BAB I - Repository BSI

31

BAB II LANDASAN TEORI 2.1. Konsep Dasar Akuntansi 2.1.1.Teori Sistem Informasi Akuntansi 1. Pengertian Sistem Menurut Puspitawati dan Anggadini (2011:1) “Suatu sistem adalah suatu jaringan kerja prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu.” 2. Pengertian Informasi Menurut Puspitawati dan Anggadini (2011:13) “ Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya.” 3. Pengertian Sistem Informasi Menurut Robert A. Leitch dan K. Roscoe Davis dalam Puspitawati dan Anggadini (2011:14) mengemukakan bahwa Sistem informasi adalah suatu sistem di dalam suartu organisasi yang yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung kegiatan operasi sehari-hari, bersifat manajerial dan kegiatan suatu organisasi dan menyediakan pihak-pihak tertentu dengan laporan-laporan yang diperlukan. 5

-

Upload

khangminh22 -

Category

Documents

-

view

8 -

download

0

Transcript of BAB I - Repository BSI

5

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

2.1.1.Teori Sistem Informasi Akuntansi

1. Pengertian Sistem

Menurut Puspitawati dan Anggadini (2011:1) “Suatu sistem adalah suatu

jaringan kerja prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama

untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran yang

tertentu.”

2. Pengertian Informasi

Menurut Puspitawati dan Anggadini (2011:13) “ Informasi adalah data yang

diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang

menerimanya.”

3. Pengertian Sistem Informasi

Menurut Robert A. Leitch dan K. Roscoe Davis dalam Puspitawati dan

Anggadini (2011:14) mengemukakan bahwa Sistem informasi adalah suatu sistem di

dalam suartu organisasi yang yang mempertemukan kebutuhan pengolahan transaksi

harian, mendukung kegiatan operasi sehari-hari, bersifat manajerial dan kegiatan

suatu organisasi dan menyediakan pihak-pihak tertentu dengan laporan-laporan yang

diperlukan.

5

4. Pengertian Sistem Informasi Akuntansi

Menurut Puspitawati dan Anggadini (2011:57) menyimpulkan bahwa Sistem

infomasi akuntasi dapat pula didefinisikan sebagai suatu sistem yang berfungsi untuk

mengorganisasi formulir,catatan dan laporan yang dikoordinasi untuk menghasilkan

informasi keuangan yang dibutuhkan dalam pembuatan dalam keputusan manajemen

dan pimpinan perusahaan dan dapat memudahkan pengelolaan perusahaan.

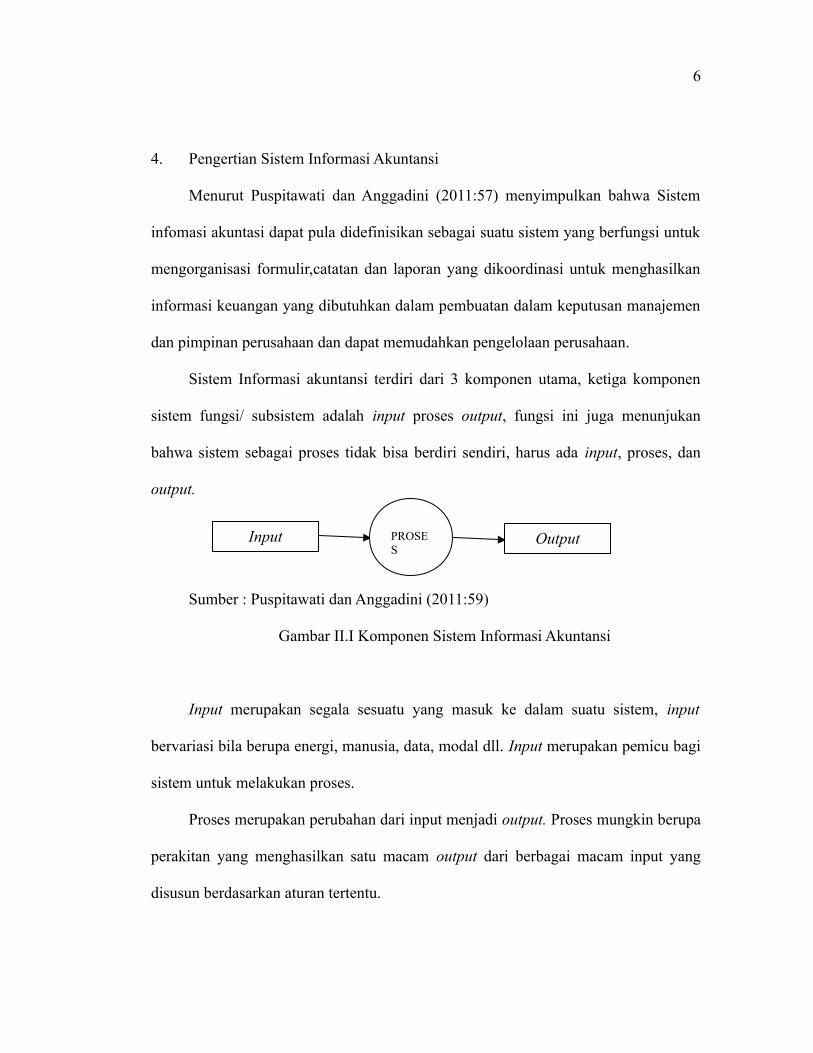

Sistem Informasi akuntansi terdiri dari 3 komponen utama, ketiga komponen

sistem fungsi/ subsistem adalah input proses output, fungsi ini juga menunjukan

bahwa sistem sebagai proses tidak bisa berdiri sendiri, harus ada input, proses, dan

output.

Sumber : Puspitawati dan Anggadini (2011:59)

Gambar II.I Komponen Sistem Informasi Akuntansi

Input merupakan segala sesuatu yang masuk ke dalam suatu sistem, input

bervariasi bila berupa energi, manusia, data, modal dll. Input merupakan pemicu bagi

sistem untuk melakukan proses.

Proses merupakan perubahan dari input menjadi output. Proses mungkin berupa

perakitan yang menghasilkan satu macam output dari berbagai macam input yang

disusun berdasarkan aturan tertentu.

6

Input PROSES

Output

Output adalah hasil dari suatu proses yang merupakan tujuan dari keberadaan

sistem

2.1.2.Pengertian Akuntasi

Menurut Himayati (2008:9) Akuntansi adalah “ Proses Pengidentifikasi,

penggolongan, penyortiran, pengkihtisaran dan penyajian transaksi keuangan

(informasi ekonomi), sehingga dapat dilakukan penilaian dan pengambilan keputusan

oleh pemakai informasi tersebut”.

Menurut Thomas Sumarsan (2013:1) Akuntansi Didefinisikan sebagai “Seni

untuk mengumpulkan, mengklasifikan, mencatat dan menghasilkan laporan, yaitu

laporan keuangan yang dapat digunakan oleh pihak pihak yang berkepentingan

(stakeholders) baik dalam pihak di dalam perusahaan maupun diluar perusahan”.

Sedangkan menurut Sudibyo dalam Harahap (2011:6) mendefinisikan

“Akuntansi adalah technology, yaitu mengubah data atau bukti-bukti transaksi

menjadi model informasi yang lebih bermanfaat bagi para pemakainya”.

Dan menurut V. Wiratna Sujarweni (2015:3) mendefinisikan “Akuntansi adalah

proses dari transaksi yang dibuktikan dengan faktur, lalu dari transaksi dibuat jurnal,

buku besar, neraca lajur, kemudian akan menghasilkan informasi dalam bentuk

laporan keuangan yang digunakan pihak-pihak tertentu”.

Dan menurut Nuh dan Wiyoto (2011:1) Mendefinisikan Akuntansi adalah

kegiatan atau proses pencatatan (record), penggolongan (classifying), peringkasan

7

(summarizing) transaksi-transaksi keuangan yan terjadi pada suatu organisasi dan

melaporkan/menyajikan serta menafsirkan (interpret) hasilnya.

.

2.1.3.Persamaan Dasar Akuntansi

Menurut Himayati (2008:11) memberikan batasan bahwa “ Dalam persamaan

akuntansi, disisi kiri adalah bagian yang dimiliki perusahaan yang bernama harta

(asset) dan disisi kananterdapat sumber pembelanjaan, yang terdiri dari hak kreditur

atau disebut kewajiban (liabilities), hak pemilik (equities) atau modal (capital)”.

Akuntan dalam mengukur kegiatan dan proses akuntansi akan melakukan

analisis data yang ada dilaporan keuangan. Alat yang digunakan sebagai dasar

analisis adalah persamaan akuntansi. Persamaan akuntansi menunjukan persamaan

antara aktiva atau harta, dengan passiva yang terdiri dari utang dan modal.

Hubungan antara kekayaan, kewajiban dan ekuitas dapat dirumuskan ke dalam

sebuah persamaan akuntansi (accounting ecouation) sebagai berikut:

Sumber : Himayati (2008 : 11)

Gambar II.2 Persamaan Dasar Akuntansi

Aktiva adalah sumber daya yang dimiliki oleh entitas bisnis atau usaha.

Sumber daya ini dapat berbentuk fisik ataupun hak yang mempunyai nilai ekonomis.

8

AKTIVA = KEWAJIBAN + MODAL

Contoh aktiva adalah kas, piutang usaha, perlengkapan, beban dibayar dimuka,

bangunan, peralatan, tanah, dan hak paten.

Kewajiban adalah utang kepada pihak luar, contoh kewajiban adalah utang

usaha, wesel bayar, dan utang gaji. Modal Pemilik atau ekuitas pemilik adalah hak

terhadap aktivitas bisnis.

2.1.4.Pengertian Akun atau Rekening

Akun menurut Soemarso (2009:64) yaitu “Formulir khusus yang digunakan

untuk mencatat dan menggolong-golongkan transaksi sejenis”.

Sedangkan menurut Maria (2007:27) adalah “ Blok bangunan dasar dari

akuntansi yang masing-masing akun memiliki tujuan tertentu”.

Jumlah akun yang perlu diadakan dalam satu pembukuan suatu perusahaan

tergantung kepada kebutuhan. Kumpulan akun yang saling berhubungan dan

merupakan satu kesatuan disebut buku besar (ledger).

2.1.5.Penggolongan Akun atau Rekening

Akun dapat digolongkan menjadi dua golongan besar, yaitu :

1. Akun Neraca atau akun Rill

Menurut Jusup (2005:64) akun rill yaitu “ Rekening-rekening yang pada akhir

periode akan dilaporkan di dalam neraca”.

Akun neraca dibagi 3 kelompok :

a. Assets (Harta/Aktiva)

9

Menurut Puspitawati dan Anggadini (2009:93) “Assets merupakan

kekayaan/harta yang dimilik perusahaan (AKTIVA) kekayaan tersebut dapat

berupa harta lancar (Current Assets) dan harta tetap (Fixed Assets).

Aktiva dapat dibedakan menjadi :

1) Current Assets

Aktiva lancar merupakan harta yang dimilik perusahaan dengan jangka

waktu penggunaan kurang dari satu tahun. Contoh dari aktiva lancar

adalah kas, kas kecil, kas dibank, piutang, persediaan barang,

dagangan, investigasi jangka pendek (marketable securities), asuransi

dibayar dimuka dan masih banyak lagi yang lainnya.

2) Fixed Assets

Merupakan harta yang dimiliki perusahaan dengan tujuan untuk

digunakan dalam aktivitas perusahaan dengan jangka waktu yang

penggunaannya lebih dari satu tahun dan mempunyai nilai

penyusutan, (kecuali tanah), contoh aktiva tetap yang dimiliki

perusahaan adalah Tanah, Bangunan, Kendaraan, Mesin-mesin,

Peralatan-peralatan komputer dan sebagainya. Sedangkan contoh

Aktiva tetap tidak berwujud hak cipta/paten, goodwill, hak cetak.

b. Liabilities

Menurut Puspitawari dan Anggadini (2009:94) Liabilities merupakan

“Kewajiban (Utang) yang harus segera dibayar atau dilunasi oleh perusahaan

yang terjadi karena adanya aktivitas bisnis yang dilakukan secara kredit”.

Utang dapat berupa utang jangka pendek dan utang jangka panjang.

10

1) Utang Jangka Pendek

Utang jangka pendek merupakan utang yang harus segera dilunasi oleh

perusaahan dengan jangka waktu yang kurang dari satu tahun. Contoh

utang jangka pendek adalah utang usaha ( dagang/ account payable

), utang gaji (salary payable), utang pajak penghasilan (tax payable)

dll.

2) Utang Jangka Panjang

Utang jangka panjang merupakan kewajiban yang harus segera

dilunasi perusahaan dengan jangka waktu kredit lebih dari satu tahun.

Contoh dari utang jangka panjang adalah utang obligasi (bond

payable), hutang hipotik (mortgage payable), utang wesel (notes

payable).

c. Equity ( Modal)

Menurut Puspitawati dan Anggadini (2011 : 95) menyimpulkan bahwa

“Dana yang dimiliki pemilik yang diinvestasikan kepada perusahaan dengan

tujuan untuk dapat beroperasinya perusahaan dengan tujuan mendapatkan

keuntungan/laba/gain”.

2. Akun Laba Rugi atau Akun Nominal

Akun laba rugi atau akun nominal menurut Sutrisno (2006:39) adalah “

Rekening untuk pencatatan penghasilan dan biaya yang terjadi selama periode

tertentu. Penghasilan akan menambah modal dan biaya akan mengurangi modal”.

Akun nominal dibagi menjadi dua kelompok yaitu :

a. Pendapatan ( Revenues)

11

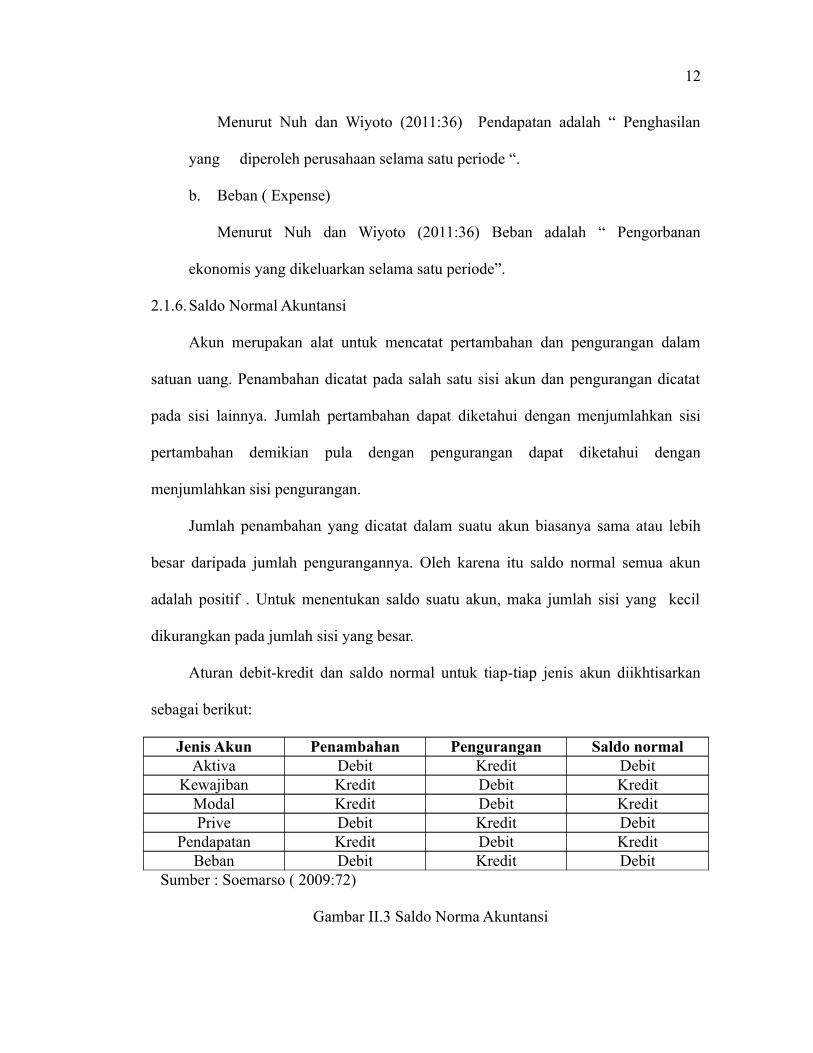

Menurut Nuh dan Wiyoto (2011:36) Pendapatan adalah “ Penghasilan

yang diperoleh perusahaan selama satu periode “.

b. Beban ( Expense)

Menurut Nuh dan Wiyoto (2011:36) Beban adalah “ Pengorbanan

ekonomis yang dikeluarkan selama satu periode”.

2.1.6.Saldo Normal Akuntansi

Akun merupakan alat untuk mencatat pertambahan dan pengurangan dalam

satuan uang. Penambahan dicatat pada salah satu sisi akun dan pengurangan dicatat

pada sisi lainnya. Jumlah pertambahan dapat diketahui dengan menjumlahkan sisi

pertambahan demikian pula dengan pengurangan dapat diketahui dengan

menjumlahkan sisi pengurangan.

Jumlah penambahan yang dicatat dalam suatu akun biasanya sama atau lebih

besar daripada jumlah pengurangannya. Oleh karena itu saldo normal semua akun

adalah positif . Untuk menentukan saldo suatu akun, maka jumlah sisi yang kecil

dikurangkan pada jumlah sisi yang besar.

Aturan debit-kredit dan saldo normal untuk tiap-tiap jenis akun diikhtisarkan

sebagai berikut:

Jenis Akun Penambahan Pengurangan Saldo normalAktiva Debit Kredit Debit

Kewajiban Kredit Debit KreditModal Kredit Debit KreditPrive Debit Kredit Debit

Pendapatan Kredit Debit KreditBeban Debit Kredit Debit

Sumber : Soemarso ( 2009:72)

Gambar II.3 Saldo Norma Akuntansi

12

2.1.7.Pengkodean Akuntansi

Sistem pengkodean terdiri dari himpunan karakter, simbol-simbol yang dapat

diterima dan telah dinyatakan digunakan untuk mengidentifikasi objek tertentu.

Untuk mempermudah dalam pengelolahan transaksi keuangan perusahaan, sebuah

perusahaan harus merancang sistem kode akun. Sistem kode akun harus dirancang

dengan asumsi menghasilkan klasifikasi yang diinginkan dan adanya fleksibilitas

dalam klasifikasi tersebut.

Adanya klasifikasi akan menghasilkan suatu keteraturan dan standar yang baku

bagi pengelolaan dan penggunaan transaksi perusahaan sehingga klasifikasi ini akan

memudahkan bagian pembukuan untuk mencatat transaksi dan mengidentifikasikan

perkiraan yang baru. Asumsi fleksibel didasarkan pada anggapan bahwa pengkodean

ini tidak boleh kaku tapi mengikuti alur yang sudah digariskan/distandarkan

sebelumnya.

Sistem Kode Akun/rekening, mempunyai fungsi untuk:

1. Menyediakan indentifikasi ringkas mengenai informasi perkiraan /rekening-

rekening yang digunakan dalam proses pencatatan transaksi keuangan

perusahaan.

2. Mempermudah bagian pencatatan dalam membukukan transaksi pada

rekening/perkiraan yang digunakan.

3. Menggolongkan perkiraan perusahaan sesuai dengan klasifikasinya.

4. Menjadikan pencatatan/pembukuan perusahaan lebih rapi dan tersusun dengan

baik.

13

5. Mempermudah dalam pembuatan database perusahaan.

Beberapa jenis kode yang bisa dipergunakan menurut Puspitawati dan

Anggadini (2009:98) adalah:

1. Kode Numerik, merupakan sistem kode akun yang menggunakan digit-digit

tertentu yang umunya berupa himpunan karakter dari angka 0 sampai dengan 9.

Kode Numerik banyak digunakan untuk pemprosesan data-data yang otomatis.

2. Kode Alphanumerik merupakan sistem pengkodean serangkaian angka, huruf

alpabeth, dan simbol-simbol khusus, bangunan dasar dari sistem pengkodean

ini adalah karakter secara individual.

3. Kode Sekuensial, merupakan sistem pengkodean dengan memberikan urutan

nomor dalam bentuk berurutan menaik atau menurun. (mengatur data

berdasarkan posisi), contoh nomor urut cek.

4. Kode Blok, jenis kode ini mengklasifikasi objek kedalam kelompok,karakter-

karakter dalam sistem pengkodean ini dibuat secara sequential (Naik-Turun)

dalam setiap blok Contohnya Universal Product Code. Dalam kode blok, posisi

karakter atau kelompok karakter memiliki arti khusus.

5. Kode Herarkis, (Kelompok), mengimplementasikan beberapa subklasifikasi

dalam setiap blok data utama, contohnya kode pos.

6. Kode Desimal, memungkinkan perluasan kekanan setelah titik. Contohnya

Kode Dewey (untuk perpustakaan)

Seluruh kode mempunyai panjang yang sama beberapa kelompok rekening

dibagi lebih lanjut menjadi golongan-golongan rekening sebagai berikut:

14

Rekening buku besar diberi kode angka dengan menggunakan mettode kode

kelompok (group code method). Setiap jenis rekening buku besar diberi kode yang

terdiri dari 4 angka dan arti letak angka dalam setiap kode adalah sebagai berikut:

X X X X

1 2 3 4

1 = artinya kelompok rekening

2 = artinya golongan rekening

3 = artinya subgolongan rekening

4 = artinya jenis rekening

2.1.8.Siklus Akuntansi

Pengolahan data akuntansi diawali dari bukti transaksi yang berupa faktur,

dokumen, nota, kwitansi, dan bukti-bukti transaksi keuangan lainnya dan kemudian

dicatatkan dalam pembukuan/catatan perusahaan sehingga hasil akhir dari proses

pencatatan dan pengidentifikasian bukti itu akan menghasilkan informasi yaitu

laporan keuangan (financial statement). Proses pengidentifikasian bukti dan

pencatatannya dalam akuntansi dikenal dengan nama Siklus Akuntansi (Accounting

cycle). Akuntansi secara garis besar bisa dijelaskan sebagai proses pengolahan data

transaksi keuangan dengan cara mengidentifikasi, melakukan pencatatan,

menggolongkan, dan melaporkan hasil proses tersebut.

Siklus Akuntansi secara garis besar menggambarkan proses pengidentifikasi

bukti transaksi , pencatatan transaksi ke dalam jurnal umum ( posting ke general

ledger), pengelompokkan bukti –bukti transaksi ke dalam golongan transaksi yang

15

Posting Jurnal

Ledger Trial Balance

Adjustment Worksheet Financial Statement

Data Transaksi

sama ke dalam buku besar ( ledger), meringkas bukti transaksi ke dalam neraca saldo

( trial balance), melakukan penyesuaian, membuat kertas kerja (worksheet), dan

membuat laporan keuangan (financial statement).

Sumber : Puspitawati dan Anggadini (2011: 39)

Gambar II.4 Siklus Akuntansi

Adapun penjelasan dari masing-masing proses tersebut adalah :

1. Data Transaksi ( Dokumen)

Transaksi menurut Puspitawati dan Anggadini (2011:39) adalah “ Aktivitas

perusahaan yang berkaitan dengan masalah ekonomi/keuangan”.

Aktivitas yang berkaitan dengan masalah keuangan harus dicatatkan dalam

pembukuan perusahaan yang nantinya digunakan untuk membuat laporan keuangan

perusahaan.

2. Jurnal (Posting)

Jurnal menurut Puspitawati dan Anggadini (2011:40) adalah “ Buku pencatatan

untuk menginput data transaksi keuangan/bisnis yang telah terjadi dalam suatu

perusahaan”.

3. Buku Besar (Ledger)

Buku Besar menurut Puspitawati dan Anggadini (2011:40) adalah “Tempat

yang digunakan untuk mengkelompokan transaksi-transaksi keuangan”. Buku besar

16

dapat diidentifikasikan pula dengan kumpulan berbagai perkitaan yang

sejenis/sekelompok.

4. Neraca Saldo (Trial Balance)

Neraca saldo menurut Puspitawati dan Anggadini (2011:41) adalah “ Kumpulan

dari saldo-saldo dari perkiraan yang ada dibuku besar”

Mencari saldo dapat dilakukan dengan cara:

a. Angka-angka didebet dijumlah

b. Angka-angka dikredit dijumlah

c. Cari saldonya, apakah saldo debet atau saldo kredit

5. Penyesuaian (Adjustment)

Jurnal menurut Puspitawati dan Anggadini (2011:42) adalah “Jurnal yang

dipergunakan untuk menyesuailan saldo perkiraan-perkiraan di buku besar pada akhir

periode pembukuan”.

Rekening-rekening perkiraan buku besar yang biasanya disesuaikan adalah:

a. Perkiraan barang dagang (perusahaan dagang), bahan baku, bahan dalam

proses, bahan jadi (industri)

b. Piutang dagang

c. Perlengkapan

d. Biaya-biaya dibayar dimuka (asuransi, sewa, iklan)

e. Pendapatan diterima dimuka

f. Utang yang masih harus dibayar

g. Pendapatan yang masih harus diterima

h. Aktiva Tetap

17

6. Kertas Kerja (Worksheet)

Kertas Kerja/neraca lajur menurut Puspitawati dan Anggadini (2011:42) adalah

“Form/ kertas/ catatan yang digunakan untuk membuat ringkasan mengenai

pembukuan perusahaan yang terdiri dari kolom neraca saldi, kolom penyesuaian,

kolom neraca saldo setelah penyesuaian, kolom laba rugi dan kolom neraca.

7. Laporan Keuangan (Financial Statement)

Setelah transaksi diringkas dan digolongkan, laporan keuangan harus disusun

berdasarkan data-data transaksi tersebut. Laporan dari perhitungan akuntansi

menyediakan beberapa informasi yang dinamakan laporan keuangan ( financial

reporting).

Menurut Puspitawati dan Anggadini (2011:43)

a. Laporan laba rugi adalah laporan keuangan yang berisi ringkasan dari

pendapatan yang dihasilkan dan biaya yang dikeluarkan perusahaan pada

periode tertentu biasanya dalam periode bulanan atau tahunan.

b. Laporan Laba ditahan adalah ringkasan dari perubahan laba yang dimiliki

perusahaan pada periode tertentu.

c. Neraca menggambarkan kondisi dari harta, kewajiban dan modal yang

dimiliki perusahaan pada periode tertentu.

d. Laporan arus kas adalah ringkasan dari penerimaan dan pengeluaran kas

dari operasi perusahaan pada periode tertentu.

8. Jurnal Penutup (Closing Entries)

Menurut Puspitawati dan Anggadini (2011:44) Jurnal Penutup adalah

“Rekening/perkiraan yang harus buat jurnal penutup rekening atau perkiraan atau

18

perkiraan sifatnya sementara yang digunakan untuk mengklasifikasikan dan

mengihtisarkan perubahan-perubahan yang terjadi pada perkiraan modal selama satu

periode akuntansi/pembukuan”.

Rekening itu terdiri dari:

a. Rekening Pendapatan

b. Rekening Biaya

c. Rekening Prive

9. Jurnal Pembalik (Reversing Entries)

Menurut Puspitawati dan Anggadita (2011:44) Jurnal Pembalik adalah “Jurnal

yang dibuat pada awal suatu periode-periode sebelumnya, sebenarnya jurnal ini

bukan merupakan suatu keharusan tetapi dibuat agar pencatatan dalam proses

berikutnya dapat dilakukan dengan lebih mudah”.

2.1.9.Perusahaan Dagang

Perusahaan dagang menurut Yuswanto dan Hanafi (2013:182) adalah “ Suatu

bentuk usaha yang kegiatannya adalah membeli dan menjual barang tanpa

mengolahnya terlebih dahulu dengan tujuan memperoleh laba”.

Perusahaan dagang dapat dibedakan menjadi:

1. Pedagang Besar

Pedagang yang membeli barang dalam skala besar dan kemudian mnjualnya

kembali kepada pedagang yang lebih kecil untuk mendapatkan keuntungan.

2. Pedagang Menengah

19

Pedagang yang membeli barang dagangan dengan skala yang lebih kecil dari

pada pedagang besar.

3. Pedagang Kecil

Pedagang yang membeli barang dagangan dalam skala kecil dan menjualnya ke

konsumen.

Karakteristik yang dapat kita jumpai dalam perusahaan dagang adalah sebagai

berikut:

1. Usaha yang dilakukan adalah usaha yang menjual dan membeli dan menjual

kembali barang dagang tanpa mengolah terlebih dahulu.

2. Menggunakan akun persediaan barang mengelola terlebih dahulu.

3. Memperhitungkan harga pokok penjualan (HPP).

4. Laporan laba/rugi menggunakan bentuk single step maupun multi step.

2.1.10. Sistem Perpetual

Dalam sistem perpetual, catatan mengenai harga pokok dari masing-masing

barang dagangan yang dibelu maupun yang dijual diselenggarakan secara terperinci.

Sistem pencatatan ini akan secara terus menerus menunjukkan beberapa besarnya

saldo persediaan barang dagangan yang ada di gudang untuk masing-masing jenis

persediaan.

Dengan sistem pencatatan perpetual, harga pokok dari yang dijual ditentukan

setiap kali penjualan terjadi. Yang perlu diperhatikan dalam mencatat transaksi barang

20

dagangan dengan menggunakan metode/sistem perpetual ini adalah bahwa akun

pembeliaan, potongan pembeliaan, dan akun ongkos angkut masuk tidak akan pernah

digunakan. Seluruh akun-akun tersebut digunakan dengan akun persediaan barang

dagangan.

2.1.11. Sistem Periodik

Dengan sistem periodik, pembeliaan barang dagangan akan dicatat dengan

menggunakan akun pembeliaan bukan akun persediaan barang dagangan seperti yang

dilakukan pada sistem pencatatan perpetual. Juga, dengan sistem periodik, akun-akun

berikut ini terpisah (masing-masing) akun digunakan : potongan pembelian, retur

pembeliaan dan penyesuaian harga beli, dan ongkos angkut masuk.

Ingatlah kembali bahwa point utama yang membedakan antara sistem

pencatatan periodik dengan sistem pencatatan perpetual adalah terletak pada

komponen harga pokok penjualan, dimana dalam sistem pencatatan perpetual

tidaklah mengenai akun pembelian, potongan pembeliaan dan penyesuaian harga beli,

termasuk akun ongkos angkut masuk.

Dalam sistem periodik maupun perpetual tidak ada perbedaan dalam hal

pencatatan atas akun ongkos angkut keluar dan potongan penjualan, hal ini

dikarenakan bahwa ongkos angkut keluar dan potongan penjualan bukanlah

merupakan komponen dalam menghitung besarnya harga pokok penjualan.

Demikian juga untuk retur penjualan & penyesuaian harga jual yang sama-sama

akan tetap digunakan baik dalam sistem pencatatan periodik maupun perpetual, jurnal

untuk mencatat pengurangan harga pokok penjualan disebelah kredit dan menambah

21

kembali saldo akun persediaan barang dagangan yang akan diterimanya disebelah

debet.

2.2. Tools Aplikasi

2.2.1.Pengertian Zahir

Dalam penerapan sistem informasi akuntansi di PT. Mahkota Musik Indonesia

penulis menggunakan Zahir Accounting Versi 5.1.

Menurut Himayanti (2008:2) Zahir Accounting adalah “Sebuah program

akuntansi yang didesain khusus untuk mengelola keuangan perusahaan secara mudah,

fleksibel, yang berfasilitas lengkap dan dapat digunakan untuk berbagai macam

perusahaan, baik perusahaan jasa maupun perusahaan dagang”.

Aplikasi ini dibangun dengan semboyan bahwa akuntansi keuangan adalah hal

yang mudah, dan menggunakan aplikasi akuntansi keuangan adalah sebuah

pengalaman yang menyenangkan. Selain memberikan kemudahandalam pencatatat

transaksi dan pembuatan laporan, tanpa harus mempelajari teori akuntansi keuangan

terlebih dahulu. Zahir Accounting juga dirancang untuk dapat membantu pengguna

dalam pengambilan keputusan bisnis dengan cepat dan akurat.

2.2.2.Fasilitas dan Keunggulan Zahir Accounting Versi 5.1

Beberapa Fasilitas dan Keunggulan dari Zahir Accounting Versi 5.1 Menurut

Himayati (2008:2) antara lain:

1. Pencatatan Jurnal umum, Penjualan, Pembeliaan, Kas Masuk, Kas keluar, yang

dikaitkan dengan departemen dan proyek serta fasilitas ‘Transaksi Berulang’

22

untuk pembuatan jurnal dari transaksi yang sering berulang, yang diikuti

dengan penggunaan mata uang asing pada saat transaksi.

2. Laporan Neraca, Laba-Rugi, Buku Besar (dengan pilihan mata uang yang ada),

Neraca Lajur, Aliran kas, Hutang-Piutang (analisa, buku besar, dan lainnya),

Departemen dan Proyek (aktivitas, laba-rugi dan lainnya).

3. Pencatatatan biaya proyek yang lengkap dan terperinci, sehingga penerpan

akuntansi biaya di perusahaan akan sangat mudah dan mendukung sistem

“Activity Based Costing”.

4. Pencatatan persediaan yang lengkap, dengan sistem biaya: FIFO, LIFO, dan

Average Costing (rata-rata), fasilitas pembuatan jurnal otomatis seperti Auto

Build dan Stock Opname, serta fasilitas untuk Penentuan Harga Jual.

5. Pembuatan Jurnal Penyesuaian Persediaan dan Cadangan Penghapusan Piutang

secara otomatis, saar pembuatan jurnal penjualan.

6. Pencatatan persediaan dengan kemampuan mengaitkan transaksi kepada suatu

kelompok barang.

7. Laporan persediaan daru data persediaan, analisa persediaan, nilai persediaan

kartu stock, dan lainnya.

8. Pengelolaan Harta Tetap, dengan fasilitas penentuan beban penyusutan dengan

beragam metode, serta pembuatan jurnal penyusutan otomatis saat tutup buku

bulanan.

9. Percetakan Faktur Penjuaan, Pembeliaan, Faktur Pajak, dan dokumen lainnya

dengan kemudahan untuk mengkustomisasi layout faktur sesuai keinginan

pengguna.

23

10. Analisa keuangan yang menampilkan rasio-rasio keuangan penting, dan laporan

penting secara terpadu.

11. Giro Mundur, Laporan Aliran Kas, Proyeksi Kas Dan Rekonsiliasi Bank.

12. Pengelolaan departemen secara terperinci, sehingga diketahui aktivitas dan rugi

labanya.

13. Perhitungan otomatis selisih kurs setiap bulannya, pada saat tutup buku bulanan

dan tahunan.

14. Multi User, Multi Company, Multi Tax , Multi Discount, Multi Gudang, Multi

Level Password, dan lainnya.

15. Sinkronisasi Data Antar Cabang, yang berupa data kantor pusat dan kantor

cabang/gudang, Masing-masing kantor yang diinginkan, dapat secara otomatis

mengirim data melalui internet, uplod ke FTP server. Data yang di-upload data

modifikasi terakhir saja, sehingga sangat kecil dan cepat. Kemudian, di-import

dan di-posting secara otomatis. Sangat mudah dan cukup cepat.

16. Ada Fasilitas Serial Number, Lot Number, dan Expire Date. Nomor seri

digunakan untuk mengobrol obat-obatan/makanan.

17. Semua laporan dapat didesain sendiri oleh user dan dapat dilakukan export

report ke format lain.

18. Database handal, yang sangat kecil kemungkinan untuk terjadi crush/corrupt,

bisa jalan 24 jam/7 minggu tanpa berhenti sama sekali, bahkan saat back up

tidak perlu stop server bisa terus input. Serta security yang jauh lebih baik.

19. Analisa grafis untuk menempilkan produk terlaris, paling menguntungkan,

pelanggan tertinggi omsetnya, dan sebagainya.

24

20. Adanya field debit/kredit memo disetiap form jual/beli/retur sehingga bila ada

transaksi retur bisa langsung di –link ke invoice aslinya, sehingga tidak ada lagi

invoice negatif yang harus di-cross secara manual.

21. Auto Purchase Order Recommendation, dapat membuat PO secara otomatis bila

barang telah mencapai level minimum. Dimana level minimum dan jumlah yang

akan dibeli, dibuar menurut parameter yang ditentukan sendiri berdasarkan

historis, dta dan proyeksi penjualan. Program membuat proyeksi penjualan

untuk 1 bulan ke depan berdasarkan data penjualan 5 bulan sebelumnya (untuk

produk non musiman) dan berdasarkan data 1 tahun yang lalu untuk produk

musiman.

22. Fasilitas Multi Level Price dan Hitung Komisi Penjualan (otomatis buat jurnal

komisi lawan hutang komisi)

23. Intutif, jelas dan nyaman digunakan. Tersaji dengan tampilan grafus menarik

yang didesain khusus untuk lebih memudahkan para pengguna pemula dalam

bidang komputer maupun akuntansi.

2.2.3. Mengaktifkan Program Zahir Accounting

Menurut Yuswanto dan Hanafi (2013:2) Langkah –langkah untuk membuka

program Zahir Accounting sebagai berikut:

1. Pilih Menu Start dan pilih Zahir Edisi Pendidikan V 5.1.

2. Selanjutnya pada layar komputer akan muncul logo Zahir Accounting seperti

digambar II.5

25

Sumber Yuswanto dan Hanafi (2013:2)

Gambar II.5

3. Setelah proses upload program sukses, akan muncul tampilan utama program

Zahir Accounting seperti pada gambar

Sumber Yuswanto dan Hanafi (2013:3)

Gambar II.6

26

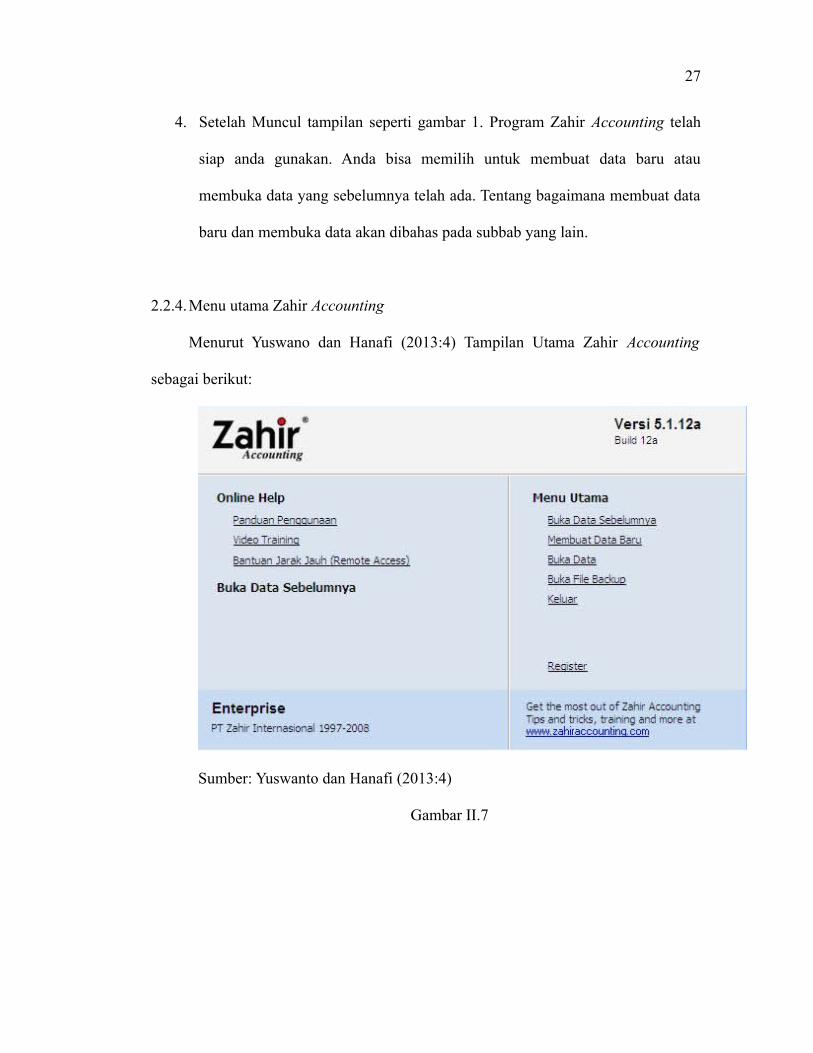

4. Setelah Muncul tampilan seperti gambar 1. Program Zahir Accounting telah

siap anda gunakan. Anda bisa memilih untuk membuat data baru atau

membuka data yang sebelumnya telah ada. Tentang bagaimana membuat data

baru dan membuka data akan dibahas pada subbab yang lain.

2.2.4.Menu utama Zahir Accounting

Menurut Yuswano dan Hanafi (2013:4) Tampilan Utama Zahir Accounting

sebagai berikut:

Sumber: Yuswanto dan Hanafi (2013:4)

Gambar II.7

27

Pada bagian Menu utama ini terdapat beberapa pilihan antara lain:

1. Versi Program

Pada Pojok kanan menu utama ditampilkan versi program. Pada contoh penulis

mengambil Versi program yang digunakan adalah Zahir Accounting Versi 5.1.12a

sedangkan build 12a menunjukan nomor update dari program yang dipakai.

2. Administrasi Data Keuangan

Pada bagian administrasi data keuangan ini, ada beberapa pilihan, antara lain:

a. Buka Data Sebelumnya, yang digunakan untuk membuka data keuangan

yang teraksir kali pernah dibuka.

b. Membuat Data Baru, digunakan untuk membuat data keuangan yang baru

untuk perusahaan Anda.

c. Buka Data, digunakan untuk membuka data keuangan yang pernah dibuat

sebelumnya. File data keuangan di Zahir Accounting akan selalu

menggunakan format *gdb atau *.fdb.

d. Buka File Backup, digunakan untuk membuka file yang pernah ada

backup. File yang backup menggunakan format *gbk.

3. Registrasi

Pada bagian Registrasi digunakan untuk melakukan registrasi terhadap program

Zahir Accounting yang anda gunakan. Registrasi wajib dilakukan supaya program

Zahir Accounting bisa digunakan.

4. Website Zahir Accounting

28

Pada bagian Website Zahir Accounting digunakan untuk membuka Zahir

Accounting, untuk membuka Website Zahir Accounting, untuk mendownload update,

melihat tanya jawab dan berdiskusi di forum.

5. Panduan Penggunaan

Pada bagan Panduan Penggunaan untuk menampilkan petunjuk Penggunaan

Zahir Accounting.

6. History Data

Pada bagian History Data digunakan untuk menampilkan dta-data keuangan

yang pernah dibuka sebelumnya.

7. Edisi Sofware

Pada bagian Edisi Sofware digunakan untuk menampilkan informasi tentang

edisi sofware kepada anda milik. Edisi sofware ini diinformasikan kepada Zahir

ketika Anda bertanya kepada Zahir atas masalah yang terjadi pada program, dan lain-

lain.

2.2.5.Menu Data- Data

Menu Data-data berisi data master yang akan digunakan dalam modul-modul

lain. Pada bagian ini, Anda dapat mengelola berbagai master data antara lain:

Menurut Yuswanto dan Hanafi (2011:8) menu data-data terdiri dari :

1. Data Nama dan Alamat

Menu Data nama dan Alamat digunakan untuk membuat dan mengetik data

pelanggan, supplier, dan karyawan. Menu tersebut menampilkan detail transaksi per

pelanggan, per supplier, dan per salesman, serta menampilkan grafik analisa penjulan

29

pelanggan (bisa dilihat per pelanggan dari penjualan tertinggi sampai terendah),

pembelian kepada supplier (dari supplier yang memasok dalam jumlah paling besar

sampai paling kecil), dan juga kinerja salesman.

2. Data Rekening Perkiraan

Menu Data Rekening Perkiraan digunakan untuk menampilkan daftar rekening

perkiraan (Chart of Account), untuk membuat mengedit, dan menghapus data

rekening.

3. Data Produk

Menampilkan daftar barang/ persediaan, membuat, mengedit, dan menghapus

data barang, melihat pergerakan barang, kartu stok, (rincian dari perubahan stok per

barang), serta grafik analisa penjualan barang (bisa untuk melihat barang mana yang

paling laku maupun yang paling tidak laku).

4. Data Satuan Pengukuran

Untuk membuat satuan pengukuran dan konversi satuan.

5. Data Proyek

Untuk mengelola data proyek, membuat data proyek baru, membuat tahapan

pekerjaan, membuat anggaran biaya per proyek dan melihat rincian biaya per proyek.

6. Data Harta Tetap

Untuk mengelola harta tetap, mencatta harga perolehan, dan untuk menghitung

beban penyusutan per bulananya. Yang masuk ke data harta tetap disini adalah

peralatan, tanah, bangunan, dan harta tetap lainnya.

7. Data Pajak

30

Untuk memperoleh data pajak, menentukan rekening transaksi pajak masukan,

pajak keluaran serta penentuan nilai persentase pajaknya.

8. Data Mata Uang

Untuk mengelola data pajak, menentukan rekening transaksi pajak masukan,

pajak keluaran serta penentuan nilai persentase pajaknya.

9. Klasifikasi Alamat dan Tabel Komisi Penjualan

Untuk mengelompokkan pelanggan dan supplier, serta mengisi tabel penentuan

komisi penjualan salesman.

10. Kelompok dan Grup Produk

Untuk memudahkan pengelompokan barang.

11. Data Pendukung

Data pendukung lainnya, seperti data departemen, data gudang/lokasi, dan data

biaya pengiriman dengan fasilitas pengalokasian biaya.

12. Fixed Asset

Data pendukung untuk fasilitas harta tetap.

13. Data Proyek

Pendukung Data Proyek, seperti fase pengerjaan proyek, data kode biaya, serta

data status proyek.

14. Catatan Transaksi

Untuk mengelola catatan, seperti catatan termin penjualan, catatan termin

pembeliaan.

2.2.6. Modul Program

31

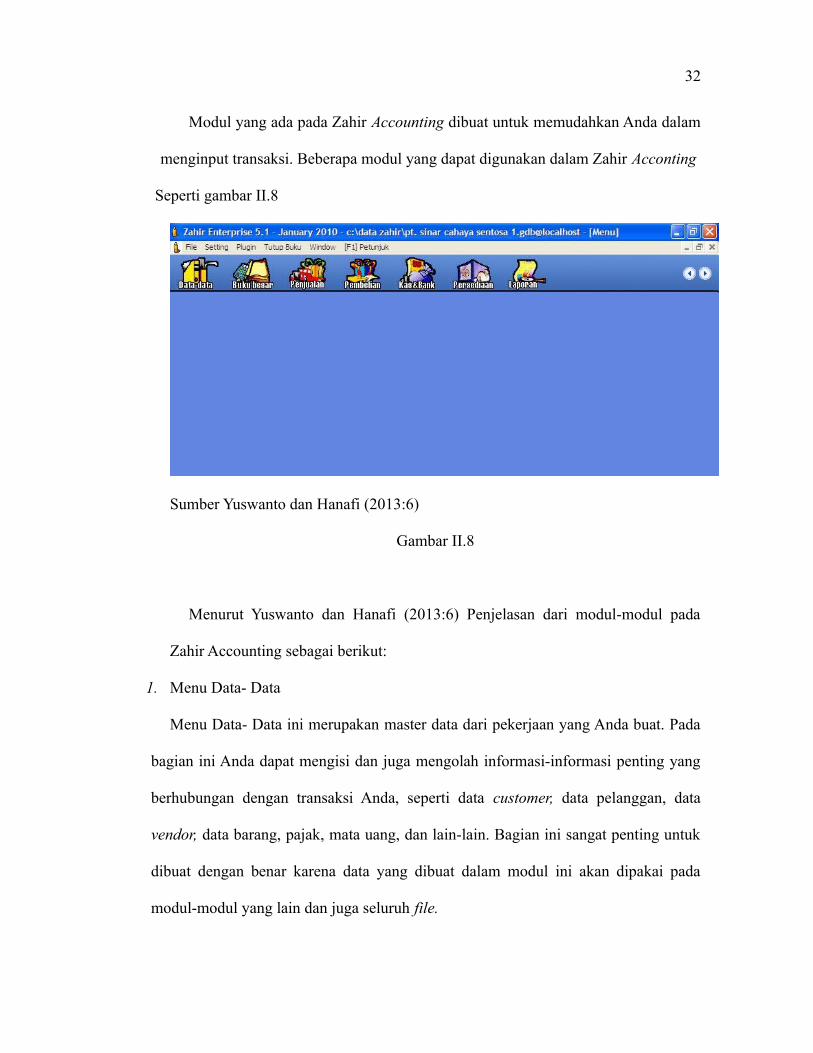

Modul yang ada pada Zahir Accounting dibuat untuk memudahkan Anda dalam

menginput transaksi. Beberapa modul yang dapat digunakan dalam Zahir Acconting

Seperti gambar II.8

Sumber Yuswanto dan Hanafi (2013:6)

Gambar II.8

Menurut Yuswanto dan Hanafi (2013:6) Penjelasan dari modul-modul pada

Zahir Accounting sebagai berikut:

1. Menu Data- Data

Menu Data- Data ini merupakan master data dari pekerjaan yang Anda buat. Pada

bagian ini Anda dapat mengisi dan juga mengolah informasi-informasi penting yang

berhubungan dengan transaksi Anda, seperti data customer, data pelanggan, data

vendor, data barang, pajak, mata uang, dan lain-lain. Bagian ini sangat penting untuk

dibuat dengan benar karena data yang dibuat dalam modul ini akan dipakai pada

modul-modul yang lain dan juga seluruh file.

32

2. Menu Buku Besar

Menu Buku Besar ini digunakan untuk melakukan input transaksi jurnal umum

dan untuk menampilkan buku besar per rekening perkiraan.

3. Menu Penjualan

Menu Penjualan ini digunakan untuk melakukan input transaksi yang berkaitan

dengan penjualan (tunai maupun kredit), piutang usaha, menampilkan daftar transaksi

penjualan, kartu piutang usaha, mencetak faktur, dan lain-lain.

4. Menu Pembeliaan

Menu Pembeliaan ini digunakan untuk menginput transaksi yang terkait dengan

pembeliaan (tunai maupun kredit), hutang usaha, menampilkan daftar transaksi

pembeliaan , kartu hutang usaha, mencetak faktur dan lain-lain.

5. Menu Kas dan Bank

Menu Kas dan Bank ini digunakan untuk menginput transaksi yang berkaitan

dengan kas dan bank, seperti transfer kas ke bank atau sebaliknya, transkasi kas

masuk dan kas keluar, rekonsiliasi bank.

6. Menu Persediaan

Menu Persediaan ini digunakan untuk melakukan input transaksi yang

berhubungan dengan persediaan, seperti transaksi pemakain barang, pemindahan

barang, perakitan, penyesuaian, stok opname, dan lain-lain.

7. Menu Laporan

Menu Laporan ini digunakan untuk menampikan laporan-laporan keunagan

seperti Neraca, Laporan Laba Rugi, Buku Besar, Aliran Kas, Laporan Stok Barang,

Laporan Penjualan, Laporan Pembeliaan, dan lain-lain.

33

2.2.7.Menu Program

Menurut Yuswanto dan Hanafi (2013:25) Menu Program sebagai berikut:

1. Menu File

Menu File digunakan jika Anda ingin membuat data keuangan baru, atau untuk

kembali ke menu utama membackup data, menjalankan alat bantu, administrasi

password dan hak akses.

2. Setting

Melalui Menu Setting Anda dapat memsetup klasifikasi rekening perkiraan,

mengisi saldo awal, rekening perkiraan, mengisi saldo awal persediaan, mengatur

bahasa, mengatur konfigursi Point Of Sales dan mengatur konfigurasi program.

3. Tutup Buku

Melalui Menu Tututp Buku Anda dapat melakukan proses tutup buku bulanan,

tutup buku tahunan, dan melakukan revaluasi terhadap mata uang asing.

4. Window

Melalui Menu Window Anda dapat menutup semua jendela/form yang terbuka.

Menampilkan atau menyembunyikan panel samping.

5. Petunjuk

Melalui Menu petunjuk Anda dapat menampilkan panduan penggunaan

program.

34

35