Apoyo al área de contabilidad del grupo empresarial Sierra ...

38

1 Apoyo al área de contabilidad del grupo empresarial Sierra Pineda S.A.S Presentado por Diego Fernando Claros Zúñiga Código 452181 Universidad cooperativa de Colombia Facultad de contaduría pública Ibagué Tolima 2020

-

Upload

khangminh22 -

Category

Documents

-

view

4 -

download

0

Transcript of Apoyo al área de contabilidad del grupo empresarial Sierra ...

1

Apoyo al área de contabilidad del grupo empresarial Sierra Pineda S.A.S

Presentado por

Diego Fernando Claros Zúñiga

Código 452181

Universidad cooperativa de Colombia

Facultad de contaduría pública

Ibagué Tolima

2020

2

Apoyo al área de contabilidad del grupo empresarial Sierra Pineda S.A.S

Práctica Profesional como trabajo de grado para optar al título de Contador Publico

Liliana Patrícia Camargo Conde

Coordinadora de práctica

Ludivia Hernández Aros

Asesora técnica

Magister en Auditoria y gestión empresarial

Nubia Varón

PhD. En Ciencias Económicas y Administrativas

Asesora Metodológica

Universidad cooperativa de Colombia

Facultad de contaduría pública

Ibagué Tolima

2020

3

Contenido

Introducción .......................................................................................................................................... 6

1. Marco teórico .................................................................................................................................... 8

2. Descripción y naturaleza de la organización .................................................................................. 10

3. Requerimiento de la organización .................................................................................................. 13

4. Plan de acción .................................................................................................................................. 14

5. Actividades realizadas ..................................................................................................................... 15

5.1 Causación de notas contables en el software Syscafe de acuerdo con las políticas contables

establecidas por la empresa. ........................................................................................................... 15

5.2 Apoyo en la preparación de conciliaciones bancarias según los bancos con los que tiene

transacciones la empresa Servinaltra S.A.S ................................................................................. 19

5.3 Causación de facturas de compra y venta en el software contable de acuerdo con las

políticas contables establecidas por la empresa............................................................................ 23

5.4 Revisión y verificación de los egresos coincidan con los documentos anexos de acuerdo

con las normas contables ................................................................................................................ 28

Proceso de los anticipos de viajes en el área de tesorería por los meses de octubre y diciembre

del año 2019 ..................................................................................................................................... 30

5. Logros y lecciones aprendidas ................................................................................................... 34

6. Limitaciones, conclusiones y recomendaciones. ............................................................................ 35

6.1 Limitaciones............................................................................................................................... 35

6.2 Conclusiones .............................................................................................................................. 35

6.3 Recomendaciones ...................................................................................................................... 36

Referencias .......................................................................................................................................... 37

Anexo ................................................................................................................................................... 38

4

Tabla de Ilustración

Ilustración 1.Organigrama Sierra Pineda S.A.S……………………………………………..11

Ilustración 2.Factura consumo de combustible vehículos de la empresa…………………...17

Ilustración 3.Contabilización en el Software….……...………………………..………...…18

Ilustración 4.Diagrama de proceso nota de contabilidad de combustible….................…….19

Ilustración 5.Extracto bancario...........................................................................................…21

Ilustración 6. Libro auxiliar software contable……………………………………………..22

Ilustración 7.Causacion factura de compra proveedores autoparte…………………………25

Ilustración 8. Tabla entre regímenes tributarios en Colombia……………………………..27

Ilustración 9 Contabilización factura de venta en software contable Syscafe……………...28

Ilustración 10 Tabla promediada con los anticipos y gastos de viajes de los vehículos...…32

5

Índice de Tablas

Tabla 1.Consolidación anticipos de viajes. ..............................................................................33

6

Introducción

En el siguiente informe de práctica se presenta el apoyo realizado al grupo

empresarial Sierra Pineda S.A.S en el área de contabilidad en cuanto a los procesos que se

derivaron de acuerdo al cronograma presentado a desarrollar dentro de la práctica empresarial

en el periodo designado para las funciones. La práctica se desarrolla en las instalaciones de

Servinaltra S.A.S empresa que hace parte del grupo empresarial Sierra Pineda las cuales las

integran las siguientes empresas: Procesadora de cereales Procecol, empresa de trasportes

Servinaltra S.A.S Parqueadero el Boga, y distribuidora de productos de consumo masivo

Proandina. Todas estas empresas tienen su domicilio principal en la ciudad de Ibagué

acompañado por un personal de colaboradores al servicio de la ciudadanía no solo de la

ciudad sino de todos los lugares a donde algunas de las empresas tengan inferencia.

La práctica se realiza según lo establecido en el artículo 12 del acuerdo N°08 de 2005

reglamento sobre la modalidad de grado de la universidad Cooperativa de Colombia, en el

cual se establece que la dedicación a las practicas por parte del estudiante practicante debe

ser mínimo de 20 horas semanales, que se desarrollaron de acuerdo a lo establecido de días

lunes a viernes cumpliendo funciones en el área contable y apoyando procesos en el área de

tesorería.

La práctica se desarrolla de acuerdo al cronograma establecido con la empresa con

actividades que se le asignan al estudiante de práctica dirigida al área contable, sirviendo de

sus funciones a desarrollar dentro de la práctica. Se realizaron conciliaciones bancarias con

las entidades financieras en las que tiene transacciones la empresa, se contabilizaron facturas

de compra y venta de las diferentes empresas que conforman el grupo lógica, se elaboraron

7

reembolsos de gastos de los vehículos, se revisaron los reembolsos elaborados en el área de

tesorería.

8

1. Marco teórico

La profesión contable enmarcada como ciencia económica de las empresas y la

sociedad en general es indispensable, para el desarrollo socio económico de las regiones ya

que mediante la aplicación de técnicas que registran y presentan en términos monetarios y de

manera sistemática las operaciones realizadas por algún ente jurídico o natural, promueve el

desarrollo de las pymes y de los grandes capitales internacionales, dando confianza para que

sea sostenible el funcionamiento de las instituciones económicas incentivando mercados por

medio de una economía confiable y estimulando la generación de empleo en el país.

Como depositarios de fe pública que los contadores proponemos sobre los hechos

económicos es de vital importancia disponer de suficiente ética profesional integrado con el

conocimiento contable y práctica profesional brinda a la sociedad la confianza que requiere

así como lo interpreta Guevara,& González (2009) el profesional contable mediante la

constitución de principios éticos que complementen su desarrollo práctico, aporta al porvenir

de ayudas sociales que inyecten en todas las áreas de la empresa una ampliación de los

factores que elevan el crecimiento de la sociedad.

Tarango (2012) afirma que la contabilidad es útil en la medida que sirve para adoptar

las decisiones más adecuadas para explotar las oportunidades y minimizar los riesgos futuros.

Por tanto, se asevera que la contabilidad no es un fin en sí mismo, sino un medio para dar a

conocer a terceras personas la situación y evolución de la empresa indicándoles de forma

relevante, fiable y periódica la situación patrimonial y financiera, los resultados obtenidos y

sus causas. Lógicamente, el primer interesado en disponer de esta información es el

propietario-gestor de la unidad económica ya que le indicará qué tiene, qué le deben y cuáles

son sus deudas. También podrá conocer la cifra de resultados obtenidos en el presente

9

ejercicio, sus causas y le indicará las posibles medidas correctoras para implementarlas en el

futuro. La contabilidad se revela como una herramienta de gestión y planificación en el día

a día de la empresa, y como un instrumento eficaz de exigir responsabilidades a los diferentes

departamentos.

La contabilidad como sistema de información contable es de gran utilidad para tomar

decisiones económicas de la empresa en este sentido como asegura Tarango (2012) el

empresario no es ajeno al problema de la escasez de recursos y la obligación de elegir, propio

de toda economía. Toda decisión implica una elección entre diferentes alternativas y por

tanto, un riesgo de no tomar la decisión acertada. El empresario deberá minimizar los riesgos

derivados de una mala elección, pues la vida de la empresa, y con ella su inversión y

reputación de gestor, está en peligro.

Figuera, Ramos (2017) afirma que muchas veces se piensa que el proceso contable

culmina con la preparación de los estados financieros o informes finales básicos o, cuando

más, con algún análisis de los contenidos. Esta es una visión parcial del proceso. En efecto,

la contabilidad no termina al finalizar el ejercicio contable, ni la empresa deja de funcionar

al término del mismo. Como la empresa sigue en marcha, es tan importante conocer la

información histórica como la información contable proyectada, la que informará sobre la

situación futura del negocio u organización conforme a las actividades planeadas.

Guevara (2009). Expone que el alcance y la contribución que el profesional contable

hace para lograr el crecimiento de la sociedad, va armonizado en cada uno de los procesos

contables que aplica en desarrollo de la práctica profesional, dando a conocer al medio

empresarial un nuevo concepto de sensibilización social en procura de elevar, mejorar o

aportar a la calidad de vida de la comunidad.

10

2. Descripción y naturaleza de la organización

Sierra Pineda S.A.S nace el 3 de septiembre de 1979 como respuesta a la necesidad

de crear una empresa que comercializara y distribuyera productos populares de gran consumo

en los múltiples negocios a través de los diferentes canales de distribución. Sus objetos

sociales se encuentran focalizados en la comercialización y distribución de productos de

consumo masivo a través de entregas oportunas y un personal altamente calificado para tratar

de lograr un mejoramiento continuo y la satisfacción de los requisitos de los clientes

(Proandina, 2014).

El grupo empresarial Sierra Pineda S.A.S actualmente en sus empresas cuenta con

una nómina de más de 200 colaboradores directos entre la parte administrativa, operativa, de

trasporte, comercial y directiva. Tiene una infraestructura operativa y administrativa única

en la ciudad de Ibagué ya que está ubicada dentro del parque empresarial Stratekic y tiene un

centro de distribución de la más alta tecnología donde es recepcionada y distribuida toda la

mercancía que se utiliza en la operación.

Esta empresa opera comercialmente en los departamentos del Tolima, Huila,

Caquetá, Putumayo, municipios aledaños del departamento de Cundinamarca y Caldas.

Debido a la dimensión de la empresa cada área tiene su módulo independiente de trabajo, es

así como cuenta con un departamento de contabilidad, cartera, facturación, nomina, sistemas,

mercadeo, Inventarios entre demás áreas. La práctica se realiza en el departamento de

contabilidad de Servinaltra apoyando el proceso contable, con funciones designadas a

cumplir los objetivos propuestos en el cronograma presentado al inicio de las prácticas.

11

Teniendo en cuenta que el organigrama es de suma importancia en la estructura

jerárquica de la empresa se presenta a continuación en la figura número 1 el organigrama de

la empresa Sierra Pineda.

Ilustración 1.Organigrama Sierra Pineda S.A.S

Fuente: Recursos humanos Sierra Pineda.

El grupo empresarial Sierra Pineda entendiendo el valor de la misión y la visión para

la perspectiva de las empresas las ha dispuesto y socializado con todo sus colaboradores así

también los valores con los que cuenta la compañía hace parte fundamental de nuestro

desarrollo como empresa. (Proandina, 2014).

Misión: Somos el aliado estratégico para nuestros clientes, brindando soluciones de

distribución y logística en el sector de consumo masivo, generando valor con todos los grupos

de interés en un alto nivel de innovación y asesoría integral, sustentado en una cultura de

excelencia en el servicio y el mejor talento humano (Proandina, 2014).

12

Visión: Seremos en el 2022, una plataforma logística, sólida y rentable, líder en el

sector de consumo masivo en Colombia (Proandina, 2014).

Objeto social: La comercialización y distribución de productos de consumo masivo a

través de entregas oportunas, contando con personal altamente calificado para tratar de lograr

un mejoramiento continuo y la satisfacción de los requisitos de nuestros clientes (Proandina,

2014).

Los valores corporativos del grupo empresarial se componen de: Honestidad, servicio,

responsabilidad ética, ambiental y social, respeto, Integridad, Confianza (Proandina, 2014).

13

3. Requerimiento de la organización

Objetivo general

Apoyar al área de contabilidad del grupo empresarial Sierra Pineda.

Objetivos específicos

Causar documentos contables como notas de contabilidad, en el software Syscafe

de acuerdo a las políticas contables establecidas por la empresa.

Realizar conciliaciones bancarias según los bancos con los que se tiene

transacciones financieras.

Elaborar comprobantes de ingreso y egreso de acuerdo con los procedimientos

establecidos en el área de contabilidad del grupo empresarial Sierra Pineda.

Validar la causación de los reembolsos por concepto de gastos de viajes.

Consolidar proceso de pagos para los anticipos de viaje del área de tesorería.

14

4. Plan de acción

Apoyar el área de contabilidad de la empresa Sierra Pineda con los conocimientos

adquiridos en temas contables, tributarios y de auditoria durante el desarrollo de la práctica.

Las actividades a desarrollar son

Causación de documentos contables (Notas de contabilidad) en el software contable

de acuerdo a las políticas contables establecidas por la empresa.

Realización y apoyo en la realización del proceso operativo de las conciliaciones

bancarias.

Elaboración de comprobantes de ingreso en el sistema;(verificar recibir por

consecutivo) y elaboración de comprobantes de egreso en el sistema.

Revisar y verificar que los egresos coincidan con los documentos anexos de acuerdo

a las normas contables.

Ingreso a la plataforma del grupo lógica los gastos de viaje realizado durante cada

ruta por los meses de octubre y diciembre del año 2019 para organizar el proceso de

los anticipos de viajes en el área de tesorería.

15

5. Actividades realizadas

5.1 Causación de notas contables en el software Syscafe de acuerdo con las políticas

contables establecidas por la empresa.

La causación de las notas de combustible se debe hacer semanalmente e implica

tener un conocimiento acerca del software Syscafe y de las cuentas contables del plan único

comercial que utiliza la empresa para desarrollar este objetivo el estudiante practicante

debió contabilizar las notas de contabilidad de combustible de la empresa.

Causaciones notas de Contabilidad de combustible

Semanalmente al correo corporativo de la empresa, el proveedor de combustible

(Gasolina , aceite para motores, lubricantes de vehiculos ) envia la relacion del consumo en

excel de todos los vehiculos operativos de la compañía incluidos los vehiculos del personal

administrativo, con su respectiva factura electronica esta las debemos causar en el software

contable Syscafe mediante un comprobante nota de contabilidad para combustible

(designado como CC3 en adelante) parametrizada en el sistema como nota de contabilidad

para combustible.

Rincon y Lasso (2012) explican que las notas contables es el documento que se utiliza

para registrar las operaciones que no tienen soporte contable. Como los asientos de correcion

,de ajuste de inflaccion, de cierre, de movimientos en produccion, causacion de nomina y

demas.

Inicialmente se descarga la factura electronica de la plataforma certifactura de la

compañía, se concilia al detalle con el reporte en excel del consumo enviado por centro de

costo al correo seguidamente proceden a abrir el tipo de comprobante nota de Contabilidad

(CC3 en adelante) en Syscafe se agrega al documento el tercero que en este caso es la empresa

16

proveedora de combustible, el numero externo que es la factura electronica del proveedor y

el detalle descripto de la contabilizacion que se va ingresar al sistema del consumo de cada

vehiculo se le debe agregar su respectivo centro de costo el cual alterna de acuerdo a la placa

asignada por el vehiculo y dependiendo si este vehiculo pertenece al area operativa de la

empresa o a los vehiculos administrativos ,el consumo da cada vehiculo se contabiliza como

un gasto mediante la cuenta del Plan Unico Comercial (PUC) 529535 ( Debito) combustible

y lubricantes, para los vehiculos operativos y para los administrativos la cuenta del gasto por

combustibles PUC 519535.

Despues de haber ingresado cada gastos relacion del consumo por centro de costo se

ajusta la diferencia en pesos que resulte con la cuenta ajuste al peso mediante la cuenta PUC

529595 ( Debito) y se carga a la cuenta del pasivo el total del consumo de combustible en la

cuenta 220501 ( credito) cuentas por pagar a proveedores nacionales.

Como requisito contable en el software cuando se registra una cuenta por pagar a los

proveedores se debe colocar la forma de pago y el periodo de pago estas facturas tienen un

plazo de 13 dias para ser canceladas una ves ingresadas estas cuentas grabamos el documento

CC3 Nota de combustible, lo imprimos y lo enviamos para el departamento de auditoria para

su respectiva revision y despues para el dapartamento de tesoreria para su respectiva

cancelacion al proveedor.

Acontinuacion se presenta la factura que se descarga de la plataforma certifactura.

17

Ilustración 2. Factura consumo de combustible vehículos de la empresa.

Fuente. Departamento de contabilidad Sierra pineda.

En el momento de la liquidación de la factura del proveedor se debe de tener en cuenta

que por acuerdos comerciales con la empresa se le hacen unos descuentos en el valor total

del consumo de combustible.

En la siguiente figura se presenta la contabilización de la nota de contable para

combustible en el software contable Syscafe con las respectivas cuentas PUC

18

Ilustración 3.Contabilización en software

Fuente. Departamento de contabilidad Sierra Pineda.

En la ilustración tres nota de contabilidad para combustible CC3 realizada en el

software Syscafe se ingresó cada centro de costo de acuerdo a la relación del consumo, en la

cuenta PUC Combustibles y lubricantes 529535 se registró cada detalle de consumo de cada

vehículo.

Para contextualizar este proceso contable se desarrolló el diagrama para la nota de

contabilidad de combustible CC3, el cual inicia con el reporte enviado en Excel del consumo

de combustible, continua con la elaboración de la nota de contabilidad en Syscafe, para ingresar

a cada centro de costo el consumo de los vehículos y finalmente cargar la nota con el saldo a

cancelar al proveedor.

19

Ilustración 4. Diagrama de proceso Nota de Contabilidad de combustible.

Fuente. Elaboración propia

De acuerdo al proceso que se realizó durante el periodo del cumplimiento del objetivo

de la práctica se detalla globalmente mediante el siguiente diagrama la actividad de la

realización de las notas de combustibles

5.2 Apoyo en la preparación de conciliaciones bancarias según los bancos con los

que tiene transacciones la empresa Servinaltra S.A.S

La conciliación bancaria en un proceso operativo contable fundamental para el

proceso contable en la que integran todas las demás áreas implicadas en el flujo de caja de la

entidad.

(mf0500_3) (2a. ed.). (2012). “La conciliación bancaria recoge todos los movimientos

financieros (ya sean positivos o negativos) que se llevan a cabo en las cuentas bancarias que

están a nombre de la empresa, consiste en comprobar que los datos contables referidos a

bancos coinciden con los recibos y movimientos bancarios que se han realizado

Nota de contabilidad de combustible

CC3

Factura electronica certifactura

Reporte en excel de Consumo

Syscafe nota de contabilidad CC3 Nota de Contabilidad

Ingreso de cada uno de los centros de

costos de acuerdo a la cuenta Puc del

gasto de combustible 529540 del

consumo de cada vehiculo

Se acredita a la cuenta de proveedores

nacionales 220501 el saldo a favor del

tercero por el costo tota del consumo de

combustible de la empresa

Ajuste al peso 539595

20

efectivamente. Es decir, es un concepto bastante similar al del arqueo de caja en la medida

en que el objetivo de ambos es comparar anotaciones contables con la realidad, a fin de

comprobar si ambas coinciden o en caso contrario, detectar el origen de los posibles errores.

Queda claro que la conciliación bancaria no es un registro o libro contable, sino una

herramienta al servicio de la empresa para controlar si las anotaciones se corresponden con

la realidad”.

En la empresa Servinaltra S.A.S el proceso se lleva a cabo con las diferentes

entidades bancarias con los que se tienen cuentas corrientes, la que más presenta novedades

por la dimensión de operaciones financieras es la cuenta de Bancolombia por lo que es de las

primeras que se realiza en el cierre contable.

Para realizar este proceso en el área de contabilidad de la empresa debemos tener tres

elementos fundamentales.

El extracto bancario del mes a conciliar emitido por la entidad financiera

Libro auxiliar de la cuenta a conciliar

Conciliación bancaria del mes anterior

Con estas pautas damos por comenzada la conciliación bancaria. En un primer

procedimiento descargamos del canal virtual de la entidad financiera el extracto bancario

certificado es de tener en cuenta que por políticas de la empresa no se tiene en cuenta en la

realización de la conciliación bancaria los valores derivados por las comisiones de pago a

proveedores, los intereses de sobregiro, el gravamen del 4x1000 al movimiento financiero y

cobro de IVA por pagos automáticos pues con estos movimientos al final se realiza una nota

contable para saldarlos.

21

A continuación, se presenta un ejemplo de extracto bancario que nos envía la entidad

financiera, con el cual realizaremos la conciliación bancaria que en términos prácticos

consiste en tomar el saldo del extracto, sumarle las consignaciones en tránsito y restarle los

cheques sin cobrar, para llegar al saldo real, luego a este se le suman las notas débitos y se le

restan las notas crédito para llegar al saldo en libros.

Ilustración 5. Extracto bancario.

Fuente. Departamento de tesorería grupo Sierra Pineda S.A.S.

Una vez completado el primer procedimiento procedemos a descargar en Excel desde el

software contable Syscafe el libro auxiliar de la cuenta con el que se comenzara a confrontar

el extracto en físico, en este libro auxiliar deben estar registrados todos los egresos e ingresos

que hayan tenido la cuenta bancaria durante el periodo a conciliar, teniendo como referencia

que dentro los tipos de documentos que frecuentemente están afectando contablemente el

22

extracto bancario se encuentra los recibos de caja (en adelante RC2) que se registran por los

pagos recibidos los EG3 son los egresos registrados por transferencias virtuales y los EG1 son

egresos en efectivo

En desarrollo de la práctica se realizaron las conciliaciones bancarias de la entidad financiera

Bancolombia para la cual se descarga el libro auxiliar en la siguiente ilustración, según la

referencia del software contable cada columna de la tabla del Excel se detalla el número de

cheque de la transacción bancaria en que la empresa realizo algún movimiento que afecto la

cuenta corriente perteneciente a la empresa.

Ilustración 6. Libro auxiliar software contable.

Fuente. Departamento de Contabilidad

Cuando se tienen los tres elementos para realizar la conciliación bancaria se comienza

a confrontar los saldos del extracto bancario con los saldos del libro auxiliar, teniendo

presente que los saldos de los documentos RC2 son de naturaleza débitos y los de los EG1 y

EG3 son créditos, los pagos realizados en esta conciliación se les consignan a los

23

trasportadores mediante anticipos de viajes que son contabilizados anticipadamente con la

cuenta PUC 133020 anticipos y avances también a diferentes proveedores de repuestos para

los vehículos y de servicios que son contabilizados en documentos FC01 con la cuenta PUC

220501 Proveedores nacionales los ingresos afectados contablemente por los documentos

RC2 son por concepto de los fletes de los viajes realizados por los vehículos de la compañía.

Después de haber terminada la revisión se encuentra que por lo general los saldos no

coinciden entre el extracto bancario y el libro auxiliar de las empresas debido a diferentes

causas entre las más seguidas están los cheques girados consignados no cobrados, consignación

registradas en libros auxiliares que el banco no las ha abonado ,notas debito cargadas a cuentas

y la empresa y no la ha registrado , notas crédito que el banco ha abonado a la cuenta pero la

empresa no la ha registrado y finalmente errores en el registro de la contabilidad.

Es de resaltar que este proceso se hace mensualmente y es clave para elaborar el cierre

contable pues como se muestra en la figura número 6 se validan la veracidad de los registros

de egresos e ingresos de la empresa por ese periodo de tiempo.

Finalmente, se realiza un Excel con las novedades y se gestiona con las áreas de

facturación y tesorería el posible error.

5.3 Causación de facturas de compra y venta en el software contable de acuerdo

con las políticas contables establecidas por la empresa

A) Causación de Facturas de Compra

Dentro el curso normal del objeto social de la empresa, los vehículos en los que se

realiza la operación que consiste en la distribución de alimentos de consumo masivo solicitan

repuestos como baterías, filtros, bujías, llantas etc. Mantenimientos como alineaciones,

cambios de aceites, montadas de llantas etc. para su óptimo funcionamiento de acuerdo al

24

proveedor de repuestos o servicios que requiera el vehículo llegan las facturas al área de

Control y Gestión de los vehículos el cual dicha área se encarga de ingresar al inventario en

físico cada uno de los repuestos adquiridos y en caso de que llegue un repuesto nuevo crearlo

en la plataforma de la empresa La factura de compra o de servicio prestado por el proveedor

después de tener el visto bueno de la dirección administrativa se pasa a contabilizar.

En el área de contabilidad las facturas de compras se contabilizan en el software

contable Syscafe en una factura de compra (en adelante FC1) parametrizado para las

compras/causación de servicios en el cual ingresamos el número de la factura externa que

pertenece al proveedor una vez digitados estos datos pasamos a ingresar al inventario del

software cada uno de los repuestos adquiridos el cual tienen asignado un código de

referencia, le agregamos las cantidades de los repuestos y el valor unitario de acuerdo de la

factura del proveedor.

Seguidamente pasamos a realizar la imputación contable de la factura mediante la

siguiente contabilización ya que la empresa es agente retenedor del impuesto a la renta de

acuerdo al estatuto tributario en su artículo 375 es una obligación efectuar la retención en las

operaciones comerciales que realiza la empresa, según sea persona natural o jurídica y al

régimen tributario al que pertenezca. Al proveedor le aplicamos la tarifa de retención en la

fuente vigente en el momento de la causación es así como se acredita la respectiva cuenta del

PUC 236540003 retención en fuente en compras para retener dicho valor considerando la

base de retención, seguidamente debitamos en la cuenta PUC 145501 inventario de

materiales repuestos y accesorios, las referencias adquiridas. La empresa al no tener los

repuestos para su comercialización si no para el uso de sus vehículos contabiliza el impuesto

25

al valor agregado (en adelante IVA) pagado en las facturas de adquisición de repuestos y

servicios para los vehículos como un mayor valor del costo de los repuestos.

Ilustración 7. Causación factura de compra proveedor Autopartes.

Fuente: Departamento de contabilidad Sierra pineda S.A.S

Para finalizar la imputación contable acreditamos la cuenta PUC de proveedores

220501 donde cargamos el valor que se debe cancelar, se le agrega la forma de pago si es

crédito se le debe agregar el plazo en que se debe cancelar la factura.

Como se observa en la figura numero 6 no se contabilizo el IVA pagado en la

adquisición de los repuestos, pero se aumentó los valores de la cuenta 145501.

Después de contabilizada la factura e ingresados los repuestos de los vehículos al

inventario se procede hacer la salida de los mismos repuestos del inventario en el software

contable bajo una orden de suministro debidamente autorizada por la Jefe de Dirección y

control puesto que estos repuestos en el momento de la adquisición se les hace la respectiva

instalación.

26

Causada las facturas por compras de repuestos y sus respectivas salidas del inventario

se proceden enviarlas al área de auditoria para su respectiva verificación y traslado a tesorería

para su cancelación cuando los plazos según los acuerdos comerciales lo requieran. Por

último, estas facturas se archivan y se conservan para tener un soporte legal de las

operaciones comerciales como está estipulado en el código de comercio en su artículo 60.

B) Causación de Facturas de venta

Las facturas de venta se realizan mediante documento contable en adelante FV01 en

el software Syscafe se registraron las facturas de ventas de mercancia producida por la

empresa Procecol como parte de las funciones que se asignaron en la practica empresarial,

estas facturas se causaron y contabilizaron de acuerdo articulo 617 del Estatuto Tributario

cumpliendo con los siguientes requisitos:

a) Estar denominada expresamente como facturas de ventas.

b) Apellidos y nombre o razón y NIT del vendedor o de quien presta el servicio.

c) Apellidos y nombre o razón social y NIT del adquirente de los bienes o servicios,

junto con la discriminación del IVA pagado.

d) Llevar un número que corresponda a un sistema de numeración consecutiva de

facturas de venta.

e) Fecha de su expedición.

f) Descripción específica o genérica de los artículos vendidos o servicios prestados.

g) El nombre o razón social y el NIT del impresor de la factura.

h) Indicar la calidad de retenedor del impuesto sobre las ventas.

Es de indicar que como lo establecio la ley 1819 del 2016 los obligados a declarar

y pagar Iva e impuesto nacional al consumo deberan obligatoriamente adoptar el sistema

de facturacion electronica la cual la empresa no es ajena a esta obligacion pues dentro de

sus productos que comercializan estan gravados en las diferentes tarifas de IVA

(Decreto Nº. 624 30 de Marzo de 1989, Estatuto Tributario, art 617).

27

El área de contabilidad recibe la factura de venta para ser contabilizada en el sistema

contable cuando los clientes han recibido conforme la mercancia y aceptada la compra.

Las facturas fisicas emitidas contienen un serial que deben coincidir con el

consecutivo del software contable es deber del auxiliar contable y en este caso del estudiante

practicante validar que al momento de contabilizar la venta coincidan los numeros de seriales

despues de realizada la verificacion se ingresa en el documento el numero de identificacion

tributaria del cliente al que se le realizo la venta se le agrega la fecha de la emision de la

factura y se contabiliza teniendo las cuentas del PUC como referencia del siguiente

procedimiento acreditando la cuenta 4122014004 ingresos operacionals ,se realiza la salida

de inventario de la venta que se grava a una tarifa de IVA al 5% de concordancia con el

articulo 468-1 del estatuto tributario mediante la cuenta 240801005, según al regimen

tributario al que pertenezca el cliente se le aplica la retencion en la fuente a tarifas del 2,5%

para los declarantes o el 3,5% para los que no cumplen las condiciones para ser declarantes.

Es de enfatizar que en el momento de contabilizar las compras o ventas debemos

tener en cuenta las reglas de los regimenes tributarios en Colombia los cuales se pueden

describir de la siguiente forma: en la tabla que se presenta acontinuacion.

Ilustración 8. Tabla regla entre regímenes tributarios en Colombia.

Fuente.Elaboracion propia

Reglas entre regimenes tributarios

Gran contribuyente retiene a todos los demas regimenes tributarios.

Ningun regimen le puede retener al gran contribuyente.

El regimen simple conocido desde la reforma tributaria 1943 del año 2018 ( Ley

de Financiamiento) como no reponsables de Iva no retiene a ningun regimen.

El regimen inferior no retiene al regimen superior.

Regimen mayo le retiene al regimen menor.

Regimenes responsables de Iva entre si solo se se hacen rentencion en la fuente.

28

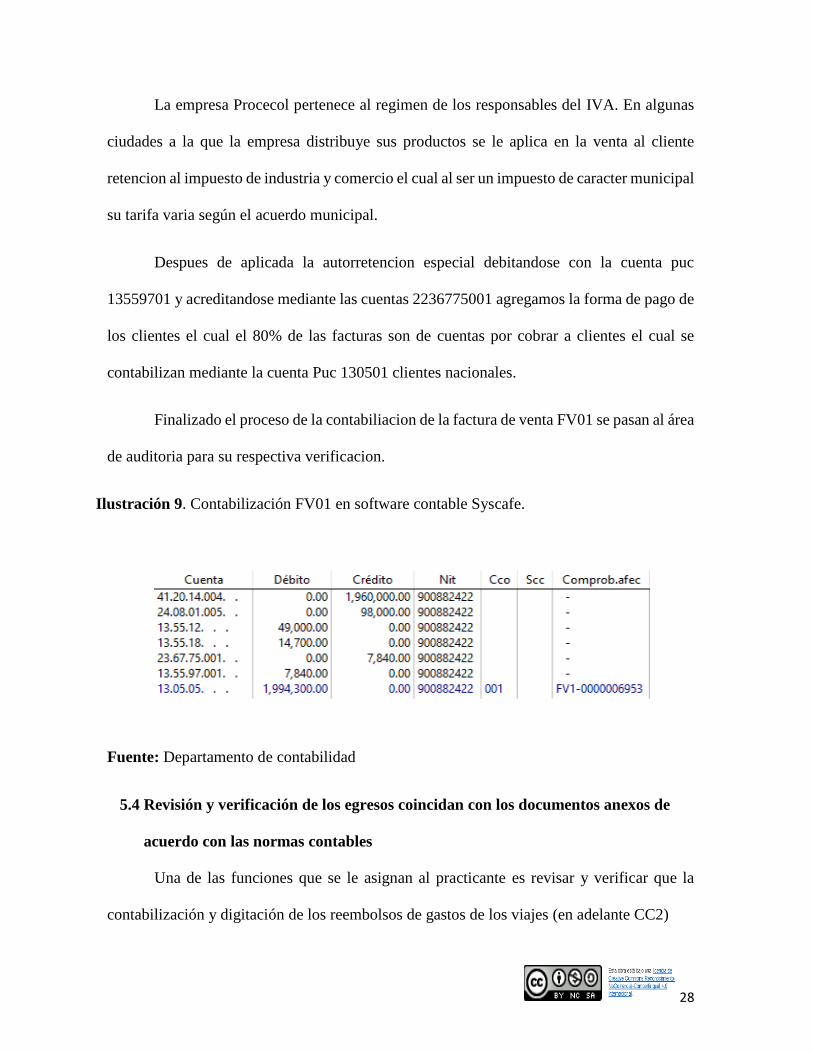

La empresa Procecol pertenece al regimen de los responsables del IVA. En algunas

ciudades a la que la empresa distribuye sus productos se le aplica en la venta al cliente

retencion al impuesto de industria y comercio el cual al ser un impuesto de caracter municipal

su tarifa varia según el acuerdo municipal.

Despues de aplicada la autorretencion especial debitandose con la cuenta puc

13559701 y acreditandose mediante las cuentas 2236775001 agregamos la forma de pago de

los clientes el cual el 80% de las facturas son de cuentas por cobrar a clientes el cual se

contabilizan mediante la cuenta Puc 130501 clientes nacionales.

Finalizado el proceso de la contabiliacion de la factura de venta FV01 se pasan al área

de auditoria para su respectiva verificacion.

Ilustración 9. Contabilización FV01 en software contable Syscafe.

Fuente: Departamento de contabilidad

5.4 Revisión y verificación de los egresos coincidan con los documentos anexos de

acuerdo con las normas contables

Una de las funciones que se le asignan al practicante es revisar y verificar que la

contabilización y digitación de los reembolsos de gastos de los viajes (en adelante CC2)

29

realizados por los vehículos de la empresa cumplan con los parámetros a revisar y sean

verificable desde el requerimiento contable y documental, como lo es: El centro de costo al

que se le realiza el reembolso que operacionalmente es la placa de cada vehículo coincida

con el manifiesto de carga del viaje, se debe verificar de acuerdo al artículo 57 del Código

de comercio que los documentos no tengan tachones ni enmendaduras de haberlos se debe

devolver al área de tesorería para que sea cambiado el documento soporte.

Las descripciones de los gastos realizado CC2 deben ser concisos y cortos, los valores

monetarios de los documentos soportes entregados por los trasportadores en físicos esta

verificación se hace por cada uno de los reembolsos realizados durante el mes, además se

debe revisar en la plataforma de la Dian que el registro único tributario RUT coincida con el

numero único de identificación tributaria NIT suministrado por los terceros que prestan los

servicios de los gastos incurridos en realidad coinciden con lo documentado en los soporte

del CC2.

Por concepto de gastos de cargues y descargues cuenta PUC 525508 en cada viaje

que se realiza se entregan sus respectivos soportes estos son verificados y autorizados por la

dirección administrativa de la empresa estos soportes deben poseer el valor del servicio que

se prestó, el hit o cedula de la persona que deben consultar en la página de la Dian para su

respectiva corroboración, la ciudad donde se causó dicho gasto así mismo se entregan los

soportes de los demás gastos

Todas estas cuentas se debitan al centro de costo que es la placa del vehículo y se

acredita contra la cuenta PUC 133020.

30

Proceso de los anticipos de viajes en el área de tesorería por los meses de octubre y

diciembre del año 2019

Los anticipos de viajes que en la empresa se contabilizan con la cuenta PUC 133020

anticipo y avances es la cantidad dinero que se abona a las cuentas de ahorros de los

conductores de la empresa y terceros con anterioridad de que el viaje se cumpla su fin

principal es cubrir parte de los gastos de viajes como peajes y combustibles, parqueaderos,

gastos de comedor, gastos de alojamientos entre otros gastos. Como función se le asignó al

practicante de contabilidad la consolidación y organización de los gastos de viajes de las

rutas para implementar una tabla de anticipos de viajes para promediar y estandarizar los

anticipos de viajes.

Para empezar el proceso se definió con la dirección administrativa ingresar al

software interno de la empresa los siguientes gastos de viajes de los meses de octubre y

diciembre por cada orden de cargue realizada durante los dos meses. En el momento de

ingresar los gastos de viajes la empresa contaba con 24 clientes ubicados en el centro y sur

del país a los que se les presta los servicios de carga

Definido los reembolsos de viajes que se van a ingresar se clasificaron la cuentas de

los documentos CC2 para parametrizables en la plataforma de consolidación se inició el

proceso de ingresar cada gasto de acuerdo a el número de orden de cargue asignado en la

empresa, al cliente a que se le presto el servicio de trasporte de carga, y la ruta de cada viaje

en el trascurrir de los dos meses.

Los anticipos de viajes es la cantidad de dinero que se abona en la tarjeta de los

conductores de la empresa con anterioridad de que el viaje se realice, su fin principal es

cubrir los gastos de viajes como peajes, parqueaderos, gastos de comedor, gastos de

31

alojamientos entre otros. En la actualidad la empresa no cuenta con una tabla estándar de

anticipos que le permita a la persona encargada del área de tesorería conocer una cifra de

referencia y transferirle en la cuenta del trasportador de acuerdo a la ruta del viaje. Con el

presente proyecto se da a conocer la propuesta de los montos a trasferir en los anticipos

según el histórico de los gastos de viajes de los vehículos operacionales durante los meses

de octubre y diciembre del año inmediatamente anterior. Para el proyecto de los anticipos

de viajes se ingresaron cada uno de los reembolsos de viaje a la suite del grupo lógica de

acuerdo a la orden de cargue, dichos registros se consolidaron y promediaron entre los dos

meses del registro de las rutas.

Con esta consolidacion de los gastos de viajes se pretende que sea una herramienta

de apoyo para el tesorero ya que solo consignara en la cuenta bancaria de los conductores

propios y terceros lo corresondiete de cada viaje de forma que busca la planificacion de

controlar el riegos de liquidez en la empresa y evitando incumplimientos en pagos a

proveedores y el flujo negativo de caja en la que se tenga la necesidad de financiacion o la

inversion de excedentes.

Zapatero, (2012), argumenta que la gestión operativa de tesorería se debe elaborar un

plan que indique los flujos diarios sobre una perspectiva futura al colocar los datos al día lo

que le permitirá al tesorero:

Determinar la situación de tesorería y su previsible evolución. Controlar las

desviaciones presupuestarias y el riesgo de liquidez. Planificar las entradas y salidas en un

periodo determinado, lo que le permitirá evaluar la evolución de las necesidades de tesorería.

La información proporcionada sobre los desfases (excesos y déficits de dinero) servirá para

reducirlos; por ejemplo, para acelerar el proceso de cobros o retrasar pagos, simular

32

diferentes situaciones de equilibrio entre los cobros, pagos y movimientos (saldos) de las

diferentes cuentas bancarias para evitar descubiertos, utilizar pólizas de crédito, descontar

saldos y/o invertir excedentes.

En la siguiente tabla se consolido el total de clientes con las rutas, adicionalmente se

promedia los anticipos a pagar con los anticipos que se cancelaron durante los dos periodos

en lo que se realizó el ingreso de gastos de viajes.

Ilustración 10. Tabla promediada con los anticipos y gastos.

Fuente Elaboración propia.

Consolidado los anticipos de viajes se observó que con respecto a lo que se pagó en

anticipos de viajes de vehículos doble troques con lo que se registró en gastos por los mismos

33

periodos se pudo constatar que el flujo de caja de la empresa tal como se observa en la

siguiente ilustración del consolidado disminuyó en un 16% de lo que se hubiera pagado si se

hubiera tenido la tabla estándar de anticipos de viajes.

Tabla 1. Consolidación anticipos de viajes.

CONSOLIDACION DOBLE TROQUE

PROMEDIO PAGADO

ANTICIPOS

ANTICIPO

PROPUESTO

PROMEDIO

PORCENTUAL

$38.222.100 $31.950.000 -16%

Fuente: Elaboración propia.

Con la consolidación de los anticipos de viajes de acuerdo a la línea de vehículos se

procede a realizar un respectivo análisis del flujo de caja de la empresa ya que es este proceso

donde el 60% del dinero disponible de la empresa se destina para sus respectivos pagos.

34

5. Logros y lecciones aprendidas

En el desarrollo de la práctica pude observar más desde la perspectiva laboral la

importancia de estar actualizándonos, de permanentemente desarrollar más conocimientos,

de desarrollar todas las actividades que se proponen académicamente pues es ahí donde

podemos adquirir destrezas para afrontar los retos que nos espera en la realidad a nosotros

como futuros profesionales de la Contaduría Pública.

Logros

Realice todo el proceso de una conciliación bancaria con la cuenta bancaria que más

tiene movimientos financieros en la empresa.

Se contabilizaron notas de contabilidad, facturas de venta y compra, aplicando mis

conocimientos acerca de la dinámica de las cuentas del plan único comercial.

Se realizó proceso de auditoría sobre documentos en el reembolso de viajes causados

en el área contable.

Lecciones aprendidas

Desarrollé objetividad para responder a exigencias del área de contabilidad que en dado

momento me fue preciso dar respuestas.

Pude aplicar mis conocimientos adquiridos en mi carrera universitaria en las funciones que

se me asignaron.

Amplié mi criterio contable sobre procesos internos de un área de contabilidad.

35

6. Limitaciones, conclusiones y recomendaciones.

6.1 Limitaciones

Debido a que en el área de contabilidad se llevan prácticas y procesos contables que

aunque son uniformes con las normas de contabilidad colombiana dispuestas en el derogado

decreto 2649 del año 1993 y de transición con la ley 1314 del 2009 convergencia a las normas

internacionales de información financiera NIIF, hay procesos que se adaptan a la necesidades

contables de la empresa por lo que en repetida ocasiones se hace necesario estar supeditado a

las indicaciones especiales del personal contable de la empresa.

6.2 Conclusiones

Desarrollar las prácticas empresariales es enriquecedor para el estudiante de Contaduría

Pública puesto que es en ese proceso donde se coloca en práctica su conocimiento, habilidades

y destrezas adquirida en su pensum académico, desarrolla criterio y objetividad para afrontar

su futuro profesional como contador público, las empresas al igual se benefician con el

conocimiento y el trabajo que se desarrolla durante la práctica empresarial puesto que como

estudiantes llegamos dispuestos a contribuir en el proceso contable desde los objetivos

propuestos en el inicio de la práctica.

Es así como se integra nuestra formación puesto que empalma el conocimiento

académico que se brinda la universidad a lo largo de la carrera profesional con la experiencia

que adquieren el personal que laboran en las áreas contables de las empresas, que es un activo

intangible que deberían los empresarios y altos directivos tenerlos de alta estigma pues es

precisamente ese conocimiento acerca de la empresa lo que nos vuelve en la columna vertebral

eje de todas las operaciones de la empresa.

36

6.3 Recomendaciones

Aunque los procedimientos que se desarrollan en el área de contabilidad de la empresa

son procesos comunes en el ámbito contable debería tener un manual de funciones para la

persona que eventualmente se designe para esta área tenga alguna guía de los procedimientos

que se realizan, puesto que por la naturaleza de la empresa y objeto social permiten determinar

la normatividad a aplicar es tedioso comenzar un proceso de empalme por la cantidad de

funciones que se realizan por parte del auxiliar contable.

La Universidad Cooperativa de Colombia podría reconocer y permitir estímulos a los

estudiantes que desarrollamos la práctica empresarial puesto que nuestro trabajo, aunque no es

investigativo si requiere un alto grado de responsabilidad y sacrificio de tiempo para cumplir

cabalmente con los objetivos de la práctica.

37

Referencias

Rincón, C. A., Lasso, M. G., & Parrado, B. Á. E. (2012). Contabilidad siglo xxi

(2a.ed.). Retrieved from https://ebookcentral.proquest.com

Zapatero, Á. A. I. (2012). Gestión operativa de tesorería (mf0979_2). Retrieved from

https://ebookcentral.proquest.com

Guevara, J. A., Yidalcy, G. D., & Gonzalez, M. D. (2009). Alcance y contribución

del profesional contable para el crecimiento de la sociedad. Retrieved from

https://ebookcentral.

Tarango, J. P. (2012). Contabilidad general y tesorería (2a. ed.). Retrieved from

https://ebookcentral.proquest.com

Filgueira, Ramos, Carlos Andrés. Manual contable NIIF: aplicación práctica,

Editorial Universidad Alberto Hurtado, 2017. ProQuest Ebook Central,

https://ebookcentral.proquest.com/lib/ucooperativasp/detail.action?docID=5635592.

Gestión de tesorería (mf0500_3) (2a. ed.). (2012). Retrieved from

https://ebookcentral.proquest.com

Ley 1314 de 2009.Por la cual se regulan los principios y normas de contabilidad e

información financiera y de aseguramiento de información aceptada en Colombia.13 de Julio

de 2009.D.O.No.47.409.

Decreto 2649 de 1993.Por el cual se reglamenta la contabilidad en general y se expiden

los principios o normas de contabilidad generalmente aceptados en Colombia.29 de Diciembre

de 1993

38

Anexo