Contabilidad Gerencial

20

08/11/2013 1 Contabilidad Gerencial Jorge Herbozo Pérez-Costa [email protected] [email protected] Sesión 1 y 2 1 Contabilidad Gerencial Jorge Herbozo Pérez-Costa Contabilidad Gerencial 2 La Torre de Babel Construcción mencionada en la Biblia. Capítulo 11 del Génesis, los hombres pretendían, con la construcción de esta torre, alcanzar el Cielo. Dios, para evitar el éxito de la edificación , hizo que los constructores comenzasen a hablar diferentes lenguas, luego de lo cual reinó la confusión y se dispersaron. Jorge Herbozo Pérez-Costa

-

Upload

continental -

Category

Documents

-

view

0 -

download

0

Transcript of Contabilidad Gerencial

08/11/2013

1

Contabilidad Gerencial

Jorge Herbozo Pérez-Costa

Sesión 1 y 2

1

Contabilidad GerencialJorge Herbozo Pérez-Costa

Contabilidad Gerencial 2

La Torre de Babel

� Construcción mencionada en la Biblia. Capítulo 11 del Génesis, los hombres pretendían, con la construcción de esta torre, alcanzar el Cielo.

� Dios, para evitar el éxito de la edificación , hizo que los constructores comenzasen a hablar diferentes lenguas, luego de lo cual reinó la confusión y se dispersaron.

Jorge Herbozo Pérez-Costa

08/11/2013

2

Contabilidad Gerencial 3

¿Entendemos lo que leemos o escuchamos?

Ich liebe dich

Wie heißt du?

wo wohnst du?

¿Cómo te llamas?

¿Dónde vives?

¡Te quiero!

Jorge Herbozo Pérez-Costa

Contabilidad Gerencial 4

¿Analfabetismo funcional?Persona que sabiendo leer y escribir no posee habilidades para desenvolverse personal y profesionalmente.

Incapacidad de llevar a cabo cualquier actividad para la cual es necesaria la habilidad continua de leer, escribir y hacer cálculos a fin que el grupo y la comunidad funcionen apropiadamente.

http://www.minedu.gob.pe/educacionparatodos/InfoGen.php

Jorge Herbozo Pérez-Costa

08/11/2013

3

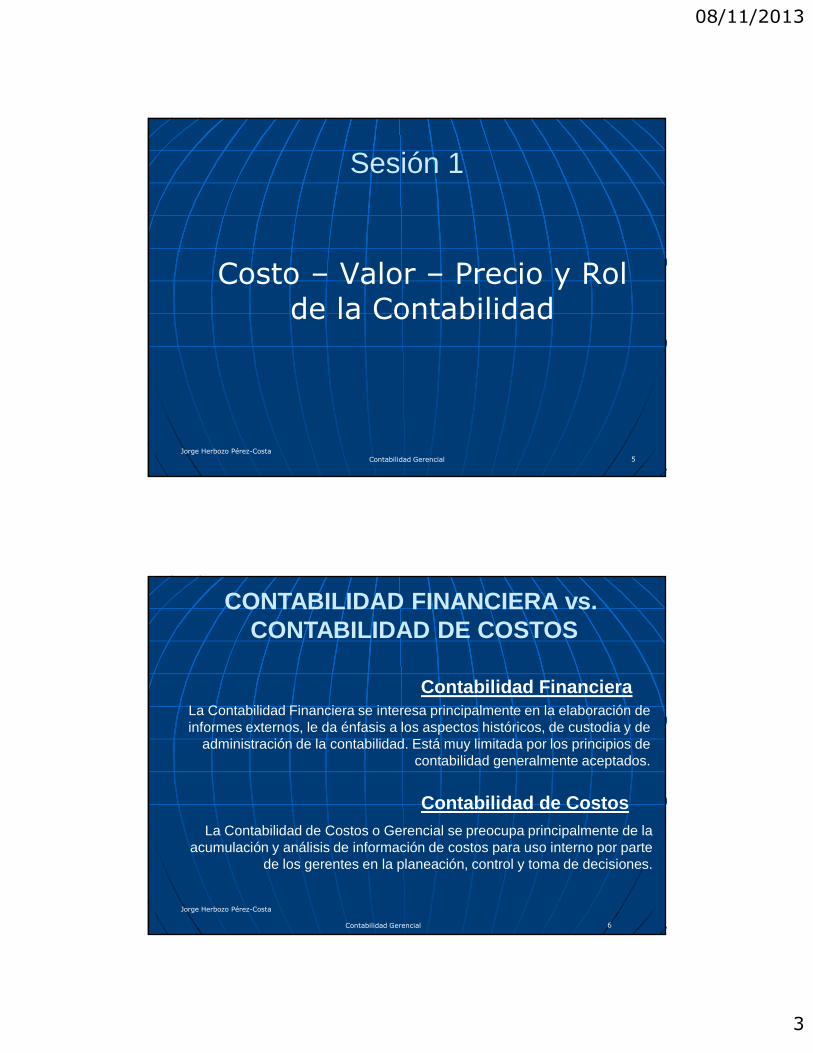

Sesión 1

Costo – Valor – Precio y Rol de la Contabilidad

Contabilidad Gerencial 5Jorge Herbozo Pérez-Costa

Contabilidad Gerencial 6

CONTABILIDAD FINANCIERA vs.CONTABILIDAD DE COSTOS

Contabilidad FinancieraLa Contabilidad Financiera se interesa principalmente en la elaboración de informes externos, le da énfasis a los aspectos históricos, de custodia y de

administración de la contabilidad. Está muy limitada por los principios de contabilidad generalmente aceptados.

Contabilidad de CostosLa Contabilidad de Costos o Gerencial se preocupa principalmente de la

acumulación y análisis de información de costos para uso interno por parte de los gerentes en la planeación, control y toma de decisiones.

Jorge Herbozo Pérez-Costa

08/11/2013

4

Contabilidad Gerencial 7

VALOR DE VENTA = COSTOS + UTILIDAD

UTILIDAD = VALOR DE VENTA - COSTOS

PRECIO = VALOR DE VENTA + IGV

Jorge Herbozo Pérez-Costa

� La fijación estratégica de precios exige una relación entre marketing y finanzas.

� En vez de intentar “cubrir costos”, finanzas debe entender cómo cambian los costos en función de las ventas.

� El Precio objetivo debe fijarse a partir de estimaciones de valor y de la parte que pueda esperar capturar de la competencia.

Contabilidad Gerencial 8Jorge Herbozo Pérez-Costa

08/11/2013

5

� No consiste en insistir en que los precios recuperen los costos.

� Consiste en insistir en que sólo se incurra en costos para hacer productos cuyos precios puedan fijarse rentablemente dado su valor para los consumidores

Contabilidad Gerencial 9

La Historia del Mustang

Jorge Herbozo Pérez-Costa

Estrategia y Tácticas de Precios – Nagle / HoldenPearson – Prentice Hall

CONTABILIDAD DE COSTOS.........

� Proporciona información para:

• Planeación y control de las operaciones de rutina

• Decisiones poco habituales, fijación de políticas y planeación a largo plazo

• Evaluación de inventarios y cálculo de utilidades.

“Costos Diferentes para Propósitos Diferentes”

10Contabilidad GerencialJorge Herbozo Pérez-Costa

08/11/2013

6

Quieren tener el costo de Algo

ProductoGrupo de Productos

Servicio BrindadoPaciente de un hospital

Hora máquinaUn Km de carretera.....

Gerentes

A este Algo se le denomina OBJETIVO DEL COSTO (Objeto del Costo)y se define como cualquier actividad para la cual se desea

una medición de costos por separado.

11Contabilidad GerencialJorge Herbozo Pérez-Costa

¿Qué productos se deben continuar produciendo?

¿Qué productos se deben descontinuar?

¿Se debe producir un componente del producto o se debe

comprar a proveedores (tercerización)?

¿Se debe comprar el equipo propuesto?

¿Se deben cambiar los métodos de producción?

¿Se debe ascender a un determinado ejecutivo?

¿Se debe ampliar un determinado departamento?

Ejemplos de Decisiones

12Contabilidad GerencialJorge Herbozo Pérez-Costa

08/11/2013

7

13

Menor CostoMayor Costo

Tomado de : OHMAE, Kenichi en"La Mente del Estratega",McGraw-Hill, 1990

Contabilidad Gerencial

Calidad Estándar

Jorge Herbozo Pérez-Costa

14Tomado de : OHMAE, Kenichi en"La Mente del Estratega",McGraw-Hill, 1990

Contabilidad Gerencial

Calidad Plus

Calidad Estándar

Jorge Herbozo Pérez-Costa

08/11/2013

8

15

Menor CostoMayor Costo

Tomado de : OHMAE, Kenichi en"La Mente del Estratega",McGraw-Hill, 1990

Contabilidad Gerencial

Calidad Plus

Calidad Estándar

Líder en DiferenciaciónBajar Costos

Somos los MejoresNo lo Malogren

Líder en CostosMasasMejorarlo si se puedeIngeniería de Valor

Sin ExcusasCopiar a la Competencia

Jorge Herbozo Pérez-Costa

Contabilidad Gerencial 16

q

p

Liderazgo en diferenciaciónZona inelástica

Liderazgo en costosZona elástica

Jorge Herbozo Pérez-Costa

08/11/2013

9

17

Beneficio

Costo

PrecioValor

Comprador

Contabilidad GerencialJorge Herbozo Pérez-Costa

Contabilidad Gerencial 18

Valor

Jorge Herbozo Pérez-Costa

08/11/2013

10

Contabilidad Gerencial 19

Valor

Precio

Utilidad para los clientes

Jorge Herbozo Pérez-Costa

Contabilidad Gerencial 20

Valor

Precio

Utilidad para los clientes

Costo

Utilidad para la empresa

Jorge Herbozo Pérez-Costa

08/11/2013

11

¿cómo se crea “valor”?

21Contabilidad GerencialJorge Herbozo Pérez-Costa

algunos piensan que es así:

22Contabilidad GerencialJorge Herbozo Pérez-Costa

08/11/2013

12

23

Costo de Producción

Contabilidad Gerencial

Jorge Herbozo Pérez-Costa

pero en realidad es más bien:

24Contabilidad GerencialJorge Herbozo Pérez-Costa

08/11/2013

13

25

Creación de Valor

Contabilidad GerencialJorge Herbozo Pérez-Costa

26

Valor

Precio

Costo

Contabilidad GerencialJorge Herbozo Pérez-Costa

08/11/2013

14

¿cómo se crea “valor”?

veamos un caso

27Contabilidad GerencialJorge Herbozo Pérez-Costa

28

una bicicleta rota con un poco de soldadura y creatividad

Contabilidad GerencialJorge Herbozo Pérez-Costa

08/11/2013

15

Contabilidad Gerencial 29

Picasso

“Cabeza de toro” Museo Picasso, Jardín de esculturas, París

Jorge Herbozo Pérez-Costa

Contabilidad Gerencial 30

Yo ganoYo pierdo

Tu ganas

Tu pierdes

Eficiente = Negocio

Sansón Sádico

Masoquista

quien provoca su propia excitación cometiendo actos de crueldad en otra persona

quien goza con verse humillado o maltratado por otra persona

Jorge Herbozo Pérez-Costa

08/11/2013

16

COSTO - GASTO - PERDIDA

PérdidaCuando un costo se vuelve sin valor al no prestar n ingún beneficio se denomina pérdida. Pérdida = Disminució n del Patrimonio.

GastoCuando se logran los beneficios, el costo se convie rte en gasto. Un gasto se define como un costo que ha prod ucido un beneficio.

CostoBeneficios sacrificados o dados a cambio para alcan zar un objetivo específico, entendiéndose el sacrificio en términos temporales. Costo = Tenencias (Activos)

31Contabilidad GerencialJorge Herbozo Pérez-Costa

Contabilidad Gerencial 32

COSTO

COSTO DEL PRODUCTO COSTO DEL PERIODO

Materiales Directos - MDMano de Obra Directa – MODCostos Indirectos de Fabricación - CIF

Gastos AdministrativosGastos de VentaOtros Gastos

Balance General Activo

Estado de Ganancias y Pérdidas

Costos Inventariables Costos No Inventariables

Los Costos según el Tiempo en que se Comparan con los Ingresos

Jorge Herbozo Pérez-Costa

08/11/2013

17

COSTOS DEL PRODUCTO / COSTOS DEL PERIODOEfecto sobre los EE.FF.

Balance General Estado de Resultados

Inventario deMercaderías

Costo Mercaderías Vendidas (gasto)

Gastos de Vta y de Adm.

Inv. Prod. Proceso

Inv. MaterialDirecto

Costo Mercaderías Vendidas (gasto)

Ventas

Ventas

Gastos de Vtay de Adm.

Inventario deProd. Term.

Vencimiento

Vencimiento

Compra Mercaderías

Compra MaterialDirecto

Mano Obra DirectaCostos Ind. Fabricac.

Cos

to d

el P

rodu

cto

(inve

ntar

iabl

e)

Cos

to d

el P

rodu

cto

(inve

ntar

iabl

e)

Costo del Periodo (no inventariable)

Costo del Periodo (no inventariable)

Empresa Comercial

Empresa Industrial

Jorge Herbozo Pérez-Costa33Contabilidad Gerencial

ELEMENTOS DE UN PRODUCTO (ELEMENTOS DEL COSTO)

MaterialesOtros Costos

de ManufacturaMano de Obra

MaterialesDirectos

Costos Indirectosde Fabricación

Mano de ObraDirecta

Directo Directo

IndirectoIndirecto

34Contabilidad GerencialJorge Herbozo Pérez-Costa

08/11/2013

18

Costos PrimosCostos PrimosCostos PrimosCostos PrimosMateriales Directos + Mano de Obra DirectaMateriales Directos + Mano de Obra DirectaMateriales Directos + Mano de Obra DirectaMateriales Directos + Mano de Obra Directa

Costos de ConversiónCostos de ConversiónCostos de ConversiónCostos de ConversiónMano de Obra Directa + CIFMano de Obra Directa + CIFMano de Obra Directa + CIFMano de Obra Directa + CIF

Costos Primos

Costos de Conversión

Materiales Directos

Mano de Obra Directa

Costos Indirectos de Fabricación

35Contabilidad GerencialJorge Herbozo Pérez-Costa

ESTADOS DE COSTOS Y ESTADOS FINANCIEROS

Inventario de Materiales (suministros)Es el costo de los materiales que todavía no han si do utilizados en la producción y están disponibles para

utilizarse en el periodo.

Inventario de Trabajo en ProcesoRepresenta los costos de los artículos incompletos aún

en producción al final (o al comienzo) de un periodo .

Inventario de Artículos TerminadosIncluye el costo de los artículos terminados en exi stencia

al final (o al comienzo) de un periodo.Jorge Herbozo Pérez-Costa

36Contabilidad Gerencial

08/11/2013

19

Costos Reales, Normales y Estándares

Costeo RealImportes determinados sobre la base de los costos incurridos (costos históricos).

Costeo NormalMétodo para cargar los costos a los productos, utilizando Costo de Materiales Directos Reales, Costo de la Mano de Obra Directa Reales y Costos Indirectos de Fabricación aplicados (utilizando tasas presupuestadas de los CIF multiplicadas por los factores reales de la producción). Se conoce como costeo normal debido a que los CIF se aplican a los productos sobre una base promedio o “normalizada”

Costeo EstándarCostos cuidadosamente predeterminados que por lo general se expresan sobre la base de de unidades; son costos que constituyen objetivos,, costos que se deben alcanzar.

Jorge Herbozo Pérez-Costa37Contabilidad Gerencial

Estado de Costo de Producción

Jorge Herbozo Pérez-Costa38Contabilidad Gerencial

08/11/2013

20

Caso

� Costo Variable por Unidad S/. 5.00

� Costos Fijos Totales S/. 10,000

� Producción 1,000 unidades

� Valor de Venta Unitario S/. 10.00

� ¿Qué hacemos?

Jorge Herbozo Pérez-CostaContabilidad Gerencial 39