CONTABILIDAD GENERAL EXPO I

27

SEMANA 1 CONTABILIDAD GENERAL INTEGRANTES: •Luis Maya •Victoria Gonzales •Gustavo Patron •Yshiki Akemi •Ayrton Loayza

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of CONTABILIDAD GENERAL EXPO I

SEMANA 1

CONTABILIDAD GENERAL

INTEGRANTES:

•Luis Maya•Victoria Gonzales•Gustavo Patron•Yshiki Akemi•Ayrton Loayza

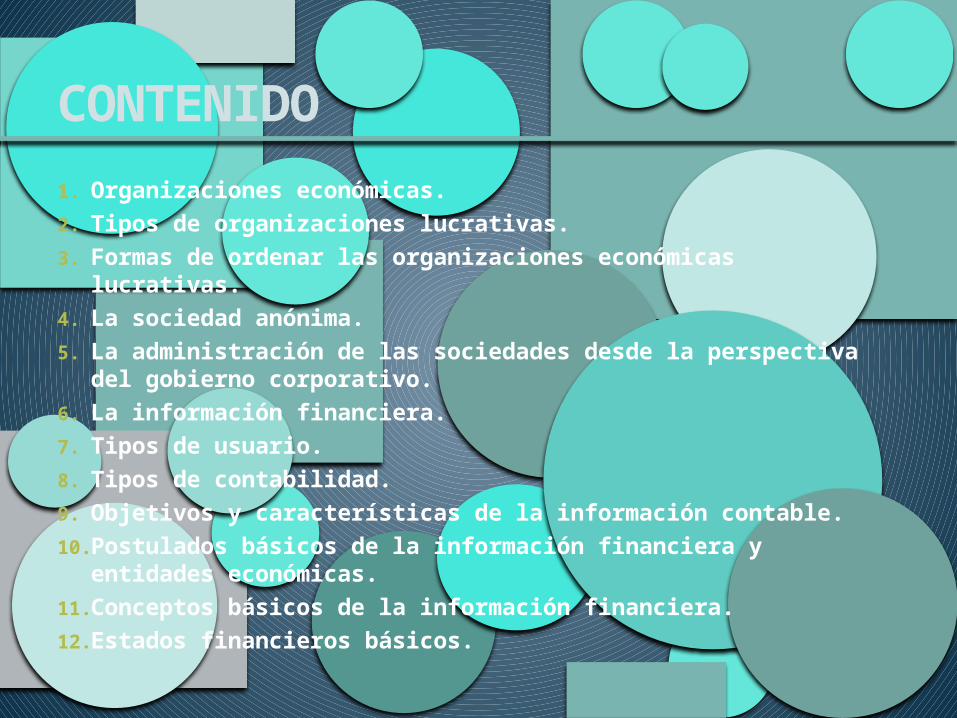

CONTENIDO1. Organizaciones económicas.2. Tipos de organizaciones lucrativas.3. Formas de ordenar las organizaciones económicas

lucrativas.4. La sociedad anónima.5. La administración de las sociedades desde la perspectiva

del gobierno corporativo.6. La información financiera.7. Tipos de usuario.8. Tipos de contabilidad.9. Objetivos y características de la información contable.10.Postulados básicos de la información financiera y

entidades económicas.11.Conceptos básicos de la información financiera.12.Estados financieros básicos.

Contabilidad General

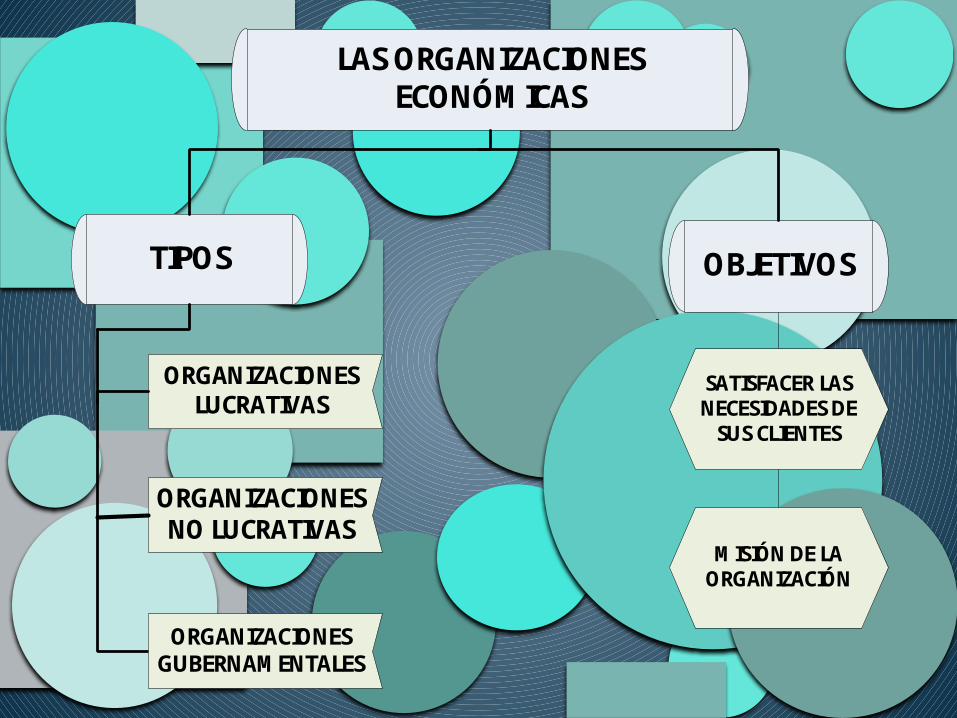

I. ORGANIZACIONES ECONÓMICAS.

LAS ORGANIZACIONES ECONÓM ICAS

TIPOS OBJETIVOS

ORGANIZACIONES GUBERNAM ENTALES

ORGANIZACIONES NO LUCRATIVAS

ORGANIZACIONES LUCRATIVAS

SATISFACER LAS NECESIDADES DE SUS CLIENTES

M ISIÓN DE LA ORGANIZACIÓN

Contabilidad General

II. TIPOS DE ORGANIZACIONES LUCRATIVAS.

TIPOS DE ORGANIZACIONES LUCRATIVAS

EM PRESAS COM ECIALIZADORAS

EM PRESAS DE GIRO ESPECIALIZADO

EM PRESAS DE SERVICIOS

EM PRESAS M ANUFACTURERAS

Contabilidad General

III. FORMAS DE ORDENAR LAS

ORGANIZACIONES LUCRATIVAS

FORM AS DE ORDENAR LAS ORGANIZACIONES LUCRATIVAS

PERSONA FÍSICA SOCIEDADES

DE PERSONAS

DE CAPITALES

Contabilidad General

IV. LA SOCIEDAD ANÓNIMA

LA SOCIEDAD ANÓNIM A

CONSTITUCIÓN VIGILANCIA

APORTACIÓN DE CAPITAL EN EFECTIVO

DOS SOCIOS COM O M ÍNIM O

COM ISARIOS

CONFORM ADA POR

VENTAJAS

DESVENTAJAS

ADM INISTRACIÓN

ASAM BLEA DE ACCIONISTAS

CONFORM ADA POR

CONSEJO DE ADM INISTRACIÓN

DESIGNA

PRESIDENTE DEL CONSEJO SECRETARIO CONSEJEROS

1 2 3

Contabilidad General

V. LA ADMINISTRACIÓN DE LAS SOCIEDADES DESDE LA

PERSPECTIVA DEL GOBIERNO CORPORATIVO

LA ADM INISTRACIÓN DE LAS SOCIEDADES DESDE LA PERSPECTIVA

DEL GOBIERNO CORPORATIVO

PRINCIPIOS

INDEPENDENCIA

RESPONSABILIDAD

PROM OCIÓN DE LEYES PARA M EJORAR LA ADM INISTRACIÓN DE LAS SOCIEDADES M ERCANTILES

PÚBLICAS

PROPICIA

EL GOBIERNO

TRANSPARENCIA

IGUALDAD

RESPONSABILIDADES

CONSEJO DE ADM INISTRACIÓN DE LA

ENTIDAD

ESTABLECE

AL

3 COM ITÉSSUGIERE

ALEVALUACIÓN Y COM PRENSIÓN

AUDITORIA

PLANEACIÓN Y FINANZAS

Contabilidad General

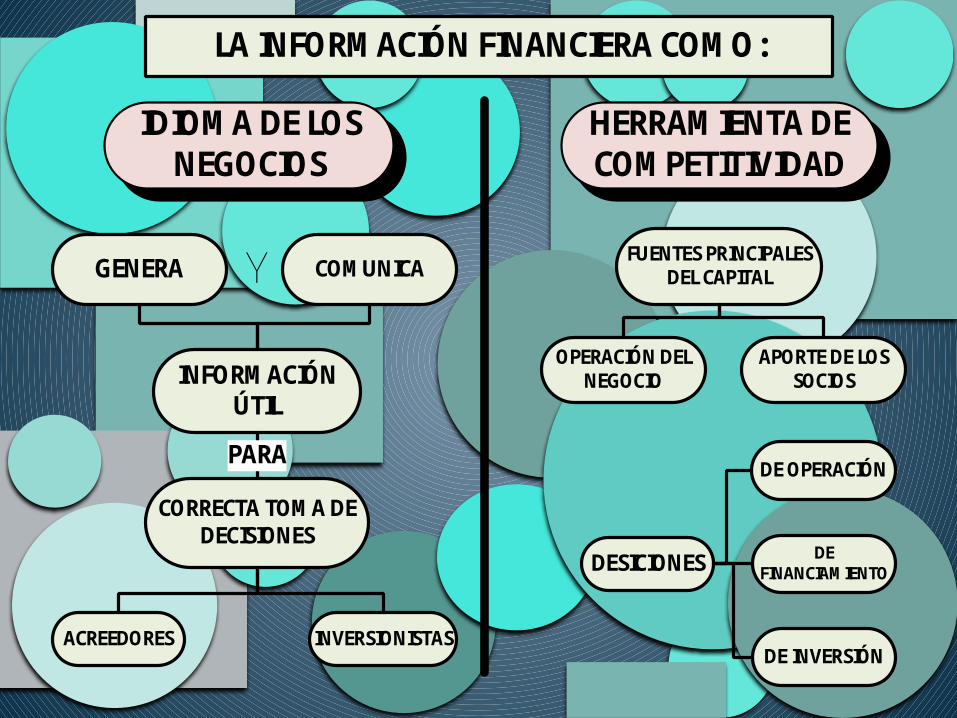

VI. LA INFORMACIÓN FINANCIERA COMO IDIOMA

DE LOS NEGOCIOS Y HERRAMIENTA DE COMPETITIVIDAD

LA INFORM ACIÓN FINANCIERA COM O:

IDIOM A DE LOS NEGOCIOS

HERRAM IENTA DE COM PETITIVIDAD

GENERA

DESICIONES

ACREEDORES

CORRECTA TOM A DE DECISIONES

INVERSIONISTASDE INVERSIÓN

APORTE DE LOS SOCIOSINFORM ACIÓN

ÚTIL

COM UNICA

OPERACIÓN DEL NEGOCIO

DE OPERACIÓN

DE FINANCIAM IENTO

FUENTES PRINCIPALES DEL CAPITALY

PARA

Contabilidad General

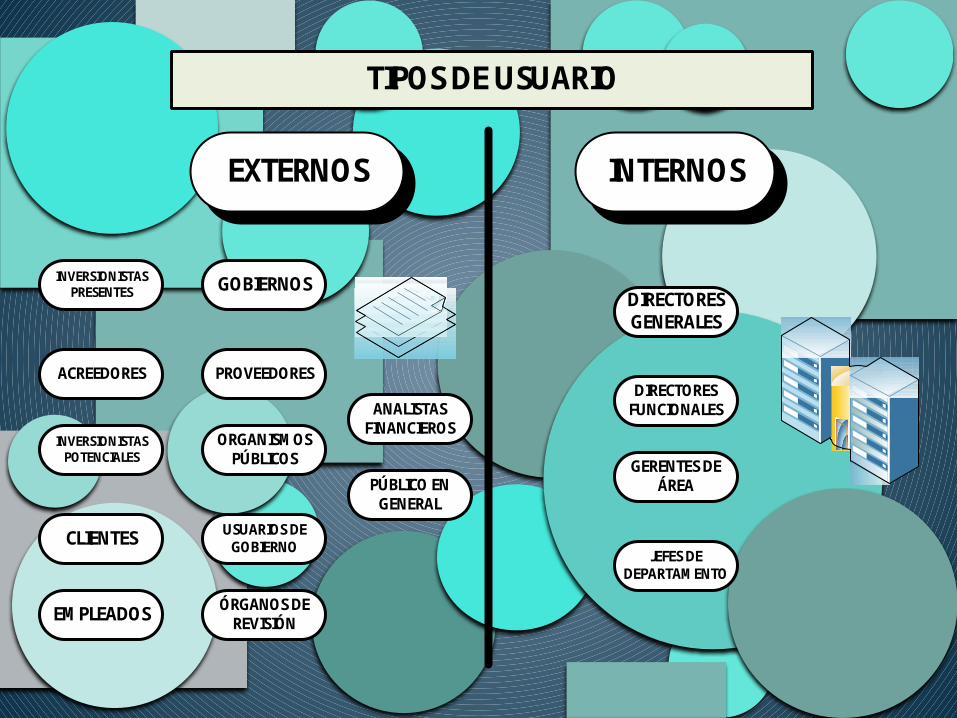

VII. TIPOS DE USUARIO

TIPOS DE USUARIO

EXTERNOS INTERNOS

INVERSIONISTAS PRESENTES

INVERSIONISTAS POTENCIALES

ACREEDORES

CLIENTES

EM PLEADOS

PROVEEDORES

PÚBLICO EN GENERAL

ÓRGANOS DE REVISIÓN

ORGANISM OS PÚBLICOS

ANALISTAS FINANCIEROS

USUARIOS DE GOBIERNO

GOBIERNOS

DIRECTORES FUNCIONALES

GERENTES DE ÁREA

JEFES DE DEPARTAM ENTO

DIRECTORES GENERALES

Contabilidad General

VIII. TIPOS DE CONTABILIDAD

TIPOS DE CONTABILIDAD

CONTABILIDAD FINANCIERA CONTABILIDAD FISCAL

CONTABILIDAD ADM INISTRATIVA

Contabilidad General

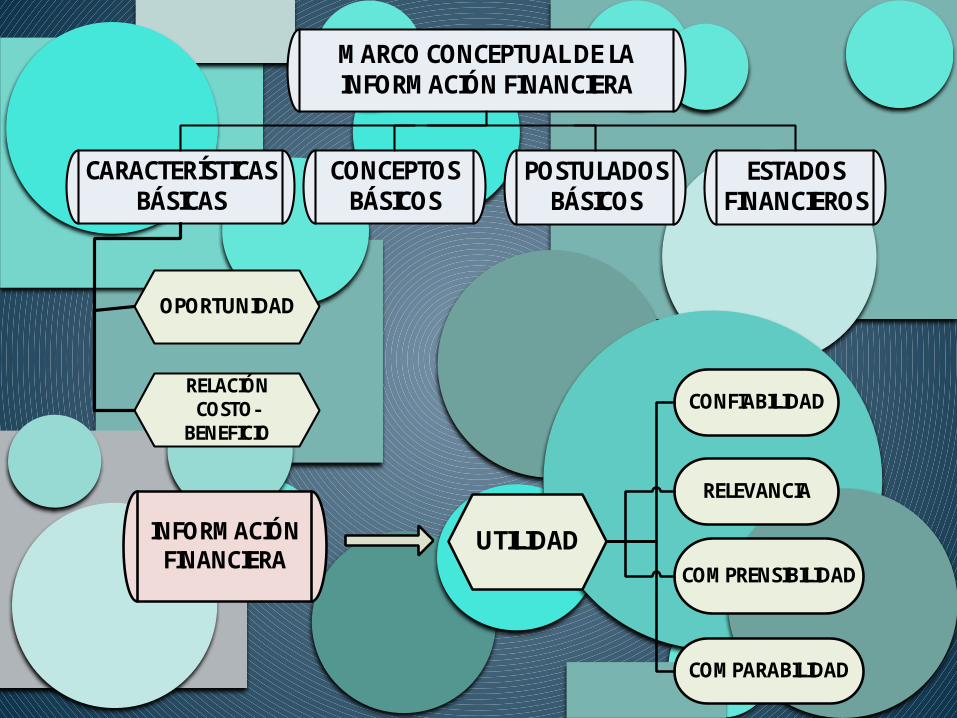

IX. OBJETIVOS Y CARACTERÍSTICAS DE LA INFORMACIÓN FINANCIERA

M ARCO CONCEPTUAL DE LA INFORM ACIÓN FINANCIERA

CARACTERÍSTICAS BÁSICAS

POSTULADOS BÁSICOS

CONCEPTOS BÁSICOS

ESTADOS FINANCIEROS

OPORTUNIDAD

RELACIÓN COSTO-

BENEFICIO

INFORM ACIÓN FINANCIERA UTILIDAD

CONFIABILIDAD

RELEVANCIA

COM PRENSIBILIDAD

COM PARABILIDAD

Contabilidad General

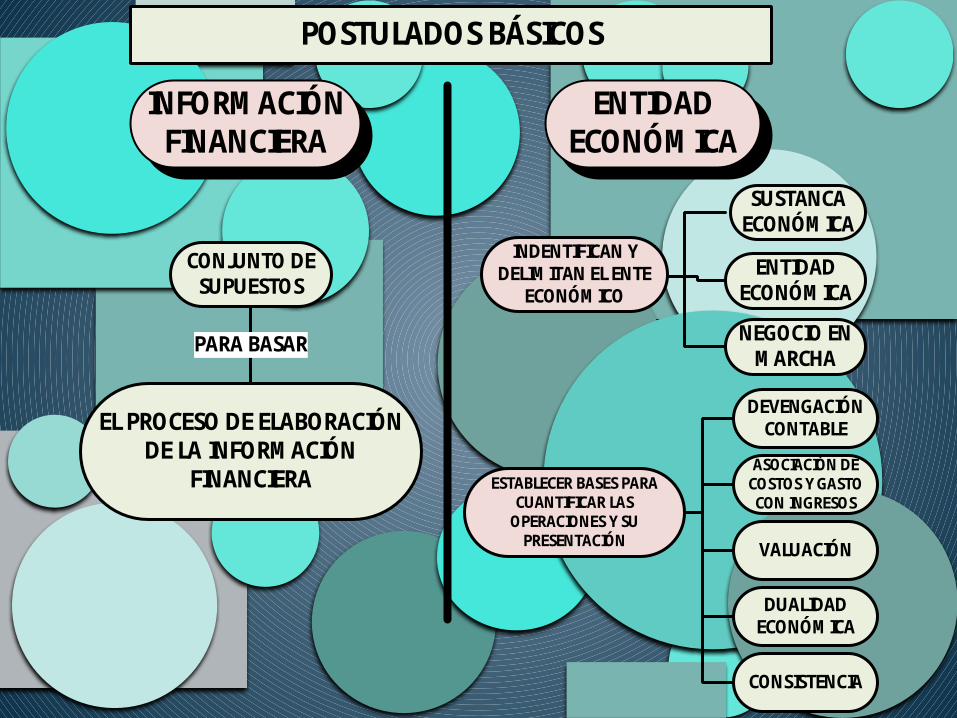

X. POSTULADOS BÁSICOS DE LA INFORMACIÓN

FINANCIERA Y ENTIDADES ECONÓMICAS

POSTULADOS BÁSICOS

INFORM ACIÓN FINANCIERA

ENTIDAD ECONÓM ICA

EL PROCESO DE ELABORACIÓN DE LA INFORM ACIÓN

FINANCIERA ASOCIACIÓN DE COSTOS Y GASTO CON INGRESOS

DEVENGACIÓN CONTABLE

ESTABLECER BASES PARA CUANTIFICAR LAS OPERACIONES Y SU PRESENTACIÓN

DUALIDAD ECONÓM ICA

VALUACIÓN

NEGOCIO EN M ARCHA

CONSISTENCIA

CONJUNTO DE SUPUESTOS

SUSTANCA ECONÓM ICA

ENTIDAD ECONÓM ICA

INDENTIFICAN Y DELIM ITAN EL ENTE

ECONÓM ICO

PARA BASAR

Contabilidad General

XI. CONCEPTOS BÁSICOS DE LA INFORMACIÓN FINANCIERA

CONCEPTOS BÁSICOS DE LA INFORM ACIÓN FINANCIERA

ACTIVO PASIVO

INGRESOS

CAPITAL

GASTOS

Contabilidad General

XII. ESTADOS FINANCIEROS BÁSICOS

ESTADOS FINANCIEROS BÁSICOS

ESTADO DE RESULTADOS ESTADO DE VARIACIONES EN EL CAPITAL CONTABLE

ESTADO DE SITUACIÓN FINANCIERA

ESTADO DE FLUJO DE EFECTIVO

GRACIAS