Cuadern Cuaderno de Cuaderno de Contabilidad Contabilidad

48

Cuadern Cuaderno de Cuaderno de Contabilidad Contabilidad

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Cuadern Cuaderno de Cuaderno de Contabilidad Contabilidad

Cuadern

Cuaderno deCuaderno de Contabilidad Contabilidad

Argumento y contenido: Licda. Yolanda Alvarez de García

Correcciones: Ana Bella Vargas / Azucena Aguilar

Ilustraciones y diseño: Alfredo y Andrea Burgos.

Artes Finales: B’alam Tijax Oscar Mejía

ÍNDICECarta de Presentación ------------ e 3

Introducción ----------------------- r 4

Manejo del Cuaderno ------------ t 5

Personajes del Recorrido --------- y 6

Hoja de Ingresos y Egresos ------- u 7

Libro de Caja ---------------------- T 15

Banco ------------------------------ I 18

Cuentas por Cobrar --------------- q t 25

Cuentas por Pagar ---------------- q o 29

Estados Financieros --------------- q R 34

Obligaciones Laborales ---------- q I 38

Glosario ---------------------------- w i 48

Estimada amiga lectora.Estimado amigo lector.

Para muchas personas el hablar de contabilidad, de procesos administrativos, de exigencias laborales, de llenar formularios, etc., es frustrante, no porque no estemos acostumbrados a los números ó a los procesos ya que estos han venido acompañando nuestra vida, desde la niñez conocemos como nuestros padres, hombres y mujeres trabajadores van haciendo que alcance el presupuesto familiar, cuando somos jóvenes nos permiten ir midiendo el cumplimiento de las metas que nos hemos propuesto cumplir en la vida.

Al momento de plasmar en una hoja lo que tenemos disponibles para suplir las necesidades de nuestros hogares u organizaciones nos da temor hacerlo y pensamos que no tenemos las habilidades para cumplir y entonces delegamos esta tarea en otro persona.

Por esta razón, Federación Luterana Mundial ha facilitado el fortalecimiento de capacidades administrativas contables de cada mujer y hombre que trabaja en organizaciones y/o comunidades, para que optimicen el manejo de los bienes y recursos con los que cuentan y que no choquen con lo que se quiere hacer y cómo se debe hacer.

Al lograr un vínculo entre la práctica y la teoria que se requiere para llevar un registro contable se obtiene que las Juntas directivas, coordinadores de proyectos, técnicos y técnicas, asociados, contadores y cada persona que se involucra en las organizaciones cuenten con este Cuaderno básico que les sirva de referencia y les permita tomar decisiones acertadas.

Es un instrumento que esperamos no se quede en el rincón del olvido sino sea de corrección desde la experiencia de cada persona, y que sea mejorado.

Agradecemos a todas las personas que intervinieron en la mediación de este Cuaderno, principalmente a quienes representan a las organizaciones Socias que participaron en los diferentes talleres de Administración y Contabilidad, a Alfredo y Andrea Burgos, Yolanda de García y al Equipo de Cholsamaj.

Fraternalmente.

Ana Bella Vargas. Lesdvia Azucena Aguilar.

Guatemala, 12 de noviembre de 2010

3e

Siempre se ha dicho que los números son fríos, sin vida, que trabajar con números, cifras y cuentas es aburrido. Desde nuestra experiencia vemos los números como los que expresan las vivencias de personas en diferentes actividades.

Detrás de cada número, de cada cifra, de cada Cuenta deberían haber niños y niñas felices con acceso a la educación y salud, mujeres que saben de economía familiar porque día a día estiran y encogen los centavos para mantener el equilibrio en el presupuesto, varones y las mujeres que trabajan la tierra, la madera, la arcilla, jóvenes y señoritas que laboran en fábricas, en ofi cinas privadas y públicas que llevan el producto de su esfuerzo al hogar, todos y todas, tienen contacto con los números. Algunos y algunas para medir su producción y otros para rendir resultados de lo que crean diariamente.

Los números, las cifras y las cuentas nos hablan también de hechos, de indicadores, de planes y de esperanzas por una vida mejor. También nos hablan de desastres, de cantidades de logros o de actividades que se dejaron de hacer.

Por estas y otras razones proponemos este pequeño Cuaderno de Contabilidad Popular en el que cada persona involucrada en los procesos de desarrollo de sus organizaciones/comunidades encuentren una guía para conocer una manera sencilla, cómo llevar sus Cuentas Personales, Familiares o institucionales donde laboran o sirven.

El antecedente para producir el Cuaderno fueron las expectativas, críticas, comentarios y aportes de quienes asistieron a las capacitaciones sobre Contabilidad, Administración, exigencias Laboral y Fiscal facilitado a las socias de la Federación Luterana Mundial –FLM- en el área de la Media Luna Q’éqchí1.

Deseamos que este cuaderno sea guía en los diferentes temas que se han tratado. No es un cuaderno de texto, es un instrumento que cuando lo necesite estará a su lado auxiliándole en el registro de los ingresos y egresos que administra en forma personal, familiar o comunitaria.

Esperamos también sus observaciones y comentarios para mejorarlo cotidianamente.

1 Comprende los Municipios de San José, San Luis, Sayaxché, Poptún en Petén, Cobán, Chisec, Carchá, de Alta Verapaz e Ixcán, Quiché.

r

4 Cuaderno de Contabilidad

Los siguientes puntos son recomendaciones para que aproveche este cuaderno.

Lea despacio cada tema y trate de relacionar las situaciones y conocimientos que se presentan, según su propia experiencia.

No avance a otro tema si tiene dudas en alguna idea nueva que se presente, anótelas para no olvidarlas y las aclare con la persona capacitadora.

Es importante, que todo lo que aprenda lo aplique en la asociación lo más rápido posible.

Tenga en cuenta las recomendaciones y sugerencias dadas.

Para explicar cada tema se emplea un lenguaje sencillo.

5Cuaderno de Contabilidad

t

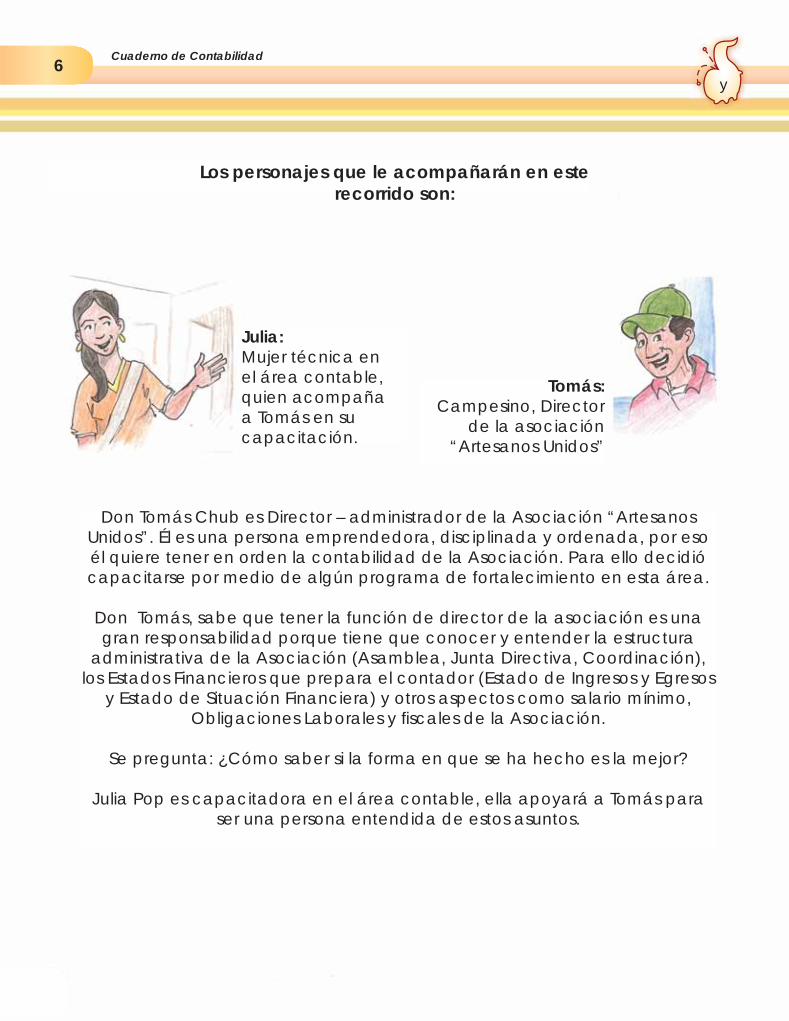

Los personajes que le acompañarán en este recorrido son:

Julia:Mujer técnica en el área contable, quien acompaña a Tomás en su capacitación.

Tomás:Campesino, Director

de la asociación “Artesanos Unidos”

Don Tomás Chub es Director – administrador de la Asociación “Artesanos Unidos”. Él es una persona emprendedora, disciplinada y ordenada, por eso él quiere tener en orden la contabilidad de la Asociación. Para ello decidió capacitarse por medio de algún programa de fortalecimiento en esta área.

Don Tomás, sabe que tener la función de director de la asociación es una gran responsabilidad porque tiene que conocer y entender la estructura

administrativa de la Asociación (Asamblea, Junta Directiva, Coordinación), los Estados Financieros que prepara el contador (Estado de Ingresos y Egresos

y Estado de Situación Financiera) y otros aspectos como salario mínimo, Obligaciones Laborales y fi scales de la Asociación.

Se pregunta: ¿Cómo saber si la forma en que se ha hecho es la mejor?

Julia Pop es capacitadora en el área contable, ella apoyará a Tomás para ser una persona entendida de estos asuntos.

6 Cuaderno de Contabilidad

y

7Cuaderno de Contabilidad

u

Por medio de la contabilidad se puede conocer todas las transacciones que realiza y saber si son buenas para administrar. La

contabilidad va desde anotar en un Libro de Ingresos y Egresos o Entradas y Salidas, así como otras operaciones hasta preparar lo que,

generalmente, hacen los contadores: Los Estados Financieros.

HOJA DE INGRESOS Y EGRESOS

Creo que ya pagamos esta factura, pero no encuentro la nota. Le hablaré al proveedor para preguntarle… no, porque que tal si quiere cobrar doble, aprovechando que no me acuerdo, tampoco se cuanto ha ingresado cada mes…

Justo esto es lo que necesito yo para hacer más fácil mi trabajo de pagos, gastos…

Que pase adelante. Que oportuna!! Revisaba la contabilidad porque tengo muchos problemas con los pagos, notas, registros de ingresos y movimientos que se hacen acá.

Tomás ¡Aquí lo buscan… la señorita de la capacitación!

8 Cuaderno de Contabilidad

i

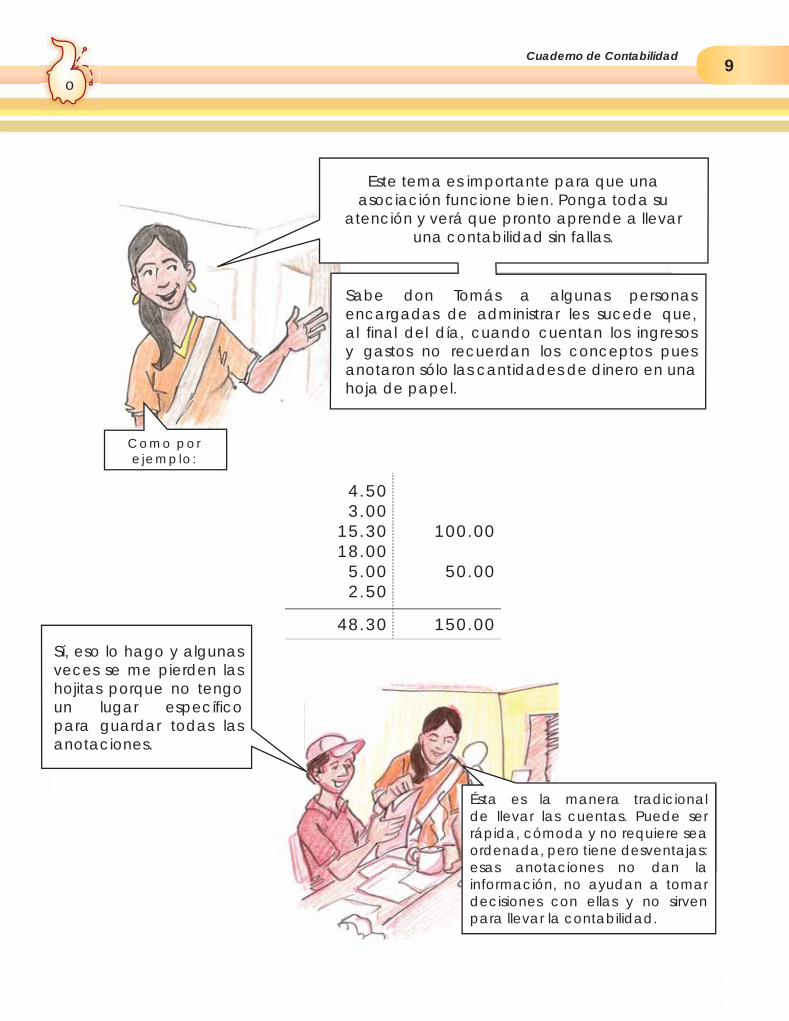

Este tema es importante para que una asociación funcione bien. Ponga toda su

atención y verá que pronto aprende a llevar una contabilidad sin fallas.

Sabe don Tomás a algunas personas encargadas de administrar les sucede que, al fi nal del día, cuando cuentan los ingresos y gastos no recuerdan los conceptos pues anotaron sólo las cantidades de dinero en una hoja de papel.

Sí, eso lo hago y algunas veces se me pierden las hojitas porque no tengo un lugar específi co para guardar todas las anotaciones.

Ésta es la manera tradicional de llevar las cuentas. Puede ser rápida, cómoda y no requiere sea ordenada, pero tiene desventajas: esas anotaciones no dan la información, no ayudan a tomar decisiones con ellas y no sirven para llevar la contabilidad.

4.503.00

15.3018.00

5.002.50

100.00

50.00

48.30 150.00

Como por ejemplo:

9Cuaderno de Contabilidad

o

Veamos un ejemplo:Suponiendo que en el mes de Marzo del año 2,009, Tomás real izó las operaciones s iguientes:

21/03/09 La Asociación Artesanos Unidos recibió una donación por un monto de Q.35,000.00.

31/03/09 Cuatro asociados pagaron cuotas correspondientes al mes de Marzo del año 2009.

Juana Ruiz Q.25.00 Jorge Cal i to Q.25.00 Pedro Rosales Q.25.00 Maria Cor leto (2 meses) Q.50.00 Q.125.00

31/03/09 Cancelación de un préstamo que anter iormente se le hizo a la secretar ia: Q.500.00

Los ingresos son lo que usted recibe en efectivo o en cheques.

Los egresos o salidas, es el dinero que sale de la asociación para el pago de las compras o de los

gastos normales de la misma.

Veamos si quedó claro eso del registro de ingresos y egresos.

Hagamos juntos el Libro de Ingresos y Egresos de la Asociación, para

eso, tomemos el ejemplo anterior.

INGRESOS

FECHA CONCEPTO PARCIAL TOTAL21.03.09

31.03.09

31.03.09

Ingreso por Donación

Pago cuotas de Asociados:Juana RuizJorge Cal i toPedro RosalesMaría Cor leto

Abono a préstamo concedido en Enero a la Secretar ia

25.0025.0025.0050.00

500.00

35,000.00

35,125.00

35,625.00

10 Cuaderno de Contabilidad

p

Bueno, pues existe otra manera de llevar sus números. Tiene ventajas como: ayudar a tomar decisiones, tendrá la información ordenada, podrá revisar y saber en qué se equivocó o acertó, le sirve para llevar su contabilidad. Es legal, cumple con los requisitos que marca la Superintendencia de Administración Tributaria -SAT-.

Esta manera ordenada de llevar sus números es conocida como el Libro de Ingresos y Egresos o Entradas y Salidas.

Bien, ya vio qué fácil es. Al igual que se hacen anotaciones de las entradas de dinero, deben de hacerse las anotaciones de las salidas de dinero. Las salidas pueden ser por compras de equipo o mobiliario o por gastos que tenga la asociación.

Los gastos se refi eren a los pagos por el funcionamiento de la asociación como es el pago de luz, agua, teléfono, sueldos, etc., mientras que las compras se refi eren a los pagos de equipo o mobiliario ¿verdad?

Sí. Para anotar los egresos necesitará otra hoja del

cuaderno y usará el mismo formato que el de los ingresos.

Veamos el siguiente ejemplo:

11Cuaderno de Contabilidad

Q

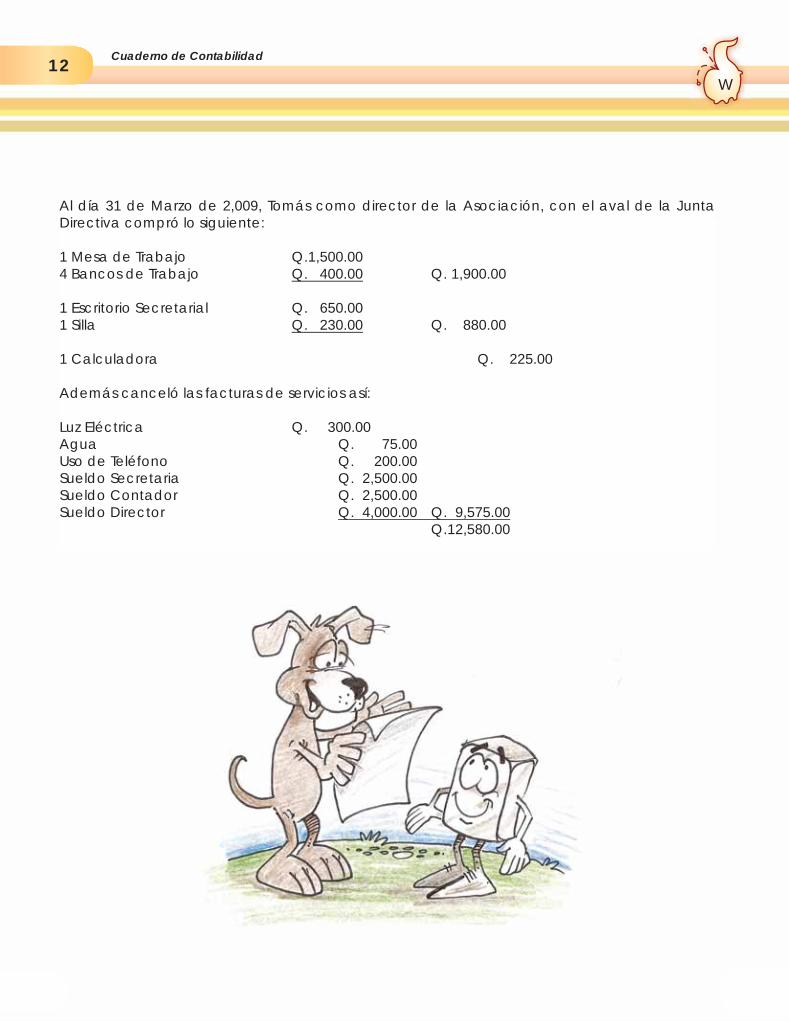

Al día 31 de Marzo de 2,009, Tomás como director de la Asociación, con el aval de la Junta Directiva compró lo siguiente:

1 Mesa de Trabajo Q.1,500.004 Bancos de Trabajo Q. 400.00 Q. 1,900.00

1 Escritorio Secretarial Q. 650.001 Silla Q. 230.00 Q. 880.00

1 Calculadora Q. 225.00

Además canceló las facturas de servicios así:

Luz Eléctrica Q. 300.00Agua Q. 75.00Uso de Teléfono Q. 200.00Sueldo Secretaria Q. 2,500.00Sueldo Contador Q. 2,500.00Sueldo Director Q. 4,000.00 Q. 9,575.00 Q.12,580.00

12 Cuaderno de Contabilidad

W

De acuerdo con el ejemplo anterior, el registro de las compras de equipo o mobiliario, gastos y pagos quedará de la siguiente manera:

EGRESOS POR COMPRA DE EQUIPO O MOBILIARIO

FECHACANTIDAD/ UNIDADES

CONCEPTO / EQUIPOPRECIO

UNITARIOTOTAL

24.03.0924.03.0924.03.09

26.03.0926.03.09

141

11

Mesa de TrabajoBancos de TrabajoEscr i tor io Secretar ia lS i l laCalculadora

Q.1,500.00100.00

650.00230.00225.00

Q.1,500.00400.00

650.00230.00225.00

Total Adquis ic ión de Equipo Q.3,005.00

Es la forma para l lenar los egresos por compra de

Equipo o Mobi l iar io, ahora le diré qué hacer con los

egresos de gastos.Pero se l lena también una forma de egresos, ¿Verdad?

Sí , pero con la diferencia que la columna de unidades y costo unitar io no existen.

El formato para los gastos es el s iguiente:

1. Escribir la fecha.2. Qué se pagó.3. Cuál fue el monto total de los pagos.4. Se pagó en efectivo.

13Cuaderno de Contabilidad

E

Si usamos la información del ejercicio anterior, el registro de egresos por gastos se llenaría

así:

EGRESOS POR GASTOS

FECHA CONCEPTO TOTAL

31.03.09

Pago de Luz E léctr ica Pago de AguaPago de TeléfonoSueldo Secretar iaSueldo ContadorSueldo Director

Q. 300.0075.00

200.002,500.002,500.004,000.00

Total de Gastos Q. 9,575.00

Ahhh bueno, todas estas notas no me s i rven para

l levar el L ibro de ingresos y Egresos.

Exacto, pero no los t i re, porque debe l levar también un archivo de todas las notas, recibos y facturas.

14 Cuaderno de Contabilidad

R

15Cuaderno de Contabilidad

T

Una de las cosas importantes de la

contabilidad es conocer la cantidad de dinero o

efectivo disponible en caja, en determinado momento. Debe saber exactamente,

cuánto dinero ingresa, cuánto sale y en qué se

gasta.

Para esto necesitamos otro cuaderno que le

llamaremos Libro de Caja y por medio de él sabrá si la Asociación cuenta con

dinero o no para hacer frente a sus compromisos y esto ayudará a controlar el

efectivo. ¿Cómo lo ve?

¡Ahora si la voy a hacer!

Veamos el contenido y la forma correcta de operar el Libro de Caja:

CONTENIDO DEL LIBRO DE CAJA

1. Día y mes en que se realiza la operación.2. Anotar al inicio el dinero que quedó en la Caja el

día anterior.3. Iniciar con el registro de entradas o ingresos de

fondos, sumar.4. anotar las salidas de dinero en compras y gastos,

sumar.5. Sumar los ingresos.6. Sumar los egresos.7. La suma de los ingresos menos la suma de los

egresos nos da el saldo a una fecha determinada.8. Saldo = dinero disponible en Caja.

Libro de Caja

16 Cuaderno de Contabilidad

Y

Con los datos anotados en las hojas o formatos de Ingresos y Egresos trabajemos el Libro de Caja.

LIBRO DE CAJA DEL MES DE MARZO 2,009FECHA CONCEPTO INGRESOS EGRESOS

21.03.0931.03.0931.03.0931.03.09

Ingresos por donacionesPago cuotas asociadosAbono a préstamoCompra de Mobi l iar io

Q.35,000.00125.00500.00

Q. 3,005.00 1 Mesa4 Bancos1 Escr i tor io1 S i l la Secretar ial1 Calculadora

1,500.00400.00650.00230.00225.00

31.03.0931.03.0931.03.0931.03.09

Pago Luz E léctr icaPago Teléfono Pago servicio de AguaSueldos y Salar ios

300.00200.00

75.009,000.00

Secretar iaContadorDirector

2,500.002,500.004,000.00

Suman Q.35,625.00 Q.12,580.00 Saldo al 31 de marzo 2009 Q.23,045.00 Sumas Iguales Q.35,625.00 Q.35,625.00

Saldo es la diferencia entre Ingresos y Egresos. Es la cantidad de dinero disponible

a una fecha determinada.

Ingresos(-) Egresos

Q. 35,625.00Q. 12,580.00

Saldo Q. 23,045.00

17Cuaderno de Contabilidad

U

18 Cuaderno de Contabilidad

I

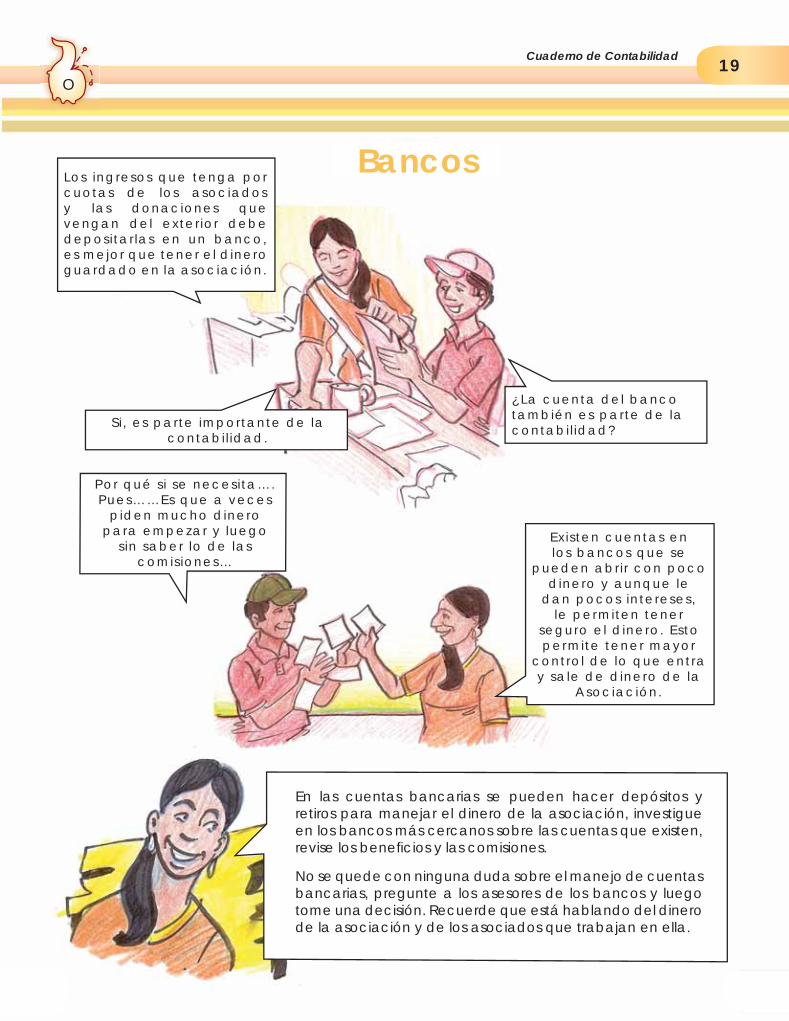

Los ingresos que tenga por cuotas de los asociados y las donaciones que vengan del exter ior debe depositar las en un banco, es mejor que tener el dinero guardado en la asociación.

¿La cuenta del banco también es parte de la contabi l idad?

Si , es parte importante de la contabi l idad.

Por qué s i se necesita…. Pues……Es que a veces

piden mucho dinero para empezar y luego

s in saber lo de las comis iones…

Existen cuentas en los bancos que se

pueden abr i r con poco dinero y aunque le

dan pocos intereses, le permiten tener

seguro el dinero. Esto permite tener mayor

control de lo que entra y sale de dinero de la

Asociación.

En las cuentas bancarias se pueden hacer depósitos y retiros para manejar el dinero de la asociación, investigue en los bancos más cercanos sobre las cuentas que existen, revise los benefi cios y las comisiones.

No se quede con ninguna duda sobre el manejo de cuentas bancarias, pregunte a los asesores de los bancos y luego tome una decisión. Recuerde que está hablando del dinero de la asociación y de los asociados que trabajan en ella.

Bancos

19Cuaderno de Contabilidad

O

Y ¿Cómo se maneja una cuenta

bancaria?Depende… Existen dos

clases de cuentas: la de ahorro y la monetar ia.Y ¿Cómo hago para

diferenciar y saber cual abr i r?

Le expl icaré: la cuenta de ahorro se abre

con poco dinero. Le entregan una l ibreta en la que anotan lo que usted deposita

y también anotan lo que usted ret i ra.

Cada vez que va al banco a depositar debe l lenar un formular io

pequeñito en el que se anota: Fecha Nombre de la Cuenta. Número de la cuenta. Cantidad que se deposita. Fi rma de la persona autor izada. Número de cédula de vecindad

de la persona que f i rma.

¿Y para sacar dinero de la cuenta?

Es el mismo procedimiento, se l lena un pequeño formato que le entregan en el banco

en el cual se indique:

Fecha Nombre de la Cuenta. Número de la cuenta. Cantidad que va a

ret i rar del Banco. Fi rma de la persona

autor izada. Número de cédula de

vecindad de la persona o us DPI.

20 Cuaderno de Contabilidad

q P

¿Y la cuenta Monetar ia?

Cuenta monetar ia o de cheques como

se conoce. Ésta t iene más control .

Al abr i r la le dan uno o dos talonar ios de cheques para que los l lene y pueda

ret i rar dinero de su cuenta.

¿Podría enseñarme un cheque? Claro que s í , vea el s iguiente:

BANCO XXXGuatemala, C.A.

CUENTA 000-07000-00NOMBRE DE LA CUENTA

Cheque No. 006470

Lugar y Fecha ________________________________________________ Q. _____________________

Pago a la

Orden de: ______________________________________________________________________________

Quetzales: _____________________________________________________________________________

REF._____________ ____________________________________________________ FIRMAS AUTORIZADAS

3:00000:50000:00007000-00ll:006470

Lugar y Fecha de Emisión

Nombre del beneficiario Cantidad a pagar Firma del emisor

Número de la cuentaNúmero de cheque

Se l lena con los datos que al l í indica. Se le entrega a la persona a quien se le va a pagar por algún servicio o compra. Esta persona para que se lo

paguen debe endosar lo o sea f i rmar atrás del

cheque y anotar el Número de Cédula o DPI, además debe presentar

en la ventani l la la Cédula o DPI mismo.

Esta cuenta monetar ia quiere más trabajo, pero

s i sabe uno a quien le paga. Me gustar ía ésta

para controlar los gastos en la asociación.

Solo que…. ¿Cómo voy a saber s i la asociación

t iene suf iciente dinero en el banco?

21Cuaderno de Contabilidad

q q

En los talonarios de cheques queda una parte que se le llama codo de chequera.

En ese codo se anota la cantidad que se ha depositado, si hay más

depósitos se suma al saldo anterior, se resta el monto

del cheque que se emitió y el resultado es la cantidad

que tendría disponible en el banco y es la cantidad que

se refl ejaría en la Contabilidad de la Asociación.

Existe un control que se llama Conciliación

Bancaria, esta se llama así porque concilia o está de

acuerdo el saldo del banco y el saldo en contabilidad.

Funciona así:

Y… ¿Cómo voy a saber si lo que está en el banco

es lo mismo que en la contabilidad?

FORMATO DE CONCILIACIÓN

Saldo en el Banco

(-) Cheques no cobrados o en circulación Cheque No. xx Q.xxx.xx Cheque No. xx Q.xxx.xx

Q. xxx.xx

(Q. xxx.xx)

= Saldo en la chequera / en contabi l idad Q. xxx.xx

Este control debe hacerse cada fi nal de mes.

22 Cuaderno de Contabilidad

q w

Nos reuniremos con la Junta Directiva y les contaré lo que usted

me ha dicho. Ellos estarán de acuerdo en abrir la cuenta en el

banco.

Y… ¿Quién fi rmará los cheques?

Cuando se reúna con la Junta Directiva deben tomar

decisiones sobre quiénes fi rmarán los cheques. Lo mejor es que se registren 3 fi rmas por

si no se encuentra una de las personas que fi rman los

cheques lo fi rman las otras dos en forma mancomunada.

Es decisión del grupo. Puedo sugerir que sean dos miembros

de Junta Directiva y usted.

¿Quiere decir que si no lleva dos fi rmas no pagarán el cheque en el

banco?

Así es.

¿Es todo lo que se hace con la cuenta bancaria?

No lo es todo, existen otros documentos importantes: Nota de Débito y Nota de Crédito.

La Nota de Débito se usa cuando el banco cobra comisiones por servicios.

Ejemplo: cobra por las chequeras, por emitir cheques

sin tener sufi cientes fondos, entonces rechaza los cheques y cobra una comisión, además

cuando se va a un cajero electrónico y se retira dinero

con una tarjeta el banco debita o resta esa suma.

¿O sea que el banco controla esas cosas?

23Cuaderno de Contabilidad

q e

Sí, ahora…. La Nota de Crédito es lo contrario. Supongamos que en lugar de darles un cheque por

donación a la asociación para que lo depositen, la persona u

organización que les manda los fondos lo deposita en la cuenta

de la asociación, el banco sólo les avisa que llegó un fondo. Les envía

una nota de crédito en la cual dice:

Procedencia del fondo o quién lo envía. Fecha Moneda y El equivalente en

Quetzales que fue acreditado o sumado a su saldo.

Además puede comprender mejor el trabajo del contador

y entre los dos pueden estudiar los Estados Financieros.

Es interesante, esto lo debe saber el contador de la asociación ¿verdad? A mí me interesa conocer

todo esto para dirigir mejor la asociación, pues los compañeros y compañeras confían en que lo

estoy haciendo bien.

24 Cuaderno de Contabilidad

q r

25Cuaderno de Contabilidad

q t

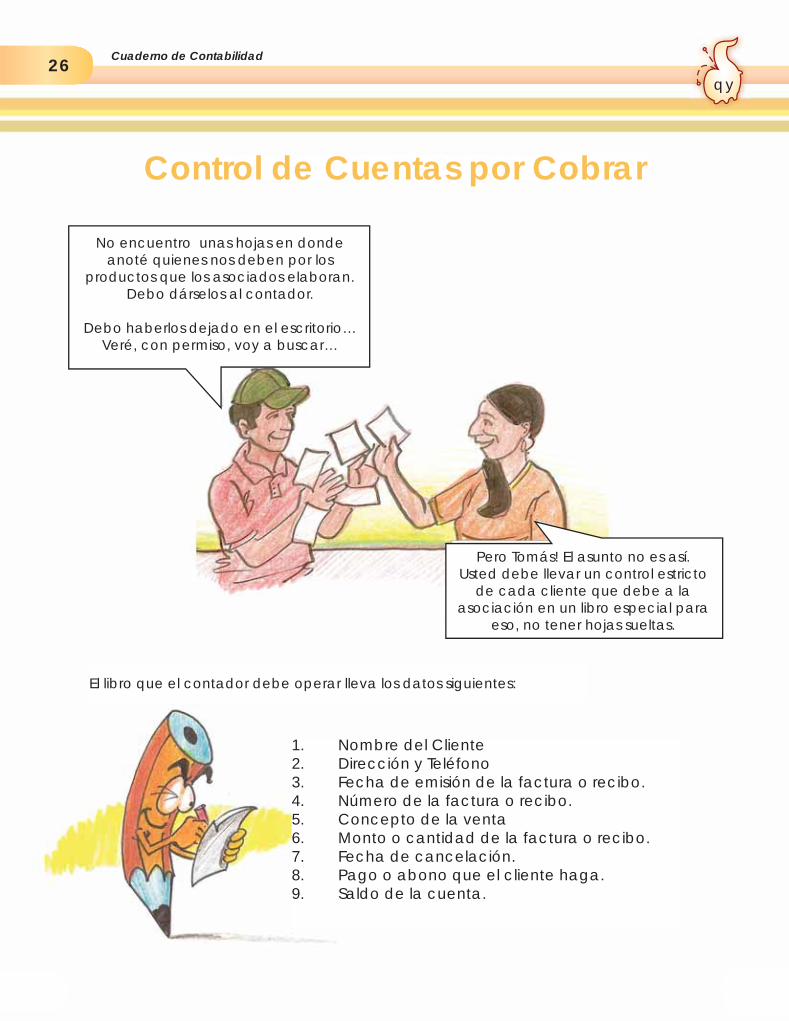

No encuentro unas hojas en donde anoté quienes nos deben por los

productos que los asociados elaboran. Debo dárselos al contador.

Debo haberlos dejado en el escritorio… Veré, con permiso, voy a buscar…

Pero Tomás! El asunto no es así. Usted debe llevar un control estricto

de cada cliente que debe a la asociación en un libro especial para

eso, no tener hojas sueltas.

El libro que el contador debe operar lleva los datos siguientes:

1. Nombre del Cliente2. Dirección y Teléfono3. Fecha de emisión de la factura o recibo.4. Número de la factura o recibo.5. Concepto de la venta6. Monto o cantidad de la factura o recibo.7. Fecha de cancelación.8. Pago o abono que el cliente haga.9. Saldo de la cuenta.

Control de Cuentas por Cobrar

26 Cuaderno de Contabilidad

q y

También se puede llevar una Tarjeta por cada cliente y colocarlas en un archivador.

LIBRO DE CUENTAS POR COBRAR

NOMBRE DEL CLIENTE: (1)

DIRECCIÓN Y TELÉFONO (2)

FECHA DE EMISION

No. FACTURA/

RECIBOCONCEPTO CANTIDAD FECHA DE

COBRO ABONO SALDO

(3) (4) (5) (6) (7) (8) (9)

27Cuaderno de Contabilidad

q u

Con el formato anterior, hagamos un ejemplo:

La Asociación colocó productos elaborados por sus asociados en la Tienda “Nuevo Amanecer” situada en 4ª. Calle 3-05, Zona 1, teléfono 2238-2238 el día 15 de Mayo, emitió recibo No. 008 por la cantidad de Q. 500.00, la tienda prometió pagarle el 30 de Mayo el primer pago y el 15 de Junio la cancelación. A la fecha

ya canceló la totalidad de la deuda.

¿Cómo registramos este movimiento en el Libro o Tarjeta de Cuentas por Cobrar?

LIBRO DE CUENTAS POR COBRAR

NOMBRE DEL CL IENTE : T ienda Nuevo Amanecer

DIRECCIÓN Y TELÉFONO: 4ª . Ca l le 3 -05 Zona 1 . Te l . 2238-2238

FECHA DE EMIS ION

No. FACTURA/

RECIBOCONCEPTO CANTIDAD

FECHA DE COBRO ABONO SALDO

15 .05 .09 008Var ios P roductos

Q. 500 .00 Q.500 .00

30 .05 .09 250 .00 250 .00

15 .06 .09 250 .00 0 .00

Recuerde las recomendaciones siguientes:

Comprar un cuaderno o tarjetas específi camente para Cuentas por Cobrar.

Que el contador registre la información oportunamente.

Guardar los comprobantes, recibos y facturas en un archivador.

Ese asunto del manejo de dinero es muy delicado e importante. ¡Que bueno

conocer esto de la contabilidad!

28 Cuaderno de Contabilidad

q i

29Cuaderno de Contabilidad

q o

Ahora imagine que un día olvida pagarle a algún proveedor. Éste ya no tendrá confi anza y ya no le dará crédito. Para evitarlo debe llevar un registro especial de las Cuentas por Pagar, este puede ser en un cuaderno o en tarjetas con formato específi co.

Se debe incluir lo siguiente:1. Fecha de emisión.2. Número de Factura.3. Concepto por lo cual se va a pagar.4. Datos del proveedor (al que se le

debe)5. Cantidad a pagar.6. Abonos.7. Saldo.

FECHA DE EMIS IÓN

No. DE FACTURA

CONCEPTO DEL PAGO

DATOS DEL PROVEEDOR

CANTIDAD A PAGAR ABONOS SALDO

(1 ) (2) (3) (4) (5) (6) (7)

LIBRO O TARJETA DE CUENTAS POR PAGAR

Ejemplo del Libro o Tarjeta de Cuentas por Pagar con la siguiente información.

Se compró al crédito material de construcción: 30 bolsas de cemento a Q.40.00 Cada una; 20 bolsas de cal hidratada a Q.15.00 cada una; arena de río 30mts. A Q.300.00, por esta compra la ferretería “El Hormigo” emitió factura cambiaria No. 2015 el día 10 de Octubre de 2,009. El plazo para cancelar la deuda es de 30 días.

Ordenemos la información anterior.

¿Qué información debe incluirse en las cuentas por pagar?

30 Cuaderno de Contabilidad

q p

LIBRO O TARJETA DE CUENTAS POR PAGAR

FECHA DE EMISIÓN

No. DE FACTURA

CONCEPTO DEL PAGO

DATOS DEL PROVEEDOR

CANTIDAD A PAGAR ABONOS SALDO

10.10.09 2015 CementoFerretería El Hormigo

1,200.00

CalFerretería El Hormigo

300.00

Arena de ríoFerretería El Hormigo

300.00 1,800.00

10.11.09 1,800.00 0.00

El libro de Cuentas por Pagar se usa para anotar las compras al crédito. Las facturas recibidas de los proveedores se guardan en el libro de Cuentas por Pagar. Cuando se hagan abonos o pagos parciales deben anotarse en el mismo libro. Debe pedir recibo por cada pago que haga y archivarlos. Cuando se cancele totalmente la

factura debe colocarse en el archivo de comprobantes.

31Cuaderno de Contabilidad

q Q

me parece importante conocer quienes le deben y

a quienes debe la Asociación. Eso me lleva a querer saber

que es o que realmente tiene. ¿Me puede ayudar con eso?

Claro, entre los dos lo haremos. Vamos a ver qué es lo que tiene

la Asociación.

Tiene lo siguiente:

Dinero en efectivo

Terreno y la casa donde está la ofi cina

Un Pick-up propiedad de la Asociación

Mobiliario y Equipo de la ofi cina

Una computadora.

Bien ordenemos esto así:

Caja (Dinero en efectivo) Q. 23,045.00Mobiliario y Equipo Q. 12,000.00Pick-Up Toyota color gris Q. 27,000.00Equipo de Computación Q. 5,500.00Inmuebles (Terreno y Casa) Q.120,000.00 Tiene la Asociación Q.187,545.00

32 Cuaderno de Contabilidad

q W

La Asociación tiene una deuda de Q.17,500.00, pues falta hacer cinco pagos de la casa, cada pago de Q.3,500.00

Lo que tiene Q.187,545.00

Lo que debe - Q.17,500.00

Diferencia o Patrimonio Q.170,045.00

La diferencia es lo que realmente tiene la Asociación. Lo que tiene menos lo que debe se le llama PATRIMONIO.

A lo que tiene, que le sirve para trabajar, para actuar económicamente se le llama ACTIVO. Por el contrario las deudas de la Asociación se le llama PASIVO.

Entonces, las cosas a favor de la Asociación se llama ACTIVO. Las deudas que crean obligación se llaman PASIVO. La

diferencia entre estos dos se llama PATRIMONIO.

33Cuaderno de Contabilidad

q E

34 Cuaderno de Contabilidad

q R

Se entiende por Estados Financieros la presentación adecuada y razonable de información fi nanciera expresada en unidades monetarias de las transacciones

que realiza una entidad económica. Esta información se hace a través del Balance General o Estado de Situación Financiera y el Estado de Resultados o

Estado de Ingresos y Egresos por un período determinado (generalmente de un año). Las cifras deben expresarse en la unidad monetaria del país en que esté establecida la entidad. En este caso, en Quetzales moneda nacional de curso

legal.

La información contable presentada en los estados fi nancieros debe contener en forma clara y comprensible todos los aspectos necesarios para que el usuario

de dichos estados pueda interpretar adecuadamente.

Los Estados Financieros deben ir certifi cados y fi rmados por el contador y fi rmados por el representante legal de la institución.

Estados fi nancieros

35Cuaderno de Contabilidad

q T

Al ordenar los datos del ejercicio anterior, los Estados Financieros se presentan de la siguiente manera:

Asociación Artesanos UnidosBalance General

Al 31 de Diciembre de 2,009(Cifras expresadas en Quetzales)

ACTIVO

CajaMobiliario y EquipoVehículosEquipo de ComputaciónInmuebles

23,045.0012,000.0027,000.00

5,500.00120,000.00

Suma el Activo Q. 187,545.00

PASIVO

Cuentas por pagarQ. 17,500.00

Suma el Pasivo

PATRIMONIOPatrimonio de la Asociación

Q. 17,500.00

Q. 170,045.00

Suma Pasivo y Patrimonio igual Activo Q. 187,545.00

El Infrascrito Contador registrado ante la Superintendencia de Administración Tributaria con el Número xxxx CERTIFICA: Que el Balance General que antecede, fue elaborado conforme los registros contables de la Asociación Artesanos Unidos y que el mismo refl eja sus resultados de operación por el periodo de imposición que terminó el 31 de Diciembre de 2,009.

F. F.

Contador Representante Legal

36 Cuaderno de Contabilidad

q Y

Asociación Artesanos UnidosEstado de Ingresos y Egresos

Del 01 de Enero al 31 de Diciembre de 2,009(Cifras expresadas en Quetzales)

INGRESOS

DonacionesOtros Ingresos

Q. 35,000.00625.00

Suman los Ingresos Q. 35,625.00

EGRESOSMobiliario y EquipoGastos de FuncionamientoSueldos y Salarios

Q. 3,005.00575.00

9,000.00

Suman los Egresos Q. 12,580.00

Excedente de Ingresos sobre Egresos al 31 de Diciembre de 2,009Q. 23,045.00

El Infrascrito contador registrado ante la Superintendecia de Administración Tributaria con el Número xxxx CERTIFICA: Que el Estado de Ingresos y Egresos que antecede, fue elaborado conforme los registros contables de la Asociación de Artesanos Unidos y que el mismo refl eja sus resultados de operación por el período de imposición que terminó el 31 de Diciembre de 2,009.

F. F.

Contador Representante Legal

37Cuaderno de Contabilidad

q U

38 Cuaderno de Contabilidad

q I

¡Pero Tomás! ¿Los pagos de sueldos los anota también en papeles sueltos?

¡Pero Tomás! ¿Los pagos de sueldos los anota también en

papeles sueltos?

Pues… es que es más fácil!

Mire Tomás, es recomendable que a partir de este mes registre los sueldos justos por el trabajo de los empleados de la asociación y así llevará el control. Según Acuerdo gubernativo No. 347-2009 de fecha 29 de Diciembre de 2,009 el salario mínimo vigente para el año 2,010 es de Q.56.00 diarios haciendo un total de Q.1,680.00 más Q.250.00 de bonifi cación, total a pagar son Q.1,930.00.

Expl íqueme, as í yo comparto con el contador

lo que usted me diga.

Para tener un estricto control de los sueldos es recomendable llevar un

registro en el libro de Planillas si son menos de 10 trabajadores. Si el número de trabajadores es mayor de 10 debe llevarse

un libro de Salarios.

Obligaciones Laborales

39Cuaderno de Contabilidad

q O

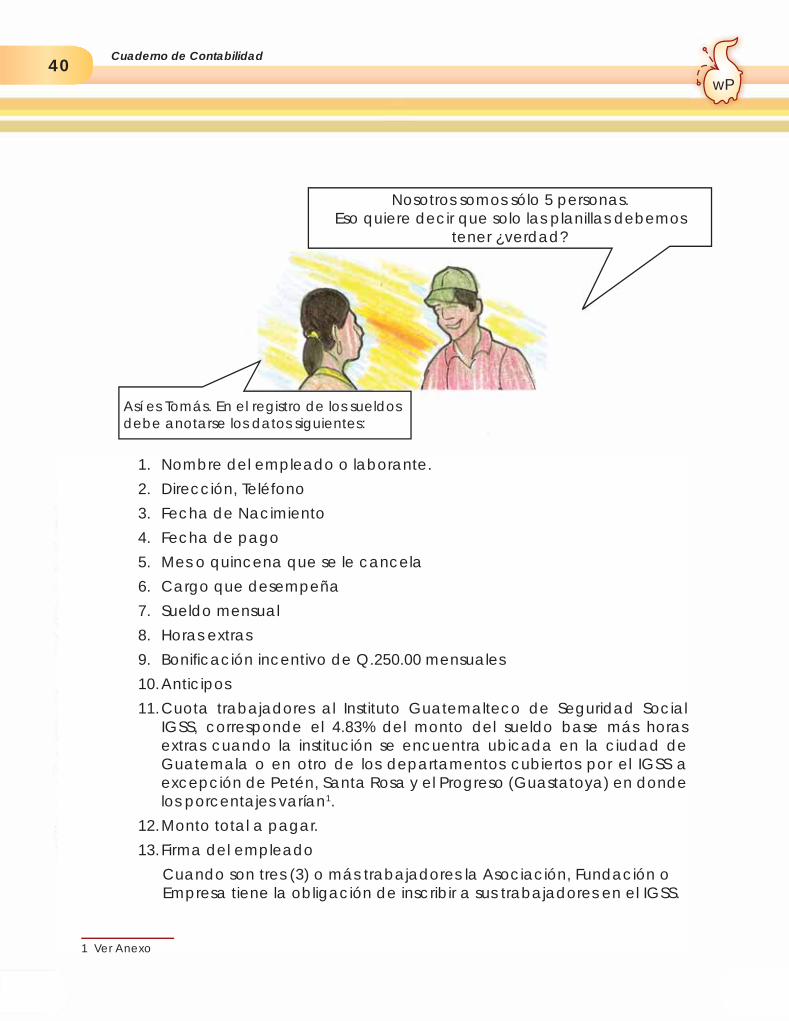

Nosotros somos sólo 5 personas.Eso quiere decir que solo las planillas debemos

tener ¿verdad?

Así es Tomás. En el registro de los sueldos debe anotarse los datos siguientes:

1. Nombre del empleado o laborante.

2. Dirección, Teléfono

3. Fecha de Nacimiento

4. Fecha de pago

5. Mes o quincena que se le cancela

6. Cargo que desempeña

7. Sueldo mensual

8. Horas extras

9. Bonifi cación incentivo de Q.250.00 mensuales

10. Anticipos

11. Cuota trabajadores al Instituto Guatemalteco de Seguridad Social IGSS, corresponde el 4.83% del monto del sueldo base más horas extras cuando la institución se encuentra ubicada en la ciudad de Guatemala o en otro de los departamentos cubiertos por el IGSS a excepción de Petén, Santa Rosa y el Progreso (Guastatoya) en donde los porcentajes varían1.

12. Monto total a pagar.

13. Firma del empleado

Cuando son tres (3) o más trabajadores la Asociación, Fundación o Empresa tiene la obligación de inscribir a sus trabajadores en el IGSS.

1 Ver Anexo

40 Cuaderno de Contabilidad

w P

Si ustedes son 5 trabajadores la Asociación debe inscribirse

como patrono en el IGSS y contribuir con el 10.67% de cuota Patronal y los

trabajadores con el 4.83% del monto total del sueldo base.

Las empresas de iniciativa privada deben pagar el 1% de IRTRA y el 1% de INTECAP. Las Organizaciones no lucrativas

no están obligadas a contribuir por no ser iniciativa privada. No tienen derecho a gozar

de las instalaciones de IRTRA. Si lo hacen, deben pagar

la entrada a los parques de recreación.

Algunas organizaciones que no se inscriben en el

IGSS han optado por pagar un seguro médico para los trabajadores, del cual los

trabajadores pagan el 50% y la organización el otro 50%.

Ya estamos inscritos en el IGSS y cada mes nos restan del sueldo una parte. Ahora sé que es el 4.83% del sueldo de cada uno.

Tengo una duda. ¿La bonifi cación de Q,250.00 se toma en cuenta para calcular el IGSS?

No, la bonifi cación no paga IGSS, es decir está exenta. Únicamente es el sueldo.

Volviendo a los registros y control de sueldos. Cuando el contador les pague a los laborantes, cada uno debe fi rmar un recibo. Éstos deben guardarse o archivarse junto con los otros documentos del mes.

Esos recibos le servirán al contador para elaborar la planilla que debe presentar al IGSS cancelando la cuota mensual de los trabajadores (4.83%) y la patronal (10.67) en los próximos veinte (20) días del mes

siguiente.

Además, cada trabajador debe fi rmar Contrato de Trabajo con la Institución, éstos ya vienen impresos y sólo se llenan con los datos que allí indica y la fi rma de el trabajador y el patrono.

Ese registro de sueldos que dijo ¿es opcional? O… ¿cómo se

hace?

41Cuaderno de Contabilidad

w q

En las librerías venden el libro de Planillas, el cual ya tiene impresos los datos que le mencioné antes.

Este libro debe presentarse a una dependencia del Ministerio de Trabajo para su autorización. De todas formas haremos un ejemplo de registro de sueldos para que usted lo conozca.

REGISTRO DE SUELDOS

NOMBRE: (1)

DIRECCIÓN:(2) TELÉFONO:

FECHA DE NACIMIENTO: (3)

FECHA MES CARGOSUELDO HORAS BOFICACION DEDUCCIONES MONTO

A PAGAR

FIRMA EMPLEADO

MENSUAL EXTRAS INCENTIVO ANTICIPOS IGSS

(4) (5) (6) (7) (8) (9) (10) (11) (12) (13)

Bueno, ya me quedó esto claro, pero… tengo otra pegunta:

¿Y para pagar el aguinaldo y el Bono 14 cómo se cancela? El contador hace los cheques y los entrega.

Nosotros confi amos en él y en su trabajo, sin embargo me gustaría saber algo de esto.

42 Cuaderno de Contabilidad

w w

No hay problema Tomás, con mucho gusto comparto con usted esa información.

El aguinaldo se calcula en base al sueldo pagado en los últimos seis (6) meses. Es decir que suma el monto de esos sueldos y los divide entre 6 para sacar el promedio o la cantidad que hay que pagar.

Se paga el monto de un mes de trabajo por cada año laborado. Se hace efectivo en el mes de Diciembre de cada año. Según Decreto 76-78 del Congreso de la Republica.

Veamos un ejemplo:

Una persona tiene 3 años de trabajar en la Asociación, en el año 2,009 ganaba Q.2,000.00 mensuales, hasta el mes de agosto, en Septiembre le aumentaron a Q.2,500.00. En diciembre debe pagársele el aguinaldo.

Cálculo

JunioJul ioAgostoSeptiembreOctubreNoviembre

Q. 2,000.002,000.002,000.002,500.002,500.002,500.00

Q.13,500.00

Q.13,500.00 / 6 = Q.2,250.00 es el promedio.

Esta es la cantidad que debe pagar a ese empleado en concepto de aguinaldo.

43Cuaderno de Contabilidad

w e

El Bono 14 Decreto No. 42-92, se cancela en el mes de Julio de cada año. Es el

equivalente a un mes de trabajo por año trabajado al igual que el aguinaldo. Si trabajó

menos de un año o tuvo incremento en el sueldo se le cancela proporcionalmente.

Ejemplo:La secretaria de la Asociación gana en el mes Q.2,500.00 en todo el año 2,008 y 2,009 no tuvo ningún aumento. La suma a pagarle por Bono 14 es igual al sueldo que devenga: Q.2,500.00.

…¿Y las vacaciones?

44 Cuaderno de Contabilidad

w r

Estas deben gozarse o sea descansar para que el cuerpo recupere las fuerzas para continuar con la tarea diaria.

El Código de Trabajo no contempla el pago de las vacaciones, no deben trabajarse. Dios descansó después de haber creado los cielos, la tierra, los animales y al ser humano. Así también nosotros debemos hacerlo.

De acuerdo a la legislación Laboral el trabajador y la trabajadora tiene derecho a 15 días hábiles de vacaciones por cada año trabajado.

Eso es cierto, debemos descansar y gozar a la familia después de un año de trabajo diario, constante, el cual agradecemos a Dios por la oportunidad de servir a otros desde el lugar donde estamos. Sólo una última pregunta: y la Indemnización? ¿Qué me dice de eso?

De acuerdo al Código de Trabajo en el Artículo No. 82 la Indemnización

se cancela al trabajador y/o trabajadora al fi nalizar la relación laboral en el lugar donde trabaja

(empresa, ofi cina, asociación, fundación, iglesias, etc.). Al recibir el pago en concepto de Prestaciones

Laborales, el trabajador debe extender y fi rmar el fi niquito laboral

de conformidad con lo recibido.

La mayoría de Asociaciones indemnizan al personal cada

año debido a que trabajan con presupuestos anuales para ser ejecutados en determinados

proyectos.

Se cancela el equivalente a un sueldo de mes de trabajo por cada año trabajado o proporcionalmente si ha laborado menos de un año mas la doceava parte del aguinaldo y la doceava parte del bono catorce.

Por ejemplo una persona que inició su relación laboral con la Asociación el 04 de Enero del año 2,004 y la culminó el 04 de Febrero del año 2,009. El sueldo durante los últimos seis meses fue de Q.2,800.00

45Cuaderno de Contabilidad

w t

CALCULO DE INDEMNIZACION:

DATOS:Tiempo laborado: Del 04 Enero 2,004 – 04 de Febrero 2,009Total: 5 años 1 mes.

SUELDO ORDINARIO EXTRA ORDINARIO TOTAL

Septiembre 2,008Octubre 2,008Noviembre 2008Diciembre 2008Enero 2009Febrero 2009

2,000.002,000.002,000.002,000.002,000.002,000.00

800.00800.00800.00800.00800.00800.00

2,800.002,800.002,800.002,800.002,800.002,800.00

12,000.00 4,800.00 16,800.00

Promedio sueldo ordinario y extraordinario últimos 6 meses: Q.16,800.00/6 Proporción de aguinaldo: 2,800.00/12Proporción Bono 14: 2,800.00/12

2,800.00233.33233.33

INDEMNIZACION POR AÑO TRABAJADO Q. 3,266.66

5 AÑOS X 3,266.661 MES X 3,266.66/12

16,333.30272.22

INDEMNIZACION A PAGAR Q. 16,605.52

Bueno Tomás yo pasaba nada más a dejarle el

material que le prometí y mire todo lo que me tardé.

¿Qué material?

El que me pidió de Presupuestos para estudiarlo con el

contador. ¿Recuerda?

Ahora sí, me voy, debo ir con un grupo. No se

olvide del material que le dejé, estúdielo. Si

necesita apoyo me llama, así podremos con el

contador aclarar dudas.

Ahhhh sí, gracias por ayudarme a entender ese asunto de la Contabilidad. Ahora tengo claro algunas cosas que me confundían.

Gracias nuevamente, que le vaya bien.

46 Cuaderno de Contabilidad

w y

Ahora si podré informarme de la situación contable de la Asociación y comprender los informes que prepara el contador y presenta a la Junta Directiva cada mes. Además podremos mejorar el control de los fondos.

Me alegra enterarme de los salarios mínimos y las prestaciones para cada trabajador, así no cometemos injusticias pagándole menos de lo que debe ser.

47Cuaderno de Contabilidad

w u

GLOSARIO

AVAL Permiso, estar de acuerdo.

CERTIFICACIÓN Documento o escrito en que se asegura algo.

CLIENTE Persona que compra en un establecimiento o utiliza sus servicios.

CÓDIGO Conjunto de reglas o preceptos sobre cualquier materia.

CONTABILIDAD Es un técnica utilizada para producir información que sirva de base para tomar decisiones.

DEDUCCIÓN Rebajar, restar, descontar alguna partida de una cantidad.

DEVENGAR Adquirir derecho a alguna retribución por razón de trabajo, servicio.

ESTRICTO Ajustado a la ley, que no admite interpretación.

EXENTA Libre, no sometido a las leyes fi scales.

FINIQUITO Liquidación, saldo de una cuenta.

FIRMA MANCOMUNADA Firmar cheques dos personas de las tres autorizadas, fi rmar en conjunto, en alianza.

FORMATO Tamaño de un impreso, tabla numérica.IGSS Instituto Guatemalteco de Seguridad Social.

INCREMENTO Aumento.

INFRASCRITO Persona con la calidad técnica para fi rmar un escrito.

INTECAP Instituto Técnico de Capacitación

IRTRA Instituto de Recreación de los Trabajadores de la Iniciativa Privada.

PATRIMONIO Conjunto de recursos, bienes, derechos y obligaciones que una empresa, institución o persona posee a determinada fecha.

PERIODO IMPOSITIVO El tiempo determinado por la Superintendencia de Administración Tributaria para la presentación y pago de los impuestos.

PROPORCIONAL Adjetivo numeral que expresa cuántas veces una cantidad contiene en sí otra inferior, como doble, triple, etc.

PROVEEDOR Persona o entidad que abastece, suministra o provisiona lo necesario para un fi n.

SALARIO Remuneración de la persona que trabaja por cuenta ajena en virtud de un contrato laboral.

Cantidad mensual utilizada para calcular las prestaciones sociales.

SALARIO MÍNIMO El menor que se debe pagar a un trabajador según la Ley.

SAT: Superintendencia de Administración Tributaria.

SUELDO Retribución que una persona recibe como pago de un trabajo regular en una empresa o asociación. El sueldo puede ser semanal, quincenal o mensual.

TÉCNICA Especialista que conoce la técnica de una ciencia y tiene habilidad para utilizar los procedimientos.

TRANSACCIONES Operación comercial.

48 Cuaderno de Contabilidad

w i