Apostila Conta Gerencial 2015 7

61

UNIVERSIDADE ESTÁCIO DE SÁ GRADUAÇÃO EM ADMINISTRAÇÃO CONTABILIDADE GERENCIAL Prof. Joel Leandro, Msc “Quanto mais você suar na preparação, menos vai sangrar na batalha. A vontade de se preparar tem que ser maior do que a vontade de vencer. ” Vince Lombardi F e v e r e i r o 2015 1

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Apostila Conta Gerencial 2015 7

UNIVERSIDADE ESTÁCIO DE SÁ

GRADUAÇÃO EM ADMINISTRAÇÃO

CONTABILIDADE GERENCIAL

Prof. Joel Leandro, Msc

“Quanto mais você suar na preparação, menos vai sangrar na batalha. A vontade de se preparar tem que ser maior do que a vontade de vencer. ”

Vince Lombardi

F e v e r e i r o 2015

1

INTRODUÇÃO

Diariamente, ouvimos comentários sobre a situação econômica do país e das empresas alinhado ao atual cenário adverso. Os trabalhadores reivindicam maiores salários e mais benefícios, enquanto os empresários alegam impossibilidade de atender a algumas das suas exigências. Todavia, ao publicarem suas demonstrações financeiras, as empresas valorizam seus bons desempenhos, visando atrair o interesse dos investidores por suas ações, bem como informar aos credores sobre suas performances e suas estruturas.

A imprensa comenta sobre o comportamento das Bolsas de Valores, sobre as tendências dos diversos segmentos da economia, a performance de muitas corporações e até mesmo sobre as insolvências de algumas e suas causas. Expressões como “aquela empresa tão boa pediu “Recuperação Judicial” ou “empresas sérias e sólidas quebraram”, entre outras, são ouvidas.

Leigos ou especialistas comentam sobre os lucros ou prejuízos das empresas, sobre a interferência do governo na economia e sobre as elevadas taxas de juros, câmbio, inflação, entre outras coisas. Cabe, neste cenário, uma pausa para reflexão a respeito de alguns temas, como, por exemplo:

1. O que é uma boa empresa?2. O que é uma empresa sólida?3. O que é um empresário sério e bem intencionado?4. Como analisar a situação econômico-financeira de uma organização?

O conceito de empresa boa e sólida muitas vezes é utilizado sem fundamentação técnica, decorrente de manifestações apenas de cunho “emocional”, isto é, alguém gosta do produto ou serviço da empresa ou acha que suas instalações são bonitas e passa a conceitua-la como “empresa boa”.

Para afirmativa fundamentada tecnicamente, uma empresa sólida compreende fatores como a qualidade de seus produtos ou serviços, de sua administração, de suas instalações e de sua tecnologia, além de ser necessário que tenha certa independência em relação a capitais de terceiros e apresente vitalidade na geração de recursos (fluxo de caixa positivo). A contabilidade tem por missão atender essas necessidades informacionais. Tudo isto veremos no decorrer deste curso, de forma a que você possa melhor perceber o que é uma boa empresa.

Partindo de conceitos introdutórios e avançando gradativamente em temas mais complexos. Ao mesmo tempo, procurarei torná-lo pragmático, usando sempre exemplificações com casos práticos, sem abrir mão do suporte teórico capaz de suportar e sedimentar os conceitos fundamentais de contabilidade gerencial e a sua aplicação no campo da administração, como ferramenta de tomada de decisão. Bem-vindo.

Seu professor,

Joel Marcos Leandro Msc

“Só há um bem: O Conhecimento; só há um mal: A Ignorância”.Sócrates, filósofo grego.

2

INTRODUÇÃO

A ciência contábil é essencial na vida econômica. O desempenho da contabilidade cresce gradualmente nas complexas economias modernas. Os dados contábeis são necessários quando é preciso escolher as opções mais importantes, uma vez que os recursos são escassos.

A contabilidade gerencial está conferida a várias técnicas e procedimentos contábeis úteis à administração, no qual possui como objetivo especial facilitar o planejamento, avaliação de desempenho e controle dentro da organização e para assegurar o uso apropriado de seus recursos. Não existe este tipo de contabilidade em uma entidade como os outros tipos de subsistemas (Contabilidade Financeira, Contabilidade de Custos); as aplicações de todas essas disciplinas são visíveis nas organizações, sendo que a contabilidade gerencial existe ou existirá se houver dentro da empresa pessoas que consigam demonstrar os conceitos contábeis em atuação prática.

A Contabilidade vem se modificando e se transformando em um meio de comunicação e análise empresarial, no qual a vivência não pode ser excluída pelas pessoas que estão enredados no seguimento de avaliação de desempenho e na lucratividade dos negócios. Ela não é mais um campo restrito aos conhecedores do sistema contábil; diante disso outros profissionais necessitam adquirir um conhecimento maior sobre o procedimento e descerramento de informações econômicas e financeiras das organizações, onde compartilham com os gerentes. A Contabilidade Gerencial foca a sua atenção com o que é necessário para auxiliar os administradores, ou seja, todo o pessoal que trabalha no interior da organização.

Em contradição, a Contabilidade Financeira está atenta com as necessidades dos acionistas e dos agentes localizados no exterior do empreendimento. O campo gerencial produz os elementos fundamentais para dirigir o negócio. Os documentos ministrados pela Contabilidade Financeira são indispensáveis para que os indivíduos possam analisar a sua atuação financeira passada. Uma empresa irá depender do desempenho e habilidades dos seres humanos e dos recursos materiais que é disponibilizado para alcançar uma situação favorável.

Através da análise do conjunto das Demonstrações Contábeis (Balanço Patrimonial, Demonstração do Resultado, etc.) e das informações derivadas do processo e conhecimento contábil, conseguimos identificar e prever com boa margem de acerto o futuro da entidade analisada, encontrando acertos e desacertos do negócio, enfim, participando de forma decisiva do processo de tomada de decisões.

Ao longo do tempo, o Estado, conhecedor da contabilidade como instrumento de medição da riqueza gerada e acumulada, passou a usá-la com o intuito de arrecadação, afinal, nela se concentram todas as informações financeiras, econômicas e patrimoniais da empresa, obtida e organizada através de um processo científico, uniforme e consistente ao longo do tempo, pois baseada em Princípios.

Ora, se o Estado, com seu poder coator, utiliza a contabilidade como fonte de decisão (tributária), por que o empresário não a aproveita da melhor forma na gestão do seu negócio?

3

A EMPRESA E SUA ESTRUTURA

A empresa desempenha importante papel na sociedade moderna, tendo a função de coordenar os chamados fatores da produção para obtenção de bens e serviços destinados à satisfação das necessidades humanas.

Os fatores de produção são recursos disponíveis, abrangendo:

A. Os recursos naturais, como solo, florestas, mares e rios, por exemplo;

B. O trabalho que é a mão-de-obra pode ser especializado ou não;

C. O capital, que compreende máquinas, equipamentos e instrumentos utilizados na produção

dos bens e serviços.

A empresa, mesmo tendo como objetivo principal o lucro, tem outros importantes objetivos e desafios, como o atendimento às necessidades de seus clientes, a busca de constante aprimoramento tecnológico, a pressão da concorrência, bem como as respostas às cobranças da sociedade como um todo, entre outros fatores.

Por outro lado as necessidades humanas a serem satisfeitas atingem diferentes escalas de importância. Segundo Maslow, as pessoas são estimuladas ou motivadas de acordo com as solicitações de suas necessidades, decorrendo daí uma escala de prioridades:

1. Necessidades fisiológicas: ar, alimentos, roupas, moradia e saúde;2. Necessidade de segurança: proteção contra o perigo;3. Necessidades sociais: amizade e participação em grupos sociais;4. Necessidade de estima: reputação, reconhecimento, auto-respeito e amor;5. Necessidade de auto-realização: realização do potencial, utilização do talento individual.

Para a administração, é importante conhecer os produtos/serviços que a empresa produz/oferece e a importância destes para a satisfação das necessidades de seus clientes e seu impacto no resultado da empresa. Ao realizar suas tarefas as empresas consomem recursos (mão-de-obra, materiais e serviços diversos, imóveis, instalações e equipamentos) pelos quais deverão pagar.

Para gerenciamento eficaz, as pessoas que dirigem essas organizações necessitam de informações sobre o volume de recursos aplicados, as formas como foram financiados e os resultados decorrentes de sua utilização. Além disto, pessoas externas às organizações que, eventualmente, tenham ou venham ter interesse sobre o seu desempenho, necessitam dessas informações a fim de suportar suas decisões.

O maior usuário dessas informações é a própria empresa. A análise das informações contábeis ocorre em duas grandes dimensões: uma voltada para o gerenciamento das operações e outra com enfoque na direção geral da organização – visão estratégica.

O fato de a empresa não ter como objetivo central o lucro, não chega a alterar significativamente o seu sistema de informações contábeis. Além disto, apesar de termos informações diferentes em diferentes organizações de acordo com o seu ramo de atuação, geralmente, os tipos de informações utilizadas variam muito pouco.

“Existem coisas melhores e mais importantes que o dinheiro. O problema é que elas custam caro.”Fernando Vianna - Administrador

4

Modelo de empresa com base no Balanço Patrimonial

Capital de Giro líquido

Valor total dos Ativos Valor total da empresa para os investidores

O lado esquerdo indica o valor total dos ativos. O lado direito mostra o valor total da empresa para os investidores e determina como esse valor é distribuído.

MODELO DE EMPRESA COM BASE NO BALANÇO PATRIMONIAL

Imagine que tiremos um retrato financeiro da empresa e de suas atividades num determinado instante. A figura anterior apresenta uma visão gráfica do balanço patrimonial, para nos ajudar a compreender melhor o que é finanças de empresa.

Os ativos da empresa aparecem no lado esquerdo do balanço. Esses ativos podem ser considerados como circulantes e fixos.Ativos Fixos: são aqueles que duram bastante tempo, como um prédio. Alguns ativos fixos são tangíveis, como máquinas e equipamentos; outros são intangíveis, tais como patentes, marcas registradas e a qualidade da administração.

A outra categoria de ativos, os ativos circulantes, compreendem aqueles ativos de curta duração, como estoques. As bolas de tênis fabricadas, mas ainda não vendidas, farão parte desses estoques. A menos que tenham sido produzidas em excesso, deverão deixar a fábrica dentro de pouco tempo.

Antes de investir num ativo, uma empresa precisa obter financiamento, o que quer dizer levantar dinheiro necessário para pagar o investimento. As formas de financiamento estão representadas no lado direito do balanço.

Uma empresa pode emitir (vender) pedaços de papel chamados de obrigações (acordo de dívida) ou ações (certificados de propriedade). Assim como os ativos são classificados com sendo de longo ou de curta duração, o mesmo acontece com o passivo. Uma dívida de curto prazo (360 dias) é um passivo circulante. A dívida de longo prazo é a que não precisa ser resgatada em menos de um ano.

ATIVO CIRCULANTE

PASSIVO CIRCULANTE

ATIVOS FIXOS

1. Ativos Fixos Tangíveis

2. Ativos Fixos Intangíveis

EXIGÍVEL A CURTO E

LONGO PRAZO

PATRIMÔNIO LÍQUIDO

5

O patrimônio dos acionistas representa a diferença entre o valor dos ativos e as dívidas da empresa. Neste sentido, trata-se de um direito residual sobre os ativos da empresa.

A partir desse modelo, é fácil perceber que a área de finanças pode ser considera um campo que envolve o estudo das três questões seguintes:

1- Em que ativos de longa duração deve a empresa investir?2- De que modo pode a empresa levantar dinheiro para custear os dispêndios de capitais

necessários?3- Como devem ser geridos os fluxos de caixa no curto prazo?

PLANEJAMENTO FINANCEIRO E A GESTÃO CONTÁBIL

A atividade financeira busca criar valor para os donos de capital, sejam eles acionistas de uma sociedade anônima (as S.A.) ou sócios de uma sociedade por quotas (Ltda.). Esta tarefa pode ser resumida como a necessidade de geração de um fluxo de caixa maior do que o volume de recursos utilizados.

Assim faz-se necessário planejar qual a melhor estrutura de ativos, (aplicação de recursos) e quais fontes de captação de recursos a empresa deve procurar. Nesse sentido, podemos afirmar que o planejamento financeiro associado a boa gestão contábil deve estudar todas as possibilidades de investimentos apresentadas para a empresa, dando prioridade aqueles projetos que apresentam maior fluxo de caixa positivo (fluxo gerados volume de recursos utilizados).

Já o planejamento das fontes de recursos a serem utilizados deve levar em conta as oportunidades de financiamentos disponíveis nos mercados monetários (crédito), destinados a captação de curto prazo (até 360 dias) e nos mercados de capitais, que trabalham com dívidas de longo prazo (acima de 360 dias) – principalmente debêntures e ações.

Uma vez definido o rumo que o negócio deve seguir, a gestão contábil deverá integrar as diversas áreas da empresa, principalmente aquelas envolvidas diretamente com a produção e comercialização dos seus produtos e serviços. O trabalho final deve resultar num modelo onde:

Os fluxos de caixa gerados sejam maiores do que o volume de recursos utilizados; Os prazos de pagamentos dos fornecedores sejam os maiores possíveis – observados os

aspectos preço e qualidade; Os prazos concedidos a clientes sejam os menores possíveis – observadas as estratégias

comerciais; Os prazos de permanência dos estoques sejam os menores possíveis (observada a logística de

distribuição de produtos).

A boa gestão do fluxo de caixa é utilizada como ferramenta indispensável para o planejamento financeiro de curto prazo, onde se procura estimular as entradas e saídas de caixa. Essa estimativa está diretamente relacionada com o prazo de permanência dos estoques na empresa, o prazo concedido aos clientes para o pagamento das compras e com os prazos obtidos pelos fornecedores para o pagamento das compras efetuadas pela empresa.

“Para os vencedores, o fracasso é uma inspiração; para os perdedores, o fracasso é uma derrota.” Robert T. Kiyosaki - escritor

6

AMPLITUDE DA ANÁLISE FINANCEIRA

A informação contábil financeira serve tanto aos gestores quanto aos usuários externos à organização como acionistas, bancos, fornecedores, clientes, investidores, sindicato, fisco, analistas financeiros e o público em geral. Aqueles que investiram os seus recursos na empresa desejam informações sobre o andamento dos negócios. Inclusive para subsidiar suas decisões quanto venderem ou não a sua participação.

Da mesma forma, potenciais compradores dessas ações desejarão saber como vem sendo o desempenho dessa companhia. Por fim, caso a empresa deseje contrair um empréstimo bancário, é natural que o banqueiro queira conhecer a situação financeira da companhia, e saber se existe, por parte dela, capacidade de pagamento suficiente para honrar o compromisso financeiro pleiteado.

Não seria lógico se cada uma dessas partes interessadas requisitasse um relatório financeiro personalizado, somente para atender às suas prioridades de informação. Por isso, são elaborados os relatórios contábeis financeiros que, por sua padronização, ou seja, pelo fato de seguirem estritamente regras estabelecidas quanto à elaboração da informação, podem atender a todos os interessados em conhecer o desempenho da empresa, bem como, compará-los ao desempenho de outras organizações, guardadas as devidas ressalvas e particularidades.

Conceito de Análise Financeira de Empresas

Pode ser entendida como um processo de decomposição de um todo em suas partes constituintes visando ao exame das partes para entendimento do todo ou para identificação das suas características ou de possíveis anormalidades. No campo financeiro, a análise do lucro de uma empresa pode ser feita a partir da decomposição do referido lucro nas contas de receitas de despesas que o compõe, assim como, no exame da representatividade de cada uma dessas contas em face de um referencial, como, por exemplo, o volume de vendas da empresa.

A análise financeira de uma empresa envolve basicamente as seguintes etapas:

Coleta – obtenção das informações financeiras e outras informações, como dados de mercado de atuação da empresa, seus produtos, seu nível tecnológico, seus administradores e seus proprietários, bem como o grupo a que a empresa pertence.

Conferência – consiste em uma pré-análise para verificar se as informações estão completas, se são compreensíveis e confiáveis.

Preparação – fase de reclassificação das demonstrações financeiras para adequá-las aos padrões internos da instituição que vai efetuar a análise. Esta fase é importante por ser a alicerce para a obtenção de uma boa análise.

Cálculos – cálculos dos indicadores de estrutura, de liquidez e de retorno, entre outros, a partir de dados disponíveis no Balanço Patrimonial, Demonstração do Resultado do Exercício - DRE e a Demonstração de Origens e Aplicações de Recursos – DOAR, além de outras informações contábeis fornecidas pela empresa.

Análise – fase de análise dos dados disponíveis, compreende a consistência das informações, a observação das tendências apresentadas pelos números e todas as demais conclusões que possam ser extraídas do processo como um todo.

7

Conclusão – uma das fases mais importantes da análise, que consiste em identificar, ordenar, destacar e escrever sobre os principais pontos e recomendações acerca da empresa, no que respeita a sua situação financeira, com base nas informações contábeis analisadas.

É importante destacar que a análise financeira não pode ser limitada apenas aos indicadores de natureza financeira, pois há uma série de fatores que, mesmo não podendo ser chamados de financeiros, causam impacto na saúde financeira da empresa. Neste caso, algumas questões devem ser elucidadas como, por exemplo:

O que a empresa faz? A quem pertence a empresa, isto é, quem tem poder de mando? Quem administra a empresa? A empresa é lucrativa? A empresa é sólida ou corre o risco de quebrar em pouco tempo? A empresa está muito endividada? Que tipo de público consome seu produto ou serviço? Quais são os seus principais concorrentes? A empresa é tão forte quanto seus concorrentes? Qual a tendência que a empresa apresenta em nível de potencialidade de geração de

lucro?

Diversas questões devem ser levantadas, objetivando tornar cada vez mais transparentes o desempenho e a solidez da empresa. A relevância de cada parte da análise financeira deve ser função do objeto a que se destina a própria análise, com base nas informações contábeis. Esta análise pode ser muito útil a qualquer cidadão em suas relações de negócios, como, por exemplo, na compra de um apartamento na planta, ainda não construído. Antes de adquirir o imóvel na planta, o comprador deveria conhecer com maior profundidade a empresa incorporadora, principalmente quanto a sua competência financeira. Não basta apenas conhecer os detalhes técnicos do projeto do imóvel.

Este conjunto de decisões financeiras está inserido num contexto mais amplo de longo prazo. A Contabilidade Gerencial alinhada a análise financeira serve para avaliar decisões que foram tomadas pela empresa em épocas passadas, assim como fornece subsídios para o planejamento financeiro visando o futuro.

UMA QUESTÃO CULTURAL A SER REVISTA

Alguns empresários acabam por se valer da sonegação como instrumento de crescimento e, certamente nestes casos, a informação contábil fica prejudicada. Todavia, com a tecnologia cada vez mais presente nas transações comerciais, com os sistemas interligados nas empresas, fornecedores, clientes e o próprio Governo, esta prática fica cada vez mais comprometida e o risco torna-se cada vez maior.

O processo de inflação que vivemos por quase três décadas (dos fins dos anos 60 a meados de 90), criou dificuldades na interpretação dos números contábeis. Porém, com a estabilização econômica a partir do Plano Real, em 1994, os processos de inteligência fiscal eletrônica (SPED) e os novos princípios contábeis (antes internacionais - IFRS, agora nacionais - Lei 11.638/07), vem alterando esta realidade na cultura brasileira. Mudar é preciso. Isto se dá com o conhecimento mais profundo das técnicas e fundamentos contábeis para a tomada de decisão.

PRINCÍPIOS BÁSICOS DA CONTABILIDADE GERENCIAL

8

Com base em princípios contábeis são executados os trabalhos contábeis. Estes princípios introduzem conceitos e procedimentos que são obrigatoriamente seguidos pelos profissionais da contabilidade, o que assegura a comparabilidade, relevância, confiabilidade, etc. da informação.As Demonstrações Contábeis tem formato padronizado definido pela Lei das Sociedades por Ações e complementada através de Resoluções do Conselho Federal de Contabilidade.

CONTABILIDADE SOCIETÁRIA, FISCAL E GERENCIAL

CONTABILIDADE SOCIETÁRIA – É a origem de toda a informação contábil. Tem como foco principal a “prestação de contas” aos usuários internos (sócios e administradores) e externos (governos, bancos, clientes, fornecedores, empregados, etc.) da organização. Demonstra a situação patrimonial - Balanço Patrimonial, o desempenho operacional - Demonstração de Resultado.

A partir dela, principalmente os usuários externos tomam decisões em relação à empresa, como por exemplo: crédito (ampliação ou restrição), novos negócios, tributação, estatísticas etc..

CONTABILIDADE FISCAL - É aquela destinada ao relacionamento entre a empresa e o fisco. Cuida de apurar, pagar e declarar os tributos, mantendo a saúde do relacionamento empresa x estado.

CONTABILIDADE GERENCIAL - É focada no processo decisório interno da organização. Decidir investimentos, identificar produtos e serviços que geram lucros ou prejuízos, e uma série de outras informações são obtidas através da Contabilidade Gerencial ou da contabilidade utilizada como ferramenta para a tomada de decisão.

Utiliza todos os conceitos da contabilidade societária, e naquela fundamenta seus números. Neste ponto é conveniente destacar que, se a gerencial não estiver comprovada na contabilidade societária, não merecerá credibilidade irrestrita.

Com a gerencial, podemos analisar um produto, serviço, centro de custos ou centro de resultados como se fosse uma empresa. Mensuramos em reais, dólares, euros ou qualquer moeda que seja do interesse da empresa.

ALGUMAS FERRAMENTAS DA CONTABILIDADE GERENCIAL

Combinação, através de fórmulas pré-definidas, que faz o cruzamento entre informações contábeis. Com o uso destas ferramentas obtemos informações sobre:

Liquidez (corretne, seca e geral) Rotatividade (estoques, contas a pagar, contas a receber, etc.) Índices Patrimoniais e Estruturais (endividamento, capitalização, grau de imobilização etc.) Índices de Rentabilidade (taxa de retorno de investimento, margem operacional, margem de

vendas etc.) Cálculo de Ponto de Equilíbrio (financeiro, econômico e contábil) Necessidade de Capital de Giro (valores e dias)

Técnicas Contábeis

9

São os métodos utilizados para o registro dos fatos administrativos, elaboração de demonstrações contábeis e a qualidade dos lançamentos. Estuda a comparação dos dados contábeis para saber a realidade financeira da empresa, para chegar a esse objetivo utilizam-se as seguintes técnicas contábeis:

1. Escrituração: Registram as ocorrências que influenciam a evoluçãopatrimonial, considera a ordem cronológica dos acontecimentos. É uma técnica contábil que se baseia em documentos verídicos. O método mais usado é chamado Método das Partidas Dobradas. Existem também as de Partidas Simples.O Método das Partidas Dobradas apesar de serem previstas para serem utilizadas em lançamentos contábeis é comum também serem exigidas em contas de balanços. Então podemos definirque a função da escrituração é o controle contábil, chamado cientificamente de Controlismo, aquele que se baseia nas contas.

2. Demonstrações Contábeis: É a técnica que resulta em um determinadoperíodo os registros da empresa, essa técnica tem de ser obrigatoriamente divulgada uma vez ao ano, onde ela apresenta aos sócios a situação real da empresa. Essas prestações de contas passam por umconselho fiscale administrativo (caso a empresa exija os conceitos).

3. Auditoria: Uma técnica contábil podendo ser ela interna ou externa, onde busca fiscalizar todos os dados da empresa.Essa técnica verifica se os registros foram efetuados pelos princípios fundamentais da contabilidade, citando, auditoria externa onde a empresa contrata terceiros sem fins lucrativos para avaliar oscontroles. Já a auditoria interna são pessoas dentro da instituição capacitadas para tal função.

4.Análise: É uma função que tem como metodologia comparar receita, lucro ou patrimônio liquido em um mesmo período para informar ao sistema sua evolução contábil. Dentro dessa técnica são calculados diversos indicadores do balanço chamados esses de indicadores fundamentalistas. Os principais analisam a liquidez, nível participação de capitais de terceiros versus capital próprio e a rentabilidade do negócio.

ANÁLISE VERTICAL

Identifica e permite avaliar a qualidade das "contas contábeis" e como estas se distribuem no balanço e demonstração do resultado.

ANÁLISE HORIZONTAL

Avalia o desempenho da "conta contábil" ou do índice ao longo do tempo, permitindo a comparabilidade do item analisado em diversos períodos distintos.

ORÇAMENTO E ACOMPANHAMENTO ORÇAMENTÁRIODentro da Contabilidade Gerencial, o orçamento é uma importante ferramenta para projetar o comportamento das receitas, despesas, resultado, fluxo de caixa, ativos, passivos e patrimônio para períodos futuros. O acompanhamento orçamentário demonstra a comparação entre o previsto e o realizado. Isto provê informações que possibilitam periodicamente identificar gargalos que afetarão os resultados objetivados, permitindo correções ao longo do tempo. CENTROS DE CUSTOS OU DE RESULTADOS

10

Ferramentas utilizadas na contabilidade societária, complementada ou não por informação extra contábil, que consiste em tratar cada projeto, serviço ou produto como sendo uma empresa, na qual se registram apenas as receitas, custos e despesas daquele "micro negócio". GRÁFICOSÉ certo que nem todas as pessoas têm facilidade em ler e interpretar números, principalmente quando apresentados em conjunto. Para vencer esta resistência natural e permitir que as informações sejam absorvidas e produzam a decisão adequada, é comum apresentarmos as informações contábeis (demonstrações, índices, comparações, etc.) em forma de gráficos que possibilitam a sua interpretação intuitiva. COMBINAÇÃO DE FERRAMENTASTodas estas ferramentas podem ser adotadas em conjunto ou isoladamente, sendo certo que quanto mais abrangentes o forem, melhores serão os resultados obtidos. ANÁLISE INTEGRALEsta certamente exige do usuário da informação um conhecimento técnico elevado, mas quando bem feita, apresenta um diagnóstico preciso da entidade, seus pontos fortes e fracos. Decisões como investimentos (aumento ou redução), continuidade de um negócio, políticas de endividamento ou capitalização etc. devem usar esta ferramenta. Como o sistema contábil, seus índices e análises representam um corpo - a empresa se caracteriza por ser um conjunto de recursos econômicos, humanos, tecnológicos e mercadológicos - a tomada de decisão não pode levar em conta apenas uma parte da informação, pois esta representará também apenas uma parte do negócio. Da mesma forma, que um exame de alta complexidade médica requer, para salvar o doente, que o médico tenha pleno conhecimento do paciente, seus hábitos e fisiologia, as informações contábeis devem levar em consideração todas as interfaces da empresa e a análise integral das informações existentes.

CONCLUSÃO

O controle e avaliação do patrimônio da empresa é o objetivo da contabilidade, por isso ela adota ferramentas que possibilitam, através de seus conhecimentos e princípios, contribuir para a continuidade dos negócios, capacitando o gestor a melhor tomada de decisão.

ELEMENTOS DA CARACTERIZAÇÃO DA CONTABILIDADE

ESCRITURAÇÃO – É a técnica pela qual as ocorrências com efeitos no patrimônio são registradas. Algumas regras devem ser seguidas para que as informações possam ser aproveitadas e compreendidas por todos aqueles interessados. A escrituração é um meio utilizado para possibilitar, pela agregação dos diversos fatos ocorridos, a elaboração de demonstrativos capazes de formar a posição da riqueza patrimonial.

DEMONSTRAÇÕES CONTÁBEIS – Podem ser apresentadas sobre vários ângulos informativos. Algumas representam a consolidação dos fatos registrados ou escriturados. O Balanço Patrimonial, por exemplo, mostra a situação do patrimônio, em determinado momento, resultante da escrituração de diversos fatos contábeis.

A Demonstracão do Resultado do Exercício também é resultante de diversos fatos, positivos e negativos, escriturados durante um ano. Mostra como a empresa se saiu naquele ano. O Inventário é outra demonstração e preocupa-se em mostrar a composição de alguns itens patrimoniais, analiticamente, alguns sem a utilização dos registros contábeis como, por exemplo, os estoques que são fisicamente verificados e outros com base nos registros contábeis como valores a receber e a pagar, valores que a empresa mantém nas instituições financeiras e outros.

11

ANÁLISE DE BALANÇOS – É a técnica pela qual se determina a capacidade de pagamento da empresa, o grau de solvência, a evolução da empresa, a estrutura patrimonial e outras. Pela análise de balanços á possível comparar a situação da empresa dentro do setor de que faz parte. Apresenta quocientes úteis para os interessados na riqueza patrimonial, efetivos e potenciais, auxiliando-os, pela relação entre elementos naquele período e pela evolução durante os anos, a interpretar os demonstrativos apresentados.

AUDITORIA – É uma revisão das demonstrações financeiras, sistema financeiro, registros, transações e operações de uma entidade ou de um projeto, efetuada por contadores, com a finalidade de assegurar a fidelidade dos registros e proporcionar credibilidade às demonstrações financeiras e outros relatórios da administração.

A auditoria também identifica deficiências no sistema de controle interno e no sistema financeiro e apresenta recomendações para melhorá-los. Podem diferir substancialmente, dependendo de seus objetivos, das atividades para os quais se utilizam as auditorias e dos relatórios que se espera receber dos auditores.

Em geral, as auditorias podem ser classificadas em três grupos:

1. Auditoria financeira;2. Auditoria de cumprimento e3. Auditoria operacional.

AUDITORIA FINANCEIRA

No caso da auditoria financeira, há interesse na auditoria das demonstrações financeiras da entidade como um todo. O objetivo geral de uma auditoria das demonstrações financeiras é fazer com que o auditor expresse uma opinião sobre se as demonstrações financeiras estão razoavelmente apresentadas de acordo com os princípios de contabilidade geralmente aceitos.

AUDITORIA DE CUMPRIMENTO

A auditoria de cumprimento e a auditoria operacional têm objetivos específicos e podem ou não estar relacionadas à contabilidade de uma entidade. Normalmente, a contabilidade é base destes exames. Daí sua importância para diferentes usuários e objetivos. A auditoria de cumprimento engloba a revisão, comprovação e avaliação dos controles e procedimentos operacionais de uma entidade.

AUDITORIA OPERACIONAL

A auditoria operacional é um exame mais amplo da administração, recursos técnicos e desempenho de uma organização. O propósito desta auditoria é medir o grau em que as atividades da entidade estão alcançando seus objetivos.

CONCEITO DE PATRIMONIO

Patrimônio é o conjunto de bens, direitos e obrigações vinculado a uma pessoa ou a uma entidade. É o objeto de estudo da contabilidade. Abrange tudo aquilo que a pessoa tem (bens e direitos) e tudo aquilo que a pessoa deve (obrigações).

Do ponto de vista contábil, são considerados apenas os bens, direitos e obrigações que podem ser

12

avaliados em moeda. Os bens e direitos constituem a parte positiva do Patrimônio, chamada Ativo.As obrigações representam a parte negativa do Patrimônio, chamada Passivo.

ATIVO

Bens

São bens tudo o que possui valor econômico e que pode ser convertido em dinheiro, sendo utilizado na realização do objetivo principal de seu proprietário. São as coisas úteis, capazes de satisfazer as necessidades das pessoas e das empresas. Os bens classificam-se em: Bens Móveis, Bens Imóveis, Bens Tangíveis e Bens Intangíveis. Os bens fazem parte do ATIVO (patrimônio bruto).

Bens MóveisSão móveis os bens passíveis de remoção sem dano, seja por força própria ou por força alheia. Ou seja, objetos concretos, palpáveis, físicos, que não são fixos ao solo. Ex.: dinheiro, veículos, móveis, utensílios, máquinas, estoques, animais (que possuem movimentos próprios, semoventes), etc.

Bens ImóveisSão imóveis os bens que não podem ser retirados de seu lugar natural (solo e subsolo) sem destruição ou dano, ou seja, aqueles que, para serem deslocados, terão de ser total ou parcialmente destruídos (pois são fixos ao solo). Ex.: árvores, edifícios, terrenos, construções, etc.

Bens TangíveisTambém chamados de bens corpóreos e bens materiais, são tangíveis os bens que constituem uma forma física, bens concretos, que podem ser tocados. Ex.: veículos, terrenos, dinheiro, móveis e utensílios, estoques, etc.

Bens IntangíveisTambém chamados de bens incorpóreos e bens imateriais, são intangíveis os bens que não constituem uma realidade física e que não podem ser tocados. Ex.: nome comercial (marca), patente de invenção, ponto comercial, o domínio de internet, etc.

Direitos

São os recursos que a empresa tem a receber e que gerarão benefícios presentes ou futuros. É o poder de exigir alguma coisa. Pode ser, por exemplo, o valor que uma empresa receberá decorrente de uma venda a prazo. O comprador já levou a mercadoria, porém ainda não pagou, então a empresa tem o direito de receber o valor correspondente. Fazem parte do ATIVO (patrimônio bruto). Exemplos de direitos: duplicatas a receber, salários a receber, aluguéis a receber, contas a receber, títulos a receber, etc.

Obrigações

São dívidas, valores a serem pagos a terceiros (empresa ou pessoa física). Fazem parte do Passivo.

PASSIVO

Quando se compra um bem a prazo, ele integra-se ao patrimônio a partir do momento que o fornecedor o entrega. Como foi uma venda a prazo, a empresa passa a ter uma obrigação com o fornecedor, representada por uma conta a pagar equivalente ao preço do bem. Assim como

13

aumenta de um lado o Ativo (bem) da empresa, de outro lado aumenta o Passivo (obrigação) da empresa.

Exemplos de Obrigações: salários a pagar, aluguéis a pagar, contas a pagar, Fornecedores ou Duplicatas a pagar (referente a compra de mercadorias a prazo), impostos a pagar (ou impostos a recolher), etc.Patrimônio Líquido (PL)

A Situação Patrimonial Líquida também faz parte do PASSIVO (obrigações), mas contém uma natureza especial, onde também fazem parte das obrigações os direitos dos acionistas, sócios ou titular da empresa individual em relação ao patrimônio da pessoa jurídica.

Representa aquilo que, de fato, a pessoa tem. Isto é, sua riqueza efetiva, o que lhe sobra depois de pagar todas as suas dívidas.

O Patrimônio Líquido é a diferença entre os valores do ativo (+) e do passivo (-) de uma entidade em determinado momento, ou seja, se a empresa tem um Ativo (bens + direitos) de R$100.000,00 e um Passivo (obrigações) de R$40.000,00, o Patrimônio Líquido dessa entidade será de R$60.000,00.

AtivoR$100.000,00

PassivoR$40.000,00 Patrimônio LíquidoR$60.000,00

Total Ativo R$100.000,00 Total Passivo R$100.000,00

Sendo assim:A = P + PL

O PL também figura no lado do Passivo em virtude de o capital, reservas, etc., pertencerem aos proprietários da empresa (sócios, acionistas) e não deixa de ser uma obrigação da empresa pessoa jurídica para com os proprietários pessoa física.

Equações Patrimoniais

O estado patrimonial de uma empresa pode apresentar-se de diferentes maneiras na equação patrimonial:

a. Ativo = Passivo + Patrimônio Líquido --> Indica uma situação de normalidade da empresa, pois o conjunto de bens e direitos supera as obrigações (há PL positivo). É uma situação favorável, positiva ou superavitária.

b. Ativo = Patrimônio Líquido (sendo Passivo = 0) --> Não existe obrigações para com terceiros, o que geralmente ocorre na abertura da empresa, sendo o passivo igual a zero.

c. Ativo = Passivo (sendo PL = 0) --> Neste caso, não existe capital próprio, o que significa que o ativo da empresa foi totalmente financiado com recursos de terceiros. É um estado de alerta, pois a empresa está com dificuldades financeiras. É uma situação nula ou compensada.

d. Ativo + Patrimônio Líquido = Passivo --> Nesta situação, a empresa se encontra em estado de insolvência, uma parcela das obrigações ficará sem ser paga, mesmo que a empresa venda todo o seu ativo. Ou seja, o ativo não é suficiente para liquidar todas as dívidas. Para eliminar o déficit, deve-se aumentar o PL com o acréscimo de capital por parte

14

dos seus proprietários. Esta é uma situação denominada Passivo a Descoberto. É uma situação desfavorável, negativa ou deficitária.

Em resumo, os bens, direitos e obrigações podem ser chamados de componentes patrimoniais, sendo o patrimônio representado da seguinte forma:

PATRIMÔNIOAtivo PassivoBenseDireitos

Obrigações

Patrimônio Líquido

CONCEITO DE CAPITAL

O Patrimônio pode ser conceituado como um conjunto de capitais, cuja origem dos capitais está representada pelo Passivo e a aplicação dos capitais pelo Ativo.

O capital é o conjunto de recursos postos à disposição da empresa, seja por terceiros ou por proprietários (passivo ou patrimônio líquido). Ou seja, é a soma das riquezas ou recursos acumulados que se destinam à produção de novas riquezas.

A expressão Capital tem vários significados distintos, os quais veremos a seguir:

Capital Social

É o investimento inicial feito pelos proprietários da empresa e corresponde ao patrimônio líquido inicial. Ele só é alterado quando os proprietários realizam investimentos adicionais (aumentos de capital) ou desinvestimentos (diminuições de capital). Também pode receber a denominação Capital Nominal ou Capital Integralizado. Capital Próprio

Constitui a riqueza líquida à disposição dos proprietários. É a soma do capital social, suas variações, os lucros e as reservas. Ou seja, é aquele que se originou da própria atividade econômica da entidade, como lucros, reservas de capital e reservas de lucros. Equivale ao Patrimônio Líquido (ou Situação Líquida).

Capital de Terceiros

Corresponde ao passivo real ou passivo exigível (obrigações) da empresa e representa os investimentos feitos com recursos de terceiros. Por exemplo: compra de um imóvel financiado pelo banco em 12 vezes (Financiamentos a pagar) ou compra de mercadorias (estoque) com pagamento a prazo (Fornecedores).

Capital Total à Disposição da Empresa

Corresponde à soma do passivo + patrimônio líquido da empresa e representa o total dos recursos utilizados no financiamento das atividades (Passivo Total). É igual a soma de todas as origens que

15

estão a disposição da entidade e que estão aplicadas no Ativo (em decorrência do método das partidas dobradas).Passivo total = Ativo total = Patrimônio bruto = Total das origens = Total das Aplicações = Capital Total a Disposição da Empresa Capital Integralizado e Capital a Integralizar

Os recursos destinados pelos proprietários à formação do Capital Social nem sempre estão disponíveis para serem transferidos do patrimônio dos sócios para o patrimônio da entidade (empresa) no ato de constituição da mesma. Ou seja, nem sempre o capital encontra-se totalmente integralizado (ou realizado). O Capital Social só é integralizado (realizado) quando os recursos correspondentes são transferidos do patrimônio dos sócios para o patrimônio da entidade.

Quando um sócio se compromete formalmente (mediante contrato social) a entregar certa importância para compor o Capital Social da entidade à qual pertence, em data futura, embora subscrita, aquela parcela do capital, correspondente aos recursos não entregues, encontra-se a integralizar (ou a realizar).

Subscrição é o ato jurídico formal pelo qual o sócio, acionista ou titular da empresa individual assume a obrigação de transferir bens ou direitos para o patrimônio da entidade à qual está vinculado.

Sendo assim, o capital subscrito pode ou não estar integralizado. Se, ato contínuo à subscrição, a titularidade dos bens e direitos é transferida para o patrimônio da entidade, então o capital estará subscrito e integralizado. Caso contrário, embora o capital esteja subscrito, ainda se encontrará a integralizar. Capital Autorizado

O capital próprio de Sociedades Anônimas de Capital Aberto (que negociam suas ações em bolsa ou balcão), a partir da Lei nº6.404/1976, (Lei das S.A.) foi instituído como Capital Autorizado.

Antes desta Lei, toda mudança na Constituição do Capital Social só poderia ser feita através de uma alteração de estatuto, contrato ou registro da empresa na Junta Comercial ou Cartório de Registro Civil das Pessoas Jurídicas, mas, com a nova Lei, nas Sociedades Anônimas a Assembleia Geral dos acionistas pode delegar ao Conselho de Administração (órgão executivo das S.A.) a faculdade de elevar o Capital Social até um determinado limite autorizado.

Capital de Giro

Existem dois tipos de investimentos que a empresa recebe quando inicia suas atividades. Um é conhecido como investimento fixo, que serve para a aquisição de máquinas, móveis, prédios, veículos, enfim, para investir em itens do ativo imobilizado. O outro é conhecido como Capital de Giro.

Capital de giro é uma parte do investimento que compõe uma reserva de recursos que serão utilizados para suprir as necessidades financeiras da empresa ao longo do tempo. Esses recursos ficam nos estoques, nas contas a receber, no caixa, no banco, etc. É o conjunto de valores necessários para a empresa fazer seus negócios acontecerem (girar). Existe a expressão "Capital em Giro", que seriam os bens efetivamente em uso.

O estoque de uma empresa é formado e mantido em função das necessidades do mercado consumidor, portanto, ele está sempre sofrendo mudanças de investimentos, seja em tipos de itens

16

ou em quantidades. Quanto maior a necessidade de investimento nos estoques, mais recursos financeiros a empresa deverá ter.

Nas vendas, quanto mais prazo você oferece ao cliente ou quanto maior for a parcela de vendas a prazo no seu faturamento, mais recursos financeiros a empresa deverá ter. É nos Bancos e no Caixa que fica uma parte dos recursos financeiros disponíveis da empresa, ou seja, aquela que a empresa pode utilizar a qualquer tempo para honrar os seus compromissos diversos.

Dependendo do saldo inicial, das entradas e das saídas, pode ocorrer uma falta ou uma sobra desses recursos em um momento específico, dia ou semana. Para isto não ocorrer, as decisões de compra e venda devem ser tomadas com critérios estabelecidos. Sempre que uma decisão for tomada, é necessário que seja feita uma análise sobre a disposição dos recursos financeiros da empresa para isso. Se for tomada uma decisão de compra em excesso ou de dar mais tempo para os clientes nas vendas a prazo, a empresa deverá ter uma quantidade maior de dinheiro (recursos financeiros). Se esse recurso não existe, a entidade vai precisar utilizar recursos emprestados de bancos, de fornecedores ou de outras fontes, o que gerará uma necessidade de pagamentos de juros, diminuindo a margem de lucro do negócio.

Portanto, administrar o capital de giro da empresa significa avaliar o momento atual, as faltas e as sobras de recursos financeiros e os reflexos gerados por decisões tomadas em relação a compras, vendas e à administração do caixa.

Em resumo, Capital de giro (capital circulante ou capital de trabalho) indica a parte do patrimônio que sofre constante movimentação nas empresas, tais como as disponibilidades e os valores realizáveis, diferenciando-se entre estes os créditos, os estoques e os investimentos. São excluídos, portanto, os capitais permanentes (ativo fixo ou imobilizado, investimentos permanentes) e o ativo pendente, que compreende valores contingentes como, por exemplo, despesas do exercício seguinte.

Diferença entre Capital e Patrimônio

Tanto Capital quanto Patrimônio podem, em termos mais amplos, serem considerados sinônimos. Porém é necessário distingui-los, tendo em vista que a expressão capital pode assumir nos termos contábeis todos os significados descritos acima, enquanto o Patrimônio será sempre o conjunto de bens, direitos e obrigações vinculados a uma pessoa.

Importante:

Não confunda dinheiro com capital. Na Contabilidade, os dois termos são coisas distintas. O capital é formado por dinheiro ou qualquer outro bem (móvel ou imóvel) e até por créditos. Se o capital pertencer aos sócios ou aos proprietários, será chamado de capital próprio, porém, se pertencer a pessoas ou empresas alheias à entidade, será chamado de capital de terceiros. O capital, seja próprio ou alheio, sempre estará investido (aplicado) no Ativo da entidade, podendo estar materializado em dinheiro, estando na conta Caixa ou conta Bancos pertencente à entidade.

ESCRITURAÇÃO CONTÁBIL

Método das Partidas Dobradas

Descrito pela primeira vez em 1494, na Itália, pelo frade Luca Pacioli no livro“Summa de

17

Arithmetica, Geometria, Proportioni et Proportionalità” (Coleção de conhecimentos de Aritmética, Geometria, Proporção e Proporcionalidade), no capítulo “Particulario de computies et Scripturis” (Contabilidade por Partidas Dobradas), que fala sobre um tratado da contabilidade. Neste capítulo, ele enfatiza que a teoria contábil do débito e do crédito corresponde à teoria dos números positivos e negativos. O método teve rápida difusão e foi universalmente aceito e adotado desde esta época, sendo hoje considerado um dos pilares da contabilidade moderna.

Este método reza que em cada lançamento, o valor total lançado nas contas a débito deve ser sempre igual ao total do valor lançado nas contas a crédito.Não há devedor sem credor correspondente. A todo débito corresponde um crédito de igual valor e vice-versa. Se aumentar de um lado, deve consequentemente aumentar do outro lado também.

Como é mais comum uma transação conter somente duas entradas, sendo uma entrada de crédito em uma conta e uma entrada de débito em outra conta, daí a origem do nome "dobrado".

Maneiras que podem ser lançadas:a) 1 conta débito + 1 conta créditob) 1 conta débito + Várias contas créditoc) Várias contas débito + 1 conta créditod) Várias contas débito + Várias contas crédito

Sendo assim, seguem quatro verdades:1- Ativo = Passivo + PL2- Saldo devedor = Saldo credor3- Não há débito sem crédito.4- Não há crédito sem débito.

Exemplo 1: Se "X" tem um crédito de $200,00 contra "Y", é certo que "Y" tem um débito de $200,00 para com "X".

Em consequência do método das partidas dobradas, a soma dos saldos das contas do Ativo deve ser sempre idêntica à soma dos saldos das contas do Passivo e Patrimônio Líquido (no Balanço Patrimonial), de tal forma que, se esses dois saldos não "baterem no centavo", isso denuncia um erro de lançamento que precisa ser detectado e corrigido.

Em algum momento pode ocorrer uma modificação na composição quantitativa ou qualitativa do ativo, sem que ele, como um todo, tenha sido aumentado. Nesse caso, ao aumento de um dos elementos do ativo corresponderá uma diminuição de igual valor em outro elemento do ativo. A mesma coisa se aplica ao passivo.

Exemplo 2: A empresa XYZ possui $200.000,00 do item dinheiro no seu patrimônio. Em determinado momento, foi apurada a necessidade de comprar um veículo para uso da empresa no valor de $40.000,00. Realizada a compra, o item veículo aumentou em $40.000,00 e o item dinheiro foi diminuído nesse mesmo valor.

A utilização das Partidas Dobradas permite que através de um único lançamento, as duas alterações sejam anotadas:

1 - Redução de $40.000,00 no dinheiro existente no patrimônio; e2 - Aumento de $40.000,00 aplicados em aquisição de veículo.

18

Em termos contábeis: Debita-se a conta veículos (representando a aplicação de recurso) e credita-se a conta caixa (representando a origem dos recursos aplicados).

DÉBITO E CRÉDITO

As palavras Débito e Crédito, na linguagem contábil, têm significados muito diferentes daqueles que têm na linguagem cotidiana. É errado associar o débito e o crédito da contabilidade, com “subtração” e “adição” do financeiro. O correto é associá-los aos termos Destino e Origem, respectivamente.

Debitar significa anotar na coluna do Débito de uma conta, para aumentar o seu valor (se a conta representa um Bem ou um Direito), ou para diminuir seu valor (se a conta representa uma obrigação).

Creditar significa registrar uma importância na coluna de Crédito de uma conta, para aumentar seu valor (se a conta representa uma obrigação), ou para diminuir seu valor (se a conta representa um Bem ou Direito).

Há duas formas de os lançamentos débito e crédito serem feitos:D- EstoqueC- Bancos ou Estoque

a Bancos

No primeiro caso, "D" e "C" significam débito e crédito, respectivamente. Já no segundo caso, o "a" sinaliza crédito, sem a necessidade de colocar a letra "D" antes da conta Estoque. Tem-se por mais usada a primeira opção.

Débito é a aplicação de recurso, enquanto Crédito é a origem do recurso aplicado. Ou seja, quando um contador faz um lançamento a débito em uma conta, significa que o dinheiro, o bem ou o serviço destina-se àquela conta. Agora, quando ele faz um lançamento a crédito em uma conta, significa que o dinheiro, o bem ou o serviço teve origem naquela conta.

Por exemplo: Uma empresa comprou um terreno do valor de $80.000,00. Para pagar à vista, foi usado o dinheiro disponível no caixa da empresa. Lançamos o registro destas duas contas da seguinte forma:

D- Imóveis (O terreno teve destino na conta em questão, já que faz parte dos imóveis da empresa.)C- Caixa (O lançamento teve origem na conta Caixa, já que foi pago à vista com o dinheiro da empresa.)

Se uma conta recebe algo ou assume o compromisso de entregar algo, é debitada. Se uma conta entrega algo ou adquire o direito de receber algo, é creditada.

19

Para corrigir um erro em um lançamento contábil, não se usa borracha ou corretivo. Para corrigi-lo, faz-se o registro contrário. Um débito anula um crédito e vice-versa (operação conhecida como estorno). Pode-se usar para corrigir os erros em geral (inversão das contas, lançamentos em duplicidade, omissão de lançamentos, erro no valor, etc.) vários tipos de métodos, como por exemplo, estorno do lançamento, lançamento retificativo, lançamento complementar e ressalva por profissional qualificado.

Erros de Escrituração

A escrituração feita nos livros contábeis não deve conter intervalos em branco, entrelinhas, borrões, rasuras, emendas ou transportes para as margens.

Entretanto, ao desenvolver suas atividades profissionais, o ser humano pode cometer enganos durante o processo de escrituração. Estes erros podem ocorrer de diversas formas:

Lançamento de valor incorreto; Borrões ou rasuras na escrituração; Espaço em branco; Lançamentos em duplicidade de valor; Inversão das contas; Erro na redação de histórico;

Quando os erros acontecem, eles devem ser declarados na escrituração mediante retificação através de estorno, lançamento retificativo, lançamento complementar, lançamento de transferência ou ressalva (por profissional qualificado).

Estorno

É utilizado quando ocorre duplicidade de um mesmo lançamento contábil (quando o contabilista faz o mesmo lançamento duas vezes) ou por erro de lançamento da conta debitada ou da conta creditada na escrituração das entidades, fazendo um lançamento inverso àquele feito erroneamente, anulando-o totalmente.

A correção, no caso de duplicidade, é simples. Deve-se efetuar apenas o estorno do lançamento feito a mais. Se o caso for erro de lançamento, estornamos conforme o exemplo a seguir.

Exemplo: A empresa Alfa adquiriu uma mesa para escritório do fornecedor ModelOffice no valor de $4.000,00 e a pagará a prazo.

Lançamento efetuado:D- Máquinas e equipamentos - $4.000,00C- Banco - $4.000,00H.: Vlr referente aquisição de mesa p/ escritório, conforme NF nº589 do Fornecedor ModelOffice.

Estorno total:D- Banco - $4.000,00C- Máquinas e equipamentos - $4.000,00H.: Vlr referente estorno do lançamento feito em xx/xx/20x1, referente compra de uma mesa para escritório.

Lançamento correto:D- Móveis e utensílios - $4.000,00C- Fornecedores - $4.000,00

20

H.: Vlr referente compra de mesa para escritório, conforme NF nº589 do Fornecedor ModelOffice.

Lançamento Retificativo

Serve para retificar as contas lançadas erradamente e para estornar parte do lançamento, corrigindo registros feitos por importância maior. No caso de o valor ser lançado maior do que é, a correção pode ser feita estornando todo o lançamento e depois fazendo o lançamento no valor correto, ou então estornando apenas a diferença dos valores.

Exemplo: A empresa Alfa adquiriu um veículo do fornecedor AutoCar no valor de $60.000,00 à vista em dinheiro.

Lançamento efetuado: D- Veículos - $80.000,00C- Caixa - $80.000,00H.: Vlr referente compra de veículo, conforme NF nº290 do Fornecedor AutoCar.

Estorno da diferença: D- Caixa - $20.000,00C- Veículos - $20.000,00H.: Vlr referente estorno de parte do lançamento lançado à maior no dia xx/xx/20x1, referente compra de veículo, conforme NF nº290 do Fornecedor AutoCar.

Lançamento Complementar

Serve para complementar um lançamento feito de importância menor. No caso de o valor ser lançado menor do que é, a correção pode ser feita através do estorno total e posterior lançamento correto, ou do lançamento complementar apenas da diferença do valor lançado para o que de fato é correto.

Exemplo: A empresa Alfa adquiriu um veículo do fornecedor AutoCar no valor de $60.000,00 à vista em dinheiro.

Lançamento efetuado: D- Veículos - $6.000,00C- Caixa - $6.000,00H.: Vlr referente compra de veículo, conforme NF nº290 do Fornecedor AutoCar.

Lançamento complementar:D- Veículos - $54.000,00C- Caixa - $54.000,00H.: Vlr referente complemento da importância lançada à menor no dia xx/xx/20x1, referente compra de veículo, conforme NF nº290 do Fornecedor AutoCar.

Lançamento de Transferência

Regulariza o lançamento da conta debitada ou creditada indevidamente, através da transposição do valor para a conta adequada.

Transferência: é o lançamento que promove a regularização da conta indevidamente debitada ou creditada, através da transposição do valor para a conta adequada;

Exemplo: A empresa Alfa adquiriu uma mesa para escritório do fornecedor ModelOffice no valor de

21

$4.000,00 e a pagará a prazo.

Lançamento efetuado: D- Máquinas e equipamentos - $4.000,00C- Fornecedores - $4.000,00H.: Vlr referente aquisição de mesa p/ escritório, conforme NF nº589 do Fornecedor ModelOffice.

Lançamento de transferência: D- Móveis e utensílios - $4.000,00C- Máquinas e equipamentos - $4.000,00H.: Vlr referente transferência da importância lançada erroneamente no dia xx/xx/20x1, em conta de Máquinas e equipamentos.

Ressalva

Quando se tratar de um erro de redação observado antes mesmo do encerramento do respectivo lançamento, a retificação ocorre no próprio histórico. Ou seja, se o erro for verificado antes de se terminar de redigir o histórico do lançamento, basta se utilizar de alguma expressão do tipo: "digo", "isto é", "ou melhor", "aliás", "em tempo", etc.

Vejamos um exemplo:D – Veículos R$20.000,00C – Caixa R$ 20.000,00H.: Referente à compra de um computador, digo, de um automóvel conforme nota fiscal nº 00053.

Nos casos de borrões, rasuras, lacunas, saltos de linhas ou de páginas, a ressalva deve ser assinada por profissional registrado no CRC (Conselho Regional de Contabilidade). Os borrões, falhas de impressão e outros erros que comprometam a autenticidade do Livro Diário, poderão ser sanados através de declaração, assinada pelo contador, tornando sem efeito aquela folha e refazendo, a seguir, os lançamentos ali contidos.

Borrões e Rasuras

Se ocorrer borrões ou rasuras no livro contábil, deverá ser feita a ressalva relativa ao erro, datar e assinar na própria folha do livro, ao lado da rasura ou do borrão. Ressalvar significa ratificar, confirmar, a correção feita através da rasura ou dos borrões no lançamento. A ressalva deve ser feita pela contabilista.

Saltos de linhas ou de páginas

Se houver saltos de linhas no livro contábil, estas deverão ser preenchidas com traços horizontais, e com a devida ressalva, datada e assinada pelo contabilista. No caso de saltos de páginas, estas deverão ser preenchidas com um traço diagonal, e com a respectiva ressalva.

Omissão de lançamentos

A omissão se dá por esquecimento. Ex.: Na época apropriada, o contabilista deixou de efetuar o registro de um fato, por um motivo qualquer. Passado algum tempo, ele verificou a omissão. Neste caso, a correção é simples. Basta efetuar o registro do fato no dia em que se verificou a omissão, mencionando, no histórico, a data de sua efetiva ocorrência e o motivo do atraso.

Quando a omissão implicar falta de recolhimento de impostos, a empresa deverá providenciar os devidos recolhimentos, espontaneamente, acrescidos dos encargos correspondentes.

22

ATOS ADMINISTRATIVOS

Sabemos que os acontecimentos numa empresa podem ou não alterar o seu patrimônio. Aos acontecimentos que não alteram o patrimônio, chamamos de ATOS ADMINISTRATIVOS. Portanto, Atos Administrativos são aqueles que ocorrem na empresa e que não provocam alterações no Patrimônio. Sendo assim, não são contabilizados, pois, uma vez que não alteram o patrimônio da empresa não necessitam de contabilização.

Exemplos:

Admissão de funcionários; Assinatura de um contrato de seguro contra incêndio; Orçamentos Envio de duplicatas a receber ao banco para cobrança simples, etc.

FATOS CONTÁBEIS

Fatos contábeis (ou fatos administrativos) são ocorrências que têm por efeito a alteração da composição do Patrimônio, seja em seu aspecto qualitativo ou em seu aspecto quantitativo.

São todos os eventos que ocorrem na empresa, passíveis de se determinar um valor monetário. O registro de um fato contábil pode ou não alterar o valor do Patrimônio Líquido da empresa. Classificam-se em três grupos: Fatos contábeis permutativos (qualitativos ou compensativos), Fatos contábeis modificativos (ou quantitativos) e Fatos contábeis mistos (ou compostos).

Permutativos, Qualitativos ou Compensativos

São fatos que acarretam uma troca (permuta) entre elementos do ativo, do passivo, ou de ambos, porém sem provocar alteração no Patrimônio Líquido, alterando apenas a composição qualitativa dos elementos pertencentes ao Patrimônio. Ex.: compra de uma máquina à vista - ocorre a permuta de um bem (dinheiro) por outro bem (máquina), ambos elementos do ativo.

Exemplos:

a) – Investimento inicial, com integralização de capital em dinheiro, no valor de R$ 400.000,00.Balanço PatrimonialATIVO R$BENSDinheiro (Disponível) 400.000,00TOTAL 400.000,00

PASSIVO R$OBRIGAÇÕES 0,00PATRIMÔNIO LÍQUIDOCapital Social 400.000,00TOTAL 400.000,00

b) – Compra de um terreno à vista por R$ 100.000,00.Balanço PatrimonialATIVO R$

23

BENSDinheiro (Disponível) 300.000,00Terrenos 100.000,00TOTAL 400.000,00

PASSIVO R$OBRIGAÇÕES 0,00PATRIMÔNIO LÍQUIDOCapital Social 400.000,00TOTAL 400.000,00

Conforme pode ser observado o fato contábil acima evidenciado mostra claramente que ocorreu uma PERMUTA entre contas, sem reflexo na Situação Líquida. Em outras palavras, o fato mostra que o item “dinheiro” foi reduzido em R$ 100.000,00 e em seu lugar, houve um aumento no mesmo valor no item patrimonial “terrenos”. Dessa forma, pode-se inferir que a transação ocorrida provocou apenas uma PERMUTA do item “dinheiro” pelo item “terrenos” no mesmo valor ficando inalterada a Situação Líquida.

Modificativos ou Quantitativos

São fatos que alteram a composição do Patrimônio e modificam para mais (modificativos aumentativos) ou para menos (modificativos diminutivos) a situação líquida da empresa.

Exemplo:

a) – Pagamento de uma despesas à vista, no valor de R$ 20.000,00.Balanço PatrimonialATIVO R$BENSDinheiro (Disponível) 280.000,00Terrenos 100.000,00TOTAL 380.000,00

PASSIVO R$OBRIGAÇÕES 0,00PATRIMÔNIO LÍQUIDOCapital Social 400.000,00(-) Despesas realizadas (20.000,00)TOTAL 380.000,00

Da análise desse fato, denota-se que ocorreu uma redução do elemento “dinheiro” no montante de R$ 20.000,00, acompanhada de uma redução, no mesmo valor, da Situação Líquida do Patrimônio. Isto significa dizer que o Patrimônio Líquido foi modificado para menos, em R$ 20.000,00.

Modificativos aumentativos: envolvem uma conta patrimonial e uma conta de receita, aumentando o Patrimônio Líquido (PL). Ex.: Receita de vendas, receita de aluguel, etc.

Modificativos diminutivos: envolvem uma conta patrimonial e uma conta de despesa, diminuindo o Patrimônio Líquido (PL). Ex.: pagamento de despesas em geral, etc.

Mistos ou CompostosSão os que envolvem simultaneamente um fato permutativo (qualitativo) e um fato modificativo (quantitativo), alterando o Patrimônio Líquido (PL), ou seja, a troca de elemento patrimonial com lucro ou prejuízo.

24

Exemplo:

a) – Venda à vista, por R$ 150.000,00, do terreno adquirido por R$ 100.000,00.Balanço PatrimonialATIVO R$BENSDinheiro (Disponível) 430.000,00TOTAL 430.000,00

PASSIVO R$OBRIGAÇÕES 0,00PATRIMÔNIO LÍQUIDOCapital Social 400.000,00(-) Despesas realizadas (20.000,00)+ Lucro na Venda Terreno 50.000,00TOTAL 430.000,00

Conforme pode ser observado, ao mesmo tempo em que se permuta R$ 100.000,00 da conta terrenos por R$ (100.000,00 em dinheiro representado pela conta caixa (FATO PERMUTATIVO), ocorre uma modificação na Situação Líquida Patrimonial de R$ 50.000,00 (FATO MODIFICATIVO) representada por acréscimo de dinheiro em montante igual à diferença entre o preço de venda e o preço de compra do terreno vendido nesta oportunidade (R$ 50.000,00).

Mistos aumentativos: envolvem duas ou mais contas patrimoniais e uma ou mais contas de receita (venda com lucro, aumenta PL). Ex.: recebimento de duplicatas com juros, pagamento de duplicatas com desconto, reforma de dívida com desconto, vendas com lucro, pagamentos de obrigações com desconto, etc.

Mistos diminutivos: envolvem duas ou mais contas patrimoniais e uma ou mais contas de despesa (venda com prejuízo, diminui PL). Ex.: recebimento de duplicatas com desconto, pagamentos de duplicatas com juros, reforma de dívida com juros, etc.

Os fatos contábeis alteram o Patrimônio sob seus dois aspectos básicos: o qualitativo e o quantitativo. Ao analisar os fatos permutativos, observa-se que estes provocam variações estritamente qualitativas, isto é, modifica-se apenas a natureza dos elementos patrimoniais envolvidos. Já os fatos modificativos e os fatos mistos geram mudanças reais na expressão monetária da situação líquida, ou seja, provocam variações de natureza quantitativa.

Não confunda fato com ato administrativo. O ato administrativo, ao contrário do fato administrativo, não produz de imediato qualquer alteração no Patrimônio e não deve ser registrado na contabilidade. Se contabilizado, é chamado de operação extrapatrimonial (conta de compensação). Encarregar um empregado a desempenhar determinada tarefa constitui ATO Administrativo. Agora, pagar a ele o seu salário define um FATO Contábil, pois estará alterando o Patrimônio da entidade.

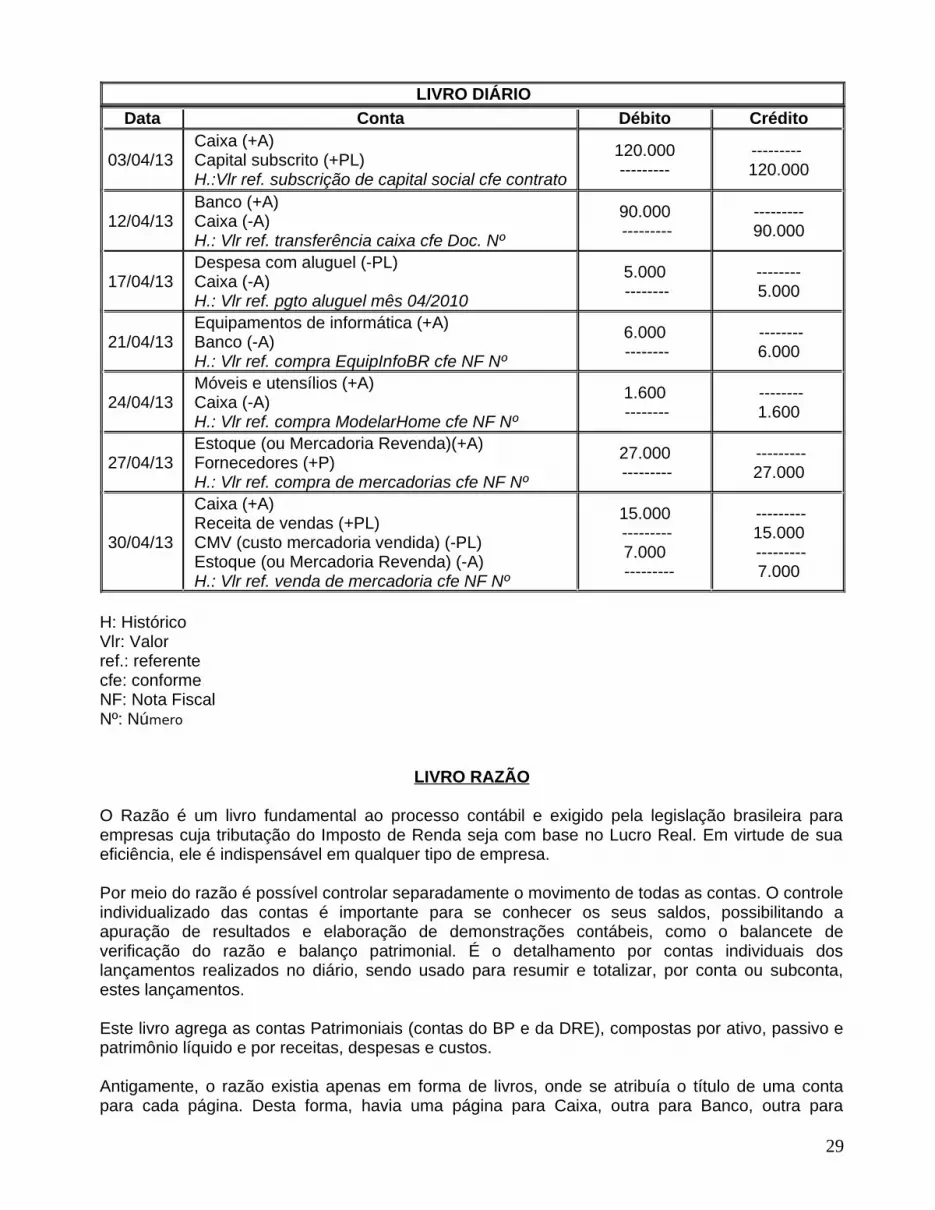

LIVRO DIÁRIO

É um livro contábil de preenchimento obrigatório (exigido por lei) e de maior importância, onde são lançadas as operações DIÁRIAS de uma empresa. Nele, são registrados os fatos contábeis em partidas dobradas, ou seja, os totais débito e crédito deverão ser sempre iguais, sendo a conta débito lançada SEMPRE antes da conta crédito.

25

Suas principais características são: Obrigatório, Cronológico e Fundamental ao processo contábil.O livro Diário tradicional pode ser substituído por fichas (contínuas, em forma de sanfona, soltasou avulsas). Porém, a adoção desse sistema não exclui a empresa de obediência aos requisitosintrínsecos, previstos na lei fiscal e comercial para o livro Diário.

As empresas que utilizam fichas são obrigadas a adotar o livro próprio para a inscrição das demonstrações financeiras.

Em resumo, o Diário registra oficialmente todas as transações de uma empresa. Sendo assim, é necessário que ele atenda determinadas exigências e preencha certas formalidades. Estas formalidades têm a ver com sua apresentação exterior (formalidades extrínsecas) ou com a escrituração (formalidades intrínsecas).

Formalidades Extrínsecas

O livro Diário deve:

1. Ser encadernado;2. Ter suas folhas numeradas tipograficamente;3. Se for empresa, deverá ser autenticado pelas Juntas Comerciais ou repartições

encarregadas do4. Registro do Comércio;5. Se for Sociedade Simples ou entidade sem fins lucrativos, deverá ser autenticado

no cartório de6. Registro Civil das Pessoas Jurídicas;7. Conter termo de abertura e de encerramento (na primeira e última página, respectivamente)

devidamente preenchidos e autenticados.

Termo de abertura: finalidade a que se destina o livro, o número de ordem, o número de folhas, a firma individual ou o nome da sociedade a que pertença, o local da sede ou estabelecimento, o número e data do arquivamento dos atos constitutivos no Órgão de Registro estipulado e o número de registro no Cadastro Nacional de Pessoas Jurídicas (CNPJ).

Termo de encerramento: indica o fim a que se destinou o livro, o número de ordem, o número de folhas e a respectiva firma individual ou sociedade mercantil.

OBS.: Estes termos serão datados e assinados pelo comerciante ou por seu procurador e por um contabilista legalmente habilitado. Na localidade em que não haja profissional habilitado, os termos de abertura e encerramento serão assinados, apenas, pelo comerciante ou seu procurador.

Se estas formalidades não forem respeitadas, o Diário acaba sendo completamente invalidado, passando a fazer prova apenas contra o contribuinte.

Formalidades intrínsecas:

1. Utilização do idioma nacional e da moeda corrente do país;2. Uso da linguagem mercantil;3. Individualização e clareza dos lançamentos nele feitos;4. O registro dos fatos em rigorosa ordem cronológica de dia, mês e ano;5. A inexistência, na escrituração, de intervalos em branco, entrelinhas, borrões, rasuras,

26

emendas, ou6. Transportes para as margens.7. Se estas formalidades não forem respeitadas, será invalidado apenas os registros onde

ocorrerem escrituração manual

É necessário que o Livro Diário contenha:

1. Data da operação (transação);2. Título da conta débito e da conta crédito;3. Valor do débito e do crédito;4. Histórico (alguns dados fundamentais sobre a operação em registro: número da nota fiscal,

cheque, terceiros envolvidos, etc). O histórico deve ser o mais breve possível, escrito de forma reduzida

OBS.: Todas as empresas, independentemente do seu porte ou tipo societário, são obrigadas a efetuar escrituração contábil. Cabe destacar ainda que o regime tributário que a empresa venha a utilizar também não pode interferir quanto ao assunto escrituração contábil, pois quem tem autoridade para emanar sobre este tema é tão somente o CFC (Conselho Federal de Contabilidade), para o qual os profissionais de contabilidade são obrigados a prestar contas.

Lançamentos no Livro Diário

Lançamento é o meio pelo qual se processa a escrituração contábil, ou seja, é a forma de se efetuar o lançamento contábil no livro Diário. Este lançamento é feito a partir de operações.

Quando debitar e quando creditar?

Débito Crédito+A -A-P +P-PL +PL

+A (mais bens e direitos/mais ativo)-A (menos bens e direitos/menos ativo)+P (aumenta dívida/mais obrigações/mais passivo)-P (diminui dívida/menos obrigações/menos passivo)+PL (mais receita/mais patrimônio líquido)-PL (menos receita/mais despesa/mais custo/menos patrimônio líquido)

Exemplo 1

Operações realizadas durante o mês de Dezembro de 2011 na empresa "Bem Viver":

1) A empresa retirou dinheiro do caixa para depósito no banco no valor de $200.D- Banco (+A)..... $200C- Caixa (-A)....... $200

Explicação: Neste lançamento, a empresa diminui seu dinheiro disponível em caixa (-A) e aumentou seu dinheiro disponível na conta banco (+A).

2) Recebimento de $600 de clientes em dinheiro.D- Caixa (+A)........ $600C- Clientes (-A)...... $600

Explicação: A empresa recebeu dinheiro (mais bens) e diminuiu sua conta clientes (menos bens a receber), pois uma parte acaba de ser paga (a conta clientes significa valores que ainda não entraram, mas devem entrar - ex: cartão de crédito, cheque).

27

3) Pagamento de fornecedor em cheque no valor de $500.D- Fornecedor (-P)...... $500C- Banco (-A)............. $500

Explicação: A conta Fornecedores diminuiu em $500, ou seja, diminuiu a dívida (-P), e como foi pago em cheque, diminuiu o ativo da conta bancos.

4) Constituição da empresa "ABC" - capital totalmente integralizado em dinheiro - $5.000.D- Caixa (+A)............................ $5.000C- Capital subscrito (+PL)........... $5.000

Explicação: Nesta operação, os sócios colocaram dinheiro na empresa, aumentando o caixa. Como o capital aumentou, há também mais receita (+PL).

5) Compra de veículo com pagamento 50% à vista em cheque e 50% financiado a curto prazo em 10 parcelas. Valor total de $2.000.D- Veículos (+A)............................ $2.000C- Banco (-A)................................ $1.000C- Financiamentos a pagar (+P)...... $1.000

Explicação: Com a compra do veículo, a empresa aumentou sua quantidade de bens (+A), pagou 50%, em cheque, diminuindo este valor do banco (menos recursos) e financiou a outra metade em 10 parcelas de $100, ou seja, criou uma dívida/obrigação.

Exemplo 2

Operações realizadas na empresa XYZ no mês de Abril/2013:

03/04/2013 - Constituição da empresa - o capital subscrito no contrato social é de R$120.000,00. Os sócios integralizaram todo o capital em dinheiro.

12/04/2013 - Realizaram a abertura de uma conta corrente em nome da empresa para realizar sua movimentação e depositaram R$90.000,00 do dinheiro da empresa nesta conta bancária.

17/04/2013 - Pagaram a despesa com aluguel do mês corrente (abril/2010), no valor de R$5.000,00. O pagamento foi realizado em dinheiro.

21/04/2013 - A empresa realizou a compra de dois computadores e uma impressora. O valor total da compra foi de R$6.000,00 pago à vista em cheque.

24/04/2013 - A empresa comprou mesas e cadeiras para uso na empresa, desembolsando à vista em dinheiro o total de R$1.600,00.

27/04/2013 - A empresa comprou mercadorias para revender. Efetuou a compra à prazo no valor de R$27.000,00.

30/04/2013 - A empresa vendeu parte de seus estoques à vista em dinheiro, no valor de R$15.000,00 com CMV (Custo da Mercadoria Vendida) de R$7.000,00.

Lançamentos:

28

LIVRO DIÁRIOData Conta Débito Crédito

03/04/13 Caixa (+A) Capital subscrito (+PL) H.:Vlr ref. subscrição de capital social cfe contrato

120.000---------

--------- 120.000

12/04/13 Banco (+A) Caixa (-A) H.: Vlr ref. transferência caixa cfe Doc. Nº

90.000 ---------

---------90.000

17/04/13 Despesa com aluguel (-PL) Caixa (-A) H.: Vlr ref. pgto aluguel mês 04/2010

5.000 --------

--------5.000

21/04/13 Equipamentos de informática (+A) Banco (-A) H.: Vlr ref. compra EquipInfoBR cfe NF Nº

6.000 --------

--------6.000

24/04/13 Móveis e utensílios (+A) Caixa (-A) H.: Vlr ref. compra ModelarHome cfe NF Nº

1.600 --------

--------1.600

27/04/13 Estoque (ou Mercadoria Revenda)(+A) Fornecedores (+P) H.: Vlr ref. compra de mercadorias cfe NF Nº

27.000 ---------

---------27.000

30/04/13

Caixa (+A) Receita de vendas (+PL) CMV (custo mercadoria vendida) (-PL) Estoque (ou Mercadoria Revenda) (-A) H.: Vlr ref. venda de mercadoria cfe NF Nº

15.000 ---------7.000

---------

---------15.000 ---------7.000

H: HistóricoVlr: Valorref.: referentecfe: conformeNF: Nota FiscalNº: Número

LIVRO RAZÃO

O Razão é um livro fundamental ao processo contábil e exigido pela legislação brasileira para empresas cuja tributação do Imposto de Renda seja com base no Lucro Real. Em virtude de sua eficiência, ele é indispensável em qualquer tipo de empresa.

Por meio do razão é possível controlar separadamente o movimento de todas as contas. O controle individualizado das contas é importante para se conhecer os seus saldos, possibilitando a apuração de resultados e elaboração de demonstrações contábeis, como o balancete de verificação do razão e balanço patrimonial. É o detalhamento por contas individuais dos lançamentos realizados no diário, sendo usado para resumir e totalizar, por conta ou subconta, estes lançamentos.

Este livro agrega as contas Patrimoniais (contas do BP e da DRE), compostas por ativo, passivo e patrimônio líquido e por receitas, despesas e custos.

Antigamente, o razão existia apenas em forma de livros, onde se atribuía o título de uma conta para cada página. Desta forma, havia uma página para Caixa, outra para Banco, outra para

29

Estoque, e assim por diante. Com o passar do tempo, as folhas avulsas foram substituindo as páginas do livro, sendo muito comum o uso das fichas razão hoje em dia.

É dispensada a autenticação ou registro do livro pelos órgãos competentes, isto porque o Razão é cópia autêntica do que foi escriturado no Livro Diário. Porém, na escrituração, deverão ser obedecidas as regras da legislação comercial e fiscal aplicáveis aos lançamentos em geral.

Escrituração manuscrita do Livro Razão

Deve conter no mínimo as seguintes informações:

Nome da conta Data do lançamento: dia, mês e ano de ocorrência do fato que alterou o valor do

componente patrimonial; Contrapartida: é a conta que completa o lançamento de outra conta que está sendo

escriturada; Histórico do lançamento: descrição do fato administrativo do evento registrável na

escrituração; Débito e Crédito: indicação do valor que será acrescido e/ou diminuído do saldo da conta; Saldo: diferença entre o somatório do débito e somatório do crédito; e D/C: indicação da natureza do saldo - D (devedor) e C (credor).

Se for usado escrituração mecanizada, além destes itens, deve conter também o nº da folha correspondente no livro diário.

Modelo de Razão

CONTA: CAIXA

Data Nº Contrapartida Histórico Débito Crédito Saldo D/C

01/01/20x7 1 Saldo anterior 82.000,00 D

12/01/20x7 1 Veículos Vlr ref. compra de veículo cfe NF Nº 40.000,00 42.000,00 C

20/01/20x7 2 EstoquesVlr ref. compra de mercadorias cfe NF Nº

12.000,00 30.000,00 C

27/01/20x7 2 Banco Vlr ref. aumento de caixa cfe Doc. Nº 10.000,00 40.000,00 D

Razonetes

Razão e razonete são a mesma coisa. O razonete deriva do razão, ele é uma versão simplificada, uma forma didática do razão.

O razonete, também denominado gráfico ou conta em T, é bastante utilizado pelos contadores e é por meio dele que são feitos os registros individuais por conta. Ele foi criado para ser um recurso que ajude o entendimento da mecânica dos lançamentos contábeis.

No lado esquerdo do razonete são lançados os débitos (saldos devedores) e no lado direito são lançados os créditos (saldos credores), ficando o nome da conta na parte de cima do T.

Sendo assim, de um lado do razonete registram-se os aumentos e do outro as diminuições. A natureza da conta é que determina que lado deve ser utilizado para aumentos e que lado deve ser

30

utilizado para diminuições.

CONTA

DÉBITO CRÉDITO

Toda conta de Ativo e todo acréscimo de Ativo são lançados no lado esquerdo do razonete (lado do débito). Toda conta de Passivo ou Patrimônio Líquido, bem como os acréscimos, serão lançados no lado direito do razonete (lado do crédito). Toda diminuição de Ativo será lançada no lado direito e toda diminuição de Passivo será lançada no lado esquerdo do razonete.

Em resumo, a importância dos razonetes é principalmente didática, para ajudar a entender como as operações de uma empresa ou organização são processadas pela contabilidade. Na prática, a fonte de dados para a obtenção do balancete (que é a fonte do Balanço Patrimonial e da DRE), é o Livro Diário.

Exemplo:

Alguns lançamentos existentes no Livro Diário:

1) D- Estoque.... $67.000 C- Caixa....... $67.000

2) D- Caixa....... $70.000 D- Banco.... $30.000 C- Estoque.... $100.000

3) D- Caixa....... $ 35.000 C- Banco ..... $35.000

4) D- Estoque............. $ 10.000,00 C- Fornecedores..... $ 10.000,00 Passando para os razonetes:

D C A I X A C D B A N C O S C

10.500 (Si) 67.000 (1) 42.000 (Si) 35.000 (3) 70.000 (2) 30.000 (2)

35.000 (3) 37.000 (Sf)

48.000 (Sf)

31

D F O R N E C E D O R E S C D E S T O Q U E C 70.000 (Si) 90.000 (Si) 67.000 (1) 100.000 (2) 10.000 (4) 10.000 (4) 80.000 (Sf) 67.000 (Sf)

Si = Saldo InicialSf = Slado final

As contas que foram lançadas no Diário a débito, são lançadas no Razão (razonetes) no lado esquerdo e as que foram lançadas a crédito no Diário, no lado direito. Em cada razonete é registrado todas as operações do Livro Diário referentes a conta em questão.

Apuração do Saldo do Razonete