ANALISIS DE REEMPLAZO

26

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of ANALISIS DE REEMPLAZO

1

2

Introducción:

El análisis de reemplazo sirve para averiguar si un equipo está operando de manera económica o si los costos de operación pueden disminuirse, adquiriendo un nuevo equipo.

Además, mediante este análisis se puede averiguar si el equipo actual debe ser reemplazado de inmediato o es mejor esperar unos años, antes de cambiarlo

Siguiendo con el análisis que el canal financiero está realizando de los activos físicos y como complemento a los artículos hechos en tiempo pasado, se presenta a continuaciónun minucioso estudio de la importancia en la toma de decisiones realizada por el administrador financiero en el momento de reemplazar sus recursos fijos

3

Índice

Portada…………………………………………………..pag.1

Introducción……………………………………………..pag.2

Índice…………………………………………………….pag.3

Vida económica de un activo………………………… pag.4

Análisis de reemplazo………………………………….pag.5

Concepto de defensor y retador………………………pag.5

Costo inicial del defensor………………………………pag.6

Costo inicial del retador.……………………………….pag.6

Costo no recuperable…………………………………..pag.7

Análisis de reemplazo de planificación especificado..pag.7

Ingeniería de costos…………………………………….pag.9

Efectos de la inflación…………………………………..pag.10

Estimación de costos……………………………………pag.12

Análisis de costos después de impuestos…………….pag.12

Evaluación después de impuestos de valor presente,

Valor Anual, y Tasa Interna de Retorno……………….pag.13

Conclusión………………………………………………..pag.18

Bibliografía………………………………………………..pag.19

4

5

Vida económica de un activo

La vida económica de los bienes Se entiende por vida económica el periodo para el cual el costo anual uniforme equivalente es mínimo. Para los activos antiguos, no se tieneen cuenta la vida útil restante, ya que casi todo puede mantenerse funcionando indefinidamente pero a un costo que puede ser excesivo si se repara constantemente .Desde el punto de vista económico las técnicas más utilizadas en el análisis d reemplazo son: Periodo óptimo de reemplazo = Vida económica Esta técnica consiste en calcular el costo anual uniforme equivalente del activo, cuando este es retenido por una cierta cantidad de años y en esta forma seleccionar el número de años para el cual el costo es mínimo .Ejemplo: Una máquina se compra actualmente por $500.000, se supone una tasa del 20% de vida útil por año, se pide determinar el periodo óptimo de reemplazo teniendo en cuenta la siguiente información: El análisis se fundamenta en la comparación de los datos, se observa que en el quinto año el costo aumenta, esto significa en esta técnica que el activo debe ser retenido por cuatro años únicamente.

6

Técnicas de análisis de reemplazo La formulación de un plan de reemplazo juega un papel importante en la determinación de la tecnología básica y proceso económico de una empresa, un reemplazo de activos apresurado o indebido origina a la empresa una disminución desu capital y por lo tanto una disminución de la disponibilidad del dinero para emprender proyectos de inversión más rentables. Pero un reemplazo tardío origina excesivos costos de operación y mantenimiento. Por esa razón una empresa debe generar políticas eficientes de reemplazo delos activos que usa, no hacerlo significa estar en desventajarespecto a las empresas que si aplican y refinan sus políticas de reemplazo. La necesidad de llevar a cabo un análisis de reemplazo surge a partir de diversas fuentes: Rendimiento disminuidoDebido al deterioro físico, la capacidad esperada de rendimiento a un nivel de confiabilidad (estar disponible y funcionar correctamente cuando sea necesario) o productividad(funcionar a un nivel dado de calidad y cantidad) no está presente. Esto por lo general da como resultado incrementos de costo de operación, altos niveles de desechos y costos de reelaboración, pérdida de ventas, disminución de calidad y seguridad, así como elevados gastos de mantenimiento. Requisitos alteradosEl equipo o sistema existente no puede cumplir con los nuevosrequisitos de exactitud, velocidad u otras especificaciones.

7

A menudo las opciones son reemplazar por completo el equipo, o reforzarlo mediante algún ajuste. ObsolescenciaComo consecuencia de la competencia internacional y del rápido avance tecnológico, los sistemas y activos actuales instalados funcionan aceptablemente, aunque con menor productividad que el equipo que se fabricará en el futuro cercano. La disminución del tiempo que tardan los productos en llegar al mercado con frecuencia es la razón de los análisis de reemplazo anticipado, es decir, estudios realizados antes de que se alcance la vida útil económica calculada. Los análisis de reemplazo emplean terminología nueva que, sinembargo, se encuentra estrechamente relacionada con los términos utilizados anteriormente

Conceptos de retador y defensor en análisis de reemplazo

Defensor y retador son las denominaciones para dos alternativas mutuamente excluyentes.

El defensor es el activo actualmente instalado, y el retador es el posible reemplazo. Un análisis de reemplazo compara estas dos alternativas. El retador será el mejor cuando se haya elegido como la mejor opción de reemplazo para el

Defensor (Es la misma lógica para el análisis B/C de dos alternativas nuevas).

Los valores anuales equivalentes (VAE) se utilizan como principal medida económica de comparación entre el defensor yel retador. El término CAUE (costo anual uniforme equivalente) se puede utilizar en vez del VAE, debido a que en la evaluación frecuentemente sólo se incluyen los costos; se suponen iguales los ingresos generados por el defensor o el retador. Puesto que los cálculos de equivalencia para el

CAUE son exactamente los mismos que para el VAE, aplicaremos el término VAE. Por lo tanto, todos los valores serán

8

negativos cuando sólo se incluyan los costos. Por supuesto, el valor de salvamento es una excepción, pues constituye un ingreso de efectivo y lleva un signo positivo.

Vida económica útil

(VEU) para una alternativa es el número de años en los que sepresenta el VAE de costo más bajo. Los cálculos de equivalencia para determinar la VUE establecen el valor “n” de la vida para el mejor retador, y también establecen el costo de vida menor para el defensor en un estudio de reemplazo

Costo inicial del defensor es el monto de la inversión inicial P empleado por el defensor.

El valor comercial actual (VC) es el cálculo correcto de P aplicado al defensor en un análisis de reemplazo. El valor justo de mercado puede obtenerse de valuadores profesionales,revendedores o liquidadores que conozcan el valor de los activos usados. El valor de salvamento calculado al final delaño 1 se convierte en el valor comercial al principio del siguiente año, siempre y cuando los cálculos permanezcan correctos con el paso de los años. Resulta incorrecto emplearlo siguiente como valor comercial para el costo inicial del defensor: el valor de intercambio que no represente un valor comercial justo o el valor depreciado en libros tomado de losregistros contables. Si el defensor debe mejorarse o incrementarse para que sea equivalente al retador (en velocidad, capacidad, etcétera), este costo se suma al VC (Valor comercial) para obtener el cálculo del costo inicial del defensor. En el caso de incremento del activo para la alternativa del defensor, este activo separado y sus cálculosse incluyen en los cálculos del activo instalado, para completar la alternativa del defensor. Entonces, esta alternativa se compara con el retador a través de un análisisde reemplazo.

9

Costo inicial del retador es la cantidad de capital que deberá recuperarse (amortizarse) al reemplazar al defensor con un retador. Dicha cantidad es casi siempre igual a P, el costo inicial del retador. El costo inicial del retador es lainversión inicia l calculada necesaria para adquirirlo e instalarlo. En algunas ocasiones, el analista o el gerente buscara incrementar el costo inicial con una cantidad igual al capital no recuperado remanente del defensor, como apareceen los registros contables del activo. Esto se observa más frecuentemente cuando el defensor funciona bien en sus primeras etapas de vida, pero la obsolescencia tecnológica, oalguna otra razón, obliga a considerar un reemplazo. A este monto de capital no recuperado se le denomina costo no recuperable o hundido, el cual no deberá sumarse al costo inicial del retador, porque haría que el retador parezca más costoso de lo que realmente es.

Los costos no recuperables o hundidos son pérdidas de capitalque no pueden recobrarse en un estudio de reemplazo. Los costos no recuperables o hundidos se manejan correctamente enla declaración de ingresos de la corporación y son deduciblesde impuestos. Tal como se ha explicado, en un estudio de reposición, uno de los activos, al cual se hace referencia como el defensor; es actualmente poseído (o está en uso) y las alternativas son uno o más retadores. Para el análisis setoma la perspectiva (punto de vista) del asesor o persona externa; es decir, se supone que en la actualidad no se poseeni se utiliza ningún activo y se debe escoger entre la(s) alternativa (s) del retador y la alternativa del defensor en uso. Por consiguiente, para adquirir el defensor, se debe “invertir” el valor vigente en el mercado en este activo usado. Dicho valor estimado de mercado o de intercambio se convierte en el costo inicial de la alternativa del defensor.Habrá nuevas estimaciones para la vida económica restante, elcosto anual de operación (CAO) y el valor de salvamento del defensor. Es probable que todos estos valores difieran de lasestimaciones originales. Sin embargo, debido a la perspectiva

10

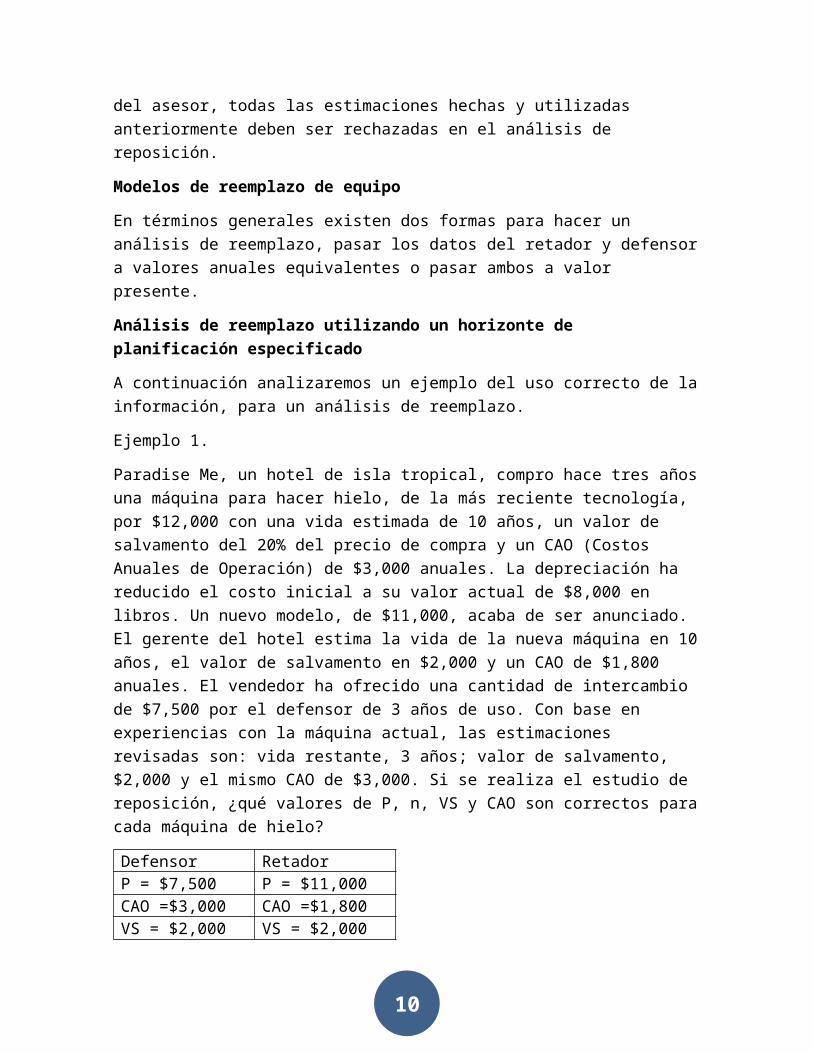

del asesor, todas las estimaciones hechas y utilizadas anteriormente deben ser rechazadas en el análisis de reposición.

Modelos de reemplazo de equipo

En términos generales existen dos formas para hacer un análisis de reemplazo, pasar los datos del retador y defensora valores anuales equivalentes o pasar ambos a valor presente.

Análisis de reemplazo utilizando un horizonte de planificación especificado

A continuación analizaremos un ejemplo del uso correcto de lainformación, para un análisis de reemplazo.

Ejemplo 1.

Paradise Me, un hotel de isla tropical, compro hace tres añosuna máquina para hacer hielo, de la más reciente tecnología, por $12,000 con una vida estimada de 10 años, un valor de salvamento del 20% del precio de compra y un CAO (Costos Anuales de Operación) de $3,000 anuales. La depreciación ha reducido el costo inicial a su valor actual de $8,000 en libros. Un nuevo modelo, de $11,000, acaba de ser anunciado. El gerente del hotel estima la vida de la nueva máquina en 10años, el valor de salvamento en $2,000 y un CAO de $1,800 anuales. El vendedor ha ofrecido una cantidad de intercambio de $7,500 por el defensor de 3 años de uso. Con base en experiencias con la máquina actual, las estimaciones revisadas son: vida restante, 3 años; valor de salvamento, $2,000 y el mismo CAO de $3,000. Si se realiza el estudio de reposición, ¿qué valores de P, n, VS y CAO son correctos paracada máquina de hielo?

Defensor RetadorP = $7,500 P = $11,000CAO =$3,000 CAO =$1,800VS = $2,000 VS = $2,000

11

N=3 N=10

El costo original del defensor de $12,000, el valor de salvamento estimado de $2400, los 7 años restantes de vida y el valor de $8,000 en libros no son relevantes para el análisis de reposición del defensor vs el retador.

Dado que el pasado es común a las alternativas, los costos pasados se consideran irrelevantes en un análisis de reposición. Esto incluye un costo no recuperable, o cantidad de dinero invertida antes, que no puede recuperarse ahora o en el futuro. Este hecho puede ocurrir debido a cambios en las condiciones económicas, tecnológicas o de otro tipo o a decisiones de negocios equivocadas. Una persona puede experimentar un costo perdido cuando compra un artículo, por ejemplo, algún software y poco después descubre que éste no funcionaba como esperaba y no puede devolverlo. El precio de compra es la cantidad del costo perdido. En la industria, un costo no recuperable ocurre también cuando se considera la reposición de un activo y el valor del mercado real o de intercambio es menor que aquel predicho por el modelo de depreciación utilizado para cancelar la inversión de capital original o es menor que el valor de salvamento estimado. El costo no recuperable de un activo se calcula como:

Costo no recuperable = valor presente en libros - valor presente del mercado

Si el resultado en la ecuación anterior es un número negativo, no hay costo no recuperable involucrado. El valor presente en libros es la inversión restante después de que seha cargado la cantidad total de la depreciación; es decir, elvalor actual en libros es el valor en libros del activo.

Por ejemplo, un activo comprado por $100,000 hace cinco añostiene un valor depreciado en libros de $50,000. Si se estárealizando un estudio de reposición y sólo se ofrecen $20,000como la cantidad de intercambio con el retador, según la

12

ecuación anterior se presenta un costo no recuperable de$50,000 - 20,000 = $30,000. En un análisis de reposición elcosto no recuperable no debe incluirse en el análisiseconómico. El costo no recuperable representa en realidad unapérdida de capital y se refleja correctamente si se incluyeen el estado de resultados de la compañía y en los cálculosdel impuesto sobre la renta para el año en el cual se incurreen dicho costo.

Sin embargo, algunos analistas tratan de “recuperar” el costono recuperable del defensor agregándolo al costo inicial delretador, lo cual es incorrecto ya que se penaliza al retador,haciendo que su costo inicial aparezca más alto; de estamanera se sesga la decisión.

Con frecuencia, se han hecho estimaciones incorrectas sobrela utilidad, el valor o el valor de mercado de un activo. Talsituación es bastante posible, dado que las estimaciones serealizan en un punto en el tiempo sobre un futuro incierto.El resultado puede ser un costo no recuperable cuando seconsidera la reposición. No debe permitirse que lasdecisiones económicas y las estimaciones incorrectas delpasado influyan incorrectamente en los estudios económicos ydecisiones actuales.

En el ejemplo anterior se incurre en un costo no recuperablepara la máquina de hielo defendida si ésta es remplazada. Conun valor en libros de $8,000 y una oferta de intercambio de$7,500, la ecuación mostrada para el costo no recuperableproduce:

Costo no recuperable = $8,000 - $7,500 = $500

13

Ingeniería de costos

Ingeniería de valor, es un método sistemático utilizado paraanalizar y mejorar el valor en un producto, diseño, sistema oservicio. Es una metodología para solucionar problemas y/oreducir costos mientras que mejora requisitos de desempeño/calidad.

— Cuando en ingeniería de valor se habla de reducir costos, sepodrían referir o a los costos totales del ciclo de vida o alos costos directos de construcción.

— Los costos totales del ciclo vital son los gastos totalessobre la vida entera del producto. Esta medida de costo es lamás aplicable a los bienes de equipo costosos, e incluyecostos de planeación, diseño, construcción, costos demantenimiento y operación, y el costo de desinstalación

— Ahorro de dinero

— Reducción de tiempos

— Mejora de: Calidad, Seguridad, Confiabilidad, Mantenimientoy Desempeño.

Por ello requiere recursos humanos, financieros, tecnológicos ymateriales para eliminar costos innecesarios, sin sacrificar

14

calidad ni desempeño y mejorar calidad o desempeño sinincrementar costos.

Efectos de la inflación

La inflación provoca un aumento de los beneficios, puesto quelos salarios y los demás costes se modifican en función delas variaciones de precios, y por lo tanto se alteran despuésde que los precios hayan variado, lo que provoca aumentos enla inversión de capital y en los pagos de dividendos eintereses Puede que el gasto de los individuos tambiénaumente debido a la sensación de que más vale comprar ahoraporque después será más caro; la apreciación potencial de losprecios de los bienes duraderos puede atraer a losinversores.

La inflación nacional puede, de forma temporal, mejorar lasituación de la balanza comercial si se puede vender la mismacantidad de bienes a mayores precios Los gastos del gobiernotambién aumentan porque suelen estar explícita, oimplícitamente, relacionados con las tasas de inflación paramantener el valor real de las transferencias y servicios queproporciona el gobierno Los funcionarios también puedenprever la inflación y por lo tanto establecer mayoresnecesidades presupuestarias previendo unos menores ingresosimpositivos reales debido a la inflación.

Sin embargo, a pesar de estas ganancias temporales, lainflación distorsiona la actividad económica normal; cuantomenos regular sea la tasa de inflación, mayor serán estasdistorsiones Normalmente, los tipos de interés reflejan latasa de inflación esperada; cuanto mayor sea ésta, más altosserán los tipos de interés y más aumentarán los costes de las

15

empresas, además de disminuir los gastos de consumo y elvalor real de los bonos y las acciones Los mayores tipos deinterés en las hipotecas y el aumento del precio de losalquileres disminuye la tasa de construcción de viviendas.

La inflación disminuye el poder adquisitivo de los ingresos yde los activos financieros, por lo que reduce el consumo,sobre todo si los consumidores no pueden, o no quieren,acudir a sus ahorros o aumentar el volumen de sus deudas Lainversión de las empresas también disminuye a medida que laactividad económica se reduce, y los beneficios son menoresporque los trabajadores demandan un aumento de sus salariosmediante cláusulas que obligan a los empresarios a defender alos trabajadores de la inflación crónica mediante subidassalariales automáticas en función del aumento del coste de lavida Los precios de casi todas las materias primas respondenrápidamente ante señales inflacionistas.

Los mayores precios de los bienes que se exportan puedendisminuir las ventas en el exterior, creando déficitcomerciales y problemas en los tipos de cambio La inflaciónes uno de los principales determinantes de los cicloseconómicos que provocan distorsiones en el nivel de precios yde empleo, así como una incertidumbre económica a nivelmundial Los efectos de la inflación sobre el bienestarindividual dependen de muchas variables.

Aquellas personas que tienen ingresos relativamente fijos,sobre todo cuando pertenecen a los grupos de menoresingresos, están muy afectadas por la creciente inflación,mientras que aquellas que tienen ingresos flexibles pueden

16

mantener su nivel de bienestar e incluso mejorarlo Aquellaspersonas cuyos ingresos provienen de activos con valoresnominales fijos, como las cuentas de ahorro, las pensiones,las pólizas de seguros y los instrumentos financieros a largoplazo padecen una pérdida de riqueza real; sin embargo,aquellos activos cuyo valor es variable, como la propiedadinmobiliaria, las obras de arte, las materias primas y losbienes duraderos pueden experimentar subidas de preciosiguales o superiores al alza del nivel general de precios Lostrabajadores del sector privado exigirán que sus contratoslaborales lleven cláusulas de ajuste que permitan que sussalarios no padezcan la subida del coste de la vida.

Estimación de costos

La estimación de costo de un proyecto consiste en estimar loscostos de los recursos necesarios (humanos y materiales) paracompletar las actividades del proyecto. En la aproximación decostos la persona que estima considera las posibles variaciones del estimado final con propósito de mejorar la administración del presupuesto del proyecto.

Cuando un proyecto se realiza bajo contrato se debe tener cuidado en distinguir el costo estimado del precio:

1. Costo estimado: ¿cuánto le costará a la organización que realiza el proyecto proveer el producto o servicio? El costo estimado es un cálculo económico.

2. Precio: ¿cuánto recargará la organización que realiza el proyecto por el producto o servicio? El precio es una decisión de negocios.

17

Análisis de costos después de impuestos

Análisis después de impuestos utilizando vp y va

Recordando la siguiente terminología tendremos la oportunidadde comprender mejor los términos empleados en esta sección,así tenemos que:

fen = fondo de efectivo neto

fen = ingresos – desembolsos.

fen = entradas de efectivo – salidas de efectivo

Representa la cantidad de efectivo real resultante que fluyehacia la compañía, es decir la entrada de dinero,considerando esta entrada de dinero neto como una cantidadpositiva.

En el caso que la resultante del flujo de efectivo neto salede la compañía, es decir sale dinero o hace desembolsos, estohace que se considere una cantidad negativa. Lógicamente sedebe considerar un determinado periodo de tiempo generalmenteun año.

El análisis del flujo de efectivo neto después de impuestosimplica que se utilizan las cantidades en todos los cálculospara determinar el vp, va, tir, o cualquiera que sea lamedida de valor de interés para el analista económico.

18

Considerando que el flujo de efectivo neto después deimpuestos es igual a la cantidad del flujo de efectivodespués de impuestos (fedi). Si se establece la mar despuésde impuestos, a la tasa del mercado para calcular los vp o elva para un proyecto se utilizan los valores del flujo deefectivo neto.

Cuando hay cantidades fen positivas y negativas, los valoresde vp o va son menores que cero significa que la TMAR despuésde impuestos no se ha logrado, es decir, que la alternativano es viable financieramente.

Cuando se tienen alternativas mutuamente excluyentes seutilizan los siguientes parámetros para seleccionar la mejoralternativa.

Si el vp o el va alternativo es mayor o igual a cero,significa que la TMAR requerida después de impuestos esaceptable y que la alternativa financieramente es viable.

Evaluación después de impuestos de valor presente, ValorAnual, y Tasa Interna de Retorno

Análisis después de impuestos utilizando VP y VA

Recordando la siguiente terminología tendremos la oportunidadde comprender mejor los términos empleados en esta sección,así tenemos que:

19

FEN = Fondo de Efectivo Neto

FEN = Ingresos – desembolsos.

FEN = entradas de efectivo – salidas de efectivo

Representa la cantidad de efectivo real resultante que fluyehacia la compañía, es decir la entrada de dinero,considerando esta entrada de dinero neto como una cantidadpositiva.

En el caso que la resultante del flujo de efectivo neto salede la compañía, es decir sale dinero o hace desembolsos, estohace que se considere una cantidad negativa. Lógicamente sedebe considerar un determinado periodo de tiempo generalmenteun año.

El análisis del flujo de efectivo neto después de impuestosimplica que se utilizan las cantidades en todos los cálculospara determinar el VP, VA, TIR, o cualquiera que sea lamedida de valor de interés para el analista económico.

Considerando que el flujo de efectivo neto después deimpuestos es igual a la cantidad del flujo de efectivodespués de impuestos (FEDI).

20

Si se establece la TMAR después de impuestos, a la tasa delmercado para calcular los VP o el VA para un proyecto seutilizan los valores del flujo de efectivo neto.

Cuando hay cantidades FEN positivas y negativas, los valoresde VP o VA son menores que cero significa que la TMAR despuésde impuestos no se ha logrado, es decir, que la alternativano es viable financieramente.

Cuando se tienen alternativas mutuamente excluyentes seutilizan los siguientes parámetros para seleccionar la mejoralternativa.

• Si el VP o el VA alternativo es mayor o igual a cero,significa que la TMAR requerida después de impuestos esaceptable y que la alternativa financieramente es viable.

• Seleccione la alternativa con el VP o VA que seanuméricamente mayor.

También, si para una alternativa se incluyen solamenteestimaciones de costo, considere el ahorro de impuestos quegenera el CAO o gasto de operación para obtener una FENpositiva y utilice el mismo parámetro para seleccionar unaalternativa.

Con el siguiente ejemplo se tratará de dar una forma clara decómo se hacen los cálculos para seleccionar la mejoralternativa.

21

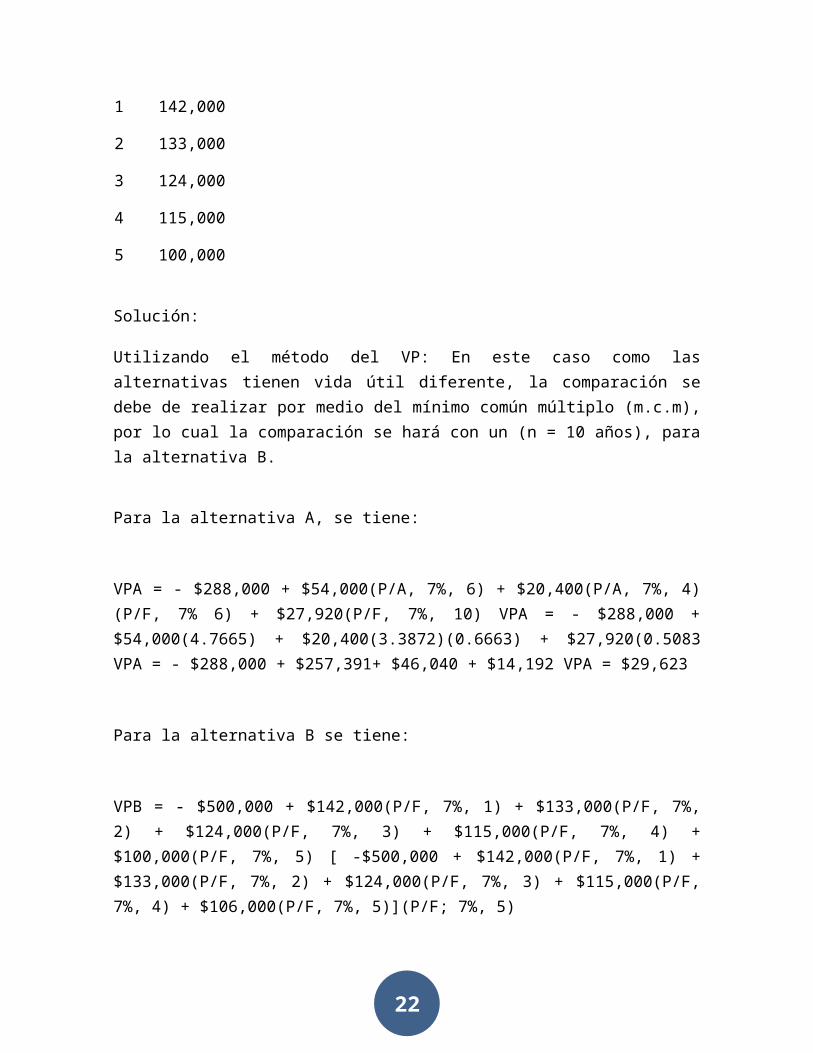

Ejemplo: Un ingeniero analista de la empresa S&S Bakery, haestimado los valores FEN presentados a continuación, deseaseleccionar la mejor alternativa para lo cual se utilizaránlos cálculos de los métodos del VP y VA, considerando que laTMAR es del 7% anual después de impuestos.

PlanA

Año FEN

0-$288,000

1 –6 54,000

7 –10 20,400

10 27,920

PlanB

Año FEN

0-$500,000

22

1 142,000

2 133,000

3 124,000

4 115,000

5 100,000

Solución:

Utilizando el método del VP: En este caso como lasalternativas tienen vida útil diferente, la comparación sedebe de realizar por medio del mínimo común múltiplo (m.c.m),por lo cual la comparación se hará con un (n = 10 años), parala alternativa B.

Para la alternativa A, se tiene:

VPA = - $288,000 + $54,000(P/A, 7%, 6) + $20,400(P/A, 7%, 4)(P/F, 7% 6) + $27,920(P/F, 7%, 10) VPA = - $288,000 +$54,000(4.7665) + $20,400(3.3872)(0.6663) + $27,920(0.5083VPA = - $288,000 + $257,391+ $46,040 + $14,192 VPA = $29,623

Para la alternativa B se tiene:

VPB = - $500,000 + $142,000(P/F, 7%, 1) + $133,000(P/F, 7%,2) + $124,000(P/F, 7%, 3) + $115,000(P/F, 7%, 4) +$100,000(P/F, 7%, 5) [ -$500,000 + $142,000(P/F, 7%, 1) +$133,000(P/F, 7%, 2) + $124,000(P/F, 7%, 3) + $115,000(P/F,7%, 4) + $106,000(P/F, 7%, 5)](P/F; 7%, 5)

23

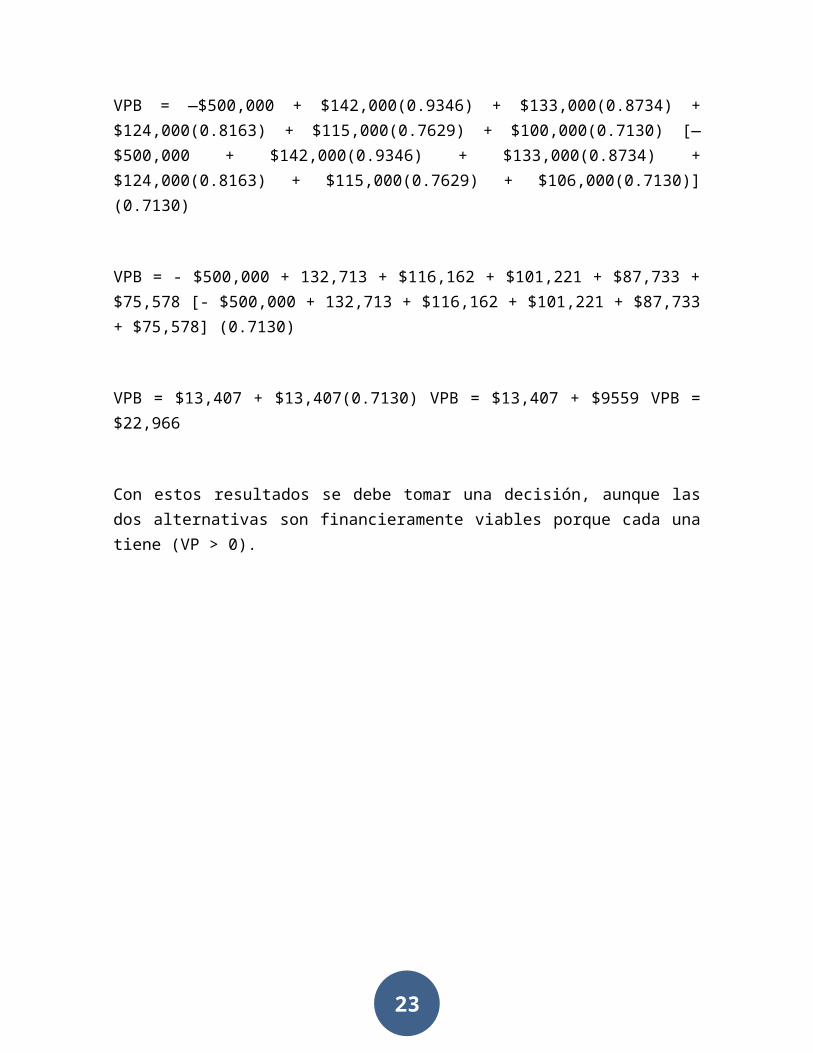

VPB = —$500,000 + $142,000(0.9346) + $133,000(0.8734) +$124,000(0.8163) + $115,000(0.7629) + $100,000(0.7130) [—$500,000 + $142,000(0.9346) + $133,000(0.8734) +$124,000(0.8163) + $115,000(0.7629) + $106,000(0.7130)](0.7130)

VPB = - $500,000 + 132,713 + $116,162 + $101,221 + $87,733 +$75,578 [- $500,000 + 132,713 + $116,162 + $101,221 + $87,733+ $75,578] (0.7130)

VPB = $13,407 + $13,407(0.7130) VPB = $13,407 + $9559 VPB =$22,966

Con estos resultados se debe tomar una decisión, aunque lasdos alternativas son financieramente viables porque cada unatiene (VP > 0).

24

Conclusión:

El estudio de costo beneficio, así como el correcto empleodel análisis de reemplazo es una herramienta básica para elIngeniero en Gestión Empresarial, dado que saber distinguirentre que activo te va a generar más ganancia o menospérdida, supone una ventaja competitiva en el mundoempresarial.

25

Bibliografía:

http://es.scribd.com/doc/59477657/INGENIERIA-ECONOMICA

http://www.gestiopolis.com/canales/financiera/articulos/17/caue.htm

http://www.tec-digital.itcr.ac.cr/file/3521581/IngEcon_Ses07.pdf

http://itvh-dgcl-ingenieria-economica-2012.blogspot.mx/2012/05/unidad-5-analisis-de-reemplazo-e.html

http://itvh-dgcl-ingenieria-economica-2012.blogspot.mx/2012/05/unidad-5-analisis-de-reemplazo-e.html