拼多多3Q21 点评:GMV 和用户增长有所放缓

15

东方证券股份有限公司经相关主管机关核准具备证券投资咨询业务资格,据此开展发布证券研究报告业务。 东方证券股份有限公司及其关联机构在法律许可的范围内正在或将要与本研究报告所分析的企业发展业务关系。因此,投资者应当考虑到本公司可能存在对报告的客观性 产生影响的利益冲突,不应视本证券研究报告为作出投资决策的唯一因素。 有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。 季 报 点 评 【 公 司 · 证 券 研 究 报 告 】 拼多多 PDD.O 拼多多 3Q21 点评:GMV 和用户增 长有所放缓,保持较高盈利水平 核心观点 ⚫ 高基数下用户增长放缓,更关注用户参与度提升。3Q21 环比新增 2600 万 年活买家达 8.67 亿,环比新增用户较前序季度有所减少,同期阿里/京东环 比新增 3500/2010 万。拼多多仍是国内买家数最多的电商平台。 ⚫ 我们测算 3Q GMV 增速在 28~36%,增速放缓。放缓原因:1)短期宏观消 费放缓;2)电商行业竞争加剧(内容电商、淘特等竞品今年增长加速); 3)公司策略性降低投入,今年连续 3 个季度销售费用维持下滑,单位获客 成本也在下滑。收入增速也有所放缓:非自营业务收入 yoy+55%,其中广 告收入 yoy+44%,佣金(含买菜)收入 yoy+103%。 ⚫ 销售费用投入减少,获客成本下降。3Q21Non-GAAP 销售费用投入 97 亿 元,连续 3 个季度环比下降;测算 3Q21 平均获客成本为 54.0 元/人,维持 下降的趋势(公司已经基本完成用户积累的阶段)。管理层在 3Q 财报会上 表示未来要减少在营销方面的投放,加大研发投入。费用控制高效,公司 3Q21 经调整净利润达 31.5 亿元(利润率 14.6%)。 ⚫ 主站电商:1)未来拼多多的 GMV 增速应该快于行业,由于平台拥有全国 最多的买家数,且 ARPU 仍处较低水平,相比竞对有更大增长空间。2)销 售费率会持续下降。综上我们预计公司主站电商盈利持续性是可预期的。 ⚫ 多多买菜方面:根据我们估算假设,3Q 多多买菜 GMV 增速高于亏损金额 的增速,既单单盈利能力在持续改善。我们预期 4Q21、2022 年单量会随 着前端供应链改善而逐步提升, GMV 同比增速预计在 80-90%。 财务预测与投资建议 ⚫ 由于整体消费需求较弱,因此我们下调 21-23 年收入预测(1161/1724/2543 亿元下调至 970/1325/1905 亿)。采用 SOTP 估值: 1)已盈利的电商主站采 用 PE 估值(22 年行业均值 19.4),预计 22 年经调整净利 391 亿元,给予 估值 1188 亿 USD(美元汇率 6.38);2)高成长、高投入期的多多买菜采 用 P/GMV 估值(行业均值 0.58),给予估值 129 亿 USD。综上,给予拼 多多目标价 105.09 美元/ADS,维持“买入”评级。 风险提示 主站电商面临竞争加剧、多多买菜进度不及预期、互联网监管趋严 投资评级 买入 增持 中性 减持 (维持) 股价 66.50 美元 目标价格 105.09 美元 52 周最高价/最低价 212.60/65.51 美元 总股本/流通股(百万 ADS) 1253/1253 美股市值(亿美元) 833 国家/地区 中国 行业 商业贸易 报告发布日期 2021 年 12 月 01 日 股价表现 1 周 1 月 3 月 12 月 绝对表现 5.1 -19.1 -28.1 -50.0 相对表现 3.2 -20.9 -31.5 -79.4 纳斯达克 1.9 1.8 3.4 29.3 资料来源:WIND、东方证券研究所 证券分析师 项雯倩 [email protected] 执业证书编号:S0860517020003 香港证监会牌照:BQP120 证券分析师 吴丛露 [email protected] 执业证书编号:S0860520020003 香港证监会牌照:BQJ931 证券分析师 李雨琪 [email protected] 执业证书编号:S0860520050001 香港证监会牌照:BQP135 证券分析师 詹博 [email protected] 执业证书编号:S0860521110001 证券分析师 崔凡平 [email protected] 执业证书编号:S0860521050003 联系人 韩旭 [email protected] -500% 0% 500% 1000% 19/03 19/06 19/09 19/12 20/03 20/06 20/09 20/12 21/03 21/06 21/09 拼多多 纳斯达克指数 公司主要财务信息 2019A 2020A 2021E 2022E 2023E 营业收入(百万元) 30,142 59,492 97,025 132,460 190,470 同比增长 130% 97% 63% 37% 44% 营业利润(百万元) (8,538) (9,380) 2,567 22,366 52,826 同比增长 - - - 771% 136% 归属母公司净利润(百万元) (6,968) (7,180) 3,722 21,512 48,458 同比增长 - - - 478% 125% 每 ADS 收益(元) (3.69) (2.44) 7.43 22.16 45.43 毛利率 79.0% 67.6% 63.4% 66.2% 68.7% 净利率 -14.2% -5.0% 9.6% 21.0% 29.9% 净资产收益率 -32.1% -16.9% 5.8% 26.0% 38.6% 市盈率(倍) - - 57.1 19.1 9.3 市净率(倍) 16.3 8.7 5.5 4.0 2.8 资料来源:公司数据. 东方证券研究所预测. 每股收益使用最新股本全面摊薄计算. 相关报告 拼多多 2Q21 点评:广告收入维持高增速, 效率提升盈利能力大幅改善 2021-09-03

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of 拼多多3Q21 点评:GMV 和用户增长有所放缓

东方证券股份有限公司经相关主管机关核准具备证券投资咨询业务资格,据此开展发布证券研究报告业务。

东方证券股份有限公司及其关联机构在法律许可的范围内正在或将要与本研究报告所分析的企业发展业务关系。因此,投资者应当考虑到本公司可能存在对报告的客观性

产生影响的利益冲突,不应视本证券研究报告为作出投资决策的唯一因素。

有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。

季报点评

【公司·

证券研究报告】

拼多多 PDD.O

拼多多 3Q21点评:GMV 和用户增长有所放缓,保持较高盈利水平

核心观点

⚫ 高基数下用户增长放缓,更关注用户参与度提升。3Q21 环比新增 2600 万

年活买家达 8.67 亿,环比新增用户较前序季度有所减少,同期阿里/京东环

比新增 3500/2010 万。拼多多仍是国内买家数最多的电商平台。

⚫ 我们测算 3Q GMV增速在 28~36%,增速放缓。放缓原因:1)短期宏观消

费放缓;2)电商行业竞争加剧(内容电商、淘特等竞品今年增长加速);

3)公司策略性降低投入,今年连续 3 个季度销售费用维持下滑,单位获客

成本也在下滑。收入增速也有所放缓:非自营业务收入 yoy+55%,其中广

告收入 yoy+44%,佣金(含买菜)收入 yoy+103%。

⚫ 销售费用投入减少,获客成本下降。3Q21Non-GAAP 销售费用投入 97 亿

元,连续 3 个季度环比下降;测算 3Q21 平均获客成本为 54.0 元/人,维持

下降的趋势(公司已经基本完成用户积累的阶段)。管理层在 3Q财报会上

表示未来要减少在营销方面的投放,加大研发投入。费用控制高效,公司

3Q21 经调整净利润达 31.5 亿元(利润率 14.6%)。

⚫ 主站电商:1)未来拼多多的 GMV 增速应该快于行业,由于平台拥有全国

最多的买家数,且 ARPU仍处较低水平,相比竞对有更大增长空间。2)销

售费率会持续下降。综上我们预计公司主站电商盈利持续性是可预期的。

⚫ 多多买菜方面:根据我们估算假设,3Q 多多买菜 GMV 增速高于亏损金额

的增速,既单单盈利能力在持续改善。我们预期 4Q21、2022 年单量会随

着前端供应链改善而逐步提升, GMV同比增速预计在 80-90%。

财务预测与投资建议

⚫ 由于整体消费需求较弱,因此我们下调 21-23 年收入预测(1161/1724/2543

亿元下调至 970/1325/1905 亿)。采用 SOTP估值:1)已盈利的电商主站采

用 PE估值(22 年行业均值 19.4),预计 22 年经调整净利 391 亿元,给予

估值 1188 亿 USD(美元汇率 6.38);2)高成长、高投入期的多多买菜采

用 P/GMV 估值(行业均值 0.58),给予估值 129 亿 USD。综上,给予拼

多多目标价 105.09 美元/ADS,维持“买入”评级。

风险提示 主站电商面临竞争加剧、多多买菜进度不及预期、互联网监管趋严

Table_Base Info 投资评级 买入 增持 中性 减持 (维持)

股价 66.50美元

目标价格 105.09美元

52周最高价/最低价 212.60/65.51美元

总股本/流通股(百万 ADS) 1253/1253

美股市值(亿美元) 833

国家/地区 中国

行业 商业贸易

报告发布日期 2021年 12月 01日

股价表现 1周 1月 3月 12月

绝对表现 5.1 -19.1 -28.1 -50.0

相对表现 3.2 -20.9 -31.5 -79.4

纳斯达克 1.9 1.8 3.4 29.3

资料来源:WIND、东方证券研究所

证券分析师 项雯倩

执业证书编号:S0860517020003

香港证监会牌照:BQP120

证券分析师 吴丛露

执业证书编号:S0860520020003

香港证监会牌照:BQJ931

证券分析师 李雨琪

执业证书编号:S0860520050001

香港证监会牌照:BQP135

证券分析师 詹博

执业证书编号:S0860521110001

证券分析师 崔凡平

执业证书编号:S0860521050003

联系人 韩旭

联系人 韩旭

-500%

0%

500%

1000%

19

/03

19

/06

19

/09

19

/12

20

/03

20

/06

20

/09

20

/12

21

/03

21

/06

21

/09

拼多多 纳斯达克指数

公司主要财务信息

2019A 2020A 2021E 2022E 2023E

营业收入(百万元) 30,142 59,492 97,025 132,460 190,470

同比增长 130% 97% 63% 37% 44%

营业利润(百万元) (8,538) (9,380) 2,567 22,366 52,826

同比增长 - - - 771% 136%

归属母公司净利润(百万元) (6,968) (7,180) 3,722 21,512 48,458

同比增长 - - - 478% 125%

每 ADS 收益(元) (3.69) (2.44) 7.43 22.16 45.43

毛利率 79.0% 67.6% 63.4% 66.2% 68.7%

净利率 -14.2% -5.0% 9.6% 21.0% 29.9%

净资产收益率 -32.1% -16.9% 5.8% 26.0% 38.6%

市盈率(倍) - - 57.1 19.1 9.3

市净率(倍) 16.3 8.7 5.5 4.0 2.8

资料来源:公司数据. 东方证券研究所预测. 每股收益使用最新股本全面摊薄计算.

相关报告

拼多多 2Q21 点评:广告收入维持高增速,

效率提升盈利能力大幅改善

2021-09-03

拼多多季报点评 —— 拼多多3Q21点评:GMV和用户增长有所放缓,保持较高盈利水平

有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。

2

用户数:年活跃买家达 8.67 亿,更关注用户参与度

3Q21 环比新增 2600 万年活跃买家数,达 8.67 亿人,同比增长 19%,由于用户基数较大,环比

新增用户较前序季度有所减少,阿里同期环比新增 3500 万达 8.63 亿,京东同期环比新增 2010 万

达 5.52 亿,拼多多目前仍是国内买家数最多的电商平台。3Q21 移动端平均月活用户达 7.42 亿,

同比增长 15.2%,环比新增 300 万。用户黏性方面,3Q 的 MAU/AAB 达到 85.5%,同比和环比

均有所降低。

图 1:拼多多年活跃买家数及增速

资料来源:公司公告,东方证券研究所

图 2:拼多多月活跃用户数及增速

资料来源:公司公告,东方证券研究所

图 3:电商平台环比新增年活跃买家数(百万)

资料来源:公司公告,东方证券研究所

图 4:电商平台年活跃买家数(LTM, 百万)

资料来源:公司公告,东方证券研究所

0%

50%

100%

150%

200%

250%

300%

350%

400%

0

100

200

300

400

500

600

700

800

900

1000

1Q17 3Q17 1Q18 3Q18 1Q19 3Q19 1Q20 3Q20 1Q21 3Q21

年活跃买家数(mn) YoY QoQ

0%

200%

400%

600%

800%

1000%

1200%

0

100

200

300

400

500

600

700

800

1Q17 3Q17 1Q18 3Q18 1Q19 3Q19 1Q20 3Q20 1Q21 3Q21

移动端MAU(mn) YoY QoQ

-10

10

30

50

70

90

1Q

18

2Q

18

3Q

18

4Q

18

1Q

19

2Q

19

3Q

19

4Q

19

1Q

20

2Q

20

3Q

20

4Q

20

1Q

21

2Q

21

3Q

21

拼多多 阿里巴巴 京东

0

200

400

600

800

1000

1Q

17

2Q

17

3Q

17

4Q

17

1Q

18

2Q

18

3Q

18

4Q

18

1Q

19

2Q

19

3Q

19

4Q

19

1Q

20

2Q

20

3Q

20

4Q

20

1Q

21

2Q

21

3Q

21

拼多多 阿里巴巴 京东

拼多多季报点评 —— 拼多多3Q21点评:GMV和用户增长有所放缓,保持较高盈利水平

有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。

3

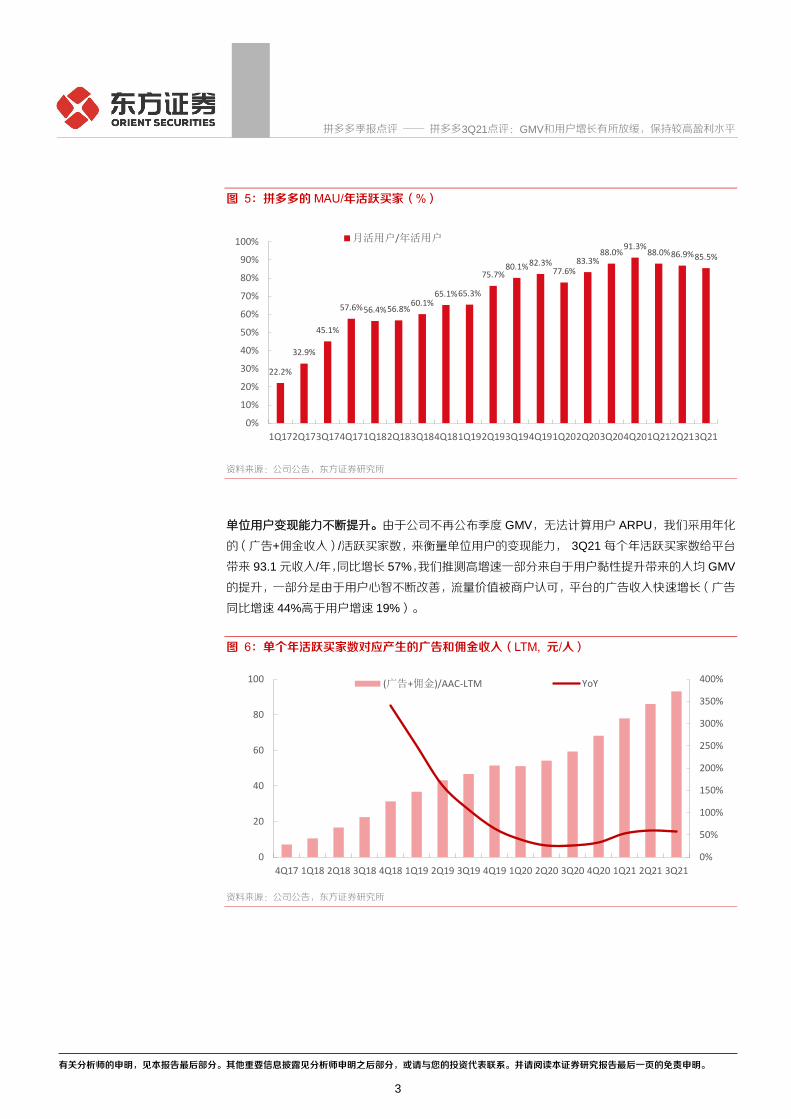

图 5:拼多多的 MAU/年活跃买家(%)

资料来源:公司公告,东方证券研究所

单位用户变现能力不断提升。由于公司不再公布季度 GMV,无法计算用户 ARPU,我们采用年化

的(广告+佣金收入)/活跃买家数,来衡量单位用户的变现能力, 3Q21 每个年活跃买家数给平台

带来 93.1 元收入/年,同比增长 57%,我们推测高增速一部分来自于用户黏性提升带来的人均 GMV

的提升,一部分是由于用户心智不断改善,流量价值被商户认可,平台的广告收入快速增长(广告

同比增速 44%高于用户增速 19%)。

图 6:单个年活跃买家数对应产生的广告和佣金收入(LTM, 元/人)

资料来源:公司公告,东方证券研究所

22.2%

32.9%

45.1%

57.6%56.4%56.8%60.1%

65.1%65.3%

75.7%80.1%82.3%

77.6%83.3%

88.0%91.3%

88.0%86.9%85.5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1Q172Q173Q174Q171Q182Q183Q184Q181Q192Q193Q194Q191Q202Q203Q204Q201Q212Q213Q21

月活用户/年活用户

0%

50%

100%

150%

200%

250%

300%

350%

400%

0

20

40

60

80

100

4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19 1Q20 2Q20 3Q20 4Q20 1Q21 2Q21 3Q21

(广告+佣金)/AAC-LTM YoY

拼多多季报点评 —— 拼多多3Q21点评:GMV和用户增长有所放缓,保持较高盈利水平

有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。

4

消费需求疲软+行业竞争加剧,GMV和收入增速环比放缓

我们预测公司 3Q21 的(非社区团购)GMV 增速在 28-36%之间。参考公司的广告收入和佣金收

入进行测算,我们对 3Q21 的 GMV进行了测算:3Q20 公司披露广告货币化率(=广告收入/GMV)

为 2.85%,而 3Q21 的广告收入同比增速为 44%,但考虑到拼多多的广告投放位置增加了,我们

预期 3Q21 年的广告货币化率有所提升,如果 3Q21 广告货币化率提升到 3.0%的水平,则 3Q21

拼多多(不含社区团购)的 GMV同比增速为 36.5%,如果货币化率提升到 3.2%的水平,则 GMV

同比增速为 28%。

GMV 增速相比 2020 年及 21上半年有所放缓,我们认为主要原因包括:

1)短期宏观消费放缓;

2)21 年电商行业竞争加剧(内容电商、淘特等竞品在 2021 年均加速发展);

3)公司策略性降低投入(销售费用同比、环比的绝对额都在减少),因此 GMV增速放缓。

表 1:3Q21 的拼多多主站电商 GMV 敏感性测算

广告货币化率 %

(不含社区团购)

3Q21 GMV(bn)

(不含社区团购) GMV YoY %

2.80% 641.0 46.3%

2.90% 618.9 41.2%

3.00% 598.3 36.5%

3.10% 579.0 32.1%

3.20% 560.9 28.0%

3.30% 543.9 24.1%

3.40% 527.9 20.4%

资料来源:公司公告,东方证券研究所

收入增速环比也出现了放缓。公司 3Q21 单季度收入 215 亿元,yoy+51%,其中:

1)自营模式(1P)下的商品销售收入 0.82 亿元,2Q21 收入为 19.58 亿元,明显减少。1P 业务

是为了填补平台商户无法满足的客户需求的临时性业务,因此业务体量可能会有波动,但这部分业

务对公司业绩的影响不大;

2)非自营模式下,平台模式(3P)电商和多多买菜合计收入 214 亿元,yoy+55.1%(增速相比

2Q21的73%有所放缓),其中广告收入 17.9亿元(yoy+43.7%),佣金收入 34.8亿元(yoy+161%),

佣金高增速来自于主站 GMV的增长,以及多多买菜的收入贡献。

拼多多季报点评 —— 拼多多3Q21点评:GMV和用户增长有所放缓,保持较高盈利水平

有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。

5

图 7:公司单季度营业收入(百万元)及增速(%)

资料来源:公司公告,东方证券研究所

图 8:公司广告+佣金收入(百万)及增速

资料来源:公司公告,东方证券研究所

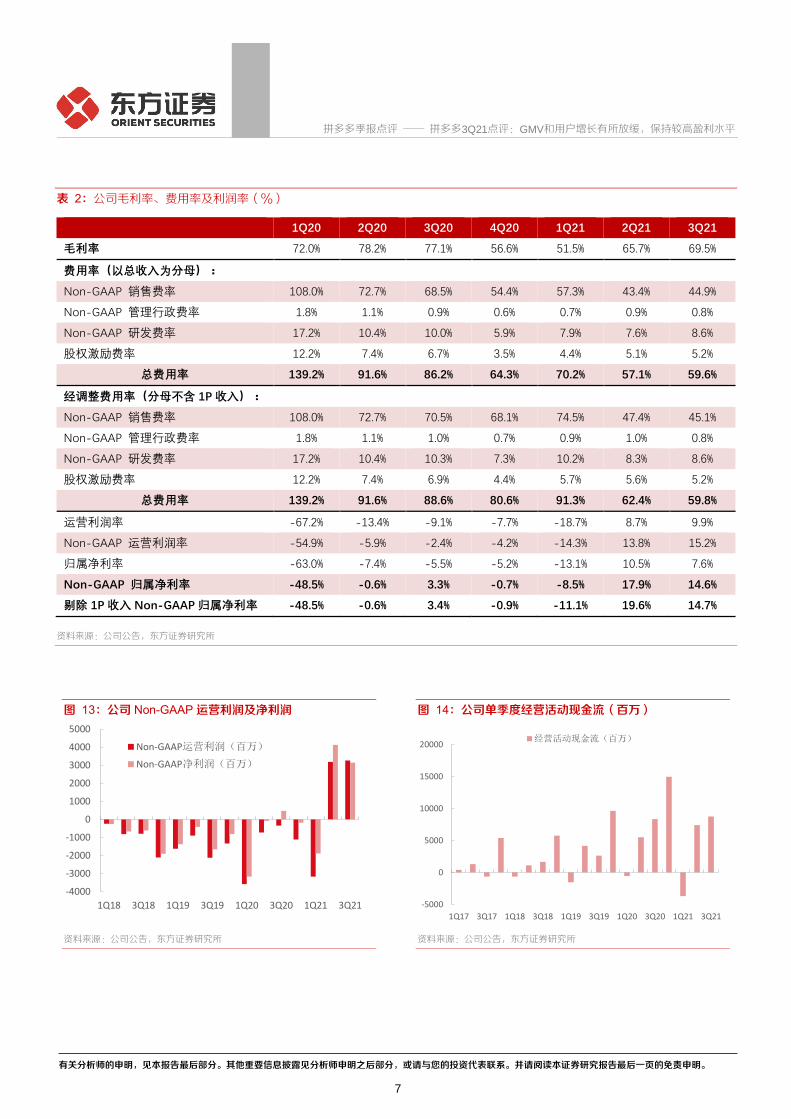

销售费率同比降低,维持较高盈利水平

由于 1P模式和多多买菜收入占比增加,毛利率同比有所下降。3Q21 毛利率为 69.5%(去年同期

为 77.1%,2Q21 为 65.7%)。毛利率环比明显改善的原因是 1P收入占比明显下降。如果假设自

营 1P 毛利率=0,那么平台 3Q21 的毛利率为 69.8%,环比微降 2.1pct。

公司策略性减少投放,销售费率同比明显下降,获客成本开始下降。3Q21 的 Non-GAAP 销售费

用投入为 97 亿元,yoy-0.7%,销售费用的投入已经连续 3 个季度环比下降(1Q21、2Q21 分别为

127 亿、100 亿元)。Non-GAAP的销售费率为 44.9%,去年同期为 68.5%,如果用非 1P收入作

为费率计算的分母,则 Non-GAAP销售费率为 45.1%(同比降 36.0pct),销售费率明显下降。

测算获客成本:平均获客成本=年化 Non-GAAP销售费用/年活买家,3Q21 为 54.0 元/人,连续 2

个季度保持下降(1Q21、2Q21 分别为 55.5、55.2 元/人)。由于公司目前为国内买家数最多的电

商平台,且已经让用户形成了一定的心智,在商品供给端没有根本性改善的情况下,缩减了用户增

长和维系的投入,一定程度上体现了公司资源投入的高效性。

0%

50%

100%

150%

200%

250%

300%

0

5000

10000

15000

20000

25000

30000

1Q20 2Q20 3Q20 4Q20 1Q21 2Q21 3Q21

Merchandise salesTransaction servicesOnline marketing servicesYoY

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

0

5000

10000

15000

20000

25000

1Q20 2Q20 3Q20 4Q20 1Q21 2Q21 3Q21

广告+佣金 YoY

拼多多季报点评 —— 拼多多3Q21点评:GMV和用户增长有所放缓,保持较高盈利水平

有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。

6

图 9:Non-GAAP 销售费用及费用率(单季)

* 经调整费用率,即分母的收入不含 1P 模式下的商品销售收入

资料来源:公司公告,东方证券研究所

图 10:Non-GAAP 销售费用及费率(LTM)

* 经调整费用率,即分母的收入不含 1P 模式下的商品销售收入

资料来源:公司公告,东方证券研究所

图 11:销售费用 LTM/年活买家 LTM(元/人)

资料来源:公司公告,东方证券研究所

图 12:销售费用 LTM/同比新增年活买家 LTM(元/人)

资料来源:公司公告,东方证券研究所

由于公司单位流量的变现价值逐步提升(单位用户创造收入较快增长),运营效率的提升,客户维

系成本略降,即使在买菜业务有投入的情况下,3Q21 仍然维持较高的盈利水平:Non-GAAP 归属

净利润 31.5亿元,利润率 14.6%。我们判断多多买菜应该仍处于亏损状态,说明主站电商的实际

盈利水平比 31.5 亿更高。

经营现金流同比增加 5%,在手现金和短期投资充足。3Q21 经营活动现金流流入 87.4 亿元,同

比增加 5%。公司目前的现金储备充足:期末现金及等价物 624 亿元(含 512 亿元限制性资金),

短期投资金额 868 亿元。

0%

20%

40%

60%

80%

100%

120%

0

5000

10000

15000

20000

1Q18 3Q18 1Q19 3Q19 1Q20 3Q20 1Q21 3Q21

Non-GAAP销售费用(百万)

费用率%

经调整费用率%

0%

20%

40%

60%

80%

100%

120%

0

10000

20000

30000

40000

50000

1Q18 3Q18 1Q19 3Q19 1Q20 3Q20 1Q21 3Q21

Non-GAAP销售费用(LTM, 百万)

费用率%

经调整费用率%

0

10

20

30

40

50

60

4Q17 2Q18 4Q18 2Q19 4Q19 2Q20 4Q20 2Q21

Non-GAAP销售费用(LTM) / 年活跃买家(LTM)

0

50

100

150

200

250

300

350

400

4Q17 2Q18 4Q18 2Q19 4Q19 2Q20 4Q20 2Q21

Non-GAAP销售费用LTM/同比新增年活买家

拼多多季报点评 —— 拼多多3Q21点评:GMV和用户增长有所放缓,保持较高盈利水平

有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。

7

表 2:公司毛利率、费用率及利润率(%)

1Q20 2Q20 3Q20 4Q20 1Q21 2Q21 3Q21

毛利率 72.0% 78.2% 77.1% 56.6% 51.5% 65.7% 69.5%

费用率(以总收入为分母):

Non-GAAP 销售费率 108.0% 72.7% 68.5% 54.4% 57.3% 43.4% 44.9%

Non-GAAP 管理行政费率 1.8% 1.1% 0.9% 0.6% 0.7% 0.9% 0.8%

Non-GAAP 研发费率 17.2% 10.4% 10.0% 5.9% 7.9% 7.6% 8.6%

股权激励费率 12.2% 7.4% 6.7% 3.5% 4.4% 5.1% 5.2%

总费用率 139.2% 91.6% 86.2% 64.3% 70.2% 57.1% 59.6%

经调整费用率(分母不含 1P 收入):

Non-GAAP 销售费率 108.0% 72.7% 70.5% 68.1% 74.5% 47.4% 45.1%

Non-GAAP 管理行政费率 1.8% 1.1% 1.0% 0.7% 0.9% 1.0% 0.8%

Non-GAAP 研发费率 17.2% 10.4% 10.3% 7.3% 10.2% 8.3% 8.6%

股权激励费率 12.2% 7.4% 6.9% 4.4% 5.7% 5.6% 5.2%

总费用率 139.2% 91.6% 88.6% 80.6% 91.3% 62.4% 59.8%

运营利润率 -67.2% -13.4% -9.1% -7.7% -18.7% 8.7% 9.9%

Non-GAAP 运营利润率 -54.9% -5.9% -2.4% -4.2% -14.3% 13.8% 15.2%

归属净利率 -63.0% -7.4% -5.5% -5.2% -13.1% 10.5% 7.6%

Non-GAAP 归属净利率 -48.5% -0.6% 3.3% -0.7% -8.5% 17.9% 14.6%

剔除 1P 收入 Non-GAAP 归属净利率 -48.5% -0.6% 3.4% -0.9% -11.1% 19.6% 14.7%

资料来源:公司公告,东方证券研究所

图 13:公司 Non-GAAP 运营利润及净利润

资料来源:公司公告,东方证券研究所

图 14:公司单季度经营活动现金流(百万)

资料来源:公司公告,东方证券研究所

-4000

-3000

-2000

-1000

0

1000

2000

3000

4000

5000

1Q18 3Q18 1Q19 3Q19 1Q20 3Q20 1Q21 3Q21

Non-GAAP运营利润(百万)

Non-GAAP净利润(百万)

-5000

0

5000

10000

15000

20000

1Q17 3Q17 1Q18 3Q18 1Q19 3Q19 1Q20 3Q20 1Q21 3Q21

经营活动现金流(百万)

拼多多季报点评 —— 拼多多3Q21点评:GMV和用户增长有所放缓,保持较高盈利水平

有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。

8

盈利预测与投资建议

核心观点:

1)主站方面:根据我们的敏感性测算,预计 3Q 的 GMV增速在 28~36%之间,增速有所放缓。放

缓的原因我们认为:1)短期宏观消费放缓;2)2021 年电商行业竞争加剧(内容电商和淘特等竞

品今年均增长加速);3)在新增用户有限、并已形成一定用户心智的情况下,公司策略性降低投

入,今年以来连续 3 个季度销售费用绝对值维持下滑,且单位获客成本也连续 2 个季度下滑(如果

剔除多多买菜的销售额费用,环比下的降幅度更大)。

对于未来判断:1)我们预期,未来拼多多的 GMV 增速应该仍快于行业,由于拼多多拥有全国最

多的买家数,且 ARPU 相比阿里仍处于较低水平(预计为阿里的 1/4);2)销售费率会持续下降

(CEO 陈磊在 3Q21 财报公开会议上表示,会战略调整,将更多的钱投资于研发,而不是像过去 5

年投入在销售和营销)。

综上,拼多多主站电商的盈利持续性是可预期的。我们预计 4Q21、2022 年主站 GMV 增速会在 20%

以上,货币化率会有小幅提升,对应收入同比增速 23%/34%,对应 Non-GAAP 运营利润率为

23%/32%,预计盈利能力有较强的稳定性。

2)多多买菜方面:根据我们的估算假设,3Q 多多买菜 GMV 增速高于亏损金额的增速,既单单盈

利能力在持续改善。我们判断预购模式为必要的电商渠道的之一,行业整体进入健康增长阶段,预

期 4Q21、2022 年单量会随着前端供应链能力改善而逐步稳定提升, GMV 同比增速在 80-90%区

间。单量稳定增长、件单价提升,亏损率缩窄,我们预计 2022 年的亏损绝对额与 2021 年类似。

我们对公司的盈利预测调整如下:

用户端:调整幅度不大。

人均消费金额和 GMV:由于国内消费市场需求偏弱,以及公司面临淘特、内容电商平台等同行的

竞争加剧,我们将 21-23 年的人均消费金额由 2896 元/3772 元/4690 元下调至 2596 元/3117 元/3726

元,GMV 的预测由 2.5/3.4/4.4 万亿下调至 2.3/2.9/3.5 万亿。

货币化率和收入:调降对于货币化率预测,是由于消费需求整体偏弱,商户进行广告投放的意愿可

能减弱,因此我们把 21-23 年的货币化率由 3.92%/4.52%/5.29%下调至 3.84%/4.38%/5.15%;由

于下调了货币化率,且 1P 自营业务收缩的速度快于我们的预期,因此下调总收入预期,由

1,161/1,724/2,543 亿元下调至 970/1,325/1,905 亿元。

成本和费用率:由于 3Q公司主站的毛利率改善情况好于预期、且毛利率很低的自营业务收入占比

下降速度快于预期,因此我们调升毛利率预测,由 59.1%/58.4%/59.3%调整至 63.4%/66.2%/68.7%;

由于公司在策略上收缩销售费用的投放,因此我们下调了销售费用绝对额的预测(但由于下调收入

预测,销售费率上升)。

拼多多季报点评 —— 拼多多3Q21点评:GMV和用户增长有所放缓,保持较高盈利水平

有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。

9

表 3:核心假设及盈利预测变动分析表

人民币百万元(标注除外) 调整前(21.09) 调整后

2021E 2022E 2023E 2021E 2022E 2023E

核心假设

当年新增活跃用户数(百万) 85.5 33 30 92.9 35 30

变动幅度 8.7% 6.1% 0.0%

年活跃用户数(百万) 873.9 906.9 936.9 881.3 916.3 946.3

变动幅度 0.8% 1.0% 1.0%

人均消费金额(元/人) 2,896.0 3,771.5 4,689.7 2,596.3 3,117.0 3,725.8

变动幅度 -10.3% -17.4% -20.6%

GMV(十亿元) 2,530.8 3,420.3 4,393.8 2,288.2 2,856.1 3,525.7

变动幅度 -9.6% -16.5% -19.8%

货币化率(%) 3.92% 4.52% 5.29% 3.84% 4.38% 5.15%

变动幅度 -0.08% -0.14% -0.14%

营业收入 116,143 172,412 254,322 97,025 132,460 190,470

变动幅度 -16.5% -23.2% -25.1%

广告收入 84,360 121,176 162,687 73,802 98,944 126,872

变动幅度 -12.5% -18.3% -22.0%

佣金收入 14,829 33,339 69,666 14,024 26,160 54,784

变动幅度 -5.4% -21.5% -21.4%

自营收入 16,954 17,898 21,969 9,199 7,356 8,814

变动幅度 -45.7% -58.9% -59.9%

毛利率(%) 59.1% 58.4% 59.3% 63.4% 66.2% 68.7%

变动幅度 4.2% 7.8% 9.4%

销售费用 53,715 60,970 65,571 47,450 47,843 52,625

变动幅度 -11.7% -21.5% -19.7%

销售费用率(%) 46.2% 35.4% 25.8% 48.9% 36.1% 27.6%

变动幅度 2.7% 0.8% 1.8%

管理费用率(%) 2.0% 2.0% 2.0% 1.9% 2.0% 2.0%

变动幅度 -0.1% 0.0% 0.0%

研发费用率(%) 11.5% 11.7% 11.7% 11.2% 11.9% 12.0%

变动幅度 -0.3% 0.2% 0.3%

资料来源:公司公告,东方证券研究所

拼多多季报点评 —— 拼多多3Q21点评:GMV和用户增长有所放缓,保持较高盈利水平

有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。

10

表 4:主要财务数据变动分析表

人民币百万元(标注除外) 调整前 (21.09) 调整后

2021E 2022E 2023E 2021E 2022E 2023E

营业收入 116,143 172,412 254,322 97,025 132,460 190,470

变动幅度 -16.5% -23.2% -25.1%

营业利润 1,598 18,604 53,670 2,567 22,366 52,826

变动幅度 60.6% 20.2% -1.6%

归属母公司净利润 3,405 18,650 49,691 3,722 21,512 48,458

变动幅度 9.3% 15.3% -2.5%

经调整归属净利润 9,226 26,237 60,519 9,333 27,814 57,028

变动幅度 1.2% 6.0% -5.8%

毛利率(%) 59.1% 58.4% 59.3% 63.4% 66.2% 68.7%

变动幅度 4.2% 7.8% 9.4%

归属净利率(%) 2.9% 10.8% 19.5% 3.8% 16.2% 25.4%

变动幅度 0.9% 5.4% 5.9%

资料来源:公司公告,东方证券研究所

表 5:拼多多盈利预测

单位:百万/% 2020A 1Q21A 2Q21A 3Q21E 4Q21E 21E 22E 23E

营业收入 59,492 22,167 23,046 21,506 30,306 97,025 132,460 190,470

yoy 97.4% 238.9% 89.0% 51.3% 14.2% 63.1% 36.5% 43.8%

营业成本 19,279 10,746 7,898 6,559 10,322 35,524 44,801 59,573

毛利润 40,213 11,421 15,148 14,947 19,984 61,501 87,658 130,897

毛利率% 67.6% 51.5% 65.7% 69.5% 65.9% 63.4% 66.2% 68.7%

销售费用 41,195 12,997 10,388 10,051 14,014 47,450 47,843 52,625

研发费用 6,892 2,219 2,329 2,422 2,827 9,797 14,913 21,799

行政费用 1,507 352 434 335 565 1,686 2,537 3,647

营业利润 -9,380 -4,147 1,997 2,139 2,577 2,567 22,366 52,826

营业利润率% -15.8% -18.7% 8.7% 9.9% 8.5% 2.6% 16.9% 27.7%

净利润 -7,180 -2,905 2,415 1,640 2,573 3,722 21,512 48,458

利润率% -12.1% -13.1% 10.5% 7.6% 8.5% 3.8% 16.2% 25.4%

Non-GAAP 净利润 -2,965 -1,890 4,125 3,150 3,948 9,333 27,814 57,028

利润率% -5.0% -8.5% 17.9% 14.6% 13.0% 9.6% 21.0% 29.9%

资料来源:东方证券研究所

拼多多季报点评 —— 拼多多3Q21点评:GMV和用户增长有所放缓,保持较高盈利水平

有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。

11

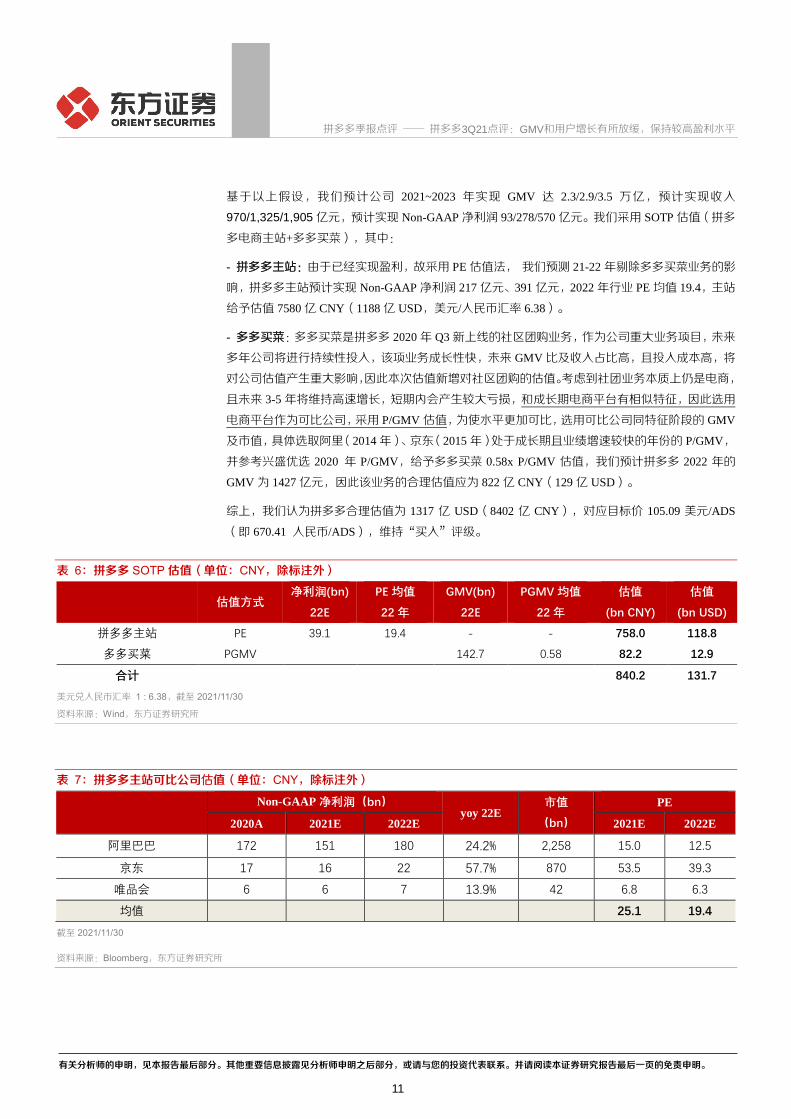

基于以上假设,我们预计公司 2021~2023 年实现 GMV 达 2.3/2.9/3.5 万亿,预计实现收入

970/1,325/1,905 亿元,预计实现 Non-GAAP 净利润 93/278/570 亿元。我们采用 SOTP 估值(拼多

多电商主站+多多买菜),其中:

- 拼多多主站:由于已经实现盈利,故采用 PE 估值法, 我们预测 21-22 年剔除多多买菜业务的影

响,拼多多主站预计实现 Non-GAAP 净利润 217 亿元、391 亿元,2022 年行业 PE 均值 19.4,主站

给予估值 7580 亿 CNY(1188 亿 USD,美元/人民币汇率 6.38)。

- 多多买菜:多多买菜是拼多多 2020 年 Q3 新上线的社区团购业务,作为公司重大业务项目,未来

多年公司将进行持续性投入,该项业务成长性快,未来 GMV 比及收入占比高,且投入成本高,将

对公司估值产生重大影响,因此本次估值新增对社区团购的估值。考虑到社团业务本质上仍是电商,

且未来 3-5 年将维持高速增长,短期内会产生较大亏损,和成长期电商平台有相似特征,因此选用

电商平台作为可比公司,采用 P/GMV 估值,为使水平更加可比,选用可比公司同特征阶段的 GMV

及市值,具体选取阿里(2014 年)、京东(2015 年)处于成长期且业绩增速较快的年份的 P/GMV,

并参考兴盛优选 2020 年 P/GMV,给予多多买菜 0.58x P/GMV 估值,我们预计拼多多 2022 年的

GMV 为 1427 亿元,因此该业务的合理估值应为 822 亿 CNY(129 亿 USD)。

综上,我们认为拼多多合理估值为 1317 亿 USD(8402 亿 CNY),对应目标价 105.09 美元/ADS

(即 670.41 人民币/ADS),维持“买入”评级。

表 6:拼多多 SOTP 估值(单位:CNY,除标注外)

估值方式 净利润(bn)

22E

PE 均值

22 年

GMV(bn)

22E

PGMV 均值

22 年

估值

(bn CNY)

估值

(bn USD)

拼多多主站 PE 39.1 19.4 - - 758.0 118.8

多多买菜 PGMV 142.7 0.58 82.2 12.9

合计

840.2 131.7

美元兑人民币汇率 1 : 6.38,截至 2021/11/30

资料来源:Wind,东方证券研究所

表 7:拼多多主站可比公司估值(单位:CNY,除标注外)

Non-GAAP 净利润(bn)

yoy 22E 市值

(bn)

PE

2020A 2021E 2022E 2021E 2022E

阿里巴巴 172 151 180 24.2% 2,258 15.0 12.5

京东 17 16 22 57.7% 870 53.5 39.3

唯品会 6 6 7 13.9% 42 6.8 6.3

均值 25.1 19.4

截至 2021/11/30

资料来源:Bloomberg,东方证券研究所

拼多多季报点评 —— 拼多多3Q21点评:GMV和用户增长有所放缓,保持较高盈利水平

有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。

12

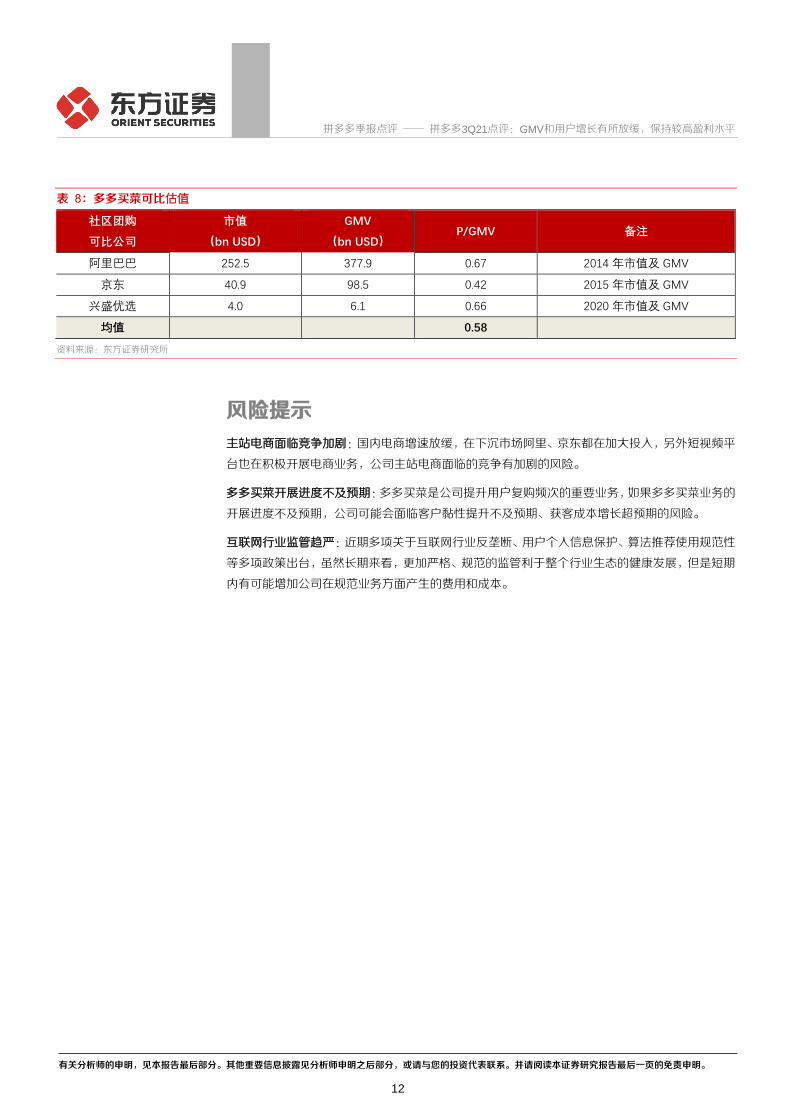

表 8:多多买菜可比估值

社区团购

可比公司

市值

(bn USD)

GMV

(bn USD) P/GMV 备注

阿里巴巴 252.5 377.9 0.67 2014 年市值及 GMV

京东 40.9 98.5 0.42 2015 年市值及 GMV

兴盛优选 4.0 6.1 0.66 2020 年市值及 GMV

均值 0.58

资料来源:东方证券研究所

风险提示

主站电商面临竞争加剧:国内电商增速放缓,在下沉市场阿里、京东都在加大投入,另外短视频平

台也在积极开展电商业务,公司主站电商面临的竞争有加剧的风险。

多多买菜开展进度不及预期:多多买菜是公司提升用户复购频次的重要业务,如果多多买菜业务的

开展进度不及预期,公司可能会面临客户黏性提升不及预期、获客成本增长超预期的风险。

互联网行业监管趋严:近期多项关于互联网行业反垄断、用户个人信息保护、算法推荐使用规范性

等多项政策出台,虽然长期来看,更加严格、规范的监管利于整个行业生态的健康发展,但是短期

内有可能增加公司在规范业务方面产生的费用和成本。

拼多多季报点评 —— 拼多多3Q21点评:GMV和用户增长有所放缓,保持较高盈利水平

有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。

13

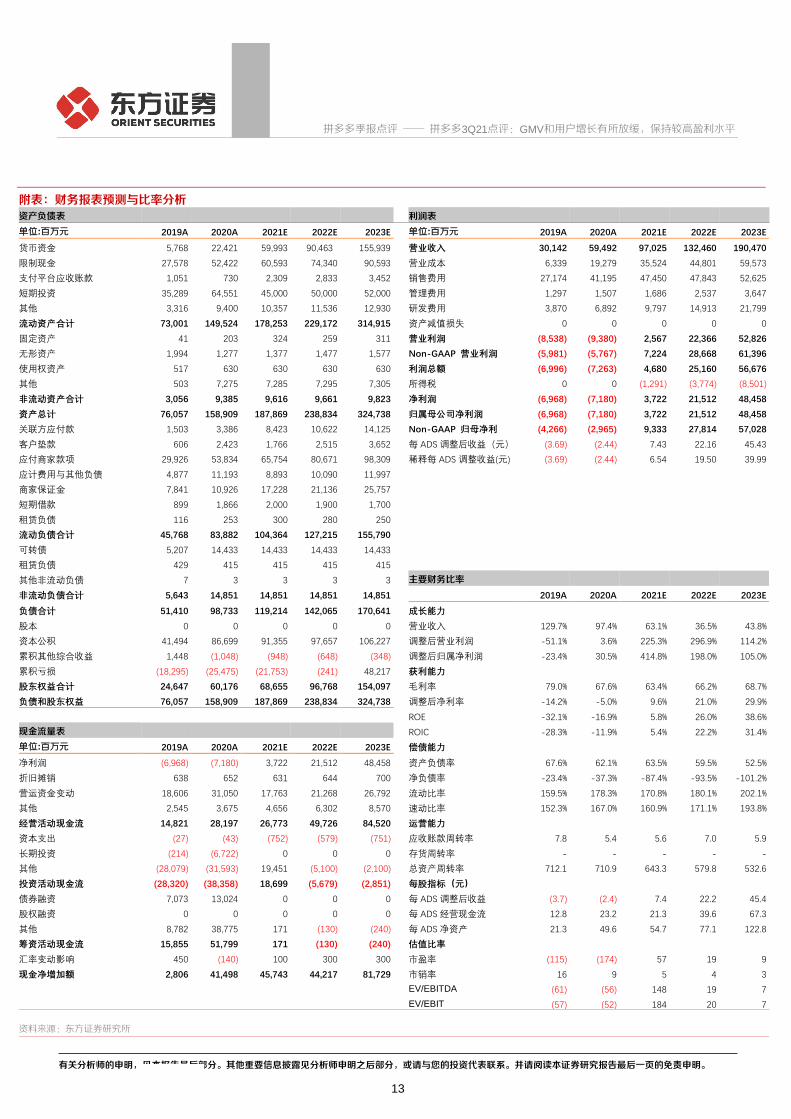

附表:财务报表预测与比率分析

资产负债表 利润表

单位:百万元 2019A 2020A 2021E 2022E 2023E 单位:百万元 2019A 2020A 2021E 2022E 2023E

货币资金 5,768 22,421 59,993 90,463 155,939 营业收入 30,142 59,492 97,025 132,460 190,470

限制现金 27,578 52,422 60,593 74,340 90,593 营业成本 6,339 19,279 35,524 44,801 59,573

支付平台应收账款 1,051 730 2,309 2,833 3,452 销售费用 27,174 41,195 47,450 47,843 52,625

短期投资 35,289 64,551 45,000 50,000 52,000 管理费用 1,297 1,507 1,686 2,537 3,647

其他 3,316 9,400 10,357 11,536 12,930 研发费用 3,870 6,892 9,797 14,913 21,799

流动资产合计 73,001 149,524 178,253 229,172 314,915 资产减值损失 0 0 0 0 0

固定资产 41 203 324 259 311 营业利润 (8,538) (9,380) 2,567 22,366 52,826

无形资产 1,994 1,277 1,377 1,477 1,577 Non-GAAP 营业利润 (5,981) (5,767) 7,224 28,668 61,396

使用权资产 517 630 630 630 630 利润总额 (6,996) (7,263) 4,680 25,160 56,676

其他 503 7,275 7,285 7,295 7,305 所得税 0 0 (1,291) (3,774) (8,501)

非流动资产合计 3,056 9,385 9,616 9,661 9,823 净利润 (6,968) (7,180) 3,722 21,512 48,458

资产总计 76,057 158,909 187,869 238,834 324,738 归属母公司净利润 (6,968) (7,180) 3,722 21,512 48,458

关联方应付款 1,503 3,386 8,423 10,622 14,125 Non-GAAP 归母净利 (4,266) (2,965) 9,333 27,814 57,028

客户垫款 606 2,423 1,766 2,515 3,652 每 ADS 调整后收益(元) (3.69) (2.44) 7.43 22.16 45.43

应付商家款项 29,926 53,834 65,754 80,671 98,309 稀释每 ADS 调整收益(元) (3.69) (2.44) 6.54 19.50 39.99

应计费用与其他负债 4,877 11,193 8,893 10,090 11,997

商家保证金 7,841 10,926 17,228 21,136 25,757

短期借款 899 1,866 2,000 1,900 1,700

租赁负债 116 253 300 280 250

流动负债合计 45,768 83,882 104,364 127,215 155,790

可转债 5,207 14,433 14,433 14,433 14,433

租赁负债 429 415 415 415 415

其他非流动负债 7 3 3 3 3 主要财务比率

非流动负债合计 5,643 14,851 14,851 14,851 14,851 2019A 2020A 2021E 2022E 2023E

负债合计 51,410 98,733 119,214 142,065 170,641 成长能力

股本 0 0 0 0 0 营业收入 129.7% 97.4% 63.1% 36.5% 43.8%

资本公积 41,494 86,699 91,355 97,657 106,227 调整后营业利润 -51.1% 3.6% 225.3% 296.9% 114.2%

累积其他综合收益 1,448 (1,048) (948) (648) (348) 调整后归属净利润 -23.4% 30.5% 414.8% 198.0% 105.0%

累积亏损 (18,295) (25,475) (21,753) (241) 48,217 获利能力

股东权益合计 24,647 60,176 68,655 96,768 154,097 毛利率 79.0% 67.6% 63.4% 66.2% 68.7%

负债和股东权益 76,057 158,909 187,869 238,834 324,738 调整后净利率 -14.2% -5.0% 9.6% 21.0% 29.9%

ROE -32.1% -16.9% 5.8% 26.0% 38.6%

现金流量表 ROIC -28.3% -11.9% 5.4% 22.2% 31.4%

单位:百万元 2019A 2020A 2021E 2022E 2023E 偿债能力

净利润 (6,968) (7,180) 3,722 21,512 48,458 资产负债率 67.6% 62.1% 63.5% 59.5% 52.5%

折旧摊销 638 652 631 644 700 净负债率 -23.4% -37.3% -87.4% -93.5% -101.2%

营运资金变动 18,606 31,050 17,763 21,268 26,792 流动比率 159.5% 178.3% 170.8% 180.1% 202.1%

其他 2,545 3,675 4,656 6,302 8,570 速动比率 152.3% 167.0% 160.9% 171.1% 193.8%

经营活动现金流 14,821 28,197 26,773 49,726 84,520 运营能力

资本支出 (27) (43) (752) (579) (751) 应收账款周转率 7.8 5.4 5.6 7.0 5.9

长期投资 (214) (6,722) 0 0 0 存货周转率 - - - - -

其他 (28,079) (31,593) 19,451 (5,100) (2,100) 总资产周转率 712.1 710.9 643.3 579.8 532.6

投资活动现金流 (28,320) (38,358) 18,699 (5,679) (2,851) 每股指标(元)

债券融资 7,073 13,024 0 0 0 每 ADS 调整后收益 (3.7) (2.4) 7.4 22.2 45.4

股权融资 0 0 0 0 0 每 ADS 经营现金流 12.8 23.2 21.3 39.6 67.3

其他 8,782 38,775 171 (130) (240) 每 ADS 净资产 21.3 49.6 54.7 77.1 122.8

筹资活动现金流 15,855 51,799 171 (130) (240) 估值比率

汇率变动影响 450 (140) 100 300 300 市盈率 (115) (174) 57 19 9

现金净增加额 2,806 41,498 45,743 44,217 81,729 市销率 16 9 5 4 3

EV/EBITDA (61) (56) 148 19 7

EV/EBIT (57) (52) 184 20 7

资料来源:东方证券研究所

Tabl e_Disclai mer

拼多多季报点评 —— 拼多多3Q21点评:GMV和用户增长有所放缓,保持较高盈利水平

有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。

14

分析师申明

每位负责撰写本研究报告全部或部分内容的研究分析师在此作以下声明:

分析师在本报告中对所提及的证券或发行人发表的任何建议和观点均准确地反映了其个人对该证

券或发行人的看法和判断;分析师薪酬的任何组成部分无论是在过去、现在及将来,均与其在本研

究报告中所表述的具体建议或观点无任何直接或间接的关系。

投资评级和相关定义

报告发布日后的 12 个月内的公司的涨跌幅相对同期的上证指数/深证成指的涨跌幅为基准;

公司投资评级的量化标准

买入:相对强于市场基准指数收益率 15%以上;

增持:相对强于市场基准指数收益率 5%~15%;

中性:相对于市场基准指数收益率在-5%~+5%之间波动;

减持:相对弱于市场基准指数收益率在-5%以下。

未评级 —— 由于在报告发出之时该股票不在本公司研究覆盖范围内,分析师基于当时对该

股票的研究状况,未给予投资评级相关信息。

暂停评级 —— 根据监管制度及本公司相关规定,研究报告发布之时该投资对象可能与本公

司存在潜在的利益冲突情形;亦或是研究报告发布当时该股票的价值和价格分析存在重大不

确定性,缺乏足够的研究依据支持分析师给出明确投资评级;分析师在上述情况下暂停对该股

票给予投资评级等信息,投资者需要注意在此报告发布之前曾给予该股票的投资评级、盈利预

测及目标价格等信息不再有效。

行业投资评级的量化标准:

看好:相对强于市场基准指数收益率 5%以上;

中性:相对于市场基准指数收益率在-5%~+5%之间波动;

看淡:相对于市场基准指数收益率在-5%以下。

未评级:由于在报告发出之时该行业不在本公司研究覆盖范围内,分析师基于当时对该行业的

研究状况,未给予投资评级等相关信息。

暂停评级:由于研究报告发布当时该行业的投资价值分析存在重大不确定性,缺乏足够的研究

依据支持分析师给出明确行业投资评级;分析师在上述情况下暂停对该行业给予投资评级信

息,投资者需要注意在此报告发布之前曾给予该行业的投资评级信息不再有效。

HeadertTabl e_Discl ai mer 免责声明

本证券研究报告(以下简称“本报告”)由东方证券股份有限公司(以下简称“本公司”)制作及发布。

本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告的全体接

收人应当采取必要措施防止本报告被转发给他人。

本报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,客

户也不应该认为该信息是准确和完整的。同时,本公司不保证文中观点或陈述不会发生任何变更,在不同时

期,本公司可发出与本报告所载资料、意见及推测不一致的证券研究报告。本公司会适时更新我们的研究,但

可能会因某些规定而无法做到。除了一些定期出版的证券研究报告之外,绝大多数证券研究报告是在分析师认

为适当的时候不定期地发布。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到个别客户特殊的

投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专

家意见。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券

或其他投资标的的邀请或向人作出邀请。

本报告中提及的投资价格和价值以及这些投资带来的收入可能会波动。过去的表现并不代表未来的表现,未来

的回报也无法保证,投资者可能会损失本金。外汇汇率波动有可能对某些投资的价值或价格或来自这一投资的

收入产生不良影响。那些涉及期货、期权及其它衍生工具的交易,因其包括重大的市场风险,因此并不适合所

有投资者。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者自主作出

投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为

无效。

本报告主要以电子版形式分发,间或也会辅以印刷品形式分发,所有报告版权均归本公司所有。未经本公司事

先书面协议授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容。不得将报

告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。

经本公司事先书面协议授权刊载或转发的,被授权机构承担相关刊载或者转发责任。不得对本报告进行任何有

悖原意的引用、删节和修改。

提示客户及公众投资者慎重使用未经授权刊载或者转发的本公司证券研究报告,慎重使用公众媒体刊载的证

券研究报告。

HeadertTabl e_Address

东方证券研究所

地址: 上海市中山南路 318号东方国际金融广场 26 楼

电话: 021-63325888

传真: 021-63326786

网址: www.dfzq.com.cn

Tabl e_Disclai mer