2014 Modele economice-2

31

24-Nov-14 1 Prévision et Saisonnalité Une série chronologique (ou chronique, ou série temporelle) est une série statistique obtenue en étudiant l’évolution d’un phénomène en fonction du temps (chiffres d’affaires, fréquentation d’un établissement). Les statistiques économiques présentent de nombreux exemples de séries chronologiques (indice des prix, taux de chômage, cours de la bourse,…).

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of 2014 Modele economice-2

24-Nov-14

1

Prévision et Saisonnalité

Une série chronologique (ou chronique, ou série

temporelle) est une série statistique obtenue en

étudiant l’évolution d’un phénomène en fonction du

temps (chiffres d’affaires, fréquentation d’un

établissement).

Les statistiques économiques présentent de

nombreux exemples de séries chronologiques

(indice des prix, taux de chômage, cours de la

bourse,…).

24-Nov-14

2

Une série chronologique se représente sous la forme

d’un nuage de points.

Dans une telle série, on peut rechercher une

relation, une liaison entre le phénomène observé et

le temps (x ou t que l’on porte en abscisse) en

supposant que le temps est un facteur explicatif de

l’évolution du phénomène (le résultat à l’instant t

dépend fréquemment des résultats précédents).

Si les observations sont suffisamment significatives

et après calcul et appréciation du rapport de

corrélation, on pourra déterminer l’équation d’une

courbe d’ajustement et établir ainsi un modèle de

prévision.

LES METHODES QUANTITATIVES DE PREVISIONS

Une série chronologique se décompose en trois éléments de base:

• la tendance à long terme ou trend. Elle correspond à un mouvement conjoncturel non saisonnier qui traduit l'évolution à long terme de la variable mesurée. On y ajoute parfois un mouvement cyclique de la périodicité et d'amplitude variables qui fluctuent autour de ce trend.

• les variations saisonnières sont des fluctuations périodiques qui se produisent régulièrement tous les mois, trimestres ou années. Par exemple, dans le cas des ventes mensuelles d'un produit, des coefficients saisonniers peuvent être définis pour chacun des mois de l'année.

• Les aléas ou variations résiduelles ou accidentelles sont des fluctuations de type aléatoires, en général de faible amplitude. Elles peuvent traduire des ventes exceptionnelles ou des éléments perturbateurs non permanents.

24-Nov-14

3

Les trois composantes d'une série chronologique

Tendance àlong terme

Composantesaisonnièrepériodique

Ventesréeles

temps

amplitudes desobservations

Les modèles additif et multiplicatif

• La décomposition d'une série temporelle en trois composantes principales doit permettre de bâtir un modèle théorique proche des réalisations passées.

• Pour cela, il faut définir le type de modèle représentatif de l'évolution de la chronique observée.

24-Nov-14

4

Le modèle additif

Soient:

• dt mouvement extra-saisonnier;

• ct mouvement saisonnier périodique et indépendant de dt;

• et mouvement accidentel de faible amplitude.

• Le schéma additif consiste à représenter une chronique par la sommation de trois composantes indépendantes.

Les valeurs observées sont égales à

dt + ct + et

• L'évolution de la tendance dt et de la saisonnalité des ventes ct sont tout d'abord définis.

Les aléas sont déduits de la différence entre les ventes réalisées et la somme (dt + ct).

24-Nov-14

5

Le modèle additif

S t

S t

Tendance àlong terme

temps

amplitudes desobservations

t t + 1 période

S t constant

( variations d’amplitudes égales )

Le modèle additif

Dans un modèle de type additif, les différentes composantes sont exprimées de la façon suivante :

1. Le mouvement conjoncturel

• Il correspond à la tendance à long terme de la série. Il permet d’analyser l’évolution fondamentale de la chronique, qui dans certains cas, pourrait avoir une forme hyperbolique ou exponentielle.

• L’hypothèse d’un trend linéaire est représentée par l’équation d’une droite temporelle : dt = t + β.

• La variable t exprime le temps en mois. La tendance dt peut évidemment être croissante ou décroissante suivant la valeur du coefficient .

24-Nov-14

6

2. Le mouvement saisonnier ct se rajoute chaque mois a la tendance.

3. Le mouvement accidentel est représenté par la différence entre les ventes réelles et le modèle défini par l’expression (dt + ct).

Cet écart suit fréquemment une loi normale de moyenne nulle.

La série peut donc se représenter par l’équation suivante :

yt = t +β + ct +et

pour chaque mois t.

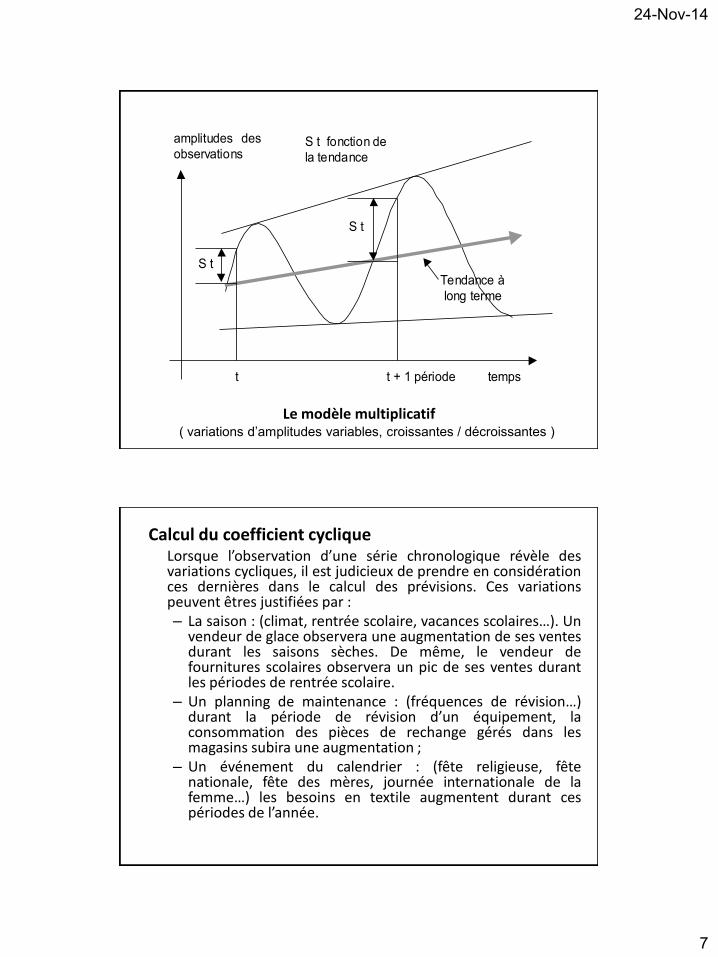

Le modèle multiplicatif

• Ce schéma consiste à représenter une chronique par la sommation de la tendance, de la composante accidentelle et de la composante saisonnière, qui cette fois-ci dépend de la tendance.

Les ventes observées sont égales à dt + ct + et.

• La composante saisonnière est proportionnelle a la tendance des observations, ce qui permet d’écrire ct = t dt .

• Ce qui donne l’équation suivante :

yt = dt + t dt + aléas = dt (1+t) + aléas

24-Nov-14

7

Le modèle multiplicatif

S t

S t fonction de

la tendance

Tendance à

long terme

S t

temps

amplitudes des

observations

t t + 1 période

( variations d’amplitudes variables, croissantes / décroissantes )

Calcul du coefficient cyclique Lorsque l’observation d’une série chronologique révèle des

variations cycliques, il est judicieux de prendre en considération ces dernières dans le calcul des prévisions. Ces variations peuvent êtres justifiées par : – La saison : (climat, rentrée scolaire, vacances scolaires…). Un

vendeur de glace observera une augmentation de ses ventes durant les saisons sèches. De même, le vendeur de fournitures scolaires observera un pic de ses ventes durant les périodes de rentrée scolaire.

– Un planning de maintenance : (fréquences de révision…) durant la période de révision d’un équipement, la consommation des pièces de rechange gérés dans les magasins subira une augmentation ;

– Un événement du calendrier : (fête religieuse, fête nationale, fête des mères, journée internationale de la femme…) les besoins en textile augmentent durant ces périodes de l’année.

24-Nov-14

8

Le coefficient cyclique est une valeur numérique et estimée en pourcentage. Il correspond à une variation cyclique croissante ou décroissante d’une série chronologique. Lorsqu’il représente une variation observée une fois tous les ans, il porte le nom de coefficient saisonnier. Lorsqu’une saison couvre plusieurs périodes de la série chronologique, un coefficient unique peut être calculé pour la saison. Il porte alors le nom de coefficient de saisonnalité et s’applique uniquement sur les périodes correspondantes de cette saison.

Traditionnellement, les calculs des coefficients

saisonniers Cs1 et de saisonnalité Cs2 se font

par l’application des formules suivantes :

Cs1 = Consommation de la période /

Consommation moyenne de la série de données

Cs2 = Consommation moyenne de la saison /

Consommation moyenne de la série de données

24-Nov-14

9

Dans le tableau ci-dessus, les saisons ont été découpées en trimestres.

L’indice de saisonnalité du trimestre s’appliquera uniquement aux mois dudit trimestre.

Calculons ici les prévisions des mois de février et avril de l’an n+1. L’indice du mois de février est 12+2=14. Celui du mois d’avril est 12+4=16

24-Nov-14

10

Prévision du mois de février n+1= P14 = (0,402x14 + 70,303) x 96% • Prévision du mois d’avril n+1 = P16 = (0,402x16 + 70,303) x 110%

Utilisation du facteur résiduel

Comme son nom l’indique, le facteur résiduel représente l’influence que pourrait avoir sur les consommations à venir l’ensemble des évènements inhabituels voire totalement imprévisibles.

Il pourrait s’agir d’une catastrophe humanitaire, d’une grève, de l’arrivée de nouveaux concurrents qui d’une manière générale provoquerait un hausse ou une baisse de la demande par rapport aux prévisions.

Le facteur résiduel est lui aussi exprimé en pourcentage. Son estimation et sa publication sont faits par des organismes spécialisés à l’approche de l’événement perturbateur. Par conséquent, il ne peut être utilisé au moment du calcul des prévisions. Il est pris en compte plus tard lors de l’ajustement des prévisions, afin de les ramener à des proportions raisonnables par rapport à la situation vécue.

24-Nov-14

11

ESTIMATION DU MOUVEMENT EXTRA-SAISONNIER

Un mouvement extra-saisonnier de type linéaire est estimé à l'aide d'une technique de lissage, la méthode de la moyenne mobile.

La moyenne mobile est définie chaque mois par la moyenne arithmétique des valeurs mesurées.

Elle évolue à chaque nouvelle donnée introduite.

Méthode de résolution

• Un historique des ventes établi sur quatre ans de 2005 à 2008, est pris comme exemple.

• Le calcul débute en prenant comme première moyenne mobile la moyenne des ventes de l'année 2005.

• Puis, à partir de l'année 2006, les moyennes de chaque mois sont calculées.

24-Nov-14

12

• Soient yi les ventes observées et M0 la moyenne arithmétique des ventes de l'année 2005.

• Les moyennes mobiles pour chacun des mois suivants sont égales à:

• Pour le mois k :

2

101

yyM

3

2102

yyyM

1

...210

k

yyyyM kk

• La moyenne mobile d'une mois k peut s'exprimer en fonction de la moyenne mobile du mois précédent par la formule :

• La suite des moyennes mobiles M0, M1, M2, M3, … permet de décrire la tendance des ventes à long terme.

1

1

k

yMkM kkk

24-Nov-14

13

• Pour "affiner" la courbe des moyennes mobiles, un lissage par la méthode des moindres carrés est effectué.

• La courbe des ventes peut aussi directement être lissée avec cette méthode.

On pose :

• i = numéro du mois (les abscisses xi);

• yi = valeurs à lisser (moyennes mobiles ou ventes);

• Xi = , avec = moyenne de la suite des mois observés;

• Yi = , avec = moyenne des valeurs observées sur la période.

L'objectif est d'expliquer de façon linéaire les valeurs de yi par la variable temps.

xxi x

yyi y

24-Nov-14

14

Les formules suivantes sont appliquées :

où

• cov(xy) = covariance des (xy);

• var(x) = variance des (x) .

La droite des moindres carrés est représentée par

l'équation .

)var(

)cov(

2 x

xy

X

YX

ii

iii

xy

idi

• Pour tester la qualité de l'ajustement linéaire, le coefficient de détermination R2 est défini :

avec

• Plus des valeurs de R2 proches de 1, plus l'ajustement sera correct. Des valeurs inférieures à 0,50 prouveront une mauvaise qualité de la représentation linéaire.

2R

)var(

)cov(

2 y

xy

Y

YX

ii

iii

24-Nov-14

15

Estimation des coefficients saisonniers

• Les coefficients saisonniers ct sont définis pour chaque mois de la période étudiée.

• En prenant la période de 2006 à 2008 qui correspond à 36 mois de ventes, on détermine la différence entre les ventes yi observées et l'ordonnée de la tendance di = (i + ) pour le mois i.

• L'écart saisonnier des ventes par rapport au trend linéaire est obtenu de cette manière.

• Si le modèle additif convient, il est possible d'appliquer pour chaque mois une valeur moyenne ct de saisonnalité des ventes.

• Ces coefficients mensuels sont retenus pour établir des prévisions de ventes.

24-Nov-14

16

Prévisions de ventes

• Un modèle théorique est construit d'après les coefficients définis précédemment.

• Puis en partant de la fin de l'année 2005, il est possible d'établir des prévisions de ventes pour les années 2006 à 2008.

• Pour tester la validité du modèle utilisé, les écarts i entre les prévisions et les réalisations connues sont calculés.

• Une erreur moyenne est égale à étant le nombre de degrés de liberté, =(nombre de mois - 2).

• Il est possible de vérifier que la loi de distribution de ces écarts suit une loi normale.

• Les prévisions obtenues par le calcul seront à situer dans une fourchette de 2 pour un intervalle de confiance à 95%.

,

2i

24-Nov-14

17

Le modèle exponentiel de Holt et Winters

• C'est le modèle le plus utilisé dans les entreprises pour l'établissement des prévisions de ventes à court terme (six mois à un an).

• Il a comme avantage de se recalculer de façon itérative après chaque nouvelle réalisation.

• Les réajustements sont successivement effectués en fonction des écarts entre prévision et réalisation, ce qui explique l'adaptation du modèle de façon exponentielle.

• Ce modèle fait intervenir un nouveau facteur qui est la variation dans le temps de la tendance des ventes, i.

Principe du modèle

• Une prévision de vente est établie pour le mois i. Elle est comparée un mois plus tard à la réalisation effective de yi.

• Les coefficients saisonniers ci sont alors estimés. Pour cela, dans le cas d'un modèle additif, on effectue la même démarche qu'au paragraphe Estimation des coefficients saisonniers.

24-Nov-14

18

• Dans le cas d'un modèle multiplicatif, la saisonnalité varie proportionnellement à la tendance di.

Comme l'on a vu précédemment, il est noté que :

yi = di +idi = di(1+i)

et en posant

i = (1+i) = coefficients saisonniers,

il en est déduit

yi = idi.

• Les coefficients saisonniers des deux dernières années sont calculés d'après la formule

• Ils se définissent par le rapport entre chacune des ventes réelles et l'ordonnée de la droite de tendance de chaque mois.

• On détermine alors un coefficient mensuel moyen en vérifiant auparavant si les phénomènes saisonniers ont une périodicité annuelle.

i

iid

y

24-Nov-14

19

• Puis le modèle est initialisé avec une valeur de tendance d0 et une valeur de variation de tendance 0.

• Les valeurs de la tendance rectifiée d1 sont définis à l'aide de la relation suivante:

di = di-1 + i-1 + ai.

• i est l’écart entre la prévision et la réalisation du mois i.

• Holt et Winters ont détermine une autre formule :

i = yi – ci(di-1 + i-1) ,

yi étant les ventes du mois i.

• Le coefficient de lissage a permet de pondérer l’écart constaté entre prévisions et réalisations.

• Il varie en fonction d’éléments externes non quantifiables, comme la connaissance du marché et du produit.

• Il permet aussi de rendre l’influence du passé récent plus ou moins forte pour l’établissement de nouvelles prévisions.

• Il est généralement choisi une valeur de a comprise entre 0,1 et 0,3.

24-Nov-14

20

• Ensuite, les variations de tendance pour le mois i sont exprimées à l’aide de l’expression

i = i-1 + bi ,

• où b est un second coefficient qui permet de prendre en compte la fréquence de variation de la chronique. Sa valeur est fixé à environ 0,1.

Conclusion

• Dans le cas d’un modèle multiplicatif, la prévision d’un mois i sera établie par la formule ci(di-1 + i-1) et dépendra des valeurs calculées au mois précédent (i-1).

24-Nov-14

21

Exemple

• Une entreprise fabriquant des produits à forte valeur ajoutée et à cycle de fabrication longue a conservé sur son système informatique un historique de deux années de facturations sur la gamme de ses produits les plus vendus (50% du chiffre d’affaires).

• Le niveau de service clients est assez mauvais pour cette gamme de produit. Un audit détaillé a permis d’identifier que le problème majeur provenait du système de calcul des prévisions de ventes.

• Pour pallier à ce dysfonctionnement conduisant à une impossibilité de planifier correctement la production, l’entreprise s’est vue forcée à court terme d’augmenter ses stocks de 30%.

• Pour lui permettre rapidement de réduire à nouveau ses coûts de stockage, il a été décidé de revoir totalement le système actuel de prévision des ventes.

• Il faudra d'abord tester la validité d'une ou de plusieurs méthodes de prévisions sur cette gamme de produits.

• L'historique des ventes mensuelles pour deux années, 2007 et 2008, est le suivant:

24-Nov-14

22

Mois Ventes (k€)

Année 2007 Année 2008

Janvier 890 895

Février 1 115 1 179

Mars 1 280 1 315

Avril 1 328 1 452

Mai 1 253 1 325

Juin 1 124 1 202

Juillet 1 192 1 175

Août 876 933

Septembre 1 401 1 412

Octobre 1 501 1 528

Novembre 1 065 1 171

Décembre 976 1 012

Solution

• L'évolution de la chronique sur 24 mois de 2007 à 2008 est représenté graphiquement ci-dessous.

0

200

400

600

800

1000

1200

1400

1600

1800

1 2 3 4 5 6 7 8 9 101112131415161718192021222324

k€

24-Nov-14

23

Estimation des composantes saisonnières

• À présent, les composantes saisonnières sont déterminées en partant sur la base d'un modèle multiplicatif.

• Pour simplifier, il est possible de calculer les moyennes arithmétiques des ventes pour chaque année et de définir le rapport entre la vente de chaque mois et cette moyenne.

• C'est une manière simple qui permet de déterminer les coefficients saisonniers ci, mais à n'effectuer que dans les cas où les ventes des mois "extrêmes" (janvier et décembre) ne s'écartent pas trop de la moyenne.

Le tableau ci-dessous représente ces différents calculs.

Année Numéros de mois

1 2 3 4 5 6 7 8 9 10 11 12

2007 Ventes

yi

890 1 115 1 280 1 328 1 253 1 124 1 192 876 1 401 1 501 1 065 976

Saison.

Ci

0,76 0,90 1,10 1,14 1,07 0,96 1,02 0,75 1,20 1,29 0,91 0,84

Moyenne : 1 167

2008 Ventes

yi

895 1 179 1 315 1 452 1 325 1 202 1 175 933 1 412 1 528 1 171 1 012

Saison.

Ci

0,74 0,97 1,08 1,19 1,09 0,99 0,97 0,77 1,16 1,26 0,96 0,83

Moyenne : 1 217

24-Nov-14

24

• Il est cependant plus rigoureux de décrire la tendance en effectuant un lissage par la méthode des moindres carrés.

• La droite de tendance a l'équation suivante:

di = i + pour chaque mois i,

avec = 4,153 et = 1 139,76 .

• D'autre part, un modèle multiplicatif permet d'écrire yi = idi , yi représentant les ventes réelles et di la valeur de la droite de tendance pour le mois i.

• Les coefficients saisonniers en sont déduits :

• Le tableau suivant représente les calculs effectués.

i

iid

y

24-Nov-14

25

Année Numéros de mois

1 2 3 4 5 6 7 8 9 10 11 12

2007 Ventes yi 890 1 115 1 280 1 328 1 253 1 124 1 192 876 1 401 1 501 1 065 976

tendance di 1 144 1 148 1 152 1 156 1 161 1 165 1 169 1 173 1 177 1 181 1 185 1 190

2008 Ventes yi 895 1 179 1 315 1 452 1 325 1 202 1 175 933 1 412 1 528 1 171 1 012

tendance di 1 190 1 194 1 198 1 202 1 206 1 210 1 215 1 219 1 223 1 227 1 231 1 235

L'équation de tendance est di = 4,153 i + 1 139,76.

0

200

400

600

800

1000

1200

1400

1600

1800

1 2 3 4 5 6 7 8 9 10 11 12 13 14 1516 17 18 19 20 2122 23 24

Ventes

Tendance

k€

24-Nov-14

26

Année Coefficients saisonniers i

1 2 3 4 5 6 7 8 9 10 11 12

2007 0,78 0,97 1,11 1,15 1,08 0,97 1,02 0,75 1,19 1,27 0,90 0,82

2008 0,75 0,99 1,10 1,21 1,10 0,99 0,97 0,77 1,15 1,25 0,95 0,82

Moyen 0,77 0,98 1,10 1,18 1,09 0,98 0,99 0,76 1,17 1,26 0,92 0,82

Application du modèle de Holt et Winters

• Des prévisions pour l'année 2008 sont réalisées, ce qui permet de tester le modèle et le coefficients de lissage sélectionnes.

• Il faut tout d'abord initialiser le modèle en prenant comme base de départ le mois i=13 correspondant au mois de janvier 2008.

• Les valeurs de d0 et de 0 sont déterminées:

Pour i=13, d0 = i + = 4,153 13 +1139,76 = 1193.

• La variation de tendance est représentée par le coefficient directeur de la droite soit :

0 = = 4,153.

• La prévision de vente du mois i est égale à :

yi = ci(di-1 + i-1)

24-Nov-14

27

• Les coefficients de lissage a et b sont posés:

a = 0,2 et b = 0,1 .

• En partant de l'équation

di = di-1 + i-1 + ai ,

où i est l’écart entre la prévision et la réalisation du mois i égal à

i = yi – ci(di-1 + i-1) ,

• on déduit l'équation de la tendance modifiée di :

di = di-1 + i-1 + a[yi – ci(di-1 + i-1)] .

• La variation de la tendance est donnée par

i = i-1 + bi .

• Les valeurs obtenues pour chaque mois i sont réutilisées le mois suivant et ainsi de suite.

• Les prévisions de ventes yi sont calculées d'après ces formules en partant du mois 13 jusqu'au mois 24 et on obtient le tableau suivant.

24-Nov-14

28

Prévisions de ventes pour 2008 13 14 15 16 17 18 19 20 21 22 23 24

Ventes réelles

yi

895 1 179 1 315 1 452 1 325 1 202 1 175 933 1 412 1 528 1 171 1 012

Tendance

modifiée

di

1 196 1 201 1 201 1 215 1 223 1 231 1 225 1 230 1 225 1 222 1 235 1 239

Écarts -20 9,3 -8,4 39 3,8 7,4 -46 8,3 -27 -11 42 1,7

Variation de

tendance

2,13 3,07 2,22 6,13 6,51 7,26 2,6 3,43 0,74 -0,3 3,9 4,08

Prévisions yi 915 1 170 1 323 1 412 1 321 1 195 1 222 925 1 439 1 539 1 129 1 010

Coefficients saisonniers mensuels

ci 0,77 0,98 1,10 1,18 1,09 0,98 0,99 0,76 1,17 1,26 0,92 0,82

Valeurs des coefficients de lissage : a = 0,2 et b = 0,1 . Erreur moyenne = 24,2. Il est possible de représenter graphiquement les prévisions établies sur le passé connu en 2008.

24-Nov-14

29

0

200

400

600

800

1000

1200

1400

1600

1800

1 2 3 4 5 6 7 8 9 10 11 12

réalisations

prévisions

k€

• Le modèle utilisé avec les coefficients de lissage a et b entraîne une erreur moyenne de 24,2 sur le douze mois de 2008.

• Cette erreur moyenne est calculée d'après la somme des carrés des écarts par :

2i

avec = nombre de degrés de liberté.

24-Nov-14

30

• Les prévisions sont donc établies dans une fourchette de 2 , soit 48 pour un intervalle de confiance de 95%.

• Une fois le modèle testé et validé, des prévisions de ventes sont effectuées pour l'année 2009. Il est choisi comme mois de départ le dernier mois de l'année 2008.

• Puis, l'écart entre la prévision et la réalisation de ce mois ainsi que la variation de tendance sont déterminés.

• Les résultats définitifs sont représentés dans les tableaux suivants.

Prévisions de ventes pour 2009

24 25 26 27 28 29 30 31 32 33 34 35 36

Tendance

modifiée di

1 239 1 243 1 247 1 251 1 256 1 260 1 264 1 268 1 272 1 276 1 280 1 284 1 288

Prévisions yi 1 010 947 1 216 1 374 1 472 1 365 1 231 1 253 957 1 488 1 603 1 181 1 050

Coefficients saisonniers mensuels ci 0,82 0,77 0,98 1,10 1,18 1,09 0,98 0,99 0,76 1,17 1,26 0,92 0,82

24-Nov-14

31

• Un écart de 1,7 et une variation de tendance de 4,08 sont constatés. Ces deux données sont considérées comme constantes sur les douze mois à venir.

• En résumé, il est représenté simultanément la série des ventes effectuées les 24 premiers mois, les prévisions pour 2009 ainsi que la tendance générale.

500

700

900

1100

1300

1500

1700

1 6 11 16 21 26 31 36

Ventes

Tendance

k€