UNIVERSITATEA "CONSTANTIN BRÂNCUŞI" TÂRGU JIU FACULTATEA DE ŞTIINŢE ECONOMICE DEPARTAMENTUL ID

Academia de Studii Economice, Bucuresti

Obiectivele auditului financiarcontabil privind trezoreria

Prof. Coordonator Florin Caloian

Dragne Andreea Valentina Gr. 623, Seria A, Anul III, CIG

2015

Auditul fluxurilor de trezorerie Situatia fluxurilor de trezorerie este cel de-al treilea document din suita situatiilor financiare ale exercitiului si areca principal obiectiv pe acela de a furniza utilizatorului informatii financiare privind incasarile si platile de mijloace banesti si echivalente de numerar ale societatii comerciale pe durata exercitiului, informatii privind activitatile de exploatare,investitii si finantare,precum si informatii referitoare la capacitatea de a elibera lichiditati banesti. In vederea elaborarii acestui raport financiar mijloacele banesti sunt definite in alcatuirea lor sub forma de numerar,de disponibilitati efective ,cu lichiditate totala si sub forma de echivalente monetare ,respectiv plasamente pe termen scurt cu un grad inalt de lichiditate,cuprinzand conturile curente ale pieteimonetare,bilete de trezorerie si alte titluri exigibile la vedere.

Prezentarea cadrului legislativ si normativ privind trezoreria1. IAS 7 Situatia fluxurilor de numerar (Tratamente si analize

contabile privind trezoreria intreprinderii)2. Legea nr. 82/1991, legea contabilitatii, republicata in 2008.

Republicat in Monitorul Oficial, Partea I nr. 454 din 18/06/2008.3. OMFP 1752/2005 – Reglementarile contabile conforme cu

directivele europene4. Codul Fiscal al Romaniei 5. Codul de Procedura Fiscala6. Norme de aplicare ale Codului Fiscal

Prezentarea obiectivelor privind auditul financiar contabil Potrivit normei IAS 7, tabloul fluxurilor de trezorerie

trebuie sa prezinte fluxurile detrezorerie ale exercitiului clasificate in activitati de

exploatare, de investitii si de finantare.

1.Verificarea structurii contului de trezoreriea) cont de disponibilitati banesti

Contabilitatea decontarilor in numerarUnităţile economice pot efectua o serie de decontări în

numerar, care pot fi în lei şi în valută.Sumele în numerar, în lei şi în valută, de care dispune o

unitate patrimonială sunt păstrate în casieria unităţii, cugestionarea lor distinctă.

Pentru reflectarea acestor sume se utilizează contul 531„Casa” care este un cont de activ, care se debitează cuîncasările în numerar şi se creditează cu plăţile de aceeaşinatură.

Soldul debitor al contului reflectă numerarul, în Lei şi învalută, existent în casieria unităţii.

Pentru contabilitatea distinctă a operaţiunilor în numerar,în lei, de cele în valută, contul 531 „Casa” se dezvoltă pe douăconturi de gradul doi:

5311 „Casa în lei” 5314 „Casa în devize”

Contabilitatea decontărilor în numerar în leiOperaţiunile de încasări şi plăţi în lei au o pondere redusă

în totalul decontărilor.Încasările în lei pot să provină din vânzarea de produse din

producţie proprie, din vânzarea de mărfuri, lichidarea unordebitori, ridicări de numerar de la bancă, aport la capital etc.

Plăţile în lei se pot face pentru achitarea drepturilorsalariale, plata ajutoarelor materiale din fondul asigurărilorsociale, avansuri spre decontare, cumpărări de bunuri, depuneride numerar la bancă etc.

Asemenea operaţii se fac prin casieria unităţii curespectarea prevederilor Regulamentului nr.2/1991, cucompletările ulterioare, emis de Banca Naţională a României.

Potrivit acestui regulament, unităţile pot păstra încasierie numerar în limita plafonului de casă, stabilit de comunacord cu unitatea bancară.

Ca documente folosite în operaţiile de casă în lei, carestau la baza înregistrărilor în contabilitate, întâlnim:

Cecul de numerar, folosit la ridicarea sumelor de la bancă.Trebuie să fie semnat de persoanele împuternicite să dispunăplăţi din conturile deschise la bancă;

Chitanţa, se emite la fiecare încasare în lei, cu excepţiaridicărilor de numerar pentru care se foloseşte cecul de numerar;

Foaia de vărsământ cu chitanţă, serveşte pentru depunerea sumelorîn lei din casierie la bancă;

Dispoziţia de plată încasare, utilizată fie pentru plăţi în leidin casierie, fie pentru încasări în lei, când nu există altedocumente justificative de plăţi şi încasări. Când este utilizatăca dispoziţie de încasare, pentru sumele încasate, casierultrebuie să emită chitanţă.

Unele plăţi se fac direct pe baza documentelor justificativeîntocmite anterior de diferite compartimente ale unităţii (statede salarii, liste de avans chenzinal, ordin de deplasare) fără săse mai întocmească alte documente de plată.

Toate operaţiunile de casă se înscriu de către casier în„Registrul de casă”, care constituie evidenţa operativă pentruasemenea operaţii.

Reglementările normative în vigoare1 prevăd plăţi cătrepersoane juridice în limita unui plafon maxim de 100.000.000 lei,plăţile către o singură persoană juridică fiind admise în limitaunui plafon în sumă de 50.000.000 lei. Sunt interzise plăţilefragmentate în numerar către furnizorii de materii prime,materiale, semifabricate, produse finite, obiecte de inventar,prestări de servicii pentru facturile a căror valoare este maimare de 50.000.000 lei. Se admit plăţi către o singură persoană1

juridică în limita unui plafon în numerar în sumă de 100.000.000lei în cazul plăţilor către reţelele de magazine de tipul Cash &Carry. Sunt interzise plăţile fragmentate în numerar către astfelde magazine, pentru facturile a căror valoare este mai mare de100.000.000 lei.

Sumele în numerar aflate în casieriile proprii alepersoanelor juridice nu pot depăşi la sfârşitul fiecărei zileplafonul de 50.000.000 lei. Se admite depăşirea acestui plafonnumai cu sumele aferente plăţii salariilor şi a altor drepturi depersonal, precum şi a altor operaţiuni programate, pe bază dedocumente justificative, cu persoane fizice pentru perioada de 3zile lucrătoare de la data prevăzută pentru plata acestora.Aceste prevederi nu se aplică unităţilor bancare, ale TrezorerieiStatului, de asigurări şi financiare.

Contabilitatea sintetică a operaţiilor de casă în lei seţine cu ajutorul contului 5311 „Casa în lei”. Este un contsintetic de gradul II, operaţional, cont de activ.

Se debitează cu încasările în lei şi se creditează cuplăţile în lei. Soldul poate fi numai debitor şi reprezintăexistentul de numerar în lei din casieria unităţii.

Exemple:a) In cursul unei zile se efectuează următoarele încasări în lei, prin casieria

unităţii: ridicarea de numerar de la bancă 2.500.000 lei, lichidarea unor debite 140.000lei, vânzări de produse finite 250.000 şi T.V.A. aferentă 19%:5311 „Casa în lei” = %

5121 „Conturi la bănci înlei”461 „Debitori diverşi”701 „Venituri dinvânzarea produselorfinite”4427 „T.V.A. colectată”

2.937.500

2.500.000

140.000250.00047.500

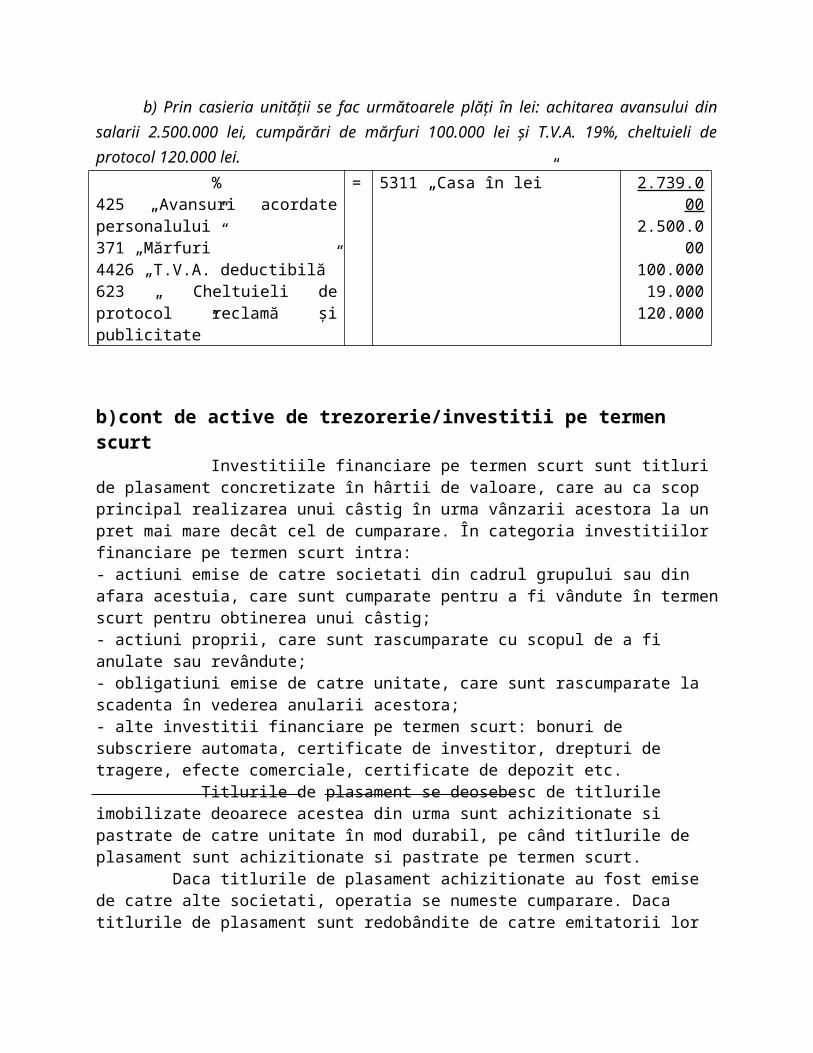

b) Prin casieria unităţii se fac următoarele plăţi în lei: achitarea avansului dinsalarii 2.500.000 lei, cumpărări de mărfuri 100.000 lei şi T.V.A. 19%, cheltuieli deprotocol 120.000 lei.

%425 „Avansuri acordatepersonalului”371 „Mărfuri”4426 „T.V.A. deductibilă”623 „ Cheltuieli deprotocol reclamă şipublicitate”

= 5311 „Casa în lei” 2.739.000

2.500.000

100.00019.000

120.000

b)cont de active de trezorerie/investitii pe termen scurt Investitiile financiare pe termen scurt sunt titluri de plasament concretizate în hârtii de valoare, care au ca scop principal realizarea unui câstig în urma vânzarii acestora la un pret mai mare decât cel de cumparare. În categoria investitiilor financiare pe termen scurt intra:- actiuni emise de catre societati din cadrul grupului sau din afara acestuia, care sunt cumparate pentru a fi vândute în termenscurt pentru obtinerea unui câstig;- actiuni proprii, care sunt rascumparate cu scopul de a fi anulate sau revândute;- obligatiuni emise de catre unitate, care sunt rascumparate la scadenta în vederea anularii acestora;- alte investitii financiare pe termen scurt: bonuri de subscriere automata, certificate de investitor, drepturi de tragere, efecte comerciale, certificate de depozit etc. Titlurile de plasament se deosebesc de titlurile imobilizate deoarece acestea din urma sunt achizitionate si pastrate de catre unitate în mod durabil, pe când titlurile de plasament sunt achizitionate si pastrate pe termen scurt. Daca titlurile de plasament achizitionate au fost emise de catre alte societati, operatia se numeste cumparare. Daca titlurile de plasament sunt redobândite de catre emitatorii lor

pentru a fi anulate sau revândute, operatia se numeste rascumparare.Evaluarea titlurilor de plasament se poate face:- la valoare de intrare- la valoare de inventar- la valoare de închidere a conturilor- la valoarea de iesire din patrimoniu. Valoarea de intrare este data de costul de achizitie al titlurilor de plasament, reprezentat fie de pretul de achizitie, fie de valoarea determinata în urma unui contract de achizitie. Cheltuielile accesorii de cumparare a titlurilor de plasament, cum sunt comisioanele si alte cheltuieli similare, se înregistreaza direct în cheltuielile de exploatare ale exercitiului. Valoarea de inventar este stabilita în urma evaluarii la valoarea lor actuala determinata pe baza cursului mediu al ultimei luni, pentru titlurile cotate, si pe baza valorii probabile de negociere, pentru titlurile necotate. Valoarea la închiderea conturilor presupune comparatia întrevaloarea de inventar si valoarea de intrare, aplicând principiul prudentei. Diferentele de valoare se stabilesc pe categorii de titluri. Valoarea la iesirea din patrimoniu este data de pretul de cesiune sau vânzare. Diferenta între pretul de vânzare si valoarea contabila reprezinta rezultatul vânzarii si îmbraca forma plusurilor sau minusurilor de valoare.

Contabilitatea creditelor bancare pe termen scurtCreditele acordate de bănci pe termen scurt se reflectă cu

ajutorul contului 519 „Credite bancare pe termen scurt”.Este un cont de pasiv, care se creditează cu creditele

bancare pe termen scurt, acordate de bancă pentru nevoitemporare, prin conturi bancare distincte, inclusiv dobânziledatorate, şi se debitează cu creditele bancare pe termen scurt,restituite băncii finanţatoare, inclusiv dobânzile plătite.

Soldul contului poate fi numai creditor şi reprezintăcreditele bancare pe termen scurt nerestituite la un moment dat.

Contul 519 „Credite bancare pe termen scurt” se detaliază peconturi sintetice de gradul II, în funcţie de felul creditului,astfel:

5191 „Credite bancare pe termen scurt”5192 „Credite bancare pe termen scurt nerambursate la

scadenţă”5193 „Credite externe guvernamentale”5194 „Credite externe garantate de stat”5195 „Credite externe garantate de bănci”5196 „Credite de la trezoreria statului”5198 „Dobânzi aferente creditelor bancare pe termen scurt”Toate sunt conturi de pasiv, se creditează cu creditele

primite sau dobânda datorată şi se debitează cu platadatoriilor.

Pot avea numai sold creditor care reprezintă datoriineachitate.

Contul 5198 „Dobânzi aferente creditelor bancare pe termenscurt” este un cont de pasiv, care reflectă datoria dindobânzile aferente creditelor pe termen scurt, neplătită până lafinele perioadei la care se referă. Chiar dacă nu plăteştedobânda în perioada la care se referă, ea trebuie înregistratăca o cheltuială a acelei perioade şi ca o datorie de plată.

Exemple: primirea unui credit pe termen scurt:

5121 „Conturi la bănci înlei”

= 5191 „Credite bancare petermen scurt”

obligacia de plat_ a dobânzii aferente, la sfâr_itulperioadei:

666 „Cheltuieli privinddobânzile”

= 5198 „Dobânzi aferentecreditelor pe termenscurt”

reflectarea creditelor pe termen scurt nerambursate lascadenţă:

5191 „Credite bancare petermen scurt”

= 5192 „Credite bancare petermen scurt nerambursatela scadenţă”

plata dobânzii datorate, în perioada următoare:5198 „Dobânzi aferentecreditelor pe termen scurt”

= 5121 „Conturi la bănci înlei”

c)cont de alte valoriContabilitatea decontărilor în numerar, în valutăUnităţile economice pot efectua încasări şi plăţi prin

casierie, în valută.Evidenţa sintetică a acestor decontări se realizează cu

ajutorul contului 5314 „Casa în devize”. Este un cont sinteticde gradul II, operaţional, de activ. Se debitează cu încasărileîn devize şi se creditează cu plăţile în devize, prin casierie.Conform Legii Contabilităţii, contabilitatea operaţiunilorefectuate în valută se ţine atât în moneda naţională, cât şi învalută.

Evidenţa analitică a contului 5314 „Casa în devize” se ţinepe feluri de devize. Pentru înregistrarea operaţiilor deîncasări şi plăţi în devize se pot folosi una din metodele:

metoda înregistrarii operaciilor la cursul piecei sauzilei

metoda înregistrarii operaciilor la un curs fix.La sfârşitul exerciţiului financiar, pentru ambele metode,

soldul este evaluat la cursul oficial, iar diferenţa esteînregistrată după caz, la conturile de cheltuieli sau venituridin diferenţe de curs valutar.

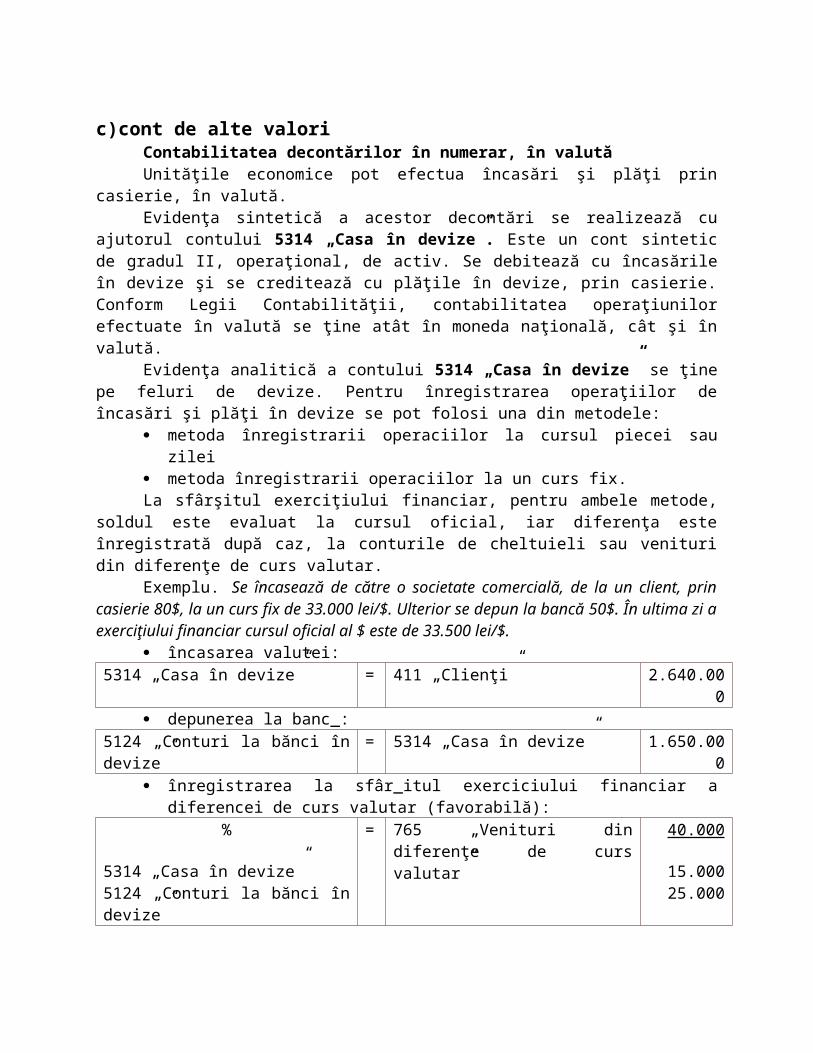

Exemplu. Se încasează de către o societate comercială, de la un client, princasierie 80$, la un curs fix de 33.000 lei/$. Ulterior se depun la bancă 50$. În ultima zi aexerciţiului financiar cursul oficial al $ este de 33.500 lei/$.

încasarea valutei:5314 „Casa în devize” = 411 „Clienţi” 2.640.00

0 depunerea la banc_:

5124 „Conturi la bănci îndevize”

= 5314 „Casa în devize” 1.650.000

înregistrarea la sfâr_itul exerciciului financiar adiferencei de curs valutar (favorabilă):

%

5314 „Casa în devize”5124 „Conturi la bănci îndevize”

= 765 „Venituri dindiferenţe de cursvalutar”

40.000

15.00025.000

Dacă diferenţa de curs valutar ar fi fost favorabilă (cursuloficial mai mic decât cel fix de evidenţă) înregistrarea caretrebuie făcută este:665 „Cheltuieli dindiferenţe de cursvalutar”

= %5314 „Casa în devize”5124 „Conturi la bănci îndevize”

Dacă s-ar folosi metoda înregistrării operaţiilor la cursulpieţei sau zilei, pentru transformarea valutei s-ar folosicursul din ziua operaţiei, restul înregistrărilor fiindidentice.

Pentru depunerile şi ridicările de numerar la şi de la bancăse poate utiliza şi contul 581 „Viramente interne” pentru aevita dublarea înregistrării sumelor în conturile dedisponibilităţi băneşti.

Contabilitatea altor valoriÎn casieriile unităţilor economice se mai păstrează şi alte

valori, categorie în care sunt incluse: timbrele fiscale şipoştale, biletele de tratament şi odihnă, tichete şi bilete decălătorie şi alte valori.

Aceste valori sunt înregistrate cu ajutorul contului 532„Alte valori”, care este un cont sintetic, de activ,neoperaţional, care se dezvoltă pe conturi sintetice de gradulII, astfel:

5321 „Timbre fiscale şi poştale”5322 „Bilete de tratament şi odihnă”5323 „Tichete şi bilete de călătorie”5328 „Alte valori”Toate sunt conturi de activ, care se debitează cu valorile

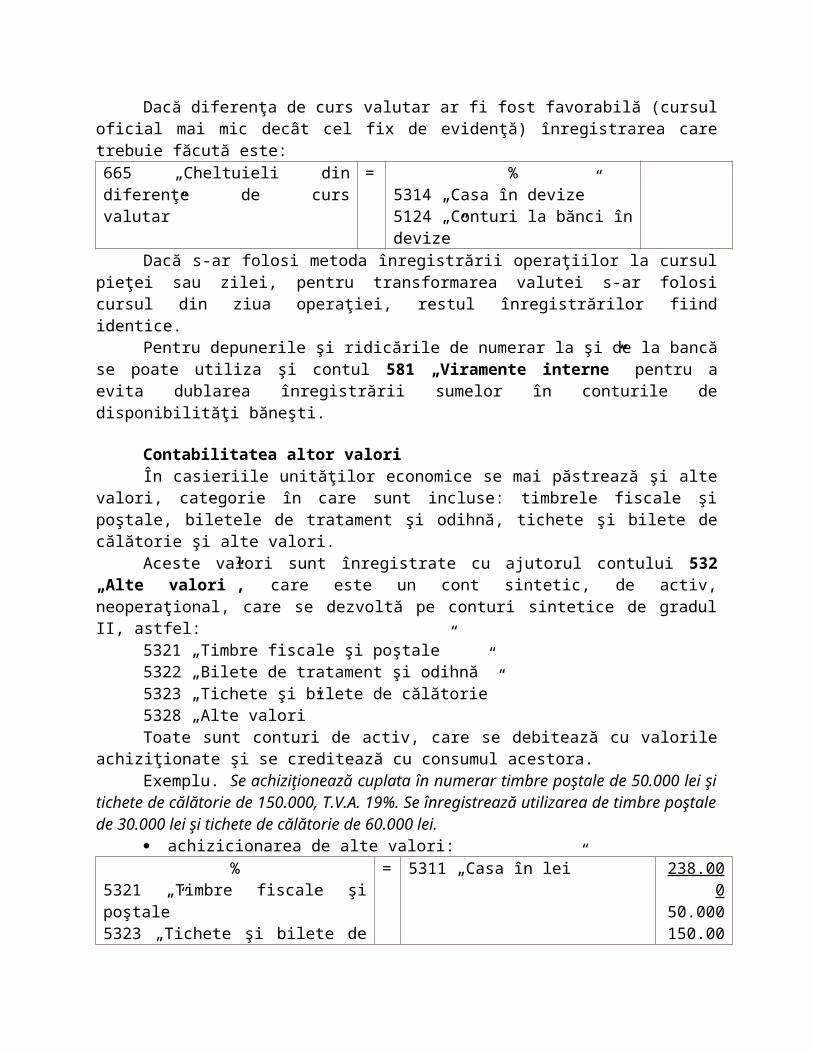

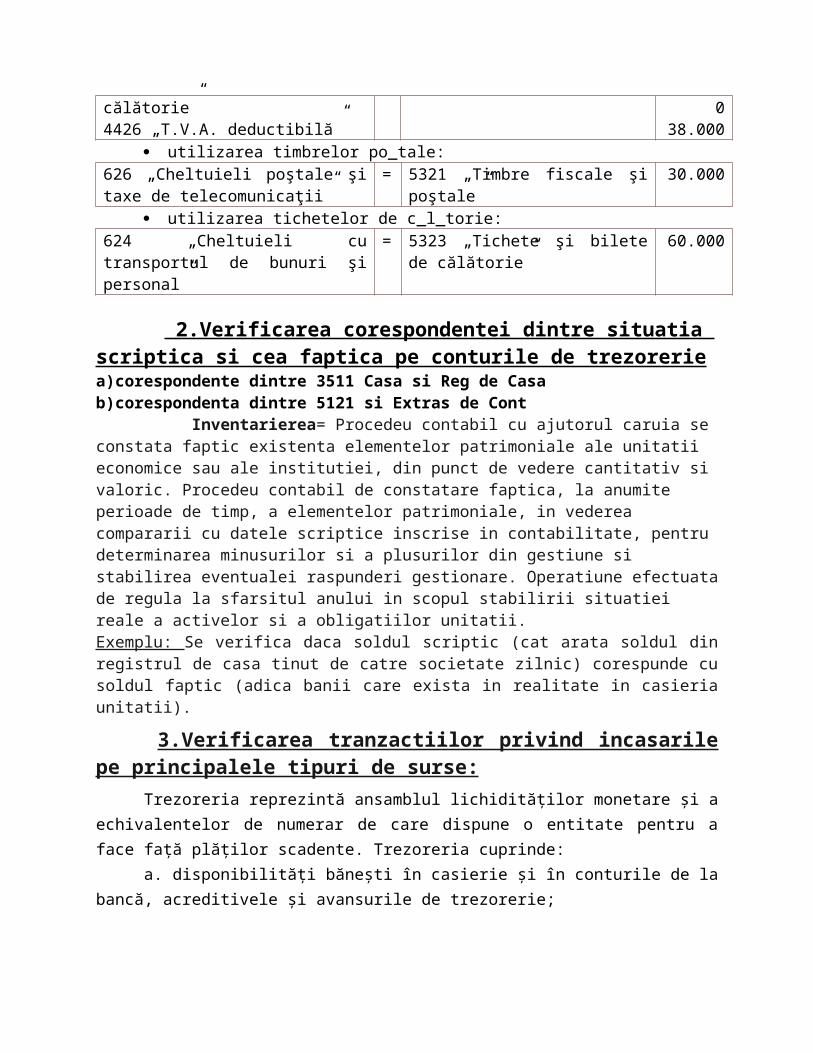

achiziţionate şi se creditează cu consumul acestora.Exemplu. Se achiziţionează cuplata în numerar timbre poştale de 50.000 lei şi

tichete de călătorie de 150.000, T.V.A. 19%. Se înregistrează utilizarea de timbre poştalede 30.000 lei şi tichete de călătorie de 60.000 lei.

achizicionarea de alte valori:%

5321 „Timbre fiscale şipoştale”5323 „Tichete şi bilete de

= 5311 „Casa în lei” 238.000

50.000150.00

călătorie”4426 „T.V.A. deductibilă”

038.000

utilizarea timbrelor po_tale:626 „Cheltuieli poştale şitaxe de telecomunicaţii”

= 5321 „Timbre fiscale şipoştale”

30.000

utilizarea tichetelor de c_l_torie:624 „Cheltuieli cutransportul de bunuri şipersonal”

= 5323 „Tichete şi biletede călătorie”

60.000

2.Verificarea corespondentei dintre situatia scriptica si cea faptica pe conturile de trezoreriea)corespondente dintre 3511 Casa si Reg de Casab)corespondenta dintre 5121 si Extras de Cont Inventarierea= Procedeu contabil cu ajutorul caruia se constata faptic existenta elementelor patrimoniale ale unitatii economice sau ale institutiei, din punct de vedere cantitativ si valoric. Procedeu contabil de constatare faptica, la anumite perioade de timp, a elementelor patrimoniale, in vederea compararii cu datele scriptice inscrise in contabilitate, pentru determinarea minusurilor si a plusurilor din gestiune si stabilirea eventualei raspunderi gestionare. Operatiune efectuatade regula la sfarsitul anului in scopul stabilirii situatiei reale a activelor si a obligatiilor unitatii.Exemplu: Se verifica daca soldul scriptic (cat arata soldul dinregistrul de casa tinut de catre societate zilnic) corespunde cusoldul faptic (adica banii care exista in realitate in casieriaunitatii).

3.Verificarea tranzactiilor privind incasarilepe principalele tipuri de surse:

Trezoreria reprezintă ansamblul lichidităţilor monetare şi aechivalentelor de numerar de care dispune o entitate pentru aface faţă plăţilor scadente. Trezoreria cuprinde:

a. disponibilităţi băneşti în casierie şi în conturile de labancă, acreditivele şi avansurile de trezorerie;

b. echivalentele de numerar pe care entitatea intenţioneazăsă le deţină pe termen mai mic de 1 an: investiţii financiare petermen scurt; valori de încasat (efecte comerciale, cecuri); altevalori (timbre fiscale şi poştale, tichete de masă).

c. creditele bancare pe termen scurt, adică angajamentelegenerate de operaţiuni financiare asimilate trezoreriei.

Structurile trezoreriei sunt reflectate în contabilitate cuajutorul conturilor din clasa 5 „Conturi de trezorerie”: grupa 50„Investiţii pe termen scurt; grupa 51 „Conturi la bănci”; grupa53 „Casa”; grupa 54 „Acreditive”; grupa 58 „Viramente interne”;grupa 59 „Ajustări pentru deprecierea de valoare a conturilor detrezorerie”.

Investiţiile financiare pe termen scurt sunt titluri de valoareachiziţionate în vederea vânzării şi obţinerii pe această cale aunui câştig pe termen scurt. Aceste câştiguri sunt reprezentatede diferenţa între preţul de vânzare (mai mare) şi costul deachiziţie al titlurilor, precum şi de veniturile din dividendesau dobânzi. În structura investiţiilor financiare pe termenscurt se includ acţiuni deţinute la entităţi afiliate,obligaţiuni emise şi răscumpărate, obligaţiuni emise de alteentităţi, alte investiţii pe termen scurt (depozite pe termenscurt).

Disponibilităţile băneşti se prezintă sub forma numerarului dincasieria entităţii, a depozitelor păstrate la bănci în conturilecurente deschise în acest scop, precum şi sub forma valorilor deîncasat.

Numerarul din casieria entităţii se prezintă în lei şi în valută,fluxurile contabile ale decontărilor cu numerar constând înoperaţiuni de încasări privind stingerea de creanţe sau obţinereade venituri, în operaţiuni de plăţi privind stingerea de datoriisau achitarea de cheltuieli, precum şi transferuri băneşti(viramente interne) dinspre casierie spre alte conturi detrezorerie şi invers.

Disponibilităţile sau depozitele create în conturile de la bancă potfuncţiona la vedere sau la termen. Dacă disponibilităţile sunt lavedere este recomandabil să se utilizeze contul curent, prinacest cont înregistrându-se toate operaţiile băneşti întreentitate şi bancă. Atunci când disponibilităţile existente la unmoment dat în contul bancar acoperă integral plăţile, soldulcontului exprimă disponibilităţile băneşti aflate în acest cont;în situaţia în care disponibilităţile din cont sunt insuficientepentru acoperirea plăţilor angajate la un moment dat, în bazaunui contract de creditare banca acceptă să efectueze platasumelor înscrise în documentele remise spre plată până la nivelullimitei de creditare stabilită la linia de credit (credit detrezorerie). Depozitele la termen pentru a fi considerateinstrumente de trezorerie trebuie să fie scadente pe o perioadămai mică de 1 an, de obicei neputând fi utilizate înainte determen.

Valorile de încasat sunt instrumente de plată la termen aflate înposesia beneficiarului pentru a fi încasate în termen scurt careinclud: cecurile de încasat, efectele de încasat şi efecteleremise spre scontare.

Acreditivul reprezintă mijloacele băneşti păstrate la bancăîntr-un cont distinct la dispoziţia furnizorului, din careurmează a se efectua plăţile către acesta pe măsura livrăriibunurilor, executării de lucrări şi prestării de servicii.

Avansurile de trezorerie reprezintă disponibilităţile băneşti, înlei sau în valută, acordate administratorilor sau altor persoaneîmputernicite de entitate în scopul efectuării unor plăţi înnumele entităţii sau sumele acordate salariaţilor pt. deplasări.

Alte valori de trezorerie includ timbrele fiscale şipoştale, biletele de tratament şi odihnă, tichetele şi biletelede călătorie, tichetele de masă etc.

Operaţiunile de încasări şi plăţi care au loc întrepersoanele juridice sau între persoanele fizice şi juridice suntdelimitate, în funcţie de modalitatea de efectuare, în

operaţiuni de încasări şi plăţi în numerar ce au loc princasieria entităţii şi operaţiuni de încasări şi plăţi fărănumerar realizate prin conturile deschise la bănci, fără săimplice utilizarea numerarului.

Operaţiunile de încasări şi plăţi în numerar.Plăţile/încasările în numerar se efectuează imediat, fărăintermediere, prin mişcarea directă a sumelor băneşti. Documentulutilizat pentru înregistrarea operativă a încasărilor şi plăţilorîn numerar efectuate prin casieria entităţii este registrul decasă. Acesta serveşte ca document centralizator în care seînregistrează zilnic încasările şi plăţile în numerar efectuateprin casieria entităţii pe baza documentelor justificative,stabilindu-se astfel soldul de casă la finele fiecărei zile, careîn principal sunt următoarele:

- chitanţa se întocmeşte cu ocazia încasării în numerar asumelor datorate de terţi;

- chitanţa pentru operaţiuni în valută se întocmeşte în cazuldepunerii la casieria entităţii a sumelor în valută, întocmindu-se la entităţile care efectuează operaţiuni în valută;

- dispoziţia de plată/încasare către casierie este documentulprin care compartimentul financiar-contabil dă dispoziţiecasieriei fie să plătească, fie să încaseze în numerar anumitesume potrivit dispoziţiilor legale;

- lista de avans chenzinal şi statul de salarii justificăplăţile efectuate către salariaţi;

- foaia de vărsământ se întocmeşte în cazul depunerii labancă a numerarului din casieria entităţii;

Operaţiunile de încasări şi plăţi fără numerar. În acest cazexistă un decalaj între momentul iniţierii şi cel al finalizăriidecontării, care se face de regulă prin intermediul băncilor.Încasările şi plăţile fără numerar se înregistrează în extrasulde cont emis de către bancă şi care cuprinde: data emiterii,numărul documentelor justificative, soldul precedent, încasările,plăţile, soldul final. Principalele instrumente de plată ce se

utilizează sunt: cambia, biletul la ordin, ordinul de plată şicecul.

Ordinul de plată este instrumentul emis de către plătitorpentru a-şi achita o datorie faţă de o altă persoană (beneficiar)dând dispoziţie unei bănci să plătească beneficiarului sumaînscrisă pe formularul întocmit în 3 exemplare. Ordinul de platăva ajunge ulterior la banca beneficiarului, care va pune sumarespectivă la dispoziţia clientului său.

Cecul este un instrument de plată folosit de titularii deconturi bancare, la utilizarea lui participând 3 persoane:trăgătorul, trasul şi beneficiarul. Trăgătorul este entitateacare întocmeşte cecul, îl depune la banca unde are deschis contulde disponibilităţi şi îi dă ordin acesteia, în calitatea sa detras, să plătească suma înscrisă în cec unei terţe persoane(beneficiarului). Banca (trasul) efectuează plata numai înmomentul prezentării cecului.

Biletul la ordin este o promisiune prin care debitorul(subsriptorul) se obligă faţă de o altă persoană (beneficiar) săplătească la un anumit termen o sumă de bani.

Cambia este un instrument cu ajutorul căruia o persoană încalitate de creditor dă ordin unui debitor de a plăti o anumităsumă unei persoane numită beneficiar.

4.2 Contabilitatea investiţiilor pe termen scurt Investiţiile pe termen scurt sunt evaluate în patru momente:1. La intrare titlurile achiziţionate sunt contabilizate la

costul de achiziţie reprezentat fie de preţul de cumpărare, fiede valoarea stabilită în urma unui contract de achiziţie.Cheltuielile accesorii de achiziţie (comisioane) se adaugă lapreţul plătit

2. La ieşirea din evidenţă a investiţiilor pe termen scurt,acestea se evaluează şi înregistrează în contabilitate aplicânduna din metodele: FIFO, CMP, LIFO. Ieşirea se poate opera lavaloarea contabilă doar dacă se vând în totalitate titlurile deaceeaşi natură şi care conferă aceleaşi drepturi.

3. Cu ocazia inventarierii anuale, evaluarea acestora laînchiderea exerciţiului se face la valoarea de inventar. Celeadmise la tranzacţionare pe o piaţă reglementată se evaluează lavaloarea de cotaţie din ultima zi de tranzacţionare.

4. La închiderea exerciţiului financiar, în bilanţinvestiţiile pe termen scurt se evidenţiază la valoarea deintrare pusă de acord cu rezultatele inventarierii. Astfel, secompară valoarea de inventar cu valoarea de intrare, iar în cazulîn care aceasta din urmă este mai mare se vor înregistrapierderile de valoare prin intermediul ajustărilor pentrupierderi de valoare.

A. Acţiunile deţinute la entităţi afiliateAcţiunile cumpărate de la entităţi din cadrul grupului,

adică de la entităţi afiliate în vederea obţinerii unor veniturifinanciare într-un termen scurt antrenează:

- în cazul cedării, venituri când preţul de vânzare este maimare decât costul de achiziţie, diferenţa fiind un venit şicheltuieli când preţul de vânzare este mai mic decât costul deachiziţie, diferenţa fiind o pierdere;

- în cazul deţinerii, venituri din dividende.B. Obligaţiuni emise şi răscumpărateEvidenţa propriilor obligaţiuni emise şi răscumpărate la

scadenţă sau înainte de scadenţă se realizează cu ajutorulcontului 505 ”Obligaţiuni emise şi răscumpărate” (A). Contul sedebitează cu valoarea la cost de achiziţie a obligaţiunilor emiseşi răscumpărate şi se creditează cu obligaţiunile răscumpărateanulate ocazie cu care are loc rambursarea împrumutului dinemisiuni de obligaţiuni. Soldul debitor reflectă valoareaobligaţiunilor emise şi răscumpărate încă neanulate.

Răscumpărarea înainte de scadenţă generează:- venituri înregistrate în contul 768 „Alte venituri

financiare”, când preţul de rambursare > costul de achiziţie;- cheltuieli înregistrate în contul 668 „Alte cheltuieli

financiare”, când preţul de rambursare < costul de achiziţie.

Răscumpărarea la scadenţă se face la valoarea de rambursare.C. Obligaţiuni Evidenţa obligaţiunilor emise de către ale entităţi şi

achiziţionate de entitatea de referinţă în vederea revânzăriiacestora la o perioadă relativ scurtă de timp cu un anumit câştigse realizează cu ajutorul contului 506 „Obligaţiuni” (A). Contulse debitează cu costul de achiziţie al obligaţiunilor cumpărate şise creditează la vânzarea lor. Soldul debitor al contului reflectăobligaţiunile emise de alte entităţi achiziţionate şi existenteîn entitate la un moment dat. Cu ocazia vânzării acestorobligaţiuni se va înregistra un venit (7642 „Venituri din investiţiipe termen scurt cedate) sau o cheltuială (6642 ”Pierderi dininvestiţii pe termen scurt cedate”) în funcţie de mărimeapreţului de vânzare, mai mare sau mai mic decât costul deachiziţie.

D. Alte investiţii şi creanţe asimilateÎn această categorie se includ acţiuni emise de alte

entităţi cotate sau necotate cu intenţia de a le revinde învederea obţinerii unui câştig, precum şi a altor elemente cumsunt depozitele la termen (scurt).

În situaţia în care decontarea valorii titlurilorachiziţionate cu intenţia deţinerii acestora pe o perioadă scurtăde timp se face ulterior, evidenţa datoriilor aferente acestorachiziţii se evidenţiază cu ajutorul contului 509 „Vărsăminte deefectuat pentru investiţii pe termen scurt”, cont de pasiv.

4.3 Contabilitatea valorilor de încasatÎn sfera valorilor de încasat, ca instrumente de plată

aflate în posesia beneficiarului pentru a fi încasate în termenscurt se includ cecurile de încasat, efectele comerciale deîncasat la bănci la scadenţă şi efectele comerciale remise sprescontare. Contabilitatea lor se realizează cu ajutorul contului511 „Valori de încasat” care se dezvoltă pe conturi sintetice degradul II pe feluri de valori de încasat.

Cecurile de încasat sunt documente utilizate în decontăriledintre furnizor şi cumpărător. Pentru bunurile achiziţionatecumpărătorul completează fila de cec, o înmânează furnizorului,iar acesta o depune la bancă în vederea încasării la datascadentă. Înregistrarea în contabilitate a operaţiilor generatede cecurile de încasat se realizează cu ajutorul contului 5112„Cecuri de încasat”, cont de active. Se debitează cu sumelereprezentând valoarea cecurilor de decontare primite de laclienţi şi depuse la bancă pentru a fi încasate şi se creditează cusumele reprezentând cecurile încasate prin bancă. Soldul debitorexprimă valoarea cecurilor depuse la bancă pentru a fi încasate,dar care nu au fost încasate la un moment dat.

Efectele de încasat descriu acelaşi circuit ca şi cecurile deîncasat, sumele înscrise în aceste efecte fiind încasate lascadenţă de către furnizori. Până la încasare furnizorii leînregistrează în contul 5113 „Efecte de încasat”, cont de activcare se debitează cu valoarea efectelor comerciale depuse la băncispre încasare şi se creditează la încasarea sumelor aferenteefectelor comerciale depuse la bănci. Soldul debitor reprezintăvaloarea efectelor comerciale depuse spre încasare la bănci, darîncă neîncasate.

Efectele remise şi scontate. Efectele de încasat primite defurnizori de la clienţi pot fi păstrate în gestiune până lascadenţă şi apoi se depun la bancă spre a fi încasate. Dacăfurnizorul are nevoie de bani înainte de scadenţă, el poate sădecidă vânzarea acestora, operaţie cunoscută sub denumirea de„scontare”. Aceste operaţii se fac prin intermediul băncilor.Scontul reprezintă suma de bani sub formă de dobândă la care seadaugă un comision cuvenit băncii pentru plata efectuluicomercial (bilet la ordin, cambie) înainte ca acesta să ajungă lascadenţă. Scontul se reţine de către bancă din valoarea efectuluicomercial.

Evidenţa efectelor comerciale remise şi scontate se ţine cuajutorul contului 5114 „Efecte remise spre scontare”, cont de

activ. Se debitează cu valoarea nominală a efectelor comercialedepuse spre scontare (vânzare) la bănci şi se creditează cu sumeleîncasate. Soldul debitor reprezintă contravaloarea efectelorcomerciale depuse spre scontare şi neîncasate la o anumită dată.

4.4 Contabilitatea operaţiilor de încasări şi plăţi fărănumerar

Operaţiile de încasări şi plăţi fără numerar sunt aceleoperaţii prin care decontările (stingerea drepturilor şiobligaţiilor) dintre terţi se fac prin intermediul băncilor pebaza documentelor depuse la acestea. Astfel, furnizorii(creditorii) încasează de la clienţi (debitori) sumele care li secuvin nu în numerar, ci prin intermediul băncilor la care acesteaau deschise conturile în care îşi păstrează mijloacele băneşti.Operaţiunile de încasări şi plăţi fără numerar se fac de cătrebănci prin virarea sumelor respective din conturile clienţilor(debitorilor) în conturile furnizorilor (creditorilor), pentrufurnizori (creditori) operaţia de virare reprezentând o încasare, iar pentru clienţi(debitori) aceeaşi operaţie reprezentând o plată. Toate operaţiile efectuateprin conturile de la bancă sunt consemnate de bancă în extrasulde cont, care împreună cu documentele justificative se predăentităţii unde pe baza lor se efectuează înregistrările încontabilitate.

Pentru reflectarea în contabilitate a operaţiilor deîncasări şi plăţi fără numerar în afara conturilor 5112, 5113 şi5114 se mai utilizează conturile 5121 „Conturi la bănci în lei”,5124 „Conturi la bănci în valută” şi 5125 „Sume în curs dedecontare” toate acestea fiind dezvoltătoare ale contuluisintetic de gradul I 512 „Conturi curente la bănci”. Contul 5121„Conturi la bănci în lei” este un cont bifuncţional, care sedebitează cu încasările şi se creditează cu plăţile. Soldul debitorreprezintă disponibilităţile în lei, iar soldul creditorevidenţiază creditele de rambursat băncii. Soldul creditor alcontului 5121 se explică prin faptul că entităţile pot solicitabăncilor linii de credit pentru efectuarea operaţiunilor de plăţi

în situaţia în care nu dispun de disponibilităţi băneşti lamomentul efectuării plăţii.

Entităţile pot realiza operaţiuni în valută având deschiseconturi la bănci pentru fiecare monedă străină utilizată. Prinaceste conturi se efectuează operaţiuni de încasări şi plăţi învalută. Reflectarea în contabilitate a acestor operaţii serealizează cu ajutorul contului 5124 „Conturi la bănci învalută”. În cadrul acestui cont, valuta se exprimă atât în monedăstrăină, cât şi în monedă naţională, adică în lei.

Operaţiunile în valută se tratează în contabilitate astfel:- încasările şi plăţile în valută se evaluează şi

înregistrează în contabilitate la cursul de schimb în vigoare ladata tranzacţiei, comunicat de BNR;

- vânzările şi cumpărările de valută se înregistrează încontabilitate la cursul utilizat de banca comercială la care seefectuează licitaţia cu valută fără ca aceasta să genereze încontabilitate diferenţe de curs valutar;

- diferenţele de curs valutar favorabile sau nefavorabileîntre valoarea exprimată la cursul zilei a creanţei încasate,respectiv a datoriilor achitate şi valoarea acestora la cursuldin ziua tranzacţiei (valoarea în cost istoric) afecteazăveniturile (765) sau cheltuielile (665) după caz;

- la data bilanţului, elementele monetare exprimate învalută trebuie evaluate şi evidenţiate în situaţiile financiareanuale utilizând cursul de schimb comunicat de BNR valabil la 31decembrie.

Pentru operaţiunile derulate prin conturile curente la băncise percep comisioane bancare, care se înregistrează de cătreentitate pe cheltuieli în contul 627„ Cheltuieli cu serviciilebancare şi asimilate ”.

Dobânzile încasate sau de încasat generate de lichidităţilepăstrate în contul de la bancă reprezintă venituri financiareînregistrate în contul 766 „Venituri din dobânzi”, iar dobânzileplătite sau cele de plătit pentru creditele primite prin aceste

conturi reprezintă cheltuieli financiare şi se înregistrează încontul 666 „Cheltuieli privind dobânzile”.

4.5 Contabilitatea creditelor bancare pe termen scurt şi adobânzilor aferente disponibilităţilor băneşti şi creditelorbancare pe termen scurt

Entităţile care nu dispun de suficiente disponibilităţipentru a-şi desfăşura în mod normal activitatea apelează la băncicărora le solicită credite pe termen scurt (sub 1 an). Acordareacreditelor de către bancă entităţilor se poate realiza prin unadin următoarele modalităţi:

- acordarea creditelor în limita unor plafoane de creditare(limita de creditare), banca achitând obligaţiile entităţii chiarşi în situaţia în care nu există în contul curent suficientedisponibilităţi la momentul efectuării plăţilor; aceastămodalitate de creditare determină existenţa soldului creditor alcontului de disponibilităţi 512;

- acordarea creditelor prin virarea de către bancă a sumeirespective în contul de disponibil al entităţii, adicăalimentarea contului de disponibil cu suma creditului bancar,situaţie în care se impune utilizarea contului 519 „Creditebancare pe termen scurt” (contul se dezvoltă pe conturi sinteticede gradul II, iar creditele se pot acorda în lei sau în devize).Se creditează cu creditele bancare pe termen scurt acordateentităţilor şi se debitează cu creditele pe termen scurtrambursate, precum şi cu cele nerambursate la scadenţă şi trecutela categoria creditelor pe termen scurt nerambursate la scadenţă.Soldul creditor reprezintă creditele pe termen scurt nerambursate,dar neajunse la scadenţă.

Întreprinderile primesc de la bănci dobânzi pentru păstrareadisponibilităţilor în conturile deschise la bănci. Aceste dobânzireprezintă pentru întreprinderile în cauză venituri financiare şise reflectă (dobânzile) în contabilitate cu ajutorul contului5187 „Dobânzi de încasat”, cont de active. Se debitează cu dobânda

de încasat şi se creditează cu dobânda efectiv încasată. Soldul debitorreprezintă dobânda neîncasată.

Entităţile care primesc de la bancă credite curente (creditede plăţi), precum şi entităţile care contractează credite bancarepe termen scurt datorează băncii dobânzi pentru aceste credite.Dobânzile aferente creditelor de plăţi se reflectă încontabilitate cu ajutorul contului 5186 „Dobânzi de plătit”, iardobânzile aferente creditelor bancare pe termen scurt se reflectăîn contabilitate cu ajutorul contului 5198 „Dobânzi aferentecreditelor bancare pe termen scurt”. Cele două categorii dedobânzi reprezintă pentru entităţi cheltuieli financiare.Conturile 5186 şi 5198 sunt conturi de datorii. Se creditează cudobânzile de plătit pentru creditele menţionate şi se debitează cudobânzile plătite băncii. Soldul creditor exprimă dobânzile încăneplătite.

Notă: conturile 5186, 5187, 5198 se utilizează în cazurileîn care dobânzile de primit sau de plătit aparţin unui exerciţiufinanciar, dar încasarea sau plata lor se face în exerciţiulfinanciar următor, asigurându-se astfel delimitarea în timp, peexerciţii financiare a cheltuielilor şi a veniturilor dindobânzile încasate sau plătite.

4.6 Contabilitatea operaţiilor de încasări şi plăţi cunumerar şi a altor valori de trezorerie. Contabilitateaviramentelor interne

Contabilitatea mijloacelor băneşti aflate în casieriaentităţii şi a mişcării acestora ca urmare a încasărilor şiplăţilor efectuate în numerar se ţine distinct în lei şi valutăcu ajutorul contului 531 „Casa”, desfăşurat pe două conturisintetice de gradul II, respectiv 5311 „Casa în lei” şi 5314„Casa în valută” (conturi de active).

Contul 5311 „Casa în lei” se debitează cu sumele încasate înnumerar exprimate în lei şi se creditează cu sumele plătite înnumerar exprimate în lei. Soldul debitor reprezintă numerarul în leiexistent în casieria entităţii. Contul 5314 „Casa în valută”

funcţionează similar contului 5311, cu deosebirea că sumele suntexprimate atât în valută, cât şi în lei.

În casieria entităţii în afara numerarului se mai pot păstraşi alte valori, categorie în care se includ: timbre fiscale,mărci poştale, bilete de tratament şi de odihnă, tichete de masă,bilete de călătorie etc. Contabilitatea altor valori serealizează cu ajutorul contului 532 „Alte valori” care sedezvoltă pe conturi sintetice de gradul II (conturi de active).Se debitează la procurarea altor valori şi se creditează la ieşireaaltor valori din entitate, de regulă în corespondenţă cu debitulconturilor de cheltuieli. Soldul debitor exprimă alte valoriexistente în casieria entităţii la un moment dat.

Având în vedere faptul că, entităţile îşi păstreazămijloacele băneşti atât în conturile deschise la bănci, cât şi încasieria proprie, desfăşurarea activităţii acestora presupuneefectuarea unor operaţii de încasări şi plăţi de la alte entităţisau către alte entităţi. Aceste operaţii se prezintă sub formaunor transferuri băneşti dintr-un cont de trezorerie în alt contde trezorerie şi anume: între conturile bancare deschise laaceeaşi bancă; între conturile bancare ale entităţii deschise labănci diferite; între conturile bancare ale entităţii şi casieriaproprie.

În aceste cazuri, deoarece aceeaşi operaţie se evidenţiazăîn mai multe registre (cel puţin în două extrase de cont bancarsau în registrul de casă şi în extrasul de cont bancar) existăriscul unor duble înregistrări şi a omiterii înregistrării uneioperaţii. Pentru evitarea acestor riscuri se impune utilizareacontului intermediar 581 „Viramente interne”, cont de active cuajutorul căruia se ţine evidenţa viramentelor de disponibilităţiîntre conturile de trezorerie. În cazul în care elementele detrezorerie au ajuns la destinaţia stabilită prin asemenea mişcăriinterne, contul 581 nu trebuie să prezinte sold la sfârşitulperioadei. Se debitează cu sumele virate dintr-un cont detrezorerie în alt cont de trezorerie şi se creditează cu sumele

intrate dintr-un cont de trezorerie în alt cont de trezorerie.Contul nu prezintă sold.

4.7 Contabilitatea acreditivelor şi a avansurilor detrezorerie

Acreditivul este o formă de decontare solicitată de furnizorpentru a avea certitudinea că îşi încasează de la clientcontravaloarea bunurilor livrate, a lucrărilor executate şi aserviciilor prestate în contul acestuia. Se constituie la bancăprin virarea unei sume de bani din contul de disponibilităţibăneşti al cumpărătorului într-un cont distinct, deschis ladispoziţia furnizorului din care urmează a se efectua plataacestuia. Această operaţie (plata) se face pe măsură cefurnizorul face băncii dovada că şi-a realizat obiectul prevăzutîn contractul dintre părţi. După deschiderea acreditivului (înlei sau în valută), banca cumpărătorului comunică acest lucrubăncii furnizorului, împreună cu condiţiile în care el serealizează.

Sintetizând, etapele privind derularea decontărilor pe bazăde acreditive sunt: 1.încheierea unui contract comercial princare partenerii au convenit decontarea pe bază de acreditiv; 2.deschiderea acreditivului în lei sau în valută pe baza ordinuluidat de către client băncii sale; 3. livrarea bunurilor şiefectuarea plăţilor prin acreditiv; 4. închiderea acreditivuluila expirarea perioadei de timp înscrisă în contractul încheiatîntre părţi.

Înregistrarea în contabilitate a operaţiilor de constituireşi utilizare a acreditivului se realizează cu ajutorul contului541 „Acreditive”, cont de active. Se debitează la constituire, cusumele preluate din contul de disponibilităţi băneşti şi secreditează cu sumele plătite furnizorilor din acreditive, precum şicu sumele virate în conturile de unde au provenit în cazulneutilizării lor până la data expirării acreditivului (sedeschide pentru o anumită perioadă de timp înscrisă în contractulîncheiat între partenerii de afaceri). Soldul debitor reprezintă

acreditivele neconsumate până la expirarea termenului stipulat încontract.

Avansurile de trezorerie (în lei sau în valută) sunt sume puse ladispoziţia administratorilor sau altor salariaţi din entitate învederea aprovizionării cu materiale, efectuării unor cheltuielide transport, servicii de poştă etc. Justificarea avansului areloc pe baza unui decont de cheltuieli. Contabilitatea acestoravansuri se realizează cu ajutorul contului 542 „Avansuri detrezorerie”, cont de active care se debitează cu avansurileacordate şi se creditează cu avansurile justificate sau restituiteca neutilizate. Soldul debitor reflectă avansurile nejustificate. 4.Verificarea tranzactiilor privind platilepe principalii destinatari:a)plati comerciale

Plati catre furnizori, alte cheltuieli de exploatare platite Pozitia include toate platile de exploatare catre furnizorii de stocuri, lucrari si servicii. Se au in vedere conturile din clasa 3 care au in corespondenta cu conturile de banca si casa, in lei si valuta, contul 401, 409, 462. Conturile de cheltuieli din exploatare se includ cand sunt in corespondenta cu conturile de banca si casa, mai putin cele care se includ la alte pozitii in situatia fluxului de numerar. Sumele restituite clientilor si orice alte sume platite care nu se pot incadra la alte pozitii sunt trecute la aceasta pozitie, inclusiv diferentele de curs valutar platite si TVA-ul platit (contul 4426).

b)plati salariale, socialePlati catre angajati si in contul angajatilor

Plati catre angajati si in contul angajatilor (propririle si alte retineri), mai putin cele la bugetul de stat,bugetele si fondurile speciale, se regasesc in aceasta pozitie. Rulajul total debitor la conturile din grupa 42 (conturile 421, 423, 426, 427, 4282) se trece la aceasta linie.

c)plati fiscale si alteleImpozite si taxe platite

Toate impozitele si taxele platite, mai putin impozitul pe profit, se evidentiaza la aceasta pozitie. Conturile avute in vedere sunt in grupa 43, grupa 44 (contul 431, 437, 444, 4423, 446, 447, 4481) mai putin contul sintetic de gradul I 441 si conturile 635 si 6711.

Impozitul pe profit Impozitul pe profit platit (rulajul debitor al contuluisintetic de gradul I 441) se trece la aceasta pozitie. Se va prezenta separat impozitul pe profit, ca fiind generat de cele trei clase de activitati, daca este practic imposibil sa se aloce in mod rezonabil impozitul platit unei activitati (exploatare, investitie sau finantare).

Dobanzi platite Daca creditele angajate sunt pentru activitatea de exploatare atunci dobanzile platite prin contul de banca se evidentiaza la aceasta pozitie. Conturile avute in vedere sunt 5186 si 666. Dobanda pentru leasing-ul financiar se va include lapozitia "leasing financiar" din cadrul activitatii de finantare, contul de dobanda fiind 168.

Credite rambursate Aceasta pozitie contine toate iesirile de credite si alte sume platite sub forma de credite catre actionarii creditoriin cursul perioadei, primite ca necesar de finantare pe termen scurt, mediu si/sau lung. Conturile in care se regasesc sumele incasate (rulajul debitor) sunt cele din grupa 16, mai putin leasing-ul financiar, contul sintetic de gradul II 519, inclusiv contul 4551.

Dividende platite Rulajul debitor al contului 457 reprezinta valoarea dividendelor platite prin banca si casa.

Plati pentru leasing financiar Leasing-ul financiar este evidentiat in contul 167 si 168 (dobanda).

5. Verificarea corespondentei dintresoldurile finale ale unei perioade si cele initialeale urmatoarelor perioade.

6. Verificarea clasificarii tranzactiilor denumerar pe cele 3 activitati: Situatia fluxurilor de trezorerie sunt clasificate activitatile care produc intrari si iesiri de numerar in trei categorii: Activitati curente de exploatare ,care cuprind pe de o parteincasarile de la client in contul bunurilor si serviciilor furnizate,dobanzile si dividendele primite la imprumuturile acordate si investitiilor efectuate.De cealalta parte sunt inscrise platile pentru salarii ,bunuri si servicii,dobanzi si impozite efectuate in numele angajatorilor,furnizorilor,altor persoane fizice/juridice, organelor de stat. Fluxurile de numerarcare provin din tranzactionarea titlurilor de plasament,la societatile de servicii financiare,sunt asimilate stocurilor de marfuri,ceea ce face ca acestea sa fie clasificate la activitatile de exploatare.Acelasi tratament comporta avansurile si imprumuturile efectuate de institutii financiare,criteriul de clasificare fiind reprezentat de activitatea principala generatoare de venituri; Activitati de investitii,care cuprind achizitia si vanzarea activelor imobilizate si a titlurilor de valoare usor negociabile,acordarea si recuperarea imprumuturilor.Intrarile de resurse cuprind sumele primite pentru cesiunile de active si din recuperarea creditelor acordate.Iesirile de lichiditati cuprind sumele echivalente preturilor activelor achizitionate si creditelor acordate; Activitati de finantare care cuprind:-Primirea/restituirea de la sau catre proprietari a resurselor necesare functionarii entitatii si asigurarea platilor compensatorii corespunzatoare investitiilor acestora;-Obtinerea de resurse din partea creditorilor si restituirea sumelor imprumutate sau folosirea altor forme de onorare a obligatiilor asumate.Intrarile in trezorerie cuprind:incasarile din emisiunea de actiuni/obligatiuni sau din alte forme de indatorare pe termen lung,mijlociu si scurt.Iesirile din trezorerie cuprind:rambursarea creditelor platite catre actionari,inclusiv repartizarile de dividende(achitarea

obligatiilor de plata catre furnizori sau clasificate ca iesiri de trezorerie in cadrul activitatilor de exploatare).

7. Verificarea aplicarii corecte a metodelor dedeterminare a fluxurilor de trezorerie 1.Metoda directa, prin care sunt prezentate clase majore de plati si incasari brute in numerar.Este o metoda agreata de investitori deoarece valoarea intreprinderii se poate stabili pe baza de cash-flow,precum si de catre contabilii intreprinderii,datorita simplitatii calculelor.De asemenea,este ometoda recomandata de institutiile de standardizare intrucat estemai accesibila si permite furnizarea de informatii utile pentru estimarea fluxurilor viitoare de trezorerie iar prin metoda indirecta aceste informatii nu sunt disponibile. In practica insa, intreprinderile prefera metoda indirecta intrucat are o logica de calcul mai apropiata de formatul raportarilor contabile.Incasari provenite din vanzarile de marfuri,produse finite,semifabricate+ Incasari generate de executarea de lucrari si prestarea deservicii+Incasari din redevente,onorarii,comisioane-Plati privind datoriile catre furnizori-Plati privind datoriile catre salariati si organismele de

asigurari sociale-Plati privind impozitele,inclusiv impozitul pe profit-Plati privind dobanzile si dividendele+ Incasari de dobanzi si dividende-Plati privind revedentele,in cazul operatiei de leasing

operational± Plati/incasari privind operatiile extraordinare= ± Fluxul net de trezorerie relativ la activitatile deexploatare

Folosirea metodei directe pentru raportarea fluxurilor de numerar din activitatea de exploatare implica ajustarea claselor majore de incasari si plati cu:-Modificarile perioadei produse in capitalul circulant;-Alte elemente decat numerarul;-Alte elemente pentru care efectele numerarului sunt fluxurile denumerar din investitii sau finantare. Situatia fluxurilor de trezorerie prin metoda directa se elaboreaza folosind clasicele T-uri pentru inregistrarea variatiei fiecarui element. In prima parte se inscriu conturile din balanta de inchidere a exercitiului precedent,ulterior inchiderii conturilor de venituri si cheltuieli,precum si conturile din balanta de la sfarsitul exercitiului curent,inaintede inchiderea conturilor de venituri si a conturilor de cheltuieli.Variatia soldului fiecarui cont intre cele doua balante de verificare se stabileste cu ajutorul unor inregistraride tip debit/credit,in partea a doua a situatiei,respectiv situatia intermediara de trezorerie. 2. Metoda indirect, prin care profitul net sau pierdereaneta sunt ajustate cu efectele tranzactiilor ce nu au natura de numerar,amanarile sau angajamentele de plati sau incasari de numerar din exploatare,trecute sau viitoare si elemente de venituri si cheltuieli asociate cu fluxurile de numerar din investitii sau finantari. Este o metoda care opereaza ,in principiu,cu informatii degajate de contabilitatea de angajament,in care fluxul de numerar din activitatile de exploatare se determina prin ajustarea profitului net si a pierderii nete cu urmatoarele efecte:-Elemente non-numerar, de exemplu,amortizarea,provizioanele,impozitele amanate,pierderile si castigurile in valuta nerealizate,pierderile sau castigurile din vanzarea mijloacelor fixe sau investitii financiare imobilizate;-Modificarile perioadei in capitalul circulant

-Toate celelalte elemente pentru care efectele in numerar sunt fluxuri de numerar din investitii si finantare. Metoda indirecta de raportare a fluxurilor de numerar prezinta dezavantajul ca informatiile financiare provenite din diferitele categorii de incasari si plati nu sunt grupate ca la metoda directa,ci sunt furnizate in mod direct de situatiile financiare. Datele prezentate in flux se obtin direct, pe baza inregistrarilor contabile,sau prin ajustari. De exemplu, suma vanzarilor realizate in cursul exercitiului nu coincide, in general, cu incasarile din vanzarileperioadei.Informatiile privind incasarile de la clienti trebuie preluate din conturile de creante clienti,fiind necesare atat date din bilant cat si din contul de profit si pierdere. De asemenea, suma achizitiilor efectuate in cursul perioadei nu coincide cu platile privind cumpararile pe durata exercitiului.Rezultatul exercitiului inaintea imobilizarii si elementelor extraordinare+ Cheltuieli cu amortizarile si provizioanele-Venituri din provizioane(Eliminarea veniturilor si cheltuielilor nelegate deexploatare ,care apartin activitatilor de investitii sifinantare)± Rezultatul net degajat de cesiunea imobilizarilor± Rezultatul net degajat de cesiunea plasamentelor pe termen lung+ Cheltuieli privind dobanzile-Venituri din plasamente-Venituri din reluarea subventiei pentru investitii= ± Rezultatul din exploatare inaintea variatiei necesarului defond de rulment (Ajustari prin luarea in calcul a efectelorvariatilor NFR)± Variatia soldurilor conturilor de clienti si a altor creantedin exploatare± Variatia stocurilor± Variatia cheltuielilor constatate in avans

± Variatia datoriilor fata de furnizori si a altor datorii dinexploatare± Variatia veniturilor constatate in avans(Incasari si plaati atasate fluxurilor de exploatare care nu s-auregasit mai sus)-Plati privind dobanzile si dividendele-Plati privind impozitul pe profit± Plati/incasari generate de elemente extraordinare= ± Fluxul net de trezorerie relativ la activitatile deexploatare

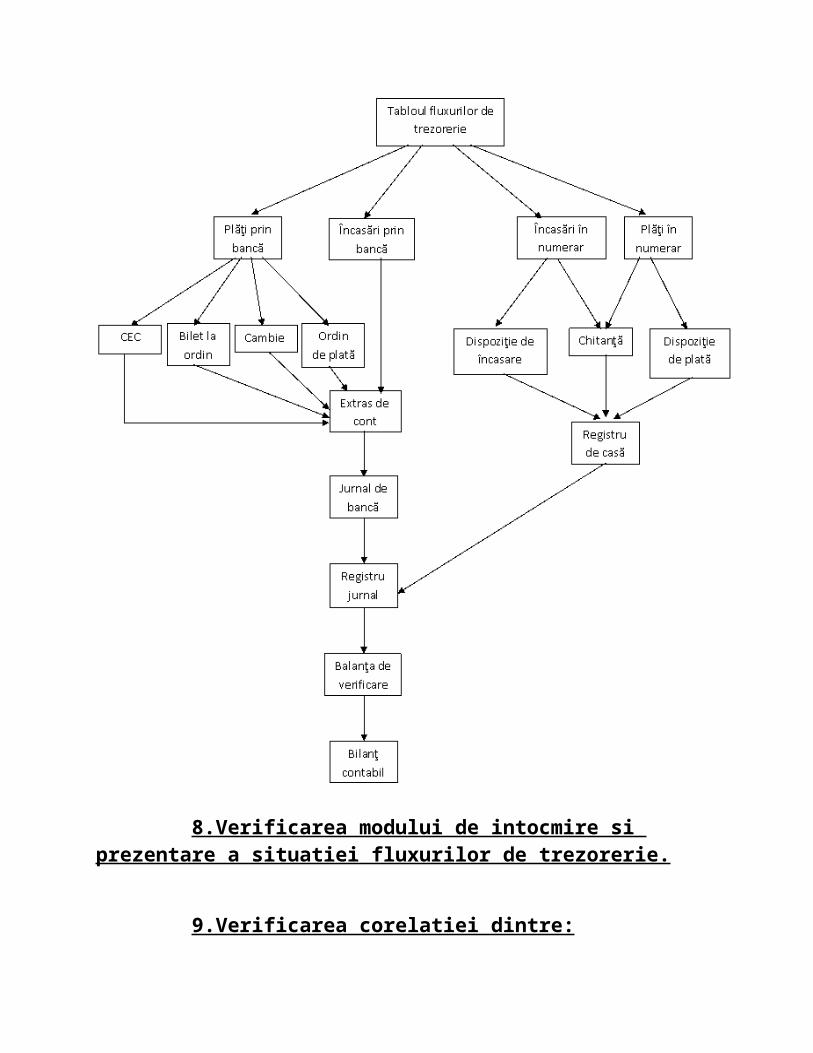

8.Verificarea modului de intocmire si prezentare a situatiei fluxurilor de trezorerie.

9.Verificarea corelatiei dintre:

SF=SI+/- variatia trezoreriei-exploatare -financiare -investitii 10. Verificarea corelatiei TN=FR-NFRCF=TN1-TN0

Analiza fluxurilor de trezorerie de exploatare, investiţie şi finanţare permite auditorului să facă aprecieri asupra fluxului net de trezorerie din activitatea de exploatare, asupra fluxurilor specifice ciclului de investire şi finanţare pe termenlung.

Copyright © 2022 FDOKUMEN