5 DOCUMENTAREA OPERATIUNILOR ECONOMICE

48

CAPITOLUL 5 DOCUMENTAREA OPERATIUNILOR ECONOMICE 5.1 DOCUMENTELE DE EVIDENTA 5.1.1 DOCUMENTELE Pentru realizarea obiectivelor de urmărire, control şi înregistrare a situaţiei economice - financiare, precum şi a activităţii entităţii contabilitatea foloseşte un procedeu specific, care prevede că orice fapt economic, înainte de a fi înregistrată în contabilitate, trebuie să fie consemnată în documente (acte scrise) special concepute. Deci, orice operaţie economică, pentru a fi înregistrată în sistemul de evidenţă contabilă, este necesar să fie consemnată într-un document întocmit la locul şi momentul producerii ei. În calitate de procedeu al metodei contabilităţii documentarea - realizează urmărirea şi reflectarea totală şi permanentă a operaţiunilor economice în documente cu scopul obţinerii datelor necesare pentru ţinerea contabilităţii curente şi exercitarea controlului asupra acestora. Descrierea operaţiunii economice nu este altceva decât comunicarea informaţională despre aceasta. Fiecare comunicare presupune o anumită cantitate de informaţie. Insă pentru procesul de gestiune o importanţă primordială are nu numărul de semne în comunicare, ci semnificaţia şi utilitatea acestora. În acest caz cantitatea de informaţii relevante în comunicare se determină ca majorarea probabilităţii atingerii acestui scop la realizarea informaţiei prezentate. Cu cât comunicarea permite să se realizeze mai mult scopul trasat, cu atât informaţia conţinută în aceasta este mai valoroasă. Fiecare operaţiune economică este perfectată printr-un document corespunzător care serveşte drept bază pentru efectuarea înregistrărilor în contabilitate şi, prin urmare, îndeplineşte rolul de impuls care confirmă începutul informaţiei contabile. Pentru contabil trebuie să devină regulă maxima „nu există document - nu există înregistrare".

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of 5 DOCUMENTAREA OPERATIUNILOR ECONOMICE

CAPITOLUL

5 DOCUMENTAREA OPERATIUNILOR ECONOMICE

5.1 DOCUMENTELE DE EVIDENTA

5.1.1 DOCUMENTELE

Pentru realizarea obiectivelor de urmărire, control şiînregistrare a situaţiei economice - financiare, precum şi aactivităţii entităţii contabilitatea foloseşte un procedeuspecific, care prevede că orice fapt economic, înainte de a fiînregistrată în contabilitate, trebuie să fie consemnată îndocumente (acte scrise) special concepute. Deci, orice operaţieeconomică, pentru a fi înregistrată în sistemul de evidenţăcontabilă, este necesar să fie consemnată într-un document întocmitla locul şi momentul producerii ei.

În calitate de procedeu al metodei contabilităţiidocumentarea - realizează urmărirea şi reflectarea totală şipermanentă a operaţiunilor economice în documente cu scopulobţinerii datelor necesare pentru ţinerea contabilităţii curente şiexercitarea controlului asupra acestora.

Descrierea operaţiunii economice nu este altceva decâtcomunicarea informaţională despre aceasta. Fiecare comunicarepresupune o anumită cantitate de informaţie. Insă pentru procesulde gestiune o importanţă primordială are nu numărul de semne încomunicare, ci semnificaţia şi utilitatea acestora. În acest cazcantitatea de informaţii relevante în comunicare se determină camajorarea probabilităţii atingerii acestui scop la realizareainformaţiei prezentate. Cu cât comunicarea permite să se realizezemai mult scopul trasat, cu atât informaţia conţinută în aceastaeste mai valoroasă.

Fiecare operaţiune economică este perfectată printr-undocument corespunzător care serveşte drept bază pentru efectuareaînregistrărilor în contabilitate şi, prin urmare, îndeplineşterolul de impuls care confirmă începutul informaţiei contabile.Pentru contabil trebuie să devină regulă maxima „nu există document - nuexistă înregistrare".

Documentele constituie suportul material principal al datelorprivitoare la operatii economice cu ajutorul carora se realizeaza:

- consemnarea informatiilor- culegerea datelor - prelucrarea datelor sau a informatiilor - circulatia datelor- sintetizarea informatiilor contabile - pastrarea (arhivarea) datelor

Cuvântul „document" (din limba latină documentam) înseamnăcertificat, dovadă. Potrivit art. 6 al Legii contabilităţii (Legea82/1991) documentul primar reprezintă confirmarea documentară (pesuport de hârtie sau în formă electronică) care justificăefectuarea operaţiunii economice, acordă dreptul de a o efectua saucertifică producerea unui eveniment. De asemenea Legea stabileşteşi modul de întocmire şi reflectare în contabilitate, de primire şide păstrare a documentelor primare.

5.1.2 STRUCTURA DOCUMENTELOR

Conţinutul documentelor contabile variază în funcţie decaracterul operaţiilor consemnate, concretizat în anumite elementeobligatorii, care trebuie să asigure reflectarea clară şi completăa operaţiilor economice pentru care se întocmesc. Dintre acesteelemente, unele sunt comune tuturor categoriilor de documenteeconomice, iar altele sunt specifice anumitor documente. Elementele comune se referă la:

denumirea documentului; denumirea unităţii emitente şi adresa sau compartimentul şi sectorul, după

caz, care a întocmit documentul;

numărul şi data documentului;

părţile participante la efectuarea operaţiei economice consemnată îndocument;

conţinutul operaţiei economice reflectată în document şi justificareaefectuării ei;

datele cantitative şi/sau valorice aferente operaţiei economice efectuate;

semnăturile persoanelor participante la efectuarea operaţiilor economiceconsemnate în document, a celor care au întocmit şi a persoanelor carerăspund pentru executarea, conţinutul, legalitatea, oportunitatea,necesitatea şi realitatea operaţiei economice respective;

alte elemente menite să asigure consemnarea completă a operaţiilor îndocumentele justificative.

Elementele specifice, diferă de la o categorie de documente la altaşi asigură detalierea operaţiei consemnate ele având un rolcompletativ. De exemplu, factura conţine elemente specifice referitoare la comandă,contract, aviz de însoţire, document de transport, conturile de la băncile părţilor etc.

Documentul se caracterizează nu numai prin totalitateaelementelor, ci şi prin fiecare din acestea separat, adicăcaracteristica fiecărui element distinct este în acelaşi timp şicaracteristica documentului primar, în care acesta se conţine.

În funcţie de natura operaţiunii economice şi destinaţiadocumentelor, elementele acestora pot să difere, însă uneleelemente sunt obligatorii. Astfel, art.19 al Legii contabilităţiiprevede că, documentele primare întocmite vor conţine următoareleelemente obligatorii:

denumirea şi numărul documentului; data întocmirii documentului;

denumirea, adresa, codul fiscal al entităţii în numele căreia este întocmitdocumentul;

denumirea, adresa, codul fiscal al destinatarului documentului, iar pentrupersoanele fizice - codul personal;

conţinutul faptelor economice;

etaloanele cantitative şi valorice în care sînt exprimate faptele economice;

funcţia, numele, prenumele şi semnătura, inclusiv digitală, a persoanelorresponsabile de efectuarea şi înregistrarea faptelor economice.

Denumirea documentului (de exemplu, dispoziţie de casă, ordin de plată,factura etc.) îi atribuie acestuia o forţă probantă şi indicăcaracterul operaţiunii economice reflectate.

Data întocmirii documentului are o însemnătate de control şiinformaţională, întrucât operaţiunile numeroase care sunt omogene

după conţinut şi sens se repetă. Pentru prevenirea utilizăriirepetate a documentelor acestea trebuie delimitate în timp.

Denumirea entităţii şi locul întocmirii documentului au oimportanţă informaţională pentru documentele contabile expediate(transmise) altui agent economic. Acest element asigurăjustificarea documentelor interne. De exemplu, la livrarea produselor finitede la depozitul entităţii „Progres”, elementul specificat permite reflectarea în contabilitatea creanţelor pe termen scurt apărute la entitatea în cauză.

Conţinutul faptelor economice permite a determina corectconturile contabile în care trebuie să fie reflectate datelecorespunzătoare.

Expresia valorică şi cantitativă a operaţiunii economice sereflectă conform principiului de înregistrare a datelor exprimateîn indici şi indicatori care diferenţiază acest fapt şi obţinuteprin intermediul urmăririi (controlului).

Funcţia şi numele persoanelor responsabile de executareaoperaţiunii economice respective reprezintă informaţia privindpersoanele fizice care au contribuit la efectuarea operaţiunii,determină răspunderea materială, certifică autorizaţia la dreptulefectuării operaţiunii economice.

Identificarea persoanelor care au efectuat operaţiuneaeconomică este asigurată prin semnătura lor proprie în document.Aceasta stabileşte responsabilitatea personală pentru veridicitateainformaţiei indicate în document, justifică efectuarea operaţiunii,precum şi permisiunea sau confirmarea corectitudinii executăriiacesteia.

Pentru comoditatea întocmirii şi prelucrării ulterioare adatelor, elementele documentelor se aranjează într-o ordine şiconsecutivitate determinată. Amplasarea variată a elementelordetermină forma documentelor contabile. La întocmirea documentuluiprimar la computer trebuie să fie respectate forma şi conţinutuldocumentelor primare-tip.

În condiţiile automatizării înţelegerea esenţei documentuluinecesită conştientizarea provenienţei şi formării acestuia. Pentrudescifrarea informaţiei incluse în documentul electronic suntnecesare programe tehnice şi aplicative şi cunoaşterea sistemuluide codificare.

Documentele constituie baza întregului sistem de evidenţă alentităţilor economice.

5.1.3 IMPORTANTA DOCUMENTELOR

rezultă din următoarele aspecte:

Documentele atestă producerea operaţiilor economice, stândla baza înregistrării acestora în contabilitate. Ele influenţeazădirect operativitatea obţinerii informaţiilor contabile,exactitatea acestora precum şi modul de organizare a evidenţeicontabile în cadrul entităţii. Documentele asigură legătura dintrecompartimentele entităţilor, întrucât ele nu circulă strict numaiîn cadrul compartimentului financiar-contabil.

Exemplu: Operaţia de încasare a unei sume (creanţe) de la clienţi presupuneîntocmirea unei dispoziţii de casă către client. Dispoziţia se întocmeşte la casierie. Unexemplar se înmânează clientului, iar altul se anexează la Registrul de casă, lacompartimentul contabilitate. Operaţia de cumpărare de materii prime presupuneîntocmirea unei facturi şi/sau bonul de primire la magazia de materii prime. Un exemplarrămâne la magazie, iar altul se predă la compartimentul contabilitate.

Documentele permit înfăptuirea controlului economic şifinanciar în vederea păstrării integrităţii patrimoniului şi arespectării disciplinei financiare.

Exemplu: Cu ajutorul documentelor se pot depista diverse nereguli precum:lipsuri şi sustrageri de bunuri, încasări şi plăţi ilegale – şi se pot stabili răspunderilemateriale pentru cei vinovaţi.

Documentele constituie probă în instanţă, atunci cândentitatea se află în litigiu cu o altă întreprindere.

Exemplu: Dacă obiectul litigiului îl constituie lipsa de materii prime în momentulrecepţiei de la un anumit furnizor, se cer în instanţă Facturile fiscale, Bonurile de primire siFisele de magazie.

Din punct de vedere metodic, documentaţia este un procedeumetodologic comun pentru mai multe ştiinţe economice. Tot documentede evidenţă se consideră a fi şi actele ocazionate de exercitareafuncţiei organizatorice şi administrative, în entităţi, organizaţiieconomice, instituţii etc. Este deosebit de important cadocumentele să fie întocmite în cel mai scurt timp după producereafenomenului sau a activităţii economice, astfel încâtcontabilitatea să-şi realizeze funcţia de reflectare exactă şioperativă a tranzacţiilor desfăşurate.

Totalitatea documentelor, ca purtători materiali de informaţii, constituiedocumentaţia entităţii.

5.2 CLASIFICAREA DOCUMENTELOR DE EVIDENTA

Urmare a diversităţii operaţiilor economice consemnate îndocumentele contabile acestea se clasifică după mai multe criterii: După natura elementelor patrimoniale a căror mişcare o reflectă prin operaţiile economice, se disting:

a) Documente ce reflectă imobilizările- corporale: Exemplu: Proces verbal de predare-primire a mijloacelor

fixe;- necorporale (active imobilizate). Exemplu: Proces verbal de

receptie si punere în funcţiune - financiare. Exemplu: Proces verbal de scoatere din functiune

b) Documente ce reflectă active circulante (stocuri materiale).Exemplu: Bon de primire, Bon de consum, Fisă limită de consum, Notă de predarela magazie etc.

c) Documente ce reflectă vânzările (creanţe/active circulante îndecontare). Exemplu: Dispoziţii de livrare; Aviz de expediere; Factură fiscală;Factura etc.

d) Documente ce reflectă disponibilităţile băneşti (activecirculante băneşti-încasări şi plăţi). Exemplu: Bonul de plată;Ordinul de plată; Dispoziţia de încasare/plată prin casierie etc.

e) Documente ce reflectă salariile si alte drepturi de personal.Exemplu: Lista de avans; Statul de plată; Ordinul de deplasare; Decontul de avansetc.

După funcţia pe care o îndeplinesc, documentele se împart în: Documente de dispoziţie – prin care se transmite ordinul de a

executa o anumită operaţie economică. Exemplu: Dispoziţia de plată princasierie – prin care se transmite casierului ordinul de a plăti o anumită sumă uneipersoane, pentru un scop determinat. Nota de comandă – prin care se transmitefurnizorului necesarul de bunuri pe care entitatea urmează a le achiziţiona de la acesta.

Documente de execuţie – care fac dovada înfăptuirii uneioperaţii. Exemplu: Bonul de consum – dovedeşte utilizarea materiilor prime şimaterialelor în procesul de producţie. Dispoziţia de casă – dovedeşte efectuarea uneiîncasări de la client, sau a unei plăţi către furnizor. Bonul de primire – dovedeşteîncărcarea gestiunii de stocuri, prin cumpărare. Factura fiscală emisă către client –dovedeşte vânzarea de bunuri către client.

Documente mixte – care reunesc caracteristicile documentelorde dispoziţie şi de execuţie. Exemplu: Fisa limită de consum – reflectăsimultan ordinul de utilizare a materiei prime în procesul de producţie şi consumul efectival acestuia. Dispoziţia de livrare, avizul de expediţie – reflectă simultan ordinul de livrare siexpedierea bunurilor către client.

După numarul operatiilor economice pe care le cuprind documentele pot fi:

Documente singulare – in care se consemneaza o singuraoperatie economica: Exemplu Chitanta, factura etc.

Documente cumulative – care acumuleaza si genereaza datele dindocumentele singulare, consemneaza mai multe operatii economice deacelasi fel. Exemplu: Jurnalul de cumparaturi, jurnalul de vinzari etc.

După momentul intocmirii si rolul lor documentele pot fi: Documente primare – in care se consemneaza pentru prima data

operatiunile economice sau financiare. Ele se intocmesc de regulain momentul efectuarii acestor operatii. Exemplu Chitanta, factura etc.

Documente secundare – care se intocmesc pe baza documentelorprimare.

După locul de întocmire documentele pot fi: Documente interne – se întocmesc în cadrul entităţii şi

circulă în interiorul sau în afara ei. Exemplu de documente internecare circulă în incinta entităţilor economice: Bon de primire; Bon de consum; Bon depredare la magazie; Listă de avans; Stat de plată etc. Exemple de documente internecare circulă în afara entităţii: Factura fiscală emisă către client; Dispoziţiade casă emisă către client; Ordinul de plată emis către furnizor etc.

Documente externe – se întocmesc de către terţi şi suntadresate entităţii. Exemplu: Factura fiscală primită de la furnizor; Dispoziţia decasă primită de la furnizor; Ordinul de plată primit de la client etc.

Documentele interne si externe atestă relaţiile entităţii cuterţii (furnizori, clienţi etc.).

După sfera de aplicare se disting: Documente de uz general – utilizate în toate domeniile de

activitate. Exemplu: Factura fiscală, Dispoziţia de casă, Statul de plată, Ordinul deplată etc.

Documente specifice – utilizate numai în anumite domenii deactivitate. Exemplu: Fisa consumului de furaje, Actul de fătare – în zootehnie;Devizul de lucrări – în construcţii.

După regimul de tipărire si utilizare se disting: Documente cu regim special – pentru care există

dispoziţii legale privind modul de completare, circulaţie şi

păstrare. Exemplu: Fila de CEC numerar, Factura fiscală; Factura; Registrul de casăetc. De regulă, aceste documente sunt înseriate din tipografie şinecesită numerotarea şi ştampilarea lor de către entitate.Carnetele (cărţile) ce le conţin se şnuruiesc şi se sigilează,înscriind pe ultima filă, numărul de file existente.

Documente fără regim special – care se folosesc respectândnormele generale de întocmire, circulaţie şi păstrare. Exemplu: Bonde consum, Stat de plată, Dispoziţie de încasare/plată prin casierie, Bon de primire

Documente cu reglementari exprese – care se folosesc numaipentru anumite operatii economice. Exemplu: Marci postale, fiscale, certificatemedicale, etc.

După rolul lor în cadrul sistemului informaţional al entităţii documentele se clasifică în:

Documente justificative – sunt documentele primare ce seîntocmesc la locul şi în momentul înfăptuirii operaţiei economice.Ele stau la baza înregistrărilor contabile. Au formă de imprimatetipizate. Exemplu: Bon de primire, Bon de consum, Factură fiscală, Dispoziţia decasă, Stat de plată etc.

Registre contabile – sunt registrele ce consemnează operaţiileeconomice în conturi, cu ajutorul formulelor contabile. Exemplu:Jurnalul de înregistrări cronologice, Registrul Cartea Mare.

Documente de sinteză şi raportare – sunt documente prin carese centralizează şi se transmit informaţiile sintetice cătreutilizatorii interni si externi. Exemplu: Bilanţul contabil, Contul de profitsi pierderi, Notele explicative.

Aceste documente furnizează utilizatorilor informaţii privindstructura mijloacelor şi surselor entităţii, structura veniturilor,cheltuielilor şi rezultatelor, precum şi o serie de situaţii anexăprivind: imobilizările, provizioanele, creanţele şi datoriile,repartizarea profitului etc.

Observaţie. Întrucât pentru operaţii de acelaşi tip se folosescdocumente de acelaşi fel, legislaţia stabileşte tipuri unitare dedocumente ca: mărime, conţinut, formă şi destinaţie (tipizareadocumentelor).

Documentele sint reglementate de ORDINUL Nr. 3512 din 27 noiembrie 2008 privind documentele financiar-contabile*) emis de MINISTERUL ECONOMIEI SI FINANTELOR publicat in: MONITORUL OFICIAL NR. 870 bis din 23 decembrie 2008

5.3 DOCUMENTE DE EVIDENTA

5.3.1 INTOCMIREA

Completarea documentelor se poate face manual sau cu mijloacetehnice. Intocmirea manuala a documentelor se realizeaza cucerneala, cu pasta sau creion chimic si prezinta urmatoareleneajunsuri: necesita un volum mare de munca, un asigura garantiaexacitatii datelor si nici o productivitate ridicata si o calitatesuperioara.

Intocmirea documentelor cu mijloace tehnice elimina in maremasura aceste neajunsuri, in schimb impune anumite limite cuprivire la marimea, continutul si formatul documentelor, in functiede particularitatile tehnice ale echipamentelor utilizate.

Intocmirea documentelor se poate efectua cu masini de scris,cu masini de facturat sau de contabilizat si cu calculatoare. Cumasina de scris si cu celelalte tipuri de masini documentele seintocmesc citet, mai rapid, ordonat si mai exact.

In cazul completarii documentelor cu ajutorul tehnicii decalcul, o data cu scrierea documentelor, se efectueaza automat sicalculile necesare, iar rezultatele sunt preluate concomitent peanumiti suporti, care permit prelucrari ulterioare a datelor dindocumente.

Pentru fiecare gen de operatii se foloseste cate un model dedocument, care are o forma si o aranjare a datelor corespunzatoarespecificului operatiei economice respective.

La completarea documentelor ce se intocmesc in mai multeexemplare, toate exemplarele trebuie sa poarte acelasi numar deordine. in documentele de casa si banca datele cifrice trebuierepetate si in litere.

Greselile facute cu ocazia intocmirii documentelor pot ficorectate numai cu respectarea anumitor reguli. in documente un seadmit stersaturi, razuituri, etc.

5.3.2 VERIFICAREA

Verificarea documentelor care se face sub trei aspecte sianume:

- verificarea sub aspectul formei, - verificarea aritmetica - verificarea de fond.

1) Verificarea sub aspectul formei consta in controlul intocmirii documentelor pe formulare corespunzatoare

naturii operatiei economicee, completarea tuturor rubricilor, existenta tuturor semnaturilor persoanelor imputernicite sa

vizeze, daca nu au avut loc stersaturi sau corectari fara a fi

certificate. 2) Verificarea aritmetica ( cifrica ) consta in

controlul preluarii corecte in documente a datelor cifrice si daca s-au efectuat corect calculile aritmetice presupuse la

intocmirea documentului. 3) Verificarea de fond consta in controlul realitatii,

necesitatii, oportunitatii, legelitatii si economicitatiioperatilor economice consemnate in documentul respectiv.

Realitatea operatiei economice are ca scop sa descopere dacaoperatia economica s-a efectuat la data, locul si conditiileprevazute in document, spre exemplu: se verifica suma platitapentru procurarea unor marfuri cu cantitatea de marfurireceptionata.

Necesitatea operatiei economice consta in aprecierea dacaoperatia inscrisa in document este utila activitatii intreprinderiisi se justifica economic, spre exemplu: se compara cantitatea demateriale prevazuta in contractle de aprovizionare cu cea dinnormele de consum.

Oportunitatea urmareste daca momentul ales si locul stabilitpentru executatea unei operatii economice sunt eficiente pentruintreprindere, spre exemplu: angajam o reparatie capitala la unutilaj agricol vavra, in plina campanie, sau iarna, sezon mortpentru lucrari agricole.

Legalitatea operatiei se apreciaza prin raportarea ei laactele normative care reglementeaza genul respectiv de operatiieconomice. Aceasta nu trebuie sa contravina legislatiei in vigoare.

Economicitatea consta in verificarea datelor prin contrapunerepentru a stabili daca costul operatiei avantajeaza sau nuintreprinderea.

Verificarea documentelor, in general se efectueaza de altepersoane decit cele care le-au intocmit.

Controlul operatiilor inregistrate in contabilitate seefectueaza de catre persoanele care conduc contebilitatea, de cele

care executa controlul financiar preventiv, controlul financiar degestiune sau alte persoane imputernicite de intreprindre.

Dupa completare si verificare, documentele sunt supuseoperatiei de prelucrare. Aceasta consta in gruparea documentelor peoperatii, exprimarea valorica a marimii operatiei economico-financiare inregistrata in document, cumularea unor documenteprimare si obtinerea celor centralizaztoare.

Documentele cu regim special vor fi inregistrate in modobligatoriu in fisa documentelor special deschisa in acest scoppentru fiecare tip de document de acest gen.

Documentele obisnuite, precum si cele cu regim special, deregula , nu vor fi puse spre utilizare decit dupa justificareaprealabila a documentelor care au fost eliberate anterior,justificindu-se utilizarea integrala si corecta. Acest fapt sepoate asigura prin vizile ce trebuie acordate pentru punerea incirculatie a acestor documente.

5.3.3 CORECTAREA

Corectarea documentelor trebuie sa se faca in asa fel incit sase poata recunoaste cu usurinta ca ea a intervenit cu ocaziaintocmirii documentului, un mai tirziu, iar cei care au intomitdocumentul au cunostinta de corectarea respectiva.

Rectificarea greselilor in documente se face prin taiereatextului sau a sumei gresite cu o linie, in asa fel, incit sa sepoata citi ceeea ce a fost gresit, apoi se scrie de asupra textilsau suma corecta, facindu-se mentiune pe documentul rectificatasupra acestui fapt, care se confirma prin semnaturile acelorasipersoane care au semnat initial documentul.

In documentele de casa si de banca un se admit corectari.Dacas-au facut greseli in aceste documente, ele se anuleaza printaierea cu o linie pe diagonala pe care se scrie cuvintul "ANULAT",pastrindu-se in continuare in exemplarele sale respective, fara ase detasa si se intocmesc apoi documentele corecte.

Erorile descoperite in documente cu ocazia verificarii lorulterioare, de catre serviciul de contabilitate, se aduc lacunostinta celor care le-au intocmit, precum si a partilorinteresate cu privire la operatia consemnata in documentulrespectiv.

5.3.4 CIRCUITUL DOCUMENTELOR DE EVIDENTA

Circuitul sau circulaţia documentelor constă în parcursul acestoradin momentul întocmirii sau intrării în entitate şi până lapredarea lor la arhivă. Circulaţia documentelor trebuie să se facăîntr-o anumită ordine bine stabilită, nefiind permisă reţinerea încadrul compartimentelor, în vederea asigurării unei evidenţeoperative corecte şi eficace. Necesitatea organizării circulaţieidocumentelor este determinată de faptul că informaţiile dindocumente sunt necesare mai multor compartimente în vedereareflectării imaginii patrimoniului entităţii în orice moment,ţinând cont de faptul că pentru fiecare operaţie economică seîntocmeşte un singur document.

Circulaţia documentelor în cadrul entităţii diferă în funcţiede structura organizatorică, conţinutul operaţiilor economicereflectate în documente, organizarea compartimentului contabil şimijloacele utilizate pentru executarea lucrărilor în contabilitate.Circulaţia documentelor trebuie astfel organizată încât să respecteurmătoarele reguli: circulaţia documentelor trebuie să se facă pe căile cele mai scurte, printr-un numărredus de verigi organizatorice pentru a asigura operativitatea şi utilizareainformaţiilor; circulaţia documentelor trebuie să se facă în flux continuu; prelucrarea documentelor trebuie să se facă complet şi la termenul specificat îngraficul de circulaţie a documentelor.

Organizarea circulaţiei documentelor se face pe bază de graficede circulaţie a documentelor. Graficul de circulaţie a documentelortrebuie să cuprindă:

1. denumirea documentului care se întocmeşte;2. compartimentul şi/sau persoana care îl întocmeşte;3. lucrările de prelucrare în fiecare etapă a circuitului;

4. termenele de executare a prelucrării documentului şi persoanele care răspundcompartimentul sau persoana la care se transmite documentul etc.

Întocmirea graficului de circulaţie a documentelor trebuie săcuprindă în sinteză descrierea şi analiza drumului parcurs deacestea folosindu-se textul sau diverse metode de reprezentaregrafică a fazelor şi etapelor acestuia.Anumite condiţii trebuie să cuprindă graficul de circulaţie adocumentelor:

să se respecte toate normele interne sau impuse de legislaţia în vigoareprivind întocmirea şi circulaţia documentelor;

să se stabilească toate persoanele care participă la întocmirea, prelucrarea,verificarea şi arhivarea documentelor;

să se stabilească toate lucrările de evidenţă, începând cu întocmireadocumentelor primare, înregistrarea în contabilitate şi până la lucrările desinteză şi analiză care fac obiectul graficului de circulaţie a documentelor.

După conţinutul şi sfera de cuprindere, graficele de circulaţie adocumentelor pot fi:

grafice individuale; grafice pe compartimente sau de structură şi grafice generale sau sintetice.

Grafice individuale cuprind operaţiile şi lucrările decontabilitate pe care le execută fiecare salariat, termenele deexecutare a acestora şi compartimentele sau persoanele cărora li setransmit. Graficele pe compartimente sau de structură cuprind toate lucrărilede evidenţă ale unui anumit sector sau compartiment de activitate,documentele care se întocmesc, termenele şi executanţii,compartimentele cărora li se transmit.Graficele generale sau sintetice cuprind toate operaţiile necesareunei anumite lucrări cu un grad mai ridicat de complexitate, cum arfi întocmirea bilanţului contabil.

5.3.5 CLASAREA SI PASTRAREA DOCUMENTELOR

După înregistrarea documentelor contabile înconturi, acestea parcurg ultima fază a circuitului lor – clasareala dosar. Clasarea reprezintă totalitatea operaţiunilor de aranjarea documentelor într-o anumită ordine, strict determinată, în scopulasigurării păstrării lor în bune condiţii şi pentru a putea fi uşorutilizate ulterior în vederea obţinerii informaţiilor necesare.Clasarea documentelor în dosare se face după mai multe criterii: criteriul cronologic, constă în clasarea documentelor în ordinea întocmirii lor; criteriul alfabetic, constă în clasarea documentelor în dosare diferite în ordineaalfabetică; criteriul locului de clasare, constă în clasarea documentelor în mod provizoriu la serviciulcontabilitate sau clasarea la arhiva entităţii, denumită clasare definitivă; criteriul obiectului de clasare, constă în clasarea documentelor la dosar după specificul,importanţa sau termenele de păstrare a acestora;

criteriul nominal, constă în gruparea într-un dosar a documentelor care au aceeaşidestinaţie; criteriul corespondenţilor, constă în clasarea în acelaşi dosar a documentelor careconstituie corespondenţă cu alte entităţi sau instituţii.

5.4 COMPLETAREA DOCUMENTELOR PENTRU PRINCIPALELETIPURI DE EVENIMENTE

Potrivit prevederilor Legii contabilitatii nr.82/1991,unitatile patrimoniale consemneaza operatiunile economice sifinanciare, in urma efectuarii lor, in documente justificative, pebaza carora se fac inregistrari in jurnale, fise si alte documentecontabile, dupa caz.

Inscrisurile care stau la baza inregistrarilor contabile potdobindi calitatea de document justificativ numai in cazul in carefurnizeaza toate informatiile prevazute de legislatia in vigoare.

Inscrisurile provenite din relatiile de procurare a unorbunuri de la persoanele fizice pot fi inregistrate in contabilitatenumai in cazul in care se face dovada de intrare in gestiune abunurilor respective. Daca documentul respective se refera lacheltuielile sau presttile de servicii effectuate de persoanlefizice, pentru a fi inregistrate in contabilitate, acestea trebuiesa aiba la baza conventii sau contracte, intocmite in acest scop inconformitate cu legislatia in vigoare.

A DOCUMENTELE CU REGIM SPECIALIndiferent de sfera de activitate in care se incadreaza

unitatea patrimoniala, fie de producere de bunuri de consum saumijloace de productie, fie de prestari servicii, aceasta utilizeazadocumente cu regim special.Principalele formulare privind activitatea contabila sint:

1. Avizul de insotire a marfii2. Factura fiscala;3. Chitanta4. Bonul de comanda- chitanta5. Fisa de magazine a formularelor cu regim special1. Avizul de insotire a marfii- este un document financiar-contabil cu o utilizare

complexă, care, contrar denumirii, nu se limitează la însoţirea

mărfurilor în cadrul operaţiunilor de vânzare, ci include, înanumite situaţii, şi însoţirea bunurilor expediate în diverse altescopuri, pe timpul transportului acestora.

Conform O.M.E.F. nr. 3.512/2008 şi O.M.F.P. nr. 2.226/2006, care reglementează acest document contabil, avizul serveşteca:

document de însoţire a mărfii pe timpul transportului,după caz (ex. în cazul expedierii produselor pentru comercializareprin magazinele proprii; în cazul valorilor materiale trimisepentru prelucrare la terţi şi returnarea acestora după procesare,caz în care este necesară pe aviz menţiunea "Pentru prelucrare laterti")

document ce stă la baza întocmirii facturii, după caz (încazul bunurilor livrate în cadrul unei operaţiuni de vânzare –cumpărare, atunci când furnizorul nu are posibilitatea de a emitefactura, aceasta urmând să fie întocmită ulterior);

dispoziţie de transfer al valorilor materiale de la ogestiune la alta, dispersate teritorial, ale aceleiaşi unităţi (încazul în care bunurile sunt transferate între două gestiuni aflateîn incinta unităţii, se întocmeşte Bon de transfer, nu aviz)

2. Factura si Factura fiscala;

Incepand cu data de 1 ianuarie 2007, facturile fiscale nu maiau regim special.Factura serveste ca : document pe baza caruia se intocmesteinstrumentul de decontare a produselor si marfurilor livrate, alucrarilor executate sau a serviciilor prestate, ca document deinsotire a marfii pe timpul transportului, ca document justificativde inregistrare in contabilitatea furnizorului si a cumparatorului

.

3. Chitanta;Chitanta este un act

scris prin care sedovedeste primirea uneisume de bani. Chitantareprezinta documentul celmai des utilizat de catreagentii economici.Chitanta mai poate fidefinita si ca undocument avand valoarecontabila, emis cu ocazia

vanzarilor produselor sau prestarii serviciilor cu plata innumerar. Chitanta trebuie sa includa in pret si TVA -ul aferent.

Emiterea unei chitante justifica automat primirea unei sume debani in numerar de catre emitent. Chitanta reprezinta la fel ca sifactura un document primar pe baza caruia se inregistreaza ooperatiune contabila.

Elementele obligatorii pe chitanta, sunt urmatoarele: denumirefurnizor; CIF furnizor; ; nr de inregistrare la registrulcomertului al furnizorului; adresa furnizor; suma incasata (incifre si litere) si ce reprezinta aceasta; denumire client; adresaclient; data emiterii chitantei.Chitanta se inregistreaza in Registrul de casa si contabilitate. Exemplarul 1 ramine la pltito, iar exemplarul 2 ramine la carnet, drept document de verificare a operatiunilor effectuate in registrul de casa.

4. Bonul de comendaserveste ca document pentru contractarea serviciilor,

confirmarea primirii si evaluarea obiectului de executat sau dereparat, dupa caz, incasarea sumei de la client, determinareavolumului serviciilor prestate si a materialelor consumate

5. Fisa de magazine a formularelor cu regi special

1. Serveste ca:

- document de evidenta a intrarilor, iesirilor si stocurilor deformulare, care au un regim special de inseriere, numerotare,evidenta si urmarire; - document de evidenta a formularelor anulate; - document pentru stabilirea grupelor de serii, in vedereanumerotarii formularelor; - sursa de informatii pentru controlul operativ curent sicontabil al stocurilor de formulare. 2. Se intocmeste intr-un exemplar, separat pentru fiecare fel deformular cu regim special, de catre gestionar. Fisele de magazie ale formularelor cu regim special se tin lalocul de depozitare a formularelor.

B DOCUMENTELE FARA REGIM SPECIAL

1. Documente de evidenta a imobilizarilor2. Documente de evidenta a stocurilor3. ocumente de evidenta a salariilor4. ocumente de evidenta a mijloacelor banesti cu numerar si

fara numerar

1. Documente de evidenta a imobilizarilor

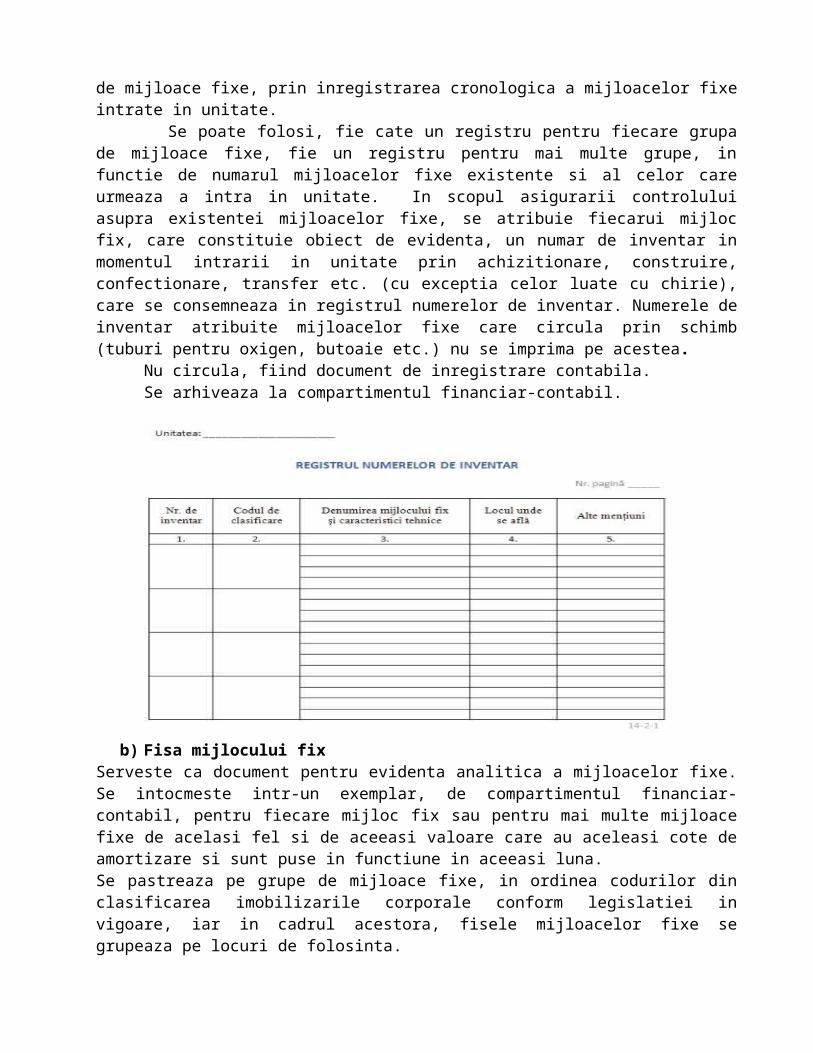

a) Registrul numerelor de inventarServeste ca document de atribuire a numerelor de inventar

mijloacelor fixe existente in unitate, in vederea identificariilor. Se intocmeste de compartimentul financiar-contabil, pe grupe

de mijloace fixe, prin inregistrarea cronologica a mijloacelor fixeintrate in unitate.

Se poate folosi, fie cate un registru pentru fiecare grupade mijloace fixe, fie un registru pentru mai multe grupe, infunctie de numarul mijloacelor fixe existente si al celor careurmeaza a intra in unitate. In scopul asigurarii controluluiasupra existentei mijloacelor fixe, se atribuie fiecarui mijlocfix, care constituie obiect de evidenta, un numar de inventar inmomentul intrarii in unitate prin achizitionare, construire,confectionare, transfer etc. (cu exceptia celor luate cu chirie),care se consemneaza in registrul numerelor de inventar. Numerele deinventar atribuite mijloacelor fixe care circula prin schimb(tuburi pentru oxigen, butoaie etc.) nu se imprima pe acestea.

Nu circula, fiind document de inregistrare contabila.Se arhiveaza la compartimentul financiar-contabil.

b) Fisa mijlocului fixServeste ca document pentru evidenta analitica a mijloacelor fixe.Se intocmeste intr-un exemplar, de compartimentul financiar-contabil, pentru fiecare mijloc fix sau pentru mai multe mijloacefixe de acelasi fel si de aceeasi valoare care au aceleasi cote deamortizare si sunt puse in functiune in aceeasi luna. Se pastreaza pe grupe de mijloace fixe, in ordinea codurilor dinclasificarea imobilizarile corporale conform legislatiei invigoare, iar in cadrul acestora, fisele mijloacelor fixe segrupeaza pe locuri de folosinta.

Cand formularul este folosit ca fisa colectiva, nu se sorteazape locuri de folosinta.Fisele mijloacelor fixe scoase din functiune sau transferate sescot din cartoteca si se pastreaza separat.

Se completeaza pe baza documentelor justificative privindmiscarea mijloacelor fixe sau modificarea valorii de inventar aacestora, ca urmare a completarii, imbunatatirii, modernizarii saureevaluarii lor (bon de miscare a mijloacelor fixe, proces-verbalde scoatere din functiune etc.).

c) Proces verbal de receptiveSe intocmeste in trei exemplare, la data punerii in functiune

a mijlocului fix, astfel:Procesul-verbal de receptie (cod 14-2-5) se intocmeste pentrumijloacele fixe independente care nu necesita montaj si nici probetehnologice (utilaje pentru interventie, unelte, accesorii deproductie, mijloace de transport auto, animale etc.), acesteaconsiderandu-se puse in functiune la data achizitionarii lor;

- procesul-verbal de receptie provizorie (cod 14-2-5/a) seintocmeste pentru utilajele care necesita montaj, dar care nunecesita probe tehnologice, precum si cladirile si constructiilespeciale care nu deservesc procese tehnologice, acesteaconsiderandu-se puse in functiune la data terminarii montajului,respectiv la data terminarii constructiei;

- procesul-verbal de punere in functiune (cod 14-2-5/b) seintocmeste pentru utilajele si instalatiile care necesita montaj siprobe tehnologice, precum si cladirile si constructiile specialecare deservesc procese tehnologice, acestea considerandu-se puse infunctiune la terminarea probelor tehnologice.

Se intocmeste de catre secretarul comisiei numite pentru receptionarea obiectivului de investitii, in prezenta membrilor comisiei care este formata din: presedinte, specialisti-consultanti, asistenti la receptie.

2. Documentele de evidenta a stocurilor

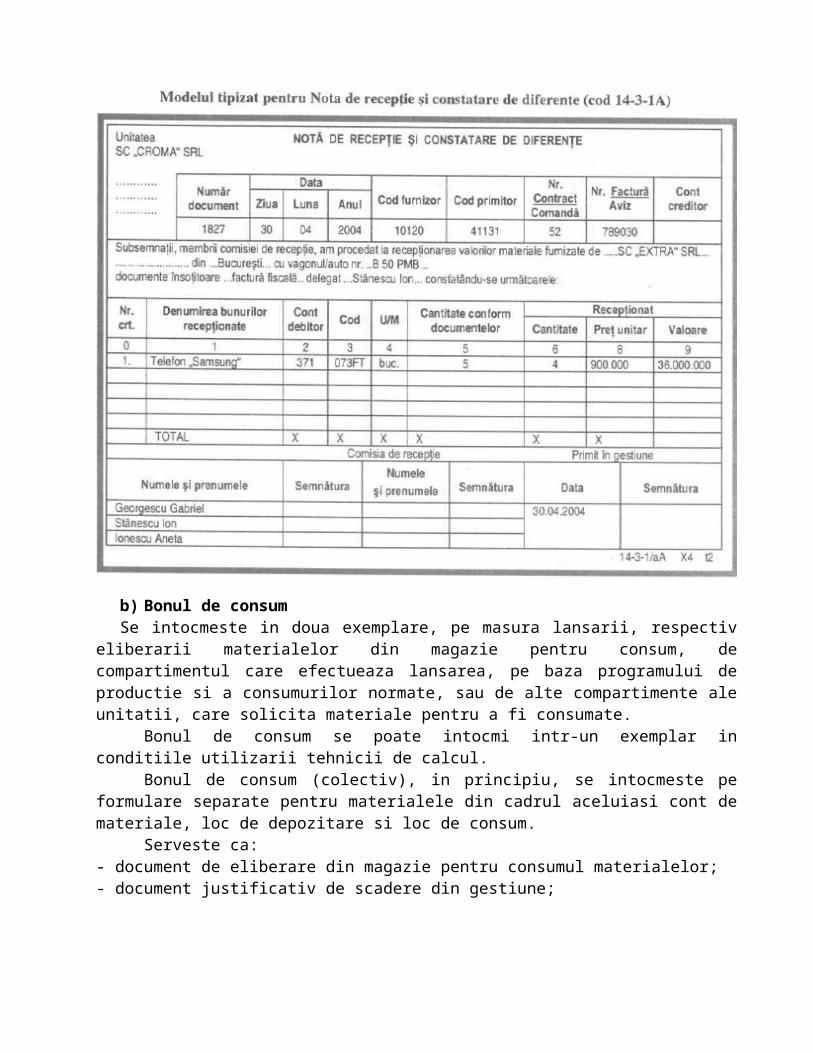

a) Nota de receptive si constatare de diferenteSe intocmeste in doua exemplare, la locul de depozitare sau in

unitatea cu amanuntul, dupa caz, pe masura efectuarii receptiei. Insituatia in care la receptie se constata diferente, Nota dereceptie si constatare de diferente se intocmeste in trei exemplarede catre comisia de receptie legal constituita.

In cazul in care bunurile materiale sosesc in transe, seintocmeste cate un formular pentru fiecare transa, care se anexeazaapoi la factura sau la avizul de insotire a marfii.

Datele de pe verso formularului se completeaza numai atuncicand se constata diferente la receptie. Nota de receptie siconstatare de diferente se intocmeste in trei exemplare de catrecomisia de receptie legal constituita.Serveste ca:- document pentru receptia bunurilor aprovizionate;- document justificativ pentru incarcare in gestiune;- act de proba in litigiile cu carausii si furnizorii, pentrudiferentele constatate la receptie;- document justificativ de inregistrare in contabilitate.

b) Bonul de consumSe intocmeste in doua exemplare, pe masura lansarii, respectiv

eliberarii materialelor din magazie pentru consum, decompartimentul care efectueaza lansarea, pe baza programului deproductie si a consumurilor normate, sau de alte compartimente aleunitatii, care solicita materiale pentru a fi consumate.

Bonul de consum se poate intocmi intr-un exemplar inconditiile utilizarii tehnicii de calcul.

Bonul de consum (colectiv), in principiu, se intocmeste peformulare separate pentru materialele din cadrul aceluiasi cont demateriale, loc de depozitare si loc de consum.

Serveste ca:- document de eliberare din magazie pentru consumul materialelor;- document justificativ de scadere din gestiune;

- document justificativ de inregistrare in evidenta magaziei si in

contabilitate.

c) Bonul de predare-transfer, restituire In cazul utilizarii ca bon de predare a produselor finite la

depositSe intocmeste in doua exemplare, pe masura predarii la magazie aproduselor, de catre sectie, atelier etc.Serveste ca:- document de predare la magazie a produselor finite;- document justificativ pentru incarcare in gestiune;- document justificativ de inregistrare in evidenta magaziei si incontabilitate;- sursa de date pentru urmarirea realizarii productiei;- sursa de date pentru calculul si plata salariilor.

In cazul utilizarii ca bon de transfer intre doua gestiuniaflate in incinta unitatii

Se intocmeste in doua exemplare, pe masura ce se efectueazatransferuri, de catre persoana care dispune transferul, caresemneaza la rubrica corespunzatoare. Transferul se efectueaza numaiintre gestiuni din incinta aceleiasi unitati. In cazul gestiunilor

dispersate teritorial se intocmeste Aviz de insotire a marfii (cod14-3-6A).Serveste ca:- dispozitie de transfer a valorilor materiale de la o gestiune laalta in incinta unitatii;- document justificativ pentru scadere din gestiunea predatoruluisi de incarcare in gestiunea primitorului.

In cazul utilizarii ca bon de restituireSe intocmeste in doua exemplare, pe masura restituirii la magazie avalorilor materiale, de persoana care efectueaza restituirea(sectii, ateliere etc.) si care semneaza la rubrica corespunzatoareServeste ca:- dispozitie de restituire la magazie a valorilor materialenefolosite (materiale si semifabricate) de sectiile de fabricatieprincipale si auxiliare;- document justificativ de incarcare in gestiunea primitorului;- document justificativ de inregistrare in evidenta magaziei si incontabilitate.

d) Fisa de magazine

Se întocmeşte într-un exemplar, separat pentru fiecare fel dematerial şi se completează de către:

– compartimentul financiar-contabil la deschidereafişei (datele din antet) şi la verificarea înregistrărilor (data şi

semnătura de control). În coloana „Data şi semnătura de control“semnează şi organul de control financiar cu ocazia verificăriigestiunii;

– gestionar sau persoana desemnată, care completeazăcoloanele privitoare la intrări, ieşiri şi stoc.

- Fişele de magazie se ţin la fiecare loc de depozitare avalorilor materiale, pe feluri de materiale ordonate pe conturi,grupe, eventual subgrupe sau în ordine alfabetică.

Înregistrările în fişele de magazie se fac document cudocument. Stocul se poate stabili după fiecare operaţiuneînregistrată şi obligatoriu zilnic.

În scopul ţinerii corecte a evidenţei la magazie, persoaneledesemnate de la compartimentul financiar-contabil verificăinopinat, cel puţin o dată pe lună, modul cum se fac înregistrărileîn fişele de magazie, după caz.

Serveşte ca:– document de evidenţă la locul de depozitare a intrărilor,

ieşirilor şi stocurilor bunurilor, cu una sau cu două unităţi demăsură, după caz;

– document de contabilitate analitică în cadrul metodeioperativ-contabile (pe solduri).

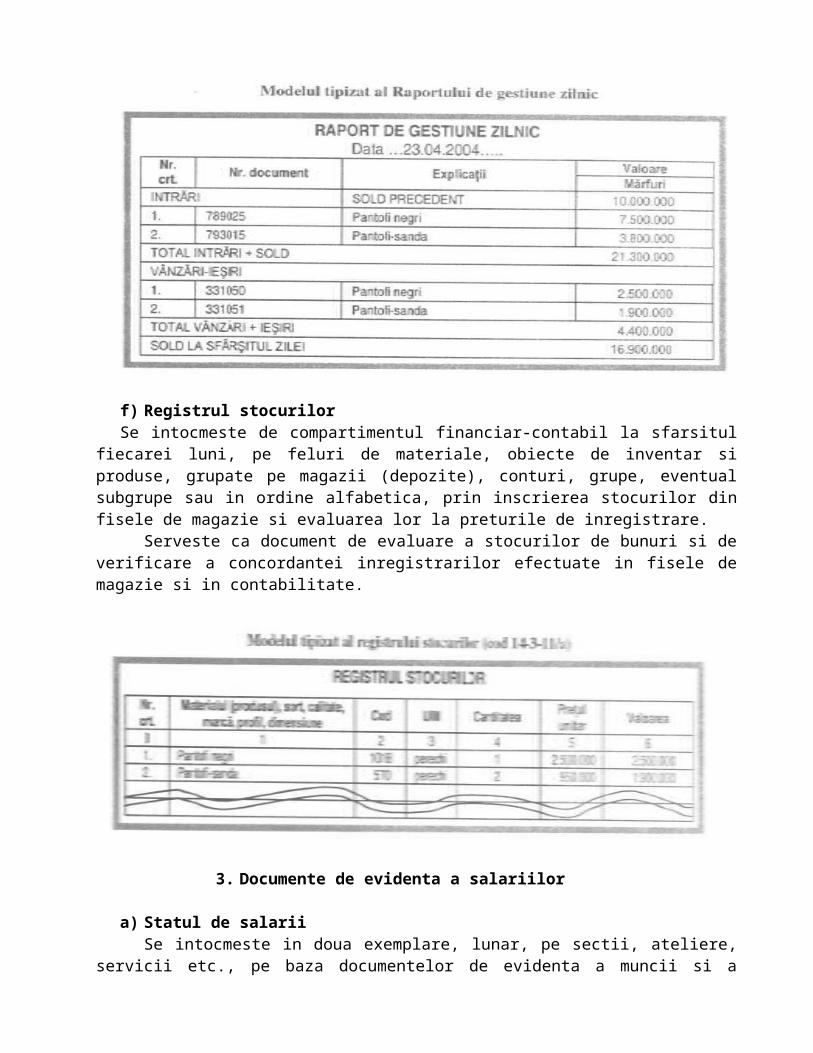

e) Raportul de gestiuneEvidenta operative a marfurilor din cadrul unitatilor de

desfacere cu amanuntul se tine cu ajutorul Raportului de gestiune zilnic sauperiodic

Raportul de gestiune zilnic se intocmeste in 2 exemplarede catre gestionar, pentru fiecare gestiune in parte. Dupareportarea soldului din ziua precedenta, in coloanele de marfuri siambalaje se inscriu in ordinea intocmirii lor documentele deintrari din ziua respectiva. La sfarsitul zilei se stabilestetotalul intrarilor plus soldul, dupa care se inscriu datele privindvanzarile si alte iesiri de marfuri si se totalizeaza. Sedetermina, apoi, soldul scriptic de marfuri si ambalaje lasfarsitul zilei. In raportul de gestiune se inscriu atatcumpararile si vanzarile de marfuri la pretul de vanzare cuamanuntul, cat si alte intrari sau iesiri de marfuri si ambalaje,care au ca efect modificarea in plus sau in minus a soldului demarfuri sau ambalaje, cum ar fi: modificarile de pret, transferulintre gestiuni, distrugerea marfurilor degradate.

Documentele pe baza carora se intocmeste raportul de gestiunepot fi: NIR, monetar, inventar de schimbare de pret, proces verbalde scadere din gestiune, etc.

Exemplarul2 al raportului de gestiune ramane in carnet,iar exemplarul 1 se trimite la compartimentul financiar-contabil,unde se verifica si se confrunta cu datele din evidenta analitica.Eventualele erori se comunica gestionarului pentru a le rectificasi a pune de acord soldul scriptic din evidenta operativa cu celdin evidenta contabila

Raportul de gestiune periodic cuprinde aceleasi elementeca si raportul zilnic, cu deosebirea ca inscrierea acestora informular se face pe anumite perioade de timp (5, 10, 15 zile),soldul stabilindu-se la sfarsitul fiecarei perioade.Raportul se completeaza zilnic in 2 exemplare, documentele deintrare si iesire completandu-se in ordine cronologica, fara a seface o grupare a lor pe intrari si iesiri

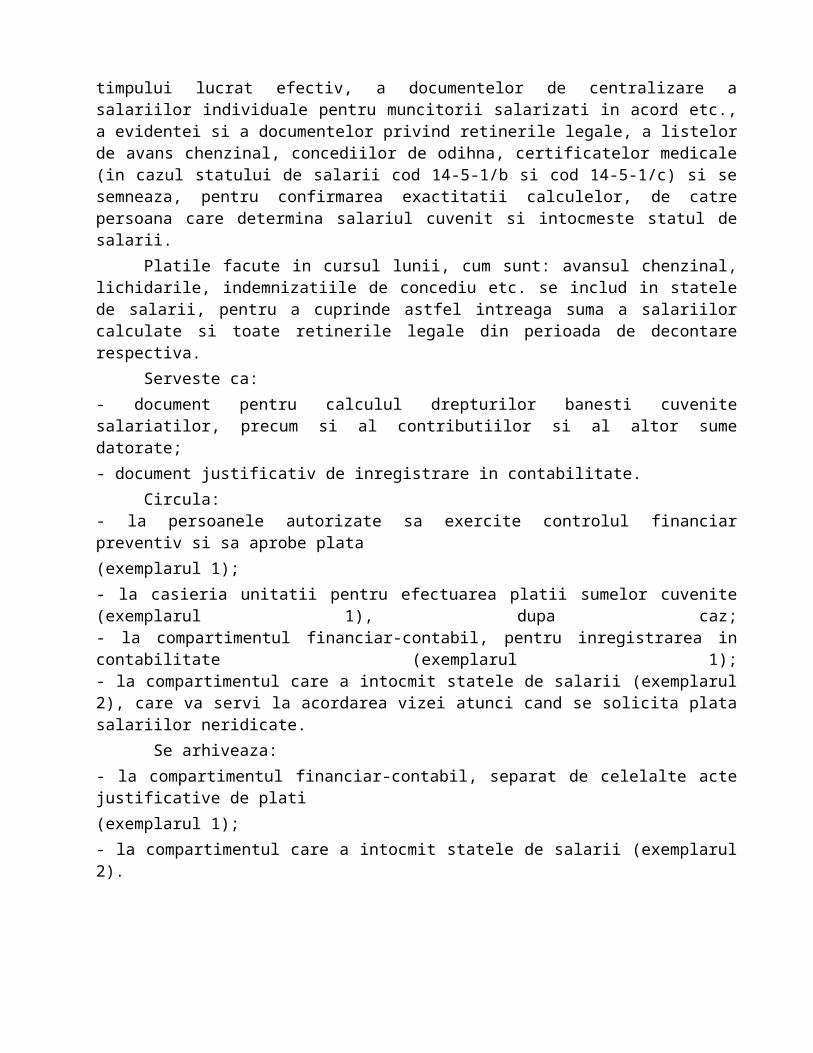

f) Registrul stocurilorSe intocmeste de compartimentul financiar-contabil la sfarsitul

fiecarei luni, pe feluri de materiale, obiecte de inventar siproduse, grupate pe magazii (depozite), conturi, grupe, eventualsubgrupe sau in ordine alfabetica, prin inscrierea stocurilor dinfisele de magazie si evaluarea lor la preturile de inregistrare.

Serveste ca document de evaluare a stocurilor de bunuri si deverificare a concordantei inregistrarilor efectuate in fisele demagazie si in contabilitate.

3. Documente de evidenta a salariilor

a) Statul de salariiSe intocmeste in doua exemplare, lunar, pe sectii, ateliere,

servicii etc., pe baza documentelor de evidenta a muncii si a

timpului lucrat efectiv, a documentelor de centralizare asalariilor individuale pentru muncitorii salarizati in acord etc.,a evidentei si a documentelor privind retinerile legale, a listelorde avans chenzinal, concediilor de odihna, certificatelor medicale(in cazul statului de salarii cod 14-5-1/b si cod 14-5-1/c) si sesemneaza, pentru confirmarea exactitatii calculelor, de catrepersoana care determina salariul cuvenit si intocmeste statul desalarii.

Platile facute in cursul lunii, cum sunt: avansul chenzinal,lichidarile, indemnizatiile de concediu etc. se includ in statelede salarii, pentru a cuprinde astfel intreaga suma a salariilorcalculate si toate retinerile legale din perioada de decontarerespectiva.

Serveste ca:- document pentru calculul drepturilor banesti cuvenitesalariatilor, precum si al contributiilor si al altor sumedatorate;- document justificativ de inregistrare in contabilitate.

Circula:- la persoanele autorizate sa exercite controlul financiarpreventiv si sa aprobe plata (exemplarul 1);- la casieria unitatii pentru efectuarea platii sumelor cuvenite(exemplarul 1), dupa caz;- la compartimentul financiar-contabil, pentru inregistrarea incontabilitate (exemplarul 1);- la compartimentul care a intocmit statele de salarii (exemplarul2), care va servi la acordarea vizei atunci cand se solicita platasalariilor neridicate.

Se arhiveaza:- la compartimentul financiar-contabil, separat de celelalte actejustificative de plati (exemplarul 1);- la compartimentul care a intocmit statele de salarii (exemplarul2).

b) Ordinul de deplasareSe intocmeste intr-un exemplar, pentru fiecare deplasare, de

persoana care urmeaza a efectua deplasarea, precum si pentrujustificarea avansurilor acordate in vederea procurarii de valorimateriale in numerar.Serveste ca:- dispozitie catre persoana delegata sa efectueze deplasarea;- document pentru decontarea de catre titularul de avans acheltuielilor efectuate;- document pentru stabilirea diferentelor de primit sau derestituit de titularul de avans;- document justificativ de inregistrare in contabilitate.

Circula:- la persoana imputernicita sa dispuna deplasarea, pentru semnare;- la persoana care efectueaza deplasarea;- la persoanele autorizate de la unitatea unde s-a efectuatdeplasarea sa confirme sosirea si plecarea persoanei delegate;- la compartimentul financiar-contabil pentru verificareadecontului, pe baza actelor justificative anexate la acesta decatre titular la intoarcerea din deplasare sau cu ocazia procurariimaterialelor, stabilind diferenta de primit sau de restituit,avandu-se in vedere eventualele penalizari si semnand pentruverificare.

In cazul in care la decontarea avansului suma cheltuielilorefectuate este mai mare decat avansul primit, pentru diferenta deprimit de titularul de avans se intocmeste Dispozitie de platacatre casierie (cod 14-4-4 sau cod 14-4-4/a, dupa caz).

In cazul in care, la decontare, sumele privind cheltuielileefective sunt mai mici decat avansul primit, diferenta de restituit

de catre titularul de avans se depune la casierie pe baza dedispozitie de incasare (cod 14-4-4 sau cod 14-4-4/a, dupa caz)pentru care se emite chitanta.- la persoana autorizata sa exercite controlul financiar preventiv,pentru viza;- la conducatorul unitatii pentru aprobarea cheltuielilorefectuate. Se arhiveaza la compartimentul financiar-contabil.

4. Documente de evidenta a mijloacelor banesti

a) Documente privind decontarile in numerar

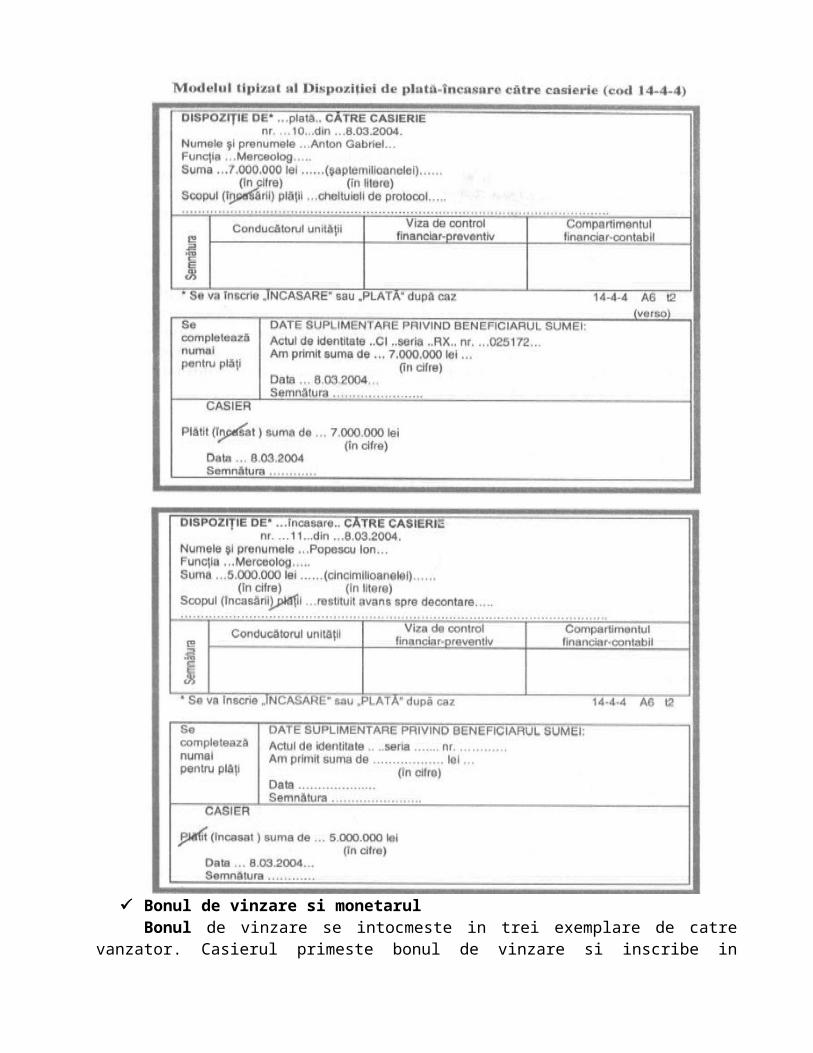

Dispozitia de plata-incasare catre casierieSe intocmeste intr-un exemplar de compartimentul financiar-contabil:

- in cazul utilizarii ca dispozitie de plata, cand nu exista alte documente prin care sedispune plata (exemplu: stat de salarii sau lista de avans chenzinal etc.);- in cazul utilizarii ca dispozitie de plata a avansurilor pentru cheltuielile de deplasare,procurare de materiale etc.;- in cazul utilizarii ca dispozitie de incasare, cand nu exista alte documente prin care sedispune incasarea (avize de plata, somatii de plata etc.).

Se semneaza de intocmire la compartimentul financiar-contabil.Serveste ca:- dispozitie pentru casierie, in vederea achitarii in numerar a unor sume, potrivit

dispozitiilor legale, inclusiv a avansurilor aprobate pentru cheltuieli de deplasare, precum

si a diferentei de incasat de catre titularul de avans in cazul justificarii unor sume maimari decat avansul primit, pentru procurare de materiale etc.;

- dispozitie pentru casierie, in vederea incasarii in numerar a unor sume care nureprezinta venituri din activitatea de exploatare, potrivit dispozitiilor legale;

- document justificativ de inregistrare in registrul de casa si in contabilitate, in cazulplatilor in numerar efectuate fara alt document justificativ.

Bonul de vinzare si monetarulBonul de vinzare se intocmeste in trei exemplare de catre

vanzator. Casierul primeste bonul de vinzare si inscribe in

Borderoul bonurilor de vinzare numarul si valoarea bonului, Numarain prezenta cumparatorului suma primita, aplica pe verso stampila“Achitat”. Pe baza bonului se elibereaza marfa cumparatorului,impreuna cu exemplarul I. La sirsitul zilei, vinzatorii isicentralizeaza bonurile emise si achitate

Serveste ca: - document pentru incasarea numerarului; - document pe baza caruia se elibereaza marfa clientului dupa

ce in prealabil valoarea acestuia a fost achitata la casa; - document care sta la baza completarii Borderoului bonurilor

de vanzare. Monetarul se utilizeaza numai in cazul vanzarii marfurilor cu

amanuntul.Se intocmeste in doua exemplare de catre casier sau de catre

persoana imputernicita, la sfarsitul zile, prin inventariereanumerarului pe categorii de bancnote si de monede.

Serveste ca:- document justificativ pentru evidentierea la sfarsitul zilei

a numerarului existent in casieri, corespunzator marfurilorcomercializate;

- document justificativ de inregistrare in conilitate; - document justificativ pe baza caruia se preda

contribuabilului numerarul incasat prin casa de catre casier,respectiv de catre vanzator.

Registrul de casaSe intocmeste in doua exemplare, zilnic, de casierul unitatii sau de alta persoana

imputernicita, pe baza actelor justificative de incasari si plati.La sfarsitul zilei, randurile neutilizate din formularul cod 14-4-7A se bareaza.

Soldul de casa al zilei precedente se reporteaza, dupa caz, pe primul rand alregistrului de casa pentru ziua in curs.

Se semneaza de catre casier pentru confirmarea inregistrarii operatiunilorefectuate si de catre persoana din compartimentul financiar-contabil desemnata pentruprimirea exemplarului 2 si a actelor justificative anexate.

Serveste ca:- document de inregistrare operativa a incasarilor si platilor in numerar, efectuate princasieria unitatii pe baza actelor justificative;- document de stabilire, la sfarsitul fiecarei zile, a soldului de casa;- document de inregistrare in contabilitate a operatiunilor de casa.

b) Documente privind decontarile fara numerar

Numerarul sub forma de bancnote si moneda metalica reprezintainstrumentul de plata initial in multe tari. Chiar daca este foartecomod de intrebuintat si folosit incazul unui numar de tranzactiide valori mici, vehicularea numerarului estecostisitoare si ridicaprobleme de securitate pentru banci dar si pentrupopulatie. Astfel, in economie are loc o trasformare: restrangereaplatilor in numerar la catevaoperatiuni necomerciale. In tariledezvoltate, majoritatea populatiei foloseste cecuri sau carduri,plafonul maximal al sumelor platite in numerar micsorandu-secontinuu.

Instrumentele de plată fără numerar sunt:

- Cecul- ordinul de plata- cambia şi biletul la ordin- acreditivul

Cecul este un instrument de plată, utilizat de acei clienţi ai

băncilor care dispun demijloace băneşti proprii plasate în conturicurente, de disponibilităţi sau sub forma depozitelor bancare, înoperaţiuni de încasări în condiţiile unei trezorerii pozitive, sau,prin atragerea demijloace de plată ca urmare a angajării unorcredite bancare curente.

Participanti:-trăgătorul este persoana care emite cecul, fiind titularul

unui cont bancar care va fi debitat când cecul va fi plătit;-beneficiarul este cel care va încasa cecul; acesta poate fi

un terţ sau însuşi trăgătorul, dacă are nevoie de numerar;- trasul este întotdeauna banca unde trăgătorul îşi are

deschis contul. Trasul este un prestator deservicii care va onoracecul la prezentare numai dacă trăgătorul are suficient disponibilîn contulsău.

Condiţiile generale obligatorii pentru obţinerea unui carnetde cecuri sunt:

-clientul solicitant nu trebuie să fie înregistrat îninterdicţie bancară în cadrul sistemului bancar;

-să fie client cunoscut de bancă (dacă este un client nou i serecomandă utilizarea altor modalităţi de plată până când acesta seva familiariza cu regulamentele băncii);

-contul curent pentru care se solicită file de cec săprezinte rulaj iar fluxul încasărilor şi plăţilor să reflecte osituaţie stabilă a clientului;

-să existe disponibil în contul clientului în momentulsolicitării filelor comparabil cumedia plăţilor pe care clientul leefectuează în mod curent;

Ordinul de plataeste o dispoziţie necondiţionată, dată de către emitentul acestuiauneisocietăţi bancare de a pune la dispoziţia unui beneficiar oanumită sumă de bani.

Participanţii în circuitul unui ordin de plată sunt: -emitentul - este persoana care emite un ordin de plată în

nume propriu; - plătitorul -(client al societăţii bancare iniţiatoare sau

societatea bancară iniţiatoare) este prima persoană care emite, înnume şi pe cont propriu, ordinal de plată, în cadrul unuitransfer -credit;

-beneficiarul- (client al societăţii bancare destinatare sauînsăşi societatea bancarădestinatară)este persoana desemnată prinordin de plată, de către plătitor, să primească o anumităsumă debani;

- societatea bancară iniţiatoare -este prima care preiaordinul de plată în cadrul relaţiei de transfer al sumei;

- societatea bancară destinatară -este ultima societatebancară care recepţionează şi acceptă unordin de plată, fie înnumele său, fie în numele clientului beneficiar a sumei de bani, încadrulunui transfer-credit;

- societatea bancară intermediară-(apare în unele situaţii)fiind interpusă între societatea bancară iniţiatoare şi societateabancară destinatară.

Elementele specifice privind operarea bancară a ordinului deplată sunt:

1.recepţia-este procedura de recunoaştere a primiriiordinului de plată;

2.autentificarea-este procedura prin care se determină căordinul de plată a fost emis de persoana indicată ca emitent peordinul de plată;

3.acceptarea-este procedura prin care se recunoaşte cavalabil un ordin de plată recepţionatîn vederea executării saleulterioară;

4.refuzul-este procedura utilizată în cazul în care osocietate bancară receptoare decide că nueste posibil să execute unordin de plata, motivată de lipsa disponibilităţilor băneşti,întârzieri în finalizarea transferului sumei sau vicii decompletare;

5.executarea-este procedura de emitere a unui nou ordin deplată de către societatea bancarăemiţătoare pentru a pune înaplicare un ordin de plată acceptat anterior.

6. perioada de executare-este acel interval de una sau douăzile lucrătoare consecutive în caretrebuie efectuată plata

Biletul la ordineste un titlu de credit sub semnătură privată, prin care

subscriitorul sau emitentul, în calitate de debitor, se obligă săplătească o sumă fixă de bani, la un anumit termensau laprezentare, unei alte persoane denumită beneficiar, care arecalitatea de creditor.

Biletul la ordin este un instrument de plată utilizatfrecvent de clienţii Raiffeisen Bank, frecvenţă comparabilă cu ceaa utilizării cecului.

Participanţi: -trăgătorul este persoana care emite cambia şi care îşi

rezervă dreptul de da ordin trasului de a plăti, la scadenţă, oanumită sumă beneficiarului;

-trasul sau debitorul este cel care va plăti la scadenţăbeneficiarului suma înscrisă în înscrisul cambial;

-beneficiarul este persoana care indiferent de tipulînscrisului va încasa suma;

-emitentul , în cazul biletului la ordin este debitorul,persoana ce se obligă să achite la scadenţă suma menţionată. Astfelîn cazul biletului la ordin EMITENTUL TRĂGĂTOR = TRASUL

C DOCUMENTELE DE EVIDENTA CONTABILA

Documentele de evidenta contabila (registrele contabile) aucharacter obligatoriu pentru toate unitatile patrimoniale,asigurind inregistrarea cronologica si sistematica a operatiilorconsemnate in documentele primare.

Acestea se prezinta sub forma de: Foi volante; Registre;Fise sau documente avind continutul si structura adecvate scopuluipentru care au fost concepute.

Dupa modul de inregistrare a operatiunilor patrimonialedistingem:

-registre pentru evidenta cronologica;-registre pentru evidenta sistematica;-registre combinate.

1. Registre pentru evidenta cronologica

Asigura inregistrarea operatiilor patrimoniale in ordinea incare acestea au fost effectuate in timp. Din aceasta categoriefac parte:a) Registrul jurnal;b) Registrul-jurnal de incasari si plati;

a) Registrul jurnalSe întocmeşte într-un singur exemplar de către

contribuabili, făcându-se înregistrarea operaţiunilor efectuate pebaza documentelor justificative, distinct, pe fiecare operaţiune,fără a se lăsa rânduri libere, după ce a fost numerotat, şnuruit,parafat şi înregistrat la organul fiscal teritorial.

În Registrul-jurnal de încasări şi plăţi se înregistrează nunumai operaţiunile în numerar, ci şi cele efectuate prin contulcurent de la bancă. Operaţiunile înregistrate în Registrul-jurnalde încasări şi plăţi se totalizează anual. Numerotareafilelor se va face în ordine crescătoare, iar după completareaintegrală se deschide un nou registru înregistrat şi parafat, careva fi numerotat în ordine crescătoare.

Acest registru se parafează de către organul fiscalteritorial la începerea şi la încetarea activităţii.Serveşte ca:- document de înregistrare a încasărilor şi plăţilor;- document de stabilire a situaţiei financiare a contribuabiluluicare conduce evidenţa contabilă în partidă simplă;- probă în litigii.

2. Registre pentru evidenta sistematica

Prezinta avantajul gruparii inregistrarii operatiilorpatrimoniale atit in functie de natural lor cit si in functie dedata efectuarii acestora.

Din aceasta category fac parte:a) Registrul-inventar;b) Registrul Cartea mare; Registrul Cartea mare; Registrul Cartea mare sah.

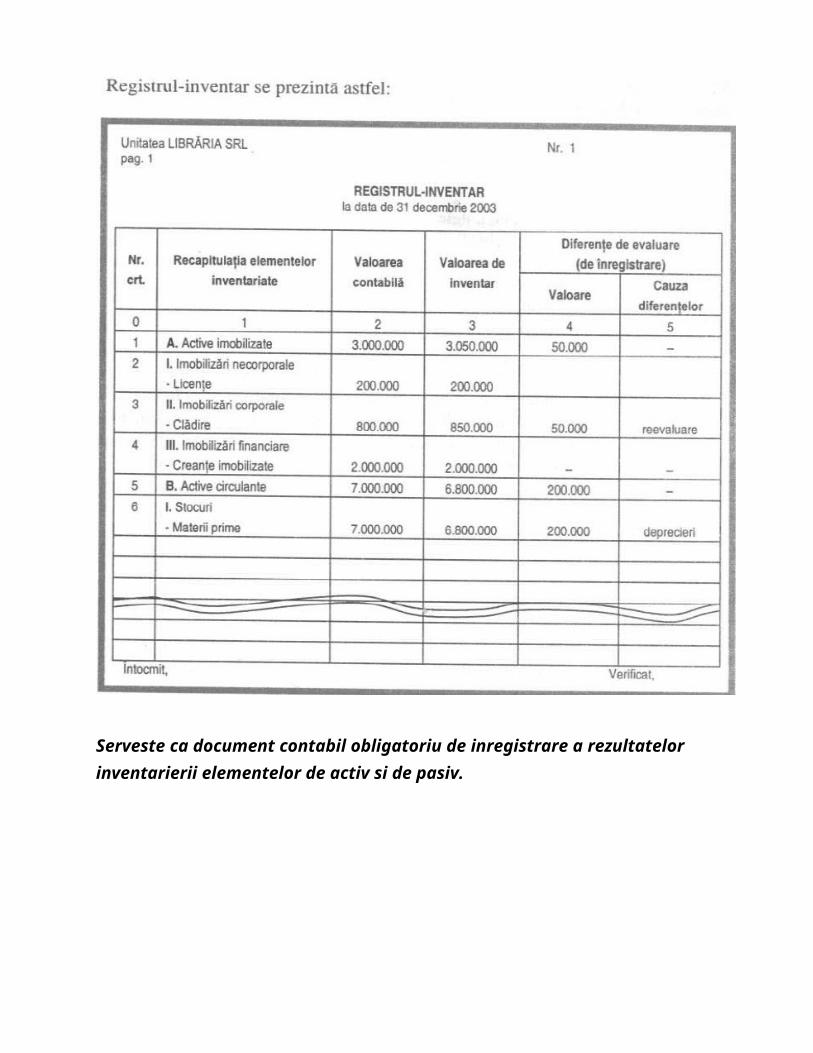

a) Registrul-inventarSe intocmeste de catre persoanele prevazute la art. 1 din

Legea contabilitatii nr. 82/1991, republicata, intr-un singurexemplar, dupa ce a fost numerotat, snuruit, parafat si inregistratin evidenta unitatii.

Se intocmeste la inceputul activitatii, la sfarsitulexercitiului financiar sau cu ocazia incetarii activitatii, farastersaturi si fara spatii libere, pe baza datelor cuprinse inlistele de inventariere si procesele-verbale de inventariere aelementelor de activ si de pasiv, prin gruparea acestora pe conturisau grupe de conturi.Registrul-inventar se completeaza pe baza inventarierii faptice aelementelor de activ si de pasiv grupate dupa natura lor conformposturilor din bilant. In cazul in care inventarierea are loc peparcursul anului, datele rezultate din operatiunea de inventariere

se actualizeaza cu intrarile si iesirile din perioada cuprinsaintre data inventarierii si data incheierii exercitiului financiar,datele actualizate fiind apoi cuprinse in registrul-inventar.

Operatiunea de actualizare a datelor rezultate dininventariere se va efectua astfel incat la sfarsitul exercitiuluifinanciar sa fie reflectata situatia reala a elementelor de activsi de pasiv.

Nu circula, fiind document de inregistrare contabilaSe arhiveaza la compartimentul financiar-contabil, impreuna cu

documentele justificative care au stat la baza intocmirii lui.

Serveste ca document contabil obligatoriu de inregistrare a rezultatelor inventarierii elementelor de activ si de pasiv.