أثر نظم المعلومات المحاسبية اإللكترونية على أداء...

15

(اعية مجلدجتمدية واقتصالعلوم ا الجزيرة ل مجلة5 (د العد) 1 ) 4 1 02 م(اعية مجلدجتمدية واقتصالعلوم ا الجزيرة ل مجلة5 (د العد) 1 ) 0214 مداخلية اجعة الى أداء المركترونية عل لسبية المحات امعلوما أثر نظم ال: " داخلية اجعة اللمرلعامة لدارة الة اسة حا ا در، الجزيرةية و، السودان" م الحسينحمد عوض الكري د. م1 اسةخص الدر مل ة في وداخلي اجعة الى أداء المرمحاسبية علت المعلوما أثر نظم ال البحث تناول ية الجزيرة، حيث ناقشت مشكلة التيتية والمشكداخل اجعة الى أداء المركترونية عللسبية المحات امعلوما عند تطبيق نظم الجابييثر ا البحث اداخليةبة اللرقا اجعة وا اض المرغر مطلوبةت اللياليب واسال معرفة اجها من خق وكيفية ع نتيجة التطبي نشأت. تنبع أهميةلمحاسبيةت امعلومات نظم الق بياناة لتستوعب تدقيداخلي اجعة ال تطوير أداء المر البحث إلى البحث فيت في هذا الشأن.بية والمشكلرقا ات الكترونية وسد الثغر اة البحث وتتحديد مشكلمية لبحث عدة مناهج عل اتبع ال ناولا تم توزلفرضيات. كمر اختبات والبيانايل ا أدبياته وتحل يعستبانة ا على عين ة ممثل ة الدولة في وجهزة الجزيرة. ية توصللبحث لنتائج ا منهاداخلية اجعة الية المرنجاز عملعد في سرعة الكترونية يساسبية المحات امعلوما استخدام نظم ال أن على أكثر منعملى القابليتها علي وذلك لداخل اجع اللمروبين لمطل يوفر الوقت والجهد ال مما برنامج في وقت واحد،لكترونيةسبية المحات امعلوما استخدام نظم الة في ظللمحاسبيبة الرقامها ل يمكن استخدا اءات جر ئل وا هنالك آليات ووساة في ظل استخدامداخلي اجعة ال تواجه أداء المرت بعض المشكية، وهنالكداخل اجعة الطر التي توجه أداء المرلمخايل اتقل لمعلوما نظم اليلب فقدان الدلسبء والغش بخطات اكتشاف حا قلة فرص الكترونية منهاسبية المحا ت ا ا لمستندي، لبياناتداخلي، صعوبة حفظ ا اجع ال المريق عمللمحاسبية مما يعت البيانالجة اة رصد ومعار الخطوات وسرعختصا الكترونية والبجهزة ا اء انية، تكلفة شرت فدها دون مشك واستردا اسة لتوصت الدرب عليها. وتوصل امج والتدري ر يات منها اجعة اد المرة، تدريب أفرلكترونيسبية المحاع النظم اتعامل مى الداخلية عل اجعة ال اد المر تشجيع أفر البحث فيلكترونية. اجعة اسبة والمرلمحاداخلية على نظم ا ال1 . لمشاركتمويل اسبة واللمحاذ ا أستا– فيةة الريد والتنميقتصا كلية ا– الجزيرة. جامعة

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of أثر نظم المعلومات المحاسبية اإللكترونية على أداء...

م4102( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

م0214( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

:أثر نظم المعلومات المحاسبية اإللكترونية على أداء المراجعة الداخلية "السودان ،والية الجزيرة ،دراسة حالة اإلدارة العامة للمراجعة الداخلية"

1د. محمد عوض الكريم الحسين

ملخص الدراسةمشكلة حيث ناقشت الجزيرة،ية تناول البحث أثر نظم المعلومات المحاسبية على أداء المراجعة الداخلية في وال

البحث األثر اإليجابي عند تطبيق نظم المعلومات المحاسبية اإللكترونية على أداء المراجعة الداخلية والمشكالت التي .نشأت نتيجة التطبيق وكيفية عالجها من خالل معرفة األساليب واآلليات المطلوبة ألغراض المراجعة والرقابة الداخلية

البحث إلى البحث في تطوير أداء المراجعة الداخلية لتستوعب تدقيق بيانات نظم المعلومات المحاسبية أهمية تنبعناول اتبع البحث عدة مناهج علمية لتحديد مشكلة البحث وت اإللكترونية وسد الثغرات الرقابية والمشكالت في هذا الشأن.

توصل ية الجزيرة.ألجهزة الدولة في وال ةممثل ةعلى عين استبانةيع أدبياته وتحليل البيانات واختبار الفرضيات. كما تم توز أن استخدام نظم المعلومات المحاسبية اإللكترونية يساعد في سرعة انجاز عملية المراجعة الداخلية منهاالبحث لنتائج

واحد، برنامج في وقت مما يوفر الوقت والجهد المطلوبين للمراجع الداخلي وذلك لقابليتها على العمل على أكثر منجراءات يمكن استخدامها للرقابة المحاسبية في ظل استخدام نظم المعلومات المحاسبية اإللكترونية هنالك آليات ووسائل وا لتقليل المخاطر التي توجه أداء المراجعة الداخلية، وهنالك بعض المشكالت تواجه أداء المراجعة الداخلية في ظل استخدام

، لمستنديات المحاسبية اإللكترونية منها قلة فرص اكتشاف حاالت األخطاء والغش بسبب فقدان الدليل نظم المعلومااختصار الخطوات وسرعة رصد ومعالجة البيانات المحاسبية مما يعيق عمل المراجع الداخلي، صعوبة حفظ البيانات

يات رامج والتدريب عليها. وتوصلت الدراسة لتوصواستردادها دون مشكالت فنية، تكلفة شراء األجهزة اإللكترونية والبالبحث في تشجيع أفراد المراجعة الداخلية على التعامل مع النظم المحاسبية اإللكترونية، تدريب أفراد المراجعة منها

الداخلية على نظم المحاسبة والمراجعة اإللكترونية.

جامعة الجزيرة. –كلية االقتصاد والتنمية الريفية –أستاذ المحاسبة والتمويل المشارك .1

م4102( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

م0214( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

The Impact of Electronic Accounting Information Systems on the Performance of

Internal Auditing: The Case of the General Administration for Internal Auditing,

Gezira State, Sudan

Abstract

This study assessed the impact of electronic accounting information systems on

internal audit auditing in the Gezira State, Sudan. The study aimed to investigate how does

computerization act upon the performance of internal auditors and to establish methods of

controlling data processing. To discus the extent to which their performance is correct and

to explore problems facing the of information technology accounting in the performance of

the internal auditory. The study adopted the deductive, historical, inductive, descriptive

analytic methods, as the researcher designed a questionnaire of three sections to be used in

the study.

The study arrived at several findings including that using electronic accounting information

system in internal auditory contributed to speeding up the process of internal auditor and

save time and effort for the internal auditor. Because, data are applicable to more than one

program in the same time and the application of administrative controlling and the use

preventing control decreased the risks facing the internal auditor. However, using electronic

accounting information systems in internal auditing led to the occurrence of additional costs

in terms of training of internal auditors on systems as well as purchasing equipments and

systems costs.

The study made several recommendations including the necessity for urging the

Administration for Internal Auditing to span using computers and electronic auditory

programs in the audit process so that it becomes one of the updated supervising bodies.

م4102( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

م0214( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

تمهيد:تعد المراجعة أحد أهم فروع علم المحاسبة التي تنتمي للعلوم االجتماعية حيث تتصف بارتباطها بالعلوم األخرى،

كما تعد من أهم الوسائل والطرق التي تستخدمها اإلدارة في التأكد من دقة البيانات المحاسبية وحماية األصول من السرقة المراجعة الداخلية بأنها وظيفة (0221)وأدائه. فقد عرف المجمع العربي المحاسبين وتقييم النظام المحاسبي واالختالس

داخلية تابعة إلدارة المنشأة لتعبر عن نشاط داخلي مستقل إلقامة الرقابة اإلدارية بما فيها المحاسبية لتقييم مدى تماشي يحقق الكفاية اإلنتاجية القصوى. أصبح الستخدامالنظام مع ما تتطلبه اإلدارة أو العمل على حسن استخدام الموارد بما

الحاسوب في النظم المحاسبية تأثيراته العديدة في أنظمة المعلومات من حيث إعداد البيانات وأساليب تحليلها وعرضها. هنالك حاجة وكذلك أثر استخدام الحاسوب في النظام المحاسبي في عملية أداء المراجعة الداخلية حيث أصبحت

كل باءات تختلف عن تلك الخاصة في النظامي المحاسبي اليدوي مما يتطلب من المراجع الداخلي أن يفهم ويلم إلجر القضايا المتعلقة باستخدام نظم المعلومات المحاسبية اإللكترونية وتأثيره على أداء المراجعة الداخلية والمخاطر الناشئة

ق في التخطيط واإلشراف والتوثيعملية استخدام الحاسوب لقد ازدادت قابية الممكن استخدامها.من ذلك واإلجراءات الر التقارير ا عدادو والسريعة للبيانات وكذلك حفظها البالغة في المعالجة الدقيقة ألهميتهاإلدارية والمالية نظرا في الشوؤن

يا المعلومات كبيرا في مجال مواكبة تكنولوجتطورا لفترة األخيرة الختامية، وفي الوقت ذاته شهد أداء المراجعة الداخلية في االداخليين في راجعينالمحاسبية لذلك بدأ تجريب أنظمة التدقيق اإللكتروني وتم إصدار المعايير المهنية التي ترشد الم

هذا المجال. ي:هجناإلطار الم

مشكلة البحث:في أداء المراجعة الداخلية إذ نشأت صاحب استخدام نظم المعلومات المحاسبية اإللكترونية مشكالت عديدة

جراءات تسجيلها في ةثغرات رقابية وذلك بسبب عدم وجود وثائق ورقية متبادل في إجراءات وتنفيذ المعامالت المالية وا التقليدية، حيث تتم هذه المعامالت واإلجراءات من خالل إرسال كافة الوثائق إلكترونيا ودون استخدام الرقابة المحاسبية

لسجالت والدفاتر واألرانيك المالية التقليدية وقد أدى ذلك لصعوبة اكتشاف الغش واالحتيال ألن مسار المراجعة في ظل اجالت، سال دون ترك آثار على رغم من وجوده كما يمكن تعديل البيانات المحاسبيةالتشغيل اإللكتروني غير مرئي على ال

تالية:اليمكن صيانة مشكلة البحث في األسئلة ىعل ؟نظم المعلومات المحاسبية اإللكترونية في أداء المراجعة الداخلية أثرما هو .1 ؟نظم المعلومات المحاسبية اإللكترونيةمناسبة لما هي األساليب الرقابية ال .0 ؟معلومات المحاسبية اإللكترونيةال أداء المراجعة الداخلية في ظل استخدام نظمما هي المشكالت التي تواجه .3 ة البحث:أهمي

تدقيق نظم المعلومات المحاسبية ستوعب تطوير أداء المراجعة الداخلية لتتتبع أهمية البحث من ضرورة واجبها في تدقيقة الداخلية القيام بتستطيع المراجعلالعقبات في هذا الشأن و اإللكترونية وسد الثغرات الرقابية والمشكالت

ظم المعلومات ن فاستخدامونية بفاعلية وكفاءة عالية جدا منعا للغش واالحتيال. بيانات نظم المعلومات المحاسبية اإللكتر ي التأهيل نظم المراجعة والرقابة المالية وكذلك تغييرا فالمحاسبة اإللكترونية تتطلب تغييرا جوهريا في منهجية وأساليب

.لتحقيق أهداف المراجعة الداخلية ءالعلمي والعملي للمراجع الداخلي والمدير المالي للمؤسسة على حد سوا

م4102( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

م0214( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

في اآلتي:تتمثل أهداف البحث أهداف البحث: نظم المعلومات المحاسبية اإللكترنية في أداء المراجعة الداخلية.أثر معرفة .1استخدام محاسبيا في ظلمعالجتها البيانات والتحقق من صحة تشغيلعلى الرقابية اآللياتو معرفة األساليب .0

مات المحاسبية اإللكترونية.نظم المعلو استخدام نظم المعلومات المحاسبية اإللكترونية.أداء المراجعة الداخلية في ظل معرفة المشكالت التي تواجه .3

اآلتي:تتمثل فرضيات البحث في فرضيات البحث: ا.جودتهخلية و استخدام نظم المعلومات المحاسبية اإللكترونية يؤدي إلى سرعة إنجاز عمليات المراجعة الدا .1راجعة الم عمل التي تواجهمخاطر ت المحاسبية اإللكترونية تقلل من الهنالك أدوات رقابية في نظم المعلوما .0

الداخلية. استخدام نظم المعلومات المحاسبية اإللكترونية.هنالك مشكالت تواجه أداء المراجعة الداخلية في ظل .3

حدود البحث:

تتمثل حدود البحث في اآلتي: 0212حدود زمانية: المؤسسات الحكومية في والية الجزيرة. :حدود مكانية

منهجية البحث:ج تاريخي واالستقرائي لتناسب تلك المناهالمناهج علمية عديدة منها المنهج الوصفي، عدة اعتمد البحث على

مراجع كمصادرت األولية والكتب والامع طبيعة الدراسة. كذلك اعتمد البحث على االستبيان كوسيلة رئيسية في جمع البيان. واعتمد البحث على الحصر الشامل لكل إدارات المراجعة الداخلية في الوالية والتي تطبق نظم ثانوية جمع البياناتل

ذلك ألخذ آراء و وقد تم تصميم اإلستبانة وفقا لمقياس ليكرت الخماسي المعلومات المحاسبية اإللكترونية جزئيا أو كليا.الباحث في تحليل البيانات التي تم جمعها على الجداول التكرارية والنسب المئوية، الوسط اعتمدلمستبانين. وكذلك ا

ذات دالله معنوية بين آراء اختالفمدى وجود الختبار على مربع كآي اعتمدالحسابي، االنحراف المعياري. كما المستبانين.

اإلطار النظري: لية اإللكترونية:تعريف المراجعة الداخ

هديمهنالك تعريفات عديدة للمراجعة الداخلية في ظل نظم المعلومات المحاسبية اإللكترونية حيث عرفها بأنها وظيفة تقييم مستقلة داخل المنشأة لفحص وتقييم األداء في ظل نظم التشغيل اإللكتروني كخدمة المنشأة ( 0211)

المراجعة الداخلية في ظل التشغيل "(0222) جربوعفيدة األخرى. كذلك عرفها المست ككل وللعديد من األطراف والجهاتإذا كان استخدام الحاسوب يساهم في حماية أصول المنشأة ويؤيد تحديد ماألدلة لوني هي عملية جمع وتقييم لاإللكتر

لكترونية يف المراجعة الداخلية اإل. مما تقدم يمكن تعر "سالمة بياناتها، ويحقق أهدافها بفاعلية ويستخدم مواردها بكفاءة ةرض تدقيق البيانات والتأكد من صحتها وانجاز كل األعمال المسندلكترونيا بغإوفحص أداء المنشأة بأنها عملية تقييم

لكترونية بغرض تقليل احتمال التحايل والتالعب في البيانات المحاسبية إإليها داخل المنشأة من خالل أنظمة رقابية ف األخطاء وحماية األصول.واكتشا

م4102( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

م0214( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

أهداف المراجعة الداخلية اإللكترونية:من عملية المراجعة يشير إلى أن أهداف المراجع (10)فقرة ( 121)أن المعيار الدولي رقم (0222) جربوعأورد

ستخدام إجراءات ا هي يمكنلكترونية. فالمراجع الداخلإالداخلية ال تتغير سواء كانت عمليات البيانات المحاسبية يدوية أو وتقنيات الحاسوب في المراجع الداخلية مع األخذ في اإلعتبار أن الطرق المستخدمة للحصول على اليدويةالمراجعة

لحصول على دليل إلى ا دليل إثبات ربما تتأثر بطرق التشغيل اإللكتروني، وبالتالي فإن استخدام الطريقتين معا يؤديع األحوال فإن بعض األنظمة المحاسبية التي تستخدم الحاسوب في التطبيقات الهامة للعمليات، ، وفي جميموضوعي كاف

ا لتأكيدها االستفسار عنهربما يكون من الصعوبة أو المستحيل حصول المراجع الداخلي على بيانات معينة لفحصها أو ن بل تتغير طريقة معالجة وتخزين واسترجاعبدون مساعدة الحاسوب. فأهداف المراجعة الداخلية ال تتغير في النظامي

على األهداف التالية 1991واتصال البيانات المالية ونظم الرقابة الداخلية المستخدمة في المؤسسة. ويؤكد مصطفى وهي:للمراجعة اإللكترونية

حة ودقيقة ومات صحيطبيعة العمليات المالية لتكون البيانات والمعللأن تعطي المراجعة الداخلية الثقة المستمرة .1 وكاملة وآمنة.

إن إجراءات المعالجة صحيحة وفعالة في أثناء تشغيل النظام. .0 أن النظام ينتج معلومات مالية أومعلومات أخرى تتميز بالدقة. .3النظام والبرامج خدمة فاعلة وذات كفاءة عالية تلبي كل متطلبات األطراف وحاجات المستفيدين. أن تقدم أجهزة .1

وصول غير المصرح لهم بهدف منع النسخ أو التعديل. وكذلك عدممعالجة والتالعب اإللكتروني و والضياع واكتشاف الغش وتقليل احتمال التحايل اإلهمالحماية أصول المؤسسة من .2

دارة منقحة وخالية من األخطاء.التقارير المالية لإلعلقة بفقدان الدليل المستندي وتوصيل المشكالت المتالداخلية في ظل النظام اليدوي عنه في اإللكتروني واختلفت الباحث عدم اختالف أهداف المراجعةالحظ مما سبق ي

المستخدمة. إجراءات وسائل وآليات المراجعة وتنوعت

جراءات المراجعة الداخلية اإللكتروني: في ظل النظام المحاسبي منهجية وا م المحاسبية اإللكترونية يتطلب من المراجع الداخلي ضرورة تغيير إلى أن استخدام النظ (0222) عيلوبيأشار

محاسبية، إعادة النظر انات ال)التأصيل العلمي( إذا يجب عليه اإللمام بأساسيات التشغيل اإللكتروني للبي ومعرفته ثقافتهظم الضبط تحكم الذاتي في تقوية نواالستفادة من مدخل الرقابة وال اإلثباتطة وبرامج المراجعة الداخلية وطبيعة أدلة في خ

لرقابة تطلبات مبدأ اوعرض تقارير المراجعة بما يتواءم مع م إعدادالداخلي للبيانات والمعلومات، إعادة النظر في طرق ( بأن إجراءات المراجع الداخلية 0222)عليوبي ، واالستفادة من التكامل والتزاوج في المعرفة وأساليبها. ويوضح باالستثناء

تشمل:ي ظل النظم المحاسبية اإللكترونية ف كذلك المعلومات والتعليمات المطلوب إتباعها عند القيام بتشغيل البيانات.لتأكد من صحة البيانات المقدمة و ا .1من صحة تصميم وتشغيل البرنامج وسالمة أداء جهاز الحاسب اآللي في ضوء البرنامج المعد وسالمة التأكد .0

نظور المحاسبي، مدى وجود وسائل للتحكم الذاتي داخل البرنامج وغيرها.أوامر التشغيل من الموتفسيرها وذلك بالتأكد من أن التقارير المحاسبية المعدة تتطابق موضوعيا مع مراجعة المخرجات وسبل عرضها .3

حاجات األطراف المستفيدة بما في ذلك إدارة المؤسسة.

م4102( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

م0214( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

مليات المراجع مثل التحقق من صحة العمليات المحاسبية وعمل استخدام إمكانيات الحاسب اآللي في تنفيذ ع .1 التغذية العكسية.التسويات الالزمة واستخدام أرصدة الحسابات وتحليلها والتقارير المالية وعمل

معوقات المراجعة الداخلية في نظم المعلومات المحاسبية اإللكترونية: هيات عديدة تواجه المراجعة الداخلية اإللكترونية وفي الغالب هنالك معوقعلى أن (0212) الوهابعبديؤكد

هي:أهم مشكالت المراجعة اإللكترونية و عامةمشكالت المراجعة الداخلية بصورة عدم وجود مستندات أصلية مؤيدة للعمليات المالية مثل التغذية بأمر توريد بضاعة عن طريق االتصال تلفونيا. .1ن اختبارات التأكد عدم تمكين المراجع من تت .0 بع مسار المراجع بطريقة مباشرة واالطمئنان على دقة المعامالت، وا

من صحة البيانات ومدى إمكانية االعتماد عليها سوف تكون أكثر صعوبة.إمكانية تعديل البيانات دون ترك آثار ملموسة، فيمكن تغيير أو تعديل البيانات المسجلة والمخزنة داخل النظم .3

ويصعب على المراجع الداخلي اكتشاف التغيير أو التبديل.ية دون ترك آثار على هذه السجالت اإللكترونالثقة التامة في مخرجات نظم التشغيل اإللكترونية حيث يستغل بعض المحاسبين في نظم المعلومات المحاسبية .1

ة شخصية.العتقاد الثقة التامة في مخرجات النظام ويقوم بتعديل البيانات تحقيقا لمصلحقد يترتب على استخدام النظام اإللكتروني حدوث أخطاء غير عادية مثل فافتقاد الحاسب اآللي للحكم الشخصي. .2

الخطأ في تغيير مستند وذلك الفتقار الحاسب اآللي للحكم الشخصي.ة في ظل خاصمعرفة المراجع الداخلي طريقة غير شرعية ودون بالبيانات بتغذية النظام المحاسبي اإللكتروني .6

ضعف نظم الرقابة اإلدارية. سهولة سرقة البيانات عن طريق عملية نسخ البيانات المخزنة أو سرقتها. .2معوقات تتعلق بأجهزة الحاسوب المستخدمة ومواكبة التطور والصيانة المستمرة وكذلك .... المستخدمة، كما أن .1

تذبذب التيار الكهربائي قد يفاقم مثل هذه المشكالت. راسات السابقة:الد

:(0221) مفلح الشواكبهدراسة ردنية في المملكة األ ناقشت الدراسة مشكالت الرقابة ومراجعة الحسابات في ظل النظام المحاسبي اإللكتروني توصلت الدراسة إلى وجود مشكالت تواجه المراجع الداخلي والخارجي عند مراجعة بيانات نظم المعلومات الهاشمية و محاسبة ، عدم توفر الخبرة الكافية لدى المبرمجين في مجال الاإللكترونية أهمها تعدد وتنوع البرامج اإللكترونية المحاسبية

اإلدارة العليا للمراجعة الداخلية بالموارد البشرية والمادية الكافية. والمراجعة، عدم دعم :(1122)دعاك دراسة

لعليا مع ا ليل مخاطر التشغيل اإللكتروني للبيانات وتعامل اإلدارةتناولت الدراسة دور المراجعة الداخلية في تق توصلت الدراسة لنتائج أهمها عدم المام المراجع الداخلي بالتشغيل اإللكتروني مما يؤثر على قدرته على جمع هذا الدور,

انات وتخزينها.حصول على البيساعد في توفير الجهد والوقت في ال أدلة إثبات كافية، كما استخدام التشغيل اإللكتروني :(1122)لله دراسة عبد ا جمهورية يف للبياناتاستعرضت الدراسة معوقات المراجعة الداخلية في ظل استخدام نظم التشغيل اإللكتروني

سية ينتائج أهمها عدم توفر األطر الفنية والبرامج التدر يالتي تنظم ذلك. وتوصلت الدراسة إل القوانينان وغياب دالسو .المتخصصة للعاملين في المراجع الداخلية وعدم وجود معايير مهنية تنظم عمل المراجع الداخلي

م4102( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

م0214( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

يختلف هذا البحث عن الدراسات السابقة في أنه يتناول دور نظم المعلومات المحاسبية االلكترونية في أداء المراجعة لبيانات، لمراجعة الداخلية للقيام بمراجعة التشغيل اإللكتروني لالداخلية واألساليب الرقابية التي يمكن أن تستخدم بواسطة ا

كما أن مجتمع الدراسة يشمل المؤسسات الحكومية في والية الجزيرة. الميدانية:الدراسة إجراءات ت.الفرضيا الختيارعلى موضوعين هما إجراءات البحث وتحليل البيانات يشتمل هذا الجزء من البحث

إجراءات الدراسة: 001يتكون مجتمع البحث من المراجعين الداخليين في المؤسسات الحكومية في والية الجزيرة ويبلغ عددهم

بقية ط عينةوثم اختيار .محليات( والوزارات والمؤسسات االتحادية بالوالية 2مراجعا داخليا موزعين على محليات الوالية ) مجموعتين: على مل العينةتي والمهني وتشلعدم تجانس أفراد العينة من حيث التأهيل العلم

شهادات المهنية إذ يتوقع أن تكون العاملين في إدارة المراجعة الداخلية وحاملي ال من الخريجين مجموعة عينة .1 %62مراجعا داخليا وتم إختيار 102وبلغ عددهم .الشهادة السودانية يمن حاملومهنية إجاباتهم أكثر علمية

.راسةفي عينة الد منهمم مراجعا داخليا ت 121يبلغ عددهم يين حملة الشهادة السودانية إذ العشوائية من المراجعيين الداخل أسلوب العينة .0

.مراجعا داخليا 112منهم في العينة ليصبح العدد الكلي للعينة %12 اختيار اإلستبانة: ثبات وصدقإذ رضيات البحثار فأن اإلجابة عليها تقود الختبحيث اول أسئلة تتعلق بمشكلة البحث تتنتم تصميم استبانة

مما يساعد على قبول %91المجموعتين وتمت االستجابة بنسبة تم توزيع االستبانة على عدد المراجعين الداخليين فيالمبحوثين استخدم الباحث مقياس إجاباتولتحديد مدى صدق وثبات النتائج وتعميمها على المجتمع األصلي.

.اكرونباخالف عبارات االستبانة ثبات وصدق (1-2الجدول رقم )

الفاكرونباخ معامل عدد العبارات الفرضية .11 6 األولى .29 6 الثانية .10 6 الثالثة

.11 11 لكل الفروض المصدر: اعداد الباحث باستخدام برنامج الحزم اإلحصائية.

ا لقياس ثبات االستبانة والذي يأخذ قيمالفاكرونباخ ( ثبات وصدق اإلستبانة باستخدام طريقة1-2يبين الجدول رقم )

مصداقيتها اخ كلما دل ذلك على ثبات البيانات و بنفكلما ارتفعت قيمة معامل الفاكرو تتراوح بين الصفر والواحد الصحيح، على نتائج العينة على مجتمع الدراسة.

الفرضيات. ارتحليل البيانات واختب للمراجعين الداخليين في عينة البحث. السمات العامة: تحليل أوالا

( التوزيع التكراري ألفراد عينة البحث من حيث المؤهل العلمي والمهني وسنوات الخبرة.0-2يتناول الجدول رقم )

م4102( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

م0214( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

لعينة الدراسة السمات العامة (0-2جدول رقم )التخصص

العلميالمج أخرى االقتصاد رة األعمالإدا المحاسبة

موع85% 12% 22% 5% 211

% دراسات عليا بكالوريوس دبلوم تقني شهادة سودانية المؤهل العلمي

21% 21% 21% 21% 211%

ال يوجد زمالة أخرى زمالة عربية زمالة سودانية المؤهل المهني5% 8% - 58% 211

% 8أقل من سنوات الخبرة

سنوات 21من وأقل 8

سنوات 28وأقل من 21 سنة

سنة فأكثر 28

2% 21% 28% 81% م.0212المصدر: إعداد الباحث من واقع الدراسة الميدانية

وهو %21 ة من تخصص المحاسبة إذا بلغت نسبتهممن أفراد العين البسيطةإلى أن الغالبية (0-2يشير الجدول رقم )

ة كذلك يوضح الجدول أن الغالبيو ص اقتصادي آخر يعتبر غير مباشر. التخصص المطلوب لهذه المهنة وأي تخصبة البكالوريوس والدراسات العليا وهنالك نسالدبلوم التقني و من أفراد العينة يحملون مؤهالت علمية في (%62) البسيطة

ين من للمراجعين الداخلي الحديثمقدرة من حملة الشهادة السودانية ولهم خبرات عملية عالية جدا. فيالحظ أن التعيين ( إن الغالبية العظمى من المراجعين الداخليين ال 0-2حملة البكالوريوس والدراسات العليا. أيضا يبين الجدول رقم )

فسه نيحملون أي مؤهالت مهنية وهنالك نسبة قليلة منهم يحمل مؤهل مهني من زمالة عربية وسودانية. كما يفيد الجدول ي اإلجابة تفيد ف إفاداتيم رات ممتازة جدا مما يساعد في تقدخب لديهم عينة الدراسةلعظمى من أفراد ا الغالبية إلى أن

على أسئلة البحث. :اختبار الفرضيات

.وأسئلتهادراسة ال ضياتر في االستبانة والمتعلقة بف تم في هذا الجانب من البحث تحليل البيانات التي وردت الفرضية األولى: اختبار (أنظم المعلومات المحاسبية في سرعة انجاز عمليات المراجع أثرانات الفرضية األولى والمتعلقة بتم تحليل بي

التالي:( وهي على النحو 3-2)في الجدول رقم .الداخلية وجودة عملها

الفرضية األولى لعبارات إجابات عينة الدراسة (3-2الجدول رقم ) العبارة

ال أوافق بشدة ال أوافق دري ال أ موافق بشدة موافق النسبة العدد النسبة العدد النسبة العدد النسبة العدد النسبة العدد

يساعد استخدام النظام المحاسبي أداءاإللكتروني في سرعة انجاز ودقتهاالمراجعة الداخلية

78 71% 22 25% - - 1 1% - -

- - %8 5 - - %12 17 %81 85 يؤدي استخدام النظام المحاسبي

م4102( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

م0214( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

وني إلى خفض وقت وجهد اإللكتر المراجع الداخلي يؤدي استخدام النظام المحاسبي اإللكتروني إلى زيادة جودة وذلك بتقليل األخطاء البيانات .والمحاسبيةالحسابية

87 81% 81 28% 7 8% - - -

يساعد نظم المعلومات المحاسبية ي تخطيط ورقابة اإللكترونية ف ثيق أعمال المراجعة الداخلية.وتو

72 88% 28 21% 7 8% - - -

يساعد نظم المعلومات المحاسبية اإللكترونية في العمل على أكثر من برنامج في وقت واحد للعمليات المحاسبية والمراجعة لمهولةا

71 87% 22 23% 7 8% - - - -

م.1128واقع الدراسة الميدانية المصدر: إعداد الباحث من

( أن الغالبية العظمى من أفراد عينة الدراسة قد وافقوا على جميع عبارات الفرضية األولى 3-2يالحظ من الجدول رقم )ويعني ذلك أن استخدام نظم المعلومات المحاسبية اإللكترونية يساعد في سرعة %92إلى %91بنسبة تراوحت بين ليل وذلك بسبب تقمهامه الجهد المطلوبين ألداء و الوقت ع الداخلي وجودتها كما يساعد في خفضإنجاز مهام المراج

األخطاء الحسابية والمحاسبية وكذلك لمساعدته في تخطيط ورقابة وتوثيق أعماله إضافة إلى إمكانية العمل على أكثر من برنامج في وقت واحد.

ق اإلحصائية لبيانات الفرضية األولى.داللة الفرو كذلك اختبار( 1-2يبين الجدول )

داللة الفروق اإلحصائية لعبارات الفرضية األولى اختبار (1-2الجدول رقم )الوسط العبارة

الحسابي االنحراف المعياري

الوزن النسبي

قيمة كآي تربيع

درجة الحرية

مستوى الداللة

اسبي اإللكتروني في يساعد استخدام النظام المح 1.11 1 11.28 32 639. 2.88 .ودقتهاالمراجعة الداخلية انجاز أداء سرعة

يؤدي استخدام النظام المحاسبي اإللكتروني إلى .خفض وقت وجهد المراجع الداخلي

2.71 .831 31 22.58 1 1.11

يؤدي استخدام النظام المحاسبي اإللكتروني إلى وذلك بتقليل األخطاء الحسابية جودة البيانات

.محاسبيةوال2.21 .591 55 14>6 1 1.12

يساعد استخدام الرقابة المحاسبي اإللكتروني في 1.11 1 28.5 31 599. 2.8 تخطيط ورقابة وتوثيق أعمال المراجعة الداخلية.

نظم المعلومات المحاسبية د استخدام يساعاإللكترونية في العمل على أكثر من برنامج في

.ةلمهولاية والمراجعة وقت واحد للعمليات المحاسب2.78 .533 32 11.88 1 1.11

باالعتماد على برنامج الحزم اإلحصائية.المصدر: إعداد الباحث

م4102( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

م0214( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

كما أن قسمة مربع %62أكبر من وهو 93و 11إلى أن الوزن النسبي للعبارات يتراوح بين (1-2)يشير الجدول رقم كما (2.991)وهي أكبر من قيمة مربع كآي الجدولية 31.12و 11.6( تراوحت بين 0) حريةكآي المحسوبة عند درجة

(2.21إلى أن إجابات المستبانين ذات داللة عند مستوى معنوي ) مما يشير (2.21)هوالمعنوية مستوى للداللة كبرأن أومات لوهو أن استخدام نظم المع رض البديل )فرض البحث( صحيحا ويكون الف العدموبالتالي يمكن رفض فرض ،

المحاسبية اإللكترونية له آثار إيجابية على أداء المراجعة الداخلية. اختبار الفرضية الثانية. (ب

لمحاسبية ا الثانية والمتعلقة بوجود أدوات رقابية في نظم المعلومات الفرضيةر عبارات ( اختبا2-2يتناول الجدول رقم ) المراجعة الداخلية.التي تواجه عمل مخاطر الاإللكترونية تقلل من

عبارات الفرضية الثانية عنعينة أفراد ال إجابات (2-2الجدول رقم )

ال أوافق بشدة ال أوافق ال أدري موافق بشدة موافق العبارة النسبة العدد النسبة العدد النسبة العدد النسبة العدد النسبة العدد

يمكن تطبيق الرقابة على مدخالت مات المحاسبيةوتشغيل نظم المعلو

اإللكترونية عبر فتح نافذة للمراجعة الداخلية.

78 85% 22 85% - - 2 2% - -

يمكن فحص وتوثيق نظم المعلومات المحاسبية اإللكترونية لتسجيل عملية المراجع الداخلية.

23 28% 78 85% 7 8% 1 1% - -

يمكن تطبيق الرقابة اإلدارية على نظم المعلومات المحاسبية

لخفض مخاطر إللكترونيةا المراجعة الداخلية

28 40% 72 55% 7 8% - - - -

يؤدي استخدام نظم المعلومات المحاسبية اإللكترونية إلى زيادة فاعلية الرقابة العامة في المؤسسة

بيانات كثيرة تتصف إلنتاجوذلك بالدقة.

28 21% 78 85% - - 1 1% - -

م.1128لدراسة الميدانية المصدر: إعداد الباحث من واقع ا

لثانية ية ا( أن الغالبية العظمى من أفراد عينة الدراسة قد وافقوا على جميع عبارات الفرض2-2يتضح من الجدول رقم )مكن ي نظم المعلومات المحاسبية اإللكترونية أن ذلك أن أفراد العينة يوافقون على. ويعني %93-%91بنسبة تراوحت بين

إللكترونية فحص وتوثيق النظم المحاسبية ا ها بواسطة المراجع الداخلي عن طريق فتح نافذة له كما يمكن رقابتها ومراجعتلرقابة وزيادة فاعلية ا ليمثل ذلك رقابة مانعة لألنظمة غير المرغوب فيها وكذلك يمكن خفض مخاطر المراجعة الداخلية

ار داللة الفروض اإلحصائية لعبارات الفرضية الثانية.( اختب6-2يتناول الجدول رقم ) كذلك التامة في المؤسسة.

م4102( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

م0214( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

(اختبار داللة الفروض اإلحصائية لعبارات الفرضية الثانية6-2الجدول رقم )الوسط العبارة

الحسابياالنحراف المعياري

الوزن النسبي

قيمة كآي تربيع

مستوى درجة الداللة

لى عيمكن تطبيق الرقابة مدخالت وتشغيل نظم

المحاسبية المعلوماتاإللكترونية عبر فتح نافذة

للمراجعة الداخلية.

1.11 231. 19.6 16.12 0 22.

يمكن فحص وتوثيق نظم المعلومات المحاسبية

اإللكترونية لتسهيل عملية المراجعة الداخلية.

1.02 622. 12 33 3 22.

يمكن تطبيق الرقابة اإلدارية المعلومات على نظم

المحاسبية اإللكترونية لخفض مخاطر المراجعة اإللكترونية.

1.32 212. 12 15.08 0 221.

يؤدي استخدام نظم المعلومات إلىالمحاسبية اإللكترونية

فاعلية الرقابة العامة زيادة إلنتاجهوذلك في المؤسسة

قة.دبيانات كثيرة تتصف بال

1.32 600. 12 11.23 0 22.

المصدر: إعداد الباحث باالعتماد على برنامج الحزم اإلحصائية.

. كما أن %62وهو أكبر من 12و 19.6( أن الوزن النسبي لعبارات الفرضية يتراوح بين 6-2يالحظ من الجدول رقم )وهى أكبر من قيمة مربع كاي الجدولية 33و 12.12( تراوحت بين 0) بع كاي المحسوبة عند درجة الحريةقيمة مر

مما يشير ( 2.22( وأصغر من )2.21وهى أكبر من )( 2.20كما أن أكبر مستوى للداللة المعنوية هو) (.2.991)( ، وبالتالي يمكن رفض فرض العدم ويكون الفرض 2.22إلى أن إجابات المستبانين ذات داللة عند مستوى معنوي )

جراءات في نظم المعلومات المحاسبية اإللكترونية تقلل يحا البديل )فرض البحث( صح ن م وهو أن هنالك أدوات وا المخاطر التي تواجه عمل المراجعة الداخلية.

م4102( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

م0214( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

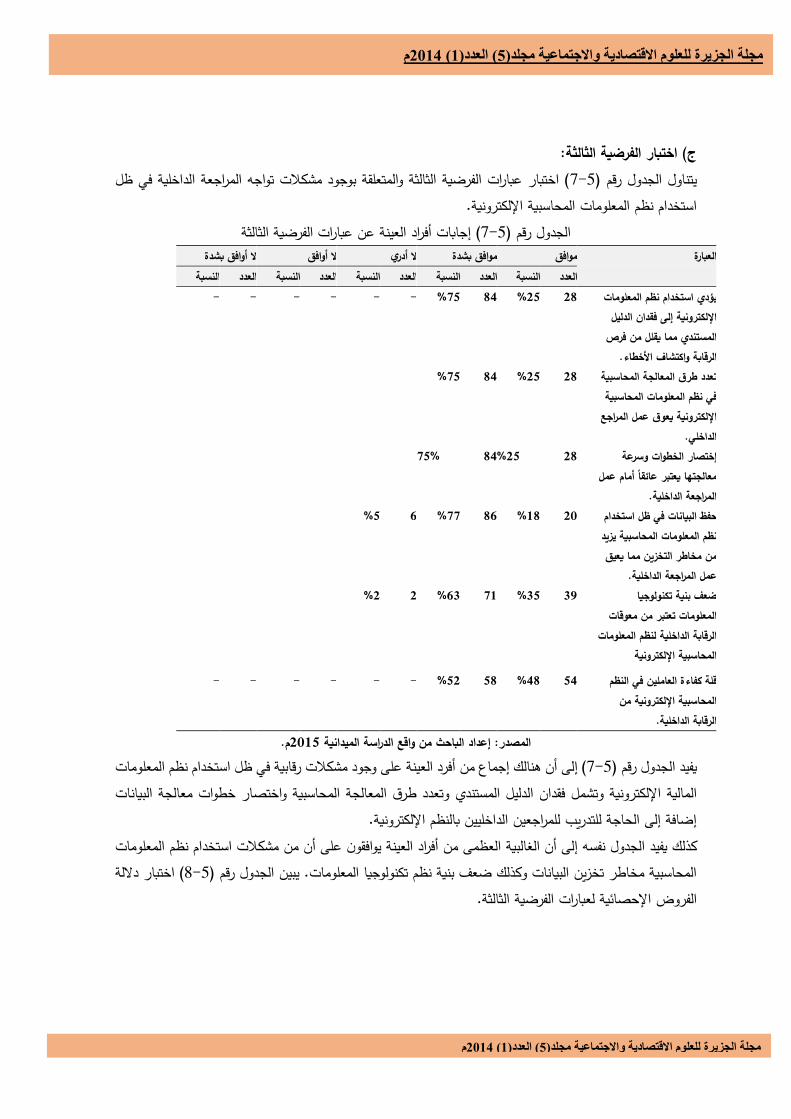

بار الفرضية الثالثة:اخت (ج

( اختبار عبارات الفرضية الثالثة والمتعلقة بوجود مشكالت تواجه المراجعة الداخلية في ظل2-2يتناول الجدول رقم ) استخدام نظم المعلومات المحاسبية اإللكترونية.

عبارات الفرضية الثالثة عنإجابات أفراد العينة (2-2الجدول رقم ) ال أوافق بشدة ال أوافق ال أدري موافق بشدة موافق العبارة

النسبة العدد النسبة العدد النسبة العدد النسبة العدد النسبة العددمات يؤدي استخدام نظم المعلو

اإللكترونية إلى فقدان الدليل المستندي مما يقلل من فرص

األخطاء. واكتشافالرقابة

15 18% 52 88% - - - - - -

تعدد طرق المعالجة المحاسبية في نظم المعلومات المحاسبية اإللكترونية يعوق عمل المراجع

الداخلي.

15 18% 52 88%

إختصار الخطوات وسرعة تبر عائقاا أمام عمل معالجتها يع

المراجعة الداخلية.

15 18% 52 75%

حفظ البيانات في ظل استخدام نظم المعلومات المحاسبية يزيد من مخاطر التخزين مما يعيق

عمل المراجعة الداخلية.

11 25% 57 88% 7 8%

ضعف بنية تكنولوجيا المعلومات تعتبر من معوقات

المعلومات الرقابة الداخلية لنظم المحاسبية اإللكترونية

23 28% 82 72% 1 1%

ي النظم فقلة كفاءة العاملين المحاسبية اإللكترونية من

الرقابة الداخلية.

82 25% 85 81% - - - - - -

م.1128المصدر: إعداد الباحث من واقع الدراسة الميدانية أفرد العينة على وجود مشكالت رقابية في ظل استخدام نظم المعلومات من إجماعإلى أن هنالك ( 2-2الجدول رقم ) يفيد

المالية اإللكترونية وتشمل فقدان الدليل المستندي وتعدد طرق المعالجة المحاسبية واختصار خطوات معالجة البيانات إضافة إلى الحاجة للتدريب للمراجعين الداخليين بالنظم اإللكترونية.

علومات مشكالت استخدام نظم الممن إلى أن الغالبية العظمى من أفراد العينة يوافقون على أن نفسهكذلك يفيد الجدول ( اختبار داللة 1-2الجدول رقم ) يبين المحاسبية مخاطر تخزين البيانات وكذلك ضعف بنية نظم تكنولوجيا المعلومات.

ة.اإلحصائية لعبارات الفرضية الثالثالفروض

م4102( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

م0214( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

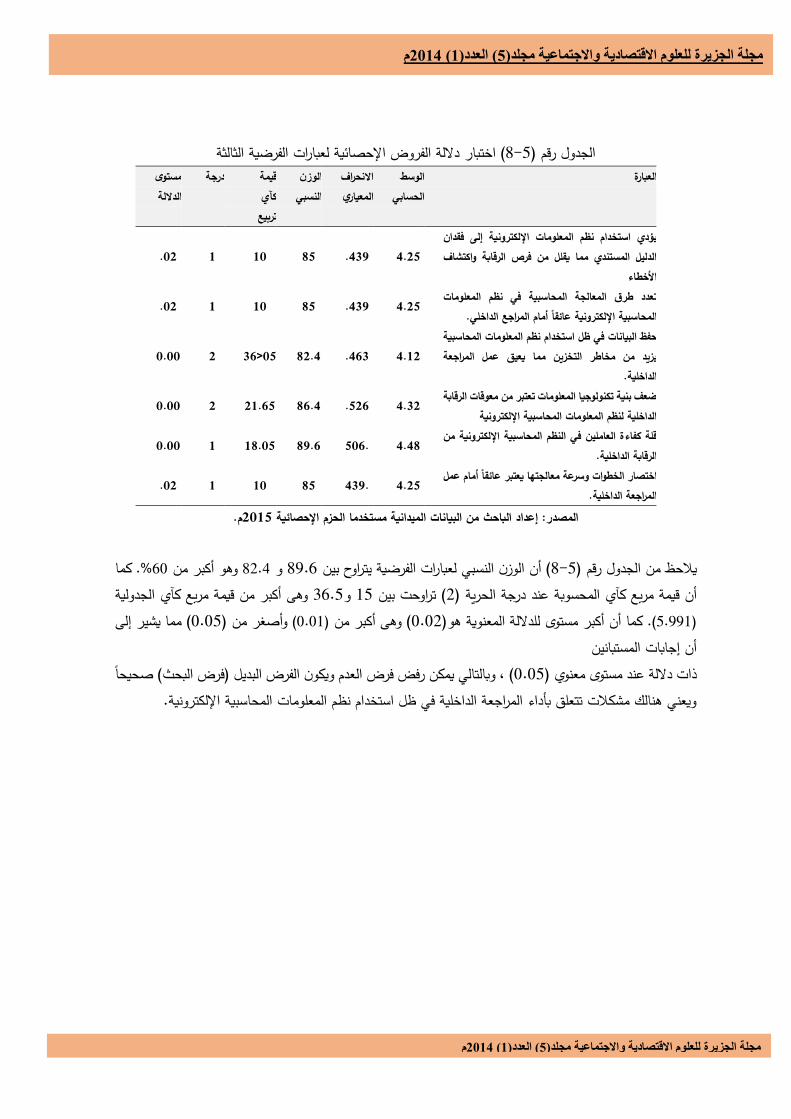

بار داللة الفروض اإلحصائية لعبارات الفرضية الثالثةاخت (1-2الجدول رقم )

الوسط العبارة الحسابي

االنحراف المعياري

الوزن النسبي

قيمة كآي تربيع

مستوى درجة الداللة

يؤدي استخدام نظم المعلومات اإللكترونية إلى فقدان واكتشافالدليل المستندي مما يقلل من فرص الرقابة

األخطاء2.18 223. 58 21 2 11.

تعدد طرق المعالجة المحاسبية في نظم المعلومات .11 2 21 58 .223 2.18 المحاسبية اإللكترونية عائقاا أمام المراجع الداخلي.

حفظ البيانات في ظل استخدام نظم المعلومات المحاسبية يزيد من مخاطر التخزين مما يعيق عمل المراجعة

الداخلية.2.21 272. 51.2 36>05 1 0.00

ضعف بنية تكنولوجيا المعلومات تعتبر من معوقات الرقابة الداخلية لنظم المعلومات المحاسبية اإللكترونية

2.21 817. 57.2 12.78 1 0.00

ي النظم المحاسبية اإللكترونية من فقلة كفاءة العاملين 0.00 2 25.18 53.7 .817 2.25 الرقابة الداخلية.

عة معالجتها يعتبر عائقاا أمام عمل اختصار الخطوات وسر .11 2 21 58 .223 2.18 المراجعة الداخلية.

.م1128 اإلحصائية من البيانات الميدانية مستخدما الحزمالمصدر: إعداد الباحث

كما . %62أكبر من وهو 10.1و 19.6( أن الوزن النسبي لعبارات الفرضية يتراوح بين 1-2يالحظ من الجدول رقم )ي الجدولية وهى أكبر من قيمة مربع كآ 36.2و 12( تراوحت بين 0) الحريةجة ي المحسوبة عند در أن قيمة مربع كآ

( مما يشير إلى 2.22وأصغر من ) (2.21)( وهى أكبر من 2.20كما أن أكبر مستوى للداللة المعنوية هو) (.2.991) أن إجابات المستبانين

، وبالتالي يمكن رفض فرض العدم ويكون الفرض البديل )فرض البحث( صحيحا (2.22ذات داللة عند مستوى معنوي ) ويعني هنالك مشكالت تتعلق بأداء المراجعة الداخلية في ظل استخدام نظم المعلومات المحاسبية اإللكترونية.

م4102( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

م0214( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

الخاتمة: النتائج والتوصيات: تشتمل على

النتائج: التالية:نية وتحليل البيانات توصل البحث إلى النتائج ميدادراسة اللاستنادا ل اآلتي:ترونية يساعد المراجعة الداخلية في استخدام نظم المعلومات المحاسبية اإللكإن .1

سرعة انجاز األعمال والمهام وكذلك زيادة جودة األداء. - خطاءجعة الداخلية وذلك بخفضه لألخفض الوقت والجهد المطلوبين لمهام المرا -

الحسابية والمحاسبية وقابليته على العمل على أكثر من برنامج في وقت واحد. تخطيط ورقابة وتوثيق أعمال المراجعة الداخلية. -

هنالك أدوات رقابية عديدة يمكن المراجع الداخلي استخدامها في ظل نظم المعلومات المحاسبية اإللكترونية .0 :أهمها

مدخالت والتشغيل عبر فتح نافذة للمراجع الداخلي.تطبيق الرقابة على ال إمكانية - إمكانية فحص وتوثيق النظام لتسهيل عمل المراجعة الداخلية. -

:هاأهمهنالك مشكالت عديدة تواجه المراجعة الداخلية عند استخدام نظم المعلومات المحاسبية اإللكترونية .3 األخطاء المحاسبية. فقدان الدليل المستندي مما يقلل من فرص الرقابة واكتشاف - اختصار الخطوات وسرعة معالجتها يعيق عمل المراجعة الداخلية. - مخاطر حفظ وتخزين البيانات المحاسبية لمراجعتها الحقا. - التدريب. وكذلك تكلفةتكلفة الحصول على األجهزة والنظم اإللكترونية -

التوصيات: باآلتي:بناء على نتائج البحث يوصي

إدارة المراجعة الداخلية تشجيع أفرادها على التعامل مع نظم المعلومات المحاسبية اإللكترونية كما في ذلك على .1 من مزايا عديدة تعود على كل األطراف.

في المؤسسات الحكومية للحصول على األجهزة والمعدات على إدارة المراجعة الداخلية السعي مع اإلدارة العليا .0 ظم اإللكترونية قليلة المخاطر.المناسبة وكذلك الن

على إدارة المراجعة الداخلية السعي مع اإلدارة العليا في المؤسسات الحكومية لتدريب المراجعة الداخلية على .3 ام النظم المحاسبية اإللكترونية.استخد

في ظل يعلى الجهات المهنية في مجال المحاسبة دراسة كيفية التغلب على مشكالت فقدان الدليل المستند .1استخدام نظم المعلومات المحاسبية اإللكترونية ومشكلة اختصار الخطوات وسرعة المعالجة حتى تتمكن إدارة

المراجعة الداخلية من القيام بواجباتها.

م4102( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

م0214( 1( العدد)5مجلة الجزيرة للعلوم االقتصادية واالجتماعية مجلد)

عالمراجـــ

(.0211)ية، عمان، ، دار زمزم ناشدون وموزعون، المملكة األردنية الهاشمأصول المراجعةأبو هيبه، حامد طلبه، .1 (.1993)، مؤسسة شباب الجامعة، مصر، اإلسكندرية، مبادئ وأسس المراجعة علماا وعمالا الصحن، عبد الفتاح، .0الة دكتوراه رس، حوكمة الشركاتفي دور تكنولوجيا المعلومات في رفع كفاءة نظم الرقابة الداخلية الشواكبه، الذينيان، .3

(.0221)عمان، غير منشورة، الجامعة األردنية، ة، الدنمارك، رسالة ماجستير غير منشورة، كليتطور تكنولوجيا المعلومات وأنظمة الرقابة الداخليةإليا، عيلوبي، .1

.العلوم المالية والتطبيقية، د.ترسالة ماجستير غير منشورة، ، مخاطر المراجعة الداخلية في ظل نظم التشغيل اإللكترونيدعاك، مهدي بابكر محمد، .2

(.0211، )لية الدراسات العليا، جامعة النيلينكرسالة ،مشكالت المراجعة الداخلية في ظل استخدام نظم المعلومات المحاسبية اإللكترونيةعبد الله ، أحمد عبد الله، .6

(.0211)ماجستير غير منشورة، جامعة الجزيرة، الة ، رسلشركات االتصاالت كفاءة األداء الماليدور الرقابة الداخلية في رفع عبد الوهاب، أحمد عبد الله مسعود، .2

(.0212)ماجستير غير منشورة، كلية الدراسات العليا، جامعة النيلين، ، دار الجامعة الجديدة، مصر، اإلسكندرية، االتجاهات الحديثة في الرقابة والمراجعة الداخليةمصطفى، محمود، .1

(0220).