خالصه کتاب فراگرد تنظيم تا کنترل بودجه از اسفنديار فرج...

73

موضوع: فرج ونسفنديار کنترل بودجه از اگرد تنظيم تاب فراصه کتا خ د

-

Upload

khangminh22 -

Category

Documents

-

view

3 -

download

0

Transcript of خالصه کتاب فراگرد تنظيم تا کنترل بودجه از اسفنديار فرج...

: موضوع دخالصه کتاب فراگرد تنظيم تا کنترل بودجه از اسفنديار فرج ون

:مقدمهواقتصاددردولتجايگاهدهندهنشانکشوريکبودجه

هادارواستجامعهدردولتدخالتثغوروحدودبعبارتيمنظابهسازيدربسزايينقش،دولتماليامورصحيح

.دارددولتيبخشمديريتياادارينظامواقتصادي

:فصل اول

ادکليات بودجه و نقش دولت در اقتص

نظريه هاي اقتصادي در مورد نقش دولت

:درباره نقش دولت در حوزه اقتصادي سه دوره را مي توان از هم تفکيک کرد

اقتصاددردولتمحدوددخالت1.

اداقتصهايانديشهباهمراهوشدآغازانگلستاندرصنعتيتحوالتبا18قرنازکهايدوره

بودکالسيکدانان

اقتصاددردولتگستردهدخالت.2

سببوآمريکااروپااقتصاديبزرگبحرانو1917اکتبرانقالبواقعهدوقرنايناولنيمهدر

کندايفابيشترينقشاقتصاديحوزهدردولتکهشد

سازيخصوصيواقتصاددردولتمحدوددخالت.3

وآمددبوجواولدورههايانديشهسويبهبازگشتيورجعتدوبارهبيستمقرنپايانيربعدر

ازرا.....وزيکينوسوسياليستيگرايدولتهايانديشهتوانستنؤليبراليسمبهموسومرويکرد

کندخارجصحنه

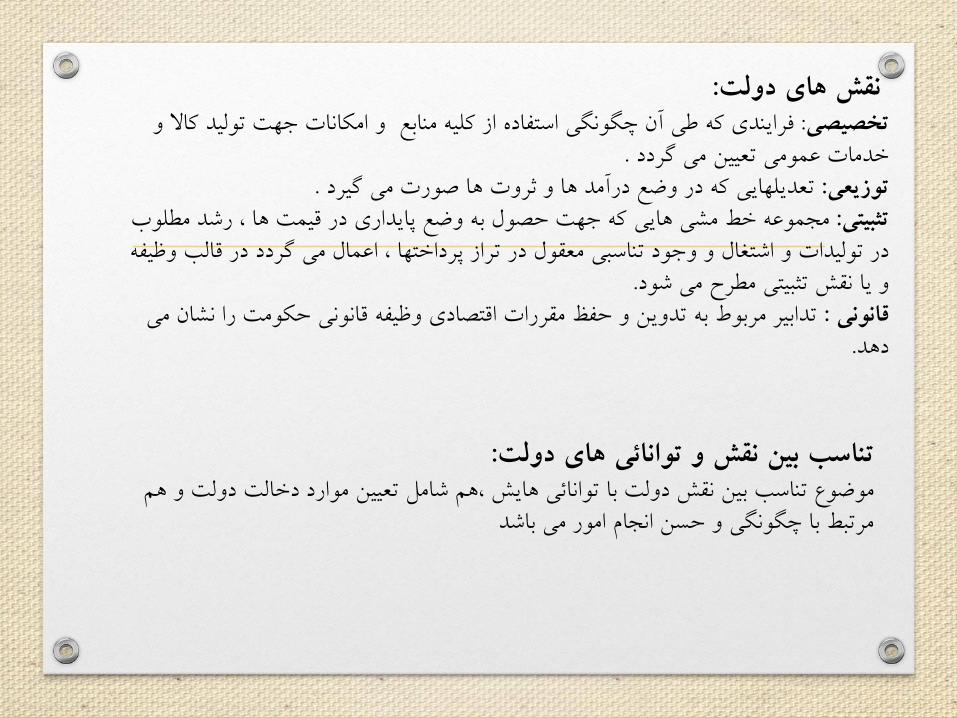

:دولتهاينقشواالکتوليدجهتامکاناتومنابعکليهازاستفادهچگونگيآنطيکهفرايندي:تخصيصي

.گرددميتعيينعموميخدمات.گيردميصورتهاثروتوهادرآمدوضعدرکهتعديلهايي:توزيعي

مطلوبرشد،هاقيمتدرپايداريوضعبهحصولجهتکههاييمشيخطمجموعه:تثبيتيفهوظيقالبدرگرددمياعمال،پرداختهاترازدرمعقولتناسبيوجودواشتغالوتوليداتدر.شودميمطرحتثبيتينقشياو

مياننشراحکومتقانونيوظيفهاقتصاديمقرراتحفظوتدوينبهمربوطتدابير:قانوني.دهد

:تناسب بين نقش و توانائي هاي دولتولت و هم موضوع تناسب بين نقش دولت با توانائي هايش ،هم شامل تعيين موارد دخالت د

مرتبط با چگونگي و حسن انجام امور مي باشد

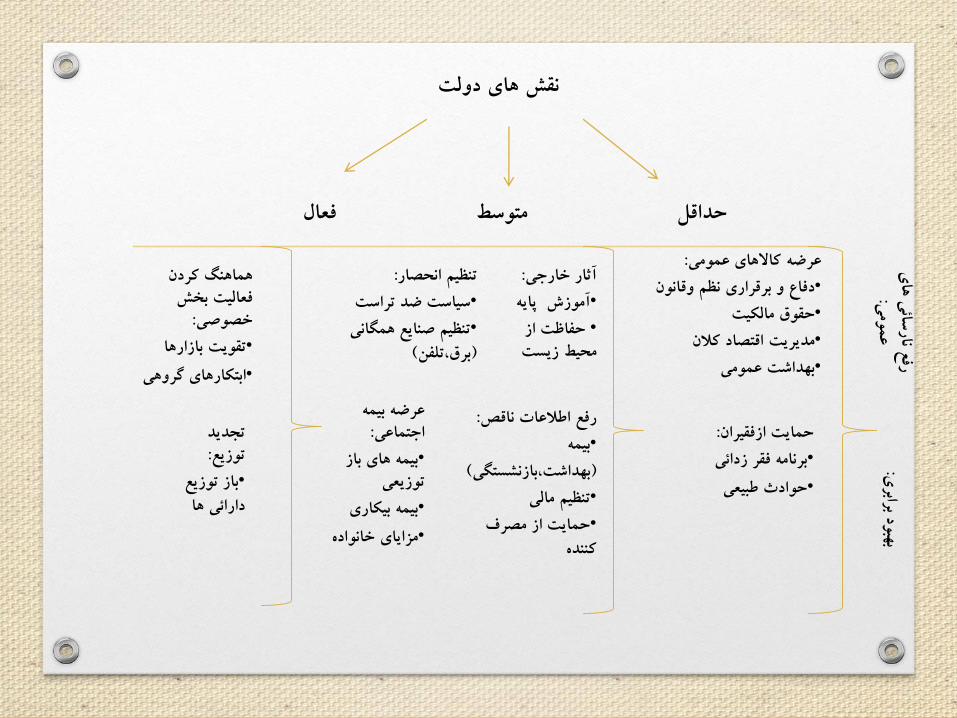

نقش هاي دولت

فعالمتوسطحداقل

:عرضه کاالهاي عموميوندفاع و برقراري نظم وقان•حقوق مالکيت•مديريت اقتصاد کالن•بهداشت عمومي•

:حمايت ازفقيرانبرنامه فقر زدائي•حوادث طبيعي•

:آثار خارجيآموزش پايه•حفاظت از •

محيط زيست

:تنظيم انحصارسياست ضد تراست•ني تنظيم صنايع همگا•(برق،تلفن)

هماهنگ کردن فعاليت بخش

:خصوصيتقويت بازارها•ابتکارهاي گروهي•

تجديد :توزيع

باز توزيع•دارائي ها

:رفع اطالعات ناقصبيمه•(گيبهداشت،بازنشست)تنظيم مالي•حمايت از مصرف •

کننده

عرضه بيمه :اجتماعي

بيمه هاي باز •توزيعي

بيمه بيکاري•مزاياي خانواده•

رفع نارسائي هاي عمومي:

بهبود برابري:

واژه بودجهواژه بودجه در ابتدا به معني کيف چرمي حاوي صورت مخارج ودر آمدهاي دولت، و

.بعدها به معني صورت مخارج ودر آمدهاي دولت به کار رفت

تاريخچه بودجه در ايرانينه بئدجه با انقالب مشروطه در زم. سابقه بودجه در ايران به پس از انقالب مشروطه بر مي گردد

ون اساسي و برطبق قان. قوانيني رواج يافت که عمدتا از قوانين بودجه فرانسه نشات مي گرفت.متمم آن ظاهرا مجلس محور قدرت فرا گرفت و تصويب بودجه به مجلس واگذار شد

:اهميت بودجهرفت بودجه مهمترين عامل مستقل و پويا در سطح کالن اقتصادي است که جهت اداره و پيش

.کشور به کار گرفته مي شود

:فصل دوم

تعاريف و اصول بودجه

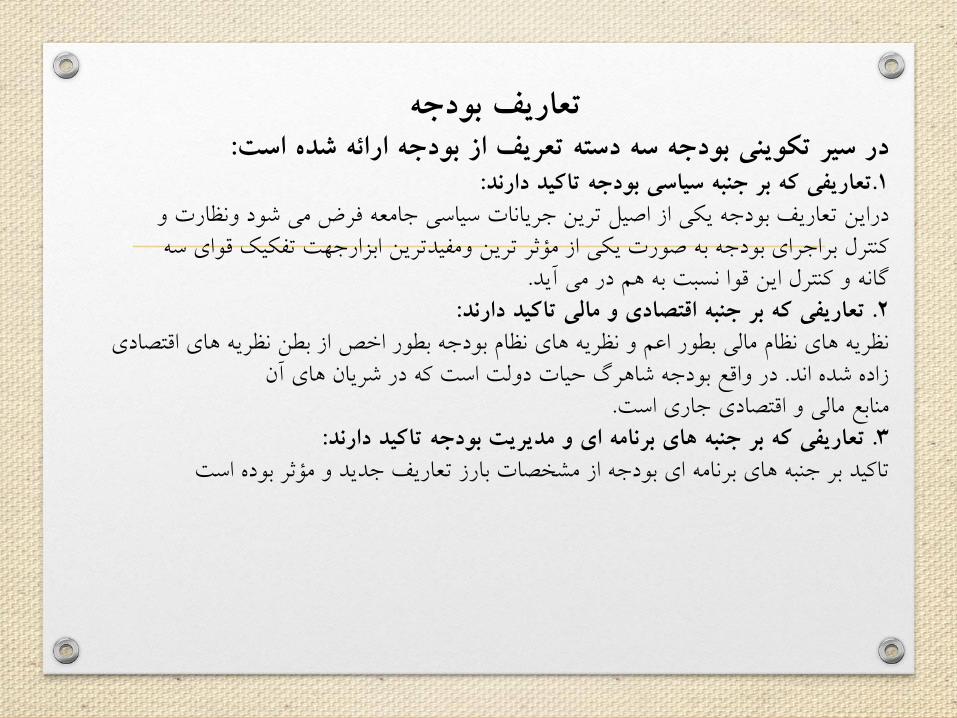

تعاريف بودجه:استشدهارائهبودجهازتعريفدستهسهبودجهتکوينيسيردر:دارندتاکيدبودجهسياسيجنبهبرکهتعاريفي.1

وونظارتشودميفرضجامعهسياسيجرياناتتريناصيلازيکيبودجهتعاريفدراينسهقوايتفکيکابزارجهتومفيدترينترينمؤثرازيکيصورتبهبودجهبراجرايکنترل.آيدميدرهمبهنسبتقوااينکنترلوگانه

:دارندتاکيدماليواقتصاديجنبهبرکهتعاريفي.2صادي نظريه هاي نظام مالي بطور اعم و نظريه هاي نظام بودجه بطور اخص از بطن نظريه هاي اقت

در واقع بودجه شاهرگ حيات دولت است که در شريان هاي آن . زاده شده اند.منابع مالي و اقتصادي جاري است

:دارندتاکيدبودجهمديريتوايبرنامههايجنبهبرکهتعاريفي.3استبودهمؤثروجديدتعاريفبارزمشخصاتازبودجهايبرنامههايجنبهبرتاکيد

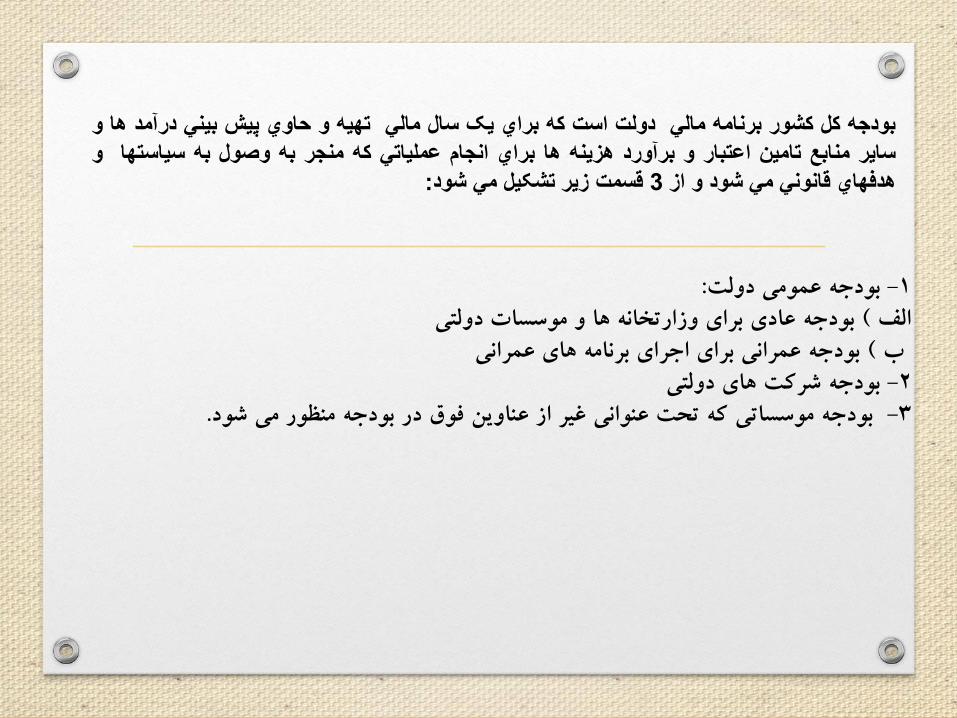

واهدرآمدبينيپيشحاويوتهيهماليساليکبرايکهاستدولتماليبرنامهکشورکلبودجه

وهاسياستبهوصولبهمنجرکهعملياتيانجامبرايهاهزينهبرآوردواعتبارتامينمنابعساير

:شودميتشکيلزيرقسمت3ازوشودميقانونيهدفهاي

:بودجه عمومي دولت-1بودجه عادي براي وزارتخانه ها و موسسات دولتي( الف بودجه عمراني براي اجراي برنامه هاي عمراني( ب

بودجه شرکت هاي دولتي-2.بودجه موسساتي که تحت عنواني غير از عناوين فوق در بودجه منظور مي شود-3

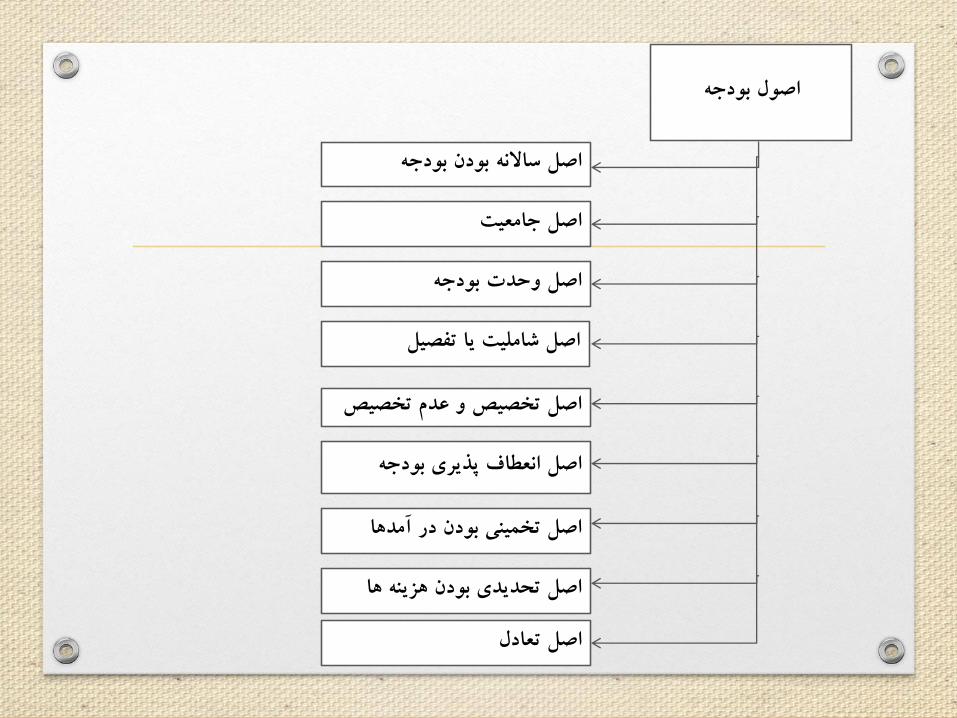

اصول بودجه

اصل شامليت يا تفصيل

اصل وحدت بودجه

اصل جامعيت

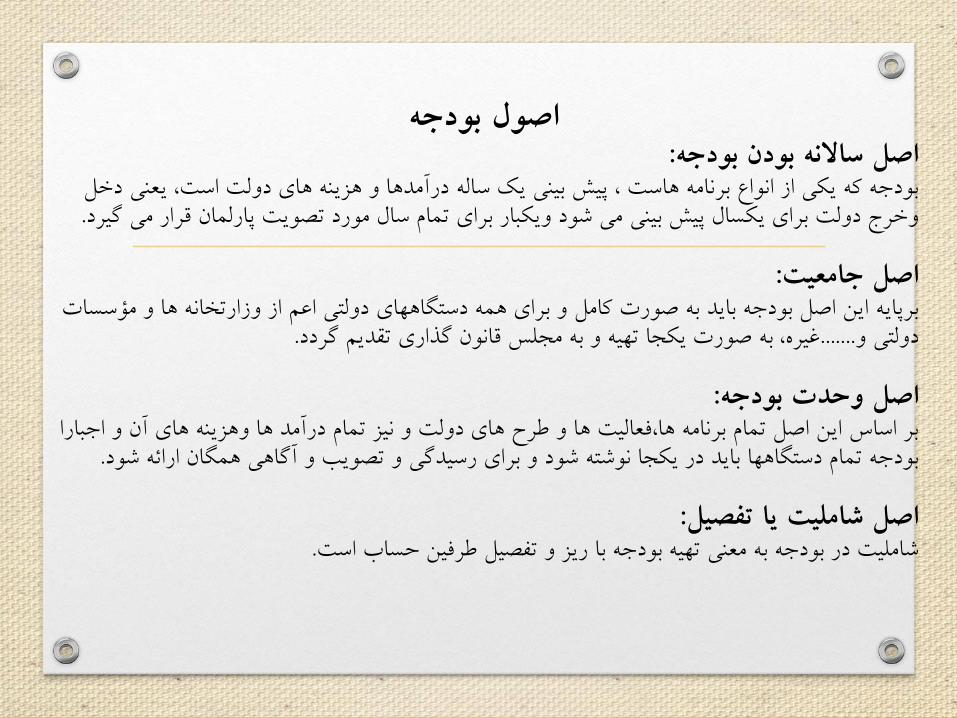

اصل ساالنه بودن بودجه

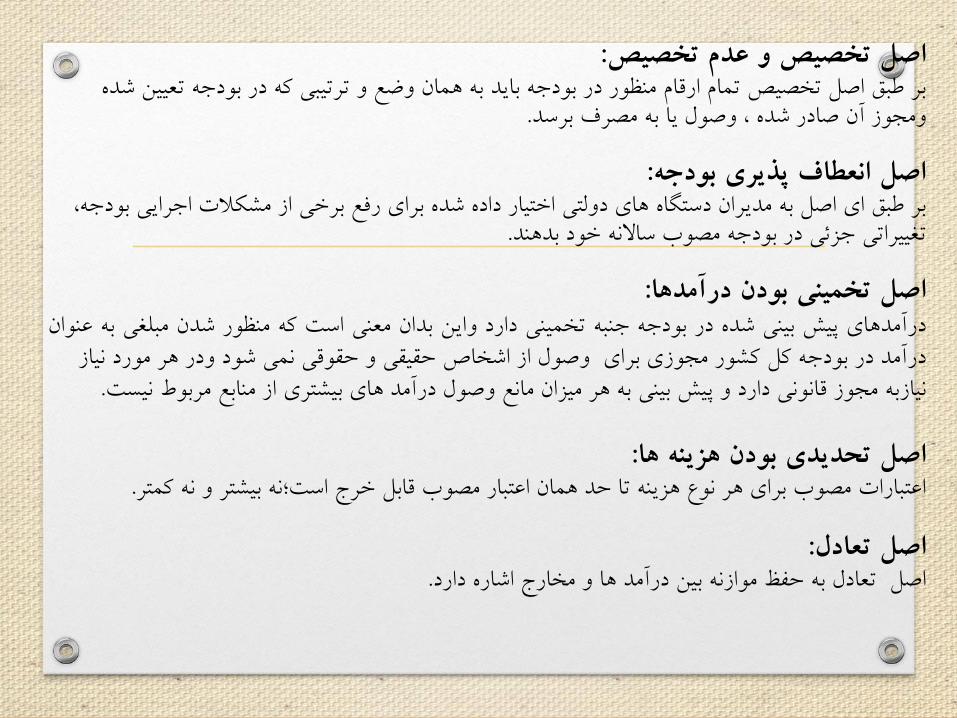

صاصل تخصيص و عدم تخصي

اصل انعطاف پذيري بودجه

اصل تخميني بودن در آمدها

اصل تحديدي بودن هزينه ها

اصل تعادل

اصول بودجه:اصل ساالنه بودن بودجه

دخل بودجه که يکي از انواع برنامه هاست ، پيش بيني يک ساله درآمدها و هزينه هاي دولت است، يعني.رار مي گيردوخرج دولت براي يکسال پيش بيني مي شود ويکبار براي تمام سال مورد تصويت پارلمان ق

:اصل جامعيتؤسسات برپايه اين اصل بودجه بايد به صورت کامل و براي همه دستگاههاي دولتي اعم از وزارتخانه ها و م

.غيره، به صورت يکجا تهيه و به مجلس قانون گذاري تقديم گردد.......دولتي و

:اصل وحدت بودجهارا بر اساس اين اصل تمام برنامه ها،فعاليت ها و طرح هاي دولت و نيز تمام درآمد ها وهزينه هاي آن و اجب

.ه شودبودجه تمام دستگاهها بايد در يکجا نوشته شود و براي رسيدگي و تصويب و آگاهي همگان ارائ

:اصل شامليت يا تفصيل.شامليت در بودجه به معني تهيه بودجه با ريز و تفصيل طرفين حساب است

:اصل تخصيص و عدم تخصيصعيين شده بر طبق اصل تخصيص تمام ارقام منظور در بودجه بايد به همان وضع و ترتيبي که در بودجه ت

.ومجوز آن صادر شده ، وصول يا به مصرف برسد

:اصل انعطاف پذيري بودجهي بودجه، بر طبق اي اصل به مديران دستگاه هاي دولتي اختيار داده شده براي رفع برخي از مشکالت اجراي

.تغييراتي جزئي در بودجه مصوب ساالنه خود بدهند

:اصل تخميني بودن درآمدهاعنوانبهيمبلغشدنمنظورکهاستمعنيبدانواينداردتخمينيجنبهبودجهدرشدهبينيپيشدرآمدهاي

نيازموردهرودرشودنميحقوقيوحقيقياشخاصازوصولبرايمجوزيکشورکلبودجهدردرآمد.نيستمربوطمنابعازبيشتريهايدرآمدوصولمانعميزانهربهبينيپيشوداردقانونيمجوزنيازبه

:اصل تحديدي بودن هزينه ها.راعتبارات مصوب براي هر نوع هزينه تا حد همان اعتبار مصوب قابل خرج است؛نه بيشتر و نه کمت

:اصل تعادل.اصل تعادل به حفظ موازنه بين درآمد ها و مخارج اشاره دارد

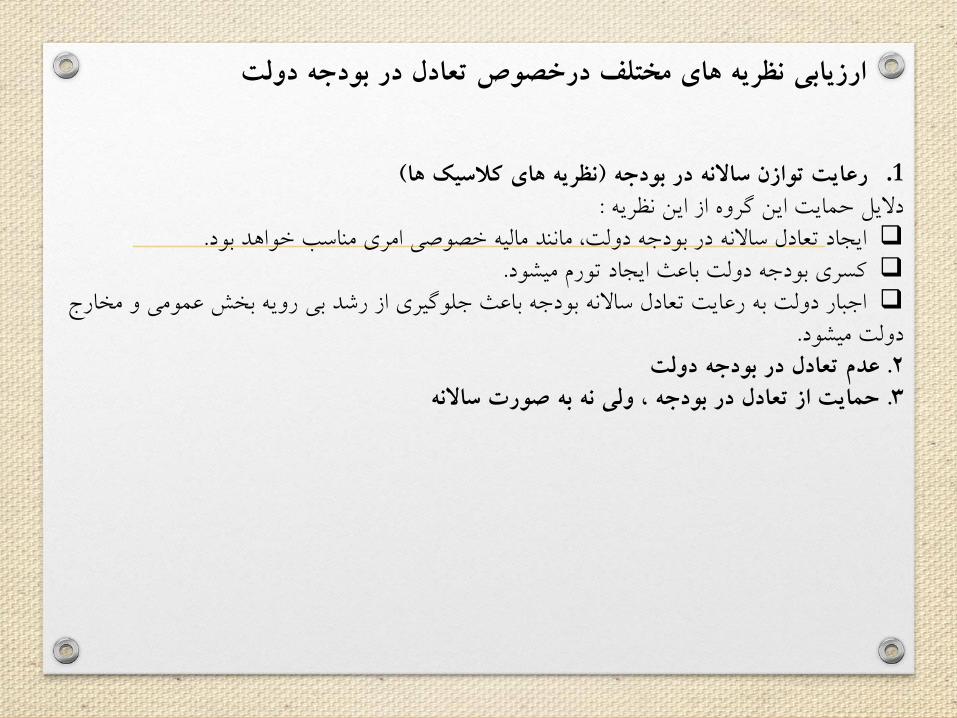

ارزيابي نظريه هاي مختلف درخصوص تعادل در بودجه دولت

(نظريه هاي کالسيک ها)رعايت توازن ساالنه در بودجه 1.:داليل حمايت اين گروه از اين نظريه

ايجاد تعادل ساالنه در بودجه دولت، مانند ماليه خصوصي امري مناسب خواهد بود.کسري بودجه دولت باعث ايجاد تورم ميشود.خارج اجبار دولت به رعايت تعادل ساالنه بودجه باعث جلوگيري از رشد بي رويه بخش عمومي و م

.دولت ميشودعدم تعادل در بودجه دولت. 2حمايت از تعادل در بودجه ، ولي نه به صورت ساالنه. 3

:فصل سوم

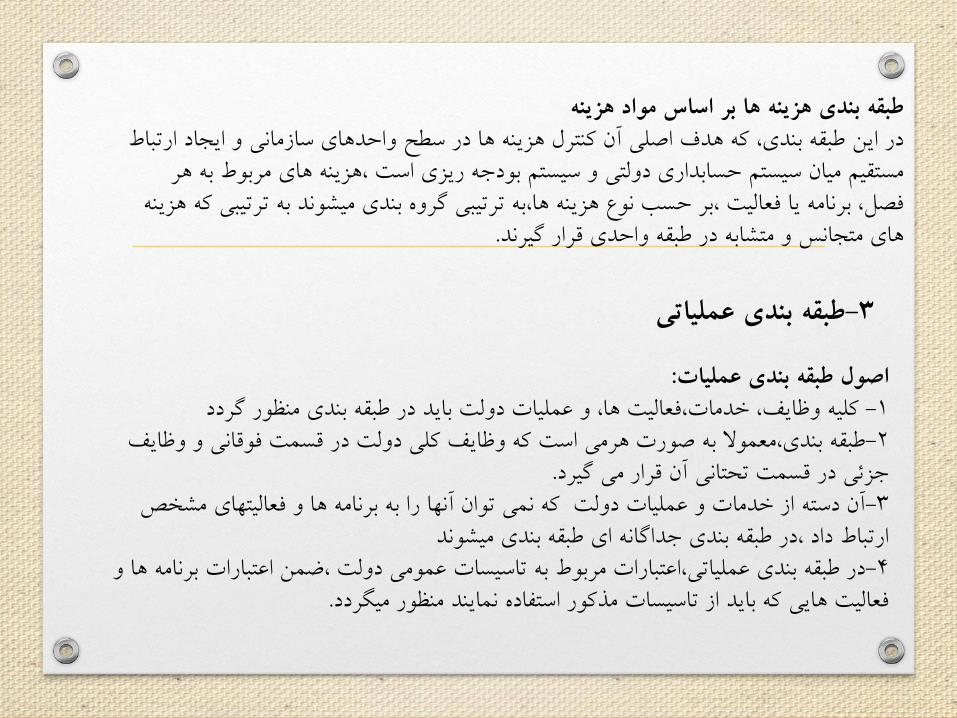

طبقه بندي بودجه

طبقه بندي عملياتي-3

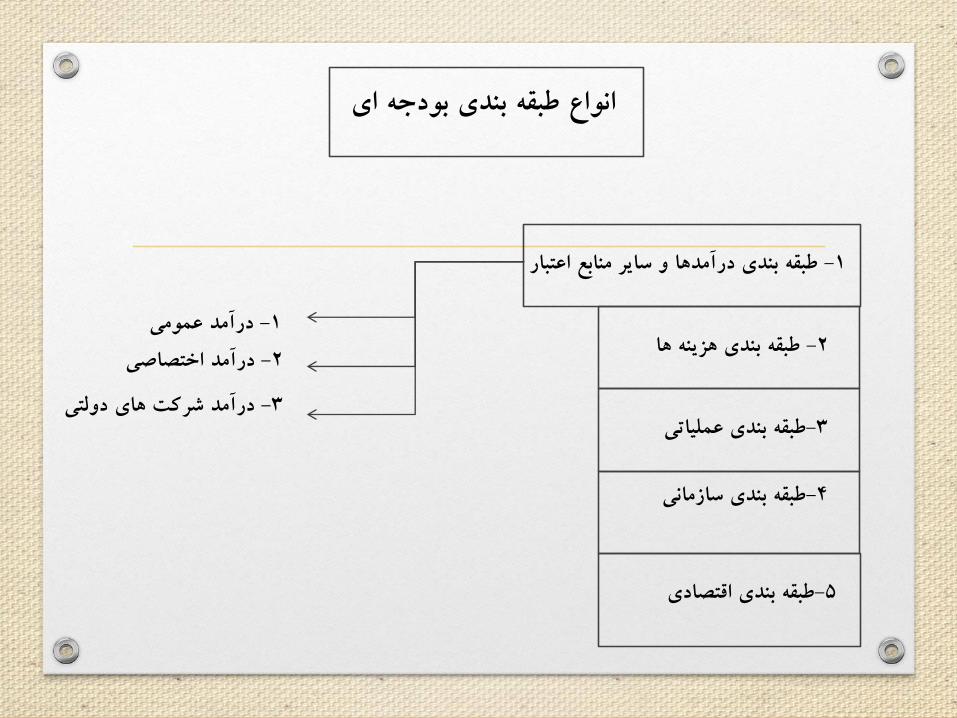

ايانواع طبقه بندي بودجه

بارطبقه بندي درآمدها و ساير منابع اعت-1

طبقه بندي هزينه ها-2

طبقه بندي سازماني-4

طبقه بندي اقتصادي-5

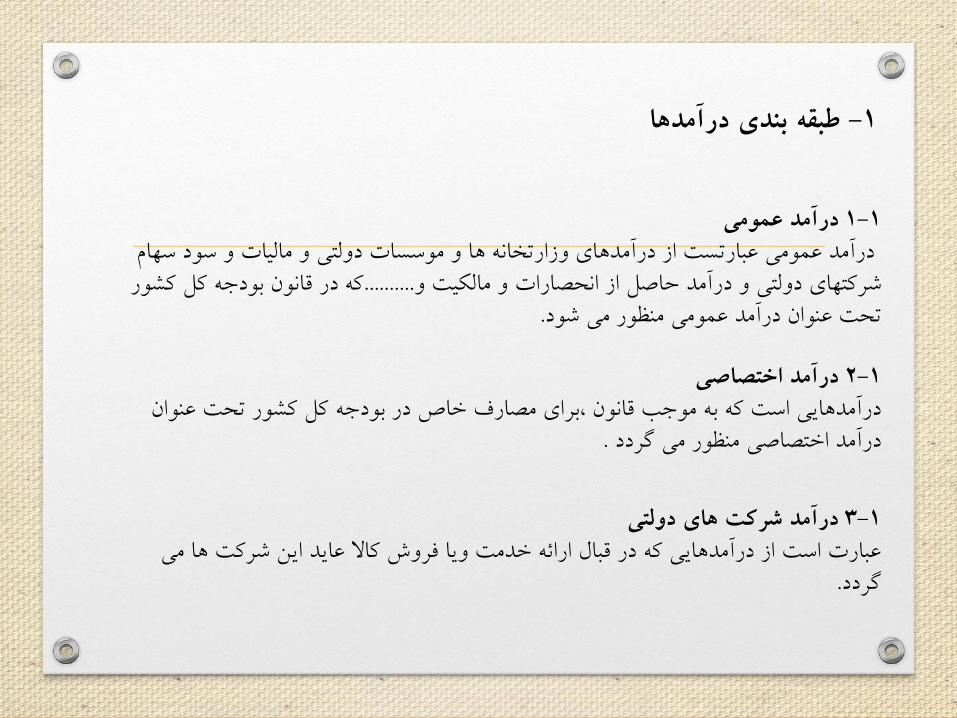

درآمد عمومي-1درآمد اختصاصي-2

درآمد شرکت هاي دولتي-3

درآمد عمومي1-1درآمد عمومي عبارتست از درآمدهاي وزارتخانه ها و موسسات دولتي و ماليات و سود سهام

ور که در قانون بودجه کل کش..........شرکتهاي دولتي و درآمد حاصل از انحصارات و مالکيت و.تحت عنوان درآمد عمومي منظور مي شود

درآمد اختصاصي1-2درآمدهايي است که به موجب قانون ،براي مصارف خاص در بودجه کل کشور تحت عنوان

.درآمد اختصاصي منظور مي گردد

درآمد شرکت هاي دولتي1-3عبارت است از درآمدهايي که در قبال ارائه خدمت ويا فروش کاال عايد اين شرکت ها مي

.گردد

طبقه بندي درآمدها-1

ساير منابع تامين اعتبارهاي شامل مبالغي است که تحت عنوان وام،انتشار اوراق قرضه،برگشتي از پرداخت.آمد ندارندسالهاي قبل وعناوين مشابه در قانون بودجه کل کشور پيش بيني و ماهيت در

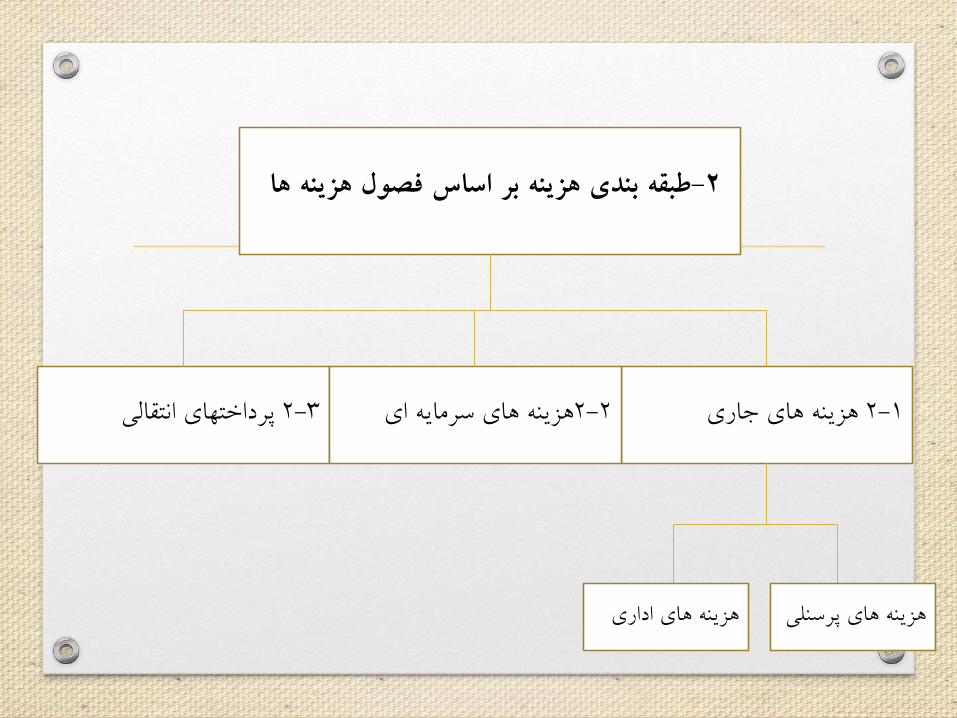

طبقه بندي هزينه ها در ايرانو نيز اجزاي“ماده“در بودجه عمومي دولت ،هزينه ها به چهار فصل و هر فصل به تعدادي

آن تقسيم شده است

ه هاطبقه بندي هزينه بر اساس فصول هزين-2

پرداختهاي انتقالي2-3هزينه هاي جاري1-2 هزينه هاي سرمايه اي2-2

هزينه هاي اداري يهزينه هاي پرسنل

هزينه هاي جاري1-2هزينه هاي جاري داراي جنبه جاري ، عادي و تکراري مي باشند و در مقابل دريافت کاال ها و خدماتي

. انجام مي شوند که براي اجراي عمليات و وظايف جاري سازمان دولتي ونگهداري اموال آن ضروري هستند

هزينه هاي پرسنلي1-1-2هزينه هايي که در برابر انجام خدمات و يا به واسطه آن ، بطور مستقيم يا غير مستقيم تحت عناوين مختلف

.حقوق،دستمزد، مزايا ،پاداش،اضافه کار و امثال آن ها به کارکنان شاغل در سازمان هاي دولتي پرداخت مي شود

هزينه هاي اداري2-2-2هزينه هايي است که براي استفاده از خدمات خاص،نگهداري اموال منقول وغير منقول،تسهيالت و تهيه مواد

.و لوازم مصرف شدني براي اجراي عمليات و يا نظارت الزم پرداخت مي شود

هزينه هاي سرمايه اي2-2.مخارجي هستند که موجب ايجاد يا افزايش اموال و دارائي هاي ثابت ميشود

پرداختهاي انتقالي3-2راد مخارجي است که به توليد کاال يا عرضه خدمات ارتباط ندارد، بلکه بصورت يک طرفه از جانب دولت به اف

. و واحدهاي مختلف پرداخت مي شود

طبقه بندي هزينه ها بر اساس مواد هزينهتباط در اين طبقه بندي، که هدف اصلي آن کنترل هزينه ها در سطح واحدهاي سازماني و ايجاد ار

وط به هر مستقيم ميان سيستم حسابداري دولتي و سيستم بودجه ريزي است ،هزينه هاي مربه ترتيبي که هزينه فصل، برنامه يا فعاليت ،بر حسب نوع هزينه ها،به ترتيبي گروه بندي ميشوند ب

. هاي متجانس و متشابه در طبقه واحدي قرار گيرند

:اصول طبقه بندي عملياتکليه وظايف، خدمات،فعاليت ها، و عمليات دولت بايد در طبقه بندي منظور گردد-1ظايف طبقه بندي،معموال به صورت هرمي است که وظايف کلي دولت در قسمت فوقاني و و-2

.جزئي در قسمت تحتاني آن قرار مي گيردص آن دسته از خدمات و عمليات دولت که نمي توان آنها را به برنامه ها و فعاليتهاي مشخ-3

ارتباط داد ،در طبقه بندي جداگانه اي طبقه بندي ميشوندت برنامه ها و در طبقه بندي عملياتي،اعتبارات مربوط به تاسيسات عمومي دولت ،ضمن اعتبارا-4

.فعاليت هايي که بايد از تاسيسات مذکور استفاده نمايند منظور ميگردد

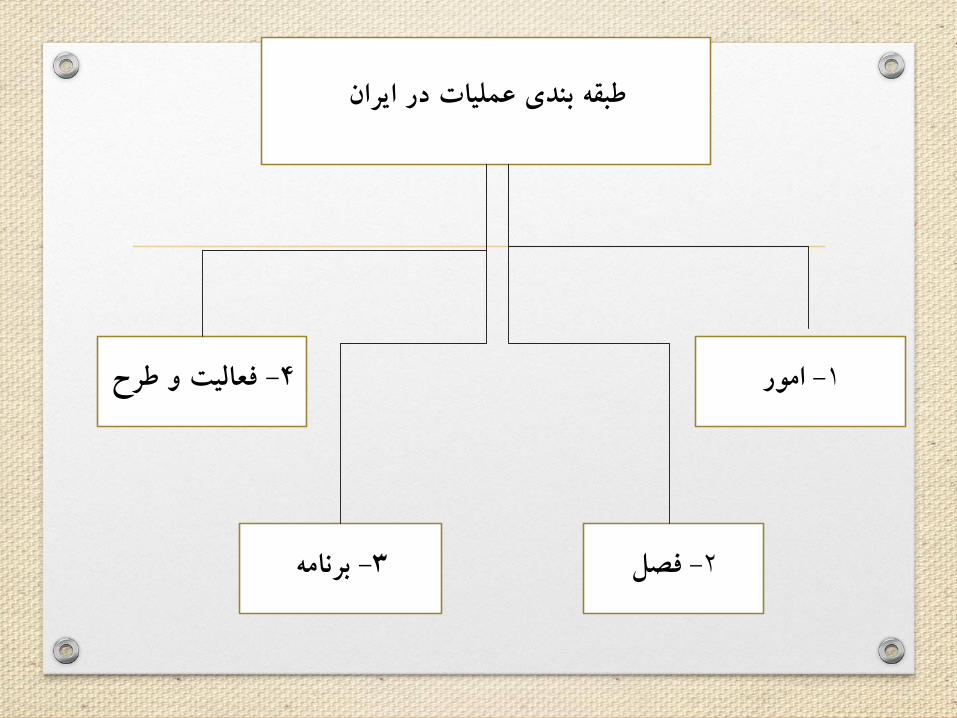

طبقه بندي عملياتي-3

طبقه بندي عمليات در ايران

فعاليت و طرح-4امور-1

برنامه-3فصل-2

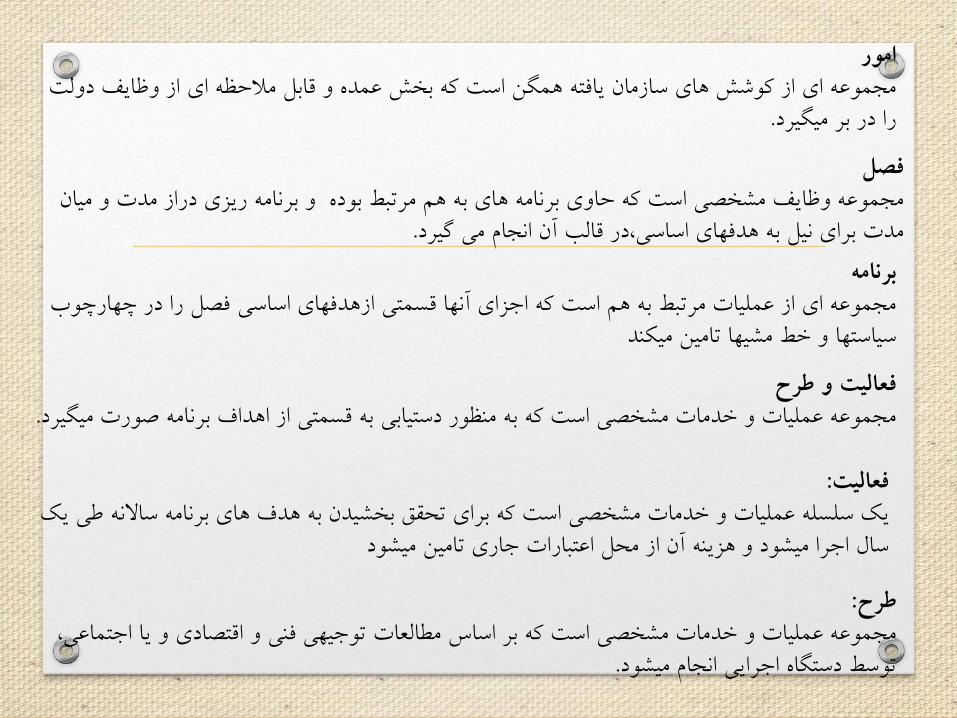

امورمجموعه اي از کوشش هاي سازمان يافته همگن است که بخش عمده و قابل مالحظه اي از وظايف دولت

.را در بر ميگيرد

فصلان مجموعه وظايف مشخصي است که حاوي برنامه هاي به هم مرتبط بوده و برنامه ريزي دراز مدت و مي

.مدت براي نيل به هدفهاي اساسي،در قالب آن انجام مي گيردبرنامه

ب مجموعه اي از عمليات مرتبط به هم است که اجزاي آنها قسمتي ازهدفهاي اساسي فصل را در چهارچوسياستها و خط مشيها تامين ميکند

فعاليت و طرح.ت ميگيردمجموعه عمليات و خدمات مشخصي است که به منظور دستيابي به قسمتي از اهداف برنامه صور

:فعاليتي يک يک سلسله عمليات و خدمات مشخصي است که براي تحقق بخشيدن به هدف هاي برنامه ساالنه ط

سال اجرا ميشود و هزينه آن از محل اعتبارات جاري تامين ميشود

:طرحتماعي، مجموعه عمليات و خدمات مشخصي است که بر اساس مطالعات توجيهي فني و اقتصادي و يا اج

. توسط دستگاه اجرايي انجام ميشود

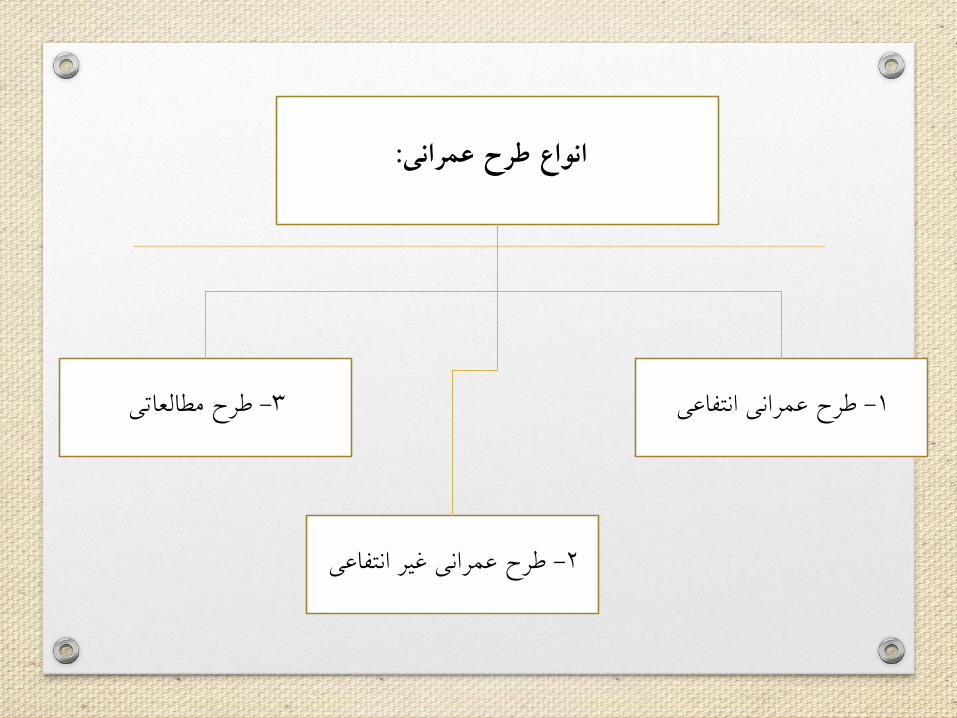

:انواع طرح عمراني

طرح مطالعاتي-3طرح عمراني انتفاعي-1

طرح عمراني غير انتفاعي-2

:طرح عمراني غير انتفاييطرحي است که براي انجام برنامه هاي رفاه اجتماعي و عمليات زير بنائي و يا احداث ساختمان و

. تاسيسات جهت تسهيل کليه وظايف دولت اجرا ميشود

:طرح عمراني انتفاعيهالک طرحي است که در مدت معقول پس از شروع به بهره برداري، عالوه بر تامين هزينه هاي جاري و است

.سرمايه به تبعيت از سياست دولت سود مناسبي را نيز عايد نمايد

:طرح مطالعاتياي اجرايي طرحي است که بر اساس قرارداد بين سازمان مديريت و برنامه ريزي کشور و يا ساير دستگاهه

.با موسسات علمي و مطالعاتي ، اجرا ميگردد

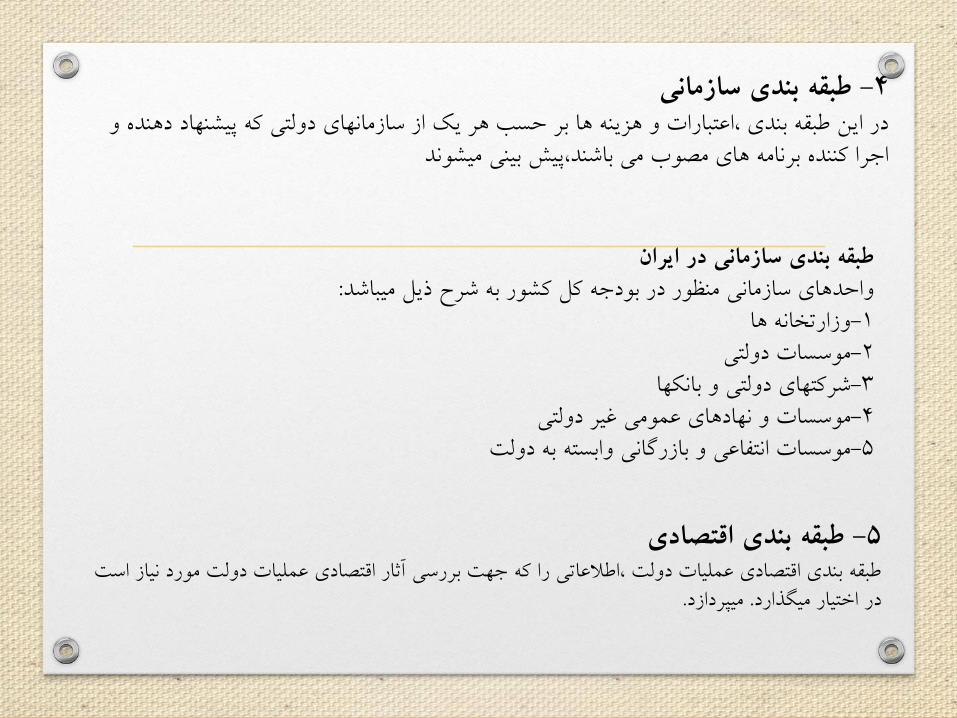

طبقه بندي سازماني-4هنده و در اين طبقه بندي ،اعتبارات و هزينه ها بر حسب هر يک از سازمانهاي دولتي که پيشنهاد د

اجرا کننده برنامه هاي مصوب مي باشند،پيش بيني ميشوند

طبقه بندي سازماني در ايران:واحدهاي سازماني منظور در بودجه کل کشور به شرح ذيل ميباشد

وزارتخانه ها-1موسسات دولتي-2شرکتهاي دولتي و بانکها-3موسسات و نهادهاي عمومي غير دولتي-4موسسات انتفاعي و بازرگاني وابسته به دولت-5

طبقه بندي اقتصادي-5ورد نياز است طبقه بندي اقتصادي عمليات دولت ،اطالعاتي را که جهت بررسي آثار اقتصادي عمليات دولت م

.ميپردازد. در اختيار ميگذارد

:فصل چهارمسيکل بود جه و سازمانهاي بود جه اي

( بازيگران بودجه)

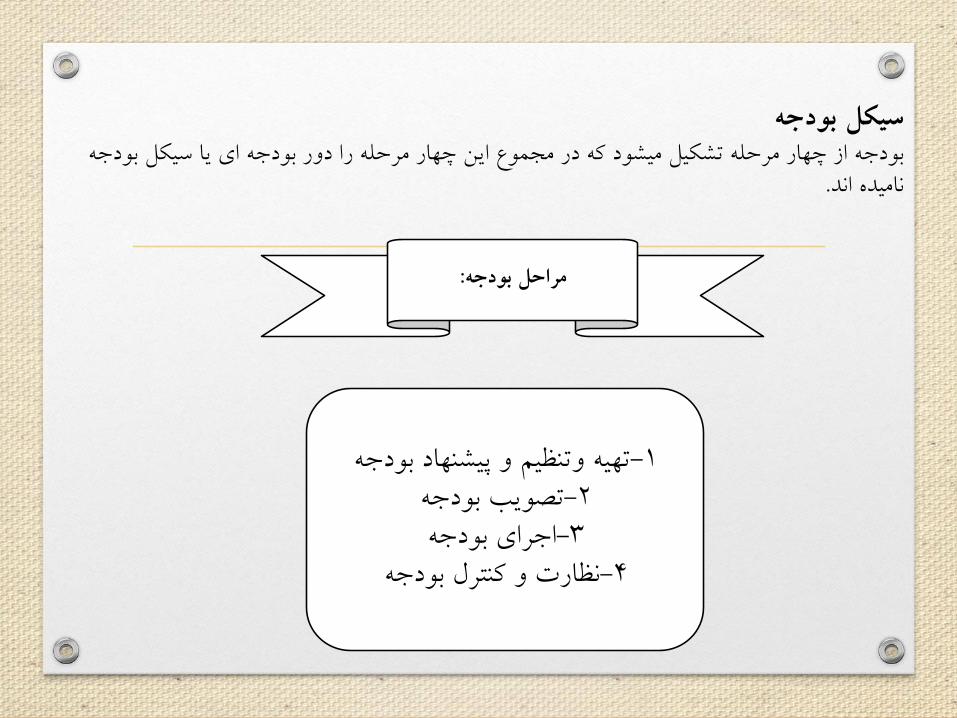

سيکل بودجهدجه بودجه از چهار مرحله تشکيل ميشود که در مجموع اين چهار مرحله را دور بودجه اي يا سيکل بو

.ناميده اند

:مراحل بودجه

جهتهيه وتنظيم و پيشنهاد بود-1تصويب بودجه-2اجراي بودجه-3

نظارت و کنترل بودجه -4

سازمانهاي بودجه اي

هيات دولت2-1شوراي اقتصاد2-2وزارت اموراقتصادي ودارائي خزانه3-2سازمان مديريت و برنامه ريزي کشور4-2کميته هاي برنامه ريزي استان و شهرستان5-2دستگاههاي اجرايي6-2

:نقش قوه مجريه در تنظيم خط مشي هاي اقتصادي -2

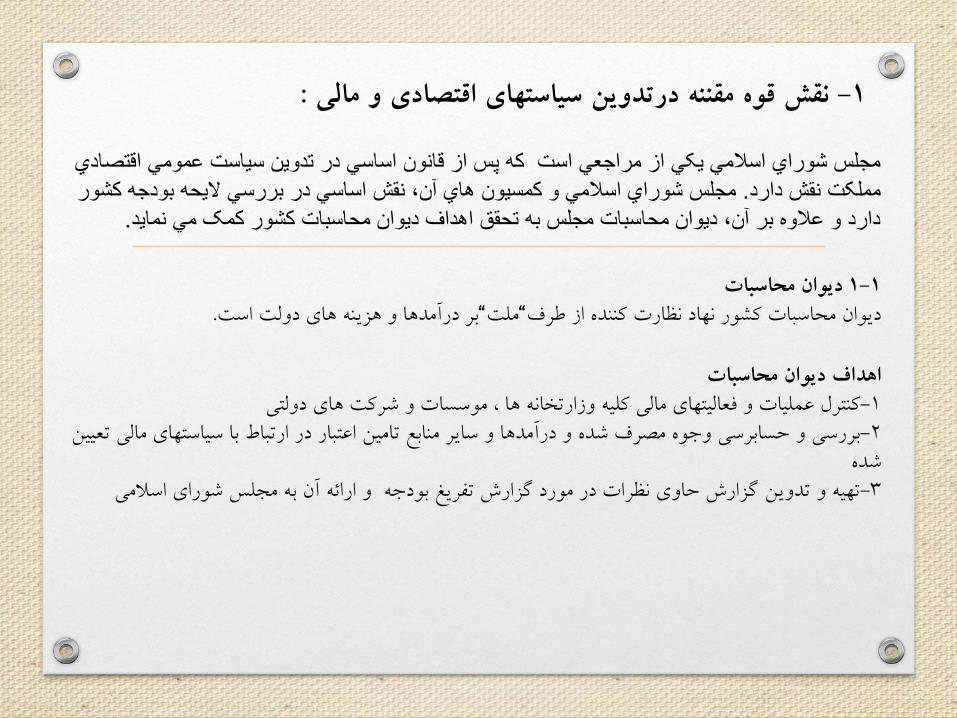

:نقش قوه مقننه درتدوين سياستهاي اقتصادي و مالي -1

ديوان محاسبات1-1

: نظارت قوه قضائيه از طريق سازمان بازرسي کشور-3

سازمان بازرسي کل کشور3-1

صادي مجلس شوراي اسالمي يکي از مراجعي است که پس از قانون اساسي در تدوين سياست عمومي اقت

شور مجلس شوراي اسالمي و کمسيون هاي آن، نقش اساسي در بررسي اليحه بودجه ک. مملکت نقش دارد

.دارد و عالوه بر آن، ديوان محاسبات مجلس به تحقق اهداف ديوان محاسبات کشور کمک مي نمايد

:ي نقش قوه مقننه درتدوين سياستهاي اقتصادي و مال-1

ديوان محاسبات1-1.بر درآمدها و هزينه هاي دولت است“ملت“ديوان محاسبات کشور نهاد نظارت کننده از طرف

اهداف ديوان محاسباتکنترل عمليات و فعاليتهاي مالي کليه وزارتخانه ها ، موسسات و شرکت هاي دولتي-1هاي مالي تعيين بررسي و حسابرسي وجوه مصرف شده و درآمدها و ساير منابع تامين اعتبار در ارتباط با سياست-2

شدهتهيه و تدوين گزارش حاوي نظرات در مورد گزارش تفريغ بودجه و ارائه آن به مجلس شوراي اسالمي-3

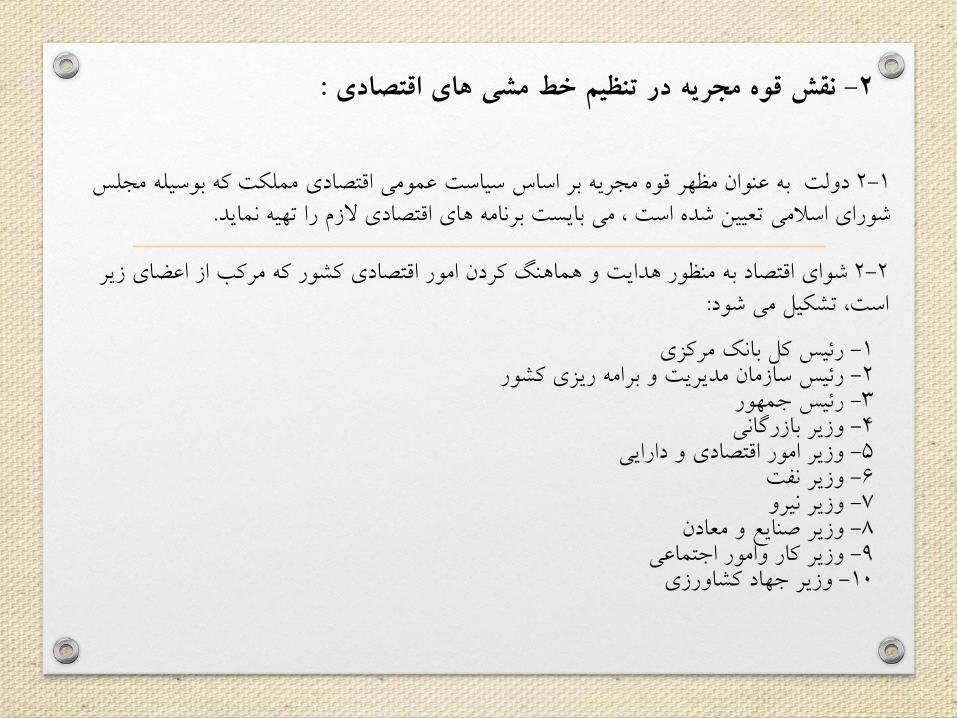

:نقش قوه مجريه در تنظيم خط مشي هاي اقتصادي -2

ه مجلس دولت به عنوان مظهر قوه مجريه بر اساس سياست عمومي اقتصادي مملکت که بوسيل1-2.شوراي اسالمي تعيين شده است ، مي بايست برنامه هاي اقتصادي الزم را تهيه نمايد

ر شواي اقتصاد به منظور هدايت و هماهنگ کردن امور اقتصادي کشور که مرکب از اعضاي زي2-2:است، تشکيل مي شود

رئيس کل بانک مرکزي-1رئيس سازمان مديريت و برامه ريزي کشور-2رئيس جمهور-3وزير بازرگاني-4وزير امور اقتصادي و دارايي-5وزير نفت-6وزير نيرو-7وزير صنايع و معادن-8وزير کار وامور اجتماعي-9

وزير جهاد کشاورزي-10

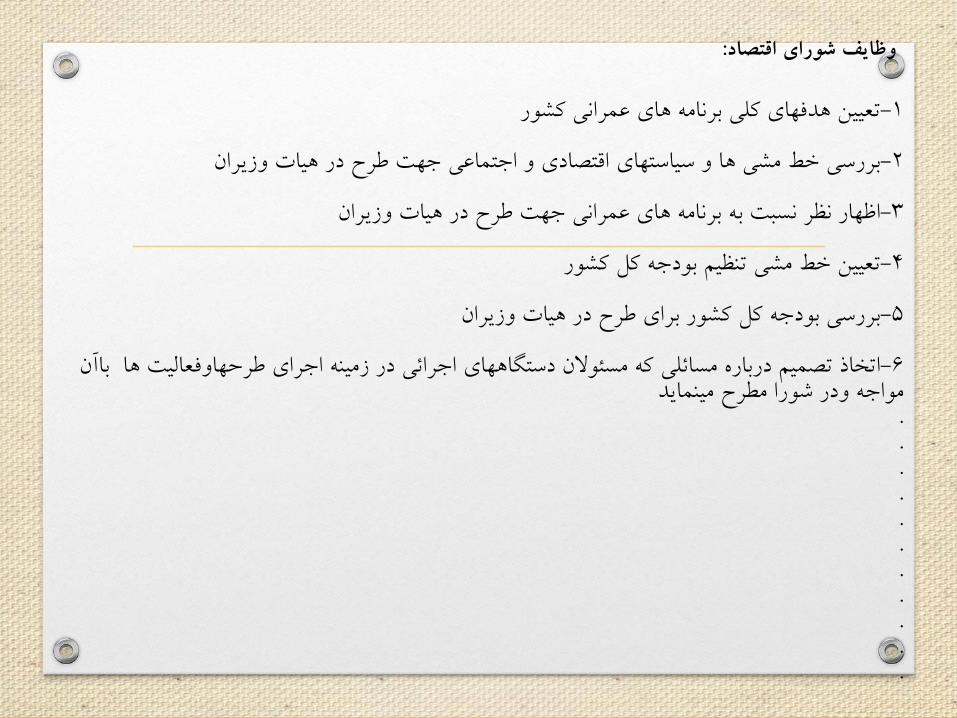

تعيين هدفهاي کلي برنامه هاي عمراني کشور-1

بررسي خط مشي ها و سياستهاي اقتصادي و اجتماعي جهت طرح در هيات وزيران-2

اظهار نظر نسبت به برنامه هاي عمراني جهت طرح در هيات وزيران-3

تعيين خط مشي تنظيم بودجه کل کشور-4

بررسي بودجه کل کشور براي طرح در هيات وزيران-5

ا باآن اتخاذ تصميم درباره مسائلي که مسئوالن دستگاههاي اجرائي در زمينه اجراي طرحهاوفعاليت ه-6مواجه ودر شورا مطرح مينمايد

.

.

.

.

.

.

.

.

.

.

.

: وظايف شوراي اقتصاد

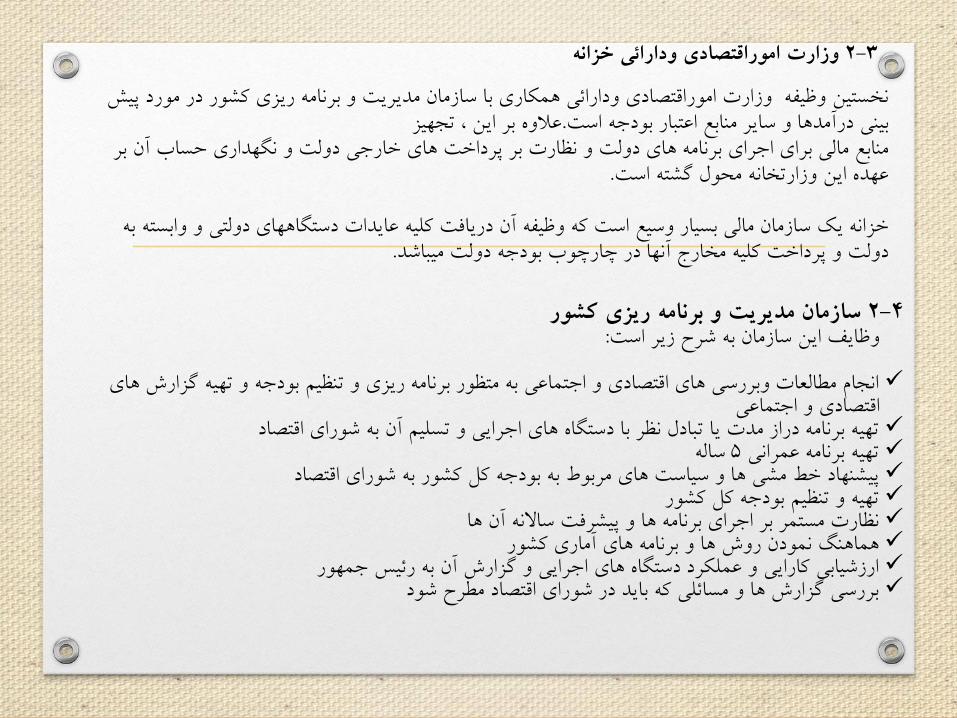

وزارت اموراقتصادي ودارائي خزانه3-2

د پيش نخستين وظيفه وزارت اموراقتصادي ودارائي همکاري با سازمان مديريت و برنامه ريزي کشور در مورعالوه بر اين ، تجهيز .بيني درآمدها و ساير منابع اعتبار بودجه است

منابع مالي براي اجراي برنامه هاي دولت و نظارت بر پرداخت هاي خارجي دولت و نگهداري حساب آن بر .عهده اين وزارتخانه محول گشته است

ابسته به خزانه يک سازمان مالي بسيار وسيع است که وظيفه آن دريافت کليه عايدات دستگاههاي دولتي و و. دولت و پرداخت کليه مخارج آنها در چارچوب بودجه دولت ميباشد

سازمان مديريت و برنامه ريزي کشور4-2:وظايف اين سازمان به شرح زير است

ارش هاي انجام مطالعات وبررسي هاي اقتصادي و اجتماعي به متظور برنامه ريزي و تنظيم بودجه و تهيه گزاقتصادي و اجتماعي

تهيه برنامه دراز مدت يا تبادل نظر با دستگاه هاي اجرايي و تسليم آن به شوراي اقتصاد ساله5تهيه برنامه عمرانيپيشنهاد خط مشي ها و سياست هاي مربوط به بودجه کل کشور به شوراي اقتصادتهيه و تنظيم بودجه کل کشورنظارت مستمر بر اجراي برنامه ها و پيشرفت ساالنه آن هاهماهنگ نمودن روش ها و برنامه هاي آماري کشورارزشيابي کارايي و عملکرد دستگاه هاي اجرايي و گزارش آن به رئيس جمهوربررسي گزارش ها و مسائلي که بايد در شوراي اقتصاد مطرح شود

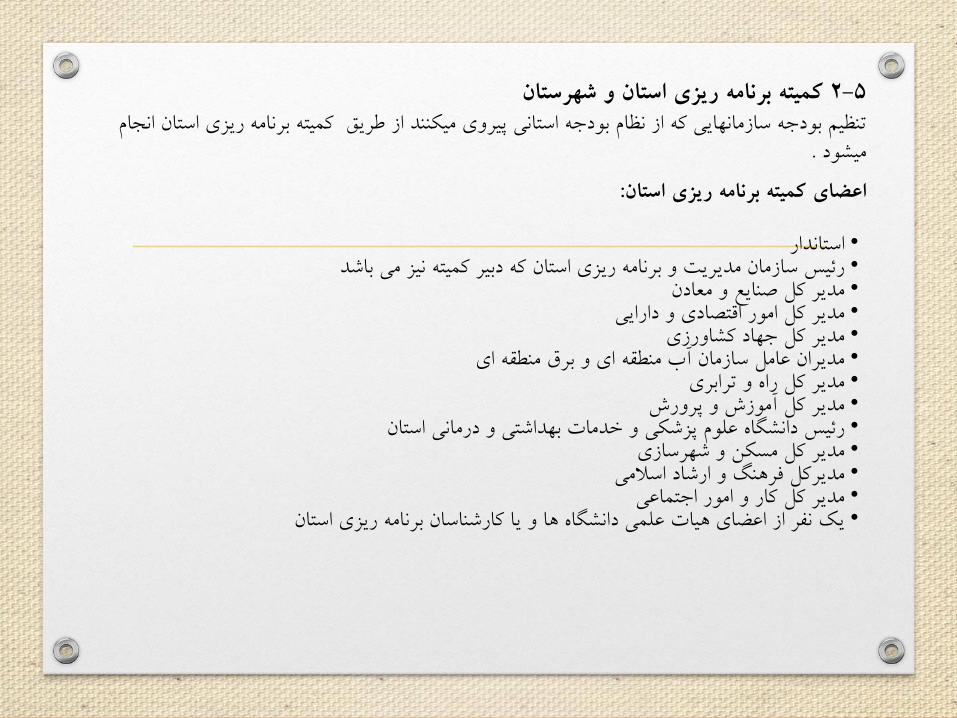

کميته برنامه ريزي استان و شهرستان5-2ي استان انجام تنظيم بودجه سازمانهايي که از نظام بودجه استاني پيروي ميکنند از طريق کميته برنامه ريز

. ميشود

استاندار•رئيس سازمان مديريت و برنامه ريزي استان که دبير کميته نيز مي باشد•مدير کل صنايع و معادن•مدير کل امور اقتصادي و دارايي•مدير کل جهاد کشاورزي•مديران عامل سازمان آب منطقه اي و برق منطقه اي•مدير کل راه و ترابري•مدير کل آموزش و پرورش•رئيس دانشگاه علوم پزشکي و خدمات بهداشتي و درماني استان•مدير کل مسکن و شهرسازي•مديرکل فرهنگ و ارشاد اسالمي•مدير کل کار و امور اجتماعي•يک نفر از اعضاي هيات علمي دانشگاه ها و يا کارشناسان برنامه ريزي استان•

:اعضاي کميته برنامه ريزي استان

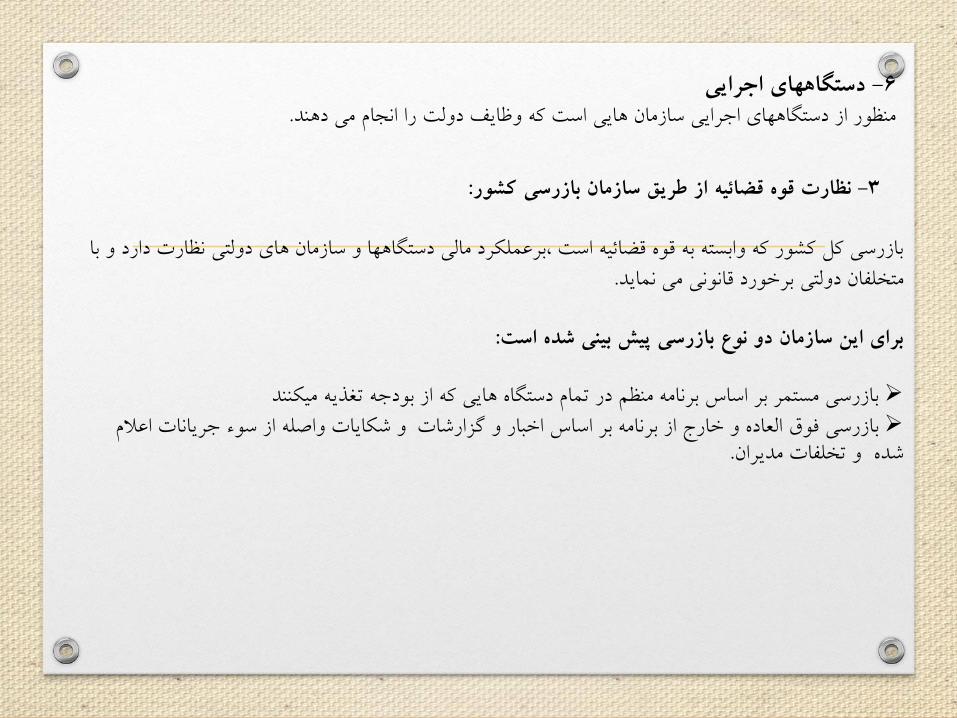

دستگاههاي اجرايي-6. منظور از دستگاههاي اجرايي سازمان هايي است که وظايف دولت را انجام مي دهند

ظارت دارد و با بازرسي کل کشور که وابسته به قوه قضائيه است ،برعملکرد مالي دستگاهها و سازمان هاي دولتي ن.نمايدمتخلفان دولتي برخورد قانوني مي

: نظارت قوه قضائيه از طريق سازمان بازرسي کشور-3

:براي اين سازمان دو نوع بازرسي پيش بيني شده است

بازرسي مستمر بر اساس برنامه منظم در تمام دستگاه هايي که از بودجه تغذيه ميکنندو شکايات واصله از سوء جريانات اعالم بازرسي فوق العاده و خارج از برنامه بر اساس اخبار و گزارشات

.شده و تخلفات مديران

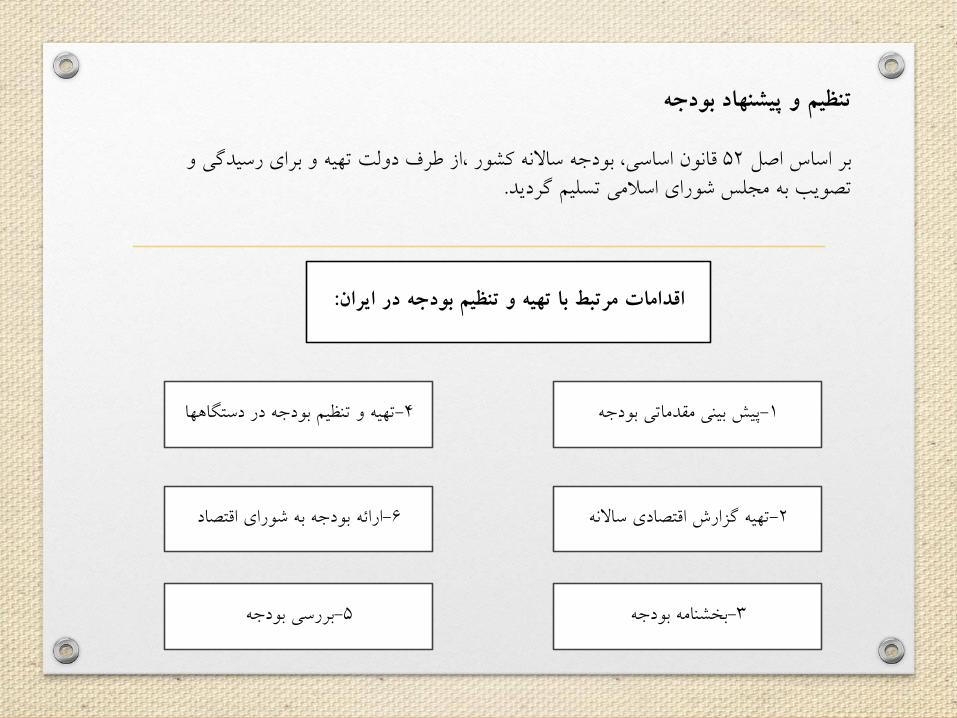

:فصل پنجمتنظيم و پيشنهاد بودجه

تنظيم و پيشنهاد بودجه

قانون اساسي، بودجه ساالنه کشور ،از طرف دولت تهيه و براي رسيدگي و52بر اساس اصل .تصويب به مجلس شوراي اسالمي تسليم گرديد

پيش بيني مقدماتي بودجه-1

تهيه گزارش اقتصادي ساالنه-2

بخشنامه بودجه-3

اههاتهيه و تنظيم بودجه در دستگ-4

بررسي بودجه-5

ارائه بودجه به شوراي اقتصاد-6

:راناقدامات مرتبط با تهيه و تنظيم بودجه در اي

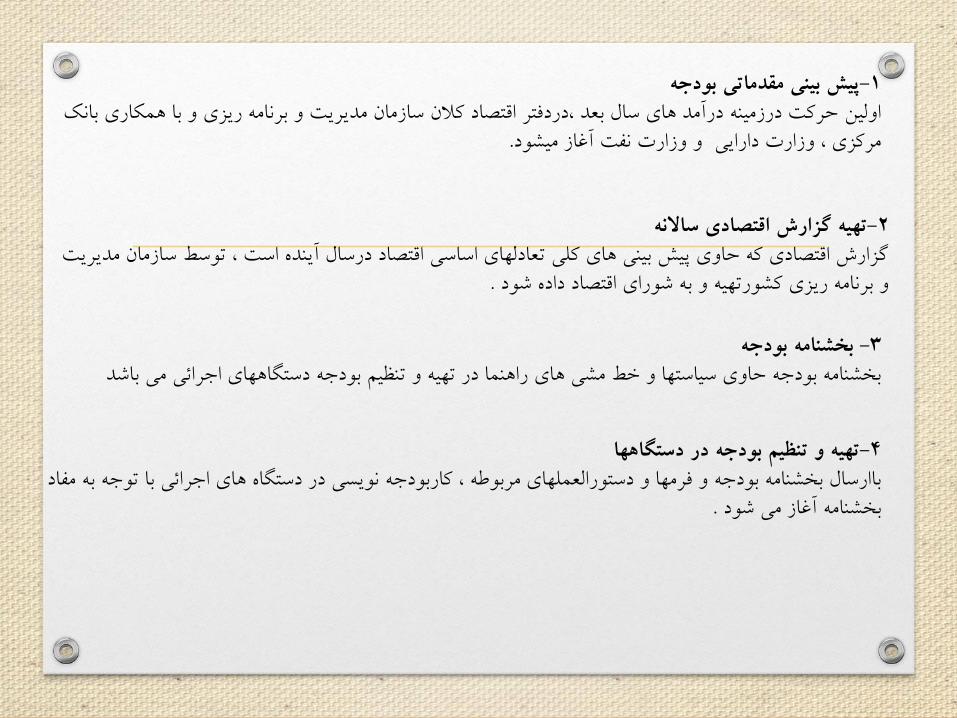

تهيه گزارش اقتصادي ساالنه-2ازمان مديريت گزارش اقتصادي که حاوي پيش بيني هاي کلي تعادلهاي اساسي اقتصاد درسال آينده است ، توسط س

.و برنامه ريزي کشورتهيه و به شوراي اقتصاد داده شود

بخشنامه بودجه-3دبخشنامه بودجه حاوي سياستها و خط مشي هاي راهنما در تهيه و تنظيم بودجه دستگاههاي اجرائي مي باش

تهيه و تنظيم بودجه در دستگاهها-4توجه به مفاد باارسال بخشنامه بودجه و فرمها و دستورالعملهاي مربوطه ، کاربودجه نويسي در دستگاه هاي اجرائي با

.بخشنامه آغاز مي شود

پيش بيني مقدماتي بودجه-1اري بانک اولين حرکت درزمينه درآمد هاي سال بعد ،دردفتر اقتصاد کالن سازمان مديريت و برنامه ريزي و با همک

.مرکزي ، وزارت دارايي و وزارت نفت آغاز ميشود

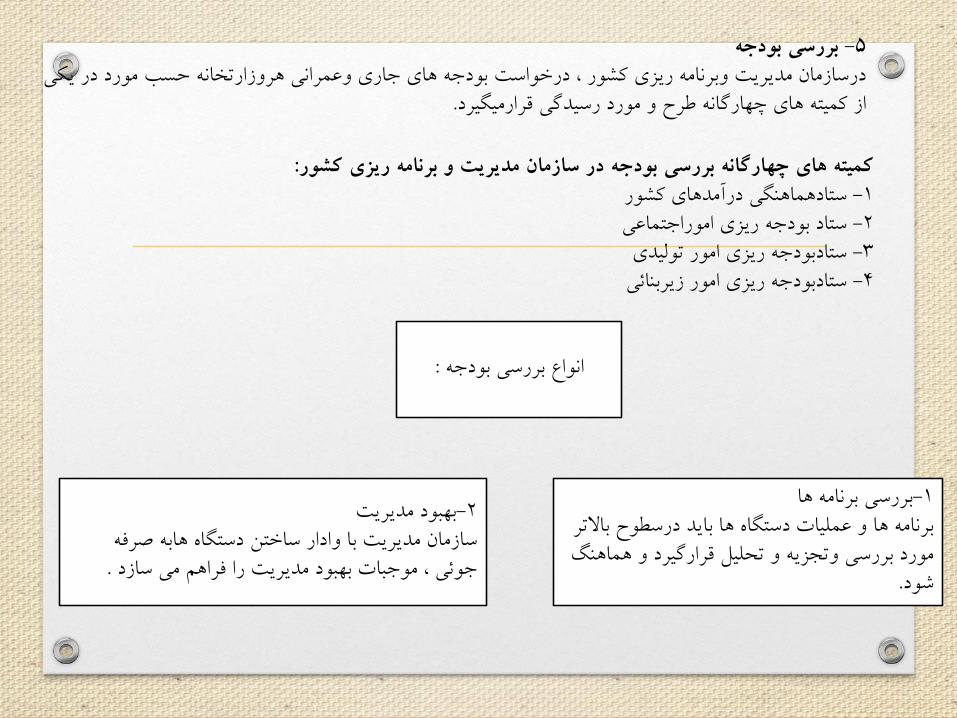

:کميته هاي چهارگانه بررسي بودجه در سازمان مديريت و برنامه ريزي کشورستادهماهنگي درآمدهاي کشور-1ستاد بودجه ريزي اموراجتماعي -2ستادبودجه ريزي امور توليدي-3ستادبودجه ريزي امور زيربنائي -4

بررسي بودجه-5ي درسازمان مديريت وبرنامه ريزي کشور ، درخواست بودجه هاي جاري وعمراني هروزارتخانه حسب مورد در يک

.از کميته هاي چهارگانه طرح و مورد رسيدگي قرارميگيرد

:انواع بررسي بودجه

بررسي برنامه ها-1االتر برنامه ها و عمليات دستگاه ها بايد درسطوح بهنگ مورد بررسي وتجزيه و تحليل قرارگيرد و هما

.شود

بهبود مديريت-2ه سازمان مديريت با وادار ساختن دستگاه هابه صرف

.جوئي ، موجبات بهبود مديريت را فراهم مي سازد

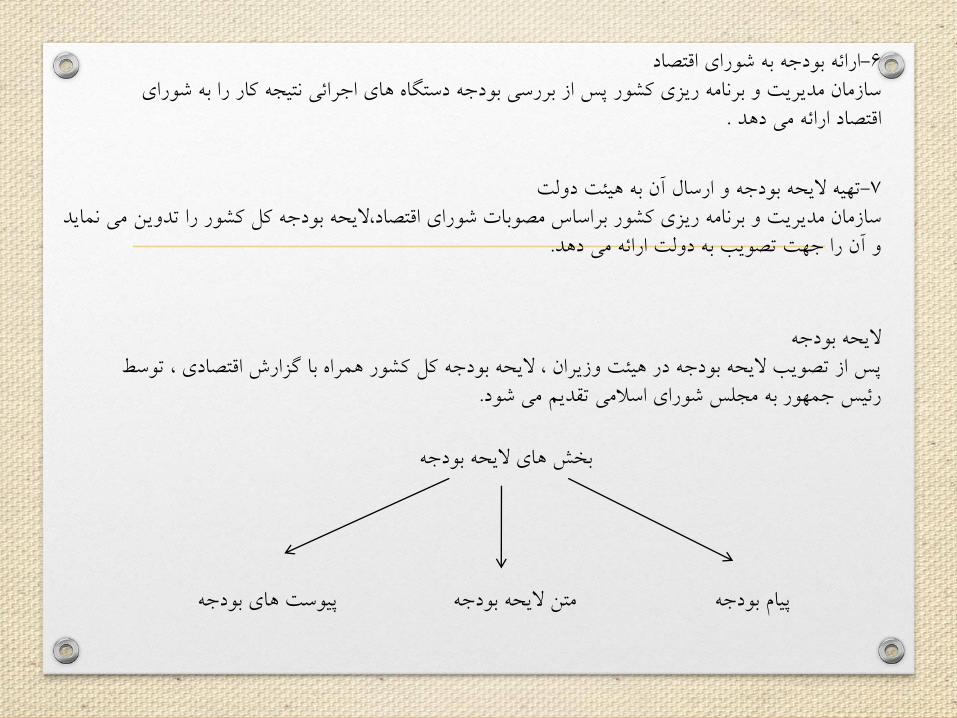

ارائه بودجه به شوراي اقتصاد-6وراي سازمان مديريت و برنامه ريزي کشور پس از بررسي بودجه دستگاه هاي اجرائي نتيجه کار را به ش

. اقتصاد ارائه مي دهد

تهيه اليحه بودجه و ارسال آن به هيئت دولت-7ين مي نمايد سازمان مديريت و برنامه ريزي کشور براساس مصوبات شوراي اقتصاد،اليحه بودجه کل کشور را تدو

.و آن را جهت تصويب به دولت ارائه مي دهد

اليحه بودجهتوسط پس از تصويب اليحه بودجه در هيئت وزيران ، اليحه بودجه کل کشور همراه با گزارش اقتصادي ،

.رئيس جمهور به مجلس شوراي اسالمي تقديم مي شود

بخش هاي اليحه بودجه

پيوست هاي بودجه متن اليحه بودجهجهپيام بود

بودجه شرکتهاي دولتييم و پس از شرکتهاي دولتي بودجه خود را براساس دستور العمل تهيه و تنظيم بودجه شرکتهاي دولتي تنظ

.تصويب مجمع عمومي آن را به سازمان مديريت ارائه مي کنند

پيام بودجهود ،حاوي پيام بودجه که هنگام تقديم بودجه به مجلس توسط رئيس جمهور به صورت شفاهي خوانده مي ش

.نکات عمده سياست مالي پيشنهادي و شرايط اساسي برآوردها مي باشد

متن اليحه بودجه. متن اليحه بودجه شامل يک ماده واحده و تبصره هامي باشد

پيوست هاي بودجه.منظور از پيوست هاي بودجه همان اسناد ضميمه مي باشد

درخواست بودجه وزارتخانه ها

وزارت آموزش و پرورشهيات دولتسازمان برنامه و بودجه

ستاد بودجه و برنامه ريزي

معاونتها

کارشناسان بودجه در واحدهاي اجرايي

دفتر بودجه

کميته برنامه ريزي استان

سازمان برنامه و بودجه استان

اداره کل آموزش و پرورش

واحدهاي اجرايي تابعه

بخشنامه بودجه

و دستور العمل

بخشنامه

و دستور العمل

بخشنامه بودجه و دستور العمل وفرمها

درخواست بودجه وزارتخانه ها

ور بخشنامه بودجه و دستالعمل وفرمها

درخواست بودجه اداره کل

درخواست بودجه درخواست بودجه

:فصل ششمتصويب بودجه

بودجه و دموکراسي.ي باشدانتقال حق تصويب بودجه به مردم يا نمايندگان آنها در مجلس يکي از مصداق هاي دموکراسي م

اهميت اليحه بودجهاليحه بودجه حاوي سياست ها و .اليحه بودجه مهم ترين اليحه اي است که دولت به مجلس مي دهد

. برنامه هاي دولت مي باشد

صالحيت مالي و بودجه اي مجلس:مجلس با تصويب بودجه به دولت اجازه مي دهد تا

.درآمدهاي پيش بيني شده را تامين کند-1.هزينه هاي مورد لزوم خود را پرداخت کند-2

خصايص قانون بودجه

.ارقام مخارج پيشنهادي، منشاء تعهدات دولت براي اين مخارج نمي باشد1.

براي اليحه بودجه فقط براي استفاده دولت است و قانوني نيست که اشخاص2..حقوق خود يا دعاوي دولت بتوانند از آن استفاده بکنند

ارقامدرآمد مندرج در بودجه منشاء حقوقي مطالبات دولت نيست3.

کليف تصويب اليحه بودجه وذکر ارقام درآمد،براي دستگاه هاي وصول کننده ت4..ايجاد مي کند

.بودجه هميشه به شکل اليحه به مجلس مي رود5.

.اليحه بودجه هر سال بيد توسط مجلس تصويب شود6.

.مجلس نمي تواند تصويب موقت اليحه را به کميسيون بدهد7.

اشد نمايندگان نمي توانند پيشنهاداتي بدهند که متضمن افزايش هزينه ها ب8.

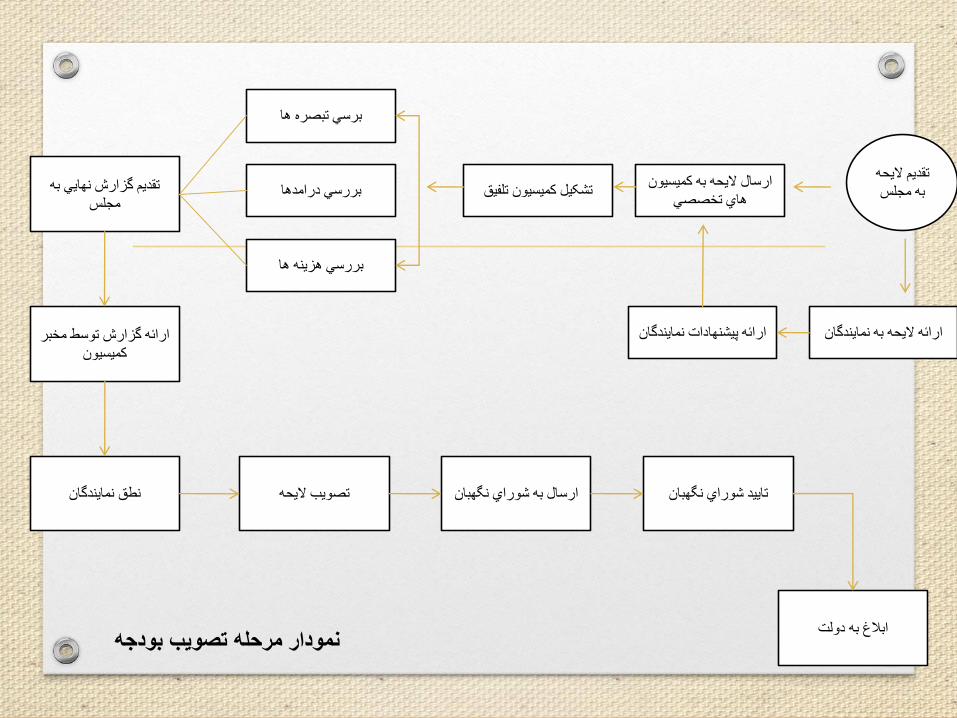

تقديم گزارش نهايي به

مجلس

ر ارائه گزارش توسط مخب

کميسيون

نطق نمايندگان

ابالغ به دولت

تصويب اليحهارسال به شوراي نگهبانتاييد شوراي نگهبان

برسي تبصره ها

بررسي هزينه ها

بررسي درامدها فيقتشکيل کميسيون تلون ارسال اليحه به کميسي

هاي تخصصي

گانارائه پيشنهادات نمايند انارائه اليحه به نمايندگ

حه تقديم الي

به مجلس

نمودار مرحله تصويب بودجه

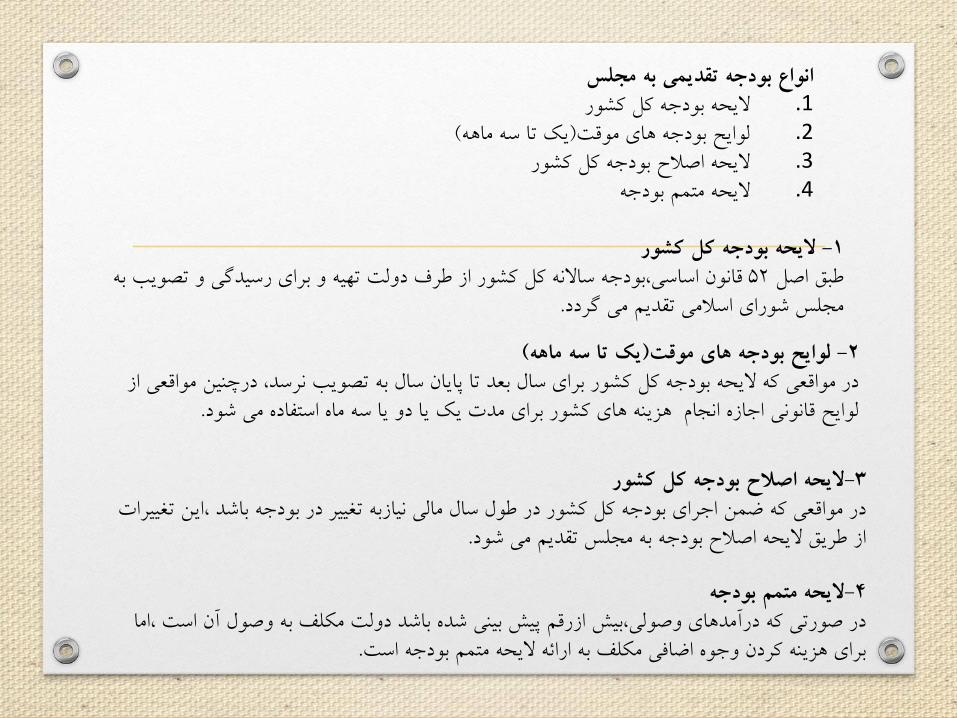

انواع بودجه تقديمي به مجلساليحه بودجه کل کشور1.(يک تا سه ماهه)لوايح بودجه هاي موقت2.اليحه اصالح بودجه کل کشور3.اليحه متمم بودجه4.

اليحه بودجه کل کشور-1ب به قانون اساسي،بودجه ساالنه کل کشور از طرف دولت تهيه و براي رسيدگي و تصوي52طبق اصل

.مجلس شوراي اسالمي تقديم مي گردد

(يک تا سه ماهه)لوايح بودجه هاي موقت-2واقعي از در مواقعي که اليحه بودجه کل کشور براي سال بعد تا پايان سال به تصويب نرسد، درچنين م

. لوايح قانوني اجازه انجام هزينه هاي کشور براي مدت يک يا دو يا سه ماه استفاده مي شود

اليحه اصالح بودجه کل کشور-3ن تغييرات در مواقعي که ضمن اجراي بودجه کل کشور در طول سال مالي نيازبه تغيير در بودجه باشد ،اي

.از طريق اليحه اصالح بودجه به مجلس تقديم مي شود

اليحه متمم بودجه-4است ،اما در صورتي که درآمدهاي وصولي،بيش ازرقم پيش بيني شده باشد دولت مکلف به وصول آن

.براي هزينه کردن وجوه اضافي مکلف به ارائه اليحه متمم بودجه است

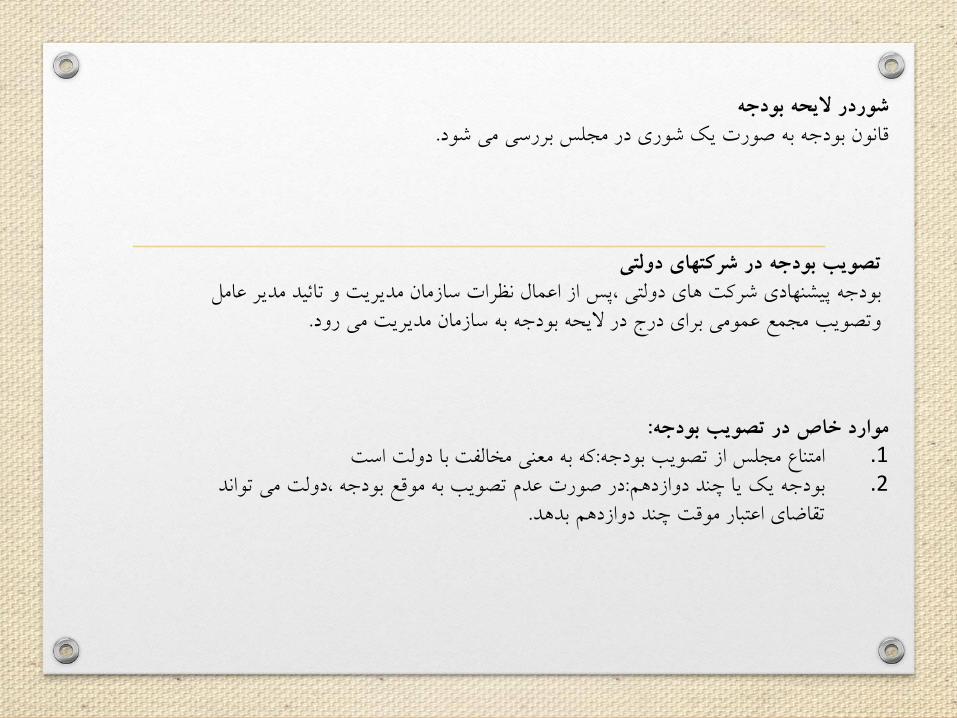

شوردر اليحه بودجه.قانون بودجه به صورت يک شوري در مجلس بررسي مي شود

تصويب بودجه در شرکتهاي دولتي ل بودجه پيشنهادي شرکت هاي دولتي ،پس از اعمال نظرات سازمان مديريت و تائيد مدير عام

.وتصويب مجمع عمومي براي درج در اليحه بودجه به سازمان مديريت مي رود

:موارد خاص در تصويب بودجهکه به معني مخالفت با دولت است:امتناع مجلس از تصويب بودجه1.در صورت عدم تصويب به موقع بودجه ،دولت مي تواند :بودجه يک يا چند دوازدهم2.

. تقاضاي اعتبار موقت چند دوازدهم بدهد

اجراي بودجه: فصل هفتم

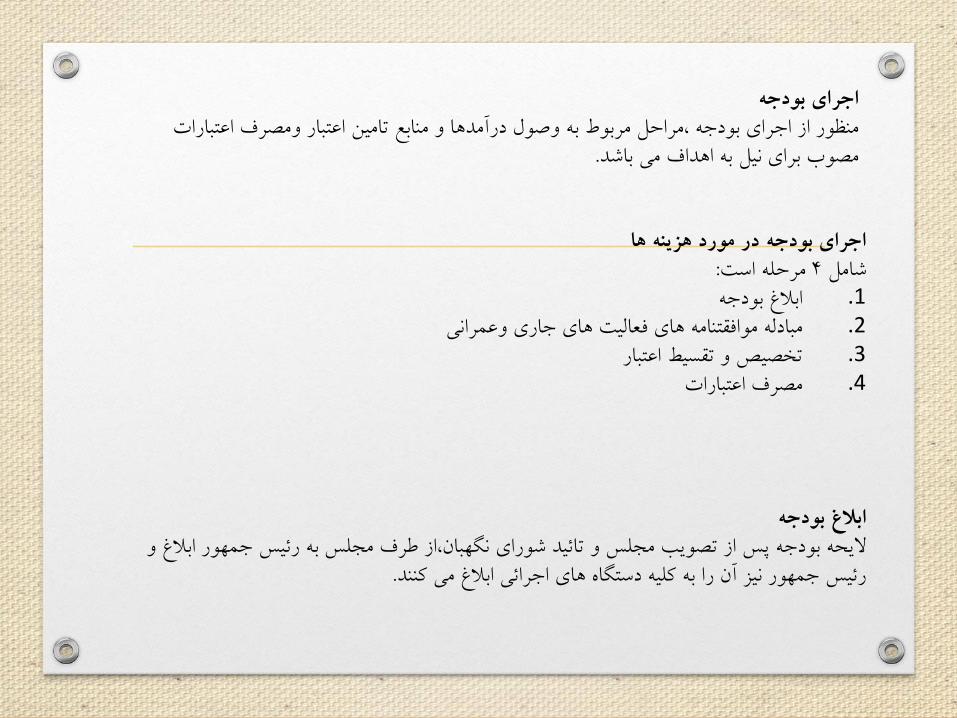

اجراي بودجهمنظور از اجراي بودجه ،مراحل مربوط به وصول درآمدها و منابع تامين اعتبار ومصرف اعتبارات

.مصوب براي نيل به اهداف مي باشد

اجراي بودجه در مورد هزينه ها:مرحله است4شامل

ابالغ بودجه1.

مبادله موافقتنامه هاي فعاليت هاي جاري وعمراني2.

تخصيص و تقسيط اعتبار3.

مصرف اعتبارات4.

ابالغ بودجهابالغ و اليحه بودجه پس از تصويب مجلس و تائيد شوراي نگهبان،از طرف مجلس به رئيس جمهور

.رئيس جمهور نيز آن را به کليه دستگاه هاي اجرائي ابالغ مي کنند

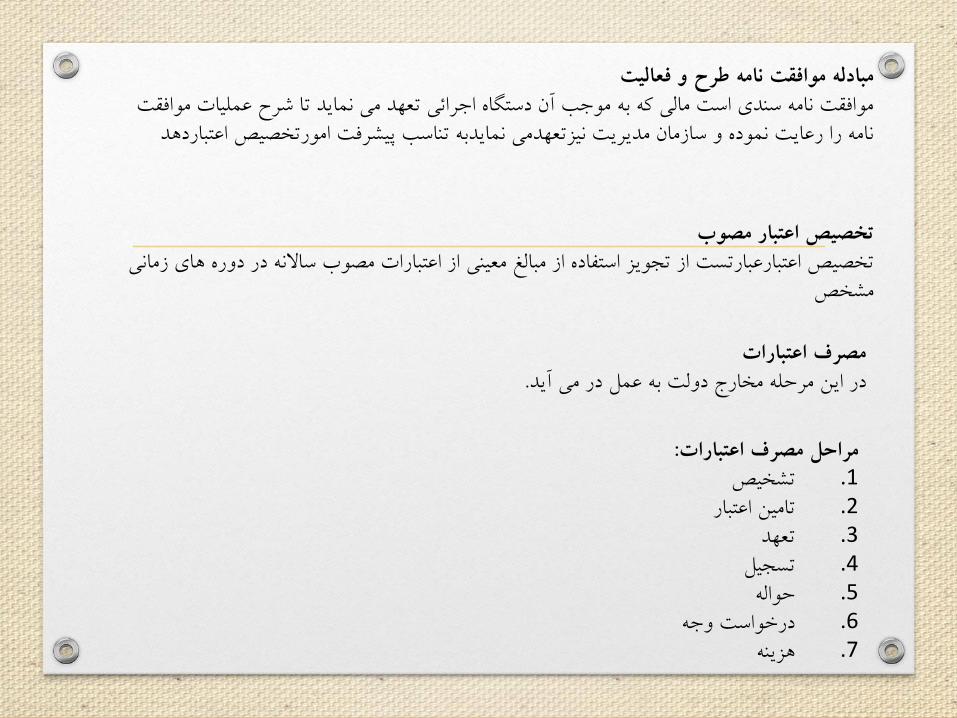

مبادله موافقت نامه طرح و فعاليتوافقت موافقت نامه سندي است مالي که به موجب آن دستگاه اجرائي تعهد مي نمايد تا شرح عمليات م

باردهدنامه را رعايت نموده و سازمان مديريت نيزتعهدمي نمايدبه تناسب پيشرفت امورتخصيص اعت

تخصيص اعتبار مصوبره هاي زماني تخصيص اعتبارعبارتست از تجويز استفاده از مبالغ معيني از اعتبارات مصوب ساالنه در دو

مشخص

مصرف اعتبارات.در اين مرحله مخارج دولت به عمل در مي آيد

:مراحل مصرف اعتباراتتشخيص1.تامين اعتبار2.تعهد3.تسجيل4.حواله 5.درخواست وجه 6.هزينه 7.

تشخيص-1عبارتست از تعيين و انتخاب کاالها وخدمات مورد نياز دستگاه اجرائي

تامين اعتبار-2عبارت است از اختصاص تمام يا قسمتي از اعتبارات مصوب براي هزينه معين

تعهد-3عبارت است از ايجاد دين بر ذمه دولت

تسجيل-4عبارت است از تعيين ميزان بدهي قابل پرداخت به موجب مدارک اثبات کننده بدهي

حواله-5مبين دستور پرداخت رئيس دستگاه به ذي حساب مي باشد

درخواست وجه-6ذيحساب با تکميل فرم درخواست وجه از خزانه ،درخواست مي کند وجوه الزم به حساب بانکي

.دستگاه واريز شود

هزينه-7عبارت است از پرداخت هائي است که به طور قطع به ذينفع صورت مي گيرد

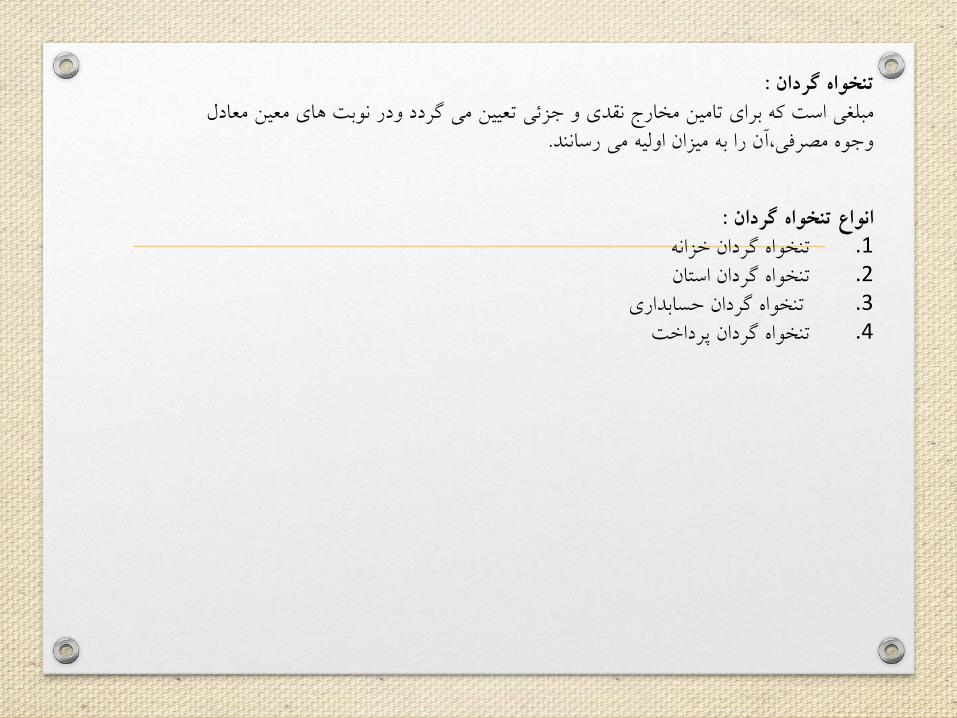

:تنخواه گردان معادل مبلغي است که براي تامين مخارج نقدي و جزئي تعيين مي گردد ودر نوبت هاي معين

.وجوه مصرفي،آن را به ميزان اوليه مي رسانند

:انواع تنخواه گردان تنخواه گردان خزانه 1.تنخواه گردان استان 2.تنخواه گردان حسابداري 3.تنخواه گردان پرداخت 4.

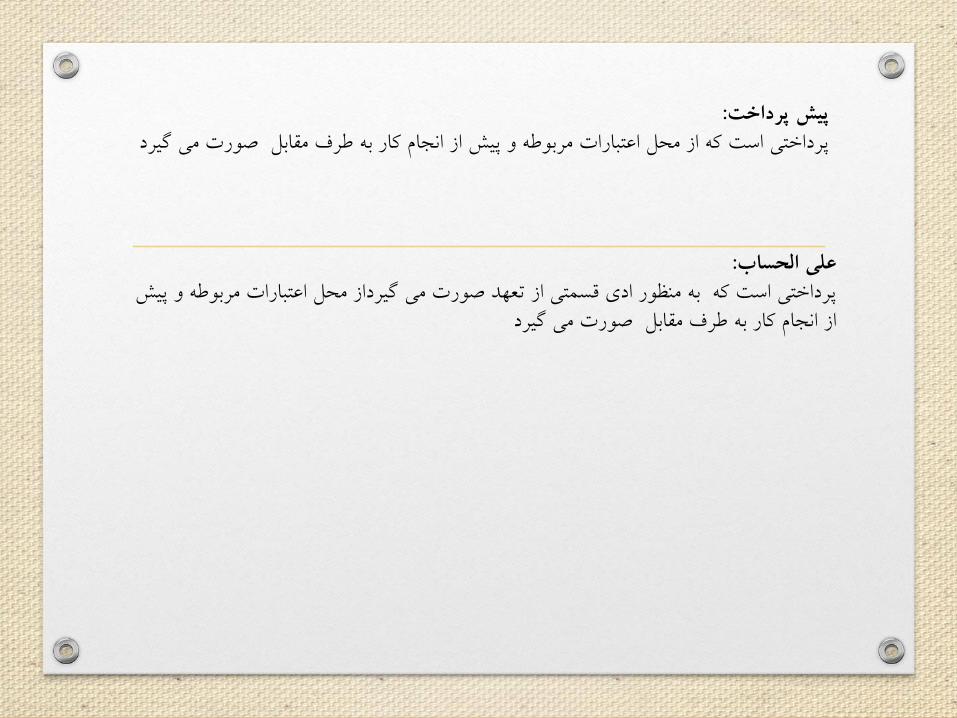

:پيش پرداختي گيردپرداختي است که از محل اعتبارات مربوطه و پيش از انجام کار به طرف مقابل صورت م

:علي الحسابطه و پيش پرداختي است که به منظور ادي قسمتي از تعهد صورت مي گيرداز محل اعتبارات مربو

از انجام کار به طرف مقابل صورت مي گيرد

اجراي بودجه در مورد درآمد هاار هزينه اگر درآمدها در عمل کمتر از مصوب شد بايد دولت از طريق افزايش ساير منابع و يا کاهش اعتب

اگر درآمدها بيشتر از مصوب شد نياز به متمم دارد.اقدام کند

روشهاي انعطاف پذيري بودجهاصالح بودجه و متمم بودجه1.اعتبارات رديف هاي متفرقه2.تبصره هاي بودجه3.

مرحله اجراي بودجه در شرکت هاي دولتي :اجراي بودجه شرکت هاي دولتي شبيه اجراي بودجه وزارت خانه ها است با اين تفاوت که

نياز به تخصيص ندارد1.

منعطف تر است2.

مبتني برسيستم حسابداري بازرگاني است3.

معامالت دولتيه و مزايده خريد و فروش کاال و خدمات در دستگاه هاي دولتي تابع تشريفات معامالت دولتي و برگزاري مناقص

.مي باشد

:اسراف خرج کردن چيزي در جاي خود و بيش از حد الزم

:تبذيرخرج کردن چيزي در غير محل خود

لزوم رعايت انضباط ملي و پرهيز از اسراف در تخصيص و مصرف اعتباراتجلوي اسراف و تبذيرباعث اتالف منابع مي گردد و بايد هم در مرحله تنظيم بودجه و هم در مرحله اجراي آن

.آن گرفته شود

:فصل هشتمکنترل بودجه

کنترل اجراي بودجهجرا کنترل اجراي بودجه از وظايف مجلس است و مجلس مي تواند از مکانيزم کنترل حين اجرا و پس از ا

. استفاده کند

انواع کنترلکنترل قوه مجريه1.کنترل قوه مقننه2.

(نظارت دروني)نظارت وکنترل قوه مجريه-1:به دو شکل است

نظارت مالي(الفنظارت عملياتي (ب

نظارت مالي(الفوب هدف اين نوع نظارت که توسط ذي حساب يا خزانه صورت مي گيرد،عدم تجاوز دولت از اعتبارات مص

است

نظارت عملياتي(بمبين بررسي چگونگي نتايج حاصل از پرداخت مخارج است که اين امر به عهده سازمان مديريت است

راه هاي اعمال نظارت عملياتيگزارش توجيهيتخصيص اعتبار

(نظارت بيروني)نظارت وکنترل قوه مقننه-2نظارت قضائي (الفنظارت پارلماني(ب

نظارت قضائي(الفکه به عهده ديوان محاسبات است که زير نظر مجلس مي باشد

نظارت پارلماني (به و نظارت در پايان سال مالي از طريق رسيدگي ب(نظارت در ضمن سال مالي)شکل نظارت سياسي2که به

. گزارش تفريغ بودجه صورت مي گيرد

هدفهاي تفريغ بودجهکنترل عمليات گذشته1.فراهم نمودن اطالعات الزم براي برنامه ريزي هاي آينده2.مقايسه اعتبارات مصوب با هزينه شده3.ارزيابي توانائي دولت در انجام وظايف خود4.

:فصل نهمروشهاي تنظيم بودجه

روش هاي پيش بيني درآمدهاروش سال ما قبل آخر1.روش حد متوسط2.روش پيش بيني مستقيم3.روش سنجيده منظم4.

روش سال ما قبل آخر.1در اين روش درآمدهاي قطعي سال ماقبل آخر به عنوان درآمد

. سال بودجه در نظر گرفته مي شود

روش حد متوسط. 2در اين روش ميانگين درآمدهاي سه تا پنج سال گذشته به

عنوان درآمد سال بودجه در نظر گرفته مي شود

روش پيش بيني مستقيم. 3در اين روش کارشناسان با تکيه برتخصص و تجارب خود

اقدام به پيش بيني درآمد براي دوره آتي مي نمايند

روش سنجيده منظم. 4نه صورت در اين روش پيش بيني درآمد بر اساس تجزيه و تحليل همبستگي و و جمع آوري پرسشنامه هاي نمو

مي گيرد

روشهاي برآورد هزينه هابودجه متداول

بودجه ريزي افزايشيبودجه برنامه ايبودجه عملياتي

بودجه متداولبودجه اي است که در آن اعتبارات هر سازماني به تفکيک فصول و موادهزينه مشخص شده است

بودجه ريزي افزايشيه در آن در اين روش بودجه سال گذشته به عنوان پايه اي براي مصارف جاري انتخاب و درصدي افزايش ساالن

اعمال مي شود

بودجه برنامه ايمالي بودجه اي است که در آن اعتبارات برحسب وظايف،برنامه ها و فعاليت هايي که سازمان دولتي در سال

اجراي بودجه براي نيل به اهداف خود بايد انجام دهد،پيش بيني شده است

بودجه عملياتيبودجه اي است که بر اساس وظايف و، عمليات،و پروژه هائي که سازمان هاي دولتي تصدي آن را به عهده

.دارند،تنظيم مي شود

مقايسه بودجه برنامه اي و بودجه عملياتيل کننده مي بودجه برنامه اي فقط راهنمائي کننده است در حاليکه بودجه عملياتي هم راهنمائي کننده و هم کنتر

.باشد

بودجه بندي بر مبناي صفرهزينه هاي بودجه بندي بر مبناي صفر توجيه مجدد هر فعاليت از صفر است و برطبق آن هزينه هاي آينده به

.گذشته ربطي ندارد

نظام بودجه ريزي طرح و برنامهربخش ترين در اين نظام ،طرح ها ،برنامه ها و پروژه ها ارزيابي شده و سپس با ديدي سيستمي به بودجه بندي اث

آنها انتخاب مي گردد

:فصل دهمبودجه ،اقتصاد و مديريت

استراتژي بودجهاي موثر را در شرايط رکود اقتصادي دولت بايد تقاضاي موثر را درجامعه افزايش و در شرايط تورم بايد تقاض

. کاهش دهد

ابزارهاي بودجه ايريد مردم جابه جائي قدرت خ)،تعديلي(تصحيح الگوي مصرف در افراد)بودجه کل کشور حاوي قدرت تصحيحي

.مي باشد(تشويق مردم به پس انداز،سرمايه گذاري و توليد)و تشويقي( و رفع نابرابري ها

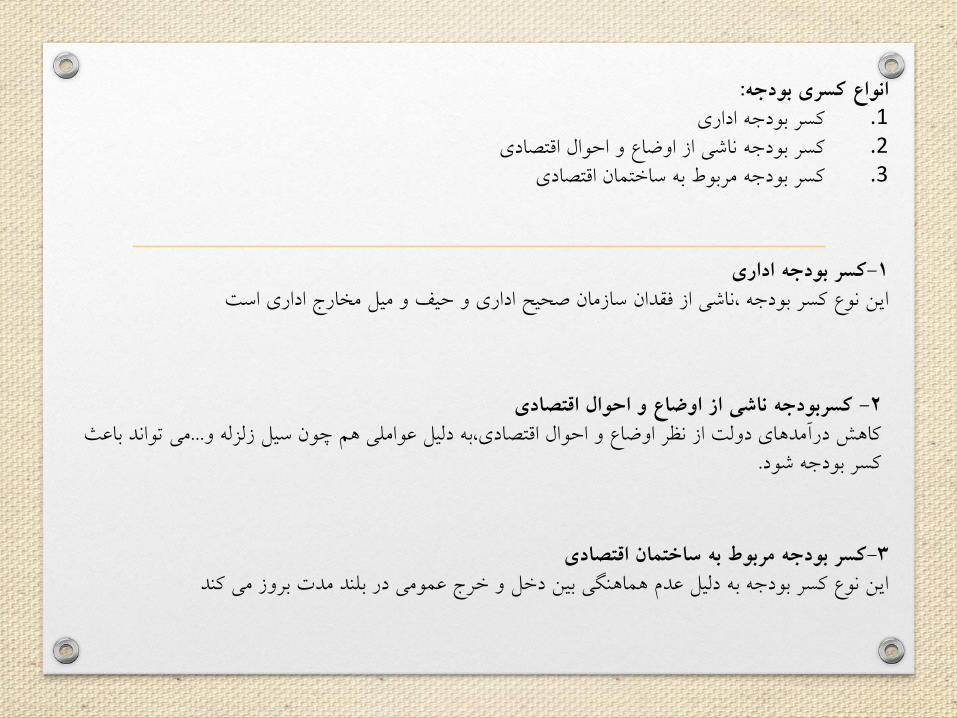

کسري بودجه.کسري بودجه زماني وجود دارد که مخارج دولت از درآمدهاي آن بيشتر باشد

:انواع کسري بودجهکسر بودجه اداري1.کسر بودجه ناشي از اوضاع و احوال اقتصادي2.کسر بودجه مربوط به ساختمان اقتصادي3.

کسر بودجه اداري-1اين نوع کسر بودجه ،ناشي از فقدان سازمان صحيح اداري و حيف و ميل مخارج اداري است

کسربودجه ناشي از اوضاع و احوال اقتصادي-2اعث مي تواند ب...کاهش درآمدهاي دولت از نظر اوضاع و احوال اقتصادي،به دليل عواملي هم چون سيل زلزله و

.کسر بودجه شود

کسر بودجه مربوط به ساختمان اقتصادي-3اين نوع کسر بودجه به دليل عدم هماهنگي بين دخل و خرج عمومي در بلند مدت بروز مي کند

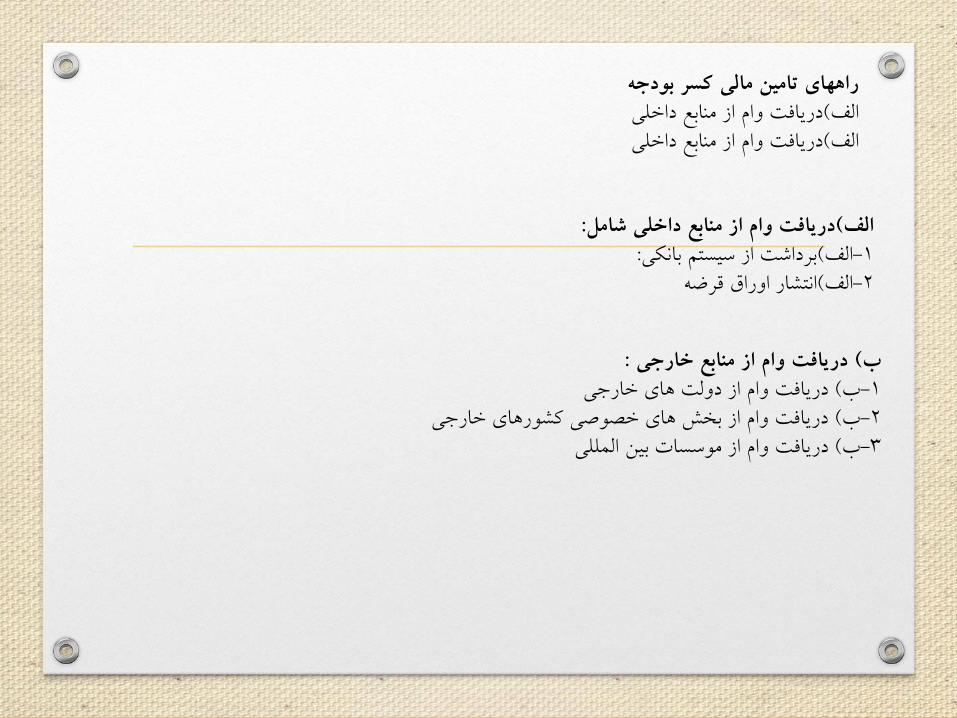

راههاي تامين مالي کسر بودجهدريافت وام از منابع داخلي(الفدريافت وام از منابع داخلي(الف

:دريافت وام از منابع داخلي شامل(الف:برداشت از سيستم بانکي(الف-1انتشار اوراق قرضه(الف-2

:دريافت وام از منابع خارجي ( بدريافت وام از دولت هاي خارجي( ب-1دريافت وام از بخش هاي خصوصي کشورهاي خارجي( ب-2دريافت وام از موسسات بين المللي ( ب-3

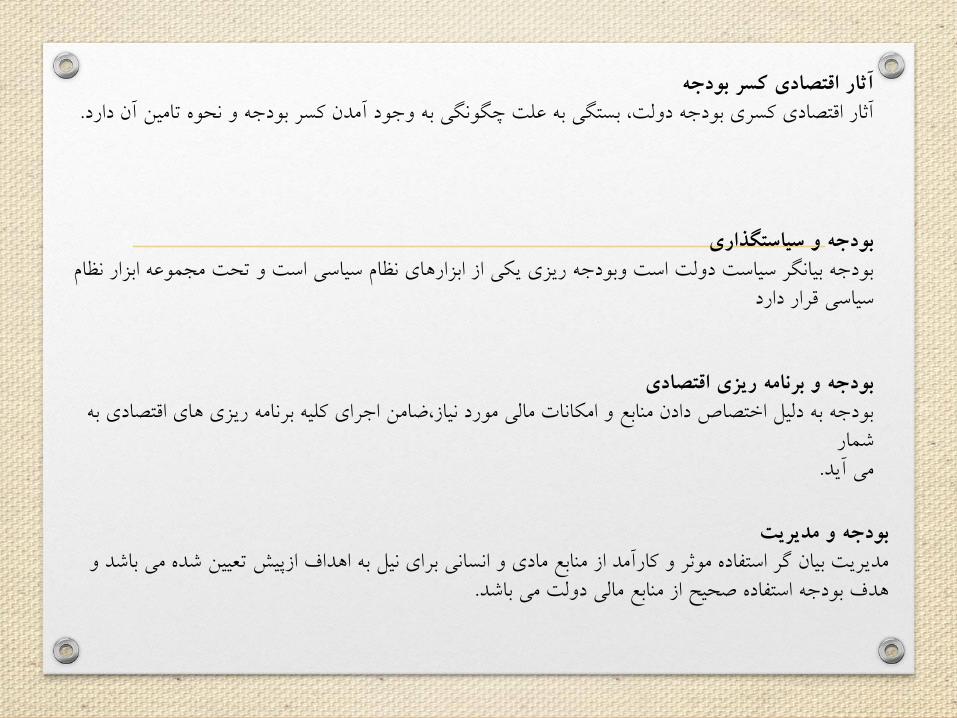

آثار اقتصادي کسر بودجه. امين آن داردآثار اقتصادي کسري بودجه دولت، بستگي به علت چگونگي به وجود آمدن کسر بودجه و نحوه ت

بودجه و سياستگذاريه ابزار نظام بودجه بيانگر سياست دولت است وبودجه ريزي يکي از ابزارهاي نظام سياسي است و تحت مجموع

سياسي قرار دارد

بودجه و برنامه ريزي اقتصاديصادي به بودجه به دليل اختصاص دادن منابع و امکانات مالي مورد نياز،ضامن اجراي کليه برنامه ريزي هاي اقت

شمار .مي آيد

بودجه و مديريتشده مي باشد و مديريت بيان گر استفاده موثر و کارآمد از منابع مادي و انساني براي نيل به اهداف ازپيش تعيين

.هدف بودجه استفاده صحيح از منابع مالي دولت مي باشد

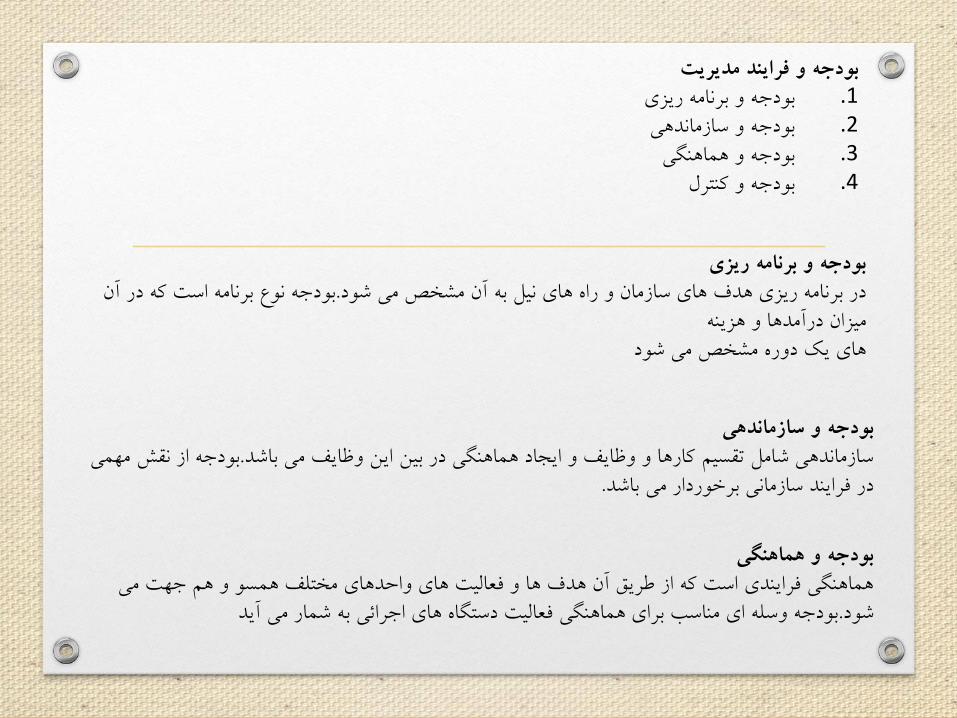

بودجه و فرايند مديريتبودجه و برنامه ريزي 1.بودجه و سازماندهي2.بودجه و هماهنگي3.بودجه و کنترل4.

بودجه و برنامه ريزيبودجه نوع برنامه است که در آن .در برنامه ريزي هدف هاي سازمان و راه هاي نيل به آن مشخص مي شود

ميزان درآمدها و هزينههاي يک دوره مشخص مي شود

بودجه و سازماندهيمهمي بودجه از نقش.سازماندهي شامل تقسيم کارها و وظايف و ايجاد هماهنگي در بين اين وظايف مي باشد

. در فرايند سازماني برخوردار مي باشد

بودجه و هماهنگيهماهنگي فرايندي است که از طريق آن هدف ها و فعاليت هاي واحدهاي مختلف همسو و هم جهت مي

بودجه وسله اي مناسب براي هماهنگي فعاليت دستگاه هاي اجرائي به شمار مي آيد.شود

بودجه و کنترلبودجه نوعي استاندارد براي کنترل به شمارمي آيد

بودجه و نظام اداري.بودجه يکي از زير مجموعه هاي نظام اداري به شمار مي آيد

سير تکوين بودجهبودجه به عنوان ابزارکنترل

بودجه به عنوان ابزارمديريت ماليبودجه به عنوان ابزاربرنامه ريزي

(استراتژيک)بودجه به عنوان ابزاررهبري

نظريه بودجه ارزش کي هيچ نظريه بودجه اي وجود نداردوبايد ازمنظر نظريه هاي اقتصادي.او.به اعتقاد پروفسور وي

نسبي،تجزيه و تحليلروند افزايشي هزينه اثر بخشي نسبي به بودجه توجه نمود

بودجه و حسابداريبودجه با حسابداري ارتباط بسيار نزديکي دارد و بايکديگر الزم و ملزوم مي باشند

بودجه وکامپيوتر.کامپيوتر از نقش مهمي در مرحله تهيه و تنظيم و نظارت بر بودجه برخوردار مي باشد

:فصل يازدهممسائل و مشکالت بودجه ريزي در ايران

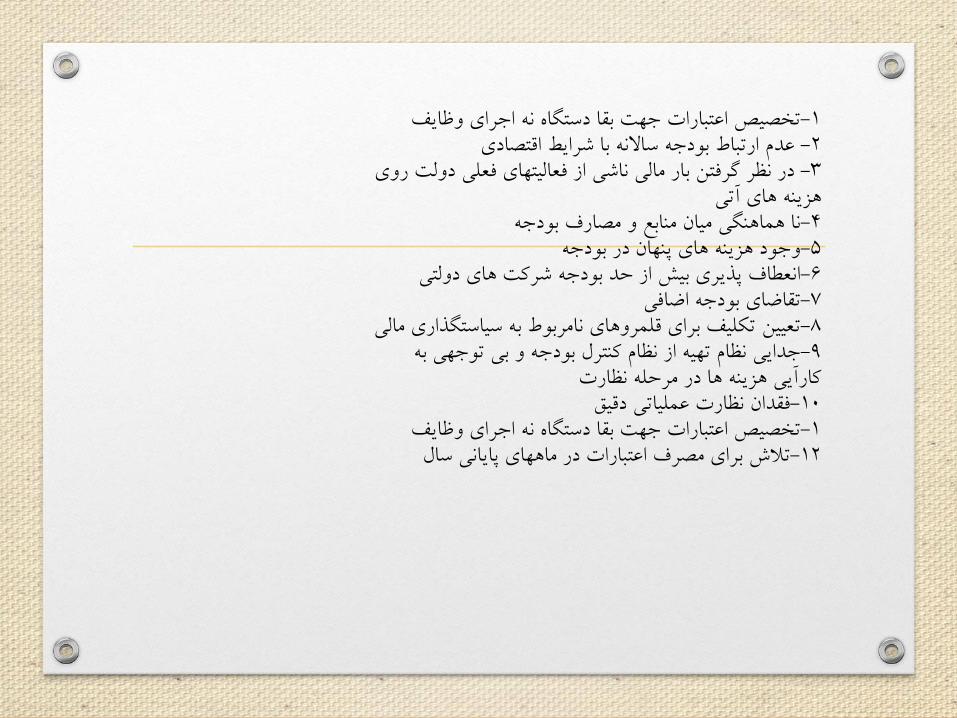

تخصيص اعتبارات جهت بقا دستگاه نه اجراي وظايف-1عدم ارتباط بودجه ساالنه با شرايط اقتصادي-2لت روي در نظر گرفتن بار مالي ناشي از فعاليتهاي فعلي دو-3

هزينه هاي آتينا هماهنگي ميان منابع و مصارف بودجه-4وجود هزينه هاي پنهان در بودجه-5انعطاف پذيري بيش از حد بودجه شرکت هاي دولتي-6تقاضاي بودجه اضافي-7گذاري ماليتعيين تکليف براي قلمروهاي نامربوط به سياست-8ه جدايي نظام تهيه از نظام کنترل بودجه و بي توجهي ب-9

کارآيي هزينه ها در مرحله نظارتفقدان نظارت عملياتي دقيق-10تخصيص اعتبارات جهت بقا دستگاه نه اجراي وظايف-1

تالش براي مصرف اعتبارات در ماههاي پاياني سال-12

![Fârsi Biyâmuzim! [Let's Learn Persian!]-1 (Coursebook) [فارسی بیاموزیم! جلد اول، کتاب درس]](https://static.fdokumen.com/doc/165x107/63198a2b65e4a6af370fdb3c/farsi-biyamuzim-lets-learn-persian-1-coursebook-.jpg)

![Fârsi Biyâmuzim! [Let's Learn Persian!]-1 (Teacher's Guide) [فارسی بیاموزیم! جلد اول، کتاب راهنمای معلم]](https://static.fdokumen.com/doc/165x107/631cc5ded5372c006e0499e4/farsi-biyamuzim-lets-learn-persian-1-teachers-guide-.jpg)