![Khotbah [Sermone]- WS Rendra](https://static.fdokumen.com/doc/165x107/5695d2361a28ab9b02998567/khotbah-sermone-ws-rendra.jpg)

Paparan Akuntansi Ws

21

AKUNTANSI AKUNTANSI DAN DAN LAPORAN KEUANGAN LAPORAN KEUANGAN P P K – B L U D P P K – B L U D SYAHRUDIN HAMZAH SYAHRUDIN HAMZAH Pengurus Pusat ARSADA Pengurus Pusat ARSADA Direktur Keuangan RSUD Dr. Moewardi Solo Direktur Keuangan RSUD Dr. Moewardi Solo Tim penyusun berbagai draft Permendagri tentang Tim penyusun berbagai draft Permendagri tentang PPK-BLUD PPK-BLUD

-

Upload

edy-habibie -

Category

Documents

-

view

94 -

download

1

Transcript of Paparan Akuntansi Ws

AKUNTANSI AKUNTANSI DANDAN

LAPORAN KEUANGANLAPORAN KEUANGAN P P K – B L U DP P K – B L U D

SYAHRUDIN HAMZAHSYAHRUDIN HAMZAH

Pengurus Pusat ARSADAPengurus Pusat ARSADADirektur Keuangan RSUD Dr. Moewardi SoloDirektur Keuangan RSUD Dr. Moewardi Solo

Tim penyusun berbagai draft Permendagri tentang Tim penyusun berbagai draft Permendagri tentang PPK-BLUDPPK-BLUD

MASALAH PENGELOLAAN MASALAH PENGELOLAAN KEUANGAN RSKEUANGAN RS

1.1. AnggaranAnggaran2.2. Setor PendapatanSetor Pendapatan3.3. TaripTarip4.4. Pengadaan Barang/JasaPengadaan Barang/Jasa5.5. Kerjasama/InvestasiKerjasama/Investasi6.6. AkuntansiAkuntansi

DUKUNGAN ATURANDUKUNGAN ATURAN

Aturan pengelolaan keuangan Aturan pengelolaan keuangan selama ini kurang kondusifselama ini kurang kondusif

Penerapan Penerapan PPK-BLUDPPK-BLUD diharapkan lebih mendorong diharapkan lebih mendorong peningkatan kinerjapeningkatan kinerja

TUJUAN TUJUAN PPK-BLUDPPK-BLUD

Meningkatkan mutu Meningkatkan mutu layananlayanan melalui : melalui :

fleksibilitas pengelolaan fleksibilitas pengelolaan keuangankeuangan

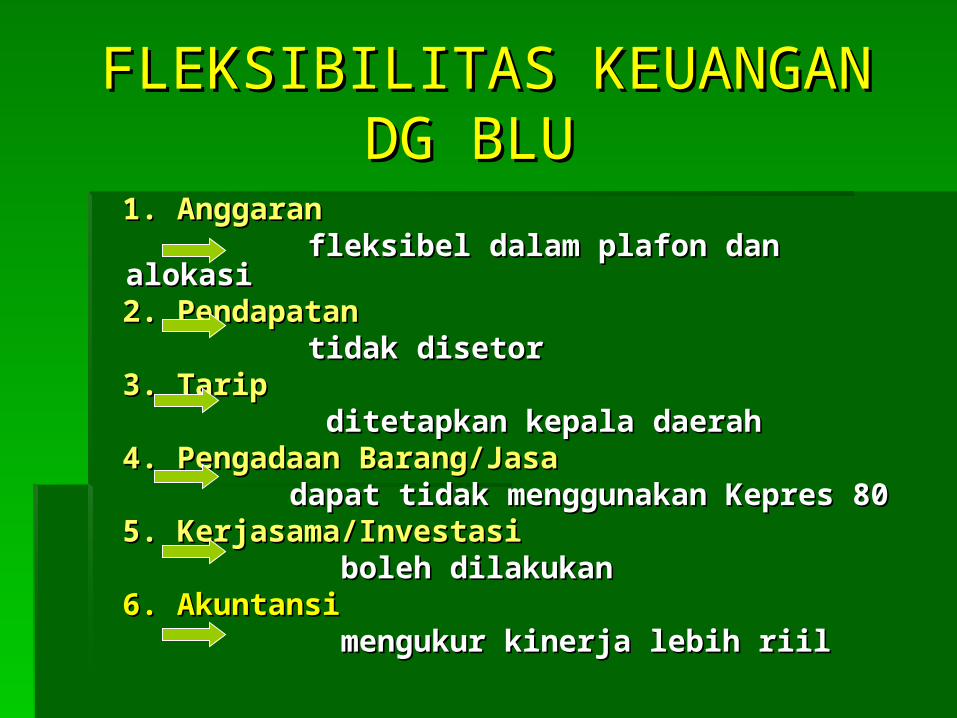

FLEKSIBILITAS KEUANGAN FLEKSIBILITAS KEUANGAN DG BLUDG BLU

1. 1. AnggaranAnggaran fleksibel dalam plafon dan alokasifleksibel dalam plafon dan alokasi2. Pendapatan2. Pendapatan tidak disetortidak disetor3. Tarip3. Tarip ditetapkan kepala daerahditetapkan kepala daerah4. Pengadaan Barang/Jasa 4. Pengadaan Barang/Jasa dapat tidak menggunakan Kepres dapat tidak menggunakan Kepres 8080 5. 5. Kerjasama/InvestasiKerjasama/Investasi boleh dilakukanboleh dilakukan6. Akuntansi 6. Akuntansi mengukur kinerja lebih riilmengukur kinerja lebih riil

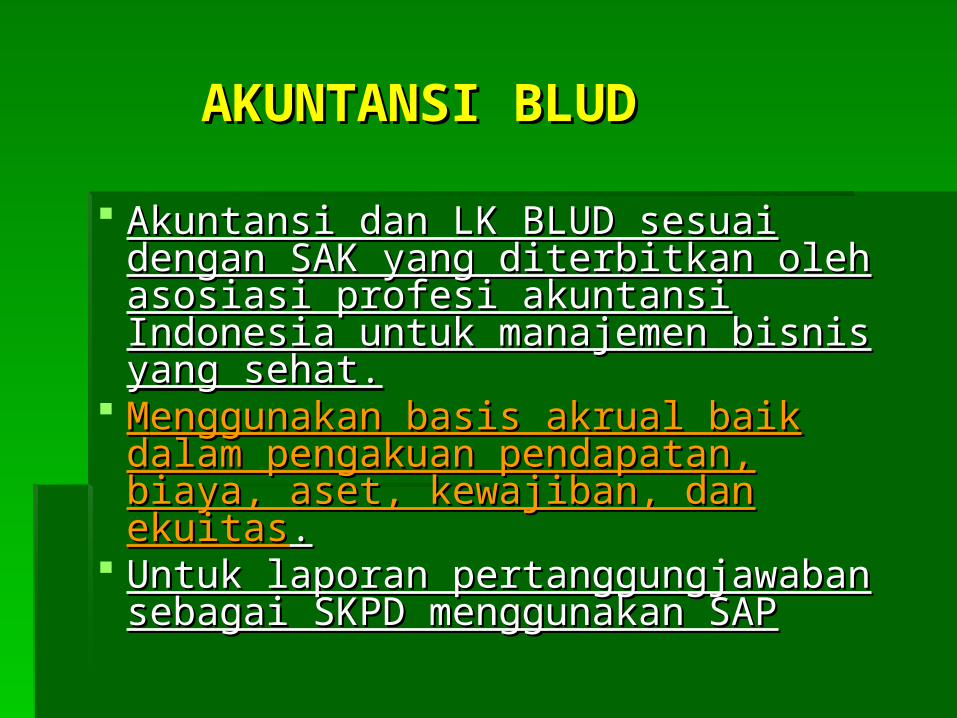

AKUNTANSI BLUDAKUNTANSI BLUD

Akuntansi dan LK BLUD sesuai Akuntansi dan LK BLUD sesuai dengan SAK yang diterbitkan oleh dengan SAK yang diterbitkan oleh asosiasi profesi akuntansi Indonesia asosiasi profesi akuntansi Indonesia untuk manajemen bisnis yang untuk manajemen bisnis yang sehat.sehat.

MMenggunakan basis akrual baik enggunakan basis akrual baik dalam pengakuan pendapatan, dalam pengakuan pendapatan, biaya, aset, kewajiban, dan ekuitasbiaya, aset, kewajiban, dan ekuitas..

Untuk laporan pertanggungjawaban Untuk laporan pertanggungjawaban sebagai SKPD menggunakan SAPsebagai SKPD menggunakan SAP

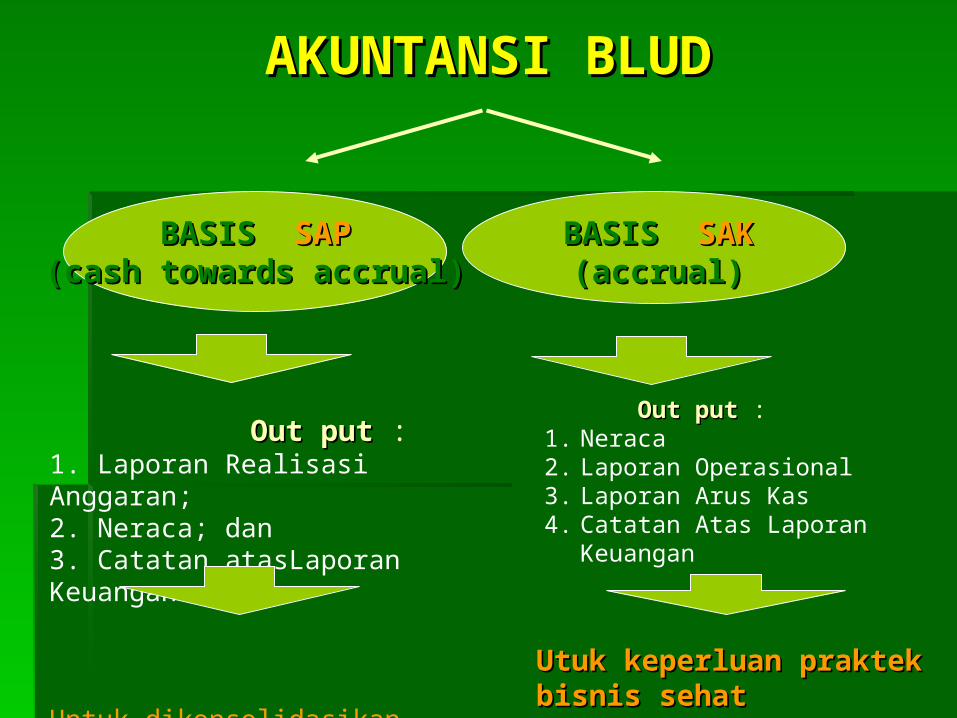

AKUNTANSI BLUDAKUNTANSI BLUD

BASIS BASIS SAPSAP(cash(cash towards towards accrualaccrual))

BASIS BASIS SAKSAK(accrual)(accrual)

Out putOut put :1. Neraca2. Laporan Operasional3. Laporan Arus Kas4. Catatan Atas Laporan Keuangan

Utuk keperluan praktek bisnis sehatUtuk keperluan praktek bisnis sehat

Out putOut put : 1. Laporan Realisasi Anggaran;2. Neraca; dan3. Catatan atasLaporan Keuangan

Untuk dikonsolidasikan dengan Laporan Keuangan Pemda

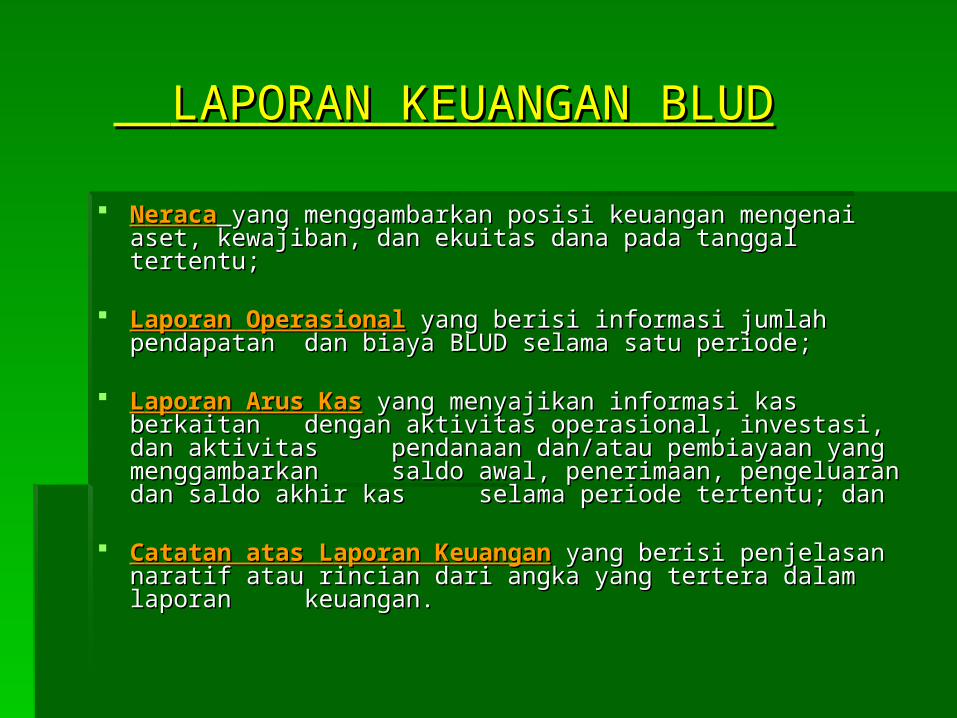

LAPORAN KEUANGAN BLUDLAPORAN KEUANGAN BLUD

NNeracaeraca yang menggambarkan posisi keuangan mengenai yang menggambarkan posisi keuangan mengenai aset, kewajiban, dan ekuitas dana pada tanggal aset, kewajiban, dan ekuitas dana pada tanggal

tertentu;tertentu;

LLaporan aporan OOperasionalperasional yang berisi informasi jumlah yang berisi informasi jumlah pendapatan pendapatan dan biaya BLUD selama satu periode;dan biaya BLUD selama satu periode;

LLaporan aporan AArus rus KaKass yang menyajikan informasi kas berkaitan yang menyajikan informasi kas berkaitan dengan aktivitas operasional, investasi, dan aktivitas dengan aktivitas operasional, investasi, dan aktivitas pendanaan dan/atau pembiayaan yang pendanaan dan/atau pembiayaan yang

menggambarkan menggambarkan saldo awal, penerimaan, pengeluaran saldo awal, penerimaan, pengeluaran dan saldo akhir kas dan saldo akhir kas selama periode tertentu; danselama periode tertentu; dan

CCatatan atas atatan atas LLaporan aporan KKeuanganeuangan yang berisi penjelasan yang berisi penjelasan naratif atau rincian dari angka yang tertera dalam naratif atau rincian dari angka yang tertera dalam

laporan laporan keuangan.keuangan.

LK UNTUK LK UNTUK KONSOLIDASIKONSOLIDASI

Laporan Keuangan untuk Laporan Keuangan untuk Kepentingan Konsolidasi Kepentingan Konsolidasi dilakukan berdasrkan SAPdilakukan berdasrkan SAP

LAPORAN KEUANGAN BLULAPORAN KEUANGAN BLU

Tiap Triwulan :Tiap Triwulan :- Laporan Operasional- Laporan Operasional- Laporan Arus Kas- Laporan Arus Kas

Tiap Semesteran/Tahunan :Tiap Semesteran/Tahunan :- Laporan Operasional- Laporan Operasional- Laporan Neraca- Laporan Neraca- Laporan Arus kas- Laporan Arus kas- Catatan Atas Laporan Keuangan- Catatan Atas Laporan Keuangan

LAPORAN PENDAPATAN DAN LAPORAN PENDAPATAN DAN PENGELUARAN BIAYAPENGELUARAN BIAYA

Seluruh pendapatan (jasa layanan, hibah, Seluruh pendapatan (jasa layanan, hibah, hasil KS, lain2 pendpt. yg sah) dilaporkan hasil KS, lain2 pendpt. yg sah) dilaporkan kepada PPKD tiap triwulan (Format IV)kepada PPKD tiap triwulan (Format IV)

Seluruh pengeluaran biaya yang Seluruh pengeluaran biaya yang bersumber dari jasa layanan, hibah, hasil bersumber dari jasa layanan, hibah, hasil KS dan lain-lain pendapatan yang sah KS dan lain-lain pendapatan yang sah dilaporkan pada PPKD setiap triwulan, dilaporkan pada PPKD setiap triwulan, pengeluaran dilakukan dengan pengeluaran dilakukan dengan menerbitkan SPM pengesahan dan menerbitkan SPM pengesahan dan dilampiri SPTJ(Format V dan VI). dilampiri SPTJ(Format V dan VI).

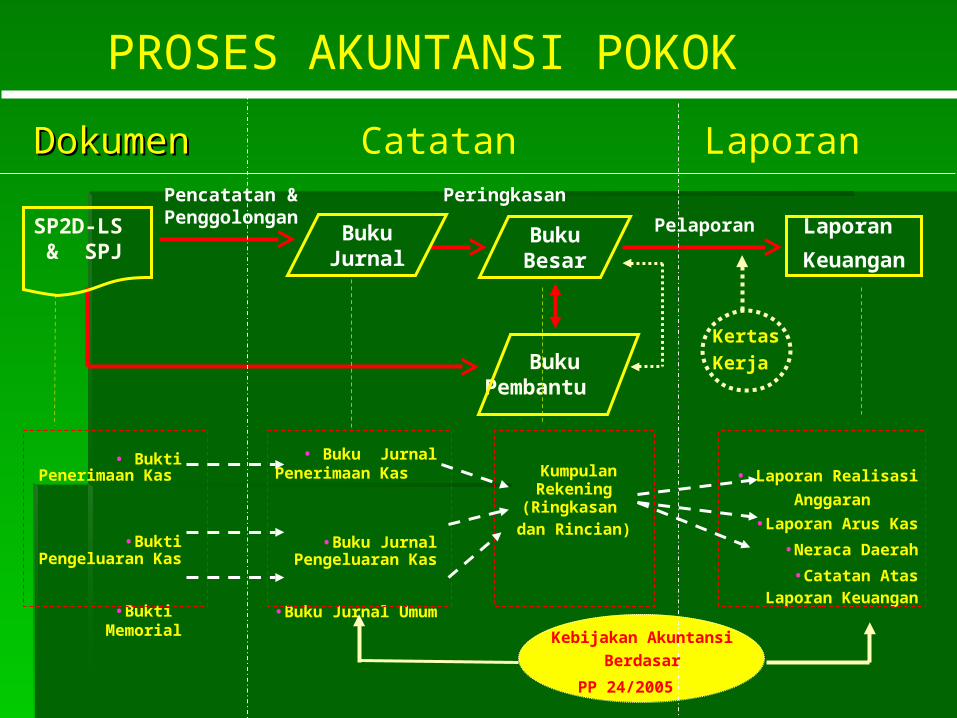

Dokumen Dokumen

PROSES AKUNTANSI POKOK

Catatan Laporan

SP2D-LS & SPJ

Buku Pembantu

Kertas

Kerja

• Bukti Penerimaan Kas

•Bukti Pengeluaran

Kas

•Bukti Memorial

Kumpulan Rekening

(Ringkasan dan Rincian)

• Buku Jurnal Penerimaan Kas

•Buku Jurnal Pengeluaran Kas

•Buku Jurnal Umum

• Laporan Realisasi

Anggaran

•Laporan Arus Kas

•Neraca Daerah

•Catatan Atas Laporan Keuangan

Kebijakan Akuntansi

Berdasar

PP 24/2005

Pencatatan &Penggolongan

Peringkasan

Buku Besar

Buku Jurnal

Laporan

Keuangan

Pelaporan

SIKLUS AKUNTANSISIKLUS AKUNTANSI

ANALIS TRANSAKSI

JURNAL

POSTING

NERACA SALDO

PENYESUAIAN

NSSP

NSS Penutupan

PENUTUPAN

LAPORAN KEUANGAN

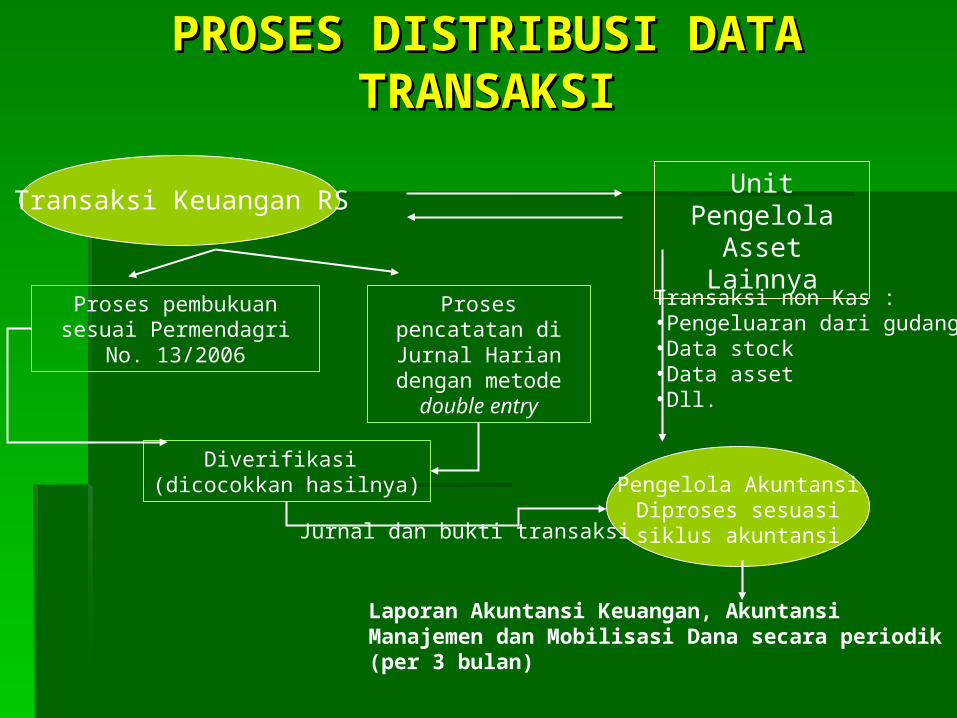

PROSES DISTRIBUSI DATA PROSES DISTRIBUSI DATA TRANSAKSITRANSAKSI

Transaksi Keuangan RSUnit Pengelola Asset Lainnya

Proses pembukuan sesuai Permendagri No.

13/2006

Proses pencatatan di Jurnal Harian dengan metode

double entry

Diverifikasi (dicocokkan hasilnya)

Transaksi non Kas :•Pengeluaran dari gudang•Data stock•Data asset•Dll.

Pengelola AkuntansiDiproses sesuasi siklus

akuntansiJurnal dan bukti transaksi

Laporan Akuntansi Keuangan, Akuntansi Manajemen dan Mobilisasi Dana secara periodik (per 3 bulan)

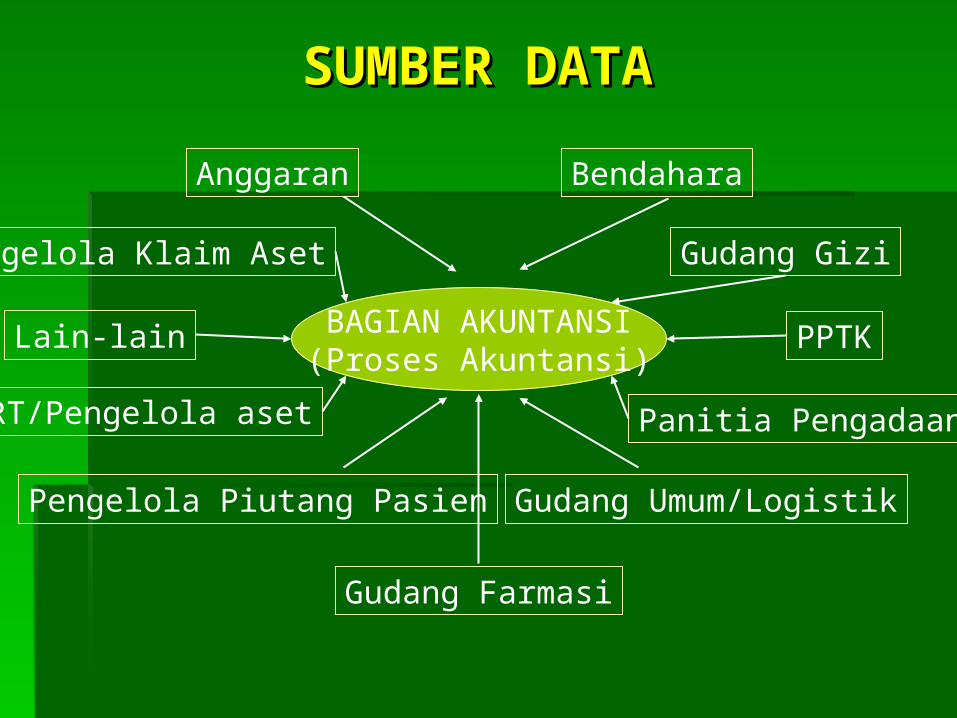

BAGIAN AKUNTANSI(Proses Akuntansi)

SUMBER DATASUMBER DATA

Bendahara

Gudang Umum/Logistik

Gudang Gizi

PPTK

Panitia Pengadaan

Lain-lain

Gudang Farmasi

RT/Pengelola aset

Pengelola Piutang Pasien

Pengelola Klaim Aset

Anggaran

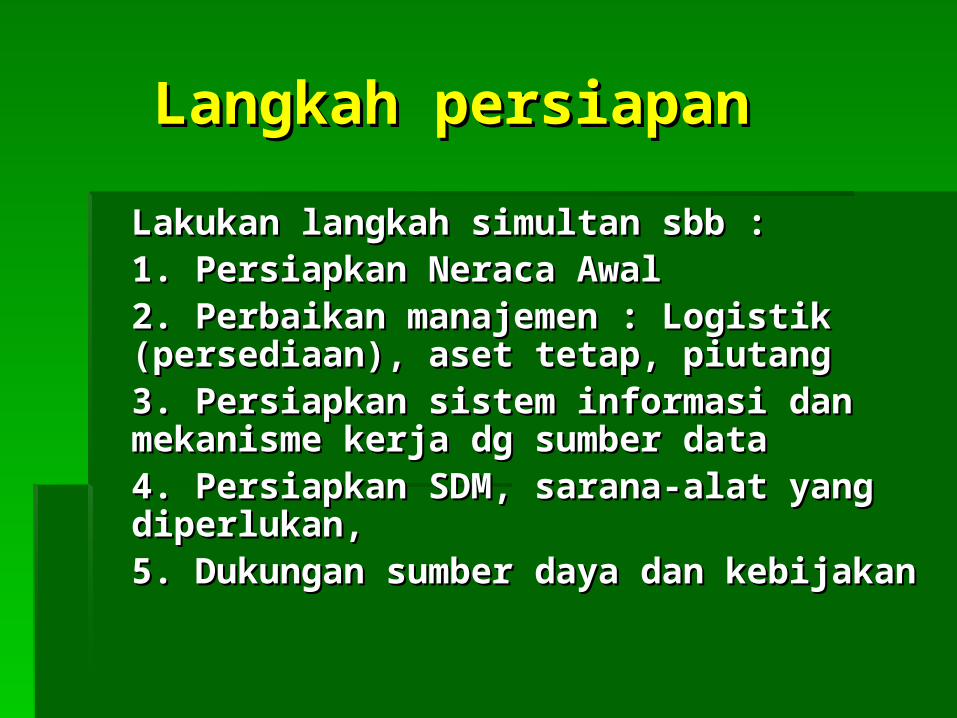

Langkah persiapanLangkah persiapan

Lakukan langkah simultan sbb :Lakukan langkah simultan sbb :1. Persiapkan Neraca Awal1. Persiapkan Neraca Awal2. Perbaikan manajemen : Logistik 2. Perbaikan manajemen : Logistik (persediaan), aset tetap, piutang(persediaan), aset tetap, piutang3. Persiapkan sistem informasi dan 3. Persiapkan sistem informasi dan mekanisme kerja dg sumber datamekanisme kerja dg sumber data4. Persiapkan SDM, sarana-alat yang 4. Persiapkan SDM, sarana-alat yang

diperlukan, diperlukan, 5. Dukungan sumber daya dan 5. Dukungan sumber daya dan kebijakankebijakan

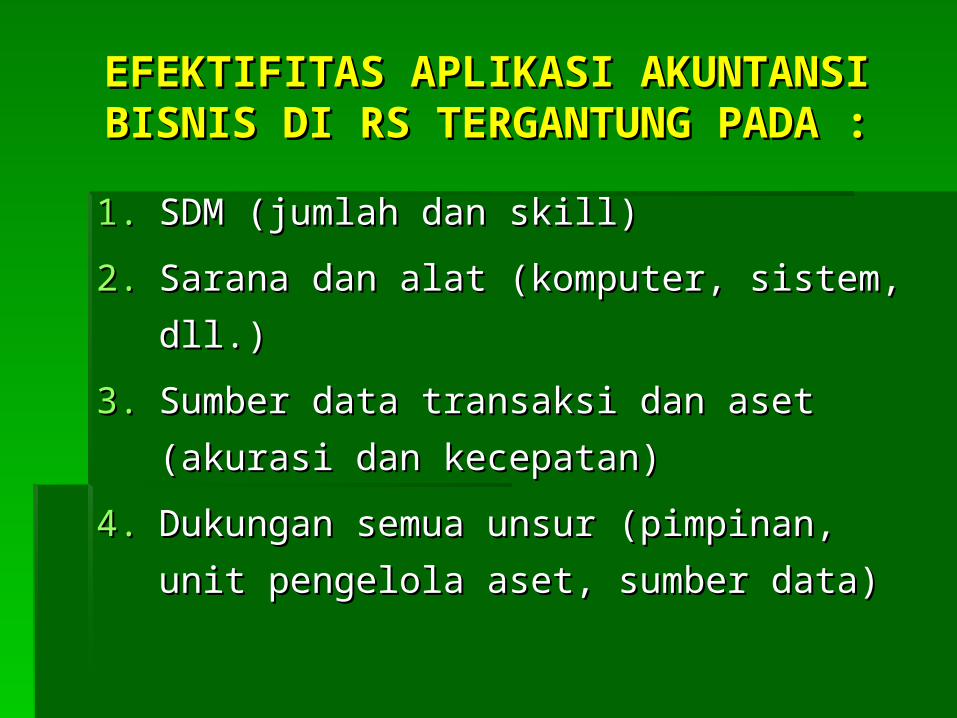

EFEKTIFITAS APLIKASI AKUNTANSI EFEKTIFITAS APLIKASI AKUNTANSI BISNIS DI RS TERGANTUNG PADA :BISNIS DI RS TERGANTUNG PADA :

1.1. SDM (jumlah dan skill)SDM (jumlah dan skill)

2.2. Sarana dan alat (komputer, sistem, dll.)Sarana dan alat (komputer, sistem, dll.)

3.3. Sumber data transaksi dan aset Sumber data transaksi dan aset

(akurasi dan kecepatan)(akurasi dan kecepatan)

4.4. Dukungan semua unsur (pimpinan, unit Dukungan semua unsur (pimpinan, unit

pengelola aset, sumber data)pengelola aset, sumber data)

MASALAH APLIKASI AKUNTANSI MASALAH APLIKASI AKUNTANSI DI RS SAAT INIDI RS SAAT INI

1.1. Jumlah SDM belum memenuhi (kualitas Jumlah SDM belum memenuhi (kualitas maupun kuantitas)maupun kuantitas)

2.2. Teknologi Informasi belum memadai Teknologi Informasi belum memadai (utilitas terbatas)(utilitas terbatas)

3.3. Data belum cepat, karena masalah di Data belum cepat, karena masalah di sumber data sendiri (data stock sumber data sendiri (data stock terlambat, data aset/biaya penyusutan terlambat, data aset/biaya penyusutan belum ada, data piutang pasien harian belum ada, data piutang pasien harian belum tersedia. Ini bersumber dari belum tersedia. Ini bersumber dari Sistem Informasi yang belum memadai.Sistem Informasi yang belum memadai.

4.4. Mekanisme kerja dengan sumber data Mekanisme kerja dengan sumber data belum tertata secara mapan.belum tertata secara mapan.

LANGKAH YANG PERLU DIAMBILLANGKAH YANG PERLU DIAMBIL

1.1.Training staf.Training staf.2.2.Melengkapi jumlah staf di Bagian Melengkapi jumlah staf di Bagian

Akuntansi.Akuntansi.3.3.Melengkapi sarana teknologi informasi.Melengkapi sarana teknologi informasi.4.4.Perbaikan sistem stock.Perbaikan sistem stock.5.5.Menata sistem pendataan piutang Menata sistem pendataan piutang

pasien.pasien.6.6.Mempersiapkan penyusunan Neraca Mempersiapkan penyusunan Neraca

Awal (data aset, penilaian aset dengan Awal (data aset, penilaian aset dengan konsultan appraisal)konsultan appraisal)

7.7.Koordinasi dan menata hubungan kerja Koordinasi dan menata hubungan kerja dengan sumberdengan sumber data data

Curiculum VitaeCuriculum Vitae N a m aN a m a : : Drs. Syahrudin Hamzah, SE., MM.Drs. Syahrudin Hamzah, SE., MM.

Alamat RumahAlamat Rumah :: Jl. Yosodipuro no. 114 B, Solo. Telp./Fax. : 0271-729044, Jl. Yosodipuro no. 114 B, Solo. Telp./Fax. : 0271-729044, HP : 081 129 4577, e-mail : HP : 081 129 4577, e-mail : [email protected][email protected]

Tempat, tgl. Lahir Tempat, tgl. Lahir :: Riau, 4 April 1962Riau, 4 April 1962

PekerjaanPekerjaan :: PNS Pemerintah Provinsi Jawa Tengah sejak tahun 1990PNS Pemerintah Provinsi Jawa Tengah sejak tahun 1990

PendidikanPendidikan :: S-1 Ekonomi Manajemen Perusahaan UII Jogjakarta, 1988S-1 Ekonomi Manajemen Perusahaan UII Jogjakarta, 1988 S-1 Fisipol Ilmu Pemerintahan UGM Jogjakarta, S-1 Fisipol Ilmu Pemerintahan UGM Jogjakarta, 19911991

S-2 Magister Manajemen UII Jogjakarta, 1996S-2 Magister Manajemen UII Jogjakarta, 1996

JabatanJabatan :: - - Direktur Keuangan RSUD dr. Moewardi Solo Direktur Keuangan RSUD dr. Moewardi Solo (RS milik Provinsi Jawa Tengah, Kelas A, BLU (RS milik Provinsi Jawa Tengah, Kelas A, BLU penuh sejak Januarpenuh sejak Januari i 20020099))

- - Pengurus Pusat ARSADA periode 2007 – 2010 (bidangPengurus Pusat ARSADA periode 2007 – 2010 (bidang organisasi, organisasi, kerjasama antar lembaga kerjasama antar lembaga & hubungan luar negeri& hubungan luar negeri)) & periode 2010 – 2013 & periode 2010 – 2013

Kegiatan Lainnya : Kegiatan Lainnya : - Aktif sebagai Narasumber/Instruktur pada berbagai seminar dan lokakarya- Aktif sebagai Narasumber/Instruktur pada berbagai seminar dan lokakarya nasional di bidang Manajemen dan pengelolaan nasional di bidang Manajemen dan pengelolaan RSRS, khususnya dalam , khususnya dalam perperssiapan daniapan dan

penerapan PPK-BLUDpenerapan PPK-BLUD - - Tim Penyusun & perumus draft Permendagri tentanTim Penyusun & perumus draft Permendagri tentangg Pedoman teknisPedoman teknis PPK-BLUD (2007), PPK-BLUD (2007), draft SE Mendagri tentang Pedoman draft SE Mendagri tentang Pedoman PenilaianPenilaian PersyaratanPersyaratan Administratif (2008), draft Administratif (2008), draft Permendagri tentang Pedoman Penyusunan RBA (2010/2011), dll.Permendagri tentang Pedoman Penyusunan RBA (2010/2011), dll.

TERIMA KASIH ….TERIMA KASIH ….

Wassalam ……..Wassalam ……..

![Paparan Dirjen BUK - Ws Akreditasi RS Program Khusus, 9 Des 2014 [Compatibility Mode]](https://static.fdokumen.com/doc/165x107/56d6bf031a28ab30169482af/paparan-dirjen-buk-ws-akreditasi-rs-program-khusus-9-des-2014-compatibility.jpg)