Tóm tắt Paper 3

13

Tên bài nghiên cứu: “Dự báo kiệt quệ tài chính và phá sản của các công ty niêm yết sử dụng biến kế toán, vĩ mô và biến thị trường” (“Financial Distress and Bankruptcy Prediction Among Listed Companies Using Accounting, Market and Macroeconomic Variables”) (2013) - Tinoco và Wilson Phần 1: Giới thiệu 1. Tóm tắt Sử dụng mẫu 23.218 quan sát theo năm của các công ty niêm yết trong giai đoạn từ 1980-2011, bài nghiên cứu này nghiên cứu thực nghiệm lợi ích của việc kết hợp dữ liệu tài chính, thị trường và kinh tế vĩ mô để giải thích rủi ro tín dụng của doanh nghiệp. Bài nghiên cứu phát triển mô hình rủi ro cho các công ty niêm yết để dự báo kiệt quệ về tài chính và phá sản. Các mô hình ước tính sử dụng kết hợp các số liệu tài chính, thông tin thị trường chứng khoán và các biến đại diện cho sự thay đổi trong môi trường kinh tế vĩ mô. Mục đích là để tạo ra mô hình dự báo chính xác, có giá trị thực tiễn và các động lực phụ thuộc vĩ mô có liên quan đến bài kiểm tra sức chịu đựng (stress testing). Kết quả cho thấy lợi ích của việc kết hợp dữ liệu tài chính, thị trường và kinh tế vĩ mô trong mô hình dự báo kiệt quệ tài chính cho các công ty được niêm yết. Hiệu quả của mô hình ước lượng được chuẩn hóa bởi mô hình được xây dựng bằng cách sử dụng mạng thần kinh nhân tạo (MLP) và Z-score của Altman (1968). 2. Mục tiêu bài nghiên cứu Phát triển mô hình dự báo kiệt quệ tài chính và phá sản cho các công ty niêm yết dựa trên các nghiên cứu thực nghiệm về lợi ích của việc kết hợp dữ liệu tài chính, thị trường và kinh tế vĩ mô.

-

Upload

quytiensinh -

Category

Documents

-

view

5 -

download

0

Transcript of Tóm tắt Paper 3

Tên bài nghiên cứu: “Dự báo kiệt quệ tài chính và phá sản của các công ty niêmyết sử dụng biến kế toán, vĩ mô và biến thị trường” (“Financial Distress andBankruptcy Prediction Among Listed Companies Using Accounting, Market andMacroeconomic Variables”) (2013) - Tinoco và Wilson

Phần 1: Giới thiệu

1. Tóm tắt

Sử dụng mẫu 23.218 quan sát theo năm của các công ty niêmyết trong giai đoạn từ 1980-2011, bài nghiên cứu này nghiêncứu thực nghiệm lợi ích của việc kết hợp dữ liệu tài chính,thị trường và kinh tế vĩ mô để giải thích rủi ro tín dụngcủa doanh nghiệp. Bài nghiên cứu phát triển mô hình rủi rocho các công ty niêm yết để dự báo kiệt quệ về tài chính vàphá sản. Các mô hình ước tính sử dụng kết hợp các số liệutài chính, thông tin thị trường chứng khoán và các biến đạidiện cho sự thay đổi trong môi trường kinh tế vĩ mô. Mụcđích là để tạo ra mô hình dự báo chính xác, có giá trị thựctiễn và các động lực phụ thuộc vĩ mô có liên quan đến bàikiểm tra sức chịu đựng (stress testing). Kết quả cho thấylợi ích của việc kết hợp dữ liệu tài chính, thị trường vàkinh tế vĩ mô trong mô hình dự báo kiệt quệ tài chính chocác công ty được niêm yết. Hiệu quả của mô hình ước lượngđược chuẩn hóa bởi mô hình được xây dựng bằng cách sử dụngmạng thần kinh nhân tạo (MLP) và Z-score của Altman (1968).

2. Mục tiêu bài nghiên cứu

Phát triển mô hình dự báo kiệt quệ tài chính và phá sảncho các công ty niêm yết dựa trên các nghiên cứu thực nghiệmvề lợi ích của việc kết hợp dữ liệu tài chính, thị trường vàkinh tế vĩ mô.

Nhằm tạo ra một mô hình dự báo chính xác, kịp thời, cógiá trị thực tiễn cao và có động lực phụ thuộc vĩ mô, thíchhợp để stress test.

3. Đóng góp bài nghiên cứu

Thứ nhất là trình bày mô hình dự báo kiệt quệ tài chínhcho các công ty niêm yết ở Anh có sử dụng định nghĩa về kiệtquệ dựa trên nền tảng tài chính để phát hiện giai đoạn đầucủa kiệt quệ tài chính, cùng với cách tiếp cận chính thứchơn sử dụng dữ liệu được cung cấp bởi London Share PriceDatabase.

Thứ hai, bằng cách sử dụng một quy trình lý thuyết vàthực nghiệm đa cấp độ, nghiên cứu này đưa ra một mô hình dựbáo tình trạng kiệt quệ tài chính với một số lượng nhỏ cácbiến, nhưng có độ chính xác phân loại và dự báo khá cao (sovới các công trình nghiên cứu trước đây.)

Thứ ba, bài nghiên cứu kiểm định lần đầu tiên mô hìnhdự báo kiệt quệ tài chính của các công ty đại chúng ở Anh,những đóng góp (riêng lẻ cũng như tập hợp) của ba loại biến:các tỷ số tài chính, các chỉ báo kinh tế vĩ mô và các biếnsố thị trường.

(Thứ tư, lần đầu tiên trong mô hình dự báo kiệt quệ tàichính, nghiên cứu này sử dụng phép chuyển đổi TangHyperbolic (biến đổi TANH) để giải quyết vấn đề ngoại laicủa các biến = các giá trị đột biến)

Phần 2: Tổng quan các nghiên cứu trước đây

- Vấn đề định nghĩa biến kết quả:

Nhiều nhà nghiên cứu đã lập mô hình dự báo phá sản củacông ty, với định nghĩa biến kết quả đại diện cho sự thất

bại của công ty theo các sự kiện tiêu chuẩn: phụ thuộc vàohậu quả pháp lý cuối cùng của nó: phá sản tại Mỹ hoặc sựthanh lý bắt buộc hay tự nguyện của chủ nợ ở Anh. (Kiệt quệtài chính về mặt pháp lý)

Đây là những sự kiện pháp lý dễ nhận thấy mà có thể xác địnhthời điểm một cách khách quan và chính xác để sử dụng nhưmột biến kết quả

Tuy nhiên việc sử dụng định nghĩa biến kết quả như vậy khôngphải là không có vấn đề.

Vì vậy tác giả của bài nghiên cứu này thêm định nghĩa kiệtquệ về mặt tài chính.

Vì sao phải có định nghĩa kiệt quệ tài chính?

Thứ nhất,vì Kiệt quệ tài chính gây tổn thất cho chủ nợvà họ cần có hành động kịp thời để giảm thiểu những tổnthất này.

Thứ hai, vì nếu chỉ định nghĩa dựa trên sự kiện phá sảnthì có 1 số vấn đề:

Vỡ nợ có thể là một quá trình pháp lý kéo dài và ngàyvỡ nợ “theo luật pháp” không đại diện cho biến cố vỡ nợ“thật sự” hay “mang tính kinh tế” bởi có khoảng cáchthời gian: trung bình ở Anh là 1,17 năm từ lúc kiệt quệđến lúc phá sản. Theodossiou (1993) ở Hy Lạp cho thấykhoảng 2 năm trước khi nộp đơn phá sản thì công ty đãngừng cung cấp các thông tin báo cáo tài chính. Hàm ýrằng công ty đã bị kiệt quệ tài chính nghiêm trọng ởđâu đó 2 năm trước khi nó phá sản.

Đồng thời, Những thay đổi về luật pháp (như Luật Doanhnghiệp 2004 của Anh và Chương 11 của Mỹ) nhằm tạo ra 1

“văn hóa giải cứu”, đã làm thay đổi bản chất và thờigian của quá trình phá sản pháp lý. Wruck (1990) nóirằng công ty phải trải qua nhiều giai đoạn trước khi bịxác định là phá sản: kiệt quệ tài chính, mất khả năngthanh toán, nộp đơn phá sản, tiếp quản hành chính (đểtránh nộp đơn phá sản). Hơn nữa, công ty cũng có thểbán tài sản và giải thể. Công ty kiệt quệ tài chínhkhông phải luôn luôn đi đến phá sản.

(như đã nói ở trên, dự báo kiệt quệ tài chính là cần thiết.Mà Công ty kiệt quệ chưa chắc đã phá sản, nên nếu chỉ địnhnghĩa biến kết quả theo sự kiện phá sản thì sẽ không baoquát được hết kiệt quệ tài chính vì thế cần thiết phải thêmđịnh nghĩa kiệt quệ dựa trên tài chính).

Các mô hình dự báo kiệt quệ tài chính đáng tin cậy, khôngchỉ sử dụng sự kiện phá sản như là biến kết quả, mà còn phảicho biết khi nào công ty không đáp ứng được các nghĩa vụ tàichính

Định nghĩa về kiệt quệ tài chính của 1 số tác giả:….

Wruck (1990) định nghĩa kiệt quệ tài chính là tình huống màdòng tiền của một công ty không đủ để đáp ứng các nghĩa vụtài chính hiện tại

Asquith, Gertner, và Scharfstein (1994) phân tích các quyền chọn màcác nhà phát hành trái phiếu lãi suất cao phải đối mặt đểngăn ngừa phá sản và định nghĩa kiệt quệ tài chính theo cáchtương tự. Định nghĩa về kiệt quệ tài chính dựa trên tỷ sốkhả năng chi trả lãi vay. Trên thực tế, một công ty đượcphân loại là rơi vào kiệt quệ tài chính nếu thu nhập trướclãi vay, thuế, khấu hao (EBITDA) của công ty < chi phí tàichính (chi phí lãi vay) trong 2 năm liên tiếp bắt đầu từ năm

phát hành trái phiếu lãi suất cao (junk bond) hoặc trong bấtkì năm nào EBITDA < 80% chi phí lãi vay.

Andrade và Kaplan (1998) định nghĩa kiệt quệ tài chính là nămđầu tiên mà EBITDA của công ty < chi phí tài chính. Tuynhiên, các tác giả phân biệt các công ty trong nhóm này (bêncạnh các điều kiện ban đầu) khi một công ty nỗ lực để cơ cấulại nợ hoặc bị vỡ nợ. Một công ty thỏa mãn bất cứ điều kiệnnào trên đây sẽ được phân biệt là rơi vào tình trạng kiệtquệ tài chính.

Whitaker (1999)định nghĩa kiệt quệ tài chính là năm đầu tiênmà dòng tiền của công ty < phần nợ dài hạn đến hạn hiện tại.Hơn nữa giá trị thị trường được sử dụng để xác nhận tìnhtrạng kiệt quệ tài chính nghĩa là khi các công ty kiệt quệtrong mẫu có tỉ lệ tăng trưởng âm theo giá trị thị trườnghoặc tỉ lệ tăng trưởng âm theo giá trị thị trường đã điềuchỉnh dựa theo ngành.

Vì sao nên đưa biến thị trường vào mô hình?

Thứ nhất, giá thị trường phản ánh các thông trong báo cáotài chính cộng với một số thông tin khác không có trong báocáo tài chính, tạo thành một sự kết hợp toàn diện có khảnăng hữu ích cho việc dự báo.

Thứ hai, việc bao gồm các biến số thị trường có thể làm giatăng đáng kể tính kịp thời của các mô hình dự báo.

Thứ ba, giá thị trường có thể thích hợp hơn để dự báo phásản, bởi vì nó phản ánh các dòng tiền mong đợi trong tươnglai (ngược lại báo cáo tài chính chỉ phản ánh các thông tintrong quá khứ của công ty).

Và thứ tư, các biến thị trường có thể cung cấp một đánh giátrực tiếp về sự biến động, thước đo đó có thể là một nhân tốdự báo mạnh mẽ rủi ro phá sản mà không có trong báo cáo tàichính. Theo Beaver và đồng sự (2005), biến động càng lớn,khả năng phá sản càng cao.

Vì sao nên thêm vào biến vĩ mô?

Sự kết hợp các dữ liệu biến đổi theo thời gian vào mô hìnhrủi ro tín dụng để nắm bắt những thay đổi trong môi trườngkinh tế vĩ mô cũng rất quan trọng. Vì, thứ nhất, nó thêm mộtyếu tố động có tác dụng điều chỉnh tỷ số rủi ro (khả năng vỡnợ) trong mối quan hệ với sự thay đổi các điều kiện kinh tếvĩ mô. Thứ hai, những mô hình như vậy có những điều kiện kèmtheo để kiểm tra sức chịu đựng PD ước tính qua danh mục đầutư. Có một số ít nghiên cứu đã kết hợp một rủi ro phụ thuộcvào vĩ mô vào các phương trình.Thứ hai, những mô hình nhưvậy cần được trang bị phương tiện để kiểm tra sức chịu đựng

ước lượng xác suất phá sản (PD estimates) trong danh mục đầutư.

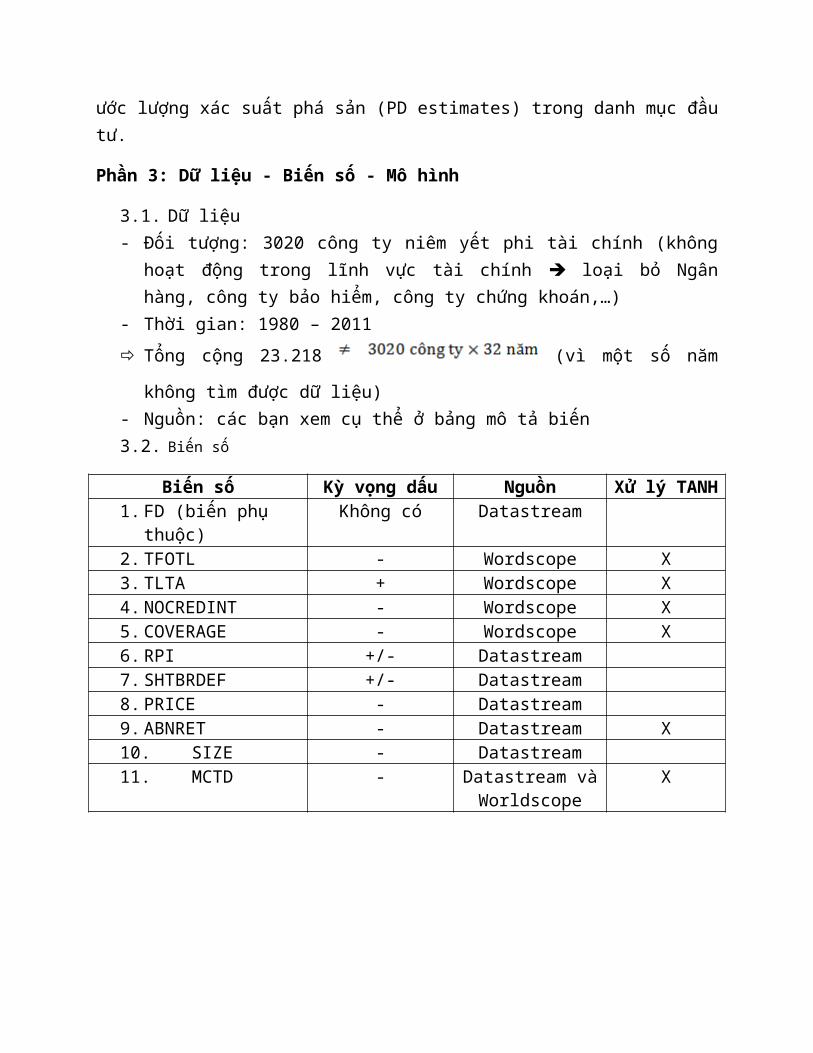

Phần 3: Dữ liệu - Biến số - Mô hình

3.1. Dữ liệu- Đối tượng: 3020 công ty niêm yết phi tài chính (không

hoạt động trong lĩnh vực tài chính loại bỏ Ngânhàng, công ty bảo hiểm, công ty chứng khoán,…)

- Thời gian: 1980 – 2011 Tổng cộng 23.218 (vì một số năm

không tìm được dữ liệu) - Nguồn: các bạn xem cụ thể ở bảng mô tả biến3.2. Biến số

Biến số Kỳ vọng dấu Nguồn Xử lý TANH 1. FD (biến phụ

thuộc)Không có Datastream

2. TFOTL - Wordscope X3. TLTA + Wordscope X4. NOCREDINT - Wordscope X5. COVERAGE - Wordscope X6. RPI +/- Datastream7. SHTBRDEF +/- Datastream8. PRICE - Datastream9. ABNRET - Datastream X10. SIZE - Datastream11. MCTD - Datastream và

WorldscopeX

Biến số Cách tính Ý nghĩa1. FD (biến phụ

thuộc)FD = 1 khi doanh nghiệp thõa mãn một trong các điều kiện của (*)FD = 0 khi doanh nghiệp đồng thờikhông thõa mãn điều kiện củ (*)

Là biến giả phân biệt doanhnghiệp có kiệt quệ tài chính haykhông.

2. TFOTL TFOTL = Tổng quỹ hoạt động/Tổng nợ = CFOit/TLit

Tổng quỹ hoạt động = Tổng thu nhập ròng + Tất cả các khoản doanh thu không bằng tiền mặt hoặc tín dụng

Tổng nợ = Nợ ngắn hạn + Nợ dài hạn

Là thước đo hiệu quả hoạt độngcủa công ty, đảm bảo khả năngthanh toán các nghĩa vụ tài chínhcủa công ty dựa trên dòng tiềnhoạt động kinh doanh

3. TLTA TLTA = Tổng nợ/Tổng tài sản = TLit/TAit

Tổng nợ = Nợ ngắn hạn + Nợ dài hạn

Tổng tài sản=Tổng tài sản ngắn hạn+các khoản phải thu dài hạn+đầu tư vào công ty con chưa hợp nhất+các khoản đầu tư khác+giá trị ròng củabất động sản, nhà máy, trangthiết bị và những tài sản khác

Là thước đo đo lường mức độ đònbẫy tài chính của công ty (và dođó cũng đo lường rủi ro tàichính)

4. NOCREDINT NONCREDINT = Là thước đo đo lường tính thanh

(Tài sản có tính thanh khoản cao

-nợ ngắn hạn)/chi phí hoạt động h

àng ngày

Quick assets: Tài sản có tính

thanh khoản cao đại diện cho tiền

hoặc những tài sản mà có thể

chuyển đổi một cách nhanh chóng

và dễ dàng thành tiền

• Daily operating expenses:

Chi phí hoạt động hằng ngày

khoản. Tỷ số này đại diện chokhoảng thời gian mà một công tycó thể tài trợ cho những chi phíhoạt động kinh doanh ở mức độhiện tại bằng chính những nguồnlực có tính thanh khoản của mìnhvà giả định là công ty đó khôngtạo thêm doanh thu nữa.

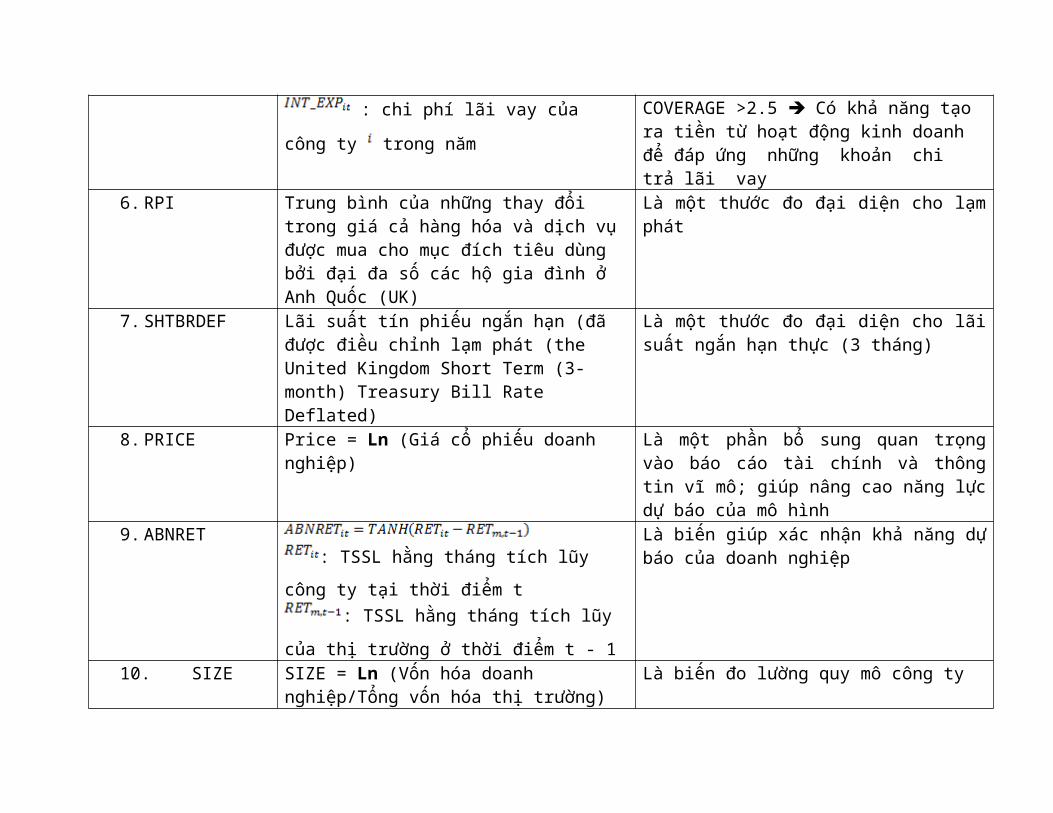

5. COVERAGE COVERAGE = (thu nhập trước thuế +lãi vay +khấu hao)/chi phí lãi vay = TANH( )

: thu nhập trước thuế, lãivay và khấu hao của công ty trong năm

Là thước đo đo lường khả năng trảlãi trên những khoản nợ hiện tại của công ty bằng thu nhập hoạt động trước thuế, lãi vay và khấu hao.COVERAGE <2-2.5 Công ty có thểđang gặp vấn đề trong việc đáp ứng các nghĩa vụ tài chính

: chi phí lãi vay của công ty trong năm

COVERAGE >2.5 Có khả năng tạo ra tiền từ hoạt động kinh doanh để đáp ứng những khoản chi trả lãi vay

6. RPI Trung bình của những thay đổi trong giá cả hàng hóa và dịch vụ được mua cho mục đích tiêu dùng bởi đại đa số các hộ gia đình ở Anh Quốc (UK)

Là một thước đo đại diện cho lạmphát

7. SHTBRDEF Lãi suất tín phiếu ngắn hạn (đã được điều chỉnh lạm phát (the United Kingdom Short Term (3-month) Treasury Bill Rate Deflated)

Là một thước đo đại diện cho lãisuất ngắn hạn thực (3 tháng)

8. PRICE Price = Ln (Giá cổ phiếu doanh nghiệp)

Là một phần bổ sung quan trọngvào báo cáo tài chính và thôngtin vĩ mô; giúp nâng cao năng lựcdự báo của mô hình

9. ABNRET: TSSL hằng tháng tích lũy

công ty tại thời điểm t: TSSL hằng tháng tích lũy

của thị trường ở thời điểm t - 1

Là biến giúp xác nhận khả năng dựbáo của doanh nghiệp

10. SIZE SIZE = Ln (Vốn hóa doanh nghiệp/Tổng vốn hóa thị trường)

Là biến đo lường quy mô công ty

Vốn hóa doanh nghiệp = giá thị trường x số lượng cổ phiếu đang lưu hành

Tổng vốn hóa thị trường = Tổng vốn hóa của các doanh nghiệp

11. MCTD MCTD = Vốn hóa thị trường/Tổng nợGhi chú:

Điều kiện (*) gồm:

(i) Bất cứ khi nào EBITDA của công ty thấp hơn chi phí tài chính trong 2 nămliên tiếp

(ii) Bất cứ khi nào công ty phải gánh chịu một sự tăng trưởng âm trong giá trịthị trường trong 2 năm liên tiếp.

3.3. Mô hình- Phương pháp sử dụng: Mô hình Logit dạng bảng- Biến phụ thuộc là biến nhị phân (nhận giá trị 0 hay 1)- Dựa theo nghiên cứu của Altman & Sabato, 2007; Altman,

Sabato, & Wilson, 2010- Shumway (2001), Nam và cộng sự (2008): mô hình logit

dạng bảng, đã điều chỉnh rủi ro cho phép hệ số hiệp phương sai biến đổi theo thời gian thì tương đương với mô hình may rủi (hazard model)

- Ảnh hưởng biên của biến dự báo: Rất hữu ích nhằm làm sáng tỏ những ảnh hưởng của biến hồi quy (regressors) lên biến phụ thuộc cho mô hình biến phụ thuộc rời rạc

- Có xét đến ảnh hưởng biên (marginal effect) để đo lườngmức độ ảnh hưởng cảu các biến độc lập lên biến phụ thuộc chứ không chỉ đơn thuần là chiều hướng ảnh hưởng (1 điểm mới về mặt phương pháp của bài nghiên cứu)

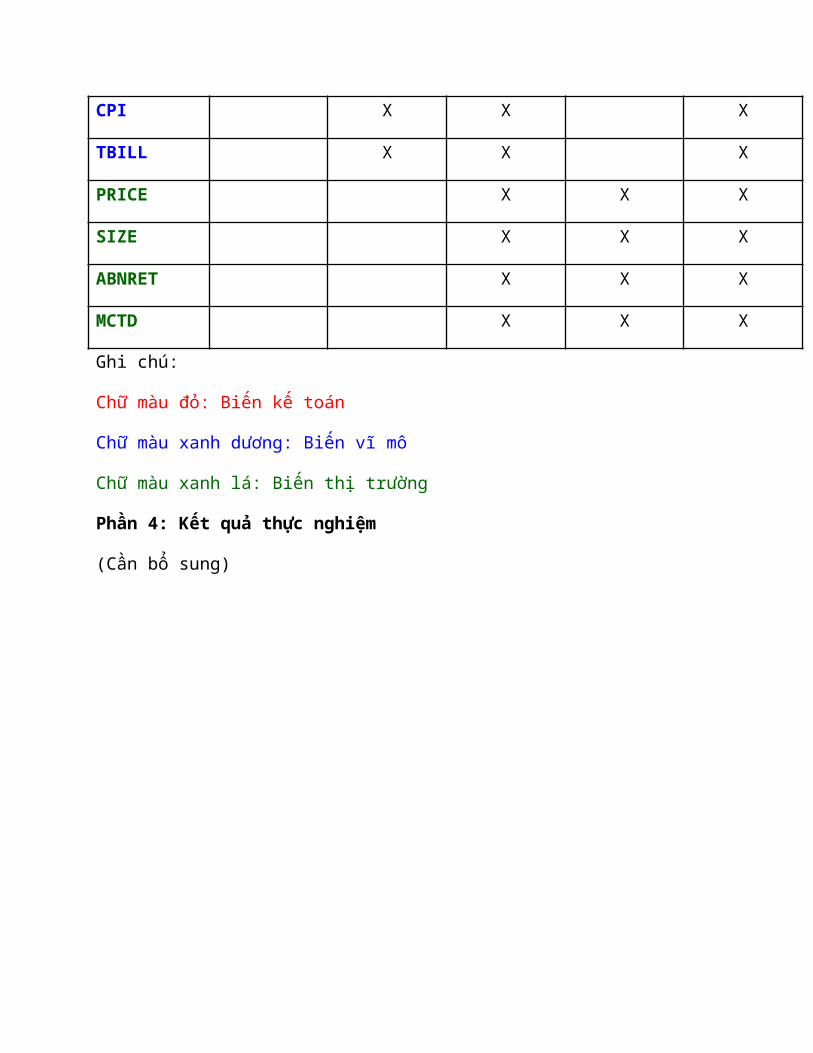

- Tiến hành hồi quy 5 mô hình như sau

Biến số Mô hình 1 Mô hình 2 Mô hình 3 Mô hình 4 Mô hình 5

Chỉ gồm biến kế toán

Biến kế toán và biến vĩ mô

Biến kế toán, biếnvĩ mô và biến thị trường

Chỉ gồm biến thị trường

Biến vĩ môvà biến thị trường

TFOTL X X X

TLTA X X X

NOCREDINT X X X

COVERAGE X X X

CPI X X X

TBILL X X X

PRICE X X X

SIZE X X X

ABNRET X X X

MCTD X X X

Ghi chú:

Chữ màu đỏ: Biến kế toán

Chữ màu xanh dương: Biến vĩ mô

Chữ màu xanh lá: Biến thị trường

Phần 4: Kết quả thực nghiệm

(Cần bổ sung)