SEGUIMIENTO Y CONTROL DE PROYECTOS Presentación de la asignatura

112

SEGUIMIENTO Y CONTROL DE PROYECTOS Presentación de la asignatura Esta asignatura expone los elementos esenciales y necesarios para realizar un efectivo seguimiento y control del proyecto. En ella se exponen los conceptos, estrategias y herramientas empleadas para llevar a cabo ambos procesos, esenciales para asistir al Director de proyectos y su equipo a ejecutar el proyecto según lo previsto. Los procesos de seguimiento y control tienen como finalidad asegurar que la ejecución de cada una de las fases del proyecto se realice según lo acordado y recogido en el Plan del proyecto. Asimismo, y en caso de observarse desviaciones respecto a las previsiones, los procesos de seguimiento y control definen las estrategias que permitirán diseñar las acciones a seguir para volver a colocar el proyecto dentro, o lo más cerca posible, de los límites establecidos por los procesos de planificación y programación. Siguiendo la nomenclatura del Project Management Body of Knowledge (PMBOK), importante referencia internacional para la gestión de proyectos, esta asignatura presenta las técnicas y métodos para el seguimiento y control agrupados dentro de áreas concretas de conocimiento. Concretamente, en esta asignatura se exponen aquellos conceptos, estrategias y técnicas relacionadas con las siguientes áreas de conocimiento de: Gestión del tiempo. Gestión de costes. Gestión de las adquisiciones. Gestión de riesgo. Gestión de calidad. A continuación se indica la estructura y el resumen de contenidos de la asignatura. El capítulo 1 está dedicado a introducir los procesos de seguimiento y control y a explicar la relación de estos con otros procesos a desarrollar durante el ciclo de vida del proyecto, dígase: los procesos de planificación, programación y, sobretodo, el de ejecución. Además, en este primer capítulo, se ofrecen las visiones que de estos dos procesos tienen dos organizaciones internacionalmente reconocidas y especializadas en la gestión de proyectos, la International Project Management Association y elProject Management Institute. En este capítulo, las coincidencias y divergencias entre ambas visiones son resaltadas para que el alumno comprenda que estos dos procesos pueden afrontarse de diferentes maneras pero que tienen, en esencia, la misma finalidad: conocer cómo se está desarrollando el proyecto y estudiar y ejecutar acciones que permitan corregir las desviaciones observadas respecto a la planificación y programación del mismo. En el capítulo 2 se retoma la gestión de tiempos en el proyecto. En este caso, se hace hincapié en las estrategias y herramientas a considerar para mantener un registro de cómo se está comportando el proyecto respecto a la planificación y programación de tiempos realizadas previamente. El capítulo 3 está dedicado al control presupuestario y de costes, aspectos fundamentales para la gestión de cualquier proyecto. En este capítulo se enumeran y explican los conceptos relacionados con la gestión de costes y, a continuación, se explican en detalle herramientas y técnicas empleadas para tal fin.

-

Upload

cavehill-uwi -

Category

Documents

-

view

1 -

download

0

Transcript of SEGUIMIENTO Y CONTROL DE PROYECTOS Presentación de la asignatura

SEGUIMIENTO Y CONTROL DE PROYECTOS Presentación de la asignatura

Esta asignatura expone los elementos esenciales y necesarios para realizar un efectivo seguimiento y control del proyecto. En ella se exponen los conceptos, estrategias y herramientas empleadas para llevar a cabo ambos procesos, esenciales para asistir al Director de proyectos y su equipo a ejecutar el proyecto según lo previsto. Los procesos de seguimiento y control tienen como finalidad asegurar que la ejecución de cada una de las fases del proyecto se realice según lo acordado y recogido en el Plan del proyecto. Asimismo, y en caso de observarse desviaciones respecto a las previsiones, los procesos de seguimiento y control definen las estrategias que permitirán diseñar las acciones a seguir para volver a colocar el proyecto dentro, o lo más cerca posible, de los límites establecidos por los procesos de planificación y programación. Siguiendo la nomenclatura del Project Management Body of Knowledge (PMBOK), importante referencia internacional para la gestión de proyectos, esta asignatura presenta las técnicas y métodos para el seguimiento y control agrupados dentro de áreas concretas de conocimiento. Concretamente, en esta asignatura se exponen aquellos conceptos, estrategias y técnicas relacionadas con las siguientes áreas de conocimiento de:

Gestión del tiempo. Gestión de costes. Gestión de las adquisiciones. Gestión de riesgo. Gestión de calidad.

A continuación se indica la estructura y el resumen de contenidos de la asignatura.

El capítulo 1 está dedicado a introducir los procesos de seguimiento y control y a explicar la relación de estos con otros procesos a desarrollar durante el ciclo de vida del proyecto, dígase: los procesos de planificación, programación y, sobretodo, el de ejecución. Además, en este primer capítulo, se ofrecen las visiones que de estos dos procesos tienen dos organizaciones internacionalmente reconocidas y especializadas en la gestión de proyectos, la International Project Management Association y elProject Management Institute. En este capítulo, las coincidencias y divergencias entre ambas visiones son resaltadas para que el alumno comprenda que estos dos procesos pueden afrontarse de diferentes maneras pero que tienen, en esencia, la misma finalidad: conocer cómo se está desarrollando el proyecto y estudiar y ejecutar acciones que permitan corregir las desviaciones observadas respecto a la planificación y programación del mismo.

En el capítulo 2 se retoma la gestión de tiempos en el proyecto. En este caso, se hace hincapié en las estrategias y herramientas a considerar para mantener un registro de cómo se está comportando el proyecto respecto a la planificación y programación de tiempos realizadas previamente.

El capítulo 3 está dedicado al control presupuestario y de costes, aspectos fundamentales para la gestión de cualquier proyecto. En este capítulo se enumeran y explican los conceptos relacionados con la gestión de costes y, a continuación, se explican en detalle herramientas y técnicas empleadas para tal fin.

El capítulo 4 tiene como objetivo formar al alumno en aquellas temáticas significativas a la hora de controlar las adquisiciones de productos y servicios durante cualquier fase del proyecto. Así, en dicho capítulo, se definen y profundiza en los subprocesos de compras, petición de ofertas, selección de suministradores y administración de contratos, con la finalidad de dar a conocer al alumno los conceptos y buenas prácticas empleadas para realizar una efectiva gestión de adquisiciones para el proyecto.

El capítulo 5 versa sobre la gestión del riesgo. En este capítulo se introduce qué es el la oportunidad y el riesgo en la disciplina de gestión de proyectos. Además, se explica cómo el director de proyectos y su equipo incorporan estos elementos en su quehacer para mejorar el rendimiento del proyecto y/o reducir, y eliminar en lo posible, los efectos negativos de situaciones no deseadas para el devenir del proyecto.

El capítulo 6 se ocupa de la calidad y de cómo esta es gestionada y controlada para asegurar que el proyecto ofrece los productos tal y como los objetivos especifican. En este capítulo, además de exponerse diversas visiones del concepto calidad, al alumno se le presentan diferentes herramientas muy utilizadas en proyectos para el control de calidad, tales como: el análisis causa-efecto, el de Pareto o los histogramas, por mencionar algunos.

Finalmente, el último capítulo está dedicado a mostrar el conjunto de documentos que el director de proyectos debe controlar para la completa y correcta gestión del proyecto.

Para finalizar la presentación de esta asignatura, y una vez expuesta la estructura y resumen de contenidos, se listan los objetivos generales de cada uno de los capítulos que la conforman:

CAPÍTULO OBJETIVOS

Capítulo 1

Conocer los conceptos relacionados y la importancia de los procesos de ejecución, seguimiento y control de proyectos.

Introducir las diferentes visiones que de estos procesos aportan las grandes escuelas de la gestión de proyectos.

Capítulo 2

Presentar los métodos utilizadas para el control de actividades de un proyecto.

Conocer las herramientas que permitan realizar el seguimiento, control y actualización del cronograma del proyecto.

Capítulo 3

Conocer la terminología y conceptos relacionados con el control de costes en proyectos.

Aprender herramientas que facilitan el control de costes de un proyecto.

Capítulo 4 Introducir el proceso de adquisición en proyectos. Aprender los conceptos y procesos involucrados en la gestión de

las adquisiciones en un proyecto.

Conocer cómo se gestionan los proveedores del proyecto. Aprender los conceptos y procesos relacionados con la

administración de contratos.

Capítulo 5

Aprender qué implica la gestión del riesgo en un proyecto. Conocer los conceptos y herramientas empleadas para la gestión

del riesgo. Saber las diferentes estrategias utilizadas para la gestión del

riesgo.

Capítulo 6

Conocer qué se entiende por calidad en proyectos. Aprender cómo la gestión de calidad se aplica en un proyecto. Conocer las herramientas de control de calidad utilizadas en

proyectos y procesos.

Capítulo 7

Conocer cuáles son los principales documentos que componen un proyecto.

Capítulo 1.- Introducción

O B J E T I V O S

- Conocer los conceptos relacionados y la importancia de los procesos de ejecución, seguimiento y control de proyectos.

- Introducir las diferentes visiones que de estos procesos aportan las grandes escuelas de las gestión de proyectos.

El ciclo de vida de un proyecto y los procesos necesarios para poder llevarlo a cabo son diferentes, aunque están estrechamente interrelacionados. Recordemos cuales son las fases genéricas de un proyecto:

- Fase de definición. En esta fase se detecta la necesidad y se estudia la pre-viabilidad del proyecto. Es la etapa donde se define el proyecto.

- Fase de concepción. Se realizan los estudios previos (anteproyecto), se aprueba el proyecto y se elabora su Estructura de Descomposición del Proyecto (EDT).

- Fase de construcción. Se elabora la planificación de actividades y recursos, y la programación del proyecto.

- Fase de puesta en marcha. Se crean los productos definidos en el alcance del proyecto.

- Fase de cierre o cesión. Es el comienzo del uso de los entregables. Se produce el cierre de contratos con contratistas y proveedores, se procede al archivo de los registros del proyecto y la estudian las mejoras de futuros proyectos.

Por otra parte, los procesos de dirección de proyectos son, de forma genérica, el inicio, planificación, la ejecución, control y cierre. La siguiente figura muestra la vinculación existente entre ambos, fases y procesos de dirección de un proyecto.

Figura 1.1: Fases del proyecto y procesos de la dirección de proyectos (Greer, 2000).

De la figura 1.1 se desprende que estemos en la fase del proyecto en la que estemos, los procesos de inicio, planificación, ejecución, control y cierre se llevan a cabo siempre. En este capítulo, nos centraremos concretamente en los procesos de ejecución y, especialmente, de seguimiento y control del proyecto. El lector, llegado este momento, conoce los conceptos y herramientas para llevar a cabo la planificación y programación de las diferentes tareas definidas para alcanzar los objetivos propuestos. Pero ahora cabe preguntarse:

- ¿cómo saber que los objetivos se están cumpliendo?

- ¿cómo medimos el avance de los trabajos?

- ¿qué hacemos en el caso de que no se cumplan la planificación y programación establecidas?

- ¿cuándo se evalúa el coste real del proyecto? ¿Es mejor hacerlo al final o durante diferentes periodos? ¿y qué herramientas pueden ayudar a llevar un control efectivo de los gastos?

Antes de encontrar respuestas a las preguntas recién mencionadas, es necesario conocer en qué consisten y qué buscan conseguir los procesos de ejecución y control del proyecto. Con esta intención, a continuación, se describen las funciones y objetivos que el director de proyecto debe perseguir en la fase de ejecución. Posteriormente, y a modo introductorio, se explica en qué consiste el proceso de seguimiento y control del proyecto. Para ello, se aportarán las visiones que de este proceso tienen las dos organizaciones internacionales más importantes de dirección de proyectos: la Project Management Institute (PMI) y la International Project Management Association (IPMA). De este modo, el lector podrá obtener una visión amplia, pero concreta, de los objetivos que persigue el proceso de seguimiento y control de proyecto. Seguidamente, y en los apartados siguientes, se describen las herramientas y conceptos necesarios para que realizar un buen seguimiento de un proyecto, tanto en su vertiente temporal, económica como en relación a las adquisiciones, los riesgos y la calidad del conjunto del proyecto.

1.1 Ejecución de un proyecto

La ejecución es el proceso de dirección de proyectos en el cual se llevan a cabo los planes del proyecto. Su objetivo principal es ejecutar una actividad o fase determinada del proyecto tal y como ésta ha sido planificada de modo que se generen los diferentes entregables definidos en el alcance.

Es en esta fase donde cada profesional lleva a cabo las actividades asignadas -ya sean mediante la Estructura de Descomposición del Trabajo, o EDT, la matriz de responsabilidad u otras herramientas que nos permiten asignar responsabilidades en el proyecto- y para las cuales se ha formado y preparado. Para un proyecto de construcción, por ejemplo, es en esta fase cuando los peones levantarán muros y estructuras, los carpinteros fabricarán y montarán ventanas y puertas, los arquitectos e ingenieros desarrollarán planos y mediciones, y se materializarán las diferentes instalaciones (de agua, gas y electricidad, etc.) En resumen, cada uno realiza el trabajo que tiene asignado para la consecución de los objetivos del proyecto.

Para que el proyecto se ejecute con normalidad y eficiencia, el director del proyecto debe asegurar que el plan del proyecto (planificación y programación de las diferentes actividades para cumplir con unas especificaciones concretas) se lleva a cabo y que las diferentes actividades descritas en él se desarrollan tal y como se tenía previsto. Para ello, el director tiene que hacer lo siguiente:

- Dirigir a los miembros del equipo para que las actividades bajo su responsabilidad se lleven a cabo tal y como se ha especificado en el plan del proyecto.

- Asegurar que se recopila la información necesaria que permita confeccionar informes del progreso para conocer el avance real de los trabajos.

- Evaluar el rendimiento del equipo de trabajo.

¿Y qué se desea obtener durante y con el proceso de ejecución? A continuación se exponen cuales son los principales productos que se obtienen de este proceso:

- Es durante esta fase que se crean los productos resultados del trabajo. Los productos serán todos aquellos entregables definidos en el plan del proyecto: informes, construcciones, formación o artefactos, por citar algunos de los más habituales.

- Se identifican y recogen las peticiones de cambio. Durante la ejecución del proyecto es posible que se produzcan situaciones que obliguen a plantearse cambios en el alcance. Estas peticiones de cambio deben recogerse para poder posteriormente negociarse con las partes interesadas.

- Se elaboran los informes de progreso de forma periódica donde se resumen los resultados de las diferentes actividades bajo ejecución.

- Se evalúa y estimula el rendimiento del equipo, mediante formación si es necesaria, y recompensas o reconocimientos de los logros alcanzados por los diferentes profesionales involucrados.

- Se demandan presupuestos y propuestas para los productos/entregas asociados a esta fase, se seleccionan contratistas y proveedores, y se redactan contratos.

- Se administran los contratos para obtener los resultados esperados.

En este proceso, como ya sucediese en el proceso de planificación, la experiencia es un elemento clave. La experiencia permite al director de proyectos anticiparse a los posibles problemas una vez se producen las primeras señales de alerta. Otras competencias que debe dominar el director de proyectos para realizar con éxito la ejecución son la comunicación y mantener una actitud abierta. El director, en función del momento y circunstancia, empleará canales de comunicación más o menos formales con los diferentes miembros del equipo para conocer cómo se están desarrollando los diferentes trabajos. Aprovechar charlas breves o almuerzos informales son modos muy comunes de estar al corriente del estado del proyecto desde una perspectiva diferente, y complementaria, a la que aportan los diferentes informes.

Para concluir con el proceso de ejecución, destacar que un buen director comprende la importancia vital que tiene la recopilación estructurada de información durante esta fase como elemento clave para el correcto seguimiento y control del proyecto. Dicho de otro modo, la planificación y programación de actividades y recursos tiene poca utilidad si no se compara la estimación-previsión hecha con lo que sucede en la realidad. Un error común, y muestra de poca profesionalidad y madurez, es centrar la preocupación durante la fase de ejecución en que "las cosas se hagan" sin esforzarse con la misma energía en recopilar información que facilite el proceso de seguimiento y control, y la planificación de futuros proyectos. Evidentemente, que los productos se realicen es vital para el éxito del proyecto. Pero para alcanzar el éxito del proyecto, y facilitar el de otros futuros, es necesario asegurarse de que las actividades realizadas conducen a los resultados esperados. Por lo tanto, el seguimiento y control son fundamentales para el director de proyectos. Y un seguimiento y control eficiente sólo se consiguemediante la recopilación de información adecuada durante el proceso de ejecución. Consiguientemente, se recomienda al lector ser consciente de que el proceso de ejecución sin seguimiento es un proceso incompleto y que puede poner en riesgo el proyecto, y hacer menos eficiente el proceso de preparación de futuros.

1.2 Control en proyectos

El director del proyecto es el responsable máximo de que se alcancen los objetivos de un proyecto. Para ello, el director debe contar con un amplio conocimiento de estándares, procedimientos y políticas de control de costes de forma que le resulte posible comparar el avance real del proyecto con la planificación realizada.

De forma genérica, controlar es un proceso compuesto por tres acciones bien diferenciadas:

- Medir el progreso hacia el objetivo establecido,

- Evaluar lo que se requiere hacer para alcanzarlo, y

- Llevar a cabo las acciones correctivas necesarias para alcanzarlo, o incluso superarlo.

A medida que se desarrolla o ejecuta el proyecto, es necesario monitorizar su progreso para asegurar que éste vaya según lo planeado. Monitorizar implica, por lo tanto, medir el avance real y compararlocon el avance previsto. Para medir el avance real es necesario conocer:

- cuándo se inician las actividades,

- cómo se desarrollan las actividades ya iniciadas, y

- cuáles se han terminado realmente (cuál ha sido su fecha de finalización).

Otro importante aspecto a medir es el gasto de dinero y cuánto se ha comprometido hasta la fecha. En caso de que el director detecte desviaciones, como puede ser un retraso de los trabajos respecto a la planificación, un gasto excesivo, o que no se cumplen con las especificaciones técnicas, será necesario estudiar posibles acciones correctivas que ayuden a reducir o eliminar las desviaciones observadas.

En caso de producirse una desviación, es recomendable analizar varias acciones correctivas de modo que la que se lleve a cabo sea la que más posibilidades tiene de colocar al proyecto otra vez dentro del presupuesto, plazo y alcance previstos. Hay que recordar que la adición de recursos puede adelantar un determinado trabajo, pero al mismo tiempo, implicará un aumento de los costes, por lo que el proyecto podría salirse del presupuesto. Por lo tanto, antes de llevar a cabo acciones correctivas, es vital analizar varias alternativas y evaluar cuidadosamente las repercusiones que éstas podrían producir. Por otra parte, el no tomar acciones correctivas para afrontar los problemas a los que se enfrenta el proyecto normalmente desemboca en una situación que empeora paulatinamente a medida que se avanza en el tiempo. Esperar a que un problema se corrija por si solo es una mala estrategia. Por lo tanto, cuando más pronto se detecte e identifique un problema y se apliquen las acciones correctivas adecuadas, mejor.

Medir el avance real y compararlo de forma adecuada y periódica con el avance previsto es la clave para un efectivo control del proyecto. Contar con un proceso ordenado y claro para llevar a cabo el control del proyecto ayuda enormemente al director del proyecto, Teniendo en cuenta este factor, a continuación se muestra un ejemplo de los pasos a realizar durante el proceso de control.

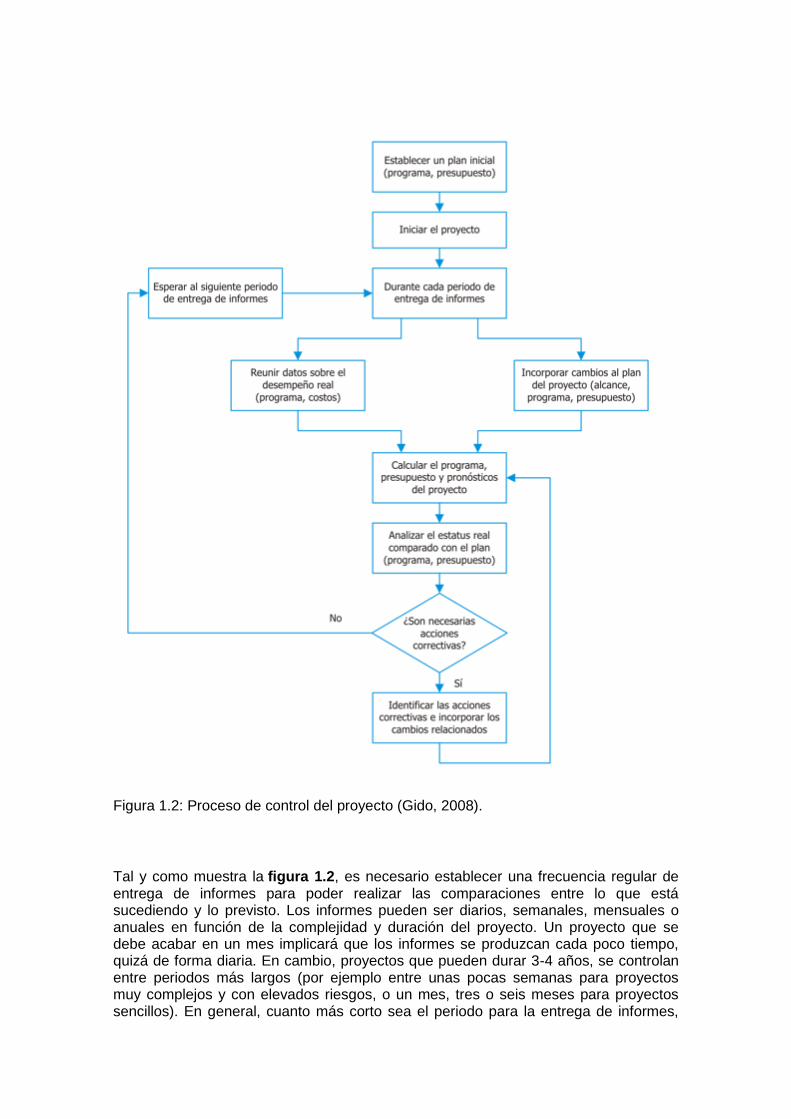

Figura 1.2: Proceso de control del proyecto (Gido, 2008).

Tal y como muestra la figura 1.2, es necesario establecer una frecuencia regular de entrega de informes para poder realizar las comparaciones entre lo que está sucediendo y lo previsto. Los informes pueden ser diarios, semanales, mensuales o anuales en función de la complejidad y duración del proyecto. Un proyecto que se debe acabar en un mes implicará que los informes se produzcan cada poco tiempo, quizá de forma diaria. En cambio, proyectos que pueden durar 3-4 años, se controlan entre periodos más largos (por ejemplo entre unas pocas semanas para proyectos muy complejos y con elevados riesgos, o un mes, tres o seis meses para proyectos sencillos). En general, cuanto más corto sea el periodo para la entrega de informes,

con más prontitud se podrán detectar posible problemas. Durante el periodo de entregas de proyectos se debe recopilar la siguiente información:

Datos sobre el avance o desempeño real. Esto incluye:

a) La fecha real en que las actividades se iniciaron y se terminaron.

b) Los gastos efectuados y comprometidos

Información sobre cualquier cambio en el alcance, programa y presupuesto del proyecto. Los cambios los puede proponer el cliente, ser consecuencia del desarrollo del proyecto o debido a factores imprevisibles como puede ser un desastre natural.

Es importante resaltar, que una vez los cambios han sido acordado con el cliente, y se han incorporado al plan del proyecto, es necesario modificar el plan, por lo que el alcance, planificación, programación y presupuesto puede ser diferente a los que había inicialmente.

El proceso de control se lleva a cabo durante toda la fase de realización del proyecto, y es una parte importante y necesaria para su desarrollo. Como se mencionó en el apartado anterior, el tener un plan no es suficiente para llevar a cabo con éxito un proyecto, debido a que incluso los mejores planes no siempre funcionan. Por este motivo, la administración de proyectos es un método de previsión para controlar un proyecto, con el fin de asegurar que su objetivo se logre, incluso cuando las cosas no salen según el plan1.

Por último, antes de definir los procesos de ejecución y control según el PMI y la IPMA, es importante resaltar el papel que juega el director de proyectos en el proceso de control. Para el control del proyecto, su director debe implantar un sistema de información de administración de proyectos que le permita realizar un seguimiento eficaz y eficiente del avance real y compararlo con el planeado. Este sistema marca la diferencia entre estar muy ocupado y alcanzar logros. La información relativa a las diferentes actividades, sus avances, gastos relacionados y programa la proporciona normalmente el responsable de cada uno de ellas. Estos datos se complementan con reuniones periódicas para revisar el proyecto. Pero es el director el responsable de actuar en caso de detectar cualquier anomalía, de forma anticipada si es posible a la aparición de un contratiempo o circunstancia, que ponga en peligro el avance previsto del proyecto.

1 Gido (2008).

1.3 Procesos de ejecución, seguimiento y control según el PMI

El PMI, en su Guía de los Fundamentos de la Dirección de Proyectos, ampliamente conocida como PMBOK, establece que la gestión de proyectos o dirección de proyectos es la aplicación de conocimientos, habilidades, herramientas y técnicas a actividades del proyecto para cumplir con los requisitos del mismo.

La dirección de proyectos incluye:

- Identificar los requisitos.

- Establecer unos objetivos claros y posibles de realizar.

- Equilibrar las demandas concurrentes de calidad, alcance, tiempo y costes.

- Adaptar las especificaciones, los planes y el enfoque a las diversas inquietudes y expectativas de los diferentes interesados.

La dirección de proyectos es una tarea integradora. La integración en la dirección de proyectos exige que cada proceso de dirección esté correctamente alineado y conectado con los otros procesos, a fin de facilitar su coordinación. Estas interacciones entre procesos a menudo requieren que se hagan concesiones entre los requisitos y los objetivos del proyecto. La filosofía subyacente en la interacción entre los procesos de dirección es el ciclo planificar-hacer-revisar-actuar.

Figura 1.3: Base de la filosofía de interacción entre los procesos de dirección en el que se basa el PMBOK (PMI, 2004).

El PMBOK describe la naturaleza de los procesos de dirección de proyectos en términos de su integración, las interacciones dentro de ellos, y sus propósitos. Estos procesos se dividen en cinco grupos, definidos como los Grupos de Procesos de la Dirección de Proyectos:

1. Grupo de Procesos de Iniciación.

2. Grupo de Procesos de Planificación.

3. Grupo de Procesos de Ejecución.

4. Grupo de Procesos de Seguimiento y Control.

5. Grupo de Procesos de Cierre.

La síntesis entre los procesos de dirección y el ciclo de procesos, presentado en la figura 1.3, facilita la comprensión del modo de funcionar que propone el PMI para la dirección de proyectos. Esta síntesis se muestra de forma gráfica en la siguiente ilustración:

Figura 1.4: Correspondencia de los Grupos de Procesos de Dirección de Proyectos al ciclo Planificar-Hacer-Revisar-Actuar (PMI, 2004).

La figura 1.4, a diferencia de la figura 1.1, propone que los procesos de seguimiento y control se lleven al mismo tiempo que cualquier otro proceso de dirección: iniciación, planificación, ejecución y cierre. También se puede observar como los procesos de planificación se van adaptando a medida que se desarrollan los de ejecución, y viceversa. Esto sólo es posible gracias a la existencia de los procesos de seguimiento y control. Con todo, lo que se pretende es alcanzar los objetivos definidos y acordados mediante la adaptación continua a las circunstancias que surgen durante el desarrollo del proyecto, modificando los planes convenientemente, si fuese necesario, y en función del desarrollo real del proyecto, y realizando un seguimiento y control adecuado durante la ejecución de los mismos.

Veamos ahora que especifica el PMI en qué consisten y cuáles son los objetivos de los procesos de ejecución y seguimiento y control.

Según el PMI, el proceso de ejecución consiste en llevar a cabo el trabajo definido en el plan de gestión del proyecto con el objetivo de lograr los requisitos del proyecto previamente enunciados en el alcance. Este proceso, integra a los recursos -humanos y materiales- necesarios para llevar a cabo el plan de gestión del proyecto.

Por otra parte, los procesos de seguimiento y control son los encargados de supervisar y comprobar los procesos necesarios para iniciar, planificar, ejecutar y cerrar un proyecto, con el objetivo de lograr lo estipulado en el plan de gestión del proyecto. Mide y supervisa regularmente el avance, con el objetivo de identificar variaciones respecto del plan de gestión del proyecto, de modo que se puedan evaluar y adoptar

las medias correctoras que se crean oportunas para cumplir con los objetivos del proyecto.

1.3.1 Procesos de ejecución

A continuación se muestra el grupo de procesos de ejecución, y su relación con el resto de grupos de procesos de dirección de proyectos. El director de proyectos, y su equipo, deberán revisar cada uno de los procesos mostrados a continuación y adaptar los que necesiten en función de las condiciones específicas del proyecto.

Figura 1.5: Grupo de procesos de ejecución (Adaptado de PMI, 2004).

Los procesos incluidos en este grupo incluyen aquellos cuya finalidad es la coordinación de los recursos, tanto humanos como materiales, así como integrar y realizar las actividades del proyecto, según el plan de gestión del proyecto. También es responsabilidad de este grupo de procesos revisar el alcance definido en el alcance del proyecto e implementar los cambios aprobados en él.

1.3.2 Procesos de seguimiento y control

Según el PMI, el Grupo de Procesos de Seguimiento y Control se compone de aquellos procesos realizados para observar la ejecución del proyecto de forma que se puedan identificar los posibles problemas oportunamente y adoptar las acciones correctivas, cuando sea necesario, para controlar la ejecución del proyecto.

El director de proyecto, mediante los procesos de seguimiento y control, mide el rendimiento del proyecto con el objetivo de detectar variaciones o desviaciones respecto del plan de gestión del proyecto. Además, evalúa los cambios y recomienda acciones preventivas ante posibles problemas.

Mediante el seguimiento continuo de las actividades que se desarrollan en el proyecto, y las que se tendrán que desarrollar en el futuro, el director del proyecto obtiene una idea acerca de la salud del mismo. Además, gracias a este proceso, es posible detectar áreas donde se podría requerir una atención especial o adicional.

A continuación se muestra una relación de todos los procesos involucrados en el Grupo de Procesos de Seguimiento y Control.

ÁREA DE CONOCIMIENTO

GRUPO DE PROCESOS DE INICIACIÓN

GRUPO DE PROCESOS DE PLANIFICACIÓN

GRUPO DE PROCESOS DE EJECUCIÓN

GRUPO DE PROCESOS DE SEGUIMIENTO Y CONTROL

GRUPO DE PROCESOS DE CIERRE

Gestión de la Integración del Proyecto

Gestión del Alcance del Proyecto

1. Verificación del Alcance

2. Control del Alcance

Gestión del Tiempo del Proyecto

3. Control del Cronograma

Gestión de Costes del Proyecto

4. Control de Costes

Gestión de la Calidad del Proyecto

5. Realizar control de calidad

Gestión de los Recursos Humanos del Proyecto

6. Gestionar el Equipo de Proyecto

Gestión de las Comunicaciones del Proyecto

7. Informar el Rendimiento

8. Gestionar a los interesados

Gestión de los Riesgos del Proyecto

9. Seguimiento y control de riesgos

Gestión de las adquisiciones

10. Administración del Contrato

Tabla 1.1. Grupo de Procesos de Seguimiento y Control.

Como bien se observa en la tabla 1.1, los procesos de seguimiento y control se reparten por todas las áreas de gestión que un director de proyectos debe contemplar. Este hecho es coherente con la filosofía mencionada previamente de planificar-hacer-revisar-actuar, y que el PMI adopta y aplica según la figura 1.4.

1.4 Procesos de ejecución, seguimiento y control según el IPMA

La International Project Management Association, IPMA en adelante, no describe, como es en el caso del PMI, un conjunto de procesos que permitan guiar al director de proyectos en la dirección de la ejecución. En el caso del proceso de seguimiento y control, sí que define una competencia específica, que denomina "Control e informes", y en ella describe los elementos y pasos que deberán tenerse en cuenta para desarrollar esta competencia.

En cualquier caso, cabe recordar que la IPMA aboga por el desarrollo de elementos de competenciaque permitan a los directores realizar con éxito todas las actividades relacionadas con un proyecto, y como consecuencia, tanto para la ejecución como para el seguimiento y control el director necesitará dominar varias competencias.

En este momento es importante recordar lo que el IMPA entiende como competencia y cómo las clasifica. Competencia la define como "la capacidad demostrada para aplicar conocimientos o destrezas, y cuando proceda, atributos personales demostrados"1. Según el IMPA, las competencias en relación a la dirección de proyectos se clasifican en tres grupos:

- Competencias técnicas. Engloba los elementos de competencia necesarios para poner en marcha un proyecto, gestionar su ejecución y cerrarlo. Este grupo incluye un total de 20 elementos de competencia, entre los que se encuentra el antes mencionado de "Control e informes" .

- Competencias de comportamiento. Describen el comportamiento y conjunto de elementos de competencia relevantes para la dirección de un proyecto y que son de aplicación al director de proyectos, al equipo de proyectos, a las partes involucradas y al modo en que interactúan en el contexto de un proyecto. Este conjunto de competencias cuanta con un total de quince elementos, entre ellos los de liderazgo, autocontrol, actitud abierta y negociación, por citar algunos.

- Competencias contextuales. Este grupo de elementos describen, en primer lugar, la promoción de la dirección de proyectos, programas o carteras en una organización, para posteriormente detallar las distintas funciones de apoyo que las organizaciones en línea deber conocer sobre los proyectos. Engloba un total de once competencias, entre ellas la orientación a proyectos, negocio, seguridad, higiene y medioambiente, o finanzas, por mencionar algunas.

Dado que el NBC no describe un proceso específico de ejecución, nos centraremos en el de seguimiento y control, entendido como la competencia "Control e informes". Veamos a continuación que entiende el IPMA por la competencia "Control e informes". En la Bases para la Competencia en Dirección de Proyectos (NCB), se considera que el control es una actividad que se basa en los objetivos, los planes y contratos de un proyecto. El proceso de control tiene como finalidad medir el progreso y rendimiento real del proyecto, y comparar este progreso con la planificación. En caso de observarse desviaciones, se emprenderán las acciones correctoras necesarias.

Los posibles pasos del proceso de control son:

- Definición e implantación de un sistema eficaz de informes del proyecto.

- Supervisar la situación y rendimiento del proyecto en momentos determinados, ya sean fechas específicas o con una cierta periodicidad.

- Análisis de los objetivos, planes e identificación de desviaciones; predicción de la tendencia de comportamiento.

- Planificación y análisis de alternativas.

- Ajuste eventual de objetivos del proyecto

- Emisión de informes de situación y rendimiento del proyecto a las partes involucradas.

- Documentación de las lecciones aprendidas y aplicación a futuros proyectos.

Una vez introducidos ampliamente los procesos de ejecución, seguimiento y control, se pasa a describir las herramientas que permitirán realizar un seguimiento y control del cronograma, los costes, las adquisiciones, y aunque en menor medida, los riesgos y la calidad del conjunto del proyecto.

1 AIEPRO-IPMA. NCB. Bases para la Competencia en Dirección de Proyectos. Versión 3.1 (2009) Ed. UPV.

1.4 Procesos de ejecución, seguimiento y control según el IPMA

La International Project Management Association, IPMA en adelante, no describe, como es en el caso del PMI, un conjunto de procesos que permitan guiar al director de proyectos en la dirección de la ejecución. En el caso del proceso de seguimiento y control, sí que define una competencia específica, que denomina "Control e informes",

y en ella describe los elementos y pasos que deberán tenerse en cuenta para desarrollar esta competencia.

En cualquier caso, cabe recordar que la IPMA aboga por el desarrollo de elementos de competenciaque permitan a los directores realizar con éxito todas las actividades relacionadas con un proyecto, y como consecuencia, tanto para la ejecución como para el seguimiento y control el director necesitará dominar varias competencias.

En este momento es importante recordar lo que el IMPA entiende como competencia y cómo las clasifica. Competencia la define como "la capacidad demostrada para aplicar conocimientos o destrezas, y cuando proceda, atributos personales demostrados"1. Según el IMPA, las competencias en relación a la dirección de proyectos se clasifican en tres grupos:

- Competencias técnicas. Engloba los elementos de competencia necesarios para poner en marcha un proyecto, gestionar su ejecución y cerrarlo. Este grupo incluye un total de 20 elementos de competencia, entre los que se encuentra el antes mencionado de "Control e informes" .

- Competencias de comportamiento. Describen el comportamiento y conjunto de elementos de competencia relevantes para la dirección de un proyecto y que son de aplicación al director de proyectos, al equipo de proyectos, a las partes involucradas y al modo en que interactúan en el contexto de un proyecto. Este conjunto de competencias cuanta con un total de quince elementos, entre ellos los de liderazgo, autocontrol, actitud abierta y negociación, por citar algunos.

- Competencias contextuales. Este grupo de elementos describen, en primer lugar, la promoción de la dirección de proyectos, programas o carteras en una organización, para posteriormente detallar las distintas funciones de apoyo que las organizaciones en línea deber conocer sobre los proyectos. Engloba un total de once competencias, entre ellas la orientación a proyectos, negocio, seguridad, higiene y medioambiente, o finanzas, por mencionar algunas.

Dado que el NBC no describe un proceso específico de ejecución, nos centraremos en el de seguimiento y control, entendido como la competencia "Control e informes". Veamos a continuación que entiende el IPMA por la competencia "Control e informes". En la Bases para la Competencia en Dirección de Proyectos (NCB), se considera que el control es una actividad que se basa en los objetivos, los planes y contratos de un proyecto. El proceso de control tiene como finalidad medir el progreso y rendimiento real del proyecto, y comparar este progreso con la planificación. En caso de observarse desviaciones, se emprenderán las acciones correctoras necesarias.

Los posibles pasos del proceso de control son:

- Definición e implantación de un sistema eficaz de informes del proyecto.

- Supervisar la situación y rendimiento del proyecto en momentos determinados, ya sean fechas específicas o con una cierta periodicidad.

- Análisis de los objetivos, planes e identificación de desviaciones; predicción de la tendencia de comportamiento.

- Planificación y análisis de alternativas.

- Ajuste eventual de objetivos del proyecto

- Emisión de informes de situación y rendimiento del proyecto a las partes involucradas.

- Documentación de las lecciones aprendidas y aplicación a futuros proyectos.

Una vez introducidos ampliamente los procesos de ejecución, seguimiento y control, se pasa a describir las herramientas que permitirán realizar un seguimiento y control del cronograma, los costes, las adquisiciones, y aunque en menor medida, los riesgos y la calidad del conjunto del proyecto.

1 AIEPRO-IPMA. NCB. Bases para la Competencia en Dirección de Proyectos. Versión 3.1 (2009) Ed. UPV.

2.1 Introducción

En este apartado vamos a tratar cómo el director de proyectos debe realizar el control del tiempo o programa del proyecto. Antes de comenzar con los conceptos y herramientas necesarios para llevar a cabo este importante proceso de la dirección de proyectos, es importante mencionar algunos aspectos que el mismo director de proyectos debe conocer para gestionar eficientemente su tiempo.

La profesión de director de proyectos puede resultar, y de hecho normalmente resulta, muy estresante. El estrés, si se prologa en el tiempo y no se combate adecuadamente, puede llegar a manifestarse de distintos modos y convertirse en una amenaza para la salud y el desarrollo profesional del director de proyectos. Con esto no se debe llegar a la conclusión "el estrés es malo". El estrés nos ayuda a mantenernos alerta y a obtener las energías necesarias para finalizar tareas en el tiempo establecido. Pero si no se controla, si no se conocen las técnicas que faciliten la gestión del tiempo, el estrés se convertirá en un problema.

Algunos de los factores que hacen que una profesión u ocupación sea estresante son:

- Contar con responsabilidades sin autoridad necesaria o capacidad para ejercer el control.

- La necesidad de perfección.

- La presión de fechas de entrega.

- Ambigüedad en las tareas a realizar.

- Conflicto entre diferentes posiciones o puestos.

- El tener que trabajar con personas u otras unidades de la organización.

- Responsabilidad por las acciones de subordinados.

- La necesidad de estar al corriente de toda la explosión de información y los avances tecnológicos.

A todos estos factores se enfrenta el director de proyectos. Como consecuencia, en el caso de no controlar el estrés, éste se puede mostrar en una o varias de las formas que se indican a continuación:

- Estar cansado de forma habitual.

- Sentirse deprimido.

- Estar física y mentalmente exhausto.

- Estar "quemado".

- Sentirse infeliz.

- Sentirse atrapado. Esta situación se produce normalmente cuando el director de proyecto no tiene el control de los recursos del proyecto y depende de otras personas para que los trabajos se lleven a cabo tal y como él tenía previsto.

- Sentirse infravalorado.

- Sentirse ansioso.

Dicho lo anterior, ¿qué puede hacer el director de proyectos para evitar las situaciones que se acaban de mencionar? Sin duda una correcta gestión del tiempo propio es un elemento fundamental. Existen diversas técnicas que el director de proyectos puede practicar para hacer un mejor uso de su tiempo. Entre ellas destacan:

- Delegar. Recordemos que delegar es transferir autoridad a otras personas para realizar un trabajo específico, no su responsabilidad. El director de proyectos explicará los objetivos a alcanzar en un terminado trabajo, y le proporcionará los medios necesarios para que la persona que lo lleva a cabo lo haga con éxito. Hay que distinguir claramente delegar de lo que muchas profesionales realizan, que es mandar.

- Seguir un calendario.

- Decidir con prontitud, que no alocadamente.

- Aprender a decir que no.

- Hacer los trabajos complicados o duros los primeros.

- Rehusar hacer lo que no es realmente importante.

- Mirar hacia el futuro, anticiparse a las posibles circunstancias que se puedan producir.

- Controlar el tiempo que uno pasa al teléfono o contestando emails.

Para ser efectivo, el director debe auto-imponerse o establecerse normas de gestión de tiempo y plantearse las siguientes cuestiones:

- Normas para la gestión del tiempo:

a) Llevar a cabo un análisis de tiempos.

b) Planear el tiempo necesario para las cosas importantes.

c) Clasificar las actividades.

d) Establecer prioridades.

e) Establecer coste de oportunidad en las actividades.

f) Practicar la delegación.

g) Practicar el gestión por excepción.

h) Centrarse en las oportunidades, no en los problemas.

- Preguntas:

a) ¿Qué estoy haciendo que no debería estar haciendo?

b) ¿Qué estoy haciendo que puede estar haciendo otro?

c) ¿Qué estoy haciendo que también puede hacerlo otro?

d) ¿Estoy dándole a las actividades la prioridad adecuada?

Existen dos formularios básicos que los directores e ingenieros de proyectos pueden utilizar para programar su tiempo. El primer formulario es donde se especifican las "tareas a realizar o que debe realizarse". En ella, se listan las trabajos o actividades a realizar, y sobre esta lista, el director de proyectos decide qué actividades hará él mismo y cuáles delegará. La tabla 2.1 muestra un ejemplo de este tipo de formularios.

FECHA:_____________________________

ACTIVIDADES PRIORIDAD COMIENZO EN PROCESO FINALIZADA

Tabla 2.1. Formulario de actividades que hay que realizar (Adaptado de Kerzner, 2003).

Una vez hecho el listado, las actividades con la prioridad más alta se colocan en el formulario o calendario diario. En él, el director de proyectos asigna a cada actividad el bloque de tiempo en función de su propia experiencia y el conocimiento de sus capacidades. Las franjas de horarios que no se utilicen se reservan para hechos inesperados o para actividades de menor prioridad.

Uno, llegado este punto, podría preguntarse: ¿qué sucede si hay más actividades de alta prioridad que tiempo disponible? Bien, esto puede suceder, pero en la mayoría de los casos se debe a que se han dejado para un momento posterior actividades que no eran en principio de alta prioridad. Las actividades de baja prioridad hoy se pueden convertir en actividades de la máxima prioridad mañana. Y para evitar encontrarse en este tipo de situaciones, la mejor práctica es algo que hemos escuchado en muchas ocasiones: "No dejes para mañana lo que puedes (tú o tu equipo) hacer hoy".

FECHA:_____________________________

HORA ACTIVIDAD PRIORIDAD

8:00 - 9:00

9:00 - 10:00

9:00 - 10:00

12:00 - 13:00

Tabla 2.2. Calendario de actividades.

2.2 Definiciones

A continuación se exponen una serie de conceptos que el lector debe conocer para poder seguir correctamente los siguientes apartados:

Actividad. Es cualquier parte de un proyecto que requiere un tiempo y, la mayoría de veces, recursos. Tienen un inicio y un final establecidos. Puede abarcar un trabajo administrativo, mano de obra, negociaciones, operaciones con maquinaria, plazos de entrega, por poner algunos ejemplos.

Evento o suceso. Son los puntos iniciales y finales de las tareas. Son puntos concretos en el tiempo y, normalmente, se representan mediante círculos numerados.

Primera fecha de inicio o Early Start (PI, o ES en sus siglas en inglés). Es el inicio más temprano o fecha más temprana en la que puede empezar una actividad

Última fecha de inicio o Last Start (UI o LS). Es el inicio más tardío o fecha más retrasada en la que puede empezar una actividad sin que se modifique el inicio de ninguna de las siguientes actividades. Se calcula como:

Primera fecha de terminación o Early Finish (PT o EF). Fecha más temprana en que la actividad debe terminarse. Se calcula como:

PT = PI + duración estimada de la actividad

Última fecha de terminación o Last Finish (UT o LF). Es la última, o más tardía, fecha en la cual una actividad debe finalizarse para que todo el proyecto se realice dentro de los límites establecidos (antes de la fecha de terminación requerida). Se calcula a partir de la fecha de terminación requerida del proyecto (en el caso de la última actividad) menos la duración de la actividad posterior.

UT = UI + duración estimada de la actividad

Margen o Holgura Total (MT). Es el margen de retraso del que dispone una tarea (o sea, lo que puede retrasarse su inicio o finalización) sin que afecte a la duración del proyecto. Se calcula como:

MT = UI - PI = LS - ES

Margen Libre (ML). Es el margen de retraso del que dispone una tarea (o sea, lo que puede retrasarse su inicio o finalización) sin que afecte a los primeros inicios de las tareas sucesoras. Para una tarea i que tiene como sucesoras un conjunto de actividades j, su margen libre se calcula como:

MLi = Mínimo (PIj) - PTi = Mínimo (PIj) - (PIi + duración i)

También, para seguir los ejemplos que se expondrán en los próximos apartados, es importante recordar la nomenclatura que se utiliza en los dos tipos de diagramas de redes más empleados, los diagramas PERT/CPM y los ROY.

Figura 2.1: Notación utilizada en los diagramas de red tipo PERT/CPM.

Figura 2.2: Notación utilizada en los diagramas de red tipo ROY.

2.3 Control de las actividades realizadas y efecto del desempeño real en el programa.

En un proyecto es difícil que las actividades se ejecuten a la velocidad que estaba previsto. Es muy posible que algunas actividades se acaben antes de lo planeado, otras tal y como se habían programado, y el resto quizá duren más de lo que se esperaba. El avance real, es decir, si se trabaja con mayor rapidez o lentitud de lo planeado, afectará sin duda a las actividades del proyecto que resten por hacer.

Las fechas de terminación reales (TR), que el director de proyectos debe controlar y contrastar con la planificación, afectarán y determinarán las primeras fechan de inicio y terminación para todas las actividades que aún faltan por hacer del grafo, así como al margen total.

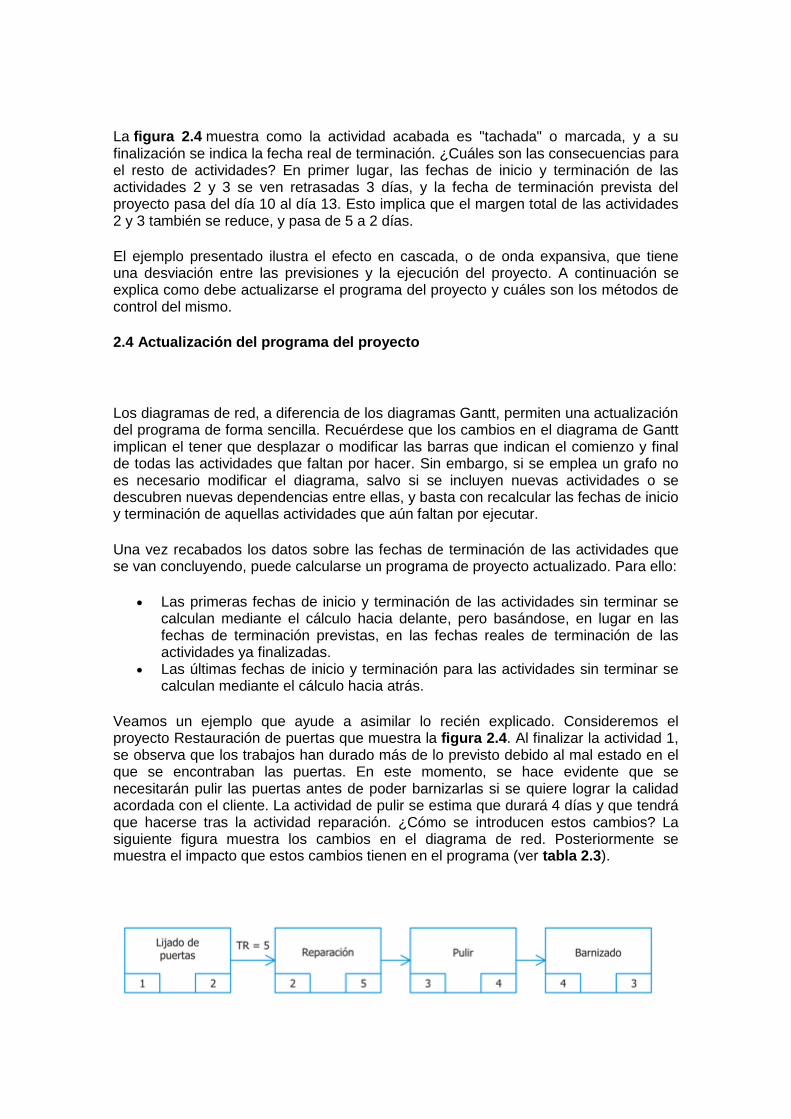

Veamos este hecho con un ejemplo. Considérese el siguiente grafo correspondiente a un proyecto de restauración de puertas:

Figura 2.3: ROY del proyecto Restauración de Puertas.

Si el alumno calcula la primera fecha de terminación del proyecto representado en la figura 2.3, observará que los trabajos finalizarían el día 10. Si el proyecto tenía una fecha de terminación requerida de 15 días, esto implica que el proyecto tenía un margen total de 5 días. Una vez comenzado el proyecto, se observa que los trabajos de la actividad "Lijado de puertas" han durado más de lo previsto, finalizándose los trabajos el día 5. El director de proyectos, para facilitar el control del proyecto, introducirá estos cambios en el diagrama, de modo que quede constancia de que la actividad 1 ha finalizado y que su TR ha sido el día 5. La siguiente figura muestra una posible forma de introducir estos cambios.

Figura 2.4: Control del progreso del proyecto Restauración de Puertas.

La figura 2.4 muestra como la actividad acabada es "tachada" o marcada, y a su finalización se indica la fecha real de terminación. ¿Cuáles son las consecuencias para el resto de actividades? En primer lugar, las fechas de inicio y terminación de las actividades 2 y 3 se ven retrasadas 3 días, y la fecha de terminación prevista del proyecto pasa del día 10 al día 13. Esto implica que el margen total de las actividades 2 y 3 también se reduce, y pasa de 5 a 2 días.

El ejemplo presentado ilustra el efecto en cascada, o de onda expansiva, que tiene una desviación entre las previsiones y la ejecución del proyecto. A continuación se explica como debe actualizarse el programa del proyecto y cuáles son los métodos de control del mismo.

2.4 Actualización del programa del proyecto

Los diagramas de red, a diferencia de los diagramas Gantt, permiten una actualización del programa de forma sencilla. Recuérdese que los cambios en el diagrama de Gantt implican el tener que desplazar o modificar las barras que indican el comienzo y final de todas las actividades que faltan por hacer. Sin embargo, si se emplea un grafo no es necesario modificar el diagrama, salvo si se incluyen nuevas actividades o se descubren nuevas dependencias entre ellas, y basta con recalcular las fechas de inicio y terminación de aquellas actividades que aún faltan por ejecutar.

Una vez recabados los datos sobre las fechas de terminación de las actividades que se van concluyendo, puede calcularse un programa de proyecto actualizado. Para ello:

Las primeras fechas de inicio y terminación de las actividades sin terminar se calculan mediante el cálculo hacia delante, pero basándose, en lugar en las fechas de terminación previstas, en las fechas reales de terminación de las actividades ya finalizadas.

Las últimas fechas de inicio y terminación para las actividades sin terminar se calculan mediante el cálculo hacia atrás.

Veamos un ejemplo que ayude a asimilar lo recién explicado. Consideremos el proyecto Restauración de puertas que muestra la figura 2.4. Al finalizar la actividad 1, se observa que los trabajos han durado más de lo previsto debido al mal estado en el que se encontraban las puertas. En este momento, se hace evidente que se necesitarán pulir las puertas antes de poder barnizarlas si se quiere lograr la calidad acordada con el cliente. La actividad de pulir se estima que durará 4 días y que tendrá que hacerse tras la actividad reparación. ¿Cómo se introducen estos cambios? La siguiente figura muestra los cambios en el diagrama de red. Posteriormente se muestra el impacto que estos cambios tienen en el programa (ver tabla 2.3).

Figura 2.5: Incorporación de los cambios en el grafo del proyecto.

PRIMERA FECHA

ÚLTIMA FECHA

ACTIVIDADES

DURACIÓN ESTIMADA

INICIO

TERMINACIÓN

INICIO

TERMINACIÓN

MARGEN TOTAL

TERMINACIÓN REAL

1 Lijado de puertas

5

2 Reparación

5 5 10 3 8 -2

3 Pulido 4 10 14 8 12 -2

4 Barnizado 3 14 17 12 15 -2

Tabla 2.3. Programa actualizado del proyecto Restauración de puertas.

Obsérvense las consecuencias que tienen tanto el alargamiento de la actividad "Lijado de puertas" como la inclusión de una nueva actividad. El primer resultado es que el proyecto pasa a durar un total de 17 días, en lugar de los 10 previstos inicialmente. Dado que la fecha de terminación requerida era el día 15, el margen total de todas las actividades es, tras las modificaciones realizadas al programa, de -2 días. Esto significa que el proyecto se acabará con dos días de retraso. Además, el control del programa permite calcular las fechas de inicio y terminación previstas para todas las actividades que restan por acabar. El director del proyecto, tras observar el nuevo programa, debe evaluar diferentes posibilidades que le permitan completar el proyecto a tiempo. Como se ha dicho anteriormente, deberá evaluar y aplicar las acciones correctivas que crea más adecuadas para meter al proyecto una vez más en los límites acordados.

2.5 Métodos para el control del programa

El control de programa involucra cuatro pasos:

La evaluación del programa con el objetivo de determinar qué áreas necesitan acciones correctivas.

Decidir qué acciones correctivas específicas deben llevarse a cabo. Revisar el plan para incorporar las acciones correctivas específicas. Calcular un nuevo programa para evaluar los efectos de las acciones

correctivas planteadas.

Si las acciones correctivas propuestas no diesen como resultado un programa aceptable sería necesario volver a realizar los pasos recién mencionados.

Mientras se desarrolla un proyecto, cada vez que el programa se recalcula, es necesario evaluar qué actividades requieren de una mayor atención. Esta evaluación debe incluir la identificación de:

la ruta crítica, cualquier ruta de actividades que presente un margen total negativo, y aquellas rutas que sufran una disminución de su margen total (se ha producido

un retraso en alguna de las actividades que la componen) en comparación con el programa que se tenía previamente.

A las rutas que presenten un margen total negativo hay que prestarles una atención especial y dedicarles un esfuerzo intenso para poder acelerar su avance y con ello la finalización del proyecto. Para facilitar la identificación de las tareas que más atención necesitan, se debe hacer una priorización de las actividades en función de su margen total, de modo que las actividades con mayor prioridad serán también a las que se les dedique un mayor esfuerzo (las actividades con menor margen serán las más prioritarias).

Además, es importante que el director del proyecto y su equipo identifiquen y analicen las acciones correctivas que sean capaces de eliminar los márgenes negativos. El objetivo debe ser reducir la duración de las actividades que forman una ruta con margen negativo. Recuérdese, que basta reducir la duración de una actividad en n días en una ruta con margen negativo para que el margen total de todas las actividades de esa ruta se vea incrementado exactamente por esa cantidad.

Cuando se evalúa una ruta que presenta un margen negativo, la atención debe centrarse en dos tipos de actividades:

Actividades que se estén haciendo o que se harán a continuación. Es mejor estudiar cómo reducir la duración de actividades que se están ejecutando o se llevarán a cabo en el corto plazo que posponer las acciones correctivas para tareas que se ejecutarán en un futuro. Esto se debe a que durante el desarrollo del proyecto podría ir empeorando el margen de las actividades, reduciéndose el margen de maniobra para aplicar las acciones correctivas.

Actividades con una duración estimada larga, dado que ofrecen un mayor margen de maniobra que las tareas muy cortas.

Posibles métodos para reducir la duración estimada de las actividades:

Asignar más recursos para acelerar una actividad. Transferir recursos adicionales apropiados de actividades simultáneas que

tengan un margen positivo. Asignar personas con mayor experiencia o más competente para realizar o

ayudar en la actividad. Mejorar la productividad mediante la aplicación de métodos mejorados o

tecnología. La reducción o modificación del alcance de una actividad es otra forma de

reducir la estimación de su duración.

Es muy posible que la eliminación o reducción del margen negativo de un proyecto tenga como consecuencia un aumento de los costos o una reducción del alcance del mismo. Si el proyecto presenta un retraso considerable, tal vez sea necesario un aumento significativo de los costos, la reducción del alcance del trabajo o una reducción de la calidad. Dada esta situación, el director del proyecto deberá, junto con

el cliente, reconocer qué elemento se puede sacrificar, o dicho de otro modo, qué objetivos del proyecto no podrán lograrse. En este caso, quizá el cliente determine que un retraso en la finalización del proyecto es más conveniente que una disminución de la calidad de los mismos, y entonces, se aplicarán las acciones adecuadas para ajustar el programa a este nuevo hecho.

Hay que tener en cuenta que es habitual que el contrato del proyecto incluya cláusulas donde se especifican las bonificaciones y penalizaciones en el precio del proyecto en caso de que éste se acabe antes de lo previsto o después. En ocasiones, las penalizaciones pueden ser muy importantes, afectando seriamente a los beneficios que se preveían conseguir con el proyecto. Un adecuado control del programa es vital para evitar estas situaciones.

Por lo tanto, y a modo de conclusión, es importante llevar un control en todo momento del proyecto. Hay que identificar lo antes posible las rutas con holguras negativas y actuar inmediatamente sobre ellas, en lugar de esperar a que el problema se solucione a medida que el proyecto avanza. Esta forma de actuar reducirá al mínimo el riesgo sobre los costes y el alcance. En el caso de que el proyecto no presente rutas con márgenes negativos, no dejar que los márgenes se reduzcan debido a retrasos o reducción de los estándares. Si por lo contrario, un proyecto va adelantado, es importante tratar de mantenerlo así.

Capítulo 3.- Control de costes

O B J E T I V O S

- Conocer la terminología y conceptos relacionados con el control de costes en proyectos.

- Aprender herramientas que facilitan el control de costes de un proyecto.

3.1 Introducción

Se puede definir el control de costes como el conjunto de procedimientos que tienen como finalidad conocer los gastos de las tareas del proyecto y medir las variaciones frente a los presupuestos autorizados. El conocimiento de las posibles divergencias entre los costes reales y los planificados facilita tomar acciones efectivas para conseguir minimizar dichas variaciones.

También se podría decir que el control de costes consiste en el seguimiento y evaluación de los costes a lo largo del proyecto para comprobar su correcta evolución y aplicar las oportunas correcciones.

El principal objetivo del control de costes es que la ejecución del proyecto se ajuste al coste previsto por el programa. Para lograr este objetivo es necesario controlar que las diferentes tareas se realicen con el coste programado. Para ello, el responsable del control de costes recibe, con la periodicidad qué se establezca, el importe de los costes de cada una de las actividades realizadas.

El presupuesto estimado y aprobado para el proyecto, debidamente estructurado y con la codificación adecuada en cada caso, es la base inicial para el control de costes.

El control se realiza a partir de la obtención de los costes reales y su comparación con los costes programados. La obtención de los costes reales es muy importante, ya que nos servirá como información de base para la planificación a otros proyectos, y constituye la base de los llamados costes históricos.

Aunque la palabra control hace referencia a menudo a poder, autoridad, mando o dominio; en realidad dista mucho del control que debe ejercer un director de proyectos.

La idea básica de control es la comparación entre el dónde estamos y dónde se supone que debemos estar, para después, en caso necesario, emprender acciones correctoras para resolver las posibles desviaciones existentes.

El control de costes ha de efectuarse con una cierta periodicidad. Dicha periodicidad dependerá del tipo de proyecto, su duración, complejidad, etc. Esta periodicidad la decide la persona que esté encargada del control de costes del proyecto. Por ejemplo, para un proyecto que tenga una duración de 2 ó 3 años, un control mensual puede ser el adecuado, mientras que otro tipo de proyecto puede exigir revisiones semanales o incluso diarias. Se debe tener en cuenta la necesidad en un momento determinado de efectuar un control de carácter extraordinario.

Es necesario aplicar una especial atención al aumento de los costes del proyecto, ya que redundará en una disminución de los beneficios del mismo. Es importante remarcar que los cambios en el alcance del proyecto son el punto más crítico en el control de costes dado que estos pueden significar grandes desviaciones del presupuesto.

Se debe tener en cuenta que existe una muy clara diferencia entre el control de coste y cost reporting. En la tabla 3.1 se muestran las acciones involucradas en el control de costes y en el cost reporting. Como se puede observar, el cost reporting consiste en los primeros tres puntos, o dicho de otro modo, supone un proceso dentro de un proceso más amplio que es el control de costes. Desgraciadamente, muchos directores de proyecto consideran sólo estos tres primeros puntos y creen que están ejerciendo un control de costes, aunque el control real sólo puede ser obtenido llevando a cabo los siguientes pasos:

1. Analizar el desempeño de los costos para determinar qué tareas pueden requerir una acción correctiva.

2. Decidir qué acciones correctoras específicas se deben aplicar. Determinar alternativas de menor coste y estudiar sus pros y los contras.

3. Revisar el plan del proyecto, incluyendo las estimaciones de tiempo y costo, para incorporar la acción correctiva planeada. Chequear los resultados de las acciones tomadas y comprobar que la acción tomada está logrando resultados. Este

seguimiento es especialmente importante en acciones que comprenden la organización del trabajo o la supervisión.

1. Saber qué se tiene que hacer

COST REPORTING 2. Saber qué se ha hecho

3. Saber qué queda por hacer

4. Comparar los costes con el presupuesto

CONTROL DE COSTES

5. Minimizar los sobrecostes (acciones correctoras)

6. Chequear los resultados de las acciones tomadas (seguimiento)

Tabla 3.1. Control de costes/cost reporting.

3.2 La Estructura de División del Trabajo (EDT) como base para la estimación y control de costes

La Estructura de División o Desagregación del Trabajo (EDT) es una herramienta básica para la planificación de proyectos. Recordemos qué es y para qué sirve exactamente.

La EDT identifica los elementos de trabajo o actividades que hay que realizar para cumplir con los objetivos del proyecto mediante la descomposición del proyecto en partes más manejables que facilitan la identificación de todos los elementos necesarios para completar el alcance de trabajo.

La EDT permite:

1. Identificar todas las tareas a realizar y los recursos asignados a ellas.

2. Una vez asignados los niveles de recursos a las tareas, es posible realizar estimaciones sobre duración de éstas.

3. Es posible sumar todos los costes y asignaciones de recursos para elaborar el presupuesto general del proyecto.

4. Se puede utilizar la duración de las tareas en la elaboración de un programa de trabajo para el proyecto.

5. Se puede contrastar el rendimiento con los costes, el programa y las asignaciones de recursos.

6. Es posible asignar responsabilidades para cada uno de los elementos.

De este modo, la utilización de la EDT facilita determinar la duración total del proyecto con mayor precisión que si se hiciese una estimación a nivel de proyecto. Esto se

debe a que es más sencillo calcular la duración de cada actividad por separado y luego sumarlas para conocer la duración total del proyecto, que hacer una estimación global del conjunto, sin ningún tipo de referencia. De este modo, la estimación de costes a nivel de proyecto puede dar lugar a presupuestos con tolerancias bastante amplias. Las cifras típicas van desde el -10% hasta el +100%. Si el trabajo se desglosa hasta el nivel de actividad, estas tolerancias pueden reducirse hasta el ±10%, dependiendo del tipo de proyecto.

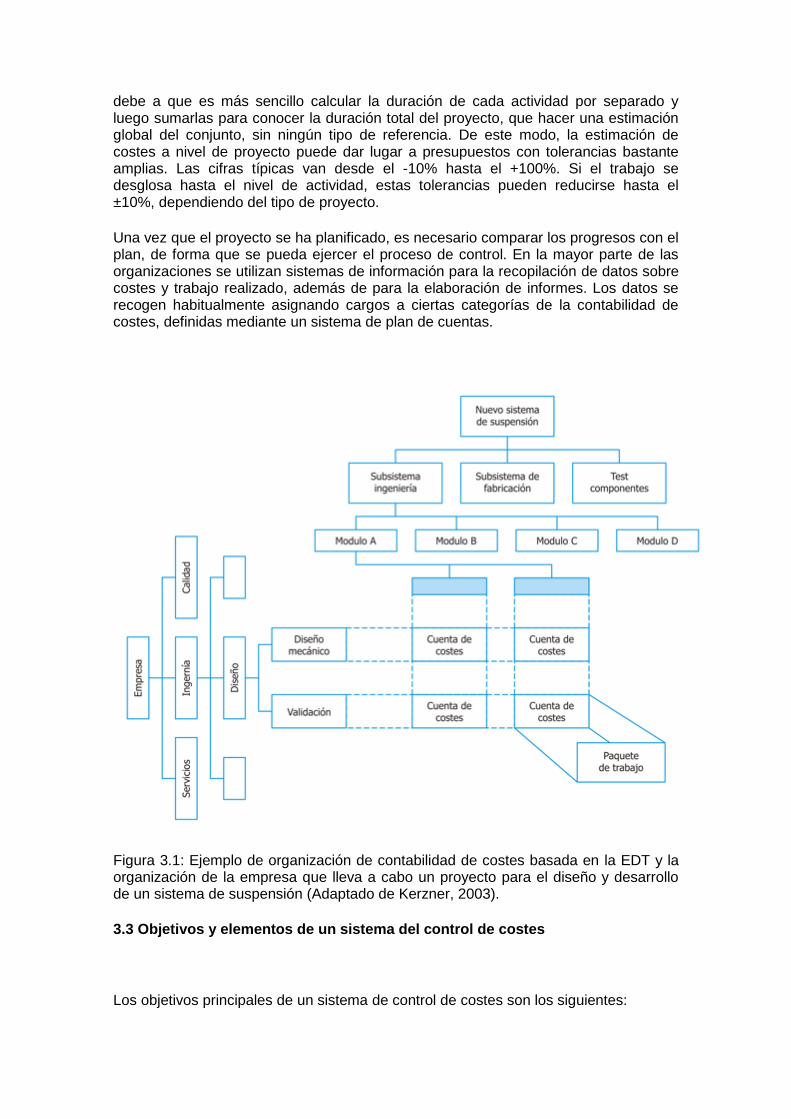

Una vez que el proyecto se ha planificado, es necesario comparar los progresos con el plan, de forma que se pueda ejercer el proceso de control. En la mayor parte de las organizaciones se utilizan sistemas de información para la recopilación de datos sobre costes y trabajo realizado, además de para la elaboración de informes. Los datos se recogen habitualmente asignando cargos a ciertas categorías de la contabilidad de costes, definidas mediante un sistema de plan de cuentas.

Figura 3.1: Ejemplo de organización de contabilidad de costes basada en la EDT y la organización de la empresa que lleva a cabo un proyecto para el diseño y desarrollo de un sistema de suspensión (Adaptado de Kerzner, 2003).

3.3 Objetivos y elementos de un sistema del control de costes

Los objetivos principales de un sistema de control de costes son los siguientes:

1. Mantener informados a los responsables de cada área del proyecto de su presupuesto y de cómo éste puede afectarles.

2. Crear una atmósfera de autoconsciencia que mantenga a todas las personas del proyecto trabajando considerando el coste de las actividades, e informados de cómo éstos afectan al coste total del proyecto.

3. Minimizar el coste del proyecto tratando de reducir los costes en todas las actividades.

Los mayores beneficios derivados del control de costes son los ahorros de tipo no tangible en la consecución de un proyecto. Como ejemplo de éstos no tangibles podemos destacar:

- Notificación temprana de los sobrecostes que no pueden ser corregidos.

- Reducciones de costes debidos a que se tiene especial atención en problemas puntuales, mientras todavía hay tiempo para tomar una acción correctiva.

- Detección de cambios que no pueden ser justificados económicamente.

El primer punto es probablemente el más importante de los tres. Este punto proporciona a la dirección del proyecto una mayor flexibilidad que en el caso de no llevarse a cabo un control de coste. Esta flexibilidad por si sola puede justificar el tiempo y esfuerzo necesario para mantener un control de costes.

Figura 3.2: Diagrama ROY del proyecto Reforma de un apartamento.

Las acciones principales a llevar a cabo mediante un sistema de control de costes son las presentadas a continuación:

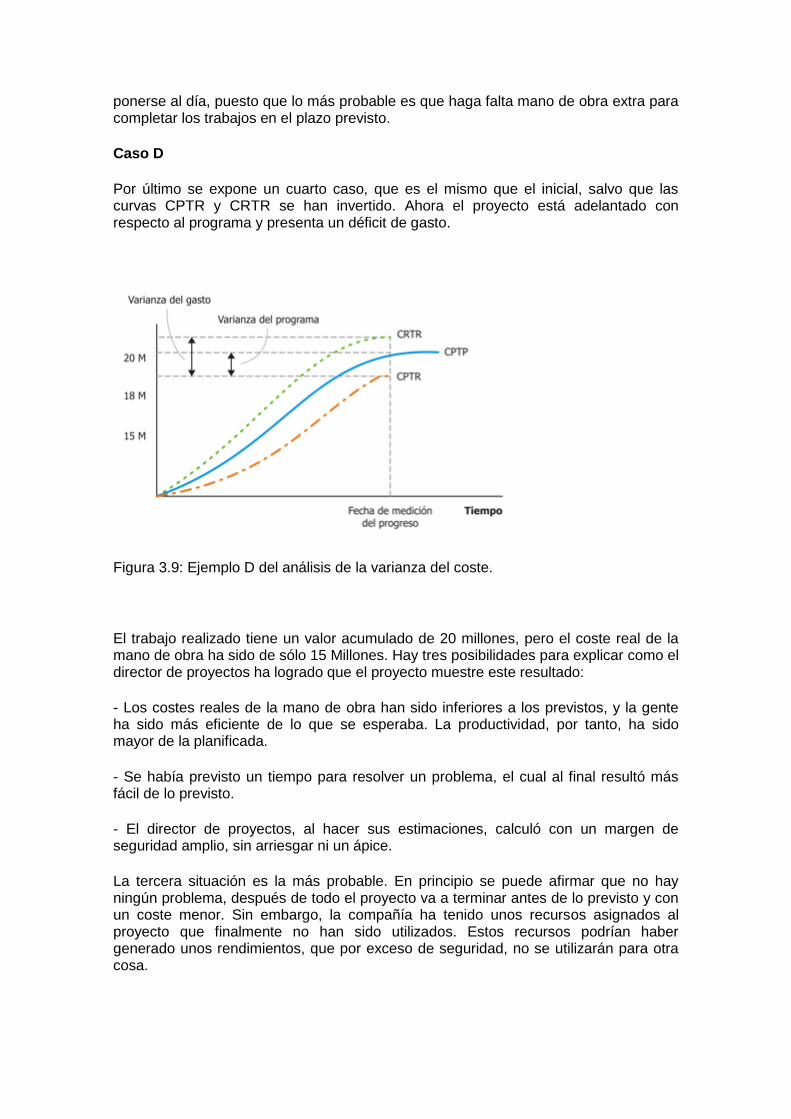

1. Detectar y tratar de compensar los factores que producen cambios en la curva de costes acumulados presupuestados o previstos (CAP), también conocida como "Línea base de coste" o curva S. Para realizar la curva de costes, se confecciona una tabla donde aparecen las cantidades estimadas que se gastarán en cada periodo y para cada actividad del proyecto. La tabla 3.2, muestra los costes relacionados con el proyecto Reforma de apartamento (figura 3.1) para cada periodo de tiempo, así como el coste total previsto (CTP) para actividad.

SEMANAS

CTP 1 2 3 4 5 6 7 8

Diseño 20 10 10

Desarrollo de obras 85 10 15 15 20 25

Limpieza y entrega 5

Total 110 10 10 10 15 15 20 25 5

Acumulado (CAP) 10 20 30 45 60 80 105 110

Tabla 3.2. Costes asignados a las actividades del proyecto Reforma de apartamento.

A partir de esta tabla de costes del proyecto, es muy fácil dibujar la curva de costes acumulados presupuestados o previstos (CAP) para el proyecto. Esta curva indica para cada momento el importe total del coste previsto a gastar hasta un determinado instante de tiempo.

Figura 3.3: Gráfica de costes acumulados presupuestados o curva "S" de un proyecto.

2. Realizar el seguimiento del rendimiento del coste real para detectar y entender las variaciones con respecto a la curva S o de costes acumulados presupuestados. Una vez comienza el proyecto, es necesario hacer un seguimiento del coste real y el coste comprometido para que se pueda realizar una comparación con la curva S. Para hacer un seguimiento del coste real de proyecto es necesario contar con un sistema que permita recopilar, de forma adecuada y periódica, los datos sobre los fondos gastados en realidad para cada paquete de trabajo. Asimismo, los costes comprometidos se deben a inversiones, normalmente de grandes cantidades de dinero, que se utilizan durante un periodo de tiempo más largo que el de presentación de los informes sobre costes. Estos costos deben tratarse de forma especial para que el sistema asigne de manera periódica una porción de su valor al coste real del proyecto. Para hacer una comparación adecuada del coste real con el coste

acumulado presupuestado, porciones de los costes comprometidos deben asignarse al coste real mientras se realizan los diferentes trabajos.

A medida que se reúnen los datos sobre el coste real, incluyendo las porciones correspondientes de los costos comprometidos, éstos deben sumarse para los diferentes paquetes de trabajo de manera que puedan compararse con el coste acumulado presupuestado. Imaginemos que los costes reales al proyecto representado en la figura 3.1 son los presentados en la siguiente tabla:

SEMANAS TOTAL GASTADO

1 2 3 4 5 6 7 8

Diseño 8 14 22

Desarrollo de obras 15 12 10 30 20 87

Limpieza y entrega 5 5

Total 8 14 15 12 10 30 20 5 114

Acumulado 8 22 37 49 59 89 109 114 114

Tabla 3.3. Coste real por periodo del proyecto Reforma de un apartamento.

El coste acumulado real (CAR), representado en la última fila de la tabla 3.3, se dibuja entonces sobre la línea S, y con ello se obtiene una buena comparación visual entre las previsiones y los que está sucediendo mientras se ejecuta el proyecto.

Figura 3.4: Coste acumulado presupuestado y real para el proyecto Reforma de apartamento.

Además de estas acciones, el control de costes también incluye las siguientes:

3. Registrar todos los cambios pertinentes en la curva S.

4. Asegurar que todos los cambios solicitados que afecten al coste sean acordados por las partes que establezca el plan del proyecto.

5. Prevenir que cualquier coste incorrecto, innecesario o no autorizado sea incluido en el control de costes.

6. Informar de los cambios autorizados a los grupos de interés.

7. Establecer una serie de acciones para minimizar los sobrecostes que afecten al presupuesto.

Cabe destacar que el director de un proyecto debe comparar de forma periódica el tiempo, coste y grado de cumplimiento del programa respecto a las previsiones, y no de forma separada sino integrando estos tres aspectos en el análisis simultáneamente. Es fácil comprender, que de nada sirve encontrarse dentro de los límites del presupuesto si el grado de cumplimiento del programa para un momento determinado es del 65% del previsto. Igualmente, de nada sirve producir el número de unidades de producto según se había previsto si se hace al doble de coste del presupuestado inicialmente. El concepto control de costes puede dar la impresión de que comparar el coste real con el coste previsto es suficiente, pero lo cierto es que no es así. Un sistema efectivo de control monitoriza el cumplimiento del programa además de los costes, comparando los reales con los previstos, detectando posibles desviaciones, y tomando las acciones correctivas que sean necesarias.

3.3.1 Fases en el control de costes

Los siguientes pasos son básicos para tener un control de los costes:

1. Determinar una codificación de las cuentas, donde irán especificados (ubicados) todos los costes.

2. Asegurarse que para cada tipo de coste existe un presupuesto, y que éste refleje todos los materiales, costes de hora-hombre, trabajos externos, etc.

3. Establecer un procedimiento para medir el progreso del proyecto y poder calcular el porcentaje completado. El progreso del proyecto normalmente se simplifica y se resume como el tanto por ciento de proyecto completado. El % completado es una herramienta útil para la dirección del proyecto, como lo es su representación mediante una gráfica (% completo vs. Tiempo). Esta gráfica sólo se usa como indicación, pero se deben analizar más detalladamente los datos disponibles para descubrir si hay o no un problema de programación. No existe un método para el cálculo del % completado. El % completado para cada actividad se basa en la experiencia y en el conocimiento de cada actividad. Cada proyecto tendrá sus unidades de medida que permitirán establecer el % completado.

Figura 3.5: Porcentaje completado del proyecto en función del tiempo.

En proyectos donde sea importante el coste directo de horas hombre se puede establecer la variable productividad. El control de esta variable ayudará al control del coste total del proyecto.

Para determinar la productividad debemos establecer el % completado del proyecto. La productividad se establece como:

La experiencia muestra que la productividad no permanece constante a lo largo de la vida del proyecto. La productividad puede variar, entre otras, por las siguientes causas:

- tiempo meteorológico;

- duración de la jornada laboral;

- la buena o mala supervisión.

3.3.2 Acciones correctoras

La persona al cargo del control de los costes es responsable de tratar de reducir los sobrecostes, o bajocostes, que se detecten mediante el establecimiento de acciones correctoras. Estas acciones correctoras tienen como objetivo colocar el proyecto dentro de los límites establecidos por el plan del proyecto.

Es necesario resaltar que el director de proyectos se enfrenta a dos situaciones bien diferenciadas en relación a las desviaciones de los costes respecto a las estimaciones

realizadas. Estas situaciones pueden darse cuando se produce un sobrecoste o un bajocoste. A continuación se mencionan los principios que pueden guiar el establecimiento de acciones correctoras cuando se produce una de las situaciones recién mencionadas.

3.3.2.1 Sobrecoste

Como norma a seguir ante la aparición de sobrecostes durante la realización de un proyecto, se recomienda considerar todas aquellas acciones o alternativas de menor coste que permitan corregir la desviación y hacer que la suma total se ajuste lo máximo posible a la previsión hecha.

Cuando se produce un sobrecoste, existe la posibilidad de evaluar qué sucedería si se redujeran los recursos asignados a todas aquellas tareas no críticas que resten por hacer, comenzando por aquellas que tienen un coste unitario mayor. Hay que tener en cuenta que una reducción de recursos podría implicar una extensión de la duración prevista de la actividad. Por lo tanto, la reducción de recursos es posible como acción correctora siempre que el incremento en la duración de las tareas no implique un aumento en la duración del proyecto que sea incompatible con la fecha de terminación del proyecto.

Otros modos de reducir el coste de las actividades de un proyecto que sufre un sobrecoste son:

- Sustituir los materiales caros que cumplen con las especificaciones requeridas.

- Tratar de encontrar otro proveedor capaz de suministrar el mismo material, pero a menor coste.

- Asignar a una persona con mayor experiencia para realizar o ayudar con la actividad de una manera más eficiente.

3.3.2.2 Bajocoste

Se podría pensar que un exceso de los costes acumulados por encima del presupuesto es más serio que una deficiencia. Sin embargo, una deficiencia, especialmente en las fases tempranas de un proyecto, puede indicar un problema significativo. Si no se está gastando todo el presupuesto, seguramente se deberá al hecho de que algún trabajo no se está realizando. Esto no sólo pone en peligro la finalización del proyecto, sino también amenaza el presupuesto al incrementar los costes del proyecto. Esto se debe a que si es necesario recuperar los trabajos previstos no empezados, los demás deberán realizarse de una manera más rápida, lo que podría suponer incrementar el número de recursos asignados.

Por lo tanto, es importante que tan pronto se detecte un bajocoste en un proyecto, o paquete de trabajo, se evalúe si el progreso del proyecto está siendo el previsto y en caso de no serlo, tomar las acciones necesarias para que el proyecto avance al ritmo planificado.

3.3.3 Informes de control de costes

El objetivo de los partes de control o informes es comunicar a la dirección del proyecto sobre el estado del mismo. Los informes usados para el control de costes deben ser breves, concisos, temporales y limitados a la información adecuada. Cuanto más breves y concisos sean, más rápido podrá ser obtenida la realimentación, y la acción correctora puede tomarse más rápidamente.