Redditi e consumi di alcune famiglie-tipo di pensionati. Primi risultati di un’indagine...

57

SISTEMA STATISTICO NAZIONALE Comune di Brescia - Unità di Staff Statistica Statistiche rapide fascicolo 6/2004 Note a commento REDDITI E CONSUMI DI ALCUNE FAMIGLIE-TIPO DI PENSIONATI PRIMI RISULTATI DI UN’INDAGINE SPERIMENTALE INTRODUZIONE Il tema delle condizioni economiche delle famiglie di pensionati sta suscitando un notevole dibattito anche a livello locale. Al centro dell’attenzione delle istituzioni pubbliche, e del Comune in primo luogo, delle organizzazioni di categoria e dei media, sono i temi del reddito, ed in particolare del suo livello e dinamica, e dei consumi, che si valuta siano assorbiti, quasi per intero, dalle spese per l’alimentazione, l’assistenza e l’abitazione (sono le cosiddette 3A). Il dibattito in corso ha evidenziato da un lato un certo grado di condivisione sia dei problemi sia del quadro di riferimento, e dall’altro la carenza, per altro cronica, di informazioni quantitative, in particolare a livello locale. Le indagini disponibili, oltre ad essere scarse in numero 1 , presentano vari limiti. Il primo è dato dal livello di rappresentatività dei dati che è nazionale, o al più di ripartizione geografica, tale comunque, da non consentire stime affidabili con riferimento a realtà territoriali diverse. Il secondo limite è rappresentato dalla mancata integrazione delle rilevazioni del reddito con quelle dei consumi, e vice versa, con la conseguente ricostruibilità, solo a posteriori, delle relazioni tra le varie poste economiche, che nella realtà sono voci di un unico quadro contabile, il bilancio familiare. L’esigenza di disporre localmente di informazioni statistiche affidabili, complete ed integrate su questi fenomeni è di interesse primario sia del Comune sia di una più ampia platea di soggetti pubblici e privati. Quanto alle esigenze informative del Comune, la conoscenza della composizione e dinamica del reddito e consumi delle famiglie di pensionati (come parte di una più ampia platea di famiglie economicamente deboli) è certamente utile dal momento che queste 1 Si tratta dell’indagine sui redditi delle famiglie realizzata periodicamente dalla Banca d’Italia e dell’indagine sui consumi delle famiglie realizzata annualmente dall’Istat. Entrambe sono indagini che utilizzano una metodologia diretta di rilevazione.

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Redditi e consumi di alcune famiglie-tipo di pensionati. Primi risultati di un’indagine...

SISTEMA STATISTICO NAZIONALE Comune di Brescia - Unità di Staff Statistica

Statistiche rapide

fascicolo 6/2004

Note a commento

REDDITI E CONSUMI DI ALCUNE FAMIGLIE-TIPO DI PENSIONATI PRIMI RISULTATI DI UN’INDAGINE SPERIMENTALE INTRODUZIONE Il tema delle condizioni economiche delle famiglie di pensionati sta suscitando un notevole dibattito anche a livello locale. Al centro dell’attenzione delle istituzioni pubbliche, e del Comune in primo luogo, delle organizzazioni di categoria e dei media, sono i temi del reddito, ed in particolare del suo livello e dinamica, e dei consumi, che si valuta siano assorbiti, quasi per intero, dalle spese per l’alimentazione, l’assistenza e l’abitazione (sono le cosiddette 3A). Il dibattito in corso ha evidenziato da un lato un certo grado di condivisione sia dei problemi sia del quadro di riferimento, e dall’altro la carenza, per altro cronica, di informazioni quantitative, in particolare a livello locale. Le indagini disponibili, oltre ad essere scarse in numero1, presentano vari limiti. Il primo è dato dal livello di rappresentatività dei dati che è nazionale, o al più di ripartizione geografica, tale comunque, da non consentire stime affidabili con riferimento a realtà territoriali diverse. Il secondo limite è rappresentato dalla mancata integrazione delle rilevazioni del reddito con quelle dei consumi, e vice versa, con la conseguente ricostruibilità, solo a posteriori, delle relazioni tra le varie poste economiche, che nella realtà sono voci di un unico quadro contabile, il bilancio familiare. L’esigenza di disporre localmente di informazioni statistiche affidabili, complete ed integrate su questi fenomeni è di interesse primario sia del Comune sia di una più ampia platea di soggetti pubblici e privati. Quanto alle esigenze informative del Comune, la conoscenza della composizione e dinamica del reddito e consumi delle famiglie di pensionati (come parte di una più ampia platea di famiglie economicamente deboli) è certamente utile dal momento che queste

1 Si tratta dell’indagine sui redditi delle famiglie realizzata periodicamente dalla Banca d’Italia e dell’indagine sui consumi delle famiglie realizzata annualmente dall’Istat. Entrambe sono indagini che utilizzano una metodologia diretta di rilevazione.

2 Statistiche rapide

Note a commento

tipologie familiari costituiscono un ambito prioritario di intervento. E ciò in un duplice senso: le famiglie di pensionati, essendo costituite da persone anziane, esprimono una quota rilevante della domanda dei servizi pubblici (tra cui alcuni servizi specialistici), e, avendo una ridotta capacità economica, non sono, spesso, in grado di sopportarne i relativi costi. Quanto alle esigenze informative espresse da parte di associazioni e organizzazioni sindacali, sono pressoché analoghe, essendo la tutela delle famiglie più deboli economicamente un obiettivo “istituzionale” delle stesse. Il progetto di indagine Il progetto per una indagine sul reddito ed i consumi “incomprimibili” delle famiglie bresciane di pensionati nasce proprio da questa convergenza tra le esigenze informative espresse dall’Amministrazione comunale e da vari soggetti che operano nella rappresentanza e tutela dei pensionati, e delle fasce economicamente più deboli della popolazione. Il progetto vede come promotori il Comune di Brescia, in particolare l’Assessorato alla Statistica, e la Caritas Diocesana di Brescia, con cui è già da tempo avviato un rapporto di collaborazione sui temi delle povertà, le ACLI provinciali e le organizzazioni sindacali dei pensionati, SPI-CGIL, FNP-CISL, e UILPensionati-UIL. Obiettivo dell’indagine è fornire, ai soggetti promotori ed alla collettività locale, informazioni statistiche sulle caratteristiche economiche, in specifico reddito e consumi, di alcune tipologie di famiglie residenti a Brescia, ponendo prioritariamente l’attenzione sulle famiglie di pensionati. L’indagine si prefigge di misurare come le risorse economiche acquisite dalle famiglie, le varie fonti del reddito, vengono impiegate per le esigenze delle stesse, i consumi, considerando in particolare i cosiddetti consumi “incomprimibili”, vale a dire quei consumi che la famiglia non può evitare a meno di intaccare pesantemente le proprie condizioni di vita. La realizzazione di un’indagine che prevede la contestuale rilevazione delle poste in entrata ed uscita è complessa sia sotto il profilo metodologico sia sotto quello operativo, come risulta esaminando il disegno dell’indagine. Richiamiamo schematicamente, in sede di introduzione, gli elementi cardine dell’impostazione dell’indagine, lasciando ai punti successivi gli approfondimenti.

SISTAN - Comune di Brescia - Unità di Staff Statistica 3

Note a commento

L’impostazione dell’indagine L’indagine ha come obiettivo di stimare gli aspetti differenziali del reddito e dei consumi di alcune famiglie-tipo2 di pensionati residenti a Brescia, scelte all’interno di due tipologie familiari la persona sola pensionata e la coppia sola di pensionati. Scelte le tipologie di riferimento, è necessario individuare altri fattori in grado di differenziare le situazioni rispetto all’obiettivo dell’indagine. I fattori in base ai quali sono identificate, all’interno delle due tipologie, le famiglie-tipo sono stati specificati grazie alla collaborazione degli esperti delle associazioni e organizzazioni che hanno collaborato all’indagine. La scelta è caduta su quattro fattori (sesso, ciclo di vita, tipo di pensione e titolo di godimento dell’abitazione) selezionati per la loro capacità discriminante. I quattro fattori, articolati in due modalità ciascuno (con eccezione dell’età articolata in tre), originano un totale di ventiquattro tipologie, che sono le famiglie-tipo dell’indagine, per le persone sole e altrettante per le coppie sole3. La suddivisione della popolazione originaria in molti gruppi4, le famiglie-tipo, di numerosità ignota, ma altamente omogenei, pone il problema della scelta del campione, numero di unità e metodo di estrazione, sotto una prospettiva parzialmente diversa rispetto a quella usuale5. Essendo la qualità dei dati uno dei problemi principali di queste rilevazioni, si può ragionevolmente pensare di “scambiare” una rilevazione di “bassa” qualità, effettuata su un numero “elevato” di unità estratte con un metodo di scelta casuale, con una rilevazione di “alta” qualità ottenuta su “poche” unità. Questa modo di procedere fornisce stime non estendibili all’universo, in cui la “rappresentatività”

2 Parliamo, di seguito, di famiglie-tipo per identificare modelli familiari caratteristici naturalmente in relazione agli obiettivi dell’indagine. Sono famiglie-tipo in questa accezione, ad esempio, la famiglia operaia monoreddito; la famiglia composta da una donna sola con pensione di reversibilità del marito; la coppia di pensionati con pensione contributiva e pensione sociale e via dicendo. L’elemento cardine per la loro definizione è dato dalla scelta di uno o più criteri differenziali, che combinati identificano un modello familiare che si ritiene rappresentativo della realtà. 3 Il metodo di individuazione delle famiglie-tipo assomiglia ad un metodo di stratificazione della popolazione di riferimento: si definiscono i criteri e si procede a costruire gli strati su cui si campiona. Sfortunatamente così non è, dal momento che i dati disponibili non consentono di stratificare in relazione a tutti i criteri definiti. Rimane valida, in ogni caso, la considerazione che aggiungendo criteri si ottengono, via via sottogruppi più omogenei. 4 Data anche la dimensione della popolazione di riferimento stimata al più in circa 12 mila coppie sole di pensionati, 13 mila femmine sole, e 4 mila maschi soli. 5 Normalmente, avendo a disposizione dati di dettaglio sulla popolazione di riferimento, si procede alla stratificazione della stessa in relazione ai criteri ritenuti rilevanti. Una volta identificati gli stati e la loro dimensione si procede a scegliere un campione casuale di unità, che è rappresentativo dello strato e permette di ricostruire il dato relativo alla popolazione originaria. Il che vale solo se si riesce a garantire, in sede di rilevazione, il rispetto della natura casuale del campione estratto, vale a dire se si controlla l’errore non campionario. Ma proprio questo è il problema delle indagini campionarie su reddito e consumi, come mostrano i dati forniti dalla Banca d’Italia e dall’Istat sui campioni delle indagini sui bilanci delle famiglie e sui consumi.

4 Statistiche rapide

Note a commento

è legata alla costruzione e dimensione degli strati, più che al metodo di selezione delle unità. La “bontà” dei dati ottenuti da piccoli campioni6 dipende da due elementi:

• dalla capacità dei fattori differenziali di individuare situazioni sostanzialmente, e statisticamente, diverse, e quindi gruppi che siano omogenei al proprio interno ed eterogenei tra di loro;

• dal maggiore grado di collaborazione delle famiglie. Questo secondo punto merita di essere approfondito. La collaborazione delle famiglie è un elemento cruciale in tutte le indagini dirette, tanto più in quelle in cui vengono rilevati dati considerati “delicati”, come i redditi ed i consumi. Una scarsa collaborazione si traduce sia nella mancata partecipazione all’indagine, che comporta i ben noti effetti di autoselezione del campione, sia nello scadimento della qualità dei dati rilevati, che sono spesso incompleti o incoerenti7. La selezione di famiglie motivate, anche grazie alla presenza di rilevatori convinti, consente di puntare sulla qualità dei dati forniti, che nel caso dell’ indagine, si traduce nella rilevazione dei dati direttamente dalle fonti documentali in cui sono riportati, come, ad esempio fatture, scontrini, estratti conto bancari, dichiarazioni dei redditi e via dicendo. È evidente che questa tecnica di rilevazione fornisce dati completi, coerenti e affidabili, ma richiede alla famiglia intervistata uno sforzo notevole di collaborazione, in termini non solo di tempo, e come il ruolo delle associazioni e dei sindacati, con il loro personale ed i volontari, sia risultato cruciale nella fase della rilevazione. Che la disponibilità delle famiglie a collaborare fosse il problema principale dell’indagine è testimoniato dal numero di famiglie intervistate, 139 in un periodo di tre mesi: un numero inferiore rispetto a quanto programmato. La qualità dei dati ottenuti è, invece, conforme alle attese per quasi tutte le voci, con la sola eccezione delle poste finanziarie. Gli elementi che abbiamo messo in evidenza fin qui spiegano perché riteniamo questa rilevazione sostanzialmente di tipo sperimentale: a fronte di alcuni aspetti positivi, e da confermare, come la collaborazione con le associazioni ed organizzazioni di categoria ed il disegno dell’indagine, vi sono altri aspetti da affinare, come la numerosità delle famiglie intervistate e le modalità di selezione delle famiglie. La nota prosegue presentando, sinteticamente, alcuni aspetti del quadro di riferimento dell’indagine, con particolare riferimento al tema dei consumi “incomprimibili”. La presentazione dei principali risultati dell’indagine è preceduta dall’illustrazione dettagliata della metodologia dell’indagine.

6 L’obiettivo in origine era di poter contare almeno su cinque rilevazioni per ogni famiglia-tipo. 7 Richiedere riscontri oggettivi, ad esempio documentali, a fronte delle dichiarazioni rilasciate è improponibile se il rispondente non collabora in modo fattivo.

SISTAN - Comune di Brescia - Unità di Staff Statistica 5

Note a commento

Chiude la nota una rassegna bibliografica e l’appendice statistica che comprende un piano di spoglio analitico dei dati8. REDDITO E CONSUMI “INCOMPRIMIBILI” In questo punto non trattiamo del tema del reddito e dei consumi, sui quali la letterature economica è a dir poco sterminata, ma semplicemente puntualizziamo alcuni aspetti che riteniamo rilevanti per l’impostazione dell’indagine. Il recente dibattito sulle condizioni di vita delle famiglie, ed in particolare delle famiglie a reddito fisso come quelle dei pensionati, si è sviluppato ponendo al centro dell’attenzione esclusivamente gli aspetti economici, il livello e la distribuzione del reddito, secondo alcuni, le caratteristiche dei consumi, secondo altri. Prima di procedere, è bene ricordare, che il reddito ed i consumi sono le manifestazioni economiche di processi, assai più ampi, di acquisizione e impiego di risorse da parte delle famiglie. L’analisi del reddito e dei consumi andrebbe correttamente collocata nel contesto dei più ampi processi di acquisizione e impiego delle risorse da parte dell’”azienda famiglia”9. La famiglia, a fronte dell’insorgenza di una necessità da parte dei propri componenti, assegna le risorse disponibili (che sono, nell’ordine umane, relazionali ed economiche) alla soddisfazione del bisogno. È in questa cornice, quindi, quanto meno, a parità delle condizioni strutturali di tipo demografico, sociale, …, relazionale, che va collocata l’analisi degli aspetti economici che caratterizzano le condizioni di vita della famiglie. Aspetti, che, per altro, hanno una particolare rilevanza che viene segnalata di seguito.

8 La documentazione tecnica dell’indagine, che comprende i primi documenti di inquadramento, i questionari e le note per la loro compilazione, la lista dei documenti utili per compilare il questionario, non sono allegati alla presente nota, ma sono comunque disponibili a richiesta all’indirizzo di posta elettronica dell’ufficio. La scelta di non allegare la documentazione tecnica dipende essenzialmente dall’esigenza di non appesantire una nota che è destinata ad un pubblico sostanzialmente non tecnico. 9 Il termine di “azienda famiglia” vuole richiamare esplicitamente l’approccio economico nell’analisi delle attività familiari, e costituisce una sorta di “presa di posizione” precisa nei confronti del tema. E’ pertanto necessario un chiarimento. L’approccio economico fornisce uno schema interpretativo del comportamento delle famiglie, che vale nell’ipotesi che le famiglie stesse adottino un approccio razionale ai problemi, cioè decidano seguendo criteri di massimizzazione, o minimizzazione, vincolata. La scelta di seguire questo approccio è di natura essenzialmente operativa, nel senso che l’inquadramento economico delle attività familiari porta a separare i fini (che sono molteplici) dai mezzi, evidentemente sempre scarsi, impiegati per raggiungerli. I mezzi di cui una famiglia dispone sono le leve che un soggetto pubblico può manovrare, per raggiungere i propri obiettivi.

6 Statistiche rapide

Note a commento

Una maggiore disponibilità economica amplia la gamma delle scelte possibili da parte della famiglia, in altri termini la sua autonomia, nel senso che, a fronte di un bisogno, permette di accedere anche all’acquisizione esterna dei beni e servizi ritenuti necessari per soddisfarlo. Una minore disponibilità renderebbe praticabile solo la produzione interna del bene o servizio. Mentre la relazione tra reddito ed autonomia è evidente, a parità di altre condizioni se aumenta il reddito cresce l’autonomia familiare, merita una segnalazione la relazione tra consumi e autonomia, dal momento che non tutti i consumi sono uguali. In particolare esistono consumi, i consumi “incomprimibili”, che la famiglia non può evitare a meno di intaccare in profondità le proprie condizioni materiali di vita o anche solo il proprio stile di vita. Esempi di tali consumi sono le utenze (l’energia elettrica, il gas, l’acqua, ma anche il telefono) unitamente alle spese per l’abitazione ed il riscaldamento, le spese mediche e via dicendo. Due osservazioni al proposito. In primo luogo è appena il caso di segnalare che, come risulta anche da un elenco parziale come quello precedente, una parte consistente di questi consumi fa riferimento a servizi pubblici, ed è quindi “guidata dalla mano pubblica”, nel senso che è regolata, direttamente o indirettamente, da soggetti pubblici, tra cui il Comune, per quanto riguarda gli aspetti economici rilevanti come prezzi, condizioni di accesso, agevolazioni e via dicendo. In secondo luogo occorre sottolineare che il concetto di consumi “incomprimibili” non è assoluto, ma fa riferimento a condizioni relative quanto meno a determinate caratteristiche strutturali della famiglia o a fasi del corso di vita. Un esempio chiarirà la questione. L’automobile, per una famiglia con figli, non può essere considerata un genere voluttuario, essendo il veicolo privato indispensabile per l’attività quotidiana della famiglia: fare la spesa, portare i figli a scuola e via dicendo. Analogamente, per la popolazione oggetto di indagine, possiamo ritenere che le spese per la televisione o per il telefono per le persone anziane, quindi pensionate, costituiscano consumi “incomprimibili”, che rispondono a bisogni essenziali relativi alle relazioni con il mondo esterno. Affrontiamo ora due ulteriori questioni che hanno un impatto rilevante sulle scelte di metodo, vale a dire la natura dinamica ed integrata del reddito e dei consumi. Quanto agli aspetti dinamici, abbiamo già messo in evidenza come la globalità dell’approccio al tema richieda di considerare i processi di acquisizione e impiego del reddito da parte delle famiglie, segnalando che si tratta di fenomeni da seguire nella loro evoluzione temporale. La rilevanza della questione è evidente solo che si pensi, oltre all’impatto di fattori congiunturali sulle risorse ed impieghi delle

SISTAN - Comune di Brescia - Unità di Staff Statistica 7

Note a commento

famiglie10, a quei fattori strutturali, sintetizzati nel concetto di ciclo di vita familiare, considerato sia nella dimensione demografica sia nella dimensione economica. L’aspetto dinamico, evidente dal punto di vista concettuale, ha un notevole impatto sulla scelta dell’impostazione dell’indagine che deve consentire di seguire di pari passo l’evoluzione della famiglia, delle risorse e degli impieghi nel tempo; cosa possibile solo trasformando l’indagine in un panel. L’integrazione tra reddito e consumi è assolutamente evidente dal punto di vista concettuale, quanto meno per la banale considerazione che sono le poste del bilancio familiare, e che per garantire la stabilità economica della famiglia, il primo deve finanziare i secondi. In altri termini il reddito deve essere sufficiente a finanziare i consumi, garantendo almeno la copertura dei consumi “incomprimibili”. Se così non fosse si potrebbe far ricorso all’indebitamento, che, tuttavia, non risolve il problema, ma lo sposta nel tempo. Un inciso finale prima di procedere alla presentazione del disegno della ricerca. Il quadro di analisi precedente tratta le due grandezze, reddito e consumi, in termini di stock riferiti ad un determinato periodo, e propone una analisi che possiamo definire di tipo statico, secondo la quale l’ammontare complessivo dei redditi, ad esempio il reddito annuo, viene confrontato con l’ammontare complessivo delle spese per consumi nello stesso periodo. In questo quadro si considera irrilevante non solo la questione della collocazione di cassa o competenza delle varie voci, ma anche il profilo temporale delle entrate e delle spese. Nella realtà il reddito ed i consumi sono costituiti, per la maggior parte, da flussi periodici in entrata, ad esempio la pensione viene erogata mensilmente, ed in uscita, ad esempio il pagamento bimestrale della fattura del telefono. L’analisi statica permette di valutare l’equilibrio economico familiare nel breve periodo, periodo all’interno del quale si vuole valutare se esiste un equilibrio tra la somma dei flussi in entrata e la somma dei flussi in uscita. Nella realtà i profili temporali delle entrate e delle spese possono giocare un ruolo di assoluto rilievo sulle condizioni familiari, tanto più delle famiglie che hanno entrate periodiche fisse ed uscite sia fisse, periodiche e non modificabili, ad esempio il pagamento del canone RAI, sia variabili, come ad esempio le spese mediche. Queste considerazioni vengono riprese nella presentazione dei risultati.

10 Al proposito si consideri il fatto che, per alcune tipologie familiari, in particolare quelle a reddito fisso, la concentrazione delle spese in particolari momenti dell’anno può provocare situazioni problematiche nei flussi di cassa.

8 Statistiche rapide

Note a commento

IL PIANO DELL’INDAGINE Rilevazione diretta e indiretta La prima questione affrontata nell’impostazione dell’indagine riguarda la scelta tra metodologia di rilevazione diretta (che prevede la rilevazione delle informazioni presso l’unità di rilevazione) ed indiretta (che prevede la raccolta di informazioni di fonte amministrativa, senza il coinvolgimento dell’unità di rilevazione). L’esperienza ed i buoni risultati ottenuti in una precedente indagine sperimentale sui redditi11 effettuata con metodologia indiretta, spingevano ad operare con lo stesso metodo, vale a dire raccogliere in modo sistematico informazioni di fonte amministrativa sul reddito e sui consumi di un campione di famiglie di pensionati. Il vantaggio di questo metodo in termini di qualità dell’indagine sarebbe stato evidente: nessuna famiglia si può sottrarre, volontariamente o meno, alla partecipazione all’indagine, ed, inoltre, la qualità delle informazioni raccolte è elevata, dal momento che i dati sono ricavati dagli archivi gestionali dei fornitori di servizi12. La difficoltà di questa impostazione è duplice: da un lato, recuperare i dati da una molteplicità dei soggetti depositari delle informazioni di interesse, e dall’altro superare il vicolo di riservatezza determinato dalla natura contrattuale, e pertanto esclusiva e privatistica, del rapporto che lega l’utente con l’erogatore del servizio. Il primo problema, la molteplicità delle fonti, è tutto sommato superabile dal momento che si riduce ad un censimento dei servizi e dei fornitori degli stessi. Il secondo problema, legato alla natura contrattuale del rapporto tra utente e fornitore dei servizi, costituisce, invece, una barriera giuridica insormontabile alla comunicazione dei dati13. A fronte di queste difficoltà, per ora insuperabili, abbiamo optato per una metodologia di indagine diretta, che prevede la raccolta delle informazioni direttamente presso le famiglie. La metodologia diretta di rilevazione porta a risultati di qualità a condizione di convincere le famiglie a collaborare, investendo tempo nell’intervista. La riuscita dell’indagine ricade sostanzialmente sugli intervistatori, ed in generale sulla rete di rilevazione, a cui viene

11 Cfr. Criteri e metodi di stima del reddito delle famiglie bresciane, Rapporti di ricerca, n. 17/2003. 12 Si tratta dei gestori dei servizi di rete, ma anche delle banche, dell’Agenzia delle entrate, e così via. 13 La condizione di liceità della comunicazione dei dati contrattuali ad un soggetto terzo privato o pubblico, come il Comune, anche per una finalità istituzionale di rilevante interesse pubblico, come la finalità statistica, è data dall’esistenza di un obbligo stabilito da una norma di legge. In subordine si potrebbe considerare l’ipotesi dell’espressione del consenso, da parte dell’utente, a fornire i propri dati personali a terzi per finalità determinate, ad esempio per studi e ricerche statistiche. L’indagine proposta non ha alcuna copertura giuridica del rango necessario, né è possibile contare sul consenso, che è ristretto, nella maggior parte dei casi, alle operazioni necessarie alla realizzazione del contratto.

SISTAN - Comune di Brescia - Unità di Staff Statistica 9

Note a commento

richiesto di svolgere un ruolo attivo in tutte le fasi della rilevazione, dalla fase iniziale, convincendo le famiglie a partecipare, alla fase dell’intervista vera e propria, cercando riscontri alle informazioni fornite. In assenza di tali condizioni, le indagini dirette presentano due rischi. Il primo è che le famiglie poco collaborative, per qualsivoglia ragione14, si auto escludano, col che le stime ottenute possono risultare distorte, in un modo a volte non valutabile15. Il secondo rischio è dato dalla scarsa qualità dei dati raccolti nel corso delle interviste: a fronte di una famiglia scarsamente collaborativa, per alleggerire il carico dell’intervista, si finisce accettare le informazioni fornite senza verifiche o riscontri. L’esigenza di evitare questi due rischi ha portato a scegliere una impostazione diversa per quanto riguarda le modalità di compilazione del questionario e la selezione delle famiglie. Quanto al primo punto, la disponibilità di una rete di rilevazione (come quella fornita dalle associazioni e organizzazione sindacali dei pensionati) altamente motivata sugli obiettivi e affidabile, consente di puntare ad una rilevazione di alta qualità. L’idea di fondo è di far compilare il questionario ricavando gli importi delle voci di entrata e spesa direttamente dalla documentazione disponibile: ad esempio, le copie delle fatture di pagamento dei servizi, le ricevute dei bollettini postali dei versamenti delle utenze, la copia del CUD o del modello 730 da cui ricavare anche il reddito annuo lordo, l’IRPEF e le detrazioni e via dicendo. Il secondo punto, la selezione delle famiglie, è maggiormente delicato e richiede un approfondimento. Affrontiamo il tema per gradi prendendo le mosse dalla procedura usualmente seguita nelle indagini dirette. Il disegno dell’indagine Le indagini dirette, solitamente, hanno come obiettivo di stimare un qualche parametro, diciamo il reddito disponibile familiare, relativamente ad una popolazione che si ritiene eterogenea, vale a dire costituita da gruppi distinti, ad esempio famiglie di diversa tipologia. La soluzione tecnica consiste nel suddividere la popolazione in strati, individuati grazie a variabili differenziali che si ritiene siano correlate con la grandezza che si vuole misurare; per ogni strato si procede, quindi, ad estrarre un campione casuale su cui si stima il parametro dello strato stesso. La stima del dato di

14 L’etichetta di famiglia “difficile da rilevare” può essere applicata a situazioni familiari estremamente diverse, senza che sia possibile riuscire ad individuare, a tavolino, alcuni caratteri tipici. Sono sicuramente a rischio, per fare alcuni esempi, le famiglie molto povere e quelle molto ricche; le famiglie che hanno redditi in nero, quindi non necessariamente di lavoratori autonomi, e via dicendo. 15 Da qui derivano sia la necessità di sostituire le famiglie che rifiutano di partecipare, sia il controllo sulla coerenza e completezza dei dati effettuati, a volte, con l’utilizzo di informazioni esterne all’indagine.

10 Statistiche rapide

Note a commento

popolazione viene ottenuta aggregando, con funzioni opportune, le stime dei singoli strati. Questa impostazione richiede da un lato la disponibilità di informazioni dettagliate sulla popolazione di riferimento (cosa che normalmente è molto difficile), in modo da procedere ad una stratificazione efficiente, e, dall’altro, una particolare cura nella gestione della rilevazione, dal momento che è cruciale evitare che il campione si autoselezioni, poiché si introdurrebbe distorsione delle stime. La scarsità di informazioni sulla popolazione di riferimento fa sì che si proceda a stratificare in relazione ai dati disponibili, che, spesso, non riguardano i fattori che incidono effettivamente sul parametro che si vuole stimare. Nel caso delle indagini sulle condizioni economiche delle famiglie ciò avviene sia per la scarsità di informazioni sulle caratteristiche economiche delle famiglie, sia per la difficoltà di specificare i fattori che incidono effettivamente sul reddito e sui consumi. Possiamo distinguere, a questo proposito, tra due tipi di fattori:

• sono fattori “comuni” quelli che fanno riferimento a elementi costanti, in un certo senso “tipizzabili”, come potrebbero essere il titolo di godimento dell’abitazione, l’età alla pensione, o anche il livello di salario o stipendio definito dal Contratto collettivo nazionale di lavoro per un lavoratore dipendente e così via;

• sono fattori “individuali” quelli che fanno riferimento alla variabilità individuale del reddito all’interno di una certa carriera lavorativa (ad esempio per effetto dell’anzianità lavorativa, di aspettative, malattie e via dicendo) e dei consumi (ad esempio per effetto delle preferenze individuali). In generale possiamo scaricare tra i fattori individuali gli effetti non imputabili all’operare dei fattori comuni.

I fattori individuali sono trattati, nell’indagine, alla stregua di “fattori di disturbo”, che non intaccano l’effetto determinato dai fattori comuni; in altri termini si ritiene che l’effetto dei fattori individuali sia eliminabile in media, vale a dire replicando la rilevazione su uno stesso gruppo. I fattori comuni sono riferiti ad elementi che si ritiene siano rilevanti nel determinare il livello e la dinamica del reddito e dei consumi. L’indagine ha come obiettivo di stimare l’effetto sul reddito e sui consumi delle famiglie di tali fattori, depurandolo dall’effetto dovuto alla presenza di fattori individuali di variabilità. Il punto chiave di questa impostazione è rappresentato dalla individuazione dei fattori comuni. Essendo l’indagine centrata sull’analisi del reddito e dei consumi di famiglie di pensionati si è proceduto a considerare le famiglie interamente composte da persone pensionate; in particolare sono state considerate le due situazioni familiari maggiormente importanti: le famiglie monopersonali e le famiglie anziane composte da una coppia anziana di pensionati.

SISTAN - Comune di Brescia - Unità di Staff Statistica 11

Note a commento

Si è quindi proceduto ad identificare, anche con la collaborazione degli esperti delle organizzazioni sindacali ed associative che hanno aderito al progetto, i fattori che differenziano le situazioni familiari all’interno delle tipologie. Per la tipologia della persona sola pensionata sono stati identificati quattro fattori, o criteri:

• il genere, distinguendo tra maschi e femmine; • la fase del ciclo di vita familiare, calcolata in relazione all’età

della persona di riferimento della famiglia, distinguendo tra pensionati giovani (di età fino a 64 anni), pensionati adulti (di età tra 65 e 74 anni), e pensionati vecchi (di età da 75 anni in poi);

• la fonte della pensione, distinguendo tra pensione da lavoro e altro tipo di pensione, comprendente la pensione sociale, la reversibilità e via dicendo;

• il titolo di godimento dell’abitazione, distinguendo tra affitto, e proprietà (che comprende anche comodato, usufrutto ecc.).

Ogni combinazione delle modalità dei quatto fattori definisce una famiglia-tipo, per la quale vale l’ipotesi che abbia una propria caratteristica distribuzione del reddito e dei consumi. Le modalità dei quattro fattori combinandosi originano 24 famiglie-tipo (dodici per i maschi e dodici per le femmine). La griglia completa delle tipologie è stata sottoposta ad una ulteriore verifica che ha portato ad accorpare o eliminare alcune combinazioni ritenute di scarsa rilevanza ai fini dell’indagine. Lo schema seguente riporta le griglia ottenute dopo questa fase di verifiche. Schema 1 – Griglia delle famiglie-tipo: maschio solo

Classe d’età Tipo di pensione Tipo di professione prima

del pensionamento

Titolo godimento abitazione

75 ANNI E OLTRE QUALSIASI QUALSIASI PROPRIETÀ

75 ANNI E OLTRE QUALSIASI QUALSIASI AFFITTO

DA 65 A 74 ANNI DA LAVORO OPERAIO AFFITTO

DA 65 A 74 ANNI DA LAVORO OPERAIO PROPRIETÀ

DA 65 A 74 ANNI DA LAVORO IMPIEGATO AFFITTO

DA 65 A 74 ANNI DA LAVORO IMPIEGATO PROPRIETÀ

FINO A 64 ANNI DA LAVORO OPERAIO AFFITTO

FINO A 64 ANNI DA LAVORO OPERAIO PROPRIETÀ

12 Statistiche rapide

Note a commento

Schema 2 – Griglia delle famiglie-tipo: femmina sola Classe d’età Tipo di pensione Titolo godimento

abitazione 75 ANNI E OLTRE CASALINGA PROPRIETÀ

75 ANNI E OLTRE CASALINGA AFFITTO

75 ANNI E OLTRE DA LAVORO PROPRIETÀ

75 ANNI E OLTRE DA LAVORO AFFITTO

DA 65 A 74 ANNI CASALINGA PROPRIETÀ

DA 65 A 74 ANNI CASALINGA AFFITTO

DA 65 A 74 ANNI DA LAVORO PROPRIETÀ

DA 65 A 74 ANNI DA LAVORO AFFITTO

Schema 3 – Griglia delle famiglie-tipo: coppie sole

Età marito Tipo di pensione del marito

Tipo di pensione della moglie

Titolo godimento abitazione

75 E OLTRE DA LAVORO CASALINGA PROPRIETÀ

75 E OLTRE DA LAVORO CASALINGA AFFITTO

DA 65 A 74 DA LAVORO CASALINGA AFFITTO

DA 65 A 74 DA LAVORO CASALINGA PROPRIETÀ

FINO A 64 DA LAVORO CASALINGA PROPRIETÀ

FINO A 64 DA LAVORO CASALINGA AFFITTO

FINO A 64 DA LAVORO DA LAVORO AFFITTO

FINO A 64 DA LAVORO DA LAVORO PROPRIETÀ

Per la tipologia della coppia sola pensionata sono stati identificati quattro fattori, per un totale di 24 modalità:

• la fase del ciclo di vita familiare, calcolata in relazione all’età della persona di riferimento della famiglia16, distinguendo tra pensionati giovani (di età fino a 64 anni), pensionati adulti (di età tra 65 e 74 anni), e pensionati vecchi (di età da 75 anni in poi);

• la fonte della pensione della persona di riferimento, distinguendo tra pensione da lavoro e altro tipo di pensione, comprendente la pensione sociale, la reversibilità e via dicendo;

• la fonte della pensione della moglie, nel caso della coppia sola, distinguendo tra pensione da lavoro e nessuna pensione o altro tipo di pensione;

• il titolo di godimento dell’abitazione, distinguendo tra affitto, e proprietà (che comprende anche comodato, usufrutto ecc.).

16 Nel caso della coppia sola di pensionati la persona di riferimento è il marito che spesso è anche l’unico percettore di reddito della famiglia, in ogni caso è il maggiore percettore di reddito.

SISTAN - Comune di Brescia - Unità di Staff Statistica 13

Note a commento

Anche in questo caso la griglia completa delle tipologie è stata sottoposta ad una ulteriore verifica che ha portato a ridurre ulteriormente le famiglie-tipo a quelle riportate nello schema seguente. Il punto delicato della metodologia proposta17 è dato dalle modalità di scelta delle famiglie da intervistare all’interno di ogni famiglia-tipo, in quanto solo il metodo casuale garantisce che sia possibili eliminare correttamente l’effetto dei “fattori di disturbo”, e quindi che le eventuali differenze, nel reddito e nei consumi delle famiglie-tipo, siano determinate solo dalla presenza, o assenza, dei fattori comuni. La selezione casuale delle unità presupporrebbe condizioni informative che non esistono: ad esempio una lista della popolazione di riferimento stratificata in relazione ai fattori identificati. In assenza di tali informazioni abbiamo proceduto selezionando le famiglie con un metodo del tipo per quota, affidandoci, nelle fasi operative, alle associazioni e organizzazioni sindacati che hanno partecipato all’indagine. L’obiettivo finale era di garantire, per ogni famiglia-tipo, un numero minimo di cinque rilevazioni “indipendenti”18, una per ogni organizzazione. La scelta delle famiglie da intervistare è stata lasciata interamente agli intervistatori, personale volontario messo a disposizione dalle varie organizzazioni, ciò anche per garantire un elevato livello di collaborazione da parte delle famiglie, e una maggiore garanzia dell’anonimato. La scelta di un campionamento non casuale, ma per quote, si riflette sulla distorsione delle stime tanto più quanto è eterogenea la sottopopolazione di riferimento. In effetti se le famiglie-tipo fossero altamente omogenee (al limite ogni tipo fosse composto da “replicazioni” di una stessa famiglia) il problema della selezione casuale non esisterebbe nella pratica, perché anche una sola famiglia sarebbe rappresentativa dell’intero gruppo. Il numero delle unità campionate, ed il metodo di scelta non casuale delle famiglie è, quindi, un problema rilevante se le famiglie-tipo identificano gruppi eterogenei. Il problema, pertanto, si sposta sulla affidabilità dei fattori nel differenziare le famiglie-tipo, vale a dire nell’identificare gruppi omogenei; su questi aspetti le conoscenze e l’esperienza egli esperti delle associazioni ed organizzazioni che hanno collaborato all’indagine sono sicuramente una garanzia.

17 Che è quello, ben noto nell’ambito delle scienze naturali, del disegno degli esperimenti. 18 L’indipendenza significa che le organizzazioni “pescano” in ambiti che non si sovrappongono. I risultati dell’indagine non smentiscono, almeno parzialmente, questa ipotesi. Considerando le tre organizzazioni che hanno dato il contributo maggiore alla rilevazione, vale a dire ACLI, FNP-CISL e SPI-CGIL, risulta che la differenza nel reddito lordo medio, nel caso della tipologia dei soli, è significativa nel caso delle famiglie rilevate dalla FNP-CISL rispetto alle altre organizzazioni. Così non è per le coppie per le quali non vi sono differenze in media significative.

14 Statistiche rapide

Note a commento

Il questionario e la rilevazione Nella fase di progettazione dell’indagine si riteneva che per ogni famiglia-tipo fossero sufficienti almeno cinque interviste, per un totale di 240. La rilevazione ha portato a raccogliere 139 questionari: di cui 51 per le famiglie-tipo derivanti dalla tipologia della femmina sola pensionata, 16 derivanti dai maschi soli pensionati e 72 derivanti dalla coppia sola di pensionati. A scopo puramente indicativo riportiamo nell’appendice statistica i dati della rilevazione con alcuni dati della popolazione residente al 31.12.2003 pensionata (così come ricostruita dai dati disponibili), segnalando che i dati anagrafici non consentono di stratificare la popolazione al livello necessario per un confronto corretto. I risultati, quanto al numero di questionari raccolti, sono stati inferiori alle attese e ciò a causa delle enormi difficoltà nel convincere le famiglie a collaborare, nonostante si trattasse di famiglie sensibilizzate alle tematiche della rilevazione, in quanto “vicine” alle associazioni e sindacati. La decisione di collaborare o meno da parte delle famiglie ha sicuramente risentito della delicatezza e del livello di dettaglio dei dati richiesti, e dell’onere, in termini di tempo19, che comportava la richiesta di ricostruire documentalmente le varie voci economiche20. Questo nonostante gli accorgimenti adottati per rendere completamente anonimo, almeno per il Comune, il questionario21. Il questionario di rilevazione riflette l’impostazione presentata nel punto precedente centrata sulla rilevazione congiunta delle entrate, ricostruite su dodici mesi, e dei consumi “incomprimibili”, sempre ricostruiti su dodici mesi22.

19 Da informazioni raccolte presso le persone che hanno seguito le famiglie nella compilazione risulta che la durata normale della compilazione della scheda supera l’ora, a cui va aggiunto il tempo, a volte anche maggiore, per la raccolta ed organizzazione della documentazione. 20 Ad ogni famiglia è stata fornita una lista dei documenti utili per compilare le varie parti del questionario. 21 L’ufficio non dispone né di un elenco dei rilevatori né di un elenco delle famiglie. Inoltre le informazioni che potenzialmente possono permettere l’identificazione della famiglia, ma anche del rilevatore, sono state poste nella prima pagina del questionario che era previsto fosse staccata e non consegnata all’ufficio. Il questionario poteva essere riconsegnato in busta chiusa e sigillata. 22 Parleremo, anche di seguito, di rilevazione su base annua intendendo una rilevazione riferita alle entrate e alle spese della famiglia calcolate su dodici mesi. Non sempre le rilevazioni coincidono, e corrispondono all’anno solare. Mentre i redditi sono riferiti all’anno 2003, solo in pochi casi i consumi sono riferiti allo stesso periodo, mentre spesso i dati sono stati ricostruiti a ritroso partendo dagli ultimi dati disponibili. Ad esempio, nel caso delle utenze dei servizi di rete, i dati sono stati ricostruiti dalla secondo bolletta dell’anno in corso recapitata nei mesi di marzo o aprile, o dall’ultima bolletta telefonica. Riteniamo che l’errore determinato dallo sfasamento temporale sia non particolarmente rilevante per queste tipologie familiari, che hanno redditi fissi e tipologie e spese per consumi presumibilmente costanti.

SISTAN - Comune di Brescia - Unità di Staff Statistica 15

Note a commento

Il questionario è strutturato in varie parti che esaminiamo di seguito schematicamente.

• Caratteristiche individuali che comprendono i consueti dati anagrafici relativi alla nascita e al titolo di studio della persona o della coppia.

• Lavoro e pensione. Vengono richieste informazioni sulla data di collocamento in pensione, il tipo di lavoro svolto in precedenza, i tipi di pensione erogata, l’importo annuo delle entrate (da pensione e altro), lo svolgere, o l’aver svolto attività lavorative remunerate, le eventuali entrate per contributo dei figli o di altri soggetti pubblici o privati. Il questionario per la coppia sola prevede la rilevazione delle stesse informazioni per entrambi i coniugi.

• Abitazione principale. Vengono richieste informazioni dettagliate sulla localizzazione, i servizi, il titolo di godimento. Per le abitazioni in locazione si richiede il tipo di contratto, il canone e gli eventuali contributi. Per le abitazioni in proprietà si richiede la presenza di un mutuo, e nel caso l’importo della rata e la durata residua. Vengono inoltre richieste le spese condominali e le spese per la locazione di altri immobili, ad esempio garage, infine sulla proprietà di altri immobili, oltre alla prima abitazione, e sugli eventuali redditi generati.

• Automobili. Vengono richieste informazioni sulle prime due auto, e moto, sulle caratteristiche (marca, modello, anno immatricolazione, potenza), sui costi di bollo e assicurazione, e sulle modalità di acquisto (auto nuova o usata) e di pagamento distinguendo tra pagamento in contanti o a rate, ed eventualmente l’importo annuo della rata.

• Attività finanziarie. Viene richiesto se la pensione è versata su un conto corrente bancario e il possesso di un libretto di risparmio o di altre attività finanziarie, compreso il loro ammontare.

• Consumi “incomprimibili”. In questa parte viene richiesto di specificare per ogni voce di spesa l’importo (da ricavare da fonti documentali come fatture, bollette, dichiarazione dei redditi ecc.), il periodo a cui si riferisce (nel caso in cui non sia possibile ricostruire la spesa annua). Le voci analitiche di spesa sono raggruppate in otto macro aree:

o spese per tasse, tariffe e bollette. Comprende le spese per il pagamento di: gas da cucina, energia elettrica, acqua, riscaldamenti, smaltimento dei rifiuti solidi urbani (tariffa rifiuti). La maggior parte di queste voci è rilevabile dalle fatture emesse dal gestore (che è ASMEA spa). In molti casi non è stato possibile disporre della spesa annuale, e si è proceduto a ricostruire il dato annuale sulla base dei dati disponibili, proporzionando la spesa annua a quella rilevata. L’unica eccezione riguarda le spese per il riscaldamento che sono state proporzionate

16 Statistiche rapide

Note a commento

ai sei mesi nei quali viene effettivamente utilizzato. Le voci spese per i consumi di gas e spese per il riscaldamento sono state conglobate dal momento che in tutti i casi in cui il riscaldamento viene effettuato con caldaie a gas non è possibile scorporare le due voci. Completano le voci di spesa di quest’area le imposte come l’IRPEF, comprensiva di addizionali, e l’ICI, limitata a chi possiede immobili di proprietà;

o spese per altre tariffe. Comprende le spese per la telefonia, il pagamento del canone televisivo, e gli abbonamenti ai servizi di trasporto pubblico;

o spese per la salute. Comprende le spese per i medicinali (compresi i ticket), le spese per protesi (occhiali, dentiere ecc.), le spese per le cure di riabilitazione e manutenzione delle condizioni di salute (fisioterapia ecc.), e altre spese mediche (viste mediche specialiste a proprio carico ecc.). Queste voci sono, parzialmente, ricostruibili dalla dichiarazione dei redditi dal momento che alimentano le detrazioni;

o spese per i mezzi di trasporto. Comprende voci di spesa come l’acquisto del carburante, e le spese di riparazione e manutenzione dei veicoli. Non essendo disponibili riscontri documentali queste voci di spesa sono ricostruite sulla base delle abitudini familiari;

o spese per servizi a domicilio di pulizia, cura e assistenza;

o spese per la prevenzione. Comprende le spese per corsi di ginnastica o per attività sportive;

o spese per la manutenzione ordinaria o straordinaria della casa;

o altre spese di carattere eccezionale sopportate nel corso dell’anno.

• Spese per l’acquisto di beni di largo e generale consumo. L’ultima parte del questionario prevede la rilevazione della frequenza di acquisto dei prodotti alimentari, degli altri beni di largo e generale consumo (come prodotti per l’igiene della casa e della persona, tabacchi, giornali e riviste) e infine dei consumi fuori casa (acquisto di prodotti presso bar e ristoranti). L’elenco dei prodotti considerati comprende 94 voci, che coincidono con le voci elementari di prodotto del paniere Istat della rilevazione dei prezzi al consumo che l’ufficio effettua a livello locale per il calcolo degli indici dei prezzi al consumo. Questa parte sarà analizzata in un lavoro autonomo.

La scheda è stata validata nel corso di due incontri con gli esperti delle associazioni e dei sindacati che hanno collaborato al progetto. La formazione dei rilevatori è stata effettuata dall’ufficio con tre incontri presso le sedi delle organizzazioni che hanno collaborato. A questi incontri vanno aggiunte le riunioni, precedenti e successive

SISTAN - Comune di Brescia - Unità di Staff Statistica 17

Note a commento

alla formazione, che le organizzazioni partecipanti hanno realizzato al fine di sensibilizzare i propri volontari e definire le modalità operative interne. La fase preliminare di formazione è stata avviata nel mese di giugno e luglio, mentre la fase di vera e propria rilevazione è iniziata dal mese di settembre e si è conclusa entro la prima settimana di novembre 2004. Complessivamente sono rientrati 139 questionari, così ripartiti: 51 per le famiglie-tipo derivanti dalla tipologia della femmina sola pensionata; 16 derivanti dai maschi soli pensionati e 72 derivanti dalla coppia sola di pensionati. I risultati sono inferiori alle attese, quanto a numero di rilevazioni, ed hanno obbligato a rivedere il piano di spoglio, come verrà illustrato prima della presentazione dei risultati. La qualità dei dati è, invece, conforme alle attese: i questionari sono compilati completamente ed in modo coerente, e, nella quasi totalità dei casi, si hanno riscontri documentali ai dati riportati. Le uniche voci non compilate riguardano la consistenza delle attività finanziarie: 40 famiglie su 139, meno del 30%, hanno risposto di possedere attività finanziarie senza dichiararne l’ammontare. La tutela dei dati personali Agli ulteriori profili della tutela dei dati personali è dedicato il riquadro seguente.

Profili della tutela dei dati personali Finalità Il presente lavoro ha come obiettivo l’analisi statistica del reddito e dei consumi “incomprimibili” di alcune famiglie-tipo residenti nel Comune di Brescia. Il lavoro è previsto nel Programma Statistico Comunale del Comune di Brescia, che costituisce una prima informativa agli interessati (art.13 d.lgs. 196/2003, Codice per la protezione dei dati personali). Dati trattati La realizzazione del progetto comporta l’identificazione degli interessati da parte degli “intervistatori” limitatamente alla fase di consegna del questionario. La prima pagina del questionario è staccabile e contiene informazioni utili all’organizzazione che presiede alla rilevazione. Per il ritiro è prevista la possibilità di inserire il questionario compilato, con esclusione della prima pagina che rimane all’organizzazione che cura la rilevazione, in una busta priva di qualsiasi indicazione. All’ufficio ritorna, pertanto, un questionario comprendente dati individuali, ma reso anonimo. L’indagine non richiede l’uso di identificativi personali manifesti (nome e cognome) né di codici individuali.

18 Statistiche rapide

Note a commento

Dati sensibili Gli archivi contengono dati personali sensibili relativi agli acquisti di farmaci ed alle spese per la salute, ma i dati sono registrati su questionari resi anonimi e, quindi privi di elementi identificativi. Modalità del trattamento Pur essendo i dati individuali anonimi le elaborazioni sono state effettuate nel rispetto delle norme in materia di trattamento dei dati per finalità statistiche (Codice in materia di protezione dei dati d.lgs. 281/1999), e delle norme sul trattamento dei dati personali di cui all’art.6 bis d.lgs. 322/1989 “Norme sul Sistema Statistico Nazionale”, nel rispetto del segreto statistico (art. 9, Disposizioni per la tutela del segreto statistico, d.lgs. 322/1989). Operativamente ci si è attenuti alle disposizioni stabilite dal Codice deontologico e di buona condotta per i trattamenti dei dati per finalità statistiche, pubblicato sulla Gazzetta Ufficiale 1 ottobre 2002, n. 230, e riportate nel Documento programmatico sulla sicurezza del Comune di Brescia, approvato in data 30 giugno 2004. In specifico si è operato nel modo seguente: • l’esternazione dei dati avviene esclusivamente sotto forma di

tabelle e grafici, verificando che nessuna unità di rilevazione sia comunque identificabile;

• i dati sono conservati sul server dell’Unità di Staff Statistica. L’accesso ai dati è consentito da parte del responsabile del trattamento solo per ragioni d’ufficio ed è limitato ad alcuni utilizzatori tramite l’uso di password;

• i dati sono conservati per usi futuri limitatamente alle sole finalità statistiche.

I dati individuali anonimi sono disponibili, su supporto magnetico, esclusivamente per finalità statistiche e di ricerca al livello di analiticità necessario per le elaborazioni e nel rispetto delle norme sulla tutela dei dati personali. Titolarità, responsabilità e diritti degli interessati Il titolare e responsabile del trattamento è il dirigente responsabile dell’Unità di Staff Statistica del Comune di Brescia.

SISTAN - Comune di Brescia - Unità di Staff Statistica 19

Note a commento

PRIMI RISULTATI La scarsa numerosità delle rilevazioni disponibili ha posto, da subito, un problema di significatività delle elaborazioni, e di conseguenza di livello analiticità nella tabulazione dei dati, dal momento che non è possibile seguire il piano di spoglio originario che prevedeva l’elaborazione per ogni famiglia-tipo. La ricostruzione delle famiglie-tipo Abbiamo proceduto a selezionare tra i criteri di formazione delle famiglie-tipo, quelli che, per evidenza statistica, risultavano maggiormente discriminanti all’interno delle tre macro tipologie delle femmine sole, maschi soli, e coppie sole. È stata effettuata una analisi preliminare dei dati confrontando il valore medio di una variabile chiave (il reddito medio lordo familiare) su coppie di sottogruppi, e testandone l’indipendenza con il test t di Student. L’analisi statistica mostra valori non significativi del test t per l’età (su cui potrebbe pesare la numerosità delle rilevazioni), poco significativi per il titolo di godimento dell’abitazione (in effetti la proprietà dell’abitazione è legata più alla destinazione di una quota dei redditi in passato, che al reddito corrente) e un elevato livello di significatività per il tipo di pensione della donna. Questo punto merita un approfondimento. La quasi totalità dei maschi soli pensionati23 ha svolto, nel corso della propria vita, una qualche attività lavorativa retribuita. È del tutto naturale che possiedano una pensione da lavoro: i tassi di attività maschile raggiungono quasi il 100% e per quanto l’attività svolta fosse “in nero”, è normale che siano stati effettuati dei versamenti previdenziali, anche solo volontari. La situazione delle femmine sole delle fasce di età considerate nell’indagine è molto diversa dal momento che dipende dalla condizione familiare24 e soprattutto dalla carriera lavorativa pregressa che è influenzata pesantemente dalle esigenze collegate allo sviluppo della famiglia, ed in particolare dei figli. La condizione di casalinga, anche vissuta temporaneamente nel periodo di allevamento dei figli, porta con sé la riduzione, o la perdita, dei versamenti contributivi. In prospettiva ciò comporta l’assenza di una propria fonte di entrata e la totale dipendenza economica dal coniuge, finché questi è vivo, o la riscossione di una pensione assistenziale o di reversibilità nel caso di morte del marito. Il reddito disponibile medio delle femmine sole con pensione da lavoro è superiore quasi del 50% rispetto al reddito medio delle femmine sole

23 Riprendendo i dati anagrafici utilizzati in precedenza, i maschi soli pensionati sono solo per il 30% vedovi, per il 30% celibi e per la parte rimanente separati e divorziati. 24 Riprendendo i dati anagrafici, le femmine sole sono per il 70% vedove, per il 20% nubili, e per la parte rimanente separate o divorziate.

20 Statistiche rapide

Note a commento

con altro tipo di pensione. Questa situazione è confermata dall’analisi delle coppie: in ben 36 coppie sulle 72 della rilevazione la moglie non possiede alcun reddito da pensione, avendo svolto solo attività domestiche non retribuite. Il reddito disponibile medio delle coppie in cui la moglie percepisce una pensione è, a parità di condizione abitativa, superiore rispetto a quello delle coppie con una sola pensione di oltre il 30%. L’analisi precedente ha portato a costruire le sei famiglie-tipo riportate di seguito: 1. persona sola

1.1. maschio solo; 1.2. femmina sola:

1.2.1. con pensione da lavoro; 1.2.2. con pensione di altro tipo;

2. coppia sola: 2.1. residente in abitazione in affitto; 2.2. residente in abitazione di proprietà:

2.2.1. moglie con pensione; 2.2.2. moglie senza pensione.

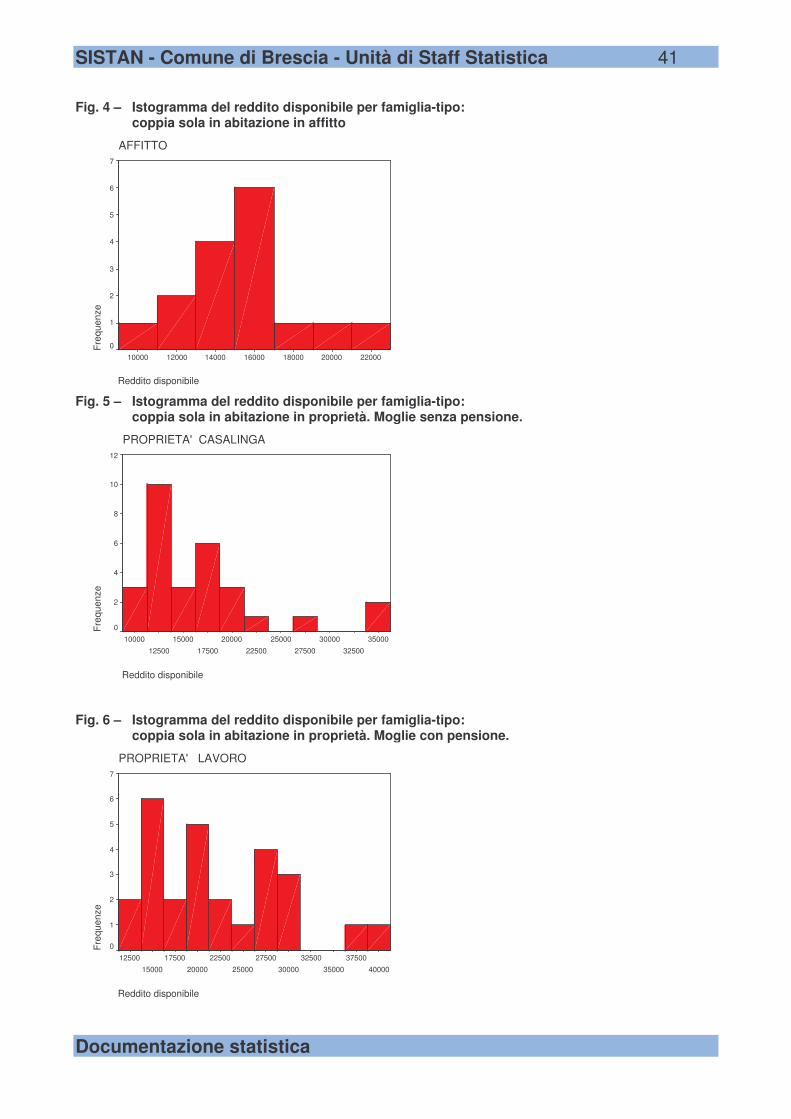

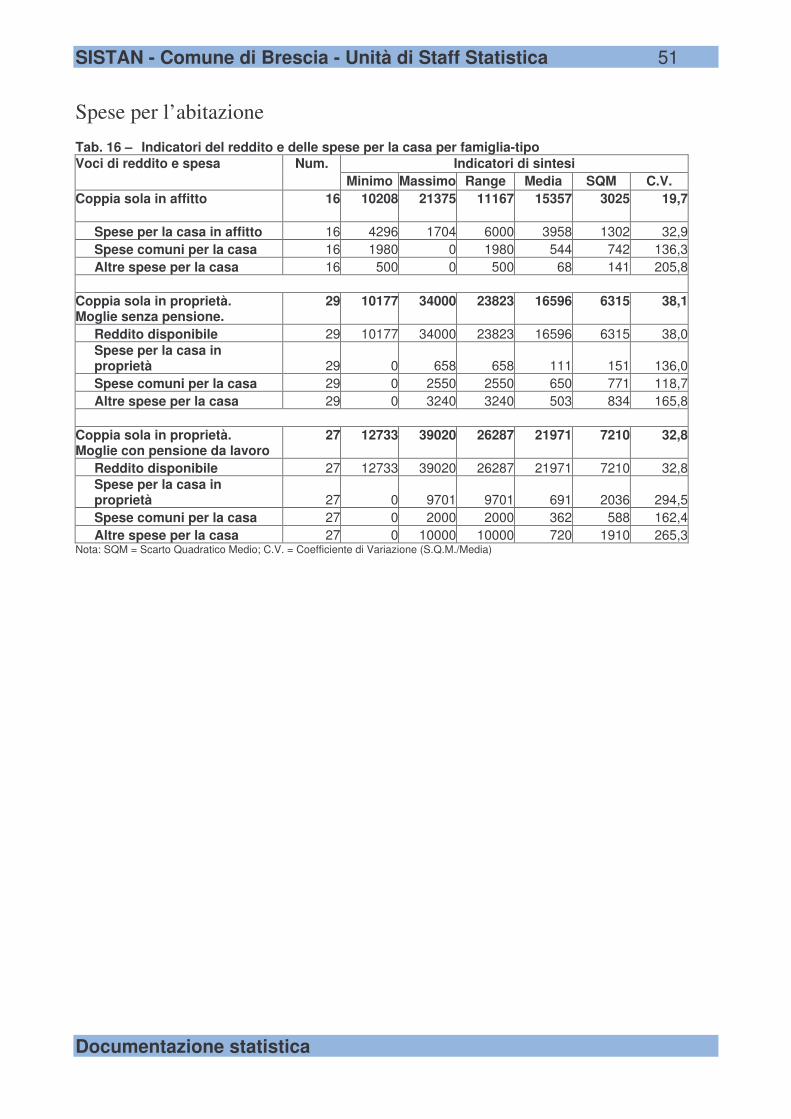

Alcuni dati di sintesi relativamente al reddito familiare disponibile (calcolato come somma di tutte le entrate, reddito da pensione più altre entrate come aiuti dai figli o da altri soggetti pubblici e privati, da cui sono sottratte le sole imposte sul reddito) sono riportati nella tavola successiva che commentiamo, schematicamente, di seguito. Tavola 1 – Indicatori del reddito disponibile delle famiglie-tipo

Indicatori del reddito disponibile familiare Famiglie-tipo N. Min. Max. Range Media SQM C.V. Femmina sola con pensione non da lavoro

26 5027 13194 8167 8523 2169 25,4

Femmina sola con pensione da lavoro

25 5791 27988 22197 12609 5318 42,2

Maschio solo

16 5227 17193 11966 12077 3226 26,7

Coppia sola con abitazione in affitto

16 10208 21375 11167 15357 3025 19,7

Coppia sola con abitazione in proprietà. Moglie senza pensione

29 10177 34000 23823 16596 6315 38,1

Coppia sola con abitazione in proprietà. Moglie con pensione.

27 12733 39020 26287 21971 7210 32,8

Nota: SQM = Scarto Quadratico Medio; C.V. = Coefficiente di Variazione (S.Q.M./Media) Il livello di disaggregazione dei dati presentato in tabella è quello massimo consentito data la numerosità delle rilevazioni: tutte le elaborazioni vengono, pertanto, effettuate solo relativamente a queste sei famiglie-tipo.

SISTAN - Comune di Brescia - Unità di Staff Statistica 21

Note a commento

L’analisi comparativa consente di inquadrare valutare in modo comparativo la qualità dei dati raccolti relativamente alle singole famiglie-tipo e all’intera indagine. Il reddito familiare medio disponibile non scende al di sotto dei 5.000 euro annui pro capite, mentre il livello massimo risulta variabile tra i 13.000 euro pro capite, per la tipologia della femmina sola con altro tipo di pensione, ed i 28.000 euro pro capite, nel caso della femmina sola con pensione da lavoro. In precedenza si è sottolineato come il punto di forza dell’indagine sia l’elevata omogeneità dei gruppi individuati, che permetterebbe di ottenere “buoni” risultati anche in presenza di piccoli campioni. I dati sembrano confortare questa ipotesi: la variabilità all’interno di ogni famiglia-tipo è piuttosto contenuta come testimoniato dal valore dello scarto quadratico medio, tra 2000 e 7000 euro, e del coefficiente di variazione che si attesta tra il 20% ed il 40%25. Le figure da 1 a 6 della documentazione statistica chiariscono graficamente la questione. Le persone sole Illustriamo di seguito i principali risultati con riferimento alle famiglie-tipo composte da una sola persona (i dati sono raccolti nella tavola 2). La numerosità della rilevazione obbliga a rimanere al livello di disaggregazione presentato nella tavola successiva dove per ogni voce, o gruppo di voci, di spesa viene calcolato l’importo totale della spesa e la sua incidenza sul reddito medio. Nella documentazione statistica sono presentati alcuni dati ad un maggior livello di dettaglio. Abbiamo già evidenziato in precedenza i differenziali di reddito fra le tre famiglie-tipo; ricordiamo, in questa sede, un solo dato: la differenza tra una pensione da lavoro ed una di altro tipo raggiunge i 4000€ annui e colpisce quasi esclusivamente le femmine. La differenza tra il reddito disponibile dei maschi e delle femmine con pensione da lavoro è minima, in ogni caso non significativa statisticamente. L’incidenza media dell’imposta sul reddito effettivamente dovuta, che tiene conto anche dell’area di esclusione dall’imposta stessa, varia dal 4,7% delle famiglie composte da una femmina sola con pensione non da lavoro, ed il 7,4% della tipologia composte da una femmina sola con pensione da lavoro. La casa costituisce la voce di spesa maggiore oscillando tra i 1700€ annui, pari al 13,5% del reddito disponibile, della famiglia-tipo persone sola, maschio o femmina non è rilevante, con pensione da lavoro, ed i 1500€ annui, pari al 18,1% del reddito disponibile, delle femmine sole con pensione da lavoro.

25 Come elemento di confronto possiamo ricordare che nell’indagine sul reddito effettuata dall’ufficio il coefficiente di variazione non scendeva al di sotto del 90%, arrivando a punte massime dell’ordine del 200%.

22 Statistiche rapide

Note a commento

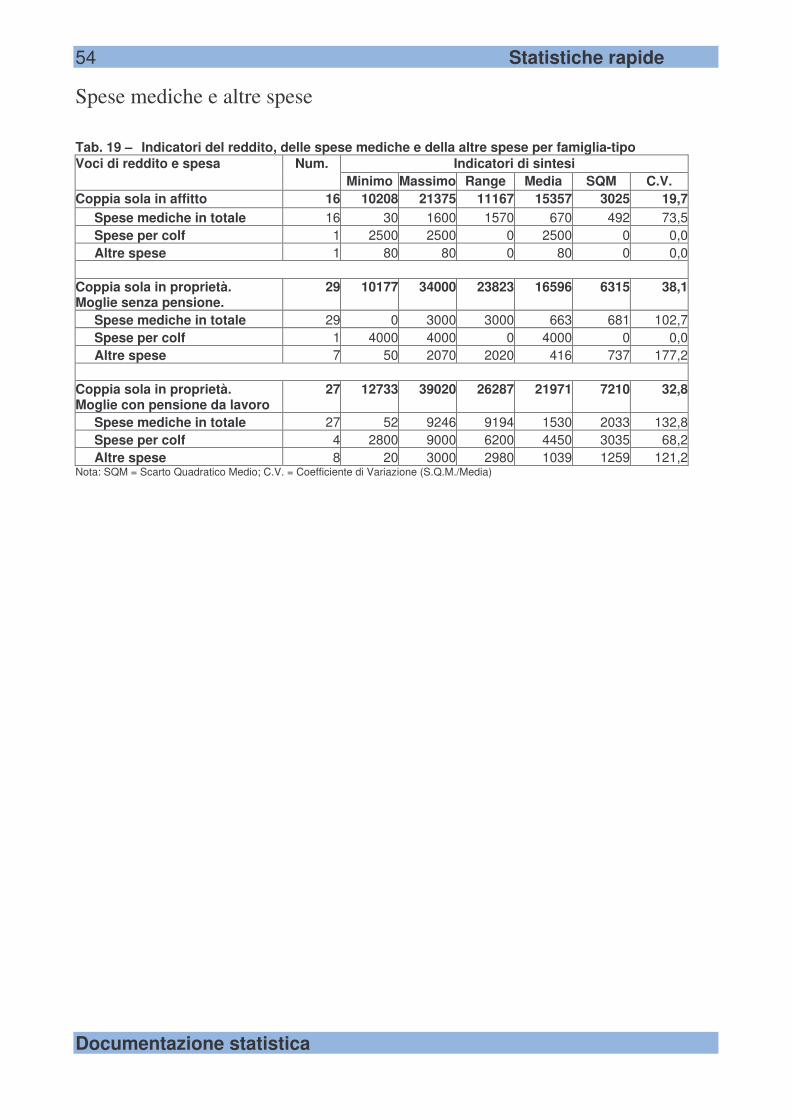

Tavola 2 – Reddito e consumi: valori e percentuali sul reddito disponibile. Persone sole

Femmina sola con pensione non da

lavoro

Femmina sola con pensione da lavoro

Maschio solo Voci di reddito e di spesa

N. Valore medio

in €

% §

N. Valore medio

in €

% §

N. Valore medio

in €

% §

Reddito lordo 26 8988 - 25 13576 - 16 12766 - IRPEF e addizionali 26 421 4,7 25 1002 7,4 16 627 4,9 ICI 26 44 0,5 25 14 0,1 16 47 0,4 Reddito disponibile 26 8523 100,0 25 12609 100,0 16 12077 100,0 SPESE PER LA CASA Spese per la proprietà - - - - - - - - - Spese di affitto 26 814 9,6 25 1142 9,1 16 1098 9,1 Spese comuni 26 355 4,2 25 358 2,8 16 367 3,0 Altre spese 26 323 3,8 25 193 1,5 16 170 1,4 SPESE PER L’AUTOMOBILE Spese gen. (bollo, assic.) 26 30 0,4 25 119 0,9 16 325 2,7 Carburante 26 0 0,0 25 168 1,3 16 338 2,8 Manut. e riparazione 26 19 0,2 25 34 0,3 16 79 0,7 UTENZE Spesa totale per le utenze 24 1317 15,2 24 1320 11,0 14 1345 10,3 Riscaldamento e gas 24 589 6,8 24 663 5,5 14 644 4,9 Telefono 25 315 3,7 24 272 2,3 14 315 2,4 Energia elettrica 23 176 2,0 23 147 1,2 14 182 1,4 Acqua 22 98 1,1 22 81 0,7 14 63 0,5 Canone televisivo 25 96 1,1 24 100 0,8 14 79 0,6 Tariffa rifiuti solidi urbani 25 43 0,5 24 57 0,5 14 62 0,5 SPESE MEDICHE E ALTRE SPESE Spese mediche in totale 26 494 5,8 25 430 3,4 16 353 2,9 Spese per colf 3 973 11,4 4 952 7,6 3 800 6,6 Altre spese 3 463 5,4 5 177 1,4 2 470 3,9 Nota §: le percentuali sono calcolate sul reddito disponibile, con eccezione della percentuale dell’IRPEF che è calcolata sul reddito lordo.

I dati precedenti si riferiscono alla media di tutte le situazioni; tuttavia sappiamo che il canone di locazione e le spese connesse alla proprietà della casa, come i mutui, sono alternative, nel senso che si pagano o le une o le altre, ma non entrambe, almeno normalmente. Sarebbe maggiormente corretto trattare separatamente le due situazioni, anche se i numeri non lo consentono. A livello indicativo, commentando i dati della tab. 5 della documentazione statistica, rileviamo che il canone di locazione incide fino al 30% del reddito disponibile, quale che sia la famiglia-tipo. Una incidenza di assoluto rilievo hanno invece le altre spese per la casa, come le spese condominiali e le spese di manutenzione ordinaria dell’abitazione, che nel complesso incidono per quasi il 7%

SISTAN - Comune di Brescia - Unità di Staff Statistica 23

Note a commento

sul reddito disponibile delle femmine sole con pensione non da lavoro e per oltre il 4% per le altre famiglie-tipo. L’automobile è presente in una parte limitata del campione, ad esempio solo in un caso per le femmine sole con pensione non da lavoro, in 6 casi su 25 per l’altra tipologia delle femmine, e in 11 casi su 16 per i maschi. Ciò comporta una incidenza media piuttosto contenuta sulle prime due famiglie-tipo, da 0,6% a 2,5% del reddito disponibile; mentre l’incidenza sui maschi soli cresce e supera il 6%. A livello indicativo, commentando i dati della tab. 9 della documentazione statistica, rileviamo che le spese per l’automobile raggiungono i 1340€ annui, nel caso della femmina sola con pensione da lavoro, ed i 1078€ annui nel caso del maschio solo; segnaliamo come di questa cifra poco meno del 50% è rappresentato da componenti fisse, bollo e assicurazione, o semifisse, come le spese per la manutenzione del veicolo. Le spese per le utenze raggiungono, per tutte e tre le famiglie-tipo, un livello di circa 1300€ all’anno, pari al 10,3% del reddito disponibile dei maschi soli ed ad oltre il 15% delle femmine con pensione non da lavoro. Ordinando le voci sull’importo troviamo al primo posto, ovviamente, la spesa per il riscaldamento ed il gas, con una incidenza dell’ordine dei 600€ annui circa, seguita dalle spese telefoniche che raggiungono i 300€ annui circa; seguono, nell’ordine, energia elettrica, acqua, il canone per la televisione (sostanzialmente il canone RAI) e la tariffa per lo smaltimento dei rifiuti solidi urbani. I dati precedenti si prestano a varie osservazioni. Figura 1 – Incidenza delle utenze sul reddito disponibile per famiglia-tipo Persona sola

0

1

2

3

4

5

6

7

8

Riscaldamento egas

Telefono Energia elettrica Acqua Canone televisione Tariffa rifiuti solidiurbani

% s

ul re

ddito

dis

poni

bile

Femmine altra pensione Femmine lavoro Maschi lavoro

Le utenze corrispondono a servizi di base che sono considerati, in questa analisi, “incomprimibili” relativamente a queste famiglie-tipo. Ciò significa che la famiglia non può rinunciare a questi consumi a

24 Statistiche rapide

Note a commento

meno di intaccare in profondità le proprie condizioni materiali di vita o anche solo il proprio stile di vita. Mentre non vi sono dubbi che sia così per le spese per il riscaldamento ed il gas, l’acqua e l’energia elettrica e lo smaltimento dei rifiuti, per le altre spese si potrebbe obiettare. Tuttavia occorre ricordare il ruolo rilevante delle comunicazioni telefoniche nel mantenimento della rete di relazioni e nel fornire informazioni, anche a distanza, sulle condizioni di vita e salute, e della televisione nello svago e nell’informazione. Osserviamo, inoltre, che diverso è il grado di “comprimibilità” di queste spese: alcune, come il canone RAI, la tariffa rifiuti (parametrata sul numero di componenti e sulla superficie dell’abitazione) sono sostanzialmente fisse, mentre le rimanenti sono composte da una componente fissa ed una variabile, che è la sola che è realmente comprimibile. La tavola ed i grafici riportano la composizione la spesa media per le utenze e la spesa media della componente fissa stimata sulla base del sistema tariffario in vigore26. La situazione è, ovviamente, molto diversificata a seconda dei servizi considerati. Tuttavia il dato complessivo risulta particolarmente significativo: la componente fissa raggiunge una incidenza che va dal 50% al 60% della spesa totale, corrispondente ad un importo annuo che varia tra i 600€ e gli 850€.

26 La quota fissa per il gas è stata calcolata sulla base delle tariffe ASMEA attualmente in vigore ed in relazione al tipo di riscaldamento:

• nel caso di riscaldamento a gas è stata applicata la quota fissa di 50,00€/anno per uno scaglione di consumo da 102 m3/anno a 5118m3/anno;

• nel caso di teleriscaldamento è stata applicata per i consumi di gas da cucina la quota fissa di 24,00€/anno per uno scaglione di consumo fino a 102 m3/anno, e la quota fissa di 1072€/anno della formula binomia alternativa del riscaldamento individuale delle utenze ad uso abitativo. La quota fissa telefonica è data dal canone TELECOM di 14,89€/mese, pari a 178,68€/anno. La quota fissa delle utenze elettriche è stata calcolata sulla base delle tariffe ASMEA attualmente in vigore per una utenza fino a 3KW annui: 1,92€/anno per un punto di prelievo, e 6,24€/KW/anno per potenza impegnata, per un totale di 20,64€ anno. La quota fissa delle utenze acqua, il nolo del contatore, è stato calcolato sulla base delle tariffe ASMEA attualmente in vigore pari a 0,54€/mese, per un totale di 6,48€/anno. Il canone televisivo e la tariffa rifiuti sono considerati quota fissa per l’intero. Le tariffe ASMEA sono state recuperate dal sito: http://www.asmea.it alla data del 13 dicembre 2004.

SISTAN - Comune di Brescia - Unità di Staff Statistica 25

Note a commento

Tavola 3 – Componente fissa delle spese per le utenze. Persona sola Femmina sola con pensione non da

lavoro

Femmina sola con pensione da lavoro

Maschio solo Voci di reddito e di spesa

Spesa Parte fissa

% della parte fissa

Spesa Parte fissa

% della parte fissa

Spesa Parte fissa

% della parte fissa

Spesa totale per le utenze 1317 613 46,6 1320 831 63,0 1345 815 60,6 Riscaldamento e gas 589 268 45,5 663 468 70,6 644 468 72,7 Telefono 315 179 56,8 272 179 65,8 315 179 56,8 Energia elettrica 176 21 11,9 147 21 14,3 182 21 11,5 Acqua 98 6 6,6 81 6 8,0 63 6 10,3 Canone televisivo 96 96 100,0 100 100 100,0 79 79 100,0 Tariffa rifiuti solidi urbani 43 43 100,0 57 57 100,0 62 62 100,0 E’ immediato immaginare quale sia il grado di comprimibilità di queste voci di spesa, e quali siano le conseguenze sulle strategie di contenimento delle spese da parte delle famiglie. Figura 2 – Incidenza delle componente fissa sulle utenze: femmina sola con pensione non da lavoro

0%

10%

20%

30%

40%50%

60%

70%

80%

90%

100%

Totale Riscaldamentoe gas

Telefono Energiaelett rica

Acqua TV TARSU

Parte f issa Parte variabile

Alle considerazioni precedenti aggiungiamo una osservazione circa l’incidenza delle spese accessorie per il pagamento delle utenze. Supponendo bollette distinte per ogni servizio, con la frequenza attualmente utilizzata, si giunge ad una stima di 27€ annui per il pagamento con bollettino di conto corrente postale, pari al 2% della spesa complessiva.

26 Statistiche rapide

Note a commento

Figura 3 – Incidenza delle componente fissa sulle utenze: maschio solo con pensione da lavoro

0%

10%

20%30%

40%

50%

60%

70%

80%

90%

100%

Totale Riscaldamentoe gas

Telefono Energiaelett rica

Acqua TV TARSU

Parte f issa Parte variabile

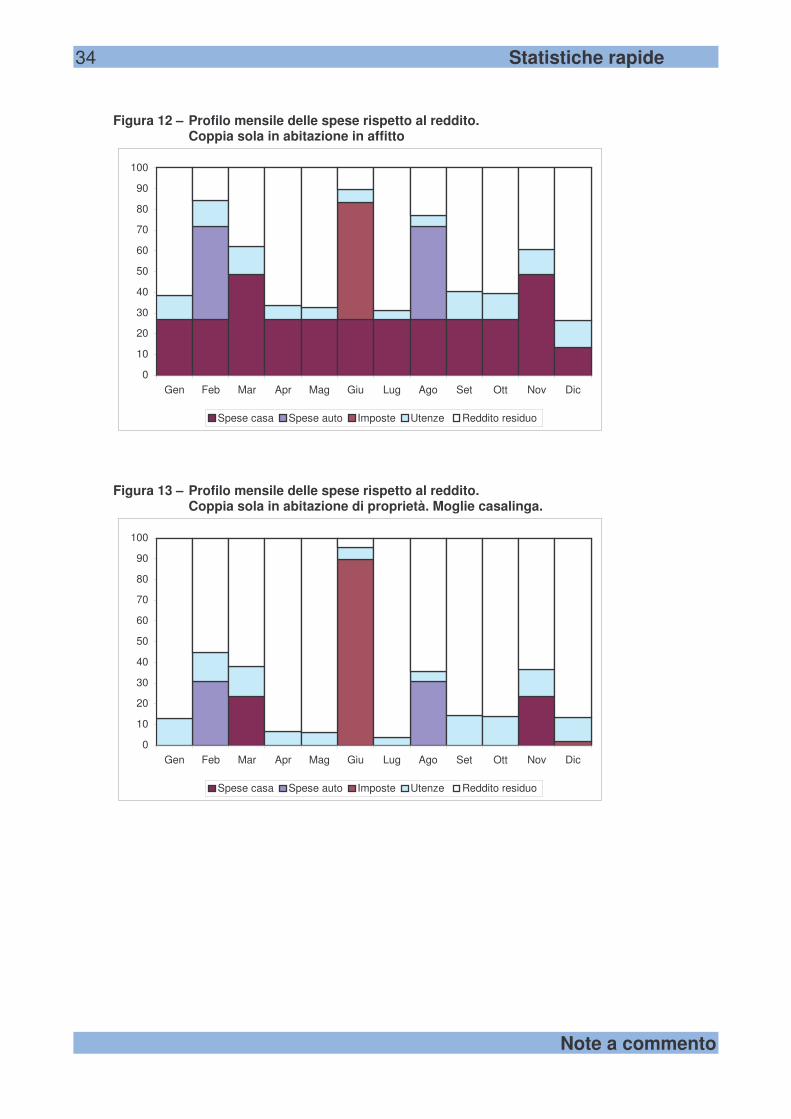

Le spese mediche totali (comprensive di spese per i ticket, farmaci, protesi, spese per visite specialistiche e per trattamenti riabilitativi) variano tra i 350€ ed i 500€ all’anno, con una incidenza che si attesta a livello minimo sul 3% del reddito disponibile delle femmine sole con reddito non da lavoro, per raggiungere quasi il 6% del reddito disponibile per i maschi soli. Chiudiamo questa parte con una considerazione sul profilo mensile delle spese e delle entrate. Le famiglie di pensionati hanno una fonte di entrata principale, quando non unica, che è fissa non solo nell’ammontare, ma anche nel profilo di erogazione, che è mensile. L’unica eccezione è rappresentata della tredicesima mensilità che viene erogata nel mese di dicembre. A fronte di entrate regolari le uscite hanno cadenza differenziata: mensile (il canone di locazione, e le bollette invernali del riscaldamento), bimestrale (le bollette di acqua, luce, gas), semestrale (bollo e assicurazione dei veicoli, tariffa rifiuti, ma anche il pagamento ICI), ed infine annuale (pagamento del canone RAI). È possibile che, in assenza di coordinamento delle scadenze dei pagamenti da parte di chi eroga i servizi, le spese varino in modo brusco da un mese all’altro, creando difficoltà nella gestione dei flussi di cassa familiari; le soluzioni che le famiglie possono adottare sono facilmente immaginabili: “tirare la cinghia” e pagare, chiedere aiuto o far slittare i pagamenti. Di seguito presentiamo senza commenti, alcuni grafici, che riportano la ricostruzione del profilo di cassa mensile del bilancio familiare. I dati utilizzati sono puramente esemplificativi. La ricostruzione

SISTAN - Comune di Brescia - Unità di Staff Statistica 27

Note a commento

dettagliata dei conti è riportata nella documentazione statistica allegata27. Figura 4 – Profilo mensile delle spese rispetto al reddito. Femmina sola con pensione non da lavoro in affitto.

0

10

20

30

40

50

60

70

80

90

100

Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic

Spese casa Spese auto Imposte Utenze Reddito residuo

27 L’esercizio di simulazione compiuto tiene conto solo delle entrate e delle spese per le quali è possibile individuare il mese di maturazione. La ripartizione mensile delle entrate è stata effettuata tenendo conto della tredicesima mensilità: attribuendo al mese di dicembre una entrata pari a due tredicesimi del reddito medio annuo e agli altri mesi un importo pari ad un tredicesimo. Quanto alle spese si è proceduto differenziando secondo il tipo di servizio. Il pagamento delle imposte è stato imputato per l’ICI ai mesi di giugno e dicembre, e per l’IRPEF al mese di giugno. La spesa per il riscaldamento ed il gas ha una forte componente stagionale. È stato, pertanto, ricostruito il profilo stagionale imputando ai sei mesi “invernali” (da ottobre a marzo) i tre quarti della spesa annuale (ripartendo tale spesa mensilmente in quote uguali) ed ai sei mesi “estivi” il quarto restante, sempre ripartito mensilmente in quote uguali. Sono state, quindi ricostruite, le nove fatture annue e le spese corrispondenti sono state imputate ai mesi di scadenza delle fatture stesse. Le spese condominiali sono state imputate pro quota ai mesi di marzo e novembre, anticipo e saldo per l’anno corrente. Le spese per l’auto, bollo ed assicurazione, sono state imputate pro quota ai mesi di febbraio ed agosto. Tutte le altre voci di spesa sono state imputate, normalmente pro quota, ai mesi di scadenza dei pagamenti.

28 Statistiche rapide

Note a commento

Figura 5 – Profilo mensile delle spese rispetto al reddito. Femmina sola con pensione non da lavoro in casa di proprietà.

0

10

20

30

40

50

60

70

80

90

100

Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic

Spese casa Spese auto Imposte Utenze Reddito residuo

Figura 6 – Profilo mensile delle spese rispetto al reddito. Femmina sola con pensione da lavoro in affitto.

0

10

20

30

40

50

60

70

80

90

100

Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic

Spese casa Spese auto Imposte Utenze Reddito residuo

SISTAN - Comune di Brescia - Unità di Staff Statistica 29

Note a commento

Figura 7 – Profilo mensile delle spese rispetto al reddito. Femmina sola con pensione da lavoro in casa di proprietà.

-60

-40

-20

0

20

40

60

80

100

120

140

160

Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic

Spese casa Spese auto Imposte Utenze Reddito residuo

Le coppie sole Illustriamo di seguito i principali risultati con riferimento alle seconda tipologia familiare di riferimento, quella costituita dalla coppia sola di pensionati Anche in questo caso la numerosità della rilevazione obbliga a rimanere al livello di disaggregazione presentato nella tavola successiva dove per ogni voce, o gruppo di voci, di spesa viene calcolato l’importo totale della spesa e la sua incidenza sul reddito medio. Nella documentazione statistica sono presentati alcuni dati ad un maggior livello di dettaglio. Tutte le voci a cui si fa riferimento nel seguito sono calcolate a livello di famiglia, e sono calcolate come somma delle entrate e delle uscite dei coniugi. La tipologia della coppia sola di pensionati è stata suddivisa in tre famiglie-tipo in relazione a due criteri: il primo riguarda il titolo di godimento dell’abitazione, e porta a distinguere tra abitazioni in locazione e proprietà; il secondo si applica solo sulle famiglie residenti in abitazioni di proprietà ed è riferito alla presenza, o meno, di una seconda fonte di reddito, rappresentata dalla pensione della moglie. Proprio questo secondo criterio differenza in modo consistente il reddito medio familiare: la pensione della moglie incide per circa 6000 euro sul reddito familiare lordo. L’incidenza media dell’IRPEF sul reddito rimane invece inalterata, intorno al 6,6%, per le due famiglie-tipo con abitazione in proprietà, mentre cala al 4,3% nel caso della coppia sola in affitto.

30 Statistiche rapide

Note a commento

L’utilizzo del criterio del titolo di godimento dell’abitazione nell’individuazione delle famiglie-tipo consente di confrontare le due situazioni. Le differenze sono immediatamente evidenti. Le coppie sole in affitto pagano, annualmente, in media quasi 4000€ per il canone di locazione a cui vanno aggiunti altri 600€ per spese accessorie e per le altre spese: in termini percentuali le spese per la casa in affitto sfiorano il 30% del reddito familiare disponibile. Tavola 4 – Reddito e consumi: valori e percentuali sul reddito disponibile. Coppia sola

Coppia sola in affitto

Coppia sola in proprietà. Moglie

casalinga

Coppia sola in proprietà. Moglie

pensionata

Voci di reddito e di spesa

N. Valore medio

in €

% §

N. Valore medio

in €

% §

N. Valore medio

in €

% §

Reddito lordo 16 16053 - 29 17884 - 27 23710 - IRPEF e addizionali 16 697 4,3 29 1177 6,6 27 1588 6,7 ICI - - - 29 111 0,6 27 151 0,6 Reddito disponibile 16 15357 100,0 29 16956 100,0 27 21971 100,0 SPESE PER LA CASA Spese della proprietà - - - - - - 27 540 2,5 Spese di affitto 16 3958 25,8 - - - - - - Spese comuni 16 544 3,5 29 650 3,9 27 362 1,6 Altre spese 16 68 0,4 29 503 3,0 27 720 3,3 SPESE PER L’AUTOMOBILE (limitate alle famiglie con auto) Reddito disponibile 13 15604 100,0 25 16865 100,0 17 22914 100,0 Spese gen. (bollo, assic.) 13 1115 7,1 25 851 5,0 17 1335 5,8 Carburante 13 640 4,1 25 779 4,6 17 1102 4,8 Manut. e riparazione 10 368 2,4 16 495 2,9 16 497 2,2 UTENZE Spesa totale per le utenze 16 1469 9,6 29 1609 9,6 27 1913 8,6 Riscaldamento e gas 13 702 4,6 21 956 5,7 25 810 3,7 Telefono 16 317 2,1 29 316 1,9 27 427 1,9 Energia elettrica 15 242 1,6 27 231 1,4 27 341 1,5 Acqua 14 129 0,8 27 139 0,8 26 138 0,6 Canone televisivo 16 143 0,9 29 100 0,6 27 89 0,4 Tariffa rifiuti solidi urbani 16 80 0,5 29 79 0,5 27 93 0,4 SPESE MEDICHE E ALTRE SPESE Spese mediche in totale 16 670 4,4 29 663 4,0 27 1530 6,9 Spese per colf 1 2500 16,3 1 4000 23,9 4 4450 20,1 Altre spese 1 80 0,5 7 416 2,5 8 1039 4,7 Nota §: le percentuali sono calcolate sul reddito disponibile, con eccezione della percentuale dell’IRPEF che è calcolata sul reddito lordo.

La situazione per le coppie sole in abitazione in proprietà è nettamente migliore: le spese per la casa in proprietà28 variano tra i

28 Nelle spese della proprietà della casa, oltre all’ICI, è calcolata anche la rata annuale del rimborso del prestito acceso per l’acquisto. Si tratta di una situazione che interessa solamente due coppie: in entrambi i casi la moglie è pensionata.

SISTAN - Comune di Brescia - Unità di Staff Statistica 31

Note a commento