PROPUESTA PARA EL DESARROLLO DE UN MERCADO SECUNDARIO EN GUATEMALA

19

PROPUESTA PARA EL DESARROLLO DE UN MERCADO SECUNDARIO EN GUATEMALA Elaborado por: Licda. Heidy Barrios Centeno Licda. Lorena Gonzales Lic. Luis Francisco Jerez Arq. Julio Fonseca MAF-USAC Sección “A”

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of PROPUESTA PARA EL DESARROLLO DE UN MERCADO SECUNDARIO EN GUATEMALA

1

PROPUESTA PARA EL DESARROLLO DE UN

MERCADO SECUNDARIO EN GUATEMALA

Elaborado por: Licda. Heidy Barrios Centeno

Licda. Lorena Gonzales Lic. Luis Francisco Jerez

Arq. Julio Fonseca

MAF-USAC Sección “A”

2

ÍNDICE

CONTENIDO Página

INTRODUCCIÓN 3

1. PROBLEMÁTICA CENTRAL 5

1.1 Porque en Guatemala no se ha desarrollado un

mercado secundario

2. ASPECTO CULTURAL 7

2.1 Plan de Educación Financiera

2.2 Propuesta de un Plan de Educación Financiera

2.3 La importancia de la educación financiera, beneficios

para los ciudadanos y el sistema financiero

8

2.4 El comportamiento financiero de las familias 9

2.5 Avances en Guatemala en educación financiera

3. COMO DEBE DE ORGANIZARSE UN MERCADO

SECUNDARIO EN GUATEMALA

11

3.1 Organización de un mercado Integrado

3.2 Infraestructura del Mercado Secundario con respecto a

la compensación y liquidación de valores.

12

4 REGISTROS Y CUSTODIA DE VALORES 13

4.1 Liquidación de Valores 13

4.2 Sistemas de Pagos 14

5. MARCO JURÍDICO PARA LOS SISTEMAS DE

LIQUIDACIÓN DE VALORES Y LOS SISTEMAS DE

PAGOS

15

6 ESTRUCTURA DEL MERCADO DE CAPITALES 16

7 ASPECTOS TRIBUTARIOS 16

7.1 Situación tributaria actual

7.2 Propuesta tributaria para el desarrollo del Mercado

Secundario

17

CONCLUSIONES 19

3

INTRODUCCIÓN

Los beneficios de los mercados secundarios se resumen en dos palabras:

Liquidez y flexibilidad, ya que en él se negocian títulos públicos o privados, está

constituido por un conjunto de instituciones financieras que canalizan la oferta y

demanda de préstamos financieros a corto, mediano y largo plazo.

El mercado secundario reúne a prestatarios y prestamistas, a oferentes y

demandantes de títulos emitidos con anterioridad. Los países han entendido que

la existencia de un vigoroso mercado de capitales es esencial para el desarrollo

económico de un país, pues es a través de éste que las empresas obtienen los

recursos financieros que necesitan para sus operaciones y que el ahorro de las

personas, puede ser canalizado hacia las actividades productivas.

Guatemala no es la excepción, desde hace algunos años ha mostrado interés en

desarrollar un mercado secundario guatemalteco, pero actualmente son pocos los

avances que se han tenido en el tema. Por el contrario pareciera que se camina

en retroceso debido a varios aspectos negativos y poco favorecedores entre los

que se pueden mencionar, que el sector secundario ésta manejado e integrado

casi exclusivamente por los bancos del sistema, recordemos que el negocio

bancario es en su mayor proporción la colocación de créditos, por lo tanto no

pueden estar muy interesados en desarrollar un mecanismo alterno de obtención

de capital a menor costo para las personas individuales y/o jurídicas, ya que

representaría una competencia directa para ellos.

Por otra parte la Ley de Actualización Tributaria en Guatemala es un obstáculo

para el desarrollo de dicho mercado, en lugar de ser un incentivo fiscal para los

inversionistas, además podemos mencionar los aspectos culturales, legales,

operativos y tecnológicos que conlleva el desarrollo de estos mercados.

A continuación se presenta una propuesta para el desarrollo del mercado

secundario en Guatemala, en la cual se abordan los aspectos mencionados en el

párrafo anterior, y se presentan soluciones para cada uno de estos aspectos,

4

también se presentan los avances más importantes que ha tenido Guatemala en

cada uno de éstos.

Esperamos que esta propuesta aporte iniciativas importantes para el desarrollo de

dicho proyecto, que tanto podría beneficiar a la economía de nuestro país.

5

1. PROBLEMÁTICA CENTRAL

1.1 Porque en Guatemala no se ha desarrollado un mercado secundario1

Actualmente en Guatemala, el mercado primario y secundario representa el 1% de

las operaciones netas realizadas dentro de la Bolsa de Valores Nacional (BVN),

considerándose un mercado incipiente. Desde hace algunos años se vienen

planteando iniciativas para desarrollar formalmente un mercado secundario que

promueva el desarrollo económico de Guatemala, y brinde a las personas

individuales y empresas una nueva alternativa de inversión para obtener

ganancias de capital.

Esto no ha sido posible debido a que actualmente las instituciones que deberían

ser los entes promotores de esta iniciativa parecieran no tener interés en

desarrollarla, tal es el caso de el Banguat2 y su Junta Monetaria, actualmente no

permiten que personas individuales o jurídicas inviertan en sus CDP´s3 en

ventanilla, y cuando lo hacen a través de la Bolsa, solo lo pueden hacer en

múltiplos de Q100 mil, Q1 millón y Q10 millones. También han modificado su

política, impidiendo ahora que inversionistas diferentes de Bancos o Sociedades

Financieras tengan acceso a sus operaciones de estabilización monetaria.

Incluso organismos de desarrollo, como el Banco Centroamericano de Integración

Económica (BCIE), han restringido dicho proceso limitando la participación de

inversionistas. También anunciaron una posible colocación de bonos a corto plazo

a través de la bolsa, pero la última vez que el BCIE colocó bonos en el país el

monto mínimo a invertir era de Q20 millones.

1 Se entiende como mercado secundario, el conjunto de negociaciones entre compradores y vendedores que tiene por objeto adquirir

títulos valores que ya están en circulación. El inversionista que ya adquirió un título valor decide venderlo a otro inversionista; esta

transacción se da entre dos entes distintos al emisor.

2 Banco de Guatemala 3 Certificados de Depósito Público

6

Pareciera que lo que el MinFin4, Banguat y BCIE5 en realidad están diciendo es:

“Desarrollemos el mercado secundario, pero solamente entre instituciones

bancarias, de tal manera que los cuentahabientes no tengan acceso a estos

instrumentos en igualdad de condiciones y así no lleguen a convertirse en

inversionistas.”

Además actualmente la Ley de Actualización Tributaria, ha obstaculizado el

desarrollo del mercado al permitir y promover la existencia de diferentes

tratamientos fiscales en la negociación de títulos valores, de esta forma se está

impidiendo que exista una neutralidad impositiva colocando en desventaja al que

no es banco o financiera, los inversionistas no bancarios al comprar títulos en

mercado secundario obtienen rendimientos menores e incluso hasta negativos en

comparación con los obtenidos en los bancos

Aunque actualmente se han presentado avances, como en el caso de los títulos

de deuda pública de Guatemala que están en proceso de estandarización

internacional (INSIN6), aún falta un largo camino por recorrer.

En la propuesta planteada a continuación se integran las acciones

multidireccionales para desarrollar un mercado secundario que a criterio de los

formuladores de esta, deberían de cubrir los siguientes aspectos: culturales;

educar e implantar una educación financiera y de inversión en la población,

aspectos legales; favorecer y garantizar el desarrollo y la operatividad del mercado

secundario, aspectos tributarios; promover la neutralidad impositiva en pro de las

negociaciones, estructurales, tecnológicos y operacionales; garantizar los

procesos relacionados con la operatividad del mercado tales como información

verídica y en tiempo real, liquidación de valores y pagos multilaterales.

4 Ministerio de Finanzas Públicas

5 Banco Centroamericano de Integración Económica

6 International Securities Identification Numbering System.

7

2. ASPECTO CULTURAL

2.1 Plan de Educación Financiera

Mucho se habla de la infraestructura tecnológica, operativa, legal, etc. Necesaria

para desarrollar el mercado secundario, pero de que serviría tener un mercado

secundario eficiente, con instrumentos financieros novedosos y una ley bien

estructurada, si en Guatemala las empresas y las personas individuales no

participaran activamente en este tipo de negociaciones.

Es por esta razón que dentro de la estrategia global en el desarrollo de un

mercado secundario es indispensable la realización de un Plan de Educación

Financiera, que contribuya a mejorar la cultura financiera de los ciudadanos,

dotándoles de herramientas, habilidades y conocimientos para adoptar decisiones

financieras informadas y apropiadas.

La mejora de la cultura financiera de la población contribuiría a fomentar tanto la

estabilidad y confianza en el sistema, así como el crecimiento económico.

Pero esta iniciativa supone un compromiso público por parte del Gobierno de

Guatemala de brindar el apoyo institucional y económico que este proyecto

requiere.

2.2 Propuesta de un Plan de Educación Financiera

Se entiende como educación financiera, el proceso por el que los inversores y

consumidores financieros mejoran su comprensión de los productos financieros,

conceptos y riesgos y, a través de la información, la enseñanza y/o el

asesoramiento objetivo, desarrollan habilidades y confianza precisas para adquirir

mayor conciencia de los riesgos y oportunidades financieras, tomar decisiones

informadas, saber dónde acudir para pedir ayuda y tomar cualquier acción eficaz

para mejorar su bienestar financiero

8

Su desarrollo contribuye, por tanto, a que los ciudadanos adopten decisiones

financieras ajustadas a sus características personales y familiares, necesidades y

expectativas, a una mejor gestión de los riesgos y una mayor estabilidad del

sistema financiero.

Las características básicas que debe cumplir este plan son las siguientes:

El plan no debe excluir ningún segmento de la población y debe cubrir

progresivamente todos los productos y servicios financieros.

El plan debe enmarcarse dentro de la política de educación financiera del

Gobierno, lo que exigiría una intensa cooperación entre administraciones

públicas competentes, agentes sociales o instituciones que puedan apoyar en

esta área.

El plan debe de tener continuidad, aunque un plan de esta naturaleza

generalmente está diseñado para un periodo de tiempo corto, el mantenimiento

de las actuaciones debe ser constante.

2.3 La importancia de la educación financiera, beneficios para los

ciudadanos y el sistema financiero

La educación financiera beneficia a los individuos en todas las etapas de la vida,

independientemente de su nivel de ingresos. A los niños les hace comprender el

valor del dinero y el ahorro; a los jóvenes les prepara para vivir el futuro de manera

independiente y a los adultos les ayuda a planificar decisiones básicas como la

compra de una vivienda, el mantenimiento de una familia, la financiación de los

estudios de sus hijos o a preparar la jubilación.

Asimismo, contribuyen a que las familias e individuos puedan ajustar sus

decisiones de inversión y de consumo de productos financieros a su perfil de

riesgo, a sus necesidades y a sus expectativas, lo que favorece la confianza y

estabilidad del sistema financiero.

9

Potencia el desarrollo de nuevos productos y servicios de mayor calidad, la

competencia entre mercados y proveedores y la innovación financiera; finalmente

favorece el ahorro, lo que añade liquidez a los mercados de capitales, aspecto

clave para la promoción del crecimiento, el empleo y el bienestar social.

2.4 El comportamiento financiero de las familias

Debe basarse en un análisis realista de las necesidades que deben cubrirse, del

grado de aversión al riesgo y de las oportunidades que ofrece el entorno financiero

de Guatemala. La cultura financiera se concibe así como el nexo entre

necesidades y decisiones.

Debe estudiarse detenidamente los rasgos de comportamiento y las preferencias

de inversión de las familias Guatemaltecas tal como:

Cuáles son los activos en los que invierten en forma mayoritaria las familias

Guatemaltecas.

Cuál es su actitud frente al riesgo.

Hasta donde asciende el endeudamiento de los hogares Guatemaltecos.

Si se analizan todos estos factores es probable que se obtenga un perfil del

inversionista Guatemalteco común y de esta manera poder enfocar un plan

educativo a la medida de las necesidades de los guatemaltecos.

2.5 Avances en Guatemala en educación financiera

A raíz de la crisis del 2008, ha habido una tendencia a reconocer cada vez más la

importancia de la educación financiera para las personas y para las sociedades ya

que contribuye a la estabilidad financiera y económica, mejorando el nivel de vida

de la población.

10

En el caso de Guatemala existen dos impulsores que han llevado a la

Superintendencia de Bancos (SIB) a incluir dentro de su plan estratégico

institucional, un programa de educación financiera como una iniciativa

complementaria a la supervisión, que coadyuve a la profundización de los

servicios financieros con usuarios más informados:

La constitución Política de la República de Guatemala que establece la

obligación fundamental del Estado de proteger la formación de capital, el

ahorro y la inversión; y,

La coyuntura financiera nacional e internacional

Para institucionalizar esta iniciativa, en el año 2011 la SIB constituyó dentro de sus

estructura organizacional el Departamento de Proyección Institucional,

responsable de la implementación del programa educación financiera, que incluye,

entre otras actividades, una campaña en los diferentes medios de comunicación,

orientada a diferentes segmentos de la población, sobre temas como el fomento

del ahorro, manejo responsable de la tarjeta de créditos, prevención del lavado de

dinero e importancia del seguro.

El portal Web de la SIB www.sib.gob.gt también se ha aprovechado incorporando

una sección sobre educación financiera, información financiera actualizada de

todas las entidades sujetas a supervisión, además de contar con herramientas

para realizar análisis financieros y estadísticos, así como información del marco

jurídico que rige el sector, estándares y prácticas internacionales e información

sobre los procesos y la orientación para agilizar los trámites que los supervisados

y público en general requieran efectuar en la institución.

11

3. COMO DEBE ORGANIZARSE UN MERCADO SECUNDARIO EN

GUATEMALA

3.1 Organización de un mercado Integrado

El mercado secundario debe estar liderado por el Ministerio de Finanzas y el

Banco Central. Para establecer mecanismos prácticos para conseguir la

coordinación estratégica deben alinearse los intereses que existen entre el Banco

Central, Gobierno, entes supervisores y el sector privado.

Para el funcionamiento integral del mercado secundario, se debe cumplir con las

siguientes características:

Contar con respaldo jurídico que le dé a los inversionistas, seguridad de la

transparencia de las negociaciones.

Contar con una infraestructura adecuada para las negociaciones: medios

informales para las negociaciones como por ejemplo el uso de teléfono,

participación de intermediarios en las negociaciones denominados Brokers y

contar con sistemas electrónicos para facilitar las negociaciones.

Debe contar con medios para la difusión eficiente de la información, tales

como el tiempo de rezago entre la realización de la operación y la difusión de la

información, además esta información debe garantizar la transparencia.

Debe contar con mecanismos que formen y difundan precios a otros mercados

incluidos la bolsa de valores.

Se deben establecer normas para la gestión del riesgo, dichas normas deben

estar enfocadas en el análisis y monitoreo del riesgo adquirido por las

contrapartes y en la capacidad que tiene para gestionarlo.

12

De contar con un acceso abierto a intermediarios que deben estar

debidamente capitalizados para no entorpecer las transacciones sino que sean

un vehículo facilitador de estas.

El mercado deberá contar con un mecanismo generador de liquidez, para ello

se podría tomar como referencia los mercados desarrollados, los cuales

cuentan con hacedores de mercado(Market Makers), los cuales tienen a cargo

brindar liquidez en las operaciones y mantener actividades de compra y venta

ininterrumpidamente.

3.2 Infraestructura del Mercado Secundario con respecto a la compensación

y liquidación de valores.

Para poder contar con la infraestructura adecuada para compensar y liquidar

valores en el mercado, se propone tomar en cuenta lo siguiente:

Debe tener una organización institucional tal, que mantenga la neutralidad en

las reglas de funcionamiento y el diseño del sistema.

Se deben desmaterializar los títulos para minimizar el riesgo, siempre y cuando

se desarrollen sistemas seguros de registros, anotación y liquidación de los

valores.

Se deben codificar los valores comercializados mediante sistemas de

numeración, tales como la codificación ISIN, que brinda una identificación

única a los valores comercializados a nivel internacional.

Se deben establecer mecanismos operativos y jurídicos que garanticen la

segregación de cuentas de terceros, en los depositarios centrales y en las

entidades de custodia de valores (bancos y casas de bolsa)

13

Debe existir una separación funcional de los sistemas de negociación con los

de liquidación de valores de manera que sean totalmente independientes uno

del otro.

Se debe implementar en la liquidación de valores, el sistema de entrega contra

pago, ya que este disminuirá el riesgo de incumplimiento en la entrega de

títulos y/o efectivo.

Los bancos deben compensar o netear7 transacciones con el mismo riesgo, es

decir deben evitar compensar transacciones puramente bancarias con

transacciones de valores, y en caso de hacer compensaciones multilaterales,

además se debe hacer un esquema que permita cubrir el riesgo mayor de

dicha compensación.

4. REGISTROS Y CUSTODIA DE VALORES

Se deben separar funcional y operativamente las actividades de custodia y

ejecución de operaciones en las instituciones que realicen las dos actividades para

los clientes.

Avalar legalmente que terceros, tales como bancos y puestos de bolsa

suficientemente capitalizados puedan tener actividades de custodia, apertura de

cuentas en la central y la liquidación de valores por parte de los bancos cuando

estos no han sido negociados en bolsa.

4.1 Liquidación de Valores

Todas las operaciones con valores deben registrarse, y debe difundirse el

precio y el volumen de transacciones el mismo día de su ejecución, sin

importar que hayan sido negociados en un mercado organizado o no

organizado;

7 Argot bancario que se refiere a compensar las operaciones con el fin de reducir al mínimo los flujos

financieros y los costes de transacción.

14

Se deben de crear medios tanto operativos como legales para la separación

opcional dela la liquidación por medio de intermediarios (casas de bolsa y

bancos);

Se debe crear procedimientos operativos, sistemas y formatos para el registro

de los archivos de órdenes de clientes, archivos de ejecución de operaciones y

archivos de ejecución que tengan respaldos adecuados, conciliaciones

contables entre los tres tipos de archivos y auditabilidad para los periodos

establecidos por el supervisor.

4.2 Sistemas de Pagos

Debe formularse reglamentos y procedimientos operativos, que permitan la

separación en los mecanismos de pago de alto valor8 del de los de bajo valor9;

Establecer la normativa que permita que los participantes de los sistemas de

pagos con derecho a utilizar las facilidades de liquidez por parte del banco

central en caso de que existan, solo puedan ser entidades bancarias;

Realizar los cambios normativos y operativos que permitan que los pagos se

realicen sobre las cuentas de reserva de los bancos en el banco central;

Se debe implementar y diseñar un esquema de gestión de riesgo de liquidez y

crédito que pueda plantearse en los sistemas de pagos multilaterales.

8 Se refiere a un número reducido de transacciones de montos muy altos

9 Se refiere a un volumen grande de transacciones con montos bajos.

15

5. MARCO JURÍDICO PARA LOS SISTEMAS DE LIQUIDACIÓN DE VALORES

Y LOS SISTEMAS DE PAGOS

Para lograr un mercado secundario transparente y confiable se debe dar al

inversionista la garantía jurídica de que los mecanismos de pago tanto en efectivo

como de valores son transparentes. Las reformas jurídicas deberán incluir:

Requerimientos patrimoniales y operativos para las entidades que participen en

los sistemas de pagos;

Validez jurídica del neteo de saldos deudores y acreedores;

Respaldar legalmente el funcionamiento de los fondos de garantía con

separación jurídica del patrimonio de los aportantes y de carácter mutuo;

Marco jurídico de infracciones y sanciones aplicables por parte del Banco

Central y del operador del sistema según corresponda;

Definir el respaldo legal a la figura del préstamo de valores.

6. ESTRUCTURA DEL MERCADO DE CAPITALES

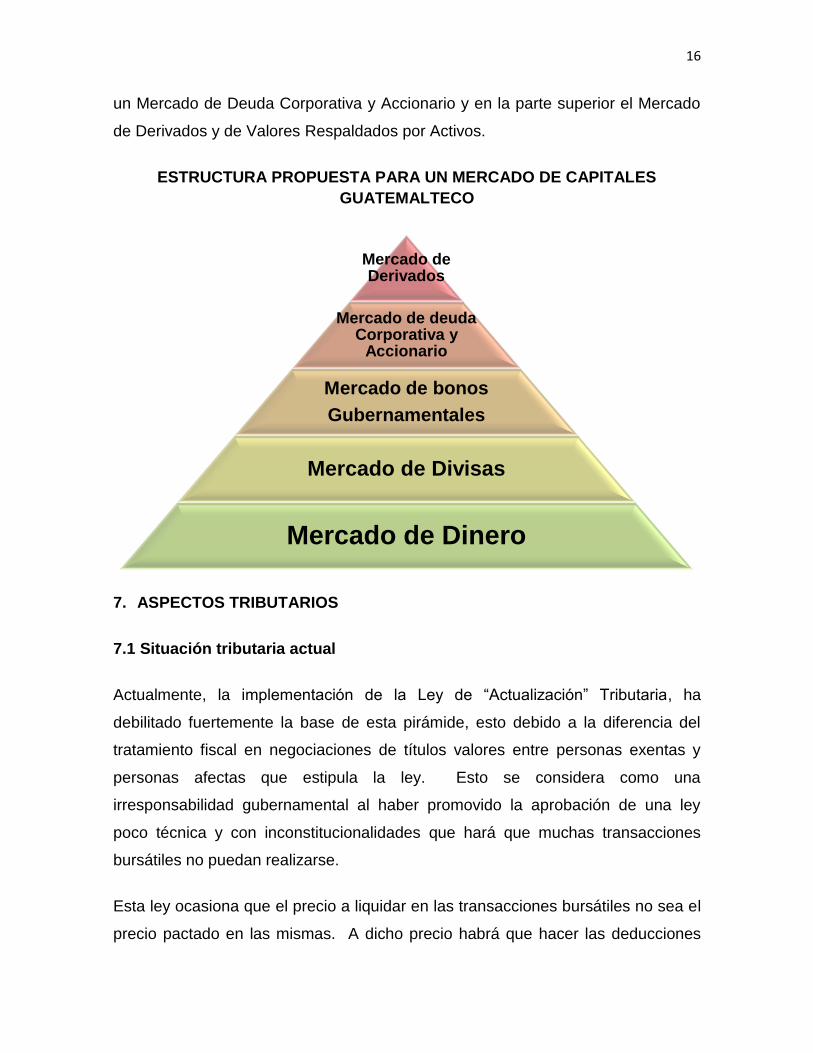

Para desarrollar un Mercado de Capitales es indispensable que se den varias

situaciones. La principal es que debe existir primero un Mercado de Dinero amplio

y profundo, así como un Mercado de Divisas. Posteriormente se deberá

desarrollar el Mercado de Bonos Gubernamentales y subsiguientemente el

Mercado de Deuda Corporativa y el Mercado de Acciones. Por último, cuando

todos los anteriores estén operando, nace por su propia naturaleza el Mercado de

Derivados y de Valores Respaldados por Activos.

Con base a lo anterior, se le da origen a una pirámide de “Mercado de Capitales”,

donde la base está constituida por un amplio Mercado de Dinero, por encima de

este un Mercado de Divisas, luego un Mercado de Bonos Gubernamentales, luego

16

un Mercado de Deuda Corporativa y Accionario y en la parte superior el Mercado

de Derivados y de Valores Respaldados por Activos.

ESTRUCTURA PROPUESTA PARA UN MERCADO DE CAPITALES

GUATEMALTECO

7. ASPECTOS TRIBUTARIOS

7.1 Situación tributaria actual

Actualmente, la implementación de la Ley de “Actualización” Tributaria, ha

debilitado fuertemente la base de esta pirámide, esto debido a la diferencia del

tratamiento fiscal en negociaciones de títulos valores entre personas exentas y

personas afectas que estipula la ley. Esto se considera como una

irresponsabilidad gubernamental al haber promovido la aprobación de una ley

poco técnica y con inconstitucionalidades que hará que muchas transacciones

bursátiles no puedan realizarse.

Esta ley ocasiona que el precio a liquidar en las transacciones bursátiles no sea el

precio pactado en las mismas. A dicho precio habrá que hacer las deducciones

Mercado de Derivados

Mercado de deuda Corporativa y

Accionario

Mercado de bonos

Gubernamentales

Mercado de Divisas

Mercado de Dinero

17

del caso. Cuando los inversionistas guatemaltecos según esta ley, tendrían que

pagar impuesto aun cuando pierdan dinero, violentando el principio de Capacidad

de Pago o Capacidad Contributiva, se estará enfrentando ante nuevos obstáculos

debido a que en dicha ley no existe el principio de Neutralidad Impositiva, por lo

que se seguirá creando un esquema de privilegios fiscales.

Esto estaría ocasionando una drástica reducción en las operaciones bursátiles así

como una disminución en la compra de valores de títulos del Estado, en ambos

casos de personas y entidades no bancarias.

El gobierno al crear este tipo de mecanismos complejos y absurdos, están

desvirtuando la naturaleza de una Bolsa y, lejos de promover el desarrollo del

Mercado de Dinero hacen retroceder el mismo; todo esto en detrimento de los

mercados que conforman la referida pirámide.

El Banguat, la Superintendencia de Bancos y el Ministerio de Finanzas con el

objeto de desarrollar el mercado bursátil, ha trabajando en su propio proyecto de

Ley del Mercado de Valores. Sin embargo, han demostrado con hechos, que para

ellos no es importante contar con neutralidad impositiva, ya que

privilegian instituciones en lugar de promover la inversión y el ahorro en la

población en general.

7.2 Propuesta tributaria para el desarrollo del Mercado Secundario

La propuesta planteada para el desarrollo de un Mercado Secundario en el tema

tributario será, que los rendimiento, dividendos, y ganancias de capital generados

por las participaciones de los fondos de inversión, deben estar exonerados de todo

tributo.

Deberá existir una verdadera neutralidad impositiva, donde todos los actores de un

Mercado estén bajo un mismo tratamiento fiscal, para desarrollar un Mercado

Secundario único, ágil y eficiente.

18

A manera de analogía, se podría decir que un mercado secundario es un

mecanismo de ahorro, como principio no se puede castigar al que ahorra, por lo

tanto, este tipo de mercado podría ser comparado con los depósitos en un banco

los cuales no están gravados. A esto se refiere una verdadera neutralidad

impositiva.

La propuesta tributaria, no se centra en la evasión de pagos de impuesto, sino, en

dar incentivos fiscales que impulsen el desarrollo del mercado secundario y

motivar a las personas individuales y jurídicas a que inviertan y/o coticen títulos

valores a través de estos mercados organizados.

Uno de los principios tributarios de Guatemala, es que un individuo no debe pagar

doble tributo, debido a que el dinero que utiliza un inversionista común para

comprar una acción, proviene de sus renta, el cual, ya fue grabado por un

impuesto; las acciones compradas por los inversionistas fueron emitidas por

empresa que obtuvieron ganancias las cuales, fueron grabadas con otros

impuestos. Por lo tanto, grabar con tasas altas las ganancias de capital se

consideraría doble tributación, y por lo tanto el mercado secundario no sería

atractivo para los inversionistas.

19

CONCLUSIONES

1. Para desarrollar un mercado secundario en Guatemala es necesario fomentar

la cultura financiera en la población, por lo tanto dentro de la estrategia global

para el desarrollo de dicho mercado debe ejecutarse conjuntamente un Plan de

Educación Financiera que se adapte al perfil y necesidades de la población

Guatemalteca.

2. Las Leyes Tributarias deben ser un incentivo fiscal para los inversionistas y

deben ser formuladas de manera tal que promueva el desarrollo del mercado

secundario y no ser un obstáculo como lo es actualmente en Guatemala.

3. No existe un marco normativo y reglamentario, tanto interno como externo que

brinde garantías legales y jurídicas a los inversionistas e inversores y que

asegure la transparencia de la operatividad del mercado, con la finalidad de

generar confianza..

4. Para que el mercado secundario de Guatemala opere eficientemente, deberá

contar con la estructura tecnológica adecuada, para generar información de las

transacciones en tiempo real, ejecutar de manera inmediata las órdenes de

compra y venta de valores y manejar una estructura de pagos organizada con

instituciones debidamente capitalizadas que garanticen dichas transacciones.

5. Para garantizar la liquidez en el mercado secundario, se debe adoptar el

modelo de hacedores de mercados (Market Makers), que permitan al

inversionista la liquidación de valores ininterrumpidamente y sin retraso en el

tiempo.

6. El papel de las entidades bancarias en el desarrollo del mercado secundario,

debe estar relegado únicamente a fungir como intermediarios de las

transacciones y no como los desarrolladores directos de dicho mercado.