pengaruh pengetahuan dan lokasi terhadap keputusan - e ...

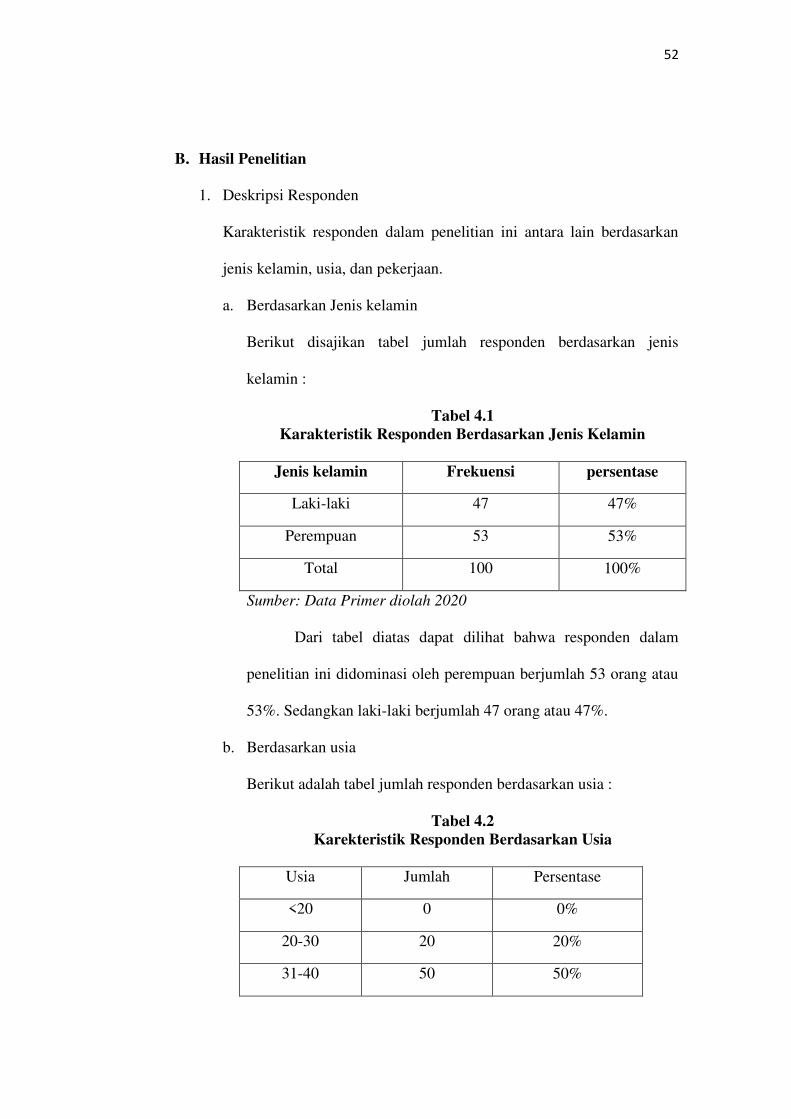

109

PENGARUH PENGETAHUAN DAN LOKASI TERHADAP KEPUTUSAN MASYARAKAT DALAM MENGGUNAKAN JASA PERBANKAN SYARIAH (Studi Kasus : Masyarakat Kenagarian Biaro Gadang Kecamatan 1V Angkek Kabupaten Agam) SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat Guna Mencapai Gelar (S1) Perbankan Syariah OLEH WENI SRI MULYANI 3316173 PROGRAM STUDI S1 PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI BUKITTINGGI 2020

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of pengaruh pengetahuan dan lokasi terhadap keputusan - e ...

PENGARUH PENGETAHUAN DAN LOKASI TERHADAP KEPUTUSAN

MASYARAKAT DALAM MENGGUNAKAN JASA PERBANKAN

SYARIAH

(Studi Kasus : Masyarakat Kenagarian Biaro Gadang Kecamatan 1V Angkek

Kabupaten Agam)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Mencapai Gelar (S1)

Perbankan Syariah

OLEH

WENI SRI MULYANI

3316173

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BUKITTINGGI

2020

i

ABSTRAK

Skripsi ini disusun oleh: WENI SRI MULYANI, NIM 3316.173. skripsi

ini berjudul “PENGARUH PENGETAHUAN DAN LOKASI TERHADAP

KEPUTUSAN MASYARAKAT DALAM MENGGUNAKAN JASA

PERBANKAN SYARIAH (Studi Kasus: Masyarakat Kenagarian Biaro

Gadang Kecamatan 1V Angkek Kabupaten Agam)”. Jurusan S1 Perbankan

syariah, Fakultas Ekonomi dan Bisnis Islam FEBI. Institut Agama Islam Negeri

(IAIN) Bukittinggi.

Penelitian ini dilatar belakangi oleh minimnya pengetahuan masyarakat

Biaro Gadang terhadap produk dan jasa perbankan syariah dan mengeluhkan

akses untuk melakukan transaksi karena lokasi perbankan syariah baru berada di

kota bukittinggi. Masyarakat Biaro Gadang lebih cenderung menggunakan jasa

bank konvensional dari pada bank syariah. Tujuan penelitian ini adalah untuk

mengetahui dan menganalisis seberapa besar pengaruh pengetahuan dan lokasi

terhadap keputusan masyarakat dalam menggunakan jasa perbankan syariah.

Penelitian ini menggunakan jenis penelitian kuantitatif dengan

menggunakan teknik pengumpulan data: observasi, wawancara dan kuesioner. Uji

pra penelitian menggunakan uji validitas dan realibilitas, Uji asumsi klasik

menggunakan uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas.

Sedangkan uji hipotesis penelitian menggunakan regresi linear berganda,

koefisien determinasi, uji T, dan uji F.

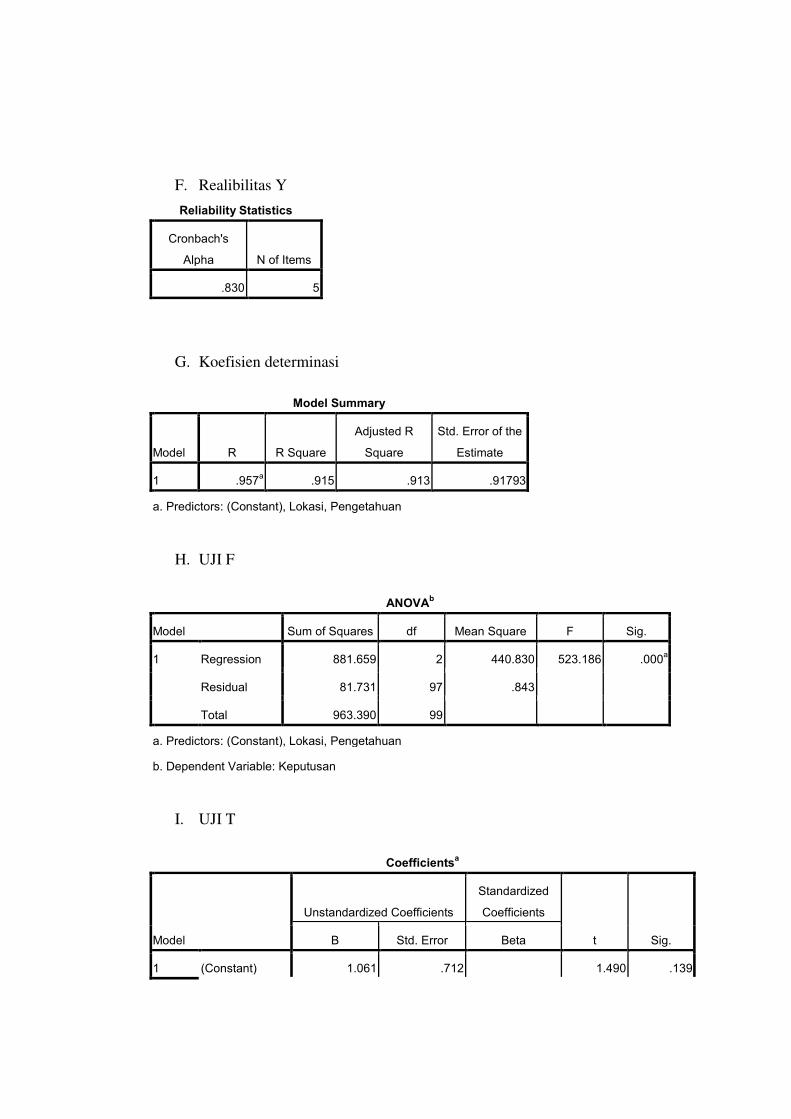

Hasil penelitian menunjukkan hasil persamaan regresi sebagai berikut :Y =

1,061 + 0,614 X1 + 0,093 X2 + e. Dengan hasil konstanta sebesar 1,061

menyatakan variabel pengetahuan 0,614, jika pengetahuan meningkat satu satuan

maka keputusan masyarakat meningkat sebesar 0,614. Variabel lokasi sebesar

0,093, jika lokasi meningkat satu satuan maka keputusan masyarakat meningkat

sebesar 0,093. Dan hasil uji t menunjukkan bahwa tidak terdapat pengaruh yang

siginifikan pengetahuan terhadap keputusan masyarakat, hal tersebut ditunjukan

dengan nilai sig untuk pengaruh X1 terhadap Y sebesar 0,614>0,05 dan nilai t

hitung 16,959 >1,987. Dan terdapat pengaruh yang siginifikan lokasi terhadap

keputusan masyarakat, hal tersebut ditunjukkan dengan nilai sig untuk pengaruh

X2 terhadap Y sebesar 0,093>0,05 dan nilai t hitung 1,710 < t tabel 1,987.

Selanjutnya terdapat pengaruh yang siginifikan pengetahuan dan lokasi secara

bersama-sama terhadap keputusan masyarakat. Hal tersebut ditunjukkan dengan

nilai uji F hitung adalah 523,186 dengan tingkat kesalahan 0,000 yang jauh lebih

kecil dari 0,05 (taraf 5%).

Key words : Pengetahuan, Lokasi, Keputusan Masyarakat

ii

KATA PENGANTAR

Alhamdulillah, puji syukur atas kehadirat Allah SWT yang telah banyak

memberikan rahmat dan karunia-Nya kepada penulis sehingga penulis dapat

menyelesaikan skripsi yang berjudul “Pengaruh Pengetahuan dan Lokasi

Terhadap Keputusan Masyarakat Dalam Menggunakan Jasa Perbankan

Syariah”. Shalawat serta salam penulis ucapkan kepada Nabi Muhammad SAW

yang telah mewariskan Al-Qur’an dan Sunnah sebagai petunjuk kebenaran

sampai akhir zaman.

Skripsi ini disusun sebagai salah satu syarat guna mendapatkan gelar

Sarjana pada Program Studi Perbankan Syariah Fakultas Ekonomi dan Bisnis

Islam Institut Agama Islam Negeri Bukittinggi (IAIN Bukittinggi).

Penulis menyadari bahwa suatu karya dibidang apapun tidak terlepas

dari kekurangan, disebabkan karena keterbatasan kemampuan dan pengetahuan

yang dimiliki oleh penulis. Tanpa bantuan, bimbingan dan dorongan yang telah

diberikan berbagai pihak, baik langsung maupun tidak langsung, penulis tidak

akan mampu menyelesaikan skripsi ini dengan baik. Maka, penulis

mengucapkan terimakasih tak terhingga terkhusus untuk Ibunda Arismalini

dan Ayahanda Aminuddin (Almarhum) atas untaian bait- bait do’a tulus yang

tak terputus, cinta yang selalu tercurah, waktu dan perhatian yang selalu

diberikan tanpa pernah mengenal lelah, kasih sayang, dukungan moril,

iii

dukungan materil, semangat dan arahan yang selalu membuat penulis tetap

tegar dalam menyelesaikan skripsi ini. Tak terlupa kepada 2 orang saudara

kandungku, adikku Muhammad Halim dan Roihan Hidayat yang senantiasa

memberikan penulis semangat dalam menyelesaikan perkuliahan ini.

Upaya penyelesaian skripsi ini tidak terlepas dari bantuan dan arahan

berbagai pihak, oleh karena itu, dalam kesempatan ini penulis mengucapkan

terima kasih yang sebesar-besarnya kepada:

1. Ibunda Dr. Ridha Ahida, M.Hum selaku Rektor Institut Agama Islam

Negeri (IAIN) Bukittinggi beserta jajarannya.

2. Bapak Dr. Iiz Izmuddin, MA selaku Dekan Fakultas Ekonomi dan

Bisnis Islam Institut Agama Islam Negeri (IAIN) Bukittinggi beserta

jajaran.

3. Ibunda Sandra Dewi, S.E, M.M selaku ketua program studi S1

Perbankan Syariah terbaik di Institut Agama Islam Negeri (IAIN)

Bukittinggi yang telah memberikan kesempatan, dukungan untuk

penulis dalam menyelesaikan skripsi ini.

4. Ibu Era Sonita, SE, M.Si selaku pembimbing yang dengan sabar

telah berkenan meluangkan waktu di tengah-tengah kesibukannya

untuk memberikan bimbingan, arahan, dan masukan hingga akhir

penulisan ini.

iv

5. Ibunda Dra. Rusyaida, M.Ag selaku dosen Pembimbing Akademik

(PA) yang telah memberikan dorongan dan motivasi kepada penulis

untuk menyelesaikan skripsi ini.

6. Bapak/Ibu Dosen dan Staff Fakultas Ekonomi dan Bisnis Islam yang

telah memberikan ilmu kepada penulis yang menambah pengetahuan

dan wawasan penulis dan penulis dapat menyelesaikan skripsi ini.

7. Bapak/Ibu pegawai perpustakaan yang telah melayani dan menyediakan

fasilitas kepada penulis dalam menyelesaikan skripsi ini.

Selanjutnya penulis juga mengucapkan terimaksih kepada seluruh pihak

lainnya, yang telah bersedia membantu dalam menyelesaikan penulisan skripsi

ini. Semoga Allah SWT membalasnya dengan berlipat ganda, keberkahan di dunia

dan juga di akhirat. Aamiin.

Bukittinggi, Juni 2020

Penulis

WENI SRI MULYANI

NIM. 3316.173

v

DAFTAR ISI

SURAT PERNYATAAN ORISINALITAS

PERSETUJUAN PEMBIMBING

PENGESAHAN TIM PENGUJI

PENGESAHAAN TIM PENGUJI

ABSTRAK .........................................................................................................i

KATA PENGANTAR .......................................................................................ii

DAFTAR ISI ......................................................................................................v

DAFTAR TABEL .............................................................................................xiii

DAFTAR GAMBAR .........................................................................................ix

BAB I PENDAHULUAN

A. Latar Belakang .......................................................................................1

B. Identifikasi Masalah ................................................................................7

C. Batasan Masalah......................................................................................7

D. Rumusan Masalah ...................................................................................8

E. Tujuan Penelitian ....................................................................................8

F. Manfaat Penelitian ..................................................................................9

G. Penjelasan Judul ......................................................................................9

BAB II LANDASAN TEORI

A. Keputusan ................................................................................................12

1. Pengertian Keputusan........................................................................12

2. Faktor-Faktor yang Mempengaruhi Keputusan ................................13

3. Tahap Pengambilan Keputusan .........................................................16

4. Keputusan Dalam Islam ....................................................................19

B. Pengetahuan ...........................................................................................20

1. Pengertian Pengetahuan ....................................................................20

2. Jenis Pengetahuan Konsumen ...........................................................21

3. Faktor-Faktor Yang Mempengaruhi Pengetahuan ............................21

C. Lokasi ......................................................................................................23

1. Pengertian Lokasi ..............................................................................23

vi

2. Faktor-Faktor Pemilihan Lokasi .......................................................24

3. Tujuan Dalam Penentuan Lokasi ......................................................25

D. Perbankan Syariah ...................................................................................26

1. Pengertian Perbankan Syariah...........................................................26

2. Produk-Produk dan Jasa Bank Syariah .............................................27

E. Kajian Terdahulu .....................................................................................33

F. Kerangka Pemikiran ................................................................................34

G. Hipotesis ..................................................................................................35

BAB III METODE PENELITIAN

A. Jenis Penelitian ........................................................................................37

B. Lokasi dan Waktu Penelitian ..................................................................37

C. Jenis dan Sumber Data ............................................................................37

D. Variable Penelitian ..................................................................................38

E. Populasi dan Sampel ...............................................................................39

F. Skala Pengukuran ....................................................................................40

G. Teknik Pengumpulan Data ......................................................................41

H. Teknik Analisa Data ................................................................................42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Monografi Kengarian Biro Gadang Kecamatan IV Angkek

Kabupaten Agam .....................................................................................50

1. Letak Geografis dan Luas Wilayah ..................................................50

2. Jumlah Penduduk .............................................................................51

3. Sistem Pemerintahan ........................................................................51

4. Budaya dan Agama ..........................................................................51

B. Hasil Penelitian .......................................................................................62

C. Analisa Penulis Terkait Pengetahuan dan Lokasi Terhadap Keputusan

Masyarakat dalam Menggunakan Jasa Perbankan Syariah .....................70

BAB V PENUTUP

A. Kesimpulan .............................................................................................74

B. Saran ........................................................................................................75

DAFTAR PUSTAKA

vii

LAMPIRAN

DAFTAR RIWAYAT HIDUP

viii

DAFTAR TABEL

Tabel 1.1 Jumlah penduduk Biaro Gadang berdasarkan jenis pekerjaan

tahun 2019 ...........................................................................................................4

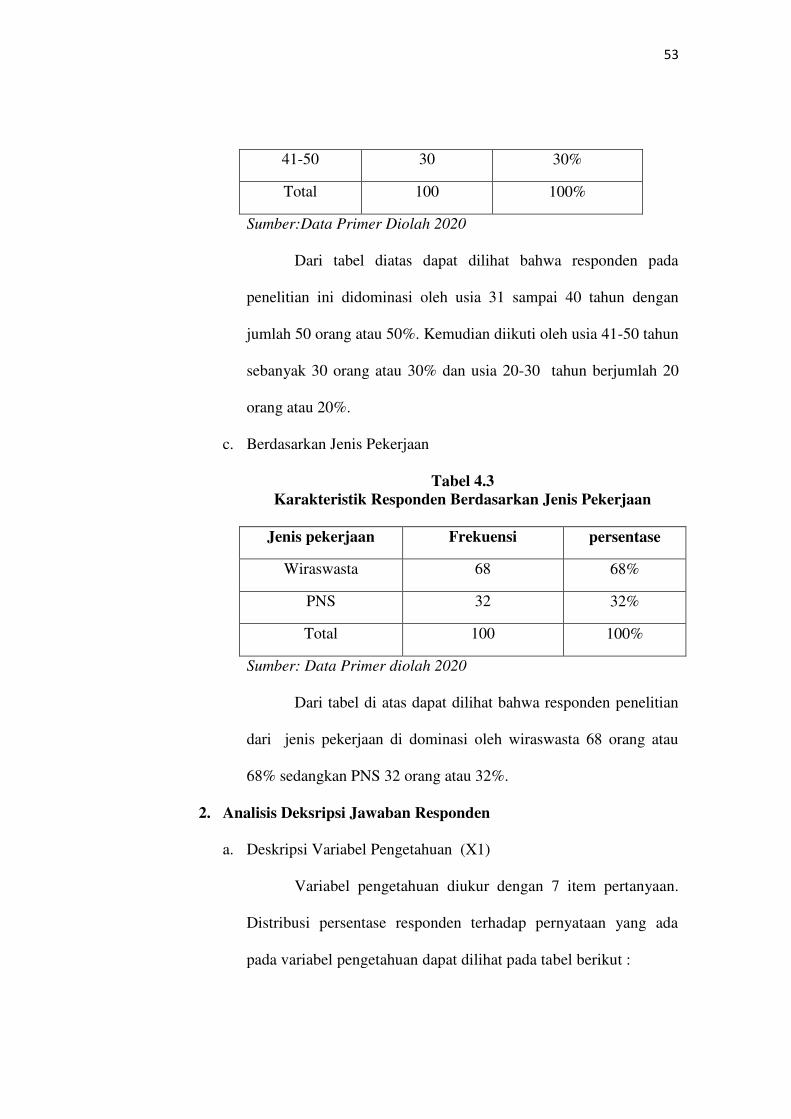

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin........................52

Tabel 4.2 Karakteristik Responden Berdasarkan Usia .......................................52

Tabel 4.3 Karakteristik Responden Berdasarkan Jenis Pekerjaan......................53

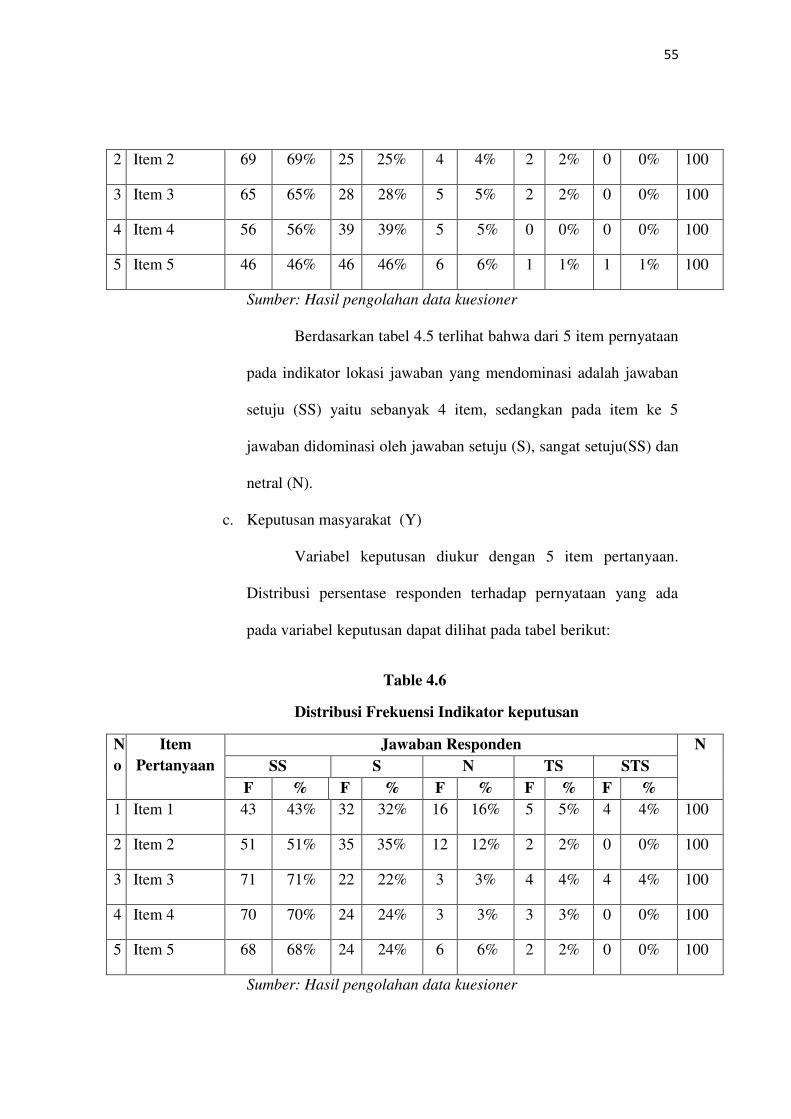

Tabel 4.4 Distribusi Frekuensi Indikator Pengetahuan ......................................54

Tabel 4.5Distribusi Frekuensi Indikator Lokasi .................................................54

Tabel 4.6 Distribusi Frekuensi Indikator Keputusan ..........................................55

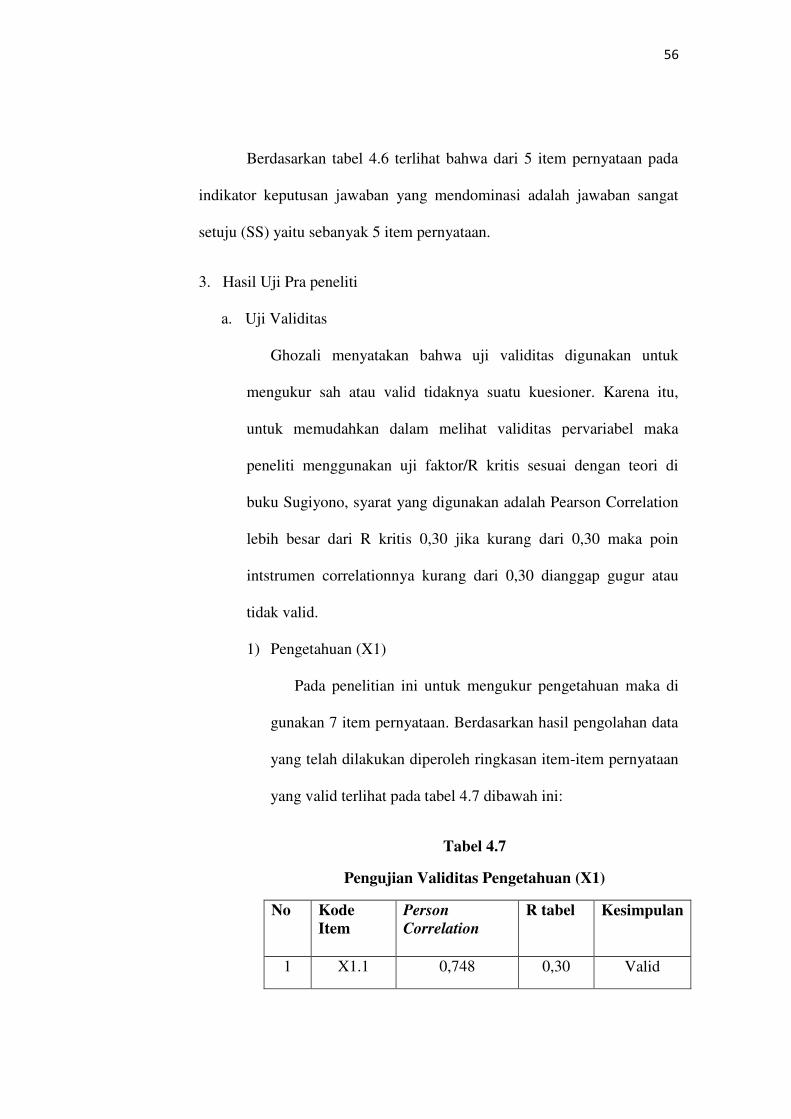

Tabel 4.7 Pengujian Validitas Pengetahuan (X1) ..............................................56

Tabel 4.8 Pengujian Validitas Lokasi (X2) ........................................................57

Tabel 4.9 Pengujian Validitas keputusan (Y) .....................................................58

Tabel 4.10 Pengujian Reliabilitas .......................................................................59

Tabel 4.11 Hasil Uji Multikolinearitas ...............................................................62

Tabel 4.12 Hasil Uji Regresi Berganda ..............................................................65

Tabel 4.13 Hasil Koefisien Determinasi ............................................................67

Tabel 4.14Hasil Uji T .........................................................................................68

Tabel 4.15 Hasil Uji F ........................................................................................70

ix

DAFTAR GAMBAR

Gambar 4.1 Hasil Uji Normalitas ......................................................................61

Gambar 4.2 Hasil Uji Heterokedasitas ..............................................................64

1

BAB 1

PENDAHULUAN

A. Latar Belakang

Masyarakat di Negara maju dan berkembang sangat membutuhkan

bank sebagai tempat untuk melakukan transaksi keuangannya.Mereka

menganggap bank merupakan lembaga keuangan yang aman dalam

melakukan berbagai macam aktivitas keuangan. Aktivitas keuangan yang

sering dilakukan masyarakat antara lain aktivitas penyimpanan dan

penyaluran dana.1

Pengertian bank menurut Undang-undang RI nomor 10 tahun 1998

tanggal 10 November 1998 tentang perbankan adalah: Badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-

bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.2

Bank islam di Indonesia disebut bank syariah merupakan lembaga

keuangan yang berfungsi memperlancar mekanisme ekonomi di sektor riil

melalui aktivitas kegiatan usaha (investasi, jual beli, atau lainnya)

berdasarkan prinsip syariah, yaitu aturan perjanjian berdasarkan hukum

islam antara bank dan pihak lain untuk penyimpanan dana dan atau

1 Ismail, Perbankan Syariah, (Jakarta:Kencana Prenada Media Group, 2011), hal. 29

2 Kasmir, Manajemen Perbankan,(Jakarta:PT RajaGrafindo Persada,2002), hal 12

2

pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai

dengan nilai-nilai syariah yang bersifat makro maupun mikro.3

Perkembangan lembaga keuangan berkembang dengan

pesat.Terbukti dengan banyak berdiri lembaga-lembaga keuangan dari

berskala mikro maupun makro.Munculnya lembaga-lembaga keuangan

tersebut berangkat dari semakin berkembangnya aktivitas perekonomian

masyarakat dan membutuhkan institusi yang bertugas mengelola uang

yang mereka miliki guna untuk memudahkan aktivitas perekonomian.

Menurut Kasmir dalam buku Andri Soemitro yang berjudul Bank

dan Lembaga Keuangan Syariah mendefinisikan lembaga keuangan adalah

setiap perusahaan yang bergerak dibidang keuangan, menghimpun dana,

menyalurkan dana atau kedua-duanya.4

Dilihat dari perspektif teoritis, perbankan syariah berbeda dengan

bank konvensional karena bank syariah merupakan bank yang dalam

sistem operasionalnya tidak menggunakan sistem bunga, akan tetapi

menggunakan prinsip dasar sesuai dengan syariah islam. Dalam

menentukan imbalannya baik imbalan yang diberikan maupun diterima,

bank syariah tidak menggunakan sistem bunga melainkan menggunakan

konsep imbalan sesuai dengan akad yang diperjanjikan.5

Keberadaan perbankan syariah di Indonesia telah mendapatkan

pijakan kokoh setelah lahirnya Undang-undang Perbankan Nomor 7 tahun

3Ascarya, Akad dan Produk Bank Syariah, (Jakarta: PT RajaGrafindo Persada, 2008), hal.

30 4Andri Soemitro, Bank dan Lembaga Keuangan Syariah, (Jakarta:Kencana Prenada

Media Group, 2009), hal. 28 5Ismail, Perbankan Syariah… hal. 34

3

1992 yang direvisi melalui Undang-undang Nomor 10 tahun 1998, yang

dengan tegas mengakui keberadaan dan berfungsinya Bank bagi hasil atau

Bank Islam. Dengan demikian, bank ini adalah yang beroperasi dengan

prinsip bagi hasil.Bagi hasil adalah prinsip muamalah berdasarkan syariah

dalam melakukan kegiatan usaha bank.6

Dengan adanya Undang- undang tersebut perbankan syariah di

Indonesia mendapatkan kesempatan yang lebih luas untuk berkembang,

menyelenggarakan kegiatan usaha, termasuk pemberian kesempatan

kepada bank konvensional untuk membuka kantor cabang yang

operasional perbankannya menggunakan prinsip syariah.

Bank syariah memiliki beberapa produk yang menggunakan prinsip

syariah seperti mudharabah, musyarakah, murabahah, wadiah, salam dan

istishna.7Sekalipun masyarakat Indonesia merupakan masyarakat muslim

terbesar di dunia, kehadiran bank yang berdasarkan prinsip syariah masih

relatif baru,yaitu baru awal tahun 1990-an.8 Artinya belum sepenuhnya

setiap daerah kota Indonesia sudah menggunakan bank syariah padahal di

Indonesia sendiri mayoritas muslim.

Berdasarkan observasi awal yang peneliti lakukan di Kenagarian

Biaro Gadang Kecamatan 1V Angkek Kabupaten Agam, Kenagarian Biaro

Gadang merupakan sebuah Nagari yang terletak dekat dengan Kota

Bukittinggi, dimana Kenagarian berdekatan dengan pusat Kota Bukittinggi

yang banyak bediri bank-bank syariah maupun bank konvensional.

6Muhamad, Manajemen Dana Bank Syariah, (Jakarta:PT Raja Grafindo,2015), hal. 7

7Muhammad, Bank Syariah (Yogyakarta:Ekonosia,2006), hal. 18

8Kasmir, Dasar-Dasar Perbankan (PT Raja Grafindo Persada, 2008), hal. 215

4

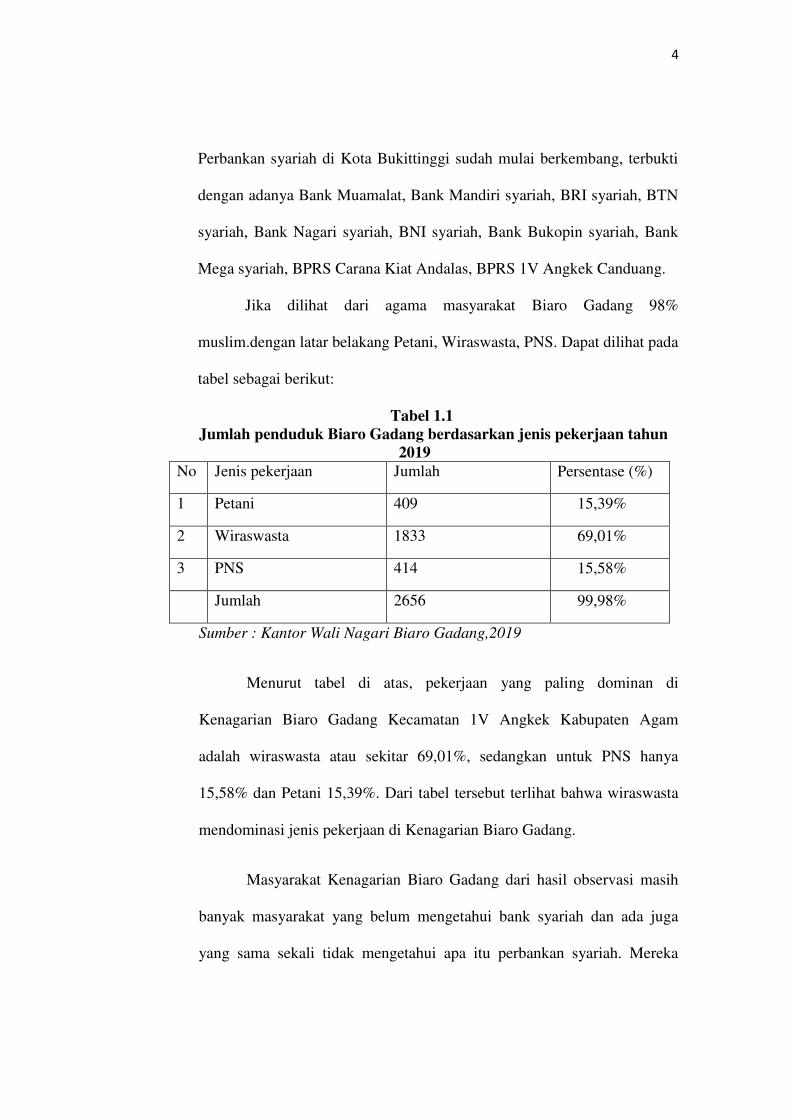

Perbankan syariah di Kota Bukittinggi sudah mulai berkembang, terbukti

dengan adanya Bank Muamalat, Bank Mandiri syariah, BRI syariah, BTN

syariah, Bank Nagari syariah, BNI syariah, Bank Bukopin syariah, Bank

Mega syariah, BPRS Carana Kiat Andalas, BPRS 1V Angkek Canduang.

Jika dilihat dari agama masyarakat Biaro Gadang 98%

muslim.dengan latar belakang Petani, Wiraswasta, PNS. Dapat dilihat pada

tabel sebagai berikut:

Tabel 1.1

Jumlah penduduk Biaro Gadang berdasarkan jenis pekerjaan tahun

2019

No Jenis pekerjaan Jumlah Persentase (%)

1 Petani 409 15,39%

2 Wiraswasta 1833 69,01%

3 PNS 414 15,58%

Jumlah 2656 99,98%

Sumber : Kantor Wali Nagari Biaro Gadang,2019

Menurut tabel di atas, pekerjaan yang paling dominan di

Kenagarian Biaro Gadang Kecamatan 1V Angkek Kabupaten Agam

adalah wiraswasta atau sekitar 69,01%, sedangkan untuk PNS hanya

15,58% dan Petani 15,39%. Dari tabel tersebut terlihat bahwa wiraswasta

mendominasi jenis pekerjaan di Kenagarian Biaro Gadang.

Masyarakat Kenagarian Biaro Gadang dari hasil observasi masih

banyak masyarakat yang belum mengetahui bank syariah dan ada juga

yang sama sekali tidak mengetahui apa itu perbankan syariah. Mereka

5

belum memahami benar atas produk jasa yang ditawarkan, mekanisme,

sistem dan seluk beluk bank syariah.

Selain minimnya pengetahuan masyarakat Biaro Gadang terhadap

produk-roduk yang ada di perbankan syariah, masyarakat juga

mengeluhkan akses mereka untuk melakukan transaksi di perbankan

syariah. Lokasi perbankan syariah baru berada di kota Bukittinggi,

sehingga masyarakat biaro membutuhkan waktu dan biaya untuk dapat

menncapai lokasi perbankan syariah yang terdekat. Lokasi juga dapat

menjadi salah satu faktor yang mempengaruhi bagi masyarakat dalam

menggunakan jasa perbankan syariah dikarenakan jika lokasi mudah di

jangkau oleh masyarakat akan memberikan kemudahan bagi para nasabah

untuk mengakses ke bank tersebut. Semakin dekat lokasi sebuah bank

dengan masyarakat konsumennya, maka akan mempengaruhi nasabah

untuk mendatangi bank tersebut. Kelemahan-kelemahan tersebut dapat

mempengaruhi masyarakat dalam proses pengambilan keputusan dalam

menggunakan jasa perbankan syariah khususnya di Kenagarian Biaro.

Ukuran keberhasilan penyelenggaraan pelayanan ditentukan oleh

tingkat kepuasan penerima pelayanan. Kepuasan penerima pelayanan

dicapai apabila penerima pelayanan memperoleh pelayanan sesuai dengan

yang dibutuhkan dan diharapkan. Salah satu upuya untuk meningkatkan

kualitas pelayanan perlu dilakukan penelitian untuk menilai tingkay

kualitas pelayanan. Tujuan dari dilakukannya penelitian ini untuk dapat

menjadi bahan penilaian terhadap unsur pelayanan yang masih perlu

6

perbaikan dan menjadi pendorong setiap unit penyelenggara pelayanan

untuk meingkatkan kualitas pelayanannya.9

Hasil wawancara dengan Bapak Tarmizi dan Ibu Juwita Marni

yang selaku masyarakat Kenagarian Biaro Gadang yang merupakan

nasabah bank konvensional, Bapak Tarmizi sama sekali tidak mengetahui

tentang perbankan syariah baik itu sistem bank syariah maupun produk-

produk bank syariah. Sedangkan Ibu Juwita Marni pernah mendengar dari

tetangga mengenai apa itu bank syariah akan tetapi tidak memahami

begitu jelas apa itu bank syariah dan tidak mengetahui produk-produk

yang ada di bank syariah.10

Sebagaimana diketahui masyarakat di Kenagarian Biaro Gadang

masih beranggapan bahwa sistem perbankan syariah hampir sama dengan

bank konvensional dan mereka menganggap bahwa bunga pada bank

konvensional tidak ada bedanya dengan bagi hasil. Sehingga mereka

masih terjebak dengan praktek riba dan mereka juga lebih sering

menggunakan jasa bank konvensional walaupun agama mereka mayoritas

islam. Jadi sangat jelas bahwa sosialisasi dan promosi yang dilakukan

bank syariah terhadap masyarakat masih sangat rendah sehingga masih

ada masyarakat yang tidak mengetahui dan tidak paham mengenai bank

syariah.

9 Era Sonita, “Analisis Tingkat Kepuasan Masyarakat Terhadap Pelayanan Pada Dinas

Kependudukan dan Pencacatan Sipil di Kabupaten Padang Pariaman” . jurnal Ekonomi Syariah

Volume 1, number 1, januari 2017, hal 1 10

Hasil Wawancara Dengan Bapak Tarmizi dan Ibu Juwita Marni Selaku Masyarakat 28

Januari 2020 Di Kenagarian Biaro Gadang Kec. lV Angkek Kab. Agam

7

Berdasarkan latar belakang masalah di atas, maka penulis tertarik

untuk meneliti detail tentang “Pengaruh Pengetahuan dan Lokasi

Terhadap Keputusan Masyarakat dalam Menggunakan Jasa

Perbankan Syariah”

B. Identifikasi Masalah

Berdasarkan latar belakang permasalahan di atas, penulis

mengidentifikasi permasalahan yang akan dijadikan penelitian sebagai

berikut :

1. Sebagian masyarakat di Kenagarian Biaro Gadang belum memahami

produk jasa perbankan syariah

2. Kurangnya sosialisasi bank syariah merupakan salah satu kendala

rendahnya pengetahuan masyarakat terhadap jasa perbankan syariah

3. Masih banyaknya masyarakat beranggapan sistem bunga sama dengan

bagi hasil

4. Lokasi perbankan syariah yang masih berada di kota bukittinggi

menjadi kendala bagi masyarakat biaro gadang untuk melakukan

transaksi

C. Batasan Masalah

Untuk lebih terarahnya penelitian ini, maka penulis membatasi defenisi

masyarakat sebagai objek dalam penelitian ini.Yaitu masyarakat yang

melatar belakangi jenis pekerjaan sebagai wiraswasta dan PNS.

8

D. Rumusan Masalah

Berdasarkan pemaparan latar belakang masalah di atas, maka dapat

dikemukakan rumusan masalah yaitu :

1. Seberapa besar pengaruh pengetahuan terhadap keputusan masyarakat

(Wiraswasta dan PNS) dalam menggunakan jasa perbankan syariah?

2. Seberapa besar pengaruh lokasi terhadap keputusan masyarakat

(Wiraswasta dan PNS) dalam menggunakan jasa perbankan syariah?

3. Seberapa besar pengaruh pengetahuan dan lokasi terhadapat keputusan

masyarakat (Wiraswasta dan PNS) dalam menggunakan jasa perbankan

syariah?

E. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui dan menganalisis seberapa besar pengaruh

pengetahuan terhadap keputusan masyarakat (Wiraswasta dan PNS)

dalam menggunakan jasa perbankan syariah?

2. Untuk mengetahui dan menganalisis seberapa besar pengaruh lokasi

terhadap keputusan masyarakat (Wiraswasta dan PNS) dalam

menggunakan jasa perbankan syariah?

3. Untuk mengetahui dan menganalisis seberapa besar pengaruh

pengetahuan dan lokasi terhadap keputusan masyarakat (Wiraswasta dan

PNS) dalam menggunakan jasa perbankan syariah?

9

F. Manfaat Penelitian

Adapun manfaat yang diharapkan sebagai berikut:

1. Bagi penulis

Secara akademik penelitian ini berguna untuk memenuhi salah satu

persyaratan akademik dalam menyelesaikan studi jurusan S1

Perbankan Syariah untuk mendapatkan gelar Sarjana Ekonomi

(SE) pada Fakultas Ekonomi Bisnis dan Islam.

2. Bagi Perguruan Tinggi

Penelitian ini dapat digunakan sebagai sarana untuk menambah

wawasan keilmuan dan dapat digunakan sebagai masukan dan

referensi bagi pihak-pihak yang melakukan penelitian serupa.

3. Bagi Masyarakat Umum

Penelitian ini dapat digunakan sebagai sarana informasi serta

masukan untuk menambah pengetahuan masyarakat tentang

perbankan syariah.

G. Penjelasan Judul

Untuk mengetahui suatu gambaran yang jelas dan untuk

menghindari terjadinya kesalahpahaman, maka penulis mencoba

menjelaskan judul penelitian tentang “Pengaruh Pengetahuan dan

Lokasi Terhadap Keputusan Masyarakat dalam Menggunakan Jasa

Perbankan Syariah”

10

Pengaruh : Daya yang ada atau timbul dari sesuatu

(orang atau benda) yang ikut membentuk

watak, kepercayaan atau perbuatan

seseorang.11

Pengetahuan : suatu kemampuan dalam memahami

bagian penting dalam mengetahui sesuatu

baik dari penglihatan, pendengaran dan

dapat membedakan, mengartikan,

menjelaskan serta menerangkan sesuatu

yang diketahui.12

Lokasi : Merupakan tempat dimana perusahaan

harus bermarkas melakukan operasi.13

Keputusan : Pemilihan alternatif perilaku (kelakuan)

tertentu dari dua atau lebih alternatif yang

ada.14

11

Hasan Alwi dkk, Kamus Besar Bahasa Indonesia. (Jakarta:Departemen Pendidikan

Nasional Balai Pustaka,2005), hal. 849 12

Wawancara dengan Bapak Sutrisno Masyarakat Kenagarian Biaro Gadang

Kab.Agam.tanggal 29 Januari 2020 13

Lupiyoadi, Manajemen Pemasaran Jasa, (Jakarta:Salemba Empat,2001), hal.61 14

Syamsi, Pengambilan Keputusan dan Sistem Informasi, (Jakarta:Bumi Aksara,2000)

hal. 5

11

Jasa Perbankan Syariah : Lembaga keuangan yang usaha pokoknya

memberikan pembiayaan jasa-jasa dalam

lalu lintas pembayaran serta peredaran

uang pengoperasiannya disesuaikan

dengan prinsip-prinsip syariat islam.15

Jadi maksud dari judul di atas adalah untuk mengetahui pengaruh

pengetahuan dan lokasi terhadap keputusan masyarakat dalam

menggunakan jasa perbankan syariah.Baik itu menyangkut pengetahuan,

lokasi yang dapat mempengaruhi masyarakat dalam menggunakan jasa

perbankan syariah.

15

Muhammad Sadi, Konsep Hukum Perbankan Syariah: Pola Relasi Sebagai Institusi

Intermedasi dan Agen Investasi, (Malang: Setara Press, 2015), hal. 38

12

BAB II

LANDASAN TEORI

A. Keputusan

1. Pengertian Keputusan

Menurut James AF. Stoner keputusan adalah pemilihan diantara

alternatif-alternatif.Definisi ini mengandung tiga pengertian.Pertama, ada

pilihan atas dasar logika atau pertimbangan.Kedua, ada beberapa alternatif

yang harus dan dipilih salag satu yang terbaik.Ketiga, ada tujuan yang

ingin dicapai dan keputusan itu makin mendekatkan pada tujuan tersebut.

Keputusan menurut Setiadi adalah proses pengintegrasian yang

mengkombinasi sikap pengetahuan untuk mengevaluasi dua atau lebih

perilaku alternatif, dan memilih yang terbaik salah satu diantaranya.

Keputusan memilih produk perbankan syariah merupakan proses

seleksi yang mengkombinasi pengetahuan untuk mengevaluasi dua atau

lebih perilaku alternatif, dan memilih salah satu diantaranya yang kuat

hubungannya dengan karakter personal dan pengambilan keputusan.

Berdasarkan pendapat di atas dapat disimpulkan bahwa keputusan

kosumen adalah suatu proses yang dilakukan konsumen pada saat

mengambil suatu produk tertentu, kemudian konsumen memilih salah satu

alternatif dari beberapa alternatif yang ada.16

16

Siti Mualifa, Pengaruh Pengetahuan,Fasilitas dan Lokasi Terhadap Keputusan

Mahasiswa IAIN Salatiga Dalam Menggunakan Jasa Perbankan Syariah Dengan Kepercayaan

13

2. Faktor-Faktor Yang Mempengaruhi Keputusan

Ada beberapa faktor yang mempengaruhi konsumen dalam

mengambil keputusan yaitu:

a. Faktor Internal

1) Faktor pribadi merupakan salah satu faktor yang

mempengaruhi keputusan nasabah. Kerakteristik ini meliputi

usia, dan tahap siklus hidup, pekerjaan, situasi ekonomi, gaya

hidup, pendapatan. Orang akan mengambil atau tidak suatu

produk akan disesuaikan dengan keadaan yang terus berubah.

Pekerjaan dan lingkungan ekonomi, junga mempengaruhi

seseorang dalam mengambil kredit di suatu bank ataupun

lembaga keuangan. Gaya hidup menggambarkan keseluruhan

diri seseorang yang berinteraksi dengan lingkungannya.

Sedangkan kepribadian dan konsep diri dapat diartikan

sebagai karakter psikologis yang berbeda dari seseorang yang

menyebabkan tanggapan yang relativekonsisten dan bertahan

lama terhadap lingkungannya.17

2) Faktor psikologis juga dapat mempengaruhi keputusan

seseorang. Dipengaruhi oleh empat faktor yaitu:

3) Motivasi seseorang senantiasa mempunyai banyak kebutuhan.

Salah satunya adalah kebutuhan biologis,timbul dari dorongan

Sebagai Variabel Intervening, (Skripsi program study ekonomi islam fakultas ekonomi) IAIN

Salatiga 2017, hal. 38 17

Philip Kotler,manajemen pemasaran, jilid 1 ( Jakarta: PT. Indeks Kelompok.

Gramedia, 2005), h. 211

14

tertentu seperti rasa lapar, haus dan ketidak nyamanan.

Kebutuhan menjadi motif ketika kebutuhan itu mencapai

tingkat intensitas yang kuat. Motif adalah kebutuhan dengan

tekanan kuat yang mengarahkan seseorang mencari kepuasan.

4) Persepsi didefinisikan sebagai proses bagaimana seseorang,

menyeleksi, mengatur dan mengintrepesikan masukan-

masukan informasi untuk menciptakan gambaran keseluruhan

yang berarti.

5) Pengetahuan menjelaskan perubahan dalam perilaku suatu

individu yang berasal dari pengalaman. Menurut terori,

pengetahuan seseorang dihasilkan melalui suatu proses yang

saling mempengaruhi dari dorongan, stimuli, petunjuk,

tanggapan dan penguatan.

6) Kepercayaan dan sikap pendirian. Suatu kepercayaan adalah

pikiran-pikiran deskriptif yang dianut seseorang mengenai

suatu hal. Sedangkan sikap adalah evaluasi perasaan

emosional dan kecenderungan seseorang yang relative

konsisten terhadap suatu objek atau gagasan.18

b. Faktor Eksternal

1) Faktor sosial adalah faktor lingkungan sekitar nasabah yang

terdiri dari kelompok rujukan dan keluarga. Rekan keja,

teman dan tetangga dapat dikategorikan menjadi kelompok

18

Kotler, Prinsip-Prinsip Pemasaran Jilid 1, (Jakarta:Erlangga,2008) hal. 172

15

rujukan yang secara langsung maupun tidak langsung dapat

mempengaruhi keputusan nasabah. Keluarga merupakan

organisasi nasabah atau konsumen yang paling penting dalam

masyarakat dan para anggota keluarga menjadi kelompok

acuan primer yang paling berengaruh. Keluarga terdiri atas

orang tua dan anak-anak yang memiliki pengaruh dalam

pengambilan keputusan.

2) Faktor Lokasi, Pelayanan dan prosedur dari bank atau

lembaga keuangan lainnya. Lokasi merupakan tempat dimana

bank atau lembaga keuangan lainnya melakukan kegiatan

sehari-hari terutama kegiatan transaksi dengan nasabahnya.

Lokasi yang tepat sangat berpengaruh terhadap jumlah

nasabah sebuah bank atau lembaga keuangan lainnya, misal

lokasi yang mudah di jangkau akan mendorong nasabah untuk

datang melakukan transaksi. Lokasi merupakan bagian

penting dalam menentukan tempat usaha atau bisnis. Karna

lokasi usaha biasanya bias menjadi sasaran atau tujuan yang

tepat bagi konsumen, apalagi letak yang strategis merupakan

dominasi pada suatu pangsa pasar dalam minat konsumen

untuk membeli. Pengertian lokasi menurut Swasta adalah

tempat dimana suatu usaha dilakukan.19

19

Basu Swastha, Azas-Azas Pemasaran, (Yogyakarta:Liberty, 2002) hal. 24

16

3. Tahap Pengambilan Keputusan

Konsumen sebelum mengambil keputusan biasanya melalui lima

tahapan yaitu:

a. Pengenalan masalah

Proses pembelian dimulai ketika pembeli menyadari suatu

masalah atau kebutuhan yang dipicu oleh rangsangan internal dan

eksternal. Dalam pemasaran harus mengidentifikasi keadaan yang

memicu kebutuhsn tertentu dengan mengumpulkan informasi dari

sejumlah konsumen.Lalu mereka dapat mengembangkan strategi

pemasaran yang memicu minat konsumen.20

b. Pencarian informasi

Ternyata konsumen sering mencari jumlah informasi yang

terbatas.Sumber informasi utama konsumen yaitu berasal dari

kelompok pribadi, kelompok komersial, kelompok publik, dan

kelompok eksperimental.Jumlah dan pengaruh relatif dari sumber

ini bervariasi dengan kategori produk dan karakteristik pembeli.

Secara umum, kosumen menerima informasi terpenting

tentang sebuah produk dari komersial yaitu sumber yang

didominasi pemasar.Meskipun demikian, informasi yang paling

efektif sering berasal dari sumber publik yang merupakan otoritas

independen.

20

Philip Kotler dan Kevin Lane Keller, Menajemen Pemasaran( Jakarta: Erlangga, 2009)

hal 184.

17

Setiap sumber informasi melaksanakan fungsi yang berbeda

dalam mempengaruhi keputusan pembelian.Sumber komersial

biasanya melaksanakan fungsi informasi, sementara sumber

pribadi melaksanakan fungsi legitimasi atau evaluasi.21

c. Evaluasi alternative

Beberapa konsep dasar yang akan membantu memahami

proses evaluasi yaitu pertama, konsumen berusaha memuaskan

sebuah kebutuhan. Kedua, konsumen mencari manfaat tertentu dari

solusi produk.Ketiga, konsumen melihat masing-masing produk

sebagai sekelompokatribut dengan berbagai kemampuan untuk

mengantarkan manfaat yang diperlukan untuk memuaskan

kebutuhan ini.

d. Keputusan Pembelian

Seorang calon pembeli harus mengambil keputusan

pembelian.Keputusan tersebut mungkin dapat berupa tidak

memilih salah satu alternatif yang tersedia. Meski begitu, dalam

kebanyakan kasus, problemlah yang merangsang seseorang untuk

memulai proses pengambilan keputusan, kecuali apabila problem

tersebut telah menghilang, hal mana dapat saja terjadi pada setiap

tahapan proses yang ada, maka orang yang mengambil keputusan

21

Philip Kotler dan Kevin Lane Keller, Menajemen Pemasaran, …185.

18

tidak membeli atau harus memulai proses itu kembali atau ia

terpaksa hidup dengan problem tersebut.22

e. Konsumsi pasca pembelian dan evaluasi

Dengan asumsi bahwa pengambilan keputusan juga

sekaligus merupakan pemakai maka persoalan keputusan

pembelian atau ketidakpuasan pembelian tetap akan ada. Sikap

puas atau tidak puas hanya terjadi setelah produk yang dibeli

dikonsumsi.Perasaan tidak pasti tentang konsumsi pasca pembelian

dapat dianalisis dengan bantuan teori tentang disonansi

kognitif.Disonansi kognitif merupakan sebuah perasaan pasca

pembelian yang timbul dalam diri seorang pembeli setelah

keputusan pembelian dibuat olehnya. Tindakan evaluasi pasca

pembelian tentang alternatif-alternatif yang ada, guna mendukung

pilihan kita, merupakan sebuah proses psikologikal guna

mengurangi perasaan disonansi.23

Dengan demikian, jika

konsumen merasa puas maka ada peluang melakukan pembelian

ulang atau membeli produk lain pada perusahaan yang sama dan

cenderung merekomendasikan kepada orang lain. Kemudian

pembeli yang puas merupakan iklan terbaik bagi produk,

sementara konsumen yang kecewa akan bereaksi dengan tindakan-

tindakan negatif, seperti mendiamkan saja, melakukan complain

22

Philip Kotler dan Kevin Lane Keller, Menajemen Pemasaran,…186 23

Sudaryono, Menajemen Pemasaran Teori Dan Implementasi, (Yogyakarta:CV Andi

Offset, 20016), hal. 113

19

bukan ke perusahaan tetapi ke media massa bahkan

merekomendasi negatif kepada orang lain.

4. Keputusan Dalam Islam

Menurut pandangan islam, dasar keputusan pembelian disebutkan

dalam Q.S Al-Maidah ayat 100 yaitu:

Artinya : Katakanlah: "Tidak sama yang buruk dengan yang

baik, meskipun banyaknya yang buruk itu menarik hatimu, Maka

bertakwalah kepada Allah Hai orang-orang berakal, agar kamu

mendapat keberuntungan."

Dari ayat diatas mempunyai hubungan dengan keputusan, yaitu

dalam islam menuntut setiap umat yang berakal untuk berbuat

kebaikan sekalipun keburukan itu lebih menggiurkan dan menggoda.

Islam juga menyerukan pada umatnya untuk melakukan kebaikan dan

menjauhi keburukan agar senantiasa dalam keridha’an-Nya, Seperti

harus menjauhi riba yang jelas telah diharamkan namun terlanjur

mengakar di masyarakat.

20

B. Pengetahuan

1. Pengertian pengetahuan

Secara etimologi pengetahuan berasal dari kata dalam bahasa

inggris yaitu knowledge. Dalam Encyclopedia of Phisolophy dijelaskan

bahwa definisi pengetahuan adalah kepercayaan yang benar

(knowledge is justified true belief).

Menurut Drs. Sidi Gazalba, pengetahuan adalah apa yang diketahui

atau hasil pekerjaan tahu. Pekerjaan tahu tersebut adalah hasil dari

kenal, sadar, insaf, mengerti, dan pandai.Pengetahuan itu adalah semua

milik atau isi pikiran. Dengan demikian pengetahuan merupakan hasil

proses dari usaha manusia untuk tahu.

Dalam kamus filsafat dijelaskan bahwa pengetahuan (knowledge)

adalah proses kehidupan yang diketahui manusia secara langsung dari

kesadarannya sendiri.24

Pengetahuan konsumen merupakan suatu informasi yang dimiliki

oleh konsumen mengenai berbagai macam produk dan jasa serta

pengetahuan lainnya yang terkait dengan produk dan jasa tersebut dan

informasi yang berhubungan dengan fungsinya sebagai konsumen.

Berdasarkan uraian di atas dapat disimpulkan bahwa pengetahuan

konsumen adalah semua informasi yang dimiliki konsumen mengenai

berbagai macam produk dan jasa, serta pengetahuan lainnya yang

24

Amsal Bakhtiar, Filsafat ILmu, (Jakarta:Rajawali Pers, 2014), hal. 85-86

21

terkait dengan produk dan jasa tersebut dan informasi yang

berhubungan dengan fungsinya sebagai konsumen.

2. Jenis Pengetahuan Konsumen

a. Pengetahuan produk

Pengetahuan produk adalah pengetahuan konsumen akan

sesuatu produk yang akan ia beli, sehingga informasi yang didapat

mengenai suatu produk akan bermacam-macam.

b. Pengetahuan pembelian

Pengetahuan pembelian terdiri atas pengetahuan tentang

lokasi pembelian produk.25

c. Pengetahuan pemakaian

Pengetahuan pemakaian dimana suatu produk akan

memberikan manfaat jika produk tersebut telah digunakan atau

dikonsumsi oleh konsumen.26

3. Faktor-Faktor yang mempengaruhi pengetahuan

Adapun beberapa faktor-faktor yang mempengaruhi pengetahuan

seseorang yaitu:

a. Pendidikan

Tingkat pendidikan turut pula menentukan mudah tidaknya

seseorang menyerap dan memahami pengetahuan yang mereka

25

Megawaty, ”Analisis Pengetahuan Konsumen Mengenai Perbankan Syariah dan Pengaruhnya Terhadap Keputusan Menjadi Nasabah PT.Bank Tabungan Negara Syariah (persero)

Cabang Makassar”, jurnal manajemen Ide dan Inspirasi , Vol 2 No 2.2015, hal 105 26

Megawaty, ”Analisis Pengetahuan Konsumen,… hal 106

22

peroleh, pada umumnya semakin tinggi pendidikan seseorang

smaka semakin baik pula pengetahuannya.

b. Pengalaman

Pengalaman merupakan sumber pengetahuan atau

pengalaman itu suatu cara untuk memperoleh kebenaran

pengetahuan. Maka, pengalan pribadi dapat digunakan sebagai

upaya untuk memperoleh pengetahuan. Hal ini dilakukan dengan

cara mengulang kembali pengalaman yang diperoleh dalam

memecahkan permasalahan yang dihadapi

c. Usia

Semakin tua umur seseorang maka proses-proses

perkembangan mentalnya bertambah baik, akan tetapi pada umur

tertentu, bertambahnya proses perkembangan mental ini tidak

secepat seperti berumur belasan tahun.

d. Informasi

Informasi akan memberikan pengetahuan bagi seseorang

meskipun seseorang, memiliki pendidikan yang rendah tetapi jika

ia mendapatkan informasi yang baik dari berbagai media dan

berbagai macam kegiatan yang yang ia ikuti, maka hal itu akan

dapat meningkatkan pengetahuan seseorang.27

27Tita Octavina fauzy, “Analisis Pengetahuan Tentang Perbankan Syariah Santri Pondok

Pesantren Al-Ittihad Mojokerto dan Pengaruhnya Terhadap Minat Menabung di Bank Syariah” jurnal Ekonomi Syariah Vol. 4 No. 2. September 2019, hal 189

23

e. Hubungan sosial

Faktor hubungan sosial mempengaruhi kemampuan

individu untuk melakukan hal serupa. Apabila hubungan sosial

seseorang dengan individu baik maka pengetahuan yang dimiliki

juga akan bertambah.28

C. Lokasi

1. Pengertian Lokasi

Lokasi usaha adalah tempat dan perusahaan melakukan kerja.

Desain teori usaha secara sederhana berbunyi ”tempatkanlah pada titik

geografis yang paling banyak memberikan kesempatan perusahaan di

dalam usaha untuk mencapai tujuannya”. Pendapat lain mengatakan

bahwa lokasi usaha adalah tempat dimana perusahaan melakukan

aktivitasnya.29

Fenomena global mengharuskan perbankan untuk melakukan

proactive strategic. Salah satu cara untuk mengaktualisasikan proactive

strategic yaitu dengan strategi penentuan lokasi usaha yang tepat,

sebab keberhasilan dalam penentuan lokasi usaha yang tepat, sebab

keberhasilan dalam penentuan suatu usaha yang tepat akan

meningkatkan operasionalisasi bisnis sehingga akan menekan biaya

operasional.

28

Tita Octavina fauzy, “Analisis Pengetahuan Tentang Perbankan Syariah,…”. Hal 190 29

Moch. Darsyah Sinungan, Manajemen dana Bank, (Jakarta:Rineka Cipta, 1990), hal. 76

24

Pengertian lokasi mempunyai fungsi yang strategis karena dapat

ikut menentukan tercapainya tujuan badan usaha.Lokasi lebih tegas

adalah suatu letak fisik suatu badan usaha didirikan.30

2. Faktor-Faktor Pemilihan Lokasi

Menurut tjiptono pemilihan lokasi merupakan faktor yang penting

dalam usaha menarik konsumen atau pelanggan. Pemilihan lokasi

fisik memerlukan pertimbangan yang cermat terhadap faktor-faktor

berikut:

a. Akses, yaitu lokasi yang mudah dijangkau sarana transportasi

umum

b. Vasibilitas, yaitu lokasi dapat dilihat dengan jelas dari tepi jalan

c. Tempat parkir yang luas

d. Ekspansi, yaitu tersedia tempat yang luas untuk memperluas usaha

dikemudian hari

e. Lingkungan, yaitu daerah sekitar mendukung jasa yang

ditawarkan

f. Kompetisi, yaitu lokasi pesaing. Dalam menentukan lokasi perlu

diperhatikan apakah di daerah tersebut terdapat usaha yang sejenis

g. Peraturan pemerintah yang berisi ketentuan untuk mengatur lokasi

dari sebuah usaha-usaha tertentu.31

30

Sriyadi,Pengantar Ilmu Ekonomi Perusahaan Modern. (Semarang:IKIP Preaa,1991),

hal. 60 31

Tjiptono, Strategi Pemasaran, (Yogyakarta:Andi Offset, 2000), hal. 41

25

3. Tujuan Dalam Penentuan Lokasi

Menurut Kasmir lokasi bank adalah tempat dimana diperjual

belikannya produk perbankan dan pusat pengendalian perbankan.

Penentuan lokasi suatu cabang bank merupakan salah satu kebijakan

yang sangat penting.Bank yang terletak dalam lokasi yang strategis

sangat memudahkan nasabah dalam berurusan dengan bank.Kasmir

menyebutkan secara umum pertimbangan dalam menentukan lokasi

suatu usaha adalah sebagai berikut:32

a. Jenis usaha yang dijalankan

b. Apakah dekat dengan pasar/konsumen

c. Apakah tersedia tenaga kerja

d. Tersedia sarana dan prasarana

e. Dekat dengan pusat pemerintahan

f. Berada di kawasan industry

g. Kemudahan untuk melakukan ekspansi

h. Kondisi adat istiadat, budaya atau masyarakat setempat

i. Hokum yang berlaku di wilayah setempat

j. Tersedianya sumber daya yang lain.

Secara umum tujuan lokasi adalah untuk memaksimalkan

keuntungan dari lokasi tersebut. Lokasi menjadi salah satu yang

mempengaruhi nasabah dikarenakan oleh kedekatan rumah nasabah

32

Kasmir, Pemasaran Bank, (Jakarta:Kencana, 2005), hal. 163

26

dengan lokasi bank dan lokasi yang mudah dijangkau oleh kendaraan

serta kondisi gedung sehingga membuat nasabah merasa nyaman.

D. Perbankan Syariah

1. Pengertian Bank Syariah

Bank syariah adalah bank yang beroperasi dengan tidak

mengandalkan pada bunga. Bank Islam atau biasa disebut dengan

Bank tanpa Bunga, adalah lembaga keuangan atau perbankan yang

operasional dan produknya dikembangkan berlandaskan pada Al-

Qur’an dan Hadis Nabi Saw. Atau dengan kata lain, Bank Islam adalah

lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan

jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang

yang pengoperasiannya disesuaikan dengan prinsip syariat Islam.

Antonio dan Perwataatmadja membedakan menjadi dua pengertian,

yaitu Bank Islam dan Bank yang beroperasi dengan prinsip syariah

islam. Pertama, Bank Syari’ah adalah bank yang beroperasi sesuai

dengan prinsip-prinsip syari’ah islam. Yang kedua, Bank Syari’ah

adalah bank yang tata cara beroperasinya mengacu kepada ketentuan-

ketentuan Al-Qur’an dan Hadis. Sementara bank yang borepasi sesuai

prinsip syariah Islam adalah bank yang dalam beroperasinya itu

mengikuti ketentuan-ketentuan syariah islam, khususnya yang

menyangkut tata cara bermuamalat itu dijauhi praktik-praktik yang

dikhawatirkan mengandung unsur-unsur riba untuk diisi dengan

27

kegiatan-kegiatan investasi atas dasar bagi hasil dan pembiayaan

perdagangan.33

2. Produk-Produk dan Jasa Bank Syariah

Secara garis besar produk perbankan syariah dapat dibagi menjadi

3 yaitu produk penyaliran dana, produk penghimpunan dana, dan

produk jasa yang diberikan kepada nasabahnya.

a. Produk Penyaluran Dana

Dalam penyaluran dana kepada nasabah, secara garis besar produk

pembiayaan syariah terbagi menjadi 3 kategori berdasarkan

tujuannya, yaitu:

1) Prinsip Jual Beli (Bai)

Jual beli dilaksanakan karena adanya pemindahan

kepemilikan barang. Keuntungan bank disebutkan di depan dan

termasuk harga dari harga yang dijual. Terdapat 3 jenis jual beli

dalam pembiayaan

modal kerja dan investasi dalam bank syariah, yaitu:

a) Ba’i Al Murabahah

Jual beli dengan harga asal ditambah keuntungan yang

disepakati antara pihak bank dengan nasabah, dalam hal ini

bank menyebutkan harga barang kepada nasabah yang

kemudian bank memberikan laba dalam jumlah tertentu sesuai

dengan kesepakatan.

33

Muhamad, Manajemen Dana Bank Syariah, …hal. 28

28

b) Ba’i Assalam

Menurut Al-Imam Taqiyuddin yang dimaksud dengan bai’ as-

salam ialah akad pesanan barang yang disebutkan sifat-

sifatnya, yang dalam majelis itu pemesanan barang

menyerahkan uang seharga barang pesanan yang barang

pesanan tersebut menjadi tanggungan penerima pesanan. Uang

yang tadi diserahkan menjadi tanggungan bank sebagai

penerima pesanan dan pembayaran dilakukan dengan segera.

c) Ba’I Al Istishna

Merupakan bagian dari Ba’I Assalam namun ba’I al ishtishna

biasa digunakan dalam bidang manufaktur. Seluruh ketentuan

Ba’I Al Ishtishna mengikuti Ba’I Assalam namun pembayaran

dapat dilakukan beberapa kali pembayaran.

2) Prinsip Sewa (ijarah)

Menurut Muhammad Rawas Ijarah adalah akad

pemindahan hak guna atas barang dan jasa, melalui pembayaran

upah sewa, tanpa diikuti dengan pemindahan kepemilikan

(ownership/milkyyah) atas barang itu sendiri.

3) Prinsip Bagi Hasil (Syirkah)

Dalam prinsip bagi hasil terdapat 2 macam produk, yaitu:

a) Musyarakah adalah salah satu produk bank syariah yang mana

terdapat 2 pihak atau lebih yang bekerjasama untuk

meningkatkan aset yang dimiliki bersama dimana seluruh

29

pihak memadukan sumber daya yang mereka miliki baik yang

berwujud maupun yang tidak berwujud. Dalam hal ini seluruh

pihak yang bekerjasama memberikan kontribusi yang dimiliki

baik itu dana, barang, skill, ataupun aset-aset lainnya. Yang

menjadi ketentuan dalam musyarakah adalah pemilik modal

berhak dalam menentukan kebijakan usaha yang dijalankan

pelaksana proyek.

b) Mudharabahadalah kerjasama 2 orang atau lebih dimana

pemilik modal memberikan mempercayakan sejumlah modal

kepada pengelola dengan perjanjian pembagian keuntungan.

Perbedaan yang mendasar antara musyarakah dengan

mudharabah adalah kontribusi atas manajemen dan keuangan

pada musyarakah diberikan dan dimiliki 2 orang atau lebih,

sedangkan pada mudharabah modal hanya dimiliki satu pihak

saja.

b. Produk Penghimpun Dana

Produk penghimpunan dana pada bank syariah meliputi giro,

tabungan, dan deposito. Prinsip yang diterapkan dalam bank syariah

adalah:

1) Prinsip Wadiah

Penerapan prinsip wadiah yang dilakukan adalah wadiah

yad dhamanah yang diterapkan pada rekening produk

giro.Berbeda dengan wadiah amanah, dimana pihak yang

30

dititipi (bank) bertanggung jawab atas keutuhan harta titipan

sehingga dia boleh memanfaatkan harta titipan

tersebut.Sedangkan pada wadiah amanah harta titipan

tersebut.Sedangakan pada wadiah amanah harta titipan tidak

boleh dimanfaatkan oleh yang dititipi.

2) Prinsip Mudharabah

Dalam prinsip mudharabah, penyimpan atau deposan

bertindak sebagai pemilik modal sedangkan bank bertindak

sebagai pengelola.Dana yang tersimpan kemudian oleh bank

digunakan untuk melakukan pembiayaan, dalam hal ini apabila

bank menggunakannya untuk pembiayaan mudharabah, maka

bank bertanggung jawab atas kerugian yang mungkin terjadi.

Berdasarkan kewenangan yang diberikan oleh pihak

penyimpan, maka prinsip mudharabah dibagi menjadi 3 bagian,

yaitu:

a) Mudharabah mutlaqah: prinsipnya dapat berupa tabungan

dan deposito, sehingga ada 2 jenis yaitu tabungan

mudharabah dan deposito mudharabah. Tidak ada

pembatasan bagi bank untuk menggunakan dana yang

telah terhimpun.

b) Mudharabah muqayyadah on balance sheet: jenis ini

adalah simpanan khusus dimana pemilik dana dapat

menetapkan syarat tertentu yang harus dipatuhi oleh bank,

31

sebahai contoh disyaratkan untuk bisnis tertentu atau untuk

akad tertentu.

c) Mudharabah muqayyadah off balance sheet: adalah

penyaluran dana langsung kepada pelaksana usaha dan

bank sebagai perantara pemilik dana dengan pelaksana

usaha. Pelaksanausaha juga dapat mengajukan syarat-

syarat tertentu yang harus dipatuhi bank untuk menentukan

jenis usaha dan pelaksana usahanya.34

c. Produk Jasa Perbankan

Pelayanan jasa bank merupakan produk jasa bank yank diberikan

kepada nasabah untuk memenuhi kebutuhannya. Bank menawarkan

produk jasa dengan tujuan untuk memberikan pelayanan kepada nasabah

bank atau pihak lain yang memerlukannya. Dengan memberikan

pelayanan jasa bank, maka bank akan memperoleh pendapatan.

Pendapatan yang diperoleh bank yang berasal dari pendapatan atas produk

jasa disebut dengan fee based income.35

Jasa perbankan tersebut antara lain berupa:

1) Al-Wakalah

Wakalah dapat diartikan sebagai pelimpahan kekuasaan seseorang

kepada orang lain dalam menjalankan amanat tertentu. Dalam aplikasi

34

Muhamad, Manajemen Dana Bank Syariah,…hal. 29-31 35

Ismai, Perbankan Syariah,…hal. 199

32

perbankan, bank syariah sebagai penerima mandate, mendapat kuasa

dari nasabah untuk mewakili urusannya.36

2) Al-Kafalah

Kafalah merupakan jaminan yang diberikan oleh pemberi jaminan

(penanggung) kepada pihak lain untuk memenuhi kewajiban pihak

yang ditanggung. Dalam akad kafalah, diperjanjikan bahwa seseorang

memberikan penjaminan kepada seorang kreditor yang memberikan

utang kepada seorang debitur, yang mana pihak penjamin memberikan

jaminan bahwa utang yang dilakukan oleh debitur kepada kreditor

akan dilunasi oleh penjamin bila debitur wanprestasi.37

3) Al-Hawalah

Hawalah merupakan pemindahan kewajiban membayar utang dari

orang yang berutang kepada orang yang berutang lainnya.Al-Hawalah

juga diartikan pengalihan kewajiban membayar utang dari beban pihak

pertama kepada pihak lain yang berutang kepadanya atas dasar saling

mempercayai.38

4) Ar-Rahn

Rahn adalah kegiatan menahan salah satu harta milik si peminjam

sebagai jaminan atas pinjaman yang diterimanya, kegiatan seperti ini

dilakukan seperti jaminan utang atau gadai.39

36

Ismail, Perbankan Syariah,…hal.200 37

Ismail, Perbankan Syariah,…hal.207 38

Ismail, Perbankan Syariah,… hal.212 39

Thamrin Abdullah, Bank dan Lembaga Keuangan, (Jakarta : Rajawali Pers, 2014), hal.

225

33

5) Al-Qardh

Qardh adalah pemberian harta kepada orang lain yang dapat

ditagih atau diminta kembali atau dengan kata lain meminjamkan

tanpa mengharapkan imbalan.40

Dalam aplikasinya di perbankan salah

satunya diterapkan sebagai akad pelengkap kepada nasabah yang

mempunyai loyalitas dan bonafitnya, yang membutuhkan dana

talangan segera untuk masa yang relative pendek.

6) Sharf (jual beli valuta asing)

Sharf adalah jual beli mata uang yang tidak sejenis namun harus

dilakukan pada waktu yang sama (spot). Bank mengambil keuntungan

untuk jasa jual beli tersebut.41

E. Kajian Terdahulu

Penelitian terdahulu yang relevan dengan penelitian ini dan dapat

di jadikan referensi bagi pennulis serta untuk menjaga keontentikan

penelitian ini.Maka penulis akan mengemukakan beberapa literature karya

ilmiah yang ada antara lain :

Penelitian yang dilakukan oleh Lestari (2015)42

yang berjudul

“Pengaruh Religiusitas, Produk Bank, Kepercayaan, Pengetahuan, dan

Pelayanan terhadap Preferensi Menabung pada Perbankan Syariah” dari

40M. Syafi’I Antonio, Bank Syariah:Dari Teori ke Praktik, (Jakarta : Gema Insani

Pres,2001), hal. 218 41

Muhamad, Manajemen Dana Bank Syariah,… hal. 32 42

Lestari, Pengaruh Religiusitas, Produk Bank, Kepercayaan, Pengetahuan, dan

Pelayanan terhadap Preferensi Menabung pada Perbankan Syariah”., (Skripsi Sarjana Pada

Fakultas Ekonomi Dan Bisnis Universitas Brawijaya Malang, 2015)

34

hasil ini dapat disimpulkan bahwa variabel pengetahuan tidak berpengaruh

terhadap Prefensi menabung pada perbankan syariah.

Penelitian selanjutnya dilakukan oleh Siti Maulifa (2017)43

yang

berjudul “Pengaruh Pengetahuan, Fasilitas Dan Lokasi Terhadap

Keputusan Mahasiswa IAIN Salatiga Dalam Menggunakan Jasa

Perbankan Syariah Dengan Kepercayaan Sebagai Variabel Intervening”.

Dari hasil ini dapat disimpulkan bahwa lokasi berpengaruh signifikan

terhadap keputusan mahasiswa IAIN Salatiga dalam menggunakan jasa

perbankan syariah.

Penelitian selanjutnya dilakukan oleh Susanti Mei Diana (2017)44

yang berjudul “Pengaruh Pengetahuan, Lokasi, Kualitas Pelayanan Dan

Bagi Hasil Terhadap Keputusan Anggota Menabung di BMT Bina Umat

Sejahtera Kalijambe”. Hasil penelitian menunjukkan bahwa pengetahuan,

lokasi, kualitas pelayanan dan bagi hasil secara bersama-sama

mempengaruhi keputusan anggota menabung di BMT Bina Umat

Sejahtera.

F. Kerangka Pemikiran

Kerangka pemikiran adalah sintesa dari berbagai teori dan hasil

penelitian yang menunjukkan satu variabel atau lebih yang

diteliti.Perbandingan nilai satu variabel atau lebih pada sampel atau waktu

43Siti Maulifa, “Pengaruh Pengetahuan, Fasilitas Dan Lokasi Terhadap Keputusan

Mahasiswa IAIN Salatiga Dalam Menggunakan Jasa Perbankan Syariah Dengan Kepercayaan

Sebagai Variabel Intervening”. , (Skripsi Sarjana Pada Fakultas Ekonomi Dan Bisnis Islam IAIN Salatiga, 2017)

44 Susanti Mei Diana, “Pengaruh Pengetahuan, Lokasi, Kualitas Pelayanan Dan Bagi

Hasil Terhadap Keputusan Anggota Menabung di BMT Bina Umat Sejahtera Kalijambe”. , (Skripsi Sarjana Pada Fakultas Ekonomi Dan Bisnis Islam IAIN Surakarta , 2017)

35

yang berbeda, hubungan dua variabel atau lebih, perbandingan pengaruh

antara variabel pada sampel yang berbeda dan bentuk hubungan

strukural.45

Dapat dilihat sebagaimana kerangka berfikir sebagai berikut:

Kerangka berfikir diatas menjelaskan terkait adanya pengaruh

pengetahuan dan lokasi terhadap keputusan masyarakat dalam

menggunakan jasa perbankan syariah.Variabel yang dipengaruhi adalah

keputusan masyarakat (Y), sedangkan variabel mempengaruhi variabel

terikat (variabel bebas) adalah pengetahuan(X1) dan lokasi (X2).

G. Hipotesis

Hipotesis adalah dugaan terhadap hubungan antara variabel atau

lebih.Atas dasar definisi diatas dapat diartikan bahwa hipotasis adalah

jawaban atau dugaan sementara yang harus diuji kebenarannya.46

atau

kesimpulan yang sifatnya sementara tentang pengaruh variabel yang

45

Sugiyono, Cara Mudah Menyusun Skripsi , Tesis, Dan Disertasi (STD), (Bandung :

Alfabeta,2013), hal. 58 46

Syofian Siregar, Metode Penelitian Kuantitatif, (Jakarta : PT Fajar Interpratama

Mandiri, (2013), hal. 38

Pengetahuan (X1)

Lokasi (X2)

Keputusan Masyarakat

(Y)

36

digunakan dalam model dan yang akan dibuktikan kebenarannya dalam

penelitian ini adalah:

H0 : pengetahuan tidak berpengaruh terhadap keputusan masyarakat dalam

menggunakan jasa perbankan syariah

H1 : pengetahuan berpengaruh positif dan signifikan terhadap keputusan

masyarakat dalam menggunakan jasa perbankan syariah

H0 : lokasi tidak berpengaruh terhadap keputusan masyarakat dalam

menggunakan jasa perbankan syariah

H2 : lokasi berpengaruh positif dan signifikan terhadap keputusan

masyarakat dalam menggunakan jasa perbankan syariah

H0 : pengetahuan dan lokasi secara bersama-sama tidak berpengaruh

terhadap keputusan masyarakat dalam menggunakan jasa perbankan

syariah

H3 : pengetahuan dan lokasi secara bersama-sama berpengaruh positif dan

signifikan terhadap keputusan masyarakat dalam menggunakan jasa

perbankan syariah

37

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang peneliti lakukan adalah penelitian deskriptif

dengan pendekatan kuantitatif. Penelitian deskriptif kuantitatif adalah

salah satu jenis penelitian yang bertujuan mendeskripsikan secara

sistematis, factual, dan akurat mengenai fakta dan sifat populasi tertentu,

atau mencoba menggambarkan fenomena secara detail.47

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Kenagarian Biaro Gadang

Kecamatan1V Angkek Kabupaten Agam. Alasan melakukan penelitian ini

untuk mengetahui bagaimana Pengaruh Pengetahuan dan Lokasi terhadap

Keputusan Masyarakat dalam Menggunakan Jasa Perbankan Syariah.

Penelitian ini dimulai pada bulan januari 2020 sampai selesai.

C. Jenis dan Sumber data

Data yang dibutuhkan dalam penelitian ini digolongkan menjadi dua

kelompok, yaitu:

1. Data Primer

Data primer merupakan data yang diperoleh secara langsung dari

sumber data pertama dilokasi penelitian.Diamati dan dicatat untuk

pertama kalinya oleh peneliti.Diamati dan dicatat untuk pertama

kalinya oleh peneliti.

47

Murni Yusuf, metode penelitian: kuantitatif, kualitatif dan penelitian gabungan,

(Jakarta:Prenadamedia Group,2014), hal. 62

38

Sumber data primer dalam penelitian ini adalah data yang

berkaitan dengan pandangan masyarakat Kenagarian Biaro Gadang

terkait pengetahuan mereka terhadap produk perbankan syariah, sistim

akad, riba serta lokasi perbankan syariah dari tempat tinggal mereka.

2. Data Sekunder

Data sekunder yaitu data yang diperoleh dalam bentuk yang sudah

jadi, sudah dikumpulkan dan sudah diolah olrh pihak lain, biasanya

sudah dalam bentuk publikasi.48

Data sekunder penelitian ini adalah

data tentang gambaran umum kenagarian Biaro Gadang, jumlah

masyarakat, pekerjaan masyarakat, jumlah perbankan dan usia.

D. Variabel Penelitian

1. Variabel terikat / variabel dependent (Y)

Variabel dependen atau variabel terikat merupakan variabel yang

dipengaruhi atau menjadi akibat karena adanya variabel lain. Faktor

utama yang ingin dijelaskan atau di prediksi dan dipengaruhi oleh

beberapa faktor lain. Dalam penelitian ini yang menjadi variabel

dependen adalah keputusan masyarakat (Y).

2. Variabel bebas / Variabel Independent (X)

Variabel independen atau variabel bebas merupakan sebab atau

berubah/ mempengaruhi suatu variabel lain (Variabel

48

Suryani, dkk, MetodeRiset kuantitatif Teori Dan Aplikasi, (Jakarta: Prenamedia

Group,2015), hal.186

39

dependent).49

Dalam penelitian ini variabel terikat adalah pengetahuan

dan lokasi.

E. Populasi dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas subjek yang

mempunyai kualitas dan karakteristik tertentu.50

Adapun populasi

dalam penelitian ini adalah masyarakat Kenagarian Biaro Gadang

Kecamatan 1V Angkek Kabupaten Agam yang berprofesi sebagai

Wiraswasta dan PNS yang berjumlah 2656 orang.

2. Sampel

Sampel adalah bagian dari jumlah dan karekteristik yang dimiliki

oleh populasi tersebut. Untuk itu sampel yang diambil dari populasi

harus betul-betul respresentatif atau mewakili.51

Untuk menentukan

besarnya sampel pada populasi penelitian ini, dihitung berdasarkan

rumus slovin rumusnya adalah sebagai berikut.52

=

Keterangan :

n= jumlah sampel

N=Jumlah populasi

49

Syofian Siregar, Statistik Parametrik Untuk Penelitian Kuantitatif, (Jakarta : PT Bumi

Aksara, 2014), hal.18 50

Sugiyono, Metodologi Penelitian Bisnis Pendekatan Kuantitatif, Kualitatif R&D,

(Bandung:Alfabeta, 2014) . hal. 339 51

Sugiyono, Metodologi Penelitian Bisnis,… hal 116 52

I’anatut Thoifah, statiska pendidikan dan metode penelitian kuantitatif, ( Jatim:

Madani, 2015). Hal. 18

40

e=tingkat kesalahan dalam penelitian (0,1) =

=

= =

Jadi, jumlah sampel yang diambil pada penelitian ini sebanyak 100 orang

F. Skala Pengukuran

Skala pengukuran dalam penelitian ini adalah skala likert. Skala

likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang

atau sekelompok orang tentang fenomena sosial. Dalam penelitian,

fenomena sosial ini telah ditetapkan secara spesifik oleh peneliti, yang

selanjutnya disebut sebagai variabel penelitian.53

Dengan skala likert, maka variabel yang akan diukur dijabarkan menjadi

indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik

tolak untuk menyusun item-item instrumen yang dapat berupa pernyataan

atau pertanyaan.

Untuk keperluan analisis kuantitatif, maka jawaban itu dapat diberi skor,

misalnya:54

1. Sangat Setuju (SS) =5

2. Setuju (S) =4

3. Netral (N) =3

53

Sugiyono, Metodologi Penelitian Bisnis,… hal 132 54

Sugiyono, Metodologi Penelitian Bisnis,… hal 133

41

4. Tidak Setuju (TS) =2

5. Sangat Tidak Setuju (STS) =1

G. Teknik Pengumpulan Data

1. Kuisioner (angket)

Kuisioner (angket) adalah serangkaian daftar pertanyaan yang

disusun secara sistematis, kemudian diberikan kepada responden untuk

diisi. Di dalam kuisioner terdapat beberapa pertanyaan yang secara

logis yang berhubungan dengan masalah penelitian yang dilakukan

oleh peneliti.

2. Wawancara

Wawancara adalah interaksi bahasa yang berlangsung antara dua

orang dalam situasi saling berhadapan dengan salah seorang, yaitu

yang melakukan wawancara meminta informasi atau ungkapan kepada

orang yang akan diteliti yang berputar disekitar pendapat dan

keyakinannya.55

Dalam penelitian ini wawancara ditujukan kepada

masyarakat Kenagarian Biaro Gadang Kecamatan 1V Angkek

Kabupaten Agam.

3. Observasi

Observasi merupakan salah satu teknik pengumpulan data yang

tidak hanya mengukur sikap dari responden ( wawancara dan angket ),

namun juga dapat digunakan melihat berbagai fenomena yang terjadi.

Adapun responden dalam kuesioner penelitian ini adalah dimana

55

Sugiyono, Metodologi penelitian pendidikan, ( Bandung:Alfabeta,2011), hal 49

42

peneliti akan mengetahui bagaimana pengaruh pengetahuan dan lokasi

terhadap keputusan masyarakat dalam menggunakan jasa perbankan

syariah.

H. Teknik Analisis Data

Analisis data adalah suatu kegiatan yang dilakukan untuk mencari,

menyusun secara sistematis sehingga mudah dipahami dan dapat diambil

kesimpulan pada data yang didapat. Berikut teknik analisa data yang

digunakan

1. Uji pra peneliti

a. Uji validitas

Uji validitas adalah alat ukur yang digunakan untuk

mendapatkan data (mengukur) apa yang seharusnya diukur.56

Semakin tinggi validitas suatu alat tes, maka alat tes tersebut

semakin mengenai pada sasarannya atau semakin menunjukkan

kepada ketepatan dan kecermatan tes dalam menjalankan tes

fungsi pengukurannya. Jadi, Uji Validitas adalah uji yang

digunakan untuk menunjukkan sejauh mana alat ukur yang

digunakan dalam suatu mengukur apa yang diukur.

b. Uji realibitas

Uji realibitas digunakan untuk mengukur tingkat keandalan

suatu instrument. Instrument yang realible menunjukkan bahwa

instrument tersebut akan mampu mengungkapkan data yang

56

Sugiyono, Metode Penelitian Bisnis Pendekatan Kuantitatif, Kualitatif, Dan

R&D,(Bandung:Afabeta), Hal. 172

43

dipercaya. Uji reabilitas dalam penelitian ini diolah menggunakan

program SPSS, dengan menggunakan alat oridinal. Uji reabilitas

ini hanya dilakukan pada data yang dinyatakan valid. Untuk

menguji reabilitas digunakan teknik cronbach alpa >0,60, dimana

pada pengujian ini menggunakan bantuan computer SPSS, Rumus

cronbach alpa adalah sebagai berikut:

= [ ∑

Dimana :

: Realiabilitas

∑ : Jumlah varians butir : varians total

k : jumlah kuisioner

2. Uji asumsi klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah residual

model regresi yang diteliti berdistribusi normal atau tidak. Uji ini

mengingatkan model yangdihasilkan mempunyai nilai residual

yang menyebar normal atau dengan kata lain untuk mengetahui

normal atautidaknya suatu distribusi data. Uji normalitas ini

44

menggunakan metode Kolmogorov Smimov dengan syarat sebagai

berikut: 57

1. Sig>α = Berdistribusi normal

2. Sig<α = Tidak berdistribusi normal

b. Uji Multikolonieritas

Multikolonieritas atau kolinearitas ganda(multicollinearity)

adalah adanya hubungan linear antara perubah bebas X dalam

Model Regresi Ganda. Jika hubungan linear antar perubah bebas X

dalam Model Regresi ganda adalah korelasi sempurna (perfect

multicollinearity).58

Uji multikolinieritas bertujuan untuk menguji

apakah dalam model regresi ditemukan adanya kolersi antara

varssiable bebas (independent).59

Untuk melihat terjadinya

multikolinearitas adalah dengan melihat nilai toleransi value atau

variance inflation factor (VIF) dengan kriteria keputusan sebagai

berikut :

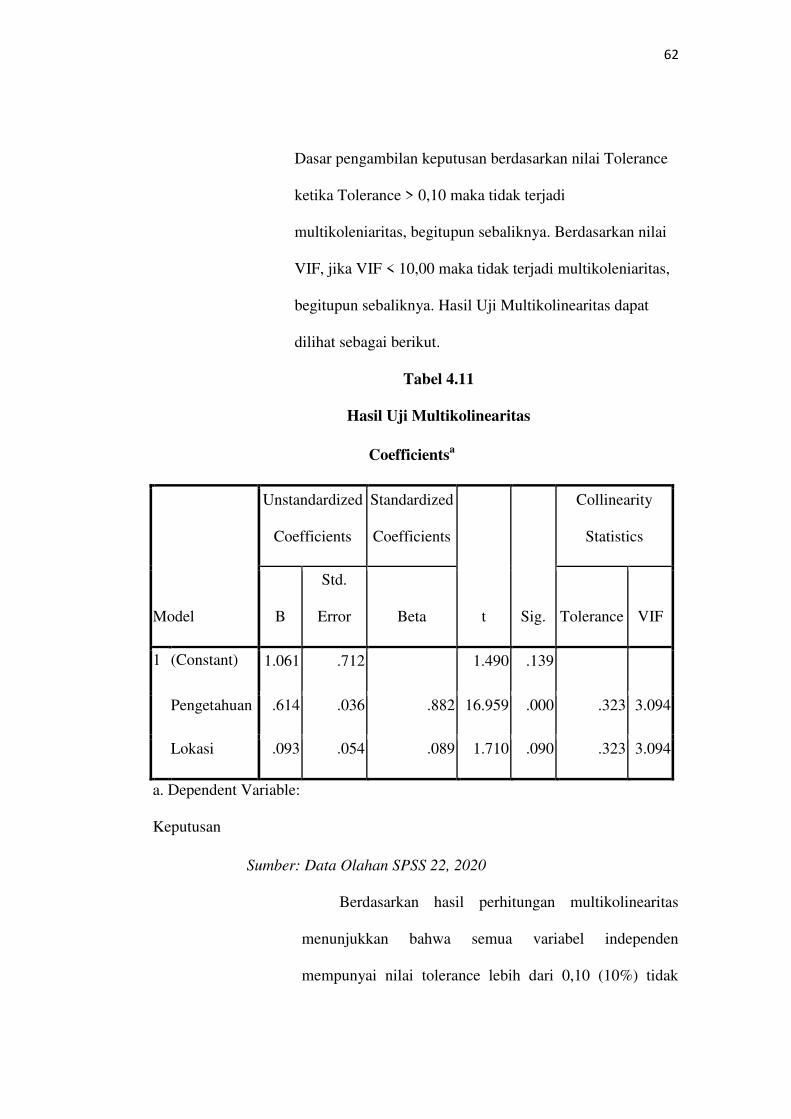

1) Apabila toleransi value> 0.1 dan VIF 10, maka dapat

disimpulkan tidak terjadi multikolinearitas.

2) Apabila tolerance value 0.1 dan VIF> 10, maka dapat

disimpulkan terjadi multikolinearitas.

57

Sofian Siregar, Statistik Parametric Untuk Penelitian Kuantitatif, (Jakarta : PT Bumi

Aksara, 2014), Hal.153. 58

Mudrajad Kuncoro, Metode Riset Untuk Bisnis Dan Ekonomi Bagaimana Meneliti

Danmenulis Tesis. (Jakarta: Penerbit Erlangga 2013) Hal.244. 59

Achmad Sani Supriyanto, Dkk Metodologi Manajemen Sumber Daya Manusia Teori,

Kuesioner, Dan Analisis Data, (Malang: UIN-Maliki Press, 2013), Hal.70

45

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam regresi

terjadi ketiadk samaan varians dan residual satu pengamatan ke

pengamatan yang lain. Jika varians dari residual antara satu pengamatan

dengan pengamatan yang lain berbeda disebut Heteroskedastisitas. Jika

varians dari residual satu pengamatan ke pengamatan lain tetpa maka

disebut Heteroskedastisitas.

Heteroskedastisitas diuji dengan menggunakan uji koefesien

koleransi Rank Spearman, yaitu mengkolerasikan antara absolute

residual hasil regresi dengan semua variable bebas. Bila sinifikansi hasil

kolerasi lebih kecil dari 0,05 (5%), maka persamaan dalam model regrei

tersebut mengandung Heteroskedastisitas dan sebliknya jika signifikansi

lebih besar dari 0,05%, berarti Heteroskedastisitas.

3. Uji hipotesis penelitian

a. Analisis Regresi Linear Sederhana

Analisis linear berganda digunakan untuk meramalkan nilai

variable terikat (Y) apabila variable bebasnya (X) dua atau lebih.

Persamaan regresi berganda dirumuskan sebagai berikut :

Y = a + b1X2 + b1X2 + ……

Keterangan :

Y = variable independen

a = Konstanta

b1-b2 = Koefesien regresi variable independent

46

X1 = Faktor pengetahuan

X2 = Faktor lokasi

e = kesalahan pengganggu (disturbance terma) artinya nilai-nilai dari

variable lain yang tidak dimasukkan dalam persamaan.

b. Koefisien Kolerasi (R2)

Koefisien Determinasi digunakan untuk menentukan seberpa besar

pengaruh X1 dan X2 terhadap turun naiknya terhadap Y, Nilai R2

dapat dicari dengan menggunakan rumus : R2 =

Dimana : 0 ≤ R2< 1

1) Jika R2 = 0, berarti tidak ada hubungan antara variable bebas

dengan variable terikat.

2) Jika R2 = mendekati 0, berarti hubungan antara variable bebas

dengan variable terikat sangat lemah.

3) Jika R2 = mendekati 1, berate hubungan antara variable bebas

dengan variable terikat adalah kuat

4) Jika R2 = 1, berarti hubungan antara variable bebas dengan

variable terikat adalah sangat kuat.

c. Uji T

Uji T digunakan untuk menguji pengaruh masing-masing variabel

dependen.Sehingga dapat ditentukan H0 diterima atau ditolak, maka

dilakukan dengan membandingkan t hitung dengan t tabel. Rumus

yang digunakan untuk uji t adalah:

47

t = √

keterangan :

t = t hitung

r = kolerasi

r2 = determinan

n = sampel

Melalui uji – t (uji Persia ) dengan menggunakan langkah sebagai

berikut :

To >t-tabel, berarti HO ditolak dan Ha diterima

To <t-tabel, berarti Ho diterima dan Ha ditolak

Kriteria pengujian dengan menggunakan nilai signifikan yaitu bahwa

terdapat pengaruh yang signifikan.

d. Uji F ]

Uji – F bertujuan untuk melihat adanya atau tidaknya pengaruh

seluruh variable independen terhadap variable dependen.Uji F

dilakukan dengan membandingkan nilai F-test engan nilai F-tabel.

Atau bisa juga dengan membandingkan nilai sig dengan nilai alpa

(tingkat kesalahan). Nilai F-test dapat diperoleh dengan rumusan

sebagai berikut :

F =

48

Dimana :

F = Nilai F hitung

R2 = Koefisien determinasi

K = jumlah variable independen

N = jumlah sampel

Hipotesis yang digunakan dalam uji F adalah :

H0 = β1, β2, β3, β4 = 0 (tidak ada pengaruh).

H1 = β1, β2, β3, β4 ≠ 0 (ada pengaruh)

Untuk menentukan kesimpulan dengan menggunakan nilai

F hitung dengan F tabel menggunakan kriteria sebagai berikut :

1. Jika F-test > F-tabel atau jika nilai signifikan < nilai a maka

hipotesis nol (H0) diterima dan hipotesis alternative (H1)

ditolak. Artinya variable independen secara keseluruhan tidak

memiliki pengaruh yang signifikan terhadap variabel dependen.

2. Jika F-test kecil F tabel atau jika nilai signikan besar nilai dan

maka hipotesis nol (H0) ditolak dan hipotesis alternatif (H1)

diterima. Artinya variabel independen secara keseluruhan

memiliki pengaruh yang signifikan terhadap variabel

dependen.60

Selain dengan cara di atas, uji-F juga dapat dilakukan dengan

cara Quick Look, yaitu melihat nilai probability dan derajat

60

Damadar Gujarati, Ekonometrika Dasar, (Jakarta:Eelangga,1999), hal. 120

49

kepercayaan yang ditentukan dalam penelitian atau melihat

nilai F- tabel dengan F- hitungnya. Jika nilai probability <0,05

atau α = 5 persen yang berarti menolak H0 dan menerima H1

dan sebaliknya.61

61

Mudrajat Kuncoro, Metode Riset Untuk Bisnis dan Ekonomi,(Jakarta: Erlangga,2003),

hal. 219

50

BAB 1V

HASIL PENELITIAN DAN PEMBAHASAN

A. Monografi Kenagarian Biaro Gadang Kecamatan 1V Angkek

Kabupaten Agam

1. Letak Geografis dan Luas Wilayah

Biaro gadang merupakan salah satu nagari yang terdapat dalam

kecamatan 1V Angkek Kabupaten Agam. Biaro Gadang mempunyai

luas wilayah kira-kira 9,80 km2. Sedangkan ketinggian tanah dari

permukaan laut diperkirakan 905 meter.

Biaro Gadang terletak pada wilayah dengan batas-batas sebagai

berikut:

a. Sebelah utara berbatasan dengan Nagari Kapau dan Lambah

b. Sebelah selatan berbatasan dengan Nagari Balai Gurah dan

Ampang Gadang

c. Sebelah barat berbatasan dengan Nagari Ampang Gadang dan

Kota Bukittinggi

d. Sebelah timur berbatasan dengan Nagari Lambah dan

Panampuang

Biaro Gadang dipimpin oleh seorang

Adapun jarak Biaro Gadang dari ibu kota Kecamatan 0,5

km dan jarak dari ibu kota kabupaten 80 km. Sedangkan

dengan ibukota propinsi 99 km.

51

2. Jumlah penduduk

Menurut hasil proyeksi penduduk pada tahun 2019 di Kenagarian

Biaro Gadang Kecamatan 1V Angkek Kabupaten Agam, jumlah

penduduknya berjumlah sekitar 8.083 jiwa. Berdasarkan jumlah

kelamin tampak bahwa jumlah penduduk laki-laki sekitar 4.030 jiwa

dan perempuan sekitar 4.053 jiwa.

3. Sistem pemerintahan

Dalam sistem pemerintahannya Kecamatan dikepalai oleh seorang

Camat dan beberapa perangkat atau staf pembantu dibawahnya.