Masalah-Masalah Kutipan Balik Pinjaman Perniagaan Satu Kajian Di Majlis Agama Islam Melaka,...

64

KOLEJ UNIVERSITI ISLAM MELAKA AKADEMIK PENGAJIAN ISLAM Ijazah Sarjana Muda Perbankan Dan Kewangan Islam (Kepujian) Tajuk: Masalah-Masalah Kutipan Balik Pinjaman Perniagaan : Satu Kajian Di Majlis Agama Islam Melaka, Bahagian Agihan Zakat. Disediakan Oleh: Azira Binti Azmi B 1220043 Semester 5

Transcript of Masalah-Masalah Kutipan Balik Pinjaman Perniagaan Satu Kajian Di Majlis Agama Islam Melaka,...

KOLEJ UNIVERSITI ISLAM MELAKA

AKADEMIK PENGAJIAN ISLAM

Ijazah Sarjana Muda Perbankan Dan Kewangan Islam

(Kepujian)

Tajuk:

Masalah-Masalah Kutipan Balik Pinjaman Perniagaan : Satu

Kajian Di Majlis Agama Islam Melaka, Bahagian Agihan Zakat.

Disediakan Oleh:

Azira Binti Azmi B 1220043 Semester 5

ISI KANDUNGAN

BAB 1: PENGENALAN ......................................................................................................1

1.1 Pendahuluan .........................................................................................................1

1.2 Latar Belakang Kajian .........................................................................................2

1.3 Permasalahan Kajian ...........................................................................................3

1.4 Persoalan Kajian...................................................................................................4

1.5 Objektif Kajian .....................................................................................................4

1.5.1 Umum ............................................................................................................4

1.5.2 Khusus ...........................................................................................................4

1.6 Kesignifikanan Kajian ..........................................................................................4

1.7 Hipotesis Kajian ....................................................................................................4

1.8 Batasan Kajian......................................................................................................5

1.9 Definisi Operational ..............................................................................................5

1.10 Kesimpulan ...........................................................................................................5

BAB 2: KAJIAN LEPAS .....................................................................................................7

2.1 Pendahuluan .........................................................................................................7

2.2 Pendekatan Teori ..................................................................................................7

2.3 Kajian-Kajian Lepas ............................................................................................7

2.4 Kesimpulan ......................................................................................................... 17

BAB 3: METODOLOGI .................................................................................................... 18

3.1 Pendahuluan ....................................................................................................... 18

3.2 Reka Bentuk Kajian ........................................................................................... 18

3.3 Responden Kajian ............................................................................................... 18

3.4 Sampel Kajian..................................................................................................... 19

3.5 Alat Kajian .......................................................................................................... 19

3.6 Tatacara Kajian .................................................................................................. 20

3.7 Analisis Kajian .................................................................................................... 21

3.8 Kesimpulan ........................................................................................................ 32

BAB 4 : KEPUTUSAN ....................................................................................................... 32

4.1 Pendahuluan ...................................................................................................... 32

4.2 Maklumat Diskriptif Responden ....................................................................... 33

4.3 Dapatan Kajian Hipotesis ................................................................................. 33

4.3.1 Definisi pinjaman perniagaan di Majlis Agama Islam Melaka. ............... 34

4.3.2 Syarat-syarat pinjaman perniagaan .......................................................... 34

4.3.3 Masalah-masalah kutipan balik pinjaman perniagaan. ........................... 34

4.3.3.1 Kekurangan kakitangan di MAIM ............................................................ 35

4.3.3.2 Peminjam yang menjalankan perniagaan bermusim ............................... 37

4.3.3.3 Peminjam yang tidak bertanggungjawab ................................................. 37

4.3.3.4 Masalah dari pesaing yang melaksanakan pinjaman perniagaan ............ 41

4.3.3.5 Masalah dari sikap peminjam sendiri ....................................................... 42

4.3.3.6 Masalah yang sama sering terjadi ............................................................. 43

4.3.4 Jenis Perniagaan Yang Layak Memohon .................................................. 44

4.3.5 Golongan Yang Layak ............................................................................... 44

4.3.6 Kadar Pinjaman ......................................................................................... 45

4.3.7 Sumber Wang pinjaman ............................................................................ 46

4.3.8 Kesan Dan Cadangan................................................................................. 46

4.3.8.1 Kesan .......................................................................................................... 47

4.3.8.2 Cadangan ................................................................................................... 47

4.4 Rumusan .............................................................................................................. 47

BAB 5 : PERBINCANGAN DAN PENUTUP ................................................................... 49

5.1 Pendahuluan ....................................................................................................... 50

5.2 Perbincangan Keputusan ................................................................................... 50

5.2.1 Mengenalpasti masalah-masalah dalam kutipan balik pinjaman

perniagaan. ................................................................................................................. 50

5.2.2 Mengetahui syarat-syarat untuk membuat pinjaman perniagaan di Majlis

Agama Islam Melaka ................................................................................................. 51

5.2.3 Untuk mengenalpasti kadar pinjaman yang di berikan oleh pihak MAIM

kepada peminjamnya. ................................................................................................ 52

5.3 Cadangan ........................................................................................................... 52

5.3.1 Cadangan kepada Majlis Agama Islam Melaka. ....................................... 53

5.3.2 Cadangan kepada pengkaji masa hadapan ................................................ 54

1

BAB 1: PENGENALAN

1.1 Pendahuluan

Realiti dunia hari ini menyaksikan manusia bekerja dan berusaha keras siang

dan malam untuk mencari kesenangan dan keselesaaan hidup. Sudah menjadi lumrah

manusia mendambakan kehidupan yang serba mewah dengan berkereta besar,

mendiami rumah yang dilengkapi dengan perabot dan kemudahan yang serba canggih

dan eksklusif, berpakaian dan memiliki aksesori diri berjenama terkenal, tampak

bergaya dan sebagainya. Walau bagaimanapun, tidak semua orang dapat menikmati

keindahan dan keseronokan dunia meskipun setelah bertungkus lumus dan berhempas

pulas mencari rezeki. Ini kerana soal takdir, rezeki, nasib baik dan buruk seseorang itu

terletak dibawah kekuasaan dan rahmat Allah SWT yang Maha Mengetahui segala

hikmah dan rahsia lagi Maha Bijaksana dalam mengatur perjalanan kehidupan seluruh

umat manusia. Hakikat ini dapat difahami menerusi firman Allah SWT dalam surah

al-Zukhruf, ayat 32:

“(mengapa pemberian Kami itu mereka ingkarkan?) Adakah mereka berkuasa

membahagi-bahagikan (perkara-perkara kerohanian dan keagamaan yang menjadi

sebesar-besar) rahmat Tuhanmu (Wahai Muhammad), seolah-olah Kami hanya

berkuasa dalam perkara kebendaan dan keduniaan sahaja? Mereka tidak ingkarkan:

Kami membahagi-bahagikan antara mereka segala keperluan hidup mereka dalam

kehidupan dunia ini, (setengahnya Kami jadikan kaya raya dan setengahnya miskin

menderita); dan juga Kami telah jadikan darjat setengah mereka tertinggi dari darjat

setengahnya yang lain; (semuanya itu) supaya sebahagian dari mereka senang

2

mendapat kemudahan menjalankan kehidupannya dari (bantuan) sesetengah yang

lain. Dan lagi rahmatnya Tuhanmu (yang meliputi kebahagian dunia dan akhirat)

adalah lebih baik dari kebendaan dan keduniaan semata-mata yang mereka

kumpulkan.

Rata-ratanya masyarakat terpaksa berhutang atau membuat pinjaman

kewangan untuk menikmati taraf hidup yang lebih selesa dengan tujuan untuk

memiliki keperluan asas seperti kenderaan, rumah, perabot dan sebagainya. Terdapat

juga mereka yang berhutang bagi tujuan menceburkan diri dalam bidang perniagaan

atau meluaskan lagi empayar perniagaan. Malah seakan-akan sudah menjadi trend

dalam dunia hari ini, ramai yang terpaksa mendapatkan pinjaman kewangan bagi

tujuan melanjutkan pelajaran atau mendapatkan pendidikan dengan dibiayai oleh

pihak-pihak tertentu. Dalam situasi ini, seseorang itu boleh berhutang tetapi jumlah

hutang tersebut mestilah berkadaran dengan jumlah pendapatan di mana individu

tersebut dapat melunaskan hutangnya dan menjalani kehidupan dengan baki

pendapatan yang ada. Berdasarkan statistik rasmi yang dikeluarkan oleh Bank Negara

Malaysia, sehingga September 2008, nilai pinjaman menerusi kad kredit yang

direkodkan di negara ini adalah berjumlah RM23.8 billion. Manakala jumlah

pinjaman peribadi adalah sebanyak RM4.5 billion. Statistik tersebut menggambarkan

bahawa berhutang sebenarnya telah sebati dan menjadi sebahagian daripada gaya

hidup masyarakat pada hari ini.

1.2 Latar Belakang Kajian

Dari kaca mata perundangan Islam, pinjaman dibahagikan kepada dua kategori

iaitu al-ariyah dan al-qard. Al-ariyah melibatkan sesuatu barangan atau harta oleh

pemberi pinjaman kepada peminjam bagi tujuan penggunaan manfaat barang atau

harta tersebut secara percuma. Hak pemilikan ke atas barang tersebut masih kekal

pada pemberi pinjaman dan peminjam tidak bertanggungjawab terhadap sebarang

kerosakan atau susut nilai bagi barang tersebut kecuali kecuaian adalah berpunca

daripada peminjam sendiri ( Ab. Mumin Ab. Ghani, 2006) . Barang yang dipinjam

hendaklah dipulangkan kepada tuannya dan bukan memulangkan gantian barang

tersebut. Pinjaman secara ‛ariyah hanya melibatkan barangan atau benda yang tidak

musnah apabila digunakan yang boleh dikembalikan dalam keadaan asal misalnya

3

kereta, telefon bimbit, baju dan buku. Sekiranya barang tersebut merupakan barang

yang mudah musnah atau susut nilai seperti sabun, maka akad pinjaman tersebut tidak

sah.

Manakala al-qard merupakan komoditi yang boleh dianggarkan dan diganti

mengikut bilangan, sukatan atau timbangan. Kadangkala orang Arab menyebutnya

sebagai salaf (hutang) iaitu pinjaman yang dibayar balik kepada pemiutang tanpa

syarat keuntungan. Kesan daripada transaksi ini ialah wujudnya hutang atau

keberhutangan daripada satu pihak iaitu penghutang kepada satu pihak yang lain iaitu

pemberi hutang (pemiutang). Peminjam (penghutang) hendaklah memulangkan

kembali barang yang dipinjam dalam bentuk gantian dan bukan merupakan benda

yang asal. Misalnya, A memberi pinjaman RM1,000 kepada B. Selepas tempoh

tertentu B dikehendaki memulangkan kembali nilai wang yang sama iaitu RM1,000

dan bukan memulangkan wang kertas yang asal. Perniagaan merupakan salah satu

bentuk usaha yang sah dan dibenarkan oleh syara‟ malah digalakkan dalam Islam

dengan syarat tidak mengabaikan nilai-nilai akhlak murni dalam perlaksanaannya.

Selain itu, tidak hanyut dibawa arus kesibukan perniagaan sehingga mengabaikan

tuntutan wajib terhadap Allah S.W.T

1.3 Permasalahan Kajian

Di Majlis Agama Islam Melaka telah menyediakan pelbagai jenis kemudahan

antaranya pinjaman perniagaan bagi golongan bawahan yang kurang berkemampuan

untuk memodalkan perniagaan mereka, dan peminjam haruslah membayar semula

pinjaman setelah perniagaan mereka maju. Permasalahan yang sering di hadapi oleh

MAIM adalah berkaitan dengan kutipan balik pinjaman pernigaan yang dilaksanakan

di MAIM. Melihat kepada kemelut tersebut, maka penyelidik merasakan perlu untuk

mengkaji berkaitan masalah-masalah kutipan balik pinjaman perniagaan yang

dihadapi oleh MAIM khususnya di Bahagian Agihan Zakat.

4

1.4 Persoalan Kajian

Mengapa peminjam lambat membayar balik pinjaman perniagaan Majlis

Agama Islam Melaka?

Mengapa peminjam tidak membayar balik pinjaman perniagaan Majlis Agama

Islam Melaka?

Apakah kesan yang di hadapi oleh MAIM jika peminjam tidak membayar

pinjaman perniagaan?

1.5 Objektif Kajian

1.5.1 Umum

Untuk mengetahui apakah masalah-masalah yang dihadapi oleh Majlis Agama

Islam Melaka di Bahagian Agihan Zakat khususnya dalam kutipan

pembayaran balik pinjaman perniagaan.

1.5.2 Khusus

Untuk mengenalpasti masalah-masalah dalam kutipan pembayaran balik

pinjaman pernigaan

Untuk mengetahui sebab peminjam tidak membayar balik pinjaman

perniagaan di MAIM.

Untuk mengetahui kesan yang di hadapi oleh MAIM jika peminjam tidak

membayar pinjaman perniagaan.

1.6 Kesignifikanan Kajian

Kajian yang dijalankan ini adalah bertujuan untuk mengenalpasti masalah-

masalah dalam kutipan pinjaman perniagaan, secara tidak langsung pengkaji juga

berharap agar kajian ini dapat membantu Bahagian Agihan Zakat di Majlis Agama

Islam Melaka tentang pembayaran balik pinjaman perniagaan.

1.7 Hipotesis Kajian

Hipotesis awal pengkaji mendapati terdapat masalah-masalah dalam kutipan

balik pembayaran pinjaman perniagaan di MAIM. Kemungkinan perkara ini berpunca

5

kerana pihak MAIM tidak meletakkan syarat yang ketat terhadap peminjam. Oleh itu,

pengkaji ingin mengkaji tentang masalah tersebut.

1.8 Batasan Kajian

Kajian adalah melibatkan pegawai yang menguruskan pembiayaan perniagaan

MAIM. Limitasi kajian adalah tertumpu kepada masalah-masalah pembayaran balik

pinjaman perniagaan. Kajian ini dilakukan di Majlis Agama Islam Melaka di

Bahagian Agihan Zakat.

1.9 Definisi Operational

Masalah Kutipan : Sesuatu yang memerlukan penyelesaian, perkara atau

keadaan yang menimbulkan kesukaran atau kesulitan. (Kamus dewan edisi keempat,

2010) satu pungutan (Kamus dewan edisi keempat, 2010)

Pembayaran Balik : Perihal (tindakan dan sebagainya) membayar, penjelasan

(harga barang dan lain-lain), pelunasan (hutang). (Kamus dewan edisi keempat, 2010)

Kembali, pulang. (Kamus dewan edisi keempat, 2010)

Pinjaman Perniagaan : Pinjaman Perniagaan merupakan satu penyelesaian

pembiayaan eksklusif yang diberikan kepada entiti perniagaan bagi membiayai

keperluan modal kerja.

1.10 Kesimpulan

Islam merupakan agama yang telah menyediakan hamparan jalan kehidupan

yang syumul dengan menganjurkan umatnya bijak menguruskan kehidupan temasuk

dalam aspek pengurusan kewangan. Meskipun Islam mengharuskan umatnya

berhutang atau membuat pinjaman kewangan, namun tindakan tersebut tidak

sewajarnya dijadikan sebagai amalan atau budaya melainkan dalam keadaan terdesak

atau sangat memerlukan. Tabiat gemar berhutang wajar dihindari kerana kesannya

mengakibatkan seseorang itu hidup dalam kegusaran, kerisauan dan tertekan sehingga

menjejaskan kerukunan institusi kekeluargaan serta merenggangkan hubungan

persaudaraan dan persahabatan. Umat Islam dianjurkan untuk menjalani kehidupan

secara bersederhana dan bersyukur dengan nikmat yang dikurniakan oleh Allah atas

6

daya usaha masing-masing. Malah mereka diseru agar berhati-hati ketika membuat

pinjaman kewangan agar tidak terjebak dalam kancah hutang yang bukan sahaja

bertentangan dengan aspek perundangan negara malah melampaui batas-batas murni

yang digariskan oleh Islam. (Syahnaz binti Sulaiman, 2011)

Sesungguhnya konsep perniagaan dlam Islam itu amat luas. Keluasannya

berpunca daripada implikasi di dunia dan di akhirat. Perniagaan menurut Islam

bermula dengan hubungan manusia dengan Allah S.W.T atau habluminallah. Mereka

yang beriman, bertakwa dan beramal salih merupakan mereka yang mendapat

keuntungan di dunia dan di akhirat kerana itulah perniagaan yang sebenar dengan

Allah S.W.T. perniagaan yang merupakan pertukaran barang dengan barang, barang

dengan wang, wang dengan perkhidmatan dan sebagainya juga termasuk dalam

konsep perniagaan di dalam Islam iaitu hablumminannas. Implikasinya juga di dunia

juga keuntungan dan dapat menyempurnakan keperluan umat Islam iaitu fardu kifayah

dan pahala serta ganjaran syurga di akhirat. Perniagaan yang mendatangkan kerugian

juga mendapat pahala asalkan berlandaskan syarak kerana ia di anggap sebagai ibadat

umum yang terpenting dan utama sehingga tarafnya sama dengan sembahyang dan

ibadat haji. (Mustafa Haji Daud,1994

7

BAB 2: KAJIAN LEPAS

2.1 Pendahuluan

Ulasan kajian literatur sangat penting kerana ia akan memberikan idea dan

hala tuju tentang kajian yang akan di jalankan. Dalam menulis kajian literatur,

tumpuan perlu diberikan kepada tajuk kajian, rekabentuk kajian, alat kajian, subjek

kajian, dapatan kajian serta perbincangan.

2.2 Pendekatan Teori

Di dalam permasalahan kutipan balik pinjaman pernigaan ini, pengkaji

membuat kaji selidik di Bahagian Agihan Zakat dan Bahagian Kewangan dan Akaun

di Majlis Agama Islam Melaka bagi melengkapkan kertas kerja beliau, dalam bentuk

pinjaman perniagaan selain dibahagikan secara langsung dalam bentuk wang tunai

atau keperluan harian. Pembahagian melalui pembiayaan perniagaan ini bertujuan

untuk membolehkan asnaf dapat berdikari dan seterusnya membebaskan diri daripada

terus bergantung kepada bantuan zakat.

2.3 Kajian-Kajian Lepas

Kebanyakkan kajian tempatan yang dijalankan mengenai aspek ini adalah

kajian-kajian ilmiah dan isu semasa yang berkaitan dengan faktor peningkatan kutipan

zakat. Suhaili bin Sarif, (2011) menjalankan kajian yang bertajuk pembiayaan

Perniagaan Melalui Zakat. Kajian ini, menjelaskan tentang pembiayaan perniagaan

kepada asnaf-asnaf yang layak menerima pembiayaan perniagaan melalui zakat.

Selain itu, pengkaji juga menekankan dalam aspek keislaman iaitu Islam menuntut

umatnya berdikari, ini kerana Ahmad Sufian bin Che Abdullah (2011) menjelaskan

bahawa mengharapkan bantuan semata-mata tanpa ada usaha yang gigih amat di tegah

sama sekali dalam islam. Islam menggalakkan umatnya berdikari melalui cara yang

halal sebagaimana saranan Rasulullah :

8

“Barang sesiapa yang memikul tali dan membawa kayu api lalu menjualnya demi

keredhaan Allah, maka ianya lebih bermaruah daripada meminta-minta sama ada

permintaannya diterima atau ditolak” Sahih Bukhari, Kitab al-Zakah

Seterusnya, pengkaji Suhaili bin Sarif, (2011) menjelaskan bahawa, bekerja

mencari kehidupan merupakan fardhu terhadap semua umat Islam. Ianya bukan sahaja

untuk diri sendiri tetapi juga suatu pelengkap kepada ibadah orang lain dengan bantu-

membantu dalam ketaatan (mu‟awanah „al Ta‟ah). Al-Syaibani dalam Kitabnya al-

Iktisab fi al-Rizq al-Mustatab menjelaskan:

“Untuk membolehkan seseorang itu sembahyang seseorang itu harus membasuh

mukanya, ini memerlukan seseorang lain untuk mengangkat air daripada telaga,

begitu juga halnya bagi membolehkan seseorang menutup aurat, dia memerlukan

seorang penenun untuk menghasilkan kain untuknya”.

Muhammad Ibn Hassan (1938), Ini dapat difahami secara langsung bahawa

sesuatu kerja yang perlu bagi menyempurnakan sesuatu ibadah adalah juga merupakan

ibadah. Oleh itu, tidak hairanlah bahawa kerja juga diumpamakan dengan jihad.

Malah „Umar pernah menyatakan bahawa beliau rela mati di atas pelana kudanya

dalam mencari rezeki kerana Allah daripada mati terbunuh ketika berjihad di

jalanNya”. Selain itu, Suhaili bin Sarif, (2011) menyatakan berkenaan zakat sebagai

mekanisme pembiayaan perniagaan menurut Fiqh. Zakat boleh dibahagikan dalam

bentuk pembiayaan perniagaan selain dibahagikan secara langsung dalam bentuk

wang tunai atau keperluan harian. Pembahagian melalui pembiayaan perniagaan ini

bertujuan untuk membolehkan asnaf dapat berdikari dan seterusnya membebaskan diri

daripada terus bergantung kepada bantuan zakat.

Zakat merupakan satu mekanisme jaminan sosial bagi mengurangkan jurang

pendapatan khususnya di kalangan umat Islam. Meskipun begitu pembahagian yang

tidak nefisien dan tidak sistematik tidak dapat merubah dan menambah baik keadaan

ekonomi individu. Mungkin jika dilihat dari sudut sejarah pembahagian zakat di

Malaysia tumpuan hanya diberikan kepada pembahagian secara mudah kepada asnaf

yang dirasakan layak. Ini menyebabkan bukan sahaja zakat di sesetengah negeri

kurang berkesan, malah menimbulkan pelbagai kontroversi dan ketidakpuasan hati

9

pelbagai pihak. Sesetengah negeri pula tidak menjadikan golongan fakir miskin

sebagai fokus dengan pembahagian lebih banyak kepada golongan asnaf yang lain. Ini

secara tidak langsung bercanggah dengan objektif asas zakat itu sendiri Zulkifly

Abdul Karim (2006). Oleh yang demikian, pengagihan zakat perlu berubah mengikut

keperluan dan perubahan sosio ekonomi masyarakat. Ini penting bagi memastikan

zakat terus relevan dalam menangani masalah sosial dan ekonomi umat Islam yang

semakin mencabar.

Suhaili bin Sarif, (2011) juga menjelaskan berkenaan dengan kelayakan

menerima bantuan, iaitu Penerima zakat telah jelas dinyatakan oleh Allah dalam al-

Quran yang meliputi lapan asnaf iaitu fakir, miskin, amil, muallaf, penghutang,

hamba, fi sabilillah dan ibnu sabil. Setiap kumpulan mempunyai kriteria dan

kelayakan masing-masing. Para ulama tidak sepakat dalam urusan pembahagian zakat

ini. Sebahagian mensyaratkan zakat perlu diberikan kepada semua asnaf manakala

sebahagian lain berpendapat sebaliknya. Mazhab Shafi‟i dan Hambali pada dasarnya

menetapkan bahawa ianya diagihkan kepada sekurang-kurangnya tiga golongan asnaf,

berbanding mazhab Hanafi yang memadai dengan satu kumpulan asnaf sahaja. Selain

daripada itu, kemampuan bekerja juga menjadi percanggahan kepada ulama. Ulama

Hanafi berpegang bahawa seseorang boleh diberikan wang zakat walaupun mampu

bekerja sekiranya hartanya tidak lebih daripada kadar nisab. Ini kerana mereka

menjadikan kadar nisab sebagai ukuran seseorang sama ada miskin atau kaya. Walau

bagaimanapun, ada ulama menyanggah pendapat ini kerana Abu Hanifah sendiri

dalam hal-hal tertentu tidak menerima konsep nisab seperti dalam hal zakat pertanian.

Ini menunjukkan konsep nisab sebagai ukuran kekayaan adalah kurang konsisten.

Rasulullah bersabda dalam sebuah hadis yang diriwayatkan oleh Abu Hurairah yang

bermaksud:

“Zakat tidak halal kepada orang yang kaya dan mampu bekerja”.

Oleh yang demikian, majoriti ulama berpendapat bahawa memberi zakat

dalam apa jua bentuk padahal seseorang itu masih mampu untuk bekerja adalah suatu

yang tidak dibenarkan. Ini bermakna zakat tidak boleh diberikan kepada bakal-bakal

usahawan asnaf.

10

Dalam hal ini beberapa ulama seperti al-Nawawi dan al-Shirazi berpendapat bahawa

pembahagian adalah harus sekiranya seseorang itu menganggur dan benar-benar

memerlukan bantuan. Ini kerana hanya kuat tubuh badan bukanlah jaminan seseorang

itu boleh terlepas daripada kemiskinan. Selain daripada mereka, Abu „Ubayd juga

berpendapat bahawa golongan yang mampu bekerja perlu diberikan bantuan agar

mereka dapat berpeluang manjalankan kerja mengikut kepakaran masing-masing.

Dalam hadis lain yang diriwayatkan oleh „Ubaidullah ibn „Udiy Ibn Khiyar

bahawa dua orang lelaki telah datang berjumpa Rasulullah meminta bantuan zakat.

Lalu Rasulullah memandang kepada mereka dan mendapati mereka nampaknya kuat

dan berkemampuan. Rasulullah bersabda;

“Jika kamu mahu aku akan berikan tetapi orang kaya dan orang yang kuat

tidak ada bahagian dalam zakat”.

Kata-kata Rasulullah itu tidak menggambarkan larangan yang kuat dalam

pembahagian kepada orang miskin yang mampu bekerja. Dalam hal ini Ibnu Humam

menegaskan bahawa meminta zakat adalah tidak dibenarkan bagi golongan yang kuat,

tetapi menerima tanpa meminta adalah dibolehkan. Manakala al-Shaukani

berpendapat bahawa hadis ini menunjukkan bahawa adalah sunat memberi nasihat

kepada bakal penerima mengenai kelayakan tersebut. Sementara itu Suhaili bin Sarif,

(2011) mengkaji berkenaan dengan Penerima Pembiayaan Perniagaan bagi asnaf fakir,

miskin dan muallaf. Setiap asnaf mempunyai keperluan dan kriteria masing-masing.

Ini sekaligus menentukan corak dan kadar pembahagian yang layak bagi mereka.

Pembahagian zakat bagi tujuan perniagaan tidak boleh dengan sewenang-wenangnya

diberikan kepada mana-mana asnaf tanpa mengambil kira kelayakan mereka. Secara

amnya asnaf zakat layak menerima sejumlah yang mencukupi bagi mencapai objektif

masing-masing. Penghutang hanya layak menerima jumlah yang secukupnya bagi

menjelaskan hutangnya. Hamba dan pengembara layak menerima jumlah bagi masing-

masing memerdekakan diri dan meneruskan perjalanan sehingga destinasi. Amil pula

berhak mendapat upah sejajar dengan kerjanya. Hanya fakir, miskin, muallaf dan fi

sabilillah sahaja yang agak longgar dari segi penggunaan dana zakat. Fi sabilillah

yang banyak merujuk kepada pejuang-pejuang Islam dalam kitab-kitab klasik

11

membenarkan pembahagian tanpa mengira kekayaan seseorang. Begitu juga halnya

dengan muallaf. Manakala fakir dan miskin pula diberikan secukupnya sehingga

mereka mampu melepaskan diri daripada belenggu kemiskinan. Kelonggaran inilah

yang diperlukan bagi memastikan penggunaan wang zakat dapat digunakan dengan

kreatif membiayai pelbagai kegiatan ekonomi umat. Pelaksanaan Pembiayaan

perniagaan melalui zakat adalah seperti berikut:

1. Pemberian zakat dalam bentuk modal ataupun keperluan perniagaan.

Perniagaan yang biasa mendapat pembiayaan melibatkan industri makanan,

jahitan dan ternakan. Selain aktiviti perniagaan, aktiviti-aktiviti sara hidup lain

juga diberikan tumpuan. Ini termasuklah pemberian wang untuk deposit

pembelian teksi, keperluan perikanan dan juga sewaan tanah pertanian. Ada

program-program ini yang dipantau secara aktif oleh pihak zakat manakala

yang selebihnya tertakluk sepenuhnya kepada inisiatif asnaf sendiri.

2. Pihak zakat memainkan peranan aktif membina sebuah pusat berorentasikan

pengeluaran seperti kilang dan sebagainya. Para asnaf terpilih akan bekerja

dan mendapat upah berdasarkan bulanan ataupun kadar pengeluaran. Di

Selangor contohnya Lembaga Zakat Selangor telah menubuhkan pusat-pusat

jahitan bagi mengeluarkan pakaian dan menggaji para asnaf yang

berkelayakan.

3. Pihak zakat dengan kerjasama pihak atau badan-badan lain menubuhkan satu

pusat pengeluaran berasaskan kontrak di mana hasil akan dijamin dari segi

pemasarannya. Pihak zakat bertanggungjawab menyediakan tempat dan juga

keperluan pengeluaran. Sebagai contoh, pihak zakat menjalinkan usahasama

dengan sebuah syarikat luar bagi tujuan pertanian kontrak. Pihak luar tersebut

akan menyediakan input-input pertanian manakala pihak zakat akan

menyediakan ladang dan alatan-alatan yang asas yang diperlukan. Para asnaf

yang terpilih akan mengusahakan ladang tersebut secara berkelompok dan

sebahagian hasil pendapatan mereka akan digunakan untuk membayar kembali

sebahagian modal awal projek sebagaimana yang dipersetujui dalam

perjanjian. Pada beberapa bulan sebelum pengeluaran, pihak zakat akan

12

memberikan elaun sara hidup bagi peserta terbabit. Tidak seperti pembiayaan

biasa, pembiayaan jenis ini memerlukan modal yang besar dan agak berisiko.

Oleh sebab itu, peserta yang tidak menunjukkan prestasi yang baik akan

diberhentikan.

4. Berbeza dengan kaedah ketiga, pihak zakat tanpa kerjasama pihak luar

menyediakan keperluan perniagaan berskala agak besar dan memilih asnaf

yang layak untuk mengusahakannya. Pihak zakat menyediakan premis

perniagaan seperti kedai dobi, kedai bakeri, lori kecil bagi tujuan perniagaan

bergerak dan sebagainya. Para peserta terpilih yang benar-benar berkelayakan

sahaja akan dipilihan untuk mengendalikannya dan mereka dikehendaki

membuat pembayaran balik ke atas modal awal penyediaan keperluan

perniagaan tersebut. Kegagalan berbuat demikian menyebabkan mereka

disingkirkan daripada program dan kemudahan perniagaan akan ditarik balik.

Selain kaedah-kaedah di atas, mungkin terdapat kaedah lain yang sentiasa

berubah dari semasa ke semasa. Ini adalah bergantung kepada inisiatif pihak berkuasa

zakat tempatan dan juga sambutan para asnaf setempat. Walau bagaimanapun,

program-program pembahagian tersebut melibatkan beberapa implikasi dalam fiqh

yang perlu diambil perhatian agar tidak terlencong daripada objektif asal pensyariatan

zakat itu sendiri.Selain itu, ada mengkaji mengenai konsep pinjaman menurut

perspektif islam, di mana pengkaji menjelaskan tentang hukum-hukum meminjam

dalam islam.

Di dalam kajian beliau mengatakan bahawa rata-ratanya masyarakat terpaksa

berhutang atau membuat pinjaman kewangan untuk menikmati taraf hidup yang lebih

selesa dengan tujuan untuk memiliki keperluan asas seperti kenderaan, rumah, perabot

dan sebagainya. Terdapat juga mereka yang berhutang bagi tujuan menceburkan diri

dalam bidang perniagaan atau meluaskan lagi empayar perniagaan. Syahnaz binti

Sulaiman (2011) juga menjelaskan tentang pandangan islam mengenai amalan

berhutang, seperti Islam tidak menggalakkan umatnya berhutang atau membuat

pinjaman kewangan terutama sekali bagi tujuan yang melebihi keperluan asas

kehidupan.

13

Fenomena yang menimbulkan kerisauan dalam masyarakat hari ini ialah

wujudnya sikap segelintir anggota masyarakat yang membenarkan tabiat berhutang

menguasai kehidupan mereka sehingga membawa kemudaratan bukan sahaja kepada

diri sendiri malah ahli keluarga. Lebih-lebih lagi dalam dunia hari ini di mana

pelbagai pihak misalnya bank, koperasi juga khidmat pinjaman menerusi saluran yang

tidak diiktiraf oleh undang-undang seperti syarikat pemberi pinjaman wang tidak

berlesen atau ah long begitu mudah menyediakan pinjaman kepada orang ramai

melalui skim pinjaman peribadi, kad kredit dan sebagainya Senario ini menyebabkan

tabiat berhutang semakin menular dalam masyarakat yang bukan sahaja melibatkan

golongan berpendapatan rendah malah turut membabitkan golongan di peringkat

pertengahan, berpendapatan tinggi dan profesional sama ada kakitangan kerajaan,

swasta atau bekerja sendiri.

Budaya suka berhutang sebegini amat ditegah oleh Islam kerana agama yang

mulia ini menganjurkan umatnya menjalani kehidupan secara wasatiyyah atau

bersederhana dan mengutamakan sikap qana‟ah. Keinginan manusia terhadap

kesenangan dunia sememangnya tiada batasan dan sempadan namun keinginan

tersebut wajar diseimbangkan dengan keimanan serta penghayatan nilai-nilai murni

yang digariskan oleh Islam. Terdapat suatu kisah yang diriwayatkan oleh Abu

Hurairah bahawa Rasulullah SAW enggan menyembahyangkan jenazah seorang

sahabat yang telah meninggal dunia setelah mengetahui sahabat yang meninggal dunia

tersebut belum melangsaikan hutangnya. Tindakan Rasulullah SAW ini

menggambarkan dosa orang tidak menjelaskan hutangnya begitu berat lebih-lebih lagi

dalam situasi sekiranya hutangnya itu dilipat gandakan dengan riba.

Sementara itu, pengakaji Syahnaz binti Sulaiman (2011) mengkaji mengenai

konsep pinjaman dalam Islam. Dari kaca mata perundangan Islam, pinjaman

dibahagikan kepada 2 kategori iaitu al-„ariyah dan al-qard. Al-„ariyah merujuk

kepada pinjaman yang melibatkan pemberian sesuatu barangan atau harta oleh

pemberi pinjaman kepada peminjam bagi tujuan penggunaan manfaat barang atau

harta tersebut secara percuma. Hak pemilikan ke atas barang tersebut masih kekal

pada pemberi pinjaman dan peminjam tidak bertanggungjawab terhadap sebarang

14

kerosakan atau susut nilai bagi barang tersebut kecuali kecuaian adalah berpunca

daripada peminjam sendiri. Barang yang dipinjam hendaklah dipulangkan kepada

tuannya dan bukan memulangkan gantian barang tersebut.

Pinjaman secara ‛ariyah hanya melibatkan barangan atau benda yang tidak

musnah apabila digunakan yang boleh dikembalikan dalam keadaan asal misalnya

kereta, telefon bimbit, baju dan buku. Sekiranya barang tersebut merupakan barang

yang mudah musnah atau susut nilai seperti sabun, maka akad pinjaman tersebut tidak

sah. Manakala al-qard ialah pinjaman yang melibatkan pemindahan pemilikan

barangan atau komoditi yang boleh dianggarkan dan diganti mengikut bilangan,

sukatan atau timbangan. Kadangkala orang Arab menyebutnya sebagai salaf (hutang)

iaitu pinjaman yang dibayar balik kepada pemiutang tanpa syarat keuntungan. Kesan

daripada transaksi ini ialah wujudnya hutang atau keberhutangan daripada satu pihak

iaitu penghutang kepada satu pihak yang lain iaitu pemberi hutang (pemiutang).

Peminjam (penghutang) hendaklah memulangkan kembali barang yang dipinjam

dalam bentuk gantian dan bukan merupakan benda yang asal. Misalnya, A memberi

pinjaman RM1,000 kepada B. Selepas tempoh tertentu B dikehendaki memulangkan

kembali nilai wang yang sama iaitu RM1,000 dan bukan memulangkan wang kertas

yang asal.

Selain itu, Syahnaz binti Sulaiman (2011) menerangkan mnegenai definisi al-

qard. Al-qard dari segi bahasa bermaksud al-qat‛u (potong). Harta yang diberikan

kepada orang yang berhutang dinamakan qard kerana pemiutang memotong

(mengambil) sebahagian hartanya untuk diberikan kepada penghutang. Dari segi

istilah, al-qard merujuk kepada penyerahan sesuatu barang atau harta daripada

pemiutang kepada penghutang dengan syarat barang tersebut atau sesuatu yang sama

nilai dengannya akan digantikan kembali kepada pemilik asal tanpa sebarang

penambahan. Sebarang tambahan terhadap barang atau wang yang diberi pinjam

adalah ditegah dalam Islam kerana ia dianggap sebagai riba atau lebihan yang tidak

mempunyai ganti yang dikenakan oleh pemberi pinjaman sementara menunggu

bayaran balik. Orang yang berhutang mempunyai tanggungjawab untuk memulangkan

barang yang sama atau serupa dengan apa yang dipinjam tanpa apa-apa tambahan

terhadap harta yang dipinjam itu. Kebiasaannya barang yang menjadi objek bagi akad

15

qard ialah wang atau lain-lain medium pertukaran yang diterima oleh orang ramai. Al-

Qard dikategorikan sebagai akad tabarru‟ iaitu kontrak yang berteraskan kepada

konsep kebajikan. Ini kerana faedah atau manfaat daripada transaksi yang berlaku

hanya diperolehi oleh satu pihak sahaja iaitu penghutang.

Mohd Nizho bin Abdul Rahman dan Mohd Shukri bin Hanapi (2008)

membuat kajian bertajuk Etika Perniagaan dari Perspektif al-Quran. Beliau

menjelaskan bahawa, Al-Quran merupakan sumber hukum Islam yang utama, asli dan

abadi. Ia merupakan sebuah kitab yang lengkap, yang menjadi panduan kepada semua

umat manusia. Kandungannya merangkumi pelbagai hukum dan peraturan hidup

untuk manusia dalam segala aspek kehidupan termasuklah bidang perniagaan. Oleh

itu, maka sudah pasti terdapat banyak ayat daripada surah-surah yang berbeza-beza

dalam al-Quran yang membicarakan tentang etika perniagaan. Tujuan etika

perniagaan ini adalah untuk memastikan setiap manusia yang berkecimpung dalam

bidang perniagaan itu mengelakkan diri dari segala sifat terkeji (mazmumah) dan

menghiasinya dengan sifat-sifat terpuji (mahmudah). Sebenarnya hal ini bagi

menjamin kemaslahatan manusia dapat dipelihara dan segala unsur yang boleh

mencetuskan pergaduhan, perbalahan, pertikaian, penindasan dan rasa ketidakpuasan

hati dapat dihalang. Justeru, kertas kerja ini akan membincangkan etika perniagaan

dari perspektif al-Quran serta cara-cara pelaksanaannya.

Selain itu, Mohd Nizho bin Abdul Rahman dan Mohd Shukri bin Hanapi

(2008) mengkaji mengenai galakan Al-quran terhadap perniagaan. Di dalam al-Quran

banyak dijelaskan pengajaran dan peraturan untuk perniagaan. Di antaranya firman

Allah s.w.t:

Maksudnya: “Kemudian setelah selesai sembahyang, maka bertebaranlah kamu di

muka bumi (untuk menjalankan urusan masing-masing), dan carilah apa yang kamu

hajati dari limpah kurnia Allah”. (Surah al-Jumu‟at, 62:10)

Perniagaan yang dimaksudkan itu bukan di satu tempat sahaja, malahan

digalakkan perniagaan keluar dari sesuatu kawasan ke kawasan lain walaupun

merentasi lautan seperti yang dinyatakan dalam firman Allah s.w.t:

16

Maksudnya: “... Dan kamu dapat melihat kapal-kapal membelah air laut supaya kamu

dapat mencari kurniaan Allah dan mudah-mudahan kamu bersyukur”. (Surah al-

Fatir, 35:12)

Dalam ayat yang lain Allah s.w.t menjelaskan:

Maksudnya: “Dan di antara tanda-tanda kekuasaanNya bahawa Dia mengirimkan

angin sebagai berita gembira dan supaya Dia memberikan rasa rahmatNya

kepadamu dan supaya kapal dapat belayar dengan perintahNya dan supaya kamu

dapat mencari rezeki kurniaanNya dan supaya kamu bersyukur”. (Surah al-Rum,

30:46)

Berdasarkan ketiga-tiga maksud ayat di atas, jelas sekali bahawa Allah s.w.t

menciptakan alam ini dengan segala anugerah dan kemudahan yang disediakan supaya

manusia dapat berusaha untuk mencari kurniaanNya. Para mufassir berpendapat

antara yang dimaksudkan dengan mencari anugerah Allah s.w.t dalam ayat-ayat di

atas ialah melalui aktiviti-aktiviti perniagaan (Abdur Rahman I. Doi, 1992 : 348-349).

Selain daripada ayat-ayat di atas yang menjelaskan usaha mencari rezeki secara

umum, terdapat juga beberapa ayat al-Quran yang secara khusus menyebutkan

perkataan perniagaan (tijarah) atau jual beli (al-Bay') secara khusus. Antaranya

seperti firman Allah s.w.t:

Maksudnya: “... Dan Allah menghalalkan jual beli (al-Bay') dan mengharamkan

riba”. (Surah al-Baqarah, 2:275)

Allah s.w.t telah menjelaskan secara khusus bahawa hakikat berjual beli atau

perniagaan merupakan suatu aktiviti yang dihalalkan. Pernyataan al-Quran yang

sangat jelas tentang kedudukan perniagaan ini dengan sendirinya menolak fahaman

bahawa al-Quran merupakan sebuah kitab agama dalam pengertiannya yang sempit

iaitu khusus kepada persoalan kepercayaan kepada yang ghaib dan persoalan ibadat

ritual sahaja. Bahkan lebih dari itu, al-Quran juga menjelaskan etika dalam perniagaan

yang perlu diikuti oleh para peniaga. Dalam satu ayat lain Allah s.w.t berfirman:

17

Maksudnya: “Wahai orang-orang yang beriman, janganlah kamu makan (atau ambil)

harta orang lain secara batil (tidak sah) melainkan melalui perniagaan (tijarah)

(yang dilakukan secara) redha-meredhai antara kamu”. (Surah al-Nisa‟, 4:29)

Ayat ini secara lebih jelas lagi memperlihatkan galakan al-Quran kepada

orang-orang yang beriman untuk menceburkan diri dalam perniagaan. Allah s.w.t

menyebutkan dengan jelas sekali bahawa cara untuk mendapatkan harta atau

kepunyaan orang lain ialah melalui perniagaan yang dilakukan secara jujur dan

amanah. Melalui perniagaan yang jujur ini, kedua-dua pihak akan berpuas hati dengan

barang yang telah dijual belikan. Perniagaan dalam Islam adalah perniagaan yang

beretika dan tidak akan menjejaskan orang lain bahkan semua pihak menerima

manfaat dari perniagaan itu.

2.4 Kesimpulan

Pembiayaan perniagaan melalui zakat merupakan satu pendekatan yang baik

dan perlu diteruskan. Meskipun begitu, pelaksanaannya bukanlah suatu yang mudah

kerana asnaf merupakan individu istimewa yang perlu dibantu dalam pelbagai aspek

tidak terhad kepada material sahaja. Pemberian mudah tanpa pemantauan akan hanya

menggagalkan program tersebut. Program-program ini juga memerlukan jumlah

peruntukan yang besar dan berisiko tinggi tetapi mempunyai potensi yang besar.

Adalah lebih baik mengagihkan kepada asnaf yang lain atau membuat pengagihan

secara langsung sekiranya program seumpama ini tidak mampu dilaksanakan dengan

baik. Pihak berkuasa perlu mempersiapkan diri dalam mengurus pembahagian cara

baru ini yang menuntut perubahan minda dan cara bekerja. Meskipun bantuan luar

daripada perunding diperlukan tetapi dana yang digunakan bukanlah suatu yang begitu

mudah dibelanjakan. Segala perbelanjaan perlulah mengikut lunas-lunas syarak.

Adalah menjadi harapan agar semua pihak yang terlibat sama ada pihak zakat

mahupun pihak luar dapat bekerja dengan penuh dedikasi dan keinsafan agar objektif

pensyariatan zakat dapat dicapai sepenuhnya.

18

BAB 3: METODOLOGI

3.1 Pendahuluan

Dalam bahagian ini akan menerangkan tentang kaedah penyelidikan strategi

kajian, rekabentuk kajian, pemilihan subjek, instrumen, teknik pengumpulan data dan

penganalisisan data.

3.2 Reka Bentuk Kajian

Pengkaji telah menggunakan kaedah kajian deskriptif. Ia dijalankan untuk

memberi penerangan yang sistematik mengenai fakta dan ciri-ciri sesuatu populasi

yang diminati secara fakta dan tepat. (Sidek Mohd Noah:2002). Kajian berbentuk

deskriptif dipilih kerana bersesuaian dengan tajuk kajian serta berdasarkan objektif

kajian. Kajian berbentuk analisis kandungan dimana pengkaji menganalisis data-data

primer dari laporan yang diperolehi dari MAIM. Data-data analisis itu, dianalisis

menggunakan statistik peratusan, jumlah, minimum dan maksimum.

3.3 Responden Kajian

Pengkaji telah memilih Bahagian Zakat, Majlis Agama Islam Melaka sebagai

populasi kajian. Pengakaji hanya mengambil dua orang responden iaitu Cik Joriza

binti Jauhari iaitu selaku Pegawai Tadbir Bahagian Agihan Zakat Negeri Melaka dan

Puan Maslinda binti Salleh selaku Pembantu Akauntan MAIM dan mereka dijadikan

sebagai sampel utama dalam kajian ini. Kajian ini memfokuskan responden yang

terdapat di Majlis Agama Islam Melaka Bahagian Agihan Zakat. Pengkaji mengambil

Cik Joriza Binti Jauhari sebagai responden kerana beliau seorang yang berpengalaman

dalam melaksanakan pinjaman perniagaan di Majlis Agama Islam Melaka ini. Selain

itu, beliau juga merupakan pegawai tadbir dalam Bahagian Agihan Zakat dan

memiliki ilmu yang mendalam berkaitan pengagihan ini. Bukan itu sahaja, beliau juga

telah dianugerah perkhidmatan cemerlang selama dua tahun berturut-turut atas

khidmat yang diberikan kepada MAIM. Oleh itu pengkaji merasa Cik Joriza adalah

responden yang terbaik untuk di temubual berkaitan kajian yang hendak

dilakukannya.

19

Pemilihan responden kedua pula, iaitu Puan Maslinda binti Salleh, kerana

untuk mendapatkan data-data kutipan balik pinjaman bagi tahun-tahun tertentu. Bukan

itu sahaja, pengkaji memilih beliau kerana, beliau seorang yang komited dan

berpengalaman dalam pembayaran pinjaman perniagaan. Oleh itu, pengkaji

merasakan beliau sesuai untuk dijadikan responden dalam kajian ini.

3.4 Sampel Kajian

Penentuan saiz sampel yang munasabah bagi sesuatu kajian banyak berkaitan

dengan reka bentuk kajian yang digubal oleh penyelidik. (Sidek Mohd Noah:2002).

Sampel kajian ini terus diambil daripada populasi kajian yang berjumlah dua orang.

Ini adalah kerana responden adalah Pegawai Tadbir Bahagian Agihan Zakat dan

Pembantu Akauntan Bahagian Kewangan dan Akaun Majlis Agama Islam Melaka.

3.5 Alat Kajian

Alat kajian yang telah digunakan dalam kajian ini adalah melalui soalan

temubual yang telah dikemukakan oleh pengkaji. Pengkaji menggunakan temu duga

berstruktur kerana soalan mengikut bahagian yang telah ditetapkan oleh pengkaji.

Maklumat lengkap akan di perolehi melalui kajian ini disamping mempunyai peluang

untuk meneliti dan mengkaji perkara yang berkaitan secara tidak langsung dengan

tujuan kajian secara lebih mendalam. (Sidek Mohd Noah:2002)

Teknik temu duga yang digunakan oleh pengkaji ialah temu duga individu

iaitu untuk orang perseorangan dan untuk memperolehi maklumat yang lebih

personal. Ia membolehkan responden memberi respon yang lebih mendalam tanpa

rasa malu dan curiga. (Sidek Mohd Noah:2002)

Pengkaji juga menggunakan jenis soalan berstruktur. Ia digunakan dalam

kajian ini kerana jawapan yang diberikan kepada responden adalah mengikut bahagian

yang telah ditetapkan oleh pengkaji. Selain itu, pengkaji menggunakan jenis soalan

berbentuk skala ordinal iaitu skala pengkelasan mengikut susunan, peringkat atau

pangkat. ( Rusyda binti Yahya : 2007 ).

20

Terdapat Sembilan bahagian dalam soalan temubual. Soalan bahagian A

mengenai definisi pinjaman perniagaan di Majlis Agama Islam Melaka. Ia

mengandungi satu soalan. Manakala bahagian B mengenai syarat-syarat khas dan

syarat-syarat am untuk memohon pinjaman perniagaan di Majlis Agama Islam Melaka

yang mengadungi satu soalan juga. Sementara pada bahagian C pula berkaitan dengan

masalah-masalah dalam kutipan balik pinjaman perniagaan di Majlis Agama Islam

Melaka. Soalan pada bahagian ini mengandungi lima soalan. Pada bahagian D

mengenai soalan jenis perniagaan yang layak menerima pinjaman perniagaan di

Majlis Agama Islam Melaka. Terdapat satu soalan sahaja pada bahagian ini. Bahagian

E pula mengandungi satu soalan sahaja mengenai golongan yang layak menerima

pinjaman perniagaan ini.

Sementara pada bahagian F pula berkaitan kadar pinjaman yang dikenakan

oleh Majlis Agama Islam Melaka kepada peminjam. Soalan mengandungi tiga soalan.

Seterusnya pada bahagian G mengenai sumber wang yang digunakan dalam

perlaksanaan pinjaman perniagaan di Majlis Agama Islam Melaka. Kandungan soalan

hanya satu sahaja, dan yang terakhir adalah bahagian H iaitu mengenai kesan dan juga

cadangan untuk menyelesaikan masalah-maslah berkaitan pembayaran balik pinjaman

perniagaan di Majlis agama Islam Melaka ini. Soalan ini mengandungi dua soalan.

Durasi masa untuk menjawab keseluruhan soalan ialah 45 minit.

3.6 Tatacara Kajian

Langkah pertama yang dibuat oleh penyelidik ialah menentukan bidang mana

yang hendak dikaji melalui pembacaan kajian-kajian lepas serta rujukan daripada

perpustakaan, bahan bacaan dan internet. Dalam kajian ini, terdapat dua jenis data

iaitu data primer dan data sekunder. Data primer diperoleh daripada subjek kajian iaitu

melalui soalan temubual. Sementara itu, data sekunder diperolehi daripada

perpustakaan dan kajian-kajian lepas. Bagi menjalankan kajian di tempat yang telah

dikenal pasti, langkah berikut telah dijalankan iaitu :

1. Menyediakan kertas cadangan penyelidikan

2. Memohon kebenaran untuk membuat penyelidikan daripada Majlis Agama

Islam Melaka bahagian Baitulmal.

3. Menyediakan set soalan temubual.

21

4. Membuat temujanji dengan pihak Majlis Agama Islam Melaka bahagian

Baitumal iaitu Ketua Unit Agihan Zakat untuk menjalankan sesi temubual.

5. Membuat penganalisisan data

6. Menulis laporan akhir kajian.

Berkaitan dengan soalan temubual, penerangan yang teliti telah diberikan oleh

Pegawai Tadbir Bahagian Agihan Zakat iaitu Cik Joriza binti Jauhari. Penerangan

yang teliti juga diberikan secara bertulis bagi mengelakkan sebarang kesulitan dan

kesilapan. Responden juga diberitahu bahawa mereka harus menjawab mengikut

pendapat sendiri dan bukannya mengikut tanggapan orang lain atau majikan. Segala

maklumat yang diberi akan dirahsiakan dan adalah untuk tujuan kajian semata-mata.

3.7 Analisis Kajian

Di dalam kajian ini, data yang diperolehi oleh pengkaji adalah daripada soalan

temubual. Data-data yang diperolehi daripada soalan temubual akan dianalisis

menggunakan statistik diskriptif iaitu membuat kesimpulan ke atas data melalui graf,

carta atau jadual. (Rusyda binti Yahya : 2007)

Kemudian hasil daripada kajian ini akan dianalisis mengikut objektif kajian.

Pengkaji akan menyemak segala data-data yang telah diberikan oleh responden.

Objektif khusus yang pertama pengkaji ialah untuk mengenalpasti masalah-masalah

kutipan balik pinjaman perniagaan. Responden menyatakan masalah berkaitan kutipan

balik pinjaman perniagaan ini adalah kekurangan kakitangan di MAIM untuk

menguruskan pinjaman tersebut. Oleh itu responden melampirkn carta organisasi

kakitangan Bahagian Agihan Zakat.

22

Rajah 1.1 CARTA ORGANISASI BAHAGIAN AGIHAN ZAKAT

Sumber: Bahagian Agihan Zakat Majlis Agama Islam Melaka

Selain itu, responden menyatakan masalah tentang pesaingan pinjaman

perniagaan di MAIM ini. Contoh pesaing adalah TEKUN. Ini kerana menurut

responden pinjaman di MAIM terdapat kelebihannya dan juga kekurangan tidak

kurang juga pinjaman di organisasi lain. Oleh itu, responden mengatakan dengan

adanya pesaing yang melaksanakan pinjaman perniagaan ini boleh menarik peminjam

membuat pinjaman di organisasi lain. Tetapi peminjam juga mempunyai hak untuk

BAITULMAL

HJ. Mohd Sharif Bin Somathullah

Pengurus Bahagian Baitulmal

(N48)

ZAKAT

En. Mohd Hairulamin Bin Mohd Sis

Penolong Setiausaha Bahagian Agihan Zakat

(S41)

BAHAGIAN AGIHAN

Cik Joriza Binti Jauhari

Pegawai Tadbir Bahagian Agihan Zakat

(N41)

Wardah Binti Mo'min

Pembantu Tadbir

(N17)

Norazurah Binti Kamarudin

Pembantu Tadbir

(N17)

Zaidah Binti Musa

Pembantu Tadbir

(N17)

Menguruskan berkaitan pinjaman

perniagaan

Mohd Nasir Bin Mohamad

Pembantu Tadbir

(N17)

23

memilih di organisasi manakah yang patut mereka pilih untuk memodalkan

perniagaan mereka.

Rajah 2.1 PERBEZAAN PINJAMAN PERNIAGAAN DI MAIM DAN DI

TEKUN

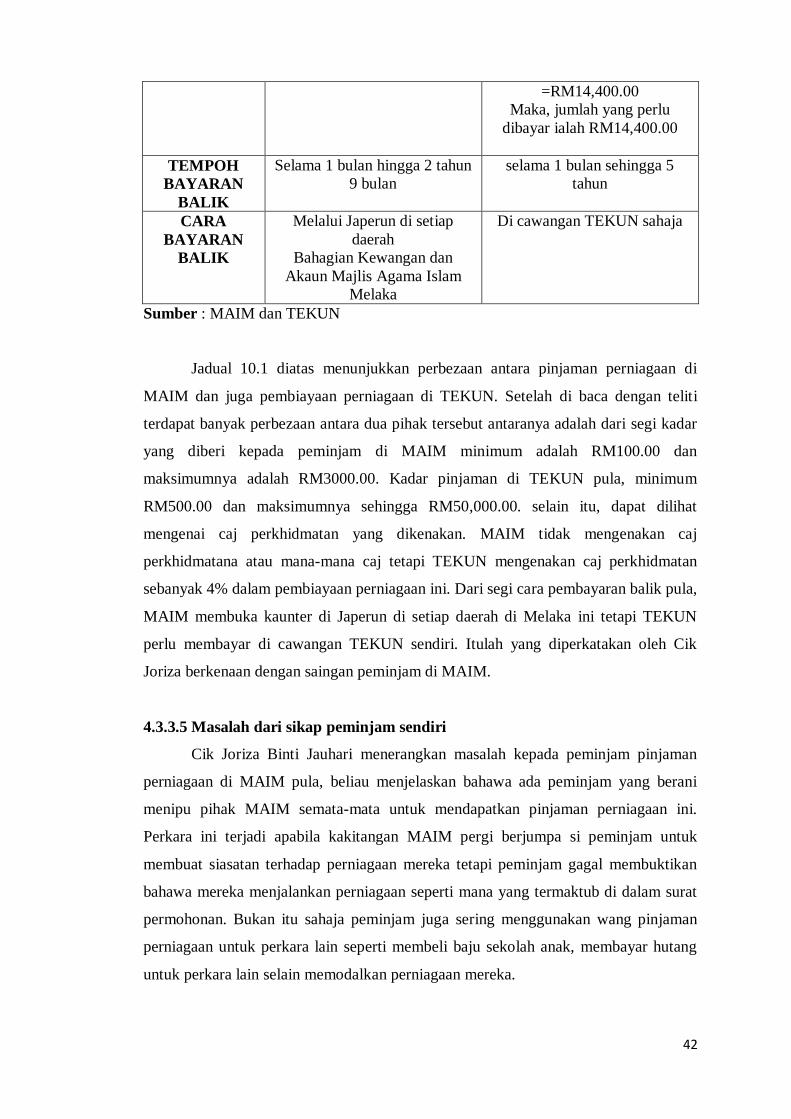

Rajah di atas menunjukkan perbezaan pinjaman di MAIM dan di TEKUN. Apa

yang dapat di rumuskan berkaitan pinjaman di MAIM dan di TEKUN adalah caj yang

dikenakan MAIM tidak mengenakan sebarang caj seperti TEKUN mengenakan caj

perkhidmatan kepada peminjam yang membuat pinjaman di TEKUN. Selain itu kadar

pinjaman yang diberi oleh MAIM ialah maksimum sebanyak RM3,000.00 manakala

di TEKUN maksimum sebanyak RM50,000.00. bagi tempoh pembayaran balik

pinjaman di MAIM adalah selama satu bulan hingga 2 tahun 9 bulan. Manakala di

TEKUN selama 1 bulan sehingga 5 tahun. Oleh itu, peminjam boleh memikirkan yang

mana terbaik untuk mereka melakukan pinjaman, jelas responden. Beliau juga

menyatakan pinjaman di MAIM menggunakan konsep qard hasan iaitu konsep bantu

membantu tanpa mengenakan caj. Berbanding TEKUN yang mengenakan caj

perkhidmatan kepada peminjam kata responden lagi.

selama 1 bulan sehingga 5 tahun tempoh bayar balik

RM500.00 hingga ke RM50,000.00

4% caj perkhidmatan

Selama 1 bulan hingga 2 tahun 9 bulan tempoh

bayar balik

RM100.00 hingga ke RM3,000.00

0% tiada caj dikenakan

24

Selain itu, antara objektif khusus pengkaji adalah untuk mengetahui syarat-syarat

untuk membuat pinjaman perniagaan. Responden memberi pengkaji syarat-syarat

yang dikenakan MAIM. Syarat-syaratnya adalah seperti berikut:

1. Hanya satu permohonan bagi satu keluarga.

2. Telah menjalankan perniagaan (minimum 3 bulan) dan mempunyai lesen

pendaftaran perniagaan.

3. Umur minimum untuk memohon adalah 21 tahun ke atas dan telah berkeluarga

(mempunyai tanggungan).

4. Tidak terikat dengan mana-mana pinjaman kewangan untuk tujuan perniagaan

(contoh: TEKUN, AIM)

5. Perniagaan yang dijalankan mestilah berskala kecil, bukan berbentuk

pertanian, perikanan, penternakan, bukan bermusim iaitu tidak hanya

menjalankan perniagaan pada musim perayaan dan bukan jualan langsung

(MLM).

Contoh perniagaan yang dibenarkan:

Menjual goreng pisang, kuih-muih, nasi lemak dan lain-lain.

Menjual minuman (contoh:air tebu)

Warung makanan dan

Perniagaan di rumah (contoh: membuat kuih-muih dan jahitan yang

mempunyai pelanggan tetap).

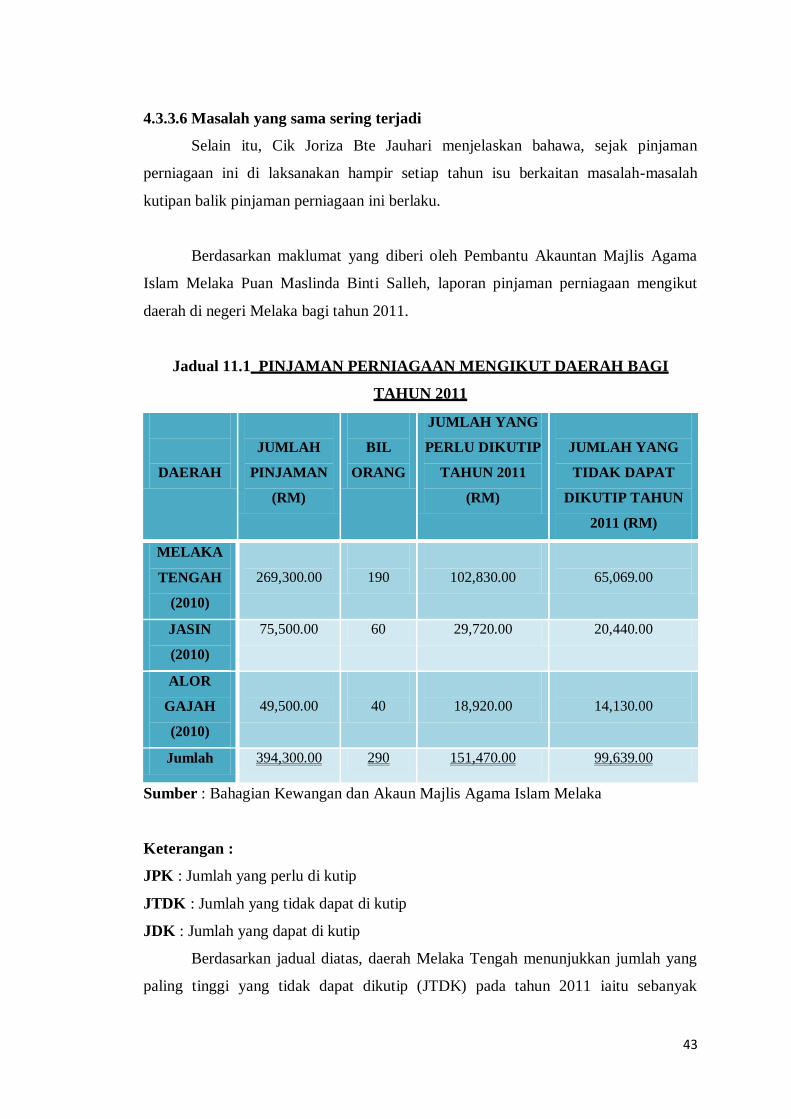

Responden kedua iaitu Puan Maslinda Binti Salleh, Pembantu akauntan

MAIM memberi pengkaji laporan pinjaman perniagaan mengikut daerah pada tahun

2011. Berikut adalah bilangan jantina bagi peminjam di setiap daerah

25

Sumber: Bahagian Kewangan dan Akaun Majlis Agama Islam Melaka.

Graf 3.1 di atas, menunjukkan bilangan jantina lelaki dan perempuan yang

meminjam pinjaman perniagaan di Majlis Agama Islam Melaka. Di Daerah Melaka

Tengah, jumlah peminjam pada tahun 2010 adalah seramai 190 orang. Lelaki

menunjukkan seramai 75 orang yang meminjam dan seramai 115 orang perempuan

yang meminjam. Di daerah Melaka Tengah menunjukkan golongan wanita lebih

ramai yang membuat pinjaman di MAIM berbanding golongan lelaki. Ini kerana,

menurut responden golongan wanita lebih minat untuk berniaga. Bukan itu sahaja,

golongan ini ingin menambahkan lagi pendapatan isi rumah dan tidak mengharapkan

mata pencarian dari suami semata-mata.

Bagi daerah Jasin pula, jumlah peminjan seramai 60 orang, menunjukkan

golongan lelaki yang meminjam adalah seramai 30 orang dan perempuan seramai 30

orang juga. Di daerah Jasin menunjukkan bilangan peminjam lelaki dan perempuan

sama. Ini menunjukkan golongan lelaki dan wanita di daerah Jasin mempunyai minat

yang sama dalam perniagaan.

Di Alor Gajah pula, jumlah peminjam seramai 40 orang, peminjam lelaki

seramai 10 orang sahaja dan peminjam perempuan seramai 30 orang. Ini menunjukkan

golongan wanita lebih ramai berbanding lelaki. Menurut responden lagi, kemungkinan

golongan wanita di daerah Alor Gajah lebih cenderung dalam bidang perniagaan

berbanding lelaki. Selain itu, tujuan golongan wanita lebih ramai meminjam kerana

0

50

100

150

MelakaTengah

Jasin Alor Gajah

BIL

AN

GA

N O

RA

NG

DAERAH

Graf 3.1 PEMINJAM PINJAMAN PERNIAGAAN MENGIKUT JANTINA PADA TAHUN 2011

Lelaki

Perempuan

26

ingin memulakan perniagaan dan membantu suami untuk menambahkan lagi

pendapatan isi rumah. Ini kerana, kebanyakkan yang membuat pinjaman di MAIM ini,

adalah dari golongan yang berpendapatan rendah dan tergolong dari golongan miskin.

Selain itu respoden telah memberi data peminjam yang tidak menyelesaikan

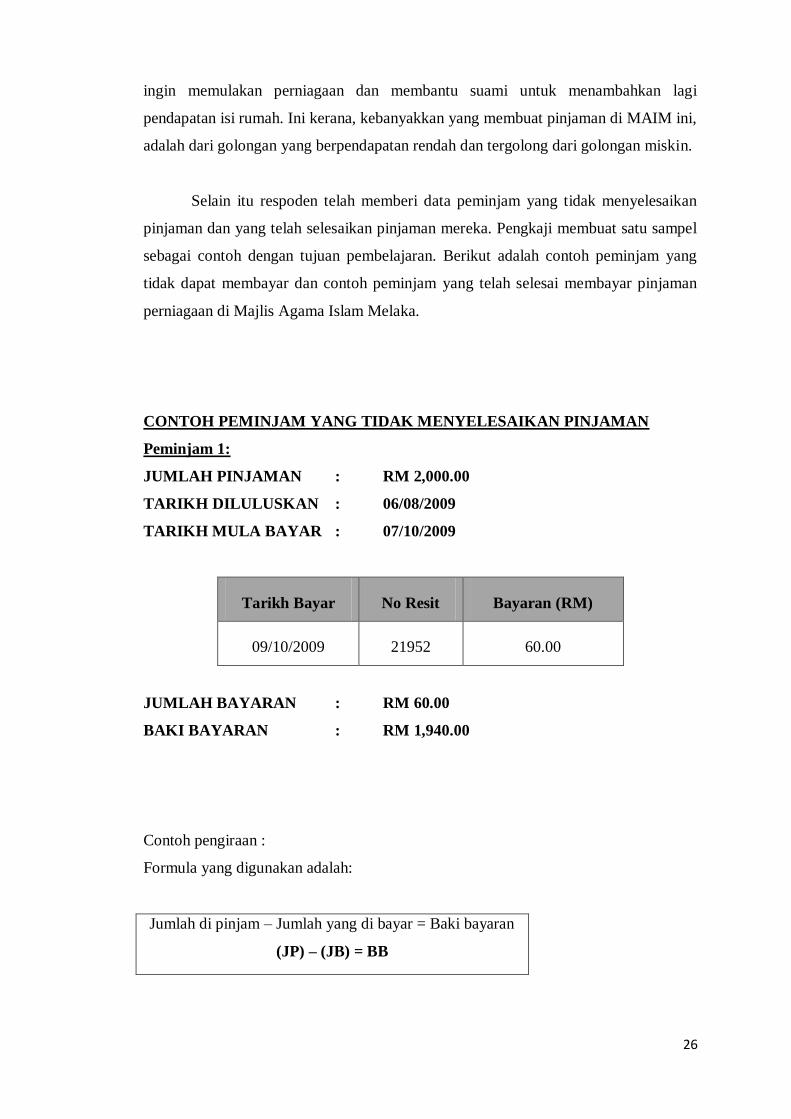

pinjaman dan yang telah selesaikan pinjaman mereka. Pengkaji membuat satu sampel

sebagai contoh dengan tujuan pembelajaran. Berikut adalah contoh peminjam yang

tidak dapat membayar dan contoh peminjam yang telah selesai membayar pinjaman

perniagaan di Majlis Agama Islam Melaka.

CONTOH PEMINJAM YANG TIDAK MENYELESAIKAN PINJAMAN

Peminjam 1:

JUMLAH PINJAMAN : RM 2,000.00

TARIKH DILULUSKAN : 06/08/2009

TARIKH MULA BAYAR : 07/10/2009

Tarikh Bayar No Resit Bayaran (RM)

09/10/2009 21952 60.00

JUMLAH BAYARAN : RM 60.00

BAKI BAYARAN : RM 1,940.00

Contoh pengiraan :

Formula yang digunakan adalah:

Jumlah di pinjam – Jumlah yang di bayar = Baki bayaran

(JP) – (JB) = BB

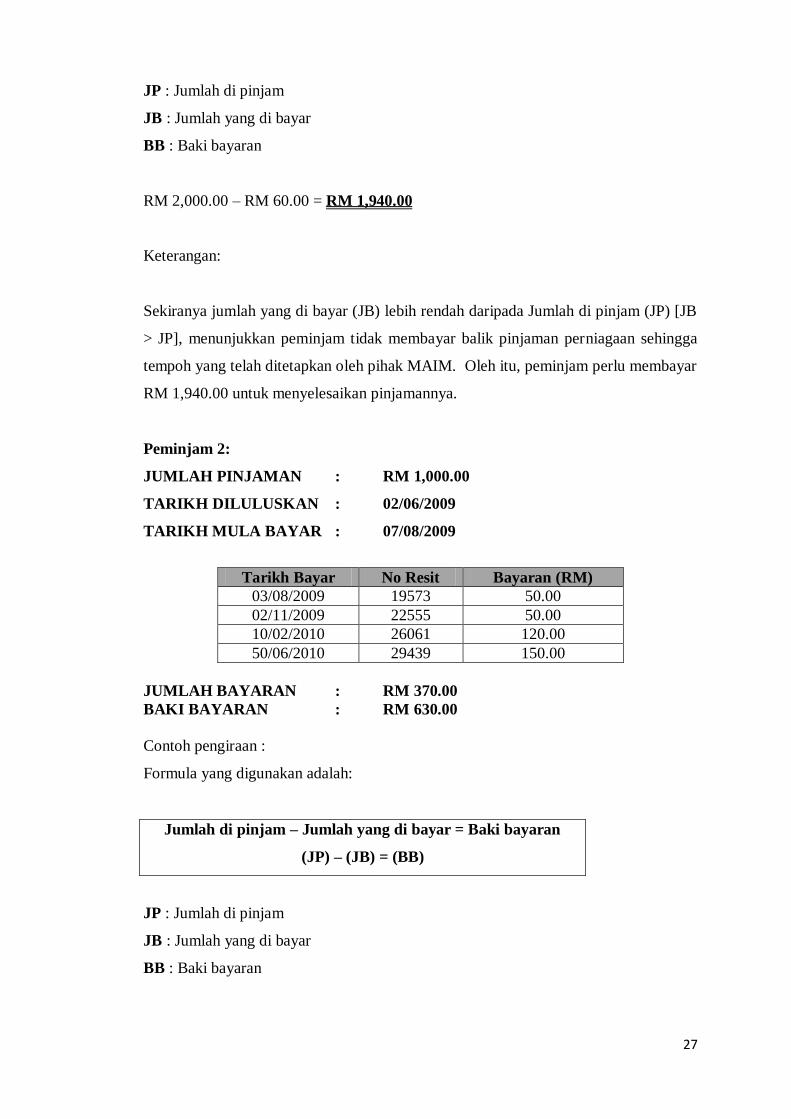

27

JP : Jumlah di pinjam

JB : Jumlah yang di bayar

BB : Baki bayaran

RM 2,000.00 – RM 60.00 = RM 1,940.00

Keterangan:

Sekiranya jumlah yang di bayar (JB) lebih rendah daripada Jumlah di pinjam (JP) [JB

> JP], menunjukkan peminjam tidak membayar balik pinjaman perniagaan sehingga

tempoh yang telah ditetapkan oleh pihak MAIM. Oleh itu, peminjam perlu membayar

RM 1,940.00 untuk menyelesaikan pinjamannya.

Peminjam 2:

JUMLAH PINJAMAN : RM 1,000.00

TARIKH DILULUSKAN : 02/06/2009

TARIKH MULA BAYAR : 07/08/2009

Tarikh Bayar No Resit Bayaran (RM)

03/08/2009 19573 50.00

02/11/2009 22555 50.00

10/02/2010 26061 120.00

50/06/2010 29439 150.00

JUMLAH BAYARAN : RM 370.00

BAKI BAYARAN : RM 630.00

Contoh pengiraan :

Formula yang digunakan adalah:

JP : Jumlah di pinjam

JB : Jumlah yang di bayar

BB : Baki bayaran

Jumlah di pinjam – Jumlah yang di bayar = Baki bayaran

(JP) – (JB) = (BB)

28

RM 1,000.00 – RM 370.00 = RM 630.00

Keterangan:

Sekiranya jumlah yang di bayar (JB) lebih rendah daripada Jumlah di pinjam (JP) [JB

> JP], menunjukkan peminjam tidak membayar balik pinjaman perniagaan sehingga

tempoh yang telah ditetapkan oleh pihak MAIM. Oleh itu peminjam perlu membayar

RM 630.00 untuk menyelesaikan pinjamannya

CONTOH PEMINJAM YANG TELAH MENYELESAIKAN PINJAMAN

Peminjam 3:

JUMLAH PINJAMAN : RM 1,500.00

TARIKH DILULUSKAN : 11/05/2010

TARIKH MULA BAYAR : 01/07/2010

Tarikh Bayar No Resit Bayaran (RM)

28/06/2010 29409 100.00

22/07/2010 30634 100.00

24/08/2010 31659 100.00

20/09/2010 31891 100.00

11/10/2010 32662 100.00

08/11/2010 33322 100.00

09/12/2010 34114 100.00

05/01/2011 34373 100.00

01/03/2011 36232 200.00

01/04/2011 36384 100.00

09/05/2011 37974 100.00

16/06/2011 39110 300.00

JUMLAH BAYARAN : RM 1,500.00

BAKI BAYARAN : RM 0.00

Contoh pengiraan :

29

Formula yang digunakan adalah:

Jumlah di pinjam – Jumlah yang di bayar = Baki bayaran

(JP) – (JB) = BB

JP : Jumlah di pinjam

JB : Jumlah yang di bayar

BB : Baki bayaran

RM 1,500.00 – RM 1,500.00 = RM 0.00

Keterangan:

Sekiranya jumlah di pinjam (JP) sama dengan jumlah yang di bayar (JB) [JP = JB], ini

menunjukkan peminjam telah membayar sepenuhnya pinjaman perniagaan di MAIM.

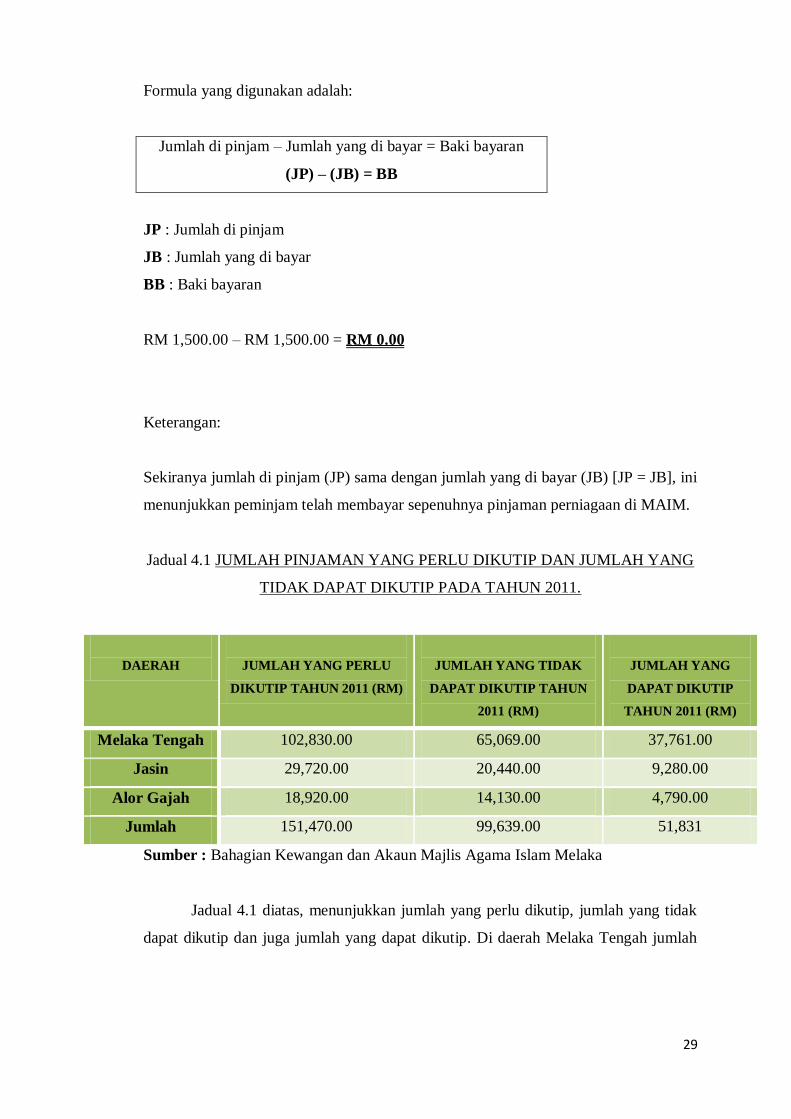

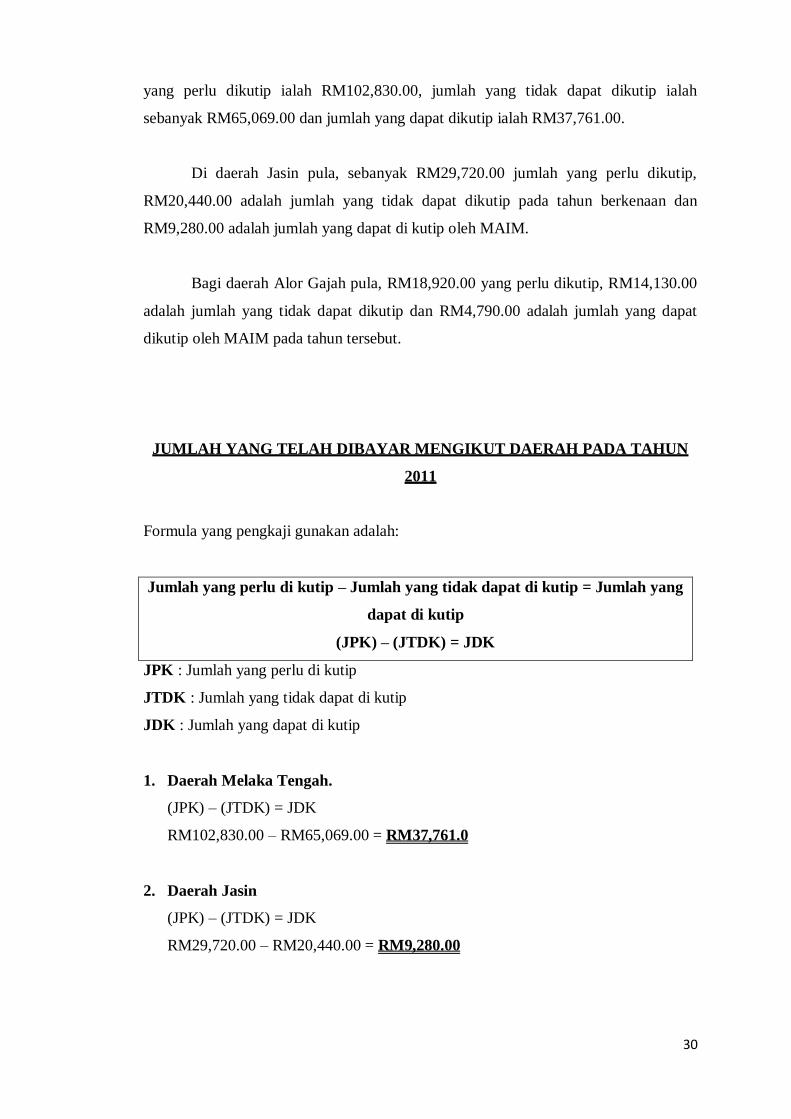

Jadual 4.1 JUMLAH PINJAMAN YANG PERLU DIKUTIP DAN JUMLAH YANG

TIDAK DAPAT DIKUTIP PADA TAHUN 2011.

DAERAH

JUMLAH YANG PERLU

DIKUTIP TAHUN 2011 (RM)

JUMLAH YANG TIDAK

DAPAT DIKUTIP TAHUN

2011 (RM)

JUMLAH YANG

DAPAT DIKUTIP

TAHUN 2011 (RM)

Melaka Tengah 102,830.00 65,069.00 37,761.00

Jasin 29,720.00 20,440.00 9,280.00

Alor Gajah 18,920.00 14,130.00 4,790.00

Jumlah 151,470.00 99,639.00 51,831

Sumber : Bahagian Kewangan dan Akaun Majlis Agama Islam Melaka

Jadual 4.1 diatas, menunjukkan jumlah yang perlu dikutip, jumlah yang tidak

dapat dikutip dan juga jumlah yang dapat dikutip. Di daerah Melaka Tengah jumlah

30

yang perlu dikutip ialah RM102,830.00, jumlah yang tidak dapat dikutip ialah

sebanyak RM65,069.00 dan jumlah yang dapat dikutip ialah RM37,761.00.

Di daerah Jasin pula, sebanyak RM29,720.00 jumlah yang perlu dikutip,

RM20,440.00 adalah jumlah yang tidak dapat dikutip pada tahun berkenaan dan

RM9,280.00 adalah jumlah yang dapat di kutip oleh MAIM.

Bagi daerah Alor Gajah pula, RM18,920.00 yang perlu dikutip, RM14,130.00

adalah jumlah yang tidak dapat dikutip dan RM4,790.00 adalah jumlah yang dapat

dikutip oleh MAIM pada tahun tersebut.

JUMLAH YANG TELAH DIBAYAR MENGIKUT DAERAH PADA TAHUN

2011

Formula yang pengkaji gunakan adalah:

Jumlah yang perlu di kutip – Jumlah yang tidak dapat di kutip = Jumlah yang

dapat di kutip

(JPK) – (JTDK) = JDK

JPK : Jumlah yang perlu di kutip

JTDK : Jumlah yang tidak dapat di kutip

JDK : Jumlah yang dapat di kutip

1. Daerah Melaka Tengah.

(JPK) – (JTDK) = JDK

RM102,830.00 – RM65,069.00 = RM37,761.0

2. Daerah Jasin

(JPK) – (JTDK) = JDK

RM29,720.00 – RM20,440.00 = RM9,280.00

31

3. Daerah Alor Gajah

(JPK) – (JTDK) = JDK

RM18,920.00 – RM14,130.00 = RM4,790.00

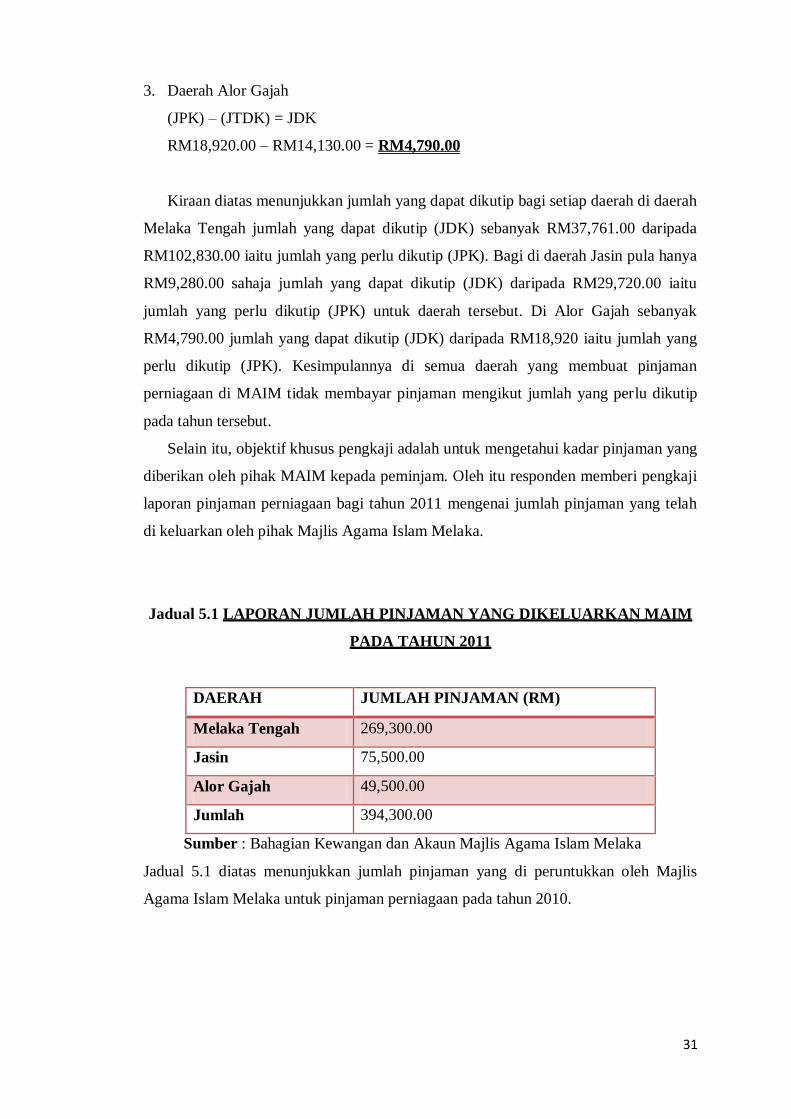

Kiraan diatas menunjukkan jumlah yang dapat dikutip bagi setiap daerah di daerah

Melaka Tengah jumlah yang dapat dikutip (JDK) sebanyak RM37,761.00 daripada

RM102,830.00 iaitu jumlah yang perlu dikutip (JPK). Bagi di daerah Jasin pula hanya

RM9,280.00 sahaja jumlah yang dapat dikutip (JDK) daripada RM29,720.00 iaitu

jumlah yang perlu dikutip (JPK) untuk daerah tersebut. Di Alor Gajah sebanyak

RM4,790.00 jumlah yang dapat dikutip (JDK) daripada RM18,920 iaitu jumlah yang

perlu dikutip (JPK). Kesimpulannya di semua daerah yang membuat pinjaman

perniagaan di MAIM tidak membayar pinjaman mengikut jumlah yang perlu dikutip

pada tahun tersebut.

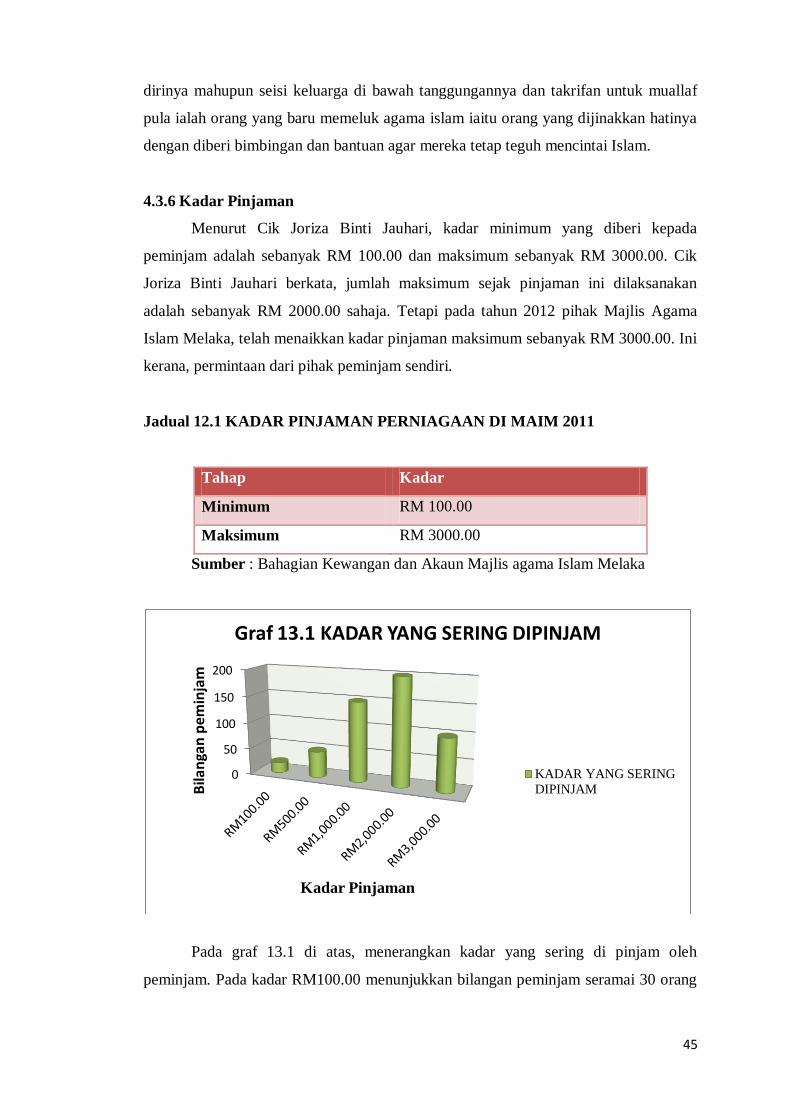

Selain itu, objektif khusus pengkaji adalah untuk mengetahui kadar pinjaman yang

diberikan oleh pihak MAIM kepada peminjam. Oleh itu responden memberi pengkaji

laporan pinjaman perniagaan bagi tahun 2011 mengenai jumlah pinjaman yang telah

di keluarkan oleh pihak Majlis Agama Islam Melaka.

Jadual 5.1 LAPORAN JUMLAH PINJAMAN YANG DIKELUARKAN MAIM

PADA TAHUN 2011

DAERAH JUMLAH PINJAMAN (RM)

Melaka Tengah 269,300.00

Jasin 75,500.00

Alor Gajah 49,500.00

Jumlah 394,300.00

Sumber : Bahagian Kewangan dan Akaun Majlis Agama Islam Melaka

Jadual 5.1 diatas menunjukkan jumlah pinjaman yang di peruntukkan oleh Majlis

Agama Islam Melaka untuk pinjaman perniagaan pada tahun 2010.

32

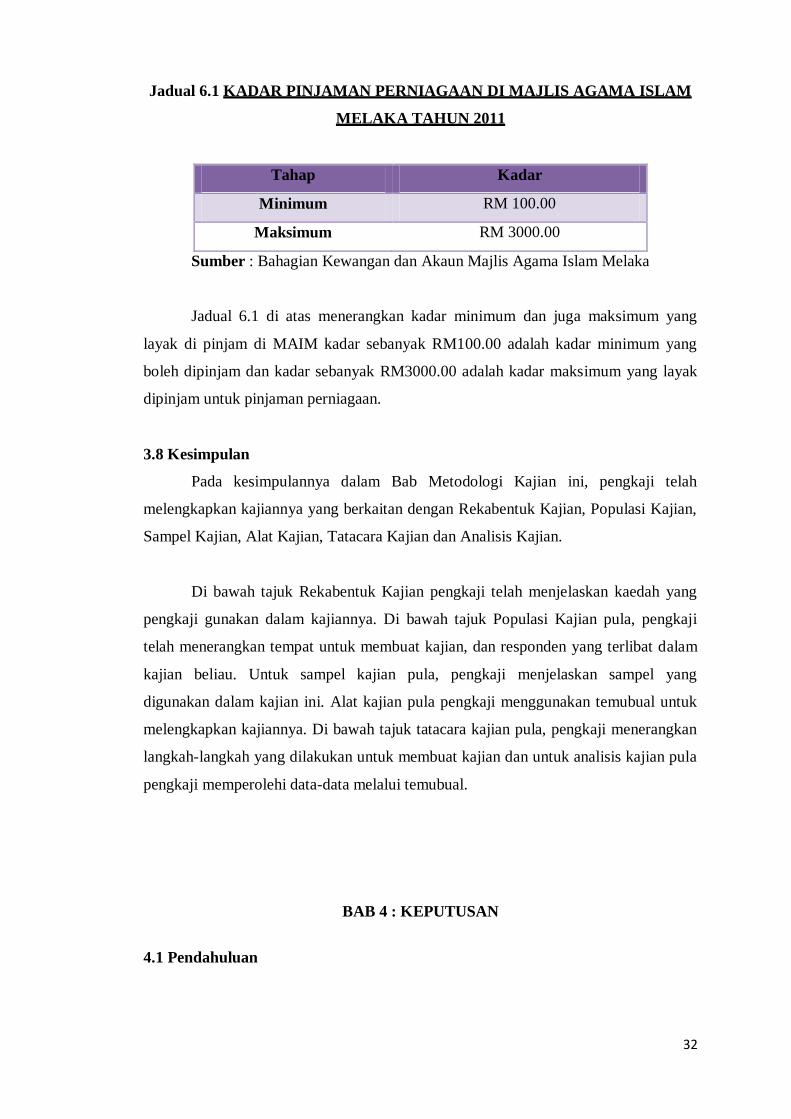

Jadual 6.1 KADAR PINJAMAN PERNIAGAAN DI MAJLIS AGAMA ISLAM

MELAKA TAHUN 2011

Tahap Kadar

Minimum RM 100.00

Maksimum RM 3000.00

Sumber : Bahagian Kewangan dan Akaun Majlis Agama Islam Melaka

Jadual 6.1 di atas menerangkan kadar minimum dan juga maksimum yang

layak di pinjam di MAIM kadar sebanyak RM100.00 adalah kadar minimum yang

boleh dipinjam dan kadar sebanyak RM3000.00 adalah kadar maksimum yang layak

dipinjam untuk pinjaman perniagaan.

3.8 Kesimpulan

Pada kesimpulannya dalam Bab Metodologi Kajian ini, pengkaji telah

melengkapkan kajiannya yang berkaitan dengan Rekabentuk Kajian, Populasi Kajian,

Sampel Kajian, Alat Kajian, Tatacara Kajian dan Analisis Kajian.

Di bawah tajuk Rekabentuk Kajian pengkaji telah menjelaskan kaedah yang

pengkaji gunakan dalam kajiannya. Di bawah tajuk Populasi Kajian pula, pengkaji

telah menerangkan tempat untuk membuat kajian, dan responden yang terlibat dalam

kajian beliau. Untuk sampel kajian pula, pengkaji menjelaskan sampel yang

digunakan dalam kajian ini. Alat kajian pula pengkaji menggunakan temubual untuk

melengkapkan kajiannya. Di bawah tajuk tatacara kajian pula, pengkaji menerangkan

langkah-langkah yang dilakukan untuk membuat kajian dan untuk analisis kajian pula

pengkaji memperolehi data-data melalui temubual.

BAB 4 : KEPUTUSAN

4.1 Pendahuluan

33

Dalam bahagian ini akan diterangkan tentang pemaklumat diskriptif

responden, dapatan kajian hipotesis dan juga rumusan

4.2 Maklumat Diskriptif Responden

Kajian ini telah dilakukan di Majlis Agama Islam Melaka (MAIM), yang

melibatkan dua orang responden yang terdiri daripada dua orang kakitangan di Majlis

Agama Islam Melaka. Responden yang dipilih oleh pengkaji terdiri daripada Ketua

Unit Agihan Zakat Negeri Melaka dan Pembantu Akauntan Majlis Agama Islam

Melaka. Pemilihan kedua-dua responden ini adalah berdasarkan kepada pengalaman

dan ilmu mereka yang berkaitan dengan skop tugas masing-masing serta pegawai

yang bertanggungjawab penuh dalam mengurus dan mengutip pinjaman perniagaan

Majlis Agama Islam Melaka. Justeru itu, pemilihan adalah berdasarkan kepada autoriti

mereka dalam memberikan maklumat dan fakta-fakta yang tepat.

Profil Responden

i. Nama Pegawai : Cik Joriza Binti Jauhari

Jawatan : Pegawai Tadbir Bahagian Agihan Zakat Majlis

Agama Islam Melaka.

ii. Nama Pegawai : Puan Maslinda Binti Salleh

Jawatan : Pembantu Akauntan Bahagian Kewangan dan

Akaun Majlis Agama Islam Melaka

4.3 Dapatan Kajian Hipotesis

Alat kajian yang digunakan untuk pengumpulan data dalam kajian ini ialah

satu set soal selidik. Set soal selidik inin mengandungi lapan bahagian iaitu, 1)

Bahagian A: Definisi Pinjaman Perniagaan Menurut MAIM, 2) Bahagian B: Syarat-

syarat Khas dan Am, 3) Bahagian C: Masalah-masalah Kutipan Balik Pinjaman

Perniagaan, 4) Bahagian D: Jenis-jenis Perniagaan Yang Layak Membuat Pinjaman,

5) Bahagian E: Golongan Yang Layak, 6) Bahagian F: Kadar Minimum Dan

Maksimum Pinjaman, 7) Bahagian G: Sumber Wang Pinjaman, dan 8) Bahagian H:

Kesan Dan Cadangan. (Sidek Mohd Noah:2002).

34

4.3.1 Definisi pinjaman perniagaan di Majlis Agama Islam Melaka.

Apa yang dijelaskan oleh Cik Joriza Binti Jauhari, definisi pinjaman

perniagaan di MAIM ini adalah sebagai bantuan perniagaan, yang diberikan kepada

sesiapa yang ingin memodalkan perniagaan masing-masing mengikut syarat-syarat

yang telah ditetapkan oleh pihak Majlis Agama Islam Melaka. Menurut Cik Joriza

Binti Jauhari lagi, pinjaman perniagaan di Majlis Agama Islam Melaka ini juga

dilaksanakan untuk membantu asnaf-asnaf yang ingin mencari pendapatan sendiri dan

dapat meningkatkan lagi ekonomi keluarga asnaf-asnaf tersebut. Selain itu, Cik Joriza

menjelaskan lagi, pinjaman perniagaan ini adalah untuk membantu golongan asnaf ini

untuk mencari pendapatan sendiri dan secara tidak langsung mengeluarkan mereka

daripada kelompok kemiskinan. Selain itu, untuk membantu rakyat negeri Melaka,

dari segi sosioekonomi bagi meningkatkan lagi ekonomi.

4.3.2 Syarat-syarat pinjaman perniagaan

Menurut Cik Joriza Binti Jauhari, antara syarat-syarat untuk membuat

pinjaman perniagaan ialah yang asasnya mestilah beragama islam, pemohon

hendaklah lahir dan bermastautin serta menjalankan perniagaan di Negeri Melaka.

Selain itu, pemohon mesti telah mempunyai dan menjalankan perniagaan. Bukan itu

sahaja, pemohon mesti telah mendaftar perniagaannya dengan pihak yang berkaitan.

Selain itu, pemohon tidak terikat dengan mana-mana pinjaman perniagaan dari lain-

lain agensi. Jika permohonan diluluskan, hendaklah membuat bayaran balik mengikut

syarat dan jumlah yang ditetapkan di dalam perjanjian. Seterusnya semua pemohon

mesti menggunakan borang asal.

Selain daripada syarat-syarat yang ditetapkan, menurut Cik Joriza Binti Jauhari

mengatakan pemohon haruslah melampirkan dokumen-dokumen sokongan seperti

setiap permohonan pinjaman perlu disertai dengan aliran dokumen-dokumen

sokongan yang disahkan. Dokumen-dokumen yang wajib disertakan adalah satu

keping gambar ukuran passport, satu salinan kad pengenalan diri dan tanggungan, satu

salinan lesen atau permit perniagaan, gambar premis perniagaan dan pelan lokasi

perniagaan.

4.3.3 Masalah-masalah kutipan balik pinjaman perniagaan.

35

Pada soalan mengenai masalah-masalah kutipan balik pinjaman perniagaan ini,

Cik Joriza Binti jauhari membahagikan kepada dua bahagian masalah. Iaitu masalah

kepada pihak Majlis Agama Islam Melaka dan masalah kepada si peminjam.

4.3.3.1 Kekurangan kakitangan di MAIM

Cik Joriza Binti Jauhari berkata masalah-masalah kutipan balik pinjaman

perniagaan yang terdapat di pihak MAIM adalah, kakitangan Majlis Agama Islam

Melaka terpaksa membuat surat notis bayaran balik pinjaman perniagaan setiap

minggu untuk peminjam-peminjam yang enggan membayar semula pinjaman mereka.

Kerja-kerja seperti ini boleh membuatkan tugasan hakiki kakitangan tersebut

tergendala. Ini kerana jumlah surat notis yang perlu di buat bukanlah sedikit, malahan

boleh merangkumi sehingga beratus pucuk surat notis yang harus dibuat untuk

diedarkan kepada peminjam yang enggan membayar. Perkara seperti menjadi salah

satu masalah kepada pihak MAIM.

Bukan itu sahaja, Cik Joriza Binti Jauhari berkata masalah yang dihadapi oleh

Majlis Agama Islam Melaka adalah kakitangan yang tidak cukup untuk menguruskan

bahagian kutipan balik pinjaman perniagaan. Ini kerana, pada setiap minggu dalam

mesyuarat bersama Ketua Menteri Melaka, Y.A.B Datuk Seri Hj. Mohd Ali Bin Mohd

Rustam menekankan tentang kutipan balik pinjaman perniagaan ini. Beliau

menegaskan kepada kakitangan Majlis Agama Islam Melaka supaya pergi mencari

peminjam-peminjam yang tidak membayar pinjaman ini. Perkara ini menjadi salah

satu beban kepada kakitangan MAIM untuk melaksanakan.

Oleh itu, Cik Joriza memberi saya carta organisasi kakitangan Bahagian

Agihan Zakat untuk melihat sendiri bilangan kakitangan yang bertugas di bahagian

tersebut. Menurut Cik Joriza kakitangan yang menguruskan berkaitan pinjaman

perniagaan ini hanya seorang sahaja.

Rajah 8.1 Organisasi Kakitangan Yang Menguruskan Pinjaman Perniagaan

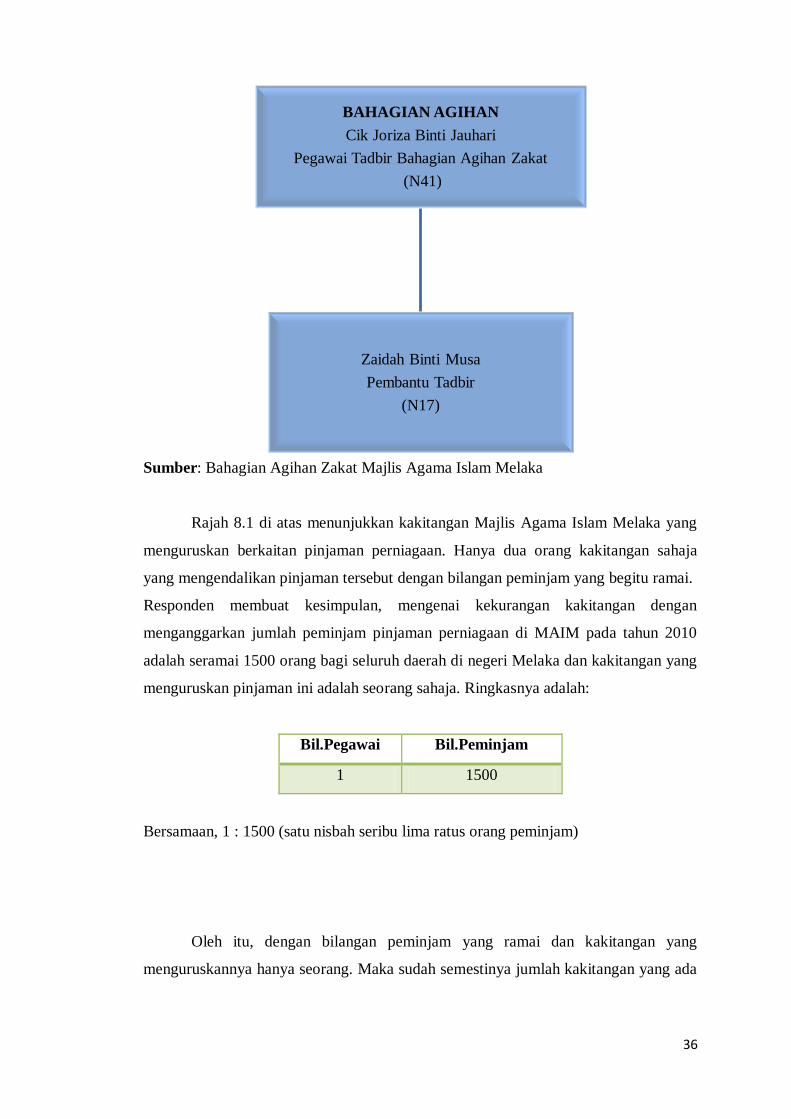

36

Sumber: Bahagian Agihan Zakat Majlis Agama Islam Melaka

Rajah 8.1 di atas menunjukkan kakitangan Majlis Agama Islam Melaka yang

menguruskan berkaitan pinjaman perniagaan. Hanya dua orang kakitangan sahaja

yang mengendalikan pinjaman tersebut dengan bilangan peminjam yang begitu ramai.

Responden membuat kesimpulan, mengenai kekurangan kakitangan dengan

menganggarkan jumlah peminjam pinjaman perniagaan di MAIM pada tahun 2010

adalah seramai 1500 orang bagi seluruh daerah di negeri Melaka dan kakitangan yang

menguruskan pinjaman ini adalah seorang sahaja. Ringkasnya adalah:

Bil.Pegawai Bil.Peminjam

1 1500

Bersamaan, 1 : 1500 (satu nisbah seribu lima ratus orang peminjam)

Oleh itu, dengan bilangan peminjam yang ramai dan kakitangan yang

menguruskannya hanya seorang. Maka sudah semestinya jumlah kakitangan yang ada

BAHAGIAN AGIHAN

Cik Joriza Binti Jauhari

Pegawai Tadbir Bahagian Agihan Zakat

(N41)

Zaidah Binti Musa

Pembantu Tadbir

(N17)

37

tidak mencukupi bagi menguruskan hal-hal dalam pinjaman ini dan secara tidak

langsung, ia menjadi satu masalah di organisasi Majlis Agama Islam Melaka.

4.3.3.2 Peminjam yang menjalankan perniagaan bermusim

Selain itu, masalah yang terdapat di organisasi MAIM dalam kutipan balik

pinjaman perniagaan ini adalah, apabila pihak MAIM berdepan dengan peminjam

yang menjalani perniagaan yang bermusim. Menurut Cik Joriza Binti Jauhari,

perniagaan bermusim bermaksud perniagaan yang mendapat sambutan apabila musim

perayaan sahaja. Contohnya perniagaan kuih raya, perniagaan mengambil upah

menjahit baju dan sebagainya yang sering menjadi permintaan di musim perayaan.

Cik Joriza Binti Jauhari berkata pihak MAIM berdepan dengan peminjam seperti ini

kerana mereka hanya mampu bayar balik pinjaman hanya pada ketika perniagaan

mereka mendapat sambutan sahaja, dan selepas itu mereka tidak membayar semula

pinjaman tersebut sehingga mendapat surat notis daripada pihak MAIM.

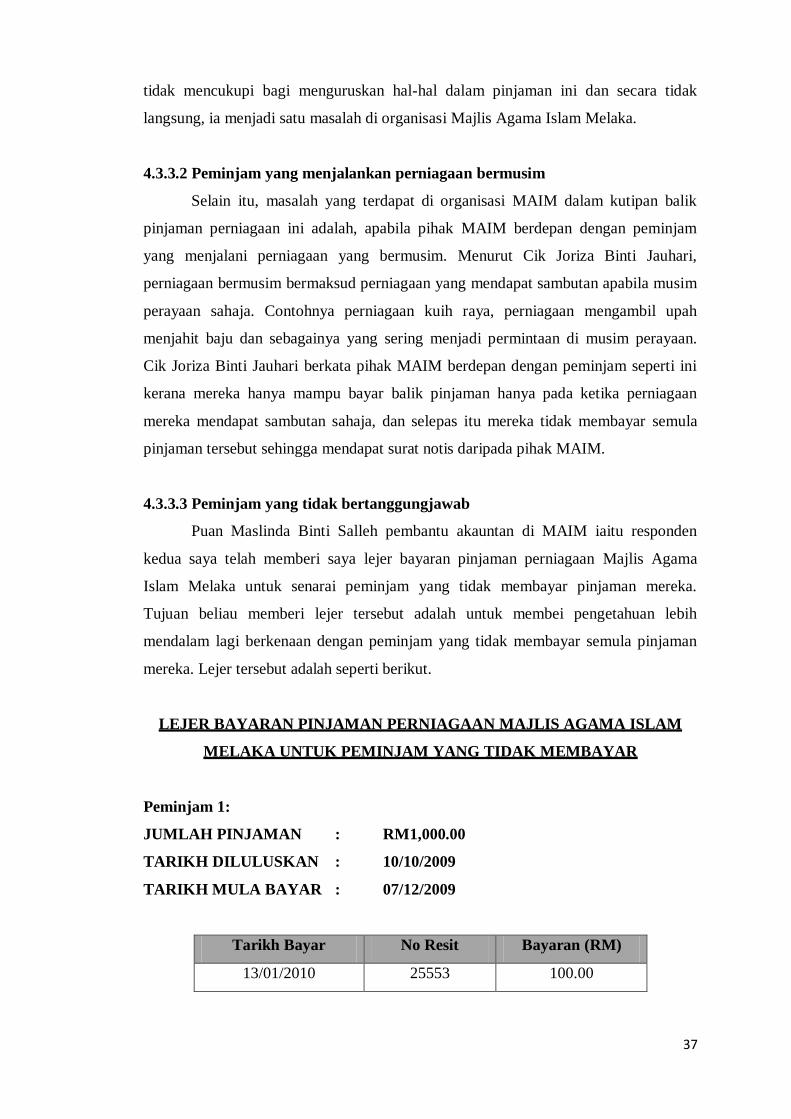

4.3.3.3 Peminjam yang tidak bertanggungjawab

Puan Maslinda Binti Salleh pembantu akauntan di MAIM iaitu responden

kedua saya telah memberi saya lejer bayaran pinjaman perniagaan Majlis Agama

Islam Melaka untuk senarai peminjam yang tidak membayar pinjaman mereka.

Tujuan beliau memberi lejer tersebut adalah untuk membei pengetahuan lebih

mendalam lagi berkenaan dengan peminjam yang tidak membayar semula pinjaman

mereka. Lejer tersebut adalah seperti berikut.

LEJER BAYARAN PINJAMAN PERNIAGAAN MAJLIS AGAMA ISLAM

MELAKA UNTUK PEMINJAM YANG TIDAK MEMBAYAR

Peminjam 1:

JUMLAH PINJAMAN : RM1,000.00

TARIKH DILULUSKAN : 10/10/2009

TARIKH MULA BAYAR : 07/12/2009

Tarikh Bayar No Resit Bayaran (RM)

13/01/2010 25553 100.00

38

19/03/2010 27111 100.00

21/12/2011 44966 200.00

JUMLAH BAYARAN : RM400.00

BAKI BAYARAN : RM600.00

Keterangan :

JP : Jumlah di pinjam

JB : Jumlah yang di bayar

BB : Baki bayaran

Lejer di atas menunjukkan jumlah pinjaman (JP) peminjam ini sebanyak

RM1,000.00 kepada MAIM bermula tarikh 10.10.2009 dan tarikh yang perlu mula

membayar adalah pada 07.12.2009. Mengikut jadual lejer diatas, peminjam mula

membayar pada 13.01.2010 sebanyak RM100.00 iaitu 3 bulan selepas mendapat

pinjaman. Seterusnya peminjam membayar sebanyak RM100.00 pada tarikh

19.03.2010 iaitu 3 bulan selepas bayaran yang pertama dan pada 21.12.2011

peminjam membayar sebanyak RM200.00 sahaja. .Oleh itu, jumlah bayaran (JB) yang

telah dibayar oleh peminjam sebanyak RM400.00 sahaja berbanding jumlah pinjaman

(JP) sebanyak RM1,000.00. Maka terdapat baki bayaran (BB) sebanyak RM600.00

yang gagal dibayar oleh peminjam.

Peminjam 2:

JUMLAH PINJAMAN : RM1,000.00

TARIKH DILULUSKAN : 05/06/2009

TARIKH MULA BAYAR : 07/08/2009

Tarikh Bayar No Resit Bayaran (RM)

20/07/2009 19545 30.00

25/08/2009 20502 30.00

JUMLAH BAYARAN : RM60.00

BAKI BAYARAN : RM940.00

39

Keterangan :

JP : Jumlah di pinjam

JB : Jumlah yang di bayar

BB : Baki bayaran

Lejer di atas menunjukkan jumlah pinjaman (JP) peminjam sebanyak

RM1,000.00 dan tarikh pinjaman diluluskan pada 05.06.2009 dan peminjam perlu

membayar semula pinjaman bermula tarikh 07.08.2009 iaitu selang 3 bulan selepas

pinjaman diluluskan. Tetapi peminjam mula membayar pada 20.7.2009 sebanyak

RM30.00 sahaja iaitu sebelum tarikh peminjam perlu membayar. Bermaksud

peminjam membayar awal sebulan dari tarikh yang perlu di bayar. Seterusnya

peminjam membayar pada 25.8.2009 sebanyak RM30.00 juga dan ini merupakan

yang terakhir peminjam membayar pinjamannya. Oleh itu, jumlah bayaran (JB) adalah

sebanyak RM60.00 sahaja daripada jumlah pinjaman (JP) yang di buat sebanyak

RM1,000.00. Maka, terdapat baki bayaran (BB) sebanyak RM940.00 yang gagal di

langsaikan oleh peminjam tersebut.

Peminjam 3:

JUMLAH PINJAMAN : RM2,000.00

TARIKH DILULUSKAN : 21/08/2009

TARIKH MULA BAYAR : 07/12/2009

Tarikh Bayar No Resit Bayaran (RM)

04/02/2010 25696 120.00

05/04/2010 27667 60.00

05/05/2010 28045 60.00

01/06/2010 28583 60.00

05/01/2012 45029 600.00

10/02/2012 46074 120.00

JUMLAH BAYARAN : RM1,020.00

BAKI BAYARAN : RM980.00

40

Keterangan :

JP : Jumlah di pinjam

JB : Jumlah yang di bayar

BB : Baki bayaran

Lejer diatas menunjukkan jumlah pinjaman (JP) peminjam sebanyak

RM2,000.00 dan mula diluluskan pada 21.8.2009 dan tarikh mula bayar pada

07.12.2009. Tetapi peminjam mula membayar pada 04.02.2010 sebanyak RM120.00,

seterusnya peminjam membayar pada 05.04.2010 sebanyak RM60.00 iaitu selang 3

bulan pada bayaran pertama. Pada tarikh 05.05.2010 peminjam membayar sebanyak

RM60.00 juga iaitu selepas sebulan membuat pembayaran yang lepas. Pada tarikh

01.06.2010, peminjam membayar sebanyak RM60.00 juga selepas sebulan membuat

bayaran yang lepas. Seterusnya peminjam membayar pada tarikh 05.01.2012 sebanyak

RM600.00 selepas 8 bulan membayar bayaran yang lepas dan pembayaran yang

terakhir pada 10.02.2012 sebanyak RM120.00 iaitu sebulan selepas pembayaran yang

lepas. Oleh itu jumlah bayaran (JB) peminjam adalah sebanyak RM1,020.00 sahaja

daripada jumlah pinjaman (JP) sebanyak RM2,000.00 maka baki bayaran (BB)

sebanyak RM980.00 yang tidak berbayar.

Sumber : Bahagian Kewangan Majlis Agama Islam Melaka

Graf 9.1 di atas, merumuskan di mana peminjam yang membayar pinjaman

mereka mengikut tahunan berdasarkan lejer yang di beri oleh responden ke dua

0 200 400 600 800

Peminjam 1

Peminjam 2

Peminjam 3

Jumlah Bayaran (RM)

Kate

gori

Pem

inja

m

Graf 9.1 Jumlah Bayaran Peminjam Bagi Tahun Tertentu

2012

2011

2010

2009

41

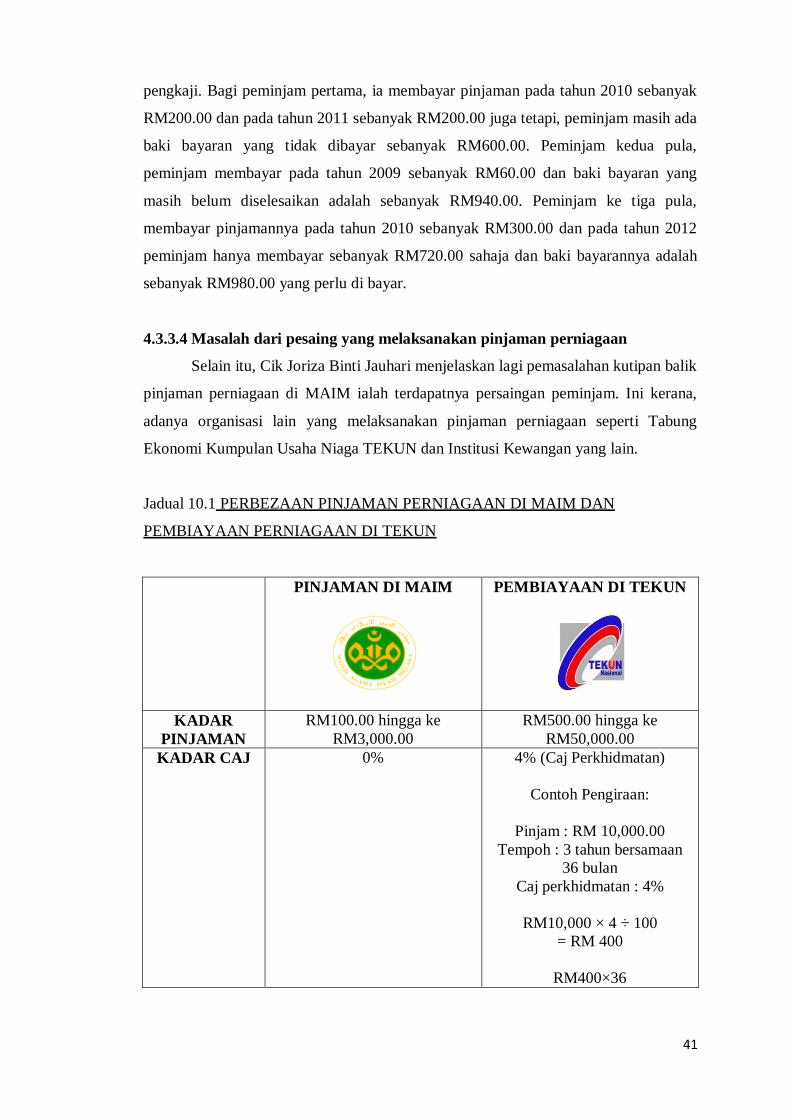

pengkaji. Bagi peminjam pertama, ia membayar pinjaman pada tahun 2010 sebanyak

RM200.00 dan pada tahun 2011 sebanyak RM200.00 juga tetapi, peminjam masih ada

baki bayaran yang tidak dibayar sebanyak RM600.00. Peminjam kedua pula,