MARCO FINANCIERO - DETALLADOokokok

67

MARCO FINANCIERO

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of MARCO FINANCIERO - DETALLADOokokok

MARCO FINANCIERO

INVERSIÓN, ES LA COLOCACIÓN DE CAPITAL PARA OBTENER UNA GANANCIA FUTURA. ESTA COLOCACIÓN SUPONE UNA ELECCIÓN QUE RESIGNA UN BENEFICIO INMEDIATO POR UN FUTURO Y, POR LO GENERAL, IMPROBABLE.

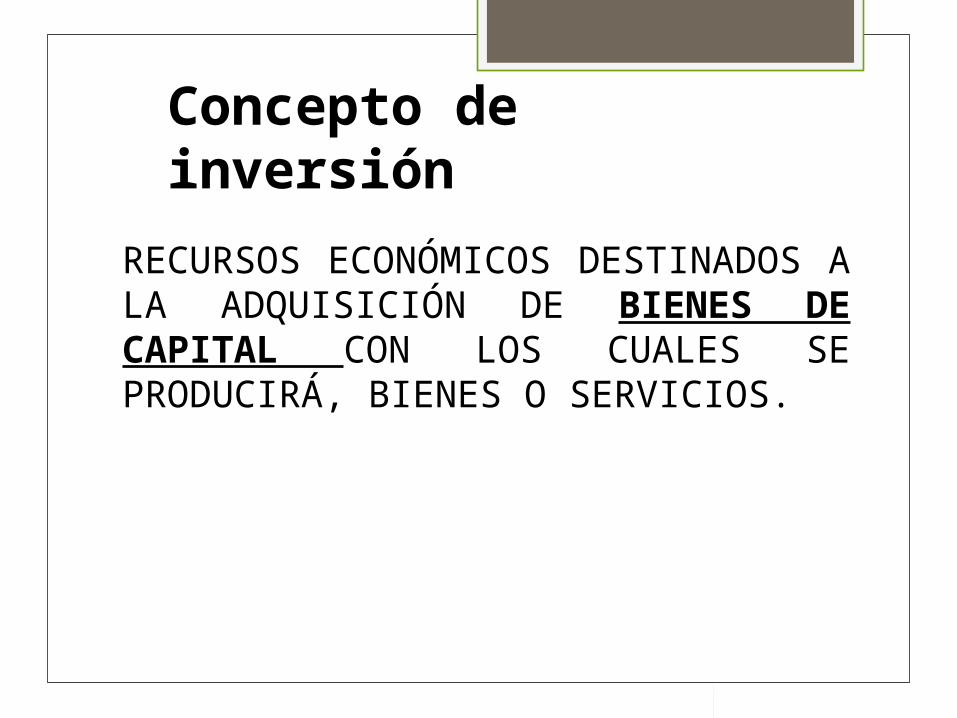

CONCEPTO DE INVERSIÓN

RECURSOS ECONÓMICOS DESTINADOS A LA ADQUISICIÓN DE BIENES DE CAPITAL CON LOS CUALES SE PRODUCIRÁ, BIENES O SERVICIOS.

Concepto de inversión

Diferencia entre Inversión y Costo

La inversión: constituye una erogación en dinero que se efectúa de una sola vez o en tiempos muy espaciados, en bienes tangibles o intangibles generalmente en un momento del tiempo y al inicio de la vida útil del proyecto.

Los costos son egresos de dinero realizados en forma repetitiva para cubrir los requerimientos de capital de insumos y materiales propios de su proceso productivo y durante la fase de funcionamiento normal de la Empresa

Diferencia entre Inversión y Costo

MARCO FINANCIEROPERMITE ESTABLECER:

•LOS RECURSOS QUE DEMANDA EL PROYECTO detalles de las cantidades y fechas para los diversos ítems señalados.

•LAS ESTIMACIONES DE INGRESOS Y EGRESOS PARA VIDA ÚTIL DEL PROYECTO.

•LA MANERA COMO SE FINANCIARÁ aportes propios y crédito

Clasificación de las inversiones en un proyecto

• Inversión FijaInversión Fija• Inversión DiferidaInversión Diferida• Capital de TrabajoCapital de Trabajo

Inversión Fija

Elementos requeridos para la implementación del proyecto

CAPITAL FIJO: son bienes que participan en el proceso productivo de la empresa sin consumirse necesariamente en el proceso o al menos en un ciclo del mismo (maquinaria, instalaciones, edificios etc..).

Inversión FijaLos activos tangibles están referidos a: •Terrenos•Construcciones•Vehículos•Muebles y enseres•Herramientas

TERRENOSIncluyendo los costos de los trabajos preparativos, como estudio de suelos, nivelación del terreno, drenaje, vías de acceso

CONSTRUCCIONESEdificios para las oficinas y todo lo necesario para la implementación del proyecto (servicios profesionales, planos y licencias de construcción).MAQUINARIAS Y EQUIPOSRubro que comprende los bienes necesarios para la producción y los servicios de apoyo

VEHÍCULOSCorrespondiente a los equipos de movilización interna y externa tanto de pasajeros como de cargas, ya sea para el transporte de insumos o de los productos destinados a los consumidores.MUEBLES Y ENSERESPara la dotación de las oficinas e instalaciones previstas detallando los costos, con base en las cotizaciones. Tienen la posibilidad de ser movidos o cambiados de lugar

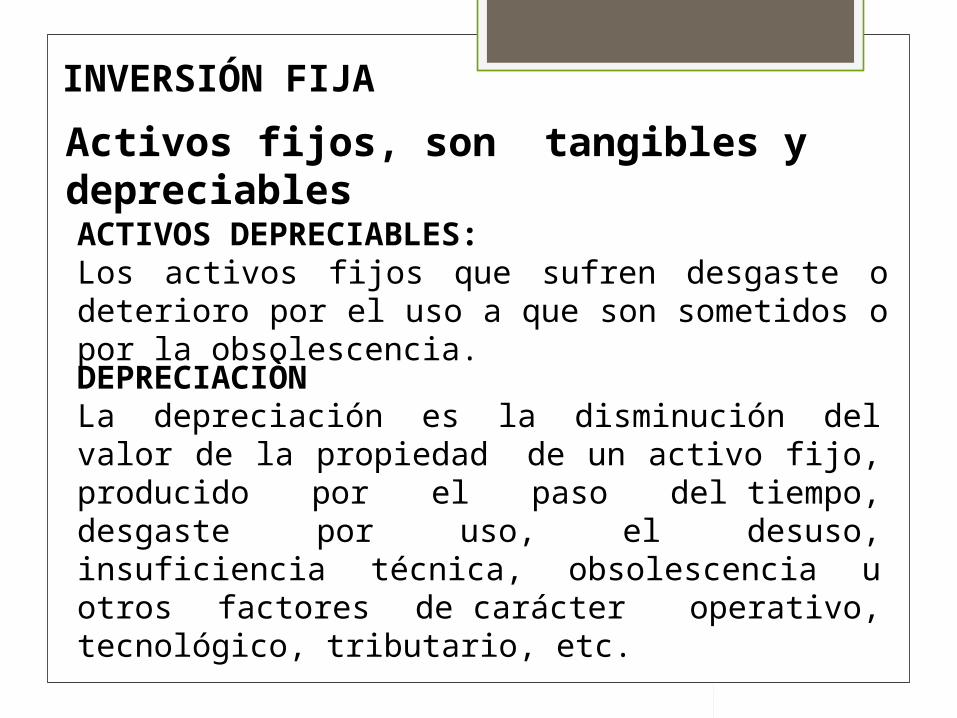

Activos fijos, son tangibles y depreciables

INVERSIÓN FIJA

ACTIVOS DEPRECIABLES:Los activos fijos que sufren desgaste o deterioro por el uso a que son sometidos o por la obsolescencia.DEPRECIACIÒNLa depreciación es la disminución del valor de la propiedad de un activo fijo, producido por el paso del tiempo, desgaste por uso, el desuso, insuficiencia técnica, obsolescencia u otros factores de carácter operativo, tecnológico, tributario, etc.

Concepto de depreciaciónConceptualmente la depreciación es aquella cantidad de dinero que se reserva, para reponer los activos tangibles cuando fenecen en su vida útil, de tal manera que la actividad productiva de la empresa no se resienta.

La depreciación en sí representa la prenda de garantía, mediante la cual la empresa no logrará descapitalizarse ya sea por desgaste físico de sus activos fijos u obsolescencia tecnológica.

¿LOS TERRENOS SE DEPRECIAN?

MÉTODO PARA CALCULAR LA DEPRECIACIÓN

La depreciación en línea recta; supone una depreciación constante, en este método se supone que el activo sufre un desgaste constante con el paso del tiempo.

Valor del activo: 120.000.000Vida útil del activo: 5 añosDepreciación anual: 120.000.000/5 = 24.000.000Depreciación mensual: 120.000.000/60 = 2.000.000

INVERSIÓN DIFERIDA

BIENES INTANGIBLES QUE SE CARACTERIZAN POR SER INMATERIALES. SON SERVICIOS O DERECHOS ADQUIRIDOS Y COMO TALES, NO ESTÁN SUJETOS A DESGASTE FÍSICO.

TAMBIÉN SE DENOMINA GASTOS PREOPERATIVOS O GASTOS DIFERIDOS Y SE REFIERE A EGRESOS DE DINERO DURANTE LA FASE PREVIA A LA OPERACIÓN DEL PROYECTO,

INVERSIÓN DIFERIDA

Gastos de organización de la empresa,

estudios experimentales, patentes, intereses pre-operativos

(durante la construcción o montaje),

gastos en estudios de pre-inversión,

entrenamiento del personal Gastos de puesta en marcha Diseños de ingeniería Supervisión de obras y otros

GASTOS PREOPERATIVOS – INVERSIÓN DIFERIDA

CAPITAL DE TRABAJO

Capital en liquidez que se reserva para solucionar problemas de funcionamiento normal de la Empresa, financiando sus costos operacionales entretanto la Empresa no obtenga utilidades. Monto para atender actividades de producción, administración y comercialización al inicio de la operación normal del proyecto.

CAPITAL DE TRABAJOEs la diferencia entre el activo circulante y el pasivo circulante KT = AC – PC

• Disponibilidades mínimas en caja y bancos (inversión en efectivo o saldo óptimo).

• Capital adicional necesario para el funcionamiento de la empresa,

• Medios financieros necesarios para la primera producción mientras se percibe ingresos.

Monto para afrontar aquellas inversiones no consideradas en los estudios de pre-inversión y para atender posibles contingencias

IMPREVISTOS

INVERSIÓN TOTAL

Es la sumatoria de los rubros de :

•La inversión fija•La inversión diferida y •Capital de trabajo

INVERSIÓN TOTALINVERSIONES COSTOS1. INVERSIÓN FIJA terreno construcción maquinaria y equipos muebles y enseres vehículos herramientas repuestos otros SUBTOTAL 2. INVERSIÓN DIFERIDA gastos de estudio patentes - licencias escrituras primas gastos de organización gastos de instalación gastos de prueba gastos de puesta en marca gastos de adecuación SUBTOTAL

3. CAPITAL DE TRABAJO COSTOSMateria prima mano de obra sueldos servicios publicos arrendamiento mantenimiento impuestos publicidad utiles de oficina implementos de aseo SUBTOTAL

RUBROSUNIDADES MONETRIAS %

Inversión en activos tangibles 1.000.000,00 74,07Inversión en activos intangibles 200.000,00 14,81Inversión en capital de trabajo 100.000,00 7,41Imprevistos 50.000,00 3,70Inversión Total Inicial 1.350.000,00 100

INVERSIÓN TOTAL

CRONOGRAMA DE INVERSIÓN

PRESUPUESTOEn la formulación de proyectos, el presupuesto, es una presunción de cálculo que se efectúa con relación a la estimación de valores monetarios de los flujos físicos de entrada y salida de insumos y producto, a precios de mercado, que se generarían durante el simulado período operativo de la empresa

PRESUPUESTO DE OPERACIÓN.

Se forma a partir de los ingresos y egresos de operación y tiene como objetivo pronosticar un estimado de las entradas y salidas monetarias de la empresa, durante uno o más períodos en relación directa con la vida útil del proyecto

Agrupa todas aquellas operaciones generadoras de ingresos para el proyecto.Se debe determinar:•Precios, según política de la empresa.•Cantidades que se espera vender por años (proyecciones).

PRESUPUESTO DE INGRESOS.

Se debe determinar la cantidad de unidades a vender de los Productos y sub-Productos. (cantidad en unidades físicas), según el horizonte de planeamiento del Proyecto.

PRESUPUESTOS DE VENTAS

PRODUCTO AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5Galletas

Ingreso Producto = Precio X Cantidad vendida

AÑOS PRECIO UNITARIO

CANTIDAD A VENDER

TOTAL INGRESOS

2013

2014

2015

2016

2017

PRESUPUESTO DE INGRESOS DEL PROYECTO

GASTOSValor de los recursos requeridos para realizar actividades que apoyen la producción del bien o la prestación del servicio.

PRESUPUESTO DE EGRESOS

COSTOS Desembolso que origina el consumo de recursos (materia prima, mano de obra, etc.) para realizar actividades relacionadas directamente con la producción del bien o la prestación del servicioLOS 3 ELEMENTOS DEL COSTO: •Materia prima, •Mano de obra y •Costos generales de producción.

• Conocer la cantidad a invertir para producir un bien.

• Establece las bases para fijar el precio de venta, el margen de rentabilidad y la utilidad real.

• Controlar los costos de producción.• Compara costos reales vs

presupuestados, y así controlar todo el proceso productivo.

OBJETIVOS DE LOS COSTOS

DE ACUERDO AL VOLUMEN DE PRODUCCION

• FIJOS: Son los que permanecen constantes durante el proceso de producción.

•VARIABLES: Son aquellos que cambian según el volumen de producción.

•SEMIVARIABLES: Son los que varían pero no en forma proporcional al volumen de producción.

DE ACUERDO A SU ASIGNACION AL PROCESO PRODUCTIVO

Costo FinancieroEs la denominación académica que se da al interés que se paga cuando se recurre a un crédito.

Conceptos de interés: “Es la remuneración del factor capital”

“Es el pago por el sacrificio de dejar de consumir menos en el presente, para consumir más en el futuro”

“Es la retribución del capitalista por el riesgo de colocar en manos ajenas parte de su capital”

EMPRESA INDUSTRIAL: El costo se obtiene de sumar el total de materia prima + mano de obra directa + los costos indirectos de fabricación.

EMPRESA DE SERVICIO: se considera solamente a los costos incurridos en la prestación del servicio

•Costos de Suministros diversos: Conformado por las compras que realiza la empresa para poder brindar dar el servicio.•Costos de Mano de Obra: conformado por los sueldos de los trabajadores que ofrecen el servicio.•Costos Indirectos: Conformado por elementos que intervienen indirectamente en la prestación del servicio, tales como:

• depreciación, • energía, • agua, • teléfono, • alquileres, • mantenimiento, • reparaciones, etc.

COSTO TOTALCT= Mat. Prima + MOD + CIF.Costo Unitario de Fabricación, CUF = CT

Unidades Producidas

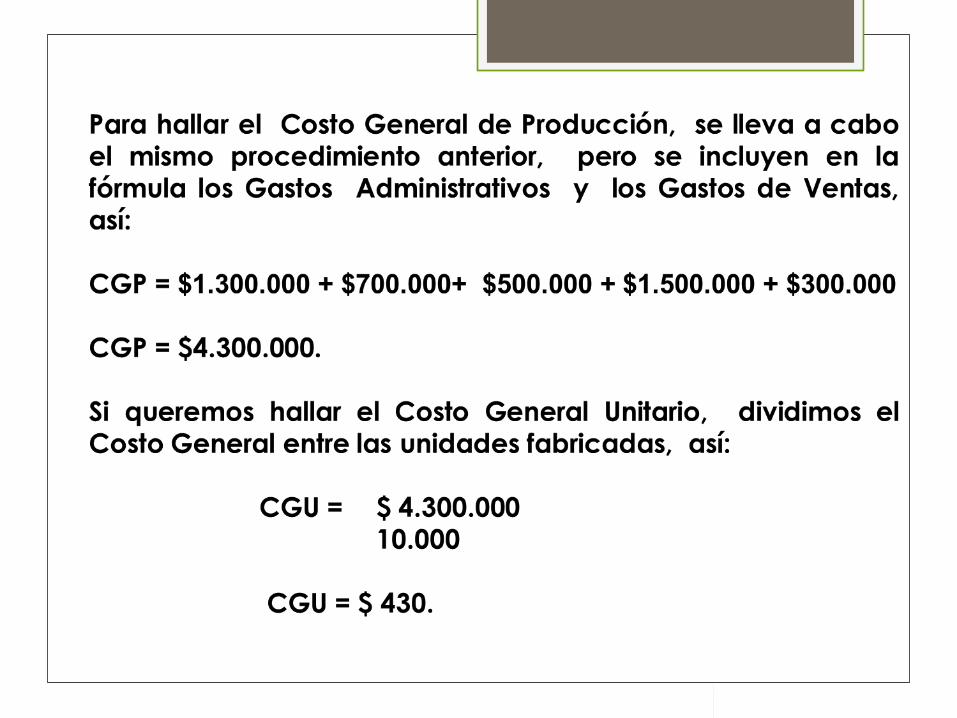

Costo general de producción = Total costos de producción + total gastos

Unidades Producidas

COSTO GENERAL DE PRODUCCIÓN : CGP

De esta operación resulta: El Costo general unitario, el De esta operación resulta: El Costo general unitario, el cual servirá para determinar el precio de venta, al cual servirá para determinar el precio de venta, al

incrementarle el margen de utilidad.incrementarle el margen de utilidad.

LA CONTABILIDAD DE COSTOS NO TIENE UN MÉTODO O SISTEMA ESTÁNDAR, SINO QUE LA EMPRESA ADAPTA EL MÉTODO O SISTEMA QUE MÁS LE CONVENGA DE ACUERDO A SUS NECESIDADES U OBJETIVOS.

Materiales directos:Materiales directos: $ 1.300.000$ 1.300.000Mano de obra directaMano de obra directa $ 500.000$ 500.000Costos Indirectos Fab.Costos Indirectos Fab. $ 700.000$ 700.000Gtos. AdministraciónGtos. Administración $ 1.500.000$ 1.500.000Gtos. de ventasGtos. de ventas $ 300.000$ 300.000Unidades FabricadasUnidades Fabricadas 10.000 10.000

Hallar el costo de producción.Hallar el costo de producción.

Ejemplos

Ejemplos

GASTOS

GASTOS NO OPERACIONALES

AMORTIZACIÓN

prestamo 10.000.000,00# cuotas 10interes 1%

N° Vr cuota Interes abono a k saldo0 10.000.000,001 $ 1.055.820,77 $ 100.000,00 $ 955.820,77 $ 9.044.179,23 2 $ 1.055.820,77 $ 90.441,79 $ 965.378,97 $ 8.078.800,26 3 $ 1.055.820,77 $ 80.788,00 $ 975.032,76 $ 7.103.767,50 4 $ 1.055.820,77 $ 71.037,67 $ 984.783,09 $ 6.118.984,41 5 $ 1.055.820,77 $ 61.189,84 $ 994.630,92 $ 5.124.353,49 6 $ 1.055.820,77 $ 51.243,53 $ 1.004.577,23 $ 4.119.776,26 7 $ 1.055.820,77 $ 41.197,76 $ 1.014.623,00 $ 3.105.153,25 8 $ 1.055.820,77 $ 31.051,53 $ 1.024.769,23 $ 2.080.384,02 9 $ 1.055.820,77 $ 20.803,84 $ 1.035.016,93 $ 1.045.367,09 10 $ 1.055.820,77 $ 10.453,67 $ 1.045.367,09 $ 0,00

TABLA DE AMORTIZACIÓN

¿Cuántas unidades se tendrán que vender para poder cubrir los costos y gastos totales? ¿Cuál es el valor en ventas que una empresa debe alcanzar para cubrir sus costos y gastos operativos?

Punto de Equilibrio

Se deben identificar los diferentes costos y gastos que intervienen en el proceso productivo.

Punto equilibrio: es necesario conocer que el costo se relaciona con el volumen de producciónvolumen de producción y que el gastogasto guarda una estrecha relación con las ventas. Tantos costos como gastos pueden ser fijos o variables.

Punto de Equilibrio

Punto de EquilibrioSe define como aquel punto en el cual ingresos y costos del proyecto son iguales; o sea, que es el punto a partir del cual la empresa comienza a obtener utilidades

IT = CT

IT = Ingresos TotalesCT = Costos Totales

El Punto de Equilibrio puede ser determinado con relación a:• Cantidad Producida• Volumen de Ventas

Punto de EquilibrioPunto de equilibrio Punto de equilibrio

en unidades en unidades producidasproducidas

Punto de equilibrio en volúmenes de ventas

CF = costos fijos; PVq = precio de venta unitario; CVq = costo variable unitario

CF = costos fijos; CVT = costo variable total; VT = ventas totales

Ejemplo:

En la fabricación de muebles de oficina se requiere entre otros materiales: madera, rieles, bisagras, deslizadores, tornillos, manijas.

herramientas: pulidora, taladro, sierra eléctrica, brocas, caladora, banco para carpintería, destornilladores, pinzas, alicates, metro lineal, bisturí, guantes.

Costos indirectos: papel de lija, pegante industrial, energía eléctrica y lubricantes, además de la mano de obra directa.

•En materiales se requiere la suma de $85.000 para producir una unidad de producto terminado. •Las herramientas, propiedad del taller, tienen un valor en libros de $65.000.000 y se deprecian en 10 años por el método de línea recta.

• Las instalaciones físicas de la planta tiene un costo de $42.500.000 y se deprecian a 20 años, también por el mismo método.

• La mano de obra directa equivale a $25.000 por unidad fabricada y

• Los costos indirectos de fabricación se calculan en $10.000 por unidad producida.

• El precio de venta de cada unidad terminada tiene un valor de $175.000.

• La nómina administrativa tiene un valor de $5 millones de pesos mensuales y

• una comisión del 10% por ventas.

¿Cuántas unidades se ¿Cuántas unidades se deberán producir y deberán producir y vender para no arrojar vender para no arrojar pérdidas operacionales?pérdidas operacionales?

¿Cuál es el punto de ¿Cuál es el punto de equilibrio de la equilibrio de la empresa?empresa?

COSTOS Y GASTOS FIJOSDepreciación herramientas 6.500.000,00Depreciación planta 2.125.000,00

Nómina60.000.000,0

0total costos y gastos fijos anuales

68.625.000,00

COSTOS Y GASTOS VARIABLES * UNIDAD PRODUCIDA

Material directo 85.000,00MO Directa 25.000,00CIF 10.000,00comisiones de venta 17.500,00total costos y gastos variables por unidad producida

137.500,00

Cada unidad que se venda, contribuirá con $37.500 para cubrir los costos fijos y las utilidades operacionales del taller.

AnálisisPv = $ 175,000Cvu= $ 137,500

175000-137500 = 37500

Se tendrán que vender 1.830 unidades en el año para poder cubrir sus costos y gastos operativos y así poder comenzar a generar utilidades.

68.625.000,00175000-137500

= 1.830