Maratona da Reforma Tributária - Azevedo Sette Advogados

39

Maratona da Reforma Tributária São Paulo | Belo Horizonte | Brasília | Rio de Janeiro | Goiânia | Recife www.azevedosette.com.br

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of Maratona da Reforma Tributária - Azevedo Sette Advogados

Maratona da Reforma Tributária

São Paulo | Belo Horizonte | Brasília | Rio de Janeiro | Goiânia | Recifewww.azevedosette.com.br

Motivados pelo avanço no debate sobre Reforma Tributária lançamos a sériemultimídia nomeada Maratona da Reforma Tributária, de autoria de nossosespecialistas da área Tributária, liderados por nossos sócios LeandraGuimarães, Clarissa Viana, Frederico da Fonseca Silva e Maurício PernambucoSalin.

Esse e-book traz algumas reflexões sobre pontos positivos, negativos e/ouainda não esclarecidos na proposta inicial apresentada pelo governo federalpara a realização da reforma.

Convidamos nossos clientes e amigos a leitura de nossos textos, eles têm ointuito de auxiliar na avaliação dos reflexos nas suas respectivas atividadeseconômicas.

Continuaremos a acompanhar os desdobramentos da reforma e no colocamosà disposição, desde já, para esclarecer dúvidas sobre o tema.

P á g . 2 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

SumárioTema 1 | Primeira etapa da Reforma Tributária sugerida pelo Governo:Unificação das contribuições ao PIS e à COFINS

Tema 2 | Saiba mais sobre o PL 3.887/2020

Tema 3 | Não cumulatividade da Contribuição sobre Bens e Serviços

Tema 4 | Imunidades e isenções, trabalhador autônomo, operações como poder público

Tema 5 | Incidência monofásica da CBS prevista nos artigos 32 a 41 doProjeto de Lei nº 3.887/2020

Tema 6 | CBS - O Projeto de Lei nº 3.887/2020 frente à importação debens e de serviços

Tema 7 | Regimes Diferenciados – Produtos In Natura, Zona Franca deManaus e Áreas de Livre Comércio

Tema 8 | Alterações na Legislação Tributária Federal

Tema 9 | Disposições Transitórias

Pág. 04

Pág. 06

Pág. 10

Pág. 15

Pág. 20

Pág. 23

Pág. 25

Pág. 30

Pág. 37

P á g . 3 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

Tema 1 | Primeira etapa da Reforma Tributária sugerida pelo Governo:Unificação das contribuições ao PIS e à COFINS

Foi apresentado em 21.07.2020, o Projeto deLei do Governo Federal (nº 3.887/2020)instituindo a Contribuição Social sobreOperações com Bens e Serviços – CBS – emsubstituição às contribuições ao PIS e àCOFINS.

De acordo com o Governo, a atual legislaçãodo PIS e da COFINS é extremamentecomplexa para seus objetivos, resultando emalto custo de conformidade e garantindopouca transparência em relação ao valorefetivamente desembolsado peloscontribuintes. Baseada na simplificação,transparência, neutralidade, dentre outrosfatores julgados como prioritários pelaproposta, o Projeto de Lei nº 3.887/2020estabelece a CBS, contribuição que incidirásobre a receita decorrente do faturamentoempresarial (operações com bens e serviçosem sentido amplo), com alíquota única de12%.

A proposta estabelece que a CBS, vista comoum tributo sobre valor adicionado de baseampla, seguirá o regime da não-cumulatividade. Logo, o tributo incidente nasetapas anteriores e destacado nadocumentação fiscal permitirá o creditamento para abatimento das contribuições incidentesnas etapas posteriores. Adicionalmente, oscréditos acumulados da CBS a cada trimestrepoderão ser compensados com outrostributos administrados pela Receita Federalou ressarcidos diretamente ao contribuinte,fixado o prazo de 5 anos para sua utilização.

Ponto interessante é que a proposta acolhe oentendimento do STF (RE nº 574.706) quanto àexclusão do ICMS da base de cálculo do PIS eda COFINS, permitindo essa mesma exclusãoe ampliando-a para o ISS e para a própria CBS,que serão excluídos da base de cálculo.

P á g . 4 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

O texto enviado ao Congresso estabelece,também, regimes diferenciados para (I) osprodutores e importadores de combustíveis ecigarros, sujeitos à incidência monofásica dotributo; (II) as instituições financeiras eequiparadas, sujeitas à CBS com alíquota de5,8%; (III) os contribuintes optantes doSimples Nacional, com procedimentosespecíficos a serem estabelecidos pelo CGSN;(IV) produtores rurais e transportadoresautônomos, possibilitando a apuração decrédito presumido da CBS; (V) isenção da CBSpara receitas decorrentes da prestação deserviços de transporte coletivo público oureceitas advindas da prestação de serviços aoSUS; e (VI) para os contribuintes que operamna Zona Franca de Manaus e nas Áreas deLivre Comércio.

Para as operações internacionais, o PL sealinha às orientações da Organização para aCooperação e Desenvolvimento Econômico(OCDE) e estabelece a tributação no local dedestino do produto ou serviço, sendo a CBSrecolhida pelo importador. Nesses termos,fornecedores e as plataformas digitais(empresas que atuam como intermediáriaentre fornecedores e adquirentes nasoperações comerciais realizadas de forma nãopresencial), quando não estabelecidasformalmente em território nacional, deverãose cadastrar no site da Receita Federal parapossibilitar o recolhimento do tributo.

Outro destaque se refere à isenção detributação pela CBS das receitas decorrentesde vendas de imóveis residenciais a nãocontribuintes, desde que tais receitas nãoestejam incluídas no Regime Especial deTributação – RET aplicável às incorporaçõesimobiliárias, de que trata a Lei nº 10.931, de2004, pelo prazo de 5 (cinco) anos.

A proposta estabelece a possibilidade de aproveitamento dos créditos de PIS/COFINS anteriores àentrada em vigor da nova legislação – prevista para 06 (seis) meses após a publicação da lei deladerivada – devendo ser observados os procedimentos e requisitos estabelecidos na legislaçãoanterior.

Por fim, esse PL, de acordo com o governo, deverá tramitar em conjunto com as Propostas deEmenda à Constituição nºs 45/2019 e 110/2019, já em tramitação no Congresso Nacional.

Esta é a etapa inaugural da “Maratona da Reforma Tributária”, à qual a equipe Tributária do nossoescritório se dedicará, mantendo-os informados da evolução, das implicações práticas e quaisqueresclarecimentos.

P á g . 5 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

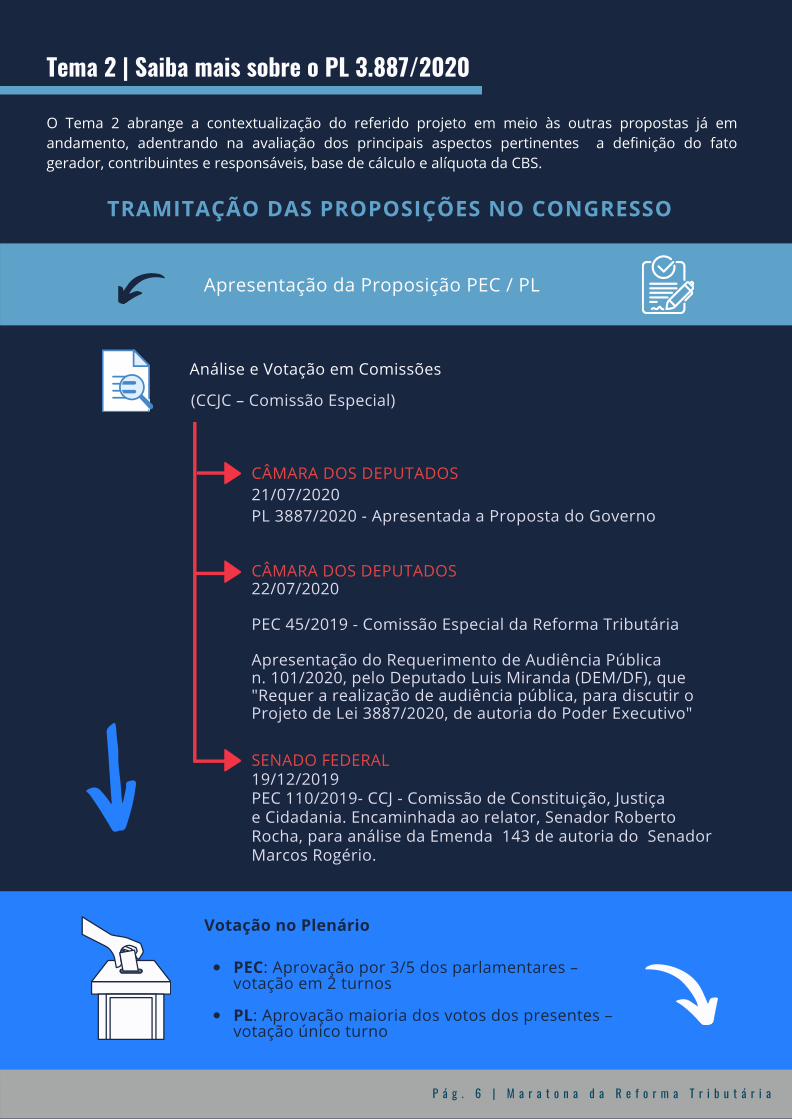

Tema 2 | Saiba mais sobre o PL 3.887/2020

O Tema 2 abrange a contextualização do referido projeto em meio às outras propostas já emandamento, adentrando na avaliação dos principais aspectos pertinentes a definição do fatogerador, contribuintes e responsáveis, base de cálculo e alíquota da CBS.

PEC: Aprovação por 3/5 dos parlamentares –votação em 2 turnos

PL: Aprovação maioria dos votos dos presentes –votação único turno

Votação no Plenário

P á g . 6 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

CÂMARA DOS DEPUTADOS22/07/2020

PEC 45/2019 - Comissão Especial da Reforma Tributária

Apresentação do Requerimento de Audiência Pública n. 101/2020, pelo Deputado Luis Miranda (DEM/DF), que"Requer a realização de audiência pública, para discutir oProjeto de Lei 3887/2020, de autoria do Poder Executivo"

SENADO FEDERAL19/12/2019PEC 110/2019- CCJ - Comissão de Constituição, Justiça e Cidadania. Encaminhada ao relator, Senador RobertoRocha, para análise da Emenda 143 de autoria do SenadorMarcos Rogério.

CÂMARA DOS DEPUTADOS21/07/2020 PL 3887/2020 - Apresentada a Proposta do Governo

(CCJC – Comissão Especial)

TRAMITAÇÃO DAS PROPOSIÇÕES NO CONGRESSO

Apresentação da Proposição PEC / PL

Análise e Votação em Comissões

Proposição enviada à outra Casa

Repete-se Análise e Votação em comissões eno plenário

Sanção do PL peloPresidente da

RepúblicaPromulgação da PEC

pelo CongressoOU

AGENDA DA RFB

PROPOSTA DO GOVERNO

Criação do IVA Federal - CBS (PL 3.887/2020).Correlação com os temas tratados na PEC 45/2019(Câmara dos Deputados) e PEC 110/2019 (SenadoFederal) → pode implicar tramitação em conjunto.

1ª ETAPAIVA FEDERAL

2ª ETAPAIPI

IPI → transformação em tributo seletivo comfoco nas externalidades negativas (impostoregulatório incidente sobre produtos tais comocigarros, bebidas e outros).

3ª ETAPAIRPF E IRPJ

Alteração da tabela de IRPF da PF objetivando aredistribuição da renda.Tributação dos lucros e dividendos emcontrapartida da redução da alíquota do IRPJ.

4ª ETAPADESONERAÇÃOFOPAG

Desoneração da folha de salário para a reduçãodo custo do trabalho formal.

P á g . 7 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

P á g . 8 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

Senado

Autor: Davi Alcolumbre –DEM/AP - conteúdo idêntico aoSubstitutivo aprovado naComissão Especial da PEC nº293/2004 da Câmara dosDeputados em dezembro de2018, tendo como relator oDeputado Luiz Carlos Hauly

Unificação 9 Tributos – IPI, IOF,PIS, Pasep, COFINS, Cide-combustível, Salário-Educação,ICMS e ISS – Substituição peloIBS Estadual (Imposto semOperações com Bens e Serviços)

Situação: Aguardando Parecerdo Relator na Comissão Especialdestinada a proferir parecer àProposta de Emenda àConstituição nº 45-A

PEC 45/2019

Câmara dos Deputados

Autor: Baleia Rossi – MDB/SP Objetivo: Simplificação eracionalização da tributação semprodução e comercialização debens e prestação de serviços

Unificação 5 Tributos – IPI, PIS,COFINS, ICMS e ISS – Substituiçãopelo IBS Federal (Imposto semOperações com Bens e Serviços) Criação de Imposto Seletivo

FederalPeríodo de Transição 10 anos

PEC 110/2019

Objetivo: Simplificação eracionalização da tributação semprodução e comercialização de bense prestação de serviços

Criação de Imposto Seletivo Federal

Período de Transição 6 anos

Situação: CCJ - Comissão deConstituição, Justiça e Cidadania

PLATAFORMAS DIGITAISResponsáveis pela CBS quando PJ vendedora não emitir

documento fiscal

Conceito de Plataforma Digital: qualquer PJintermediária entre fornecedores e adquirentes em

operações de venda de bens e serviços de forma nãopresencial, inclusive comércio eletrônico.

Não são consideradas plataformas digitais:fornecimento de acesso à internet, processamento depagamentos, publicidade ou procura de fornecedores

desde que não cobre comissão sobre venda

Orçamento 2017

Relatório DeloitteBusiness PlanPlano de Transição

- INFRAÇÕES TRIBUTÁRIAS DE CARÁTERPESSOAL PODERIAM SER TRANSFERIDAS ATERCEIROS???

- RESPONSABILIDADE TRIBUTÁRIA XRESPONSABILIDADE CONTRATUAL DAPLATAFORMA E DA PJ

- PLATAFORMA DIGITAL NO EXTERIOR.OBRIGAÇÃO DE CADASTRO PERANTE A RFB

FATO GERADORAuferimento da receita bruta (bens e serviços),

acrescida de receitas tais como multas e encargos. Nãoincide sobre receitas de exportação.

Importação de bens e serviços

CBS (CONTRIBUIÇÃO SOBRE BENS E SERVIÇOS)

Em substituição ao PIS e à COFINS, incidente sobreoperações no mercado interno e importações

SIMPLIFICAÇÃO E TRANSPARÊNCIA.... SERÁ

Orçamento 2017

- INDEFINIÇÃO DE ACRÉSCIMOS À RECEITABRUTA, “TAIS COMO”

- HOLDING → TRIBUTAÇÃO DA EQUITY ????

- COMERCIAL EXPORTADORA X EXPORTAÇÃO

BASE DE CÁLCULOReceita Bruta auferida em cada operação

Não integra: ICMS, ISS, Descontos incondicionais e aprópria CBS

REFERÊNCIA AO ICMS E ISS DESTACADOS →FORTALECIMENTO DA TESE QUE É O TRIBUTODESTACADOCBS É CALCULADA “POR FORA”PREVISÃO DE NÃO INTEGRAÇÃO ÀPRÓPRIA BASE.

REDUNDÂNCIA??Alíquota Geral 12%

Instituições Financeiras 5,8%

Alíquotas específicas variáveis conforme o regimemonofásico aplicável

POTENCIAL AUMENTO DE CARGA TRIBUTÁRIAPARA ALGUNS SEGMENTOS???

P á g . 9 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

PL 3.887/2020

CONTRIBUINTESPessoa Jurídica em geral e equiparadas pela legislação

do IRPJ e importadores de bens e serviços

LEGENDA VANTAGEM DESVANTAGEM DÚVIDA

Tema 3 | Não cumulatividade da Contribuição sobre Bens e Serviços

Destacamos alguns aspectos relacionados aos dispositivos que tratam da nãocumulatividade da Contribuição sobre Bens e Serviços (CBS), do tratamento dispensado à

aquisição de bens ou a contratação de serviços de empresas optantes pelo SimplesNacional, das alterações promovidas no Projeto de Lei nº 3.887/2020 com o objetivo de

reduzir as hipóteses de acúmulo de créditos, como ocorre atualmente com as contribuiçõesao PIS e da COFINS para alguns setores da economia e, ainda, sobre as infrações e

penalidades previstas para os casos de falta de destaque ou destaque incorreto (menor oumaior) da CBS no documento fiscal, e na apresentação da Escrituração Fiscal Digital (EFD)

fora do prazo, ou apresentada com incorreções ou omissões.

P á g . 1 0 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

ALARGAMENTO DA BASE DE CRÉDITOS

NÃO CUMULATIVIDADE DA CBS – MUDANÇA DE PARADIGMA!

CRÉDITO FÍSICO BASE DE CÁLCULODE DÉBITO

BASE DE CÁLCULODE CRÉDITO

CRÉDITOFINANCEIRO

%PIS E COFINS

%CBS

A CBS incidirá sobre:

I - o produto da venda de bens nas operações de contaprópria;

II - o preço da prestação de serviços em geral; III - o resultado auferido nas operações de conta alheia;e

IV – outras receitas da atividade ou objeto principalda pessoa jurídica. As receitas decorrentes de cessões

de direito, de uso, licenciamento,locação ou arrendamento serãotributadas pela CBS.

P á g . 1 1 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

Os pagamentos pelas cessões dedireito, de uso, licenciamento, locaçãoou arrendamento vão gerar créditosCBS?

Será?

Muito embora as empresas doSIMPLES NACIONAL não tenhamsofrido impacto com a criação da CBS,haverá situações em que não haverá anão cumulatividade plena ouneutralidade da tributação em toda acadeia produtiva.

Os bens ou serviços adquiridos depessoas jurídicas optantes peloSIMPLES NACIONAL darão direito acréditos de CBS para os adquirentespelo valor efetivamente pago noâmbito do SIMPLES NACIONAL.

O crédito da CBS será apropriado com base novalor destacado no documento fiscal relativo àaquisição de bens ou serviços.

Operações com empresas do SIMPLES NACIONAL – Impactos na cadeia produtiva

Declaração de não cumulatividade plena,garantindo neutralidade da tributação

Abrange aproximadamente85% de contribuintes. Alega-se que não haverá impactos ealterações para ocontribuinte do SIMPLESNACIONAL, mantido otratamento favorecido e acompetividade.

As empresas do SIMPLESNACIONAL deverão destacar nodocumento fiscal o valor da CBSefetivamente cobrado naoperação, exclusivamente ara finsde crédito pelo adquirente.

OPERAÇÕES COM EMPRESAS DO SIMPLES NACIONAL – IMPACTOS NACADEIA PRODUTIVA

CBS 12%

Indústria

Venda demercadorias

Aumento do custo deaquisição?Redução do lucro?Aumento do preço?

Distribuidor doSIMPLES NACIONAL

Distribuidor nãopoderá se creditarda CBS destacada

CBS % SIMPLES

Revenda demercadoria

P á g . 1 2 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

CBS 12%

Varejista poderá secreditar da CBS -

SIMPLES destacada

Varejista

Venda paraconsumidor

Consumidor

UPS? Mas houveaumento de preço?

A legislação autoriza a manutenção dos créditos de PIS eCOFINS vinculados às vendas efetuadas com suspensão,isenção, alíquota zero ou não incidência.

Como consequência, inúmeros setores acumulam créditosde PIS e COFINS e a legislação autoriza o pedido deressarcimento ou a compensação com tributos administradospela Receita Federal, ao final da cada trimestre.

MONETIZAÇÃO DO SALDO CREDOR DE PIS COFINS VERSUS CBS

Setores que atualmente tendem aacumular créditos (indústria de

fertilizantes e defensivosagropecuários, laticínios, frigoríficos,

produtores de grãos e outros produtosalimentícios, como soja, massa, café,

etc.)

Basicamente, apenas as exportaçõese os casos pontuais de operaçõescom margem negativa tenderão a

proporcionar o acúmulo de créditos

Como é:

Vedada a apropriação de créditos vinculados a receita sujeita anão incidência e isenção, exceto situações autorizadas.

Eliminação dos casos de suspensão e alíquota zero. Reduçãosignificativa das operações cuja receita será isenta ou nãotributada pela CBS.

Os créditos acumulados da CBS poderão ser compensados comoutros tributos administrados pela RFB, ao final de cadatrimestre.

Como será:

P á g . 1 3 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

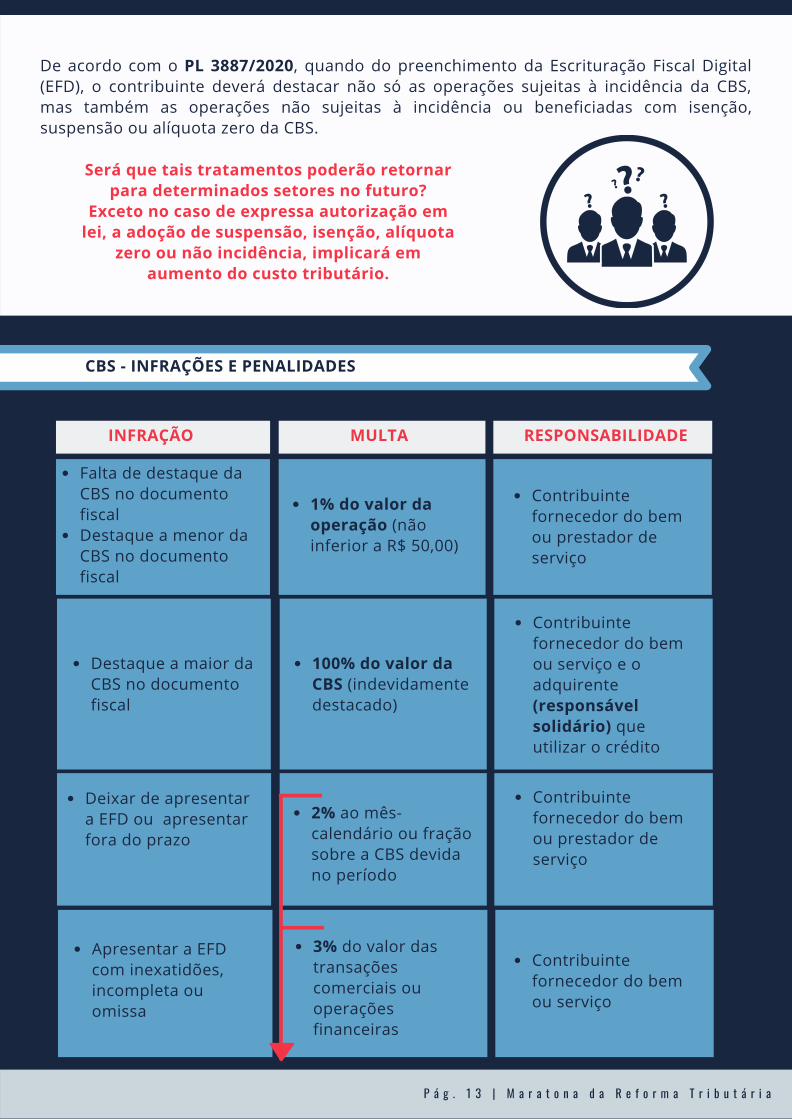

Será que tais tratamentos poderão retornarpara determinados setores no futuro?

Exceto no caso de expressa autorização emlei, a adoção de suspensão, isenção, alíquota

zero ou não incidência, implicará emaumento do custo tributário.

De acordo com o PL 3887/2020, quando do preenchimento da Escrituração Fiscal Digital(EFD), o contribuinte deverá destacar não só as operações sujeitas à incidência da CBS,mas também as operações não sujeitas à incidência ou beneficiadas com isenção,suspensão ou alíquota zero da CBS.

Falta de destaque daCBS no documentofiscalDestaque a menor daCBS no documentofiscal

Contribuintefornecedor do bemou serviço e oadquirente(responsávelsolidário) queutilizar o crédito

3% do valor dastransaçõescomerciais ouoperaçõesfinanceiras

Contribuintefornecedor do bemou prestador deserviço

Deixar de apresentara EFD ou apresentarfora do prazo

2% ao mês-calendário ou fraçãosobre a CBS devidano período

Contribuintefornecedor do bemou prestador deserviço

Apresentar a EFDcom inexatidões,incompleta ouomissa

CBS - INFRAÇÕES E PENALIDADES

INFRAÇÃO MULTA RESPONSABILIDADE

1% do valor daoperação (nãoinferior a R$ 50,00)

Destaque a maior daCBS no documentofiscal

100% do valor daCBS (indevidamentedestacado)

Contribuintefornecedor do bemou serviço

Multas reduzidas em:60% se pgto espontâneo,50% se pgto em 30 dias da notificação,40% se parcelada em 30 dias da notificação30% se pgto em 30 dias da decisãoadministrativa

P á g . 1 4 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

As multas não poderãoser inferiores a R$

1.000,00, nemsuperiores a 20% da

CBS devida

ATENÇÃO!

80% do valor do créditoutilizado (não inferior aR$ 50,00)

Utilização indevida decréditos da CBS paracompensação

Contribuinte tomadordo crédito de CBS

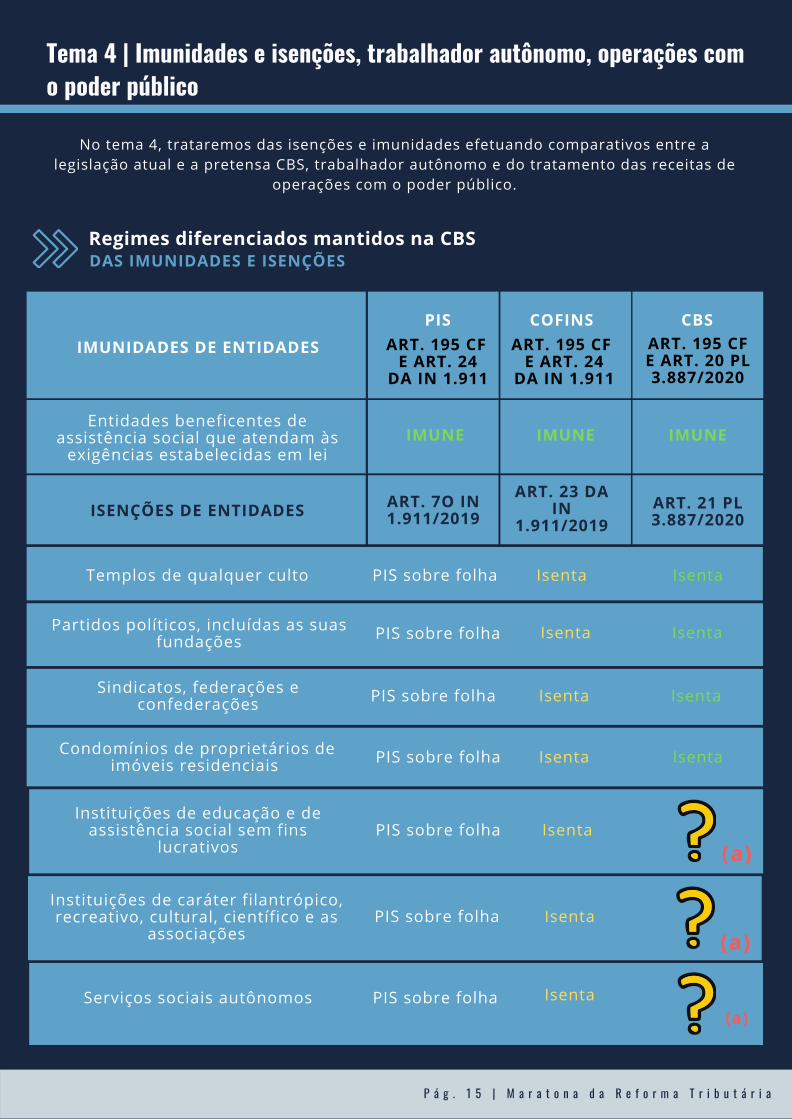

Tema 4 | Imunidades e isenções, trabalhador autônomo, operações como poder público

P á g . 1 5 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

No tema 4, trataremos das isenções e imunidades efetuando comparativos entre alegislação atual e a pretensa CBS, trabalhador autônomo e do tratamento das receitas de

operações com o poder público.

Regimes diferenciados mantidos na CBSDAS IMUNIDADES E ISENÇÕES

IMUNIDADES DE ENTIDADES

PIS COFINS CBSART. 195 CF

E ART. 24DA IN 1.911

ART. 195 CF E ART. 24

DA IN 1.911

ART. 195 CFE ART. 20 PL3.887/2020

Entidades beneficentes deassistência social que atendam às

exigências estabelecidas em leiIMUNE IMUNE IMUNE

ISENÇÕES DE ENTIDADES ART. 7O IN1.911/2019

ART. 23 DAIN

1.911/2019ART. 21 PL3.887/2020

Templos de qualquer culto

Partidos políticos, incluídas as suasfundações

Sindicatos, federações econfederações

Condomínios de proprietários deimóveis residenciais

PIS sobre folha

PIS sobre folha

PIS sobre folha

PIS sobre folha

Isenta

Isenta

Isenta

Isenta

Isenta

Isenta

Isenta

Isenta

Instituições de caráter filantrópico,recreativo, cultural, científico e as

associações

Instituições de educação e deassistência social sem fins

lucrativos (a)

(a)

PIS sobre folha

PIS sobre folha

Isenta

Isenta

Serviços sociais autônomos(a)

PIS sobre folha Isenta

P á g . 1 6 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

Apesar de nãoverificarmos no Projeto de

Lei base legal para taisisenções ou imunidades, naapresentação do Governo

estipulava-se que estasentidades não seriam

contribuintes da CBS pornão realizarem atividade

econômica.

(a)

Conselhos de fiscalização deprofissões regulamentadas

Organização das CooperativasBrasileiras (OCB) e as Organizações

Estaduais de Cooperativas

Fundações de direito privado efundações públicas instituídas ou

mantidas pelo Poder Público

(a)

(a)

LEGENDA

Tributável?

Condomínios de proprietários deimóveis comerciais (a)

Isentas relativamente às atividades próprias dasentidades, sendo tributável as outras receitas.

As isenções não se aplicam às receitasdecorrentes do exercício de atividade econômicacontraprestacional com habitualidade ou emvolume que caracterize intuito empresarial.

REDUÇÃO DE 103 REGIMES ESPECIAIS DE ALÍQUOTA ZERO DOPIS/COFINS LEGISLAÇÃO ATUAL PARA 6 REGIMES ESPECIAIS

DE DESONERAÇÃO DA CBS PELA NOVA PROPOSTA

PIS sobrefolha

PIS sobrefolha

PIS sobrefolha

PIS sobrefolha

Isenta

Isenta

Isenta

Isenta

P á g . 1 7 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

COMPARATIVO RECEITAS ISENTAS PIS/COFINS ATUAL X CBS

Decorrentes da realização de atividades de ensinosuperior pelas instituições privadas que aderiremao Prouni

Receitas Mercado Interno PIS/COFINS CBS

Isenta Tributável

Decorrentes da venda de energia elétrica pelaItaipu Binacional Isenta Isenta

Receita da prestação de serviços de transportepúblico coletivo municipal de passageiros, por meiorodoviário, metroviário, ferroviário e aquaviário

AlíquotaZero

Isenta

Receita venda de materiais e equipamentos eprestação de serviços vinculados, efetuadasdiretamente à Itaipu Binacional

Nãoincidência

Isenta

Receita da venda de produtos integrantes da cestabásica

IsentaAlíquotaZero

Receita da venda de imóvel residencial novo ouusado para pessoa natural, desde que tais receitasnão estejam incluídas no RET

IsentaTributável

Receita decorrente dos atos praticados entre ascooperativas e seus associados, nos termos do art.79 da Lei 5.764/1971, exceto as cooperativas deconsumo

IsentaExclusão

BC

Receitas de exportação, equiparadas aexportação e associadas

Receitas da prestação de serviços de saúde, desdeque recebidas do SUS

IsentaTributável

Receita de exportação de mercadorias para oexterior

Nãoincidência

PIS/COFINS CBS

Nãoincidência

*TABELA CONTINUA NAPRÓXIMA PÁGINA

P á g . 1 8 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

Receita de serviços prestados a PF ou PJ residenteou domiciliada no exterior, cujo pagamentorepresente ingresso de divisas

Receita de venda a Empresa Comercial Exportadoracom o fim específico de exportação

Auferidas pelos estaleiros navais brasileiros nasatividades de construção, conservação,modernização, conversão e reparo de embarcaçõespré-registradas ou registradas no Registro EspecialBrasileiro - REB, instituído pela Lei nº 9.432/1997

Isenta

Nãoincidência

Nãoincidência

Nãoincidência

Tributável

Tributável

Decorrentes do fornecimento de mercadorias ouserviços para uso ou consumo de bordo emembarcações e aeronaves em tráfego internacional,quando o pagamento representar ingresso dedivisas

Auferidas por PJ permissionárias de Lojas Francasdecorrente da venda de mercadoria nacional ouestrangeira a passageiros de viagensinternacionais, na saída do país, somente quando opagamento da mercadoria represente ingresso dedivisas

Tributável

Isenta

Auferidas pelo estabelecimento industrial ouequiparado decorrente da venda de produtonacional à loja franca de que trata a Portaria MF nº112/2008, com o fim específico de comercialização

Isenta

Isenta

Isenta Tributável

Decorrentes do transporte internacional de cargasou passageiros, contratado por PF ou PJ, residenteou domiciliada no País

Decorrentes de frete de mercadorias transportadasentre o País e o exterior pelas embarcaçõesregistradas no REB, de que trata o art. 11 da Lei nº9.432/1997

Isenta Tributável

Isenta Tributável

*TABELA CONTINUA NAPRÓXIMA PÁGINA

P á g . 1 9 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

Decorrente de doações em espécie recebidas porinstituições financeiras públicas controladas pelaUnião e destinadas a ações de prevenção,monitoramento e combate ao desmatamento,inclusive programas de remuneração por serviçosambientais, e de promoção da conservação e douso sustentável dos biomas brasileiros

Receitas atualmente isentas do PIS e COFINS e não estão dentro do conceitode receita bruta para fins de CBS

Recursos recebidos pelas empresas públicas esociedades de economia mista, a título de repasse,oriundos do Orçamento Geral da União, dosEstados, do Distrito Federal e dos Municípios

Receita de créditos presumidos de IPI apuradospelas empresas habilitadas ao Inovar-Auto, art. 41da Lei nº 12.715/2012

Isenta

PIS/COFINS CBS

N/A

Nãoincidência

N/A

N/AIsenta

LEGISLAÇÃO ATUAL PIS/COFINS

PJ que subcontratar transporterodoviário de carga de PF →Crédito Presumido CBS sobre ovalor pago

Alíquota 3,6%

PJ que subcontratar transporterodoviário de carga de PF ouempresa optante pelo SIMPLES →Crédito Presumido PIS/COFINSsobre o valor pago

Alíquota total de 6,9375%

Manutenção da possibilidade dediferimento da tributação da receita para oefetivo recebimento

OPERAÇÕES COM PJ -DIREITO PÚBLICO

Redução do percentual do crédito presumido de 75% para 30% sobre a alíquota base

TRANSPORTADOR AUTÔNOMO

NOVO PROJETOLEI

Tema 5 | Incidência monofásica da CBS prevista nos artigos 32 a 41 doProjeto de Lei nº 3.887/2020

P á g . 2 0 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

Incidência monofásica

Atualmente, a incidência monofásica ou concentrada do PIS e da COFINS é um regime pormeio do qual o produtor ou importador de determinado produto, definido pela legislação, éresponsável pelo recolhimento das contribuições para toda a cadeia de comercialização.

Em contrapartida, as operações subsequentes promovidas por atacadistas e varejistas sãobeneficiadas com a redução da alíquota das contribuições a zero.

As contribuições devidas no regime monofásico são calculadas com base em alíquotasmaiores que as usuais dos regimes cumulativo (0,65% de PIS e 3% de COFINS) e nãocumulativo (1,65% de PIS e 7,6% de COFINS).

O PL nº 3.887/2020 prevê alíquotas diferenciadas nas operações sujeitas à incidênciamonofásica da CBS, realizadas por produtores e importadores com os produtos elencadospelo Projeto de Lei. As operações de revenda dos produtos sujeitos ao regime monofásico,por sua vez, são isentas da CBS, conforme disposição do art. 37 do PL.

Considera-se importa-

Equipara-se a importa-

dor a pessoa jurídica que,após promovida a entradade bens estrangeiros noPaís, realize sua primeira comercialização nomercado interno.

dor a pessoa jurídicaencomendante naimportação porencomenda.

Equipara-se a produtor a

Equiparação se aplica

empresa comercial que adquiriros produtos sujeitos ao regimemonofásico produzidos ouimportados por pessoa jurídicavinculada (Lei nº 12.973/2014).

somente em relação à receitaauferida com a venda dosprodutos em questão quandoadquiridos de pessoa vinculada.

IMPO

RTA

DO

R

PRO

DU

TOR

Responsabilidade solidária do produtor ou importador em relação à CBS devidapela pessoa jurídica vinculada, quando comprovado conluio.

O produtor ou importador permanece nesta condição quando adquire pararevenda quaisquer dos produtos sujeitos à tributação monofásica, podendo,nesse caso, apropriar crédito da CBS paga pelo vendedor, à alíquota efetivamenteincidente na referida operação.

P á g . 2 1 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

Em comparação aos produtos sujeitos à incidência monofásica do PIS-COFINS, percebe-se quenão foram considerados na incidência monofásica da CBS os veículos, máquinas, autopeças,pneus, medicamentos, produtos de perfumaria, toucador e higiene e bebidas frias. Confira-se:

O PL não prevê regimes desubstituição tributária

Tonelada

ALÍQUOTACOMBINADA

GASOLINA 28,52%

ÓLEODIESEL 23,63%

GLP 57,60%

GÁSNATURAL 57,60%

QUEROSONEDE AVIAÇÃO 28,20%

BIODIESEL 34,47%

ÁLCOOL 8,40%

CIGARROSSujeito à

substituiçãotributária*

VEÍCULOS,MÁQUINAS,

AUTOPEÇAS EPNEUS

9,25% -13,10%

MEDICAMENTOS,PERFURMARIA,

TOUCADOR EHIGIENE

12% a12,50%

BEBIDASFRIAS

13% a39,85%

ALÍQ.ESPECÍFICA (R$)

792,50

351,50

167,70

167.70

71,20

148,00

241,81

1,10

Não sujeitos ao monofásico –tributados em bases regulares

UNIDADE

M³

M³

Tonelada

M³

M³

M³

Vintena

ALÍQUOTA(%)

-

-

-

-

-

-

-

22%

PIS/COFINS CBS

Não sujeitos ao monofásico –tributados em bases regulares

Não sujeitos ao monofásico –tributados em bases regulares

Não tributação de QAV para consumoem aeronave em tráfego internacional

Nas operações com cigarros e cigarrilhas, a CBS a pagar será o somatório das parcelas obtidaspela aplicação da alíquota específica prevista no Anexo II sobre a quantidade de produtoexpressa em vintenas; e pela aplicação da alíquota percentual prevista no Anexo II sobre a basede cálculo obtida pela multiplicação da quantidade vendida pelo maior preço de venda a varejono País.

Cumpre salientar que o PL não dispõe acerca de como o “maior preço de venda a varejo no País”será determinado, sendo necessária regulamentação expressa sobre o assunto.

Acreditamos que provavelmente a determinação do preço será por meio de publicação depauta.

Motocicletas;Máquinas agrícolas propulsadas; e,Operações com produtos sujeitos à incidência monofásica do PIS-COFINS quando destinadasà Zona Franca de Manaus.

Em relação ao Querosene de Aviação – QAV, assim como ocorre com o PIS-COFINS, são isentas daCBS as receitas de venda para distribuidora, quando o produto for destinado a consumo poraeronave em tráfego internacional. Caso a distribuidora não revenda o QAV a empresa detransporte aéreo para consumo por aeronave em tráfego internacional no prazo de cento eoitenta dias, contado da data da emissão da nota fiscal pela vendedora, será responsável pelorecolhimento da CBS, inclusive dos acréscimos e penalidades cabíveis.

A incidência da multa e juros moratórios poderá ensejar discussões judiciais semelhantes àsexistentes em relação ao Regime Especial Drawback na modalidade suspensão.

No que tange à industrialização por encomenda, o PL manteve o procedimento atualmenteadotado, alterando apenas as alíquotas aplicáveis, conforme demonstrado abaixo:

Encomendante: aplica sobre a receita bruta da venda dos produtos sujeitos à incidênciamonofásica as alíquotas diferenciadas estabelecidas no ANEXO II do PL.Executora da encomenda: aplica a alíquota de 12% sobre a receita auferida.Por fim, cumpre salientar que o PL nº 3.887/2020 apresenta previsão expressa de manutençãodos créditos de CBS vinculados às receitas decorrentes da revenda dos produtos sujeitos àincidência monofásica, exceto em relação a aquisição de tais produtos. Ou seja, o contribuintepoderá apropriar créditos sobre outros bens e serviços adquiridos, que não aqueles que foramtributados no regime monofásico.

Substituição tributária

Conforme já mencionado, nos termos do Projeto de Lei em epígrafe, os cigarros e cigarrilhas,sujeitos à substituição tributária do PIS-COFINS, foram incluídos na incidência monofásica da CBS.

Além dos cigarros e cigarrilhas, atualmente estão sujeitos à substituição tributária do PIS-COFINS:

Tendo em vista que o PL nº 3.887/2020 não apresentou qualquer previsão acerca da substituiçãotributária, bem como não relacionou os referidos itens no art. 32, os mencionados produtos,exceto os cigarros e cigarrilhas, estariam sujeitos à incidência regular da CBS, sem qualquerregime de tratamento diferenciado.

P á g . 2 2 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

Tema 6 | CBS - O Projeto de Lei nº 3.887/2020 frente à importação debens e de serviços

P á g . 2 3 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

Apesar de propagado que o PL nº 3.887/2020,que institui a Contribuição Social sobreOperações com Bens e Serviços – CBS, emsubstituição ao PIS/Pasep e à COFINS, visousimplificar e neutralizar a tributação,aumentando a sua transparência, algumasdisposições parecem inócuas e outras deimpossível ou complexa operacionalização.

Deve ser reconhecido que a CBS, na importaçãode bens e serviços, tem muito bem delimitadoquais são as incidências, quando ocorre o fatogerador, quem são os contribuintes eresponsáveis e como se calcula por meio daidentificação da base de cálculo e aplicação daalíquota. Percebe-se ainda que a diminuiçãoexpressiva de alíquotas variadas conforme osetor econômico do importador ou aplicável aoproduto per si, bem como uma notória elevaçãodas hipóteses em que o contribuinte podeaproveitar seu crédito, são fatores favoráveis doprojeto apresentado.

No entanto, deve ser observado que outrasdisposições da norma parecem lacunosas e atémesmo inconsistentes. Nesse sentido, merecedestaque: (I) a obrigação de plataformas digitaisdomiciliadas no exterior se cadastraremperante a administração tributária brasileira(obrigação essa estendida aos fornecedores deserviço residentes no exterior); (II) a imposiçãode responsáveis pelo recolhimento dacontribuição na importação de serviços porpessoas naturais às plataformas digitaisdomiciliadas no exterior; e (III) a inclusão decessão e licenciamento de direitos no conceitode serviços importados.

Em primeiro lugar, o PL nº 3.887/2020 procuradefinir as plataformas digitas, dentre as quaisestão os marketplaces, como “qualquer pessoajurídica que atue como intermediária entrefornecedores e adquirentes nas operações devendas de bens e serviços de forma não

presencial, inclusive na comercialização realizadapor meios eletrônicos” (art. 6º). Pois bem! Por queinclusive na comercialização realizada pormeios eletrônicos? Então o conceito deplataforma digital é mais abrangente que acomercialização em meio digital!!! Se oconceito é amplo para toda e qualquerintermediação entre fornecedores eadquirentes nas operações de vendas debens e serviços de forma não presencial,será que a atividade de call center estariaaqui incluída???

No que se refere à obrigação de as plataformasdigitais domiciliadas no exterior se cadastraremperante a administração tributária brasileira,destaca-se que essa obrigação é estendidatambém aos fornecedores de serviço residentesno exterior. Note que o projeto está impondouma obrigação fiscal acessória a não residentes!

Especificamente na hipótese de importação deserviços, as plataformas digitais e fornecedoresde serviço residentes no exterior serãoresponsáveis pelo recolhimento da CBS sobre oserviço prestado às pessoas naturais no Brasil.Note que, apesar de não identificados comocontribuintes, esta é mais uma imposição deobrigação fiscal acessória.

Destacando-se que a legislação não prevê demodo específico a caracterização decontribuinte frente à definição deestabelecimento permanente, faz-se necessárioo seguinte questionamento: como o Brasil farápara obrigar uma plataforma digital a secadastrar perante a administração tributária e,superado isso, como fazer cumprir aresponsabilidade pelo recolhimento da CBS?

Parece-nos haver uma lacuna em tal situação,visto que não há uma parametrização quanto aesse estabelecimento ser caracterizado comoresponsável, ou seja, não há clareza em como

será feita a tributação dessas plataformas que sequer tenham estabelecimento permanenteno país.

Como último destaque, há de se reconhecer que a inclusão de “cessão e licenciamento dedireitos, inclusive intangíveis”, no conceito de serviço é um tópico sensível, uma vez que adefinição no direito privado quanto ao serviço pressupõe que algum ato seja executado demodo continuado com vistas a um resultado – obrigação de fazer. De outro modo, a cessão dedireitos ou intangíveis e o licenciamento de direitos tendem a se resolver no mero ato –obrigação de dar.

P á g . 2 4 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

Tema 7 | Regimes Diferenciados – Produtos In Natura, Zona Franca deManaus e Áreas de Livre Comércio

PJ podem apropriar crédito presumido da CBS sobre aquisições de produtos innatura beneficiados pela isenção desde que utilizados nas atividades da PJ ourevendidos para PF – 15% sobre alíquota CBS de 12%, ou seja, 1,80% sobre as

aquisições.

P á g . 2 5 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

Destacamos alguns aspectos relacionados aos regimes diferenciados previstos para serem mantidospela Contribuição sobre Bens e Serviços (CBS) no Projeto de Lei (PL) nº 3.887/2020, muito embora

diversos dos regimes tenham previsão de extinção.

Neste capítulo trataremos dos produtos in natura, Zona Franca de Manaus e Áreas de LivreComércio, efetuando comparativos entre a legislação atual e a pretensa CBS.

A isenção não está vinculada à atividade do contribuinte (por exempo,cerealistas) e é mais abrangente que a suspensão do PIS-COFINS.

Alguns produtos alcançados pela suspensão do PIS-COFINS não estãoisentos da CBS, tais como itens do Capítulos 15, 16 e 23, e os códigos1701.11.00, 1702.90.00, 18.01, 18.03, 1804.00.00, 1805.00.00, 20.09 e2209.00.00.

No sistema atual o acondicionamento em embalagemde apresentação não desvirtua o produto como innatura. O conceito de “in natura” trazido pelo PL,poderá implicar em limitações para aproveitamentodo benefício no contexto da CBS.

Produto que não tenhasofrido qualquer processo de

industrialização ouacondicionamento

Receitas decorrentes da vendapara PJ de produtos

classificados nos Cap. 1 a 12 eposições 1401 – 1801 e 1802 da

NCM

PRODUTOS IN NATURA

ISENTASCONCEITO

P á g . 2 6 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

ART. 195 CF E ART. 24

DA IN 1.911PJ

AGROPECUÁRIAPJ

AGROPECUÁRIA

ALZ

INDÚSTRIA

S

BIODISELINTEGRADA

S

S

S

ALZ

T

S

ALZ

ALZ

ALZ

ALZ

S

S

T

REVENDA ATACADO E VAREJO

ALZ

T

ALZ

ALZ

DIVERSAS(TINTA, QUÍMICA)

DA FARINHA(PÃES, MASSAS)

DO FARELO, RAÇÕESCÃO/ GATO

T

T

T

DO FARELO, RAÇÕESFRANGO/ PORCO

S

DO FARELO, RAÇÕES CÃO/ GATO

S T

ÓLEO

ALZ

ALZ

S

TS

S T ALZ

CENÁRIO ATUAL

Tributação Complexa - Falta de ClarezaFORNECEDOR

SOJA

CEREALISTA PF

CP 45%

COOP. (PF)

SEMENTES

(12.01)

MARGARINA EÓLEO DECOZINHA

INTEGRADA

PROCESSADOR

ÓLEO DE SOJA

REFINADO

BRUTO

LECITINA

FARINHA

FARELO

CP 27%

CP 27%

BIODIESEL

ÓLEO

FARELO/FARINHA

CP 10%

CP 27%

CP 27%

MARGARINA NÃO LÍQUIDA

ÓLEO

FARELO

CP 27%

CP 27%

CP 13%

CP 27%

CP 27%

BIODIESEL(não integrada)

CP 45%reduzido

MARGARINA CP 10%reduzido

ÓLEO DECOZINHA

CP 27%reduzido

(não integrada)

(não integradas)

DO FARELO, RAÇÕESFRANGO/ PORCO

(não integradas)

CP 5%reduzido

CP 27%

CP 5%

CP 27%

INTEGRADA

INTEGRADA

FRIGORÍFICOS

RAÇÃO

TOFU, SHOYO,LEITE DE SOJA

LEGENDA SUSPENSÃO TRIBUTAÇÃO ALÍQUOTA ZERO CP CRÉDITO PRESUMIDO

As alterações poderão afetar diferentemente as várias cadeias do agronegócioem comparação à multiplicidade de tratamentos fiscais diferenciados em vigor.A avaliação de que a simplificação representará majoração ou não da cargatributária deve ser efetuada caso a caso.

N/A N/A

N/A N/A

I I I I I

T T T I

T CI

N/A

CENÁRIO CBS

VISA MANUTENÇÃO DO BENEFÍCIO COM SIMPLIFICAÇÃO

PJ AGROPECUÁRIA

IND

ÚST

RIA BIODISEL

INTEGRADA

DO FARELO,RAÇÕES

FRANGO/PORCO INTEG.

FORNECEDOR

PESSOA FÍSICA (PF)

COOPERATIVA(PF)

MARGARINA EÓLEO DECOZINHA

INTEGRADA

TOFU,SHOYO,LEITE DE

SOJA

VENDAPRODUTOACABADO

SOJA

CEREALISTA

(12.01)

PROCESSADOR

ÓLEO DE SOJA

REFINADO

BRUTO

LECITINA

FARINHA

FARELO

PESSOA FÍSICA (PF)

CP

PESSOA JURÍDICA(PJ)

CP

PESSOA FÍSICA (PF)

CP

PESSOA JURÍDICA(PJ)

REVENDA DO PRODUTO IN NATURA

CP CRÉDITO PRESUMIDO DE 1,80%

CRÉDITO ISENÇÃO TRIBUTAÇÃO

NÃO APLICÁVEL

LEGENDA

P á g . 2 7 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

Produtos resultantes dos processos de limpeza, padronização,armazenagem, transporte, resfriamento e venda a granel de leite,

pasteurização e elaboração de blend de café.

REGIME DIFERENCIADO - PIS/COFINS ZONA FRANCA DE MANAUS E ÁREA DELIVRE COMÉRCIO – COMPLEXIDADE – DIVERSAS VARIÁVEIS

ZFM

Matéria prima, produtointermedirio, e material de

embalagem

ZFM

ZFM/ ALC

ALÍQUOTA 3,65%

ALC

Fora ZFM

CP

CP

ALÍQUOTA 3,65%PJ regime não

cumulativo

ALÍQUOTA 7,3%PJ lucro

presumido

ALÍQUOTA 7,3%PJ lucro real

com parte dareceita

tributada peloreg. cumulativo

CP

ALÍQUOTA 7,3%PJ SimplesNacional

Órgãos daadm. pública

Pessoa física

Fora da ZFM/ ALC ZFM/ ALC

ALÍQUOTA 9,25%

Produção própria

ALÍQUOTA 7,3%

CONSUMO OU INDUSTRIALIZAÇÃO

ALÍQUOTA ZERO

P á g . 2 8 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

CRÉDITO PRESUMIDO DE 9,25%CP

Necessidade de manutenção deste Regime Diferenciado face a incentivo constitucionalconcedido à região. Contudo, na CBS houve uma simplificação da tributação.

ForaZFM

Fora ALC

ZFM

ALC

ZFM

ALC

CRÉDITO PRESUMIDO DE 5,6%

LEGENDA

CP

REGIME DIFERENCIADO – CBS – MANUTENÇÃO INCENTIVO ZONA FRANCA DEMANAUS E ÁREA DE LIVRE COMÉRCIO

Matéria-prima,produto

intermediário ematerial de

embalagem eprodução própria ISENÇÃO

OU

OU

OU

Crédito presumido de25% sobre a CBS navenda de produção

própria

NÃO SE APLICA A PRODUTOS COM TRIBUTAÇÃO DIFERENCIADA (MONOFÁSICO)

P á g . 2 9 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

Tema 8 | Alterações na Legislação Tributária Federal

P á g . 3 0 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

O Projeto Lei 3.877/2020, considerando o intuito de extinção do PIS e da COFINS com acriação da CBS, teve que prever diversas alterações nas legislações atualmente vigentes paraadequar à realidade da CBS. Algumas alterações objetivaram apenas ajustar o texto daslegislações para alteração da terminologia PIS/COFINS para CBS, outras trazem impactostributários relevantes nas apurações da nova contribuição.

Alterações da legislação em razão dasubstituição do PIS/COFINS → pela CBS

ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA FEDERAL

PREVISÃO DEALTERAÇÃO DA

LEGISLAÇÃO ATUAL

Art. 91Art. 24, §§ 2º, 4º e 5ºda Lei 9.249/1995

Regras de tributação no caso de Omissão deReceita

Art. 92Art. 19, § 2º, I, Art. 64, § 7º da Lei9.430/1996

Regras de preços de transferência na exportaçãoe de retenção de tributos nos pagamentosefetuados por órgãos, autarquias e fundações daadministração pública federal a PJ pelofornecimento de bens ou prestação de serviços,sendo determinada a retenção da CBS à razão de40% de sua alíquota

Art. 94Art. 11-B, § 2º, Art.11-C, § 2º da Lei9.440/1997

Regra relativa ao crédito presumido de CBS paraas empresas instaladas ou que venham a seinstalar nas regiões Norte/ Nordeste/ Centro-Oeste e sejam montadoras e fabricantes deveículos e autopeças

Art. 97Art. 27, II, da Lei10.522/2002

Regra que trata do não cabimento de recurso deofício das decisões da SRF em processos deressarcimento de créditos da IPI (CADIN)

Art. 98 Art. 35 da Lei10.637/2002

Regra relativa a tributação da receita de TVM deInstituições Financeiras/Seguradoras e demaisentidades/instituições autorizadas afuncionar/operar pelo BACEN/SUSEP sendocomputado na base de cálculo dos tributos(inclusive CBS) apenas quando quando daalienação do ativo

PL 3.887/2020 ASSUNTO

Art. 105Art. 11, § 1º, Art. 110,§ 4º da Lei11.196/2005

Substituição do PIS/COFINS porCBS e aprimoramento daredação do dispositivo

REPES - Regimeespecial detributação para aplataforma deexportação deserviços detecnologia dainformação

P á g . 3 1 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

Art. 102 Art. 32 da Lei11.051/2004

Regra relativa a tributação do resultado incorridonas operações em mercados de liquidação futurasendo computado na base de cálculo dostributos (inclusive CBS) quando da liquidação docontrato, cessão ou encerramento da posição

Art. 117Art. 56, 57, 62, § 3º,Art. 69, § 2º, da Lei12.973/2014

Regras relativas a contrato de concessão deserviços públicos

Art. 103Regras relativas a contratação de parceriapúblico-privada da administração pública

Art. 6º, § 3º, § 6º, §11, § 12 da Lei11.079/2004

ALTERAÇÃO NOS REGIMES ESPECIAIS

PREVISÃO DEALTERAÇÃO DA

LEGISLAÇÃO ATUALPL 3.887/2020 ASSUNTO

Art. 93 Art. 11, § 9º, da Lei9.432/1997

Desconsideração daequiparação de construção,conservação, modernização ereparo de embarcaçõesbrasileiras registradas no REBsà exportação para efeitos daCBS

REB - RegistroEspecialBrasileiro

REGIME ESPECIAL

Art. 101 Art. 14, da Lei11.033/2004

Para adequação à norma geralde suspensão da CBS, nostermos do art. 81 do PL, deixoude prever norma específicaacerca de suspensão destetributo (*)

REPORTO - RegimeTributário paraIncentivo àModernização e àAmpliação daEstruturaPortuária

Art.104 Art. 8º, § 1º, da Lei11.096/2005

Deixou de prever isenção doCBS em relação às receitasatreladas ao Prouni

PROUNI -ProgramaUniversidade paraTodos

P á g . 3 2 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

Art. 107 Art. 6º-A, § 1º, I e II, e § 7º, da Lei11.508/2005

Para adequação à norma geralde suspensão da CBS, nostermos do art. 81 do PL, deixoude prever norma específicaacerca de suspensão destetributo (*)

ZPE - Zonas deProcessamento deExportação

Art. 108Art. 9º, II e III, e Art.10, § 1º, II e III, da Lei11.898/2009

Substituição do PIS/COFINS-Importação pela CBS e ajusteda alíquota única de 42,25%para 45,65% (adequação daalíquota da CBS)

RTU - Regime deTributaçãoUnificada(Importação viaterrestre demercadoriasprocedentes doUruguai)

Art. 109 Art. 12 da Lei11.945/2009

1) Para adequação à norma geralde suspensão da CBS, nos termosdo art. 81 do PL, deixou de prevernorma específica acerca desuspensão deste tributo (*)2) Supressão da possibilidadede suspensão da CBS quando amercadoria for adquirida nomercado interno, paraemprego/consumo naindustrialização de produto aser exportado, assegurada apossibilidade de manutençãodo crédito (**)

Drawback -Suspensão

Art. 110Art. 30, § 6º e § 7º, eArt. 31, § 3º, I e II, daLei 12.249/2010

1) Exclusão da vedação às PJoptantes pelo Lucro Presumido ouarbitrado à opção pelo RegimeEspecial2) Não abrangida a possibilidade deredução a Zero da CBS paraimportação departes/peças/ferramentas entreoutras - empregados namanutenção/reparo de aeronavespartes e peças e responsabilidadesassociadas

RETAERO - RegimeEspecial para aIndústriaAeronáuticaBrasileira

Art. 111 Art. 30, § 1º, § 2º, II,da Lei 12.350/2010

Substituição do PIS/COFINS pelaCBS

FIFA 2013 e 2014

PREVISÃO DEALTERAÇÃO DA

LEGISLAÇÃO ATUALPL 3.887/2020 ASSUNTOREGIME ESPECIAL

Art. 111 Art. 31 da Lei12.350/2010

Não abrangeu a isenção da CBS naaquisição no mercado interno ou aimportação, de forma combinadaou não, de mercadoria equivalenteà empregada ou consumida naindustrialização de produtoexportado

Drawback -Isenção

Art. 112Art. 15, § 2º, Art. 16-De Art. 16-E da Lei12.431/2011

1) Exclusão da vedação às PJoptantes pelo Lucro Presumido ouarbitrado à opção pelo RegimeEspecial2) Deixou de prever a suspensão daCBS

RENUCLEAR -Regime Especialde Incentivospara oDesenvolvimento de UsinasNucleares

Art. 113 Art. 9º, § 12, da Lei12.546/2011

Substituiçaõ do PIS/COFINS por CBSREINTEGRA

PREVISÃO DEALTERAÇÃO DA

LEGISLAÇÃO ATUALPL 3.887/2020 ASSUNTOREGIME ESPECIAL

Art. 8º, § 6º, Art. 9º, §3º, I e II, e Art. 11 daLei 12.598/2012

1) Exclusão da vedação às PJoptantes pelo Lucro Presumidoou arbitrado à opção peloRegime Especial2) Deixou de prever a reduçãoa zero da CBS nos casosincidentes sobre a receitadecorrente da venda dos bensde defesa nacional efetuadapor PJ beneficiária do Retid àUnião, para uso privativo dasForças Armadas3) Deixou de prever asuspensão da CBS no caso devenda no mercado interno oude importação dos bens dedefesa nacional

RETID - RegimeEspecialTributário para aIndústria deDefesa

Art. 114

P á g . 3 3 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

Art. 116Art. 18, III, Art. 20, II,Art. 23, I e II, da Lei12.715/2012

Não abrangida a possibilidadede suspensão da CBS no casode aquisição de matérias-primas e produtosintermediários destinados àindustrialização dosequipamentos de informáticapara uso educacional, quando

REICOMP - RegimeEspecial deIncentivo aComputadorespara UsoEducacional

Art. 116

Art. 18, III, Art. 20, II,Art. 23, I e II, da Lei12.715/2012

importados diretamente porpessoa jurídica habilitada aoregime e responsabilidadesassociadas

REICOMP

PREVISÃO DEALTERAÇÃO DA

LEGISLAÇÃO ATUALPL 3.887/2020 ASSUNTOREGIME ESPECIAL

Art.118 Art. 6º, § 2º , I e II, e §8º da Lei 13.586/2017

Não abrangida a possibilidadede suspensão da CBS no casona importação ou na aquisiçãono mercado interno dematérias-primas, de produtosintermediários e de materiaisde embalagem para seremutilizados integralmente noprocesso produtivo de produtofinal destinado às atividades dede exploração, dedesenvolvimento e de produçãode petróleo, de gás natural e deoutros hidrocarbonetos fluidos

Regime Especialna exploração depetróleo e gásnatural

Art. 119 Art. 11, § 8º, da Lei13.755/2018

Substituição do PIS COFINS porCBS

Programa Rota2030 (Regimetributário deautopeças nãoproduzidas)

(*) Art.81 do PL estabelece suspensão da CBS no pagamento de IPI/IIvinculado à importação em decorrência da aplicação de regimes aduaneiros

especiais

(**) Art. 2º § 2º A CBS não incide sobre receitas decorrentes da exportaçãopara o exterior, assegurada a apropriação dos créditos a elas vinculados

OUTRAS ALTERAÇÕES

PREVISÃO DEALTERAÇÃO DA

LEGISLAÇÃO ATUAL

Art. 89 Art. 11, V e VI da Lei7.998/1990

Acrescentou a CBS parainstituição FAT

Fundo de Amparoao Trabalhador -FAT

PL 3.887/2020 ALTERAÇÃO PREVISTANO PROJETO DE LEI

ASSUNTO

P á g . 3 4 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

P á g . 3 5 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

Art. 96 Art. 30 da MP 2.158-35/2001

Deixou de prever a tributaçãopela CBS em função de suaincidência exclusivamentesobre a receita bruta

Tratamento dasVariaçõesMonetáriasCambiais comoRegime de Caixa

Art. 95 Art. 14 da Lei9.718/1998

Alterou para abranger aatividade de securitização decréditos em geral

PJ obrigadas aoLucro Real

PREVISÃO DEALTERAÇÃO DA

LEGISLAÇÃO ATUALPL 3.887/2020 ALTERAÇÃO PREVISTA

NO PROJETO DE LEIASSUNTO

Art. 95 Art. 9º da Lei9.718/1998

Deixou de prever a tributaçãopela CBS em função de suaincidência exclusivamentesobre a receita bruta

Tratamento dasVariaçõesMonetáriasCambiais comoReceitasFinanceiras

Art. 99 Art. 23 da Lei10.833/2003

Deixou de prever a nãotributação do gás liquefeitoclassificado na posição2711.11.00 passando a tributara CBS pelo regime monofásico

Gás Liquefeito dePetróleo

Art. 99 Arts. 30, 31 da Lei10.833/2003

Deixou de prever a retenção daCBS

Retenções naFonte nospagamentos de PJde direito privadopara PJ

Art. 99 Art. 33, I e II, e Art. 34da Lei 10.833/2003

Alterou a retenção de órgãospúblicos para considerar aalíquota da CBS de 4,8%

Retenções naFonte nospagamentos de PJde direito públicopara PJ

Art. 100Arts. 3º e 4º, II, e Art.8º, I e Parágrafoúnico, I da Lei10.931/2004

1) Alterado % de pagamentomensal unificado de 4% para4,12% 2) Alterado - Percentuais derepartição da receita em funçãoda alteração da alíquota da CBS

Patrimônio deAfetação deIncorporaçõesimobiliárias,Letra de CréditoImobiliário,Cédula de CréditoImobiliário,Cédula de CréditoBancácio

Art. 106 Art. 38 da Lei11.488/2007

Deixou de prever a isenção daCBS na importação debens/materiais consumidos emevento esportivo oficial

Bens/Materiaisimportados parautilização emevento esportivooficial

Art. 115 Art. 14, § 4º, I e II, daLei 12.599/2012

Não abrangida a possibilidadede suspensão da CBS no casode venda no mercado internoou de importação de máquinas,aparelhos, instrumentos eequipamentos, novos, paraincorporação no ativoimobilizado e utilização emcomplexos de exibição oucinemas itinerantes, bem comode materiais para suaconstrução e responsabilidadesassociadas

Venda nomercado internoou importação demáquinas/equipamentos - cinemas

P á g . 3 6 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

PREVISÃO DEALTERAÇÃO DA

LEGISLAÇÃO ATUALPL 3.887/2020 ALTERAÇÃO PREVISTA

NO PROJETO DE LEIASSUNTO

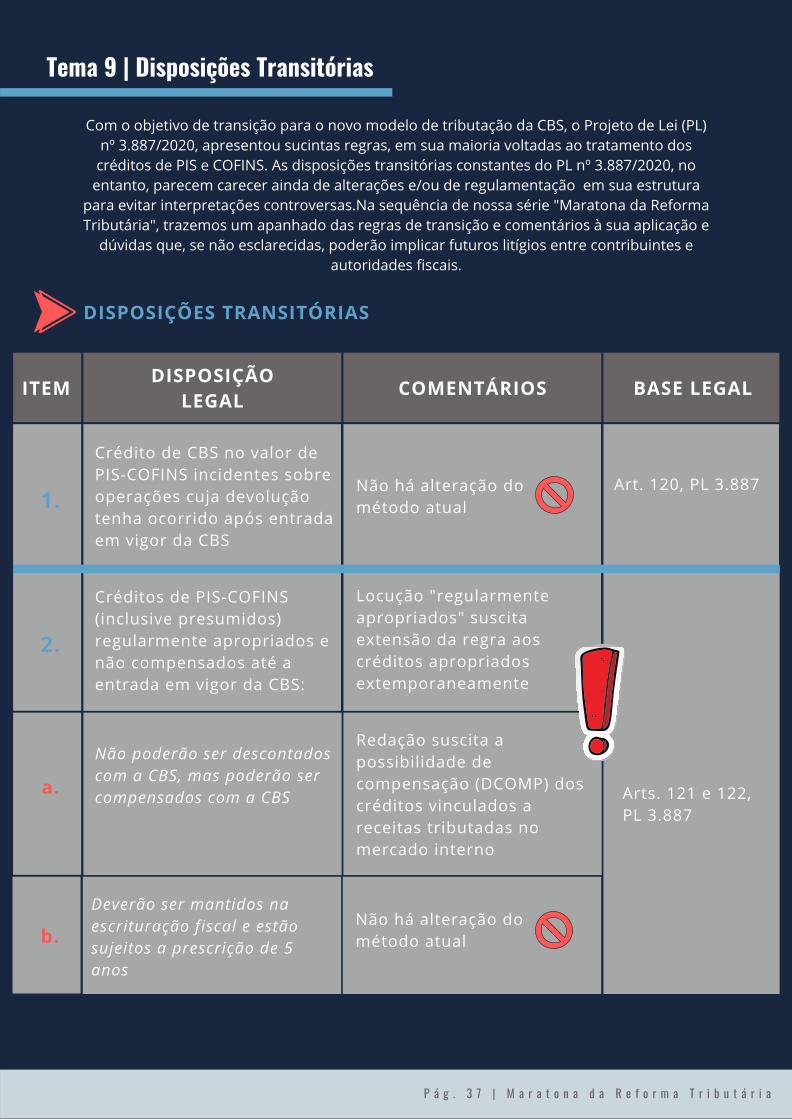

Tema 9 | Disposições Transitórias

P á g . 3 7 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

Com o objetivo de transição para o novo modelo de tributação da CBS, o Projeto de Lei (PL)nº 3.887/2020, apresentou sucintas regras, em sua maioria voltadas ao tratamento dos

créditos de PIS e COFINS. As disposições transitórias constantes do PL nº 3.887/2020, noentanto, parecem carecer ainda de alterações e/ou de regulamentação em sua estrutura

para evitar interpretações controversas.Na sequência de nossa série "Maratona da ReformaTributária", trazemos um apanhado das regras de transição e comentários à sua aplicação e

dúvidas que, se não esclarecidas, poderão implicar futuros litígios entre contribuintes eautoridades fiscais.

Crédito de CBS no valor dePIS-COFINS incidentes sobreoperações cuja devoluçãotenha ocorrido após entradaem vigor da CBS

Créditos de PIS-COFINS(inclusive presumidos)regularmente apropriados enão compensados até aentrada em vigor da CBS:

Locução "regularmenteapropriados" suscitaextensão da regra aoscréditos apropriadosextemporaneamente

Não há alteração dométodo atual1.

Art. 120, PL 3.887

DISPOSIÇÕES TRANSITÓRIAS

DISPOSIÇÃOLEGAL

ITEM COMENTÁRIOS BASE LEGAL

2.

a.

Não poderão ser descontadoscom a CBS, mas poderão sercompensados com a CBS

Redação suscita apossibilidade decompensação (DCOMP) doscréditos vinculados areceitas tributadas nomercado interno

Não há alteração dométodo atual

Deverão ser mantidos naescrituração fiscal e estãosujeitos a prescrição de 5anos

b.

Arts. 121 e 122,PL 3.887

Créditos apropriadosperiodicamente (depreciação,amortização, exaustão)deverão seguir prazosoriginais e serem apuradoscom alíquotas de PIS-COFINS

Redação suscita apossibilidade deapropriação dos créditosde PIS-COFINS diretamentena conta gráfica

Redação gera confusão noentendimento dodispositivo. Na prática,quais seriam os casosabrangidos pelodispositivo? Restrição decasos para efetiva aplicaçãoda regra do Art.121? Caso alocução "créditosregularmente apropriados"contida no Art. 121 nãoinclua os créditosextemporâneos, estedispositivo poderá termaior âmbito de aplicação

Dúvida quanto ainterpretação do termo"isenção": Conceito amplo,incluindo toda espécie dedesoneração (redução debase de cálculo, alíquotazero, suspensões ediferimentos conversíveisem isenção, etc.); ouisenção restrita, enquantoespécie. O dispositivo nãoteria acompanhado aevolução dajurisprudência?

P á g . 3 8 | M a r a t o n a d a R e f o r m a T r i b u t á r i a

d.Arts. 121 e 122,PL 3.887

3.

Bens cujo crédito foiintegralmente apropriadona égide de PIS-COFINS nãoconcedem crédito de CBS

Art. 123, PL 3.887

4.

Isenções de PIS-COFINSconcedidas por prazo certoe de forma condicionalserão mantidas

Art. 124, PL 3887

*CONTINUAREMOS A ACOMPANHAR O ANDAMENTO DAREFORMA TRIBUTÁRIA, EM BREVE TRAREMOS NOVOS MATERIAIS

Todos os direitos desta edição são reservados a:

Azevedo Sette Advogadoswww.azevedosette.com.br

Esta é uma comunicação privada do Azevedo Sette Advogados com objetivo deinformar seus clientes e advogados sobre temas jurídicos recentes e

relevantes. Este livro tem caráter exclusivamente informativo, não consistindoem qualquer tipo de consultoria ou orientação legal, que deve ser fornecida

pessoal e individualmente por advogados. O Azevedo Sette Advogados não seresponsabiliza por decisões tomadas com base neste livro.

Produção e Projeto Gráfico: Jennifer Matias dos Santos e Tatiana H. Lau Cintra

Série - Vol. I - 1ª edição - Brasil, 2020

www.azevedosette.com.brBelo Horizonte | Brasília | Goiânia | Recife | Rio de Janeiro | São Paulo

Trabalho de autoria da equipe Tributária Azevedo Sette Advogados,sob a coordenação dos sócios Leandra Guimarães, Clarissa

Viana, Frederico da Fonseca Silva e Maurício Pernambuco Salin