SUBSTITUIÇÃO TRIBUTÁRIA

30

SUBSTITUIÇÃO TRIBUTÁRIA Paulo Melchor Consultor Jurídico SEBRAE-SP 0800 570 0800 www.sebraesp.com.br

Transcript of SUBSTITUIÇÃO TRIBUTÁRIA

SUBSTITUIÇÃO TRIBUTÁRIA

Paulo Melchor

Consultor Jurídico

SEBRAE-SP

0800 570 0800

www.sebraesp.com.br

• Competitividade

• Perenidade

• Sobrevivência

• Evolução

Orienta na implantação e no desenvolvimento de seu negócio

de forma estratégica e inovadora.

O SEBRAE E O QUE ELE PODE FAZER

PELO SEU NEGÓCIO

Objetivos

Esclarecer o conceito e a mecânica do sistema tributário da

Substituição Tributária Progressiva, bem como os motivos que

levaram sua implantação pelos Estados, de modo que os

empresários de pequenas empresas cumpram corretamente a

legislação, devidamente assessorados por seus contabilistas.

SUBSTITUIÇÃO TRIBUTÁRIA – RICMS/SP

Constituição Federal de 1988 (Constituição Federal de 1988 (§§ 7, art. 150)7, art. 150)

“A lei poderá atribuir a sujeito passivo da obrigação tributária a condição

de responsável pelo pagamento de imposto ou contribuição, cujo fato

gerador deva ocorrer posteriormente, assegurando a imediata e

preferencial restituição da quantia paga, caso não se realize o fato gerador

presumido.” (Incluído pela Emenda Constitucional nº 3, de 1993)

Normas Infraconstitucionais:

• Lei Complementar nº 87/96 (Lei Kandir)

• Lei Paulista nº 6.374/89 e RICMS-SP: Dec. nº 45.490/2000

SUBSTITUIÇÃO TRIBUTÁRIA – RICMS/SP

SUBSTITUIÇÃO EM OPERAÇÕES / PRESTAÇÕES

AntecedentesAntecedentes Substituição para trás (Diferimento):Substituição para trás (Diferimento):

Exs.: Exs.: 1) Produtor rural 1) Produtor rural Mercado; Mercado;

2) Sucata 2) Sucata IndústriaIndústria

SubseqüentesSubseqüentes Substituição para frente /Substituição para frente / Retenção na fonte.Retenção na fonte.

Objeto deste estudoObjeto deste estudo

SUBSTITUIÇÃO TRIBUTÁRIA – RICMS/SP

• SUBSTITUIÇÃO TRIBUTÁRIA: é a transferência da é a transferência da

responsabilidade pelo pagamento do tributo de um contribuinte responsabilidade pelo pagamento do tributo de um contribuinte

vinculado ao fato gerador da obrigação tributária para outra pessoa.vinculado ao fato gerador da obrigação tributária para outra pessoa.

•• SUBSTITUTO TRIBUTÁRIO:SUBSTITUTO TRIBUTÁRIO: é o é o responsávelresponsável pelo recolhimento pelo recolhimento

antecipado do tributo (ICMS). antecipado do tributo (ICMS).

•• SUBSTITUÍDO TRIBUTÁRIO:SUBSTITUÍDO TRIBUTÁRIO: é o é o contribuintecontribuinte de fato.de fato.

SUBSTITUIÇÃO TRIBUTÁRIA – RICMS/SP

SUBSTITUTO TRIBUTÁRIOSUBSTITUTO TRIBUTÁRIO

• Fabricante

• Importador

• Arrematante de mercadoria importada, apreendida ou abandonada

• Qualquer empresa que tenha recebido de outra UF, mercadoria sujeita à

ST sem a retenção antecipada do ICMS (Sem convênio)(Sem convênio).

CONTRIBUINTE SUBSTITUÍDO:CONTRIBUINTE SUBSTITUÍDO:

•• Comerciante revendedor (atacadista e varejista).

SUBSTITUIÇÃO TRIBUTÁRIA – RICMS/SP

Não aplica-se a Substituição Tributária – ST

(Art. 264 – RICMS/SP):

1. Mercadoria destinada à industrialização (ex.: Aquisição de insumos);

2. Operação subsequente com isenção ou não incidência (ex: mercadoria

destinada à exportação);

3. Outro estabelecimento não varejista do mesmo titular (ex.: Indústria envia

mercadoria para filial atacadista);

4. Outro estabelecimento responsável por substituição tributária na mesma

modalidade (ex.: de indústria para indústria);

5. Estabelecimento situado em outro Estado (verificar Protocolo ou Convênio

com outro Estado);

6. Fabricante que vende diretamente a consumidor final.

SUBSTITUIÇÃO TRIBUTÁRIA – RICMS/SP

MERCADORIAS COM SUBSTITUIÇÃO TRIBUTÁRIAMERCADORIAS COM SUBSTITUIÇÃO TRIBUTÁRIA

•• Medicamentos;Medicamentos;

•• Bebidas Alcoólicas;Bebidas Alcoólicas;

•• Perfumaria;Perfumaria;

•• Higiene;Higiene;

•• Ração animal;Ração animal;

•• Produtos de Limpeza;Produtos de Limpeza;

•• Produtos Fonográficos;Produtos Fonográficos;

•• Auto Peças;Auto Peças;

•• Pilhas e Baterias;Pilhas e Baterias;

•• Lâmpadas Elétricas;Lâmpadas Elétricas;

•• Papel;Papel;

•• Venda “porta a porta” (marketing direto);Venda “porta a porta” (marketing direto);

• Venda em Banca de Jornal;Venda em Banca de Jornal;

•• Fumo ou seus sucedâneos manufaturados;Fumo ou seus sucedâneos manufaturados;

•• Cimento;Cimento;

•• Sorvete;Sorvete;

•• Refrigerantes, água;Refrigerantes, água;

•• Frutas (amêndoa; avelã; noz; pêra ou maçã);Frutas (amêndoa; avelã; noz; pêra ou maçã);

•• Automóveis e motos;Automóveis e motos;

•• Pneumáticos e afins;Pneumáticos e afins;

•• Tintas e vernizes;Tintas e vernizes;

•• Combustíveis e lubrificantes;Combustíveis e lubrificantes;

•• Material de Construção e congêneres;Material de Construção e congêneres;

•• Alimentos.Alimentos.

SUBSTITUIÇÃO TRIBUTÁRIA – RICMS/SP

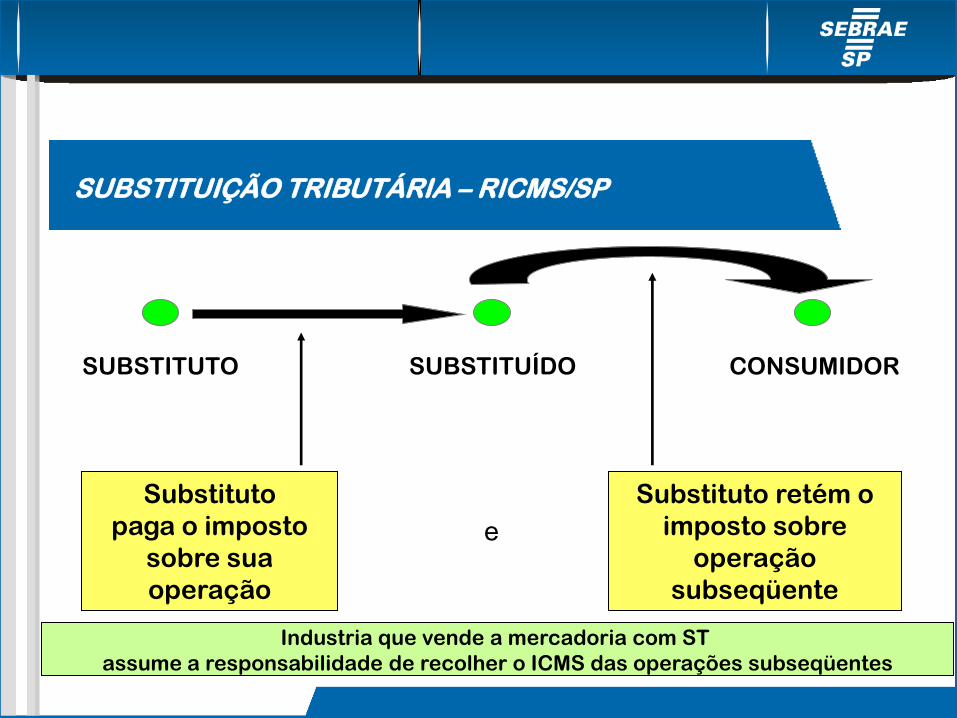

SUBSTITUTO SUBSTITUÍDO CONSUMIDOR

Substituto

paga o imposto

sobre sua

operação

e

Substituto retém o

imposto sobre

operação

subseqüente

Industria que vende a mercadoria com ST

assume a responsabilidade de recolher o ICMS das operações subseqüentes

SUBSTITUIÇÃO TRIBUTÁRIA – RICMS/SP

SUBSTITUIÇÃO TRIBUTÁRIA – RICMS/SP

ICMS ICMS –– Regime NormalRegime Normal

Indústria Comércio Consumo

Circulação Circulação

ICMSICMS ICMSICMS

ICMS ICMS –– Substituição TributáriaSubstituição Tributária

Indústria Comércio Consumo

Circulação Circulação

ICMSICMS ICMSICMS

VENDA

R$ 1.000,00

REVENDA

R$ 1.500,00

Temos 2 operações – cada qual calcula e recolhe o seu ICMS

OPERAÇÃO OPERAÇÃO SEMSEM SUBSTITUIÇÃO TRIBUTÁRIASUBSTITUIÇÃO TRIBUTÁRIA

Operação conta própria

PRODUTO: R$ 1.000,00

(ICMS: 18%) = R$ 180,00

Operação conta própria

PRODUTO: R$ 1.500,00

(ICMS: 18%) = R$ 270,00

Recolher R$ 180,00

(-) Créditos nas aquisições

(-) ICMS R$ 180,00

PAGAR R$ 90,00

VENDA

R$ 1.000,00

REVENDA

R$ 1.500,00

OPERAÇÃO OPERAÇÃO COMCOM SUBSTITUIÇÃO TRIBUTÁRIASUBSTITUIÇÃO TRIBUTÁRIA

1ª Operação Própria

2ª Operação ST

Operação Própria

PRODUTO: R$ 1.000,00PRODUTO: R$ 1.000,00

ICMS (18%) devido OP = R$ 180,00

Operação: Substituição Tributária

PRODUTO: R$ 1.500,00PRODUTO: R$ 1.500,00

(ICMS: 18%) = R$ 270,00(ICMS: 18%) = R$ 270,00

ICMS ST R$ 270,00

(-) ICMS R$ 180,00

ICMS ST R$ 90,00ICMS ST R$ 90,00

→ Indústria recolhe R$ 180,00 (Operação Própria) + ST R$ 90,00 = R$ 270,00

Base de calculo da STBase de calculo da ST

(Arts. 40 e 41 do RICMS/SP)

- A base de cálculo será o preço final a consumidor, único ou máximo,

autorizado ou fixado pela SEFAZ;

- Na falta de preço final a consumidor, a base de cálculo será o valor

da operação praticado pelo substituído, acrescido do frete, carreto,

seguro, impostos, outros encargos transferíveis, acrescido da

margem de valor agregado (IVA-ST) estabelecido na legislação.

SUBSTITUIÇÃO TRIBUTÁRIA – RICMS/SP

SUBSTITUIÇÃO TRIBUTÁRIA – RICMS/SP

IVA IVA -- STST

COMO SE ESTABELECE A MARGEM DE LUCRO – MARGEM

DE VALOR AGREGADO OU ÍNDICE DE VALOR ADICIONADO (IVA-ST)?

“Art. 43. ... a Secretaria da Fazenda poderá fixar como base de cálculo

da substituição tributária, com retenção antecipada do imposto, a

média ponderada dos preços a consumidor final usualmente

praticados no mercado considerado, apurada por levantamento de

preços, ainda que por amostragem ou por meio de dados fornecidos

por entidades representativas dos respectivos setores

...”

OPERAÇÃO OPERAÇÃO COMCOM SUBSTITUIÇÃO TRIBUTÁRIASUBSTITUIÇÃO TRIBUTÁRIA

1ª Operação: Própria

2ª Operação: ST

VENDA

BEBIDA ALC.

R$ 1.000,00

VENDA

BEBIDA ALC.

R$ 1.490,62

1ª Operação Própria

PRODUTO: R$ 1.000,00

(ICMS OP: 18%) = R$ 180,00

2ª Operação: ST

Preço de fábrica.........................1.000,00

+ IPI .......................................... 20,00

+ Frete ....................................... 10,00

= 1.030,00

+ MVA-ST (Margem 44,72%) 460,62

= Preço Varejo (BC da ST) ......... 1.490,62

Alíquota Interna (18%) ................... 268,31

(-) ICMS próprio (18% x 1.000)........ 180,00

= ICMS RETIDO ST.. .................... 88,31

IVA-ST – BEBIDA ALCOÓLICA = 44,72%

Logo, o Fabricante recolhe:

R$ 180,00 (Operação Própria) + R$ 88,31 (ST)

SUBSTITUIÇÃO TRIBUTÁRIA – RICMS/SP

CÁLCULO DA SUBSTITUIÇÃO TRIBUTÁRIA: (C/ IVA/ST = 40% - RPA)

OPERAÇÃO INTERNA RPARPA

OPERAÇÃO PRÓPRIA DO SUBSTITUTO: R$ 1.000,00

VALOR DO IMPOSTO PRÓPRIO: 1.000,00 X 18% R$ 180,00

Frete: R$ 100,00

Seguro: R$ 120,00

IPI: R$ 130,00

TOTAL: R$ 1.350,00

CÁLCULO DA ST: (1.350,00 + IVA/ST) x 18% - 180,00

ST = (1.350,00 + 40%) x 18% - 180,00

ST = 1.890,00 x 18% - 180,00 ........................................ R$ 160,20

RICMS RICMS -- Artigo 273Artigo 273

O fornecedor (substituto) emitirá NF para as operações sujeitas à retenção do ICMS

que deve conter:

I - a base de cálculo da retenção, apurada nos termos do artigo 41;

II - o valor do imposto retido, cobrável do destinatário.

IMPORTANTEIMPORTANTE

1- Consignar no campo ‘Informações Complementares’ da NF (§1º):

‘O destinatário deverá, com relação às operações com mercadoria ou prestações de serviço

recebidas com imposto retido, escriturar o documento fiscal nos termos do artigo 278 do

RICMS’ (livro Registro de Entradas e o Registro de Saídas).

2- A NF emitida pelo contribuinte substituto de outro Estado, deverá conter, também, o nº de sua

IE no Cadastro de Contribuintes deste Estado, ainda que por meio de carimbo (2º)

NOTA FISCAL FORNECEDOR (SUBSTITUTO)NOTA FISCAL FORNECEDOR (SUBSTITUTO)

NOTA FISCAL REVENDEDOR (SUBSTITUÍDO)NOTA FISCAL REVENDEDOR (SUBSTITUÍDO)

Comerciante RPA que recebe mercadoria com ICMS retido por ST:Comerciante RPA que recebe mercadoria com ICMS retido por ST:

NOTA FISCAL DE VENDANOTA FISCAL DE VENDA (Art. 274 RICMS)(Art. 274 RICMS)

Indicar no campo Indicar no campo “Informações Complementares”“Informações Complementares”::

1.1. Imposto recolhido por substituição Imposto recolhido por substituição –– art. ... do RICMS;art. ... do RICMS;

2.2. Base de Cálculo da ST...;Base de Cálculo da ST...;

3.3. Valor da parcela do imposto retido.Valor da parcela do imposto retido.

RECOLHIMENTO

Operações Internas: O recolhimento terá vencimento até o último dia útil da

primeira quinzena do mês subseqüente ao da saída da mercadoria, no código 063-2

(outros recolhimentos especiais).

VENDA

R$ 1.000,00

REVENDA

R$ 1.500,00

SIMPLES NACIONAL SIMPLES NACIONAL SEMSEM SUBSTITUIÇÃO TRIBUTÁRIASUBSTITUIÇÃO TRIBUTÁRIA

1ª Operação 2ª Operação

1ª Operação

RECEITA: R$ 1.000,00

ANEXO II Alíquota: 4,5% a 12,11%

2ª Operação

RECEITA: R$ 1.500,00

ANEXO I Alíquota: 4% a 11,61%

FABRICANTE REVENDEDOR CONSUMIDOR

SIMPLES NACIONAL SIMPLES NACIONAL COMCOM SUBSTITUIÇÃO TRIBUTÁRIASUBSTITUIÇÃO TRIBUTÁRIA

Substituído no Simples NacionalSubstituído no Simples Nacional

Operações destinadas a estabelecimento contribuinte do SIMPLES NACIONAL

submetem-se à retenção normal (art. 263 do RICMS-SP).

Indústria de

Autopeças (RPA)

Comércio de Autopeças (SIMPLES)

I C M S (1º) I C M S (2º)

VENDE VENDE

Substituto no Simples NacionalSubstituto no Simples Nacional

O substituto enquadrado no SIMPLES NACIONAL faz a retenção do ICMS pela alíquota

cheia diretamente sobre o preço ao consumidor (art. 268, § 2º do RICMS)

Indústria de

Autopeças (SIMPLES)

Comércio de Autopeças

RPA ou SIMPLES

Consumidor

Consumidor

I C M S (CÁLCULO ÚNICO)

Nas operações com mercadorias sujeitas a ST o substituto tributário optante do

Simples Nacional deverá recolher o ICMS devido por substituição.

O ICMS próprio, por sua vez, deverá ser recolhido dentro do Simples Nacional.

O valor do ICMS devido por ST corresponderá à diferença entre:

“I – o valor resultante da aplicação da alíquota interna do ente detentor da

competência tributária sobre o preço máximo de venda a varejo fixado pela

autoridade competente ou sugerido pelo fabricante, ou sobre o preço a consumidor

usualmente praticado; e

II – o valor resultante da aplicação da alíquota interna ou interestadual sobre o valor

da operação ou prestação própria do substituto tributário.”

Resol. CGSN nº 61 de 2009

Dec. 54.650 de 2009

SIMPLES NACIONAL SIMPLES NACIONAL COMCOM SUBSTITUIÇÃO TRIBUTÁRIASUBSTITUIÇÃO TRIBUTÁRIA

EXEMPLOEXEMPLO::

Indústria vende determinada mercadoria para uma loja por R$ 1.000,00

IVA-ST = 50% (neste caso presume-se que a loja venderá este mesmo produto ao

consumidor por R$ 1.500,00)

Cálculo da Substituição Tributária

- Base de cálculo da substituição R$ 1.500,00 ( x 18%) = R$ 270,00

- Base de cálculo da operação própria R$ 1.000,00 ( x 18%*) = R$ 180,00

- ICMS-ST (270,00 – 180,00) = R$ 90,00

(*Dedução como se fosse tributado à alíquota interna)

Portanto:

INDÚSTRIA ► RETÉM E RECOLHE ST NO VALOR DE R$ 90,00

OPERAÇÃO PRÓPRIA → CONSIDERA R$ 1.000,00 (venda) como receita

bruta a ser tributada no SIMPLES NACIONAL;

LOJA ► SUBSTITUÍDO TRIBUTÁRIO: SOFRE O ÔNUS DA ST, MAS DEDUZ ICMS DO SN.

No PGDAS a loja informará a revenda de mercadorias COM substituição tributária. Com isso o

aplicativo de cálculo não gerará valor a recolher referente ao ICMS naquelas saídas.

ANEXO ÚNICO

PORTARIA CAT 159, DE 20-12-2012

Item Descrição das mercadorias NBM/SH

IVA-ST

1

Pianos, mesmo automáticos; cravos e outros instrumentos de cordas, com

teclado

92.01

46,64%

2

Outros instrumentos musicais de cordas (por exemplo: guitarras (violões),

violinos, harpas)

92.02

67,87%

3

Outros instrumentos musicais de sopro (por exemplo: clarinetes, trompetes,

gaitas de foles)

92.05

67,49%

4

Instrumentos musicais de percussão (por exemplo: tambores, caixas, xilofones,

pratos, castanholas, maracás)

92.06.00.00

59,19%

5

Instrumentos musicais cujo som é produzido ou deva ser amplificado por meios

elétricos (por exemplo: órgãos, guitarras, acordeões)

92.07

63,80%

6

Partes (mecanismos de caixas de música, por exemplo) e acessórios (por

exemplo, cartões, discos e rolos para instrumentos mecânicos) de instrumentos

musicais; metrônomos e diapasões de todos os tipos.

92.09

65,91%

REGULAMENTO DO ICMS – RICMS / 00

“Art. 426-A - Na entrada no território deste Estado de mercadoria indicada no § 1°, procedente de

outra unidade da Federação, o contribuinte paulista que conste como destinatário no documento

fiscal relativo à operação deverá efetuar antecipadamente o recolhimento:

I - do imposto devido pela própria operação de saída da mercadoria;

II - em sendo o caso, do imposto devido pelas operações subsequentes, na condição de sujeito

passivo por substituição.

§ 1° - O disposto neste artigo aplica-se às mercadorias sujeitas ao regime jurídico da substituição

tributária referidas nos artigos 313-A a 313-Z20, exceto se o remetente da mercadoria tiver

efetuado a retenção antecipada do imposto, na condição de sujeito passivo por substituição,

conforme previsto na legislação.”

ANEXO VI - SUBSTITUIÇÃO TRIBUTÁRIA EM OPERAÇÕES OU PRESTAÇÕES INTERESTADUAIS -

ESTADOS SIGNATÁRIOS DE ACORDOS

AQUISIÇÃO DE OUTRO ESTADO

Para evitar favorecimento às aquisições de fora do Estado, que teriam preço de

partida com ICMS embutido menor, nas compras interestaduais, para pagar o ICMS

antecipado, deve ser utilizado o “IVA-ST ajustado”.

FÓRMULA:

(1 + IVA-ST original) x [(1 - Aliq. interest.) / (1 - aliq. Interna)]-1

___________________________________________________________________

Mediante aplicação desta fórmula a adequação para o respectivo IVA-ST ajustado

ficou na forma da seguinte tabela, observando-se a alíquota interna incidente, se

18% ou 25%:

IVA-ST AJUSTADO

CÁLCULO DA SUBSTITUIÇÃO TRIBUTÁRIA : (C/ IVA / ST = 40% - RPA)

426-A - INTERESTADUAL SEM ACORDO ( PROTOCOLO OU CONVÊNIO) – ENTRADA

PILHAS E BATERIAS

IVA-AJUSTADO = 50,24%

VALOR OPERAÇÃO : R$ 1.000,00

VALOR DO IMPOSTO DESTACADO : 1.000,00 X 12% R$ 120,00

(remetente RPA ou SIMPLES NACIONAL)

BC ST : 1.000,00 + IVA-ST ajustado R$ 1.502,40

IMPOSTO DEVIDO : 1.502,40 x 18% - 120,00 R$ 150,44

IMPOSTO DEVIDO PELO DESTINATÁRIO PAULISTA, NO MOMENTO EM QUE A MERCADORIA

ENTRA NO TERRITÓRIO DO ESTADO.

GARE ICMS – CÓDIGO DE RECEITA : 063-2 – RECOLHIMENTO ESPECIAL

TABELA: IVA-ST AJUSTADO

EXEMPLO PRÁTICO → RPA = SIMPLES

INSTRUMENTOS MUSICAIS - Artigo 313-Z7 do RICMS

Índices de Valor Adicionado (IVA-ST) divulgados pela Portaria CAT nº 159/2012 , com efeitos no período de 1º de janeiro de 2013 a

30 de abril de 2014

Produto NBM/SH IVA-ST

Original

IVA-ST Ajustado

Não se aplica nas remessas

promovidas por

contribuintes optantes pelo

Simples Nacional

Convênio ICMS

nº 35/2011

18% 25%

1 - Pianos, mesmo automáticos; cravos e outros

instrumentos de cordas, com teclado 9201 46,64% 57,37% 72,06%

2 - Outros instrumentos musicais de cordas (por

exemplo: guitarras (violões), violinos, harpas) 9202 67,87% 80,15% 96,97%

3 - Outros instrumentos musicais de sopro (por

exemplo: clarinetes, trompetes, gaitas de foles) 9205 67,49% 79,75% 96,52%

4 - Instrumentos musicais de percussão (por

exemplo: tambores, caixas, xilofones, pratos,

castanholas, maracás)

9206.00.00 59,19% 70,84% 86,78%

5 - Instrumentos musicais cujo som é produzido ou

deva ser amplificado por meios elétricos (por

exemplo: órgãos, guitarras, acordeões)

9207 63,80% 75,79% 92,19%

6 - Partes (mecanismos de caixas de música, por

exemplo) e acessórios (por exemplo, cartões,

discos e rolos para instrumentos mecânicos) de

instrumentos musicais; metrônomos e diapasões de

todos os tipos

9209 65,91% 78,05% 94,67%

VENDA

R$ 1.000,00

REVENDA

R$ 1.500,00

1ª Operação 2ª Operação

FABRICANTE REVENDEDOR CONSUMIDOR

Operação Própria

PRODUTO: R$ 1.000,00

ICMS 18% = R$ 180,00 ou Simples

Operação: Substituição Tributária

PRODUTO: R$ 1.500,00

R$ 270,00 – 180,00 = R$ 90,00

Nesta operação o REVENDEDOR recolheria:

Pelo Simples Nacional (1ª Faixa):

Pela Substituição Tributária: R$ 90,00

Nesta operação o REVENDEDOR recolheria:

Pelo Simples Nacional (1ª Faixa): R$ 18,75 (1,25% de R$ 1.500,00 = RB)

Pela Substituição Tributária: R$ 90,00 – 18,75 = R$ 71,25 (+ 380%!!)

SimulaçãoSimulação

E pela última Faixa do SN? R$ 59,25 (3,95% de 1.500,00 = RB)

Pela Substituição Tributária: R$ 90,00 – 59,25 = R$ 30,75 (+ 51,9%)

SUBSTITUIÇÃO TRIBUTÁRIA

Paulo Melchor

Consultor Jurídico

SEBRAE-SP

0800 570 0800

www.sebraesp.com.br