Macro Finance10

33

Expectativas e Inflación Planes de Estabilización en Hiperinflaciones e Inflaciones Crónicas Clase 10 Mariano Fernández

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Macro Finance10

Expectativas e Inflación

Planes de Estabilización en

Hiperinflacionese

Inflaciones Crónicas

Clase 10 Mariano Fernández

Expectativas e Inflación

Mecanismos de Formaciónde expectativas

Mecanismo Adaptativo (backward looking)

Racionales (Forward Looking)

)( 111 PPPP ettttt

)(1

111 PPPP eii

itt

n

i

t

t

et

IE

t

t

et

IE

No hay errores sistemáticos porque se trata de un estimador insesgado

Mecanismo Adaptativo (backward looking)

El costo de erradicar la inflación con políticas fiscales y monetarias podría ser prohibitivamente altoDe acuerdo a este enfoque, hay una creencia de que la tasa de inflación responde lentamente a los cambios en las políticas monetarias y fiscalesComo existen contratos y cláusulas de indexación las medidas restrictivas generan recesión y desempleoDe acuerdo a este criterio la curva de Phillips tendría pendiente negativa.

Desempleo

Inflación

Racionales (Forward Looking)

Las expectativas no se forman de la nada, la nueva información sobre los lineamientos de política monetaria y fiscal puede justificar que los precios suban sin que la cantidad de dinero responda inmediatamenteEl mecanismo Racional nos lleva a pensar que habrá inflaciones que pueden bajarse abruptamenteLa caída abrupta de la tasa de inflación no tendría costos en términos de output y desempleo.Esto se basa en la idea de que la curva de Phillips no es válida.

Desempleo

Inflación

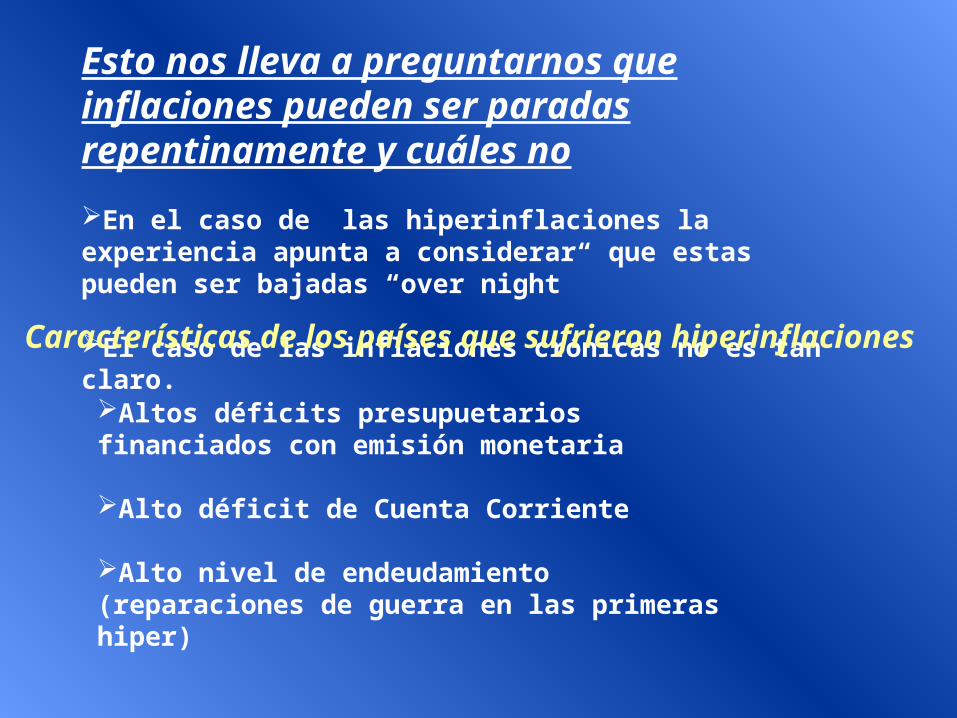

Esto nos lleva a preguntarnos que inflaciones pueden ser paradas repentinamente y cuáles noEn el caso de las hiperinflaciones la experiencia apunta a considerar que estas pueden ser bajadas “over night”

El caso de las inflaciones crónicas no es tan claro.

Características de los países que sufrieron hiperinflaciones

Altos déficits presupuetarios financiados con emisión monetaria

Alto déficit de Cuenta Corriente

Alto nivel de endeudamiento (reparaciones de guerra en las primeras hiper)

Características de los países que sufrieron inflaciones crónicasDéficits presupuestarios crónicos bajos

Déficit de Cuenta Corriente estable pero alto

Financiamiento del déficit de Gobierno mediante impresión de moneda

Existencia de mercado de capitales locales que permite en parte esterilizar la emisión de deuda

Economías indexadas. (precios y salarios)

Planes de Estabilización

MBSMBSMoney Based Stabilization

Programs

ERBSERBSExchange Rate Based

Stabilization Programs

Outside Money (tipo Outside Money (tipo de cambio Flexiblede cambio FlexiblePolítica Monetaria Política Monetaria acorde a contratos y acorde a contratos y

expectativas expectativas restrictivarestrictiva

Inflation TargetingInflation Targeting

Inside Money (tipo Inside Money (tipo de Cambio fijo)de Cambio fijo)Politica fiscal Politica fiscal contractiva ?contractiva ?

Medidas HeterodoxasMedidas Heterodoxas

Políticas de Ingresos, Políticas de Ingresos, acuerdosacuerdos

controles de precios y controles de precios y salariossalarios

control de Cambioscontrol de CambiosDesagioDesagio

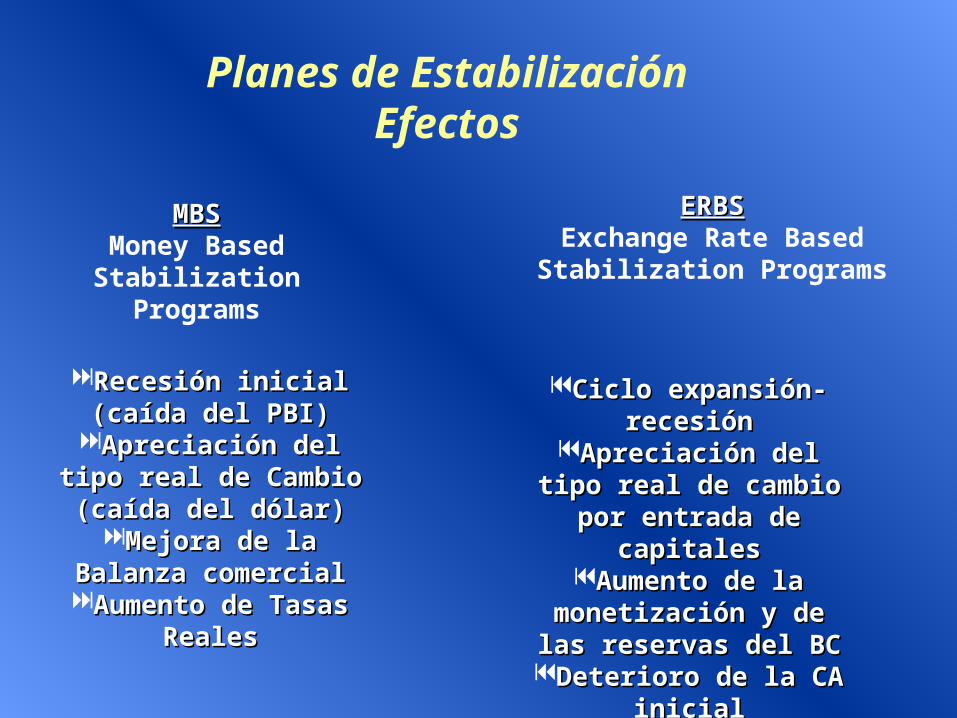

Planes de EstabilizaciónEfectos

MBSMBSMoney Based

Stabilization Programs

ERBSERBSExchange Rate Based

Stabilization Programs

Recesión inicial Recesión inicial (caída del PBI)(caída del PBI)

Apreciación del Apreciación del tipo real de Cambio tipo real de Cambio (caída del dólar)(caída del dólar)

Mejora de la Mejora de la Balanza comercialBalanza comercialAumento de Tasas Aumento de Tasas

RealesReales

Ciclo expansión-Ciclo expansión-recesiónrecesión

Apreciación del Apreciación del tipo real de cambio tipo real de cambio

por entrada de por entrada de capitalescapitales

Aumento de la Aumento de la monetización y de monetización y de las reservas del BClas reservas del BCDeterioro de la CA Deterioro de la CA

inicialinicialTasas ?Tasas ?

MBSMBSMoney Based Stabilization

ProgramsLa contracción monetaria implica que mientras los precios no sean flexibles se da un ajuste por cantidades. (recesión)El tipo de cambio nominal al subir las tasas de interés tiende a apreciarse.A consecuencia de una reducción en el nivel de gasto doméstico (absorción) la balanza comercial tiende a hacerse positiva aunque hay en este caso efectos contrapuestos.Una vez alcanzada la estabilidad comienza la recuperación del gasto y sobreviene el fin de la recesión.

Producto

Nivel de Precios

Stopping High InflationCarlos Vegh 1992

Evidence: Using the exchange rate as the nominal anchor, hyperinflation have been stopped almost over night with relative minor output costs. In contrast, exchange rate based stabilization policies in chronic inflation countries have typically result in a sluggish adjustment of the inflation rate. Both cases sustained real appreciation of the domestic currency, current account deficits and an initial expansion in economic activity followed by a contraction

ERBSERBSExchange Rate Based

Stabilization Programs

ERBSERBSExchange Rate Based

Stabilization Programs

Stopping HyperinflationLas hiperinflaciones pueden ser paradas sin costos sobre el productoLas hiper se paran abruptamente

Características que permiten esto

Alta credibilidad frente al descontrol del sistema de preciosAusencia de comportamientos adaptativos

“ A reduction in the rate of devaluation is fully credible (Policy is permanent).Under this circumstances inflation falls instantaneously without any output costs.Sticky prices don´t prevent the adjustment because price setting behavior is forward looking.This is a way to interpret the end of Hyper”.

ERBSERBSExchange Rate Based

Stabilization Programs

Stopping Chronic InflationLas economías con inflaciones crónicas manejan mecanismos de indexación por lo que quebrar esta inercia es mas costoso. La tasa de inflación converge más lentamente y se producen sustituciones intertemporales de consumo.

Características que permiten esto

Bajo grado de credibilidad de las políticas (los agentes perciben que en el futuro el programa será abandonadoBackward looking behavior, por la existencia de mecanismos indexatoriosEsto, puede ser modelado aún bajo el supuesto de expectativas racionales.

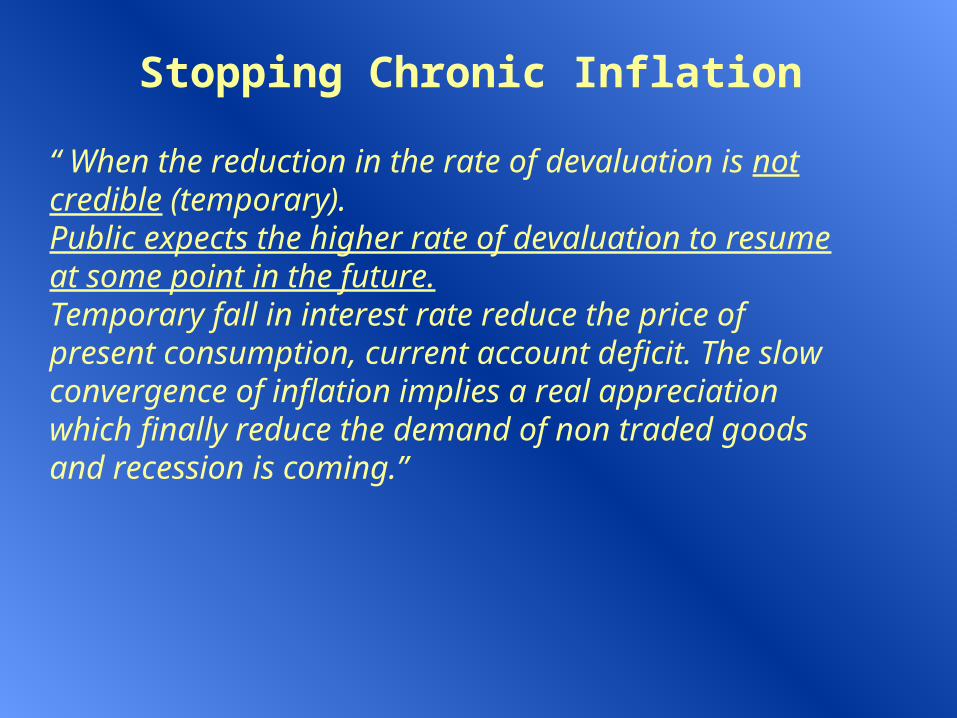

Stopping Chronic Inflation“ When the reduction in the rate of devaluation is not credible (temporary). Public expects the higher rate of devaluation to resume at some point in the future.Temporary fall in interest rate reduce the price of present consumption, current account deficit. The slow convergence of inflation implies a real appreciation which finally reduce the demand of non traded goods and recession is coming.”

Stopping Chronic Inflation

Tiempo

C Bs Transables

Tiempo0

-

+Cuenta Corriente

Tiempo

Inflación

Tiempo

Tipo real de Cambio

Stopping Chronic Inflation

Tiempo

Consumo deBienes domésticos

Tiempo

Tasa Real de Interés doméstica

Stopping HyperinflationCasos

The post World War I

AustriaGermanyHungaryPolandRussia

The post World War II

HungaryGreece

ERBSFiscal Adjustments

Taiwan 1945-49 Aid from US

Bolivia 1984-1985 MBSFiscal Adjustments

Hiperinflación en Austria1922

Causas:Pérdida de capacidad para recaudar impuestosEstado Sobredimensionado luego de la GuerraFinanciamiento del déficit público mediante emisión de moneda. (el déficit alcanzaba al 50% del total de gastos)Alta deuda, como consecuencia de las reparaciones de guerra.Había control de cambios, se creó una oficina que controlaba la compra de oro y dólares.

El Plan, septiembre 1922 :Creación de un Banco Central IndependienteProhibición de financiar al tesoro con letras del BCReforma fiscal que redujo el deficit presupuestario en menos de dos añosRestablecimiento de la convertibilidad con el oroLa Liga de Naciones otorgó un prestamo de 650 millones de coronas en oro con la promesa de reconstruir las instituciones fiscales y monetariasSe nombró un comisionado de la Liga para que fiscalizara el desempeño del plan.

La reforma fiscal incluyó:

Reducción de empleadosAumento de tarifasAumento de impuestos (al com ext)

Hiperinflación en Austria, 1922

W holesale Prices in Austria (M onthly Rate)

128.7%

-20%

0%

20%

40%

60%

80%

100%

120%

140%Feb-21

Mar-21

Abr-21

May-

21Jun-

21Jul-21

Ago-21

Sep-21

Oct-

21Nov-

21Dic-

21Ene-

22Feb-22

Mar-22

Abr-

22May-

22Jun-

22Jul-22

Ago-22

Sep-

22Oct-

22No

v-22

Dic-

22Ene-23

Feb-

23Mar-23

Abr-23

May-

23Jun-23

Jul-23

Ago-23

Sep-23

Oct-

23Nov-23

Dic-

23Ene-24

Feb-24

Mar-24

Abr-24

May-

24Jun-

24

Plan de Estabilización

Nom inal Exchange Rate Variation (M onthly Rate)

124.1%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

140%

160%Feb-

21Mar-21

Abr-21

May-21

Jun-

21Ju

l-21

Ago-

21Sep-21

Oct-21

Nov-21

Dic-21

Ene-22

Feb-

22Mar-22

Abr-22

May-22

Jun-22

Jul-22

Ago-22

Sep-22

Oct-

22Nov-22

Dic-

22Ene-23

Feb-23

Mar-23

Abr-

23May-23

Jun-23

Jul-23

Ago-

23Sep-23

Oct-23

Nov-23

Dic-23

Ene-24

Feb-

24Mar-24

Abr-24

May-24

Jun-

24

Plan de Estabilización

Tipo de Cam bio Real en Austria

1.34

2.30

0.00

0.50

1.00

1.50

2.00

2.50

Ene-21

Mar-21

May-21

Jul-21

Sep-21

Nov-21

Ene-22

Mar-22

May-22

Jul-22

Sep-22

Nov-22

Ene-23

Mar-23

May-

23

Jul-23

Sep-23

Nov-23

Ene-24

Mar-24

May-

24

Plan de Estabilización

Circulation of Austrian Crowns

2278

7996

0

1000

2000

3000

4000

5000

6000

7000

8000

9000Ene-22

Feb-

22

Mar-22

Abr-22

May-22

Jun-22

Jul-

22

Ago-22

Sep-

22

Oct-22

Nov-22

Dic-

22

Ene-23

Feb-

23

Mar-23

Abr-

23

May-23

Jun-23

Jul-

23

Ago-23

Sep-

23

Oct-23

Nov-

23

Dic-23

Ene-24

Feb-

24

Mar-24

Abr-

24

May-24

Jun-

24

Jul-24

Ago-24

Sep-

24

G rowth in Circulation of Crowns 251%G rowth in W holesale Prices 21%

Plan de Estabilización

GDP y Desem pleo en Austria

5.6%

7.0%6.2%

10.7%

9.0%

-1.1%

11.7%

6.8%6.3%

3.1%

1.6%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

1921 1922 1923 1924 1925 1926 1927

Unem ploym entReal G DP

Stopping Chronic Inflation: Stylized Facts

Latin American heterodox programs of the 1960´Argentina-Brazil-Uruguay

•Fixed exchange rate•income policies (price controls)

all three programs achieved an initial decline in inflation but non sustainable along time.

Southern cone stabilization programs of the late 1970sArgentina-Chile-Uruguay

•Orthodox programs (no price or wage controls)•The exchange rate policy consisted in announcing a devaluation schedule “tablita” with a decreasing rate

The slow convergence of inflation and the corresponding real appreciation of the domestic currency proved fatal. All three programs ended in dramatic fashion with large exchange rate and financial crisis.

Heterodox programs of the mid-1980´sArgentina-Israel-Brazil-Mexico

•price and wage controls, income policies (desagio)•Fixed exchange rate

Inflation converges slowlyThere was a sustained real appreciation of the domestic currencyCurrent account and trade balance deficitReal activity increases at the beginning of the program and later contracts.

Stopping Chronic Inflation

El Plan Austral 1985

•Control de Precios y Salarios

•Tipo de Cambio Fijo

• Compromiso de reducir el déficit Fiscal

•Reforma Financiera (Austral)

•Desagio (forma de anular la inflación inercial)

La reforma financiera de 1985 tuvo terribles consecuencias sobre la economía al crear el déficit cuasifiscal

Los depósitos indisponibles y los encajes remunerados fueron utilizados como método para esterilizar el aumento de la cantidad de dinero y mantener controlada la inflación.

El tesoro se convirtió en el único demandante de crédito en Argentina al fijar encajes reales del 90%.

Este sistema generó una deuda del Banco Este sistema generó una deuda del Banco Central (déficit cuasifiscal) que fue Central (déficit cuasifiscal) que fue imposible de pagar y culminó con el Plan imposible de pagar y culminó con el Plan bonex de 1989.bonex de 1989.

Oro y DivisasBonos Bancos Gobierno Redescuentos

CirculanteEncaje Depósitos indisponiblesEncajes remunerados

Banco Central

Sitema Financiero

Encaje Depósitos indisponiblesEncajes remunerados

Prestamos

Depósitos Entre 90% y 95%

Devaluación e Inflación

-20%

-10%

0%

10%

20%

30%

40%Fe

b-84

Abr-

84

Jun-

84

Ago-

84

Oct-

84

Dic-

84

Feb-

85

Abr-

85

Jun-

85

Ago-

85

Oct-

85

Dic-

85

Feb-

86

Abr-

86

Jun-

86

Ago-

86

Oct-

86

Dic-

86

Feb-

87

Abr-

87

Jun-

87

Ago-

87

Oct-

87

Dic-

87

Devaluación

Inflación

Plan AustralJ unio 1985

Tipo de Cam bio Real durante el Austral

2.46

1.78

1.5

1.7

1.9

2.1

2.3

2.5

2.7Ja

n-84

Mar-

84

May-

84

Jul-

84

Sep-

84

Nov-

84

Jan-

85

Mar-

85

May-

85

Jul-

85

Sep-

85

Nov-

85

Jan-

86

Mar-

86

May-

86

Jul-

86

Sep-

86

Nov-

86

Jan-

87

Mar-

87

May-

87

Jul-

87

Sep-

87

Nov-

87

Jan-

88

Inicio del Plan Austral

Apreciación del 30%

GDP y Consum o

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

I.84 II III IV I.85 II III IV I.86 II III IV I.87 II III IV

PBI Consum o

Inicio del Plan Austral

Inflation Rate and Real Quantity of M oney

0.00

0.20

0.40

0.60

0.80

1.00

1.2019

80Q2

1981

Q219

82Q2

1983

Q219

84Q2

1985

Q219

86Q2

1987

Q219

88Q2

1989

Q219

90Q2

1991

Q219

92Q2

1993

Q219

94Q2

1995

Q219

96Q2

1997

Q219

98Q2

-100%

0%

100%

200%

300%

400%

500%

600%M 1 RealInflation

Source: CEA UCEM A