Les développements récents des modèles de prospection monétaire

29

Les développements récents des modèles de prospection monétaire : Monnaie et formalisations des transactions Vincent Bignon et Claire Compain 1 Ecole Polytechnique, CREA et MINI-FORUM Université Paris 10- Nanterre, CAESAR-FORUM, [email protected], [email protected] mars 2001 1 Nous remercions Régis Breton et Edouard Challe ainsi que les participants du séminaire du Mini-FORUM de l’université de Nanterre. Nous sommes reconnaissants à Jean Cartelier pour ses conseils et son soutien. L’élaboration de ce texte a également bénéficié des discussions que les auteurs ont eu avec Guillaume Rocheteau et Dominique Torre. Nous les remercions ainsi que les deux rapporteurs anonymes de la Revue d’Economie Politique et Patrick Villieu, l’éditeur de ce numéro.

-

Upload

banque-france -

Category

Documents

-

view

4 -

download

0

Transcript of Les développements récents des modèles de prospection monétaire

Les développements récents des modèles de prospection monétaire :

Monnaie et formalisations des transactions

Vincent Bignon et Claire Compain1

Ecole Polytechnique, CREA et MINI-FORUM

Université Paris 10- Nanterre, CAESAR-FORUM,

[email protected], [email protected]

mars 2001

1Nous remercions Régis Breton et Edouard Challe ainsi que les participants du séminaire du Mini-FORUM de

l’université de Nanterre. Nous sommes reconnaissants à Jean Cartelier pour ses conseils et son soutien. L’élaboration

de ce texte a également bénéficié des discussions que les auteurs ont eu avec Guillaume Rocheteau et Dominique Torre.

Nous les remercions ainsi que les deux rapporteurs anonymes de la Revue d’Economie Politique et Patrick Villieu,

l’éditeur de ce numéro.

Les développements récents des modèles de prospection monétaireRésumé

Les modèles de prospection monétaire (Kiyotaki et Wright, 1989, 1993) ont permis de donner des fonde-

ments théoriques à l’acceptation, par les individus, d’un intermédiaire des échanges, défini comme un objet

ou un bien sans utilité intrinsèque pour celui qui l’accepte. Les premiers modèles ont été critiqués pour

l’irréalisme de certaines hypothèses et pour leur aspect très théorique. Dans cet article, nous revenons sur

les développements récents de cette approche qui ont permis de montrer la généralité du propos initial pour

l’analyse de la détention de monnaie pour motif de transaction. Les approfondissements formels, portant à

la fois sur le déroulement des transactions et sur la détermination des prix, offrent un cadre solide en vue

d’une application empirique de cette classe de modèle.

Mots clés : Monnaie comme intermédiaires des échanges, organisation des transactions, négociation.

Classification JEL : E00, E41, D40

A survey of recent developments in search-theoretic modelling

Abstract

The search-theoretic approach to monetary economics, initiated by the seminal papers of Kiyotaki and

Wright (1989, 1993), offers a framework for the rationale of money, defined as an intrisically useless object

or good used as medium of exchange. This class of models has been criticized for the lack of realism and

empirical relevance. This paper presents the recent developments which consist in the generalization of the

search-based results regarding money circulation and in price endogeneization. From this perspective, recent

litterature enriches the formalization of transactions and negotiation technologies and provides empirical

applications.

Keywords : money as a mean of payment, organization of exchanges, bargaining.

JEL Classification :E00, E41, D40

1

1 Introduction

Les modèles de prospection monétaire formalisent l’utilisation de la monnaie sous la forme d’un jeu

non-coopératif entre agents économiques. D’un point de vue théorique, ces modèles peuvent être interprétés

comme une tentative pour comprendre les conditions sous lesquelles les agents acceptent la monnaie, cette

dernière étant définie comme un bien ou un objet sans aucune utilité intrinsèque pour celui qui l’accepte.

Cette approche se concentre donc davantage sur les causes de l’utilisation de la monnaie pour échanger

les biens que sur la question de l’origine de la monnaie1. En ce sens, ces modèles constituent une micro-

fondation d’une “demande” de monnaie pour motif de transaction. A partir d’un cadre proche de celui de

Diamond (1982), ils montrent que si les transactions par troc direct sont difficiles à réaliser, alors il peut

être rationnel d’utiliser un medium des échanges. L’existence de l’équilibre monétaire est subordonnée à la

valeur des fondamentaux (taux d’actualisation et quantité de monnaie notamment) et à un problème de

complémentarité stratégique lié aux anticipations de chaque agent sur les comportements d’acceptation de

la monnaie par la population. En effet, par définition, la monnaie n’a de valeur que si les autres agents

l’acceptent en paiement des biens qu’ils produisent. Les résultats des modèles indiquent alors que l’équilibre

monétaire, lorsqu’il existe, est meilleur en terme de bien-être que l’équilibre de troc parce que la monnaie

accélère la réalisation des échanges et permet donc de produire davantage par unité de temps2. Les modèles

peuvent servir à l’analyse des monnaies internationales ou nationales3.

La formalisation de la circulation monétaire sous forme d’interaction stratégique entraîne la spécification

par chaque modèle d’une technologie de transaction, c’est-à-dire de la manière dont les échanges s’opèrent.

L’approche de la prospection s’est développée et structurée autour de la spécification proposée par Kiyotaki

et Wright (1989, 1993) dans laquelle les échanges ont lieu sur une place de marché unique où les produc-

teurs se rencontrent par paire et au hasard. Comme aucune institution ou agent n’organise les échanges, les

auteurs4 de ce courant présentent souvent leur recherche comme étant opposée au modèle d’Arrow-Debreu-

Hahn (1954, 1971). En effet, dans les modèles de prospection, les grandeurs économiques sont déterminées

par les échanges, contrairement au modèle d’Arrow - Debreu dans lequel prix et quantités sont déterminés

préalablement aux échanges. De ce fait, il n’est pas possible de raisonner directement au niveau agrégé.

La détermination des grandeurs économiques nécessite alors de construire une représentation originale de

l’économie, précisant la manière dont les échanges ont lieu5. La spécification adoptée par Kiyotaki et Wright,

caractérisée par l’absence d’une organisation préalable des échanges, a été critiquée par Clower et Howitt

1En effet, expliquer l’origine de la monnaie par l’interaction des agents privés impliquerait de construire un modèle expliquant

l’évolution d’un équilibre de troc vers un équilibre monétaire. Voir par exemple le modèle évolutionniste de Sethi (1999), Luo

(1998) ou les expérimentations de Duffy et Ochs (1999).2Pour une discussion sur ce point, voir Kiyotaki et Wright (1991).3Le lecteur est renvoyé à l’article de Torre (2001) dans ce numéro pour l’exposé des monnaies internationales.4Voir par exemple l’introduction de Wright (1995).5Pour une évaluation critique de l’apport de cette classe de modèles et de ses résultats à la théorie des prix et de la monnaie,

nous renvoyons le lecteur à l’article de Cartelier (1998).

2

(1995, 1996) pour son irréalisme. Elle a amené certains auteurs à préférer la spécification proposée par Iwaï

(1988, 1996) qui suppose que les échanges sont organisés sur des places de marché. Cependant, certains déve-

loppements récents proposant des mécanismes de rencontre plus complexes (choix du partenaire d’échange,

intermédiation marchande) montrent que l’hypothèse de rencontres aléatoires entre producteurs n’est pas

essentielle pour l’obtention de l’équilibre monétaire, au contraire de l’hypothèse de rencontres bilatérales.

Les différentes spécifications des technologies de transaction peuvent alors être comprises comme autant de

schémas institutionnels pouvant être construits lors de l’analyse empirique. Jusqu’à présent, les applications

des modèles de prospection se sont appuyées sur le cadre proposé par Kiyotaki et Wright (1993) afin d’étu-

dier, par exemple, la dollarisation des économies ou les cas de substitution de monnaies. Les hypothèses sur

l’économie de cette classe de modèles sont présentées dans une première partie. Cette présentation permet,

dans une seconde partie, l’exposé d’un modèle simple de prospection, à prix exogènes et de quelques ap-

plications empiriques. L’endogénéisation des prix par un mécanisme de négociation bilatérale est discutée

dans la dernière partie. Cette extension se situe dans la logique de construction de modèles qui mettent

l’accent sur la modélisation de la décentralisation des décisions et des échanges. Elle montre que les résultats

obtenus dans le cadre des premiers modèles sont robustes à la détermination bilatérale des prix et offrent

de nouvelles voies de recherche concernant l’effet de la circulation monétaire sur le système de prix.

2 L’économie des modèles de prospection monétaire : le jeu de l’échange

Les modèles de prospection monétaire étudient l’interaction entre agents a priori isolés mais ayant besoin

d’échanger pour consommer. L’économie est décrite à partir de la formalisation d’un équilibre général prenant

en compte l’interaction entre la production, l’échange et la consommation dans un cadre décentralisé (cf.

Ostroy et Starr (1974)) : les agents échangent directement entre eux et non avec “le marché” (cf. Starr

(1972)) et l’information de chacun est restreinte à son histoire passée et à celle de l’échange qu’il est en

train d’effectuer6. Pour formaliser cette interaction, il est nécessaire de faire certaines hypothèses sur la

production des biens (section ??) et sur la manière dont les agents se rencontrent (section 2.2). Dans

un cadre de rencontres bilatérales, la réalisation d’un échange n’est pas une activité triviale parce que la

recherche d’un partenaire avec lequel l’échange est profitable prend du temps. Les transactions sont rendues

difficiles par l’introduction de frictions7 qui génèrent l’utilité (indirecte) d’un intermédiaire, monétaire ou

marchand, des échanges (section 2.3). Son utilisation se traduit par la baisse du coût de transaction endogène

(condition d’acceptation) et par une augmentation de la fréquence à laquelle ont lieu les bonnes transactions

6Nous renvoyons le lecteur au chapitre 1 de Compain (2000)pour une mise en perspective des modèles de prospection avec

l’importante littérature de théorie monétaire des années 1970.7Dans l’approche de la prospection monétaire, les frictions se définissent, en référence au modèle de Diamond (1982), par le

fait que l’échange est difficile : en effet, toutes les rencontres ne se concrétisent pas par un échange. A cause de l’accent mis sur

le temps nécessaire à la réalisation des échanges, elles prennent donc un sens différent de celles définies dans le cadre du modèle

walrasien.

3

(dans le cadre développé par Kiyotaki et Wright).

2.1 Production et transaction

Dans cette économie, il existe un continuum [0, 1] d’agents vivant indéfiniment et actualisant le temps

au taux r (identique pour tous les agents). Les agents, indicés par i, doivent établir leurs choix d’activité et

d’échange afin de maximiser l’utilité de leur consommation, nette des coûts de production et de transaction.

Un agent peut donc choisir soit de devenir un producteur de bien de consommation, soit de devenir un agent

spécialiste de l’échange offrant un service aux producteurs. Jusqu’à récemment, les modèles ne formalisaient

que la production.

La production est souvent formalisée de la manière suivante : les agents sont spécialisés dans la production

d’une partie des N biens de consommation8 (avec N ≥ 3). Selon les technologies de production et le nombrede biens, il peut exister un nombre fini ou infini de types d’agents, et l’ensemble des agents peut être classé

selon le type de bien qu’ils produisent. La production se fait au coût c en terme d’utilité9 et dépend du

taux d’arrivée γ des opportunités de production (avec γ paramètre d’une loi de Poisson). Pour donner un

rôle à l’échange, il faut supposer que la spécialisation est telle que personne ne peut consommer sa propre

production10. Les agents doivent donc anticiper les opportunités de vente dans le secteur de l’échange avant

de produire. Les modèles écrivent les fonctions de gain représentant l’utilité intertemporelle espérée d’un

agent avec des équations de Bellman dont on cherche les équilibres stationnaires11. En supposant qu’un

agent ne peut stocker plus d’une unité de bien, l’équation de Bellman Vp pour un producteur s’écrit :

rVp = γmax(VE − Vp − c, 0)

où r est le taux d’actualisation et VE l’utilité intertemporelle d’un individu ayant produit et souhaitant

échanger. L’acceptation d’une opportunité de production dépend donc de l’utilité intertemporelle d’un agent

dans le secteur de l’échange, du coût de production et de la vitesse γ à laquelle les projets de production

sont proposés.

Trois familles de modèles sont successivement apparues :

Dans les premiers modèles de prospection (par exemple Kiyotaki et Wright (1989, 1993) ou Williamson et

Wright, 1994), la production se déroule antérieurement à l’échange, formalisant ainsi la vie économique

8Une introduction de la production de biens capitaux est proposée par Li (1994) et Shi (1999). Certains modèles de prospection

ne comprennent qu’un type de bien afin de faciliter la résolution.9 Il est possible d’intégrer un coût de production aléatoire, comme dans Diamond (1982) et d’étudier ainsi l’interaction entre

le niveau de production et la difficulté à échanger (voir Johri (1999) ou Julien (2001) dans ce numéro).10Ce qui se traduit formellement par une probabilité nulle de l’événement ”un agent i consomme le bien i”. Shi (1997b) donne

une version de ce modèle où l’autoconsommation est permise. Cette hypothèse peut parfois être critique pour les résultats du

modèle (cf. Cartelier (2001) dans ce numéro).11Une étude de la dynamique de ce type de modèle peut être trouvée dans Boldrin, Kiyotaki et Wright (1993).

4

d’un agent comme une succession de cycles “production - échange - consommation”. Le passage d’une

séquence à une autre est assuré automatiquement parce que “la consommation est un input nécessaire

à la production”. Dans ce modèle, les détenteurs de monnaie doivent attendre de consommer, et donc

d’échanger, avant de produire. A la suite de Rupert, Schindler et Wright (2000), cette version des

modèles sera qualifiée de ”Modèle K”.

Les articles plus récents lèvent cette antériorité de la production sur l’échange car la consommation n’est

pas nécessaire pour produire et la production a lieu en même temps que les transactions12. Ainsi, à la

suite de Siandra (1993, 1995), lorsque deux détenteurs de monnaie se rencontrent, ils peuvent produire

et réaliser un troc. A l’inverse du modèle K, si la monnaie n’est pas acceptée par les autres agents,

les détenteurs de monnaie peuvent néanmoins produire et la capacité productive est donc plus élevée

que dans le modèle K. Cette version générale des modèles, appelée ”modèle S”, sera détaillée dans la

section 3.

Une troisième famille de modèle, apparue récemment, endogénéise le choix d’activité des agents entre

production et intermédiation. A partir d’une structure proche des modèles K ou S, ils montrent

que des agents peuvent avoir intérêt à abandonner l’activité productive pour devenir spécialistes de

l’échange (Li (1998, 1999) pour les intermédiaires dans le marché de search, Howitt (2000), Hellwig

(2000)pour l’existence des magasins). Dans ce cas, le choix d’activité par les agents découle d’une

condition de libre entrée dans l’intermédiation.

2.2 Rencontres aléatoires et organisation des transactions

Les modèles de prospection cherchent à expliquer le choix du mode de paiement - bien ou monnaie

- d’agents se rencontrant de manière bilatérale. Pour cela, ils doivent spécifier le mécanisme de rencontre,

autrement dit préciser quels agents se rencontrent et sur quel type de marché13. En effet, pour ne prendre que

quelques exemples, un producteur peut rencontrer soit un intermédiaire soit un autre producteur, que celui-

ci détienne un bien ou de la monnaie. Les rencontres peuvent résulter d’un choix des agents ou du hasard.

De même, l’échange peut avoir lieu soit sur une grande place de marché où tous les produits s’échangent en

même temps, soit sur des marchés spécialisés, soit dans des magasins.

Comme l’approche de la prospection monétaire se situe dans un cadre d’équilibre général et que tous

les agents sont identiques ex ante, il est impossible de postuler a priori l’existence d’intermédiaires ou de

places de marchés distinctes. Cette exigence d’endogénéisation des mécanismes de rencontre et d’échanges

rend assez rapidement ardue la résolution d’un modèle général. C’est dans ce cadre qu’il faut comprendre le

choix de formalisation fait par les modèles à la Kiyotaki et Wright (modèle K ou S) : en faisant l’hypothèse

que le secteur de l’échange est unique et que les rencontres s’y opèrent de manière totalement désorganisée,

12Cette hypothèse s’est généralisée avec l’apparition des modèles à prix endogènes. Elle permettait d’exclure les cas où un

agent aurait ”trop” produit par rapport à ce que son co-échangiste souhaiterait acheter.13La question de la détermination des prix sera traitée dans la troisième partie de cet article.

5

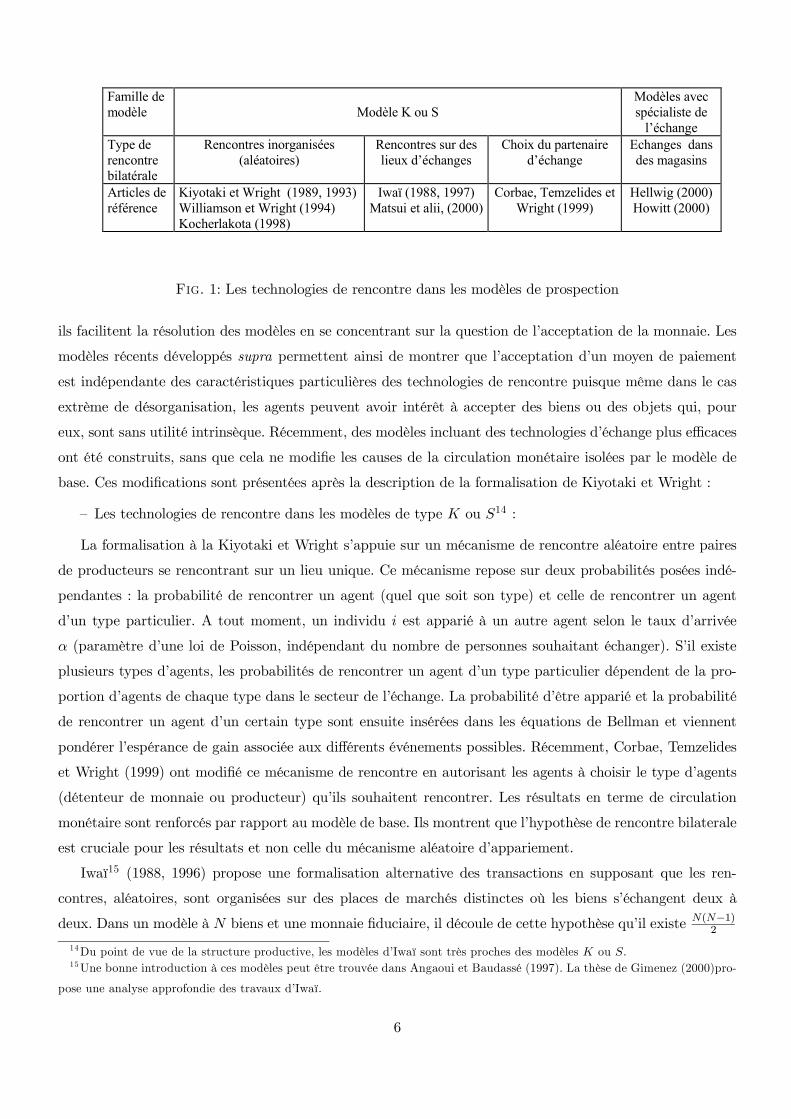

Famille demodèle Modèle K ou S

Modèles avecspécialiste de

l’échangeType derencontrebilatérale

Rencontres inorganisées(aléatoires)

Rencontres sur deslieux d’échanges

Choix du partenaired’échange

Echanges dansdes magasins

Articles deréférence

Kiyotaki et Wright (1989, 1993)Williamson et Wright (1994) Kocherlakota (1998)

Iwaï (1988, 1997)Matsui et alii, (2000)

Corbae, Temzelides etWright (1999)

Hellwig (2000)Howitt (2000)

Fig. 1: Les technologies de rencontre dans les modèles de prospection

ils facilitent la résolution des modèles en se concentrant sur la question de l’acceptation de la monnaie. Les

modèles récents développés supra permettent ainsi de montrer que l’acceptation d’un moyen de paiement

est indépendante des caractéristiques particulières des technologies de rencontre puisque même dans le cas

extrème de désorganisation, les agents peuvent avoir intérêt à accepter des biens ou des objets qui, pour

eux, sont sans utilité intrinsèque. Récemment, des modèles incluant des technologies d’échange plus efficaces

ont été construits, sans que cela ne modifie les causes de la circulation monétaire isolées par le modèle de

base. Ces modifications sont présentées après la description de la formalisation de Kiyotaki et Wright :

— Les technologies de rencontre dans les modèles de type K ou S14 :

La formalisation à la Kiyotaki et Wright s’appuie sur un mécanisme de rencontre aléatoire entre paires

de producteurs se rencontrant sur un lieu unique. Ce mécanisme repose sur deux probabilités posées indé-

pendantes : la probabilité de rencontrer un agent (quel que soit son type) et celle de rencontrer un agent

d’un type particulier. A tout moment, un individu i est apparié à un autre agent selon le taux d’arrivée

α (paramètre d’une loi de Poisson, indépendant du nombre de personnes souhaitant échanger). S’il existe

plusieurs types d’agents, les probabilités de rencontrer un agent d’un type particulier dépendent de la pro-

portion d’agents de chaque type dans le secteur de l’échange. La probabilité d’être apparié et la probabilité

de rencontrer un agent d’un certain type sont ensuite insérées dans les équations de Bellman et viennent

pondérer l’espérance de gain associée aux différents événements possibles. Récemment, Corbae, Temzelides

et Wright (1999) ont modifié ce mécanisme de rencontre en autorisant les agents à choisir le type d’agents

(détenteur de monnaie ou producteur) qu’ils souhaitent rencontrer. Les résultats en terme de circulation

monétaire sont renforcés par rapport au modèle de base. Ils montrent que l’hypothèse de rencontre bilaterale

est cruciale pour les résultats et non celle du mécanisme aléatoire d’appariement.

Iwaï15 (1988, 1996) propose une formalisation alternative des transactions en supposant que les ren-

contres, aléatoires, sont organisées sur des places de marchés distinctes où les biens s’échangent deux à

deux. Dans un modèle à N biens et une monnaie fiduciaire, il découle de cette hypothèse qu’il existe N(N−1)2

14Du point de vue de la structure productive, les modèles d’Iwaï sont très proches des modèles K ou S.15Une bonne introduction à ces modèles peut être trouvée dans Angaoui et Baudassé (1997). La thèse de Gimenez (2000)pro-

pose une analyse approfondie des travaux d’Iwaï.

6

marchés de troc ou N marchés sur lesquels la monnaie s’échange contre un bien. Iwaï (1988, 1996) montre

ainsi, comme dans la spécification de Kiyotaki et Wright, que l’existence d’un équilibre monétaire ou d’un

équilibre de troc dépend des anticipations des agents (mécanisme du bootstrap). Dans cette formalisation,

l’existence des différentes places de marchés est davantage postulée qu’expliquée car les marchés sont quali-

fiés par les biens qu’on peut y échanger. Il est alors impossible de retrouver le mécanisme de rencontre des

modèles à la Kiyotaki et Wright puisqu’il existe une spécialisation préalable des marchés. Matsui et Shimizu

(2000) approfondissent le travail d’Iwaï et établissent un lien entre la formalisation d’une place de marché

unique et l’existence de marchés spécialisés. La spécialisation des marchés s’explique alors par des stratégies

de différenciation de certains agents, qui peuvent rendre actif un nouveau lieu d’échange en décidant d’y être

vendeur de bien. Préalablement aux échanges et en tenant compte des stratégies des autres, chaque agent

doit donc choisir à la fois le marché et le côté (acheteur ou vendeur) du marché sur lequel il veut se rendre.

Si tous les agents anticipent qu’il n’existera qu’une seule place de marché, la seule stratégie permettant de

réaliser des échanges consiste à choisir cette place de marché. Nous retrouvons alors le résultat des modèles

à la Kiyotaki et Wright. L’équilibre dans lequel tous les marchés actifs sont spécialisés (sur chaque place de

marché seuls deux types de biens sont échangés) correspond à la spécification proposée par Iwaï.

— Les modèles avec spécialistes de l’échange16

Hellwig (2000) et Howitt (2000)17 proposent un modèle dans lequel les agents doivent à la fois choisir

leur activité (producteur ou marchand) et, pour les producteurs, leur mode d’échange (échange direct ou

par l’intermédiaire de magasins spécialisés dans les biens offerts). En laissant le choix d’activité aux agents

(intermédiation, production spécialisée), ce cadre permet d’endogénéiser la division sociale du travail. L’ou-

verture de magasins est effective si des agents décident d’en faire leur activité et si des producteurs les

choisissent comme mode d’échange. Dans ce cadre, les magasins existent s’ils permettent d’orienter les re-

cherches des biens par les producteurs (ce qui modifie le processus de rencontre) et s’ils offrent des prix

d’achat et de vente suffisamment attractifs. Dans un modèle à plusieurs biens, la monnaie est l’instrument

qui permet d’opérer les réglements entre producteurs et intermédiaires. Tout échange intermédié comprend

donc deux étapes pour un producteur : dans la première, il vend son bien dans un magasin contre de la

monnaie puis se rend dans un autre magasin pour se procurer son bien de consommation. Le choix du mode

d’échange par chaque producteur résulte d’un arbitrage entre les gains respectifs attendus. Dans l’équilibre

monétaire de ces modèles, le problème de l’acceptation de la monnaie est reporté sur les marchands puisque

les producteurs sont soumis, par l’existence des magasins, à une contrainte d’encaisses préalables.

16Dans cette section, nous n’étudions que les modèles dans lesquels les intermédiaires modifient la technologie de rencontre à

la disposition des agents. Les intermédiaires peuvent cependant avoir des rôles différents (cf infra).17Les technologies de rencontre de ces modèles sont similaires, nous les présentons donc sans les différencier.

7

Double coïncidence des besoinsSource desfrictions

Incertitude sur laqualité des biens

Absence de mémoiredes transactions passées partielle

(connexité)absente

(connexité minimale)Articles deréférence

Williamson et Wright(1994)

Kocherlakota(1998)

Kiyotaki et Wright(1989)

Kiyotaki et Wright(1991, 1993)

Fig. 2: Les sources de frictions

2.3 La difficulté de l’échange à l’origine des intermédiaires

L’introduction de frictions dans le modèle rend l’échange difficile dans la mesure où toutes les rencontres

ne donnent pas lieu à une transaction. Les frictions réduisent la quantité de biens produits et donc le bien-

être parce que les agents doivent passer du temps à chercher un partenaire d’échange avec lequel l’échange

sera profitable. Plusieurs raisons peuvent expliquer l’échec d’une rencontre. Ces raisons peuvent co-exister,

même si la résolution des modèles est facilitée si l’on ne considère que l’une d’entre elles. Trois types de

frictions sont présentes dans la littérature18 :

1. Un problème d’information à la Akerlof sur la qualité des biens échangés (Williamson etWright (1994)).

Les frictions de l’échange proviennent du fait qu’un agent ne reconnaît qu’imparfaitement (selon une

probabilité θ < 1) le bien proposé par le producteur avec lequel il est apparié (se reporter à Angaoui

et Baudassé (1997) pour une présentation)

2. Un problème de mémoire des transactions passées (Kocherlakota (1998)). Les frictions viennent d’un

problème d’aléa moral lié à la réalisation d’une séquence d’achats anonymes (voir Cartelier (2001)

pour une présentation)

3. Un problème de spécialisation des agents ou de double coïncidence des besoins (Jevons, 1875). Les

frictions de l’échange naissent de la spécialisation des agents dans leur consommation19 et sont mesurées

par la proportion de biens qu’un agent peut consommer. Formellement, cette proportion s’écrira comme

la probabilité x qu’un agent puisse consommer un bien parmi l’ensemble des N biens existants20 (Pr(i

aime j) = x). Selon la spécification des préférences et étant donné la spécialisation des agents dans

la production, il est possible de définir au moins deux types d’économies : minimalement connexe ou

connexe21. Nous dirons qu’une économie est minimalement connexe si aucun échange de troc direct

18Un quatrième type de friction a été proposé récemment par Berentsen et Rocheteau (2001) dans un modèle avec prix

négociables.19Ce dernier type de frictions est proche de l’intuition d’Adam Smith (1776) sur le lien entre spécialisation des agents, étendue

du marché et circulation monétaire. Pour une étude de ce dernier point, le lecteur peut se référer aux articles de Kiyotaki et

Wright (1993) -spécialisation dans la consommation- Shi (1997) et Camera, Reed et Waller (2000)- spécialisation des agents

dans la production.20Quand x est égal à un, l’équilibre monétaire ne peut pas exister car l’échange par troc direct est une stratégie dominante.21Nous empruntons ce terme à Iwaï (1997).

8

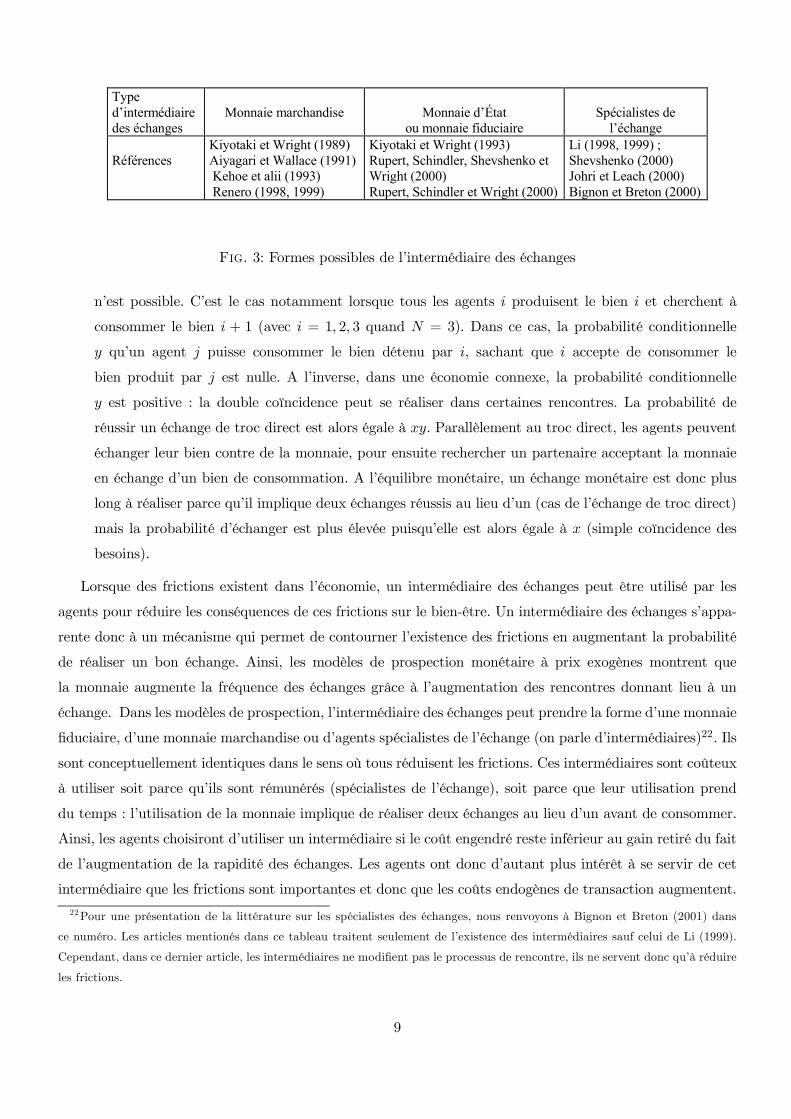

Typed’intermédiairedes échanges

Monnaie marchandise Monnaie d’Étatou monnaie fiduciaire

Spécialistes del’échange

RéférencesKiyotaki et Wright (1989)Aiyagari et Wallace (1991) Kehoe et alii (1993) Renero (1998, 1999)

Kiyotaki et Wright (1993)Rupert, Schindler, Shevshenko etWright (2000) Rupert, Schindler et Wright (2000)

Li (1998, 1999) ;Shevshenko (2000)Johri et Leach (2000)Bignon et Breton (2000)

Fig. 3: Formes possibles de l’intermédiaire des échanges

n’est possible. C’est le cas notamment lorsque tous les agents i produisent le bien i et cherchent à

consommer le bien i + 1 (avec i = 1, 2, 3 quand N = 3). Dans ce cas, la probabilité conditionnelle

y qu’un agent j puisse consommer le bien détenu par i, sachant que i accepte de consommer le

bien produit par j est nulle. A l’inverse, dans une économie connexe, la probabilité conditionnelle

y est positive : la double coïncidence peut se réaliser dans certaines rencontres. La probabilité de

réussir un échange de troc direct est alors égale à xy. Parallèlement au troc direct, les agents peuvent

échanger leur bien contre de la monnaie, pour ensuite rechercher un partenaire acceptant la monnaie

en échange d’un bien de consommation. A l’équilibre monétaire, un échange monétaire est donc plus

long à réaliser parce qu’il implique deux échanges réussis au lieu d’un (cas de l’échange de troc direct)

mais la probabilité d’échanger est plus élevée puisqu’elle est alors égale à x (simple coïncidence des

besoins).

Lorsque des frictions existent dans l’économie, un intermédiaire des échanges peut être utilisé par les

agents pour réduire les conséquences de ces frictions sur le bien-être. Un intermédiaire des échanges s’appa-

rente donc à un mécanisme qui permet de contourner l’existence des frictions en augmentant la probabilité

de réaliser un bon échange. Ainsi, les modèles de prospection monétaire à prix exogènes montrent que

la monnaie augmente la fréquence des échanges grâce à l’augmentation des rencontres donnant lieu à un

échange. Dans les modèles de prospection, l’intermédiaire des échanges peut prendre la forme d’une monnaie

fiduciaire, d’une monnaie marchandise ou d’agents spécialistes de l’échange (on parle d’intermédiaires)22. Ils

sont conceptuellement identiques dans le sens où tous réduisent les frictions. Ces intermédiaires sont coûteux

à utiliser soit parce qu’ils sont rémunérés (spécialistes de l’échange), soit parce que leur utilisation prend

du temps : l’utilisation de la monnaie implique de réaliser deux échanges au lieu d’un avant de consommer.

Ainsi, les agents choisiront d’utiliser un intermédiaire si le coût engendré reste inférieur au gain retiré du fait

de l’augmentation de la rapidité des échanges. Les agents ont donc d’autant plus intérêt à se servir de cet

intermédiaire que les frictions sont importantes et donc que les coûts endogènes de transaction augmentent.

22Pour une présentation de la littérature sur les spécialistes des échanges, nous renvoyons à Bignon et Breton (2001) dans

ce numéro. Les articles mentionés dans ce tableau traitent seulement de l’existence des intermédiaires sauf celui de Li (1999).

Cependant, dans ce dernier article, les intermédiaires ne modifient pas le processus de rencontre, ils ne servent donc qu’à réduire

les frictions.

9

Pour circuler, un intermédiaire monétaire doit avoir un certain nombre de qualités. En particulier, il

doit être reconnaissable par tous, durable et non falsifiable (voir par exemple Williamson et Wright (1994)

ou Kiyotaki et Wright (1993)). Ces conditions ne sont pas à interpréter dans un sens restrictif. En effet

l’article de Li (1996) montre, dans un modèle où les frictions portent à la fois sur la qualité des biens et sur

la spécialisation, qu’une monnaie marchandise peut circuler, même si une part importante de son stock est

de mauvaise qualité et donc non consommable.

Les modèles de monnaies marchandises (Kiyotaki et Wright (1989), Aiyagari et Wallace (1991), Kehoe,

Kiyotaki et Wright (1993)), offrent un cadre à l’intérieur duquel il est possible de penser la sélection endogène

d’un bien comme moyen de paiement. L’idée générale est de construire un modèle dans lequel l’économie est

minimalement connexe (les seuls échanges possibles sont intermédiés) et les biens sont durables et stockables

à un coût variant avec le type du bien. Les stratégies d’échange des biens résultent d’un arbitrage entre d’un

côté les caractéristiques intrinsèques des biens (coût de stockage) et de l’autre leur liquidité, qui se définit

naturellement dans ces modèles par la fréquence c’est-à-dire l’inverse du nombre de périodes à laquelle

un bien intermédiaire permet de se procurer un bien de consommation. ? étudie la stabilité de ce type

d’équilibre. Concernant l’efficience de ces équilibres, l’article de Renero (1999) permet de conclure que les

équilibres pour lesquels le moyen d’échange a de mauvaises qualités intrinsèques peuvent être meilleurs car,

dans ce cas, la fréquence des échanges augmente. Les modèles de monnaies marchandises ont été appliqués à

l’étude du bi-métalisme au 19ème siècle (Renero, 2000) ou encore à celle des monnaies -cigarettes (Burdett

et Wright, 2000).

Concernant l’introduction de l’offre de monnaie fiduciaire, celle-ci est parfois rationalisée par l’allégorie de

la “monnaie-hélicoptère” de Friedman. En général, les modèles de prospection supposent qu’une proportion

M (< 1) d’agents est dotée au début du jeu d’une unité de monnaie. Les banques centrales, tout comme

les banques commerciales, n’ont pas de rôle explicite, affaiblissant ainsi les conclusions des modèles pour

l’analyse des systèmes de paiements contemporains23. Les modèles supposent cependant que la quantité

de monnaie peut varier parce que les agents qui en sont dotés peuvent la jeter24 mais également afin de

déboucher sur des prescriptions de politique monétaire concernant la quantité optimale réduisant l’effet des

frictions.

3 Analyser la détention de monnaie pour motif de transaction

L’économie des modèles de prospection s’accomode d’une grande variété d’hypothèses, comme autant de

schémas institutionnels. Nous pouvons constater, au regard de la littérature de la section précédente, que les

hypothèses les moins élégantes faites par les premiers modèles ne sont nullement nécessaires à l’obtention

23Bien que les travaux de Cavalcanti et Wallace (1999a), Cavalcanti et Wallace (1999b) et Wallace (2000) fournissent une

première formalisation des banques dans cette classe de modèle. Le banquier est alors compris comme un agent qui peut émettre

des billets et observer l’histoire passée des autres agents.24 voir Rupert, Schindler et Wright (2000) pour un traitement formel de cette question.

10

des résultats. En fait, trois hypothèses sont réellement cruciales, l’hypothèse de rencontres bilatérales,

celle sur l’ensemble des informations publiques et celle sur l’existence de “frictions”. Dans cette section,

nous reprenons une version simplifiée25 du modèle S présentée dans Rupert, Schindler et Wright (2000).

Ce modèle permet d’étudier les conditions sous lesquelles les agents acceptent le paiement monétaire. Les

équilibres obtenus sont ténus dans le sens où ils dépendent des croyances des agents. L’introduction d’une

autorité publique rend le contexte institutionnel du modèle plus complexe et améliore les résultats dans le

sens d’une plus grande robustesse des équilibres aux croyances des agents. La section 3.3 fournit quelques

exemples d’applications empiriques d’un modèle de prospection à prix exogènes.

3.1 Un modèle simple avec monnaie fiduciaire

Le modèle cherche à illustrer les paramètres influant sur la circulation d’une monnaie fiduciaire. Tous

les échanges sont bilatéraux et les appariements s’opèrent de manière aléatoire. L’économie est connexe et

donc le troc direct possible. Les seules frictions prises en compte sont celles provenant de la spécialisation

des agents dans leur consommation. A la date initiale, une proportion M d’agents, M ∈ [0, 1], est dotéed’une unité de monnaie, objet sans utilité intrinsèque et stockable sans coût. La monnaie comme les biens

sont indivisibles mais ces derniers ne peuvent pas être stockés26. Tous les agents produisent instantanément

(γ →∞) à un coût c, identique (avec c < u, l’utilité de la consommation d’un bien).

A tout moment, un agent est soit détenteur d’une unité de monnaie, soit détenteur d’un bien. Un

détenteur d’opportunités de production ne peut payer un bien quelconque qu’en réalisant un troc. Un

détenteur de monnaie peut payer un bien quelconque en cédant son unité de monnaie ou en produisant.

Dans le cas où deux détenteurs de monnaie se rencontrent et qu’il existe une double coïncidence des besoins,

le seul équilibre en stratégie pure est celui où les agents font un troc direct (cf. Rupert, Schindler et Wright

(2000, p. 7-8)). Comme les biens sont indivisibles, les agents ne peuvent pas négocier le prix des biens qu’ils

échangent. La seule variable stratégique du modèle est donc π, c’est-à-dire la stratégie d’acceptation de la

monnaie par les individus27.

Les fonctions valeurs notées Vj associées aux différents états possibles d’un agent sont indicées par le

nombre d’unité monétaire qu’un agent détient, soit 1 pour un détenteur de monnaie et 0 pour un détenteur

de bien (j = 0, 1). Cette fonction résume l’ensemble des événements auxquels un agent est confronté lorsqu’il

cherche à échanger. Dans un cadre à temps discret et en se situant juste avant le début d’une période, les

équations de Bellman représentatives de ces fonctions valeurs s’écrivent :

25Pour une version plus générale, se reporter à Rupert, Schindler, Schevchenko et Wright (2000).26Cette hypothèse permet de faciliter les calculs mais n’est pas essentielle pour l’obtention des résultats (voir Kiyotaki et

Wright (1993) pour un modèle dans lequel cette hypothèse est levée).27Si un rendement (positif ou négatif) associé à la détention de monnaie est introduit, il est nécessaire de rechercher également

la stratégie d’acceptation des biens par les détenteurs de monnaie. Pour un développement sur ce point, voir Rupert, Schindler

et Wright (2000).

11

V1 =1

1 + rh

αhxy (u− c+ V1) + αhx (1− y) (1−M)Π (u+ V0)

+ [1− αhxy − αhx (1− y) (1−M)]V1 + o(h)

(1)

V0 =1

1 + rh

αhxy (u− c+ V0) + αhx (1− y)Mπ (V1 − c)

+ [1− αhxy − αhx (1− y)Mπ]V0 + o(h)

(2)

où h mesure la durée de la période, α est un paramètre de loi de Poisson mesurant le taux de rencontre

d’un agent pendant la période. r est le taux d’actualisation et Π mesure le taux d’acceptation de la monnaie

par la population. o(h) est l’erreur d’approximation associée à la loi de Poisson. Il satisfait limh→0

o(h)h = 0.

L’équation (1) indique qu’un agent détenant une unité de monnaie rencontre un agent avec lequel il existe

une double coïncidence des besoins avec la probabilité αhxy. Dans ce cas, l’agent paie le coût de production

c, échange son bien, retire une utilité u de la consommation du bien qu’il reçoit et conserve le gain associé à

l’état de détenteur d’une unité monétaire. Il rencontre un agent dont il peut consommer le bien de production

avec la probabilité αhx (1− y) (1−M), c’est-à-dire qu’il est apparié avec la probabilité αh avec un agent

qui lui propose son bien de consommation (x), qui ne détient pas de monnaie (1 −M) et qui ne peut pas

consommer le bien produit par le détenteur de monnaie ((1− y), sinon ils réaliseraient un troc). Dans ce

cas, son gain est égal à l’utilité de la consommation et au terme V0 de changement d’état (le détenteur de

monnaie perd son unité de monnaie). L’avant dernier terme de la somme résume tous les cas dans lesquels

l’agent n’a pas réussi à échanger. L’équation (2) s’interprète de façon similaire.

Si l’on suppose que αx = 1 (sans perte de généralité), que la durée de la période h tend vers 0 et en se

concentrant sur les états stationnaires, les équations (1) et (2) peuvent se réécrire :

rV1 = y (u− c) + (1− y) (1−M)Π (u+ V0 − V1) (3)

rV0 = y (u− c) + (1− y)πM (V1 − V0 − c) (4)

Deux événements peuvent modifier la position d’un détenteur de monnaie, l’échange par troc direct

(il reste détenteur de monnaie à la période suivante)28 ou l’échange avec un détenteur de bien (il devient

producteur en abandonnant son unité de monnaie à l’autre agent quand il existe une simple coïncidence).

Les stratégies sont définies par le calcul des gains associés à chacun des changements d’état. Le gain net

associé à l’échange d’un bien contre de la monnaie est défini par ∆0 = V1 − V0 − c et le gain venant de

l’échange d’une unité de monnaie contre une unité de bien est donné par ∆1 = u+ V0 − V1.

28C’est ce terme qu’il faut omettre pour retrouver le résultat du modèle K.

12

∆1 =M(1− y)π(u− c) + ru

r + (1− y)(1−M)Π+ (1− y)πM> 0

∆0 =(1− y)(1−M)Π(u− c)− rc

r + (1− y)(1−M)Π+ (1− y)πM

Etant donné Π, la stratégie optimale π d’un individu est définie par le signe de ∆0 :

π

= 1

∈ [0, 1]0

si ∆0

> 0

= 0

< 0

La meilleure réponse d’un agent quelconque est de toujours accepter la monnaie quand la probabilité

que les autres agents l’acceptent est supérieure à π̂ où :

π̂ =rc

(1− y)(1−M)(u− c)

On définit un équilibre symétrique comme un point fixe de la correspondance : en prenant Π comme une

donnée, un individu choisit π = Π. La nature de l’équilibre dépend du signe de ∆0 et donc de la valeur du

taux d’actualisation. Quand r > r̄ (avec r̄ = (1−y)(1−M)(u−c)c ), le seul équilibre est non monétaire alors que

si r < r̄, il existe deux autres équilibres, avec π = 1 et avec π = π̂.

Ces résultats appellent plusieurs commentaires : tout d’abord, il existe toujours un équilibre non-

monétaire dans lequel la monnaie, s’il s’agit d’une monnaie fiduciaire, ne circule pas. Ainsi, l’équilibre

monétaire dépend des croyances sur le comportement d’acceptation de la monnaie par l’ensemble de la

population. Ainsi, si les agents croient que la monnaie n’a pas de valeur, elle n’en aura pas effectivement.

L’équilibre monétaire n’existe que si les agents sont relativement patients (r < r̄) du fait de la séquentialité

de l’échange monétaire (le coût de production est payé au moment de l’acquisition de l’unité monétaire tan-

dis que le bien de consommation est acquis plus tard). De manière alternative, l’équilibre monétaire n’existe

que si la masse monétaire n’est pas trop importante, c’est-à-dire si M < M̄ avec M̄ défini par :

M̄ = 1− rc

(1− y)(u− c)

L’explication intuititive de ce résultat est la suivante : quand la fraction des agents détenant de la monnaie

augmente, la probabilité de trouver un agent qui ne détient pas de monnaie (et donc qui peut en accepter

une unité) et avec lequel il est possible d’échanger diminue. La monnaie ne permet donc d’augmenter la

fréquence des échanges que si un faible nombre d’agents en possède. Si tout le monde en possède et que la

capacité de stockage de la monnaie est limitée à une unité, nous sommes ramenés au cas du troc direct.

13

3.2 Etat et comportement d’acceptation de la monnaie

L’introduction de l’Etat dans les modèles de prospection s’est faite par la formalisation de l’influence de

l’Etat sur les comportements d’acceptation des signes monétaires. Cette influence peut être prise en compte

de deux manières : à travers son activité économique (Aiyagary et Wallace (1997), Li et Wright (1998)) ou

son activité législative (Lotz et Rocheteau (2001), Curtis et Waller (2000)).

Dans les articles d’Aiyagary et Wallace (1997) et de Li et Wright (1998), l’Etat est un sous-ensemble

d’agents de taille ω dont chaque élément a une stratégie d’échange exogène (fixée par le gouvernement) ne

résultant pas d’un comportement maximisateur. L’autorité publique peut ainsi favoriser l’adoption d’une

monnaie en l’acceptant fréquemment dans les échanges. Dans le cadre d’une version du modèle K, ils

montrent que les stratégies d’échange de l’Etat influencent les comportements d’acceptation de la monnaie

par les agents. En particulier, si la taille de l’autorité publique est suffisamment importante et si l’Etat

accepte la monnaie selon une probabilité suffisamment élevée, l’équilibre monétaire existe toujours et il est

unique.

Dans les articles de Lotz et Rocheteau (2001) et Curtis et Waller (2000), l’action de l’Etat est essentiel-

lement de nature législative car elle consiste à édicter des règles et à surveiller leur application. D’un point

de vue monétaire, il peut imposer le cours légal d’une monnaie et surveiller que les transactions effectuées

par les agents privés prennent bien en compte cette contrainte (qui peut être résumée par un paramètre

mesurant l’efficacité de cette surveillance θ ∈ [0, 1]). La surveillance des transactions dépend pour partie desmoyens de coercition utilisés.

3.3 Applications empiriques

Les modèles de prospection offrent un cadre naturel pour expliquer les raisons pour lesquelles des agents

acceptent des devises étrangères dans les échanges internes. Nous rendons compte de l’analyse de deux

problèmes empiriques importants auxquels peut être confrontée la politique monétaire : la dollarisation des

économies et les substitutions de monnaies (cf. réformes monétaires).

3.3.1 La dollarisation des économies

Curtis et Waller (2000) soutiennent que les modèles de prospection offrent un cadre approprié pour

étudier la circulation monétaire des pays soumis à une dollarisation, c’est-à-dire à la circulation concurrente

dans les transactions internes de la monnaie nationale et d’une devise étrangère. L’article ne concerne que les

dollarisations de fait, c’est-à-dire lorsque le gouvernement lutte contre la circulation de la devise étrangère.

L’utilisation de la devise étrangère comme intermédiaire des échanges ne peut alors résulter que d’une réponse

endogène des agents à la manière dont s’opèrent les transactions. Les différentes actions du gouvernement

et l’effet de ces politiques sont alors analysés.

Les économies en transition permettent d’étudier des situations pour lesquelles les technologies de tran-

14

saction sont proches des hypothèses des modèles (absence de credit commercial, peu ou pas d’intermédiation

financière, présence d’échanges de troc...). Le modèle considéré est construit à partir du modèle de Kiyotaki

et Wright (1989), les appariements sont donc aléatoires et les préférences minimalement connexes (tous les

échanges sont intermédiés). Tous les biens sont périssables, la production a lieu au moment de l’échange

contre un coût nul pour la première unité et c (supposé égal à 1) pour chaque unité supplémentaire. Les

agents peuvent acheter les biens avec deux monnaies, une déclarée légale par le gouvernement pour les achats

à l’intérieur du pays et l’autre non. Le gouvernement essaie de faire respecter cette contrainte par la voie

juridique en surveillant, avec une probabilité de réussite p ∈ [0, 1], le mode de paiement utilisé dans lestransactions. Si un détenteur de monnaie réalise un échange illégal et qu’il est contrôlé par le gouvernement,

il doit payer une amende, c’est-à-dire produire pour le gourvenement une quantité F + 1 d’unités de biens

(soit l’équivalent d’un coût F d’après les hypothèses). Le vendeur de bien n’est pas taxé. La surveillance

exercée par le gouvernement est fonction du nombre d’échanges illégaux réalisés. Cette fonction de contrôle

du gouvernement peut réagir positivement ou négativement à l’expansion du commerce illégal : p = p(T ). Le

gouvernement dispose donc de deux moyens pour lutter contre la circulation monétaire illégale, le montant

des amendes et la probabilité de surprendre un acheteur lorsqu’il réalise un échange illégal.

La capacité de stockage de la monnaie est limitée à une unité. Un agent peut donc être soit détenteur

de monnaie légale, soit détenteur de devises, soit détenteur potentiel de biens. On pose M = mL + mI .

θ représente la stratégie d’acceptation de la monnaie légale par un agent tandis que π mesure la stratégie

d’acceptation de la monnaie illégale par un agent. On se concentre sur les équilibres symétriques pour

lesquels θ = Θ et π = Π (Θ et Π sont les probabilités d’acceptation de la monnaie légale et illégale dans

l’ensemble de l’économie). Dans cette économie, le nombre des échanges illégaux est T = αx(1−m)mIΠq, où

q représente la quantité échangée de bien si le vendeur de bien accepte la monnaie illégale et que l’acheteur

peut consommer une unité de bien. Dans ce cas, p(T ) = p (αx(1−m)mIΠq) ∈ [0, 1] . Dans la version à prixfixes, q = 1 donc seul le taux d’acceptation Π peut varier : p = p(Π).

rV0 = αxmLmaxθ

θ [VL − V0] + αxmImaxπ

π [VI − V0]

rVL = αx(1−M)Θ [u+ V0 − VI ]

rVI = αx(1−M)Π [u+ V0 − VI − p(Π)F ]

L’article se concentre sur les équilibres où la monnaie légale est toujours acceptée (θ = 1) et cherche les

équilibres sur π de la même manière que précédemment. L’article montre que les équilibres sur π dépendent

de la forme de la fonction de surveillance et qu’il existe une forte interdépendance entre les deux monnaies. En

particulier, les tentatives pour renforcer la valeur de la monnaie interne peuvent se révéler contre-productives.

15

3.3.2 Les substitutions de monnaies

Les substitutions de monnaies regroupent l’ensemble des cas dans lesquels un gouvernement ou une

banque centrale décide de remplacer une monnaie par une autre (ou une forme de monnaie par une autre).

L’article proposé par Lotz et Rocheteau (2000, ce numéro) donne un grand nombre d’exemples historiques et

propose un modèle avec lequel il est possible de comprendre l’échec ou le succès de ces opérations d’échange

d’unités monétaires, c’est à dire l’acceptation par la population de la nouvelle monnaie. Leur cadre, proche

de celui de Kiyotaki et Wright (1993), permet de traiter d’une grande variété de questions relatives aux

actions légales du gouvernement sur la circulation monétaire et ainsi de formuler des recommandations sur

les instruments de politique monétaire à utiliser.

4 Modèles de prospection et détermination des prix

Les modèles présentés dans les sections précédentes supposent que les prix sont exogènes et unitaires car

les biens et la monnaie, indivisibles, s’échangent au taux de un pour un. Cette hypothèse, jugée artificielle

par Clower et Howitt (1995), est levée dans les modèles, dits de la deuxième génération. L’élaboration d’une

théorie des prix dans le cadre de la prospection est intéressante et se justifie à trois points de vue : en premier

lieu, supposer des prix exogènes laisse entendre que ces prix ont été déterminés préalablement à l’échange,

alors même que dans les modèles de prospection, l’économie n’existe que grâce à l’échange ; il serait par

exemple contradictoire avec la logique de ces modèles de supposer que les prix sont de type walrassien et se

déterminent par le biais d’un processus centralisé, alors que ces modèles insistent sur l’aspect décentralisé

des échanges ; en deuxième lieu, la formulation d’une théorie des prix va permettre de déterminer le prix de

la monnaie et donc, si la monnaie est acceptée dans les échanges, d’un prix positif d’équilibre (ce que Hellwig

(1993) a appelé le problème de Hahn) ; enfin, l’articulation entre la détermination des prix et la circulation

de la monnaie est une condition à l’analyse, par les modèles, des effets de la politique monétaire.

L’endogénéisation des prix trouve son point de départ dans les articles de Trejos et Wright (1995) et

de Shi (1995). Ces travaux posent un principe de détermination des prix par une négociation des rapports

d’échange lors de chaque rencontre. Plusieurs conclusions importantes sur les relations entre monnaie et bien-

être peuvent alors être formulées. Par la suite, les travaux ont cherché à tester la sensibilité des résultats

aux hypothèses, notamment par l’introduction d’un mécanisme de divisibilité de la monnaie et en levant

l’hypothèse de capacité bornée de stockage de la monnaie. Après une brève présentation de la structure

générale des premiers modèles avec négociation des prix 29, nous en présentons et discutons les résultats.

Dans une deuxième section, les problèmes de ce type de détermination des prix sont discutés, de même que

les solutions qui ont été apportées.

29Pour un exposé plus complet de la structure générale de ces modèles, le lecteur est renvoyé à la présentation du modèle de

Tréjos et Wright (1995) proposée par Angaoui et Baudassé (1997).

16

4.1 L’endogénéisation des prix par négociation bilatérale

L’endogénéisation des prix nécessite de lever trois hypothèses faites dans les modèles précédents : 1/

la production des biens a lieu au moment de l’échange et peut se faire dans n’importe quelle quantité car

les biens sont divisibles (la monnaie est toujours supposée indivisible) ; 2/ les termes de l’échange sont

déterminés par les agents selon un processus de négociation avec propositions alternées à la Rubinstein

(1982) ; 3/ il existe des fonctions de coût c(q) et d’utilité u(q) qui ont les propriétés habituelles :c0(q) ≥0; c(0) = 0;u0(q) ≤ 0;u(0) = 0.

On suppose dans un premier temps que le troc n’est pas possible, ce qui correspond au cas général étudié

par Trejos et Wright (1995). Le mécanisme général est le suivant : lorsqu’un acheteur rencontre un vendeur

dont il souhaite acheter le bien, il s’agit pour eux de déterminer la quantité q de bien cédée par le vendeur

contre l’unité de monnaie détenue par l’acheteur, à condition que la monnnaie soit acceptée dans l’échange.

Selon le processus de marchandage avec propositions alternées, les termes de l’échange sont alors donnés par

la solution de :

q ≡ argmaxq

[u(q) + V0]α [V1 − c(q)]1−α (5)

où α représente le pouvoir de négociation du premier négociateur30 et 1 − α celui du deuxième agent

(0 < α < 1), c(q) est le coût de production, u(q) représente l’utilité retirée de la consommation du bien. V

0 est le terme de changement d’état du détenteur de monnaie devenant producteur (V1 a une interprétation

symétrique). V 0 et V1 représentent les utilités intertemporelles espérées d’un producteur et d’un détenteur

de monnaie. Leur expression à l’équilibre dépend des valeurs de r, le taux de préférence pour le présent,

de M, la proportion d’individus détenant de la monnaie et de q. L’équilibre monétaire se définit par un

triplet (V1,V0, q) tel que q est solution du problème de marchandage, les expressions à l’équilibre de V0 et

V1 en fonction de q sont vérifiées et ces utilités sont positives, ce qui traduit la condition d’acceptation de

la monnaie.

Le modèle permet de démontrer l’existence et l’unicité d’un équilibre stationnaire pour lequel la monnaie

a un prix positif. D’autre part, cet équilibre monétaire a les propriétés suivantes :

— Tout d’abord, la quantité produite correspondant au prix d’équilibre de la monnaie est inférieure

au prix qui égalise l’utilité marginale au coût marginal. Pour maximiser le bien-être, les vendeurs

devraient céder davantage de bien qu’ils ne le font contre une unité de monnaie. Ceci s’explique par

le fait qu’il existe un taux de préférence pour le présent et que l’utilité de la monnaie en tant que

moyen de paiement n’est pas immédiate mais différée. Ainsi, lorsque le taux de préférence pour le

présent diminue, le prix de la monnaie tend à se rapprocher du prix qui égalise utilité marginale et

coût marginal.30Le modèle de Trejos et Wright et celui de Shi posent α égal à 1

2. Les articles d’Engineer et Shi (1998, 2000), de Berentsen,

Molico et Wright (2000)et de Camera et Delacroix (2000) proposent l’étude d’extensions de ce mécanisme de négociation.

17

— Il existe une relation entre la quantité de monnaie dans l’économie et la quantité de bien produit

lors d’un échange (le prix de la monnaie). Cette relation est d’abord croissante puis décroissante,

ce qui signifie qu’au-delà d’une certaine valeur de M (variable avec r le taux de préférence pour le

présent), une augmentation de M entraîne une diminution de q. Cet effet est lié à la position relative

des vendeurs (de biens) et acheteurs (de biens). Lorsqu’il y a relativement peu de vendeurs (M élevé),

leur position est préférable parce leurs opportunités d’échange sont plus nombreuses. Dans ce cas, le

rapport de force en faveur du vendeur tend à faire diminuer la quantité de bien qu’il cède contre de

la monnaie. L’acheteur reçoit moins de bien mais devient à son tour vendeur, compensant ainsi une

perte d’utilité de consommation immédiate par le passage à un statut préférable.

Ces deux propriétés illustrent les conséquences d’une prise en compte de la circulation monétaire dans

la détermination des grandeurs économique. Lorsque la réalisation des transactions et les choix des agents

concernant la production et la consommation sont dépendants, les phénomènes monétaires peuvent modifier

l’état de l’économie.

Dans le modèle où le troc est possible, l’existence de l’équilibre monétaire dépend de la valeur de r (r

ne doit pas être trop élevé) tandis que des équilibres multiples apparaissent (deux équilibres si le processus

de négociation interdit la recherche d’un autre partenaire au cours du marchandage, un nombre pair sinon).

Le premier point, commun avec les modèles avec prix exogènes, s’explique par l’utilité différée de l’échange

monétaire à l’inverse de l’échange de troc (cf. supra). Le second point est davantage développé dans Shi

(1995)31. Le modèle montre en effet que deux équilibres monétaires coexistent, même s’il existe toujours

une solution unique à la négociation, et qu’ils se distinguent par un pouvoir d’achat de la monnaie différent.

La multiplicité provient à la fois de la possibilité du troc et des anticipations des vendeurs. Lorsque le troc

est impossible, vendeurs et acheteurs sont symétriques au sens où pour échanger, ils n’ont pas d’autres

possibilités que d’accepter l’échange monétaire. Lorsqu’il existe des opportunités de troc, les vendeurs et

acheteurs ne sont pas symétriques au sens où les premiers ont davantage d’opportunités d’échange. La

quantité de bien échangée dépend alors de leurs anticipations sur la valeur de la monnaie. Si un producteur

anticipe que son utilité en tant que détenteur de monnaie sera faible, il produit moins en échange d’une

unité de monnaie, ce qui débouche effectivement sur un faible pouvoir d’achat de la monnaie (anticipations

auto-réalisatrices). Les termes de l’échange dépendent donc des utilités d’être vendeur ou acheteur, qui en

retour dépendent des croyances des agents sur les termes de l’échange. Ces anticipations peuvent conduire

à un équilibre dans lequel la monnaie a un pouvoir d’achat faible ou élevé.

Les modèles de prospection à prix endogènes offrent donc une analyse de la détermination des prix

permettant de mettre en évidence un certain nombre de conclusions concernant le niveau de l’activité, sa

relation avec la quantité de monnaie présente dans l’économie, et le niveau de bien-être. Cependant, aussi

bien le modèle de Shi que celui de Tréjos et Wright reposent sur l’hypothèse selon laquelle les prix sont

déterminés grâce à la divisibilité des biens alors que la monnaie est indivisible. En traitant le problème de31Ce résultat est également analysé par Johri (1999).

18

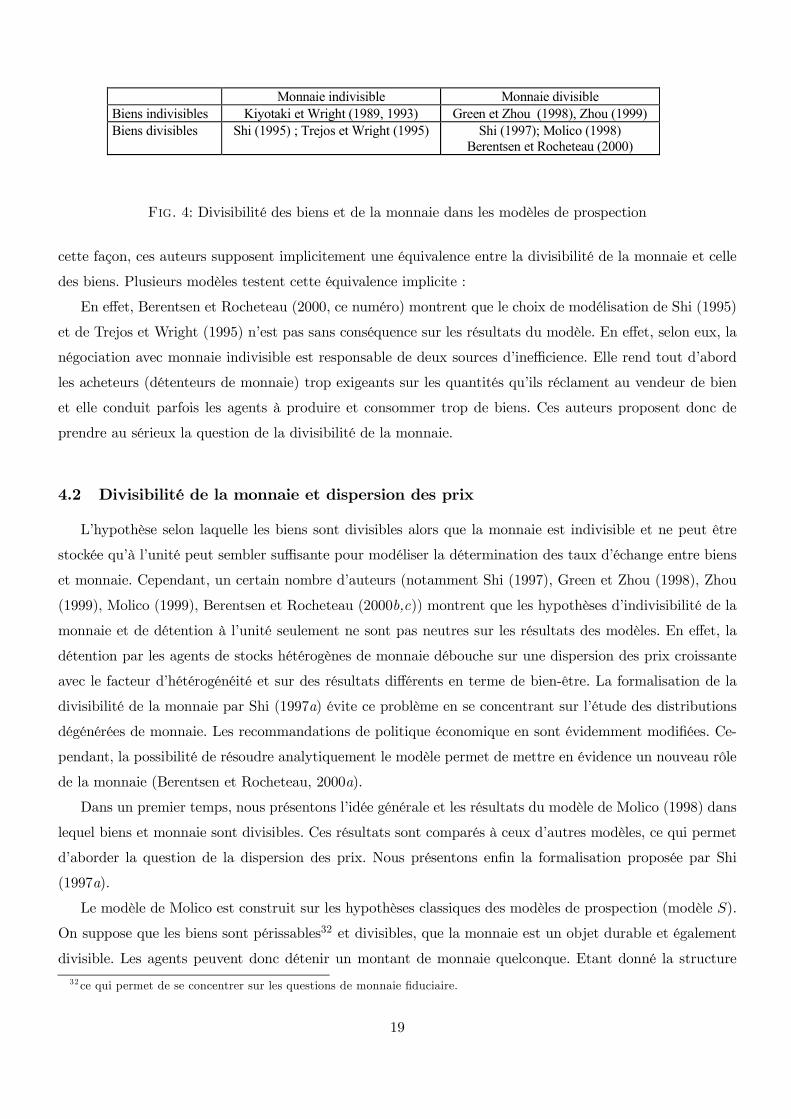

Monnaie indivisible Monnaie divisibleBiens indivisibles Kiyotaki et Wright (1989, 1993) Green et Zhou (1998), Zhou (1999)Biens divisibles Shi (1995) ; Trejos et Wright (1995) Shi (1997); Molico (1998)

Berentsen et Rocheteau (2000)

Fig. 4: Divisibilité des biens et de la monnaie dans les modèles de prospection

cette façon, ces auteurs supposent implicitement une équivalence entre la divisibilité de la monnaie et celle

des biens. Plusieurs modèles testent cette équivalence implicite :

En effet, Berentsen et Rocheteau (2000, ce numéro) montrent que le choix de modélisation de Shi (1995)

et de Trejos et Wright (1995) n’est pas sans conséquence sur les résultats du modèle. En effet, selon eux, la

négociation avec monnaie indivisible est responsable de deux sources d’inefficience. Elle rend tout d’abord

les acheteurs (détenteurs de monnaie) trop exigeants sur les quantités qu’ils réclament au vendeur de bien

et elle conduit parfois les agents à produire et consommer trop de biens. Ces auteurs proposent donc de

prendre au sérieux la question de la divisibilité de la monnaie.

4.2 Divisibilité de la monnaie et dispersion des prix

L’hypothèse selon laquelle les biens sont divisibles alors que la monnaie est indivisible et ne peut être

stockée qu’à l’unité peut sembler suffisante pour modéliser la détermination des taux d’échange entre biens

et monnaie. Cependant, un certain nombre d’auteurs (notamment Shi (1997), Green et Zhou (1998), Zhou

(1999), Molico (1999), Berentsen et Rocheteau (2000b,c)) montrent que les hypothèses d’indivisibilité de la

monnaie et de détention à l’unité seulement ne sont pas neutres sur les résultats des modèles. En effet, la

détention par les agents de stocks hétérogènes de monnaie débouche sur une dispersion des prix croissante

avec le facteur d’hétérogénéité et sur des résultats différents en terme de bien-être. La formalisation de la

divisibilité de la monnaie par Shi (1997a) évite ce problème en se concentrant sur l’étude des distributions

dégénérées de monnaie. Les recommandations de politique économique en sont évidemment modifiées. Ce-

pendant, la possibilité de résoudre analytiquement le modèle permet de mettre en évidence un nouveau rôle

de la monnaie (Berentsen et Rocheteau, 2000a).

Dans un premier temps, nous présentons l’idée générale et les résultats du modèle de Molico (1998) dans

lequel biens et monnaie sont divisibles. Ces résultats sont comparés à ceux d’autres modèles, ce qui permet

d’aborder la question de la dispersion des prix. Nous présentons enfin la formalisation proposée par Shi

(1997a).

Le modèle de Molico est construit sur les hypothèses classiques des modèles de prospection (modèle S).

On suppose que les biens sont périssables32 et divisibles, que la monnaie est un objet durable et également

divisible. Les agents peuvent donc détenir un montant de monnaie quelconque. Etant donné la structure

32 ce qui permet de se concentrer sur les questions de monnaie fiduciaire.

19

des préférences et la technologie de production, le troc direct n’est jamais possible. Un agent détenant de la

monnaie a la possibilité de produire : un agent, lors d’une rencontre, est donc acheteur ou vendeur seulement

en fonction des préférences et de la technologie de production des deux partenaires. Lorsque deux individus

se rencontrent et que l’un est intéressé par le bien de l’autre, ils négocient à la fois la quantité de bien

cédée par le vendeur (q) ainsi que la quantité de monnaie cédée par l’acheteur (d). Cette négociation a lieu,

comme dans les modèles précédents selon un mécanisme d’offres alternées à la Rubinstein (1982) . Le couple

solution (q, d) doit alors vérifier :

maxq,d[u(q) + V (mb − d)− Tb]

θ[−c(q) + V (ms + d)− Ts](1−θ) (6)

sachant que u(q) est l’utilité retirée de la consommation du bien, mb et ms sont respectivement les

quantités de monnaie détenues par l’acheteur et par le vendeur avant l’échange, Tb et Ts sont les points de

menace et θ le pouvoir de négociation. V (mb − d) représente l’utilité intertemporelle espérée de l’acheteur

qui détient mb unités de monnaie avant l’échange et en dépense d. Par rapport aux modèles précédents, une

fonction de répartition de la monnaie F (m) existe, de sorte que l’équilibre se définit comme le quadruplet

(V (m), q(ms,mb), d(ms,mb), F (m)) tel que pour q, d et F données, V satisfait l’équation de Bellman, pour

V donnée, q et d sont solutions du processus de négociation et pour d donnée, F est invariante.

Le modèle n’est pas résolu de manière analytique du fait de sa complexité. L’auteur en fait une analyse

numérique qui permet d’aboutir à un certain nombre de résultats.

Notamment, il est possible d’observer la relation entre la répartion de la monnaie dans l’économie et

la quantité de produit échangée ainsi que le bien-être. Plus la distribution de monnaie est dispersée dans

l’économie, plus la quantité de bien échangée et le bien-être sont faibles. En effet, pour une quantité de

monnaie détenue par l’acheteur donnée, plus le vendeur est riche, plus la quantité de bien qu’il est prêt à

céder est faible, puisque la valeur qu’il attribue à une quantité de monnaie supplémentaire n’est pas suffisante

pour l’inciter à produire. Si par ailleurs l’acheteur a une faible dotation en monnaie, il peut ne pas en avoir

suffisamment pour inciter un vendeur riche à produire. Le bien-être est donc supérieur lorsque le montant

de monnaie détenu par chacun des agents est proche. De plus, Molico montre que lorsque les frictions de

l’échange diminuent, la dispersion des stocks de monnaie (et celle des prix) tend à diminuer : les agents

sont prêts à attendre ”le bon échange” et sont moins disposés à céder leur monnaie. Ainsi, une plus faible

quantité de monnaie est échangée pour une même quantité de bien : la distribution de la monnaie est moins

dispersée et le bien-être est supérieur.

Un second résultat concerne la relation entre quantité de monnaie et production. Le modèle suggère

qu’une variation dans la quantité de monnaie présente dans l’économie n’a des effets que si elle affecte les

agents dans des proportions différentes, ce qui modifie la dispersion de la répartition des encaisses monétaires.

Une analyse des effets de l’inflation doit donc prendre en compte les effets de redistribution qui affectent

l’économie réelle.

20

Dans un cadre sensiblement différent, Green et Zhou (1998), Zhou (1999a) et Zhou (1999b) obtiennent des

résultats similaires. Ces modèles sont fondés sur l’hypothèse de monnaie divisible mais de biens indivisibles,

ce qui assure la résolution analytique du modèle. A la différence de Molico (1998), ils supposent que les

vendeurs effectuent des offres de prix à prendre ou à laisser, sans aucune information sur le montant de

monnaie détenu par l’acheteur. La distribution des prix est soit dispersée, soit dégénérée (prix unique). En

se concentrant sur les équilibres avec prix unique, Green et Zhou (1998) mettent en évidence l’existence

d’une infinité d’équilibres monétaires avec prix unique, correspondant pour chacun d’eux à des niveaux de

prix, de production et de bien-être différents. Zhou (1999b) montre notamment qu’il existe, pour chacun

des équilibres monétaires à prix unique, un stock maximal de monnaie détenue par un agent au-delà duquel

il s’arrête de produire et de vendre, l’incitation à recevoir une quantité de monnaie supplémentaire étant

trop faible. De plus, Zhou (1999a) montre qu’à l’inverse des modèles à générations imbriquées, cette infinité

d’équilibres existe également dans un modèle où l’intermédiaire des échanges est une monnaie marchandise.

Comme c’est le cas dans l’analyse de Molico, la répartition hétérogène des stocks de monnaie est alors un

facteur explicatif de la non-neutralité de la monnaie (on retrouve un résultat proche de celui de Patinkin

(1965)).

L’ensemble de ces travaux montre ainsi que lever l’hypothèse d’indivisibilité de la monnaie permet de

prendre en compte les effets sur l’économie réelle d’une modification de la répartition de la monnaie, due

notamment à une variation de la quantité de monnaie disponible dans l’économie ou aux frictions relatives à

l’échange. Cependant, une caractéristique importante de ces modèles réside dans la dispersion des prix que le

mécanisme de négociation engendre. En effet, à chaque niveau d’encaisse monétaire correspond une valeur de

la disposition marginale à échanger une unité de monnaie, dans la mesure où l’utilité de la dernière unité de

monnaie dépend de la quantité détenue. Comme le montant des encaisses de chaque agent est un paramètre

de la négociation (cf. équation 6), le prix déterminé dépend donc des caractéristiques de chaque paire. Ainsi,

lorsque les agents sont hétérogènes, la distribution des prix se caractérise par une dispersion croissante avec

le facteur d’hétérogénéité33. Le même résultat est mis en évidence dans les modèles où la monnaie n’est pas

divisible mais où elle peut être stockée dans une quantité supérieure à l’unité (Camera et Corbae (1999),

Taber et Wallace (1999)). Même si la dispersion des prix est une caractéristique des modèles de prospection

sur le marché des biens depuis Stigler (1961), le caractère croissant de cette dispersion est contre-intuitive

au regard de la littérature sur l’économie de marché selon laquelle l’échange réduit l’hétérogénéité ex ante

des agents.

Pour rendre compte de la divisibilité de la monnaie, Shi (1997a), Rauch (2000) et Berentsen et Rocheteau

(2000b) introduisent l’hypothèse d’existence d’un continuum de ménages représentatifs. Cela permet de

résoudre analytiquement un modèle avec biens et monnaie divisibles parce que les effets de répartition liés

à la distribution des stocks monétaires sont annulés. Un ménage représentatif est constitué d’un continuum

d’agents de mesure 1. Une proportion N de ces agents (les acheteurs) est dotée de monnaie tandis qu’une

33 le résultat serait identique si les agents étaient différenciés par l’utilité de la consommation ou les coûts de production.

21

proportion 1−N, les vendeurs, est doté d’opportunités de production (modèle K). Le stock de monnaie M

d’un ménage est réparti uniformément entre les N acheteurs. Comme il existe un continuum de ménages

identiques, la fonction de répartition des stocks de monnaie est dégénérée : tous les ménages détiennent une

quantité M de monnaie. Les appariements s’opèrent de manière aléatoire entre 2 membres de 2 ménages

différents. Au début de chaque période (modèle à temps discret), le ménage détermine les stratégies de

négociation de chacun de ses membres. Deux formes d’échanges sont possibles, le troc et l’échange monétaire.

A la différence des modèles de détermination des prix avec monnaie indivisible, les modèles avec ménage

représentatif mettent en évidence la neutralité de la monnaie au sens où une modification de la quantité de

monnaie n’a pas d’effet sur les variables réelles. Ils montrent ainsi que, dans les modèles de Trejos-Wright

(1995) et Shi (1995), la non-neutralité de la monnaie provient de l’hypothèse de monnaie indivisible dans

le sens où une augmentation de la quantité de monnaie dans l’économie, affecte directement sa capacité

productive (1 −M) et donc la quantité de biens qu’une unité de monnaie achète. Si la monnaie apparaît

neutre dans le modèle de Shi, elle n’est en revanche pas superneutre car un taux de croissance positif de la

quantité de monnaie diminue la quantité de bien produite. Néanmoins, si les ménages choisissent de manière

endogène la proportion N de membres dotés de monnaie, une faible augmentation de la quantité de monnaie

a un effet positif sur la production puisque dans le cas où le troc est difficile à réaliser, les ménages choisiront

de réaliser davantage d’échanges monétaires en augmentant la proportion d’agents détenteurs de monnaie.

La règle de Friedman selon laquelle le taux de déflation doit être égal au taux de préférence pour le présent

n’est alors plus vérifiée. Berentsen et Rocheteau (2000b) montrent qu’elle est effective si les ménages ne sont

pas contraints de dépenser l’ensemble de leurs encaisses au cours d’une période.

Parallèlement à ces conclusions, l’introduction d’une monnaie divisible permet de mettre en évidence un

nouveau rôle de la monnaie (Berentsen et Rocheteau, 2001). Dans ce cadre, la monnaie permet d’augmenter

le nombre d’échanges efficients réalisés, c’est-à-dire d’améliorer l’allocation des ressources. En effet, l’échange

monétaire est plus efficace que l’échange par troc direct car la monnaie permet de réduire l’asymétrie entre les

agents. Dans un univers avec double coïncidence des besoins34, tous les agents peuvent consommer tous les

biens mais l’utilité qu’ils en retirent varie selon le type de bien consommé. Ainsi, les inefficiences constatées

dans le modèle avec monnaie indivisible et prix négociables sont compensées par un transfert d’utilité sous

forme monétaire.

L’introdution de prix négociables ne modifie donc pas la nature des résultats des modèles avec prix

exogènes puisque la monnaie a un prix positif à l’équilibre monétaire. De plus, l’étude de la divisibilité de la

monnaie enrichit les causes de l’acceptation de la monnaie par les agents. En revanche, les conclusions sur

la dispersion des prix et sur les effets réels de la monnaie sont plus contrastées du fait de leur sensibilité aux

hypothèses concernant le processus de négociation et le stock d’encaisses détenues.

34 ce qui permet d’annuler les causes de la circulation monétaire des modèles à la Kiyotaki et Wright.

22

5 Conclusion

Grâce à la modélisation de l’échange comme une activité décentralisée et coûteuse en temps, les modèles

de prospection donnent un rôle à la monnaie comme moyen d’échange. A partir de la spécification d’une

technologie de transaction, la construction de ces modèles se fonde sur une comparaison des différentes

stratégies d’échange (troc direct, troc indirect, échange monétaire) selon le temps qu’elles requièrent et

leur probabilité de réussite. Le rôle de la monnaie est alors d’augmenter les possibilités d’échange et de

consommation, et donc d’améliorer le bien-être lorsqu’il existe des ”frictions” dans l’économie : spécialisation

dans la consommation, problème d’information, de mémoire. Dans ce cas, les modèles montrent que la

monnaie circule si les agents anticipent qu’elle sera acceptée dans les échanges, obéissant ainsi à un mécanisme

auto-réalisateur. Cette classe de modèle a connu un certain nombre d’extensions, dont l’endogénéisation des

prix n’est pas la moins importante. Elle est en effet la condition d’une analyse des effets réels de la monnaie et

de l’application des modèles à la politique monétaire. En dépit d’un certain nombre de résultats concernant

les relations entre grandeurs réelles et phénomènes monétaires, ces modèles doivent être enrichis d’une offre

de monnaie moins rudimentaire (incluant par exemple la problématique de la monnaie endogène) afin de

donner plus de consistance aux applications empiriques.

23

Références

Aiyagari, Rao S. et Neil Wallace (1991), ‘Existence of steady state with positive consumption in the kiyotaki-

wright model’, Review of Economic Studies 58(5), 901—916.

Aiyagary, Rao S. et Neil Wallace (1997), ‘Government transaction policy, the medium of exchange and

welfare’, Journal of Economic Theory 74, 1—18.

Angaoui, Moulay A. et Thierry Baudassé (1997), ‘Acceptabilité de la monnaie, liquidité et prix dans les

modèles de prospection’, Revue d’Economie Politique 107(5), 607—636.

Arrow, Kenneth J. et Franck H. Hahn (1971), General Competitive Analysis, Holden-Day, San Francisco.

Arrow, Kenneth J. et Gérard Debreu (1954), ‘Existence of an equilibrium for a competitive economy’,

Econometrica 22.

Berentsen, Aleksander et Guillaume Rocheteau (2000a), ‘The role of money in double coïncidence envi-

ronments’. Document de travail 00.18, Cahiers de Recherche Economiques du DEEP, Université de

Lausanne.

Berentsen, Alexander et Guillaume Rocheteau (2000b), ‘On the efficiency of monetary exchange : Why

divisibility of money matters’. Document de travail 00.19, Cahiers de Recherche Economiques du

DEEP, Université de Lausanne.

Berentsen, Alexander et Guillaume Rocheteau (2001), ‘Monnaie et terme de l’échange dans les modèles de

prospection’, Revue d’Economie Politique ce numéro. Communication à la deuxième journée d’étude

"Monnaie et Prospection", Paris, mai 2000.

Berentsen, Alexander, Miguel Molico et Randall Wright (2000), ‘Indivisibilities, lotteries and monetary

exchange’, Journal of Economic Theory à paraître.

Bignon, Vincent et Régis Breton (2001), ‘Intermédiation et segmentation des marchés’, Revue d’Economie

Politique ce numéro. Communication à la deuxième journée d’étude "Monnaie et Prospection", Paris,

mai 2000.

Boldrin, Michele, Nabuhiro Kiyotaki et Randall Wright (1993), ‘A dynamic equilibrium model of search,

production, and exchange’, Journal of Economics, Dynamics and Control 17, 723—758.

Burdett, Kenneth, Trejos Alberto et Randall Wright (2000), ‘Cigarette money’. manuscrit.

Camera, G. et A. Delacroix (2000), ‘Bargaining or price posting’. mimeo.