La Vie économique - Die Volkswirtschaft

103

Revue de politique économique La Vie économique 6-2011 84 e année CHF 15.90 Département fédéral de l’économie DFE Secrétariat d’État à l’économie SECO Éclairage Dossier Série Libre circulation des personnes et marché du travail L’économie du savoir et les étudiants scolarisés à l’étranger L’offre scolaire en culture financière Thème du mois Le potentiel de croissance suisse

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of La Vie économique - Die Volkswirtschaft

Avec nos trams innovants, vos déplacements seront non seulementdes plus confortables, mais également très rapides.

Découvrez sous www.siemens.ch/mobility comment nous contribuons à améliorer votre mobilité

Answers for mobility.

Pourquoi suis-jetoujours le premier ?

Revue de politique économique

La Vie économique

Lepo

tent

ield

ecr

oiss

ance

suis

sea

Libr

eci

rcul

atio

nde

spe

rson

nes

etm

arch

édu

trav

ail

aL’

écon

omie

dusa

voir

etle

sét

udia

nts

scol

aris

ésà

l’étr

ange

ra

L’of

fre

scol

aire

encu

ltur

efi

nanc

ière

LaVi

eéc

onom

ique

6-20

11

6-2011 84e année CHF 15.90

Département fédéral de l’économie DFESecrétariat d’État à l’économie SECO

Éclairage DossierSérie

Libre circulation despersonnes et marchédu travail

L’économie du savoiret les étudiants scolarisésà l’étranger

L’offre scolaire en culturefinancière

Thème du mois

Le potentiel de croissance suisse

Thème du mois du prochain numéro: Coopération économique: les défis à surmonter

SommaireThème du mois

3 Éditorial Aymo Brunetti

4 Écart de production et croissance tendancielle après la crise économique et financière Peter Balastèr

9 Les scénarios à long terme du PIB suisse Marc Surchat

14 Recettes fiscales, conjoncture et PIB potentiel Carsten Colombier et Alain Geier

18 Production potentielle et écart de production: le point de vue de la politique monétaire Barbara Rudolf et Mathias Zurlinden

22 La libre circulation des personnes et son impact sur la croissance potentielle de la Suisse Rudolf Minsch et Jan-Egbert Sturm

27 Dettes nationales et croissance économique: théorie et empirisme Olivier Adler et Marcel Thieliant

Prises de position

33 Comment calculer un potentiel de croissance? Urs Müller

34 La croissance économique en appelle aux investissements Boris Zürcher

35 Prix des matières premières et potentiel de croissance Lucas Bretschger

36 Remarques sur la croissance et la prospérité suisses Josef Zweimüller

Série

37 Agenda de politique économique

43 Les répercussions de la libre circulation des personnes sur le marché suisse du travail Serge Gaillard et Bernhard Weber

Éclairage

47 L’économie suisse, fondée sur le savoir, est tributaire des étudiants scolarisés à l’étranger Beat Hotz-Hart

51 La lutte contre les pratiques commerciales déloyales en 2010 Philippe Barman

53 Le marquage CE ouvre les portes du marché européen Jacques McMillan

Dossier

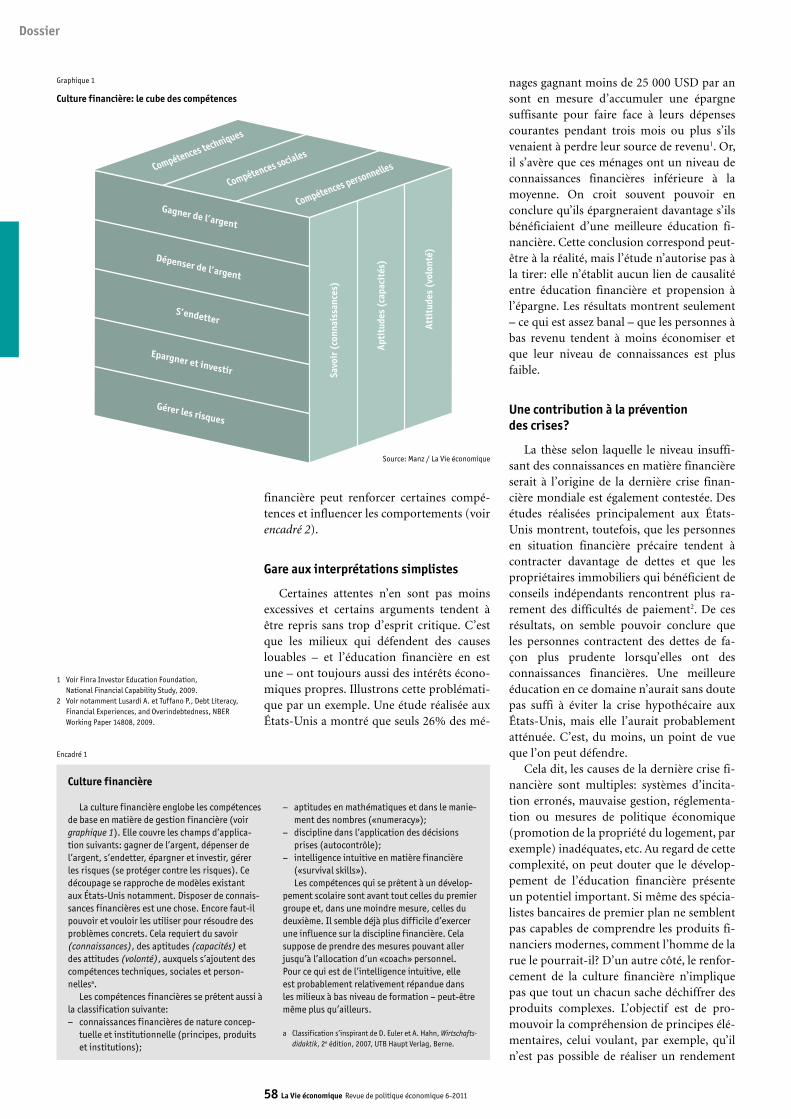

57 Rôle et évolution internationale de l’éducation financière Michael Manz

61 Faut-il une stratégie nationale pour l’enseignement des questions financières dans les écoles? Andreas Hieber, Bernhard Probst et Stephan Wüthrich

66 La culture financière a sa place dans les programmes scolaires Beat W. Zemp

Les chiffres-clés de l’économie

67 Sélection de tableaux statistiques

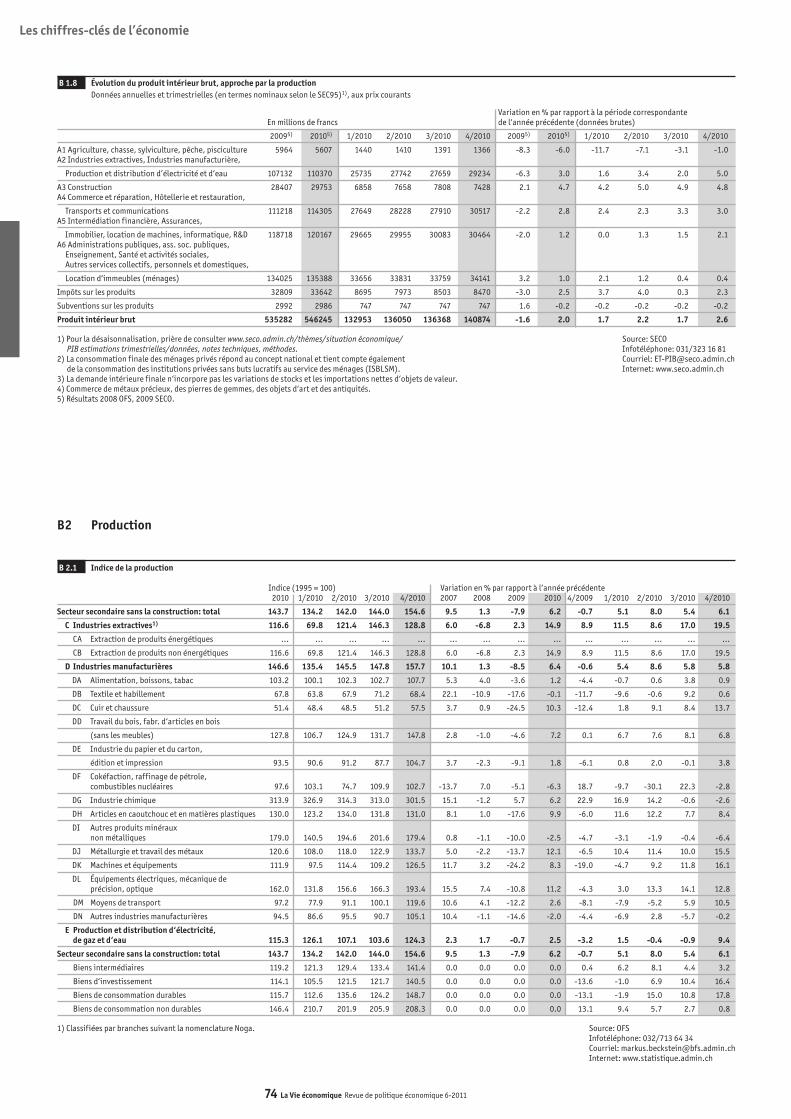

4–36 La croissance potentielle est la clé de voûte de tout débat entre spécialistes sur la situation économique. Elle est, toutefois, difficilement me-surable. Elle s’identifie à la production potentielle d’une économie à un moment donné. La question qui en découle est: comment la crise économique et financière ainsi que les endettements publics en forte croissance se répercutent-ils sur la crois-sance potentielle? En outre, en ce qui concerne la Suisse, comment la libre circulation des personnes influence-t-elle la croissance tendancielle?

47–55 La formation est la seule matière première dont dispose la Suisse. Elle est indispensable au succès de l’économie et à la prospérité du pays. Pour garantir sa pérennité, il nous faut couvrir les besoins croissants en personnel hautement quali-fié que demandent l’économie et les universités avec des étudiants scolarisés à l’étranger. Ce n’est qu’ainsi que la Suisse pourra conforter sa position de pointe.

57–66 Une culture financière générale est une prémisse importante à une participation réussie à la vie sociale et économique. C’est pour cela que les écoles suisses devraient la transmettre de façon ciblée. Les articles du dossier éclairent sur l’état actuel des initiatives engagées aux plans international et national et sur leur impact.

43–46 L’ouverture du marché suisse du travail à l’UE a renforcé notre place économique. Les dommages que l’immigration peut causer à la main-d’œuvre nationale restent étroitement contenus grâce aux conventions collectives de travail et aux mesures d’accompagnement. Le débat politique sur l’immigration se déplace actuellement sur une question d’ordre plus général concernant l’accélération de la croissance démographique et ses conséquences.

Thème du mois

Éditorial

Croissance potentielle: la grande méconnue

La croissance potentielle est, à n’en pas douter, la valeur de référence la plus importante en macroéconomie. Elle constitue la clé de voûte de tout débat entre spécialistes sur la situation économique. Comme il s’agit plus d’un concept que d’une valeur directement mesurable, la plupart des non-économistes n’en ont jamais entendu parler ou, alors, à de rares occasions. Afin de mieux appréhender les articles qui vont suivre, il faut d’abord expliquer rapidement pourquoi la croissance potentielle est une notion essentielle en économie.

La notion de base est la production potentielle d’une économie à un moment donné. On entend par là le volume de biens et de services qu’un pays peut produire en cas d’utilisation normale de ses facteurs de production, autrement dit la main-d’œuvre et les biens de production. Au fil du temps, cette production potentielle va en augmentant, en premier lieu sous l’effet de l’élévation constante de la productivité du travail, due au progrès technique. L’économie croît en général dans la foulée de cette augmentation du potentiel; on parle alors d’une croissance potentielle (moyenne), laquelle est déterminante pour le dé veloppement de la prospérité nationale.

En politique économique, c’est surtout pour les analyses conjoncturelles que la croissance potentielle revêt une importance cruciale. Si, dans une période donnée, la production s’avère inférieure à son potentiel, cela revient à dire que les ressources économiques sont sous-utilisées: certains facteurs de production ne sont pas sollicités normalement, ce qui se traduit très souvent par une hausse du chômage. Par contre, lorsque la production dépasse son potentiel, il est question de surexploitation des ressources; si ce phénomène se prolonge au-delà d’une certaine durée, l’économie passe en surchauffe, avec le risque d’inflation que cela comporte.

Autant l’importance de la croissance potentielle et de son évolution est évidente dans son interprétation, autant il est difficile de la mesurer dans la réalité. En définitive, il s’agit d’une valeur de référence impossible à observer directement, et qu’il faut donc estimer. Dans les périodes de bouleversements économiques – lesquels sont devenus planétaires avec la crise financière –, il est particulièrement difficile de l’évaluer. Or c’est justement dans ces phases problématiques qu’il faudrait avoir des estimations aussi précises que possible! On disposerait alors d’une base essen-tielle pour savoir, en fonction de la situation du moment, quand et dans quelle mesure il est indiqué de resserrer la politique monétaire.

En dépit des difficultés à la mesurer «en temps réel», la croissance potentielle revêt indubitablement une importance fondamentale en matière de politique macroéconomique.

Pr Aymo BrunettiChef de la Direction de la politique économiqueSecrétariat d’État à l’économie SECO, Berne

Thème du mois

4 La Vie économique Revue de politique économique 6-2011

Un regard sur l’histoire récente de l’éco-nomie suisse montre qu’il est légitime de se demander si la croissance tendancielle se poursuivra au même rythme qu’avant la crise: au cours des dernières décennies, notre pays a connu deux récessions qui n’ont pas été suivies par un retour rapide à la crois-sance enregistrée auparavant. Après le net ralentissement conjoncturel de 1975, le taux de croissance du PIB est resté à un faible ni-veau. Dans les années nonante, la situation était plus controversée: la croissance tendan-cielle ne s’est-elle redressée qu’à la fin de la décennie après de profondes réformes ou bien n’a-t-elle subi aucune rupture, le milieu

des années nonante ayant seulement été l’objet d’un nouveau recul conjoncturel, intervenant beaucoup plus rapidement que d’habitude? Si, toutefois, l’on observe les fac-teurs en cause à l’époque, il n’y a pas de rai-sons évidentes de craindre qu’à la suite de la récente crise mondiale, l’économie suisse évolue à un niveau plus modéré et que sa croissance ralentisse (voir graphique 1).

Tendance et cycle: dans quelle mesure sont-ils indépendants l’un de l’autre?

L’idée selon laquelle l’économie retrouve le chemin de la croissance après une réces-sion suppose implicitement que l’on puisse dissocier le cycle conjoncturel de la crois-sance tendancielle dans la courbe du PIB. De fait, la thèse suivante est usuelle en éco-nomie politique: l’évolution tendancielle de la performance économique s’explique par l’engagement d’un nombre croissant de tra-vailleurs toujours plus qualifiés et l’utilisa-tion accrue de biens de production, deux élé-ments qui s’ajoutent au progrès technique; en revanche, l’évolution cyclique s’explique par les fluctuations, de nature temporaire,

Écart de production et croissance tendancielle après la crise économique et financièreLa récente crise économique et fi-

nancière donne toute son actuali-

té au thème traité dans ce numé-

ro. Il serait intéressant de savoir

si la croissance se poursuivra au

même rythme qu’avant les tur-

bulences et si elle regagnera le

même chemin ou se poursuivra à

partir d’un niveau plus faible. De-

puis longtemps, la croissance ten-

dancielle suisse s’appuie, d’après

les recherches, sur la progression

de la productivité (1% par an) et

de l’emploi (0,5 à 1% par an),

cette dernière étant plus incertai-

ne, car soumise au rythme des mi-

grations. Nous n’avons pas encore

le recul historique nécessaire

pour formuler des prévisions.

Cependant, certains facteurs

permettent de faire une première

estimation de la situation.

Le Japon a pu éviter d’annoncer officiellement des faillites bancaires à partir des années nonante, mais il a souffert pendant plusieurs années d’une stagnation économique frisant la déflation et il affiche aujourd’hui la dette publique la plus élevée de l’OCDE. Photo: Keystone

Peter BalastèrChef du secteur Crois-sance et politique de la concurrence, Secrétariat d’État à l’économie SECO

Thème du mois

5 La Vie économique Revue de politique économique 6-2011

cette lacune en stimulant constamment la demande; jusqu’à ce que l’endettement envers l’étranger devienne excessif et qu’il faille en tirer les conséquences (on l’a vu avec la Grèce). Troisièmement, il se peut que, confrontés à des dettes difficilement soute-nables, des banques ou des États doivent uti-liser les ressources fraîches pour assainir d’anciennes charges, au lieu d’entreprendre de nouvelles actions (le Japon en est un exemple). La question est de savoir dans quelle mesure les instruments de la politique économique peuvent, en cas de besoin, com-battre l’impact potentiellement durable de telles perturbations.

L’écart de production, un instrument de pilotage de la politique monétaire et financière

Quand une récession se transforme en dé-flation, on considère aujourd’hui que c’est un échec de la politique monétaire et finan-cière. Une thèse économique largement ad-mise veut qu’après un choc, les instruments de la politique monétaire ont le pouvoir de ramener rapidement l’économie sur le che-min d’une croissance équilibrée, laquelle suit l’évolution tendancielle de l’emploi et des biens de production. Il s’agit, cependant, de connaître le niveau de sous-utilisation de la capacité productive pour que les stimula-tions produites par la politique monétaire ne soient pas excessives.

Si les taux d’intérêt sont déjà proches de zéro, il faut recourir à une politique expan-sive des dépenses publiques afin de casser la spirale déflationniste, dans laquelle la baisse de la demande entraîne le recul de l’emploi et des salaires, ce qui réduit encore la demande. La sous-exploitation des facteurs de production peut servir d’indicateur pour mesurer la nécessité de prendre des mesures de politique conjoncturelle. Ce n’est toute-fois que la fonction secondaire de ce qu’on appelle l’écart de production en politique fi-nancière. Si les données concernant cet écart de production sont connues, les recettes de l’État peuvent être corrigées des effets impu-tables à une surexploitation ou à une sous-exploitation des capacités productives de l’économie. Dans les phases où les variations du PIB sont normales, on peut ainsi éviter de réagir à une baisse conjoncturelle des recettes en diminuant les dépenses et en amplifiant tellement le cycle que l’économie s’approche de la déflation.

Par conséquent, tant la politique moné-taire que la politique financière ont intérêt à distinguer le mieux possible la tendance et le cycle. Faute de pouvoir observer directement la tendance, le recours à des méthodes statis-

qui affectent la demande de biens et de pres-tations.

Or, offre et demande sont intrinsèque-ment liées. En effet, le produit des biens ven-dus et des prestations fournies, qui profite aux facteurs de production travail et capital, devient un revenu. Celui-ci peut être dépensé durant la période suivante, créant ainsi une nouvelle demande de biens et de prestations. Si l’offre et la demande s’influencent mutuel-lement, pourquoi les tendances et les cycles divergeraient-ils?

Plusieurs chocs peuvent expliquer que, pendant une certaine période, un nombre particulièrement élevé d’opérateurs écono-miques soient incités à dépenser plus ou moins qu’indiqué par leurs revenus profes-sionnels ou capitalistiques. De tels facteurs sont liés à la politique monétaire, à des per-turbations de l’offre ou à des distorsions sur les marchés financiers. Dans trois situations, le risque existe apparemment qu’un tasse-ment conjoncturel ait des répercussions sur l’évolution future du PIB. Premièrement, une récession peut être tellement grave qu’elle glisse vers la déflation, ce qui impli-que une baisse persistante des prix et des re-venus (cela s’est produit, par exemple, dans les années trente). Deuxièmement, si l’appa-reil de production manque de compétitivité, il est possible de masquer momentanément

Source: Balastèr / La Vie économiqueRemarque: en se fondant sur les phases de sous- exploitation et de surexploitation conjoncturelles, on déduit que la croissance tendancielle du PIB a été de quelque 3,5% de 1966 à 1974. L’année 1975 fut marquée par un recul d’environ 10%. Durant la période 1976 à environ 1990, la croissance tendancielle s’est reprise pour atteindre près de 2%, puis a reculé à un petit 1% jusqu’en 1998, ce qui correspond à la progression de la productivité du travail. Elle a ensuite renoué avec des chiffres évoluant autour des 2%.

Graphique 1

Évolution du PIB suisse, 1966–2011Valeurs trimestrielles en millions de francs (aux prix de l’année précédente, séries chaînées avec l’année 2000 comme référence)

En millions de francs

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

0

20000

40000

60000

80000

100000

120000

140000

Thème du mois

6 La Vie économique Revue de politique économique 6-2011

tiques et économétriques pointues s’impose pour établir cette distinction. En outre, quand on utilise cette information pour défi-nir une politique, il importe de bien com-prendre les processus économiques. Cela permet d’éviter que la politique conjonctu-relle se mette à réagir à ses propres incita-tions. Dans le présent numéro, l’article de Barbara Rudolf et Mathias Zurlinden ainsi que celui de Carsten Colombier et Alain Geier traitent de cette thématique.

Le taux de croissance tendancielle est déterminant pour la durabilité

La politique économique ne s’intéresse pas seulement à l’écart de production, mais également à la tendance (voir graphi-que 2). Le besoin de connaître la croissance moyenne du PIB sur tout un cycle conjonc-turel trouve sa justification dans le souci de durabilité. En l’occurrence, il ne s’agit pas seulement de la durabilité économique, so-ciale et écologique, trois dimensions qui sont ancrées dans la Constitution, mais également de la pérennité des finances publiques. Cela signifie que, dans le cadre des systèmes étati-ques de prévoyance-vieillesse, on devrait promettre uniquement des prestations qui peuvent être financées par les performances prévisibles de l’économie dans vingt ou qua-rante ans. En ce qui concerne la dimension éco logique, il convient d’estimer la pression qu’exercera la poursuite de la croissance éco-nomique sur des ressources limitées et de dé-terminer si les émissions de gaz à effet de serre correspondantes pourraient, dans le pi-re des cas, menacer les conditions d’existence sur la planète – et avec elles la performance économique, bien entendu. Ces questions font l’objet de la prise de position de Lukas Bretschger dans ce numéro. De son côté, Marc Surchat se demande dans son article com-ment élaborer des scénarios concernant l’évolution tendancielle du PIB sur une pé-riode de vingt ou quarante ans.

Enfin, l’article d’Oliver Adler et Marcel Thielant soulève la question des dettes publi-ques accumulées pendant la crise et examine leur impact éventuel sur la poursuite de la croissance économique. Il rejoint ainsi la question que nous formulions initialement: dans quelle mesure la croissance tendancielle est-elle indépendante des crises et de leurs conséquences pour l’État?

Tendance et crise: les expériences historiques de la Suisse et leurs enseignements

En lien avec la thématique du dernier ar-ticle cité, nous allons tenter de déterminer si

Source: Commission européenne, données AMECO / La Vie économique

Source: Europan Economy, décembre 2010, p. 48–66, BCE janv. 2011 / La Vie économique

Graphique 2

Les composantes de la croissance potentielle dans la zone euro

Remarque: selon les estimations de la Commission européenne, la croissance de la productivité du travail – autrement dit l’addition des piliers de la croissance que sont la productivité globale des facteurs (PGF) et l’intensité de l’engagement de biens de capital («facteur capital») – est passée de presque 2% durant les années 2000–2010 à moins de 1% aujourd’hui. Entre 2015 et 2020, une fois que les perturbations actuelles de la conjoncture seront surmontées, elle devrait se situer légèrement au-dessus de 1%. Jusqu’à la moitié de la décennie 2000, l’engagement accru de main-d’œuvre augmentait encore le PIB de 0,5%. Durant la période 2015–2020, la projection montre (segments orange des barres) que cette contribution pourrait passer du positif au négatif, en raison du vieillissement de la population.

Valeur pour 2000–2010

Productivité globale des facteurs Facteur capital Volume de travail

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

–0.5

0.0

0.5

1.0

1.5

2.0

2.5

Scénarios pour 2015–2020

2015 2016 2017 2018 2019 2020

–0.5

0.0

0.5

1.0

1.5

2.0

2.5

Thème du mois

7 La Vie économique Revue de politique économique 6-2011

ment durant la période 1973–1975, qui a suivi l’effondrement du système de Bretton Woods: le franc s’est affermi pour atteindre un nouvel équilibre; la Suisse ne pouvait plus gérer de manière rentable une bonne partie de son stock de capital, qu’il a fallu immo-biliser.

Rares sont ceux qui mettent en doute aujourd’hui la compétitivité de l’appareil de production suisse. C’est là une répercussion retardée, mais positive de la crise des années nonante. Celle-ci n’a pu être surmontée qu’en réorientant l’industrie suisse vers d’autres biens et marchés. Par ailleurs, l’État avait dû engager des réformes dans les régimes sectoriels de la concurrence – comme dans le domaine des télécommuni-cations. Ces mesures ont renforcé la compé-titivité internationale de la Suisse dans tous les secteurs. Aujourd’hui encore, on tire pro-fit du potentiel de croissance créé à l’époque – lorsque le PIB a atteint son deuxième point d’inflexion vers 1998. Il suffit de penser par exemple à l’industrie des machines, qui s’est assez bien sortie de la dernière récession.

Qu’en est-il de l’endettement des banques ou de l’État, qui pourrait plonger la Suisse dans une longue période de stagnation? Le marasme provoqué par la crise financière si-gnifie-t-il également une rupture au niveau des taux de croissance? En réponse à cette question, on évoque volontiers les évolutions divergentes suivies par le Japon et la Scandi-navie à partir des années nonante. La Suède et la Finlande ont recapitalisé systématique-

le ralentissement récent de l’activité écono-mique est de nature à plonger la croissance dans la léthargie.

La fracture de 1975 et la stagnation du PIB durant les années nonante constituent le point de départ de nos réflexions: avant ces deux virages de la croissance tendancielle, l’économie avait connu de longues années d’essor qui – associées à des erreurs au ni-veau de la politique monétaire – ont conduit à une inflation sous-jacente tenace et à une bulle immobilière. On ne peut pas exclure que la fourniture de liquidité reste excéden-taire aujourd’hui, après que la nécessité de contenir la crise bancaire a contraint la ban-que centrale à s’aventurer sur un terrain en-core inconnu; en outre, il est question de sur-chauffe sur le marché de l’immobilier – même si ce phénomène reste limité à certaines régions. Toutefois, étant donné que la Suisse ne connaissait ni inflation ni sur-chauffe immobilière en 2008 quand la crise financière et économique a éclaté, il existe de bonnes raisons de supposer que l’évolution cyclique du PIB restera dans le cadre des fluctuations conjoncturelles normales.

Un examen de l’offre économique ren-force cette appréciation positive portée sur la poursuite de l’évolution tendancielle du PIB. Rétrospectivement, le cours du franc était sous-évalué en 2007. À notre avis, cela n’a toutefois pas duré assez longtemps pour que l’on mette en place des structures qui auraient ensuite perdu toute consistance face à un franc plus fort. Cela s’est passé différem-

Photo: Keystone

Un tassement conjoncturel a des répercussions sur l’évolution du PIB. Ainsi, la récession peut être tellement grave qu’elle glisse vers la défla-tion, ce qui implique une baisse des prix et des revenus, comme dans les années trente.

Thème du mois

8 La Vie économique Revue de politique économique 6-2011

trialisés, l’économie doit être suffisamment mondialisée, mais aussi suffisamment souple dans son orientation régionale et sa spéciali-sation sectorielle. Notre économie a établi de bonnes relations avec les pays émergents – notamment en Extrême-Orient. Cela jouera certainement un rôle important pour main-tenir la même croissance tendancielle qu’ac-tuellement, malgré la situation difficile que traversent nombre de nos partenaires com-merciaux dans le monde industrialisé. Ce n’est, toutefois, que si l’économie intérieure fait l’objet de réformes structurelles conti-nues que les activités les plus créatrices de valeur pourront rester à l’intérieur des fron-tières nationales et que la productivité du travail continuera de croître d’environ 1% par an. Cette dernière est la principale source d’augmentation des revenus. m

ment leurs banques et les pouvoirs publics ont eu la chance de s’en tirer finalement sans grandes pertes. Le Japon a voulu éviter d’an-noncer officiellement des faillites bancaires, mais il a souffert pendant plusieurs années d’une stagnation économique frisant la dé-flation et il affiche aujourd’hui la dette publi-que la plus élevée de l’OCDE. La Suisse n’est pas à l’abri de ces risques (pensons aux failli-tes de banques cantonales durant la crise im-mobilière des années nonante). Seuls son courage et un heureux concours de circons-tances dans le sauvetage de l’UBS lui ont évi-té un douloureux processus d’adaptation.

Les facteurs qui déterminent la tendance du PIB dans un monde globalisé

Pour estimer la croissance tendancielle, on ne peut pas simplement se référer à l’aug-mentation de la population indigène – en particulier du nombre de personnes actives – et au taux d’épargne nécessaire pour ali-menter le stock de biens de production à l’aide des investissements ainsi financés. Il y a lieu de prendre en compte également la mon-dialisation de l’économie. La mobilité crois-sante des facteurs de production que sont le travail, le capital et le savoir joue un rôle tou-jours plus important à cet égard. Dans le cas de la Suisse, les scénarios démographiques ont toujours été contredits par l’évolution réelle; il existe une interdépendance mani-feste entre la migration et la marche de l’éco-nomie. Dans un pays comme la Suisse, doté d’une place financière d’importance plané-taire, il convient de prendre en considération également la mondialisation du capital: l’épargne nationale et les investissements in-térieurs peuvent être largement distincts. Outre la mobilité des facteurs de production travail et capital, les transferts mondiaux de connaissances ont aussi fortement augmenté. On doit en tenir compte dans la projection des taux de croissance.

Appliquée à des économies ouvertes, comme celle de la Suisse, la théorie de la croissance tend à la conclusion suivante: la migration des facteurs, et plus particulière-ment le transfert du savoir, font que les pays les plus performants économiquement peu-vent s’écarter du niveau – mais pas du taux – de la croissance tendancielle du PIB par habitant dans le groupe des nations indus-trialisés. Comme nous l’a enseigné la phase de stagnation des années nonante caractérisé par son manque de réformes, rien ne garantit que l’avance relative en matière de revenu soit préservée. Pour que la croissance se maintienne de manière ininterrompue sur une trajectoire légèrement supérieure à celle du PIB par habitant des autres pays indus-

Thème du mois

9 La Vie économique Revue de politique économique 6-2011

Histoire et théorie économiques

Avant d’être capable de prévoir l’avenir, il faut d’abord une bonne compréhension du passé. Dans ce sens, l’histoire et la théorie économiques ont fait d’énormes progrès, entre autres suite aux travaux pionners des professeurs Angus Maddison et Robert Barro. Des séries de PIB par habitant calculées en parité de pouvoir d’achat sont actuellement disponibles sur Internet et certaines sont particulièrement parlantes. Des constats sim-ples peuvent en être tirés:1. Des tendances à long terme sont visibles

pour la plupart des pays. C’est en particu-lier le cas des États-Unis, qui se sont remis de la grande dépression et de la Deuxième Guerre mondiale en apparence en restant sur une ligne droite. L’Allemagne et le Japon se sont très vite remis du dernier conflit, qui a presque tout détruit, sauf leur capital humain (voir graphique 1).

2. Il existe des ruptures de tendances. On ob-serve l’impact des réformes économiques en Chine, en Inde et au Chili. Le Brésil a connu sa «décennie perdue» dès 1980 et la croissance japonaise s’est nettement tassée à partir de 1990 (voir graphique 2).

3. La position économique varie dans le temps. Le Royaume-Uni a connu une confortable avance jusque dans les années trente. La Suisse ne s’est jamais remise de la crise pé-trolière qui s’est cumulée avec un franc suisse fort, une immigration contrôlée et une intégration économique réduite. Par contre, le bien-être relatif de la Norvège n’a cessé de s’accroître depuis son indé-pendance en 1905.

4. Les pays les moins développés peuvent connaître des taux de croissance fulgurants jusqu’à ce qu’ils rejoignent le groupe des pays les plus avancés.

Ainsi, pour les spécialistes de la croissance à long terme, il est central de comprendre:− les phénomènes de convergence;− les raisons des ruptures de séries;− le taux de croissance du progrès technolo-

gique mondial1.

En ce qui concerne le phénomène de convergence, plusieurs études montrent qu’il n’est, en lui même, pas très fort. Ce serait bien

davantage la volonté des pays émergents de se développer et de suivre les politiques les plus adaptées sur une base durable qui fait la diffé-rence. Sur ce plan, les exemples historiques ne manquent pas. Ainsi, plus un pays est pauvre, plus les chances sont grandes que ses diri-geants – qui jouent souvent la survie de leur régime face à la mondialisation et aux progrès des pays voisins – se déterminent à élaborer de véritables politiques de croissance. Étant donné que la Suisse fait partie des économies les plus avancées, le phénomène de conver-gence n’est pas très marqué2 et sera ignoré.

Les ruptures de tendances sont par contre du plus grand intérêt, y compris pour les pays les plus avancés. Elles s’expliquent souvent par des changements fondamentaux de politi-ques économiques. Or, la compréhension des facteurs qui ont produit ces ruptures n’est pas seulement essentielle pour la politique économique, elle l’est aussi pour valider la robustesse de certains scénarios à long terme. En n’utilisant que des modèles économé- triques, l’incertitude «à la marge» est particu-lièrement grande, c’est-à-dire qu’il est très difficile, voire impossible, de prédire si le der-nier cycle conjoncturel représente une rupture structurelle ou non. Seule une analyse au cas par cas permet d’émettre des hypothèses viables.

Les facteurs de la croissance structurelle

Pour expliquer la croissance économique à long terme, deux méthodes sont principa-lement utilisées:1. La comptabilité de la croissance, qui a des

fondements théoriques très forts en sup-posant une fonction de production3, mais qui requiert une excellente qualité des sta-tistiques souvent absente.

2. Les régressions de la croissance, qui peu-vent par contre utiliser toutes sortes de données, mais qui ne peuvent garantir des liens de causalité entre les politiques éco-nomiques et la croissance structurelle. Pour compenser ce défaut, il est nécessaire d’utiliser un vaste portefeuille de mo- dèles4, de telle manière que les recom-mandations émises puissent être considé-rées comme robustes non seulement par rapport aux pays et à l’échantillon, mais également par rapport à la modélisation.

Les scénarios à long terme du PIB suisse

Marc SurchatSecteur Croissance et po-litique de la concurrence, Secrétariat d’État à l’économie SECO, Berne

Les scénarios à long terme du

produit intérieur brut (PIB)

suisse intéressent de nombreuses

agences étatiques, par exemple

pour estimer la durabilité des fi-

nances publiques, planifier les in-

frastructures publiques, prévoir

les efforts à consentir en matière

environnementale et pondérer la

stabilité financière macroécono-

mique. Cet article s’intéresse à la

fiabilité de ces scénarios écono-

miques, y compris ceux qui con-

cernent la Suisse.

1 Ce dernier point ne sera pas abordé ici puisque la Suisse n’a que peu d’influence sur ce taux, qui sera donc consi-déré comme exogène, voire probablement très stable dans le sillage des États-Unis.

2 Le phénomène de convergence n’est pas totalement absent en Suisse: en 1996, après notre propre «décennie perdue», le Conseil fédéral et le Parlement ont décidé de mettre sur pied une politique de croissance qui a connu des succès. À l’inverse, en 2010, après que la Suisse a remarquablement surmonté la récente crise, la volonté politique de mener des réformes économiques n’est plus visible. Pour le Seco, il est probable que la croissance économique structurelle en subira le contrecoup et ralentira.

3 La BNS dispose d’un modèle de ce genre.4 Jusqu’à plusieurs millions, depuis l’article

de référence de Sala-i-Martin (1997).

Thème du mois

10 La Vie économique Revue de politique économique 6-2011

pologie suivante des «défis de la croissance», laquelle est parfois utilisée par le Secrétariat d’État à l’économie (Seco):1. La mondialisation: l’ouverture économi-

que est pour la plupart des pays le moteur des réformes économiques amenant à la croissance. Pour la Suisse, la libéralisation des échanges internationaux de services devient de plus en plus essentielle.

2. La mobilisation du facteur travail: chaque pays semble avoir ses propres défis à sur-monter (marché dual, flexibilité, chômage des jeunes, incitations des assurances so-ciales, etc..). Pour la Suisse, le vieillisse-ment démographique et l’intégration des immigrants sont les deux facteurs princi-paux à considérer.

3. La société du savoir: l’évolution rapide des technologies mondiales implique que chaque pays doit avoir les capacités néces-saires pour les absorber. La Suisse ne peut pas compter sur la libre circulation pour résoudre ce problème et devra consentir des investissements propres de plus en plus importants dans le capital humain. Accompagnés de conditions-cadre adé-quates, ceux-ci auront un impact très po-sitif sur la capacité d’innovation.

4. La mobilisation du facteur capital: les pays émergents sont principalement concernés (exemple: la problématique du droit de propriété). En Suisse, le marché immobi-lier semble très rigide en comparaison in-ternationale, avec une faible réaction aux signaux du marché.

5. Les régimes de marché: dans les pays déve-loppés, des marchés libéralisés et flexibles sont les principaux facteurs de croissance de la productivité. Le potentiel en Suisse pour de nouvelles réformes ne manque pas. L’accent pourrait être mis sur les in-frastructures publiques dans les prochai-nes années.

6. La gouvernance publique et privée: la qua-lité des institutions est centrale pour assu-rer la durabilité d’un succès économique. L’expérience récente de la crise financière ne fait que confirmer ce point. En Suisse, des structures de gouvernance macropru-dentielle devront être mises sur pied, y compris pour les «too big to fail».

7. La stabilité macroéconomique: elle reste un problème et pas seulement pour de nom-breux pays en voie de développement. L’assurer consiste notamment à gérer les déséquilibres mondiaux potentiellement déstabilisants (comme ceux provenant d’un endettement public excessif). Pour la Suisse, cela se répercute sous la forme d’un franc fort et de barrières de plus en plus fréquentes à l’encontre des flux de capitaux à l’étranger.

Au regard des résultats obtenus dans la littérature, la croissance à long terme ne peut pas s’expliquer par une recette miracle. Par contre, il a été démontré que, presque systé-matiquement, il est nécessaire d’inclure dans la modélisation un ensemble complexe d’au moins cinq facteurs de croissance5. Ceux–ci peuvent par exemple être choisis dans la ty-

Source: Angus Maddison / La Vie économiqueRemarque: les calculs se basent sur le dollar Geary-Khamis ou «dollar international» 1990.

Source: Angus Maddison / La Vie économiqueRemarque: les calculs se basent sur le dollar Geary-Khamis ou «dollar international» 1990. La tendance est estimée par un filtre Hodrick-Prescott.

Graphique 1

Évolution tendancielle du PIB/hab., en logarithme, 1900 – 2008

Graphique 2

Évolution tendancielle du PIB/hab., en logarithme, 1900 – 2008

Allemagne Norvège Suisse Royaume-Uni États-Unis

1900

1903

1906

1909

1912

1915

1918

1921

1924

1927

1930

1933

1936

1939

1942

1945

1948

1951

1954

1957

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

2002

2005

2008

6

6.5

7

7.5

8

8.5

9

9.5

10

10.5

En logarithme

Chili Chine Inde Japon Brésil

1900

1903

1906

1909

1912

1915

1918

1921

1924

1927

1930

1933

1936

1939

1942

1945

1948

1951

1954

1957

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

2002

2005

2008

6

6.5

7

7.5

8

8.5

9

9.5

10

10.5

En logarithme

Thème du mois

11 La Vie économique Revue de politique économique 6-2011

pays développés, les investissements ont été poussifs jusqu’en 2010, alors que l’endette-ment public atteignait des niveaux non sou-tenables. Une large incertitude pour la crois-sance structurelle existait alors. En 2011, cependant, des signes encourageants ont été observés permettant d’espérer que la crise n’aura pas de conséquences graves sur l’accu-mulation du facteur capital, si plusieurs pays adoptent un plan crédible d’assainissement de leurs finances publiques.

Il reste, toutefois, le problème de la gou-vernance, qui devrait pouvoir être résolu prochainement. Comme la volonté semble exister de relever ce dernier défi et qu’il n’est pas évident que les autres facteurs de crois-sance aient connu une rupture après la crise, on peut être relativement confiant: la crise a certes été une épreuve considérable, mais le taux de croissance structurel de la plupart des pays ne sera pas durablement affecté. Cette opinion est soutenue par l’OCDE, alors que les dernières estimations économé- triques, bien que n’étant pas encore significa-tives, n’excluent pas un retour vers le taux de croissance structurel existant avant la crise.

Le cas suisse

Les considérations précédemment émises sont appliquées au Seco pour établir des scé-narios de croissance à long terme du PIB suisse en quatre étapes.

Premièrement, étant donné la qualité des séries statistiques disponibles pour l’instant et les difficultés à établir une comptabilité fiable de la croissance, le Seco a adopté le modèle de croissance le plus simple. Selon cette approche, la croissance structurelle du PIB est égale à la croissance des équivalents plein temps dans des scénarios démogra-phiques de l’Office fédéral de la statistique (OFS) plus une estimation de la croissance de la productivité apparente structurelle.

Deuxièmement, la croissance de la produc-tivité apparente structurelle en équivalents plein temps a été estimée à 0,9%. La robus-tesse de cette estimation a été confirmée par une batterie de tests économétriques les plus divers (en changeant l’échantillon, avec une approche ascendante en partant des secteurs économiques, en utilisant le stock de capital, etc.). Cela est une particularité suisse, étant donné que dans les autres pays ce paramètre est celui qui est le plus difficile à anticiper dans le long terme. Une analyse structurelle similaire à celle de la section précédente montre qu’il ne faut pas s’attendre à ce que ce chiffre de 0,9% par an change au cours du présent cycle conjoncturel ou par la suite. Plusieurs éléments indiquent un affaiblisse-ment possible. Ce chiffre doit donc être consi-

8. La maîtrise des contraintes environnemen-tales: l’environnement local et l’épuise-ment des ressources naturelles reste le principal défi de nombreux pays. Pour la Suisse, le découplage des émissions de gaz à effet de serre et de la croissance repré-sente le principal défi; celui-ci concerne également la production d’énergie et la mobilité.

Si une rupture de la croissance structurel-le est observée, soupçonnée ou crainte, son origine doit pouvoir se trouver dans la liste ci-dessus. Par exemple, la question s’est po-sée de savoir si le taux de croissance structu-rel de chaque pays allait être affecté par la crise financière. La politique économique s’est, toutefois, très rapidement concentrée sur la mobilisation du facteur capital, la gou-vernance et l’ouverture économique.

Pour ce dernier point, des messages très clairs ont été émis sur la nécessité d’éviter le retour au protectionisme. Même si plusieurs États n’ont pas été exemplaires et que le cycle de Doha pourrait échouer, dans l’ensemble, aucune vague protectionniste n’a été obser-vée, alors qu’une aide massive au finance-ment du commerce mondial décidée par le G20 a probablement été un des meilleurs in-vestissements pour sortir de la crise. Aujourd’hui, on peut constater que la mon-dialisation se poursuit à un rythme soutenu.

Pour le facteur capital, de nombreux pays n’ont pas été affectés. C’est en particulier le cas des pays émergents qui dépendent peu d’un financement international et ont recours à leur épargne nationale. Pour les

Source: SECO / La Vie économique

Graphique 3

Évolution du taux de croissance structurel du PIB suisse selon le scénario «trend» du Seco, en % par an, 2010 – 2030

5 Ce constat confirme également que les politiques de croissance doivent agir sur plusieurs plans pour avoir du succès.

20102011

20122013

20142015

20162017

20182019

20202021

20222023

20242025

20262027

20282029

20300.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

Thème du mois

12 La Vie économique Revue de politique économique 6-2011

déré comme plutôt optimiste, tout en restant dans la marge d’erreur de la plupart des esti-mations.

Troisièmement, plusieurs scénarios peu-vent être formulés pour les équivalents plein temps. Alors que, dans d’autres pays, les séries sur l’évolution démographique sont les plus fiables à long terme – elles dépendent de taux de natalité et de mortalité relativement prévisibles –, c’est le contraire en Suisse en raison de la volatilité de l’immigration. Dans le scénario démographique «trend» de juin 2010, le taux d’immigration nette a été fixé à environ 1,5% par an à partir de 2030, soit la moyenne observée dans les décennies précé-dentes en supposant que la libre circulation des personnes perde progressivement de son influence. Le Seco a approuvé cette hypo-thèse, étant donné que jusqu’en 2009 l’immi-gration pouvait s’expliquer assez simplement par la conjoncture plus un effet particulier temporaire de la libre circulation. En utili-sant le taux de croissance des équivalents plein temps de l’offre de travail selon le scénario démographique «trend» de l’OFS et en supposant un taux de croissance structu-rel de la productivité de 0,9%, le taux de croissance du PIB évolue comme dans le gra-phique 3. Cependant, après la dernière crise, soit en 2010, l’instabilité à la marge des pré-visions sur l’immigration nette a fortement augmenté, ce qui n’est pas inhabituel pour la Suisse. Cette fois-ci, une analyse structurelle ne permet plus d’exclure la persistance de vagues migratoires au regard des problèmes rencontrés par la zone euro. D’autres scéna-

rios de croissance sont donc envisageables avec un essor démographique qui se pour-suivrait à long terme. Le graphique 4 montre les trois possibilités:− le scénario «trend» de l’OFS est très

proche d’un modèle dans lequel la libre circulation perd ses effets dès 2011;

− si la libre circulation induit un effet permanent, le solde migratoire restera élevé et la population évoluera de manière similaire au scénario de très forte immi-gration de l’OFS;

− la crise dans la zone euro prolonge l’effet de la libre circulation pour quelques années. Malgré tout, celui-ci s’atténuera progressivement jusqu’en 2022, si les pays de provenance des migrants retrouvent leur dynamisme économique (Allemagne) ou surmontent progressivement leurs difficultés actuelles (pays du sud de l’Eu-rope)6.

Quatrièmement, les séries chaînées des taux de croissance structurelle du PIB sont accompagnées d’une estimation du PIB po-tentiel employant une méthode similaire à celle utilisée pour le frein à l’endetttement.

Conclusion

La théorie et les estimations économé- triques ont fait de grands progrès ces vingt dernières années pour expliquer les taux de croissance structurels observés. Malgré tout, des problèmes d’instabilité à la marge dans l’établissement des scénarios de croissance à long terme demeurent et empêchent de les rendre fiables. Une analyse de la nature struc-turelle des cycles conjoncturels aide à sur-monter ce problème sans pouvoir le résoudre entièrement.

En Suisse, le taux de croissance structurel de la productivité apparente du travail est très robuste, même après la dernière crise; il demeure, cependant, très bas en compa-raison internationale et aucune raison n’autorise à faire preuve d’optimisme pour l’avenir. Il reste, par contre, très difficile d’estimer le niveau structurel de l’immigra-tion nette. C’est pourquoi d’autres scénarios que le modèle «trend» méritent d’être consi-dérés lorsque les offices fédéraux veulent décrire la croissance à long terme du PIB. m

Source: Surchat / La Vie économique

Graphique 4

Évolution du solde migratoire net selon différents scénarios, en % de la population active en équivalent plein temps, 1981 – 2020

6 Ce dernier scénario impliquerait globalement une crois-sance structurelle démographique supérieure, jusqu’à 0,2% par an, dans la prochaine décennie. Contrairement aux apparences, cela n’est pas modeste et a des implica-tions dans le financement des assurances sociales et celui des infrastructures publiques.

Observé Anticipé si effet révolu Anticipé si effet permanent Anticipé si effet transitoire

-0.2

-0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Thème du mois

14 La Vie économique Revue de politique économique 6-2011

Croissance potentielle et planification budgétaire

La relation entre le court et le long termes – autrement dit entre la conjoncture et la croissance à moyen ou long termes – joue un rôle capital dans la planification économique ainsi que pour la politique monétaire et bud-gétaire. Une politique budgétaire durable doit obligatoirement suivre l’évolution des recettes, et donc son facteur déterminant principal, le produit intérieur brut (PIB). C’est pourquoi on détermine un facteur conjoncturel dans le cadre du frein à l’endet-tement, qui constitue la règle budgétaire au plan fédéral. Comme les recettes varient selon les cycles conjoncturels, il faut à chaque fois se reposer la question de leur niveau pour déterminer les dépenses. Les incerti- tudes provoquées par la crise financière et économique quant à l’évolution du PIB et des recettes confèrent à cette question un relief particulier (voir graphique 1).

La crise a également mis en lumière cer-taines failles de la théorie économique ayant cours actuellement. Celle-ci présuppose en principe un équilibre général, auquel le PIB reviendrait après tout choc de courte durée, qu’il soit d’ordre conjoncturel ou autre. Une analyse des fondements théoriques1 et une autre empirique2 se sont attachées à ques-tionner cette hypothèse. Les résultats de ces études sont résumés ci-après.

Le point de départ théorique

L’approche dominante actuelle de la macroéconomie est la nouvelle synthèse néo-classique (NSN), qui est un courant du néo-keynésianisme. Cette théorie prévoit qu’en raison de la flexibilité parfaite des prix à long

terme, les variations conjoncturelles n’exer-cent aucune influence sur la position cycli-que de l’économie, mesurée par exemple par le potentiel du PIB et le taux de chômage naturel3.

La NSN explique les variations du taux de chômage à court terme par la rigidité des prix et des salaires, considérés comme des éléments keynésiens. La modélisation se fonde sur le modèle de la théorie monétariste du Real-Business-Cycle (RBC), à savoir un modèle d’équilibre général dynamique et stochastique (DSGE). Les résultats découlent de la maximisation intertemporelle de l’uti-lité d’un agent représentatif qui produit des anticipations rationnelles et ne commet donc pas d’erreurs de prévision systématiques.

Une affirmation centrale de la NSN est que malgré les anticipations rationnelles, la rigidité des prix rend intenable le postulat de l’inefficacité de la politique de stabilisation qui découle des modèles RBC. Les variations de la demande modélisées en tant que chocs aléatoires exogènes peuvent générer des écarts aussi rapides de l’équilibre de long terme, à savoir des variations conjonctu- relles, parce que les prix et les salaires réagis-sent avec lenteur. La politique monétaire est alors à nouveau utile, contrairement à ce qu’affirme la théorie RBC, car elle parvient à accélérer les processus d’adaptation menant à un équilibre de long terme, même si elle ne peut pas influencer celui-ci. La NSN consi-dère la politique budgétaire avec circonspec-tion. En raison de l’équivalence ricardienne de la neutralité de la politique budgétaire et des retards affectant le processus décisionnel politique («inside lag»), une majorité de tenants de la NSN recommandent de ne pas recourir à une politique budgétaire active mais de laisser agir les stabilisateurs automa-tiques. On peut dire par exemple que le frein à l’endettement pratiqué à l’échelon fédéral est conforme à cette recommandation.

Les effets à long terme

Un effondrement de la demande – tel celui qui a eu lieu lors de la dernière crise des marchés financiers et qui a provoqué un recul du PIB suisse de 1,9% en 2009 – n’a aucun effet persistant selon la NSN. Dans certaines circonstances, on peut tout de

Recettes fiscales, conjoncture et PIB potentielLes fluctuations de la demande

et les impulsions monétaires à

court terme n’agissent pas, à plus

longue échéance, sur la produc-

tion et l’emploi selon la doctrine

macroéconomique dominante.

Certains arguments d’ordre théo-

rique et empirique viennent,

cependant, remettre quelque peu

en question cette affirmation.

Or, l’évolution du PIB est, au-delà

des perspectives conjoncturelles,

d’une grande importance pour la

planification budgétaire, en par-

ticulier lorsqu’il s’agit de détecter

rapidement les changements

d’orientation et de faire respecter

le frein à l’endettement sans

tomber dans la politique des

coups de frein et d’accélérateur

alternés.

Carsten ColombierMembre du Groupe des économistes, Admi-nistration fédérale des finances AFF, Berne

Alain GeierMembre du Groupe des économistes, Admi-nistration fédérale des finances AFF, Berne

Thème du mois

15 La Vie économique Revue de politique économique 6-2011

l’effet dit d’ancrage va conduire les indivi- dus qui disposent de connaissances incom-plètes sur une situation donnée à extrapoler plutôt qu’à former des anticipations ration-nelles quant à un développement futur, par exemple celui du taux d’inflation. Un tel comportement à la rationalité limitée favori-sera la persistance de fluctuations conjonc-turelles.

Les effets du secteur financier sur le secteur réel ne sont pas vraiment pris en compte dans la NSN. Le néokeynésianisme appliqué aux marchés financiers (NKF) part en revanche du principe que les informations sur ces marchés sont réparties de manière incomplète et asymétrique entre les usagers du marché, à savoir les entreprises et les banques6. Les risques de crédit et de faillite ne peuvent donc pas être entièrement diver-sifiés et les acteurs agissent par conséquent dans l’incertitude, contrairement au postulat de la NSN. Plus les entreprises ont recours au financement externe, plus les variations conjoncturelles se feront ressentir à long terme. De plus, des restrictions en matière d’investissements dans la recherche et le développement (R&D) peuvent freiner la croissance.

Le post-keynésianisme (PKE) ne repose pas comme la NSN sur un modèle d’équi- libre général et présuppose une économie monétaire explicite7. Le fait que l’argent soit considéré comme un moyen optimal de s’as-surer contre un avenir incertain donne lieu à une prime de liquidité. Celle-ci est fonda-mentale pour le développement à long terme d’une économie car elle peut influencer, par le biais du secteur financier, le prix des biens offerts, les investissements et donc l’accumu-lation de capital. Le secteur financier et la de-mande peuvent exercer une action sur le po-tentiel du PIB dans le PKE. Enfin, rappelons que certains économistes post-keynésiens ont lancé des avertissements précoces concer-nant l’éclatement de la bulle immobilière aux États-Unis8.

Le cas helvétique

L’influence de la demande sur le dévelop-pement de la productivité du travail est l’un des canaux permettant la transmission des variations conjoncturelles sur le long terme. Bien que le développement de la productivité en Suisse ait varié de 1992 à 2008 plus ou moins de pair avec la demande agrégée, les variations (procycliques) se sont pratique-ment neutralisées (voir graphique 2).

L’hystérèse, qui est également un canal permettant de transmettre les variations de la conjoncture sur le plus long terme, se tra-duit par une augmentation du chômage de

même s’attendre à ce que les variations de la demande entraînent des effets à plus long terme. Il faut tout d’abord mentionner le phénomène dit d’hystérèse sur le marché de l’emploi, selon lequel un chômage conjonc-turel tend à se pérenniser avec le temps. Les raisons pourraient en être par exemple la dé-qualification engendrée par la durée du chô-mage ainsi que la diminution des chances de réemploi (effet de signal économique). Il peut, en outre, exister des équilibres multiples à long terme. Dans de nombreux pays de l’OCDE par exemple, on peut observer que la productivité du travail, déterminée en théorie sur le long terme, varie avec la conjoncture. Lorsque les syndicats parvien-nent à imposer le principe du «travail égal, salaire égal», une variation de la demande peut également influer sur le potentiel du PIB (modèle de l’équité de Bhaskar).

À la suite de la crise financière, la NSN a essuyé les foudres d’économistes aussi réputés que Buiter, Goodhart, Krugman ou Stiglitz4. La critique vise en particulier la pri-se en compte lacunaire des marchés finan-ciers, l’absence d’évidence empirique quant aux relations impliquées par le modèle et l’hypothèse d’un agent représentatif et de ses anticipations rationnelles. L’économie com-portementale moderne démontre de manière expérimentale que le comportement effectif des agents diffère de celui de l’agent ration-nel considéré par la NSN (anomalies5). Ainsi,

Source: plans financiers de l’AFF, Colombier, Geier / La Vie économiqueRemarque: Recettes ordinaires de la Confédération, multipliées par les facteurs conjoncturels figurant dans les plans financiers. La première année correspond au budget (selon AF). Les lignes pointillées sont des projections simples: partant de la dernière année du plan financier, on suppose une croissance nominale des recettes de 3%.

Graphique 1

Recettes structurelles de la Confédération

1 Colombier (2011).2 Geier (2011).3 Le taux de chômage naturel est celui qui n’est pas lié à la

conjoncture. Il englobe, en particulier, les chômages frictionnel et structurel.

4 Pour une critique détaillée de la NSN, voir Buiter (2009).5 De Grauwe et Honkapohja (2009).6 Pour une vue d’ensemble du NKF, voir Grössl und

Stahlecker (2000).7 Pour une introduction au PKE, voir Hein (2005).8 Voir Bezemer (2010) et www.voxeu.org/index.

php?q=node/4035.

Mio. CHF

Plan financier 2012–2014 Plan financier 2011–2013 Plan financier 2010–2012 Plan financier de la législature 2009–2011

2007 2008 2009 2010 2011 2012 2013 2014 2015

50000

55000

60000

65000

70000

75000

Thème du mois

16 La Vie économique Revue de politique économique 6-2011

banques et l’accroissement du risque de contrepartie incitent celles-ci à liquider leurs créances.

En temps de forte récession, le crédit servant à financer les activités de R&D à risque peut être restreint, ce qui se répercute de manière négative sur le PIB potentiel. Il faut cependant préciser que, selon l’OCDE, la plus grande partie des investissements R&D de la Suisse vient de grandes entre- prises qui ont accès aux marchés de capitaux internationaux. De plus, 20% de tous les in-vestissements R&D sont financés par l’État (référence 2004).

Il est, par ailleurs, envisageable qu’une hausse trop subite du franc suisse entraîne des ajustements structurels dans les secteurs tournés vers l’exportation (par exemple la délocalisation de sites de production dans la zone euro), influençant ainsi le PIB potentiel de la Suisse à la baisse. En revanche, une hausse continue du franc suisse par rapport à l’euro et au dollar stimule la compétitivité du pays, donc accroît le potentiel du PIB par habitant.

Ces premières réflexions tendent à indi-quer qu’en Suisse, les variations conjonctu-relles découlant de la demande peuvent in-fluer sur le potentiel du PIB en particulier par l’intermédiaire du crédit et du taux de change.

Etude empirique sur la Suisse

L’étude de Geier (2011) mentionnée ci-dessus traite de la question de savoir si les chocs aléatoires peuvent exercer une influen-ce persistante sur le PIB suisse et donc si, par exemple à la suite d’une récession, un dépla-cement durable du niveau du PIB pourrait se produire. En concordance avec une majorité d’études concernant d’autres pays, l’auteur arrive, pour la Suisse, à la conclusion que la dynamique de courte durée influence la lon-gue durée. Cette étude a été réalisée sur la base d’analyses de séries temporelles et d’une approche non-paramétrique reposant sur les données annuelles du PIB réel et du PIB réel par habitant depuis 191411.

Résultats

Les résultats de l’étude indiquent une forte influence des variations de courte durée sur le niveau du PIB à plus long terme. Ils montrent que l’effet d’un choc de courte durée est encore amplifié, avant de diminuer par la suite. Or, selon Campbell et Mankiw (1987), l’approche de la série temporelle a tendance à surestimer la persistance des effets. On peut alors conclure qu’un choc de court terme a des effets sur le PIB à long

longue durée. Il est, toutefois, presque im-possible de la distinguer empiriquement de la sélection structurelle, qui se reflète elle aussi dans le chômage de longue durée9. Il apparaît également que, selon l’OCDE, des facteurs institutionnels tels que la décentrali-sation des prestations sociales jouent un rôle en Suisse. Le pourcentage de chômage de longue durée de la Suisse pour 2009 (1,1%) étant relativement bas par rapport à la moyenne de l’OCDE (1,9%), l’hystérèse de la transmission d’influences conjoncturelles sur le PIB potentiel de la Suisse ne semble pas être très importante.

En raison du faible taux de syndicalisation des travailleurs suisses (18% alors que celui de l’OCDE est de 27% pour 2008), le modèle de l’équité de Bhaskar ne paraît pas s’appli-quer.

Le financement externe des investisse-ments des PME passe la plupart du temps par des crédits bancaires10. Selon les données du recensement des entreprises de l’Office fédéral de la statistique, 67% des salariés suisses en équivalents plein temps (référence 2008) sont employés dans des PME. Il appa-raît donc qu’un comportement procyclique en matière d’attribution de crédits ban- caires peut influencer le PIB potentiel par l’intermédiaire du secteur des PME. Lorsque le secteur bancaire est en crise, ce canal de transmission peut encore gagner en impor-tance car l’érosion de la fortune nette des

Source: OFS / La Vie économique

Graphique 2

Évolution de la productivité et croissance économique en Suisse, 1992–2008

9 Aeppli et Ragni (2009).10 Voir www.kmu.admin.ch/politik/index.html?lang=fr.11 Les données de 1914 à 1948 sont tirées d’Andrist

et al. (2000).

Évolution de la productivité par heure de travail Croissance réelle du PIB

19921993

19941995

19961997

19981999

20002001

20022003

20042005

20062007d

2008p–1.5

–1.0

–0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

Thème du mois

17 La Vie économique Revue de politique économique 6-2011

sance dans les années septante alors que les échantillons portant sur un grand nombre d’années s’en ressentent moins.

Les méthodes statistiques utilisées ne per-mettent pas de différencier nettement les causes de leurs effets. Un choc peut, par exemple, être provoqué par des avancées technologiques au niveau de l’offre. On peut ainsi imaginer qu’un choc de la demande présentera moins d’effets sur la durée qu’un choc de l’offre.

Conclusion

Selon diverses théories économiques, les variations de courte durée touchant la demande ou d’autres facteurs peuvent par-fois présenter des effets persistants. Dans le cadre de la NSN, ces effets ne peuvent guère être représentés, notamment en raison du fait que les interactions entre des agents hétérogènes sont ignorées. Le fait que le sec-teur financier soit largement négligé – notam-ment quant aux risques de faillite et de refi-nancement – est un aspect central, qui s’est d’ailleurs révélé avec force lors de la crise économique et financière. Or une dynami-que de courte durée peut devenir d’autant plus importante que la part de financement externe des entreprises est grande.

La crise des marchés financiers de 2008 et la forte récession qui a suivi en 2009 ne semblent guère avoir eu d’effets à long terme sur le PIB potentiel de la Suisse. En 2010, l’économie de la Suisse présentait déjà une dynamique importante et les perspectives économiques sont toujours aussi positives. Ainsi, il n’a pas été nécessaire d’adopter des mesures d’économie extraordinaires sur le plan fédéral pour satisfaire aux conditions du frein à l’endettement.

Toutefois, une série de risques pèsent en-core sur le développement conjoncturel à ve-nir. Mentionnons par exemple la force per-sistante de la monnaie en rapport avec la crise provoquée par l’endettement dans la zone euro et aux États-Unis ainsi qu’une conjoncture domestique dopée par un octroi généreux d’hypothèques et un secteur de la construction en plein essor, mais qui pour-rait ne pas se révéler durable. Il n’est pas pos-sible d’exclure à l’heure actuelle que les suites de la crise des marchés financiers et de la conjoncture ne se répercutent encore sur le potentiel du PIB de la Suisse par l’intermé-diaire des crédits ou des cours de change et – indépendamment des décisions budgétaires et fiscales – n’entraînent une charge struc- turelle supplémentaire pour les budgets publics. m

terme, mais se dissipe partiellement avec le temps. Les répercussions à long terme sur le PIB par habitant sont moins prononcées, ce qui pourrait être lié au fait que les chocs qui ont eu lieu en Suisse ont eu tendance par le passé à provoquer des flux migratoires, le PIB subissant de plus fortes variations que la pro-ductivité par salarié.

Les échantillons comportant l’hypothèse de cassures temporelles montrent une ten-dance plus marquée à la résorption des chocs. Les modèles sans ajustement des cassures temporelles présentent une différence sensi-ble entre les échantillons de 1950 à 2009 et ceux de 1914 à 2009. Les premiers sont dominés par le ralentissement de la crois-

Canal Explication Estimation pour la Suisse plutôt moins plutôt non pertinent pertinent pertinent

Équilibres multiples Variations de la productivité du travail x

Hystérèse P. ex. déqualification des chômeurs et effets de signal économique x

Réflexions sur l’équité Modèle de Bhaskar x

Crédit Imperfections du marché, incertitudes quant aux débouchés et «animal spirits» keynésiens – financement PME x – financement R&D x

Taux de change Modification structurelle de l’économie d’exportation x

Tableau 1

Effets des variations conjoncturelles sur le PIB potentiel en Suisse

Source: Colombier, Geier / La Vie économique

Encadré 1

Bibliographie

− Andrist F., Anderson R. G. et Williams M. M., Real Output in Switzerland: New Estimates for 1913-1947, Federal Reserve Bank of St. Louis, mai-juin 2000, pp. 43–70.

− Aeppli D. C. et Ragni, Th., Ist Erwerbsarbeit ein Privileg?, Seco Publikation Arbeitsmarktpolitik n°. 28, Secrétariat d’État à l’économie, Département fédéral de l’économie, 2009.

− Bezeme, D. J., «Understanding Financial Crisis through Accounting Models», Accounting, Organizations and Society, 35, 2010, pp. 676–688.

− Buiter W., The unfortunate uselessness of most «state of the art» academic monetary economics, VoxEu.org, 6 mars 2009. Internet: www.voxeu.org/index.php?q=node/3210

− Campbell J.Y. et Mankiw N.G. «Permanent and Transitory Components in Macroeconomic Fluctuations», American Economic Review, 77(2), 1998, pp. 111–117.

− Cochrane J. H., «How Big is the Random Walk in GNP?», Journal of Political Economy, 1998, pp. 893–920.

− Colombier C., Konjunktur und Wachstum Teil I – Eine Betrachtung aus theoretischer Sicht, docu-

ment de travail de l’administration fédérale des finances, n° 16, 2011.

− De Grauwe P. et Honkapohja S., «The Macroe-conomy», dans European Science Foundation (éd.), Vital Questions – The Contribution of European Social Science, 2009, pp. 16–19.

− Geier A., Konjunktur und Wachstum Teil II – Eine empirische Untersuchung für die Schweiz, document de travail de l’administration fédé-rale des finances, n° 17, 2011.

− Grössl I. et Stahlecker P., «Finanzierungsbe-dingungen und Güterangebot: Ein Überblick über finanzökonomischen Ansätze und deren geldpolitische Konsequenzen», Jahrbücher für Nationalökonomie und Statistik, 220(2), 2000. pp. 223–250.

− Hein E., «Reale und monetäre Analyse: Post-Keyensianismus und Neu-Keynesianismus im Vergleich», dans Hein H., Heise A. et Truger A. (éd.) Neu-Keynesianismus – der neue wirt-schafts politische Mainstream?, Marburg, 2005, pp. 137–178, Metropolis-Verlag.

Thème du mois

18 La Vie économique Revue de politique économique 6-2011

Depuis A. M. Okun (1962), la production potentielle correspond généralement au ni-veau maximal de production qu’une écono-mie peut atteindre sans pressions inflation-nistes. Pourquoi cette variable est-elle im-portante pour la Banque nationale? En vertu de la loi qui la régit, cette dernière a pour tâche d’assurer la stabilité des prix (art. 5, al. 1, LBN). Or, un écart de production, en d’autres termes une différence entre la pro-duction effectivement observée et la produc-tion potentielle, influe sur l’inflation. Quand la production dépasse son potentiel, donc quand l’écart de production est positif, les marchés du travail et des biens sont forte-ment sollicités, d’où une tendance à l’accélé-ration de l’inflation. Cette dernière a, inver-sement, tendance à faiblir quand la produc-tion est inférieure à son potentiel, donc quand les capacités de production ne sont pas entièrement utilisées et que l’écart de production est négatif. Cette corrélation est illustrée par la courbe de Phillips.

Des analyses empiriques suggèrent que les banques centrales tiennent compte de l’écart de production dans leur politique monétaire. Celui-ci entre, en outre, dans la règle que propose J. B. Taylor (1992) et qui veut qu’une

banque centrale réagisse, en ajustant son taux d’intérêt directeur, quand l’inflation s’écarte du niveau visé et qu’un écart de production est constaté. Cette règle implique que la banque centrale relève son taux directeur quand l’inflation s’accélère ou quand la pro-duction croît plus rapidement que la pro-duction potentielle et le réduit quand l’infla-tion faiblit ou quand la production croît plus lentement que la production potentielle. La règle de Taylor décrit remarquablement bien la politique monétaire des États-Unis dans les années huitante et nonante. De surcroît, elle est actuellement l’exemple le plus connu parmi les règles de stabilisation normative en matière de politique monétaire.

Facteurs d’offre et de demande influençant la production

Puisque la production potentielle n’est pas observable, il faut l’estimer. Cela revient, au fond, à distinguer, dans l’évolution de la pro-duction, la composante «trend» de la compo-sante «cyclique». Jusque dans les années sep-tante, les fluctuations de la production ont été attribuées pour l’essentiel à des facteurs rele-vant de la demande, l’offre étant négligée.

Production potentielle et écart de production: le point de vue de la politique monétaireL’estimation du niveau de produc-

tion potentielle joue un rôle im-

portant dans la politique moné-

taire, puisque l’écart de produc-

tion, soit la différence entre le

PIB et le niveau de production po-

tentielle, influe sur l’évolution de

l’inflation. Les diverses méthodes

d’estimation du niveau de produc-

tion potentielle se distinguent

par leur manière de prendre en

compte les interactions macro-

économiques. Alors que certaines

procèdent par simple filtrage,

d’autres plus complexes estiment

le niveau de production poten-

tielle à l’aide d’un modèle d’équi-

libre général reposant sur des

fondements microéconomiques.

Malgré les différences d’approche,

trois méthodes distinctes d’esti-

mation de l’écart de production

présentent une évolution simi-

laire des cycles conjoncturels

suisses de 1987 à 20101.

Barbara RudolfPrévisions d’inflation, Banque nationale suisse, Zurich

Mathias ZurlindenAnalyses de politique monétaire, Banque nationale suisse, Zurich

En vertu de la loi qui la régit, la Banque nationale a pour tâche d’assurer la stabilité des prix (art. 5, al. 1, LBN). Puisque l’écart de production influe sur l’évolution de l’inflation, l’estimation du niveau de production potentielle joue un rôle important dans la conduite de la politique monétaire. Photo: Keystone

Thème du mois

19 La Vie économique Revue de politique économique 6-2011

trait au choix des coefficients de pondération, certaines conventions se sont certes imposées ( = 1600 pour des données trimestrielles), mais d’autres valeurs se justifient en fonc- tion de la situation propre à certains événe-ments. Les avantages du filtre HP résident dans sa simplicité et sa large applicabilité. De là viennent aussi ses limites, puisqu’il ne prend aucune interaction macroéconomique en compte.

L’approche par la fonction de production

Les connaissances économiques peuvent intervenir de diverses manières dans le calcul de la production potentielle. Une méthode largement répandue est celle de l’approche par la fonction de production3. Pour celle-ci, la croissance de la production correspond à la somme de la croissance des facteurs de pro-duction (travail et capital) et d’un résidu (croissance de la productivité totale de ces facteurs). La production potentielle se cal-cule en prenant des valeurs de plein emploi pour les facteurs travail et capital et une va-leur de «trend» pour la productivité. L’ap-proche par la fonction de production se base sur les sources de la croissance économique et tient compte d’informations détaillées re-latives à la production nationale. Elle permet ainsi de scinder la croissance de la produc-tion potentielle selon les apports des diffé-rents facteurs mis en œuvre. Elle véhicule, cependant, des hypothèses simplificatrices. C’est notamment le cas pour le calcul des composantes «trend» de la productivité to-tale des facteurs et de l’offre de travail (ou des éléments de celle-ci), composantes qui sont souvent calculées à l’aide du filtre HP.

Les modèles multivariés

Les modèles multivariés offrent une autre possibilité de mettre à profit les interactions macroéconomiques dans le calcul de la pro-duction potentielle. Un exemple simple est fourni par un filtre HP multivarié qui, en plus des deux critères du filtre HP univarié, mini-mise les résidus au carré d’une équation esti-mée de la courbe de Phillips4. Cette dernière décrit le lien empirique entre les écarts de production et les variations du taux d’infla-tion. Il est donc judicieux d’en tenir compte dans l’estimation de la production potentielle. Un autre exemple de modèle multivarié est le modèle à composantes non observables auquel on adjoint la courbe de Phillips5. Dans les modèles à composantes non observables, la structure dynamique des composantes «trend» et «cyclique» est rendue explicite. À l’aide du filtre de Kalman, on peut alors extraire, à partir de la série chronologique portant sur la production observée, la pro-duction potentielle, considérée comme un

Vue sous cet angle, la production potentielle évolue de façon linéaire ou en tout cas lisse. En réalité, il existe inévitablement des facteurs relevant de l’offre (mauvaises récoltes, inno-vations technologiques, chocs affectant la productivité, etc.) qui font que la production potentielle fluctue et présente un profil sinueux.

Les banques centrales doivent prendre en compte les chocs provenant aussi bien de la demande que de l’offre. Si elles délaissent les seconds, l’écart de production calculé ne sera pas juste, pas plus que la perception du dan-ger d’inflation. La politique monétaire que de nombreux pays industrialisés ont menée dans les années septante fournit à ce propos un exemple éloquent. Plusieurs chocs négatifs du côté de l’offre (notamment la hausse des prix des produits pétroliers) avaient alors entraîné un ralentissement de la croissance de la pro-duction potentielle. De nombreuses banques centrales avaient, toutefois, sous-estimé cette évolution et tablé sur une production poten-tielle trop élevée. Étant donné qu’elles avaient pris leurs décisions en matière de politique monétaire en supposant de gros écarts néga-tifs de production, leur politique monétaire s’était avérée trop laxiste et s’était traduite ultérieurement par une inflation en hausse2.

Diverses méthodes permettent d’estimer la production potentielle. Le lecteur trouvera ci-après une description de plusieurs techni-ques traditionnelles largement répandues, puis des estimations qui reposent sur un modèle d’équilibre général stochastique et dy-namique («dynamic stochastic general equi-librium model», DSGE). Les méthodes d’estimation basées sur un modèle DSGE sont relativement nouvelles et complètent surtout les méthodes traditionnelles dans la pratique. Leur concept est si attrayant qu’il paraît judicieux de leur consacrer, dans le commentaire, une place plus importante que celle qui leur est réservée dans la pratique.

Les méthodes traditionnelles d’estimation

Le filtre HP

Les méthodes les plus simples pour esti-mer la production potentielle reposent sur des filtres univariés tels que le filtre de Hodrick et Prescott (filtre HP). Ce dernier estime la production potentielle en minimisant la moyenne pondérée des écarts au carré entre la production effective et la production po-tentielle, et des variations au carré de la crois-sance de la production potentielle. Il donne ainsi un «trend» flexible, et plus la pondéra-tion accordée au second élément est forte, plus ce «trend» devient linéaire. Pour ce qui a

1 L’article reflète l’opinion des auteurs, mais pas forcément celle de la Banque nationale.

2 Orphanides (2001).3 FMI, OCDE, US Budget Office; pour la Suisse,

voir notamment Lüscher et Ruoss (1996).4 Voir notamment Laxton et Tetlow (1992).5 Voir notamment Kuttner (1994).

Encadré 1

Bibliographie

− Beltran Daniel O. et Draper David, Estimating the parameters of a small open economy DSGE model: Identifiability and inferential validity, International Finance Discussion Papers n° 955, Board of Governors of the Federal Reserve System, 2008.

− Kuttner Kenneth N., «Estimating potential output as a latent variable», Journal of Business and Economic Statistics, 12, 1994, pp. 361-368.

− Laxton Douglas et Tetlow Robert J., «A simple multivariate filter for the measurement of potential output», Rapport technique, 59, 1992, Banque du Canada.

− Lüscher Barbara et Ruoss Eveline, «Entwicklung der potentiellen Produktion in der Schweiz», Monnaie et conjoncture, bulletin trimestriel de la Banque nationale suisse, 1996 (1), pp. 61-74.

− Okun Arthur M., Potential GNP: Its measurements and significance, Proceedings of the Business and Economic Statistics Section, American Statistical Association, 1962, pp. 98-104.

− Orphanides Anthanasios, «Monetary policy rules based on real-time data», American Economic Review, 91, 2001, pp. 964-985.

− Smets Frank et Wouters Raf, «An estimated stochastic dynamic general equilibrium model of the euro area», Journal of the European Economic Association, 1, 2003, pp. 1123-1175.

− Taylor John B., «Discretion versus policy rules in practice», Carnegie-Rochester Con-ference Series on Public Policy, 39, 1993, pp. 195-214.

Thème du mois

20 La Vie économique Revue de politique économique 6-2011