EBP e Lavoro L'efficacia degli interventi per la prevenzione degli infortuni sul lavoro

La ricerca di personale qualificato sui quotidiani costituisce, ancor oggi, una dellefonti più immediate e dirette per reclutare forza lavoro da parte del sistemaproduttivo nazionale. Questo canale di ricerca è oggetto di rilevazione in maniera

continuativa, sin dal 1979. Le ricerche sono state coordinate e promosse dall’Isfol esvolte in collaborazione con il Centro statistico aziendale di Firenze, nell’ambitodell’Osservatorio sulla domanda di lavoro qualificato in Italia e ad elevato turnover.Il Rapporto annuale 2006 sulla rilevazione della domanda di lavoro qualificato,costituisce quindi uno strumento utile per conoscere e valutare alcune delle varie ecomplesse dinamiche in atto nel Paese, sia a livello macro economico che di tendenzadel mercato del lavoro: è essenziale, difatti, per stimare i cambiamenti qualitativiintervenuti nella domanda di lavoro e nelle modalità di incontro tra imprese elavoratori e per individuare le tensioni in atto nel mercato del lavoro.

Istituto per lo sviluppo della formazione professionale dei lavoratori Istituto per lo sviluppo della formazione professionale dei lavoratori

Temi&StrumentiStudi e ricerche 43

LA DOMANDA DI LAVOROQUALIFICATO IN ITALIALE INSERZIONI A MODULO NEL 2006

ISBN 978-88-543-0277-8

9 788854 302778

Tem

i&St

rum

enti

Stud

i e r

icer

che43

LA D

OM

AND

A D

I LAV

ORO

QU

ALIF

ICAT

O IN

ITAL

IA

LE IN

SERZ

ION

I A M

OD

ULO

NEL

200

6

Unione europeaFondo sociale europeo

Temi&Strumenti Studi e ricerche

43

ISBN 978-88-543-0277-8

L’Isfol, Istituto per lo sviluppo della formazione professionale dei lavoratori, èstato istituito con D.P.R. n. 478 del 30 giugno 1973, e riconosciuto Ente di ricer-ca con Decreto legislativo n. 419 del 29 ottobre 1999, è sottoposto alla vigilan-za del Ministero del Lavoro e della Previdenza Sociale. L’Istituto opera in baseallo Statuto approvato con D.P.C.M. 19 marzo 2003, nel campo della formazio-ne, delle politiche sociali e del lavoro al fine di contribuire alla crescita dell’oc-cupazione, al miglioramento delle risorse umane, all’inclusione sociale ed al-lo sviluppo locale. L’Isfol svolge e promuove attività di studio, ricerca, sperimentazione, documen-tazione, informazione e valutazione, consulenza ed assistenza tecnica. Fornisceun supporto tecnico-scientifico al Ministero del Lavoro e della PrevidenzaSociale, ad altri Ministeri, alle Regioni e Province Autonome, agli Enti locali, al-le Istituzioni nazionali, pubbliche e private, sulle politiche e sui sistemi della for-mazione ed apprendimento lungo tutto l’arco della vita, del mercato del lavo-ro e dell’inclusione sociale. Svolge incarichi che gli vengono attribuiti dalParlamento e fa parte del Sistema Statistico Nazionale. Svolge inoltre il ruolodi assistenza metodologica e scientifica per le azioni di sistema del Fondo so-ciale europeo, è Agenzia nazionale Lifelong Learning Programme – Programmasettoriale Leonardo da Vinci e Struttura Nazionale di Supporto Equal.

PresidenteSergio Trevisanato

Direttore GeneraleGiovanni Principe

La collana “Temi&Strumenti” – articolata in Studi e Ricerche, Percorsi, Politichecomunitarie – presenta i risultati delle attività di ricerca dell’Isfol sui temi di com-petenza istituzionale, al fine di diffondere le conoscenze, sviluppare il dibatti-to, contribuire all’innovazione e alla qualificazione dei sistemi di riferimento.

La collana “Temi&Strumenti” è curata da Isabella Pitoni, responsabile UfficioComunicazione Istituzionale Isfol.

2007 – ISFOLVia G. B. Morgagni, 3300161 RomaTel. 06445901http://www.isfol.it

ISFOL EDITORE

LA DOMANDA DI LAVOROQUALIFICATO IN ITALIALE INSERZIONI A MODULO NEL 2006

Unione europeaFondo sociale europeo

ISFOL

Coordinamento editoriale della collana “Temi & Strumenti”: Piero Buccione e Aurelia Tirelli.Con la collaborazione di Paola Piras.

Il presente rapporto rappresenta il risultato di un’attività di ricerca curata dalServizio Statistico e di Coordinamento delle Banche dati dell’Isfol coordinatada Enrico Spataro, nell’ambito dei piani di attività dell’ Ob. 3, MisuraC2,Azione 2.

L’indagine è stata realizzata in collaborazione con il Centro statistica aziendale(Csa) di Firenze.

Il volume è a cura di:Anna Mocavini e Achille Pierre Paliotta.

In dettaglio sono autori dei testi:Michele Cuppone (cap. 3);Anna Mocavini (cap. 1);Achille Pierre Paliotta (introduzione; capp. 4 ,5; conclusioni; bibliografia);Giulio Rauco (cap. 2).

Elaborazioni statistiche:Michele Cuppone e Giulio Rauco.

Editing del volume:Anna Nardone.

INDICE

pag.Prefazione 7

Introduzione 11

Cap. 1 Il mercato del lavoro qualificato in Italia: le inserzioni a modulo 151.1 Premessa 151.2 Lo scenario macroeconomico di riferimento 161.3 Struttura e andamenti della domanda di lavoro qualificato 181.4 La qualità delle offerte di lavoro 251.5 L’effetto delle inserzioni ripetute nel corso del 2006 31

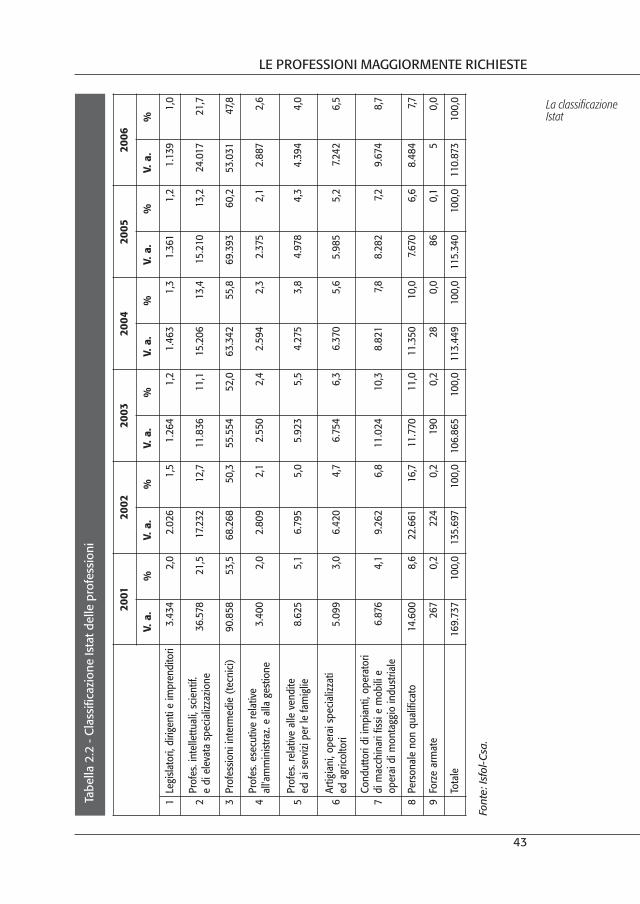

Cap. 2 Le professioni maggiormente richieste 392.1 Premessa 392.2 Il “barometro delle professioni” 392.3 La classificazione Istat 422.4 Una visione territoriale 452.5 Un confronto tra il barometro delle professioni nel 1995 e nel 2006 522.6 Un confronto qualitativo 1995-2006 542.7 La serie allargata: il database comprensivo degli annunci su

pubblicazioni locali 56

Cap. 3 Il valore commerciale delle inserzioni 593.1 Premessa 593.2 Alcuni aspetti teorici e metodologici 603.3 Il volume d’affari complessivo 613.4 Il valore commerciale delle professioni 663.5 Andamenti territoriali e settoriali 713.6 Conclusioni 71

Cap. 4 La domanda di lavoro insoddisfatta, l’offerta inutilizzata e le inserzioni a modulo 734.1 Premessa 734.2 Posti vacanti e help-wanted index 754.3 Vacancy duration 794.4 Curva di Beveridge 84

5

4.5 Alcuni fattori esplicativi dei movimenti della curva 874.6 Conclusioni 91

Cap. 5 I canali di ricerca del personale tra legami e segnali, sia forti sia deboli 935.1 Premessa 935.2 Canali di ricerca informali: i reticoli sociali 965.3 Canali di ricerca di mercato e formali: le inserzioni sui quotidiani 1035.4 Reclutamento in rete: internet, il meta-canale

integrativo/informativo 1145.5 Conclusioni 132

Conclusioni 139

Appendice statistica 143

Riferimenti bibliografici 167

CAPITOLO 1

6

PREFAZIONE

Non sempre è facile, nell’accingersi a effettuare la prefazione ad un volume– che in questo caso contiene i risultati di un importante lavoro di ricerca – ri-nunciare alla tentazione di finire in una acritica “laudatio” anche perché chi scri-ve, peraltro indirettamente, è parte in causa.

Ciò non significa necessariamente opporsi con successo al noto aforisma diMark Twain “bisogna resistere a tutto tranne che alle tentazioni” ma piuttostocercare di dare un taglio che induca il lettore alla consapevolezza anche di quel-lo che sta dietro a questo lavoro; e fornire con onestà intellettuale indicazioniper valutare in maniera più completa il significato attuale e di prospettiva deicontenuti del volume e del suo retroterra informativo.

Il contesto di riferimento è evidentemente quello del mercato del lavoro,nel cui ambito si forniscono una serie di dati, ma soprattutto di informazioni,nel tentativo – crediamo riuscito – di dare alcune chiavi di lettura di una feno-menologia socioeconomica di grande complessità e delicatezza, e al tempo stes-so di incentivare spunti di riflessione.

Il focus di questo lavoro è centrato, come appare nel titolo del volume, suun segmento strategico del Mercato del lavoro quale quello rappresentato dal-le offerte di lavoro qualificato rilevate a mezzo stampa.

Siamo in presenza di dati trasformati in informazione che molti puristi del-la statistica potrebbero giudicare eterodossa, ancorché inserita ormai da mol-ti anni nel Programma Statistico Nazionale e quindi certificata.

La rilevazione, le elaborazioni e le analisi con specifico riferimento alle atti-vità istituzionali dell’Isfol si collocano in maniera fisiologica ed organica all’inter-no di un complesso di attività di rilevazione dati e di ricerche – rilevanti e perti-nenti per l’Istituto – che hanno l’ambizione di dare conto delle tendenze del mer-cato del lavoro avendo in mente le ricadute che indirizzi, politiche attive e obiet-tivi di programmazione possono avere sulla vita delle persone e delle aziende.

Non staremo qui ad elencare il di più informativo, rispetto all’informazionestatistica tradizionale sul mercato del lavoro, che questa fonte opportunamen-

7

te trattata consente, ma limitarci ad effettuare alcune riflessioni generali con al-cune necessarie specificazioni.

Facendo riferimento al solo indice del volume ci rendiamo immediatamen-te conto di essere in presenza di una struttura del lavoro che:

• evidenzia una logica sistemica (l’approccio top down); • affronta numerosi temi specifici (es. la qualità delle offerte di lavoro, il ba-rometro delle professioni ecc.) e decisamente originali (es. il valore com-merciale delle inserzioni e delle professioni…);

• si pone il problema dei posti vacanti; • da conto dei risultati che si colgono con la curva di Beveridge; • dedica un intero paragrafo ai diversi canali di ricerca del personale, alle in-terrelazioni esistenti, alle prospettive più interessanti.

Il tutto è in larga misura derivante, oltre che evidentemente dalla mente infor-mata dei curatori della ricerca, da un “core” rappresentato da una rilevazionenata quasi 30 anni fa per una felice intuizione del Centro di statistica azienda-le di Firenze che si è tradotta nel tempo in un attivo e ricco giacimento infor-mativo; che ha visto negli anni un affinamento delle tecniche di estrazione, uti-lizzazione e conservazione; una valorizzazione progressiva dell’output fonda-mentale ed anche dei prodotti congiunti.

Tutto ciò è stato reso possibile anche per il felice incontro tra i ricercatori delCsa e dell’Isfol – in questo caso in particolare di Anna Mocavini e di Achille Paliotta– che insieme hanno condotto a risultati di eccellenza come potrà dimostrareall’attento lettore questo volume.

Come ebbe a dire Enrico Spataro nella precedente brillante prefazione al vo-lume contenente i dati relativi al 2005: “nel volume si descrive la creazione d’im-piego nel suo momento cruciale: il momento dell’incontro tra un imprendito-re con la necessità di collaboratori qualificati ed un lavoratore che offre i suoi“saperi”, utilizzando un “marcatore” molto specifico. Potrebbe sembrare un ap-proccio debole, ma si rivela invece un potente strumento di analisi economi-ca perché una “buona” azienda considera i dipendenti come la risorsa più im-portante a disposizione, se non altro in quanto i loro comportamenti – giustio sbagliati – influenzano i clienti e di conseguenza la prosperità aziendale”.

E c’e di più!Diversamente da come in genere si raccoglie l’informazione statistica – par-

lo delle cosiddette statistiche proprie – nel nostro caso non si richiede al rispon-dente una serie di informazioni che purtroppo, specie per le imprese, rappre-senta molto spesso un notevole costo, e può assumere l’aspetto di una verae propria vessazione da questionario. Invece il dato viene qui estratto dalle in-serzioni a pagamento che gli imprenditori stessi effettuano per la ricerca di per-sonale qualificato, un patrimonio indispensabile per migliorare l’efficienza, lacompetitività e accompagnare e orientare i processi di una sempre più neces-saria innovazione sia di processo che di prodotto. Da ciò una fonte permea-ta di realtà ovviamente non priva di limiti ma che consente, ed ha consenti-to, di seguire questo cruciale spaccato del Mercato del lavoro nel tempo con

PREFAZIONE

8

cadenze temporali infrannuali – al limite anche mensili – con significative di-saggregazioni territoriali che rendono possibili anche l’analisi di specifici mer-cati locali del lavoro.

Ma quello che più preme sottolineare in questa sede è il modo rigoroso concui è stata condotta la ricerca, che si pone non in un’ottica di mera descrizio-ne delle risultanze numeriche (i cosiddetti numeri raccontati) ma in chiave in-terpretativa dei dati raccolti intesi nel loro valore specifico, divenendo di fattoun utile grimaldello per arrivare ad una specificazione e interpretazione dei da-ti ufficiali di cornice che soltanto in pochi casi possono fornire elementi diret-tamente utili per le politiche attive del lavoro.

Passando poi a considerare in termini ultraschematici gli andamenti occu-pazionali che si sono ufficialmente registrati con riferimento all’occupazione du-rante il 2006 – un anno caratterizzato da aspetti positivi nella primo semestrema con rallentamenti nella seconda parte – i dati sul lavoro qualificato dannoconferma della ripresa occupazionale nel settore industriale e di quella avve-nuta nel Mezzogiorno, con una visibile crescita dei contratti che prevedono li-velli di temporaneità e modalità di prestazioni diversificate.

Apparenti incoerenze tra i risultati generali ufficiali e la nostra fonte trova-no nella maggior parte dei casi una rigorosa spiegazione che arricchisce e for-nisce positivi input per la lettura dei dati “ufficiali” sia in termini strutturali checongiunturali.

A quest’ultimo proposito quale proxy migliore si può immaginare, nel valu-tare il ciclo economico di breve periodo, di quello rappresentato dalle offertedi lavoro qualificate fatte dal mondo delle imprese?

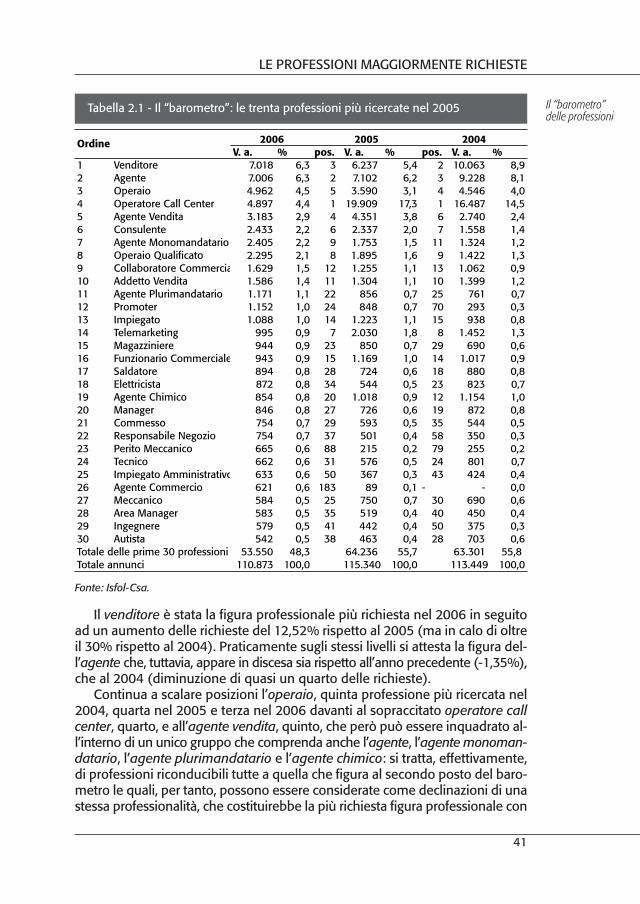

E inoltre, sempre esemplificando, non è prezioso – al fine di individuare i cor-si di formazione professionale che possono trovare con verosimile certezza unosbocco rapido dei partecipanti – conoscere quali sono le professioni maggior-mente richieste sia a livello settoriale che territoriale?

Infine è doveroso fare ancora qualche considerazione sui meriti di questolavoro.

La prima riguarda l’attuazione di uno stile di ricerca che guarda costantemen-te al mondo scientifico nazionale e internazionale e che utilizza nomenclatu-re e metodologie avanzate non in maniera fideistica ma positivamente critica.

La seconda è quella dell’avere tenuto costantemente presente – mentre sianalizzano i dati – i processi evolutivi e normativi che stanno avvenendo conriferimento al mercato del lavoro italiano e al contesto europeo così cruciale perle politiche del lavoro.

La terza ed ultima riguarda la segnalazione specifica del capitolo in cui si esa-minano con ricchezza di documentazione i nuovi canali di reclutamento del mer-cato del lavoro. In quella parte dell’elaborato si offrono importanti motivi di ri-flessione e di prospettiva a quanti a diverso titolo sono interessati alle proble-matiche del lavoro: politici, amministratori, studiosi, ecc. la cui domanda di rap-presentazioni sempre più significative della realtà in essere e in divenire è in for-te crescita.

A quanto ci consta l’Isfol sta concretamente rafforzando il suo impegno nel

PREFAZIONE

9

campo dell’informazione statistica favorendo un processo virtuoso di circola-zione dell’informazione.

Questo volume e il suo prezioso basamento informativo ne costituiscono in-dubitabilmente una valida e percepibile testimonianza concreta.

Paolo Baglioni*

PREFAZIONE

10

* Il prof. Paolo Baglioni è presidente del Comitato Scientifico del Csa di Firenze.

INTRODUZIONE

Il progetto Domanda di lavoro qualificato (e ad elevato turnover) è un’in-dagine, oramai, quasi trentennale (intrapresa nel 1979) realizzata dal ServizioStatistico e di Coordinamento delle Banche dati dell’Isfol, in collaborazione conil Centro statistica aziendale (Csa) di Firenze, il quale ha l’obiettivo di rilevaregli annunci di ricerca di personale qualificato (Rpq) pubblicati sulla stampa quo-tidiana.

La rilevanza di tale tipo d’indagine condotta, peraltro, in molti paesi econo-micamente sviluppati, tra cui, in primis, gli Stati Uniti, è la ragione precipua percui si è deciso, agli inizi del Duemila, di pubblicare un rapporto annuale ad hoce quello che qui si presenta è riferito alle informazioni, sui posti vacanti, raccol-te nell’arco di tutto il 2006. Le offerte di lavoro a mezzo stampa sono semprestate e rimangono, tuttora, uno strumento importante nella ricerca di manodo-pera nonostante il nascere ed il diffondersi di alcuni canali innovativi (come, adesempio, i siti internet di ricerca di lavoro) e della relativa frammentazione chene è derivata, anche per le novità apportate alla normativa in materia dal de-creto legislativo 10 settembre 2003 n. 276, attuativo della legge delega 14 feb-braio 2003 n. 30, cosiddetta legge Biagi, dal nome del giuslavorista (Marco, 1950-2002), recante nuove norme in materia d’occupazione e mercato del lavoro.La nuova normativa, che segue la legge del 24 giugno 1997 n. 196, norme inmateria di promozione dell’occupazione, ha il fine, difatti, di riformare in ma-niera incisiva il mercato del lavoro nazionale, avendo come punti principali laliberalizzazione del collocamento, l’introduzione di nuove tipologie contrattua-li e la rivisitazione di alcuni istituti formativi. Per quello che qui interessa, di ta-le tentativo di macro regolazione di tipo legislativo, ovvero della liberalizzazio-ne del collocamento, il quale ha permesso ad altri attori sociali (società di la-voro interinale, università, scuole superiori, enti locali, agenzie di selezione delpersonale, ecc.) diversi dalle usuali strutture pubbliche, quali i riformati Serviziper l’impiego (Spi), di poter collocare inoccupati e disoccupati, si vuole qui ri-marcare la possibilità, finora inedita, di un vero e proprio collocamento priva-

11

to, e di conseguenza, la somministrazione di manodopera ad un’azienda, da par-te di un’Agenzia, denominata per il lavoro (ApL).

Quali possono essere gli esiti di tali fenomeni innovativi è ancora tutto da ac-certare, nel corso dei prossimi anni, e qui non si ha la pretesa di anticipare nul-la se non di delineare qualche linea di tendenza riferita soprattutto al primo de-gli aspetti su indicati, il reclutamento in rete, e meno al secondo, quello della con-gerie degli altri attori presenti nel mercato dell’intermediazione di manodope-ra, di cui si occupano in maniera specifica, altre indagini Isfol, quali il monitorag-gio dei Servizi per l’impiego1. La liberalizzazione, con l’inevitabile frammentazio-ne che ne seguirà, sarà, difatti, tutta da studiare specialmente in un mercato dellavoro, quale quello nazionale, connotato da ragguardevoli segmentazioni2 e sot-toposto a continue sollecitazioni, dovute a varie combinazioni tra tensioni del mer-cato e risposte socio-organizzative, le quali rendono i confini tra i variegati seg-menti – territoriali, professionali, settoriali – relativamente fluidi e indistinti. Ingenerale è, poi, indubbio che, negli ultimi anni, i mercati del lavoro, così comela società in generale, siano stati influenzati, in aggiunta ai due succitati eventi,da ulteriori modificazioni quali innovazioni tecnologiche, trends demografici esociali, concorrenza internazionale data dal mercato oramai globale e dal com-mercio elettronico, continuo afflusso di immigrati, ecc. Questi, che sono solo al-cuni fattori, indicati qui a solo titolo esemplificativo, hanno inciso sulla numero-sità e sulla composizione della forza lavoro, sui mutamenti organizzativi nei po-sti di lavoro, sui processi di selezione e di reclutamento della manodopera sinoalle modalità di retribuzione e di fidelizzazione della stessa.

La finalità di questo volume è, pertanto, quello di provare a tratteggiare al-cuni mutamenti che si sono avuti nel corso di questi ultimi anni, riguardo ad al-cuni canali di ricerca del personale (inserzioni, ça va sans dire, reti relazionalie reclutamento in rete), da parte delle imprese italiane, e, di conseguenza, del-le modalità di incontro tra domanda ed offerta di lavoro, ovvero tra persone incerca di un impiego (job seekers) e posti vacanti (job vacancies), immediata-mente disponibili e fatti oggetti anch’essi di un’intensa attività di ricerca, da par-te delle imprese, per ricoprirli in tempi brevi. E qui è opportuno fare un distin-guo tra imprese che reclutano personale da assumere successivamente per ilproprio mercato interno3 – e tipico caso sembra essere proprio quello dei po-

INTRODUZIONE

12

1 Diana Gilli, Monitoraggio dei Servizi per l’impiego, Isfol, Roma, 2007 (in corso di pubblicazione).2 Michael J. Piore, Notes for a Theory of Labor Market Stratification, in Richard C. Edwards, Michael

Reich, David M. Gordon (1944-1996) (eds), Labor Market Segmentation, D.C. Heath-Lexington Books,Lexington (MA), 1975

3 Il mercato interno del lavoro è “un’unità amministrativa quale, ad esempio, uno stabilimen-to produttivo, all’interno della quale la retribuzione e i criteri allocativi della forza lavoro sono gover-nati da un complesso di norme e procedure amministrative. Il mercato del lavoro esterno si distin-gue dal mercato del lavoro esterno della teoria economica neoclassica, nel quale la definizione deilivelli salariali, l’allocazione e lo sviluppo professionale della manodopera occupata sono influenza-te direttamente da variabili di tipo economico”, Peter Doeringer, Michael J. Piore, I mercati del lavo-ro interni, in Raoul C.D. Nacamulli, Andrea Rugiadini, Organizzazione & Mercato, Il Mulino, Bologna,1985, p. 201; tr. parziale di Idem, Internal Labor Markets and Manpower Analysis, Heath LexingtonBooks, Lexington (MA), 1971. Nell’edizione originale la definizione di internal labor market è la se-guente “an administrative unit, such as a manufacturing plant, within which the pricing and allo-cation of labor is governed by a set of administrative rules and procedures”, pp. 1-2.

sti offerti mediante le inserzioni a mezzo stampa – e altre per quello esterno,seppure una distinzione univoca non è mai facile. Queste ultime, competendoprincipalmente sui costi, così come avviene, in tanti casi, per la struttura stes-sa del sistema produttivo italiano (per presenza di piccolissime e piccole dittenonché per la specializzazione settoriale e per i frequenti casi di ri-localizzazio-ni e di decentramento di attività lavorative ad alta intensità di lavoro) sono co-strette ad offrire, ai potenziali candidati, il più delle volte e tranne eccezioni, con-dizioni occupazionali definibili, in letteratura, da tipico mercato esterno, ovve-ro meno garantite e protette, sotto diversi punti di vista.

Dopo aver provato ad inquadrare il fenomeno a livello generale non si puòqui che provare a circoscriverlo e ad indicare quali sono le tematiche che saran-no affrontate nei prossimi capitoli. In generale, si propone una riflessione suicanali innovativi, quali i siti aziendali, le reti relazionali, a complemento delle ana-lisi tradizionali inerenti le inserzioni e le tendenze circa le professioni maggior-mente richieste dalle imprese. Una parte è, poi, dedicata alla trattazione teo-rica e all’applicazione pratica della curva di Beveridge (studio della relazione in-versa tra tasso di disoccupazione e vacancies).

In dettaglio, il primo capitolo tratta delle offerte di lavoro sui quotidiani rela-tivi all’anno 2006, con particolare riferimento alle caratteristiche qualitative del-le inserzioni e alle dinamiche territoriali e settoriali. Il secondo si occupa delle pro-fessioni maggiormente richieste dal sistema produttivo nazionale, il cosiddetto“barometro delle professioni”, riportando, in maniera estesa, alcune analisi par-ticolareggiate su tali figure professionali. Nel terzo verrà presentato un indicato-re, inedito sin qui, relativo al valore commerciale delle professioni e al volume com-plessivo di affari che ogni anno gli annunci a mezzo stampa sono in grado di ge-nerare. Nel quarto saranno esaminate le dinamiche relative alla curva di Beveridge,sia a livello circoscrizionale che professionale e settoriale, dopo aver brevemen-te trattato di alcune implicazioni teoriche. Tali disaggregazioni trovano una lororagion d’essere nella mera constatazione, la quale costituisce fenomeno ben no-to, dei tassi di disoccupazione largamente difformi sia a livello di qualifiche (mi-surate sia mediante il grado di istruzione sia mediante il tipo di professione) chetra circoscrizioni, e ancor più tra coorti di età, settori produttivi, sesso, ecc. Il quin-to capitolo è dedicato ad una rassegna dei principali canali di ricerca del perso-nale con l’obiettivo di approfondire, proseguendo un percorso di ricerca già ini-ziato in passato, quali sono le strategie utilizzate dalle imprese, ma soprattutto de-scrivere ed illustrare, le peculiarità, le linee di tendenza future e le modalità con-crete di utilizzo dei canali di reperimento di manodopera attraverso i quali “tran-sita” l’incontro tra domanda ed offerta di lavoro (matching).

In definitiva, con questo studio che prende in esame, come accennato, va-ri aspetti legati alle analisi sulle inserzioni a modulo e alle informazioni desu-mibili da alcuni strumenti euristici, atti ad accertare l’efficienza dei processi dimatching nel monitoraggio del mercato del lavoro, quali in primis la curva diBeveridge, i curatori vogliono contribuire, seppur per la piccola parte che a lo-ro compete, a suscitare un rinnovato interesse nei confronti di queste stesse ma-terie e strumenti.

INTRODUZIONE

13

La rilevazione delle inserzioni a mezzo stampa è stata portata a termine, co-me sempre, grazie all’impegno profuso dall’equipe del Centro statistica azien-dale, presieduta da Paolo Baglioni, composta da Gustavo De Santis, AndreaBertocchini e Barbara Lasagni, nonché da tutte le operatrici del Csa e dagli esper-ti di informatica che hanno reso tecnicamente realizzabile l’elaborazione del va-lore commerciale delle inserzioni. Grazie alla loro ininterrotta premura e solle-citudine, la quale è andata ben oltre l’usuale professionalità con cui ci si dedi-ca, secondo il solito, ad una mera attività di ricerca ricorrente, è stato possibi-le, difatti, concludere la rilevazione 2006, nonostante il contesto generalesembrasse essere troppo condizionato da una perdurante situazione di incer-tezza, da mettersi in relazione alla nuova programmazione comunitaria del Fondosociale europeo (Fse), circostanza che sembrava rivelarsi del tutto esiziale perl’ulteriore continuazione dell’indagine Isfol-Csa.

Con questa annualità, inoltre, l’indagine torna ad essere finanziata con fon-di istituzionali, come fino ad un recente passato, e di ciò si vuole doverosamen-te e pubblicamente ringraziare Marinella Giovine per la sua impareggiabile so-lerzia e tempestività, ma si vuole anche credere al decisivo “intervento dall’al-to” dell’indimenticato Augusto Ruberto, di cui ricorre, a breve, il primo anniver-sario della sua scomparsa.

Tutta intera rimane, com’è giusto che sia, la responsabilità dei curatori nel-l’aver male interpretato, commentato o impostato l’intero lavoro di ricerca.

CAPITOLO 1

14

IL MERCATO DEL LAVOROQUALIFICATO IN ITALIA: LEINSERZIONI A MODULO*

1.1 Premessa

Come segnalato in un precedente rapporto, in questi ultimi anni, si va affer-mando una complementarietà delle azioni dei due sistemi di collocamento allavoro, pubblico (Spi) e privato (Spri), il sistema continua però ad evidenziareun deficit di coordinamento da parte dei sistemi regionali. La situazione di at-tesa che si registra sul versante del coordinamento dei sistemi costituisce unodei principali limiti allo sviluppo di possibili aggregazioni di offerta di servizi, mo-tore per un modello di governance, consistente e sostenibile, del sistema con-siderato nel suo complesso4.

Le modalità di incontro tra domanda e offerta tendono, dunque, a modifi-carsi: si consolida il canale universitario che, già forte di esperienze ed inizia-tive, ha trovato nella legge 30, il riconoscimento di un ruolo. Si arricchisce il pa-norama dei siti internet dedicati al recruiting on line, sempre più integrati at-traverso partnership. Il canale delle inserzioni “a modulo”, dopo un periodo distaticità rimane in buona posizione e sembra poter riacquisire un ruolo di su-premazia per quanto riguarda il collocamento di personale qualificato, ruolo cheè risultato un po’ in ombra negli ultimi anni, in posizione privilegiata, come sem-pre, il canale informale.

Un possibile riscontro della rilevanza del canale delle inserzioni “a modulo”è deducibile dai dati raccolti dalla ricerca condotta dall’Isfol, in collaborazionecon il Centro statistica aziendale di Firenze (Csa), i cui risultati sono illustrati nel-

CAPITOLO 1

15

* Anna Mocavini.4 “ Lo scenario a geometria variabile, osservato oggi nella strutturazione della rete pubblico-

privata dei servizi al lavoro, richiama l’attenzione sulla necessità di concepire nuovi strumenti di po-licy, soprattutto a livello di programmazione integrata degli interventi e delle risorse, che tenganoconto dell’estensione del campo di azione e dell’ampliamento dei rispettivi bacini di attrazione (l’of-ferta di lavoro per il pubblico, la domanda per il privato), valutandone le complementarietà fun-zionali e cercando, in tale interdipendenza, punti di equilibrio dinamico entro orizzonti di medio-lungo termine, ove si associno virtuosamente logiche competitive e cooperative”. Isfol, RapportoIsfol 2006, Giunti, Firenze, p. 219.

le pagine che seguono. La ricerca di personale qualificato (Rpq) tramite annun-ci sui quotidiani costituisce, ancor oggi, una delle fonti rilevanti per reclutare for-za lavoro da parte del sistema produttivo, anche se il panorama degli annun-ci è andato mutando nel tempo, una innovazione è costituita, per esempio, da-gli annunci pubblicati sulla cosiddetta free press, ovvero la stampa quotidianadistribuita gratuitamente, con una diffusione stimata (nel 2004), intorno ai 2milioni di copie giornaliere5. Il canale di ricerca degli annunci mantiene alcunecaratteristiche precipue6, che lo fanno tuttora preferire ad altri canali, almenoper la ricerca di determinati profili professionali (internet, i reticoli sociali, i ser-vizi pubblici per l’impiego, ecc.) e viene rilevato in maniera continuativa, sin dal1979, dall’Isfol, in collaborazione con il Centro statistico aziendale (Csa) di Firenze,nell’ambito dell’Osservatorio sulla domanda di lavoro qualificato in Italia 7.

1.2 Lo scenario macroeconomico di riferimento

Nel corso dell’anno 2006 il numero dei posti di lavoro offerti tramite inser-zioni “a modulo”8 su quotidiani italiani ha registrato un lieve decremento rispet-to al 2005, sono stati rilevati 110.873 unità contro le 115.340 del 2005. Il nu-mero complessivo di annunci, si può considerare in linea con gli andamenti de-gli ultimi anni, ma un’analisi di maggiore dettaglio, mostrerà come i diversi con-testi territoriali ed economici hanno favorito la diminuzione del dato. Si posso-no formulare comunque alcune prime considerazioni confrontando gli anda-menti delle inserzioni con alcuni dati di contesto.

CAPITOLO 1

16

5 “Con cadenza generalmente settimanale, vengono pubblicate offerte a modulo per la ricer-ca di collaboratori qualificati. I prodotti editoriali, e conseguentemente gli annunci, sono destina-ti ad un segmento di mercato differente rispetto a quello della stampa tradizionale; i maggiori frui-tori della stampa free sono giovani, studenti e non, cittadini extracomunitari, pendolari in genere,e questo soprattutto a causa del luogo in cui i quotidiani vengono abitualmente distribuiti: ferma-te della metropolitana, degli autobus, stazioni ferroviarie, oltre che ai “semafori”. Si é quindi in pre-senza di un’utenza che non viene necessariamente a contatto con la tradizionale carta stampatae che, in larga misura, gravita nelle aree metropolitane. La peculiarità dell’essere orientati ad unautenza prevalentemente giovane, valorizza enormemente il canale della free press per la ricercadi personale da parte delle aziende”, Anna Mocavini, Free press: un’indagine pilota, in Anna Mocavini,Achille Pierre Paliotta, op. cit., 2005, pp. 83 e ss.

6 Cfr. Anna Mocavini, Achille Pierre Paliotta, op. cit., 2002.7 I quotidiani inclusi nella rilevazione sono i seguenti: l’Adige, l’Alto Adige, il Corriere della Sera

(compreso l’inserto Corriere Lavoro), la Gazzetta del Mezzogiorno, la Gazzetta del Sud, il Gazzettino,il Giornale, il Giornale di Sicilia, il Giorno, il Mattino, il Messaggero, la Nazione, la Nuova Sardegna,il Piccolo, la Repubblica, il Resto del Carlino, il Secolo XIX, la Sicilia, il Sole 24 Ore, la Stampa, il Tempo,il Tirreno e l’Unione Sarda.

8 Sono offerte di lavoro pubblicate all’interno di appositi spazi incorniciati, contenuti a loro vol-ta in apposite sezioni (o intere pagine) specializzate; la superficie di queste ultime, presenti in bendeterminati giorni della settimana, viene venduta dai giornali per unità di misura, il “modulo” ap-punto, di ampiezza variabile a seconda dei casi, orientativamente costituita da un rettangolo di cir-ca sei centimetri quadrati (2 di altezza per 3 di larghezza). Di ogni singolo annuncio viene rileva-ta la sede dell’offerta di lavoro, la nazionalità dell’azienda richiedente, il settore di attività econo-mica dell’azienda richiedente, le posizioni professionali richieste, il titolo di studio, le lingue e l’e-sperienza richiesta ai potenziali collaboratori. Inoltre, è importante ricordare come le modalità dirilevazione permettano di effettuare l’analisi di questi aspetti sia a livello nazionale sia nel detta-glio regionale e provinciale.

Nel corso del 2006 alcuni segnali di ripresa hanno confortato gli operatori eco-nomici sull’inizio di una fase di crescita, effettivamente il 2006 ha chiuso con unincremento del Pil (2,0), che rappresenta un buon risultato se confrontato conla crescita zero del 2005 (0,1). Si tratta in realtà del dato più alto dal 2000, quan-do la crescita era stata di oltre il 3%. In particolare per l’Istat nel quarto trime-stre 2006 il Pil italiano è cresciuto dell’1,1% rispetto al terzo trimestre (che ave-va segnato una crescita dello 0,3%) e del 2,9% rispetto al quarto trimestre 2005.Il risultato congiunturale (trimestre su trimestre) del Pil, secondo l’Istat, è la sin-tesi di un aumento del valore aggiunto dell’agricoltura, dell’industria e dei ser-vizi. Il quarto trimestre 2006 ha avuto tre giornate lavorative in meno rispetto altrimestre precedente e una in meno rispetto al quarto trimestre del 2005.

Peraltro i confronti con gli altri paesi europei e con gli Stati Uniti suggerisco-no che c’è ancora molto spazio per migliorare i risultati raggiunti. Le prospet-tive per la crescita economica europea continuano a brillare e ciò si riflette nelconsenso delle previsioni di tutti gli economisti per il Pil del 2007. Nell’area del-l’euro la media è salita dall’1,9% di novembre scorso al 2,4%, in Gran Bretagnadal 2,4% al 2,6%, in Svezia dal 3,1% al 3,7% e per la Norvegia dal 3% al 3,7%.L’Italia è il fanalino di coda: nel 2007 potrebbe arrivare al 2% prima di scende-re all’1,6% nel 2008, l’unica economia europea sotto il 2%.

L’economia statunitense, negli ultimi 18 mesi, rallenta e la maggiore causa delrallentamento è stata la crisi dell’immobiliare, che pesa per un 6% sull’economiadegli Usa: estrapolata dal Pil la casa, l’espansione sarebbe ancora al 3% circa (èstata del 3,3% nel 2006), mentre le previsioni degli operatori statunitensi la pon-gono all’1,8% per l’anno in corso e in salita al 2,6% per l’anno venturo.

Analizzando poi alcuni dati sulle imprese italiane e sulla loro dinamicità siscopre che per il 2006 ci sono segnali di miglioramento in particolare sul pia-no della competitività. Una recente indagine (ASCA – Roma, 8 agosto), condot-ta da Mediobanca su 2.015 imprese dell’industria e del terziario, indica un au-mento della produzione pro-capite del settore manifatturiero del 3% e un va-lore, in termini di beni prodotti da ciascun dipendente, in crescita del 6,2%. Leimprese hanno quindi recuperato interamente la perdita dell’anno preceden-te. La produttività é cresciuta complessivamente nelle imprese manifatturieredel 14,1% sostenuta dai settori meccanico/elettronico, alimentare e beni perla persona e la casa. La variazione più consistente é stata nel comparto dei mez-zi di trasporto con un aumento della produzione unitaria di oltre il 22% a fron-te del ridimensionamento della forza lavoro di circa il 30%. Tutto questo va let-to alla luce della incapacità strutturale, per l’impresa italiana, di modificare ra-pidamente la sua struttura dimensionale. Le dimensioni delle imprese italianerappresentano infatti, un fattore di debolezza dal punto di vista della produtti-vità (del 10% inferiore rispetto a quella europea) e sotto il profilo della scarsacapacità di esportazione.

In termini occupazionali il 2006 è stato un anno positivo, continua infatti latendenza alla crescita che si é verificata negli ultimi anni. Il rapporto sul mer-cato del lavoro 2006 del Cnel, presentato nel luglio scorso, sottolinea come “l’a-nalisi congiunturale del 2006 e dei primi mesi del 2007, evidenzia, tuttavia, co-

IL MERCATO DEL LAVORO QUALIFICATO IN ITALIA

17

Lo scenariomacroeconomicodi riferimento

me il risultato significativamente positivo in termini di creazione di posti di la-voro, sia dovuto alla prima parte del 2006 mentre dal terzo trimestre è in attouna fase di progressivo rallentamento del processo di espansione dell’occupa-zione. Questa fase di assestamento del mercato del lavoro in Italia appare piut-tosto una fase di consolidamento che può preludere ad un rapporto più tradi-zionale tra crescita dell’occupazione e crescita del Pil. Gli andamenti settorialiconfermerebbero che ci troviamo in una situazione del mercato del lavoro coe-rente con la fase di crescita dell’economia italiana”.

I tassi di crescita sono dunque positivi, ma è necessaria una analisi per seg-menti per capire meglio le dinamiche del mercato. In particolare gli andamen-ti si diversificano per settori produttivi: l’industria è in ripresa così come il com-parto dei servizi; per zone territoriali: si assiste ad una ripresa dell’occupazio-ne nel Mezzogiorno; per tipologia contrattuale: con la crescita dei contratti cheprevedono livelli di temporaneità e modalità di prestazione diversificate.

Tali dinamiche sono in parte riconoscibili anche dall’analisi dei dati sulla ricer-ca di personale mediante inserzione sui quotidiani, in particolare si conferma laripresa occupazionale del settore industriale (circa mille richieste in più rispettoal 2005, o la ripresa del Mezzogiorno, (circa 2000 richieste in più rispetto al 2005).

1.3 Struttura e andamenti della domanda di lavoro qualificato

Nel corso del 2006 il numero delle richieste di collaboratori qualificati effet-tuate tramite annunci su quotidiani italiani da parte di aziende private si è as-sestato su 110.873 unità, con una flessione rispetto all’anno precedente di cir-ca 5000 inserzioni (115.340 nel 2005), (tab. 1.1).

L’entità comunque moderata della contrazione non porta ad abbandonaredel tutto l’ipotesi di una tendenza alla ripresa del canale di inserimento, che giun-ge dopo un “riassestamento fisiologico”. L’affermazione è supportata anche dal-l’andamento del fenomeno a livello di trimestri: è nei primi due che si è avu-to il grosso del decremento mentre nella seconda parte dell’anno si è avuto unabuona ripresa che porta comunque a sperare in un ulteriore miglioramento.

Sarà molto importante il risultato del primo semestre del 2007 per valuta-re più chiaramente l’evoluzione del fenomeno, come sarà determinante poterosservare il dato del 2006 al netto delle inserzioni duplicate (v. paragrafi suc-cessivi). Difatti, è importante dare una valutazione quantitativa degli eventua-li casi di ripetizione delle inserzioni evidenziando contemporaneamente quan-to, dell’incremento positivo, registrato è imputabile non a nuove richieste maa riproposizioni di quelle non ancora soddisfatte.

La lettura dei dati a livello di professioni ricercate, sembra inoltre, avvalora-re l’ipotesi che il canale si stia riappropriando di una sua caratteristica, quelladi essere dedicato alla ricerca di personale qualificato e/o ad elevato turnover.Nel numero complessivo dei posti di lavoro rilevante appare l’offerta relativa aprofessioni ad elevato turnover, le richieste per questa componente ammon-tano a circa il 40% del totale.

CAPITOLO 1

18

Lo scenariomacroeconomico

di riferimento

IL MERCATO DEL LAVORO QUALIFICATO IN ITALIA

19

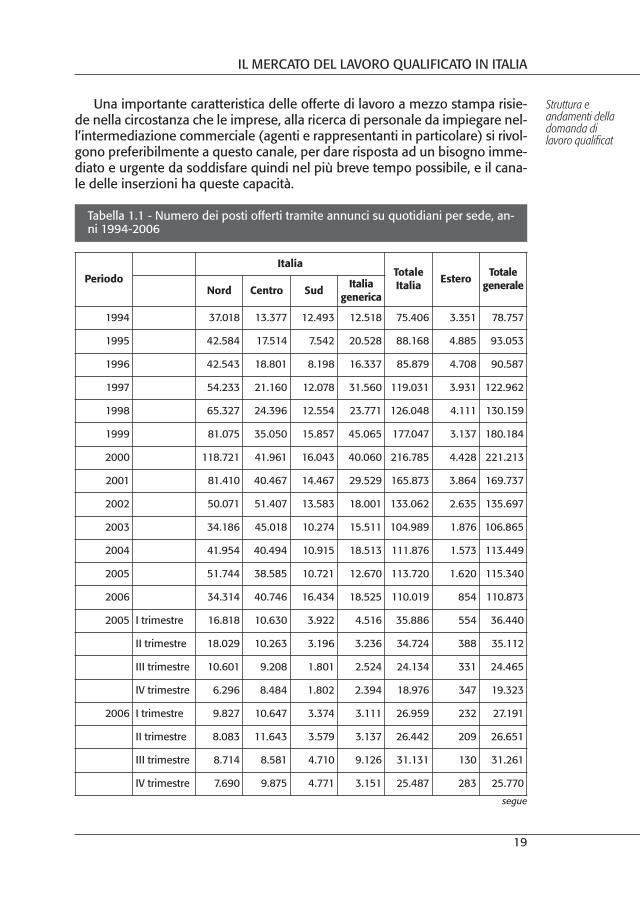

Una importante caratteristica delle offerte di lavoro a mezzo stampa risie-de nella circostanza che le imprese, alla ricerca di personale da impiegare nel-l’intermediazione commerciale (agenti e rappresentanti in particolare) si rivol-gono preferibilmente a questo canale, per dare risposta ad un bisogno imme-diato e urgente da soddisfare quindi nel più breve tempo possibile, e il cana-le delle inserzioni ha queste capacità.

Struttura eandamenti delladomanda dilavoro qualificat

Tabella 1.1 - Numero dei posti offerti tramite annunci su quotidiani per sede, an-ni 1994-2006

PeriodoItalia

TotaleItalia

EsteroTotale

generaleNord Centro SudItalia

generica

1994 37.018 13.377 12.493 12.518 75.406 3.351 78.757

1995 42.584 17.514 7.542 20.528 88.168 4.885 93.053

1996 42.543 18.801 8.198 16.337 85.879 4.708 90.587

1997 54.233 21.160 12.078 31.560 119.031 3.931 122.962

1998 65.327 24.396 12.554 23.771 126.048 4.111 130.159

1999 81.075 35.050 15.857 45.065 177.047 3.137 180.184

2000 118.721 41.961 16.043 40.060 216.785 4.428 221.213

2001 81.410 40.467 14.467 29.529 165.873 3.864 169.737

2002 50.071 51.407 13.583 18.001 133.062 2.635 135.697

2003 34.186 45.018 10.274 15.511 104.989 1.876 106.865

2004 41.954 40.494 10.915 18.513 111.876 1.573 113.449

2005 51.744 38.585 10.721 12.670 113.720 1.620 115.340

2006 34.314 40.746 16.434 18.525 110.019 854 110.873

2005 I trimestre 16.818 10.630 3.922 4.516 35.886 554 36.440

II trimestre 18.029 10.263 3.196 3.236 34.724 388 35.112

III trimestre 10.601 9.208 1.801 2.524 24.134 331 24.465

IV trimestre 6.296 8.484 1.802 2.394 18.976 347 19.323

2006 I trimestre 9.827 10.647 3.374 3.111 26.959 232 27.191

II trimestre 8.083 11.643 3.579 3.137 26.442 209 26.651

III trimestre 8.714 8.581 4.710 9.126 31.131 130 31.261

IV trimestre 7.690 9.875 4.771 3.151 25.487 283 25.770

segue

CAPITOLO 1

20

Struttura eandamenti della

domanda dilavoro qualificat

PeriodoItalia

TotaleItalia

EsteroTotale

generaleNord Centro SudItalia

generica

Variazioni %

1994/95 15,0 30,9 -39,6 64,0 16,9 45,8 18,2

2006 34.314 40.746 16.434 18.525 110.019 854 110.873

2005 I trimestre 16.818 10.630 3.922 4.516 35.886 554 36.440

II trimestre 18.029 10.263 3.196 3.236 34.724 388 35.112

III trimestre 10.601 9.208 1.801 2.524 24.134 331 24.465

IV trimestre 6.296 8.484 1.802 2.394 18.976 347 19.323

2006 I trimestre 9.827 10.647 3.374 3.111 26.959 232 27.191

II trimestre 8.083 11.643 3.579 3.137 26.442 209 26.651

III trimestre 8.714 8.581 4.710 9.126 31.131 130 31.261

IV trimestre 7.690 9.875 4.771 3.151 25.487 283 25.770

Variazioni %

1994/95 15,0 30,9 -39,6 64,0 16,9 45,8 18,2

1995/96 -0,1 7,3 8,7 -20,4 -2,6 -3,6 -2,7

1996/97 27,5 12,5 47,3 93,2 38,6 -16,5 35,7

1997/98 20,5 15,3 3,9 -24,7 5,9 4,6 5,9

1998/99 24,1 43,7 26,3 89,6 40,5 -23,7 38,4

1999/00 46,4 19,7 1,2 -11,1 22,4 41,2 22,8

2000/01 -31,4 -3,6 -9,8 -26,3 -23,5 -12,7 -23,3

2001/02 -38,5 27,0 -6,1 -39,0 -19,8 -31,8 -20,1

2002/03 -31,7 -12,4 -24,4 -13,8 -21,1 -28,8 -21,2

2003/04 22,7 -10,0 6,2 19,4 6,6 -16,2 6,2

2004/05 23,3 -4,7 -1,8 -31,6 1,6 3,0 1,7

2005/06 I trimestre -41,6 0,2 -14,0 -31,1 -24,9 -58,1 -25,4

II trimestre -55,2 13,4 12,0 -3,1 -23,9 -46,1 -24,1

III trimestre -17,8 -6,8 161,5 261,6 29,0 -60,7 27,8

IV trimestre 22,1 16,4 164,8 31,6 34,3 -18,4 33,4

segue - Tabella 1.1 - Numero dei posti offerti tramite annunci su quotidiani per se-de, anni 1994-2006

Fonte: Isfol-Csa.

Al risultato del 2006 sembrano aver contribuito in maniera forte le regioni delNord, nelle quali la richiesta a mezzo stampa di collaboratori qualificati è diminui-ta di circa 17.000 richieste, a fronte dei risultati positivi conseguiti invece dal Centroche, in aumento di circa 2000 inserzioni, vede crescere il suo peso percentuale,e soprattutto dal Sud, nel quale le offerte di lavoro crescono (circa 6000 in più).

Tale risultato è attribuibile principalmente alla forte diminuzione delle richie-ste registrate nella regione Lombardia (-60,3%), che perde la posizione di lea-der tra le regioni italiane, a vantaggio della Toscana. Ad eccezione del Piemonte-Val d’Aosta (-28%), le restanti regioni settentrionali sono tutte caratterizzate daun aumento: tali guadagni non riescono comunque a bilanciare positivamen-te i risultati negativi conseguiti nel 2006.

Al Centro della penisola, invece, ancora una volta barometro della circoscri-zione è la Toscana: è la sua variazione positiva (+14,7%) che in termini asso-luti risulta primaria nel determinare l’andamento dell’intero raggruppamentodi regioni centrali. Il Lazio continua a perdere offerte e per il secondo anno con-secutivo fa registrare un segno negativo (-16%).

Il buon risultato delle regioni Meridionali, al contrario di quanto appena de-scritto per le altre due ripartizioni considerate, non ha un’unica origine: a par-te la regione Abruzzo e il Molise, tutte le regioni entrano a far parte della dina-mica positiva in atto, ed alcune con valori decisamente elevati, come laCampania, che con il suo +36,5% supera le 6.000 richieste.

Praticamente dimezzate le offerte di lavoro oltre i confini nazionali, che nelcorso del 2006 si attestano su 854 richieste contro le 1.620 del 2005.

IL MERCATO DEL LAVORO QUALIFICATO IN ITALIA

21

Struttura eandamenti delladomanda dilavoro qualificat

Nord Centro Sud Italia1994 28.189 9.891 6.118 59.2861995 39.130 16.862 7.209 87.3841996 42.430 19.539 7.403 91.4591997 50.884 20.356 11.480 119.0311998 65.327 24.396 12.554 126.0481999 81.075 35.050 15.857 177.0472000 118.726 41.961 16.043 216.7902001 81.410 40.467 14.467 165.8732002 50.071 51.407 13.583 133.0622003 34.188 45.018 10.348 104.9892004 41.954 40.494 10.915 111.8762005 51.744 38.585 10.721 113.7202006 34.314 40.746 16.434 110.019

0

40000

80000

120000

160000

200000

240000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Nord Centro Sud Italia

Figura 1.1 - Andamento delle inserzioni “serie storica” 1994-2006 per area geograficae totale Italia

Fonte: Isfol-Csa.

Una recente inchiesta del Sole24ore9 che ha intervistato alcuni manager cir-ca le figure ricercate dalle “corporation” in Italia, evidenzia come oggi sia am-bita la figura del neolaureato, soprattutto se laureato in ingegneria ed in eco-nomia, fieldengineer, accanto ad esperti nella consulenza aziendale e fiscale,10

il tasso di assunzione varierebbe tra l’8 e il 10%. C’è da attendere dunque una ripresa delle richieste da parte delle aziende

che operano su mercati internazionali, nel corso dei prossimi mesi.Una delle caratteristiche rilevate dall’indagine sulle inserzioni “a modulo”, è

la nazionalità di appartenenza delle aziende promotrici. Anche nel 2006, comedel resto è sempre avvenuto, la quasi totalità delle aziende che hanno utilizza-to il canale della carta stampata per far conoscere e soddisfare le proprie esi-genze di nuovi collaboratori è stata di nazionalità italiana, sebbene contestual-mente ad una flessione percentuale annua del 7,4%, si assista ad una diminu-zione della quota percentuale, che passa dal 94,9% al 91,7%. Questo contestorimane sempre molto esiguo, come del resto avvenuto negli anni passati, l’ap-porto delle imprese esclusivamente europee, che, pur essendo ormai conso-lidato il concetto di Unione europea e nella prospettiva di un sempre maggio-re allargamento, non sembrano rivolgersi con particolare interesse al nostro Paesenella ricerca di collaboratori qualificati, almeno per quanto riguarda l’utilizzo delcanale oggetto di analisi.

Attività economicheNel corso del 2006, il settore economico che ha visto maggiormente cresce-

re il numero dei posti di lavoro offerti è stato quello dei servizi alle imprese(+27,2%) che arriva nuovamente a conquistare la posizione di settore prepon-derante, a scapito delle altre attività11, caratterizzatesi per una flessione superio-re al 43%. I servizi si dimostrano ancora una volta come il settore leader in quan-to ad utilizzo di questo strumento di reclutamento, con una quota percentualeche cresce di ben undici punti (dal 33% circa del 2005 al 44 del 2006), (tab. 1.2).

CAPITOLO 1

22

9 Il sole24ore – job24 mercoledì 19 settembre 2007 p. 26 e segg 10 Il sole24ore – job24 mercoledì 19 settembre 2007 p. 26 e segg: Le opportunità riguardano

anche altri tipi di profili. A partire da chi ha le redini dell’azienda: “Nei prossimi venti mesi – annun-cia Alessandro Gallavotti, Human resources manager di Ikea Italia Retail – contiamo di aprire quat-tro nuove store” “ considerato che ogni punto vendita ha almeno 25 ruoli manageriali e che perla metà delle posizioni ricorreremo a promozioni interne, credo che alla fine inseriremo un centi-naio di manager esterni”. “Le aree ampliate sono due: – Gabriella Bizzorero, Direttore risorse uma-ne di Oracle Italia – quella consulenziale tecnica dove andiamo a reclutare i neolaureati in disci-pline scientifiche e quella commerciale specialistica dove sono necessarie esperienze specifiche“.Cambia la multinazionale ma l’attenzione a quanto offre il mercato del lavoro rimane alta.

11 Altre: agricoltura, industrie estrattive, industria elettrica e gas, industria generica, trasporti ecomunicazioni, pubblica amministrazione, altre municipalizzate, azienda generica, servizi generi-ci, non indicato.

Struttura eandamenti della

domanda dilavoro qualificat

IL MERCATO DEL LAVORO QUALIFICATO IN ITALIA

23

Attivitàeconomica

Con duplicati Uniko

2005 2006 Variaz.%

2005 2006 Variaz.%

V. a. % V. a. % V. a. % V. a. %

Industrie alimentarie tabacco

2.042 1,8 1.904 1,7 -6,8 1.482 1,8 1.647 1,7 11,1

Industrie tessili 1.293 1,1 1.526 1,4 18,0 1.288 1,6 1.090 1,2 -15,4

Industriemetalmeccaniche

6.090 5,2 7.658 6,9 25,7 6.098 7,5 4.962 5,3 -18,6

Industrie chimichee farmaceutiche

4.638 4,0 5.162 4,7 11,3 3.800 4,7 3.666 3,9 -3,5

Altre industriemanifatturiere (1)

7.490 6,5 6.259 5,6 -16,4 4.923 6,1 6.503 6,9 32,1

Industria dellecostruzioni

2.888 2,5 3.168 2,9 9,7 2.346 2,9 2.413 2,6 2,9

Totale industria 24.441 21,1 25.677 23,2 5,1 19.937 24,5 20.281 21,5 1,7

Commercioall'ingrosso e al minuto

8.900 7,7 8.659 7,8 -2,7 6.962 8,6 7.487 7,9 7,5

Credito eassicurazione

5.394 4,7 5.826 5,3 8,0 5.068 6,2 4.655 4,9 -8,1

Servizi 38.430 33,2 48.897 44,1 27,2 32.669 40,2 33.293 35,3 1,9

Altre (2) 38.485 33,3 21.814 19,7 -43,3 16.682 20,5 28.522 30,3 71,0

Totale generale 115.650 100,0 110.873 100,0 -4,1 81.318 100,0 94.238 100,0 15,9

Tabella 1.2 - Numero di posti offerti per attività economica

Fonte: Isfol-Csa.

(1) Altre industrie manifatturiere: mobilio e legno, materiali da costruzione carta e poligrafiche altremanifatturiere (gomma, giocattoli, oro, plastica ecc.) beni di consumo beni strumentali.

(2) Altre: agricoltura, industrie estrattive, industria elettrica e gas, industria generica, trasporti ecomunicazioni, pubblica amministrazione, altre municipalizzate, azienda generica, non indicato.

Struttura eandamenti delladomanda dilavoro qualificat

Risulta caratterizzato da un quadro congiunturale decisamente positivol’intero settore industriale, che nel 2006, si afferma come il secondo compar-to per numero di posti offerti tramite inserzioni a modulo, sia che si considerio meno il reparto delle costruzioni. Infatti, i risultati negativi registrati nel com-parto alimentare (-6,8%) e nelle altre industrie manifatturiere (-16,4%) sonopiù che bilanciati da quanto accaduto negli altri, in particolar modo nelle indu-strie metalmeccaniche (+24,7%), nel tessile (+18%) e nel chimico-farmaceu-tico (+11,3%), portando così l’intero settore ad incrementare, nella variazionesu base annua, del 5% circa.

Grazie a questo risultato, la “quota di mercato” cresce, passando dal 21,1%del 2005 all’attuale 23,2%.

Buona la performance del settore del credito e delle assicurazioni (+8%) chesi assesta poco al di sopra delle 5.800 occasioni lavorative, con una quota per-centuale del 5,3%, ed è in crescita rispetto allo scorso anno. L’inversione di ten-denza è iniziata nel corso del 2004, e la sua prosecuzione può considerare esau-rita la corsa in discesa di tale settore, che in tre anni, dal 2000 al 2003, avevavisto dissolversi più di 20.000 offerte (-90%). La crisi, iniziata nel 2001, trova-va in parte ragione nei fenomeni di fusione che hanno interessato molte del-le sue aziende, piuttosto che ad una vera e propria congiuntura negativa: po-tremmo cioè avere assistito ad una riallocazione di risorse umane o riassorbi-mento degli “esuberi” che ha reso meno necessaria la ricerca di personale al-l’esterno. Interessante sarà, in questo contesto, osservare che conseguenze po-tranno avere le grosse concentrazioni che hanno interessato l’intero sistema cre-ditizio italiano a partire dalla fine del 2006.

Il settore del commercio si conferma in diminuzione anche per il 2006, ca-ratterizzandosi per una flessione su base annua del 2,7%, che ha portato le of-ferte a scendere ben al di sotto delle 9.000 unità. In realtà, la diminuzione con-tenuta fa considerare il settore commercio come un settore stabile rispetto al-la quota di mercato.

CAPITOLO 1

24

Struttura eandamenti della

domanda dilavoro qualificat

Aliment. Tessili Metalm. Chim. Far Altre man. Costruz. CommCreditoServizi Altro2004 1,4 0,9 5,8 4,1 5,9 2,2 10,0 4,1 41,2 24,42005 1,8 1,1 5,2 4,0 6,5 2,5 7,7 4,7 33,2 33,32006 1,7 1,4 6,9 4,7 5,6 2,9 7,8 5,3 44,1 19,7

20,30 23,16

05

101520253035404550

Aliment. Tessili Metalm. Chim.Farm.

Altre man. Costruz. Comm. Credito Servizi Altro

Valo

ri pe

rcen

tual

i

2004 2005 2006

Figura 1.2 - Offerte per attività economica in Italia, anni 2004-2006

Fonte: Isfol-Csa.

Le professioniL’indagine consente di individuare un elenco delle professioni più richieste

dalle aziende che utilizzano la pubblicazione di inserzioni a modulo sui princi-pali quotidiani per la ricerca di personale qualificato. L’esame approfondito del-le professioni più richieste è condotto in un capitolo successivo del presente rap-porto, in questa sede si pone attenzione su alcune caratteristiche qualitative delposto di lavoro offerto.

In primo luogo trova conferma quanto appena descritto per il ramo di atti-vità delle aziende offerenti: sono in forte crescita le professioni legate all’indu-stria, che si caratterizza per un segno positivo in tutti e tre i comparti presi in esa-me (estrattiva +21%, di trasformazione +32,7% e delle costruzioni +23,5%).Altra nota positiva proviene dalle professioni commerciali, che si distinguonoper una crescita che, seppur contenuta (+1,2%) determina una loro maggio-re incidenza, a parziale conferma della supposta crisi del settore commerciale,è necessario ricordare che non tutte le professioni di questo tipo sono neces-sariamente veicolate da aziende di tale comparto.

Si segnala il risultato delle professioni amministrative, che si attestano po-co al di sotto delle 28.000 richieste facendo registrare il valore più basso degliultimi dieci anni ed una flessione su base annua di poco meno del 36%.

Situazione stabile per le professioni liberali e tecnico-scientifiche: dopo an-ni in cui la flessione era arrivata a superare il 55%, nel 2005 avevano registra-to un incremento tendenziale su base annua superiore al 18%. Nel corso del-l’ultimo anno tale crescita non si è confermata ma la flessione intervenuta, co-munque contenuta (-5% circa) non ha del tutto disperso quanto guadagnatoe l’incidenza del comparto è rimasta pressoché stabile. Il risultato che ha carat-terizzato queste professioni potrebbe non essere di poco impatto: proprio que-ste si configurano di solito come le professioni generalmente connesse al piùelevato livello di qualità, e quindi una diminuzione nelle loro richieste potreb-be riflettersi in un peggioramento nel livello qualitativo dell’offerta privata, co-sa che sarà interessante verificare più avanti, quando andremo a valutarne lecaratteristiche in termini di requisiti richiesti. Nel paragrafo che segue si ponel’attenzione sulle specifiche caratteristiche qualitative delle offerte in termini di“doti” richieste al candidato: esperienza maturata, titolo di studio conseguito econoscenza di lingua straniera.

1.4 Le caratteristiche qualitative delle offerte di lavoro

Le inserzioni “a modulo”, pubblicate dalle aziende sui quotidiani per la ricer-ca di personale qualificato, si soffermano spesso, e in maniera abbastanza pre-cisa, sulle caratteristiche che l’aspirante collaboratore dovrebbe possedereper ricoprire la posizione offerta. L’indicazione di questi elementi rende più fa-cile l’incontro tra l’aspirante collaboratore e l’azienda ed è molto utile all’ana-lisi dei dati in quanto consente di misurare la qualità effettiva dell’impiego pro-posto.

IL MERCATO DEL LAVORO QUALIFICATO IN ITALIA

25

Struttura eandamenti delladomanda dilavoro qualificat

Tra le caratteristiche indicate, un ruolo di primo piano spetta certamente algrado di istruzione richiesto dall’azienda.

Per il 2006 le inserzioni che riportano la richiesta di uno specifico titolo distudio sono 73.831 a fronte di un numero di annunci complessivo pari a 100.873(tab. 1.3).

Si assiste, per il secondo anno consecutivo, ad una flessione percentuale del-le offerte lavorative nelle quali non è specificata la necessità di possedere undeterminato titolo di studio, pari al -10,3%. La quota percentuale, di offerte perle quali non è richiesto un titolo di studio continua ad essere preponderante:poco meno del 67%.

Nel caso in cui sia richiesto il conseguimento di un titolo di studio per rico-prire il ruolo vacante, per la maggior parte delle volte, si tratta di un diploma discuola media superiore: in 20.207 annunci è stato richiesto di aver completa-to tale ciclo di studi, pari al 18,22% delle offerte totali.

CAPITOLO 1

26

Le caratteristichequalitative delleofferte di lavoro

IL MERCATO DEL LAVORO QUALIFICATO IN ITALIA

27

Le caratteristichequalitative delleofferte di lavoro

Peri

odo

Dip

lom

aD

iplo

ma

univ

ersi

-ta

rio

Laur

eaTi

tolo

di

stud

iono

nin

dica

to

Tota

lePr

ofes

sion

ale

Rag

ione

ria

Geo

met

raPe

riti

(ind

.le

e al

tri)

Alt

riTo

tale

Mat

erie

scie

ntif

.A

ltre

Tota

le

2004

516

721

469

3.53

515

.279

20.5

2011

64.

186

3.47

47.

660

85.1

5311

3.44

9

2005

576

652

645

3.22

019

.351

24.4

4440

4.72

03.

860

8.58

082

.276

115.

340

2006

362

674

537

4.70

213

.932

20.2

0724

5.02

111

.790

16.8

1173

.831

110.

873

2005

I se

mes

tre

278

322

431

1.85

114

.800

17.6

8229

2.61

91.

872

4.49

149

.350

71.5

52

II s

emes

tre

298

330

214

1.36

94.

551

6.76

211

2.10

11.

988

4.08

932

.926

43.7

88

2006

I se

mes

tre

172

361

275

2.52

75.

658

8.99

320

2.54

82.

653

5.20

139

.628

53.8

42

II s

emes

tre

190

313

262

2.17

58.

274

11.2

144

2.47

39.

137

11.6

1034

.203

57.0

31

Vari

azio

ni %

2004

/05

11,6

-9,6

37,5

-8,9

26,7

19,1

-65,

512

,811

,112

,0-3

,41,

7

2005

/06

-37,

23,

4-1

6,7

46,0

-28,

0-1

7,3

-40,

06,

420

5,4

95,9

-10,

3-3

,9

2005

/06

I se

mes

tre

-38,

112

,1-3

6,2

36,5

-61,

8-4

9,1

-31,

0-2

,741

,715

,8-1

9,7

-24,

8

II s

emes

tre

-36,

2-5

,222

,458

,981

,865

,8-6

3,6

17,7

359,

618

3,9

3,9

30,2

Tabe

lla 1

.3 -

Num

ero

dei p

osti

offe

rti p

er ti

tolo

di s

tudi

o, a

nni 2

004-

2006

Font

e: Is

fol-

Csa

.

Si registra una perdita su base annua (-17,6%) dopo che nel 2005 c’era sta-ta, al contrario, una ripresa. La dinamica negativa sembra aver colpito in parti-colar modo i licenziati nei licei (-28,0%) e i diplomati degli istituti professiona-li (-37,2%), la perdita non é compensata dalle richieste di periti (+46%) e di ra-gionieri (+3,4%).

Praticamente raddoppiate, rispetto al 2005, le richieste di istruzione eleva-ta, grazie al risultato eccezionale dei laureati. L’incremento registrato su base an-nua, pari al +95,9%, è quasi del tutto determinato dalle ricerche di laureati inmaterie non scientifiche, passate da 3.860 del 2005 alle 11.790 del 2006. Questoincremento particolare è quasi esclusivamente causato dalle uscite, nei mesi diluglio e settembre, di una serie di inserzioni, ripetute sia su più settimane chesu più quotidiani, con richieste di un numero decisamente elevato di neolau-reati in economia e commercio, che hanno fatto lievitare il dato in maniera ano-mala. Come si vedrà più avanti anche il dato depurato dalle ripetizioni mostraun deciso aumento delle richieste di laureati (+ 66,3%).

L’impatto dei cambiamenti introdotti nel sistema universitario italiano, in par-ticolare l’istituzione delle lauree di primo livello, blocca la richiesta dei diplomiuniversitari, che perdono il 40%, sarà interessante, nel corso del 2007, verifica-re le richieste del titolo accademico di primo livello introdotto dalla riforma uni-versitaria.

Fra le modalità rilevate c’è l’aver maturato una precedente esperienza. Talerequisito, anche per il 2006, anno in cui è stato richiesto nella metà dei casi, eprecisamente nel 47,4%, obbligatoria e 4,1% preferibile, si è confermato quel-lo al quale le aziende hanno prestato maggiore attenzione.

Nell’analisi territoriale appare uno scostamento dal dato medio solo per leaziende del Nord-Ovest dove la richiesta di esperienza arriva al 65,1% obbliga-toria e 2,8% preferibile (tabb. 1.4 e 1.5).

CAPITOLO 1

28

Le caratteristichequalitative delleofferte di lavoro

Con duplicati Uniko

V. a. % V. a. %

Obbligatoria 52.515 47,4 41.604 51,2

Preferita 4.533 4,1 3.276 4,0

Non indicata 53.825 48,5 36.438 44,8

Totale 110.873 100,0 81.318 100,0

Tabella 1.4 - Richiesta di esperienza, anno 2006

Fonte: Isfol-Csa.

La richiesta di esperienza per professione esercitata, tocca punte molto ele-vate nel caso che le aziende siano alla ricerca di dirigenti o quadri (oltre il 70%obbligatoria e comunque preferibile per circa il 4%), si colloca intorno al datomedio per le altre professioni (tab. 1.6).

IL MERCATO DEL LAVORO QUALIFICATO IN ITALIA

29

Le caratteristichequalitative delleofferte di lavoro

Tabella 1.5 - Richiesta di esperienza per circoscrizione, anno 2006

EsperienzaTotale

Obbligatoria Preferita Non indicata

V. a. % V. a. % V. a. % V. a. %

Italia generica 8.725 47,1 681 3,7 9.119 49,2 18.525 100,0

Nord-Ovest 13.672 65,1 590 2,8 6.738 32,1 21.000 100,0

Nord-Est 5.284 39,7 786 5,9 7.244 54,4 13.314 100,0

Centro 19.072 46,8 1.311 3,2 20.363 50,0 40.746 100,0

Mezzogiorno 3.159 28,4 360 3,2 7.603 68,4 11.122 100,0

Isole 1.960 36,9 786 14,8 2.566 48,3 5.312 100,0

Estero 643 75,3 19 2,2 192 22,5 854 100,0

Totale 52.515 47,4 4.533 4,1 53.825 48,5 110.873 100,0

Fonte: Isfol-Csa.

EsperienzaTotale

Obbligatoria Preferita Non indicata

V. a. % V. a. % V. a. % V. a. %

Direttore 2.964 75,5 135 3,4 828 21,1 3.927 100,0

Quadro 7.534 72,6 425 4,1 2.415 23,3 10.374 100,0

Impiegato 4.785 44,8 472 4,4 5.423 50,8 10.680 100,0

Analista programmatore 2.229 34,0 672 10,3 3.653 55,7 6.554 100,0

Fiscalista 2.129 53,4 147 3,7 1.711 42,9 3.987 100,0

Ingegnere 819 46,9 70 4,0 858 49,1 1.747 100,0

Neolaureato 1.577 17,7 20 0,2 7.327 82,1 8.924 100,0

Operatore edp 47 27,0 - - 127 73,0 174 100,0

Rappresentante 15.040 50,3 1.425 4,8 13.439 44,9 29.904 100,0

Altro 15.391 44,5 1.167 3,4 18.044 52,1 34.602 100,0

Totale 52.515 47,4 4.533 4,1 53.825 48,5 110.873 100,0

Tabella 1.6 - Richiesta di esperienza secondo la classificazione Istat-Csa, anno 2006

Fonte: Isfol-Csa.

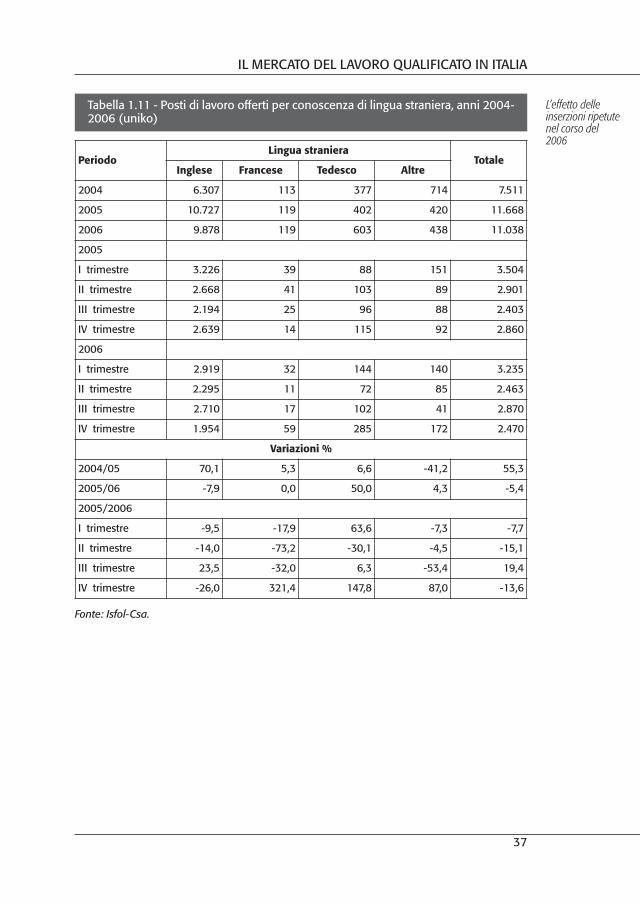

Altra caratteristica importante è la conoscenza di una lingua straniera.L’integrazione dei mercati dovrebbe indurre le aziende italiane, per mantene-re la propria concorrenzialità, competere e/o cooperare con aziende di altri pae-si, a dotarsi di personale in grado di comunicare con il resto del mondo.

Evidenza di ciò dovrebbe risultare dal numero delle offerte in cui viene ri-chiesta ai candidati la conoscenza di una specifica lingua straniera. Per la secon-da volta dopo quattro anni di costante flessione, nel corso del 2006 proseguel’inversione di tendenza iniziata un anno fa: i numeri di posti di lavoro per il cuisvolgimento è necessaria la conoscenza di una lingua straniera è incrementa-to del 56,2% (tab. 1.7) assestandosi poco al di sotto di 21.000. Tale risultato èin gran parte dovuto all’aumento subito dalle richieste di personale con cono-scenza di lingua inglese, che, confermandosi come la lingua straniera più richie-sta con 19.333 casi, cresce del 58,6%. Inoltre, e per la prima volta da sette an-ni, la dinamica positiva ha interessato tutte le lingue prese in esame: francese(+1,6%), tedesco (+59,6%) e altre lingue straniere (+9,4%).

CAPITOLO 1

30

Le caratteristichequalitative delleofferte di lavoro

Periodo Lingua stranieraTotale

Inglese Francese Tedesco Altre

2004 9.254 164 493 1.165 11.076

2005 12.188 129 453 511 13.281

2006 19.333 131 723 559 20.746

2005

I trimestre 3.624 41 99 179 3.943

II trimestre 3.188 47 109 112 3.456

III trimestre 2.477 25 109 107 2.718

IV trimestre 2.899 16 136 113 3.164

2006

I trimestre 3.223 34 188 168 3.613

II trimestre 3.081 13 80 111 3.285

III trimestre 10.496 20 135 61 10.712

IV trimestre 2.533 64 320 219 3.136

Variazioni %

2004/05 31,7 -21,3 -8,1 -56,1 19,9

2005/06 58,6 1,6 59,6 9,4 56,2

2005/2006

I trimestre -11,1 -17,1 89,9 -6,1 -8,4

II trimestre -3,4 -72,3 -26,6 -0,9 -4,9

III trimestre 323,7 -20,0 23,9 -43,0 294,1

IV trimestre -12,6 300,0 135,3 93,8 -0,9

Tabella 1.7 - Posti di lavoro offerti per conoscenza di lingua straniera, anni 2004-2006

L’esperienza, congiuntamente alla conoscenza di lingue straniere e al gra-do di istruzione, sono indicatori di qualità e possono essere utilizzati in tal sen-so. In altre parole, se è importante conoscere quanti posti di lavoro vengono mes-si a disposizione dei potenziali aspiranti, non dobbiamo trascurare la possibi-lità di misurare la “qualità” degli impieghi offerti, per capire le necessità che leaziende hanno in questo senso ed eventualmente facilitare l’incontro fra doman-da e offerta.

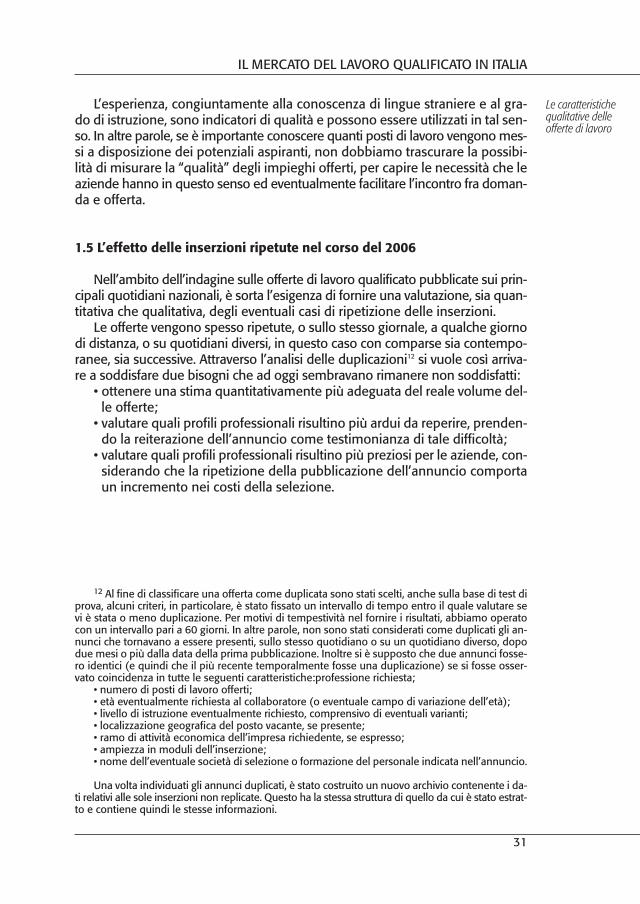

1.5 L’effetto delle inserzioni ripetute nel corso del 2006

Nell’ambito dell’indagine sulle offerte di lavoro qualificato pubblicate sui prin-cipali quotidiani nazionali, è sorta l’esigenza di fornire una valutazione, sia quan-titativa che qualitativa, degli eventuali casi di ripetizione delle inserzioni.

Le offerte vengono spesso ripetute, o sullo stesso giornale, a qualche giornodi distanza, o su quotidiani diversi, in questo caso con comparse sia contempo-ranee, sia successive. Attraverso l’analisi delle duplicazioni12 si vuole così arriva-re a soddisfare due bisogni che ad oggi sembravano rimanere non soddisfatti:

• ottenere una stima quantitativamente più adeguata del reale volume del-le offerte;

• valutare quali profili professionali risultino più ardui da reperire, prenden-do la reiterazione dell’annuncio come testimonianza di tale difficoltà;

• valutare quali profili professionali risultino più preziosi per le aziende, con-siderando che la ripetizione della pubblicazione dell’annuncio comportaun incremento nei costi della selezione.

IL MERCATO DEL LAVORO QUALIFICATO IN ITALIA

31

12 Al fine di classificare una offerta come duplicata sono stati scelti, anche sulla base di test diprova, alcuni criteri, in particolare, è stato fissato un intervallo di tempo entro il quale valutare sevi è stata o meno duplicazione. Per motivi di tempestività nel fornire i risultati, abbiamo operatocon un intervallo pari a 60 giorni. In altre parole, non sono stati considerati come duplicati gli an-nunci che tornavano a essere presenti, sullo stesso quotidiano o su un quotidiano diverso, dopodue mesi o più dalla data della prima pubblicazione. Inoltre si è supposto che due annunci fosse-ro identici (e quindi che il più recente temporalmente fosse una duplicazione) se si fosse osser-vato coincidenza in tutte le seguenti caratteristiche:professione richiesta;

• numero di posti di lavoro offerti;• età eventualmente richiesta al collaboratore (o eventuale campo di variazione dell’età);• livello di istruzione eventualmente richiesto, comprensivo di eventuali varianti;• localizzazione geografica del posto vacante, se presente;• ramo di attività economica dell’impresa richiedente, se espresso;• ampiezza in moduli dell’inserzione;• nome dell’eventuale società di selezione o formazione del personale indicata nell’annuncio.

Una volta individuati gli annunci duplicati, è stato costruito un nuovo archivio contenente i da-ti relativi alle sole inserzioni non replicate. Questo ha la stessa struttura di quello da cui è stato estrat-to e contiene quindi le stesse informazioni.

Le caratteristichequalitative delleofferte di lavoro

Nel corso del 2006 circa il 19% dei 110.873 posti di lavoro offerti tramite in-serzioni “a modulo” su quotidiani italiani risulta essere frutto di ripetizioni del-le inserzioni, togliendo le quali la cifra totale si attesta al di sopra di 90.000(94.238)

La quota di duplicazioni passa dal 27% del 2003 al 48% del 2004 ed è ri-masta praticamente stabile nel corso dell’ultimo biennio, attestandosi intornoal 18,5%. Le offerte non duplicate sono diminuite su base annua del 4,4%, pra-ticamente la stessa variazione annua registrata nella rilevazione completa.Pertanto, la flessione che ha caratterizzato l’anno appena terminato può esse-re considerata coerente rispetto all’andamento generale e non imputabile, inalcun modo, ad una maggiore difficoltà nel reperimento di personale.

Passando ad analizzarne la dinamica tra le varie ripartizioni geografiche, sinota anche per il 2006 quanto già appurato nel corso degli anni precedenti, ecioè che l’effetto dell’eliminazione di casi di ripetizione degli annunci ha entitàmaggiore per la circoscrizione che ha fatto registrare il maggior numero di of-ferte: nel Centro si registra un calo del 16,8%, nel Nord del 14,7% e nel Sud del15,2%. Anche al netto dei duplicati, nelle regioni centrali si concentra il mag-gior numero di inserzioni (38%).

Per quanto riguarda la nazionalità delle aziende promotrici, si nota come laduplicazione delle inserzioni sia effettuata più frequentemente dalle impresenazionali. Infatti, è da queste che si origina il maggior numero di annunci ripe-tuti, i quali, una volta scartati, fanno scendere del 18,9% il numero dei posti dilavoro offerti. Nel caso delle aziende estere o multinazionali, queste vedono scen-dere le loro offerte del 17% circa. Sono quindi le nostre aziende che propen-dono verso la ripetizione della ricerca, utilizzando più quotidiani o presentan-dola in diversi giorni della settimana, mentre le aziende straniere che utilizza-no il canale della carta stampata per nuovi collaboratori sembrano limitarsi adazioni più mirate.

Passando ad analizzare il settore economico dal quale proviene l’offerta la-vorativa, nel corso del 2006 il comparto nel quale si è avuta una quota rilevan-te di duplicazioni è quello dell’industria, sia che se ne consideri o meno il sot-tosettore delle costruzioni, che scende al 21,5% una volta che queste venga-no eliminate. La quota di mercato del settore, resta comunque stabile (fig. 1.3).

Per quanto riguarda gli altri, forte la presenza di duplicati anche nel caso deiservizi alle imprese e delle altre attività. Una volta tolti i casi di duplicazione, nelconfronto rispetto al 2005 si confermano le dinamiche positive già registrateper l’industria (+1,7%) e per i servizi alle imprese (+1,9%) ma soprattutto nonsi rileva più la flessione registrata per il commercio, che vede incrementare leinserzioni del 7,5%. Per il credito e assicurazioni la tendenza è negativa (-8,1%),(tab. 1.2).

Passando all’analisi delle professioni maggiormente colpite dai casi di rei-terazione delle inserzioni vediamo che queste sono, nella maggior parte dei ca-si, collocabili nel gruppo delle altre professioni e tra quelle liberali e tecnico-scien-tifiche. Soprattutto queste ultime, sono spesso occupazioni di alto livello qua-

CAPITOLO 1

32

L’effetto delleinserzioni ripetute

nel corso del2006

litativo e l’entità delle reiterazioni che le hanno caratterizzate ha comportato,in questo caso, una leggera diminuzione nel livello dell’offerta complessiva. Perquanto riguarda le prime, invece, la numerosità si deve alla presenza, nel cor-so dei mesi di luglio e settembre delle inserzioni per ricerca di “neolaureati”, cherientrano proprio in questo raggruppamento professionale.

Prendendo in esame l’effetto della soppressione delle duplicazioni sulla gra-duatoria delle professioni più richieste, si può notare la stabilità delle profes-sioni legate alla intermediazione commerciale (agenti, venditori), il calo deglioperatori call center, che passano dal 14,3% nel 2005 al 5,1% nel 2006, e lapresenza rilevante , per il 2006, della figura del neolaureato, nel 2005 le richie-ste erano 327, mentre nel 2006 sono poco meno di 5000.

Interessante risulta l’effetto delle duplicazioni sulle tre caratteristiche con-siderate per misurare la qualità effettiva dell’impiego proposto. Tra queste, unruolo di primo piano spetta certamente al grado di istruzione richiesto dall’a-zienda. Con riferimento a tale elemento, i risultati ottenuti, eliminando gli an-nunci ripetuti, evidenziano una consistente quota di offerte di lavoro in cui nonviene richiesto alcun titolo di studio specifico per ricoprire una determinata po-sizione, inoltre il possesso di un titolo di studio non viene richiesto per circa unquinto degli annunci.

Più in particolare si può notare come tra i diplomi, la cui variazione negati-va è del 7,1%, quelli più “duplicati” risultano i periti, (2.652 contro 4.702); men-tre la laurea supera tutti gli altri titoli in termini di duplicazioni, 16.811 annun-ci contro 8.716 senza duplicazioni. Tra i laureati non sembra esservi statagrande differenza, in termini di difficoltà di reperimento, (prendendo la dupli-cazione nel caso di richieste di professioni qualificate come indicatore di diffi-coltà) tra lauree scientifiche e non scientifiche (3.373 contro 5.021 materie scien-tifiche, 5.343 contro 11.790 altre discipline), (tab. 1.8 e tab. 1.3).

IL MERCATO DEL LAVORO QUALIFICATO IN ITALIA

33

L’effetto delleinserzioni ripetutenel corso del2006

Aliment. Tessili Metalm. Chim. FarmAltre man. Costruz. Comm.CreditoServizi Altro2004 2,225547 1,61858 6,96397 4,799633 5,67693 2,693099 10,13 4,766 34,539 26,592005 1,747703 1,156646 5,26539 3,89015 6,900613 2,560538 7,945 4,94 35,329 30,272006 1,822475 1,583905 7,49895 4,673012 6,05401 2,88497 8,561 6,232 40,174 20,51

21,63 24,52

05

1015202530354045

Aliment. Tessili Metalm. Chim.Farm.

Altre man. Costruz. Comm. Credito Servizi Altro

Valo

ri pe

rcen

tual

i

2004 2005 2006

Figura 1.3 - Offerte per attività economica, anni 2004-2006 (uniko)

Fonte: Isfol-Csa.

CAPITOLO 1

34

L’effetto delleinserzioni ripetute

nel corso del2006

Peri

odo

Dip

lom

aD

iplo

ma

univ

ersi

-ta

rio

Laur

eaTi

tolo

di

stud

iono

nin

dica

to

Tota

lePr

ofes

sion

ale

Rag

ione

ria

Geo

met

raPe

riti

(ind

.le

e al

tri)

Alt

riTo

tale

Mat

erie

scie

ntif

.A

ltre

Tota

le

2004

315

405

257

2.06

28.

747

11.7

8692

2.84

32.

330

5.17

341

.766

58.8

17

2005

357

477

488

2.06

411

.320

14.7

0630

3.76

63.

212

6.97

872

.524

94.2

38

2006

175

502

335

2.65

29.

996

13.6

6022

3.37

35.

343

8.71

658

.920

81.3

18

2005

I se

mes

tre

133

218

330

1.15

47.

848

9.68

327

2.07

51.

538

3.61

343

.664

56.9

87

II s

emes

tre

224

259

158

910

3.47

25.

023

31.

691

1.67

43.

365

28.8

6037

.251

2006

I se