Konsep dan Modus Operandi Bay al-Salam

37

1 EPPD 2033 : PERNIAGAAN MENGIKUT PERSPEKTIF ISLAM SET 3 BAI’ AL-SALAM DISEDIAKAN OLEH : ZUBAIDI BIN ASMIN A139755 NUR IZZATI BINTI ARSHAD A142612 NUR SYAKILLA BINTI AZIZ A139912 KAMSIAH BINTI MAT SOHOR A139659 DAVID JADI HALA KEIN BIN PAULUS A139730 PENSYARAH : Prof. Madya Dr. AISYAH BINTI ABDUL RAHMAN

Transcript of Konsep dan Modus Operandi Bay al-Salam

1

EPPD 2033 : PERNIAGAAN MENGIKUT PERSPEKTIF ISLAM

SET 3

BAI’ AL-SALAM

DISEDIAKAN OLEH :

ZUBAIDI BIN ASMIN A139755

NUR IZZATI BINTI ARSHAD A142612

NUR SYAKILLA BINTI AZIZ A139912

KAMSIAH BINTI MAT SOHOR A139659

DAVID JADI HALA KEIN BIN PAULUS A139730

PENSYARAH :

Prof. Madya Dr. AISYAH BINTI ABDUL RAHMAN

2

ISI KANDUNGAN

PENDAHULUAN

1.0 PENGENALAN ................................................................................................................................ 1

2.0 OBJEKTIF KAJIAN ........................................................................................................................... 6

3.0 PENYATAAN MASALAH ................................................................................................................. 6

4.0 KAEDAH KAJIAN ............................................................................................................................. 7

PRODUK BAI’ AL-SALAM

1.0 DEFINISI ......................................................................................................................................... 9

2.0 DALIL-DALIL PENSYARIATAN ......................................................................................................... 9

3.0 RUKUN ......................................................................................................................................... 11

4.0 SYARAT ........................................................................................................................................ 12

5.0 PEMBIAYAAN KEWANGAN ISLAM MELALUI KONSEP AL-SALAM (MODUS OPERANDI) ............. 14

PERKEMBANGAN

1.0 BAI’ AL-SALAM DALAM PEMBIAYAAN INDUSTRI PERTANIAN .................................................... 19

2.0 PERANAN EKONOMI BAI’ AL-SALAM DAN PERBEZAANNYA DENGAN JUAL BELI BIASA ............. 22

3.0 KESESUAIAN SALAM SEBAGAI PEMBIAYAAN PINJAMAN DI PERBANKAN ISLAM ....................... 25

4.0 PEMBAYARAN DAN PENYERAHAN .............................................................................................. 26

ISU-ISU DALAM PELAKSANAAN

1.0 ISU BERKAITAN SKOP BAI’ AL-SALAM DALAM SEKTOR PERTANIAN ........................................... 30

KESIMPULAN ........................................................................................................................................ 32

BIBLIOGRAFI ......................................................................................................................................... 33

3

PENDAHULUAN

1.0 PENGENALAN

Setiap masyarakat di dunia mempunyai cara hidup yang berbeza. Keperluan mereka juga

adalah pelbagai seiring dengan citarasa masing-masing. Keperluan yang mereka inginkan

meliputi keperluan asasi manusia sehinggalah kepada barang-barang bersifat kemewahan.

Keperluan asasi ialah apa-apa yang diperlukan untuk menjamin kelangsungan hidup sama

ada secara realiti seperti makan-minum, pakaian dan tempat tinggal atau secara andaian

seperti hutang (kerana yang berhutang perlu membayar hutangnya untuk mengelak dari

dikenakan tindakan ke atasnya), alat-alat pekerjaan, kemudahan-kemudahan asas rumah,

kenderaan, belanja menuntut ilmu dan sebagainya. Menurut Mujaini Tarimin dalam bukunya

“Zakat Menuju Pengurusan Profesional”; “Pada masa ini, item-item keperluan asas yang

layak diberi pertimbangan pelepasan zakat ialah : 1) Makanan, pakaian, tempat tinggal,

pengangkutan, perubatan dan pendidikan. 2) Membayar hutang segera 3) Modal kekal bagi

golongan professional. 4) Buku rujukan pembelajaran. 5) Perhiasan diri wanita dan

kelengkapan tempat tinggal. 6) Barang-barang stok keperluan asas selain dari mata wang.

Tahap-tahap keperluan ini adalah pada peringkat darurat, hajat dan tahsiniyat (kemewahan).

Pada asasnya semua keperluan ini dapat diperolehi melalui usaha sendiri atau melalui

urusan jual beli ataupun disediakan oleh pihak lain secara langsung atau tidak langsung.

Keperluan asas ini boleh diperoleh melalui kaedah-kaedah perniagaan atau prinsip-prinsip

kontrak muamalat yang boleh digunakan dalam pelbagai industri di sektor perniagaan yang

bersesuaian dengan keperluan Syariah. Antaranya, aktiviti jual beli secara tunai atau kredit,

tempahan atau bekalan berkala (secara sewaan biasa atau jangka panjang, dengan harga

istimewa atau biasa, kalau hutang perlu jaminan atau tidak, penggunaan wakil, perkongsian)

dan pelbagai keadaan yang wujud dalam dunia perniagaan. Semua di atas merupakan kaedah

yang berasaskan akad Musawamah.

4

Bai‟ al-Salam merupakan salah satu jenis transaksi yang dibenarkan syarak

berdasarkan kepada kemaslahatan manusia. Ramai dalam kalangan kita yang telah

mempraktikkan Bai‟ al-Salam dalam kehidupan, cuma kita sahaja yang tidak menyedarinya.

Hal ini disebabkan ramai dalam kalangan kita yang jarang atau tidak tahu tentang konsep

yang dinamakan jual beli al-Salam. Di dalam urusan perbankan umpamanya, apliksi al-

Salam digunakan dengan meluas sekali lebih-lebih lagi hari ini masyarakat antarabangsa

semakin menerima sistem ekonomi Islam.

Al-Salam dari sudut bahasa (اللغة) ialah al-Salaf (السلف) yang bermaksud (التقديم) iaitu

pendahuluan atau mendahulukan. Di dalam kitab al-Fiqh al-Manhaji „ala Mazhab al-Imam al-

Syafi‟e, Bai‟ al-Salam didefinasikan sebagai : Menjual sesuatu yang dinyatakan sifat-sifatnya

dalam tanggungan dengan lafaz al-Salam atau al-Salaf. Di dalam al-Fiqh „ala Mazahib al-

„Arba‟ah menyatakan al-Salam ialah bahasa penduduk Hijaz, manakala al-Salaf ialah bahasa

penduduk Iraq. Sayyid Saabiq di dalam bukunya Fiqh al-Sunnah menyebut al-Salam

dinamakan juga sebagai al-Salaf. Ianya penjualan sesuatu dengan dinyatakan sifat-sifatnya

dalam tanggungan dengan bayaran segera. Di bahagian nota kakinya disebut, (al-Salam yang

dinamakan juga al-Salaf) diambil dari perkataan al-Taslif (التسليف) iaitu al-Taqdiim (التقديم -

Pendahuluan) kerana harganya didahulukan kepada penjual.

Di dalam buku Fiqh dan Perundangan Islam, Bai‟ al-Salam didefinisikan sebagai

menjual sesuatu yang bertangguh dengan yang segera, ataupun menjual suatu yang disifatkan

dalam tanggungan, iaitu dengan mendahulukan harga dan menangguhkan barangan untuk ke

suatu tempoh. Dengan perkataan lain, ia menyerahkan tukaran yang ada untuk tukaran yang

ditetapkan sifatnya dalam tanggungan sehingga ke suatu tempoh.

Ulama mazhab Syafi‟e dan Hanbali mendefinisikannya sebagai satu akad ke atas

suatu perkara yang disifatkan dalam tanggungan serta bertangguh dengan harganya diterima

di dalam majlis akad berkenaan. Ulama Maliki pula mendefinisikan sebagai “jualan yang

didahulukan harga dan ditangguhkan barangan ke suatu tempoh.”

5

Para ulama (الفقهاء) menamakan juga Bai‟ al-Salam ini sebagai al-Mahaawiij (المحاويج –

Barang-barang yang diperlukan), kerana ia adalah jualan sesuatu yang tidak ada (غائب) di

dalam majlis jual beli, dimana kedua-dua pihak yang melakukan jual beli memerlukan antara

satu sama lain. Pemilik wang (المال رأس صاحب) memerlukan barang jualan, manakala pemilik

barang (السلعة صاحب) memerlukan wang. Maka ini termasuk dalam maslahat keperluan.

Pembeli disebut sebagai al-Muslim (المسلم) atau pemilik al-Salam (السلم رب) iaitu yang

menyerahkan bayaran, dan penjual disebut sebagai al-Muslam „Alai (عليو المسلم), dan barang

yang dijual disebut sebagai al-Muslam fiih (فيو المسلم), dan harganya disebut sebagai Ra‟su

Maal al-Salam (السلم مال رأس).

Kontrak Jual Beli Tempahan (االستصناع عقد)

Termasuk di dalam bab Bai‟ al-Salam ialah jual beli tempahan. Iaitu seseorang meminta

seseorang yang mempunyai kemahiran membuat sesuatu berdasarkan ciri-ciri tertentu yang

berkaitan dengan kemahirannya. Dan bahan yang diperlukan disediakan oleh pembuat.

Kontrak ini diamalkan secara luas pada zaman ini. Sebagai contoh seseorang meminta

dari tukang kasut untuk membuatkan kasut untuknya, dan segala bahan yang diperlukan

disediakan oleh pembuat kasut tersebut dan bukan penempah. Demikian juga halnya bagi

orang yang menenpah peralatan kayu untuk dibuat perabut dan seumpamanya. Termasuk juga

di dalam kategori ini, jual beli rumah yang disediakan oleh pemaju.

Secara umumnya, jika kontrak ini memenuhi syarat-syarat yang perlu dipenuhi dalam

jual beli Salam, seperti spesifikasi barangan dinyatakan dengan jelas, bahan yang digunakan

juga dinyatakan dengan jelas, tempoh penyerahan dinyatakan dengan jelas, bayaran

diserahkan ketika kontrak dimeterai di samping syarat-syarat lain. Maka jual beli ini dikira

sah sebagai sebahagian dari jual beli Salam. Kerana kontrak tersebut diambil kira dengan niat

bukan bergantung kepada lafaz. (al-Fiqh al-Manhaji).

6

Realiti yang berlaku hari ini, terutamanya dalam urusan jual beli rumah.

Kebiasaannya pembeli tidak membayar harga penuh rumah yang ditempah ketika kontrak

dimeterai. Sebaliknya pembeli hanya membayar sebahagian kecil sahaja, dan bakinya akan

dibayar secara ansuran bulanan. Jual beli sebegini berdasarkan mazhab al-Syafie adalah tidak

termasuk di dalam jual beli Salam dan ianya tidak sah. Namun para ulama mazhab Hanafi

membenarkan kontrak sebegini dan mereka berpendapat ianya sah. Ini kerana mengambil

kira keperluan orang ramai. Namun dengan syarat kontrak tersebut dinyatakan dengan jelas

segala perkara berkenaan barang yang ditempah yang mana jika tidak dinyatakan dengan

jelas boleh menimbulkan pergaduhan antara kedua-dua pihak.

Para penulis kitab al-Fiqh al-Manhaji menyebut : “Berdasarkan ini kami tidak melihat

adanya larangan untuk mengambil pandangan ulama mazhab Hanafi ini. Dan hukumnya sah

untuk urusan ini sebagai memberi kemudahan kepada orang ramai, tambahan pula orang

ramai mmerlukannya, sebagaimana kami nyatakan tadi orang ramai mengamalkan kontrak ini

dalam kebanyakan urusan mereka. Malah setiap para Imam dan fuqaha sentiasa berusaha

mencari kebenaran dan memberikan kemudahan kepada hamba-hamba Allah mengikut cara

yang diredhai oleh Allah dan bertepatan dengan sunnah Nabi saw.”

Demikian juga jual beli rumah berdasarkan plan termasuk dalam kategori ini. Jika

kedua-dua pihak mengetahui dengan jelas spesifikasi rumah dan bahan yang digunakan dan

sebagainya, dan bayaran diserahkan ketika memeterai kontrak, maka jual beli ini sah dan

termasuk dalam jual beli Salam.

Definisi lain bagi Bai‟ al-Salam (السلم بيع) ialah jual beli sesuatu barangan secara

tangguh dengan bayaran harga secara tunai, seperti menjual barangan yang telah disifatkan

butiran bentuk, spesifikasi, kualiti dan kuantiti secara terperinci dengan bayaran harganya

dibuat secara tunai, manakala penyerahan barang ditangguhkan pada suatu masa yang

ditetapkan.

7

Menurut penulisan buku “Pengantar Perniagaan Islam” (2005) oleh Syed Mohd.

Ghazali Wafa Syed Adwam Wafa, Hj. Muhammad Nasri Hj. Md. Hussain dan Mohd. Hizam

Hanfiah, Bai‟ al-Salam di kenali juga sebagai Bai‟ Salaf adalah jual beli yang dilakukan

dengan bayaran harga secara tunai (terdahulu) manakala penyerahan barang ditangguhkan di

suatu masa akan datang.

Misalnya, seseorang hendak membeli sebuah motosikal tertentu dan penjual sanggup

membekalkannya sebulan lagi. Kedua pihak kemudian menjalankan akad secara Salam di

mana pembeli menyerahkan wang semasa akad manakala penjual perlulah menyerahkan

motosikal itu sebulan kemudian. Urusniaga secara tempahan juga termasuk sebagai jual

Salam. Misalnya, seorang menempah meja makan kayu jati dengan ukuran tertentu pada

harga RM800. Bayaran diserah dahulu dan meja diterima kemudian.

Hukum jual Salam adalah halal disisi syara‟ berdasarkan peristiwa di mana ketika

Rasulullah berhijrah ke Madinah, amalan jual Salam ini telah berlaku dan Baginda tidak

melarangnya. Jual Salam merupakan satu pengecualian dari prinsip am jual beli dalam Islam

kerana dalam jual Salam barang yang hendak dijual belum ada dalam pemilikan penjual. Jual

Salam dibenarkan oleh syara‟ kerana banyak manfaat dari segi ekonomi.

Kesimpulannya, jual beli al-Salam atau Bai‟ al-Salam adalah salah satu cara jual beli

yang dibenarkan di dalam Islam. Kebenaran ini dibina di atas dalil-dalil dari al-Quran, al-

Sunnah, al-Ijma‟ dan juga al-Qiyas. Bersesuaian dengan Islam sebagai sebuah agama yang

bersifat memberikan kemudahan kepada penganutnya, maka jual beli al-Salam dibenarkan

kerana ia merupakan perniagaan yang dihajati oleh menusia. Disamping membenarkan jual

beli al-Salam, Islam telah menetapkan beberapa peraturan-peraturan yang perlu dipenuhi agar

jual beli Salam ini tidak mengandungi sebarang unsur penipuan dan sesuatu yang tidak jelas

yang akhirnya akan menimbulkan permusuhan dan perkelahian.

8

Ini bersesuai dengan lima tujuan (المقاصد) utama yang Islam datang untuk

memeliharanya, iaitulah memelihara agama )حفظ الدين), memelihara diri (النفس حفظ), memelihara

akal (العقل حفظ), memelihara keturunan (النسل حفظ) dan memelihara harta (المال حفظ).

Maka Islam sebagai agama yang datang dari Allah swt, sentiasa mengutamakan

maslahah penganutnya. Peraturan-peraturan Islam senantiasa memberi manfaat (المنافع جلب)

kepada manusia dan menolak mudarat (المفاسد دفع) dari mereka. Apabila Islam melihat sesuatu

itu dihajati oleh manusia, maka Islam membenarkannya dengan ditetapkan beberapa

peraturan untuk menjamin kebaikan itu kembali kepada manusia. Demikianlah Islam telah

menghalalkan Bai‟ al-Salam ini dan meletakkan beberapa peraturan yang perlu dipatuhi

untuk menjamin kebaikan bersama.

2.0 OBJEKTIF KAJIAN

Kajian ini dijalankan adalah untuk mengetahui kebolehan Bai‟ al-Salam sebagai

alternatif dan inovasi bagi menggantikan skim pembiayaan pertanian sedia ada. Turut dikaji

ialah peranan ekonomi Bai‟ al-Salam dan perbandingannya dengan jual beli biasa. Objektif

seterusnya ialah mengenalpasti kesesuaian Bai‟ al-Salam sebagai pembiayaan pinjaman di

institusi perbankan. Selain itu, kajian juga dijalankan untuk mengetahui bagaimana

pembayaran dan penyerahan barangan dilakukan dalam jual beli yang dilakukan secara Bai‟

al-Salam.

3.0 PENYATAAN MASALAH

Bai‟ al-Salam ini adalah sinonim bagi pembiayaan dalam sektor pertanian. Seperti

yang kita maklum sektor pertanian ini kebanyakan tertumpu di kawasan luar bandar dan desa

sedangkan bank-bank yang memberi khidmat Bai‟ al-Salam ini beroperasi di kawasan bandar

jauh daripada kawasan-kawasan pertanian. Ini menjadi masalah kepada golongan petani

untuk berurusan dengan pihak bank hanya kerana jarak perjalanan untuk ke bandar boleh

9

melibatkan kos yang tinggi malah sukar apabila berurusan. Ini yang menyebabkan ramai

petani lebih suka memilih alternatif yang lebih mudah dan murah daripada Bai‟ al-Salam ini.

Tambahan pula Bai‟ al-Salam ini kurang dikenali dalam masyarakat dan kurang

pendedahan oleh institusi perbankan. Golongan petani khususnya yang berada di desa tidak

mendapat informasi yang cukup mengenai produk-produk bank Syariah ini seperti Bai‟ al-

Salam yang sememangnya dapat memberi mereka sumber pembiayaan yang mencukupi.

Kurangnya informasi ini akan menyebabkan kurangnya permintaan terhadap Bai‟ al-Salam

dan seterusnya pihak bank akan mengurangkan penawaran Bai‟ al-Salam tersebut. Seperti

yang kita tahu tidak semua bank-bank di Malaysia menawarkan khidmat Bai‟ al-Salam ini.

Jika ini berlaku, berkemungkinan pihak bank akan memberhentikan terus perkhidmatan Bai‟

al-Salam.

Berdasarkan data statistik yang diperolehi daripada Bank Syariah seperti rajah di

bawah, pembiayaan sektor pertanian ini melibatkan jangka masa yang cukup panjang dari

tiga bulan hingga ke enam bulan, malahan boleh melebihi setahun.

Rajah 1

Pihak bank tidak memiliki simpanan wang yang mencukupi untuk pembiayaan dalam jangka

panjang. Ini jelas sangat berisiko tinggi bagi pihak perbankan dan inilah sebabnya pihak

bank tertentu kurang menawarkan produk Bai‟ al-Salam ini. Tambahan pula prosedur

pelaksanaan Bai‟ al-Salam ini yang sememangnya rumit dan sukar untuk difahami oleh

individu yang terlibat dalam sektor pertanian.

10

4.0 KAEDAH KAJIAN

Dalam menghasilkan kajian ini, kajian telah dilakukan melalui beberapa kaedah iaitu :

I. Pembacaan.

Kami telah mengumpulkan banyak maklumat tentang Bai‟ al-Salam melalui

pembacaan buku-buku mengenai produk-produk perbankan Islam yang terdapat di

perpustakaan serta bahan-bahan rujukan yang ada misalnya majalah-majalah.

Maklumat daripada laman sesawang juga dikumpulkan dan dimasukkan ke dalam

kajian ini. Contohnya beberapa kajian-kajian lepas mengenai Bai‟ al-Salam.

II. Pemerhatian.

Beberapa pemerhatian telah dilakukan untuk melihat perkembangan yang dilakukan

oleh pihak bank dalam menawarkan produk Bai‟ al-Salam ini terutamanya bank-bank

konvensional yang ada di Malaysia.

11

PRODUK BAI’ AL-SALAM

1.0 DEFINISI

Kontrak al-Salam penting pada zaman Nabi Muhammad S.A.W. dan juga zaman

kegemilangan hasil pertanian. Ia juga adalah satu akad yang penting kerana dikecualikan oleh

Nabi Muhammad S.A.W. beberapa syarat jual beli biasa atas dasar objektif Syariah yang

jelas. Hasilnya, kontrak ini sering dijadikan kayu ukur bila bertemunya keperluan semasa dan

syarat jual beli yang ketat. Namun demikian kontrak jenis ini agak kurang popular dalam

kalangan perbankan Islam moden.

Daripada definisi-definisi yang telah dibincangkan, dapat disimpulkan bahawa Bai‟ al-

Salam adalah jual beli secara tempahan, dimana pembeli menempah barang dan melunaskan

harganya. Manakala penjual menerima bayaran dan barangan yang ditempah akan diserahkan

keada pembeli dalam suatu tempoh tertentu.

2.0 DALIL-DALIL PENSYARIATAN

Bai‟ al-Salam diperbolehkan dalam Islam kerana ia juga termasuk dalam jual beli. Asas

pensyariatan akad Bai‟ al-Salam terdapat dalam al-Quran, al-Sunnah dan Ijma‟ ulama.

1. Al-Quran

Di dalam al-Quran terkandung ayat berhubung dengan penghutang, iaitu surah al-

Baqarah ayat 282, Allah swt berfirman yang bermaksud :

“Wahai orang-orang yang beriman, apabila kamu menjalankan sesuatu urusan dengan

hutang piutang yang diberi tempoh hingga ke suatu masa tertentu, maka hendaklah

kamu menulis (hutang dan masa bayarannya) itu..”

[Al-Baqarah : 282]

Al-Imam Ibn Kathir di dalam Tafsir al-Quran al-„Azim menyebut satu riwayat dari

Ibn „Abbas r.a., dimana ketika beliau menafsirkan ayat ini, Ibn „Abbas berkata :

12

“Aku bersaksi bahawa al-Salaf (Bai‟ as-Salam) yang terjamin untuk suatu tempoh

yang tertentu telah dihalalkan oleh Allah dan telah diizinkan padanya, kemudian

beliau membaca (ayat di atas).”

Ayat ini (al-Baqarah : 282) dijadikan dalil bolehnya jual beli Salam menurut syara‟

kerana ia termasuk dari jenis hutang. Ayat tersebut menerima dan membenarkan

hutang, dengan itu jual beli Salam juga dibenarkan (al-Fiqh al-Manhaji. ms. 46).

2. Al-Sunnah

Ibn „Abbas r.a. meriwayatkan bahawa Nabi Muhammad saw setelah tiba di Madinah,

dalam keadaan penduduk Madinah mengamalkan tempahan terhadap buah untuk

tempoh setahun, dua tahun atau tiga tahun. Lalu Baginda saw bersabda :

كيلمعلوم,ووزنمعلومإلىأجلمعلوم منأسلففيشيءف ليسلففي

(رواهالبخاريومسلم(

Maksudnya : “Sesiapa yang menjual beli sesuatu (secara) salaf (salam), hendaklah dia

lakukan jual beli salaf (salam) dengan sukatan yang termaklum dan timbangan yang

termaklum bagi tempoh yang juga termaklum.”

(Hadith riwayat al-Bukhari dan Muslim)

Sayyid Saabiq di dalam Fiqh al-Sunnah menukilkan perkataan Ibn al-Munzir yang

berkata : “Telah sepakat orang-orang yang kami ambil (ilmu) daripadanya dari

kalangan ahli ilmu (ulama), bahawa al-Salam adalah harus.”

Selain dalil dari ayat al-Quran dan al-Hadith di atas, Bai‟ al-Salam juga bertepatan

dengan kaedah-kaedah syara‟ dan ia tidak bertentangan dengan qiyas. Sebagaimana

diharuskan menangguhkan bayaran dalam jual beli, maka demikian juga

menangguhkan barang dalam jual beli al-Salam juga dibenarkan tanpa dibezakan

antara keduanya. Seperti hutang yang diharuskan. Selagi sifat-sifat barang diketahui

dengan jelas dan berada dalam tanggungan dan pembeli menyakini tempahan akan

dipenuhi oleh penjual, maka ia termasuk keharusan di dalam ayat 282 dari surah al-

Baqarah tersebut.

13

3.0 RUKUN

Kitab al-Fiqh al-Manhaji menyatakan terdapat empat rukun Bai‟ al-Salam,

1. Al-„Aaqidaan (العاقدان) – pihak yang mengikut perjanjian.

Pihak ini adalah mereka yang terdiri dari pembeli dan penjual. Pembeli adalah orang yang

mendahulukan wangnya untuk mendapatkan barang dagangan yang dikehendakinya.

Pembeli disebut sebagai al-Muslim (المسلم) atau pemilik al-Salam (السلم iaitu yang (رب

menyerahkan atau mendahulukan bayaran. Manakala penjual ialah orang yang menerima

wang sebagai bayaran kepada barangan yang akan diberikannya. Ia namakan sebagai al-

Muslam Ilai (إليو Pembeli dan Penjual ini disyaratkan sama seperti syarat penjual .(المسلم

dan pembeli dalam akad jual beli.

2. Al- Sighah (الصيغة)

Al-Sighah (الصيغة) iaitu ijab (اإليجاب : Penawaran) dan qabul (القبول : Persetujuan).

Contohnya pemilik modal berkata: Saya dahulukan kepada kamu (أسلفتك) RM 1,000.00 ini

untuk mendapatkan 1000 helai baju dengan sifat-sifatnya seperti berikut. Sementara

penerima pula berkata: Saya terima pembayarannya (قبلت), atau Saya terima pembayaran

yang didahulukan ini (استسلفت), atau seumpamanya. Satu pendapat dalam mazhab al-

Syafie menyatakan sighah mesti menggunakan perkataan Salam atau salaf sahaja. Tidak

sah jika menggunakan perkataan lain. Ini kerana akad Salam tidak sama dengan jual beli

biasa. Namun satu pendapat yang lain mengatakan jika menggunakan sighah jual dan beli

juga sah kerana Bai‟ al-Salam juga adalah salah satu daripada bentuk jual beli yang

memerlukan penerimaan dalam majlis akad.

3. Ra-s al-Maal (رأسالمال)

Modal atau harga. Ia adalah bayaran yang dibuat oleh pembeli sebagai mendahulukan

bayaran kepada penjual.

14

4. Al-Muslam fih ( فيوالمسلم )

Barang yang ditempah. Ia mestilah barang yang dijual dalam perjanjian dan penjual

berjanji untuk menyerahkannya kepada pembeli dari bayaran harga yang didahulukan.

4.0 SYARAT

Dalam akad al-Salam ada dikenakan beberapa syarat. Dalam kitab al-Fiqh al-Manhaji

menyebut syarat-syarat Bai‟ al-Salam seperti berikut:

1. Barang tersebut mestilah boleh dinyatakan sifat-sifatnya dan ciri-cirinya.

2. Barang tersebut diketahui jenis, kualiti, jumlah dan sifat oleh kedua-dua pihak. Bagi

jenis contohnya gandum atau bali. Kualiti seperti barangan tempatan atau import.

Jumlah seperti 1,000 gantang jika mengikut sukatan, atau mengikut timbangan jika

boleh ditimbang, mengikut bilangan jika boleh dikira atau dengan ukuran jika boleh

dukur. Untuk sifat pula contohnya dinyatakan warna, ukiran atau acuan, tebal atau

nipis, atau sifat-sifat lain yang berbeza mengikut kehendak pengguna.

3. Barangan tersebut tidak bercampur aduk dengan barangan lain yang berlainan jenis.

Dan kadar campuran tidak dapat diketahui dengan jelas. Jika kandungan campuran

dan kadar setiap campuran dapat diketahu, jual beli Salam adalah sah.

4. Barangan tersebut mestilah diperhutangkan, iaitu barang yang disebut sifat-sifatnya

dalam tanggungan, tanpa merujuk kepada barangan tertentu.

5. Barangan tersebut mampu diserahkan, berdasarkan tempoh dan jenis yang ditetapkan.

Dan menurut sangkaan berat, jenis yang ditetapkan itu akan wujud pada masa yang

ditetapkan. Jika jual beli Salam tersebut membabitkan barangan yang biasanya tidak

wujud pada masa yang ditetapkan, contohnya buah anggur dalam musim sejuk atau

buah kurma atau sebagainya, maka jual beli Salam itu tidak sah. Jika barangan yang

dijual secara jual beli Salam mudah didapati, tetapi tidak Berjaya diperolehi pada

masa yang ditetapkan, perjanjian (al-Salam) tersebut tidak terbatal. Pembeli boleh

membuat pilihan samada menunggu sehingga barang yang ditempah wujud atau

15

membatalkan perjanjian tersebut dan mengambil semula modal atau harga yang telah

dibayar, tanpa kurang dan lebih.

6. Tempoh penyerahan perlu ditetapkan. Tempoh penyerahan perlu dihadkan dalam

tempoh tertentu yang dimaklumkan bersama. Contohnya pembeli berkata: “Saya

serahkan RM 1,000.00 untuk 10 helai baju yang mempunyai spesifikasi seperti

berikut dengan syarat anda serahkan barangan tersebut kepada saya selepas sebulan

dari tarikh kontrak ini atau pada awal bulan hadapan”. Jika tiada sebarang tempoh

yang dinyatakan atau ada tempoh dinyatakan tetapi tidak dinyatakan dengan tepat,

contohnya pembeli berkata: “Barangan tersebut hendaklah diserahkan pada masa si

fulan pulang dari musafirnya”. Maka kontrak ini tidak sah kerana tempoh disini tidak

dinyatakan dengan jelas. Ini kerana masa si fulan itu kembali tidak diketahui dengan

tepat. Akibatnya akan berlaku perselisihan dan perbalahan tentang tempoh yang

dimaksudkan oleh kedua-dua pihak. Dalil dalam perkara ini ialah hadith Nabi S.A.W.

yang bermaksud: “Hingga ke tempoh yang dimaklumi”

Jika penjual membawa barang yang ditempah sebelum tempoh yang ditetapkan,

pembeli boleh mengambil barang tersebut dengan syarat tiada sebarang perbelanjaan

atau bebanan yang perlu ditanggung dalam baki tempoh yang dipersetujui. Pembeli

juga tidak mempunyai alasan untuk tidak menerimanya. Namun jika barangan

tersebut mempunyai sebab yang dibenarkan syarak untuk pembeli tidak menerimanya

awal dari waktu yang telah ditetapkan, sepeti memerlukan tempat penyimpanan dan

pembeli ketiadaan tempat, atau barangan tersebut adalah haiwan yang perlu diber

makan, atau ketika itu berlaku kes rompakan dan pembeli bimbang keselamatan

barangnya. Maka pembeli tidak boleh dipaksa untuk menerima barang tersebut dan

dia berhak menolaknya.

7. Tempat penyerahan perlu ditetapkan. Ianya bergantung kepada persetujuan bersama

diantara pembeli dan penjual.

8. Jumlah (قدرا) dan bentuk (صفة) pembayaran hendaklah dimaklumi oleh kedua-dua

pihak. Sebagai contoh bayaran yang dibuat sebanyak RM1,000.00 atau RM2,000.00.

Demikian juga perlu menjelaskan sifat barang tersebut seperti kualiti.

9. Penyerahan harga daripada pembeli di dalam majlis perjanjian dan penjual menerima

.sebelum mereka berpisah kerana penyerahan inilah mekna asal Bai‟ al-Salam ,(القبض)

16

Jika tidak ada penyerahan awal, maka jadilah jual beli ini menjual hutang dengan

hutang yang tidak dibenarkan.

5.0 PEMBIAYAAN KEWANGAN ISLAM MELALUI KONSEP AL-SALAM

(MODUS OPERANDI)

Konsep ini jarang-jarang digunakan oleh bank Islam kerana tidak mempunyai kelebihan

berbanding konsep-konsep yang lain, sebab utamanya adalah syarat utama jualan al-Salam

harga mesti dibayar awal dan komoditi pula akan diterima lewat, secara umumnya ia jelas

berbeza dengan kebanyakan produk bank Islam yang menyerahkan komoditi awal dan

bayaran tertangguh.

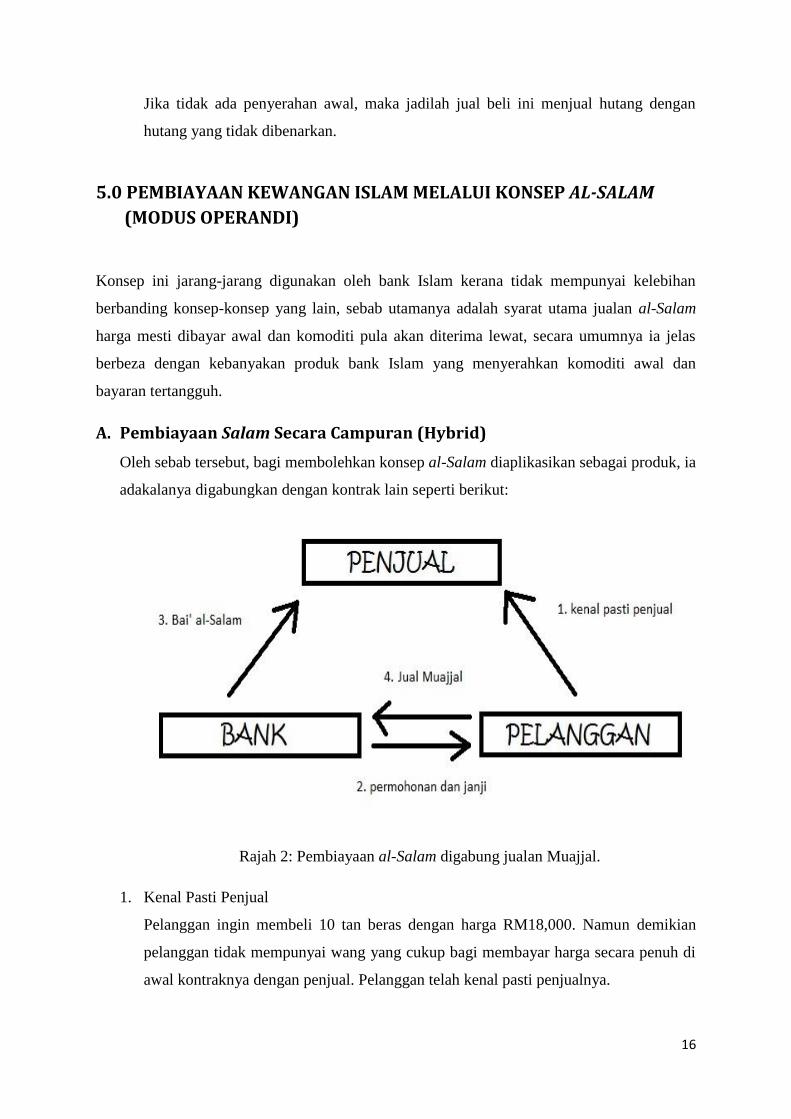

A. Pembiayaan Salam Secara Campuran (Hybrid)

Oleh sebab tersebut, bagi membolehkan konsep al-Salam diaplikasikan sebagai produk, ia

adakalanya digabungkan dengan kontrak lain seperti berikut:

Rajah 2: Pembiayaan al-Salam digabung jualan Muajjal.

1. Kenal Pasti Penjual

Pelanggan ingin membeli 10 tan beras dengan harga RM18,000. Namun demikian

pelanggan tidak mempunyai wang yang cukup bagi membayar harga secara penuh di

awal kontraknya dengan penjual. Pelanggan telah kenal pasti penjualnya.

17

2. Permohonan dan Janji

Pelanggan memohon bank untuk membelinya secara al-Salam daripada penjual dan

memberikan janji kepada bank akan membeli secara bayaran tangguh dari bank.

3. Bai‟ al-Salam

Pada 20 Januari 2009, bank akan membeli 10 tan beras daripada penjual dengan harga

RM18,000 tunai. Beras akan diserahkan kepada bank pada 20 April 2009.

4. Jual Bayaran Tangguh (Muajjal)

Pada tarikh 20 April 2009 setelah menerima beras. Bank menjualnya secara tangguh

bayaran dengan harga RM25,000 dalam tempoh 3 tahun kepada pelanggan.

Natijahnya:

i. Pelanggan mendapat 10 tan beras yang dikehendakinya untuk jualan runcitnya.

ii. Penjual mendapat upahnya secara awal dan pertaniannya dapat digerakkan.

iii. Bank mendapat untuk RM7,000 dalam tempoh 3 tahun.

iv. Kesemua mereka berjual beli secara halal dan menyumbang kepada pembangunan

ekonomi sebenar.

B. Produk Al-Salam Sebagai Pembiayaan Modal Kerja (Working Capital)

Syarikat Kassim Sdn. Bhd. adalah syarikat pengeluar gula. Meraka mempunyai

pelanggan-pelanggan tetap seperti pasaraya besar dan kedai runcit yang semuanya

memerlukan 100 tan gula. Bagaimanapun, untuk menegluarkan gula sebanyak itu, mereka

memerlukan modal atau kos kerja sebanyak RM 100,000. Bagi tujuan itu Syarikat Kassim

Sdn. Bhd. membuat permohonan daripada bank Islam untuk pembiayaan secara al-Salam.

Berikut adalah aliran kontrak bagi skenario dan produk al-Salam.

18

Rajah 3 : Pembiayaan modal kerja al-Salam

1. Pada 1 Oktober 2009, bank membeli secara al-Salam, 100 tan gula dengan kualitinya

yang tertentu daripada Syarikat Kassim Sdn. Bhd. dan membayar secara tunai

RM100,000. Syarikat Kassim perlu menyerahkan gula tersebut pada 1 Disember

2009.

2. Pada tarikh 1 Disember 2009, bank melantik Syarikat Kassim Sdn. Bhd. sebagai

wakilnya untuk menjual 100 tan gula kepada pelbagai pelanggannya dengan jumlah

keseluruhan harga yang dipersetujui adalah RM150,000. Baki selebihnya adalah milik

Syarikat Kassim Sdn. Bhd. sebagai insentif.

3. Syarikat Kassim Sdn. Bhd. berjaya menjual kesemua 100 tan gula tersebut dengan

harga RM170,000 dan memberikan bank RM150,000 dan beroleh insentif sebanyak

RM20,000.

Natijahnya:

i. Syarikat Kassim Sdn. Bhd. mendapat insentif RM20,000 disamping perniagaannya

berjalan.

ii. Syarikat Kassim Sdn. Bhd. mendapat modal tunai sebanyak RM100,000 daripada

bank secara halal.

iii. Bank mendapat untung sebanyak RM50,000.

iv. Kesemua mereka berjual beli secara hala dan menyumbang kepada pembangunan

ekonomi sebenar.

19

Demikian secara teorinya bagaimana produk ini boleh diaplikasikan namun demikian

ia sukar diterjemahkan dalam praktis perbankan Islam moden kerana risiko besar bagi pihak

bank untuk membayar awal dan menunggu Syarikat Kassim Sdn. Bhd. menjual kesemua gula

tadi, demikian juga amat sukar ditemui pelanggan yang cukup amanah untuk dilakukan

produk sebegini.

Bagaimanapun, pembiayaan al-Salam jenis hybrid di atas mungkin lebih praktikal untuk

dilaksanakan.

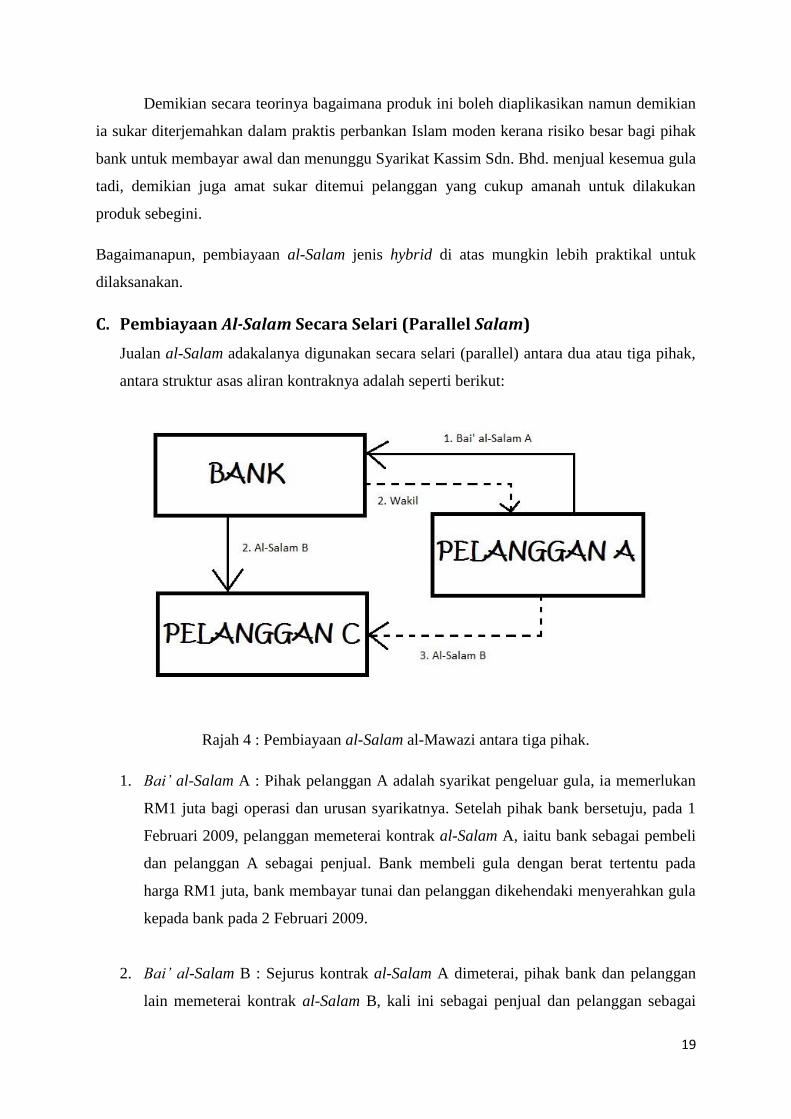

C. Pembiayaan Al-Salam Secara Selari (Parallel Salam)

Jualan al-Salam adakalanya digunakan secara selari (parallel) antara dua atau tiga pihak,

antara struktur asas aliran kontraknya adalah seperti berikut:

Rajah 4 : Pembiayaan al-Salam al-Mawazi antara tiga pihak.

1. Bai‟ al-Salam A : Pihak pelanggan A adalah syarikat pengeluar gula, ia memerlukan

RM1 juta bagi operasi dan urusan syarikatnya. Setelah pihak bank bersetuju, pada 1

Februari 2009, pelanggan memeterai kontrak al-Salam A, iaitu bank sebagai pembeli

dan pelanggan A sebagai penjual. Bank membeli gula dengan berat tertentu pada

harga RM1 juta, bank membayar tunai dan pelanggan dikehendaki menyerahkan gula

kepada bank pada 2 Februari 2009.

2. Bai‟ al-Salam B : Sejurus kontrak al-Salam A dimeterai, pihak bank dan pelanggan

lain memeterai kontrak al-Salam B, kali ini sebagai penjual dan pelanggan sebagai

20

pembeli. Bank menjual dengan harga RM1.2 juta dan akan menyerahkan gula tersebut

pada 3 Disember 2009.

3. Pihak bank boleh samada melantik pelanggan A untuk mewakili untuk menjual

kepada pelanggan C secara langsung berhubung dengan C.

Natijahnya:

i. Pelanggan A mendapat tunai RM1 juta dan telah memperolehi untung melalui jualan

al-Salam kepada bank.

ii. Bank medapat untung sebanyak RM200,000 melalui jualan al-Salam B kepada C.

iii. Pelanggan C mendapat gula yang diperlukannya untuk jualannya sendiri.

Produk pembiayaan jenis ini dibenarkan oleh majoriti ulama diseluruh dunia termasuk

AAOIFI (Al-Ma‟asyir al-Syar‟iyyah, hlm. 162) dengan syarat kontrak pertama dan kedua

adalah berasingan dan tidak diikat antara satu sama lain. Ia dinamakan al-Salam al-Mawazi

atau Parallel Salam.

21

PERKEMBANGAN

1.0 BAI' AL-SALAM DALAM PEMBIAYAAN INDUSTRI PERTANIAN

Pertanian yang merangkumi tumbuhan, ternakan, perikanan dan perhutanan adalah

merupakan satu sektor ekonomi yang dinamik dan dikaitkan terutamanya dengan pengeluaran

makanan. Makanan adalah merupakan keperluan asas dan sebagai sebab bagi manusia dapat

meneruskan kehidupan di dunia ini. Daripada perspektif Islam, pertanian adalah merupakan

satu aktiviti yang penting dan perdagangan mengenainya juga penting. Ia juga satu aktiviti

yang semulajadi dan sebati di dalam kehidupan manusia. Banyak surah-surah dalam al-Quran

yang berkaitan dengan pertanian, perniagaan, dan perdagangan yang menggalakkan manusia

menceburinya. Namun begitu ianya mesti mengikuti tatacara yang Allah s.w.t redhai.

Dia lah Yang menjadikan bumi ini untuk kamu sebagai hamparan, dan langit (serta Segala

isinya) sebagai bangunan (yang dibina Dengan kukuhnya); dan diturunkanNya air hujan

dari langit, lalu dikeluarkanNya Dengan air itu berjenis-jenis buah-buahan Yang menjadi

rezeki bagi kamu; maka janganlah kamu mengadakan bagi Allah, sebarang sekutu, padahal

kamu semua mengetahui (bahawa Allah ialah Tuhan Yang Maha Esa).

(Al-Quran, Al-Baqarah 2:22.)

Pembiayaan Industri Pertanian Berdasarkan Konsep Bai’ al-Salam

Terdapat dua model pembiayaan Salam. Pertama, urusan Salam yang jelas iaitu

perjanjian antara petani dan bank. Contohnya, Ahmad mempunyai 20 ekar tanah di Perlis.

Tanah tersebut sesuai untuk tanaman mangga. Harga pasaran semasa mangga harum manis

adalah RM6.00 sekilogram di mana harga asal adalah RM3.00 sekilogram. Pokok mangga ini

memerlukan tiga tahun untuk membesar dan matang. Dianggarkan ladang tersebut

menghasilkan 100 000 kilogram mangga. Ahmad memerlukan modal untuk mengusahakan

tanah tersebut seperti penanaman pokok, memelihara tumbesaran pokok tersebut dan dia juga

memerlukan pekerja untuk melakukan kerja-kerja tersebut. Ahmad menganggarkan

sekurang-kurangnya RM100,000 tunai yang diperlukan olehnya untuk melakukan kerja

tersebut. Bank Islam pada masa kini dapat memberikan bantuan skim Salam.

22

Sebagai sebuah syarikat, Bank Islam berhasrat untuk membuat duit dalam skim

Salam. Menurut kontrak Salam, Ahmad dibenarkan untuk menjual mangga-mangga tersebut,

walaubagaimanapun ia tidak wujud pada masa sekarang. Selain itu, harga yang boleh

ditetapkan mestilah rendah daripada harga pasaran. Jika tidak, pihak bank tidak mempunyai

galakan untuk membeli mangga tersebut pada asas Salam. Pihak bank dan Ahmad boleh

berbincang tentang harga yang sesuai untuk kedua-dua belah pihak. Pada Ahmad, harga

Salam mestilah lebih rendah daripada harga pasaran tetapi tidak melebihi harga barang. Jika

tidak, bank tidak setuju dengan kontrak Salam tersebut.

Mengandaikan kedua-dua pihak meletakkan harga Salam pada RM2.50 sekilogram.

Dalam cara ini, pihak bank akan membayar kepada Ahmad RM250,000 dan sebagai

penukaran untuk 100,000 kilogram mangga yang akan diserahkan dalam tempoh tiga tahun

nanti. Daripada harga Salam, ia mudah dilihat bagaimana setiap pihak akan mendapat

keuntungan daripada urusniaga Salam. Tetapi urusniaga Salam juga bukan mudah untuk

dilakukan kerana melibatkan beberapa risiko. Selalunya dalam Salam, kedua-dua pihak akan

terdedah kepada risiko harga barangan itu. Sebagai contoh, peladang mungkin akan

mengalami kerugian jika harga pasaran meningkat kepada RM6.50 sekilogram. Oleh itu,

harga Salam sangat rendah dan menyebabkan peningkatan harga atau inflasi. Ini

memungkinkan Ahmad untuk membayar lebih pada belanja yang diperlukan untuk

mengendalikan perniagaan. Ia juga mungkin akan mengurangkan keuntungan yang

diperolehi. Tetapi apabila harga Salam telah ditetapkan. Ia tidak boleh berpatah balik lagi.

Ahmad tidak boleh menuntut kepada pihak bank untuk mengubah harga Salam meningkat

daripada apa yang telah ditetapkan. Jika dilakukan juga ia akan membatalkan kontrak Salam.

Model yang kedua pula bank boleh melaksanakan Salam jika ia memilih untuk tidak

terlibat dalam perniagaan yang sebenar. Jualan Salam ini adalah perniagaan dengan jualan

satu Salam dan perjanjian untuk jual beli. Kedua-dua belah pihak mesti bebas. Jika tidak,

Salam tersebut dikira tidak sah. Hal ini kerana, jualan Salam tidak boleh dilaksanakan

berdasarkan kontrak untuk membeli. Ia juga mengelakkan pihak-pihak tersebut daripada

jualan yang bersyarat.

23

Bai‟ al-Salam mempunyai beberapa syarat dalam aktiviti al-Salam ini termasuklah

syarat-syarat modal tempahan dan barang tempahan. Selain itu juga, konsep Salam ini

mempunyai kesesuaian dengan kaedah-kaedah Syariah dan ia juga sesuai untuk diaplikasikan

dalam pembiayaan pertanian. Namun beberapa risiko terdapat dalam pembiayaan pertanian

seperti terdedah kepada perubahan harga pasaran yang telah ditetapkan sebelum dan selepas

perjanjian atau kontrak dalam Salam. Risiko ini akan mengakibatkan kerugian kepada salah

satu pihak samada pihak petani ataupun pihak bank.

Kaedah Bai‟ al-Salam ini mempunyai banyak kebaikan dan manfaat terutama kepada

para petani bagi mengusahakan tanaman untuk dipasarkan dan mendapat keuntungan kepada

kedua-dua belah pihak. Dengan kaedah berdasarkan konsep Bai‟ al-Salam ini, terdapat

beberapa kepentingan dan hikmah muamalat itu sendiri. Sebagai contoh, kepentingan

muamalat supaya manusia hidup bekerjasama, tolong-menolong, bertukar-tukar keperluan

serta berhubung dan berkenalan membawa manusia kepada perpaduan umat dan ke arah

keamanan masyarakat dan negara. Melalui muamalat juga, Islam dapat menghindari daripada

berlakunya penindasan, kezaliman dan penipuan.

24

2.0 PERANAN EKONOMI BAI’ AL-SALAM DAN PERBEZAANNYA

DENGAN JUAL BELI BIASA

PERANAN EKONOMI BAI’ AL-SALAM

Jualan tertangguh dalam bentuk Salam adalah dibenarkan oleh Shariah dengan struktur yg

bebas daripada riba, gharar dan eksploitasi daripada satu pihak terhadap pihak yang lain. Ia

adalah berdasarkan keperluan asal perniagaan tersebut yang memberi manfaat kepada penjual

dan pembeli. Penjual akan mendapat wang yang diperlukan dan sebagai tukaran terhadap

tanggungan mereka perlu menghantar barang kemudian (masa akan datang).

Oleh itu, kelebihan yang diperoleh oleh penjual melalui jualan Salam adalah meliputi

tunai atau keperluan mudah tunai bagi perbelanjaan peribadi atau untuk pengeluaran aktiviti

perdagangan. Pembeli akan mendapat barang yang dikehendakinya pada masa yang telah

ditetapkan. Pembeli akan memperoleh kelebihan daripada harga yang murah kerana

kebiasaan harga dari urusniaga Salam adalah lebih murah daripada harga pasaran. Dengan

cara ini, pembeli akan terpelihara daripada turun naik harga barang tersebut.

Terdapat hadis yang membenarkan amalan ini dilaksanakan kerana ia bertujuan untuk

memenuhi keperluan kewangan petani yang memerlukan dana untuk tempoh antara satu

hingga tiga tahun (Al-Syawkani, 1971). Peranan Bai‟ al-Salam yang sepatutnya dilaksanakan

dirumuskan seperti berikut:

i. Tempoh penghantaran antara satu hingga tiga tahun menunjukkan jumlah wang yang

diterima pada awal tempoh adalah besar, jika tidak, ia perlu diselaraskan lebih awal

daripada waktu penuaian tanaman.

ii. Sepanjang tempoh perjanjian, pembeli bukanlah pengguna produk, tetapi mereka

adalah peniaga atau bakal peniaga.

iii. Pelaksanaan urusniaga seperti ini yang semakin popular dapat memberi kepercayaan

yang tinggi bahawa harga yang diterima pada awal tempoh dapat memenuhi

pengeluaran dan keperluan penggunaan penanam.

25

iv. Penetapan tiga tahun sebagai tempoh penghantaran menyebabkan wang digunakan

untuk pelaburan tetap seperti memajukan tanah dan kebun. Dalam konteks Syria,

menggali telaga dan menyediakan kemudahan pengairan adalah tujuan pembayaran

awal.

Daripada sudut pandangan petani, Bai‟ al-Salam adalah satu langkah yang terbaik

berbanding membuat pinjaman dengan kadar faedah yang dikenakan kerana hal ini tidak akan

meningkatkan kos dan menyelamatkan mereka daripada kesusahan dan terlibat dengan risiko

pasaran. Adalah menjadi satu ketidakpastian samada institusi Bai‟ al-Salam membawa

sebarang perubahan dalam peranannya sebagai perantara bagi ekonomi luar bandar. Walau

bagaimanapun, ia membuka ruang untuk hubungan langsung antara penanam dan peniaga di

bandar, yang pada umumnya sebagai pembekal dana.

Oleh kerana pembeli di pasaran bebas selalunya memilih untuk membeli pada harga

yang akan memberi pulangan yang baik apabila barang tersebut dijual semula pada tarikh yg

ditetapkan dan pada musim membekal, Bai‟ al-Salam dapat membuktikan satu cara yang

berkesan untuk mengimbangkan harga pada tahap sederhana menjelang tempoh permintaan

jatuh. Disebabkan Shariah tidak membenarkan jualan barang secara Salam sebelum barang-

barang tersebut ditukar milik kepada pembeli, harga perlu dipelihara daripada terdedah

kepada spekulatif dan menstabilkannya pada paras yang rendah. Sebaliknya, pembiayaan

pengeluaran atau bangunan yang dibiayai melalui pinjaman dengan kadar faedah akan

meningkatkan kos pengeluaran secara langsung. Peningkatan ini akan terus melonjak dengan

transaksi spekulasi dalam jangkaan pantas pada musim perdagangan.

Salam menyediakan perlindungan harga untuk pembeli dan memelihara kedua-dua

pihak pembeli dan penjual daripada risiko masing-masing terhadap hasil dan harga hutang.

Terdapat kekurangan insentif di pihak penjual untuk memindahkan sebarang risiko tambahan

kepada pembeli dengan memanipulasi laporan hasilnya, seperti yang boleh berlaku dalam

komoditi konvensional pada pasaran tertangguh. Sebahagian daripada perubahan dalam

pendapatan telah pun dipindahkan ke (dan diterima oleh) pembeli dalam bentuk harga yang

telah ditetapkan, dan lain-lain (kuantiti) secara kontrak tetap.

26

Sebagai kontrak tertangguh, ia memberikan perlindungan kepada pembeli terhadap

peningkatan harga masa depan. Ia menyebabkan penjual memerlukan perlindungan harga dan

tidak mahu terlibat dengan sebarang hutang tunai yang telah ditetapkan terhadap mana-mana

pihak. Seseorang boleh mendapatkan pembiayaan secara langsung daripada pembeli tanpa

melibatkan sebarang perantara. Namun begitu, bank boleh menyertai sebagai pembeli pada

asas Salam dalam persekitaran persaingan. Oleh itu, kontrak Salam tidak melibatkan kadar

faedah dan pada kos yang rendah.

PERBEZAAN DENGAN JUAL BELI BIASA

Syarat-syarat asas jual beli adalah sama dalam jual beli Salam. Namun, terdapat beberapa

perbezaan antara dua jual beli tersebut.

Bai’ al-Salam Jual beli biasa

Masa penyerahan barangan perlu

ditetapkan.

Masa penyerahan barangan tidak perlu

ditetapkan.

Penjual boleh menjual barangan yang

bukan miliknya.

Penjual tidak boleh menjual barangan yang

bukan miliknya.

Hanya barang-barang yang boleh

dinilai dari segi kualiti dan kuantiti

sahaja boleh dijual.

Semua barang yang boleh dimiliki boleh

dijual, melainkan al-Quran dan hadis ada

melarangnya.

Jual beli Salam tidak boleh dilakukan

antara barang yang sama jenis.

Contohnya, gandum dengan gandum

atau kentang dengan kentang.

Barang yang melibatkan jenis yang sama

boleh dijual beli.

Pembayaran mesti dibuat terlebih

dahulu sebelum penyerahan barangan.

Pembayaran boleh ditangguh atau dibayar

semasa penyerahan barangan.

27

3.0 KESESUAIAN SALAM SEBAGAI PEMBIAYAAN PINJAMAN DI

PERBANKAN ISLAM

Peranan bank sebagai pengantara kewangan terdiri daripada mobiliti simpanan dan

pelaburan semula melalui pemberian pinjaman kepada individu mahupun organisasi. Umum

mengetahui bahawa sistem pinjaman di perbankan konvensional adalah berlandaskan faedah.

Perbankan Islam pula mempunyai sistemnya yang tersendiri yang bebas faedah seperti

musyarakah, mudarabah serta perdagangan barang dan perkhidmatan. Perdagangan terdiri

daripada pelbagai konsep Syariah termasuk murabahah, bai‟ bithaman ajil, bai‟ al-Salam

dan sebagainya.

Aplikasi Salam oleh Bank Islam masih terhad meskipun Salam sebagai salah satu

pembiayaan pinjaman ada dinyatakan dalam undang-undang bank-bank Islam. Usaha yang

lebih diperlukan dalam menyelesaikan beberapa isu Syariah berkaitan kaedah Salam pada

hari ini. Sejarah di negara-negara Islam ada menunjukkan bahawa Salam sering dikaitkan

dengan pengeksploitasian pemilik modal kepada pengeluar kecil dan menyebabkan Salam

menjadi salah satu cara mengeksploitasi, bukan untuk membantu masyarakat. Oleh itu, Bank

Islam perlu mencari ikhtiar bagi membolehkan Salam mampu memenuhi keperluan masa kini

dan mencapai objektif ia diwujudkan.

28

4.0 PEMBAYARAN DAN PENYERAHAN

1. Bayaran

Menurut mazhab Hanafi, Shafi‟e dan Hanbali, apabila kontrak telah ditandatangani,

pembayaran prinsipal tidak boleh ditangguh. Mereka menjelaskan penangguhan bayaran dan

komoditi untuk jual beli yang melibatkan hutang adalah tidak menepati Syariah. Tambahan

pula, untuk memenuhi objektif Salam, bayaran pendahuluan prinsipal perlu dilakukan

terlebih dahulu.

Walaupun pembayaran pendahuluan merupakan salah satu syarat Salam, ulama

Maliki tidak mengehadkannya pada masa kontrak ditandatangani. Penangguhan pembayaran

dibolehkan dengan syarat seperti berikut :

i) Penangguhan bayaran dibenarkan dalam masa tiga hari selepas kontrak

ditandatangani sama ada ditetapkan oleh kedua belah pihak di dalam kontrak atau

tidak, dan sama ada bayaran dalam bentuk tunai atau barangan.

ii) Jika penangguhan bayaran berlaku mengikut apa yang dipersetujui, ia mestilah tidak

melebihi tiga hari.

iii) Sesetengah ulama Maliki membenarkan penangguhan bayaran melebihi tiga hari

tanpa persetujuan terlebih dahulu. Walau bagaimanapun, jika tempoh adalah lebih

panjang lagi, ianya tidak dibenarkan.

iv) Ulama Maliki tidak bersetuju penangguhan bayaran Salam yang melibatkan bayaran

dalam bentuk barangan. Sesetengah daripada mereka menerima penangguhan dalam

kes ini jika ia hanya melibatkan tempoh yang singkat. Menurut mereka, pembayaran

tidak sepatutnya ditangguhkan terlalu lama atau sehingga masa penyerahan.

Sesetengahnya lagi berpendapat jika penangguhan yang memakan masa yang lama

berlaku, kontrak Salam tersebut adalah makruh. Terdapat juga beberapa ulama Maliki

yang menganggap kontrak Salam bagi kes tersebut adalah batal dan tidak sah.

29

Peruntukan Prinsipal dalam Bentuk Manfaat Barangan

Sebagai contoh, pembayaran prinsipal dalam bentuk manfaat barangan seperti mesin

dan bangunan. Hal ini adalah dibenarkan di dalam Salam menurut al Shirbini yang

mengatakan : “Prinsipal Salam boleh dalam bentuk manfaat aset dan ianya diperolehi dengan

menerima aset itu sendiri.

Pembayaran Prinsipal secara Ansuran

Jika hanya sebahagian prinsipal sahaja dibayar pada masa kontrak ditandatangani,

semua ulama bersepakat bahawa kontrak Salam menjadi tidak sah bagi baki yang belum

dibayar. Ulama mempunyai dua pendapat berkenaan kesahihan kontrak terhadap bahagian

prinsipal yang telah dibayar. Pertama, kontrak Salam sah setakat bahagian yang dibayar,

manakala pendapat kedua adalah sebaliknya. Terdapat juga pendapat yang mengatakan

kontrak adalah tidak sah bagi kedua-dua bahagian prinsipal berdasarkan kenyataan berikut :

i) Menurut penulis Nihayat al Muhtaj: “Jika mereka (pihak yang berkontrak)

memuktamadkan perjanjian tanpa bayaran prinsipal dan bersetuju prinsipal itu

menjadi liabiliti kepada pembiaya, kontrak adalah tidak sah. Jika sebahagian sahaja

prinsipal yang belum dibayar, kontrak tidak sah untuk bahagian itu dan juga bahagian

komoditi yang dijual. Manakala, untuk selebihnya adalah sah.

ii) Penulis al Sharh al Kabir mengatakan : “Jika hanya sebahagian principal sahaja

dibayar pada masa kontrak, keseluruhan perjanjian adalah tidak sah menurut al-

Khiraqi.”

2. Penyerahan Barangan

Tempoh atau masa penyerahan barangan perlu ditetapkan. Begitu juga dengan tempat

penyerahan. Jarak masa perlu ada antara masa kontrak ditandatangani dengan penyerahan

barang yang dijual. Menurut ketiga-tiga mazhab kecuali mazhab Shafi‟e yang berpendapat

bahawa penyerahan barangan boleh dilakukan semasa kontrak ditandatangani, inilah yang

membezakan Salam dengan jual beli yang lain.

30

Nabi bersabda:

“Barang siapa melakukan salaf (salam), hendaknya ia melakukan dengan takaran yang jelas

dan timbangan yang jelas, untuk jangka waktu yang diketahui”

(HR. Bukhari, Shahih al-Bukhari)

Daripada hadis di atas, penetapan tempoh penyerahan untuk produk pertanian adalah

antara satu hingga tiga tahun. Seiring dengan perkembangan Salam, ulama telah bersepakat

mengurangkan tempoh kepada 15 hari. Menurut mazhab Shafi‟e, had minimum bermula dari

masa kontrak ditandatangani. Mazhab Hanbali pula membenarkan penyerahan dilakukan

selepas beberapa tempoh supaya dapat mempengaruhi harga, contohnya sebulan. Mazhab

Hanafi memberikan tiga pendapat iaitu tempoh penyerahan sama ada dalam masa sebulan,

tiga hari atau lebih dari setengah hari. Majoriti mengambil tempoh yang pertama sebagai

pilihan yang paling kukuh. Mazhab Maliki mengekalkan pendapat bahawa perlu ada tempoh

masa tertentu di mana pasaran biasanya berubah. Tidak dinyatakan tempoh masa tertentu,

namun sesetengah ulama Maliki menetapkannya selama 15 hari. Tempoh maksimum yang

diketengahkan oleh mazhab Maliki adalah antara 10 ke 20 tahun. Namun, 20 tahun itu adalah

makruh. Menurut mereka, jika melebihi had masa, kontrak boleh terbatal kerana wujudnya

unsur gharar.

Semua ulama bersetuju bahawa masa penyerahan perlu dispesifikkan. Namun, mereka

berbeza pendapat terhadap barangan yang bermusim. Sesetengah ulama berpendapat masa

penyerahan perlu tetap, dan sesetengah yang lain membolehkan tarikh penyerahan adalah

fleksibel bagi produk pertanian yang bergantung kepada musim.

Ulama kontemporari mencadangkan masa dan tempat penyerahan mestilah diketahui.

Tempoh boleh dalam hari atau tahun, bergantung kepada sifat semulajadi produk pertanian

yang terlibat. Penyerahan boleh dilakukan secara ansuran sekiranya dipersetujui bersama.

Sebelum penyerahan dilakukan, risiko barangan adalah dibawah tanggungan penjual. Selepas

penyerahan, risiko akan dipindahkan kepada pembeli. Jika tempat penyerahan tidak

ditetapkan pada masa perjanjian Salam, tempat perjanjian dimeterai akan dianggap sebagai

tempat penyerahan barang.

31

ISU-ISU DALAM PELAKSANAAN

Barang merupakan salah satu rukun dalam jual beli. Mengikut Usul Fiqh, barang mestilah

wujud pada masa akad. Ia mestilah boleh diserah hantar, halal, bermanfaat dan suci di sisi

syariat dan tidak berubah seperti apa yang disebut dalam kontrak atau pengetahuan pembeli

apabila berlaku penyerahan.

Walau bagaimanapun, dalam jual beli Salam, barang adalah tidak wujud semasa akad.

Dalam surah Al-Baqarah ayat 282, Allah s.w.t. ada menyebut yang bermaksud :

“Wahai orang-orang yang beriman! Apabila kamu menjalankan sesuatu urusan dengan

hutang piutang yang diberi tempoh hingga ke suatu masa yang tertentu, maka hendaklah

kamu menulis (hutang dan masa bayarannya) itu. Dan hendaklah seorang penulis di antara

kamu menulisnya dengan adil (benar)…”

Menurut Ibn al-Qayyim al-Jauziyyah, istilah hutang dalam ayat tersebut merangkumi

hutang wang (harga) dan hutang barang (penundaan penyerahan barang). Ayat ini dijadikan

dalil bolehnya jual beli Salam menurut syara‟ kerana ia termasuk dari jenis hutang. Ayat

tersebut menerima dan membenarkan hutang, dengan itu jual beli Salam juga dibenarkan.1

Bai‟ al-Salam juga bertepatan dengan kaedah-kaedah syara‟ dan ia tidak bertentangan

dengan qiyas. Sebagaimana diharuskan menangguhkan bayaran dalam jual beli, maka

demikian juga menangguhkan barang dalam jual beli al-Salam juga dibenarkan tanpa

dibezakan antara keduanya. Seperti hutang yang diharuskan. Selama sifat-sifat barang

diketahui dengan jelas dan berada dalam tanggungan dan pembeli menyakini akan dipenuhi

oleh penjual, maka ia termasuk keharusan di dalam ayat 282 dari surah al-Baqarah tersebut.

1 Al-Fiqh al-Manhaji. Ms. 46

32

1.0 ISU BERKAITAN SKOP APLIKASI BAI’ AL-SALAM DALAM SEKTOR

PERTANIAN

Jenis Produk Pertanian Yang Boleh Menggunakan Aplikasi Salam

Para ulama memberi penekanan berkenaan Salam dalam sektor pertanian dan

penternakan haiwan. Mereka menitikberatkan penentuan produk pertanian yang boleh

diperdagangkan menggunakan Salam dan bagaimana kawalan perdagangan ini dapat

diperkukuhkan. Mereka turut menyentuh produk tradisional seperti gandum, barli, beras dan

kapas, di samping buah-buahan seperti delima, tembikai, pisang, oren dan anggur, serta

sayur-sayuran seperti timun dan bawang. Selain itu, para ulama turut membincangkan Salam

terhadap haiwan dan produk daripada haiwan seperti susu, daging, kulit dan madu lebah.

Para ulama memberikan pendapat yang berbeza dalam menentukan sama ada Salam

boleh diaplikasikan atau tidak terhadap sesetengah produk seperti delima, tembikai, haiwan,

daging dan telur. Perbezaan pendapat ini adalah berpunca daripada persepsi yang berbeza

daripada ulama dalam menilai produk-produk ini sama ada dari sei kualiti atau kuantiti. Bagi

produk buah-buahan seperti delima dan tembikai, sesetengah ulama berpendapat Salam

adalah tidak dibenarkan kerana produk jenis ini tidak boleh tertakluk kepada ukuran berat

atau saiz produk tersebut. Mereka yang mengharuskan penjualan produk ini menggunakan

Salam berpendapat jika produk-produk jenis ini mempunyai saiz yang sama, ia boleh diukur

melalui pengiraan dan berdasarkan berat.

Bagi aplikasi Salam terhadap haiwan pula, ulama Hanafi berpendapat ia tidak

dibenarkan kerana tidak semua ciri-ciri binatang adalah menepati spesifikasi yang ditetapkan.

Walaupun mereka mengakui bahawa haiwan boleh dibezakan dari segi bilangan dan

beberapa ciri, mereka menyatakan bahawa, “masih terdapat perbezaan ketara dalam ciri-ciri

asas mereka yang sebahagian besarnya memberi kesan kepada nilai mereka. Contohnya,

terdapat dua ekor kuda yang mempunyai ciri-ciri yang sama dan jelas, tetapi seekor adalah

lebih tinggi nilainya disebabkan ciri semulajadinya, maka hal ini boleh dipertikaikan.2

Walau bagaimanapun, persoalan untuk menetukan ciri-ciri yang tepat bagi komoditi

Salam boleh dipertikaikan kerana ia bersifat relatif. Sesuatu yang tidak dapat diakwal dahulu,

2 al Marghinani, al Hidayah - in Fat'h al Qadir - op. cit., part 5, p.328.

33

mungkin dapat dikawal sekarang disebabkan berlaku peningkatan dalam teknologi untuk

menilai kuantiti atau kualiti. Setiap komoditi sama ada dalam industri pertanian atau

penternakan telah mempunyai pakar dalam bidang tersebut. Mereka ini berpengetahuan dan

terlatih dalam menentukan ciri-ciri produk mengikut kepakaran mereka. Ciri-ciri setiap

komoditi itu akan menentukan harganya. Oleh itu, dapat disimpulkan bahawa semua produk

pertanian dan haiwan yang merupakan komponen ekonomi pada hari ini boleh diniagakan

secara Salam.

34

KESIMPULAN

Walaupun aplikasi Salam adalah meluas di institusi perbankan, pelaksanaannya

adalah terhad kerana ramai ahli masyarakat yang tidak mengetahui berkenaan jual beli ini.

Daripada dalil-dalil yang telah dinyatakan, jual beli Salam adalah halal di sisi syara‟

meskipun terdapat beberapa perbezaan dengan prinsip am jual beli. Ia menjadi pengecualian

dalam jual beli Salam kerana mengambil kira manfaat dari segi ekonomi. Contohnya bagi kes

orang buta, dia boleh melakukan jual beli Salam kerana dalam jual beli Salam barangan

tersebut hanya dinyatakan sifat-sifatnya sahaja dan ini boleh diketahui dengan cara

mendengar. Ketika penyerahan barang, orang buta tersebut boleh mewakilkannya kepada

sesiapa sahaja bagi memastikan sifat-sifat yang dinyatakan itu wujud.

Bai‟ al-Salam banyak memberi manfaat kepada anggota masyarakat dalam

menjalankan urusan perniagaan. Melalui jual beli Salam ini, perasaan tolong menolong di

antara satu sama lain dapat diwujudkan. Namun, tanpa kerjasama dan kesepakatan daripada

pihak-pihak yang terlibat, adalah mustahil untuk mencapai matlamat urusniaga yang

dijalankan. Oleh itu, masing-masing hendaklah bersikap jujur dan tulus ikhlas serta

hendaklah amanah dalam perjanjian-perjanjian yang telah dibuat. Penjual hendaklah berusaha

memenuhkan syarat-syarat yang telah ditetapkan itu. Pembeli janganlah cuba menolak

barang-barang yang telah dijanjikan itu dengan membuat berbagai-bagai alasan palsu.

Sekiranya barang yang dibawa itu terkurang sedikit daripada syarat-syarat yang telah dibuat,

masing-masing hendaklah bertolak ansur dan mencari keputusan yang sebaik-baiknya.

35

BIBLIOGRAFI

Ab. Mumin Ab. Ghani. 1999. Sistem kewangan Islam dan pelaksanaannya di Malaysia.

Kuala Lumpur : Jabatan Kemajuan Islam Malaysia.

Aulia Fuad Rahman & Ridha Rochmanika. 2012. Pengaruh pembiayaan jual beli,

pembiayaan bagi hasil, dan rasio non performing financing terhadap profitabilitas

bank umum syariah di Indonesia. Fakultas Ekonomi dan Bisnis, Universitas

Brawijaya.

Bin Sahak. 2009. Bai‟ al-salam. Diambil dari http://bin-sahak.blogspot.com/2009/06/bai-al-

salam.html

BNM. 2007. Resolusi Syariah dalam kewangan Islam. Bank Negara Malaysia.

Dr. Md. Zyadi Md. Tahir, Prof. Madya Dr. Mansor Jusoh, Dr. Mohd. Zainudin Saleh & Prof.

Madya Chamhuri Siwar (pnys.). 1993. Kamus ekonomi. Kuala Lumpur : Dewan

Bahada dan Pustaka.

Drs. H. Abd. Salam & SH. M. Hum. t.th.Aplikasi pembiayaan salam di perbankan syariah.

t.tp.: t.pt.

Harlindah Halim. 2012. Bai‟ al-salam – konsep akad dalam muamalah Islam. Diambil dari

http://www.harlindahalim.com/bai-al-salam-konsep-akad-dalam-muamalah-islam/

Ibnu Sahram. 2009. Bay‟ salam dan aplikasi semasa. Diambil dari

http://ibnusahram.wordpress.com/2009/04/20/bay-salam-dan-aplikasi-semasa/

Irfan Irsyad. 2012. Jual beli salam. Diambil daripada

http://irfanirsyad.wordpress.com/2012/04/19/jual-beli-salam/

Kamal Khir, Lokesh Gupta & Bala Shanmugam. 2008. Islamic banking a practical

perspective. Selangor : Pearson Malaysia Sdn. Bhd.

Majlis Ulama Indonesia. 2000. Fatwa Dewan Syari‟ah Nasional Tentang Jual Beli Salam.

36

Mohd Farhan Ahmad & Mohd Adib Ismail. 2011. Pendekatan baru pembiayaan peribadi satu

cadangan. Pusat Pengajian Ekonomi, Universiti Kebangsaan Malaysia.

Mohd. Nasir Mohd. Yatim & Amirul Hafiz Mohd. Nasir. 2007. The principle and practice of

Islamic banking & finance. Selangor : Prentice Hall.

Muhammad Ayub. 2007. Understanding Islamic finance. Chichester : Wiley Finance.

Muhammad Ridhwan Ab. Aziz. 2013. Islamic banking and finance in malaysia : system,

issues and challenges. Bandar Baru Nilai : Penerbit USIM.

Muhammad Shafiq bin Adon. 2009. Jual beli dalam Islam. Diambil dari

http://azharjin.blogspot.com/2009/04/jual-beli-dalam-islam.html

Perbandingan antara perbankan Islam dan perbankan konvensional. Kuala Lumpur : Bank

Muamalat.

Prof. Madya Dr. Asyraf Wajdi Dusuki, Mohamed Fairooz Abdul Khir & Dr. Marjan

Muhammad. 2010. Implimentasi ibra‟ dalam produk berasaskan harga tangguh

dalam sistem perbankan Islam: analisis dari perspektif operasi perbankan dan

maqasid syari‟ah. Akademi Penyelidikan Syari‟ah Antarabangsa dalam Kewangan

Islam (ISRA).

Shari‟ah, economic & accounting framework of bay‟ al-salam in the light of contemporary

application. Jeddah : Islamic Development Bank.

Shim Man Kit & Aisyah Abdul Rahman. 2011. Pembiayaan perbankan islam dan kadar

pengeluaran negara: kes Malaysia. Tesis Dr. Falsafah, Pusat Pengajian Pengurusan

Perniagaan, Universiti Kebangsaan Malaysia.

State Bank of Pakistan. t.th. Guidelines on islamic financing for agriculture. Pakistan :

Agricultural Credit Department Islamic Banking Department.

Syed Mohd. Ghazali Wafa Syed Adwam Wafa, Hj. Muhammad Nasri Hj. Md Hussain &

Mohd. Hizam Hanafiah. 2009. Pengantar perniagaan Islam. Selangor : Prentice Hall.

Zaharuddin Abd. Rahman. 2009. Panduan perbankan Islam kontrak & produk asas. Kuala

Lumpur : Telaga Biru.

37

Zaharuddin Abd. Rahman. 2009. Proton MPV : tempahan dan ulasan hokum. Diambil dari

http://zaharuddin.net/senarai-lengkap-artikel/3/809-proton-mpv--tempahan-dan-

ulasan-hukum.html

www.islam.gov.my

www.agrobank.com

www.bankislam.com.my