Innovazione e sviluppo economico. Limiti e atipicità del modello italiano

155

Corso di Laurea in Relazioni Internazionali e Studi Europei Tesi di Laurea in Storia Economica Innovazione e sviluppo economico. Limiti e atipicità del modello italiano Relatore: Prof. Luciano Renato Segreto Candidato: Lorenzo Tiberi Anno Accademico 2013/2014

Transcript of Innovazione e sviluppo economico. Limiti e atipicità del modello italiano

Corso di Laurea in Relazioni Internazionali e

Studi Europei

Tesi di Laurea in Storia Economica

Innovazione e sviluppo economico.

Limiti e atipicità del modello italiano

Relatore: Prof. Luciano Renato Segreto Candidato: Lorenzo Tiberi

Anno Accademico 2013/2014

2

INDICE

INTRODUZIONE ................................................................................................................ 4

CAPITOLO I

L’INNOVAZIONE NELLA TEORIA ECONOMICA ....................................................... 7

1 Progresso tecnico e innovazione nel pensiero economico ......................................... 7

1.1 I classici e il progresso tecnico ............................................................................ 8

1.2 Il pensiero Neoclassico e il progresso tecnico esogeno ..................................... 10

1.3 La Contabilità della Crescita ........................................................................... 12

1.4 Deviazioni dal pensiero Neoclassico ................................................................. 13

1.5 La flessibilità del filone Mainstream ................................................................ 15

2 Economia evolutiva dell'Innovazione ..................................................................... 16

2.1 Il pensiero di Schumpeter ................................................................................ 17

2.2 Approccio evolutivo .......................................................................................... 19

2.3 La teoria comportamentista ............................................................................. 20

3 Fondamenti di economia dell'innovazione ............................................................. 21

3.1 L’ambiente e gli agenti ..................................................................................... 22

3.2 Apprendimento e Routine ................................................................................ 23

3.3 La varietà nel sistema economico .................................................................... 25

3.4 La selezione ....................................................................................................... 26

3.5 La diffusione ..................................................................................................... 28

3.6 Path dependence ............................................................................................... 29

3.7 Le istituzioni ..................................................................................................... 30

3.8 Traiettorie, paradigmi e regimi tecnologici ..................................................... 31

3.9 Coevoluzione/Sistema di Innovazione .............................................................. 32

4 Innovazione: una possibile definizione ................................................................... 34

5 La complessità dell’innovazione ............................................................................. 36

CAPITOLO II

L'ITALIA DEL DOPOGUERRA: UNA STORIA INNOVATIVA DI SUCCESSO ......... 38

1 Dal dopoguerra agli anni Novanta .............................................................................. 39

1.1 La Guerra è finita ............................................................................................. 40

1.2 Età dell'Oro ...................................................................................................... 41

1.3 Il rallentamento dell’economia italiana ........................................................... 47

3

2 Il sistema d’innovazione italiano ............................................................................. 53

2.1 Arretratezza, cambiamento strutturale o innovazione? ................................. 53

2.2 Misurare l’innovazione .................................................................................... 56

2.3 L’attività di Ricerca e Sviluppo ....................................................................... 59

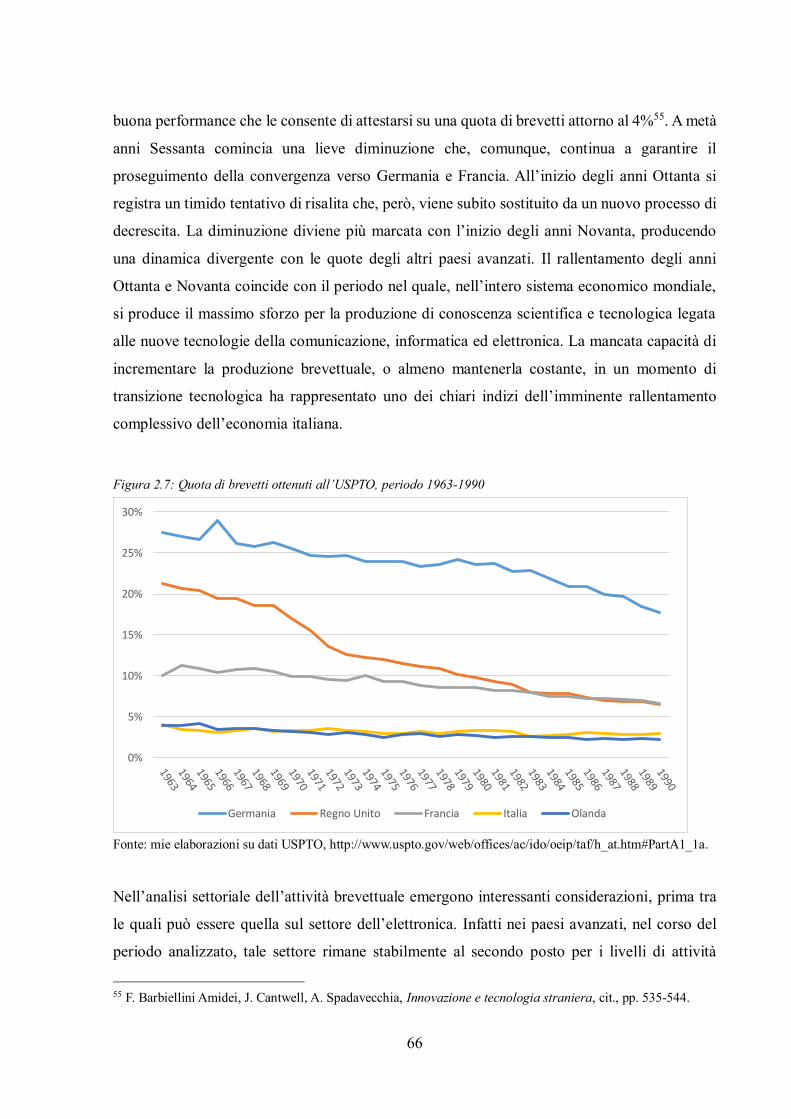

2.4 L’attività brevettuale ........................................................................................ 64

2.5 Acquistare tecnologia dall’estero ..................................................................... 69

2.6 L’importanza dei beni capitali ......................................................................... 72

2.7 Istruzione formale e apprendimento informale............................................... 75

2.8 Uno sguardo d’insieme ..................................................................................... 78

2.9 Uno sguardo alle prestazioni settoriali ............................................................ 81

3 Sistema innovativo o Sistemi innovativi? ............................................................... 86

CAPITOLO III

DA TANGENTOPOLI ALLA CRISI: IL VENTENNIO PERDUTO ITALIANO .......... 94

1 L’Italia e il mondo che cambia ................................................................................ 94

1.1 Crollo politico ed economico ............................................................................ 95

1.2 La terza rivoluzione industriale e la terziarizzazione dell’economia ........... 102

2 L’andamento dei sistemi innovativi italiani ......................................................... 105

2.1 L’innovazione diminuisce .............................................................................. 105

2.2 Ricerca e Sviluppo: un mancato decollo ........................................................ 107

2.3 L’attività brevettuale ...................................................................................... 110

2.4 Acquistare tecnologia all’estero ..................................................................... 115

2.5 Macchinari e investimenti .............................................................................. 118

2.6 Istruzione formale e apprendimento informale............................................. 120

2.7 Pochi cambiamenti nelle prestazioni settoriali .............................................. 123

2.8 Diffusione delle ICT e altri ostacoli all’innovazione ..................................... 126

2.9 Che innovazione fa? ....................................................................................... 128

3 Un declino inarrestabile? ...................................................................................... 131

CONCLUSIONI ............................................................................................................... 136

BIBLIOGRAFIA ............................................................................................................. 143

4

INTRODUZIONE

Lo sviluppo economico di un paese dipende in maniera cruciale dalle innovazioni introdotte nel

suo sistema produttivo poiché, procurando un guadagno di produttività, la loro diffusione

aumenta la competitività e il tasso della crescita economica. Ai giorni nostri questa relazione è

ancora più evidente rispetto al passato visto che l’effetto delle innovazioni sulla vita di tutti i

giorni e sul sistema economico è divenuto maggiormente percepibile.

Per molto tempo è stato affermato che esclusivamente attraverso la presenza di determinati

fattori e l’espletamento di certe attività era possibile attivare il processo innovativo. Solamente

l’attività di Ricerca e Sviluppo, l’attività brevettuale, la partecipazione di elevato capitale

umano e la presenza di grandi imprese nei settori avanzati potevano essere le vie attraverso le

quali perseguire questo scopo.

In Italia però questi fattori, riconosciuti generalmente come favorevoli all’attività innovativa,

non hanno avuto un ruolo cruciale poiché la loro consistenza è stata nettamente inferiore rispetto

a quella dei paesi avanzati per tutto il periodo che va dal dopoguerra fino ai giorni nostri. A

dispetto di questo l’Italia dal dopoguerra all’inizio degli anni Settanta ha fatto registrare tassi di

crescita molto alti, superiori a quelli degli altri paesi avanzati; tale dinamica, nonostante un

rallentamento evidente, è continuata fino all’inizio degli anni Novanta.

Alla luce di queste considerazioni è evidente per quale motivo, in molti degli studi economici

che hanno cercato di spiegare le ragioni del periodo di eccezionale crescita economica italiana,

sia stato escluso il ruolo dell’innovazione. Però si è lasciato insoluto il problema di determinare

quale fattore utilizzare per assolvere a tale compito.

Molti elementi differenti sono stati usati per spiegare la crescita economica italiana ma non ne

è emerso uno riconosciuto come preponderante. Questa indeterminatezza sulle cause del

fenomeno e l’apparente inadeguatezza dell’Italia ad ottenere prestazioni economiche elevate ha

portato gli studiosi a coniare per l’Italia il parallelismo con il volo del calabrone: secondo gli

scienziati, considerate le sue caratteristiche, esso non potrebbe volare, ma non sapendolo, lo fa;

così l’Italia, secondo gli economisti, non poteva avere performance così straordinarie valutate

le sue caratteristiche, ma comunque l’ha fatto.

5

Queste considerazioni sono legittime nell’alveo dell’economia neoclassica, la quale ha per

lungo tempo escluso l’innovazione dall’analisi economica, e oggi la considera parte integrante

in alcuni modelli formali comunque sempre rappresentata da una sola variabile, sia essa la

Ricerca e Sviluppo, il capitale umano oppure l’accumulazione di capitale. Quindi la teoria

neoclassica rimane inadeguata per analizzare le dinamiche innovative, ancora di più quelle

italiane.

Negli ultimi decenni si sono sviluppati campi di ricerca che hanno considerato il processo

innovativo sotto una diversa luce, non più caratterizzato da uno sviluppo lineare ma

contrassegnato da una straordinaria complessità e discontinuità. Per essere pienamente

compreso esso necessita quindi dello studio di molte variabili che esulano anche dal campo

dell’economia, così come variabili istituzionali, sociali, culturali e l’influenza delle decisioni

passate.

Utilizzando questa nuova interpretazione dell’innovazione come processo complesso e

procedendo con lo studio di molteplici variabili, lo scopo di questo lavoro è dimostrare come il

ruolo dell’innovazione sia stato fondamentale nello sviluppo economico italiano dal dopoguerra

alla fine degli anni Ottanta. Ciò è avvenuto senza che le attività generalmente associate ad alti

livelli di innovazione abbiano avuto in Italia uno sviluppo paragonabile a quello degli altri paesi

avanzati. L’Italia ha saputo sopperire a questa mancanza con lo sviluppo di dinamiche

innovative atipiche che hanno consentito grossi guadagni di efficienza trainando la crescita

economica italiana.

Il secondo obiettivo del presente lavoro è quello di delineare le caratteristiche di queste

dinamiche alternative che hanno permesso al “calabrone” Italia di volare.

Il terzo obiettivo è invece inquadrare il ruolo dell’innovazione nel periodo di declino che l’Italia

sta vivendo dall’inizio degli anni Novanta ai giorni nostri, mostrando quali possono essere le

ragioni che hanno portato ad un affievolimento della dinamica innovativa. Inoltre si vuole

delineare quali siano le prospettive future per l’innovazione e per lo sviluppo economico

italiano considerato il loro inscindibile legame.

Il lavoro è strutturato come segue. Nel primo capitolo viene riassunto il ruolo che il progresso

tecnico e l’innovazione hanno avuto nella teoria economica a partire dai classici. Viene

analizzato il pensiero che più si è concentrato sul ruolo dell’innovazione negli ultimi anni,

ovvero l’approccio evolutivo all’economia dell’innovazione di cui vengono descritte le origini

e i concetti chiave. Nell’ultima parte viene delineata una definizione di innovazione prima di

6

chiudere il capitolo con alcune considerazioni metodologiche sul presente lavoro.

Nel secondo capitolo viene compiuta un’analisi storico-economica dell’andamento dell’Italia

nel periodo che va dal dopoguerra alla fine degli anni Ottanta, dando rilievo anche alle variabili

sociali, culturali e istituzionali. Viene proposta una misurazione dell’attività innovativa a partire

dalla contabilità della crescita e viene stimato il contributo che essa ha fornito nello sviluppo

economico italiano. Vengono poi analizzate una serie di statistiche legate all’attività innovativa:

le spese in Ricerca e Sviluppo, l’attività brevettuale, l’importazione di tecnologia incorporata,

la bilancia tecnologica dei pagamenti, il capitale umano, le esportazioni. Di tutte queste

statistiche sono esaminati gli andamenti italiani per farne il confronto con gli altri paesi avanzati

e, dove possibile, un raffronto anche tra i diversi settori produttivi. Infine vengono esposti gli

esiti di questa analisi e viene tracciata una relazione tra lo sviluppo economico italiano e le

dinamiche innovative, delle quali vengono descritte le caratteristiche e i tratti peculiari.

Nel terzo capitolo viene inizialmente proposta un’analisi analoga a quella presente nel secondo

per il periodo che va dal 1990 ai giorni nostri. Si passa dall’analisi storica alla misurazione

dell’innovazione fino ad arrivare all’esame degli stessi dati analizzati per il periodo precedente

usando gli stessi criteri. In seguito vengono esaminati i risultati e viene delineata la relazione

tra l’innovazione e l’andamento dell’economia italiana prestando particolare attenzione a come

i cambiamenti connessi alla globalizzazione e alla terza rivoluzione industriale hanno

influenzato lo sviluppo economico. Infine, attingendo dagli elementi presentati in questo lavoro,

una volta posizionata l’Italia nel contesto globale e schematizzati i risultati delle dinamiche

innovative, vengono tracciate le azioni da intraprendere affinché si possa sperare in una ripresa

delle dinamiche innovative e conseguentemente nel risveglio dello sviluppo economico.

7

CAPITOLO I – L’INNOVAZIONE NELLA TEORIA ECONOMICA

Nel corso del capitolo viene proposto un breve resoconto sulla prospettiva con cui è stata

considerata l'innovazione nella teoria economica nel corso del tempo; viene descritta con

maggiore enfasi la teoria evolutiva dell'innovazione che, tra tutte, è quella che ne delinea un

ruolo centrale nel sistema economico.

Successivamente viene tracciata una definizione della stessa innovazione, illustrando quale

teoria sembra più adatta ad interpretare il fenomeno innovativo e quali dati, concetti e

metodologie possono essere più idonei per analizzarlo. Ovviamente gli strumenti considerati

più adeguati in questo frangente, saranno quelli utilizzati nel proseguo della trattazione.

1 Progresso tecnico e innovazione nel pensiero economico

Nei paragrafi che seguono viene tracciato un quadro relativo a come, il progresso tecnico prima

e il cambiamento tecnologico dopo sono stati analizzati dalla teoria economica a partire da

Smith fino ai giorni nostri. Agli albori della teoria economica il progresso tecnico era inteso

prevalentemente come la meccanizzazione del processo produttivo, vale a dire l'introduzione

di macchinari che sostituivano il lavoro umano.

Successivamente all’evolversi della teoria, il progresso tecnico è stato inteso in maniera più

ampia come il processo di creazione ed acquisizione di nuove conoscenze e capacità, attraverso

le quali è possibile incrementare beni e servizi producibili nel sistema economico, modificando

le modalità di produzione e potenziando l’efficienza produttiva. All’interno del progresso

tecnico è compreso il concetto di innovazione che rappresenta il momento di introduzione nel

sistema produttivo della conoscenza prodotta o dell’invenzione realizzata1.

1 Treccani online, Dizionario di Economia e Finanza, 2012,

http://www.treccani.it/enciclopedia/innovazione_(Dizionario-di-Economia-e-Finanza)/.

8

L’uso del termine progresso tecnico viene gradualmente abbandonato poiché è inadatto a

descrivere la crescente complessità del sistema economico. Inoltre, le sempre maggiori critiche

da parte delle nuove teorie neo-schumpeteriane ed evolutive verso l’impianto di teorie

neoclassiche, le quali assumevano un ruolo marginale per il progresso tecnico, hanno favorito

la sostituzione di esso con il termine cambiamento tecnologico.

1.1 I classici e il progresso tecnico

Il pensiero economico classico è il primo che si può definire moderno poiché affonda le basi

della sua analisi in un’economia già capitalista ed in piena rivoluzione industriale.

Convenzionalmente si fa coincidere l'inizio del pensiero classico con Adam Smith che, assieme

a David Ricardo e Karl Marx, rappresentano i più illustri autori di tale filone. Il loro pensiero è

caratterizzato da una visione circolare del sistema economico, il quale ha la capacità di

autoriprodursi ed autoalimentarsi tramite i processi di produzione e consumo. La loro analisi si

concentra sulla formazione, distribuzione ed uso del "prodotto sociale" o reddito nazionale, che

viene distribuito tra proprietari terrieri, capitalisti e lavoratori (rispettivamente sotto forma di

rendite, profitti e salari)2. La formazione del sovrappiù, vale a dire il reddito nazionale decurtato

dalla parte di esso che serve per ripristinare le condizioni iniziali del processo produttivo, ed il

suo impiego sono considerati alla base della crescita economica. Il progresso tecnico in tale

struttura analitica è considerato unicamente il processo di meccanizzazione o incorporazione di

tecnologia nei beni capitali.

Smith definisce la "ricchezza delle nazioni" in termini affini a quello che noi oggi potremmo

chiamare PIL pro capite. Disaggregando tale misura, egli identifica due variabili da cui esso

dipende: la quota di popolazione impiegata nel lavoro e la produttività del lavoro. A sua volta

la produttività del lavoro dipende in maniera centrale dalla divisione del lavoro, la quale

produce nel sistema produttivo tre effetti molto importanti, come esemplificato nel celebre

riferimento alla fabbrica degli spilli. Per prima cosa, grazie alla divisione del lavoro, la capacità

del lavoratore aumenta poiché deve svolgere un compito più circoscritto; il secondo effetto

riguarda il risparmio di tempo che si ottiene nel non dover più passare da una mansione all'altra;

infine, il terzo effetto è quello di stimolare l'introduzione di progresso tecnico, dal momento

2 P. Fariselli, Economia dell’innovazione, Torino, Giappichelli Editore, 2014, pp. 9-12.

9

che è più facile realizzare macchine per svolgere una mansione semplice che per svolgere varie

mansioni complesse3. Comunque Smith considera la relazione tra progresso tecnico e divisione

del lavoro anche in maniera inversa. Difatti sia il progresso tecnico, che consente l'introduzione

di macchinari più efficienti, sia l'accumulazione di capitale, che è alla base degli investimenti

in capitale fisico, influenzano positivamente la divisione del lavoro. Conseguentemente essi

favoriscono l’incremento della produttività e consentono di realizzare rendimenti di scala

crescenti, favorendo così la crescita del sistema economico.

Si può quindi affermare che Smith considera il progresso tecnico come una variabile endogena

che favorisce la crescita economica, ciò nonostante il fatto che egli subordina il realizzarsi di

tutte le relazioni viste sopra alla crescita del mercato di sbocco, poiché senza tale espansione

verrebbe a mancare la domanda per i nuovi beni prodotti e, di conseguenza, sarebbe inutile

aumentare la capacità produttiva e promuovere la crescita. È proprio dal fatto che egli considera

lo sviluppo di nuovi mercati come prerequisito fondamentale per lo sviluppo della “Ricchezza

delle Nazioni”, che derivano le sue teorie liberiste sul commercio internazionale4.

Negli anni successivi, David Ricardo riprende l’analisi del progresso tecnico elaborandone due

visioni contrapposte. La prima, positiva, è legata al fatto che il progresso tecnico rappresenta

una spinta per la crescita economica, avendo la funzione di consentire il superamento di un forte

vincolo per lo sviluppo del sistema economico rappresentato dalla scarsità di terra e di risorse

naturali. Ciò avviene perché il progresso tecnico migliora l'efficienza dell’utilizzo di tali fattori,

contrastando in tal modo i rendimenti decrescenti intrinseci nelle risorse naturali e nella terra.

La seconda considerazione, di matrice negativa, compare nelle opere risalenti a pochi anni

prima della sua morte5. Ricardo abbandona la teoria della compensazione, che aveva sostenuto

fino ad allora in perfetta sintonia con Smith 6 . Egli afferma che il progresso tecnico,

comportando l'introduzione di nuovi macchinari sostitutivi del lavoro umano, ha l'effetto di far

diminuire i posti di lavoro, generando disoccupazione e danneggiando i lavoratori. Questo

3 A. Roncaglia, La ricchezza delle idee: storia del pensiero economico, Roma, GLF editori Laterza, 2003, pp. 139-

148. 4 Comunque è da considerare che Smith nelle sue opere non tratta in maniera centrale il progresso tecnico, ma lo

fa in via secondaria quando analizza la produttività e gli investimenti. Quindi, pur essendo importante, il

progresso tecnico non è alla base della sua analisi del sistema economico. 5 A. Roncaglia, La ricchezza delle idee, cit., pp. 218-221. 6 La teoria della compensazione afferma che gli effetti negativi sull'occupazione dovuti all'introduzione di nuove

macchine sono compensati da due fattori: dall'aumento di forza lavoro necessaria a produrre le nuove macchine

e dall'aumento della domanda conseguente dalla riduzione dei prezzi, dovuta anch'essa al cambiamento

tecnologico.

10

dibattito sulla disoccupazione causata dalla tecnologia è continuato nel tempo, ed ancora oggi

la discussione tra gli studiosi non è giunta ad una soluzione condivisa.

L’ultimo grande pensatore annoverato tra i classici è Karl Marx. Egli considera il progresso

tecnico come endogeno al sistema economico e dinamico, associandolo, come gli altri, alla

meccanizzazione del lavoro. Egli riconosce il ruolo positivo che svolge, assieme

all'accumulazione di capitale, nel processo di formazione della ricchezza ma, nonostante questo,

lo considera in maniera molto più negativa rispetto a Smith. Difatti il progresso tecnico nella

sua visione è un processo dialettico sociale che riflette i conflitti tra i vari gruppi sociali. Nel

caso specifico è visto come lo strumento con il quale i capitalisti contrastano i lavoratori e le

loro pretese salariali, poiché l'introduzione del progresso tecnico consentirebbe ai capitalisti,

tramite miglioramenti di efficienza e minore necessità del fattore lavoro, di realizzare maggiori

profitti e pagare meno lavoratori. Per questo, in sintonia con Ricardo, Marx ritiene il progresso

tecnico responsabile di una crescente disoccupazione tecnologica7.

Quindi i pensatori classici, nonostante non analizzino il progresso tecnico come elemento

centrale della loro teoria economica, ne riconoscono il suo carattere endogeno al sistema

economico e la sua correlazione positiva con la crescita. Con la rivoluzione marginalista e

l'affermarsi della teoria neoclassica queste considerazioni di endogeneità del progresso tecnico

e della sua correlazione positiva con la crescita saranno completamente stravolte. Solamente a

partire da Schumpeter esse torneranno al centro dell'analisi economica.

1.2 Il pensiero Neoclassico e il progresso tecnico esogeno

A partire dagli anni Settanta dell'Ottocento la scienza economica subisce una profonda

trasformazione susseguente la rivoluzione marginalista. La visione dei classici di un sistema

economico circolare che si autoalimenta viene abbandonata, sostituita da una visione che si

concentra sull'allocazione efficiente di risorse scarse e che utilizza come concetti fondanti

quello di equilibrio statico e quello analitico di utilità marginale8.

Progressivamente si assiste ad una profonda trasformazione della scienza economica, la quale

7 A. Roncaglia, La ricchezza delle idee, cit., pp. 271-276. 8 Ivi, pp. 296-300; I promotori di tale rivoluzione sono identificati in Menger, Jevons e Walras, questo nonostante

il fatto che le loro opere e le loro analisi siano abbastanza differenti. Ma essi costruiscono molti dei concetti

analitici che saranno alla base del filone neoclassico.

11

abbandona le sue origini derivanti dalla filosofia morale ed assume il carattere di scienza

formalizzata, sul modello della fisica e della matematica. Si iniziano a misurare empiricamente

i fenomeni dell'economia, costruendo modelli matematici con il compito di spiegare quali sono

le variabili rilevanti del sistema economico; comunque da tale analisi viene completamente

trascurata ogni possibile influenza del contesto sociale.9

Dalla rivoluzione marginalista si è sviluppato il filone neoclassico che, in breve tempo, è

diventato maggioritario tra gli accademici e, soprattutto dal secondo dopoguerra, ha

monopolizzato la disciplina economica. Esso si basa su assunzioni restrittive della realtà che

consentono di modellizzare analiticamente l'economia, considerando solamente poche variabili

come importanti e necessarie per spiegare il funzionamento del sistema.

Il prodotto, l'output del sistema economico, viene ora definito dalla funzione di produzione, che

utilizza due soli fattori, il lavoro (L) e il capitale (K), con una produttività marginale positiva e

decrescente. La trasformazione di tali fattori in output avviene dunque per mezzo della funzione

di produzione all’interno della quale opera la tecnologia, la quale è prodotta al di fuori del

sistema economico ma è perfettamente conoscibile e accessibile da parte delle imprese10. Viene

assunto che gli agenti economici, in questo caso le imprese, abbiano perfetta informazione sulle

tecnologie esistenti e sul loro rendimento futuro. Per questa ragione esse riescono sempre a

compiere la scelta ottimale, adottando quella tecnologia che consente loro di avere più output a

parità di input11.

Quindi il produttore, ma le stesse considerazioni valgono anche per il consumatore, agisce in

maniera perfettamente razionale, poiché ha in ogni momento a disposizione una perfetta

informazione che gli consente di realizzare sempre la scelta ottimale. Il fenomeno collettivo

della produzione e del consumo è rappresentato semplicemente dalla sommatoria di tutti i

comportamenti degli agenti, che però sono considerati identici. Quindi dal comportamento di

un singolo agente razionale, che ha il solo scopo di massimizzare il profitto, o nel caso del

consumatore l'utilità, si può desumere il comportamento di tutto il sistema economico12.

9 P. Fariselli, Economia dell’innovazione, cit., pp.12-14. 10 Questa visione è facilmente criticabile poiché la funzione di produzione rappresenterebbe quindi una sorta di

scatola nera dove non si sa come la tecnologia si combina con gli altri fattori. Inoltre la tecnologia entra nel

sistema economico come fosse una “manna dal cielo” che da un giorno all'altro è disponibile per tutti. Si capisce

come davanti alla grande ripresa dell'attività innovativa avutasi con le tecnologie della comunicazione tale

visione non era più facilmente sostenibile. 11 P. Fariselli, Economia dell’innovazione, cit., pp. 13-14. 12 Questo rappresenta il cosiddetto individualismo metodologico, che costituisce una delle assunzioni più criticate

della visione neoclassica dell’economia, poiché non riesce a descrivere la situazione che si osserva tutti i giorni

12

Perciò nell’analisi neoclassica il progresso tecnico non è il risultato di un azione ponderata

dell'agente economico ma proviene dall'esterno, tramite flussi informativi perfettamente

conoscibili da tutti gli agenti. Essendo esogeno al sistema economico e non potendo scaturire

da comportamenti volontari degli agenti, il progresso tecnico non rientra più nel dominio della

scienza economica, che infatti ne abbandona l’analisi riservandola ad altri campi della scienza.

1.3 La Contabilità della Crescita

La contabilità della crescita (Growth Accounting) si è sviluppata a partire dal lavoro di Robert

Solow che ha elaborato un modello per indagare il rapporto causale tra progresso tecnico e

crescita economica13 . Allo stesso modo dei neoclassici egli considera il progresso tecnico

esogeno al sistema economico, ma variabile in funzione del tempo (comunque indipendente dai

fattori lavoro e capitale). Questa assunzione serve per consentirne una misurazione, difatti

Solow considera il progresso tecnico alla stregua di un fattore che ha sulla funzione di

produzione lo stesso effetto di un aumento di capitale o di lavoro, senza che però questo

modifichi il loro saggio marginale di sostituzione. Solow ammette che il progresso tecnico

modifichi gli isoquanti verso l'origine degli assi, vale a dire che, grazie al progresso tecnico, a

parità di input si può produrre più output, ma asserisce la sua completa neutralità e rendimenti

di scala costanti14.

Partendo da questo modello, si è arrivati ad una metodologia che consente di misurare il

progresso tecnico in maniera residuale. Visto che non si riusciva a trovare una corrispondenza

tra l'incremento dei fattori capitale e lavoro e la crescita economica effettivamente registrata, si

è considerato lo scarto tra queste misure, che poi risulta la parte più grande, attribuibile al

progresso tecnico. Difatti, già con Solow, i risultati empirici sulla crescita americana indicavano

che l'aumento dei fattori lavoro e capitale era responsabile di solo un ottavo della crescita,

mentre i restanti sette ottavi rimanevano non spiegati15.

Tale scarto tra incremento dei fattori e incremento dell'output viene ribattezzato Total Factor

nel mondo reale, dove l’eterogeneità degli attori è facilmente percepibile.

13 R. Solow, Technical Change and the Aggregate Production Function, in The Review of Economics and Statistics,

Vol. 39 no. 3, 1957, pp. 312-320. 14 Si assume che il progresso tecnico modifichi nella stessa misura la produttività marginale del fattore lavoro e

del fattore capitale. 15 R. Solow, Technical Change and the Aggregate Production Function, cit., p. 320.

13

Productivity (TFP). La TFP oppure la misura della nostra ignoranza, come la definiva

Abramovitz16, viene considerata dagli studiosi di contabilità della crescita per la maggior parte

identificabile come l’effetto che il progresso tecnico esercita sul sistema economico.

Avendo osservato che nelle successive misurazioni l'ampiezza della nostra ignoranza, ovvero

la TFP, continuava ad essere la parte preponderante, gli studi di contabilità della crescita hanno

cercato di raffinarsi allo scopo di diminuire l’ampiezza del residuo. Hanno fatto ciò

introducendo nella loro analisi differenziazioni qualitative dei fattori come, ad esempio,

differenti livelli di qualità dei lavoratori dovuti a diverse dotazioni di capitale umano, o

introducendo nell'analisi altre variabili che possono migliorare la produttività a parità di capitale

e lavoro. Recentemente le due variabili che con più assiduità sono state inserite in tale analisi

sono gli investimenti in R&S e ICT. Nonostante questi raffinamenti, la parte residuale non

spiegata della crescita rimane elevata, facendo pensare che il ruolo del progresso tecnico sia

effettivamente cruciale.

1.4 Deviazioni dal pensiero Neoclassico

Considerata l'ampiezza dell'effetto del progresso tecnico sullo sviluppo economico rilevata

dalla contabilità della crescita, all'interno degli stessi neoclassici sono stati compiuti numerosi

tentativi di ricondurre il progresso tecnico all'interno dell’analisi economica. Rendendolo

endogeno o quantomeno dipendente da fattori interni al sistema economico, si è cercato di

accordare maggiormente la teoria con il mondo reale.

Tra questi tentativi, Arrow sviluppa una teoria secondo la quale la conoscenza e i processi di

apprendimento rappresentano fattori endogeni di sviluppo 17 . Egli assume che l'invenzione

tecnica sia identificabile come produzione di conoscenza, che però non rappresenta un normale

bene economico, date le sue caratteristiche di appropriabilità, indivisibilità e incertezza.

Date queste caratteristiche intrinseche alla conoscenza, è impossibile creare un mercato dove

possa essere scambiata secondo le leggi dell’offerta e della domanda. Conseguentemente, per

16 M. Abramovitz, Resource and Output Trends in the United States Since 1870, in American Economic Review

Vol. 46, no.1, 1956, pp. 11-12. 17 K. Arrow, Economic welfare and the allocation of resources for invention in R.R. Nelson (a cura di), The Rate

and Direction of the Inventive Activity: Economic and Social Factors, Princeton, Princeton University Press,

1962, pp. 609-629.

14

raggiungere un livello di Ricerca e Sviluppo (R&S) che produca conoscenza in quantità

ottimale per il sistema economico, è necessario che tale attività sia finanziata pubblicamente.

Un altro apporto di Arrrow, che deriva dalle caratteristiche della conoscenza, è la costruzione,

basata sul modello neoclassico, di una teoria dello sviluppo endogeno basato sul learning by

doing. Egli afferma che si hanno aumenti di produttività anche in assenza di investimenti in

nuove tecnologie ed a parità di lavoro, poiché con il tempo si acquisisce maggiore destrezza e

conoscenza delle tecnologie/macchinari precedentemente acquistati, con il risultato di un

miglioramento dell'efficienza produttiva. Secondo Arrow l'esperienza cresce in funzione del

capitale fisso accumulato, che quindi risulta il fattore causale capace di spiegare il livello di

sviluppo economico. L’analisi di Arrow risulta importante poiché rappresenta la prima

trattazione sistematica sul ruolo e sulle caratteristiche della conoscenza.

Sempre all'interno dei neoclassici, da metà anni Ottanta, si è cercato di spiegare la crescita

economica come il risultato di processi interni e deliberati al sistema produttivo. A partire da

Lucas e Romer sono stati costruiti i primi modelli di crescita endogena che spiegano lo sviluppo

economico come il risultato del livello di accumulazione del capitale umano raggiunto18. In

accordo con questa teoria, tutti gli Stati avrebbero le stesse possibilità di sviluppo che

dipendono in via esclusiva dal livello di investimenti in capitale umano.

Esterno al filone neoclassico è il lavoro di Kaldor, il quale ritiene la struttura delle irrealistiche

assunzioni di base postulate dai neoclassici stessi come il maggiore ostacolo che si frappone

all'obiettivo di far diventare l'economia una scienza19. Kaldor deve la sua fama alla sua critica

verso il concetto di equilibrio aggregato e verso le assunzioni troppo restrittive dei neoclassici.

Ma, oltre a questo, egli ha avuto un ruolo importante nell'ipotizzare che il progresso tecnico sia

in parte endogeno. Infatti, considerando il fatto che esso è incorporato nei beni capitali, risulta

che il suo livello è deliberatamente aumentabile tramite investimenti; in questa visione

l’aumento della domanda agisce da importante fattore di stimolo.

18 R. E. Lucas Jr., On the mechanics of economic development, in Journal of Monetary Economics, Vol. 22, no. 1,

1988, pp. 3-42; P. M. Romer, Endogenous technological change, in Journal of Political Economy, Vol. 98, no.

5, 1990, pp. S71-S102. 19 N. Kaldor, The irrelevance of equilibrium economics, in The Economic Journal, Vol. 82, no. 328, 1972, p. 1237.

15

1.5 La flessibilità del filone Mainstream

Samuelson definisce come filone mainstream il complesso di teorie economiche che viene

riconosciuto preponderante nell'insegnamento universitario e nell’ambito accademico in un

dato momento. Egli riconosce la sintesi neoclassica-keynesiana come quella preponderante20.

Allo stato attuale sembrerebbe invece che il filone mainstream abbia deviato dall'approccio

neoclassico, incorporando nella sua analisi alcune variabili istituzionali e dell'innovazione, così

da rendere la loro modellizzazione più aderente alla realtà. Nonostante questa apertura, gli

appartenenti a tale filone rimangono sempre troppo legati a formalizzazioni matematiche di una

certa rigidità.

Ad oggi non è facile tracciare un netto confine per definire chi è mainstream e quali siano

effettivamente le basi teoriche su cui concordano gli appartenenti a tale filone. Difatti il dibattito

sull'effettiva differenziazione dei mainstream con i neoclassici è ancora aperto. La risposta da

dare è positiva considerato l'ecletticismo d'analisi dei mainstream e l’uso di un corpo di

metodologie modellistiche flessibile, anche se il rigore formale continua a prevalere sulla

significatività delle investigazioni21.

Se l’eclettismo e la flessibilità prevarranno sulla formalizzazione, facendo aprire il filone

mainstream verso nuovi campi di ricerca, allora sarà possibile per esso unire gli sforzi con

alcune teorie eterodosse sviluppatesi negli ultimi anni a partire dalle critiche al modello

neoclassico o da spunti dati da altre scienze sociali o matematiche22. Da questa unione potrebbe

nascere il nuovo paradigma dominante della scienza economica23.

Comunque allo stato attuale, nonostante alcuni miglioramenti e i possibili sviluppi futuri, il

20 P.A. Samuelson, Economia, Bologna, Zanichelli, 1983, pp. 753-757. 21 J.B. Davis, The turn in economics: neoclassical dominance to mainstream pluralism?, in Journal of Institutional

Economics, Vol. 2, no.1, 2006, pp. 1-20. 22 J.B. Davis, The turn in economics, cit., pp. 17-18; B. Maurseth, Recent Advances in Growth Theory. A

Comparison of Neoclassical and Evolutionary Perspectives, Working Paper no. 615, Norwegian Institute of

International Affairs, 2001, pp. 19-25. Per Davis questo è quello che accadrà; ma è da notare come per altri, come Maurseth, tale possibilità è da escludere fermamente poiché approccio neoclassico ed evoluzionista non

solo non rappresentano paradigmi differenti nel senso di Kuhn, ma neanche programmi di ricerca in

competizione tra loro nel senso di Lakhatos. Quindi sarebbero solo due rami dello stesso filone di ricerca. 23 D. Colander, The death of neoclassical economics, in Journal of the History of Economic Thought, Vol. 22, no.

2, 2000, pp. 140-142; J.B. Davis, The turn in economics, cit., pp. 17-18; Molti prevedono un soppiantamento

della teoria neoclassica dominante a favore di un approccio pluralista mainstream, che sarà contraddistinto da

una pluralità di approcci interconnessi, i quali potrebbero trovare una sintesi comune che porterà verso un

nuovo paradigma nella scienza economica oppure uno di tali approcci potrebbe risultare dominante sugli altri

e rappresentare esso stesso la base verso un nuovo paradigma della scienza economica.

16

filone mainstream continua a non essere idoneo a svolgere un’analisi accurata del processo

innovativo, essendo ancora troppo legato a modelli formali di origine neoclassica e ad

assunzioni troppo restrittive che non consentono di analizzare la complessità della realtà.

2 Economia evolutiva dell'Innovazione

Tra gli approcci economici che hanno tratto ispirazione da altre scienze sociali e da altri autori

esterni ai neoclassici, quello che prende in maggiore considerazione il processo innovativo è

sicuramente l'approccio evolutivo all'economia dell'innovazione. Difatti esso pone

l'innovazione e le sue determinanti al centro della sua analisi sullo sviluppo del sistema

economico. Tale approccio ha cominciato a formarsi agli albori dello sviluppo delle tecnologie

della comunicazione e dell’informazione, per merito della loro pervasività nell'economia si è

tornati a considerare il fenomeno innovativo sotto una diversa luce. Infatti adesso non solo si

ritiene l’innovazione come fattore endogeno al sistema economico, ma addirittura la si usa quale

elemento centrale per spiegare l'andamento della crescita economica.

Il lavoro di Richard R. Nelson e Sidney G. Winter del 1982 “An Evolutionary Theory of

Economic change” può essere considerato l'atto fondante di tale approccio, anche se molte

considerazioni o studi verso questa struttura interpretativa erano già stati fatti. L’approccio

evoluzionista all'economia dell'innovazione considera Schumpeter come padre fondatore,

riconoscendo come fondamentali anche altri contributi provenienti dalle scienze sociali, quali

il pensiero evolutivo della biologia e le teorie comportamentiste di Simon.

Nei successivi paragrafi vengono analizzati gli spunti che l’opera schumpeteriana, la biologia

e le teorie comportamentiste hanno fornito all'analisi dell'innovazione, in seguito vengono

delineate le basi dell'approccio evolutivo all'economia dell'innovazione.

17

2.1 Il pensiero di Schumpeter

Schumpeter può essere considerato l'autore della più sistematica analisi dell'innovazione

precedente alla fondazione dell'economia dell'innovazione, la quale lo ritiene a buon diritto il

proprio antenato più illustre. Schumpeter abbandona la visione neoclassica del progresso

tecnico esogeno al sistema economico. Infatti, le invenzioni e il cambiamento tecnologico

vengono prodotte all'esterno del sistema economico, ma sono portate al suo interno grazie

all'innovazione introdotta dall'imprenditore spinto dalla volontà di sopravvivere nella

competizione di mercato ed ottenere extra profitti.

L'equilibrio stazionario walrasiano è solo il punto di partenza dell'analisi schumpeteriana,

poiché una volta introdotta l'innovazione tecnologica il sistema capitalistico si trova in

condizioni di disequilibrio, dato che l'innovatore riesce ad ottenere extra profitti. Tali extra

profitti scompaiono con il passare del tempo grazie alla diffusione graduale dell'innovazione,

però la società continua a godere del benessere aggiuntivo derivante dall'innovazione, visto che

la maggiore efficienza del sistema economico, ottenuta grazie all'introduzione di essa, permane.

Grazie alla diffusione dell’innovazione ed ai meccanismi competitivi, il sistema tenderà

nuovamente a stabilizzarsi, fino a quando non sarà introdotta una nuova innovazione. Il sistema

economico si sviluppa quindi “saltando” da un disequilibrio all'altro, modificandosi

qualitativamente. Questo meccanismo, che è il motore di sviluppo della crescita e del

capitalismo, è identificato come distruzione creatrice: distruzione di ricchezza esistente, anche

nel senso di prodotti e processi, per creare nuova ricchezza o nuovi prodotti e processi più

efficienti.

Questa analisi del sistema economico rappresenta la prima fase del pensiero schumpeteriano,

dove la concorrenza perfetta è la condizione base per il dispiegarsi della distruzione creatrice,

visto che è proprio il meccanismo concorrenziale che consente al potere monopolistico

temporaneo dell'impresa innovatrice di essere riassorbito grazie alla diffusione

dell'innovazione24. L'altra condizione ottimale per il dispiegarsi del fenomeno innovativo è la

presenza sul mercato di molte imprese, con un ampio processo di ingresso da parte di imprese

24 La prima fase del suo pensiero coincide con il pensiero contenuto nel libro Teoria dello Sviluppo Economico

del 1912; la seconda fase può dirsi perfettamente descritta nella sua opera Capitalismo, Socialismo e

Democrazia del 1942.

18

innovative e di uscita da parte di impresi inefficienti25.

Nella seconda fase del suo pensiero Schumpeter rovescia questa visione, ritenendo che sia il

monopolio la forma di mercato più indicata per il processo innovativo. Tale affermazione è

basata sul fatto che solo le grandi imprese possiedono le risorse necessarie per effettuare gli

ingenti investimenti in R&S e in nuovi impianti allo scopo di sviluppare la tecnologia e le

invenzioni, le quali porteranno all'introduzione di innovazioni ed al loro sviluppo26.

Schumpeter matura questo cambiamento nel suo pensiero anche per il fatto che ha la possibilità

di osservare dall’interno, nel corso della sua vita, due sistemi economici differenti. Per la prima

fase egli aveva tratto le sue conclusioni dalle osservazioni sull'economia inglese, mentre la

seconda fase è figlia del suo trasferimento in USA, dove le grandi imprese governavano il

mercato. Comunque c’è complementarietà tra le due fasi descritte: esse potrebbero essere

considerate come diverse fasi dello sviluppo di un’industria27.

Schumpeter, rifacendosi alle teorie dei cicli economici, suppone che essi esistano effettivamente

all’interno del sistema economico e siano originati dalla discontinuità prodotta dalle

innovazioni tecnologiche. Egli suppone che esista un modello ad onda in grado di spiegare sia

l’introduzione delle innovazioni che la crescita.

Un’altra considerazione di Schumpeter, ritenuta valida dall’Economia dell’Innovazione,

riguarda la metodologia di ricerca, difatti egli è fautore di un liberalismo metodologico che

consenta di adattare le ipotesi del metodo a seconda degli scopi, in modo da ottenere una certa

flessibilità, poiché egli nega assolutamente che possano esistere leggi esatte in economia28 .

Inoltre Schumpeter è fra i primi a proporre una classificazione delle innovazioni secondo la loro

tipologia distinguendole tra innovazioni di prodotto, di processo, organizzative, di fonti di

approvvigionamento o di mercati. Tale classificazione è ritenuta sempre valida ed è usata come

base per numerose altre definizioni.

Dal suo lavoro emerge chiaramente che la dinamica innovativa rappresenta un elemento

centrale ed irrinunciabile per condurre un’analisi del sistema economico.

25 J.A. Schumpeter, Teoria dello sviluppo economico, Milano, Firenze, Sansoni, 1971, (edizione originale 1912),

pp. 255-298. 26 J.A. Schumpeter, Capitalismo, socialismo e democrazia, Milano, ETAS, 2001, (edizione originale 1942), pp.

87-105. 27 R.R Nelson, S.G.Winter, Evolutionary theorizing in economics, in The Journal of Economic Perspectives, Vol.

16, no. 2, 2002, pp. 33-37. 28 A. Roncaglia, La ricchezza delle idee, cit., pp. 462-464.

19

2.2 Approccio evolutivo

È alla fine degli anni Settanta che si va a delineare un approccio evolutivo del cambiamento

tecnologico soprattutto grazie al lavoro di vari studiosi come Nelson, Winter, Dosi, Metcalfe,

Malerba, Saviotti.

L'approccio evolutivo all'economia trae spunto dal suo omonimo in biologia, sviluppato a

partire dal lavoro di Darwin. L'affinità risulta con maggiore chiarezza quando si va a

considerare la visione base del funzionamento del sistema economico utilizzata nell'analisi

degli evoluzionisti economici: la diversità con cui l'innovazione incide sui diversi componenti

eterogenei di una popolazione e ne decreta la sopravvivenza o l'estinzione.

Secondo Dosi sia in biologia che nelle scienze sociali si possono delineare tre principi generali

comuni concernenti il concetto di evoluzione. Il primo è l'eterogeneità e la selezione

nell'ambiente/sistema che si vuole analizzare. Infatti, in entrambe le discipline, si suppone che

siano presenti numerose entità eterogenee, con caratteristiche differenti, che interagiscono tra

loro tramite svariati meccanismi. Questi meccanismi e le caratteristiche peculiari di ogni entità

determinano coloro che all’interno del sistema hanno più possibilità di sopravvivere e riprodursi.

A livello economico il primo meccanismo di interazione identificabile, ma che al contempo è

anche un meccanismo di selezione, è il mercato. Esso influenza le opportunità ed i vincoli alla

crescita, alla profittabilità e alla probabilità di sopravvivere delle imprese. Tale meccanismo di

selezione, contrariamente alle concezioni darwiniane, non ha il risultato di far sopravvivere il

migliore, ma colui che sa adattarsi meglio o sa sfruttare meglio determinate caratteristiche o

situazioni. Lo stesso principio vale anche nella moderna biologia, dove la nozione di migliore

e di peggiore sono contingenti agli specifici meccanismi di selezione, alla loro storia e alla

distribuzione delle caratteristiche degli agenti29.

Il secondo concetto comune riguarda il fatto che i sistemi in continua evoluzione incorporano

meccanismi che inducono l'emergere continuo di novità. Nel sistema economico questo è

rappresentato dalla persistente ed incessante introduzione di innovazioni, mentre in biologia

questo riguarda l'emergere continuo di mutazioni a livello genetico, con conseguenti

cambiamenti a livello delle caratteristiche osservabili e a livello di popolazioni che

29 G. Dosi, L'interpretazione evolutiva delle dinamiche socio economiche, LEM Working Paper Series, Laboratory

of Economics and Management Sant’Anna School of Advanced Studies, 2004, pp. 2-13.

20

interagiscono tra loro. In socio economia invece le mutazioni avvengono a livello tecnologico,

organizzativo ed istituzionale.

L'ultimo concetto comune riguarda la metodologia e il fatto che entrambi rifiutano

interpretazioni di tipo panglossiano30, vale a dire accettare il fatto che se qualcosa esiste allora

esso è ottimo, oppure di tipo finalistico, che fanno derivare il motivo dell'esistenza di un

soggetto dalla funzione che esso svolge. Al contrario gli evoluzionisti, sia in biologia che in

economia, prediligono spiegazioni incentrate sulla dinamica del tempo che ha condotto

all'emergere di un fenomeno particolare o di una particolare entità. Da queste considerazioni

risulta che l'evoluzionismo in campo socio economico è altamente complementare ad

interpretazioni che enfatizzano il ruolo della storia e la dipendenza dal sentiero31.

2.3 La teoria comportamentista

La teoria comportamentista nasce a partire dagli studi di Herbert Simon sul comportamento

delle organizzazioni, che gli sono valsi il premio Nobel per l'economia nel 1978.

In contrapposizione alle affermazioni neoclassiche l'impresa viene considerata come un

complesso di individui e centri di potere interagenti, vale a dire come un'organizzazione che

risulta necessaria poiché l'impresa opera in condizioni di incertezza e complessità informativa.

L'impresa non può essere considerata come entità individuale che opera in condizioni di

informazione perfetta, ma deve essere esaminata come un sistema organizzativo con diversi

centri di potere che è necessario coordinare e controllare. Come nella visione evoluzionistica il

fine di un’impresa è rappresentato dalla sua sopravvivenza, che viene garantita dal

conseguimento di un profitto sufficiente allo scopo; questa concezione è notevolmente diversa

da quella neoclassica, dove l'impresa massimizza il profitto in ogni dato momento.

Per poter conseguire quella razionalità perfetta postulata dai neoclassici l'impresa, nel suo

processo decisionale, dovrebbe essere in grado di svolgere tre azioni. Per prima cosa dovrebbe

essere in grado di poter identificare tutte le possibili alternative riguardanti ogni singola

decisione da prendere. Successivamente dovrebbe poter determinare tutte le conseguenze, ed i

relativi rendimenti, di ogni eventuale alternativa. Alla fine dovrebbe riuscire a comparare tutte

30 Da Pangloss, il personaggio leibniziano del Candide di Voltaire che sosteneva di vivere nei «migliore dei mondi

possibili. 31 G. Dosi, L'interpretazione evolutiva delle dinamiche socio economiche, cit., pp. 2-13.

21

le possibili alternative riuscendo a scegliere quella che le consenta di massimizzare il profitto.

Secondo i comportamentisti, in accordo con l'evidenza empirica, l'impresa non è in grado di

svolgere tutti questi compiti alla perfezione, visto che incontra dei limiti di natura conoscitiva

dovuti al fatto che essa agisce in un ambiente caratterizzato da informazione imperfetta e

incertezza. Inoltre l'impresa ha evidenti limiti computazionali poiché, anche se avesse tutte le

informazioni, non sarebbe in grado di elaborarle e determinare tutte le conseguenze ed i

rendimenti di ogni possibile azione alternativa.

Quindi l'impresa, operando in un ambiente dove regna l'incertezza e che muta incessantemente,

e date le sue limitate capacità computazionali, agisce sulla base di una razionalità limitata o

procedurale: essa prende decisioni tramite regole di comportamento coerenti con l'esperienza

passata. Tramite tentativi e sulla base delle reazioni dell'ambiente e del sistema interno

all'impresa si cerca di elaborare una decisione che faccia ottenere dei risultati soddisfacenti. Si

vengono così a costituire le routine dell'impresa che servono a prendere decisioni accettabili in

un ambiente dominato dall’incertezza. Quindi la razionalità dell'impresa permette di avere

risultati soddisfacenti per la sopravvivenza, non ottimizzanti.

3 Fondamenti di economia dell'innovazione

La scuola evolutiva, nonostante conservi alcune somiglianze con il filone mainstream, se ne

distanzia fortemente, soprattutto per l'avversione verso i modelli formali seppur allargati a

variabili non di mercato. Per gli evoluzionisti è difficile rinunciare alla ricchezza qualitativa ed

alla specificità dei fenomeni relativi al cambiamento tecnologico. Infatti essi abbandonano i

modelli formalizzati con rigide assunzioni e si affidano all'analisi storica, ai casi studio e a

modelli che si basano su di un’analisi non statica. Le dinamiche economiche, sociali, storiche,

organizzative, culturali e cognitive dell'innovazione, intesa come un processo per mezzo del

quale si vuole realizzare profitto in condizioni di incertezza e di razionalità limitata, diventano

quindi centrali nell'analisi dell'innovazione. La massimizzazione del profitto è qui vista come

una meta a cui tendere in un processo dinamico, non una condizione statica che vale in ogni

momento. Molto importanti sono i processi di selezione, diffusione e l'instabilità32.

Traendo linfa dai tre pensieri descritti nei paragrafi precedenti si è sviluppato l'approccio

32 P. Fariselli, Economia dell’innovazione, cit., pp. 38-40.

22

evolutivo all'economia dell'innovazione. L'obiettivo di questo filone teorico è quello di

analizzare la relazione tra il cambiamento tecnologico e il cambiamento economico, sia a livello

microeconomico che a livello macroeconomico. L'innovazione risulta l'elemento chiave per

comprendere come il cambiamento tecnologico agisce sul sistema economico, poiché è con

essa che il cambiamento tecnologico viene introdotto nel sistema economico. Fatte queste

considerazioni è facile desumere come per tali studiosi l'innovazione risulta non solo come

endogena nell’analisi economica, ma è anche il fattore determinante per spiegare l’andamento

della crescita del sistema economico.

Nel seguito della trattazione verranno analizzati i concetti consolidati alla base dell'economia

dell'innovazione, in modo da renderne più chiara la struttura e le finalità.

3.1 L’ambiente e gli agenti

L'approccio evolutivo vuole avere una visione degli agenti e dell'ambiente in cui essi operano

il più possibile aderente alla realtà. Per conseguire tale fine considera gli agenti, in questo caso

le imprese, come eterogenee e dotate ognuna di proprie peculiarità, come possono essere diversi

i livelli di efficienza, di competenza e di conoscenza.

Viene abbandonata la perfetta razionalità postulata dai neoclassici che dona agli agenti/imprese

il potere di prevedere gli esiti futuri di tutte le azioni intraprendibili, rendendo

conseguentemente possibile realizzare sempre la scelta ottimale, ovvero quella che fa ottenere

il profitto maggiore33. Sempre in contrapposizione con i neoclassici, si nega che le imprese

dispongano di informazioni complete ed accessibili rispetto alle tecnologie esistenti e ai loro

rendimenti. Al contrario, il processo di acquisizione di tali informazioni è fortemente

dispendioso in termini di tempo, denaro e risorse. Come conseguenza le imprese si trovano ad

affrontare un’elevata incertezza sia sulle tecnologie presenti sia sugli sviluppi futuri.

Sulla scia dei comportamentisti la razionalità viene considerata limitata/procedurale. Il

comportamento degli agenti/imprese non deriva più da un calcolo razionale perfetto, ma bensì

deriva da schemi comportamentali a media-alta invarianza che prendono la forma di routine.

Esse sono plasmate dalla specifica storia passata di ciascun impresa, dalle sue conoscenze

accumulate, dai suoi valori e dalle sue credenze. Essendo tali schemi comportamentali specifici

33 R.R Nelson, S.G.Winter, Evolutionary theorizing in economics, cit., pp. 29-32.

23

per ogni agente, le decisioni e la loro ottimizzazione parziale saranno diverse per ogni impresa

e, quindi, anche la performance prodotta sul mercato sarà molto differente34. Queste assunzioni

sono evidentemente molto coerenti con quello che si può osservare empiricamente nel sistema

economico: la presenza di imprese molto diverse tra loro che non hanno la possibilità di

accedere a tutte le informazioni e presentano grossi limiti nell'elaborazione delle decisioni.

Come conseguenza si avrà una netta differenziazione delle performance delle imprese, con il

fallimento di alcune e la loro susseguente uscita dal mercato.

3.2 Apprendimento e Routine

Le imprese accumulano conoscenza e informazioni che vengono utilizzate per supportare il loro

processo decisionale. Questo avviene tramite un processo di apprendimento (learning)

collettivo dell'impresa, sia per mezzo di ognuno dei propri membri sia in quanto organizzazione.

L'apprendimento e la conoscenza influenzano in modo fondamentale il comportamento

dell'impresa poiché costituiscono la base per la formazione delle routine, che sono risposte

predeterminate a determinati stimoli o situazioni utilizzate dall'impresa per superare l'incertezza

ambientale ed i propri limiti computazionali.

Tramite i meccanismi di apprendimento le imprese sono capaci di incorporare il cambiamento

tecnologico proveniente dall'esterno e trasformarlo in innovazioni oppure, grazie alla

conoscenza acquisita, sono capaci esse stesse di generare internamente cambiamento

tecnologico e trasformarlo susseguentemente in un’innovazione. Di conseguenza in questo

approccio teorico l'innovazione risulta senza ombra di dubbio endogena, prodotta dagli agenti

del sistema economico.

La base di conoscenza dell'impresa si forma tramite il raggruppamento e la cernita della

conoscenza dei singoli membri di un’organizzazione, processo che per mezzo dell’utilizzo di

codici di comunicazione e meccanismi di accumulazione e apprendimento. Tale base di

conoscenza, assieme all'accumulazione nel tempo di esperienza nella risoluzione di problemi e

ai valori che l'impresa sviluppa, vanno a costituire le routine organizzative: risposte inerziali

34 Ottimizzazione che si può anche definire soggettivamente ottimale ex-ante, ma che non è oggettivamente

ottimale ex-post. Vale a dire che la decisione presa è quella che nel determinato momento appare migliore

sulla base delle informazioni disponibili dell'impresa e nella situazione specifica di tale impresa. Ma questa

decisione molte volte non risulta essere quella ottimale, ed anzi molte volte produce risultati negativi.

24

per la soluzione di problemi decisionali di varia complessità e regole di comportamento

dinnanzi a certe situazioni e a stimoli esterni. Le routine consentono la riduzione dello sforzo

cognitivo nella risoluzione di problemi e l'abbassamento o l'azzeramento dei costi di

acquisizione di nuove informazioni/conoscenza, inoltre esse contribuiscono ad evitare i conflitti

all'interno delle organizzazioni35.

Vista la sostanziale differenza che caratterizza gli agenti presenti nel sistema economico, ovvero

le loro peculiarità nei valori, nella storia e nella loro base di conoscenza, le routine risulteranno

molto diverse in ogni impresa, saranno cioè firm-specific. Data la diversità delle routine e delle

decisioni prese per contrastare l'incertezza sulle tecnologie e sul futuro, risulta impossibile

trovare una routine ottima in generale, valida per tutte le imprese. Al contrario coesistono molte

routine diverse, ognuna ottimale sul piano locale di ogni specifico agente.

Quando lo stimolo proveniente dall'esterno dell'organizzazione è diverso dalla casistica prevista

dalle routine, potrebbe sorgere la necessità di sostituirle con delle nuove perché oramai

potrebbero essere divenute inefficaci. Però bisogna considerare che il processo di sostituzione

delle routine non è di facile realizzazione, poiché esse sono il risultato di un processo di

riduzione della varietà messo in pratica allo scopo di facilitare i processi decisionali e di

realizzare una più efficiente allocazione delle risorse in un ambiente caratterizzato da

complessità. Di conseguenza le routine sono radicate nell'impresa e tendono a resistere al

cambiamento, riproponendosi anche nella situazione in cui gli stimoli provenienti dall'esterno

rappresentino delle vere e proprie discontinuità rispetto all'apprendimento consolidato fino a

quel momento, risultando non più idonee ad affrontare tale situazione. Quando le routine

frenano o bloccano le decisioni e la sperimentazione di percorsi alternativi, si può parlare di

path dependence, l'impresa ha difficoltà a comportarsi in modo difforme dalle scelte del

passato36.

Nonostante queste difficoltà e la possibilità che le routine rappresentino un ostacolo al

cambiamento, nel momento in cui il comportamento adottato dall'impresa dovesse non risultare

più soddisfacente, vale a dire quando essa non riesce più a conseguire un profitto ritenuto

adeguato, l'impresa possiede la capacità di modificare le proprie routine per migliorare la

35 P. Fariselli, Economia dell’innovazione, cit., pp. 49-52. 36 Ivi, pp. 49-55; La path dependence, dipendenza dal sentiero in italiano, è la teorizzazione del fatto che le

decisioni che ci troviamo a prendere in un dato momento sono fortemente condizionate dalle decisioni che

abbiam preso in passato, così come le possibilità stesse di scelta sono la diretta conseguenza di ciò che abbiamo

scelto precedentemente.

25

propria performance competitiva. Inoltre l'impresa può provare a introdurre le routine di

successo appartenenti ad altre imprese poiché esse tendono a diffondersi nel mercato attraverso

processi di imitazione, anche se adattate contestualmente ad ogni situazione specifica.

Abbiamo visto come una caratteristica delle routine sia quella di essere persistenti davanti ai

cambiamenti, esse però esprimono anche un processo dinamico: consentono all'organizzazione

di apprendere, per poi modificarsi esse stesse successivamente sotto la spinta di cambiamenti

organizzativi, tecnologici e istituzionali. Difatti è possibile dividere le routine in due tipologie:

quelle statiche, che hanno lo scopo di consentire la replica di procedure, quelle dinamiche

orientate all'apprendimento.

L’efficienza dinamica, che è rappresentata dalla capacità di innovare, è lo strumento chiave per

la sopravvivenza dell'impresa nella competizione di mercato. L'apprendimento risulta centrale

perché può condurre all'innovazione in vari modi. È possibile, innanzitutto, che grazie alla

ricombinazione della conoscenza precedentemente accumulata e alla creazione di nuova

conoscenza, come accade solitamente nella Ricerca e Sviluppo interna, l'impresa stessa sia in

grado di generare cambiamento tecnologico e poi introdurlo nel sistema economico tramite

un'innovazione. Inoltre l'impresa può anche apprendere il cambiamento tecnologico generato

all'esterno di essa, acquisirlo adattandolo alle sue necessità e produrre da esso un'innovazione.

Infine i processi di apprendimento sono utili anche nel caso in cui è necessario apprendere

conoscenza su un’innovazione già generata da altri ed adattarla alle specifiche condizioni

dell'impresa, innovando tramite l'imitazione37.

3.3 La varietà nel sistema economico

Descritto l'ambiente, gli agenti, i loro comportamenti e i meccanismi di apprendimento,

vediamo quale sia l'effetto, nel sistema economico, dell'introduzione di una innovazione

derivante dal cambiamento tecnologico38. L’introduzione di essa genera discontinuità in tale

sistema, producendo una maggiore varietà, vale a dire aumentando sia il numero di tecnologie

tra cui le imprese possono scegliere sia il numero di prodotti, processi, materiali e forme

organizzative presenti nel mercato. La scelta delle imprese sarà condizionata, come abbiamo

37 Ivi, pp. 52-55. 38 Rappresentato sia da una tecnologia completamente nuova sia dal il miglioramento di una preesistente.

26

già visto, dalla loro razionalità limitata e dal fatto che non dispongano di informazioni perfette

e non conoscano i rendimenti futuri delle tecnologie, prodotti o processi.

Tramite il processo di scelta delle imprese su quali tecnologie adottare, che avviene nel mercato

in cui operano, si genera varietà netta, cioè la differenza tra la varietà creata dall'introduzione

di innovazioni e quella distrutta per colpa di queste, specificatamente la differenza tra quelle

tecnologie, quei processi, prodotti, materiali e forme organizzative nuovi e quelli abbandonati

poiché ritenuti obsoleti o meno efficienti. Tale varietà netta che si produce nel sistema

economico determina le condizioni di quel disequilibrio che secondo Schumpeter è il motore

primo dello sviluppo economico, l'incessante burrasca della distruzione creatrice39 . Questo

meccanismo è attivato dalla volontà delle imprese di ottenere, attraverso l'innovazione, un

vantaggio competitivo e, conseguentemente, extra-profitti.

Per i consumatori l'aumento di varietà può essere visto in maniera sempre positiva, visto che

incrementa le possibilità di scelta. Invece per le imprese una maggior varietà comporta anche

degli effetti negativi, tra i quali l'aumento dei costi d'informazione sulle varie tecnologie e dei

costi per realizzare nuovi prodotti ed adottare nuovi processi. Inoltre essa aumenta l'incertezza

presente nel sistema. Tali effetti negativi tendono a diminuire quando sul mercato emerge un

progetto dominante, sia in termini di tecnologia che di prodotto o processo, verso cui le imprese

convergono con il risultato di ridurre la varietà presente nel mercato. Solitamente questo accade,

come vedremo in seguito, in un dato momento della vita di un’industria, identificabile con la

sua maturità40.

3.4 La selezione

Il processo di innovazione, basato sull'apprendimento e sulle routine, prevede che alcune

tecnologie, ritenute valide e con ottime prospettive future, vengano adottate da più imprese

mentre altre, ritenute non idonee, vengano trascurate o adottate da pochi.

Quindi un primo processo di selezione, nel senso biologico del termine, avviene tra le varie

tecnologie disponibili sul mercato. Successivamente una seconda selezione avviene sulla base

delle performance ottenute dalle imprese che hanno introdotto le tecnologie disponibili:

39 J.A. Schumpeter, Capitalismo, socialismo e democrazia, cit., pp. 81-87. 40 P. Fariselli, Economia dell’innovazione, cit., pp. 46-47.

27

“sopravvivono” solo quelle che hanno ottenuto i miglioramenti di efficienza maggiori

producendo le innovazioni migliori, non in termini assoluti, ma quelle più adatte al loro

specifico contesto. Mentre le altre che hanno ottenuto meno miglioramenti di efficienza devono

subire ridimensionamenti, perdite o l'uscita dal mercato41.

Questo meccanismo di selezione che opera sul mercato ha chiare affinità con la biologia, difatti

in entrambi gli ambienti, economico e biologico, chi sa adattarsi meglio, arrivare prima,

sfruttare una propria caratteristica o sfruttare una fonte di approvvigionamento risulta il

soggetto che detiene le maggiori possibilità di sopravvivenza.

Tramite questa selezione una determinata industria evolve la sua struttura nel corso del tempo.

Molti studi hanno verificato empiricamente l’esistenza di schemi stabili di sviluppo delle

industrie, una delle periodizzazioni più riutilizzate è quella dei “cicli di vita delle industrie” 42.

Questa schematizzazione delinea tre fasi nello sviluppo di un’industria ma, nonostante questo,

ha una forte somiglianza con i due periodi del pensiero schumpeteriano.

La prima fase è caratterizzata da un’elevata incertezza nell'industria, all’interno della quale

coesistono vari disegni tecnologici nessuno dei quali risulta dominante. In questo periodo si

manifesta un alto tasso di entrata e di uscita di imprese dal mercato. Nella seconda fase si assiste

all'emergere di un disegno dominante, basato su una data tecnologia. Le imprese che hanno

adottato innovazioni appartenenti a tale disegno ne approfondiscono la conoscenza e

l'esperienza, accumulando capacità e competenze. Conseguentemente a questo processo di

apprendimento (learning), le imprese, che sviluppano innovazioni lungo la traiettoria

tecnologica del nuovo disegno dominante, tendono ad ottenere buone performance, mentre le

imprese che avevano adottato disegni alternativi tendono a fallire e uscire dal mercato.

Nonostante il numero di imprese all’interno dell’industria diminuisca, grazie ai processi di

apprendimento e all'aumentata efficienza, l'output complessivo aumenta comunque. Il disegno

dominante emerso sarà alla base di un regime tecnologico verso cui convergeranno imprese,

istituzioni e programmi di ricerca e di formazione 43 . La terza fase, quella della maturità

dell'industria, è generalmente caratterizzata dall'aumentare delle dimensioni delle poche

imprese rimaste sul mercato, le quali assumono una posizione dominante e sviluppano

41 Per esempio quelle che hanno scelto la tecnologia che si adatta meglio alle specifiche caratteristiche dell'azienda

o del mercato in cui operano. Oppure le imprese che hanno scelto la tecnologia che diventerà dominante e

soppianterà le altre. 42 W. Abernathy, J. Utterback, A dynamic model of process and product innovation, in Omega, Vol. 3, 1975, pp.

645-655. 43 Su questi concetti vedere il paragrafo 3.8.

28

un’intensa attività di R&S al proprio interno, riuscendo a ricreare internamente la competizione

tra progetti di ricerca alternativi44.

Sia le assunzioni alla base di questo modello che l'evidenza empirica contraddicono un altro

assunto dei neoclassici, ovvero che il tasso di introduzione delle innovazioni sia costante. Al

contrario le innovazioni compaiono a grappoli e sono concentrate nel tempo, come accade nella

prima fase di vita di un'industria. In seguito si registrano innovazioni incrementali più

sporadiche, fino al momento in cui altre invenzioni o ricombinazioni di conoscenza favoriscono

l’emergere di nuove innovazioni radicali che consentano il soppiantamento del paradigma

dominante e diano il via ad un’altra ondata di innovazioni.

3.5 La diffusione

Il processo di diffusione delle tecnologie avviene attraverso le scelte di adozione delle imprese

e il processo di selezione operato dal mercato. La diffusione di una data tecnologia è

fondamentale per determinarne il peso economico, infatti solamente le tecnologie che vengono

trasformate in innovazioni e adottate dalle imprese producono rendimenti per chi le ha prodotte.

Inoltre solo queste sono in grado di attivare quel circolo virtuoso che consente alle imprese di

ottenere extra profitti ed al sistema economico di crescere.

La diffusione delle tecnologie che generano innovazioni non si limita ai prodotti e ai macchinari,

ma si applica anche alla conoscenza necessaria per il loro utilizzo. Ma, considerata la specificità

dei processi di apprendimento, le organizzazioni che adottano la nuova tecnologia, la adattano

alle loro condizioni specifiche e la modificano contestualmente, realizzando così una sequenza

di innovazioni di prodotto e di processo collegate, che hanno una ricaduta economica. Il fatto

che la conoscenza di ogni impresa, così come i suoi meccanismi di apprendimento siano

fortemente specifici, spiega in parte il diverso comportamento e la diversa performance delle

imprese rispetto all'innovazione tecnologica.

L'ambiente economico, istituzionale e sociale in cui l’innovazione viene a realizzarsi è

fondamentale per la sua diffusione, infatti essa dipende in maniera cruciale dalla qualità delle

relazioni e delle connessioni che si stabiliscono tra le imprese e tra queste e le istituzioni di

44 Il passaggio da una fase all’altra riflette le differenze tra il pensiero del primo periodo di Schumpeter a quello

del secondo periodo.

29

ricerca, di formazione e regolative. L’importanza dell’ambiente e delle relazioni è dovuto al

fatto che il processo di diffusione dell’innovazione è dinamico, si modifica qualitativamente

con il suo procedere, grazie alle azioni e reazioni (feedback) che si hanno tra le tecnologie, le

imprese e le istituzioni. Quindi l'innovazione risulta inscindibilmente legata con la sua

diffusione, poiché è questo processo che plasma lo sviluppo stesso della tecnologia45.

3.6 Path dependence

Sempre in contrapposizione con i neoclassici, bisogna considerare un altro concetto alla base

della teoria evoluzionista, la path dependence, traducibile in italiano come dipendenza dal

sentiero, che riguarda sia il processo decisionale degli agenti/imprese sia il processo di adozione

delle tecnologie. L'assunto di base è che la storia conta, ovvero le decisioni che ci troviamo a

prendere non sono indipendenti dalle decisioni prese nel passato. Un'impresa che ha adottato

una tecnologia che richiedeva molti investimenti in capitale fisso difficilmente troverà

conveniente passare ad un’altra tecnologia rivale, così come chi ha basato il proprio successo e

specializzato le sue risorse in un dato settore/tecnologia potrà trovare ostacoli mentali e

organizzativi nel caso in cui provasse a cambiare strada. Come già visto, le routine

organizzative davanti a stimoli completamente nuovi si opporrebbero quasi sicuramente al

cambiamento, così come potrebbero opporsi i membri dell'organizzazione poiché le loro

competenze non sono riutilizzabili nel nuovo percorso che l'impresa potrebbe intraprendere.

Lo stesso grado di dipendenza dalle decisioni passate si può avere per quanto concerne una

tecnologia adottata in un’industria. Per esempio, se emerge una tecnologia ritenuta più

efficiente, è possibile che non si proceda alla sua adozione a causa di scelte passate che non

rendono conveniente cambiare. Infatti, potrebbe essere troppo costoso in relazione ai benefici

attesi a causa degli alti costi fissi sostenuti per le tecnologie precedenti; potrebbe esserci la

mancanza delle conoscenze necessarie e la loro acquisizione sarebbe troppo onerosa e lenta nel

tempo; oppure ci potremmo trovare nel caso in cui un’industria a valle di questa ha sviluppato

processi produttivi compatibili solo con la tecnologia già in uso. Tutti questi sono esempi di

come le scelte passate si riflettono sulle scelte da compiere nel presente.

Il concetto di path dependence è fondamentale per un analisi dinamica del sistema economico

45 P. Fariselli, Economia dell’innovazione, cit., pp. 57-59.

30

come descritto perfettamente da Antonelli:

“The notion of path dependence provides one of the most articulated and comprehensive frameworks

to move towards an analysis of the conditions that make it possible to conceive the working of an

economic system where agents are able to generate new technological knowledge, introduce new

technological innovations and exploit endogenous growth. The notion of path dependence can be