HANIFAH SILFIANIE-FEB.pdf - Institutional Repository UIN ...

165

i ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENGHENTIAN PREMATUR ATAS PROSEDUR AUDIT DITINJAU DARI FAKTOR EKSTERNAL DAN FAKTOR INTERNAL AUDITOR Skripsi Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi Disusun Oleh: Nama : Hanifah Silfianie NIM : 1111082000051 JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1437 H/ 2016 M

-

Upload

khangminh22 -

Category

Documents

-

view

3 -

download

0

Transcript of HANIFAH SILFIANIE-FEB.pdf - Institutional Repository UIN ...

i

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGHENTIAN PREMATUR ATAS PROSEDUR AUDIT DITINJAU

DARI FAKTOR EKSTERNAL DAN FAKTOR INTERNAL AUDITOR

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

Nama : Hanifah Silfianie

NIM : 1111082000051

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1437 H/ 2016 M

ii

iii

iv

v

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Hanifah Silfianie

2. Tempat, Tanggal Lahir : Jakarta, 29 Januari 1993

3. Alamat : Jl. Dewi Sartika, Gang H. Raba No.23 Rt.003

Rw.01 Ciputat, Tangerang Selatan 15411.

4. Telepon : 0896 0129 5756

5. Email : [email protected]

II. PENDIDIKAN

1. SDN Ciputat II Tahun 1999-2005

2. MTsN Tangerang II Pamulang Tahun 2005-2008

3. SMA Negeri I Kota Tangerang Selatan Tahun 2008-2011

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2011-2015

III. DATA KELUARGA

1. Ayah : Drs. Cecep Suryadi

2. Pekerjaan Ayah : PNS

3. Ibu : Apong Resmi

4. Pekerjaan Ibu : Ibu Rumah Tangga

5. Alamat : Jl. Dewi Sartika, Gang H. Raba No.23 Rt.003

Rw.01 Ciputat, Tangerang Selatan 15411.

vii

THE FACTORS ANALYSIS OF INFLUENCE TO PREMATURE SIGN-OFF

OF AUDIT PROCEDURE BASED ON EXTERNAL AND INTERNAL

FACTORS OF AUDITOR

ABSTRACT

This research was aimed to examine the influence of audit risk,

supervisory action, self esteem and equity sensitivity on premature sign-off of

audit procedure. This research used primary data which collected by distributing

questionnaires to respondents. Questionnaires were distributed to auditors junior,

auditors senior, supervisors, and manager that working at Public Accountant

Firms in Jakarta. From 85 questionnaires that have been distributed, only 73

questionnaires have been received, and only 72 questionnaires that full filled and

could be processed. The research uses multiple regression analysis method.

The result of this research show that: (1) audit risk and supervisory action

have no significant influence on premature sign-off of audit procedure. (2) self

esteem and equity sensitivity have significantly influence to premature sign-off of

audit procedure. (3) audit risk, supervisory action, self esteem, and equity

sensitivity have significant influence on premature sign-off of audit procedure.

Keywords: audit risk, supervisory action, self esteem, equity sensitivity, premature

sign-off of audit procedure.

viii

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGHENTIAN PREMATUR ATAS PROSEDUR AUDIT DITINJAU

DARI FAKTOR EKSTERNAL DAN FAKTOR INTERNAL AUDITOR

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh risiko audit, tindakan

supervisi, self esteem, dan equity sensitivity terhadap penghentian prematur atas

prosedur audit. Penelitian ini menggunakan data primer yang diperoleh dengan

menyebarkan kuesioner ke responden. Kuesioner dibagikan kepada auditor junior,

auditor senior, supervisor dan manajer yang bekerja pada Kantor Akuntan Publik

di wilayah Jakarta. Dari 85 kuesioner yang dibagikan, hanya 73 kuesioner yang

diterima kembali, dan hanya 72 kuesioner yang diisi lengkap dan dapat diproses.

Penelitian ini menggunakan metode analisis regresi berganda.

Hasil dari penelitian ini menunjukkan bahwa: (1) risiko audit dan tindakan

supervisi tidak berpengaruh signifikan terhadap penghentian prematur atas

prosedur audit. (2) self esteem dan equity sensitivity berpengaruh secara signifikan

terhadap penghentian prematur atas prosedur audit. (3) risiko audit, tindakan

supervisi, self esteem dan equity sensitivity berpengaruh secara simultan dan

signifikan terhadap penghentian prematur atas prosedur audit.

Kata kunci: risiko audit, tindakan supervisi, self esteem, equity sensitivity,

penghentian prematur atas prosedur audit.

ix

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah mencurahkan rahmat dan karunia-

Nya kepada penulis, sehingga dapat menyelesaikan skripsi ini yang berjudul

Analisis Faktor-Faktor yang Mempengaruhi Penghentian Prematur atas

Prosedur Audit Ditinjau dari Faktor Eksternal dan Faktor Internal Auditor.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna

mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih

dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah

membantu dalam penyusunan skripsi ini terutama kepada:

1. Kedua orang tuaku yang telah memberikan semangat, dukungan baik

moril maupun materil serta curahan doa yang tiada henti-hentinya kepada

penulis (aku berjanji suatu saat nanti akan membuat kalian bangga, kalian

adalah orang tua terbaik dalam hidupku).

2. Kakanda-kakanda dan adinda tersayang teh Riny, teh Amel, teh Ica, dan

Rosy terimakasih untuk dukungan, canda tawa, suka duka yang telah kita

lalui selama ini, kalian adalah saudari-saudari ku yang luar biasa.

3. Suamiku tercinta Abang Fahri Adrian dan anakku tersayang Athifah

Irshania, terimakasih banyak atas support, doa, motivasi serta pengorbanan

nya selama ini. Kalian berdua inspirasiku, jangan pernah bosen

nyemangatin aku ya Love u so much...!

x

4. Bapak Afif Sulfa, S.E., M.Si., Ak. selaku Dosen Pembimbing Akademik

yang telah banyak memberikan motivasi, bimbingan dan semangat nya.

5. Ibu Dr. Rini, Ak., CA. selaku dosen Pembimbing Skripsi I yang telah

bersedia meluangkan waktu, membimbing, mengarahkan demi

terselesaikannya penyusunan skripsi ini.

6. Ibu Atiqah, S.E., M.S., Ak. selaku dosen Pembimbing Skripsi II yang telah

bersedia meluangkan waktu, membimbing, mengarahkan demi

terselesaikannya penyusunan skripsi ini.

7. Ibu Yessi Fitri, S.E., M.Si., Ak., CA. Selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

8. Bapak Hepi Prayudiawan, S.E., M.M., Ak., CA. selaku Sekretaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

9. Seluruh staf pengajar dan karyawan Universitas Islam Negeri Syarif

Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

10. Sahabat-sahabatku tersayang s’Thanny Amitie (Lita, Nisa, Nuni) yang

telah mewarnai hari-hariku sedih senang bareng, ngebolang bareng, dan

semoga persahabatan kita akan terus terjalin yaa dan semoga tetap kompak

nyemangatin satu sama lain dalam hal kebaikan. Sayang kalian ...!!

11. Special thanks to sahabat-sahabat Celoteh (Kaje, Kawe, Syaifa, Upa,

Emen, Mute, Fia, Dian, Usni) makasih yaa udah banyak mensupport baik

dalam hal akademik, maupun non akademik, kita udah banyak ngeluangin

waktu bersama, canda tawa, suka duka semua udah kita lakukan selama

ini, keep contact ya...!! semoga kita semua sukses kelak aamiin.

xi

12. Kawan-kawanku seperjuangan Akuntansi B yang sangat luar biasa,

kompak, dan kalian banyak memotivasi selama ini, mengenal kalian

adalah anugerah terindah. Dan ngga akan pernah terlupakan kebersamaan

yang pernah kita lewati selama masa kuliah.

13. Rekan-rekan Audit, Akuntansi Manajemen dan Akuntansi Perpajakan

angkatan 2011 yang telah memberikan dukungan selama ini kepada

penulis.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan

kritik yang membangun dari berbagai pihak.

Semoga Allah SWT memberikan semua kebaikan, kepada pihak yang

telah disebutkan atas semua bantuannya kepada penulis. Akhir kata semoga

skripsi ini dapat bermanfaat dan membantu para pembaca dan rekan-rekan

mahasiswa atau mahasiswi lainnya.

Jakarta, 19 Agustus 2015

(Hanifah Silfianie)

xii

DAFTAR ISI

Halaman Judul ........................................................................................ i

Lembar Pengesahan Skripsi................................................................... ii

Lembar Pengesahan Uji Komprehensif ................................................ iii

Lembar Pengesahan Uji Skripsi ............................................................ iv

Lembar Pernyataan Keaslian Karya Ilmiah ........................................ v

Daftar Riwayat Hidup ............................................................................ vi

Abstract ..................................................................................................... vii

Abstrak ..................................................................................................... viii

Kata Pengantar ....................................................................................... ix

Daftar Isi .................................................................................................. xii

Daftar Tabel ............................................................................................. xvi

Daftar Gambar ........................................................................................ xviii

Daftar Lampiran ..................................................................................... xix

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian ................................................................... 1

1.2 Perumusan Masalah ............................................................................ 11

1.3 Tujuan dan Manfaat Penelitian ........................................................... 12

1.3.1 Tujuan Penelitian ...................................................................... 12

1.3.2 Manfaat Penelitian .................................................................... 13

xiii

BAB II TINJAUAN PUSTAKA

2.1 Landasan Teori .................................................................................... 14

2.1.1 Definisi Auditing ...................................................................... 15

2.1.2 Prosedur Audit .......................................................................... 16

2.1.3 Perilaku Penghentian Prematur atas Prosedur Audit ................ 19

2.1.4 Risiko Audit .............................................................................. 20

2.1.5 Tindakan Supervisi ................................................................... 21

2.1.6 Self Esteem ................................................................................ 25

2.1.7 Equity Sensitivity ....................................................................... 27

2.2 Penelitian Terdahulu ........................................................................... 29

2.3 Keterkaitan antar Variabel dan Hipotesis ........................................... 45

2.3.1 Risiko Audit dengan Penghentian Prematur atas

Prosedur Audit ................................................................................... 45

2.3.2 Tindakan Supervisi dengan Penghentian Prematur atas

Prosedur Audit ................................................................................... 47

2.3.3 Self Esteem dengan Penghentian Prematur atas

Prosedur Audit ................................................................................... 49

2.3.4 Equity Sensitivity dengan Penghentian Prematur atas

Prosedur Audit ................................................................................... 51

2.4 Kerangka Pemikiran ............................................................................ 52

xiv

BAB III METODOLOGI PENELITIAN

3.1 Ruang Lingkup Penelitian ................................................................... 54

3.2 Metode Penetuan Sampel .................................................................... 54

3.3 Metode Pengumpulan Data ................................................................. 55

3.4 Metode Analisis Data .......................................................................... 56

3.4.1 Statistik Deskriptif ................................................................... 56

3.4.2 Uji Kualitas Data ....................................................................... 56

3.4.3 Uji Asumsi Klasik ..................................................................... 57

3.4.4 Uji Hipotesis ............................................................................. 59

3.5 Operasional Variabel Penelitian .......................................................... 62

3.5.1 Risiko Audit .............................................................................. 62

3.5.2 Tindakan Supervisi ................................................................... 63

3.5.3 Self Esteem ................................................................................ 64

3.5.4 Equity Sensitivity ....................................................................... 64

3.5.5 Penghentian Prematur atas Prosedur Audit ............................... 65

BAB IV HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian .................................................... 71

4.1.1 Tempat dan Waktu Penelitian ................................................... 71

4.1.2 Karakteristik Profil Responden ................................................. 73

4.2 Hasil Uji Instrumen Penelitian ............................................................ 75

4.2.1 Hasil Uji Statistik Deskriptif ..................................................... 76

xv

4.2.2 Hasil Uji Kualitas Data ............................................................. 76

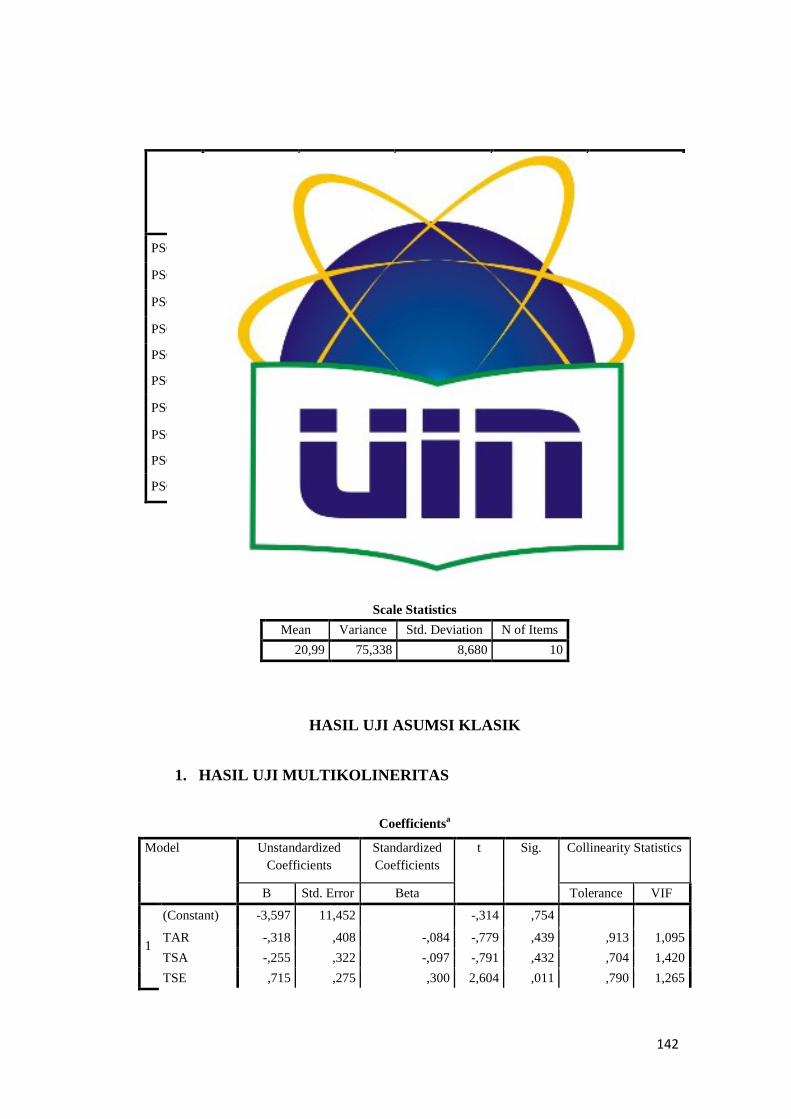

4.3 Hasil Uji Asumsi Klasik ..................................................................... 84

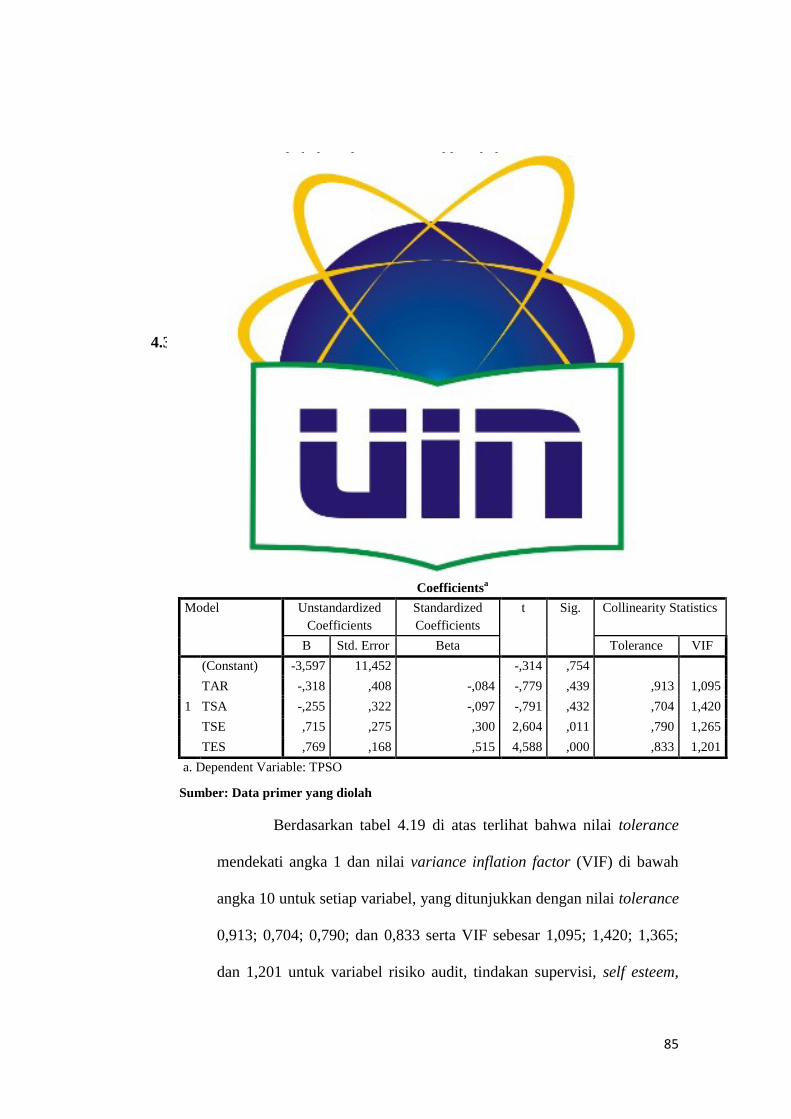

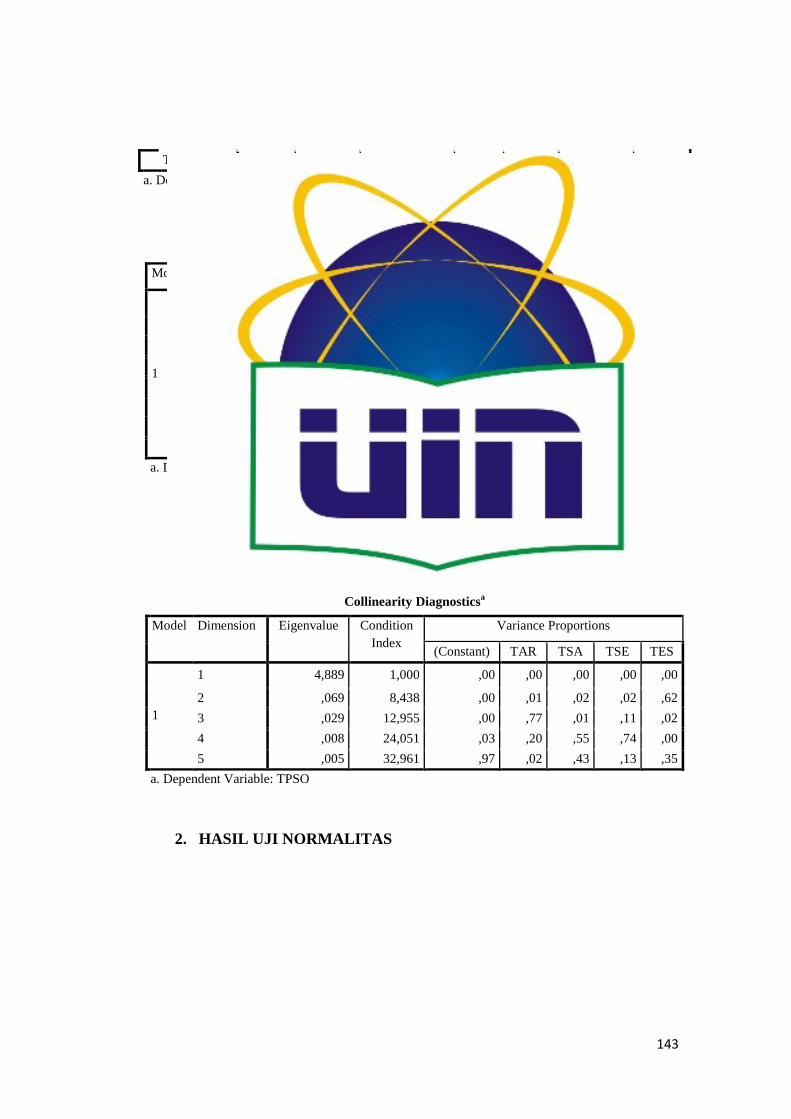

4.3.1 Hasil Uji Multikolineritas ......................................................... 85

4.3.2 Hasil Uji Normalitas ................................................................. 85

4.3.3 Hasil Uji Heteroskedastisitas .................................................... 86

4.3.4 Hasil Uji Hipotesis .................................................................... 87

4.4 Pembahasan ......................................................................................... 92

BAB V PENUTUP

5.1 Kesimpulan ......................................................................................... 96

5.2 Saran .................................................................................................... 98

DAFTAR PUSTAKA .............................................................................. 99

LAMPIRAN-LAMPIRAN ..................................................................... 102

xvi

Daftar Tabel

No. Keterangan Halaman

2.1 Penelitian Terdahulu ......................................................................... 30

3.1 Operasional Variabel Penelitian ........................................................ 67

4.1 Data Distribusi Sampel Penelitian .................................................... 71

4.2 Data Sampel Penelitian ..................................................................... 72

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin ............ 73

4.4 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan

Terakhir............................................................................................ 74

4.5 Hasil Uji Deskripsi Responden Berdasarkan Jabatan ....................... 74

4.6 Hasil Uji Deskripsi Responden Berdasarkan Pengalaman

Bekerja ............................................................................................. 75

4.7 Hasil Uji Statistik Deskriptif ........................................................... 76

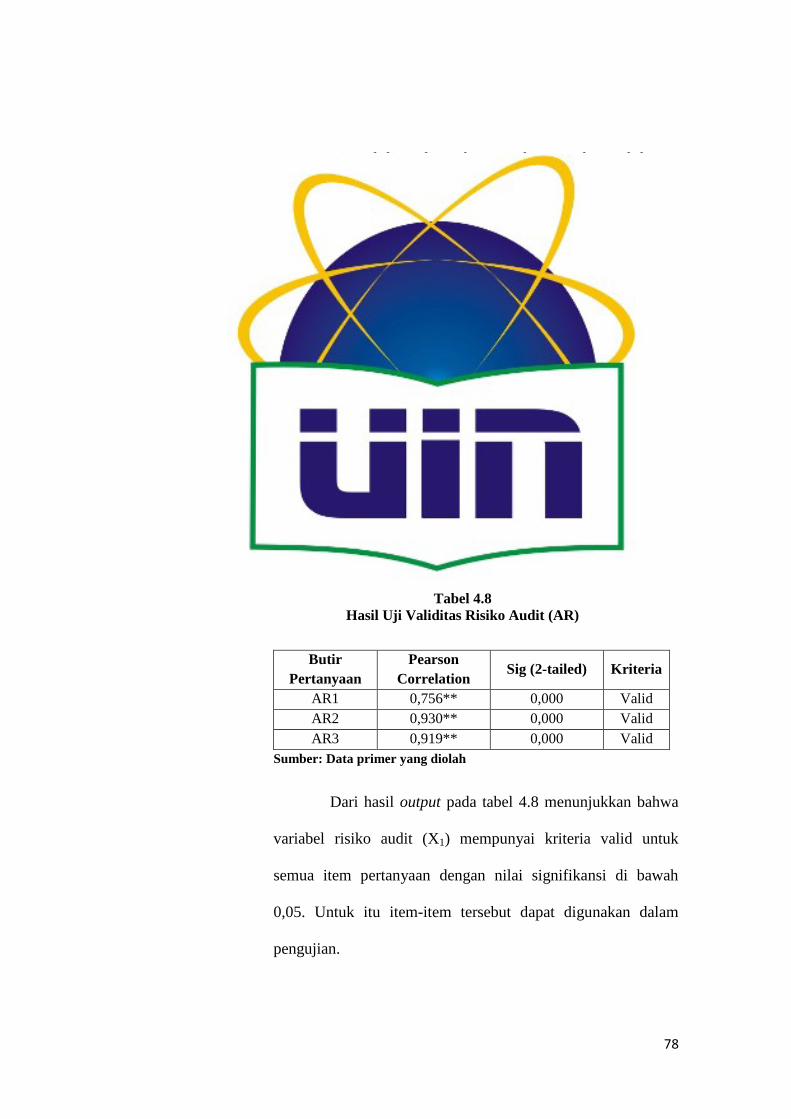

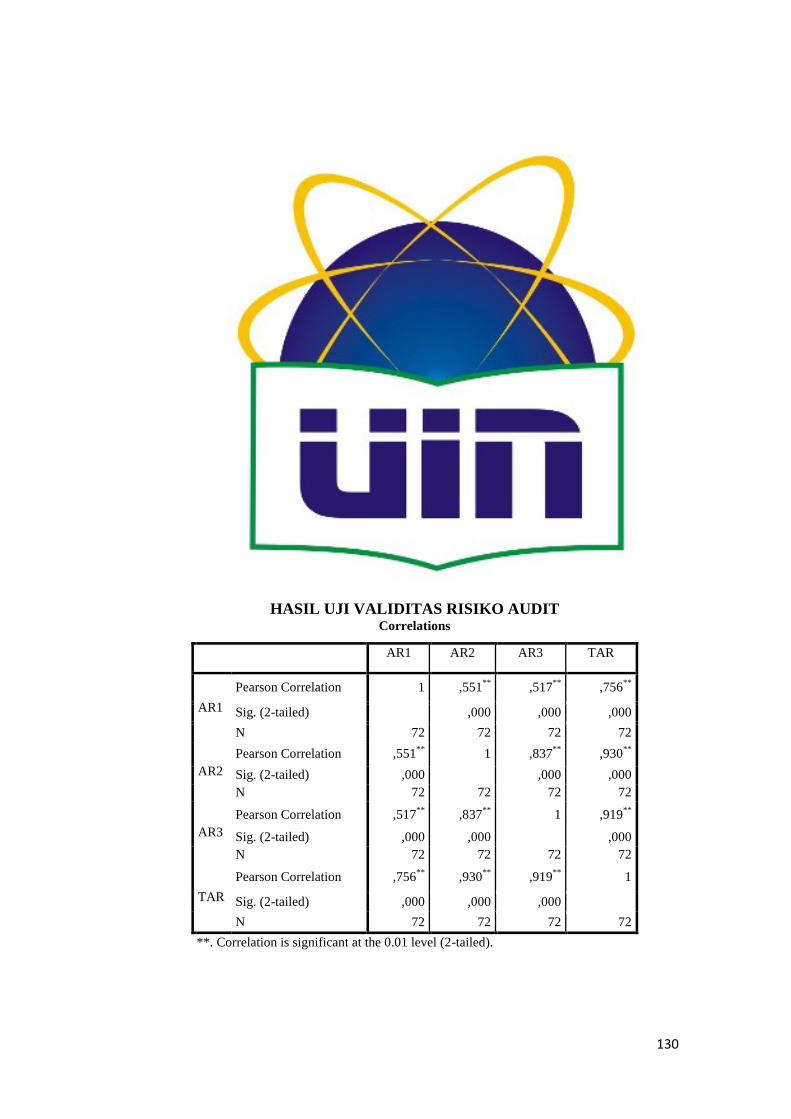

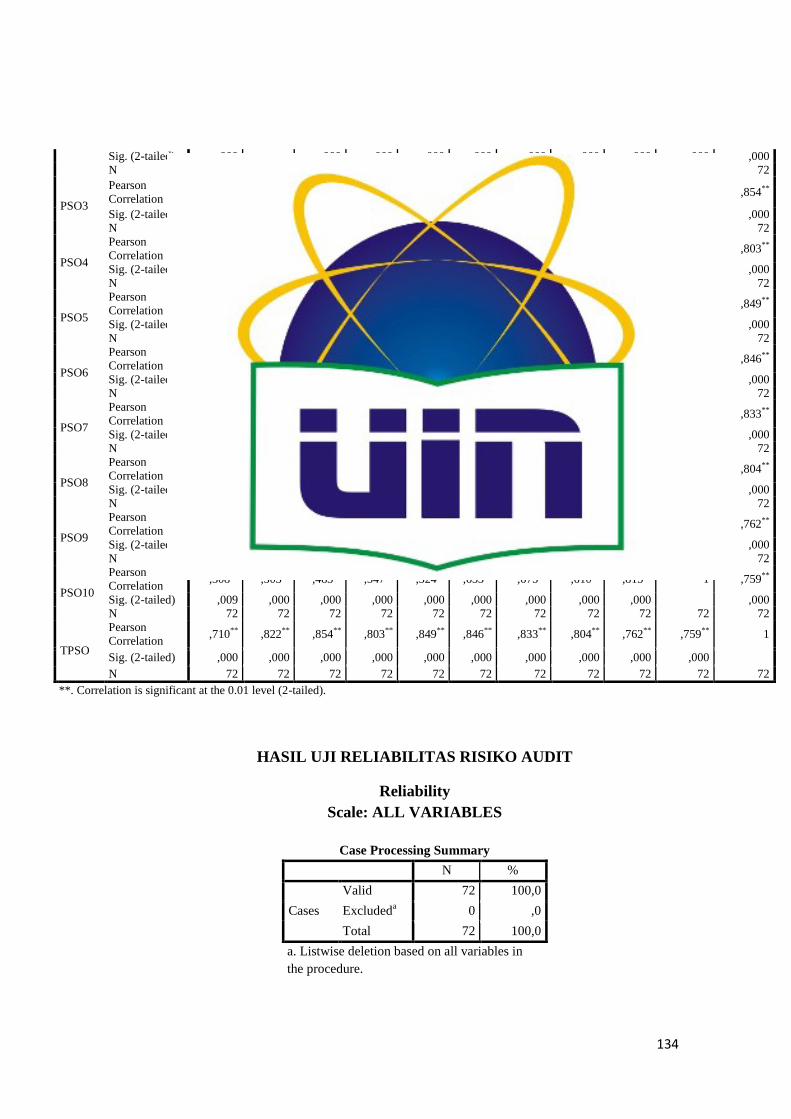

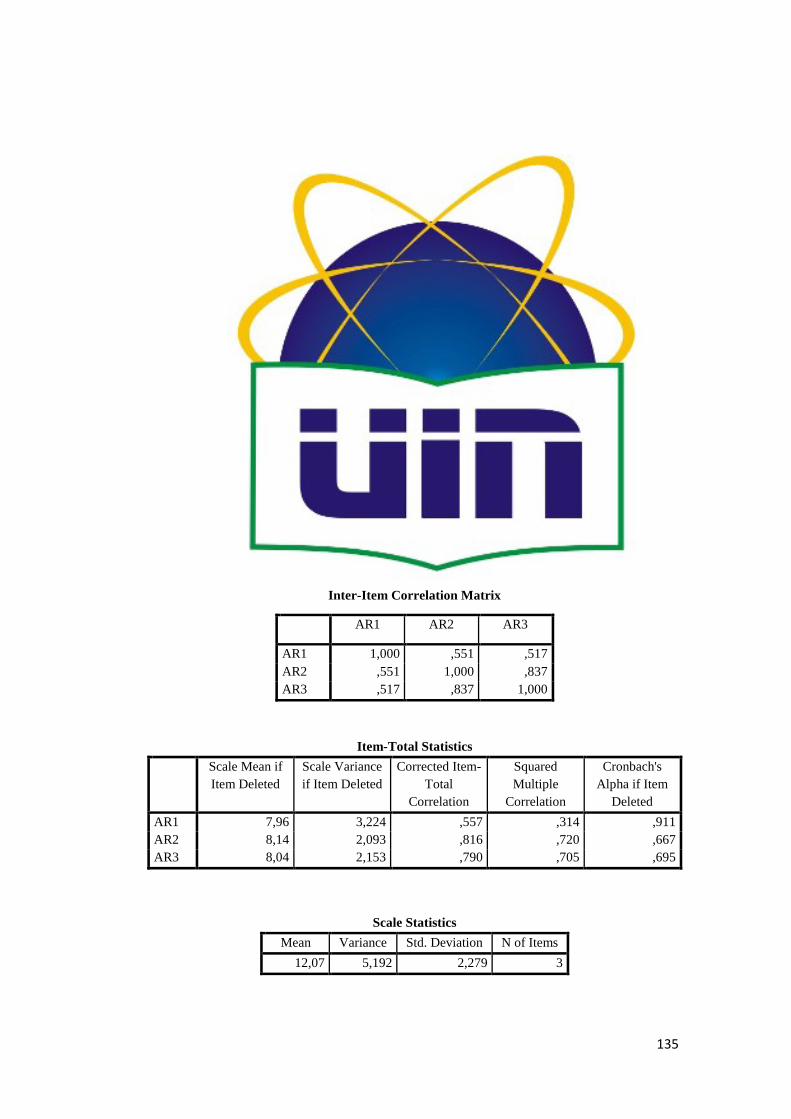

4.8 Hasil Uji Validitas Risiko Audit (AR) ............................................. 77

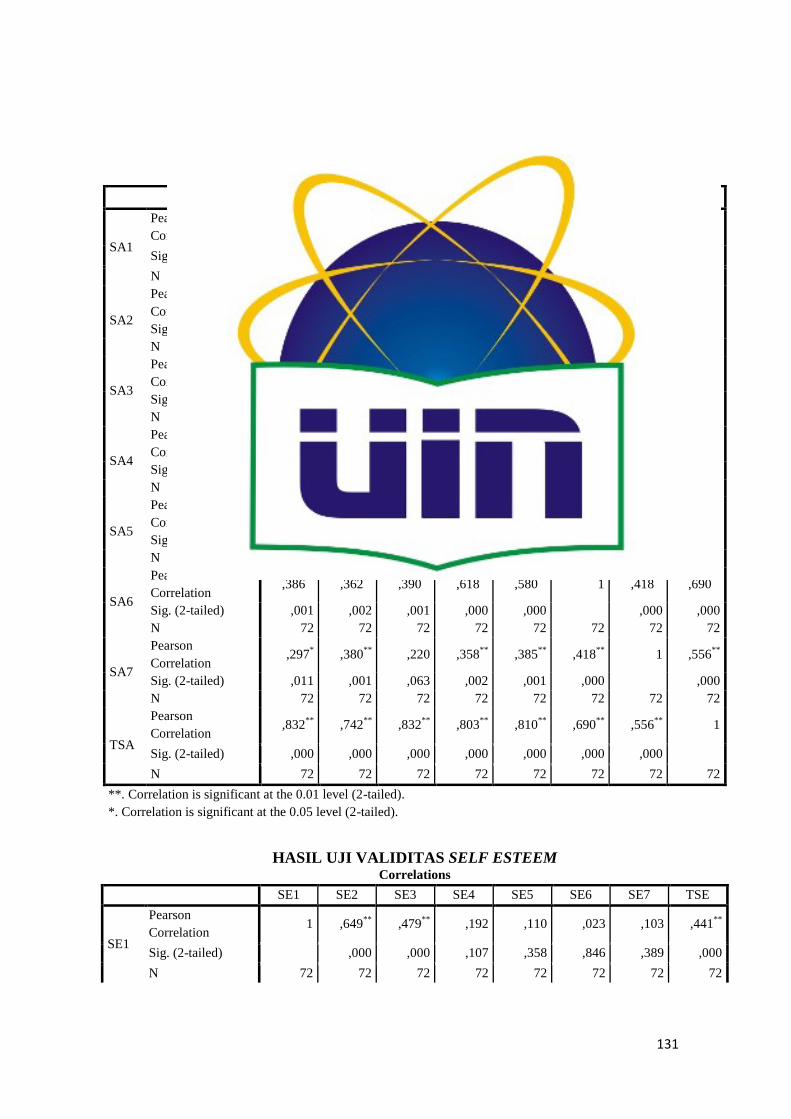

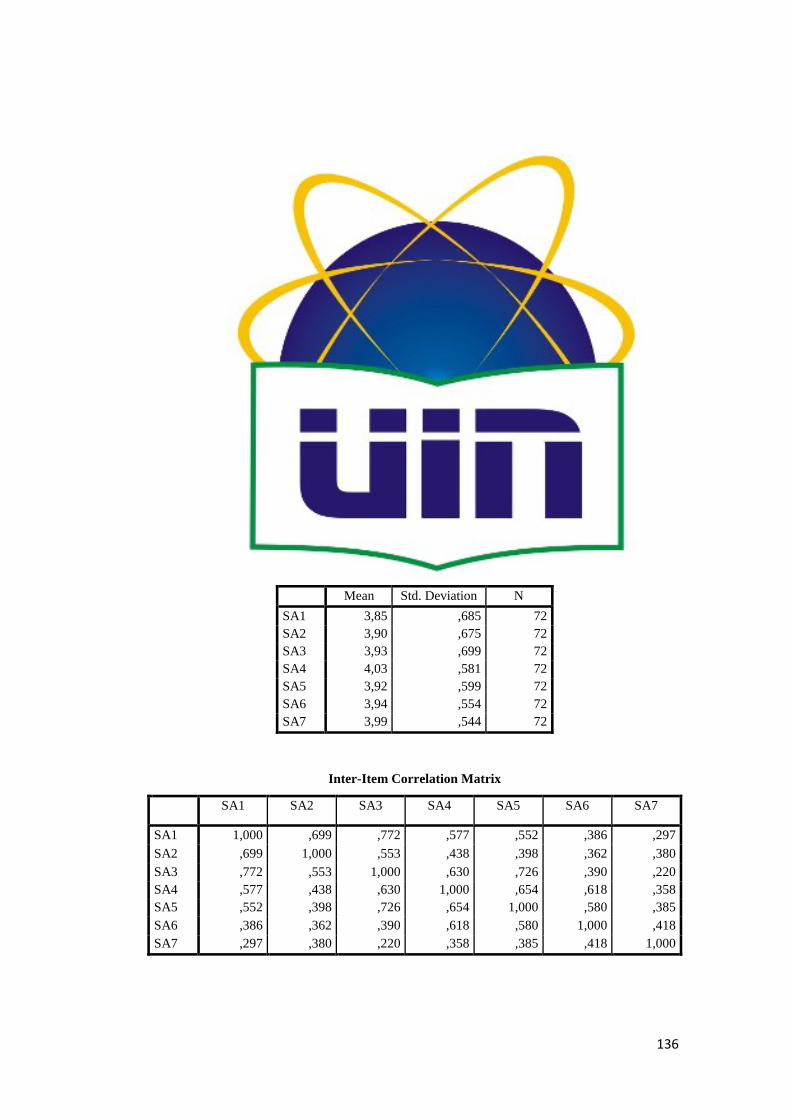

4.9 Hasil Uji Validitas Tindakan Supervisi (SA) ................................... 78

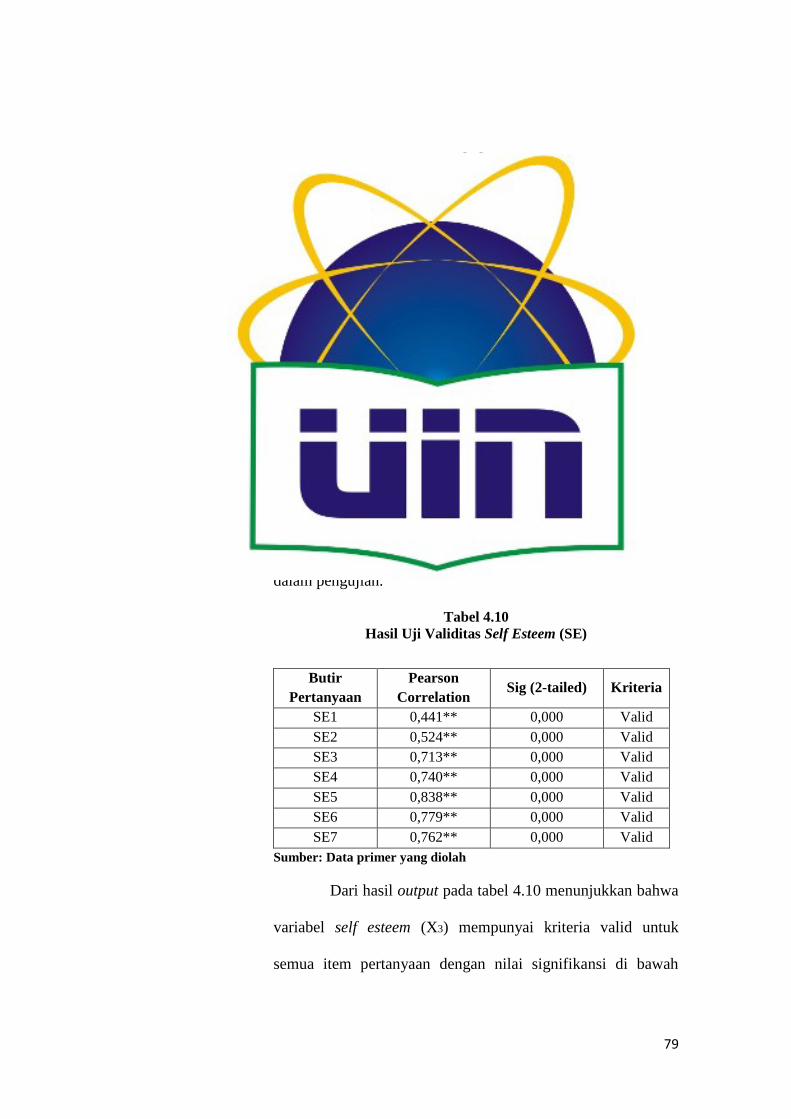

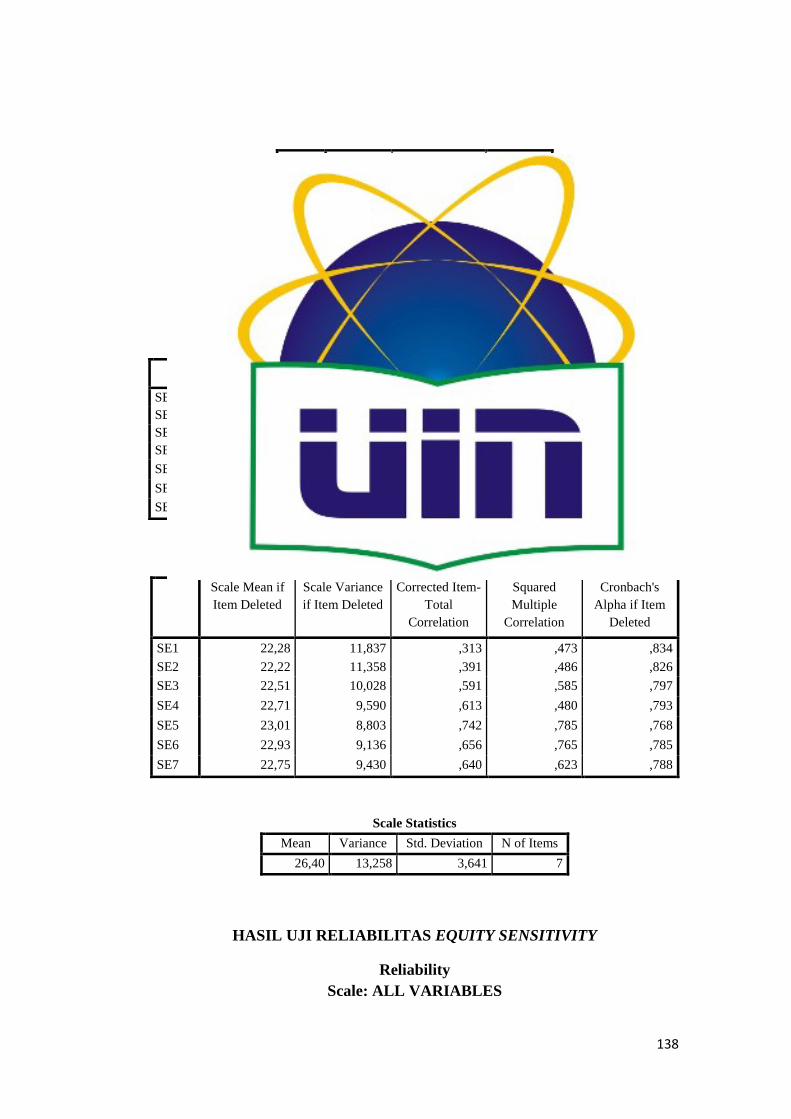

4.10 Hasil Uji Validitas Self Esteem (SE) ..................................................... 78

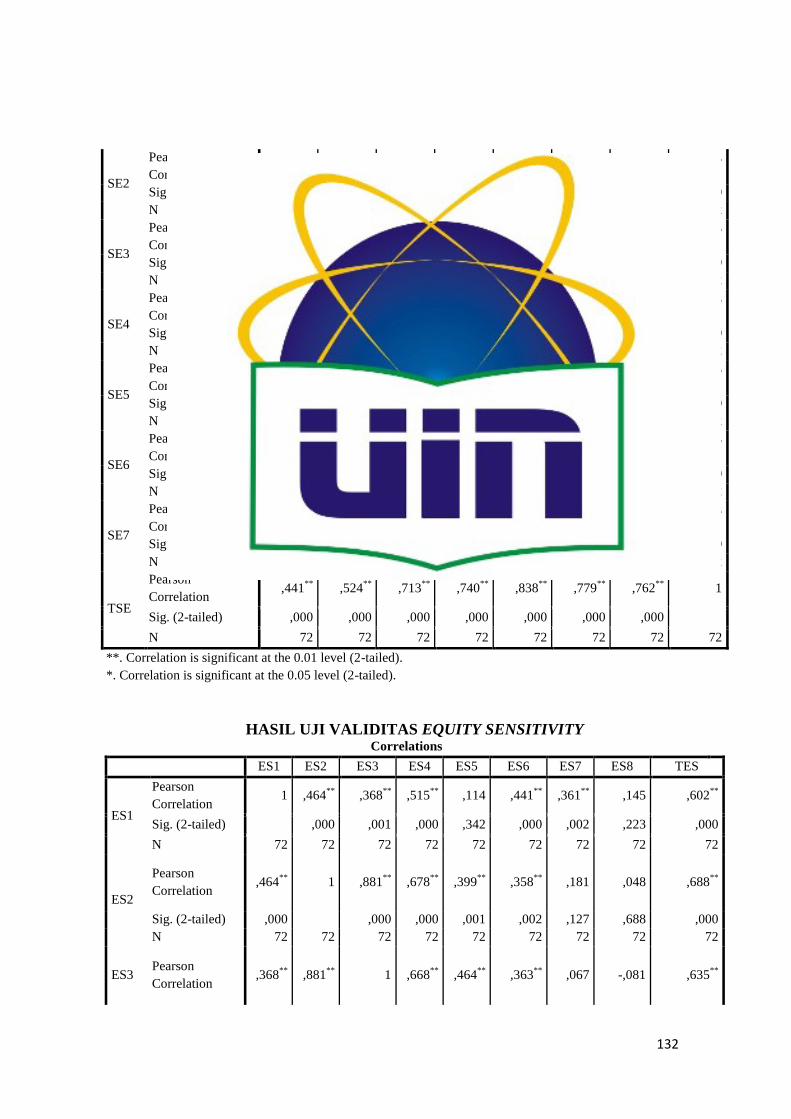

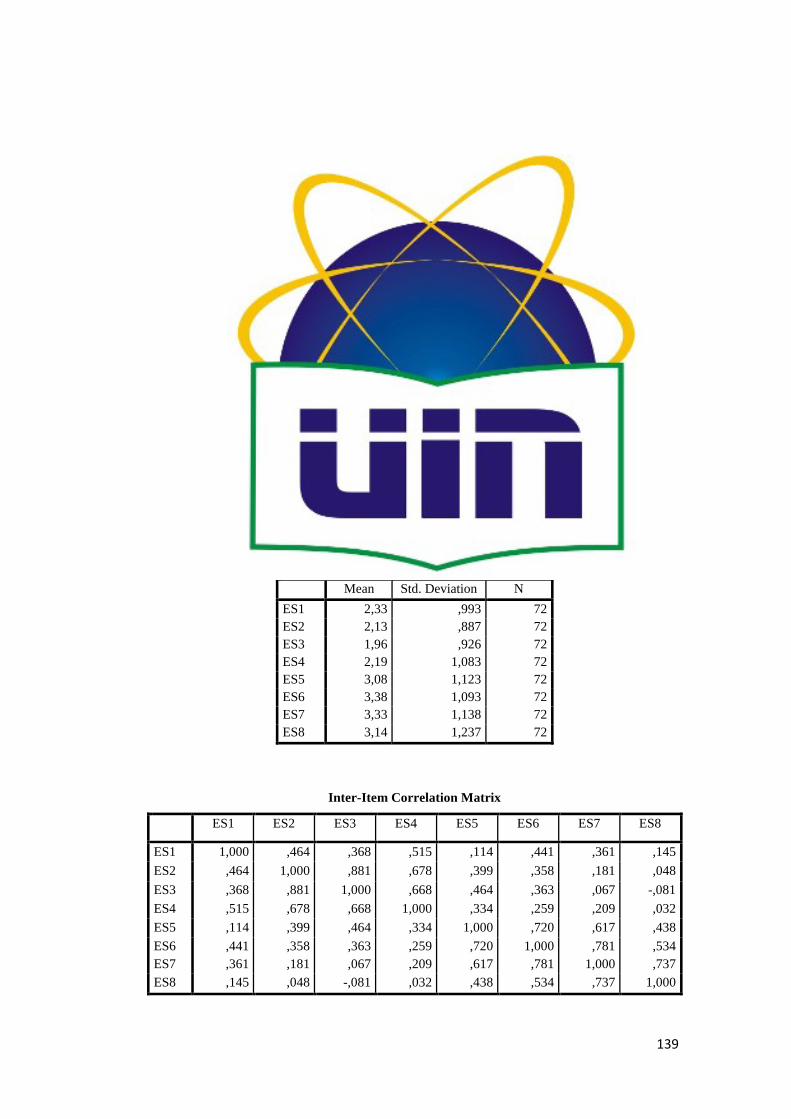

4.11 Hasil Uji Validitas Equity Sensitivity (ES) ................................................ 79

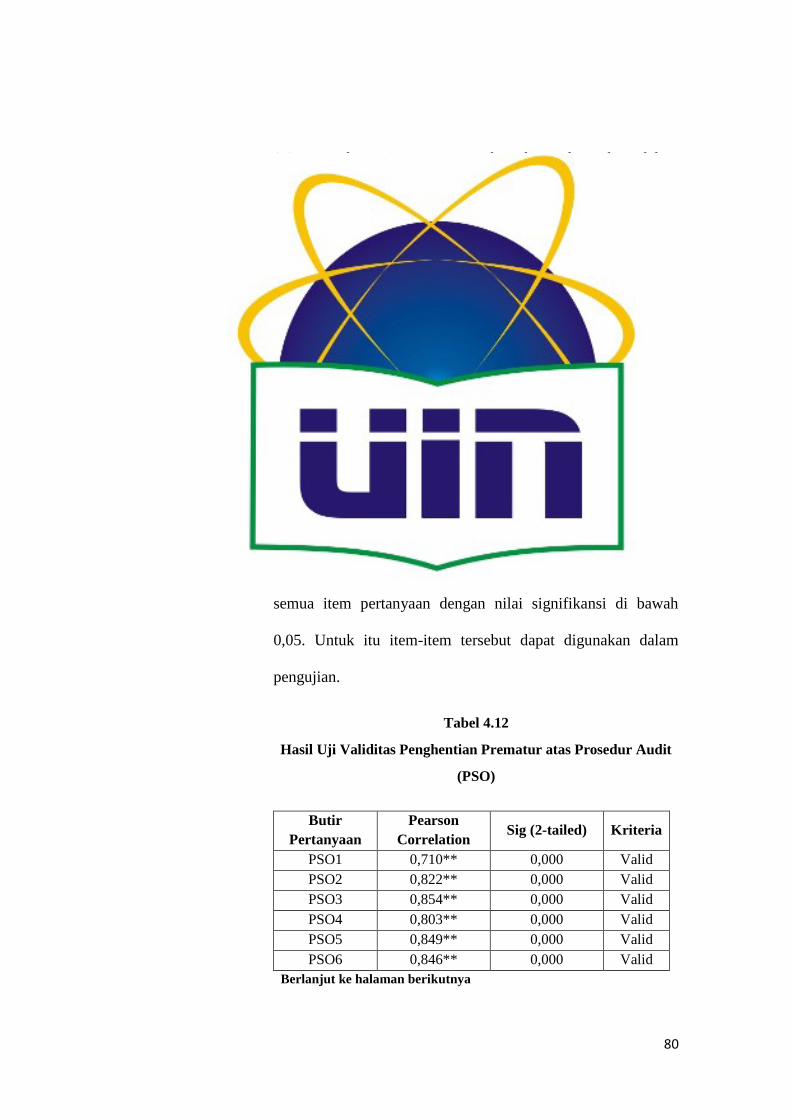

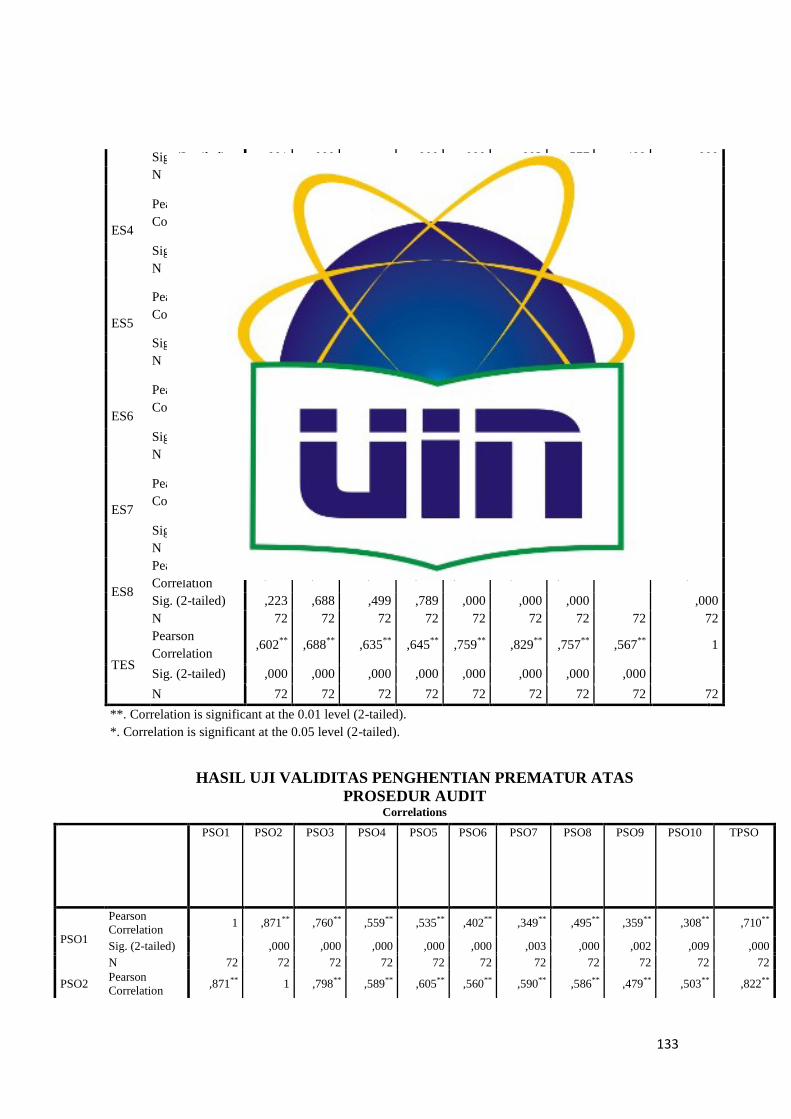

4.12 Hasil Uji Validitas Penghentian Prematur atas Prosedur

Audit (PSO) .............................................................................................. 79

4.13 Hasil Uji Reliabilitas Variabel Risiko Audit ............................................ 80

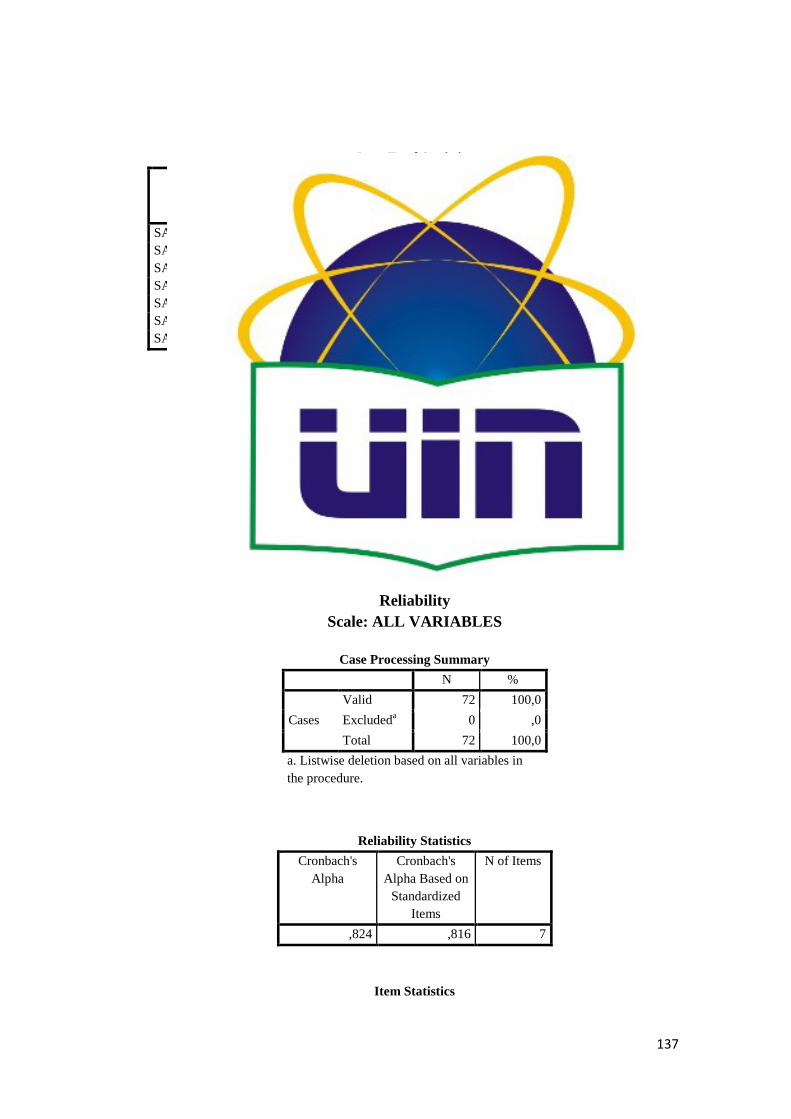

4.14 Hasil Uji Reliabilitas Variabel Tindakan Supervisi ......................... 81

xvii

4.15 Hasil Uji Reliabilitas Variabel Self Esteem ..................................... 82

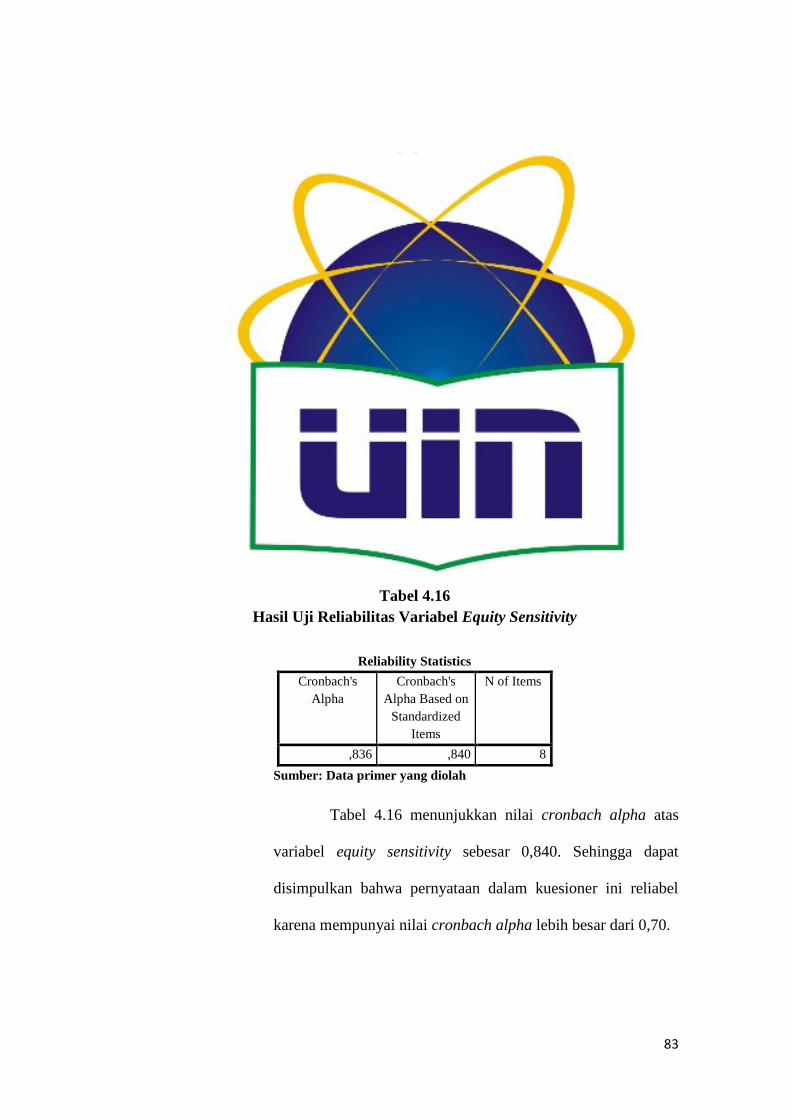

4.16 Hasil Uji Reliabilitas Variabel Equity Sensitivity ........................... 82

4.17 Hasil Uji Reliabilitas Variabel Penghentian Prematur atas

Prosedur Audit ................................................................................. 83

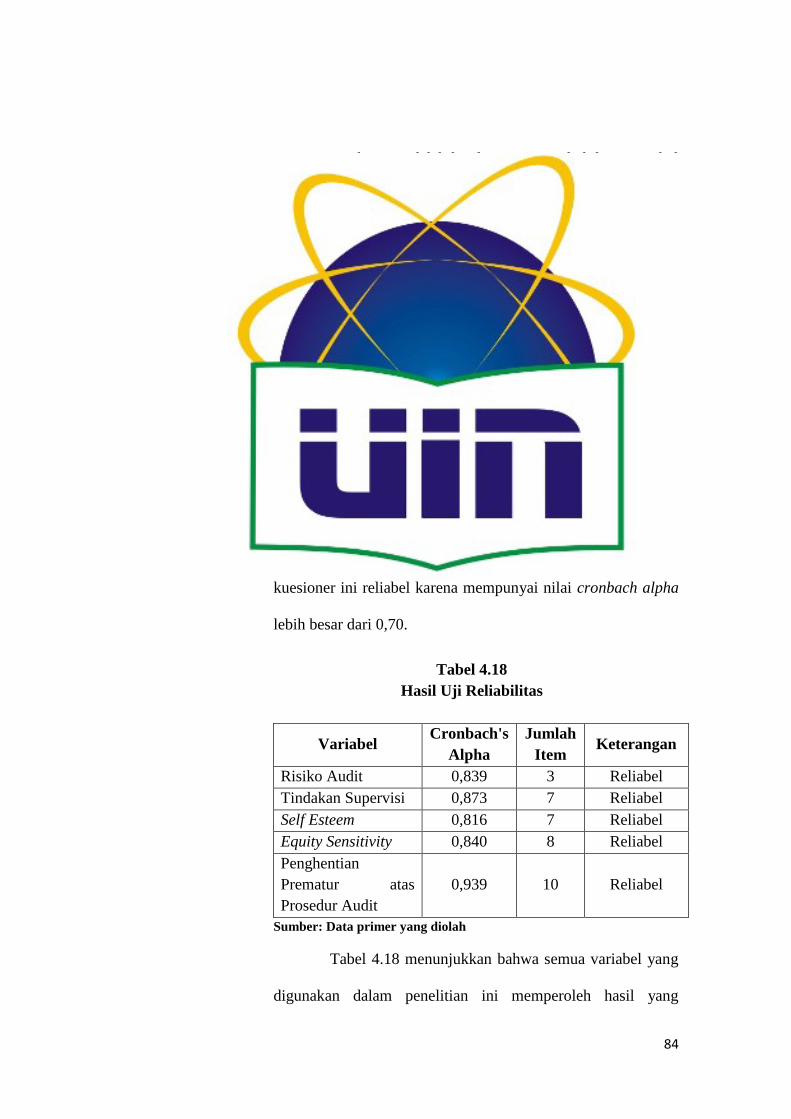

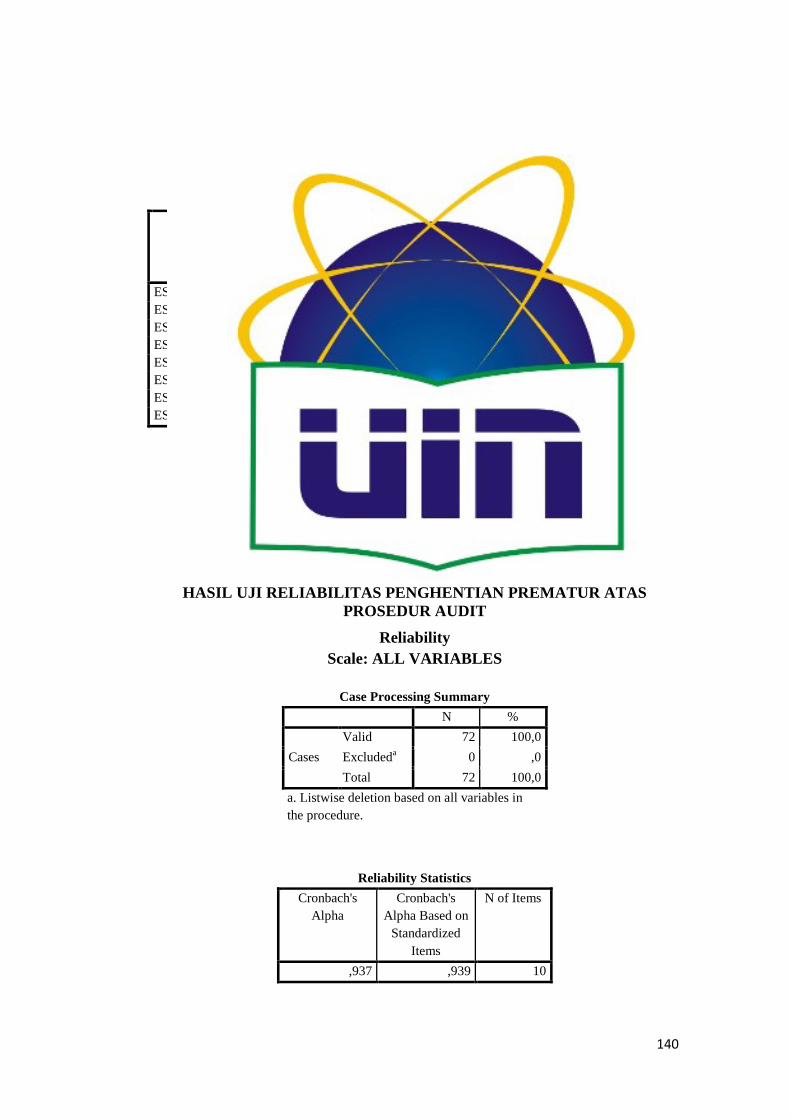

4.18 Hasil Uji Reliabilitas ....................................................................... 83

4.19 Hasil Uji Multikolineritas ............................................................... 85

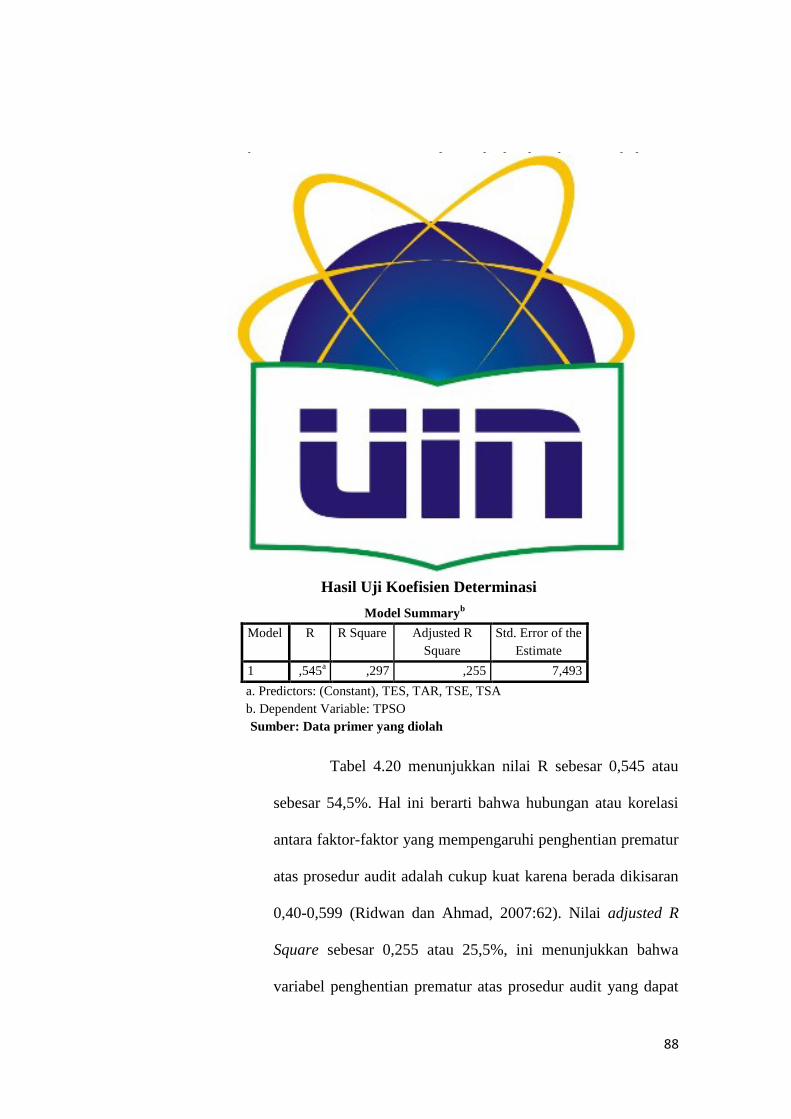

4.20 Hasil Uji Koefisien Determinasi ..................................................... 88

4.21 Hasil Uji Statistik t .......................................................................... 89

4.22 Hasil Uji Statistik F ......................................................................... 92

xviii

Daftar Gambar

No. Keterangan Halaman

2.1 Skema Kerangka Pemikiran .............................................................. 53

4.1 Hasil Uji Normalitas Menggunakan Grafik P-Plot ........................... 86

4.2 Grafik Scatterplot .............................................................................. 87

xix

Daftar Lampiran

No. Keterangan Halaman

1. .................................................................................................... Surat

Penelitian Skripsi ........................................................................... 102

2. .................................................................................................... Kuesioner

Penelitian ....................................................................................... 108

3. .................................................................................................... Jawaban

Responden ..................................................................................... 117

4. .................................................................................................... Hasil Uji

Data SPSS ..................................................................................... 128

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan perusahaan di suatu negara sejalan dengan

berkembangnya profesi akuntan publik di negara tersebut. Profesi ini

merupakan profesi kepercayaan masyarakat, dari profesi akuntan publik

inilah masyarakat mengharapkan penilaian yang bebas tidak memihak

terhadap informasi yang disajikan oleh manajemen perusahaan dalam laporan

keuangan (Mulyadi, 2002: 4).

Jasa yang dihasilkan oleh profesi akuntan publik digolongkan ke

dalam dua kelompok yaitu jasa assurance dan jasa nonassurance. Jasa

assurance adalah jasa profesional independen yang meningkatkan mutu

informasi bagi pengambil keputusan, pengambil keputusan memerlukan

informasi yang andal dan relevan sebagai basis untuk pengambilan

keputusan. Jasa nonassurance adalah jasa yang dihasilkan oleh akuntan

publik yang di dalamnya tidak memberikan suatu pendapat, keyakinan

negatif, ringkasan temuan, atau bentuk lain kenyakinan (Mulyadi, 2002).

Arens, dkk. (2001) mendefinisikan pelayanan assurance sebagai pelayanan

atau jasa profesional independen yang dapat meningkatkan kualitas informasi

bagi para pembuat keputusan.

Proses audit merupakan bagian dari assurance services, Pengauditan

ini melibatkan usaha peningkatan kualitas informasi bagi pengambil

2

keputusan serta independensi dan kompetensi dari pihak yang melakukan

audit, sehingga kesalahan yang terjadi dalam proses pengauditan akan

berakibat pada berkurangnya kualitas informasi yang diterima oleh pengambil

keputusan (Suryanita et al, 2007). Sehingga profesi akuntan publik hadir

untuk memberikan penilaian atas keandalan (reliability) informasi akuntansi

yang disajikan perusahaan dalam laporan keuangan. Untuk itulah maka

pengujian oleh akuntan publik melalui proses audit diperlukan guna

menetralisir bias yang melekat pada informasi tersebut, sehingga laporan

yang telah dinyatakan wajar oleh akuntan publik akan berisi informasi yang

reliable.

Pengurangan kualitas dalam audit (Reduced Audit Quality)

merupakan pengurangan mutu dalam pelaksanaan audit yang dilakukan

secara sengaja oleh auditor (Coram, Juliana, dan Woodliff, 2004).

Pengurangan mutu ini dapat berupa tindakan seperti mengurangi jumlah

sampel audit, melakukan review dangkal terhadap dokumen klien, tidak

memperluas pemeriksaan ketika terdapat item yang dipertanyakan dan

pemberian opini saat semua prosedur yang disyaratkan belum dilaksanakan

secara lengkap.

Salah satu bentuk perilaku pengurangan kualitas audit (reduced audit

quality-RAQ behaviors) adalah penghentian prematur atas prosedur audit

(Coram, Glovovic, Ng, & Woodliff 2008; Sososutiksno, 2005). Praktik ini

berhubungan dengan pengabaian atau bahkan penghentian terhadap prosedur-

prosedur yang harus dilaksanakan dalam program audit (audit program),

3

auditor tidak melakukan prosedur tersebut secara tuntas, tetapi auditor

memberikan suatu opini audit sebelum auditor melakukan pekerjaannya

secara tuntas. Penghentian prematur atas prosedur audit tersebut

menyebabkan pengurangan kualitas dalam audit yang diartikan sebagai

pengurangan mutu dalam pelaksanaan audit yang dilakukan secara sengaja

oleh auditor (Coram et al., 2008). Malone, dkk. (1996) mendeskripsikan

penghentian prematur atas prosedur audit sebagai tindakan yang dapat

mengurangi ketepatan dan keefektifan pengumpulan bukti audit.

Praktik penghentian prematur atas prosedur audit yang terjadi tentu

saja sangat berpengaruh secara langsung terhadap kualitas laporan audit yang

dihasilkan auditor karena apabila salah satu langkah dalam prosedur audit

dihilangkan maka kemungkinan auditor membuat judgment yang salah akan

semakin tinggi. Kesalahan pembuatan opini atau judgment yang disebabkan

karena auditor tidak melakukan prosedur audit yang mencukupi dapat

menyebabkan auditor dituntut secara hukum (Heriningsih, 2001).

Graham (dalam Shapero et al., 2003) menyimpulkan bahwa

kegagalan audit sering disebabkan karena penghapusan prosedur audit yang

penting serta prosedur audit tidak dilakukan secara memadai.

Adapun salah satu contoh kasus yang diakibatkan oleh praktek

penghentian prematur atas prosedur audit yaitu PT Kimia Farma yang

merupakan salah satu produsen obat-obatan milik pemerintah di Indonesia

pada tahun 2002 sempat mendapat kasus yang membuat kepercayaan publik

4

pada laporan keuangan yang telah diaudit menurun. Pada pelaksanaan audit

tanggal 31 Desember 2001, manajemen Kimia Farma melaporkan adanya

laba bersih sebesar Rp132 milyar, dan laporan tersebut diaudit oleh Hans

Tuanakotta & Mustofa (HTM). Akan tetapi, Kementerian BUMN dan

Bapepam menilai bahwa laba bersih tersebut terlalu besar dan mengandung

unsur rekayasa. Setelah dilakukan audit ulang, pada 3 Oktober 2002 laporan

keuangan Kimia Farma 2001 disajikan kembali (restated), karena telah

ditemukan kesalahan yang cukup mendasar. Pada laporan keuangan yang

baru, keuntungan yang disajikan hanya sebesar Rp99,56 miliar, atau lebih

rendah sebesar Rp32,6 milyar, atau 24,7% dari laba awal yang dilaporkan.

Kesalahan penyajian yang berkaitan dengan persediaan timbul karena nilai

yang ada dalam daftar harga persediaan digelembungkan. PT Kimia Farma,

melalui direktur produksinya, menerbitkan dua buah daftar harga persediaan

(master prices) pada tanggal 1 dan 3 Februari 2002. Daftar harga per 3

Februari ini telah digelembungkan nilainya dan dijadikan dasar penilaian

persediaan pada unit distribusi Kimia Farma per 31 Desember 2001.

Sedangkan kesalahan penyajian berkaitan dengan penjualan adalah dengan

dilakukannya pencatatan ganda atas penjualan. Pencatatan ganda tersebut

dilakukan pada unit-unit yang tidak disampling oleh akuntan, sehingga tidak

berhasil dideteksi. Berdasarkan penyelidikan Bapepam, disebutkan bahwa

KAP yang mengaudit laporan keuangan PT Kimia Farma telah mengikuti

standar audit yang berlaku, namun gagal mendeteksi kecurangan tersebut.

Selain itu, KAP tersebut juga tidak terbukti membantu manajemen melakukan

5

kecurangan tersebut. (TEMPO Interaktif, Jakarta: 2002); Oleh Yura Syahrul.

Kasus ini terjadi karena kelalaian akuntan publik dalam pelaksanaan audit

yang tidak memadai, sehingga disinyalir bahwa auditor gagal mendeteksi

kecurangan maupun kesalahan-kesalahan yang tidak disengaja, serta

pelanggaran prinsip independensi profesi akuntan publik karena telah gagal

mematuhi standar profesi di dalam kinerjanya.

Ada beberapa alasan mengapa auditor melakukan penghentian

prematur atas prosedur audit: (a) terbatasnya jangka waktu pengauditan yang

ditetapkan, (b) anggapan bahwa prosedur audit yang dilakukan tidak penting,

(c) prosedur audit tidak material, (d) prosedur audit yang kurang dimengerti,

(e) terbatasnya waktu penyampaian laporan audit, dan (f) faktor kebosanan

auditor (Alderman & Deitrick, 1982; Raghunathan, 1991). Berdasarkan

alasan-alasan tersebut dapat disimpulkan penghentian prematur atas prosedur

audit disebabkan oleh faktor karakteristik personal auditor, di mana faktor

karakteristik tersebut merupakan faktor internal dan faktor situasional saat

melakukan audit yang merupakan faktor eksternal (Weningtyas dkk., 2006).

Faktor risiko audit terindikasi sebagai faktor eksternal yang

berpengaruh pada penghentian prematur prosedur audit. Risiko yang timbul

karena auditor tanpa disadari tidak melakukan modifikasi pada pendapatnya

sebagaimana mestinya atas salah saji sebuah laporan keuangan disebut

sebagai risk audit (Kumala, 2013). Di dalam proses perencanaan audit,

auditor juga harus mempertimbangkan risiko audit, dalam penelitian ini risiko

yang dimaksud adalah risiko deteksi yang ditentukan oleh efektivitas

6

prosedur audit dan penerapannya oleh auditor (Kurniawan, 2008). Ketika

risiko deteksi rendah, maka auditor harus lebih banyak melakukan prosedur

audit sehingga kemungkinan melakukan penghentian prematur atas prosedur

audit akan semakin rendah (Weningtyas, dkk., 2006). Penelitian terhadap

variabel risiko audit yang dilakukan oleh Weningtyas dkk (2006), Puji

(2010), Indarto (2011) dan Kusuma (2013) mendukung penelitian

Heriningsih (2002) yang menunjukan hasil berpengaruh positif dan

signifikan, penelitian tersebut tidak konsisten dengan penelitian yang

dilakukan Wahyudi dkk (2006) dan Yuliana dkk (2009) yang menunjukan

hasil tidak berpengaruh signifikan terhadap penghentian prematur atas

prosedur audit.

Penghentian prematur atas prosedur audit juga dimungkinkan terjadi

karena pengaruh tindakan supervisi yang disinyalir sebagai faktor eksternal.

Pengendalian atas penghentian pekerjaan lebih dini merupakan hal yang

sangat penting pada setiap Kantor Akuntan Publik. Penghentian pekerjaan

lebih dini akan menyebabkan perubahan tidak dapat dipertanggungjawabkan

dalam perencanaan audit, karena akan menghasilkan suatu tingkat risiko audit

aktual yang tidak terkontrol dan tidak diketahui. Untuk mengontrol hal ini

maka Kantor Akuntan Publik harus menyediakan tindakan supervisi.

Supervisor yang berorientasi pada pekerjaan, ikut menentukan tujuan yang

dicapai, membantu memecahkan masalah, menyediakan dukungan sosial dan

material serta memberikan umpan balik atas kinerja bawahan, juga membantu

mengurangi kebingungan peran dan ketidakpastian yang dialami bawahan

7

sehingga kepuasan kerja bawahannya akan meningkat. Tindakan supervisi

harus mempertimbangkan kondisi yang memungkinkan terjadinya

penghentian pekerjaan lebih dini (Maulina, dkk. 2010).

Comstock, (1994) dalam Martamin (2006) mengatakan supervisi

merupakan proses yang berkelanjutan untuk mengawasi atau mengarahkan

pekerjaan yang dimulai dengan perencanaan dan diakhiri dengan

penyimpulan atas jalannya tugas. Seiring dengan perjalanan waktu, supervisi

dikatakan sebagai proses yang dinamis. Pada awalnya, supervisi bersifat kaku

atau otoriter. Jika seorang karyawan tidak bekerja seperti yang diperintahkan

maka ia akan dihukum. Pada masa sekarang ini, supervisi diwarnai dengan

gaya kepemimpinan partisipatif. Trempe et al, (1985) dalam Martamin (2006)

mengatakan ketika pekerja merasakan bahwa supervisor berlaku adil dan

kompeten serta yakin bahwa supervisor mempunyai niat baik dan sepenuh

hati maka kepuasan akan cenderung meningkat atau naik. Sebaliknya, ketika

pekerja memandang bahwa supervisor berlaku tidak adil, tidak kompeten atau

mendorong motivasi pribadi maka kepuasan akan cenderung menurun.

Penelitian Maulina, dkk (2010) tentang pengaruh tindakan supervisi terhadap

penghentian prematur atas prosedur audit mendukung penelitian yang

dilakukan oleh Setya (2008). Berdasarkan hasil analisis data bahwa terdapat

hubungan negatif antara pelatihan dan tindakan supervisi pada penghentian

prematur atas prosedur audit.

Self esteem berhubungan dengan depresi, tekanan kerja kecemasan

dan motivasi yang terjadi pada setiap individu. Seseorang yang mempunyai

8

self esteem rendah berkemungkinan akan mengalami tekanan dalam

lingkungan kerjanya. Seseorang dengan self esteem tinggi merasa yakin akan

kemampuan dan keahlian yang dimilikinya dan diharapkan memiliki tekanan

kerja yang rendah. Seorang auditor yang memiliki self esteem rendah

cenderung tidak berkomitmen lebih baik dalam melakukan pekerjaan

auditnya. Auditor tersebut merasa mengalami tekanan kerja yang tinggi,

sehingga ada kecenderungan bagi auditor yang memiliki self esteem rendah

untuk melakukan penghentian prematur atas prosedur audit (Budiman, 2013).

Equity sensitivity merupakan suatu persepsi seseorang terhadap

keadilan dengan membandingkan antara inputs dan outcomes yang diperoleh

dari orang lain [(Ustadi & Utami, 2005)], dalam Lucyanda dan Gunardi

(2010). Equity sensitivity menjelaskan perbedaan perilaku etis dan tidak etis

yang disebabkan oleh karakter individual (Fauzi, 2001). Mowday (1991)

dalam Mueller dan Clarke (1998) menjelaskan bahwa equity theory sebagai

teori universal dari human motivation dan behavior harus dapat mengukur

perbedaan perilaku seseorang di tempat kerja.

Konsep equity sensitivity theory yang dikembangkan Huseman et al.

(1987) dari equity theory Adams (1965) dalam Lee (2007) menyatakan bahwa

orang memiliki persepsi tersendiri terhadap equity (adil) dan inequity (tidak

adil). Selanjutnya Huseman et al. (1987) membagi persepsi individu terhadap

equity dan inequity dalam tiga kategori, yaitu 1) benevolents adalah individu

yang merasa adil ketika apa yang diberikan kepada organisasi lebih besar

9

daripada apa yang diterima dari organisasi; 2) equity sensitives adalah

individu yang merasa adil ketika apa yang diberikan kepada organisasi sama

dengan apa yang diterima dari organisasi; dan 3) entitleds adalah individu

yang merasa adil ketika apa yang diterima dari organisasi lebih besar daripada

apa yang diberikan kepada organisasi. Individu yang berada di tengah-tengah

benevolents dan entitleds adalah equity sensitives yang sama-sama

menitikberatkan pada pekerjaan yang maksimal dan mencapai penghargaan

yang diinginkannya. Individu yang termasuk kategori benevolents akan

merasa puas ketika dapat memberikan sumbangan kepada organisasi lebih

besar dibandingkan dengan apa yang didapatkan dari organisasi. Dengan

demikian, individu benevolents tidak terlalu mengejar penghargaan seperti

kecenderungan yang dilakukan oleh individu entitleds yang lebih

mementingkan apa yang didapat dari organisasi daripada apa yang diberikan

kepada organisasi. Seorang auditor dengan tipe entitleds cenderung

melakukan hal-hal yang kurang etis untuk mencapai apa yang diinginkannya

dibandingkan auditor dengan tipe benevolents. Auditor yang termasuk tipe

entitleds cenderung mengabaikan salah satu prosedur audit atau

menghentikan prosedur audit yang sudah ditetapkan hanya untuk mencapai

apa yang diinginkannya tersebut (Budiman, 2013).

Penelitian ini merupakan replikasi dari penelitian yang telah

dilakukan oleh Maulina, dkk (2010) dan Budiman (2013) yang menguji

apakah risiko audit, tindakan supervisi, self esteem dan equity sensitivity

memiliki dampak terhadap keputusan untuk melakukan penghentian prematur

10

atas prosedur audit. Perbedaan penelitian ini dengan penelitian sebelumnya

terdapat pada beberapa hal. Pertama, penelitian ini juga menginvestigasi

apakah variabel tindakan supervisi yang dilakukan oleh Maulina, dkk (2010)

pada Kantor Akuntan Publik di wilayah DKI Jakarta berpengaruh terhadap

penghentian prematur atas prosedur audit.

Kedua, perbedaan penelitian ini dibandingkan dengan penelitian

sebelumnya terletak dalam sampel penelitian. Sampel penelitian ini adalah

auditor yang bekerja pada Kantor Akuntan Publik di wilayah DKI Jakarta.

Dipilihnya sampel pada wilayah ini, berdasarkan direktori daftar Kantor

Akuntan Publik tahun 2013 bahwa mayoritas Kantor Akuntan Publik tersebar

di wilayah DKI Jakarta, dari 492 jumlah KAP di Indonesia, sebanyak 236

Kantor Akuntan Publik tersebar luas di wilayah DKI Jakarta. Sementara

penelitian sebelumnya mengambil sampel penelitian pada auditor yang

bekerja pada Kantor Akuntan Publik di Daerah Istimewa Yogyakarta dan

Surakarta yang masih aktif.

Ketiga, metode pengujian hipotesis dalam penelitian ini

menggunakan metode analisis regresi berganda (multiple regression analysis)

untuk mengetahui pengaruh variabel independen terhadap variabel dependen.

Sementara penelitian sebelumnya menggunakan metode analisis SEM

(Structural Equation Modeling).

Dari alasan-alasan di atas maka peneliti merasa termotivasi untuk

melakukan penelitian ini karena pentingnya untuk mengetahui faktor-faktor

11

baik eksternal maupun internal yang mempengaruhi auditor dalam melakukan

penghentian prematur atas prosedur audit. Selain itu, yang juga ingin

diketahui dari penelitian ini adalah bagaimana pengaruh variabel-variabel

independen terhadap variabel dependen, terkait dengan membahas pengaruh

risiko audit, tindakan supervisi, self esteem dan equity sensitivity terhadap

penghentian prematur atas prosedur audit. Maka penulis memilih judul

“Analisis Faktor-Faktor yang Mempengaruhi Penghentian Prematur

atas Prosedur Audit Ditinjau dari Faktor Eksternal dan Faktor Internal

Auditor”

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam

penelitian ini adalah sebagai berikut :

1. Apakah risiko audit, tindakan supervisi, self esteem,dan equity sensitivity

berpengaruh secara simultan dan signifikan terhadap penghentian

prematur atas prosedur audit?

2. Apakah risiko audit berpengaruh secara signifikan terhadap penghentian

prematur atas prosedur audit?

3. Apakah tindakan supervisi berpengaruh secara signifikan terhadap

penghentian prematur atas prosedur audit?

4. Apakah self esteem berpengaruh secara signifikan terhadap penghentian

prematur atas prosedur audit?

12

5. Apakah equity sensitivity berpengaruh secara signifikan terhadap

penghentian prematur atas prosedur audit?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

1. Untuk memberikan bukti empiris mengenai ada tidaknya pengaruh

antara variabel risiko audit, tindakan supervisi, self esteem serta

equity sensitivity auditor terhadap perilaku penghentian prematur

prosedur audit.

2. Untuk menguji pengaruh risiko audit terhadap penghentian

prematur atas prosedur audit.

3. Untuk menguji pengaruh tindakan supervisi terhadap penghentian

prematur atas prosedur audit.

4. Untuk menguji pengaruh self esteem terhadap penghentian

prematur atas prosedur audit.

5. Untuk menguji pengaruh equity sensitivity terhadap penghentian

prematur atas prosedur audit.

1.3.2 Manfaat Penelitian

Adapun manfaat penelitian yang ingin dicapai:

1. Bagi peneliti, hasil penelitian ini dapat menambah wawasan serta

memberikan pemahaman yang lebih baik tentang pengaruh risiko

audit, tindakan supervisi, self esteem serta equity sensitivity

terhadap penghentian prematur atas prosedur audit. Serta dapat

13

dijadikan referensi bagi para peneliti yang akan melakukan

penelitian lebih lanjut berkaitan dengan masalah ini.

2. Bagi praktisi, hasil penelitian diharapkan akan bermanfaat dalam

penentuan perilaku auditor dan memberikan implikasi terhadap

Kantor Akuntan Publik khususnya dalam melaksanakan training,

alat bantu keputusan, penugasan personel pada penugasan audit,

dan proses penugasan audit.

3. Bagi Ikatan Akuntan Indonesia, hasil penelitian ini menunjukkan

pentingnya acuan prosedur audit yang dapat digunakan auditor

dalam melakukan audit laporan keuangan yang ditunjukkan

dalam Standar Profesional Akuntan Publik.

4. Bagi perguruan tinggi, hasil penelitian ini diharapkan dapat

berguna sebagai acuan dan referensi bagi penelitian yang lebih

lanjut dengan variabel yang berbeda serta sebagai input untuk

menambah wawasan, pengetahuan dan pemahaman mengenai

faktor-faktor yang mempengaruhi penghentian prematur atas

prosedur audit.

14

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Teori keagenan (Agency theory) yang dijadikan landasan teori

dalam penelitian mengenai penghentian prematur atas prosedur audit. Jansen

(1976) menyatakan bahwa hubungan keagenan adalah suatu kontrak di mana

satu atau lebih orang (principal) melibatkan orang lain (agent) untuk

melakukan beberapa layanan atas nama mereka dan kemudian

mendelegasikan sebagian kewenangan pengambilan keputusan kepada agen

tersebut. Sehingga para pemilik perusahaan atau pemegang saham menunjuk

auditor yang bertujuan untuk melakukan pemeriksaan atau audit pada

kegiatan perusahaan yang telah dilakukan atau sedang dilakukan.

Teori keadilan (equity sensitivity theory) yang dikembangkan

Huseman et al. (1987) dari equity theory Adams (1965) dalam Lee (2007)

menyatakan bahwa orang memiliki persepsi tersendiri terhadap equity (adil)

dan inequity (tidak adil) yang menyatakan bahwa terdapat tiga tipe individu

yaitu 1) benevolents adalah individu yang merasa adil ketika apa yang

diberikan kepada organisasi lebih besar daripada apa yang diterima dari

organisasi; 2) equity sensitives adalah individu yang merasa adil ketika apa

yang diberikan kepada organisasi sama dengan apa yang diterima dari

organisasi; 3) entitleds adalah individu yang merasa adil ketika apa yang

diterima dari organisasi lebih besar dari apa yang diberikan kepada

15

organisasi. Teori ini berkaitan dengan variabel self esteem yang berhubungan

dengan depresi, kecemasan dan motivasi yang terjadi pada setiap individu.

2.1.1 Definisi Auditing

Auditing menurut Arens, Elder, Beasley, dan Jusuf (2009:4)

adalah sebagai berikut:

“Auditing is the accumulation an evaluation of evidence about

information to determine and report on the degree of correspondence

between the information and established criteria. Auditing should be

done by a competent, independent person”.

Artinya auditing adalah pengumpulan dan penilaian bukti

mengenai informasi untuk menentukan dan melaporkan tingkat

kesesuaian antara informasi tersebut dan kriteria yang ditetapkan.

Auditing harus dilakukan oleh orang yang kompeten dan independen.

Menurut Agoes (2004:3) auditing adalah suatu pemeriksaan

yang dilakukan secara kritis dan sistematis oleh pihak yang independen

terhadap laporan keuangan yang telah disusun oleh manajemen, beserta

catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan

tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan

keuangan tersebut.

16

Sedangkan menurut Halim (2008:1) definisi audit yang berasal

dari ASOBAC (A Statement of Basic Accounting Concepts) adalah

sebagai berikut:

“Auditing adalah suatu proses sistematis untuk menghimpun dan

mengevaluasi bukti-bukti secara obyektif mengenai asersi-asersi

tentang berbagai tindakan dan kejadian ekonomi untuk menentukan

tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang

telah ditetapkan dan menyampaikan hasilnya kepada para pemakai

yang berkepentingan.”

2.1.2 Prosedur Audit

Menurut Arens, et al (2009:172), prosedur audit adalah rincian

instruksi untuk pengumpulan jenis bukti audit yang diperoleh pada

suatu waktu tertentu saat berlangsungnya prosedur audit.

Agoes (2004:125) mendefinisikan prosedur audit sebagai

langkah-langkah yang harus dijalankan auditor dalam melaksanakan

pemeriksaannya dan sangat diperlukan oleh asisten agar tidak

melakukan penyimpangan dan dapat bekerja secara efisien dan efektif.

Dalam melaksanakan tugasnya, auditor harus memperoleh

bukti-bukti audit yang kompeten serta cukup melalui proses inspeksi,

pengamatan, permintaan keterangan dan konfirmasi sebagai dasar

memadai untuk menyatakan pendapat atas laporan keuangan (IAI,

2001:150.1). Dalam usaha memperoleh bukti audit yang kompeten dan

17

cukup, maka auditor harus menyusun program audit sebelum

melaksanakan penugasan audit yang merupakan kumpulan dari

serangkaian prosedur audit yang akan dijalankan serta dibuat secara

tertulis. Kualitas kerja auditor dapat diketahui dari seberapa jauh

auditor melaksanakan prosedur-prosedur audit yang tercantum dalam

program audit (Malone dan Robert, 1996 dalam Ulum, 2005).

Standar pekerjaan lapangan ketiga menyebutkan beberapa

prosedur audit yang harus dilaksanakan oleh auditor dalam

mengumpulkan berbagai tipe bukti audit. Prosedur audit adalah

instruksi rinci untuk mengumpulkan tipe bukti audit tertentu yang harus

diperoleh pada saat tertentu dalam audit. Prosedur audit yang

disebutkan dalam standart tersebut meliputi (Mulyadi, 2002) :

1. Inspeksi

Inspeksi merupakan pemeriksaan secara rinci terhadap dokumen

atau kondisi fisik sesuatu. Prosedur audit ini banyak dilakukan

oleh auditor. Dengan melakukan inspeksi terhadap sebuah

dokumen, auditor akan dapat menentukan keaslian dokumen

tersebut.

2. Pengamatan

Pengamatan merupakan prosedur audit yang digunakan oleh

auditor untuk melihat atau menyaksikan pelaksanaan suatu

kegiatan. Objek yang diamati auditor adalah karyawan,

prosedur, dan proses.

18

3. Permintaan Keterangan

Permintaan keterangan merupakan prosedur audit yang

dilakukan dengan meminta keterangan secara lisan. Bukti audit

yang dihasilkan dari prosedur ini adalah bukti lisan dan bukti

dokumenter.

4. Konfirmasi

Konfirmasi merupakan bentuk penyelidikan yang

memungkinkan auditor memperoleh informasi secara langsung

dari pihak ketiga yang bebas. Di samping auditor memakai

prosedur audit yang disebutkan dalam standar tersebut, auditor

melaksanakan berbagai prosedur audit lainnya untuk

mengumpulkan bukti audit yang akan dipakai sebagai dasar

untuk menyatakan pendapat atas laporan keuangan auditan.

Prosedur audit ini sangat diperlukan bagi asisten agar tidak

melakukan penyimpangan dan dapat bekerja secara efisien dan

efektif (Malone dan Roberts, 1996) dalam Suryanita (2007).

Dalam penelitian ini, prosedur audit yang digunakan

adalah yang ditetapkan dalam Standar Profesi Akuntan Publik

(SPAP) yang menurut Heriningsih (2002) mudah untuk

dilakukan praktik penghentian prematur atas prosedur audit.

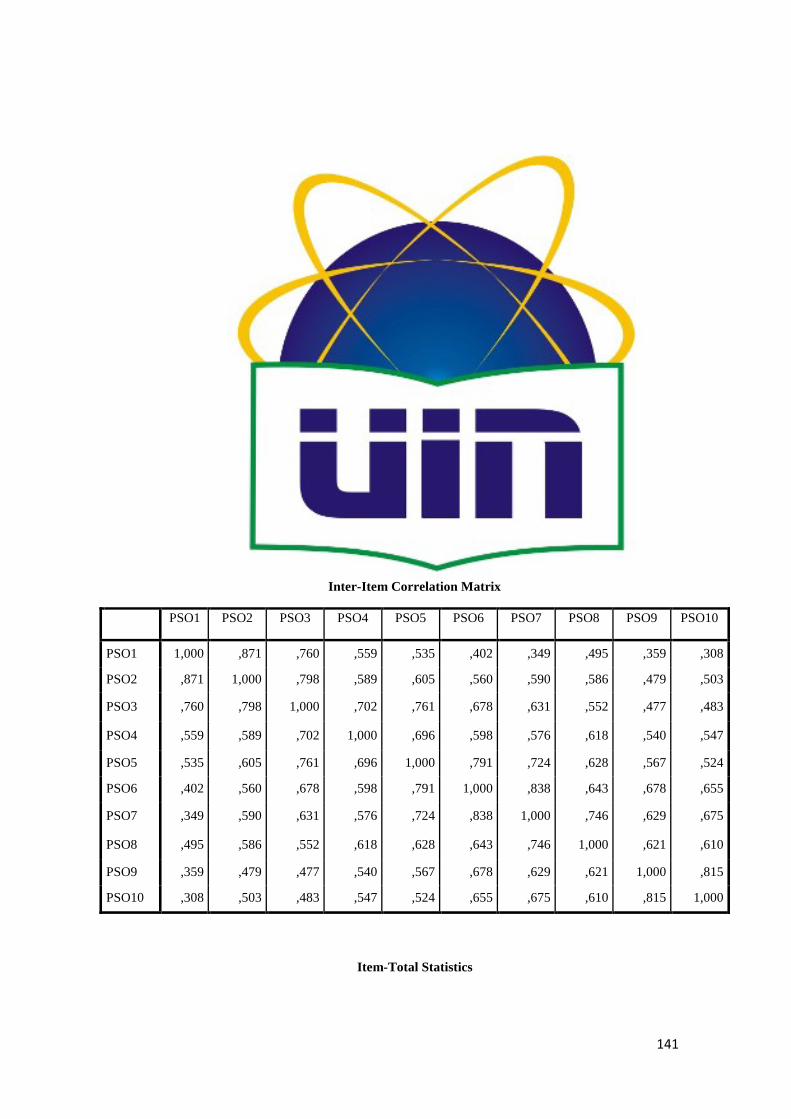

Prosedur tersebut adalah :

1. Pemahaman bisnis dan industri klien (PSA No.5 2001)

2. Pertimbangan pengendalian internal (PSA No.69 2001)

19

3. Review kinerja internal auditor klien (PSA No.33 2001)

4. Informasi asersi manajemen (PSA No. 07 2001)

5. Prosedur analitik (PSA No.22 2001)

6. Proses konfirmasi (PSA No.07 2001)

7. Representasi manajemen (PSA No.17 2001)

8. Pengujian pengendalian tekhnik audit berbantu komputer

(PSA No. 59 2001)

9. Sampling audit (PSA No.26 2001)

10. Perhitungan fisik persediaan dan kas (PSA No.07 2001)

2.1.3 Perilaku Penghentian Prematur atas Prosedur Audit

SAS (Statement on Auditing Standards) No 82 dalam Donelly

et al (2003) menyatakan bahwa sikap auditor menerima perilaku

disfungsional merupakan indikator dari perilaku disfungsional aktual.

Dysfunctional Audit Behavior merupakan reaksi terhadap lingkungan

(Donelly et al, 2003). Beberapa perilaku disfungsional yang

membahayakan kualitas audit yaitu: Underreporting of time, premature

sign off, dan altering replacement of audit procedure.

Premature Sign Off (PMSO) merupakan suatu keadaan yang

menunjukkan auditor menghentikan satu atau beberapa langkah audit

yang diperlukan dalam prosedur audit tanpa menggantikan dengan

langkah yang lain (Marxen, 1990 dalam Sososutikno, 2003). PMSO ini

secara langsung mempengaruhi kualitas audit dan melanggar standar

profesional. Graham (1985) dalam Shapero et al. (2003) menyimpulkan

20

bahwa kegagalan audit sering disebabkan karena penghapusan prosedur

audit yang penting dari pada prosedur audit tidak dilakukan secara

memadai. Samsul Ulum (2005) menyatakan bahwa perilaku Prematur

Sign-Off Audit Procedures timbul karena rendahnya orientasi etis para

auditor (sifat relativisme yang tinggi). Chan dan Leung (2006); Leung

dan Cooper (2005) menyatakan bahwa perilaku etis yang rendah

disebabkan oleh orientasi etis individu yang rendah sehingga para

auditor tidak berperilaku etis dalam menjalankan profesinya.

2.1.4 Risiko Audit

Dalam perencanaan audit, auditor harus mempertimbangkan

risiko audit. Risiko audit adalah risiko yang terjadi dalam hal auditor,

tanpa disadari, tidak memodifikasi pendapatnya sebagaimana mestinya,

atas suatu laporan keuangan yang mengandung salah saji material (SA

Seksi 312). Salah saji material bisa terjadi karena adanya kesalahan

(error) atau kecurangan (fraud). Error merupakan kesalahan yang tidak

disengaja (unintentional mistakes) sedangkan fraud merupakan

kecurangan yang disengaja, bisa dilakukan oleh pegawai perusahaan

(misalnya penyalahgunaan harta perusahaan untuk kepentingan pribadi)

atau oleh manajemen dalam bentuk rekayasa laporan keuangan.

Dalam penelitian ini risiko audit yang dimaksud adalah risiko

deteksi. Menurut (Mulyadi, 2002) Risiko deteksi adalah risiko sebagai

akibat auditor tidak dapat mendeteksi salah saji material yang terdapat

dalam suatu asersi. Risiko deteksi ditentukan oleh efektivitas prosedur

21

audit dan penerapannya oleh auditor. Risiko ini timbul sebagian karena

ketidakpastian yang ada pada waktu auditor tidak memeriksa 100%

saldo akun atau golongan transaksi dan sebagian lagi karena

ketidakpastian seperti yang telah dinyatakan sebelumnya bahwa risiko

ini menyatakan suatu ketidakpastian yang dihadapi auditor di mana

kemungkinan bahan bukti yang telah dikumpulkan oleh auditor tidak

mampu untuk mendeteksi adanya salah saji yang material.

2.1.5 Tindakan Supervisi

Menurut Agus (2001) dalam Rapina dan Fransiska (2011)

supervisi merupakan kegiatan yang mengkoordinasikan pelaksanaan

tugas melalui pengarahan dan umpan balik (feedback) yang efektif dan

efisien.

Ikatan Akuntan Indonesia (IAI) dalam SA Seksi 311, PSA No.

05 mendefinisikan :

“Supervisi mencakup pengarahan usaha asisiten dalam

mencapai tujuan audit dan penentuan apakah tujuan tersebut

tercapai.”

Tindakan supervisi didefinisikan sebagai pengarahan usaha

asisten dalam mencapai tujuan audit dan penentuan apakah tujuan

tersebut tercapai (Maulina, dkk. 2010). Konsep tindakan supervisi

diterjemahkan ke beberapa aspek dari tindakan supervisi menurut

AECC Statement No. 4 yang salah satu pembahasannya adalah AECC

Recommendations for Supervisors of Early Work Experience, issues

22

statement No. 4 ini merupakan upaya AECC dalam mengatasi

kesenjangan antara harapan yang dibawa mahasiswa akuntansi dengan

pengalama kerja akuntan pemula yang dikhawatirkan akan menurunkan

kepuasan kerja akuntan pemula dan rendahnya kepuasan kerja tersebut

akan menurunkan daya tarik profesi akuntan sebagai profesi pilihan.

Rincian saran-saran pelaksanaan tindakan supervisi tersebut adalah:

1. Supervisor hendaknya menunjukkan sikap kepemimpinan dan

mentoring yang kuat. Rincian aktifitas yang disarankan oleh AECC

adalah:

a. Supervisor sering memberikan feedback yang jujur, terbuka

dan interaktif kepada akuntan pemula di bawah supervisinya.

b. Supervisor memperhatikan pesan-pesan tak langsung dari

akuntan pemula dan jika yang disampaikan adalah

ketidakpuasan, secara langsung supervisor menanyakan

keadaan dan penyebabnya.

c. Supervisor meningkatkan konseling dan mentoring, misalnya

dengan memberikan pujian terhadap kinerja yang baik,

memperlakukan akuntan pemula sebagai profesional,

membantu akuntan pemula untuk mengenali peluang kerja

masa datang dan mempedulikan minat serta rencana akuntan

pemula.

d. Supervisor dituntut untuk mampu menjadi panutan sebagai

profesional di bidangnya, mampu menumbuhkan kebanggaan

23

akan profesi dan mampu menunjukkan kepada klien dan

masyarakat akan peran penting profesi yang digeluti tersebut.

2. Supervisor hendaknya menciptakan kondisi kerja yang mendorong

tercapainya kesuksesan. Rincian aktivitas yang disarankan AECC

adalah:

a. Menumbuhkan sikap mental pada akuntan pemula untuk

bekerja dengan benar sejak awal dan menciptakan kondisi

yang memungkinkan hal itu terjadi. Ini dapat dilaksanakan

dengan menjelaskan suatu penugasan kepada akuntan pemula

secara gamblang, mengalokasikan waktu yang cukup dalam

penugasan yang rumit sehingga bisa terselesaikan dengan baik,

menampung semua keluhan dan hambatan yang dihadapi

termasuk di antaranya hambatan anggaran (budgetary

constraints), dan menjelaskan bagaimana suatu bagian

penugasan sesuai dengan penugasan keseluruhan serta

senantiasa mengawasi akuntan pemula sampai penugasan

selesai.

b. Mendistribusikan tugas dan beban secara adil dan sesuai

dengan tingkat kemampuan akuntan pemula.

c. Meminimalkan stress yang berkaitan dengan pekerjaan.

3. Supervisor hendaknya memberikan penugasan yang menantang dan

menstimulasi terselesaikannya tugas. Rincian aktifitas yang

disarankan oleh AECC adalah:

24

a. Supervisor mendelegasikan tanggung jawab sesuai dengan

kemampuan dan kesiapan akuntan pemula.

b. Memaksimalkan kesempatan akuntan pemula untuk

menggunakan kemampuan, baik lisan (verbal) maupun tulisan,

berpikir kritis dan menggunakan teknik analitis serta

membantu akuntan pemula untuk meningkatkan kemampuan

tersebut.

Berdasarkan beberapa pernyataan yang ada, maka dapat

disimpulkan bahwa supervisi merupakan suatu tindakan atau

kegiatan yang mempunyai fungsi sebagai alat untuk

memotivasi serta mengarahkan karyawan sesuai dengan

rencana yang telah ditetapkan untuk mencapai suatu tujuan.

Comstock, (1994) dalam Martamin (2006) mengatakan

supervisi merupakan proses yang berkelanjutan untuk mengawasi atau

mengarahkan pekerjaan yang dimulai dengan perencanaan dan diakhiri

dengan penyimpulan atas jalannya tugas. Seiring dengan perjalanan

waktu, supervisi dikatakan sebagai proses yang dinamis. Pada awalnya,

supervisi bersifat kaku atau otoriter. Jika seorang karyawan tidak

bekerja seperti yang diperintahkan maka ia akan dihukum. Pada masa

sekarang ini, supervisi diwarnai dengan gaya kepemimpinan

partisipatif. Trempe et al, (1985) dalam Martamin (2006) mengatakan

ketika pekerja merasakan bahwa supervisor berlaku adil dan kompeten

serta yakin bahwa supervisor mempunyai niat baik dan sepenuh hati

25

maka kepuasan akan cenderung meningkat atau naik. Sebaliknya, ketika

pekerja memandang bahwa supervisor berlaku tidak adil, tidak

kompeten atau mendorong motivasi pribadi maka kepuasan akan

cenderung menurun.

Penghentian prematur atas prosedur audit juga dimungkinkan

terjadi karena adanya tindakan supervisi. Pengendalian atas

penghentian pekerjaan lebih dini merupakan hal yang sangat penting

pada setiap kantor akuntan publik. Penghentian pekerjaan lebih dini

akan menyebabkan perubahan tidak dapat dipertanggungjawabkan

dalam perencanaan audit, karena akan menghasilkan suatu tingkat

risiko audit aktual yang tidak terkontrol dan tidak diketahui. Untuk

mengontrol hal ini maka Kantor Akuntan Publik harus menyediakan

tindakan supervisi. Supervisor yang berorientasi pada pekerjaan, ikut

menentukan tujuan yang dicapai, membantu memecahkan masalah,

menyediakan dukungan sosial dan material serta memberikan umpan

balik atas kinerja bawahan, juga membantu mengurangi kebingungan

peran dan ketidakpastian yang dialami bawahan sehingga kepuasan

kerja bawahannya akan meningkat. Tindakan supervisi harus

mempertimbangkan kondisi yang memungkinkan terjadinya

penghentian pekerjaan lebih dini (Maulina, dkk. 2010).

2.1.6 Self Esteem

Istilah self esteem terindikasi sebagai faktor internal yang

berpengaruh pada penghentian prematur prosedur audit. Self

26

esteem sering digunakan para ahli untuk menandakan bagaimana

seseorang mengevaluasi dirinya. Evaluasi ini akan memperlihatkan

bagaimana penilaian individu tentang penghargaan terhadap dirinya,

percaya bahwa dirinya memiliki kemampuan atau tidak, adanya

pengakuan (penerimaan) atau tidak. Definisi self esteem

menurut Coopersmith (1967: 4-5) :

“ Self esteem we refer to the evaluation which the individual makes and

customarily maintains with regard to himself : it expresses an attitude

of approval or disapproval, and indicates the extent to which the

individual believes himself to be capable, significant, successful and

worthy. In short, self esteem is a personal judgment of worthiness that

is expressed in the attitudes the individual holds toward himself ”.

Artinya Self esteem merupakan evaluasi yang dibuat individu

dan kebiasaan memandang dirinya terutama mengenai sikap menerima

atau menolak, dan indikasi besarnya kepercayaan individu terhadap

kemampuannya, keberartian, kesuksesan dan keberhargaan. Secara

singkat self esteem adalah “personal judgment” mengenai perasaan

berharga atau berarti yang diekspresikan dalam sikap-sikap individu

terhadap dirinya.

Self esteem berhubungan dengan depresi, tekanan kerja,

kecemasan dan motivasi yang terjadi pada setiap individu. Seseorang

yang mempunyai self esteem rendah berkemungkinan akan mengalami

27

tekanan dalam lingkungan kerjanya. Seseorang dengan self esteem

tinggi merasa yakin akan kemampuan dan keahlian yang dimilikinya

dan diharapkan memiliki tekanan kerja yang rendah. Seorang auditor

yang memiliki self esteem rendah cenderung tidak berkomitmen lebih

baik dalam melakukan pekerjaan auditnya. Auditor tersebut merasa

mengalami tekanan kerja yang tinggi, sehingga ada kecenderungan bagi

auditor yang memiliki self esteem rendah untuk melakukan penghentian

prematur atas prosedur audit (Budiman, 2013).

2.1.7 Equity Sensitivity

Equity merupakan fairness (keadilan) yang dirasakan oleh

seseorang dibanding orang lain (Sashkin dan Williams dalam Fauzi,

2001).Equity Theory menurut Adams dan Homans (dalam Ustadi,

2005) mengemukakan bahwa terdapat tiga tipe individu tentang teori

keadilan yaitu : equity sensitives, benevolents dan entitleds. Seseorang

membandingkan rasio outcomes dan inputs yang dimilikinya dengan

rasio outcomes dan inputs orang lain. Bila rasio tersebut dipandang

tidak sama, maka timbul inequity.

Equity sensitivity yang juga diindikasi sebagai faktor internal

yang menyebabkan penghentian prematur atas prosedur audit. Keadaan

tersebut menggambarkan keseimbangan antara inputs dan outcomes

sehingga berada ditengah-tengah antara benevolents dan entitleds.

Individu yang termasuk kategori benevolents akan merasa puas ketika

28

dapat memberikan sumbangan kepada organisasi lebih besar

dibandingkan dengan apa yang didapatkan dari organisasi. sehingga

individu tipe ini lebih cenderung untuk menerima keadaan inequity,

dengan demikian akan lebih kecil kemungkinannya untuk melakukan

tindakan tidak etis (King et. al., 1993; Miles et. al., 1994 dalam Ustadi,

2005). Adapun entitleds (takers) menggambarkan individual yang

memiliki persepsi bahwa mereka lebih suka untuk memperoleh lebih

banyak daripada yang dapat mereka berikan kepada organisasi

(outcomes>inputs). Entitleds akan lebih banyak menuntut haknya

daripada memikirkan tindakan yang akan dapat diberikan. Individual.

Dengan karakter entitleds, individu akan cenderung untuk melakukan

tindakan tidak etis bila hasil yang diperoleh lebih kecil dari input yang

diberikan (Mudrack, 1999 dalam Ustadi, 2005). Individu yang berada di

tengah-tengah benevolents dan entitleds adalah equity sensitives yang

sama-sama menitikberatkan pada pekerjaan yang maksimal dan

mencapai penghargaan yang diinginkannya.

Dengan demikian, individu benevolents tidak terlalu mengejar

penghargaan seperti kecenderungan yang dilakukan oleh individu

entitleds yang lebih mementingkan apa yang didapat dari organisasi

daripada apa yang diberikan kepada organisasi. Seorang auditor dengan

tipe entitleds cenderung melakukan hal-hal yang kurang etis untuk

mencapai apa yang diinginkannya dibandingkan auditor dengan tipe

benevolents. Auditor yang termasuk tipe entitleds cenderung

29

mengabaikan salah satu prosedur audit atau menghentikan prosedur

audit yang sudah ditetapkan hanya untuk mencapai apa yang

diinginkannya tersebut (Budiman, 2013).

2.2 Penelitian Terdahulu

Penelitian tentang penghentian prematur atas prosedur audit serta

faktor-faktor baik eksternal maupun internal auditor seperti risiko audit,

tindakan supervisi, self esteem, serta equity sensitivity telah banyak

dilakukan oleh peneliti-peneliti terdahulu. Beberapa penelitian tersebut telah

banyak berkontribusi dalam memberikan masukan bagi auditor dalam

mendeteksi dan mengatasi terjadinya perilaku penghentian prematur atas

prosedur audit. Tabel 2.1 menunjukkan hasil-hasil penelitian terdahulu

terkait penghentian prematur atas prosedur audit.

30

Tabel 2.1

Tabel Penelitian Terdahulu

No. Peneliti/ Judul/

Sumber Metodologi Penelitian

Persamaan & Perbedaan Hasil

X1 X2 X3 X4 Y

1. Mutia Maulina

Ratna Anggraini

Choirul Anwar

Pengaruh Tekanan

Waktu dan Tindakan

Supervisi Terhadap

Penghentian

Prematur atas

Prosedur Audit

Simposium Nasional

Akuntansi XIII

Purwokerto 2010

Jenis penelitian:

kuantitatif

Sumber data: kuesioner

Sampel: auditor junior

dan senior yang bekerja

di KAP wilayah Jakarta

Selatan. Dari 70

kuisioner yang disebar

ada 57 kuisioner yang

kembali dan digunakan

sebagai data penelitian.

Tahun data: -

Metode analisis: metode

analisis regresi

linier berganda, uji f, uji

v v 1. Ada pengaruh yang signifikan

antara tekanan waktu terhadap

penghentian prematur atas

prosedur audit.

2. Tindakan supervisi tidak

berpengaruh signifikan terhadap

penghentian prematur atas

prosedur audit.

Berlanjut ke halaman berikutnya

31

No. Peneliti/ Judul/

Sumber Metodologi Penelitian

Persamaan & Perbedaan Hasil

X1 X2 X3 X4 Y

t dan uji koefisien

determinasi

Variable lainnya: time

budget pressure (variabel

independen).

2. Imam Wahyudi,

Jurica Lucyanda

dan Loekman H.

Suhud

Praktik Penghentian

Prematur atas

Prosedur Audit

ISSN 2088-2106

Media Riset

Akuntansi, Vol. 1

No. 2 Agustus 2011

Jenis penelitian:

kuantitatif

Sumber data: kuesioner

Sampel: auditor (partner,

senior dan junior) yang

bekerja di KAP wilayah

Jakarta yaitu sebanyak

100 KAP. 110 jumlah

kuisioner, 78 yang

kembali dan 75 kuisioner

yang dapat diolah

datanya karena 5

kuisioner datanya tidak

v v 1) Prosedur audit yang paling

sering ditinggalkan saat time

pressure adalah uji kepatuhan

terhadap sistem komputer

online klien, sedangkan

prosedur audit yang paling

jarang ditinggalkan oleh

auditor adalah konfirmasi

kepada pihak ketiga.

2) Dari lima variabel bebas yang

digunakan dalam memprediksi

praktik penghentian prematur,

hanya variabel materialitas

yang memiliki pengaruh,

Berlanjut ke halaman berikutnya

Tabel 2.1 (Lanjutan)

32

No. Peneliti/ Judul/

Sumber Metodologi Penelitian

Persamaan & Perbedaan Hasil

X1 X2 X3 X4 Y

lengkap.

Tahun data: 2011

Metode analisis : Urutan

prosedur yang dihentikan

: Uji Friedman

Uji hubungan variabel :

regresi logistik.

Uji validitas : pearson

correlation

Uji reliabilitas :

cronbach alpha

Variable lainnya:

materialitas, time

pressure, komitmen

profesional, serta

prosedur review dan

kontrol kualitas (variabel

sedangkan variabel time

pressure, risiko adit, prosedur

review dan kontrol kualitas

serta komitmen profesional

tidak mempunyai pengaruh

terhadap penghentian

prematur.

Tabel 2.1 (Lanjutan)

33

No. Peneliti/ Judul/

Sumber Metodologi Penelitian

Persamaan & Perbedaan Hasil

X1 X2 X3 X4 Y

independen).

3. Anisa Kusuma

Wardani

Decision Of Sign Off

Premature Based On

Audit Risk and Time

Budget Pressure By

The Public

Accountant Firms in

East Kalimantan

Journal of

Economics,

Business, and

Accountancy

Ventura Volume 16,

No. 2, August 2013,

pages 299 – 308

Accreditation No.

80/DIKTI/Kep/2012

Jenis penelitian:

kuantitatif

Sumber data: kuesioner

Sampel: auditor

independen yang bekerja

pada Kantor Akuntan

Publik (KAP) yang

berada yang berada di

Kalimantan Timur

Tahun data: -

Metode analisis: metode

analisis regresi linier

berganda

Variable lainnya: time

budget pressure (variabel

independen).

v v Risiko audit dan time budget

pressure berpengaruh positif dan

signifikan terhadap keputusan

premature sign off, karena auditor

mengindikasikan terjadinya salah

saji informasi untuk risiko audit

sehingga kondisi ini mempercepat

keputusan premature sign off.

Berlanjut ke halaman berikutnya

Tabel 2.1 (Lanjutan)

34

No. Peneliti/ Judul/

Sumber Metodologi Penelitian

Persamaan & Perbedaan Hasil

X1 X2 X3 X4 Y

4. Taufik Qurrahman,

Susfayetti, Andi

Mirdah

Pengaruh Time

Pressure, Resiko

Audit, Materialitas,

Prosedur Review dan

Kontrol Kualitas,

Locus Of Control

serta Komitmen

Profesional Terhadap

Penghentian

Prematur atas

Prosedur Audit (Studi

Empiris pada KAP di

Palembang)

AKUNTANSI Vol. 1

No. 1, September

2012 e-Jurnal

BINAR

Jenis penelitian:

kuantitatif

Sumber data: kuesioner

Sampel: auditor

independen yang bekerja

pada Kantor Akuntan

Publik (KAP) yang

berada yang berada di

Palembang.

Tahun data: -

Metode analisis: metode

regresi logistik

Variable lainnya: time

pressure, materialitas,

prosedur review dan

kontrol kualitas, locus of

control, dan komitmen

profesional (variabel

v v 1.Hasil penelitian menunjukan

sebesar 31,1 % probabilitas

penghentian prematur proses

audit secara simultan dapat

dipengaruhi oleh time pressure,

risiko audit, materialitas,

prosedur review dan kontrol

kualitas, locus of control dan

komitmen profesional,

sedangkan 68,9 % perubahan

yang menyebabkan penghentian

prematur prosedur audit tidak

diamati oleh peneliti.

2. Terdapat dua variabel yang

memiliki pengaruh secara

parsial terhadap praktik

penghentian prematur prosedur

audit yaitu variabel Risiko

Audit dan Prosedur Review,

sedangkan empat variabel

lainnya yaitu Time Pressure,

Berlanjut ke halaman berikutnya

Tabel 2.1 (Lanjutan)

35

No. Peneliti/ Judul/

Sumber Metodologi Penelitian

Persamaan & Perbedaan Hasil

X1 X2 X3 X4 Y

ISSN 2303 – 1522 independen) Materialitas, Locus of Control

dan Komitmen Profesional

tidak mempunyai pengaruh

secara parsial terhadap praktik

penghentian prematur prosedur

audit.

5. Nita Andriyani

Budiman

Pengaruh Faktor

Internal dan

Eksternal Auditor

Terhadap

Penghentian

Prematur Atas

Prosedur dan

Kualitas Audit

Jurnal Akuntansi

dan Manajemen

jenis penelitian:

kuantitatif

sumber data: kuesioner

sampel: auditor yang

bekerja di 13 kap di

daerah istimewa

yogyakarta dan surakarta

yang masih aktif, hanya

12 kap yang dapat

dijadikan sebagai obyek

penelitian.

v v v v 1) Lokus kendali berpengaruh

terhadap penghentian prematur

atas prosedur audit. Hubungan

antara lokus kendali dan

penghentian prematur atas

prosedur audit bersifat positif.

Hasil ini sesuai dengan hasil

penelitian yang dilakukan

Donnelly et al. (2003).

2) Self esteem tidakberpengaruh

terhadap penghentian prematur

atas prosedur audit.

Tabel 2.1 (Lanjutan)

36

No. Peneliti/ Judul/

Sumber Metodologi Penelitian

Persamaan & Perbedaan Hasil

X1 X2 X3 X4 Y

Vol. 24, No. 3,

Desember 2013

Hal. 131-142

tahun data: -

metode analisis: SEM

(Structural Equation

Modeling)

variable lainnya : lokus

kendali, tekanan waktu,

prosedur review dan

kontrol kualitas (variabel

independen). dan

kualitas audit (variabel

dependen).

3) Equity sensitivity tidak

berpengaruh terhadap

penghentian prematur atas

prosedur audit.

4) Tekanan waktu berpengaruh

positif terhadap penghentian

prematur atas prosedur audit.

Hasil penelitian ini mendukung

hasil penelitian yang dilakukan

Coram et al. (2000),

Heriningsih (2001),

Soobaroyen dan Chengabroyan

(2005), serta Weningtyas et al.

(2006).

5) Risiko deteksi berpengaruh

terhadap penghentian prematur

atas prosedur audit.

6. Ni Made Surya

Andani dan I Made

Jenis Penelitian:

Kuantitatif

v v 1. Variabel time pressure serta

audit risk memiliki pengaruh

Tabel 2.1 (Lanjutan)

37

No. Peneliti/ Judul/

Sumber Metodologi Penelitian

Persamaan & Perbedaan Hasil

X1 X2 X3 X4 Y

Mertha

Pengaruh Time

Pressure, Audit Risk,

Professional

Commitment dan

Locus Of Control

Pada Penghentian

Prematur Prosedur

Audit

E-Jurnal Akuntansi

Universitas

Udayana 6.2

(2014):185-196

ISSN: 2302-8556

Sumber Data: Kuesioner

Sampel: 41 Orang

Auditor Di BPK-RI

Perwakilan Provinsi

Bali. Namun Hanya 34

Yang Menjadi Sampel

Karena 7 Responden

Tidak Berada Di Tempat,

Mengingat Kesibukan

Sebagai Auditor.

Tahun Data: 2013

Metode Analisis: Regresi

Berganda

Variable Lainnya: time

pressure, audit risk,

professional commitment

dan locus of control

(variabel independen).

positif signifikan pada

penghentian prematur prosedur

audit. Dimana semakin tinggi

time pressure dan audit risk

maka semakin tinggi peluang

auditor untuk melakukan

penghentian prematur prosedur

audit.

2. Variabel professional

commitment serta locus of

control mempunyai pengaruh

negatif signifikan pada

penghentian prematur prosedur

audit. Dimana semakin tinggi

professional commitment dan

locus of control maka semakin

rendah peluang auditor untuk

melakukan penghentian

prematur atas prosedur audit.

Tabel 2.1 (Lanjutan)

38

No. Peneliti/ Judul/

Sumber Metodologi Penelitian

Persamaan & Perbedaan Hasil

X1 X2 X3 X4 Y

7. Qianhua (Q) Ling,

Michael D. Akers,

Marquette

University, USA

An Examination Of

Underreporting of

Time And Premature

Signoffs by Internal

Auditors

Review of Business

Information

Systems – Fourth

Quarter 2010

Volume 14, Number

4

Jenis penelitian:

kuantitatif

Sumber data: kuesioner

dengan

SurveyMonkey.com

yang memungkinkan

responden untuk

menyelesaikan survei

online dan juga dijamin

anonimitas nya.

Sampel: Anggota dari

the Institute of Internal

Auditors (IIA) di

Midwest. Data yang

diterima 123 tanggapan

secara total dari populasi

3.571 anggota bab yakni

tiga bab Wisconsin ( Fox

Valley, Madison , dan

Milwaukee ) dan tiga bab

v 1. Premature sign off terjadi

terutama pada audit kepatuhan

, diikuti oleh audit operasional

dan audit keuangan.

2. Responden dalam penelitian ini

percaya bahwa keterlambatan

waktu pelaporan adalah

perilaku tidak etis dan harus

diantisipasi oleh mereka

dengan melakukan pelaporan

sepanjang masa bekerja,

bahkan jika waktu yang

dibutuhkan tersebut melebihi

waktu yang di anggarkan.

3. Temuan ini juga menunjukkan

bahwa responden merasa

premature sign-off adalah

salah satu perilaku yang tidak

etis.

Berlanjut ke halaman berikutnya

Berlanjut ke halaman berikutnya

39

No. Peneliti/ Judul/

Sumber Metodologi Penelitian

Persamaan & Perbedaan Hasil

X1 X2 X3 X4 Y

Northern Illinois (

Chicago , Chicago -

Barat , dan Barat Laut

Metro Chicago ).

Tahun data: -

Metode analisis : (tidak

disebutkan di dalam

jurnal)

Variabel lainnya :

Underreporting of time

4. Premature sign off merupakan

akibat terutama dari kurangnya

skeptisme profesional dan

pelatihan yang tidak memadai.

8. Halil Paino,

Zubaidah Ismail

dan Malcolm Smith

Dysfunctional Audit

Behaviour: An

Exploratory study In

Malaysia

Jenis penelitian:

kuantitatif

Sumber data: riset survey

Sampel:244 auditors

yang bekerja di KAP

berukuran kecil, sedang

hingga besar di negara

v 1. Premature sign off kerap

terjadi, dengan 57 persen

responden mengakui pernah

melakukan penghentian

prematur (PMSO) dalam

melakukan prosedur audit.

2. Kejadian PMSO paling sering

terjadi pada review / pengujian

Tabel 2.1 (Lanjutan)

Tabel 2.1 (Lanjutan)

Berlanjut ke halaman berikutnya

40

No. Peneliti/ Judul/

Sumber Metodologi Penelitian

Persamaan & Perbedaan Hasil

X1 X2 X3 X4 Y

Edith Cowan

UniversityResearch

OnlineECU

Publications Pre.

2011

Malaysia yang terdaftar

di Malaysian Institute of

Accountants (MIA).

Tahun data: 2007

Metode analisis :

ANOVA

Variabel lainnya :

dysfunctional behavior,

audit quality (variabel

dependen)

Sistem Pengendalian Intern

(ICS), diikuti oleh PMSO pada

saat vouching biaya. Penelitian

ini mendukung penelitian yang

dilakukan oleh Alderman dan

Deitrick (1982) dan Otley dan

Pierce (1996).yang menyoroti

pada objek yang sama.

3. Daerah paling mungkin dari

kejadian PMSO adalah kas ,

piutang dan hutang . Ketiga

rekening yang saling terkait

secara tunai , uang tunai

terlibat dalam kas penjualan ,

penjualan kredit ( piutang ) dan

pembayaran tunai ( hutang ) .

Ini adalah daerah kritis audit di

mana auditor harus

mendapatkan bukti yang cukup

dan tepat tentang masing-

masing pernyataan yang

Berlanjut ke halaman berikutnya

41

No. Peneliti/ Judul/

Sumber Metodologi Penelitian

Persamaan & Perbedaan Hasil

X1 X2 X3 X4 Y

signifikan untuk transaksi dan

saldo yang berlaku .

4. Bahwa 72 persen dari semua

responden mengaku terlibat

dalam satu atau lebih dari

perilaku tertentu yang

menurukan kualitas audit,

setidaknya 'kadang-kadang'.

5. Auditor lebih cenderung

terlibat dalam perilaku

disfungsional yang melibatkan

'pengurangan mutu pekerjaan

audit untuk memenuhi

anggaran waktu.

9. David O Bryan,

Jeffrey J. Quirin,

dan

David P. Donnelly

Locus Of Control and

Jenis penelitian:

kuantitatif

Sumber data: riset survei

Sampel:205 auditor yang

v 1. Mengubah / mengganti

prosedur audit dipersepsikan

memiliki tingkat tertinggi

terjadinya diikuti oleh

underreporting waktu.

Berlanjut ke halaman berikutnya

Tabel 2.1 (Lanjutan)

Tabel 2.1 (Lanjutan)

42

No. Peneliti/ Judul/

Sumber Metodologi Penelitian

Persamaan & Perbedaan Hasil

X1 X2 X3 X4 Y

Dysfunctional Audit

Behavior

Journal of Business

& Economics

Research - October

2005 Volume 3,

Number 10

bekerja di 10 KAP yang

beragam yakni terdiri

dari KAP Big 5, large

international, large

national, multi-state

regional, dan single state.

Hanya 125 data yang

dapat diolah hasilnya (65

persen).

Tahun data: 2007

Metode analisis : analisa

statistik deskriptif

Variabel lainnya :

underreporting of time,

replacing audit

procedures(variabel

dependen)

Premature sign-off dianggap

memiliki tingkat terendah

terjadinya. Urutan ranking ini

adalah sama untuk auditor

internal dan eksternal.

2. Bahwa eksternal auditor lebih

mungkin untuk terlibat dalam

tiga perilaku disfungsional .