Descritiva 2

85

UNIVERSIDADE REGIONAL DE BLUMENAU - FURB CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE CONTABILIDADE FABIANE HASSE FOLHA DE PAGAMENTO E A CONTABILIZAÇÃO: ESTUDO DE CASO EM UMA EMPRESA TÊXTIL DE BLUMENAU-SC BLUMENAU 2008

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Descritiva 2

UNIVERSIDADE REGIONAL DE BLUMENAU - FURB

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE CONTABILIDADE

FABIANE HASSE

FOLHA DE PAGAMENTO E A CONTABILIZAÇÃO: ESTUDO DE CASO EM UMA EMPRESA TÊXTIL DE BLUMENAU-SC

BLUMENAU

2008

FABIANE HASSE

FOLHA DE PAGAMENTO E A CONTABILIZAÇÃO:

ESTUDO DE CASO EM UMA EMPRESA TÊXTIL DE BLUMENAU-SC

Trabalho de conclusão de curso apresentado ao curso de Ciências Contábeis do Centro de Ciências Sociais Aplicadas da Universidade Regional de Blumenau, como requisito parcial para obtenção do título de bacharel em Ciências Contábeis Orientadora: Profª. Josani Milene Fink.

BLUMENAU

2008

FOLHA DE PAGAMENTO E A CONTABILIZAÇÃO:

ESTUDO DE CASO EM UMA EMPRESA TÊXTIL DE BLUMENAU-SC

FABIANE HASSE

Trabalho de conclusão de curso apresentado para obtenção do título de bacharel em Ciências Contábeis, obtendo nota ______, conforme avaliação da banca examinadora formada por:

_______________________________________________________________________

Presidente: Orientadora Profª. Josani Milene Fink.

Universidade Regional de Blumenau - FURB

Departamento de Contabilidade

_______________________________________________________________________

Professor:

Universidade Regional de Blumenau - FURB

Departamento de Contabilidade

_______________________________________________________________________

Professor:

Universidade Regional de Blumenau - FURB

Departamento de Contabilidade

Blumenau, 17 de novembro de 2008.

DEDICATÓRIA

Dedico este trabalho à minha mãe, minha filha Fernanda, e a todas as pessoas que direta ou indiretamente contribuíram para que eu pudesse concluir meu curso.

AGRADECIMENTOS

Agradeço a todos que de certa forma contribuíram para a realização deste trabalho,

no sentido de apoio e compreensão.

Primeiramente agradeço a Deus pela vida, pelas oportunidades concedidas, pela

saúde, pela felicidade, tanto minha quanto da minha família.

Em especial ao Gionei J. Stinghen por ter contribuído para a realização deste

trabalho, também por ter dedicado tempo na ajuda da elaboração, indicando bibliografias e

auxiliando na formatação do trabalho.

A orientadora Professora Josani Milene Fink, pelo tempo disposto, pelo empenho a

mim dedicado, pelo seu conhecimento que me trouxe benefícios profissionais.

Aos professores do curso, que repassaram seus conhecimentos, contribuído para o

meu crescimento pessoal e profissional.

Aos colegas do curso de Ciências Contábeis, em especial as acadêmicas Maristela

Feliponi e Dynara de Oliveira.

EPÍGRAFE

As duas coisas mais importantes de uma empresa não aparecem nos seus demonstrativos financeiros: Sua reputação e suas pessoas. (Henry Ford).

RESUMO

Este trabalho objetiva expor a folha de pagamento e a evidenciação da contabilização. Para

que se tornasse possível atingir o objetivo, realizou-se uma pesquisa bibliográfica, com

abordagem qualitativa. A pesquisa foi elaborada com base em livros, artigos e trabalhos já

existentes, apresentando as obrigações acessórias inerentes à folha de pagamento, bem como,

exemplificando um resumo de folha e a sua contabilização. No estudo de caso observou-se

que a empresa estudada utiliza o método das partidas dobradas. Conclui-se que o assunto

abordado requer estudos e pesquisas devido à complexidade da sua elaboração e

contabilização, sendo que grande parte dos autores trazem a contabilização da folha de

pagamento de forma geral, não demonstrando passo-a-passo a evidenciação. Os autores

conceituam os termos de forma semelhante, sendo que há pequenas mudanças de palavras

entre eles. Devido à complexidade do assunto, este merece estudos específicos em diversas

áreas de atuação para que se possa avaliar a forma como as empresas vêm evidenciando a

contabilização.

Palavras-chave: Folha de pagamento. Contabilização. Estudos específicos.

LISTA DE SIGLAS E ABREVIATURAS

CLT Consolidação das Leis Trabalhistas

DRE Demonstração do Resultado do Exercício

IRRF Imposto de Renda Retido na Fonte

INSS Instituto Nacional de Seguro Social

FGTS Fundo de Garantia por Tempo de Serviço

RH Recursos Humanos

CTPS Carteira de Trabalho e Previdência Social

PIS Programa de Integração Social

PASEP Programa de Formação do Patrimônio do Servidor Público

SRF Secretaria da Receita Federal do Brasil

GPS Guia da Previdência Social

AC Ativo Circulante

PC Passivo Circulante

DSR Descanso Semanal Remunerado

APR Aviso Prévio Reavido

BP Balanço Patrimonial

SC Santa Catarina

LISTA DE QUADROS

Quadro 1 – Cálculo de Salário..................................................................................................31

Quadro 2 – Cálculo de Salário..................................................................................................31

Quadro 3 – Cálculo de Adicional de Insalubridade..................................................................33

Quadro 4 – Cálculo de Adicional de Insalubridade..................................................................33

Quadro 5 – Cálculo de Adicional de Insalubridade..................................................................33

Quadro 6 – Cálculo de Adicional de Insalubridade sobre hora extra.......................................33

Quadro 7 – Cálculo de Adicional de Periculosidade................................................................36

Quadro 8 – Cálculo de Adicional de Periculosidade................................................................36

Quadro 9 – Cálculo de Adicional Noturno...............................................................................38

Quadro 10 – Cálculo de Adicional de Hora extraordinária......................................................40

Quadro 11 – Cálculo de Descanso Semanal Remunerado .......................................................41

Quadro 12 - Faltas injustificadas..............................................................................................52

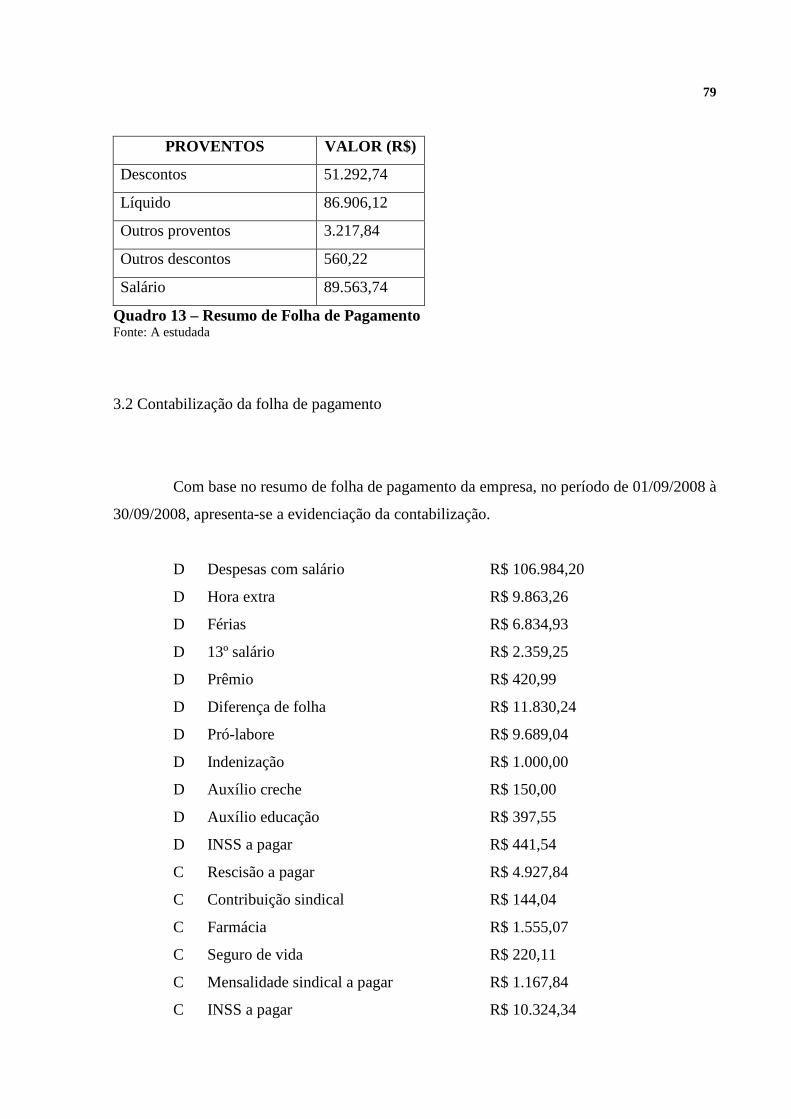

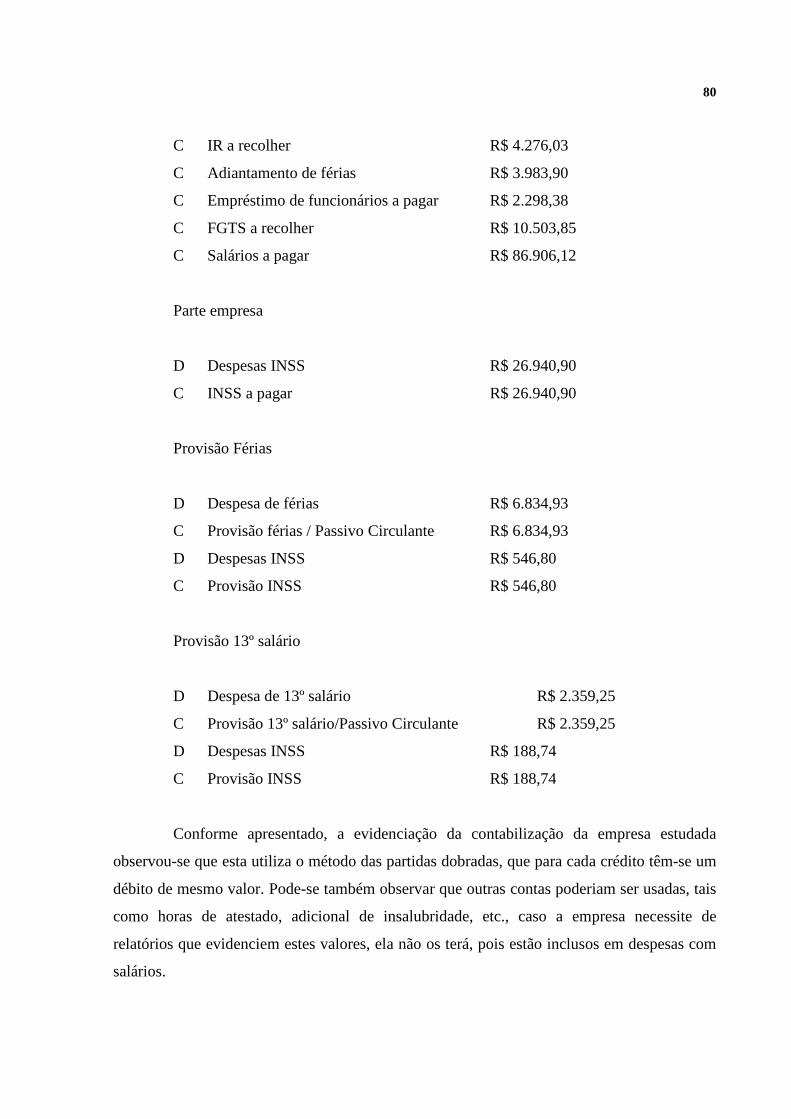

Quadro 13 – Resumo de folha de Pagamento...........................................................................80

LISTA DE TABELAS

Tabela 1.................................................................................................................................44

Tabela 2.................................................................................................................................60

Tabela 3.................................................................................................................................63

SUMÁRIO

1 INTRODUÇÃO ............................................................................................................... 13

1.1 APRESENTAÇÃO DO TEMA ........................................................................................ 13

1.2 PROBLEMA DE PESQUISA........................................................................................... 14

1.3 OBJETIVOS...................................................................................................................... 14

1.3.1 Objetivo geral ............................................................................................................... 14

1.3.2 Objetivos específicos .................................................................................................... 14

1.4 JUSTIFICATIVA DO ESTUDO ...................................................................................... 15

1.5 METODOLOGIA DA PESQUISA................................................................................... 15

1.5.1 Delineamento................................................................................................................ 16

1.5.1.1 Quanto aos objetivos..................................................................................................... 16

1.5.1.2 Quanto aos procedimentos............................................................................................ 16

1.5.1.3 Quanto à abordagem do problema................................................................................ 17

1.6 ESTRUTURA DA PESQUISA.......................................................................................... 18

2 FUNDAMENTAÇÃO TEÓRICA .................................................................................. 19

2.1 EVOLUÇÃO HISTÓRICA DOS RECURSOS HUMANOS........................................... 19

2.2 FUNÇÕES DE RECURSOS HUMANOS........................................................................ 21

2.3 ROTINAS TRABALHISTAS........................................................................................... 22

2.3.1 Folha de Pagamento...................................................................................................... 23

2.3.1.1 Obrigações acessórias referente à folha de pagamento ................................................ 24

2.3.1.1.1 Contabilização da folha de pagamento................................................................. 25

2.3.2 Método das partidas dobradas ...................................................................................... 26

2.3.3 Proventos ...................................................................................................................... 27

2.3.3.1 Salário e remuneração................................................................................................... 27

2.3.3.2 Regras de pagamento.................................................................................................... 29

2.3.3.2.1 Do prazo, forma e local de pagamento. ................................................................ 29

2.3.3.3 Cálculo de salário ......................................................................................................... 30

2.3.3.3.1 Contabilização de salário e remuneração ............................................................. 31

2.3.3.4 Adicional de insalubridade ........................................................................................... 31

2.3.3.4.1 Contabilização de adicional de insalubridade ...................................................... 34

2.3.3.5 Adicional de periculosidade ......................................................................................... 35

2.3.3.5.1 Contabilização de adicional de periculosidade..................................................... 36

2.3.3.6 Adicional Noturno ........................................................................................................ 37

2.3.3.6.1 Contabilização de adicional noturno .................................................................... 38

2.3.3.7 Adicional de hora extraordinária .................................................................................. 38

2.3.3.7.1 Contabilização de adicional de hora extraordinária ............................................. 40

2.3.3.8 Descanso semanal remunerado..................................................................................... 40

2.3.3.8.1 Contabilização de descanso semanal remunerado................................................ 41

2.3.3.9 Ajuda de custo e diárias para viagem ........................................................................... 42

2.3.3.10 Salário Família...................................................................................................... 43

2.3.3.10.1 Contabilização de salário família ..................................................................... 44

2.3.3.11 Salário maternidade .............................................................................................. 44

2.3.3.11.1 Regras para pagamento..................................................................................... 45

2.3.3.11.2 Contabilização de salário maternidade............................................................. 46

2.3.3.12 Salário In-natura. .................................................................................................. 46

2.3.3.13 Férias .................................................................................................................... 47

2.3.3.13.1 Contabilização de férias.................................................................................... 48

2.3.3.13.1.1 Provisão Para Pagamento de Férias.................................................................. 48

2.3.3.13.1.2 Constituição...................................................................................................... 49

2.3.3.13.2 Abono Pecuniário ............................................................................................. 49

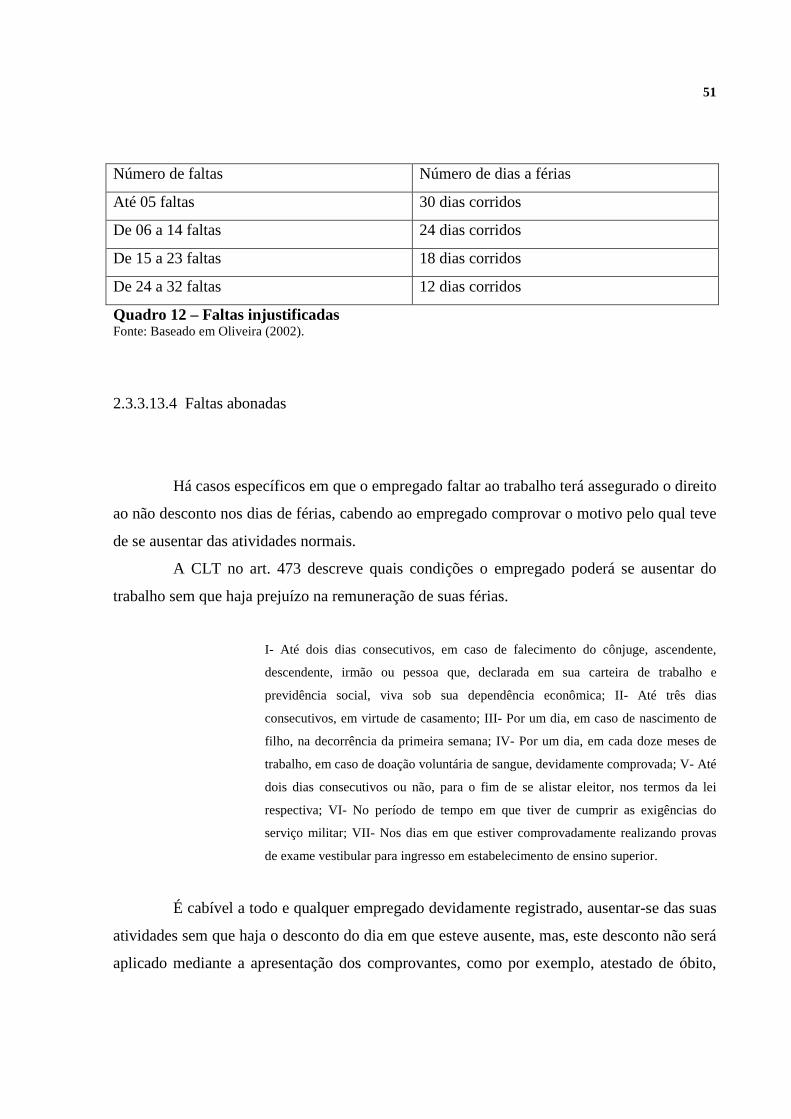

2.3.3.13.3 Faltas injustificadas .......................................................................................... 50

2.3.3.13.4 Faltas abonadas................................................................................................. 51

2.3.3.13.5 Prazo para pagamento da remuneração das férias. ........................................... 52

2.3.3.13.6 Férias em dobro ................................................................................................ 52

2.3.3.13.7 Férias coletivas ................................................................................................. 53

2.3.3.14 Gratificação Natalina (décimo terceiro salário).................................................... 54

2.3.3.14.1 Pagamento da primeira parcela ........................................................................ 55

2.3.3.14.2 Pagamento da segunda parcela ......................................................................... 56

2.3.3.14.3 Contabilização da provisão de 13º salário ........................................................ 57

2.4 Descontos .......................................................................................................................... 58

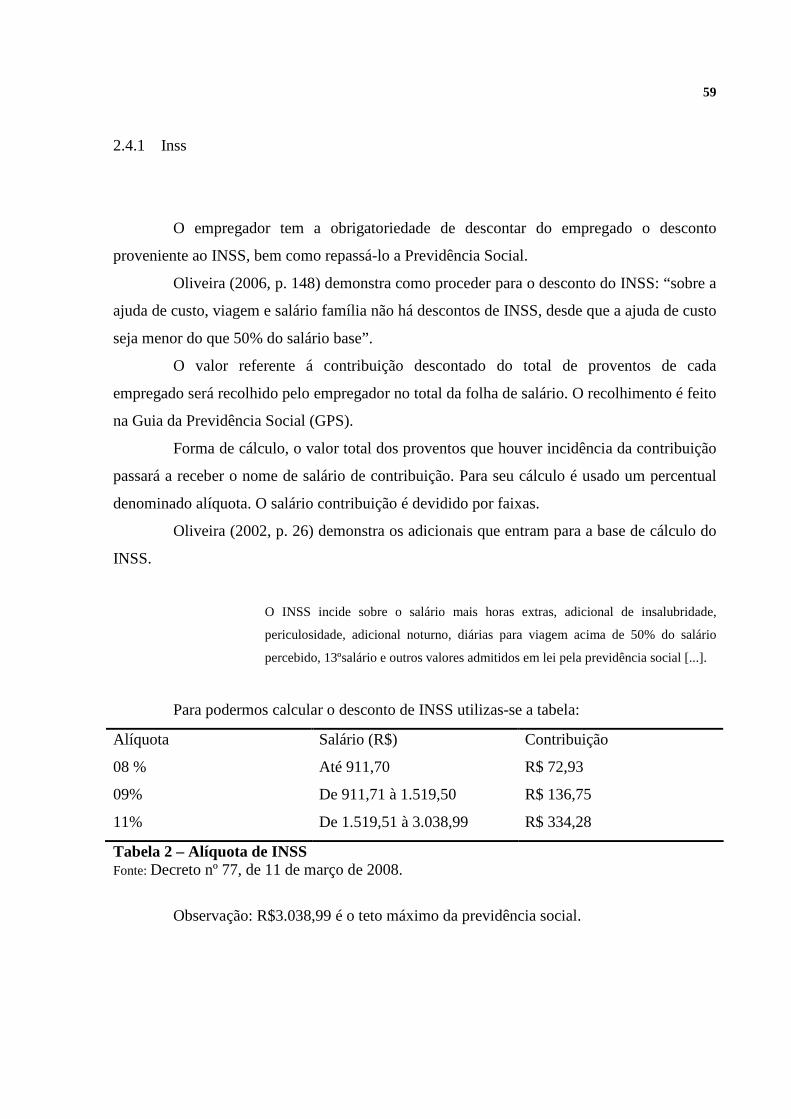

2.4.1 Inss................................................................................................................................ 59

2.4.1.1 Finalidade da Previdência Social.................................................................................. 60

2.4.1.2 Contabilização de INSS................................................................................................ 61

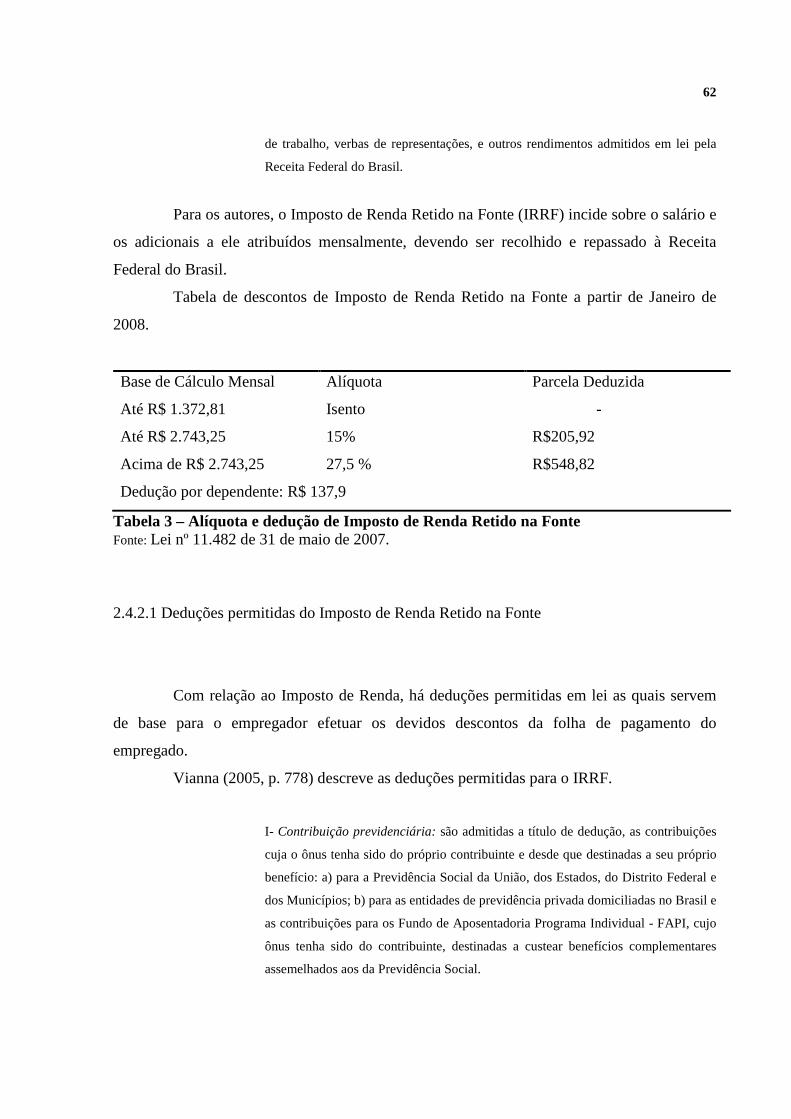

2.4.2 Imposto de Renda Retido na Fonte............................................................................... 61

2.4.2.1 Deduções permitidas do Imposto de Renda Retido na Fonte .......................................62

2.4.2.2 Imposto de Renda Retido na Fonte sobre 13º salário. .................................................. 64

2.4.2.3 Imposto de Renda Retido na Fonte sobre férias ........................................................... 65

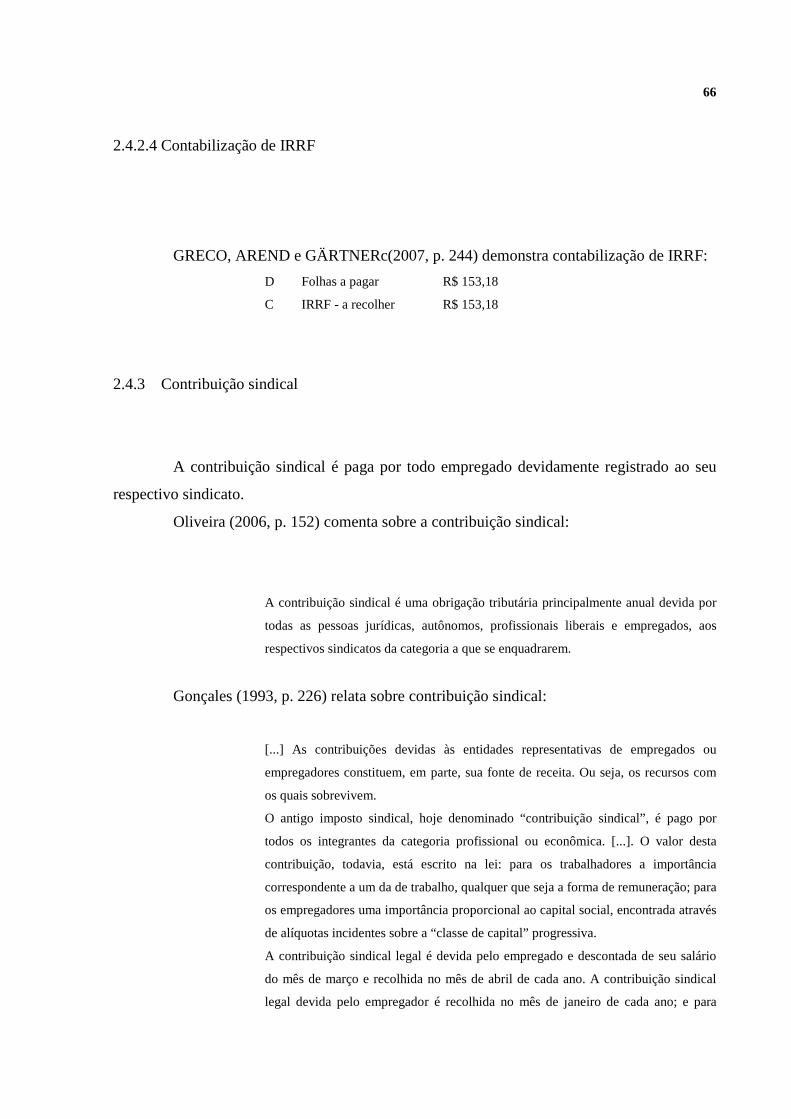

2.4.2.4 Contabilização de IRRF................................................................................................ 66

2.4.3 Contribuição sindical .................................................................................................... 66

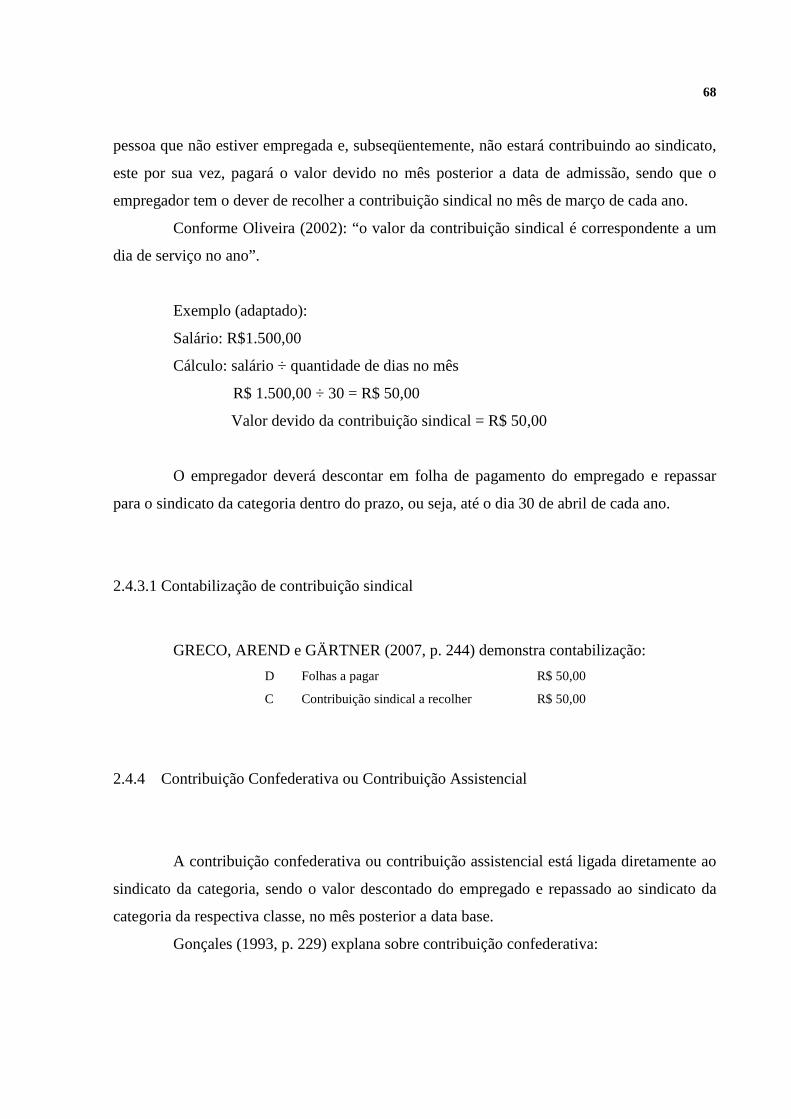

2.4.3.1 Contabilização de contribuição sindical ....................................................................... 68

2.4.4 Contribuição Confederativa ou Contribuição Assistencial........................................... 68

2.4.4.1 Contabilização de contribuição confederativa e assistencial........................................ 70

2.4.5 Faltas e atrasos.............................................................................................................. 70

2.4.5.1 Contabilização de faltas e atrasos ................................................................................. 71

2.4.6 Adiantamento salarial ................................................................................................... 71

2.4.6.1 Contabilização de adiantamento salarial ...................................................................... 73

2.4.7 Vale refeição................................................................................................................. 73

2.4.7.1 Contabilização de vale refeição .................................................................................... 74

2.4.8 Vale transporte.............................................................................................................. 74

2.4.9 Cesta básica .................................................................................................................. 76

3 ESTUDO DE CASO........................................................................................................ 77

3.1 História da empresa ........................................................................................................... 77

3.2 Contabilização da folha de pagamento.............................................................................. 79

4 CONSIDERAÇÕES FINAIS .......................................................................................... 81

4.1 CONCLUSÕES ............................................................................................................... 81

4.2 RECOMENDAÇÕES ..................................................................................................... 82

REFERÊNCIAS ..................................................................................................................... 83

13

1 INTRODUÇÃO

Este capítulo apresenta a introdução do trabalho, demonstrando a apresentação do

tema, e, posteriormente têm-se o problema da pesquisa, expondo o objetivo geral pretendido,

bem como, os específicos e a justificativa do estudo. Finalizando com a metodologia utilizada

para a pesquisa.

1.1 APRESENTAÇÃO DO TEMA

Atualmente, micro-empresas, empresas de médio e grande porte, bem como

Sociedades Anônimas, compreendem que, assim como os demais setores de uma organização,

seja vendas, compras, financeiro, produção, o setor de Recursos Humanos tem demasiada

importância para o bom andamento das atividades, de modo a auxiliar de maneira na obtenção

dos os objetivos.

O setor de Recursos Humanos tem como objetivo auxiliar desde o mais singelo

colaborador, até auxiliar os tomadores de decisões, fornecendo informações estratégicas para

que estes possam definir quais os melhores caminhos a serem seguidos.

O setor de Recursos Humanos exerce funções diversas, como, por exemplo,

contratação de pessoas, definição de cargos, cálculo de folha de pagamentos, demissões,

promoções. O profissional de Recursos Humanos deve estar atento e possuir conhecimento

amplo sobre o assunto, pois exige conhecimento sobre cálculos de folha de pagamento,

décimo terceiro salário, cálculo de férias, processos de admissão, processos de demissão,

multas rescisórias, etc.

Estas práticas, ou seja, estes procedimentos rotineiros envolvem valores monetários

muitas vezes de grande relevância no resultado da empresa, e registrar, ou contabilizar estes

números de maneira correta, poderá facilitar, ou auxiliar a empresa a agir de modo correto

quando for necessário, garantindo resultados positivos a organização.

14

1.2 PROBLEMA DE PESQUISA

Ao abordar o assunto contabilização da folha de pagamento, deve-se seguir o regime

de competência, ou seja, há obrigatoriedade de realizar todos os lançamentos no período do

fato gerador. Outro ponto a ser considerado na contabilização da folha de pagamento diz

respeito às provisões, que tratam de reservas para despesas que são esperadas, bem como as

que possivelmente possam vir a acontecer. Estas provisões servem para que a empresa possa

realizar reservas necessárias para cumprir suas obrigações trabalhistas.

É dever e obrigação de toda e qualquer empresa cumprir com suas obrigações

trabalhistas, bem como efetuar suas provisões e realizar todos os lançamentos contábeis, nas

datas de acontecimento seguindo o regime de competência.

Dentro do exposto, surge à questão a ser estudada.

Como deve ser contabilizada a folha de pagamento?

1.3 OBJETIVOS

1.3.1 Objetivo geral

Expor a folha de pagamento e a evidenciação da contabilização.

1.3.2 Objetivos específicos

a) Apresentar as obrigações acessórias da folha de pagamento;

b) Exemplificar um resumo de folha de pagamento;

c) Apresentar a contabilização da folha de pagamento.

15

1.4 JUSTIFICATIVA DO ESTUDO

A folha de pagamento trata-se de um documento de emissão obrigatória para efeito

de fiscalização trabalhista e previdenciária. Toda empresa está obrigada a preparar a folha de

pagamento da remuneração paga, creditada ou devida a todos os funcionários que prestaram

serviços num determinado período de tempo. Por mais simples que seja uma folha de

pagamento, há no mínimo quatro elementos que deverão constar: a discriminação do nome do

funcionário, cargo ou serviço prestado; valor bruto dos salários; valor da contribuição à

previdência descontado dos salários, e, o valor líquido que será pago.

A contabilização da folha de pagamento é obrigatória e deve seguir o regime de

competência, ou seja, os salários devem ser contabilizados no mês de referência, ainda que

seu pagamento seja efetuado até o quinto dia útil do mês subseqüente.

Esse trabalho se justifica dentro deste contexto, pois, será estudada a folha de

pagamento e sua contabilização.

Para o pesquisador, este assunto é de extrema importância por fazer parte do seu

contexto diário, para ampliação do conhecimento e na busca de aperfeiçoamento nas

atividades desenvolvidas, aprimorando o conhecimento na contabilização da folha de

pagamento.

Ao curso de Ciências Contábeis, sua utilização poderá servir como base para novas

pesquisas, auxiliando pesquisadores que buscam informações respectivas ao estudo da

contabilização da folha de pagamento e a sua contabilização.

Para a sociedade, este trabalho poderá mostrar detalhes da folha de pagamento, suas

deduções, auxiliando no esclarecimento de dúvidas pertinentes a este tema.

1.5 METODOLOGIA DA PESQUISA

Neste tópico é abordado o delineamento da pesquisa, a delimitação do universo e,

por último constará à limitação da pesquisa.

16

1.5.1 Delineamento

O delineamento da pesquisa pode ser classificado quanto aos objetivos, quanto aos

procedimentos e quanto à abordagem do problema.

1.5.1.1 Quanto aos objetivos

Quanto aos objetivos, esta pesquisa é descritiva.

Cervo e Bervian (2001, p.66) comentam que:

A pesquisa descritiva observa, registra, analisa e correlaciona fatos e fenômenos

(variáveis) sem manipulá-los. Procura descobrir, com a precisão possível, a

freqüência com que o fenômeno ocorre, sua relação e conexão com os outros, sua

natureza e características.

Esta pesquisa tem como fundamento analisar os dados, avaliá-los, interpretá-los,

sem que se possa interferir em qualquer dado obtido.

1.5.1.2 Quanto aos procedimentos

Quanto aos procedimentos, utiliza-se da pesquisa bibliográfica.

a) Pesquisa Bibliográfica

Fachin (2003, p. 125) comenta que:

A pesquisa bibliográfica diz respeito ao conjunto de conhecimentos humanos reunidos nas obras. Tem como finalidade fundamental conduzir o leitor a determinado assunto e proporcionar a produção, coleção, armazenamento, reprodução, utilização e comunicação das informações coletadas para o desempenho da pesquisa.

17

Gil (1999, apud Raupp e Beuren, 2006, p.86) explicam que:

A pesquisa bibliográfica é desenvolvida mediante material já elaborado,

principalmente livros e artigos científicos. Apesar de praticamente todos os outros

tipos de estudo exigirem trabalho dessa natureza, há pesquisas exclusivamente

desenvolvidas por meio de fontes bibliográficas.

b) Estudo de caso

Raupp e Beuren (2004) dizem que:

“A pesquisa do estudo de caso caracteriza-se principalmente pelo estudo de caso

concentrado em um único caso. Este estudo é preferido pelos pesquisadores que

desejam aprofundar seus conhecimentos em determinados conhecimentos

específicos”.

Esta pesquisa caracteriza-se como bibliográfica pelo fato que foi desenvolvida

através de pesquisas em materiais já elaborados, tais como: artigos, dissertações, teses, livros,

entre outros. Caracteriza-se como estudo de caso, pois está baseada em casos reais de uma

empresa têxtil de Blumenau-SC, num determinado período.

1.5.1.3 Quanto à abordagem do problema

Quanto à abordagem do problema esta pesquisa será qualitativa.

a) Pesquisa bibliográfica

Raupp e Beuren (2006, p. 92) dizem que:

Na pesquisa qualitativa concebem-se análises mais profundas em relação ao

fenômeno que está sendo estudado. A abordagem qualitativa visa destacar

características não observadas por meio de um estudo quantitativo, haja vista a

superficialidade deste último.

18

Esta pesquisa classifica-se como qualitativa por lidar com dados concretos, tais

como o resumo da folha de pagamento de uma empresa têxtil de Blumenau-SC.

1.5.1.4 Delimitação do Universo

Conforme Marconi e Lakatos (2005, p. 225): “a delimitação do universo consiste em

explicitar que pessoas ou coisas, fenômenos etc. serão pesquisados, enumerando suas

características comuns, como, por exemplo, sexo, faixa etária, organização a que pertence

comunidades onde vive etc.”.

O universo da pesquisa será a evidenciação da escrituração da folha de pagamento

de uma empresa têxtil de Blumenau-SC.

1.6 ESTRUTURA DA PESQUISA

O primeiro capítulo desta pesquisa consta a sua introdução, expondo assim a sua

delimitação do tema, o problema da pesquisa, seus objetivos, a justificativa do estudo e a

metodologia aplicada.

O segundo capítulo consta à fundamentação teórica.

O terceiro capítulo é exposto resumo de folha de pagamento de uma empresa têxtil

de Blumenau-SC e a contabilização.

O quarto capítulo consta às considerações finais e recomendações.

19

2 FUNDAMENTAÇÃO TEÓRICA

Neste capítulo apresenta-se a revisão bibliográfica. Inicia-se com a evolução

histórica dos recursos humanos, suas funções e as rotinas trabalhistas, especificamente a

abordagem da folha de pagamento e sua contabilização.

2.1 EVOLUÇÃO HISTÓRICA DOS RECURSOS HUMANOS

Ao passar das décadas, houve mudanças na forma de interpretação da visão da

necessidade de ter um setor específico na empresa voltado a auxiliar os empregados. Com esta

nova visão, o setor de Recursos Humanos torna-se cada vez mais forte, dando ênfase na

importância de ter na empresa não somente um simples empregado, mas alguém que esteja

comprometido em alcançar os objetivos definidos pela empresa, obtendo benefícios a seu

favor, como, salários compatíveis, reconhecimento profissional, segurança, etc.

Conforme RICCI pôde-se abordar a evolução dos recursos humanos, expondo a

filosofia de pensamento dos administradores de pessoal desde a década de 30 até os dias

atuais.

Na década de 30 o setor de recursos humanos era composto basicamente pelos

donos das próprias empresas, que dominavam todo o conhecimento e poder. Sob

essa condição utilizava-se da máxima “manda quem pode, obedece quem tem

juízo”, visão voltada totalmente para o alcance dos objetivos e resultados. Essa visão

perdurou por uma década até o ano de 1943 com a aprovação da Consolidação das

Leis Trabalhistas, onde quem detinha o poder sobre os recursos humanos eram os

advogados e especialistas que buscavam entender as leis para não cumpri-las. A

partir de então, surgem num momento marcante às primeiras juntas trabalhistas,

trazendo consigo as primeiras reclamações e divergências entre as partes. Com o

passar dos anos, na fase industrial, início da década de 50 quem dominava eram os

engenheiros, com uma visão mecanicista, voltaram à visão da indústria para o

estudo de tempos e processos. A partir de então, a empresa via os recursos humanos

20

não como pessoas, mas sim como processos. Na década de 60, as pessoas ganham

mais poder nas empresas com o surgimento dos sindicatos, órgão que visa auxiliar

os empregados em busca dos seus direitos. As empresas nesta década descobrem

que o trabalho em equipe gera maiores ganhos e também deixa de pensar só em si,

pensando também nos sindicatos dos empregados. Nos anos 70 os engenheiros

deixam de administrar os recursos humanos das empresas, tornando-se mais comum

administradores assumirem a responsabilidade por este departamento; comete-se aí

um grande erro, pois grande parte dos administradores “incharam” as empresas,

pensando que quanto maior fosse a estrutura a ser administrada, maior deveria ser o

número de empregados.A partir dos anos 80, muda-se completamente a visão de

recursos humanos. Deixa-se de pensar na forma mecanicista, tendo como principal

foco a importância do empregado como parceiro interno e de interesse dos

acionistas. Esta visão deve-se aos psicólogos que gerenciavam os recursos humanos

das empresas, visão esta que mudou a partir dos anos 90, onde o setor de recursos

humanos, busca integrar as pessoas na tentativa de reduzir o número de demissões,

adequando pessoas em diferentes áreas na tentativa de identificar quais pessoas eram

capacitadas para cada tipo de função.

A partir do século XXI houve de fato a maior mudança relacionada ao fator recursos

humanos. Mudanças relacionadas ao comportamento, qualificações e principalmente

ao reconhecimento do profissional de recursos humanos fez com que ele tivesse

espaço nas organizações, sendo considerado ponto referencial aos colaboradores e

um elemento, ou meio de comunicação entre empresa e empregados.

A evolução dos Recursos Humanos nas organizações deu-se de forma gradual,

conquistando espaço e credibilidade com a demonstração dos resultados obtidos, resultados

que alavancaram o crescimento, fazendo com que viesse a tomar proporções as quais fizeram

com que os administradores, gestores de empresas sentissem a necessidade da implantação de

um setor específico que cuidasse tanto dos interesses do patrão quanto dos empregados,

auxiliando-os a conquistarem melhores condições de trabalho.

21

2.2 FUNÇÕES DE RECURSOS HUMANOS

A função de recursos humanos assemelha-se a qualquer outra função dentro da

empresa, tendo importância no apoio a um simples empregado até dando suporte a gerência

nas tomadas de decisões.

Toledo (1989, p. 22) diz que:

[...] A função de recursos humanos constitui um dos agrupamentos de ações da

ampla função de gerenciar, administrar ou gerir. É então, uma função gerencial,

como é a função de marketing, a função financeira, a função de produção (ou

operações) etc. Um dos enfoques conceituais de gerência é aquele que constitui o

conjunto de ações que implicam direção, coordenação e controle de recursos, e entre

eles, inevitavelmente, encontram-se os recursos humanos.

O setor de Recursos Humanos de uma empresa visa disponibilizar mão-de-obra

qualificada para realizar suas operações e tarefas de forma eficaz, buscando atingir os

objetivos pré-estabelecidos.

As políticas adotadas variam de empresa para empresa, conforme características,

como, contratações, treinamentos, aperfeiçoamento do empregado, etc. Algumas dessas

políticas, todavia, são de aplicações bastante amplas.

Toledo (1974, p. 139) comenta que as políticas de recursos humanos devem:

[...] Visar não somente o melhor aproveitamento Recursos Humanos existentes na

empresa, como criar condições para o desenvolvimento constante e adequado desses

mesmos recursos.

Assegurar que os recursos humanos, para continuidade e a expansão da empresa,

sejam preparados em nível e com a antecedência necessária.

Assegurar que o desenvolvimento de Recursos Humanos se caracterize pela criação

de uma ação gerencial flexível [...]

[...] Assegurar que o desenvolvimento de Recursos Humanos seja obra comum do

corpo dirigente e dos funcionários da empresa, devidamente assessorados pelo setor

de Recursos humanos. Ou seja: criar e manter padrão de comportamento, gerencial e

geral, de constante desenvolvimento, e não esperar que o setor especializado faça

toda obra.

22

Subordinar firmemente a ação de desenvolvimento de Recursos Humanos aos

objetivos organizacionais, sem, entretanto, ser imediatista, ou seja, sacrificar

recursos humanos em função do futuro, em busca de um êxito imediatista,

transformando os indivíduos em simples instrumentos de uma aventura de trabalho

de curta duração.

Sendo o desenvolvimento de Recursos Humanos uma ação predominante de

treinamento, assegurar que esta ação se caracterize por: identificação dos problemas

(ou seja, comportamentos inadequados):estabelecidos dos objetivos a serem

alcançados pelo treinamento (ou seja, descrição dos comportamentos adequados;

instrumentação do treinamento (cursos, estágios, etc.) e avaliação dos resultados.

Ao invés de tratarmos rotineiramente do desenvolvimento de recursos humanos

trataremos de treinar por objetivos, mantendo constante avaliação dos resultados dos

nossos esforços. [...].

O setor de RH trata com mais ênfase alguns critérios, podendo citar como exemplos,

a questão da divulgação, recrutamento e seleção, admissões, treinamento, proventos,

descontos, férias, décimo terceiro salário, auxílio acidente de trabalho, auxílio doença,

tributos, contribuição sindical, contribuição confederativa, contribuição assistencial, rescisão

contratual, entre outras.

2.3 ROTINAS TRABALHISTAS

As rotinas trabalhistas são efetuadas pelo profissional de Recursos Humanos, o qual

desempenha funções de recrutamento, seleção, admissão e desligamento, inclusive a

elaboração da folha de pagamento, e as obrigações acessórias inerentes à folha, entre outras.

Os processos, ou etapas desenvolvidas por este profissional, seguem procedimentos

e regras previamente definidas e, em muitos casos regulamentadas por normas e leis, devendo

obrigatoriamente ser seguidas, cabendo aplicação de punições no caso de não cumprimento.

23

2.3.1 Folha de Pagamento

Folha de pagamento trata-se de um demonstrativo obrigatório utilizado por qualquer

organização, desde uma micro-empresa até uma empresa multinacional, independente do

número de colaboradores, tendo de ser realizada mensalmente com o objetivo de demonstrar

ao empregado o total de proventos e descontos efetuados no período respectivo a prestação

dos serviços.

Toda e qualquer folha de pagamento possui características em comum como,

proventos e descontos, nome do colaborador, cargo, nome da empresa, etc.

Gonçalves (2000, p. 11) diz que:

Qualquer empresa, ou seja, qualquer firma individual ou sociedade que assume o

risco de atividade econômica urbana ou rural, com fins lucrativos ou não, estão

obrigadas a preparar mensalmente folha de pagamento da remuneração paga ou

creditada a todos os segurados a seu serviço.

Oliveira (2006, p. 179) comenta que:

Encerrado o mês, os cartões de ponto (ou sistema alternativo) deverão ser recolhidos

e apurados, bem como os atestados médicos, de forma a ter o empregador o controle

das horas/dias trabalhados durante o período e também as faltas justificadas e

injustificadas.

O pagamento do salário deverá ser efetuado contra recibo, podendo ser utilizado o

sistema de envelopes ou a própria folha de pagamento [...]. O recibo ou envelope

deverá conter o discriminativo das importâncias pagas, bem como das descontadas e

do total líquido a receber.

A folha de pagamento deve ser obrigatoriamente emitida por qualquer empresa ao

final de cada período, onde, apura-se o ponto do colaborador para fins de constatação de horas

trabalhadas no período. Esta apuração é necessária para realizar o fechamento da folha de

pagamento, e possibilitar a realização da análise dos proventos e descontos.

24

2.3.1.1 Obrigações acessórias referente à folha de pagamento

O setor de Recursos Humanos, além da preparação da folha de pagamento, tem de

cumprir com as obrigações acessórias perante órgãos fiscais, tendo de seguir a legislação

vigente.

Gonçalves (2000, p. 12) explana sobre as obrigações a serem seguidas:

a) preparar folha de pagamento da remuneração paga, devida ou creditada a todos os

segurados a seu serviço, devendo manter, em cada estabelecimento, uma via da

respectiva folha e recibos de pagamento; b) lançar mensalmente em títulos próprios

de sua contabilidade, de forma discriminada, os fatos geradores de todas as

contribuições, o montante das quantias descontadas, as contribuições da empresa e

os totais recolhidos; c) prestar ao Instituto Nacional de Seguro Social e a Secretaria

da Receita Federal todas as informações cadastrais, financeiras e contábeis de

interesse dos mesmos, na forma por eles estabelecidas, bem como os

esclarecimentos necessários a fiscalização; d) informar mensalmente ao INSS, por

intermédio da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e

Informações a Previdência Social, na forma por ele estabelecida, dados cadastrais,

todos os fatos geradores de contribuição previdenciária e outras informações de

interesse daquele instituto; e) encaminhar ao sindicato representativo da categoria

mais numerosa entre seus empregados, até o dia dez de cada mês, cópia da Guia da

Previdência Social relativa a competência anterior, f) afixar cópia da GPS,

relativamente a competência anterior, durante o período de um mês, no quadro de

horário que trata o art. 74 da CLT [...].

As obrigações acessórias apresentadas deverão ser cumpridas. Caso não haja sido

atendido estes requisitos, a empresa estará sujeita a notificação e, conseqüentemente sujeita à

multas aplicadas pela fiscalização.

25

2.3.1.1.1 Contabilização da folha de pagamento

As empresas têm a obrigação da preparação da folha de pagamento mensalmente,

bem como efetuar seus lançamentos contábeis, devendo ser seguido o princípio do regime de

competência.

Sena (2005, p. 258) explana sobre as obrigações da empresa referentes à folha de

pagamento e a sua contabilização:

A empresa é também obrigada a: I- Preparar folha de pagamento da remuneração

paga, devida ou creditado a todos os segurados ou a seu serviço, devendo manter,

em cada estabelecimento, uma via da respectiva folha e recibos de pagamentos; II-

Lançar mensalmente em títulos próprios de sua contabilidade, de forma

discriminada, os fatos geradores de todas as contribuições, o montante das quantias

descontadas, as contribuições da empresa e os totais recolhidos; § 13. Os

lançamentos de que trata o inciso II do caput, devidamente escriturados nos livros

Diário e Razão, serão exigidos pela fiscalização após noventa dias contados da

ocorrência dos fatos geradores das contribuições, devendo, obrigatoriamente:

Atender ao princípio contábil do regime de competência; e registrar, em contas

individualizadas, todos os fatos geradores de contribuições previdenciárias de forma

a identificar, clara e precisamente, as rubricas integrantes e não integrantes do

salário de contribuição, bem como as contribuições descontadas do segurado, as da

empresa e os totais recolhidos, por estabelecimento da empresa, por obra de

construção civil e por tomador de serviços. § 14. A empresa deverá manter à

disposição da fiscalização, os códigos ou abreviaturas que identifiquem as

respectivas rubricas utilizadas na elaboração da folha de pagamento, bem como os

utilizados na escrituração contábil. § 15. A exigência prevista no inciso II do caput

não desobriga a empresa do cumprimento das demais normas legais e

regulamentares referentes à escrituração contábil.

Segundo o autor, os lançamentos contábeis devem seguir o regime de competência,

devem ser registrados no mês do fato gerador. Os lançamentos devem ser escriturados nos

livros Diário e Razão e esses deverão ficar a disposição da fiscalização a fim de comprovação

dos lançamentos.

26

Santos et al (2003, p. 174) diz que:

A contabilização de todas as ações inerentes à folha de pagamento deverá obedecer

obrigatoriamente ao regime de competência, ou seja, a despesa deve ser registrada

no mês em que foi prestado o serviço, independentemente do pagamento do salário.

Da mesma forma que as demais despesas operacionais, as despesas com salários e

encargos sociais devem ser registradas no centro de custo onde o funcionário labora.

Todas as despesas e, despesas operacionais devem ser registradas no mês em que

ocorre a prestação de serviço, independente da data do pagamento. Cada empregado

costumeiramente está registrado num centro de custos determinado pela empresa, e o salário,

bem como os encargos são lançados na conta contábil do determinado centro de custos.

2.3.2 Método das partidas dobradas

O método das partidas dobradas trata-se de um instrumento utilizado mundialmente

pelos profissionais de contabilidade, que a usa nos lançamentos contábeis.

EQUIPE (2006, p. 48) comenta sobre o método das partidas dobradas:

A essência do método, universalmente aceita, é que o registro de qualquer operação

implica que a um débito numa ou mais contas deve corresponder um crédito

equivalente em uma ou mais contas, de forma que a soma dos valores debitados seja

sempre igual à soma dos valores creditados. “Não há débito (s) sem crédito (s)

correspondente (s)”.

Favero (2005, p. 117) relata sobre o surgimento das partidas dobradas:

Método de escrituração difundido na Itália por volta do século XIV, e que se tornou

conhecido universalmente através da obra do Frei Luca Pacioli. A idéia central desse

método consiste em que, em qualquer operação realizada, haverá para cada débito

um crédito de igual valor. O método das partidas dobradas pode ser considerado

como um dos marcos mais importantes para o desenvolvimento da contabilidade e,

ainda hoje, os fatos são registrados de acordo com esse método.

27

O autor Favero relata que o método surgiu na Itália, tornando-se conhecido

mundialmente, sendo utilizado desde o século XIV até os dias atuais. Relata também, que na

contabilidade todas as operações haverá um débito e um crédito de igual valor.

2.3.3 Proventos

Os eventos da folha de pagamentos dão-se basicamente por proventos e descontos.

Proventos tratam dos resultados demonstrados ao empregado referente aos serviços prestados

num determinado período de tempo.

Oliveira (2006, p. 133) define provento como sendo: “o resultado alcançado no

desempenho de uma função”.

Provento é um dos eventos da folha de pagamento, sendo este pago ao empregado

em virtude de serviços prestados num determinado período de tempo ao empregador. A parte

dos proventos está subdivida conforme demonstram os autores Oliveira (2002, p.17) e

Oliveira (2006, p. 131):

a) salário e remuneração; b) adicional de insalubridade; c) adicional de

periculosidade; d) adicional extraordinário; e) adicional noturno; f) repouso semanal

remunerado; g) ajuda de custo e diárias para viagem; h) salário família; i) salário

maternidade; j) salário in-natura; l) Férias; m) Gratificação natalina (décimo terceiro

salário).

2.3.3.1 Salário e remuneração

O salário compreende o valor a ser percebido pelo empregado em decorrência dos

serviços prestados ao empregador, sendo este percebido conforme valor acordado em seu

contrato de trabalho.

28

A remuneração por sua vez, trata-se da soma do salário básico mais os benefícios

oferecidos pelo empregador.

Vianna (2005, p. 386) explana sobre salário e remuneração:

Salário é a contraprestação devida ao empregado, pela prestação de seus serviços ao

empregador, em decorrência do contrato de trabalho existente entre as partes. É o

valor mínimo a ser percebido pelo trabalhador pelos serviços prestados, ajustado

contratualmente, também denominado “salário básico”. O salário contratual poderá

ser o salário mínimo vigente, o piso salarial da categoria profissional ou valor

superior, ajustado livremente pelas partes.

Remuneração é a soma do salário contratual com outras vantagens e/ou adicionais

percebidos pelo empregado, em decorrência do exercício de suas atividades.

Conforme Oliveira (2006, p. 133) salário e remuneração são definidos como:

Salário é a contraprestação devida ao empregado pela prestação de seus serviços ao

empregador, em decorrência do contrato de trabalho existente entre as partes.

Remuneração é a soma do trabalho contratual devido com outras vantagens e ou

adicionais percebidos pelo empregado, em decorrência do exercício de suas

atividades.

Gonçalves (2000, p. 21) diz que:

[...] salário, que nada mais é do que o valor pago pelo empregador, em

contraprestação aos serviços executados pelo empregado. Além da importância fixa

estipuladas pelas partes, também são considerados como salário os adicionais, as

gratificações, as comissões, as diárias para viagem e abonos pagos pelo empregador.

A soma se todos estes valores (que são pagos diretamente pelo empregador), mais os

que o empregado venha a receber de terceiros em decorrência de seu contrato e

trabalho, resulta na chamada remuneração (CLT, art. 457).

Oliveira (2002, p. 18) diz que: “salário é a contraprestação devida e paga

diretamente pelo empregador a todo empregado. Ele pode ser pago mensal, quinzenal,

semanal ou diariamente, por peça ou por tarefa”.

29

Conforme os autores, o salário trata-se do valor percebido ao empregado referente

aos serviços prestados num determinado período, podendo ser somado com as remunerações

estipuladas pelo empregador.

Ao firmar o contrato de trabalho entre empregador e empregado, têm-se o início das

atividades “contratadas” e em contrapartida, após a realização do serviço, o empregado

adquiri direito de perceber o valor devido referente aos serviços prestados, este por sua vez

deve ser pago conforme estipula o contrato de trabalho vigente e legislações vigentes.

2.3.3.2 Regras de pagamento

Para efetuar o pagamento do salário deverá o responsável pelo setor de Recursos

Humanos seguir algumas regras previstas pela Consolidação das Leis Trabalhistas e outras

legislações complementares, que determinam a forma correta da efetuação do pagamento.

2.3.3.2.1 Do prazo, forma e local de pagamento.

A empresa deverá cumprir com a legislação vigente quanto ao prazo de pagamento

de salários, a forma como será paga, bem como, o local definido para efetuar o pagamento

devido referente ao trabalho prestado.

Gonçalves (2000, p. 83) relata sobre o prazo, forma e local de pagamento.

O pagamento do salário, qualquer que seja a modalidade do trabalho, não deve ser

estipulado por período superior a um mês, salvo no que concerne a comissões,

percentagens e gratificações. Sendo estipulado por mês o pagamento deverá ser

efetuado, no mais tardar, até o quinto dia útil ao mês subseqüente ao vencido [...].

O desligamento do empregado não prejudica a percepção das comissões e

percentagens que foram conquistadas pelo mesmo enquanto trabalhava.

30

O pagamento do salário deverá ser feito, em princípio, no local de trabalho, em

horário de serviço, em dinheiro. Todavia, a Portaria MTS 3.281/84, criou a

possibilidade de efetuar o pagamento em cheque ou em depósito bancário.

Diante destas novas alterações o Secretário de Relações do Trabalho, através da

Instrução Normativa 01/89, determinou:

quando o empregador utilizar o sistema bancário para pagamento dos salários, os

valores deverão estar a disposição do empregado, no mais tardar, até o 5º dia útil;

na contagem dos dias será incluído o sábado, excluindo o domingo e o feriado,

inclusive o municipal;

quando o pagamento for efetuado através de cheque, deve ser assegurado ao

empregado; horário que permita o desconto imediato do cheque; transporte, caso o

acesso ao estabelecimento de crédito exija a utilização do mesmo;

o pagamento estipulado por quinzena ou semana deve ser efetuado até o 5º dia após

o vencimento;

[...] o pagamento de salário deverá ser efetuado contra recibo, assinado pelo

empregado; e se tratando de analfabeto mediante sua impressão digital, ou, não

sendo possível, a seu rogo. O comprovante de depósito em conta bancária aberta

para esse fim em nome de cada empregado, com o consentimento desse, em

estabelecimento de crédito próximo ao local de trabalho terá força de recibo [...].

Conforme Gonçalves, a empresa tem até o quinto dia útil ao mês subseqüente ao

vencido para pagamento do salário; este deverá ser feito no local de trabalho e no horário de

serviço e em dinheiro, ou, tem-se a possibilidade de efetuar o pagamento em cheque ou

depósito bancário. Quando tratar-se de pagamento em cheque, o empregador deverá fazer o

pagamento em horário em que o empregado possa descontar o mesmo. O pagamento deverá

ser efetuado contra recebido assinado pelo empregado; no caso de depósito bancário com

consentimento do empregado, este terá força de recibo conforme demonstra o autor.

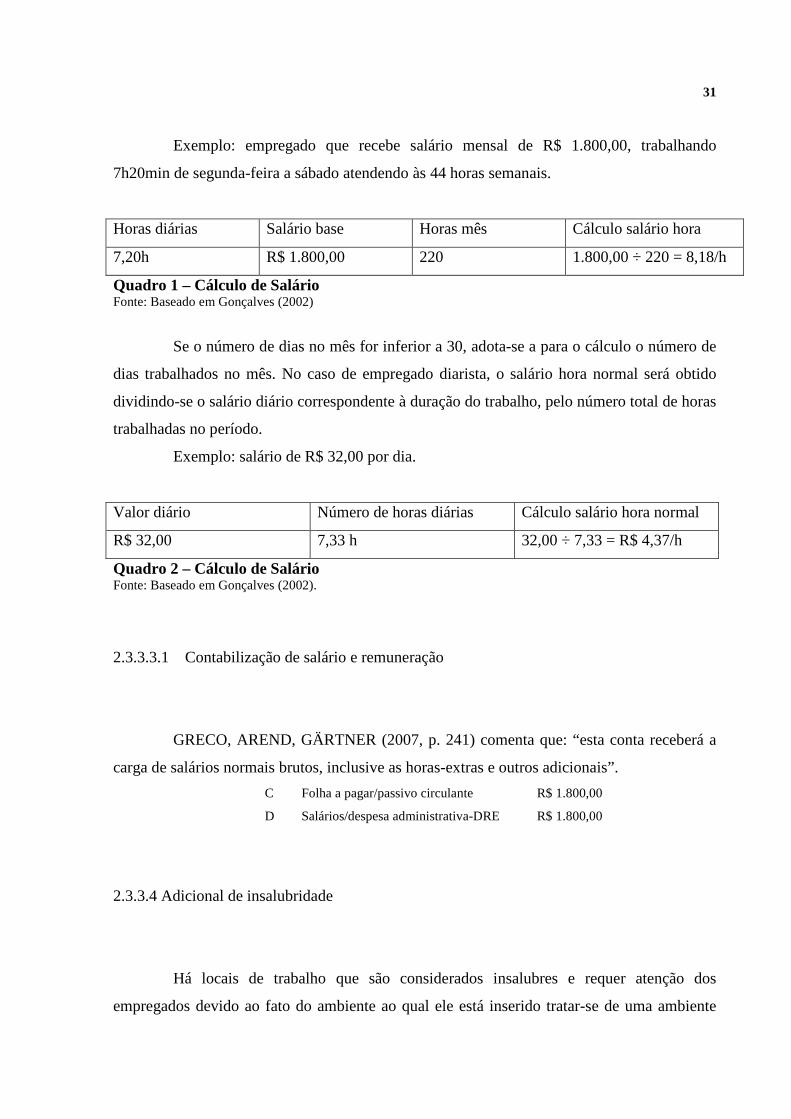

2.3.3.3 Cálculo de salário

O cálculo de salário dos empregados pode ser feito mensalmente ou quinzenalmente,

variando de empresa para empresa. Este cálculo segue um padrão definido.

No quadro 1, apresenta-se o salário normal no caso de mensalista:

31

Exemplo: empregado que recebe salário mensal de R$ 1.800,00, trabalhando

7h20min de segunda-feira a sábado atendendo às 44 horas semanais.

Horas diárias Salário base Horas mês Cálculo salário hora

7,20h R$ 1.800,00 220 1.800,00 ÷ 220 = 8,18/h

Quadro 1 – Cálculo de Salário Fonte: Baseado em Gonçalves (2002)

Se o número de dias no mês for inferior a 30, adota-se a para o cálculo o número de

dias trabalhados no mês. No caso de empregado diarista, o salário hora normal será obtido

dividindo-se o salário diário correspondente à duração do trabalho, pelo número total de horas

trabalhadas no período.

Exemplo: salário de R$ 32,00 por dia.

Valor diário Número de horas diárias Cálculo salário hora normal

R$ 32,00 7,33 h 32,00 ÷ 7,33 = R$ 4,37/h

Quadro 2 – Cálculo de Salário Fonte: Baseado em Gonçalves (2002).

2.3.3.3.1 Contabilização de salário e remuneração

GRECO, AREND, GÄRTNER (2007, p. 241) comenta que: “esta conta receberá a

carga de salários normais brutos, inclusive as horas-extras e outros adicionais”.

C Folha a pagar/passivo circulante R$ 1.800,00

D Salários/despesa administrativa-DRE R$ 1.800,00

2.3.3.4 Adicional de insalubridade

Há locais de trabalho que são considerados insalubres e requer atenção dos

empregados devido ao fato do ambiente ao qual ele está inserido tratar-se de uma ambiente

32

que de certa forma expõem o empregado a situações de risco de acidentes físicos,

contaminações, ou agentes nocivos à saúde. Estes empregados que trabalham sob esta

condição tem assegurado o direito à insalubridade conforme legislação vigente.

Gonçalves (2000, p. 27) diz que:

São consideradas atividades ou operações ou atividades insalubres aquelas que, por

sua natureza, condições ou método de trabalho, exponham os empregados à agentes

nocivos à saúde acima dos limites de tolerância fixados em razão da natureza e da

intensidade do agente e do tempo de exposição aos seus efeitos.

Oliveira (2006, p. 138) explana sobre atividades insalubres:

São consideradas atividades ou operações insalubres aquelas que, por sua natureza,

condição ou método de trabalho, exponham os empregados à agentes nocivos à

saúde acima dos limites de tolerância fixados em razão da natureza e da intensidade

do agente e do tempo de exposição aos seus efeitos CLT art. 189.

Vianna (2005, p. 355) relata que:

Tratando-se de atividades insalubres quaisquer prorrogações somente poderão ser

acordadas mediante licença prévia das autoridades competentes em matéria de

medicina do trabalho, as quais, para esse efeito procederão aos necessários exames

locais e a verificação dos métodos e processos de trabalho, quer diretamente, que

por intermédio de autoridades sanitárias federais, estaduais e municipais, com os

quais entrarão em entendimento para tal fim [...].

Segundo Gonçalves (2000, p.27):

Os empregados que trabalham em condições insalubres, previamente caracterizadas

pelos médicos do Ministério do Trabalho através de perícia (CLT art. 195), tem

assegurado percepção de um plus salarial. Este acréscimo salarial varia de acordo

com a classificação da insalubridade atribuída pelos médicos referidos [...]”.

Grau máximo: gera ao empregado o direito de receber um adicional de insalubridade

correspondente a 40% do salário mínimo; Grau médio: gera o empregado o direito

de receber um adicional de insalubridade correspondente a 20% do salário mínimo;

33

Grau mínimo: gera o empregado o direito de receber um adicional de insalubridade

correspondente a 10% do salário mínimo.

Quem irá definir se o empregado terá direito de perceber o referido adicional será o

médico do trabalho através de laudos. Também irá constar nos laudos o percentual de

insalubridade de cada local, sendo este adicional pago mediante percentual estipulado pelo

grau de insalubridade, que servirá como base de cálculo o salário mínimo, mas sempre deverá

observar a convenção coletiva vigente, pois a mesma poderá estipular o percentual.

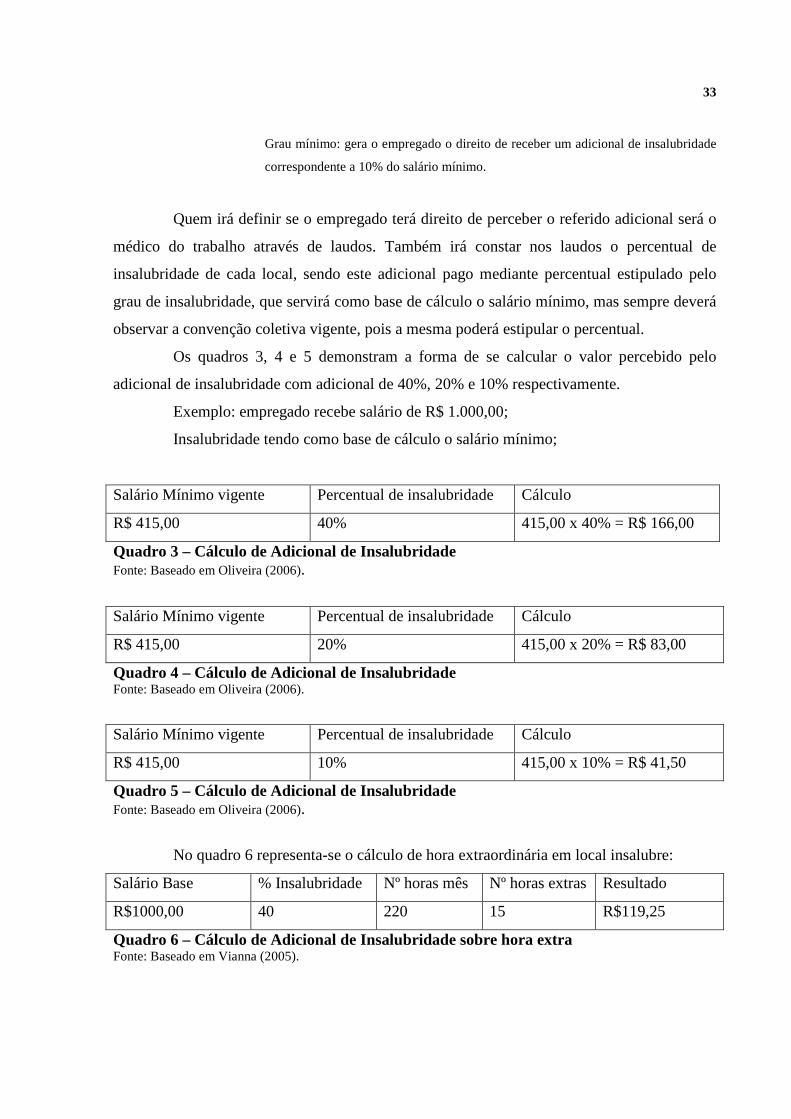

Os quadros 3, 4 e 5 demonstram a forma de se calcular o valor percebido pelo

adicional de insalubridade com adicional de 40%, 20% e 10% respectivamente.

Exemplo: empregado recebe salário de R$ 1.000,00;

Insalubridade tendo como base de cálculo o salário mínimo;

Salário Mínimo vigente Percentual de insalubridade Cálculo

R$ 415,00 40% 415,00 x 40% = R$ 166,00

Quadro 3 – Cálculo de Adicional de Insalubridade Fonte: Baseado em Oliveira (2006).

Salário Mínimo vigente Percentual de insalubridade Cálculo

R$ 415,00 20% 415,00 x 20% = R$ 83,00

Quadro 4 – Cálculo de Adicional de Insalubridade Fonte: Baseado em Oliveira (2006).

Salário Mínimo vigente Percentual de insalubridade Cálculo

R$ 415,00 10% 415,00 x 10% = R$ 41,50

Quadro 5 – Cálculo de Adicional de Insalubridade Fonte: Baseado em Oliveira (2006).

No quadro 6 representa-se o cálculo de hora extraordinária em local insalubre:

Salário Base % Insalubridade Nº horas mês Nº horas extras Resultado

R$1000,00 40 220 15 R$119,25

Quadro 6 – Cálculo de Adicional de Insalubridade sobre hora extra Fonte: Baseado em Vianna (2005).

34

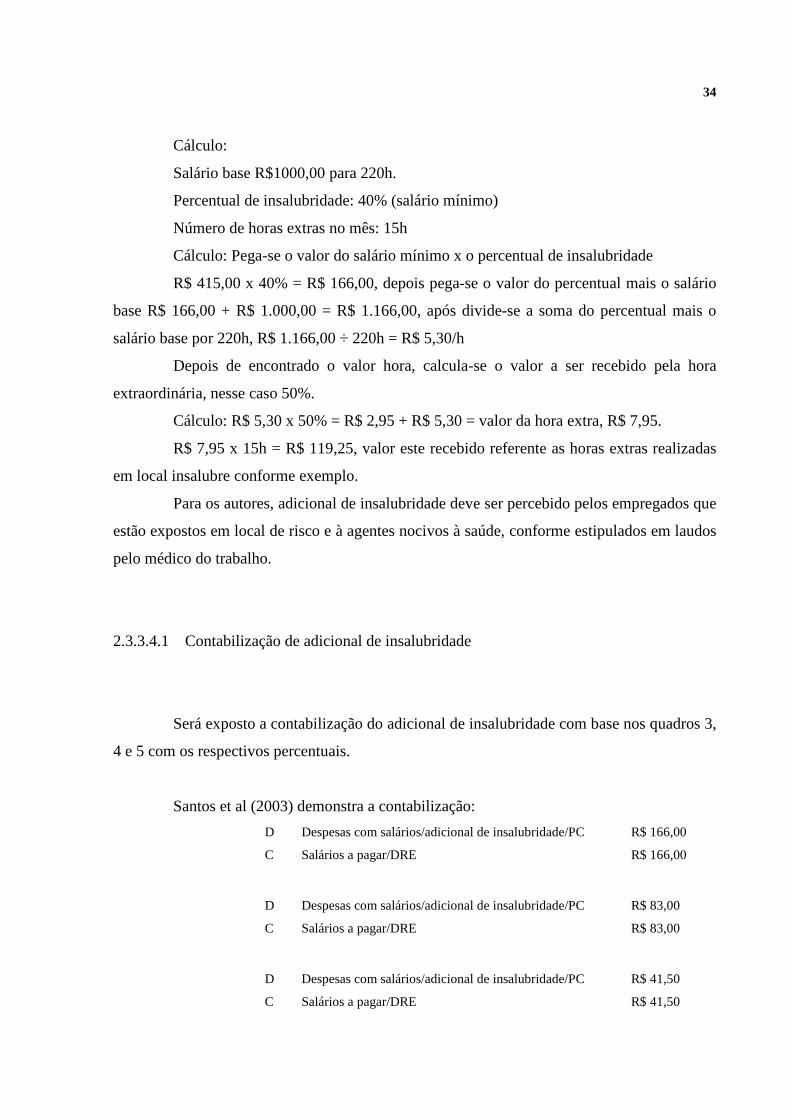

Cálculo:

Salário base R$1000,00 para 220h.

Percentual de insalubridade: 40% (salário mínimo)

Número de horas extras no mês: 15h

Cálculo: Pega-se o valor do salário mínimo x o percentual de insalubridade

R$ 415,00 x 40% = R$ 166,00, depois pega-se o valor do percentual mais o salário

base R$ 166,00 + R$ 1.000,00 = R$ 1.166,00, após divide-se a soma do percentual mais o

salário base por 220h, R$ 1.166,00 ÷ 220h = R$ 5,30/h

Depois de encontrado o valor hora, calcula-se o valor a ser recebido pela hora

extraordinária, nesse caso 50%.

Cálculo: R$ 5,30 x 50% = R$ 2,95 + R$ 5,30 = valor da hora extra, R$ 7,95.

R$ 7,95 x 15h = R$ 119,25, valor este recebido referente as horas extras realizadas

em local insalubre conforme exemplo.

Para os autores, adicional de insalubridade deve ser percebido pelos empregados que

estão expostos em local de risco e à agentes nocivos à saúde, conforme estipulados em laudos

pelo médico do trabalho.

2.3.3.4.1 Contabilização de adicional de insalubridade

Será exposto a contabilização do adicional de insalubridade com base nos quadros 3,

4 e 5 com os respectivos percentuais.

Santos et al (2003) demonstra a contabilização:

D Despesas com salários/adicional de insalubridade/PC R$ 166,00

C Salários a pagar/DRE R$ 166,00

D Despesas com salários/adicional de insalubridade/PC R$ 83,00

C Salários a pagar/DRE R$ 83,00

D Despesas com salários/adicional de insalubridade/PC R$ 41,50

C Salários a pagar/DRE R$ 41,50

35

2.3.3.5 Adicional de periculosidade

Empresas que em suas atividades diárias requerem de seus empregados a exposição

a situações perigosas, como por exemplo, em contato com líquidos inflamáveis, ou então a

produtos explosivos, deverão para a este pagar o adicional de periculosidade.

Oliveira (2002, p. 24) explana sobre adicional de periculosidade:

São consideradas atividades as operações perigosas, na forma da regulamentação

aprovada pelo Ministério do Trabalho, aquelas que por sua natureza ou métodos de

trabalho, impliquem o contato permanente como inflamáveis ou explosivos, em

condições de risco acentuado.

Gonçales (1993, p. 98) explica que:

O trabalho em condições de periculosidade assegura ao empregado um adicional de

30% (trinta por cento) sobre o salário sem os acréscimos resultantes de gratificações,

prêmios ou participações nos lucros da empresa.

Oliveira (2006, p. 138) afirma que:

São consideradas atividades ou operações perigosas, na forma da regulamentação

aprovada pelo Ministério do Trabalho, aqueles que, por sua natureza ou métodos de

trabalho, impliquem no contato permanente com inflamáveis ou explosivos em

condições de risco acentuado.

Todo e qualquer empregado que mantiver contato com produtos inflamáveis, bem

como, explosivos, adquire o direito ao adicional de periculosidade, sendo este acrescido no

salário em 30% do salário base como exemplo:

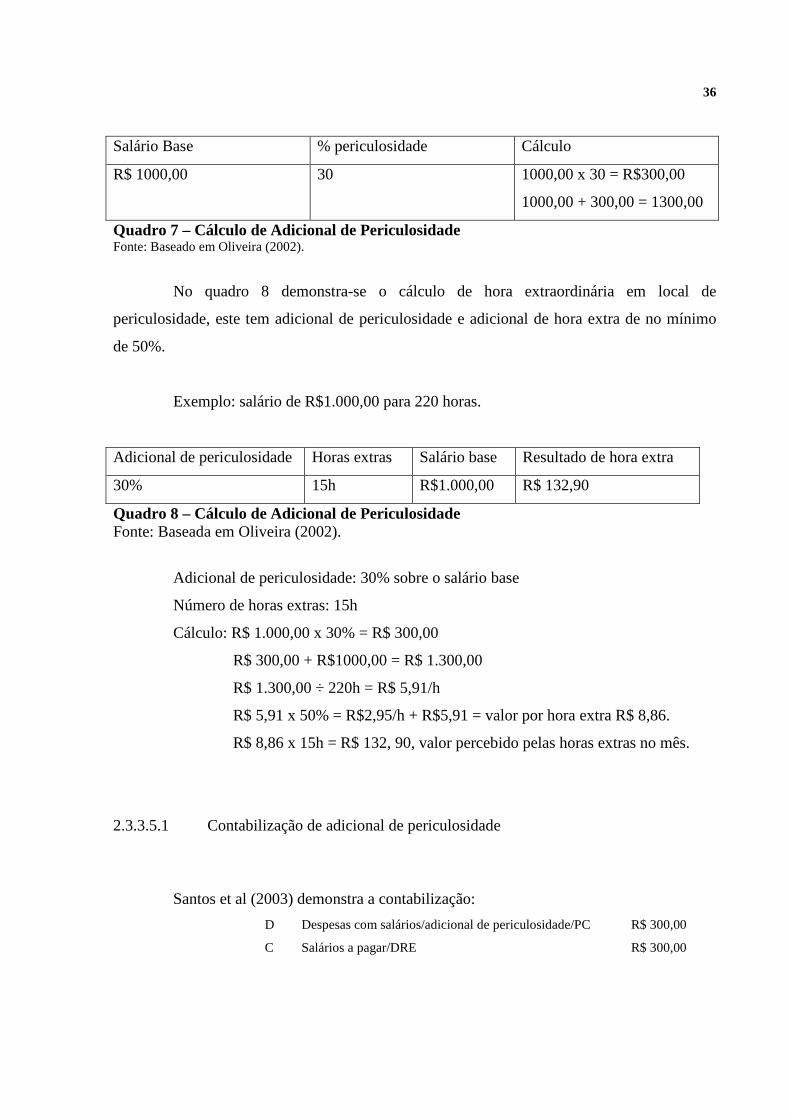

No quadro 7, demonstra-se o cálculo de adicional periculosidade:

36

Salário Base % periculosidade Cálculo

R$ 1000,00 30 1000,00 x 30 = R$300,00

1000,00 + 300,00 = 1300,00

Quadro 7 – Cálculo de Adicional de Periculosidade Fonte: Baseado em Oliveira (2002).

No quadro 8 demonstra-se o cálculo de hora extraordinária em local de

periculosidade, este tem adicional de periculosidade e adicional de hora extra de no mínimo

de 50%.

Exemplo: salário de R$1.000,00 para 220 horas.

Adicional de periculosidade Horas extras Salário base Resultado de hora extra

30% 15h R$1.000,00 R$ 132,90

Quadro 8 – Cálculo de Adicional de Periculosidade Fonte: Baseada em Oliveira (2002).

Adicional de periculosidade: 30% sobre o salário base

Número de horas extras: 15h

Cálculo: R$ 1.000,00 x 30% = R$ 300,00

R$ 300,00 + R$1000,00 = R$ 1.300,00

R$ 1.300,00 ÷ 220h = R$ 5,91/h

R$ 5,91 x 50% = R$2,95/h + R$5,91 = valor por hora extra R$ 8,86.

R$ 8,86 x 15h = R$ 132, 90, valor percebido pelas horas extras no mês.

2.3.3.5.1 Contabilização de adicional de periculosidade

Santos et al (2003) demonstra a contabilização:

D Despesas com salários/adicional de periculosidade/PC R$ 300,00

C Salários a pagar/DRE R$ 300,00

37

2.3.3.6 Adicional Noturno

As empresas muitas vezes têm necessidade de realizar trabalhos durante o período

noturno para suprir a demanda do mercado, por sua vez, este horário é realizado em horário

de descanso, tendo o empregador a obrigatoriedade de pagar um adicional ao empregado

pelas horas trabalhadas.

Oliveira (2002, p. 25) define quem tem direito a adicional noturno:

Tem direito ao adicional noturno o empregado que trabalho no período entre as

22:00 horas de um dia e as 05:00 horas do dia seguinte [...] a hora do trabalho

noturno é de 52:30 minutos.

Gonçalves (2000, p. 30) explica que:

O trabalho noturno, por ser realizado num período em que o organismo está

preparado para descansar, se torna mais penoso, e, por isso, recebeu uma dose extra

de proteção por parte do legislador. Considera-se noturno, para este efeito o trabalho

executado entre as 22 horas de um dia e as 5 horas do dia seguinte. A hora do

trabalho noturno será computada como de 52 minutos e 30 segundos, e, deve ser

remunerada com acréscimo de no mínimo 20% sobre hora diurna.

O adicional noturno é compreendido no horário das 22:00 horas de um dia até as

05:00 horas do dia seguinte, este fato acontecendo gera ao empregado o direito ao adicional

noturno, onde terá acréscimo de 20% no valor da hora diurna, pelo fato do horário de trabalho

ser considerado horário próprio para descanso.

Para Vianna (2005, p. 425) “o trabalho noturno deve ser remunerado com o

adicional de, pelo menos 20% sobre o valor da hora normal/diurna e, desde que pago com

habitualidade deverá integrar o salário do trabalhador para todos os efeitos legais”.

Para um empregado que trabalha em horário noturno e faz hora extra, este obtêm

direito de dois adicionais, o adicional noturno e adicional de hora extra, conforme exemplo:

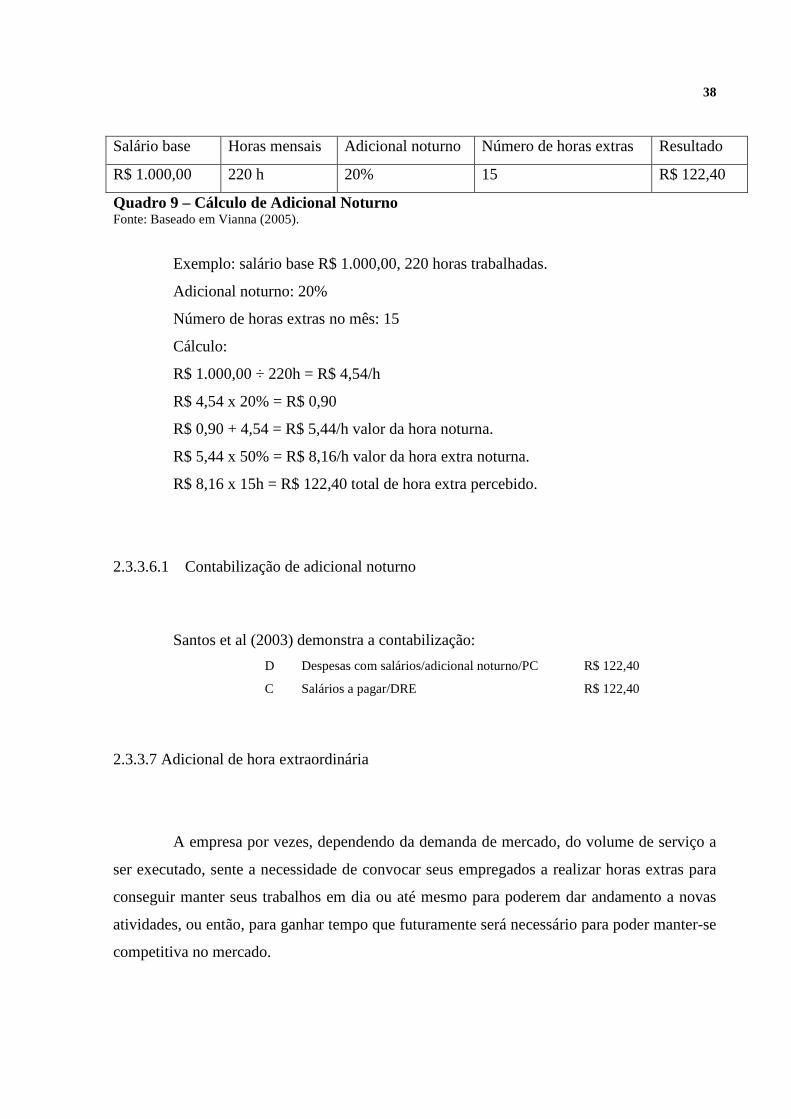

38

Salário base Horas mensais Adicional noturno Número de horas extras Resultado

R$ 1.000,00 220 h 20% 15 R$ 122,40

Quadro 9 – Cálculo de Adicional Noturno Fonte: Baseado em Vianna (2005).

Exemplo: salário base R$ 1.000,00, 220 horas trabalhadas.

Adicional noturno: 20%

Número de horas extras no mês: 15

Cálculo:

R$ 1.000,00 ÷ 220h = R$ 4,54/h

R$ 4,54 x 20% = R$ 0,90

R$ 0,90 + 4,54 = R$ 5,44/h valor da hora noturna.

R$ 5,44 x 50% = R$ 8,16/h valor da hora extra noturna.

R$ 8,16 x 15h = R$ 122,40 total de hora extra percebido.

2.3.3.6.1 Contabilização de adicional noturno

Santos et al (2003) demonstra a contabilização:

D Despesas com salários/adicional noturno/PC R$ 122,40

C Salários a pagar/DRE R$ 122,40

2.3.3.7 Adicional de hora extraordinária

A empresa por vezes, dependendo da demanda de mercado, do volume de serviço a

ser executado, sente a necessidade de convocar seus empregados a realizar horas extras para

conseguir manter seus trabalhos em dia ou até mesmo para poderem dar andamento a novas

atividades, ou então, para ganhar tempo que futuramente será necessário para poder manter-se

competitiva no mercado.

39

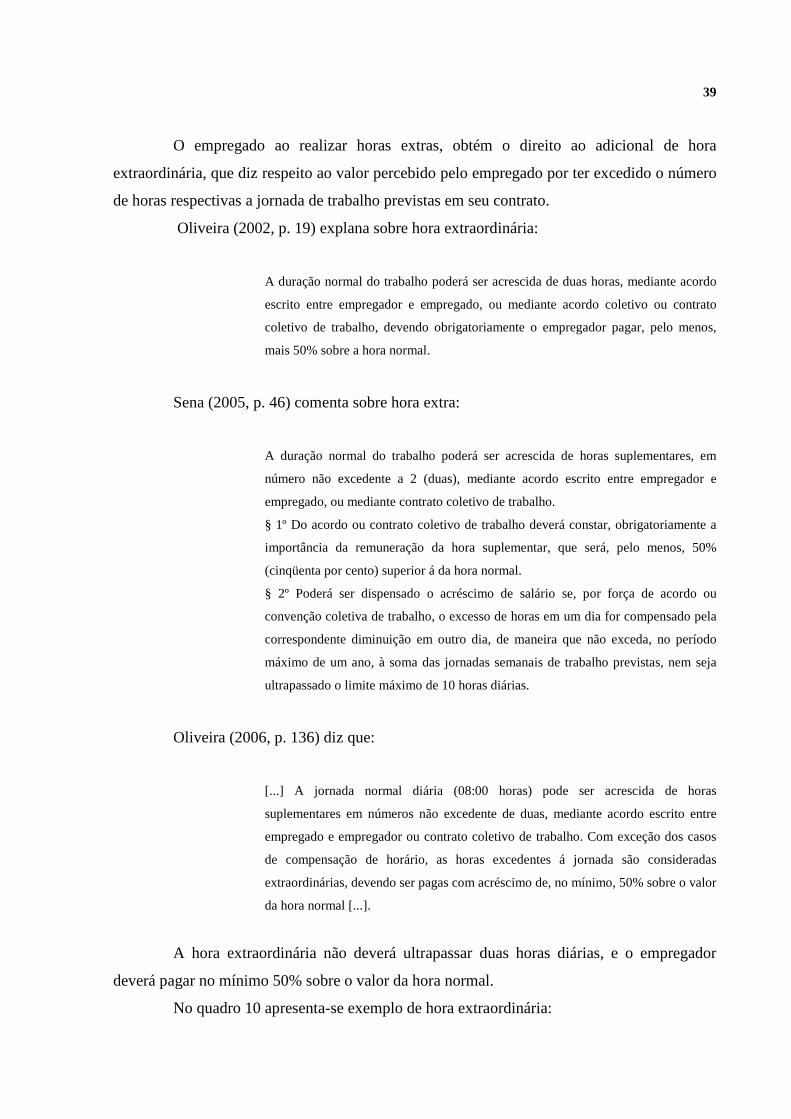

O empregado ao realizar horas extras, obtém o direito ao adicional de hora

extraordinária, que diz respeito ao valor percebido pelo empregado por ter excedido o número

de horas respectivas a jornada de trabalho previstas em seu contrato.

Oliveira (2002, p. 19) explana sobre hora extraordinária:

A duração normal do trabalho poderá ser acrescida de duas horas, mediante acordo

escrito entre empregador e empregado, ou mediante acordo coletivo ou contrato

coletivo de trabalho, devendo obrigatoriamente o empregador pagar, pelo menos,

mais 50% sobre a hora normal.

Sena (2005, p. 46) comenta sobre hora extra:

A duração normal do trabalho poderá ser acrescida de horas suplementares, em

número não excedente a 2 (duas), mediante acordo escrito entre empregador e

empregado, ou mediante contrato coletivo de trabalho.

§ 1º Do acordo ou contrato coletivo de trabalho deverá constar, obrigatoriamente a

importância da remuneração da hora suplementar, que será, pelo menos, 50%

(cinqüenta por cento) superior á da hora normal.

§ 2º Poderá ser dispensado o acréscimo de salário se, por força de acordo ou

convenção coletiva de trabalho, o excesso de horas em um dia for compensado pela

correspondente diminuição em outro dia, de maneira que não exceda, no período

máximo de um ano, à soma das jornadas semanais de trabalho previstas, nem seja

ultrapassado o limite máximo de 10 horas diárias.

Oliveira (2006, p. 136) diz que:

[...] A jornada normal diária (08:00 horas) pode ser acrescida de horas

suplementares em números não excedente de duas, mediante acordo escrito entre

empregado e empregador ou contrato coletivo de trabalho. Com exceção dos casos

de compensação de horário, as horas excedentes á jornada são consideradas

extraordinárias, devendo ser pagas com acréscimo de, no mínimo, 50% sobre o valor

da hora normal [...].

A hora extraordinária não deverá ultrapassar duas horas diárias, e o empregador

deverá pagar no mínimo 50% sobre o valor da hora normal.

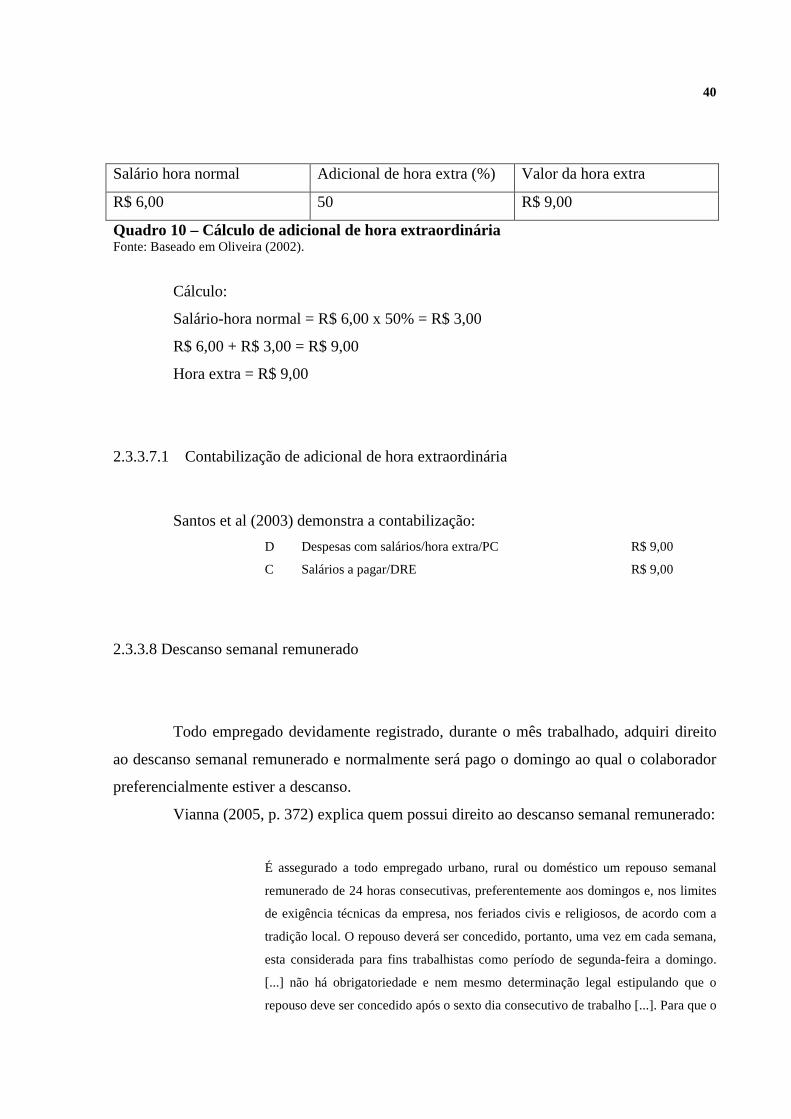

No quadro 10 apresenta-se exemplo de hora extraordinária:

40

Salário hora normal Adicional de hora extra (%) Valor da hora extra

R$ 6,00 50 R$ 9,00

Quadro 10 – Cálculo de adicional de hora extraordinária Fonte: Baseado em Oliveira (2002).

Cálculo:

Salário-hora normal = R$ 6,00 x 50% = R$ 3,00

R$ 6,00 + R$ 3,00 = R$ 9,00

Hora extra = R$ 9,00

2.3.3.7.1 Contabilização de adicional de hora extraordinária

Santos et al (2003) demonstra a contabilização:

D Despesas com salários/hora extra/PC R$ 9,00

C Salários a pagar/DRE R$ 9,00

2.3.3.8 Descanso semanal remunerado

Todo empregado devidamente registrado, durante o mês trabalhado, adquiri direito

ao descanso semanal remunerado e normalmente será pago o domingo ao qual o colaborador

preferencialmente estiver a descanso.

Vianna (2005, p. 372) explica quem possui direito ao descanso semanal remunerado:

É assegurado a todo empregado urbano, rural ou doméstico um repouso semanal

remunerado de 24 horas consecutivas, preferentemente aos domingos e, nos limites

de exigência técnicas da empresa, nos feriados civis e religiosos, de acordo com a

tradição local. O repouso deverá ser concedido, portanto, uma vez em cada semana,

esta considerada para fins trabalhistas como período de segunda-feira a domingo.

[...] não há obrigatoriedade e nem mesmo determinação legal estipulando que o

repouso deve ser concedido após o sexto dia consecutivo de trabalho [...]. Para que o

41

empregado tenha direito a remuneração correspondente ao repouso e feriados, é

necessário que o mesmo tenha trabalhado durante toda a semana anterior,

cumprindo integralmente o seu horário de trabalho, sem faltas, atrasos e/ ou saídas

injustificadas durante o expediente [...].

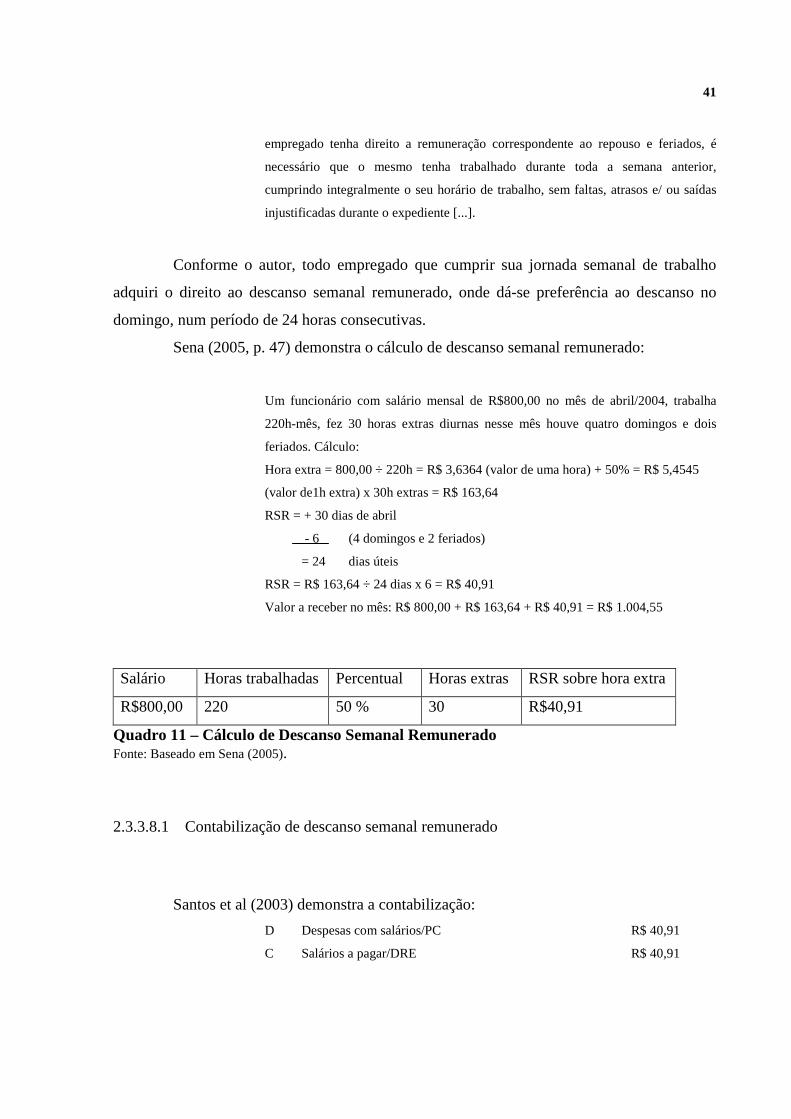

Conforme o autor, todo empregado que cumprir sua jornada semanal de trabalho

adquiri o direito ao descanso semanal remunerado, onde dá-se preferência ao descanso no

domingo, num período de 24 horas consecutivas.

Sena (2005, p. 47) demonstra o cálculo de descanso semanal remunerado:

Um funcionário com salário mensal de R$800,00 no mês de abril/2004, trabalha

220h-mês, fez 30 horas extras diurnas nesse mês houve quatro domingos e dois

feriados. Cálculo:

Hora extra = 800,00 ÷ 220h = R$ 3,6364 (valor de uma hora) + 50% = R$ 5,4545

(valor de1h extra) x 30h extras = R$ 163,64

RSR = + 30 dias de abril

- 6 (4 domingos e 2 feriados)

= 24 dias úteis

RSR = R$ 163,64 ÷ 24 dias x 6 = R$ 40,91

Valor a receber no mês: R$ 800,00 + R$ 163,64 + R$ 40,91 = R$ 1.004,55

Salário Horas trabalhadas Percentual Horas extras RSR sobre hora extra

R$800,00 220 50 % 30 R$40,91

Quadro 11 – Cálculo de Descanso Semanal Remunerado Fonte: Baseado em Sena (2005).

2.3.3.8.1 Contabilização de descanso semanal remunerado

Santos et al (2003) demonstra a contabilização:

D Despesas com salários/PC R$ 40,91

C Salários a pagar/DRE R$ 40,91

42

2.3.3.9 Ajuda de custo e diárias para viagem

O empregado com função prevista no contrato de trabalho, ou mesmo em casos

isolados, tiver que realizar viagens a fim de trabalho, tem o direito a uma ajuda de custo a ser

paga pelo empregador por dia com a finalidade de cobrir gastos durante o período em que

estiver a trabalho. Cabe ao empregador definir qual valor a ser conferido ao empregado para

que este possa cobrir gastos com alimentação, hospedagem, locomoção, etc.

Para Gonçalves (2000, p. 48) ajuda de custo pode ser definido como:

É o valor atribuído ao empregado, pago de uma única vez, para atender certas

despesas por ele realizadas em razão de trabalho externo. A ajuda de custo assim

caracterizada, tem caráter indenizatório (nunca salarial), independentemente do seu

valor. No entanto o valor pago mês a mês ao empregado que trabalha internamente,

com a denominação de ajuda de custo, incorpora-se ao salário do mesmo, não

podendo ser suprida.

Para Vianna (2005, p. 432) diárias para viagem são:

Quantias pagas ao trabalhador para atender despesas necessárias decorrentes de

serviço externo (viagem), habitual ou não. O empregador confere, pois, a seu

empregado determinada quantia, suficiente a cobrir os gastos provenientes da

viagem, não necessitando o obreiro a prestar contas das despesas ocorridas quando

de seu retorno. Pode-se dizer, pois, que caso o empregado consiga “economizar” o

valor que lhe foi conferido título de “diária para viagem”, poderá ficar com o

“troco”, sem necessidade de restituir tal diferença a seu empregador [...].

Segundo Gonçalves (2000, p. 48):

É considerado “diárias para viagem” o valor pago habitualmente ao empregado para

cobrir as despesas decorrentes da execução de trabalho externo. A sua integração ou

não no salário do empregado, depende do seu valor, ou seja, não se integra ao

salário: se o total recebido no mês, a título de diárias, for inferior a 50% do salário

do empregado; integra-se ao salário: se o total recebido no mês, a título de diárias,

43

for superior a 50% do salário do empregado. Neste caso, a integração se dá pelo

valor total da diária e não só pela parte que excedam 50% [...].

Conforme os autores, a ajuda de custo, bem como diárias para viagem, são auxílios

conferidos ao empregado a fim de cobrir despesas durante o período de viagem ao qual este

estiver prestando serviços para a empresa.

Este valor concedido ao empregado pelo empregador varia de empresa para

empresa, sendo que este valor é conferido por dia de viagem, ou seja, é determinado um valor

diário a ser pago ao empregado durante o tempo que estiver viajando, sendo que, caso o

empregado consiga “economizar” o valor a ele concedido, não se faz necessário a devolução,

cabendo ao empregado fazer uso deste dinheiro.

2.3.3.10 Salário Família

O salário família trata-se de um benefício pago ao empregado pelo empregador, com

a finalidade de auxiliar nas despesas com alimentação e educação dos filhos menores de 14

anos ou inválidos.

Oliveira (2006, p. 141) explica que:

O salário família será devido, mensalmente, ao segurado empregado (urbano ou

rural), exceto ao trabalhador avulso, na proporção do respectivo número de filhos

(legítimo, legitimados, ilegítimos e adotivos) ou equiparados, até 14 anos de idade

ou inválidos (de qualquer idade).

Vianna (2005, p. 72) comenta que:

O salário-família será devido, mensalmente, ao segurado empregado urbano ou rural

(exceto o doméstico), e ao trabalhador avulso, que possui baixa renda, na proporção

do respectivo número de filhos (legítimos, legitimados, ilegítimos e adotivos) ou

equiparados, até 14 anos de idade ou inválidos (de qualquer idade).

A invalidez do filho ou equiparado maior de 14 anos de idade deverá ser verificada

em exame médico-pericial a cargo da previdência social. Equiparam-se aos filhos do

44

segurado: o enteado; o menor que esteja sob sua tutela e não possua bens suficientes

para o próprio sustento e educação.

Conforme os autores, o salário família é devido mensalmente aos empregados

urbano ou rural para filhos com até 14 anos de idade. Tratando-se de filhos com invalidez este

benefício é concedido independente da idade.

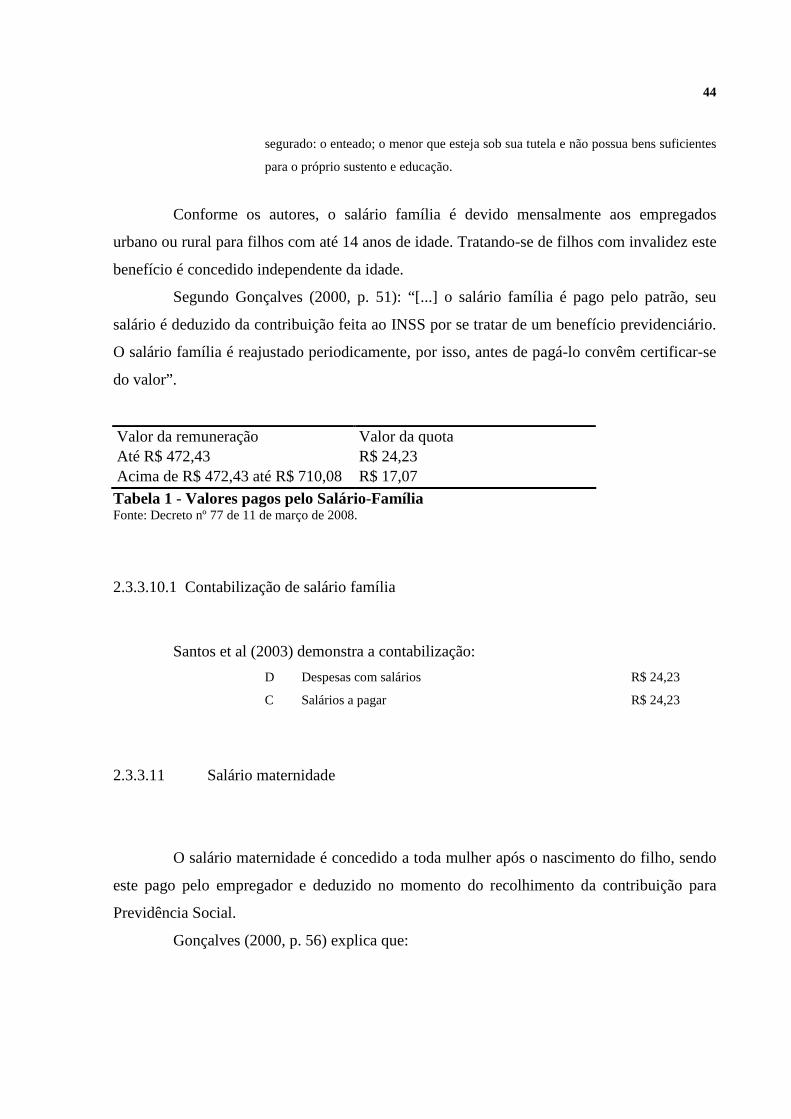

Segundo Gonçalves (2000, p. 51): “[...] o salário família é pago pelo patrão, seu

salário é deduzido da contribuição feita ao INSS por se tratar de um benefício previdenciário.

O salário família é reajustado periodicamente, por isso, antes de pagá-lo convêm certificar-se

do valor”.

Valor da remuneração Valor da quota Até R$ 472,43 R$ 24,23 Acima de R$ 472,43 até R$ 710,08 R$ 17,07

Tabela 1 - Valores pagos pelo Salário-Família Fonte: Decreto nº 77 de 11 de março de 2008.

2.3.3.10.1 Contabilização de salário família

Santos et al (2003) demonstra a contabilização:

D Despesas com salários R$ 24,23

C Salários a pagar R$ 24,23

2.3.3.11 Salário maternidade

O salário maternidade é concedido a toda mulher após o nascimento do filho, sendo

este pago pelo empregador e deduzido no momento do recolhimento da contribuição para

Previdência Social.

Gonçalves (2000, p. 56) explica que:

45

Salário maternidade é um benefício custeado pela Previdência Social. Porém, é pago

pelo empregador, também na folha de pagamento e, deduzido integralmente quando

do recolhimento das contribuições da empresa.

Vianna (2005, p. 474) comenta situações de licença-maternidade:

O período de afastamento da empregada por motivo de licença-maternidade é

considerado como tempo de serviço efetivo para todos os efeitos legais, e, sendo

assim, também será computado para fins de contagem do período aquisitivo de

férias [...] ocorrendo o nascimento da criança no decorrer do gozo das férias, este

ficará suspenso durante o período da licença-maternidade (120 dias), devendo ser

retomado imediatamente após o término do benefício previdenciário.

Conforme Gonçalves descreve, o salário maternidade é custeado pela Previdência

Social e pago pelo empregador, sendo este valor pago correspondente ao salário do

empregado.

2.3.3.11.1 Regras para pagamento

O salário maternidade, assim como outros benefícios concedidos pelo Governo,

segue sistemática por ele definido, sendo seguidos critérios para usufruir do benefício, entre

eles as regras de pagamento.

Gonçales (1993) relata regras para pagamento do salário maternidade:

Art. 93. O salário-maternidade é devido a assegurada da previdência social, durante

cento e vinte dias, com início vinte e oito dias antes e término noventa e um dias

depois do parto [...].

§ 1º Para a segurada empregada, inclusive a doméstica, observar-se-á, no que

couber, as situações e condições previstas na legislação trabalhista relativas a

proteção a maternidade; § 2º Será devido o salário-maternidade a segurada especial,

desde que comprove o exercício de atividade rural nos últimos dez meses

imediatamente anteriores ao requerimento do benefício, mesmo que de forma

contínua, aplicando-se, quando for o caso [...]. § 3º Em casos excepcionais, os

46

períodos de repouso anterior e posterior ao parto podem ser aumentados de mais

duas semanas, mediante atestado médico fornecido pelo Sistema Único de Saúde ou

pelo serviço médico próprio da empresa ou por ela credenciado. § 4º Em caso de

parto antecipado ou não, a segurada tem direito aos cento e vinte dias previstos neste

artigo. § 5º Em caso de aborto não criminoso, comprovado mediante atestado

médico fornecido pelo Sistema Único de Saúde ou serviço médico próprio da

empresa ou por ela credenciado, a segurada terá direito ao salário maternidade

correspondente a duas semanas. § 6º Será devido, juntamente com a última parcela

paga em cada exercício, o abono anual - décimo terceiro salário – do salário-

maternidade, proporcional ao período de duração do benefício.

As empresas em caso de gravidez de qualquer empregada, devem seguir os

procedimentos citados no decreto 3.048/00 arts. 93 a 103, observando alguns detalhes como,

por exemplo, se a segurada já estiver usufruindo de algum benefício previdenciário não fará

jus ao salário-maternidade.

2.3.3.11.2 Contabilização de salário maternidade

Santos et al (2003) demonstra a contabilização:

D Despesas com salários $

C Salários a pagar $

2.3.3.12 Salário In-natura.

A maioria das empresas fornece aos seus empregados salário In Natura,

compreendendo o salário In Natura, alimentação, habitação, vestuário, transporte, etc.

Oliveira (2006, p. 134) descreve sobre salário In Natura.

Além do pagamento em dinheiro, compreende-se no salário, para os efeitos legais, a

alimentação, habitação, vestuário, transporte etc. Estas parcelas são denominadas

47