Crisis subprime, el caso de Chile

60

B A N C O C E N T R A L D E C H I L E 21 DE NOVIEMBRE DE 2008 Crisis financiera: orígenes y repercusiones internas Enrique Marshall Rivera Consejero Presentación en seminario organizado por el Instituto de Estudios Bancarios “Guillermo Subercaseaux” en la ciudad de Temuco

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Crisis subprime, el caso de Chile

B A N C O C E N T R A L D E C H I L E 21 DE NOVIEMBRE DE 2008

Crisis financiera: orígenes y repercusiones internas

Enrique Marshall RiveraConsejero

Presentación en seminario organizado por el Instituto de Estudios Bancarios “Guillermo Subercaseaux” en la ciudad de Temuco

2

AgendaAgenda

Orígenes y propagación de la crisis Fortalezas de la economía chilena Actualización del escenario macro base Conclusiones

Orígenes y propagación de la crisis

4

Antecedentes y causas de la crisis.Antecedentes y causas de la crisis.

Entorno macroeconómico muy favorable para la toma de riesgos: Alto crecimiento de la economía mundial. Abundante liquidez y bajas tasas de interés. Fácil acceso al crédito.

Agresiva demanda por rendimientos más altos que los ofrecidos por los títulos tradicionales (bonos soberanos y corporativos) con los consiguientes riesgos asociados.

5

Antecedentes y causas de la crisis.Antecedentes y causas de la crisis.

La innovación financiera (ingeniería financiera) satisfizo esa demanda mediante la creación de complejos instrumentos para el financiamiento de los créditos hipotecarios, respecto de los cuales el escrutinio del mercado falló.

Fuerte incremento en el precio de la vivienda. Fallas en la regulación y la supervisión financiera en áreas

claves del sistema financiero (instituciones financieras no bancarias).

Falta de transparencia respecto de ciertas actividades en rápida expansión (productos estructurados y derivados de crédito).

6

Antecedentes y causas de la crisis.Antecedentes y causas de la crisis.

Relajamiento de la disciplina financiera durante la fase expansiva del ciclo económico: Excesiva flexibilización de las prácticas comerciales. Fallas en los gobiernos corporativos y en la gestión

de las instituciones financieras. Debilitamiento de la evaluación interna de riesgos y

excesiva dependencia de clasificaciones externas. Insuficiente capitalización de algunas instituciones

financieras. Alta dependencia de fuentes de financiamiento

mayoristas (en oposición al fondeo proveniente de depósitos minoristas).

7

PropagaciPropagacióón de la crisis.n de la crisis.

La crisis financiera se inició en el sector inmobiliario y de las hipotecas “subprime” en los EE.UU. cuando cambiaron las condiciones prevalecientes con anterioridad (subieron las tasas de interés, se revirtió el ciclo favorable de precios para las viviendas y subió bruscamente la morosidad).

Pero luego se extendió a otros segmentos del mercado financiero y a otras regiones geográficas.

La globalización había diseminado la tenencia de los títulos riesgosos, de manera que poco se sabía sobre quienes eran efectivamente sus tenedores y por tanto, los afectados.

8

PropagaciPropagacióón de la crisis.n de la crisis.

Tampoco resultaba fácil evaluar las pérdidas porque los mercados dejaron de funcionar y era difícil asignarle un valor razonable a estos títulos.

Todo ello hizo que la incertidumbre y la desconfianza se apoderara de los mercados financieros.

En ese contexto, los inversionistas buscaron refugio en instrumentos relativamente más seguros (bonos de países avanzados), lo que afectó con fuerza a los valores bursátiles en general y a las monedas de las economías emergentes en particular.

Los desarrollos adquirieron una particular intensidad en septiembre y octubre pasados, cuando la desconfianza se profundizó debido al fracaso de la política de soluciones “caso a caso”.

9

EE.UU.: Spread Libor - OIS(puntos base)

(1) Tasa LIBO a 3 meses respecto a tasa de los bonos del tesoro a 3 meses. (2) Para la Zona Euro se utiliza el bono del Tesoro a 3 meses de Alemania.Fuente: Bloomberg.

Tensiones de liquidez en las economTensiones de liquidez en las economíías as avanzadas.avanzadas.

Spread de tasas a 3 meses (1)(puntos base)

1 mes 3 meses 6 meses

0

100

200

300

400

Jul.07 Ene.08 Jul.080

100

200

300

400

Zona Euro (2) Reino UnidoJapón Estados Unidos

0

100

200

300

400

500

Ene.07 Jul.07 Ene.08 Jul.080

100

200

300

400

500

10

Credit default swap spread de bancos (*) (puntos base)

Percepciones de riego respecto de los bancos de Percepciones de riego respecto de los bancos de los palos paííses desarrollados. ses desarrollados.

(*) Credit Default Swap: seguro de cobertura de no pago de deuda. Considera el promedio simple de los principales bancos. Estados Unidos incluye Citigroup, Goldman Sachs, JPMorgan y Bank of America. Europa: BNP Paribas, Société Générale, Deutsche Bank y UBS AG. Reino Unido: HSBC Bank, Barclays Bank, Lloyds TSB Bank y Royal Bank Scotland. Fuentes: Bloomberg y Morgan Stanley Capital International.

Europa Reino UnidoEstados Unidos

Inicio de la crisis subprime

BearStearns Agencias

Lehman, AIG

0

75

150

225

300

375

Ene.07 Jun.07 Nov.07 Abr.08 Sep.080

75

150

225

300

375

11

Volatilidad en los mercados financieros.Volatilidad en los mercados financieros.

Volatilidades de mercados(porcentaje)

(1) Corresponde al índice de volatilidad del S&P 500 de EE.UU (VIX). (2) Corresponde a estimaciones de las volatilidades históricas de su índice MSCI, denominados en dólares.Fuentes: Bloomberg y Morgan Stanley Capital International.

Mercados desarrollados (1) Mercados emergentes (2)

0

20

40

60

80

100

07 Jul. 08 Jul.0

20

40

60

80

100

12

Indices accionarios(índice ene.07=100)

(*) Corresponde a sus respectivos índices MSCI, denominados en dólares.Fuentes: Bloomberg y Morgan Stanley Capital International.

EvoluciEvolucióón de los precios de activos financieros.n de los precios de activos financieros.

40

60

80

100

120

140

160

180

07 May. Sep. 08 May. Sep.40

60

80

100

120

140

160

180

Mercados emergentes Mercados desarrollados

13

Credit Default Swap Spread economías emergentes (*)(puntos base)

(*) Credit Default Swap: Seguro de cobertura de no pago de deuda. Corresponde de credit default swap spread de países.Fuente: Bloomberg.

Primas de riesgo para las economPrimas de riesgo para las economíías emergentes.as emergentes.

Perú Chile Corea del SurMéxico Brasil

Rusia

0

150

300

450

600

750

Ene.07 May.07 Sep.07 Ene.08 May.08 Sep.080

220

440

660

880

1100

14

(1) Constituye promedio de las monedas de las siguientes economías: Argentina, Brasil, México, Chile, Corea, Hong Kong, Malasia, China, Indonesia, Tailandia, Republica Checa, Polonia, Hungría y Rusia.(2) Considera dólar respecto de una canasta de monedas de los principales socios comerciales de EE.UU. Un aumento indica depreciación del dólar.Fuente: Bloomberg.

Paridades cambiarias: variación acumulada(indice ene.07=100, moneda local por dólar)

Desarrollos en mercados cambiarios.Desarrollos en mercados cambiarios.

Emergentes (1) Zona Euro Japón Reino Unido EE.UU. (2)

60

80

100

120

140

Ene.07 May.07 Sep.07 Ene.08 May.08 Sep.0860

80

100

120

140

15

ReacciReaccióón de las autoridades (gobiernos y n de las autoridades (gobiernos y bancos centrales)bancos centrales)

Medidas previas al agravamiento de la crisis en septiembre: Importante inyección de liquidez por parte de los

bancos centrales. Rescate selectivo de instituciones.

Medidas posteriores: Extensión de garantía para los depositantes y las

operaciones interbancarias. Programas tendientes a recapitalizar los bancos. Recorte coordinado de tasas oficiales por parte de

bancos centrales de economías desarrolladas.

16

Lecciones de la crisis.Lecciones de la crisis.

La crisis deja lecciones para todos los actores: autoridades fiscales, bancos centrales, supervisores, bancos, instituciones financieras no bancarias, clasificadoras de riesgo, e inversionistas.

Será necesario revisar y perfeccionar todos los pilares que contribuyen a la estabilidad financiera: políticas macro-prudenciales, regulación, supervisión, gestión y disciplina de mercado.

La crisis muestra la presencia de factores recurrentes en estos episodios: fuerte expansión del crédito, excesivo endeudamiento de algunos sectores, descalces entre operaciones activas y pasivas y, en general, relajamiento de la disciplina financiera.

17

Lecciones de la crisisLecciones de la crisis Pero plantea también desafíos específicos:

Se requiere de una reflexión profunda en materia de estabilidad financiera.

La regulación y supervisión del sistema financiero debe ser perfeccionada.

La titularización, en la forma cómo se aplicó en las economías avanzadas, debe ser revisada para prevenir los problemas que se originaron.

Las agencias clasificadoras deben fortalecer sus gobiernos corporativos y prestar debida atención a los posibles conflictos de interés en sus actividades.

Los incentivos para los ejecutivos deben alinearse con la estabilidad de sus instituciones en el mediano y largo plazo.

Fortalezas de la economía chilena

19

La economLa economíía chilena esta chilena estáá preparada pero no es preparada pero no es inmune a esta crisis (1).inmune a esta crisis (1).

El país fue prudente en la fase expansiva del ciclo económico y por tanto puede exhibir hoy: Sólida posición fiscal (cuentas con superávit y un bajo

endeudamiento) Activos internacionales del BC y el Fisco en un nivel

récord.

El marco de políticas (fiscal, monetaria y cambiaria) permite absorber los cambios en el frente externo con mayor flexibilidad.

20

La economLa economíía chilena esta chilena estáá preparada pero no es preparada pero no es inmune a esta crisis (2).inmune a esta crisis (2).

Sistema financiero se mantiene sólido: Muestra buenos índices de capitalización y

gestión. Adecuadamente regulado y supervisado. Por lo demás, no tiene activos tóxicos en

sus libros ni tampoco incurrió en los excesos observados en los países avanzados

21

El Gobierno registra un superEl Gobierno registra un superáávit como vit como resultado de la aplicaciresultado de la aplicacióón de la regla fiscal. n de la regla fiscal.

Fuente: Ministerio de Hacienda.

Balance del Gobierno Central(porcentaje del PIB)

-4

-2

0

2

4

6

8

10

87 89 91 93 95 97 99 01 03 05 07-4

-2

0

2

4

6

8

10

Efectivo Estructural

22

La deuda del Gobierno se ha reducido y es La deuda del Gobierno se ha reducido y es actualmente bastante baja.actualmente bastante baja.

Fuente: Dirección de Presupuestos.

Deuda del Gobierno Central(porcentaje del PIB)

05

1015202530354045

90 94 98 02 06051015202530354045

Jun.08

23

Los activos en moneda extranjera del Banco Central y del Los activos en moneda extranjera del Banco Central y del Gobierno Central han aumentado en forma considerable Gobierno Central han aumentado en forma considerable en el curso del en el curso del úúltimo altimo añño.o.

(*) Considera el Fondo de Reserva de Pensiones y el Fondo de Estabilización Económica y Social.Fuente: Banco Central de Chile y Ministerio de Hacienda.

Reservas internacionales netas y fondos soberanos(miles de millones de dólares)

0

10

20

30

40

50

Mar.07 Jun.07 Sep.07 Dic.07 Mar.08 Jun.08 Sep.080

10

20

30

40

50

Reservas Fondos soberanos (*)

24

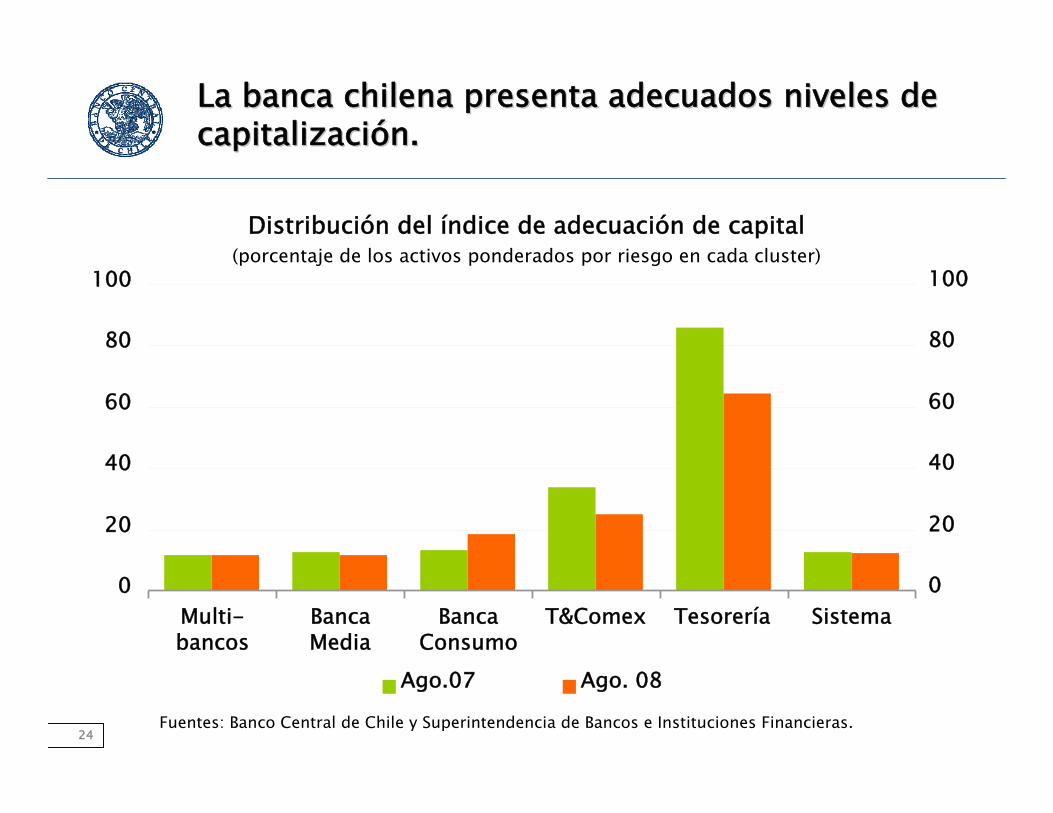

La banca chilena presenta adecuados niveles de La banca chilena presenta adecuados niveles de capitalizacicapitalizacióón.n.

Fuentes: Banco Central de Chile y Superintendencia de Bancos e Instituciones Financieras.

Distribución del índice de adecuación de capital(porcentaje de los activos ponderados por riesgo en cada cluster)

0

20

40

60

80

100

Multi-bancos

BancaMedia

BancaConsumo

T&Comex Tesorería Sistema

Ago.07 Ago. 08

0

20

40

60

80

100

25

Sus Sus ííndices de cartera vencida permanecen en niveles ndices de cartera vencida permanecen en niveles acotados, mientras las provisiones por incobrables acotados, mientras las provisiones por incobrables muestran un aumento.muestran un aumento.

Fuentes: Banco Central de Chile y Superintendencia de Bancos e Instituciones Financieras.

Indicadores de riesgo de crédito(porcentaje sobre las colocaciones totales)

0,5

1,0

1,5

2,0

2,5

3,0

Ene.98 Jul.99 Ene.01 Jul.02 Ene.04 Jul.05 Ene.07 Jul.080,5

1,0

1,5

2,0

2,5

3,0

Cartera Vencida Gasto Provisiones Stock Provisiones

26

Los Los ííndices accionarios de la banca no han sido ndices accionarios de la banca no han sido castigados en Chile en los mismos tcastigados en Chile en los mismos téérminos que en rminos que en los palos paííses avanzados.ses avanzados.

(*) Corresponde a la razón entre el índice accionario de bancos y el agregado. Para EE.UU. se considera el S&P 500 y para Chile el IPSA.Fuentes: Banco Central de Chile y Bloomberg.

Razón entre índice bancario e índice agregado (*) (índice, 01/01/2007=100)

20

40

60

80

100

120

07 Abr. Jul. Oct. 08 Abr. Jul. Oct.20

40

60

80

100

120

Chile EE.UU.

27

Todas estas fortalezas relativas de Chile se expresan en Todas estas fortalezas relativas de Chile se expresan en sus premios soberanos, que han subido, pero siguen sus premios soberanos, que han subido, pero siguen siendo bajos comparados con los otras economsiendo bajos comparados con los otras economíías as emergentes.emergentes.

Premios soberanos (*)(puntos base)

0

200

400

600

800

1.000

08 Abr. Jul. Oct.0

200

400

600

800

1.000

América Latina Asia Europa EMBI global Chile(*) Medidos a través del EMBI Global.Fuente: JP Morgan Chase.

28

Primeras repercusiones internas.Primeras repercusiones internas.

No obstante lo anterior, la economía chilena no es inmune a una crisis global de esta naturaleza.

Las primeras repercusiones se observaron en los mercados financieros.

Estos mercados están muy integrados, de manera que las tensiones que se producen en ellos se transmiten con rapidez.

29

Las tasas de interLas tasas de interéés en ds en dóólares en el mercado local lares en el mercado local saltaron debido a la incertidumbre respecto del saltaron debido a la incertidumbre respecto del acceso al financiamiento externo.acceso al financiamiento externo.

Fuentes: Banco Central de Chile y Bloomberg.

Tasas en dólares on-shore(spread sobre libor año 2008, puntos base)

Nuevas medidas de provisión de liquidez US$ (9-10/oct)

Fin de la intervención; rechazo plan EE.UU (29/sep).

Comienzo de la intervención (10/abr)

-50

50

150

250

350

450

550

Ene. Feb. Mar. Abr. May. Jun. Jul. Ago. Sep. Oct. Nov.-50

50

150

250

350

450

550

90 días 180 días 360 días

30

Las tasas de interLas tasas de interéés para los deps para los depóósitos en pesos subieron en sitos en pesos subieron en respuesta a una mayor preferencia por liquidez de todos los respuesta a una mayor preferencia por liquidez de todos los agentes econagentes econóómicos, pero en lo mmicos, pero en lo máás reciente han tendido a s reciente han tendido a normalizarse.normalizarse.

Fuente: Banco Central de Chile.

Tasas de interés promedio de depósitos a plazo(año 2008, porcentaje)

0

2

4

6

8

10

12

14

Ene. Feb. Mar. Abr. May. Jun. Jul. Ago. Sep. Oct. Nov.0

2

4

6

8

10

12

14

Cap$ 30días Cap$ 90días CapUF 90díasCapUSD 30días CapUSD 90días

31

Reacciones del Banco Central.Reacciones del Banco Central.

Frente a estos desarrollos, el Banco Central reaccionó con prudencia y prontitud con el objeto de asegurar el normal funcionamiento del sistema financiero.

En lo principal, el BC procedió a inyectar liquidez al mercado tanto en pesos como en dólares.

La autoridad fiscal también anunció medidas orientadas a mitigar los efectos de la crisis.

En estas circunstancias, la coordinación entre las autoridades es clave.

Actualización del escenario macro base

33

Fundamentos de la ActualizaciFundamentos de la Actualizacióón del escenario n del escenario base.base.

El escenario externo se modificó drásticamente en los últimos meses, con cambios muy importantes en precios de activos financieros, precios de materias primas y perspectivas de crecimiento mundial.

Ello tiene implicancias directas muy significativas para la economía chilena.

Por ello el BC ha efectuado una actualización del escenario macro que sirve de base para la conducción de la PM, la que fue divulgada el 14 de noviembre pasado.

34

Puntos destacados del escenario externo (1).Puntos destacados del escenario externo (1).

Las tensiones en los mercados financieros internacionales persisten, pero se han moderado en alguna medida por las acciones de las autoridades.

Los efectos reales sobre la economía mundial se harán sentir. En particular, , ya se anticipa una contracción en los países desarrollados en 2009.

La fuerte caída de los precios de las materias primas está determinada principalmente por las desfavorables perspectivas para la economía mundial.

35

Puntos destacados del escenario externo (2).Puntos destacados del escenario externo (2).

Los riesgos del escenario externo son varios y, de materializarse, podrían implicar desviaciones significativas del escenario base.

Por lo mismo, aún no se puede precisar todo el impacto de la crisis sobre la economía mundial.

36

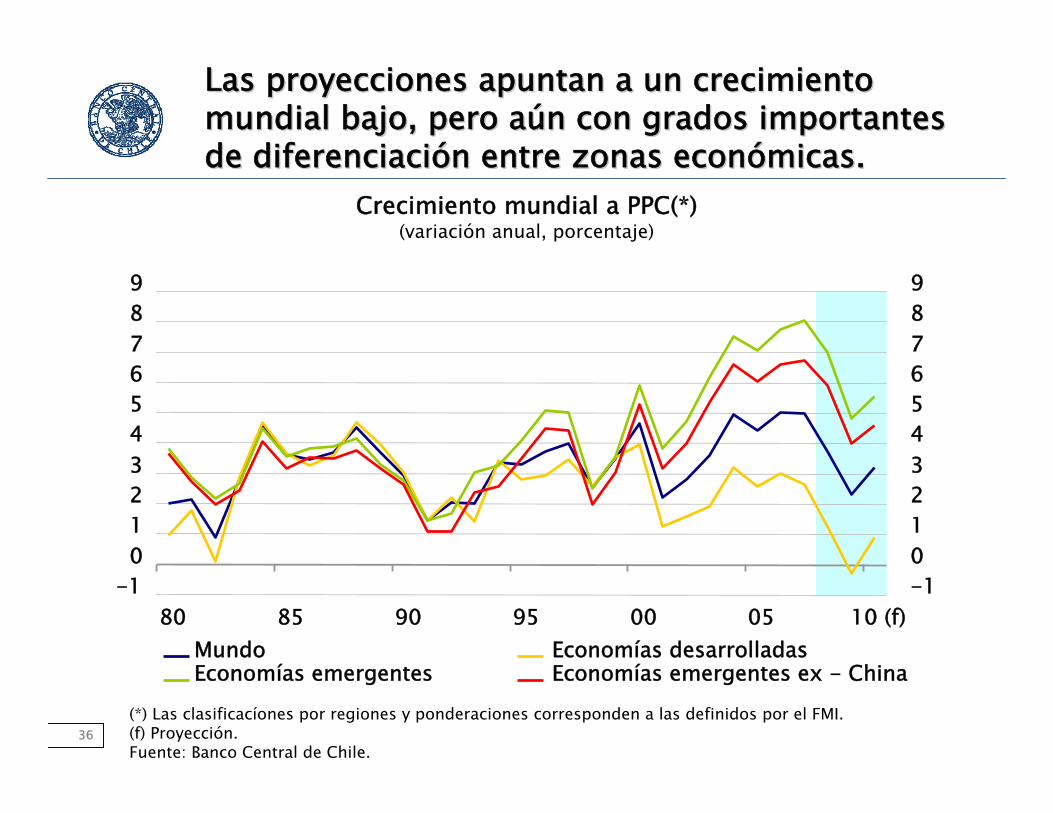

Las proyecciones apuntan a un crecimiento Las proyecciones apuntan a un crecimiento mundial bajo, pero amundial bajo, pero aúún con grados importantes n con grados importantes de diferenciacide diferenciacióón entre zonas econn entre zonas econóómicas.micas.

Crecimiento mundial a PPC(*)(variación anual, porcentaje)

-10123456789

80 85 90 95 00 05 10 (f)-10123456789

Mundo Economías desarrolladasEconomías emergentes Economías emergentes ex - China

(*) Las clasificacíones por regiones y ponderaciones corresponden a las definidos por el FMI.(f) Proyección.Fuente: Banco Central de Chile.

37

Los precios de las materias primas han caLos precios de las materias primas han caíído do con fuerza, particularmente el cobre y el con fuerza, particularmente el cobre y el petrpetróóleo.leo.

Precios del petróleo y del cobre(dólares el barril; centavos de dólar la libra)

0

25

50

75

100

125

150

07 Jul. 08 Jul.

Petróleo WTI

0

25

50

75

100

125

150

0

75

150

225

300

375

450

07 Jul. 08 Jul.

Cobre BML

0

75

150

225

300

375

450

Fuente: Bloomberg.

38

La misma tendencia ha sido observada para las La misma tendencia ha sido observada para las materias primas agrmaterias primas agríícolas.colas.

Precio de materias primas agrícolas(índice 02/01/2006=100)

Arroz LecheTrigo Maíz Carne

050

100150200250300350400

Ene. 06 Sep. 06 May. 07 Ene. 08 Sep. 08050100150200250300350400

Fuente: Bloomberg

39

Ello ha llevado a revisar los principales Ello ha llevado a revisar los principales supuestos del escenario externo.supuestos del escenario externo.

Principales supuestos del escenario internacional(variación anual, porcentaje)

2007

Términos de intercambio 0,8

Precios externos (en US$) 8,5

Precio del cobre BML (US$ cent/lb) 323Precio del petróleo WTI (US$/barril) 72

2008 (e)

-10,5

12,2

320105

2009 (f)

-18,2

0,5

16570

2010 (f)

-2,5

4,8

19080

PIB socios comerciales 4,8 3,4 1,9 2,6PIB mundial PPC 5,0 3,7 2,3 3,2PIB mundial a TC mercado 3,8 2,6 1,1 2,1

Precio paridad de la gasolina (US$/m³) 597 750 500 550Libor US$ (nominal, 90 días) 5,3 3,3 2,7 3,8

(e) Estimación.(f) Proyección.Fuente: Banco Central de Chile.

40

Efectos sobre el escenario interno.Efectos sobre el escenario interno.

El impacto de la crisis a nivel local se ha manifestado hasta ahora principalmente en los mercados financieros (cambiario y crediticio) y en los componentes del gasto más sensibles a las condiciones financieras.

Los efectos sobre la actividad real y, en general, sobre el cuadro macro se reflejan por el momento en forma muy parcial en las cifras disponibles.

No obstante, la información recogida da cuenta de un aumento del grado de incertidumbre a nivel de hogares y empresas.

41

El peso se ha depreciado significativamente.El peso se ha depreciado significativamente.

Tipo de cambio nominal(índice 02/01/2006=100)

TCM-5 TCM-XTCO TCM

Fuente: Banco Central de Chile.

80

90

100

110

120

130

140

06 May. Sep. 07 May. Sep. 08 May. Sep.80

90

100

110

120

130

140

42

Con ello, el tipo de cambio real se ha ubicado Con ello, el tipo de cambio real se ha ubicado por sobre sus promedios histpor sobre sus promedios históóricos.ricos.

Tipo de cambio real (TCR)(índice 1986=100)

Prom. 20 años (1) Prom. 15 años (2)TCR

70

80

90

100

110

120

88 90 92 94 96 98 00 02 04 06 0870

80

90

100

110

120

(1) Corresponde al promedio enero de 1988 a diciembre del 2007.(2) Corresponde al promedio enero de 1993 a diciembre del 2007.Fuente: Banco Central de Chile.

43

Las tasas de interLas tasas de interéés cobradas por los crs cobradas por los crééditos ditos han subido yhan subido y las condiciones de aprobacilas condiciones de aprobacióón de n de los crlos crééditos han adquirido un sello restrictivo.ditos han adquirido un sello restrictivo.

Tasas de interés de colocación en pesos (*)(porcentaje)

22

24

26

28

30

32

34

36

38

01 02 03 04 05 06 07 084

6

8

10

12

14

16

18

20

Consumo Comerciales(*) Tasa promedio ponderada.Fuente: Banco Central de Chile.

44

Las expectativas de las consumidores y Las expectativas de las consumidores y empresas se ubican en niveles que reflejan empresas se ubican en niveles que reflejan bastante incertidumbre.bastante incertidumbre.

Expectativas de consumidores y empresarios (1)(índice de respuestas positivas por sobre las negativas)

30

35

40

45

50

55

60

65

70

04 05 06 07 0830

35

40

45

50

55

60

65

70

IPEC (2) IMCE (3)(1) Valor sobre (bajo) 50 puntos indica óptimismo (pesismismo).(2) Indice de Percepción Económica de los Consumidores. (3) Indice Mensual de Confianza Empresarial.Fuente: Banco Central de Chile.

45

El empleo mantiene su dinamismo.El empleo mantiene su dinamismo.

Empleo nacional y tasa de desempleo(variación anual, porcentaje)

5

6

7

8

9

10

11

01 02 03 04 05 06 07 08-4

-2

0

2

4

6

8

5

6

7

8

9

10

11

01 02 03 04 05 06 07 08-4

-2

0

2

4

6

8

Tasa de desempleo (*) Empleo

(*) Serie desestacionalizada.

Fuentes: Banco Central de Chile e Instituto Nacional de Estadísticas.

46

Las remuneraciones siguen creciendo a unLas remuneraciones siguen creciendo a unritmo menor que la inflaciritmo menor que la inflacióón.n.

(2) Sin servicios comunales, sociales y personales, EGA ni minería.Fuente: Banco Central de Chile e Instituto Nacional de Estadísticas.

0

2

4

6

8

10

01 02 03 04 05 06 07 08

0

2

4

6

8

10

CMOX (2)CMO IREM

IREM pond. CMO

Indicadores de salarios nominales(variación anual, porcentaje)

47

La inflaciLa inflacióón anual se mantiene alta, alcanzando n anual se mantiene alta, alcanzando un registro del 9,9% en octubre. un registro del 9,9% en octubre.

Inflación IPC, IPCX e IPCX1(variación anual, porcentaje)

Fuentes: Banco Central de Chile e Instituto Nacional de Estadísticas.

IPC IPCX IPCX1

-1

1

3

5

7

9

11

01 02 03 04 05 06 07 08-1

1

3

5

7

9

11

48

Las expectativas de inflaciLas expectativas de inflacióón han disminuido, en ln han disminuido, en líínea con nea con las perspectivas de que el nuevo escenario internacional las perspectivas de que el nuevo escenario internacional tendrtendráá efectos desefectos des--inflacionarios.inflacionarios.

Expectativas de inflación(datos semanales, porcentaje)

(*) Compensación inflacionaria (CI) forward promedio a partir de tasas swap. Fuente: Banco Central de Chile.

CI 1 en 1 CI 3 en 2 CI 5 en 5EEE 1 años EEE 2 años

1

2

3

4

5

6

Ene.06 Jul.06 Ene.07 Jul.07 Ene.08 Jul.081

2

3

4

5

6

49

Proyecciones de crecimiento.Proyecciones de crecimiento.

El deterioro del escenario mundial afectará el crecimiento interno a través de varios canales.

En 2008, el PIB crecería menos de lo previsto con anterioridad por caída de la minería y menor dinamismo en sectores más afectados por la demanda.

En 2009, la demanda y, en particular su componente inversión, se desacelerarían en forma importante desde los altos niveles que exhibe hoy.

Con ello, el PIB crecería en un rango entre 2 y 3%. Sin embargo, este panorama está sujeto a riesgos.

50

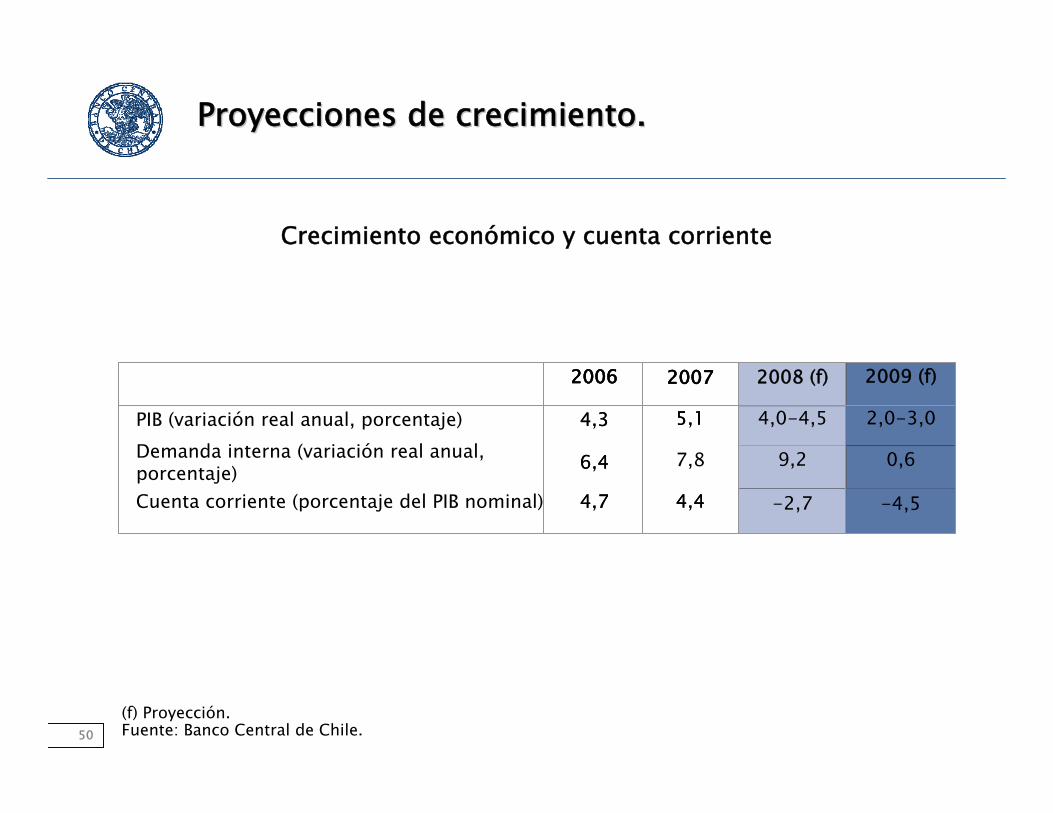

Proyecciones de crecimiento.Proyecciones de crecimiento.

Crecimiento económico y cuenta corriente

2007

4.4

0.6

2009 (f)

4.0-4.5

-2.7

9.2

2008 (f)2006

4.7

6.4

4.3

Cuenta corriente (porcentaje del PIB nominal)

Demanda interna (variación real anual, porcentaje)

PIB (variación real anual, porcentaje) 5.1

7,8

2.0-3.0

-4.5

2007

4,4

0,6

2009 (f)

4,0-4,5

-2,7

9,2

2008 (f)2006

4,7

6,4

4,3 5,1 2,0-3,0

-4,5

(f) Proyección.Fuente: Banco Central de Chile.

51

Proyecciones de inflaciProyecciones de inflacióón (corto plazo).n (corto plazo).

Las proyecciones de corto plazo (próximos 2 o 3 trimestres) indican que la inflación anual se mantendrá en niveles elevados, pero por debajo del 9,9%.

Sin embargo, los registros mensuales de inflación de los próximos meses serían significativamente menores que en meses precedentes (principalmente por efecto de un menor precio de los combustibles).

52

Proyecciones de inflaciProyecciones de inflacióón (mediano plazo).n (mediano plazo).

Las proyecciones de mediano plazo contemplan presiones inflacionarias significativamente menores que las previstas en septiembre pasado, debido al efecto de un menor ritmo de crecimiento de la actividad.

Así, entre el segundo y tercer trimestre del 2009, la inflación anual iniciaría un proceso de rápida convergencia a la meta, la que sería alcanzada a comienzos del 2010, esto es, antes de lo previsto con anterioridad

53

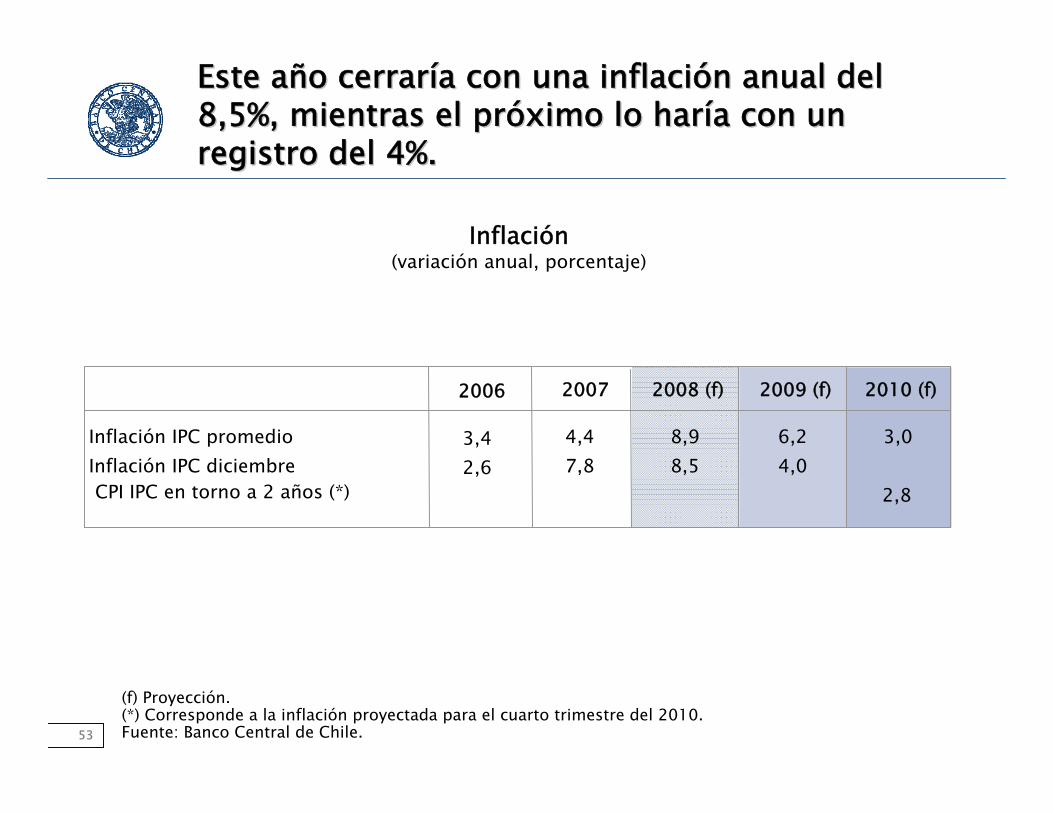

Este aEste añño cerraro cerraríía con una inflacia con una inflacióón anual del n anual del 8,5%, mientras el pr8,5%, mientras el próóximo lo harximo lo haríía con un a con un registro del 4%. registro del 4%.

Inflación (variación anual, porcentaje)

2007 2008 (f) 2009 (f) 2010 (f)

Inflación IPC promedioInflación IPC diciembreCPI IPC en torno a 2 años (*)

2006

(f) Proyección.(*) Corresponde a la inflación proyectada para el cuarto trimestre del 2010.Fuente: Banco Central de Chile.

4,4 8,9 6,2 3,07,8 8,5 4,0

2,8

3,42,6

54

PolPolíítica monetaria.tica monetaria.

Las decisiones de PM responden a la evaluación que realiza el Consejo del BC teniendo en cuenta los antecedentes disponibles en cada oportunidad.

Así, a mediados de este año, cuando el panorama inflacionario se deterioró, el BC procedió a elevar significativamente la TPM a través de varios movimientos sucesivos de 0,5% cada uno.

En septiembre, después de un alza que llevó la TPM a 8,25%, comunicó que nuevos ajustes al alza serían necesarios para asegurar la convergencia inflacionaria.

55

PolPolíítica monetaria.tica monetaria.

En octubre, cuando la crisis financiera se profundizaba, efectuó una pausa para reevaluar el curso de la PM, a la luz de los cambios que se estaban observando.

En la RPM pasada, el BC decidió mantener nuevamente la TPM en 8,25%.

Para los próximos meses, esta actualización del escenario base supone una trayectoria para la TPM comparable a la contemplada por el sector privado. Esto implica una TPM más baja que la que se consideraba en el escenario delineado en septiembre pasado.

Conclusiones

57

Conclusiones.Conclusiones.

La crisis financiera internacional se ha profundizado y extendido significativamente en los últimos meses.

Esta crisis, aún en pleno desarrollo y sin precedentes en décadas recientes, deja importantes lecciones para las autoridades y todos quienes participan en los mercados financieros.

Los efectos macro-económicos de esta crisis serán significativos, si bien son todavía difíciles de precisar.

Nuestra economía está preparada, pero sentiráinevitablemente esos efectos.

58

Conclusiones.Conclusiones.

Considerando la significación de los cambios producidos, el BC ha efectuado una actualización del escenario base que utiliza para conducir la PM.

Como resultado de este ejercicio, las proyecciones de crecimiento bajan tanto para este como para el próximo año. La estimación para el 2008 se ubicaría en el rango de 4,0 a 4,5%; y la proyección para el 2009, entre 2% y 3%.

En materia de inflación, el BC proyecta que los registros anuales permanecerán altos durante los próximos meses y luego descenderán con relativa rapidez para converger a la meta a comienzos del 2010.

59

Conclusiones.Conclusiones.

Sin embargo, este panorama está sujeto a riesgos superiores a los habituales.

En todo caso, si se producen cambios significativos en el escenario anticipado, el BC adoptará las acciones que fuesen necesarias para hacer converger la inflación a la meta.

Al actuar con esa perspectiva, el BC hace su mejor contribución al desarrollo del país y al bienestar de la población.

B A N C O C E N T R A L D E C H I L E 21 DE NOVIEMBRE DE 2008

Crisis financiera: orígenes y repercusiones internas

Enrique Marshall RiveraConsejero

Presentación en seminario organizado por el Instituto de Estudios Bancarios “Guillermo Subercaseaux” en la ciudad de Temuco