IMPACT OF THE SUBPRIME CRISIS ON THE SOLVENCY LEVEL OF AGRIBUSINESS COMPANIES LISTED ON THE...

15

Belém - PA, 21 a 24 de julho de 2013 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural [Trabalho 2254 ] APRESENTAÇÃO ORAL ROSEMAR JOSÉ HALL;RODRIGO MOREIRA CASAGRANDE;JÚLIO CÉSAR DA SILVA;NELSON HEIN. FURB, BLUMENAU - SC - BRASIL; IMPACTO DA CRISE DO SUBPRIME NO NÍVEL DE SOLVÊNCIA DAS EMPRESAS DO AGRONEGÓCIO LISTADAS NA BM&FBOVESPA. IMPACT OF THE SUBPRIME CRISIS ON THE SOLVENCY LEVEL OF AGRIBUSINESS COMPANIES LISTED ON THE BM&FBOVESPA. Grupo de Pesquisa: Economia e Gestão no Agronegócio Resumo Este estudo tem por objetivo avaliar o impacto da crise subprime no nível de solvência das empresas do agronegócio brasileiro, listadas na BM&FBovespa. Utilizou-se o método de Kanitz e a situação do Patrimônio liquido se positivo ou negativo, para classificar as empresas em solventes ou insolventes, após foi realizada uma nova reclassificação para verificar se houve alteração e impacto do nível de solvência das empresas, posterior à crise subprime de 2008. O período estudado foi de 2006 a 2011. Os resultados revelaram que as empresas do agronegócio brasileiro sofreram um impacto em 2008 em relação à solvência, reduzindo o número de empresas solventes nesse ano da crise, ocorrendo um aumento das empresas insolventes e na faixa de penumbra. Palavras-Chave: Solvência, Crise do Subprime, Agronegócio, Análise Discriminante. Abstract This study aims to evaluate the impact of the subprime crisis on the solvency level of Brazilian agribusiness, companies listed on the BM&FBovespa. We used the method of Kanitz and the situation of the equity if positive or negative, to rank the companies insolvent or solvent, after a new reclassification was carried out to check if there have been changes and impact of corporate solvency level, after the subprime crisis of 2008. The studied period was from 2006 to 2011. The results revealed that the Brazilian agribusiness companies suffered an impact in 2008 in relation to solvency by reducing the number of solvent companies in this year of the crisis, with an increase of insolvent companies and in the Dim light. Key words: Agribusiness. financial performance. performance indicators. 1. INTRODUÇÃO

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of IMPACT OF THE SUBPRIME CRISIS ON THE SOLVENCY LEVEL OF AGRIBUSINESS COMPANIES LISTED ON THE...

Belém - PA, 21 a 24 de julho de 2013

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

[Trabalho 2254 ]

APRESENTAÇÃO ORAL

ROSEMAR JOSÉ HALL;RODRIGO MOREIRA CASAGRANDE;JÚLIO CÉSAR DA SILVA;NELSON HEIN.

FURB, BLUMENAU - SC - BRASIL;

IMPACTO DA CRISE DO SUBPRIME NO NÍVEL DE SOLVÊNCIA DAS

EMPRESAS DO AGRONEGÓCIO LISTADAS NA BM&FBOVESPA.

IMPACT OF THE SUBPRIME CRISIS ON THE SOLVENCY LEVEL OF AGRIBUSINESS COMPANIES LISTED ON THE BM&FBOVESPA.

Grupo de Pesquisa: Economia e Gestão no Agronegócio

Resumo Este estudo tem por objetivo avaliar o impacto da crise subprime no nível de solvência das empresas do agronegócio brasileiro, listadas na BM&FBovespa. Utilizou-se o método de Kanitz e a situação do Patrimônio liquido se positivo ou negativo, para classificar as empresas em solventes ou insolventes, após foi realizada uma nova reclassificação para verificar se houve alteração e impacto do nível de solvência das empresas, posterior à crise subprime de 2008. O período estudado foi de 2006 a 2011. Os resultados revelaram que as empresas do agronegócio brasileiro sofreram um impacto em 2008 em relação à solvência, reduzindo o número de empresas solventes nesse ano da crise, ocorrendo um aumento das empresas insolventes e na faixa de penumbra. Palavras-Chave: Solvência, Crise do Subprime, Agronegócio, Análise Discriminante. Abstract

This study aims to evaluate the impact of the subprime crisis on the solvency level of Brazilian

agribusiness, companies listed on the BM&FBovespa. We used the method of Kanitz and the

situation of the equity if positive or negative, to rank the companies insolvent or solvent, after

a new reclassification was carried out to check if there have been changes and impact of

corporate solvency level, after the subprime crisis of 2008. The studied period was from 2006

to 2011. The results revealed that the Brazilian agribusiness companies suffered an impact in

2008 in relation to solvency by reducing the number of solvent companies in this year of the

crisis, with an increase of insolvent companies and in the Dim light.

Key words: Agribusiness. financial performance. performance indicators.

1. INTRODUÇÃO

Belém - PA, 21 a 24 de julho de 2013

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

As crises sociais e econômicas são estudadas há décadas, Sach, Lopes e Dowbor (2010) abordaram que as pessoas costumam ter suas crises prediletas, podendo ser, à escolha, a crise dos valores, das pandemias, da demografia, da economia, da energia, da especulação financeira, da educação, da pasteurização cultural, de identidades, da banalização da vida, da miséria que explode no mundo, da falta de água que já atinge mais de um bilhão de pessoas. Neste artigo, trataremos de uma crise mais relacionada com especulação financeira, a crise mundial de 2008, que ficou conhecida como crise do subprime.

A crise do subprime teve um efeito-contágio que atingiu virtualmente todas as principais economias no mundo, com a retração da produção e do consumo mundial ocasionada principalmente pela retração do crédito. Além da contração das operações de concessão de crédito, verificou-se um aumento das remessas de lucros pelas empresas e bancos para os seus países de origem e a queda significativa no preço dos ativos, refletindo fortemente em empresas de diversos setores. Conforme Eichengreen et al (2009) a Crise do Subprime de 2008 fez com que os investidores se tornassem mais conscientes a respeito do risco sistêmico e o risco passou a ser mais concretamente associado com o desenvolvimento real da economia. Isso gerou uma rápida aversão generalizada ao risco de parte do setor bancário, que passou a adotar medidas constritivas na sua política de concessão de crédito (BRUNNERMEIER, 2009; DWYWER; TKAC, 2009). O setor de agronegócio brasileiro não passou ileso, sendo fortemente atingido, principalmente por caracterizar-se como um mercado demandante de crédito e que investe fortemente em derivativos. Segundo Farhi e Borghi (2009) o investimento em derivativos foi um dos pivôs da crise, que fez com que os preços das commodities tivessem uma queda abrupta. Somam-se a isso a redução do crédito e a redução da renda, que afetaram a demanda de produtos do agronegócio, mesmo com as quedas nos preços destes produtos, e a crise ficou patente (CSAKI; BUCHENRIEDER, 2011).

Nessa direção o estudo apresenta a questão de pesquisa: a crise do mundial de 2008,

conhecida como crise do subprime, impactou a solvência das empresas do agronegócio

brasileiro?

Para responder esta questão foi estabelecido o objetivo da pesquisa em avaliar o impacto da crise subprime no nível de solvência das empresas do agronegócio brasileiro, listadas na BM&FBovespa.

O estudo justifica-se pela importância do setor do agronegócio no cenário econômico brasileiro e porque, conforme Campelo Jr.(2002), as empresas do agronegócio no Brasil são mais impactadas em período de crises econômicas do que as outras empresas.

O presente estudo foi estruturado em cinco seções, que além desta em que se faz a introdução da temática, em seguida apresenta-se o tópico da fundamentação teórica. Posteriormente, em sua terceira seção, evidenciam-se os procedimentos metodológicos. Após, são apresentadas a análise e as discussões dos resultados e, ao final, as considerações finais seguidas das referências.

2. REVISÃO DE LITERATURA

Nesta seção será apresentado em três subseções a crise do subprime, o agronegócio

brasileiro e o crédito rural, fundamentados em autores nacionais e internacionais, de acordo com a temática abordada neste estudo. 2.1. A crise do subprime

Belém - PA, 21 a 24 de julho de 2013

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

A economia mundial, de acordo com Gomes e Costa (1999) passou por períodos desafiadores nas últimas décadas, com a globalização da economia mundial, intensificada na década de 1990, levou a internacionalização do sistema financeiro e a crescente volatilidade dos capitais. E, isso tem sido considerado como fator preponderante dos riscos da economia mundial e fonte de desequilíbrios socioeconômicos das nações envolvidas nesse cenário (GOMES; COSTA, 1999).

Para exemplificar, a crise de 1997 que inicialmente atingiu a Ásia entendeu para o leste europeu e desestabilizou os mercados financeiros no mundo desenvolvido e em desenvolvimento. No Brasil houve redução ao acesso aos investimentos externos, aumentando o déficit da balança comercial o que levou a redução das reservas cambiais pressionando as taxas de cambio e de juros. A crise de 1997 afetou fortemente as empresas do agronegócio brasileiro, setor altamente competitivo no cenário mundial, devido ao decréscimo dos preços internacionais dos produtos primários (GOMES; COSTA, 1999).

Recentemente outra crise de maior proporção atingiu a economia mundial, a crise de 2007/2008, denominada crise subprime, que atingiu o principal país da economia global, os Estados Unidos da América (EUA), a crise foi anunciada e reconhecida em 2007 pelo governo americano (BEZEMER, 2010). A sua causa foi a inadimplência dos ativos financeiros relacionados às hipotecas de títulos da dívida chamados de subprime, que culminou no aumento da taxa de juros e, consequentemente, a desvalorização dos imóveis no mercado imobiliário e agregados nos EUA, o que levou a desregulamentação financeira (BEZEMER, 2010). A Crise atingiu muito rapidamente os mercados financeiros em diversos países, os investidores retiraram seus investimentos de países com maiores riscos e isso levou a um colapso que pode ser comparado com crise de 1929, a grande depressão (MAZZUCCHELLI, 2008).

A crise teve duas fases diferentes, de julho de 2007 a junho de 2008 houve a desvalorização do dólar perante as demais moedas e o aumento dos preços das commodities no mercado mundial. Após julho de 2008 iniciou-se uma recessão mundial com sinais de duração longa, nesse momento ocorreu o oposto a primeira fase, a valorização do dólar e desvalorização dos preços da commodities (PRATES; FAHRI, 2008). A partir desse momento, houve a perspectiva de recessão mundial o que ocasionou a deterioração das carteiras de empréstimos dos bancos e atingindo o sistema financeiro mundial, o que ficou evidente com ações de aumento das taxas de empréstimos, racionamento de crédito, mudanças nos fluxos de capital e alterações nos preços de commodities, além de retração do comércio mundial e repatriação de fundos para bancos estrangeiros ((EICHENGREEN et al, 2009; BLANCHARD, 2009).

No Brasil houve, segundo Lodi (2010), uma redução abrupta dos fluxos de crédito de parte dos bancos privados. Segundo Freitas (2009) no período da crise subprime os bancos privados se desestimularam a se envolver com o financiamento de alguns setores e atividades consideradas estratégicas para o desenvolvimento econômico e social.

Com esse cenário, um dos setores impactado pelas alterações no valor do dólar foi o agronegócio, pois seus produtos são cotados nessa moeda, além do que nos principais países produtores agrícolas o excesso da produção é comercializado com outros países, o que afeta a balança comercial. E, alterações nos preços das commodities impactam diretamente o setor agrícola, pois a grande maioria dos produtos produzidos pelo agronegócio é commodities,

somado ao fato de que houve restrição ao crédito em vários países o que levou a redução de renda e emprego no setor agrícola (CSAKI; BUCHENRIEDER, 2011). Em nível mundial o período de 2007 e 2008 apresentou forte queda dos preços das commodities.

Belém - PA, 21 a 24 de julho de 2013

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

O agronegócio é um segmento econômico muito competitivo tanto nacionalmente como internacionalmente, o seu desempenho é vinculado ao cenário econômico mundial, a seguir é descrito e caracterizado o agronegócio brasileiro. 2.2. O agronegócio brasileiro e a política agrícola

Os primeiros trabalhos publicados sobre economia agrícola remontam o ano de 1933,

quando Cassels forneceu uma lúcida classificação das estruturas deste mercado. Em 1941, Nicholls apresentou um tratado analítico sobre organizações na agricultura abordando análise sofisticada de modelos em aplicações agrícolas e discriminação de preços. Em 1966, um conjundo influente de dez estudos sobre a cultura agro-industrial foi publicado sob a coordenação da Comissão Nacional de Marketing dos EUA, e detectou uma indesejável concentração na fabricação de produtos alimentares (SEXTON, 2000).

Já o termo agronegócio apareceu pela primeira vez em publicação da Universidade de Harvard, em 1957, quando John Davis e Ray Goldberg o formalizaram como sendo a soma total das operações de produção e distribuição de suprimentos agrícolas, das operações de produção nas unidades agrícolas, do armazenamento, processamento e distribuição dos produtos agrícolas e itens produzidos a partir deles (NEVES, 1996).

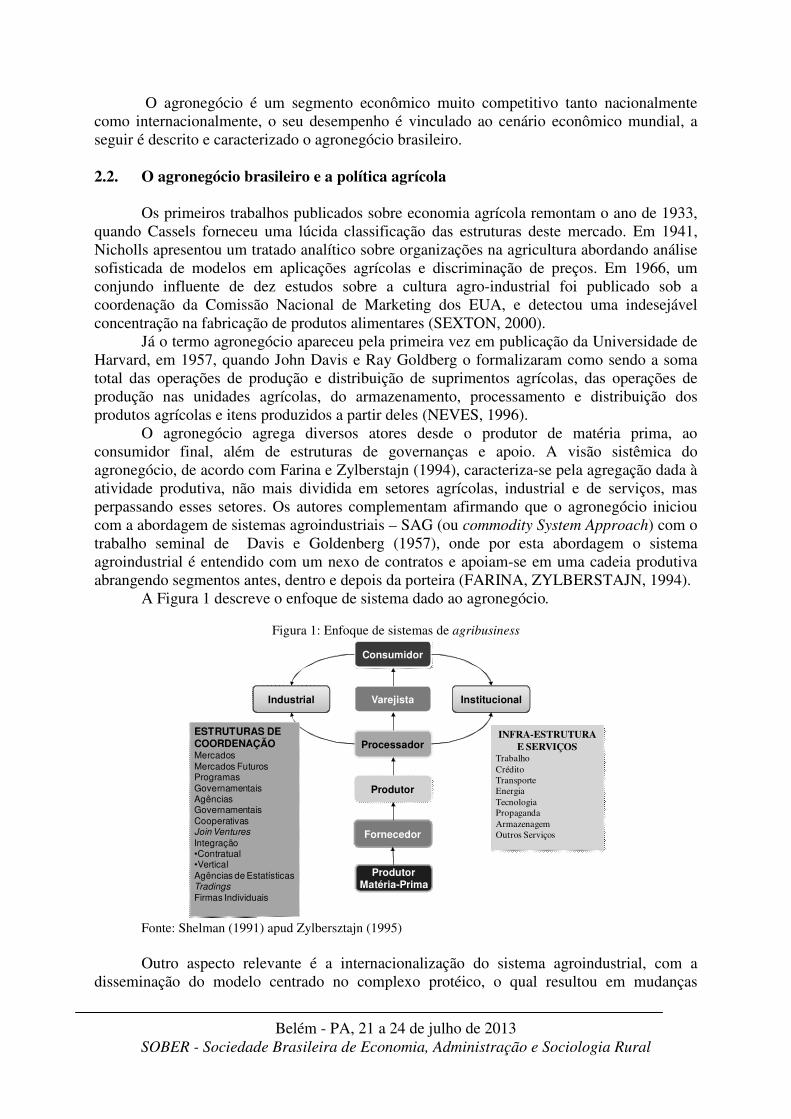

O agronegócio agrega diversos atores desde o produtor de matéria prima, ao consumidor final, além de estruturas de governanças e apoio. A visão sistêmica do agronegócio, de acordo com Farina e Zylberstajn (1994), caracteriza-se pela agregação dada à atividade produtiva, não mais dividida em setores agrícolas, industrial e de serviços, mas perpassando esses setores. Os autores complementam afirmando que o agronegócio iniciou com a abordagem de sistemas agroindustriais – SAG (ou commodity System Approach) com o trabalho seminal de Davis e Goldenberg (1957), onde por esta abordagem o sistema agroindustrial é entendido com um nexo de contratos e apoiam-se em uma cadeia produtiva abrangendo segmentos antes, dentro e depois da porteira (FARINA, ZYLBERSTAJN, 1994).

A Figura 1 descreve o enfoque de sistema dado ao agronegócio.

Figura 1: Enfoque de sistemas de agribusiness

Consumidor

Varejista

Processador

Produtor

Fornecedor

ProdutorMatéria-Prima

InstitucionalIndustrial

ESTRUTURAS DECOORDENAÇÃOMercados

Mercados FuturosProgramas

GovernamentaisAgências Governamentais

CooperativasJoin Ventures

Integração•Contratual•Vertical

Agências de EstatísticasTradings

Firmas Individuais

INFRA-ESTRUTURAE SERVIÇOS

TrabalhoCréditoTransporteEnergiaTecnologiaPropagandaArmazenagemOutros Serviços

Fonte: Shelman (1991) apud Zylbersztajn (1995) Outro aspecto relevante é a internacionalização do sistema agroindustrial, com a

disseminação do modelo centrado no complexo protéico, o qual resultou em mudanças

Belém - PA, 21 a 24 de julho de 2013

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

globais de hábitos de consumo e ensejou uma crescente importância das grandes corporações enquanto agentes da mundialização do agribusiness (DE PAULA, 1997). Essa situação exige que as empresas que atuam no mercado do agronegócio estejam constantemente atualizadas para sobreviverem em um mercado altamente dinâmico e competitivo. A competitividade do setor agroindustrial no Brasil revela um mercado interno com concorrência acirrada, por conta da abertura da economia a importações e dos novos investimentos estrangeiros. Nesse novo contexto, as empresas têm fortalecido as suas posições já conquistadas nos seus core business, em termos do aumento de capacidade produtiva, e realizando investimentos na diversificação sinérgica de produtos e conquista de novos mercados, devidos às mudanças nos hábitos do consumidor (DE PAULA, 1997).

Para Schnorrenberger (2008), as empresas do agronegócio brasileiro decidem de forma diferentes sobre sua estrutura de endividamento e a propensão ao risco financeiro em relação às companhias dos demais setores, para o autor isso provavelmente ocorra devido as questões específicas que envolvem o agronegócio brasileiro, como a duração do ciclo produtivo e financeiro, os riscos adicionais de clima, pragas e doenças. Além do que para Campelo Jr. (2002) as empresas do agronegócio brasileiro são mais frágeis em períodos de crises da economia do que as demais empresas dos diversos setores. E em muitos casos a política de crédito estabelece um apoio ao agronegócio. O contrato de crédito agrícola é o responsável pela alocação de recursos físicos e financeiros entre agricultores, governo, agentes tradicionais do crédito e empresas privadas; e deve ser analisado de forma interdependente entre todos os agentes, por ser parte de um complexo sistema de governança na cadeia agroindustrial. (ALMEIDA; ZYLBERSZTAJN, 2008). No que diz respeito ao financiamento das atividades agrícolas, razões de ordem estrutural, como o desequilíbrio fiscal, por exemplo, que conduzem a economia rural para mais participação do setor privado em áreas antes restritas ao setor público. Este é o caso do Brasil onde a saída do Estado como ofertante do crédito tem forçado o setor privado não financeiro a financiar os agricultores que dependem de recursos de terceiros e que, muitas vezes, precisam comprometer antecipadamente parte do produto de sua atividade para fazer frente às despesas de produção. Assim, o setor produtivo muitas vezes só consegue realizar suas vendas ao conceder prazo aos produtores, o que é uma forma de geração de crédito (LIMA, 2003). Conforme Guedes Filho (1999), nos Estados Unidos em 1983, o setor privado respondia por menos da metade dos financiamentos agrícolas - apenas 32% do crédito provinha dos bancos, seguradoras, fornecedores ou comerciantes. No final da década de 1990 já respondia pelo maior volume de financiamentos - 70% do crédito à agricultura originados do setor privado, sendo que 40% dos bancos comerciais, 7% das seguradoras e os indivíduos, comerciantes e fornecedores de insumos gerando os demais 23%. Enquanto os americanos tratavam de transferir a função de financiador agrícola para os bancos comerciais e também para iniciativa privada não financeira já a partir do início da década de 80, no Brasil esse processo foi um pouco mais lento. Entre 1975 e 1985, com a demanda por crédito muito superior à arrecadação de recursos para o financiamento agrícola, a euforia do setor agrícola com a abundância e o subsídio do crédito agrícola subsidiado deu lugar à decadência do processo de financiamento. O governo brasileiro viu-se obrigado a aumentar a arrecadação sobre os depósitos dos bancos comerciais e a impor limites e restrições para novos financiamentos, forçando os produtores a suprir suas necessidades junto ao setor privado. A partir de 1986, a transferência de responsabilidade do setor público para o privado se intensificou no Brasil (TALAMINI; MONTOYA, 2001).

Belém - PA, 21 a 24 de julho de 2013

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

A partir do final da década de 90, verifica-se a adoção de critérios mais rígidos na concessão dos empréstimos pelos agentes financeiros, a maior pulverização do crédito subsidiado por meio da participação das cooperativas de produção e cooperativas de crédito no repasse dos recursos aos produtores e a maior participação de formas alternativas de financiamento em resposta à escassez dos recursos a taxas preferenciais (ARAÚJO, 2000; BELIK; PAULILO, 2001).

A intermediação no financiamento da agricultura brasileira e de muitos outros países tem sido realizada tanto por instituições financeiras quanto por empresas comerciais e industriais, porém, obstáculos como a assimetria de informações nos mercados financeiros, a seletividade intrínseca à concessão do crédito e o temor a riscos gerados pelas intempéries climáticas, devem ser superadas para o desenvolvimento de um eficiente sistema de financiamento (ARAUJO, 2000).

É nítido o esforço coordenado entre os agentes para ampliar as fontes alternativas de financiamento ao produtor rural, reduzir o custo de capital e compartilhar riscos. Cientes das falhas anteriormente observadas, os agentes organizam-se para reduzir os custos de transação e, dessa forma, estabelecem arranjos factíveis que reduzam as incertezas para as partes. Além disso, verifica-se a evolução dos contratos de crédito agrícola, em resposta à crescente complexidade dos mercados agrícolas, passando a incorporar elementos que reduzem a insegurança jurídica e vindo a assumir a natureza de título cambial, o que aproxima a cadeia agroindustrial do mercado financeiro, permitindo a criação de um mercado secundário que gere recursos para financiar a agricultura, atraindo investidores institucionais nacionais e internacionais (ALMEIDA, ZILBERSZTAJN, 2008).

Assim, a busca por novas alternativas para o financiamento da produção agropecuária no Brasil e em diversas partes do mundo, gerou a necessidade da criação de alternativas de financiamento. Ainda que com resultados recentes, esses mecanismos demonstram a evolução para contratos que aumentem a integração entre a agricultura e o mercado de capitais (ALMEIDA, ZILBERSZTAJN, 2008).

No Brasil, os autores Toledo Filho, Cardoso e Silva (2010), verificaram a ocorrência de impacto no nível de endividamento de 27 empresas brasileiras de capital aberto, realizando um comparativo deste impacto nos diversos setores de atividade. Os resultados sugerem que o agravamento da crise influenciou na redução do nível de endividamento das empresas em função da retração do crédito. No entanto a análise por setor de atuação das empresas revela que os setores de materiais básicos, de consumo não cíclico e utilidade pública, apresentaram pequenas variações, indicando que o setor de consumo não cíclico, influenciado especificamente pela empresa Sadia S.A., apresentou uma tendência de aumento de endividamento, revelando um campo aberto a novas investigações, em relação às características das empresas que pertencem a este segmento de mercado.

Schnorrenberger et al. (2010) estabelecem um comparativo do endividamento na cadeia produtiva agroalimentar, entre cooperativas do setor no Rio Grande do Sul e empresas do setor listadas na Bovespa. Os achados revelam um endividamento inferior das cooperativas, quando comparadas às demais empresas participantes na Bovespa, sugerindo como motivo a este resultado a aversão ao risco de apresentar um endividamento elevado, pelas características do negócio.

Neste sentido, uma das variáveis do estudo busca verificar o impacto da crise subprime no nível solvência apresentado pelas empresas do agronegócio listadas na BM&FBovespa.

3. PROCEDIMENTOS METODOLÓGICOS

Belém - PA, 21 a 24 de julho de 2013

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

Diante do objetivo da pesquisa, que visa avaliar o impacto da crise subprime no nível de solvência das empresas do agronegócio brasileiro, listadas na BM&FBovespa, foi realizada um levantamento de dados no sistema Economática® no período de 2006 a 2011.

O presente estudo caracteriza-se quanto aos objetivos, como uma pesquisa descritiva. De acordo como Gil (1999) objetivo principal da pesquisa é descrever determinada população ou fenômeno ou o estabelecimento de relações entre variáveis.

O estudo é documental quanto aos procedimentos, esse tipo de pesquisa tem como meta, na concepção de Raupp e Beuren (2008), extrair sentido de alguma informação geral e introduzir valores contribuindo, possivelmente, por meio da seleção, tratamento e interpretação das informações, com a comunidade cientifica para que outros estudos possam ser realizados. Como fontes de dados documentais serão utilizadas as demonstrações contábeis das empresas listadas na BM&F/Bovespa compostas na base de dados Economática®. Quanto à abordagem do problema a pesquisa se classifica como quantitativa, pois utiliza de abordagem estatística, com a utilização do modelo de Análise Discriminante Multivariada para definir as empresas que se classificam em solventes ou insolventes.

3.1. Análise Discriminante Multivariada

Na concepção de Matarazzo (2005) este modelo utiliza de uma base ferramental

estatística para responder a qual grupo, de uma população X ou Y, pertence um determinado elemento. Para a elaboração de uma análise discriminante Matarazzo (2005) ainda afirma que é necessário, fazer uma seleção de dois ou mais grupos (população), caracterizados por empresas solventes e insolventes. Após, coletar os indicadores econômicos e financeiros das empresas de cada grupo, para definir uma função matemática que melhor discrimine os grupos, que comparados a um padrão classificam as empresas em solvente ou insolvente. A equação de solvência encontrada poderia ser expressa por: Y = β1X1 + β2X2 +...+ βnXn Onde : Y= variável dependente, que apresenta a pontuação obtida pela empresa. β1, β2, ..., βn = pesos que indicam a importância do Indicador Econômico/financeiro. X1, X2, ..., Xn = variáveis independentes, indicadores econômicos/financeiros retirados da demonstrações contábeis.

O primeiro modelo apresentado e testado no Brasil, de acordo com Matarazzo (2005) foi o proposto por Stephen Charles Kanitz em 1976. Este modelo descreve as empresas em solventes ou insolventes. O modelo de Kanitz (1976) é descrito da seguinte forma: Y = 0,05X1 + 1,65X2 + 3,55 X3 – 1,06X4 - 0,33X5

Onde: Y = Fator de Insolvência, medido por meio do número total de Pontos, obtidos. X1 = Lucro Líquido / Patrimônio Líquido X2 = Ativo Circulante + Realizável á Longo Prazo/Passivo Circulante + Exigível Total X3 = Ativo Circulante – Estoques / Passivo Circulante X4 = Ativo Circulante / Passivo Circulante X5 = Passivo Circulante + Exigível Total / Patrimônio Líquido

Belém - PA, 21 a 24 de julho de 2013

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

Kanitz (1976) ponderou que as empresas que obtiverem valor de Y, superior a zero são solventes e as empresas cujo valor de Y é inferior a -3 podem ser consideradas Insolventes. Aquelas que atingirem uma pontuação entre zero e -3 estão em uma zona nebulosa, que merecem cuidados para não se tornarem Insolventes, chamou essa faixa de Penumbra.

Para a classificação das empresas do agronegócio em solventes e insolventes neste estudo, foram calculados os valores de Y de acordo o Modelo de Kanitz (1976), com o objetivo de verificar a insolvência de fluxo financeiro das empresas. Entretanto, segundo Wrunck (1990) a insolvência ocorre também de acordo com o saldo do patrimônio líquido, se esse for negativo, quer dizer que o valor dos ativos é menor que o montante das dívidas, demonstrado a falta de solvência para honrar os compromissos financeiros da empresa. Desta forma, foram automaticamente classificadas com insolventes as empresas que apresentaram patrimônio líquido negativo, no período em estudo.

Após essa classificação, executou-se uma nova Análise Discriminante Multivariada, para determinar a exatidão da classificação inicial e poder assim determinar o impacto da crise subprime na solvência das empresas estudadas.

3.2. População e Amostra A população da pesquisa é composta pelas empresas do setor de agronegócio listadas

na BM&F Bovespa, a amostra é composta por 53 Companhias, que contemplavam dados nos anos de estudos, somente em 2006 que a amostra total corresponde a 51 empresas, pois duas empresas, não constava na lista da BMF&Bovespa. O critério de seleção das empresas do agronegócio, seguiu o utilizado por Schnorrenberger et al (2008), definindo as empresas que tenham preponderantemente ou exclusivamente o agronegócio em sua cadeia de produção ou no produto final. O Quadro 1 demonstra as empresas que compões a amostra.

Quadro 1: Empresas e setores que compõe a Amostra.

Belém - PA, 21 a 24 de julho de 2013

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

NR. EMPRESA SETOR NR. EMPRESA SETOR

1 Brasilagro Agro e Pesca 27 Celul Irani Papel e Celulose2 Rasip Agro Agro e Pesca 28 Fibria Papel e Celulose3 Renar Agro e Pesca 29 Klabin S/A Papel e Celulose4 SLC Agricola Agro e Pesca 30 Suzano Papel Papel e Celulose5 Ambev Alimentos e Beb 31 Fer Heringer Química6 BRF Foods Alimentos e Beb 32 Kepler Weber Siderur & Metalur7 Cacique Alimentos e Beb 33 Buettner Textil8 Caf Brasilia Alimentos e Beb 34 Cedro Textil9 Excelsior Alimentos e Beb 35 Cia Hering Textil

10 Iguacu Cafe Alimentos e Beb 36 Coteminas Textil11 J B Duarte Alimentos e Beb 37 Dohler Textil12 JBS Alimentos e Beb 38 Encorpar Textil13 Josapar Alimentos e Beb 39 Fab C Renaux Textil14 M. Diasbranco Alimentos e Beb 40 Ind Cataguas Textil15 Marfrig Alimentos e Beb 41 Karsten Textil16 Minerva Alimentos e Beb 42 Le Lis Blanc Textil17 Minupar Alimentos e Beb 43 Marisol Textil18 Oderich Alimentos e Beb 44 Pettenati Textil19 Sao Martinho Alimentos e Beb 45 Santanense Textil20 P.Acucar-Cbd Comércio 46 Schlosser Textil21 Wlm Ind Com Comércio 47 Springs Textil22 Bardella Máquinas Indust 48 Tec Blumenau Textil23 Duratex Outros 49 Tecel S Jose Textil24 Eucatex Outros 50 Teka Textil25 Souza Cruz Outros 51 Tex Renaux Textil26 V-Agro Outros 52 Vicunha Text Textil

53 Wembley Textil Fonte: Base de Dados Economática®.

É possível constatar que a amostra é composta de 53 empresas, sendo o maior número

do setor têxtil, seguido da alimentos e bebidas e as menores quantidades pertencem ao setor de máquinas industriais, química e siderurgia e metalurgia, com 01 empresa de cada setor respectivamente.

4. RESULTADOS E DISCUSSÕES

Para a avaliação dos dados, primeiramente foi realizado o teste para determinar os

autovalores de cada função Y, nos anos de 2006 a 2011, além de verificar a capacidade percentual de explicação de cada função, em relação a variância e avaliou a correlação canônica. A Tabela 1 demonstra essas informações.

Tabela 1: Poder explicativo das Funções de 2006 a 2011

Função Autovalores% de

VariânciaCorrelação Canônica

2006 5,373a 95,9 0,918

2007 3,773a 100,0 0,889

2008 8,175a 90,6 0,944

2009 7,379a 92,3 0,938

2010 2,726a 71,8 0,855

2011 4,714a 85,3 0,908

a. funções discriminantes canônicas que foramutilizados na análise.

Belém - PA, 21 a 24 de julho de 2013

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

Fonte: Dados da Pesquisa

Como é possível observar, na tabela 1, as funções Y2006 à 2011 tem uma correlação canônica forte, sendo a menor de 0,855 para o ano de 2010 e de 0,944, a maior, em 2008. A capacidade de explicação das variáveis para o modelo foi de 71,8% em 2010 a 100% em 2007.

Já na tabela 2 são apresentadas as informações do teste para a função Y, demonstrando o valor do Lambda de Wilks’, o valor do qui-quadrado (chi-square) e o teste de significância.

Tabela 2: Teste de Significância das Funções no período 2006 à 2011.

AnoWilks' Lambda Chi-square df Sig.

2006 0,128 94,73 10 0,000

2007 0,210 75,81 5 0,000

2008 0,059 135,96 10 0,000

2009 0,074 125,12 10 0,000

2010 0,130 98,03 10 0,000

2011 0,097 112,12 10 0,000

Teste de Função (Y)

Nota: Significância ao nível de 0,01%

Fonte: Dados da Pesquisa De acordo com os dados apresentados na tabela 2, observar-se que todas as funções

foram significativas ao nível de 0,01%, além disso, os Lambda de Wilks’ apresentaram valores entre 0 e 1, o que significa dizer que as funções tem capacidade de separar os grupos.

Desta forma pode-se afirmar que as funções Y2006 a 2011, tem capacidade de discriminar as informações das empresas em Solventes e Insolventes. A tabela 3 descreve os valores dos coeficientes padronizados (β) da função discriminante canônica para cada ano do período de 2006 a 2011.

Tabela 3: Funções Discriminantes do período de 2006 à 2011

Y β1 β2 β3 β4 β52006 0,792 0,135 -0,552 0,589 1,3702007 -0,045 -0,848 -0,572 1,776 0,8882008 -0,617 0,243 -0,482 0,869 0,9132009 0,173 0,235 -1,042 1,543 1,1902010 3,322 0,248 -0,157 0,645 3,3732011 0,164 0,216 -0,443 0,654 1,090

Coeficientes Padronizados (β) da Função Discriminante Canônica

Fonte: Dados da Pesquisa

Fica estabelecido que a equação para cada período é descrita da seguinte forma: Yano = β1.X1 + β2.X2 + β3.X3 + β4.X4 + β5.X5, os valores dos (X) são obtidos utilizando

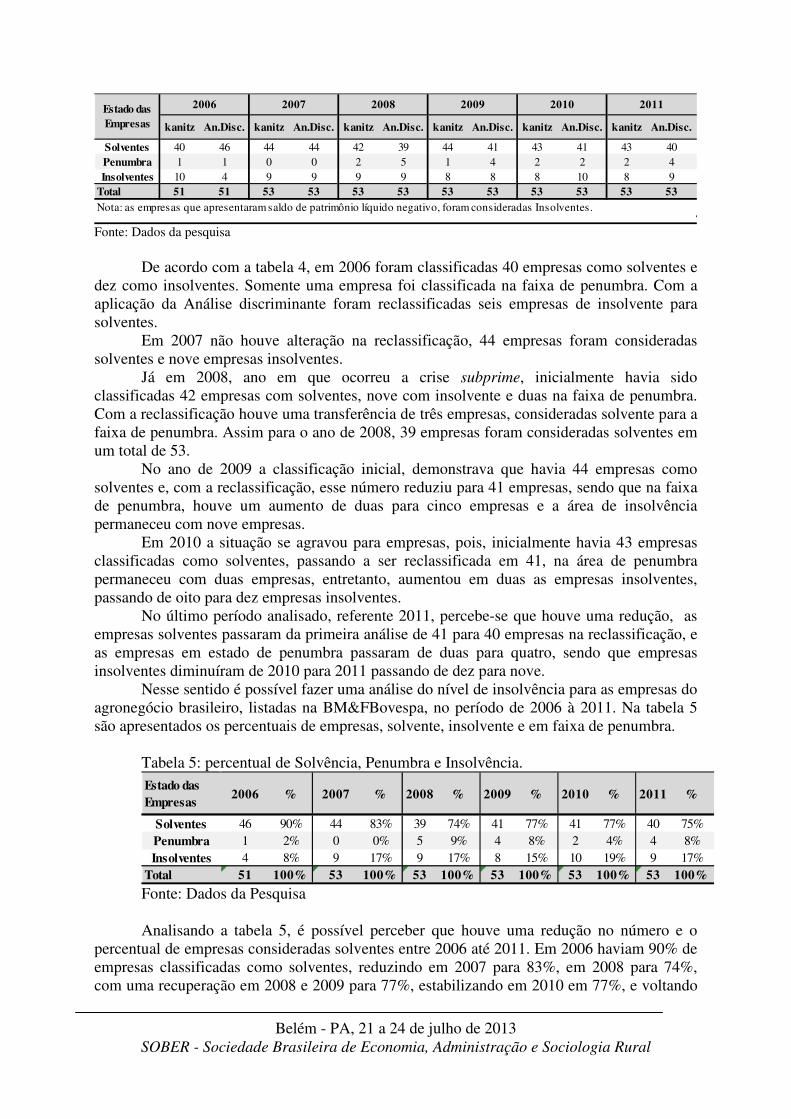

os indicadores das demonstrações contábeis. Com essas informações foi realizada a reclassificação das empresas do estudo para análise das condições de Insolvência, Penumbra e Solvência, conforme descrito na tabela 4. Tabela 4: Análise de Insolvência das Empresas do agronegócio brasileiro de 2006 a 2011.

Belém - PA, 21 a 24 de julho de 2013

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

kanitz An.Disc. kanitz An.Disc. kanitz An.Disc. kanitz An.Disc. kanitz An.Disc. kanitz An.Disc.

Solventes 40 46 44 44 42 39 44 41 43 41 43 40Penumbra 1 1 0 0 2 5 1 4 2 2 2 4Insolventes 10 4 9 9 9 9 8 8 8 10 8 9

Total 51 51 53 53 53 53 53 53 53 53 53 53

2006 2007 2008 2009 2010 2011Estado das Empresas

Nota: as empresas que apresentaram saldo de patrimônio líquido negativo, foram consideradas Insolventes.

Fonte: Dados da pesquisa

De acordo com a tabela 4, em 2006 foram classificadas 40 empresas como solventes e dez como insolventes. Somente uma empresa foi classificada na faixa de penumbra. Com a aplicação da Análise discriminante foram reclassificadas seis empresas de insolvente para solventes.

Em 2007 não houve alteração na reclassificação, 44 empresas foram consideradas solventes e nove empresas insolventes.

Já em 2008, ano em que ocorreu a crise subprime, inicialmente havia sido classificadas 42 empresas com solventes, nove com insolvente e duas na faixa de penumbra. Com a reclassificação houve uma transferência de três empresas, consideradas solvente para a faixa de penumbra. Assim para o ano de 2008, 39 empresas foram consideradas solventes em um total de 53.

No ano de 2009 a classificação inicial, demonstrava que havia 44 empresas como solventes e, com a reclassificação, esse número reduziu para 41 empresas, sendo que na faixa de penumbra, houve um aumento de duas para cinco empresas e a área de insolvência permaneceu com nove empresas.

Em 2010 a situação se agravou para empresas, pois, inicialmente havia 43 empresas classificadas como solventes, passando a ser reclassificada em 41, na área de penumbra permaneceu com duas empresas, entretanto, aumentou em duas as empresas insolventes, passando de oito para dez empresas insolventes.

No último período analisado, referente 2011, percebe-se que houve uma redução, as empresas solventes passaram da primeira análise de 41 para 40 empresas na reclassificação, e as empresas em estado de penumbra passaram de duas para quatro, sendo que empresas insolventes diminuíram de 2010 para 2011 passando de dez para nove.

Nesse sentido é possível fazer uma análise do nível de insolvência para as empresas do agronegócio brasileiro, listadas na BM&FBovespa, no período de 2006 à 2011. Na tabela 5 são apresentados os percentuais de empresas, solvente, insolvente e em faixa de penumbra.

Tabela 5: percentual de Solvência, Penumbra e Insolvência. Estado das Empresas

2006 % 2007 % 2008 % 2009 % 2010 % 2011 %

Solventes 46 90% 44 83% 39 74% 41 77% 41 77% 40 75%Penumbra 1 2% 0 0% 5 9% 4 8% 2 4% 4 8%Insolventes 4 8% 9 17% 9 17% 8 15% 10 19% 9 17%

Total 51 100% 53 100% 53 100% 53 100% 53 100% 53 100%

Fonte: Dados da Pesquisa Analisando a tabela 5, é possível perceber que houve uma redução no número e o

percentual de empresas consideradas solventes entre 2006 até 2011. Em 2006 haviam 90% de empresas classificadas como solventes, reduzindo em 2007 para 83%, em 2008 para 74%, com uma recuperação em 2008 e 2009 para 77%, estabilizando em 2010 em 77%, e voltando

Belém - PA, 21 a 24 de julho de 2013

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

a reduzir 2011 para 75% de empresas solventes. Por outro lado, o número de empresas insolvente passou de 8% em 2006 para 17% em 2007 e estabilizando neste mesmo percentual em 2008, reduzindo o percentual em 2009 para 15%, mas voltando a elevar em 2010 para 19% e com um pequena redução em 2011, para 17%.

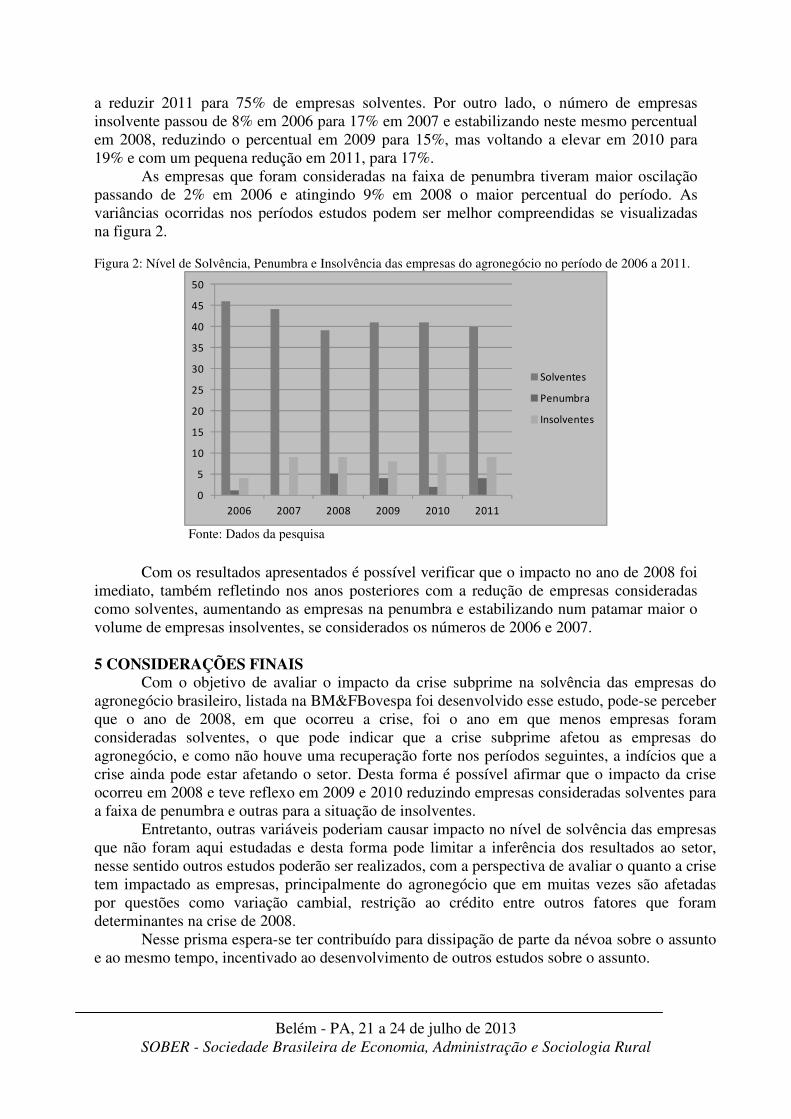

As empresas que foram consideradas na faixa de penumbra tiveram maior oscilação passando de 2% em 2006 e atingindo 9% em 2008 o maior percentual do período. As variâncias ocorridas nos períodos estudos podem ser melhor compreendidas se visualizadas na figura 2. Figura 2: Nível de Solvência, Penumbra e Insolvência das empresas do agronegócio no período de 2006 a 2011.

0

5

10

15

20

25

30

35

40

45

50

2006 2007 2008 2009 2010 2011

Solventes

Penumbra

Insolventes

Fonte: Dados da pesquisa

Com os resultados apresentados é possível verificar que o impacto no ano de 2008 foi imediato, também refletindo nos anos posteriores com a redução de empresas consideradas como solventes, aumentando as empresas na penumbra e estabilizando num patamar maior o volume de empresas insolventes, se considerados os números de 2006 e 2007. 5 CONSIDERAÇÕES FINAIS

Com o objetivo de avaliar o impacto da crise subprime na solvência das empresas do agronegócio brasileiro, listada na BM&FBovespa foi desenvolvido esse estudo, pode-se perceber que o ano de 2008, em que ocorreu a crise, foi o ano em que menos empresas foram consideradas solventes, o que pode indicar que a crise subprime afetou as empresas do agronegócio, e como não houve uma recuperação forte nos períodos seguintes, a indícios que a crise ainda pode estar afetando o setor. Desta forma é possível afirmar que o impacto da crise ocorreu em 2008 e teve reflexo em 2009 e 2010 reduzindo empresas consideradas solventes para a faixa de penumbra e outras para a situação de insolventes.

Entretanto, outras variáveis poderiam causar impacto no nível de solvência das empresas que não foram aqui estudadas e desta forma pode limitar a inferência dos resultados ao setor, nesse sentido outros estudos poderão ser realizados, com a perspectiva de avaliar o quanto a crise tem impactado as empresas, principalmente do agronegócio que em muitas vezes são afetadas por questões como variação cambial, restrição ao crédito entre outros fatores que foram determinantes na crise de 2008.

Nesse prisma espera-se ter contribuído para dissipação de parte da névoa sobre o assunto e ao mesmo tempo, incentivado ao desenvolvimento de outros estudos sobre o assunto.

Belém - PA, 21 a 24 de julho de 2013

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

REFERÊNCIAS ALMEIDA, L.F. ZYLBERSZTAJN, D. Crédito agrícola no Brasil: uma perspectiva institucional sobre a evolução dos contratos. Internext – Revista Eletrônica de Negócios Internacionais, v.3, n.2, p. 267-287, ago/dez 2008. ARAÚJO, P. F. C. Crédito rural e endividamento em período recente. Preços Agrícolas, p. 3-6, mar. 2000. BELIK, W. PAULILLO, L. F. Mudanças no financiamento da produção agrícola brasileira. In: Leite. S. (Org). Políticas públicas e agricultura no Brasil. Porto Alegre: Editora Universidade UFRGS, p. 95-20, 2001. BEZEMER, D. J. Understanding financial crisis through accounting models. Accounting, Organizations and Society. v. 37. n. 7. p. 676-688. 2010. BLANCHARD, O. J. The Crisis: Basic Mechanisms, and Appropriate Policies. MIT Departments of Economics Working Paper, v 9 n.1, 2009. CAMPELO JR, A. As 100 maiores empresas do agribusiness. Agroanalysis, Rio de Janeiro, v. 22, n. 8, out. 2002. CSAKI, C.; BUCHENRIEDER, G. Effects of the Financial and Economic Crisis on the Rural Landscape as Well as the Agri-Food Sector in Europe and Central Asia. Society and Economy, n. 33, p. 249-270, 2011. DE PAULA, N. M. As transformações no agrobusiness no contexto da globalização. Revista Paranaense Desenvolvimento. Curitiba, n. 91, P. 33-47. mai/ago, 1997. EICHENGREEN, B.; MODY, A.; NEDELJKOVIC, M.; SARNO, L. How the subprime crises went global: evidence from bank credit default swap spreads. National Bureau of Economic Research. Cambridge, apr/2009. Disponível em: <http://www.nber.org/papers/w14904.pdf>. acessado em 08.07.2012. FARHI, M.; BORGHI, R. A. Z. Operações com derivativos financeiros das corporações de economias emergentes. Estudos Avançados, v. 23, n. 66, p. 169-188, 2009. FARINA, E. M. M. Q. ZYLBERSZTAJN, D. Competitividade e Organização das Cadeias Agroindustriais. Costa Rica: IICA – Instituto Interamericano de Cooperação para a Agricultura, 63p., 1994 FREITAS, M. C. P. Os efeitos da crise global no Brasil: aversão ao risco e preferência pela liquidez no mercado de crédito. Estudos Avançados. V.23, p. 125-145, 2009. GOMES, M. F. M., COSTA, F.A. (Des)equilíbrio economic & agronegócio. Viçosa:DER/UFV, 1999.

Belém - PA, 21 a 24 de julho de 2013

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

GUEDES FILHO, E. M. Financiamento na Agricultura Brasileira. In: Workshop Instrumentos Públicos e Privados de Financiamento e Gerenciamento de Riscos, 1999. Piracicaba. Anais... Piracicaba, 1999. KANITZ, S. C. “Indicadores Contábeis e Financeiros de Previsão de Insolvência: a experiência da pequena e média empresa brasileira”. 1976. Tese de Livre Docência. FEA/USP. 1976. LIMA, R. A. de S. Informação, Capital Social e mercado de crédito. (2003). Tese de Doutorado – Escola Superior da Agricultura Luiz Queiroz, 2003. LODI, A.L.G. O papel dos bancos públicos do Brasil e da Índia no contexto da crise econômica mundial. 2010. (Dissertação) PPGE Instituto de Economia da UNICAMP, Dez/2010. MATARAZZO, Dante Carmine. Análise financeira de balanços: abordagem básica e gerencial. São Paulo. Atlas, 2005. MATSUMOTO, G., RIBEIRO, K., FERREIRA, L.. Brasil foods: oportunidade ou necessidade? / Brazil foods: opportunity or necessity?. Revista Economia & Gestão, América do Norte, 11, mai.2011. Disponível em: <http://periodicos.pucminas.br/index.php/economiaegestao/article/view/P.1984606.2011v11n25p124/2210>. Acesso em 01 jul. 2012. MAZZUCCHELLI, F. A crise em perspectiva: 1929 e 2008. Novos Estudos. V.82. 57-66. 2008. NEVES, M. F. Agronegócio: Conceitos, tendências e desafios. In: Zilberztajn, Décio; Giordano, S. R.; Golnçalves, M.L. Fundamentos do Agronegócio. Um curso de especialização em agronegócio, UFPB/PEASA/USP/PENSA. Campina Grande-PB. 1996. PRATES, D. M; FARHI, M. A crise financeira internacional, o grau de investimento e a taxa de câmbio do real. Campinas: IE-Unicamp, 2008. (Trabalho não publicado) SCHNORRENBERGER, A.. Decisões de endividamento e risco financeiro nas companhias brasileiras do agronegócio listadas na bovespa. Porto Alegre, 2008. Tese (doutorado) – Universidade Federal do Rio Grande do Sul, Centro de Estudos e Pesquisas em Agronegócios, Programa de Pós-graduação em Agronegócios, Porto Alegre, 2008. SCHNORRENBERGER, A.; GRAVINA, J. B.; DULLIUS, R.; SCHULTZ, G.; SILVA, N. C. M. Decisões de endividamento na cadeia produtiva agro-alimentar: estudo comparado entre cooperativa do Rio Grande do Sul e as companhias do setor na Bovespa- Bolsa de Valores de São Paulo. Estudo & Debate, v. 17, n 1, p. 111-144, 2010. SEXTON, R.J. Industrialization and Consolidation in the U.S. Food Sector: implications for Competition and Welfare. American Journal Agr.Econ. 82, n.5, p. 1087-1104, 2000. Disponível em: <http://www.agecon.purdue.edu/academic/agec619/PP/IO_mats/Sexton%202000.pdf>. Acesso em 10 jul. 2012.

Belém - PA, 21 a 24 de julho de 2013

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

SHELMAN, M.L. The Agribusiness System Approach: cases and concepts. Procedings of the international Agribusiness Management Association inaugural Symposium. Boston, p. 47-51. 1991. In: ZYLBERSZTAJN, D. Estruturas de governança e coordenação do agronegócio: uma aplicação da Nova Economia das Instituições. Tese de Livre Docência. Departamento de Administração, São Paulo: Universidade de São Paulo, 1995. TALAMINI, E.; MONTOYA, M. A. O crédito agrícola na região da produção: informalidade versus formalidade. Rev. Teoria Evidência Economica. Passo Fundo, v. 9, n.17, p. 57-96. 2001. TOLEDO FILHO, J. R. de; CARDOSO, A. F; SANTOS, C. C. dos. Custo e benefícios dos derivativos agropecuários: utilização de butterfly de put no incremento do resultado em contratos de café. Custos e @gronegócio on line - v. 5, n. 3 - Set/Dez - 2009. ISSN 1808-2882 disponível em: <www.custoseagronegocioonline.com.br>. Acesso em 20 Jan. 2012. TOLEDO FILHO, J. R.. Mercado de capitais brasileiro: uma introdução. São Paulo: Thomson Learning, 2006. WRUCK, K. H. Financial distress, reorganization, and organizational efficiency. Journal of Financial and Economics, v. 27, p. 419-444, 1990.