CONTROL Y GESTION DE LA MERCADOTECNIA TEMA: CASO Nº 1 INTEGRANTES: Contenido

19

CONTROL Y GESTION DE LA MERCADOTECNIA ING. EDISON POZO TEMA: CASO Nº 1 INTEGRANTES: CRIOLLO DALILA FONSECA MISHELLE PROAÑO SAMIRA TIPANTIZA LUCAS UZHCA PRISCILA 2014

Transcript of CONTROL Y GESTION DE LA MERCADOTECNIA TEMA: CASO Nº 1 INTEGRANTES: Contenido

CONTROL Y GESTION DE LA MERCADOTECNIA

ING. EDISON POZO

TEMA: CASO Nº 1

INTEGRANTES:

CRIOLLO DALILA

FONSECA MISHELLE

PROAÑO SAMIRA

TIPANTIZA LUCAS

UZHCA PRISCILA

2014

Contenido

1.-INTRODUCCIÓN.- ..................................................................................................................................................... 3

2.-PROBLEMÁTICA ....................................................................................................................................................... 4

3.- ANALISIS DEL PROBLEMA ................................................................................................................................. 5

Análisis FODA ............................................................................................................................................................ 5

Análisis del Marketing Mix ................................................................................................................................... 6

Análisis del Cliente .................................................................................................................................................. 7

Análisis de la Competencia .................................................................................................................................. 9

4.-SOLUCIÓN ................................................................................................................................................................ 11

5.-SUGERENCIAS ........................................................................................................................................................ 13

6.-ANEXO: ...................................................................................................................................................................... 14

1.-INTRODUCCIÓN.-

Chris Prangel graduado en MBA, desea gestionar las operaciones de marketing de

la empresa de su padre Guntar Prangel quién fundó Mountain Man Beer Company

en 1925.

La empresa produce únicamente un producto, Mountain Man Larger también

conocida como “la cerveza del oeste de Virginia”, su target es la clase trabajadora,

enfocada en los Baby Boomers.

La empresa presenta un descenso en las ventas debido al cambio de preferencias

de los consumidores. Chris desea lanzar una nueva marca de cerveza “Light”

enfocada en los jóvenes, pero no cuenta con el apoyo directivo ya que el valor de

la marca es un activo calve de la empresa.

Datos relevantes:

Guntar Prangel fundó Mountain Main Beer Company (MMBC) en 1925.

Por la década de 1960, la reputación de Mountain Main Lager como una

cerveza de calidad fue muy arraigada en toda la región central del este de

los Estados Unidos.

Para el año 2005 Mountain Main estaba generando ingresos a poco más de

$ 50 millones y la venta de más de 520.000 barriles de cerveza Mountain

Main Lager

Se había Mantenido la posición de mercado superior entre los grandes en

West Virginia desde hace casi 50 años.

Mountain Main Lager tenía un precio similar a las marcas nacionales de

primera calidad como Miller y Budweiser y por debajo de las marcas de la

especialidad tales como Sam Adams. Su precio era típicamente $ 2.25 para

una porción de 12 onzas de cerveza de barril en un bar y $ 4.99 por un

paquete de seis en una tienda local.

En un estudio reciente en el oeste de Virginia, esta audiencia se había

clasificado Mountain Main Lager como la cerveza regional más conocida,

con una tasa de respuesta del 67% de la población adulta del estado.

Los obreros compraron el 60% de la cerveza que bebían en lugares fuera

del establecimiento.

Mountain Main vendió el 70% de su cerveza para consumo fuera del

establecimiento (tiendas de licores) el consumo, en proporción con el

promedio de ventas de la industria a través de este canal.

2.-PROBLEMÁTICA

Moauntain MAin Larger es exitosa gracias a la notoriedad de la marca, segmento

claramente enfocado, pero la empresa enfrenta una caída debido a:

La competencia de los vinos y bebidas a base de licores

El aumento en el impuesto federal al consumo

Las iniciativas que favorezcan la moderación y la responsabilidad personal

Los problemas de salud aumentan

La ejecución de las leyes arcanas

Si la empresa no toma medidas rápidas, el descenso continuará.

Por esta razón Chris busca nuevas oportunidades de negocio a través de una

nueva cerveza Mountain Main Light, que está enfocada en un nuevo segmento de

mercado que son los jóvenes.

Chris se pregunta: ¿se debe lanzar esta nueva marca al mercado?, ¿La nueva

marca afecta a las ventas de la marca existente es decir Mountain Main Lager?,

entre otras.

Lo que se busca principalmente es sugerir a Chris si es rentable lanzar al mercado

la cerveza Light, sin que la marca y la empresa se vean afectadas con está

decisión y en especial el producto estrella Mountain Main Larger.

3.- ANALISIS DEL PROBLEMA

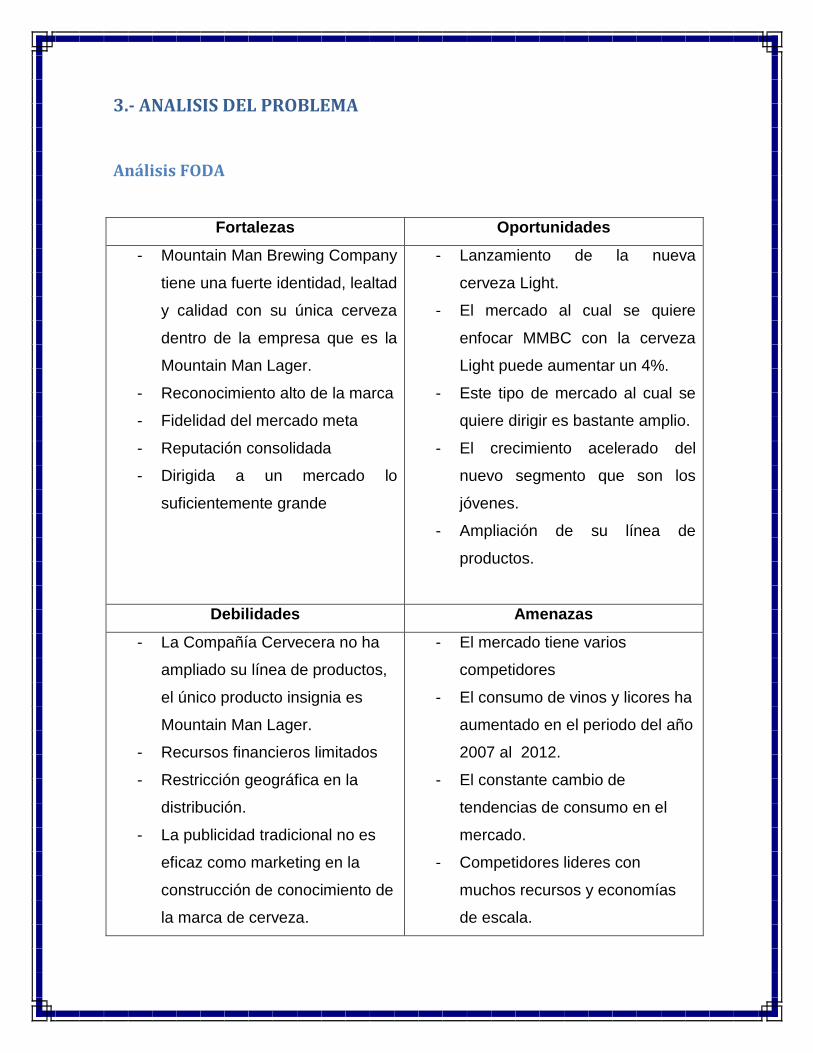

Análisis FODA

Fortalezas Oportunidades

- Mountain Man Brewing Company

tiene una fuerte identidad, lealtad

y calidad con su única cerveza

dentro de la empresa que es la

Mountain Man Lager.

- Reconocimiento alto de la marca

- Fidelidad del mercado meta

- Reputación consolidada

- Dirigida a un mercado lo

suficientemente grande

- Lanzamiento de la nueva

cerveza Light.

- El mercado al cual se quiere

enfocar MMBC con la cerveza

Light puede aumentar un 4%.

- Este tipo de mercado al cual se

quiere dirigir es bastante amplio.

- El crecimiento acelerado del

nuevo segmento que son los

jóvenes.

- Ampliación de su línea de

productos.

Debilidades Amenazas

- La Compañía Cervecera no ha

ampliado su línea de productos,

el único producto insignia es

Mountain Man Lager.

- Recursos financieros limitados

- Restricción geográfica en la

distribución.

- La publicidad tradicional no es

eficaz como marketing en la

construcción de conocimiento de

la marca de cerveza.

- El mercado tiene varios

competidores

- El consumo de vinos y licores ha

aumentado en el periodo del año

2007 al 2012.

- El constante cambio de

tendencias de consumo en el

mercado.

- Competidores lideres con

muchos recursos y economías

de escala.

Análisis del Marketing Mix

Lo que busca Chris es ampliar la línea de productos a través de Mountain Main

Light, se puede realizar el lanzamiento de nuevos productos utilizando 4p `s del

marketing mix es decir, Producto, Precio, Plaza y Promoción.

Producto.-

MMBC se destacan en comparación con sus competidores en el mercado

de la cerveza ligera.

La etiqueta debe retratar una imagen fresca y joven ya que el segmento

objetivo son los bebedores jóvenes.

El uso de colores vivos y vibrantes es importante para atraer la atención de

los clientes.

La botella debe utilizar un tono más claro como por ejemplo el verde claro o

el azul para diferenciarse de las botellas de color marrón oscuro que usan

para Mountain Man lager.

La luz verde se utiliza también para indicar un contenido de alcohol inferior

de una nueva extensión de marca.

Se debe estar consciente de la estrategia de marca del producto.

Precio.-

Se debe observar la estrategia de precios de los competidores y realizar

una investigación de mercados para determinar el precio óptimo.

Es importante fijar el precio de la cerveza Mountain Main Light, no

demasiado bajo con el fin de alcanzar el equilibrio rápidamente y no ponerle

un precio demasiado alto por temor a las bajas ventas.

Con el paso del tiempo se puede aumentar un poco con el fin de ya obtener

margen de utilidad, se estaría hablando a partir de un año.

Plaza.-

Extensiones de línea de producto cerveceros ayuda a obtener mayor

espacio en las estanterías de productos y ha crear una mayor

concentración de productos entre los distribuidores y los minoristas

Hay una necesidad de aumentar la distribución entre los bares, que es sólo

el 30% de las ventas actuales.

Necesidad de localizar un mercado frecuente en los adultos jóvenes que

con el nuevo producto será nuestro target.

Restaurantes y bares deben ser el principal canal para vender. Ya que el

target al que va enfocado va con frecuencia a esos lugares.

Promoción.-

La promoción se la realizará en los bares y puntos de ventas en donde se

va a distribuir la cerveza light y Mountain Main Larger.

Como es cerveza light enfocada a un target joven se puede utilizar las

redes sociales como medio de comunicación y promoción del nuevo

producto.

Análisis del Cliente

El mercado cervecero genera $75 billones de dólares anualmente en

ventas, lo que nos dice que es un negocio rentable.

Los clientes basan su elección de compra en muchos factores tales como,

precio, oportunidad, calidad percibida, imagen de marca, tradición local y la

autenticidad; como vemos se deben manejar varios factores de relevancia

para llegar de forma correcta a los clientes, sabiendo cuál de estos son los

más importantes.

Mountain Man, cuenta con el 81% de hombres bebedores en su mercado,

por lo tanto descuida el mercado femenino, que puede ser el mercado

preciso para implementar su nuevo producto y llegar a la mente de las

consumidoras de género femenino que no están siendo parte del target de

la cerveza actual.

El segmento femenino que representa el 32% de la TAM de cerveza

Premium nacional, lo que nos dice que el género femenino abarca gran

parte del mercado, y que por lo tanto la empresa puede seguir creciendo

llegando a estas consumidoras.

Su mercado objetivo son los hombres trabajadores de cuello azul, por lo

tanto se centran en los mismos ya que representan el 64% de los

bebedores de Mountain Man que tienen un promedio de 45 o mas.

Su cliente objetivo les trae el foco y la lealtad necesaria para crear

conciencia de marca y la equidad.

No considera otros segmentos del mercado, tales como la clase de cuello

blanco y otros nichos potenciales, los cuales pueden ser idóneos para la

ampliación de la demanda.

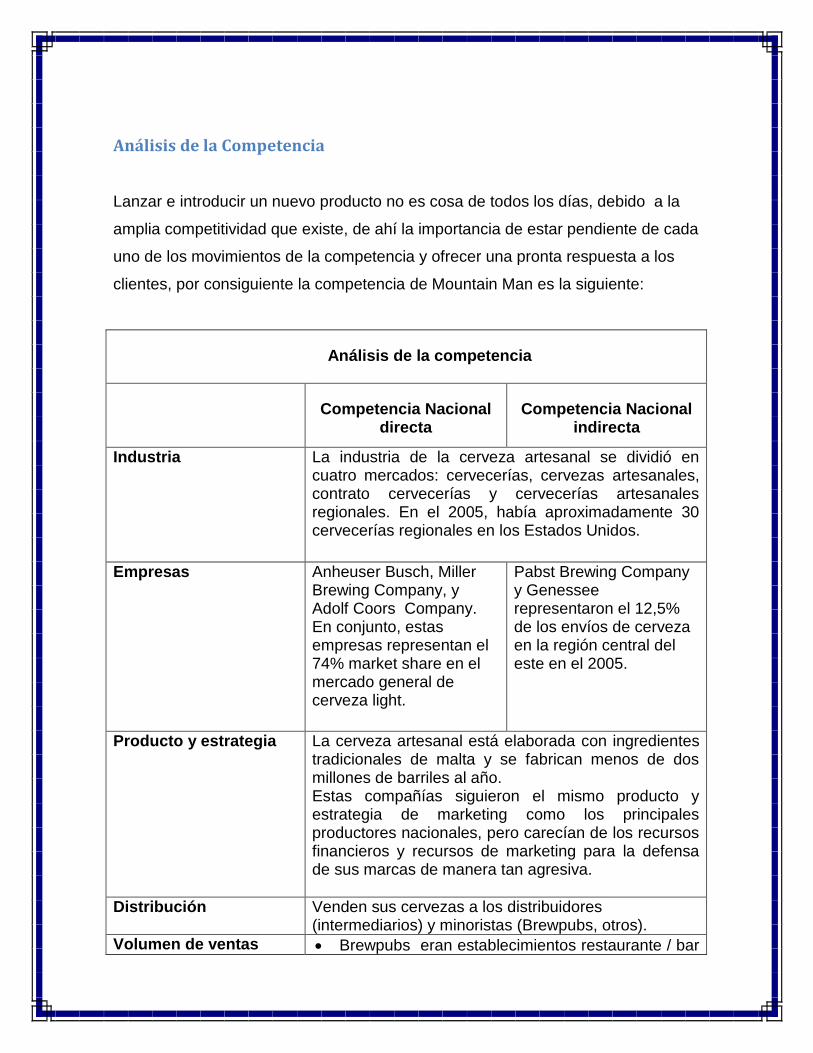

Análisis de la Competencia

Lanzar e introducir un nuevo producto no es cosa de todos los días, debido a la

amplia competitividad que existe, de ahí la importancia de estar pendiente de cada

uno de los movimientos de la competencia y ofrecer una pronta respuesta a los

clientes, por consiguiente la competencia de Mountain Man es la siguiente:

Análisis de la competencia

Competencia Nacional directa

Competencia Nacional indirecta

Industria La industria de la cerveza artesanal se dividió en cuatro mercados: cervecerías, cervezas artesanales, contrato cervecerías y cervecerías artesanales regionales. En el 2005, había aproximadamente 30 cervecerías regionales en los Estados Unidos.

Empresas Anheuser Busch, Miller Brewing Company, y Adolf Coors Company. En conjunto, estas empresas representan el 74% market share en el mercado general de cerveza light.

Pabst Brewing Company y Genessee representaron el 12,5% de los envíos de cerveza en la región central del este en el 2005.

Producto y estrategia La cerveza artesanal está elaborada con ingredientes tradicionales de malta y se fabrican menos de dos millones de barriles al año. Estas compañías siguieron el mismo producto y estrategia de marketing como los principales productores nacionales, pero carecían de los recursos financieros y recursos de marketing para la defensa de sus marcas de manera tan agresiva.

Distribución Venden sus cervezas a los distribuidores (intermediarios) y minoristas (Brewpubs, otros).

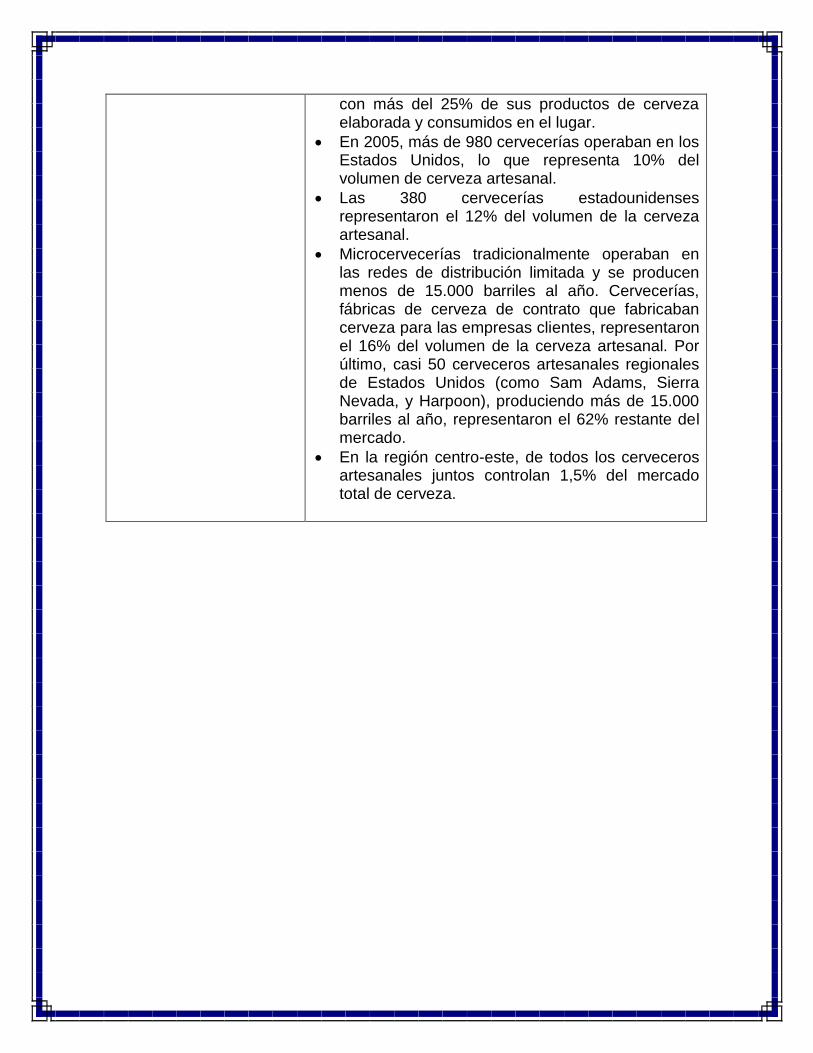

Volumen de ventas Brewpubs eran establecimientos restaurante / bar

con más del 25% de sus productos de cerveza elaborada y consumidos en el lugar.

En 2005, más de 980 cervecerías operaban en los Estados Unidos, lo que representa 10% del volumen de cerveza artesanal.

Las 380 cervecerías estadounidenses representaron el 12% del volumen de la cerveza artesanal.

Microcervecerías tradicionalmente operaban en las redes de distribución limitada y se producen menos de 15.000 barriles al año. Cervecerías, fábricas de cerveza de contrato que fabricaban cerveza para las empresas clientes, representaron el 16% del volumen de la cerveza artesanal. Por último, casi 50 cerveceros artesanales regionales de Estados Unidos (como Sam Adams, Sierra Nevada, y Harpoon), produciendo más de 15.000 barriles al año, representaron el 62% restante del mercado.

En la región centro-este, de todos los cerveceros artesanales juntos controlan 1,5% del mercado total de cerveza.

4.-SOLUCIÓN

Tomando en cuenta que la mayoría de los observadores de la industria coincidían

que el segmento clave de consumidores de las empresas de cerveza eran los

bebedores más jóvenes, de entre 21 a 27 años de edad, este segmento

representaba aproximadamente el 13% de la población adulta en el 2005, pero

representaron más del 27% del consumo total de cerveza y estaba creciendo. Se

puede apreciar que los consumidores más jóvenes prefieren la cerveza light a

otras categorías y por lo general también se consumen en cantidad. Sin embargo,

tienden a comprar las marcas principales.

MMBC, puede conseguir a una parte significativa del mercado local

mediante el lanzamiento de la cerveza light y esperar a su vez que la

popularidad de Mountain Main Light impulse a las ventas de cerveza de la

compañía consiguiendo un alto porcentaje de participación de mercado y

de esta manera se da paso a la ampliación de la extensión de la línea de

productos para que de esta forma se aproveche de la marca central que

ayudara a obtener mayor espacio en las estanterías de productos creando

una mayor concentración de productos entre los distribuidores y los

minoristas.

La empresa Mountain Main debería arriesgarse en lazar el nuevo producto

“cerveza light” ya que de acuerdo con la cuota de mercado de MMBC en la

cerveza Light, el primer año podría alcanzar el punto de equilibrio. Los

ingresos de ventas podría cubrir el costo de poner en marcha una nueva

línea de productos en un año, ya que es un producto extendido, no uno

completamente nuevo.

Pero se debe tener en cuenta el diseño, características, precio del

producto, al igual que la plaza y la promoción que se aplicará para que el

producto se aceptado y sobre todo rentable.

Con respecto a la competencia, el producto estrella de Mountain Main en

un futuro podría tener problemas al enfocarse específicamente al target de

los baby boomers, es decir, para fechas futuras llegarán a la tercera edad,

momento en el cual dejan de ser activos para el mercado cervecero, a raíz

de su disminución de ingresos y aumento de gastos médicos. Aunque la

generación

“Y” o eco boomers actualmente representa un mercado atractivo, sus

gustos y preferencias siempre tienden a cambiar.

Por consiguiente, tiene la oportunidad de lanzar una nueva línea de

cerveza light al segmento “jóvenes”, que presenta una tendencia creciente,

puesto que cada generación muestra diferentes condiciones y

características de compra, son más exigentes. Además al enfocar el

nuevo producto como light (tendencia actual) y haciendo hincapié en

variables extras para su promoción, y mediante una estrategia centrada en

el posicionamiento a través de la diferenciación, sin duda ira poco a poco

posicionándose, pero se debe establecer parámetros para que el producto

estrella siga a la cabeza, puesto que la competencia no ha tocado su

target. Por ende, es nicho perfecto para su actual y posterior

desenvolvimiento.

5.-SUGERENCIAS

Cuando se haga el lanzamiento de Mountain Man Light se debe realizar a

través de una extensión de marca esto para no afectar a nuestro producto

principal

Debido al segmento que nos vamos a dirigir podríamos utilizar una

publicidad enfocando la nueva cerveza en las plataformas online debido a

la gran acogida que tienen estas por el público.

Se podría también proporcionar oferta en precios de Mountain Man light si

se compra en gran cantidad, esto debido a los grandes festivales

especialmente de música en los que las únicas bebidas de moderación

permitidas son las cervezas.

Puesto que nosotros somos productores y a la vez distribuidores debemos

tener estrechas relaciones con nuestros minoristas, esto para evitar un

desfase en la cadena de distribución, puesto que sugiero que esta seria

una de nuestras principales fortalezas, que nuestro producto esté presente

en la mayoría de puntos de venta a los que asisten nuestro target.

Etiquetado y envasado de eficiencia, esto debido a que como es una

extensión de la marca esta debe presentar los mismos estándares de

calidad que la principal.

Se debe contar con material promocional para todos los puntos de venta,

pues mi sugerencia es que si yo deseo introducir un producto nuevo, la

estrategia más factible es atacar al punto de venta.

Crear alianzas estratégicas con nuestros principales minoristas para que

nos permitan tener mejor acogida de nuestro producto en sus perchas

antes que los de la competencia, esto se puede lograr con negociación

como ejemplo; si yo proporciono a ciertos puntos de venta una vitrina para

helar, permitiría que solo mis productos o una buena parte de ellos ocupen

los espacios de mayor visibilidad.

6.-ANEXO:

MOUNTAIN MAN BREWING COMPANY Mountain Main: La compañía y la marca Guntar Prangel fundó Mountain Main Beer Company (MMBC) en 1925. Sr. Prangel había reformulado una vieja receta familiar de la cerveza utilizando una meticulosa selección de raros, lúpulos bávaros y cepas inusuales de cebada, lo que resulta en una sabrosa cerveza, de sabor amargo que la familia Prangel ha lanzado como Mountain Main Lager. Por la década de 1960, la reputación de Mountain Main Lager como una cerveza de calidad fue muy arraigada en toda la región central del este de los Estados Unidos. Mountain Main Lager era un brebaje legado en un negocio maduro. Para el año 2005 Mountain Main estaba generando ingresos a poco más de $ 50 millones y la venta de más de 520.000 barriles de cerveza Mountain Main Lager principalmente a distribuidores de Illinois, Indiana, Michigan, Ohio, y su natal West Virginia. (Ver Anexo 1 para la cuenta de resultados MMBC.) Se había Maintenido la posición de mercado superior entre los grandes en West Virginia desde hace casi 50 años y tuvo la cuota de mercado respetable para una vieja escuela, fábrica de cerveza regional en la mayoría de los estados en los que se distribuye la cerveza. Para acentuar el color oscuro de la cerveza, se envasa en una botella de color marrón, con su diseño original 1925 de un equipo de mineros de carbón impresos en el frente. Mountain Main Lager tenía un precio similar a las marcas nacionales de primera calidad como Miller y Budweiser y por debajo de las marcas de la especialidad tales como Sam Adams. Su precio era típicamente $ 2.25 para una porción de 12 onzas de cerveza de barril en un bar y $ 4.99 por un paquete de seis en una tienda local. La marca tuvo un papel fundamental en la decisión de compra de cerveza. Al seleccionar la cerveza, los consumidores consideran varios factores: el gusto; precios; la ocasión que se celebra; calidad percibida; imagen de marca; la tradición; y autenticidad local. MMBC se basó en su historia y su carácter de empresa familiar, cervecería independiente, para crear un aura de autenticidad y para posicionar la cerveza con sus bebedores principales obreros, medio - bajos ingresos, hombres mayores de 45 años. (Anexo 2 proporciona perfiles del consumidor medio Mountain Main Lager en contraste con los perfiles promedio de la cerveza enfocada en los bebedores de cerveza light) En un estudio reciente en el oeste de Virginia, esta audiencia se había clasificado Mountain Main Lager como la cerveza regional más conocida, con una tasa de respuesta del 67% de la población adulta del estado. En 2005, The Mountan Main Lager ganó "La mejor cerveza en Virginia Occidental" por su octavo año consecutivo (que también ganó "La mejor cerveza en Indiana") y fue seleccionado como “America’s Championship Lager” en el Campeonato Americano de la cerveza. La notoriedad de marca fue una piedra angular del éxito de la marca con los consumidores obreros. Un estudio de mercado mostró que Mountain Main era una marca tan reconocible entre los hombres de la clase trabajadora de la región centro-este, como Chevrolet y John Deere. Los otros pilares son la percepción de la calidad en Mountain Main Lager y la lealtad a la marca que cultiva. Había rangos de atributos subjetivos que definen la calidad de Mountain Main, como su suavidad, el porcentaje de contenido de agua, y "potabilidad" pero era el distintivo sabor amargo de Mountain Main Lager y el contenido ligeramente superior al promedio de alcohol que ha contribuido de forma única a la equidad de la marca de la empresa. Uno de los participantes en el grupo focal reciente, parecía haber hablado para muchos clientes: "Mi padre bebía Mountain Main al igual que mi abuelo lo hizo. Ambos sintieron que era una cerveza tan buena que se podía conseguir en cualquier lugar " Con los años, MMBC había invertido en una serie de actividades de branding para construir "valor de marca" con los consumidores principales.

Distribuidores de Mountain Main también manjenan Anheuser Busch y numerosos productos de especialidades de cerveza. Debido a que estos distribuidores tendían a concentrarse centrarse en el servicio de su principal cliente, no confiablemente luchan por construir la marca de Mountan Main. Por lo tanto, MMBC estableció su propia fuerza de ventas pequeña, lo que no sólo ayuda a impulsar la marca; es proselitismo, centrándose en un objetivo final: conseguir ubicaciones fuera del establecimiento (como licorerías o supermercados) para abarcar a Mountain Main. Los obreros compraron el 60% de la cerveza que bebían en lugares fuera del establecimiento. Mountain Main vendió el 70% de su cerveza para consumo fuera del establecimiento (tiendas de licores) el consumo, en proporción con el promedio de ventas de la industria a través de este canal. Competencia de Mountain Main La competencia en el mercado cervecero de los EE.UU. cayó en cuatro categorías: principales y de segundo nivel interno productores, empresas de cerveza de importación, y los fabricantes de cerveza de especialidad. Los principales productores nacionales consistían en un puñado de empresas que compitieron sobre la base de economías de escala en la producción y la publicidad. Este segmento altamente concentrado del mercado estaba dominado por tres empresas: Anheuser Busch, Miller Brewing Company, y Adolf Coors Company. En conjunto, estas empresas representan el 74% de los envíos regionales de cerveza en el 2005 de Mountain Main. Los productores nacionales de segundo nivel consistió en competidores de tamaño medio, como Pabst Brewing Company y Genessee que al igual que los principales productores nacionales, vende sus cervezas a nivel nacional a los distribuidores y minoristas. Además, había jugadores más pequeños y regionales que produjeron entre 15.000 y dos millones de barriles de cerveza al año y, en general una distribución limitada a las áreas que rodea sus instalaciones, vendiendo su cerveza a los distribuidores y minoristas regionales. En noviembre de 2005, había aproximadamente 30 cervecerías regionales en los Estados Unidos. Estas compañías siguieron el mismo producto y estrategia de marketing como los principales productores nacionales, pero carecían de los recursos financieros y recursos de marketing para la defensa de sus marcas de manera tan agresiva. Los productores nacionales de segundo nivel representaron el 12,5% de los envíos de cerveza en la región central del este en 2005. Compañías de cerveza de importación procedentes de Alemania (Beck, por ejemplo), Holanda (Heineken), Canadá (Molson), y México (Corona) tradicionalmente se sirve a las necesidades de los consumidores de cerveza sofisticados que deseaban más productos de cervezas de sabor, de sabor amargo. Funcionaron en clara desventaja con respecto a los internos competidores, debido a los costos de envío más altos, las redes de distribución más débiles, la incapacidad para controlar reducción de la frescura del producto, y el margen debido al debilitamiento del dólar de EE.UU. En 2005, la importación de las compañías controlaban el 12% del mercado de la región. La industria de la cerveza artesanal se dividió en cuatro mercados: cervecerías, cervezas artesanales, contrato cervecerías y cervecerías artesanales regionales. Todos ellos cerveza artesanal elaborada con ingredientes tradicionales de malta, eran propiedad de forma independiente, y por definición, se fabrican menos de dos millones de barriles al año. Brewpubs eran establecimientos restaurante / bar con más del 25% de sus productos de cerveza elaborada y consumidos en el lugar. En 2005, más de 980 cervecerías operaban en los Estados Unidos, lo que representa 10% del volumen de cerveza artesanal. Microcervecerías tradicionalmente operaban en las redes de distribución limitada y se producen menos de 15.000 barriles al año. En 2005, las 380 cervecerías estadounidenses representaron el 12% del volumen de la cerveza artesanal. Cervecerías, fábricas de cerveza de contrato que fabricaban cerveza para las empresas clientes, representaron el 16% del volumen de la cerveza artesanal. Por último, casi 50 cerveceros artesanales regionales de Estados Unidos (como Sam Adams, Sierra Nevada, y Harpoon), produciendo más de 15.000 barriles al año, representaron el 62% restante del mercado. En la región centro-este, de todos los cerveceros artesanales juntos controlan 1,5% del mercado total de cerveza.

(Ver Anexo 3 de las participaciones de mercado por tipo de cerveza en el Este Región Central.) La situación en el Mountain Main en 2005 Los Estados Unidos fue el mercado más grande de cerveza que consume en el mundo, con más de $ 75 mil billones en ventas anuales en 2005. Desde 2001, el consumo de cerveza en EE.UU. por habitante había disminuido en un 2,3%, en gran parte debido a la competencia de vinos y bebidas a base de licores, un aumento en el impuesto federal sobre el consumo, iniciativas que favorezcan la moderación y la responsabilidad personal, y el aumento de problemas de salud. De las ventas totales de cerveza de los Estados Unidos, el 18,3% se llevó a cabo en la región centro-este. (Ver Anexo 4 de este central el consumo de cerveza en general y por el estado.) Aunque las importaciones y las cervezas artesanales no tenían bastante la fortaleza en los estados "Heartland" (donde MMBC vende su cerveza) como lo hicieron en otras partes del país, incluso allí, ambas categorías estaban empezando a tomar fuerza. Algunos Estados de la región, como West Virginia, habían llegado a ser particularmente competitivo; el Estado había derogado recientemente leyes arcanas que bruscamente había limitado la promoción de la cerveza en los establecimientos de venta al por menor, y como resultado, las tiendas comenzaron a vender cerveza con grandes descuentos. Distribuidores se hicieron más exigentes sobre qué marcas más pequeñas continuarían a llevar, prestando más atención al volumen de ventas y márgenes, y dejando marcas que contribuyeron poco a la línea de fondo. Las grandes Cerveceras nacionales mantuvieron las economías de escala en la elaboración de la cerveza, el transporte y la comercialización, ponen una gran presión sobre las cervecerías regionales, más pequeñas como Mountain Main. Esta presión, combinada con un exceso de producto, llevó al cierre de muchas cervecerías independientes de la región central oriental durante los últimos 40 años. Cerveceras que una vez reinó en toda la región habían desaparecido, llevándose con ellos la lealtad de sus comunidades. La Supervivencia de MMBC fue en gran parte debido al hecho de que sirve a un mercado lo suficientemente grande y con una marca muy fuerte, y por lo tanto podría seguir compitiendo contra jugadores nacionales con mucho dinero, como Anheuser Busch, el competidor más importante de la compañía. Sólo había cuatro fábricas de cerveza que quedan en West Virginia en 2005 y los ingresos del 2005 de Mountain Main se redujeron un 2% con respecto al año fiscal anterior. Aun cuando la empresa estaba siendo rentable, a pesar de la caída de las ventas, la perspectiva de una continua presión a la baja en los ingresos sería desafiar la capacidad de la empresa para seguir siendo rentable. Frente a un envejecimiento demográfico en el segmento premium contracción del mercado de la cerveza, la compañía luchó para mantener una cuota constante de su segmento de mercado frente a las grandes empresas cerveceras nacionales, que estaban pasando en gran medida a mantener sus propios niveles de ventas en el segmento premium. La cerveza no estaba sujeta a fuertes fluctuaciones en la demanda durante las crisis económicas. Las variaciones de volumen se deben principalmente a los cambios en los segmentos de consumidores. La mayoría de los observadores de la industria coincidieron en que el segmento clave de los consumidores de las empresas de cerveza era bebedores más jóvenes, de entre 21 a 27 años de edad. Este grupo representa el "primer bebedor del segmento demográfico" que aún no había establecido la lealtad a cualquier marca de cerveza. El segmento representa aproximadamente el 13% de la población adulta en 2005, pero representaron más del 27% del consumo total de cerveza y estaba creciendo. Además, este grupo de edad pasó dos veces más por habitante a las bebidas alcohólicas que los consumidores mayores de 35 años de edad y se prevé que aumente en cerca de cuatro millones para el año 2010. Otra tendencia importante fue el crecimiento en la categoría de cerveza "light" que se había ido ganando cuota de mercado y representaron el 50,4% del volumen de ventas en el 2005, comparado con 29.8% en el 2001.

(Ver Anexo 5 para un desglose del mercado regional de la región centro por tipo de cerveza, y Anexo 6 para las cuotas de mercado de cerveza ligera en la región.) De hecho, los consumidores más jóvenes prefieren la cerveza light a otras categorías. Por lo general también se consumen en cantidad. Sin embargo, tienden a comprar las marcas principales. Un estudio de los consumidores reveló que mientras Mountain Main clasificado alto en términos de conciencia con el segmento de beber cerveza light-más joven del mercado, Mountain Main Lager seguido muy bajo como preferencia de compra al igual que otras cervezas y cervezas más plena de sabor desagradable. Observadores de la industria crearon nuevos productos, introdujeron a bebedores de cerveza los dos estilos de la cerveza mientras mantenían en la familia "de la marca". Extensiones de la línea de productos que aprovechan la marca central a menudo ayudaron a cerveceros a obtener mayor espacio en las estanterías de productos y crearon una mayor concentración de productos entre los distribuidores y los minoristas. Mountain Main era ahora el único de los principales y regionales compañías cerveceras en no haber ampliado su línea de productos más allá de su producto insignia lager. A la luz de estos acontecimientos, Mountain Main contrató a una empresa de investigación de mercado para evaluar su estrategia de producto de la marca única y oportunidades de extensión de marca. El estudio arrojó tres conclusiones interesantes: 1. Mountain Main Lager era conocido como "la cerveza de West Virginia." La autenticidad, calidad, y una única West Virginia "dureza" eran los atributos fundamentales de la marca. Jóvenes bebedores de cerveza eran muy conscientes de la marca, sin embargo, percibieron la cerveza como "fuerte" y una cerveza "del hombre de trabajo" en gran parte consumida por el "swing" y las generaciones del baby boom. Debido a que los bebedores de cerveza más jóvenes mantienen valores "anti grandes negocios", en ellas se veía un poco de aprecio por la asociación de la marca con una fábrica de cerveza independiente. 2. La publicidad tradicional no fue tan eficaz como base marketing en la construcción de conocimiento de la marca de cerveza en ciertos estados de la región central de Oriente, como West Virginia y Kentucky. The Mountain Main siempre se ha basado en la comercialización de base para difundir su mensaje de calidad de la cerveza de boca a boca. Por el contrario, las marcas nacionales de cerveza utilizan anuncios de estilo de vida para llegar a los jóvenes bebedores. Gasto de difusión para anuncios de cerveza superó $ 700.000.000 al año, lo que representa más del 70% del gasto total de publicidad sobre el alcohol. (Ver Anexo 7 para la publicidad EE.UU. el gasto en cerveza.) 3. Un pequeño porcentaje de los clientes de obreros de MMBC representó un gran porcentaje de las ventas, y los clientes tienden a ser muy leales a Mountain Main Lager. De hecho, el promedio de la lealtad de marca para Mountain Main Lager fue del 53%, que fue superior a la tasa de producto de la competencia (es decir, el 42% de Budweiser y 36% para Bud Light.) Los clientes no leales a Mountain Main Lager ocasionalmente pasan su consumo a través de hasta otros cinco marcas de cerveza. Los retos del futuro en Mountain Main. Chris Prangel ponderó los resultados del estudio. Para él era evidente que estaban cambiando las preferencias del producto en el mercado de cerveza, y que un producto de cerveza light era estratégicamente importante para el futuro de MMBC. En primer lugar, la cerveza light era una categoría de productos más recientes y de rápido crecimiento y la categoría de cerveza única demostrando crecimiento constante. Por otra parte, una cerveza light ayudaría MMBC a ganar participación en ubicaciones dentro de las instalaciones: restaurantes y bares. Cervezas light atrajo a los bebedores más joven generales y a las mujeres, ambos grupos que frecuentaban estos lugares. Una investigación de mercado indica que clientes principales de Mountain Main no indicó una preferencia de la marca en bares y restaurantes. Chris cree el reconocimiento de marca de Mountain Main, puede traducir a una parte significativa del mercado local de cerveza light y

esperaba que a su vez, la popularidad Mountain Main Light podría impulsar las ventas de cerveza de Mountain Main. Otros en el equipo de gestión MMBC no compartía el entusiasmo de Chris para el lanzamiento de Mountain Main Light. Estirar la marca para los bebedores más joven que consumieron cerveza light tuvo consecuencias dramáticas de la marca, sin mencionar los competitivos. Jóvenes bebedores reflejaron el mercado objetivo de las grandes marcas nacionales y regionales. Además, Oscar Prangel se preocupaba que lanzamiento de Mountain Main Light podría alienar a la base de clientes principales y finalmente desgastar y eliminar la equidad de marca de Mountain Main. Él también estaba preocupado de que Mountain Main Light podría canibalizar las ventas de Mountain Main Lager debido al temor de que los minoristas no concedieran espacio en las estanterías a Mountain Main y por lo tanto sería sustituir cajas de producto light para el producto lager. En su última conferencia, Oscar había dicho: "Chris, el valor se logra centrándose en lo que haces mejor, no por asociar su marca a cada versión de un producto concebible. Otra línea de productos sólo se sumarán a nuestra estructura de costos — más inventario, más empaque, más gastos de operación. No vendemos más barriles; sólo reduciremos nuestro beneficio. Entonces existe el riesgo real de que Mountain Main Light sólo podría terminar dañando las ventas de cerveza de Mountain Main Larger. Creo que podíamos contar con al menos un 5% pero sería 20% o superior. Mira cuantas cervezas light están ahí, con millones de dólares invertidos por sus marcas. Aumentaron las ventas totales de cerveza?" Para abordar las preocupaciones de su padre, las ventas de Mountain Main Light tendría que compensar esta pérdida potencial de ingresos por productos lager. Sin embargo, mientras que Chris entiende las preocupaciones de su padre, él creía que había una posibilidad de que el lanzamiento de Mountain Main Light daría un ascenso a Mountain Main Large. Él había respondido a su padre, "esta es nuestra oportunidad para jugar en el arenero de cerveza light pero permanecer fiel a la marca Mountain Main Larger por jugar en las fortalezas de nuestro producto principal". Chris también se preguntaba si MMBC podía permitirse lanzar Mountain Main Light. Aunque el lanzamiento de la Mountain Main Light no requeriría inversiones en plantas y equipos en el corto plazo debido al exceso de capacidad existente en instalaciones de Mountain Main, lanzar un nuevo producto fue un esfuerzo costoso para una empresa esbelta no solía hacer este tipo de inversiones. Mientras que esto no era el lanzamiento de una nueva marca nacional de la cerveza, que Chris sabía que cuestan entre $10 millones y $20 millones en publicidad en televisión, no era barato para lanzar un nuevo producto sobre una base regional tampoco. La Agencia de publicidad estima que creando un nivel de conciencia de marca de 60% para Mountain Main Light en la región Central este costaría por lo menos $750.000 en una campaña publicitaria intensivo de seis meses. Esto sería encima de los $900.000 anuales, requeriría costos incrementales y administrativos que Chris proyectado el nuevo producto, basado en la necesidad de un gerente de producto Mountain Main Light, un complemento para el personal de ventas y constante de los gastos de marketing. Aunque costo variable del MMBC por barril de su cerveza era $66,93, costaría $4,69 más por barril para producir Mountain Main Light. Porque Mountain Main recibirían el mismo precio por barril para ambos productos, margen de contribución para la Mountain Main Light sería menor que el margen de contribución de Mountain Main Lager. Chris sabía que, dada la postura conservadora del CFO de Mountain Main en cuanto a inversión, tendría que convencer al equipo directivo que el producto de Mountain Main Light generaría un beneficio dentro de dos años, vendiendo suficientes barriles para cubrir tanto los lanzamiento asociados a la comercialización e incrementales gastos de operación y compensar el impacto negativo sobre la rentabilidad general resultante de ventas potenciales perdidas de Mountain Main Larger. Compartan sus estimaciones con respecto a las ventas de barril que tendría sentido en términos de mercado en el segmento de cervezas ligeras muy competitivo. Chris recordó los riesgos expresados por John Fader, el vice presidente de ventas:

"Mountain Main Light nunca alcanzará el volumen de grandes marcas de cerveza light como Miller Lite o Coors Light; los cerveceros sostienen distribución y publicidad de apoyo en formas que no pueden. Lo que es más, las grandes empresas están constantemente lanzando nuevos productos que llevan la marca establecida en el mercado. Mountain Main Light podría perderse en ese mar de presentaciones de nuevos productos. Me haría bien si usted tomó un cuarto de punto de cuota de mercado. No conseguiremos nuestros minoristas para darnos más paramentos así Mountain Man Light acabará reemplazando los parámetros que hemos ganado para Mountain Man Lager. La cerveza light sólo sacaría tiempo, recursos y atención de nuestra cerveza — nuestro pan de cada día. Impulsar las ventas de nuestra marca principal significa que incluso un poco más de lo que vamos a entrar en el segmento de la cerveza ligera. Es un sueño imposible, Chris. " Decisión de Chris Chris miró a algunas proyecciones de ingresos y ganancias netas que había desarrollado hasta 2010 suponiendo que Mountain Main Lager perdió 2% de su base de ingresos anuales. Sintió un nudo en el estómago mientras reflexionaba sobre la estrategia del "status quo". Luego examinó las proyecciones financieras que había hecho un par de semanas antes del lanzamiento de la Mountain Main Light, que mostró un crecimiento regional del producto "la cerveza light" ingresos al 4% anual y Mountain Main en constante crecimiento su participación en el regional mercado de la cerveza light por un cuarto de un por ciento cada año fuera de una cuota de mercado de 2006 de base de 0,25%. Sin embargo, antes de presentar un plan formal para lanzar Mountain Main Luz a su padre, Chris necesitaba pensar más estratégicamente y tácticamente, sobre la comercialización y la distribución de un nuevo segmento de clientes. ¿Cómo iba a abordar la preocupación de su padre que la orientación de este segmento alejaría clientes existentes de Mountain Main y se desgaste el valor principal de la marca? ¿Qué pasa con la fe de su padre que la marca Mountain Main nunca capturaría la misma lealtad entre los bebedores de cerveza más jóvenes que la que tiene con los trabajadores obreros? Desde MMBC no contaba con los recursos para que coincida con los esfuerzos de marketing de las grandes, nacionales cervecerías de cerveza lights, Chris se preguntó cómo iba a argumentar que Mountain Main podía competir contra profundos competidores que se encuentran en el segmento. ¿Era demasiado optimista en sus proyecciones del porcentajedel mercado de la cerveza light, que la que Mountain Main Light podría? Chris pensó de nuevo en lo que su padre le había dicho recientemente a él, "Chris , trata de tener en cuenta todas las otras cervecerías regionales que han desaparecido en los últimos 30 o 40 años en Neuweiler , Horlacher , docenas y docenas de ellos todos se han ido . He visto a los gigantes en este negocio derribados por las decisiones fatales hechas en la parte directiva que irreversiblemente han dañado la marca. En los años 50, Schlitz vendió más barriles que cualquier otro fabricante de cerveza. No se puede comprar una cerveza Schlitz hoy. Mountain Main sigue en pie porque fabricamos una cerveza excepcional con una gran marca, nunca hemos perdido de vista nuestro cliente principal, y nunca hemos sido seducidos por el mercado de la otra persona ". Chris valoró las palabras de su padre y él no quería ser el que conducirá a Mountain Main por el camino hacia el olvido; Sin embargo, los ingresos de Mountain Main se redujeron, y Chris necesitó la ayuda de su padre para asegurar el futuro de la empresa. Se preguntó si faltaba algo, o tal vez si había otras opciones que tenía que tener en cuenta. El nudo en el estómago se apretó de nuevo. Esta era la cerveza de Virginia Occidental. Fue la cerveza familiar Prangel. Era el legado de Chris, lo dijo mirándole a la cara.