Bab 14 Kewajiban Jangka Panjang

22

A. HUTANG OBLIGASI Hutang jangka panjang memiliki definisi sebagai suatu pengorbanan ekonomi dengan kemungkinan yang sangat besar terjadi di masa depan akibat dari kewajiban masa kini yang belum dibayarkan pada suatu periode akuntansi tergantung jangka waktu yang lebih lama. Contoh dari jenis kewajiban ini pada umumnya adalah hutang obligasi, hutang hipotik dan sewa, serta wesel bayar 204 Study Objectives : 1. Menjabarkan prosedur penerbitan hutang jangka panjang 2. Menjelaskan perhitungan penerbitan obligasi pada nilai nominal dan tidak pada nilai nominal 3. Menerapkan metode amortisasi diskonto dan premi obligasi 4. Menjelaskan perhitungan wesel

Transcript of Bab 14 Kewajiban Jangka Panjang

A. HUTANG OBLIGASI

Hutang jangka panjang memiliki definisi sebagai suatu

pengorbanan ekonomi dengan kemungkinan yang sangat besar terjadi

di masa depan akibat dari kewajiban masa kini yang belum

dibayarkan pada suatu periode akuntansi tergantung jangka waktu

yang lebih lama. Contoh dari jenis kewajiban ini pada umumnya

adalah hutang obligasi, hutang hipotik dan sewa, serta wesel bayar

204

Study Objectives :

1. Menjabarkan prosedur penerbitan hutang jangka panjang

2. Menjelaskan perhitungan penerbitan obligasi pada nilai nominal dan tidak pada nilai nominal

3. Menerapkan metode amortisasi diskonto dan premi obligasi

4. Menjelaskan perhitungan wesel

jangka panjang. Secara umum, hutang jangka panjang memiliki

kententuan-ketentuan untuk melindungi baik kreditor maupun

debitor. Salah satu ketentuannya yaitu asumsi hutang

tambahan,yaitu suku bunga, provisi penarikan, jaminan dalam

pegadaian, dan modal kerja dan pembatasan deviden. Hal-hal yang

berkaitan dengan asumsi tambahan tersebut harus dilaporkan pada

catatan atas laporan keuangan.

Obligasi adalah surat tanda bukti utang yang dikeluarkan oleh

perusahaan kepada pemegangnya dengan imbalan bunga sejumlah

tertentu. Dalam setiap obligasi tertera nilai nominal obligasi

serta tingkat bunga obligasi. Nilai nominal atau nilai pari

adalah nilai yang menunjukkan jumlah yang harus dibayar

perusahaan pada waktu obligasi jatuh tempo. Sedangkan tingkat

bunga obligasi menunjukkan sejumlah prosentase tertentu yang

harus dibayarkan secara periodik kepada pemegang obligasi.

Perusahaan menerbitkan obligasi biasanya disebabkan oleh

kebutuhan dana dalam jumlah besar yang tidak bisa dipenuhi dari

akumulasi laba ditahan maupun dari utang bank. Karena obligasi

ini memiliki masa jatuh tempo yang lebih dari satu tahun

(biasanya antara 5 sampai dengan 20 tahun), maka apabila

perusahaan menerbitkan obligasi akan menimbulkan utang obligasi.

Utang ini dikelompokkan ke dalam utang jangka panjang.

Sebuah obligasi ditebitkan dari sebuah kontrak yang disebut

dengan perjanjian obligasi. Obligasi mewakili perjanjian untuk

pembayaran : (1) jumlah uang yang harus dibayar pada saat jatuh

205

tempo, dan (2) bunga periodik pada tingkat tertentu. Tujuan utama

dari obligasi adalah untuk mencari dana pinjaman jangka panjang

yang biasanya terlalu besar jika harus disediakan oleh satu

pemberi dana. Jenis dan tingkatan obligasi adalah sebagai berikut

:

Obligasi berjamin dan tanpa jaminan

Secured bonds adalah obligasi yang terikat oleh sebuah

perjanjian dengan beberapa jaminan, sedangkan obligasi

yang tak terikat disebut unsecured. Yang tergolong

obligasi dijamin adalah: Obligasi hipotik yaitu obligasi

yang penerbitannya dijamin dengan suatu jaminan tertentu

misalnya real estate . Yang termasuk obligasi dijamin ini

adalah Obligasi trust yang penerbitannya dijamin oleh

saham atau obligasi perusahaan lain. Sedangkan obligasi

tidak dijamin adalah obligasi yang penerbitannya tidak

dijamin dengan suatu jaminan. Obligasi ini sangat

beresiko sehingga apabila perusahaan menerbitkan obligasi

jenis ini akan memberikan tingkat bunga yang tinggi,

dalam rangka untuk menarik minat calon investor.

Obligasi berjangka, berseri, dan dapat ditebus

Obligasi yang harus dilunasi dalam satu tanggal jatuh

tempo disebut term bonds. Obligasi yang dapat dicicil

disebut serial bonds. Callable bonds memberikan penerbit hak

membayar obligasi lebih dahulu dari jatuh tempo. Obligasi

berjangka adalah obligasi yang memiliki jatuh tempo dalam

206

satu tanggal. Obligasi serial adalah obligasi yang

memiliki jatuh tempo secara serial atau berangsur.

Obligasi dapat ditebus adalah ob ligasi yang memberikan

hak kepada penerbitnya untuk menebus dan menarik obligasi

tersebut sebelum jatuh temponya.

Obligasi konvertibel

Obligasi yang dapat diubah menjadi bentuk sekuritas

lainnya disebut convertible bonds. Commodity-backed bonds adalah

obligasi yang dapat dilunasi dengan diganti komoditas

lain. Deep-discount bonds adalah obligasi yang dijual diskon

yang memberikan pembeli imbalan bunga saat jatuh tempo.

Obligasi konvertibel adalah suatu obligasi yang dapat

dikonversi dengan surat berharga lain pada suatu waktu

setelah penerbitannya. Biasanya obligasi jenis ini akan

bisa dikonversikan ke dalam saham.

Obligasi terdaftar dan obligasi atas unjuk (kupon)

Obligasi yang diterbitkan dengan nama pemilik disebut

registered bonds, sedangkan bearer atau coupon bond adalah

obligasi yang tidak mencantumkan nama pemilik. Obligasi

terdaftar adalah obligasi yang diterbitkan atas nama

pemilik. Obligasi atas unjuk adalah obligasi yang tidak

tercantum nama pemiliknya dan dapat ditransfer dari satu

pemilik ke pemilik lain cukup melalui penyerahan saja.

Obligasi laba dan pendapatan

207

Income bonds dibayarkan tanpa bunga kecuali perusahaan

meraih profit. Revenue bonds adalah obligasi yang bunganya

dibayarkan dari sumber pendapatan tertentu.

Obligasi umumnya dinilai pada nilai masa kini dari perkiraan

perputaran kas masa depan yang terdiri dari bunga dan uamg

pokoknya. Tingkat bunga ditulis dalam ketentuan kesepakatan

obligasi (dan sering dicetak dalam sertifikat obligasi) diketahui

sebagai stated, coupon atau nominal rate. Tingkat yang ditetapkan

dinyatakan sebagai presentase dari nilai nominal obligasi tersebut

(juga sering disebut par value, principal amount, atau maturity value).

1. Obligasi yang Diterbitkan pada Nilai Par (yang sama)

Jika angka yang ditentukan oleh pembeli sama dengan

angka yang ditetapkan, obligasi berarti dijual pada nilai

par. Nilai par sama dengan nilai saat ini dari obligasi

yang dihitung oleh pembeli obligasi. Jurnal penerbitan

obligasi adalah jurnal untuk mengakui timbulnya utang

obligasi. Pada tanggal ini perusahaan belum mengakui

munculnya beban bunga karena meskipun bunga dibayar setiap

tanggal awal periode, namun pada saat transaksi penjualan

obligasi belum ada waktu yang berjalan.

208

Contoh, obligasi berjangka waktu 3 tahun diterbitkan

dengan nilai par $100,000 pada 1 Januari 2007, tercatat

suku bunga of 8%, dan suku bunga pasar of 8%.

1/1/07 Cash 100,000

Bonds payable 100,000

12/31/07 Interest expense 8,000

Cash 8,000

2. Obligasi yang Diterbitkan pada Diskon atau Premium (Premi)

Jika angka yang ditentukan oleh pembeli berbeda dengan

yang telah ditetapkan, nilai saat ini dari obligasi yang

dihitung oleh pembeli akan berbeda dengan nilai nominal

dari obligasi tersebut. Diskon akan terjadi jika obligasi

dijual kurang dari nilai nominalnya, sedangkan obligasi

akan terjadi premi bila dijual lebih dari nilai nominalnya.

209

Ketika obligasi dijual kurang dari nilai nominalnya, ini

berarti investor meminta nilai bunga lebih tinggi dari

nilai yang telah ditetapkan. Biasanya, hal ini dikarenakan

investor bisa mendapatkan angka yang tinggi dari investasi

alternatif dengan tingkat resiko yang relatif sama.

Contoh, obligasi berjangka waktu 3 tahun diterbitkan

pada nilai par sebesar $100,000 pada 1 Januari 2007,

tercatat suku bunga 8%. Hitunglah harga penerbitan

obligasi dengan asumsi suku bunga pasar sebesar of 10%.

1/1/07 Cash 95,027

Discount on bonds payable 4,973

Bonds payable 100,000

12/31/07 Interest expense 9,503

Discount on bonds payable 1,503

Cash 8,000

3. Obligasi yang Diterbitkan di antara tanggal Bunga

210

Perusahaan biasanya melakukan pembayaran bunga obligasi

setiap setengah tahun pada tanggal yang telah ditetapkan

dalam kontrak obligasi. Apabila obligasi doterbitkan pada

tanggal selain tanggal pembayaran bunga, maka pembeli

obligasi tersebut akan membayar penjual bunga obligasi yang

terhutang dari tanggal pembayaran bunga terakhir sampai

dengan tanggal penerbitan. Kenyataannya, pembeli obligasi

membayar di muka kepada penerbit obligasi untuk bagian dari

pembayaran bunga enam bulan penuh yang bukan merupakan

haknya, yaitu karena belum memiliki obligasi itu selama

periode berjalan. Pembeli akan menerima pembayaran bunga

enam bulan penuh pada tanggal pembayaran bunga setengah

tahun berikutnya.

Tingkat bunga efektif adalah bunga yang sebenarnya diterima

oleh pemegang obligasi. Biasanya bunga efektif disebut juga

dengan market rate atau effective yield, sementara bunga obligasi

sendiri disebut dengan stated rate. Jika obligasi diterbitkan

pada diskon, jumlah yang harus dibayarkan saat jatuh tempo lebih

dari jumlah ketika terbit. Jika diterbitkan pada premi,

perusahaan membayar lebih sedikit saat jatuh tempo . dibawah

metode bunga efektif, perusahaan:

Menghitung beban bunga obligasi pertama – tama dengan

mengalikan nilai buku dari obligasi tersebut pada awal

periode dengan tingkat bunga efektif.

211

Menentukan amortisasi diskon atau premi obligasi

selanjutnya dengan membandingkan beban bunga obligasi

dengan bunga (kas) yang akan dibayarkan.

Metode bunga efektif menghasilkan beban bunga periodik sama

dengan presentase konstan dari nilai buku dari obligasi. Karena

persentasenya adalah suku bunga efektif yang dikeluarkan peminjam

pada waktu penerbitan, maka metode bunga efektif menghasilkan

penandingan beban yang lebih baik terhadap pendapatan daripada

metode garis lurus. Metode bunga efektif dan metode garis lurus

keduanya menghasilkan jumlah total beban bunga yang sama selama

jangka waktu obligasi. Namun, jika jumla tahunan tidak sama

secara material, amak metode bunga efektif disyaratkan menurut

standar akuntansi yang berlaku.

Penerbitan obligasi melibatkan biaya mendesain dan mencetak,

biaya hokum dan akuntansi, komisi biaya promosi, dan beban serupa

lainnya. Perusahaan disyaratkan untuk membebankan biaya-biaya ini

kea kun-akun aktiva, yang seringkali disebut sebagai biaya

penerbitan obligasi yang belum diamortitasi selama umur manfaat

hutang tersebut dengan cara yang serupa dengan yang digunakan

untuk diskonto obligasi. Untuk biaya penerbitan obligasi yang

belum diamortisasi diperlakukan sebagai beban yang ditangguhkan

dan mengamortisasikannya selama umur manfaat hutang tersebut.

Hutang obligasi yang telah diakuisisi kembali oleh

perusahaan yang menerbitkannya atau perwakilannya dan belum

dibatalkan disebut sebagai obligasi treasury. Definisinya sama

212

dengan saham treasury, obligasi tersebut harus dilaporkan dalam

neraca sebagai pengurang hutang obligasi. Jika obligasi ini

dijual atau dibatalkan, amak akun obligasi treasury ini harus

dikredit.

B. WESEL BAYAR JANGKA PANJANG

Wesel bayar jangka panjang merupakan utang wesel yang jangka

waktu pelunasannya lebih dari satu periode akuntansi. Perusahaan

biasanya menerbitkan wesel bayar jangka panjang apabila

membutuhkan dana dalam jumlah besar atau melakukan pembelian yang

tidak bisa dibayar langsung tetapi melalui pembayaran angsuran.

Perbedaan antara wesel bayar lancar dan wesel bayar jangka

panjang terletak pada tanggal jatuh temponya. Wesel bayar jangka

pendek diharapkan akan dibayar dalam jangka waktu satu siklus

operasi. Wesel bayar jangka panjang memiliki substansi yang sama

seperti obligasi dimana keduanya memiliki tanggal jatuh tempo

yang tetap dan suku bunga yang ditetapkan. Selain itu perlakuan

akuntansi wesel dan obligasi juga tidak jauh berbeda. Sama halnya

dengan obligasi, wesel juga dinilai pada nilai sekarang dari arus

kas bunga dan pokok nasa depan, dimana setiap premi dan diskonto

diamortisasi dengan cara yang sama selama umur wesel tersebut.

Berikut adalah contoh penerbitan wesel bayar jangka panjang pada

nilai nominalnya:

PT. Sukses Makmur menerbitkan $100,000 4-tahun pada 11%

kepada Bank Nasional pada 1 Januari 2008 dan menerima $100,000

213

tunai. Pembayaran dilakukan tahunan setiap 31 Desember. Bagaimana

(a) PT. Sukses Makmur menerbitkan weselnya dan (b) berapa

pembayaran pada tanggal 31 Desember?

(a) Cash 100,000

Notes payable 100,000

(b) Interest expense 11,000

Cash 11,000

($100,000 x 11% = $11,000)

Sementara itu, untuk penerbitan wesel yang tidak diterbitkan

pada nilai nominalnya semata-mata untuk kas, maka nilai

sekarangnya diukur dengan kas yang diterima. Suku bunga implisit

adalah suku bunga yang menyamakan kas yang dibayarkan dengan

jumlah yang diterima di masa mendatang. Selisih antara jumlah

nominal dan nilai sekarang dicatat sebagai diskonto ke baban

bunga selama umur wesel tersebut. Berikut adalah contoh

penerbitan wesel berbunga nol maupun yang berbunga:

PT. Surya Abadi menerbitkan $50,000, 4-tahun, tanpa bunga

kepada PT. Indo Jaya pada 1 Januari 2008, dan menerima kas

$31,776. Suku bunga implicit sebesar 12%. (a) Bagaimana PT. Surya

Abadi menerbitkan wesel tersebut dan (b) bagaimana pengakuan

bunga pada 31 Desember?

214

(a) Cash 31,776

Discount on notes payable 18,224

Notes payable 50,000

(b) Interest expense 3,813

Discount on notes payable 3,813

($31,776 x 12%)

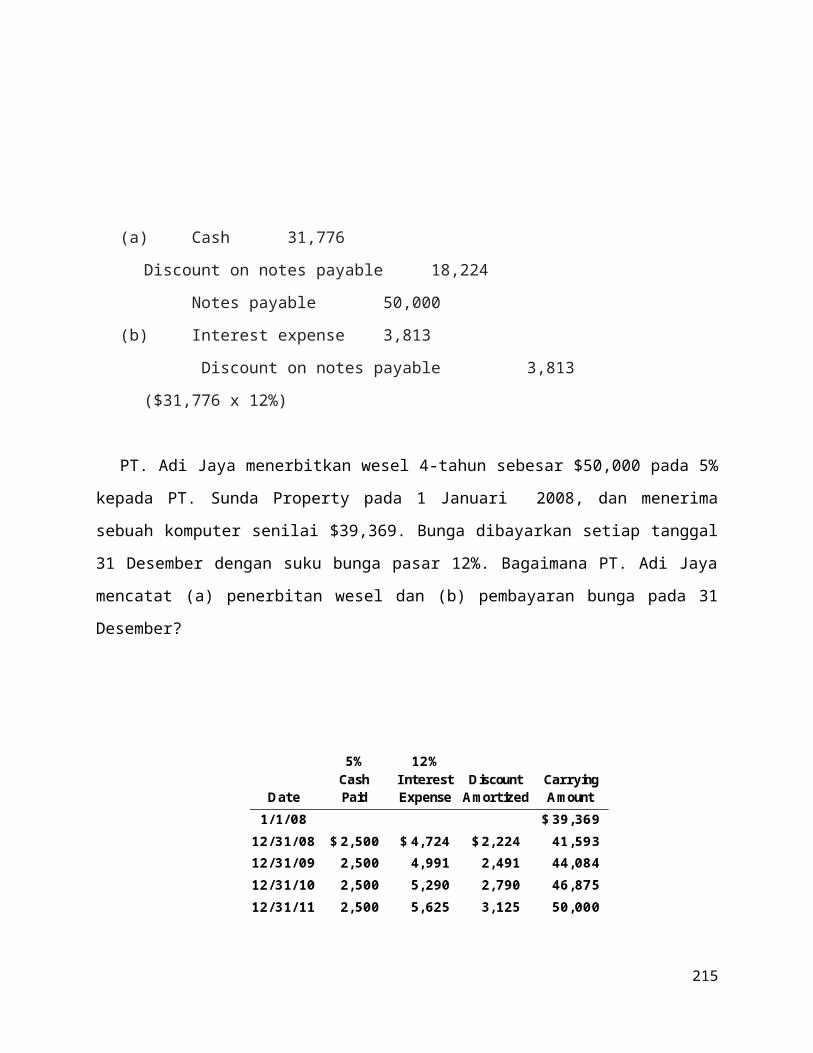

PT. Adi Jaya menerbitkan wesel 4-tahun sebesar $50,000 pada 5%

kepada PT. Sunda Property pada 1 Januari 2008, dan menerima

sebuah komputer senilai $39,369. Bunga dibayarkan setiap tanggal

31 Desember dengan suku bunga pasar 12%. Bagaimana PT. Adi Jaya

mencatat (a) penerbitan wesel dan (b) pembayaran bunga pada 31

Desember?

215

(a) Cash 39,369

Discount on notes payable 10,631

Notes payable 50,000

(b) Interest expense 4,724 Cash 2,500

Discount on notes payable 2,224

Jika intrumen-intrumen hutang seperti wesel ditukarkan

dengan property, barang, maupun jasa, dalam suatu transaksi

pertukaran, maka suku bunga ditetapkan dianggap layak kecuali

tidak terdapat suku bunga yang ditetapkan, suku bunga yang

ditetapkan tidak layak, atau jumlah nominal yang ditetapkan dari

instrument hutang tersebut secara material berbeda dengan harga

jual tunai berjalan atas barang yang sama atau serupa daru nilai

pasar berjalan wesel tersebut.

Dalam situasi tersebut, nilai masa ini dari instrumen hutang

diukur sesuai dengan nilai wajar property, barang ataupun jasa

atau sesuai dengan jumlah yang mendekati nilai wajar dari wesel

tersebut. Apabila tidak terdapat suku bunga yang ditetapkan, maka

216

suku bunga adalah nilai nominal dikurangi dengan nilai wajar dari

property, barang, atau jasa tersebut.

Dalam transaksi wesel, suku bunga pasar atau suku bunga

efektif dapat ditentukan oleh faktor lain yang terlibat dalam

pertukaran, seperti nilai pasar wajar dari apa yang diterima.

Tetapi, apabila perusahaan tidak dapat menentukan nilai wajar

property, barang, jasa, atau hak-hak lainnya dan apabila tidak

terdapat pasar yang menerima wesel tersebut, penilaian akan lebih

sulit. Sehingga untuk memperkirakan nilai sekarang sebuah wesel

dalam kondisi tersebut, perusahaan harus mengestimasi suku bunga

yang memungkinkan dapat ditetapkan dengan menaksirnya.

Bentuk paling umum dari wesel jangka panjang adalah wesel

bayar hipotik. Wesel bayar hipotik adalah wesel promes yang

dijamin dengan suatu dokumen yang disebut hipotik yang

menggadaikan hak atas property sebagai suatu jaminan pinjaman.

Wesel bayar hipotik lebih sering digunakan oleh perusahaan

perorangan dan persekutuan daripada korporasi. Peminjam biasanya

menerima kas dalam jumlah nominal wesel hipotik, dimana jumlah

nominal wesel tersebut merupakan kewajiban yang sebenarnya dan

tidak ada diskonto atau premi yang terlibat.

Hipotik dapat dibayarkan dalam jumlah penuh pada saat jatuh

tempo atau secara angsuran selama umur pinjaman. Apabila

dibayarkan pada saat jatuh tempo, maka hutang hipotik akan

diklasifikasikan sebagai kewajiban jangka panjang di neraca

sampai dengan waktu mendekati tanggal jatuh tempo yang kemudian

217

harus disajikan sebagai kewajiban lancar. Jika dibayar secara

angsuran, maka angsuran janga pendek yang harus dibayar

ditunjukkan sebagai kewajiban lancar, sementara sisanya

ditunjukkan sebagai kewajiban jangka panjang.

C. PENYAJIAN DAN ANALISIS

Perusahaan yang mempunyai banyak terbitan hutang jangka

panjang dalam jumlah besar sering kali hanya melaporkan satu akun

dalam neraca dan mendukungnya dengan komentar serta jadwal dalam

catatan yang menyertainya. Hutang jangka panjang yang jatuh tempo

dalam

satu tahun harus dilaporkan sebagai kewajiban lancar, kecuali

kalau penarikan itu dipenuhi dengan aktiva selain aktiva lancar.

Jika perusahaan berencana untuk membiayai kembali utang tersebut,

dikonversi menjadi saham, atau ditarik dari dana pelunasan

obligasi, maka hal itu harus terus dilaporkan sebagai pos tidak

lancar dan dilengkapi dengan catatan penjelasan mengenai metode

yang digunakan dalam likuidasinya.

Pengungkapan catatan umumnya berisi sifat dari kewajiban,

tanggal jatuh tempo, suku bunga, provisi penarikan, privilege

konversi, pembatasan yang dikenakan oleh kreditor, dan aktiva

yang disepakati atau digadaikan sebagai jaminan. Tujuan dari

pengungkapan ini adalah membantu pemakai laporan kuangan dalam

mengevaluasi jumlah dan waktu dari arus kas masa depan.

218

Pemegang saham dan kreditor jangka panjang berkepentingan

dengan solvensi jangka panjang perusahaan, terutama kemampuannya

membayar bunga yang akan jatuh tempo dan melunasi nilai nominal

hutangnya pada saat jatuh tempo.

Debt to total assets ratio

Rasio hutang terhadap total aktiva mengukur presentase total

aktiva yang disediakan oleh kreditor.

Hutangterhadaptotalaktiva=totalhutangtotalaktiva

Semakin tinggi presentase hutang terhadap total aktiva,

semakin tinggi risiko bahwa perusahaan mungkin tidak dapat

memenuhi kewajibannya yang jatuh tempo.

Times interest earned ratio

Rasio berapa kali bunga dihasilkan menunjukkan kemampuan

perusahaan untuk mmbayar bunga ketika jatuh tempo.

Hutangterhadaptotalaktiva=Labasebelumpajakpenghasilandanbebanbunga

bebanbunga

219

1. Jelaskan pengertian dari hutang jangka panjang dan sebutkan

contohnya!

2. Jelaskan pengertian dari obligasi dan untuk apa perusahaan

menerbitkan obligasi yang anda ketahui!

3. Jelaskan pengertian wesel jangka panjang!

4. PT. Sukses Makmur menerbitkan $100,000 4-tahun pada 11%

kepada Bank Nasional pada 1 Januari 2008 dan menerima

$100,000 tunai. Pembayaran dilakukan tahunan setiap 31

Desember. Bagaimana (a) PT. Sukses Makmur menerbitkan

weselnya dan (b) berapa pembayaran pada tanggal 31 Desember?

5. Pada tanggal 31 Desember 2004, neraca PT. Jaya Raya

melaporkan item-item berikut:

9% bonds payable due December 31, 2013.

Rp. 400.000.000

Premium on bonds

payable

Rp. 10.800.000

220

Obligasi itu diterbitkan pada tanggal 31 Desember 2003

dengan harga kurs 103 dan bunganya dibayarkan setiap tanggal

30 Juni dan 31 Desember. PT. Jaya Raya menggunakan metode

garis lurus untuk mengamortisasi premium obligasinya.

Pada tanggal 1 Maret 2005, PT. Jaya Raya membeli kembali dan

mengakhiri peredaran Rp. 100.000.000 obligasinya dengan

harga kurs 98 dan membayar bunga yang terutang sampai dengan

tanggal tersebut. Buatlah ayat jurnal :

(a) untuk mencatat pembayaran bunga terutang sejak tanggal

pembayaran bunga terakhir beserta amortisasi premium-nya dan

(b) untuk mencatat pembelian kembali obligasi tersebut.

1. Hutang jangka panjang memiliki definisi sebagai suatu

pengorbanan ekonomi dengan kemungkinan yang sangat besar

terjadi di masa depan akibat dari kewajiban masa kini yang

belum dibayarkan pada suatu periode akuntansi tergantung

jangka waktu yang lebih lama. Contoh dari jenis kewajiban

ini pada umumnya adalah hutang obligasi, hutang hipotik dan

sewa, serta wesel bayar jangka panjang.

2. Obligasi adalah surat tanda bukti utang yang dikeluarkan

oleh perusahaan kepada pemegangnya dengan imbalan bunga

221

sejumlah tertentu. Dalam setiap obligasi tertera nilai

nominal obligasi serta tingkat bunga obligasi. Perusahaan

menerbitkan obligasi biasanya disebabkan oleh kebutuhan dana

dalam jumlah besar yang tidak bisa dipenuhi dari akumulasi

laba ditahan maupun dari utang bank.

3. Wesel bayar jangka panjang merupakan utang wesel yang jangka

waktu pelunasannya lebih dari satu periode akuntansi.

Perusahaan biasanya menerbitkan wesel bayar jangka panjang

apabila membutuhkan dana dalam jumlah besar atau melakukan

pembelian yang tidak bisa dibayar langsung tetapi melalui

pembayaran angsuran.

4. (a) Cash 100,000

Notes payable 100,000

(b) Interest expense 11,000

Cash 11,000

($100,000 x 11% = $11,000)

5. Pembayaran Bunga dan premium s/d bulan 1 Maret 2005

Premi:

10.800.000 : 10 = 1.080.000,-x 0,25 = 270.000/tahun,

jadi premi Obligasi = 2 x Rp. 270.000,- = 540.000,-

9% x Rp. 400.000.000 = 36.000.000

222

36.000.000/10 = 3.600.000

3.600.000 / 12 = 300.000,-

Bunga yang harus dibayar adalah

= 300.000 x 24

= 7.200.000 x 0,25

= 1.800.000

Jadi ayat jurnalnya adalah :

Bunga Obligasi 1.800.000,-

Premi Obligasi 540.000,-

Kas

2.340.000,-

Pembelian Kembali Obligasi yang beredar

Obligasi dibeli kembali dengan kurs 98.

= Rp. 100.000.000 x 98/100 = 98.000.000

Obligasi 100.000.000,-

Kas

98.000.000,-

Gain Pembelian

Obligasi 2.000.000,-

223

Daftar pustaka

Hadibroto, H.S. dan Sukadam, Sudrajat. Akuntansi

Intermediate. Ichtiar Baru-Van Hoeve. Jakarta. 1982

Kieso, E Donald and Weygand, Jerry J and Warfierld, D Terry.

Intermediate Accounting. Twelfth Edition. John Wiley & Sons, Inc. USA.

Terjemahan E. Salim. 2008. Akuntansi Intermediate. Edisi Keduabelas.

Jilid 1 dan 2. Erlangga. Jakarta.

Kieso, E Donald and Weygand, Jerry J and Warfierld, D Terry.

Intermediate Accounting. IFRS Edition Volume 1. John Wiley & Sons.

New York. 2008

Syahrul dan Afdi Nizar, Muhammad. Kamus Akuntansi. Citra

Harta Prima. Jakarta. 2000

224

Weygandt, Jerry J and Kieso, Donald E and Kimmel, Paul D.

Accounting Principles Pengantar Akutansi. Edisi Ketujuh : Buku 1 dan

2. Penerbit Salemba Empat. Jakarta. 2007

Weygandt, Jerry J and Kieso, Donald E and Kimmel, Paul D.

Financial Accounting. IFRS Edition Volume 1. John Wiley & Sons. New

York. 2007

225