Arah kebijakan perbankan inonesia, akuntansi perbankan PPT

29

Arah Kebijakan Perbankan Indonesia

Transcript of Arah kebijakan perbankan inonesia, akuntansi perbankan PPT

Arah Kebijakan Perbankan Indonesia

PENGALIHAN FUNGSI PERBANKAN DARI BANK INDONESIA KE OTORITAS JASA KEUANGAN

Guna mendukung sistem keuangan yang makin stabil dan kokoh secara terpadu, independen dan akuntabel. Maka diciptakan Otoritas Jasa Keuangan (OJK). 31 Desember 2012, Badan Pengawas Pasar Modal dan Lembaga

Keuangan – Kementrian Keuangan, mengalihkan fungsi, tugas, wewenang pengaturan dan pengawasan kegiatan jasa keuangan pada sektor pasar modal, asuransi, dana pensiun, lembaga pembiayaan dan lembaga jasa keuangan lainnya ke OJK.

31 Desember 2013, Bank Indonesia telah mengalihkan fungsi, tugas pengaturan dan pengawasan bank kepada OJK. Sesuai dengan Undang- Undang Nomor 21 Tahun 2011, tentang OJK.

Keputusan Bersama Bank Indonesia dan OJK

18 Oktober 2013, berdasarkan prinsip kolaboratif, efesiensi, efektifitas, bebas duplikasi, kelengkapan pengaturan sektor keuangan BI dan OJK mengadakan kerjasama dan koordinasi yang sejalan dengan UU, seperti :

Dalam pelaksanaan tugas sesuai kewenangan masing-masing; Bertukar informasi mengenai Lembaga Jasa Keuangan dan

pengelolaan sistem pelaporan bank dan perusahaan pembiayaan.

Penggunaan kekayaan dan dokumen yang dimiliki dan/atau digunakan BI oleh OJK;

Pengelolaan pejabat dan pegawai BI yang dialihkan atau dipekerjakan pada OJK.

Dewan Komisioner OJK juga membentuk Tim Transisi yang berkoordinasi dengan Menteri Keuangan dan Gubernur BI, untuk membantu kelancaran pelaksanaan tugas Dewan Komisioner.

Meskipun fungsi, tugas, dan wewenang pada bank telah beralih ke OJK. Namun proses bisnis di bank tetap berjalan seperti biasa.

ARAH KEBIJAKAN PERBANKAN 2014 OJK meningkatkan komunikasi kepada para pelaku industri

keuangan untuk mendapat masukan yang lebih baik, demi kemajuan industri di masa mendatang.

4 faktor utama dalam perkembangan dan pertumbuhan industri perbankan :

1. Kemungkinan adanya pengintegrasian produk perbankan dengan produk pasar uang dan pasar modal.

2. Peningkatkan penyaluran kredit investasi terutama di sektor manufaktur, energi dan infrastruktur.

3. Peningkatan permodalan bank dengan keseimbangan dari pemilik dan pengurus bank.

4. Kejelasan arah kegiatan usaha perbankan serta peningkatan daya saing, agar dapat memanfaatkan pasar ASEAN.

Arah 3 cakupan kebijakan BI:menjaga stabilitas sistem keuangan, mengelola inflasi ke arah yang lebih baik, dan mempersempit defisit neraca pembayaran.

Kebijakan BI di 2014 tetap mengutamakan penguatan bauran kebijakan di bidang :

Moneter Makroprudensial Sistem pembayaranSeluruh kebijakan tersebut akan diperkuat dengan berbagai langkah koordinasi kebijakan bersama Pemerintah dan otoritas sektor keuangan terkait.

ARSITEKTUR PERBANKAN INDONESIA API kerangka dasar dari sistem perbankan Indonesia,

kebbutuhan utama memperkuat perbankan. Bersifat menyeluruh dan memberikan arah, bentuk, dan tatanan industri perbankan (lima sampai sepuluh tahun ke depan)

Krisis ekonomi 1997 industri perbankan nasional belum memiliki kelembagaan perbankan yang kokoh sehingga secara fundamental harus diperkuat untuk mengatasi gejolak internal maupun eksternal.

2004 BI berusaha menerapkan API memperkuat fundamental industri perbankan di Indonesia, selain itu juga sebagai upaya Pemerintah dan BI membangun kembali perekonomian Indonesia melalui penerbitan buku putih Pemerintah (Inpres No. 5 Tahun 2003) dimana API menjadi salah satu program utama.

Visi API : Mencapai suatu sistem perbankan yang sehat, kuat dan efisien guna menciptakan kestabilan sistem keuangan untuk membantu mendorong pertumbuhan ekonomi nasional. Untuk merealisasikan pencapaian visi API, ditetapkan 6 pilar API :

1. Menciptakan struktur domestik yang sehat2. Menciptakan sistem pengaturan dan pengawasan bank yang

efektif dan mengacu pada standar internasional.3. Menciptakan industri perbankan yang kuat dan memiliki daya

saing yang tinggi serta memiliki ketahanan dalam menghadapi resiko.

4. Menciptakan good corporate governance5. Mewujudkan infrastruktur yang lengkap6. Mewujudkan pemberdayaan dan perlindungan konsumen jasa

perbankan

Untuk memiliki fundamental perbankan yang lebih kuat, BI perlru menyempurnakan program-program kegiatan API dengan mencakup strategi-strategi yang lebih spesifik.

API diharapkan memiliki program kegiatan yang lebih lengkap dan komprehensif yang mencakup sistem perbankan secara menyeluruh. Untuk mewujudkan visi API, keenam pilar API akan dilaksanakan melalui program-program, yaitu :

A. Penguatan struktur perbankan nasionalB. Peningkatan kualitas pengaturan perbankanC. Peningkatan fungsi pengawasanD. Peningkatan kualitas manajemen dan operasional perbankanE. Pengembangan infrastruktur perbankanF. Peningkatan perlindungan

PROGRAM PENGUATAN STRUKTUR PERBANKAN NASIONAL

Bertujuan: memperkuat permodalan bank umum (konvensional dan syariah) untuk meningkatkan kemampuan bank mengelola usaha maupun risiko, mengembangkan teknologi informasi, meningkatkan skala usahanya guna mendukung peningkatan kapasitas pertumbuhan kredit perbankan, dengan:

Penambahan modal baru baik dari shareholder lama maupun investor baru;

Merger dengan bank (atau beberapa bank) lain untuk mencapai persyaratan modal minimum baru;

Penerbitan saham baru atau secondary offering di pasar modal;

Penerbitan subordinated loan.

Tahapan Program Penguatan Struktur Perbankan Nasional

No Kegiatan (Pilar I) Periode Pelaksanaan

1 Memperkuat permodalan Bank

a. Meningkatkan persyaratan modal inti minimum bagi bank umum konvensional maupun syariah (termasuk BPD) menjadi Rp80 miliar

2007

b. Meningkatkan persyaratan modal inti minimum bagi bank umum konvensional maupun syariah (termasuk BPD) menjadi Rp100 miliar

2010

c. Mempertahankan persyaratan modal disetor minimum Rp3 triliun untuk pendirian bank umum konvensional sampai dengan 1 Januari 2011

2004-2010

d. Menetapkan persyaratan modal disetor minimum Rp1 triliun untuk pendirian bank umum syariah

2005

e. Menetapkan persyaratan modal sebesar Rp500 miliar bagi bank umum syariah yang berasal dari spin off Unit Usaha Syariah.

2006

f. Mempercepat batas waktu pemenuhan persyaratan minimum modal disetor BPR yang semula tahun 2010 menjadi tahun 2008

2008

2

Memperkuat daya saing dan kelembagaan BPR dan BPRS.

a. Meningkatkan linkage program antara bank umum dengan BPR 2007

b. Implementasi program aliansi strategis lembaga keuangan syariah dengan BPRS

2007

c. Mendorong pendirian BPR dan BPRS di luar Pulau Jawa dan Bali 2006-2007

d. Mempermudah pembukaan kantor cabang BPR dan BPRS bagi yang telah memenuhi persyaratan

2004-2006

e. Memfasilitasi pembentukan fasilitas jasa bersama untuk BPR dan BPRS (termasuk Lembaga APEX )

2006-2007

3 Meningkatkan akses kredit dan pembiayaan UMKM a. Memfasilitasi pembentukan dan monitoring skim penjaminan kredit

dan pembiayaan2004-2007

b. Mendorong perbankan untuk meningkatkan pembiayaan kepada UMKM 2004-2009

c. Meningkatkan akses pembiayaan syariah bagi UMKM 2010

d. Mendorong bank-bank syariah untuk meningkatkan porsi pembiayaan berbasis bagi hasil

2010

PROGRAM PENINGKATAN FUNGSI PENGAWASAN

Bertujuan untuk meningkatkan independensi dan efektivitas pengawasan perbankan yang dilakukan oleh Bank Indonesia

Dicapai dengan: peningkatkan kompetensi pemeriksa bank, peningkatan koordinasi antar lembaga pengawas, pengembangan pengawasan berbasis risiko, peningkatkan efektivitas enforcement, dan konsolidasi organisasi sektor perbankan di Bank Indonesia.

Tahapan Program Peningkatan Fungsi Pengawasan

No Kegiatan (Pilar III) Periode Pelaksanaan

1 Meningkatkan koordinasi dengan lembaga pengawas lain a. Membuat MoU dengan lembaga pengawas lembaga

keuangan lain2004-2006

2 Melakukan reorganisasi sector perbankan di Bank Indonesia

a. Menyempurnakan High Level Organization Structure (HLOS) Sektor Perbankan Bank Indonesia

2004-2006

b. Mengkonsolidasikan satker pengawasan dan pemeriksaan termasukpembentukan Pooling Spesialist

2004-2006

c. Mengkonsolidasikan Direktorat Pengawasan BPR dan Biro Kredit di BankIndonesia termasuk mengalihkan fungsi:· Penelitian dan pengembangan UMKM dari Biro Kredit ke Unit Khusus Pengelolaan Aset

· Pemeriksaan kredit dari Biro Kredit ke Direktorat Pengawasan Bank Umum

2006-2007

d. Menyempurnakan organisasi Direktorat Pengawasan Bank Perkreditan Rakyat (DPBPR)

2005-2006

e. Menyempurnakan organisasi Direktorat Perbankan Syariah

2005-2006

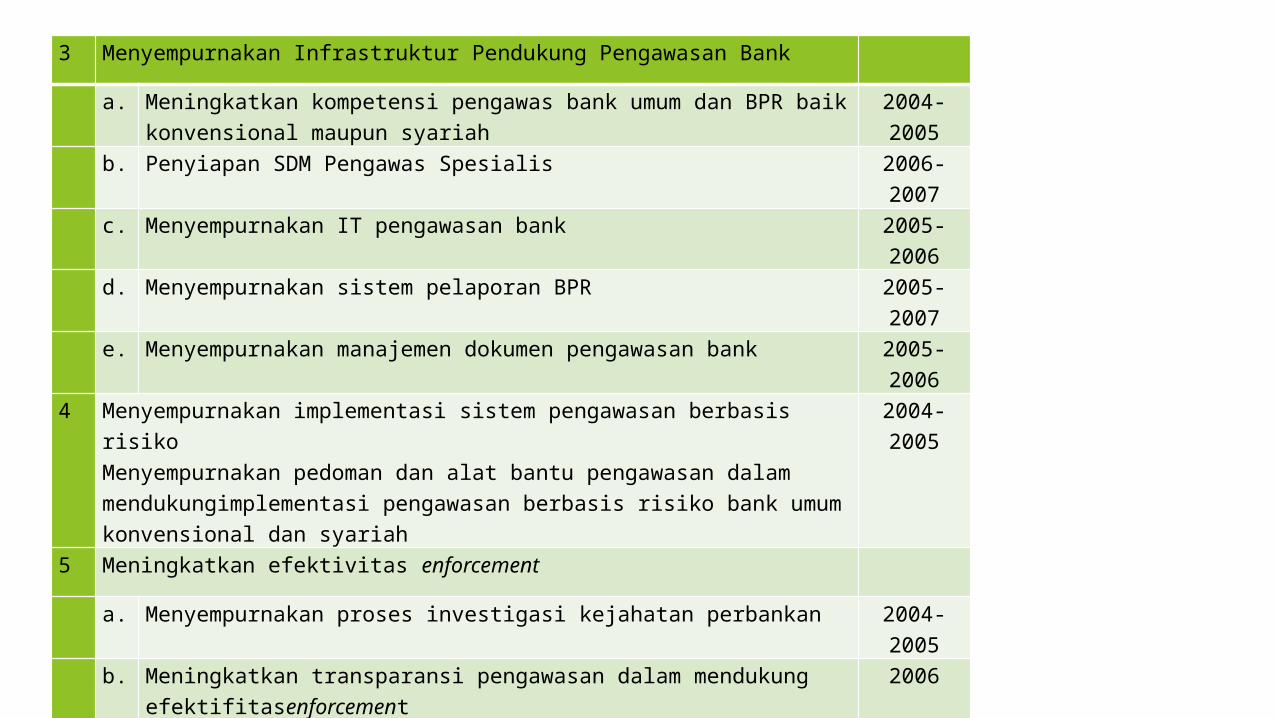

3 Menyempurnakan Infrastruktur Pendukung Pengawasan Bank

a. Meningkatkan kompetensi pengawas bank umum dan BPR baik konvensional maupun syariah

2004-2005

b. Penyiapan SDM Pengawas Spesialis 2006-2007

c. Menyempurnakan IT pengawasan bank 2005-2006

d. Menyempurnakan sistem pelaporan BPR 2005-2007

e. Menyempurnakan manajemen dokumen pengawasan bank 2005-2006

4 Menyempurnakan implementasi sistem pengawasan berbasis risikoMenyempurnakan pedoman dan alat bantu pengawasan dalam mendukungimplementasi pengawasan berbasis risiko bank umum konvensional dan syariah

2004-2005

5 Meningkatkan efektivitas enforcement

a. Menyempurnakan proses investigasi kejahatan perbankan 2004-2005

b. Meningkatkan transparansi pengawasan dalam mendukung efektifitasenforcement

2006

c. Meningkatkan perlindungan hukum bagi pengawas bank 2006

PROGRAM PENINGKATAN KUALITAS MANAJEMEN DAN OPERASIONAL PERBANKAN

Bertujuan untuk meningkatkan good corporate governance (GCG), kualitas manajemen resiko dan kemampuan operasional manajemen

Semakin tingginya standar GCG didukung oleh kemampuan operasional diharapkan dapat meningkatkan kinerja operasional perbankan.

Tahapan Peningkatan Kualitas Manajemen dan Operasional Perbankan

No Kegiatan (Pilar IV) Periode Pelaksanaan

1 Meningkatkan Good Corporate Governance

a. Menetapkan minimum standar GCG untuk bank umum konvensional dan syariah

2004-2007

b. Mewajibkan bank untuk melakukan self-assessment pelaksanaan GCG

2007

c. Mendorong bank-bank untuk go public 2004-2007

2 Meningkatkan kualitas manajemen risiko perbankan

a. Mempersyaratkan sertifikasi manajer risiko bank umum konvensional dan syariah

2004-2007

b. Meningkatkan kualitas dan standar SDM BPR dan BPRS antara lain melalui program sertifikasi profesional bagi pengurus BPR dan BPRS

2005-2008

3 Meningkatkan kemampuan operasional bank

a. Mendorong bank-bank untuk melakukan sharing penggunaan fasilitas operasional guna menekan biaya

2006-2008

b. Memfasilitasi kebutuhan pendidikan dalam rangka peningkatan operasional bank

2006-2008

PROGRAM PENGEMBANGAN INFRASTRUKTUR PERBANKAN

Bertujuan mengembangkan sarana pendukung operasional perbankan yang efektif seperti credit bureau, lembaga pemeringkat kredit domestik, dan pengembangan skim penjaminan kredit.

Credit bureau organisasi yang mengumpulkan data dari berbagai sumber untuk membuat catatan perilaku peminjaman dan pembayar hutang individu atau organisasi dengan tujuan— Mengumpulkan informasi dan data keuangan organsasi dari berbagai sumber yang bervariasi

Pengembangan credit bureau akan membantu perbankan dalam meningkatkan kualitas keputusan kreditnya.

Tahapan Program Pengembangan Infrastruktur Perbankan

No. Kegiatan (Pilar V) Periode Pelaksanaan

1. M engem bangkan Credit Bureau a. M elakukan inisiatif pem bentukan credit bureau b. M engembangkan Sistem Inform asi Debitur untuk Lem baga

Keuangan Non Bank

2004-2005 2006-2008

2. M endorong pengembangan pasar keuangan syariah (Islamic F inancial Market) a. M enyusun dan m enyempurnakan peraturan pasar keuangan

syariah b. M enyusun peraturan yang berkaitan dengan instrum ent pasar

keuangan syariah

2006-2010

3. Peningkatan peran lembaga fatwa syariah dan lem baga arbitrase syariah sebagai bagian dari upaya peningkatan kepatuhan bank syariah terhadap prinsip-prinsip syariah

2004-2010

PROGRAM PENINGKATAN PERLINDUNGAN NASABAH

Bertujuan untuk memberdayakan nasabah melalui penetapan standar penyusunan mekanisme pengaduan nasabah, pendirian lembaga mediasi independen, peningkatan transparansi informasi produk perbankan dan edukasi bagi nasabah.

Tahapan Program Peningkatan Perlindungan Nasabah

No Kegiatan (Pilar VI) Periode Pelaksanaan

1 M enyusun standar mekanisme pengaduan nasabah a. M enetapkan persyaratan minimum mekanisme pengaduan

nasabah 2004-2005

b. M emantau dan mengevaluasi pelaksanaan ketentuan yang mengatur mekanisme pengaduan nasabah

2006-2010

2 M embentuk lembaga mediasi independen - M emfasilitasi pendirian lembaga mediasi perbankan

2004-2008

3 M enyusun transparansi informasi produk a. M emfasilitasi penyusunan standar minimum transparansi

informasi produk bank 2004-2005

b. M emantau dan mengevaluasi pelaksanaan ketentuan yang mengatur transparansi informasi produk

2006-2010

4 M empromosikan edukasi untuk nasabah a. M endorong bank-bank untuk melakukan edukasi kepada

nasabah mengenai produk-produk finansial M ulai 2004

b. M eningkatkan efektifitas kegiatan edukasi masyarakat mengenai perbankan syariah melalui Pusat Komunikasi Ekonomi Syariah (PKES)

M ulai 2004

Tantangan API kedepan: mewujudkan perbankan Indonesia yang lebih kokoh, perbaikan yang harus dilakukan dalam berbagai bidang, terutama menjawab tantangan-tantangan yang dihadapai. Tantangan-tantangan tersebut adalah sebagai berikut:

Kapasitas pertumbuhan kredit perbankan yang masih rendah Struktur perbankan yang belum optimal Pemenuhan kebutuhan masyarakat terhadap pelayanan

perbankan yang dinilai oleh masyarakat masih kurang Pengawasan bank yang masih perlu ditingkatkan Kapabilitas perbankan yang masih lemah

BASEL COMMITTEE ON BANKING SUPERVISION (BCBS)

BCBS dibentuk pada 1974 oleh para Gubernur bank sentral dari negara-negara maju yang tergabung dalam Group of Ten (G-10).

Tujuan: menyusun dan menetapkan berbagai aturan bagi industri perbankan termasuk kegiatan supervisi atas operasional perbankan dengan standar internasional.

Dalam API, terdapat 6 pilar yang salah satunya membangun industri perbankan yang kuat dan memiliki daya saing yang tinggi dengan menciptakan GCG (Good Corporate Governance), supaya industri perbankan memiliki ketahanan dalam menghadapi risiko.

Berkaitan dengan manajemen risiko tersebut, BCBS mengeluarkan ketentuan – ketentuan untuk menghadapi risiko yang dapat dialami bank, ketentuan tersebut terus berkembang dan diperbarui, mulai dari Basel I, Basel II, hingga Basel III.

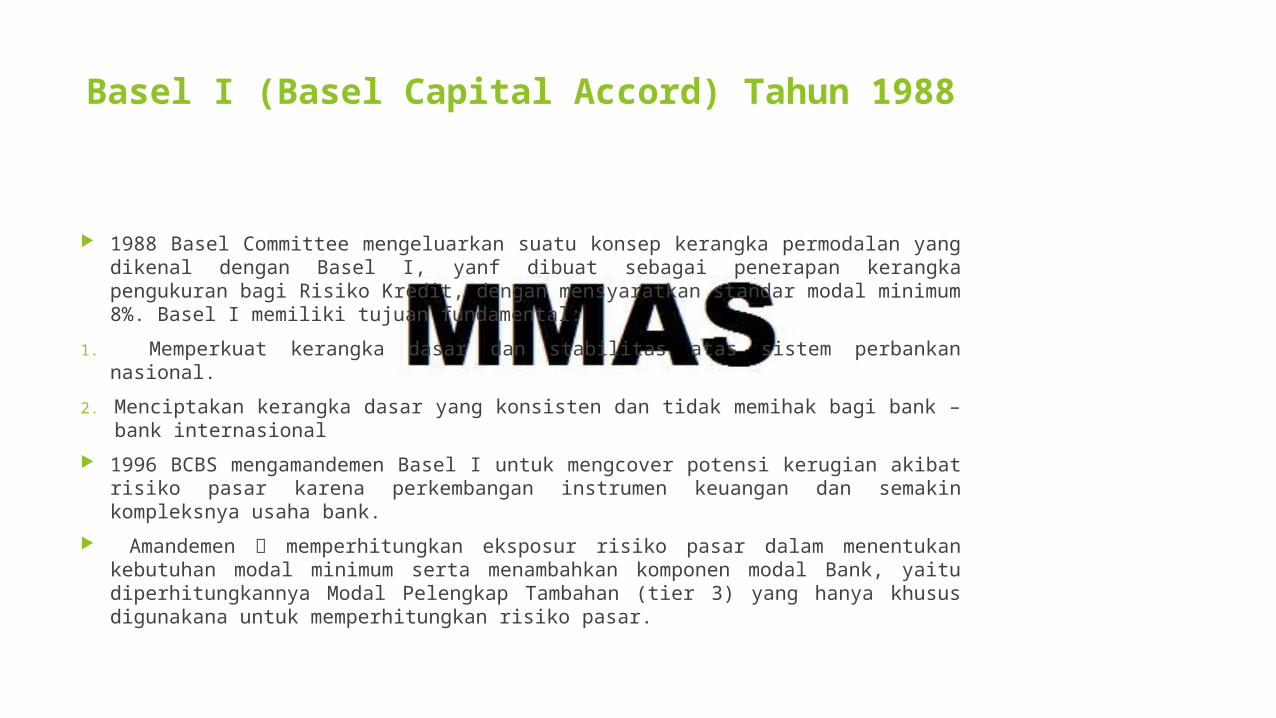

Basel I (Basel Capital Accord) Tahun 1988

1988 Basel Committee mengeluarkan suatu konsep kerangka permodalan yang dikenal dengan Basel I, yanf dibuat sebagai penerapan kerangka pengukuran bagi Risiko Kredit, dengan mensyaratkan standar modal minimum 8%. Basel I memiliki tujuan fundamental:

1. Memperkuat kerangka dasar dan stabilitas atas sistem perbankan nasional.

2. Menciptakan kerangka dasar yang konsisten dan tidak memihak bagi bank – bank internasional

1996 BCBS mengamandemen Basel I untuk mengcover potensi kerugian akibat risiko pasar karena perkembangan instrumen keuangan dan semakin kompleksnya usaha bank.

Amandemen memperhitungkan eksposur risiko pasar dalam menentukan kebutuhan modal minimum serta menambahkan komponen modal Bank, yaitu diperhitungkannya Modal Pelengkap Tambahan (tier 3) yang hanya khusus digunakana untuk memperhitungkan risiko pasar.

Basel II Tahun 2004 Basel II berdasarkan struktur dasar Basel I, kecukupan modal untuk menutup

risiko kredit dan risiko pasar, dan menambahkan perhitungan kecukupan modal untuk menutupi Risiko Operasional.

Basel II kerangka perhitungan modal yang bersifat lebih sensitif terhadap risiko (risk sensitive) serta memberikan insentif terhadap peningkatan kualitas penerapan manajemen risiko di bank. Basel II terdiri dari tiga pilar:

Pilar 1 Membahas perhitungan modal minimum untuk risiko kredit, risiko pasar, dan

risiko operasional. Risiko kredit dihitung dengan : pendekatan standar (standardized approach), Foundation IRB (internal rating-based), dan Advanced IRB. Risiko operasional dihitung dengan: pendekatan dasar (basic indicator approach, BIA), pendekatan standar (standardized approach, STA), serta advanced measurement approach (AMA). Risiko pasar VaR (value at risk).

Pilar 2 Proses review dari supervisor atau regulator atas pengukuran internal

kecukupan modal untuk menutup risiko kredit, risiko pasar, dan risiko operasional, juga membahas risiko yang tidak termasuk dalam pilar 1, yaitu risiko suku bunga pada Banking Book, risiko konsentrasi kredit, risiko likuiditas, dan risiko lainnya.

Pilar 3 Ketentuan keterbukaan Bank dalam menguraikan mekanisme governance internal dan

eksternal, juga mencakup kebutuhan atas public disclosure yang harus dilakukan bank untuk meningkatkan transparansi khususnya dalam hal portofolio asset bank dan profil risiko bank.

Kerangka Basel II telah diimplementasikan secara penuh di Indonesia sejak akhir

2012Pilar 1 SE No. 13/6/DPNP mengenai Pedoman Perhitungan Aset Tertimbang Menurut

Risiko untuk Risiko Kredit dengan Menggunakan Pendekatan Standar. SE No. 14/21/DPNP tentang Perubahan atas SE No. 9/33/DPNP tanggal 18

Desember 2007 mengenai Pedoman Penggunaan Metode Standar dalam Perhitungan Kewajiban Penyediaan Modal Minimum Bank Umum dengan memperhitungkan Risiko Pasar

SE No. 9/31/DPNP tentang Pedoman Penggunaan Model Internal dalam Perhitungan Kewajiban Penyediaan Modal Minimum Bank Umum dengan Memperhitungkan Risiko Pasar.

SE No. 11/3/DPNP tentang Perhitungan Aset Tertimbang Menurut Risiko (ATMR) untuk Risiko Operasional dengan Menggunakan Pendekatan Indikator Dasar.

Pilar 2 PBI No. 15/12/PBI/2013 tentang Kewajiban Penyediaan Modal Minimum (KPMM)

Bagi Bank Umum SE Ekstern No. 14/37/DPNP tentang KPMM sesuai Profil Risiko dan Pemenuhan

Capital Equivalency Maintained Assets (CEMA). Pilar 3 PBI No. 14/14/PBI/2012 tentang Transparansi dan Publikasi Laporan Bank SE No. 14/35/DPNP tentang Laporan Tahunan Bank Umum dan Laporan Tahunan

Tertentu yang Disampaikan kepada BI

Basel II bertujuan meningkatkan keamanan dan kesehatan sistem keuangan.

Framework Basel II disusun berdasarkan forward-looking approach yang memungkinkan untuk dilakukan penyempurnaan dan penyesuaian dari waktu ke waktu.

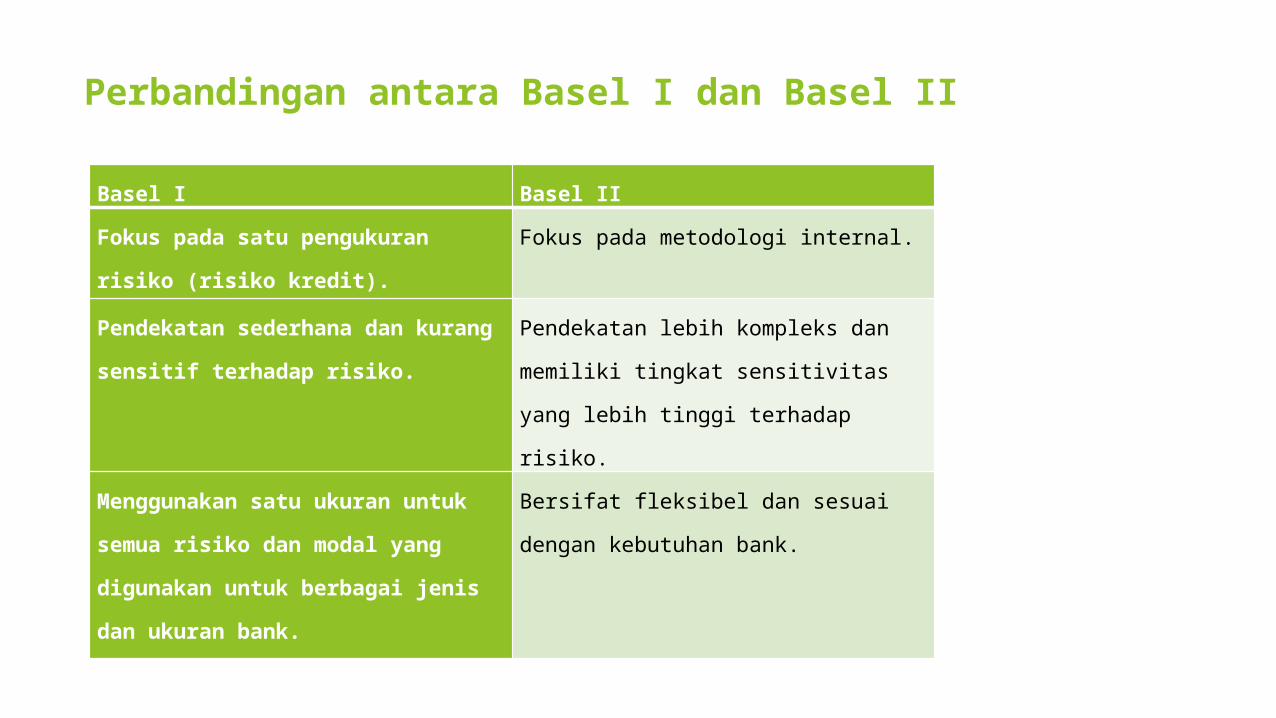

Perbandingan antara Basel I dan Basel II

Basel I Basel II

Fokus pada satu pengukuran

risiko (risiko kredit).

Fokus pada metodologi internal.

Pendekatan sederhana dan kurang

sensitif terhadap risiko.

Pendekatan lebih kompleks dan

memiliki tingkat sensitivitas

yang lebih tinggi terhadap

risiko.

Menggunakan satu ukuran untuk

semua risiko dan modal yang

digunakan untuk berbagai jenis

dan ukuran bank.

Bersifat fleksibel dan sesuai

dengan kebutuhan bank.

Introduksi Basel III

Muncul sebagai akibat dari adanya krisis global yang terjadi pada tahun 2008-2009.

Modal yang dipersyaratkan dalam Basel II dinilai perlu pembaruan. Basel II diperbarui menjadi Basel III dengan tetap memberlakukan

sistem 3 pilar, dan menambahkan sejumlah aturan baru untuk menghadapi krisis ekonomi.

September 2009 Basel III diterbitkan dengan fokus pada : modal inti, penyediaan buffer atau cadangan modal, dan regulasi mengenai masalah likuiditas bank.

Implementasi Basel III di Indonesia secara bertahap, diharapkan membuat perbankan Indonesia memiliki waktu yang cukup untuk mempersiapkan diri memenuhi seluruh persyaratan permodalan (baik secara kualitas maupun kuantitas) sesuai kerangka Basel III.