Apostila Estrutura e Analise das Demonstracoes Financeiras - PROFESSOR

47

Curso de Ciências Contábeis TÓPICOS ESPECIAIS - I APOSTILA - II ESTRUTURA E ANÁLISE D AS DEMONSTRAÇÕES FINANCEIRAS Prof. Marcelo Cardoso de Azevedo

-

Upload

anhangueraeducacional -

Category

Documents

-

view

1 -

download

0

Transcript of Apostila Estrutura e Analise das Demonstracoes Financeiras - PROFESSOR

Curso de Ciências Contábeis

TÓPICOS ESPECIAIS - I

APOSTILA - II

ESTRUTURA E ANÁLISE

D AS

DEMONSTRAÇÕES FINANCEIRAS

Prof. Marcelo Cardoso de Azevedo

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 2

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

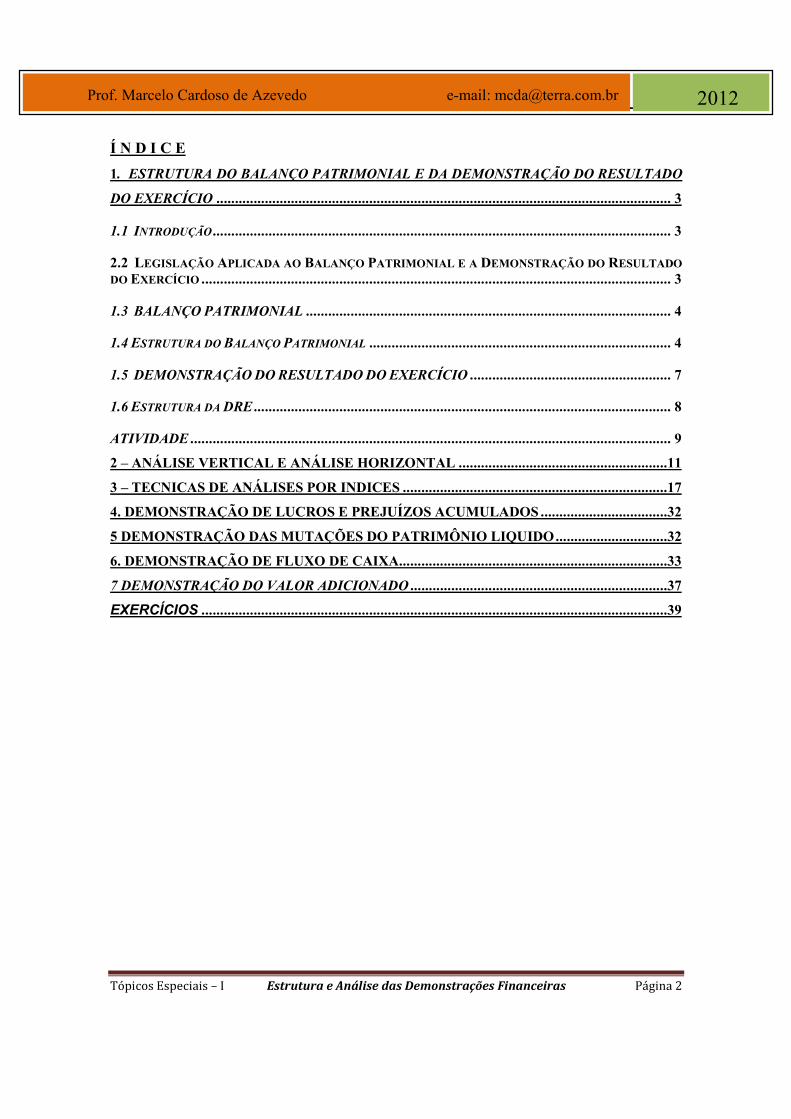

Í N D I C E

1. ESTRUTURA DO BALANÇO PATRIMONIAL E DA DEMONSTRAÇÃO DO RESULTADO

DO EXERCÍCIO .......................................................................................................................... 3

1.1 INTRODUÇÃO ........................................................................................................................... 3

2.2 LEGISLAÇÃO APLICADA AO BALANÇO PATRIMONIAL E A DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO .............................................................................................................................. 3

1.3 BALANÇO PATRIMONIAL .................................................................................................. 4

1.4 ESTRUTURA DO BALANÇO PATRIMONIAL ................................................................................. 4

1.5 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO ...................................................... 7

1.6 ESTRUTURA DA DRE ................................................................................................................ 8

ATIVIDADE ................................................................................................................................. 9

2 – ANÁLISE VERTICAL E ANÁLISE HORIZONTAL ........................................................11

3 – TECNICAS DE ANÁLISES POR INDICES .......................................................................17

4. DEMONSTRAÇÃO DE LUCROS E PREJUÍZOS ACUMULADOS ..................................32

5 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LIQUIDO ..............................32

6. DEMONSTRAÇÃO DE FLUXO DE CAIXA........................................................................33

7 DEMONSTRAÇÃO DO VALOR ADICIONADO .....................................................................37

EXERCÍCIOS .............................................................................................................................39

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 3

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

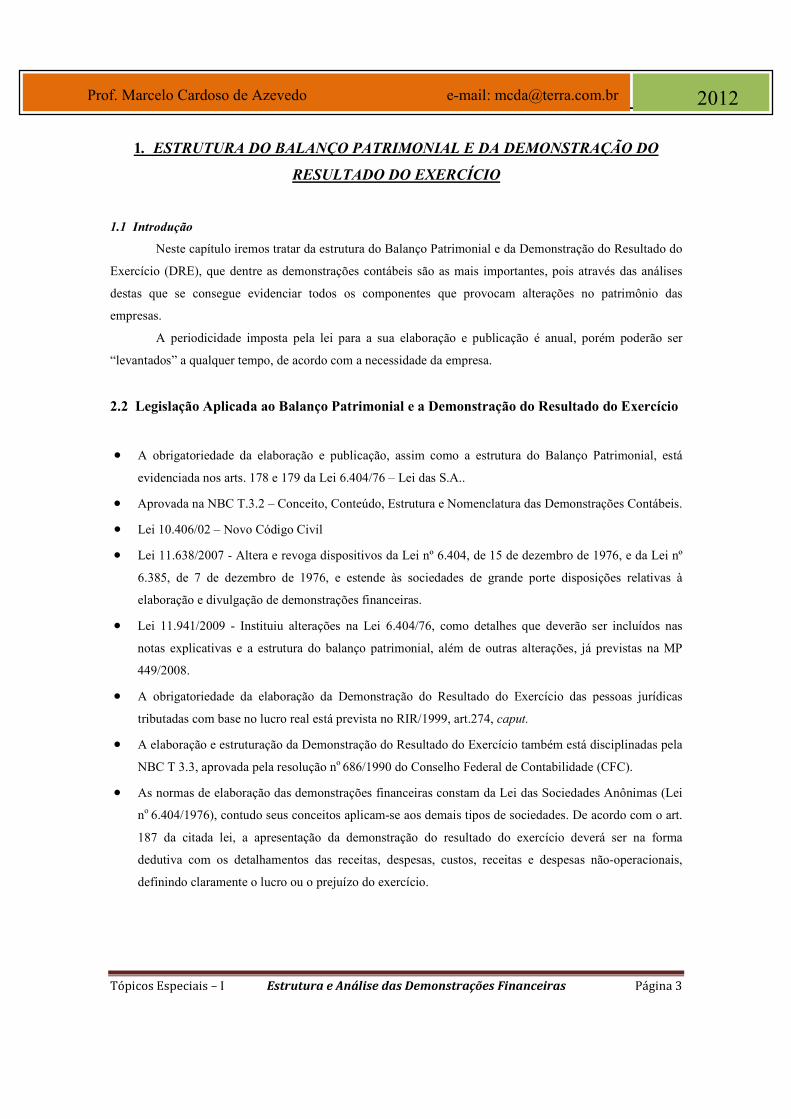

1. ESTRUTURA DO BALANÇO PATRIMONIAL E DA DEMONSTRAÇÃO DO

RESULTADO DO EXERCÍCIO

1.1 Introdução

Neste capítulo iremos tratar da estrutura do Balanço Patrimonial e da Demonstração do Resultado do

Exercício (DRE), que dentre as demonstrações contábeis são as mais importantes, pois através das análises

destas que se consegue evidenciar todos os componentes que provocam alterações no patrimônio das

empresas.

A periodicidade imposta pela lei para a sua elaboração e publicação é anual, porém poderão ser

“levantados” a qualquer tempo, de acordo com a necessidade da empresa.

2.2 Legislação Aplicada ao Balanço Patrimonial e a Demonstração do Resultado do Exercício

• A obrigatoriedade da elaboração e publicação, assim como a estrutura do Balanço Patrimonial, está

evidenciada nos arts. 178 e 179 da Lei 6.404/76 – Lei das S.A..

• Aprovada na NBC T.3.2 – Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis.

• Lei 10.406/02 – Novo Código Civil

• Lei 11.638/2007 - Altera e revoga dispositivos da Lei nº 6.404, de 15 de dezembro de 1976, e da Lei nº

6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à

elaboração e divulgação de demonstrações financeiras.

• Lei 11.941/2009 - Instituiu alterações na Lei 6.404/76, como detalhes que deverão ser incluídos nas

notas explicativas e a estrutura do balanço patrimonial, além de outras alterações, já previstas na MP

449/2008.

• A obrigatoriedade da elaboração da Demonstração do Resultado do Exercício das pessoas jurídicas

tributadas com base no lucro real está prevista no RIR/1999, art.274, caput.

• A elaboração e estruturação da Demonstração do Resultado do Exercício também está disciplinadas pela

NBC T 3.3, aprovada pela resolução no 686/1990 do Conselho Federal de Contabilidade (CFC).

• As normas de elaboração das demonstrações financeiras constam da Lei das Sociedades Anônimas (Lei

no 6.404/1976), contudo seus conceitos aplicam-se aos demais tipos de sociedades. De acordo com o art.

187 da citada lei, a apresentação da demonstração do resultado do exercício deverá ser na forma

dedutiva com os detalhamentos das receitas, despesas, custos, receitas e despesas não-operacionais,

definindo claramente o lucro ou o prejuízo do exercício.

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 4

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

1.3 BALANÇO PATRIMONIAL

O Balanço Patrimonial é uma demonstração contábil que reflete a posição financeira e econômica da

empresa. É como se tirássemos uma “fotografia” da posição patrimonial da entidade em determinado

momento, onde será demonstrado apenas os saldos das contas, que podem ser positivos ou negativos,

encontrados no livro contábil denominado Razão1.

Esta demonstração representa um instrumento importantíssimo para a gestão de uma empresa, apesar

de fornecer apenas os saldos das contas, como citado anteriormente, evidencia de forma clara as origens e

aplicações dos recursos obtidos pela empresa, bem como a riqueza gerada pelo ciclo operacional da empresa.

Os recursos são originários do Passivo e do Patrimônio Liquido, principalmente quando atribuídos a

recursos de terceiros a curto (fornecedores, salários a pagar, impostos a recolher,...) e longo prazo

(financiamentos, empréstimos bancários,...), assim como os recursos advindos principalmente do Capital

Social, quando da constituição da empresa ou aumento do mesmo, e dos lucros apurados no período. As

aplicações dos recursos são distribuídas no Ativo, tanto no circulante quanto no permanente, sendo que este

último são normalmente oriundos dos recursos de terceiros obtidos a longo prazo.

1.4 Estrutura do Balanço Patrimonial

De acordo com o art.178 da Lei 6.404/76 (lei das S/A), “as contas serão classificadas segundo os

elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da

situação financeira da entidade.”

Essa demonstração deve ser estruturada de acordo com os preceitos da Lei nº 6.404/76 e segundo os

Princípios Fundamentais de Contabilidade e as Normas Brasileiras de Contabilidade, dividindo o Balanço

Patrimonial em três grandes grupos de contas: o Ativo, o Passivo e o Patrimônio Líquido, assim como deverá

demonstrar também os seus respectivos subgrupos.

Abaixo, será demonstrado o Balanço Patrimonial de acordo com a Lei 11.638/2007 em comparação

com as modificações feitas pela Lei 11.941/2009, afim de salientar as alterações propostas por esta última

alteração.

1 Livro Razão: livro obrigatório pela Lei 6.404/76, e consiste no agrupamento de valores em contas de mesma natureza individualizadas.

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 5

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

(Balanço Patrimonial – Lei 11.941/2009

Vigente a partir de 31/12/2010)

ATIVO

PASSIVO

Ativo Circulante Disponível

Caixa Bancos c/ Movimento Aplicação Financeira

Clientes Duplicatas a Receber ( - ) Duplicatas Descontadas

Adiantamento a fornecedores Adiantamento a empregados Impostos a Recuperar Estoques

Mercadorias Matérias Primas Produtos Acabados

Despesas de Exercícios Seguintes Prêmios de Seguros a Apropriar Juros Passivos a Apropriar

Circulante Fornecedores Contas a Pagar

Obrigações Fiscais Obrigações Sociais Obrigações Trabalhistas

Obrigações Financeiras Outras contas a pagar

Ativo Não Circulante Realizável a Longo Prazo

Empréstimos a Sócios Investimentos temporários a longo prazo Despesas Antecipadas Outras contas a receber

Passivo Não Circulante Exigível a Longo Prazo Obrigações Comerciais Obrigações Financeiras Financiamentos Obrigações Diversas

Investimentos

Participações permanentes em outras empresas

Participação em Fundos de Investi- mentos Outros Investimentos

Imobilizado Imóveis Móveis e Utensílios Maquinários Veículos Equipamentos Instalações Terrenos ( - ) Depreciação / Amortização / Exaustão Acumulada

Intangível Marcas Patentes

Outros bens incorpóreos ( - ) Amortizações acumulada

Patrimônio Líquido Capital Social Reservas de Capital Ajustes de Avaliação Patrimonial Reservas de Lucros Ações em Tesouraria Prejuízos Acumulados

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 6

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

Obs.: Patrimônio Líquido

O Patrimônio Líquido representa os valores contábeis que os sócios ou acionistas possuem na

empresa em um determinado momento. Apesar de estar localizado no Passivo, caracteriza-se por não

representar exigibilidade com terceiros, como foram os mencionados anteriormente.

O valor contábil que representa o Patrimônio Líquido é obtido pela diferença entre os valores do

ativo (circulante, realizável a longo prazo e permanente) e passivo (circulante, exigível a longo prazo e

resultado de exercícios futuros).

É parte integrante do Patrimônio Líquido as seguintes contas, que serão estudadas mais profundamente no

capítulo 8 deste livro:

- Capital Social

- Reservas de Capital

- * Reserva de Reavaliação

- Ajustes de Avaliação Patrimonial

- ** Reservas Estatutárias

- Reservas de Lucros

- Ações em Tesouraria

- *** Prejuízos Acumulados

* Observamos que com o advento da Lei 11.638/07, os saldos existentes na conta Reserva de

Avaliação serão mantidos até a sua efetiva realização ou deverão ser estornados até 31 de dezembro de

2008.

** As Reservas Estatutárias, também fazem parte do rol de contas do Patrimônio Líquido que

foram excluídas, seu saldo deverá ser redistribuído, pois seu saldo é decorrente dos lucros auferidos pela

instituição.

*** Observa-se que a conta conhecida como Lucros ou Prejuízos Acumulados, passa a ter outra

conotação com a nova legislação, passando a demonstrar tão somente os Prejuízos Acumulados. Isto não

significa que a conta “Lucros Acumulados” deixou de existir, por ser uma conta de natureza transitória,

deverá ser totalmente utilizada e distribuída como contrapartida às reversões das reservas de lucros e às

destinações do lucro.

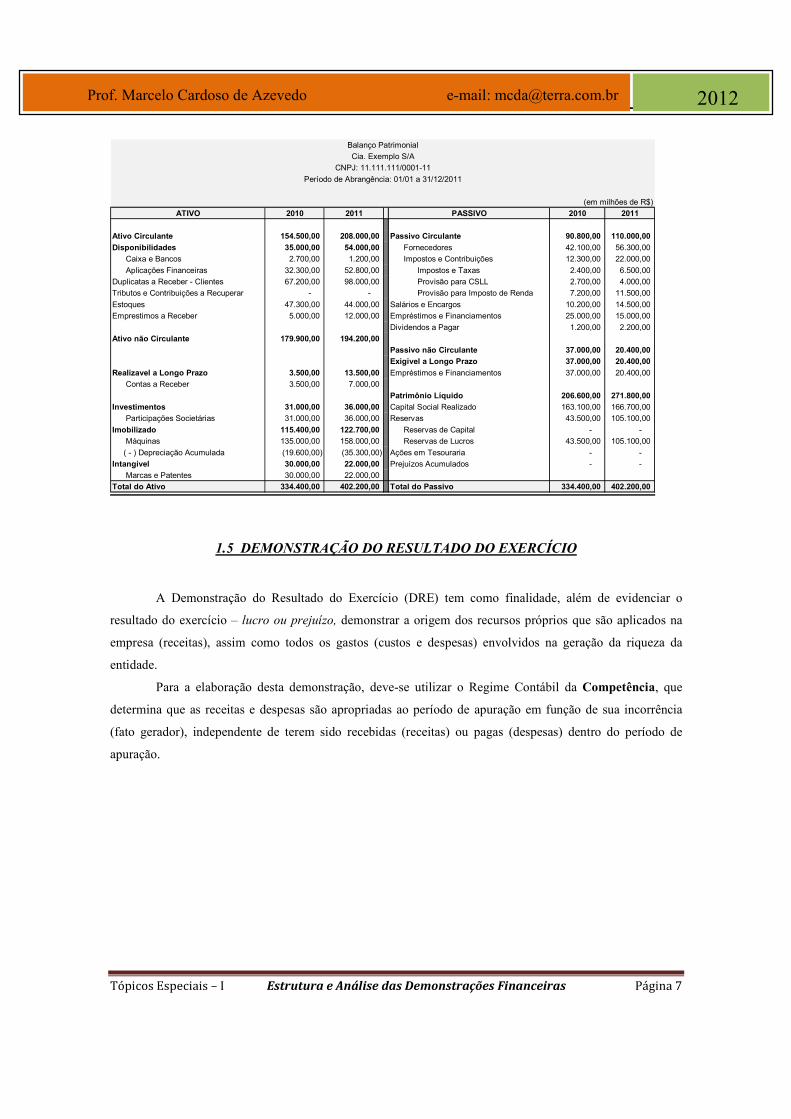

• Exemplo da Estrutura do Balanço Patrimonial

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 7

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

(em milhões de R$)

ATIVO 2010 2011 PASSIVO 2010 2011

Ativo Circulante 154.500,00 208.000,00 Passivo Circulante 90.800,00 110.000,00

Disponibilidades 35.000,00 54.000,00 Fornecedores 42.100,00 56.300,00

Caixa e Bancos 2.700,00 1.200,00 Impostos e Contribuições 12.300,00 22.000,00

Aplicações Financeiras 32.300,00 52.800,00 Impostos e Taxas 2.400,00 6.500,00

Duplicatas a Receber - Clientes 67.200,00 98.000,00 Provisão para CSLL 2.700,00 4.000,00

Tributos e Contribuições a Recuperar - - Provisão para Imposto de Renda 7.200,00 11.500,00

Estoques 47.300,00 44.000,00 Salários e Encargos 10.200,00 14.500,00

Emprestimos a Receber 5.000,00 12.000,00 Empréstimos e Financiamentos 25.000,00 15.000,00

Dividendos a Pagar 1.200,00 2.200,00

Ativo não Circulante 179.900,00 194.200,00

Passivo não Circulante 37.000,00 20.400,00

Exigivel a Longo Prazo 37.000,00 20.400,00

Realizavel a Longo Prazo 3.500,00 13.500,00 Empréstimos e Financiamentos 37.000,00 20.400,00

Contas a Receber 3.500,00 7.000,00

Patrimônio Líquido 206.600,00 271.800,00

Investimentos 31.000,00 36.000,00 Capital Social Realizado 163.100,00 166.700,00

Participações Societárias 31.000,00 36.000,00 Reservas 43.500,00 105.100,00

Imobilizado 115.400,00 122.700,00 Reservas de Capital - -

Máquinas 135.000,00 158.000,00 Reservas de Lucros 43.500,00 105.100,00

( - ) Depreciação Acumulada (19.600,00) (35.300,00) Ações em Tesouraria - -

Intangível 30.000,00 22.000,00 Prejuízos Acumulados - -

Marcas e Patentes 30.000,00 22.000,00

Total do Ativo 334.400,00 402.200,00 Total do Passivo 334.400,00 402.200,00

CNPJ: 11.111.111/0001-11

Período de Abrangência: 01/01 a 31/12/2011

Balanço Patrimonial

Cia. Exemplo S/A

1.5 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

A Demonstração do Resultado do Exercício (DRE) tem como finalidade, além de evidenciar o

resultado do exercício – lucro ou prejuízo, demonstrar a origem dos recursos próprios que são aplicados na

empresa (receitas), assim como todos os gastos (custos e despesas) envolvidos na geração da riqueza da

entidade.

Para a elaboração desta demonstração, deve-se utilizar o Regime Contábil da Competência, que

determina que as receitas e despesas são apropriadas ao período de apuração em função de sua incorrência

(fato gerador), independente de terem sido recebidas (receitas) ou pagas (despesas) dentro do período de

apuração.

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 8

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

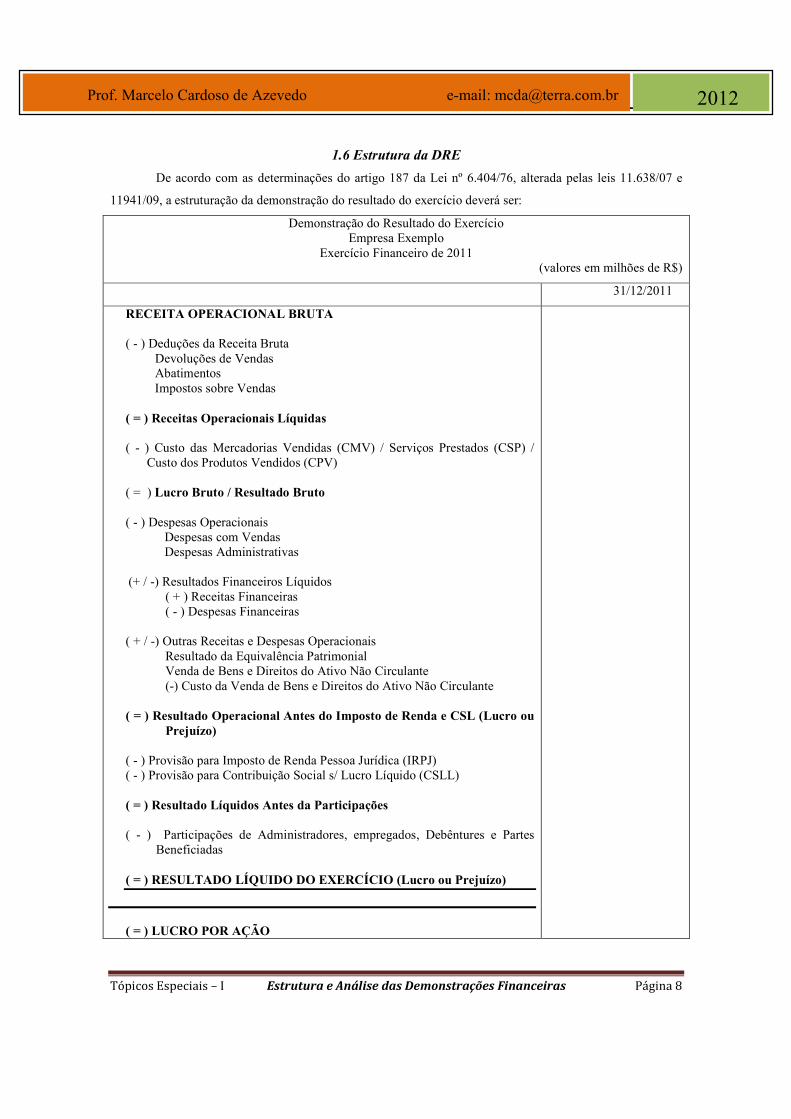

1.6 Estrutura da DRE

De acordo com as determinações do artigo 187 da Lei nº 6.404/76, alterada pelas leis 11.638/07 e

11941/09, a estruturação da demonstração do resultado do exercício deverá ser:

Demonstração do Resultado do Exercício Empresa Exemplo

Exercício Financeiro de 2011 (valores em milhões de R$)

31/12/2011

RECEITA OPERACIONAL BRUTA ( - ) Deduções da Receita Bruta Devoluções de Vendas Abatimentos Impostos sobre Vendas ( = ) Receitas Operacionais Líquidas ( - ) Custo das Mercadorias Vendidas (CMV) / Serviços Prestados (CSP) /

Custo dos Produtos Vendidos (CPV) ( = ) Lucro Bruto / Resultado Bruto ( - ) Despesas Operacionais

Despesas com Vendas Despesas Administrativas

(+ / -) Resultados Financeiros Líquidos ( + ) Receitas Financeiras ( - ) Despesas Financeiras

( + / -) Outras Receitas e Despesas Operacionais Resultado da Equivalência Patrimonial Venda de Bens e Direitos do Ativo Não Circulante (-) Custo da Venda de Bens e Direitos do Ativo Não Circulante

( = ) Resultado Operacional Antes do Imposto de Renda e CSL (Lucro ou

Prejuízo) ( - ) Provisão para Imposto de Renda Pessoa Jurídica (IRPJ) ( - ) Provisão para Contribuição Social s/ Lucro Líquido (CSLL) ( = ) Resultado Líquidos Antes da Participações ( - ) Participações de Administradores, empregados, Debêntures e Partes

Beneficiadas ( = ) RESULTADO LÍQUIDO DO EXERCÍCIO (Lucro ou Prejuízo)

( = ) LUCRO POR AÇÃO

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 9

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

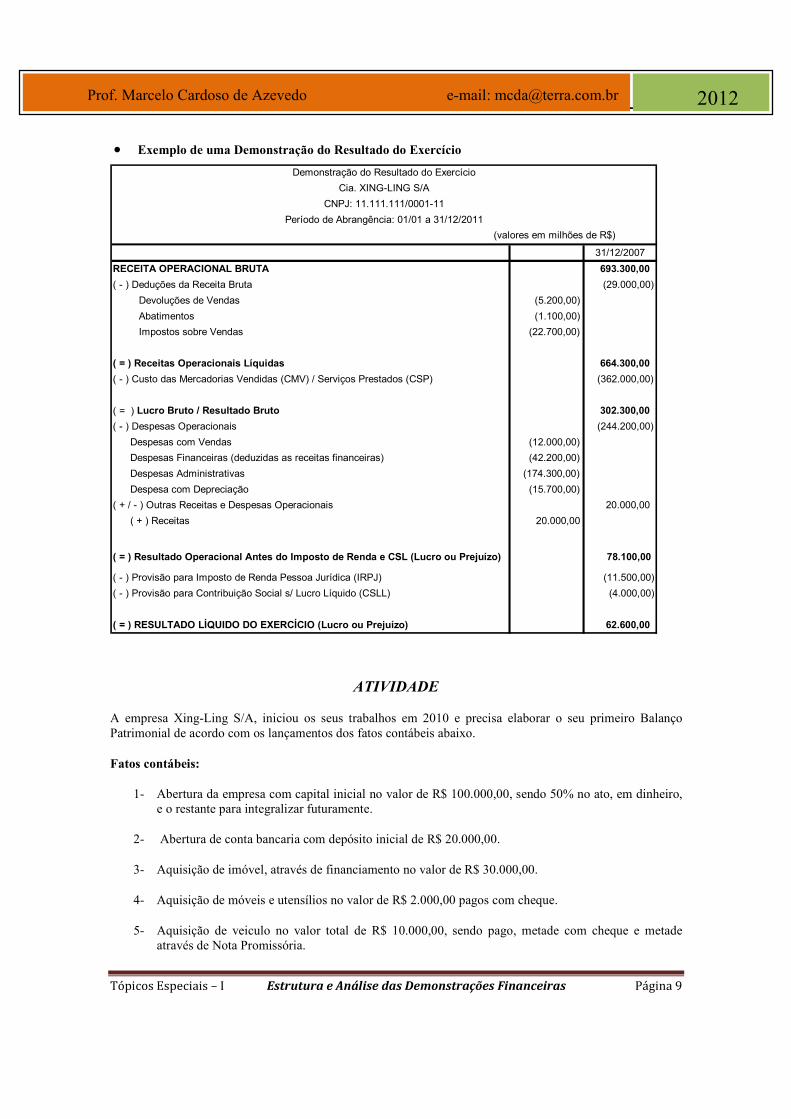

• Exemplo de uma Demonstração do Resultado do Exercício

31/12/2007

RECEITA OPERACIONAL BRUTA 693.300,00

( - ) Deduções da Receita Bruta (29.000,00)

Devoluções de Vendas (5.200,00)

Abatimentos (1.100,00)

Impostos sobre Vendas (22.700,00)

( = ) Receitas Operacionais Líquidas 664.300,00

( - ) Custo das Mercadorias Vendidas (CMV) / Serviços Prestados (CSP) (362.000,00)

( = ) Lucro Bruto / Resultado Bruto 302.300,00

( - ) Despesas Operacionais (244.200,00)

Despesas com Vendas (12.000,00)

Despesas Financeiras (deduzidas as receitas financeiras) (42.200,00)

Despesas Administrativas (174.300,00)

Despesa com Depreciação (15.700,00)

( + / - ) Outras Receitas e Despesas Operacionais 20.000,00

( + ) Receitas 20.000,00

( = ) Resultado Operacional Antes do Imposto de Renda e CSL (Lucro ou Prejuízo) 78.100,00

( - ) Provisão para Imposto de Renda Pessoa Jurídica (IRPJ) (11.500,00)

( - ) Provisão para Contribuição Social s/ Lucro Líquido (CSLL) (4.000,00)

( = ) RESULTADO LÍQUIDO DO EXERCÍCIO (Lucro ou Prejuízo) 62.600,00

Demonstração do Resultado do Exercício

Cia. XING-LING S/A

CNPJ: 11.111.111/0001-11

Período de Abrangência: 01/01 a 31/12/2011

(valores em milhões de R$)

ATIVIDADE

A empresa Xing-Ling S/A, iniciou os seus trabalhos em 2010 e precisa elaborar o seu primeiro Balanço Patrimonial de acordo com os lançamentos dos fatos contábeis abaixo.

Fatos contábeis:

1- Abertura da empresa com capital inicial no valor de R$ 100.000,00, sendo 50% no ato, em dinheiro, e o restante para integralizar futuramente.

2- Abertura de conta bancaria com depósito inicial de R$ 20.000,00.

3- Aquisição de imóvel, através de financiamento no valor de R$ 30.000,00.

4- Aquisição de móveis e utensílios no valor de R$ 2.000,00 pagos com cheque.

5- Aquisição de veiculo no valor total de R$ 10.000,00, sendo pago, metade com cheque e metade através de Nota Promissória.

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 10

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

6- Saque bancário no valor de R$ 1.000,00 para fundo de caixa.

7- Pagamento da 1º parcela do financiamento no valor de R$ 2.000,00

8- Pagamento nota promissória no valor de R$ 1.000,00 através de cheque.

9- Aquisição de apólice de seguros pelo valor de R$ 1.200,00, com vigência para 12 meses, a contar de outubro.

10- Contabilização de salários referente o mês, para ser pago no mês seguintes R$ 2.000,00

11- Pagamento aluguel referente o próprio mês, através de cheque no valor de R$ 1.000,00.

12- Pagamento de financiamento no total de R$ 1.120,00, sabendo-se que R$ 120,00, correspondem a juros por motivo de atraso de pagamento.

13- Pagamento de nota promissória no valor de R$ 1.000,00, com desconto de 5% obtido, por motivo de antecipação de pagamento.

14- Aplicação financeira no valor de R$ 3.000,00 com autorização para desconto em conta corrente.

15- Tarifas bancarias cobradas através da conta corrente no valor de R$ 80,00

16- Vendas de serviços a vista no valor de R$ 35.000,00

17- Compras de mercadorias a prazo, para estoque, no valor de R$ 8.000,00.

18- Resgate de aplicação financeira no valor de R$ 1.100,00, sabendo-se que R$ 100,00, correspondem aos rendimentos.

19- Vendas de mercadorias a prazo, pelo valor total de R$ 45.000,00, ao custo baixado do estoque pelo valor de R$ 11.700,00.

20- Recebimento de duplicatas no valor de R$ 2.200,00, acrescidas de juros no valor de R$ 50,00 por atraso.

21- Recebimento de duplicatas no valor de R$ 3.200,00, com descondo de R$ 50,00, por motivo de antecipação pagamento.

22- Apropriação das 3 primeiras parcelas da apólice de seguro, referente aos meses de outubro,novembro e dezembro no valor de R$ 100,00 cada..

As contas utilizadas para a elaboração do resultado (plano de contas) foram as seguintes:

Capital social, capital a integralizar, caixa, bancos, imóveis, financiamentos, moveis e utensílios, veículos, notas promissórias a pagar, seguros a vencer, salários a pagar, aplicações financeiras, mercadorias, fornecedores, duplicatas a receber, salários, alugueis passivos, juros passivos, descontos obtidos, tarifas bancarias, vendas de serviços, rendimentos, venda de mercadorias, custo mercadoria vendida, juros ativos, descontos concedidos, seguros.

PEDE-SE:

1 – elaborar os lançamentos acima nos razonetes.

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 11

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

2 – Transferir as contas de resultados, para a conta transitória chamada apuração do resultado, e apurar o saldo da mesma.

3 – Separar 30% do valor encontrado para contribuição social e imposto de renda.

4 – Do saldo remanescente, calcular as participações nos lucros para empregados e administradores em 10% para cada participante (lembrando que a base de calculo para cada participante é o saldo remanescente após o calculo da participação anterior).

5 – O saldo final da apuração de resultado (lucro liquido do exercício) deve ser transferido para a conta de lucros ou prejuízos acumulados.

6 – Na conta lucros ou prejuízos acumulados efetuar as reservas:

a) legal. b) contingências ( conforme estatuto estabelece 20% do lucro liquido do exercício.

7 – Contabilizar os dividendos aos acionistas. (obs.: o estatuto é omisso em relação aos dividendos)

8 – Transferir o saldo final de lucros acumulados para a reserva de lucros em expansão, pois com a alteração da lei das S.A., a partir de 2008, a empresa não poderá apresentar lucros acumulados no balanço, mas apenas prejuízos acumulados, se houver (lei 11.638/2007).

8 – Constituir balancete de verificação.

9 – Elaborar balanço patrimonial com base na lei das S.A..

2 – ANÁLISE VERTICAL E ANÁLISE HORIZONTAL

2.1 – Introdução

As principais características da analise vertical e horizontal e a comparação de valores de

um determinado período com os valores apresentados em períodos anteriores e o relacionamento entre eles.

Podemos afirmar que a base destas análises é a comparação entre períodos.

2.2 – Análise Vertical

A análise vertical, também denominada analise da estrutura, facilita a avaliação da estrutura

das demonstrações financeiras (Balanço Patrimonial e Demonstrativo de resultado) e a representatividade

de cada conta em relação ao total do Ativo e Passivo, bem como a participação de cada conta do

Demonstrativo de resultado na formação do lucro ou prejuízo do período analisado.

• Aplicação da Técnica de Análise Vertical:

Análise vertical do Ativo do Balanço Patrimonial da Cia. Exemplo

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 12

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

ATIVO 2010 AV 2011 AV

Ativo Circulante 154.500,00 46,2% 208.000,00 51,7%

Disponibilidades 35.000,00 10,5% 54.000,00 13,4%

Caixa e Bancos 2.700,00 0,8% 1.200,00 0,3%

Aplicações Financeiras 32.300,00 9,7% 52.800,00 13,1%

Duplicatas a Receber - Clientes 67.200,00 20,1% 98.000,00 24,4%

Tributos e Contribuições a Recuperar - 0,0% - 0,0%

Estoques 47.300,00 14,1% 44.000,00 10,9%

Emprestimos a Receber 5.000,00 1,5% 12.000,00 3,0%

Ativo não Circulante 179.900,00 53,8% 194.200,00 48,3%

Realizavel a Longo Prazo 3.500,00 1,0% 13.500,00 3,4%

Contas a Receber 3.500,00 1,0% 7.000,00 1,7%

Investimentos 31.000,00 9,3% 36.000,00 9,0%

Participações Societárias 31.000,00 9,3% 36.000,00 9,0%

Imobilizado 115.400,00 34,5% 122.700,00 30,5%

Máquinas 135.000,00 40,4% 158.000,00 39,3%

( - ) Depreciação Acumulada (19.600,00) -5,9% (35.300,00) -8,8%

Intangível 30.000,00 9,0% 22.000,00 5,5%

Marcas e Patentes 30.000,00 9,0% 22.000,00 5,5%

Total do Ativo 334.400,00 100,0% 402.200,00 100,0%

Podem-se extrair como exemplo, algumas conclusões dos percentuais apurados na análise

vertical:

Verifica-se que o ativo circulante aumentou sua representatividade sobre o total do ativo de 46,2%

em 2010 para 51,7% em 2011, principalmente pelo aumento da conta de duplicatas a receber – clientes, que

em 2010 representava 20,1% sobre o ativo passou para 24,4% em 2011.

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 13

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

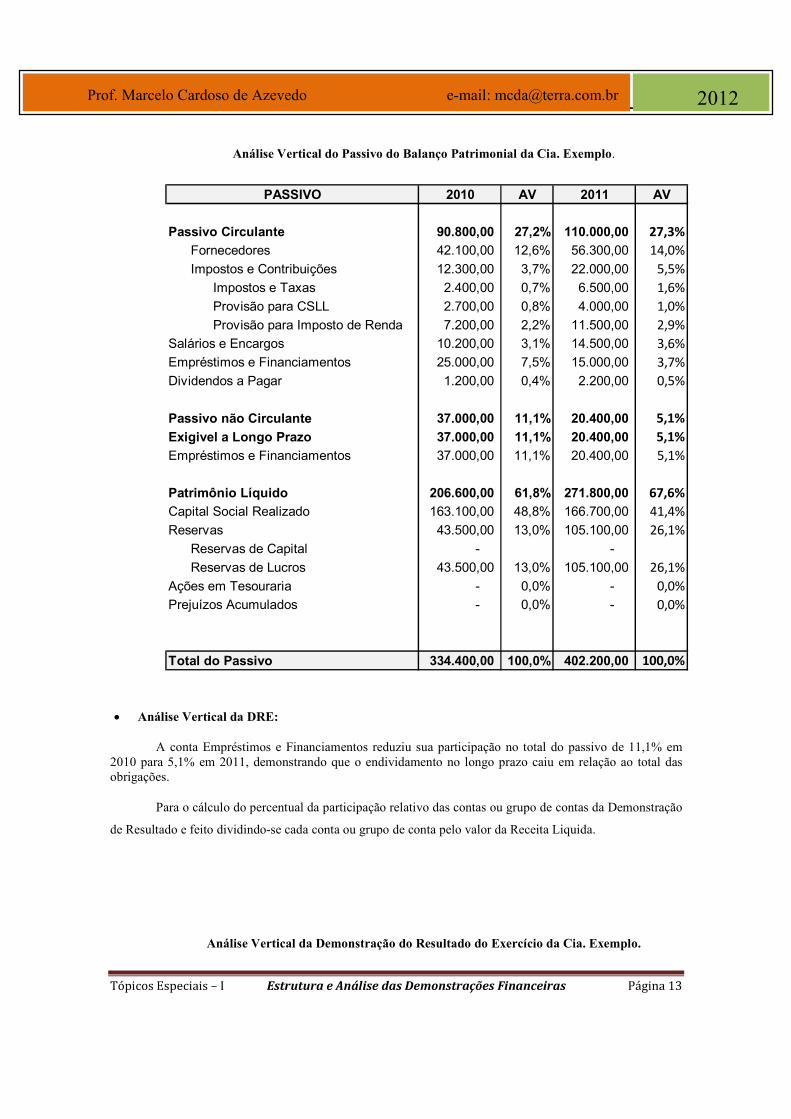

Análise Vertical do Passivo do Balanço Patrimonial da Cia. Exemplo.

PASSIVO 2010 AV 2011 AV

Passivo Circulante 90.800,00 27,2% 110.000,00 27,3%

Fornecedores 42.100,00 12,6% 56.300,00 14,0%

Impostos e Contribuições 12.300,00 3,7% 22.000,00 5,5%

Impostos e Taxas 2.400,00 0,7% 6.500,00 1,6%

Provisão para CSLL 2.700,00 0,8% 4.000,00 1,0%

Provisão para Imposto de Renda 7.200,00 2,2% 11.500,00 2,9%

Salários e Encargos 10.200,00 3,1% 14.500,00 3,6%

Empréstimos e Financiamentos 25.000,00 7,5% 15.000,00 3,7%

Dividendos a Pagar 1.200,00 0,4% 2.200,00 0,5%

Passivo não Circulante 37.000,00 11,1% 20.400,00 5,1%

Exigivel a Longo Prazo 37.000,00 11,1% 20.400,00 5,1%

Empréstimos e Financiamentos 37.000,00 11,1% 20.400,00 5,1%

Patrimônio Líquido 206.600,00 61,8% 271.800,00 67,6%

Capital Social Realizado 163.100,00 48,8% 166.700,00 41,4%

Reservas 43.500,00 13,0% 105.100,00 26,1%

Reservas de Capital - -

Reservas de Lucros 43.500,00 13,0% 105.100,00 26,1%

Ações em Tesouraria - 0,0% - 0,0%

Prejuízos Acumulados - 0,0% - 0,0%

Total do Passivo 334.400,00 100,0% 402.200,00 100,0%

• Análise Vertical da DRE:

A conta Empréstimos e Financiamentos reduziu sua participação no total do passivo de 11,1% em 2010 para 5,1% em 2011, demonstrando que o endividamento no longo prazo caiu em relação ao total das obrigações.

Para o cálculo do percentual da participação relativo das contas ou grupo de contas da Demonstração

de Resultado e feito dividindo-se cada conta ou grupo de conta pelo valor da Receita Liquida.

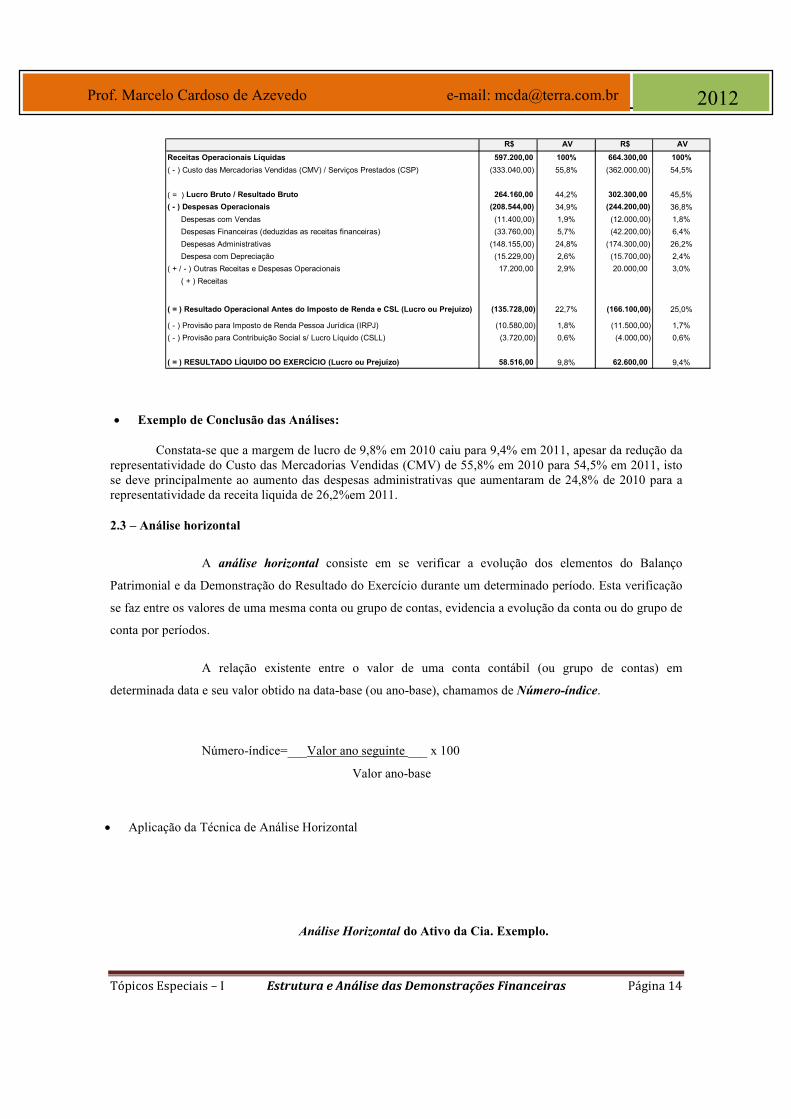

Análise Vertical da Demonstração do Resultado do Exercício da Cia. Exemplo.

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 14

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

R$ AV R$ AV

Receitas Operacionais Líquidas 597.200,00 100% 664.300,00 100%

( - ) Custo das Mercadorias Vendidas (CMV) / Serviços Prestados (CSP) (333.040,00) 55,8% (362.000,00) 54,5%

( = ) Lucro Bruto / Resultado Bruto 264.160,00 44,2% 302.300,00 45,5%

( - ) Despesas Operacionais (208.544,00) 34,9% (244.200,00) 36,8%

Despesas com Vendas (11.400,00) 1,9% (12.000,00) 1,8%

Despesas Financeiras (deduzidas as receitas financeiras) (33.760,00) 5,7% (42.200,00) 6,4%

Despesas Administrativas (148.155,00) 24,8% (174.300,00) 26,2%

Despesa com Depreciação (15.229,00) 2,6% (15.700,00) 2,4%

( + / - ) Outras Receitas e Despesas Operacionais 17.200,00 2,9% 20.000,00 3,0%

( + ) Receitas

( = ) Resultado Operacional Antes do Imposto de Renda e CSL (Lucro ou Prejuízo) (135.728,00) 22,7% (166.100,00) 25,0%

( - ) Provisão para Imposto de Renda Pessoa Jurídica (IRPJ) (10.580,00) 1,8% (11.500,00) 1,7%

( - ) Provisão para Contribuição Social s/ Lucro Líquido (CSLL) (3.720,00) 0,6% (4.000,00) 0,6%

( = ) RESULTADO LÍQUIDO DO EXERCÍCIO (Lucro ou Prejuízo) 58.516,00 9,8% 62.600,00 9,4%

• Exemplo de Conclusão das Análises:

Constata-se que a margem de lucro de 9,8% em 2010 caiu para 9,4% em 2011, apesar da redução da representatividade do Custo das Mercadorias Vendidas (CMV) de 55,8% em 2010 para 54,5% em 2011, isto se deve principalmente ao aumento das despesas administrativas que aumentaram de 24,8% de 2010 para a representatividade da receita liquida de 26,2%em 2011.

2.3 – Análise horizontal

A análise horizontal consiste em se verificar a evolução dos elementos do Balanço

Patrimonial e da Demonstração do Resultado do Exercício durante um determinado período. Esta verificação

se faz entre os valores de uma mesma conta ou grupo de contas, evidencia a evolução da conta ou do grupo de

conta por períodos.

A relação existente entre o valor de uma conta contábil (ou grupo de contas) em

determinada data e seu valor obtido na data-base (ou ano-base), chamamos de Número-índice.

Número-índice=___Valor ano seguinte ___ x 100

Valor ano-base

• Aplicação da Técnica de Análise Horizontal

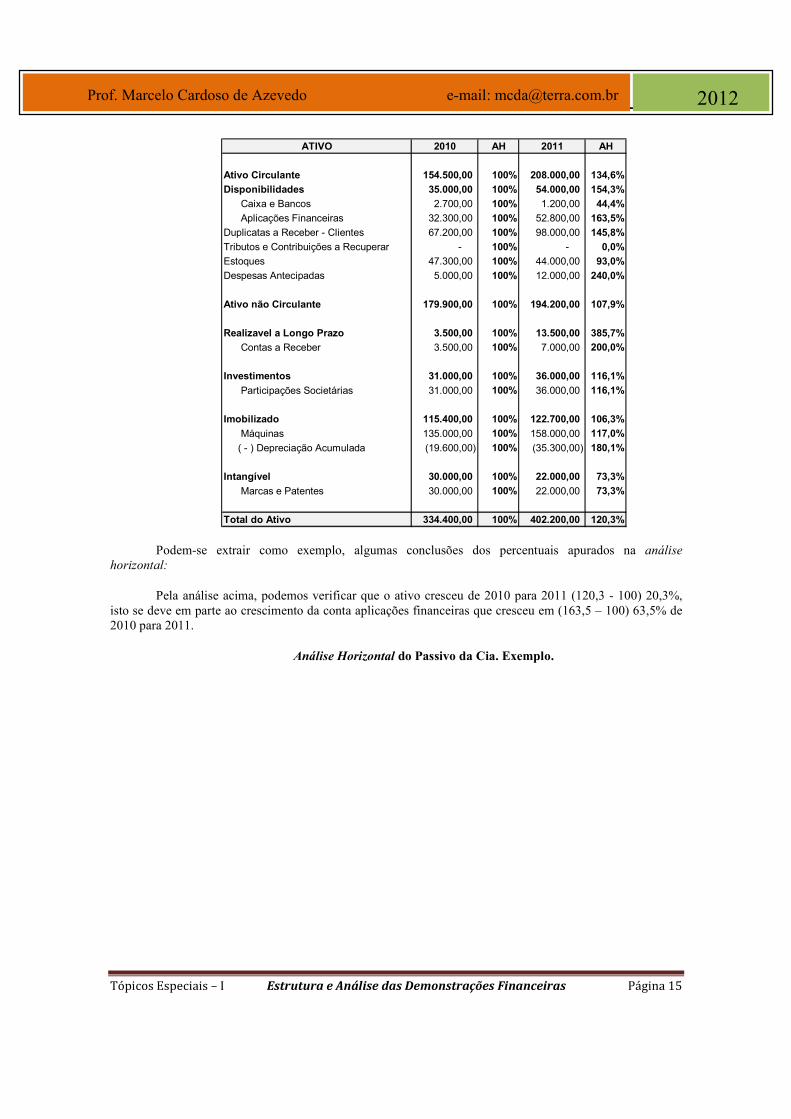

Análise Horizontal do Ativo da Cia. Exemplo.

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 15

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

ATIVO 2010 AH 2011 AH

Ativo Circulante 154.500,00 100% 208.000,00 134,6%

Disponibilidades 35.000,00 100% 54.000,00 154,3%

Caixa e Bancos 2.700,00 100% 1.200,00 44,4%

Aplicações Financeiras 32.300,00 100% 52.800,00 163,5%

Duplicatas a Receber - Clientes 67.200,00 100% 98.000,00 145,8%

Tributos e Contribuições a Recuperar - 100% - 0,0%

Estoques 47.300,00 100% 44.000,00 93,0%

Despesas Antecipadas 5.000,00 100% 12.000,00 240,0%

Ativo não Circulante 179.900,00 100% 194.200,00 107,9%

Realizavel a Longo Prazo 3.500,00 100% 13.500,00 385,7%

Contas a Receber 3.500,00 100% 7.000,00 200,0%

Investimentos 31.000,00 100% 36.000,00 116,1%

Participações Societárias 31.000,00 100% 36.000,00 116,1%

Imobilizado 115.400,00 100% 122.700,00 106,3%

Máquinas 135.000,00 100% 158.000,00 117,0%

( - ) Depreciação Acumulada (19.600,00) 100% (35.300,00) 180,1%

Intangível 30.000,00 100% 22.000,00 73,3%

Marcas e Patentes 30.000,00 100% 22.000,00 73,3%

Total do Ativo 334.400,00 100% 402.200,00 120,3%

Podem-se extrair como exemplo, algumas conclusões dos percentuais apurados na análise horizontal:

Pela análise acima, podemos verificar que o ativo cresceu de 2010 para 2011 (120,3 - 100) 20,3%, isto se deve em parte ao crescimento da conta aplicações financeiras que cresceu em (163,5 – 100) 63,5% de 2010 para 2011.

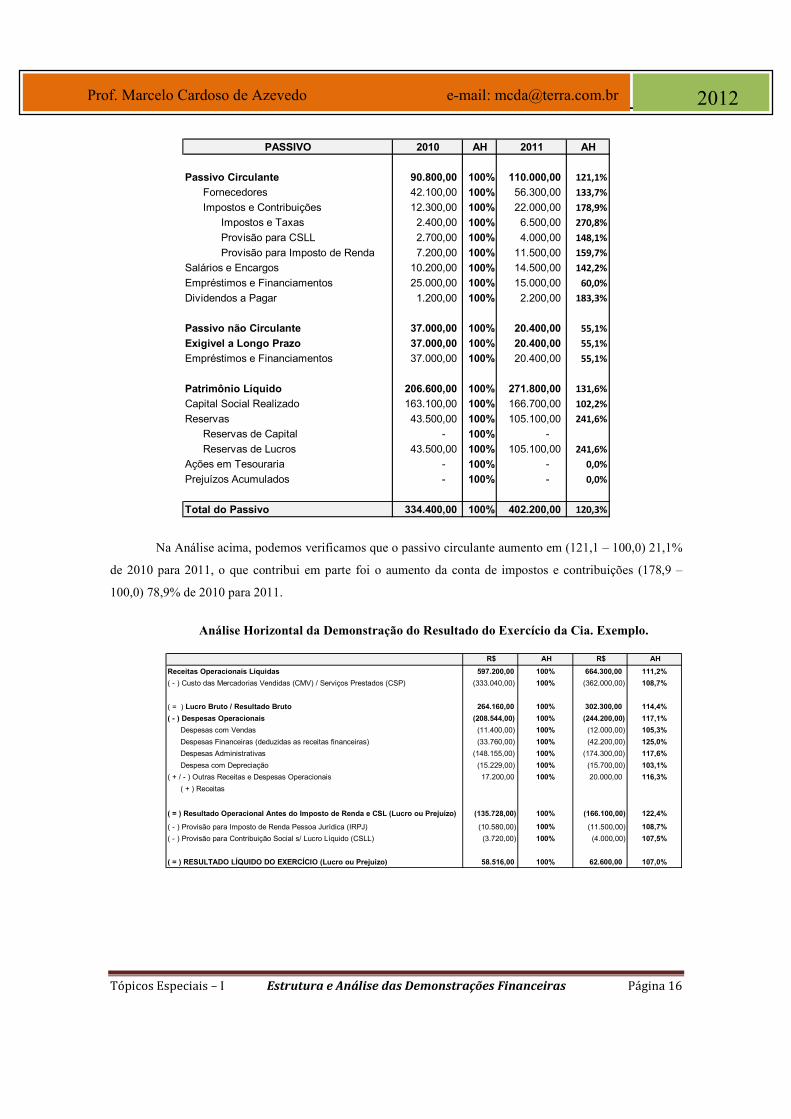

Análise Horizontal do Passivo da Cia. Exemplo.

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 16

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

PASSIVO 2010 AH 2011 AH

Passivo Circulante 90.800,00 100% 110.000,00 121,1%

Fornecedores 42.100,00 100% 56.300,00 133,7%

Impostos e Contribuições 12.300,00 100% 22.000,00 178,9%

Impostos e Taxas 2.400,00 100% 6.500,00 270,8%

Provisão para CSLL 2.700,00 100% 4.000,00 148,1%

Provisão para Imposto de Renda 7.200,00 100% 11.500,00 159,7%

Salários e Encargos 10.200,00 100% 14.500,00 142,2%

Empréstimos e Financiamentos 25.000,00 100% 15.000,00 60,0%

Dividendos a Pagar 1.200,00 100% 2.200,00 183,3%

Passivo não Circulante 37.000,00 100% 20.400,00 55,1%

Exigivel a Longo Prazo 37.000,00 100% 20.400,00 55,1%

Empréstimos e Financiamentos 37.000,00 100% 20.400,00 55,1%

Patrimônio Líquido 206.600,00 100% 271.800,00 131,6%

Capital Social Realizado 163.100,00 100% 166.700,00 102,2%

Reservas 43.500,00 100% 105.100,00 241,6%

Reservas de Capital - 100% -

Reservas de Lucros 43.500,00 100% 105.100,00 241,6%

Ações em Tesouraria - 100% - 0,0%

Prejuízos Acumulados - 100% - 0,0%

Total do Passivo 334.400,00 100% 402.200,00 120,3%

Na Análise acima, podemos verificamos que o passivo circulante aumento em (121,1 – 100,0) 21,1%

de 2010 para 2011, o que contribui em parte foi o aumento da conta de impostos e contribuições (178,9 –

100,0) 78,9% de 2010 para 2011.

Análise Horizontal da Demonstração do Resultado do Exercício da Cia. Exemplo.

R$ AH R$ AH

Receitas Operacionais Líquidas 597.200,00 100% 664.300,00 111,2%

( - ) Custo das Mercadorias Vendidas (CMV) / Serviços Prestados (CSP) (333.040,00) 100% (362.000,00) 108,7%

( = ) Lucro Bruto / Resultado Bruto 264.160,00 100% 302.300,00 114,4%

( - ) Despesas Operacionais (208.544,00) 100% (244.200,00) 117,1%

Despesas com Vendas (11.400,00) 100% (12.000,00) 105,3%

Despesas Financeiras (deduzidas as receitas financeiras) (33.760,00) 100% (42.200,00) 125,0%

Despesas Administrativas (148.155,00) 100% (174.300,00) 117,6%

Despesa com Depreciação (15.229,00) 100% (15.700,00) 103,1%

( + / - ) Outras Receitas e Despesas Operacionais 17.200,00 100% 20.000,00 116,3%

( + ) Receitas

( = ) Resultado Operacional Antes do Imposto de Renda e CSL (Lucro ou Prejuízo) (135.728,00) 100% (166.100,00) 122,4%

( - ) Provisão para Imposto de Renda Pessoa Jurídica (IRPJ) (10.580,00) 100% (11.500,00) 108,7%

( - ) Provisão para Contribuição Social s/ Lucro Líquido (CSLL) (3.720,00) 100% (4.000,00) 107,5%

( = ) RESULTADO LÍQUIDO DO EXERCÍCIO (Lucro ou Prejuízo) 58.516,00 100% 62.600,00 107,0%

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 17

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

Na Análise acima, constatamos que apesar do aumento da receita liquida de (111,2 – 100,0) 11,2%

de 2010 para 2011, o resultado somente aumento (107,0 – 100,0) 7% no mesmo período, isto se deve ao fato

das despesas operacionais aumentarem (117,1 – 100,0) 17,1%.

2.4 – Resumo

Recomenda-se sempre a utilização em conjunto das duas analises (vertical e horizontal), pois ambas se completam, podemos estar analisando uma conta ou grupo de conta através da analise horizontal aumento expressivamente de um ano para outro, mas não tem uma grande representatividade.

Exemplo:

A conta “despesas antecipadas” analisando através das analise horizontal aumentou em 140,0% do ano de 2008 para o ano de 2009, mas em compensação esta mesma conta representa na analise vertical no ano de 2009 somente 3,0% do ativo, mostrando ser um item de pouca importância dentro do contexto.

A análise vertical e analise horizontal completam as analises feita através dos índices financeiros (cap. 4), pois as mesmas fornecem uma visão mais detalhada das contas ou grupo de contas, facilitando na identificação de pontos frágeis, enquanto os índices financeiros fornecem dados genéricos sobre a empresa.

Outro ponto forte, principalmente da analise vertical é quando analisamos a Demonstração de Resultado, pois como todas as despesas têm como referencia a receita da empresa, fica bem transparente a relação despesas/Receita, ajudando no controle de gastos.

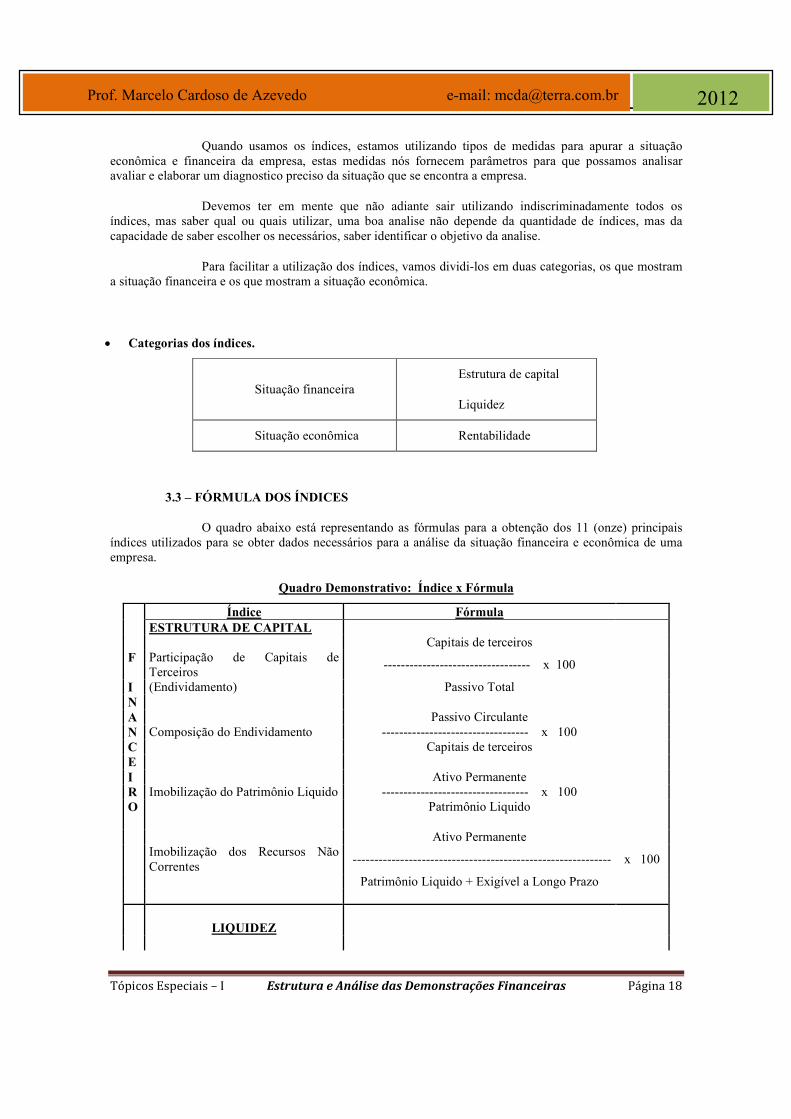

3 – TECNICAS DE ANÁLISES POR INDICES

3.1 – INTRODUÇÃO

Este capítulo dedica-se a mensuração e interpretação dos principais índices financeiros e econômicos utilizados para analisar as demonstrações financeiras elaboradas pelas empresas. Será demonstrada a função de cada um deles, como calculá-los através de fórmulas, bem como a interpretação dos resultados obtidos para um preciso mapeamento da “saúde” financeira e econômica da empresa.

3.2 – Legislação

Não existe em especial uma legislação para definir a utilização e as formas de apurar os indicadores. O que existe são metodologias conhecidas, amplamente estudas e aprovadas pelo mercado financeiro mundial.

3.3 – Função dos Índices Financeiros

Os índices financeiros envolvem métodos de cálculos que consiste em relacionar contas ou grupo de contas para analisar e monitorar o desempenho econômico-financeiro de uma empresa.

Os índices financeiros se constituem como o primeiro passo para uma analise financeira da empresa, destinam-se a mostrar as relações entre as contas das demonstrações financeiras, sua principal característica e apresentar uma ampla visão da situação econômico-financeira da empresa.

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 18

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

Quando usamos os índices, estamos utilizando tipos de medidas para apurar a situação econômica e financeira da empresa, estas medidas nós fornecem parâmetros para que possamos analisar avaliar e elaborar um diagnostico preciso da situação que se encontra a empresa.

Devemos ter em mente que não adiante sair utilizando indiscriminadamente todos os índices, mas saber qual ou quais utilizar, uma boa analise não depende da quantidade de índices, mas da capacidade de saber escolher os necessários, saber identificar o objetivo da analise.

Para facilitar a utilização dos índices, vamos dividi-los em duas categorias, os que mostram a situação financeira e os que mostram a situação econômica.

• Categorias dos índices.

Situação financeira Estrutura de capital

Liquidez

Situação econômica Rentabilidade

3.3 – FÓRMULA DOS ÍNDICES

O quadro abaixo está representando as fórmulas para a obtenção dos 11 (onze) principais índices utilizados para se obter dados necessários para a análise da situação financeira e econômica de uma empresa.

Quadro Demonstrativo: Índice x Fórmula

Índice Fórmula ESTRUTURA DE CAPITAL Capitais de terceiros F Participação de Capitais de

Terceiros ---------------------------------- x 100

I (Endividamento) Passivo Total N A Passivo Circulante N Composição do Endividamento ---------------------------------- x 100 C Capitais de terceiros E I Ativo Permanente R Imobilização do Patrimônio Liquido ---------------------------------- x 100 O Patrimônio Liquido Ativo Permanente Imobilização dos Recursos Não

Correntes ------------------------------------------------------------ x 100

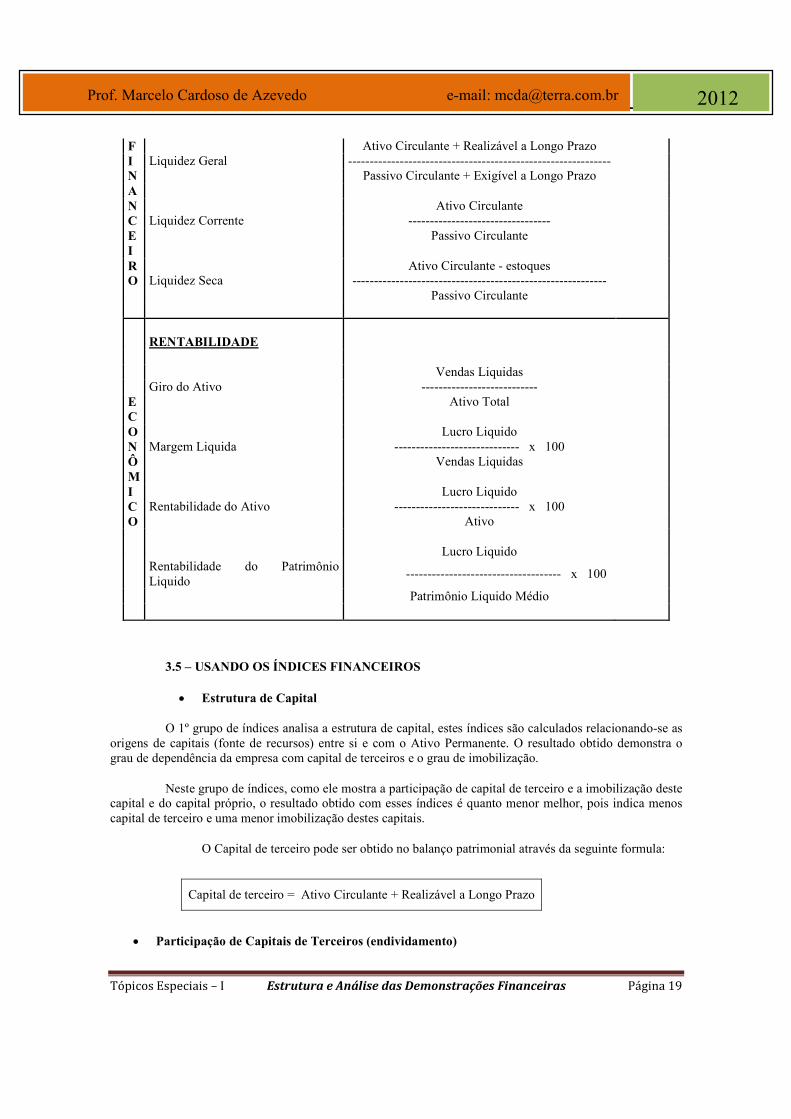

Patrimônio Liquido + Exigível a Longo Prazo LIQUIDEZ

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 19

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

F Ativo Circulante + Realizável a Longo Prazo I Liquidez Geral ------------------------------------------------------------- N Passivo Circulante + Exigível a Longo Prazo A N Ativo Circulante C Liquidez Corrente --------------------------------- E Passivo Circulante I R Ativo Circulante - estoques O Liquidez Seca ----------------------------------------------------------- Passivo Circulante RENTABILIDADE Vendas Liquidas Giro do Ativo --------------------------- E Ativo Total C O Lucro Liquido N Margem Liquida ----------------------------- x 100 Ô Vendas Liquidas M I Lucro Liquido C Rentabilidade do Ativo ----------------------------- x 100 O Ativo Lucro Liquido Rentabilidade do Patrimônio

Liquido ------------------------------------ x 100

Patrimônio Liquido Médio

3.5 – USANDO OS ÍNDICES FINANCEIROS

• Estrutura de Capital

O 1º grupo de índices analisa a estrutura de capital, estes índices são calculados relacionando-se as origens de capitais (fonte de recursos) entre si e com o Ativo Permanente. O resultado obtido demonstra o grau de dependência da empresa com capital de terceiros e o grau de imobilização.

Neste grupo de índices, como ele mostra a participação de capital de terceiro e a imobilização deste capital e do capital próprio, o resultado obtido com esses índices é quanto menor melhor, pois indica menos capital de terceiro e uma menor imobilização destes capitais.

O Capital de terceiro pode ser obtido no balanço patrimonial através da seguinte formula:

• Participação de Capitais de Terceiros (endividamento)

Capital de terceiro = Ativo Circulante + Realizável a Longo Prazo

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 20

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

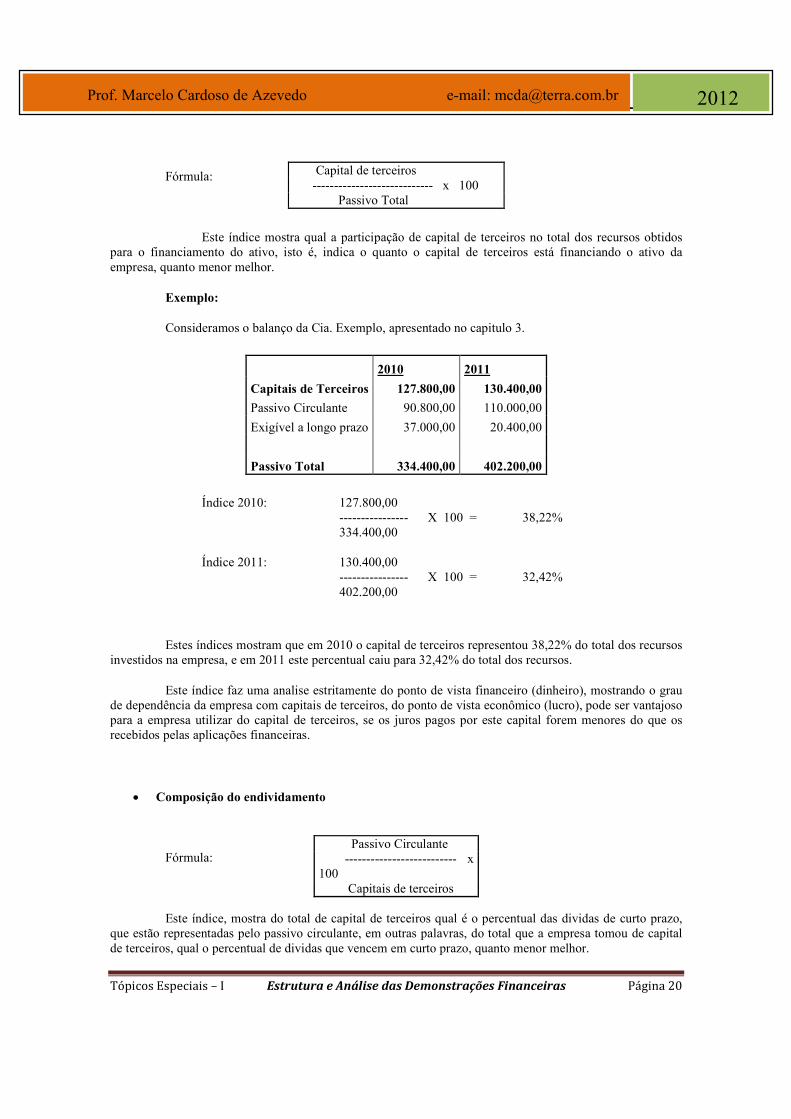

Fórmula:

Este índice mostra qual a participação de capital de terceiros no total dos recursos obtidos para o financiamento do ativo, isto é, indica o quanto o capital de terceiros está financiando o ativo da empresa, quanto menor melhor.

Exemplo:

Consideramos o balanço da Cia. Exemplo, apresentado no capitulo 3.

Índice 2010: 127.800,00 ---------------- X 100 = 38,22% 334.400,00 Índice 2011: 130.400,00 ---------------- X 100 = 32,42% 402.200,00

Estes índices mostram que em 2010 o capital de terceiros representou 38,22% do total dos recursos investidos na empresa, e em 2011 este percentual caiu para 32,42% do total dos recursos.

Este índice faz uma analise estritamente do ponto de vista financeiro (dinheiro), mostrando o grau de dependência da empresa com capitais de terceiros, do ponto de vista econômico (lucro), pode ser vantajoso para a empresa utilizar do capital de terceiros, se os juros pagos por este capital forem menores do que os recebidos pelas aplicações financeiras.

• Composição do endividamento

Fórmula:

Este índice, mostra do total de capital de terceiros qual é o percentual das dividas de curto prazo, que estão representadas pelo passivo circulante, em outras palavras, do total que a empresa tomou de capital de terceiros, qual o percentual de dividas que vencem em curto prazo, quanto menor melhor.

Capital de terceiros ---------------------------- x 100 Passivo Total

2010 2011

Capitais de Terceiros 127.800,00 130.400,00

Passivo Circulante 90.800,00 110.000,00

Exigível a longo prazo 37.000,00 20.400,00

Passivo Total 334.400,00 402.200,00

Passivo Circulante -------------------------- x 100 Capitais de terceiros

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 21

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

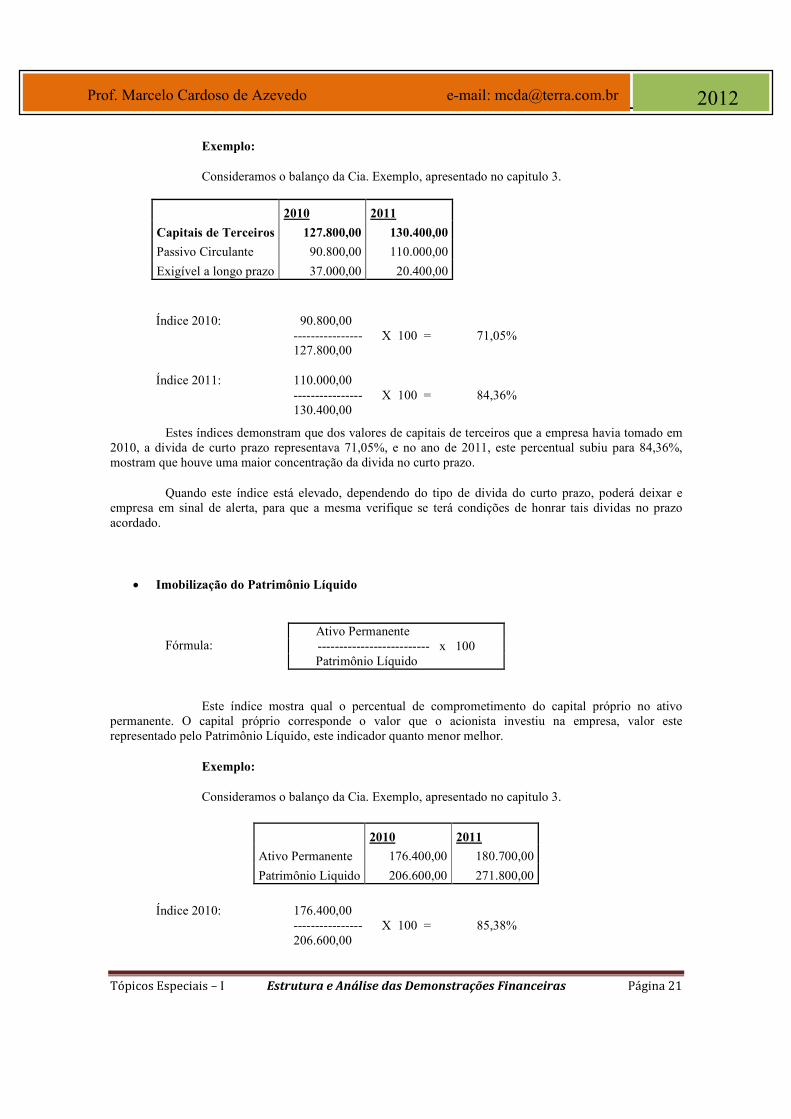

Exemplo:

Consideramos o balanço da Cia. Exemplo, apresentado no capitulo 3.

Índice 2010: 90.800,00 ---------------- X 100 = 71,05% 127.800,00 Índice 2011: 110.000,00 ---------------- X 100 = 84,36% 130.400,00

Estes índices demonstram que dos valores de capitais de terceiros que a empresa havia tomado em 2010, a divida de curto prazo representava 71,05%, e no ano de 2011, este percentual subiu para 84,36%, mostram que houve uma maior concentração da divida no curto prazo.

Quando este índice está elevado, dependendo do tipo de divida do curto prazo, poderá deixar e empresa em sinal de alerta, para que a mesma verifique se terá condições de honrar tais dividas no prazo acordado.

• Imobilização do Patrimônio Líquido

Fórmula:

Este índice mostra qual o percentual de comprometimento do capital próprio no ativo permanente. O capital próprio corresponde o valor que o acionista investiu na empresa, valor este representado pelo Patrimônio Líquido, este indicador quanto menor melhor.

Exemplo:

Consideramos o balanço da Cia. Exemplo, apresentado no capitulo 3.

Índice 2010: 176.400,00 ---------------- X 100 = 85,38% 206.600,00

2010 2011

Capitais de Terceiros 127.800,00 130.400,00

Passivo Circulante 90.800,00 110.000,00

Exigível a longo prazo 37.000,00 20.400,00

Ativo Permanente -------------------------- x 100

Patrimônio Líquido

2010 2011

Ativo Permanente 176.400,00 180.700,00

Patrimônio Liquido 206.600,00 271.800,00

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 22

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

Índice 2011: 180.700,00 ---------------- X 100 = 66,48% 271.800,00

Estes índices demonstram que em 2010 a empresa havia investido 85,38% do Patrimônio Líquido no Ativo Permanente, ficando pouco mais de 14% investido no Ativo Circulante, já no ano de 2011, este percentual caiu para 66,48%, mostrando uma mudança na política da empresa.

Quando a empresa direciona uma grande parte dos recursos do Patrimônio Líquido para o Ativo Permanente em detrimento do Ativo Circulante, a conseqüência é a necessidade de Capital de Terceiros para financiar o Ativo Circulante, que compreende as operações de compra e venda da empresa. O recomendável seria estes valores estarem balanceados, evitando que a empresa corra em bancos para o financiamento o Ativo Circulante.

• Imobilização dos Recursos Não Correntes

Fórmula:

Este índice mostra a utilização de recursos não correntes na aquisição de ativo permanente, recursos não correntes são recursos de longos prazos, quer através do Capital Próprio (Patrimônio Líquido), quer através do Capital de Terceiros (Exigível a Longo Prazo), este índice quanto menor melhor.

Recursos correntes são as contas do ativo circulante e passivo circulante, são recursos utilizados no dia a dia da empresa, já os recursos não correntes fazem parte das contas de longo prazo (Realizável a Longo Prazo, Ativo Permanente, Exigível a Longo Prazo e Patrimônio Liquido).

Exemplo:

Consideramos o balanço da Cia. Exemplo, apresentado no capitulo 3.

Índice 2010: 176.400,00 -------------------------------- X 100 = 72,41% 37.000,00 + 206.600,00 Índice 2011: 180.700,00 -------------------------------- X 100 = 61,84% 20.400,00 + 271.800,00

Ativo Permanente ----------------------------------------------------------- x 100 Patrimônio Líquido + Exigível a Longo Prazo

2010 2011

Ativo Permanente 176.400,00 180.700,00

Exigível a Longo Prazo 37.000,00 20.400,00

Patrimônio Liquido 206.600,00 271.800,00

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 23

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

O cálculo destes índices, mostram quem em 2010 a empresa utiliza 72,41% dos recursos não correntes no financiamento do Ativo Permanente, este percentual caiu para 61,84% em 2011, demonstrando que a empresa optou em direcionar menos destes recursos para o Ativo Permanente e uma maior parcela para o Ativo Circulante.

Os bens que compõem o Ativo Permanente tem vida útil longa, pode seu um computador com 2 anos de vida útil ou um prédio 25 anos, assim este índice informa se a empresa está financiando o Ativo Permanente com recursos de longo prazo, compatíveis com a duração do imobilizado ou prazo suficiente para que a empresa tenha capacidade de através dos lucros de suas operações gerar recursos para liquidar estes financiamentos.

Em regra, este índice não deve ser maior que 100%, ocorrendo isto, a empresa está financiamento o Ativo Permanente também com capital de terceiro de curto prazo, neste caso com o Passivo Circulante, quando isto ocorre, a empresa esta em desequilíbrio entre o prazo de financiamento e o prazo necessário para a geração de recursos para o pagamento do financiamento, existindo assim, grande possibilidade da empresa ter problema futuro com saldo de caixa se não conseguir compatibilizar a geração de recursos com o desembolso.

• Liquidez

Os índices de liquidez mostram a condição financeira da empresa, no curto (liquidez Seca), médio (Liquidez Corrente) e longo prazo (liquidez Geral), não devemos confundir com capacidade de pagamento, pois estes índices somente indicam a solidez da situação financeira da empresa, sem levar em considerações variáveis que também influenciam nos pagamentos das dividas, tais como prazo, renovação da divida, recebimentos e etc.

Estes índices são vistos como bons indicadores de problemas de fluxo de caixa, sinalizando a administração da empresa sobre possíveis pressões de falta de caixa.

� Liquidez Seca

Fórmula:

A Liquidez Seca, leva em consideração todas as contas que podem ser convertidas em dinheiro com relativa facilidade antes do prazo normal, se for necessário, mesmo que isto tenha um custo financeiro.

Exemplo: Consideramos o balanço da Cia. Exemplo, apresentado no capitulo 2.

Ativo Circulante – estoques ------------------------------------- Passivo Circulante

2010 2011

Ativo Circulante 154.500,00 208.000,00

Estoques 47.300,00 44.000,00

Passivo Circulante 90.800,00 110.000,00

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 24

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

Índice 2010: 154.500,00 – 47.300,00 --------------------------------- = 1,18 90.800,00 Índice 2011: 208.000,00 – 44.000,00 --------------------------------- = 1,49 110.000,00

A empresa em 2010 tinha de recursos no curto prazo no valor de R$ 1,18 para cada R$ 1,00 de divida, consegui pagar todas as suas dividas somente com os recursos de rápida conversibilidade, em 2011 houve uma considerável melhora no índice, mostrando independente de padrões aceitáveis, houve uma boa gestão de caixa, este indicador quanto maior melhor.

Tirar do cálculo de liquidez o valor de estoque elimina algumas variáveis que podem comprometer analise, que são os itens obsoletos e de baixa rotativa. Não é o caso da Liquidez Corrente que embute o estoque no cálculo.

• Liquidez Corrente.

Fórmula:

Este índice e considerado por muitos autores como o melhor indicador da capacidade e pagamento da empresa, pois indica a capacidade de satisfazer suas obrigações no médio prazo de vencimento.

Exemplo: Consideramos o balanço da Cia. Exemplo, apresentado no capitulo 3.

2010 2011

Ativo Circulante 154.500,00 208.000,00

Passivo Circulante 90.800,00 110.000,00

Índice 2010: 154.500,00 ---------------- = 1,70 90.800,00 Índice 2011: 208.000,00 ---------------- = 1,89 110.000,00

No resultado apresentando no índice de Liquidez Corrente, podemos analisar que em 2010 a empresa possuía R$ 1,70 de recursos para cada R$ 1,00 de dívida, ocorrendo uma melhora no indicador em 2011, subindo para R$ 1,89 de recursos para cada R$ 1,00 de dívida, mostrando que a empresa melhorou sua gestão de caixa, este indicador quanto maior melhor.

Aceitar o índice como bom, depende muito do setor em que a empresa opera um índice de liquidez em uma empresa de presta serviços de utilidade publica é aceitável um índice baixo, mas já em uma fabrica não seria aceitável, por que o fluxo de caixa da empresa de serviços de utilizada publica e mais

Ativo Circulante ------------------------------- Passivo Circulante

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 25

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

previsível, sofre menos impacto da econômica do que uma fabrica. Quanto mais previsíveis forem os fluxos de caixa de uma empresa, menor será o índice de liquidez de curto prazo.

Quanto mais alto for o índice, mais folga a empresa possuirá para gerenciar o fluxo de caixa, podendo com esta folga equilibrar as entradas e saídas, dando maior segurança e fortalecendo a situação financeira.

• Liquidez Geral

O índice de Liquidez Geral indica a capacidade de pagamento dos financiamentos e dívidas no longo prazo, o resultado apurado significa quanto á empresa tem de bens e direitos para cada R$ 1,00 (um real) de dívida. Este indicador quanto maior melhor.

Fórmula:

Exemplo: Consideramos o balanço da Cia. Exemplo, apresentado no capitulo 3.

Índice 2010: 154.500,00 + 3.500,00 ------------------------------- = 1,24 90.800,00 + 37.000,00 Índice 2011: 208.000,00 + 13.500,00 --------------------------------- = 1,70 110.000,00 + 20.400,00

Nos Índices apresentados podemos interpretar que em 2010 a empresa possuía para cada R$ 1,00 de divida R$ 1,24 de recursos disponíveis para pagamento no curto e longo prazo, já em 2011 a empresa aumentou sua Liquidez Geral, tendo para cada R$ 1,00 de divida R$ 1,70 de recursos disponíveis.

Mas este índice não é válido para o curto prazo, pois o seu principal problema é que os diversos valores correntes de diferentes datas se misturam, limitando a analise do curto prazo.

Ativo Circulante + Realizável a Longo Prazo -----------------------------------------------------------------

Passivo Circulante + Exigível a Longo Prazo

2010 2011

Ativo Circulante 154.500,00 208.000,00

Realizável a Longo Prazo 3.500,00 13.500,00

Passivo Circulante 90.800,00 110.000,00

Exigível a Longo Prazo 37.000,00 20.400,00

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 26

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

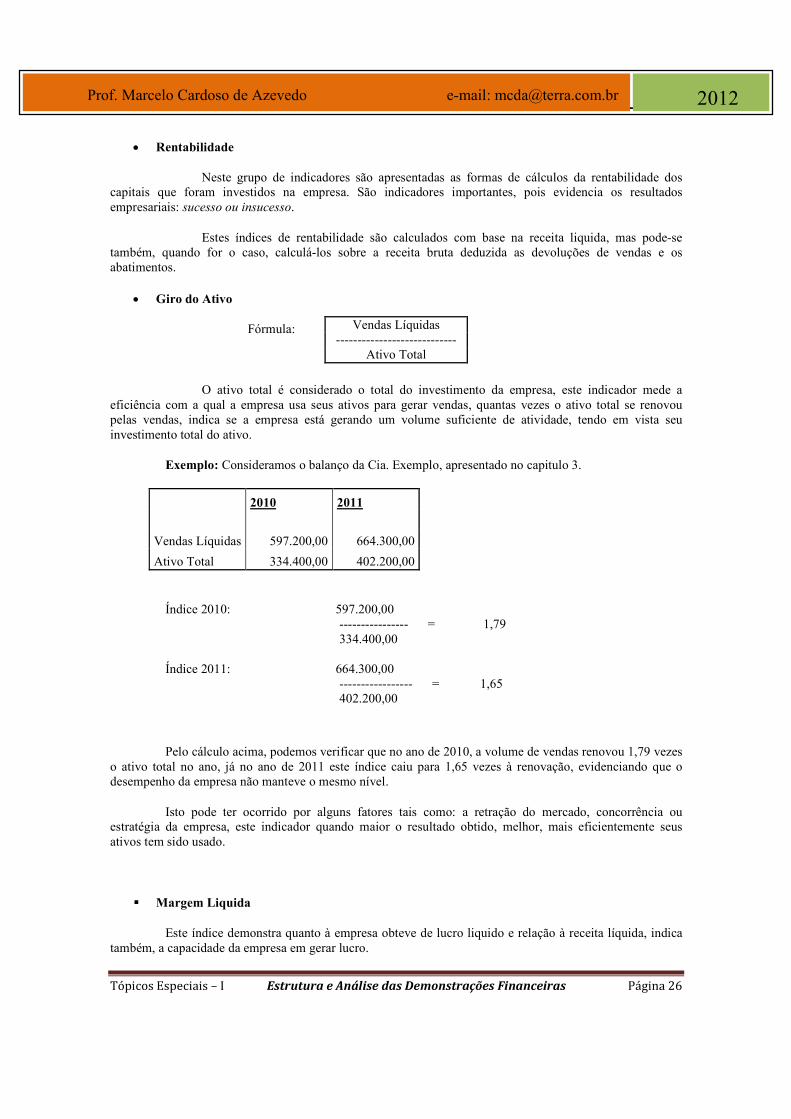

• Rentabilidade

Neste grupo de indicadores são apresentadas as formas de cálculos da rentabilidade dos capitais que foram investidos na empresa. São indicadores importantes, pois evidencia os resultados empresariais: sucesso ou insucesso.

Estes índices de rentabilidade são calculados com base na receita liquida, mas pode-se também, quando for o caso, calculá-los sobre a receita bruta deduzida as devoluções de vendas e os abatimentos.

• Giro do Ativo

Fórmula:

O ativo total é considerado o total do investimento da empresa, este indicador mede a eficiência com a qual a empresa usa seus ativos para gerar vendas, quantas vezes o ativo total se renovou pelas vendas, indica se a empresa está gerando um volume suficiente de atividade, tendo em vista seu investimento total do ativo.

Exemplo: Consideramos o balanço da Cia. Exemplo, apresentado no capitulo 3.

Índice 2010: 597.200,00 ---------------- = 1,79 334.400,00 Índice 2011: 664.300,00 ----------------- = 1,65 402.200,00

Pelo cálculo acima, podemos verificar que no ano de 2010, a volume de vendas renovou 1,79 vezes o ativo total no ano, já no ano de 2011 este índice caiu para 1,65 vezes à renovação, evidenciando que o desempenho da empresa não manteve o mesmo nível.

Isto pode ter ocorrido por alguns fatores tais como: a retração do mercado, concorrência ou estratégia da empresa, este indicador quando maior o resultado obtido, melhor, mais eficientemente seus ativos tem sido usado.

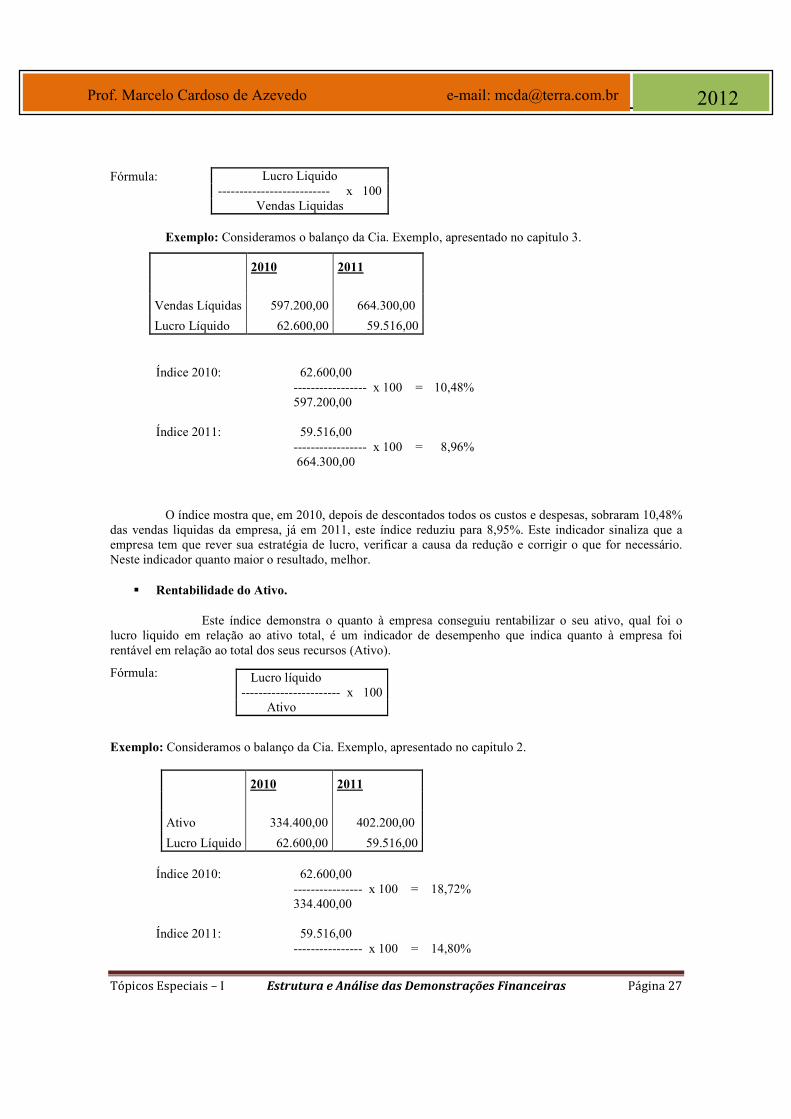

� Margem Liquida

Este índice demonstra quanto à empresa obteve de lucro liquido e relação à receita líquida, indica também, a capacidade da empresa em gerar lucro.

Vendas Líquidas ----------------------------

Ativo Total

2010 2011

Vendas Líquidas 597.200,00 664.300,00

Ativo Total 334.400,00 402.200,00

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 27

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

Fórmula:

Exemplo: Consideramos o balanço da Cia. Exemplo, apresentado no capitulo 3.

2010 2011

Vendas Líquidas 597.200,00 664.300,00

Lucro Líquido 62.600,00 59.516,00

Índice 2010: 62.600,00 ----------------- x 100 = 10,48% 597.200,00 Índice 2011: 59.516,00 ----------------- x 100 = 8,96% 664.300,00

O índice mostra que, em 2010, depois de descontados todos os custos e despesas, sobraram 10,48% das vendas liquidas da empresa, já em 2011, este índice reduziu para 8,95%. Este indicador sinaliza que a empresa tem que rever sua estratégia de lucro, verificar a causa da redução e corrigir o que for necessário. Neste indicador quanto maior o resultado, melhor.

� Rentabilidade do Ativo.

Este índice demonstra o quanto à empresa conseguiu rentabilizar o seu ativo, qual foi o lucro liquido em relação ao ativo total, é um indicador de desempenho que indica quanto à empresa foi rentável em relação ao total dos seus recursos (Ativo).

Fórmula: Exemplo: Consideramos o balanço da Cia. Exemplo, apresentado no capitulo 2.

2010 2011

Ativo 334.400,00 402.200,00

Lucro Líquido 62.600,00 59.516,00 Índice 2010: 62.600,00

---------------- x 100 = 18,72% 334.400,00 Índice 2011: 59.516,00 ---------------- x 100 = 14,80%

Lucro Liquido -------------------------- x 100

Vendas Liquidas

Lucro líquido ----------------------- x 100 Ativo

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 28

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

402.200,00

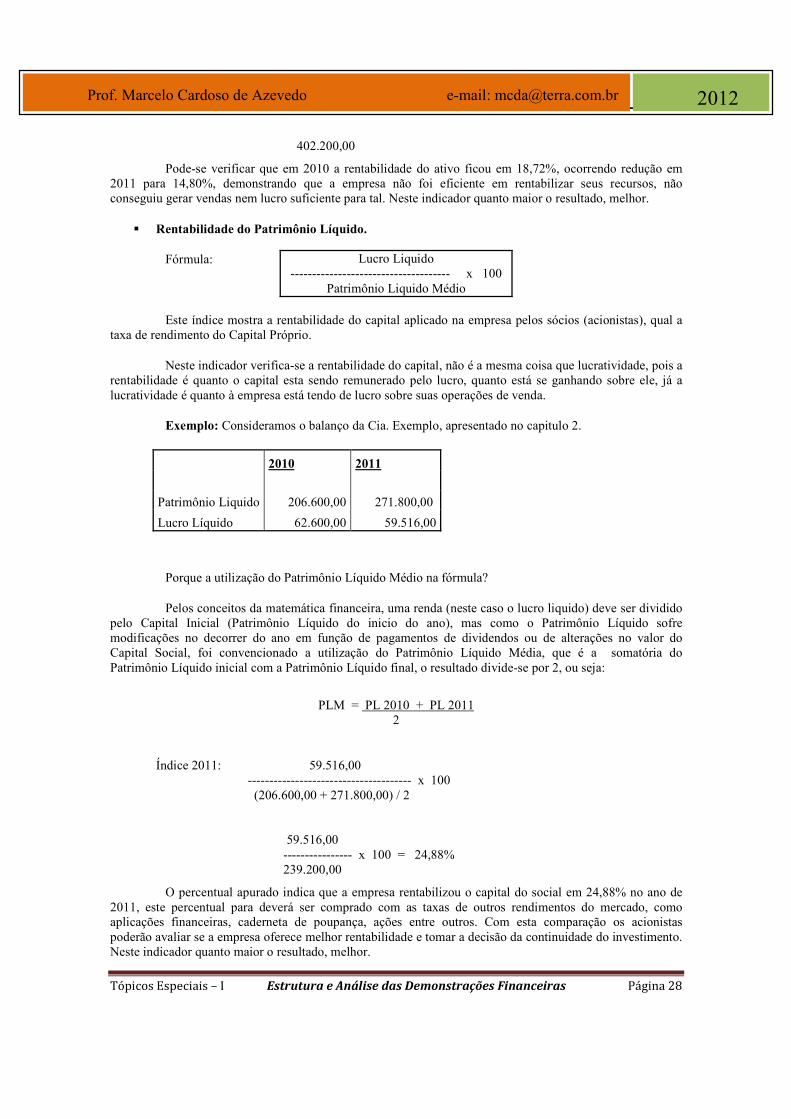

Pode-se verificar que em 2010 a rentabilidade do ativo ficou em 18,72%, ocorrendo redução em 2011 para 14,80%, demonstrando que a empresa não foi eficiente em rentabilizar seus recursos, não conseguiu gerar vendas nem lucro suficiente para tal. Neste indicador quanto maior o resultado, melhor.

� Rentabilidade do Patrimônio Líquido.

Fórmula:

Este índice mostra a rentabilidade do capital aplicado na empresa pelos sócios (acionistas), qual a taxa de rendimento do Capital Próprio.

Neste indicador verifica-se a rentabilidade do capital, não é a mesma coisa que lucratividade, pois a rentabilidade é quanto o capital esta sendo remunerado pelo lucro, quanto está se ganhando sobre ele, já a lucratividade é quanto à empresa está tendo de lucro sobre suas operações de venda.

Exemplo: Consideramos o balanço da Cia. Exemplo, apresentado no capitulo 2.

Porque a utilização do Patrimônio Líquido Médio na fórmula?

Pelos conceitos da matemática financeira, uma renda (neste caso o lucro liquido) deve ser dividido pelo Capital Inicial (Patrimônio Líquido do inicio do ano), mas como o Patrimônio Líquido sofre modificações no decorrer do ano em função de pagamentos de dividendos ou de alterações no valor do Capital Social, foi convencionado a utilização do Patrimônio Líquido Média, que é a somatória do Patrimônio Líquido inicial com a Patrimônio Líquido final, o resultado divide-se por 2, ou seja:

PLM = PL 2010 + PL 2011

2

Índice 2011: 59.516,00 -------------------------------------- x 100 (206.600,00 + 271.800,00) / 2 59.516,00 ---------------- x 100 = 24,88% 239.200,00

O percentual apurado indica que a empresa rentabilizou o capital do social em 24,88% no ano de 2011, este percentual para deverá ser comprado com as taxas de outros rendimentos do mercado, como aplicações financeiras, caderneta de poupança, ações entre outros. Com esta comparação os acionistas poderão avaliar se a empresa oferece melhor rentabilidade e tomar a decisão da continuidade do investimento. Neste indicador quanto maior o resultado, melhor.

Lucro Liquido ------------------------------------- x 100

Patrimônio Liquido Médio

2010 2011

Patrimônio Liquido 206.600,00 271.800,00

Lucro Líquido 62.600,00 59.516,00

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 29

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

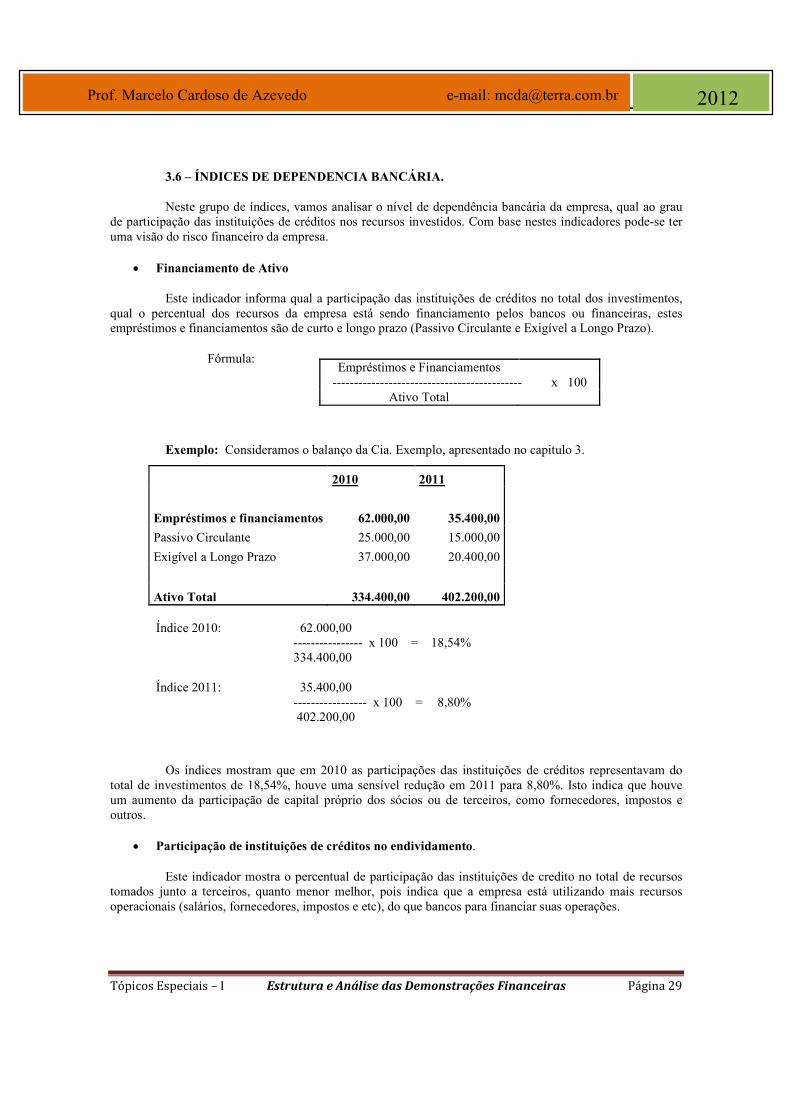

3.6 – ÍNDICES DE DEPENDENCIA BANCÁRIA.

Neste grupo de índices, vamos analisar o nível de dependência bancária da empresa, qual ao grau de participação das instituições de créditos nos recursos investidos. Com base nestes indicadores pode-se ter uma visão do risco financeiro da empresa.

• Financiamento de Ativo

Este indicador informa qual a participação das instituições de créditos no total dos investimentos, qual o percentual dos recursos da empresa está sendo financiamento pelos bancos ou financeiras, estes empréstimos e financiamentos são de curto e longo prazo (Passivo Circulante e Exigível a Longo Prazo).

Fórmula:

Exemplo: Consideramos o balanço da Cia. Exemplo, apresentado no capitulo 3.

2010 2011

Empréstimos e financiamentos 62.000,00 35.400,00

Passivo Circulante 25.000,00 15.000,00

Exigível a Longo Prazo 37.000,00 20.400,00

Ativo Total 334.400,00 402.200,00 Índice 2010: 62.000,00

---------------- x 100 = 18,54% 334.400,00 Índice 2011: 35.400,00 ----------------- x 100 = 8,80% 402.200,00

Os índices mostram que em 2010 as participações das instituições de créditos representavam do total de investimentos de 18,54%, houve uma sensível redução em 2011 para 8,80%. Isto indica que houve um aumento da participação de capital próprio dos sócios ou de terceiros, como fornecedores, impostos e outros.

• Participação de instituições de créditos no endividamento.

Este indicador mostra o percentual de participação das instituições de credito no total de recursos tomados junto a terceiros, quanto menor melhor, pois indica que a empresa está utilizando mais recursos operacionais (salários, fornecedores, impostos e etc), do que bancos para financiar suas operações.

Empréstimos e Financiamentos -------------------------------------------- x 100

Ativo Total

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 30

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

Fórmula: Exemplo: Consideramos o balanço da Cia. Exemplo, apresentado no capitulo 3.

2010 2011

Empréstimos e financiamentos 62.000,00 35.400,00

Passivo Circulante 25.000,00 15.000,00

Exigível a Longo Prazo 37.000,00 20.400,00

Capital de terceiros 127.800,00 130.400,00

Passivo Circulante 90.800,00 110.000,00

Exigível a Longo Prazo 37.000,00 20.400,00

Índice 2010: 62.000,00 -------------- x 100 = 48,51% 127.800,00 Índice 2011: 35.400,00 -------------- x 100 = 27,15% 130.400,00

Através dos resultados apresentados, podemos verificar que no ano de 2010 os financiamentos representavam 48,51% do capital de terceiros investidos na empresa, reduzindo para 27,15% em 2011. Isto mostra que os recursos recebidos pela empresa, a menor parte originou-se de instituições financeiras.

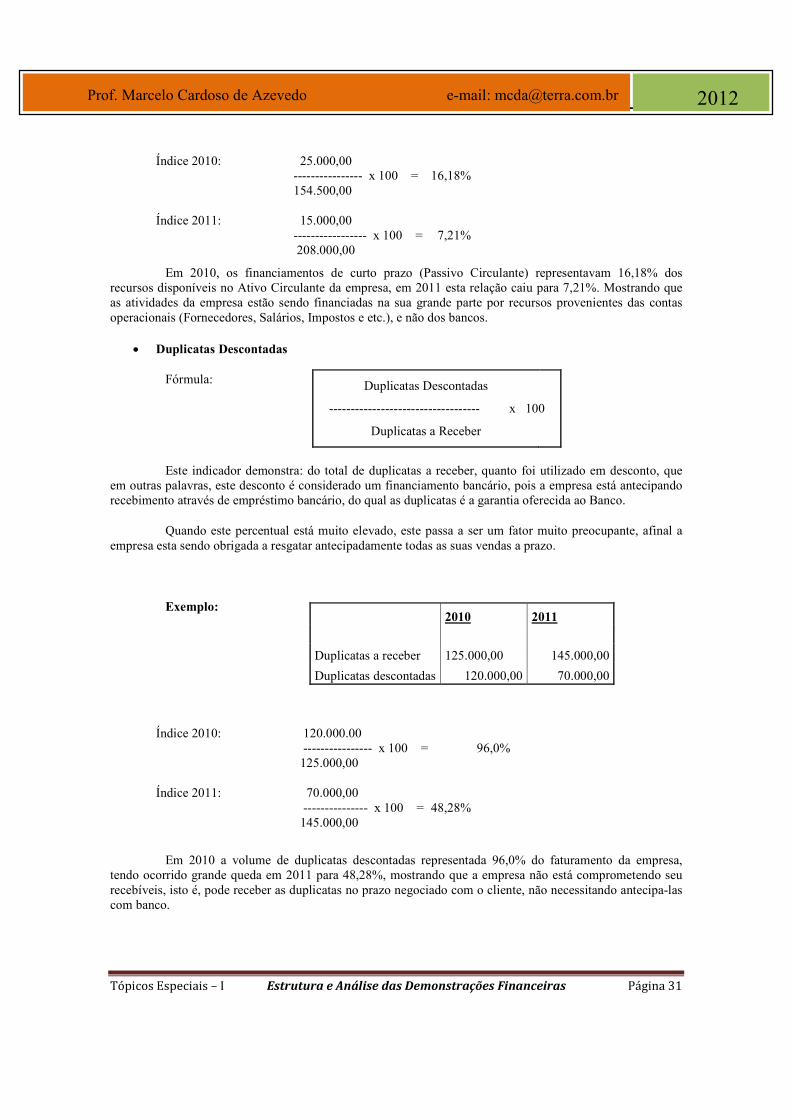

• Financiamento do Ativo Circulante por instituições financeiras.

Fórmula:

Indica quanto os financiamentos de curto prazo representam se comparados aos recursos correntes da empresa (Ativo Circulante). A empresa pode ter considerável valor no Ativo Circulante, mas em contrapartida os financiamentos de curto prazo (Passivo Circulante) correspondem a uma grande parcela destes recursos.

Exemplo: Consideramos o balanço da Cia. Exemplo, apresentado no capitulo 3.

Financiamento ------------------------------------------------ x 100 Capitais de Terceiros

Financiamento a curto prazo -------------------------------------- x 100

Ativo Circulante

2010 2011

Financiamentos de curto prazo 25.000,00 15.000,00

Ativo Circulante 154.500,00 208.000,00

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 31

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

Índice 2010: 25.000,00

---------------- x 100 = 16,18% 154.500,00 Índice 2011: 15.000,00 ----------------- x 100 = 7,21% 208.000,00

Em 2010, os financiamentos de curto prazo (Passivo Circulante) representavam 16,18% dos recursos disponíveis no Ativo Circulante da empresa, em 2011 esta relação caiu para 7,21%. Mostrando que as atividades da empresa estão sendo financiadas na sua grande parte por recursos provenientes das contas operacionais (Fornecedores, Salários, Impostos e etc.), e não dos bancos.

• Duplicatas Descontadas

Fórmula:

Este indicador demonstra: do total de duplicatas a receber, quanto foi utilizado em desconto, que em outras palavras, este desconto é considerado um financiamento bancário, pois a empresa está antecipando recebimento através de empréstimo bancário, do qual as duplicatas é a garantia oferecida ao Banco.

Quando este percentual está muito elevado, este passa a ser um fator muito preocupante, afinal a empresa esta sendo obrigada a resgatar antecipadamente todas as suas vendas a prazo.

Exemplo:

Índice 2010: 120.000.00 ---------------- x 100 = 96,0% 125.000,00 Índice 2011: 70.000,00 --------------- x 100 = 48,28% 145.000,00

Em 2010 a volume de duplicatas descontadas representada 96,0% do faturamento da empresa, tendo ocorrido grande queda em 2011 para 48,28%, mostrando que a empresa não está comprometendo seu recebíveis, isto é, pode receber as duplicatas no prazo negociado com o cliente, não necessitando antecipa-las com banco.

Duplicatas Descontadas

----------------------------------- x 100

Duplicatas a Receber

2010 2011

Duplicatas a receber 125.000,00 145.000,00

Duplicatas descontadas 120.000,00 70.000,00

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 32

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

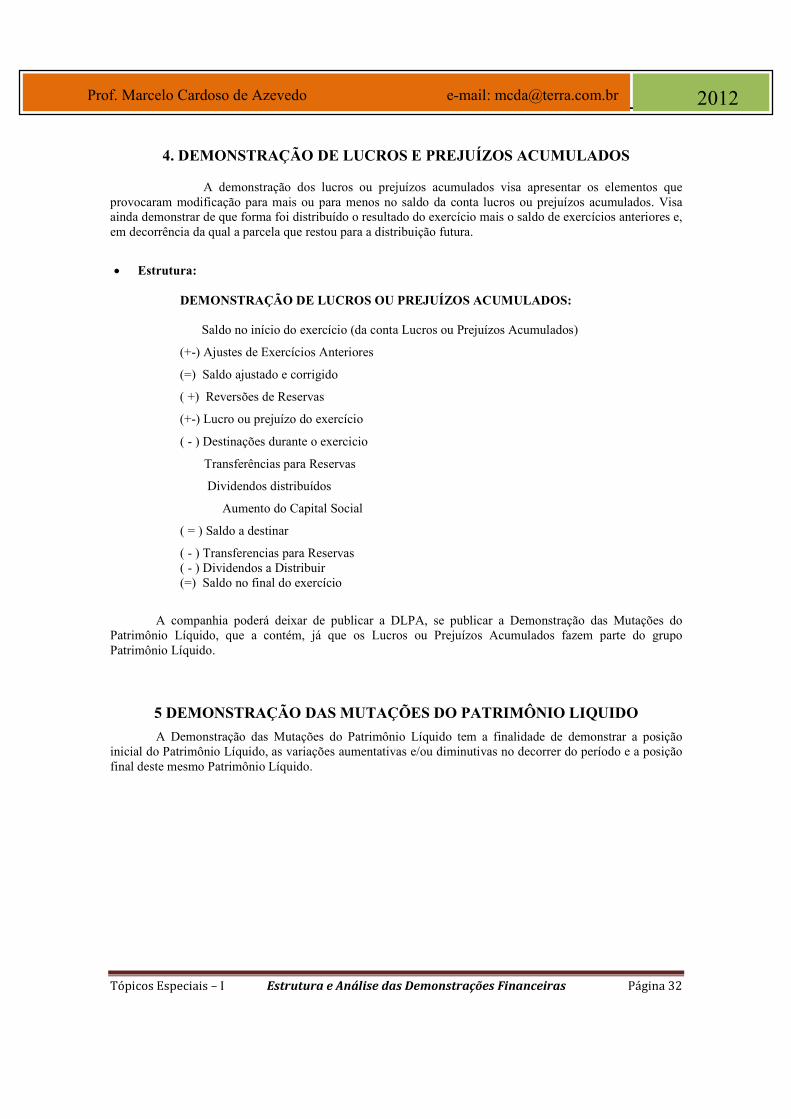

4. DEMONSTRAÇÃO DE LUCROS E PREJUÍZOS ACUMULADOS

A demonstração dos lucros ou prejuízos acumulados visa apresentar os elementos que provocaram modificação para mais ou para menos no saldo da conta lucros ou prejuízos acumulados. Visa ainda demonstrar de que forma foi distribuído o resultado do exercício mais o saldo de exercícios anteriores e, em decorrência da qual a parcela que restou para a distribuição futura.

• Estrutura:

DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS: Saldo no início do exercício (da conta Lucros ou Prejuízos Acumulados)

(+-) Ajustes de Exercícios Anteriores

(=) Saldo ajustado e corrigido

( +) Reversões de Reservas

(+-) Lucro ou prejuízo do exercício

( - ) Destinações durante o exercicio

Transferências para Reservas

Dividendos distribuídos

Aumento do Capital Social

( = ) Saldo a destinar

( - ) Transferencias para Reservas ( - ) Dividendos a Distribuir (=) Saldo no final do exercício

A companhia poderá deixar de publicar a DLPA, se publicar a Demonstração das Mutações do Patrimônio Líquido, que a contém, já que os Lucros ou Prejuízos Acumulados fazem parte do grupo Patrimônio Líquido.

5 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LIQUIDO

A Demonstração das Mutações do Patrimônio Líquido tem a finalidade de demonstrar a posição inicial do Patrimônio Líquido, as variações aumentativas e/ou diminutivas no decorrer do período e a posição final deste mesmo Patrimônio Líquido.

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 33

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

6. Demonstração de Fluxo de Caixa

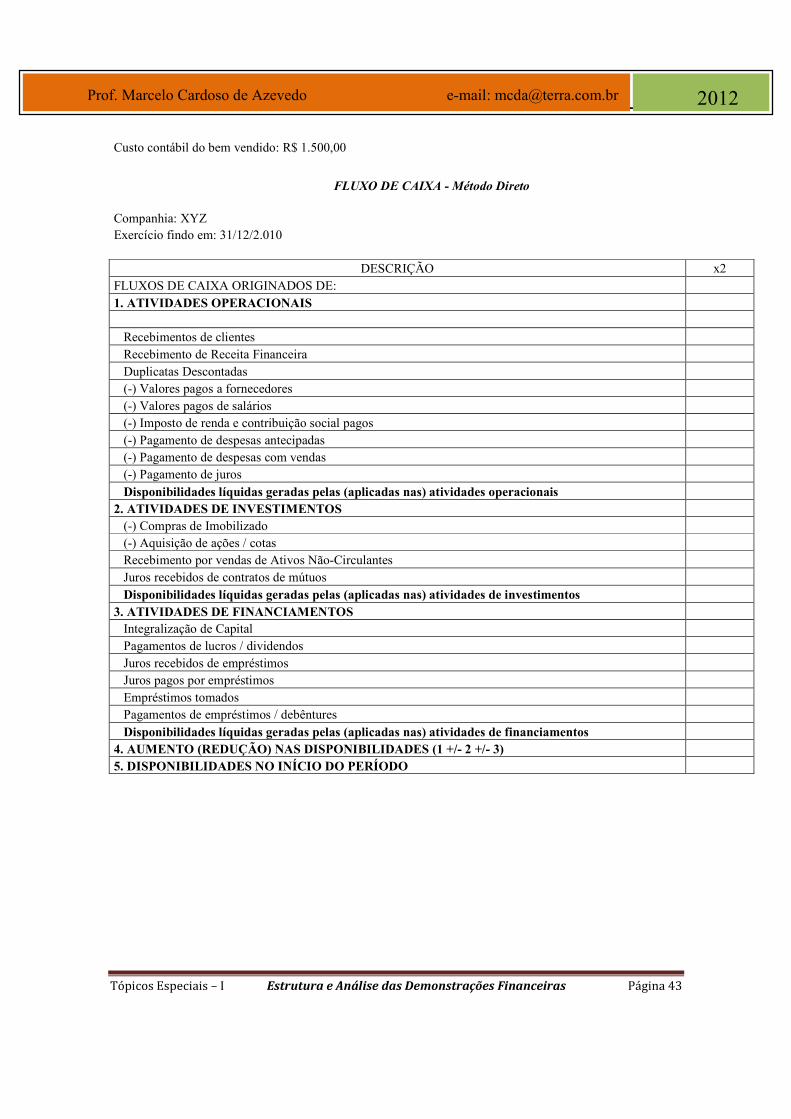

• Estrutura

A Demonstração dos Fluxos de Caixa difere das outras demonstrações contábeis, pois ela é por regime de caixa e as outras é por competência.

A DFC pode ser feita de dois métodos: Direto e Indireto, porém em ambas temos que separar as atividades da empresa para a elaboração:

A-) Atividades operacionais: neste item deve ser incluídas as atividades rotineiras da empresa e que figuram na DRE. Como exemplos podem citar: recebimento de vendas, comissões e royalties; pagamentos de fornecedores, impostos e tributos etc.

B-) Atividades de investimentos: neste item são inclusas tudo que não está ligado diretamente a atividade operacional da empresa, porém as mesmas necessitam dela. Como exemplos podem citar: pagamento de

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 34

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

ativo imobilizado, recebimento pela alienação do ativo imobilizado, adiantamento de caixa, empréstimos concedidos a terceiros etc.

C-) Atividades de financiamento: é toda atividade que altere o valor do patrimônio liquido da empresa e dos empréstimos da entidade. Como exemplos podem citar: pagamento de empréstimos, pagamento de arrendamento mercantil, caixa recebido pela emissão de ações, pagamento para investidores para resgatar ações e quotas etc.

Serão estudados a seguir os dois métodos de elaboração e apresentação da DFC.

• Método Direto

Está baseado no regime de caixa, sou seja, procura apresentar todos os pagamentos e recebimentos ocorridos no período considerado, independente dos mesmos se referirem as operações apropriáveis aos resultados de períodos anteriores, atuais ou posteriores. É o método mais utilizado, por apresentar informações mais precisas sobre a efetiva movimentação de valores numerários. Neste método as entradas e saidas do caixa são evidenciadas a começar pelas vendas – por seus valores efetivamente recebidos – em vez do lucro liquido, como no método indireto. A partir deste momento, são considerados todos os recebimentos e pagamentos oriundos das operações ocorridas no período.

1º passo: obter informações adicionais que será necessária na elaboração da DFC. Exemplo:

- valor das compras;

- caso haja aumento de capital, como foi feito;

- outras informações que vão interferir na DFC.

O 1º passo geralmente é feito inúmeras vezes na montagem da DFC, conforme vai ocorrendo sua montagem.

2º passo: obter valores que será necessário na elaboração da DFC. O roteiro está abaixo:

I-) Determinação do valor do Recebimento de Vendas Clientes ou Duplicatas a Receber (balanço inicial) (-) Provisão para Devedores Duvidosos (balanço inicial) (-) Perdas com Clientes (resultado do período) (+) Reversão de P.D.D. (resultado do período) (+) Provisão para Devedores Duvidosos (balanço final) (-) Despesa Devedores Duvidosos (resultado do período) (+) Recuperação de prejuízos anteriores (resultado do período) (+) Vendas do Período (resultado do período) (-) Clientes ou Duplicatas a Receber (balanço final) (-) Adiantamentos de Clientes (inicial) (+) Adiantamentos de Clientes (final) (=) Recebimento de Vendas II-)Determinação do valor dos pagamentos de Compras Fornecedores (balanço inicial) (+) Compras do Período (-) Fornecedores (balanço final)

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 35

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

(=) Pagamento de compras III-)Determinação do valor dos pagamentos de Despesas Despesas do Período (resultado do período) (-) Despesas que não afetam o disponível (depreciação, provisões em geral etc.) (-) Despesas Antecipadas (balanço inicial) (+) Despesas Antecipadas (balanço final) (+) Contas a Pagar (balanço inicial) (-) Contas a Pagar (balanço final) (=) Pagamentos de Despesas

3º passo: estrutura a DFC conforme modelo abaixo:

FLUXO DE CAIXA - Método Direto Companhia:................................................................................................................... Exercício findo em:......./......../..........

DESCRIÇÃO x1 x2 FLUXOS DE CAIXA ORIGINADOS DE: 1. ATIVIDADES OPERACIONAIS Valores recebidos de clientes (-) Valores pagos a fornecedores e empregados (-) Imposto de renda e contribuição social pagos (-) Pagamento de contingências Recebimentos por reembolso de seguros Recebimentos de lucros e dividendos de subsidiárias Outros recebimentos (pagamentos) líquidos

Disponibilidades líquidas geradas pelas (aplicadas nas) atividades operacionais 2. ATIVIDADES DE INVESTIMENTOS (-) Compras de Imobilizado (-) Aquisição de ações / cotas Recebimento por vendas de Ativos Não-Circulantes Juros recebidos de contratos de mútuos

Disponibilidades líquidas geradas pelas (aplicadas nas) atividades de investimentos 3. ATIVIDADES DE FINANCIAMENTOS Integralização de Capital Pagamentos de lucros / dividendos Juros recebidos de empréstimos Juros pagos por empréstimos Empréstimos tomados Pagamentos de empréstimos / debêntures

Disponibilidades líquidas geradas pelas (aplicadas nas) atividades de financiamentos 4. AUMENTO (REDUÇÃO) NAS DISPONIBILIDADES (1 +/- 2 +/- 3) 5. DISPONIBILIDADES NO INÍCIO DO PERÍODO 6. DISPONIBILIDADES NO FINAL DO PERÍODO (4 +/- 5)

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 36

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

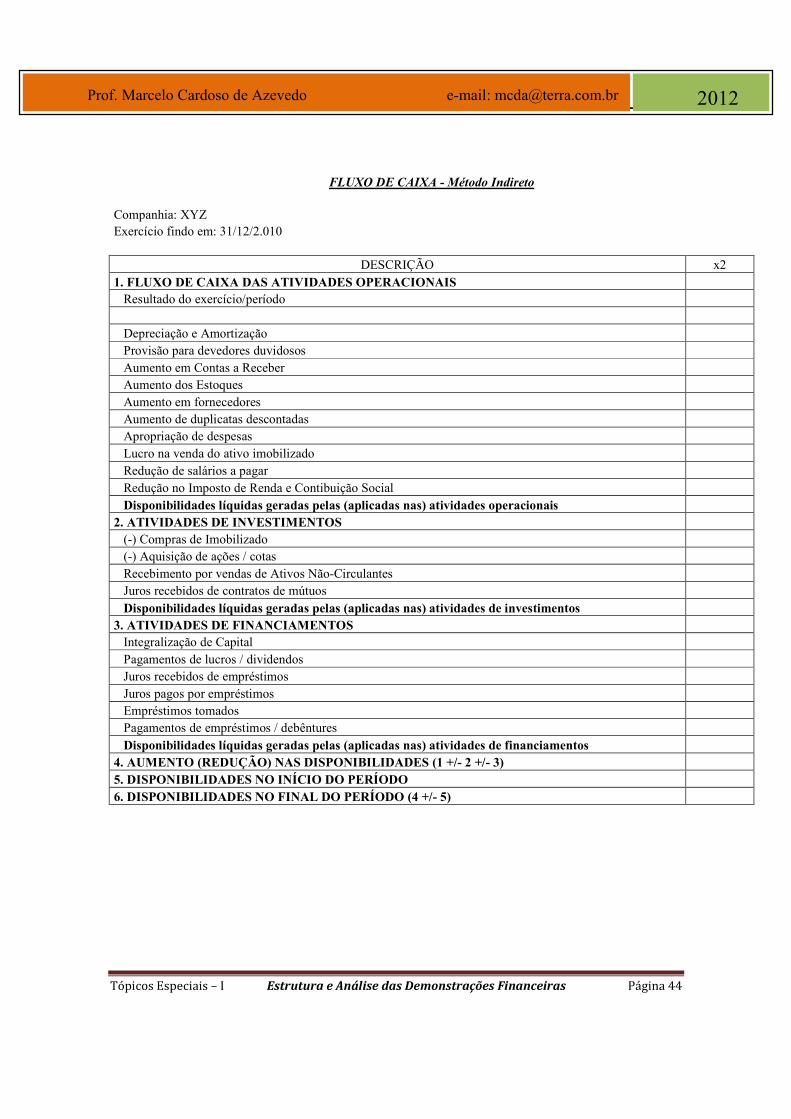

• Método Indireto

Na demonstração de fluxo de caixa pelo método indireto realiza-se uma reconciliação do resultado liquido, por meio de adições ou subtrações para chegar-se ao caixa liquido resultante das operações. São efetuados ajustes ao lucro liquido pelos valores de receitas ou despesas que não afetam o caixa, sendo que consideramos como saídas do caixa o aumento nas contas do ativo circulante e as diminuições do passivo circulante. Por outro lado as diminuições do Ativo circulante e aumento do passivo circulante correspondem às entradas de caixa.

Assim como no método direto no indireto temos um roteiro a ser seguido.

1º passo – definir nas operações o quê interfere diretamente no caixa da entidade. Exemplo:

Transações que aumentam o Disponível: - integralização de Capital em dinheiro; - obtenção de empréstimos; - venda de Ativo Permanente (à vista); - vendas à vista; - recebimento de valores a receber (duplicatas, títulos etc.), e - outros recebimentos em dinheiro. Transações que diminuem o Disponível: - pagamento de dividendos; - pagamento de juros; - compra de Ativo Permanente (à vista); - compras à vista; - pagamento de valores (fornecedores, contas a Pagar etc.), e - pagamento de despesas em dinheiro.

2º passo – obter informações adicionais para a DFC. 3º passo – estruturar a DFC pelo método indireto.

FLUXO DE CAIXA - Método Indireto

Companhia:................................................................................................................... Exercício findo em:......./......../..........

DESCRIÇÃO x1 x2 1. FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Resultado do exercício / período

Ajustes para conciliar o resultado às Disponibilidades geradas pelas atividades operacionais Depreciação e Amortização Resultado na venda de Ativos Não-Circulantes Equivalência Patrimonial Recebimentos de lucros e dividendos de subsidiárias Variações nos Ativos e Passivos (Aumento) Redução em Contas a receber (Aumento) Redução dos Estoques

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 37

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

Aumento (Redução) em fornecedores Aumento (Redução) em contas a pagar e provisões Aumento (Redução) no Imp. de Renda e Contrib. Social

Disponibilidades líquidas geradas pelas (aplicadas nas) atividades operacionais 2. FLUXOS DE CAIXA DAS ATIVIDADES DE INVESTIMENTOS Compras de Imobilizado Aquisição de ações / cotas Recebimento por vendas de Ativos Não-Circulantes

Disponibilidades líquidas geradas pelas (aplicadas nas) atividades de investimentos 3. FLUXO DE CAIXA DAS ATIVIDADES DE FINANCIAMENTOS Integralização de Capital Pagamentos de lucros / dividendos Empréstimos tomados Pagamento de empréstimos / debêntures Juros recebidos de empréstimos Juros pagos por empréstimos

Disponibilidades líquidas geradas pelas (aplicadas nas) atividades de financiamentos 4. AUMENTO (REDUÇÃO) NAS DISPONIBILIDADES (1 +/- 2 +/- 3) 5. DISPONIBILIDADES NO INÍCIO DO PERÍODO 6. DISPONIBILIDADES NO FINAL DO PERÍODO (4 +/- 5)

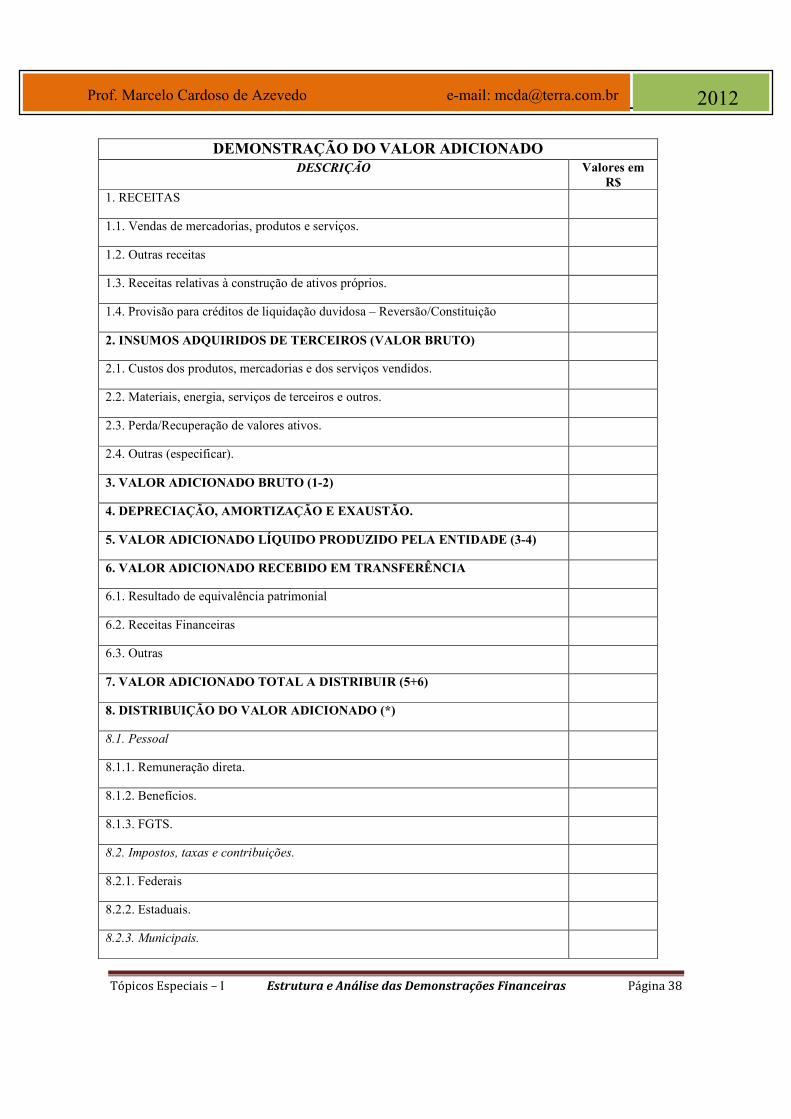

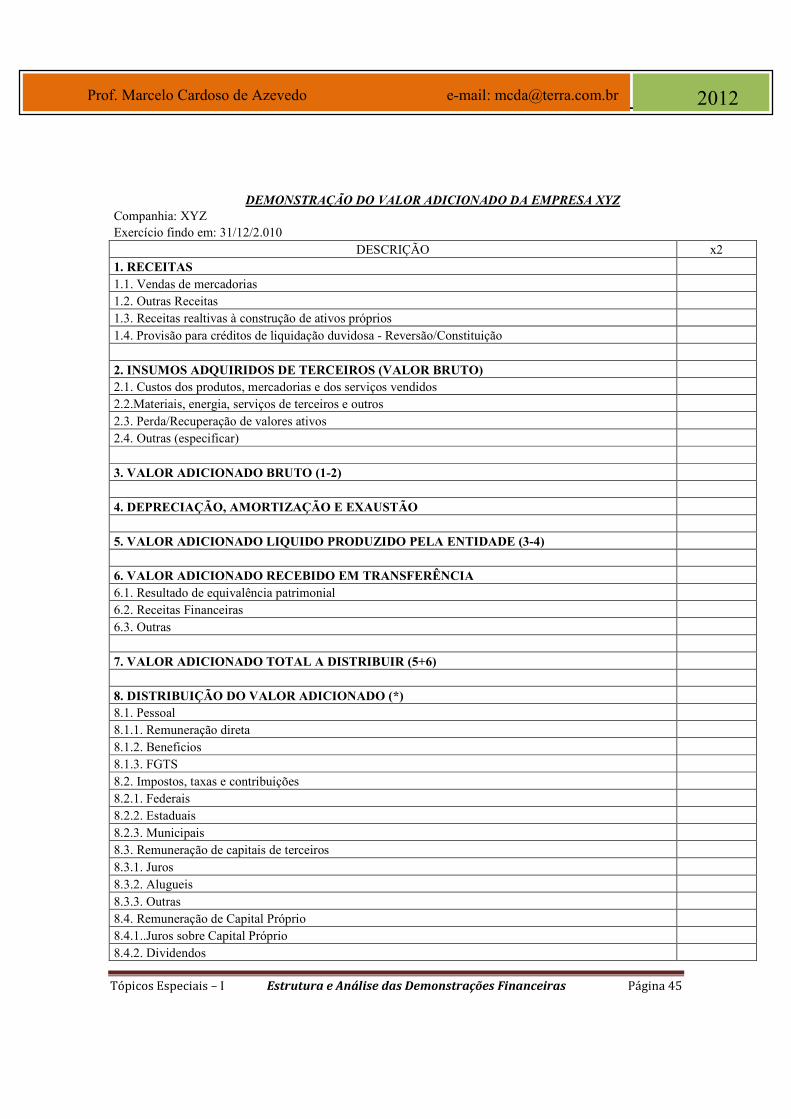

7 DEMONSTRAÇÃO DO VALOR ADICIONADO

• Definição

A Demonstração do Valor Adicionado (DVA) é basicamente dividida em duas partes:

- a primeira parte da DVA deve ser informada a riqueza criada pela entidade e também a o valor recebido em transferência pela entidade através do método da equivalência patrimonial.

- a segunda parte da DVA deve ser informada a distribuição da riqueza, isto é, como a riqueza foi empregada.

O Comitê de Pronunciamento Contábil (CPC) através do seu pronunciamento divulgou um modelo da DVA para empresas em geral, existe também modelo especifico para instituições financeiras.

O modelo de DVA a seguir apresentado pode ser incluído novos itens (empresas em geral), em favor de uma maior transparência das Demonstrações Contábeis.

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 38

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

DEMONSTRAÇÃO DO VALOR ADICIONADO DESCRIÇÃO Valores em

R$ 1. RECEITAS

1.1. Vendas de mercadorias, produtos e serviços.

1.2. Outras receitas

1.3. Receitas relativas à construção de ativos próprios.

1.4. Provisão para créditos de liquidação duvidosa – Reversão/Constituição

2. INSUMOS ADQUIRIDOS DE TERCEIROS (VALOR BRUTO)

2.1. Custos dos produtos, mercadorias e dos serviços vendidos.

2.2. Materiais, energia, serviços de terceiros e outros.

2.3. Perda/Recuperação de valores ativos.

2.4. Outras (especificar).

3. VALOR ADICIONADO BRUTO (1-2)

4. DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO.

5. VALOR ADICIONADO LÍQUIDO PRODUZIDO PELA ENTIDADE (3-4)

6. VALOR ADICIONADO RECEBIDO EM TRANSFERÊNCIA

6.1. Resultado de equivalência patrimonial

6.2. Receitas Financeiras

6.3. Outras

7. VALOR ADICIONADO TOTAL A DISTRIBUIR (5+6)

8. DISTRIBUIÇÃO DO VALOR ADICIONADO (*)

8.1. Pessoal

8.1.1. Remuneração direta.

8.1.2. Benefícios.

8.1.3. FGTS.

8.2. Impostos, taxas e contribuições.

8.2.1. Federais

8.2.2. Estaduais.

8.2.3. Municipais.

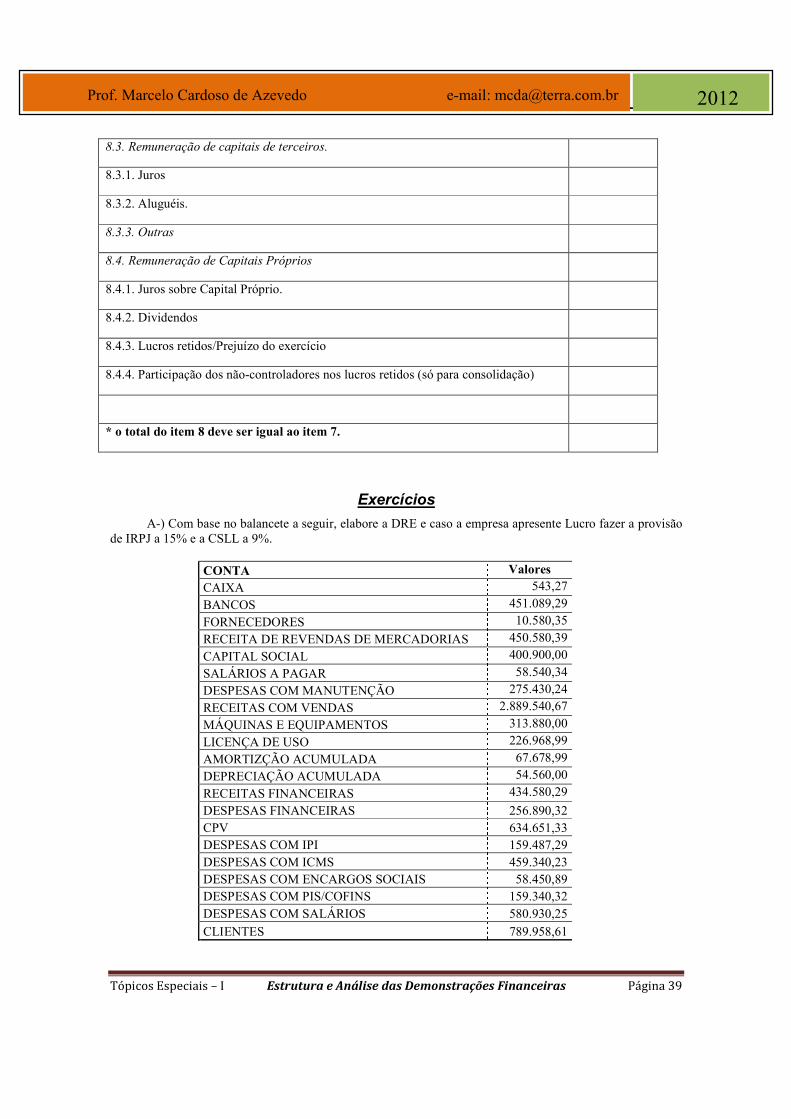

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 39

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

8.3. Remuneração de capitais de terceiros.

8.3.1. Juros

8.3.2. Aluguéis.

8.3.3. Outras

8.4. Remuneração de Capitais Próprios

8.4.1. Juros sobre Capital Próprio.

8.4.2. Dividendos

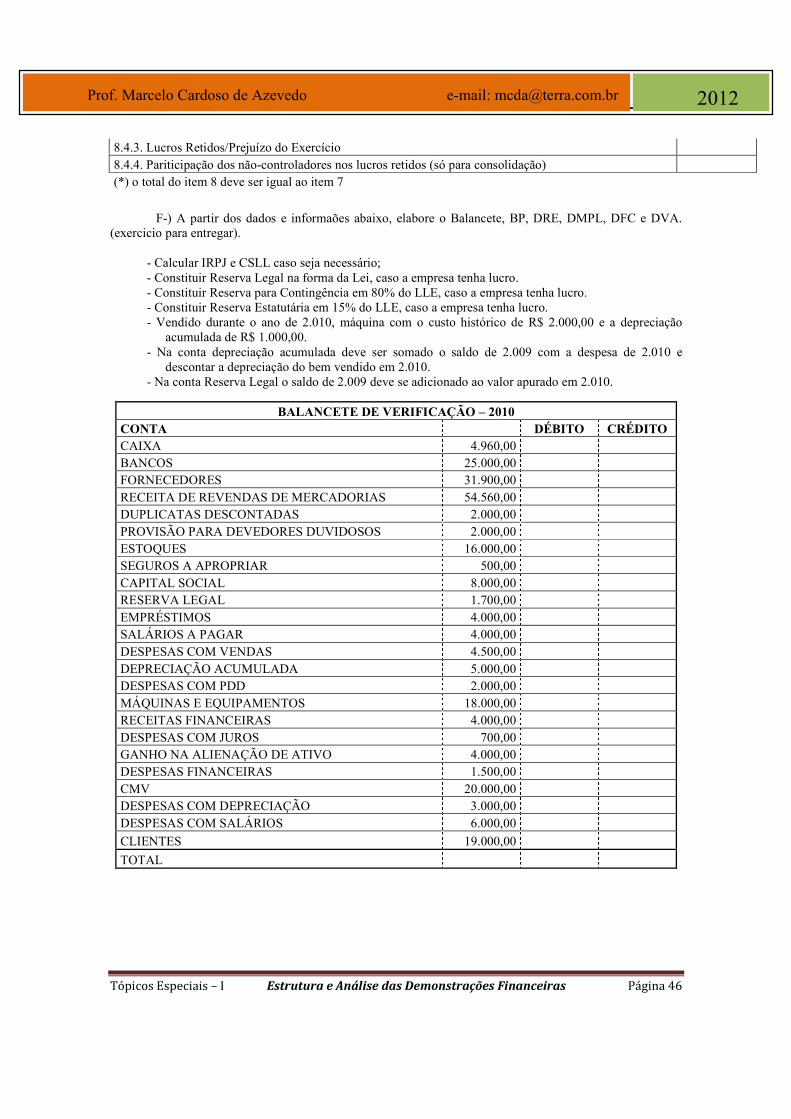

8.4.3. Lucros retidos/Prejuízo do exercício

8.4.4. Participação dos não-controladores nos lucros retidos (só para consolidação)

* o total do item 8 deve ser igual ao item 7.

Exercícios

A-) Com base no balancete a seguir, elabore a DRE e caso a empresa apresente Lucro fazer a provisão de IRPJ a 15% e a CSLL a 9%.

CONTA Valores

CAIXA 543,27

BANCOS 451.089,29

FORNECEDORES 10.580,35

RECEITA DE REVENDAS DE MERCADORIAS 450.580,39

CAPITAL SOCIAL 400.900,00

SALÁRIOS A PAGAR 58.540,34

DESPESAS COM MANUTENÇÃO 275.430,24

RECEITAS COM VENDAS 2.889.540,67

MÁQUINAS E EQUIPAMENTOS 313.880,00

LICENÇA DE USO 226.968,99

AMORTIZÇÃO ACUMULADA 67.678,99

DEPRECIAÇÃO ACUMULADA 54.560,00

RECEITAS FINANCEIRAS 434.580,29

DESPESAS FINANCEIRAS 256.890,32 CPV 634.651,33 DESPESAS COM IPI 159.487,29 DESPESAS COM ICMS 459.340,23 DESPESAS COM ENCARGOS SOCIAIS 58.450,89 DESPESAS COM PIS/COFINS 159.340,32 DESPESAS COM SALÁRIOS 580.930,25

CLIENTES 789.958,61

Tópicos Especiais – I Estrutura e Análise das Demonstrações Financeiras Página 40

Prof. Marcelo Cardoso de Azevedo e-mail: [email protected] 2012

TOTAL 8.732.122,06

B-) Com base no balancete acima e a DRE do item “A”, montar o BP,constituindo as reservas de

Lucros conforme abaixo, caso a empresa apresente Luco. seguir, elabore a DRE e caso a empresa apresente Lucro fazer a provisão de IRPJ a 15% e a CSLL a 9%.

C-) Elabore a DMPL com os dados abaixo: Lucro Liquido do Exercício após distribuição 180.800 Reserva Contingências (42.500) Reserva Legal (9.040) Reserva Orçamentária (45.800) Reserva Estatutária (63.460) Reserva Lucro a Realizar (20.000)

PATRIMÔNIO LÍQUIDO X2 X1

Capital Social 227.500 200.000 Ágio na emissão das ações 33.000 33.000 Doações 75.000 75.000 Reservas de Lucros Reserva de Contingências 42.500 10.000 Reserva Legal 9.040 12.500 Reserva Orçamentária 75.800 30.000 Reserva Estatutária 78.460 20.000 Res. De Lucro a Realizar 34.000 14.000 Total Patrimônio Líquido 575.300 394.500

- Aumento de capital sendo R$ 12.500,00 de Reserva Legal e R$ 5.000,00 de Reserva de Estatutária.

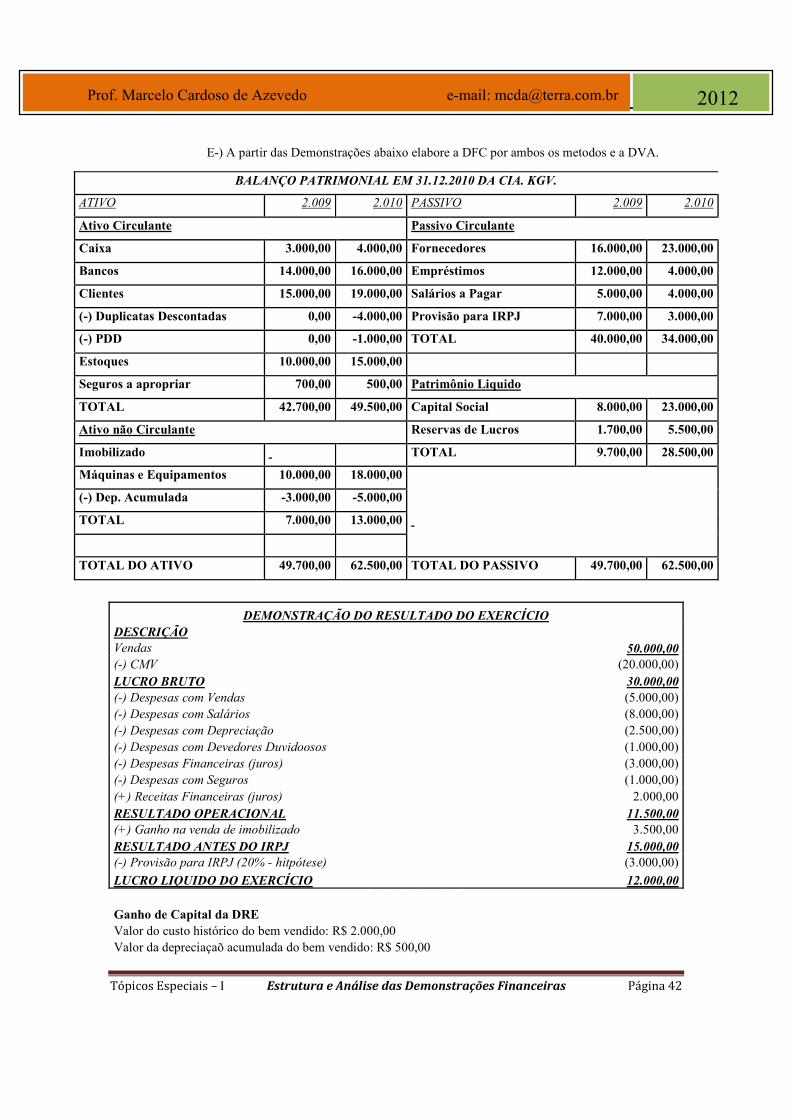

- Reversão de 100% da Reserva de Contingência pois a mesma não ocorreu, e foi incorporado ao Capital Social.