في تقييم آداء المصارف الإسلامية CAMELS طريقة

18

( 1 ) طريقةCAMELS ميةس تقييم أداء البنوك ا في إعداد الدكتور: شوقي بورقبة أستاذ مساعدقتصاديةوم ا كمية العملتجارية واوم التسيير وعم جامعة سطيف1 - ائر الجز[email protected] ستخمص الم. ساسيةيير التعريف بالمعاذه الورقة إلى ال ىسعى من خ نا طريقةيد عمي التي تعتمCAMELS وكيف يمكن أن تقييم أداء البنوك فيضافة إلى محاولةمية، باسرف المصا تقييم أداء اا فيد مني نستفيلمعاييرة في ىذه اميسرف المصا الموجودة في افختط از نقا ا إبر دارة دارة واصول ونوعية ال ونوعية الما أس ا كفاية رثمة أساسا في والمتمطر السوقتجاه مخاسية الحسا الربحية ودرجة السيولة وا. CAMELS method in evaluating the performance of Islamic banks Abstract. We seek through this paper is to identify the basic criteria of CAMELS in evaluating the performance of banks and how they can benefit from them in evaluating the performance of Islamic banks, as well to highlight the points of difference in Islamic banks in these standards, represented mainly in the Capital adequacy, Asset quality, the Quality of management, Profitability management, the degree of liquidity and Sensitivity to market risk. بحث منشور فيلية والمصرفيةلمات اسا ا ائرية لمدرجمة الجز الم، العدد1 / جوان2011 ، ص: 1 4 1 - 160 ، جمة مة في ظل ائري الجزموالواق رؤوس اخبر تقييم أس يصدرىا م والمصرفيمال المجال محكمة متخصصة في اللعولمة جامعة سطيف ا- ائر الجز.

Transcript of في تقييم آداء المصارف الإسلامية CAMELS طريقة

(1)

في تقييم أداء البنوك اإلسالميةCAMELSطريقة

شوقي بورقبة : إعداد الدكتور وعموم التسيير والتجاريةكمية العموم االقتصادية أستاذ مساعد

الجزائر- 1سطيف جامعة [email protected]

نسعى من خالل ىذه الورقة إلى التعريف بالمعايير األساسية . المستخمص

في تقييم أداء البنوك وكيف يمكن أن CAMELSالتي تعتمد عمييا طريقة نستفيد منيا في تقييم أداء المصارف اإلسالمية، باإلضافة إلى محاولة

إبراز نقاط اإلختالف الموجودة في المصارف اإلسالمية في ىذه المعايير دارة والمتمثمة أساسا في كفاية رأس المال ونوعية األصول ونوعية اإلدارة وا

. الربحية ودرجة السيولة والحساسية اتجاه مخاطر السوق

CAMELS method in evaluating the performance of Islamic banks

Abstract. We seek through this paper is to identify the

basic criteria of CAMELS in evaluating the performance

of banks and how they can benefit from them in evaluating

the performance of Islamic banks, as well to highlight the

points of difference in Islamic banks in these standards,

represented mainly in the Capital adequacy, Asset quality,

the Quality of management, Profitability management, the

degree of liquidity and Sensitivity to market risk.

مجمة ، 160-141: ص،2011جوان/1 العدد ،المجمة الجزائرية لمدراسات المالية والمصرفيةبحث منشور في محكمة متخصصة في المجال المال والمصرفي يصدرىا مخبر تقييم أسواق رؤوس األموال الجزائرية في ظل

.الجزائر- العولمة جامعة سطيف

(2)

تمييدتفرض البنوك اإلسالمية وجودىا يوما بعد يوم عمى الساحة المصرفية، رغم حداثة نشأتيا

التي لم تتعدى نصف قرن، ورغم التحديات والعقبات والمنافسة القوية المفروضة من البنوك مؤسسة مالية إسالمية وبمعدل نمو يتجاوز 460التقميدية، حيث يصل عددىا اليوم إلى أكثر من

، كل ىذه المؤشرات واألرقام تستدعي منا الوقوف أمام ىذه التجربة والتمحيص في نقاط القوة 15%ومحاولة تعزيزىا ونقاط الضعف والعمل عمى إيجاد الحمول المناسبة ليا، وذلك من خالل تقييم

أدائيا باالعتماد عمى كل الوسائل واألدوات والطرق الحديثة والمتطورة، ولعل ألىم الطرق المعروفة . CAMELSفي تقييم األداء في األدبيات المصرفية، ما يعرف بطريقة

: من خالل ىذا الطرح تتضح إشكالية ىذا البحث من خالل األسئمة التالية

؟ CAMELSكيف يتم تقييم أداء البنوك بطريقة - ما مدى مالءة ىذه الطريقة لتقييم أداء البنوك اإلسالمية؟ - مع البنوك اإلسالمية؟2ما مدى توافق كفاية رأس المال المقترحة من طرف لجنة بازل - وكيف يمكن CAMELSالتعريف بطريقة نطالقا من اليدف الرئيسي لمبحث والمتمثل في ا

، فإن المنيج المتبع ىو المنيج الوصفي التحميمي أن نستفيد منيا في تقييم أداء البنوك اإلسالمية. باإلضافة إلى المنيج المقارن المذين يعتبران أكثر تناسبا مع طبيعة الموضوع

: ولمعالجة ىذا الموضوع قمنا بتقسيم البحث إلى العناصر التاليةتعريفيا، نشأتيا، تطورىا؛ : CAMELSطريقة - أوال

؛CAMELS عناصر طريقة - ثانيا . تقييم أداء البنوك اإلسالمية في CAMELSمدى مالءمة طريقة - ثالثا

تعريفيا، نشأتيا، تطورىا : CAMELSطريقة - أوال

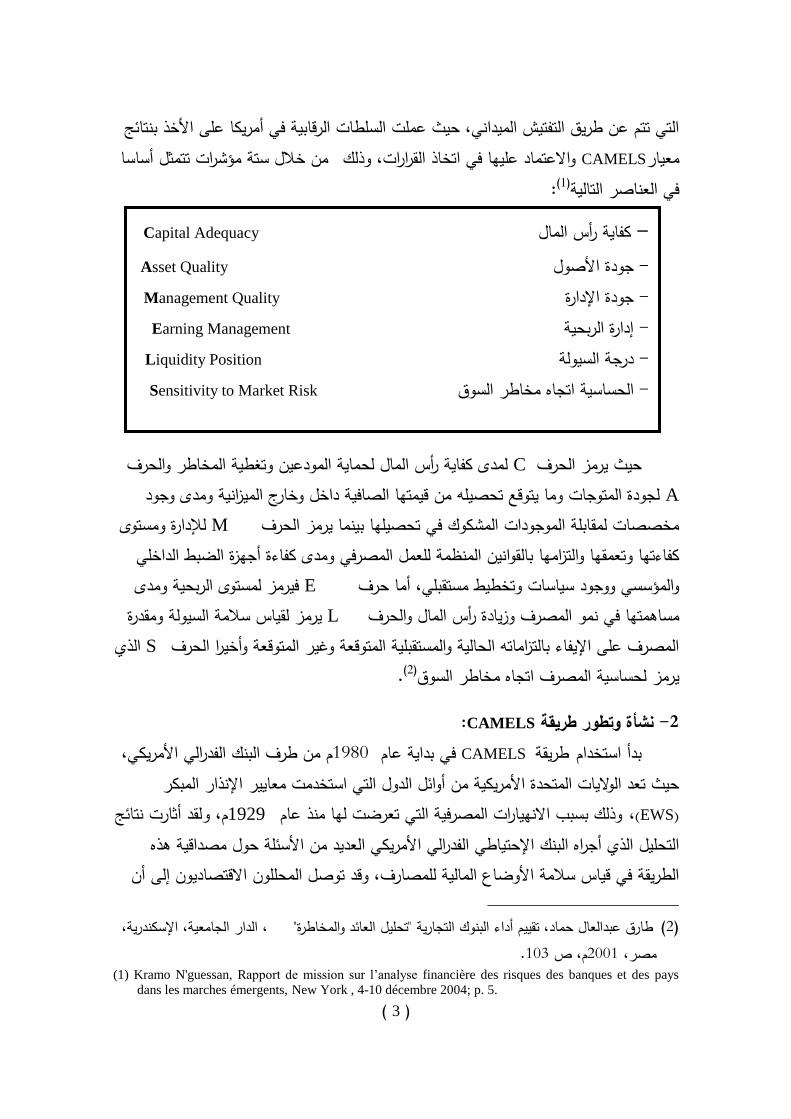

:CAMELSطريقة تعريف - 1لوضعية ا ات التي يتم من خالليا تحميلؤشرفي مجموعة من الم CAMELS تتمثل طريقة

، وتعتبر ىذه الطريقة إحدى الوسائل الرقابية المباشرة (1) ألي مصرف ومعرفة درجة تصنيفوالمالية

حيث يجب أن توفر البنوك الوثائق CAMELSتشكل البيانات المالية القاعدة األساسية لمتحميل الكمي بطريقة ( 1)ق األخرى التي توفر ئ الوثا إلى تكون مراجعة ومدققة لمسنوات الثالث األخيرة، باإلضافة والمحاسبية المالية

. البنكاتمعمومات عمى البرامج المستقبمية وكذلك تطور

(3)

التي تتم عن طريق التفتيش الميداني، حيث عممت السمطات الرقابية في أمريكا عمى األخذ بنتائج من خالل ستة مؤشرات تتمثل أساساواالعتماد عمييا في اتخاذ القرارات، وذلك CAMELS معيار

: (1)في العناصر التالية

لمدى كفاية رأس المال لحماية المودعين وتغطية المخاطر والحرف Cحيث يرمز الحرف A لجودة المتوجات وما يتوقع تحصيمو من قيمتيا الصافية داخل وخارج الميزانية ومدى وجود

لإلدارة ومستوى Mمخصصات لمقابمة الموجودات المشكوك في تحصيميا بينما يرمز الحرف كفاءتيا وتعمقيا والتزاميا بالقوانين المنظمة لمعمل المصرفي ومدى كفاءة أجيزة الضبط الداخمي

فيرمز لمستوى الربحية ومدى Eوالمؤسسي ووجود سياسات وتخطيط مستقبمي، أما حرف يرمز لقياس سالمة السيولة ومقدرة Lمساىمتيا في نمو المصرف وزيادة رأس المال والحرف

الذي Sالمصرف عمى اإليفاء بالتزاماتو الحالية والمستقبمية المتوقعة وغير المتوقعة وأخيرا الحرف . (2)يرمز لحساسية المصرف اتجاه مخاطر السوق

:CAMELSطريقة نشأة وتطور - 2م من طرف البنك الفدرالي األمريكي، 1980 في بداية عام CAMELS طريقة بدأ استخدام

حيث تعد الواليات المتحدة األمريكية من أوائل الدول التي استخدمت معايير اإلنذار المبكر (EWS) ، لقد أثارت نتائج م، و1929وذلك بسبب االنييارات المصرفية التي تعرضت ليا منذ عام

التحميل الذي أجراه البنك اإلحتياطي الفدرالي األمريكي العديد من األسئمة حول مصداقية ىذه الطريقة في قياس سالمة األوضاع المالية لممصارف، وقد توصل المحممون االقتصاديون إلى أن

، الدار الجامعية، اإلسكندرية، "تحميل العائد والمخاطرة"طارق عبدالعال حماد، تقييم أداء البنوك التجارية ( 2) .103م، ص 2001مصر،

(1) Kramo N'guessan, Rapport de mission sur l’analyse financière des risques des banques et des pays

dans les marches émergents, New York , 4-10 décembre 2004; p. 5.

Capital Adequacyكفاية رأس المال - Asset Quality األصولجودة -

Management Qualityدارة اإلجودة- Earning Management إدارة الربحية -

Liquidity Position السيولةدرجة- Sensitivity to Market Risk تجاه مخاطر السوقاالحساسية -

(4)

النتائج التي أظيرىا استخدام ىذه الطريقة في كشف أوجو الخمل بالمصارف ومدى تحديد سالمتيا المصرفية كانت أفضل من النتائج التي استخدم فييا التحميل اإلحصائي التقميدي الذي كان متبعا،

كما أثبتت الدراسات أيضا مقدرة ىذه الطريقة عمى تحديد درجة المخاطرة بالمصرف قبل كشفيا عبر آلية السوق واألسعار، ولذلك فقد طالب الكثير من الباحثين والمحممين بضرورة نشر ىذه

النتائج لمجميور بغرض تمميكيم الحقائق وبالتالي تحسين مقدرتيم في التقييم واختيار التعامل مع ، ورأى ىؤالء الباحثون ضرورة تضمين نتائج تحميل (1)البنوك ذات المخاطر األقل واألداء األفضل

ضمن البيانات المالية السنوية التي يفصح عنيا المصرف لمجميور وبالتالي CAMELSمعيار تحقيق قدر عال من الشفافية يساعد عمى فرض انضباط السوق وىو إحدى الدعامات األساسية

. (2)التي تقوم عمييا مقررات لجنة بازل الثانية لمرقابة المصرفية في قياس أداء الفروع وتصنيفياCAMELSكيفية استخدام معيار - 3

بإدخال بعض التعديالت عميو بجعمو أكثر كفاءة لخدمة الدور CAMELSتم تطوير معيار الرقابي لمبنك المركزي باستنباط نموذج يساعد المصارف المركزية عمى عمل تقييم وتصنيف داخمي

لفروعيا العاممة وقياس مستوى كفاءة أداء فروعيا الداخمية المالي بدال من االعتماد فقط عمى الربحية كمعيار لقياس أداء الفروع، وذلك عمال بمبدأ الرقابة الذاتية التي تسعى البنوك لتفعيمو وفقا لمعايير لجنة بازل الثانية حتى يقوم كل مصرف بتقييم نفسو بنفسو ويقف عمى حقيقة موقفو المالي

: ويتم تصنيف البنوك كما يمي. قبل أن يتم تقييمو بواسطة البنك المركزي

: وىو األسوأ كاآلتي5 وىو األفضل إلى التصنيف 1تتراوح درجات التصنيف ما بين التصنيف

CAMELSتصنيف البنوك حسب طريقة :(01)جدول رقم

قوي 1التصنيف رقم مرضي 2التصنيف رقم معقول 3التصنيف رقم . (خطر)ىامشي 4التصنيف رقم غير مرضي 5التصنيف رقم

لمجميور ما بين المؤيد والمعارض، فيناك من يرى أنيا CAMELSىناك خالف حول إمكانية نشر نتائج تحميل معيار (2)يؤثر نشرىا عمى ثقة الجميور في المصارف والنظام في غاية السرية ولذلك تقتصر فقط عمى السمطات الرقابية حتى ال

المصرفي ككل، بينما يرى البعض اآلخر ضرورة نشرىا لتمميك الحقائق لمجميور ومن ثم يتخذ قراره عمى بينة من األمر .طالما أن النشر ال يؤثر عمى سالمة النظام المصرفي ويؤدي إلى فشمو وانيياره ككل

(3) Gunter Capelle-Blancard, Thiery Chauveau, l’apport de modèles quantitatifs à la supervision bancaire

en Europe, Revue Française d’Economie, Vol 19, N1, 2004, p. 78.

(5)

Source: Kramo N'guessan ; op. cit ; p. 7.

حيث تتوزع درجات التصنيف بالتساوي عمى العناصر الستة المكونة لممعيار المذكور، مؤشرات رقمية في شكل نسب ومعايير مالية 10 مؤشرا منيا 44ويعتمد التصنيف عمى تقييم

مؤشرا نوعيا تؤخذ جميعا في الحسبان بغرض الوصول إلى التصنيف النيائي 34باإلضافة إلى لكل مصرف، ويتم التصنيف لكل مجموعة متشابية من المصارف ولكل مصرف عمى حدة وفق

.المجموعة التي ينتمي إلييا

CAMELSمميزات معيار - 4 :(1)لنقاط التالية في اCAMELSيمكن تمخيص أىم مميزات معيار

. تصنيف البنوك وفق معيار موحد -. توحيد أسموب كتابة التقارير -اختصار زمن التقييم بالتركيز عمى ستة بنود رئيسية وعدم تشتيت الجيود في تقييم بنود غير -

.ضرورية

االعتماد عمى التقييم الرقمي أكثر من األسموب اإلنشائي في كتابة التقارير مما يقمل من - .حجم التقارير ويزيد في مصداقيتيا

عمل تصنيف شامل لمنظام المصرفي ككل وفق منيج موحد وتحميل النتائج أفقيا لكل -مصرف عمى حدة ولكل مجموعة متشابية من المصارف ورأسيا لكل عنصر من عناصر األداء

.المصرفي الستة المشار إلييا لمجياز المصرفي ككل

CAMELS عيوب وانتقادات طريقة- 5

CAMELSيمكن تمخيص أىم عيوب طريقة : (2)في النقاط التالية

أعطى المعيار أوزانا ثابتة لمعناصر المكونة لممعيار بغض النظر عن األىمية النسبية لكل - عنصر وىذا يقمل من كفاءة المعيار ودقتو في التحميل واالعتماد عمى النتائج التي يتم الوصول إلييا، و حتى لو تم التوصل ألوزان مناسبة لكل عنصر فإنو من الصعوبة بمكان تثبيتيا طوال .فترات التقييم دون إعطاء اعتبار لممتغيرات وىذا أيضا قد يقمل من دقة المعيار وأىمية نتائجو

جامعةمجمة ، باستخدام المؤشرات المالية القائدة التنبؤ المبكر باألزمات الماليةي،عبدالنبى إسماعيل الطوخ( 1) .8م، ص 2008، مصر، أسيوط

(1) Anne-Claude CREUSOT ; Présentation de l’outil d’évaluation des performances CAMEL, BIM,

N138, Novembre 2001, pp: 2-4

(6)

يعتمد المعيار عمى تقسيم البنوك لمجموعات متشابية حسب حجم الموجودات بإعتبار أن - متوسط قيم النسب المستخدمة يعبر عن المجموعة ككل، ىذا بالرغم من أن المتوسط يختمف

إختالفا ممحوظا من بنك آلخر داخل المجموعة نفسيا وبالتالي فيو ال يعبر عن حقيقة أوضاع .المجموعة

يعتمد المعيار عمى قياس األداء استنادا عمى المصارف األخرى المكونة لممجموعة الشبيية، - وعميو في حالة حدوث أي تغيير ىيكمي يطرأ عمى أداء تمك المجموعة أو عمى أداء النظام

المصرفي ككل فإنو عادة ال يتم تغيير مؤشرات التقييم وفقا لذلك عند إحتساب درجات التصنيف .النيائي

CAMELS عناصر طريقة - ثانيا

كفاية رأس المال- 1 مفيوم كفاية رأس المال 1-1

يوضح مفيوم كفاية رأس المال العالقة بين مصادر رأس مال المصرف والمخاطر المحيطة بو بموجودات المصرف، وتعتبر نسبة كفاية رأس المال أداة لقياس مالءة المصرف، حيث يمكن

تعريف درجة المالءة في البنك بأنيا احتمال إعسار البنك، حيث كمما انخفض احتمال اإلعسار ، أما قياس المالءة فإن الجيات الرقابية اعتمدت بداية نسبة الرافعة المالية (1)ارتفعت درجة المالءة

التي تقيس نسبة رأس المال إلى الموجودات لقياس المالءة، ثم جاءت مقررات لجنة بازل عام م واعتبرت أن ىذه النسبة ال تقيس المالءة كونيا ال تميز بين موجودات البنك تبعا لدرجة 1988

المخاطرة، وقد أخذت بعين االعتبار الدور الذي يمعبو رأس المال في تحمل الخسائر وأموال . (2)المودعين

رأس المال األساسي ورأس المال الثانوي، كما قسمت : وقد ميز رأس المال إلى شريحتينأصول البنك بناء عمى مقدار التباين في المخاطرة إلى أربع فئات رئيسية، حيث أعطيت لكل فئة

بنسبة (1بازل)ويعبر عن نسبة كفاية رأس المال .منيا أوزانا ترجيحية حسب درجة مخاطر األصول. رأس المال إلى األصول الخطرة المرجحة

(1) Alan Greenspan, The Role of Capital in Optimal Banking supervision and regulations, Economic

Review, N10, 1998, p. 25.

ماىر الشيخ حسن، قياس مالءة البنوك اإلسالمية في إطار المعيار الجديد لكفاية رأس المال، ورقة عمل (2) .9مقدمة لممؤتمر العالمي الثالث لالقتصاد اإلسالم، جامعة أم القرى، مكة المكرمة، دون تاريخ، ص

(7)

: (1) ظيرت فيو بعض نقاط الضعف أبرزىا1 لكن بعد التطبيق لمعيار بازل

( %100)أعطي من خالل ىذا المعيار وزن ترجيحي إللتزامات القطاع الخاص تجاه البنوك -من (%8)باستثناء القروض العقارية، وقد طالب المعيار البنوك باإلحتفاظ برأس مال بنسبة ىذه االلتزامات وقد نتج عن ذلك عدم التمييز بين البنوك وفقا لدرجة مخاطرتيا؛

قيام العديد من البنوك بنقل األصول ذات المخاطر المنخفضة إلى خارج الميزانية من خالل -التوريق الذي ىو تحويل القروض إلى أوراق مالية قابمة لمتداول، األمر الذي أدى إلى ارتفاع

درجة مخاطرة الجزء المتبقي من أصول البنك؛، والتي تعني احتمالية الخسارة (2)لم يأخذ المعيار القديم بعين االعتبار المخاطر التشغيمية -

الراىنة زادت حدة وأىمية ةالناجمة عن عدم كفاءة العمميات الداخمية، ومع التطورات التكنولوجي .ىذا النوع من المخاطر

م بتقديم معيار جديد لكفاية رأس 1999وبناء عمى ما سبق فإن لجنة بازل قامت في عام المال بيدف تعزيز سالمة ومتانة النظام المالي والمصرفي العالمي وتعزيز التنافسية بين مؤسسات الجياز المصرفي وتغطية أشمل لممخاطر التي تواجو البنوك، حيث سمي ىذا المعيار بمعيار بازل

2 .

:2 األسس التي يستند إليو معيار بازل 1-2 : عمى ثالث ركائز أساسية تمثمت في النقاط التالية2 يقوم معيار بازل

متطمبات دنيا لرأس المال 1-2-1 في تعريفيا لمفيوم األصول المرجحة بأوزان 1تفاقية بازلا عن 2تختمف االتفاقية بازل

أخطارىا، وذلك عن طريق تعديل طرق قياس وحساب ىذه األصول وتستيدف طرق القياس الجديدة دعم وتطوير قدرات البنوك عمى تقييم المخاطر، حيث تقوم ىذه الركيزة عمى عنصرين أساسيين

ستحداث أسموب جديد مباشر اإدخال بعض التعديالت عمى أساليب قياس مخاطر اإلئتمان و: ىمالمتعامل مع مخاطر التشغيل، وذلك بجانب مخاطر اإلئتمان ومخاطر السوق ، وفي ىذا السياق

، مما (3)تقدم االتفاقية الجديدة ثالث طرق بديمة لقياس كل من مخاطر اإلئتمان ومخاطر التشغيل

(3) Jean-Marc Figuet, quelques implications stratégiques des accords de Ball 2, article publié sous un

livre titre: management de la banque, risques, relation, organisation, coordination par Éric Lamarque,

Pearson éducation, France, 2005, p. 42.

ستخدام نظم ا عمى أنيا الخسائر التي قد تنشأ عن 2تعرف مخاطر التشغيل طبقا لإلطار الجديد التفاقية بازل ( 1) .تشغيل داخمية غير مناسبة، أو عدم كفاءة العنصر البشري، أو وجود ظروف خارجية غير مواتية

: بالنسبة لمخاطر االئتمان تقترح االتفاقية ثالثة أساليب لقياس ىذا النوع من المخاطر وىي (2)

(8)

ختيار أفضل األساليب التي تالئم درجة تطور العمميات المصرفية ايسمح لمبنوك والجيات الرقابية ب .(1)والبنية المؤسسية لألسواق المالية

مراجعة السمطات الرقابية - 1-2-2

تتم المراجعة من خالل تحديد وزن ترجيحي لممخاطر يعتمد عمى مدخالت يقوم بإعدادىا البنك، ويتطمب ىذا األمر مراجعة السمطات الرقابية لمتأكد من توفر متطمبات القياس عمى مستوى مكانية اإلعتماد عميو، إضافة إلى البنك أو مؤسسة التصنيف االئتماني، ومراجعة دقة القياس وا

. اإلجراءات التي ينبغي اتباعيا عند تراجع المالءة انضباط السوق أو الشفافية المالية 1-2-3

أىمية كبيرة لمراقبة السوق من خالل الشفافية التامة لإلفصاح عن 2يولي معيار بازل البيانات والمعمومات ومستوى المالءة واألساليب المستخدمة إلدارة المخاطر، حيث تساعد البنوك والمراقبين عمى إدارة المخاطر ودعم استقرارىا، إلى جانب تالفي إغراق السوق بالمعمومات التي

يصعب تحميميا أو استخداميا في التعرف عمى الحجم الفعمي لممخاطر التي تواجو البنوك، وقد يمجأ المراقبون لمعديد من الطرق القانونية إللزام البنوك بإتباع متطمبات اإلفصاح، ومنيا عمى سبيل

المثال إلزاميا بنشر المعمومات في تقارير تكون متاحة لمعامة، ويعتمد مدى التزام البنوك بمثل ىذه . المتطمبات عمى السمطة القانونية لممراقبين

جودة األصول - 2

نوعية محفظة األوراق المالية والتي تقاس من خالل يتم تحميل جودة األصول من خاللوكذلك نظام ترتيب محفظة األوراق ، وسياسة التخمي عن الديون مؤشرين ىما المحفظة ذات المخاطر

وأخيرا ،تقييم مستوى مخاطر المحفظة فيبنك سياسة الالميزانية وتقييميتضمن تحميل المالية والذي

األسموب القياسيStandardized Approach أسموب التصنيف الداخمي األساسي Foundation Internal Ratings Based Approach أسموب التصنيف الداخمي المتقدمAdvenced Internal Ratings Approach

: أما بالنسبة لمخاطر التشغيل تقترح أيضا اإلتفاقية ثالثة أساليب وىي أسموب المؤشر األساسيBasic Indicator Approach األسموب القياسيStandardized Approach أساليب القياس المتقدمةAdvenced Measurment Approches

(3) Jean-Marc Figuet, op.cit; p. 42.

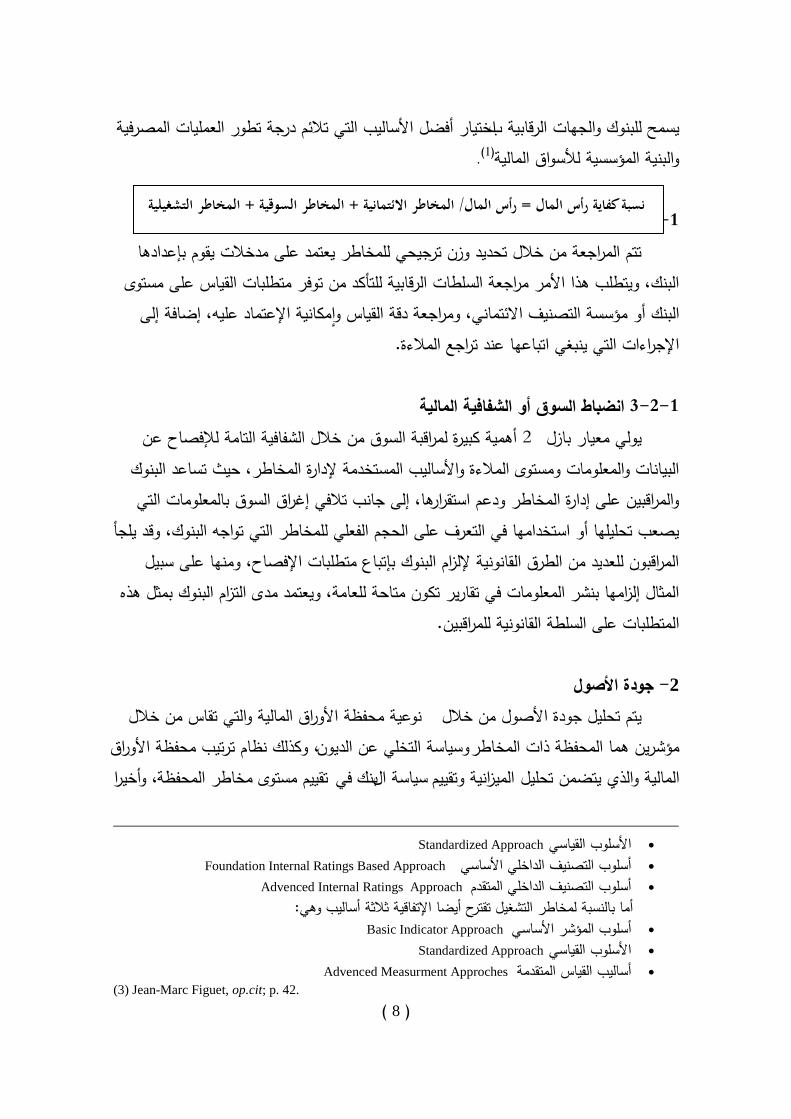

المخاطر التشغيلية + المخاطر السوقية + المخاطر االئتمانية / رأس المال= نسبة كفاية رأس المال

(9)

حيث تبين جودة األصول مستوى مخاطر القروض واالستثمارات واألصول الثابتة األصول الثابتةوكذلك العمميات خارج الميزانية، وبالتالي من المفروض أن يكون لمبنك القدرة عمى تعريف وقياس ومراقبة المخاطر، وذلك لتقييم جودة األصول مع األخذ بعين اإلعتبار مستوى المؤونات لممدينين

: ،باإلضافة إلى معايير أخرى تتمثل فيما يمي(1)المشكوك فييم

سمعة المؤسسة؛ االستراتيجية المتبعة؛ حجم العمميات المحققة من طرف المؤسسة المالية؛ دارة مخاطرىا؛ انضباط واحترام إجرءات تسيير القروض وا نوعية محفظة القروض واالستثمارات؛ نوعية نظام اإلدارة ونظام المراقبة الداخمي.

جودة اإلدارة -3

الحوكمة، الموارد : حيث يتضمن ىذا العنصر تحميل خمسة مؤشرات نوعية تتمثل أساسا فيالبشرية، اإلجراءات، المراقبة، التدقيق ونظام المعمومات والتخطيط اإلستراتيجي وبالتالي يتم تقييم

: جودة إدارة البنك من خالل المعايير التالية

حيث يتم تقييم عمل مجمس اإلدارة عمى أساس تنوع الخبرة التقنية وقدرتو عمى : الحوكمة - .اتخاذ القرارات بشكل مستقل عن اإلدارة وذلك بفعالية ومرونة

ويشكل المعيار الثاني الذي يقيم ما إذا كانت مصمحة الموارد البشرية تقدم :الموارد البشرية -نصائح وتوجييات وتؤثر بشكل واضح عمى المستخدمين، وذلك من خالل معيار التوظيف

.والتكوين، وكذلك نظام تحفيز العمال ونظام تقييم األداء

حيث يتم تقييم درجة تشكيل العمميات األساسية ومدى فعاليتيا في :عممية المراقبة والتدقيق -تسيير المخاطر عمى مستوى المنظمة، وذلك من خالل تقييم نظام الرقابة الداخمية ونوعية المراجعة

.الداخمية والخارجية

والذي يقيم كفاءة وفعالية نظام المعمومات في توفير تقارير سنوية دقيقة :نظام المعمومات - وفي الوقت المناسب

(1) Anne-Claude CREUSOT; pp: 105-106.

(10)

والذي يحدد ما إذا كانت المؤسسة قد طورت منيجا متكامال لمتوقعات : التخطيط اإلستراتيجي - .المالية قصيرة وطويمة األجل، وما إذا كان مخطط التنمية قد تم تحديثو

إدارة الربحية- 4

حيث يتم تقييم الكفاءة المالية لمبنوك من خالل مجموع النسب والمؤشرات، ولعل أىم ىذه النسب استعماال ىي نسب المردودية من معدل العائد عمى مجموع األصول، ومعدل العائد عمى األموال الخاصة، حيث يمكن أن يحدد معيار الربحية ىدفين أساسيين يتمثالن في مستوى قيمة

. النتائج وتطوراتيا وكذلك نوعية ودقة ىذه النتائج

: وبالتالي يمكن تقييم نتائج البنك بداللة األبعاد التالية

غير الموزعة؛(1)القدرة عمى توليد األرباح - مستوى االستتقرار في النتائج؛ - مستوى تكاليف النشاطات؛ - مستوى فعالية نظام الموازنة التقديرية ونظام اإلعالم في المؤسسة؛ -. مستوى إدارة نشاطات الصرف والفوائد -

إدارة السيولة- 5 مفيوم وطبيعة السيولة في البنوك5-1

تعتبر السيولة في البنك من أىم المؤشرات التي يعتمد عمييا العمالء في المقارنة بين البنوك، حيث تمثل السيولة أىم وسائل وقاية البنك من مخاطر اإلفالس من خالل قدرتو عمى مواجية

االلتزامات التي تتميز بالدفع الفوري، وتمتاز البنوك بيذه الخاصية دون غيرىا من المؤسسات ألنيا ال تستطيع أن تؤجل صرف شيك مسحوب عمييا، أو تأجيل تسديد وديعة مستحقة الدفع، كما أنيا ال تستطيع مطالبة المدينين بسداد ما عمييم من قروض وتمويالت لم يحن آجال إستحقاقيا بعد،

يعرف الربح بأنو الفرق بين اإليرادات والتكاليف، ويعرف أيضا عمى أنو الزيادة في العائد الناشئة عن (1)المخاطرة، ويعرف الربح في النظام اإلسالمي عمى أنو عوائد عناصر اإلنتاج والتي تتمثل في األرض ورأس

المال والعمل، فعنصر العمل يمكن أن يحصل عمى أجر محدد أو يأخذ حصة معمومة من الربح أو الناتج كما في المضاربة والمزارعة والمساقاة، وتحصل األرض عمى إيجار أو حصة من الناتج، أما عائد رأس المال فيو الربح وليس الفائدة الربوية، أي يمكن تعريف الربح عمى أنو المبمغ المتبقي لممؤسسة بعد دفع عوائد عناصر

اإلنتاج التي تشترك في العممية اإلنتاجية عمى أساس تعاقدي كاألجور والفائدة والريع،باإلضافة إلى اإللتزامات .األخرى كالضرائب وأقساط االىتالك

(11)

لى البنك، األمر الذي يشكل باإلضافة إلى ذلك يصعب توقع حجم وتوقيت حركة األموال من وا . صعوبة كبيرة أمام إدارة البنك

ويمكن تعريف السيولة بشكل عام عمى أنيا القدرة عمى تحويل األصول إلى نقود بشكل سريع ، أما السيولة في البنك فيمكن تعريفيا عمى أنيا قدرة البنك عمى الوفاء (1)ودون تحقيق خسارة

بسحوبات المودعين وتمبية احتياجات المتمولين في الوقت المناسب ودون االضطرار إلى بيع أوراق . مالية بخسائر كبيرة أو االقتراض بفائدة مرتفعة

العوامل المحددة لنسبة السيولة في البنوك 5-2

. طبيعة الموارد في البنك واستخدامات األموال لديو ومدد وتواريخ إستحقاقاتيا -

مدى تقمب الودائع، إذ إن نسبة كبيرة من الودائع المسحوبة من بنك ما تذىب إلى اإليداع في - .بنك آخر

. االحتفاظ بكميات كبيرة من األوراق المالية وأثر ذلك عمى عائد المحفظة -

. نسبة رأس المال إلى االستثمارات الخطرة ومدى استعداد إدارة البنك لتحمل المخاطر -

الحالة االقتصادية السائدة، فإذا كانت حالة انكماش فيفضل االحتفاظ بدرجة عالية من السيولة -، وذلك تخوفا من عدم إمكانية تسديد الزبائن مستحقاتيم، وأما إذا كانت حالة رواج فإن الطمب سيزداد عمى األموال وبالتالي يقوم البنك بتمويل المؤسسات واألفراد األمر الذي يؤدي حتما إلى

. إنخفاض كمية السيولة في البنك

وتقاس نسبة السيولة بنسبة التوظيف إلى الودائع، أي مدى استخدام البنك لمودائع لتمبية احتياجات العمالء وىي نسبة التوظيف، وكمما ارتفعت ىذه النسبة دل ذلك عمى كفاءة البنك في

.تمبية القروض اإلضافية ويفضل أن تقاس السيولة بنسبة األصول السائمة وشبو السائمة إلى الودائع

الحساسية اتجاه مخاطر السوق- 6

بالنسبة لممؤسسات المصرفية تتعمق الحساسية بالدرجة األولى بالمحافظ االستثمارية، حيث تخضع ىذه األدوات لمخاطر مختمفة مثل مخاطر أسعار األسيم، مخاطر أسعار الصرف،

يتمثل البعد األول في الوقت الذي تتطمبو عممية تحويل األصل إلى نقدية إذ كمما قصر ذلك :لمسيولة بعدان( 2)ويتمثل البعد الثاني في درجة التأكد التي ترتبط بعممية التحويل أي درجة الوقت زادت درجة سيولة ذلك األصل؛

.التأكد من السعر الذي سوف تتم بموجبو عممية تحويل أصل إلى نقدية وال تترتب عميو خسارة معتبرة لممؤسسة

(12)

ومخاطر أسعار الفائدة ومخاطر أسعار السمع، وكل منيا لو مقاييس مختمفة، إال أن ىناك مقياسا والذي يقيس أقصى خسارة متوقعة VARإحصائيا موحدا يقيس جميع ىذه المخاطر وىو مقياس

يمكن تقييم درجة حساسية البنوك من خالل في المحفظة االستثمارية خالل فترة زمنية معينة، و: األبعاد التالية

حساسية المؤسسات المالية لمخاطر السوق؛ - قدرة مديري المؤسسات المالية عمى تحديد وقياس ومراقبة مخاطر السوق؛- .مدى تعقد مخاطر العمميات غير المغطاة -

: تقييم أداء البنوك اإلسالمية في CAMELSمدى مالءمة طريقة - ثالثا

Shariaa Compliant:إضافة عنصر السالمة الشرعية- 1يعد معيار السالمة الشرعية أىم ما يميز المصرفية اإلسالمية عن المصرفية التقميدية، حيث يعد إضفاء المشروعية عمى كافة التعامالت سواء من جانب الموارد أو االستخدامات اليدف األول الذي تسعى إلى تحقيقو المصرفية اإلسالمية، كما أن المتعاممين مع المصارف اإلسالمية يركزون

بشكل كبير عمى ىذا المعيار، بحيث يعتبرونو المعيار رقم واحد في المفاضمة بين البنوك . اإلسالمية، وأساس الثقة المتبادلة بين البنك وعمالئو

يتمثل في عنصر CAMELSوعمى ىذا األساس يمكن إضافة عنصر سابع لعناصر طريقة . SCAMELS، وبالتالي يمكن أن تصبح الطريقة يرمز ليا ب (S)السالمة الشرعية

مؤشرات األداء المتعمقة بالسالمة الشرعية 1-1

ترتبط سالمة المعامالت المصرفية اإلسالمية من الجانب الشرعي إرتباطا وثيقا بييئات الرقابة الشرعية وذلك من خالل الرقابة الفاعمة والفعالة عمى ما يقوم بو المصرف من معامالت، وكما ىو

فإن العديد من ... بالنسبة لباقي عناصر تقييم األداء من كفاية رأس المال أصول وسيولة وربحية الباحثين ومن بينيم الدكتور رفيق يونس المصري يرون ضرورة تطبيق مجموعة من المعايير يتم عمى

: أساسيا تقييم أداء ىيئات الرقابة الشرعية والتي يمكن توضيحيا في الجدول التالي

CAMELS SCAMELS

(13)

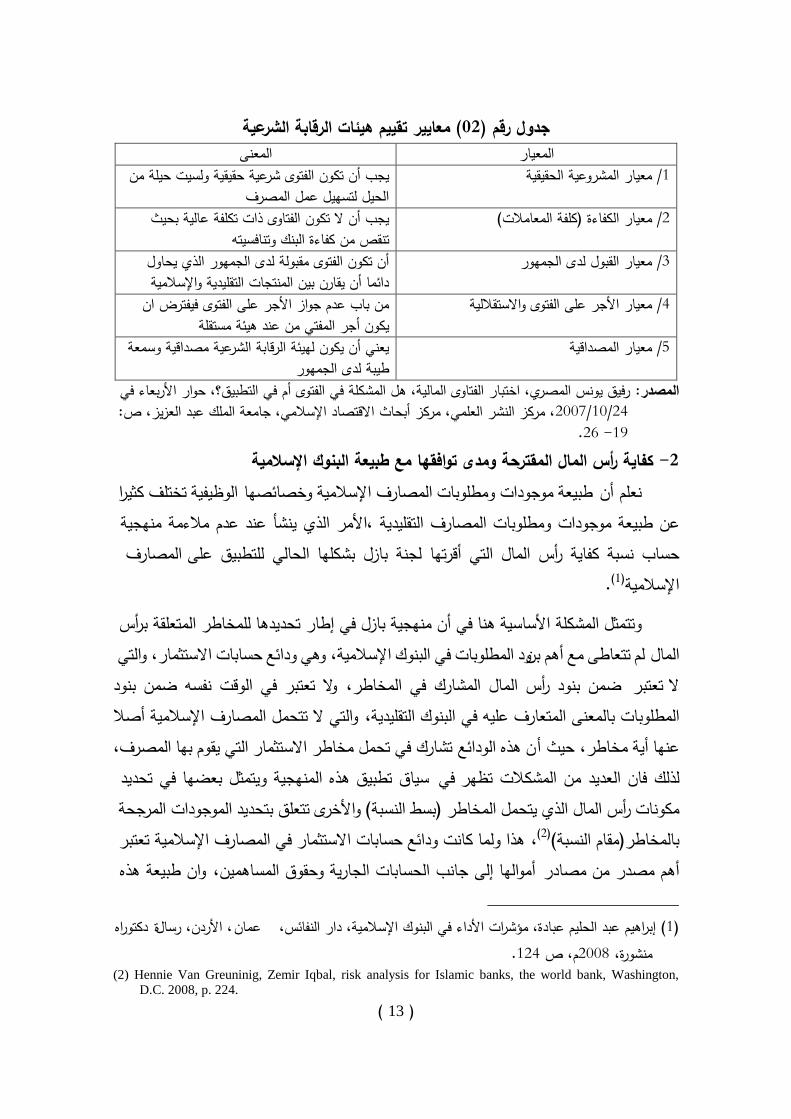

معايير تقييم ىيئات الرقابة الشرعية (02)جدول رقم المعنى المعيار

يجب أن تكون الفتوى شرعية حقيقية ولسيت حيمة من معيار المشروعية الحقيقية / 1الحيل لتسييل عمل المصرف

يجب أن ال تكون الفتاوى ذات تكمفة عالية بحيث (كمفة المعامالت)معيار الكفاءة / 2تنقص من كفاءة البنك وتنافسيتو

أن تكون الفتوى مقبولة لدى الجميور الذي يحاول معيار القبول لدى الجميور / 3دائما أن يقارن بين المنتجات التقميدية واإلسالمية

من باب عدم جواز األجر عمى الفتوى فيفترض ان معيار األجر عمى الفتوى واالستقاللية / 4يكون أجر المفتي من عند ىيئة مستقمة

يعني أن يكون لييئة الرقابة الشرعية مصداقية وسمعة معيار المصداقية / 5طيبة لدى الجميور

رفيق يونس المصري، اختبار الفتاوى المالية، ىل المشكمة في الفتوى أم في التطبيق؟، حوار األربعاء في : المصدر: ، مركز النشر العممي، مركز أبحاث االقتصاد اإلسالمي، جامعة الممك عبد العزيز، ص24/10/200719 -26 .

كفاية رأس المال المقترحة ومدى توافقيا مع طبيعة البنوك اإلسالمية - 2 كثيرا تختمف الوظيفيةوخصائصيا اإلسالمية المصارف ومطموبات موجودات طبيعةنعمم أن

منيجية مالءمة عدم عند ينشأ الذي ،األمر التقميدية المصارف ومطموبات موجودات طبيعة عن عمى المصارف لمتطبيق الحالي بشكميا بازل لجنة أقرتيا التي المال رأس كفاية نسبة حساب

.(1)اإلسالمية

برأس المتعمقة لممخاطر تحديدىا إطار في بازل منيجية أن في ىنا األساسية المشكمة وتتمثل والتي االستثمار، حسابات ودائع وىي اإلسالمية، البنوك في المطموبات ودبن أىم مع تتعاطى المال لمبنود ضمن نفسو الوقت في تعتبر وال المخاطر، في المشارك المال رأس بنود ضمن ال تعتبر

أصال اإلسالمية المصارف تتحمل ال والتي ،التقميدية البنوك في عميو المتعارف بالمعنى المطموبات المصرف، بيا يقوم التي االستثمار مخاطر تحمل في الودائع تشارك ىذه ن حيث أمخاطر، أية عنيا تحديد في بعضيا ويتمثل المنيجية ىذه تطبيق سياق تظير في المشكالت من العديد فان لذلك

المرجحة الموجودات بتحديد تتعمق واألخرى (النسبة بسط) المخاطر يتحمل الذي المال رأس مكونات تعتبر اإلسالمية المصارف في االستثمار حسابات ودائع كانت ولما ىذا، (2)(النسبة مقام)ربالمخاط

ىذه طبيعة وان المساىمين، وحقوق الجارية الحسابات جانب إلى أمواليا من مصادر مصدر أىم

كتوراه د ة، األردن، رسالعمان إبراىيم عبد الحميم عبادة، مؤشرات األداء في البنوك اإلسالمية، دار النفائس،( 1) .124، ص م2008منشورة،

(2) Hennie Van Greuninig, Zemir Iqbal, risk analysis for Islamic banks, the world bank, Washington,

D.C. 2008, p. 224.

(14)

العالقة ألن التقميدية البنوك في الودائع طبيعة عن تماما مختمفة المصرف مال وعالقتيا برأس الودائع التقميدي البنك في الوديعة تعتبر بينما مضاربة، عالقة اإلسالمي المصرف في المصرف والمودع بين

ما التالي السؤال يثار ىنا ومن ، أعمالو نتائج عن النظر بغض بسداده المصرف يمتزم بمثابة قرضحسابات بودائع التعامل قبولو نتيجة اإلسالمي المصرف مال رأس ليا يتعرض التي ىي المخاطر

؟ االستثمار

عن إدارة تنشأ مخاطر عدة إلى تتعرض اإلسالمي المصرف في االستثمار حسابات ودائع إن المحاسبة والمراجعة ىيئة أشارت قدو ،لالما رأس عمى سمبا بعضيا يؤثر وقد الحسابات، تمك

:نوعين في المخاطر ىذه حددت حيث الموضوع ىذا إلى اإلسالمية المصرفية لممؤسسات

استئمانية مخاطر- منقولة تجارية مخاطر-

بغرض اإلسالمي المصرف مال رأس عمىا تأثيره ومدى المخاطر ىذه مناقشة المفيد من ولعمو :المال رأس كفاية لحساب الالزمة النسبة مقام تشكيل إلى الوصول

(1)المنقولة التجارية المخاطر 2-1 والتي المضاربة فقو عقد عمى االستثمار ودائع وأصحاب اإلسالمي المصرف بين تقوم العالقة

يكون أن يمكنو االستثمار نتائج عمى ويعتمد الحسابات متغيرا ىذه ألصحاب العائد يكون أن تجعل المنافسة بحكم تجارية وتحت ضغوط نفسو المصرف يجد قد ولكن خسارة، الحالة سالبا في العائد ىذه الذي يدفعو العائد معدل من أعمى الودائع ألصحاب واف عائد معدل دفع إلى السوق مضطرا في

في من حصتو جزء عن الحالة ىذه في متنازال المضاربة عقد في الواردة التعاقدية الشروط بموجبال ، الربح الشعور حالة المودعين في قبل من مفاجئة سحب عمميات حالة المصرف يواجوس ربما وا .الخسارة خطر إلى الودائع تمك تعرض أو العائد في ممموس انخفاض بوجود

إلييا تتعرض قد التي الخسائر فان البنك عمى إعسار وأثرىا المالءة لتعريف طبقا فانو وعميو نفسو، المصرف مال رأس إلىاالعتبارات بفعل تمك مخاطرىا تنتقل ، االستثمار حسابات ودائع

تمك من الممولة بالمخاطر المرجحة الموجودات جزء من عمى واضحة إضافية أثار ليا يكون وبالتالي. النسبة احتساب مقام يشمميا والتي الحسابات

تياني محمود محمد الزعابي، تطوير نموذج احتساب كفاية رأس المال لممصارف اإلسالمية في إطار مقررات ( 1) .85م، ص 2008، الجامعة اإلسالمية، غزة، فمسطين، رسالة ماجستير غير منشورةلجنة بازل،

(15)

المخاطر التشغيمية 2-2 أو ارتثماالس وديعة عقد لنصوص البنك بمخالفة ما يسمى بالمخاطر االستئمانية، والمتعمقةوأ يتحمل البنك فان وبالتالي ، لديو المودعة األموال إدارة في إىمال تقصير أو أو مخالفة ارتكابو

الموجودات من بعضا النسبة مقام تضمين يدعو إلى الذي األمر، تمك الخسائر عن المسؤولية . (1)حسابات االستثمار ودائع من الممولة بالمخاطر المرجحة

والمخاطر المنقولة التجارية رالمخاط من كل مواجيو في التطبيق وألغراض سبق ما عمى وبناءالتي النسبة تكون أن اإلسالمية المالية لممؤسسات والمراجعة المحاسبة ىيئة قررت فقد ،تشغيميةال

.االستثمار حسابات قيمة من (%50 )المال رأس كفاية احتساب معادلة مقام في تندرج

البسط أيضا، عناصر عمى تشغيميةال والمخاطر المنقولة المخاطر من كل بأثر يتعمق وفيما وبالتالي ودائع ، حسابات وليس ، (البنك) المساىمين أموال تتحمميما رمخاط تعريفيما بحكم فإنيما

فرأس النسبة، بسط إلى االستثمار من حسابات جزء أي يضاف أن يجوز فال بازل منيجية تباعاب نوإفذا، المخاطر ىذه ةمواجو الحسابات، في لتمك الحماية يقدم الذي ىو المصرفي المال إلى النظر تم وا مؤىمة تصبح الثانوي حتى الدين المال لرأس الثانية الشريحة بمكونات شبيو أنيا عمى الحسابات ىذه

ىذا استحقاق مدة تقل ال أن ىو وضعتو بازل الذي الشرط فان المال، رأس مكونات ضمن إلدراجيا حسابات فمعظم اإلسالمية في المصارف عمميا متحقق غير األمر وىذا ،نواتس خمس عن الدين ودائع حسابات إلدراج مبرر ال وبالتالي سنوات، خمس عن استحقاقيا مدة يقل االستثمار ودائع

.النسبة بسط تشكيل ضمن االستثمار

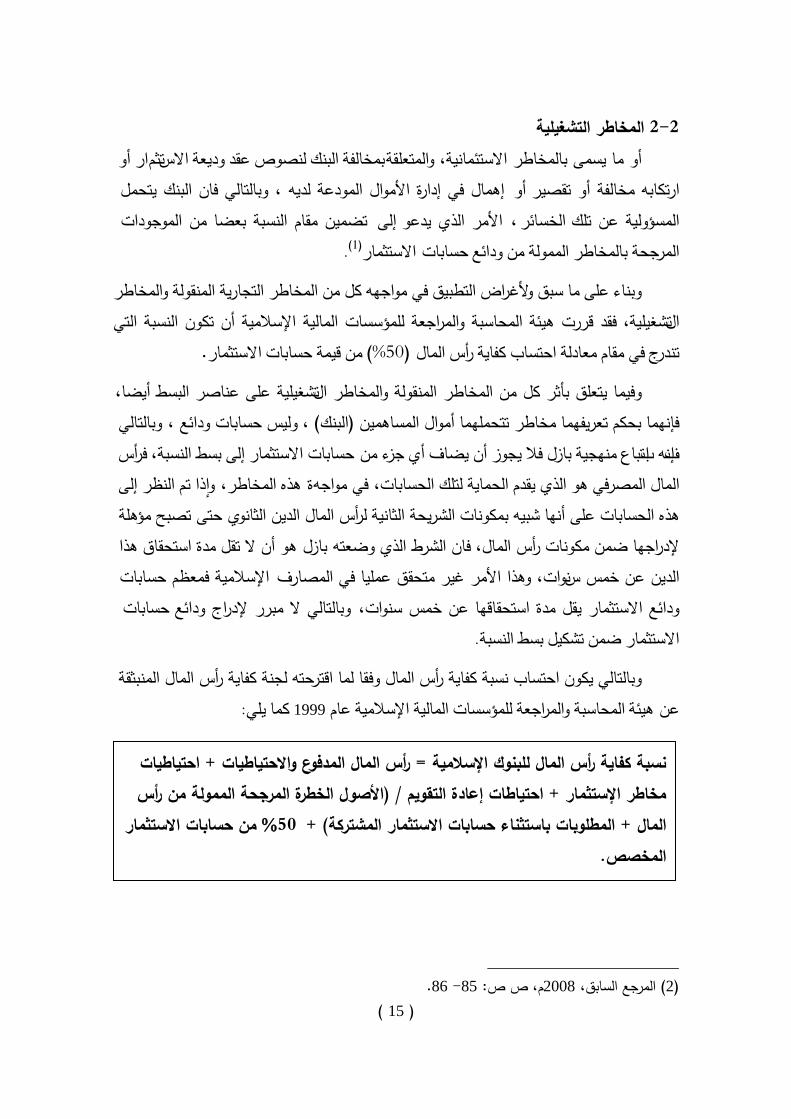

المنبثقة المال رأس كفاية لجنة اقترحتو لما وفقا المال رأس كفاية نسبة احتساب يكون وبالتالي :يمي كما 1999 عام اإلسالمية المالية لممؤسسات والمراجعة المحاسبة ىيئة عن

. 86- 85: م، ص ص2008المرجع السابق، (2)

احتياطيات + رأس المال المدفوع واالحتياطيات = نسبة كفاية رأس المال لمبنوك اإلسالمية األصول الخطرة المرجحة الممولة من رأس )/ احتياطات إعادة التقويم + مخاطر اإلستثمار

من حسابات االستثمار 50 + (المطموبات باستثناء حسابات االستثمار المشتركة+ المال .المخصص

(16)

الذي الدور لتقييم األصل في جاءت قد ، عرضو سبق كما بازل لجنة مقررات كانت ولما ىذا إعطاء خالل من المودعين أموال وحماية الخسارة مواجو في المصرفي، المال رأس يتحممو أن يمكن أعطت حيث ، ليا تتعرض التي المخاطر في التباين درجات تعكس األصول لفئات ترجيحية أوزان :ىي المعيار ىذا نسبة فان وبالتالي ترجيحية أوزانا

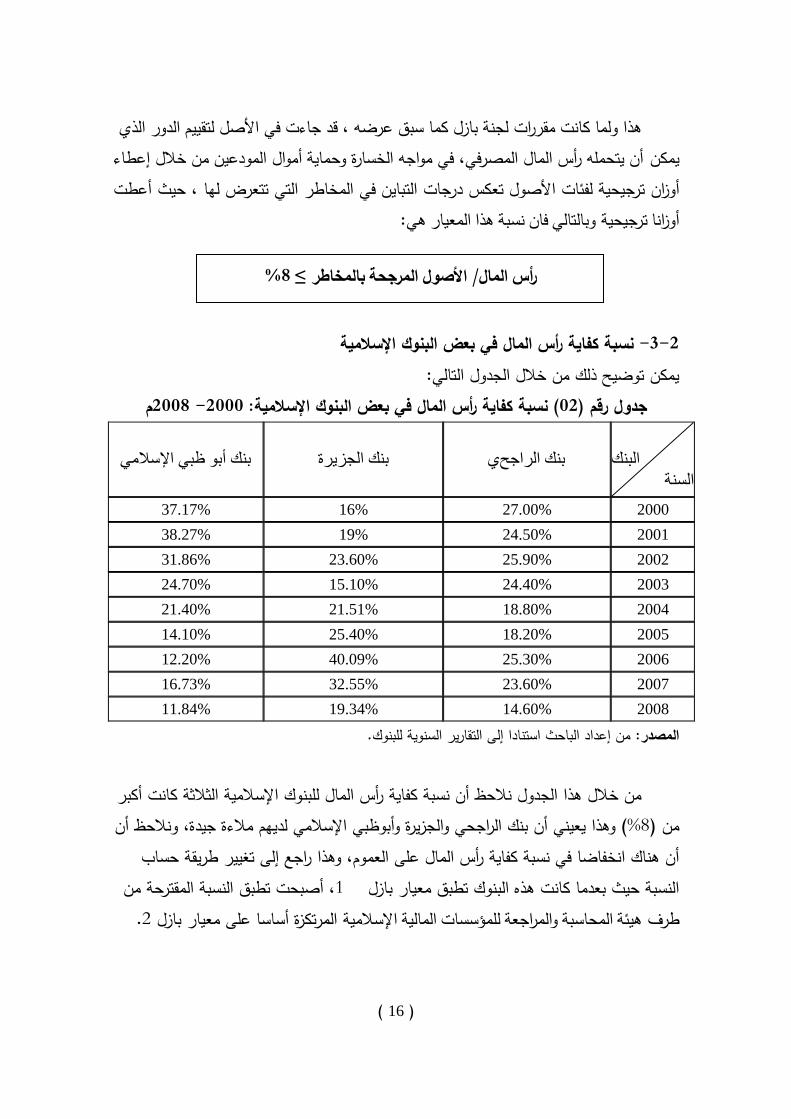

نسبة كفاية رأس المال في بعض البنوك اإلسالمية- 2-3

: يمكن توضيح ذلك من خالل الجدول التاليم 2008- 2000: نسبة كفاية رأس المال في بعض البنوك اإلسالمية (02)جدول رقم

البنك

السنت

ظبي اإلسالمي أبوبنك الجزيرةبنك يالراجحبنك

2000 27.00% 16% 37.17%

2001 24.50% 19% 38.27%

2002 25.90% 23.60% 31.86%

2003 24.40% 15.10% 24.70%

2004 18.80% 21.51% 21.40%

2005 18.20% 25.40% 14.10%

2006 25.30% 40.09% 12.20%

2007 23.60% 32.55% 16.73%

2008 14.60% 19.34% 11.84%

. من إعداد الباحث استنادا إلى التقارير السنوية لمبنوك: المصدر

من خالل ىذا الجدول نالحظ أن نسبة كفاية رأس المال لمبنوك اإلسالمية الثالثة كانت أكبر وىذا يعيني أن بنك الراجحي والجزيرة وأبوظبي اإلسالمي لدييم مالءة جيدة، ونالحظ أن (%8)من

أن ىناك انخفاضا في نسبة كفاية رأس المال عمى العموم، وىذا راجع إلى تغيير طريقة حساب ، أصبحت تطبق النسبة المقترحة من 1النسبة حيث بعدما كانت ىذه البنوك تطبق معيار بازل

. 2المرتكزة أساسا عمى معيار بازل اإلسالمية المالية لممؤسسات والمراجعة المحاسبة ىيئةطرف

≥ 8% بالمخاطر المرجحة األصول/ المال رأس

(17)

الخاتمـة

: من خالل ىذه الورقة خمصنا إلى مجموعة من النتائج يمكن توضيحيا في النقاط التالية

دارية عناصر فنية ومالية CAMELSتتضمن طريقة - يمكن من خالليا تقييم أداء وا البنوك فيكما اإلسالمية المصارف عمى تنطبق أنيا العمم ،مع المصرف من جميع الجوانب

،اإلسالمية المصارف في المصرفية لمتوظيفات المختمفة الطبيعة في الفارق مع ولكن التقميدية نإف تالفاتخاال ىذه ورغم األخرى، المعامالت وباقي المودعين مع والعالقة الودائع، وطبيعة

المبكر الكشف في تسيم ومتطورة جديدة رقابية أدوات بتطبيق معنية مصارف اإلسالميةال. وقوعيا قبل واألخطاء القصور أوجو الى والتنبيو مسبباتيا وتحديد االنحرافات عن

يمكن إضافة معيار سابع لتقييم أداء المصارف اإلسالمية والمتمثل في معيار السالمة - .SCAMELS الشرعية وبالتالي تصبح الطريقة تسمى

ضمن البيانات المالية السنوية التي يفصح CAMELSضرورة تضمين نتائج تحميل معيار -عنيا المصرف لمجميور وبالتالي تحقيق قدر عال من الشفافية يساعد عمى فرض انضباط السوق وىو إحدى الدعامات األساسية التي تقوم عمييا مقررات لجنة بازل الثانية لمرقابة

. المصرفية

إن عممية تحميل كفاية رأس المال تيدف إلى قياس قدرة البنوك عمى مواجية التزاماتيا في -اآلجال المحددة وكذلك تيدف إلى تبيان مدى قدرة البنك عمى تغطية المخاطر المحتممة

. من خالل رأس المال والمؤونات المكونة

مخاطر والسوق مخاطر في إضافة2تمثمت أبرز التعديالت التي جاءت في معيار بازل -جراء التشغيل، األساسية المالمح أىم تمثمت وقد االئتمان، مخاطر عمى جوىرية تعديالت وا

نما المذكورة، المخاطر قياس في فقط ليس 2 بازل لجنة أقرتيا التي نماذج تطبيق في وا المخاطر أنواع من نوع كل لقياس البدائل من مجموعة توفر مع المخاطر، لقياس متطورة المستخدمة الطرق عن لإلفصاح بالغة أىمية إعطاء مع ، البنك إلييا يتعرض قد التي

الكاممة الصالحية إلعطائيا ذلك عمى الرقابية السمطات موافقة إلى باإلضافة قياسيا وأساليب .المخاطر تقييم في فاعميتيا من والتأكد النماذج ىذه دقو مراجعة في

(18)

المراجع بالمغة العربية : أوال دار ،كتوراه منشورةد، رسالة مؤشرات األداء في البنوك اإلسالميةإبراىيم عبد الحميم عبادة، -

.م2008 األردن،– عمان النفائس،، الدار الجامعية "تحميل العائد والمخاطرة"تقييم أداء البنوك التجارية طارق عبدالعال حماد، -

.م2001اإلسكندرية، مصر، ، حوار ، اختبار الفتاوى المالية، ىل المشكمة في الفتوى أم في التطبيق؟رفيق يونس المصري-

، مركز النشر العممي، مركز أبحاث االقتصاد اإلسالمي، جامعة 24/10/2007األربعاء في .2008الممك عبد العزيز

، باستخدام المؤشرات المالية القائدة التنبؤ المبكر باألزمات المالية،عبد النبى إسماعيل الطوخى- .8م، ص 2008، جميورية مصر العربية جامعة أسيوطمجمة

، قياس مالءة البنوك اإلسالمية في إطار المعيار الجديد لكفاية رأس المالماىر الشيخ حسن، - ورقة عمل مقدمة لممؤتمر العالمي الثالث لالقتصاد اإلسالمي، جامعة أم القرى، مكة المكرمة،

.دون تاريختطوير نموذج إحتساب كفاية رأس المال لممصارف اإلسالمية في تياني محمود محمد الزعابي، -

، رسالة ماجستير غير منشورة، الجامعة اإلسالمية، غزة، فمسطين، إطار مقررات لجنة بازل. م2008

بالمغة اإلنجميزية : ثانيا

Alan Greenspan, The Role of Capital in Optimal Banking Supervision and regulations,

Economic Review, N: 10, 1998.

Hennie Van Greuninig, Zemir Iqbal, Risk Analysis for Islamic Banks, the World Bank,

Washington, D.C.2008.

بالمغة الفرنسية : ثالثًا

Anne-Claude CREUSOT ; Présentation de l’outil d’évaluation des performances CAMEL ;

BIM n° 138, novembre 2001.

Gunter Capelle-blancard ; Thierry Chauveau, l’apport de modèles quantitatifs à la supervision

bancaire en Europe, Revue Française d’Economie ,Vol 19,N° :1, 2004.

Jean-Marc Figuet, quelques implications stratégiques des accords de Ball 2, article publié sous

un livre de titre : management de la banque, risques, relation, organisation, coordination

par Éric Lamarque, Pearson éducation, France, 2005.

Kramo N'guessan, rapport de mission sur l’analyse financière des risques des banques et des

pays dans les marchés émergents, New York, 4-10 décembre 2004.