– سيدي بلعباس – ياليل اليابس اجل جامعة

552

جامعة اليابس ا ي– لعباسدي ب سي– قتصاديةعلوم اية ال كل ولتجاريةعلوم ا ال علوم و التسيقتصاديةعلوم ا ال دة دكتوراهنيل شها أطروحة مقدمة لرة أعمال شعبة : إدا من ﺇلطالبة:اد ا عدذ الدكتور:ستا إشراف اد سعدية بن أ إلياس صا نوقشت يوم :27 أفريل2017 ناقشةنة ا لقبسم وال اعلمية الرتبة الصليةمعة اا ا الصفةمد بن سعيد لعاتعليم اذ ال أستالعباسدي ب جامعة سي رئيسا إلياس صالعاتعليم اذ ال أستالعباسدي ب جامعة سي مشرفان مدين أو بو)أ( اضر أستاذلعباسدي ب جامعة سي مناقشا زيدان حاج بن)أ( اضر أستاذ جامعة مستغا مناقشا بوضرافي ا)أ( اضر أستاذ جامعة مستغا مناقشاسي غري العر)أ( اضر أستاذ جامعة معسكر مناقشاامعية: السنة ا2016 / 2017

-

Upload

khangminh22 -

Category

Documents

-

view

4 -

download

0

Transcript of – سيدي بلعباس – ياليل اليابس اجل جامعة

–سيدي بلعباس –ياليل اليابس اجلجامعة

التسيريوعلوم العلوم التجاريةو كلية العلوم االقتصادية

أطروحة مقدمة لنيل شهادة دكتوراه يف العلوم االقتصادية شعبة : إدارة أعمال

إشراف األستاذ الدكتور: عداد الطالبة: إمن صاحل إلياس بن أمحد سعدية

2017أفريل 27نوقشت يوم : جلنة املناقشة

الصفة اجلامعة االصلية الرتبة العلمية االسم واللقب رئيسا جامعة سيدي بلعباس أستاذ التعليم العايل حممد بن سعيد مشرفا جامعة سيدي بلعباس أستاذ التعليم العايل إلياس صاحل مناقشا جامعة سيدي بلعباس أستاذ حماضر )أ( بومدين أوانن مناقشا جامعة مستغامن أستاذ حماضر )أ( حاج بن زيدان

مناقشا جامعة مستغامن أستاذ حماضر )أ( اجلياليل بوضراف مناقشا جامعة معسكر أستاذ حماضر )أ( العريب غريسي

2016/2017السنة اجلامعية:

إني رأيت أنه ال يكتب أحد كتابا في يومه اال ق ال في "غده: لو غير هذا لكان أحسن ، ولو زيد هذا لكان

أفضل، ولو ترك هذا لكان أجمل، وهذا من أعظم العبر، وهو دليل على استيالء النقص على جملة البشر"

العماد االصفهاني

لهادي البشير، السراج المنير، الرحمة المهداة، النعمة المسداة: حبيبنا ونبينا الى ا صلوات هللا وسالمه عليه "محمد "

أطال هللا في عمرها ى التي تملك جواز سفري الى الجنة...قرة عيني: أمي الغاليةال

أطال هللا في عمره العزيز الى من مهد لي طريق العلم: والدي

الى نصف الثاني: زوجي الغالي أبوبكر الصديق

الى رفيق دربي وسندي: أخي عبد الكريم

زوجيالى كل أفراد عائلتي وعائلة

الى كل صديق اتي، واخص بالذكر: بن عوالي ف اطمة، بو مسجد بدرة

الى كل اساتذتي من االبتدائي حتى الجامعة

الى كل باحث وطالب علم

...................................................الى كل هؤالء أهدي ثمرة جهدي هذا.

"رب أوزعني أن أشكر نعمتك التي أنعمت علي وعلى والدي بسم هللا الرحمن الرحيم: وأن أعمل صالحا ترضاه أدخلني برحمتك في عبادك الصالحين"

من سورة النمل 19اآلية أشكر هللا ربي العظيم، الكريم، الحنان، المنان، ذو الجالل واالكرام على ما علمني مالم

أكن أعلم، وأحمده حمدا كثيرا طيبا مباركا فيه على ما رزقني من توفيق وتيسير إلكمال هذا العمل المتواضع.

"من ال يشكر الناس ال يشكر هللا"لقول نبينا وحبيبنا محمد عليه ألف صالة وسالم وتطبيق ا ال يسعنا اال ان نتقدم بجزيل الشكر وأسمى عبارات التقدير واالحترام الى كل من:

مشرفي: االستاذ الدكتور صالح إلياس. ➢ الى لجنة المناقشة كل واحد باسمه ➢ؤولة نظام ادارة الجودة بشركته: مدير شركة خنثر: السيد خنثر علي، ومس ➢

السيدة:خ.ق ادوس الى من تحمل معي مشقة توزيع واسترجاع االستبيانات: السيد : مالح امحمد ➢ الى من اعانني في اعداد وتوزيع االستبيان: االستاذ حنصال أبوبكر ➢ الى من ساعدني في كتابة االطروحة: أخي عبد الكريم ➢ وردت عن االستبيان الى كل المؤسسات التي تعاونت معنا ➢ الى كل من ساهم في هذا العمل المتواضع من قريب او بعيد. ➢

في األخير: اللهم إني أشهدك بأنني قد بذلت ما يسرت لي من جهد، ف إن كنت قد وفقت ،والشيطان فمن عندي فيما كتبت فمن عندك، وإن كنت قد أخطأت أو قصرت

به وجهك الكريم وآخر امبتغي، اللهم اجعل عملي هذا مقبوال، وسعيي فيه مرضيا مشكورا "

."دعوانا ان الحمد هلل رب العالمين

الفهـــــــرس 01 املقدمة العامة

اجلزء األول: الواقع النظري ألدوات وتقنيات تقييم وحتسني اداء املؤسسات االقتصادية 12 اجلزء االول مقدمة

الفصل األول: اداء املؤسسة االقتصادية من وجهة نظر تقليدية 13 الفصلمقدمة

االقتصادية املؤسسةأداء التأصيل العلمي ملفهوم املبحث األول: 14 : أساسيات حول مفهوم أداء املؤسسة االقتصاديةاملطلب االول 14 24 االداء واسرتاتيجية املؤسسة االقتصادية املطلب الثاين:

24 األداء الشامل للمؤسسة االقتصادية املطلب الثالث: 27 إدارة االداء املطلب الرابع: 29 املؤسسات االقتصادية ابستخدام املؤشرات املاليةقياس اداء املبحث الثاين: 29 قياس األداءأساسيات حول عملية املطلب األول: 35 النسب املاليةاملطلب الثاين:

41 مؤشرات خلق القيمةملطلب الثالث: ا 46 التطور التارخيي ملؤشرات قياس األداء: من املؤشرات التقليدية إىل احلديثة املطلب الرابع: 48 االقتصاديةتقييم اداء املؤسسة املستخدمة يف عملية االدوات التقليدية املبحث الثالث: 48 املؤسسة االقتصادية تقييم أداءأساسيات حول عملية املطلب األول:

51 االقتصادية املؤسسة اداء لتقييم كأداة املايل التحليل: الثاين املطلب 55 املؤسسة االقتصادية أداة لتقييم أداءكاملوازانت التقديرية املطلب الثالث: 69 املؤسسة االقتصادية أداة لتقييم أداءكلوحة القيادة املطلب الرابع: 74 حدود املؤشرات واالدوات التقليدية لقياس وتقييم اداء املؤسسة االقتصاديةاملبحث الرابع: 74 املؤشرات املالية حدوداملطلب األول: 75 التحليل املايل حدوداملطلب الثاين:

76 املوازانت التقديريةنظام حدوداملطلب الثالث: 77 لوحة القيادة حدوداملطلب الرابع:

78 خامتة الفصل االول الفصل الثاين: أداء املؤسسة االقتصادية من وجهة نظر حديثة

79 مقدمة الفصل 80 لتقييم أداء املؤسسة االقتصادية حديثة املتوازن أداةبطاقة األداء املبحث االول:

80 اإلدارة االسرتاتيجيةول: األ املطلب 92 أساسيات حول بطاقة األداء املتوازن: الثايناملطلب

109 حماور ومؤشرات املناظري األربعة لبطاقة األداء املتوازناملطلب الثالث: 115 املتوازن كأداة لإلدارة االسرتاتيجيةبطاقة االداء املطلب الرابع: 117 والبيئي يف بطاقة االداء املتوازن واجملتمعي دمج البعد االجتماعياملبحث الثاين:

117 املسؤولية االجتماعية للمؤسسات االقتصاديةاملطلب االول: 123 التنمية املستدامة: املطلب الثاين

127 والتنمية املستدامة املسؤولية االجتماعية التداخل بني مفهومي: املطلب الثالث 128 بطاقة االداء املتوازن املستدام : املطلب الرابع

131 أداة لتقييم أداء املؤسسة االقتصادية املقارنة املرجعية: الثالثاملبحث 131 ماهية املقارنة املرجعيةاملطلب االول: 137 أخالقيات املقارنة املرجعيةاملطلب الثاين:

138 أنواع املقارنة املرجعيةاملطلب الثالث: 140 مراحل عملية املقارنة املرجعيةاملطلب الرابع:

منوذج التكامل بني بطاقة األداء املتوازن واملقارنة املرجعية واشكالية التخلي عن الرابع: املبحث االدوات التقليدية لتقييم االداء

142

142 بني بطاقة االداء املتوازن واملقارنة املرجعية كنموذج لتقييم االداءالتكامل املطلب االول: 145 يف البحث املقدم تقييم االداء دراسة امكانية تكامل املؤشرات املالية مع منوذجاملطلب الثاين:

145 املقدم يف البحث تقييم االداء دراسة امكانية تكامل لوحة القيادة مع منوذجاملطلب الثالث: املقدم يف تقييم االداء دراسة امكانية تكامل نظام املوازانت التقديرية مع منوذجاملطلب الرابع:

البحث145

148 خامتة الفصل الفصل الثالث: التقنيات احلديثة لتحسني اداء املؤسسات االقتصادية

149 مقدمة الفصل 150 نظام ادارة اجلودة الشاملةاملبحث األول: 150 اجلودةاملطلب االول: 154 نظام ادارة اجلودة الشاملةأساسيات حول املطلب الثاين :

165 التقييس و للمواصفات العاملية املنظمة: الثالث املطلب 167 تكاليف اجلودةاملطلب الرابع: 171 نظام التكاليف واملوازانت واالدارة على اساس االنشطةاملبحث الثاين:

171 نظام التكاليف على أساس األنشطةمدخل اىل األول:املطلب 185 نظام التكاليف على أساس األنشطة خطوات تصميم املطلب الثاين:

186 نظام االدارة على أساس األنشطة الثالث:املطلب 190 املوازنة على أساس األنشطة: الرابعاملطلب

195 حتسني اداء املؤسسة االقتصاديةاجتاهات حديثة أخرى يف جمال املبحث الثالث: 195 هندسة القيمة واملفاهيم املرتبطة هبااملطلب األول: 204 نظام االنتاج اآلين املطلب الثاين:

207 التكلفة املستهدفةاملطلب الثالث: هندسة القيمة واملفاهيم املرتبطة هبا ابلتكلفة املستهدفة ونظام االنتاج تكامل املطلب الرابع:

اآلين210

211 تقييم االداء املقدم يف البحثنموذج ب لتحسني االداء احلديثة التقنياتكامل تاملبحث الرابع: 211 الشاملةمع نظام ادارة اجلودة البحث يف املقدم االداء تقييم منوذجتكامل املطلب االول: مع نظام االدارة والتكاليف البحث يف املقدم االداء تقييم منوذجتكامل املطلب الثاين:

واملوازانت على اساس االنشطة217

220 مع هندسة القيمة البحث يف املقدم االداء تقييم منوذجتكامل املطلب الثالث: مع نظام االنتاج اآلين وتقنية البحث يف املقدم االداء تقييم منوذجتكامل املطلب الرابع:

التكلفة املستهدفة223

224 خامتة الفصل 225 خامتة اجلزء األول

اجلزء الثاين: الواقع التطبيقي ألدوات وتقنيات تقييم وحتسني اداء املؤسسات االقتصادية 226 مقدمة اجلزء الثاين

التكامل بني بطاقة االداء املتوازن املستدام نموذجشركة خنثر ل دراسة واقع تطبيقالفصل الرابع: - حالةدراسة – واملقارنة املرجعية

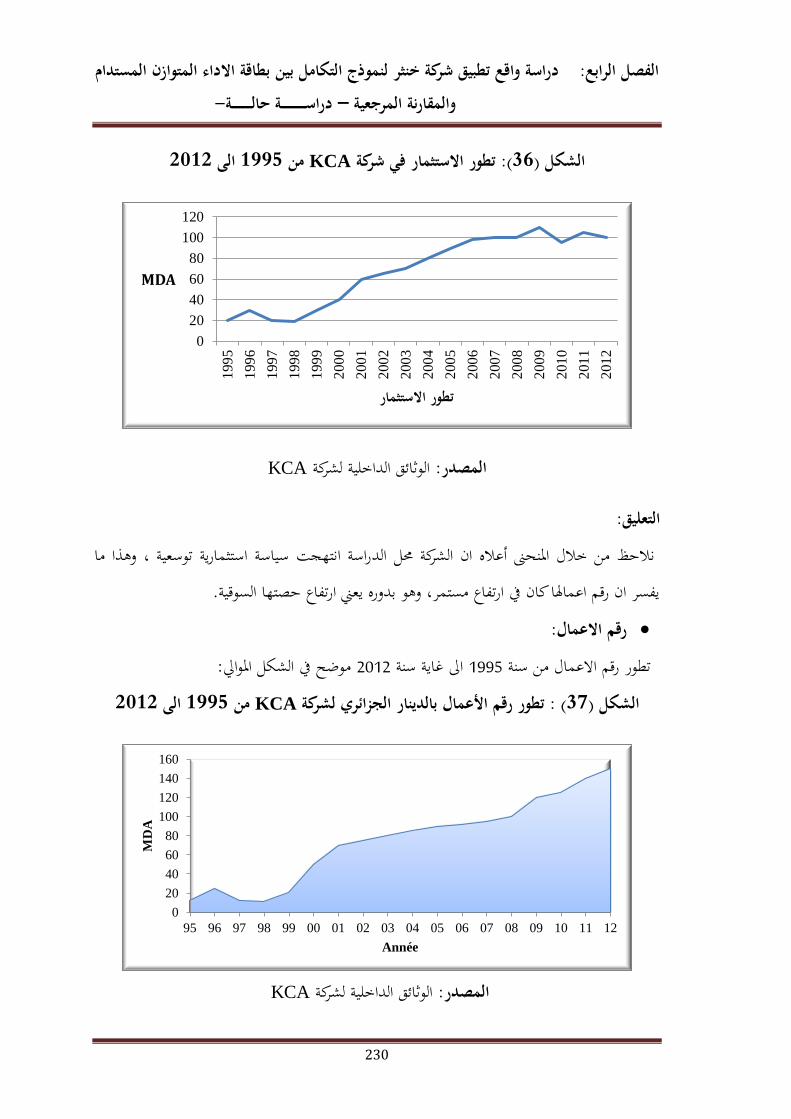

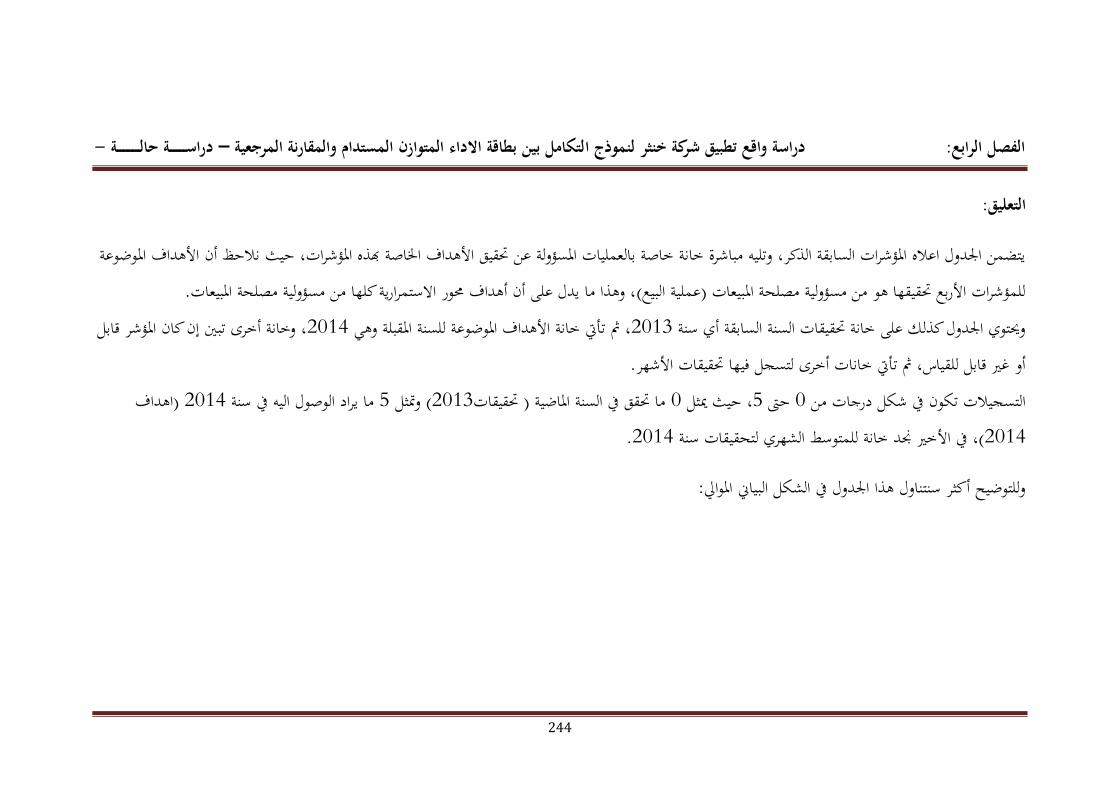

227 مقدمة الفصل KCA 228: البطاقة التعريفية لشركة املبحث األول

228 والتعريف هبا KCAنشأة شركة املطلب األول: KCA 229: أرقام مهمة يف شركة الثاين املطلب

KCA 231اهليكل التنظيمي لشركة املطلب الثالث: KCA 234إدارة اجلودة بشركة نظام املطلب الرابع:

KCA 236 لشركة املستدام املتوازن االداء لبطاقة التفصيلي العرض :الثاين املبحث KCA 237بطاقة األداء املتوازن املستدام لشركة املطلب األول:

241 2014 سنة يف KCA لشركة املستدام املتوازن االداء بطاقة: الثاين املطلب Kaplan et Nortonدراسة مقارنة بني منوذج بطاقة االداء املتوازن لـ املطلب الثالث:

KCAوبطاقة شركة 266

KCA 267 شركة على والبيئية االجتماعية املؤشرات من جمموعة اقرتاح :الرابع املطلب 276 للمقارنة املرجعية يف جمال تقييم أدائها KCAاستخدام شركة املبحث الثالث: وازن املستدامبطاقة االداء املتلنموذج التكامل بني KCAشركة استخدام املبحث الرابع: واملقارنة املرجعية

283

288 خامتة الفصل -ألدوات تقييم االداء الفصل اخلامس: دراسة واقع تطبيق املؤسسات االقتصادية اجلزائرية

-دراسة عينة من املؤسسات 289 مقدمة الفصل

290 وصف جمتمع وعينة الدراسةاملبحث االول: 290 جمتمع الدراسة وكيفية اختيار عينة البحث املطلب االول: 292 صدق أداة االستبيان وثباهتا املطلب الثاين:

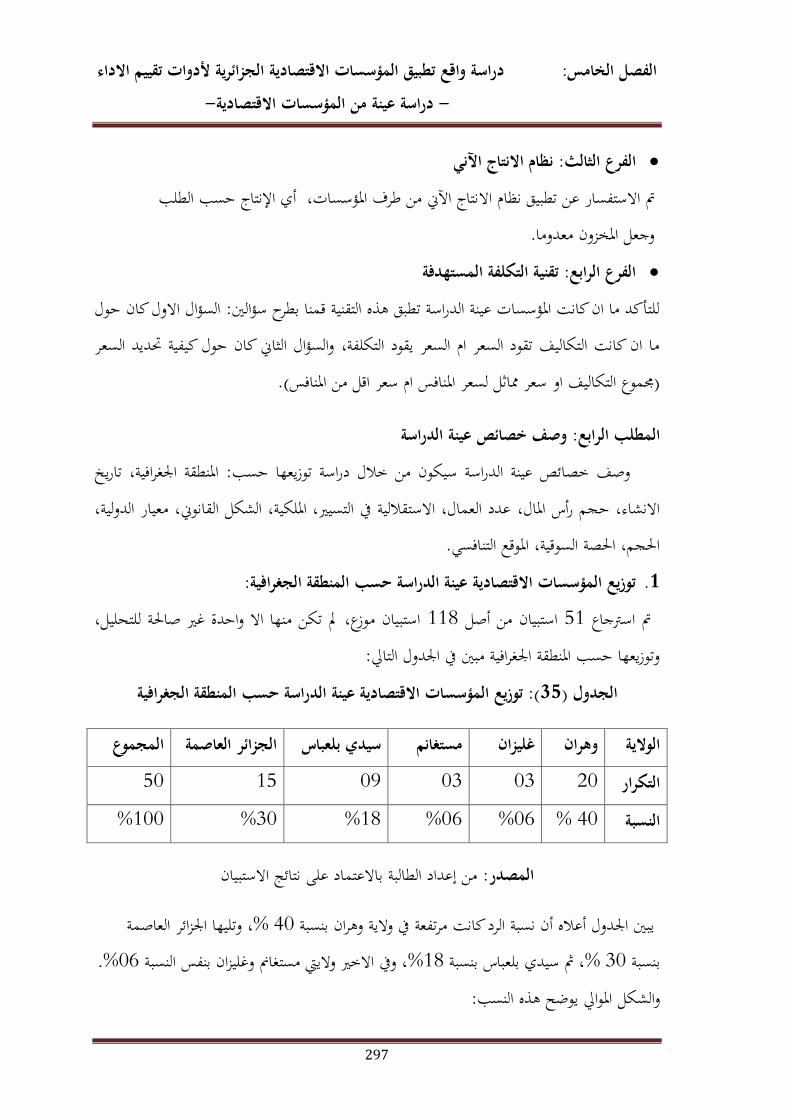

293 وصف أداة الدراسة املطلب الثالث: 297 وصف خصائص عينة الدراسة املطلب الرابع:تطبيق مؤسسات العينة لألسس واملؤشرات واألدوات احلديثة لتقييم واقع املبحث الثاين:

األداء.309

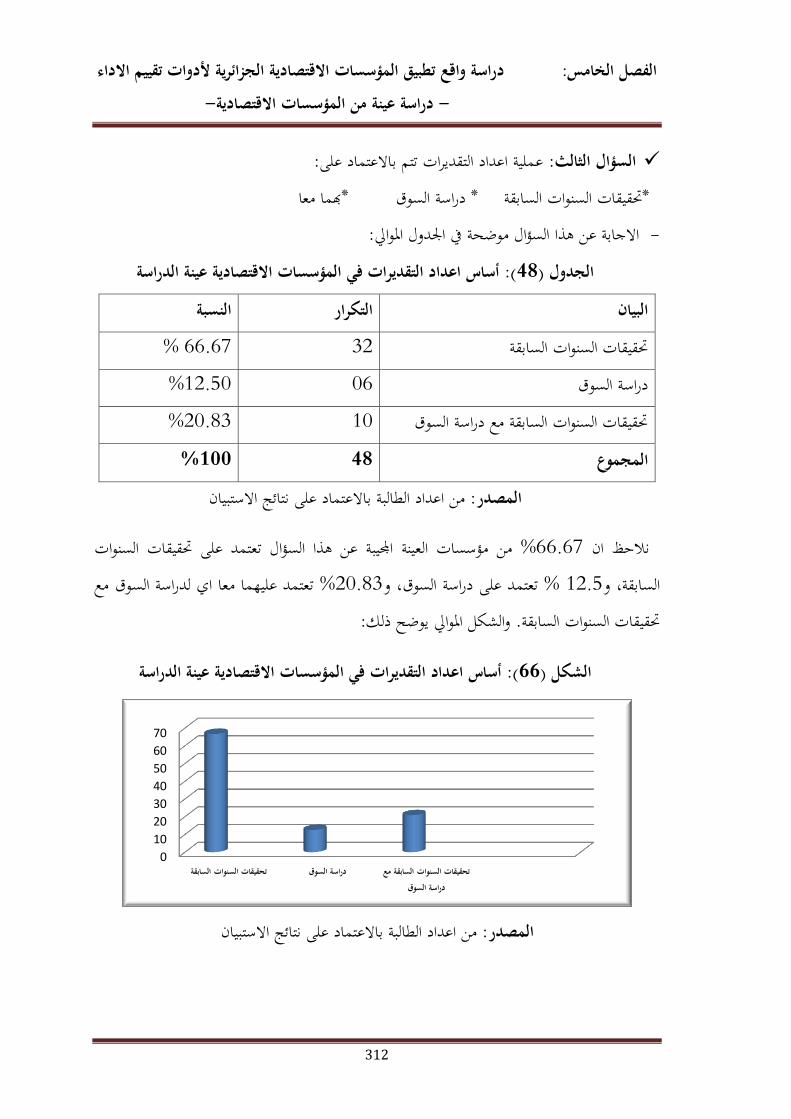

309 واقع عملية اعداد التقديرات يف املؤسسات االقتصادية عينة الدراسة املطلب االول: 313 يف عملية تقييم أداء املؤسسات االقتصادية عينة الدراسةاألدوات املستخدمة املطلب الثاين: 327 املعايري املستخدمة يف عملية تقييم أداء املؤسسات االقتصادية عينة الدراسة :املطلب الثالث

333 املؤشرات املستخدمة يف عملية تقييم أداء املؤسسات االقتصادية عينة الدراسة. :لرابعاملطلب اتطبيق املؤسسات االقتصادية عينة الدراسة لعملية تقييم األداء واقع املبحث الثالث:

االسرتاتيجي.353

353 اعداد اخلطة االسرتاتيجية يف املؤسسات االقتصادية عينة الدراسةواقع دراسة ول:املطلب االاالقتصادية عينة وجود رؤية ورسالة واهداف اسرتاتيجية واضحة يف املؤسساتاملطلب الثاين:

الدراسة354

355 نوع االسرتاتيجية املتبعة من طرف املؤسسات االقتصادية عينة الدراسة املطلب الثالث: 355 متابعة وتقييم األداء االسرتاتيجي يف املؤسسات االقتصادية عينة الدراسةاملطلب الرابع: 357 فرضيات الفصلتلخيص النتائج املتوصل اليها واختبار املبحث الرابع: 357 تلخيص النتائج اخلاصة بوصف العينةاملطلب االول: تطبيق مؤسسات العينة لألسس واألدوات احلديثة تلخيص النتائج اخلاصة بواقع املطلب الثاين:

لتقييم االداء واالداء االسرتاتيجي358

االقتصادية املؤسسات يف مبؤشرات االداء املستخدمة اخلاصة النتائج تلخيص: الثالث املطلب الدراسة عينة

360

361 اختبار صحة فرضيات الفصلاملطلب الرابع: 364 خامتة الفصل

الفصل السادس: دراسة واقع تطبيق املؤسسات االقتصادية اجلزائرية للتقنيات احلديثة لتحسني -دراسة عينة من املؤسسات–االداء

365 مقدمة الفصل 366 مدى تطبيق مؤسسات العينة لنظام ادارة اجلودة الشاملة دراسة املبحث االول:

366 : اختبار مدى تطبيق مؤسسات العينة جلملة من مبادئ ادارة اجلودة الشاملةاالولاملطلب استخدام املؤسسات االقتصادية عينة الدراسة لنموذج حتسني االداء املطلب الثاين:

Deming "PDCA " 393

استخدام املؤسسات االقتصادية عينة الدراسة للطرق االحصائية يف مراقبة املطلب الثالث: اجلودة

395

396 حساب تكاليف اجلودة يف املؤسسات االقتصادية عينة الدراسةاملطلب الرابع: على واملوازانت االدارةو التكاليف نظامل مؤسسات العينة دراسة مدى تطبيقاملبحث الثاين: اساس االنشطة

403

403 تطبيق مؤسسات العينة لنظام التكاليف على أساس االنشطةواقع املطلب األول: مدى توفر مقومات تطبيق نظام التكاليف على اساس االنشطة يف املؤسسات املطلب الثاين:

االقتصادية عينة الدراسة408

414 االدارة على اساس االنشطةتطبيق مؤسسات العينة لنظام واقع املطلب الثالث: 418 تطبيق مؤسسات العينة لنظام املوازانت على اساس االنشطةواقع املطلب الرابع:

لبعض التقنيات احلديثة األخرى لتحسني مؤسسات العينةدراسة مدى تطبيق املبحث الثالث: األداء

419

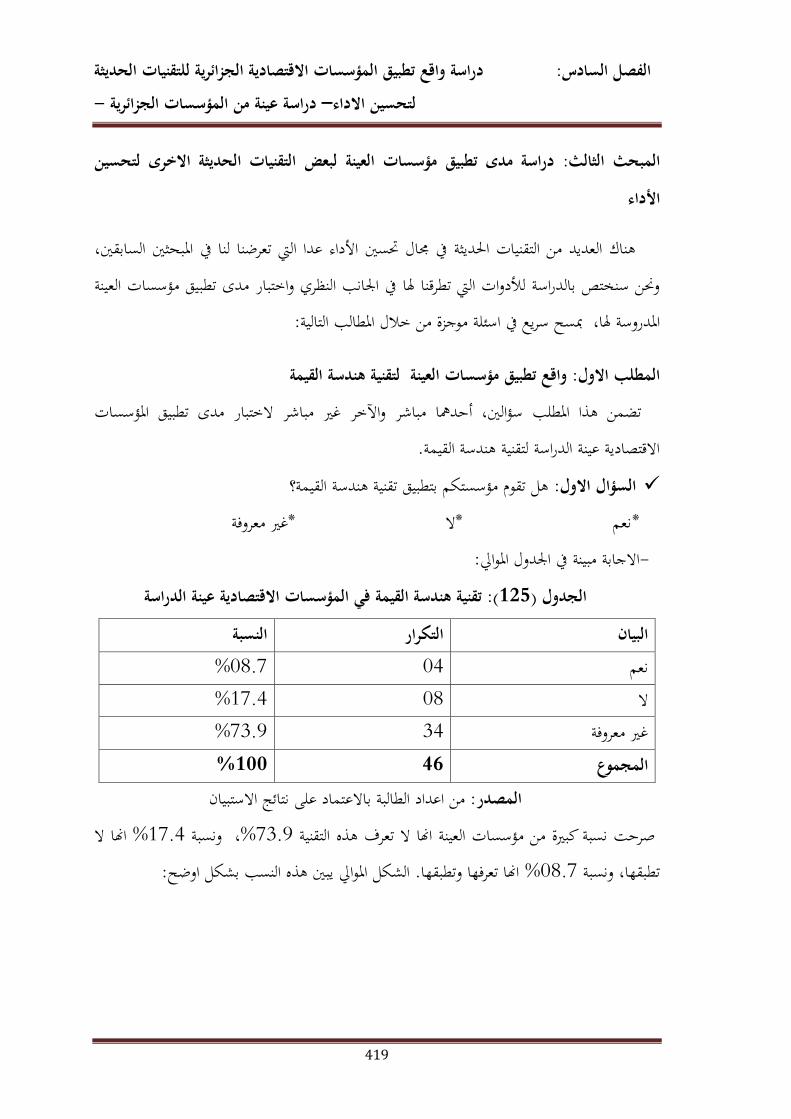

419 القيمةتقنية هندسة مؤسسات العينة لواقع تطبيق :املطلب االول 421 تقنية اعادة هندسة العملياتل مؤسسات العينة واقع تطبيق املطلب الثاين:

423 نظام االنتاج اآلينمؤسسات العينة لواقع تطبيق املطلب الثالث: 424 تقنية التكلفة املستهدفةمؤسسات العينة لواقع تطبيق املطلب الرابع: 428 الفصل واختبار فرضيات املتوصل اليها تلخيص نتائجاملبحث الرابع:

دراسة عالقة تطبيق نظام ادارة اجلودة بنظام املوازانت والتسيري يف املؤسسات : االولاملطلب االقتصادية عينة الدراسة

428

دراسة عالقة تطبيق نظام ادارة اجلودة مبؤشرات وأدوات تقييم االداء املستخدمة : الثايناملطلب املؤسسات االقتصادية عينة الدراسةيف

431

435 تلخيص النتائج املتوصل اليها :الثالثاملطلب 439 اختبار فرضيات الفصلاملطلب الرابع:

441 خامتة الفصل 442 خامتة اجلزء الثاين

444 اخلامتة العامة

داول:ـــــقائمة اجل الصفحة وان ــــعنال رقم ال

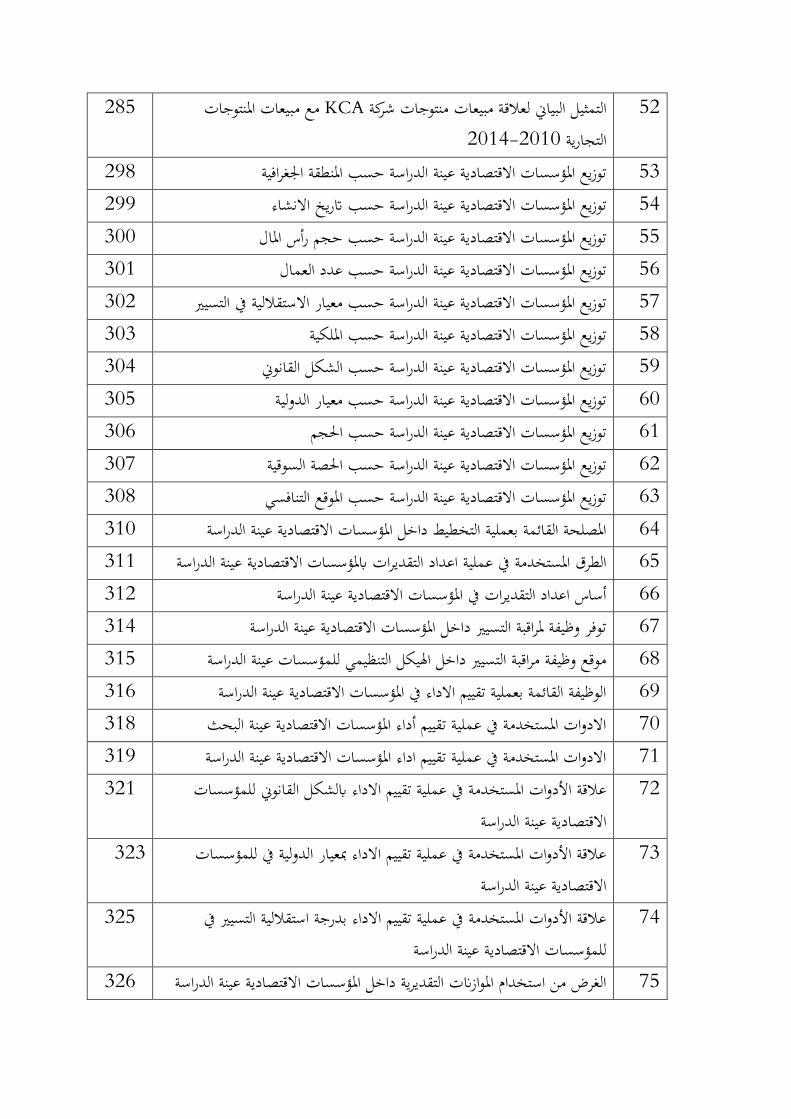

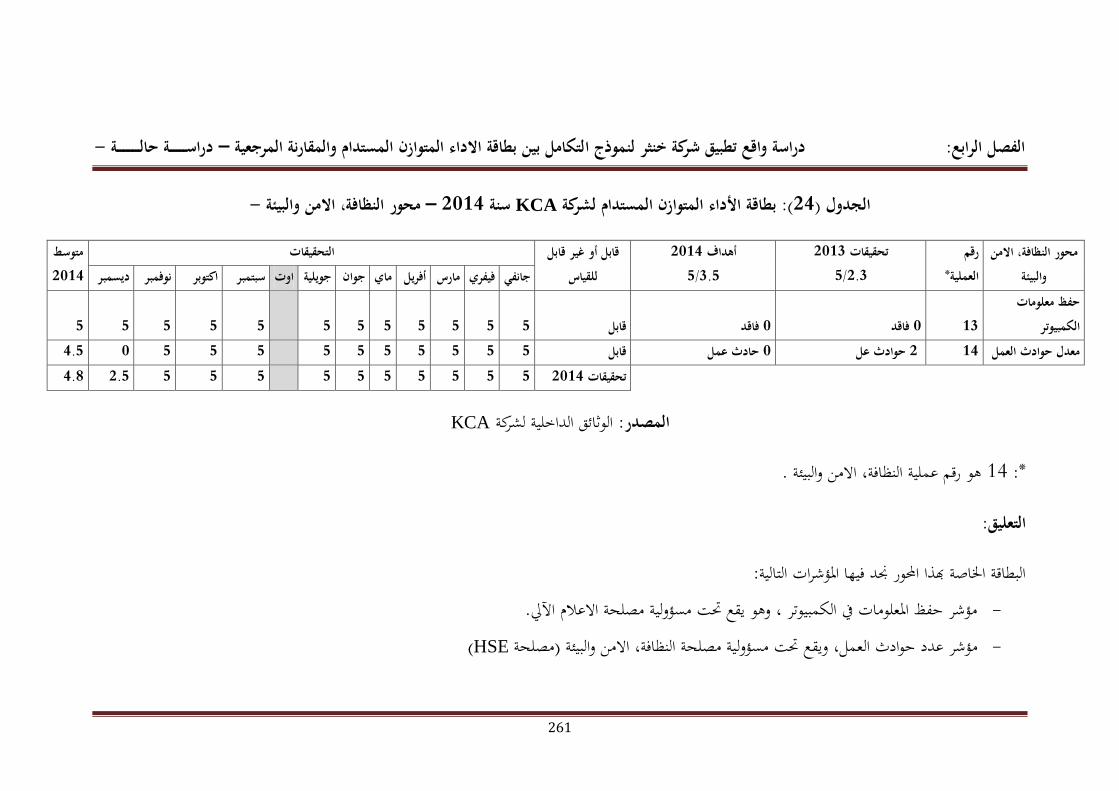

33 تصنيف مقاييس األداء 01 71 لوحة القيادة النموذجية 02 98 بطاقة األداء املتوازن مقاييس األداء يف 03 107 والنتيجة السبب ملؤشرات العامة والفروقات اخلصائص 04 111 الزابئن حمور مقاييس 05 112 الزابئن حملور أخرى مقاييس 06 113 الداخلية العمليات حمور مقاييس 07 114 والنمو التعلم حمور مقاييس 08 122 والبيئي اجملتمعي االجتماعي، األداء مؤشرات 09 123 التنمية مفهوم تطور 10 135 املرجعية املقارنة وبعد قبل 11 158 التقليدي والنظام الشاملة اجلودة ادارة نظام بني الفرق 12 169 احلديثة و التقليدية النظر وجهة من اجلودة تكاليف توزيع نسب 13 181 التقليدية االنظمة و التكاليف على اساس االنشطة نظام بني مقارنة 14 216 املتوازن االداء بطاقة ضمن دجمها املمكن اجلودة تكاليف مقاييس 15 KCA 229تقسيم عمال شركة 16 KCA 231التوزيع اجلغرايف لرقم اعمال شركة 17 KCA 241منوذج البطاقة لكل حمور يف شركة 18 243 -االستمرارية حمور – 2014 سنة KCA لشركة املستدام املتوازن األداء بطاقة 19 247 -اجلودة حمور – 2014 سنة KCA لشركة املستدام املتوازن األداء بطاقة 20 251 -التكلفة حمور – 2014 سنة KCA لشركة املستدام املتوازن األداء بطاقة 21 254 -اآلجال حمور – 2014 سنة KCA لشركة املستدام املتوازن األداء بطاقة 22 258 -املواطنة حمور – 2014 سنة KCA لشركة املستدام املتوازن األداء بطاقة 23النظافة، االمن حمور – 2014 سنة KCA لشركة املستدام املتوازن األداء بطاقة 24

-والبيئة261

269 2014 -2013 سنيت KCA لشركةواجملتمعية اجتماعية ملؤشرات مقرتح 25 274 2014 -2013 سنيت KCA لشركة بيئية ملؤشرات مقرتح 26 276 -2014 سنة- KCA لشركة الداخلي الفشل تكاليف 27 277 -2014 سنة- KCA لشركة اخلارجي الفشل تكاليف 28 278 -2014 سنة- KCA لشركةتقييم تكاليف 29 279 -2014 سنة- KCA لشركة الوقاية تكاليف 30 281 -2014 سنة- االخرى الشركات وبعض KCA لشركة اجلودة تكاليف نسب 31 284 2014-2010 التجارية املنتوجات و KCA شركة منتوجات مبيعات 32 290 عدد االستبياانت املوزعة 33 291 عدد االستبياانت املستلمة 34 297 توزيع املؤسسات االقتصادية عينة الدراسة حسب املنطقة اجلغرافية 35 298 توزيع املؤسسات االقتصادية عينة الدراسة حسب اتريخ انشائها 36 299 توزيع املؤسسات االقتصادية عينة الدراسة حسب حجم رأس املال 37 300 االقتصادية عينة الدراسة حسب عدد العمالتوزيع املؤسسات 38 301 توزيع املؤسسات االقتصادية عينة الدراسة حسب معيار االستقاللية يف التسيري 39 302 توزيع املؤسسات االقتصادية عينة الدراسة حسب امللكية 40 303 توزيع املؤسسات االقتصادية عينة الدراسة حسب الشكل القانوين 41 304 توزيع املؤسسات االقتصادية عينة الدراسة حسب معيار الدولية 42 305 توزيع املؤسسات االقتصادية عينة الدراسة حسب احلجم 43 306 توزيع املؤسسات االقتصادية عينة الدراسة حسب احلصة السوقية 44 307 توزيع املؤسسات االقتصادية عينة الدراسة حسب املوقع التنافسي 45 309 املصلحة القائمة بعملية التخطيط داخل املؤسسات االقتصادية عينة الدراسة 46 311 الطرق املستخدمة يف عملية اعداد التقديرات ابملؤسسات االقتصادية عينة الدراسة 47 312 أساس اعداد التقديرات يف املؤسسات االقتصادية عينة الدراسة 48 313 املؤسسات االقتصادية عينة الدراسة توفر وظيفة ملراقبة التسيري داخل 49 314 موقع وظيفة مراقبة التسيري داخل اهليكل التنظيمي للمؤسسات عينة الدراسة 50 315 الوظيفة القائمة بعملية تقييم االداء يف املؤسسات االقتصادية عينة الدراسة 51 317 الدراسةاالدوات املستخدمة يف عملية تقييم األداء من طرف املؤسسات عينة 52

318 االدوات املستخدمة يف عملية تقييم اداء املؤسسات االقتصادية عينة الدراسة 53عالقة األدوات املستخدمة يف عملية تقييم االداء ابلشكل القانوين للمؤسسات 54

االقتصادية عينة الدراسة320

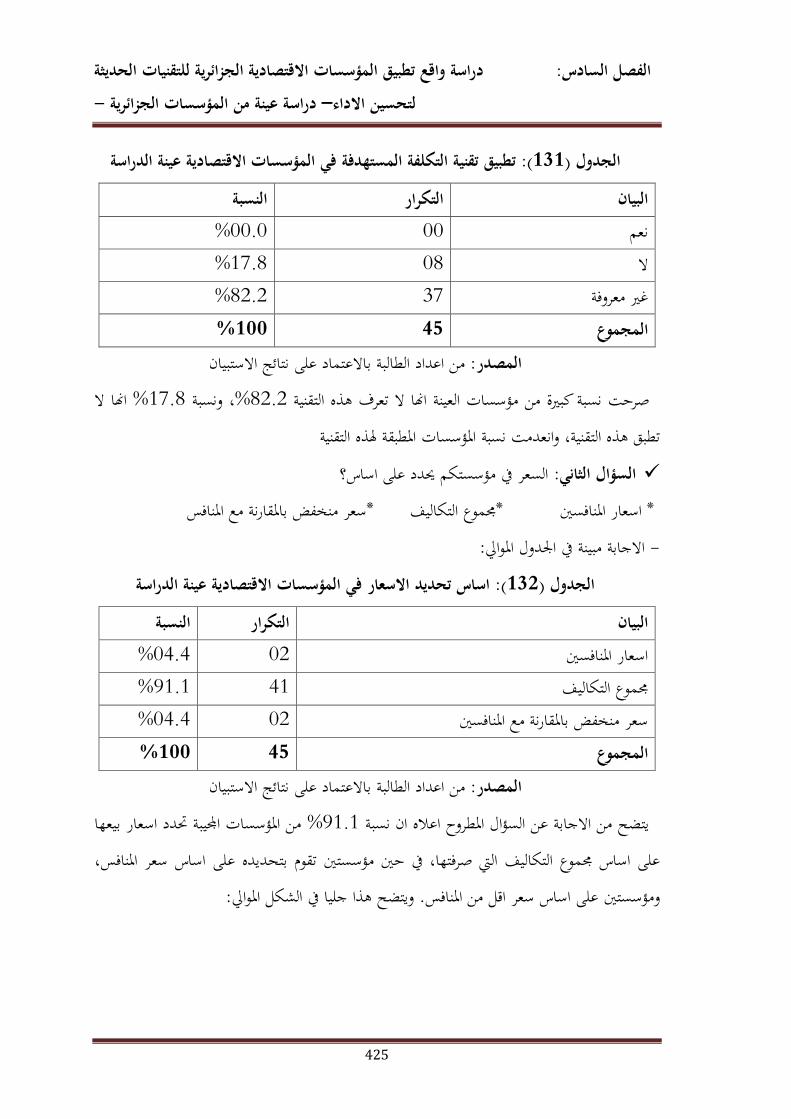

عالقة األدوات املستخدمة يف عملية تقييم االداء مبعيار الدولية يف للمؤسسات 55 االقتصادية عينة الدراسة

322

عالقة األدوات املستخدمة يف عملية تقييم االداء بدرجة استقاللية التسيري يف 56 للمؤسسات االقتصادية عينة الدراسة

324

325 التقديرية داخل املؤسسات االقتصادية عينة الدراسةالغرض من استخدام املوازانت 57 327 املعايري املستخدمة يف عملية تقييم االداء يف املؤسسات االقتصادية عينة الدراسة 58 329 حمتوى جدول تقييم االداء للمؤسسات االقتصادية عينة الدراسة 59 331 االقتصادية عينة الدراسةعالقة حمتوى جدول تقييم االداء مبلكية املؤسسات 60 333 مؤشرات االداء املستخدمة يف عملية قياس وتقييم اداء املؤسسات عينة الدراسة 61عالقة املؤشرات املستخدمة يف عملية تقييم االداء ابملوقع التنافسي للمؤسسات 62

االقتصادية عينة الدراسة338

االداء مبلكية املؤسسات االقتصادية عالقة املؤشرات املستخدمة يف عملية تقييم 63 عينة الدراسة

341

عالقة املؤشرات املستخدمة يف عملية تقييم االداء ابلشكل القانوين للمؤسسات 64 االقتصادية عينة الدراسة

343

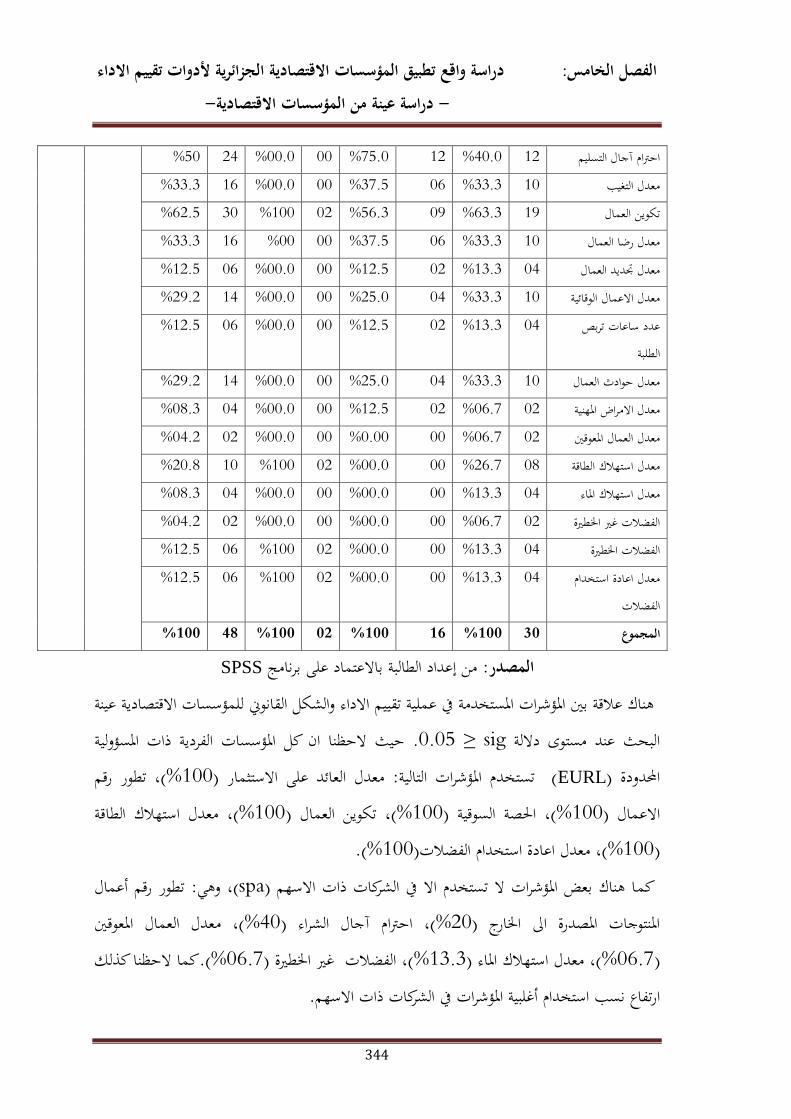

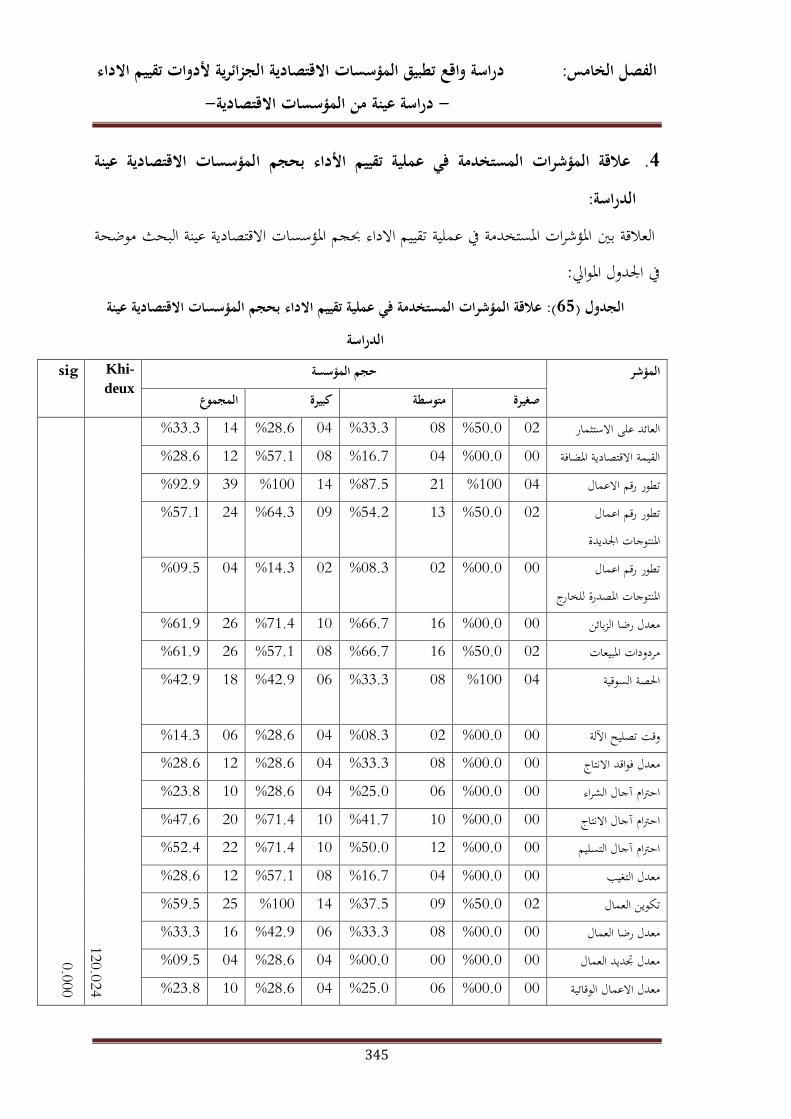

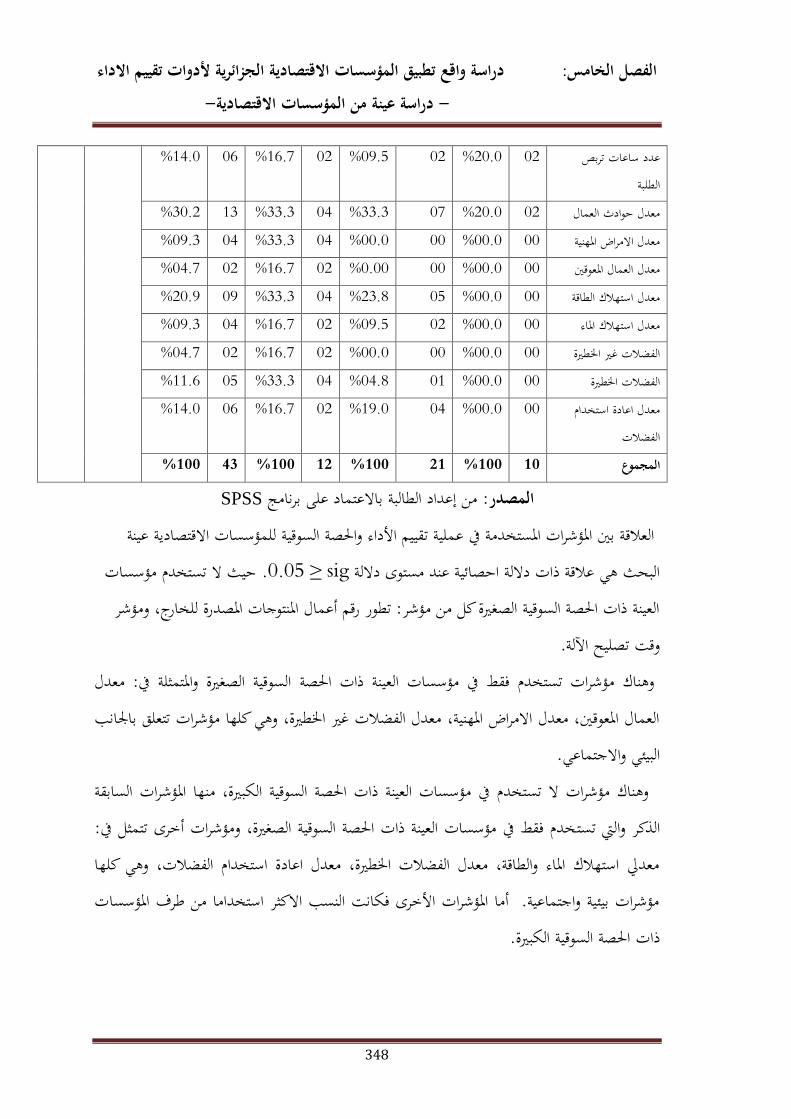

عالقة املؤشرات املستخدمة يف عملية تقييم االداء حبجم املؤسسات االقتصادية 65 عينة الدراسة

345

عالقة املؤشرات املستخدمة يف عملية تقييم االداء ابحلصة السوقية للمؤسسات 66 االقتصادية عينة الدراسة

347

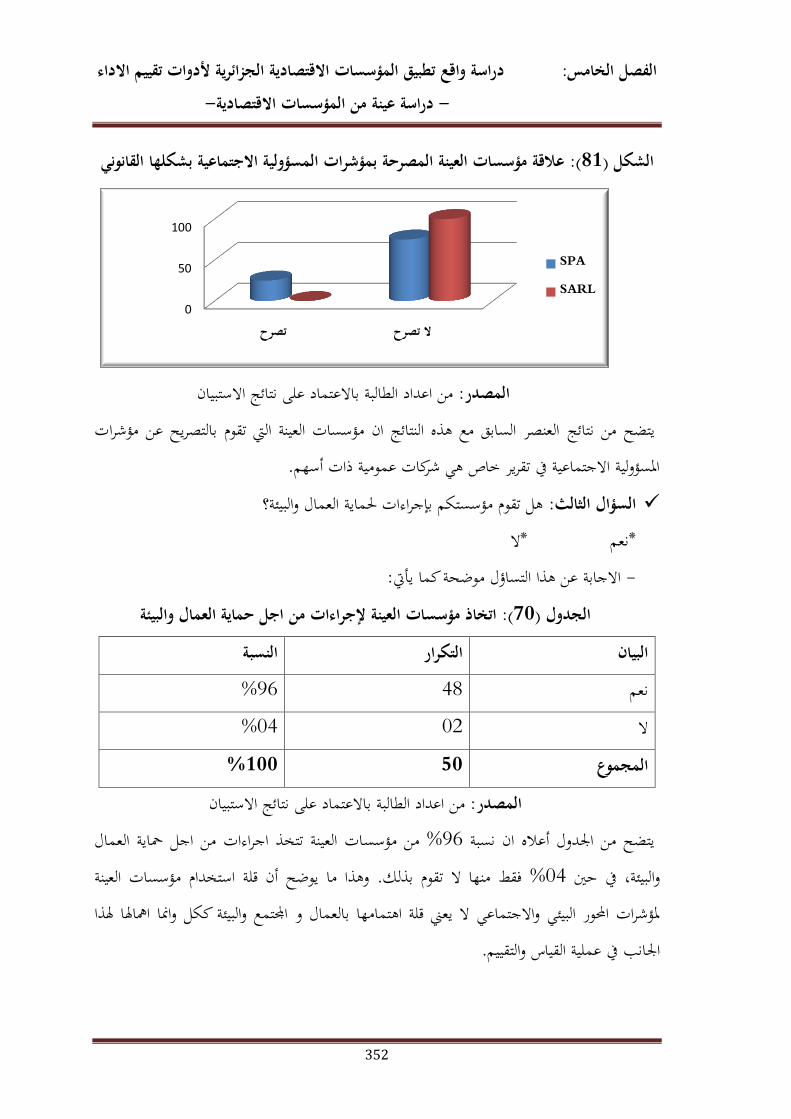

349 التصريح مبؤشرات املسؤولية االجتماعية يف املؤسسات االقتصادية عينة الدراسة 67 350 عالقة التصريح مبؤشرات املسؤولية االجتماعية مبلكية املؤسسات عينة الدراسة 68عالقة التصريح مبؤشرات املسؤولية االجتماعية ابلشكل القانوين للمؤسسات 69

االقتصادية عينة الدراسة351

352 اختاذ املؤسسات االقتصادية عينة الدراسة إلجراءات من اجل محاية العمال والبيئة 70 353 اعداد اخلطة االسرتاتيجية يف املؤسسات االقتصادية عينة الدراسة 71

354 حتليل البيئة الداخلية واخلارجية يف املؤسسات االقتصادية عينة الدراسة 72توفر رؤية، رسالة واهداف اسرتاتيجية واضحة لدى املؤسسات االقتصادية عينة 73

الدراسة354

355 االسرتاتيجيات املطبقة يف املؤسسات االقتصادية عينة الدراسة 74 356 االسرتاتيجية يف املؤسسات االقتصادية عينة الدراسةتنفيذ ومتابعة 75االدوات املستخدمة يف تقييم االداء االسرتاتيجي من طرف املؤسسات االقتصادية 76

الدراسةعينة 356

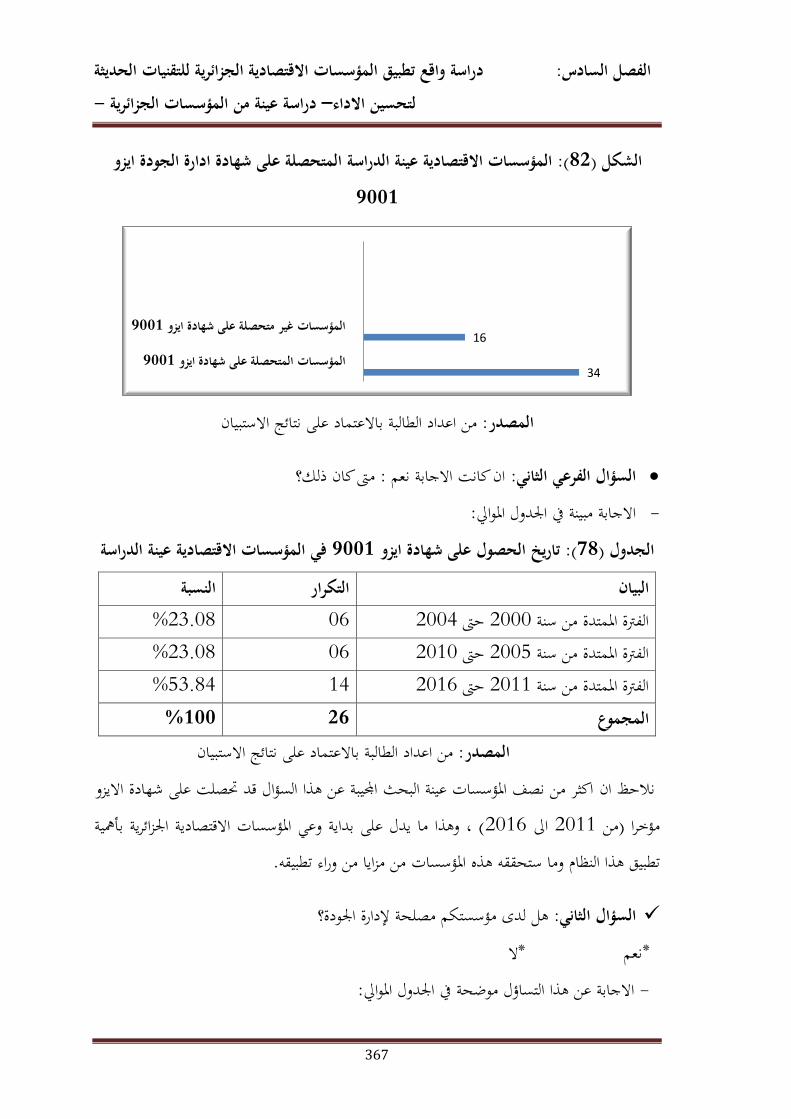

املؤسسات االقتصادية عينة الدراسة املتحصلة على شهادة ادارة اجلودة ايزو 779001

366

367 يف املؤسسات االقتصادية عينة الدراسة 9001ايزو اتريخ احلصول على شهادة 78 368 مصلحة ادارة اجلودة يف املؤسسات االقتصادية عينة الدراسة 79يف 9001عالقة توفر مصلحة ادارة اجلودة ابحلصول على شهادة ايزو 80

املؤسسات االقتصادية عينة الدراسة369

ابحلصة السوقية للمؤسسات االقتصادية عينة عالقة توفر مصلحة ادارة اجلودة 81 الدراسة

370

371 الشخص املسؤول عن اجلودة داخل املؤسسات االقتصادية عينة الدراسة 82عالقة الشخص املسؤول عن اجلودة داخل املؤسسات االقتصادية عينة الدراسة 83

بتوفر مصلحة إدارة اجلودة هبا372

374 منتوجات املؤسسات االقتصادية عينة الدراسةنسبة رضا الزابئن عن 84 375 اسباب رضا الزابئن عن منتوجات املؤسسات االقتصادية عينة الدراسة 85 376 نسبة العمال الذين هلم حق اختاذ القرار داخل املؤسسات االقتصادية عينة الدراسة 86 377 رؤيتها مسامهة عمال املؤسسات االقتصادية عينة الدراسة يف حتقيق 87 378 املؤسسات االقتصادية عينة الدراسة اليت تسمح لعماهلا بتقدمي اقرتاحات 88 378 مؤسسات عينة الدراسةيف 2015نسبة العمال الذين قدموا اقرتاحات لسنة 89 380 مؤسسات عينة الدراسةيف 2015نسبة العمال الذين قدموا اقرتاحات لسنة 90 381 يف املؤسسات االقتصادية عينة الدراسة 2015سنة نسبة رضا العمال 91 382 عينة الدراسة مؤسساتيف 2015نسبة العمال الذين استفادوا من تكوين سنة 92 384 الدراسة عينة مؤسساتيف 2015نسبة العمال الذين استفادوا من حتفيزات سنة 93

385 عينة الدراسةاجراء حتسينات على منتوجات املؤسسات االقتصادية 94 386 عالقة اجراء التحسينات على املنتوجات ابحلصة السوقية للمؤسسات عينة الدراسة 95عالقة اجراء التحسينات على املنتوجات بدرجة رضا الزابئن يف املؤسسات عينة 96

الدراسة387

388 تطبيق مبدأ " املعيب الصفري" يف املؤسسات االقتصادية عينة الدراسة 97عالقة تطبيق مبدأ املعيب الصفري بوجود مصلحة ادارة اجلودة يف املؤسسات 98

االقتصادية عينة الدراسة389

390 ختفيض مردودات املبيعات يف املؤسسات االقتصادية عينة الدراسة 99يف 9001عالقة ختفيض مردودات املبيعات ابحلصول على شهادة ايزو 100

عينة الدراسةاملؤسسات االقتصادية 391

392 تطبيق املقارنة املرجعية يف جمال تصميم املنتوجات يف املؤسسات عينة الدراسة 101 393 يف املؤسسات االقتصادية عينة الدراسة Demingمنوذج حتسني االداء لـ 102مبؤسسات العينة املتحصلة على شهادة ايزو Demingعالقة تطبيق منوذج 103

9001 394

395 تطبيق الطرق االحصائية ملراقبة اجلودة يف املؤسسات االقتصادية عينة الدراسة 104 396 تكاليف اجلودة يف املؤسسات االقتصادية عينة الدراسةحساب 105 397 عالقة حساب تكاليف اجلودة ابحلصة السوقية للمؤسسات عينة الدراسة 106يف املؤسسات 9001شهادة ايزو عالقة حساب تكاليف اجلودة ابحلصول على 107

االقتصادية عينة الدراسة399

عالقة حساب تكاليف اجلودة بتخفيض مردودات املبيعات يف املؤسسات 108 االقتصادية عينة الدراسة

400

401 نسب تكاليف اجلودة يف املؤسسات االقتصادية عينة الدراسة 109 402 مبلكية املؤسسات االقتصادية عينة الدراسةعالقة تكاليف اجلودة االكثر ارتفاعا 110 404 طرق التكاليف املتبعة يف املؤسسات االقتصادية عينة الدراسة 111 405 عالقة طريقة التكلفة املطبقة حبجم املؤسسات االقتصادية عينة الدراسة 112 406 عينة الدراسةعالقة طريقة التكلفة املطبقة مبعيار الدولية يف املؤسسات االقتصادية 113 408 كيفية حساب تكلفة املنتوج يف املؤسسات االقتصادية عينة الدراسة 114 409 مكوانت نشاط املؤسسات االقتصادية عينة الدراسة 115

410 مؤسسات العينة حبجم املؤسسةنشاط عالقة مكوانت 116 411 املؤسسات عينة الدراسةنسبة التكاليف غري املباشرة اىل امجايل التكاليف يف 117 412 تطور رقم االعمال يرافقه اخنفاض يف االرابح يف املؤسسات عينة الدراسةظاهرة 118 413 عالقة ظاهرة تطور رقم االعمال مع االخنفاض يف االرابح حبجم مؤسسات العينة 119 414 طريقة التسيري يف املؤسسات االقتصادية عينة الدراسة 120 415 عالقة طريقة التسيري مبعيار الدولية يف املؤسسات االقتصادية عينة الدراسة 121 416 حذف االنشطة غري املضيفة للقيمة يف املؤسسات االقتصادية عينة الدراسة 122 417 عالقة حذف االنشطة غري املضيفة للقيمة حبجم مؤسسات العينة 123 418 املؤسسات االقتصادية عينة الدراسةاساس اعداد املوازانت التقديرية يف 124 419 تقنية هندسة القيمة يف املؤسسات االقتصادية عينة الدراسة 125 420 تطبيق تقنية هندسة القيمة يف املؤسسات االقتصادية عينة الدراسة 126 421 تقنية اعادة هندسة العمليات يف املؤسسات االقتصادية عينة الدراسة 127 422 تقنية اعادة هندسة العمليات يف املؤسسات االقتصادية عينة الدراسةتطبيق 128 423 تقنية نظام االنتاج اآلين يف املؤسسات االقتصادية عينة الدراسة 129 424 تطبيق تقنية نظام االنتاج اآلين يف املؤسسات االقتصادية عينة الدراسة 130 425 املؤسسات االقتصادية عينة الدراسةتقنية التكلفة املستهدفة يف تطبيق 131 425 اساس حتديد االسعار يف املؤسسات االقتصادية عينة الدراسة 132 426 يف املؤسسات االقتصادية عينة الدراسة املستهدفة التكلفةتطبيق تقنية 133 428 عالقة تطبيق نظام ادارة اجلودة بنظام التسيري يف املؤسسات عينة الدراسة 134 430 يف املؤسسات عينة الدراسة املطبق املوازانتعالقة تطبيق نظام ادارة اجلودة بنظام 135عالقة تطبيق نظام ادارة اجلودة أبدوات تقييم االداء املستخدمة يف املؤسسات 136

االقتصادية عينة الدراسة432

املؤسسات عالقة تطبيق نظام ادارة اجلودة مبؤشرات االداء املستخدمة يف 137 االقتصادية عينة الدراسة

433

:الـــــــــــقائمة االشك الصفحة العنـــوان الرقم

16 األداء من منظور الكفاءة والفعالية 01 16 مثلث االداء 02 17 مصفوفة الفعالية والكفاءة 03 26 األداء الشامل للمؤسسة االقتصادية 04 27 اطار إدارة األداء 05 58 االقتصادية املوازنة الشاملة للمؤسسة 06 65 التجزئة املمكنة الحنراف النتيجة 07 SWOT 86 حتليل 08 87 (Porter منوذج) الصناعة حتليلمنوذج 09 BCG 88 مصفوفة 10 90 التنويع اسرتاتيجية مصفوفة 11 91 االسرتاتيجية اإلدارة خطوات 12 97 املتوازن االداء بطاقة حماور 13 104 املتوازن األداء بطاقة منوذج 14 105 املتوازن االداء بطاقة يف األربعة احملاور عالقة 15 106 بطاقة األداء املتوازن يف النتيجة و السبب عالقات سلسلة 16 108 املتوازن األداء بطاقة اعداد مراحل 17 110 للزبون املضافة القيمة 18 113 الداخلية العمليات منظور من القيمة سلسلة 19 114 إطار قدرات العمالالتعلم والنمو يف 20 116 احلديثة األعمال بيئة ظل يف لألداء املتوازن االداء نظام إطار حركة 21 140 املرجعية املقارنة تقنية أنواع 22 141 مرحلة كل عن واملسؤولني املرجعية املقارنة عملية مراحل 23 144 املرجعية واملقارنة املتوازن االداء بطاقة بني التكامل 24 154 اجلودة مفهوم تطور مراحل 25

163 دمينج عجلة 26 177 االنشطة و األقسام الوظائف، بني العالقة 27 186 األنشطة أساس على التكاليف نظام 28 ABC 189 بنظام ABM نظام عالقة 29 ABB 192 ونظام ABC نظام بني العالقة 30 196 القيمة سلسلة 31 197 القيمة نظام 32 204 القيمة هندسة مفاهيم بني الرتابط 33 212 للمؤسسة التنافسي املركز وحتسني اجلودة تكاليف وحتليل وقياس نتائج بني العالقة 34 220 القيمة سلسلة حسب اجلودة تكاليف 35 230 2012اىل1995 من KCAيف شركة االستثمار تطور 36 230 2012 اىل 1995 من KCA لشركة اجلزائري ابلدينار األعمال رقم تطور 37 KCA 232 لشركة التنظيمي اهليكل 38 KCA 234 لشركة PDCA خمطط 39 KCA 238 لشركةاملستدام املتوازن األداء لبطاقة الستة احملاور 40 KCA 240 لشركة املستدام املتوازن االداء شكل بطاقة 41 245 -2014 سنة– KCA لشركة االستمرارية حملور بياين متثيل 42 249 -2014 سنة– KCA لشركة اجلودة حملور بياين متثيل 43 252 -2014 سنة– KCA لشركة التكلفة حملور بياين متثيل 44 256 -2014 سنة– KCA لشركة اآلجال حملور بياين متثيل 45 259 -2014 سنة– KCA لشركة املواطنة حملور بياين متثيل 46 262 -2014 سنة– KCA لشركة والبيئة االمن النظافة، حملور بياين متثيل 47 264 -2014 سنة- KCA لشركة املستدام املتوازن األداء لبطاقة البياين التمثيل 48 سنة– مدرجات شكل يف KCA لشركةاملستدام املتوازن االداء بطاقة متثيل 49

2014- 265

280 -2014 سنة- KCA لشركة اجلودة عدم لتكاليف بياين متثيل 50 سنة- األخرى الشركات وبعض KCA لشركة اجلودة تكاليف لنسب بياين ثيلمت 51

2014- 281

املنتوجات مبيعات مع KCA شركة منتوجات مبيعات لعالقة البياين التمثيل 52 2014-2010 التجارية

285

298 توزيع املؤسسات االقتصادية عينة الدراسة حسب املنطقة اجلغرافية 53 299 توزيع املؤسسات االقتصادية عينة الدراسة حسب اتريخ االنشاء 54 300 توزيع املؤسسات االقتصادية عينة الدراسة حسب حجم رأس املال 55 301 توزيع املؤسسات االقتصادية عينة الدراسة حسب عدد العمال 56 302 يف التسيريتوزيع املؤسسات االقتصادية عينة الدراسة حسب معيار االستقاللية 57 330 توزيع املؤسسات االقتصادية عينة الدراسة حسب امللكية 58 304 توزيع املؤسسات االقتصادية عينة الدراسة حسب الشكل القانوين 59 305 توزيع املؤسسات االقتصادية عينة الدراسة حسب معيار الدولية 60 306 احلجمتوزيع املؤسسات االقتصادية عينة الدراسة حسب 61 307 توزيع املؤسسات االقتصادية عينة الدراسة حسب احلصة السوقية 62 308 التنافسي املوقعتوزيع املؤسسات االقتصادية عينة الدراسة حسب 63 310 املصلحة القائمة بعملية التخطيط داخل املؤسسات االقتصادية عينة الدراسة 64 311 التقديرات ابملؤسسات االقتصادية عينة الدراسةالطرق املستخدمة يف عملية اعداد 65 312 أساس اعداد التقديرات يف املؤسسات االقتصادية عينة الدراسة 66 314 توفر وظيفة ملراقبة التسيري داخل املؤسسات االقتصادية عينة الدراسة 67 315 الدراسةموقع وظيفة مراقبة التسيري داخل اهليكل التنظيمي للمؤسسات عينة 68 316 الوظيفة القائمة بعملية تقييم االداء يف املؤسسات االقتصادية عينة الدراسة 69 318 االدوات املستخدمة يف عملية تقييم أداء املؤسسات االقتصادية عينة البحث 70 319 االدوات املستخدمة يف عملية تقييم اداء املؤسسات االقتصادية عينة الدراسة 71عالقة األدوات املستخدمة يف عملية تقييم االداء ابلشكل القانوين للمؤسسات 72

االقتصادية عينة الدراسة321

عالقة األدوات املستخدمة يف عملية تقييم االداء مبعيار الدولية يف للمؤسسات 73 االقتصادية عينة الدراسة

323

بدرجة استقاللية التسيري يف عالقة األدوات املستخدمة يف عملية تقييم االداء 74 للمؤسسات االقتصادية عينة الدراسة

325

326 الغرض من استخدام املوازانت التقديرية داخل املؤسسات االقتصادية عينة الدراسة 75

328 املعايري املستخدمة يف عملية تقييم االداء يف املؤسسات االقتصادية عينة الدراسة 76 330 االداء للمؤسسات االقتصادية عينة الدراسةحمتوى جدول تقييم 77 332 عالقة حمتوى جدول تقييم االداء مبلكية املؤسسات االقتصادية عينة الدراسة 78 349 التصريح مبؤشرات املسؤولية االجتماعية يف املؤسسات االقتصادية عينة الدراسة 79 350 املؤسسات عينة الدراسة عالقة التصريح مبؤشرات املسؤولية االجتماعية مبلكية 80عالقة التصريح مبؤشرات املسؤولية االجتماعية ابلشكل القانوين للمؤسسات 81

االقتصادية عينة الدراسة352

367 9001املؤسسات االقتصادية عينة الدراسة املتحصلة على شهادة ادارة اجلودة ايزو 82 368 عينة الدراسةمصلحة ادارة اجلودة يف املؤسسات االقتصادية 83يف املؤسسات 9001عالقة توفر مصلحة ادارة اجلودة ابحلصول على شهادة ايزو 84

االقتصادية عينة الدراسة369

371 عالقة توفر مصلحة ادارة اجلودة ابحلصة السوقية للمؤسسات عينة الدراسة 85 372 الدراسةالشخص املسؤول عن اجلودة داخل املؤسسات االقتصادية عينة 86عالقة الشخص املسؤول عن اجلودة داخل املؤسسات االقتصادية عينة الدراسة بتوفر 87

مصلحة إدارة اجلودة هبا373

374 نسبة رضا الزابئن عن منتوجات املؤسسات االقتصادية عينة الدراسة 88 375 اسباب رضا الزابئن عن منتوجات املؤسسات االقتصادية عينة الدراسة 89 376 نسبة العمال الذين هلم حق اختاذ القرار داخل املؤسسات االقتصادية عينة الدراسة 90 377 مسامهة عمال املؤسسات االقتصادية عينة الدراسة يف حتقيق رؤيتها 91 378 املؤسسات االقتصادية عينة الدراسة اليت تسمح لعماهلا بتقدمي اقرتاحات 92 379 يف املؤسسات عينة الدراسة 2015اقرتاحات لسنة نسبة العمال الذين قدموا 93 380 يف املؤسسات عينة الدراسة 2015نسبة العمال الذين قدموا اقرتاحات لسنة 94 381 يف املؤسسات االقتصادية عينة الدراسة 2015نسبة رضا العمال سنة 95 382 عينة الدراسةيف املؤسسات 2015نسبة العمال الذين استفادوا من تكوين سنة 96 383 2015نسبة املؤسسات االقتصادية عينة الدراسة اليت قامت بتكوين لعماهلا سنة 97 384 2015املؤسسات االقتصادية عينة الدراسة اليت منحت حتفيزات لعماهلا سنة 98 385 اجراء حتسينات على منتوجات املؤسسات االقتصادية عينة الدراسة 99

386اجراء التحسينات على املنتوجات ابحلصة السوقية للمؤسسات االقتصادية عالقة 100

عينة الدراسةعالقة اجراء التحسينات على املنتوجات بدرجة رضا الزابئن يف املؤسسات 101

االقتصادية عينة الدراسة387

388 تطبيق مبدأ " املعيب الصفري" يف املؤسسات االقتصادية عينة الدراسة 102عالقة تطبيق مبدأ املعيب الصفري بوجود مصلحة ادارة اجلودة يف املؤسسات 103

االقتصادية عينة الدراسة389

390 ختفيض مردودات املبيعات يف املؤسسات االقتصادية عينة الدراسة 104يف املؤسسات 9001عالقة ختفيض مردودات املبيعات ابحلصول على شهادة ايزو 105

عينة الدراسةاالقتصادية 391

392 تطبيق املقارنة املرجعية يف جمال تصميم املنتوجات يف املؤسسات عينة الدراسة 106 393 يف املؤسسات االقتصادية عينة الدراسة Demingمنوذج حتسني االداء لـ 107 394 9001عالقة تطبيق منوذج دمينج مبؤسسات العينة املتحصلة على شهادة ايزو 108 396 تطبيق الطرق االحصائية ملراقبة اجلودة يف املؤسسات االقتصادية عينة الدراسة 109 397 تكاليف اجلودة يف املؤسسات االقتصادية عينة الدراسةحساب 110 398 عالقة حساب تكاليف اجلودة ابحلصة السوقية للمؤسسات االقتصادية عينة الدراسة 111يف املؤسسات 9001ابحلصول على شهادة ايزو عالقة حساب تكاليف اجلودة 112

االقتصادية عينة الدراسة399

عالقة حساب تكاليف اجلودة بتخفيض مردودات املبيعات يف املؤسسات 113 االقتصادية عينة الدراسة

400

401 نسب تكاليف اجلودة يف املؤسسات االقتصادية عينة الدراسة 114 402 االكثر ارتفاعا مبلكية املؤسسات االقتصادية عينة الدراسةعالقة على تكاليف اجلودة 115 404 طرق التكاليف املتبعة يف املؤسسات االقتصادية عينة الدراسة 116 406 عالقة طريقة التكلفة املطبقة حبجم املؤسسات االقتصادية عينة الدراسة 117 407 املؤسسات االقتصادية عينة الدراسةعالقة طريقة التكلفة املطبقة مبعيار الدولية يف 118 409 مكوانت نشاط املؤسسات االقتصادية عينة الدراسة 119 410 مؤسسات العينة حبجم املؤسسةنشاط عالقة مكوانت 120 411 نسبة التكاليف غري املباشرة اىل امجايل التكاليف يف املؤسسات عينة الدراسة 121 412 يرافقه اخنفاض يف االرابح يف املؤسسات عينة الدراسةتطور رقم االعمال ظاهرة 122

413 عالقة ظاهرة تطور رقم االعمال مع االخنفاض يف االرابح حبجم مؤسسات العينة 123 414 طريقة التسيري يف املؤسسات االقتصادية عينة الدراسة 124 415 عينة الدراسةعالقة طريقة التسيري مبعيار الدولية يف املؤسسات االقتصادية 125 416 حذف االنشطة غري املضيفة للقيمة يف املؤسسات االقتصادية عينة الدراسة 126 417 عالقة حذف االنشطة غري املضيفة للقيمة حبجم مؤسسات العينة 127 418 اساس اعداد املوازانت التقديرية يف املؤسسات االقتصادية عينة الدراسة 128 420 القيمة يف املؤسسات االقتصادية عينة الدراسةتقنية هندسة 129 422 تقنية اعادة هندسة العمليات يف املؤسسات االقتصادية عينة الدراسة 130 423 تطبيق تقنية اعادة هندسة العمليات يف املؤسسات االقتصادية عينة الدراسة 131 424 عينة الدراسةتطبيق تقنية نظام االنتاج اآلين يف املؤسسات االقتصادية 132 426 اساس حتديد االسعار يف املؤسسات االقتصادية عينة الدراسة 133 427 يف املؤسسات االقتصادية عينة الدراسة املستهدفة التكلفةتطبيق تقنية 134 429 عالقة تطبيق نظام ادارة اجلودة بنظام التسيري يف املؤسسات االقتصادية عينة الدراسة 135 431 يف املؤسسات عينة الدراسة املطبق تطبيق نظام ادارة اجلودة بنظام املوازانتعالقة 136عالقة تطبيق نظام ادارة اجلودة أبدوات تقييم االداء املستخدمة يف املؤسسات 137

االقتصادية عينة الدراسة432

ة:ــــــــــــــــــــــــــــــــــــــــــــــــــــــــة العامـــــــــــــــــــــــــــــــــــالمقدم

1

)ينقل "يمثل القاسم المشترك الهتمام علماء االدارة"حيث موضوع يف غاية االمهية، يعترب األداءديثل و (، وادلرآة اليت تعكس وضع ادلؤسسة من سلتلف جوانبو، Venkatramanزلي الدين القطب عن

االداء دالة لكافة نشاطات ادلؤسسة.

موضوع االداء، اال ان اجملال مازال واسعا وخصبا دلزيد وبالرغم من كثرة البحوث والدراسات اليت تناولت بالعوامل وادلتغريات البيئية الداخلية واخلارجيةمبكونات ادلؤسسة و من البحوث والدراسات، فارتباط االداء

ادلتغريات والعوامل يف تغري وجتدد وتطور ادلكونات و كون ىذه مفهوما واسعا ومتجددا جيعل منوادلؤثرة فيها "إن االداء كان وال يزال يمثل البعد االساسي في حقل : يف ىذا االطار Druckerتمر، حيث يرى مس

االدارة، لذلك فإن االهتمام به وبقياسه سيستمر طالما وجدت االدارة، وستشهد العقود القادمة ينقل ) اهتماما اكبر واعظم به، وسيرافق مختلف التطورات والمنطلقات الحديثة في مجال االدارة"

(.Druckerزلي الدين القطب عن

وعلى ادلؤسسات االقتصادية ان تقوم بعملية قياس أدائها اي قياس نتائج نشاطاهتا واعماذلا، حىت وان مل ىل حتصل على اجر من وراء ذلك، ىذا ألن ادلعلومات ادلتحصل عليها ستحول أداء ادلؤسسة يف ادلستقبل ا

"حين تستطيع : يف ىذا االطارLord Kelvin وWilliam Thomsonكل من االحسن، يقولعن ، فمعنى ذلك أنك تعرف شيئا عنه، ولكن حين تعجز باألرقامقياس ما تتحدث عنه وتعبر عنه

قياسه والتعبير عنه باألرقام، فإن معرفتك ستكون ضئيلة وغير مرضية ، في تلك الحالة قد يكون )ينقل عبد الرحيم "في افكارك وتصل الى مرحلة العلم االمر بداية معرفة فقط، لكنك قلما ستتقدم

" فال فعملية قياس االداء عملية يف غاية االمهية (.Lord Kelvin وWilliam Thomsonزلمد عن يمكن ان يكون هنالك تحسين في االداء من دون قياس. فاذا كانت المؤسسة ال تعلم اين هي اآلن

مكن من معرفة مستقبلها وبالتأكيد فإنها لن تتمكن من الوصول من حيث واقع عملياتها، فإنها لن تت)ينقل كل الى حيث تريد. فالعمل بدون قياس كالسفر في صحراء واسعة من دون بوصلة او خريطة"

(، فبالقياس ديكن ان تعرف ادلؤسسة االقتصادية العوامل Brownمن وائل صبحي وطاىر الغاليب عن عملية القياسو ء الضعيف اليت حتتاج اىل حتسني؛ النجاح، وادلناطق ذات االدااالساسية اليت حققت ذلا

تتم باستخدام رلموعة من مؤشرات االداء. ىذه

ة:ــــــــــــــــــــــــــــــــــــــــــــــــــــــــة العامـــــــــــــــــــــــــــــــــــالمقدم

2

كما حتتاج ادلؤسسات االقتصادية اىل أداة تستطيع من خالذلا احلكم على ادائها، والتعرف على ما ان حيث ديثل ادلعيار ىذه االداة تتمثل يف ادلعايري، ،ةادلرجو والنتائجكان ىناك اختالف بني النتائج احملققة

يف اي عملية تقييم االداء وتتمثل ىذه االخرية. لتقييم اداء ادلؤسسة االقتصادية كمرجعيستخدم مقياسىذا ما يظهر اضلرافات يتوجب على ادلؤسسة معرفة اسباهبا مقارنة ما مت حتقيقو من نتائج مع معايري االداء،

.من أجل تفاديها مستقبال واالشخاص ادلسؤولني عنها وزلاولة اجياد حلول ذلابق باستخدام ادلؤشرات ادلالية كمؤشر العائد اعملية تقييم أداء ادلؤسسة االقتصادية كانت تتم يف وقت س

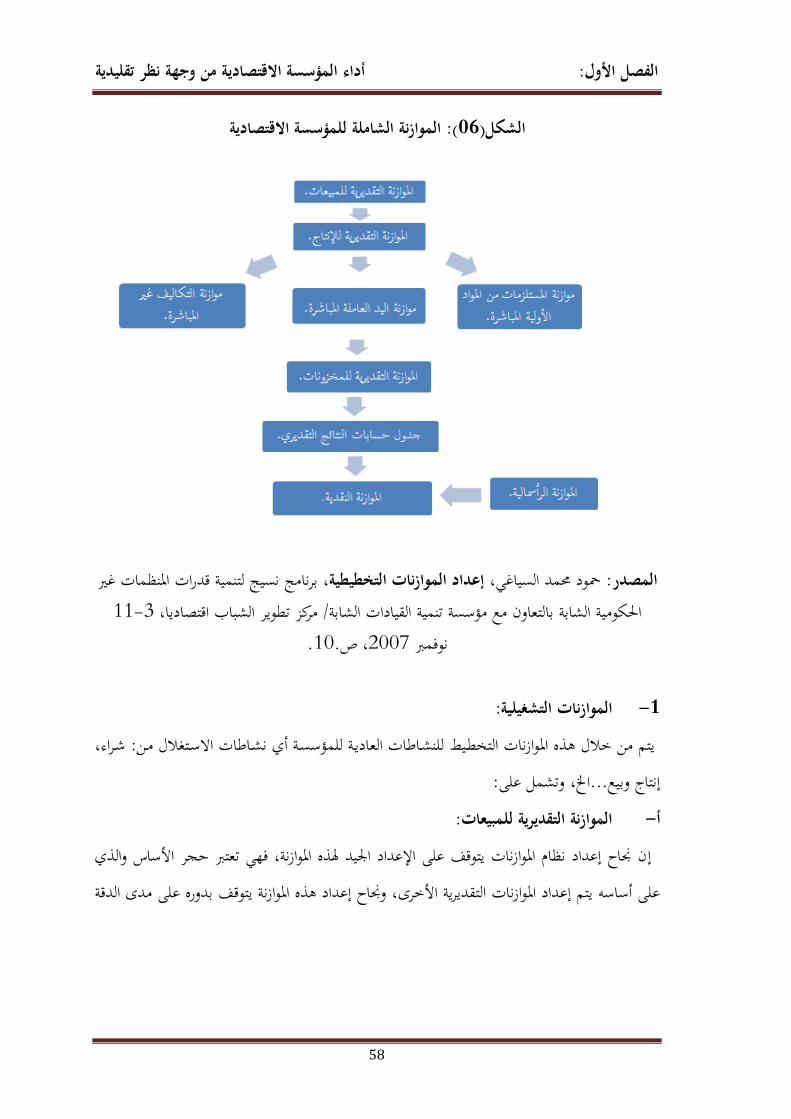

التقديرية اي زلاسبة سلتلف ادلسؤولني داخل ادلؤسسة وفق ادلوازنات على االستثمار...، ومراقبة ادلوازنات، لتأيت فيما بعد لوحة القيادة وىي عبارة عن جدول حيتوي على مؤشرات لألداء، التقديرية ادلمنوحة ذلم

حيث توضع لكل مصلحة جدول واحد على االقل ، ىذه االداة جاءت لتعاجل مشكل التأخر يف حتديد لذي كان يعاين منو نظام ادلوازنات التقديرية.االضلرافات ا

االدوات السابقة الذكر )ادلؤشرات ادلالية، ادلوازنات التقديرية، لوحة القيادة...( ولدت يف بيئة ميزىا االستقرار وثبات الطلب على ادلنتوجات، حيث كان اذلم الشاغل لكل ادلؤسسات الصناعية ىو تعظيم

واستمر ىذا احلال اىل االنتاج وادلخزون وختفيض التكلفة يف نفس الوقت.االرباح من خالل تعظيم حجم .السبعيناتغاية فتة

لكن مع ظهور التكنولوجيا اليت مسحت بزيادة حجم ادلنتوجات من جهة، ومن جهة اخرى بتنوع تشكيلةىذا ، اصبح متوفرا ، فادلستهلك اليوم ال جيد ما حيتاجو فقط وامنا حىت ما حيلم بوادلنتوجات بشكل رىيب

قصر دورة حياة ادلنتوجات، سرعة زوال ادليزة التنافسية ادى اىل زيادة حدة ادلنافسة، ماللمؤسسات....فادلؤسسة وجدت نفسها امام مشكلتني: ادلشكلة االوىل: وىي كيف ستقوم بتصريف

؟، ادلوارد الالزمة لإلنتاج، وادلشكلة الثانية: كيف ستوفر ؟منتوجاهتا بسبب ادلنافسة الشرسة يف السوق فكر ادلؤسسات من مفهوم االنتاج اىل مفهوم البيع، فبعدما كانتانتقل . ومن ىنا نادرة فادلوارد اصبحت

اكرب قدر شلكن من ادلنتوجات من اجل مواجهة الطلب ادلتزايد إلنتاجتبحث عن السبل ادلؤسسات بيع وتصريف منتوجاهتا. يةكيفعن أصبحت اآلن تبحث

ل ىذه الظروف وظروف أخرى جعلت أدوات تقييم االداء السابقة الذكر غري قادرة على مواكبة ىذه كاجلانب تقييم يئة التصنيع. ىذا ألهنا كانت تركز علىادلستجدات والتطورات والتغيريات اليت حدثت يف ب

، كما كانت تركز على ادلايل فقط، وتسعى اىل رلرد البحث يف تطابق االداء الفعلي مع االداء ادلستهدف

ة:ــــــــــــــــــــــــــــــــــــــــــــــــــــــــة العامـــــــــــــــــــــــــــــــــــالمقدم

3

اجلانب التشغيلي أي تقييم االداء كان يتم على ادلدى القصري فقط، ىذا ألن استاتيجية ادلؤسسة كانت واضحة على ادلدى البعيد بسبب استقرار احمليط ، لكن تغري ىذا االخري وشدة تعقيده جعل من عملية

ان تغري من نظرهتا وتبحث عن ادلؤسساتالتنبؤ باألحداث ادلستقبلية امر صعب للغاية وأوجب على لية حيدث من جهة، وان ال تعتمد على اجلانب ادلايل فقط يف عم قد التميز وردة الفعل السريعة ألي ظرف

بل البا ما يطمس العديد من احلقائق ألن االعتماد على ىذا اجلانب غ القياس والتقييم من جهة أخرىكرضا الزبائن عن منتوجات ادلؤسسة، جودة ادلنتوج، )ى اداء ادلؤسسة عليها ان تأخذ كل العوامل ادلؤثرة عل

يف عملية بعني االعتبار ( تسليم ادلنتوج يف الوقت احملدد، تكوين العمال، البحث والتطوير ادلستمر،... القياس والتقييم.

خرى عدة ويف ظل ىذه ادلستجدات والتطورات اليت يشهدىا احمليط، عرفت ادلؤسسات الوطنية ىي االاصالحات )اعادة اذليكلة، استقاللية ادلؤسسات، اخلوصصة...(، حيث انتقلت من اقتصاد موجو اىل اقتصاد حر، فبعدما كانت تفرض عليها اجلهة الوصية االدوات اليت تستخدمها يف عملية التقييم يف ظل

لفية فكرية وال متابعة االقتصاد ادلوجو، أصبحت اآلن بال جهة وصية وال ارضية مناسبة للعمل وال خللتطورات اليت حدثت ألساليب وادوات التقييم، بل وجدت نفسها يف بيئة البقاء فيها لألقوى واالفضل

، ومؤسسات اخرى جتد صعوبة يف على االنسحاب من رلال ادلنافسة أداءا، وىذا ما اجرب العديد منهاخاصة مع حترير التجارة اخلارجية وانعدام قيود حلماية ادلنتوج احمللي ، البقاء والتكيف مع البيئة اجلديدة

(.)نقال عن حيياوي نعيمةكل الظروف اليت حتدثنا عنها سابقا أدت اىل ضرورة البحث عن ادوات جديدة تتالءم مع ىذه

، وخالل حيث قدم الباحثون العديد من االقتاحات يف فتة الثمانينات ادلستجدات، وىذا ما بدأ فعالأداة Robert KAPLAN و David NORTONالعقد االخري من القرن ادلاضي قدم الباحثان

تدعى: بطاقة االداء ادلتوازن، مسيت هبذا االسم ألهنا توازن بني االىداف طويلة وقصرية االجل، بني جديدة الداخلية واخلارجية، ىذا فضال عن ادلؤشرات ادلالية وغري ادلالية، بني مؤشرات السبب والنتيجة، بني البيئة

كوهنا اداة نابعة من استاتيجية ادلؤسسة فهي تقوم بالربط بني رسالة ورؤية ادلؤسسة باجلانب التشغيلي؛ للقياس: احملور ادلايل، زلور الزبائن، زلور العمليات الداخلية، زلور زلاور ىذه البطاقة مت تقسيمها اىل اربعة

التعلم والنمو.

ة:ــــــــــــــــــــــــــــــــــــــــــــــــــــــــة العامـــــــــــــــــــــــــــــــــــالمقدم

4

مفهوم ادلسؤولية االجتماعية للشركات، ونتيجة لالنتقادات الالذعة اليت تعرضت ذلا ىذه االداة وبظهور يتمثل يف احملور فيما بعد بسبب امهاذلا لألمور االجتماعية، اجملتمعية والبيئية، مت اضافة ذلا بعد خامس

ن جهة، وأداة مستدامة تعمل دلؤسسة مألداء ا تقييم الشامللاالجتماعي، اجملتمعي والبيئي لتصبح اداة ل على حتقيق التنمية ادلستدامة داخل ادلؤسسات االقتصادية من جهة اخرى.

االشكالية: .1بطاقة االداء ادلتوازن ادلستدام ىي أداة تعمل على التقييم الشامل ألداء ادلؤسسات االقتصادية، ولقد

يف بعني االعتبار تأخذ كل اجلوانب القت قبوال كبريا من قبل العديد من ادلؤسسات االقتصادية، فهيغري كاف، حيث ال بد ان يتم تقييم أداء ادلؤسسة بالنسبة ىذا التقييم لكن يبقى عملية القياس والتقييم؛

من خالل ادلقارنة واالقتداء بالغري اي مبؤسسة شلاثلة رائدة، ومن ىنا ، كذلك Benchmarkingللغري نطرح التساؤل الرئيسي التايل:

في عملية أثر استخدام التكامل بين بطاقة االداء المتوازن المستدام والمقارنة المرجعية ما هو على أداء المؤسسات االقتصادية؟ لتقييما

فرعية:عدة تساؤالت ىذا التساؤل الرئيسي يقودنا اىل طرح - ىل حلت فعال بطاقة االداء ادلتوازن ادلستدام زلل االدوات التقليدية لتقييم األداء؟ أ اىل ما يشري الواقع العملي للمؤسسات االقتصادية اجلزائرية؟ ىل طبقت االدوات التقليدية لتقييم االداء ب

حىت تطبق بطاقة االداء ادلتوازن ادلستدام؟ ام اهنا بعيدة كل البعد عن ذلك؟كنموذج لتقييم أداء ادلؤسسة دمج بطاقة األداء ادلتوازن ادلستدام مع ادلقارنة ادلرجعيةلىل ىناك امكانية ج

؟االقتصاديةالتكامل بني بطاقة االداء تستخدم لصناعة ادلكونات االلكتونية KCA زلل الدراسة شركةال ىل د

ادلتوازن ادلستدام وادلقارنة ادلرجعية يف تقييم أدائها؟ري وبني استخدامها للتقنيات احلديثة للتسياجلزائرية ادلؤسسات االقتصادية تطبيق ىناك عالقة بنيىل ه

دلؤشرات واساليب وأدوات حديثة يف عملية تقييم األداء؟

ة:ــــــــــــــــــــــــــــــــــــــــــــــــــــــــة العامـــــــــــــــــــــــــــــــــــالمقدم

5

الفرضيات: :كإجابات مبدئية الفرضيات التاليةذلا وضعنااعاله ادلطروحةالتساؤالت

الفرضية الرئيسية: يسمحتقنية ادلقارنة ادلرجعية يف عملية تقييم االداء بطاقة االداء ادلتوازن مع التكامل بني استخدام

بالتحسني ادلستمر ألداء ادلؤسسة االقتصادية. زلل االدوات التقليدية لتقييم االداء حلتبطاقة االداء ادلتوازن ادلستدام : 11الفرضية. أدائهاادلؤسسات االقتصادية اجلزائرية تستخدم االدوات التقليدية يف تقييم : 10الفرضية. كنموذج لتقييم ن ادلستدامبطاقة األداء ادلتواز ضمنادلقارنة ادلرجعية دمجلىناك امكانية :10الفرضية

أداء ادلؤسسة االقتصادية. شركة :10الفرضيةKCA تطبق منوذج التكامل بني بطاقة االداء ادلتوازن ادلستدام وادلقارنة ال

ادلرجعية يف تقييم أدائها عالقة تطبيق ادلؤسسات االقتصادية اجلزائرية للتقنيات احلديثة للتسيري ال ديكن حتديد :10الفرضية

.ىذه التقنيات اصال ال تطبقافتاض اهنا على باستخدامها دلؤشرات وأدوات حديثة يف عملية التقييم أهمية البحث: .0

أمهية جانبو النظري أمهية ىذا البحث ىي مستمدة من أمهية ادلوضوع يف حد ذاتو، وذلك من خالل اليت أخصيناىا بالذكر ادلستدام الذي اشتمل على أدوات قياس وتقييم االداء التقليدية وبطاقة األداء ادلتوازن

يف ظل أداء ادلؤسسة االقتصاديةاح منوذج يفي مبتطلبات عملية تقييم من بني االدوات احلديثة، وكذا اقت بطاقة االداء ادلتوازن ادلستدام اليت تعمل على تقييم أداء ادلؤسسة ، ىذا النموذج يتكون من الظروف احلالية

ادلايل، الزبائن، العمليات الداخلية، التعلم والنمو، واجلانب االجتماعي والبيئي :من خالل أخذ اجلانبرائدة يف ادلقارنة ادلرجعية اليت تقوم بتقييم أداء ادلؤسسة مع أداء ادلؤسسة التقنية ، و من جهة بعني االعتبار

، ىذا النموذج يعمل على حتسني أداء ادلؤسسة بصفة مستمرة من خالل اكتشاف من جهة أخرى رلاذلا نقاط القوة والعمل على تثمينها واكتشاف فجوة األداء وزلاولة تقليصها او القضاء عليها، وكذا االقتداء

دلوضوعة.يف رلال ادلؤشرات ادلستخدمة، و تعديل االىداف ا بادلؤسسات الرائدة

ة:ــــــــــــــــــــــــــــــــــــــــــــــــــــــــة العامـــــــــــــــــــــــــــــــــــالمقدم

6

كذلك أمهية ىذا البحث تربز من خالل أمهية جانبو العملي أي التطبيقي، الذي يبني يف اجلزء ادلتعلق للنموذج زلل الدراسة، لصناعة ادلكونات االلكتونية للسيارات KCA شركة بدراسة احلالة واقع شلارسة

أما يف وكذا دراسة تفصيلية لبطاقة األداء ادلتوازن ادلستدام ذلا، وكيفية ورلال استخدامها للمقارنة ادلرجعية.اجلزء ادلتعلق بالدراسة االستقصائية وادلتمثلة يف دراسة عينة من ادلؤسسات االقتصادية اجلزائرية فتظهر أمهيتو

تطبيق ادوات قياس وتقييم األداء، وكذا مدى رلال سات االقتصادية اجلزائرية يفمن خالل تبيان واقع ادلؤس اليت تعمل على حتسني األداء. للتسيري تطبيقها للتقنيات احلديثة

أسباب اختيار الموضوع وعينة البحث: .0

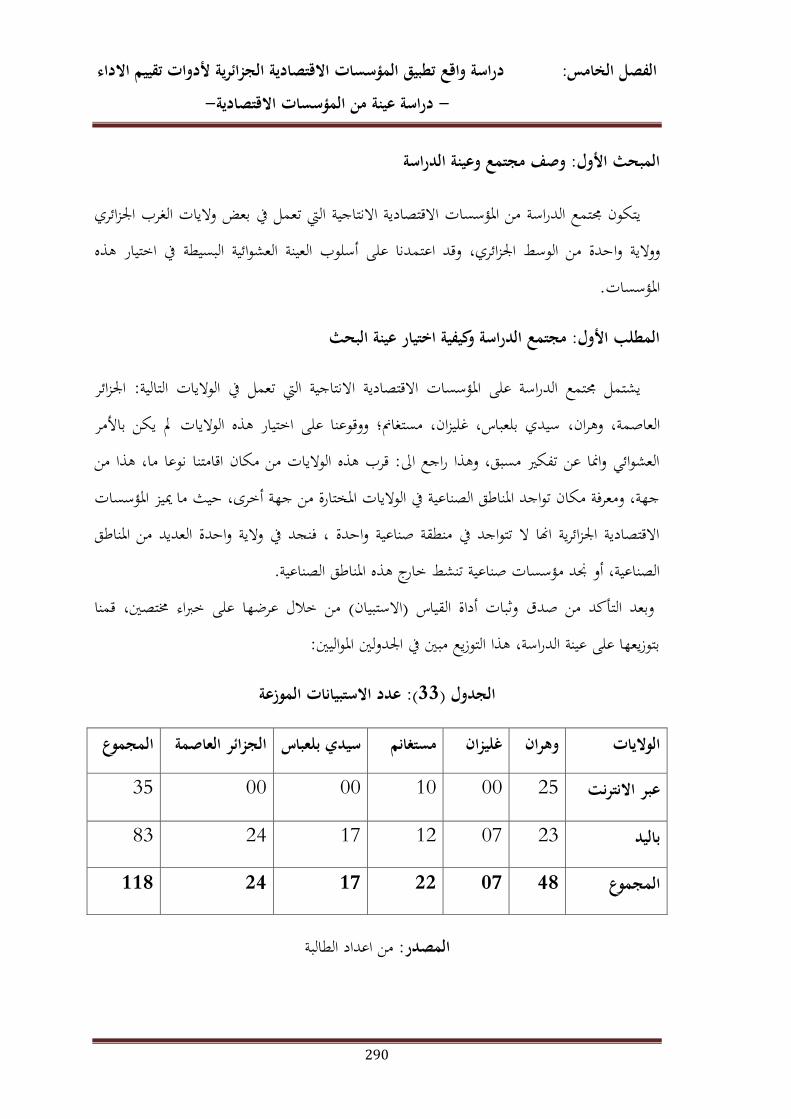

لعل من أىم الدوافع اليت أدت بنا اىل اختيار ىذا ادلوضوع ىي: بالتخصص ادلدروس "إدارة األعمال".الصلة ادلباشرة ذلذا ادلوضوع أ الرغبة يف مواصلة البحث يف أساليب تقييم أداء ادلؤسسات االقتصادية، وىذا بعد أن تعرضت الطالبة ب

لتقديرية يف ادلؤسسات االقتصادية يف مذكرة ادلاجستري، وتقييم دلوضوع تقييم االداء بواسطة ادلوازنات ا ة الليسانس.االداء بواسطة النسب ادلالية يف مذكر

اليت ، و لقياس وتقييم االداء حديثة حداثة ادلوضوع، حيث تعترب بطاقة األداء ادلتوازن ادلستدام أداة ج القت قبوال كبريا من طرف ادلؤسسات االقتصادية، السيما واهنا تتالءم مع الظروف اليت تعيشها

افسة الشديدة توجب على ادلؤسسات اليوم وجتيب عن متطلباهتا. كما أن ىذه الظروف وخاصة ادلن بادلقارنة مع اداء ادلؤسسة الرائدة يف رلاذلا. أيضا يم أدائهاتق أن ادلؤسسات

يف دراسة احلالة واىل اجراء اختبار على عينة من KCAأما عن الدوافع اليت أدت بالطالبة اىل اختيار شركة ادلؤسسات ىي:

ي شركة دتارس العديد من التقنيات احلديثة مل يكن باالختيار العشوائي، فه KCAاختيارنا لشركة أ ادلاجستري(، وكان ذلك زلاولة منا إلصابة ىدفني، مرحلة )معرفتنا لذلك كان حني اجرائنا لتبص يف

اذلدف االول: ىو دراسة مدى تطبيق الشركة للنموذج ادلقتح يف حبثنا )مع علمنا ان الشركة تستخدم واذلدف الثاين: ىو تعريف الشركات اجلزائرية بكيفية استخدام بطاقة (، ادلستدام بطاقة االداء ادلتوازن

، وكذا تعريفها مبجموعة مهمة من ادلؤشرات اليت تستخدمها ىذه الشركة.ادلستدام األداء ادلتوازن

ة:ــــــــــــــــــــــــــــــــــــــــــــــــــــــــة العامـــــــــــــــــــــــــــــــــــالمقدم

7

اختيارنا لدراسة عينة من ادلؤسسات اجلزائرية كان بطريقة عشوائية، وىذا رغبة منا يف معرفة واقع ب زائرية من حيث نوع مؤشرات االداء ادلطبقة فيها ، االدوات ادلستخدمة يف عملية ادلؤسسات اجل

....، التقنيات احلديثة للتسيري ادلستعملةالتقييم الدراسات السابقة: .0

إن الدراسات اليت تناولت موضوع أداء ادلؤسسة االقتصادية بصفة عامة وموضوع بطاقة االداء ادلتوازنجعية بصفة خاصة ىي بالكثرية وادلتنوعة، لكن تناول بطاقة االداء ادلتوازن ادلستدام مع وادلقارنة ادلر ادلستدام

من خالل ىاوجدنا داء مل تكن اال يف ثالث زلاوالتادلقارنة ادلرجعية كنموذج متكامل لقياس وتقييم األ :يف ىذا ادلوضوع، وسنعرضها من خالل اآليت حبثنا

"استخدام بطاقة األداء للطالبة بودودة مرمي جبامعة قسنطينة، حتت عنوان:مذكرة ماجستري دراسة وطنية:دراسة حالة –المتوازن المستدام والمقارنة المرجعية لتقويم األداء الشامل للمؤسسة االقتصادية

":- مؤسسة الخزف الصحي بالميلةللمؤسسة االقتصادية، بطاقة قامت الطالبة يف اجلانب النظري بعرض مفاىيم أساسية حول االداء الشامل

االداء ادلتوازن ادلستدام وادلقارنة ادلرجعية، مث قامت يف اجلانب التطبيقي بعرض بطاقة االداء ادلتوازن ادلستدام دلؤسسة اخلزف، ويف االخري حاولت اجراء مقارنة مرجعية ألداء ىذه ادلؤسسة مع ادلؤسسة الرائدة يف ىذا

.-سرياميك-ي بالغزواتاجملال وىي مؤسسة اخلزف الصح

"التكامل بين مقال لثائر صربي الغبان ونادية شاكر حسني باجمللة العراقية، حتت عنوان: دراسة عربية:تقنيتي بطاقة العالمات المتوازنة والمقارنة المرجعية ألغراض تقويم األداء االستراتيجي في الوحدات

"- الكهربائية في الوزيرية وديالىدراسة تطبيقية في شركتي الصناعات –االقتصادية

ن يف ىذا ادلقال بعرض منوذج يتضمن األداتني معا، مث قامت بعرض مفاىيم أساسية حولقامت الباحثتابطاقة االداء ادلتوازن ادلستدام وادلقارنة ادلرجعية، لتقوما يف عنصر آخر بعرض مؤشرات كل جانب كل من

ن مقارنة لدراسة، ويف االخري أجرت الباحثتاما يف الشركتني زلل امن جوانب بطاقة االداء ادلتوازن وحساهب بني النتائج ادلتحصل عليها.

ة:ــــــــــــــــــــــــــــــــــــــــــــــــــــــــة العامـــــــــــــــــــــــــــــــــــالمقدم

8

Strategic AppliedInternational Journal of مقال ألراش شاىني وزايري زلمد مبجلة دراسة دولية:

Management:حتت عنوان ، "Management, Benchmarking and the Balanced Strategic

Score Card (BSC) : an Integrated Methodology:"

ن من خالل ىذا ادلقال ادماج كل من اإلدارة االستاتيجية وبطاقة االداء ادلتوازن وادلقارنة حاول الباحثا ادلرجعية يف شكل واحد، وىذا بعرض ادلفاىيم اخلاصة بكل مصطلح.

وأدوات البحث:منهج .0

من حيث انطلقت الطالبة لإلجابة عن مشكلة البحث مت االعتماد على خطوات البحث العلمي، مالحظة ادلشكلة وصياغتها يف شكل عالقة بني متغريات البحث وادلتمثلة يف: أداء ادلؤسسة االقتصادية،

وعرض اجلوانب النظرية ذلذه ادلتغريات التوجو للبحث ادلكتيب بطاقة األداء ادلتوازن وادلقارنة ادلرجعية، مث ولغرض االجابة عن سلتلف التساؤالت واختبار الفرضيات قامت الطالبة حيث وحتليل العالقات بينها.

باستخدام مناىج متعددة، حيث كان ادلنهج وصفيا يف االجزاء ادلتعلقة بعرض ادلفاىيم وتارخييا يف االجزاء بدراسة تقنيات ادلتحدث عنها يف البحث، وحتليليا يف االجزاء ادلتعلقة ادلرتبطة بعرض التطور التارخيي لل

مع االدوات التقليدية لقياس وتقييم االداء وكذا تكاملو مع يف البحث امكانية تكامل النموذج ادلقدمعند دراسة واقع شلارسة ىذا الة يف اجلانب التطبيقي و احلاعتماد منهج دراسة مت . و للتسيري احلديثة التقنيات

من للنموذج ادلقتح. كما استخدمت الطالبة ادلنهج االستقصائي يف اجلانب التطبيقي ايضا KCAةشركلدراسة واقع شلارستها للمؤشرات والتقنيات خالل اعداد استبانة وتوزيعها على عدة مؤسسات اقتصادية

.وادارة األداء احلديثة لقياس وتقييم

، ومسؤولة ادارة اجلودة هبا KCAة ادلقابلة الشخصية مع مدير شركأما عن األدوات ادلستخدمة فكانت اجملمعة. االستبياندلعاجلة بيانات spssوبرنامج االستبيانواستمارة

ة:ــــــــــــــــــــــــــــــــــــــــــــــــــــــــة العامـــــــــــــــــــــــــــــــــــالمقدم

9

مضمون البحث: .6جزأين: جزء خاص باجلانب النظري وجزء خاص باجلانب التطبيقي، حيث قمنا بتقسيم البحث اىل

احتوى كل جزء على ثالثة فصول، وكل فصل بو أربعة مباحث.

الجزء االول: الجانب النظري أ داء ادلؤسسة االقتصادية من وجهة نظر تقليدية، وقسمناه اىل أل من ىذا اجلزء خصصنا الفصل األول

أربعة مباحث: ادلبحث االول تناولنا فيو التأصيل العلمي لألداء، وادلبحث الثاين: تطرقنا فيو اىل ماىية قياس ن تضماألداء وعرضنا فيو ادلؤشرات ادلالية ومؤشرات خلق القيمة. اما ادلبحث الثالث فاألداء وكذا مؤشرات

واالدوات التقليدية ادلستخدمة يف عملية التقييم من حتليل مايل ومراقبة مفهوم تقييم االداء ومعايريهاالدوات التقليدية ومتناولينا فيو حدود ادلؤشرات ادلالية ادلوازنات ولوحة القيادة. ليأيت ادلبحث األخري

تقييم األداء.قياس و لوىو اآلخر اشتمل أما الفصل الثاين فكان حتت عنوان: أداء ادلؤسسة االقتصادية من وجهة نظر حديثة،

لتقييم أداء ادلؤسسة حديثة ادلبحث االول وتعرضنا فيو لبطاقة االداء ادلتوازن كأداة :على أربعة مباحثقة االداء ادلتوازن، زلاور ومؤشرات وتناولنا فيو العناصر التالية: االدارة االستاتيجية، أساسيات حول بطا

. ادلبحث الثاين: تطرقنا ادلتوازن، بطاقة االداء ادلتوازن كأداة لإلدارة االستاتيجية ادلناظري االربعة لبطاقة االداءكيفية جعل بطاقة االداء ادلتوازن أداة للتقييم الشامل ألداء ادلؤسسة من خالل دمج البعد فيو اىل

ادلقارنة ادلرجعية كأداة لتقييم أداء ادلؤسسة، حيث :. ادلبحث الثالثاالجتماعي واجملتمعي والبيئي فيهاعلى االجزاء التالية: ماىية ادلقارنة ادلرجعية، أخالقياهتا، أنواعها، مراحلها. اما ادلبحث الرابع احتوى

بطاقة منوذج التكامل بني وىو تقييم أداء ادلؤسسة باستخدام يف البحثعرضنا فيو النموذج ادلقتح واالخري االدوات التقليدية تكاملمعاجلة اشكالية فيو كذلك حاولناو ،وادلقارنة ادلرجعية ادلستدام االداء ادلتوازن

تقييم االداء مع ىذا النموذج.لت عنوان: التقنيات احلديثة لتحسني و الفصل األخري من اجلانب النظري وكان حتالفصل الثالث وى

أساس ، وتناولنا فيو نظام ادارة اجلودة الشاملة كمبحث اول، ونظام التكاليف وادلوازنات واالدارة على االداءكمبحث ثاين، وبعض االجتاىات احلديثة االخرى كمبحث ثالث، ليتم عرض دراسة امكانية االنشطة

يف ادلبحث الرابع واالخري. ادلقدم يف البحثتكامل اىم االجتاىات احلديثة مع النموذج

ة:ــــــــــــــــــــــــــــــــــــــــــــــــــــــــة العامـــــــــــــــــــــــــــــــــــالمقدم

10

الجزء الثاني: الجانب التطبيقي: ب

ه لدراسة واقع تطبيق منوذج التكامل بني رابع وىو الفصل االول من اجلانب التطبيقي خصصناالفصل ال، لصناعة ادلكونات االلكتونية للسيارات KCAبطاقة االداء ادلتوازن ادلستدام وادلقارنة ادلرجعية يف شركة

شركة ، ويف مبحثو الثاين اىل عرض تفصيلي لبطاقة االداء لحيث تطرقنا يف مبحثو االول اىل بطاقة تعريفية لكيفية استخدام كمثال. اما يف مبحثو الثالث فتناولنا 4102شركة مع اخذ سنة ذه الادلتوازن ادلستدام ذل

شركة للمقارنة ادلرجعية يف رلال تقييم أدائها، اما ادلبحث االخري ذلذا الفصل قمنا فيو بدراسة مدى ال ية يف تقييم أدائها.لنموذج التكامل بني بطاقة االداء ادلتوازن ادلستدام وادلقارنة ادلرجع KCAاستخدام شركة

دار حول دراسة واقع تطبيق البحثالفصل الثاين من الدراسة التطبيقية والذي ديثل الفصل اخلامس من دراسة عينة من ادلؤسسات –ادلؤسسات االقتصادية اجلزائرية لألسس واالدوات احلديثة لتقييم االداء

وصف رلتمع وعينة الدراسة ، وادلبحث تناولنا فيو قسمناه اىل ادلبحث االول الذي -االقتصادية اجلزائريةتقييم ؤشرات وأدواتمو ألسس الثاين: الذي درسنا فيو واقع شلارسة ادلؤسسات االقتصادية عينة الدراسة

االداء، وادلبحث الثالث درسنا فيو واقع شلارسة عملية تقييم االداء االستاتيجي يف مؤسسات العينة، ادلتعلقة هبذا الفصل. واختربنا فيو الفرضية النتائج ادلتوصل اليهاوادلبحث الرابع واالخري خلصنا فيو

الفصل الثالث واالخري والذي ديثل الفصل السادس وآخر فصل يف ىذه الدراسة قمنا فيو بدراسة مدى ت احلديثة لتحسني االداء، حيث قمنا بدراسة مدى لتقنياادلؤسسات االقتصادية عينة الدراسة ل تطبيق

يف ادلبحث االول، ونظام االدارة على اساس االنشطة يف العينة لنظام ادارة اجلودة الشاملة تطبيق مؤسساتادلبحث الثاين، وبعض التقنيات االخرى )ىندسة القيمة، اعادة اذلندسة، التكلفة ادلستهدفة، نظام االنتاج

لتقنيات احلديثةل سات ادلطبقةادلؤس اآلين( يف ادلبحث الثالث، لنقوم يف ادلبحث االخري بدراسة العالقة بنيتلخيص وكذا ، وادلؤشرات غري ادلالية من جهة بطاقة االداء ادلتوازن ادلستدامل هاوبني استخدام للتسيري

. من جهة أخرى ادلتعلقة هبذا الفصل ج ادلتوصل اليها واختبار الفرضيةالنتائ

ة:ــــــــــــــــــــــــــــــــــــــــــــــــــــــــة العامـــــــــــــــــــــــــــــــــــالمقدم

11

صعوبات البحث: .7

وجاءت دون السري احلسن للعمل يف ىذا ادلوضوع، دتثلت يف:جهتها الطالبة من أىم الصعوبات اليت وا

طبيعة ادلوضوع ذاتو، اليت تتسم بقدر كبري من التعقيد والتداخل مع مواضيع أخرى، ىذا ما جعل أ اخلروج مبعلومات تفيد ادلوضوع أمرا صعبا للغاية.

اال الدراسةتدور حول متغريات ندرة ادلراجع اليت ذلا عالقة مباشرة بادلوضوع، فادلراجع ادلستعملة كانت ب ا ال ختص موضوع البحث، لدا حاولنا ان نقتبس منها بعض االفكار إلصلاز ىذه األطروحة.اهن

ادلؤسسات عن الصعوبة الكبرية اليت واجهتها الطالبة أثناء الدراسة ادليدانية، حيث مل ترد بعض ج ية. كما اتسمت بعض االستبيانات االستبيان يف حني البعض اآلخر أعرض عن االجابة منذ البدا

يف االجابة عن أسئلة االستبيان.يفسر عدم اجلدية ، وىذا مابالفراغات الكثرية

زء األول: الواقع النظري ألدوات وتقنيات تقييم وحتسني أداء املؤسسات االقتصادية اجل

12

:مقدمة اجلزء األول

الظروف احلالية اليت تعيشها بيئة االعمال خالل اآلونة االخرية من منافسة شديدة، تنوع املنتوجات وقصر دورة حياهتا...جعل من املؤشرات املالية اليت تقيس هبا املؤسسات االقتصادية أداءها، واالدوات

املوازانت، التكاليف املعيارية، لوحة القيادة( غري كافية لقياس التقليدية لتقييم االداء )التحليل املايل، مراقبة هذا حقيقية وواقعية عن أداء املؤسسة االقتصادية،أو ابألحرى غري قادرة على اعطاء صورة وتقييم االداء،

ى مهمة وضرورية تعترب هي االخر عديدةلرتكيزها على جانب واحد فقط وهو اجلانب املايل وامهاهلا جلوانب وكذا ارتباطها ابملاضي اكثر من ارتباطها ابملستقبل... عملية التقييم؛يف

االمر الذي أدى اىل ضرورة تقييم االداء من منظور جماالت متعددة وليس من منظور واحد )املنظور دت اىل ظهور العديد من املايل(، وان تكون مؤشرات االداء مرتبطة ابسرتاتيجية املؤسسة ... هذه احلاجة أ

توازن، فقط القت قبوال من قبل العديد من املؤسسات، وهي بطاقة االداء املمنها واحدة لكناحملاوالت، تعمل على وأصبحت فيما بعد أداة مستدامةتجيب عن حدود االدوات التقليدية. هذه االداة جاءت ل

التقييم الشامل ألداء املؤسسة االقتصادية.امكانية تكامل بطاقة األداء املتوازن مع املقارنة املرجعية كنموذج نعرض من خالل هذا اجلزء وسنحاول أن

شامل وكامل لتقييم أداء املؤسسة االقتصادية )تقييم داخلي وخارجي(.وحماولة دراسة امكانية تكاملها مع من خالل هذا اجلزء ألهم التقنيات احلديثة يف التسيري سنتطرقكما

.ملقرتح يف تقييم االداء )بطاقة االداء املتوازن املستدام مع املقارنة املرجعية(النموذج ا تقسيم اجلزء النظري اىل الفصول التالية: هذا ما دعا بنا اىل.....

أداء املؤسسة االقتصادية من وجهة نظر تقليدية الفصل االول: - أداء املؤسسة االقتصادية من وجهة نظر حديثة الفصل الثاين: - تحسني اداء املؤسسات االقتصاديةلالتقنيات احلديثة الفصل الثالث: -

أداء المؤسسة االقتصادية من وجهة نظر تقليدية ل:الفصل األو

13

:مقدمة الفصل

إف االهتماـ مبوضوع االداء والبحث فيػ لػيب لالءػاء اصت، ػ،د فهػ، اهػتل لػ الدمػاء االدارة ػ ػور ه ا العدلد وهو نتثل اي االداء الهاسل اظتءرتؾ لبحوث ل. و ع، االداء ف و ا جوهر اد وهو نتثل دالة لكافة

آة تعكب وضع اظتؤسسة وحالت ا.انءطة واالماؿ اظتؤسسة االقتصاد ة د وهو ر وال تػػػ ال ": Ecclesالػػ اقتيػػة االداء والبحػػػث فيػػ هػػل الػػػ،نتور ػتػػا الػػ، الهطػػػ الػػ ولدتػػ،ليل

االدارات العليا في منظمات االعمال مستمرة في التفكير بموضوع االداء طالمػا ان تلػا المنظمػات ."موجودة

ات والتطػػورات الػػر تطػػرأ الدػػ اظتؤسسػػة االقتصػػاد ة سػػواء نانػػ إف االداء ف ػػـو واسػػع و ػػرتبغ لػػالت ن داخدية اـ خارجيػةد اال ػر الػ ي جعػل ػ الكتػاب ال تفهػوف حػوؿ وضػع ةػي ة ما.يػة ظتف و ػ . وسػ حاوؿ

اىل أوال التعػػرض اظتع ػػوف لػػػ ءأداء اظتؤسسػػة االقتصػػاد ة ػػ وج ػػة ن ػػر تهدي، ػػةء هػػ ا الفصػػليف لػػ،ورنا ؿتػػ التحديػل اظتػا مثد نمحطة ثانية اظتؤشرات اظتالية نأداة تهدي، ة لهياس األداء ؛ظتف ـو االداء التأةيل العدما

اهػل االنتهػادات الػر وج ػ ويف االخػند لتهيػيل األداء تهدي، ةت نأدوااظتوازنات الته، ر ة ولوحة الهيادة و خالؿ اظتباحث التالية:د وه ا اىل ه ه االدوات

التأةيل العدما ظتف ـو أداء اظتؤسسة االقتصاد ة المبحث االول: - لاستخ،اـ اظتؤشرات اظتالية قياس اداء اظتؤسسة االقتصاد ة المبحث الثاني: - االقتصاد ة اظتؤسسة اداء تهييل المدية يف اظتستخ، ة التهدي، ة االدوات المبحث الثالث: - االدوات التهدي، ة لهياس وتهييل اداء اظتؤسسة االقتصاد ةاظتؤشرات و ح،ود المبحث الرابع: -

أداء المؤسسة االقتصادية من وجهة نظر تقليدية ل:الفصل األو

14

التأصيل العلمي لمفهوم أداء المؤسسة االقتصادية األول:المبحث

إف البحث يف واضيع األداء ناف وال زاؿ الءاغل الهتما ات الع، ، الباحثن واظتفكر د وه ا يل الر مل توةل إىل ح، اآلف إف األداء اظتفاه وجود أي ؤسسة.نون نتثل ال،افع األساسا وراء

تعر ف وح، عتاد وه ا ن را الختالؼ األه،اؼ وال تا.ج الر رغ اظتفكر يف الوةوؿ إلي اد ون ا لاختالؼ طبيعة ونءاط اظتؤسسة ػتل تعر ف األداء هبا؛ فكل فكر راح لتاوؿ يف تعر ف توضيح وج ة

نيز الد جان عن يف ه ا التعر ف.ن ره والرت وحىت اظت،ارس االقتصاد ة وال ر ات اختدف يف تعر ف ا لألداءد حيث راح نل ،رسة ترنز الد

اصتان ال ي جاءت أجد يف حت، ، ف ـو االداءد فمثال ،رسة العالقات االنسانية رنزت يف تعر ف ا وهك ا... دالد اصتان االنساين

أساسيات حول مفهوم أداء المؤسسة االقتصاديةالول: المطلب ا

ء اد والر اوالر تعين االطاء ندية الءكل لء ء Performareالالتي ية ءاالداء ل ة هالل الدف ة الر تعين اؾتاز العمل أو الكيفية الر بدغ هبا الت يل ءPerformanceاالؾتديز ة ءاشته ا الدف ة .1ءPetit Larousseقا وس ءىن ال ي ذه الي أه،اف وهو نفب اظتع

ه ا التعر ف الد وي لألداء أي أف األداء هو اؾتاز المل اد هو السب ال ي جعل الكثن الباحثن ال نتثل إال جزءا األداء الكدا لدمؤسسةد اء البءريد غن أف أداء االفراد روف لألداء الد أن األد

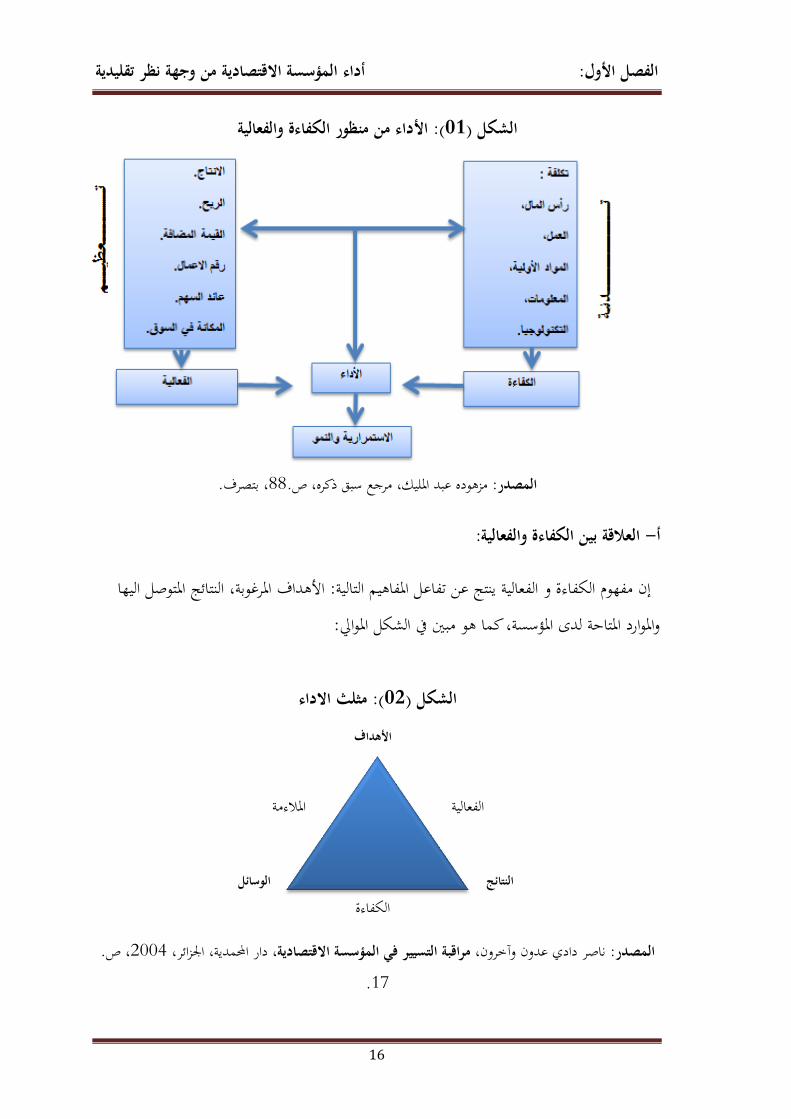

ى عن األداء لتفاالل ؼتتدف واردها البءر ة واظتاد ة والته ية.ف ه األخنة حتهق ستو :األداء ىو الكفاءة أم الفعالية؟ -1

نان ترنز الد إح،ى البع، : الكفاءة يف ػتاولة تعر ف ل لألداء ؼتتدف التعار ف الر ق، ا اظتفكروفوتعرؼ الكفاءة الرف الد أن الكفاءة.و ل والفعاليةد فم ل راح عرؼ األداء الد أن الفعالية

والفعالية الد أمما:

دة العدـو االنسانيةد جا عة خيضرد لسكرةد اصتزا.رد الع،د د غت" -مفهوم وتقييم –"األداء بين الكفاءة والفعالية زهودة الب، اظتديكد 1

.86د ص.2001األوؿد نوفمرب

أداء المؤسسة االقتصادية من وجهة نظر تقليدية ل:الفصل األو

15

الكفاءة(l’efficience) : د1«نتفاع لاظتوارد لتحهيق ال تا.جالتأن، إىل أي ،ى مت اال»وتعين ) هارنة ال تا.ج لالوسا.ل اظتستعمدة(.

الفعالية(l’efficacité) د 2«صت،اوؿ الز يةاله،رة الد حتهيق األه،اؼ تبعا لدربا ج وا»: وتعين .) هارنة ال تا.ج لاأله،اؼ(

ها الفاالدية( ) صتي،ة لي ما الكفاءةأف الفعالية ها فعل األشياء ا Druckerويف ه ا االطار رى غن أن يف الواقع ال نتك اضت، ث ال ه اظتف و ن مبعزؿ ال لعض ما .3الهياـ لاألشياء لطر هة جي،ة

ضتكل الد أداء ؤسسة ا أن جي، إذا وةد إىل حتهيق أه،اف ا اظت ت رة ع البعض د حيث ال نتك اه،ر نثن لدمواردد نما ال نتك ذلك لو أما است د وارها لءكل رشي، ومل تصل إىل حتهيق ا نان

. 4أف : ءاالداء هو اجملموع لن الكفاءة والفعاليةء Mougin Yvonتصبو الي اه،اؼد و رى التعر ف ال ي جاءت ل مة التهييب العاظتية )اال زو( ءاألداء ءمل الكفاءة والفعاليةد ف ه وهو

األخنة ها ،ى لدوغ االه،اؼد أ ا الكفاءة ف ا العالقة لن ال تيجة اظتتحصل الدي ا واظتوارد تميز يف : ء ال نتك ا أف نتح،ث ال االداء اظت Ph. Lorinoويف نفب السياؽ رى .5اظتستعمدةء

تكدفة(د ومبعىن حتسن خدق الثروة د وال عين ه ا لأف -اظتؤسسة إال اذا دتك ا حتسن الث ا.ية )قيمةتكدفة( تعرب -ه ه الث ا.ية أي )قيمة 6نعمل الد رفع الهيمة أو ختفيض التكاليف مبعزؿ ال لعض ما.ء

فيما دا س عرض شكال و 7فعالية(.-)نفاءة سعر(د-سعر(د ) فعة-ل،ورها ال الث ا.يات التالية: )جودة :8 وضح ف ـو األداء ور الكفاءة والفعالية

.72ص. د2009 د الءرنة العرلية اظتتح،ة لدتسو ق والتور ،اتد صرد، اإلدارة االستراتيجيةحس ػتم، أزت، ؼتتار 1 .73نفب اظترجع السالقد ص.2

3 www.creg.ac-versailles.fr/ management de la performance des concepts outils, Consulté le :

08/06/2014. 4 Yvon Mougin, la performance ? Soyez tranquille, je la surveille de près !, afnor, France, 2007,

p.203. غتدة الباحثد جا عة قاة،ي رلاحد ين األداء االنتاجي للمؤسسات الصناعية الج ائرية"،"الجودة كمدخل لتحسلتياوي اعتاـد 5

46د ص.2007د 05ورقدةد اصتزا.رد الع،د د واف ،-المؤسسة العمومية بالج ائر –مراقبة التسيير واالداء في المؤسسة االقتصادية دادي ال،وف ناةرد قو ،ر الواح، الب، اهللد 6

.12د ص.2010ا.ر ةد اصتزا.رد اظتطبوالات اصتز د 2010د 07غتدة الباحثد جا عة قاة،ي رلاحد ورقدةد اصتزا.رد الع،د " تحليل األسس النظرية لمفهوم األداء"،الءيخ ال،اويد 7

.218ص. ه اؾ عكب لن ف ـو الفعالية و الكفاءة. 8

أداء المؤسسة االقتصادية من وجهة نظر تقليدية ل:الفصل األو

16

داء من منظور الكفاءة والفعالية(: األ01الشكل )

د لتصرؼ.88 زهوده الب، اظتديكد رجع سبق ذنرهد ص. المصدر:

العالقة بين الكفاءة والفعالية: -أ

ل اظتفاهيل التالية: األه،اؼ اظترغولةد ال تا.ج اظتتوةل الي ا إف ف ـو الكفاءة و الفعالية تج ال تفاال واظتوارد اظتتاحة ل،ى اظتؤسسةد نما هو بن يف الءكل اظتوا :

(: مثلث االداء02الشكل )

د ص. 2004دار احملم، ةد اصتزا.رد ، ة التسيير في المؤسسة االقتصاديةمراقبناةر دادي ال،وف وآخروفد المصدر:

17.

األىداؼ

الوسائل النتائج

اظتالء ة الفعالية

الكفاءة

أداء المؤسسة االقتصادية من وجهة نظر تقليدية ل:الفصل األو

17

زء لن ال تا.ج واأله،اؼ نتثل الفعاليةد واصتزء الثاين لن الوسا.ل وال تا.ج عرب ال الكفاءةد وأخنا فاصت اصتزء األخن لن الوسا.ل واأله،اؼ وال ي نتثل اظتالء ة وال ي سمح مبعرفة ا اذا وضع اظتؤسسة

ية والكفاءة:ويف اآليت شكل آخر وضح صفوفة الفعال وسا.ل نافية لتحهيق أه،اف ا.

(: مصفوفة الفعالية والكفاءة03الشكل)

أساسيات األداء وبطاقة التقييم : وا.ل ػتم، ةبحا ادر بد طاهر ػتس صور ال اليبد المصدر .49د ص.2009د الطبعة األوىلد دار وا.لد األردفد -سلسلة إدارة األداء االستراتيجي–المتوازن

أف اظتؤسسات الر تستطيع حتهيق ال صري الكفاءة والفعالية تستطيع ال مو واالزدهارد تضح الءكل أ ا اظتؤسسات غن الكفؤة وغن الفعالة كوف صنها االميارد لي ما تدك الفعالة والر ال دتتدك الكفاءة

توجاهتا أو/و سوؼ تستطيع البهاء خالؿ حتهيق أه،اف ا ولك ا ل ته،ر الد الت افب ألف أسعار خ، اهتا تكوف رتفعة لاظتهارنة ع اسعار افسي اد أ ا اظتؤسسات الكفؤة والر ال تتمتع لالفعالية فيكوف

.،اؼ أةحاهبا صنها ال،ـ ق،رهتا الد حتهيق أه

أداء المؤسسة االقتصادية من وجهة نظر تقليدية ل:الفصل األو

18

:1قياس الفعالية والكفاءة -ب تهاس الفعالية لاستخ،اـ طر هتن:

: الفعالية = األولى

حيث: Rm تا.ج احملههة.: ال

Rp.ال تا.ج اظتتوقعة :

الفعالية = الثانية:

حيث: Mm .اال كانات اظتستخ، ة :

Mp..اال كانات اظتتوقعة لتحهيق ال تا.ج اظترجوة : أ ا الكفاءة فتهاس لالعالقة التالية:

= الكفاءة

= المخرجات/المدخالت.

حيث: Rm ال تا.ج احملههة :. Mm.اظتوارد اظتستخ، ة :

الفرؽ بين الكفاءة واالنتاجية: -جػإال أنػ ال وجػ، اخػتالؼ لي مػاد فالكفػاءة هػا االنتاجيػة االنتاجيػةرغل اختالؼ صطدح الكفاءة الػ

أي نسبة اظتخرجات الد اظت،خالت ) مبعىن الوةػوؿ إىل أنػرب نميػة ػ اظتخرجػات لاسػتعماؿ نميػات أقػل أ ال يف حتهيق أه،اؼ اظتؤسسة(د حيث تل التعبن ال ه ه ال سػبة لالهيمػة أو التكدفػة فيمػا اظت،خالت

.2متص الكفاءةد ولاضتجل فيما متص االنتاجية

.221د 220الءيخ ال،اويد رجع سبق ذنرهد ص.ص. 1غتدة العدـو اإلنسانية د جا عة دء نظام مراقبة التسيير في المؤسسة االقتصادية ودوره في تحسين األداءاضتاج قو ،ر د ء قور 2

.17د ص.2008 د الس ة اطتا سة اإلة،ارد37الءدفد اصتزا.رد الع،د

أداء المؤسسة االقتصادية من وجهة نظر تقليدية ل:الفصل األو

19

تطور مفهوم األداء: -2 :1اآلفنيف تطور ف ـو األداء حىت وةل إىل ا هو الدي خالؿ ه ا الع صر س وضح

النظرة القديمة لألداء: أ ال تا.ج اظتتحصل الدي ػا صتػواد السػباؽ وال جػاح احملصػل الديػ ال ،ـ صطدح االداء ألوؿ رة لدتعبناستخ

اضػػا نمػػاؿ االجسػػاـ إىل أف يف السػػباؽد مث اسػػتخ،ـ هػػ ا اظتصػػطدح يف اجملػػاؿ الر اضػػا لد،اللػػة الدػػ أداء ر اإلدارة العدمية وهػو ػ لدتعبن ال ال،د رات تء يل اآللة طرؼ فر ،ر ك تا دور را.، ،رسة استخ،ـ

اسػػػتخ،ـ هػػػ ا اظتصػػػطدح يف غتػػػاؿ االقتصػػػادد حيػػػث هػػػو أوؿ ػػػ أالطػػػ ف و ػػػا دقيهػػػا لػػػألداء ػػػ خػػػالؿ أنػػ،اؾلػػر نػػاف ؤد ػػا العمػػاؿ وتوقيػػ نػػل ػػاد فػػال رة لػػألداء نانػػ تهتصػػر ادراسػػت ال،قيهػػة لدحرنػػات

ءد فػالرتنيز نػاف انتػاج أنػرب نميػة ػ اظت توجػات الد الز اظتست رؽ لألفراد واآلالت وحت، ، ع،الت األدا ظتواج ة الطد اظتتزا ،.

ػػػػع ل،ا ػػػػة الهػػػػرف العءػػػػر حتػػػػوؿ االهتمػػػػاـ ػػػػ الرتنيػػػػز الدػػػػ الكميػػػػات اظتمكػػػػ انتاج ػػػػا إىل الرتنيػػػػز الدػػػػ الكميػػػػات اظتمكػػػػػ ليع ػػػػاد ودتثػػػػػل االداء حي ػػػػا يف الػػػػػتحكل يف أسػػػػعار اظت توجػػػػػات الػػػػ طر ػػػػػق الػػػػػتحكل يف

ف.التكالي النظرة الحديثة لألداء: ب

إف التطػػػورات والتحػػػ، ات اصت، ػػػ،ة الػػػر تواج ػػػا اظتؤسسػػػات يف الوقػػػ الػػػراه ػػػع تطػػػور التسػػػو ق نفػػػ والدل و ور الفكر االسرتاتيجا يف اإلدارة نتيجة التزا ، اضتاد لدم افسػة تطػور ف ػـو االداءد حيػث مل عػ،

حت، ػػ، ع،التػػ والػػتحكل يف األسػعار نحليػػة لتح، ػػ، ف و ػػ هتصػر الدػػ الػػز اظتسػػت رؽ لألفػراد واآلالت و وطػرؽ قياسػ د وإفتػا أةػبح فػػرض الدي ػا الرتنيػز الدػ ارضػاء الزلػػوف لاالتبػاره اعتػ،ؼ الػر تسػع اظتؤسسػػة إىل حتهيهػ د ونػػ ا هارنػة ػػا حههتػ ػػ اؾتػازات مبػػا صػل إليػػ غنهػا ػػ اظتؤسسػات األحسػػ ت يمػا واألفضػػل

ولالتا نتك الهوؿ أف اظتف ـو تطور ،ى توافر اظتوارد إىل االستعماؿ اال ثػل عتػ ه ا.واألؾتح يف سوق .الكفاءة مث انتهل إىل الفعالية اظتوارد قص، حتهيق األه،اؼ اظترجوةد و ناف الرتنيز الد

مت االالتماد الد : 1 .222.221اويد رجع سبق ذنرهد ص.ص.الءيخ ال، -د اظتدته ال،و الرالع حوؿ دور االستراتيجيات التنافسية العامة للتنافس في تحقيق األداء في المؤسسة"و ه،ىدء البو المرد الب -

. 43د ص.2010اظت افسة واالسرتاتيجيات خارج قطاع احملروقات يف ال،وؿ العرليةد جا عة حسيبة ل لو الداد الءدفد اصتزا.رد -DOHOU Angèle, BERLAND Nicolas, « mesure de la performance globale des entreprises », revue

de comptabilité et environnement, France, version 1, 2009, p.03

أداء المؤسسة االقتصادية من وجهة نظر تقليدية ل:الفصل األو

20

ف وزتا تػ وهػ ا نما أةبح االداء لتمل عىن أوسع )األداء الءا ل( و هاس مب،ى تأثنه الد ػتيغ االنسػااألداء أةػػػبح ػػػ الضػػػػروري ل ػػػور اظتسػػػؤولية االجتمااليػػػةد ولالتػػػا راالػػػاة اصتانػػػػ االنسػػػاين لػػػ،ى قيػػػاس

نمػػػا ضػػػاؼ إىل ػػػا سػػػبق ذنػػػره أف تطػػػور ف ػػػـو االداء أدى إىل ػػػور ف ػػػـو ج، ػػػ، وهػػػو إدارة واحملػػػتل. االداء.

: 1العوامل المؤثرة في األداء -3هػػػو داخدػػػا سػػػتطيع اظتسػػػن الػػػتحكل في ػػػا و ػػػا ػػػاهػػػو ع، ػػػ، ػػػ العوا ػػػل ػػػا ػػػار لالإف االداء تػػػأث

أهػػل Donaldson خػػارجا صػػع الػػتحكل في ػػا و تطدػػ الدػػ اظتؤسسػػة التكيػػف ع ػػاد ولهػػ، أوردفيػػػػ د احملػػػػيغ الػػػػ ي ت ءػػػػغاالسػػػػرتاتيجيةد اطتيػػػػارات الته يػػػػةد يف: اعتيكدػػػػةد العمديػػػػة االنتاجيػػػػةهػػػػ ه العوا ػػػػل

د أسدوب اإلدارة.د الهيادةد الثهافةاظتؤسسةهػػػػػػػ ه العوا ػػػػػػػل يف: اصتاهز ػػػػػػػة لدعمػػػػػػػلد االسػػػػػػػتماع لدزلػػػػػػػوفد فيحصػػػػػػػراف Watermanو Petersأ ػػػػػػػا

د االستهالليةد روح اظتبادرةد االنتاجيػة لتحفيػز العا ػلد قػانوف الهػيل اصتمااليػةد ثهافػة اظتؤسسػة والهػيل اظتءػرتنة التوفيق لن اظتردود ة واظتعرفة.

تدػػػف البػػػاحثوف يف تصػػػ يف هػػػ ه العوا ػػػل حسػػػ اظتعيػػػار اظتتبػػػعد غػػػن أف أنثػػػرهل االتمػػػ، الدػػػ صػػػ،ر واخ :خارجية ا إىل الوا ل داخدية وأخرىالعوا ل فهسموه

تتمثػػل هػػ ه العوا ػػل يف رتيػػع اظتت ػػنات والهيػػود الػػر ختػػرج الػػ العوامػػل الخارجيػػة المػػؤثرة فػػي األداء: أ قػػ، تكػػوف يف شػػكل فػػرص سػػمح اسػػت العتا لتحسػػن االداءد وقػػ، نطػػاؽ الػػتحكلد ولالتػػا فػػاف آثارهػػا

تكػوف خطػرا ػؤثر لالسػد الدػ أداء اظتؤسسػةد لػ ا توجػ التكيػف ع ػاد وهػ ه العوا ػل هػا: الوا ػل اقتصػػػػػاد ةد اجتمااليػػػػػةد ثهافيػػػػػةد تك ولوجيػػػػػةد سياسػػػػػية وقانونيػػػػػة...تتفاوت يف درجػػػػػة تأثنهػػػػػا الدػػػػػ أداء

اظتؤسسة.ها البارة ال ؼتتدف اظتت نات ال اجتة ال تفاالل ال اةر مؤثرة في األداء:العوامل الداخلية ال ب

اظتؤسسة ال،اخدية والر تؤثر الد أدا. اد ونتك لدمسن التحكل في ا وإح،اث ت ينات الدي ا تسمح تتميز ه ه العوا ل : لكثرهتا ولالتا ةعولة حصرهاد الت،اخل فيما ؛لز ادة آثارها االكتالية والعكب

دراسة حالة – "أىمية التكامل بين أدوات مراقبة التسيير في تقييم أداء المنظمات وزيادة فعاليتهاالسعي، لر شد لتياوي نعيمةد 1

.30د 29د ص.ص.2012د 01غتدة أداء اظتؤسسات اصتزا.ر ةد جا عة قاة،ي رلاحد ورقدةد اصتزا.رد الع،د "،-ملبنة األوراس

أداء المؤسسة االقتصادية من وجهة نظر تقليدية ل:الفصل األو

21

اد التفاوت حيث درجة تأثنهاد والتحكل في اد ول لك مت جتميع ه ه العوا ل يف غتموالتن لي ر.يسيتن قتا:

:نػػوع التك ولوجيػػاد نسػػبة االالتمػػاد الدػػ اآلالت هارنػػة لعػػ،د العمػػاؿد اظتوقػػع اصت ػػرايف العوامػػل التقنيػػةجد شػػػكد وغالفػػػ د ػػػ،ى توافػػػق لدمؤسسػػػة وتصػػػميم ا ػػػ اظتخػػػازفد الورشػػػاتد اآلالت د نواليػػػة اظت تػػػو

توجات اظتؤسسة ع رغبات اظتست دكند نوالية اظتواد اظتستعمدة. :الرتنيبػػة البءػػر ة لدمؤسسػػة ػػ حيػػث السػػ واصتػػ بد سػػتوى تأهيػػل أفػػراد اظتؤسسػػة العوامػػل البشػػرية

مػة اظتكافػحت و ،ى التوافق لن ؤهالت العماؿ واظت اة الر ء دوما والتك ولوجية اظتسػتخ، ةد أن واضتوافزد العالقة لن العماؿ واإلدارة.

به غتاؿ العوا ػل اظتػؤثرة الدػ األداء واسػع جػ،ا ال نتكػ ضػبط أو حت، ػ،هد غػن أف ال،راسػات واأل ػاث و أوضح أف األداء اصتي، أيت اظتؤسسة نفس ا قبل ػتيط ا.

:1أنواع األداء -4إىل ح، لعي، لاأله،اؼ فان نتك نهل اظتعػا ن اظتعتمػ،ة يف تصػ يف مبا أف االداء حيث اظتف ـو رتبغ

االهػ،اؼ واسػتعماعتا يف تصػ يف األداءد هػ ه اظتعػا ن هػا: عيػار الءػموليةد عيػار األجػل و عيػار الطبيعػة.فمػػ ناحيػػة الءػػمولية صػػ ف األداء إىل أداء ندػػا وأداء جز.ػػاد حيػػث نتثػػل االداء الكدػػا يف االؾتػػازات الػػر

اقت رتيػػػػع ال اةػػػػر وان مػػػػة اظتؤسسػػػػة يف حتهيه ػػػػاد أ ػػػػا االداء اصتز.ػػػػا فيتحهػػػػق الدػػػػ سػػػػتوى الو ػػػػا.ف سػػػػأ ػػػا حسػػػ عيػػػار األجػػػل ف ػػػاؾ أداء اظتػػػ،ى سسػػػة )نػػػأداء و يفػػػة التمػػػو ػػػثال(.واألن مػػػة الفراليػػػة لدمؤ

اديد وأخػػػػػػنا حسػػػػػػ عيػػػػػػار الطبيعػػػػػػة و صػػػػػػ ف إىل أداء اقتصػػػػػػ اظتػػػػػػ،ى. الطو ػػػػػػل و اظتتوسػػػػػػغد وأداء قصػػػػػػن اجتماالاد سياساد ثهايف....

مت االالتماد الد : 1أطروحة دنتوراه يف العدـو االقتصاد ةد ،-دراسة حالة قطاع صناعة الحليب-أدوات مراقبة التسيير بين النظرية والتطبيقلتياوي نعيمةد -

.222د ص.2009ؤسساتد جا عة اضتاج طتضر لات ةد اصتزا.رد ختصص تسين اظت .89 زهوده الب، اظتديكد رجع سبق ذنرهد ص. -

أداء المؤسسة االقتصادية من وجهة نظر تقليدية ل:الفصل األو

22

أبعاد األداء: -5 إف أداء اظتؤسسة ضل ثالث ألعاد ر.يسية تتمثل يف:

أداء اظتؤسسة- اء الوح،ات أو األقساـ أد - أداء األفراد - االفػراد ػتل يف أداء األفػراد و تل ه ا االداء ور الالقة نل أداء لأداء اصتان االنرب د فتهييل أداء

يف اطػػػػار وحػػػػ،اهتل )األقسػػػػاـ ( اظتتخصصػػػػةد نمػػػػا أف تهيػػػػيل أداء هػػػػ ه الوحػػػػ،ات أو األقسػػػػاـ ػػػػتل يف اطػػػػار والسياسات العا ة لدمؤسسة الر تتضم ه ه الوح،اتد يف حن أداء اظتؤسسة تل يف اطػار البيةػة االن مة

فيات أقت ا:فأداء اظتؤسسة ست ، إىل فدس ا.جتماالية والثهافية احمليطة هباالقتصاد ة واال نل ستوى ستو ات االداء هو جزء الكل وه ا الكل هو جزء نل آخر. و وضح ذلك

؛لدوةوؿ إىل األداء الكدا لدمؤسسةت،اخل اظتستو ات ال،نيا ع العديا يف المديات االداء عين اداراؾ وج ات االختالؼ ع األجزاءد فػأداء ال تعين ال رة التكا دية لألداء ال،ـ االختالؼد لل ت

.1اظتؤسسة تطد حتهيه وجود ت اسق لن اظتستو ات اظتختدفة لتحسن ه ا األداء نكل

مجاالت األداء: -6

تتح،د ياد االداء يف أرلع غتاالت: ي،اف األداء اظتا د ي،اف األداء العمديايتد ي،اف الفعالية و يػ،اف يما دا س وضح ه ه اجملاالت:الكفاءةد وف

ميدان األداء المالي: أ إف غتاؿ االداء اظتا هو اجملاؿ األساسا ل،ى ع ل اظتؤسساتد واألنثر شيوالا يف المدية تهيػيل أدا. ػا؛

و ره ونػػػػ ا تػػػػوفن الرضػػػػا فاظتؤسسػػػػة الػػػػر تتمتػػػػع لػػػػأداء ػػػػا تكػػػػوف قػػػػادرة الدػػػػ اظت افسػػػػة وتعز ػػػػز رنزهػػػػا وتطػػػػاألداء عتمػػ، أساسػػا الدػػ التحديػػل اظتػػا د حيػػث عػػرؼ هػػ ا األخػػن الدػػ أنػػ : ءوسػػيدة وتهيػػيل ألةػػحاهبا.

فعالػػػة لدحكػػػل الدػػػ ؼتتدػػػف السياسػػػات اظتطبهػػػة داخػػػل اظتؤسسػػػةد و ػػػأيت ذلػػػك ػػػ خػػػالؿ التو يػػػف السػػػديل أضػواء جملموالة ال س واظتؤشرات اظتالية وتفسنها تفسنا جي،اد وف م ا ف ما عمهػاد ؽتػا كتعد ػا مبثالػة

ءورات اظت مة العرلية لدت مية االدار ةد الهاهرةد رت ور ة صر العرليةد البعد االستراتيجي لتقييم األداء المتوازن،ػتم، ػتمود وسفد 1

.103دص.2005

أداء المؤسسة االقتصادية من وجهة نظر تقليدية ل:الفصل األو

23

فال سػػ واظتؤشػػرات اظتاليػػة تعتػػرب ػػ أنثػػر اظتعػػا ن د1ءة والضػػعف داخػػل اظتؤسسػػةناشػػفة تعكػػب نهػػاط الهػػو غن أف ه ا احملور واستخ،ا يف المدية التهيػيل واضتكػل الدػ أداء اظتستخ، ة يف اضتكل الد أداء اظتؤسسة.

ات قيػػاس األداء يف البيةػػة اضت، ثػػةد أو اظتؤسسػػة انتهػػ، يف اآلونػػة األخػػنةد حيػػث أةػػبح ال كتيػػ الػػ تطدبػػ .ةورة حهيهية ال أداء اظتؤسسة إلالطاءلاألحرى مل ع، نافيا

ميدان األداء العملياتي: ب ع ػػػػاه االالتمػػػػاد الدػػػػ ػتػػػػاور تءػػػػ يدية يف تهيػػػػيل األداءد نجػػػػودة اظت تػػػػوجد اضتصػػػػة السػػػػوقية ...ا د فػػػػاحملور

رهػػا احملػػور اظتػػا د فاالالتمػػاد الدػػ احملػػور اظتػػا لوحػػ،ه يف ػػر الصػػورة اطتفيػػة لػػألداء والػػر ال العمديػػايتالمديػة التهيػػيل عطػػا رؤ ػة غػػن تكا دػػة االلعػػاد حػوؿ اظتؤسسػػةد لػػ ا كتػػ تعز ػز المديػػة قيػػاس االداء مبحػػاور

عػ، االالتمػاد الدػ احملػاور اظتاليػة اىل جانػ العمدياتيػة اف اداء غن الية لب اء ن اـ أداء فعاؿ يف اظتؤسسػة. .2 ي،انا لألداء ستخ،ـ يف أغد وث اإلدارة االسرتاتيجية اضت، ثة

ميدان الفعالية: ج نمػػا سػػبق وأف الرف ػػا الفعاليػػة الدػػػ أمػػا ػػ،ى حتهيػػق اظتؤسسػػة ألهػػػ،اف اد أي ػػتل ػػ خػػالؿ هػػ ا اجملػػػاؿ

رنت ػػا لاألهػػػ،اؼ هارنػػة ػػػا حههتػػ اظتؤسسػػػة ػػ نتػػػا.ج سػػواء نانػػػ ختػػص اصتانػػػ اظتػػا أو العمديػػػايت و ها اظترجوة؛ فمي،اف الفعالية ،رج ضم نل غتاؿ األداء اظتا واألداء العمديايت.

ميدان الكفاءة: د هػػ ا اجملػػاؿ هػػو اآلخػػر تعرضػػ ا لػػ يف ال اةػػر سػػالهةد وهػػو نتثػػل الرشػػادة يف اسػػتخ،اـ ػػوارد اظتؤسسػػةد فػػأي

ليف. ؤسسة تسع إىل حتهيق أنرب ق،ر األه،اؼ ولأقل التكا

ءد غتدة العدـو االقتصاد ة والدـو التسيند اظترنز اصتا عا ، "دور التحليل المالي في ترشيد قرار االندماج بين الشركاتس ل صور و 1

.69د ص.2010د 10لرج لوالر ر جد اصتزا.رد الع،د 45وا.ل ػتم، ةبحا ادر بد طاهر ػتس صور ال اليبد رجع سبق ذنرهد ص. 2

أداء المؤسسة االقتصادية من وجهة نظر تقليدية ل:الفصل األو

24

االقتصادية المطلب الثاني: االداء واستراتيجية المؤسسة

اف أداء Angelierه ػػاؾ ػػ االطػػ الطػػالع االسػػرتاتيجا ظتف ػػـو االداءد حيػػث يف هػػ ا االطػػار ػػرى .1اظتؤسسة تمثل يف ا كانيت ا الد ت في اسرتاتيجيت ا وق،رهتا الد واج ة الهوى الت افسية

أنػػ ال نتك ػػا اضتػػ، ث الػػ أداء اظتؤسسػػة االقتصػػاد ة اال اذا دتك ػػ Ph.Lorinoويف هػػ ا الصػػياغ ػػرى ػػػ حتهيػػػق أهػػػ،اف ا االسػػػرتاتيجيةد وهػػػ ا عػػػين اف اظتؤسسػػػة ال اجحػػػة هػػػا اظتؤسسػػػة الػػػر تػػػتمك ػػػ حتهيػػػق

التبػػار االهػ،اؼ اظتسػػطرة واظتعػػرب ال ػػا لال تػػا.ج اظتتوةػػل الي ػػا هارنػػة ػػع افسػػي ا يف الهطػػاع آخػػ ة لعػػن اال .2اظتوارد الالز ة ل لك )أقل ه،ر لدموارد(

اال أنػ وحسػ رأ ػػا وجػ، الدػ سػػتوى االهػ،اؼ االسػرتاتيجية أداء اسػػرتاتيجاد الدػ سػتوى تكتيكػػا: أداء تكتيكا والد اظتستوى التء يدا: أداء المدا.

3المطلب الثالث: األداء الشامل للمؤسسة االقتصادية

، نيانات اقتصاد ة فحس لل نيانات ترتبغ ن لك لالوط ال ي تعمل في د إف اظتؤسسات اليـو مل تعف ا تعمل يف ليةات اجتماالية واقتصاد ة عه،ةد اذ تتعرض لضػ وط ػ طػرؼ اةػحاب هػ ه اظتؤسسػات أجل حتهيق الكفا ة االقتصاد ة د ولض وط اخرى أجػل حتمػل سػؤوليت ا سػواء ػ جانػ اضتكو ػة

اظتػػػػ،ين أو اظتسػػػػت دكن. والدػػػػ الػػػػرغل ػػػػ اصتػػػػ،ؿ الػػػػ،ا.ر لءػػػػأف اظتسػػػػؤولية االجتمااليػػػػػة أو هيةػػػػات اجملتمػػػػعا ػػػر لػػػػيب د، ػػػ، فهػػػػ، ح ػػػا لاهتمػػػػاـ أنػػػرب يف السػػػػ وات االخػػػنة يف ضػػػػوء ػػػور اضترنػػػػات لدمؤسسػػػات

وؿ اظت اهضة لدعوظتة وفضا.ح الفساد يف اظتؤسساتد واستمرار ال روؼ السيةة الر تعػاين ػا الكثػن ػ الػ، ال ا ية.

له، نان ال رة التهدي، ة ظتسؤولية اظتؤسسات نما أوجزها لعض االقتصاد ن أ ثاؿ يدتوف فرد ػاف يف السبعي ات الهرف اظتاضا تتمثل يف س،اد االجور لدعماؿ هالل العمػل الػ ي هو ػوف لػ د وتهػ،ن السػدع

اد الضػػػرا. لدحكو ػػػات الػػػر تهػػػ،ـ لػػػ،ورها واطتػػػ، ات لدمسػػػت دكن هالػػػل ػػػا ،فعونػػػ ػػػ أ ػػػواؿد وسػػػ،

.87ص. سبق ذنرهد رجع زهودة الب، اظتديك د 1 12د رجع سبق ذنرهد ص. دادي ال،وف ناةرد قو ،ر الواح، الب، اهلل 2د 09د، د اجمل33الع،د اجملدة العراقية يف العدـو االقتصاد ةد جا عة العراؽد "آليات نجاح عملية تقييم أداء المؤسسة"،نواشا رادد 3

لتصرؼ. د178.177د ص.ص.2013جو دية

أداء المؤسسة االقتصادية من وجهة نظر تقليدية ل:الفصل األو

25

اطتػػ، ات العا ػػػة لدمػػواط ند واحػػػرتاـ سػػيادة الهػػػانوف الػػ طر ػػػق احػػرتاـ العهػػػود اظترب ػػة. غػػػن اف هػػ ه ال ػػػرة التهدي، ػػػػة مل تعػػػػ، هبولػػػػة اآلفد فمؤسسػػػػات اليػػػػـو تعػػػػين مبػػػػا هػػػػو أنثػػػػر ػػػػ غتػػػػرد تهػػػػ،ن السػػػػدع واطتػػػػ، ات

ضػرا. د وذلػك لاختصػار ألمػػا أةػبح طالبػة لاالهتمػاـ لأدا. ػػا لدمسػت دكن وسػ،اد حصػة الادلػة ػػ ال الءا لد فما هو األداء الءا ل لدمؤسسة إذا؟

اداء اظتؤسسػػة الءػػػا ل هػػو الػػػ ي أخػػ لعػػػن االالتبػػار طالػػػ ؼتتدػػف فةػػػات أةػػحاب اظتصػػػا : العمػػػاؿد ارضػػػا. ل لطر هػػػة انثػػػر توازنػػػا اظتػػػورد د الزلػػػا. د احملػػػيغ اجملتمعػػػاد احملػػػيغ الطبيعا...حيػػػث أنػػػ بحػػػث الػػػ

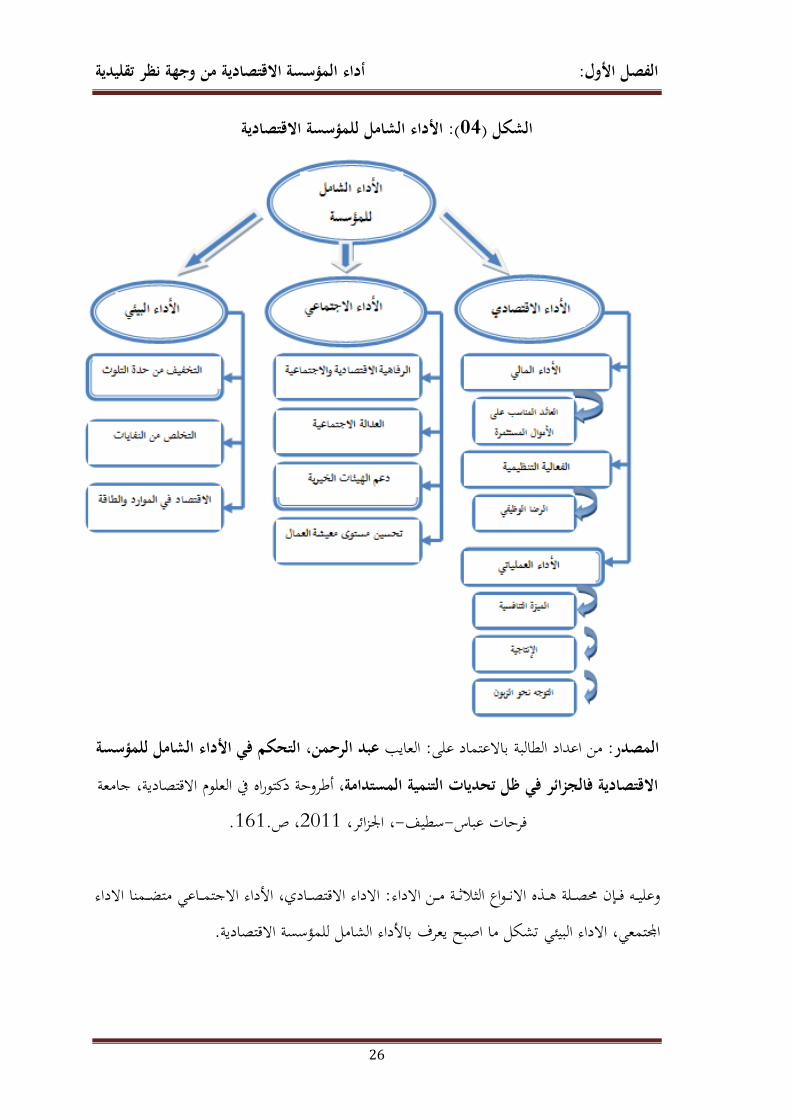

وال،الةد وذلك دوف اقتاؿ فتو اظتؤسسة وتطورها خ، ة لدمالؾ واظتساقتن.فػنى أف ف ػـو االداء le guide de la performance globale ال ػ، ته،نتػ لكتػاب S. Brevzardأ ػا

داء دػػػػػةد تتمثػػػػػل يف االألعػػػػػاد تكا ثػػػػػالثالءػػػػػا ل لدمؤسسػػػػػة لػػػػػيب لػػػػػ عػػػػػىن اال اذا مت ت اولػػػػػ ػػػػػ خػػػػػالؿ واالداء البيةا: قتصاديد االداء االجتماالااال

:وهػػػو الػػػ ي ػػػأيت يف هالػػػل الثهػػػة الػػػر وضػػػع يف اظتؤسسػػػة ػػػ طػػػرؼ اظتسػػػاقتن االداء االقتصػػػادي والزلا. .

:ظتؤسسػة يف ت ميػػة اسػ اـ ا نػ لك عكػب؛ و ية العمػاؿ داخػل اظتؤسسػة عكػب وضػع االداء االجتمػاعي وتطو ر ػتيط اد ون ا حتسن وقع ا داخل اجملتمع ال ي توج، في .

:عكب ،ى اس اـ اظتؤسسة يف زتا ة البيةة واضتفاظ الدي ا. االداء البيئي

د وه ػػاؾ ػػ ػػ،غت ما ضػػم االداء االجتمػػاالا الػػ ف ػػـو االداء اجملتمعػػا ل فصػػاف ه ػػاؾ ػػ اىل نءػػن و والءػكل اظتػوا وضػح العػاد ف ػـو . ف ـو واح، وهو األداء االجتماالا نما هو بن يف التعر ف السالق

االداء الءا ل :

أداء المؤسسة االقتصادية من وجهة نظر تقليدية ل:الفصل األو

26

ؤسسة االقتصادية(: األداء الشامل للم04الشكل )

للمؤسسة الشامل األداء في التحكم الرحمن، عبد العا لاالالتماد الد : اال،اد الطالبةالمصدر: جا عة داالقتصاد ة العدـو يف دنتوراه أطروحة دالمستدامة التنمية تحديات ظل في فالج ائر االقتصادية

.161.ص د2011 اصتزا.رد د-سطيف-الباس فرحات

: االداء االقتصػػػاديد األداء االجتمػػػاالا تضػػػم ا االداء ػػػ االداء الثالثػػػةوالديػػػ فػػػاف ػتصػػػدة هػػػ ه االنػػػواع تءكل ا اةبح عرؼ لاألداء الءا ل لدمؤسسة االقتصاد ة. اجملتمعاد االداء البيةا

أداء المؤسسة االقتصادية من وجهة نظر تقليدية ل:الفصل األو

27

إدارة االداءالمطلب الرابع:

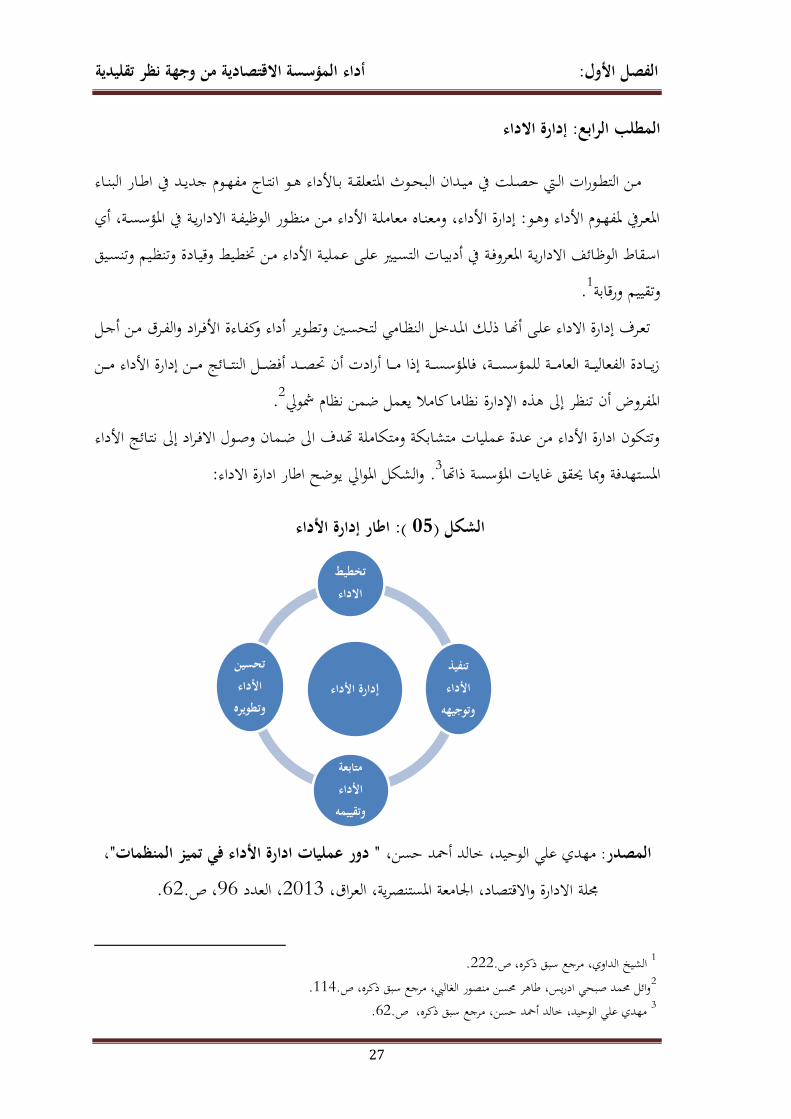

بحػػوث اظتتعدهػػة لػػاألداء هػػو انتػػاج ف ػػـو ج، ػػ، يف اطػػار الب ػػاء ػػ التطػػورات الػػر حصػػد يف يػػ،اف الاظتعػػريف ظتف ػػـو األداء وهػػو: إدارة األداءد و ع ػػاه عا دػػة األداء ػػ ػػور الو يفػػة االدار ػػة يف اظتؤسسػػةد أي اسػهاط الو ػا.ف االدار ػة اظتعروفػػة يف أدليػات التسػين الدػػ المديػة األداء ػ ختطػػيغ وقيػادة وت ػيل وت سػػيق

.1وتهييل ورقالةتعػرؼ إدارة االداء الدػػ أمػػا ذلػػك اظتػػ،خل ال ػػا ا لتحسػن وتطػػو ر أداء ونفػػاءة األفػػراد والفػػرؽ ػػ أجػػل ز ػػػػادة الفعاليػػػػة العا ػػػػة لدمؤسسػػػػةد فاظتؤسسػػػػة إذا ػػػػا أرادت أف حتصػػػػ، أفضػػػػل ال تػػػػا.ج ػػػػ إدارة األداء ػػػػ

.2م ن اـ مشو اظتفروض أف ت ر إىل ه ه اإلدارة ن ا ا نا ال عمل ضوتتكوف ادارة األداء ال،ة المديات تءالكة و تكا دة هت،ؼ اىل ضػماف وةػوؿ االفػراد إىل نتػا.ج األداء

والءكل اظتوا وضح اطار ادارة االداء: .3ة ومبا لتهق غا ات اظتؤسسة ذاهتااظتست ،ف

(: اطار إدارة األداء 05الشكل )

" دور عمليات ادارة األداء في تمي المنظمات"، ،ي الدا الوحي،د خال، أزت، حس د :المصدر

.62د ص.96د الع،د 2013غتدة االدارة واالقتصادد اصتا عة اظتست صر ةد العراؽد

.222جع سبق ذنرهد ص.الءيخ ال،اويد ر 1 .114وا.ل ػتم، ةبحا ادر بد طاهر ػتس صور ال اليبد رجع سبق ذنرهد ص. 2 .62ص. رجع سبق ذنرهد ،ي الدا الوحي،د خال، أزت، حس د 3

دارة األداءإ

تخطيط االداء

تنفيذ األداء وتوجيهو

متابعة األداء وتقييمو

تحسين األداء وتطويره

أداء المؤسسة االقتصادية من وجهة نظر تقليدية ل:الفصل األو

28

لعػػة تاد ت فيػػ األداء وتوجي ػػ د ختطػػيغ األداء العمديػػات التاليػة: تضػػل إدارة االداءو تضػح ػػ الءػػكل اف .حتسن األداء وتطو رهد األداء وتهييم

األداء هص، ل حتهيق اظتؤسسة ألهػ،اف ا لأقػل أف ويف األخن ولالرغل أف ع ل الباحثن اتفهوا الد د اظتوارد أي أن ءتمل الد نل ف ـو الفعالية والكفاءةد إال أمل مل توةدوا اىل وضػع تعر ػف ػتػ،د لػ

واطتارجيػػةسػػواء ال،اخديػػة العوا ػػل واظتت ػػناتمبكونػػات اظتؤسسػػة وؼتتدػػف ف ػػـو ػػرتبغهػػ ا راجػػع اىل نونػػ صػع حت، ػ، ةػي ة ما.يػة و ادا ه ه اظتكونات والعوا ل يف ت ن وجت،د سػتمر فانػ ػ ال د في ااظتؤثرة

سػؤولية اظت ف ػـو ػ،ور حػوؿ األداء الءػا ل لدمؤسسػة الػ ي ػر ل ػور . إف اضت، ث اليـوظتصطدح االداء االجتماالية لدءرناتد و ءتمل ه ا اظتف ـو الد نل االداء االقتصاديد االجتماالاد اجملتمعا والبيةا.

أداء المؤسسة االقتصادية من وجهة نظر تقليدية ل:الفصل األو

29

المالية المؤشرات باستخدام االقتصادية المؤسسة اداء قياسالمبحث الثاني: