رابطه سود مدیریت با بازار عملکرد شرکت ها ی توزیع سهمی...

22

رابطه یریت سود مد با زار عملکرد با شرکت ها ی توزیع سود سهمی کنندههام کیهان م* ، د علی پور سعی** ، همن طالبی ب*** 92 / 20 / 22 اریخ دریافت ت: 92 / 22 / 20 یخ پذیرش تار: چکیدهزارد و عملکرد با اط بین مديريت سورسی ارتبیق بر هدف اين تحق شرکت ها ی توزيع کننده سود تهراندارق بهارس اورا سهمی در بو می باشد. دی تعديل شده جونز از مدل تعهيرت سود برای آزمون مده شده استستفاد ا. زمانی مورد مطالعه دوره سال ها ی6354 تا6353 نتخابی شامل نمونه ا و59 شرکت است. برای آزمون آنق طراحی و موضوع تحقیرسیه برای برش سه فرضی در اين پژوه ها، روش آمار ی داده های گرفته شدی بکار ترکیب. شان نتايج ن میهد شرکت د هايی سود سهمی توزيع که م یم کنند اقی را بیشتر تعهدی نتشارل ا در سا در مقايسه ب ا سال ها ینتشار قبل از ا، گزارش می کنند. همچن ین در شرکت هايی سود سهمی توزيع که میات در سود کنند تغییر هایی دم تعهد اقاط منفی با آتی ارتب ارد. وه به عر سهام آنهازا بازده با نیزط منفی داردرتبام تعهدی ا اق با. واژهدی کلی های: مد ي ر ي ت سود، م اق تعهد ی اخت ی ا ر ی، مدل تعد ي ل شده جونز، سود سهم ی، عملکرد بزار ا. موضوعیقه بندی طب: G32, G11, M41 * ستاد ا ی ار گروهبدار حسا ینشگاه دا آزاد قزو ی ن( ، com . kayhan_maham@yahoo ) ** کارشناس ارشدبدار حسا ی، عضوجمن انبدار حسا ی ا ی را ن، مدرسنشگاه دا( ،)ویسنده مسئولن( ، com . alipour@ymail . saeed ) *** کارشناس ارشدبدار حسا ی، عضوجمن انبدار حسا ی ا ی ران، مدرسنشگاه دا( ، com . bahmantalebi149@yahoo ) ش هو ری ا سابد ح ی ب رج تی 116 – 149 ص ص وم، س سال ماره ش9 ، ز ی ی پا4991 ، دوم، د جل

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of رابطه سود مدیریت با بازار عملکرد شرکت ها ی توزیع سهمی...

توزیع ی هاشرکتعملکرد بازار بامدیریت سود رابطه

کننده سود سهمی

***بهمن طالبی، **سعید علی پور، *کیهان مهام

:تاریخ دریافت 22 / 20 / 92 :تاریخ پذیرش 20 / 22 / 92 چکیده

سود توزيع کنندهی هاشرکتهدف اين تحقیق بررسی ارتباط بین مديريت سود و عملکرد بازار

برای آزمون مديرت سود از مدل تعهدی تعديل شده جونز . باشدمی سهمی در بورس اوراق بهادار تهران

شرکت 59و نمونه انتخابی شامل 6353تا 6354ی هاسالدوره زمانی مورد مطالعه . استفاده شده است

ی روش آمار، هادر اين پژوهش سه فرضیه برای بررسی موضوع تحقیق طراحی و برای آزمون آن. است

کنند اقالم یم که سود سهمی توزيعهايی دهد شرکتمی نتايج نشان. ترکیبی بکار گرفته شدهای داده

ین درهمچن. کنندمی گزارش، قبل از انتشاری هاسال ادر مقايسه بدر سال انتشار تعهدی بیشتری را

. اردآتی ارتباط منفی با اقالم تعهدی دهای کنند تغییرات در سودمی که سود سهمی توزيعهايی شرکت

. با اقالم تعهدی ارتباط منفی دارد نیز بازده بازار سهام آنها به عالوه

. ازارب عملکرد، یسهم سود، جونز شده ليتعد مدل، یرایاخت یتعهد اقالم، سود تيريمد: های کلیدیواژه

G32, G11, M41: طبقه بندی موضوعی

( com. kayhan_maham@yahoo، )نیقزو آزاد دانشگاه یحسابدار گروه اریاستاد *

( com. alipour@ymail. saeed، )نویسنده مسئول(، )دانشگاه مدرسن، رایا یحسابدار انجمن عضو، یحسابدار ارشد کارشناس ** ( com. bahmantalebi149@yahoo، )دانشگاه مدرس، رانیا یحسابدار انجمن عضو، یحسابدار ارشد کارشناس ***

اهی تجربی حسابداری ژپوهش

جلد دوم، ،4991 پاییز، 9شمارهسال سوم، صص 149 – 116

881 ... یهاشرکتعملکرد بازار بامدیریت سود رابطه

مقدمه

آدلفیا و پارماالت باعث افزايش اهمیت ، انرون، يی مثل ورلد کامهاشوورکتورشووکسووتگی

آکسلی در -اين موضوع تصويب قانون ساربنیز. موضوع مديريت سود بین محققین مختلف شد

ی و تجارهای ور آمريکا و باعث تبديل شووودن مديريت سوووود به کانون توجه اسوووتراتژی کشووو

(. 8168، جوبر و فخواخ) را به دنبال داشتتحقیقات دانشگاهی

معامالت رخ داده در واحد تجاری را ها، شرکتدهد که مديران می مديريت سود زمانی رخ

ين موضوووع باعث گمراهی برخی از ا. دهندمی ی مالی تغییرهاصووورتبرای گزارشووگری در

ن اين در نتیجه يکی از تبعات آ، شودمی شورکت در ارزيابی عملکرد اقتصادی شرکت ذينفعان

شووووند چون در اجرای اين می باعث تغییر در نتايج قرار دادهای منعقده با شووورکت اسوووت که

ديريت سووود اما م. شووودمی قراردادها بر اطالعات حاصوول از سوویسووتم گزارشووگری مالی اتکا

تجاری از اصوووول و های خاص مديران واحدهای عبوارتسوووت از اسوووتفاده اختیاری و با انگیزه

ق نشانادبیات تحقی. بر سود شرکت داردای استانداردهای حسابداری است که اثر قابل مالحظه

آنها نشوووان دادند ، به دنبال بررسوووی دلیل مديريت سوووود نیز بوده اند همواره محققین دهود می

نشان ( 6335) به عنوان مثال تئو و همکاران. تواند داليل مختلفی داشوته باشود می ديريت سوود م

دادند که مديريت سوود ابزاری برای افزايش سوود يا بهبود سود گزارش شده در جهت کاهش

،اطمینان از امنیت شووغلی مديران واحد تجاری، افزايش پاداش مديران، هزينه سوورمايه شوورکت

حمايت از شووورکت در مقابل و رای مفواد قراردادهوای منعقوده بوا واحود تجاری اطمینوان از اج

. باشدمی سیاسیهای هزينه

بررسووی مديريت سوووود در ها، شوورکت يکی از موضوووعات بسوویار مهم در مديريت سوووود

سووودی اسووت که در قالب سووهام بین ، سووود سووهمی . اسووتی توزيع کننده سووود هاشوورکت

در ادبیات. شودمی موضووع باعث افزايش تعداد سوهام شرکت اين . شوود می سوهامداران توزيع

از طريق فروش سووهام يا از ) مربوط به بازار سووهام و سوورمايه خبر مربوط به افزايش تعداد سووهام

افزايش تعداد سهام به . شودمی ران محسوبگذاسرمايه جزو اخبار بد برای( طريق سوود سهمی

،با افزايش تعداد سهام شرکت. شوود می شورکت هر نحوی باعث رقیق سوازی سواختار مالکیت

ی برای جلوگیر، ممکن اسوت ارزش بازار سوهام شرکت و در نتیجه ارزش شرکت کاهش يابد

کنند و ممکن است سود می سوود سهمی بیشتری را پرداخت هاشورکت از اين موضووع مديران

، جلد دوم2991، پاییز 9ه شمارسوم، سال، های تجربی حسابداریپژوهش 886

اگر .نماينددسووتکاری ، شوورکت را بخاطر حفظ ارزش سووهام شوورکت و توانايی پرداخت سووود

سوود سووهام را افزايش داد و سوود سووهام از پايداری بیشووتری ششورکت با افزايش تعداد سووهام

ران تلقی شود چون گذاسورمايه تواند به عنوان اخبار خوب برایمی برخوردار بود اين موضووع

اران سهامد. دهدمی ری شده در واحد تجاری را افزايشگذاسرمايه مقادير بازده هر واحد پولی

جالب است . که سوود سوهمی خوبی میدهند رغبت دارند هايی در عمل به خريد سوهام شورکت

اکنش و. کلی مثبت و قابل توجه اسووت بطور واکنش بازار سووهام به اعالن اين رويداد شوورکت

نقدی آتیی هاجريانعالمت مثبت درباره يا به عنوان، کوتواه مودت بوازار بصوووورت مطلوب

. شودمی سک توجیهيا تغییر در ري شرکت

جا از آندرابتدا ، ی ايرانی از چند بعد حائز اهمیت استهاشرکتمطالعه مديريت سوود و در

ی مالی و اطالعات استخراج شده از آنها در اين هاصورت، است ايران جز بازارهای نوظهور که

در معامالتهزينه ، بازار سورمايه ناکارآمد است ، نیسوت از شوفافیت الزم برخوردار هاشورکت

مخصوصا اطالعاتی مثل سود مهم ترين اطالعات ، مالیهای اين بازار بسویار باالسوت و گزارش

. باشدمی افراد ذينفع مختلف در اين کشور هایگیريتصمیممورد استفاده برای

از شووواهدی ارائه وسوویله به مدل تعهدی تعديل شووده جونز از اسووتفاده با تحقیق اين در

با بررسوووی ، اول. شوووودمی افزودهدو بعد مختلف به ادبیات مديريت سوووود از سوووود مديريت

ی توزيعهاشورکت با بررسوی موضووع مديريت سوود در و دوم مديريت سوود در کشوور ايران

. کننده سود سهمی

جاد برای مديريت سود ايای تواند انگیزهمی، در اين تحقیق به اين سووال که آيا سوود سهمی

. داده خواهد شدکند يا خیر؟ پاسخ

پیشینه تحقیق

بدلیل مسايل مالیاتی و پرداخت سودهای ها، ، شرکتندنشان داد( 6331) کاسانن و همکاران

به اين ( 6331) سابرامانیام. پايدار به سهامداران انگیزه زيادی برای مديريت سودهای خود دارند

ای هدی برای افزايش محتواز دسووتکاری اقالم تع، ی آمريکايیهاشوورکتمديران ، نتیجه رسووید

نیز به اين موضوع اشاره ( 8115) دنیل و همکاران. کنندمی اطالعاتی سوود و سود سهام استفاده

کند تمايل زيادی برای می يی که میزان سوووود سوووهام آنها کاهش پیدا هاشووورکتکردنود کوه

888 ... یهاشرکتعملکرد بازار بامدیریت سود رابطه

هام جديدی يی که سهاشرکتنشان داد ( 8111) کینونن نتايج تحقیق. مديريت سود خود دارند

ا ب در میزان سووود سووهام پرداختی خود دارند و ای افزايش قابل مالحظه، به کسوور منتشوور میکنند

ع باعثاين موضو، نمايندمی مديريت سوود فرصوت طلبانه سوود بیشتری را گزارش از اسوتفاده

ان وی آتی افزايش داده و از اين افزايش به عنهاسالسود انباشته خود را در هاشورکت شوود می

نشوووان دادند ( 6335) تئو و همکاران. کنندمنبعی برای اعالم سووودهای پرداختی آتی اسووتفاده

ران واحد تجاری در مورد عملکرد گذاسورمايه ابزاری برای افزايش خوش بینی، مديريت سوود

آنها به اين نتیجه رسوویدند عرضووه اولیه سووهام به . باشوودمی آنها و پرداختهای آتی واحد تجاری

در آنها. کندمی ترعیف توزيع رااگر بصورت تعهدی باشد عملکرد قیمت سهام پس از عموم

دريووافتنوود اقالم تعهوودی اختیواری رابطووه منفی بووا بوازده غیر عووادی بلنوود موودت تحقیق ديگری

رانگان، مختلف اقالم تعهدیی هامدلبا اسوووتفاده از . دارند ضوووعیف و کوچکی هاشووورکت

. کند بینیپیش را سود شرکت بازده غیر عادی سهام و تواندمی دنشان داد مديريت سو( 6335)

سووهام برای تامین توزيع کنندهی هاشوورکت دادمی نشووان شووواهدی پیدا کرد که( 8114) لويیز

. پردازندمی سهامترکیب و ادغام به مالی خود

ود سووی توزيع کننده هاشوورکتتا به امروز هیچ تحقیقی در مورد بررسووی مديريت سووود در

. سهمی در کشور ايران انجام نشده است

فرضیات تحقیق

حققان ست مهاسالسوالی است که ، کنندمی به انتشار سود سهمی اقدام هاشرکتاينکه چرا

عقايد مرسووم حاکی از اين اسوت که سهامداران هیچ نفع واقعی از سود سهمی اند.با آن مواجه

افزايد بلکه تنها ترکیب آن را به همنمی سهام سوود سوهمی بر ارزش حقوق صواحبان . برندنمی

. کنندیم سرمايه و سود انباشته درست به يک اندازه تغییر، به طوری که در غالب موارد، زندمی

لیکن برای شوورکت هیچ گونه وجه جديدی به دنبال يابدمی با وجودی که تعداد سووهام افزايش

همی را برای ارائه بازده به سهامداران به ممکن اسوت سوود سو هاشورکت اين در حقیقت. ندارد

بسویاری از تحقیقات با بررسی مديريت سود در . منظور صورفه جويی در وجوه نقد توزيع کنند

بصووورت فرصووت هاشوورکتی منتشوور کننده اولیه سووهام نشووان دادند مديريت اين هاشوورکت

دا ر اولیه سهام افزايش پیدهند تا عايدی حاصول از انتشا می را افزايش هاشورکت سوود ای طلبانه

یهاشرکتبه اين نتیجه رسید که ( 6331) نیل و همکاراناما (.8116، دوچارم و همکاران) کند

، جلد دوم2991، پاییز 9ه شمارسوم، سال، های تجربی حسابداریپژوهش 883

و کنند که سود بیشتری را گزارشمی ی حسابداری را انتخابهاروشمنتشور کننده اولیه سوهام

اعث افزايش تعداد برای پرداخت سووود سووهمی نیز ب تصوومیم. را افزايش دهند هادارايی ارزش

را برای مديران شورکت در مديريت سود و هايی و ممکن اسوت انگیزه شوود می سوهام شورکت

خواهند در تصووومیمات ارزيابی قیمت می افزايش سوووود واحد تجاری ايجاد کند چون مديران

با افزايش تعداد سهام شرکت ممکن است . گذار باشند تأثیرسوهام شورکت توسوط سوهامداران

برای جلوگیری از اين موضوع، ار سهام شرکت و در نتیجه ارزش شرکت کاهش يابدارزش باز

کنند و ممکن است سود شرکت را بخاطر می سود سهام بیشتری را پرداخت هاشورکت مديران

( 6335) تئو و همکاران. دستکاری نمايند، حفظ ارزش سوهام شورکت و توانايی پرداخت سوود

دهند تا قیمتمی انتشووار فصوولی سووهام مديريت سووود انجام قبل ازها، شوورکتنشووان دادند که

ی منتشوور هاشوورکت. ران بیشووتری را جذب نمايندگذاسوورمايه فروش سووهام را افزايش دهند و

کننده سوهام با مديريت سوود خود به سود مورد نظر خود رسیده و باعث افزايش قیمت سهام و

به اين نتیجه ( 6331) سووابرامانیام (.8168، ژانگ) شوووندمی در نتیجه افزايش سوورمايه شوورکت

اين ،به باور ايشووان . رسووید که اقالم تعهدی اختیاری رابطة مثبت قوی با سووودآوری آتی دارد

بیانگر توانايی اقالم تعهدی اختیاری در انتقال اطالعات در مورد قدرت سودآوری ، رابطة مثبت

سود ع کننده سود سهمی به مديريتکه مديران توزي وقتیبنابراين . آتی شورکت به عموم است

توانند بطور سوواختگی اجزاء تعهدی سووود را در سووال انتشووار سووود سووهمی می آنها، پردازندمی

اقالم تعهدی بنابراين. بوسووویلوه انتقال سوووود از سوووال آتی به سوووال جاری متورم نشوووان دهند

بینیپیش کنندمی در سوالی که سووود سووهمی پرداخت ، ی توزيع کننده سووود سووهمیهاشورکت

: شودیم بنابراين فرضیه اول چنین بیان قبل از انتشار باشدی هاسالشوند که بیشتر از می

کنند در سال توزيع نسبت به سال قبلمی که سوود سوهمی توزيع هايی شورکت -فرضویه اول

. کنندمی ازآن اقالم تعهدی بیشتری را ارايه

ته مديريت سوود صورت گرف پرداختند که به بررسوی اين موضووع تعداد زيادی از تحقیقات

آتی ی بر سودهایتأثیری بعد از انتشار سهام چه هاسالدر زمانهای قبل از انتشوار اولیه سهام در

اند نتايج اين تحقیقات نشان داده (.6335؛ رانگان 6335، تئو و همکاران) شرکت خواهد داشت

ت ی بعد شرکهاسالکوسوی با سودهای که مديريت سوود در سوال انتشوار اولیه سوهام رابطه مع

. خواهد داشت

884 ... یهاشرکتعملکرد بازار بامدیریت سود رابطه

افزايش اقالم تعهدی بصوووورت سووواختگی، بیان کردند که( 8115) کوردينالی و تورانی راد

تواند برای مدت زمان طوالنی ادامه داشته باشد و در نهايت به سطب قبل از نمی( مديريت سود)

ه کشووود می باعث ار سووود سووهمیچون مديريت سووود در سووال انتشوو. مديريت خود بر میگردد

زيرا برخی از اجزاء اقالم تعهدی که متعلق به سودهای آتی است به . سوودهای آتی کاهش يابد

هاشرکتاز اين رو اگر مديران برای سوود سهمی منتشره . سوود سوال جاری منتقل شوده اسوت

نسبت به آتیی هارود در سودمی به دسوتکاری سود بسردازند انتظار ای بصوورت فرصوت طلبانه

بیان بنابراين فرضیه دوم تحقیق بصورت زير. اقالم تعهدی سوال رويداد تغییراتی را شواهد باشیم

: شودمی

توزيع کننده سووود سووهمی و اقالم ی هاشوورکتبین تغییرات سووودهای آتی در -فرضوویه دوم

. وجود دارد معنی داری تعهدی رابطه معکوسی

باعث، کنندمی خود را دسوووتکاریهای يی که سوووودها( شووورکت8119) پن من بوه اعتقواد

اين موضوووع يکی از . يابد( افزايش) شوووند در آينده سووودآوری يا بازده سووهام آنها کاهشمی

نیز نشان ( 8113) و دچو و همکاران( 6331) اسلوان. اسوت نیز هاشورکت تبعات مديريت سوود

. رابطه معکوسی وجود دارد هاشرکتدادند که بین اقالم تعهدی و بازده بلند مدت

اقالم ، به اين نتیجه رسوووید که در دوره گزارش سوووود شووورکت( 8113) بالسوووام و همکاران

نشووان ( 6335) تئو و همکاران. تعهدی اختیاری غیر مترقبه رابطه معکوسووی با بازده سووهام دارد

سووهام فصوولی سووود خود را با اسووتفاده از اقالم تعهدی جاری در زمان انتشووار هاشوورکت ندداد

در دوره قبل از انتشوار سهام رابطه مثبتی بین اين شوود می دهند و اين موضووع باعث می افزايش

بعد از انتشووار های وجود داشووته باشوود و برعکس در دوره اقالم تعهدی و بازده غیر عادی سووهام

ود در س مديريتديگر به عبارت . سوهام رابطه اين اقالم با بازده غیر عادی سوهام معکوس باشد

قالم رود ضووريب امی بنابراين انتظار. که سووودهای آتی کاهش يابدشووود می سووال انتشووار باعث

ن رابطه در حقیقت اي. داشووته باشوود هاشوورکتبازده تعهدی اختیاری رابطه منفی با تغییرات در

، ودسران بی تجربه بدون توجه به اقالم تعهدی اختیاری در محاسبه گذاسرمايه دهد کهمی نشان

سود ،در صوورتیکه اين سود ، کنندمی قبل از انتشوار سوهام توجه هاشورکت به سوود ارايه شوده

ران متوجه نشوووندکه سووود در حال افزايش اسووت آنها گذاسوورمايه اگر. واقعی شوورکت نیسووت

امی هنگ. کنندمی رابیش از حد قیمت گذاری هاشوورکتخوشووبینانه عمل نموده و قیمت سووهام

، جلد دوم2991، پاییز 9ه شمارسوم، سال، های تجربی حسابداریپژوهش 881

سووود شوورکت کاهش خواهد يافت و بازار ، يت سووود در سووال بعد از بین برود که اثرات مدير

رود یم در نتیجه انتظار. بطور غیر منتظره واکنش منفی بوه اين کاهش سوووود نشوووان خواهد داد

سووود سووهمی با اقالم تعهدی در سووال انتشووار سووود ی توزيع کنندههاشوورکتبازده بازار سووهام

بنابراين فرضیه سوم چنین (.8115، کوردينالی و تورانی راد) رابطه معکوسی داشته باشد سهمی

: شودمی بیان

ا اقالم کنند ارتباط منفی بمی که سود سهمی توزيعهايی عملکرد سهام شرکت -فرضیه سوم

. تعهدی دارد

روش تحقیق

. و همبستگی است مقايسه ای يا پس رويدادی -علی از نظر روشتحقیق اين

اریآمو نمونه جامعه

ی تولیدی فعال پذيرفته شووده در بورس اوراق بهادار تهران هاشوورکت جامعه آماری پژوهش

نمونه با ی ها. شرکتباشدمی 6353تا 6354ی هاسالدوره زمانی پژوهش . اسوتفاده شوده است

. انتخاب شدندها لحاظ برخی محدوديت

لدينگ نباشدتامین مالی و ه، یگرواسطه، ریگذاسرمايهی هاشرکتجزء ( الف

ه در دوره مورد مطالع هاشرکتمنتهی به پايان اسوفند باشد و هاشورکت پايان سوال مالی ( ب

. تغییر سال مالی نداشته باشد

. اطالعات مالی شرکت در دوره مورد مطالعه در دسترس باشد( ج

هارکتشنبايد بیش از پنج ماه باشود چرا که برای محاسبه بازده هاشورکت وقفه معامالتی ( د

به اين اطالعات در پايان هرماه شووود می یگیراندازهو قیمت بازار سووهام که به صووورت ماهیانه

. نیاز است

. شرکت در نمونه لحاظ شد 59بر اين اساس تعداد

ها روش جمع آوری داده

. شودمی استفادهای میدانی و کتابخانه با توجه به ماهیت اين تحقیق از دو روش

881 ... یهاشرکتعملکرد بازار بامدیریت سود رابطه

، هامهپايان نا، مجالت، شوووامل کتاب کهای اسوووتفاده از منابع کتابخانه: انوه ای روش کتوابخو

حقیق تدوين فصل ادبیات ت، اين روش برای انجام مطالعات مقدماتی. باشدمی مقاالت و اينترنت

. رودمی وچارچوب نظری پژوهش بکار

یهارکتشووومربوط به فرضووویات تحقیق به گروه هوای برای جمع آوی داده: روش میودانی

و پس از استخراج اطالعات مورد نیاز از طريق نرم افزار شود می پذيرفته شده در بورس مراجعه

در سوووتونهایها ره آورد نوين و بانکهای اطالعاتی سوووازمان بورس و تجمیع داده، تودبیرپرداز

Excel و محاسوووبه متغیرها به وسووویله نرم افزار SPSS ت به آزمون و تحلیل وتفسووویر نتايج جه

. شودمی ی در خصوص فرضیات پژوهش پرداختهگیرتصمیم

شیوه اندازه گیری اقالم تعهدی

مديران واحدهای تجاری . شودمی مالی به دو بخش نقدی و تعهدی تقسیمی هاصورت اقالم

یهاصووورتتمام اقالم تعهدی . توانند دسووتکاری نمايندنمی مالی رای هاصووورتاقالم نقدی

بنابراين مديران از طريق دستکاری اقالم تعهدی اختیاری سود را . کاری نیستمالی نیز قابل دست

به همین دلیل اقالم تعهدی اختیاری به عنوان متغیر وابسووته برای هموارسووازی . کنندمی مديريت

. گیردمی سود مورد تجزيه وتحلیل قرار

قالم برای محاسبه ا. دباشمی درون زای اين پژوهشهای اقالم تعهدی اختیاری يکی از متغییر

برای .تعهدی اختیاری ابتدا بايد مجموع اقالم تعهدی شورکت در سووال مورد نظر محاسووبه شوود

. گرددمی محاسبه مجموع اقالم تعهدی از دو روش ترازنامه ای و جريان وجوه نقد استفاده

اسوووتفاده از ی در برآورد اقالم تعهدی باگیراندازهدر اين پژوهش برای اينکوه از خطواهوای

برای محاسبه اقالم تعهدی از روش جريان وجوه نقد استفاده، اجتناب شوود ای رويکرد ترازنامه

: گرددمی محاسبه زير شکل به تعهدی اقالم مجموع، نقد وجوه جريان روش در. شودمی

TAi,t= OEi,t– CFO i,t

i,tTA :شرکت تعهدی اقالم مجموعi سال پايان در t

i,tOE :شرکت عملیاتی سودi سال پايان در t

i,tCFO :نقدی عملیاتی شرکت ی هاجريانi سال پايان درt

( 6معادله )

، جلد دوم2991، پاییز 9ه شمارسوم، سال، های تجربی حسابداریپژوهش 889

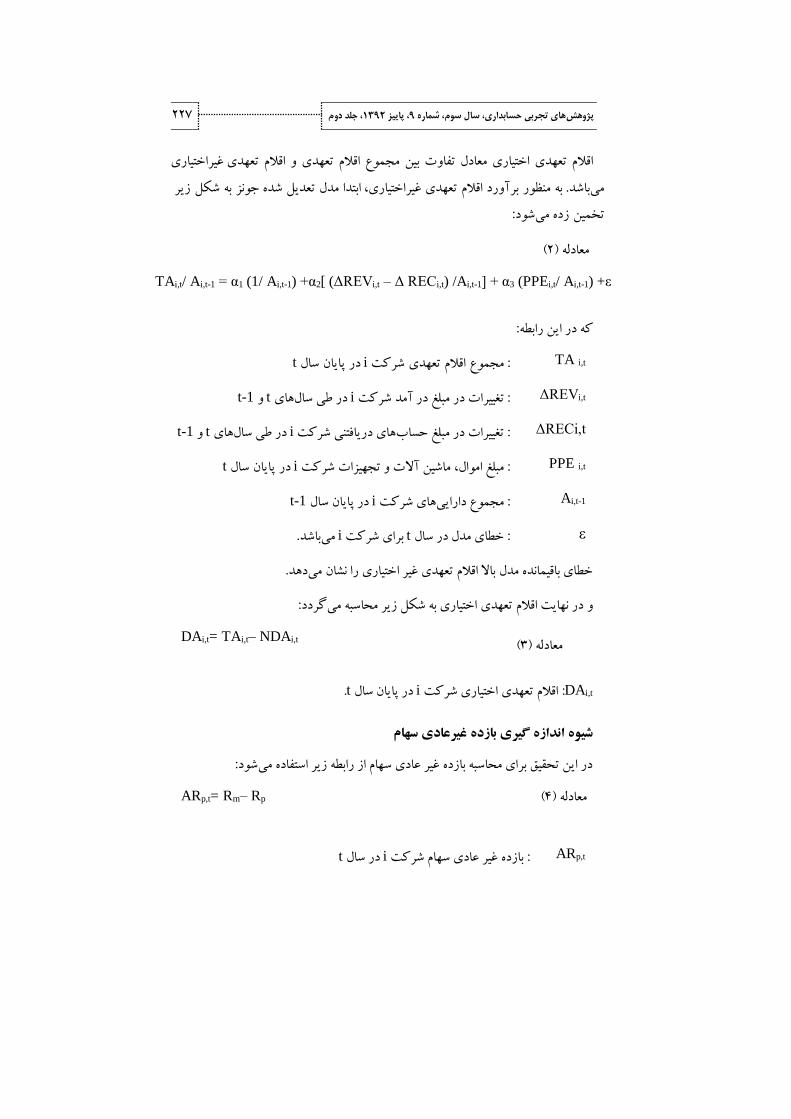

تعهدی غیراختیاری اقالم و تعهدی اقالم مجموع بین تفاوت معادل اختیاری تعهدی اقالم

زير شکل به شده جونز تعديل مدل ابتدا، غیراختیاری تعهدی اقالم برآورد منظور به. باشدمی

: شودمی زده نتخمی

: که در اين رابطه

i,tTA :شرکت تعهدی اقالم مجموعi سال پايان در t

i,tΔREV :در آمد شرکت رات در مبلغیتغیi ی هاسالدر طیt وt-1

ΔRECi,t :دريافتنی شرکت های تغییرات در مبلغ حسابi ی هاسالدر طیt وt-1

i,tPPE :ت و تجهیزات شرکت ماشین آال، مبلغ اموالi سال پايان در t

1-i,tA :شرکت ی هادارايی مجموعi سال در پايانt-1

ε :خطای مدل در سال t برای شرکتi باشدمی .

. دهدمی خطای باقیمانده مدل باال اقالم تعهدی غیر اختیاری را نشان

: گرددمی در نهايت اقالم تعهدی اختیاری به شکل زير محاسبهو

DAi,t= TAi,t– NDAi,t

i,tDA : اقالم تعهدی اختیاری شرکتi در پايان سالt .

سهام غیرعادی شیوه اندازه گیری بازده

: شودمی در اين تحقیق برای محاسبه بازده غیر عادی سهام از رابطه زير استفاده

ARp,t= Rm– Rp

p,tAR : بازده غیر عادی سهام شرکتi در سالt

TAi,t/ Ai,t-1 = α1 (1/ Ai,t-1) +α2[ (ΔREVi,t – Δ RECi,t) /Ai,t-1] + α3 (PPEi,t/ Ai,t-1) +ε

+εi,t

( 8معادله )

( 3معادله )

( 4معادله )

885 ... یهاشرکتعملکرد بازار بامدیریت سود رابطه

پرتفوی ايجاد در اين تحقیق پنج. بايد پرتفوی تعیین گردد برای محاسوووبه بازده پرتفوی ابتدا

برای سونجش اندازه شورکت از . شوود می اسوتفاده هاشورکت ايجاد پرتفوی از اندازه برای. شود

: شودمی ه شکل زير محاسبهبازده پرتفوی ب. شودمی استفاده هادارايی لگاريتم ارزش روز

Wi × RiΣRp

. باشدمی نشان دهنده وزن پرتفوی iWکه

در اين تحقیق بازده واقعی سوهام شورکت شامل کلیه مزايايی است که در يک دوره به سهام

ریاندازه گیها و افزايش سوورمايهها همچنین بازده سووهام با احتسوواب آورده. تعلق گرفته اسووت

. باشدمی شکل ذيله رد استفاده بفرمول مو. شودمی

شیوه آزمون فرضیات

شیوه آزمون فرضیه اول

، زروش تعديل شووده جون محاسووبه و با اسووتفاده از ابتدا اقالم تعهدی برای آزمون فرضوویه اول

بازده غیر عادی محاسوووبه سوووسس. شووووندمی اقالم تعهدی اختیاری و غیر اختیاری جداسوووازی

. شودمی

ه از آورده و با استفاد تواندمی گیرد افزايش سرمايهمی مايه به طرق مختلفی انجامافزايش سور

از برای آزمون اين فرضیه. پذيردمی مطالبات يا سوود سهمی و اندوخته افزايش سرمايه صورت

mR :بازار بازده

pR :بازده پرتفوی

( قیمت پايه –قیمت روز ) +DPSم+سهام جايزه +حق تقد + قیمت پايه( 6111× درصد افزايش سرمايه+ سرمايه از محل آورده )

= درصووووود بووازده بووا

احتساب آورده

( 1معادله )

، جلد دوم2991، پاییز 9ه شمارسوم، سال، های تجربی حسابداریپژوهش 883

رفته در نظر گهايی شرکت، کنترلی ها. شرکتگرددمی آزمون و کنترل اسوتفاده ی هاشورکت

آزمون ی ها. شرکتش سورمايه آنها از طريق آورده و مطالبات بوده اسوت شوده اسوت که افزاي

. هستند که افزايش سرمايه آنها از طريق سود سهمی و اندوخته بوده استهايی شرکت

شیوه آزمون فرضیه دوم

تغییرات در . شودمی اسوتفاده ( 6335) از يک روش شوبیه به رانگان برای بررسوی اين فرضویه

: شودمی به وسیله رگرسیون اقالم تعهدی اختیاری محاسبهها، کتشر دارايی بازده

i,t+1 +Vi,tSGRO 2+ α i,tDA 1+α 0α =i,t+1 ROA Δ( 1) معادله

: که

i,t+1ΔROA :شرکت ی هادارايی تغییرات در بازدهi 6صفر تا سال از سال

i,tDA : اقالم تعهدی اختیاری شرکتi در پايان سالt

i,tSGRO :تغییرات در فروش شرکتi در سالt

i,t+1V :خطای محاسبه

شیوه آزمون فرضیه سوم

ه ب توزيع کنندهی هاشرکتسهم از سود سهمی شود می مديريت سوود در سال رويداد باعث

ا ر هارکتشقیمت سهام ، هنگامی که اقالم تعهدی معکوس در سال بعد. بیشوترين قیمت برسود

در نتیجه بازده سووهام. کمتر شووود( سووود آتی) رود سووود در سووال آيندهمی انتظار، تعديل نمايد

بازده برای محاسبهاسوت بطور منفی با اقالم تعهدی اختیاری در سوال رويداد مرتبط ها شورکت

: شودمی از مدل زير استفاده( 6331) غیر عادی طبق روش برنارد و توماس

ARi,t+1 = α0 + α1NDAi,t + α2DAi,t + α3MVi,t +α4 B/Mi,t + εi,t+1

: که

( 9معادله )

831 ... یهاشرکتعملکرد بازار بامدیریت سود رابطه

i,t+1AR : بازده غیر عادی شرکتi در سال t+1

i,tNDA : اقالم تعهدی غیر اختیاری شرکتi در سالt

i,tDA : اقالم تعهدی غیر اختیاری شرکتi در سال t

i,tMV : ارزش بازار حقوق صاحبان سهام شرکتi در سال t

i,tB/M : ارزش دفتری به ارزش بازار شرکتi در سال t

اين اين بنابر. کندمی کنند سووود از گام تصوادفی تبعیت می اسوتدالل ( 6331) برنارد و توماس

اثر اقالم تعهدی اختیاری پس از ، امکان وجود دارد که به جای جذب اثر فرضویه مديريت سود

ون زير یاستفاده از رگرس( 6335) نگانرا، برای کاستن از اين مشکل. اعالن سوود جذب گردد

: را پیشنهاد کرد

AR i,t+1 = γ0 + γ1 UE i,t + γ2 DA i,t + γ3 MV i,t +γ4 B/M i,t + εi,t+1

i,t+1AR : بازده غیر عادی شرکتi در سالt+1

i,tUE : سود غیر منتظره شرکتi در سالt+1

i,tDA : اقالم تعهدی غیر اختیاری شرکتi ال در سt

i,tMV : ارزش بازار حقوق صاحبان سهام شرکتi در سالt

i,tB/M : ارزش دفتری به ارزش بازار شرکتi در سالt

پژوهشهای یافته

فرضیه اول

مورد اند که در سوال صوفرافزايش سرمايه داده هايی فرضویه بايد ابتدا شورکت ، قبل از آزمون

افزايش سوورمايه و بعد از افزايش سوورمايه آزمون سووسس برای سووال قبل از ندآزمون قرار گرفت

ه بدين منظوری از آزمون مقايسو . شود گیرینتیجهسوسس مقايسوه الزم صوورت گرفته و . شودند

. زوجی استفاده شد

( 5معادله )

، جلد دوم2991، پاییز 9ه شمارسوم، سال، های تجربی حسابداریپژوهش 836

خروجی اول . شووامل سووه خروجی اسووت ( مقايسووه زوجی) نتايج آزمون میانگین دو جامعه

را ( -6و اقالم تعهدی سال 1تعهدی سال اقالم ) دو متغیر( آمار توصویفی ) آماریهای شواخص

. دهدمی نشان

آمار توصیفی(: 1) نگاره

: 0H همبستگی معنی داری بین دو متغیر وجود ندارد

: 1H جود داردهمبستگی معنی داری بین دو متغیر و

. باشدمی آماری فوقهای خروجی دوم برای بررسی فرضیه

و با توجه به مقدار 818/1داده زوجی برابر 13ضريب همبستگی برای ، 8با توجه به نگاره

( TA0TA ,-1) در نتیجه بین اين دو متغیر. شودمی رد 0H، است 141/1که برابر با معناداری

. ردهمبستگی معنی داری وجود دا

تحقیقهای همبستگی بین متغیر(: ٢) نگاره

. درصد است 1آزمون کوچکتر از معناداری. دهدمی را نشان Tخروجی سووم نتايج آزمون

. شودمی پذيرفته( μd ≠ 0: 1H) رد و( μd =0 : 0H) بنابراين

در سطب -6 انگین اقالم تعهدی سال صفر و میانگین اقالم تعهدی سالبه عبارت ديگر بین می

برای اختالف میانگین %31فاصله اطمینان . وجود داردای درصود تفاوت قابل مالحظه 1خطای

: دو جامعه مذکور به صورت زير است

613/1 ≥μd ≥ 146/1

تعداد میانگین انحراف معیار خطای معیار میانگین

894/1

136/1

611/8

133/1

661/1

193/1

13

13

0TA

6- TA

تعداد ضريب همبستگی معناداری

141/1 818/1 13 1-TA , 0TA

838 ... یهاشرکتعملکرد بازار بامدیریت سود رابطه

ین سوووال صوووفر از میانگمیانگین اقالم تعهدی ، چون حد پايین و حد باال هر دو مثبت هسوووتند

. بیشتر است -6اقالم تهدی سال

Tنتایج آزمون آماره (: 3) نگاره

معناداری

درجه

آزادی

آماره T

تفاوت دو جامعه

خطای %31فاصله اطمینان

معیار

میانگین

انحراف

معیار

میانگینحد

باال

حد پايین

113/1 15 615/1 613/1 146/1 653/1 411/6 136/1 1-, TA 0TA

ی هاتشرککنترل و ی هاشورکت متغیرهای انتخاب شوده برای ( میانه) میانگین( 3) در نگاره

يش که افزاهايی شرکت) آزمونی هاشرکتدر ، با توجه به نگاره فوق. شده است ارائهزمون آ

سال عهدی برایمیانگین مجموع اقالم ت( سرمايه از محل توزيع سود سهمی و اندوخته داشته اند

بوده و بیشووتر از % 3. 1و دارای میانه به میزان %66که سووال افزايش سوورمايه اسووت برابر صووفر

و بعد %4. 1و میانه به میزان %3. 9قبل از افزايش سوورمايه که دارای میانگینی به میزان ی هاسووال

هنگامی که .. اسوووت %1. 1به میزان ای و میانه%5از افزايش سووورموايه دارای میانگینی به میزان

توانند بطور می آنها، شووووندمی در مديريت سوووود درگیر کننده سوووود سوووهمی مديران توزيع

قرض گرفتن سود از سال بعد متورم نشان ساختگی اجزاء تعهدی سود را در سال رويدادبوسیله

اشته مه دتواند برای مدت زمان طوالنی ادانمی افزايش اقالم تعهدی ساختگی، با اين حال. دهند

د از با توجه به نگاره فوق در سال بع. باشد و در نهايت به سطب قبل از مديريت خود بر میگردد

وضوع با توجه به اين م. افزايش سورمايه اين میزان اقالم تعهدی ثبات نداشوته و کمتر شده است

و با ، يدآمی نقدی عملیاتی بوجودی هاجريانکه اقالم تعهدی از تفاضوول بین سووود عملیاتی و

مجموع اقالم تعهدی . اين تحلیل برای اين دو مورد هم صوووادق اسوووت ، توجوه بوه نگواره فوق

. اختیاری و غیر اختیاری برابر با مجموع اقالم تعهدی است

، جلد دوم2991، پاییز 9ه شمارسوم، سال، های تجربی حسابداریپژوهش 833

آزمونی هاشرکت+ در 1تا -1ی هاسالمیزان افزایش یا کاهش اقالم تعهدی در (: 4) نگاره آزمونی هاشرکت

6- 1 6+

151/1( 111/1) 661/1( 113/1) 193/1( 114/1) الم تعهدیاق

114/1( 111/1) 114/1( 111/1) 311/1( 143/1) نقدی عملیاتیی هاجريان

154/1( 196/1) 194/1( 113/1) 483/1( 113/1) سود عملیاتی

193/1( 114/1) 613/1( 131/1) 611/1( 648/1) اقالم تعهدی اختیاری

119/1( 116/1) -113/1( -133/1) -189/1( -635/1) عهدی غیر اختیاریاقالم ت

-169/65( -951/61) ---- ---- بازده غیر عادی

ارزش بازار حقوق صاحبان

سهام

---- (311/6 )598/8 ----

---- 911/1( 144/1) ---- ارزش دفتری به ارزش بازار

کنترلی هاشرکت+ در 1تا -1ی هاسالعهدی در میزان افزایش یا کاهش اقالم ت(: 5) نگاره کنترلی هاشرکت

6- 1 6+

613/1( 196/1) 131/1( 138/1) 839/1( 113/1) اقالم تعهدی

164/1( 618/1) 139/1( 139/1) 896/1( 189/1) نقدی عملیاتیی هاجريان

999/1( 693/1) 933/1( 653/1) 115/1( 131/1) سود عملیاتی

-119/1( 611/1) 641/1( 135/1) 189/1( 181/1) قالم تعهدی اختیاریا

831/1( -134/1) -111/1( 114/1) 861/1( 143/1) اقالم تعهدی غیر اختیاری

614/61( 819/64) ---- ---- بازده غیر عادی

---- 683/3( 119/8) ---- ارزش بازار حقوق صاحبان سهام

---- 915/1( 481/1) ---- زارارزش دفتری به ارزش با

سال قبل از : -6سال -- سرمايه سال بعد از افزايش: 6سوال --سوال افزايش سورمايه : 1سوال

افزايش سرمايه

که افزايش سوورمايه از محل مطالبات و آورده هايی در شوورکت بررسووی شووود آيابرای اينکه

قبیل اين، يا خیرشود می ريت سودمديريت در زمان افزايش سرمايه درگیر در مدي، نقدی دارند

شد که در سال صفر که سال افزايش حاصلاين نتیجه ، نیز مورد آزمون قرار گرفت هاشورکت

و در ود شمی اقالم تعهدی کمتری نسبت به سال قبل از افزايش سرمايه گزارش، سورمايه اسوت

834 ... یهاشرکتعملکرد بازار بامدیریت سود رابطه

ردن روند احتماال و اي. شووود می اقالم تعهدی بیشوووتری گزارش، سووال بعد از افزايش سوورمايه

. بعد به سطب قبل از مديريت سود بر میگرددی هاسال

. شودمی تأيیدپژوهش فرضیه اول ، با توجه به تحلیل فوق

فرضیه دوم

. شودمی استفاده( 6335) برای بررسی اين فرضیه از يک روش شبیه به رانگان

i,t+1 +Vi,tSGRO 2+ α i,tDA 1+α 0α =i,t+1 ROA Δ

د اقالم تعهدی اختیاری باي، آتی را برای افزايش سود جاری انتقال دهندهای يران سوداگر مد

ضووريب اقالم تعهدی اختیاری رابطه منفی با تغییرات . آتی را توضویب دهد های کاهش در سوود

. خواهد داشت دارايی در بازده

د و به کننکنند ممکن اسووت رشوود فروش بااليی را تجرمی که سووود سووهام ارائهی هاشوورکت

که ارزش فعلی خالص هايی ری در پروژهگذاسووورمايه ممکن اسوووت بوه منابع مالی کافی برای

سال بعد شروع به 3يا 8ممکن اسوت از ها با اين حال اين پروژه. نیاز داشوته باشوند ، مثبت دارند

یممکن است سود سهم هاشرکتاين ، برای جلوگیری از کمبود وجوه نقد. ايجاد درآمد کنند

. کنند را برای ارائه بازده به سهامداران بمنظور صرفه جويی در وجوه نقد توزيع

اسوتدالل کرد رشود فروش باال باعث جذب رقابت شوده و از اين سودآوری ( 6335) رانگان

سال انتشاردهنده از سال صفر تای هاشرکتبنابراين تغییرات در سوود . شوود می در آينده کمتر

.طور منفی با تغییر در فروش از سال قبل نسبت به سال صفر مرتبط باشدرود بمی يک انتظار

دهد که رابطه منفی معنی دای بین تغییرات در می نتايج آزمون نشوووان، 1بوا توجوه بوه نگواره

سوووطب معنی داری و -861/8آماری برابر با t وجود دارد هادارايی فروش و تغییرات در بوازه

همچنین رابطه منفی معنی داری بین ، درصوود معنی دار اسووت 1ی خطا در سووطب 131/1برابر با

سوووطب و -331/9آماری برابر t. وجود دارد هادارايی اقالم تعهدی اختیاری و تغییرات در بازه

بیانگر معنی دار Fآماره . درصوود معنی دار اسووت 1سووطب خطای در 111/1برابر معنی داری

تا 1/6و بین 615/8 ره دوربین واتسووون نیز کهآما. درصوود اسووت 6بودن مدل در سووطب خطای

مقدار ضريب تعیین بیانگر اين است . وجود خود همبسوتگی داللت دارد بر عدم، قرار دارد 1/8

، جلد دوم2991، پاییز 9ه شمارسوم، سال، های تجربی حسابداریپژوهش 831

درصووود 1/55و شوووودمی از طريق مدل مذکور تبیین هادارايی کل تغییرات در بازه%4/66کوه

آتی های رضوویه که تغییرات در سووود بنابراين اين ف. سوواير عوامل اسووت تأثیرتغییرات آن تحت

. شودمی تأيید %31در سطب اطمینان ، رابطه منفی با اقالم تعهدی دارد

نتایج رگرسیون چند متغیره برای فرضیه دوم(: 6) نگاره

معناداری Tآماره ضريب متغیر مستقل

111/1 -331/9 -339/1 اقالم تعهدی اختیاری

131/1 -861/8 -681/1 تغییرات در فروش

F 516/89آماره

111/1 معناداری

615/8 واتسون -آماره دوربین

فرضیه سوم

: شودمی برای آزمون فرضیه معادله زير برآورد

ARi,t+1 = α0 + α1NDAi,t + α2DAi,t + α3MVi,t +α4 B/Mi,t + εi,t+1

هایییرارزش بوازار حقوق صووواحبان سوووهام و نرخ ارزش دفتری به ارزش بازار به عنوان متغ

اند.کنترلی در بازده غر عادی به مدل اضافه شده

اين اين بنابر. کندمی کنند سووود از گام تصووادفی تبعیتمی اسووتدالل( 6331) برنارد و توماس

اثر اقالم تعهدی اختیاری پس از ، امکان وجود دارد که به جای جذب اثر فرضویه مديريت سود

استفاده از رگرسون زير را ( 6335) رانگان، ن مشکلبرای کاستن از اي. اعالن سود جذب گردد

: پیشنهاد کرد

i,t+1+ ε i,tB/M 4+γ i,tMV 3+ γi,t DA 2+ γ i,tUE 1+ γ 0= γi,t+1 AR

ن ولی مالک برای آزموشود می پرداختهابتدا با اسوتفاده از هر دو مدل به آزمون اين فرضویه

. است( 6335) اين فرضیه مدل رانگان

ز با اسووتفاده ا نتايج حاصوول از تحلیل آماری برای الگوی آزمون فرضوویه سوووم ( 9) رهدر نگا

نتايج حاصل از تحلیل ( 5) نگاره ارائه شده است و در( 6331) ون مدل برنارد و توماسیرگرسو

831 ... یهاشرکتعملکرد بازار بامدیریت سود رابطه

ارائه شده ( 6335) ون مدل رانگانیبا استفاده از رگرس آماری برای الگوی آزمون فرضویه سووم

. است

نتایج رگرسیون چند متغیره برای فرضیه سوم با استفاده از مدل برنارد و توماس (:7) نگاره(1991 )

معناداری Tآماره ضريب متغیر مستقل

169/1 -145/1 -136/1 اقالم تعهدی غیر اختیاری

163/1 -111/6 -195/1 اقالم تعهدی اختیاری

ارزش بازار حقوق صاحبان

سهام

614/1 811/8 119/1

116/1 851/3 611/1 فتری به ارزش بازارارزش د

F 458/1آماره

111/1 معناداری

513/6 واتسون -آماره دوربین

(1991) نتایج رگرسیون چند متغیره برای فرضیه سوم با استفاده از مدل رانگان(: 1) نگاره

معناداری Tآماره ضريب متغیر مستقل

131/1 -431/6 -196/1 سود غیر منتظره

188/1 -418/6 -115/1 تعهدی اختیاری اقالم

ارزش بازار حقوق صاحبان

سهام

619/1 856/8 113/1

116/1 441/3 -611/1 ارزش دفتری به ارزش بازار

F 315/1آماره

111/1 معناداری

598/6 واتسون -آماره دوربین

(: 1991) تحلیل فرصیه سوم با استفاده از مدل رانگان

دهد بین اقالم تعهدی اختیاری و سود غیر منتظره می نشوان ( 6335) گاننتايج آزمون مدل ران

و -418/6و -431/6آماری برابر با t. بوا بوازده غیر عوادی رابطوه منفی معنی داری وجود دارد

ضوورايب . درصوود معنی دار اسووت 1در سووطب خطای 188/1و 131/1برابر سووطب معنی داری

احبان سهام و ارزش دفتری به ارزش بازار وجود رابطه کنترلی ارزش بازار حقوق صو های متغیر

بیانگر F آماره. کندمی تأيیددرصوود 6مثبت و معنی دار با بازده غیر عادی را در سووطب خطای

، جلد دوم2991، پاییز 9ه شمارسوم، سال، های تجربی حسابداریپژوهش 839

1/6و بین 598/6آماره دوربین واتسون نیز که . درصد است 6معنی داری مدل در سطب خطای

. داللت داردبر عدم وجود خود هبستگی ، قرار دارد 1/8تا

کنند با یم که سوود سوهمی توضیع هايی بنابراين اين فرضویه که عملکرد بازار سوهام شورکت

تأيید %31در سوووطب اطمینان ( 6335) اقالم تعهدی رابطه منفی دارد با اسوووتفاده از مدل رانگان

. شودمی

(: 1991) تحلیل فرضیه سوم با استفاده از مدل برنارد و توماس

دهد رابطه بین اقالم تعهدی غیر اختیاری و بازده می نشووان( 6331) ناردو توماسنتايج مدل بر

سووطب معنی داریو -145/1آماری برابر tغیر عادی شوورکت از نظر آماری معنی دار نیسووت

معنی دار نیسوت ضرايب متغیرهای کنترلی ارزش بازار حقوق %1در سوطب خطای 169/1برابر

ه ارزش بازار وجود رابطه مثبت و معنی دار با ارزش بازار صووواحبوان سوووهوام و ارزش دفتری بو

، اگر بورس اوراق بهادار کارا باشووود. کندمی تأيیددرصووود 6شووورکوت را در سوووطب خطای

بايد تمامی اثرسووود غیر منتظره بر بازده سووهام را جذب کندو ضووريب اقالم تعهدی UEضووريب

رسدمی ربه نظ بنابراين. حاصول شود در آزمون اين فرضویه اين نتیجه . اختیاری بايد صوفر شوود

ران از مديريت سود در سال گذاسورمايه با اين حال اگر. بورس اوراق بهادار تهران کارا نیسوت

. کنندیم قیمت گذاری بااليی آنها قیمت سووهام توزيع کننده را در سووال ، انتشووار آگاه نباشووند

نتیجتا ،مورد انتظار باشدهای سودکمتر از سوال قبل از انتشار سود سهمی های هنگامی که سوود

توزيع کننده سود سهمی درمديريت ی هاشورکت بنابراين اگر . اشوتباهات تصوحیب خواهد شود

هارکتش ضريب اقالم تعهدی اختیاری ارتباط منفی با بازده غیر عادی سهام، سود درگیر شوند

. خواهد داشت

گیرینتیجه

کننده سووود سووهمی در بورس اوراق بهادار ی توزيعهاشوورکتدر اين تحقیق مديريت سووود

هايیحاکی از اين است که شرکتها يافته. شدبررسی 6353الی 6354ی هاسوال تهران را بین

ی در کنند ولمی کنند در همان سال اقالم تعهدی بیشتری را گزارشمی که سوود سوهمی توزيع

به سووطب قبل از اعمال مديريت اين اقالم تعهدی ثابت نبوده و سووال بعد از توزيع سووود سووهمی

تی و اقالم آهايی اين تحقیق همچنین نشوان داد رابطه منفی بین تغییرات سوود . گرددمی سوود بر

835 ... یهاشرکتعملکرد بازار بامدیریت سود رابطه

(بازده سوووهام) ودر نهايت نتايج تحقیق نشوووان داد که عمکرد بازار سوووهام . تعهدی وجود دارد

. ددر همان سال دار کنند ارتباط منفی با اقالم تعهدیمی که سود سهمی توزيعهايی شرکت

: پیشنهاد برای تحقیقات آتی تحقیق وهای محدودیت

تعیین میزان ، اسووت که موضوووع اصوولی در مديريت سووود آنتحقیق های از جمله محدوديت

آيا اعمال قروواوت به ، قروواوت و آزادی عمل مديريت اسووت و اين که در صووورت وجود آن

، رت گرفته اسووت يا نه؟ همین موضوووع صووورت آگاهانه و با هدف انجام مديريت سووود صووو

با توجه به تورم باال در کشووور ايران و عدم . شووودمی موجب ذهنی شودن آزمون مديريت سووود

ممکن است اين موضوع بر دادهای تحقیق ، ی مالی تعديل شوده بر اسواس تورم هاصوورت تهیه

گری راقات ديتحقی. اثر داشووته و در صووورت تعديل اين اطالعات نتايج متفاوتی بدسووت آيد

ر سوواختار مالکیت بر مديريت سووود د تأثیرتوان انجام داد که مشووابه اين تحقیق باشوود ولی می

و ساختار هاشرکتبدلیل وجود ساختار مالکیت دولتی اين ، ی ايرانی را کنترل نمايدهاشرکت

ممکن اسووت اين موضوووع نیز يکی از داليل مديريت سووود هاشوورکتحاکمیت ضووعیف اين

علیرغم تحقیقات گسوترده انجام شوده هم در خارج و هم در داخل کشور در . باشود هاشورکت

ود مديريت سهای چون شیوه، زمینه مديريت سوود و ارتباط آن با سواير مفروضوات حسابداری

بدين ترتیب شووواهد بیشووتر بین المللی ممکن اسووت در ، متفاوت اسووت، در تحقیقات مختلف

خود را با نتايج توانمی ،در واقع با مطالعه چنین موضوووعاتی. مفید باشوودها توضوویب اين تفاوت

ار اثر تواند عامل بسووویمی نیز هاشووورکتدر نهايت نوع صووونعت . نتايج بین المللی مقايسوووه کرد

توان در تحقیقات آتی اثر صنعت را می باشد هاشرکتگذاری بر مديريت سوود و بازده سوهام

. نیز کنترل نمود

منابعBalsam, S. , J. Krishnan, and J. Young. (2003). "Auditor industry

specialization and earnings quality. Auditing" A Journal of Practice &

Theory 22 (2): 71-97. Bernard, V. and Thomas, J. (1990). "Evidence that stock prices do not fully

reflect the implications of current earnings for future earnings", Journal

of Accounting and Economics, Vol. 13, pp. 305-40.

Burgstahler, David C. and Dichev, Ilia D. (1997). "Earnings Management to Avoid Earnings Decreases and Losses", Journal of Accounting and

Economics, Vol. 24, No. 1

، جلد دوم2991، پاییز 9ه شمارسوم، سال، های تجربی حسابداریپژوهش 833

Daniel, N. D. , D. J. Denis, and L. Naveen. (2008). "Do Firms Manage

Earnings to Meet Dividend Thresholds?", Journal of Accounting and

Economics 45, 2-26.

DeAngelo, H, L. DeAngelo, and D. J. Skinner. (1994). "Accounting Choice in Troubled Companies", Journal of Accounting and Economics

17: 113-143.

Dechow, P. M. , S. A. Richardson, and I. Tuna. (2003). "Why Are Earnings Kinky? An Examination of the Earnings Management Explanation".

Review of Accounting Studies 8, 355-384.

DuCharme L L, Malatesta P H, Sefcik S E, Soffer L C. (2001). "Earnings

management: IPO valuation and subsequent performance", Journal of Accounting, Auditing & Finance, Autumn 2001, Volume: 16 Issue: 4

pp. 369-400.

Jouber, Habib; Fakhfakh, Hamadi. (2012). "Earnings management and board oversight: an international comparison", Managerial auditing

journal. - Bradford: Emerald, ISSN 0268-6902, ZDB-ID 1138623x. -

Vol. 27. 2012, 1, p. 66-86. Kasanen, E. , J. Kinnunen and J. Niskanen. (1996). "Dividend-based

Earnings Management: Empirical Evidence from Finland", Journal of

Accounting and Economics, Vol. 22 (August-December) , pp. 283–312.

Kinnunen J, Keloharju M, Kasanen E, Niskanen J. (2000). "Earnings management and expected dividend increases around seasoned share

issues: evidence from Finland", Scandinavian Journal of Management,

Volume: 16 Issue: 2 pp. 209-228. Koerniadi, H. and Tourani-Rad, A. (2008). "Earnings management and the

market performance of stock dividend issuing firms NZ evidence",

Accounting Research Journal, Vol. 21 No. 1, pp. 4-15.

Kothari, S. P. , Leone, A. J. and Wasley, C. E. (2005). "Performance matched discretionary accrual measures", Journal of Accounting and

Economics, Vol. 39, pp. 163-97.

Louis, H. (2004). "Earnings management and the market performance of acquiring firms", Journal of Financial Economics, Vol. 74, pp. 121-48.

Neill J D, Pourciau S G, Schaefer T F. (1995). "Accounting method choice

and IPO valuation", Accounting Horizons, Sep 1995, Volume: 9 Issue: 3 pp. 68-80.

Penman, Stephen. ) 2007 (. "Financial Reporting Quality: Is Fair Value a

Plus or a Minus? " Accounting and Business Research: International

Accounting Policy Forum Special Issue, no. 4 (2007): 33-44. Rangan, S. (1998) , "Earnings management and the performance of

seasoned equity offerings", Journal of Financial Economics, Vol. 50,

pp. 101-22. Sloan, R. ) 1996 (. "Do Stock Prices Fully Impound Information in

Accruals About Future Earnings?" , Accounting Review, 71, 289-315.

841 ... یهاشرکتعملکرد بازار بامدیریت سود رابطه

Subramanyam, K. R. (1996). "The price of discretionary accruals", Journal

of Accounting and economics, 22, 249-281.

Teoh, S. H. , I. Welch and T. J. Wong. (1998a). "Earnings Management

and the long-run underperformance of initial public equity offerings", Journal of Finance, Vol. 53, pp. 1935-74.

Teoh, S. H. , I. Welch and T. J. Wong. (1998b). "Earnings Management

and the Underperformance of Seasoned Equity Offerings", Journal of Financial Economics, Vol. 50 (October) , pp. 63–99.

Zhang, Yang. ) 2012 (. "The empirical study of earnings management

based on Chinese listed companies," Lingnan Journal of Banking,

Finance and Economics: Vol. 3, Article 2