Sktripsi Fix

74

FAKTOR-FAKTOR PENENTU PROFITABILITAS PADA BANK MUAMALAT INDONESIA TAHUN 2006-2015 TUGAS SKRIPSI Mata Kuliah Metodologi Penelitian Oleh Suhendra Hidayat NPM 1411011126 Dosen Pembimbing : 1. 2. 3. JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG BANDAR LAMPUNG 2016

-

Upload

suhendra-hidayat -

Category

Documents

-

view

8 -

download

4

description

free

Transcript of Sktripsi Fix

FAKTOR-FAKTOR PENENTU PROFITABILITAS

PADA BANK MUAMALAT INDONESIA TAHUN 2006-2015

TUGAS SKRIPSI

Mata Kuliah Metodologi Penelitian

Oleh

Suhendra Hidayat

NPM 1411011126

Dosen Pembimbing :

1.

2.

3.

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2016

ii

KATA PENGANTAR

Puji syukur kami panjatkan ke hadirat Allah swt yang telah memberikan rah-

mat dan karuniaNya kepada kami sehingga kami dapat menyelesaikan makalah

ini. Sholawat beserta salam senantiasa tercurah kepada junjungan kita nabi

Muhammad SAW kepada keluargan, sahabat, serta pejuang islam yang senantiasa

kita harapkan syafaatnya di hari kiamat nanti.

Tugas pada kesempatan ini berupa proposal skripsi yang diharapkan dapat

membantu mahasiswa untuk lebih memahami materi kuliah yang disampaikan

dalam mata kuliah Metodologi dan dapat memberikan gambaran secara jelas

tentang skripsi yang akan disusun oleh di ahir perkuliahan nanti.

Penyusun menyadari masih banyak kekurangan dalam penulisan tugas ini.

Oleh karenanya penyusun sangat mengharapkan kritik maupun saran yang

membangun untuk perbaikan di masa yang akan datang serta bimbingan langsung

cara mencari data, mengolah data, serta menguraikan hasil dari penelitian yang

akan dibuat nanti oleh penyusun. Untuk itu kami mohon maaf atas kekurangan

dan kesalahan dalam pembuatan tugas ini.

Bandar Lampung, Juni 2016

Penyusun

iii

DAFTAR ISI

Halaman

HALAMAN JUDUL ........................................................................................ i

DAFTAR ISI .................................................................................................... x

DAFTAR TABEL ............................................................................................ xiii

DAFTAR GAMBAR ....................................................................................... xiv

DAFTAR GRAFIK .......................................................................................... xv

DAFTAR LAMPIRAN .................................................................................... xvi

BAB 1 PENDAHULUAN

1.1 Latar Belakang .......................................................................................... 1

1.2 Rumusan Masalah ..................................................................................... 13

1.3 Tujuan Penelitian ...................................................................................... 14

1.4 Manfaat Penelitian .................................................................................... 15

BAB 2 TINJAUAN PUSTAKA

2.1 Teori Signal ............................................................................................... 16

2.2 Bank Syariah ............................................................................................. 18

2.2.1 Definisi Bank Syariah ...................................................................... 18

2.2.2 Prinsip-Prinsip Bank Syariah ........................................................... 19

2.2.3 Tujuan Didirikannya Bank Syariah .................................................. 20

2.2.4 Tugas dan Fungsi Bank .................................................................... 21

2.3 Profitabilitas .............................................................................................. 24

2.4 Dana Pihak Ketiga (DPK) ......................................................................... 26

2.5 Non Performing Financing (NPF) ............................................................. 32

2.6 Financing to Deposit Ratio (FDR) ............................................................ 34

2.7 Biaya Operasional terhadap Pendapatan Operasional (BOPO) ................ 36

2.8 Sertifikat Wadiah Bank Indonesia (SWBI) ............................................... 37

2.8.1 Karakteristik SWBI .......................................................................... 38

2.8.2 Ketentuan Penyelesaian Penitipan Dana Wadiah ............................ 39

iv

2.8.3 Pemberian Bonus ............................................................................. 39

2.8.4 Pemberian Sanksi ............................................................................. 40

2.9 Penelitian Terdahulu ................................................................................. 40

2.10 Kerangka Berfikir.................................................................................... 42

2.11 Hipotesis .................................................................................................. 46

BAB 3 METODE PENELITIAN

3.1 Jenis dan Desain Penelitian ....................................................................... 48

3.2 Populasi, Sampel, dan Teknik Pengambilan Sampel ................................ 48

3.2.1 Populasi ............................................................................................ 48

3.2.2 Sampel .............................................................................................. 49

3.2.3 Teknik Pengambilan Sampel ........................................................... 50

3.3 Variabel Penelitian .................................................................................... 50

3.4 Metode Pengumpulan Data ....................................................................... 54

3.5 Metode Analisi Data ................................................................................. 54

3.5.1 Analisis Deskriptif ........................................................................... 54

3.5.2 Analisis Data ................................................................................... 55

3.5.2.1 Metode Analisis Regresi ...................................................... 55

3.5.2.2 Uji Asumsi Klasik ................................................................ 56

3.5.3 Uji Hipotesis .................................................................................... 62

BAB 4 ANALISIS DAN PEMBAHASAN

4.1 Hasil Penelitian ......................................................................................... 66

4.1.1 Analisis Deskriptif Penelitian .......................................................... 66

4.1.2 Uji Asumsi Klasik ............................................................................ 68

4.1.2.1 Uji Multikolonieritas ........................................................... 68

4.1.2.2 Uji Autokorelasi .................................................................. 69

4.1.2.3 Uji Heteroskedastisitas ........................................................ 70

4.1.2.4 Uji Normalitas ..................................................................... 72

4.1.3 Analisis Regresi Linier Berganda .................................................... 74

4.1.4 Uji Hipotesis .................................................................................... 75

4.2 Pembahasan ............................................................................................... 78

v

4.2.1 Pengaruh Dana Pihak Ketiga (DPK) terhadap ROA ....................... 78

4.2.2 Pengaruh Non Performing Financing (NPF) terhadap ROA ........... 80

4.2.3 Pengaruh Financing to Deposit Ratio (FDR) terhadap ROA .......... 81

4.2.4 Pengaruh Biaya Operasional terhadap Pendapatan

Operasional (BOPO) terhadap ROA ................................................. 82

4.2.5 Pengaruh Sertifikat Wadiah Bank Indonesia (SWBI) terhadap

ROA ................................................................................................. 84

DAFTAR PUSTAKA ..................................................................................... 91

LAMPIRAN .................................................................................................... 96

vi

DAFTAR TABEL

Tabel 1.1 Jumlah Kantor Perbankan Syariah ................................................... 6

Tabel 1.2 Perkembangan DPK dan SWBI ....................................................... 8

Tabel 1.3 Research Gap Penelitian terdahulu .................................................. 12

Tabel 2.1 Penelitian Terdahulu ........................................................................ 40

Tabel 3.1 Daftar Populasi Bank Umum Syariah (BUS) .................................. 49

Tabel 3.2 Daftar Sampel Bank Umum Syariah (BUS) .................................... 49

Tabel 3.3 Kriteria Sampel ................................................................................

vii

DAFTAR GAMBAR

Gambar 3.1 Kerangka berfikir ......................................................................... 46

viii

DAFTAR GRAFIK

Grafik 1.1 Grafik Perkembangan Pembiayaan................................................. 3

Grafik 1.2 Perbandingan Total Asset Bank Konvensional dan Bank Syariah . 6

Grafik 1.3 Perkembangan Return on Asset (ROA) .......................................... 7

Grafik 1.4 Perkembangan Non Performing Financing (NPF ) ........................ 9

ix

DAFTAR LAMPIRAN

Lampiran 1 Statistik Deskriptif ........................................................................ 96

Lampiran 2 Uji Multikolonieritas .................................................................... 97

Lampiran 3 Uji Autokorelasi ........................................................................... 98

Lampiran 4 Uji Heterokedastisitas ................................................................... 99

Lampiran 5 Uji Normalitas .............................................................................. 100

Lampiran 6 Hasil Analisis Regresi Berganda .................................................. 102

Lampiran 7 Uji F dan Uji t ............................................................................... 103

Lampiran 8 Koefisien Determinasi (R2) .......................................................... 104

Lampiran 9 Data Bank Umum Syariah ............................................................ 105

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Kegiatan pembangunan perekonomian tidak dapat lepas dari sektor

perbankan, karena perbankan memegang peranan penting dalam pertumbuhan

stabilitas ekonomi. Sebagai salah satu lembaga keuangan bank berfungsi sebagai

perantara keuangan atau financial intermediary dari dua pihak, yakni pihak yang

kelebihan dana dan pihak yang kekurangan dana (Qolby, 2013:368). Apabila bank

tidak dapat menjalankan fungsinya dengan semestinya, maka dapat berdampak

dalam pertumbuhan ekonomi yang dapat menghambat pembangunan nasional.

Indonesia memiliki dua sistem perbankan yakni sistem perbankan konvensional

dan sistem perbankan syariah. Dalam Undang-Undang No. 7 Tahun 1992 tentang

perbankan, sebagaimana telah diubah dengan Undang-Undang No. 10 Tahun

1998, tertulis bahwa bank umum melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah (bank syariah).

Perbankan syariah di Indonesia sendiri muncul pada tanggal 1 Mei 1992,

yaitu sejak berdirinya Bank Muamalat Indonesia (BMI). Keberadaan BMI muncul

pasca pemberlakuan UU No. 7 Tahun 1992 tentang perbankan yang menerapkan

sistem bagi hasil. BMI diresmikan dengan modal disetor berasal dari umat Islam

sebesar Rp 106 milyar. Saat ini eksistensi perbankan syariah di Indonesia semakin

meningkat sejak adanya Undang-Undang No. 21 Tahun 2008 Tentang Perbankan

Syariah yang memberikan landasan operasi yang lebih jelas bagi bank syariah.

Eksistensi bank syariah juga didorong oleh tingginya minat masyarakat untuk

menempatkan dananya di bank syariah, dikarenakan produk dana perbankan

syariah memiliki daya tarik bagi deposan mengingat nisbah bagi hasil dan margin

produk tersebut masih kompetitif dibanding bunga di bank konvensional (LPPS,

2009).

2

Pada tahun 1997, Asia Tenggara mengalami krisis moneter yang mampu

merubah perekonomian Indonesia menjadi terpuruk. Hal ini berimbas kepada

perusahaan-perusahaan yang ada di dalam negeri terutama pada sektor perbankan.

Sektor perbankan sangat bergantung dengan posisi kurs karena transaksi mereka

menggunakan mata uang asing. Hal ini semakin memperburuk kondisi

perekonomian nasional. Lembaga perbankan sebagai salah satu tulang punggung

perekonomian suatu negara juga terkena imbasnya. Salah satu permasalahan yang

muncul adalah bank menghadapi negatif spread yakni suku bunga tabungan lebih

besar dari pada suku bunga pinjaman, hal ini menyebabkan bank sulit

memperoleh keuntungan (Yuliani, 2007; dalam Wibowo dan Syaichu; 2013:1).

Bank syariah membuktikan sebagai lembaga keuangan yang dapat bertahan

ditengah krisis perekonomian yang semakin parah. Semester kedua tahun 2008 krisis

kembali menerpa dunia. Krisis keuangan yang berawal dari Amerika Serikat akhirnya

merambat ke negara-negara lainnya dan meluas menjadi krisis ekonomi secara global.

International Monetary Fund (IMF) memperkirakan terjadinya perlambatan

pertumbuhan ekonomi dunia dari 3,9% pada 2008 menjadi 2,2% pada tahun 2009.

Perlambatan ini tentu saja pada gilirannya akan mempengaruhi kinerja ekspor

nasional, pada akhirnya akan berdampak kepada laju pertumbuhan ekonomi

nasional (Wibowo dan Syaichu, 2013:2).

Keberadaan perbankan syariah di Indonesia merupakan refleksi dari

kebutuhan atas sistem perbankan alternatif yang lebih dapat memberikan

kontribusi positif untuk meningkatkan stabilitas sistem perbankan nasional.

Tujuan perbankan syariah adalah menunjang pelaksanaan pembangunan nasional,

seperti melakukan fungsi untuk mendukung sektor riil melalui pembiayaan sesuai

prinsip syariah yang mendukung pelaksanaan pembangunan nasional dalam

rangka pemerataan kesejahteraan rakyat.

Indikator yang biasa digunakan untuk mengukur tingkat profitabilitas suatu

perusahaan adalah Return On Asset (ROA). ROA lebih memfokuskan pada

kemampuan perusahaan untuk memperoleh earning dalam operasi perusahaan.1

Sehingga dalam penelitian ini profitabilitas akan diproksikan dengan ROA. Selain

itu, ROA juga merupakan metode pengukuran yang obyektif yang didasarkan

3

pada data akuntansi yang tersedia, dan besarnya ROA dapat mencerminkan hasil

dari serangkaian kebijakan perusahaan terutama perusahaan perbankan.

Ada beberapa faktor yang mempengaruhi profitabilitas perbankan, antara

lain: Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR), Non

Performing Financing (NPF) dan Biaya Operasional Pendapatan Operasional

(BOPO).

Capital Adequacy Ratio (CAR) merupakan rasio tingkat kecukupan modal

yang dimiliki perbankan, yang berarti jumlah modal sendiri yang dimiliki untuk

membiayai operasi bank, keadaan yang menguntungkan bank tersebut akan

memberikan kontribusi yang cukup besar bagi profitabilitas.

Tingginya rasio modal dapat melindungi deposan, dan memberikan dampak

meningkatnya kepercayaan masyarakat yang akhirnya dapat berpengaruh terhadap

ROA. Manajemen bank perlu meningkatkan nilai CAR sesuai dengan ketentuan

Bank Indonesia minimal 8%. Karena dengan modal yang besar, manajemen bank

sangat leluasa dalam menempatkan dananya ke dalam aktivitas yang

menguntungkan dalam rangka meningkatkan profitabilitas. Hasil penelitian yang

dilakukan oleh Makmun (2008), Ismawati (2009), dan Regina (2012)

menunjukkan Capital Adequacy Ratio (CAR) berpengaruh positif terhadap

profitabilitas. Sehingga Capital Adequacy Ratio (CAR) berpengaruh terhadap

profitabilitas (ROA).

Financing to Deposit Ratio (FDR) merupakan rasio yang digunakan untuk

mengukur seberapa jauh kemampuan bank dalam membayar kembali penarikan

dana yang dilakukan deposan dengan mengandalkan pembiayaan yang diberikan

sebagai sumber likuiditasnya. Semakin tinggi FDR maka laba bank semakin

meningkat (dengan asumsi bank tersebut mampu menyalurkan dananya dengan

efektif), dengan meningkatnya laba bank, maka profitabilitas bank juga

meningkat. Hasil penelitian yang dilakukan oleh Maria Maratush Shoolihah

(2008), Dhian Dayinta Pratiwi (2011), dan Dita Wulan Sari (2013) menunjukkan

bahwa Financing to Deposit Ratio (FDR) berpengaruh terhadap profitabilitas.

Sehingga Financing to Deposit Ratio (FDR) berpengaruh terhadap profitabilitas

(ROA).

4

Non Performing Financing (NPF) merupakan rasio keuangan yang berkaitan

dengan pembiayaan bermasalah. Semakin tinggi NPF maka kinerja bank semakin

buruk sehingga profitabilitas akan menurun. Untuk itu diperlukan adanya

pengelolaan pembiayaan yang baik agar tidak terjadi pembiayaan bermasalah,

mengingat fungsi pembiayaan merupakan penyumbang pendapatan terbesar bagi

suatu bank khususnya bank syariah. Hasil penelitian yang dilakukan oleh Dita

Wulan Sari (2013), menunjukkan bahwa Non Performing Financing (NPF)

berpengaruh positif terhadap profitabilitas (ROA). Sehingga Non Performing

Financing (NPF) berpengaruh terhadap profitabilitas (ROA).

Biaya Operasional Pendapatan Operasional (BOPO) berpengaruh terhadap

profitabilitas (ROA). Biaya Operasional Pendapatan Operasional (BOPO)

merupakan perbandingan antara total biaya operasional dengan total pendapatan

operasional. Rasio ini digunakan untuk mengukur tingkat efisiensi dan

kemampuan bank dalam melakukan kegiatan operasinya. Efisiensi operasi

dilakukan oleh bank dalam rangka mengetahui apakah bank dalam operasinya

yang berhubungan dengan usaha pokok bank dilakukan dengan benar sesuai

dengan yang diharapkan oleh pihak manajemen serta digunakan untuk

menunjukkan apakah bank telah menggunakan semua faktor produksinya dengan

tepat guna dan hasil guna.

Semakin besar rasio BOPO maka semakin kecil ROA bank, karena bank

tidak dapat menekan biaya operasionalnya yang mengakibatkan laba yang

diperoleh bank juga kecil, sehingga BOPO mempengaruhi profitabilitas.8 Hasil

penelitian yang dilakukan oleh Makmun (2008), Nurkhosidah (2008) dan Regina

(2012) menunjukkan adanya pengaruh negatif dan signifikan antara variabel

BOPO terhadap profitabilitas. Dari hasil penelitian terdahulu, maka perlu

dilakukan penelitian lanjutan pengaruh BOPO terhadap profitabilitas.

Menurut Hidayati (2008:68), salah satu ciri yang membedakan antara bank

syariah dan bank konvensional adalah keharusan adanya Dewan Pengawas

Syariah (DPS) pada bank syariah. DPS bertugas mengawasi segala aktifitas bank

agar sesuai dengan prinsip syariah, investasi atau proyek yang ditandatangani oleh

pihak bank harus juga sesuai dengan prinsip syariah dan tentu bank itu sendiri

5

harus dikelola sesuai dengan prinsip syariah.

Biaya Operasional Pendapatan Operasional (BOPO) berpengaruh terhadap

profitabilitas (ROA). Biaya Operasional Pendapatan Operasional (BOPO)

merupakan perbandingan antara total biaya operasional dengan total pendapatan

operasional.

Rasio ini digunakan untuk mengukur tingkat efisiensi dan kemampuan bank

dalam melakukan kegiatan operasinya. Efisiensi operasi dilakukan oleh bank

dalam rangka mengetahui apakah bank dalam operasinya yang berhubungan

dengan usaha pokok bank dilakukan dengan benar sesuai dengan yang diharapkan

oleh pihak manajemen serta digunakan untuk menunjukkan apakah bank telah

menggunakan semua faktor produksinya dengan tepat guna dan hasil guna.

Semakin besar rasio BOPO maka semakin kecil ROA bank, karena bank tidak

dapat menekan biaya operasionalnya yang mengakibatkan laba yang diperoleh

bank juga kecil, sehingga BOPO mempengaruhi profitabilitas. Hasil penelitian

yang dilakukan oleh Makmun (2008), Nurkhosidah (2008) dan Regina (2012)

menunjukkan adanya pengaruh negatif dan signifikan antara variabel BOPO

terhadap profitabilitas. Dari hasil penelitian terdahulu, maka perlu dilakukan

penelitian lanjutan pengaruh BOPO terhadap profitabilitas.

Kondisi rasio keuangan yang terdiri dari Capital Adequacy Ratio (CAR),

Financing to Deposit Ratio (FDR), Non Performing Financing (NPF), Biaya

Operasional Pendapatan Operasional (BOPO) dan profitabilitas (ROA) yang

diperoleh Bank Muamalat Indonesia selama per triwulan tahun 2005 – 2014

cenderung mengalami fluktuasi yang ditunjukan pada tabel.

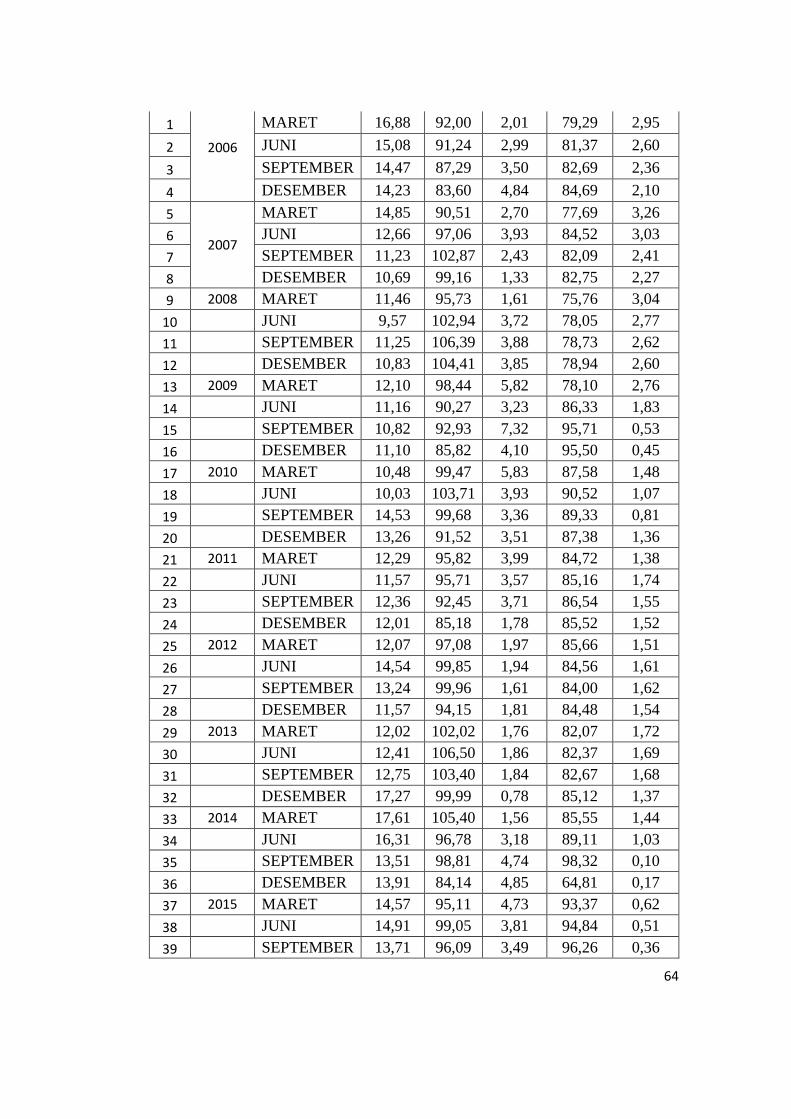

6

Tabel 1.1

Data Capital Adequacy Ratio (CAR), Financing To Deposit Ratio (FDR), Non Performing

Financing (NPF) dan Biaya Operasional Pendapatan Operasional (BOPO) dan Profitabilitas

(ROA) Bank Muamalat Indonesia Selama Per Triwulan Tahun 2006 – 2015

(dalam Persentase)

Tahun Triwulan CAR FDR NPF BOPO ROA

2006

MARET 16.88 92.00 2.01 79.29 2.95

JUNI 15.08 91.24 2.99 81.37 2.60

SEPTEMBER 14.47 87.29 3.50 82.69 2.36

DESEMBER 14.23 83.60 4.84 84.69 2.10

2007

MARET 14.85 90.51 2.70 77.69 3.26

JUNI 12.66 97.06 3.93 84.52 3.03

SEPTEMBER 11.23 102.87 2.43 82.09 2.41

DESEMBER 10.69 99.16 1.33 82.75 2.27

2008

MARET 11.46 95.73 1.61 75.76 3.04

JUNI 9.57 102.94 3.72 78.05 2.77

SEPTEMBER 11.25 106.39 3.88 78.73 2.62

DESEMBER 10.83 104.41 3.85 78.94 2.60

2009

MARET 12.10 98.44 5.82 78.10 2.76

JUNI 11.16 90.27 3.23 86.33 1.83

SEPTEMBER 10.82 92.93 7.32 95.71 0.53

DESEMBER 11.10 85.82 4.10 95.50 0.45

2010

MARET 10.48 99.47 5.83 87.58 1.48

JUNI 10.03 103.71 3.93 90.52 1.07

SEPTEMBER 14.53 99.68 3.36 89.33 0.81

DESEMBER 13.26 91.52 3.51 87.38 1.36

2011

MARET 12.29 95.82 3.99 84.72 1.38

JUNI 11.57 95.71 3.57 85.16 1.74

SEPTEMBER 12.36 92.45 3.71 86.54 1.55

DESEMBER 12.01 85.18 1.78 85.52 1.52

2012

MARET 12.07 97.08 1.97 85.66 1.51

JUNI 14.54 99.85 1.94 84.56 1.61

SEPTEMBER 13.24 99.96 1.61 84.00 1.62

DESEMBER 11.57 94.15 1.81 84.48 1.54

2013

MARET 12.02 102.02 1.76 82.07 1.72

JUNI 12.41 106.50 1.86 82.37 1.69

SEPTEMBER 12.75 103.40 1.84 82.67 1.68

DESEMBER 17.27 99.99 0.78 85.12 1.37

7

2014

MARET 17.61 105.40 1.56 85.55 1.44

JUNI 16.31 96.78 3.18 89.11 1.03

SEPTEMBER 13.51 98.81 4.74 98.32 0.10

DESEMBER 13.91 84.14 4.85 64.81 0.17

2015

MARET 14.57 95.11 4.73 93.37 0.62

JUNI 14.91 99.05 3.81 94.84 0.51

SEPTEMBER 13.71 96.09 3.49 96.26 0.36

DESEMBER 12.36 90.30 4.20 97.41 0.20

Sumber : www.bankmuamalat.co.id (data diolah)

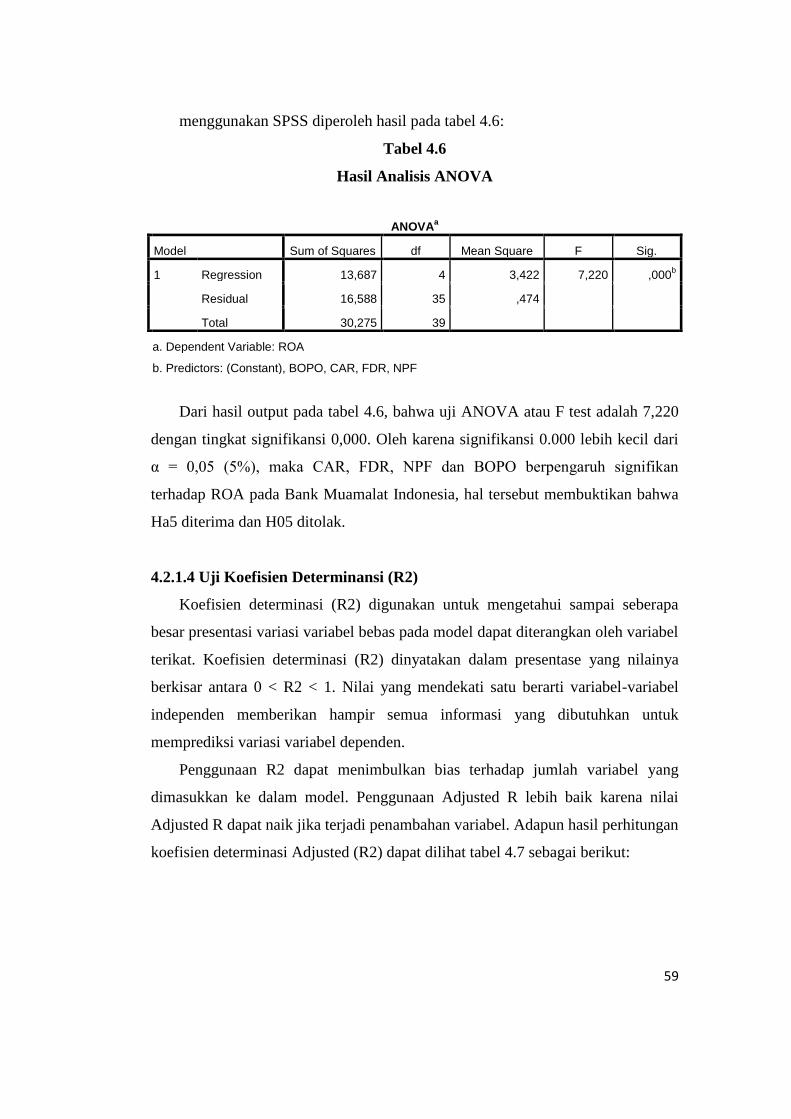

Berdasarkan tabel 1.1 mengindikasikan bahwa CAR, FDR, NPF dan BOPO

cenderung mengalami fluktuatif, sehingga akan mempengaruhi profitabilitas

(ROA) yang diperoleh Bank Muamalat Indonesia mengalami fluktuatif juga.

Melihat kondisi tersebut, maka penulis tertarik mengkaji “Faktor-faktor yang

Mempengaruhi Profitabilitas pada Bank Muamalat Indonesia Tahun 2006 –

2015”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka yang menjadi

masalah dalam penelitian ini adalah:

1. Apakah Capital Adequacy Ratio (CAR) berpengaruh terhadap profitabilitas?

2. Apakah Financial Deposit Ratio (FDR) berpengaruh terhadap profitabilitas?

3. Apakah Non Performing Financing (NPF) berpengaruh terhadap

profitabilitas?

4. Apakah Biaya Operasional Pendapatan Operasional (BOPO) berpengaruh

terhadap profitabilitas?

5. Apakah Capital Adequacy Ratio (CAR), Financial Deposit Ratio (FDR), Non

Performing Financing (NPF) dan Biaya Operasional Pendapatan Operasional

(BOPO) berpengaruh secara simultan terhadap profitabilitas?

8

1.3 Tujuan Penelitian

1. Penelitian ini mempunyai tujuan antara lain:

2. Untuk mengetahui dan menganalisis pengaruh Capital Adequacy Ratio

(CAR) terhadap profitabilitas.

3. Untuk mengetahui dan menganalisis pengaruh Financial Deposit Ratio

(FDR) terhadap profitabilitas pada Bank Muamalat Indonesia.

4. Untuk mengetahui dan menganalisis pengaruh Non Performing Financing

(NPF) berpengaruh terhadap profitabilitas.

5. Untuk mengetahui dan menganalisis pengaruh Biaya Operasional dan

Pendapatan Operasional (BOPO) berpengaruh terhadap profitabilitas.

6. Untuk mengetahui dan menganalisis pengaruh Capital Adequacy Ratio

(CAR), Financial Deposit Ratio (FDR), Non Performing Financing (NPF)

dan Biaya Operasional Pendapatan Operasional (BOPO) secara simultan

berpengaruh terhadap profitabilitas.

1.4 Manfaat Penelitian

a. Bagi peneliti selanjutnya

Memberikan referensi baru bagi peneliti selanjutnya serta bermanfaat bagi

pengembangan ilmu pengetahuan, khususnya dibidang manajemen keuangan.

b. Bagi Perbankan

Penelitian ini diharapkan bermanfaat sebagai bahan masukan dalam

menetapkan strategi usaha dimasa yang akan datang.

c. Bagi Pemerintah

Penelitian ini diharapkan bermanfaat sebagai bahan pertimbangan dalam

memutuskan kebijakan yang terkait dengan perbankan.

d. Bagi Nasabah

Hasil penelitian ini diharapkan dapat digunakan sebagai sumber informasi

untuk bahan pertimbangan dalam pengambilan keputusan nasabah untuk

menginvestasikan dananya di Perbankan Syariah.

9

BAB II

TINJAUAN PUSTAKA

2.1 Bank Syariah

2.1.1 Definisi Bank Syariah

Menurut Undang-undang No.10 Tahun 1998 tentang perbankan, yang

dimaksud dengan Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak.

Secara umum, pengertian bank Syariah adalah bank yang pengoperasiannya

disesuaiakan dengan prinsip syariat Islam (Usman, 2012). (Perwataatmadja dan

Antonio, 1997), memberikan definisi Bank Islam adalah bank beroperasi sesuai

dengan prinsip-prinsip syariah islam, yakni bank yang dalam beroperasinya

mengikuti ketentuan-ketentua syariah khususnya yang menyangkut tata cara

bermuamalah secara Islam. Dalam tata cara bermuamalat itu dijauhi praktik-

praktik yang dikhawatirkan mengandung unsur-unsur riba untuk diisi dengan

kegiatan-kegiatan investasi atas dasar bagi hasil.

Dalam UU No. 21 Tahun 2008 dijelaskan juga tentang Perbankan Syariah

yaitu segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha

Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya. Undang-undang No.10 Tahun 1998 tentang

perbankan dan Undang-undang No. 21 Tahun 2008 tentang Perbankan Syariah

menjadi dasar hukum penerapan dual banking system di Indonesia. Dual banking

system adalah dua sistem perbankan (konvensional dan syariah) secara

berdampingan, yang pelaksanaannya diatur dalam berbagai peraturan Undang-

undang yang berlaku.

10

Perbankan syariah hadir sebagai alternatif pilihan jasa perbankan bagi

masyarakat yang selama ini mempersoalkan keberadaan bunga bank sebagai riba.

Dari beberapa definisi diatas tentang bank Syariah, dapat dsimpulkan bahwa

yang dimaksud bank bank Syariah adalah badan usaha yang fungsinya sebagi

penghimpun dana dari masyarakat dan penyalur dana kepada masyarakat, yang

sistem dan mekanisme kegiatan usahanya berdasarkan kepada hukum Islam atau

prinsip syariah sebagaimana diataur dalam Alquran dan Al-Hadits.

2.1.2 Prinsip- Prinsip Bank Syariah

Menurut Anshori (2009) dalam menjalankan aktivitasnya, bank syariah

tersebut menganut prinsip-prinsip sebagai berikut :

1. Prinsip Keadilan

Prinsip ini tercermin dari penerapan imbalan atas dasar bagi hasil dan

pengambilan margin keuntungan yang telah disepakati bersama antara bank

dengan nasabah.

2. Prinsip Kesederajatan

Bank syariah menempatkan nasabah penyimpanan dana, nasabah pengguna

dana, maupun bank pada kedudukan yang sama dan sederajat. Hal ini

tercermin dalam hak, kewajiban, risiko, dan keuntungan yang berimbang

antara nasabah penyimpanan dana, nasabah pengguna dana maupun bank.

3. Prinsip Ketentraman

Produk-produk bank syariah telah sesuai dengan prinsip dan kaidah

muamalah Islam, antar tidak adanya unsur riba serta penerapan zakat harta.

Artinya nasabah akan merasakan ketenteraman lahir maupun batin.

11

2.1.3 Tujuan Didirikannya Bank Syariah

Tujuan didirikannya bank syariah menurut Anshori (2009), adalah sebagai

berikut :

1. Menyediakan lembaga keuangan perbankan sebagai sarana meningkatkan

kualitas kehidupan sosial ekonomi masyarakat terbanyak. Dengan adanya

lembaga keuangan diharapkan akan tersedianya kesempatan yang lebih baik

untuk mengumpulkan modal dan pemanfaaatan dana, sehingga akan

mengurangi kesenjangan sosial ekonomi dan dengan demikian akan

memberikan sumbangan pada peningkatan pembangunan yang semakin

mantap, antara lain melalui meningkatkan kualitas dan kegiatan usaha.

2. Meningkatnya partisipasi masyarakat dalam proses pembangunan, terutama

dalam bidang ekonomi, karena :

a) Masih cukup banyak masyarakat yang enggan berhubungan dengan bank, hal

ini terjadi karena di samping masih banyaknya orang Islam yang mempunyai

pandangan bahwa bungan bank itu sama dengan riba yang diharamkan dalam

Islam, juga banyaknya di antara masyarakat kecil yang masih belum

mengenal dan terbiasa dengan cara kerja bank.

b) Dengan adanya bank berdasarkan syariah Islam, masyarakat Islam yang

tadinya enggan berhubungan dengan bank akan merasa terpanggil untuk

berhubungan dengan bank Islam. Ini sumbangan bagi pembangunan nasional.

c) Berkembangnya lembaga keuangan dan sistem perbankan yang sehat

berdasarkan efisiensi dan keadilan yang akan mampu meningkatkan

partisipasi masyarakat, sehingga menggalakkan usaha-usaha ekonomi

masyarakat banyak dengan antara lain memperluas jaringan lembaga-lembaga

keuangan keuangan perbankan ke daerah-daerah terpencil.

d) Ikhtiar ini akan sekaligus mendidik dan membimbing masyarakat untuk

berpikir secara ekonomis, berperilaku bisinis dalam meningkatkan kualitas

hidup mereka.

e) Berusaha membuktikan bahwa konsep perbankan menurut syariah Islam

dapat beroperasi,tumbuh dan berkembang melebihi bank-bank dengan sistem

lain.

12

2.1.4 Tugas dan Fungsi Bank

Pada dasarnya tugas pokok bank menurut UU No.13 tahun 1968 adalah

membantu pemerintah dalam hal mengatur, menjaga, dan memelihara stabilitas

nilai rupiah, mendorong kelancaran produksi dan pembangunan serta memperluas

kesempatan kerja guna peningkatan taraf hidup rakyat banyak.

Terdapat beberapa perbedaan fungsi antara bank umum dan bank Syariah,

antara lain :

Fungsi bank umum Menurut Siamat (2005:276; dalam Anshori, 2009) adalah:

a. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam

kegiatan ekonomi.

b. Menciptakan uang.

c. Menghimpun dana dan menyalurkannya kepada masyarakat.

d. Menawarkan jasa-jasa keuangan lain.

Adapun fungsi dari bank syariah antara lain sebagai berikut (Sofyan S.

Harahap, 2005; dalam Anshori, 2009), yaitu:

1. Manajer Investasi

Salah satu fungsi bank yang penting adalah sebagai manajer investasi,

maksudnya adalah bank syariah merupakan manajer investasi dari pemilik

dana yang dihimpun, karena besar kecilnya pendapatan (bagi hasil) yang

diterima sangat tergantung pada keahlian, ke hati-hatian, dan profesionalisme

dari bank syariah. Penyaluran dana yang dilakukan oleh bank syariah

diharapkan mendapatkan hasil yang mempunyai implikasi langsung kepada

pemilik dana. Jika investasi yang dilakukan bank syariah mengalami

pembayaran yang tidak lancar, bahkan sampai macet, bisa mengakibatkan

pendapatan yang diperoleh kecil dan pendapatan pemilik dana menjadi kecil

pula.

2. Investor

Bank syariah menginvestasikan dana dengan jenis dan pola investasi yang

sesuai dengan syariah. Investasi tersebut meliputi akad Murabahah, Sewa-

menyewa, Musyarakah, akad Mudharabah, akad Salam, mmperdagangkan

produk dan investasi atau memperdagangkan saham yang dapat diperjual

13

belikan, keuntungan dibagikan setelah bank menerima bagian keuntungan

yang sudah disepakati sebelum pelaksanaan akad.

3. Jasa Keuangan

Bank syariah menjalankan fungsi sebagai pemberi jasa keuangan,

misalnya memberi jasa kliring, transfer, inkaso, pembayaran gaji, jasa untuk

memperoleh imbalan atas dasar sewa, dan sebagainya. Hanya saja yang

sangat diperhatikan adalah prinsip syariah tidak boleh dilanggar.

4. Fungsi Sosial

Konsep perbankan syariah mengharuskan bank-bank Islam memberikan

pelayanan sosial apakah melalui dana Qard (pinjaman kebajikan) atau zakat

dan dana sumbangan sesuai dengan prinsip-prinsip Islam. Disamping itu

konsep perbankan syariah mengharuskan bank-bank Islam untuk memainkan

peran penting didalam pengembangan sumber daya manusianya dan

memberikan kontribusi bagi kesejahteraan sosial.

Menurut Antonio (2005 : 75) Setiap lembaga keuangan syariah

mempunyai falsafah mencari keridhoan Alloh untuk memperoleh kebajikan

di dunia dan di akhirat. Oleh karena itu setiap kegiatan lembaga keuangan

syariah harus menjauhkan diri dari unsur riba, antara lain :

1. Menerapkan sistem bagi hasil dan perdagangan.

2. Menerapkan sistem bagi hasil dan perdagangan.

14

2.2 Profitabilitas

2.2.1 Analisis Teoritis dan Hasil Penelitian Terdahulu

a. Capital Adequacy Ratio (CAR)

Rasio untuk mengukur kecukupan modal bank syariah yaitu dengan

menggunakan rasio Capital Adequacy Ratio.9 Penetapan CAR sebagai

variabel yang mempengaruhi profitabilitas didasarkan hubungannya dengan

tingkat risiko bank. Penetapan CAR pada titik tertentu dimaksudkan agar

bank memiliki kemampuan modal yang cukup untuk meredam kemungkinan

timbulnya risiko sebagai akibat erkembangnya ekspansi aset.

Rendahnya CAR dikarenakan peningkatan ekspansi aset berisiko yang

tidak diimbangi dengan penambahan modal menurunkan kesempatan bank

untuk berinvestasi dan menurunkan kepercayaan masyarakat sehingga

berpengaruh pada penurunan profitabilitas. Pembentukan dan peningkatan

peranan aktiva bank sebagai penghasil keuntungan harus memperhatikan

kepentingan pihak-pihak ketiga sebagai pemasok modal bank. Sehingga bank

harus menyediakan modal minimum yang cukup.

Manajemen bank perlu mempertahankan nilai CAR sesuai dengan

ketentuan karena dengan modal yang cukup maka bank dapat melakukan

ekspansi usaha dengan lebih aman dalam rangka meningkatkan

profitabilitasnya. Berdasarkan ketentuan Bank for International Settlements,

bank yang sehat harus memiliki CAR paling sedikit sebesar 8%. CAR suatu

bank dapat dihitung dengan rumus:

Modal Sendiri bank syariah terdiri dari modal inti ditambah dengan

pelengkap. Pada bank syariah perhitungan ATMR sedikit berbeda dari bank

konvensional. Aktiva pada bank syariah dibagi atas aktiva yang dibiayai

dengan modal sendiri serta aktiva yang didanai oleh rekening bagi hasil.

Aktiva yang didanai oleh modal sendiri dan hutang risikonya ditanggung

modal sendiri, sedangkan yang didanai oleh rekening bagi hasil risikonya

15

ditanggung oleh rekening bagi hasil itu sendiri.

b. Financing to Deposit Ratio

Financing to Deposit Ratio merupakan rasio yang menyatakan seberapa

jauh kemampuan bank dalam membayar kembali penarikan dana yang

dilakukan deposan dengan mengendalikan kredit yang diberikan sebagai

sumber likuiditasnya. Semakin tinggi rasio ini, memberikan indikasi semakin

rendahnya likuiditas bank yang bersangkutan.

Dalam perbankan syariah tidak dikenal istilah kredit (loan) namun

pembiayaan atau financing. Pada umumnya konsep yang sama ditunjukkan

pada bank syariah dalam mengukur likuiditas yaitu dengan menggunakan

Financing to Deposit Ratio. Rasio ini dirumuskan sebagai berikut:

Financing (pembiayaan) dalam industri perbankan syariah adalah

penyaluran dana kepada pihak ketiga, bukan bank, dan bukan Bank Indonesia

dengan menggunakan beberapa jenis akad.

Adapun dana pihak ketiga dalam bank syariah berupa:

1) Titipan (wadiah) simpanan yang dijamin keamanan dan pengembaliannya

tapi tanpa memperoleh imbalan atau keuntungan.

2) Paritisipasi modal berbagi hasil dari berbagai risiko untuk investasi umum.

3) Investasi khusus dimana bank hanya berlaku sebagai manajer investasi

untuk memperoleh fee dan investor sepenuhnya mengambil risiko atas

investasi itu.

c. Non Performing Financing (NPF)

Menurut peraturan Bank Indonesia satu risiko usaha bank adalah risiko

kredit, yang didefinisikan: risiko yang timbul sebagai akibat kegagalan

debitur memenuhi kewajiban. Risiko kredit merupakan risiko yang dihadapi

bank karena menyalurkan dananya dalam bentuk pinjaman kepada

masyarakat. Karena berbagai sebab, debitur mungkin saja menjadi tidak

memenuhi kewajibannya kepada bank seperti pembayaran pokok pinjaman,

pembayaran bunga dan lain-lain. Tidak terpenuhinya kewajiban nasabah

16

kepada bank menyebabkan bank menderita kerugian dengan tidak

diterimanya penerimaan yang sebelumnya sudah diperkirakan.

Pembiayaan menurut kualitasnya pada hakikatnya didasarkan atas risiko

kemungkinan terhadap kondisi dan kepatuhan nasabah pembiayaan dalam

memenuhi kewajiban-kewajibannya untuk membayar bagi hasil, serta

melunasi pembiayaannya. Jadi unsur utama dalam menentukan kualitas

tersebut adalah waktu pembayaran bagi hasil, pembayaran angsuran maupun

pelunasan pokok pembiayaan.

Non Performing Financing (NPF) yang analog dengan Non Performing

Loan (NPL) pada bank konvensional merupakan rasio keuangan yang

berkaitan dengan resiko kredit. Non Performing Financing (NPF)

menunjukan kemampuan manajemen bank dalam mengelola pembiayaan

bermasalah yang diberikan oleh bank. Sehingga semakin tinggi rasio ini maka

akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit

bermasalah semakin besar, maka kemungkinan suatu bank dalam kondisi

bermasalah semakin besar. Kredit dalam hal ini adalah kredit yang diberikan

kapada pihak ketiga tidak termasuk kredit pada bank lain.

Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan,

dan macet. Rasio NPF ini dalam rumus sebagai berikut:

Total Pembiayaan adalah keseluruhan pembiayaan (kredit) yang diberikan

kepada pihak ketiga (tidak termasuk kredit kepada bank lain). Pembiayaan

non lancar adalah pembiayaan (kredit) dengan kualitas kurang lancar,

diragukan dan macet dan angka tersebut dihitung perposisi (tidak

disetahunkan).

d. Biaya Operasional Pendapatan Operasional (BOPO)

Perusahaan yang bergerak di bidang perbankan, melakukan efisiensi

operasi, yakni untuk mengetahui apakah bank dalam operasinya yang

berhubungan dengan usaha pokok bank dilakukan dengan benar dalam arti

sesuai yang diharapkan manajemen dan pemegang saham. Efisiensi operasi

17

juga untuk mempengaruhi kinerja bank, yakni untuk menunjukkan apakah

bank telah menggunakan semua faktor produksinya dengan tepat guna dan

berhasil guna.

Menurut ketentuan Bank Indonesia efisiensi operasi diukur dengan

menggunakan rasio biaya operasional atau disingkat BOPO. Rasio BOPO

menunjukkan efisiensi bank dalam menjalankan usaha pokoknya terutama

kredit berdasarkan jumlah dana yang berhasil dikumpulkan oleh bank.

Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai

perantara, yaitu menghimpun dan menyalurkan dana (misalnya dana

masyarakat), maka biaya dan pendapatan operasional bank didominasi oleh

biaya bunga dan hasil bunga.

Rasio biaya operasional (BOPO) adalah perbandingan antara biaya

operasional dan pendapatan operasional. Biaya operasi merupakan biaya yang

dikeluarkan oleh bank selain bunga dalam rangka menjalankan aktivitas

usaha pokoknya (seperti biaya tenaga kerja, biaya pemasaran dan biaya

operasional lainnya). Pendapatan operasional merupakan pendapatan utama

bank yaitu pendapatan bunga yang diperoleh dari penempatan dana dalam

bentuk kredit.

Semakin kecil BOPO menunjukkan semakin efisien bank dalam

menjalankan usahanya, sehingga menunjukkan kenaikan pada pendapatan

operasionalnya.

Rasio biaya operasional adalah perbandingan antara biaya operasional dan

pendapatan operasional. Rasio ini digunakan untuk mengukur tingkat

efisiensi dan kemampuan lembaga keuangan/bank dalam melakukan kegiatan

operasinya. Rasio ini dapat dirumuskan sebagai berikut:

e. Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva, maupun modal sendiri.16

Jumlah laba bersih kerap dibandingkan dengan ukuran kegiatan atau kondisi

18

keuangan lainnya seperti penjualan, aktiva, ekuitas pemegang saham untuk

menilai kinerja sebagai suatu persentase dari beberapa tingkat aktivitas atau

investasi Perbandingan ini disebut rasio profitabilitas (profitability ratio).

Berikut ini adalah rasio yang digunakan untuk mengukur profitabilitas salah

satunya adalah Return On Asset.

Return On Asset mengukur kemampuan perusahaan memperoleh laba

yang tersedia bagi pemegang saham perusahaan atau untuk mengetahui

besarnya kembalian yang diberikan oleh perusahaan untuk setiap rupiah

modal dari pemilik. Rasio ini dipengaruhi oleh besar kecilnya utang

perusahaan, apabila proporsi utang makin besar maka rasio ini juga akan

makin besar. Formulasi dari Return On Asset atau ROA adalah sebagai

berikut:

Kajian penelitian yang relevan tentang faktor-faktor yang mempengaruhi

profitabilitas pada bank syariah yang telah dilakukan oleh Peneliti oleh Maria

Maratush Shoolihah (2008) melakukan penelitian tentang Pengaruh Financing

to Deposit Ratio (FDR), Non Performing Financing (NPF), Capital Adequacy

Ratio (CAR) dan Rasio Likuid (Curent Ratio) Terhadap Return On Asset

pada PT. Bank Muamalat Indonesia, Tbk. Tahun 2004-2006. Hasil penelitian

dapat disimpulkan Financing to Deposit Ratio (FDR) dan Rasio Likuid

(Curent Ratio) memiliki pengaruh positif dan signifikan terhadap Return On

Asset (ROA). NPF tidak berpengaruh terhadap Return On Asset (ROA).

Capital Adequacy Ratio (CAR) berpengaruh negatif terhadap Return On

Asset (ROA).

Penelitian yang dilakukan oleh Dwi Ismawati (2009), tentang

Pengaruh Financing to Deposit Ratio (FDR), Cash Ratio(CR), Capital

Adequacy Ratio (CAR) dan Dana Pihak Ketiga (DPK) Terhadap Tingkat

Profitabilitas PT. Bank Syariah Mandiri, Tbk. Periode 2006 – 2008. Hasil

penelitian dapat disimpulkan bahwa FDR tidak berpengaruh terhadap

profitabilitas. CAR memiliki pengaruh positif dan signifikan terhadap

19

profitabilitas. Cash Ratio (CR) dan Dana Pihak Ketiga (DPK) berpengaruh

negatif terhadap profiabilitas.

Penelitian selanjutnya oleh Tri Mei Hidayati (2010) meneliti tentang

Pengaruh Rasio Efisiensi, Likuiditas, dan Solvabilitas Terhadap Profitabilitas

PT. Syariah Mandiri Periode September 2007 – Mei 2009. Hasil penelitian

dapat disimpulkan bahwa kondisi keuangan Bank Syariah Mandiri dalam

kategori sehat dan baik dilihat dari rasio efisiensi, likuiditas, solvabilitas

maupun profitabilitas. Dimana ketiga variabel di atas, memberikan pengaruh

negatif signifikan terhadap profitabilitas. Sedangkan variabel yang memiliki

pengaruh terhadap profitabilitas (ROA) adalah solvabilitas dengan nilai

signifikan 0,002.20.

Berikutnya penelitian yang dilakukan oleh Dhian Dayinta Pratiwi (2011)

dalam penelitiannya yang berjudul Pengaruh CAR, BOPO, NPF dan FDR

terhadap Profitabilitas pada Bank Umum Syariah. Hasil analisa bahwa

variabel CAR, BOPO, NPF, dan FDR secara bersama-sama atau simultan

memiliki pengaruh yang signifikan terhadap Return On Asset (ROA) Bank

Umum Syariah. Berdasarkan hasil pengujian hipotesis secara parsial

diketahui Capital Adequacy Ratio (CAR) berpengaruh negatif dan tidak

signifikan terhadap Return On Asset (ROA). Sedangkan BOPO dan Non

Performing Financing (NPF) berpengaruh negatif dan signifikan terhadap

Return On Asset (ROA). Sementara itu Financing to Deposit Ratio (FDR)

berpengaruh positif dan signifikan terhadap Return On Asset (ROA).

Peneliti berikutnya yang dilakukan oleh Dessy Ayatulisa Ilina (2012),

Pengaruh CAR, FDR, NIM dan BOPO Terhadap Tingkat Profitabilitas PT.

Bank Muamalat Indonesia, Tbk (Periode Triwulanan Desember 2002 – Maret

2011). Hasil penelitian menunjukkan bahwa secara parsial CAR berpengaruh

tidak signifikan dan berhubungan positif terhadap ROA, FDR berpengaruh

signifikan dan berhubungan negatif terhadap ROA, NIM berpengaruh

signifikan dan berpengaruh positif terhadap ROA dan BOPO berpengaruh

signifikan dan berhubungan negatif terhadap ROA. Secara simultan CAR,

FDR, NIM dan BOPO berpengaruh signifikan terhadap ROA. Sebesar 94,1%

20

variasi ROA yang bisa dijelaskan oleh variasi dari keempat variabel

independen yaitu CAR, FDR, NIM dan BOPO.

Penelitian yang dilakukan oleh peneliti Dita Wulan Sari (2013) dengan

judul penelitiannya Pengaruh Pembiayaan Jual Beli, Pembiayaan Bagi Hasil,

Financing to Deposit Ratio (FDR) dan Non Performing Financing (NPF)

Terhadap Profitabilitas Bank Umum Syariah di Indonesia Periode 2009-2012.

Hasil penelitian menunjukan bahwa Pembiayaan Jual Beli dan variabel NPF

berpengaruh positif dan signifikan terhadap ROA Bank Umum Syariah.

Pembiayaan bagi hasil berpengaruh negatif dan signifikan terhadap ROA

Bank Umum Syariah. Sedangkan variabel FDR berpengaruh positif dan tidak

signifikan terhadap ROA Bank Umum Syariah. Kemampuan prediksi dari

keempat variabel tersebut terhadap ROA sebesar 48,1%, sedangkan sisanya

dipengaruhi oleh faktor lain diluar model penelitian. Hasil penelitian ini

diharapkan dapat menjadi pedoman bagi manajemen Bank Umum Syariah

dalam mengelola perusahaan.

Berikutnya penelitian Rizki Agustiningrum (2013) dalam penelitiannya

Analisis Pengaruh CAR, NPL dan LDR Terhadap Profitabilitas pada

Perusahaan Perbankan. Hasil penelitian bahwa variabel Capital Adequacy

Ratio (CAR) berpengaruh tidak signifikan terhadap profitabilitas (ROA).

Hasil ini tidak mendukung hipotesis pertama yang diajukan bahwa CAR

berpengaruh positif signifikan terhadap profitabilitas (ROA). Non Performing

Loan (NPL) berpengaruh negatif signifikan terhadap profitabilitas (ROA).

Loan to Deposit Ratio (LDR) berpengaruh positif signifikan terhadap

profitabilitas (ROA).

Berikutnya penelitian yang dilakukan M. Shalahuddin Fahmy (2013),

tentang Pengaruh CAR, NPF, BOPO dan FDR Terhadap Profitabilitas Bank

Umum Syariah. Hasil penelitian menunjukkan bahwa variabel CAR

berpengaruh positif tetapi tidak signifikan terhadap ROA, variabel NPF dan

FDR memiliki pengaruh negatif dan tidak signifikan terhadap ROA.

Sementara variabel BOPO berpengaruh negatif dan signifikan terhadap ROA.

Kemampuan prediksi dari keempat variabel independen terhadap ROA adalah

21

sebesar 38,5% yang ditunjukkan dari besarnya Adjusted, sisanya sebesar

61,5% dijelaskan oleh variabel lain di luar model penelitian.

2.2.2 Kerangka Berpikir

Rasio profitabilitas adalah ukuran untuk mengetahui seberapa jauh aktivitas

manajemen dalam mengelola perusahaannya. Efektifititas manajemen meliputi

kegiatan fungsional manajemen, seperti keuangan, pemasaran, sumber daya

manusia dan operasional. Jadi banyak sekali faktor-faktor yang mempengaruhi

efektivitas yang kemudian meningkatkan atau menurunkan laba.

Meskipun demikian, analisis rasio keuntungan dapat memberikan gambaran

keuntungan yang diperoleh perusahaan. Rasio profitabilitas (ROA) dalam

penelitian ini dapat dipengaruhi oleh Capital Adequacy Ratio (CAR), Financing to

Deposit Ratio (FDR), Non Performing Financing (NPF), Biaya Operasional

Pendapatan Operasional (BOPO).

Capital Adequacy Ratio (CAR) digunakan untuk mengukur kecukupan modal

yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan

risiko, misalnya kredit yang diberikan. Semakin tinggi CAR maka semakin kuat

kemampuan bank tersebut untuk menanggung risiko dari setiap kredit atau aktiva

produktif yang berisiko. Jika nilai CAR tinggi (sesuai dengan ketentuan Bank

Indonesia sebesar 8%) berarti bahwa bank tersebut mampu membiayai operasi

bank, dan keadaan yang menguntungkan tersebut dapat memberikan kontribusi

yang cukup besar bagi profitabilitas bank.

Sehingga dapat disimpulkan CAR berpengaruh terhadap profitabilitas.

Financing to Deposit Ratio (FDR) merupakan rasio yang digunakan untuk

mengukur seberapa jauh kemampuan bank dalam membayar kembali penarikan

dana yang dilakukan deposan dengan mengandalkan pembiayaan yang diberikan

sebagai sumber likuiditasnya. Semakin tinggi FDR maka laba bank semakin

meningkat (dengan asumsi bank tersebut mampu menyalurkan dananya dengan

efektif), dengan meningkatnya laba bank, maka kinerja bank juga meningkat.

Sehingga dapat disimpulkan Financing to Deposit Ratio (FDR) berpengaruh

terhadap profitabilitas.

22

Non Performing Financing (NPF) merupakan rasio keuangan yang berkaitan

dengan pembiayaan bermasalah. Semakin tinggi NPF maka kinerja bank semakin

buruk dan profitabilitasnya rendah. Pengelolaan pembiayaan yang baik sangat

diperlukan oleh bank, mengingat fungsi pembiayaan merupakan penyumbang

pendapatan terbesar bagi suatu bank khususnya bank syariah. Non Performing

Financing (NPF) berpengaruh terhadap profitabilitas.

Biaya Operasional Pendapatan Operasional menunjukkan efisiensi bank

dalam menjalankan usaha pokoknya, yaitu perbandingan antara total biaya dengan

total pendapatan yang dihasilkan. Semakin tinggi rasio BOPO maka efisiensi dari

bank tersebut semakin kecil. Semakin tinggi biaya maka bank menjadi semakin

tidak efisien sehingga perubahan laba operasional makin kecil. Sehingga

pengelolaan Biaya Operasional Pendapatan Operasional harus lebih efisien

sehingga dapat berpengaruh terhadap profitabilitas.

Faktor-faktor tersebut di atas yang dapat mempengaruhi profitabilitas bank.

Hal tersebut apabila pihak manajemen dapat menghasilkan faktor-faktor tersebut

sesuai dengan ketentuan yang ditetapkan Bank Indonesia dan dapat meningkatkan

kinerja keuangan berupa peningkatan profitabilitas. Dengan demikian Capital

Adequacy Ratio (CAR), Financial Deposit Ratio (FDR), Non Performing

Financing

(NPF) dan Biaya Operasional Pendapatan Operasional (BOPO) tersebut

berpengaruh terhadap profitabilitas.

23

Berdasarkan uraian di atas, maka dapat dibuat kerangka berpikir sebagai

berikut:

Gambar 1.1

Kerangka Pemikiran Teoritis

Capital Adequacy Ra-

tio(X1)

Finance to Deposit

Ratio (FDR)

Non Performing Fi-

nancing (NPF)

Biaya Operasional

terhadap Pendapatan

Operasional (BOPO)

Profitabilitas (ROA)

Bank Syariah

H1

H2

H3

H4

H5

24

Dari gambar kerangka berpikir di atas dapat dijelaskan sebagai berikut:

a. Hubungan CAR dengan ROA

Penetapan CAR sebagai variabel yang mempengaruhi ROA didasarkan

hubungannya dengan tingkat risiko bank Penetapan CAR pada titik tertentu

dimaksudkan agar bank memiliki kemampuan modal yang cukup untuk

meredam kemungkinan timbulnya risiko sebagai akibat berkembangnya

ekspansi aset terutama aktiva yang dikategorikan dapat memberikan hasil

sekaligus mengandung risiko. Dengan demikian bank harus menyediakan

modal minimum yang cukup untuk menjamin kepentingan pihak ketiga.

Manajemen bank perlu mempertahankan atau meningkatkan nilai CAR sesuai

dengan ketentuan Bank Indonesia minimal delapan persen karena dengan

modal yang cukup maka bank dapat melakukan ekspansi usaha dengan lebih

aman sehingga mempengaruhi ROA.

b. Hubungan FDR dengan ROA

Financing to Deposit Ratio (FDR) yaitu seberapa besar dana pihak ketiga

bank syariah dilepaskan untuk pembiayaan. Semakin tinggi FDR dalam batas

tertentu, maka semakin meningkat pula laba bank, dengan asumsi bank

menyalurkan dananya untuk pembiayaan yang efektif. Dengan meningkatnya

laba, maka Return On Asset (ROA) juga akan meningkat, karena laba

merupakan komponen yang membentuk Return On Asset (ROA).

c. Hubungan NPF dengan ROA

NPF mencerminkan risiko pembiayaan. Semakin tinggi rasio ini,

menunjukkan kualitas pembiayaan bank semakin buruk Risiko pembiayaan

yang diterima bank merupakan salah satu risiko usaha bank, yang diakibatkan

dari tidak dilunasinya kembali cicilan pokok dan bagi hasil dari pinjaman

yang diberikan atau investasi yang sedang dilakukan oleh pihak bank. Tingkat

kesehatan pembiayaan (NPF) ikut mempengaruhi pencapaian laba bank.

Adanya pembiayaan bermasalah yang besar dapat mengakibatkan hilangnya

kesempatan untuk memperoleh pendapatan dari pembiayaan yang diberikan

sehingga mempengaruhi perolehan laba dan berpengaruh buruk pada ROA.

Dengan demikian semakin besar NPF akan mengakibatkan menurunnya

25

ROA. Begitu pula sebaliknya, jika NPF turun, maka ROA akan meningkat.

d. Hubungan BOPO dengan ROA

Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO), yang

diukur dengan membandingkan total biaya operasional dengan total

pendapatan operasional. Logikanya jika pendapatan operasional lebih besar

dari biaya operasionalnya, berarti BOPO-nya kecil, sehingga dapat dikatakan

bank dalam mengelola usahanya semakin efisien. Tingkat efisiensi bank

dalam menjalankan operasinya, berpengaruh terhadap tingkat pendapatan

yang dihasilkan oleh bank. Jika kegiatan operasional dilakukan dengan

efisien maka pendapatan yang dihasilkan bank tersebut akan naik. Sehingga

semakin kecil BOPO, maka akan semakin meningkatkan ROA.

e. Hubungan CAR, FDR, NPF dan BOPO dengan ROA

CAR, FDR, NPF dan BOPO merupakan rasio ukuran kesehatan

perbankan, sehingga dalam pengelolaan rasio-rasio tersebut harus dapat

memberikan peningkatan profitabilitas yang diperoleh perbankan. Dalam

mengelola rasio CAR, pihak manajemen bank dapat mengoptimalkan

kebutuhan minimal bank agar dapat dikelola dengan baik dan memberikan

ROA yang tinggi. Begitu juga dengan pengelolaan rasio FDR, pihak

manajemen bank dapat memaksimalkan rasio ini berupa pemanfaatan dana

pihak ketiga untuk kegiatan pembiayaan yang akan memberikan peningkatan

ROA. Selain itu, dalam memberikan pembiayaan pihak manajemen bank

dapat meminimalisir terjadinya kredit bermasalah yang dapat meningkatkan

rasio NPF, jika rasio NPF meningkat maka akan menurunkan DOA yang

diperoleh bank, sebaliknya jika rasio NPF menurun, maka profitabiltas yang

diperoleh bank akan meningkat. Dalam kegiatan operasionalnya, rasio BOPO

juga harus dapat diefisiensikan, karena semakin besar rasio BOPO

mengindikasikan bahwa kesehatan bak kurang efisien dan akan menurunkan

keuntungan dan berpengaruh terhadap penurunan ROA.

26

2.2.3 Hipotesis

Secara definisi hipotesis adalah suatu kesimpulan tetapi kesimpulan ini belum

final, masih harus dibuktikan kebenarannya.26 Berdasarkan rumusan masalah di

atas, maka peneliti mengajukan hipotesis sebagai berikut:

H01: Capital Adequacy Ratio (CAR) tidak berpengaruh signifikan terhadap

profitabilitas.

Ha1: Capital Adequacy Ratio (CAR) berpengaruh signifikan terhadap

profitabilitas.

H02: Financial Deposit Ratio (FDR) tidak berpengaruh signifikan terhadap

profitabilitas.

Ha2: Financial Deposit Ratio (FDR) berpengaruh signifikan terhadap

profitabilitas.

H03: Non Performing Financing (NPF) tidak berpengaruh signifikan terhadap

profitabilitas.

Ha3: Non Performing Financing (NPF) berpengaruh signifikan terhadap

profitabilitas.

H04: Biaya Operasional Pendapatan Operasional (BOPO) tidak berpengaruh

signifikan terhadap profitabilitas.

Ha4: Biaya Operasional Pendapatan Operasional (BOPO) berpengaruh signifikan

terhadap profitabilitas.

Ho5: Capital Adequacy Ratio (CAR), Financial Deposit Ratio (FDR), Non

Performing Financing (NPF) dan Biaya Operasional dan Pendapatan

Operasional (BOPO) secara simultan tidak berpengaruh signifikan terhadap

profitabilitas.

Ha5: Capital Adequacy Ratio (CAR), Financial Deposit Ratio (FDR), Non

Performing Financing (NPF) dan Biaya Operasional dan Pendapatan

Operasional (BOPO) secara simultan berpengaruh signifikan terhadap

profitabilitas.

27

BAB III

METODOLOGI PENELITIAN

3.1 Desain Penelitian

a. Pendekatan

Karena permasalahan pada penelitian ini mengenai faktor-faktor yang

mempengaruhi profitabilitas pada Bank Muamalat Indonesia, maka

pendekatan penelitian yang digunakan adalah kuantitatif. Pendekatan

kuantitatif, yaitu pendekatan yang lebih menekankan analisisnya pada data-

data numeric (angka) yang diolah dengan metode analisis statistika.27 Data-

data numeric (angka) berupa data angka rasio Capital Adequacy Ratio (CAR),

Financial Deposit Ratio (FDR), Non Performing Financing (NPF), Biaya

Operasional dan Pendapatan Operasional (BOPO), dan Return On Asset

(ROA), yang selanjutnya data-data diolah dengan analisis statistik untuk

menganalisis pengaruh Capital Adequacy Ratio (CAR), Financial Deposit

Ratio (FDR), Non Performing Financing (NPF) dan Biaya Operasional dan

Pendapatan Operasional (BOPO) terhadap profitabilitas pada Bank Muamalat

Indonesia.

b. Jenis Penelitian

Jenis penelitian ini adalah correlational studies, digunakan untuk menguji

hipotesis tentang adanya pengaruh variabel independen terhadap variabel

dependen, yang dirumuskan dengan jelas dalam bentuk hipotesis dan

percobaan dilakukan untuk menguji hipotesis yang peneliti ajukan, yaitu

pengujian hipotesis secara parsial (individu) maupun pengujian hipotesis

secara simultan.

28

3.2 Variabel Penelitian

Variabel adalah sesuatu yang dapat membedakan/mengubah nilai.Variabel

dapat dibagi menjadi dua macam yaitu variabel bebas yaitu variabel yang

mempengaruhi dan variabel terikat yaitu variabel yang dipengaruhi/variabel

akibat.29 Variabel bebas dan variabel terikat pada penelitian ini adalah sebagai

berikut:

a. Variabel Dependen (Y)

Variabel dependen adalah variabel terikat yang dipengaruhi. Dalam

penelitian ini variabel dependennya adalah profitabilitas perusahaan.

Profitabilitas diukur dengan Return On Asset (ROA). ROA mengukur

kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang

saham perusahaan atau untuk mengetahui besarnya kembalian yang diberikan

oleh perusahaan untuk setiap rupiah modal dari pemilik. ROA dirumuskan

sebagai berikut:

b. Variabel Independen (X)

Variabel independen adalah variabel yang mengikat atau faktor yang

mempengaruhi. Dalam penelitian ini peneliti akan meneliti mengenai Capital

Adequacy Ratio (CAR), Financial Deposit Ratio (FDR), Non Performing

Financing (NPF) dan Biaya Operasional Pendapatan Operasional (BOPO).

1. Capital Adequacy Ratio (CAR) (X1)

Dalam penelitian ini diidentifikasikan dengan ratio modal terhadap aktiva

tertimbang menurut risiko atau Capital Adequacy Ratio (CAR) (SE Bank

Indonesia No. 3/30/DPNP). Kriteria nilai CAR minimal 8% sesuai dengan

ketentuan Bank Indonesia. Rasio CAR ini dapat dirumuskan sebagai berikut:

2. Financial Deposit Ratio (FDR) (X2)

Financial Deposit Ratio (FDR) yaitu rasio untuk menilai likuiditas bank.

Penilaian Financial Deposit Ratio (FDR) bank didasarkan atas dua macam

29

rasio, yaitu : Rasio jumlah kewajiban bersih call money terhadap Aktiva

Lancar dan Rasio antara Kredit terhadap dana yang diterima oleh bank. Batas

aman untuk FDR menurut peraturan pemerintah adalah maksimum 110%.

Rasio FDR ini dapat dirumuskan sebagai berikut:

3. Non Performing Financing (NPF) (X3)

Non Performing Financing adalah rasio yang digunakan untuk mengukur

kemampuan manajemen bank syariah dalam mengelola pembiayaan

bermasalah yang ada dapat dipenuhi dengan aktiva produktif yang dimiliki

oleh suatu bank (Teguh Pudjo Mulyono, 2005). Berdasarkan Surat Edaran

Bank Indonesia Nomor 12/11/DPNP tanggal 31 Maret 2010, pembiayaan

dalam hal ini adalah pembiyaaan yang diberikan kepada pihak ketiga dan

tidak termasuk pembiayaan kepada bank lain yang dihitung berdasarkan nilai

tercatat dalam neraca per posisi tidak disetahunkan. Sedangkan pembiayaan

bermasalah adalah kredit dengan kualitas kurang lancar, diragukan, dan macet

yang dihitung berdasarkan nilai tercatat dalam neraca per posisi tidak

disetahunkan. Rasio Non Performing Financing (NPF). Penilaian kesehatan

bank memiliki NPF sebesar < 5,00%. Rasio NPF ini dapat dirumuskan

sebagai berikut:

4. Biaya Operasional Pendapatan Operasional (X4)

5. Efisiensi diukur secara kuantitatif dengan menggunakan rasio efisiensi. Bank

Indonesia menetapkan angka terbaik untuk rasio BOPO adalah dibawah 90%,

karena jika rasio BOPO melebihi 90% hingga mendekati angka 100% maka

bank tersebut dapat dikategorikan tidak efisien dalam menjalankan

operasinya. Rasio BOPO ini dapat dirumuskan sebagai berikut:

30

3.3 Sumber dan Metode Pengumpulan Data

3.3.1 Sumber Data

1) Data Primer

Sumber data primer adalah sumber data yang diperoleh langsung dari

subyek penelitian dengan mengenakan alat pengukuran atau alat pengambilan

data langsung pada subyek sebagai sumber informasi yang dicari. Data primer

dalam penelitian ini diperoleh secara langsung dari buku-buku kepustakaan.

2) Data Sekunder

Sumber data sekunder adalah data yang diperoleh lewat pihak lain tidak

langsung diolah peneliti dari subyek penelitiannya. Sumber data sekunder

biasanya berwujud data dokumen atau data laporan yang telah tersedia.

Pada penelitian ini sumber data yang digunakan adalah data sekunder.

Dimana data sekunder diperoleh dari berbagai bentuk seperti laporan keuangan

triwulan Bank Muamalat Indonesia tahun 2006 – 2015 yang dipublikasikan, dan

diperoleh melalui website online Bank Muamalat Indonesia dan sumber-sumber

lain yang terkait dengan aspek penelitian.

3.3.2 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

1) Metode Observasi

Metode Observasi yaitu teknik pengumpulan data dengan cara

mengadakan pengamatan, terjun langsung ke lapangan. Dalam penelitian

metode observasi non behavioral. Metode observasi meliputi segala hal yang

menyangkut pengamatan aktivitas atau kondisi perilaku maupun non perilaku

(non behavioral). Metode observasi yang digunakan adalah non behavioral

analysis, yaitu analisis catatan keuangan, akuntansi, data ekonomi. Analisis

proses, misalnya proses arus sistim (dokumen) akuntansi.33 Penggunaan

metode observasi non behavioral digunakan peneliti, karena peneliti tidak

melakukan penelitian secara langsung ke Bank Muamalat Indonesia, peneliti

hanya melakukan observasi pada data-data yang telah tersedia (sudah

dipublikasikan di website www.bankmuamalat.co.id).

31

2) Metode Dokumentasi

Metode dokumentasi merupakan catatan peristiwa yang sudah berlalu.

Dokumen bisa berbentuk tulisan, gambar atau karya-karya monumental dari

seseorang.34 Di dalam melaksanakan metode dokumentasi, peneliti

menyelidiki laporan tertulis seperti laporan keuangan Bank Muamalat

Indonesia serta dokumen lain dalam bank yang relevan dengan kepentingan

penelitian.

3.4 Teknik Analisis Data

Dalam penelitian ini untuk menganalisis secara kuantitatif data yang

diperoleh peneliti menggunakan bantuan program SPSS.

a. Uji Asumsi Klasik

Pada penelitian ini dilakukan empat pengujian asumsi klasik, yaitu :

normalitas, multikolinieritas, autokorelasi dan heterokedastisitas.

1. Uji Normalitas

Menurut Ghozali (2001) Uji normalitas bertujuan untuk menguji apakah

dalam model regresi, variabel pengganggu atau residual memiliki distribusi

normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai

residual mengikuti distribusi normal. Kalau asumsi ini dilarang maka uji

statistik menjadi tidak valid untuk jumlah sample kecil.

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel

bebas dan variabel terikat mempunyai distribusi normal atau tidak. Uji

normalitas dilakukan untuk mengetahui apakah dalam model regresi variabel

dependen dan variabel independen keduanya mempunyai distribusi normal

ataukah tidak. Model regresi yang baik ada model regresi yang berdistribusi

normal. Dalam uji normalitas digunakan uji Kolmogorov – Smirnov.

Kriteria:

- Nilai Asymp signifikansi > level of significance 5%, maka berdistribusi

normal.

- Nilai Asymp signifikansi < level of significance 5%, maka tidak

berdistribusi normal.

32

2. Uji Multikolinieritas

Menurut Ghozali (2001) Uji multikolonieritas bertujuan untuk menguji

apakah model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel independen. Jika variabel independen saling berkorelasi, maka variabel-

variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang

nilai korelasi antar sesama variabel independen sama dengan nol.

Cara mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi

adalah sebagai berikut :

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat

tinggi, tetapi secara individula variabel-variabel independen banyak yang

tidak signifikan.

b. Menganalisis matrik korelasi variabe-variabel independen. Apabila antar

variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0,90),

maka hal ini merupakan indikasi adanya multikolonieritas. Hal ini merupakan

indikasi adanya multikolonieritas. Tidak adanya korelasi yang tinggi antar

variabel indpenden tidak berarti bebas dari multikolonieritas.

Multikolonieritas dapat disebabkan karena adanya efek kombinasi dua tau

lebih variabel independen.

c. Mulitikolonieritas dapat juga dilihat dari (1) Nilai tolerance dan lawannya (2)

Variance inflation factor ( VIF). Kedua ukuran ini menunjukan setiap variabel

independen manakah yang dijelaskan oleh variabel indpenden lainnya. Dalam

pengertian sederhana setiap variabel independen menjadi variabel dependen

(terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur

variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel

independen lainnya. Jika nilai tolerance yang rendah sama dengan nilai VIF

tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang umum dipakai menunjukan

adanya multikolonieritas adalah nilai Tolerance ≤ 0.10 atau sama dengan nilai

VIF ≥ 10. Walau multikolonieritas dapat dideteksi dengan nilai Tolerance dan

VIF, tetapi kita masih tetap tidak mengetahui variabel-variabel independen

mana sajakah yang saling berkolerasi.

33

3. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi

linier ada korelasi antara pengganggu pada atau antara anggota serangkaian

observasi yang tersusun dalam rangkaian waktu (time series). Untuk menguji

adanya autokorelasi digunakan metode Durbin Watson (Uji DW) dan Runs

Test.

Data crossection (silang waktu), masalah autokorelasi relatif jarang terjadi

karena “gangguan” pada observasi yang berbeda berasal dari

individu/kelompok yang berbeda. Model regresi yang baik adalah regresi

yang bebas dari autokorelasi. Ada beberapa cara yang dapat digunakan dalam

mendeteksi ada atau tidaknya autokorelasi. Namun dalam penelitian ini cara

yang digunakan dalam mendeteksi autokorelasi yaitu menggunakan Uji

Durbin – Waston (DW test).

Uji Durbin Watson hanya digunakan untuk autokorelasi tingkat satu (first

order autocorelation) dan mensyaratkan adanya intercept (konstanta) dalam

model regresi dan tidak ada variabel lagi di antara variabel independen.

H0 : tidak ada korelasi (r = 0)

Ha : ada autokorelasi (r ≠ 0)

4. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance-nya residual satu pengamatan ke pengamatan

yang lain. Uji heterokedastisitas dilakukan dengan menggunakan uji Glejser.

Dengan menggunakan uji Glejser, nilai absolut residual diregresikan pada

tiap-tiap variabel independen. Masalah heterokedastesitas terjadi jika ada

variabel yang secara statistik signifikan.

Kriteria:

Nilai signifikansi > level of significance 5%, maka tidak terjadi

heterokedastisitas.

Nilai signifikansi < level of significance 5%, maka terjadi heterokedastisitas.

b. Uji Regresi Linear Berganda

Setelah data tersebut diolah kemudian dianalisis untuk mendapatkan

34

kesimpulan dari permasalahan yang ada. Metode analisis data yang

digunakan dalam penelitian ini adalah regresi linier berganda menggunakan

bantuan program komputer yaitu SPSS. Regresi linier mengestimasi besarnya

koefisien-koefisien yang dihasilkan oleh persamaan yang bersifat linier, yang

melibatkan dua varibel bebas, untuk digunakan sebagai alat prediksi besar

nilai variabel tergantung (Sarwono, 2006:128).

Pengolahan data dalam penelitian ini menggunakan bantuan program

SPSS for Windows Ver 23.. Pengujian terhadap hipotesis dalam penelitian ini

menggunakan analisis regresi berganda. Analisis regresi berganda digunakan

untuk menguji pengaruh antara profitabilitas dengan variabel bebas (Capital

Adequacy Ratio (CAR), Financial Deposit Ratio (FDR), Non Performing

Financing (NPF) dan Biaya Operasional dan Pendapatan Operasional

(BOPO)).

Persamaan regresi:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan :

Y : Profitabilitas (ROA)

a : Konstanta

X1 : Capital Adequacy Ratio (CAR)

X2 : Financial Deposit Ratio (FDR)

X3 : Non Performing Financing (NPF)

X4 : Biaya Operasional Pendapatan Operasional(BOPO) b1, b2, b3dan b4:

koefisien

c. Uji Hipotesis

1. Pengujian Hipotesis secara Parsial (Uji t)

Uji t digunakan untuk menguji signifikan koefisien regresi secara parsial

atau pengaruh masing-masing variabel independen terhadap variabel

dependen. Pengaruh variabel independen secara individu dan signifikan

terhadap variabel dependen. Uji t dilakukan dengan cara melihat tingkat

signifikan atau α, dimana didalam penelitian ini α yang digunakan adalah 5

%. Untuk melakukan uji t digunakan dengan cara membandingkan nilai P-

35

value dari t dari masing-masing variabel independen terhadap α yaitu 5%.

Pada dasarnya, uji t digunakan untuk mengukur seberapa jauh pengaruh

satu variabel independen secara individual dalam menerangkan variasi

variabel dependen.

Uji statistik t ini pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel penjelas (independen) secara individual dalam menerangkan variasi

variabel dependen. dapat digunakan untuk menguji hipotesis dalam penelitian

ini. Dalam penelitian ini uji statistik t digunakan untuk menguji hipotesis

penelitian. Penerimaan atau penolakan hipotesis adalah membandingkan

signifikan dengan nilai α (derajat keyakinan) sebesar 0,05.

Kriteria :

Jika nilai Signifikan < 0,05, maka Ho ditolak dan Ha diterima

Jika nilai Signifikan > 0,05, maka Ho diterima dan Ha ditolak

2. Pengujian Hipotesis secara Simultan (Uji F)

Pengujian ini bertujuan untuk mengetahui apakah variabel independent

secara simultan atau bersama-sama mempengaruhi variabel dependent secara

signifikan. Pengujian ini menggunakan uji F yaitu dengan membandingkan F

hitung dengan F tabel.

Uji statistik F ini pada dasarnya menunjukkan seberapa jauh pengaruh

empat variabel (independen) kategorikal (Four Ways ANOVA) dalam

menerangkan variasi variabel dependen. Dalam penelitian ini uji statistik F

digunakan untuk menguji hipotesis penelitian. Kriteria penerimaan atau

penolakan hipotesis adalah membandingkan signifikan dengan nilai α sebesar

0,05.

Kriteria :

Jika nilai Signifikan < 0,05, maka hipotesis diterima

Jika nilai Signifikan > 0,05, maka hipotesis ditola

d. Analisis Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengetahui sampai seberapa

besar presentasi variasi variabel bebas pada model dapat diterangkan oleh

variabel terikat. Koefisien determinasi (R2) dinyatakan dalam presentase

36

yang nilainya berkisar antara 0 < R2 < 1. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel independen.

Pada uji linier regresi berganda ini dianalisis pula besarnya koefisien

determinasi (R2). Menurut Ghozali (2001) Uji R2 pada intinya mengukur

seberapa jauh kemampuan model dalam menerangkan variasi variabel

dependen. Nilai koefisien determinasi adalah antara nol dan satu. R2

digunakan untuk mengukur ketepatan yang paling baik dari analisis regresi

linier berganda. Jika R2 mendekati satu (1) maka dapat dikatakan semakin

kuat model tersebut dalam menerangkan variasi variabel bebas terhadap

variabel terikat. Sebaliknya jika R2 mendekati nol (0) maka semakin lemah

variasi variabel bebas menerangkan variabel terikat.

37

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Gambaran Umum Bank Muamalat Indonesia

4.1.1 Profil Bank Muamalat Indonesia

PT Bank Muamalat Indonesia Tbk didirikan pada 24 Rabius Tsani 1412 H

atau 1 Nopember 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan

Pemerintah Indonesia, dan memulai kegiatan operasinya pada 27 Syawwal 1412

H atau 1 Mei 1992. Dengan dukungan nyata dari eksponen Ikatan Cendekiawan

Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank

Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen

pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan akta

pendirian Perseroan. Selanjutnya, pada acara silaturahmi peringatan pendirian

tersebut di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa

Barat yang turut menanam modal senilai Rp 106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank

Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini

semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan

terkemuka di Indonesia dengan beragam jasa maupun produk yang terus

dikembangkan.

Pada akhir tahun 90-an, Indonesia dilanda krisis moneter yang

memporakporandakan sebagian besar perekonomian Asia Tenggara. Sektor

perbankan nasional tergulung oleh kredit macet di segmen korporasi. Bank

Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet

(NPF) mencapai lebih dari 60%. Perseroan mencatat rugi sebesar Rp 105 miliar.

Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal

setor awal.

38

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari pemodal

yang potensial, dan ditanggapi secara positif oleh Islamic Development Bank

(IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni

1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat.

Oleh karenanya, kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa

yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun

waktu tersebut, Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi

laba berkat upaya dan dedikasi setiap Kru Muamalat, ditunjang oleh