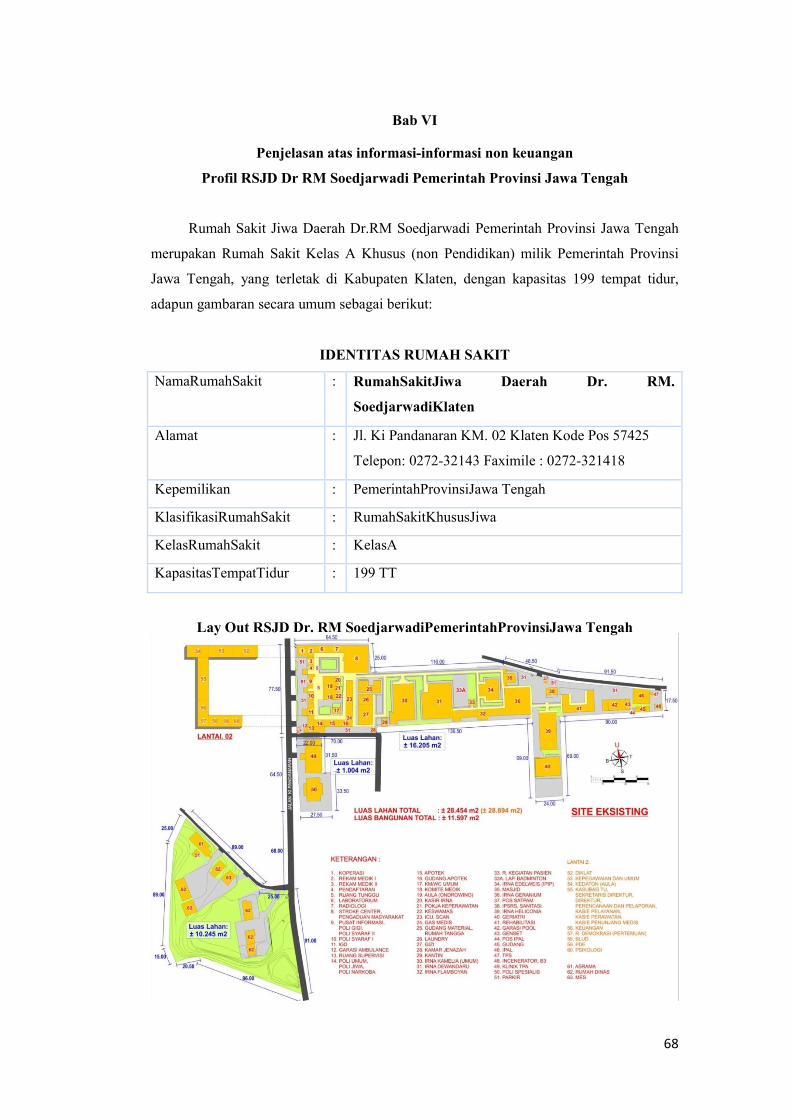

RSJD Dr RM SoedjarwadiProvinsi Jawa Tengah

71

1 Pemerintah Provinsi Jawa Tengah Catatan atas Laporan Keuangan RSJD Dr RM SoedjarwadiProvinsi Jawa Tengah Bab I. Pendahuluan 1.1 Maksud dan tujuan penyusunan laporan keuangan 1.2 Landasan Hukum penyusunan laporan keuangan 1.3 Sistematika penulisan catatan atas laporan keuangan Bab II. Ekonomi makro, kebijakan keuangan dan pencapaian target kinerja 2.1. Ekonomi Makro 2.2. Kebijakan Keuangan Bab III. Ikhtisar pencapaian kinerja keuangan 3.1. Ikhtisar realisasi pencapaian target kinerja Keuangan 3.2. Hambatan dan Kendala yang ada dalam pencapaian target kinerja yang telah ditetapkan Bab IV. Kebijakan Akuntansi 4.1. Entitas akuntansi/entitas pelaporan keuangan daerah 4.2. Basis akuntansi yang mendasari penyusunan laporan keuangan 4.3. Basis pengukuran yang mendasari penyusunan laporan keuangan 4.4. Penerapan kebijakan akuntansi berkaitan dengan ketentuan yang ada dalam SAP Bab V. Penjelasan pos-pos laporan keuangan 5.1. Rincian dari penjelasan pos-pos Neraca 5.2. Rincian dari penjelasan pos-pos Laporan Realisasi Anggaran 5.3. Rincian dari penjelasan pos-pos Laporan Operasional 5.4. Rincian dari penjelasan pos-pos Laporan Perubahan Ekuitas 5.5. Rincian dari penjelasan pos-pos Laporan Arus Kas Bab VI. Penjelasan atas informasi-informasi non keuangan Bab VII. Penutup

Transcript of RSJD Dr RM SoedjarwadiProvinsi Jawa Tengah

1

Pemerintah Provinsi Jawa Tengah

Catatan atas Laporan Keuangan

RSJD Dr RM SoedjarwadiProvinsi Jawa Tengah

Bab I. Pendahuluan

1.1 Maksud dan tujuan penyusunan laporan keuangan

1.2 Landasan Hukum penyusunan laporan keuangan

1.3 Sistematika penulisan catatan atas laporan keuangan

Bab II. Ekonomi makro, kebijakan keuangan dan pencapaian target kinerja

2.1. Ekonomi Makro

2.2. Kebijakan Keuangan

Bab III. Ikhtisar pencapaian kinerja keuangan

3.1. Ikhtisar realisasi pencapaian target kinerja Keuangan

3.2. Hambatan dan Kendala yang ada dalam pencapaian target kinerja yang telah

ditetapkan

Bab IV. Kebijakan Akuntansi

4.1. Entitas akuntansi/entitas pelaporan keuangan daerah

4.2. Basis akuntansi yang mendasari penyusunan laporan keuangan

4.3. Basis pengukuran yang mendasari penyusunan laporan keuangan

4.4. Penerapan kebijakan akuntansi berkaitan dengan ketentuan yang ada dalam SAP

Bab V. Penjelasan pos-pos laporan keuangan

5.1. Rincian dari penjelasan pos-pos Neraca

5.2. Rincian dari penjelasan pos-pos Laporan Realisasi Anggaran

5.3. Rincian dari penjelasan pos-pos Laporan Operasional

5.4. Rincian dari penjelasan pos-pos Laporan Perubahan Ekuitas

5.5. Rincian dari penjelasan pos-pos Laporan Arus Kas

Bab VI. Penjelasan atas informasi-informasi non keuangan

Bab VII. Penutup

2

Bab I

Pendahuluan

1.1 Maksud dan tujuan penyusunan laporan keuangan

Laporan keuangan RSJD Dr. RM.Soedjarwadi Provinsi Jawa Tengah disusun untuk

menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi

yang dilakukan oleh RSJD Dr. RM. Soedjarwadi Provinsi Jawa Tengah selama satu

periode pelaporan. Laporan keuangan terutama digunakan untuk membandingkan

realisasi pendapatan, belanja, transfer dan pembiayaan dengan anggaran yang telah

ditetapkan menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas

pelaporan dan membantu menentukan ketaatan terhadap peraturan perundang-undangan.

Pelaporan keuangan menyajikan informasi yang bermanfaat bagi para pengguna dalam

menilai akuntabilitas dan membuat keputusan dengan:

1. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh

kegiatan dan mencukupi kebutuhan kasnya.

2. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan

berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun

jangka panjang.

3. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan,

apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan

selama periode pelaporan.

Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan menyediakan informasi

mengenai pendapatan, belanja, transfer, dana cadangan, pembiayaan, aset, kewajiban,

ekuitas dana, dan arus kas sebagai suatu entitas pelaporan.

Laporan Keuangan RSJD Dr.RM.Soedjarwadi Provinsi Jawa Tengah terdiri dari:

1. Neraca

2. Laporan Realisasi Anggaran

3. Laporan Operasional

4. Laporan Perubahan Ekuitas

5. Laporan Arus Kas

6. Catatan atas Laporan Keuangan

3

Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset,

kewajiban, dan ekuitas dana pada tanggal tertentu. Setiap entitas pelaporan

mengklasifikasikan asetnya menjadi aset lancar dan non lancar serta mengklasifikasikan

kewajibannya menjadi kewajiban jangka pendek dan jangka panjang dalam neraca.

Setiap entitas pelaporan mengungkapkan setiap pos aset dan kewajiban yang mencakup

jumlah-jumlah yang diharapkan akan diterima atau dibayar dalam waktu 12 (dua belas)

bulan setelah tanggal pelaporan dan jumlah-jumlah yang diharapkan akan diterima atau

dibayar dalam waktu 12 (dua belas) bulan.

Neraca mencantumkan sekurang-kurangnya pos-pos berikut:

a. Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah

sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau

sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun

masyarakat serta dapat diukur dalam satuan uang, termasuk sumber daya non

keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan

sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

b. Kewajiban adalah utang yang timbul dr peristiwa masa lalu yang penyelesaiannya

mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

c. Ekuitas adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan

kewajiban pemerintah.

Laporan Realisasi Anggaran

Laporan Realisasi Anggaran menyajikan ikhtisar sumber, alokasi dan penggunaan

sumber daya ekonomi yang dikelola dalam satu periode pelaporan. Laporan Realisasi

Anggaran menyajikan sekurang-kurangnya unsur-unsur sebagai berikut:

a. Pendapatan-LRA adalah penerimaan oleh entitas pemerintah melalui bendahara yang

menambah SiLPA pada tahun anggaran yang bersangkutan, yang menjadi hak

pemerintah dan tidak perlu dibayar kembali oleh pemerintah.

b. Belanja adalah pengeluaran oleh entitas pemerintah melalui bendahara yang

mengurangi SiLPA pada tahun anggaran yang bersangkutan dan tidak akan diperoleh

kembali pembayarannya oleh pemerintah.

c. Transfer adalah penerimaan/pengeluaran uang oleh suatu entitas pelaporan

dari/kepada entitas pelaporan lain, termasuk Dana Perimbangan dan Dana bagi Hasil.

4

d. Pembiayaan (financing) adalah setiap penerimaan/pengeluaran yang tidak

berpengaruh pada kekayaan bersih entitas yang perlu dibayar kembali dan/atau akan

diterima kembali, baik pada tahun anggaran bersangkutan maupun tahun anggaran

berikutnya yang dalam anggaran pemerintah dimaksudkan untuk menutup defisit

atau memanfaatkan surplus anggaran. Penerimaan pembiayaan antara lain dapat

berasal dari pinjaman dan hasil divestasi sedang pengeluaran pembiayaan antara lain

digunakan untuk pembayaran kembali pokok pinjaman, pemberian pinjaman pada

entitas lain, dan penyertaan modal oleh pemerintah.

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan

realisasinya dalam satu periode pelaporan.

Laporan Operasional

Laporan Operasional adalah laporan yang menyajikan informasi mengenai seluruh

kegiatan operasional keuangan entitas pelaporan yang tercermin dalam pendapatan-LO,

beban dan surplus/defisit operasional dari suatu entitas pelaporan yang penyajiannya

disandingkan dengan periode sebelumnya.

Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas adalah laporan yang menyajikan informasi mengenai

perubahan ekuitas yang terdiri dari ekuitas awal, surplus/defisit-LO, koreksi dan ekuitas

akhir.

Laporan Arus Kas

Laporan Arus Kas menyajikan informasi kas sehubungan dengan aktivitas operasi,

pendanaan, dan transitoris yang menggambarkan saldo awal, penerimaan, pengeluaran,

dan saldo akhir kas selama periode tertentu.

Unsur yang dicakup dalam Laporan Arus Kas terdiri dari penerimaan dan pengeluaran

kas, yang masing-masing dapat dijelaskan sebagai berikut:

a. Penerimaan Kas adalah semua aliran kas masuk ke bendahara.

b. Pengeluaran Kas adalah semua aliran kas keluar dari bendahara.

Catatan Atas Laporan Keuangan

Catatan atas Laporan Keuangan meliputi penjelasan naratif atau rincian dari angka yang

tertera dalam Laporan Realisasi Anggaran, Laporan Operasional, Laporan Perubahan

Ekuitas, Neraca, dan Laporan Arus Kas. Catatan atas Laporan Keuangan juga mencakup

informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan

informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam Standar

5

Akuntansi Pemerintahan serta ungkapan-ungkapan yang diperlukan untuk menghasilkan

penyajian laporan keuangan secara wajar.

1.2 Landasan Hukum penyusunan laporan keuangan

Pelaporan keuangan RSJD Dr. RM. Soedjarwadi Provinsi Jawa Tengah diselenggarakan

berdasarkan peraturan perundang-undangan yang mengatur keuangan pemerintah antara

lain:

1. Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan.

2. Peraturan Menteri Dalam Negeri No. 64 Tahun 2013 tentang Penerapan

Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah.

3. Peraturan Gubernur Jawa Tengah No. 45 Tahun 2014 tentang Kebijakan dan

Sistem Akuntansi Pemerintah Provinsi Jawa Tengah.

1.3 Sistematika penulisan catatan atas laporan keuangan

Bab I. Pendahuluan

1.1 Maksud dan tujuan penyusunan laporan keuangan

1.2 Landasan Hukum penyusunan laporan keuangan

1.3 Sistematika penulisan catatan atas laporan keuangan

Bab II. Ekonomi makro, kebijakan keuangan dan pencapaian target kinerja

2.1. Ekonomi Makro

2.2. Kebijakan Keuangan

2.3. Indikator pencapaian kinerja

Bab III. Ikhtisar pencapaian kinerja keuangan

3.1. Ikhtisar realisasi pencapaian target kinerja Keuangan

3.2. Hambatan dan Kendala yang ada dalam pencapaian target kinerja yang telah

ditetapkan

Bab IV. Kebijakan Akuntansi

4.1. Entitas akuntansi/entitas pelaporan keuangan daerah

4.2. Basis akuntansi yang mendasari penyusunan laporan keuangan

6

4.3. Basis pengukuran yang mendasari penyusunan laporan keuangan

4.4. Penerapan kebijakan akuntansi berkaitan dengan ketentuan yang ada dalam SAP

Bab V. Penjelasan pos-pos laporan keuangan

5.1. Rincian dari penjelasan pos-pos Neraca

5.2. Rincian dari penjelasan pos-pos Laporan Realisasi Anggaran

5.3. Rincian dari penjelasan pos-pos Laporan Operasional

5.4. Rincian dari penjelasan pos-pos Laporan Perubahan Ekuitas

5.5. Rincian dari penjelasan pos-pos Laporan Arus Kas

Bab VI. Penjelasan atas informasi-informasi non keuangan

6.1. Profil RSJD Dr RM Soedjarwadi Pemerintah Provinsi Jawa Tengah

Bab VII. Penutup

7

Bab II

Ekonomi makro, kebijakan keuangan dan pencapaian target kinerja

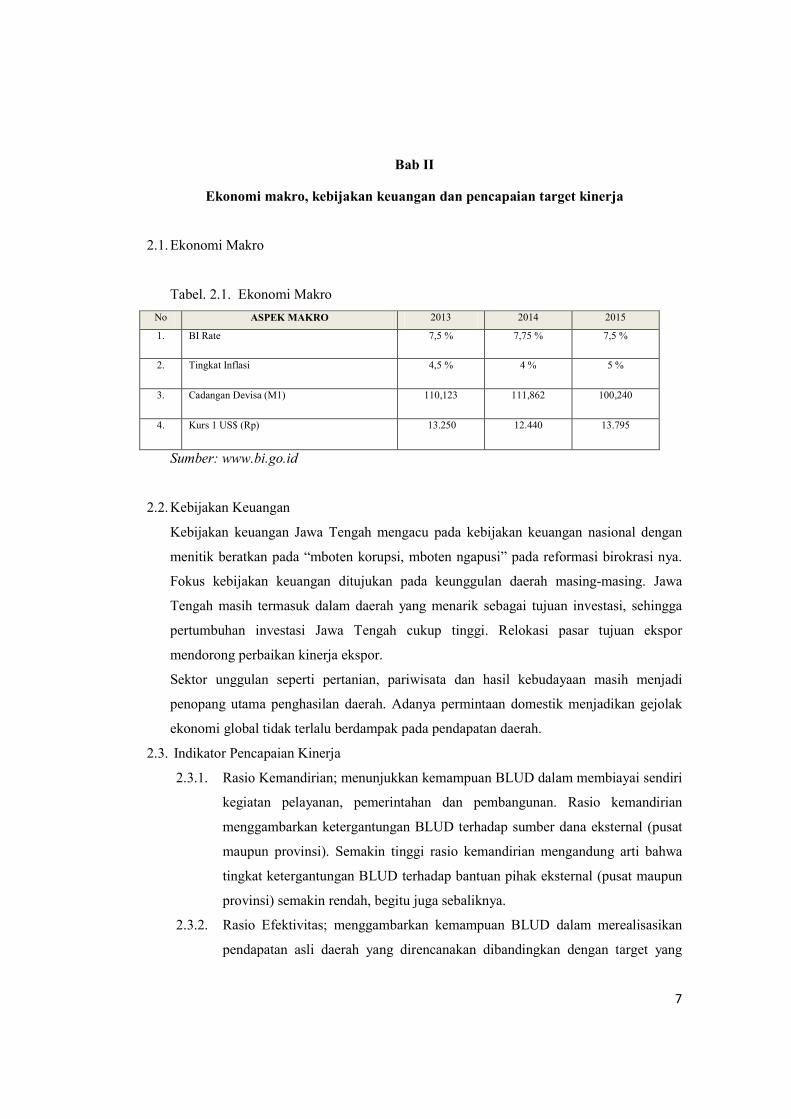

2.1. Ekonomi Makro

Tabel. 2.1. Ekonomi Makro

No ASPEK MAKRO 2013 2014 2015

1. BI Rate 7,5 % 7,75 % 7,5 %

2. Tingkat Inflasi 4,5 % 4 % 5 %

3. Cadangan Devisa (M1) 110,123 111,862 100,240

4. Kurs 1 US$ (Rp) 13.250 12.440 13.795

Sumber: www.bi.go.id

2.2. Kebijakan Keuangan

Kebijakan keuangan Jawa Tengah mengacu pada kebijakan keuangan nasional dengan

menitik beratkan pada “mboten korupsi, mboten ngapusi” pada reformasi birokrasi nya.

Fokus kebijakan keuangan ditujukan pada keunggulan daerah masing-masing. Jawa

Tengah masih termasuk dalam daerah yang menarik sebagai tujuan investasi, sehingga

pertumbuhan investasi Jawa Tengah cukup tinggi. Relokasi pasar tujuan ekspor

mendorong perbaikan kinerja ekspor.

Sektor unggulan seperti pertanian, pariwisata dan hasil kebudayaan masih menjadi

penopang utama penghasilan daerah. Adanya permintaan domestik menjadikan gejolak

ekonomi global tidak terlalu berdampak pada pendapatan daerah.

2.3. Indikator Pencapaian Kinerja

2.3.1. Rasio Kemandirian; menunjukkan kemampuan BLUD dalam membiayai sendiri

kegiatan pelayanan, pemerintahan dan pembangunan. Rasio kemandirian

menggambarkan ketergantungan BLUD terhadap sumber dana eksternal (pusat

maupun provinsi). Semakin tinggi rasio kemandirian mengandung arti bahwa

tingkat ketergantungan BLUD terhadap bantuan pihak eksternal (pusat maupun

provinsi) semakin rendah, begitu juga sebaliknya.

2.3.2. Rasio Efektivitas; menggambarkan kemampuan BLUD dalam merealisasikan

pendapatan asli daerah yang direncanakan dibandingkan dengan target yang

8

ditetapkan berdasarkan potensi riil BLUD. Semakin tinggi rasio efektivitas

maka semakin efektif penerimaan pendapatan BLUD.

2.3.3. Rasio Efisiensi; menggambarkan perbandingan antara besarnya biaya yang

dikeluarkan untuk memperoleh pendapatan dikurangi realisasi pendapatan yang

diterima. Semakin kecil rasio maka kinerja BLUD semakin Efisien.

2.3.4. Rasio Pertumbuhan (growth ratio); mengukur seberapa besar kemampuan

BLUD dalam mempertahankan dan meningkatkan keberhasilan yang telah

dicapai dari periode ke periode berikutnya. Untuk rasio pertumbuhan

pendapatan semakin besar rasio maka pertumbuhan BLUD semakin baik. Untuk

rasio pertumbuhan beban/belanja semakin besar rasio pertumbuhan menjadi

catatan tersendiri atas efektivitas dan efisiensi beban/belanja tersebut.

2.3.5. Rasio Likuiditas; menunjukkan kemampuan BLUD untuk memenuhi

kewajibannya dengan segera. Termasuk rasio likuiditas adalah Rasio Kas dan

Rasio Lancar. Semakin besar rasio likuiditas, semakin baik kemampuan BLUD

untuk memenuhi kewajibannya.

Rumus Rasio Kemandirian:

����� ����������� =���������� ����

���� ���� ����� + ���� ���� �������� + ��������

Keterangan:

Pendapatan BLUD : Pendapatan asli BLUD dapat berupa pendapatan retribusi

daerah, Pendapatan Hasil Pengelolaan Kekayaan Daerah

yang dipisahkan, Lain-lain Pendapatan Asli Daerah yang

Sah maupun Lain-lain Pendapatan yang Sah kecuali

Pinjaman.

Dana dari Pusat : Semua Dana yang bersumber dari APBN yang digunakan

oleh BLUD.

Dana dari Provinsi : Semua Dana yang bersumber dari APBD yang digunakan

oleh BLUD.

Pinjaman : Penerimaan yang menambah ekuitas BLUD dan wajib

dibayarkan kembali pada periode pelaporan bersangkutan

maupun periode pelaporan selanjutnya.

9

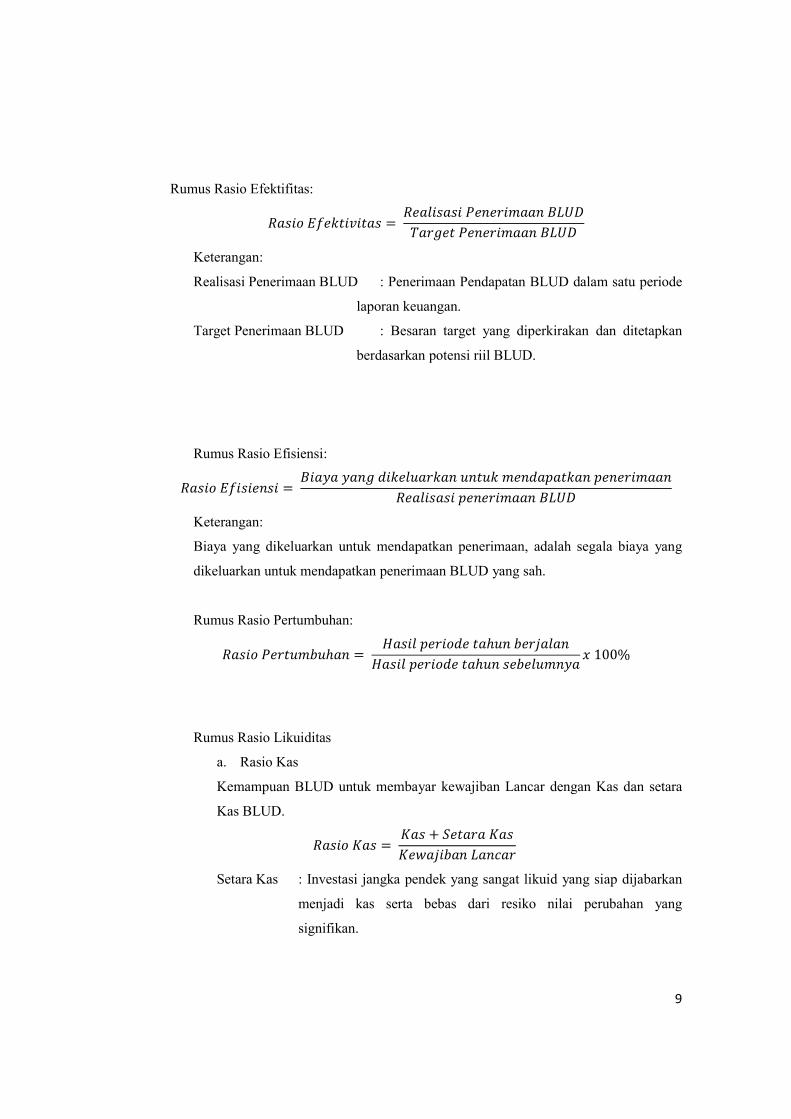

Rumus Rasio Efektifitas:

����� ����������� = ��������� ���������� ����

������ ���������� ����

Keterangan:

Realisasi Penerimaan BLUD : Penerimaan Pendapatan BLUD dalam satu periode

laporan keuangan.

Target Penerimaan BLUD : Besaran target yang diperkirakan dan ditetapkan

berdasarkan potensi riil BLUD.

Rumus Rasio Efisiensi:

����� ��������� = ����� ���� ����������� ����� ����������� ����������

��������� ���������� ����

Keterangan:

Biaya yang dikeluarkan untuk mendapatkan penerimaan, adalah segala biaya yang

dikeluarkan untuk mendapatkan penerimaan BLUD yang sah.

Rumus Rasio Pertumbuhan:

����� ��������ℎ�� = ����� ������� ��ℎ�� ��������

����� ������� ��ℎ�� ����������� 100%

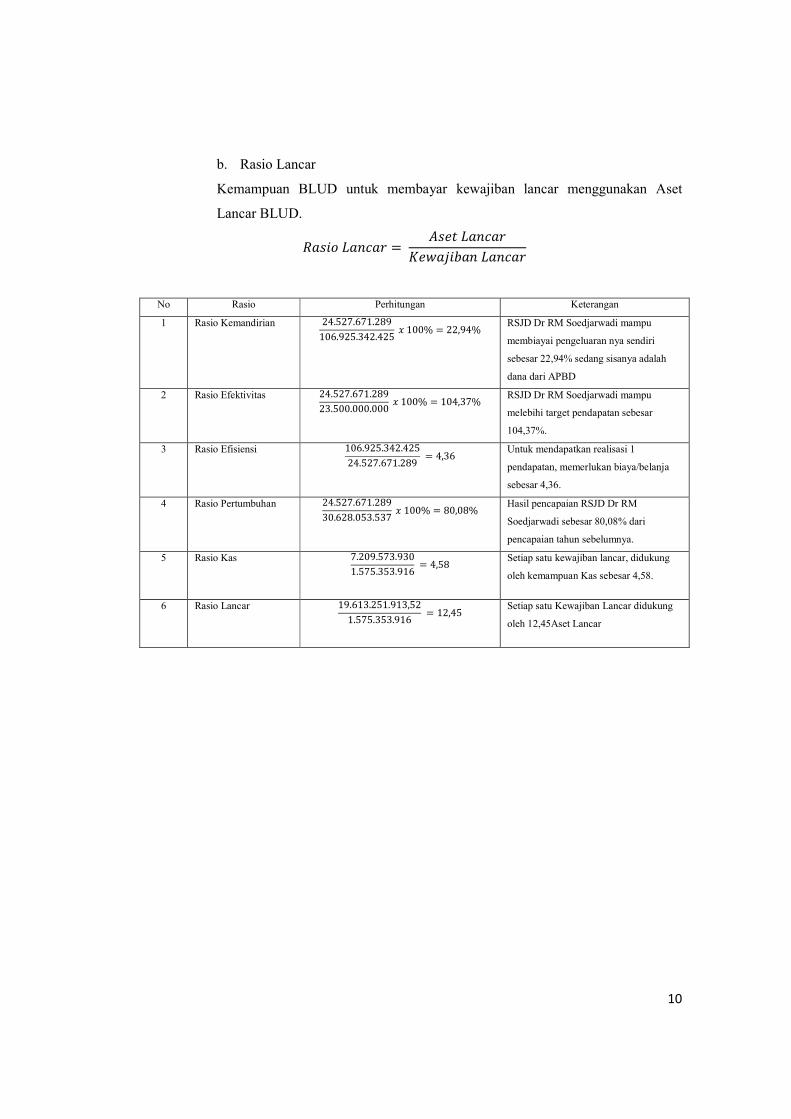

Rumus Rasio Likuiditas

a. Rasio Kas

Kemampuan BLUD untuk membayar kewajiban Lancar dengan Kas dan setara

Kas BLUD.

����� ��� = ��� + ������ ���

��������� ������

Setara Kas : Investasi jangka pendek yang sangat likuid yang siap dijabarkan

menjadi kas serta bebas dari resiko nilai perubahan yang

signifikan.

10

b. Rasio Lancar

Kemampuan BLUD untuk membayar kewajiban lancar menggunakan Aset

Lancar BLUD.

����� ������ = ���� ������

��������� ������

No Rasio Perhitungan Keterangan

1 Rasio Kemandirian 24.527.671.289

106.925.342.425 � 100% = 22,94%

RSJD Dr RM Soedjarwadi mampu

membiayai pengeluaran nya sendiri

sebesar 22,94% sedang sisanya adalah

dana dari APBD

2 Rasio Efektivitas 24.527.671.289

23.500.000.000 � 100% = 104,37%

RSJD Dr RM Soedjarwadi mampu

melebihi target pendapatan sebesar

104,37%.

3 Rasio Efisiensi 106.925.342.425

24.527.671.289 = 4,36

Untuk mendapatkan realisasi 1

pendapatan, memerlukan biaya/belanja

sebesar 4,36.

4 Rasio Pertumbuhan 24.527.671.289

30.628.053.537 � 100% = 80,08%

Hasil pencapaian RSJD Dr RM

Soedjarwadi sebesar 80,08% dari

pencapaian tahun sebelumnya.

5 Rasio Kas 7.209.573.930

1.575.353.916 = 4,58

Setiap satu kewajiban lancar, didukung

oleh kemampuan Kas sebesar 4,58.

6 Rasio Lancar 19.613.251.913,52

1.575.353.916 = 12,45

Setiap satu Kewajiban Lancar didukung

oleh 12,45Aset Lancar

11

Bab III

Ikhtisar pencapaian kinerja keuangan

3.1. Ikhtisar realisasi pencapaian target kinerja keuangan

Secara garis besar, RSJD Dr RM Soedjarwadi Pemerintah Provinsi Jawa Tengah

mencapai Target dalam Pendapatan. Pendapatan LRA RSJD Dr RM Soedjarwadi

Pemerintah Provinsi Jawa Tengah tahun anggaran 2015 mencapai Rp.24.527.671.289,-

atau mencapai 104,37% dari target sebesar Rp. 23.500.000.000,-.

Dalam hal penyerapan anggaran, RSJD Dr RM Soedjarwadi pada tahun anggaran

2015merealisasikan dana dalam DPPA-SKPD sebesar Rp. 106.925.342.425,- yang

terdiri dari Belanja Tidak Langsung sebesar Rp. 29.065.964.680,- dan Belanja Langsung

sebesar Rp. 77.859.377.745,- (sebanyak 6 program dengan 11 kegiatan).

3.2. Hambatan dan Kendala yang ada dalam pencapaian target kinerja yang telah ditetapkan.

Adapun permasalahan utama RSJD Dr RM Soedjarwadi yang harus diselesaikan dalam

rangka memberikan pelayanan di bidang kesehatan di Jawa Tengah, secara singkat

dapat dirinci sebagai berikut :

1. Lahan terlalu sempit ,hanya 28.894 m2 (sebagai perbandingan : RSJD

Surakarta 100.000 m2 dan RSJD Dr Amino Semarang 60.000 m2),

Sesuai Peraturan Daerah (Perda) no 11 tahun 2011 tentang Rencana Tata Ruang

Wilayah (RTRW) Kabupaten Klaten, area sekitar RSJD Dr RM Soedjarwadi merupakan

area pemukiman sehingga tidak memungkinkan untuk dilakukan pemekaran, hal ini

berakibat pada sulitnya melakukan penataan blok-blok bangunan RS.

Sempitnya lahan berpengaruh pula terhadap terbatasnya area parkir pengunjung,

sehingga pemakaian bahu jalan untuk parkir kendaraan roda 4 pun tak terelakkan. Di

samping mengganggu lalu lintas, hal ini tentu saja berpengaruh terhadap keamanan &

kenyamanan pengunjung, yang ujung-ujungnya berdampak pada kepuasan masyarakat.

Ditambah lagi dengan letak Rumah Sakit yang tidak pada jalur utama kota,

mengakibatkan masyarakat sulit mengakses Rumah Sakit.

12

2. Terlalu sederhananya SOTK RSJD Dr RM Soedjarwadi

Terlalu sederhananya SOTK RSJD Dr RM Soedjarwadi menjadikan beban kerja

terlalu besar, tumpang tindih & rentang kendali yang terlalu lebar sehingga tidak bisa

mengakomodir kebutuhan pelayanan yang cepat & inovatif

3. Ketidakseimbangan antara jumlah pegawai dengan peningkatan pelayanan di

RSJD Dr RM Soedjarwadi

Pertumbuhan respon masyarakat yang semakin meningkat tetapi tidak diimbangi

pertumbuhan jumlah pegawai dalam semua jenis layanan (kunjungan rawat jalan s/d

bulan Desember tahun 2015 adalah 90.232, mengakibatkan terjadinya stagnansi

pelayanan dan berkurangnya kecepatan pelayanan, yang pada akhirnya dikhawatirkan

akan berdampak pada tingkat kepuasan masyarakat.

13

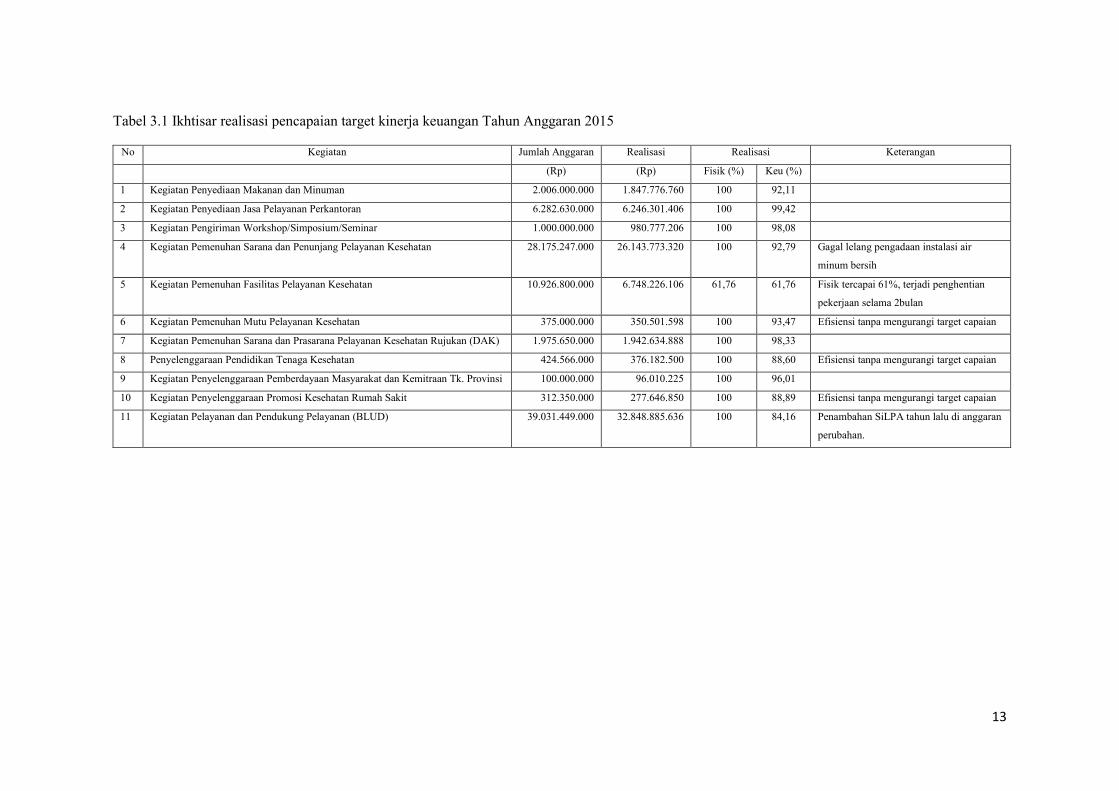

Tabel 3.1 Ikhtisar realisasi pencapaian target kinerja keuangan Tahun Anggaran 2015

No Kegiatan Jumlah Anggaran Realisasi Realisasi Keterangan

(Rp) (Rp) Fisik (%) Keu (%)

1 Kegiatan Penyediaan Makanan dan Minuman 2.006.000.000 1.847.776.760 100 92,11

2 Kegiatan Penyediaan Jasa Pelayanan Perkantoran 6.282.630.000 6.246.301.406 100 99,42

3 Kegiatan Pengiriman Workshop/Simposium/Seminar 1.000.000.000 980.777.206 100 98,08

4 Kegiatan Pemenuhan Sarana dan Penunjang Pelayanan Kesehatan 28.175.247.000 26.143.773.320 100 92,79 Gagal lelang pengadaan instalasi air

minum bersih

5 Kegiatan Pemenuhan Fasilitas Pelayanan Kesehatan 10.926.800.000 6.748.226.106 61,76 61,76 Fisik tercapai 61%, terjadi penghentian

pekerjaan selama 2bulan

6 Kegiatan Pemenuhan Mutu Pelayanan Kesehatan 375.000.000 350.501.598 100 93,47 Efisiensi tanpa mengurangi target capaian

7 Kegiatan Pemenuhan Sarana dan Prasarana Pelayanan Kesehatan Rujukan (DAK) 1.975.650.000 1.942.634.888 100 98,33

8 Penyelenggaraan Pendidikan Tenaga Kesehatan 424.566.000 376.182.500 100 88,60 Efisiensi tanpa mengurangi target capaian

9 Kegiatan Penyelenggaraan Pemberdayaan Masyarakat dan Kemitraan Tk. Provinsi 100.000.000 96.010.225 100 96,01

10 Kegiatan Penyelenggaraan Promosi Kesehatan Rumah Sakit 312.350.000 277.646.850 100 88,89 Efisiensi tanpa mengurangi target capaian

11 Kegiatan Pelayanan dan Pendukung Pelayanan (BLUD) 39.031.449.000 32.848.885.636 100 84,16 Penambahan SiLPA tahun lalu di anggaran

perubahan.

14

Bab IV

Kebijakan Akuntansi

4.1. Entitas akuntansi/entitas pelaporan keuangan daerah

Asumsi dasar dalam pelaporan keuangan Pemerintah Daerah adalah anggapan yang

diterima sebagai suatu kebenaran tanpa perlu dibuktikan agar kebijakan akuntansi

dapat diterapkan, yang terdiri atas asumsi kemandirian entitas, asumsi

kesinambungan entitas dan asumsi keterukuran dalam satuan uang (monetary

measurement).

Asumsi kemandirian entitas mempunyai arti bahwa unit Pemerintah Daerah sebagai

entitas pelaporan dan entitas akuntansi dianggap sebagai unit yang mandiri dan

mempunyai kewajiban untuk menyajikan laporan keuangan sehingga tidak terjadi

kekacauan antar unit pemerintahan dalam pelaporan keuangan.

Laporan keuangan Pemerintah Daerah disusun dengan asumsi bahwa Pemerintah

Daerah akan berlanjut keberadaannya dan tidak bermaksud melakukan likuidasi

(going concern concept).

Laporan keuangan Pemerintah Daerah harus menyajikan setiap kegiatan yang

diasumsikan dapat dinilai dengan satuan uang (monetary measurement). Hal ini

diperlukan agar memungkinkan dilakukannya analisis dan pengukuran dalam

akuntansi.

Selaku penerima anggaran belanja pemerintah (APBN/APBD) maka Badan Layanan

Usaha Daerah adalah entitas akuntansi yang laporan keuangannya dikonsolidasikan

pada entitas pelaporan yang secara organisatoris membawahinya, dalam hal ini RSJD

Dr. RM. Soedjarwadi Provinsi Jawa Tengah sebagai entitas akuntansi dan Pemerintah

Provinsi Jawa Tengah sebagai entitas pelaporan.

Selaku satuan kerja pelayanan berupa badan, walaupun bukan berbentuk badan

hukum yang mengelola kekayaan negara yang dipisahkan maka Badan Layanan

Umum Daerah juga merupakan entitas pelaporan.

Konsolidasi laporan keuangan Badan Layanan Umum Daerah pada pemerintah

daerah yang secara organisatoris membawahinya dilaksanakan setelah laporan

keuangan Badan Layanan Umum Daerah disusun menggunakan standar akuntansi

yang sama dengan standar akuntansi yang dipakai oleh organisasi yang

membawahinya, maka dalam hal ini RSJD Dr. RM. Soedjarwadi Provinsi Jawa

Tengah menggunakan standar akuntansi yang sama dengan Pemerintah Provinsi Jawa

Tengah.

15

4.2. Basis akuntansi yang mendasari penyusunan laporan keuangan

Berdasarkan Peraturan Gubernur Jawa Tengah No.45 tahun 2014 tentang Kebijakan

Akuntansi Pemerintah Daerah Provinsi Jawa Tengahdan Peraturan Pemerintah

Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah serta Peraturan Menteri

Dalam Negeri no.64 Tahun 2013 menyatakan dalam rangka pengintegrasian laporan

keuangan Badan Layanan Umum Daerah dengan laporan keuangan kementerian

negara/lembaga, Badan Layanan Umum Daerah mengembangkan sub sistem

akuntansi keuangan yang menghasilkan laporan keuangan sesuai dengan standar

akuntansi pemerintahan (SAP).

Penyelenggaraan akuntansi dan laporan keuangan sebagaimana dimaksud diatas

adalah penggunaan basis akrual, baik dalam pengakuan pendapatan, belanja, aset,

kewajiban dan ekuitas.

4.3. Basis pengukuran yang mendasari penyusunan laporan keuangan

A. KEBIJAKAN AKUNTANSI KAS DAN SETARA KAS

1. Definisi

Kas dan Setara Kas merupakan kelompok akun yang digunakan untuk mencatat

kas dan setara kas yang dikelola oleh Bendahara Umum Daerah dan SKPD.

Kas adalah uang tunai dan saldo simpanan di bank yang setiap saat dapat

digunakan untuk membiayai kegiatan pemerintahan.

Setara Kas adalah investasi jangka pendek pemerintah yang sangat likuid, yang

siap dicairkan menjadi kas, bebas dari risiko perubahan nilai yang signifikan,

serta mempunyai masa jatuh tempo kurang dari 3 (tiga) bulan terhitung dari

tanggal perolehannya.

2. Jenis-Jenis

Dilihat dari bentuknya maka Kas dan Setara Kas dibagi dalam 3 klasifikasi besar

yaitu:

a. Uang Tunai.

terdiri atas uang kertas dan koin dalam mata uang rupiah yang dikuasai oleh

pemerintah, termasuk didalamnya uang tunai dan koin dalam mata uang

asing.

b. Saldo Simpanan di Bank.

adalah seluruh saldo rekening pemerintah daerah yang setiap saat dapat

ditarik atau digunakan untuk melakukan pembayaran.

16

c. Setara Kas.

adalah investasi jangka pendek pemerintah yang sangat likuid, yang siap

dicairkan menjadi kas, bebas dari risiko perubahan nilai yang signifikan,

serta mempunyai masa jatuh tempo 3 (tiga) bulan atau kurang, terhitung dari

tanggal perolehannya.

Berdasarkan unit pengelolanya maka kas pemerintah dapat dibagi menjadi tiga,

yaitu:

a. Kas Pemerintah Daerah Yang Dikelola Bendahara Umum Daerah(BUD)

1) Kas pada Rekening Kas Umum Daerah; dan

2) Setara Kas

b. Kas Pemerintah Daerah yang Dikelola SKPD

Kas pemerintah daerah yang penguasaan, pengelolaan, dan

pertanggungjawabannya dilakukan oleh SKPD terdiri dari:

1) Kas di Bendahara Penerimaan

Kas di Bendahara Penerimaan adalah saldo kas yang dikelola oleh

bendahara penerimaan dalam rangkapelaksanaan penerimaan di SKPD

berwenang sesuai peraturan perundang - undangan.

2) Kas di Bendahara Pengeluaran

Kas di Bendahara Pengeluaran adalah saldo kas yang dikelola oleh

bendahara pengeluaran yang harus dipertanggungjawabkan dalam rangka

pelaksanaan pengeluaran SKPD.

3) Kas di Badan Layanan Umum Daerah (Kas di BLUD)

Kas di BLUD adalah saldo kas pada SKPD yang menerapkan pola

pengelolaan keuangan BLUD yang merupakan bagian dari kekayaan

daerah yang tidak dipisahkan.

Kas di BLUD dapat disimpan dalam bentuk tunai atau disimpan pada

rekening di bankoleh bendahara penerimaan atau bendahara pengeluaran.

a) Kas di Bendahara BLUD

Rekening ini digunakan untuk menampung kas yang dipergunakan

dari kegiatan operasional sehari-hari BLUD baik untuk penerimaan

kas maupun pengeluaran kas.

b) Kas di Bendahara Penerimaan BLUD

Rekening Pengelolaan Kas adalah rekening lainnya pada BLU untuk

penempatan idle cash pada Bank Umum yang terkait dengan

pengelolaan kas BLU.

17

c) Setara Kas

Rekening Dana Kelolaan dipergunakan untuk menampung kas yang

masih merupakan hak pihak ketiga yang dimaksudkan untuk

mendukung pemberian layanan oleh BLU, namun layanan dimaksud

belum diberikan.

4) Kas di Bendahara SKPD yang karena peraturan perundang-undangan

menjadi bagian dari Kas Daerah.

3. Pengakuan

Kas dan setara kas diakui pada saat:

1. Memenuhi definisi kas dan/atau setara kas; dan

2. Penguasaan dan/atau kepemilikan telah beralih kepada pemerintah daerah.

4. Pengukuran

Kas dan Setara Kas dicatat berdasarkan nilai nominal yang disajikan dalam nilai

rupiah. Apabila terdapat saldo kas dalam valuta asing maka nilainya disajikan

dalam neraca menggunakan kurs tengah bank sentral pada tanggal neraca.

5. Penyajian dan Pengungkapan

Kas dan Setara Kas disajikan dalam Neraca dan LAK.

Saldo Kas dari pengembalian belanja yang belum disetorkan ke kas daerah pada

akhir tahun anggaran dicatat sebagai Kas Lainnya dan Setara Kas dengan akun

lawannya akun Pendapatan Ditangguhkan pada Tahun Anggaran Berjalan (TAB).

Dalam hal pengembalian belanja disetorkan pada Tahun Anggaran Berikutnya,

maka Satuan Kerja mencatat Pendapatan Lain - Lain LRA atau Pendapatan Lain

– Lain LO.

B. KEBIJAKAN AKUNTANSI INVESTASI

Investasi adalah aset yang dimaksudkan untuk memperoleh manfaat ekonomi seperti

bunga, dividen dan royalti, atau manfaat sosial, sehingga dapat meningkatkan

kemampuan pemerintah daerah dalam rangka pelayanan kepada masyarakat.

Investasi diklasifikasikan menjadi dua kelompok, yaitu investasi jangka pendek dan

investasi jangka panjang.

B.1. INVESTASI JANGKA PENDEK

1. Definisi

Investasi jangka pendek adalah investasi yang dapat segera dicairkan dan

dimaksudkan untuk dimiliki selama 12 (dua belas) bulan atau kurang.

Investasi jangka pendek harus memenuhi karakteristik sebagai berikut:

18

a. Dapat segera diperjualbelikan/dicairkan;

b. Investasi tersebut ditujukan dalam rangka manajemen kas, yaitu pemerintah

daerah dapat menjual investasi tersebut apabila timbul kebutuhan kas; dan

c. Berisikorendah.

2. Jenis-jenis

Investasi jangka pendek terdiri dari :

a. Deposito berjangka waktu 3 (tiga) sampai 12 bulan dan/atau yang dapat

diperpanjang secara otomatis (revolving deposits); dan

b. Pembelian Surat Berharga Negara (SBN) jangka pendek dan Sertifikat Bank

Indonesia (SBI).

3. Pengakuan

Pengeluaran kas dan/atau aset, penerimaan hibah dalam bentuk investasi dan

perubahan piutang menjadi investasi dapat diakui sebagai investasi jangka pendek

apabila memenuhi kriteria sebagai berikut:

a. Kemungkinan manfaat ekonomi dan manfaat sosial atau jasa potensial di masa

yang akan datang atas suatu investasi tersebut dapat diperoleh pemerintah dalam

jangka waktu 12 (dua belas) bulan atau kurang; dan

b. Nilai perolehan atau nilai wajar investasi dapat diukur secara memadai

(reliable).

Apabila dalam pelepasan/penjualan investasi jangka pendek terdapat kenaikan atau

penurunan nilai dari harga perolehan, maka selisihnya diakui sebagai penambah

atau pengurang SILPA dan sebagai surplus atau defisit pada LO. surplus diakui

pada saat harga pelepasan/penjualan (setelah dikurangi biaya penjualan) lebih

tinggi dari harga perolehan, dan defisit diakui pada saat harga pelepasan/penjualan

(setelah dikurangi biaya penjualan) lebih rendah dari harga perolehan.

4. Pengukuran

a. Investasi jangka pendek dalam bentuk surat berharga, misalnya saham dan

obligasi jangka pendek (efek), dicatat sebesar biaya perolehan. Biaya

perolehan investasi meliputi harga transaksi investasi itu sendiri ditambah

komisi perantara jual beli, jasa bank, dan biaya lainnya yang timbul dalam

rangka perolehan tersebut.

b. Apabila investasi dalam bentuk surat berharga diperoleh tanpa biaya

perolehan, maka investasi dinilai berdasarkan nilai wajar investasi pada

tanggal perolehannya yaitu sebesar harga pasar. Apabila tidak ada nilai wajar,

maka investasi dinilai berdasarkan nilai wajar aset lain yang diserahkan untuk

19

memperoleh investasi tersebut. Disamping itu, apabila surat berharga yang

diperoleh dari hibah yang tidak memiliki nilai pasar maka dinilai berdasarkan

hasil penilaian sesuai ketentuan.

c. Investasi jangka pendek dalam bentuk non saham, misalnya dalam bentuk

deposito jangka pendek dicatat sebesar nilai nominal deposito tersebut.

d. Investasi jangka pendek dalam mata uang asing disajikan pada neraca dalam

mata uang Rupiah sebesar kurs tengah Bank Sentral pada tanggal pelaporan.

5. Penyajian/Pengungkapan

Investasi jangka pendek disajikan pada pos aset lancar di neraca. Sedangkan hasil

dari investasi, seperti bunga, diakui sebagai pendapatan dan disajikan pada LRA

dan LO.

B.2. INVESTASI JANGKA PANJANG

1. Definisi dan Pengakuan

Investasi jangka panjang adalah investasi yang dimaksudkan untuk dimiliki lebih

dari 12 bulan.

2. Jenis-jenis

Investasi jangka panjang dibagi menurut sifat penanaman investasinya, yaitu:

a. Investasi Permanen

Investasi permanen merupakan investasi jangka panjang yang dimaksudkan

untuk dimiliki secara terus menerus tanpa ada niat untuk diperjualbelikan atau

menarik kembalitetapi untuk mendapatkan dividen dan/atau pengaruh yang

signifikan dalam jangka panjang dan/atau menjaga hubungan kelembagaan,

berupaPenyertaan Modal pada perusahaan daerah dan badan lainnya.

b. Investasi Non Permanen

Investasi nonpermanen merupakan investasi jangka panjang yang

kepemilikannya berjangka waktu lebih dari 12 (dua belas) bulan, dimaksudkan

untuk tidak dimiliki terus menerus atau ada niat untuk memperjualbelikan atau

menarik kembali. Investasi nonpermanen dapat berupa:

1). Pembelian obligasi atau surat utang jangka panjang yang dimaksudkan

untuk dimiliki sampai dengan tanggal jatuh tempo; dan

2). Dana yang disisihkan pemerintah dalam rangka pelayanan masyarakat

seperti bantuan modal kerja secara bergulir kepada kelompok masyarakat

(dana bergulir).

20

3. Pengakuan

Pengeluaran kas dan/atau aset, penerimaan hibah dalam bentuk investasi dan

konversi piutang atau aset lain menjadi investasi dapat diakui sebagai investasi

jangka panjang apabila memenuhi kriteria sebagai berikut:

a. Kemungkinan manfaat ekonomi dan manfaat sosial atau jasa potensial di masa

yang akan datang atas suatu investasi tersebut dapat diperoleh pemerintah dalam

jangka waktu lebih dari 12 bulan; dan

b. Nilai perolehan atau nilai wajar investasi dapat diukur secara andal (reliable).

Pengeluaran kas dalam rangka perolehan investasi jangka panjang diakui sebagai

pengeluaran pembiayaan. Sedangkan penerimaan kas atas pelepasan/penjualan

investasi jangka panjang diakui sebagai penerimaan pembiayaan. Penerimaan dan

pengeluaran pembiayaan disajikan dalam LRA.

Pada saat pelepasan/penjualan investasi, apabila terjadi perbedaan antara hasil

pelepasan investasi dengan nilai tercatatnya harus dibebankan atau dikreditkan

kepada surplus/defisit pelepasan investasi. surplus/defisit pelepasan investasi

disajikan dalam LO.

Hasil investasi seperti dividen tunai (cash dividend) dan bunga diakui sebagai

pendapatan baik pada LRA maupun LO. Sedangkan hasil investasi berupa dividen

saham (stock dividend), maka:

a. apabila metode pencatatanyang digunakan adalah metode biaya, maka deviden

saham diakui sebagai pendapatan LO, namun tidak diakui sebagai pendapatan

LRA; dan

b. apabila metode pencatatanyang digunakan adalah metode ekuitas, maka

deviden saham tidak diakui sebagai pendapatan baik pada LRA maupun LO.

4. Pengukuran

Metode yang digunakan untuk menilai investasi pemerintah adalah:

a. Metode Biaya

Metode biaya yaitu investasi dicatat sebesar biaya perolehan. Penghasilan atas

investasi tersebut diakui sebesar bagian hasil yang diterima dan tidak

mempengaruhi besarnya investasi pada badan usaha/badan hukum yang terkait.

Metode biaya diterapkan untuk:

1) investasi permanen dengan kepemilikan kurang dari 20% dan tidak

memiliki pengaruh yang signifikan; dan

21

2) investasi nonpermanen dalam bentuk obligasi atau surat utang jangka

panjang dan investasi yang tidak dimaksudkan untuk dimiliki

berkelanjutan.

b. Metode Ekuitas

Metode ekuitas yaitu pemerintah mencatat investasi awal sebesar biaya

perolehan dan ditambah atau dikurangi sebesar bagian laba atau rugi

pemerintah setelah tanggal perolehan. Bagian laba kecuali dividen dalam

bentuk saham yang diterima pemerintah akan mengurangi nilai investasi

pemerintah. Penyesuaian terhadap nilai investasi juga diperlukan untuk

mengubah porsi kepemilikan investasi pemerintah, misalnya adanya perubahan

yang timbul akibat pengaruh valuta asing serta revaluasi aset tetap.

Metode ekuitas diterapkan untuk :

1) kepemilikan sampai 50%, dan memiliki pengaruh yang signifikan; dan

2) kepemilikan lebih dari 50%.

pengertian signifikan yaitu memiliki saham dengan komposisi terbesar

dibanding pemegang saham lainnya.

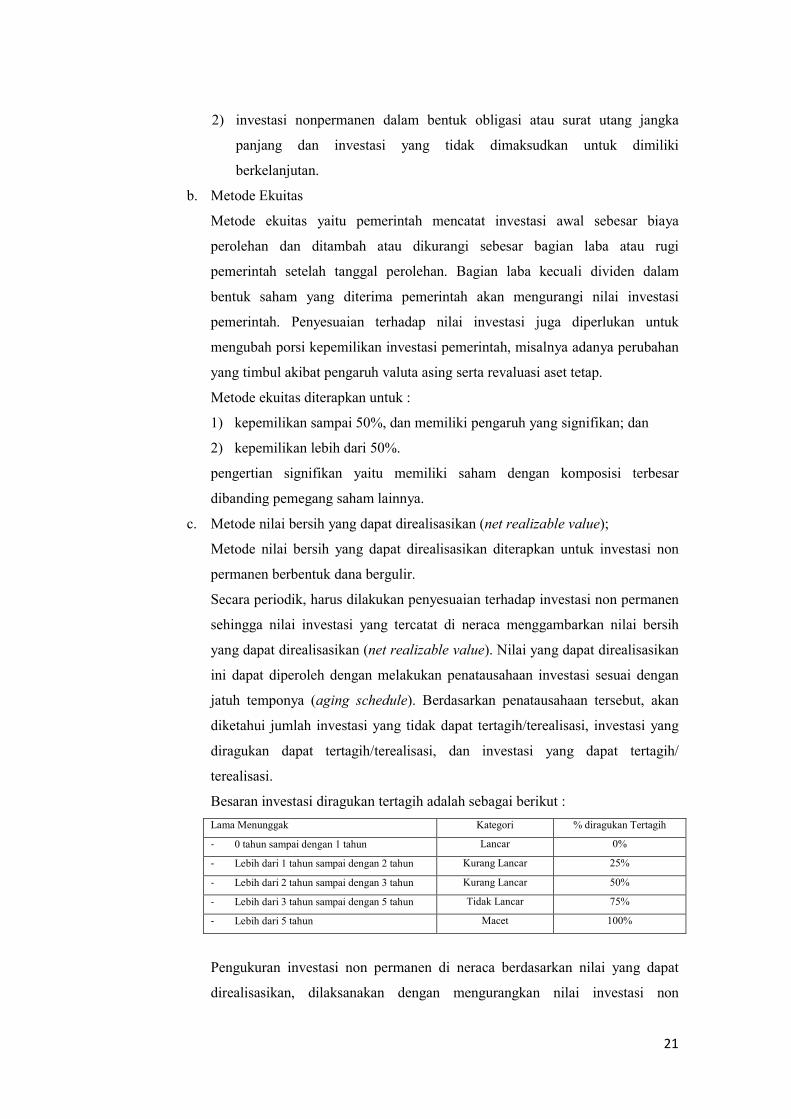

c. Metode nilai bersih yang dapat direalisasikan (net realizable value);

Metode nilai bersih yang dapat direalisasikan diterapkan untuk investasi non

permanen berbentuk dana bergulir.

Secara periodik, harus dilakukan penyesuaian terhadap investasi non permanen

sehingga nilai investasi yang tercatat di neraca menggambarkan nilai bersih

yang dapat direalisasikan (net realizable value). Nilai yang dapat direalisasikan

ini dapat diperoleh dengan melakukan penatausahaan investasi sesuai dengan

jatuh temponya (aging schedule). Berdasarkan penatausahaan tersebut, akan

diketahui jumlah investasi yang tidak dapat tertagih/terealisasi, investasi yang

diragukan dapat tertagih/terealisasi, dan investasi yang dapat tertagih/

terealisasi.

Besaran investasi diragukan tertagih adalah sebagai berikut :

Lama Menunggak Kategori % diragukan Tertagih

- 0 tahun sampai dengan 1 tahun Lancar 0%

- Lebih dari 1 tahun sampai dengan 2 tahun Kurang Lancar 25%

- Lebih dari 2 tahun sampai dengan 3 tahun Kurang Lancar 50%

- Lebih dari 3 tahun sampai dengan 5 tahun Tidak Lancar 75%

- Lebih dari 5 tahun Macet 100%

Pengukuran investasi non permanen di neraca berdasarkan nilai yang dapat

direalisasikan, dilaksanakan dengan mengurangkan nilai investasi non

22

permanen diragukan tertagih/direalisasikan dari nilai investasi non permanen

awal yang dicatat sebesar harga perolehan.Investasi non permanen dapat

dihapuskan jika investasi non permanen tersebut benar-benar sudah tidak

tertagih/direalisasikan dan penghapusannya mengikuti ketentuan yang berlaku.

Akun lawan (contra account) dari investasi non permanen diragukan

tertagih/direalisasikan adalah bebaninvestasi non permanen diragukan

tertagih/direalisasikan.

Apabila investasi jangka panjang diperoleh dari pertukaran aset pemerintah, maka

nilai investasi yang diperoleh pemerintah adalah sebesar biaya perolehan, atau nilai

wajar investasi tersebut jika harga perolehannya tidak ada.

5. Penyajian/Pengungkapan

Investasi jangka panjang disajikan pada neraca menurut jenisnya, baik yang bersifat

non permanen maupun yang bersifat permanen. Investasi non permanen yang

diragukan tertagih/terealisasi disajikan sebagai pengurang investasi jangka panjang

non permanen.

Investasi non permanen yang akan jatuh tempo dalam waktu kurang dari 12 bulan

setelah tanggal pelaporan direklasifikasi menjadi bagian lancar investasi non

permanen pada aset lancar.

Hasil dari investasi, seperti bunga dan dividen, diakui sebagai pendapatan dan

disajikan pada LRA dan LO. Apabila terdapat hasil investasi yang masih terutang

disajikan sebagai piutang pada neraca.

C. KEBIJAKAN AKUNTANSI PIUTANG

1. Definisi

Piutang adalah jumlah uang yang wajib dibayar kepada Pemerintah dan/atau

hak Pemerintah yang dapat dinilai dengan uang sebagai akibat perjanjian atau

akibat lainnya berdasarkan peraturan perundang-undangan yang berlaku atau

akibat lainnya yang sah, yang diharapkan diterima Pemerintah dalam waktu

12 (dua belas) bulan sejak tanggal pelaporan.

2. Jenis-jenis

a. Piutang Pendapatan;

b. Belanja Dibayar di Muka;

c. Bagian Lancar Piutang Jangka Panjang;

d. Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi

(TP/TGR); dan

e. Piutang Lainnya.

23

3. Pengakuan

Piutang pemerintah diakui pada saat timbulnya hak tagih pemerintah karena

adanya tunggakan pungutan pendapatan, perikatan, transfer antar

pemerintahan dan kerugian daerah serta transaksi lainnya.

Secara umum, pengakuan piutang harus didahului dengan pengakuan terhadap

pendapatan. Untuk dapat diakuinya sebagai piutang, maka harus dipenuhi

kriteria:

1) telah diterbitkan surat ketetapan; dan/atau

2) telah diterbitkan surat penagihan dan telah dilaksanakan penagihan;

3) belum dilunasi sampai dengan akhir periode pelaporan.

Terhadap piutang Pajak Kendaraan Bermotor pengakuan piutang dilakukan

pada saat jatuh tempo dan penerbitan surat ketetapan pajak dilakukan secara

Sistem Informasi Manajemen.

Piutang transfer diakui pada saat telah diperolehnya dokumen penetapan yang

sah atas hak Pemerintah Daerah.

4. Pengukuran

Piutang dicatat sebesar nilai nominal yang tercantum dalam :

a. surat ketetapan;

b. surat penagihan; dan

c. nilai yang belum dilunasi sampai dengan akhir periode pelaporan.

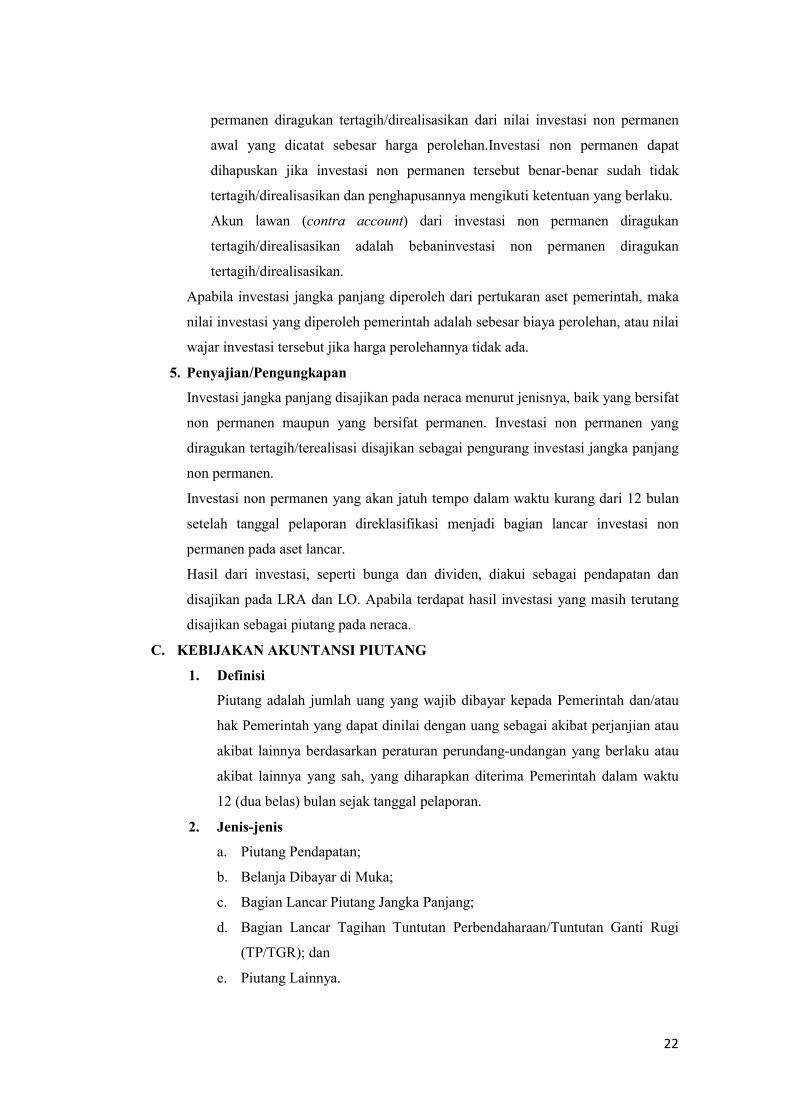

Penyisihan Piutang Tidak Tertagih

Nilai piutang di neraca harus terjaga agar nilainya sama dengan nilai bersih

yang dapat direalisasikan (net realizable value). Agar nilai piutang tetap

menggambarkan nilai bersih yang dapat direalisasikan, maka piutang-piutang

(sebagian atau seluruhnya) yang diperkirakan tidak tertagih perlu

dikeluarkan/disisihkan dari akun piutang. Metode untuk menghitung piutang

yang tidak tertagih adalah metode pencadangan/penyisihan piutang tidak

tertagih (the allowance method). Metode ini mengestimasi besarnya piutang-

piutang yang tidak akan tertagih dan kemudian mencatat dan menyajikan nilai

estimasi tersebut sebagai penyisihan piutang tidak tertagih, yang mengurangi

nilai piutang bruto. Beban yang timbul atas pembentukan penyisihan piutang

tidak tertagih tersebut pada akhir periode pelaporan dicatat sebagai beban

penyisihan tidak tertagih dan disajikan pada LO.

24

Penyisihan piutang tidak tertagih akan menyesuaikan jumlah piutang pada

neraca menjadi sebesar nilai bersih yang dapat direalisasikan (net realizable

value).

Penyisihan piutang tidak tertagih dibentuk berdasarkan kualitas/umur piutang

sebagai berikut :

Lama Menunggak Kategori % diragukan Tertagih

- 0 tahun sampai dengan 1 tahun Lancar 0%

- Lebih dari 1 tahun sampai dengan 2 tahun Kurang Lancar 25%

- Lebih dari 2 tahun sampai dengan 3 tahun Kurang Lancar 50%

- Lebih dari 3 tahun sampai dengan 5 tahun Tidak Lancar 75%

- Lebih dari 5 tahun Macet 100%

Piutang berupa Uang Muka/Belanja Dibayar di Muka dan Piutang terhadap

Pemerintah Pusat/Pemerintah Daerah Lainnya tidak dilakukan penyisihan

piutang tidak tertagih.

5. Penyajian dan Pengungkapan

Piutang disajikan pada pos aset lancar di neraca menurut jenis-jenis piutang.

Penyisihan piutang tidak tertagih disajikan tersendiri dalam neraca dan

sebagai pengurang atas jumlah piutang.

D. KEBIJAKAN AKUNTANSI PERSEDIAAN

1. Definisi

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang

dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang-

barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka

pelayanan kepada masyarakat.

Persediaan merupakan aset yang berupa:

a. Barang atau perlengkapan (supplies) yang digunakan dalam rangka kegiatan

operasional pemerintah, contoh: barang habis pakai seperti suku cadang,

barang tak habis pakai seperti komponen peralatan dan pipa, dan barang bekas

pakai seperti komponen bekas;

b. Bahan atau perlengkapan (supplies) yang akan digunakan dalam proses

produksi, contoh: bahan yang digunakan dalam proses produksi seperti bahan

baku pembuatan alat-alat pertanian, bahan baku konstruksi bangunan yang

akan diserahkan ke masyarakat;

25

c. Barang dalam proses produksi yang dimaksudkan untuk dijual atau diserahkan

kepada masyarakat, contoh: konstruksi dalam pengerjaan yang akan

diserahkan kepada masyarakat, alat-alat pertanian setengah jadi/barang hasil

proses produksi yang belum selesai yang akan diserahkan kepada masyarakat;

d. Barang yang disimpan untuk dijual atau diserahkan kepada masyarakat dalam

rangka kegiatan pemerintahan, contoh:

1) hewan, tanaman untuk dijual atau diserahkan kepada masyarakat;dan

2) tanah/bangunan/peralatan dan mesin/aset tetap lainnya untuk diserahkan

kepada masyarakat.

e. barang-barang untuk tujuan berjaga-jaga atau strategis seperti minyak, beras.

2. Jenis-jenis

Berdasarkan sifat pemakaiannya, barang persediaan dapat terdiri dari:

a. bahan habis pakai; dan

b. bahan/material

3. Pengakuan

Persediaan diakui pada saat:

a. potensi manfaat ekonomi masa depan diperoleh pemerintah dan mempunyai

nilai atau biaya yang dapat diukur dengan andal (biaya tersebut didukung

oleh bukti/dokumen yang dapat diverifikasi dan di dalamnya terdapat elemen

harga barang persediaan sehingga biaya tersebut dapat diukur secara andal,

jujur, dapat diverifikasi, dan bersifat netral.

b. diterima atau hak kepemilikannya dan/ atau kepenguasaannya berpindah.

Dokumen sumber yang digunakan sebagai pengakuan perolehan persediaan

adalah faktur, kuitansi, atau Berita Acara Serah Terima (BAST).

Persediaan dicatat menggunakanmetode periodik, yaitu pencatatan hanya

dilakukan pada saat terjadi penambahan, sehingga tidak meng-update jumlah

persedian. Jumlah persedian akhir diketahui dengan melakukan perhitungan fisik

(stock opname) pada akhir periode.

Metode Penilaian persediaan menggunakan harga perolehan terakhir, kecuali

persediaan obat pada RSUD/RSJD menggunakan Metode FIFO (first in first out)

yaitu barang yang masuk terlebih dahulu dianggap yang pertama kali keluar maka

saldo persediaan dihitung berdasarkan harga perolehan persediaan terakhir.

Pencatatan barang persediaan dilakukan berdasarkan satuan barang yang lazim

dipergunakan untuk masing-masing jenis barang atau satuan barang lain yang

26

dianggap paling memadai dalam pertimbangan materialitas dan pengendalian

pencatatan.

Pada akhir periode pelaporan, catatan persediaan disesuaikan dengan hasil

inventarisasi fisik.

Inventarisasi fisik dilakukan atas barang yang belum dipakai, baik yang masih

berada di gudang/tempat penyimpanan maupun persediaan yang berada di unit

pengguna.

Persediaan dalam kondisi rusak atau usang tidak dilaporkan dalam neraca, tetapi

diungkapkan dalam CaLK.

4. Pengukuran

Persediaan disajikan sebesar:

a. biaya perolehan apabila diperoleh dengan pembelian.

biaya perolehan persediaan meliputi:

1) harga pembelian;

2) biaya pengangkutan;

3) biaya penanganan; dan

4) biaya lainnya yang secara langsung dapat dibebankan pada perolehan

persediaan.

Hal yang mengurangi biaya perolehan persediaan:

1) potongan harga; dan

2) rabat, dan lainnya yang serupa.

b. Harga pokok produksi apabila diperoleh dengan memproduksi sendiri.

Harga pokok produksi dapat terdiri dari biaya langsung yang terkait dengan

persediaan yang diproduksi dan biaya tidak langsung yang dialokasikan secara

sistematis.

c. Nilai wajar apabila persediaan diperoleh dari cara lainnya contoh: proses

pengembangbiakan hewan dan tanaman, donasi, rampasan dan lainnya.

Persediaan yang dimaksudkan untuk diserahkan kepada masyarakat, biaya

perolehannya meliputi harga pembelian serta biaya langsung yang dapat

dibebankan pada perolehan persediaan tersebut.

4. Penyajian dan Pengungkapan

Persediaan disajikan di Neraca pada bagian aset lancar.

27

E. KEBIJAKAN AKUNTANSI ASET TETAP

1. Definisi

Aset Tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12

(dua belas) bulan untuk digunakan, atau dimaksudkan untuk digunakan, dalam

kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum.

2. Jenis-jenis

Aset Tetap diklasifikasikan berdasarkan kesamaan dalam sifat atau fungsinya

dalam aktivitas operasi entitas. Klasifikasi Aset Tetap adalah sebagai berikut:

a. Tanah

tanah yang diperoleh dengan maksud untuk dipakai dalam kegiatan

operasional pemerintah dan dalam kondisi siap dipakai.

b. Peralatan dan Mesin

mencakup mesin-mesin dan kendaraan bermotor, alat elektonik, inventaris

kantor, dan peralatan lainnya yang nilainya signifikan (memenuhi batasan

nilai satuan minimal kapitalisasi) dan masa manfaatnya lebih dari 12 (dua

belas) bulan dan dalam kondisi siap pakai.

c. Gedung dan Bangunan

mencakup seluruh gedung dan bangunan yang diperoleh dengan maksud

untuk dipakai dalam kegiatan operasional pemerintah dan dalam kondisi

siap pakai.

d. Jalan, Irigasi, dan Jaringan

mencakup jalan, irigasi, dan jaringan yang dibangun oleh pemerintah serta

dimiliki dan/atau dikuasai oleh pemerintah dan dalam kondisi siap dipakai.

Jalan, irigasi dan jaringan tersebut, selain digunakan dalam kegiatan

pemerintah, juga dimanfaatkan oleh masyarakat umum.

Jalan, irigasi dan jaringan yang tidak dimanfaatkan oleh masyarakat umum

diklasifikasikan sebagai aset yang menambah nilai aset tetap tempat

melekatnya jalan, irigasi atau jaringan dimaksud.

e. Aset Tetap Lainnya

mencakup Aset Tetap yang tidak dapat dikelompokkan ke dalam kelompok

Aset Tetap di atas, yang diperoleh dan dimanfaatkan untuk kegiatan

operasional pemerintah dan dalam kondisi siap dipakai. Aset yang termasuk

dalam kategori Aset Tetap Lainnya antara lain koleksi perpustakaan (buku

dan non buku), barang bercorak kesenian/ kebudayaan, hewan, ikan, dan

tanaman.

28

f. Konstruksi Dalam Pengerjaan (KDP)

mencakup Aset Tetap yang sedang dalam proses pembangunan namun pada

tanggal pelaporan keuangan belum selesai seluruhnya. Konstruksi Dalam

Pengerjaan mencakup tanah, peralatan dan mesin, gedung dan bangunan,

jalan, irigasi dan jaringan, dan aset tetap lainnya, yang proses perolehannya

dan/atau pembangunannya membutuhkan suatu periode waktu tertentu dan

belum selesai.

3. Pengakuan

Aset Tetap diakui pada saat manfaat ekonomi masa depan dapat diperoleh dan

nilainya dapat diukur dengan andal. Pengakuan Aset Tetap akan sangat andal bila

Aset Tetap telah diterima ataudiserahkan hak kepemilikannya dan/atau pada saat

penguasaannya berpindah. Kriteria untuk dapat diakui sebagai Aset Tetap adalah:

a. berwujud;

b. mempunyai masa manfaat lebih dari 12 (dua belas) bulan;

c. biaya perolehan aset dapat diukur secara andal;

d. tidak dimaksudkan untuk dijual dalam operasi normal entitas; dan

e. diperoleh atau dibangun dengan maksud untuk digunakan.

Pengakuan atas Aset Tetap berdasarkan jenis transaksinya, terdiri dari :

a. perolehan adalah suatu transaksi perolehan aset tetap sampai dengan aset

tersebut dalam kondisi siap digunakan;

b. pengembangan adalah suatu transaksi peningkatan nilai Aset Tetap yang

berakibat pada peningkatan masa manfaat, peningkatan efisiensi,

peningkatan kapasitas, mutu produksi dan kinerja dan/atau penurunan biaya

pengoperasian;

c. pengurangan adalah suatu transaksi penurunan nilai Aset Tetap dikarenakan

berkurangnya volume/nilai Aset Tetap tersebut atau dikarenakan

penyusutan; dan

d. penghentian dan pelepasan adalah suatu transaksi penghentian dari

penggunaan aktif atau penghentian permanen suatu aset tetap.

Aset Tetap yang diperoleh dari hibah/donasi diakui pada saat Aset Tetap tersebut

diterima dan/atau hak kepemilikannya berpindah.

Kepemilikan atas Tanah ditunjukkan dengan adanya bukti bahwa telah terjadi

perpindahan hak kepemilikan dan/atau penguasaan secara hukum seperti

sertifikat tanah. Apabila perolehan tanah belum didukung dengan bukti secara

hukum, maka tanah tersebut harus diakui pada saat terdapat bukti bahwa

29

penguasaannya telah berpindah, misalnya telah terjadi pembayaran dan/atau

penguasaan atas tanah sudah beralih dari pemilik sebelumnya kepada entitas.

Konstruksi Dalam Pengerjaan dipindahkan ke Aset Tetap yang bersangkutan

setelah pekerjaan pembangunan/pengerjaan/konstruksi tersebut dinyatakan

selesai dan siap digunakan sesuai dengan tujuan perolehannya.

Dalam beberapa kasus, suatu KDP dapat saja dihentikan pembangunannya

oleh karena ketidaktersediaan dana, kondisi politik, ataupun kejadian-

kejadian lainnya. Penghentian KDP dapat berupa penghentian sementara dan

penghentian permanen. Apabila suatu KDP dihentikan pembangunannya

untuk sementara waktu, maka KDP tersebut tetap dicantumkan ke dalam

neraca dan kejadian ini diungkapkan secara memadai di dalam Catatan atas

Laporan Keuangan. Namun, apabila pembangunan KDP diniatkan untuk

dihentikan pembangunannya secara permanen karena diperkirakan tidak

akan memberikan manfaat ekonomik di masa depan, ataupun oleh sebab

lain yang dapat dipertanggungjawabkan, maka KDP tersebut harus

dieliminasi dari neraca dan kejadian ini diungkapkan secara memadai dalam

CaLK.

4. Pengukuran

Aset Tetap pada prinsipnya dinilai dengan biaya perolehan.Apabila biaya

perolehan suatu aset adalah tanpa nilai atau tidak dapat diidentifikasi, maka nilai

Aset Tetap didasarkan pada nilai wajar pada saat perolehan.

Biaya perolehan adalah jumlah kas atau setara kas yang dibayarkan atau nilai

wajar imbalan lain yang diberikan untuk memperoleh suatu aset pada saat

perolehan atau konstruksi sampai dengan aset tersebut dalam kondisi dan tempat

yang siap untuk dipergunakan.

Sedangkan, nilai wajar adalah nilai tukar aset atau penyelesaian kewajiban antar

pihak yang memahami dan berkeinginan untuk melakukan transaksi wajar.

Nilai wajar digunakan untuk mencatat aset tetap yang bersumber dari

donasi/hibah yang tidak diketahui nilai perolehannya.

Penggunaan nilai wajar pada saat tidak ada nilai perolehan atau tidak dapat

diidentifikasi bukan merupakan suatu proses penilaian kembali (revaluasi).

Suatu aset dapat juga diperoleh dari bonus pembelian, contohnya beli tiga gratis

satu.Atas aset hasil dari bonus tersebut biaya perolehan aset adalah nilai wajar

aset tersebut pada tanggal perolehannya.

30

Terkait dengan pengukuran Aset Tetap, perlu diperhatikan hal-hal sebagai

berikut:

a. Komponen Biaya Perolehan

Biaya perolehan suatu Aset Tetap terdiri dari harga belinya atau

konstruksinya, termasuk bea impor dan setiap biaya yang dapat diatribusikan

secara langsung dalam membawa aset tersebut ke kondisi yang membuat aset

tersebut dapat bekerja untuk penggunaan yang dimaksudkan.

Biaya perolehan aset terdiri dari:

1) Harga pembelian, termasuk bea impor dan pajak pembelian, setelah

dikurangi dengan diskon dan rabat; dan

2) Seluruh biaya yang secara langsung dapat dihubungkan/diatribusikan

dengan aset dan membawa aset tersebut ke kondisi yang membuat aset

tersebut dapat bekerja untuk penggunaan yang dimaksudkan.

Demikian juga pengeluaran untuk belanja perjalanan dan jasa yang terkait

dengan perolehan Aset Tetap atau aset lainnya.Hal ini meliputi biaya

konsultan perencana, konsultan pengawas, dan pengembangan perangkat

lunak (software), dan harus ditambahkan pada nilai perolehan.Meskipun

demikian, tentu saja harus diperhatikan nilai kewajaran dan kepatutan dari

biaya-biaya lain di luar harga beli Aset Tetap tersebut.

Contoh biaya yang secara langsung dapat dihubungkan/ diatribusikan dengan

aset :

1) biaya persiapan tempat;

2) biaya pengiriman awal (initial delivery) dan biaya simpan dan bongkar

muat (handling cost);

3) biaya pemasangan (installation cost);

4) biaya profesional seperti arsitek dan insinyur;

5) biaya konstruksi; dan

6) biaya pengujian aset untuk menguji apakah aset telah berfungsi dengan

benar (testing cost). Contoh: biaya pengujian aset pada proses

pembuatan/karoseri mobil.

Ketika pembelian suatu aset dilakukan secara kredit dimana jangka waktu

kredit melebihi jangka waktu normal, biaya perolehan yang diakui adalah

setara dengan harga kas yang tertera (harga perolehan kas). Perbedaan/selisih

antara harga kas dengan total pembayaran yang dikeluarkan diakui sebagai

31

beban bunga selama jangka waktu kredit kecuali selisih tersebut dapat

dikapitalisasi sesuai dengan peraturan perundangan yang berlaku.

Biaya administrasi dan biaya overhead lainnya bukan merupakan komponen

dari biaya perolehan suatu aset kecuali biaya tersebut dapat diatribusikan

secara langsung pada biaya perolehan aset atau membawa aset ke kondisi

kerjanya (siap pakai). Demikian pula biaya permulaan (start-up cost) dan

biaya lain sejenisnya bukan merupakan komponen dari biaya suatu aset

kecuali biaya tersebut diperlukan untuk membawa aset ke kondisi kerjanya.

Biaya perolehan dari masing-masing Aset Tetap yang diperoleh secara

gabungan ditentukan dengan mengalokasikan harga gabungan tersebut

berdasarkan perbandingan nilai wajar masing-masing aset yang bersangkutan.

Biaya perolehan Aset Tetap yang dibangun dengan cara swakelola meliputi:

1) biaya langsung untuk tenaga kerja, bahan baku;

2) biaya tidak langsung termasuk biaya perencanaan dan pengawasan,

perlengkapan, tenaga listrik, sewa peralatan; dan

3) semua biaya lainnya yang terjadi berkenaan dengan pembangunan Aset

Tetap tersebut.

Pengukuran Aset Tetap harus memperhatikan kebijakan mengenai ketentuan

nilai satuan minimum kapitalisasi Aset Tetap. Nilai satuan minimum

kapitalisasi aset tetap adalah sebagai berikut :

1) Pengeluaran untuk per satuan peralatan dan mesin adalah yang sama

dengan atau lebih dari Rp 500.000,00 (lima ratus ribu rupiah);

2) Pengeluaran untuk gedung dan bangunan dan yang sama dengan atau

lebih dari Rp 20.000.000,00 (dua puluh juta rupiah); dan

3) Nilai satuan minimum kapitalisasi aset tetap dikecualikan terhadap

pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya

berupa koleksi perpustakaan dan barang bercorak kesenian.

b. Pengeluaran Setelah Tanggal Perolehan

Pengeluaran setelah perolehan awal suatu Aset Tetap yang memperpanjang

masa manfaat atau yang kemungkinan besar memberi manfaat ekonomi di

masa yang akan datang dalam bentuk kapasitas, mutu produksi, atau

peningkatan standar kinerja, harus ditambahkan pada nilai tercatat aset yang

bersangkutan (carrying amount). Pengeluaran lainnya yang timbul setelah

perolehan awal (selain pengeluaran yang memberi nilai manfaat tersebut)

32

diakui sebagai beban pengeluaran (expenses) pada periode dimana beban

pengeluaran tersebut terjadi.

Pengeluaran setelah perolehan awal suatu Aset Tetap hanya dapat

dikapitalisasikan pada nilai aset jika memenuhi persyaratan sebagai berikut:

1) pengeluaran tersebut mengakibatkan bertambahnya masa manfaat,

kapasitas, kualitas, dan volume aset yang telah dimiliki; dan

2) pengeluaran tersebut memenuhi batasan minimal nilai kapitalisasi Aset

Tetap/aset lainnya.

Terkait dengan kriteria pertama di atas, perlu diketahui tentang pengertian

berikut :

1) pertambahan masa manfaat adalah bertambahnya umur ekonomis yang

diharapkan dari Aset Tetap yang sudah ada. Misalnya sebuah gedung

semula diperkirakan mempunyai umur ekonomis 10 tahun. Pada tahun

ke-7 pemerintah melakukan renovasi dengan harapan gedung tersebut

masih dapat digunakan 8 tahun lagi. Dengan adanya renovasi tersebut

maka umur gedung berubah dari 10 tahun menjadi 15 tahun;

2) peningkatan kapasitas adalah bertambahnya kapasitas atau kemampuan

Aset Tetap yang sudah ada. Misalnya, sebuah generator listrik yang

mempunyai output 200 KW dilakukan renovasi sehingga kapasitasnya

meningkat menjadi 300 KW;

3) peningkatan kualitas aset adalah bertambahnya kualitas dari Aset Tetap

yang sudah ada. Misalnya, jalan yang masih berupa tanah ditingkatkan

oleh pemerintah menjadi jalan aspal; dan

4) pertambahan volume aset adalah bertambahnya jumlah atau satuan

ukuran aset yang sudah ada, misalnya penambahan luas bangunan suatu

gedung dari 400 m2 menjadi 500 m2.

Beban yang dikeluarkan untuk perbaikan atau pemeliharaan Aset Tetap yang

ditujukan untuk memulihkan atau mempertahankan economic benefit atau

potensi service atas aset dimaksud dari performa standar yang diharapkan

diperlakukan sebagai beban pada saat dikeluarkan/terjadi.

c. Konstruksi Dalam Pengerjaan

- Nilai konstruksi yang dikerjakan secara swakelola :

1) Biaya yang berhubungan langsung dengan kegiatan konstruksi;

2) Biaya yang dapat diatribusikan pada kegiatan pada umumnya dan

dapat dialokasikan ke konstruksi tersebut; dan

33

3) Biaya lain yang secara khusus dibebankan sehubungan konstruksi

yang bersangkutan.

- Nilai konstruksi yang dikerjakan oleh kontraktor melalui kontrak

konstruksi melalui :

1) Termin yang telah dibayarkan kepada kontraktor sehubungan dengan

tingkat penyelesaian pekerjaan;

2) Kewajiban yang masih harus dibayar kepada kontraktor berhubungan

dengan pekerjaan yang telah diterima tetapi belum dibayar pada

tanggal pelaporan; dan

3) Pembayaran klaim kepada kontraktor atau pihak ketiga sehubungan

dengan pelaksanaan kontrak konstruksi.

- Jika konstruksi dibiayai dari pinjaman maka biaya pinjaman yang timbul

selama masa konstruksi dikapitalisasi dan menambah biaya konstruksi,

sepanjang biaya tersebut dapat diidentifikasi dan ditetapkan secara andal.

d. Perolehan Secara Gabungan

Biaya perolehan dari masing-masing aset yang diperoleh secara gabungan

ditentukan dengan mengalokasikan harga gabungan tersebut berdasarkan

perbandingan nilai wajar masing-masing aset yang bersangkutan.

e. Pertukaran

Suatu aset dapat diperoleh melalui pertukaran suatu aset atau sebagian aset

yang tidak serupa dan memiliki nilai wajar yang tidak sama. Biaya perolehan

aset tersebut diukur dengan nilai wajar aset yang dilepas dan disesuaikan

dengan jumlah kas atau setara kas lainnya yang ditransfer/diserahkan.

Dalam hal aset yang diperoleh memiliki nilai wajar yang sama dengan aset

yang dilepas namun demikian terdapat indikasi dari nilai wajar aset yang

diterima bahwa aset tersebut masih harus dilakukan perbaikan untuk

membawa aset dalam kondisi bekerja seperti yang diharapkan, maka biaya

perolehan yang diakui adalah sebesar nilai aset yang dilepas dan disesuaikan

dengan jumlah kas yang harus dikeluarkan untuk perbaikan aset tersebut.

Suatu Aset Tetap dapat juga diperoleh melalui pertukaran atas suatu aset yang

serupa yang memiliki manfaat yang serupa dan memiliki nilai wajar yang

sama. Dalam keadaan tersebut tidak ada keuntungan dan kerugian yang diakui

dalam transaksi ini.Biaya aset yang baru diperoleh dicatat sebesar nilai tercatat

(carrying amount) atas aset yang dilepas.

34

f. Penyusutan

Penyusutan adalah alokasi yang sistematis atas nilai suatu Aset Tetap yang

dapat disusutkan (depreciable assets) selama masa manfaat aset yang

bersangkutan.Nilai penyusutan untuk masing-masing periode diakui sebagai

pengurang nilai tercatat Aset Tetap dalam neraca dan beban penyusutan dalam

LO.Selain tanah dan konstruksi dalam pengerjaan, seluruh Aset Tetap

disusutkan sesuai dengan sifat dan karakteristik aset tersebut.

Aset Tetap Lainnya berupa hewan, tanaman, buku perpustakaan tidak

dilakukan penyusutan secara periodik, melainkan diterapkan penghapusan

pada saat Aset Tetap lainnya tersebut sudah tidak dapat digunakan atau mati.

Aset Tetap yang direklasifikasikan sebagai Aset Lainnya dalam neraca berupa

Aset Kemitraan dengan Pihak Ketiga dan Aset Idle, disusutkan sebagaimana

layaknya Aset Tetap.

Dalam hal terjadi perubahan nilai Aset Tetap sebagai akibat koreksi nilai Aset

Tetap yang disebabkan oleh kesalahan dalam pencantuman nilai yang

diketahui di kemudian hari, maka penyusutan atas Aset Tetap tersebut perlu

untuk disesuaikan.Penyesuaian sebagaimana dimaksud meliputi penyesuaian

atas nilai yang dapat disusutkan dan nilai akumulasi penyusutan.Penentuan

nilai yang dapat disusutkan dilakukan untuk setiap unit Aset Tetap tanpa ada

nilai residu.Nilai residu adalah nilai buku suatu Aset Tetap pada akhir masa

manfaatnya.

Metode penyusutan yang digunakan adalah metode garis lurus (straight line

method).Metode garis lurus menetapkan tarif penyusutan untuk masing-

masing periode dengan jumlah yang sama. Rumusan perhitungan penyusutan

adalah:

Penyusutan per periode = Nilai yang dapat disusutkan

Masa manfaat

Nilai yang dapat disusutkan adalah seluruh nilai perolehan asetdengan

tidak memiliki nilai sisa (residu).

Masa manfaat aset untuk melakukan perhitungan penyusutan adalah

sebagaimana tercantum pada Peraturan Gubernur no.45 Tahun 2014.

Perhitungan penyusutan aset tetap yang diperoleh tengah tahun menggunakan

pendekatan tahunan yaitu penyusutan dihitung satu tahun penuh meskipun

baru diperoleh satu atau dua bulan atau bahkan dua hari.

35

Penambahan nilai aset yang disebabkan adanya kapitalisasi atas pengeluaran

setelah perolehan awal suatu Aset Tetap dapat menambah umur asset sesuai

dengan ketentuan sebagaimana tercantum dalam lampiran.

g. Penghentian dan Pelepasan

Suatu Aset Tetap dieliminasi dari neraca ketika dilepaskan atau bila aset

secara permanen dihentikan penggunaannya dan tidak ada manfaat ekonomi

masa yang akan datang. Aset Tetap yang secara permanen dihentikan atau

dilepas harus dieliminasi dari Neraca dan diungkapkan dalam CaLK.Aset

Tetap yang dihentikan dari penggunaan aktif pemerintah tidak memenuhi

definisi Aset Tetap dan harus dipindahkan ke pos aset lainnya sesuai dengan

nilai tercatatnya.

Dalam hal penghentian Aset Tetap merupakan akibat dari pemindahtanganan

dengan cara dijual atau dipertukarkan sehingga pada saat terjadinya transaksi

belum seluruh nilai buku Aset Tetap yang bersangkutan habis disusutkan,

maka selisih antara harga jual atau harga pertukarannya dengan nilai buku

Aset Tetap terkait diperlakukan sebagai penambah atau pengurang ekuitas

dana. Penerimaan kas akibat penjualan dibukukan sebagai pendapatan dan

dilaporkan pada LO dan LRA.

h. Penilaian kembali

Penilaian kembali atau revaluasi aset tetap pada umumnya tidak

diperkenankan karena Standar Akuntansi Pemerintahan menganut penilaian

aset berdasarkan biaya perolehan atau pertukaran.Penyimpangan dari

ketentuan ini mungkin dilakukan berdasarkan ketentuan pemerintah yang

berlaku secara nasional.

i. Penyusunan Neraca Awal

Untuk keperluan penyusunan neraca awal suatu entitas, biaya perolehan aset

tetap yang digunakan adalah nilai wajar pada saat neraca awal tersebut.Untuk

periode selanjutnya setelah tanggal neraca awal, atas perolehan aset tetap baru,

suatu entitas menggunakan biaya perolehan atau nilai wajar bila biaya

perolehan tidak ada.

5. Penyajian dan Pengungkapan

Penyajian Aset Tetap berdasarkan kepada biaya perolehan Aset Tetap tersebut

dikurangi akumulasi penyusutan.

36

6. Perlakuan Khusus

Aset Bersejarah

Penyajian aset bersejarah (heritage assets) tidak harus di neraca tetapi

diungkapkan dalam CaLK. Beberapa Aset Tetap dijelaskan sebagai aset

bersejarah dikarenakan kepentingan budaya, lingkungan, dan sejarah.Contoh dari

aset bersejarah adalah bangunan bersejarah, monumen, tempat-tempat purbakala

(archaeological sites) seperti candi, dan karya seni (works of art).

Beberapa karakteristik sebagai ciri khas suatu aset bersejarah:

1) nilai kultural, lingkungan, pendidikan, dan sejarahnya tidak mungkin secara

penuh dilambangkan dengan nilai keuangan berdasarkan harga pasar;

2) peraturan dan hukum yang berlaku melarang atau membatasi secara ketat

pelepasannya untuk dijual;

3) tidak mudah untuk diganti dan nilainya akan terus meningkat selama waktu

berjalan walaupun kondisi fisiknya semakin menurun; dan

4) sulit untuk mengestimasikan masa manfaatnya. Untuk beberapa kasus dapat

mencapai ratusan tahun.

Biaya untuk perolehan, konstruksi, peningkatan, dan rekonstruksi atas aset

bersejarah harus dibebankan sebagai belanja tahun terjadinya pengeluaran

tersebut.Biaya tersebut termasuk seluruh biaya yang berlangsung untuk

menjadikan aset bersejarah tersebut dalam kondisi dan lokasi yang ada pada

periode berjalan.

Beberapa aset bersejarah juga memberikan potensi manfaat lainnya kepada

pemerintah selain nilai sejarahnya, contoh bangunan bersejarah digunakan untuk

ruang perkantoran. Dalam kasus tersebut, aset ini akan diterapkan prinsip-prinsip

yang sama seperti aset tetap yang lain.

F. KEBIJAKAN AKUNTANSI DANA CADANGAN

1. Definisi

Dana Cadangan adalah dana yang disisihkan untuk menampung kebutuhan yang

memerlukan dana yang relatif besar yang tidak dapat dipenuhi dalam satu tahun

anggaran.

Pembentukan maupun peruntukan Dana Cadangan akan diatur dalam Peraturan

Kepala Daerah, sehingga Dana Cadangan tidak dapat digunakan untuk

peruntukan yang lain.

37

Dana Cadangan dapat dibentuk lebih dari satu peruntukan.Apabila terdapat lebih

dari satu peruntukan maka Dana Cadangan dirinci menurut tujuan

pembentukannya.

2. Pengakuan

Dana Cadangan diakui pada saat terjadi pemindahan klasifikasi dari Kas ke Dana

Cadangan.

3. Pengukuran

Dana Cadangan diukur sesuai dengan nilai nominal dari Kas yang

diklasifikasikan ke Dana Cadangan.

Hasil yang diperoleh dari pengelolaan Dana Cadangan di Pemerintah Daerah

merupakan penambah Dana Cadangan.

4. Pengungkapan

Dana Cadangan disajikan dalam Neraca pada kelompok aset non lancar.

Rinciannya dijelaskan dan diungkapkan dalam CaLK

Hasil-hasil yang diperoleh dari pengelolaan Dana Cadangan dicatat sebagai

Pendapatan–LRA dalam pos Pendapatan Asli Daerah Lainnya, kemudian

ditambahkan dalam Dana Cadangan dengan mekanisme pembentukan Dana

Cadangan dengan nilai sebesar hasil yang diperoleh dari pengelolaan tersebut hal

ini perlu diungkapkan dalam CaLK.

G. KEBIJAKAN AKUNTANSI ASET LAINNYA

1. Definisi

Aset lainnya adalah aset pemerintah selain aset lancar, investasi jangka panjang,

aset tetap dan dana cadangan.

Aset lainnya antara lain:

1) aset tak berwujud;

2) Tagihan Tuntutan Ganti Rugi Daerah;

3) kemitraan dengan pihak ketiga;

4) kas yang dibatasi penggunaannya; dan

5) aset Lain-Lain

G.1. ASET TAK BERWUJUD

1. Definisi

Aset Tak Berwujud didefinisikan sebagai aset non-moneter yang dapat

diidentifikasi dan tidak mempunyai wujud fisik. Aset Tak Berwujud merupakan

38

bagian dari Aset Non lancar yang digunakan secara langsung atau tidak langsung

untuk kegiatan pemerintah atau yang digunakan masyarakat umum yang

memiliki kriteria sebagai berikut:

1. aset non-moneter yang dapat diidentifikasi;

2. dikendalikan oleh entitas pemerintah; dan

3. mempunyai potensi manfaat ekonomi masa depan.

2. Jenis-jenis

a. Goodwill

Goodwill adalah kelebihan nilai yang diakui oleh suatu entitas akibat adanya

pembelian kepentingan/saham di atas nilai buku. Goodwill dihitung

berdasarkan selisih antara nilai entitas berdasarkan pengakuan dari suatu

transaksi peralihan/penjualan kepentingan/saham dengan nilai buku kekayaan

bersih perusahaan.

b. Hak Paten, Hak Cipta

Hak-hak ini pada dasarnya diperoleh karena adanya kepemilikan kekayaan

intelektual atau atas suatu pengetahuan teknis atau suatu karya yang dapat

menghasilkan manfaat bagi entitas. Di samping itu dengan adanya hak ini

dapat mengendalikan pemanfaatan aset tersebut dan membatasi pihak lain

yang tidak berhak untuk memanfaatkannya.

c. Royalti

Nilai manfaat ekonomi yang akan/dapat diterima atas kepemilikan hak

cipta/hak paten/hak lainnya pada saat hak dimaksud akan dimanfaatkan oleh

orang, instansi atau perusahaan lain.

d. Software

Software computer yang masuk dalam kategori Aset Tak Berwujud adalah

software yang bukan merupakan bagian tak terpisahkan dari hardware

komputer tertentu. Jadi software ini adalah yang dapat digunakan di

komputer lain.

e. Lisensi

Adalah izin yang diberikan pemilik Hak Paten atau Hak Cipta yang diberikan

kepada pihak lain berdasarkan perjanjian pemberian hak untuk menikmati

manfaat ekonomi dari suatu Hak Kekayaan Intelektual yang diberi

perlindungan dalam jangka waktu dan syarat tertentu.

39

f. Hasil Kajian/Penelitian yang memberikan manfaat jangka panjang

Hasil kajian/pengembangan yang memberikan manfaat jangka panjang

adalah suatu kajian atau pengembangan yang memberikan manfaat ekonomis

dan/atau sosial dimasa yang akan datang yang dapat diidentifikasi sebagai

aset.

g. Aset Tak Berwujud Lainnya

Aset Tak berwujud lainnya merupakan jenis aset tak berwujud yang tidak

dapat dikelompokkan ke dalam jenis aset tak berwujud yang ada.

h. Aset Tak Berwujud dalam Pengerjaan.

Terdapat kemungkinan pengembangan suatu Aset Tak Berwujud yang

diperoleh secara internal yang jangka waktu penyelesaiannya melebihi satu

tahun anggaran atau pelaksanaan pengembangannya melewati tanggal

pelaporan. Dalam hal terjadi seperti ini, maka atas pengeluaran yang telah

terjadi dalam rangka pengembangan tersebut sampai dengan tanggal

pelaporan harus diakui sebagai Aset Tak Berwujud dalam Pengerjaan

(intangible asset – work in progress), dan setelah pekerjaan selesai kemudian

akan direklasifikasi menjadi Aset Tak Berwujud yang bersangkutan.

3. Pengakuan

Untuk dapat diakui sebagai Aset Tak Berwujud maka suatu entitas harus dapat

membuktikan bahwa aktivitas/kegiatan tersebut telah memenuhi:

a. definisi dari Aset Tak Berwujud; dan

b. kriteria pengakuan.

Sesuatu dapat diakui sebagai Aset Tak Berwujud jika memenuhi kriteria sebagai

berikut:

1) kemungkinan besar diperkirakan manfaat ekonomi di masa datang yang

diharapkan atau jasa potensial yang diakibatkan dari Aset Tak Berwujud

tersebut akan mengalir kepada/dinikmati oleh entitas; dan

2) biaya perolehan atau nilai wajarnya dapat diukur dengan andal.

4. Pengukuran

Aset Tak Berwujud diukur dengan harga perolehan, yaitu harga yang harus dibayar

entitas untuk memperoleh suatu Aset Tak Berwujud hingga siap untuk digunakan

dan Aset Tak Berwujud tersebut mempunyai manfaat ekonomi yang diharapkan

dimasa datang atau jasa potensial yang melekat pada aset tersebut akan mengalir

masuk kedalam entitas tersebut.

40

Terhadap Aset Tak Berwujud dilakukan amortisasi, kecuali atas Aset Tak

Berwujud yang memiliki masa manfaat tak terbatas. Metode amortisasi yang

digunakan adalah metode metode garis lurus (straight line method). Metode garis

lurus menetapkan tarif penyusutan untuk masing-masing periode dengan jumlah

yang sama. Rumusan tersebut adalah:

Penyusutan per periode = Nilai yang dapat disusutkan

Masa manfaat

Nilai yang dapat disusutkan adalah seluruh nilai perolehan aset dan tidak

memiliki nilai sisa (residu).

Masa manfaat aset Tak Berwujud selain yang memiliki masa manfaat tak

terbatas adalah selama 5 (lima) tahun.

Biaya untuk memperoleh Aset Tak Berwujud dengan pembelian, terdiri dari:

a. Harga beli, termasuk biaya import dan pajak-pajak, setelah dikurangi dengan

potongan harga dan rabat;dan

b. Setiap biaya yang dapat diatribusikan secara langsung dalam membawa aset

tersebut ke kondisi yang membuat aset tersebut dapat bekerja untuk

penggunaan yang dimaksudkan.

Contoh dari biaya yang dapat diatribusikan secara langsung adalah:

1) biaya staf yang timbul secara langsung agar aset tersebut dapat digunakan;

2) biaya professional yang timbul secara langsung agar aset tersebut dapat

digunakan; dan

3) biaya pengujian untuk menjamin aset tersebut dapat berfungsi secara baik.

Pengukuran Aset Tak Berwujud yang diperoleh secara internal adalah:

a. Aset Tak Berwujud dari kegiatan pengembangan yang memenuhi syarat

pengakuan, diakui sebesar biaya perolehan yang meliputi biaya yang

dikeluarkan sejak memenuhi kriteria pengakuan;