menejemen persediaan

17

Definisi: Persediaan merupakan simpanan material yang berupa bahan mentah, barang dalam proses dan barang jadi. Inventory meliputi semua barang yang dimiliki perusahaan pada saat tertentu, dengan tujuan untuk dijual kembali atau dikomsumsikan dalam siklus operasi normal perusahaan sebagai barang yang dimiliki untuk dijual atau diasumsikan untuk dimasa yang akan datang. Menurut Koher,Eric L.A. Inventory adalah : " Bahan baku dan penolong, barang jadi dan barang dalam proses produksi dana barang-barang yang tersedia, yang dimiliki dalam perjalanan dalam tempat penyimpanan atau konsinyasikan kepada pihak lain pada akhir periode". Secara umum pengertian Inventory adalah merupakan suatu aset yang ada dalam bentuk barang-barang yang dimiliki untuk dijual dalam operasi perusahaan maupun barang-barang yang sedang di dalam proses pembuatan. Klasifikasi Inventori Ada beberapa macam klasifikasi inventori, menurut Dobler at al, ada beberapa klasifikasi inventori yang digunakan oleh perusahaan, antara lain [3]: Inventori Produksi

Transcript of menejemen persediaan

Definisi: Persediaan merupakan simpanan material yang berupa bahan mentah, barang

dalam proses dan barang jadi.

Inventory meliputi semua barang yang dimiliki perusahaan pada saat tertentu, dengan

tujuan untuk dijual kembali atau dikomsumsikan dalam siklus operasi normal perusahaan

sebagai barang yang dimiliki untuk dijual atau diasumsikan untuk dimasa yang akan datang.

Menurut Koher,Eric L.A. Inventory adalah : " Bahan baku dan penolong, barang

jadi dan barang dalam proses produksi dana barang-barang yang tersedia, yang dimiliki

dalam perjalanan dalam tempat penyimpanan atau konsinyasikan kepada pihak lain pada

akhir periode".

Secara umum pengertian Inventory adalah merupakan suatu aset yang ada dalam

bentuk barang-barang yang dimiliki untuk dijual dalam operasi perusahaan maupun

barang-barang yang sedang di dalam proses pembuatan.

Klasifikasi Inventori

Ada beberapa macam klasifikasi inventori, menurut Dobler at al, ada beberapa klasifikasi

inventori yang digunakan oleh perusahaan, antara lain [3]:

Inventori Produksi

Yang termasuk dalam klasifikasi invetori produksi adalah bahan baku dan bahan-

bahan lain yang digunakan dalam proses produksi dan merupakan bagin dari produk.

Inventori MRO (Maintaintenance, Repair, and Operating supplies)

Yang termasuk dalam katagori ini adalah barang-barang yang digunakan dalam

proses produksi namun tidak merupakan bagian dari produk.

Inventori In-Process

Yang termasuk dalam katagori inventori ini adalah produk setengah jadi. Produk

yang termasuk dalam katagori inventori ini bisa ditemukan dalam berbagai proses

produksi.

Inventori Finished-goods

Semua produk jadi yang siap untuk dipasarkan termasuk dalam katagori inventori

finished goods.

Persediaan bahan baku adalah barang-barang berwujud yang dimiliki dengan tujuan

untuk diproses menjadi barang jadi. Persediaan barang dagangan adalah barang-barang yang

dibeli dan dimiliki oleh perusahaan dagang untuk dijual kembali. Salah satu perlunya

inventory dilaksanakan dengan baik yaitu mengetahui secara pasti harga pokok dari barang-

barang dagangan yang terjual. Disamping itu untuk menjamin lancarnya arus lintas barang

maka perlu diadakan pencatatan terhadap segala penerimaan barang yang berasal dari

supplier,barang yang dipesan oleh langganan, barang yang terjual, barang yang dikembalikan

oleh langganan dan penyesuaian-penyesuaian (adjusment) terhadap barang.

Alasan Memiliki Persediaan

Secara umum alasan untuk memiliki persediaan adalah sebagai berikut :

1. Untuk menyeimbangkan biaya pemesanan atau persiapan dan biaya penyimpanan.

2. Untuk memenuhi permintaan pelanggan, misalnya menepati tanggal pengiriman.

3. Untuk menghindari penutupan fasilitas manufaktur akibat :

a. Kerusakan mesin

b. Kerusakan komponen

c. Tidak tersedianya komponen

d. Pengiriman komponen yang terlambat

4. Untuk menyanggah proses produksi yang tidak dapat diandalkan.

5. Untuk memanfaatkan diskon

6. Untuk menghadapi kenaikan harga di masa yang akan datang.

Pengendalian persediaan: aktivitas mempertahankan jumlah persediaan pada tingkat yang

dikehendaki. Pada produk barang, pengendalian persediaan ditekankan pada pengendalian

material. Pada produk jasa, pengendalian diutamakan sedikit pada material dan banyak pada

jasa pasokan karena konsumsi sering kali bersamaan dengan pengadaan jasa sehingga tidak

memerlukan persediaan.

Akibat kelebihan persediaan:

Beban bunga meningkat

Biaya penyimpanan dan pemeliharaan

Resiko rusak

Kualitas menurun.

Akibat kekurangan persediaan:

Proses produksi terganggu

Ada kapasitas mesin yang tidak terpakai

Pesanan tidak dapat terpenuhi.

Jenis – jenis persediaan :

Bahan mentah

Barang dalam proses

Barang jadi

Safety stock

Merupakan persediaan minimal yang harus ada agar perusahaan dapat berjalan

normal. Semakin besar safery stock maka perusahaan kemungkinan khabisan persedian akna

semakin kecil.

Safety stock adalah istilah yang digunakan oleh spesialis persediaan untuk

menggambarkan tingkat stok tambahan yang dipertahankan di bawah siklus saham untuk

penyangga terhadap tockouts. Safety Stock (juga disebut Buffer Stock) ada untuk

menghadapi ketidakpastian dalam penawaran dan permintaan. Safety stock didefinisikan

sebagai unit tambahan persediaan dibawa sebagai perlindungan terhadap kemungkinan

stockouts (kekurangan bahan baku atau kemasan). Dengan memiliki jumlah yang memadai

safety stock di tangan, sebuah perusahaan dapat memenuhi permintaan penjualan yang

melebihi perkiraan permintaan mereka tanpa mengubah rencana produksi mereka.

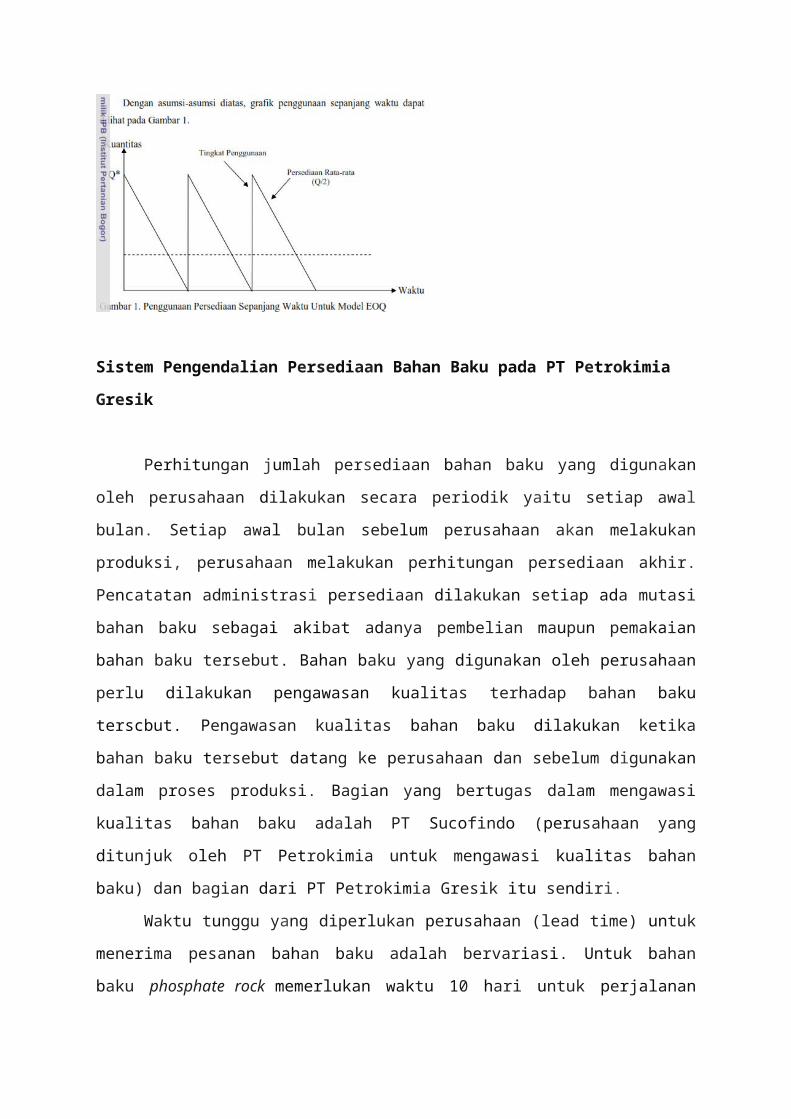

Economic Order Quantity (EOQ)

Model Economic Order Quantity atau Economic Lot Size (ELS) adalah

salah satu teknik pengendalian persediaan yang paling tua dan yang paling dikenal

secara luas. Model ini dapat digunakan baik untuk barang-barang yang dibeli

maupun yang diproduksi sendiri. Model EOQ adalah nama yang digunakan untuk

barang-barang yang dibeli, sedangkan ELS digunakan untuk barang-barang yang

diproduksi sendiri (Handoko, 2008).

Model ini mudah digunakan namun harus dapat memenuhi beberapa asumsi

seperti (Heizer dan Render, 2006):

1. Pemintaan diketahui, tetap dan bebas.

2. Waktu tunggu yaitu waktu antara pemesanan dan penerimaan pesanan

diketahui dan konstan.

3. Penerimaan persediaan bersifat instan dan selesai seluruhnya. Dalam kata

lain, persediaan dari sebuah pesanan datang dalam satu kelompok pada

suatu waktu.

4. Tidak tersedia diskon kuantitas.

5. Biaya variabel hanya biaya untuk menyiapkan atau melakukan pemesanan

(biaya penyetelan) dan biaya menyimpan persediaan dalam waktu tertentu (biaya

penyimpanan atau membawa).

6. Kehabisan persediaan (kekurangan persediaan) dapat sepenuhnya dihindari

jika pemesanan dilakukan pada waktu yang tepat.

Sistem Pengendalian Persediaan Bahan Baku pada PT Petrokimia Gresik

Perhitungan jumlah persediaan bahan baku yang digunakan oleh perusahaan

dilakukan secara periodik yaitu setiap awal bulan. Setiap awal bulan sebelum perusahaan

akan melakukan produksi, perusahaan melakukan perhitungan persediaan akhir. Pencatatan

administrasi persediaan dilakukan setiap ada mutasi bahan baku sebagai akibat adanya

pembelian maupun pemakaian bahan baku tersebut. Bahan baku yang digunakan oleh

perusahaan perlu dilakukan pengawasan kualitas terhadap bahan baku terscbut. Pengawasan

kualitas bahan baku dilakukan ketika bahan baku tersebut datang ke perusahaan dan sebelum

digunakan dalam proses produksi. Bagian yang bertugas dalam mengawasi kualitas bahan

baku adalah PT Sucofindo (perusahaan yang ditunjuk oleh PT Petrokimia untuk mengawasi

kualitas bahan baku) dan bagian dari PT Petrokimia Gresik itu sendiri.

Waktu tunggu yang diperlukan perusahaan (lead time) untuk menerima pesanan

bahan baku adalah bervariasi. Untuk bahan baku phosphate rock memerlukan waktu 10 hari

untuk perjalanan kapal dari Cina ke Gresik, jadi total lead time yar:.g diperiukan dari

pemesanan hingga bahan baku datang adalah 1 bulan. Sedangkan bahan baku asam fosfat

memerlukan waktu 30 hari dalam perjalanan kapal, jadi total lead time yang diperlukan

adalah 2 bulan. Sedangkan untuk asam sulfat hanya memerlukan waktu 1 hari.

Pemakaian bahan baku yang dilaksanakan perusahaan dilakukan dengan sistem FIFO

(first in first out). Pada sistem ini yang pertama kali masuk gudang, maka yang pertama kali

digunakan untuk produksi. Akan tetapi pada kenyataannya tidak dapat berjalan sesuai dengan

harapan perusahaan. Karena jika telah masuk gudang akan sulit dilakukan pengawasan bahan

baku, mana yang pertama kali masuk dan mana yang terakhir kali masuk. Hal itu dikarenakan

bentuk atau wujud dari bahan baku tersebut.

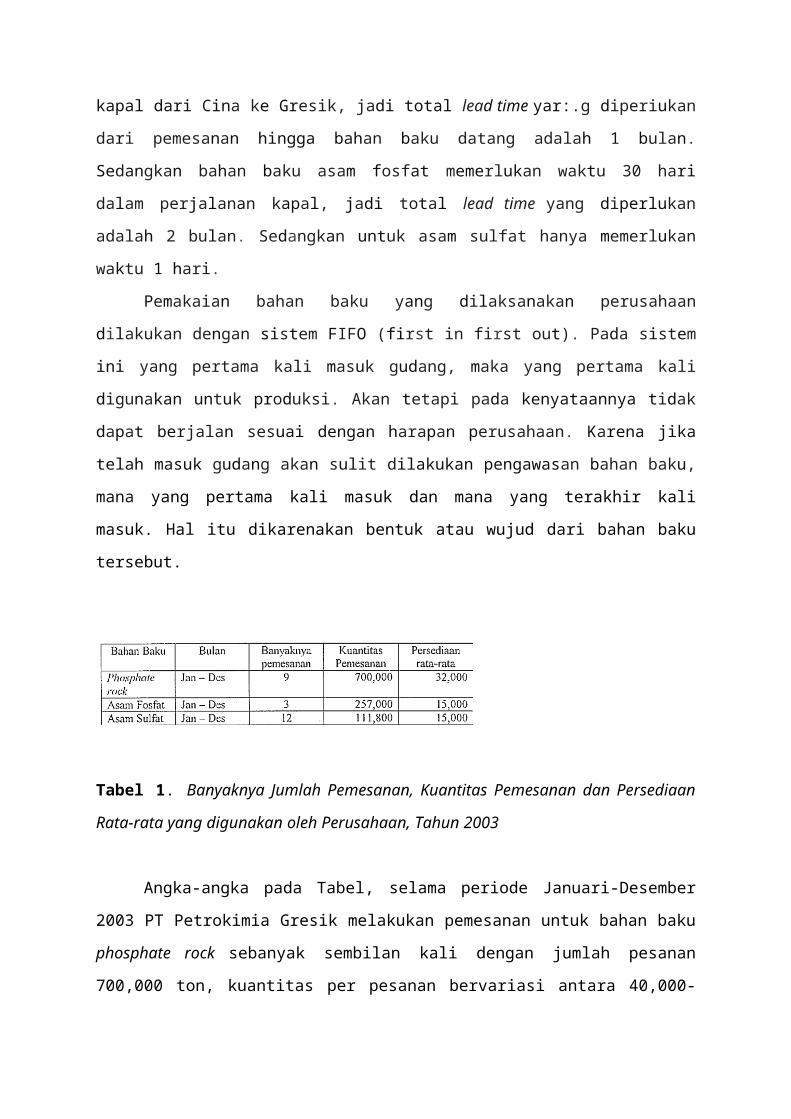

Tabel 1. Banyaknya Jumlah Pemesanan, Kuantitas Pemesanan dan Persediaan Rata-rata

yang digunakan oleh Perusahaan, Tahun 2003

Angka-angka pada Tabel, selama periode Januari-Desember 2003 PT Petrokimia

Gresik melakukan pemesanan untuk bahan baku phosphate rock sebanyak sembilan kali

dengan jumlah pesanan 700,000 ton, kuantitas per pesanan bervariasi antara 40,000-70,000

ton. Pemesanan untuk bahan baku asam fosfat dilakukan sebayak tiga kali dengan jumlah

pesanan sebanyak 257,000 ton, dengan kuantitas pemesanan bervariasi antara 20,000-40,000

ton. Sedangkan untuk bah an baku asam sulfat frekuensi pemesanannya sebanyak dua belas

kali, dengan kuantitas per pesanan berkisar antara 5,000-15,000 ton. Biaya persediaan yang

dihasilkan akibat metode yang digunakan perusahaan untuk masingmasing bahan baku

tersebut.

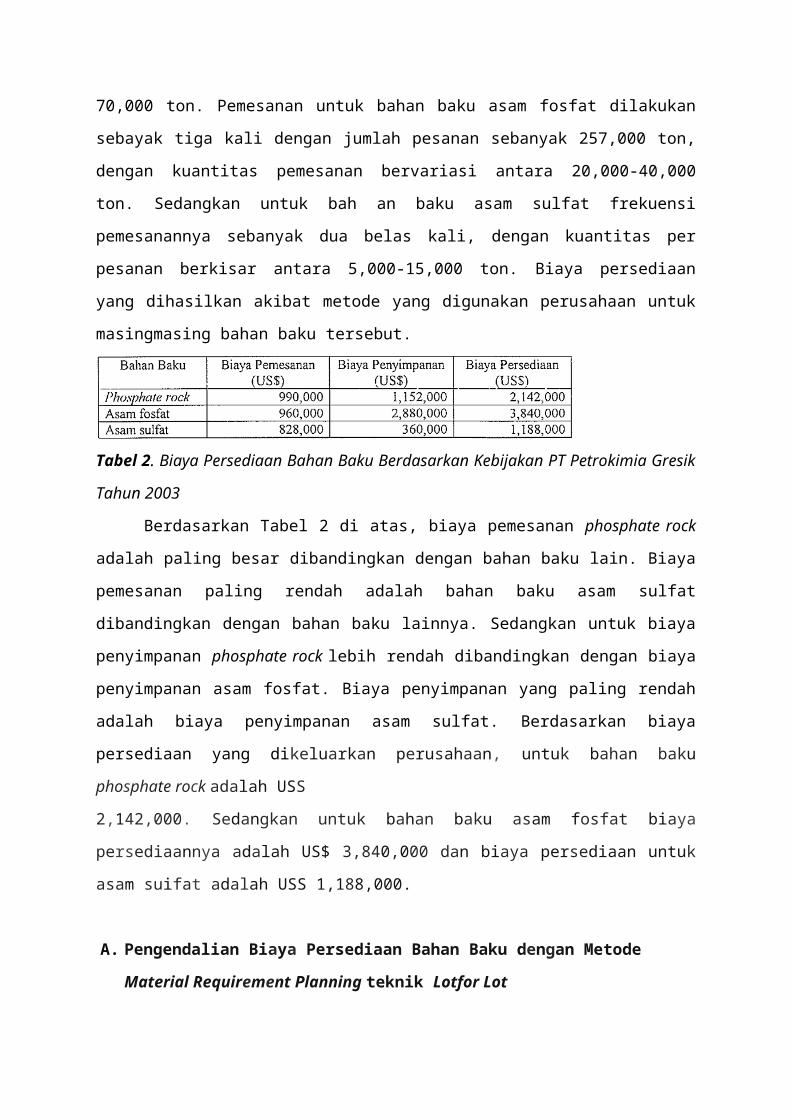

Tabel 2. Biaya Persediaan Bahan Baku Berdasarkan Kebijakan PT Petrokimia Gresik Tahun

2003

Berdasarkan Tabel 2 di atas, biaya pemesanan phosphate rock adalah paling besar

dibandingkan dengan bahan baku lain. Biaya pemesanan paling rendah adalah bahan baku

asam sulfat dibandingkan dengan bahan baku lainnya. Sedangkan untuk biaya penyimpanan

phosphate rock lebih rendah dibandingkan dengan biaya penyimpanan asam fosfat. Biaya

penyimpanan yang paling rendah adalah biaya penyimpanan asam sulfat. Berdasarkan biaya

persediaan yang dikeluarkan perusahaan, untuk bahan baku phosphate rock adalah USS

2,142,000. Sedangkan untuk bahan baku asam fosfat biaya persediaannya adalah US$

3,840,000 dan biaya persediaan untuk asam suifat adalah USS 1,188,000.

A. Pengendalian Biaya Persediaan Bahan Baku dengan Metode Material Requirement

Planning teknik Lotfor Lot

Metode pengendalian persediaan bahan baku lot for lot, menghendaki jumlah

pemesanan tepat sebesar kebutuhan bersih dalam suatu periode. Besarnya pemesanan tersebut

diharapkan 'mernenuhi kebutuhan bahan baku guna lancarnya suatu proses produksi. Pada

akhir periode 2002, perusahaan memiliki persediaan akhir untuk masing-masing bahan baku,

yang dapat digunakan sebagai persediaan awal pada tahun 2003. Dengan menggunakan

metode tersebut, dapat dilakukan perencanaan pemesanan bahan baku sebesar kebutuhan

bersih, yaitu kebutuhan kotor dikurangi dengan persediaan di tangan.

Bahan baku phosphate rock, pacta bulan Januari 2003 mempunyar persediaan di tang

an sebesar 56,332 ton sedangkan yang dibutuhkan adalah sebesar G6,000 ton. Sehingga

perusahaan harus melakukan perencanaan pemesanan sebesar 9,668 ton pada bulan

Desember 2002. Pada bulan Februari 2003 perusahaan membutuhkan bahan baku phosphate

rock sebesar 50,000 ton, maka perusahaan dapat melakukan pemesanan bahan baku tersebut

pada bulan Januari 2003 sebesar kebutuhan kotor tersebut. Pada bulan Januari 2003, bahan

baku asam fosfat mempunyai persediaan di tangan sebesar 26,649 ton, sedangkan perusahaan

membutuhkan bahan baku asam fosfat sebesar 16,000 ton. Sehingga perusahaan tidak periu

melakukan pemesanan bahan bahan baku lagi. Pada bulan Januari 2003, persediaan akhirnya

menjadi 10,649 ton, maka jumlah tersebut tidak cukup untuk memenuhi kebutuhan bahan

baku dalam proses produksi. Perusahaan perlu melakukan pemesanan bahan baku sebesar

3,3 51 ton, dan dapat dilakukan pemesanan pada bulan Desember 2002.

Sedangkan untuk bahan baku asam sulfat, memiliki persediaan akhir pada periode

2002 sebesar 10,695 ton. Persediaan akhir tersebut dapat memenuhi kebutuhan bahan baku

dalam proses produksi Januari 2003. Pada periode Februari 2003, persediaan di tangan

menjadi 3,695 ton, sehingga tidak dapat memenuhi kebutuhan bahan baku. Maka perusahaan

perlu melakukan pemesanan bahan baku sebesar 2,305 ton dan dilakukan pada bulan Februari

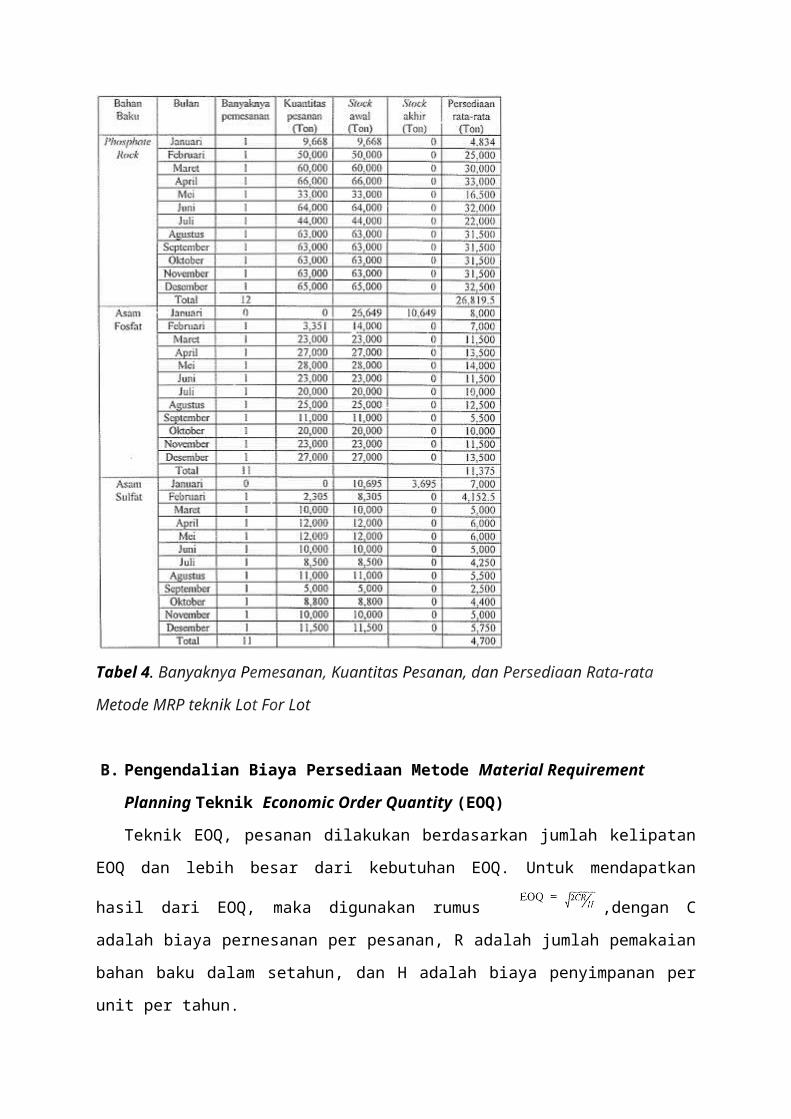

2003. Banyaknya Pemesanan, kuantitas pesanan dan persediaan rata-rata dengan

menggunakan metode MRP teknik lot/or lot.

Berdasarkan perhitungan dengan menggunakan metode material requirement

planning teknik lot/or lot, pemesanan untuk bahan baku phosphate rock dilakukan sebanyak

dua belas kali dengan jumlah pemesanan sebesar 634.668 ton. Kuantitas pemesanan sangat

bervariasi yaitu sebesar 9,668-65,000 ton. Sedangkan untuk bahan baku asam fosfat,

pemesanan bahan baku dilakukan sebanyak sebelas kali dalarn jumlah pemesanan sebesar

230.351 ton. Pemesanan dilakukan dalam jumlah berbeda-beda antara 3.351-28.000 ton.

Pernesanan bahan baku asarn sulfat dalam periode 2003 dapat dilakukan sebesar sebelas kali

dengan jumlah 101, 105 ton. Kuantitas pemesanan sangat berbeda-beda antara 2,305-12,000

ton. Dalam perhitungan dengan metode tersebut, rnaka akan timbul biaya persediaan seperti

pada Tabel 3.

Berdasarkan Tabel 3 dapat diketahui jurnlah biaya penyimpanan untuk bahan baku

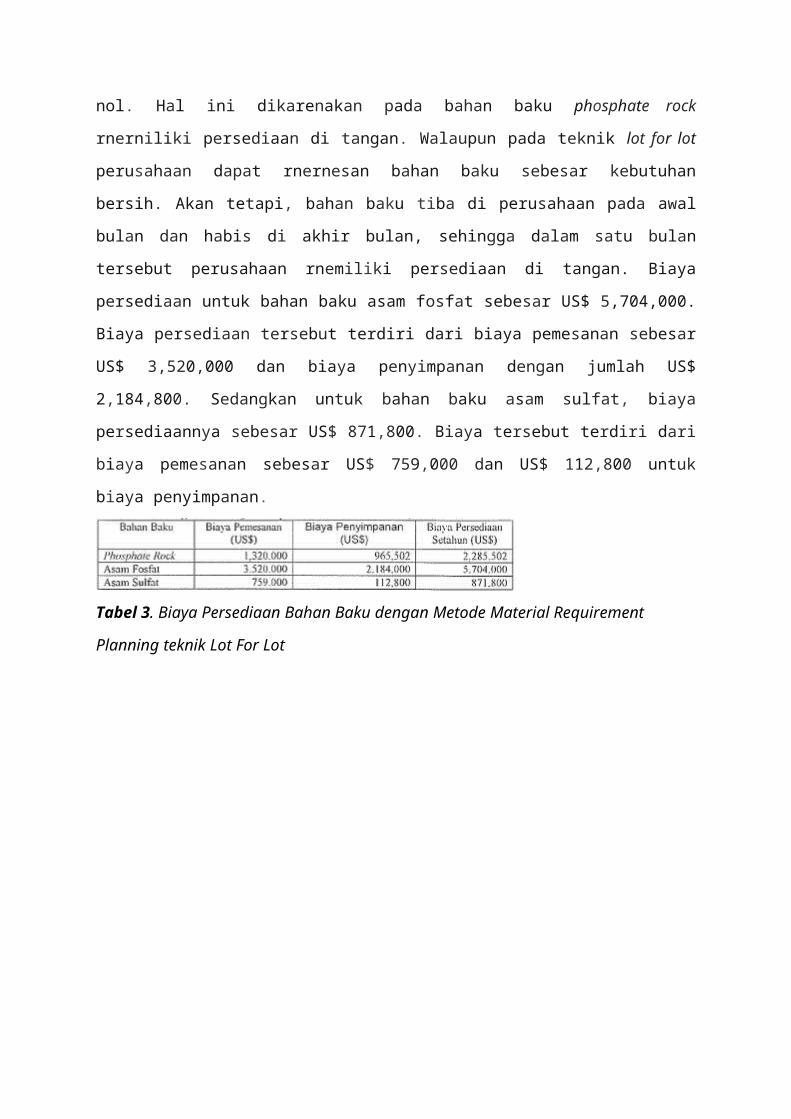

phosphate rock tidak sarna dengan nol. Hal ini dikarenakan pada bahan baku phosphate rock

rnerniliki persediaan di tangan. Walaupun pada teknik lot for lot perusahaan dapat rnernesan

bahan baku sebesar kebutuhan bersih. Akan tetapi, bahan baku tiba di perusahaan pada awal

bulan dan habis di akhir bulan, sehingga dalam satu bulan tersebut perusahaan rnemiliki

persediaan di tangan. Biaya persediaan untuk bahan baku asam fosfat sebesar US$ 5,704,000.

Biaya persediaan tersebut terdiri dari biaya pemesanan sebesar US$ 3,520,000 dan biaya

penyimpanan dengan jumlah US$ 2,184,800. Sedangkan untuk bahan baku asam sulfat, biaya

persediaannya sebesar US$ 871,800. Biaya tersebut terdiri dari biaya pemesanan sebesar US$

759,000 dan US$ 112,800 untuk biaya penyimpanan.

Tabel 3. Biaya Persediaan Bahan Baku dengan Metode Material Requirement Planning

teknik Lot For Lot

Tabel 4. Banyaknya Pemesanan, Kuantitas Pesanan, dan Persediaan Rata-rata Metode MRP

teknik Lot For Lot

B. Pengendalian Biaya Persediaan Metode Material Requirement Planning Teknik

Economic Order Quantity (EOQ)

Teknik EOQ, pesanan dilakukan berdasarkan jumlah kelipatan EOQ dan lebih besar dari

kebutuhan EOQ. Untuk mendapatkan hasil dari EOQ, maka digunakan rumus

,dengan C adalah biaya pernesanan per pesanan, R adalah jumlah pemakaian bahan baku

dalam setahun, dan H adalah biaya penyimpanan per unit per tahun.

Persediaan awal pada bulan Januari 2003, untuk bahan baku phosphate rock adalah

56.332 tOG. Jumlah tersebut tidak dapat memenuhi kebutuhan pemakaian dalarn bulan

Januari, maka diperlukan pemesanan bahan baku tersebut sebanyak jumlah EOQ yaitu 65.400

ton. Pelaksanaan pemesanan dapat dilakukan pada bulan Desember 2002. Dengan jumlah

seperti itu maka akan ada persediaan di tangan untuk bulan Februari 2003 yaitu sebanyak

55.732 ton. Sehingga pada bulan Februari 2003 tidak perlu dilakukan pemesanan terhadap

bahan baku itu, karena telah cukup untuk memenuhi permintaan bahan baku. Bahan baku

asam fosfat, memiliki persediaan awal untuk bulan Januari 2003 sebesar 26.649 ton. Jumlah

tersebut cukup untuk memenuhi permintaan bahan baku untuk bulan Januari 2003, sehingga

tidak perlu dilakukan pemesanan bahan baku. Pada bulan Februari 2003, asam fosfat yang

tersedia hanya sebesar 10.649 ton, maka perIu dilakukan pemesanan bahan baku tersebut

dengan jumlah 29.300 ton. Pelaksanaan pemesanan dapat dilakukan pada bulan Desember

2002. Sedangkan untuk bahan baku asam sulfat, persediaan awal sebesar 10.695 ton. Jumlah

tersebut dapat memenuhi permintaan pemakaian bahan baku untuk bulan januari yaitu

sebesar 7.000 ton. Maka untuk bulan Februari, persediaan ditangan menjadi 3.695 ton.

Jumlah tersebut tidak dapat memenuhi permintaan pemakaian bahan baku yaitu sebesar 6.000

ton. Untuk memenuhi perrnintaan tersebut, perlu ilakukan pernesanan bahan baku sebesar

25.350 ton. Pelaksanaan pesanan tersebut dapat dilakukan pada bulan Februari 2003.

Berdasarkan perhitungan dengan menggunakan rnetode material requirement

planning teknik economic order quantify, dapat diketahui bahwa untuk bahan baku phosphate

rock rnemiliki jumlah EOQ sebesar 65.400 ton. Pemesanan bahan baku tersebut dapat

dilakukan sebanyak sepuluh kali, dengan jumlah total pemesanan sebesar 654.000 ton.

Jumlah EOQ untuk bahan baku asam fosfat adalah 29.269 ton. Dengan jumlah tersebut,

pemesanan bahan baku untuk asam fosfat dapat dilakukan sebanyak delapan kali, dengan

total pesanan sebesar 234.400 ton. Bahan baku asam sulfat, rnemiliki jumlah EOQ sebesar

25.354 ton. Pemesanan bahan baku asam sulfat dalam periode 2003 dilakukan sebanyak

empat kali, dengan jumlah 101.400 ton. Berdasarkan tabel 6, biaya persediaan untuk bahan

baku phosphate rock sebesar US$ 2,150,000. Biaya tersebut terdiri dari biaya pemesanan

dengan jumlah US$ 1,100,000 dan US$ 1,050,000 untuk biaya penyimpanan. Bahan baku

asarn fosfat memiliki biaya persediaan sebesar US$ 3,830,304. Biaya itu terdiri dari US$

2,560,000 untuk biaya pemesanan dan US$ 1,270,304 untuk biaya penyirnpanan. Sedangkan

biaya persediaan bahan haku asam sulfat sebesar US$ 406,240. Biaya persediaan tersebut

berasal dari US$ 276,000 untuk biaya pemesanan dan biaya penyimpanan sebesar LJS$

130,240.

Tabel 5. Biaya Persediaan Bahan Baku dengan Metode Material Requirement Planning

teknik Economic Order Quantity (EOQ) pada PT Petrokimia Gresik Tahun 2003

Tabel 6. Banyaknya Pemesanan, Kuantitas Pesanan, dan Persediaan Rata-rata

Metode MRP teknik EOQ

C. Pengendalian Biaya Persediaan Metode Material Requirement Planning Teknik

Part Period Balancing (PPB)

Jumlah pesanan pada teknik PPB dilakukan sesuai dengan kebutuhan kotor pada suatu

periode yang digabungkan. Penggabungan tersebut dilakukan pada gabungan peri ode yang

berurutan yang memiliki nilai kumulatif bagian periode yang mendekati nilai Economic Part

Periode (EPP). Gabungan periode yang dipilih adalah bagian kumulatif bagian periodenya

yang lebih besar dan paling dekat dengan nilai EPP. Untuk mendapatkan nilai EPP, dapat

digunakan rumus: EPP = C/H, C adalah biaya pesan per pesanan dan H adalah biaya

penyimpanan per unit per periode. Sedangkan nilai kumulatif bagian periode dihitung dengan

cara mengalikan persediaan ekstra yang ditanggung dengan peri ode yang ditanggung.

Banyaknya jumlah pemesanan, kuantitas pesanan dan persediaan rata-rata dengan

menggunakan metode material requirement planning teknik part periode balancing dapat

dilihat dari berdasarkan rumus di atas, nilai EPP untuk bahan baku phosphate rock adalah

36.667 ton. Periode yang digabungkan adalah Januari dengan Februari, Maret dengan April,

Mei dengan Juni, Juli dengan Agustus, September dengan Oktober, dan November dengan

Desember. Sehingga frekuensi pemesanan dilakukan enam kali, dengan jumlah pesanan

643.668 ton. Bahan baku asam fosfat, memiliki nilai EPP sebesar 20.000 ton. Periode yang

dapat digabungkan adalah Februari sampai dengan Maret, April sampai dengan Mei, Juni

sampai dengan Juli, Agustus sampai dengan September, Oktober sampai dengan November,

dan Desember. Pemesanan terhadap asam fosfat dapat dilakukan sebanyak enam kali dalam

periode 2003, dengan jumlah total pemesanan 230.351 ton. Sedangkan untuk asam sulfat

memiliki EPP sebesar 34.500 ton. Bulan Februari sampai dengan April, Mei sampai dengan

Juli, Agustus sampai dengan Oktober, dan November sampai dengan Desember adalah

periodeperiode yang dapat digabungkan. Sehingga dapat diketahui banyak pemesanan yang

dapat dilakukan adalah empat kali dengan jumlah pemesanan 101.105 ton. Perhitungan

tersebut, dapat diketahui biaya persediaan yang timbul dapat dilihat dalam Tabel 8.

Tabel 8 menunjukkan bahwa biaya persediaan untuk phosphate rock adalah US$

1,216,500. Biaya persediaan tersebut terdiri dari biaya pemesanan sebesar US$ 660,000 dan

biaya penyimpanan sebesar US$ 556,500. Asarn fosfat memiliki biaya persediaan sebesar

US$ 2,845,192. Biaya tersebut diperoleh dari US$ 1,920,000 untuk biaya pemesanan dan

US$ 925,192 untuk biaya penyimpanan. Sedangkan biaya pesediaan untuk asam sulfat adalab

US$ 374,795. Biaya tersebut terdiri dari US$ 276,000 untuk biaya pemesanan dan US$

98,795 untuk biaya penyirnpanan.

Tabel 7. Banyaknya Pemesanan, Kuantitas Pesanan, dan Persediaan Rata-rata

Metode MRP Teknik PPB

Tabel 8. Biaya Persediaan Bahan Baku dengan Metode Material Requirement Planning

Teknik Part Periode Balancing (PPB) pada PT Petrokimia Gresik, Tahun 2003.