LK Bank Sumateraut13.pdf

486

-

Upload

sapto-nugroho -

Category

Documents

-

view

176 -

download

3

Transcript of LK Bank Sumateraut13.pdf

Laporan Tahunan 2013 | 2013 Annual Report2

Laporan tahunan ini berisikan pernyataan-pernyataan kondisi keuangan, hasil operasi, proyeksi, rencana, strategi, kebijakan, serta tujuan

Perusahaan, yang digolongkan sebagai pernyataan ke depan dalam pengertian perundang-undangan yang berlaku, kecuali hal-hal yang

bersifat historis. Pernyataan-pernyataan tersebut bersifat prospektif yang memiliki risiko dan ketidakpastian serta dapat mengakibatkan

perkembangan aktual secara material berbeda dari yang tertulis dalam pernyataan-pernyataan tersebut. Pernyataan prospektif dalam

laporan tahunan ini dibuat berdasarkan berbagai asumsi mengenai kondisi terkini dan kondisi mendatang dari Perusahaan serta ling-

kungan bisnis di mana Perusahaan menjalankan kegiatan usaha. Perusahaan tidak menjamin bahwa segala tindakan yang telah diambil

untuk memastikan keabsahan dokumen ini akan membawa hasil-hasil tertentu sesuai harapan. Laporan ini juga memuat kata “Bank

SUMUT”, “Perseroan”, atau “Perusahaan” yang didefinisikan sebagai PT Bank Pembangunan Daerah Sumatera Utara yang menjalankan

usaha dalam bidang perbankan.

This annual report contains statements of financial conditions, operating results, projections, plans, strategies, policies, and objectives of the Com-

pany, which are classified as future oriented statements within the meaning of applicable laws, except for the things that are historical. These

statements are prospective that have risks and uncertainties and may cause actual developments that materially are different from what is writ-

ten in such statements. Prospective statements in this annual report are based on numerous assumptions regarding the current and future condi-

tion from the Company and the business environment in which the Company conducts its business activities. The Company does not guarantee

that all measures taken to ensure the validity of this document will bring certain results as expected. This annual report also contains the word

“Bank SUMUT”, “the Company”, or “Company” which are defined as PT Bank Pembangunan Daerah Sumatera Utara that conducts business in

the banking field.

Disclaimer

Laporan Tahunan 2013 | 2013 Annual Report 3

Why Is This Annual Report 2013 Essential?

Kami mengucapkan selamat datang kepada segenap pemangku kepentingan pada Laporan Tahunan 2013 Bank SUMUT. Tema laporan tahunan ini adalah “Teruji dan Berkomitmen Menjadi yang Terbaik” yang melam-bangkan keinginan segenap jajaran Bank SUMUT untuk mempertahankan kualitas terbaik yang telah dimiliki dan menjadi kebanggaan, tidak saja untuk masyarakat Su-matera Utara namun juga di Indonesia.

Laporan tahunan ini disusun berdasarkan kajian yang mendalam terhadap prospek keberlanjutan bisnis Bank SUMUT serta dinamika bisnis perbankan pada tahun 2013 yang dilakukan dengan semangat untuk memberi-kan sesuatu yang terbaik.

Tujuan utama dari Laporan Tahunan ini adalah untuk meningkatkan keterbukaan informasi Bank SUMUT yang ditunjukkan dalam lingkup eksternal dan internal serta pembelajaran dalam organisasi Bank SUMUT sendiri.

Laporan tahunan ini menjadi buku tahunan yang turut membangun rasa bangga dan solidaritas di antara kar-yawan Bank SUMUT.

Laporan Tahunan ini dapat memberikan gambaran se-cara komprehensif dan detail tentang sumber informasi pencapaian kinerja, laporan posisi keuangan, laba rugi, dan arus kas dalam setahun. Laporan ini juga memberi-kan gambaran tentang tugas, peran, dan fungsi struktural organisasi Bank SUMUT yang mencerminkan penerapan tata kelola perusahaan yang baik.

Tujuan utama dari laporan tahunan ini adalah untuk membangun pemahaman dan kepercayaan seluruh pe-mangku kepentingan Bank SUMUT dengan menyediakan informasi yang tepat, berimbang, dan relevan sehingga seluruh pegawai, manajemen, dan para pemegang sa-ham dapat memperoleh informasi yang memadai terkait langkah-langkah kebijakan yang telah dan akan ditem-puh Bank SUMUT berikut keberhasilan pencapaian pada tahun 2013.

We welcome all stakeholders on the Annual Report 2013 of Bank SUMUT. The theme of this annual report is “Proven and Committed to Give the Best” which symbolizes the desire of all levels of Bank SUMUT to maintain the best quality which has been owned and becomes the pride, not only to the public of North Sumatra but also in Indonesia.

This annual report is prepared based on in-depth review on the prospects of the business continuity of Bank SUMUT as well as the dynamics of banking business in 2013 which was conducted with passion to give the best.

Main objectives of this Annual Report is to improve the disclosure information of Bank SUMUT which is shown in the scope of external and internal as well as learning in the organization of Bank SUMUT.

This annual report becomes the annual book that develops pride and solidarity among employees of Bank SUMUT.

This Annual Report can provide a comprehensive and detailed overview of the performance achievements, statement of financial position, profit and loss, and cash flows in a year. This report also provides an overview of duties, roles, and functions of the organization structure of Bank SUMUT that reflects implementation of good corporate governance.

The main objectives of this annual report is to develop understanding and trust of all stakeholders of Bank SUMUT by providing information that is precise, balanced, and relevant so that all employees, management, and shareholders can obtain adequate information related to policies steps that have been and will be implemented by Bank SUMUT as well as the successful achievement of 2013.

Mengapa Laporan Tahunan 2013 Ini Penting?

Laporan Tahunan 2013 | 2013 Annual Report4

Kinerja Utama 2013 Performance Highlights 2013

Total AsetTotal Assets

Rp21,49 TriliunRp21.49 Trillion

Kredit yang DiberikanLoan

Rp17,11 TriliunRp17,11 Trillion

Dana Pihak KetigaThird Parties Funds

Rp15,94 TriliunRp15.94 Trillion

Kewajiban Penyediaan Modal Minimum(Capital Adequacy Ratio)

14,46%

Rasio Laba Setelah Pajak terhadap Rata-Rata Modal Inti (Return On Equity)

36,52 % Laba Bersih Net Profit

Rp532 MiliarRp532 Billion

Laporan Tahunan 2013 | 2013 Annual Report 5

Tahun 2013, ekonomi Indonesia menghadapi turbulensi perekonomian internasional yang mengguncang pasar keuangan global, yang berdampak pada tingginya tingkat inflasi dan nilai tukar rupiah yang terdepre-siasi. Namun demikian, Bank SUMUT tetap mampu mengatasi masa-masa sulit tersebut dengan menunjuk-kan kinerja keuangan yang tumbuh secara realistis walaupun belum memiliki jajaran Pengurus yang lengkap.Keberhasilan itu tidak terlepas dari arah kebijakan bisnis dan sinergi seluruh elemen strategis di Bank SUMUT yang didorong oleh spirit untuk menjadi bank yang terbaik di Sumatera Utara.

Pada tahun 2013, Bank SUMUT mengambil sejumlah keputusan penting dalam penyaluran kredit maupun dalam hal penghimpunan dana pihak ketiga, termasuk secara proaktif menyesuaikan tingkat suku bunga serta menerapkan pedoman penyaluran kredit yang lebih prudent. Mencermati berbagai perubahan ekonomi dan peraturan di sepanjang tahun, telah memungkinkan Bank SUMUT untuk menjaga posisi likuiditas dan per-modalan yang kuat. Bank SUMUT juga berhasil mempertahankan kualitas aset, meningkatkan profitabilitas serta memberikan dukungan yang berkelanjutan bagi para nasabah, sekaligus mempersiapkan diri memasuki tahun 2014 dengan penuh keyakinan.

In 2013, the Indonesian economy faced international economic turbulence that shocked global financial markets, which resulted to the high rate

of inflation and depreciated exchange rate. However, Bank SUMUT is still able to overcome these difficult times by showing financial performance

that grow realistically despite of not having complete line of Management. The success cannot be separated from the direction of business

policies and synergy of all strategic elements in Bank SUMUT which is driven by the spirit to become the best bank in North Sumatra.

In 2013, Bank SUMUT took some major decisions in distributing loans and in terms of third parties fundraising, including proactively adjust the

interest rate and implement a more prudent guideline of distributing loans. Observing various economic and regulatory changes throughout the

year, has enabled Bank SUMUT to maintain liquidity position and strong capitalization. Bank SUMUT also managed to maintain assets quality,

increase profitability and provide continuous support for its customers, as well as preparing to enter 2014 with confidence.

Teruji Dan Berkomitmen Memberikan Yang Terbaik

Proven And Committed To Give The Best

Tema Dan Penjelasan TemaTheme And Theme Explanation

TABLE OF CONTENT

DAFTAR ISI

Tema Dan Penjelasan Tema

Ikhtisar Data Keuangan Penting

Strategi Bank Sumut 2013

Laporan Dewan Komisaris Dan Direksi

Profil

Sumber Daya Manusia

Analisis Dan Pembahasan Manajemen

Tata Kelola Perusahaan

Manajemen Risiko

Laporan Keberlanjutan

Referensi Kriteria Annual Report Award

Laporan Keuangan

Theme And Theme Explanation

Important Financial Highlights

Bank Sumut Strategies 2013

Report Of The Board Of Commissioners

And The Board Of Directors

Profile

Human Resources

Management Discussion And Analysis

Corporate Governance

Risk Management

Sustainability Report

Cross Reference To Annual Report Award

Audit Report

5

8

13

23

57

121

137

211

333

423

465

485

Laporan Tahunan 2013 | 2013 Annual Report 7

Kesinambungan Tema Laporan Tahunan | Theme Sustainability

Laporan Tahunan 2012 Annual Report 2012“Realistic Growth with Excellent Asset Quality”

Laporan Tahunan 2011 Annual Report 2011“50 Tahun Kebersamaan”

Laporan Tahunan 2010 Annual Report 2010“Building Sustainability Growth”

Laporan Tahunan 2013 | 2013 Annual Report8

Important Financial Highlights

Ikhtisar Data Keuangan

STRATEGI BANK SUMUT 2013 | BANK SUMUT STRATEGIES 2013

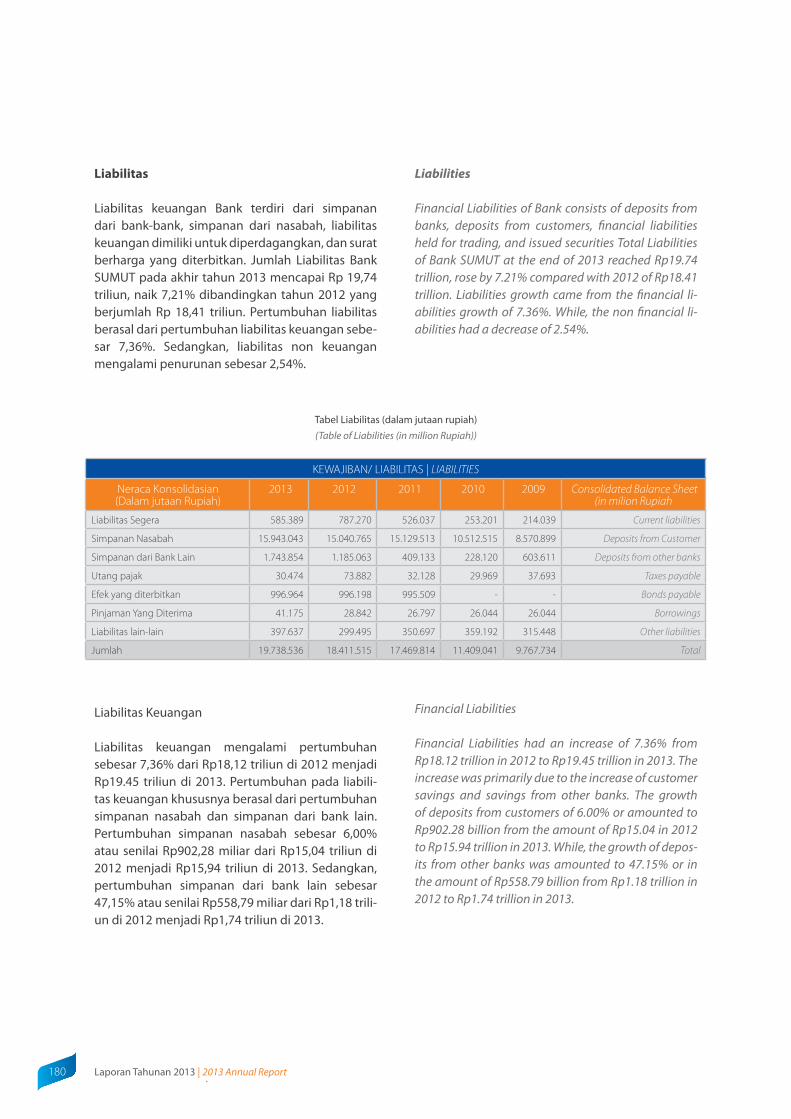

Neraca Konsolidasian ( Dalam miliar Rupiah)

2013 2012 2011 2010 2009 Balance Sheets Consolidated(in Bilion Rupiah)

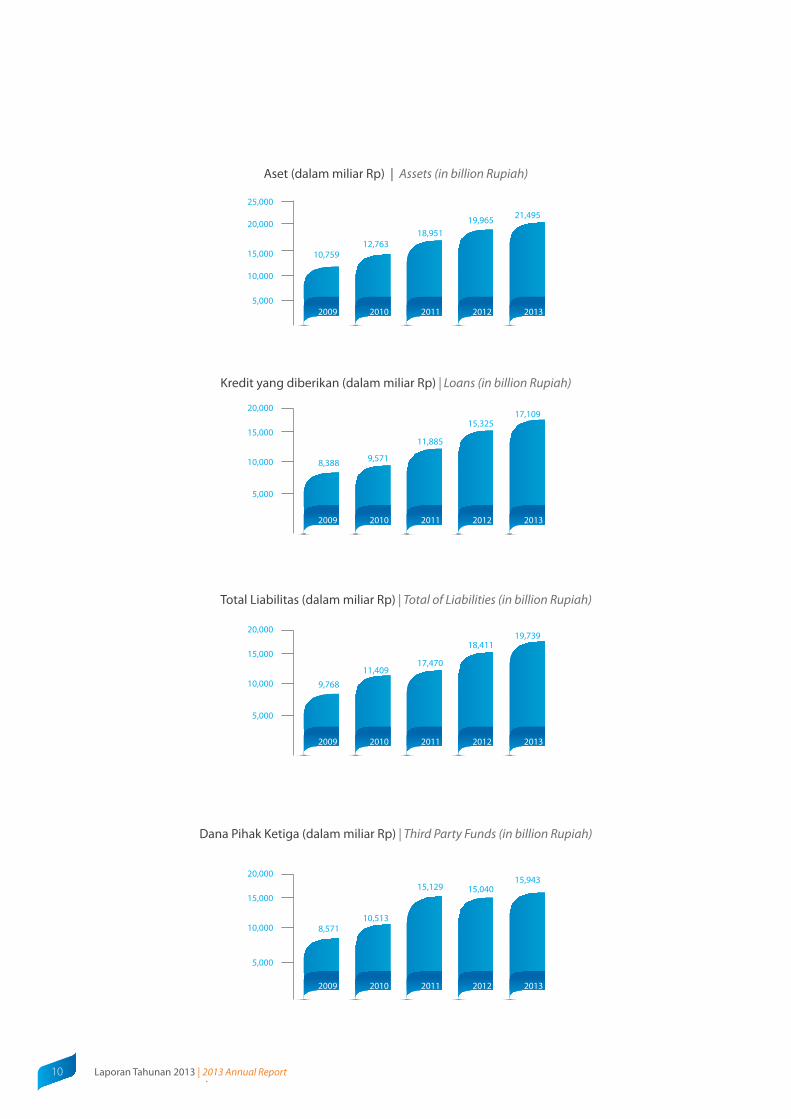

Total Aset 21,495 19,965 18,951 12,763 10,759 Total of Assets

Total Kredit yg Diberikan (gross) 17,109 15,325 11,885 9,571 8,388 Total of loans

a. Kredit Yang Diberikan 15,347 13,798 11,001 9,158 8,094 a.loans

b. Piutang dan Pembiayaan Syariah 1,762 1,527 884 413 294 b.Sharia Credit and Funding

c. Cad.Penghapusan Kredit & Pembiayaan

(467) (308) (178) (187) (155) c.Allowance for losses

Total Kredit yg Diberikan (setelah dikurangi cad)

16,642 15,017 11,707 9,384 8,233 Net of Loans

Total Liabilitas 19,739 18,411 17,470 11,409 9,768 Total of Liabilities

Dana Pihak Ketiga 15,943 15,040 15,129 10,513 8,571 Third Party Funds

1.Giro 3,836 3,899 3,529 2,797 2,948 1.Demand Deposits

2.Tabungan 6,116 5,659 5,000 3,767 3,189 2.Saving Deposits

3.Deposito 5,991 5,482 6,600 3,949 2,434 3.time Deposits

Dana Lainnya Other funds

1.Simpanan dari Bank Lain 1,744 1,185 413 232 603 1.Deposits from other Banks

2.Pinjaman Yang Diterima 41 29 27 26 26 2.Borrowings

3.Obligasi yg diterbitkan 997 997 997 - - 3.The Bonds Issued

Ekuitas 1,756 1,554 1,481 1,354 991 Equity

1.Modal Disetor 907 855 748 532 512 1. Paid - Up Capital

2.Tambahan Modal Disetor 139 40 95 216 20 2. Addition Paid - Up Capital

Laba -Rugi Konsolidasian 2013 2012 2011 2010 2009 Income Statement Consolidated

Pendapatan 2,706 2,538 2,260 1,792 1,555 Income

a. Pend. Bunga 2,386 2,237 2,003 1,620 1,438 a. Interest Income

b. Pend. Syariah 210 134 95 69 44 b. Sharia Income

c. Pend. Lainnya 110 167 162 103 73 c. Other Income

Beban (1,973) (1,917) (1,667) (1,229) (1,082) Expenses

a. Beban Bunga (721) (778) (860) (489) (410) a. Interest Cost

b. Beban Syariah (64) (50) (45) (28) (8) b. Sharia Cost

c. Beban Tenaga Kerja (531) (474) (423) (454) (351) c. Labor Cost

d. Beban Lainnya (657) (615) (339) (258) (313) d. Other Cost

Laba Sebelum Pajak 733 621 593 563 473 Income Before Tax

Beban Pajak Kini (214) (193) (165) (170) (164) Current Tax Expenses

Manfaat (Beban) Pajak Tangguhan 13 (6) (2) 11 22 Deferred Tax Benefit (Expenses)

Laba Tahun Berjalan Setelah Pajak 532 422 426 404 331 Profit For The Year

Pendapatan Komprehensif Lainnya (63) - 10 2 - Other comprehensive income

Jumlah Laba Komprehensif 469 422 436 406 - Total comprehensive income

Laba Bersih Per lembar Saham dasar (Rupiah)

6,040 5,263 5,699 7,594 6,465 Net Earning Per Share

Laporan Tahunan 2013 | 2013 Annual Report 9

IKHTISAR KINERJA KEUANGAN DAN KINERJA PENTING | PERFORMANCE & FINANCIAL HIGHLIGHTS

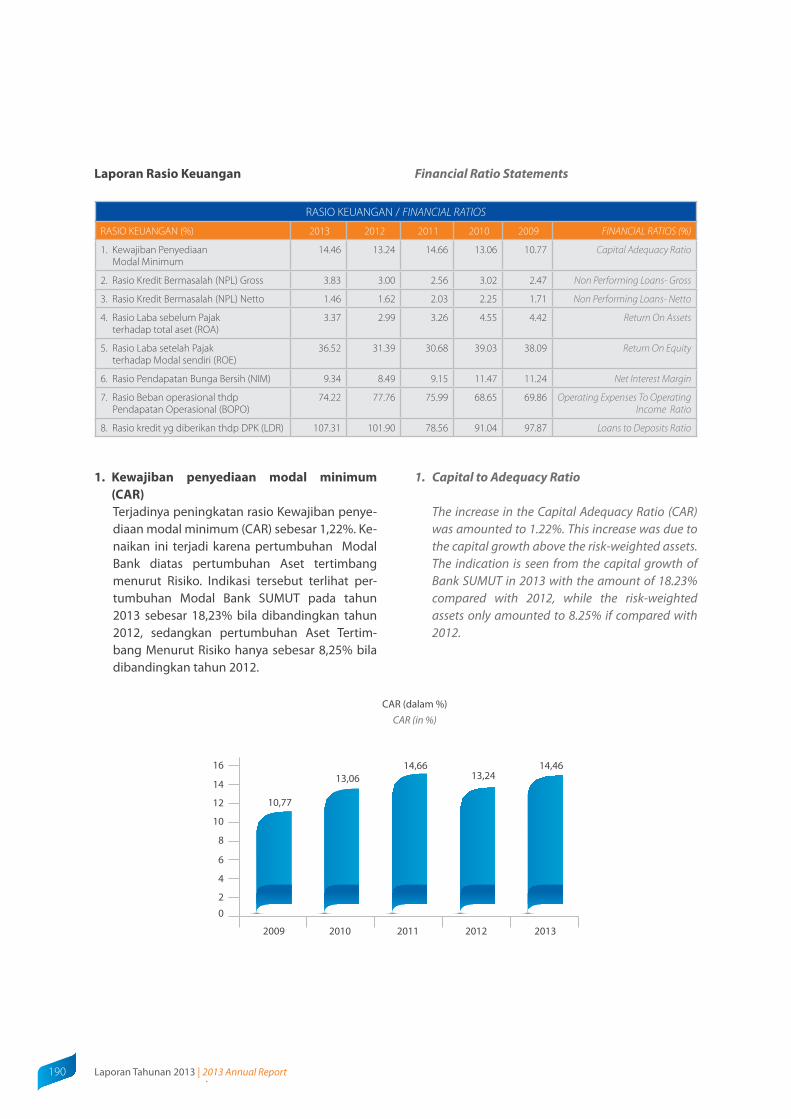

RASIO KEUANGAN (%) 2013 2012 2011 2010 2009 SEVERAL RATIO

1. Kewajiban Penyediaan Modal Minimum

14.46 13.24 14.66 13.06 10.77 1.Capital Adequacy Ratio

2. Aktiva tetap terhadap Modal Sendiri 25.41 29.44 29.06 35.05 36.79 2.Constant Assets Toward Financial Capital

3. Rasio Kredit Bermasalah - bruto 3.83 3.00 2.56 3.02 2.47 3.Non Performing Loans- Gross

4. Rasio Kredit Bermasalah - neto 1.46 1.62 2.03 2.25 1.71 4.Non Performing Loans- Netto

5. PPAP Terhadap Aktiva Produktif 2.36 1.67 1.10 1.69 1.60 5.PPAP Toward Productive Assets

6. Rasio Laba sebelum Pajak terhadap rata-rata total aset

3.37 2.99 3.26 4.55 4.42 6.Return On Assets(ROA)

7. Rasio Laba setelah Pajak terhadap rata-rata Modal inti

36.52 31.39 30.68 39.03 38.09 7.Return On Equity(ROE)

8. Rasio Pendapatan Bunga Bersih

9.34 8.49 9.15 11.47 11.24 8.Net Interest Margin(NIM)

9. Rasio Beban operasional thdp Pendapatan Operasional (BOPO)

74.22 77.76 75.99 68.65 69.86 9.Operating Expenses Operating Income

10.Rasio kredit yg diberikan thdp DPK

107.31 101.90 78.56 91.04 97.87 10.Loans to Deposits Ratio ( LDR)

Kualifikasi Opini Auditor 2013 2012 2011 2010 2009

Qualification Of Opinion Auditor WTP WTP WTP WTP WTP

KINERJA NON KEUANGAN | PERFORMANCE NON FINANCIAL

URAIAN 2013 2012 2011 2010 2009 Description

1.Jumlah Karyawan 2,614 2,145 2,191 1,748 1,488 1.Total of Employee

2.Jumlah kantor 226 226 219 167 141 2.Total of Office

(Kantor Pusat, Cabang, Cabang Pembantu, Kantor Kas, dan Kas Mobil)

Head Office, Branches, Sub - branches, cach office and mobile cash

- Kantor Konvensional 204 204 197 158 135 Conventional Office

- Kantor Syariah 22 22 22 9 6 Sharia Office

3.Jumlah ATM 233 233 227 151 83 3.Total of ATM

4.Jumlah Nasabah 4.Total of Customer

- Simpanan (Dana Pihak Ketiga) 1,933,211 1,022,810 889,611 741,292 586,985 - Deposits (Third Party funds )

- Pinjaman 199,331 194,717 179,079 170,339 162,078 - Loans

Aset (dalam miliar Rp) | Assets (in billion Rupiah)

2009 2010 2011 2012 2013

10,759

5,000

10,000

15,000

20,000

25,000

19,96518,951

12,763

21,495

Kredit yang diberikan (dalam miliar Rp) | Loans (in billion Rupiah)

Total Liabilitas (dalam miliar Rp) | Total of Liabilities (in billion Rupiah)

2009 2010 2011 2012 2013

8,388

5,000

10,000

15,000

20,000

15,325

11,885

9,571

17,109

2009 2010 2011 2012 2013

9,768

5,000

10,000

15,000

20,000

18,411

17,47011,409

19,739

Dana Pihak Ketiga (dalam miliar Rp) | Third Party Funds (in billion Rupiah)

2009 2010 2011 2012 2013

8,571

5,000

10,000

15,000

20,000

15,04015,129

10,513

15,943

Laporan Tahunan 2013 | 2013 Annual Report10

Ekuitas (dalam miliar Rp) | Equity (in billion Rupiah)

2009 2010 2011 2012 2013

991

500

1000

1500

2000

1,5541,4811,354

1,756

Laba Bersih (dalam Rp) | Net Profit (in billion Rupiah)

Pendapatan (dalam miliar Rp) | Income (in billion Rupiah)

500

0

1,000

1,5,000

2,000

2,500

3,000

2009 2010 2011 2012 2013

1,555

2,538

2,260

1,792

2,706

2009 2010 2011 2012 2013

331

100

0

200

300

500

400

600

422426404

532

Laporan Tahunan 2013 | 2013 Annual Report 11

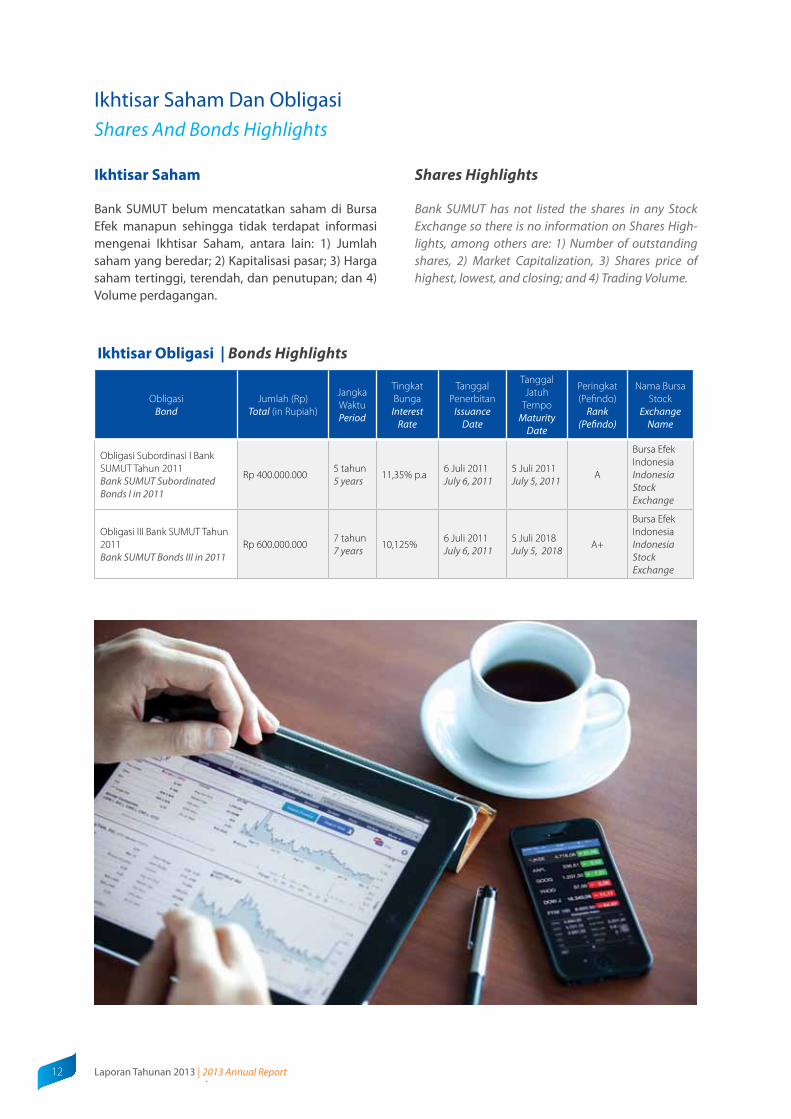

Shares And Bonds HighlightsIkhtisar Saham Dan Obligasi

Ikhtisar Saham

Bank SUMUT belum mencatatkan saham di Bursa Efek manapun sehingga tidak terdapat informasi mengenai Ikhtisar Saham, antara lain: 1) Jumlah saham yang beredar; 2) Kapitalisasi pasar; 3) Harga saham tertinggi, terendah, dan penutupan; dan 4) Volume perdagangan.

Shares Highlights

Bank SUMUT has not listed the shares in any Stock Exchange so there is no information on Shares High-lights, among others are: 1) Number of outstanding shares, 2) Market Capitalization, 3) Shares price of highest, lowest, and closing; and 4) Trading Volume.

Ikhtisar Obligasi | Bonds Highlights

ObligasiBond

Jumlah (Rp)Total (in Rupiah)

Jangka WaktuPeriod

Tingkat Bunga

Interest Rate

Tanggal Penerbitan

Issuance Date

Tanggal Jatuh

Tempo Maturity

Date

Peringkat (Pefindo)

Rank (Pefindo)

Nama BursaStock

Exchange Name

Obligasi Subordinasi I Bank SUMUT Tahun 2011Bank SUMUT Subordinated Bonds I in 2011

Rp 400.000.0005 tahun5 years 11,35% p.a

6 Juli 2011July 6, 2011

5 Juli 2011July 5, 2011 A

Bursa Efek IndonesiaIndonesia Stock Exchange

Obligasi III Bank SUMUT Tahun 2011Bank SUMUT Bonds III in 2011

Rp 600.000.0007 tahun7 years 10,125%

6 Juli 2011July 6, 2011

5 Juli 2018July 5, 2018 A+

Bursa Efek IndonesiaIndonesia Stock Exchange

Laporan Tahunan 2013 | 2013 Annual Report12

STRATEGIBANK SUMUT 2013

BANK SUMUT STRATEGIES 2013

STRATEGI UNIT BISNIS KONVENSIONAL CONVENTIONAL BUSSINESS UNIT STRATEGIES

STRATEGI UNIT USAH SYARIAH SHARIA BUSSINESS UNIT STRATEGIES

STRATEGI BIDANG PENUNJANG SUPPORTING BUSSINESS UNIT STRATEGIES

15

17

19

Strategi Bank SUMUT 2013 Bank SUMUT Strategies 2013

Strategi Unit Bisnis Konvensional

Strategi Penghimpunan Dana Pihak Ketiga

Target pertumbuhan Dana Pihak Ketiga (DPK) sebesar 40%, terdiri dari Tabungan, Deposito dan Giro Swasta, sedangkan Giro Pemerintah Daerah diproyeksikan turun karena diperkirakan semakin membaiknya serapan anggaran oleh Pemerintah Kabupaten/Kota.

Strategi yang dilakukan untuk pencapaian target penghimpunan DPK adalah dengan melakukan event promosi yang merupakan salah satu alat pe-masaran yang digunakan untuk memperkenalkan produk dan jasa Bank, menjaga dan meningkatkan loyalitas nasabah, serta meningkatkan brand/prod-uct awareness masyarakat. Program ini dilaksana-kan secara periodik selama tahun 2013 yang terdiri dari :• Marketing dan Sales Promo pada Festival

Danau Toba tahun 2013 dengan fokus produk Tabungan Martabe.

• Promosi produk TabunganKU dan TabunganMartabe pada acara Jambore Anak.

• Promosi produk TabunganKU dan TabunganMartabe pada acara Hari Anak Nasional (HAN).

• EventHariUlangTahunPalangMerahIndonesia(PMI) dengan fokus produk Tabungan Martabe.

• Promosi bersama antara Bank SUMUT denganTelkomsel dengan tagline “Isi Pulsa Seru”.

• Melaksanakan kegiatan Manasik Haji BankSUMUT.

• PromosiprodukTabunganMartabepadaacaraX-Trim Sumatera Expedition III 2013.

• PenarikanundianberhadiahTabunganMartabe.

Strategi Pertumbuhan Kredit

Target Pertumbuhan kredit /pembiayaan diproyek-sikan sebesar 22,50%, pertumbuhan kredit ber-dasarkan penggunaan diarahkan lebih fokus pada kredit Investasi dan Kredit Modal Kerja untuk pengembangan sektor riil melalui pembiayaan sek-tor Usaha Mikro, Kecil dan Menengah. Menetapkan estimasi komposisi kredit produktif terhadap total kredit sebesar 42.31%, namun tetap memperhati-kan prinsip kehati-hatian, dengan langkah-langkah pencapaian pertumbuhan kredit melalui:• Penyempurnaan kemasan produk-produk

Conventional Business Unit Strategies

Third Party Funds Strategy

Third Party Funds (DPK) growth target is 40%, consist-ing of Savings, Deposits and Private Current Account, while the Local Government Current Account is pro-jected to decline due to the estimation of improvement in budget uptake by the District/City Government.

Strategy conducted to achieve DPK target is through promotional events, one of the marketing tools used to introduce products and services of the Bank, to maintain and improve customers loyalty, as well as to improve public brand/product awareness. This program is conducted periodically throughout 2013 which consist of:

• MarketingandSalesPromo inTobaLakeFestival2013 by focusing Martabe Saving product.

• Productpromotionof TabunganKUandMartabeSaving in Jambore Anak.

• Productpromotionof TabunganKUandMartabeSaving in National Children’s Day.

• IndonesianRedCross Birthday Event by focusingMartabe Saving product.

• Joint promotion between Bank Sumut andTelkomsel with the tagline “Isi Pulsa Seru”.

• ConductingBankSumut’sHajjRituals.

• Product promotion of Martabe Saving in X-TrimSumatera Expedition III 2013.

• LotterywithdrawalofMartabeSaving.

Credit Growth Strategy

Credit/financing Growth target is projected by 22,50%, credit growth is based on the utilization which is directed to focus more on investment credit and Working Capital Credit to the real sector devel-opment through the financing of Micro, Small, and Medium Enterprises. Establishing the composition es-timation of earning credit to total credit amounted to 42.31%, but still taking into account the precaution-ary principle, the steps of credit growth achievement are through:

Laporan Tahunan 2013 | 2013 Annual Report 15

kredit yang telah ada dengan cara melakukan penyesuaian ketentuan produk kredit, sehingga proses pemberian lebih cepat demi meningkatkan kepuasan calon debitur dengan tetap mengedepankan prinsip kehati-hatian.

• Meningkatkan mutu pelayanan denganproses kredit yang cepat dan akurat dengan berpedoman pada SOP pelayanan Bank SUMUT sehingga terciptanya kepuasan nasabah.

• Peningkatan kompetensi analis kredit melaluipendidikan dan pelatihan guna menunjang ekspansi kredit.

• Dalam rangka turut serta berpartisipasi padapembangunan secara skala nasional, Bank SUMUT diharapkan turut serta pada pemberian kredit melalui sindikasi, baik dengan perbankan BUMN, swasta nasional dan Bank Pembangunan Daerah.

• Melakukan kerja sama dengan instansipemerintah atau perusahaan lembaga lainnya dalam menyalurkan kredit.

• Menambahjaringanunitkantoryangtersebardiseluruh Sumatera Utara untuk mempermudah pelayanan dan penyaluran produk-produk kredit.

• MeningkatkanperanSentraUMKBankSUMUTdalam rangka meningkatkan intermediasi antara pelaku UMK dengan Bank SUMUT sehingga pelaku UMK dapat meningkatkan usahanya melalui penyediaan fasilitas kredit (bantuan permodalan ) maupun bantuan teknis lainnya. Selain itu membantu pelaku UMK agar memiliki akses kepada instansi pemerintah dan lembaga/institusi yang terkait dengan sektor UMK, sehingga upaya pembinaan pelaku UMK dapat dilakukan secara lebih baik dan terarah serta memberikan edukasi perbankan kepada masyarakat, antara lain :• Sosialisasikepadaanggota-anggotakoperasi• Sosialisasikepadakelompoktani• SosialisasikepadapelakuUMK• TalkShowmelaluiradio• Tetapmenjagakualitaskreditdenganmelaku-

kan penagihan kredit non performing yang dilakukan secara intens dengan langkah dan strategi penagihan yang efektif.

Dalam menghadapi persaingan di perbankan sya-

• Completion of the packaging of existing creditproducts by conducting adjustment to the terms of credit product, thus providing a faster provisioning process to improve the satisfaction of prospective borrowers without prejudice the precautionary principle.

• Improving the services quality with fast and ac-curate credit process by referring to the Bank SU-MUT’s SOP of services to create customers satisfac-tion.

• Improving the competence of credit analystthrough education and training in order to sup-port credit expansion.

• In order to participate in national scale develop-ment, Bank SUMUT is expected to participate in providing syndicated credit, either with the State Banking, Private National, and Regional Develop-ment Banks.

• ConductingcooperationwithGovernmentinstitu-tions or other corporate institutions in distributing credit.

• Increasing network of office units that spreadthroughout North Sumatra to facilitate services and distribution of credit products.

• IncreasingtheroleofSentraMSEsofBankSUMUTin order to improve the intermediation between MSEs and Bank SUMUT so that the MSEs can im-prove their businesses through the provision of credit facilities (capital assistance) or other tech-nical assistance. In addition, to help the MSEs to have access to government institutions or other in-stitutions that are related to MSE sector, so that the MSEs development efforts can be conducted better and directed as well as providing banking educa-tion to the public, among others are:

• Socializationtomembersofthecooperative• Socializationtofarmers• SocializationtoMSEs• TalkShowthroughradio.• Maintaining credit quality by billing non per-

forming credit conducted intensely through ef-fective billing steps and strategies.

Laporan Tahunan 2013 | 2013 Annual Report16

In facing the competition in sharia banking, the Sha-ria Business Unit of Bank Sumut in 2013 conducted strategic steps to improve its products and financing, among others are:• ConductingcooperationwithEducationalInstitu-

tions for Cash Management System as well as sav-ings of teachers/employees and students:

• ConductingcooperationwithHospitalsespeciallythose who has become the Provider of PT. Jam-sostek and BPJS and others for Company’s Cash Management System or employees savings;

• Conducting cooperation with other institutionsboth private and government Agencies to support the target of Funding and Financing:

• Conducting cooperationswithMainKBIH, recita-tion groups in the operational areas of Branch Offices and other Operational Units to attract the Muslim community who will pilgrimage and Um-rah in the use of Bank Sumut-UUS product such as Hajj Bailout Funding and Umrah Saving;

• ConductingstrategiccooperationwiththeexistingEndowments agencies in the areas to save the en-dowments funds in Bank SUMUT-UUS;

• Working onmedium and largewholesalers,me-dium and large private companies as well as Gov-ernment Institutions to use Mudharabah Current Accounts Saving for their financial traffic.

• Improvingthehumanresourcescapabilitiesincar-rying out marketing functions by providing train-ing and education which are oriented to selling ability;

• Improving theabilityoffinancialanalystperson-nels so that in growing financing and investment of funds achieved effectively because of the right target, right distribution way with precautionary principle by emphasizing the distribution on real sectors especially Micro, Small, and Medium En-terprises and right distribution time, which is in accordance with the moment expected by the cus-tomers;

riah, Unit Usaha Syariah Bank SUMUT pada tahun 2013 melakukan langkah-langkah strategis untuk meningkatkan produk dan pembiayaan, antara lain:• Mengadakan kerjasama dengan institusi

pendidikan untuk pengelolaan keuangan (Cash Management System) maupun kegiatan tabungan guru-guru/pegawai dan para pelajar ;

• Mengadakan kerjasama dengan rumah sakitterutama yang sudah menjadi provider PT. Jamsostek dan BPJS dan yang lainnya untuk pengelolaan keuangan (CMS) Perusahaan maupun kegiatan tabungan karyawan ;

• Mengadakan kerjasama dengan institusi-institusi lainya baik swasta maupun badan-badan pemerintahan untuk mendukung target pendanaan maupun pembiayaan ;

• Mengadakan kerjasama dengan KBIH Utama,kelompok-kelompok pengajian/perwiridan, yang berada di daerah operasional Kantor Cabang dan Unit Operasional lainnya untuk menarik masyarakat muslim yang akan menunaikan ibadah haji dan umroh dalam menggunakan produk Bank SUMUT-UUS seperti Pembiayaan Dana Talangan Haji dan Tabungan Umroh ;

• Melakukan kerjasama strategis denganbadan-badan wakaf yang ada di daerah agar menyimpan dana wakaf pada Bank SUMUT - UUS ;

• Menggarap para pedagang grosir menengahdan besar, perusahaan swasta menengah dan besar serta badan-badan pemerintah untuk menggunakan Simpanan Giro Mudharabah bagi lalulintas keuangannya

• Meningkatkan kemampuan SDI dalammelaksanakan fungsi-fungsi marketing dengan memberikan pelatihan dan pendidikan yang berorientasi kepada kemampuan menjual ;

• Meningkatkan kemampuan tenaga-tenaga analis pembiayaan agar dalam usaha menumbuhkan pembiayaan atau penanaman dana tercapai dengan efektif karena tepat sasaran, tepat cara penyaluran dengan berprinsipkan kehati-hatian dengan mengutamakan penyaluran pada sektor-sektor riil terutama Usaha Mikro, Kecil dan Menengah dan tepat waktu penyalurannya, yaitu sesuai dengan moment yang diharapkan nasabah ;

• Mengadakanpenambahandanperbaikanfitur-

Strategi Unit Usaha SyariahSharia Business Unit Strategy

Laporan Tahunan 2013 | 2013 Annual Report 17

fitur yang dapat meningkatkan daya tarik dan daya manfaat produk yang ditawarkan ;

• Meningkatkan kualitas dan kuantitas promosidengan menggunakan sarana-sarana yang menjangkau banyak kalangan dan segmen pasar yang luas dan menguntungkan ;

• Mengefektifkan seluruh jaringan yang dimilikioleh Bank SUMUT dengan mengoptimalkan ke-mampuan unit Kantor Layanan Syariah (office channeling) untuk penghimpunan Dana Pihak Ketiga dan mempromosikan produk-produk syariah lainnya.

• Conductingadditionandimprovementoffeaturesthat are able to enhance the attractiveness and product benefits offered;

• Improvingthequalityandquantityofpromotionby using tools that reach many people and market segments that are large and profitable;

• Making the entire networks ownedby Bank SU-MUT to be effective by optimizing the ability of Sharia Service Office unit (office channeling) for raising DPK and promoting other sharia products.

Laporan Tahunan 2013 | 2013 Annual Report18

Strategi Bidang Penunjang

Berbagai langkah dilakukan Bank SUMUT sepan-jang tahun 2013 untuk memastikan dukungan ter-hadap pelaksanaan kinerja operasional. Berbagai langkah yang dilakukan antara lain:

Peningkatan Teknologi Informasi

Supporting Fields Strategy

Various steps conducted by Bank SUMUT throughout 2013 to ensure the support towards the operating performance. Various steps conducted, among others are:

Information Technology Improvement

a. Memperkuat infrastruktur sistem teknologi informasi yang dimiliki yaitu di antaranya : Jaringan On-Line System, Bank SUMUT menerapkan centralized real-time on-line system untuk seluruh jaringan kantor, Core Banking, Switching System, untuk menghubungkan (interkoneksi) antara Core Banking System dengan Delivery Channels (ATM, Call Center, Host to Host Application, SMS Banking dan lainnya).

b. Menyiapkan aplikasi pendukung lainnya yaitu aplikasi untuk analisa dan rating kredit yang disebut dengan Loan Origination System (LOS), Risk Management System, Anti Money Laundering (Anti Pencucian Uang dan Pendanaan Teroris), Aplikasi Laporan Bank Umum dan Sistem Informasi Debitur yang terkoneksi ke Bank

a. Strengthening the infrastructure of the information technology system owned that include: On-Line Network System, Bank SUMUT implements centralized real-time on-line system for the entire offices network, Core Banking, Switching System, to connect (interconnection) between Core Banking System and Delivery Channels (ATM, Call Center, Host to Host Application, SMS Banking, and others).

b. Setting up other supporting applications such as Application to analyze and rating of credit called the Loan Origination System (LOS), Risk Management System, Anti Money Laundering (Anti Money Laundering and Terrorist Financing), Application of Commercial Bank’s Report and Borrower Information System that is connected

Laporan Tahunan 2013 | 2013 Annual Report 19

Indonesia (BI), Aplikasi pendaftaran untuk mendapatkan nomor porsi haji (SISKOHAT), Aplikasi pembayaran untuk porsi haji (e-teller), Aplikasi RTGS dan SKNBI, Aplikasi Human Resources Information System (HRIS), Aplikasi e-Dapen.

c. Memiliki Delivery Channels, antara lain Automated Teller Machine (ATM) dengan jaringan ATM Bersama (PT. Artajasa) dan Jaringan Bank Card• Biller System (Host to Host), pembayaran tagi-

han (Telkomsel, Indosat, Telkom dan PLN), pembelian voucher (Telkomsel, Indosat, Tel-kom dan PLN), Pembayaran SPP Mahasiswa USU, Pembayaran SPP Mahasiswa POLMED serta pembayaran tagihan PDAM Tirtakualo.

• CMSKasda• Aplikasi Pembayaran Pajak Kendaraan Ber-

motor • AplikasiPembayaranPajakBumidanBangu-

nan.• AplikasiPembayaranBPHTB• SMSBankingBankSUMUT• FasilitasKartuATMRegulerdanInstan• Pembayaran Pajak (Modul Pembayaran Pa-

jak) secara on-line system MPN Prima.d. Untuk sarana pertukaran informasi dan sarana

pengembangan pengetahuan Sumber Daya Manusia di antara pegawai Bank SUMUT, maka Bank SUMUT menyediakan sarana email intranet kepada masing-masing pegawai dan juga menyediakan fasilitas e-learning system, Employee Self Service, Manajemen Diklat.

e. Untuk meningkatkan kualitas pelayanan terhadap nasabah dalam penggunaan transaksi kartu ATM, maka Bank SUMUT menerapkan Layanan Call Center Bank SUMUT 14002 dengan jenis layanan Blokir Kartu, informasi saldo dan informasi 5 transaksi terakhir.

f. Peningkatan System Availability (ketersediaan sistem) dengan memiliki dan mengoperasikan: selain memiliki Data Centre/DC (Pusat Pengolahan Data – Production), Bank SUMUT juga memiliki fasilitas Disaster Recovery Centre /DRC (Cadangan Pusat Pengolahan Data). Fasilitas DRC (backup) ini berfungsi untuk memastikan kesiapan DRC mengambilalih fungsi DC jika terjadi gangguan fatal pada DC (Production).

to Bank Indonesia (BI), Registration Application to get hajj portion number (SISKOHAT), Payment Application for hajj portion (e-teller), Application of RTGS and SKNBI, Application of Human Resources Information System (HRIS), Application of e-Dapen.

c. Having Delivery Channels, among others are Automated Teller Machine (ATM) with joint network ATM (PT Artajasa) and Bank Card Network.

• BillerSystem(HosttoHost),billpayments(Tel-komsel, Indosat, Telkom, and PLN), voucher procurement (Telkomsel, Indosat, Telkom and PLN), Tuition Payment of USU Students, Tuition Payment of POLMED Students as well as bill payments of PDAM Tirtakualo.

• CMSKasda.• ApplicationofMotorVehiclesTaxPayment.

• ApplicationofLandandBuildingTaxPayment.

• ApplicationofBPHTBPayment.• SMSBankingofBankSUMUT.• RegularandInstantATMCardFacility.• Tax Payment (Tax Payment Module) through

MPN Prima on-line system.d. For facility of exchanging information and

development facility of Human Resource’s knowledge among Bank SUMUT’s employees, Bank SUMUT provides intranet email facility to each employee as well as providing e-learning system facility, Employee Self Service, Management Training.

e. To improve the service quality to customers in using ATM card transaction, Bank SUMUT implements Call Center Services of Bank SUMUT 14002 with service types of Card Blocking, balance inquiry and information of the last 5 transactions.

f. Improvement of System Availability by having and operating: In addition of having Data Centre/DC (Data Processing Centre - Production), Bank SUMUT also has Disaster Recovery Centre/DRC facility (Backup of Data Processing Centre), which function is to ensure the readiness of DRC to take over the DC function in case of fatal disorder in DC (Production).

Laporan Tahunan 2013 | 2013 Annual Report20

Peningkatan Kualitas SDM

a. Menyusun Kalender Diklat Pegawai Bank SUMUT melalui proses training need analysis dengan mengkombinasikan data Rencana Bisnis Bank, Job Description, dan Gap Kompetensi Pegawai.

b. Menerapkan sistem e-learning, yang terus dikembangkan menjadi salah satu sistem Knowledge Management Bank SUMUT

c. Menerbitkan kebijakan Pendidikan Luar Negeri, dan telah mengirimkan 1 (satu) orang pegawai untuk melanjutkan pendidikan Pasca Sarjana ke Universitas Leicester, Inggris.

d. Merintis pengembangan training center Bank SUMUT yang mengacu pada Arsitektur Pendidikan Bank SUMUT, di mana salah satu persiapannya adalah telah meyiapkan 24 orang trainer internal.

e. Menyusun Manajemen Diklat Berbasis IT untuk mengefisienkan pekerjaan menjadi lebih strategis.

f. Review ketentuan tentang Manajemen Kinerja menjadi Kinerja Berbasis Kompetensi, dan melakukan penyusunan Key Performance Indicator.

g. Penyusunan dan pembaharuan job grading bekerjasama dengan konsultan.

Reputasi Perusahaan

a. Memperkuat brand awareness dalam memperkuat daya saing di tengah ketatnya persaingan perbankan.

b. Meningkatkan reputasi dan corporate image melalui perencanaan publikasi kegiatan bisnis, prestasi dan penghargaan serta pencitraan produk dan jasa keuangan Bank SUMUT.

c. Melakukan promosi dan publikasi kegiatan bisnis melalui social media.

HR Quality Improvement

a. Developing Training Calendar of Bank SUMUT’s Employees through the training process of need analysis by combining the data of the Bank Business Plan, Job Description, and Employee Competency Gap.

b. Implementing e-learning system, that is continuously developed to be one of the Knowledge Management System of Bank SUMUT.

c. Issuing Foreign Education policies, and has sent 1 (one) employee to continue Post Graduate education to the University of Leicester, UK.

d. Pioneering the development of Bank SUMUT’s training center that refers to Bank SUMUT’s Education Architecture, where one of the preparation has set up 24 internal trainer.

e. Developing an IT based Management Training to streamline the work to become more strategic.

f. Reviewing the provision of Performance Management to Competence Based Performance, and conducting preparation of Key Performance Indicator.

g. Preparing and updating the job grading in collaboration with consultants.

Corporate Image

a. Strengthening brand awareness in strengthening the competitiveness in the tight competition of banking.

b. Enhancing the reputation and corporate image through publication planning of business activi-ties, achievements and awards as well as products imaging and financial services of Bank SUMUT.

c. Conducting promotion and publication of busi-ness activities through social media.

Laporan Tahunan 2013 | 2013 Annual Report 21

Laporan Tahunan 2013 | 2013 Annual Report22

LAPORAN DEWANKOMISARIS DAN DIREKSI

REPORT FROM THE BOARD OF COMMISSIONERS AND THE BOARD OF DIRECTORS

LAPORAN DEWAN KOMISARIS REPORT FROM THE BOARD OF COMMISSIONERS

PROFIL DEWAN KOMISARIS BOARD OF COMMISSIONERS PROFILE

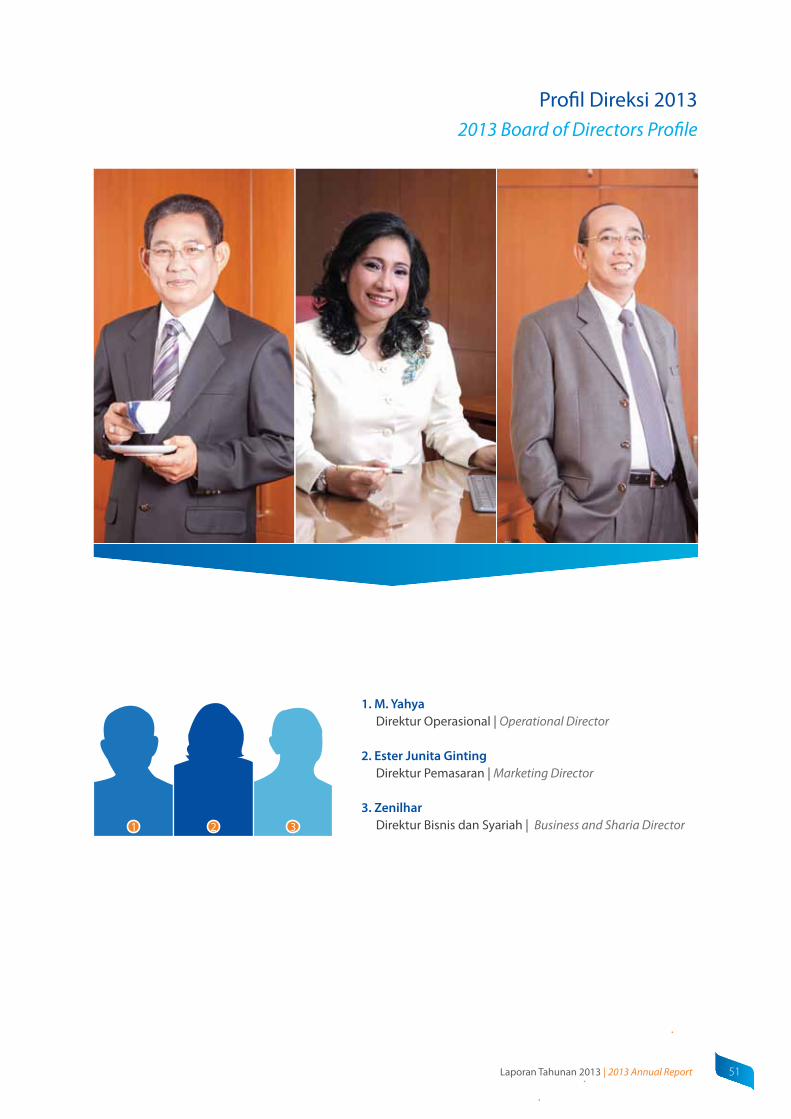

LAPORAN DIREKSI REPORT FROM THE BOARD OF DIRECTORS

PROFIL DIREKSI BOARD OF DIRECTORS PROFILE

SURAT PERNYATAAN TANGGUNG JAWAB MANAJEMEN ATAS LAPORAN TAHUNAN 2013 STATEMENT LETTER OF MANAGEMENT RESPONSIBILITY FOR THE ANNUAL REPORT 2013

25

33

37

51

55

Para Pemegang Saham dan Pemangku Kepentin-gan yang Terhormat,

Melalui kesempatan yang sangat baik ini, Dewan Komisaris menyampaikan selamat dan sukses atas keberhasilan Bank SUMUT dalam menjalankan put-aran roda bisnis sepanjang tahun 2013. Selain men-capai harapan-harapan yang telah dicanangkan sebelumnya, Bank SUMUT juga terbukti mampu menghadapi kejadian-kejadian yang tidak terduga. Pada tahun 2013 Indonesia mulai bertransisi ke pe-riode perlambatan pertumbuhan ekonomi disertai pengetatan likuiditas perbankan.

Sepanjang tahun 2013, Direksi telah memperta-hankan kondisi neraca yang solid serta memas-tikan Bank SUMUT tetap memberikan pelayanan terbaik kepada nasabah penyediaan dana kredit dan fasilitas transaksi perbankan. Dewan Komisaris menghargai dan mendukung upaya Direksi dalam memimpin Bank sehingga menghasilkan kinerja keuangan yang baik selama tahun 2013. Dengan mengucapkan puji syukur kehadirat Tuhan yang Maha Esa, perkenankan kami menyampaikan lapo-ran pengawasan Dewan Komisaris selama tahun 2013.

Kondisi Perekonomian Tahun 2013

Meskipun pertumbuhan Produk Domestik Bruto In-donesia melambat dari 6,2% di tahun 2012 menjadi 5,8% di tahun 2013, pertumbuhan tersebut dito-pang oleh produksi nasional yang kokoh. Hasil ini juga menempatkan Indonesia sebagai salah satu negara dengan kinerja pertumbuhan tertinggi di antara ekonomi-ekonomi utama dunia.

Pada tahun 2013, Indonesia pada kondisi per-tumbuhan perekonomian yang kurang kondusif. Perekonomian Indonesia dipengaruhi oleh mela-mbatnya pertumbuhan perekonomian global maupun perekonomian utama Asia, yaitu Cina dan India. Lemahnya perekonomian global telah ber-dampak negatif terhadap harga komoditas ekspor unggulan sehingga menyebabkan penurunan kin-erja neraca perdagangan Indonesia. Melemahnya kinerja ekspor terjadi bersamaan dengan tingginya aktivitas impor, khususnya minyak dan gas bumi.

Distinguished Shareholders and Stakeholders

Through this excellent opportunity, the Board of Com-missioners would like to congratulate on the suc-cess of Bank SUMUT in conducting business wheels throughout 2013. Besides achieving expectations that have been proclaimed previously, Bank SUMUT is also proven in facing unexpected events. In 2013, Indone-sia transitioned to a slowdown period of economic growth accompanied by tightening of banking’s li-quidity.

Throughout the year, the Board of Directors has maintained a solid balance sheet and ensures that Bank SUMUT continues to give the best services to the customers in terms of the provision of loan funds and banking’s transaction facilities. The Board of Commissioners appreciates and supports the Board of Directors efforts in leading the Bank so as to produce better financial performances in 2013. By saying grace to the presence of Almighty God, please allow us deliver the supervisory report of the Board of Commissioners during 2013.

Economic Condition 2013

Despite the slowdown in the Gross Domestic Product growth from 6.2% in 2012 to 5.8% in 2013, the growth is supported by a solid national production. This re-sults also placed Indonesia as one of the countries with the highest growth performance between major economies of the world.

In 2013, Indonesia faced with unfavorable economic conditions. The Indonesian economy is affected by the global economic slowdown and major Asian econo-mies, namely China and India. The weak global econ-omy has a negative impact on the prices of leading ex-port commodity that cause performance degradation of Indonesia’s trade balance. The weakening of export performance coincided with the high import activity, especially oil and gas. This trade imbalance has cre-ated current account deficit since the fourth quarter of 2011 that continued until the end of 2013.

Laporan Dewan Komisaris Report From The Board Of Commissioners

Laporan Tahunan 2013 | 2013 Annual Report 25

Ketidakseimbangan neraca perdagangan ini telah menciptakan defisit transaksi berjalan sejak triwu-lan ke empat tahun 2011 yang berlanjut sampai akhir tahun 2013.

Untuk merespon defisit transaksi berjalan, tekanan inflasi dan ketidakstabilan nilai tukar, Bank Indone-sia mengambil langkah prudent dengan menaik-kan tingkat suku bunga dan mengarahkan Rupiah ke tingkat keseimbangan baru sejalan dengan nilai fundamental ekonomi. Tingkat suku bunga acuan Bank Indonesia bertujuan untuk menurunkan laju pertumbuhan kredit, guna mencegah overheating perekonomian nasional, serta memperkuat cadan-gan likuiditas sektor perbankan. Dalam beberapa tahun terakhir, kredit perbankan tumbuh lebih ce-pat dibandingkan pertumbuhan dana pihak ketiga, sehingga menyebabkan pengetatan cadangan li-kuiditas perbankan pada tahun 2013.

Rasio kredit terhadap dana pihak ketiga (Loan to Deposit Ratio – LDR) sektor perbankan tercatat sebesar 89,7% per Desember 2013 dibandingkan 74,6% pada 5 tahun yang lalu. Bank SUMUT opti-mis bahwa Pemerintah dan Bank Indonesia akan mengambil langkah-langkah yang diperlukan un-tuk membawa perekonomian Indonesia ke arah yang lebih baik.

Penilaian Terhadap Kinerja Direksi Mengenai Pengelolaan Bank SUMUT

Pada tahun buku 2013 Bank SUMUT mampu men-capai pendapatan bunga sebesar Rp. 2,59 Triliun atau mengalami pertumbuhan 9,28% namun apa-bila dibandingkan Tahun 2012 sebesar Rp.2,37 Triliun yang mengalami pertumbuhan 13,39% maka pertumbuhan pendapatan bunga terjadi penurunan. Walaupun terjadi peningkatan suku bunga dimana pada tahun 2013 adalah rata-rata suku bunga kredit 15,17% sedangkan tahun 2012 sebesar 14,69%. Realisasi beban bunga sebesar Rp. 784,9 miliar atau mengalami penurunan 5,17% apabila dibandingkan dengan Tahun 2012 sebesar Rp.827,56 miliar. Realisasi Kredit Yang Diberikan sebesar Rp. 17,11 triliun atau mengalami pertum-buhan sebesar 11,61% dibandingkan tahun 2012 sebesar Rp. 15,33 Triliun. Laba Setelah Pajak dicapai

To respond to the current account deficit, inflation and exchange rate instability, Bank Indonesia has taken prudent steps by increasing interest rates and directing Rupiah to a new balance level in line with the value of the economic fundamentals. Benchmark interest rate of Bank Indonesia is aimed to reduce the pace of loan growth, to prevent overheating of the national economy, and to strengthen liquidity reserves of banking. In recent years, bank loan is growing faster than the growth of third-party funds, thus causing the tightening of liquidity reserves in 2013.

Loan to Deposit Ratio (LDR) of the banking sector stood at 89.7% as of December 2013 compared to 74.6% at five years ago. Bank SUMUT is optimistic that the Government of Indonesia and Bank Indonesia will take necessary steps to bring Indonesian economy to a better direction.

Assessment Towards the Performance of the Board of Directors Regarding the Management of Bank SUMUT.In the financial year of 2013, Bank SUMUT was able to achieve interest income of Rp 2.59 trillion or had an increase of 9.28%, but when compared to 2012 which was amounted to Rp2.37 trillion, that experienced a growth of 13.39% then the growth of interest income had a decrease. Although there was an increase of interest rates which in 2013 the average loan inter-est rate was 15.17% whereas in 2012 amounted to 14.69%. Realization of interest expenses in the amount of Rp784.9 billion or had an increase by 5.17% if com-pared with 2012 of Rp827.56 billion. Realization of Loans was Rp 17.11 trillion or had a growth of 11.61% compared with 2012 of Rp 15.33 trillion. Income after tax reached Rp 531.97 billion or rose by 26.12% com-pared with 2012 of Rp 421.78 billion. Total Assets in 2013 had an increase to Rp 21.49 trillion or rose by 7.61% compared with 2012 of Rp 19.97 trillion.

Laporan Tahunan 2013 | 2013 Annual Report26

sebesar Rp. 531,97 Miliar atau naik 26,12% diband-ingkan tahun 2012 sebesar Rp. 421,78 Miliar. Total Aset pada Tahun Buku 2013 mengalami pertumbu-han menjadi Rp. 21,49 Triliun atau tumbuh 7,61% dibandingkan tahun 2012 sebesar Rp. 19,97 Triliun.

LDR (Loan to Deposit Ratio) pada Tahun 2013 sebesar 107,31 % atau mengalami kenaikan sebe-sar 5,41% dibandingkan LDR Tahun 2012 sebesar 101,90%.

Rasio Kecukupan Modal (CAR) pada Tahun 2013 sebesar 14,46 % atau mengalami kenaikan 1,22 % jika dibandingkan dengan tahun 2012 sebesar 13,24%. Rasio Kredit Bermasalah terhadap Total Kredit (NPL) Gross pada tahun 2013 sebesar 3,83 % dibandingkan realisasi NPL Gross tahun 2012 sebesar 3,00%, berarti terdapat kenaikan 0,83%. Sedangkan Realisasi NPL Net tahun 2013 sebesar 1,46% dibandingkan dengan realisasi NPL Net pada tahun 2012 sebesar 1,26%, berarti terdapat penurunan sebesar 0,16%.

Pandangan Atas Prospek Usaha Bank SUMUT

Prospek Usaha Bank SUMUT telah disusun didalam Rencana Bisnis Bank Tahun 2013-2015, dan telah disampaikan kepada Bank Indonesia. Adapun proyeksi usaha tahun 2014 yaitu Total Aset sebesar Rp. 26,62 triliun diharapkan tumbuh 23,87% dari realisasi total aset Desember 2013 sebesar Rp.21,49 triliun, pinjaman yang diberikan termasuk piutang pembiayaan Syariah sebesar Rp. 20,02 triliun di-harapkan tumbuh sebesar 17,01% dari total pinja-man yang diberikan realisasi Desember 2013 sebe-sar Rp. 17,11 triliun, Dana Pihak Ketiga sebesar Rp. 20,42 triliun diproyeksikan tumbuh 28,10% dari realisasi Dana Pihak Ketiga Desember 2013 sebesar Rp. 15,94 triliun dan Laba sebelum pajak sebesar Rp. 769 miliar diharapkan tumbuh 4,91% dari re-alisasi laba sebelum pajak Desember 2013 sebesar Rp. 733 miliar.

Adapun proyeksi rasio CAR (Capital Adequacy ratio) diharapkan sebesar 14,89% atau naik 0,43% dari realisasi CAR Desember 2013 sebesar 14,46%, LDR (Loan to Deposit Ratio) diharapkan menjadi sebesar

Loan to Deposit Ratio (LDR) in 2013 was amounted to 107.31% or had an increase of 5.41% compared with the LDR in 2012 of Rp 101.90%.

Capital Adequacy Ratio (CAR) in 2013 amounted to 14.46% or had an increase of 1.22% if compared with 2012 of 13.24%. The ratio of Non Performing Loan (NPL) Gross in 2013 amounted to 3.83% while the re-alization of NPL Gross in 2012 was amounted to 3.00% which means that ther was an increase of 0.83%.While NPLs net realization in 2013 of 1.46% compared to the net NPL in 2012 amounted to 1.26%, meaning there is a decrease of 0.16%.

Business Prospects Overview of Bank SUMUT

Business prospects of Bank SUMUT has been prepared within the Bank Business Plan for 2013-2015, and has been submitted to Bank Indonesia. The 2014 business projections that the Total Assets of Rp26.62 trillion is expected to grow 23.87% from the realization of Total Assets in December 2013 amounted to Rp 21.49 trillion, loans including Sharia financing receivables amounted to Rp 20.02 trillion is expected to grow 17.01% from total loans in the realization of December 2013 amounted to Rp 17.11 trillion, Third Party Funds of Rp 20.42 trillion is projected to grow 28.10% from the realization of Third Party Funds in December 2013 of Rp 15.94 trillion and Income before tax of Rp 769 billion that is expected to grow 4.91% from the realization of Income before tax in 2013 amounted to Rp 733 billion.

The projection of Capital Adequacy Ratio (CAR) is ex-pected to grow 14.89% or rose by 0.43% from the reali-zation of CAR in December 2013 amounted to 14.46%, Loan to Deposit Ratio (LDR) is expected to be 98.01%

Laporan Tahunan 2013 | 2013 Annual Report 27

98,01% atau turun 9,3% dari realisasi LDR Desem-ber 2013 sebesar 107,31% dan NPL Gross diproyeksi sebesar 2,22% atau turun 1,61% dari realisasi NPL Desember 2013 sebesar 3,83%

Berdasarkan kinerja keuangan dan usaha yang telah dicapai Bank Sumut pada tahun 2013 dan memperhatikan proyeksi pencapaian target 2014, maka pihak manajemen memastikan kesiapan dan kemampuan Sumber Daya Manusia Bank Sumut untuk dapat merealisasikan target sesuai RBB yang tahun 2014-2016.

Dengan tekad pencapaian hasil usaha selama ta-hun buku 2014, pihak Direksi juga harus memasti-kan kesiapan sistem termasuk kapasitas, keandalan, keberlanjutan dan rekonsiliasi dalam mendukung produk atau jasa baru Bank, sehingga ke depan Bank Sumut mampu bersaing di tingkat industri perbankan Sumatera Utara. Namun demikian, De-wan Komisaris tetap berkomitmen untuk melaksan-akan fungsi pengawasan aktif dalam mengawasi dan memberikan nasehat kepada Direksi sehingga target-target tersebut dapat dicapai sesuai dengan prinsip Good Corporate Governance dan dijalankan dengan Prinsip Kehati-hatian.

Komite - Komite Di Bawah Dewan Komisaris

Sesuai dengan Pasal 12 (ayat 1) Peraturan Bank Indonesia No.8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance (GCG) Bagi Bank Umum, maka Dewan Komisaris telah membentuk Komite Audit, Komite Pemantau Risiko, dan Komite Remunerasi dan Nominasi, dimana Komite-Komite tersebut bertugas membantu dan bertanggung jawab langsung kepada Dewan Komisaris. Komite Audit dan Komite Pemantau Risiko, masing-masing terdiri dari seorang Ketua (Komisaris Independen) dan 2 (dua) orang anggota (pihak independen), sedangkan Komite Nominasi dan Remunerasi ter-diri dari Seorang Ketua (Komisaris Independen), seorang anggota (Komisaris) dan seorang anggota (Pimpinan Divisi SDM/Ex-officio).Sepanjang tahun 2013, Komite Audit, Komite Pe-mantau Risiko dan Komite Remunerasi dan Nomi-nasi PT.Bank Sumut telah melakukan tugasnya antara lain :

or decrease 9.3% from the realization of LDR in De-cember 2013 of 107.31% and NPL Gross is projected to 2.22% or decrease 1.61% from realization of NPL in December 2013 of 3.83%.

Based on the financial performance and business achieved by Bank SUMUT in 2013 and taking into ac-count the target achievement projections of 2014, the Management ensure the preparation and ability of Human Resources of Bank SUMUT to be able to real-ize the target according to the Bank Business Plan for 2014-2016.

With achievement determination of business results for the financial year of 2014, the Board of Directors must also ensure the readiness of the system, including capacity, reliability, sustainability and reconciliation in supporting new products or services of the Bank, so that Bank SUMUT is able to compete in the banking industry level of North Sumatra. However, the Board of Commissioners remains committed to implement active supervisory function in monitoring and providing advices to the Board of Directors so that those targets can be achieved in accordance with the principles of Good Corporate Governance and run with the Precautionary Principle.

Committees under the Board of Commmissioners

In accordance with Article 12 (paragraph 1) Regula-tion of Bank Indonesia No.8/4/PBI/2006 about the Im-plementation of Good Corporate Governance (GCG) for Commercial Banks, the Board of Commissioners has established Audit Committee, Risk Monitoring Committee, as well as Remuneration and Nomination Committee, in which those committees are to assist and directly responsible to the Board of Commission-ers. Audit Committee and Risk Monitoring Committee, each consisting of a Chairman (Independent Commis-sioner) and 2 (two) members (independent), while the Remuneration and Nomination Committee consists of a Chairman (Independent Commissioner), a mem-ber (Commissioner) and one other member (Division Head of Human Resources/Ex-officio).Throughout 2013, Audit Committee, Risk Monitoring Committee and the Remuneration and Nomination Committee of PT Bank SUMUT have conducted their duties, among others:

Laporan Tahunan 2013 | 2013 Annual Report28

1. Melakukan evaluasi dan monitoring atas Lapo-ran Bulanan Direksi dan Laporan Hasil Pemerik-saan SKAI terhadap Kantor Cabang PT.Bank SU-MUT.

2. Melakukan monitoring tindak lanjut hasil pemeriksaan umum Bank Indonesia.

3. Melakukan monitoring dan evaluasi progres pemeriksaan KAP atas Laporan Keuangan PT.Bank Sumut dan pembahasan draft hasil pemeriksaan Laporan Keuangan PT.Bank Sumut Tahun Buku 2012.

4. Melakukan Evaluasi Penilaian Tingkat Kesehatan Bank Sumut.

5. Melakukan evaluasi draft Laporan Dewan Komisaris tentang Pengawasan Rencana Bisnis Bank Sumut semester II Tahun Buku 2012 dan Semester I Tahun Buku 2013.

6. Melakukan evaluasi dan monitoring terhadap pelaksanaan Good Corporate Governance (GCG) dan Manajemen Risiko PT.Bank Sumut di kantor-kantor Cabang Bank Sumut.

7. Memberikan rekomendasi kepada Dewan Komisaris Bank Sumut dalam menentukan Kan-tor Akuntan Publik (KAP) yang akan melakukan audit laporan keuangan Bank Sumut untuk ta-hun buku 2013.

8. Melakukan evaluasi langkah-langkah mitigasi risiko kredit dan risiko operasional Bank SUMUT yang disesuaikan dengan data laporan yang diterima.

9. Melakukan evaluasi laporan pelaksanaan tugas dan tanggung jawab Direktur Kepatuhan dan laporan kepatuhan Bank Sumut.

10. Melakukan evaluasi terhadap kualitas aktiva produktif.

11. Melakukan monitoring dan evaluasi pelaksan-aan tugas tim task force Bank Sumut.

12. Melakukan evaluasi rencana Bisnis Bank dan Layanan transaksi Devisa Bank Sumut.

13. Melakukan pembahasan dan memberikan masukan kepada Dewan Komisaris terhadap self assessment Good Corporate Governance (GCG) dan Profil Risiko Bank Sumut.

14. Melakukan monitoring dan evaluasi pelaksanaan tugas dan fungsi APU-PPT di Bank Sumut.

1. Conducted evaluation and monitoring of Monthly Report of the Board of Directors and Audit Reports of the Internal Audit Unit towards the Branch Offices of PT Bank SUMUT.

2. Conducted follow up monitoring on the general examination results of Bank Indonesia.

3. Conducted monitoring and evaluation of Examination Progress of Public Accountant Firm on Financial Statement of PT Bank SUMUT and discussion of financial statements draft of PT Bank SUMUT financial year 2012

4. Conducted assessment Evaluation of Health Level of Bank SUMUT

5. Conducted evaluation on report draft of the Board of Commissioners on the Business Plan Monitoring of bank SUMUT semester II financial year 2012 and semester I financial year 2013

6. Conducted evaluation and monitoring towards the implementation of Good Corporate Governance (GCG) and Risk Management of Bank SUMUT in the branch offices of PT Bank SUMUT.

7. Provided recommendations to the Board of Commissioners of Bank SUMUT in determining Public Accountant Firm to conduct financial report audit of PT Bank SUMUT for the financial year of 2013.

8. Conducted evaluation on mitigation steps of credit risk and operating risk of Bank SUMUT which is adjusted with the report data received.

9. Conducted report evaluation of the implementation of duties and responsibles of the Director of Compli-ance and compliance report of Bank SUMUT

10. Conducted evaluation towards the quality of earning assets.

11. Conducted monitoring and evaluation of the implementation of task force duties of Bank SUMUT

12. Conducted evaluation on Bank Business Plan and foreign exchange transaction services of Bank SUMUT.

13. Conducted discussion and providing input to the Board of Commissioners towards the self assessment of Good Corporate Governance (GCG) and Risk Profile of Bank SUMUT

14. Conducted monitoring and evaluation of the implementation of duties and functions of APU-PPT in Bank SUMUT

Laporan Tahunan 2013 | 2013 Annual Report 29

15. Evaluasi langkah-langkah menurunkan NPL dan meningkatkan kualitas perkreditan PT.Bank Su-mut.

16. Melakukan evaluasi dan monitoring terhadap pelaksanaan Good Corporate Governance (GCG) dan Manajemen Risiko Bank Sumut di kantor-kantor Cabang Bank Sumut.

17. Memberikan rekomendasi kepada Dewan Komisaris atas Usulan Calon Anggota Direksi periode 2013-2017 dan calon Komisaris Independen Bank Sumut.

18. Memberikan rekomendasi terhadap kebijakan remunerasi yang diterima oleh Direksi bank berupa kenaikan gaji tahun 2013 yang disesuaikan dengan kinerja keuangan, prestasi kerja dan kewajaran dengan peer group.

19. Memberikan rekomendasi kepada Dewan Komisaris atas usulan calon anggota Komite Audit dan Komite Pemantau Risiko dari Pihak Independen.

20. Memberikan rekomendasi kepada Dewan Komisaris mengenai penyempurnaan Hak dan Fasilitas Direksi Bank Sumut.

Hal-Hal Yang Menjadi Perhatian Manajemen

Berdasarkan pengawasan dan pembinaan terha-dap pencapaian kinerja usaha Bank Sumut selama tahun 2013, Dewan Komisaris menyampaikan be-berapa hal yang menjadi perhatian manajemen se-bagai berikut :1. Memantau penyusunan langkah dan tindakan

yang konkrit terhadap peningkatan kualitas kredit khususnya pada Kantor Cabang yang mempunyai NPL > 5%.

2. Agar Membuat dan Menyusun action plan penurunan/perbaikan NPL secara detail dengan target dan timeline yang jelas.

3. Agar Bank menindaklanjuti setiap pengaduan nasabah baik berupa surat pengaduan maupun pemberitaan di media cetak sesuai dengan ketentuan yang berlaku. Hal ini dalam rangka meningkatkan pelayanan terhadap nasabah dan mengurangi risiko reputasi.

4. Agar Memperbaiki/meningkatkan pemantauan dan pembinaan atas operasional sitem TI Bank, pemenuhan/pelaksanaan kepatuhan

15. Conducted evaluation steps to decrease NPL and improve loan quality of PT Bank SUMUT

16. Conducted evaluation and monitoring towards the implementation of Good Corporate Governance (GCG) and Risk Management of Bank SUMUT in Branch Offices of Bank SUMUT

17. Provided recommendations to the Board of Commissioners on the candidate proposal of the Board of Directors for period of 2013-2017 and candidate of Independent Commissioner of Bank SUMUT.

18. Provided recommendations towards the remuneration policies that are received by the Board of Directors of the Bank in the form of salary increase in 2013 which was adjusted with the financial performance, work achievements, and fairness of the peer group.

19. Provided recommendations to the Board of Commissioners on the candidate proposal of Audiit Committee and Risk Monitoring Committee from Independent Party.

20. Provided recommendations to the Board of Comissioners on the refinement of Rights and Facilities of the Board of Directors of Bank SUMUT.

Matters That Become The Management Attention

Based on the supervision and guidance towards the performance achievement of Bank SUMUT during 2013, the Board of Commissioners expressed some matters that become the management attention as follows:1. Monitor the preparation of steps and actions that

are concrete towards the improvement of credit quality especially on Branch Offices that have NPL > 5%

2. To create and develop an action plan to decrease/improvement of NPL in detail with clear targets and timeline.

3. Bank to follow up on any customer complaints either in the form of complaints letter or news in the print media in accordance with the applicable regulations. This is in order to improve service to customers and reduce reputation risk.

4. To fix/improve monitoring and guidance on the operational of IT system of the Bank, compliance/

Laporan Tahunan 2013 | 2013 Annual Report30

terhadap SOP dan membina Sumber Daya Manusia sehingga risiko operasional bank tidak meningkat.

5. Penugasan tim task force dalam rangka menyelesaikan tindak lanjut hasil temuan Bank Indonesia lebih dioptimalkan.

6. Memastikan rekomendasi terhadap hasil pemeriksaan yang dilakukan oleh auditor internal dan eksternal untuk ditindaklanjuti.

7. Meningkatkan pengendalian di bidang akuntansi dan keuangan agar laporan yang diaudit oleh Kantor Akuntan Publik menjadi akurat dan handal sebagai pertanggungjawaban Direksi pada Rapat Umum Pemegang Saham (RUPS) Tahun Buku 2013.

8. Menindaklanjuti temuan Dewan Komisaris pada saat kunjungan kerja ke kantor-kantor cabang PT. Bank Sumut terkait dengan permasalahan Operasional, Good Corporate Governance (GCG) dan Manajemen Risiko.

Penjelasan di atas merupakan hasil pengawasan dan pembinaan yang telah dilakukan oleh Dewan Komisaris selama tahun buku 2013, dan hasil yang menjadi perhatian manajemen tersebut telah dis-ampaikan oleh Dewan Komisaris kepada Direksi

adherence to SOP and develop Human Resources so that the operating risk of the Bank does not increase.

5. The assignment of task force team in order to complete the follow up findings of Bank Indonesia to be further optimized.

6. To ensure the recommendations towards the examination results conducted by internal and external auditor to be followed up

7. To increase controlling in the field of accounting and financial so that the report audited by the Public Accountant Firm to be accurate and reliable as the accountability of the Board of Directors in the General Meeting of Shareholders (GMS) in 2013.

8. To follow up the findings of the Board of Commissioners during the work visit to branch offices of PT Bank SUMUT in relation with the issues of Operations, Good Corporate Governance (GCG) and Risk Management.

The explanation above is the results of supervision and guidance that have been conducted by the Board of Commissioners throughout 2013, and the results that become the management attention has been delivered to the Board of Commissioners to the Board

Laporan Tahunan 2013 | 2013 Annual Report 31

Atas nama Dewan Komisaris,On behalf of the Board of Commissioners,

melalui surat tercatat dan/atau melalui rapat-rapat berkala bersama Direksi.

Penutup

Dewan Komisaris menyampaikan ucapan terima kasih kepada Bapak Gubernur Sumatera Utara, Bu-pati/Walikota se–Sumatera Utara selaku Pemegang Saham.

Dewan Komisaris juga menyampaikan ucapan teri-ma kasih kepada Direksi dan seluruh karyawan atas prestasi yang dihasilkan pada tahun buku 2013.

Ucapan terima kasih juga kami sampaikan kepada Bank Indonesia dan Otoritas Jasa Keuangan atas saran dan masukan yang konstruktif sehingga da-pat meningkatkan peran dan tugas pengawasan yang kami jalankan. Demikian kami sampaikan dan terima kasih.

of Directors through registered letter and/or through periodic meetings with the Board of Directors.

Closing

The Board of Commissioners would like to express our gratitude to the Governor of North Sumatra, Regents/Mayors of North Sumatra as Shareholders of Bank SU-MUT.

We also expressed our gratitude to the Board of Direc-tors and all employees for the achievements in the fi-nancial year of 2012.

Acknowledgement also goes to Bank Indonesia and OJK for the constructive suggestions and feedbacks so as to improve our roles and supervision duties that we run. Thank you.

Djaili Azwar Komisaris Utama

President Commissioner

Rizal Fahlevi HasibuanKomisaris Independen

Independent Commissioner

Brata KesumaKomisaris Independen

Independent Commissioner

Laporan Tahunan 2013 | 2013 Annual Report32

Profil Dewan KomisarisBoard Of Commissioners Profile

1. Djaili Azwar Komisaris Utama | President Commissioner

2. Rizal Fahlevi Hasibuan Komisaris Independen | Independent Commissioner

3. Brata Kesuma Komisaris Independen | Independent Commissioner

Laporan Tahunan 2013 | 2013 Annual Report 33

13 2

Komisaris Utama President Commissioner

Umur dan Pendidikan: Lahir di Binjai 59 tahun yang lalu (22 Mei 1954), alumnus Fakultas Teknik Sipil Universitas Sumatera Utara, dan memperoleh gelar Magister of Sci-ence dari Universitas Sumatera Utara pada tahun 2003.

Training yang diikuti: Pendidikan Local Government For Indonesia di Hiroshima-Jepang, De-seminasi Pengembangan Kawasan Industri Dalam Rangka Pelaksanaan Otonomi Daerah di Bandung, lokakarya/studi banding di beberapa nega-ra seperti Malaysia, Korea Selatan, Hongkong, Singapura dan Cina. Mengi-kuti konferensi ASPAC di Bangkok, Thailand (1993). Mengikuti Data’s City Book di Manila, Philipina (2001).

Jabatan dan Pengalaman Kerja:Sebelum menjabat sebagai Komisaris Utama Bank SUMUT, pernah men-jabat sebagai Sekretaris Daerah Kabupaten Deli Serdang (2004), Sekre-taris Daerah Kabupaten Serdang Bedagai (2006), Asisten Perekonomian dan Pembangunan Sekretariat Daerah Propinsi Sumatera Utara (2009), Inspektur Propinsi Sumatera Utara (2012).

Dasar Pengangkatan Pertama Keputusan RUPS Tahun 2009

Born in Binjai 59 years ago (22 May 1954), alumni of the Faculty of Civil Engineering of University of North Sumatra, and holds a Master of Science degree from University of North Sumatra in 2003.

Trainings attended:Education of Local Government For Indonesia in Hiroshima-Japan, Dissemination of Industrial Area Development in the Context of Regional Autonomy Implementation in Bandung, workshops/study tour in several countries such as Malaysia, South Korea, Hongkong, Singapore, and China. Attending ASPAC conference in Bangkok, Thailand (1993). Attending Data’s City Book in Manila, Phillipines (2001).

Position and Work Experiences:Prior to serving as President Commissioner of Bank SUMUT, once served as District Secretary of Deli Serdang (2004), District Secretary of Serdang Bedagai (2006), Assistant Secretary for Economic and Regional Development of North Sumatra (2009), Superintendent of North Sumatra Province (2012).

Basis of AppointmentDecision of GMS 2009

Djaili Azwar

Laporan Tahunan 2013 | 2013 Annual Report34

Komisaris IndependenIndependent Commissioner

Umur dan Pendidikan: Lahir d Medan 54 tahun yang lalu (10 Juli 1959), alumnus Fakultas Ekono-mi Universitas Sumatera Utara, dan memperoleh gelar Master of Business Administration dari Portland, Oregon, USA (1988).

Training yang diikuti: Pelatihan dan workshop yang pernah diikuti antara lain Prudential Finan-cial Planner (PFA)-Certicate-Jakarta (2006), Prudential Pattern of Man-agement (PPM)-Jakarta (2007), National Leader Confrence (NLC), Jakarta (2007), Milion Dollar Round Table (MDRT)-The Premier Association of Financial Professionals, Toronto, Canada (2008), President Cabinet Club Seminar, St Petersberg, Rusia-(2008), Double Star Club (DSC) Seminar, Is-tambul, Turki (2009).

Jabatan dan Pengalaman Kerja:Sebelum menjabat sebagai Komisaris Independen Bank SUMUT, pernah menjabat sebagai Dosen Fakultas Ekonomi Universitas Sumatera Utara (1996). Mengawali karir sebagai Staff pada Bank SUMUT (1988), Sub Branch Manager cabang Medan Sei Serayu (1991), Branch Manager cabang Pan-yabungan (1992), Branch Manager cabang Rantau Prapat (1994), Branch Manager cabang Kabanjahe (1998), Direktur Kepatuhan (2000), Risk Man-agement and Compliance Director Bank Tabungan Pensiun Nasional (BTPN), Bandung (2003), Financial and Operation Director Bank Tabungan Pensiun Nasional (BTPN), Bandung (2004), Senior Manager PT. Prudential Life Assurance (2006), Staf Ahli Dewan Perwakilan Rakyat (DPR-RI) (2011).

Dasar Pengangkatan Pertama Keputusan RUPS bulan Juni 2012

Age and Education:Born in Medan 54 years ago (10 July 1959), alumni of the Faculty of Economics of University of North Sumatra, and holds Master of Business Administration degree from Portland, Oregon, USA (1988).

Trainings attended:Trainings and workshops have ever attended, among others, Prudential Financial Planner (PFA)-Certificate-Jakarta (2006), Prudential Pattern of Management (PPM)-Jakarta (2007), National Leader Conference (NLC), Jakarta (2007), Millior Dollar Round Table (MDRT)-The Premier Association of Financial Professionals, Toronto, Canada (2008), President Cabinet Club Seminar, St. Petersberg, Rusia-(2008), Double Star Club (DSC) Seminar, Istanbul, Turki (2009).

Position and Work Experiences:Prior to serving as Independent Commissioner of Bank SUMUT, once served as Lecturer of Faculty of Economics of University of North Sumatra (1996). Began his career as Staff on Bank SUMUT (1988), Sub Branch Manager of Medan Sei Serayu (1991), Branch Manager of Panyabungan (1992), Branch Manager of Rantau Rapat (1994), Branch Manager of Kabanjahe (1998), Director of Compliancy (2002), Risk Management and Compliance Director of Bank Tabungan Pensiun Nasional (BTPN), Bandung (2003), Financial and Operation Director of Bank Tabungan Pensiun Nasional (BTPN), Bandung (2004), Senior Manager of PT. Prudential Life Assurance (2006), Expert Staff of the People’s Representative Council (DPR-RI) (2011).

Basis of AppointmentDecision of GMS in June 2012

Rizal Fahlevi Hasibuan

Laporan Tahunan 2013 | 2013 Annual Report 35

Komisaris Independen Independent Commissioner

Umur dan Pendidikan: Lahir di Labuhan Deli-Sumatera Utara 41 tahun yang lalu (13 September 1972), alumnus Fakultas Teknik dan Manajemen Industri Universitas Islam Bandung, dan memperoleh gelar Master of Business Administration dari Southern Cross University New South Wales Australia.

Training yang diikuti: Lokakarya Bank Budgeting Prot Planning & Control, Jakarta (2000), Seminar Per-anan BPD dalam menyikapi Kebijakan Otonomi Daerah-Jakarta (2001), Semi-nar Peningkatan Profesionalisme Komisaris BUMN di Era Transparansi, Jakarta (2001), Pendidikan Intensif Corporate Secretary-Jakarta (2001), Seminar Per-anan Dewan Komisaris/Pengawas BPD dalam mengantisipasi Global Banking, Jakarta (2003), Seminar/Panel Diskusi BPD dalam rangka pelaksanaan Arsitek-tur Perbankan, Manado (2005), Good Corporate Governance (GCG) dan Imple-mentasinya bagi Komisaris dan Direksi Bank Umum, Jakarta (2006), Mediasi Perbankan dan Penyelesaian Pengaduan Nasabah serta Peningkatan Peran dan Fungsi Compliance dan Pengawasan oleh Bank, Denpasar (2007), Fundamen-tal Competencies of Audit Committee Profesional, Jakarta (2008), Perspektif Pencegahan dan Penanganan Tindak Pidana Perbankan, Yogyakarta (2010), Workshop atas Revisi Rencana Bisnis Bank, Jakarta (2011).

Jabatan dan Pengalaman Kerja:Sebelum menjabat sebagai Komisaris Independen Bank SUMUT, pernah men-jabat sebagai General Manager PT. Pelangi Deli Shipping, Medan (1999), Sekre-taris Dewan Komisaris Bank SUMUT (1999), Anggota Komite Audit dan Anggota Komite Pemantau Risiko PT. Bank Riau Kepri (2007).

Dasar Pengangkatan Pertama Keputusan RUPS bulan September 2012

Age and Education:Born in Labuhan Deli-North Sumatra 41 years ago (13 September 1972), alumni of the Faculty of Industrial Technic and Management of Bandung Islamic University, and holds Master of Business Administration degree from Southern Cross University, New South Wales, Australia.

Trainings attended:Workshop of Bank Budgeting Prot Planning & Control, Jakarta (2000), Seminar of BPD Role in addressing Regional Autonomy Policy-Jakarta (2001), Seminar of Improving Professionalism of SOE Commissioner in the Age of Transparency, Jakarta (2001), Intensive education of Corporate Secretary-Jakarta (2001), Seminar of the Role of The Board of Commissioners/Supervisors of RDB in anticipating Global Banking, Jakarta (2003), Seminar/Discussion Panel of RDB in the framework of Bankin Architecture, Manado (2005), Good Corporate Governance (GCG) and its Implementation for the Board of Commissioners and Board of Directors of Commercial Bank, Jakarta (2006), Mediation of Banking and Resolving Customers Complaint and Increased Role and Function of Compliance and Monitoring by the Bank, Denpasar (2007), Fundamental Competencies of Audit Committee Professionals, Jakarta (2008), Perspectives of Prevention and Handling Banking Crime, Yogyakarta (2010), Workshop of Revised Business Plan of Banks, Jakarta (2011).

Position and Work Experiences:Prior to serving as Independent Commissioner of Bank SUMUT, once served as General Manager of PT. Pelangi Deli Shipping, Medan (1999), Board of Commissioners Secretary of Bank SUMUT (1999), Audit Committee Member and Risk Monitoring Commitee Member of PT. Bank Riau Kepri (2007).

Basis of AppointmentDecision of GMS in September 2012.

Brata Kesuma

Laporan Tahunan 2013 | 2013 Annual Report36

Para Pemegang Saham dan Pemangku Kepentin-gan yang Terhormat,

Puji syukur senantiasa kita panjatkan ke hadirat Tuhan Yang Maha Kuasa yang telah melimpahkan rahmat dan karunia-Nya sehingga Bank SUMUT yang merupakan bank kebanggaan masyarakat Sumatera Utara tetap mampu menjaga kinerja keuangannya dengan pertumbuhan yang wajar dan sehat. Karena Ridho-Nya pula, Bank SUMUT mampu menghadapi tantangan berat perekonomian Tahun 2013, meskipun pada tahun ini kelengkapan organ jajaran direksi yang menggerakkan roda organisasi Bank SUMUT belum dapat tercukupi sebagaimana direncanakan.

Kondisi Perekonomian Makro dan Perbankan 2013

Tahun 2013 merupakan tahun perubahan dan tan-tangan bagi perekonomian Indonesia. Di tengah berbagai masalah struktural yang belum tersele-saikan, perubahan kondisi ekonomi global di tahun 2013 memunculkan ancaman terhadap stabilitas makro ekonomi dan kesinambungan pertumbuhan ekonomi.

Penurunan harga komoditas di tahun 2013 sebagai dampak dari melambatnya pertumbuhan eknomi negara emerging market seperti China dan India, membaiknya perekonomian Negara Amerika Seri-kat yang mendorong otoritas moneternya mel-akukan pengurangan stimulus moneter sehingga mengurangi likuiditas ke negara emerging mar-ket seperti Indonesia. Kondisi ini memunculkan ketidakseimbangan Neraca Pembayaran Indonesia (NPI) yang ditandai oleh semakin lebarnya defisit transaksi berjalan dan semakin terbatasnya arus modal masuk ke dalam negeri sehingga menekan nilai tukar Rupiah. Eskalasi pelemahan Rupiah ter-jadi sejak pertengahan Mei 2013 sampai menjelang

Distinguished Shareholders and Stakeholders thanking.

God for His mercy and grace so that Bank SUMUT became the pride of North Sumatra public which able to maintain its financial performances with reasonable and healthy growth. Because of His blessing, Bank SUMUT is able to face the heavy economic challenges of 2013, although this year, the completeness of members of the Board of Directors that move the organization wheels of Bank SUMUT has not yet be fulfilled as planned.

Macro Economic Conditions and Banking 2013

2013 was a year of changes and challenges for Indo-nesian economic. In the middle of various unsolved structural problems, the changes of global economic condition in 2013 posed a threat to macroeconomic stability and economic growth sustainability.

The decline in commodity prices in 2013 as the impact of a slowdown in the economic growth of emerging market countries such as China and India, the eco-nomic recovery of the United States that pushes the monetary authorities to conduct monetary stimulus reduction that reduce the liquidity to the emerging market countries such as Indonesia. These conditions led to an imbalance of Indonesia’s balance of pay-ments (NPI) which was characterized by the widen-ing of current account deficit and capital flow into the country that is getting more limited, that gave pres-sure on the Rupiah exchange rate. Escalation of the Rupiah weakening happened since the mid of May 2013 until just before September 2013 by the time that

Laporan DireksiReport Of The Board Of Directors

Bank SUMUT optimis bahwa kinerja yang terus meningkat akan dapat dipertahankan di masa-masa mendatang melalui langkah-langkah strategis untuk tetap dapat menjaga stabilitas

kinerja keuangan dengan pertumbuhan yang wajar.