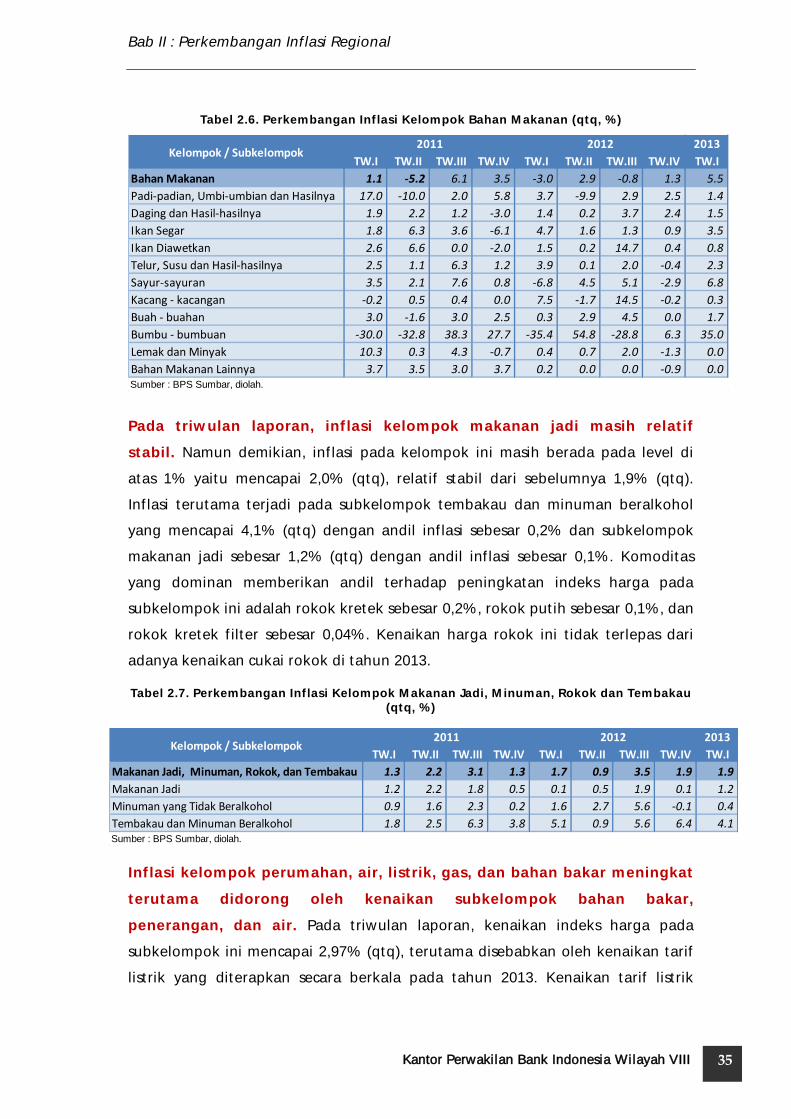

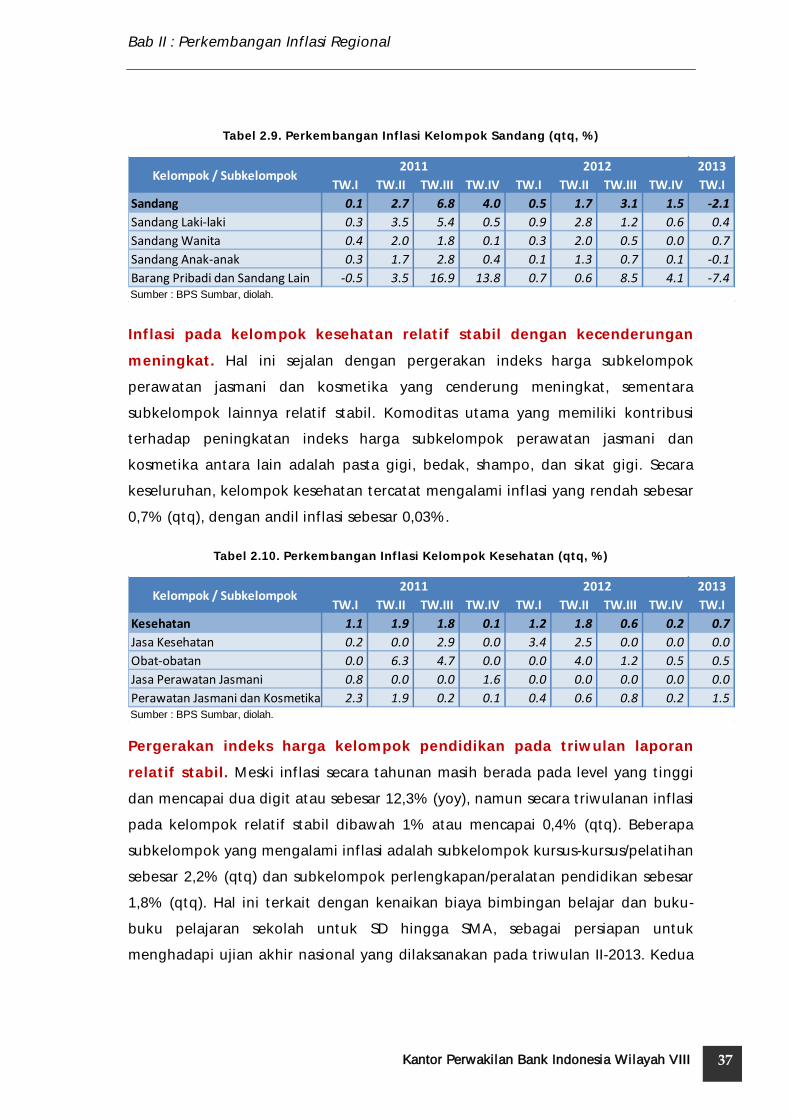

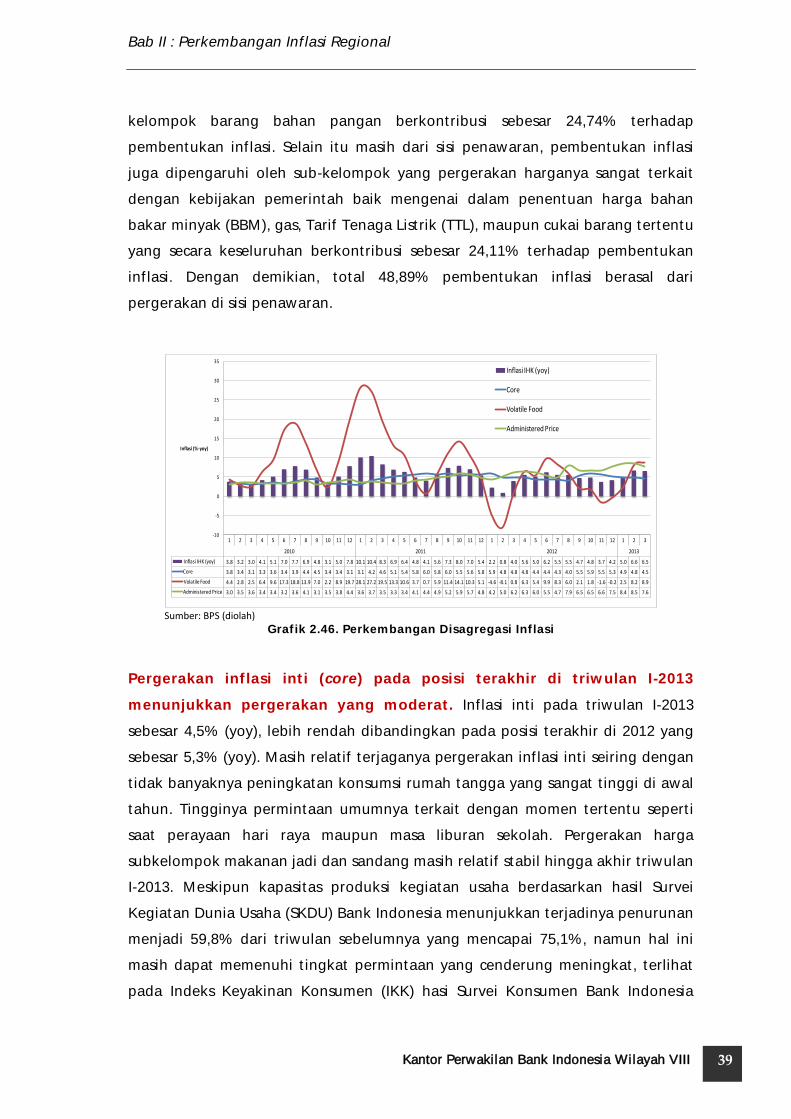

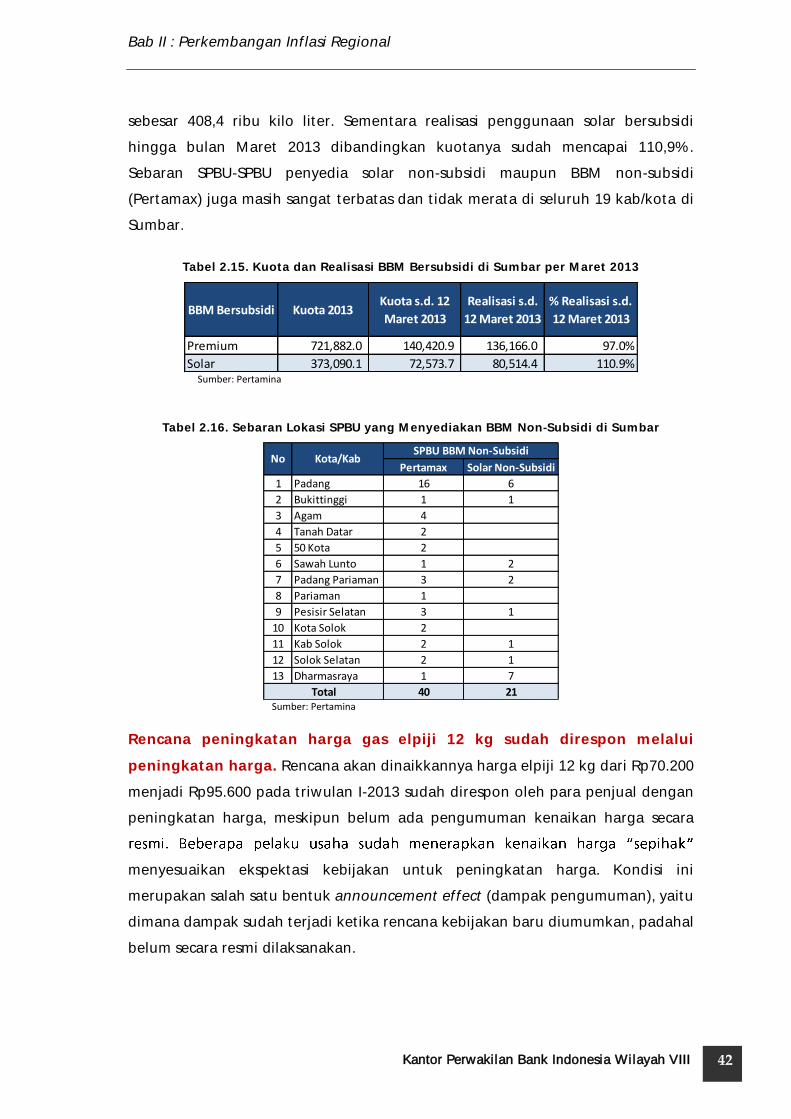

KAJIAN EKONOMI REGIONAL - bi.go.id · KAJIAN EKONOMI REGIONAL Provinsi Sumatera Barat Triwulan I -...

107

KAJIAN EKONOMI REGIONAL Provinsi Sumatera Barat Triwulan I - 2013 Kantor Perwakilan Bank Indonesia Wilayah VIII

-

Upload

vuongduong -

Category

Documents

-

view

226 -

download

0

Transcript of KAJIAN EKONOMI REGIONAL - bi.go.id · KAJIAN EKONOMI REGIONAL Provinsi Sumatera Barat Triwulan I -...

KAJIAN EKONOMI REGIONAL Provinsi Sumatera Barat

Triwulan I - 2013

Kantor Perwakilan Bank Indonesia Wilayah VIII

Halaman ini sengaja dikosongkan This page is intentionally blank

Triwulan I-2013

KANTOR PERWAKILAN BANK INDONESIA WILAYAH VIII DIVISI EKONOMI MONETER

Jl. Jend. Sudirman No. 22 Padang Telp. 0751-31700 Fax. 0751-27313

Kajian Ekonomi Regional Sumatera Barat

Penerbit : Kantor Perwakilan Bank Indonesia Wilayah VIII Divisi Ekonomi Moneter Tim Kajian Ekonomi Jl. Jenderal Sudirman No. 22 P A D A N G Telp : 0751-31700 Fax : 0751-27313 E-Mail : Mardy Fery ([email protected]) M. Setyawan Santoso ([email protected])

Gaffari Ramadhan ([email protected]) Dini Nur Setiawati ([email protected])

Eks. Bank Indonesia Muaro, Padang Belg : Jam Gadang, Bukittinggi dan Tari Piring

i

Kajian Ekonomi Regional Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

KATA PENGANTAR

Puji syukur kami panjatkan kepada Allah SWT yang telah memberikan

rahmat dan anugerah-Nya sehingga kami dapat kembali menghadirkan Kajian

Ekonomi Regional (KER) Provinsi Sumatera Barat (Sumbar), khsususnya untuk

periode Triwulan I-2013. Publikasi ini ditujukan sebagai informasi dan bahan

masukan bagi pemerintah daerah, kalangan perbankan, kalangan akademisi,

pelaku usaha serta semua pihak yang membutuhkan informasi terkini mengenai

perkembangan ekonomi Provinsi Sumatera Barat. Selain diterbitkan dalam bentuk

buku, soft copy KER dapat diakses melalui www.bi.go.id .

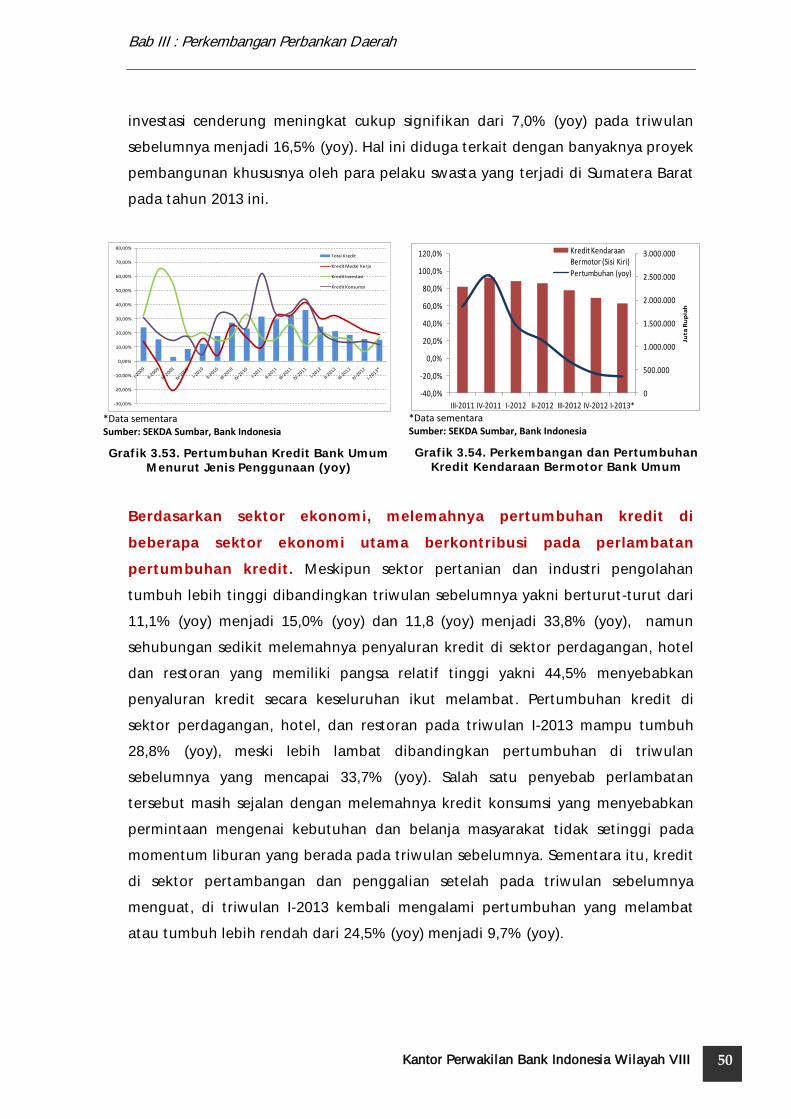

Perekonomian Sumatera Barat pada triwulan I-2013 mampu tumbuh 7,2%

(yoy), merupakan level pertumbuhan yang tinggi meski sedikit melemah

dibandingkan triwulan sebelumnya yang tumbuh 7,4% (yoy). Di sisi lain, pada

awal tahun 2013 terjadi inflasi yang relatif tinggi, dimana pada triwulan I-2013

mencapai 6,5% (yoy). Kantor Perwakilan Bank Indonesia Wilayah VIII bersama

pemerintah daerah baik di tingkat provinsi maupun kabupaten/kota terus

berupaya mengoptimalkan peran Tim Pengendalian Inflasi Daerah (TPID) melalui

koordinasi dan kerjasama yang terkait upaya untuk menstabilkan inflasi di

daerah, tentunya agar daya beli masyarakat tetap terjaga.

Akhir kata, kami mengucapkan terima kasih kepada berbagai pihak yang

telah membantu hingga terbitnya KER ini. Kami berharap semoga KER ini

bermanfaat dan dapat memberikan masukan bagi pihak-pihak yang

membutuhkan.

Padang, 8 Mei 2013 KANTOR PERWAKILAN BANK INDONESIA WILAYAH VIII

Kepala Perwakilan,

(ttd)

Mahdi Mahmudy Direktur Eksekutif

ii

Kajian Ekonomi Regional Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

DAFTAR ISI

DAFTAR ISI .................................................................................................................................... ii

DAFTAR TABEL ............................................................................................................................ iii

DAFTAR GRAFIK ...........................................................................................................................iv

RINGKASAN EKSEKUTIF ............................................................................................................... 1

BAB I PERKEMBANGAN EKONOMI MAKRO SUMATERA BARAT............................................ 5

1.2. Perkembangan Sisi Permintaan ....................................................................................... 7

1.3. Perkembangan Sisi Penawaran ...................................................................................... 17

BOKS 1 Kesepakatan Bersama Rapat Koordinasi Wilayah ..................................................... 25

Tim Pengendalian Inflasi Daerah (TPID) ................................................................................... 25

Wilayah Sumatera Bagian Tengah ........................................................................................... 25

BAB II PERKEMBANGAN INFLASI REGIONAL ........................................................................... 27

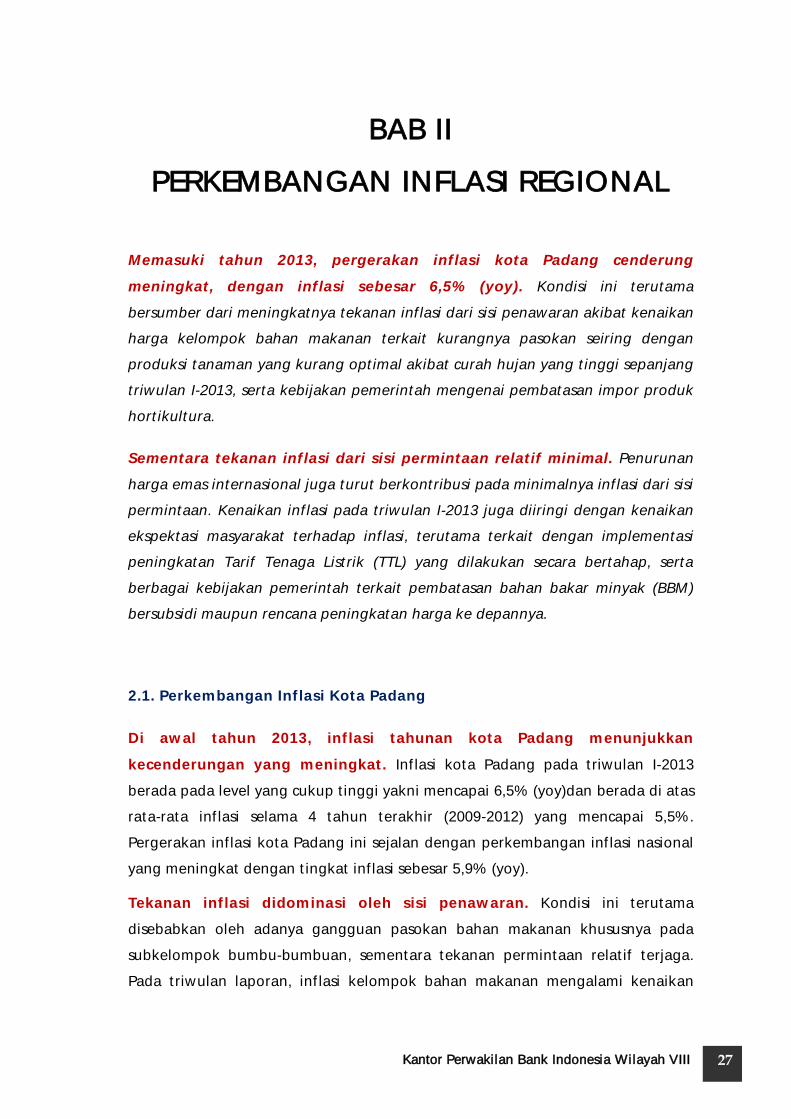

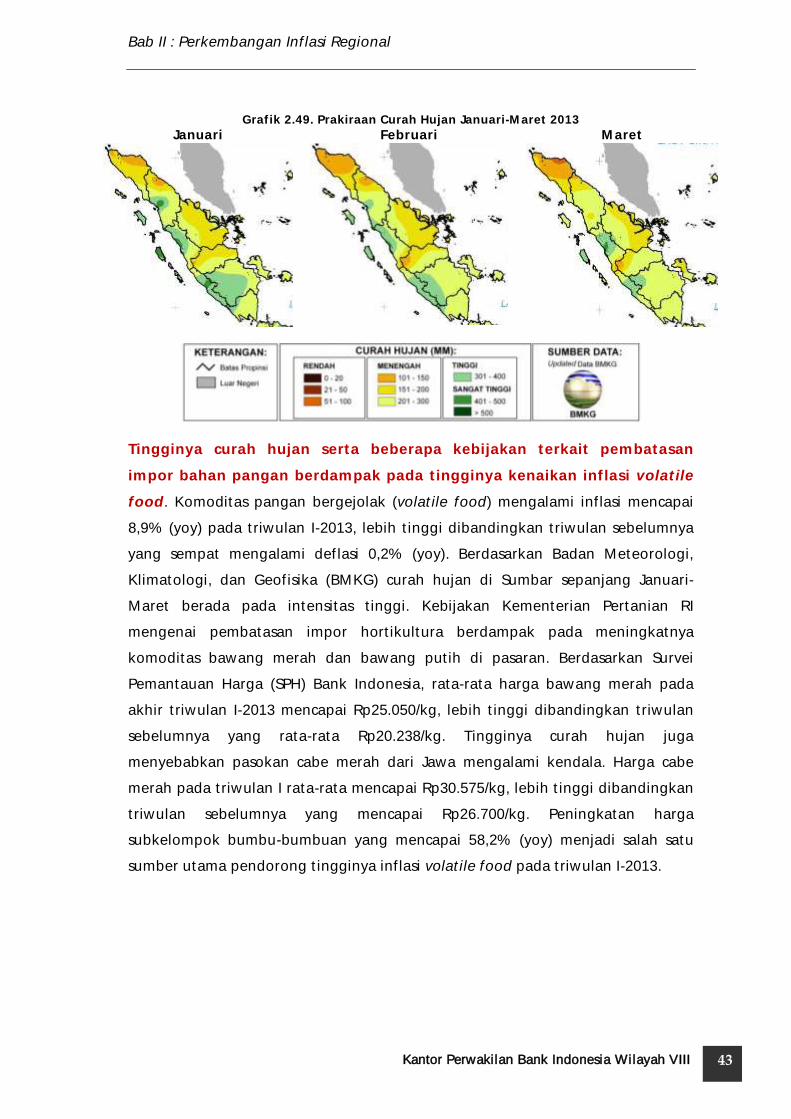

2.1. Perkembangan Inflasi Kota Padang .............................................................................. 27

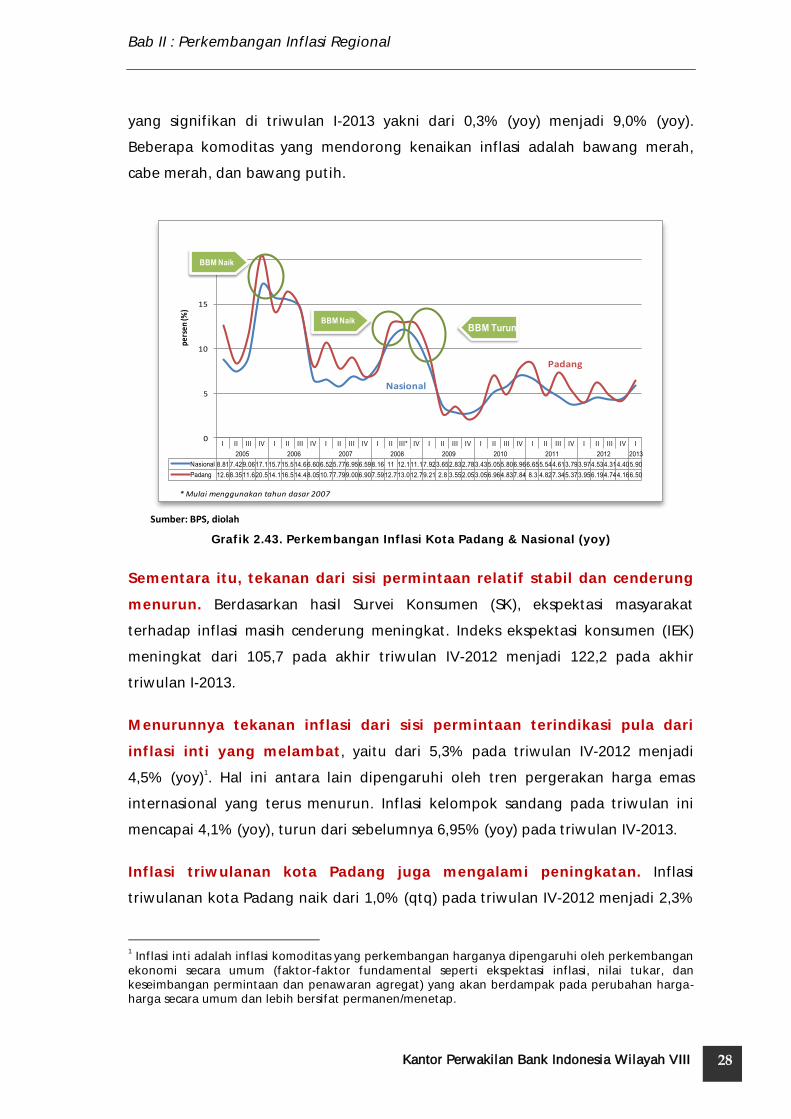

2.2. Perkembangan Inflasi Nasional, Kota Padang dan Kota-kota di Provinsi Tetangga . 29

2.3. Inflasi Berdasarkan Kelompok Barang & Jasa ............................................................... 30

2.4. Disagregasi Inflasi ........................................................................................................... 38

BOKS 2 : Rakornas TPID 2013 : Memperkuat Kerjasama Daerah Untuk Meningkatkan Perekonomian Domestik & Menjaga Stabilitas Harga Untuk Kesejahteraan Masyarakat ... 45

BAB III PERKEMBANGAN PERBANKAN DAERAH ..................................................................... 47

3.1. Perkembangan Bank Umum .......................................................................................... 48

3.2. Perkembangan Bank Perkreditan Rakyat ..................................................................... 53

3.3. Perkembangan Bank Umum Syariah ............................................................................. 56

BOKS 3 Perkembangan Kredit Usaha Rakyat Sumbar: ........................................................... 60

...................................................................................... 60

BAB IV PERKEMBANGAN KEUANGAN DAERAH ..................................................................... 63

4.1. Keuangan Pemerintah Daerah ...................................................................................... 63

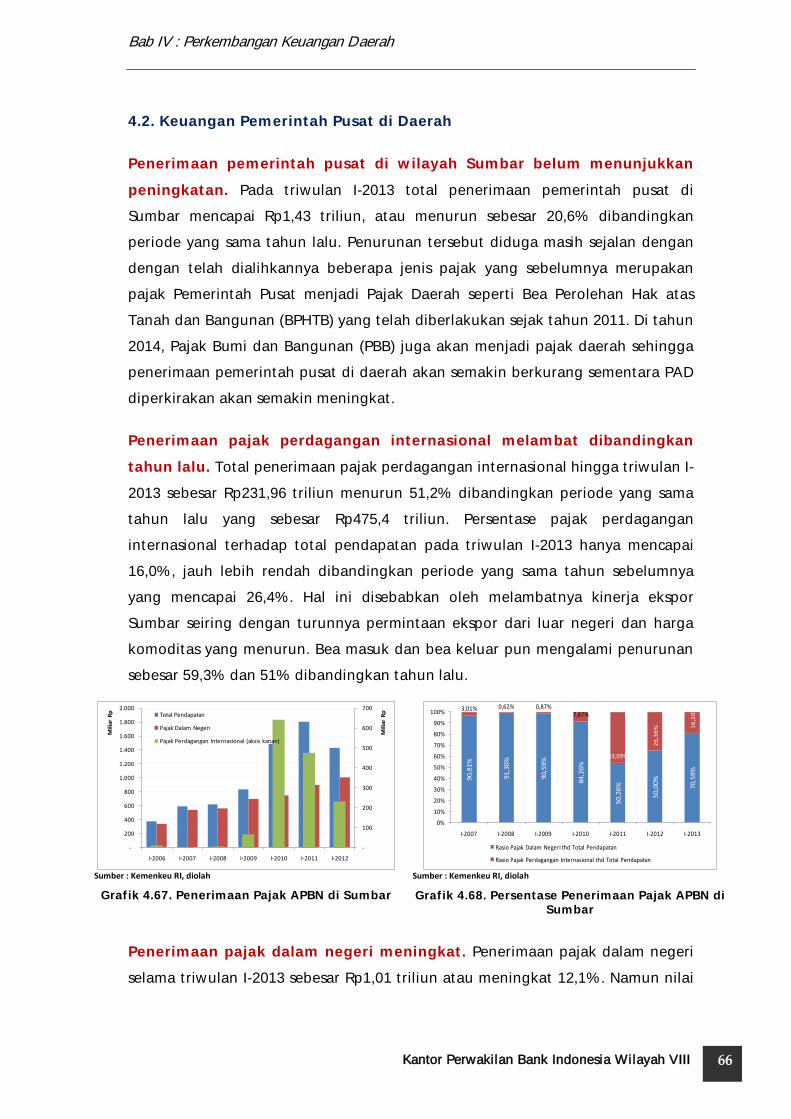

4.2. Keuangan Pemerintah Pusat di Daerah ........................................................................ 66

BAB V PERKEMBANGAN SISTEM PEMBAYARAN .................................................................... 71

5.1. Transaksi Tunai ................................................................................................................ 71

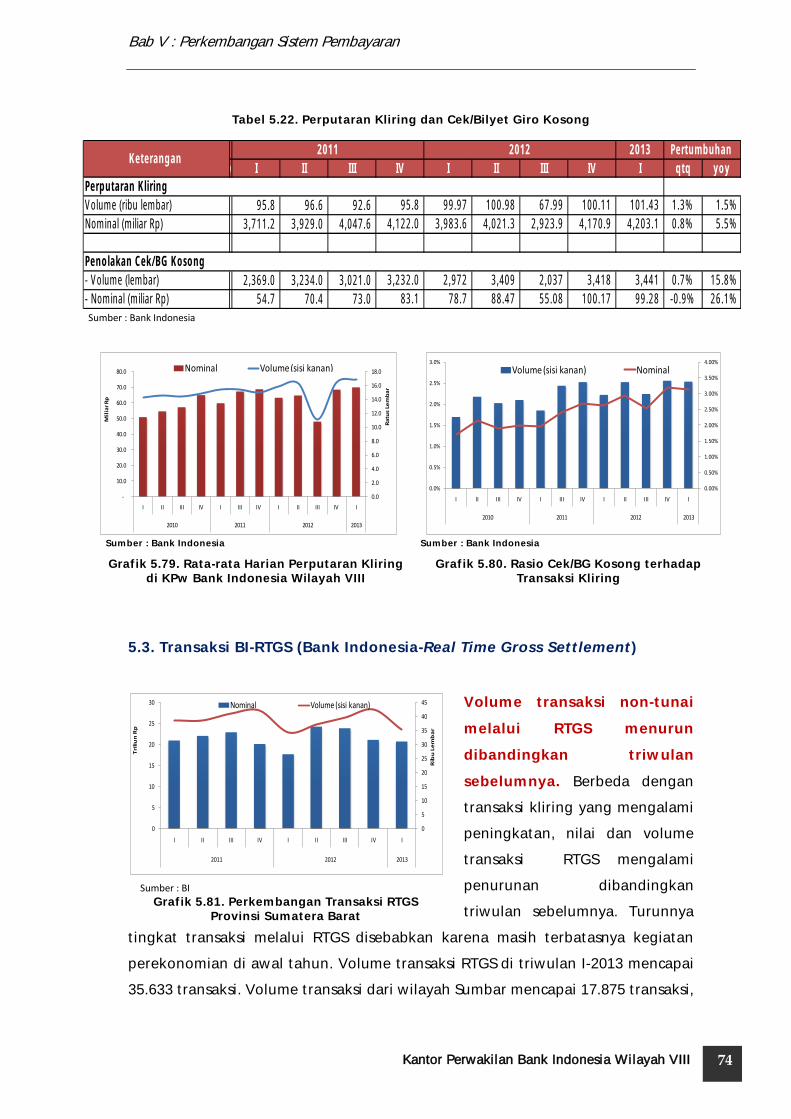

5.2. Transaksi Kliring .............................................................................................................. 73

5.3. Transaksi BI-RTGS (Bank Indonesia-Real Time Gross Settlement) ............................... 74

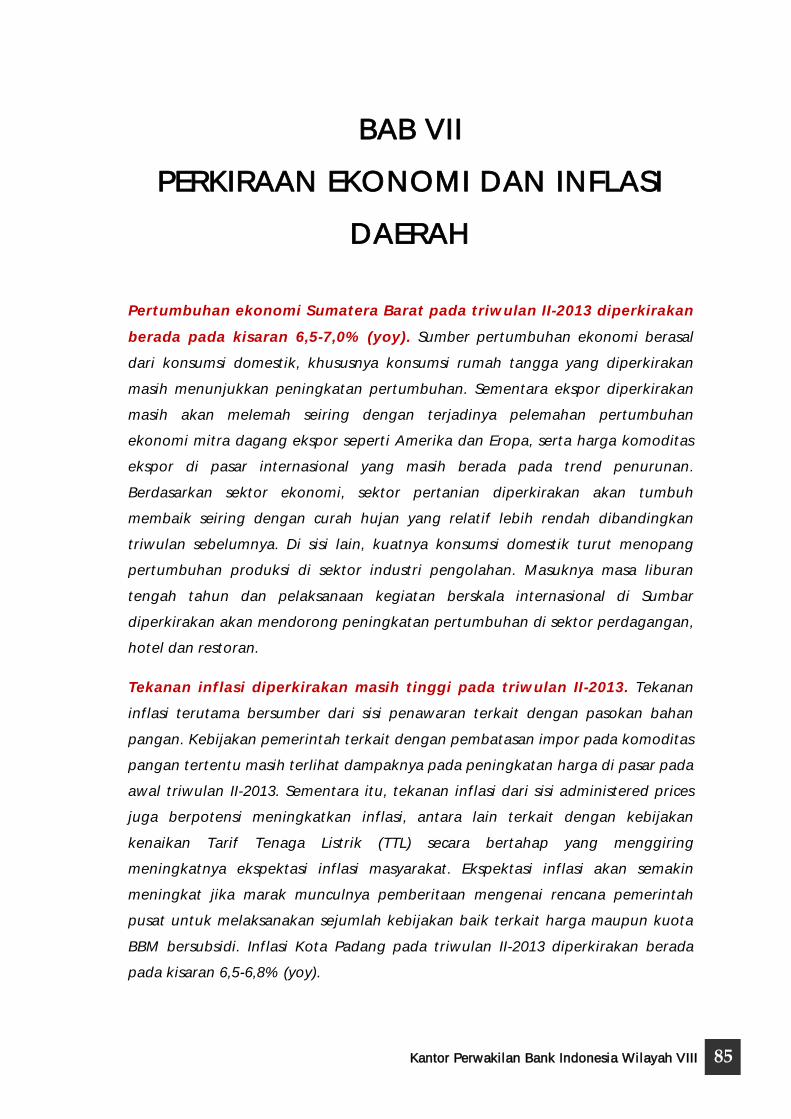

BAB VI PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN DAERAH ............... 77

6.1. Ketenagakerjaan Daerah ............................................................................................... 78

6.2. Kesejahteraan Daerah .................................................................................................... 80

BAB VII PERKIRAAN EKONOMI DAN INFLASI DAERAH .......................................................... 85

7.1. Perkiraan Ekonomi.......................................................................................................... 86

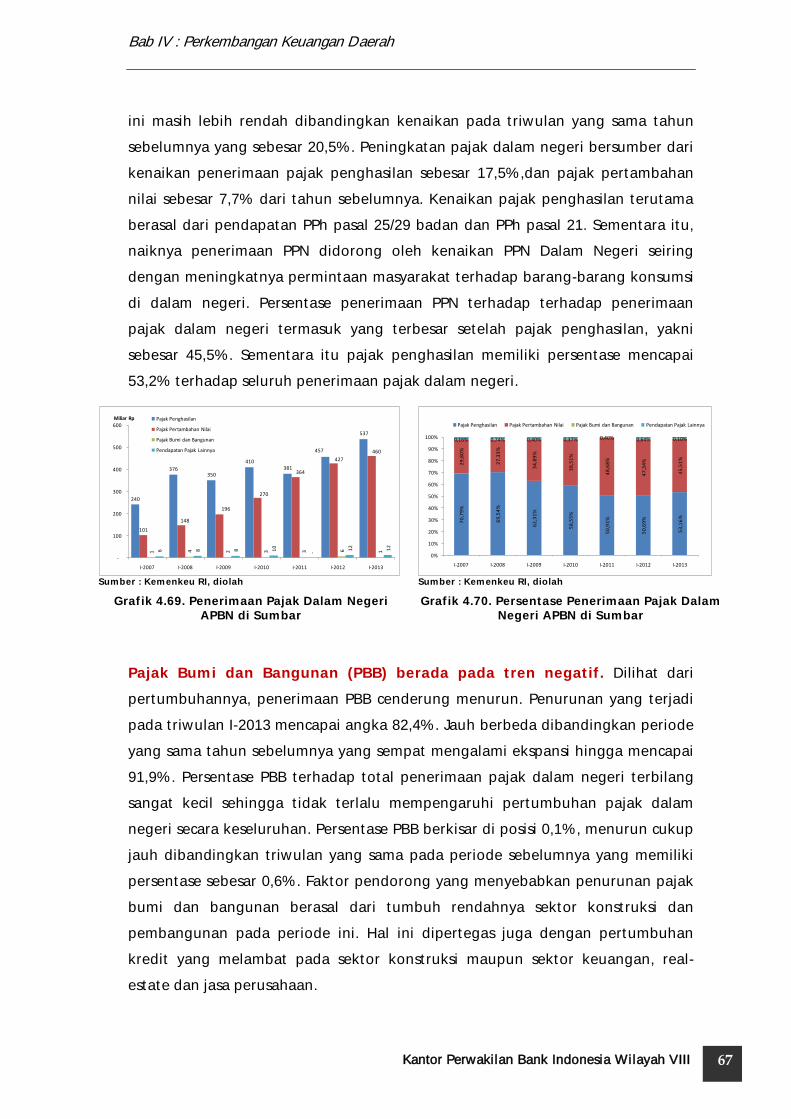

7.2. Perkiraan Inflasi .............................................................................................................. 89

iii

Kajian Ekonomi Regional Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

DAFTAR TABEL

Halaman

Tabel 1.1. Pertumbuhan Ekonomi Sumatera Barat Sisi Permintaan (yoy) ................................................... 7 Tabel 1.2. Indeks Tendensi Konsumen di Sumatera Barat Menurut Variabel Pembentuknya .................... 9 Tabel 1.3. Pertumbuhan Ekonomi Sumatera Barat Sisi Penawaran (yoy) ................................................. 17 Tabel 2.4. Perkembangan Inflasi Tahunan Kota Padang Menurut Kel. Barang dan Jasa (yoy, %) ............. 31 Tabel 2.5. Perkembangan Inflasi Triwulanan Kota Padang Menurut Kel. Barang dan Jasa (qtq, %) .......... 32 Tabel 2.6. Perkembangan Inflasi Kelompok Bahan Makanan (qtq, %) ...................................................... 35 Tabel 2.7. Perkembangan Inflasi Kelompok Makanan Jadi, Minuman, Rokok dan Tembakau (qtq, %) .... 35 Tabel 2.8. Perkembangan Inflasi Kelompok Perumahan, Air, Listrik, Gas, dan Bahan Bakar (qtq, %) ....... 36 Tabel 2.9. Perkembangan Inflasi Kelompok Sandang (qtq, %) ................................................................... 37 Tabel 2.10. Perkembangan Inflasi Kelompok Kesehatan (qtq, %).............................................................. 37 Tabel 2.11. Perkembangan Inflasi Kelompok Pendidikan, Rekreasi, dan Olahraga (qtq, %)...................... 38 Tabel 2.12. Perkembangan Inflasi Kelompok Transportasi, Komunikasi, dan Jasa Keuangan (qtq, %) ..... 38 Tabel 2.13. Skema Pemberlakuan Peraturan Menteri ESDM No. 1 Tahun 2013 ....................................... 40 Tabel 2.14. Kuota dan Realisasi BBM Bersubsidi di Sumbar 2012 ............................................................. 41 Tabel 2.15. Kuota dan Realisasi BBM Bersubsidi di Sumbar per Maret 2013 ............................................ 42 Tabel 2.16. Sebaran Lokasi SPBU yang Menyediakan BBM Non-Subsidi di Sumbar .................................. 42 Tabel 3.17. Indikator Perkembangan Bank Umum di Sumatera Barat (Juta Rupiah) ................................ 48 Tabel 3.18. Indikator Perkembangan BPR di Sumatera Barat (Juta Rupiah) .............................................. 54 Tabel 3.19. Perkembangan Bank Umum Syariah di Sumatera Barat (Juta Rupiah) ................................... 57 Tabel 4.20. Realisasi Pendapatan APBD Provinsi Sumbar Triwulan I-2013 ................................................ 65 Tabel 4.21. Realisasi Belanja APBD Provinsi Sumbar Triwulan I-2013 ....................................................... 65 Tabel 5.22. Perputaran Kliring dan Cek/Bilyet Giro Kosong ....................................................................... 74 Tabel 5.23. Transaksi RTGS Provinsi Sumatera Barat ................................................................................. 75 Tabel 6.24. Penduduk Usia 15 Tahun Ke Atas Menurut Kegiatan di Sumatera Barat ................................ 78 Tabel 6.25. Penduduk Usia 15 Tahun Ke Atas yang Bekerja Menurut Lapangan Pekerjaan Utama .......... 79 Tabel 6.26. Tingkat Pengangguran Terbuka (TPT) Menurut Pendidikan di Sumatera Barat ...................... 80 Tabel 6.27. Rata-rata Upah/Gaji/Pendapatan Buruh/Karyawan/Pegawai Sebulan Menurut Provinsi di

Sumatera (Rupiah), 2010-2012 ......................................................................................................... 81 Tabel 6.28. Upah Minimum Propinsi ......................................................................................................... 81 Tabel 6.29. Pengeluaran Rata-rata per Kapita Sebulan Menurut Provinsi di Sumatera (rupiah) 2011 dan

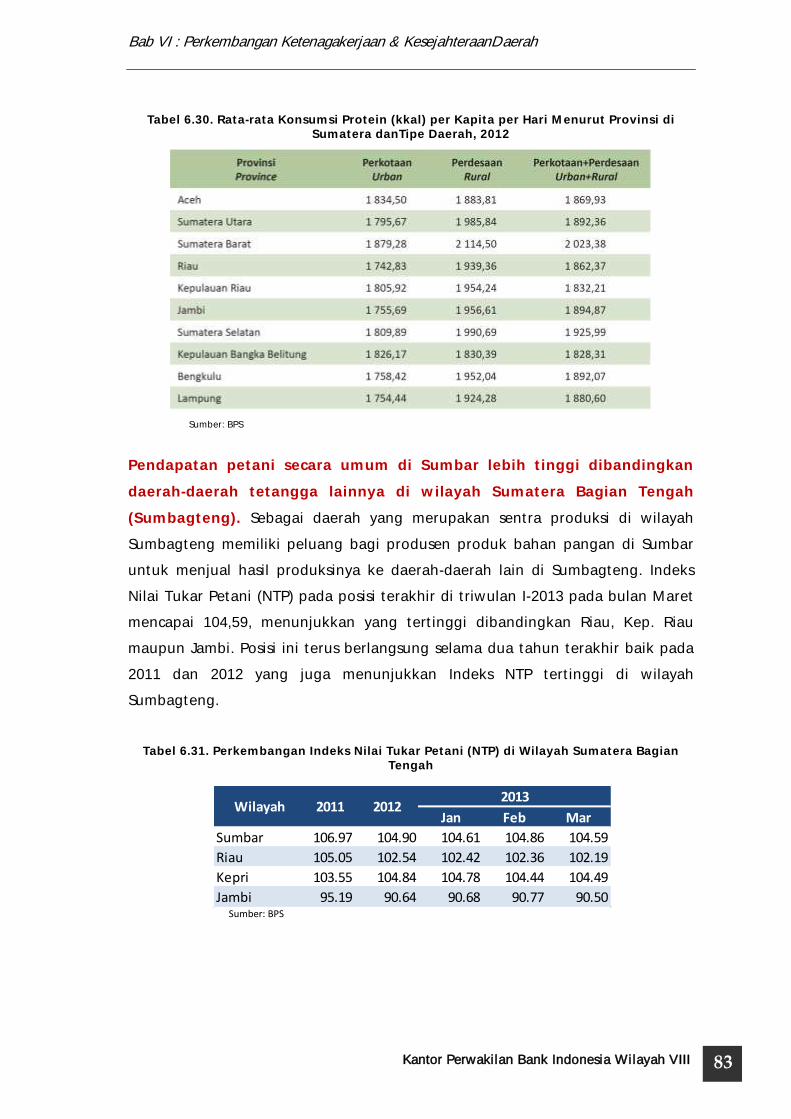

2012................................................................................................................................................... 82 Tabel 6.30. Rata-rata Konsumsi Protein (kkal) per Kapita per Hari Menurut Provinsi di Sumatera danTipe

Daerah, 2012 ..................................................................................................................................... 83 Tabel 6.31. Perkembangan Indeks Nilai Tukar Petani (NTP) di Wilayah Sumatera Bagian Tengah ........... 83 Tabel 7.32. Proyeksi Pertumbuhan Ekonomi Sumatera Barat ................................................................... 86 Tabel 7.33. Indeks Tendensi Konsumen di Sumatera Barat Menurut Variabel Pembentuknya ................ 86 Tabel 7.34. Proyeksi Pertumbuhan Ekonomi Dunia .................................................................................. 87 Tabel 7.35. Proyeksi Inflasi Kota Padang ................................................................................................... 89

iv

Kajian Ekonomi Regional Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

DAFTAR GRAFIK

Halaman

Grafik 1.1. Pertumbuhan Ekonomi Sumatera Barat (yoy)............................................................................ 6 Grafik 1.2. Pertumbuhan Ekonomi Wilayah Sumatera Bagian Tengah (yoy) ............................................... 6 Grafik 1.3. Kontribusi PDRB Menurut Kegiatan Ekonomi ............................................................................ 7 Grafik 1.4. Pertumbuhan Ekonomi Sumatera Barat Sisi Permintaan Domestik (yoy).................................. 7 Grafik 1.5. Survei Konsumen Sumatera Barat .............................................................................................. 8 Grafik 1.6. Pertumbuhan PDRB Konsumsi Berdasarkan Kelompok Barang ................................................. 8 Grafik 1.7. Pertumbuhan Penjualan Kendaraan Bermotor .......................................................................... 9 Grafik 1.8. Kredit Konsumsi .......................................................................................................................... 9 Grafik 1.9. Perkembangan dan Pertumbuhan (yoy) Jumlah Tabungan Milik Perorangan ......................... 10 Grafik 1.10. Indeks Penghasilan Saat Ini dan Indeks Konsumsi Barang Tahan Lama (dibandingkan 6 bulan

lalu) .................................................................................................................................................... 10 Grafik 1.11. Simpanan Pemerintah Daerah di Bank Umum Sumbar ......................................................... 11 Grafik 1.12. Kapasitas Produksi Terpakai Kegiatan Usaha ......................................................................... 11 Grafik 1.13. Konsumsi Semen .................................................................................................................... 11 Grafik 1.14. Kredit Investasi Bank Umum dan BPR Lokasi Proyek di Sumbar ............................................ 12 Grafik 1.15. Penggunaan Listrik untuk Pelanggan Bisnis di Sumbar (Energi Jual) ...................................... 12 Grafik 1.16. Pertumbuhan Ekonomi Sumatera Barat Sisi Permintaan Eksternal (yoy) .............................. 13 Grafik 1.17. Nilai dan Volume Ekspor Non-Migas ...................................................................................... 13 Grafik 1.18. Rata-Rata Harga Internasional Crude Palm Oil (CPO) dan Karet ............................................ 13 Grafik 1.19. Nilai dan Volume Ekspor Crude Palm Oil (CPO) ...................................................................... 14 Grafik 1.20. Nilai dan Volume Ekspor Karet Mentah (Crude Rubber) ........................................................ 14 Grafik 1.21. Nilai Ekspor Non-Migas Sumbar Menurut Negara Tujuan ..................................................... 15 Grafik 1.22. Perkembangan Nilai dan Volume Impor Non-Migas .............................................................. 16 Grafik 1.23. Pertumbuhan Impor Luar Negeri dan Impor Antar Daerah dalam PDRB Sumbar ................. 16 Grafik 1.24. Volume Impor Non-Migas Sumbar Menurut Negara Asal Utama .......................................... 16 Grafik 1.25. Kontribusi PDRB Menurut Sektor Ekonomi ............................................................................ 17 Grafik 1.26. Pertumbuhan Sektor Pertanian (yoy) ..................................................................................... 18 Grafik 1.27. Nilai Tukar Petani (NTP).......................................................................................................... 18 Grafik 1.28. Produksi Cabe Merah dan Bawang Merah (Ton).................................................................... 18 Grafik 1.29. Luas Panen Cabe Merah dan Bawang Merah (Hektar) .......................................................... 18 Grafik 1.30. Rata-Rata Harga Gabah Kualitas Gabah Kering Panen (GKP) ................................................. 19 Grafik 1.31. Volume Impor Pupuk .............................................................................................................. 19 Grafik 1.32. Pertumbuhan Sektor Industri Pengolahan (yoy) .................................................................... 20 Grafik 1.33. Volume Impor Bahan Baku Industri Primer ............................................................................ 20 Grafik 1.34. Pertumbuhan Produksi Industri Manufaktur Besar dan Sedang ............................................ 20 Grafik 1.35. Penggunaan Listrik Sektor Industri (Energi Jual) .................................................................... 20 Grafik 1.36. Struktur Biaya Produksi Kegiatan Sektor Industri di Sumatera Barat ..................................... 21 Grafik 1.37. Pertumbuhan PDRB Sektor Perdagangan, Hotel dan Restoran (PHR) ................................... 22 Grafik 1.38. Arus Barang di Pelabuhan Teluk Bayur ................................................................................... 22 Grafik 1.39. Tingkat Hunian Hotel Berbintang ........................................................................................... 23 Grafik 1.40. Jumlah Wisman Melalui Bandara Internasional Minangkabau dan Pelabuhan Teluk Bayur . 23 Grafik 1.41. Pertumbuhan Sektor Pengangkutan dan Komunikasi ............................................................ 24 Grafik 1.42. Jumlah Penumpang Domestik dan Internasional di Bandara International Minangkabau .... 24 Grafik 2.43. Perkembangan Inflasi Kota Padang & Nasional (yoy) ............................................................ 28 Grafik 2.44. Perkembangan Inflasi Nasional, Kota Padang & Kota-kota di ................................................ 29 Grafik 2.45. Pergerakan Indeks Harga Bawang Merah, Bawang Putih dan Cabe Merah dalam Kelompok

Bahan Makanan ................................................................................................................................ 33 Grafik 2.46. Perkembangan Disagregasi Inflasi .......................................................................................... 39 Grafik 2.47. Kapasitas Produksi Terpakai Kegiatan Usaha di Sumbar ........................................................ 40

v

Kajian Ekonomi Regional Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

Grafik 2.48. Survei Konsumen .................................................................................................................... 40 Grafik 2.49. Prakiraan Curah Hujan Januari-Maret 2013 ........................................................................... 43 Grafik 2.50. Kontribusi Kelompok Disagregasi Inflasi terhadap Pembentukan Inflasi Umum ................... 44 Grafik 3.51. Pertumbuhan Aset Bank Umum Menurut Kelompok Bank (yoy) ........................................... 49 Grafik 3.52. Pertumbuhan DPK Bank Umum Menurut Jenis Simpanan (yoy) ............................................ 49 Grafik 3.53. Pertumbuhan Kredit Bank Umum Menurut Jenis Penggunaan (yoy) .................................... 50 Grafik 3.54. Perkembangan dan Pertumbuhan Kredit Kendaraan Bermotor Bank Umum ....................... 50 Grafik 3.55. PertumbuhanKredit Bank Umum Menurut Sektor Ekonomi.................................................. 51 Grafik 3.56. Perkembangan Rata-Rata Suku Bunga Kredit ........................................................................ 51 Grafik 3.57. Perkembangan dan Pertumbuhan Kredit UMKM .................................................................. 52 Grafik 3.58. Perkembangan dan Pertumbuhan KUR .................................................................................. 52 Grafik 3.59. Perkembangan LDR dan NPL Bank Umum ............................................................................. 53 Grafik 3.60. Pertumbuhan Aset Bank Perkreditan Rakyat di Sumbar (yoy) ............................................... 55 Grafik 3.61. Pertumbuhan (yoy) DPK BPR Menurut Jenis Simpanan ......................................................... 55 Grafik 3.62. Pertumbuhan Kredit BPR Menurut Jenis Penggunaan ........................................................... 56 Grafik 3.63. Perkembangan Loan-to-Deposit Ratio (LDR) dan Non-Performing Loan (NPL) BPR ............... 56 Grafik 3.64. Pertumbuhan Aset, DPK dan Pembiayaan Bank Umum Syariah (yoy) ................................... 58 Grafik 3.65. Perkembangan Financing-to-Deposit Ratio (FDR) dan Non-Performing Loan (NPL) Bank

Umum Syariah ................................................................................................................................... 58 Grafik 4.66. Simpanan Pemerintah Daerah di Bank ................................................................................... 64 Grafik 4.67. Penerimaan Pajak APBN di Sumbar ........................................................................................ 66 Grafik 4.68. Persentase Penerimaan Pajak APBN di Sumbar ..................................................................... 66 Grafik 4.69. Penerimaan Pajak Dalam Negeri APBN di Sumbar ................................................................. 67 Grafik 4.70. Persentase Penerimaan Pajak Dalam Negeri APBN di Sumbar .............................................. 67 Grafik 4.71. Belanja APBN di Sumbar ......................................................................................................... 68 Grafik 4.72. Persentase Belanja APBN di Sumbar ...................................................................................... 68 Grafik 4.73. Persentase Belanja Operasional APBN di Sumbar .................................................................. 68 Grafik 4.74. Belanja Operasional APBN di Sumbar .................................................................................... 68 Grafik 5.75. Perkembangan Aliran Uang Kas Masuk (inflow) dan Keluar (outflow) ................................... 72 Grafik 5.76. Perkembangan Aliran Uang Kas Masuk (inflow) dan Keluar (outflow) setiap bulan .............. 72 Grafik 5.77. Perkembangan Pemusnahan Uang Tidak Layak Edar (PTTB) ................................................. 72 Grafik 5.78. Jumlah Temuan Uang Palsu di Sumatera Barat ...................................................................... 72 Grafik 5.79. Rata-rata Harian Perputaran Kliring di KPw Bank Indonesia Wilayah VIII .............................. 74 Grafik 5.80. Rasio Cek/BG Kosong terhadap Transaksi Kliring ................................................................... 74 Grafik 5.81. Perkembangan Transaksi RTGS Provinsi Sumatera Barat....................................................... 74 Grafik 7.82. Prakiraan Curah Hujan Mei-Juni 2013 .................................................................................... 87 Grafik 7.83. Prognosa Produksi dan Luas Panen Cabe Merah di Sumbar .................................................. 88 Grafik 7.84. Prognosa Produksi dan Luas Panen Bawang Merah di Sumbar ............................................. 88 Grafik 7.85. Perkiraan Situasi Bisnis Kegiatan Perusahaan Secara Umum ................................................. 89 Grafik 7.86. Perkiraan Situasi Bisnis Kegiatan Perusahaan Sektor Pertanian ............................................ 89 Grafik 7.87. Perkiraan Situasi Bisnis Kegiatan Perusahaan Sektor Industri Pengolahan ............................ 89 Grafik 7.88. Perkembangan Komoditas Volatile Food ............................................................................... 90 Grafik 7.89. Ekspektasi Harga 3 dan 6 bulan ke Depan .............................................................................. 90

1

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

RINGKASAN EKSEKUTIF

KAJIAN EKONOMI REGIONAL PROVINSI SUMATERA BARAT

TRIWULAN I 2013

Pertumbuhan ekonomi Sumatera

Barat tumbuh tinggi meski sedikit

melemah

Pertumbuhan ekonomi Sumatera Barat (Sumbar) tumbuh pada level yang tinggi meski mengalami sedikit pelemahan dibandingkan triwulan sebelumnya. Pertumbuhan ekonomi Sumbar pada triwulan I-2013 mencapai 7,2% (yoy), sedikit melemah dibandingkan triwulan sebelumnya yang tumbuh 7,4% (yoy). Pertumbuhan ekonomi nasional dibandingkan triwulan sebelumnya juga mengalami perlambatan pertumbuhan dari semula tumbuh 6,1% (yoy) menjadi 6,0% (yoy).

Konsumsi rumah tangga penopang

utama pertumbuhan ekonomi

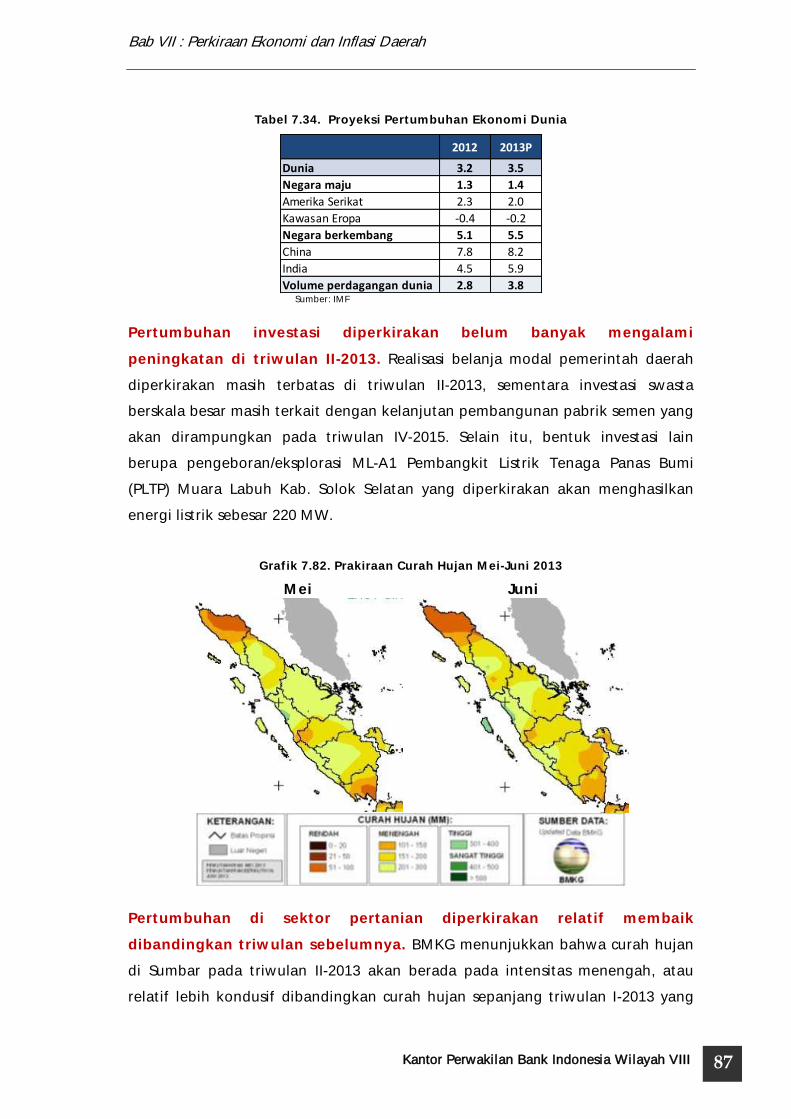

Dari sisi permintaan, konsumsi rumah tangga menjadi penopang utama pertumbuhan ekonomi. Kegiatan konsumsi rumah tangga mencapai pertumbuhan tertinggi dibandingkan kegiatan ekonomi lainnya, dimana pada triwulan I-2013 tumbuh 6,3% (yoy), meski sedikit melemah dibandingkan triwulan sebelumnya sebesar 6,2% (yoy). Pertumbuhan investasi masih terbatas mengingat belum banyaknya realisasi investasi melalui belanja modal pemerintah maupun para pelaku swasta di awal tahun. Kinerja ekspor terus menerun seiring permintaan dunia yang masih lemah, serta harga komoditas ekspor di pasar internasional yang masih dalam trend penurunan.

Sektor industri pengolahan dan

sektor perdagangan, hotel dan restoran

tumbuh meningkat

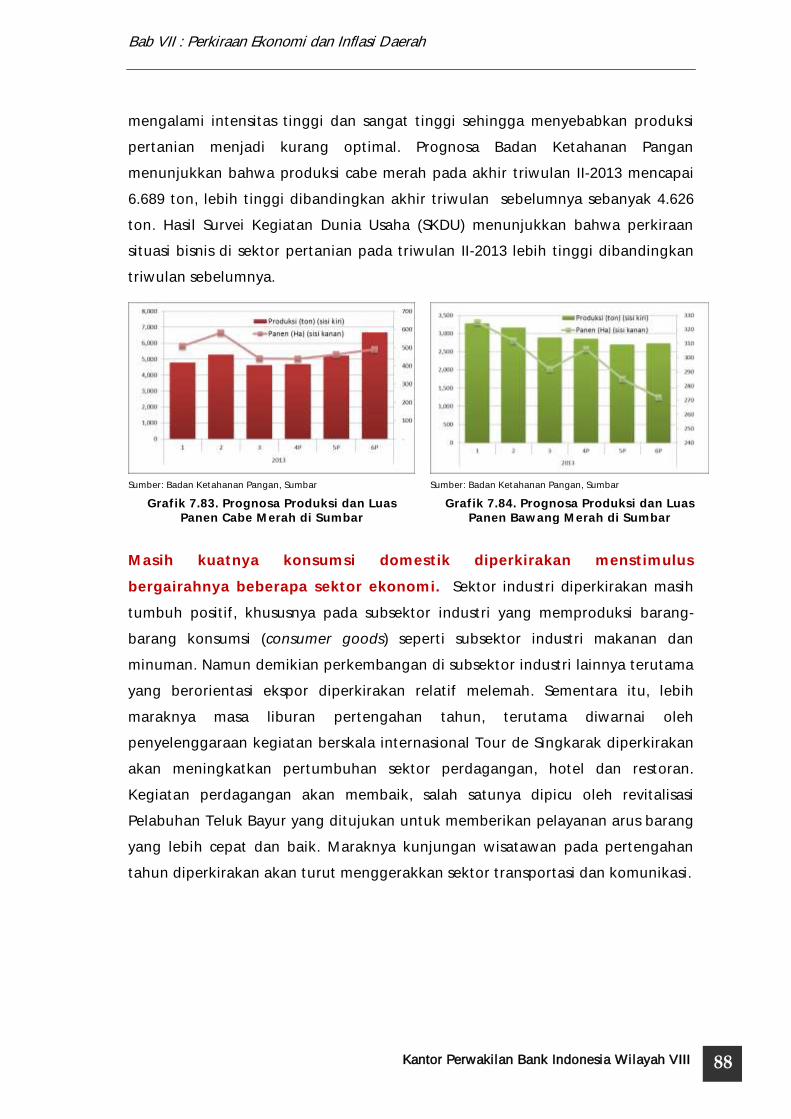

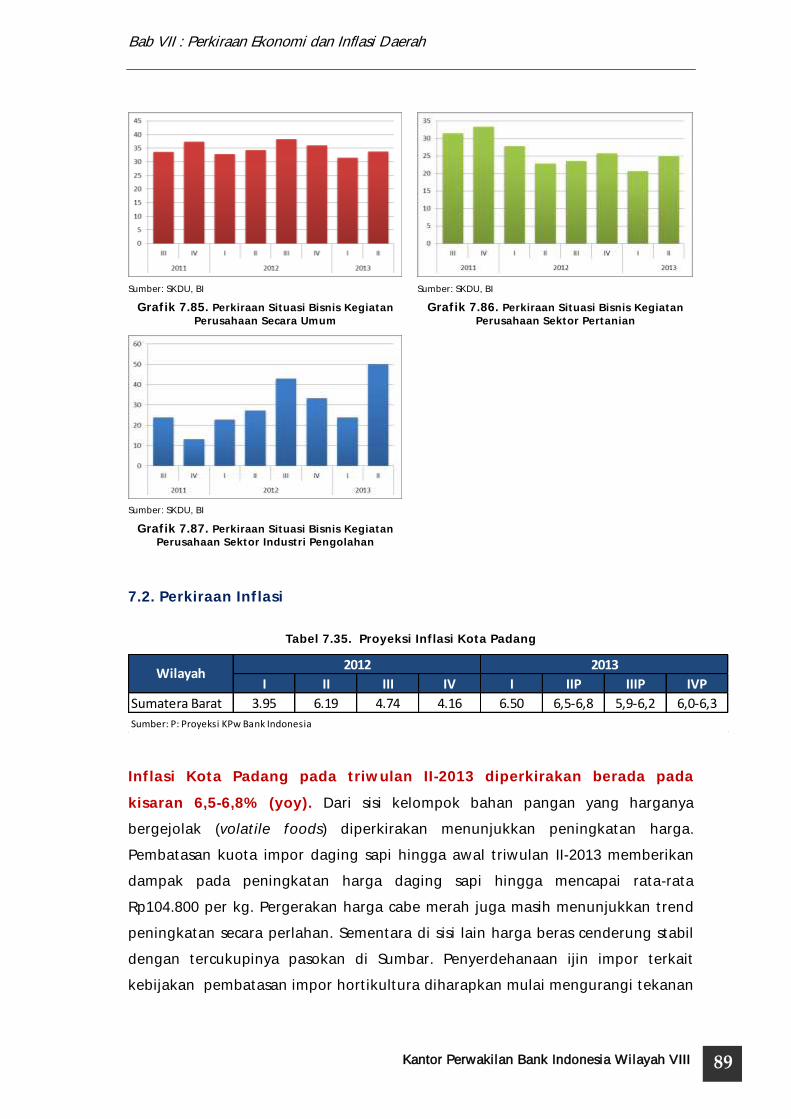

Dari sisi penawaran, masih kuatnya permintaan dan konsumsi domestik mendorong penyerapan hasil produksi industri di pasar domestik. Sektor industri pengolahan pada triwulan I-2013 tumbuh 11,8% (yoy), meningkat dibandingkan triwulan sebelumnya 6,7% (yoy). Maraknya aktivitas perdagangan antar daerah, revitalisasi pelabuhan, serta meningkatnya jumlah wisatawan mancanegara yang berkunjung ke Sumbar meningkatkan pertumbuhan sektor perdagangan, hotel dan restoran dari 8,8% (yoy) menjadi 9,2% (yoy). Sementara sektor pertanian tumbuh melambat dari 4,1% (yoy) menjadi 2,1% (yoy) terkait tidak optimalnya produksi pertanian akibat curah hujan yang tinggi.

Tekanan inflasi meningkat di awal

tahun

Memasuki tahun 2013, pergerakan inflasi kota Padang cenderung meningkat, dengan inflasi sebesar 6,5% (yoy). Kondisi ini terutama bersumber dari meningkatnya tekanan inflasi dari sisi penawaran akibat kenaikan harga kelompok bahan makanan terkait kurangnya pasokan seiring dengan produksi tanaman yang kurang optimal akibat curah hujan tinggi sepanjang triwulan I-2013, serta kebijakan pemerintah mengenai pembatasan impor produk hortikultura.

Kinerja bank umum masih belum banyak

terlihat di awal tahun

Kinerja bank umum di Sumatera Barat pada triwulan I-2013 mengalami perlambatan pertumbuhan, baik dari sisi aset, Dana Pihak Ketiga (DPK) maupun penyaluran kreditnya. Pertumbuhan aset sedikit melambat dari triwulan sebelumnya 17,8% (yoy) menjadi 15,5% (yoy). Di sisi lain jumlah Dana Pihak

2

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

Ketiga (DPK) juga tumbuh melambat dari 9,8% (yoy) menjadi 9,4% (yoy). Intermediasi perbankan yang diindikasikan oleh Loan-to-Deposit Ratio (LDR) berjalan dengan baik, yakni mencapai 138,0%. Kualitas kredit bank umum secara umum masih relatif terjaga dengan rasio Non-Performing-Loan (NPL) di triwulan I-2013 sebesar 2,34%.

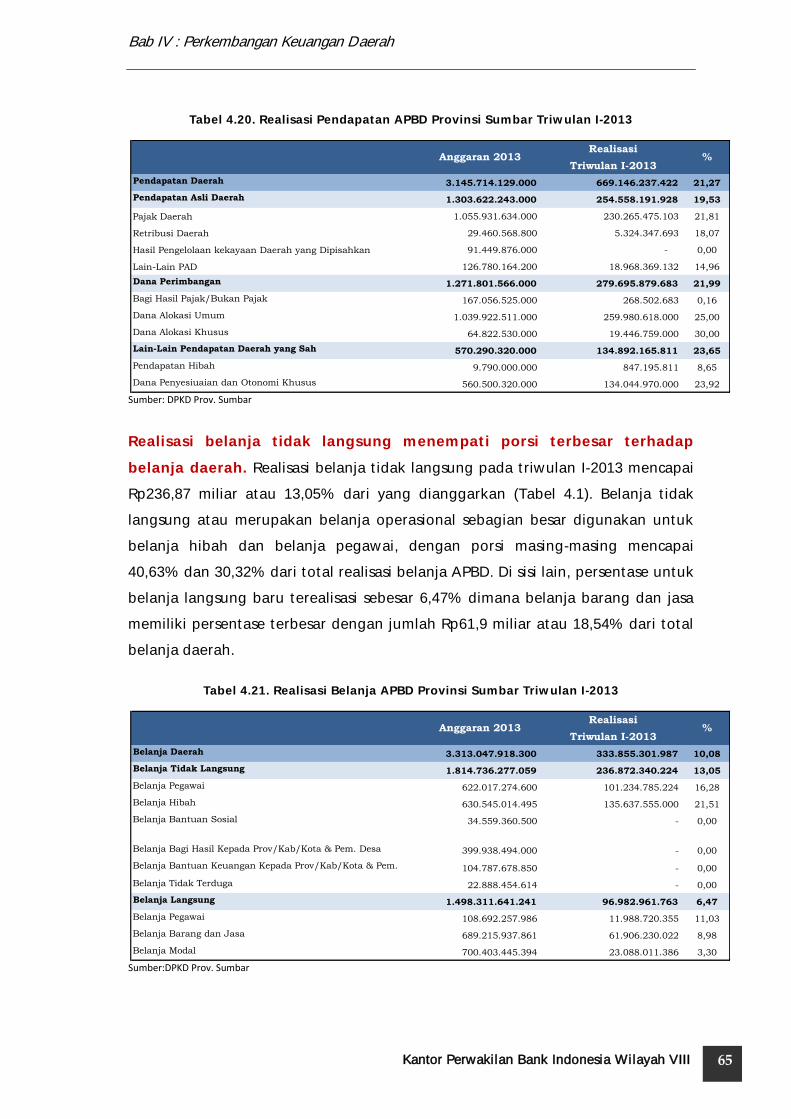

Realisasi penerimaan dan belanja APBD masih terbatas di

awal tahun

Realisasi penerimaan serta belanja APBD pada triwulan I-2013 di Sumatera Barat masih relatif terbatas. Pos pendapatan pemerintah Sumbar baru terpenuhi sebesar 21,3%. Pendapatan Asli Daerah (PAD) terutama dari penerimaan pajak daerah berkontribusi sebesar 34,4% terhadap realisasi pendapatan daerah. Sementara itu, realisasi belanja daerah juga baru mencapai 10,1%, dengan kontribusi belanja pegawai sebesar 30,3% dari total realisasi belanja daerah.

Transaksi non-tunai mengalami net-

inflow yang meningkat

Transkasi tunai mengalami net-inflow yang lebih tinggi dibandingkan triwulan sebelumnya, sementara volume transaksi non-tunai melalui kliring tidak mengalami perubahan yang siginifikan. Meningkatnya net-inflow merupakan implikasi dari maraknya transaksi tunai pada triwulan sebelumnya. Sementara penurunan transaksi non-tunai, khususnya pada transaksi RTGS terjadi karena masih terbatasnya kegiatan perekonomian Sumatera Barat di awal tahun.

Tingkat pengangguran

meningkat

Jumlah penduduk usia produktif dan angkatan kerja di Sumatera Barat terus meningkat, namun dengan tidak diimbanginya penciptaan lapangan kerja maka berdampak pada meningkatnya tingkat pengangguran. Sepanjang 2012-2013 persentase Tingkat Pengangguran Terbuka (TPT) di Sumbar mengalami peningkatan dari 6,25% menjadi 6,33%. Sektor ekonomi formal, khususnya sektor industri, mengalami peningkatan penyerapan kerja dari semula 7,2% menjadi 8,1%. Namun angka penyerapan tersebut relatif rendah jika melihat semakin meningkatnya jumlah angkatan kerja terdidik lulusan pendidikan tinggi formal.

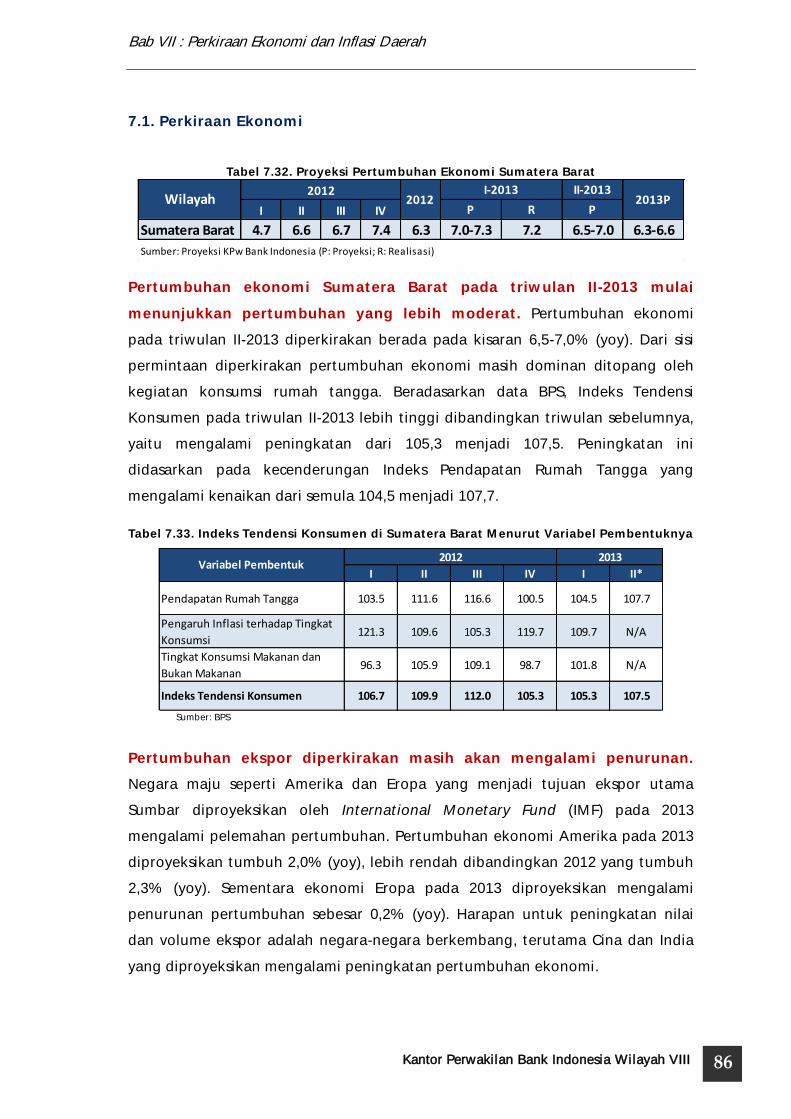

Pertumbuhan ekonomi II-2013

diperkirakan tumbuh moderat

Pertumbuhan ekonomi Sumatera Barat pada triwulan II-2013 diperkirakan berada pada kisaran 6,5-7,0% (yoy). Sumber pertumbuhan ekonomi berasal dari konsumsi domestik, khususnya konsumsi rumah tangga yang diperkirakan masih menunjukkan peningkatan pertumbuhan. Sementara ekspor diperkirakan masih akan melemah seiring dengan terjadinya pelemahan pertumbuhan ekonomi mitra dagang ekspor seperti Amerika dan Eropa, serta harga komoditas ekspor di pasar internasional yang masih berada pada trend penurunan.

Inflasi diperkirakan masih tinggi

Tekanan inflasi diperkirakan masih tinggi pada triwulan II-2013. Tekanan inflasi terutama bersumber dari sisi penawaran terkait dengan pasokan bahan pangan. Kebijakan pemerintah terkait dengan pembatasan impor pada komoditas pangan tertentu masih terlihat dampaknya pada peningkatan harga di pasar pada awal triwulan II-2013. Sementara itu, tekanan inflasi dari sisi administered prices juga berpotensi meningkatkan inflasi, antara lain terkait dengan kebijakan kenaikan Tarif Tenaga Listrik (TTL) secara bertahap yang menggiring meningkatnya ekspektasi inflasi masyarakat. Inflasi Kota Padang pada triwulan II-2013 diperkirakan berada pada kisaran 6,5-6,8% (yoy).

3

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

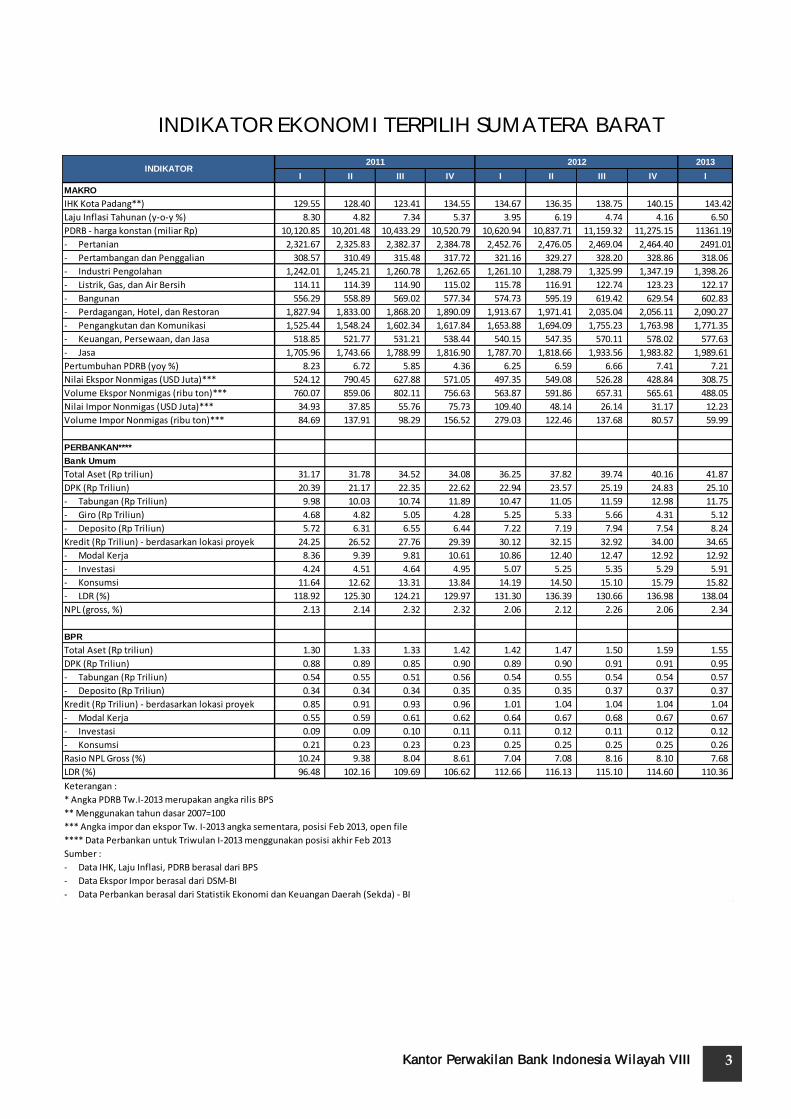

INDIKATOR EKONOMI TERPILIH SUMATERA BARAT

2013

I II III IV I II III IV I

MAKRO

IHK Kota Padang**) 129.55 128.40 123.41 134.55 134.67 136.35 138.75 140.15 143.42

Laju Inflasi Tahunan (y-o-y %) 8.30 4.82 7.34 5.37 3.95 6.19 4.74 4.16 6.50

PDRB - harga konstan (miliar Rp) 10,120.85 10,201.48 10,433.29 10,520.79 10,620.94 10,837.71 11,159.32 11,275.15 11361.19

- Pertanian 2,321.67 2,325.83 2,382.37 2,384.78 2,452.76 2,476.05 2,469.04 2,464.40 2491.01

- Pertambangan dan Penggalian 308.57 310.49 315.48 317.72 321.16 329.27 328.20 328.86 318.06

- Industri Pengolahan 1,242.01 1,245.21 1,260.78 1,262.65 1,261.10 1,288.79 1,325.99 1,347.19 1,398.26

- Listrik, Gas, dan Air Bersih 114.11 114.39 114.90 115.02 115.78 116.91 122.74 123.23 122.17

- Bangunan 556.29 558.89 569.02 577.34 574.73 595.19 619.42 629.54 602.83

- Perdagangan, Hotel, dan Restoran 1,827.94 1,833.00 1,868.20 1,890.09 1,913.67 1,971.41 2,035.04 2,056.11 2,090.27

- Pengangkutan dan Komunikasi 1,525.44 1,548.24 1,602.34 1,617.84 1,653.88 1,694.09 1,755.23 1,763.98 1,771.35

- Keuangan, Persewaan, dan Jasa 518.85 521.77 531.21 538.44 540.15 547.35 570.11 578.02 577.63

- Jasa 1,705.96 1,743.66 1,788.99 1,816.90 1,787.70 1,818.66 1,933.56 1,983.82 1,989.61

Pertumbuhan PDRB (yoy %) 8.23 6.72 5.85 4.36 6.25 6.59 6.66 7.41 7.21

Nilai Ekspor Nonmigas (USD Juta)*** 524.12 790.45 627.88 571.05 497.35 549.08 526.28 428.84 308.75

Volume Ekspor Nonmigas (ribu ton)*** 760.07 859.06 802.11 756.63 563.87 591.86 657.31 565.61 488.05

Nilai Impor Nonmigas (USD Juta)*** 34.93 37.85 55.76 75.73 109.40 48.14 26.14 31.17 12.23

Volume Impor Nonmigas (ribu ton)*** 84.69 137.91 98.29 156.52 279.03 122.46 137.68 80.57 59.99

PERBANKAN****

Bank Umum

Total Aset (Rp triliun) 31.17 31.78 34.52 34.08 36.25 37.82 39.74 40.16 41.87

DPK (Rp Triliun) 20.39 21.17 22.35 22.62 22.94 23.57 25.19 24.83 25.10

- Tabungan (Rp Triliun) 9.98 10.03 10.74 11.89 10.47 11.05 11.59 12.98 11.75

- Giro (Rp Triliun) 4.68 4.82 5.05 4.28 5.25 5.33 5.66 4.31 5.12

- Deposito (Rp Triliun) 5.72 6.31 6.55 6.44 7.22 7.19 7.94 7.54 8.24

Kredit (Rp Triliun) - berdasarkan lokasi proyek 24.25 26.52 27.76 29.39 30.12 32.15 32.92 34.00 34.65

- Modal Kerja 8.36 9.39 9.81 10.61 10.86 12.40 12.47 12.92 12.92

- Investasi 4.24 4.51 4.64 4.95 5.07 5.25 5.35 5.29 5.91

- Konsumsi 11.64 12.62 13.31 13.84 14.19 14.50 15.10 15.79 15.82

- LDR (%) 118.92 125.30 124.21 129.97 131.30 136.39 130.66 136.98 138.04

NPL (gross, %) 2.13 2.14 2.32 2.32 2.06 2.12 2.26 2.06 2.34

BPR

Total Aset (Rp triliun) 1.30 1.33 1.33 1.42 1.42 1.47 1.50 1.59 1.55

DPK (Rp Triliun) 0.88 0.89 0.85 0.90 0.89 0.90 0.91 0.91 0.95

- Tabungan (Rp Triliun) 0.54 0.55 0.51 0.56 0.54 0.55 0.54 0.54 0.57

- Deposito (Rp Triliun) 0.34 0.34 0.34 0.35 0.35 0.35 0.37 0.37 0.37

Kredit (Rp Triliun) - berdasarkan lokasi proyek 0.85 0.91 0.93 0.96 1.01 1.04 1.04 1.04 1.04

- Modal Kerja 0.55 0.59 0.61 0.62 0.64 0.67 0.68 0.67 0.67

- Investasi 0.09 0.09 0.10 0.11 0.11 0.12 0.11 0.12 0.12

- Konsumsi 0.21 0.23 0.23 0.23 0.25 0.25 0.25 0.25 0.26

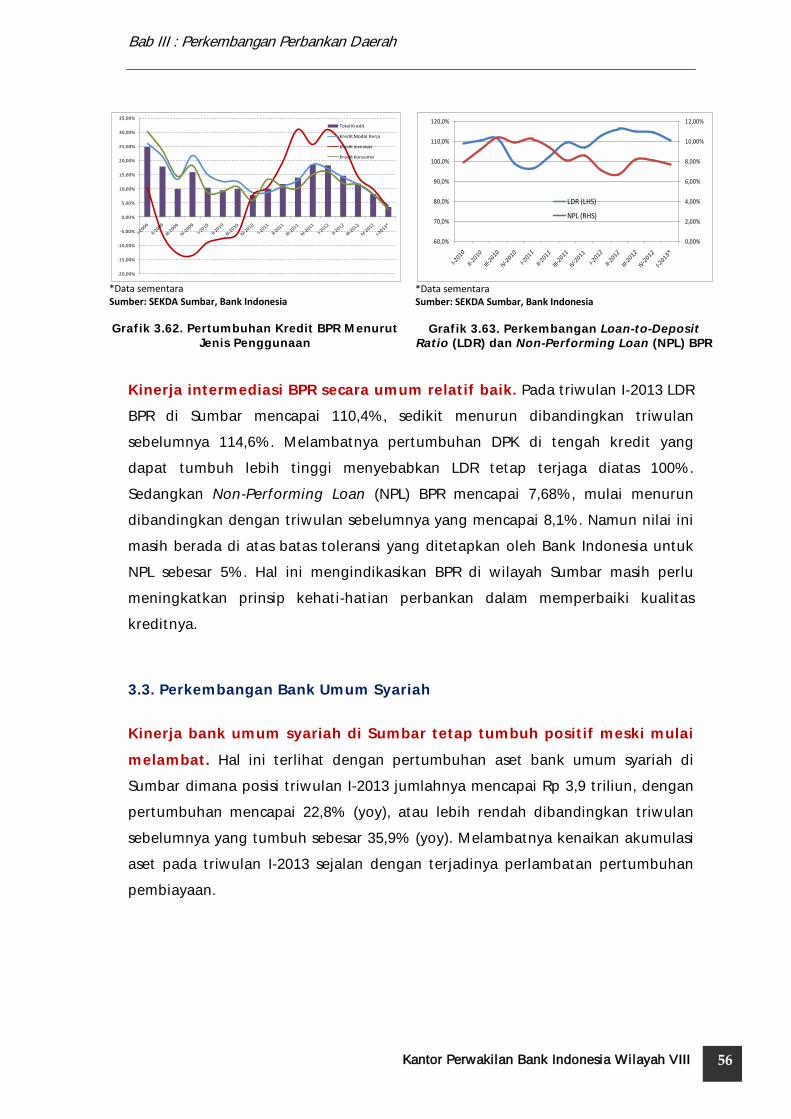

Rasio NPL Gross (%) 10.24 9.38 8.04 8.61 7.04 7.08 8.16 8.10 7.68

LDR (%) 96.48 102.16 109.69 106.62 112.66 116.13 115.10 114.60 110.36

Keterangan :

* Angka PDRB Tw.I-2013 merupakan angka rilis BPS

** Menggunakan tahun dasar 2007=100

*** Angka impor dan ekspor Tw. I-2013 angka sementara, posisi Feb 2013, open file

**** Data Perbankan untuk Triwulan I-2013 menggunakan posisi akhir Feb 2013

Sumber :

- Data IHK, Laju Inflasi, PDRB berasal dari BPS

- Data Ekspor Impor berasal dari DSM-BI

- Data Perbankan berasal dari Statistik Ekonomi dan Keuangan Daerah (Sekda) - BI

INDIKATOR2011 2012

4

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

Halaman ini sengaja dikosongkan This page is intentionally blank

5

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

BAB I

PERKEMBANGAN EKONOMI MAKRO

SUMATERA BARAT

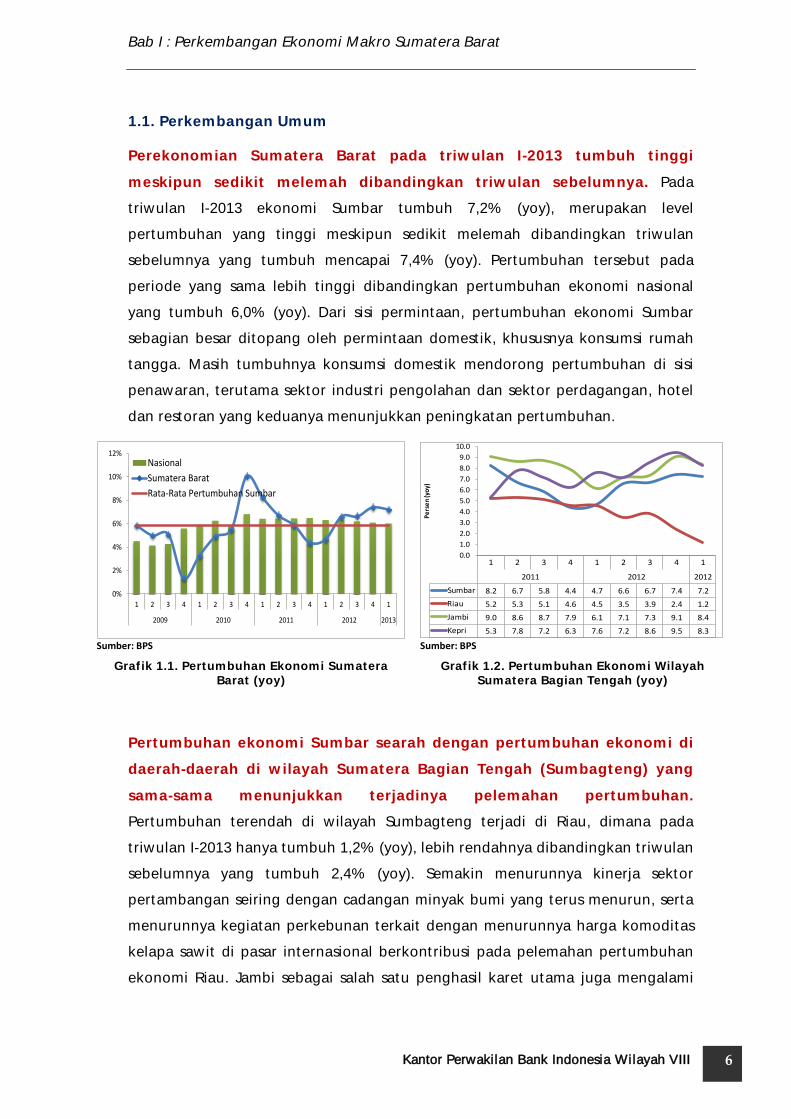

Pertumbuhan ekonomi Sumatera Barat (Sumbar) tumbuh pada level yang

tinggi meski mengalami sedikit pelemahan dibandingkan triwulan

sebelumnya. Pertumbuhan ekonomi Sumbar pada triwulan I-2013 mencapai 7,2%

(yoy), sedikit melemah dibandingkan triwulan sebelumnya yang tumbuh 7,4% (yoy).

Pelemahan pertumbuhan terjadi baik secara nasional maupun di daerah-daerah lain

dalam wilayah Sumatera Bagian Tengah, yaitu Riau, Jambi dan Kepulauan Riau.

Pertumbuhan ekonomi nasional dibandingkan triwulan sebelumnya mengalami

perlambatan pertumbuhan dari semula tumbuh 6,1% (yoy) menjadi 6,0% (yoy).

Dari sisi permintaan, konsumsi rumah tangga menjadi penopang utama

pertumbuhan ekonomi. Kegiatan konsumsi rumah tangga memiliki pangsa 52,8%

dari total kegiatan ekonomi, dan mencapai pertumbuhan tertinggi dibandingkan

kegiatan ekonomi lainnya. Pada triwulan I-2013 konsumsi rumah tangga tumbuh

6,3% (yoy), meski sedikit melemah dibandingkan triwulan sebelumnya sebesar 6,2%

(yoy). Pertumbuhan investasi masih terbatas mengingat belum banyaknya realisasi

investasi melalui belanja modal pemerintah maupun para pelaku swasta di awal

tahun. Kinerja ekspor terus menerun seiring permintaan dunia yang masih lemah,

serta harga komoditas ekspor di pasar internasional yang masih dalam trend

penurunan.

Dari sisi penawaran, masih kuatnya permintaan dan konsumsi domestik

mendorong penyerapan hasil produksi industri di pasar domestik. Sektor

industri pengolahan pada triwulan I-2013 tumbuh 11,8% (yoy), meningkat

dibandingkan triwulan sebelumnya 6,7% (yoy). Maraknya aktivitas perdagangan

antar daerah, revitalisasi pelabuhan, serta meningkatnya jumlah wisatawan

mancanegara yang berkunjung ke Sumbar meningkatkan pertumbuhan sektor

perdagangan, hotel dan restoran dari 8,8% (yoy) menjadi 9,2% (yoy). Sementara

sektor pertanian tumbuh melambat dari 4,1% (yoy) menjadi 2,1% (yoy) terkait tidak

optimalnya produksi pertanian akibat curah hujan yang tinggi.

6

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

1.1. Perkembangan Umum

Perekonomian Sumatera Barat pada triwulan I-2013 tumbuh tinggi

meskipun sedikit melemah dibandingkan triwulan sebelumnya. Pada

triwulan I-2013 ekonomi Sumbar tumbuh 7,2% (yoy), merupakan level

pertumbuhan yang tinggi meskipun sedikit melemah dibandingkan triwulan

sebelumnya yang tumbuh mencapai 7,4% (yoy). Pertumbuhan tersebut pada

periode yang sama lebih tinggi dibandingkan pertumbuhan ekonomi nasional

yang tumbuh 6,0% (yoy). Dari sisi permintaan, pertumbuhan ekonomi Sumbar

sebagian besar ditopang oleh permintaan domestik, khususnya konsumsi rumah

tangga. Masih tumbuhnya konsumsi domestik mendorong pertumbuhan di sisi

penawaran, terutama sektor industri pengolahan dan sektor perdagangan, hotel

dan restoran yang keduanya menunjukkan peningkatan pertumbuhan.

Sumber: BPS

Grafik 1.1. Pertumbuhan Ekonomi Sumatera Barat (yoy)

Sumber: BPS

Grafik 1.2. Pertumbuhan Ekonomi Wilayah Sumatera Bagian Tengah (yoy)

Pertumbuhan ekonomi Sumbar searah dengan pertumbuhan ekonomi di

daerah-daerah di wilayah Sumatera Bagian Tengah (Sumbagteng) yang

sama-sama menunjukkan terjadinya pelemahan pertumbuhan.

Pertumbuhan terendah di wilayah Sumbagteng terjadi di Riau, dimana pada

triwulan I-2013 hanya tumbuh 1,2% (yoy), lebih rendahnya dibandingkan triwulan

sebelumnya yang tumbuh 2,4% (yoy). Semakin menurunnya kinerja sektor

pertambangan seiring dengan cadangan minyak bumi yang terus menurun, serta

menurunnya kegiatan perkebunan terkait dengan menurunnya harga komoditas

kelapa sawit di pasar internasional berkontribusi pada pelemahan pertumbuhan

ekonomi Riau. Jambi sebagai salah satu penghasil karet utama juga mengalami

0%

2%

4%

6%

8%

10%

12%

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012 2013

Nasional

Sumatera Barat

Rata-Rata Pertumbuhan Sumbar

1 2 3 4 1 2 3 4 1

2011 2012 2012

Sumbar 8.2 6.7 5.8 4.4 4.7 6.6 6.7 7.4 7.2

Riau 5.2 5.3 5.1 4.6 4.5 3.5 3.9 2.4 1.2

Jambi 9.0 8.6 8.7 7.9 6.1 7.1 7.3 9.1 8.4

Kepri 5.3 7.8 7.2 6.3 7.6 7.2 8.6 9.5 8.3

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

Pe

rse

n (y

oy)

7

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

pelemahan pertumbuhan, dari semula tumbuh 9,1% (yoy) menjadi 8,4% (yoy)

yang disebabkan oleh kurang optimalnya produksi sektor pertanian akibat kondisi

cuaca yang kurang kondusif. Pelemahan pertumbuhan ekonomi juga terjadi di

Kep. Riau, dari triwulan sebelumnya tumbuh sebesar 9,5% (yoy), melambat

menjadi 8,3% (yoy). Kondisi ini terjadi akibat melambatnya pertumbuhan sektor

industri pengolahan sejalan dengan permintaan dunia yang masih lesu. Produksi

di kawasan industri Kep. Riau sebagian besar diorientasikan untuk pemenuhan

ekspor.

1.2. Perkembangan Sisi Permintaan

Tabel 1.1. Pertumbuhan Ekonomi Sumatera Barat Sisi Permintaan (yoy)

Sumber: BPS, diolah

Sumber: BPS

Grafik 1.3. Kontribusi PDRB Menurut Kegiatan Ekonomi

Sumber: BPS

Grafik 1.4. Pertumbuhan Ekonomi Sumatera Barat Sisi Permintaan Domestik (yoy)

2013

I II III IV I

Konsumsi 6.0 3.3 4.6 5.4 6.9 5.1 6.0

Konsumsi Rumah Tangga 4.5 2.8 4.1 5.0 6.4 4.6 6.3

Konsumsi Pemerintah 11.8 5.3 6.7 6.8 8.7 6.9 5.1

Investasi (PMTB) 10.8 7.0 8.0 5.6 8.1 7.2 3.6

Net Ekspor (Impor) 9.5 16.5 -4.2 -0.8 -12.9 -0.8 -17.2

Ekspor 11.7 18.1 -2.0 4.0 -7.2 2.5 -9.4

(Impor) 15.0 20.6 1.9 10.7 -0.7 7.3 1.7

PDRB 6.3 4.7 6.6 6.7 7.4 6.3 7.2

2011 20122012

Jenis Penggunaan

Konsumsi Rumah Tangga

52.8%

Konsumsi Lembaga

Swasta Nirlaba0.9%

Konsumsi Pemerintah

13.0%

Investasi24.1%

Net-Ekspor9.2%

8

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

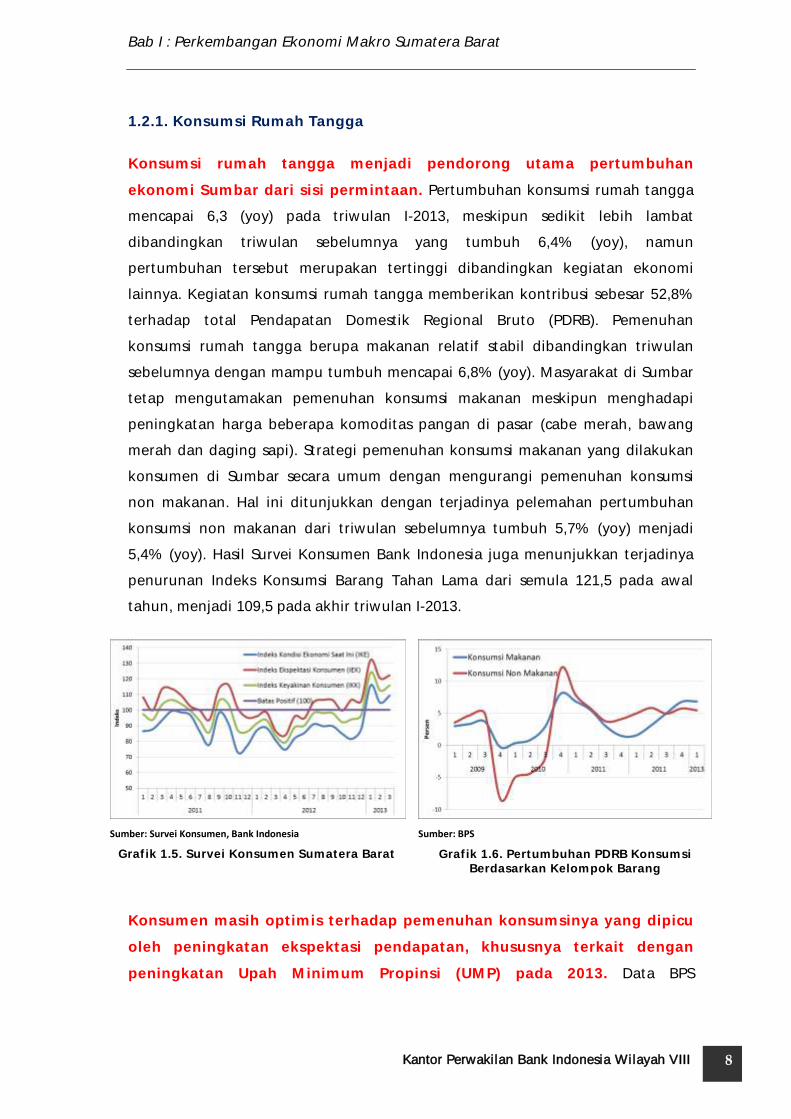

1.2.1. Konsumsi Rumah Tangga

Konsumsi rumah tangga menjadi pendorong utama pertumbuhan

ekonomi Sumbar dari sisi permintaan. Pertumbuhan konsumsi rumah tangga

mencapai 6,3 (yoy) pada triwulan I-2013, meskipun sedikit lebih lambat

dibandingkan triwulan sebelumnya yang tumbuh 6,4% (yoy), namun

pertumbuhan tersebut merupakan tertinggi dibandingkan kegiatan ekonomi

lainnya. Kegiatan konsumsi rumah tangga memberikan kontribusi sebesar 52,8%

terhadap total Pendapatan Domestik Regional Bruto (PDRB). Pemenuhan

konsumsi rumah tangga berupa makanan relatif stabil dibandingkan triwulan

sebelumnya dengan mampu tumbuh mencapai 6,8% (yoy). Masyarakat di Sumbar

tetap mengutamakan pemenuhan konsumsi makanan meskipun menghadapi

peningkatan harga beberapa komoditas pangan di pasar (cabe merah, bawang

merah dan daging sapi). Strategi pemenuhan konsumsi makanan yang dilakukan

konsumen di Sumbar secara umum dengan mengurangi pemenuhan konsumsi

non makanan. Hal ini ditunjukkan dengan terjadinya pelemahan pertumbuhan

konsumsi non makanan dari triwulan sebelumnya tumbuh 5,7% (yoy) menjadi

5,4% (yoy). Hasil Survei Konsumen Bank Indonesia juga menunjukkan terjadinya

penurunan Indeks Konsumsi Barang Tahan Lama dari semula 121,5 pada awal

tahun, menjadi 109,5 pada akhir triwulan I-2013.

Sumber: Survei Konsumen, Bank Indonesia

Grafik 1.5. Survei Konsumen Sumatera Barat

Sumber: BPS

Grafik 1.6. Pertumbuhan PDRB Konsumsi Berdasarkan Kelompok Barang

Konsumen masih optimis terhadap pemenuhan konsumsinya yang dipicu

oleh peningkatan ekspektasi pendapatan, khususnya terkait dengan

peningkatan Upah Minimum Propinsi (UMP) pada 2013. Data BPS

9

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

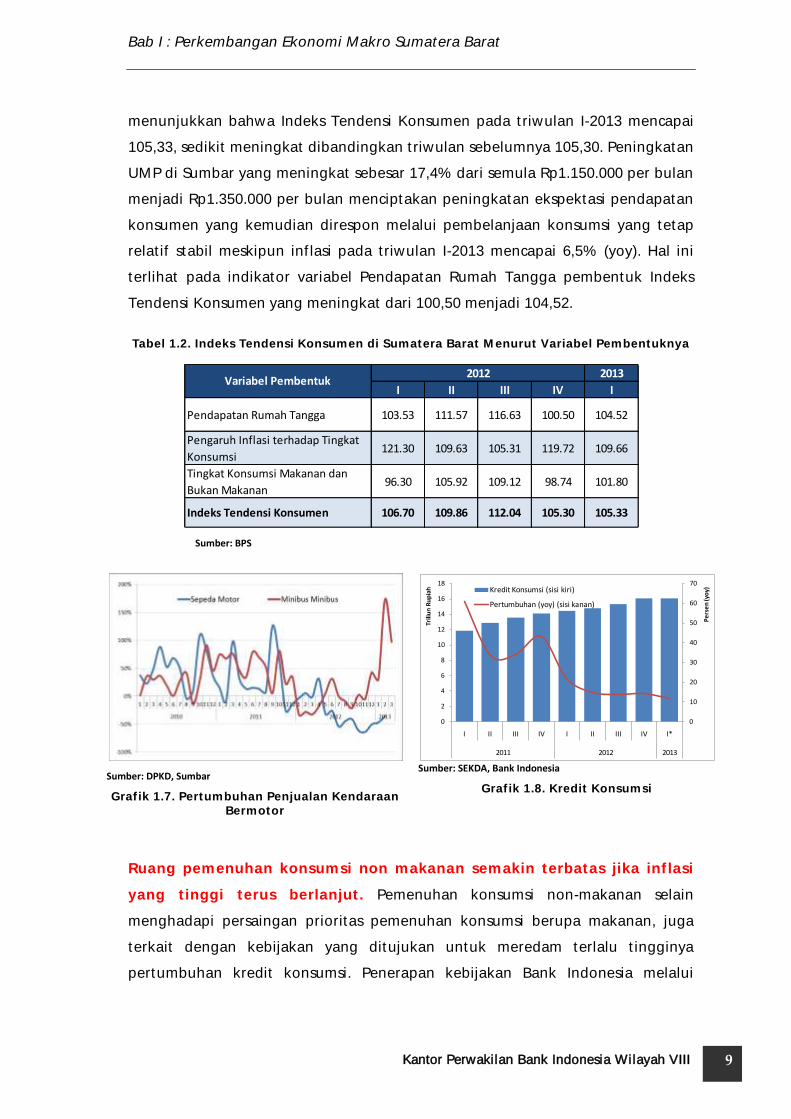

menunjukkan bahwa Indeks Tendensi Konsumen pada triwulan I-2013 mencapai

105,33, sedikit meningkat dibandingkan triwulan sebelumnya 105,30. Peningkatan

UMP di Sumbar yang meningkat sebesar 17,4% dari semula Rp1.150.000 per bulan

menjadi Rp1.350.000 per bulan menciptakan peningkatan ekspektasi pendapatan

konsumen yang kemudian direspon melalui pembelanjaan konsumsi yang tetap

relatif stabil meskipun inflasi pada triwulan I-2013 mencapai 6,5% (yoy). Hal ini

terlihat pada indikator variabel Pendapatan Rumah Tangga pembentuk Indeks

Tendensi Konsumen yang meningkat dari 100,50 menjadi 104,52.

Tabel 1.2. Indeks Tendensi Konsumen di Sumatera Barat Menurut Variabel Pembentuknya

Sumber: BPS

Sumber: DPKD, Sumbar

Grafik 1.7. Pertumbuhan Penjualan Kendaraan Bermotor

Sumber: SEKDA, Bank Indonesia

Grafik 1.8. Kredit Konsumsi

Ruang pemenuhan konsumsi non makanan semakin terbatas jika inflasi

yang tinggi terus berlanjut. Pemenuhan konsumsi non-makanan selain

menghadapi persaingan prioritas pemenuhan konsumsi berupa makanan, juga

terkait dengan kebijakan yang ditujukan untuk meredam terlalu tingginya

pertumbuhan kredit konsumsi. Penerapan kebijakan Bank Indonesia melalui

2013

I II III IV I

Pendapatan Rumah Tangga 103.53 111.57 116.63 100.50 104.52

Pengaruh Inflasi terhadap Tingkat

Konsumsi121.30 109.63 105.31 119.72 109.66

Tingkat Konsumsi Makanan dan

Bukan Makanan96.30 105.92 109.12 98.74 101.80

Indeks Tendensi Konsumen 106.70 109.86 112.04 105.30 105.33

2012Variabel Pembentuk

0

10

20

30

40

50

60

70

0

2

4

6

8

10

12

14

16

18

I II III IV I II III IV I*

2011 2012 2013

Pe

rse

n (y

oy)

Trili

un

Ru

pia

h Kredit Konsumsi (sisi kiri)

Pertumbuhan (yoy) (sisi kanan)

10

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

pembatasan minimal down payment kredit kendaraan bermotor (Loan-to-Value)

mampu meredam terlalu tingginya pertumbuhan penjualan sepeda motor. Pada

posisi terakhir di bulan Maret 2013, penjualan sepeda motor mengalami

penurunan hingga 49,6% (yoy). Penyaluran kredit konsumsi juga mulai

menunjukkan perlambatan pertumbuhan sepanjang triwulan IV-2012 dan

triwulan I-2013, dari sebelumnya tumbuh 14,0% (yoy), kemudian melambat

menjadi tumbuh 11,4% dengan total kredit konsumsi mencapai Rp16,1 triliun.

Pemenuhan konsumsi sebagian dipenuhi melalui penarikan simpanan di

perbankan, terlihat pada jumlah total simpanan milik perorangan di bank umum

dan BPR di Sumbar yang selama dua triwulan terakhir menurun sebesar 5,6% dari

semula Rp19,1 triliun menjadi Rp18,0 triliun.

Sumber: SEKDA,Bank Indonesia

Grafik 1.9. Perkembangan dan Pertumbuhan (yoy) Jumlah Tabungan Milik Perorangan

Sumber: Survei Konsumen,Bank Indonesia

Grafik 1.10. Indeks Penghasilan Saat Ini dan Indeks Konsumsi Barang Tahan Lama

(dibandingkan 6 bulan lalu)

1.2.2. Konsumsi Pemerintah

Konsumsi pemerintah belum menunjukkan peningkatan yang signifikan.

Pertumbuhan konsumsi pemerintah pada triwulan I-2013 sebesar 5,1% (yoy), lebih

rendah dibandingkan triwulan sebelumnya sebesar 8,7% (yoy). Seperti pada siklus

tahun-tahun sebelumnya, realisasi belanja pemerintah daerah masih terbatas

pada awal tahun. Sebagian besar realisasi belanja konsumsi pemerintah berupa

belanja pegawai,baik belanja langsung maupun tidak langsung yang masing-

masing hingga triwulan I-2013 realisasinya mencapai 11,1% dan 16,3% dari total

APBD. Sementara realisasi belanja barang dan jasa baru mencapai 8,9%. Sebagian

besar dana pemerintah daerah masih tersimpan di perbankan. Hal ini ditunjukkan

dengan jumlah simpanan milik pemerintah daerah di bank umum pada posisi

11

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

terakhir triwulan I-2013 mencapai Rp3,6 triliun, atau meningkat 110,6%

dibandingkan triwulan sebelumnya seiring masuknya transfer dana dari

pemerintah pusat ke daerah.

Sumber: SEKDA, Bank Indonesia

Grafik 1.11. Simpanan Pemerintah Daerah di Bank Umum Sumbar

1.2.3. Investasi

Sumber: SKDU, Bank Indonesia

Grafik 1.12. Kapasitas Produksi Terpakai Kegiatan Usaha

Sumber: Asosiasi Semen Indonesia

Grafik 1.13. Konsumsi Semen

Kegiatan investasi, khususnya pembangunan investasi fisik belum banyak

terlihat pada awal tahun. Pertumbuhan investasi pada triwulan I-2013 baru

tumbuh sebesar 3,6% (yoy), lebih rendah dibandingkan triwulan sebelumnya yang

tumbuh 8,1% (yoy). Sebagian besar pelaku swasta belum banyak melakukan

pengeluaran investasi pada awal tahun, dan sebagian pelaku swasta lainnya telah

selesai merampungkan belanja investasi yang telah dimulai sejak awal tahun lalu

12

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

seperti revitalisasi Pelabuhan Teluk Bayur oleh PT Pelindo II, maupun kelanjutan

pembangunan pabrik baru oleh PT Semen Padang. Sejalan dengan itu realisasi

belanja modal pemerintah daerah juga masih sangat terbatas di awal tahun.

Realisasi belanja modal pemerintah daerah pada posisi terakhir triwulan I

mencapai Rp700,4 miliar atau baru sebesar 3,3% dari total belanja modal di APBD

tahun 2013.

Sumber: SEKDA, Bank Indonesia

Grafik 1.14. Kredit Investasi Bank Umum dan BPR Lokasi Proyek di Sumbar

Sumber: PLN

Grafik 1.15. Penggunaan Listrik untuk Pelanggan Bisnis di Sumbar (Energi Jual)

Ke depan masih ada potensi peningkatan kegiatan investasi. Potensi akan

terjadinya peningkatan kegiatan investasi selain berasal dari realisasi belanja

modal yang akan dilaksanakan secara bertahap hingga akhir tahun, juga berasal

dari kegiatan investasi oleh pelaku swasta. Indikasi ini terlihat pada peningkatan

penyaluran kredit investasi oleh bank umum di Sumbar pada posisi terakhir di

triwulan I yang tumbuh sebesar 16,2% (yoy) dengan total kredit investasi

mencapai Rp6,03 triliun. Pertumbuhan kredit investasi tersebut lebih tinggi

dibandingkan triwulan sebelumnya yang tumbuh sebesar 7,0% (yoy).

1.2.4. Ekspor

Kinerja ekspor Sumbar terus mengalami penurunan. Pada triwulan I-2013

ekspor mengalami penurunan lebih dalam dibandingkan triwulan sebelumnya

dari semula menurun 7,2% (yoy) menjadi 9,4% (yoy). Permintaan dunia yang

masih lesu serta insentif eksportir perkebunan yang terus menurun akibat

penurunan harga minyak kelapa sawit mentah dan karet mentah di pasar

internasional menjadi faktor utama terus menurunnya pertumbuhan ekspor.

Aliran ekspor lebih banyak terjadi antar daerah dibandingkan ke negara mitra

0%

5%

10%

15%

20%

25%

30%

35%

0

1

2

3

4

5

6

7

I II III IV I II III IV I II III IV I*

2010 2011 2012 2013

Trili

un

Ru

pia

h Kredit Investasi (sisi kiri)Pertumbuhan (yoy) (sisi kanan)

22

23

24

25

26

27

28

29

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2012 2013

Juta

KW

H

13

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

dagang utama. Berdasarkan komponen pembentuk ekspor dalam PDRB, kegiatan

ekspor antar daerah mampu tumbuh mencapai 19,2% (yoy), meski lebih rendah

dibandingkan triwulan sebelumnya yang tumbuh 23,2% (yoy). Sedangkan

kegiatan ekspor luar negeri menurun hingga 22,4% (yoy), penurunan tersebut

lebih dalam dibandingkan triwulan sebelumnya yang juga menurun sebesar

17,3% (yoy).

Sumber: BPS

Grafik 1.16. Pertumbuhan Ekonomi Sumatera Barat Sisi Permintaan Eksternal (yoy)

Sumber: BPS

Grafik 1.16. Pertumbuhan Ekspor Luar Negeri dan Antar Daerah dalam PDRB Sumbar

Sumber: SEKDA, Bank Indonesia

Grafik 1.17. Nilai dan Volume Ekspor Non-Migas

Sumber: Bloomberg

Grafik 1.18. Rata-Rata Harga Internasional Crude Palm Oil (CPO) dan Karet

Nilai ekspor non-migas mengalami penurunan meskipun secara volume

justru mengalami peningkatan. Nilai ekspor non-migas pada posisi terakhir

bulan Februari 2013 mencapai USD137,5 juta, atau menurun 3,0% dibandingkan

posisi yang sama tahun sebelumnya. Sementara dari sisi volume menunjukkan

peningkatan 35,4% (yoy) menjadi sebesar 219,4 ribu ton. Penurunan nilai ekspor

non-migas tidak terlepas dari trend penurunan harga komoditas ekspor utama di

pasar internasional, khususnya karet mentah. Harga karet mentah di pasar

(30)

(20)

(10)

-

10

20

30

40

1 2 3 4 1 2 3 4 1 2 3 4 1

2010 2011 2012 2013

Pe

rse

n

Ekspor Luar Negeri

Ekspor Antar Daerah

0

50

100

150

200

250

300

350

400

0

50

100

150

200

250

300

350

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2011 2012 2013

Rib

u T

on

Juta

USD

Volume Ekspor Non-Migas (sisi kanan)

Nilai Ekspor Non-Migas (sisi kiri)

0

100

200

300

400

500

600

700

-

200

400

600

800

1,000

1,200

1,400

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3

2010 2011 2012 2013

US

D s

en

pe

r k

g

US

D p

er

Me

trik

To

n

Crude Palm Oil (sisi kiri)

Crude Rubber (sisi kanan)

14

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

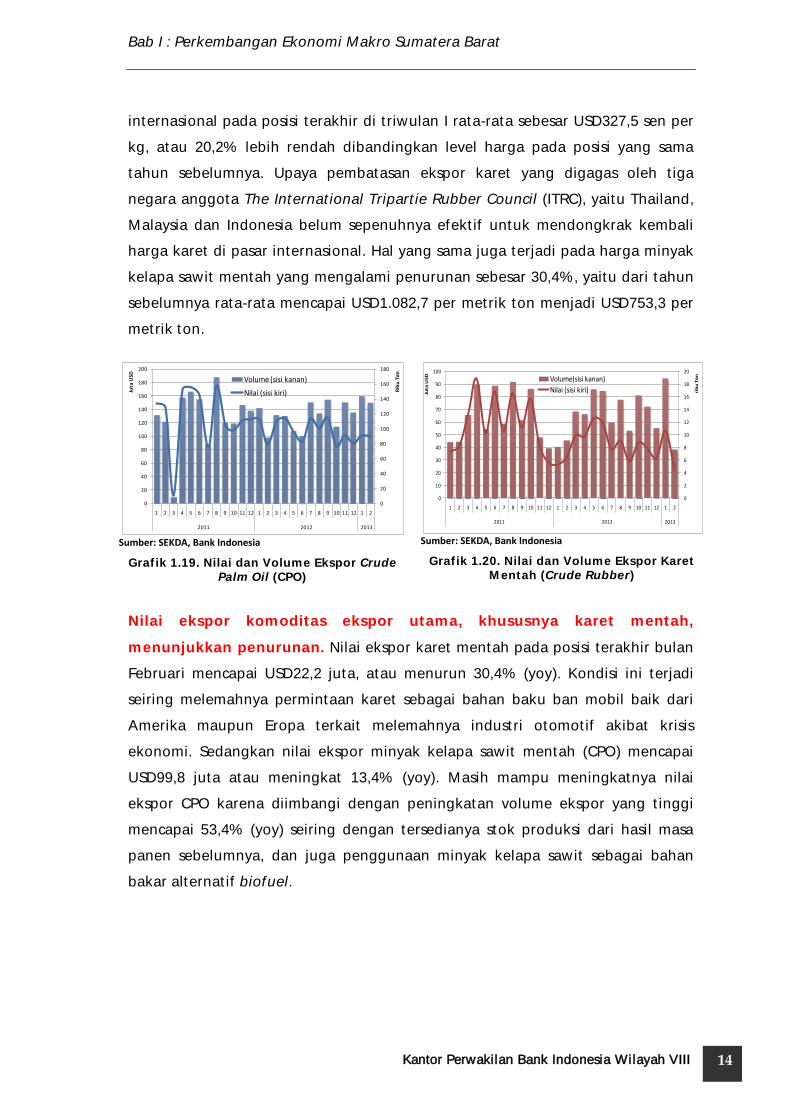

internasional pada posisi terakhir di triwulan I rata-rata sebesar USD327,5 sen per

kg, atau 20,2% lebih rendah dibandingkan level harga pada posisi yang sama

tahun sebelumnya. Upaya pembatasan ekspor karet yang digagas oleh tiga

negara anggota The International Tripartie Rubber Council (ITRC), yaitu Thailand,

Malaysia dan Indonesia belum sepenuhnya efektif untuk mendongkrak kembali

harga karet di pasar internasional. Hal yang sama juga terjadi pada harga minyak

kelapa sawit mentah yang mengalami penurunan sebesar 30,4%, yaitu dari tahun

sebelumnya rata-rata mencapai USD1.082,7 per metrik ton menjadi USD753,3 per

metrik ton.

Sumber: SEKDA, Bank Indonesia

Grafik 1.19. Nilai dan Volume Ekspor Crude Palm Oil (CPO)

Sumber: SEKDA, Bank Indonesia

Grafik 1.20. Nilai dan Volume Ekspor Karet Mentah (Crude Rubber)

Nilai ekspor komoditas ekspor utama, khususnya karet mentah,

menunjukkan penurunan. Nilai ekspor karet mentah pada posisi terakhir bulan

Februari mencapai USD22,2 juta, atau menurun 30,4% (yoy). Kondisi ini terjadi

seiring melemahnya permintaan karet sebagai bahan baku ban mobil baik dari

Amerika maupun Eropa terkait melemahnya industri otomotif akibat krisis

ekonomi. Sedangkan nilai ekspor minyak kelapa sawit mentah (CPO) mencapai

USD99,8 juta atau meningkat 13,4% (yoy). Masih mampu meningkatnya nilai

ekspor CPO karena diimbangi dengan peningkatan volume ekspor yang tinggi

mencapai 53,4% (yoy) seiring dengan tersedianya stok produksi dari hasil masa

panen sebelumnya, dan juga penggunaan minyak kelapa sawit sebagai bahan

bakar alternatif biofuel.

0

20

40

60

80

100

120

140

160

180

0

20

40

60

80

100

120

140

160

180

200

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2011 2012 2013

Rib

u T

on

Juta

USD

Volume (sisi kanan)

Nilai (sisi kiri)

0

2

4

6

8

10

12

14

16

18

20

0

10

20

30

40

50

60

70

80

90

100

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2011 2012 2013

rib

u T

on

Juta

US

D

Volume(sisi kanan)

Nilai (sisi kiri)

15

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

Sumber: SEKDA, Bank Indonesia

Grafik 1.21. Nilai Ekspor Non-Migas Sumbar Menurut Negara Tujuan

Masih belum pulihnya perekonomian Amerika dan Eropa menyebabkan

melemahnya penyaluran ekspor dari Sumbar ke kawasan tersebut. Nilai

ekspor non-migas Sumbar ke Amerika pada posisi terakhir bulan Februari 2013

mencapai USD18,9 juta, sementara ke Eropa sebesar USD2,6 juta, masing-masing

mengalami penurunan 17,2% dan 86,7% dibandingkan posisi yang sama tahun

sebelumnya. Di sisi lain, masih kuatnya pertumbuhan ekonomi Cina dan India

mampu menopang penyerapan ekspor dari Sumbar. Nilai ekspor non-migas ke

Cina mencapai USD32,5 juta, sementara ke India sebesar USD40,6 juta, masing-

masing menunjukkan peningkatan sebesar 133,3% dan 9,1% dibandingkan posisi

yang sama tahun lalu.

1.2.5. Impor

Bergairahnya kondisi permintaan domestik mendorong masih tumbuh

positifnya impor baik untuk pemenuhan bahan baku industri maupun

konsumsi. Di tengah terus menurunnya pertumbuhan ekspor, kegiatan impor

justru masih dapat tumbuh positif sebesar 1,7% (yoy) pada triwulan I-2013, lebih

tinggi dibandingkan pada triwulan sebelumnya yang sempat menurun 0,7% (yoy).

Berdasarkan pembentukan impor dalam PDRB, kegiatan impor antar daerah

menunjukkan pertumbuhan yang meningkat dibandingkan triwulan sebelumnya

dari semula tumbuh 18,5% (yoy) menjadi 19,2% (yoy). Faktor pendorong

peningkatan pertumbuhan ini seiring dengan maraknya perdagangan antar

daerah terutama dalam pemenuhan pasokan pangan maupun barang konsumsi

16

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

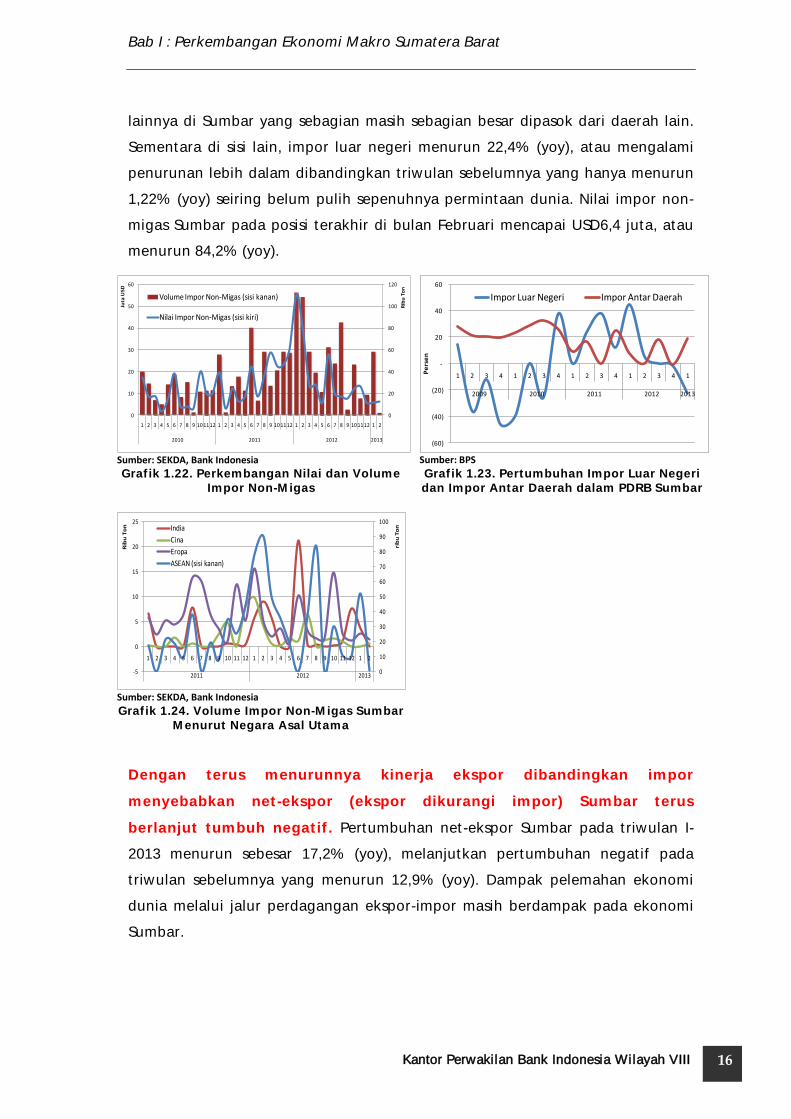

lainnya di Sumbar yang sebagian masih sebagian besar dipasok dari daerah lain.

Sementara di sisi lain, impor luar negeri menurun 22,4% (yoy), atau mengalami

penurunan lebih dalam dibandingkan triwulan sebelumnya yang hanya menurun

1,22% (yoy) seiring belum pulih sepenuhnya permintaan dunia. Nilai impor non-

migas Sumbar pada posisi terakhir di bulan Februari mencapai USD6,4 juta, atau

menurun 84,2% (yoy).

Sumber: SEKDA, Bank Indonesia Grafik 1.22. Perkembangan Nilai dan Volume

Impor Non-Migas

Sumber: BPS Grafik 1.23. Pertumbuhan Impor Luar Negeri dan Impor Antar Daerah dalam PDRB Sumbar

Sumber: SEKDA, Bank Indonesia Grafik 1.24. Volume Impor Non-Migas Sumbar

Menurut Negara Asal Utama

Dengan terus menurunnya kinerja ekspor dibandingkan impor

menyebabkan net-ekspor (ekspor dikurangi impor) Sumbar terus

berlanjut tumbuh negatif. Pertumbuhan net-ekspor Sumbar pada triwulan I-

2013 menurun sebesar 17,2% (yoy), melanjutkan pertumbuhan negatif pada

triwulan sebelumnya yang menurun 12,9% (yoy). Dampak pelemahan ekonomi

dunia melalui jalur perdagangan ekspor-impor masih berdampak pada ekonomi

Sumbar.

0

20

40

60

80

100

120

0

10

20

30

40

50

60

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2010 2011 2012 2013

Rib

u T

on

Juta

US

D

Volume Impor Non-Migas (sisi kanan)

Nilai Impor Non-Migas (sisi kiri)

(60)

(40)

(20)

-

20

40

60

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012 2013

Pe

rse

n

Impor Luar Negeri Impor Antar Daerah

0

10

20

30

40

50

60

70

80

90

100

-5

0

5

10

15

20

25

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2011 2012 2013

rib

u T

on

Rib

u T

on India

Cina

Eropa

ASEAN (sisi kanan)

17

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

1.3. Perkembangan Sisi Penawaran

Tabel 1.3. Pertumbuhan Ekonomi Sumatera Barat Sisi Penawaran (yoy)

Sumber: BPS, diolah

Sumber: BPS

Grafik 1.25. Kontribusi PDRB Menurut Sektor Ekonomi

1.3.1. Sektor Pertanian

Tingginya curah hujan sepanjang Januari-Maret menyebabkan produksi

pertanian menjadi tidak optimal sehingga berdampak pada pelemahan

pertumbuhan sektor pertanian. Sektor pertanian pada triwulan I-2013 hanya

tumbuh 2,1% (yoy), lebih rendah dibandingkan pertumbuhan triwulan

sebelumnya yang mencapai 4,1% (yoy). Perlambatan pertumbuhan utamanya

terjadi pada subsektor tanaman bahan makanan dari semula tumbuh 6,8% (yoy)

menjadi hanya tumbuh 0,7% (yoy). Berdasarkan Badan Meteorologi, Klimatologi

2013

I II III IV I

Pertanian 3.8 4.1 6.0 2.1 4.1 4.1 2.1

Pertambangan & Penggalian 3.7 3.5 5.5 4.6 4.1 4.4 -0.4

Industri Pengolahan 4.7 0.7 3.5 5.2 6.7 4.0 11.8

Listrik,Gas & Air Bersih 3.9 1.5 4.2 6.8 7.1 4.9 5.5

Bangunan 9.0 3.3 6.5 9.1 9.3 7.1 5.1

Perdagangan, Hotel & Restoran 6.9 4.7 7.5 8.9 8.8 7.5 9.2

Pengangkutan & Komunikasi 8.8 8.3 8.9 9.5 9.3 9.0 7.7

Keuangan, Persewaan & Jasa Perusahaan 4.6 4.0 5.9 7.7 7.7 6.4 7.4

Jasa - jasa 8.2 6.1 7.0 8.3 9.0 7.6 10.4

PDRB 6.3 4.7 6.6 6.7 7.4 6.3 7.2

20122012

Sektor Ekonomi 2011

Pertanian22.8%

Pertambangan & Penggalian

2.7%

Industri Pengolahan

11.3%

Listrik,Gas & Air Bersih0.9%

Bangunan6.3%

Perdagangan, Hotel & Restoran

19.2%

Pengangkutan & Komunikasi

15.6%

Keuangan, Persewaan & Jasa

Perusahaan4.5%

Jasa - jasa16.7%

18

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

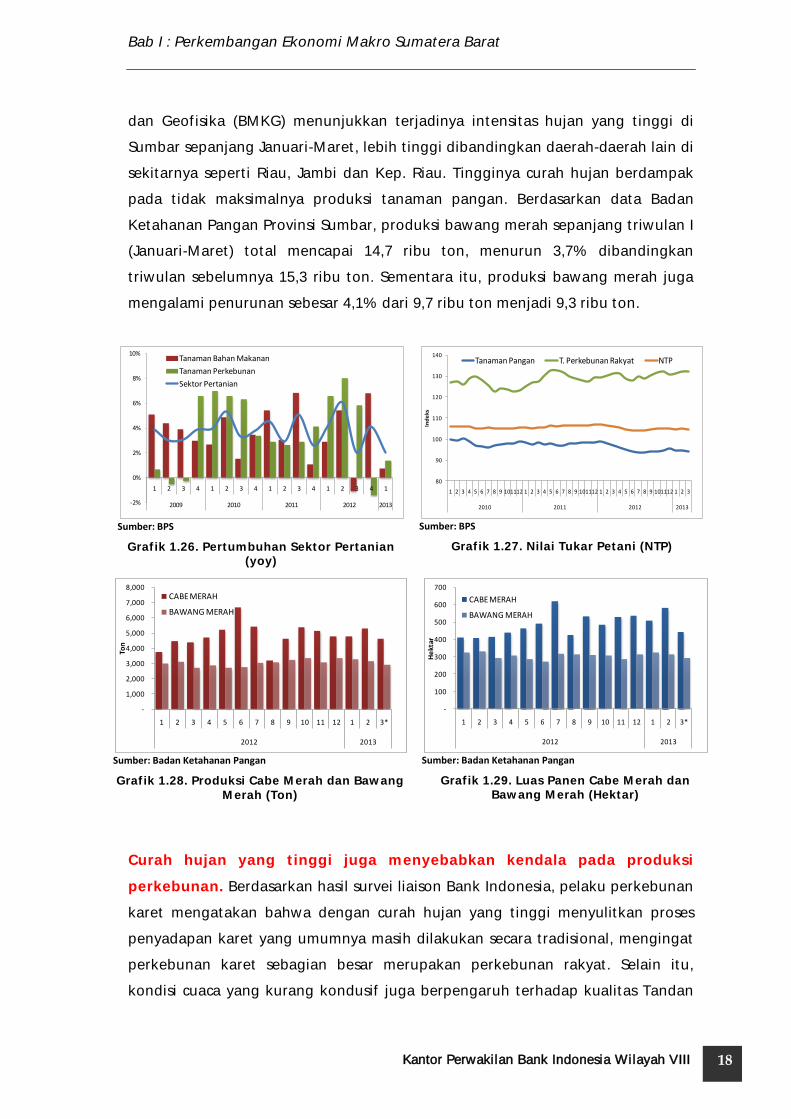

dan Geofisika (BMKG) menunjukkan terjadinya intensitas hujan yang tinggi di

Sumbar sepanjang Januari-Maret, lebih tinggi dibandingkan daerah-daerah lain di

sekitarnya seperti Riau, Jambi dan Kep. Riau. Tingginya curah hujan berdampak

pada tidak maksimalnya produksi tanaman pangan. Berdasarkan data Badan

Ketahanan Pangan Provinsi Sumbar, produksi bawang merah sepanjang triwulan I

(Januari-Maret) total mencapai 14,7 ribu ton, menurun 3,7% dibandingkan

triwulan sebelumnya 15,3 ribu ton. Sementara itu, produksi bawang merah juga

mengalami penurunan sebesar 4,1% dari 9,7 ribu ton menjadi 9,3 ribu ton.

Sumber: BPS

Grafik 1.26. Pertumbuhan Sektor Pertanian (yoy)

Sumber: BPS

Grafik 1.27. Nilai Tukar Petani (NTP)

Sumber: Badan Ketahanan Pangan

Grafik 1.28. Produksi Cabe Merah dan Bawang Merah (Ton)

Sumber: Badan Ketahanan Pangan

Grafik 1.29. Luas Panen Cabe Merah dan Bawang Merah (Hektar)

Curah hujan yang tinggi juga menyebabkan kendala pada produksi

perkebunan. Berdasarkan hasil survei liaison Bank Indonesia, pelaku perkebunan

karet mengatakan bahwa dengan curah hujan yang tinggi menyulitkan proses

penyadapan karet yang umumnya masih dilakukan secara tradisional, mengingat

perkebunan karet sebagian besar merupakan perkebunan rakyat. Selain itu,

kondisi cuaca yang kurang kondusif juga berpengaruh terhadap kualitas Tandan

-2%

0%

2%

4%

6%

8%

10%

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012 2013

Tanaman Bahan Makanan

Tanaman Perkebunan

Sektor Pertanian

80

90

100

110

120

130

140

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2010 2011 2012 2013

Ind

eks

Tanaman Pangan T. Perkebunan Rakyat NTP

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3*

2012 2013

Ton

CABE MERAH

BAWANG MERAH

-

100

200

300

400

500

600

700

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3*

2012 2013

He

ktar

CABE MERAH

BAWANG MERAH

19

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

Buah Segar (TBS) Kelapa Sawit. Subsektor tanaman perkebunan pada triwulan I-

2013 hanya tumbuh 1,4% (yoy), meski pertumbuhannya berada pada level

rendah, namun menunjukkan sedikit peningkatan dibandingkan triwulan

sebelumnya yang negatif 1,4% (yoy). Curah hujan yang tinggi juga berdampak

pada penurunan kegiatan pemupukan lahan perkebunan. Indikasi ini terlihat

pada menurunnya volume impor pupuk. Pada posisi terakhir di triwulan I volume

impor pupuk baru mencapai 742,4 ribu ton, masih jauh lebih rendah

dibandingkan triwulan sebelumnya yang mencapai hingga 15,2 juta ton.

Sumber: BPS

Grafik 1.30. Rata-Rata Harga Gabah Kualitas Gabah Kering Panen (GKP)

Sumber: SEKDA, Bank Indonesia

Grafik 1.31. Volume Impor Pupuk

Penurunan volume dan kualitas produksi pertanian berdampak pada

tingkat pendapatan petani. Kualitas gabah yang kurang baik akibat curah

hujan tinggi menyebabkan harga jual di tingkat penggilingan mengalami

penurunan. Harga gabah kualitas Gabah Kering Panen (GKP) di tingkat

penggilingan pada bulan Maret rata-rata sebesar Rp4.160 per kg, atau menurun

2,5% dibandingkan rata-rata harga di awal tahun sebesar Rp4.267 per kg. Indeks

Nilai Tukar Petani (NTP) untuk tanaman pangan pada triwulan I berada pada

posisi 93,9, lebih rendah dibandingkan triwulan sebelumnya sebesar 95,3.

1.3.2. Sektor Industri Pengolahan

Kuatnya permintaan dan konsumsi domestik mampu menyerap hasil

produksi sektor industri dan memicu peningkatan pertumbuhan sektor

industri secara umum. Sektor industri pengolahan mengalami pertumbuhan

tertinggi dibandingkan sektor-sektor ekonomi lainnya dengan angka

-10

0

10

20

30

40

50

2000

2500

3000

3500

4000

4500

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2010 2011 2012 2013

Pe

rse

n

Rp

/kg

Rata-rata Harga Gabah GKP (sisi kiri) Peningkatan (yoy) (sisi kanan)

0

10

20

30

40

50

60

70

80

I II III IV I II III IV I II III IV I II III IV I*

2009 2010 2011 2012 2013

Rib

u T

on

20

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

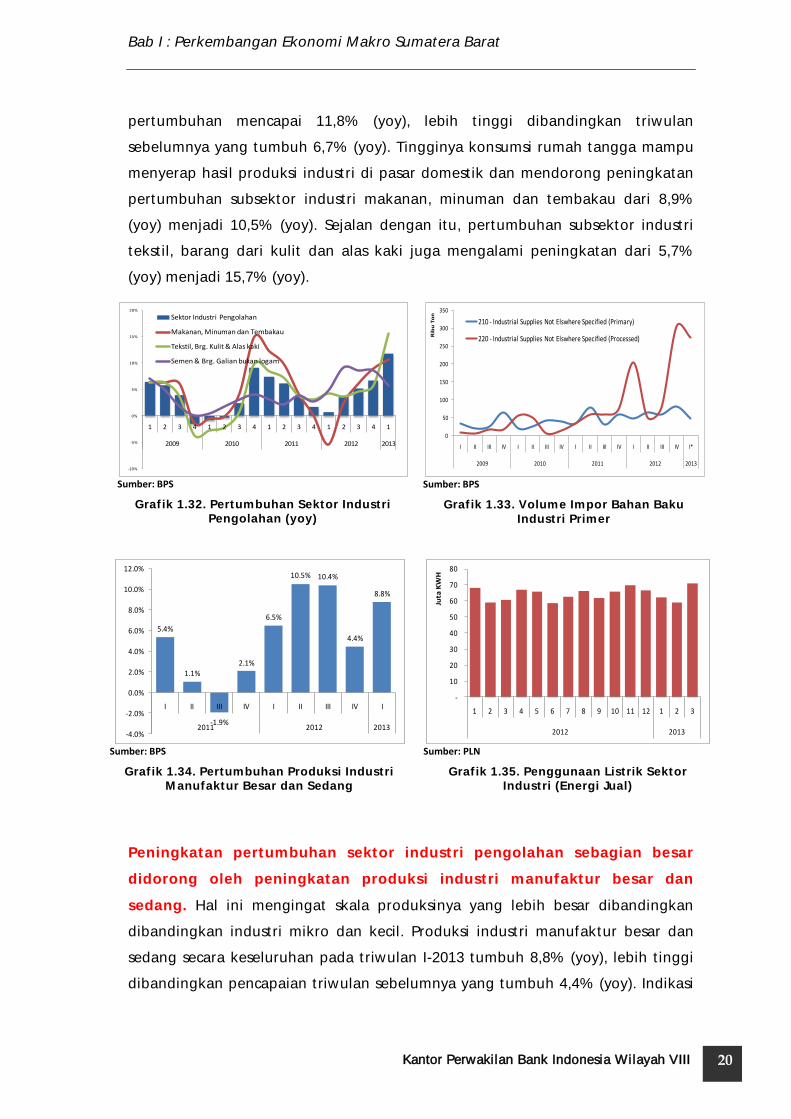

pertumbuhan mencapai 11,8% (yoy), lebih tinggi dibandingkan triwulan

sebelumnya yang tumbuh 6,7% (yoy). Tingginya konsumsi rumah tangga mampu

menyerap hasil produksi industri di pasar domestik dan mendorong peningkatan

pertumbuhan subsektor industri makanan, minuman dan tembakau dari 8,9%

(yoy) menjadi 10,5% (yoy). Sejalan dengan itu, pertumbuhan subsektor industri

tekstil, barang dari kulit dan alas kaki juga mengalami peningkatan dari 5,7%

(yoy) menjadi 15,7% (yoy).

Sumber: BPS

Grafik 1.32. Pertumbuhan Sektor Industri Pengolahan (yoy)

Sumber: BPS

Grafik 1.33. Volume Impor Bahan Baku Industri Primer

Sumber: BPS

Grafik 1.34. Pertumbuhan Produksi Industri Manufaktur Besar dan Sedang

Sumber: PLN

Grafik 1.35. Penggunaan Listrik Sektor Industri (Energi Jual)

Peningkatan pertumbuhan sektor industri pengolahan sebagian besar

didorong oleh peningkatan produksi industri manufaktur besar dan

sedang. Hal ini mengingat skala produksinya yang lebih besar dibandingkan

dibandingkan industri mikro dan kecil. Produksi industri manufaktur besar dan

sedang secara keseluruhan pada triwulan I-2013 tumbuh 8,8% (yoy), lebih tinggi

dibandingkan pencapaian triwulan sebelumnya yang tumbuh 4,4% (yoy). Indikasi

-10%

-5%

0%

5%

10%

15%

20%

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012 2013

Sektor Industri Pengolahan

Makanan, Minuman dan Tembakau

Tekstil, Brg. Kulit & Alas kaki

Semen & Brg. Galian bukan logam

0

50

100

150

200

250

300

350

I II III IV I II III IV I II III IV I II III IV I*

2009 2010 2011 2012 2013

Rib

u T

on

210 - Industrial Supplies Not Elswhere Specified (Primary)

220 - Industrial Supplies Not Elswhere Specified (Processed)

5.4%

1.1%

-1.9%

2.1%

6.5%

10.5% 10.4%

4.4%

8.8%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

I II III IV I II III IV I

2011 2012 2013

-

10

20

30

40

50

60

70

80

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2012 2013

Juta

KW

H

21

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

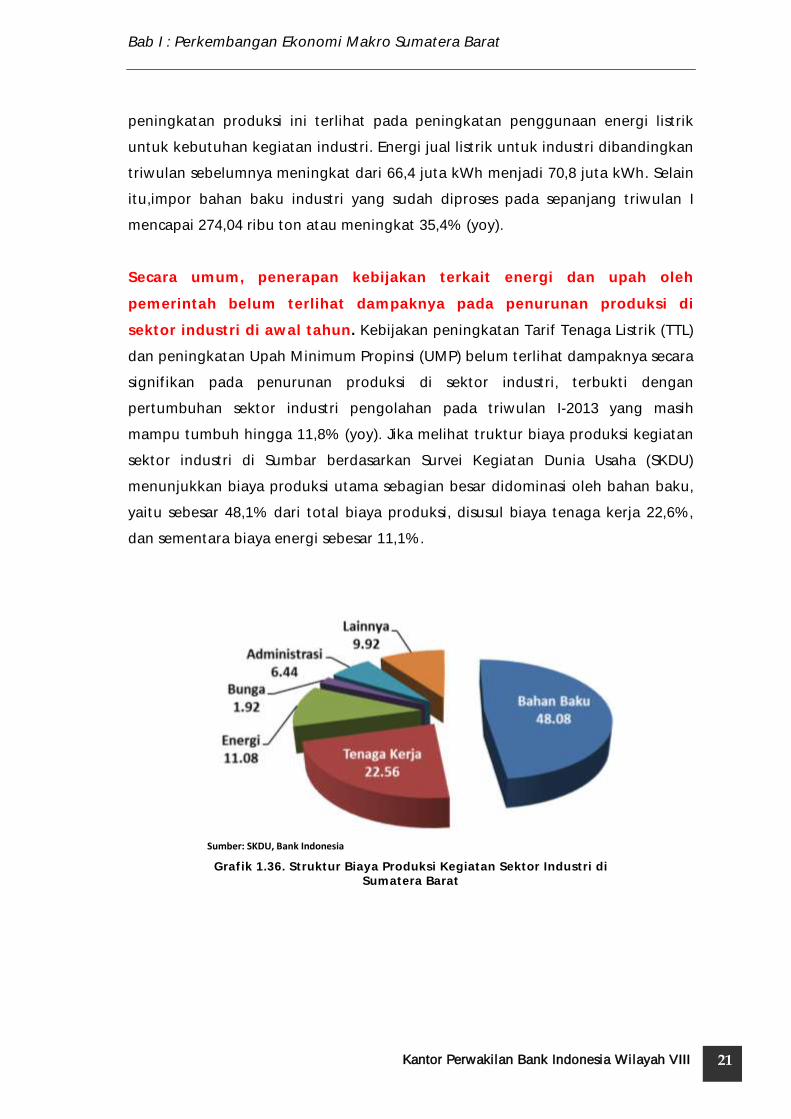

peningkatan produksi ini terlihat pada peningkatan penggunaan energi listrik

untuk kebutuhan kegiatan industri. Energi jual listrik untuk industri dibandingkan

triwulan sebelumnya meningkat dari 66,4 juta kWh menjadi 70,8 juta kWh. Selain

itu,impor bahan baku industri yang sudah diproses pada sepanjang triwulan I

mencapai 274,04 ribu ton atau meningkat 35,4% (yoy).

Secara umum, penerapan kebijakan terkait energi dan upah oleh

pemerintah belum terlihat dampaknya pada penurunan produksi di

sektor industri di awal tahun. Kebijakan peningkatan Tarif Tenaga Listrik (TTL)

dan peningkatan Upah Minimum Propinsi (UMP) belum terlihat dampaknya secara

signifikan pada penurunan produksi di sektor industri, terbukti dengan

pertumbuhan sektor industri pengolahan pada triwulan I-2013 yang masih

mampu tumbuh hingga 11,8% (yoy). Jika melihat truktur biaya produksi kegiatan

sektor industri di Sumbar berdasarkan Survei Kegiatan Dunia Usaha (SKDU)

menunjukkan biaya produksi utama sebagian besar didominasi oleh bahan baku,

yaitu sebesar 48,1% dari total biaya produksi, disusul biaya tenaga kerja 22,6%,

dan sementara biaya energi sebesar 11,1%.

Sumber: SKDU, Bank Indonesia

Grafik 1.36. Struktur Biaya Produksi Kegiatan Sektor Industri di Sumatera Barat

22

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

1.3.3. Sektor Perdagangan, Hotel dan Restoran (PHR)

Sumber: BPS

Grafik 1.37. Pertumbuhan PDRB Sektor Perdagangan, Hotel dan Restoran (PHR)

Sumber: PT Pelindo II

Grafik 1.38. Arus Barang di Pelabuhan Teluk Bayur

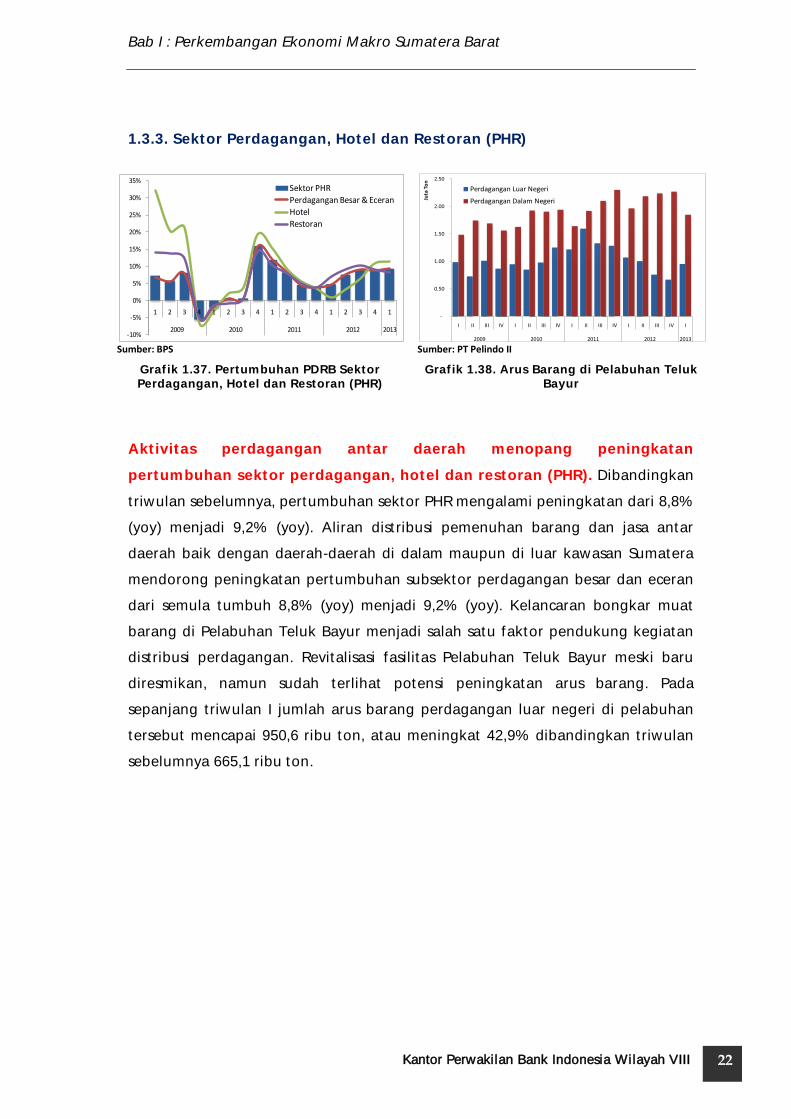

Aktivitas perdagangan antar daerah menopang peningkatan

pertumbuhan sektor perdagangan, hotel dan restoran (PHR). Dibandingkan

triwulan sebelumnya, pertumbuhan sektor PHR mengalami peningkatan dari 8,8%

(yoy) menjadi 9,2% (yoy). Aliran distribusi pemenuhan barang dan jasa antar

daerah baik dengan daerah-daerah di dalam maupun di luar kawasan Sumatera

mendorong peningkatan pertumbuhan subsektor perdagangan besar dan eceran

dari semula tumbuh 8,8% (yoy) menjadi 9,2% (yoy). Kelancaran bongkar muat

barang di Pelabuhan Teluk Bayur menjadi salah satu faktor pendukung kegiatan

distribusi perdagangan. Revitalisasi fasilitas Pelabuhan Teluk Bayur meski baru

diresmikan, namun sudah terlihat potensi peningkatan arus barang. Pada

sepanjang triwulan I jumlah arus barang perdagangan luar negeri di pelabuhan

tersebut mencapai 950,6 ribu ton, atau meningkat 42,9% dibandingkan triwulan

sebelumnya 665,1 ribu ton.

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012 2013

Sektor PHR

Perdagangan Besar & Eceran

Hotel

Restoran

-

0.50

1.00

1.50

2.00

2.50

I II III IV I II III IV I II III IV I II III IV I

2009 2010 2011 2012 2013

Juta

To

n

Perdagangan Luar Negeri

Perdagangan Dalam Negeri

23

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

Sumber: BPS

Grafik 1.39. Tingkat Hunian Hotel Berbintang

Sumber: BPS

Grafik 1.40. Jumlah Wisman Melalui Bandara Internasional Minangkabau dan Pelabuhan

Teluk Bayur

Sumbar semakin atraktif menjadi salah satu destinasi tujuan pariwisata.

Jumlah wisatawan mancanegara (wisman) yang berkunjung ke Sumbar semakin

meningkat. Total wisman pada triwulan I mencapai 11.550 orang, atau terjadi

peningkatan 26,4% dibandingkan posisi yang sama tahun sebelumnya, sementara

triwulan sebelumnya jumlah wisman baru mencapai 10.917 orang.

Diselenggarakannya beberapa kegiatan internasional dan juga tersedianya rute

penerbangan dari luar negeri langsung ke Sumbar menunjang semakin

terbukanya akses kunjungan wisata dari mancanegara. Meskipun bukan masa

puncak (peak season), tingkat hunian hotel berbintang di Sumbar mampu

mendekati 50%. Selain itu, semakin banyaknya hotel-hotel baru yang beroperasi

di daerah destinasi wisata utama di Sumbar turut menggerakkan kegiatan

subsektor hotel. Pada triwulan I subsektor hotel tumbuh 11,4% (yoy), lebih tinggi

dibandingkan triwulan sebelumnya sebesar 10,8% (yoy).

1.3.4. Sektor Pengangkutan dan Komunikasi

Pertumbuhan sektor pengangkutan dan komunikasi melemah salah

satunya seiring dengan jumlah penumpang yang menggunakan jasa

penerbangan menurun. Pertumbuhan sektor pengangkutan dan komunikasi

pada triwulan I-2013 tumbuh 7,7% (yoy), melemah dibandingkan triwulan

sebelumnya yang tumbuh 9,3% (yoy). Pada triwulan I bukan merupakan

momentum puncak liburan, sehingga jumlah penumpang yang menggunakan jasa

penerbangan lebih rendah dibandingkan triwulan sebelumnya meskipun sudah

0

10

20

30

40

50

60

70

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2010 2011 2012 2013

Pe

rse

n

-80

-60

-40

-20

0

20

40

60

80

100

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

I II III IV I II III IV I II III IV I II III IV I

2009 2010 2011 2012 2013

Pe

rse

n (

yo

y)

Ora

ng

Jumlah Wisman (sisi kiri)

Pertumbuhan (yoy) (sisi kanan)

24

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

dibuka beberapa rute baru dari Padang ke beberapa daerah lain baik ke

Pekanbaru maupun Bandung. Jumlah penumpang domestik (termasuk

kedatangan, keberangkatan maupun transit) pada triwulan I di Bandara

Internasional Minangkabau mencapai 564,2 ribu orang, menurun 12,1%

dibandingkan triwulan sebelumnya sebanyak 642 ribu orang. Hal yang sama juga

terjadi pada jumlah penumpang internasional dimana pada triwulan I mengalami

penurunan 65,5% dibandingkan triwulan sebelumnya dari semula 129,3 ribu

orang menjadi 44,6 ribu orang.

Terhambatnya jalur distribusi darat terkait pembatasan bahan bakar solar

bersubsidi yang dimulai pada triwulan I-2013 turut menjadi faktor

terjadinya perlambatan pertumbuhan sektor pengangkutan dan

komunikasi. Peraturan Menteri Energi dan Sumber Daya Mineral (ESDM) No. 1

Tahun 2013 mengenai Pengendalian Penggunaan Bahan Bakar Minyak

menerapkan pembatasan penggunaan solar bersubsidi untuk kendaraan

pengangkutan hasil perkebunan, pertambangan dan kehutanan mulai per

tanggal 1 Maret 2013. Pemberlakukan peraturan tersebut sempat terjadi kendala

selama bulan Maret 2013 yakni antrian panjang truk-truk pengangkut di SPBU.

Panjangnya antrian tersebut menyebabkan waktu tempuh distribusi

membutuhkan waktu lebih lama dibandingkan sebelumnya, serta mengurangi

jam operasi moda transportasi angkutan. Subsektor pengangkutan untuk

angkutan jalan raya pada triwulan I-2013 tumbuh melambat menjadi 7,8% (yoy),

lebih rendah dibandingkan triwulan sebelumnya yang tumbuh 8,5% (yoy).

Sumber: BPS

Grafik 1.41. Pertumbuhan Sektor Pengangkutan dan Komunikasi

Sumber; PT Angkasa Pura

Grafik 1.42. Jumlah Penumpang Domestik dan Internasional di Bandara International

Minangkabau

0%

2%

4%

6%

8%

10%

12%

14%

16%

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012 2013

Sektor Pengangkutan dan Komunikasi

Sub-Sektor Pengangkutan

Sub-Sektor Komunikasi

-50%

0%

50%

100%

150%

200%

0

100

200

300

400

500

600

700

I II III IV I II III IV I II III IV I

2010 2011 2012 2013

Rib

u O

ran

g Domestik (sisi kiri)Internasional (sisi kiri)Pertumbuhan (Domestik)Pertumbuhan (Internasional)

25

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Kantor Perwakilan Bank Indonesia Wilayah VIII

Rapat Koordinasi Wilayah Tim Pengendalian Inflasi Daerah (Rakorwil TPID) Wilayah

Sumatera Bagian Tengah (Sumatera Barat, Riau, Jambi dan Kepulauan Riau) dengan nama

kegiatan Central Sumatera Inflation Forum (CSIF) dilaksanakan pada tanggal 3 Mei 2013,

bertempat di Gedung Kantor Perwakilan Bank Indonesia Wilayah VIII. Kegiatan ini diikuti oleh Tim

Pengendalian Inflasi Daerah (TPID) se-Sumatera Bagian Tengah, yang meliputi TPID Provinsi

Sumatera Barat, TPID Kota Padang, TPID Kabupaten Solok, TPID Kota Solok, TPID Kabupaten

Pasaman, TPID Provinsi Riau, TPID Kota Pekanbaru, TPID Kota Dumai, TPID Provinsi Jambi, TPID

Kota Jambi, TPID Provinsi Kepulauan Riau, TPID Kota Batam, dan TPID Kota Tanjung Pinang.

Kegiatan ini diawali dengan sambutan dari Gubernur Sumatera Barat yang sekaligus secara

resmi membuka pertemuan tersebut. Acara dilanjutkan dengan keynote speech dari Kepala

Kantor Perwakilan Bank Indonesia Wilayah VIII.

Beberapa poin penting hasil pertemuan tersebut adalah sebagai berikut :

1. TPID-TPID baik di tingkat Provinsi maupun Kabupaten/Kota di Wilayah Sumatera Bagian

Tengah berupaya untuk meminimalkan gangguan dari sisi pasokan dan distribusi terutama

bahan pangan yang merupakan sumber utama tingginya inflasi di daerah.

2. TPID-TPID baik di tingkat Provinsi maupun Kabupaten/Kota di Wilayah Sumatera Bagian

Tengah akan membangun komunikasi dan jejaring untuk memperkuat koordinasi dan

kerjasama dalam rangka stabilisasi harga, yaitu melalui pertemuan antara produsen di sentra

produksi yang mengalami surplus produksi pangan dengan distributor dan pedagang di

daerah yang mengalami defisit produksi pangan untuk mengevaluasi dan memperbaiki mata