KAJIAN EKONOMI DAN KEUANGAN REGIONAL - bi.go.id · Bank Indonesia Provinsi Riau Ismet Inono...

130

KAJIAN EKONOMI DAN KEUANGAN REGIONAL NOVEMBER website : www.bi.go.id email : [email protected] 2016 KAJIAN EKONOMI DAN KEUANGAN REGIONAL

-

Upload

truongdieu -

Category

Documents

-

view

221 -

download

0

Transcript of KAJIAN EKONOMI DAN KEUANGAN REGIONAL - bi.go.id · Bank Indonesia Provinsi Riau Ismet Inono...

KAJIAN EKONOMI DAN KEUANGAN REGIONAL

NOVEMBER

website : www.bi.go.id email : [email protected]

2016

KAJIAN EKONOMI DAN

KEUANGAN REGIONAL

KAJIAN EKONOMI DAN KEUANGAN REGIONAL

VISI BANK INDONESIA :

kredibel dan terbaik di regional

melalui penguatan nilai-nilai strategis yang dimiliki serta pencapaian

inflasi yang rendah dan nilai tukar yang stabil

MISI BANK INDONESIA :

1. Mencapai stabilitas nilai rupiah dan menjaga efektivitas transmisi

kebijakan moneter untuk mendorong pertumbuhan ekonomi

yang berkualitas;

2. Mendorong sistem keuangan nasional bekerja secara efektif dan efisien

serta mampu bertahan terhadap gejolak internal dan eksternal untuk

mendukung alokasi sumber pendanaan/pembiayaan dapat berkontribusi

pada pertumbuhan dan stabilitas perekonomian nasional;

3. Mewujudkan sistem pembayaran yang aman, efisien, dan lancar yang

berkontribusi terhadap perekonomian, stabilitas moneter dan

stabilitas sistem keuangan dengan memperhatikan aspek perluasan

akses dan kepentingan nasional;

4. Meningkatkan dan memelihara organisasi dan SDM Bank Indonesia

yang menjunjung tinggi nilai-nilai strategis dan berbasis kinerja, serta

melaksanakan tata kelola (governance) yang berkualitas dalam rangka

NILAI-NILAI STRATEGIS ORGANISASI BANK INDONESIA :

-nilai yang menjadi dasar Bank Indonesia, manajemen, dan pegawai

untuk bertindak dan atau berperilaku, yang terdiri atas Trust and Integrity,

Professionalism, Excellence, Public Interest, dan Coordination and Teamwork

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Kata Pengantar

iii

BUKU Kajian Ekonomi dan Keuangan Regional (KEKR) Provinsi Riau ini merupakan

terbitan rutin triwulanan yang berisi analisis perkembangan ekonomi dan

perbankan di Provinsi Riau. Terbitan kali ini memberikan gambaran perkembangan

ekonomi dan perbankan di Provinsi Riau pada triwulan III-2016 dengan penekanan

pada kondisi ekonomi makro regional antara lain, Asesmen Pertumbuhan Ekonomi

Daerah, Asesmen Inflasi Daerah, Asesmen Keuangan Pemerintah, Asesmen

Stabilitas Keuangan Daerah dan Pengembangan Ekonomi, Asesmen

Penyelenggaraan Sistem Pembayaran dan Pengelolaan Uang Rupiah, Asesmen

Ketenagakerjaan dan Kesejahteraan, serta Prospek Perekonomian tahun 2016

berdasarkan indikator terkini. Analisis dilakukan berdasarkan data bulanan bank

umum, data ekspor-impor yang diolah oleh Kantor Pusat Bank Indonesia, hasil

survei Kantor Perwakilan Bank Indonesia Provinsi Riau, data PDRB dan Inflasi yang

diterbitkan Badan Pusat Statistik (BPS) Provinsi Riau, Data Investasi Badan

Koordinasi Penanaman Modal, informasi anekdotal serta data instansi/lembaga

terkait lainnya.

Tujuan dari penyusunan buku KEKR ini adalah untuk memberikan informasi kepada

stakeholders tentang perkembangan ekonomi dan perbankan di Provinsi Riau,

dengan harapan kajian tersebut dapat dijadikan sebagai salah satu sumber

referensi bagi para pemangku kebijakan, akademisi, masyarakat, dan pihak-pihak

lain yang membutuhkan.

Kami menyadari masih banyak hal yang harus dilakukan untuk menyempurnakan

buku ini. Oleh karena itu kritik, saran, dukungan penyediaan data dan informasi

sangat diharapkan.

Pekanbaru, November 2016

Kepala Kantor Perwakilan Bank Indonesia Provinsi Riau

Ismet Inono Direktur

KATA PENGANTAR

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Kata Pengantar

iv

duduk di rumah memegang amanah

duduk di tanah memegang petuah

duduk di kampung menjadi payung

duduk di banjar bertunjuk ajar

duduk di ladang tenggang menenggang

duduk di negeri tahukan diri

duduk di dusun ia penyantun

duduk beramai elok perangai

apa tanda Melayu bertuah,

tahu berguru pada yang sudah

tahu berbuat pada yang ada

tahu memandang jauh ke muka

apa tanda Melayu terbilang,

dada lapang pandangan panjang

KAJIAN EKONOMI DAN KEUANGAN REGIONAL Daftar Gambar

iv

KATA PENGANTAR .......................................................................................... iii

DAFTAR ISI ...................................................................................................... iv

DAFTAR TABEL ................................................................................................ vii

DAFTAR GRAFIK .............................................................................................. ix

DAFTAR GAMBAR ........................................................................................... xiv

TABEL INDIKATOR EKONOMI TERPILIH ............................................................ xv

RINGKASAN EKSEKUTIF ................................................................................... 1

BAB 1. ASESMEN PERTUMBUHAN EKONOMI DAERAH ................................... 10

1. Kondisi Umum................................................................................ 10

2. PDRB Sisi Penggunaan .................................................................... 12

2.1 Konsumsi ................................................................................ 13

2.2 Investasi (PMTB) ...................................................................... 15

2.3 Ekspor dan Impor .................................................................... 17

2.3.1 Ekspor ........................................................................... 17

2.3.2 Impor ............................................................................ 20

3. PDRB Sektoral................................................................................. 22

3.1 Sektor Pertanian, Kehutanan dan Perikanan ........................... 23

3.2 Sektor Pertambangan dan Penggalian .................................... 26

3.3 Sektor Industri Pengolahan ..................................................... 28

3.4 Sektor Perdagangan Besar dan Eceran, dan Reparasi Mobil

dan Sepeda Motor .................................................................. 30

3.5 Sektor Konstruksi .................................................................... 32

BAB 2. ASESMEN INFLASI DAERAH.................................................................. 34

1. Kondisi Umum................................................................................ 34

2. Perkembangan Inflasi Provinsi Riau ................................................. 35

2.1. Inflasi Kota .............................................................................. 39

2.1.1. Inflasi Kota Pekanbaru ................................................... 39

HALAMAN

DAFTAR ISI

KAJIAN EKONOMI DAN KEUANGAN REGIONAL Daftar Gambar

v

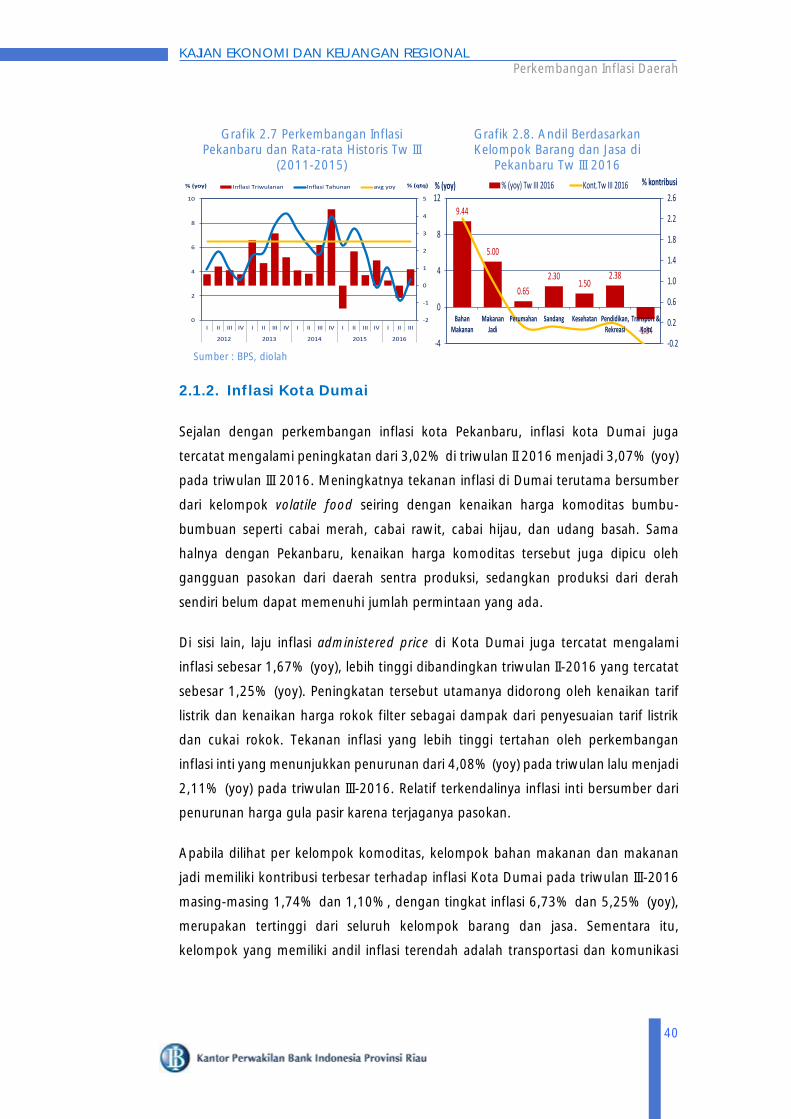

2.1.2 Inflasi Kota Dumai .................................................. 40

2.1.3 Inflasi Kota Tembilahan .......................................... 41

2.2 Disagregasi Inflasi (yoy) .................................................... 42

2.2.2 Inflasi Inti (Core) ..................................................... 43

2.2.3 Inflasi Volatile Foods ............................................... 44

2.2.4 Inflasi Administered Price ....................................... 45

2.3 Prospek Perkembangan Harga Barang dan Jasa Triwulan

Berjalan ............................................................................ 46

2.4 Program Tim Pengendalian Inflasi Daerah (TPID) Riau ....... 48

BAB 3. ASESMEN KEUANGAN PEMERINTAH ............................................ 50

1. Kondisi Umum......................................................................... 50

2. Realisasi APBD Triwulan III 2016 .............................................. 51

2.1 Realisasi Pendapatan ........................................................ 52

2.2 Realisasi Belanja ............................................................... 54

BAB 4. STABILITAS KEUANGAN DAERAH, PENGEMBANGAN AKSES

KEUANGAN DAN UMKM ............................................................. 58

1. Kondisi Umum Perbankan ....................................................... 58

2. Perkembangan Bank Umum .................................................... 59

2.1 Perkembangan Aset ......................................................... 59

2.2 Perkembangan Dana Pihak Ketiga (DPK) .......................... 61

2.3 Perkembangan Penyaluran Kredit .................................... 62

3. Intermediasi dan RIsiko Perbankan .......................................... 64

4. Stabilitas Sistem Keuangan ...................................................... 66

4.1 Ketahanan Sektor Korporasi Daerah ................................ 66

4.2 Ketahanan Sektor Rumah Tangga Daerah ........................ 69

4.3 Ketahanan Sektor UMKM ................................................ 71

5. Perkembangan Perbankan Syariah........................................... 73

6. Perkembangan Bank Penkreditan Rakyat (BPR/S) ..................... 75

BAB 5. ASESMEN PENYELENGGARAAN SISTEM PEMBAYARAN DAN

PENGELOLAAN UANG RUPIAH ................................................................. 78

1 Kondisi Umum Sistem Pembayaran Tunai dan Non Tunai ........ 78

2 Perkembangan Transaksi Pembayaran Tunai ........................... 79

KAJIAN EKONOMI DAN KEUANGAN REGIONAL Daftar Gambar

vi

1.1 Aliran Uang Masuk dan Keluar (Inflow - Outflow) ................... 79

1.2 Penyediaan Uang Kartal Layak Edar ........................................ 80

1.3 Uang Rupiah Tidak Asli ........................................................... 81

2. Perkembangan Transaksi Pembayaran Non Tunai ........................... 82

2.1 Transaksi Kliring ...................................................................... 82

2.2 Layanan Keuangan Digital (LKD) ............................................. 83

BAB 6. ASESMEN KETENAGAKERJAAN DAN KESEJAHTERAAN DAERAH ......... 85

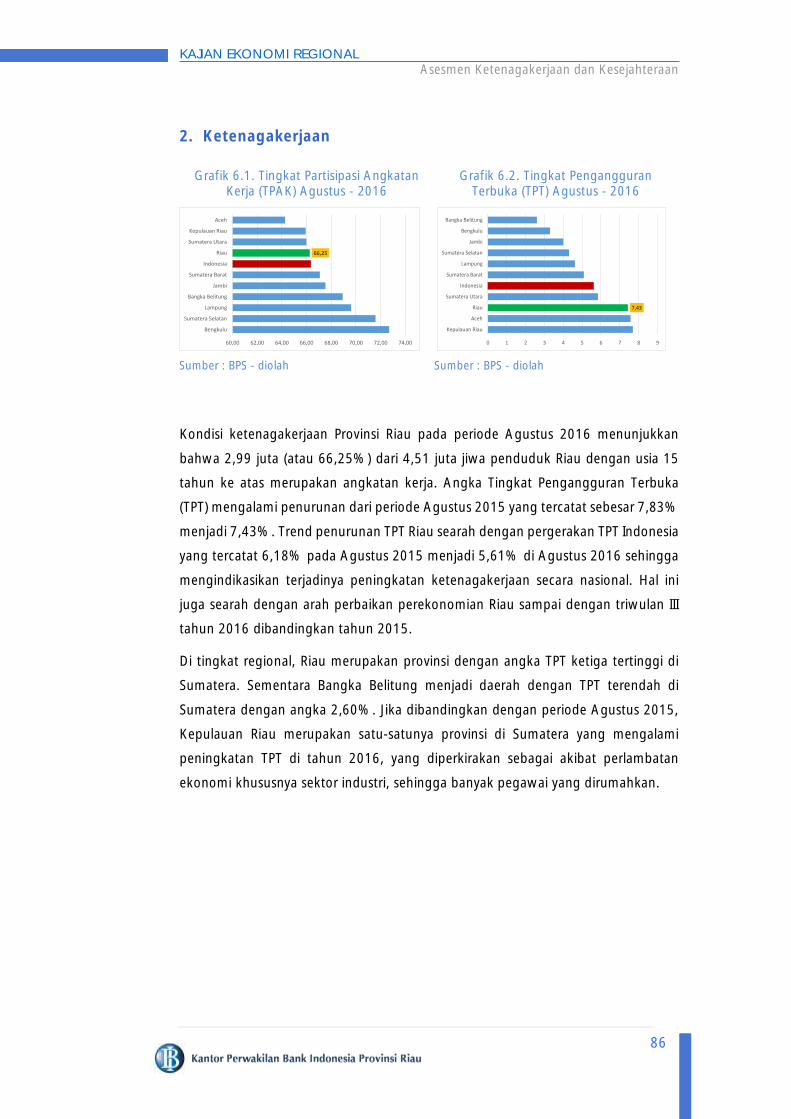

1. Kondisi Umum................................................................................ 85

2. Ketenagakerjaan ............................................................................ 86

3. Kesejahteraan Daerah .................................................................... 90

3.1 Penduduk Miskin Riau ............................................................. 90

3.2 Garis Kemiskinan Riau ............................................................. 91

3.3 Indek Kedalaman Kemiskinan (P1) dan Keparahan

Kemiskinan (P2) Riau ............................................................... 92

3.4 Nilai Tukar Petani .................................................................... 93

BAB 7. PROSPEK PERKENOMIAN DAERAH ....................................................... 94

1. Prospek Makroregional................................................................... 94

2. Prakiraan Inflasi .............................................................................. 98

3. Rekomendasi .................................................................................. 100

DAFTAR ISTILAH .............................................................................................. xvi

KAJIAN EKONOMI DAN KEUANGAN REGIONAL Daftar Gambar

vii

Tabel 1.1 Pertumbuhan Ekonomi Riau Sisi Penggunaan (yoy) ................... 12

Tabel 1.2 Realisasi Belanja Pemerintah Daerah Provinsi Riau ..................... 14

Tabel 1.3 Jumlah Investor dan Tenaga Kerja PMA dan PMDN di Riau ....... 16

Tabel 1.4 Perkembangan Volume Ekspor Non Migas Riau ........................ 17

Tabel 1.5 Pertumbuhan Ekonomi Riau Sisi Sektoral Dengan Migas

(yoy,%) ...................................................................................... 23

Tabel 3.1 Ringkasan Realisasi APBD RiauTriwulan III 2015 dan Triwulan III

2016 .......................................................................................... 52

Tabel 3.2 Ringkasan Realisasi Pendapatan Daerah Provinsi Riau Tw III

Tahun 2015 dan 2016 ............................................................... 53

Tabel 3.3 Ringkasan Realisasi Belanja Daerah Provinsi Riau Tw III 2015

dan Tw III 2016 .......................................................................... 54

Tabel 4.1 Perkembangan Indikator Perbankan di Provinsi Riau (Rp Juta) ... 59

Tabel 4.2 Perkembangan DPK di Provinsi Riau Menurut Kepemilikan (Rp

Miliar) ........................................................................................ 62

Tabel 4.3 Kredit Alokasi Bank Menurut Sektor Ekonomi di Provinsi Riau

(Rp Triliun) ................................................................................. 67

Tabel 4.4 Kredit Alokasi Proyek Menurut Sektor Ekonomi di Provinsi Riau

(Rp Triliun) ................................................................................. 68

Tabel 4.5 Kredit UMKM di Provinsi Riau Tw IV-2015 Menurut Sektor

Ekonomi (Rp Miliar) ................................................................... 72

Tabel 6.1 Tingkat Pengangguran Terbuka Pulau Sumatera (%) ................ 87

Tabel 6.2 Penduduk Usia 15 Tahun ke Atas yang Bekerja Menurut

Lapangan Pekerjaan Utama ...................................................... 87

Tabel 6.3 Garis Kemiskinan Provinsi Riau Tahun 2016 .............................. 91

HALAMAN

DAFTAR TABEL

KAJIAN EKONOMI DAN KEUANGAN REGIONAL Daftar Gambar

viii

Tabel 7.1 Perkembangan Perrtumbuhan Ekonomi Aktual dan Prakiraan

Pertumbuhan Ekonomi Triwulan IV-2016 serta Triwulan I-2017 (Dalam

%)............................................................................................................ 95

Tabel 7.2 Outlook Perekonomian Global ................................................................. 96

Tabel 7.3 Perkembangan Inflasi Aktual dan Prakiraan Inflasi Riau Triwulan III-2016

dan Triwulan I-2017 ................................................................................. 98

KAJIAN EKONOMI DAN KEUANGAN REGIONAL Daftar Gambar

ix

Grafik 1.1Pertumbuhan Ekonomi Riau dan Nasional Secara Tahunan

(yoy,%) ................................................................................... 11

Grafik 1.2 Perkembangan Indeks Survei Ekspektasi Konsumen Riau ......... 13

Grafik 1.3 Pergerakan Indeks Kondisi Ekonomi Saat Ini ............................ 13

Grafik 1.4 Kredit Durable Goods .............................................................. 13

Grafik 1.5 Kredit Kendaraan Bermotor ..................................................... 14

Grafik 1.6 Indeks Suku Cadang dan Aksesori ........................................... 14

Grafik 1.7 Perkembangan Nilai Realisasi PMDN di Provinsi Riau ................ 15

Grafik 1.8 Perkembangan Nilai Realisasi PMA di Provinsi Riau .................. 15

Grafik 1.9 Likert Scale Investasi ................................................................. 16

Grafik 1.10 Perkembangan Volume Ekspor CPO dan Turunan Riau .......... 18

Grafik 1.11 Perkembangan Volume Ekspor Pulp Riau ............................... 18

Grafik 1.12 Perkembangan Volume Ekspor Batubara Riau ........................ 18

Grafik 1.13 Perkembangan Volume Ekspor Karet Olahan Riau ................. 18

Grafik 1.14 Ekspor CPO Dunia (Juta MT) .................................................. 19

Grafik 1.15 Pertumbuhan Ekspor Non Migas Riil ...................................... 19

Grafik 1.16 Perkembangan Volume Ekspor Non Migas Riau menurut

Wilayah Tujuan ..................................................................... 20

Grafik 1.17 Perkembangan Impor Non Migas Riau ................................... 21

Grafik 1.18 Perkembangan Volume Impor Barang Modal di Provinsi Riau 21

Grafik 1.19 Perkembangan Impor Barang Intermedier .............................. 21

Grafik 1.20 Perkembangan Impor Barang Konsumsi ................................ 21

Grafik 1.21 Nilai Tukar Rupiah terhadap USD ........................................... 21

Grafik 1.22 Perkembangan Harga Karet ................................................... 24

Grafik 1.23 Perkembangan Harga Sawit ................................................... 24

Grafik 1.24 Perkembangan Pertumbuhan Subsektor Pertanian ................. 25

Grafik 1.25 Likert Scale Pertanian ............................................................. 25

Grafik 1.26 Perkembagan Kredit Perkebunan Karet dan Getah ................ 25

HALAMAN

DAFTAR GRAFIK

KAJIAN EKONOMI DAN KEUANGAN REGIONAL Daftar Gambar

x

Grafik 1.27 Perkembangan Kredit Perkebunan Kelapa Sawit ................... 25

Grafik 1.28 Pertumbuhan Sektor Pertambangan dan Penggalian ............. 26

Grafik 1.29 Perkembangan Lifting Minyak Bumi Provinsi Riau .................. 27

Grafik 1.30 Perkembangan Kegiatan Usaha Pertambangan di Provinsi

Riau ...................................................................................... 27

Grafik 1.31Perkembangan Harga Batubara .............................................. 27

Grafik 1.32 Harga Minyak Dunia.............................................................. 27

Grafik 1.33 Pertumbuhan Industri Pengolahan ........................................ 28

Grafik 1.34 Likert Scale Industri Pengolahan ............................................ 29

Grafik 1.35 Indeks Makanan, Minuman dan Tembakau ........................... 29

Grafik 1.36 Pertumbuhan Sektor Perdagangan berdasarkan Subsektor ... 30

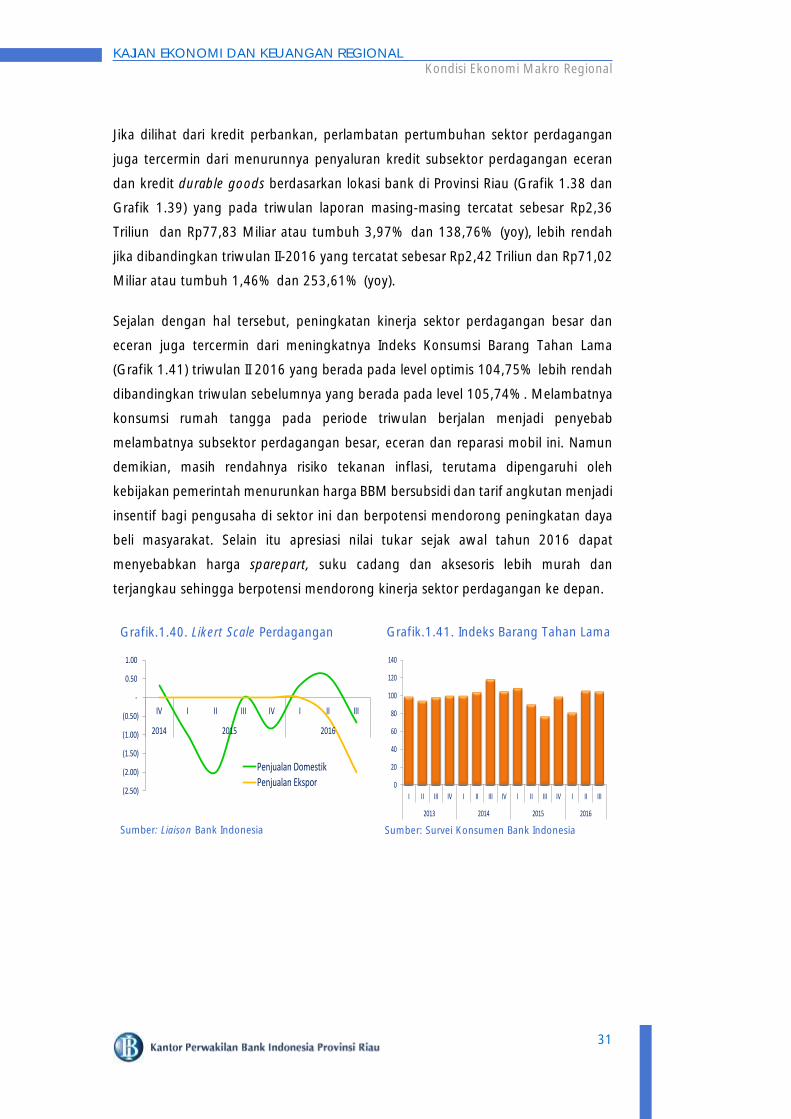

Grafik 1.37 Jenis Pengeluaran Rumah Tangga ......................................... 30

Grafik 1.38 Perkembangan Kredit Perdagangan Eceran ........................... 31

Grafik 1.39 Perkembangan Kredit Durable Goods ................................... 31

Grafik 1.40 Likert Scale Perdagangan ...................................................... 32

Grafik 1.41 Indeks Barang Tahan Lama .................................................... 32

Grafik 1.42 Kredit Konstruksi ................................................................... 32

Grafik 1.43 Konsumsi Semen ................................................................... 32

Grafik 2.1 Perkembangan Inflasi di Riau dan Nasional (yoy) ..................... 36

Grafik 2.2 Perkembangan Inflasi Ketiga Kota di Riau (yoy) ....................... 36

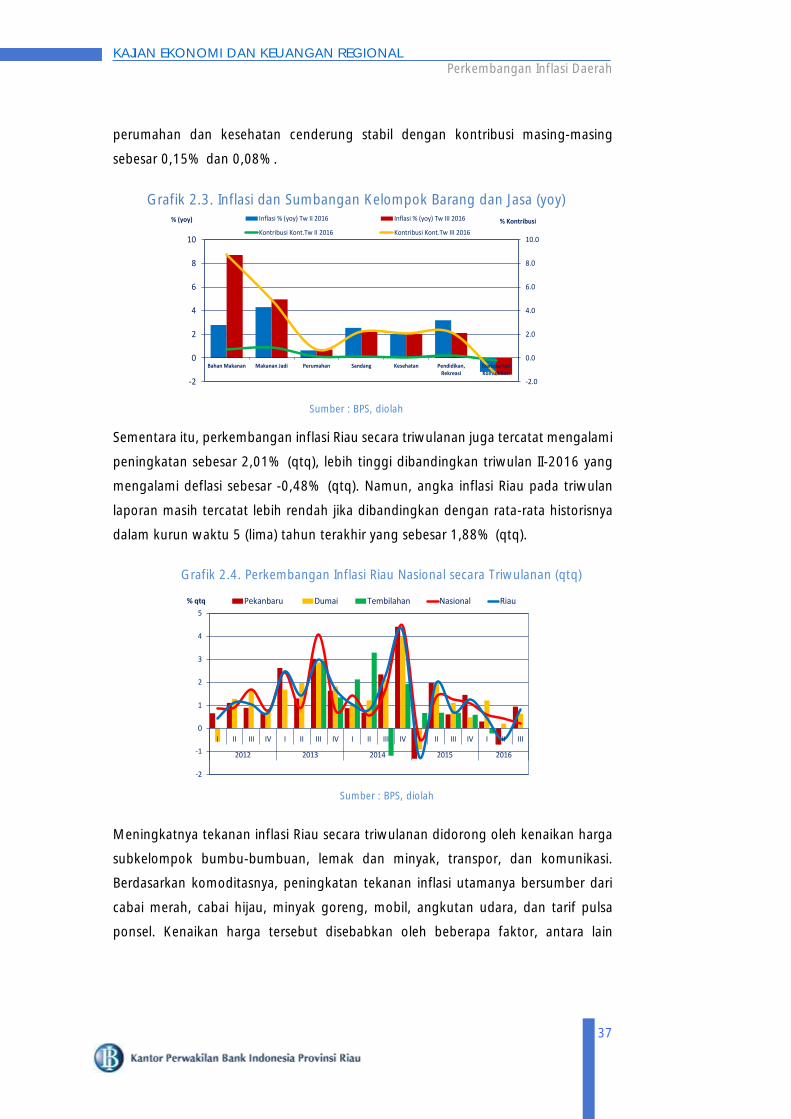

Grafik 2.3 Inflasi dan Sumbangan Kelompok Barang dan Jasa (yoy) ......... 37

Grafik 2.4 Perkembangan Inflasi Riau Nasional secara Triwulan ............... 37

Grafik 2.5 Historis Inflasi Tw III di Provinsi Riau (qtq) ................................ 38

Grafik 2.6 Inflasi dan Kontribusi Berdasarkan Kelompok Barang dan Jasa

Tw III-2016 (qtq) ..................................................................... 38

Grafik 2.7 Perkembangan Inflasi Pekanbaru dan Rata-rata Historis Tw III

(2011-2015) ........................................................................... 40

Grafik 2.8 Andil Berdasarkan Kelompok Barang dan Jasa di Pekanbaru

TwIII-2016 .............................................................................. 40

Grafik 2.9 Perkembangan Inflasi Kota Dumai dan Rata-rata Historis Tw III

(2011-2015) ........................................................................... 41

Grafik 2.10 Andil Berdasarkan Kelompok Barang dan Jasa di Kota Dumai

Tw III-2016 ............................................................................. 41

Grafik 2.11 Perkembangan Inflasi Kota Tembilahan ................................. 42

KAJIAN EKONOMI DAN KEUANGAN REGIONAL Daftar Gambar

xi

Grafik 2.12 Andil Berdasarkan Kelompok Barang dan Jasa di Kota

Tembilahan Tw II-2016 ............................................................ 42

Grafik 2.13 Inflasi IHK dan Disagregasi Inflasi (yoy) ................................... 43

Grafik 2.14 Perkembangan Inflasi Inti (core) di Riau (yoy) ......................... 44

Grafik 2.15 Perkembangan Nilai Tukar Rupiah Terhadap USD .................. 44

Grafik 2.16 Perkembangan Harga Emas Dunia ......................................... 44

Grafik 2.17 Perkembangan Inflasi Tradeables Goods Non Tradable

Goods (yoy) ............................................................................. 44

Grafik 2.18 Perkembanga Inflasi Volatile Food di Riau (yoy) ...................... 45

Grafik 2.19 Perkembangan Harga Komoditas Bumbu-bumbuan di

Pekanbaru ............................................................................... 45

Grafik 2.20 Perkembangan Harga Komoditas Beras di Kota Pekanbaru .... 45

Grafik 2.21 Perkembanga Harga Daging dan Telur di Kota Pekanbaru ..... 45

Grafik 2.22 Perkembangan Inflasi Administered Price (yoy)....................... 46

Grafik 2.23 Inflasi Kumulatif Riau ............................................................. 47

Grafik 2.24 Pergerakan Inflasi Tahunan .................................................... 48

Grafik 2.25 Perbandingan Inflasi Oktober ................................................. 48

Grafik 2.26 Perkiraan Harga 3 Bulan ke Depan ......................................... 48

Grafik 2.27 Perkiraan Harga per Kelompok Barang .................................. 48

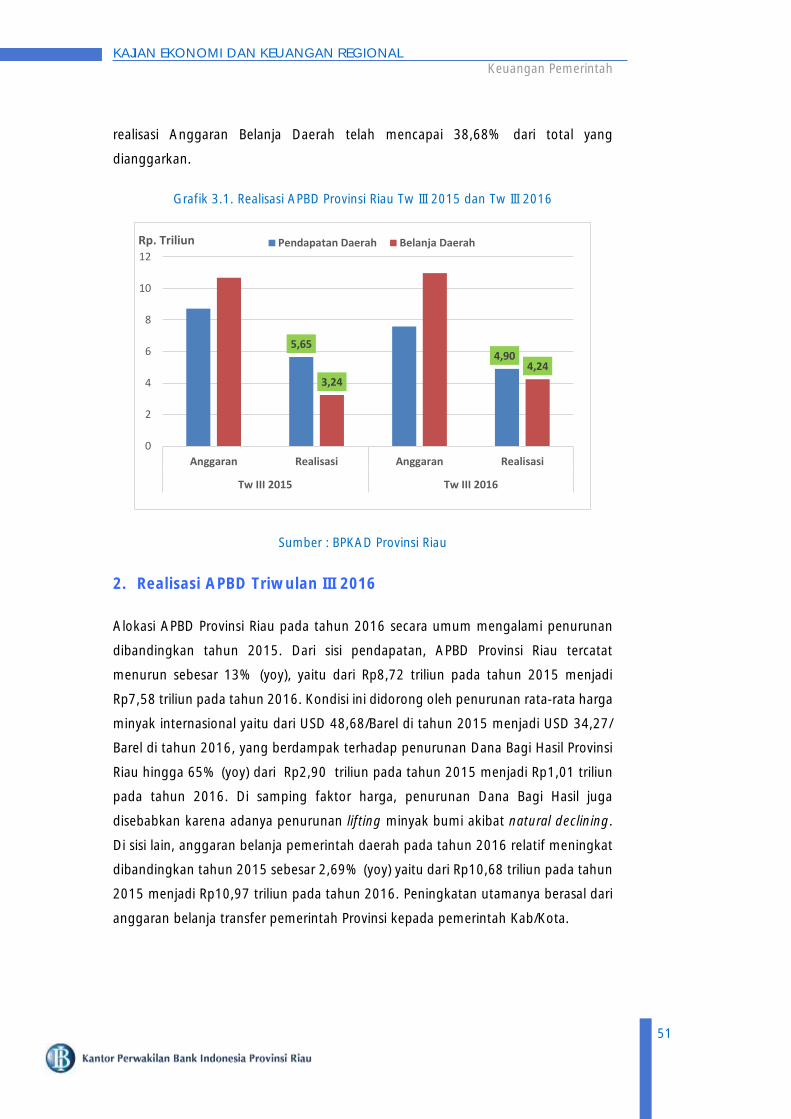

Grafik 3.1 Realisasi APBD Provinsi Riau Tw III 2015 dan Tw III 2016 .......... 51

Grafik 3.2 Realisasi Pendapatan APBD Provinsi Riau Tw III 2015 dan Tw

III 2016 .................................................................................... 52

Grafik 3.3 Realisasi Belanja Langsung TwIII 2015 dan Tw III 2016 ............. 56

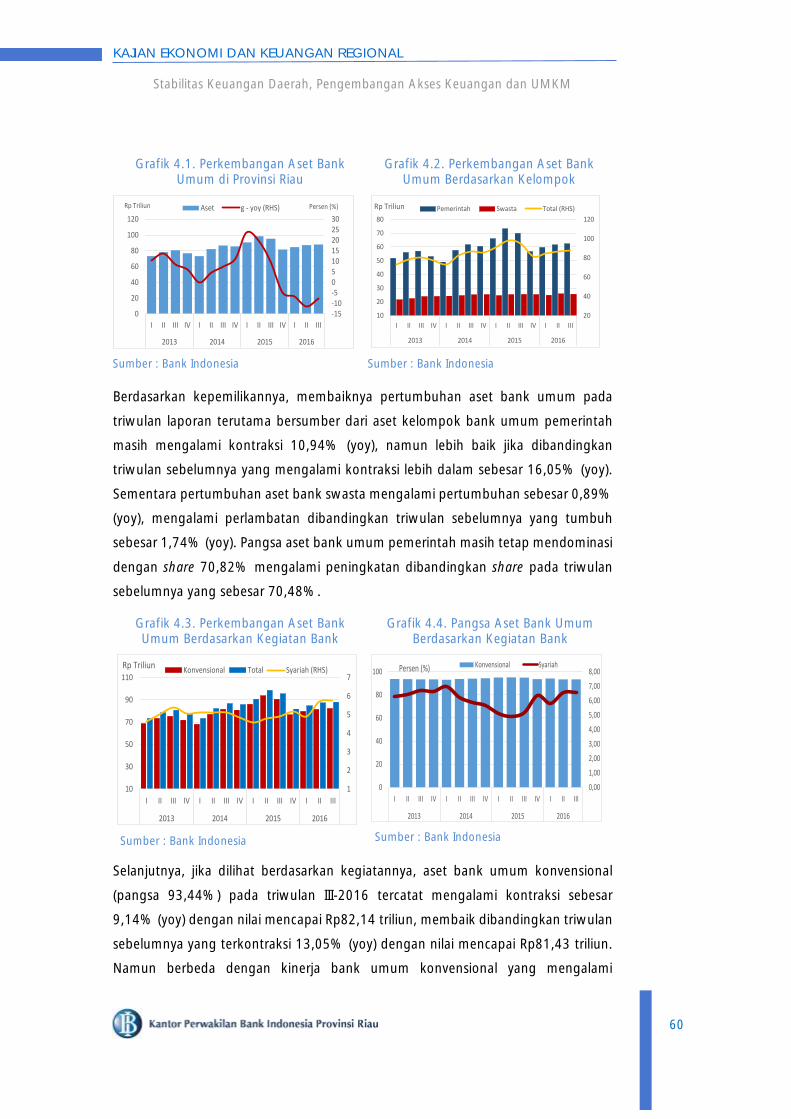

Grafik 4.1 Perkembangan Aset Bank Umum di Provinsi Riau .................... 60

Grafik 4.2 Perkembangan Aset Bank Umum Berdasarkan Kelompok ........ 60

Grafik 4.3 Perkembangan Aset Bank Umum Berdasarkan Kegiatan Bank . 60

Grafik 4.4 Pangsa Aset Bank Umum Berdasarkan Kegiatan Bank ............. 60

Grafik 4.5 Perkembangan DPK Bank Umum Menurut Jenis Simpanan ...... 61

Grafik 4.6 Pertumbuhan DPK Bank Umum Menurut Jenis Simpanan ........ 61

Grafik 4.7 Perkembangan Kredit Berdasarkan Jenis Penggunaan .............. 63

Grafik 4.8 Pertumbuhan Kredit Berdasarkan Jenis Penggunaan ................ 63

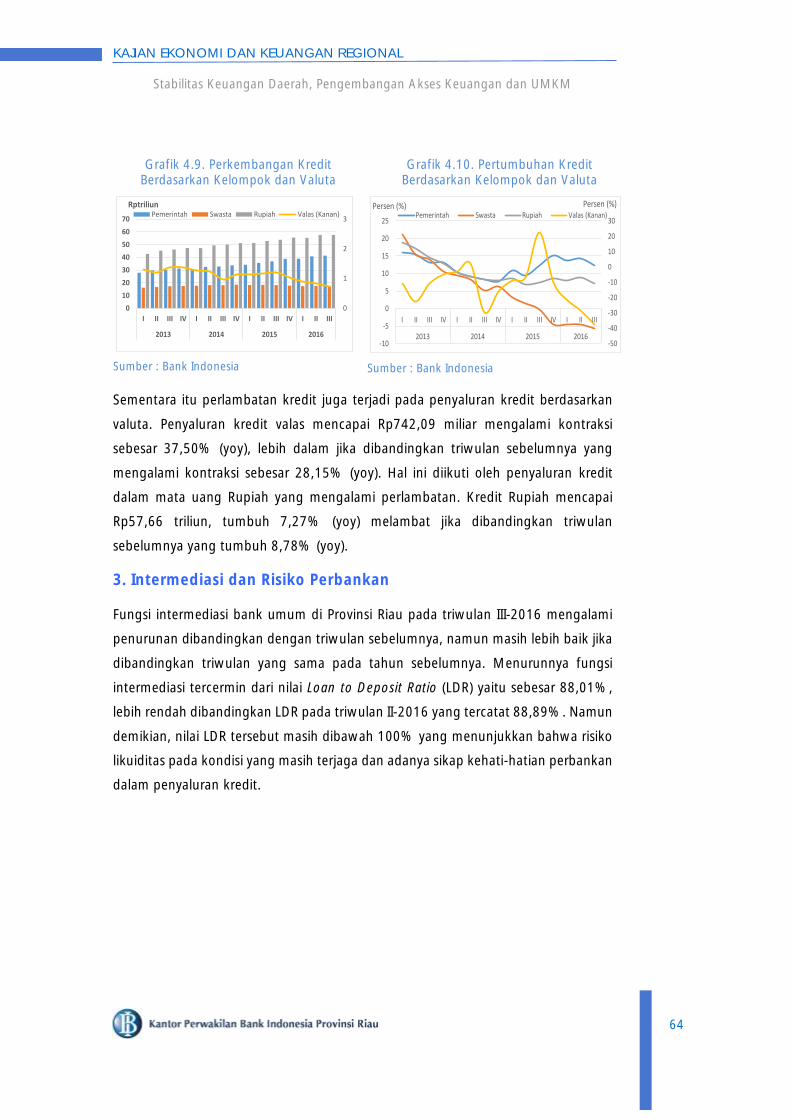

Grafik 4.9 Perkembangan Kredit Berdasrkan Kelompok dan Valuta.......... 64

Grafik 4.10 Pertumbuhan Kredit Berdasrkan Kelompok dan Valuta .......... 64

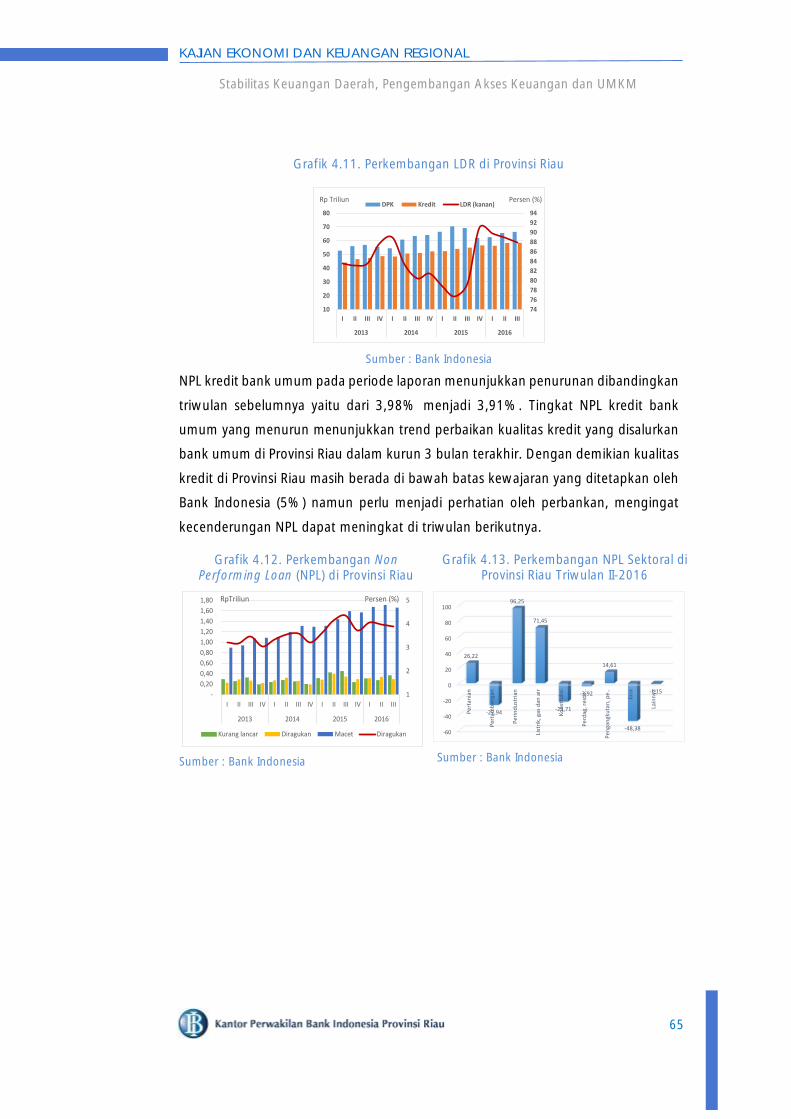

Grafik 4.11 Perkembangan LDR di Provinsi Riau ....................................... 65

KAJIAN EKONOMI DAN KEUANGAN REGIONAL Daftar Gambar

xii

Grafik 4.12 Perkembangan Non Performing Loan (NPL) di Provinis Riau ... 65

Grafik 4.13 Perkembangan NPL Sektoral di Provinsi Riau Triwulan II-2016 65

Grafik 4.14 Pangsa NPL Sektoral Bank Umum di Provinsi Riau Triwulan II-

2016 ....................................................................................... 66

Grafik 4.15 NPL Sektoral Bank Umum di Provinsi Riau Triwulan II-2016 ... 66

Grafik 4.16 Growth Subsektor Pertanian dan Perdagangan Tw I-2016 .... 67

Grafik 4.17 Pangsa Subsektor Pertanian dan Perdagangan Tw I-2016 ..... 67

Grafik 4.18 Hasil Survei Konsumen Bank Indonesia .................................. 69

Grafik 4.19 Perkembangan Kredit Perumahan ......................................... 69

Grafik 4.20 Perkembangan Kredit Kendaraan Bermotor .......................... 69

Grafik 4.21 Perkembangan Kredit Multiguna ........................................... 71

Grafik 4.22 Perkembangan Kredit Durable Goods ................................... 71

Grafik 4.23 Hasil Survei Konsumen Bank Indonesia .................................. 71

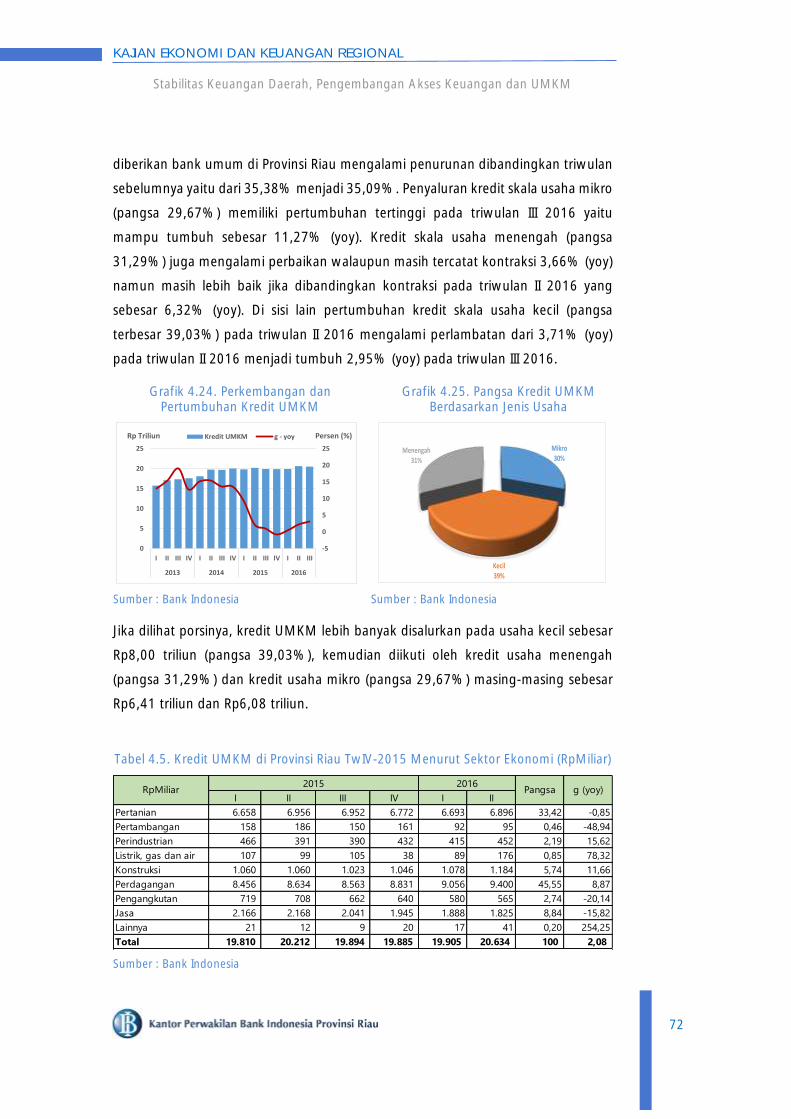

Grafik 4.24 Perkembangan dan Pertumbuhan Kredit UMKM ................... 72

Grafik 4.25 Pangsa Kredit UMKM Berdasarkan Jenis Usaha ..................... 72

Grafik 4.26 Perkembangan NPL Kredit UMKM ......................................... 73

Grafik 4.27 NPL Sektoral UMKM Triwulan II-2016 (%) ............................. 73

Grafik 4.28 Perkembangan Aset Perbankan Syariah ................................. 74

Grafik 4.29 Perkembangan DPK Perbankan Syariah Menurut Jenis

Simpanan ............................................................................... 74

Grafik 4.30 Perkembangan Pembiayaan Perbankan Syariah Menurut

Penggunaan ........................................................................... 74

Grafik 4.31 Penyaluran Pembiayaan Perbankan Syariah Secara Sektoral .. 74

Grafik 4.32 Perkembangan NPL Perbankan Syariah ................................. 75

Grafik 4.33 Perkembangan FDR Perbankan Syariah ................................. 75

Grafik 4.34 Perkembangan Aset BPR/S .................................................... 76

Grafik 4.35 Perkembangan DPK BPR/S ..................................................... 76

Grafik 4.36 Perkembangan Kredit BPR/S .................................................. 76

Grafik 4.37 Penyaluran Kredit Sektoral .................................................... 76

Grafik 4.38 Perkembangan NPL BPR/S ..................................................... 77

KAJIAN EKONOMI DAN KEUANGAN REGIONAL Daftar Gambar

xiv

Gambar 2.1 Inflasi Riau dan Nsional Tw III 2016 dibandingkan dengan

Historisnya (yoy) ................................................................... 35

HALAMAN

GAMBAR DAFTAR

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Tabel Indikator

xiii

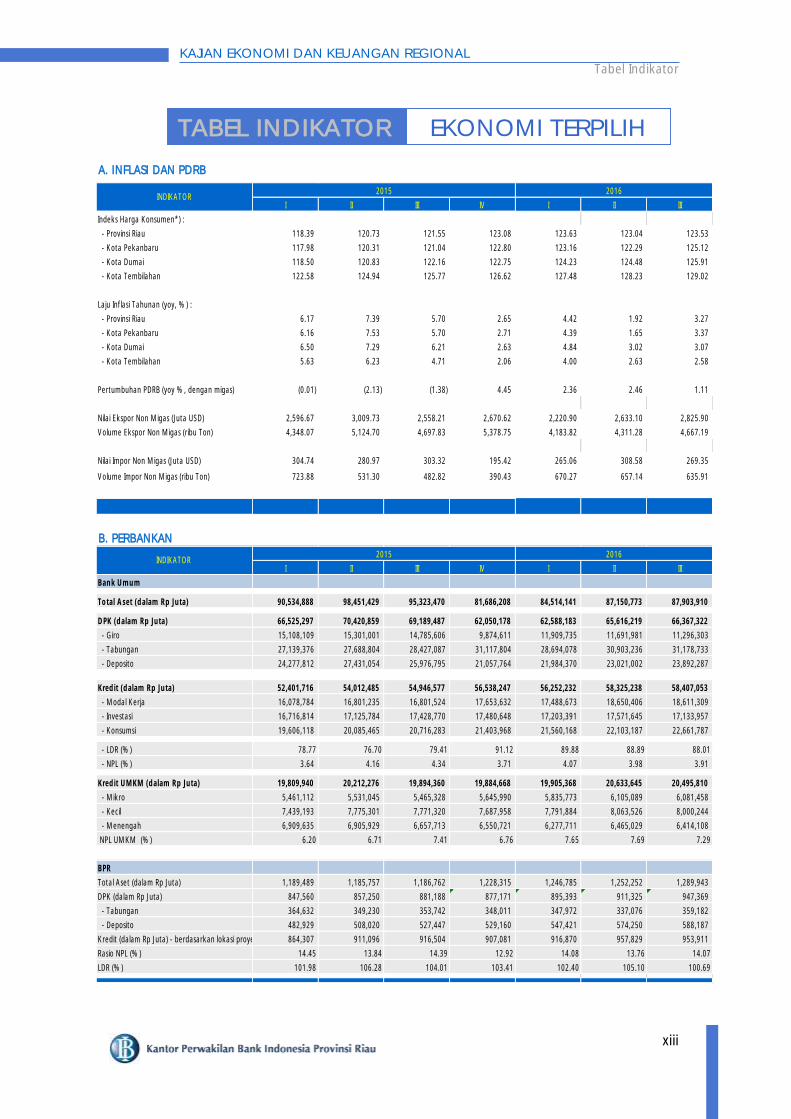

I II III IV I II III

Indeks Harga Konsumen*) :

- Provinsi Riau 118.39 120.73 121.55 123.08 123.63 123.04 123.53

- Kota Pekanbaru 117.98 120.31 121.04 122.80 123.16 122.29 125.12

- Kota Dumai 118.50 120.83 122.16 122.75 124.23 124.48 125.91

- Kota Tembilahan 122.58 124.94 125.77 126.62 127.48 128.23 129.02

Laju Inflasi Tahunan (yoy, %) :

- Provinsi Riau 6.17 7.39 5.70 2.65 4.42 1.92 3.27

- Kota Pekanbaru 6.16 7.53 5.70 2.71 4.39 1.65 3.37

- Kota Dumai 6.50 7.29 6.21 2.63 4.84 3.02 3.07

- Kota Tembilahan 5.63 6.23 4.71 2.06 4.00 2.63 2.58

Pertumbuhan PDRB (yoy %, dengan migas) (0.01) (2.13) (1.38) 4.45 2.36 2.46 1.11

Nilai Ekspor Non Migas (Juta USD) 2,596.67 3,009.73 2,558.21 2,670.62 2,220.90 2,633.10 2,825.90

Volume Ekspor Non Migas (ribu Ton) 4,348.07 5,124.70 4,697.83 5,378.75 4,183.82 4,311.28 4,667.19

Nilai Impor Non Migas (Juta USD) 304.74 280.97 303.32 195.42 265.06 308.58 269.35

Volume Impor Non Migas (ribu Ton) 723.88 531.30 482.82 390.43 670.27 657.14 635.91

I II III IV I II III

Bank Umum

Total Aset (dalam Rp Juta) 90,534,888 98,451,429 95,323,470 81,686,208 84,514,141 87,150,773 87,903,910

DPK (dalam Rp Juta) 66,525,297 70,420,859 69,189,487 62,050,178 62,588,183 65,616,219 66,367,322

- Giro 15,108,109 15,301,001 14,785,606 9,874,611 11,909,735 11,691,981 11,296,303

- Tabungan 27,139,376 27,688,804 28,427,087 31,117,804 28,694,078 30,903,236 31,178,733

- Deposito 24,277,812 27,431,054 25,976,795 21,057,764 21,984,370 23,021,002 23,892,287

Kredit (dalam Rp Juta) 52,401,716 54,012,485 54,946,577 56,538,247 56,252,232 58,325,238 58,407,053

- Modal Kerja 16,078,784 16,801,235 16,801,524 17,653,632 17,488,673 18,650,406 18,611,309

- Investasi 16,716,814 17,125,784 17,428,770 17,480,648 17,203,391 17,571,645 17,133,957

- Konsumsi 19,606,118 20,085,465 20,716,283 21,403,968 21,560,168 22,103,187 22,661,787

- LDR (%) 78.77 76.70 79.41 91.12 89.88 88.89 88.01

- NPL (%) 3.64 4.16 4.34 3.71 4.07 3.98 3.91

Kredit UMKM (dalam Rp Juta) 19,809,940 20,212,276 19,894,360 19,884,668 19,905,368 20,633,645 20,495,810

- Mikro 5,461,112 5,531,045 5,465,328 5,645,990 5,835,773 6,105,089 6,081,458

- Kecil 7,439,193 7,775,301 7,771,320 7,687,958 7,791,884 8,063,526 8,000,244

- Menengah 6,909,635 6,905,929 6,657,713 6,550,721 6,277,711 6,465,029 6,414,108

NPL UMKM (%) 6.20 6.71 7.41 6.76 7.65 7.69 7.29

BPR

Total Aset (dalam Rp Juta) 1,189,489 1,185,757 1,186,762 1,228,315 1,246,785 1,252,252 1,289,943

DPK (dalam Rp Juta) 847,560 857,250 881,188 877,171 895,393 911,325 947,369

- Tabungan 364,632 349,230 353,742 348,011 347,972 337,076 359,182

- Deposito 482,929 508,020 527,447 529,160 547,421 574,250 588,187

Kredit (dalam Rp Juta) - berdasarkan lokasi proyek 864,307 911,096 916,504 907,081 916,870 957,829 953,911

Rasio NPL (%) 14.45 13.84 14.39 12.92 14.08 13.76 14.07

LDR (%) 101.98 106.28 104.01 103.41 102.40 105.10 100.69

2016

2016

2015

2015

B. PERBANKAN

INDIKATOR

A. INFLASI DAN PDRB

INDIKATOR

TABEL INDIKATOR EKONOMI TERPILIH TABEL INDIKATOR EKONOMI TERPILIH

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Tabel Indikator

xiv

C. SISTEM PEMBAYARAN

I II III IV I II III

(111,261) 2,575,811 1,801,608 3,405,622 (264,922) 5,668,369 175,963

1,798,608 1,405,848 2,414,612 1,224,352 2,253,374 1,293,835 3,014,802

1,687,347 3,981,659 4,216,220 4,629,974 1,988,452 6,962,203 3,190,765

Pemusnahan Uang (Jutaan lembar/keping) 185,727 303,590 171,823 313,207 799,259 614,941 955,228

Nominal Transaksi RTGS (Rp miliar) *) 89,640 109,603 88,477 68,937 - - -

Volume Transaksi RTGS (lembar) *) 31,363 32,636 30,853 13,564 - - -

Rata-rata Harian Nominal Transaksi RTGS (Rp miliar) 1,446 1,797 1,404 1,094 - - -

Rata-rata Harian Volume Transaksi RTGS (lembar) 506 535 490 215 - - -

Nominal Transaksi Kliring (Rp miliar) 7,881 5,163 8,684 7,366 6,890 6,560 6,374

Volume Transaksi Kliring (lembar) 254,005 135,164 237,984 206,110 209,067 194,424 191,425

Rata-rata Harian Nominal Transaksi Kliring (Rp miliar) 127 85 138 117 113 104 106

Rata-rata Harian Volume Transaksi Kliring (lembar) 62 61 63 63 61 63 60

20162015

Inflow (dalam Rp Juta)

Outflow (dalam Rp Juta)

Posisi Kas Gabungan (dalam Rp Juta)

INDIKATOR

TABEL INDIKATOR EKONOMI TERPILIH

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Ringkasan Eksekutif

1

GAMBARAN UMUM

Perekonomian Riau pada triwulan III-2016 mengalami pertumbuhan positif, yaitu

sebesar 1,11% (yoy). Pertumbuhan ini mengalami perlambatan jika dibandingkan

dengan triwulan II-2016 yang tercatat sebesar 2,46% (yoy) serta lebih tinggi jika

dibandingkan periode yang sama tahun 2015 yang tercatat kontraksi 1,38% (yoy).

Jika dilihat dari pertumbuhan ekonomi tanpa migas Riau triwulan III-2016 tercatat

sebesar 2,87% (yoy), mengalami perlambatan dibandingkan triwulan sebelumnya

Perekonomian Riau pada triwulan IIII-2016 tercatat sebesar 1,11% (yoy), melambat jika dibandingkan triwulan II-2016 sebesar 2.46%

(yoy).

RINGKASAN EKSEKUTIF

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Ringkasan Eksekutif

2

yang sebesar 4,15% (yoy). Perlambatan tersebut sejalan dengan pertumbuhan

ekonomi Nasional dan Sumatera yang pada triwulan III-2016 masing-masing tercatat

sebesar 5,02% (yoy) dan 3,88% (yoy), lebih rendah dibandingkan triwulan II-2016

masing-masing sebesar 5,18% (yoy) dan 4,49% (yoy).

I. ASSESMEN PERTUMBUHAN EKONOMI DAERAH

Melambatnya perekonomian Provinsi Riau pada triwulan III-2016 utamanya

disebabkan oleh perlambatan sektor utama seperti pertanian, industri

pengolahan, konstruksi dan perdagangan besar eceran serta kontraksi yang

semakin dalam pada sektor pertambangan dan penggalian. Namun

perlambatan yang lebih dalam tertahan oleh peningkatan pertumbuhan

sektor informasi dan komunikasi, real estate, dan jasa perusahaan. Dari sisi

penggunaan, perlambatan kinerja ekonomi utamanya disebabkan oleh

perlambatan konsumsi rumah tangga, dan kontraksi pertumbuhan konsumsi

pemerintah. Disisi lain, pertumbuhan investasi mengalami peningkatan dan

ekspor menunjukkan perbaikan kontraksi sehingga mampu menahan

perlambatan ekonomi pada triwulan laporan.

Secara umum, perlambatan tersebut disebabkan oleh menurunnya harga

minyak dunia yang turut menggeret menurunnya harga komoditas kelapa

sawit yang menjadi primadona di Provinsi Riau, semakin berkurangnya

cadangan migas dan keterbatasan untuk melakukan eksplorasi, belum

optimalnya realisasi anggaran, dan menurunnya permintaan masyarakat

pasca perayaan hari raya Idul Adha.

Memasuki triwulan IV-2016, perkembangan berbagai indikator ekonomi

mengindikasikan membaiknya kinerja ekonomi Riau ke depan. Kegiatan

konsumsi diindikasikan mengalami perbaikan meski masih terbatas seiring

terjaganya daya beli dan sejalan dengan membaiknya ekspektasi konsumen

dan kenaikan permintaan menjelang perayaan Natal dan Tahun Baru,

termasuk percepatan realisasi pengadaan infrastruktur oleh pemerintah

daerah. Sementara itu, kegiatan investasi juga diindikasikan membaik sejalan

dengan membaiknya persepsi investor pasca dikeluarkannya paket kebijakan

Meningkatnya pertumbuhan ekonomi Riau triwulan II 2016 bersumber dari meningkatnya konsumsi swasta, konsumsi pemerintah, investasi dan perbaikan

kinerja ekspor.

Pertumbuhan ekonomi dari sisi sektoral didorong oleh peningkatan kinerja sektor pertanian, konstruksi dan perdagangan besar dan eceran.

Perkembangan berbagai indikator ekonomi terkini mengindikasikan membaiknya kinerja ekonomi Riau triwulan IV-

2016.

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Ringkasan Eksekutif

3

pemerintah, sekaligus masih berlanjutnya proyek infrastruktur strategis yang

proses pembangunnya dipercepat.

Di sisi sektoral, kinerja sektor pertanian diperkirakan meningkat seiring

dengan adanya pergeseran musim panen dan semakin gencarnya program

pemerintah di sektor pertanian. Selain itu, mandatori campuran 20%

biodiesel ke dalam bahan bakar berpotensi meningkatkan penyerapan

produk industri pengolahan sawit. Adanya kebijakan relaksasi LTV

diharapkan mampu meningkatkan KPR dan mendorong pertumbuhan

sektor real estate dan konstruksi, serta periode Natal dan Tahun Baru juga

diperkirakan turut mendorong peningkatan aktivitas di sektor perdagangan

pada periode laporan. Disisi lain kinerja sektor pertambangan dan

penggalian diperkirakan mengalami kontraksi lebih dalam seiring dengan

penurunan lifting migas Riau. Secara keseluruhan tahun 2016, indikasi

perbaikan ekonomi masih cukup kuat.

II. ASSESMEN INFLASI DAERAH

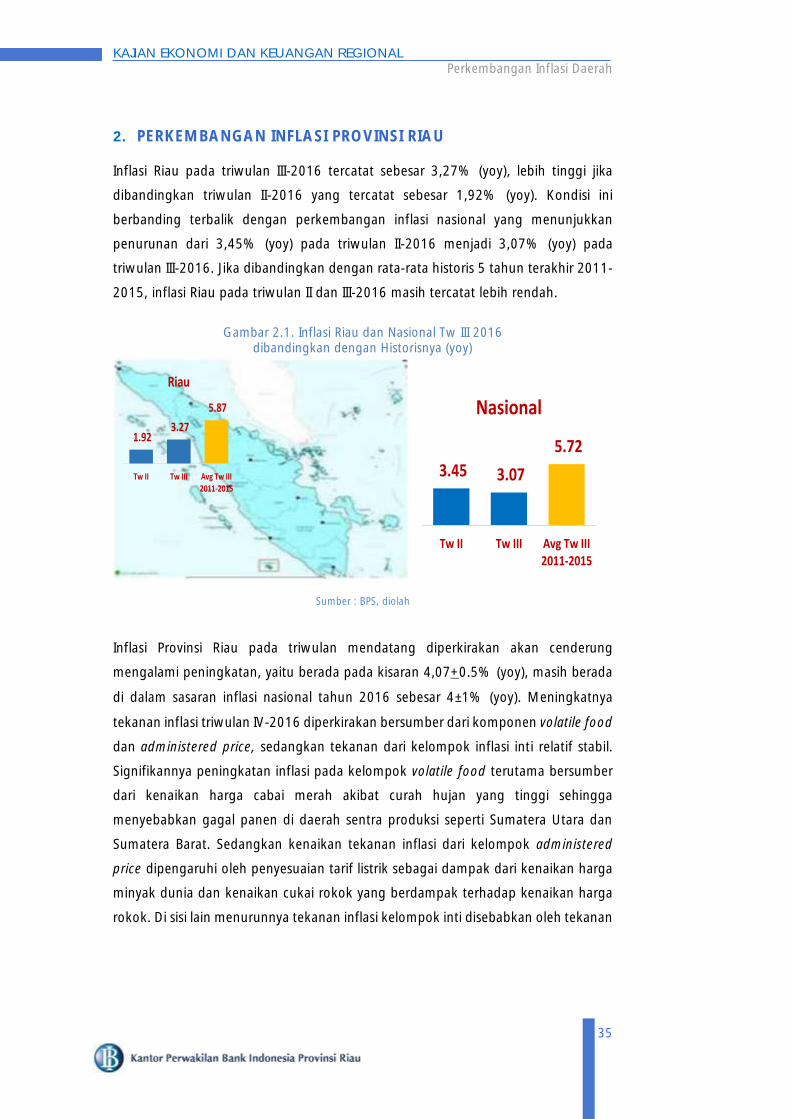

Inflasi Riau pada triwulan III-2016 tercatat sebesar 3,27% (yoy), lebih tinggi

jika dibandingkan triwulan II-2016 yang tercatat sebesar 1,92% (yoy).

Kondisi ini berbanding terbalik dengan perkembangan inflasi nasional yang

menunjukkan penurunan dari 3,45% (yoy) pada triwulan II-2016 menjadi

3,07% (yoy) pada triwulan III-2016. Jika dibandingkan dengan rata-rata

historis 5 tahun terakhir 2011-2015, inflasi Riau pada triwulan II dan III-2016

masih tercatat lebih rendah.

Inflasi Provinsi Riau pada triwulan mendatang diperkirakan akan cenderung

mengalami peningkatan, yaitu berada pada kisaran 4,07+0.5% (yoy), masih

berada di dalam sasaran inflasi nasional tahun 2016 sebesar 4±1% (yoy).

Meningkatnya tekanan inflasi triwulan IV-2016 diperkirakan bersumber dari

komponen volatile food dan administered price, sedangkan tekanan dari

kelompok inflasi inti relatif stabil. Signifikannya peningkatan inflasi pada

kelompok volatile food terutama bersumber dari kenaikan harga cabai

merah akibat curah hujan yang tinggi sehingga menyebabkan gagal panen

di daerah sentra produksi seperti Sumatera Utara dan Sumatera Barat.

Secara tahunan, meningkatnya tekanan inflasi bersumber dari komponen volatile food dan administered price, sedangkan tekanan dari kelompok inflasi

inti relatif stabil.

Inflasi Provinsi Riau pada triwulan III 2016 tercatat sebesar 3,27% (yoy), lebih rendah tinggi dingkan triwulan II-2016 sebesar 1,92%

(yoy).

Dari sisi sektoral, pertumbuhan ekonomi diperkirakan bersumber dari subsektor perkebunan dan

industri pengolahan.

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Ringkasan Eksekutif

4

Sedangkan kenaikan tekanan inflasi dari kelompok administered price

dipengaruhi oleh penyesuaian tarif listrik sebagai dampak dari kenaikan

harga minyak dunia dan kenaikan cukai rokok yang berdampak terhadap

kenaikan harga rokok. Di sisi lain menurunnya tekanan inflasi kelompok inti

disebabkan oleh tekanan permintaan yang cenderung moderat pasca

perayaan hari raya Idul Adha dan ekspektasi inflasi yang relatif terkendali.

Bila dilihat dari kota yang disurvei di Provinsi Riau, inflasi tertinggi terjadi di

Kota Dumai mencapai 3,02% (yoy), diikuti oleh Tembilahan dan Pekanbaru

masing-masing 2,63% (yoy) dan 1,65% (yoy). Tekanan inflasi pada ketiga

kota tersebut menunjukkan penurunan bila dibandingkan dengan triwulan

I-2016 yang masing-masing tercatat sebesar 4,84% (yoy), 4,00% (yoy) dan

4,39% (yoy). Hal ini juga menunjukkan bahwa disparitas inflasi antar ketiga

kota (terutama Tembilahan dengan Pekanbaru dan Dumai) relatif mengecil.

III. ASSESMEN KEUANGAN PEMERINTAH

Alokasi Anggaran Pendapatan Pemerintah Provinsi Riau pada tahun 2016

secara umum mengalami penurunan dibandingkan tahun 2015. Dari sisi

pendapatan, APBD Provinsi Riau tercatat menurun sebesar 13% (yoy), yaitu

dari Rp8,72 triliun pada tahun 2015 menjadi Rp7,58 triliun pada tahun 2016.

Kondisi ini didorong oleh penurunan rata-rata harga minyak internasional

yaitu dari USD 48,68/barel di tahun 2015 menjadi USD 34,27/ barel di tahun

2016. Penurunan harga minyak dunia tersebut berdampak terhadap

penurunan Dana Bagi Hasil Provinsi Riau hingga 65% (yoy), disamping

karena adanya penurunan lifting minyak bumi akibat natural declining. Di

sisi lain, anggaran belanja pemerintah daerah pada tahun 2016 relatif

meningkat dibandingkan tahun 2015 sebesar 2,69% (yoy) yaitu dari

Rp10,68 triliun pada tahun 2015 menjadi Rp10,97 triliun pada tahun 2016.

Peningkatan utamanya berasal dari anggaran belanja transfer pemerintah

Provinsi kepada pemerintah Kabupaten/Kota.

Realisasi pendapatan dan belanja pemerintah Provinsi Riau pada triwulan III

2016 masing-masing mencapai 64,58% dan 38,68% sementara realisasi

pada triwulan yang sama tahun 2015 tercatat sebesar 64,84% dan 30,33%

dari total anggaran. Rendahnya realisasi belanja pemerintah selama dua

Realisasi anggaran pendapatan pemerintah Riau di triwulan III-2016 secara umum menurun jika dibandingkan

triwulan II-2016.

Inflasi tahunan tertinggi terjadi di Kota Dumai, diikuti Tembilahan dan Pekanbaru.

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Ringkasan Eksekutif

5

tahun terakhir disinyalir juga menjadi dorongan bagi pemerintah daerah

untuk mempercepat realisasi APBD khususnya dari sisi belanja daerah pada

tahun 2016.

IV. ASSESMEN STABILITAS KEUANGAN DAERAH DAN

PENGEMBANGAN EKONOMI

Kinerja perbankan di Provinsi Riau pada triwulan III-2016 cenderung

membaik jika dibandingkan dengan triwulan II-2016 yang tercermin dari

pertumbuhan Aset dan penghimpunan Dana Pihak Ketiga (DPK) yang

membaik, namun demikian penyaluran Kredit justru mengalami

perlambatan. Pada triwulan III-2016 aset perbankan tercatat mencapai

Rp89,19 triliun, membaik dari kontraksi 11,28% (yoy) pada triwulan

sebelumnya menjadi kontraksi sebesar 7,58% (yoy). Sementara, DPK pada

triwulan laporan tercatat sebesar Rp67,31 triliun, membaik dari kontraksi

6,66% (yoy) pada triwulan sebelumnya menjadi kontraksi sebesar 3,93%

(yoy) pada triwulan III-2016.

Fungsi intermediasi bank umum di Provinsi Riau pada triwulan III-2016

mengalami penurunan dibandingkan dengan triwulan sebelumnya, namun

masih lebih baik jika dibandingkan triwulan yang sama pada tahun

sebelumnya. Menurunnya fungsi intermediasi tercermin dari nilai Loan to

Deposit Ratio (LDR) yaitu sebesar 88,01%, lebih rendah dibandingkan LDR

pada triwulan II-2016 yang tercatat 88,89%. Namun demikian, nilai LDR

tersebut masih dibawah 100% yang menunjukkan bahwa risiko likuiditas

pada kondisi yang masih terjaga dan adanya sikap kehati-hatian perbankan

dalam penyaluran kredit.

Penyerapan kredit di Provinsi Riau pada triwulan III 2016 masih didominasi

oleh sektor pertanian dan perdagangan yang memiliki pangsa masing-

masing 22,76% dan 21,60% dengan nilai kredit masing-masing sebesar

Rp13,29 triliun dan Rp12,62 triliun. Tingginya penyerapan kredit pada sektor

tersebut tidak terlepas dari masih prospektifnya sektor tersebut di Provinsi

Riau. Penyaluran kredit kepada sektor pertanian masih didominasi oleh

subsektor perkebunan kelapa sawit dengan pangsa 93,20%dari total kredit

Penyerapan kredit di Provinsi Riau pada triwulan III-2016 masih didominasi oleh sektor pertanian dan sektor

perdagangan.

Kinerja perbankan di Provinsi Riau pada triwulan III-2016 cenderung membaik dibandingkan dengan triwulan II-2016.

Fungsi intermediasi bank umum di Provinsi Riau pada triwulan III-2016 mengalami penurunan dibandingkan dengan triwulan

sebelumnya.

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Ringkasan Eksekutif

6

sektor pertanian atau sebesar Rp12,39 triliun. Sedangkan subsektor

perdagangan didominasi oleh subsektor perdagangan eceran makanan,

minuman dan tembakau dengan pangsa 18,67% dari total kredit sektor

perdagangan atau sebesar Rp2,36 triliun.

Pertumbuhan kredit konsumsi di Provinsi Riau pada triwulan III-2016

mengalami perlambatan jika dibandingkan dengan triwulan II 2016, dimana

pada triwulan ini kredit konsumsi tercatat tumbuh sebesar 9,39% (yoy)

melambat jika dibandingkan triwulan sebelumnya yang tumbuh 10,05%

(yoy). Melambatnya pertumbuhan kredit konsumsi tercermin dari penyaluran

kredit ke sektor kendaraan bermotor, kredit multi guna dan kredit durable

goods. Kredit kendaraan bermotor pada triwulan III-2016 tercatat sebesar

Rp343,84 miliar, mengalami kontraksi yang lebih dalam jika dibandingkan

triwulan sebelumnya yakni dari kontraksi 15,66% menjadi 17,41% (yoy).

Total kredit yang disalurkan kepada Usaha Mikro, Kecil, dan Menengah

(UMKM) oleh bank umum di Provinsi Riau mencapai Rp20,50 triliun pada

triwulan III 2016 atau tumbuh sebesar 3,02% (yoy), meningkat jika

dibandingkan triwulan sebelumnya yang tumbuh 2,08% (yoy). Porsi kredit

yang diserap UMKM dari total kredit yang diberikan bank umum di Provinsi

Riau mengalami penurunan dibandingkan triwulan sebelumnya yaitu dari

35,38% menjadi 35,09%.

Kinerja perbankan syariah di Provinsi Riau pada triwulan III-2016 tercatat

menurun dibandingkan triwulan sebelumnya. Kondisi ini tercermin dari

melambatnya pertumbuhan aset, DPK dan pembiayaan dibandingkan

triwulan II-2016. Aset perbankan syariah tercatat sebesar Rp5,80 triliun,

tumbuh 17,23% (yoy) atau melambat jika dibandingkan triwulan II-2016

yang tumbuh sebesar 19,12% (yoy).

Aset BPR/S di Provinsi Riau pada triwulan III-2016 tercatat sebesar Rp1,29

triliun, tumbuh membaik jika dibandingkan dengan triwulan II-2016 yaitu

dari 5,61% (yoy) menjadi 8,69% (yoy) pada triwulan III-2016. Sementara itu,

DPK BPR/S pada triwulan II-2016 tercatat sebesar Rp947 miliar, tumbuh

7,51% (yoy) membaik dibandingkan dengan triwulan II-2016 yang tumbuh

sebesar 6,31% (yoy).

Kinerja perbankan syariah tercatat menurun dibandingkan triwulan

sebelumnya.

Penyaluran kredit UMKM pada triwulan III-2016 meningkat dibandingkan triwulan II-

2016.

Aset BPR/S tercatat tumbuh membaik dibandingkan triwulan II-

2016.

Pertumbuhan kredit konsumsi di triwulan III-2016 sedikit melambat jika dibandingkan dengan triwulan

sebelumnya.

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Ringkasan Eksekutif

7

V. ASSESMEN PENYELENGGARAAN SISTEM PEMBAYARAN DAN

PENGELOLAAN UANG RUPIAH

Perkembangan transaksi pembayaran tunai di Provinsi Riau pada triwulan III-

2016 tercatat mengalami net outlow, hal ini sejalan dengan kondisi yang

terjadi pada triwulan yang sama pada tahun sebelumnya. Secara umum pada

triwulan III 2016 terjadi peningkatan inflow jika dibandingkan dengan

triwulan II 2016, sementara outflow pada triwulan III 2016 tercatat

mengalami penurunan setelah pada triwulan II 2016 tercatat outflow

sebesar Rp Rp6,96 triliun yang merupakan outflow tertinggi dalam 5 tahun

terakhir yang utamanya didorong oleh seasonal factor akibat meningkatnya

konsumsi masyarakat pada bulan Ramadhan di triwulan II 2016 ditambah

dengan meningkatnya penarikan secara tunai oleh masyarakat menjelang

hari raya Idul Fitri dan memasuki musim liburan sekolah. Namun secara

keseluruhan jumlah outflow yang lebih tinggi dibandingkan jumlah inflow

telah menyebabkan terjadinya net outflow di triwulan III 2016 di Provinsi

Riau. Di sisi lain, transaksi non tunai melalui kliring mengalami penurunan

baik dari sisi nominal maupun volume.

Salah satu upaya Bank Indonesia dalam memenuhi kebutuhan uang kartal

layak edar (fit for circulation) di masyarakat, maka secara berkala Kantor

Perwakilan Bank Indonesia Provinsi Riau melakukan kegiatan pemusnahan

Uang Tidak Layak Edar (UTLE). Uang tidak layak edar tersebut diterima dari

setoran bank maupun penukaran uang dari masyarakat. Untuk

meningkatkan kualitas uang beredar di masyarakat, KPw BI Provinsi Riau

melakukan kerjasama dengan 48 Bank Umum di Provinsi Riau untuk

melayani masyarakat dalam hal penukaran uang lusuh. Selain itu Kantor

Perwakilan Bank Indonesia Provinsi Riau juga rutin melakukan kegiatan kas

keliling wholesale untuk perbankan, kas keliling retail untuk melayani

masyarakat umum, serta melakukan sosialisasi keaslian uang rupiah.

VI. ASSESMEN KETENAGAKERJAAN DAN KESEJAHTERAAN

Perkembangan ketenagakerjaan dan kesejahteraan di Provinsi Riau pada

Agustus 2016 menunjukkan perkembangan yang cukup membaik. Dari

Perkembangan transaksi pembayaran tunai di Provinsi Riau pada triwulan III-2016 mengalami net

outflow.

Perkembangan ketengakerjaan dan kesejahteraan daerah periode Agustus 2016 terindikasi

membaik.

Secara berkala Bank Indonesia melakukan kegiatan pemusnahan Uang Tidak Layak Edar

(UTLE).

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Ringkasan Eksekutif

8

indikator terkait menunjukkan terjadi peningkatan kualitas ketenagakerjaan

antara lain menurunnya angka Tingkat Pengangguran Terbuka (TPT) Riau

dari 7,83% pada Agustus 2015 menjadi 7,43% pada Agustus 2016.

Sementara perkembangan kesejahteraan di Provinsi Riau juga membaik

terlihat dari penurunan persentase jumlah penduduk miskin dibanding

jumlah penduduk di Riau yakni dari 8,42% pada bulan Maret 2015 menjadi

7,98% pada Maret 2016 dan peningkatan Nilai Tukar Petani dari 98,11 pada

triwulan II-2016 menjadi 99,11 pada triwulan III-2016.

VII. PROSPEK PEREKONOMIAN DAERAH

Secara keseluruhan, perkembangan ekonomi Riau selama tahun 2016 secara

umum diperkirakan tumbuh meningkat, berada pada kisaran 1,48-2,48 (yoy)

dengan tendensi ke arah batas atas. Meningkatnya pertumbuhan ekonomi

di Provinsi Riau diperkirakan akan terus berlanjut hingga tahun depan

dengan kisaran pertumbuhan triwulan I-2017 sekitar 2,2-3,2% (yoy) dan

keseluruhan tahun 2017 sekitar 3,0-4,0% (yoy). Sumber pertumbuhan dari

sisi penggunaan diperkirakan berasal dari konsumsi rumah tangga, konsumsi

pemerintah, investasi serta net ekspor. Sementara itu, secara sektoral

peningkatan kinerja diperkirakan berasal dari sektor pertanian, kehutanan,

dan perikanan, sektor industri pengolahan, sektor konstruksi, sektor

perdagangan besar dan eceran. Di sisi lain pertumbuhan ekonomi Riau

tertahan oleh berlanjutnya kontraksi sektor pertambangan dan penggalian

yang belum menunjukkan perbaikan yang signifikan.

Dari sisi penggunaan, meningkatnya pertumbuhan ekonomi periode

mendatang didorong oleh perbaikan kondisi ekonomi yang diikuti dengan

pertumbuhan konsumsi rumah tangga, percepatan pengesahan APBD-P

yang diperkirakan dapat mendorong pertumbuhan konsumsi pemerintah

seiring dengan realisasi belanja yang lebih tinggi dibandingkan tahun 2016,

optimisme pelaku usaha terhadap perbaikan kondisi ekonomi ke depan yang

turut meningkatkan investasi, serta perbaikan harga komoditas dunia

mendorong peningkatan kinerja net ekspor.

Perkembangan ekonomi Riau keseluruhan tahun 2016 diperkirakan tumbuh meningkat pada kisaran 2.0+0.5%(yoy) dengan tendensi

ke arah batas atas.

Pertumbuhan ekonomi dari sisi penggunaan diperkirakan ditopang oleh konsumsi rumah tangga, konsumsi pemerintah, investasi, dan net

ekspor.

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Ringkasan Eksekutif

9

Dari sisi sektoral, pertumbuhan ekonomi pada tahun 2017 diperkirakan

bersumber dari peningkatan kinerja sektor pertanian, kehutanan, dan

perikanan, sektor industri pengolahan, sektor konstruksi, dan sektor

perdagangan besar dan eceran. Faktor pendorong meningkatnya

pertumbuhan diperkirakan berasal dari perbaikan harga komoditas,

meningkatnya permintaan ekspor dan penyerapan domestik, volume

produksi seiring dengan mulai berproduksinya tanaman yang telah di

replanting, percepatan realisasi anggaran pemerintah daerah dan terus

berlanjutnya pembangunan proyek infrastruktur strategis mendorong

peningkatan kinerja sektor konstruksi, serta membaiknya kondisi

perekonomian mendorong peningkatan daya beli masyarakat dan ekspektasi

pedagang terhadap kondisi ekonomi ke depan sehingga berpotensi

mendorong pertumbuhan di sektor perdagangan besar dan eceran.

Inflasi Provinsi Riau tahun 2016 diperkirakan mengalami peningkatan

dibandingkan tahun 2015, yaitu berada pada kisaran 4,15+0.5% (yoy).

Peningkatan tersebut disebabkan oleh peningkatan harga terutama bahan

makanan yang cukup tinggi pada awal triwulan IV-2016. Pada triwulan I-

2017 hingga akhir tahun 2017, tekanan inflasi diperkirakan meningkat pada

kisaran 4,50+0.5 (yoy), masih berada di dalam sasaran inflasi nasional tahun

2016 sebesar 4±1% (yoy). Beberapa faktor yang berpotensi membawa inflasi

melewati batas atas kisaran proyeksi antara lain menguatnya kemungkinan

terjadinya la nina yang berpotensi menganggu produksi daerah sentra

pertanian, kenaikan permintaan pada momentum liburan sekolah dan hari

besar keagamaan, penyesuaian tarif listrik, kenaikan cukai rokok, kenaikan

harga pakan ternak, dan sebagainya. Sementara itu, faktor yang berpotensi

membawa inflasi ke batas bawah yaitu perkembangan harga minyak dunia

yang masih belum membaik sehingga meminimalisir tekanan inflasi dari

kelompok administered prices, apresiasi nilai rupiah, melimpahnya pasokan

pada saat musim panen yang terjadi bersamaan di beberapa daerah sentra

produksi, kebijakan pemerintah yang semakin baik di bidang ketahanan

pangan, kebijakan impor, penurunan tingkat suku bunga, dan sebagainya.

Inflasi Riau tahun 2016 diperkirakan berada pada kisaran

4.00+0.5% (yoy).

Pertumbuhan ekonomi di sisi sektoral utamanya diperkirakan bersumber dari subsektor perkebunan, industri pengolahan, konstruksi, dan

perdagangan.

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Kondisi Ekonomi Makro Regional

10

1. KONDISI UMUM

Perekonomian Riau pada triwulan III-2016 tumbuh sebesar 1,11% (yoy), melambat

jika dibandingkan dengan triwulan II-2016 yang tercatat sebesar 2,46% (yoy).

Namun demikian, pertumbuhan triwulan III-2016 tersebut lebih tinggi jika

dibandingkan pertumbuhan ekonomi pada triwulan III-2015 yang mengalami

kontraksi sebesar 1,38% (yoy). Jika dilihat pertumbuhan ekonomi tanpa migas

Provinsi Riau pada triwulan III-2016 tercatat sebesar 2,87% (yoy), melambat

dibandingkan triwulan sebelumnya yang mencapai 4,15% (yoy). Perlambatan

tersebut sejalan dengan pertumbuhan ekonomi Nasional dan Sumatera yang pada

triwulan III-2016 masing-masing tercatat 5,02% dan 3,88% (yoy), lebih rendah

dibandingkan triwulan II-2016 yang sebesar 5,18% dan 4,49% (yoy) (Grafik 1.1).

Bab 1 ASESMEN PERTUMBUHAN

EKONOMI DAERAH

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Kondisi Ekonomi Makro Regional

11

Grafik 1.1. Pertumbuhan Ekonomi Riau dan Nasional Secara Tahunan (yoy,%)

Sumber: BPS

Melambatnya perekonomian Provinsi Riau pada triwulan III-2016 utamanya

disebabkan oleh perlambatan sektor utama seperti pertanian, industri pengolahan,

konstruksi dan perdagangan besar eceran serta kontraksi yang semakin dalam pada

sektor pertambangan dan penggalian. Namun demikian, perlambatan yang lebih

dalam tertahan oleh peningkatan pertumbuhan sektor informasi dan komunikasi,

real estate, dan jasa perusahaan. Sementara itu dari sisi penggunaan, perlambatan

kinerja ekonomi utamanya disebabkan oleh perlambatan konsumsi rumah tangga,

dan kontraksi pertumbuhan pada konsumsi pemerintah. Di sisi lain, pertumbuhan

investasi mengalami peningkatan dan ekspor menunjukkan perbaikan kontraksi

sehingga mampu menahan perlambatan ekonomi pada triwulan laporan.

Secara umum, perlambatan tersebut disebabkan oleh menurunnya harga minyak

dunia, kelapa sawit dan karet yang selama ini menjadi komoditas unggulan di

Provinsi Riau, semakin berkurangnya cadangan migas dan keterbatasan untuk

melakukan eksplorasi, belum optimalnya realisasi anggaran, dan menurunnya

permintaan masyarakat pasca perayaan hari raya Idul Fitri.

Memasuki triwulan IV 2016, perkembangan berbagai indikator ekonomi

mengindikasikan membaiknya kinerja ekonomi Riau ke depan berada pada kisaran

2,04+0,5%(yoy) dengan tendensi ke arah batas atas. Sumber pertumbuhan dari sisi

penggunaan diperkirakan berasal dari konsumsi rumah tangga, konsumsi

pemerintah, serta investasi yang tumbuh meningkat dibandingkan triwulan III-2016.

Kegiatan konsumsi diindikasikan mengalami perbaikan meski masih terbatas seiring

terjaganya daya beli dan sejalan dengan membaiknya ekspektasi konsumen yang

disertai dengan kenaikan permintaan menjelang perayaan Natal dan Tahun Baru,

I II III IV I II III IV I II III

2014 2015 2016

Nasional 5.14 4.96 4.97 5.04 4.73 4.66 4.74 5.04 4.92 5.18 5.02

Sumatera 5.03 4.55 4.52 4.20 3.47 2.98 3.13 4.56 4.18 4.49 3.88

Riau 4.05 2.83 2.61 1.39 (0.0 (2.1 (1.3 4.45 2.36 2.46 1.11

(2.50) (1.50) (0.50) 0.50 1.50 2.50 3.50 4.50 5.50 6.50

Laju Pertumbuhan PDRB (% yoy)

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Kondisi Ekonomi Makro Regional

12

serta percepatan realisasi pengadaan infrastruktur oleh pemerintah daerah

memasuki tutup anggaran 2016. Sementara itu, kegiatan investasi juga diindikasikan

membaik sejalan dengan membaiknya persepsi investor pasca dikeluarkannya paket

kebijakan pemerintah dan masih berlanjutnya proyek infrastruktur strategis yang

proses pembangunnya dipercepat. Dari sisi eksternal, kinerja ekspor pada triwulan

IV-2016 diperkirakan mengalami kontraksi sebagai dampak dari ketidakpastian

ekonomi global terutama perbaikan mitra dagang yang diperkirakan masih terbatas,

serta fluktuasi harga komoditas dunia.

Di sisi sektoral, kinerja sektor pertanian, kehutanan, dan perikanan diperkirakan

meningkat seiring dengan adanya pergeseran musim panen, semakin gencarnya

program pemerintah di sektor pertanian berupa intensifikasi dan perluasan areal

tanam, serta mulai berproduksinya beberapa lahan replanting mendorong laju

pertumbuhan sektor perkebunan dan industri pengolahan Di sisi lain, menurunnya

kinerja industri pengilangan migas dan batubara menjadi faktor yang menahan

pertumbuhan. Selain itu, mandatori campuran 20% biodiesel ke dalam bahan bakar

yang berpotensi meningkatkan penyerapan produk industri pengolahan sawit.

Adanya kebijakan relaksasi LTV diharapkan mampu meningkatkan KPR dan

mendorong pertumbuhan sektor real estate dan konstruksi, serta periode Natal dan

Tahun Baru yang juga diperkirakan turut mendorong peningkatan aktivitas di sektor

perdagangan triwulan IV 2016. Sementara itu kinerja sektor pertambangan dan

penggalian diperkirakan mengalami kontraksi lebih dalam seiring dengan penurunan

lifting migas Riau.

2. PDRB SISI PENGGUNAAN

Melambatnya pertumbuhan ekonomi Riau triwulan III-2016 bersumber dari

melambatnya konsumsi rumah tangga dan kontraksi pertumbuhan konsumsi

pemerintah. Perlambatan tersebut tertahan oleh pertumbuhan investasi dan

perbaikan kontraksi ekspor pada triwulan laporan. Seiring dengan perkembangan

indikator terkini, perekonomian Riau pada triwulan mendatang diperkirakan

meningkat dibandingkan triwulan sebelumnya. Peningkatan ini utamanya didorong

oleh peningkatan konsumsi rumah tangga, konsumsi pemerintah, dan investasi.

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Kondisi Ekonomi Makro Regional

13

Tabel 1.1. Pertumbuhan Ekonomi Riau Sisi Penggunaan (yoy)

2.1. Konsumsi

Konsumsi rumah tangga

Provinsi Riau pada triwulan III-

2016 tercatat sebesar 5,12%

(yoy), melambat jika

dibandingkan triwulan

sebelumnya yang mencapai

5,80% (yoy). Melambatnya

konsumsi rumah tangga

dipengaruhi pula oleh harga

komoditas internasional dan

permintaan negara mitra dagang yang belum stabil sehingga mempengaruhi daya

beli masyarakat yang mayoritas bekerja di subsektor perkebunan kelapa sawit.

Perlambatan konsumsi rumah tangga ini juga tercermin dari Indeks Keyakinan

Konsumen (IKK) dan Indeks Keyakinan Ekonomi (IKE) yang berada pada level pesimis

(di bawah batas 100) (Grafik 1.2). Pada triwulan laporan, IEK tercatat sebesar

88,09% lebih rendah dibandingkan triwulan sebelumnya sebesar 88,28%.

Menurunnya ekspektasi konsumen terhadap kondisi saat ini juga terindikasi dari

kredit durable goods yang tumbuh melambat secara tahunan (Grafik 1.4) serta

melambatnya kredit rumah tangga khususnya kredit kendaraan bermotor (Grafik

I II III IV I II III Tw 1 Tw 2 Tw 3

1. Pengeluaran Konsumsi Rumah Tangga 7.23 6.00 6.36 5.92 5.56 5.95 6.41 5.80 5.12 2.11 2.04 2.31 2.08 1.82

2. Pengeluaran Konsumsi LNPRT 15.44 (0.07) (1.61) 0.70 2.09 0.29 2.89 3.14 2.77 0.06 0.00 0.01 0.01 0.01

3. Pengeluaran Konsumsi Pemerintah (3.08) 2.27 1.17 3.30 7.39 3.75 (1.69) 6.88 (4.50) -0.09 0.14 -0.05 0.26 -0.16

4. Pembentukan Modal Tetap Bruto 1.81 1.61 2.40 5.31 6.79 4.06 2.96 3.09 3.43 0.45 1.23 0.95 1.02 1.12

5. Ekspor Luar Negeri 4.82 (30.63) (17.75) (9.55) 1.96 (15.27) (4.68) (9.11) (1.07) 1.86 -4.96 -1.21 -2.33 -0.29

6. Impor Luar Negeri (13.01) (7.10) (8.25) (17.42) 4.17 (7.65) (3.47) 14.84 11.61 -0.51 -0.29 -0.14 0.62 0.45

7. Net Ekspor Antar Daerah 26.49 (83.04) (63.82) (983.21) 15.62 (59.89) (24.48) (79.18) 57.44 0.86 -0.95 -1.17 -3.39 1.89

PDRB 2.70 (0.01) (2.13) (1.38) 4.45 0.22 2.36 2.46 1.11 2.70 0.22 2.36 2.46 1.11

Komponen Pengeluaran

2015 2016

Kontribusi Pertumbuhan (%)

2016 2014

2015 2015

Growth (% yoy)

2014

Grafik 1.2. Perkembangan Indeks Survei Ekspektasi Konsumen Riau

Sumber: Survei Konsumen Bank Indonesia

70

80

90

100

110

120

130

140

150

160

I II III IV I II III IV I II III IV I II III IV I II III IV I II III Okt

2011 2012 2013 2014 2015 2016

IKK IKE IEK Garis 100

Sumber : BPS

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Kondisi Ekonomi Makro Regional

14

1.5) yang terelaksasi pula pada Indeks Suku Cadang dan Aksesori berdasarkan hasil

Survei Penjualan Eceran Bank Indonesia (Grafik 1.6).

Sumber : LBU Bank Indonesia Sumber : SPE Bank Indonesia

Sementara itu, konsumsi pemerintah pada triwulan laporan tercatat kontraksi 4,50%

(yoy), mengalami penurunan dibandingkan triwulan II-2016 yang tumbuh sebesar

6,88% (yoy). Menurunnya konsumsi pemerintah disebabkan oleh realisasi anggaran

yang masih belum optimal. Hal ini dipengaruhi oleh beberapa faktor, antara lain

faktor kehati-hatian akibat masalah korupsi yang menimpa sejumlah pemimpin

daerah di Provinsi Riau, penundaan DAU untuk Pemerintah Provinsi Riau dan

beberapa Kab/Kota di Riau sedangkan sebagian besar Kab/Kota tidak memiliki

anggaran SILPA, dan pemotongan DBH akibat berkurangnya lifting migas dan

menurunnya harga minyak dunia.

Realisasi belanja pemerintah pada triwulan III-2016 tercatat sebesar 38,68% atau Rp

4,24 triliun dari total yang dianggarkan sebesar Rp10,97 Triliun. Namun realisasi ini

Grafik 1.3. Pergerakan Indeks Kondisi Ekonomi Saat Ini

Sumber: Survei Konsumen Bank Indonesia

Grafik 1.4. Kredit Durable Goods

Sumber: LBU Bank Indonesia

Grafik 1.5. Kredit Kendaraan Bermotor

Grafik 1.6. Indeks Suku Cadang & Aksesori

40

60

80

100

120

140

160

I II III IV I II III IV I II III IV I II III Okt

2013 2014 2015 2016

Indeks Kegiatan Usaha Indeks Penghasilan Konsumen

Indeks Ketersediaan Lapangan Kerja Garis 100

-100

-50

0

50

100

150

200

250

300

0

10

20

30

40

50

60

70

80

90

I II III IV I II III IV I II III IV I II III

2013 2014 2015 2016

Persen (%)Rp Miliar Durable Goods g yoy (kanan)

-25-20-15-10-50510152025

0

100

200

300

400

500

600

I II III IV I II III IV I II III IV I II III

2013 2014 2015 2016

Persen (%)Rp. MiliarKendaraan g yoy (kanan)

60

70

80

90

100

110

120

130

140

I II III IV I II III IV I II III

2014 2015 2016

Suku Cadang dan Aksesori

Indeks Total

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Kondisi Ekonomi Makro Regional

15

tercatat lebih tinggi jika dibandingkan triwulan III-2015 yang tercatat sebesar

30,33% atau sebesar Rp 3,24 triliun (Tabel 1.2).

Tabel 1.2. Realisasi Belanja Pemerintah Daerah Provinsi Riau

Adapun faktor-faktor yang dapat mendorong peningkatan konsumsi rumah tangga

pada triwulan IV-2016 adalah perayaan Natal dan Tahun Baru serta persepsi akan

membaiknya penghasilan sejalan dengan kenaikan Upah Minimum Provinsi (UMP)

turut mendorong realisasi konsumsi masyarakat. Sedangkan faktor-faktor yang

berpotensi menahan pertumbuhan konsumsi rumah tangga adalah lebih rendahnya

alokasi pendapatan tahun 2016 sehingga mengurangi optimalisasi penggunaan

anggaran serta adanya kebijakan penyesuaian tarif listrik golongan tertentu dan

menurunnya harga minyak mentah yang dapat menekan perbaikan harga komoditas

global.

Sementara itu, adanya monitoring anggaran yang lebih intensif diharapkan

mendorong realisasi konsumsi pemerintah yang lebih baik. Monitoring ini

merupakan salah satu faktor pendorong utama meningkatnya pertumbuhan

konsumsi pemerintah. Namun demikian, tertekannya pertumbuhan konsumsi

pemerintah dapat bersumber dari sikap pemerintah yang semakin hati-hati dalam

menggunakan anggaran dan adanya regulasi yang menghambat realisasi bantuan

sosial dan hibah.

2.2. Investasi (PMTB)

Perkembangan investasi (PMTB) di Riau pada triwulan III-2016 tercatat sebesar

3,43% (yoy), meningkat jika dibandingkan triwulan II-2016 yang tercatat sebesar

3,09% (yoy). Kondisi ini didukung oleh meningkatnya realisasi investasi sejumlah

pelaku usaha yang terelaksasi dari hasil liaison (Grafik 1.9). Namun dilihat dari

realisasi PMA dan PMDN terjadi penurunan. Kondisi ini dipengaruhi oleh sikap wait

Anggaran (Rp Miliar) Realisasi % Anggaran (Rp Miliar) Realisasi %

Pendapatan Daerah 8,721.57 5,655.08 64.84% 7,588.65 4,900.40 64.58%

Belanja Daerah 10,683.97 3,240.22 30.33% 10,972.07 4,243.52 38.68%

Pembiayaan Daerah 1,962.40 3,981.56 202.89% 3,383.43 3,131.90 92.57%

Surplus / (Defisit) -1,962.40 2,019.16 -102.89% -3,383.43 251.53 -7.43%

UraianTriwulan III 2015 Triwulan III 2016

Sumber : BPKAD

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Kondisi Ekonomi Makro Regional

16

and see pelaku usaha terhadap kondisi pertumbuhan ekonomi Riau pada triwulan II-

2016 yang mengalami perlambatan.

Berdasarkan data yang diperoleh dari

Badan Penanaman Modal dan Promosi

Daerah Provinsi Riau, menurunnya

investasi PMA dan PMDN di Riau turut

mempengaruhi kemampuan perusahaan

dalam menyerap tenaga kerja baik Tenaga

Kerja Indonesia maupun Asing (Tabel 1.3).

Indikator terkini menunjukkan peningkatan kinerja investasi seiring dengan

meningkatnya investasi sektor swasta dan pemerintah meskipun ada kemungkinan

bias ke bawah. Beberapa faktor pendorong meningkatnya pertumbuhan investasi

pada triwulan berjalan antara lain: i) ekspansi investasi existing dan program

maintenance; ii) masih berlanjutnya proyek infrastruktur strategis seperti jalan tol,

rehabilitasi bangunan, peningkatan dan pembangunan jalan dan jembatan dan

pembangunan jalur kereta api Dumai-Bukit Kayu Kapur; iii) adanya penurunan suku

Grafik 1.7. Perkembangan Nilai Realisasi PMDN di Provinsi Riau

Grafik 1.8. Perkembangan Nilai Realisasi PMA di Provinsi Riau

Sumber: Badan Koordinasi Penanaman Modal Sumber : Badan Koordinasi Penanaman Modal

Grafik 1.9. Likert Scale Investasi

Sumber: Liaison Bank Indonesia

-200

-100

0

100

200

300

400

500

600

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

4,500,000

I II III IV I II III IV I II III IV I II III

2013 2014 2015 2016

% yoyRp RibuRealisasi PMDN growth (yoy)

-500

0

500

1000

1500

2000

2500

3000

3500

-

100,000

200,000

300,000

400,000

500,000

600,000

700,000

I II III IV I II III IV I II III IV I II III

2013 2014 2015 2016

% yoyUSD RibuRealisasi PMA growth (yoy)

-20.00

0.00

20.00

40.00

60.00

80.00

100.00

120.00

-0.50

0.00

0.50

1.00

1.50

2.00

I II III IV I II III IV I II III IV I II III

2013 2014 2015 2016

LS Realisasi Investasi

LS Pembiayaan Investasi

Tabel 1.3 Jumlah Investor dan Tenaga Kerja PMA & PMDN di Riau

Sumber : Badan Penanaman Modal dan Promosi Daerah Provinsi Riau

I II III I II III

Jumlah Perusahaan 52 152 91 38 114 73

Tenaga Kerja Indonesia 894 1,257 3,462 1,490 2,205 5,717

Tenaga Kerja Asing 11 12 12 11 22 11

PMDN

2016Uraian

PMA

2016

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Kondisi Ekonomi Makro Regional

17

bunga acuan diharapkan menurunkan tingkat suku bunga bank; iv) relaksasi LTV

diharapkan meningkatkan KPR (investasi sektor konstruksi); dan v) insentif tax

amnesty diharapkan mendorong peningkatan masuknya dana segar sehingga dapat

meningkatkan kapasitas permodalan. Adapun faktor lain yang berpotensi menahan

pertumbuhan investasi di Riau pada triwulan IV-2016 adalah sikap pelaku usaha yang

cenderung wait and see terkait perkembangan harga komoditas yang belum

menunjukkan ke arah perbaikan yang ditargetkan, serta belum maksimalnya

kapasitas utilisasi dan RTRW yang telah disahkan namun belum sesuai dengan yang

diusulkan oleh pemerintah Provinsi Riau.

2.3. Ekspor dan Impor

2.3.1. Ekspor

Kinerja ekspor barang dan jasa pada triwulan III-2016 tercatat tumbuh sebesar

1,27% (yoy), meningkat dibandingkan triwulan II-2016 yang mengalami kontraksi

2,30% (yoy). Meningkatnya pertumbuhan ekspor juga bersumber dari perbaikan

ekspor luar negeri yang sebelumnya kontraksi 9,11% (yoy) menjadi 1,07% (yoy)

pada triwulan III-2016.

Tabel 1.4. Perkembangan Volume Ekspor Non Migas Riau (Ribu Ton)

Sumber : Cognos Bank Indonesia, diolah

Berdasarkan hasil liaison Kantor Perwakilan Bank Indonesia Provinsi Riau,

peningkatan ekspor terutama bersumber dari komoditas pulp seiring dengan

proyeksi peningkatan produksi pulp salah satu pemain besar industri ini yang

mencapai di atas 10% (Grafik 1.10). Selain itu, perbaikan harga komoditas karet

I II III IV I II III I-16 II-16 III-16 I-16 II-16 III-16

Makanan dan Hewan Bernyawa 426.03 378.30 398.85 530.07 1,733.24 385.27 343.40 363.65 9.21 7.97 7.79 (9.57) (9.23) (8.82)

Tembakau dan Minuman 6.89 9.54 5.53 5.97 27.93 7.47 8.26 4.60 0.18 0.19 0.10 8.38 (13.41) (16.91)

Barang Mentah 741.56 711.78 737.73 729.47 2,920.53 685.76 774.12 792.92 16.39 17.96 16.99 (7.52) 8.76 7.48

Bahan Bakar Mineral dan Pelumas 28.20 53.34 15.37 22.16 119.06 40.08 23.15 - 0.96 0.54 - 42.10 (56.59) (100.00)

Minyak dan Lemak Nabati 2,613.93 3,403.66 3,004.55 3,541.13 12,563.28 2,455.28 2,562.86 2,861.62 58.69 59.45 61.31 (6.07) (24.70) (4.76)

Bahan Kimia 118.96 171.17 114.89 136.84 541.85 172.27 169.38 179.74 4.12 3.93 3.85 44.81 (1.04) 56.45

Barang Manufaktur 412.50 396.91 420.91 413.11 1,643.43 437.40 429.92 464.66 10.45 9.97 9.96 6.04 8.32 10.39

Mesin dan Peralatan - 0.00 0.00 0.00 0.01 0.29 0.18 - 0.01 0.00 - 0.00 0.00 0.00

Hasil Olahan Manufaktur 0.00 0.00 0.01 0.00 0.01 - - - - - - (100.00) (100.00) (100.00)

Koin, bukan mata uang - - - - - - - - - - - - - -

4,348.07 5,124.70 4,697.83 5,378.75 19,549.34 4,183.82 4,311.28 4,667.19 100.00 100.00 100.00 (3.78) (15.87) (0.65)

2016 Pangsa (%)

Volume Ekspor Non Migas (ribu Ton)

Jenis

Total

yoy (%)2015 (ribu ton) 2015

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Kondisi Ekonomi Makro Regional

18

internasional mendorong pelaku usaha untuk meningkatkan ekspor (Grafik 1.13).

Namun perbaikan ekspor ini masih relatif terbatas karena gejolak ekonomi di

Amerika Serikat, Eropa dan Tiongkok yang masih berlanjut sehingga berdampak

terhadap permintaan komoditas utama.

Grafik 1.10. Perkembangan Volume Ekspor CPO dan Turunan Riau

Grafik 1.11. Perkembangan Volume Ekspor Pulp Riau

Sumber : Cognos Bank Indonesia, diolah

Grafik 1.12. Perkembangan Volume Ekspor Batubara Riau

Sumber : Cognos Bank Indonesia, diolah

Grafik 1.13. Perkembangan Volume Ekspor Karet Olahan Riau

Sumber : Cognos Bank Indonesia, diolah Sumber : Cognos Bank Indonesia, diolah

Berdasarkan negara tujuan ekspornya, peningkatan ekspor pada triwulan laporan

terutama berasal dari India yang tercatat sebesar 822 ribu ton, meningkat 27,56%

(yoy) dibandingkan triwulan II-2016 yang hanya mencapai 677 ribu Ton. Ke depan

permintaan dari India diperkirakan terus meningkat seiring dengan peningkatan

pendapatan. Demikian pula dengan permintaan dari Eropa juga terus meningkat

seiring dengan perbaikan kondisi ketenagakerjaan yang juga mendorong kenaikan

pendapatan dan peningkatan konsumsi. Sementara itu, lemahnya pemulihan

ekonomi AS menahan peningkatan permintaan ekspor.

(40.0)

(20.0)

-

20.0

40.0

60.0

80.0

0

500

1,000

1,500

2,000

2,500

3,000

3,500

I II III IV I II III IV I II III IV I II III

2013 2014 2015 2016

%

rib

u t

on

Vol (kiri) yoy (kanan)

(20.00)

(10.00)

-

10.00

20.00

30.00

40.00

-

100.0

200.0

300.0

400.0

500.0

600.0

700.0

800.0

900.0

I II III IV I II III IV I II III IV I II III

2013 2014 2015 2016

%

rib

u t

on

Vol (kiri) yoy (kanan)

(120.0)

(100.0)

(80.0)

(60.0)

(40.0)

(20.0)

-

20.0

40.0

60.0

-

50.0

100.0

150.0

200.0

250.0

300.0

350.0

400.0

450.0

500.0

I II III IV I II III IV I II III IV I II

2013 2014 2015 2016

%

rib

u t

on

Vol (kiri) yoy (kanan)

-100

-50

0

50

100

150

200

250

-

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

I II III IV I II III IV I II III IV I II III

2013 2014 2015 2016

%

rib

u t

on

Vol (kiri) yoy (kanan)

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Kondisi Ekonomi Makro Regional

19

Ekspor pada triwulan berjalan diperkirakan meningkat meskipun masih dalam level

terbatas. Perbaikan ekspor ini didukung oleh menurunnya produksi CPO Dunia

sehingga menaikkan harga, Vietnam yang akan segera bergabung dengan

International Tri-Partite Rubber Commission (ITRC) dan diharapkan dapat mendorong

perbaikan harga karet, penetapan bea keluar serta kontrak penjualan biodiesel

periode Mei-Oktober 2016 mendorong meningkatnya penjualan domestik,

meningkatnya produksi kertas dan tisu guna memenuhi permintaan buyer salah satu

perusahaan besar di industri sejenis.

Grafik 1.16 Perkembangan Volume Ekspor Non Migas Riau Menurut Wilayah Tujuan

Sumber : Cognos Bank Indonesia, diolah

786 762 1,078 1,034

678 759 766 1,024 965 780 869 942 681 891 971 1,188 773 797 849

511 481

787 675 835 818 635

920 598

538 651 990

510 798 644

720

524 677 822

783 733

842 922 851 662 814

920

691 651 548

518

580

637 606

787

622 550 576

734 563

600 901

644 585 658

609

573 432

589

759

592

570 587

756

501 545 584

1,343 1,257

1,433 1,457

1,830 1,657 1,558

1,667

1,617 1,717

1,892

1,988

1,985

2,228

1,890

1,928

1,763 1,741 1,837

-

1,000

2,000

3,000

4,000

5,000

6,000

I II III IV I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015 2016

Cina India ASEAN MEE Lainnya

Grafik 1.14 Ekspor CPO Dunia (Juta MT)

Grafik 1.15. Pertumbuhan Ekspor Non Migas Riil

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

Other Benin Thailand Papua New Guinea Malaysia Indonesia

Sumber: USDA

Sumber: Recent Economic Development BI

GE KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Kondisi Ekonomi Makro Regional

20

Terdapat beberapa faktor yang dapat menahan pertumbuhan ekspor Riau ke depan

yaitu mulai diberlakukannya kebijakan compound rubber Tiongkok sehingga

diproyeksikan akan menurunkan demand dari Tiongkok, black campaign CPO di

kawasan Eropa, meningkatnya proteksi industri dalam negeri maupun industri

produk substitusi, pembatasan volume ekspor karet terkait kesepakatan tri partit

(Indonesia, Malaysia, Thailand) untuk mendorong kenaikan harga dan kembali

tertekannya harga minyak dunia menyebabkan perbaikan harga komoditas yang

tidak optimal, penerapan amandemen Solas 1972 per 1 Juli 2016 terkait Verifikasi

Berat Peti Kemas yang belum diiringi dengan sosialisasi yang memadai dikhawatirkan

menghambat aktivitas ekspor serta gangguan produktivitas sawit akibat tingginya

curah hujan.

2.3.2. Impor

Perkembangan impor barang dan jasa Provinsi Riau pada triwulan III-2016 tercatat

sebesar 22,70%, meningkat dibandingkan triwulan II-2016 yang tercatat kontraksi

sebesar 1,39% (yoy). Peningkatan ini utamamya bersumber dari pertumbuhan impor

antar daerah sebesar 31,08% (yoy), meningkat dibandingkan triwulan sebelumnya

yang mengalami kontraksi sebesar 11,37% (yoy). Peningkatan impor luar negeri

Provinsi Riau pada triwulan laporan utamanya bersumber dari peningkatan impor

non migas yang tercatat tumbuh 427,82% (yoy), meningkat signifikan dibandingkan

triwulan II-2016 yang tumbuh sebesar 161,73% (yoy) sebagaimana ditunjukkan

pada Grafik 1.17. Jika dilihat dari jenis barang non migas yang diimpor, barang modal

dan intermedier (Grafik 1.18 dan Grafik 1.19) tercatat mengalami peningkatan

signifikan dibandingkan triwulan lalu. Meningkatnya impor juga dipengaruhi oleh