analisis CVP

24

16 -1 Analisis CVP (Cost-Volume- Profit)

-

Upload

mmedyastanti -

Category

Documents

-

view

226 -

download

0

Transcript of analisis CVP

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 1/24

16 -1

Analisis CVP

(Cost-Volume-

Profit)

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 2/24

16 -2

2

COST-VOLUME-PROFIT (CVP)

CVP mengungkapkan:

Unit yang harus dijual untuk mencapai titik impas

Dampak pengurangan biaya tetap pada titik

impas

Dampak kenaikan harga pada keuntungan

Analisis dampak harga berbagai tingkat biaya

atau laba

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 3/24

16 -3

Menggunakan Laba Operasi dalam Analisis CVP

Sales revenue

– Variable expenses

– Fixed expenses

= Operating income

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 4/24

16 -4

Sales (1,000 units @ $400) $400,000

Less: Variable expenses 325,000

Contribution margin $ 75,000

Less: Fixed expenses 45,000

Operating income $ 30,000

Menggunakan Laba Operasi dalam Analisis CVP

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 5/24

16 -5

$400,000 ÷

1,000

$325,000 ÷

1,000

0 = ($400 x Unit) – ($325 x Unit) – $45,000

Titik Impas dalam Unit

Menggunakan Laba Operasi dalam Analisis CVP

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 6/24

16 -6

Titik Impas dalam Units

0 = ($400 x Unit) – ($325 x Unit) – $45,000

0 = ($75 x Unit) –

$45,000$75 x Unit = $45,000

Units = 600Pembuktian:

Sales (600 units) $240,000

Less: Variable exp. 195,000

Contribution margin $ 45,000

Less: Fixed expenses 45,000

Operating income $ 0

Menggunakan Laba Operasi dalam Analisis CVP

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 7/24

16 -7

7

DEFINISI BREAK-EVEN POINT

Titik dimana total pendapatan

sama dengan total biaya; titik

keuntungan nol.

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 8/24

16 -8

8

DEFINISI CONTRIBUTION

MARGIN

Pendapatan penjualan dikurangi

biaya variabel (Sales – VC).

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 9/24

16 -9

9

FORMULA: Break-Even

Titik impas menggunakan

contribution margin.

Titik Impas per unit:

# Units = Fixed cost / Contribution margin per unit

# Units = $45,000 / ($400 - $325)

= 600

Titik impas adalah

profit sebesar 0.

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 10/24

16 -10

Mencapai Target Laba

Laba Operasi yang diinginkan sebesar $60,000

$60,000 = ($400 x Unit) – ($325 x Unit) – $45,000

$105,000 = $75 x UnitUnit = 1,400

Pembuktian

Sales (1,400 unit) $560,000

Less: Variable exp. 455,000

Contribution margin $105,000

Less: Fixed expenses 45,000

Operating income $ 60,000

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 11/24

16 -11

Laba Operasi yang diinginkan

adalah 15% dari Penjualan

0.15($400)(Unit) = ($400 x Unit) – ($325 x Unit) – $45,000

$60 x Unit = ($400 x Unit) – $325 x Unit) – $45,000

Unit = 3,000

Target Laba dari Persentase Penjualan

$60 x Unit = ($75 x Unit) – $45,000

$15 x Unit = $45,000

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 12/24

16 -12

Net income = Operating income – Income taxes

= Operating income – (Tax rate x Operating income)

Target Laba Setelah Pajak

= Operating income (1 –

Tax rate)

ATAU

Operating income = Net income(1 – Tax rate)

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 13/24

16 -13

$48,750 = Operating income – (0.35 x Operating income)

$48,750 = 0.65 (Operating income)

$75,000 = Operating income

Jika tarif pajak sebesar 35% dan perusahaan

menginginkan laba sebesar $48,750.

Berapa laba operasi yang harus diperoleh?

Target Laba Setelah Pajak

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 14/24

16 -14

Berapa unit barang yang harus terjual agar

mendapatkan laba operasi sebesar $48,750?

Unit = ($45,000 + $75,000)/$75

Unit = $120,000/$75

Unit = 1,600Pembuktian

Sales (1,600 unit) $640,000

Less: Variable exp. 520,000

Contribution margin $120,000

Less: Fixed expenses 45,000

Operating income $ 75,000

Less: Income tax (35%) 26,250

Net income $ 48,750

Target Laba Setelah Pajak

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 15/24

16 -15

BEP dalam Dolar Penjualan

Pertama, hitung contribution

margin ratio!

Sales $400,000 100.00%

Less: Variable

expenses 325,000 81.25%

Contributionmargin $ 75,000 18.75%

Less: Fixed exp. 45,000

Operating income $ 30,000

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 16/24

16 -16

Diketahui contribution margin ratio sebesar 18.75%,

berapa penjualan yang harus diperoleh agar terjadi impas?

Operating income = Sales – Variable costs – Fixed costs

$0 = Sales –

(Variable costs ratio x Sales) – $45,000

Sales = $240,000

$0 = Sales (1 – 0.8125) – $45,000

Sales (0.1875) = $45,000

BEP dalam Dolar Penjualan

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 17/24

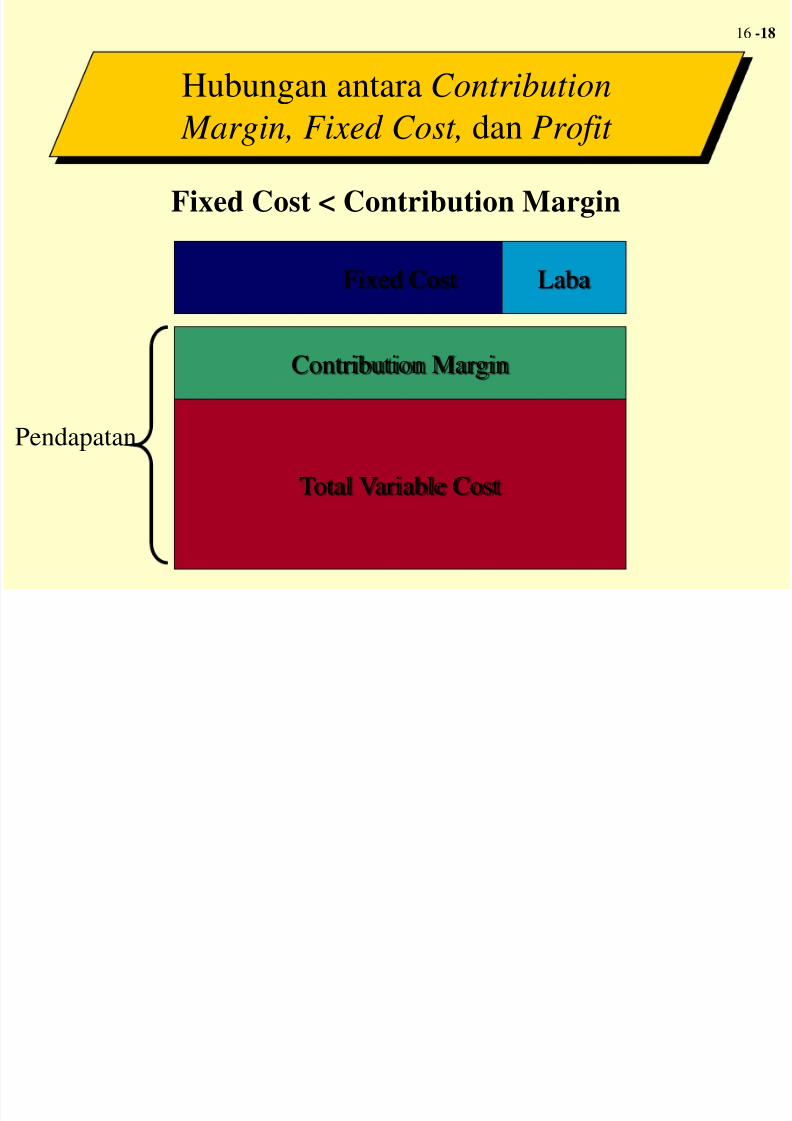

16 -17

Hubungan antara Contribution

Margin, Fixed Cost, dan Profit

Contribution Margin

Total Variable Cost

Pendapatan

Fixed Cost

Fixed Cost = Contribution Margin

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 18/24

16 -18

Contribution Margin

Total Variable Cost

Fixed Cost

Fixed Cost < Contribution Margin

Laba

Pendapatan

Hubungan antara Contribution

Margin, Fixed Cost, dan Profit

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 19/24

16 -19

Contribution Margin

Total Variable Cost

Fixed Cost

Fixed Cost > Contribution Margin

Rugi

Pendapatan

Hubungan antara Contribution

Margin, Fixed Cost, dan Profit

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 20/24

16 -20

Grafik Cost-Volume-Profit

Revenue

Units Sold

$500 --

1 --

2 --

3 --

4 --

250 --

200 --

150 --

1 --

50 --

0 --5 10 15 20 25 30 35 40 45 50 55 60| | | | | | | | | | | |

Total Revenue

Total Cost

Loss

Break-Even Point

(20, $200)

Fixed Expenses ($100)

Variable Expenses

($5 per unit)

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 21/24

16 -21

Asumsi pada Analisis CVP

1. Analisis mengasumsikan fungsi pendapatan dan fungsi

biaya linear.

2. Analisis mengasumsikan bahwa harga, total biaya tetap,

dan biaya variabel unit dapat diidentifikasi secara akuratdan tetap konstan selama rentang yang relevan.

3. Analisis mengasumsikan bahwa apa yang diproduksi

dapat dijual.

4. Untuk analisis multiproduk, diasumsikan bahwa bauran

penjualan diketahui.

5. Harga jual dan biaya diasumsikan diketahui dengan pasti.

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 22/24

16 -22

Margin of Safety

(MoS)Contoh:

Sales $100,000

Less: Variable expenses 60,000

Contribution margin $ 40,000 Less: Fixed expenses 30,000

Income before taxes $ 10,000

BEP dalam dolar (R):

R = $30,000 ÷ .4 = $75,000

Safety margin = $100,000 - $75,000 = $25,000

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 23/24

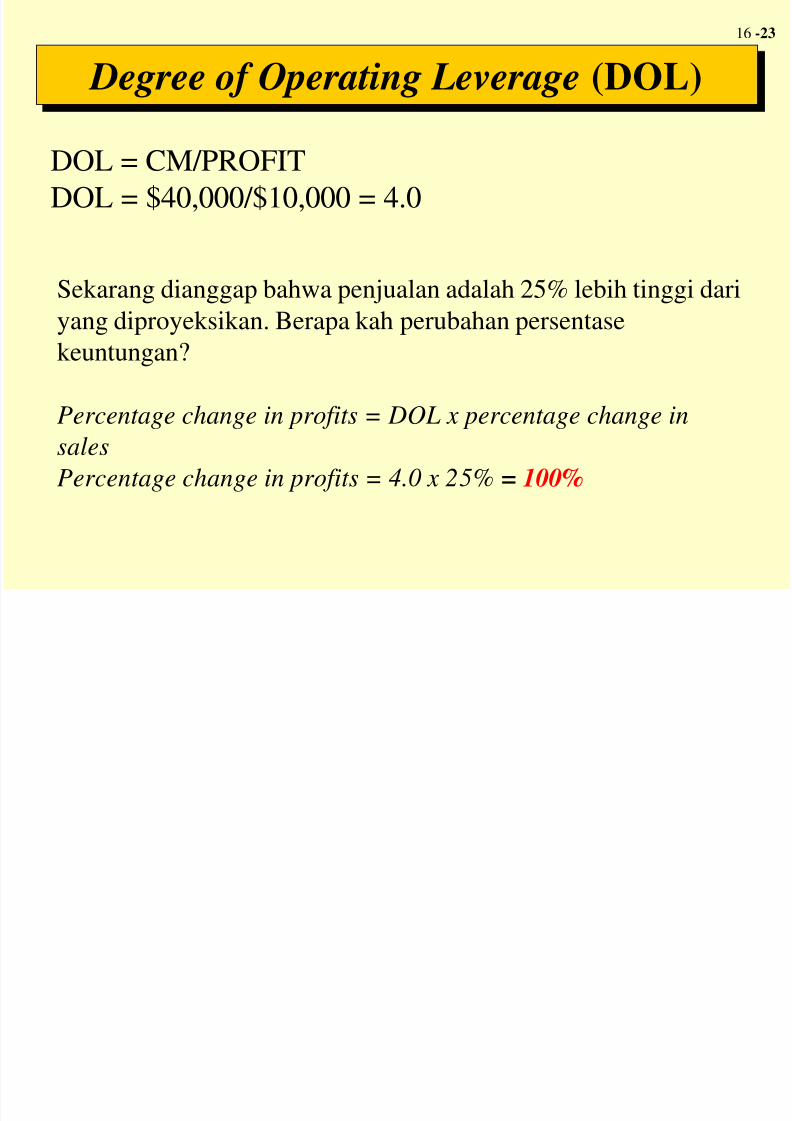

16 -23

Degree of Operating Leverage (DOL)

DOL = CM/PROFIT

DOL = $40,000/$10,000 = 4.0

Sekarang dianggap bahwa penjualan adalah 25% lebih tinggi dariyang diproyeksikan. Berapa kah perubahan persentase

keuntungan?

Percentage change in profits = DOL x percentage change insales

Percentage change in profits = 4.0 x 25% = 100%

5/14/2018 analisis CVP - slidepdf.com

http://slidepdf.com/reader/full/analisis-cvp 24/24

16 -24

Pembuktian:

Sales $125,000

Less: Variable expenses 75,000Contribution margin $ 50,000

Less: Fixed expenses 30,000

Income before taxes $ 20,000

Degree of Operating Leverage (DOL)