ADVOKASI PERENCANAAN DAN PENGANGGARAN PROGRAM … Book 2 4.pdfRPJMD Kabupaten/Kota Renstra...

8

ADVOKASI PERENCANAAN DAN PENGANGGARAN PROGRAM MBS B2-4 FA Book 2 4.indd 1 10/26/10 2:14:59 PM

Transcript of ADVOKASI PERENCANAAN DAN PENGANGGARAN PROGRAM … Book 2 4.pdfRPJMD Kabupaten/Kota Renstra...

ADVOKASI PERENCANAANDAN PENGANGGARAN PROGRAM MBS

B2-4

!

FA Book 2 4.indd 1 10/26/10 2:14:59 PM

FA Book 2 4.indd 2 10/26/10 2:14:59 PM

B2-4

2B2-4 - Bahan Advokasi MBS - 2009

DAFTAR ISI

A. Dasar Pemikiran 03

B. Tujuan Advokasi Perencanaan 04 dan Penganggaran Program MBS

C. Kerangka Regulasi Memberikan 05 Peluang untuk Mengintegrasikan MBS dalam Perencanaan dan Penganggaran

D. Biaya satuan (unit cost) Program MBS 07

FA Book 2 4.indd 3 10/26/10 2:14:59 PM

B2-4

3 B2-4 - Bahan Advokasi MBS - 2009

A. DASAR PEMIKIRANSejak tahun 1999 Pemerintah Indonesia (melalui Departemen Pendidikan Nasional) bekerjasama dengan UNICEF dan UNESCO telah mengembangkan Program Manajemen Berbasis Sekolah (MBS) sebagai salah satu inovasi untuk meningkatkan kualitas pendidikan dasar. Dengan adanya program ini telah terjadi reformasi dalam manajemen sekolah, peningkatan mutu pengajaran, dan meningkatnya peran serta masyarakat dalam mendukung pendidikan di sekolah. Di samping itu dari sisi output telah terjadi peningkatan nilai ujian siswa, meningkatnya fasilitas sekolah, menurunnya angka putus sekolah, dan meningkatnya angka partisipasi sekolah.

Berdasarkan pengalaman Kabupaten Bone-Sulawesi Selatan dan Kota Probolinggo-Jawa Timur yang telah mereplikasi program MBS yang dirintis oleh UNICEF dan UNESCO, ternyata replikasi program ini tidak membutuhkan biaya yang besar. Ini terbukti dari temuan Centre for Strategic and International Studies (CSIS) yang melakukan penelitian tentang pembiayaan program MBS melalui CLCC Cost Analysis.

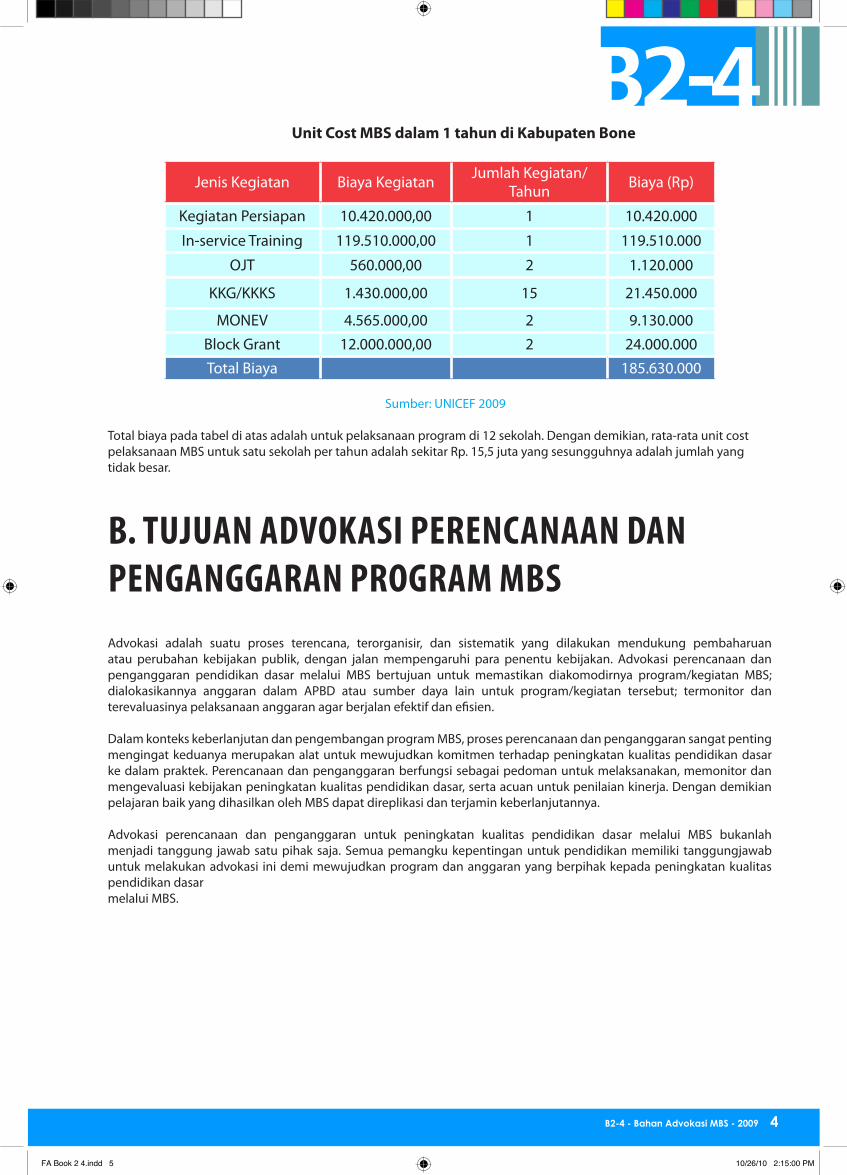

Dari hasil penelitian mereka ditemukan bahwa biaya yang dibutuhkan untuk mereplikasi program MBS di Kabupaten Bone-Sulawesi Selatan hanya 0,71% dari belanja langsung pendidikan atau 0,71% dari total belanja pendidikan atau 0,04 % dari total belanja APBD kabupaten ini. Sedangkan untuk Kota Probolinggo-Jawa Timur biaya yang dibutuhkan adalah 0,49 % dari belanja langsung pendidikan, 0,10% dari total belanja pendidikan atau 0,09 % dari total APBD Kota Probolinggo .Total unit cost rata-rata per tahun untuk melaksanaan kegiatan program MBS dengan dana UNICEF di Kabupaten Bone-Sulawesi Selatan dapat dilihat pada tabel berikut:

Pelatihan bagi guru, kepala sekolah, dan stakeholder untuk mengembangkan MBS

FA Book 2 4.indd 4 10/26/10 2:15:00 PM

B2-4

4B2-4 - Bahan Advokasi MBS - 2009

Unit Cost MBS dalam 1 tahun di Kabupaten Bone

Jenis Kegiatan Biaya Kegiatan Jumlah Kegiatan/ Tahun Biaya (Rp)

Kegiatan Persiapan 10.420.000,00 1 10.420.000

In-service Training 119.510.000,00 1 119.510.000

OJT 560.000,00 2 1.120.000

KKG/KKKS 1.430.000,00 15 21.450.000

MONEV 4.565.000,00 2 9.130.000Block Grant 12.000.000,00 2 24.000.000Total Biaya 185.630.000

Sumber: UNICEF 2009

Total biaya pada tabel di atas adalah untuk pelaksanaan program di 12 sekolah. Dengan demikian, rata-rata unit cost pelaksanaan MBS untuk satu sekolah per tahun adalah sekitar Rp. 15,5 juta yang sesungguhnya adalah jumlah yang tidak besar.

B. TUJUAN ADVOKASI PERENCANAAN DAN PENGANGGARAN PROGRAM MBSAdvokasi adalah suatu proses terencana, terorganisir, dan sistematik yang dilakukan mendukung pembaharuan atau perubahan kebijakan publik, dengan jalan mempengaruhi para penentu kebijakan. Advokasi perencanaan dan penganggaran pendidikan dasar melalui MBS bertujuan untuk memastikan diakomodirnya program/kegiatan MBS; dialokasikannya anggaran dalam APBD atau sumber daya lain untuk program/kegiatan tersebut; termonitor dan terevaluasinya pelaksanaan anggaran agar berjalan efektif dan efisien.

Dalam konteks keberlanjutan dan pengembangan program MBS, proses perencanaan dan penganggaran sangat penting mengingat keduanya merupakan alat untuk mewujudkan komitmen terhadap peningkatan kualitas pendidikan dasar ke dalam praktek. Perencanaan dan penganggaran berfungsi sebagai pedoman untuk melaksanakan, memonitor dan mengevaluasi kebijakan peningkatan kualitas pendidikan dasar, serta acuan untuk penilaian kinerja. Dengan demikian pelajaran baik yang dihasilkan oleh MBS dapat direplikasi dan terjamin keberlanjutannya.

Advokasi perencanaan dan penganggaran untuk peningkatan kualitas pendidikan dasar melalui MBS bukanlah menjadi tanggung jawab satu pihak saja. Semua pemangku kepentingan untuk pendidikan memiliki tanggungjawab untuk melakukan advokasi ini demi mewujudkan program dan anggaran yang berpihak kepada peningkatan kualitas pendidikan dasar melalui MBS.

FA Book 2 4.indd 5 10/26/10 2:15:00 PM

B2-4

5 B2-4 - Bahan Advokasi MBS - 2009

C. KERANGKA REGUlASI MEMBERIKAN PElUANG UNTUK MENGINTEGRASIKAN MBSDAlAM PERENCANAAN DAN PENGANGGARANPeluang pengintegrasian MBS ke dalam sistem perencanaan dan penganggaran pendidikan sangat terbuka, bahkan telah diamanahkan untuk itu. Berikut beberapa produk hukum yang mengamanahkan untuk diakomodirnya kegiatan–kegiatan MBS dalam program dan anggaran pendidikan:

Pasal 51 UU No. 20/2003 tentang Sistem Pendidikan Nasional

Renstra Depdiknas 2005 - 2009

RPJMD Kabupaten/Kota

Renstra Pendidikan Daerah

PP 19 /2005 tentang Standar Nasional Pendidikan

Permendagri 13/2006 yang telah disempurnakan oleh Permendagri 59/2007

Suasana pelatihan program MBS.

FA Book 2 4.indd 6 10/26/10 2:15:03 PM

B2-4

6B2-4 - Bahan Advokasi MBS - 2009

Alokasi anggaran untuk pelaksanaan MBS dapat diakomodir dalam APBD dan telah terdapat nomenklatur untuk itu. Nomenklatur MBS diatur sangat jelas dalam Lampiran A.VII.Permendagri 13/2006 yang telah disempurnakan oleh Permendagri 59/2007, sebagai berikut:

Kode Rekening MBS dalam Permendagri 59/2007

Kode Rekening Program KegiatanHubungan dengan

MBS

1.01.xx.16.70 Wajar Dikdas 9 Tahun Pembinaan minat, bakat dan kreatifitas siswa PAKEM

1.01.xx.16.71 Wajar Dikdas 9 TahunPengembangan Comprehensive Teaching Learning (CTL)

PAKEM

1.01.xx.16.72 Wajar Dikdas 9 Tahun

Pengembangan materi belajar mengajar & metode pembelajaran dengan menggunakan teknologi informasi dan komunikasi

PAKEM

1.01.xx. 16.73 Wajar Dikdas 9 TahunPenyebarluasan dan sosialisasi berbagai informasi pendidikan dasar

MBS, PSM, PAKEM

1.01.xx. 16.57 Wajar Dikdas 9 Tahun Pelatihan kompentensi tenaga pendidik MBS, PAKEM

1.01.xx. 16.58 Wajar Dikdas 9 Tahun Pelatihan kompetensi siswa berprestasi PAKEM

1.01.xx. 16.59 Wajar Dikdas 9 Tahun Pelatihan penyusunan kurikulum PAKEM

1.01.xx. 16.60 Wajar Dikdas 9 Tahun Pembinaan forum masya- rakat peduli pendidikan PSM

1.01.xx. 16.60 Wajar Dikdas 9 Tahun Pembinaan forum masya-rakat peduli pendidikan PSM

1.01.xx. 20.04Peningkatan Mutu Pendidik dan Tenaga Kependidikan

Pembinaan Kelompok Kerja Guru (KKG) MBS & PAKEM

1.01.xx.22.05Manajemen Pelayanan Pendidikan

Pembinaan Dewan Pendidikan PSM & MBS

1.01.xx.22.06Manajemen Pelayanan Pendidikan

Pembinaan Komite Sekolah PSM & MBS

1.01.xx.15.60 Pendidikan Anak Usia Dini

Pengembangan data dan informasi pendidikan anak usia dini

SIPBM

1.01.xx.16.74 Wajar Dikdas 9 Tahun Penyediaan beasiswa retrieval untuk anak putus sekolah

SIPBM

FA Book 2 4.indd 7 10/26/10 2:15:03 PM

B2-4

7 B2-4 - Bahan Advokasi MBS - 2009

1.01.xx.16.74 Wajar Dikdas 9 Tahun Penyediaan beasiswa transisi SIPBM

1.01.xx. 16.60 Wajar Dikdas 9 Tahun Pembinaan forum masyarakat peduli pendidikan

PSM

1.01.xx. 20.----- Wajar Dikdas 9 Tahun Dst………….. Dst.

D. BIAyA SATUAN (UNIT COST) PROGRAM MBSSebagaimana telah dijelaskan di atas, program MBS sesungguhnya tidak membutuhkan dana besar namun jika dilaksanakan akan angat besar artinya bagi peningkatan kualitas pendidikan dasar. Berdasarkan hasil penelitian CSIS tentang Unit Cost pelaksanaan MBS, biaya yang dibutuhkan untuk melaksanakan program MBS selama 1 tahun di 1 sekolah di Kab. Bone, Sulawesi Selatan adalah sekitar Rp. 15,5 juta.

Hasil penelitian di Kab. Probolinggo-Jawa Timur menemukan bahwa unit cost maksimum yang dibutuhkan per sekolah per tahun lebih rendah dari Kab. Bone-Sulawesi Selatan, yaitu sekitar Rp. 10 juta per sekolah. Unit-unit cost yang disebutkan ini akan menjadi lebih murah apabila pemerintah kabupaten/kota dapat melakukan efisiensi, misalnya dengan memfokuskan kegiatan pelatihan di tingkat gugus dan bukan di tingkat kabupaten sehingga bisa menghemat biaya sewa gedung, biaya akomodasi, dan biaya transportasi. Biaya juga bisa ditekan dengan cara mengintegrasikan kegiatan-kegiatan MBS ke dalam kegiatan rutin seperti pendampingan di sekolah atau OJT yang dapat dilakukan oleh pengawas sebagai bagian dari tupoksinya.

Unit cost yang dibutuhkan berdasarkan hasil penelitian CSIS tersebut sesungguhnya bukan nilai mutlak. Berapa besar dana yang dibutuhkan untuk melaksanakan kegiatan MBS sangat tergantung pada standar harga barang dan jasa di masing-masing daerah dan ketersediaan fasilitas serta sumber daya lain yang dapat digunakan untuk mendukung pelaksanaan kegiatan. Pendanaan kegiatan MBS pun sesungguhnya tidak mesti bergantung pada APBD saja tetapi dapat juga didanai oleh sumber lain. Salah satu ilustrasi pembiayaan kegiatan inti dan pendukung MBS yang dapat didanai dengan berbagai sumber dapat dilihat pada table di bawah ini:

Kemungkinan Sumber Pembiayaan Kegiatan MBS

No. Sumber Pendanaan Kegiatan

1. APBD

Pertemuan Koordinasi•

Advokasi Program MBS•

Monitoring •

2. BOS

Pelatihan in service•

Pelatihan on the job / magang•

KKG / KKKS•

Pengadaan alat peraga•

3. Masyarakat KKG / KKKS•

Pengadaan alat peraga•

FA Book 2 4.indd 8 10/26/10 2:15:03 PM