TRLIS NLIS Disposición adicional primera. Restricciones a la deducción por doble imposición de...

26

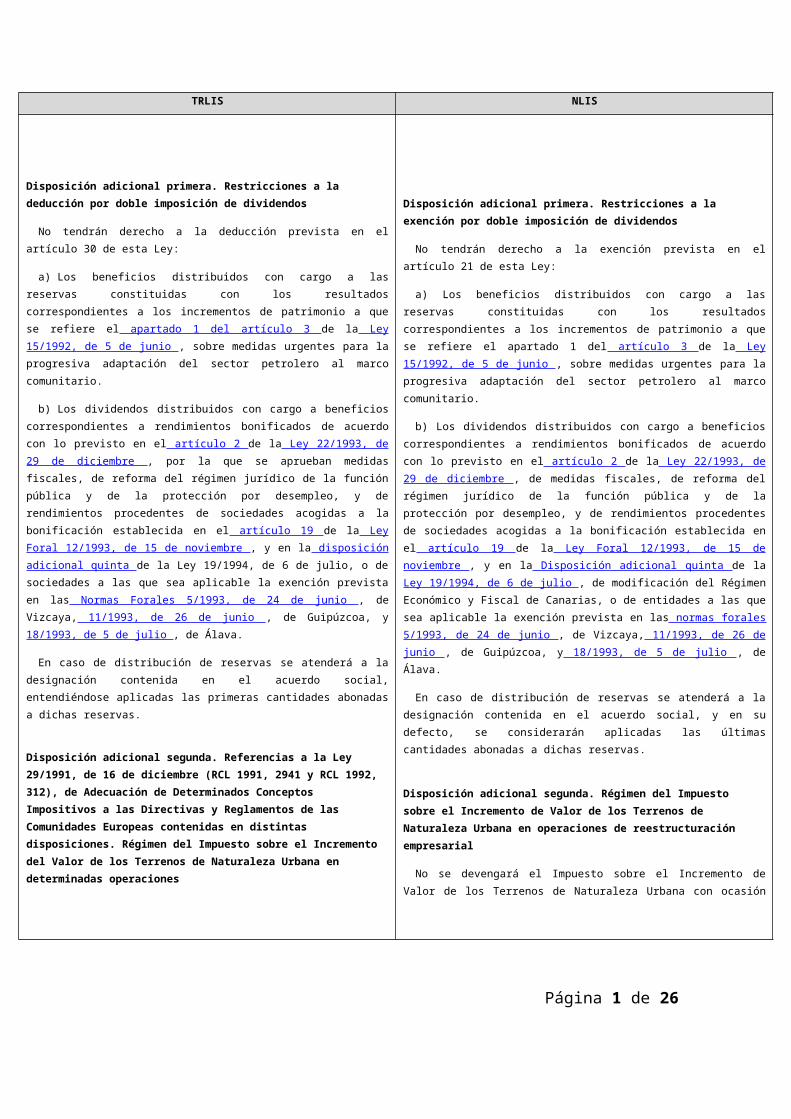

TRLIS NLIS Disposición adicional primera. Restricciones a la deducción por doble imposición de dividendos No tendrán derecho a la deducción prevista en el artículo 30 de esta Ley: a) Los beneficios distribuidos con cargo a las reservas constituidas con los resultados correspondientes a los incrementos de patrimonio a que se refiere el apartado 1 del artículo 3 de la Ley 15/1992, de 5 de junio , sobre medidas urgentes para la progresiva adaptación del sector petrolero al marco comunitario. b) Los dividendos distribuidos con cargo a beneficios correspondientes a rendimientos bonificados de acuerdo con lo previsto en el artículo 2 de la Ley 22/1993, de 29 de diciembre , por la que se aprueban medidas fiscales, de reforma del régimen jurídico de la función pública y de la protección por desempleo, y de rendimientos procedentes de sociedades acogidas a la bonificación establecida en el artículo 19 de la Ley Foral 12/1993, de 15 de noviembre , y en la disposición adicional quinta de la Ley 19/1994, de 6 de julio, o de sociedades a las que sea aplicable la exención prevista en las Normas Forales 5/1993, de 24 de junio , de Vizcaya, 11/1993, de 26 de junio , de Guipúzcoa, y 18/1993, de 5 de julio , de Álava. En caso de distribución de reservas se atenderá a la designación contenida en el acuerdo social, entendiéndose aplicadas las primeras cantidades abonadas a dichas reservas. Disposición adicional segunda. Referencias a la Ley 29/1991, de 16 de diciembre (RCL 1991, 2941 y RCL 1992, 312), de Adecuación de Determinados Conceptos Impositivos a las Directivas y Reglamentos de las Comunidades Europeas contenidas en distintas disposiciones. Régimen del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana en determinadas operaciones Disposición adicional primera. Restricciones a la exención por doble imposición de dividendos No tendrán derecho a la exención prevista en el artículo 21 de esta Ley: a) Los beneficios distribuidos con cargo a las reservas constituidas con los resultados correspondientes a los incrementos de patrimonio a que se refiere el apartado 1 del artículo 3 de la Ley 15/1992, de 5 de junio , sobre medidas urgentes para la progresiva adaptación del sector petrolero al marco comunitario. b) Los dividendos distribuidos con cargo a beneficios correspondientes a rendimientos bonificados de acuerdo con lo previsto en el artículo 2 de la Ley 22/1993, de 29 de diciembre , de medidas fiscales, de reforma del régimen jurídico de la función pública y de la protección por desempleo, y de rendimientos procedentes de sociedades acogidas a la bonificación establecida en el artículo 19 de la Ley Foral 12/1993, de 15 de noviembre , y en la Disposición adicional quinta de la Ley 19/1994, de 6 de julio , de modificación del Régimen Económico y Fiscal de Canarias, o de entidades a las que sea aplicable la exención prevista en las normas forales 5/1993, de 24 de junio , de Vizcaya, 11/1993, de 26 de junio , de Guipúzcoa, y 18/1993, de 5 de julio , de Álava. En caso de distribución de reservas se atenderá a la designación contenida en el acuerdo social, y en su defecto, se considerarán aplicadas las últimas cantidades abonadas a dichas reservas. Disposición adicional segunda. Régimen del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana en operaciones de reestructuración empresarial No se devengará el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana con ocasión Página 1 de 26

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of TRLIS NLIS Disposición adicional primera. Restricciones a la deducción por doble imposición de...

TRLIS NLIS

Disposición adicional primera. Restricciones a la deducción por doble imposición de dividendos

No tendrán derecho a la deducción prevista en elartículo 30 de esta Ley:

a) Los beneficios distribuidos con cargo a lasreservas constituidas con los resultadoscorrespondientes a los incrementos de patrimonio a quese refiere el apartado 1 del artículo 3 de la Ley15/1992, de 5 de junio , sobre medidas urgentes para laprogresiva adaptación del sector petrolero al marcocomunitario.

b) Los dividendos distribuidos con cargo a beneficioscorrespondientes a rendimientos bonificados de acuerdocon lo previsto en el artículo 2 de la Ley 22/1993, de29 de diciembre , por la que se aprueban medidasfiscales, de reforma del régimen jurídico de la funciónpública y de la protección por desempleo, y derendimientos procedentes de sociedades acogidas a labonificación establecida en el artículo 19 de la LeyForal 12/1993, de 15 de noviembre , y en la disposiciónadicional quinta de la Ley 19/1994, de 6 de julio, o desociedades a las que sea aplicable la exención previstaen las Normas Forales 5/1993, de 24 de junio , deVizcaya, 11/1993, de 26 de junio , de Guipúzcoa, y18/1993, de 5 de julio , de Álava.

En caso de distribución de reservas se atenderá a ladesignación contenida en el acuerdo social,entendiéndose aplicadas las primeras cantidades abonadasa dichas reservas.

Disposición adicional segunda. Referencias a la Ley 29/1991, de 16 de diciembre (RCL 1991, 2941 y RCL 1992, 312), de Adecuación de Determinados Conceptos Impositivos a las Directivas y Reglamentos de las Comunidades Europeas contenidas en distintas disposiciones. Régimen del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana en determinadas operaciones

Disposición adicional primera. Restricciones a la exención por doble imposición de dividendos

No tendrán derecho a la exención prevista en elartículo 21 de esta Ley:

a) Los beneficios distribuidos con cargo a lasreservas constituidas con los resultadoscorrespondientes a los incrementos de patrimonio a quese refiere el apartado 1 del artículo 3 de la Ley15/1992, de 5 de junio , sobre medidas urgentes para laprogresiva adaptación del sector petrolero al marcocomunitario.

b) Los dividendos distribuidos con cargo a beneficioscorrespondientes a rendimientos bonificados de acuerdocon lo previsto en el artículo 2 de la Ley 22/1993, de29 de diciembre , de medidas fiscales, de reforma delrégimen jurídico de la función pública y de laprotección por desempleo, y de rendimientos procedentesde sociedades acogidas a la bonificación establecida enel artículo 19 de la Ley Foral 12/1993, de 15 denoviembre , y en la Disposición adicional quinta de laLey 19/1994, de 6 de julio , de modificación del RégimenEconómico y Fiscal de Canarias, o de entidades a las quesea aplicable la exención prevista en las normas forales5/1993, de 24 de junio , de Vizcaya, 11/1993, de 26 dejunio , de Guipúzcoa, y 18/1993, de 5 de julio , deÁlava.

En caso de distribución de reservas se atenderá a ladesignación contenida en el acuerdo social, y en sudefecto, se considerarán aplicadas las últimascantidades abonadas a dichas reservas.

Disposición adicional segunda. Régimen del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana en operaciones de reestructuración empresarial

No se devengará el Impuesto sobre el Incremento deValor de los Terrenos de Naturaleza Urbana con ocasión

Página 1 de 26

TRLIS NLIS

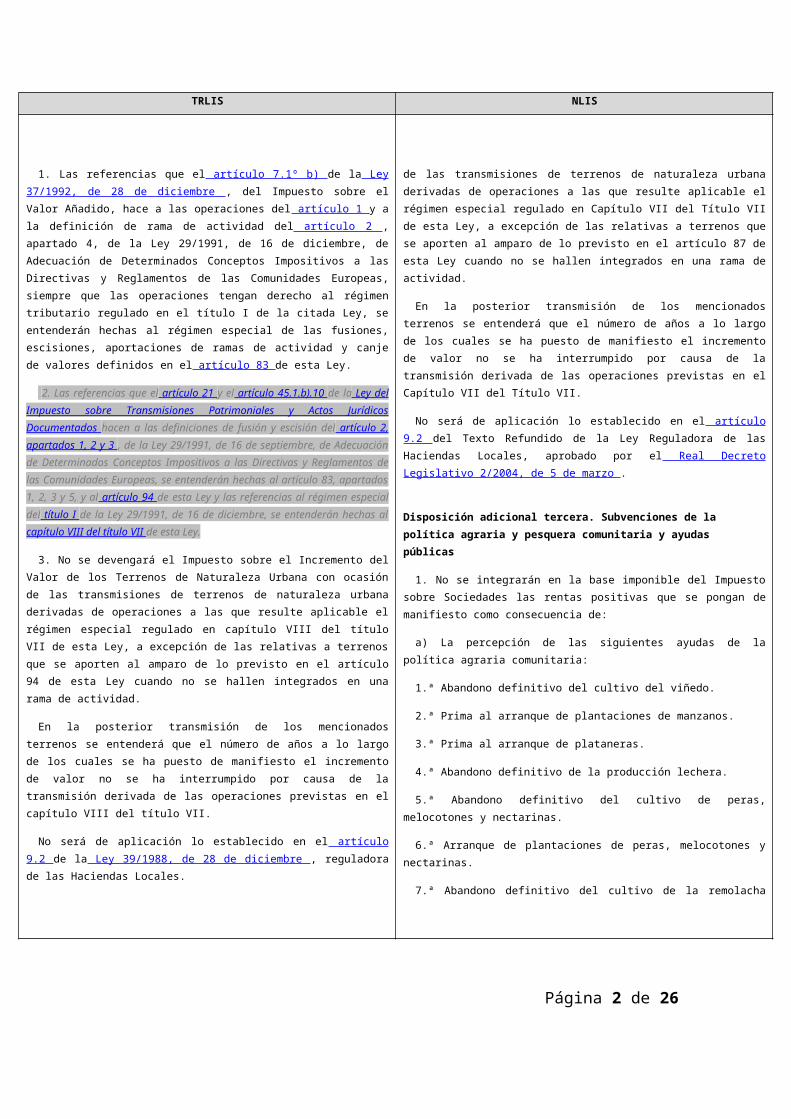

1. Las referencias que el artículo 7.1º b) de la Ley37/1992, de 28 de diciembre , del Impuesto sobre elValor Añadido, hace a las operaciones del artículo 1 y ala definición de rama de actividad del artículo 2 ,apartado 4, de la Ley 29/1991, de 16 de diciembre, deAdecuación de Determinados Conceptos Impositivos a lasDirectivas y Reglamentos de las Comunidades Europeas,siempre que las operaciones tengan derecho al régimentributario regulado en el título I de la citada Ley, seentenderán hechas al régimen especial de las fusiones,escisiones, aportaciones de ramas de actividad y canjede valores definidos en el artículo 83 de esta Ley.

2. Las referencias que el artículo 21 y el artículo 45.1.b).10 de la Ley delImpuesto sobre Transmisiones Patrimoniales y Actos JurídicosDocumentados hacen a las definiciones de fusión y escisión del artículo 2,apartados 1, 2 y 3 , de la Ley 29/1991, de 16 de septiembre, de Adecuaciónde Determinados Conceptos Impositivos a las Directivas y Reglamentos delas Comunidades Europeas, se entenderán hechas al artículo 83, apartados1, 2, 3 y 5, y al artículo 94 de esta Ley y las referencias al régimen especialdel título I de la Ley 29/1991, de 16 de diciembre, se entenderán hechas alcapítulo VIII del título VII de esta Ley.

3. No se devengará el Impuesto sobre el Incremento delValor de los Terrenos de Naturaleza Urbana con ocasiónde las transmisiones de terrenos de naturaleza urbanaderivadas de operaciones a las que resulte aplicable elrégimen especial regulado en capítulo VIII del títuloVII de esta Ley, a excepción de las relativas a terrenosque se aporten al amparo de lo previsto en el artículo94 de esta Ley cuando no se hallen integrados en unarama de actividad.

En la posterior transmisión de los mencionadosterrenos se entenderá que el número de años a lo largode los cuales se ha puesto de manifiesto el incrementode valor no se ha interrumpido por causa de latransmisión derivada de las operaciones previstas en elcapítulo VIII del título VII.

No será de aplicación lo establecido en el artículo9.2 de la Ley 39/1988, de 28 de diciembre , reguladorade las Haciendas Locales.

de las transmisiones de terrenos de naturaleza urbanaderivadas de operaciones a las que resulte aplicable elrégimen especial regulado en Capítulo VII del Título VIIde esta Ley, a excepción de las relativas a terrenos quese aporten al amparo de lo previsto en el artículo 87 deesta Ley cuando no se hallen integrados en una rama deactividad.

En la posterior transmisión de los mencionadosterrenos se entenderá que el número de años a lo largode los cuales se ha puesto de manifiesto el incrementode valor no se ha interrumpido por causa de latransmisión derivada de las operaciones previstas en elCapítulo VII del Título VII.

No será de aplicación lo establecido en el artículo9.2 del Texto Refundido de la Ley Reguladora de lasHaciendas Locales, aprobado por el Real DecretoLegislativo 2/2004, de 5 de marzo .

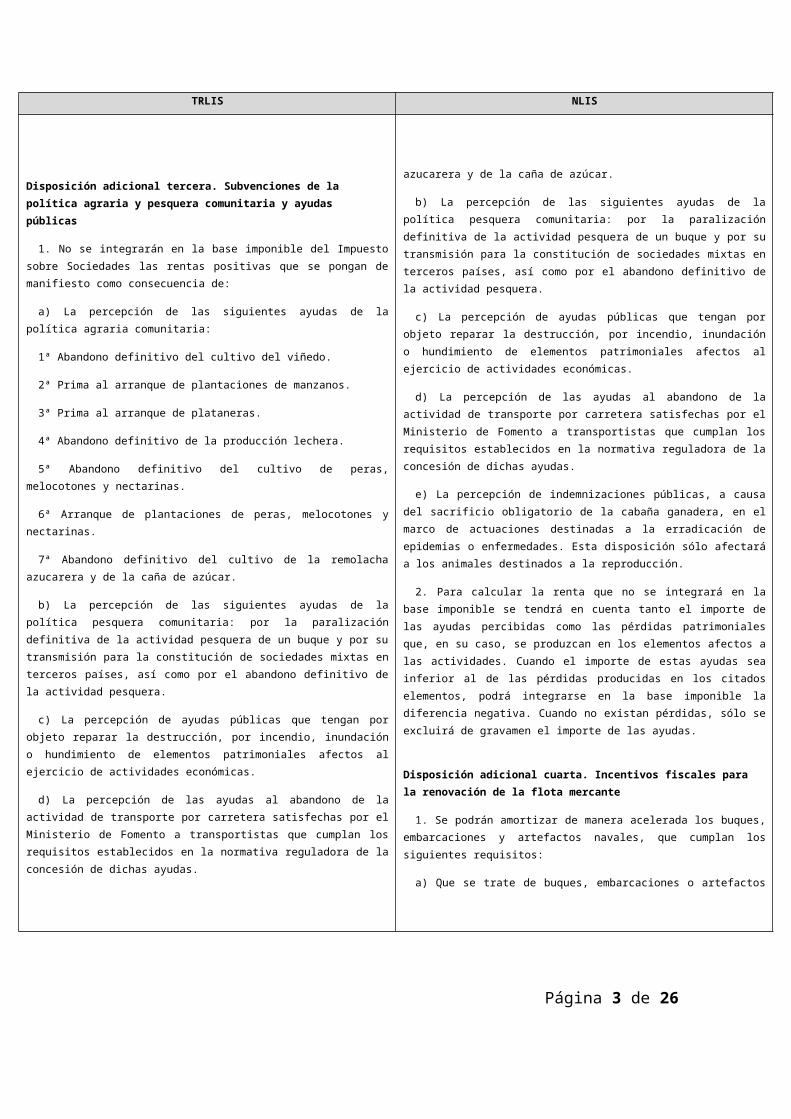

Disposición adicional tercera. Subvenciones de la política agraria y pesquera comunitaria y ayudas públicas

1. No se integrarán en la base imponible del Impuestosobre Sociedades las rentas positivas que se pongan demanifiesto como consecuencia de:

a) La percepción de las siguientes ayudas de lapolítica agraria comunitaria:

1.ª Abandono definitivo del cultivo del viñedo.

2.ª Prima al arranque de plantaciones de manzanos.

3.ª Prima al arranque de plataneras.

4.ª Abandono definitivo de la producción lechera.

5.ª Abandono definitivo del cultivo de peras,melocotones y nectarinas.

6.ª Arranque de plantaciones de peras, melocotones ynectarinas.

7.ª Abandono definitivo del cultivo de la remolacha

Página 2 de 26

TRLIS NLIS

Disposición adicional tercera. Subvenciones de la política agraria y pesquera comunitaria y ayudas públicas

1. No se integrarán en la base imponible del Impuestosobre Sociedades las rentas positivas que se pongan demanifiesto como consecuencia de:

a) La percepción de las siguientes ayudas de lapolítica agraria comunitaria:

1ª Abandono definitivo del cultivo del viñedo.

2ª Prima al arranque de plantaciones de manzanos.

3ª Prima al arranque de plataneras.

4ª Abandono definitivo de la producción lechera.

5ª Abandono definitivo del cultivo de peras,melocotones y nectarinas.

6ª Arranque de plantaciones de peras, melocotones ynectarinas.

7ª Abandono definitivo del cultivo de la remolachaazucarera y de la caña de azúcar.

b) La percepción de las siguientes ayudas de lapolítica pesquera comunitaria: por la paralizacióndefinitiva de la actividad pesquera de un buque y por sutransmisión para la constitución de sociedades mixtas enterceros países, así como por el abandono definitivo dela actividad pesquera.

c) La percepción de ayudas públicas que tengan porobjeto reparar la destrucción, por incendio, inundacióno hundimiento de elementos patrimoniales afectos alejercicio de actividades económicas.

d) La percepción de las ayudas al abandono de laactividad de transporte por carretera satisfechas por elMinisterio de Fomento a transportistas que cumplan losrequisitos establecidos en la normativa reguladora de laconcesión de dichas ayudas.

azucarera y de la caña de azúcar.

b) La percepción de las siguientes ayudas de lapolítica pesquera comunitaria: por la paralizacióndefinitiva de la actividad pesquera de un buque y por sutransmisión para la constitución de sociedades mixtas enterceros países, así como por el abandono definitivo dela actividad pesquera.

c) La percepción de ayudas públicas que tengan porobjeto reparar la destrucción, por incendio, inundacióno hundimiento de elementos patrimoniales afectos alejercicio de actividades económicas.

d) La percepción de las ayudas al abandono de laactividad de transporte por carretera satisfechas por elMinisterio de Fomento a transportistas que cumplan losrequisitos establecidos en la normativa reguladora de laconcesión de dichas ayudas.

e) La percepción de indemnizaciones públicas, a causadel sacrificio obligatorio de la cabaña ganadera, en elmarco de actuaciones destinadas a la erradicación deepidemias o enfermedades. Esta disposición sólo afectaráa los animales destinados a la reproducción.

2. Para calcular la renta que no se integrará en labase imponible se tendrá en cuenta tanto el importe delas ayudas percibidas como las pérdidas patrimonialesque, en su caso, se produzcan en los elementos afectos alas actividades. Cuando el importe de estas ayudas seainferior al de las pérdidas producidas en los citadoselementos, podrá integrarse en la base imponible ladiferencia negativa. Cuando no existan pérdidas, sólo seexcluirá de gravamen el importe de las ayudas.

Disposición adicional cuarta. Incentivos fiscales para la renovación de la flota mercante

1. Se podrán amortizar de manera acelerada los buques,embarcaciones y artefactos navales, que cumplan lossiguientes requisitos:

a) Que se trate de buques, embarcaciones o artefactos

Página 3 de 26

TRLIS NLIS

e) La percepción de indemnizaciones públicas, a causadel sacrificio obligatorio de la cabaña ganadera, en elmarco de actuaciones destinadas a la erradicación deepidemias o enfermedades. Esta disposición sólo afectaráa los animales destinados a la reproducción.

2. Para calcular la renta que no se integrará en labase imponible se tendrá en cuenta tanto el importe delas ayudas percibidas como las pérdidas patrimonialesque, en su caso, se produzcan en los elementos afectos alas actividades. Cuando el importe de estas ayudas seainferior al de las pérdidas producidas en los citadoselementos, podrá integrarse en la base imponible ladiferencia negativa. Cuando no existan pérdidas, sólo seexcluirá de gravamen el importe de las ayudas.

Disposición adicional cuarta. Régimen fiscal de las transmisiones de activos realizadas en cumplimiento de disposiciones con rango de Ley y de la normativa de defensa de la competencia

1. Las transmisiones de elementos patrimoniales que seefectúen en cumplimiento de obligaciones establecidaspor disposiciones con rango de Ley, publicadas a partirde 1 de enero de 2002, o por acuerdos de la ComisiónEuropea o del Consejo de Ministros adoptados a partir deesa misma fecha, en aplicación de las normas de defensade la competencia en procesos de concentraciónempresarial, tendrán el siguiente tratamiento en elImpuesto sobre Sociedades:

a) La renta positiva que se obtenga no se integrará enla base imponible, si el importe obtenido en latransmisión se reinvierte en las condicionesestablecidas en el artículo 42 de esta Ley.

b) Dicha renta positiva se integrará en la baseimponible del período en el que se transmitan, o porcualquier otro motivo se den de baja en el balance losbienes y derechos objeto de la reinversión.

En el ejercicio en que se integren dichas rentas seaplicará, en la cuota íntegra correspondiente, ladeducción por reinversión de beneficios extraordinarios

navales nuevos que se hayan puesto a disposición deladquirente entre el 1 de enero del año 1999 y el 31 dediciembre del año 2003 o que hayan sido encargados envirtud de un contrato de construcción suscrito dentro dedicho período, siempre que su puesta a disposición deladquirente sea anterior al 31 de diciembre del año 2006,o bien que se trate de buques usados adquiridos despuésdel 1 de enero de 1999 que hayan sido objeto de mejoras,cuyo importe sea superior al 25 por ciento de su valorde adquisición y que se hayan realizado antes del 31 dediciembre del año 2003.

b) Que el buque, embarcación o artefacto naval seainscribible en las listas primera, segunda o quinta delartículo 4.1 del Real Decreto 1027/1989, de 28 de julio, sobre abanderamiento, matriculación de buques yregistro marítimo.

c) Que el contribuyente adquirente explote el buque,embarcación o artefacto naval mediante su afectación asu propia actividad, o bien mediante su arrendamiento acasco desnudo, siempre que, en este último caso, laentidad arrendadora sea una agrupación española oeuropea de interés económico y se cumplan los siguientesrequisitos:

1.º Que el arrendatario sea una persona física ojurídica que tenga como actividad habitual laexplotación de buques, embarcaciones o artefactosnavales y que afecte el elemento a dicha actividad.

2.º Que al menos el 75 por ciento de la ventaja fiscalobtenida se traslade por el arrendador al usuario.

A estos efectos, la ventaja fiscal se valorará en laactualización, al tipo que se determine por elMinisterio de Hacienda y Administraciones Públicas, delas diferencias en los ingresos fiscales que seproducirían con y sin la aplicación de este régimen.

3.º Los socios de la entidad arrendadora deberánmantener la participación en ella durante al menos lasdos terceras partes del plazo del contrato dearrendamiento.

Página 4 de 26

TRLIS NLIS

que hubiera sido aplicable en el período impositivo enel que se publicó la norma estableciendo la obligaciónde transmisión de los elementos patrimoniales.

c) Los elementos patrimoniales en que se materialicela reinversión se valorarán, a los exclusivos efectos decálculo de la renta positiva, por el mismo valor quetenían los bienes y derechos transmitidos. En el caso dereinversión parcial, dicho valor se incrementará en elimporte de la renta integrada en la base imponible.

d) El sujeto pasivo podrá presentar consultas sobre lainterpretación y aplicación de la presente disposición,cuya contestación tendrá carácter vinculante para laAdministración tributaria, en los términos previstos enlos artículos 88 y 89 de la Ley 58/2003, de 17 dediciembre , General Tributaria.

2. No se integrarán en la base imponible las rentaspositivas que se pongan de manifiesto con ocasión de lastransmisiones de acciones y participaciones sociales enla sociedad gestora de mercado residente en España a quese refiere el artículo 4 del Convenio internacionalrelativo a la constitución de un mercado ibérico de laenergía eléctrica entre el Reino de España y laRepública portuguesa, hecho en Santiago de Compostela el1 de octubre de 2004, que se realicen para la creaciónde dicho mercado, siempre que la contraprestaciónrecibida en dichas transmisiones, en su totalidad oparte, sean acciones o participaciones sociales en lasociedad gestora de mercado residente en Portugal a quese refiere dicho artículo 4.

Dichas rentas positivas se integrarán en la baseimponible del período impositivo en el que setransmitan, o por cualquier otro motivo se den de bajaen el balance las citadas acciones o participacionesrecibidas, o cuando se compute en estas últimas unacorrección de valor fiscalmente deducible, en proporciónal importe de dicha baja o corrección de valor.

Disposición adicional quinta. Incentivos fiscales para la renovación de la flota mercante

4.º Que el precio de adquisición del buque,embarcación o artefacto naval, el tipo de interés de lafinanciación utilizada y el importe del alquiler, seanlos normales de mercado entre partes independientes.

5.º Que no exista vinculación entre el vendedor delactivo y el arrendatario de este.

6.º Que al menos el 20 por ciento de los recursosnecesarios para financiar la adquisición del buque,embarcación o artefacto naval proceda de fondos propiosde la agrupación.

d) Que se solicite y obtenga la concesión delbeneficio del Ministerio de Hacienda y AdministracionesPúblicas con carácter previo a la construcción o mejoradel elemento. Para la concesión del beneficio, elMinisterio de Hacienda y Administraciones Públicastendrá en cuenta, desde el punto de vista del interésgeneral, que el proyecto presenta un interés económico ysocial significativo, en particular en materia deempleo. A tal fin, será necesario el informe previo delos Ministerios de Economía y Competitividad y deFomento, según se trate de elementos nuevos o usadosrespectivamente; la solicitud deberá resolverse en elplazo máximo de 3 meses, transcurrido el cual podráentenderse desestimada.

2. La amortización se practicará de acuerdo con lassiguientes normas:

a) La amortización anual fiscalmente deducible tendrácomo límite el 35 por ciento del precio de adquisicióndel buque o del valor de la mejora.

b) La amortización podrá realizarse con anterioridad ala puesta del buque, embarcación o artefacto naval, encondiciones de funcionamiento o del inicio de la mejora,con el límite de las cantidades pagadas.

c) La deducción de las cantidades que excedan delimporte de la depreciación efectiva no estarácondicionada a su imputación contable a la cuenta depérdidas y ganancias. Dichas cantidades incrementarán labase imponible con ocasión de la amortización o

Página 5 de 26

TRLIS NLIS

1. Se podrán amortizar de manera acelerada los buques,embarcaciones y artefactos navales, que cumplan lossiguientes requisitos:

a) Que se trate de buques, embarcaciones o artefactosnavales nuevos que sean puestos a disposición deladquirente entre el 1 de enero del año 1999 y el 31 dediciembre del año 2003 o que hayan sido encargados envirtud de un contrato de construcción suscrito dentro dedicho período, siempre que su puesta a disposición deladquirente sea anterior al 31 de diciembre del año 2006,o bien que se trate de buques usados adquiridos despuésdel 1 de enero de 1999 que hayan sido objeto de mejoras,cuyo importe sea superior al 25 por 100 de su valor deadquisición y que se realicen antes del 31 de diciembredel año 2003.

b) Que el buque, embarcación o artefacto naval seainscribible en las listas primera, segunda o quinta delartículo 4.1 del Real Decreto 1027/1989, de 28 de julio, sobre abanderamiento, matriculación y registromarítimo de buques.

c) Que el sujeto pasivo adquirente explote el buque,embarcación o artefacto naval mediante su afectación asu propia actividad, o bien mediante su arrendamiento acasco desnudo, siempre que, en este último caso, laentidad arrendadora sea una agrupación española oeuropea de interés económico y se cumplan los siguientesrequisitos:

1º Que el arrendatario sea una persona física ojurídica que tenga como actividad habitual laexplotación de buques, embarcaciones o artefactosnavales y que afecte el elemento a dicha actividad.

2º Que al menos el 75 por 100 de la ventaja fiscalobtenida se traslade por el arrendador al usuario.

A estos efectos, la ventaja fiscal se valorará en laactualización, al tipo que se determine por elMinisterio de Hacienda, de las diferencias en losingresos fiscales que se producirían con y sin laaplicación de este régimen.

transmisión del elemento que disfrutó de aquélla.

3. Los buques, embarcaciones o artefactos navalesadquiridos en régimen de arrendamiento financiero podránacogerse, alternativamente, a la amortización especialprevista en la presente norma o a lo dispuesto en elartículo 106 de esta Ley.

4. Si los requisitos se incumplieran posteriormente,el contribuyente perderá el beneficio de la amortizaciónacelerada y deberá ingresar el importe de las cuotascorrespondientes a los ejercicios durante los cualeshubiese gozado de este incentivo fiscal, junto con lassanciones, recargos e intereses de demora que resultenprocedentes.

Disposición adicional quinta. Incidencia de la reserva para inversiones en Canarias en el cálculo de los pagos fraccionados

A efecto de lo dispuesto en el apartado 3 del artículo40 de esta Ley, podrá reducirse de la base imponible elimporte de la reserva para inversiones en Canarias,regulada en el artículo 27 de la Ley 19/1994, de 6 dejulio, de modificación del Régimen Económico y Fiscal deCanarias, que prevea realizarse, prorrateada en cada unode los períodos de los 3, 9 u 11 primeros meses delperíodo impositivo y con el límite máximo del 90 porciento de la base imponible de cada uno de ellos.

Si el importe de la reserva que efectivamente se dotefuera inferior en más de un 20 por ciento del importe dela reducción en la base imponible realizada paracalcular la cuantía de cada uno de los pagosfraccionados elevados al año, la entidad estará obligadaa regularizar dichos pagos por la diferencia entre laprevisión inicial y la dotación efectiva, sin perjuiciode la liquidación de los intereses y recargos que, en sucaso, resulten procedentes.

Disposición adicional sexta. Exención de rentas derivadas de la transmisión de determinados inmuebles

Página 6 de 26

TRLIS NLIS

3º Los socios de la entidad arrendadora deberánmantener la participación en ella durante al menos lasdos terceras partes del plazo del contrato dearrendamiento.

4º Que el precio de adquisición del buque, embarcacióno artefacto naval, el tipo de interés de la financiaciónutilizada y el importe del alquiler, sean los normalesde mercado entre partes independientes.

5º Que no exista vinculación entre el vendedor delactivo y el arrendatario de éste.

6º Que al menos el 20 por 100 de los recursosnecesarios para financiar la adquisición del buque,embarcación o artefacto naval proceda de fondos propiosde la agrupación.

d) Que se solicite y obtenga la concesión delbeneficio del Ministerio de Hacienda con carácter previoa la construcción o mejora del elemento. Para laconcesión del beneficio, el Ministerio de Haciendatendrá en cuenta, desde el punto de vista del interésgeneral, que el proyecto presenta un interés económico ysocial significativo, en particular en materia deempleo. A tal fin, será necesario el informe previo delos Ministerios de Ciencia y Tecnología y de Fomento,según se trate de elementos nuevos o usadosrespectivamente; la solicitud deberá resolverse en elplazo máximo de 3 meses, transcurrido el cual podráentenderse desestimada.

2. La amortización se practicará de acuerdo con lassiguientes normas:

a) La amortización anual fiscalmente deducible tendrácomo límite el 35 por 100 del precio de adquisición delbuque o del valor de la mejora.

b) La amortización podrá realizarse con anterioridad ala puesta del buque, embarcación o artefacto naval, encondiciones de funcionamiento o del inicio de la mejora,con el límite de las cantidades pagadas.

c) La deducción de las cantidades que excedan del

Estarán exentas en un 50 por ciento las rentaspositivas derivadas de la transmisión de bienesinmuebles de naturaleza urbana que tengan la condiciónde activo no corriente o que hayan sido clasificadoscomo activos no corrientes mantenidos para la venta yque hubieran sido adquiridos a título oneroso a partirde la entrada en vigor del Real Decreto-ley 18/2012, de11 de mayo , sobre saneamiento y venta de activosinmobiliarios del sector financiero, y hasta el 31 dediciembre de 2012.

No formarán parte de la renta con derecho a laexención el importe de las pérdidas por deteriororelativas a los inmuebles, ni las cantidadescorrespondientes a la reversión del exceso deamortización que haya sido fiscalmente deducible enrelación con la amortización contabilizada.

No resultará de aplicación la presente disposicióncuando el inmueble se hubiera adquirido o transmitido auna persona o entidad respecto de la que se produzcaalguna de las circunstancias establecidas en el artículo42 del Código de Comercio , con independencia de laresidencia y de la obligación de formular cuentasanuales consolidadas, o al cónyuge de la personaanteriormente indicada o a cualquier persona unida aesta por parentesco, en línea recta o colateral, porconsanguinidad o afinidad, hasta el segundo gradoincluido.

Disposición adicional séptima. Entidades deportivas

El régimen fiscal previsto en el Capítulo VII delTítulo VII de esta Ley resultará de aplicación en elsupuesto de adscripción de un equipo profesional a unaSociedad Anónima Deportiva de nueva creación, siempreque se ajuste plenamente a las normas previstas en laLey 10/1990, de 15 de octubre , del Deporte, y en losReales Decretos 1084/1991, de 5 de julio , y 1251/1999,de 16 de julio , sobre Sociedades Anónimas Deportivas.

Disposición adicional octava. Régimen fiscal especial

Página 7 de 26

TRLIS NLIS

importe de la depreciación efectiva no estarácondicionada a su imputación contable a la cuenta depérdidas y ganancias. Dichas cantidades incrementarán labase imponible con ocasión de la amortización otransmisión del elemento que disfrutó de aquélla.

3. Los buques, embarcaciones o artefactos navalesadquiridos en régimen de arrendamiento financiero podránacogerse, alternativamente, a la amortización especialprevista en la presente Norma o a lo dispuesto en elartículo 115 de esta Ley.

4. Si los requisitos se incumplieran posteriormente,el sujeto pasivo perderá el beneficio de la amortizaciónacelerada y deberá ingresar el importe de las cuotascorrespondientes a los ejercicios durante los cualeshubiese gozado de este incentivo fiscal, junto con lassanciones, recargos e intereses de demora que resultenprocedentes.

Disposición adicional sexta. Incidencia de la reserva para inversiones en Canarias en el cálculo de los pagos fraccionados

A efecto de lo dispuesto en el apartado 3 del artículo45 de esta Ley, podrá reducirse de la base imponible elimporte de la reserva para inversiones en Canarias,regulada en el artículo 27 de la Ley 19/1994, de 6 dejulio, de Modificación del Régimen Económico y Fiscal deCanarias, que prevea realizarse, prorrateada en cada unode los períodos de los tres, nueve u 11 primeros mesesdel período impositivo y con el límite máximo del 90 por100 de la base imponible de cada uno de ellos.

Si el importe de la reserva que efectivamente se dotefuera inferior en más de un 20 por 100 del importe de lareducción en la base imponible realizada para calcularla cuantía de cada uno de los pagos fraccionadoselevados al año, la entidad estará obligada aregularizar dichos pagos por la diferencia entre laprevisión inicial y la dotación efectiva, sin perjuiciode la liquidación de los intereses y recargos que, en sucaso, resulten procedentes.

aplicable a las operaciones de reestructuración y resolución de entidades de crédito

1. El régimen fiscal establecido en el Capítulo VIIdel Título VII de esta Ley, para las operacionesmencionadas en su artículo 76, incluidos sus efectos enlos demás tributos, será de aplicación a lastransmisiones del negocio o de activos o pasivosrealizadas por entidades de crédito a favor de otraentidad de crédito, al amparo de la normativa dereestructuración bancaria, aun cuando no se correspondancon las operaciones mencionadas en los artículos 76 y 87de esta Ley.

2. Las entidades de crédito que participen en talesoperaciones podrán instar al Banco de España o al Fondode Reestructuración Ordenada Bancaria, que soliciteinforme a la Dirección General de Tributos delMinisterio de Hacienda y Administraciones Públicas,sobre las consecuencias tributarias que se deriven delas mismas.

El informe se emitirá en el plazo máximo de un mes, ytendrá efectos vinculantes para los órganos y entidadesde la Administración tributaria encargados de laaplicación de los tributos.

Disposición adicional novena. Participaciones preferentes

El régimen de información establecido en el artículo44 del Reglamento General de las actuaciones y losprocedimientos de gestión e inspección tributaria y dedesarrollo de las normas comunes de los procedimientosde aplicación de los tributos, aprobado por el RealDecreto 1065/2007, de 27 de julio , resultará deaplicación a las remuneraciones derivadas de lasparticipaciones preferentes que cumplan los requisitosprevistos en la Disposición adicional primera de la Ley10/2014, de 26 de junio , de ordenación, supervisión ysolvencia de entidades de crédito, cualquiera que sea lacalificación contable.

Página 8 de 26

TRLIS NLIS

Disposición adicional séptima. Coeficientes de amortización aplicables a las adquisiciones de activos realizadas entre el 1 de enero de 2003 y el 31 de diciembre de 2004

Para las adquisiciones de activos nuevos realizadasentre el 1 de enero de 2003 y el 31 de diciembre de2004, los coeficientes de amortización lineales máximosestablecidos en las tablas oficiales de coeficientes deamortización se entenderán sustituidos, en todas lasmenciones a ellos realizadas, por el resultado demultiplicar aquéllos por 1,1. El nuevo coeficiente seráaplicable durante la vida útil de los activos nuevosadquiridos en el período antes indicado.

Disposición adicional octava. Tipo de gravamen en el Impuesto sobre Sociedades

1. El tipo general de gravamen establecido en elapartado 1 del artículo 28 de esta Ley será el:

32,5 por 100, para los períodos impositivos iniciadosa partir de 1 de enero de 2007.

30 por 100, para los períodos impositivos iniciados apartir de 1 de enero de 2008.

La referencia del tercer párrafo del apartado 7 delartículo 28 de esta Ley al tipo de gravamen del 35 por100 se entenderá realizada a los tipos de gravamen delpárrafo anterior.

2. El tipo de gravamen establecido en el apartado 7del artículo 28 de esta Ley será el:

37,5 por 100, para los períodos impositivos iniciadosa partir de 1 de enero de 2007.

35 por 100, para los períodos impositivos iniciados apartir de 1 de enero de 2008.

La referencia del apartado 5 del artículo 30 de estaLey al tipo de gravamen del 40 por 100 se entenderárealizada a los tipos de gravamen del párrafo anterior.

Disposición adicional décima. Facultades de comprobaciónde la Administración tributaria

Lo dispuesto en los apartados 5 del artículo 26, 7 delartículo 31, 8 del artículo 32, 6 del artículo 39 y 2del artículo 120 de esta Ley, resultará de aplicación enlos procedimientos de comprobación e investigación yainiciados a la entrada en vigor de la misma en los que,a dicha fecha, no se hubiese formalizado propuesta deliquidación.

Disposición adicional undécima. Remisiones normativas

Las referencias normativas efectuadas en otrasdisposiciones al Texto Refundido de la Ley del Impuestosobre Sociedades, aprobado por el Real DecretoLegislativo 4/2004, de 5 de marzo , se entenderánrealizadas a los preceptos correspondientes de esta Ley.

Disposición adicional duodécima. Grupos fiscales con entidad dominante sometida a la normativa foral de la Comunidad Autónoma del País Vasco

A efectos del régimen de consolidación fiscalestablecido en el Capítulo VI del Título VII de estaLey, los grupos fiscales en los que la entidad dominantesea una entidad residente en territorio español ysometida a la normativa foral en el Impuesto sobreSociedades de conformidad con el Concierto Económico conla Comunidad Autónoma del País Vasco, se equipararán ensu tratamiento fiscal a los grupos fiscales en los quela entidad dominante sea no residente en territorioespañol.

Página 9 de 26

TRLIS NLIS

Disposición adicional novena. Reducción de la bonificación de actividades exportadoras

La bonificación regulada en el apartado 1 del artículo34 de esta Ley se determinará multiplicando elporcentaje de bonificación establecido en dicho apartadopor el coeficiente siguiente:

0,875, en los períodos impositivos iniciados a partirde 1 de enero de 2007.

0,750, en los períodos impositivos iniciados a partirde 1 de enero de 2008.

0,625, en los períodos impositivos iniciados a partirde 1 de enero de 2009.

0,500, en los períodos impositivos iniciados a partirde 1 de enero de 2010.

0,375, en los períodos impositivos iniciados a partirde 1 de enero de 2011.

0,250, en los períodos impositivos iniciados a partirde 1 de enero de 2012.

0,125, en los períodos impositivos iniciados a partirde 1 de enero de 2013.

El porcentaje de bonificación que resulte seredondeará en la unidad superior.

Disposición adicional décima. Reducción de las deducciones en la cuota íntegra del Impuesto sobre Sociedades para incentivar la realización de determinadas actividades

1. Las deducciones reguladas en los artículos 36 , losapartados 4, 5 y 6 del artículo 38 , apartados 2 y 3 delartículo 39 , artículos 40 y 43 de esta Ley, sedeterminarán multiplicando los porcentajes de deducciónestablecidos en dichos artículos por el coeficientesiguiente:

0.8, en los períodos impositivos iniciados a partir de

Página 10 de 26

TRLIS NLIS

1 de enero de 2007.

0.6, en los períodos impositivos iniciados a partir de1 de enero de 2008.

0.4, en los períodos impositivos iniciados a partir de1 de enero de 2009.

0.2, en los períodos impositivos iniciados a partir de1 de enero de 2010.

El porcentaje de deducción que resulte se redondearáen la unidad superior.

2. Las deducciones reguladas en el artículo 35 de estaLey, se determinarán multiplicando los porcentajes dededucción establecidos en dicho artículo por elcoeficiente siguiente:

0,92, en los períodos impositivos iniciados a partirde 1 de enero de 2007.

0,85, en los períodos impositivos iniciados a partirde 1 de enero de 2008.

El porcentaje de deducción que resulte se redondearáen la unidad inferior.

3. Para determinar la deducción establecida en el artículo 37 de esta Ley,el porcentaje de deducción aplicable en los períodos impositivos a que serefiere el apartado 1 será del 12, 9, 6 y 3 por 100, respectivamente.

4. Las deducciones reguladas en los apartados 1 y 3del artículo 38 de esta Ley se determinaránmultiplicando los porcentajes de deducción fijados endichos apartados por los coeficientes establecidos en ladisposición adicional novena de esta Ley. El porcentajede deducción que resulte se redondeará en la unidadsuperior.

5. El porcentaje de deducción establecido en el apartado 2 del artículo 38de esta Ley será del 18 por 100. Dicho porcentaje será del 5 por 100 para elcoproductor financiero.

Disposición adicional undécima. Libertad de amortizaciónen elementos nuevos del activo material fijo

Página 11 de 26

TRLIS NLIS

1. Las inversiones en elementos nuevos del inmovilizado material y de lasinversiones inmobiliarias afectos a actividades económicas, puestos adisposición del sujeto pasivo en los períodos impositivos iniciados dentro delos años 2011, 2012, 2013, 2014 y 2015, podrán ser amortizadas libremente.La deducción no estará condicionada a su imputación contable en la cuentade pérdidas y ganancias.

Este régimen también se aplicará a dichas inversiones realizadas mediantecontratos de arrendamiento financiero que cumplan las condicionesestablecidas en el artículo 115 de esta Ley, por sujetos pasivos quedeterminen su base imponible por el régimen de estimación directa, acondición de que se ejercite la opción de compra.

2. Lo establecido en el apartado anterior no será de aplicación a lasinversiones cuya puesta a disposición tenga lugar dentro de los períodosimpositivos establecidos en dicho apartado, que correspondan a elementosnuevos encargados en virtud de contratos de ejecución de obras o proyectosde inversión cuyo período de ejecución, en ambos casos, requiera un plazosuperior a dos años entre la fecha de encargo o de inicio de la inversión y lafecha de su puesta a disposición o en funcionamiento. No obstante, en estoscasos, la libertad de amortización a que se refiere el apartado anterior seaplicará exclusivamente sobre la inversión en curso realizada dentro de losperíodos impositivos iniciados dentro de los años 2011, 2012, 2013, 2014 y2015.

Cuando el plazo a que se refiere el párrafo anterior alcance a períodosimpositivos iniciados dentro de los años 2009 y 2010, la inversión en cursorealizada dentro de esos períodos impositivos también podrá acogerse a lalibertad de amortización, siendo aplicable a esta parte de la inversión losrequisitos de mantenimiento de empleo establecidos en esta disposiciónadicional undécima según la redacción dada por el Real Decreto-ley 6/2010,de 9 de abril, de medidas para el impulso de la recuperación económica y elempleo.

3. Tratándose de inversiones correspondientes a elementos encargados envirtud de contratos de ejecución de obras o proyectos de inversión cuyoperíodo de ejecución, en ambos casos, requiera un plazo superior a dosaños entre la fecha de encargo o de inicio de la inversión y la fecha de supuesta a disposición o en funcionamiento, aunque estas últimas seproduzcan con posterioridad a los períodos indicados en el apartadoprimero, la libertad de amortización se aplicará exclusivamente sobre lainversión en curso realizada dentro de los períodos impositivos iniciadosdentro de los años 2011, 2012, 2013, 2014 y 2015.

4. Las inversiones en los elementos a que se refiere el apartado 1 anterior,puestos a disposición del sujeto pasivo desde la entrada en vigor del RealDecreto-ley 13/2010, de 3 de diciembre, de actuaciones en el ámbito fiscal,

Página 12 de 26

TRLIS NLIS

laboral y liberalizadoras para fomentar la inversión y la creación de empleo,hasta la conclusión del último período impositivo anterior al que se inicie apartir de 1 de enero de 2011, que no puedan acogerse a la libertad deamortización por no cumplir los requisitos de mantenimiento de empleoestablecidos en la disposición adicional undécima de esta ley según laredacción dada por el Real Decreto-ley 6/2010, de 9 de abril, podrán aplicarla libertad de amortización en los períodos impositivos que se inicien apartir de 1 de enero de 2011 en las condiciones establecidas en losapartados anteriores de esta disposición adicional.

5. Las inversiones realizadas que se hayan amortizado libremente al amparode lo establecido en la disposición adicional undécima de esta ley según laredacción dada por el Real Decreto-ley 6/2010, de 9 de abril, deberáncumplir los requisitos establecidos en dicha disposición adicional auncuando afecten a períodos impositivos iniciados a partir de 1 de enero de2011.

Disposición adicional duodécima. Tipo de gravamen reducido en el Impuesto sobre Sociedades por mantenimiento o creación de empleo

1. En los períodos impositivos iniciados dentro de losaños 2009, 2010, 2011, 2012, 2013 y 2014, las entidadescuyo importe neto de la cifra de negocios habida endichos períodos sea inferior a 5 millones de euros y laplantilla media en los mismos sea inferior a 25empleados, tributarán con arreglo a la siguiente escala,excepto si de acuerdo con lo previsto en el artículo 28de esta Ley deban tributar a un tipo diferente delgeneral:

a) Por la parte de base imponible comprendida entre 0y 120.202,41 euros, al tipo del 20 por ciento.

En los períodos impositivos iniciados dentro de losaños 2011, 2012, 2013 y 2014, ese tipo se aplicará sobrela parte de base imponible comprendida entre 0 y 300.000euros.

b) Por la parte de base imponible restante, al tipodel 25 por ciento.

Cuando el período impositivo tenga una duracióninferior al año, se aplicará lo establecido en el últimopárrafo del artículo 114 de esta Ley.

Página 13 de 26

TRLIS NLIS

2. La aplicación de la escala a que se refiere elapartado anterior está condicionada a que durante losdoce meses siguientes al inicio de cada uno de esosperíodos impositivos, la plantilla media de la entidadno sea inferior a la unidad y, además, tampoco seainferior a la plantilla media de los doce mesesanteriores al inicio del primer período impositivo quecomience a partir de 1 de enero de 2009.

Cuando la entidad se haya constituido dentro de eseplazo anterior de doce meses, se tomará la plantillamedia que resulte de ese período.

Los requisitos para la aplicación de la escala secomputarán de forma independiente en cada uno de esosperíodos impositivos.

En caso de incumplimiento de la condición establecidaen este apartado, procederá realizar la regularizaciónen la forma establecida en el apartado 5 de estadisposición adicional.

3. Para el cálculo de la plantilla media de la entidadse tomarán las personas empleadas, en los términos quedisponga la legislación laboral, teniendo en cuenta lajornada contratada en relación con la jornada completa.

Se computará que la plantilla media de los doce mesesanteriores al inicio del primer período impositivo quecomience a partir de 1 de enero de 2009 es cero cuandola entidad se haya constituido a partir de esa fecha.

4. A efectos de determinar el importe neto de la cifrade negocios, se tendrá en consideración lo establecidoen el apartado 3 del artículo 108 de esta Ley.

Cuando la entidad sea de nueva creación, o alguno delos períodos impositivos a que se refiere el apartado 1de esta disposición adicional hubiere tenido unaduración inferior al año, o bien la actividad se hubieradesarrollado durante un plazo también inferior, elimporte neto de la cifra de negocios se elevará al año.

5. Cuando la entidad se hubiese constituido dentro delos años 2009, 2010, 2011, 2012, 2013 o 2014 y la

Página 14 de 26

TRLIS NLIS

plantilla media en los doce meses siguientes al iniciodel primer período impositivo sea superior a cero einferior a la unidad, la escala establecida en elapartado 1 de esta disposición adicional se aplicará enel período impositivo de constitución de la entidad acondición de que en los doce meses posteriores a laconclusión de ese período impositivo la plantilla mediano sea inferior a la unidad.

Cuando se incumpla dicha condición, el sujeto pasivodeberá ingresar junto con la cuota del períodoimpositivo en que tenga lugar el incumplimiento elimporte resultante de aplicar el 5 por ciento a la baseimponible del referido primer período impositivo, ademásde los intereses de demora.

6. Cuando al sujeto pasivo le sea de aplicación lamodalidad de pago fraccionado establecida en el apartado3 del artículo 45 de esta Ley, la escala a que serefiere el apartado 1 anterior no será de aplicación enla cuantificación de los pagos fraccionados.

Disposición adicional decimotercera. Remisiones normativas

Las referencias normativas efectuadas en esta Ley y enotras disposiciones a la Directiva 90/434/CEE delConsejo, de 23 de julio , relativa al régimen fiscalcomún aplicable a las fusiones, escisiones, escisionesparciales, aportaciones de activos y canjes de accionesrealizados entre sociedades de diferentes Estadosmiembros y al traslado del domicilio social de una SE ouna SCE de un Estado miembro a otro, se entenderánrealizadas a los preceptos correspondientes de laDirectiva 2009/133/CE del Consejo, de 19 de octubre ,relativa al régimen fiscal común aplicable a lasfusiones, escisiones, escisiones parciales, aportacionesde activos y canjes de acciones realizados entresociedades de diferentes Estados miembros y al trasladodel domicilio social de una SE o una SCE de un Estadomiembro a otro.

Página 15 de 26

TRLIS NLIS

Disposición adicional decimocuarta. Porcentajes de retención o ingreso a cuenta en los ejercicios 2012, 2013 y 2014

Desde el 1 de enero de 2012 y hasta el 31 de diciembrede 2014, ambos inclusive, el porcentaje de retención oingreso a cuenta del 19 por ciento, a que se refiere laletra a) del apartado 6 del artículo 140 de esta Ley seeleva al 21 por 100.

Disposición adicional decimoquinta. Gravamen especial sobre dividendos y rentas de fuente extranjera derivadasde la transmisión de valores representativos de los fondos propios de entidades no residentes en territorio español

1. Los dividendos o participaciones en beneficios deentidades no residentes en territorio español quecumplan los requisitos establecidos en las letras a) yc) del apartado 1 del artículo 21 de esta Ley, que sedevenguen hasta 30 de noviembre de 2012, podrán nointegrarse en la base imponible de este Impuesto,mediante la opción del sujeto pasivo por la sujeción almismo a través de un gravamen especial. El requisitoestablecido en la letra c) se podrá determinar para cadaentidad, directa o indirectamente participada, por elconjunto de todos los ingresos obtenidos durante elperíodo de tenencia de la participación.

La base imponible del gravamen especial estaráconstituida por el importe íntegro de los dividendos oparticipaciones en beneficios devengados, sin queresulte fiscalmente deducible la pérdida por deteriorodel valor de la participación que pudiera derivarse dela distribución de los beneficios que sean objeto deeste gravamen especial.

2. Las rentas derivadas de la transmisión de valoresrepresentativos de los fondos propios de entidades noresidentes en territorio español que cumplan elrequisito establecido en la letra a) del apartado 1 delartículo 21 de esta Ley el día en que se produzca latransmisión, y el requisito establecido en la letra c)del mismo apartado del citado artículo durante todos y

Página 16 de 26

TRLIS NLIS

cada uno de los ejercicios de tenencia de laparticipación, cuya transmisión se realice hasta 30 denoviembre de 2012, podrán no integrarse en la baseimponible de este Impuesto, mediante la opción delsujeto pasivo por la sujeción al mismo a través delgravamen especial previsto en el apartado anterior.

En este caso, la base imponible estará constituida porla renta obtenida en la transmisión, así como por lareversión de cualquier corrección de valor sobre laparticipación transmitida, que hubiera tenido laconsideración de fiscalmente deducible durante el tiempode tenencia de la participación.

3. El tipo del gravamen especial será del 8 porciento.

No obstante, en el caso de transmisión de valoresrepresentativos de los fondos propios de entidades noresidentes en territorio español, la parte de baseimponible que se corresponda con cualquier corrección devalor que hubiera tenido la consideración de fiscalmentededucible durante el tiempo de tenencia de laparticipación, tributará al tipo de gravamen quecorresponda al sujeto pasivo.

Los dividendos o participaciones en beneficios, asícomo las rentas derivadas de la transmisión de valoresrepresentativos de los fondos propios de entidades noresidentes en territorio español, sujetos a estegravamen especial, no generarán derecho a la aplicaciónla deducción por doble imposición internacional previstaen los artículos 31 y 32 de esta Ley.

4. El gasto contable correspondiente a este gravamenespecial no será fiscalmente deducible de la baseimponible del Impuesto sobre Sociedades.

5. En el supuesto de dividendos o participaciones enbeneficios de entidades no residentes en territorioespañol, el gravamen especial se devengará el día delacuerdo de distribución de beneficios por la juntageneral de accionistas, u órgano equivalente.

En el caso de la transmisión de valores

Página 17 de 26

TRLIS NLIS

representativos de los fondos propios de entidades noresidentes en territorio español, el gravamen especialse devengará el día en que se produzca la misma.

El gravamen especial deberá autoliquidarse eingresarse en el plazo de los 25 días naturalessiguientes a la fecha de devengo. No obstante, si alinicio del indicado plazo no se hubiera aprobado laOrden Ministerial que establezca el modelo dedeclaración a que se refiere el apartado siguiente, ladeclaración se presentará en el plazo de los 25 díasnaturales siguientes a la fecha de entrada en vigor dela citada Orden.

6. El modelo de declaración de este gravamen especialse aprobará por Orden Ministerial del Ministro deHacienda y Administraciones Públicas, que establecerá laforma y lugar para su presentación.

Disposición adicional decimosexta. Exención de rentas derivadas de la transmisión de determinados inmuebles

Estarán exentas en un 50 por ciento las rentaspositivas derivadas de la transmisión de bienesinmuebles de naturaleza urbana que tengan la condiciónde activo no corriente o que hayan sido clasificadoscomo activos no corrientes mantenidos para la venta yque hubieran sido adquiridos a título oneroso a partirde la entrada en vigor del Real Decreto-Ley 18/2012 yhasta el 31 de diciembre de 2012.

No formarán parte de la renta con derecho a laexención el importe de las pérdidas por deteriororelativas a los inmuebles, ni las cantidadescorrespondientes a la reversión del exceso deamortización que haya sido fiscalmente deducible enrelación con la amortización contabilizada.

La exención prevista en esta Disposición serácompatible, en su caso, con la aplicación de ladeducción por reinversión de beneficios extraordinariosprevista en el artículo 42 de esta Ley.

No resultará de aplicación la presente disposición

Página 18 de 26

TRLIS NLIS

cuando el inmueble se hubiera adquirido o transmitido auna persona o entidad respecto de la que se produzcaalguna de las circunstancias establecidas en el artículo42 del Código de Comercio, con independencia de laresidencia y de la obligación de formular cuentasanuales consolidadas, o al cónyuge de la personaanteriormente indicada o a cualquier persona unida aesta por parentesco, en línea recta o colateral, porconsanguinidad o afinidad, hasta el segundo gradoincluido.

Disposición adicional decimoséptima. Gravamen especial sobre dividendos y rentas de fuente extranjera derivadasde la transmisión de valores representativos de los fondos propios de entidades no residentes en territorio español no incluidos en la disposición adicional decimoquinta de esta Ley

1. Los dividendos o participaciones en beneficios deentidades no residentes en territorio español quecumplan el requisito establecido en la letra a) delapartado 1 del artículo 21 de esta Ley y no les resultede aplicación la disposición adicional decimoquinta deesta Ley, que se devenguen hasta 30 de noviembre de2012, podrán no integrarse en la base imponible de esteImpuesto, mediante la opción del sujeto pasivo por lasujeción al mismo a través de un gravamen especial.

La base imponible del gravamen especial estaráconstituida por el importe íntegro de los dividendos oparticipaciones en beneficios devengados, sin queresulte fiscalmente deducible la pérdida por deteriorodel valor de la participación que pudiera derivarse dela distribución de los beneficios que sean objeto deeste gravamen especial.

2. Las rentas derivadas de la transmisión de valoresrepresentativos de los fondos propios de entidades noresidentes en territorio español que cumplan elrequisito establecido en la letra a) del apartado 1 delartículo 21 de esta Ley el día en que se produzca latransmisión y no les resulte de aplicación ladisposición adicional decimoquinta de esta Ley, cuya

Página 19 de 26

TRLIS NLIS

transmisión se realice hasta 30 de noviembre de 2012,podrán no integrarse en la base imponible de esteImpuesto, mediante la opción del sujeto pasivo por lasujeción al mismo a través del gravamen especialprevisto en el apartado anterior.

En este caso, la base imponible estará constituida porla renta obtenida en la transmisión, así como lareversión de cualquier corrección de valor sobre laparticipación transmitida, que hubiera tenido laconsideración de fiscalmente deducible durante el tiempode tenencia de la participación.

No obstante, este gravamen especial no resultará deaplicación respecto de la transmisión de valoresrepresentativos de los fondos propios de entidades noresidentes en territorio español a que se refiere laletra a) del apartado 2 del artículo 21 de esta Ley.

3. El tipo de gravamen especial será del 10 porciento.

No obstante, en el caso de transmisión de valoresrepresentativos de los fondos propios de entidades noresidentes en territorio español, la parte de baseimponible que se corresponda con cualquier corrección devalor que hubiera tenido la consideración de fiscalmentededucible durante el tiempo de tenencia de laparticipación, tributará al tipo de gravamen quecorresponda al sujeto pasivo.

Los dividendos o participaciones en beneficios, asícomo las rentas derivadas de la transmisión de valoresrepresentativos de los fondos propios de entidades noresidentes en territorio español, sujetos a estegravamen especial, no generarán derecho a la aplicaciónde la deducción por doble imposición internacionalprevista en los artículos 31 y 32 de esta Ley.

4. El gasto contable correspondiente a este gravamenespecial no será fiscalmente deducible de la baseimponible del Impuesto sobre Sociedades.

5. En el supuesto de dividendos o participaciones enbeneficios de entidades no residentes en territorio

Página 20 de 26

TRLIS NLIS

español, el gravamen especial se devengará el día delacuerdo de distribución de beneficios por la juntageneral de accionistas, u órgano equivalente.

En el caso de transmisión de valores representativosde los fondos propios de entidades no residentes enterritorio español, el gravamen especial se devengará eldía en que se produzca la misma.

6. El gravamen especial deberá autoliquidarse eingresarse en el plazo de los 25 días siguientes a lafecha de devengo. El modelo de declaración de estegravamen especial será el aprobado por OrdenHAP/1181/2012, de 31 de mayo, por la que se aprueba elmodelo 250, Gravamen especial sobre dividendos y rentasde fuente extranjera derivadas de la transmisión devalores representativos de los fondos propios deentidades no residentes en territorio español, que seráobjeto de adaptación a los efectos previstos en estadisposición.

Disposición adicional decimoctava. Régimen fiscal especial aplicable a las operaciones de reestructuracióny resolución de entidades de crédito

1. El régimen fiscal establecido en el capítulo VIIIdel título VII de esta Ley, para las operacionesmencionadas en su artículo 83, incluidos sus efectos enlos demás tributos, será de aplicación a lastransmisiones del negocio o de activos o pasivosrealizadas por entidades de crédito a favor de otraentidad de crédito, al amparo de la normativa dereestructuración bancaria, aun cuando no se correspondancon las operaciones mencionadas en los artículos 83 y 94de esta Ley.

2. Las entidades de crédito que participen en talesoperaciones podrán instar al Banco de España o al Fondode Reestructuración Ordenada Bancaria, que soliciteinforme a la Dirección General de Tributos delMinisterio de Hacienda y Administraciones Públicas,sobre las consecuencias tributarias que se deriven delas mismas.

Página 21 de 26

TRLIS NLIS

El informe se emitirá en el plazo máximo de un mes, ytendrá efectos vinculantes para los órganos y entidadesde la Administración tributaria encargados de laaplicación de los tributos.

Disposición adicional decimonovena. Entidades de nueva creación

1. Las entidades de nueva creación, constituidas apartir de 1 de enero de 2013, que realicen actividadeseconómicas tributarán, en el primer período impositivoen que la base imponible resulte positiva y en elsiguiente, con arreglo a la siguiente escala, exceptosi, de acuerdo con lo previsto en el artículo 28 de estaley, deban tributar a un tipo inferior:

a) Por la parte de base imponible comprendida entre 0y 300.000 euros, al tipo del 15 por ciento.

b) Por la parte de base imponible restante, al tipodel 20 por ciento.

Cuando el período impositivo tenga duración inferioral año, la parte de base imponible que tributarán altipo del 15 por ciento será la resultante de aplicar a300.000 euros la proporción en la que se hallen elnúmero de días del período impositivo entre 365 días, ola base imponible del período impositivo cuando estafuera inferior.

2. Cuando al sujeto pasivo le sea de aplicación lamodalidad de pago fraccionado establecida en el apartado3 del artículo 45 de esta ley, la escala a que serefiere el apartado 1 anterior no será de aplicación enla cuantificación de los pagos fraccionados.

3. A los efectos de lo previsto en esta disposición,no se entenderá iniciada una actividad económica:

a) Cuando la actividad económica hubiera sidorealizada con carácter previo por otras personas oentidades vinculadas en el sentido del artículo 16 deesta ley y transmitida, por cualquier título jurídico, ala entidad de nueva creación.

Página 22 de 26

TRLIS NLIS

b) Cuando la actividad económica hubiera sidoejercida, durante el año anterior a la constitución dela entidad, por una persona física que ostente unaparticipación, directa o indirecta, en el capital o enlos fondos propios de la entidad de nueva creaciónsuperior al 50 por ciento.

4. No tendrán la consideración de entidades de nuevacreación aquellas que formen parte de un grupo en lostérminos establecidos en el artículo 42 del Código deComercio, con independencia de la residencia y de laobligación de formular cuentas anuales consolidadas.

Disposición adicional vigésima. Efectos en los pagos fraccionados de las modificaciones establecidas en la Ley 16/2013, de 29 de octubre, por la que se establecen determinadas medidas en materia de fiscalidad medioambiental y se adoptan otras medidas tributarias y financieras

Lo previsto en el apartado segundo del artículo uno dela Ley 16/2013, de 29 de octubre , por la que seestablecen determinadas medidas en materia de fiscalidadmedioambiental y se adoptan otras medidas tributarias yfinancieras, no será de aplicación a los pagosfraccionados cuyo plazo de declaración haya comenzadoantes de la entrada en vigor de la referida Ley.

Disposición adicional vigésima primera. Reglas especiales de consolidación fiscal en el supuesto de aplicación del apartado 13 del artículo 19 de esta Ley

La aplicación del régimen de consolidación fiscal poraquellos grupos fiscales en los que se integrenentidades a las que resulte de aplicación lo dispuestoen el apartado 13 del artículo 19 de esta Ley tendrá lassiguientes especialidades:

a) La suma de bases imponibles a que se refiere laletra a) del apartado 1 del artículo 71 de esta Ley noincluirá las dotaciones a que se refiere el apartado 13del artículo 19 de esta Ley ni la compensación de basesimponibles negativas individuales. Esas dotaciones se

Página 23 de 26

TRLIS NLIS

incluirán en la base imponible del grupo con carácterprevio a la aplicación, en su caso, de lo dispuesto enla letra d) del citado precepto.

b) En el supuesto en que una entidad se incorpore a ungrupo fiscal, las dotaciones a que se refiere elapartado 13 del artículo 19 de esta Ley pendientes deintegrar en su base imponible, se integrarán en la baseimponible del grupo, con el límite de la base imponiblepositiva individual de la propia entidad previa a laintegración de las dotaciones de la referida naturalezay a la compensación de bases imponibles negativas,excluyéndose, a estos efectos, los dividendos oparticipaciones en beneficios a que se refiere elapartado 2 del artículo 30 de esta Ley.

c) En el supuesto de pérdida del régimen deconsolidación fiscal o extinción del grupo fiscal, lasentidades que integren el mismo asumirán las dotacionesa que se refiere el apartado 13 del artículo 19 de estaLey pendientes de integrar en la base imponible, en laproporción que hubiesen contribuido a su formación.

Disposición adicional vigésima segunda. Conversión de activos por impuesto diferido en crédito exigible frentea la Administración tributaria

1. Los activos por impuesto diferido correspondientesa dotaciones por deterioro de los créditos u otrosactivos derivadas de las posibles insolvencias de losdeudores no vinculados con el sujeto pasivo, siempre queno les resulte de aplicación lo dispuesto en el artículo12.2.a) de esta Ley, así como los derivados de laaplicación de los artículos 13.1.b) y 14.1.f) de estaLey correspondientes a dotaciones o aportaciones asistemas de previsión social y, en su caso,prejubilación, se convertirán en un crédito exigiblefrente a la Administración tributaria, cuando se decualquiera de las siguientes circunstancias:

a) Que el sujeto pasivo registre pérdidas contables ensus cuentas anuales, auditadas y aprobadas por el órganocorrespondiente.

Página 24 de 26

TRLIS NLIS

En este supuesto, el importe de los activos porimpuesto diferido objeto de conversión estarádeterminado por el resultado de aplicar sobre el totalde los mismos, el porcentaje que representen laspérdidas contables del ejercicio respecto de la suma decapital y reservas.

b) Que la entidad sea objeto de liquidación oinsolvencia judicialmente declarada.

Asimismo, los activos por impuesto diferido por elderecho a compensar en ejercicios posteriores las basesimponibles negativas se convertirán en un créditoexigible frente a la Administración tributaria cuandoaquellos sean consecuencia de integrar en la baseimponible, a partir del primer período impositivo que seinicie en 2014, las dotaciones por deterioro de loscréditos u otros activos derivadas de las posiblesinsolvencias de los deudores, así como las dotaciones oaportaciones a sistemas de previsión social y, en sucaso, prejubilación, que generaron los activos porimpuesto diferido a que se refiere el primer párrafo deeste apartado.

2. La conversión de los activos por impuesto diferidoa que se refiere el apartado anterior en un créditoexigible frente a la Administración tributaria seproducirá en el momento de la presentación de laautoliquidación del Impuesto sobre sociedadescorrespondiente al período impositivo en que se hayanproducido las circunstancias descritas en el apartadoanterior.

3. La conversión de los activos por impuesto diferidoen un crédito exigible frente a la Administracióntributaria a que se refiere el apartado 1 de la presentedisposición determinará que el sujeto pasivo pueda optarpor solicitar su abono a la Administración tributaria opor compensar dichos créditos con otras deudas denaturaleza tributaria de carácter estatal que el propiosujeto pasivo genere a partir del momento de laconversión. El procedimiento y el plazo de compensacióno abono se establecerán de forma reglamentaria.

Página 25 de 26

TRLIS NLIS

4. Los activos por impuesto diferido a que se refiereel apartado 1 anterior podrán canjearse por valores deDeuda Pública, una vez transcurrido el plazo decompensación de bases imponibles negativas previsto enesta Ley, computado desde el registro contable de talesactivos. En el supuesto de activos registrados conanterioridad a la entrada en vigor de esta norma, esteplazo se computará desde dicha entrada en vigor. Elprocedimiento y el plazo del canje se establecerán deforma reglamentaria.

Página 26 de 26