TRIBUTACIÓN Y PLANIFICACIÓN INTERNACIONAL

48

TRIBUTACIÓN Y PLANIFICACIÓN INTERNACIONAL (Reunión N° 1) Guillermo O. Teijeiro AAEF 8-4-14

Transcript of TRIBUTACIÓN Y PLANIFICACIÓN INTERNACIONAL

TRIBUTACIÓN Y PLANIFICACIÓN INTERNACIONAL(Reunión N° 1)

Guillermo O. Teijeiro

AAEF 8-4-14

2

¿CUÁL ES EL LÍMITE DE LA JURISDICCIÓN TRIBUTARIA DE LOS ESTADOS?

Algunas precisiones previas

•El origen de las relaciones internacionales modernas está en la Paz de Westfalia, tratados de Osnabuck y Munster (1648)

•De allí surgen dos principios fundamentales aplicables a las relaciones internacionales

– La igualdad jurídica de los Estados: estos se reconocen recíprocamente como soberanos

– Sistema de coordinación entre los Estados: los Estados se someten voluntariamente a normas internacionales que rigen sus relaciones

3

¿CUÁL ES EL LÍMITE DE LA JURISDICCIÓN TRIBUTARIA DE LOS ESTADOS?

• La cuestión pivotea sobre dos conceptos fundamentales: soberanía y jurisdicción

• La soberanía: es un atributo del poder del Estado; es la suprema autoridad que el Estado ejerce (dentro de determinados parámetros personales y geográficos) con absoluta independencia y fuera de toda injerencia de otros Estados

• La jurisdicción: es el ejercicio efectivo de ese poder soberano a través de las manifestaciones de autoridad del Estado: poderes ejecutivo, legislativo y judicial dentro de las incumbencias fijadas constitucionalmente

• Soberanía y jurisdicción son términos que muchas veces se utilizan como alternativos o intercambiables en la práctica; así es común oír hablar de soberanía o jurisdicción tributaria

4

¿CUÁL ES EL LÍMITE DE LA JURISDICCIÓN TRIBUTARIA DE LOS ESTADOS?

•JURISDICCIÓN: el concepto tiene varias vertientes» Espacial o territorial» Personal» Temporal» Material (e.g. tributaria)

•ESPACIAL: “Territorio”: Espacio geográfico donde el Estado tiene derecho a ejercer su jurisdicción exclusiva como atributo de la soberanía. Territorio incluye: dominio terrestre, dominio fluvial y lacustre, dominio marítimo, dominio aéreo, y otros ámbitos no naturales según el D.I.: embajadas, barcos de bandera en alta mar, aeronaves de bandera en el espacio aéreo libre•PERSONAL: Población: Nacionales y Extranjeros

» Según el D.I. El Estado de la nacionalidad puede reglar las conductas de sus nacionales aún fuera de su territorio

» Extranjeros: Residentes o no residentes también están sometidos a la jurisdicción del Estado bajo determinadas condiciones. Según la convención de La Habana de 1928 (art. 4), los extranjeros están obligados a las contribuciones ordinarias y extraordinarias que alcancen a la generalidad de la población

» Evolución moderna en la tributación es reemplazar la conexión personal de la nacionalidad por la residencia

5

¿QUÉ FUNCIÓN CUMPLE EL D.I. EN RELACIÓN CON LA JURISDICCIÓN EN MATERIA TRIBUTARIA?

• Las normas del D.I. son “normas incompletas”: no regulan los derechos y obligaciones de las personas en forma directa; solo atribuyen o delegan dicha regulación a los ordenamientos jurídicos nacionales

• D.I. demarca la esfera de validez de los ordenamientos legales nacionales: establece a qué, a quién y cuándo un Estado puede aplicar sus normas, incluidas las de naturaleza tributaria

• Así, bajo el D.I. las normas nacionales pueden ser legítimas o ilegítimas (extraterritoriales o ultra vives)

• En materia tributaria, entonces, el D.I. legitima el ejercicio de la jurisdicción fiscal de los Estados sobre los hechos tributarios internacionales; y además, es fuente de normas tributarias internacionales (convenciones internacionales)

• El D.I. no prohíbe la doble imposición internacional si ésta es fruto del ejercicio legítimo de la jurisdicción tributaria de los Estados

• El fenómeno del soft law– Acatamiento voluntario de los Estados– Influencia de organizaciones supranacionales OCDE, ONU, OMC,

G8/G20, BM, FMI, BID, IFA-IBFD, BIAC, ICC y a nivel regional CIAT, CAN, NAFTA, MERCOSUR, BRICS

6

¿QUÉ FUNCIÓN TIENE EL D.I. EN RELACIÓN CON LA JURISDICCIÓN EN MATERIA TRIBUTARIA?

• El D.I. fija algunas pocas limitaciones expresas– Exención de los diplomáticos extranjeros (Convención sobre

Relaciones Diplomáticas de Viena de 1961)– Prohibición de llevar a cabo cualquier acto de gobierno en el

territorio de otro Estado– Prohibición de una imposición arbitraria sobre extranjeros no

residentes» El D.I. requiere una mínima conexión territorial

con el Estado impositor (e.g. ganancias allí obtenidas o bienes allí situados)

» Winans vs. Attorney General (1910)» Burnett vs. Brooks (1933)

– Extraterritorialidad ilegítima» Vodafone (Corte Suprema India, 2012); Sanofi

Pasteur (Superior Tribunal de Anahra Pradesh, 2013), puede la jurisdicción tributaria construirse sobre la base de una ficción jurídica?

» Normas CFC Brasil

7

VODAFONE

CGPCAYMAN

DUTCH SUB

HUTCHINSONTELECOM LTD.

CI

HUTCHINSONESSARD LTD.

INDIA

Shares CGP

$

IndiaOffshore

Fisco: India tiene derecho a gravar las ganancias de capital provenientes de la transferencia de activos en India (los activos de Hutchinson Essard), aún cuando sean transmitidos indirectamente, a través de la transferencia de acciones emitidas por una sociedad extranjera controlante

66,98%

8

Decisiones•Vodafone: India carece de jurisdicción tributaria suficiente para gravar la ganancia proveniente de la transferencia de acciones en el exterior, tal como si fuera un sucedáneo de la ganancia generada por la transferencia de activos en India•Sanofi: argumentación adicional bajo el tratado: la jurisdicción tributaria es otorgada a Francia / CDI no permite “look-through” / un interés controlante no es un activo separado / no hay razón para correr el velo societario entre la holding y su subsidiaria / existe independencia entre las entidades / la holding no es una cáscara o sociedad fantasma

9

• El sistema CFC en Brasil aplica a – Coligadas (vinculadas) o controladas– En jurisdicciones de baja o nula tributación o en jurisdicciones no privilegiadas

– Sobre rentas pasivas o ganancias empresarias– Independientemente de la existencia de un CDI con la jurisdicción de la coligada o controlada

SISTEMA CFC BRASIL¿OTRO CASO DE TRIBUTACIÓN EXTRATERRITORIAL?

10

SISTEMA CFC BRASIL¿OTRO CASO DE TRIBUTACIÓN EXTRATERRITORIAL?

El sistema CFC en Brasil: antecedentes jurisprudenciales•Vale Do Rio Doce (VALE): La CARF (Tribunal Económico Administrativo de la Nación), 1.1.12, rechazó el reclamo Vale en un interdicto de cobro vinculado a la aplicación de las normas CFC y su aplicación bajo los convenios con Bélgica, Dinamarca y Luxemburgo.Vale logró luego una cautelar en el Supremo Tribunal Federal (confirmada en 2013) y la cuestión de fondo no se ha decidido aúnEn lo sustancial, la CARF siguió doctrina sentada en Banco Itaú, de septiembre 2009: las normas CFC no contrarían el art. 7 de los Convenios

11

SISTEMA CFC BRASIL¿OTRO CASO DE TRIBUTACIÓN EXTRATERRITORIAL?

• En Confederación Nacional de Industrias, Supremo Tribunal Federal, del 10 de abril de 2013. Se resolvió con efecto erga ommes que:

o Normas CFC son inconstitucionales en tanto aplicadas sobre rentas de sociedades coligadas residentes en jurisdicciones no privilegiadas

o Normas CFC son constitucionales en tanto aplicadas sobre rentas de sociedades controladas en paraísos fiscales

Quedó sin resolver el tema de las:o Rentas de sociedades controladas en jurisdicciones no

privilegiadaso Rentas de sociedades coligadas en paraísos fiscaleso Compatibilidad reglas CFC con los convenios (caso Vale)• MT 627/13

12

¿QUÉ FUNCIÓN TIENE EL DI EN RELACIÓN CONLA JURISDICCIÓN EN MATERIA TRIBUTARIA?

• Prohibición de llevar a cabo actos de gobierno en el territorio de otro Estado: recientes desarrollos

– FATCA (Foreign Account Tax Compliance Act): versión unilateral y bilateral (IGA 1 y 2)

– Acuerdo bilateral USA/Suiza (octubre 2013)– Modificación cláusula intercambio de información MOECD

(art. 26)– TIAS (información “foresseable relevant”; no se puede

negar aludiendo secreto bancario o bursátil)– Acuerdo Multilateral OCDE de Información y Asistencia

Mutua: información automática para 2017?

13

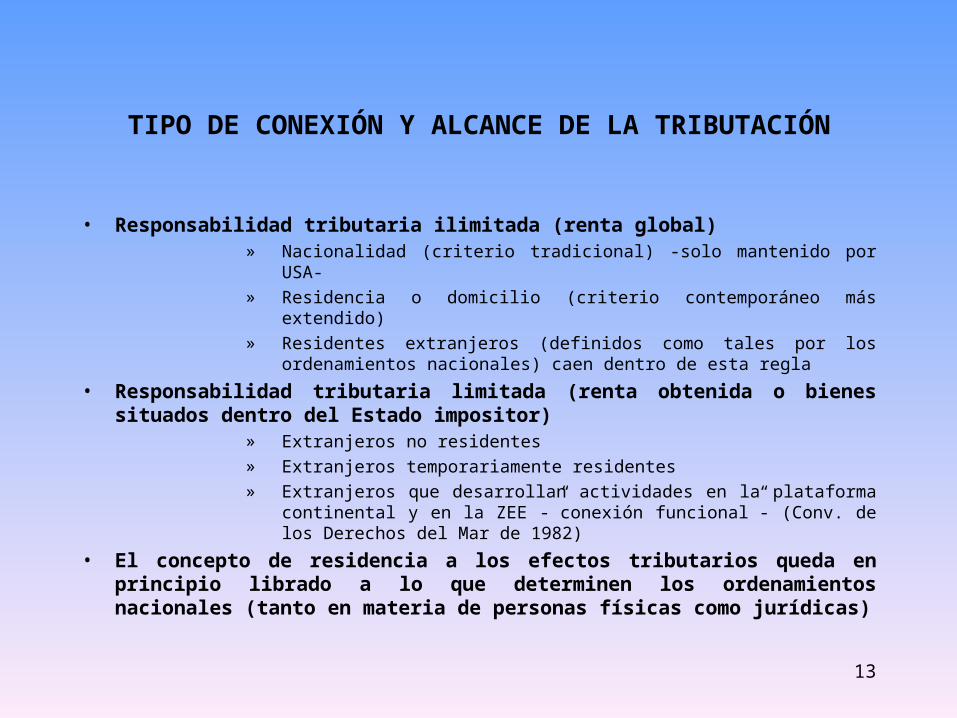

TIPO DE CONEXIÓN Y ALCANCE DE LA TRIBUTACIÓN

• Responsabilidad tributaria ilimitada (renta global)» Nacionalidad (criterio tradicional) -solo mantenido por

USA-» Residencia o domicilio (criterio contemporáneo más

extendido)» Residentes extranjeros (definidos como tales por los

ordenamientos nacionales) caen dentro de esta regla• Responsabilidad tributaria limitada (renta obtenida o bienes

situados dentro del Estado impositor)» Extranjeros no residentes» Extranjeros temporariamente residentes» Extranjeros que desarrollan actividades en la plataforma

continental y en la ZEE -”conexión funcional”- (Conv. de los Derechos del Mar de 1982)

• El concepto de residencia a los efectos tributarios queda en principio librado a lo que determinen los ordenamientos nacionales (tanto en materia de personas físicas como jurídicas)

14

RESPONSABILIDAD TRIBUTARIA ILIMITADA SOBRE LA BASE DE LA NACIONALIDAD

• ¿Es constitucional? Cook V. Tait (U.S.S.C., 1924)

• ¿Es mantenible en términos prácticos?– Muchas dudas y críticas– Recaudación– Complejidades del filing y otras

15

RESIDENCIA COMO FUNDAMENTO DE LA RESPONSABILIDAD TRIBUTARIA ILIMITADA

• La residencia a los efectos tributarios es definida por la legislación de cada estado (D.I. solo requiere una “mínima conexión física” con el Estado)

• Gran diversidad de criterios o métodos para determinar residencia en los ordenamientos jurídicos nacionales

• Personas físicas:– Criterio objetivo (plazo mínimo de estadía independientemente del

“animus”)– Criterio subjetivo (trata de determinar la intención de

permanencia en el territorio -animus- a través de hechos y circunstancias relevantes)

– Criterio mixto: aplicación combinada de los dos anteriores– Como alternativa a uno cualquiera de los anteriores: residencia

permanente a los efectos migratorios– Ley argentina (LIG; art. 119)

» Test de la residencia permanente» Test objetivo (permanencia mínima 12 meses)» Test de la nacionalidad (residentes per se)» Excepción: extranjero que cumple el test objetivo no es

considerado residente siempre que su estadía sea temporaria a los efectos migratorios y no revele intención de permanencia habitual

16

RESIDENCIA COMO FUNDAMENTO DE LA RESPONSABILIDAD TRIBUTARIA ILIMITADA

• Personas jurídicas» Lugar de creación o constitución (incorporation test)» Lugar o sede principal de los negocios (registered

office test)» Lugar o sede del gerenciamiento efectivo (effective

headquarters or effective management test)» Lugar de residencia de los accionistas (poco frecuente)» Argentina adopta el lugar de constitución (art. 119, d,

LIG) para todos los sujetos del art. 69, a, LIG

• Personas jurídicas extranjeras» Establecimiento estable o permanente (LIG, 69b, 119,

último párrafo y 126)

17

GRAVABILIDAD DE LA RENTA DE LOS EXTRANJEROS NO RESIDENTES

• Principio de origen, de la fuente o territorial– El Estado donde la renta se obtiene posee jurisdicción fiscal para

gravarla– Origen: informe sobre Doble Tributación, Liga de las Naciones, 1923

-Bruins, Einaudi, Seligman y Stamp-– Dicho informe, cuyos principios han regido implícitamente el Derecho

Tributario Internacional Convencional contemporáneo, atribuye» al país de la fuente: jurisdicción primaria o exclusiva para

gravar rentas empresariales en la medida de la existencia de un EP allí situado

» al país de la residencia: jurisdicción primaria o exclusiva para gravar ganancias pasivas o de inversión

» Conflicto de los principios con los intereses de los países receptores de capital: MONU (i) ganancias pasivas; (ii) ganancias empresariales (arts. 5 y 7)

18

ASPECTOS RELEVANTES VINCULADOS CON LA APLICACIÓN DEL CRITERIO DE LA FUENTE

• El criterio de la fuente es una aplicación del principio de conexión económica. La fuente puede estar vinculada con:

– Localización del bien generador de la renta en el Estado impositor (e.g., inmueble)

– Realización de hechos u actos dentro del territorio (e.g., prestación de servicios)

– Utilización o colocación de bienes o un capital (e.g., dividendos, regalías industriales o derivadas de derechos de propiedad intelectual, intereses)

– Domicilio o residencia del agente pagador (fuente financiera; dividendos e intereses bajo la ley argentina)

– Fuente económica vs. fuente financiera: conflictos de fuente– Ganancias comerciales o empresariales (distintos criterios:

actos aislados; establecimiento estable; criterios imperantes en el derecho anglosajón: trade or business, doing business in/doing business with)

19

NORMAS DE FUENTE EN EL IMPUESTO A LA RENTA ARGENTINO

Son de fuente argentina las rentas obtenidas por personas extranjeras no residentes provenientes de (LIG, art. 5, Rgto. art. 9):• Bienes situados, colocados o utilizados económicamente en la Argentina

– Alquileres de inmuebles urbanos o rurales– Contraprestación por la constitución de derechos reales– Producido de la colocación o utilización económica en el país de capitales, cosas

o derechos que constituyen rentas de 2° categoría (intereses, dividendos, regalías o rentas vitalicias)

– En materia de intereses (domicilio del agente pagador) y dividendos (domicilio de la sociedad pagadora) nuestra ley adopta el criterio de la fuente financiera

• Realización de actos o actividades susceptibles de producir beneficios o hechos ocurridos dentro del territorio, comprende:

– Rentas del desarrollo de actividades civiles, agropecuarias, mineras, forestales, extractivas, comerciales e industriales

– Compensación por el desarrollo de actividades personales (sueldos, salarios, honorarios, etc.) desarrolladas en el país, sin importar el lugar de contratación y/o pago

• Exploración y explotación de recursos naturales en la plataforma continental y la ZEE• Instrumentos o contratos derivados cuando la ubicación del riesgo se encuentre en el país: lo que se entiende configurado si el resultado es atribuible a un establecimiento estable en el país• Normas especiales para rentas originadas parcialmente dentro del territorio argentino o de difícil atribución a fuente local o extranjera: créditos garantizados con derechos reales sobre bienes en el país, intereses de debentures, ganancias de exportación e importación, transporte internacional y negocio de contenedores, agencias de noticias internacionales, operaciones de seguros y reaseguros, miembros de directorios o similares que actúen en el extranjero, transmisiones, proyecciones y similares emitidos desde el exterior (arts. 6 a 13, LIG)

20

FUNCIÓN DE LAS NORMAS DE FUENTE EN LA LIG CON RELACIÓN A LA TRIBUTACIÓN DE NO RESIDENTES

• Delimitan el ámbito de la jurisdicción tributaria argentina sobre extranjeros no residentes. No son normas que per se determinen gravabilidad

• La efectiva gravabilidad de esas rentas depende de otras normas (puede haber exclusiones de objeto o exenciones en casos particulares)

• La forma de imposición sobre los extranjeros no residentes es el sistema de retención en la fuente con carácter de pago único y definitivo

21

DOBLE IMPOSICIÓN INTERNACIONAL

Dos tipos:

• Doble imposición jurídica: aplicación por parte de dos o más Estados de tributos comparables sobre un mismo contribuyente, con respecto al mismo concepto y por idéntico período

• Doble imposición económica: supuesto en que una renta es alcanzada al mismo tiempo por dos o más gravámenes idénticos o similares, pero no necesariamente en cabeza de un mismo sujeto pasivo (e.g., sistema clásico de imposición sociedad/accionista)

• La doble imposición internacional originada en la legítima concurrencia de jurisdicción tributaria ejercida por dos o más Estados soberanos es económicamente indeseable pero no está prohibida por el D.I.G. Ni este provee normas para zanjar el problema

• Los CDIs (derecho internacional convencional) tienden esencialmente a evitar la doble imposición jurídica. Como excepción, el art. 9 (empresas asociadas) se refiere a la doble imposición económica

22

DOBLE IMPOSICIÓN INTERNACIONAL: CAUSAS

• Concurrencia del legítimo ejercicio de jurisdicción tributaria– Concurrencia de normas de jurisdicción tributaria ilimitada:

aplicación simultánea sobre una misma persona de distintos criterios de conexión (e.g., nacionalidad y residencia); en materia de personas jurídicas distinto criterio de atribución de residencia (e.g., incorporación vs. gerenciamiento efectivo)

– Concurrencia de normas de jurisdicción tributaria limitada (e.g., conflicto de normas de fuente económica y financiera)

– Concurrencia de normas de jurisdicción tributaria ilimitada y limitada:

» Criterio de gravabilidad de la renta mundial por parte del Estado de la nacionalidad y/o la residencia, y criterio territorial por parte del Estado donde la renta se obtiene; caso más extendido

23

DOBLE IMPOSICIÓN INTERNACIONAL: CAUSAS

• Divergencias de nociones y conceptos bajo distintos ordenamientos nacionales: resultado puede ser tanto una doble imposición como una doble no imposición– En materia de nacionalidad o residencia

» Doble nacionalidad (sujet mixe)» Doble residencia de personas físicas o jurídicas (CDIs

contienen “tie-breaker” rules)– En materia de definición del hecho imponible

» Múltiples situaciones (leasing - conditional sale / true lease / financial lease); contratos derivados; servicios técnicos, financieros o de otra índole prestados desde el exterior - LIG, art. 12

– En materia de atribución del hecho imponible al sujeto pasivo» personas físicas / retenciones sobre ganancias pasivas a

un esposo atribuidas al otro esposo en el país de residencia

» personas jurídicas: sujeto contribuyente en el país de la fuente y ente transparente en el país de residencia de los accionistas (e.g., check-the-box system de USA: caso de la SRL argentina)

– Tax arbitrage

24

MODELOS DE CONVENIOS DE DOBLE IMPOSICIÓN

• Modelo Organización para la Cooperación y Desarrollo Económico (OCDE): Basado en el reporte de la Liga de las Naciones

• Ganancia activa (jurisdicción primaria país fuente si existe E.P.)

• Ganancia pasiva (jurisdicción primaria país residencia)• Modelo Naciones Unidas (ONU)

• Contempla los intereses de los países en vía de desarrollo: amplitud del concepto E.P. y nivel de imposición permitida sobre la renta pasiva en la fuente

• Modelo USA• OCDE + Cláusulas de limitación de beneficios (versión

1996: art. 22)• Modelo Pacto Andino (Res. 578 CAN)

• Criterio excluyente de gravabilidad en la fuente [base de los CDIs con Bolivia y Chile (derogado) suscriptos por Argentina conforme Decisión 40]

25

LA TRIBUTACIÓN DE LAS COMPAÑÍAS MULTINACIONALES (MNs) Y LA ALOCACIÓN DE ACTIVOS Y RENTAS A

JURISDICCIONES DE CONVENIENCIA

ES ESCENARIO ACTUAL DE LA TRIBUTACIÓN INTERNACIONAL:

•La economía mundial no se ha terminado de recuperar de la crisis de 2008/2009•La crisis proyecta sus efectos sobre

– Las finanzas nacionales– El crecimiento económico– El empleo

•Ha afectado en mayor o menor medida, antes o después, a EEUU y a la UE (particularmente España, Portugal, Francia, Italia, Grecia, Chipre)

26

LA TRIBUTACIÓN DE LAS COMPAÑÍAS MULTINACIONALES (MNs) Y LA ALOCACIÓN DE ACTIVOS Y RENTAS A

JURISDICCIONES DE CONVENIENCIA

En el contexto de los esfuerzos para equilibrar las cuentas nacionales, la tasa efectiva del impuesto a las ganancias que soportan las MNEs es hoy un tema de alta complejidad política y técnico-legalUn caso paradigmático: Starbucks en U.K. Cameron en Davos (ante última reunión G8): evasores “wake up and smell the coffee” en clara alusión a StarbucksMNEs son presentadas a la comunidad de negocios internacional como la personificación de la malicia fiscal corporativa (los casos de Amazon, Facebook, Google, Bank of America, Goldman Sachs, Citigroup, Eli Lilly, Pfizer, Apple, Dow, GE, Cadbury han sido extensamente comentados en la prensa). La audiencia del CEO de Apple, Timothy Cook, ante el Subcomité Permanente de Investigaciones del Senado de EEUU, el 21 de mayo de 2013, incorporó un nuevo e interesante capítulo a esta historia: “Cumplimos con el texto y el espíritu de la ley” ¿qué es lo que está pasando entonces?

27

LA TRIBUTACIÓN DE LAS COMPAÑÍAS MULTINACIONALES (MNs) Y LA ALOCACIÓN DE ACTIVOS Y RENTAS A

JURISDICCIONES DE CONVENIENCIA

En el lenguaje político parecen desaparecer los límites técnico legales entre la planificación fiscal legítima o economía de opción, la elusión y la evasión; las MNs, se insiste, deben pagar su justa parte (fair share)

La obligación legal es reemplazada por la obligación moral y se apela en la arena política a una suerte de fundamentalismo tributario (Margaret Hodge, U.K. Parliament: “La elusión es inmoral” o, en otros términos, la obligación tributaria es una obligación moral)

Es evidente que ante tales aseveraciones se conmueven la Carta Magna (que este año cumple 800 años) y las constituciones liberales de occidente

La correcta aproximación al tema es el abordaje desde la perspectiva técnica legal dado que, en cuanto nos interesa, la obligación tributaria es una obligación legal, y los esfuerzos del contribuyente por reducir la obligación tributaria dentro del marco legal no son per se reprochables (e.g., Gregory v. Helvering, U.S., Supreme Court, 1935; SRL ICA Industrial Comercial Arg. (F 241:210, 1958) y otros

28

OECD empezó a ocuparse de este tema en 2012 con:• El informe sobre Hybrid Mismatch Arrangements (Tax

Arbitrage) de marzo 2012; y• El informe BEPS (Base Erosion and Profit Shifting), octubre 2012Mensaje OCDE: Es necesario cerrar las lagunas o grietas de la tributación internacional mediante la modificación de la legislación interna de los Estados, y acuerdos multilaterales o instrumentos similares

OECD: EROSIÓN DE LA BASE Y ALOCACIÓN DE LAS GANANCIAS EN LA ESFERA INTERNACIONAL

29

OECD: EROSIÓN DE LA BASE Y ALOCACIÓN DE LAS GANANCIAS EN LA ESFERA INTERNACIONAL

BEPS¿Es un tema nuevo? ¿Un vino viejo en botellas nuevas?Veamos una cita:“Recently more and more enterprises organized abroad by American firms have arranged their corporate structures aided by artificial arrangements between parent and subsidiary regarding intercompany pricing, the transfer of patent licensing rights, the shifting of management fees, and similar practices […] in order to reduce sharply or eliminate completely their tax liabilities at home and abroad.”

30

La cita es de 1961 y pertenece al Presidente Kennedy en oportunidad de presentar al Congreso lo que luego fuera la reforma de 1962 que introdujo las reglas de transparencia fiscal internacional50 años atrás BEPS ya era un tema de preocupación aunque seguramente a nadie se le había ocurrido usar esta designación¿Quién puso esas palabras en boca del Presidente Kennedy? Si bien no es posible aseverarlo a ciencia cierta, es probable que haya sido su Secretario del Tesoro, el Profesor Stanley Surrey y/o su Commissioner Mortimer Caplin

OECD: EROSIÓN DE LA BASE Y ALOCACIÓN DE LAS GANANCIAS EN LA ESFERA INTERNACIONAL

31

El diagnóstico político y técnico sobre la situación actual es claro: el sistema tributario internacional es una suerte de queso gruyere

Frente a esta realidad la comunidad tributaria internacional ha reaccionado a través del G20 y la OECD

OECD: EROSIÓN DE LA BASE Y ALOCACIÓN DE LAS GANANCIAS EN LA ESFERA INTERNACIONAL

32

G8: declaración de Lough Erne (18 de junio de 2013)1.Intercambio de información automática2.Modificación de normas que permiten la realocación de utilidades; reporte voluntario de MNs acerca de qué impuestos pagan y dónde3.Las compañías deberán saber quién las posee realmente (beneficiario efectivo) y los fiscos deberían poder acceder a esta información fácilmente4.Los países en desarrollo deberían tener la capacidad operativa necesaria para cobrar los impuestos a ellos debidos5.Las compañías extractivas deberían informar los pagos que realizan a todos los fiscos y éstos publicar las ganancias que aquéllas obtienen6.Los minerales deberían ser asociados a la fuente que los genera y debería evitarse la extracción en zonas de conflicto7.Las operaciones sobre tierras deberían respetar los derechos de las comunidades locales8.Abandonar medidas de comercio proteccionistas9.Facilitar el paso de bienes entre países en desarrollo, derogando barreras burocráticas10.Publicar información sobre leyes, presupuestos, gastos, estadísticas, y contratos de gobierno fácilmente accesibles y entendibles para los ciudadanos

EROSIÓN DE LA BASE Y ALOCACIÓN DE LAS GANANCIAS EN LA ESFERA INTERNACIONAL

33

EROSIÓN DE LA BASE Y ALOCACIÓN DE LAS GANANCIAS EN LA ESFERA INTERNACIONAL

¿Es necesario o conveniente un cambio de paradigmas?¿La tributación internacional debe modificarse substancialmente?

Existen algunas propuestas teóricas, aún lejos de una implementación concreta:•Unitary or formulary taxation (UE – European Commission)•Destination base corporate income tax (iniciativa Oxford)

OECD: EROSIÓN DE LA BASE Y ALOCACIÓN DE LAS GANANCIAS EN LA ESFERA INTERNACIONAL

La OECD no considera que deban modificarse los paradigmas actuales de la tributación internacional

¿Cuáles son esos paradigmas?

•La soberanía de los estados para dictarse sus propias normas tributarias•El reconocimiento de la personalidad jurídica separada de los entes legales•La atribución de jurisdicción tributaria sobre la base de los principios de residencia y fuente, así como el concepto de establecimiento permanente (EP)•El principio del operador independiente o principio arm’s lenght•Las consecuentes correcciones en materia de precios de transferencia para operaciones entre vinculadas

Y en este contexto pretende acercar los correctivos al sistema que parecen ser necesarios

34

EROSIÓN DE LA BASE Y ALOCACIÓN DE LAS GANANCIAS EN LA ESFERA INTERNACIONAL: PLAN DE ACCIÓN OCDE

El siguiente paso fue la publicación del Plan de Acción OCDE sobre BEPS que sirvió de base para la reunión del G20 de septiembre de 2013

El Plan de Acción prevé quince (15) acciones específicas, la metodología y los tiempos para implementarlas

El plan de acción fue aprobado en la Declaración de la Reunión del G20 de San Petesburgo (Tax Annex), publicada el 6 de septiembre de 2013

35

EROSIÓN DE LA BASE Y ALOCACIÓN DE LAS GANANCIAS EN LA ESFERA INTERNACIONAL: PLAN DE ACCIÓN OCDE

¿Cuál es el contenido del plan de acción? Se trata de quince acciones diferentes destinadas a corregir distintos problemas de la tributación internacional actual

Acción 1: Asumir y analizar los desafíos tributarios de la economía digital

Identificar las dificultades, desarrollar opciones para enfrentarlas tanto en materia de tributación directa o indirecta.

Como problemas concretos, entre otros, se señalan:

•Presencia digital y falta de conexión bajo las reglas vigentes•Desarrollo de normas de fuente vinculadas a la economía digital•Asegurar el cobro de IVA/impuestos indirectos sobre bienes y servicios digitales cross-border

36

EROSIÓN DE LA BASE Y ALOCACIÓN DE LAS GANANCIAS EN LA ESFERA INTERNACIONAL: PLAN DE ACCIÓN OCDE

Acción 2: Neutralizar los efectos de las divergencias interjurisdiccionales sobre sujeto, hecho imponible y atribución de la renta (Hibrid Mismatch Arrangements) que potencialmente puedan resultar en doble no imposición, doble deducción, o diferimiento de largo plazo, vinculado a la caracterización de instrumentos o entidades

A tal fin, se reconoce que deberá operarse tanto sobre normas del MOCDE como sobre las normas de los ordenamientos nacionales que puedan dar lugar a esas ventajas

37

EROSIÓN DE LA BASE Y ALOCACIÓN DE LAS GANANCIAS EN LA ESFERA INTERNACIONAL: PLAN DE ACCIÓN OCDE

Acción 3: Reforzar las normas CFC y su diseño

Acción 4: Limitar la erosión de la base imponible vía la deducción de intereses y otros pagos de naturaleza financiera, particularmente intereses entre compañías vinculadas.En relación a este punto, también, el desarrollo de guías de precios de transferencia aplicables a transacciones financieras con partes relacionadas, incluidas garantías financieras o de cumplimiento, productos derivados y acuerdos de seguro con entidades cautivas (captive insurance arrangements)

38

EROSIÓN DE LA BASE Y ALOCACIÓN DE LAS GANANCIAS EN LA ESFERA INTERNACIONAL: PLAN DE ACCIÓN OCDE

Acción 5: Contrarrestar las prácticas fiscales dañosas más efectivamente, a través de la transparencia y la substancia de las transacciones

Acción 6: Prevención del abuso de tratados, mediante el desarrollo de cláusulas del MOECD y recomendaciones para el diseño de cláusulas internas en los ordenamientos nacionales que prevengan el otorgamiento de beneficios en circunstancias inapropiadas

39

EROSIÓN DE LA BASE Y ALOCACIÓN DE LAS GANANCIAS EN LA ESFERA INTERNACIONAL: PLAN DE ACCIÓN OCDE

Acción 7: Prevención de la elusión artificial del status de EP, particularmente a través del uso de comisionistas o agentes, la manipulación de actividades específicamente excluidas, y la atribución de utilidades bajo el art. 7 MOCDE

Acción 8, 9, 10: Garantizar que los resultados en materia de precios de transferencia estén en línea con la creación de valor

40

EROSIÓN DE LA BASE Y ALOCACIÓN DE LAS GANANCIAS EN LA ESFERA INTERNACIONAL: PLAN DE ACCIÓN OCDE

Acción 8: (BI – intangibles) Desarrollar reglas para prevenir BEPS a través de la cesión de intangibles entre entidades de un mismo grupo económico. Esta acción incluye:

1.La adopción de una amplia y clara definición de intangibles (tema sobre el que ya venía trabajando el CAF); 2.Garantizar que las rentas por la transferencia y uso de intangibles se atribuyan en función de la alocación económica de la creación de valor;3.Desarrollar reglas de precios de transferencia o reglas especiales para la transferencia de intangibles de difícil valuación; y4.Modernización de las reglas atinentes a acuerdos sobre contribución de costos (cost contribution arrangements)

41

EROSIÓN DE LA BASE Y ALOCACIÓN DE LAS GANANCIAS EN LA ESFERA INTERNACIONAL: PLAN DE ACCIÓN OCDE

Acción 9: Riesgo y capitalDesarrollar reglas para prevenir BEPS mediante la transferencia de riesgos o la atribución excesiva de capital entre entidades de un mismo grupo económico a jurisdicciones de baja tributaciónLas reglas requerirán un alineamiento entre los retornos y la creación de valor, evitando mediante reglas de precios de transferencia o medidas especiales que retornos inapropiados sean atribuidos a una entidad simplemente porque ha asumido contractualmente los riesgos o provisto el capital

42

EROSIÓN DE LA BASE Y ALOCACIÓN DE LAS GANANCIAS EN LA ESFERA INTERNACIONAL: PLAN DE ACCIÓN OCDE

Acción 10: Otras transacciones de alto riesgoDesarrollo de reglas para prevenir BEPS mediante transacciones que no ocurrirían (u ocurrirían muy raramente) entre terceros no vinculados. Incluiría adoptar reglas de precios de transferencia o reglas especiales parai.clarificar las circunstancias bajo las cuales las transacciones pueden ser recaracterizadas;ii.clarificar la aplicación de los métodos, en particular profit splits, en el contexto de cadenas globales de valor; yiii.proveer protección contra formas comunes de pagos tendientes a erosionar la base imponible, tales como honorarios gerenciales (management fees) o gastos de casa matriz (expenses head office)

43

EROSIÓN DE LA BASE Y ALOCACIÓN DE LAS GANANCIAS EN LA ESFERA INTERNACIONAL: PLAN DE ACCIÓN OCDE

Acción 11: Establecimiento de metodologías para reunir y analizar datos sobre BEPS y las acciones para contrarrestarla

Acción 12: Requerir a los contribuyentes la información a las autoridades de acuerdos de planificación fiscal agresiva

Acción 13: Re-examinar la documentación de precios de transferencia incluyendo la obligación de las MNEs de proveer información en formato estandarizado sobre la atribución global de la renta, la actividad económica y los impuestos pagados a los países involucrados

Acción 14: Convertir los procesos de resolución de disputas (MAPs) en mecanismos más eficientes

Acción 15: Desarrollar un instrumento multilateral para aprobar cambios generados en la iniciativa BEPS inmediatamente aplicables a los CDI vigentes 44

PLAN DE ACCIÓN OCDE: CUESTIONES ESPECIALES A SER CONSIDERADAS EN MATERIA DE PRECIOS DE TRANSFERENCIA

• Transferencia de intangibles• Sobre capitalización• Asignación contractual de riesgos a jurisdicciones de baja

tributación

El plazo para implementar el plan de acción vence en septiembre 2015. Serán dos años donde OCDE deberá abordar temas de una altísima complejidad técnica bajo una tremenda presión política de los países centrales

45

¿La tributación internacional debe modificarse substancialmente?Según el informe BEPS no es necesario¿Y si el plan a dos años no funciona? ¿o no logra imponerse?OCDE no parece tener hoy un plan alternativo

EROSIÓN DE LA BASE Y ALOCACIÓN DE LAS GANANCIAS EN LA ESFERA INTERNACIONAL

46

47

BEPS/G20 PROJECT: CALENDAR FOR PLANNED STAKEHOLDERS’ INPUT 2013-2014

Beps Action Plan Item Document/Event Date Deadline for Comments

8-Assure that Transfer Pricing outcomes are in line with Value Creation/Intangibles

Discussion Draft 30 July 2013 1 October 2013

13-Re-examine Transfer Pricing Documentation

Discussion Draft 30 July 2013 1 October 2013

All BIAC Dialogue 1 October 2013 N/A13-Re-examine Transfer Pricing Documentation

Memorandum 3 October 2013 N/A

7-Prevent the Artificial Avoidance of PE Status

Request for Input 2

22 October 2013 15 November 2013

8/9/10 – Assure that Transfer Pricing outcomes are in line with Value Creation/Intangibles; Risks and Capital; Other high-risk transactions

Public Consultation

12-13 November 2013

N/A

13 – Re-examine Transfer Pricing Documentation1 – Address the Tax Challenges of the Digital Economy

Request for Input 22 November 2013 22 December 2013

All Webcast 23 January 2014

13 – Re-examine Transfer Pricing Documentation

Discussion Draft 3

30 January 2014 23 February 2014

11 – Establish Methodologies to Collect and Analyse Data on BEPS and the actions to address it

Request for Input March 2014 (date tbc)

30 days after publication

Versión 1 de abril de 2014

48

BEPS/G20 PROJECT: CALENDAR FOR PLANNED STAKEHOLDERS’ INPUT 2013-2014

Beps Action Plan Item Document/Event Date Deadline for Comments

6 – Prevent Treaty Abuse Discussion Draft 14 March 2014 9 April 2014

2 – Neutralise the Effects of Hybrid Mismatch Arrangements

Discussion Draft 19 March 2014 2 May 2014

1 – Address the Tax Challenges of the Digital Economy

Discussion Draft 24 March 2014 14 April 2014

1, 2, 6, 13 Webcast 2 April 2014

6 – Prevent Treaty Abuse Public Consultation 1

14-15 April 2014 N/A

1 – Address the Tax Challenges of the Digital Economy

Public Consultation 1

23 April 2014 N/A

2 – Neutralise the Effects of Hybrid Mismatch Arrangements

Public Consultation 1

15 May 2014 N/A

13 – Re-examine Transfer Pricing Documentation

Public Consultation

19 May 2014 N/AView the complete calendar for planned stakeholders’ input for work by the OECD Centre for Tax Policy and Administration: www.oecd.org/ctp/discussiondrafts.htm